YZi Labs 清仓 AI 和 WOO 代币,共计价值 45.4 万美元

深潮 TechFlow 消息,02 月 24 日,据链上分析师余烬监测,YZi Labs 在 5 小时前将 1354 万枚 AI(价值 27.8 万美元)和 1111 万枚 WOO(价值 17.6 万美元)转入币安。这些代币均为 YZi Labs 作为投资机构通过归属解锁获得。此前半个月,YZi Labs 曾清仓 ID 代币。

WeTrying | 币圈快讯早知道

WeTrying | 币圈快讯早知道

深潮 TechFlow 消息,02 月 24 日,据链上分析师余烬监测,YZi Labs 在 5 小时前将 1354 万枚 AI(价值 27.8 万美元)和 1111 万枚 WOO(价值 17.6 万美元)转入币安。这些代币均为 YZi Labs 作为投资机构通过归属解锁获得。此前半个月,YZi Labs 曾清仓 ID 代币。

深潮导读: 随着 Anthropic 等 AI 工具展现出惊人的代码和工作流自动化能力,市场陷入了“AI 毁灭论”的恐慌,数千亿美元市值瞬间蒸发。然而,本文提出了一个极具启发性的反向视角:AI 引发的短期冲击并非经济崩塌的预兆,而是“认知成本”大幅下降的必然过程。作者通过对比 1980 年代 PC 革命和生产力历史数据指出,当技术让知识获取变得廉价且丰饶时,真正的“丰饶 GDP”时代才会开启。这不仅是一场劳动力的重构,更是通往地缘政治缓和与全球生产力大爆发的必经之路。

股市刚刚抹去了 -8000 亿美元的市值,因为“AI 接管世界”正成为一种共识观点。这种观点太显而易见了。而“显而易见”的交易从来不会真正获胜。

这种末日情景之所以能疯传,是因为它捕捉到了一些本能的东西。它将 AI 描绘成不是一种生产力工具,而是一个宏观经济去稳定器,能够触发负反馈循环:裁员导致消费减弱,消费减弱导致更多的自动化,而自动化又加速了裁员。

显而易见的事实是:AI 不仅仅是另一个软件功能或效率提升工具。它是一种通用的能力冲击,同时触及了每一个白领工作流。与历史上任何革命不同,AI 正在同时变得擅长“所有事情”。

但是,如果末日情景是错误的呢?它假设需求是固定的,假设生产力的提升不会扩大市场,且假设系统适应的速度无法超过破坏的速度。

我们相信存在第二条路径,而这条路径正被极大地低估。那些看起来像是系统性崩溃早期迹象的 Anthropic “拆解”(takedowns),最终可能是有史以来最大规模生产力扩张的开始。

在开始之前,请收藏这篇文章,并在接下来的 12 个月里反复查阅。虽然下文的分析并非必然结果,但重要的是要记住,人类总是能反败为胜;而且自由市场总能自我修复。

首先我们要说明,我们不能忽视市场。Anthropic 正在通过 Claude 颠覆世界,财富 500 强公司因此损失了数千亿的市值。

这是我们在 2026 年已经见过好几次的故事:Anthropic 发布了一款新的 AI 工具,Claude 在编程和工作流自动化方面有了实质性的进步,几小时内,目标行业的市场就会崩溃。

如果你一直没关注,下面是一些例子:

股票对 Claude 公告的反应

在上述例子中,CrowdStrike 股票($CRWD)的暴跌几乎发生在 Claude 宣布“Claude Code Security”的那一分钟。

2 月 20 日东部时间下午 1 点,Claude 宣布了“Claude Code Security”。这是一款自动化的 AI 工具,可以扫描代码库中的漏洞。

仅在两个交易日后,CrowdStrike 股票($CRWD)就在该消息的影响下蒸发了 -200 亿美元的市值。

这些反应并非不理性。市场试图对实时的利润压缩进行定价。当 AI 复制工人的工作时,定价权就转移到了买方手中。这是第一阶影响,而且非常真实。

商品化(Commoditization)不等于崩溃。相反,它是技术降低成本和扩大准入的方式。个人电脑将计算商品化,互联网将分发商品化,云将基础设施商品化,而 AI 正在将认知(Cognition)商品化。

毫无疑问,一些传统工作流将经历利润空间的压缩。问题是,较低的认知成本会导致经济崩溃,还是允许其剧烈扩张?

看空者的循环创建了一个简化的线性模型:AI 变得更好,企业减少裁员和工资,然后购买力下降,企业再次投资 AI 以捍卫利润,如此循环往复。这假设了一个完全停滞的经济体。

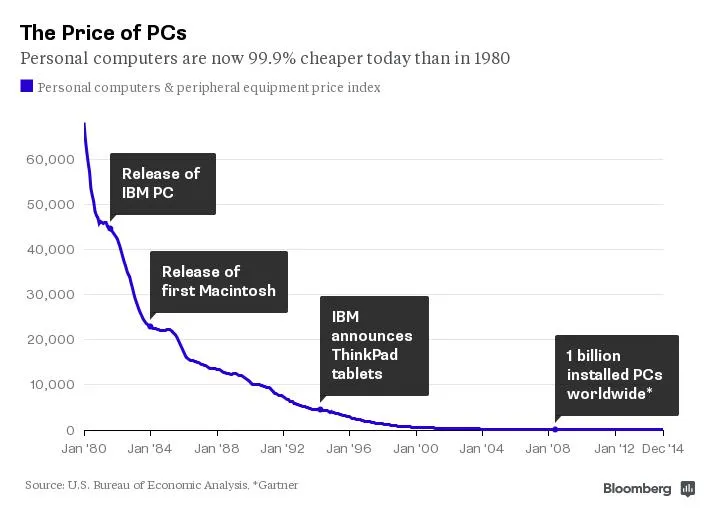

历史表明事实并非如此。当生产某种东西的成本崩溃时,需求很少保持不变,而是会扩张。当计算成本下降时,我们并没有以更便宜的价格消费相同数量的计算。我们消费了数量级以上的计算,并在此基础上建立了全新的行业。

如下图所示,如今个人电脑的价格比 1980 年便宜了 99.9%。

图注:1980-2015 年个人电脑价格走势

AI 降低了每个行业的成本,而当服务成本下降时,无论工资是否增长,购买力都会增加。

只有在 AI 取代劳动力而没有实质性扩大需求的情况下,末日循环才会占据主导地位。如果廉价的计算和生产力产生了全新的消费类别和经济活动,那么乐观的情景就会出现。

投资者更容易推销“显而易见”的裁员故事,但服务业正在经历的价格压缩才是更大的新闻。涉及知识的工作之所以昂贵,是因为知识的稀缺性——这听起来很简单,但事实确实如此。而知识供应的充裕,导致了知识工作价格的下降。

想想医疗管理、法律文档、税务申报、合规检查、营销制作、基础编程、客户服务和教育辅导。这些服务消耗了大量的经济资源,很大程度上是因为它们需要经过培训的人类注意力。AI 降低了这种注意力的边际成本。

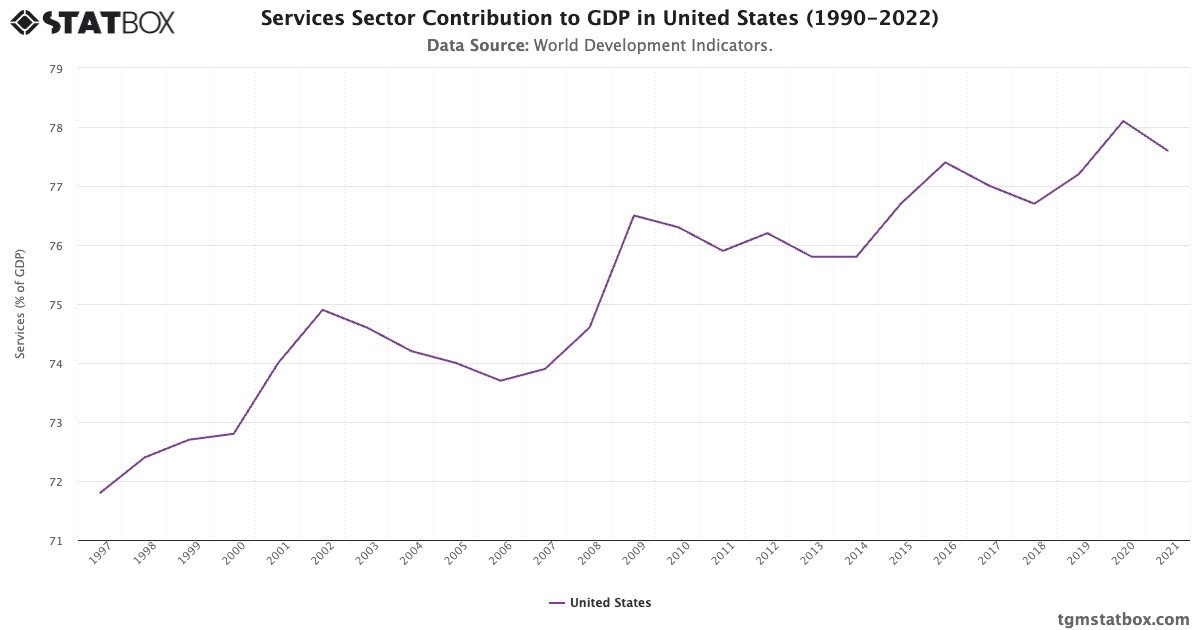

事实上,如下图所示,美国服务业贡献了近 80% 的美国 GDP。

如果经营业务的成本下降,小企业就会变得更易触达;如果获取服务的成本下降,更多的家庭就会参与其中。在某种程度上,AI 的进步可以起到“隐形”减税的作用。

那些利润依赖于高成本认知劳动的公司可能会遭受损失,但更广泛的经济将从较低的服务通胀和更高的实际购买力中受益。

看空者的论据依赖于“幽灵 GDP”(Ghost GDP),即显示在数据中但并未使家庭受益的产出。而乐观的反论则是我们所称的“丰饶 GDP”(Abundance GDP),即产出增长与生活成本下降相结合。

“丰饶 GDP”不要求名义收入飙升,它要求价格下降的速度快于收入下降的速度。如果 AI 降低了许多人必需的服务成本,那么即使家庭的工资增长放缓,其实际收益也会增加。因此,生产力的提升并不会消失,而是通过更低的价格传递出来。

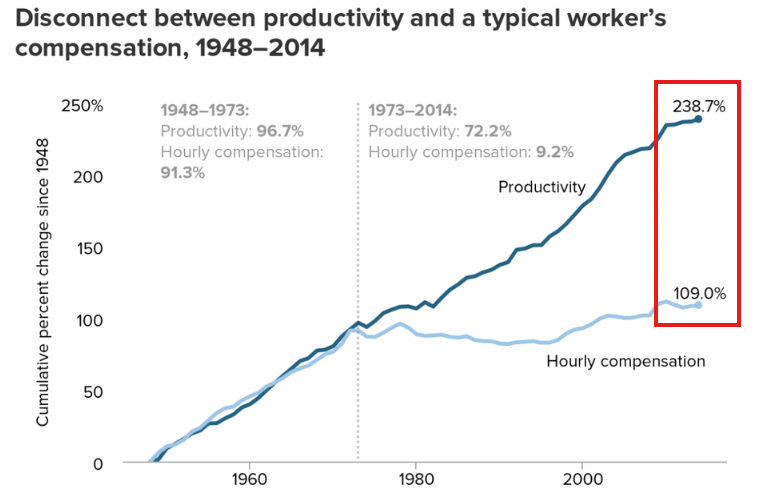

这或许可以解释为什么在过去的 70 多年里,生产力的表现一直优于工资增长:

互联网、电力、大规模制造和抗生素都提供了扩大产出和降低成本的新方法,尽管这些过程充满破坏性和波动性。然而,回过头来看,这些变化永久性地提高了生活水平。

一个减少了在繁杂系统导航和支付冗余服务上浪费时间的社会,在功能上会变得更加富有。

一个核心担忧是,AI 会不成比例地影响白领就业,而白领就业驱动了非必需消费和住房需求。这是事实,也是一个合理的担忧,特别是在贫富差距已经如此巨大的背景下。

然而,AI 在物理世界的灵巧性和人类身份认同方面面临更多困难。熟练技工、亲身实践的医疗保健、先进制造和经验驱动型行业仍保持着结构性需求。在许多情况下,AI 是对这些角色的补充,而非替代。

更重要的是,AI 降低了创业门槛。当一个人可以自动化会计、营销、支持和编程任务时,小规模企业的组建变得更加容易。我们看好小企业。

事实上,通过 AI 消除准入门槛,可能是解决我们目前面临的贫富差距问题的方案。

互联网杀死了某些职业类别,但创造了全新的职业。AI 可能会遵循类似的模式,在压缩某些白领功能的同时,扩大其他领域的自我导向型经济参与。

收到,为您继续模块化编译第三部分(最后一部分)。本部分将探讨 SaaS 商业模式的演变、AI 对市场结构的重塑、生产力数据的实际表现,以及一个被低估的视角:AI 驱动的“丰饶”如何减少全球冲突。

AI 显然给传统的 SaaS(软件即服务)商业模式带来了压力。采购团队的谈判变得更加艰难,一些长尾软件产品面临结构性阻力。但 SaaS 只是一个交付机制,而不是价值创造的终点。

下一代软件将是自适应的、代理驱动的(Agent-driven)、基于结果的,并深度集成。赢家将不是静态工具的提供者,而是那些最能适应变化的人。

每一次技术变革都会重新排列堆栈,那些为静态工作流定价的公司必将陷入困境。而拥有数据、信任、算力、能源和验证的公司则可能繁荣。

某一层的利润压缩并不意味着整个数字经济的崩溃,它标志着转型。

看空者认为,智能体商业(Agentic Commerce)会摧毁中间环节并消除手续费。在某种程度上,确实如此。当摩擦减少时,提取手续费变得更加困难。

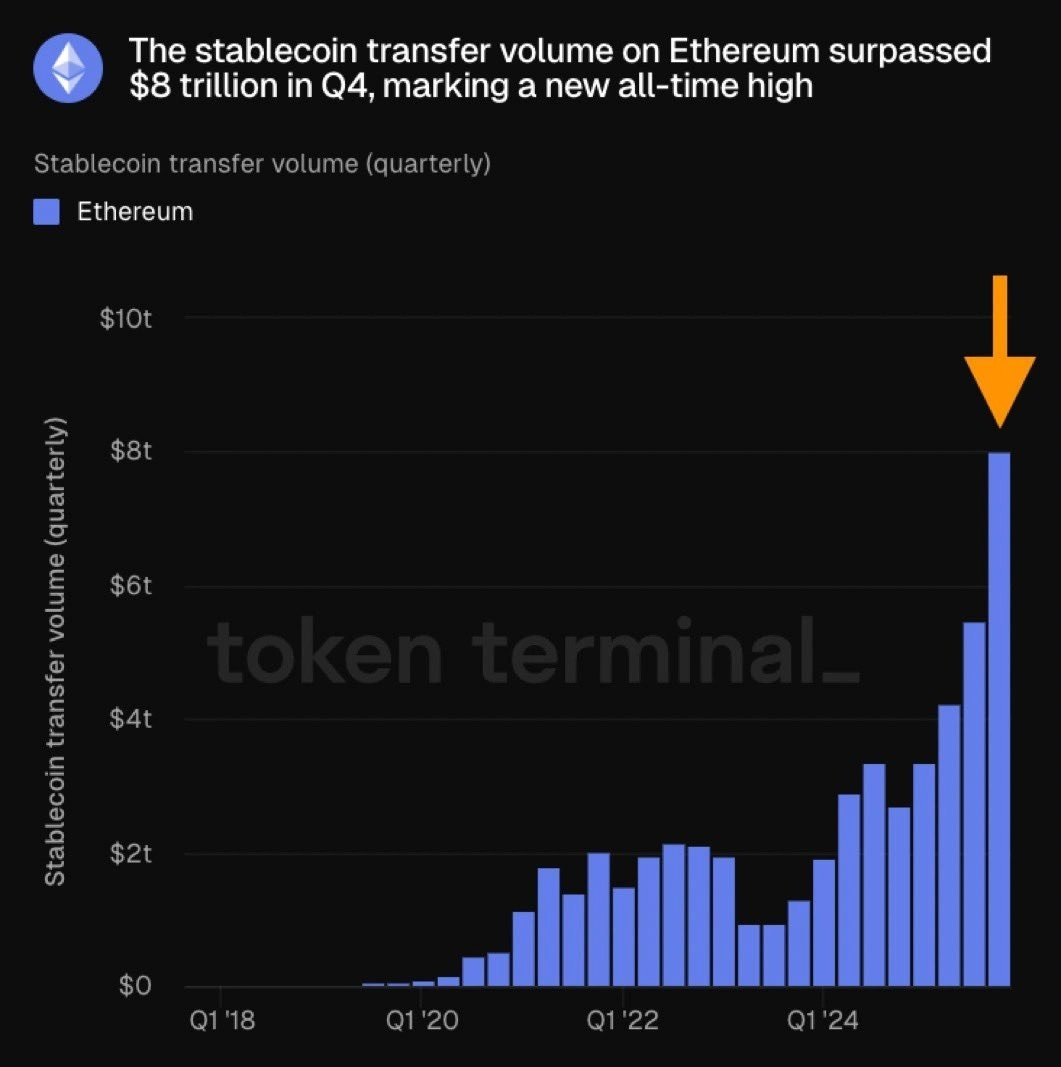

如下图所示,甚至在 AI 变成今天这样之前,稳定币的交易量就已经在飙升。为什么?因为市场总是青睐效率。

较低的系统性摩擦也会扩大交易量。当价格发现功能改善且交易成本下降时,会发生更多的经济活动。这是一个看涨趋势。

代表消费者行动的智能体可能会压缩建立在“习惯”之上的平台利润。然而,它们可以通过降低搜索成本和提高效率来同步增加总需求。

乐观结果的最终决定因素是生产力。如果 AI 能在医疗保健、政府管理、物流、制造和能源优化方面提供持续的生产力提升,那么结果就是全人类的丰饶和准入门槛的降低。

即使是持续 1–2% 的增量生产力增长,在十年内也会产生巨大的复利效应。

AI 引发的宏观经济转变已经催生了一些历史上最好的投资机会。这是我们花费无数小时研究并持续保持领先的领域。

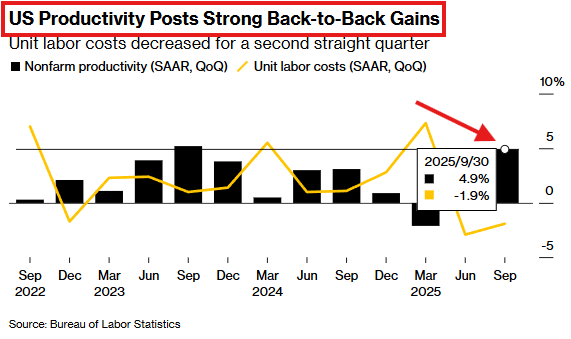

如下图所示,受 AI 影响,生产力已经开始快速增长。2025 年第三季度美国劳动生产率加速增长,创下两年来最强劲增速:

悲观观点假设生产力增益完全流向 AI 模型的构建者,而不会转化为更广泛的利益。乐观观点则认为,价格压缩和新市场的形成会将增益更广泛地传递。

AI 驱动的“丰饶”所带来的影响中,讨论最少的一个是地缘政治。在现代史的大部分时间里,战争都是为了争夺稀缺资源:能源、粮食、贸易路线、工业能力、劳动力和技术。当资源受限且增长感觉像是一场零和博弈时,国家间就会产生竞争。但丰饶改变了一切。

如果 AI 实质性地降低了能源、制造设计、物流和服务的生产成本,全球经济的蛋糕就会变大。当生产力上升而边际成本下降时,经济增长对掠夺他人优势的依赖就会降低。这将终结战争,并可能导致人类历史上最和平的时期。

经济战争也是如此,比如我们现在正处于长达一年的贸易战中。

关税是资源匮乏世界中保护国内工业免受成本竞争的工具。但如果 AI 让各地的生产成本都崩溃了,我们为什么还需要关税?在高丰饶环境下,保护主义在经济上会变得低效。

历史表明,技术加速期从长远来看往往会减少全球冲突。二战后的工业扩张降低了主要大国直接对抗的动力。

AI 驱动的丰饶可能会加速这一动态。如果能源管理更高效、供应链更有弹性、通过自动化实现生产更本地化,国家就会变得不那么脆弱。当经济安全感上升时,地缘政治侵略就变得不再理性。

最乐观的 AI 结局不仅是更高的生产力或更高的股指,而是一个经济增长不再是零和博弈的世界。

AI 放大结果。如果机构无法适应,它可以放大脆弱性;如果生产力跑赢了破坏速度,它也可以放大繁荣。

Anthropic 的“拆解”是工作流正在被重新定价、认知劳动正在变得廉价的信号,这是一场清晰的转型。

但转型不等于崩溃,正如每一次重大的技术革命在开始时看起来都具有动摇性一样。

当今被低估得最厉害的可能性不是乌托邦,而是丰饶。AI 可能会压缩租金、减少摩擦并重组劳动力市场,但它也可能带来现代史上最大的实际生产力扩张。

“全球智能危机”与“全球智能繁荣”之间的区别不在于能力,而在于适应。

而这个世界总能找到适应的方法。

最后,那些在当前的动荡时期能够保持客观并遵循流程的人,正在迎来史上最好的交易环境。

原文链接: It’s Too Obvious. What If AI Doesn’t Actually End The World?

深潮 TechFlow 消息,02 月 24 日,Smarter Web Company PLC 已获得 Coinbase Credit, Inc.提供的 3000 万美元战略信用额度,该额度以公司持有的比特币作为抵押,仅对已提取金额收取利息,且无固定到期日。

作者: Yogita Khatri

编译: 深潮 TechFlow

深潮导读: 长期以来,传统金融(TradFi)巨头对加密货币的布局多局限于股权投资或试点项目。然而,近期贝莱德(BlackRock)、Citadel 等巨头直接购买 UNI、ZRO 等治理代币的举动释放了强烈信号。

本文深入探讨了这一转变背后的深层逻辑:这并非简单的资产配置,而是为了锁定未来链上金融的基础设施使用权。

随着合规环境的明朗和代币工具的完善,DeFi 代币正从“软治理”向类似“链上股权”的功能演进,一场机构驱动的结构性变革正在发生。

传统金融(TradFi)机构不再仅仅是与加密行业开展合作,他们正在直接购买治理代币(Governance Tokens)。

在本月初的短短几天内,贝莱德(BlackRock)、Citadel Securities 和阿波罗全球管理公司(Apollo Global Management)相继披露了购买 DeFi 代币或相关收购计划。贝莱德通过 UniswapX 将其代币化国债基金 BUIDL 引入链上,并购买了 UNI 代币;Citadel Securities 支持了 LayerZero 的“Zero”区块链发布,并获得了 ZRO 代币;阿波罗或其关联公司则与 Morpho 达成合作协议,计划在 48 个月内获取多达 9000 万枚 MORPHO 代币,约占总供应量的 9%。

多年来,大型金融公司对加密货币的曝险大多局限于股权投资、风投轮次或试点项目。直接持有代币的情况非常罕见。

那么,是什么发生了改变?我采访的大多数投资者表示,与其说这是对 DeFi 代币的大规模押注,不如说是为了确保对基础设施的访问权。

「每家公司购买的都是他们打算将其作为基础设施使用的特定协议的代币。这是供应商绑定(Vendor Alignment),而非投资组合配置(Portfolio Allocation),」CoinFund 的创始人、管理合伙人兼首席执行官 Jake Brukhman 表示。换句话说,代币敞口与这些公司计划使用的基础设施挂钩,而不是基于一种“治理代币是一类新资产”的广泛信念。

投资者们表示,重点在于分发和产品策略,而非资产配置。

TradFi 公司正在将其产品代币化,以便在链上分发。这些产品需要 DeFi 场所,而购买他们所依赖的协议代币「在很大程度上是象征性的,但确实建立了一些一致性和品牌光环,」Generative Ventures 的联合创始人兼管理合伙人 Lex Sokolin 说道。他补充道:「除非购买规模极大,否则这不太可能改变市场动态,但这并不是 TradFi 的目标。他们是在向我们出售产品,而不是从我们这里购买产品。」他指出,TradFi 公司是“工厂”,而加密货币是销售代币化产品的“商店”。

投资者普遍认为,DeFi 本身并没有在一夜之间发生根本性的基本面转变。相反,是基础设施已经成熟,且监管透明度在过去几年中得到了提升。

「在过去的 12 到 24 个月中,托管和运营基础设施有了显著改善,」1kx 的创始合伙人 Lasse Clausen 表示。「围绕持有和使用代币的工具、控制和治理比以前更好,这使得大型合规机构直接持有代币更具可行性。」

至于监管透明度,加密投资公司 Keyrock 的研究员 Amir Hajian 提到了几项公告。2025 年初废除的《员工会计公告第 121 号》(SAB 121)移除了曾让许多上市公司在加密托管方面面临高昂成本的会计处理要求。证券交易委员会(SEC)结束了对包括 Uniswap、Coinbase 和 Aave 在内的公司的调查,且未采取执法行动。《GENIUS 法案》为稳定币创建了联邦框架。此外,SEC 的“加密项目”(Project Crypto)引入了四级代币分类法,Hajian 说,这「释放了大多数治理代币不属于证券的信号」。与此同时,几位投资者表示,可能通过的《CLARITY 法案》是另一个监管利好,TradFi 公司正在为此提前布局。

大多数投资者表示,这些 TradFi 的举动代表了机构参与加密货币方式的真实结构性转变,而不仅仅是纯粹的象征性押注。另一些人则认为现实介于两者之间,而少数人仍将其视为主要的战略定位。

「我相信这是结构性的,」Digital Asset Capital Management 的执行主席兼首席投资官、曾任高盛和摩根大通高管的 Richard Galvin 表示。「这种规模的公司不会随意配置资本。在传统金融行业工作了 20 年,我深知批准这类投资所需的内部治理、风险和合规门槛。这些是审慎的战略决策,而非象征性的姿态。」

尽管如此,规模依然重要。一些投资者表示,就已披露的情况来看,这些配置相对于机构资产负债表而言仍然很小。Robot Ventures 的合伙人 Anirudh Pai 表示,在治理代币占据管理资产(AUM)的有意义比例或成为核心战略的一部分之前,「称其为结构性转变为时尚早,市场可能推演出了比实际存在的更强的信心。」

我们是否正在进入一个“新范式(New Meta)”,即治理代币开始发挥更多类似战略股权的作用?

大多数投资者表示目前还不是,但行业似乎正朝着这个方向发展。

投资者指出,代币仍然对协议资产没有法律追索权,不对持有者承担受托责任,且仍受监管模糊性的影响。他们表示,要让治理代币真正发挥战略股权的作用,需要向股东式的权利和更清晰的价值捕获机制进行有意义的转变。

「如果治理能够真正控制现金流或有意义的经济杠杆,它们就可以像战略股权一样运作,」Tribe Capital 的合伙人兼董事总经理 Boris Revsin 表示。「如果代币持有者能以影响经济的方式影响费用转换(Fee Switches)、国库使用或协议方向,那么这种类比就开始变得有意义。但在今天的大多数情况下,权利仍然是“软性”的。法律强制力有限,治理往往更多是社交性的而非契约性的。如果机构期望严格的执行,那可能需要更清晰的监管处理。像 Aave 治理辩论这样的情况就展示了这可以变得多么混乱。」

Dragonfly 的合伙人 Rob Hadick 表示,在加密市场结构法案通过后,他预计会看到看起来更像“链上股权”的新型代币设计。

这些 TradFi 的举措意义重大,但价格反应却很冷淡。大多数投资者表示,反应平淡反映了一个简单现实:公告发布时市场疲软,风险偏好低迷,比特币面临压力。

更重要的是,代币经济学并没有在一夜之间改变。「目前,在经济效益真正体现在协议中之前,资深持有者往往不会做出反应,」RockawayX 的合伙人兼首席增长官 Samantha Bohbot 说道。Pai 表示同意,他认为如果协议现金流与代币持有者之间没有持久的联系,反应将是平淡的——事实也确实如此。

更广泛地说,即使协议表现出稳健的收入和总锁仓量(TVL),DeFi 代币的表现依然落后。为什么这种脱节一直存在?「这是一个悖论,」CoinFund 的 Brukhman 指出,大多数 DeFi 代币在历史上几乎没有收入捕获能力。「价值流向了流动性提供者(LP)和开发团队,而不是代币持有者,而持续的风险投资(VC)解锁时间表创造了持久的抛压。」他说道。「2025 年入场的机构资金在配置前要求现金流证明,他们选择性地购买(BTC、ETH),而不是广泛轮换到 DeFi 中。L1/L2 的碎片化进一步稀释了任何单一协议的价值捕获。」

几位投资者表示,清晰的价值捕获是关键。

「我们需要看到协议向其代币开启清晰的“费用开关”和价值捕获,同时发行方也需要更好的披露和更低的通胀,」Strobe Ventures 的管理合伙人 Thomas Klocanas 表示。「像《CLARITY 法案》这样的监管利好预计也将有助于吸引持续的资金,而机构流入通过提供流动性和验证进一步加速了这一过程。」

Brukhman 补充道,除了费用转换,VC 的解锁时间表必须放缓,收入必须规模化以支撑完全稀释估值(FDV),且围绕代币地位的监管透明度必须提高,以便机构配置者可以在没有合规风险的情况下持有。「最大的潜在催化剂是 DeFi ETF 的批准:Grayscale AAVE -2.66% 和 Bitwise。」他指出。

Dragonfly 的 Hadick 表示,监管限制迄今为止阻碍了协议收入与代币价格之间建立清晰、直接的关系。随着市场结构法案的通过,他预计这种联系将变得更加明确。

与此同时,Apollo Crypto(与阿波罗全球管理公司无关)的研究主管兼投资组合经理 Pratik Kala 表示,许多 DeFi 代币从市盈率(P/E)的角度来看似乎依然“估值过高”。在不点名具体项目的情况下,他指出一些项目的运作方式类似于传统银行,但市盈率却高达 80 倍。「市场总会在某个时刻找到平衡。」他说道。

机构参与度的增长引发了一个自然的问题:这会导致权力集中吗?

几位投资者表示这种风险是真实的,而另一些人则认为,专业的治理参与可以增加纪律性和长期导向。

Keyrock 的 Hajian 表示,当今更大的治理问题不是集中,而是“冷漠”。他说,DAO 的投票参与度通常仅为个位数。他补充道,机构参与者在传统市场中的投票率往往高得多,他们可以提高监督水平并改善提案质量。

至于这些 TradFi 举动可能出现什么问题,监管仍是最大的风险。几位投资者警告称,当前的监管环境取决于政府。如果政策发生逆转,或将收入分成代币更激进地归类为证券,可能会迫使机构撤退,或迫使协议变得更加“许可制”。

「未来的 SEC 主席可能会将带有费用转换的治理代币重新归类为证券,」Hajian 说道。「关于市场结构的《CLARITY 法案》尚未通过(尽管可能性很大)。」

「我们必须让《CLARITY 法案》落地!」Brukhman 说道。

大多数投资者预计会有更多 TradFi 公司购买 DeFi 代币,但会非常挑剔,重点关注蓝筹协议。

普遍观点认为,未来的购买也将与产品策略挂钩,而非投机。已经在构建代币化产品或链上基础设施的公司被认为是最有可能的下一个行动者。

Pai 表示,富达投资(Fidelity Investments)、富兰克林邓普顿(Franklin Templeton)、高盛和摩根大通可能会在与其结算或流动性策略一致的地方配置头寸。Hajian 指出,高盛、纽约梅隆银行(BNY Mellon)、富兰克林邓普顿和 Cantor Fitzgerald 是潜在的下一批参与者。Klocanas 提到了摩根大通、摩根士丹利、富达、富兰克林邓普顿、骏利亨德森(Janus Henderson)和 Visa 也是候选者。Brukhman 猜测富达、富兰克林邓普顿和道富银行(State Street)是可能的行动者,而摩根大通更有可能自己构建而不是购买代币。

在协议方面,投资者表示活动将集中在与稳定币、代币化现实世界资产(RWA)和交易基础设施相关的流动性强的大型协议上。鉴于 Aave 在借贷领域的规模、机构集成以及不断演进的价值捕获机制,Hajian 和 Brukhman 都提到了它。其他被提及的名字包括机构信用的 Maple Finance,稳定币领域的 Sky 和 Ethena(据 Klocanas 称),而 Brukhman 则指向了 Sky 和 EtherFi。

虽然这些举动目前大多与战略合作伙伴关系或工作关系挂钩,但 Hadick 表示,他最终预计 TradFi 公司会「在没有明确战略关系的情况下投资 DeFi 协议」。

撰文:SamBroner,a16z crypto

编译:AididiaoJP,Foresight News

作为一个游客走在巴扎 ( 集市 ) 里,你会目睹这样一幕场景:人们四处熙熙攘攘,盯着商品看,比较货物,试用样品,与每个摊主讨价还价,付钱。这看起来像是一次性交易,每一次互动都是一次小小的谈判,信任由手中的现金来当中介,或者通过银行卡来交换价值。

但这并不是巴扎里大多数生意完成的方式。仔细观察:大多数人都是本地人,他们目标明确地走向他们最喜欢的商户。餐馆老板去拜访他的朋友们:肉贩、鱼贩和农场主。裁缝去找机修工、织布工和手工艺人。他们双方都赊账付款。

当我们谈论智能代理将如何支付时,我们默认会像游客一样思考。

但智能代理会像本地人一样行事。那些使智能代理不同于人类的特性——无限复制、灵活的资源调配、零启动成本——意味着少量的智能代理就能赢得细分市场。即使构建智能代理变得越来越容易,关系、合作伙伴关系和信任仍然有助于创造制胜的体验。占主导地位的智能代理不需要游客的支付轨道。他们需要的是供应商关系、营运资金和信贷。

这会是什么样子?随着智能代理整合成类似商业的平台,代理支付必须从零售支付轨道转向预先协商好的 B2B 条款和信贷,这是当前轨道无法完全满足的一个机会。这是下一代支付轨道的机会窗口,比如稳定币,如果企业家们能够为下一代支付场景(如智能代理、流式支付以及高量级、低金额的全球业务)构建出优秀的解决方案。

本文将分三部分探讨这一观点:智能代理与人类有何不同,以及这些差异如何塑造胜出的支付策略;为什么当前的方法有所不足;以及下一代支付轨道要想胜出,需要构建什么。

要理解智能代理和支付,我们必须考虑两个问题:智能代理的行为会像人还是像企业?智能代理会玩长期游戏还是短期游戏?

智能代理将更像企业,与其供应商和合作伙伴建立长期关系。智能代理将是在一个更大企业结构之上进行轻度定制的实例——就像一个关系良好的旅行社里的完美导游,或者一个特许经营商为适应当地口味调整运营手册,而无需重新谈判供应链。

首先,最佳的体验都是经过精心设计的。我不想要一个在结账时还在和供应商闲晃、比较价格、讨价还价的代理。我想要一个已经完成了这些工作的代理——一个知道哪些供应商可靠、已经预先谈好价格、并且可以立即结账的代理。这是一种商业关系,而不是游客式的交易。

事实上,人类代理已经存在:当然是旅行社,还有文学经纪人、演艺经纪人、手表经销商、房地产经纪人等等。代理们会建立起关键的、多轮次的关系——与出版社、制片厂、手表分销商或抵押贷款机构——每笔交易都是在此基础之上进行定制。

其次,智能代理是无限可复制的,但规模化企业(及其优势)则不是。最好的智能代理将利用规模化企业带来的成本和收益:更便宜的计算能力、更好的供应商定价、更深入的集成以及更确定的组件。规模带来规模,一个每年预订一百万次航班的旅行社,从航空公司那里获得的条款会比只预订十次的旅行社好得多。

我们已经看到这种情况了。只有 ChatGPT 拥有与 Shopify、亚马逊、Expedia 等公司谈判合作关系的渠道。小型初创公司则受困于使用自动化浏览器或反向工程的 API,同时还要支付零售级的费用结构。

这就是为什么智能代理会整合,或者至少为什么大多数智能代理会构建在更大的平台上。构建智能代理很容易,但经济学规律偏向于每个垂直领域只有少数智能代理能够胜出——每个都拥有深厚的供应商关系和利润空间,以便再投资于更好的体验。而拥有深厚供应商关系的垂直领域专用代理,可以配合用户代理,提供两全其美的体验。

如果智能代理像企业一样行事,那么就需要设计两种支付关系:用户 → 代理,以及 代理 / 代理平台 / 代理的「导游」 → 供应商。

用户向代理付款——可能是通过订阅、按任务付费、信用额度或授予代理访问用户账户的权限。代理则通过协商好的 B2B 条款、批量定价、净额 30 天发票或次级代理的方式向供应商付款。以当前的商业支出为参考,代理偶尔也会使用零售轨道向供应商付款,但即便如此,这也只是总体支出的一小部分。

这实际上就是当今信用卡的工作方式:发卡行与消费者有零售关系,承担风险,创建定制的奖励计划,并提供信贷。收单行与商户有商业关系,包含协商条款、批量转账和复杂的营运资金对话。

正如许多人所说,对于代理用例来说,信用卡实际上是一种相当合理的支付产品。信用卡被广泛接受;20 到 1000 美元之间的支付被认为是合理的;而且信用卡内置了仲裁、取消和数字化功能。

信用卡还有月度账单——这是消费者了解自己支付了什么的关键机会,随着智能代理取代玩 iPad 的孩子成为意外支出的主要原因,这一概念肯定会被迭代。

但存在两个问题:首先,信用卡在技术层面不适合代理。其次,其收费模式将信用卡行业推入经典的创新者困境。

几乎所有信用卡技术都预设了有人参与环节:一个审批者、一个用户界面层,以及一个传统的支付类型(一次性支付、订阅)。Stripe Link、Visa 3D 以及数十种其他信用卡虚拟化产品——那些让你可以在网站上保存卡片以备未来购买,或注册卡片以进行每月定期订阅购买的软件——现在终于运行良好了,但这项技术的发展花了超过 15 年时间。

代理的采用发生得太快,成千上万的 PSP、POS 系统、商户和客户端端点来不及为这种新的支付流程缓慢升级他们的界面、可编程性和欺诈检测系统。

想象一下,一个代理向计算提供商流式支付资金,或为 API 访问提供微支付。这两种支付都无法在信用卡轨道上运行。首先,Visa 不支持低于一美分的支付;其次,其经济模型预期的是 30 美分的固定费用支付。Visa 有可能创造出支持流式或微支付的技术,但要说服利益相关者接受更低的支付收入会困难得多。

更有问题的是,信用卡陷入了创新者困境。尽管其用户关系和支付要求与代理支付相似,但代理支付往往落在 20 到 1000 美元的范围之外。更糟糕的是,许多初始场景涉及支付 API 费用,这些费用很难退款或容易转售(欺诈)。

即使超越信用卡,传统轨道在未来也仍将占有一席之地。

随着智能代理整合成类似商业的平台,大部分高量级支出将转向预先协商好的 B2B 条款:发票、净额 30 天付款、折扣和信用额度。在那个世界里,「支付轨道」可以是任何东西——通常是在传统轨道上进行的一笔平淡无奇的异步结算。费用被分摊到更大的交易中,营运资金可以在两个企业之间协商。

但代理不会只存在于那个世界。代理正在发生,而且它们正运行在传统支付方式效果不佳的领域:初次建立的关系、跨境结账、简化复杂的对账、新型代理 – 供应商模式、为降低借贷成本的即时支付,以及小额贷款。

在这些场景中,稳定币是更好的支付选择,而且关键的是,在可编程货币之上构建下一代功能比在传统基础设施上更容易。使用稳定币建立的新关系,会变成仍然使用稳定币的旧关系。随着时间的推移,随着完整的稳定币支付平台上线,稳定币(已经更便宜、更快、全球化)很可能会在支付组合中占据更大的份额。

要了解接下来会发生什么,我们应该关注那些最适合不断增长用例的技术。

稳定币由高流动性资产 1:1 支持、更快、更便宜、全球化的货币——是一个新平台,可以满足当今服务不足的商业类别的需求,例如国际支付和流式支付。关键稳定币是可编程的,诸如仲裁、月度(或每小时)账单、信贷、托管和条件支付等关键功能,可以被灵活地扩展以支持许多新的用例。与银行或卡支付不同,稳定币支付可以轻松集成到 API、数据库和代理结账流程中,极大地简化了对账、审批和注册流程——这对急于构建代理商业的创业者来说,是巨大的优势。

在实际层面,稳定币解决了信用卡在极端情况下的单位经济性问题。没有 30 美分的最低费用,使得微支付成为可能。没有费用吞噬大额转账的利润,一个向计算提供商每秒支付 0.001 美元的代理,和一个结算 50,000 美元供应商发票的制造商,可以使用同一种轨道。当工程师和创业者考虑下一个构建平台时,这种灵活性至关重要。

对使用稳定币最常见的反对意见是,入金和出金成本高昂。对于不了解情况的「游客」来说确实如此,但当用户由「导游」——也就是代理——陪同引导时,这个问题就消失了。导游可以帮助游客兑换货币,并促成恰好所需的交易,同时节省交易费用。

在我们支持稳定币的导游系统中添加账单和仲裁功能,我们就接近所需的系统了。

想象一下在戴尔百货店购物。你浏览多个品牌,挑选商品,最后在一个统一的收银台结账。商店处理了向每个品牌分账的复杂事务。代理需要同样的模式:一个跨多个供应商的统一待购商品视图,可以一键批准整个批次。用户看到的是「你的代理想预订航班、预订酒店和租车」——而不是三个独立的结账流程。代理平台处理供应商关系,而用户处理意图。用户可以批准、审查或对交易提出异议。

信用卡在仲裁方面做得很好,但新的轨道也需要加上这一层。当商品是高价或容易退货时,仲裁最容易。24 小时取消窗口内的航班、尚未开始的订阅、利润丰厚的奢侈品——供应商可以承受撤销。但早期的代理场景往往是低利润的数字商品,比如计算能力和 API 调用,或者是外卖配送。

智能代理不会像游客那样付款。他们会像本地人一样付款——通过关系、信贷和重复交易。这意味着真正的支付量将通过预先协商好的 B2B 条款流动,而不是通过刷信用卡。坦率地说,预先协商好的 B2B 条款并不需要新的支付轨道。结算层可以是任何东西——电汇、ACH 或者平淡无奇的批量转账。对于已建立的关系,传统支付方式运作良好。

但我们正处在一个岔路口。代理正在发生,创业者正在构建,他们需要今天就能用的支付方式——而不是等待多年的信用卡技术栈升级。信用卡还没准备好:对于微支付来说太贵,对账太具挑战性,受制于技术债务,并且欺诈决策需要人工介入。稳定币已经准备好了。它们是可编程的、全球化的、易于与数字服务对账,并且可以轻松集成到 API 和代理结账中。即使没有协商好的商户协议或复杂的 B2B 条款,它们从第一天起就能工作。

这就是机会窗口,今天构建代理的创业者会寻求今天就能很好运行的工具。支付是具有粘性的。最终,在稳定币上建立的新关系,会变成仍然建立在稳定币上的旧关系。未来几年,生态系统将成熟,入金摩擦将消失,而基础设施上的空白——账单、仲裁、信贷、批量审批、互操作性——将被一波在更强大基础上进行建设的初创公司所填补。

撰文:Prathik Desai

编译:Block unicorn

大家马年好,上周,两家备受关注的新兴金融公司在 48 小时内相继发布了财报。两家公司的营收均未达到预期。而这两家公司随即被归入同一叙事框架:加密货币市场低迷,交易量疲软,好日子已经过去了。

但这种观点完全没有抓住重点。

Coinbase 和 Robinhood 的股价走势可能与比特币 (BTC) 的价格密切相关,但它们的未来发展轨迹并非由 BTC 在第四季度的表现来决定。它们正逐渐摆脱「公司命运与加密货币周期紧密相连」的狭隘定义。

两家公司都在经历重大转型——如果你知道去哪里看,就能从它们的财务数据中看出这一点——但如果只看上一季度纷繁复杂的数据,就可能完全忽略这些变化。

但事情其实并没有那么模糊。只要看看过去几个季度的数据,再对比一下两家公司过去 12 个月发布的一系列产品公告,就一目了然了。

两家公司的长期发展趋势告诉我们它们各自的发展方向,它们对金融未来的押注,以及至关重要的是,它们的发展道路何时开始交汇。

在今天的分析中,我将分别剖析他们的故事,然后再解释他们的共同点以及这揭示了他们所处的更广泛竞争领域中的哪些问题。

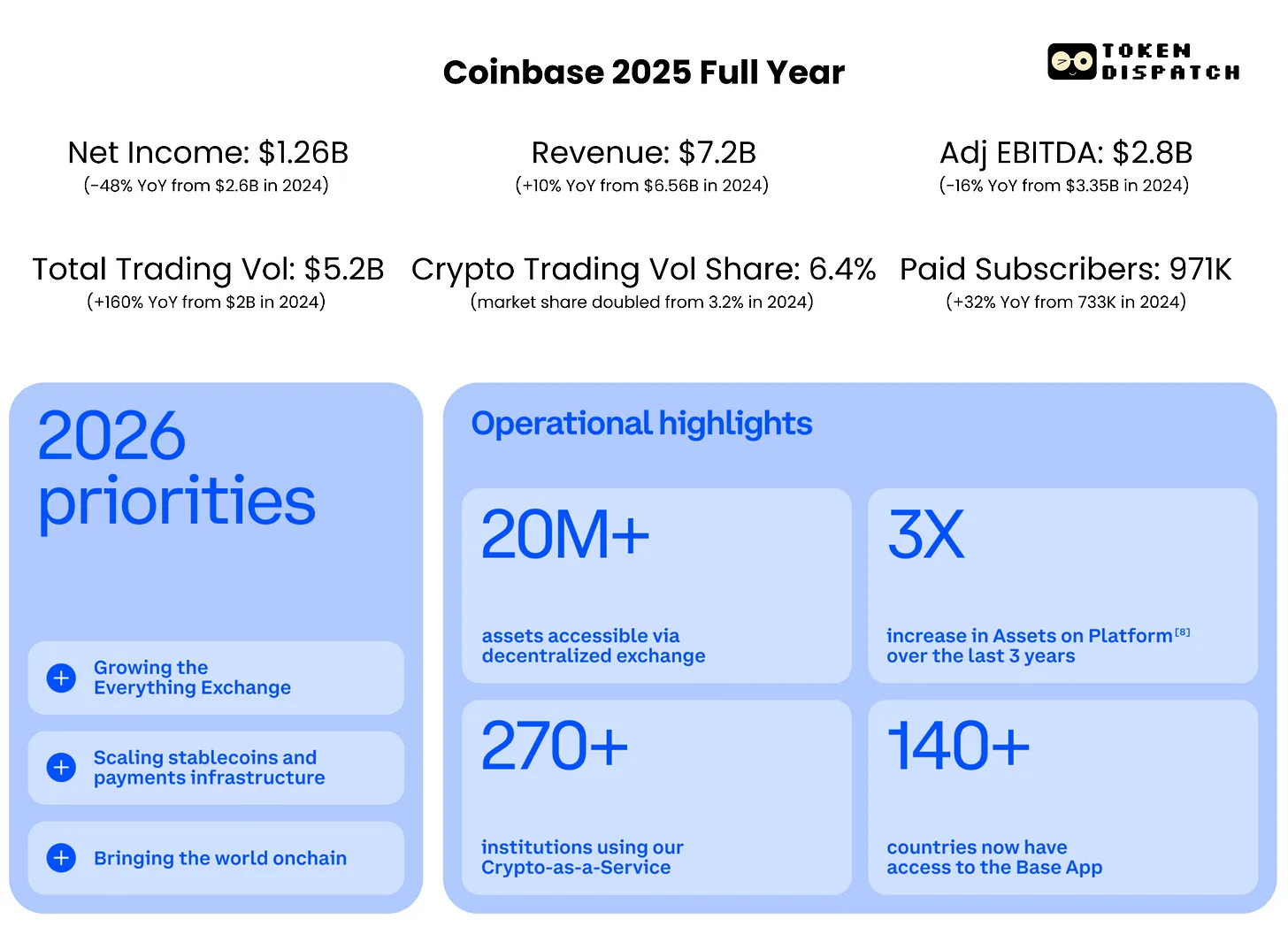

Coinbase 在 2025 年第四季度录得 6.67 亿美元的净亏损,可能会让人觉得这一季度表现很糟糕。但数字需要结合具体情况来解读。该季度,Coinbase 的加密货币持有量也出现了 7.18 亿美元的未实现亏损,其对 Circle 的投资也出现了 3.95 亿美元的减值损失。剔除这些非现金的账面亏损后,Coinbase 仍保持了连续 12 个季度的调整后盈利。

报告显示,调整后盈利为 1.78 亿美元,调整后 EBITDA(息税折旧摊销前利润)为 5.66 亿美元。

虽然这可能令人安心,但还有一件事情我认为更值得关注。

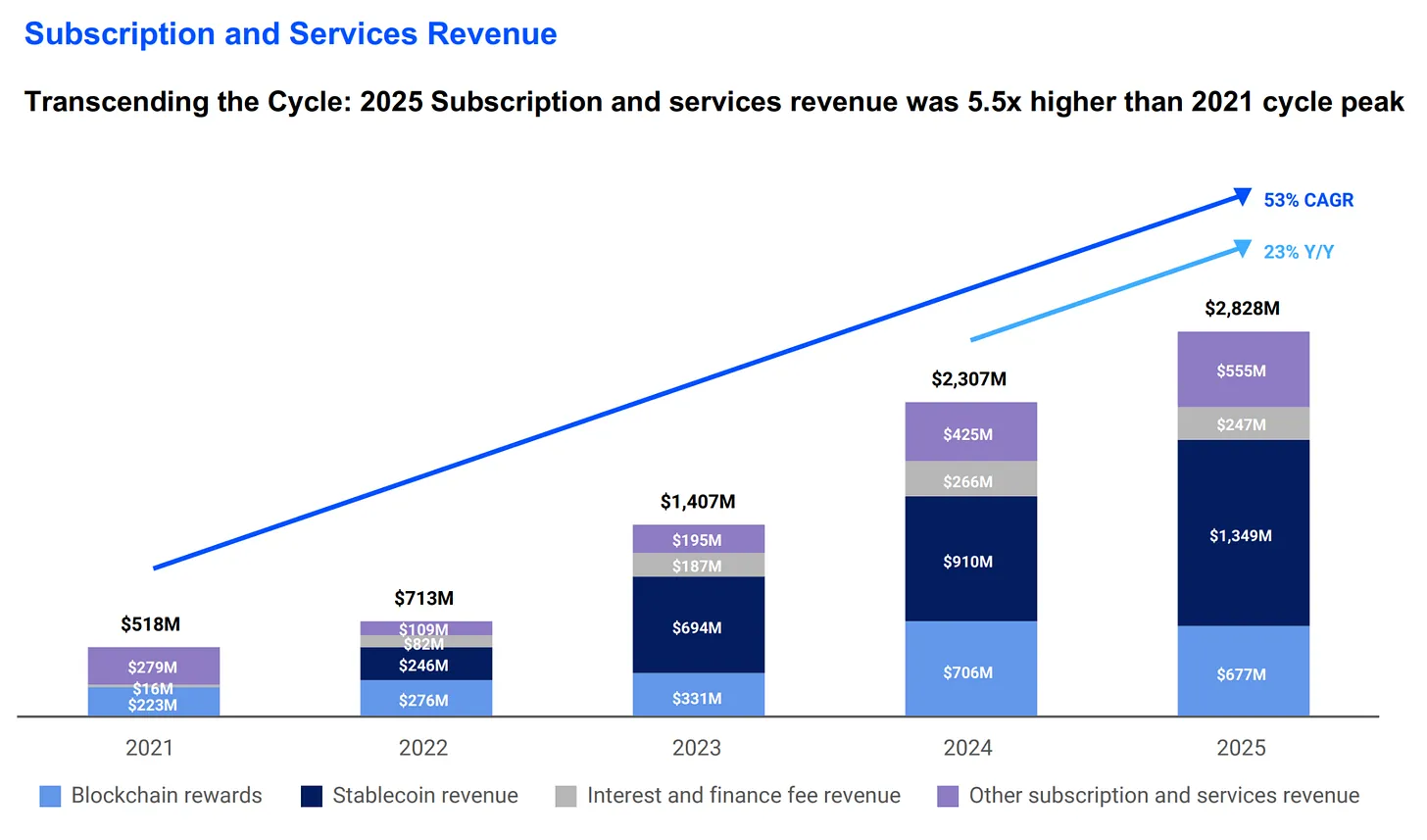

Coinbase 2025 年的订阅与服务(S&S)收入达到 28 亿美元,比 2021 年周期峰值增长 5.5 倍,是 2023 年的两倍。这表明 Coinbase 的收入基础正在不断扩大,涵盖稳定币、托管和区块链奖励等领域。第四季度,Coinbase 产品中持有的 USDC 价值创下历史新高,达到 178 亿美元,环比增长 18%。目前,Coinbase 持有的加密货币数量超过全球任何其他公司,占全球加密货币持有量的 12%。

然而,这部分收入对利率变化极为敏感。当利率和加密货币价格下跌时,稳定币收益率、质押奖励和托管余额的利息收入都会减少。这一点从该公司 2026 年第一季度的业绩指引中可见一斑,该指引预计稳定币和托管业务的收入将从第四季度的 7.27 亿美元降至 5.5 亿至 6.3 亿美元。

Coinbase 在多个业务领域进行系统性多元化布局,降低了对加密货币周期的依赖,这应该能增强投资者的信心。目前,Coinbase 旗下有 12 个业务部门年收入超过 1 亿美元,其中 6 个部门超过 2.5 亿美元,2 个部门超过 10 亿美元。

Coinbase 收购 Deribit 是有史以来最大的加密货币交易,这使该公司能够抓住高交易量的衍生品交易市场,尤其是在现货市场波动剧烈的时候。

Coinbase 的「万物交易所」(Everything Exchange)愿景正开始在传统金融领域之外的更多方面得到体现。本周早些时候,阿姆斯特朗在推特上透露,全球五家最大的系统重要性银行(G-SIBs)正在与 Coinbase 展开合作。

摩根大通已经签署了一项协议,允许客户将银行账户直接关联到 Coinbase。贝莱德的比特币 ETF 托管服务也通过 Coinbase 的基础设施运行。这些尝试表明,Coinbase 的长期目标是成为大型机构在金融上链过程中可以接入的结算层。

Coinbase 近期推出的预测市场也遵循了面向散户客户的相同模式。预测市场于两周前上线,通过引入基于事件的交易,进一步拓展了 Coinbase 的「万物皆可交易」愿景。这开创了一个全新的资产类别,为 Coinbase 带来了新的收入来源,也让客户更有理由将资产留在 Coinbase 而不是转移到其他平台。

尽管这项新业务线的短期业绩可能不大,但其战略意图显而易见。我怎么知道的?预测市场已成为 Robinhood 增长最快的业务线,这便是最好的证明。

那就来看看另一边……

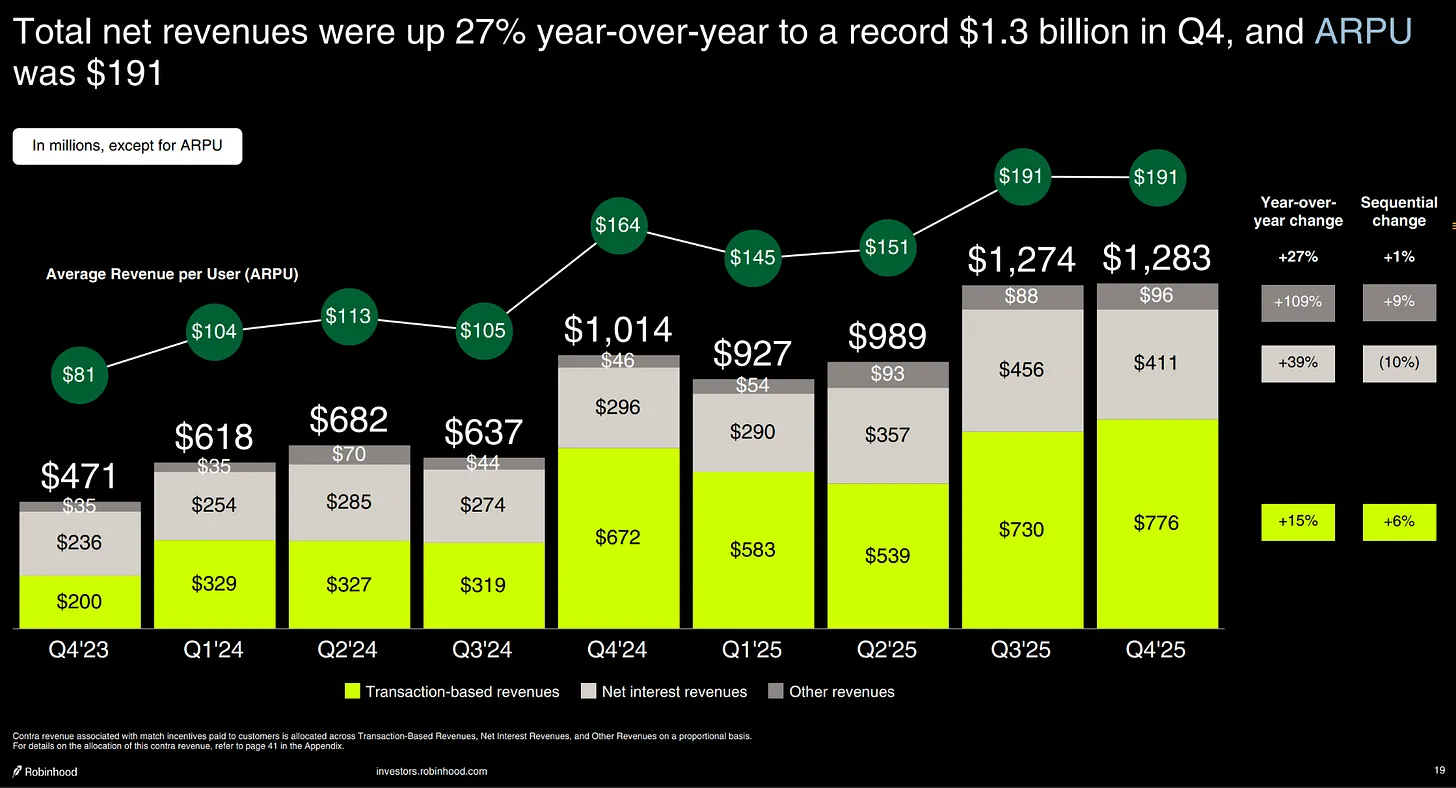

Robinhood 的第四季度的业绩其实也不错,但却因为一些不恰当的原因受到了惩罚。由于加密货币交易量下降和足球赛季结束,其营收未达预期,但对我来说,这些都不是重点。

最引人注目的是其每用户平均收入 (ARPU),同比增长 27% 至 191 美元,而同期付费用户数量仅增长了 7%。这表明 Robinhood 在无需快速扩大用户基数的情况下,从每个客户身上赚取了更多收入。与 2021 年上市时的商业模式相比,这是一种更加多元化的商业模式。

ARPU(每用户平均收入)的增长来自哪里?部分来自增长最快的「其他交易收入」,该项收入同比增长 300% 至 1.47 亿美元,其主要驱动力是预测市场。部分增长也来自期权业务,该项收入增长 41% 至 3.14 亿美元。此外,净利息收入和黄金订阅业务的增长也贡献了一部分收入。

尽管 2025 年基于交易的加密货币收入同比增长超过 40%,但 Robinhood 每 10 美元的收入中仍有 8 美元来自非加密货币业务。这确保了该公司对加密货币周期的依赖程度较低。

Robinhood 未来发展轨迹的最大风向标在于其预测市场的表现。首席执行官弗拉基米尔·特内夫称这条推出不到一年的产品线是 Robinhood 历史上增长最快的业务,这足以说明其重要性。该产品线在第一年就实现了 3 亿美元的年化收入和 120 亿美元的合约交易额,如此迅猛的增长速度清晰地预示着未来的发展前景。

Robinhood 还通过与 Susquehanna 成立合资企业 Rothera LLC 加大了对预测市场的投入。Rothera LLC 于 2026 年 1 月收购了 MIAXdx。这项交易使 Robinhood 拥有了自己的 CFTC 许可交易所和清算所。这一层有助于 Robinhood 构建预测市场的基础设施,使其能够控制这些市场的定价、合约选择和经济模型。

尽管 NFL 赛季已经结束,但一些短期利好因素使得 Robinhood 的预测市场更具韧性。1 月份,NBA 合约在该平台上的交易量超过了 NFL 合约。政府停摆也导致 NFL 赛季结束的同一周交易量大幅增长。此外,今年夏天还有 FIFA 世界杯,紧随正在进行的冬季奥运会之后。除此之外,Robinhood 还在构建一个全新的非体育领域。

除了预测市场和 Robinhood 目前的盈利模式(包括期权、保证金和黄金订阅)之外,还有一些其他因素将增强投资者的信心。$HOOD 也在通过私募市场、家族投资和银行业务构建下一层分销渠道。

Robinhood Banking 几个月前正式上线,面向首批客户推出。截至 1 月底,其已拥有 2.5 万名付费客户,存款总额达 4 亿美元。超过半数的客户已开通直接存款服务,Tenev 认为这是最令人鼓舞的信号。这意味着这些客户正在将他们的财务生活转移到 Robinhood 生态系统中,而不再只是尝试。但相对于这个市值高达 3240 亿美元的平台而言,4 亿美元的存款仍然微不足道。银行业务是一个长期发展的过程,Robinhood 在这方面必须做好迎接挑战的准备。

当全球都在忙于构建预测市场时,我认为私募市场可能会成为 Robinhood 的制胜法宝,一个鲜有竞争对手涉足的领域。Tenev 也认为私募市场的发展规模可能会「超过预测市场」。Robinhood Ventures 是 Robinhood 旗下的注册基金,旨在让散户投资者有机会投资于私营公司,目前尚未正式推出。但去年,欧洲用户已经通过 OpenAI 和 SpaceX 的股票代币赠送活动体验了一番,尽管当时也引发了一些争议。Robinhood Ventures 将于 2026 年在美国正式上线,其潜在市场规模巨大。Tenev 多次提及目前正在进行的 100 万亿美元的代际财富转移。如果 Robinhood 能够从中分得一杯羹,哪怕只是随着私募资产从机构投资者转向散户投资者,都将极大地改变其收入结构。

更大的挑战在于如何通过明确代币化股权和传统股权之间的界限来管理客户的期望。

私募市场作为一条收入来源可能在 2026 年启动,但可能会在更长的时间内逐步实现。

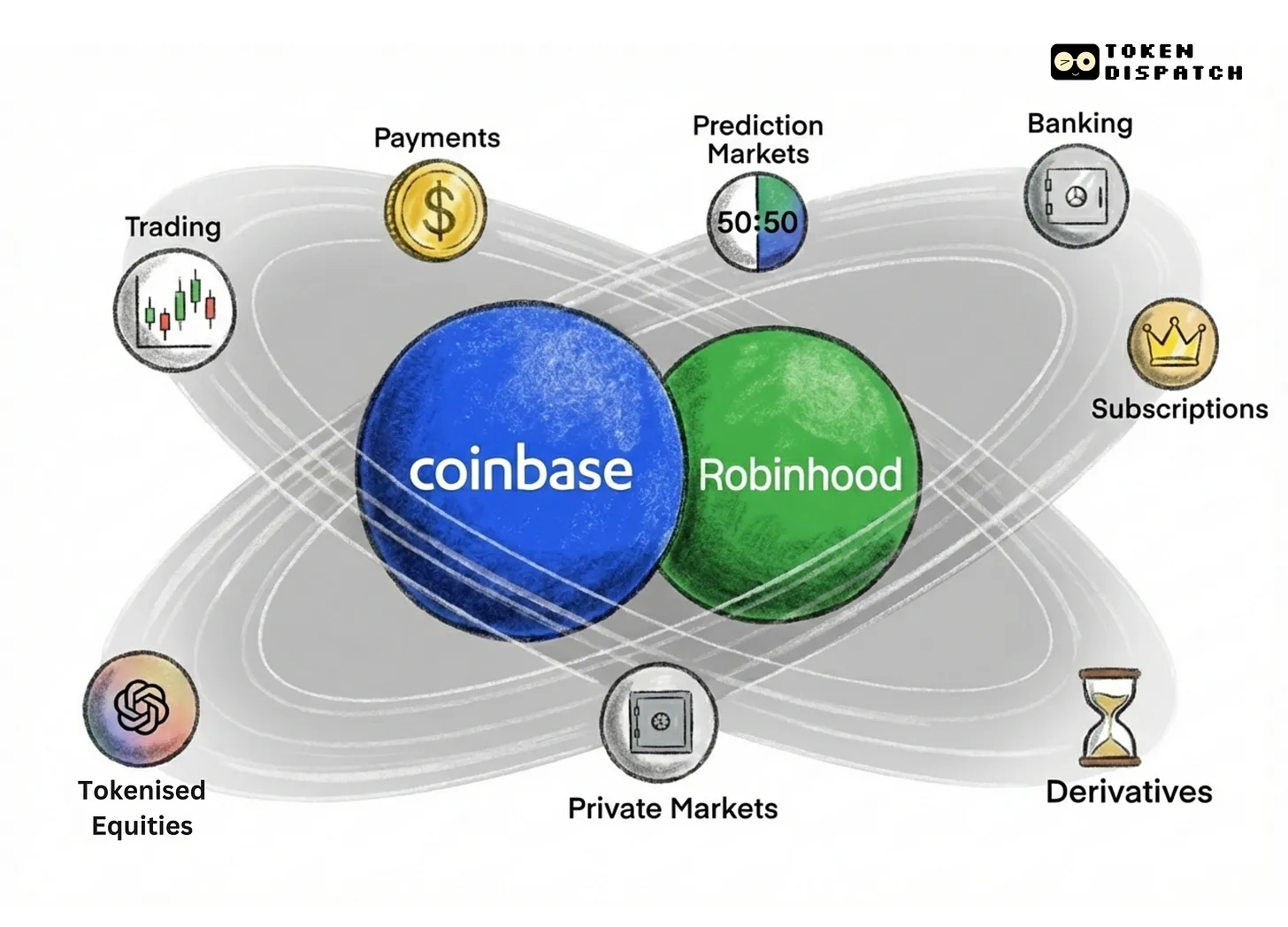

乍看之下,Coinbase 和 Robinhood 的发展路径似乎截然不同。的确,它们分别从金融领域的两个极端起步。然而,如今它们正朝着同一个愿景迈进:成为一款金融超级应用。它们近期的发展历程也印证了这一点。

Robinhood 通过传统方式进入金融领域:提供免佣金股票交易,专为那些觉得传统券商费用过高、操作过于复杂的用户群体而设计。五年来,它一直在传统金融 (TradFi) 的基础上构建加密原生基础设施。如今,它提供保证金账户、黄金订阅、信用卡、银行产品、衍生品交易所、预测市场和代币化策略。

Coinbase 诞生于加密货币领域,在华尔街大多数公司都对加密货币避之不及的时候,它提供了最值得信赖的数字资产购买、存储和交易方式。在过去的五年里,Coinbase 从其加密货币原生核心业务出发,逐步拓展到传统金融领域已有的消费产品,例如股票、订阅服务、信用卡,以及现在的预测市场。

两者正从相反的方向迅速汇合到中间地带,未来十年散户金融的竞争将在这里展开。

预测市场是目前最能清晰展现它们正面交锋的舞台。Robinhood 在这方面领先,比两周前才推出的 Coinbase 抢占了先机。$HOOD 还拥有自己的交易所和清算所,而 $COIN 则与 Kalshi 展开合作,但并未签署独家协议。

代币化将是另一个竞争更为复杂的领域。Coinbase 将其视为基础设施问题,通过内部发行代币化股票并建立监管关系来实现债券和证券的链上交易。与此同时,Robinhood 则将其视为消费者准入问题,通过开放非上市公司的股票代币来实现交易。两者选择了不同的路径来解决同一问题的不同方面。

私募市场可能成为这两家公司交汇的第三个领域。Coinbase 通过收购 Echo 实现了链上资本形成,而 Robinhood 则正通过旗下的 Ventures 迈出第一步,将私募公司投资带给散户用户。

两家公司都清楚,更广阔的市场将信任那个能建立最深金融关系、满足投资者日益增长需求的一方金融服务通常是最难被市场接受的领域之一。人们不会轻易更换银行、经纪商和托管机构。如果一个平台能够让用户管理其退休账户、银行卡信息、预测市场仓位,并最终管理其私募股权投资组合,那么另一个平台就很难从竞争对手手中抢走客户。

深潮 TechFlow 消息,02 月 24 日,据链上分析平台 Lookonchain(@lookonchain)监测,巨鲸(地址 0xcd6b)已向 Hyperliquid 平台存入 735 万美元 USDC,用于做多 NVDA(英伟达)和 SNDK(Sandisk)股票。该账户目前持有价值约 1,194 万美元的 NVDA 和200 万美元的 SNDK 多头头寸,并有价值 453 万美元的 NVDA 限价买单等待成交。

深潮 TechFlow 消息,02 月 24 日,据 BitcoinTreasuries.NET 报道,加拿大国家银行最新披露,其出售了 104 万股(1.278 亿美元)比特币财库公司 Strategy 的股票,目前共持有 100 万股(1.227 亿美元)。

深潮 TechFlow 消息,02 月 24 日,据 The Block 报道,美联储近日公布提案,计划永久移除银行监管框架中的”声誉风险”考量因素,并已开放为期 60 天的公众评议期。该提案旨在确保银行监管决策仅基于实质性金融风险,防止银行因客户的政治观点、宗教信仰或从事合法但敏感行业而拒绝提供服务。美联储监管副主席 Michelle W. Bowman 表示,此前已听闻多起”去银行化”案例,这种歧视行为不应存在于美联储监管框架中。参议员 Cynthia Lummis 对提案表示欢迎,称此举将有助于美国成为全球数字资产中心。

深潮 TechFlow 消息,02 月 24 日,Wintermute 最新市场报告指出,比特币价格持续在$64K-$67K 区间内波动,未能突破$70K 阻力位。当前市场正经历宏观格局转变,美联储影响力减弱,取而代之的是 AI 技术颠覆和去全球化两大结构性力量。这些因素导致软件增长股估值下降,硬资产、商品和价值股表现优异。在此环境下,加密货币被视为高风险资产而遭抛售,机构需求未见回归,市场情绪仍偏防御。分析师认为,这一趋势是否长期持续将成为 2026 年加密市场的关键问题。

撰文:林晚晚,律动

钱已经住在代码里了。

半年前 AI 支付还只是发布会上的 PPT。如今的 AI,都正在成为「收银台」。

现在在打开 ChatGPT,搜任何一件商品,你会看到一个蓝色的 Buy 按钮。填地址,付款,发货。全程不跳转,不打开任何网页。

上周谷歌也跟上了,在搜索和 Gemini 里接入了 Etsy 和 Wayfair 的商品,直接在对话里结账。微软的 Copilot 同步上线了购物结算功能。Meta 的扎克伯格刚宣布全面转向 AI 代理商务。

但更暗战的商业故事也在悄然上演,AI 支付的过路费之争,要从 2025 年秋天的两大 AI 支付阵营说起。

9 月 16 日,Google 拉了 60 多家公司,发布了一份「AI Agent 支付协议」。

名单上全是传统金融的老面孔:Mastercard、PayPal、American Express,再加几个科技圈的盟友。

同月 29 日,Stripe 联合 OpenAI 发了另一套协议 Agentic Commerce Protocol,简称 ACP。Stripe 同时宣布,它正在和 Microsoft Copilot、Anthropic、Perplexity 等 AI 公司测试基于 ACP 的代理商务解决方案,全是 AI 原生玩家。

两份名单,交集极少。Coinbase 同时出现在 Google 的 AP2 生态里,也是 Stripe 的长期合作伙伴。

这两个阵营争的,是一个听起来平平无奇但价值万亿的问题:AI 替人类花钱的时候,钱从谁的管子里流过去?

你可能觉得这事离你很远。但想想看:你现在让 ChatGPT 帮你订机票、让 AI 助手帮你比价买东西、让 Agent 自动采购办公用品,这些场景正在肉眼可见地变成现实。每一笔交易,都需要一根管子把钱从你的口袋运到商家那里。

谁修了这根管子,谁就能向每一笔交易收过路费。

这就是这场战争的本质。

故事要从一场饭局讲起。

2024 年夏天,Stripe 在旧金山总部接待了时任美国财政部副部长 Wally Adeyemo,搞了一场金融科技圆桌会。

一群支付公司的老板坐在一起聊天,其中有两个人之前从没见过面:Stripe 的 CEO Patrick Collison,和一个叫 Zach Abrams 的年轻人。

Abrams 的来头不小。他和搭档 Sean Yu 是连续创业者,2013 年把第一家公司 Evenly(做 P2P 转账的,类似美国版的 Venmo)卖给了 Square(现在叫 Block)。

后来 Abrams 去 Coinbase 做了消费者产品负责人,还担任过 Brex 的首席产品官;Yu 则先后在 DoorDash 和 Airbnb 做过工程师。2022 年,两人重新组队创办了 Bridge,帮企业接入稳定币支付。客户包括 Coinbase 和 SpaceX。

那天圆桌会的话题本来很宽泛,但 Abrams 后来回忆说,他被吓到了:全场 90% 以上的时间都在聊稳定币,尽管他是在座唯一一家稳定币公司。

在那之前,Bridge 一直在追 Stripe 当客户,想把自己的技术接进 Stripe 的支付体系。但那场圆桌之后,事情的方向变了。Collison 开始频繁约 Abrams 见面,不是聊合作,是聊收购。

2024 年 10 月,Stripe 宣布以 11 亿美元收购 Bridge。Bridge 在 2024 年 3 月刚融完 4000 万美元的 A 轮(第一轮机构融资),估值 2 亿美金。

收购价是估值的 5.5 倍,按收入倍数算可能超过 100 倍。红杉资本在投后感言里说,他们相信 Bridge 会加入 Instagram、YouTube、PayPal 和 WhatsApp 的行列,成为「那种被收购后反而实现了全部潜力的公司」。

2025 年 2 月,交易正式交割。Bridge 的 60 人团队搬进 Stripe 旧金山总部,参加了 Stripe 每两周一期的新员工培训营。

这只是第一步。

接下来的事情发生得很快。2025 年 5 月,Stripe 推出稳定币金融账户,让 101 个国家的企业可以直接持有稳定币余额,在全球范围内用稳定币收付款。

同月,ChatGPT 上线了购物推荐功能,用户可以在对话框里搜索商品、比较选项,然后跳转到商家网站下单。

6 月,收购钱包公司 Privy。

Privy 干的事情很简单:让任何 App 都能内置一个数字钱包,用户不需要去下载什么额外的加密货币钱包软件就能完成链上支付。当时已经有超过 7500 万个账户在用它。

Patrick Collison 发推说了一句很直白的话:「钱总要住在某个地方,Privy 造的就是世界上最好的可编程金库。」Money has to reside somewhere, and Privy builds the world’s best programmable vaults.

9 月,和加密投资巨头 Paradigm 联合孵化了 Tempo 链,一条专门为支付设计的全新区块链。Paradigm 的联合创始人 Matt Huang(同时也是 Stripe 的董事会成员)亲自带队。

加入 Tempo 设计阵营的公司名单读起来像一场支付行业的全明星赛:OpenAI、Anthropic、德意志银行、Visa、Shopify、渣打银行、巴西最大数字银行 Nubank、DoorDash、Revolut、韩国电商巨头 Coupang。

Stripe CEO Patrick Collison 表示,Tempo 可以实现每秒处理数万笔交易、亚秒级确认,每笔手续费不到 0.1 美分,且交易费用以美元稳定币计价,不需要持有波动性极大的原生代币。

同月,Stripe 和 OpenAI 正式发布 ACP 协议,同步上线了 ChatGPT 的 Instant Checkout 功能——用户在对话框里看到推荐的商品后,可以直接一键下单、付款,不跳转、不刷卡。

第一批支持的是 Etsy 商家,Shopify 的百万商户随后跟进。

10 月,Tempo 完成 5 亿美元首轮融资,由 Greenoaks 和 Thrive Capital 领投,Sequoia、Ribbit Capital 和 SV Angel 参投,估值 50 亿美元。一个刚成立不到两个月的区块链项目,50 亿估值。Stripe 和 Paradigm 本身没有参与这轮融资。

12 月,Tempo 开放公测。瑞银集团(UBS)、万事达(Mastercard)、欧洲先买后付巨头 Klarna 加入合作伙伴名单。

Bridge 的 Zach Abrams 同时宣布,Bridge 已经向美国申请了国家银行信托牌照(national bank trust charter),以符合 2025 年 7 月签署生效的稳定币监管法案,《GENIUS Act》的要求。

把这些事件串起来看:11 亿买发币能力、做稳定币金融账户、收购钱包公司、孵化专属区块链、申请银行牌照。

从发币到建链到做钱包到定协议到拿牌照,Stripe 把每一层都自己做了。

反观 Google,60 多家联盟、一份开放协议、一个代码仓库。Google 什么都有,唯独没有自己的链、自己的稳定币、自己的钱包。

联盟是一群人坐下来开会的产物。Stripe 做的是一个人拍板就能上线的系统。

Google 发布 AP2 那个月,Tempo 已经在测试了。

这场战争里有一个角色,比 Stripe 还聪明。

它不站队,不打仗,甚至不怎么说话。但不管谁赢,它都稳赢。

这个角色叫 Circle。

Circle 发行了一种叫 USDC 的稳定币,是目前全球合规程度最高的数字美元。

另一家公司 Tether 发行的 USDT 规模更大,但储备金够不够、审计靠不靠谱,监管机构吵了好几年也没个定论。散户可能不在乎这些,但在 AI 的世界里,每天可能有十万笔自动交易,每一笔都需要经得起审计。没有一家正经公司敢把自己的 AI 交易建在一个合规存疑的稳定币上。

Circle 呢?纽交所上市公司。美国证监会看过账本,每个季度披露财报,储备金有多少美国国债、有多少现金,全世界都看得到。

所以你看到了一个有趣的局面:Stripe 的稳定币金融账户支持 USDC。OpenAI 通过 Stripe 用 USDC。Google 阵营里 Coinbase 接的也是 USDC。

两个阵营打得头破血流,争的是「入口」,谁控制 AI 花钱的那个界面、那套协议。但不管入口在谁手里,钱最终都要换成稳定币在链上跑。而在合规稳定币市场里,USDC 几乎没有对手。

两个阵营争入口,Circle 拿结算量。

来看一组数据。2024 年,全球稳定币转账总额达到 15.6 万亿美元。这个数字什么概念?和 Visa 全年的交易总额差不多。

一个诞生不到十年的东西,已经追平了 Visa 六十年建起来的网络。

而 AI 交易才刚刚开始。咨询机构 Edgar Dunn & Co. 预测,到 2030 年,AI 驱动的交易将达到 1.7 万亿美元。这 1.7 万亿的每一笔,大概率都要经过稳定币这根管子。

美国财政部长 Scott Bessent 在 2025 年 6 月的参议院听证会上公开说过,稳定币市值达到 2 万亿美元是「非常合理的预期」。

Patrick Collison 自己也说:美国银行存款的平均利率只有 0.40%,4 万亿美元的银行存款甚至是零利率。

他认为这种对消费者不友好的做法是一个「输家策略」,年轻人迟早会把钱换成收益更高的稳定币。

他说的是趋势。而 Circle,正好站在趋势的正中间。

最后,让我们把镜头拉远一点。

这场 AI 支付的标准之争,表面上是两个商业阵营在抢地盘。但它背后折射出的,是一个更深层的问题:当 AI 开始独立地参与经济活动,我们为人类设计的金融体系还够用吗?

Patrick Collison 看到了一个未来,在那个未来里,AI Agent 是经济活动的主要参与者。它们比价、采购、支付、结算,整个流程不需要人类按任何一个按钮。这是效率的极致,也是风险的边界。

Google 和传统金融的联盟看到的是另一个未来:AI 应该嫁接在人类已有的金融基础设施上,受人类已有的监管规则约束,在人类已有的信任框架里运行。

两个未来,两套逻辑,两个阵营。

但不管哪个未来到来,有一件事是确定的:AI 要花钱,钱要在链上跑,链上的结算需要稳定币。

所以 Circle 继续赢。Stripe 和 Google 继续打。监管继续追。商户继续接。消费者继续不知道自己的钱到底从哪根管子里流过去的。

直到有一天,AI 帮你买的东西出了问题,而你发现没有人,也没有 AI,知道该找谁退钱。

到那一天,所有人都会突然想起今天没有人回答的那些问题。

但到那一天,管子已经修好了,过路费也已经开始收了。

历史总是这样:先上车,后补票。

只是这一次,车开得太快了。

撰文:Eli5DeFi

编译:AididiaoJP,Foresight News

2026 年的代币发行需要面对残酷的现实环境。

它不是什么庆典,也不是对你辛勤建设的嘉奖。

它更像一个「开放角斗场」——你代币经济模型中任何没设计好的地方,都会被经验老道、模型比你强的人抓住,当众放大、利用。

Arrakis Research 统计了 2025 年的数据,结果毫不含糊:85% 的代币发行项目最终以负收益告终。

这不能怪市场行情不好,熊市不会专挑代币经济学设计差的代币下手,而放过设计好的。

这个数字是市场在给创始人敲警钟:大多数人明明是去参加一场搏斗,却只准备了剪彩仪式。

好消息是?幸存下来的那 15%,不是运气好。他们只是做事严谨,且方法可以复制。

「发行第一周表现差,基本就等于被判了死刑。数据显示,只有 9.4% 在首周下跌的代币,后来能涨回来。」 —— Arrakis Research

这句话值得细品。

这里有个好用的思维模型,借用了物理学的概念。每次代币发行,都有两股相反的力量:

问题不是有没有重力(它永远都在),而是你的引擎够不够强,能不能挣脱重力。可惜大部分团队造的火箭没装引擎,然后怪星球引力太大。

很多创始人在这里会犯大错:把抛售当背叛。其实不是,这是简单的数学。

空投用户的成本是零。免费得来的东西,换成真金白银是最理性的选择。数据显示,80% 的空投用户在拿到代币的头 24 小时内就会卖掉。这不是不忠诚,是人之常情。

中心化交易所拿到作为上币费的代币,这就是他们的收入。他们变现库存,天经地义,也合理。

做市商如果是用「借贷模式」合作,为了对冲风险、准备报价用的稳定币,他们也必须卖掉一部分借来的代币。这也不是背叛,是你同意这个模式的,模式里自带数学公式。

早期做空的交易员,在价格还没稳定时就下手了。他们是老手,比你存在的时间都长。他们不是问题,你没想到他们会来,这才是问题。

很多项目设计代币时,假设上面这些人都不存在。但他们都真实存在。要么你把他们考虑进去,要么就被他们「上一课」。

币圈最贵的虚荣品,不是那些头像图片,而是高得离谱的「完全稀释估值(FDV)」。

常见套路是:团队只拿 5% 的代币出来流通(「低流通」),但对外号称「完全稀释估值」有 10 亿美元。

市场一算账:剩下 95% 的待解锁代币,价格是按「永远不会解锁」来算的?但这不可能,它们迟早要解禁。等那天一来,价格就像坐「滑雪跳台」一样直线下跌。

数据触目惊心,每个创始人都该看:

发行时的 FDV

百分之百的失败率,不是 70%,不是 90%,是 100%。

但创始人还是前赴后继,因为「10 亿美元 FDV」写在新闻稿里多好看,也让早期投资人在真正能卖之前,账面上好看。说白了,这就是个「定价幻觉」,市场会毫不留情地戳破它。

迷恋发行日的 FDV,就像用 PPT 好不好看来衡量公司成不成功一样。能唬住那些不看长期的人。估值低一点,反而给真实的价格发现留出空间,这样才能走出可持续的行情。低调发行的往往活下来,虚荣发行的基本都死了。

Arrakis 总结了四个关键支柱,能区分谁活下来,谁只是交学费。我们加点自己的理解。

两个案例对比,结果一目了然:

16% 和 39% 的差距,就是没做功课的代价。

防女巫听起来麻烦,但你要想清楚:你是在为真正的用户付费,而不是养寄生虫。那些羊毛党不想要你的产品,只想要你的币。要让那些不用你产品的人,拿币成本变高。

换个角度看空投:别把它当「社区奖励」,把它当「获客成本」。

如果一个用户给你协议贡献了 500 美元手续费,你回馈他价值 400 美元的代币。就算他立刻卖掉所有代币,这笔「获客」也是赚的(净赚 100 美元)。真实的经济活动已经发生,代币被抛售只是账本上的一个数字,不是什么灾难。

质押和治理功能,必须在代币上线那一刻就可用。不是「即将上线」,不是「开发中」,是「立刻可用」。

如果没有,结果会是这样:

早期支持者拿到代币,发现既不能质押生息,也不能参与投票。资本闲置了。闲置不生息的资本,就会被卖掉。这不是大家不忠诚,这是基本的投资理财。

另外,从第一天起就要有合格的托管方案,这是机构投资者一定会检查的硬指标。如果托管还只是个「多重签名」,没有合规框架,大资金根本不敢进来。这不是找麻烦,是他们自己要控制风险。

做市商提供的是「深度」(市场厚度),不是「需求」(买家)。 这点很重要,有些创始人请做市商,以为请了支「价格护卫队」。他们只是让已有的买卖更顺畅,但变不出买家来。

找做市商时,这些是危险信号:

这些可能意味着他们要用「对倒」作假,而不是正经做市。

流动性要集中。把 100 万美元分散到三条链上,每条链的「深度」都很浅,一有风吹草动就扛不住。不如选一个主战场,把深度做深。一个地方的深度,好过三个地方的稀薄覆盖。

前面说的基础设施和分发,都是防守。真正的长期目标,是让协议在四个方面真正成熟:

Arrakis 框架的高明之处就在这里。一个协议如果只是上线时准备充分,但不去推进真正的去中心化,那只是把「中心化风险」推迟了,并没有解决。

Arrakis 的研究是今年一季度里关于 TGE 分析很严谨的一份。核心观点是对的:代币发行,是部署基础设施,不是搞营销活动。

那些当营销来做的团队,往往做出漂亮的「首周图表」,然后就是「滑雪跳台」式的下跌。那些当基础设施来做的团队——认真分析抛压来源、提前几个月准备、不追求虚高的 FDV、过滤掉羊毛党——他们往往能成为那幸存下来的 15%。

我们想补充一点:对代币的真实需求,必须来自协议本身的功能,而不是靠营销喊出来的。 人们得真的需要这个代币,才能用到协议创造的价值。如果代币唯一的用途是「治理一个没人用的协议」,那就算防女巫做得再好、托管再合规也没用。治理一个没用的东西,本身就没价值。

在想着怎么发行之前,先想想怎么把真实需求做出来。

株式会社 TEAMZ(总部:东京都,代表:Tianyu Yang)宣布,将于 2026 年 4 月 7 日至 8 日在东京八芳园举办的「TEAMZ Summit 2026」中,Title 赞助与 Gold 赞助名额已全部售罄。

目前仅剩 Platinum 赞助 1 席与 Silver 赞助 3 席,现已进入最终招募阶段。

TEAMZ Summit 2026 以「Tradition Meets Tomorrow」为主题举办,旨在打造连接传统金融与 Web3、政策与创新的国际平台。

预计在 2026 年,以下领域将迎来显著进展:

本届峰会将围绕上述议题,邀请在政策、金融与科技前沿活跃的领袖登台分享。

● 4 月 6 日 — VIP Welcome Dinner

TEAMZ 将与国际活动品牌「The Best Event by TBV」联合举办 VIP Welcome Dinner。

该活动为限定邀请制高端交流晚宴,政府相关人士、金融机构、Layer1 项目方及机构投资者将齐聚一堂。

● 4 月 7 日 — 举办 XRP Tokyo 2026

主峰会 Day 1 将作为特别企划举办「XRP Tokyo」。

以支付、跨境汇款与金融基础设施为主题,分享 XRP 生态的最新动态。

● 4 月 8 日 — 举办 WaytoAGI AI Conference

Day 2 将同期举办「WaytoAGI AI Conference」。

围绕 AI 与区块链融合、生成式 AI 的社会落地、下一代技术的可能性等展开讨论

・Satsuki Katayama(Minister of Finance・Minister for Financial Services)

・Tamaki Yuichiro(National Democratic Party Representative, Member of the House of Representatives)

・H.E. Justin Sun(Founder | Advisor to HTX)

・Charles Hoskinson(Input Output CEO and Founder)

・Frederik Gregaard(Cardano Foundation CEO)

・Horie Takafumi(Entrepreneur)

・Michael Terpin(Transform Ventures Founder and CEO)

・Takashi Sano(Mitsubishi UFJ Innovation Partners Chief Investment Officer)

・Takeki Yamada(FLOW TRADERS Head of Japan Business, Institutional Trading)

・Naoto Shimoda(SMBC General Manager in the Digital Strategy Department at SMFG and SMBC)

・Yuki Tanaka(BlackRock Japan Co., Ltd. Head of Japan BlackRock Global Markets Department)

・ Hideki Mitsuzuka(Webull Securities (Japan) Co. Ltd. Executive Officer COO)

・Kaya Kanamori(Sony Bank Incorporated Head of DX Business Planning Dept. / BlockBloom Inc. Executive director)

・ Kangsoo Kim(Matsuo Laboratories Co., Ltd. Executive Vice President)

・ Yuzo Kano(bitFlyer Holdings Representative Director and CEO)

・Nick DiSisto(Trust Wallet Business Development Associate)

・Takatoshi Shibayama(Ledger Head of APAC)

・Genki Oda(JVCEA Chairman)

・Sota Watanabe(Startale Group CEO)

・Noritaka Okabe(JPYC CEO)

・Justin Waldron(play.fun Founder and CEO)

・Tomohiko Kondo(SBI VC Trade Co., Ltd. CEO)

・Hironao Kunimitsu( FINANCIE Representative Director and CEO)

・Tatsuya Saito(Progmat Founder CEO)

・Hiroki AKahoshi(Deloitte Partner)

・Shunpei Tatebayashi(KDDI Open Innovation Promotion Division Deputy General Manager Hashport Outside Director)

・Seihaku Yoshida(HashPort CEO)

・Yasuhiro Sasaki(Rakuten Wallet CIO and Executive Officer)

・Yuya Higuchi(NEC Biometrics Vision AI Division Director and Web3 Thought Leader)

・Tsuyoshi Ri(NETSTARS CO.,LTD.)

※排名不分先后・后续将追加公布

※登坛嘉宾的最新信息及详情,请参阅官方 Speaker 页面。

https://www.teamz.co.jp/2026/speakers

【已售罄】

・Title 赞助

・Gold 赞助

【剩余名额】

・Platinum 赞助:仅剩 1 家

・Silver 赞助:仅剩 3 家

※最终报名截止:2026 年 2 月 30 日

赞助名额已进入最终阶段,可能会提前截止。

■ 关于赞助・登台・参展的咨询

官网:https://www.teamz.co.jp/

咨询邮箱:info@teamz.co.jp

深潮 TechFlow 消息,02 月 24 日,以太坊基金会宣布已开始质押其国库资金,首批存入 2016 ETH,计划总共质押约 7 万枚 ETH。该举措符合基金会去年公布的国库政策,所有质押收益将回流至基金会国库。

基金会采用@AttestantIO 开发的开源软件 Dirk和 Vouch 进行操作,通过分布式签名器确保多司法管辖区运行,避免单点故障风险。基金会表示,此举不仅有助于保障以太坊网络安全,同时将为协议研发、生态系统发展和社区资助等核心业务提供资金支持。

作者:Lance Datskoluo

编译:深潮 TechFlow

深潮导读:Vitalik 连续抛售 ETH,本周末再出 800 万美元,他本人将此定性为以太坊”温和紧缩期”的主动融资行为。但有意思的是,就在同一时段,贝莱德、高盛、摩根士丹利等华尔街十大机构正通过买入 Bitmine 股票来增加以太坊敞口——创始人在卖,机构在买,这种分裂本身就是当前 ETH 市场最值得关注的信号。

链上追踪平台 Arkham 数据显示,以太坊联合创始人 Vitalik Buterin 在上周末从个人钱包卖出了价值逾 800 万美元的代币。

截至报道发出时,他仍在持续大批量卖出 ETH。链上数据显示,他正通过去中心化交易所 Cow Swap,以每批最高约 8.5 万美元的规模,将 ETH 持续换成稳定币。

Buterin 此次出售,是他 2 月初约 700 万美元 ETH 抛售的延续。他当时表示,此举旨在为新项目提供资金,因为以太坊未来五年将”进入温和紧缩期”以实现其目标。

而此时,以太坊价格已较 8 月高点 4,950 美元暴跌逾 60%。这轮下跌与整体加密市场的大溃败同步——市场已蒸发了 2 万亿美元市值。

Buterin 的路线图包括:保障区块链的长期未来,以及确保以太坊成为一台”不以去中心化为代价的可扩展世界计算机”。

今年 1 月,他宣布准备出售约 16,384 枚 ETH,并将所得”在未来几年用于这些目标”。

过去一周,他在 X 上发布了多条长文,内容涵盖人工智能、语言模型和安全,暗示对以太坊有更多雄心。

当然,尽管这条区块链的旗帜性人物在卖出,仍有大量知名玩家正在积极加码以太坊。

其中包括加密早期先驱 Erik Voorhees 和 Bitmine 董事长 Tom Lee,两人在过去一周均完成了八位数规模的买入。

上周,Lee 以华尔街的代币化推进、以及 AI 工具对以太坊的使用为核心催化剂,援引以太坊”产品市场契合度增强”作为看好理由。

“以太坊的中立性,叠加 100%的在线时间和可靠性,显然使其具备了争夺重要市场份额的条件,”他表示。

华尔街最大的银行们也都在以实际行动支持 Lee。

SEC 的 13-F 文件显示,贝莱德、摩根士丹利、ARK Invest、高盛、道富、先锋、美国银行、嘉信理财、花旗,以及纽约梅隆银行,全部在 2025 年第四季度增持了 Bitmine 股票。

深潮 TechFlow 消息,02 月 24 日,据官方公告,币安将于 2026 年 02 月 25 日 16:00(东八区时间)上线 ADA/U、DOGE/U、PEPE/U 和 TAO/USD1 现货交易对,同时为以上交易对开放交易机器人服务。

深潮 TechFlow 消息,02 月 24 日,据链上分析师 Ai姨 (@ai 9684xtpa) 监测,当前两个地址已累计持有 12 万枚 ETH 的多单,头寸价值 2.19 亿美元,开仓均价分别为 1,991.53 美元和 2,012.11 美元,清算价为 1,362.75 美元和 1,350.22 美元,此外还支付了 47.2 万美元的资金费

撰文:Meltem Demirors

编译:Saoirse,Foresight News

机构终于「进军加密行业」了 —— 但它们不是来接盘的。

它们是来把加密经济,变成自己资产管理规模(AUM)扩张机器的手续费现金流。

这不是评判,也不是批评,只是对事实的观察。

请注意:我下面的观点主要针对作为代币 / 数字货币的加密资产,不一定适用于作为金融基础设施的区块链(后者本身可以不需要代币,当前绝大多数 DeFi 治理代币也证明了这一点)。

从去年的数字资产峰会开始,我就一直持这个观点。当时我的开场演讲题为《Believe in Something》。过去一年,没有任何事改变我的看法,反而让图景更清晰了。

最近,我的朋友 ——Wintermute 的 Evgeny、Markets Inc 的 Dean,各自写了两篇很棒的文章,讨论加密领域所谓的「机构采用」及其对市场周期的意义。他们启发我写下第三篇,在他们观点之上,增加一个新视角:正在剧变的资本格局,以及愈演愈烈的 AUM 争夺战。

没时间看完整版?一句话总结:

「机构采用」不是使命,而是榨取策略。

真正的问题只有一个:加密行业能不能足够快地建立并扶持自己的原生机构,把经济价值留在链上,而不是源源不断流向传统金融(TradFi)。

顺着资金流向看,谁在加密领域真正获利一目了然:

不是 DeFi 协议,而是中本聪在比特币白皮书里原本想要取代的那些金融机构。

每年,传统金融机构都从加密经济中榨取数百亿乃至上千亿的资产与利润,很多时候,它们赚得比真正创造价值的原生协议还要多。

那些在无数场会议上鼓吹机构入场的「行业创新者」,和在推特上狂热炒 Meme 币的「前线斗士」,其实比你想象中更相似。

我们别再无脑追捧,该开始独立思考了。

企业只有一个目标:利润最大化。

加密能帮它们在两方面赚钱:

分布式账本、链上抵押品、即时结算,能大幅降低后台与中台成本,提升抵押品流动性与利用率。

把加密打包成 ETF、代币化基金、结构化产品、托管服务、借贷、现金管理方案…… 全都能产生丰厚、持续的手续费,还能收获加密社区的狂热追捧。

过去十年,机构只关心第一条。

2015 年我们创立 DCG 时,我花了三年向所有金融机构推销比特币全球账本与最终结算的优势。那时,金融机构根本不把加密当成新收入来源,只觉得风险太高,碰比特币和代币体系对董事会来说完全不划算。

2018 年初我离开 DCG 加入 CoinShares,我们的 AUM 从几千万做到几十亿。当时少数敢大胆布局比特币的独立投资经理,都获得了惊人回报。

2024 年初是转折点:机构开始把加密当成第二条路径 —— 新的收入机器。

贝莱德 IBIT 的推出,是压垮大坝的那股潮水。

IBIT 成为史上最成功的 ETF,极大增厚了贝莱德的利润表。

几个关键事实:

IBIT 给全行业展示了一套标准答案:

把比特币和数字资产,装进传统基金结构,上市,然后变成稳定、丰厚的手续费奶牛。

从 DAT、代币化国债到链上货币基金,全是这套打法的复制粘贴。

我们稍微转个话题,谈另一个关键趋势 —— 这也是我 2024 年 IBIT 上线后立刻创办 Crucible 的重要原因。

算力与能源价值链正在实时重塑全球资本格局。

未来十年,构建 AI 经济(芯片、数据中心、电力、工厂等)需要数十万亿美元资本开支。

钱从哪来?

所有不直接跟 AI 绑定的流动资产 —— 加密、非 AI 股票、甚至信贷资产 —— 都在被卖出,换成市场眼中的「必配 AI 资产」。

同时,很多 LP(有限合伙人)在私募市场配置过高,退出与回款变慢,正在悄悄削减或推迟新的私募信贷与 PE(私募股权)出资。

融资周期变得更长、更不稳定、更难预测。

对优质 AUM(资产管理规模)渠道的竞争白热化。

结果就是:

资管机构和私募机构疯狂抢钱,从保险资金、零售与富裕人群、主权财富平台里补仓 —— 而传统养老金与捐赠基金正在撤退。

市场极度饥渴现金。

任何看起来像资金池的东西,都会被吸干。

在争夺 AUM(资产管理规模)的浪潮里,加密不再是奇怪的玩具 ——

它是数万亿美元级的潜在 AUM,就摆在明面上。

IBIT 证明了:加密能成为巨大的赚钱机器,是机构配置者的「蜜罐」。

特朗普政府也表示,会全力为加密创新创造极度宽松的环境。

如今,链上资产管理与国库资金已达数千亿美元规模。

在饥渴的资产积累者眼里,这不是「DeFi 锁仓量」,这是尚未被充分货币化的现金流—— 可以打包、质押、再出借、收费用。

这不是道德评判,只是机构的本能,就像人要呼吸一样自然。

来源:DefiLlama

代币化与合规包装,把原本「禁区」的加密资本,变成了符合传统托管与风控框架的收费型 AUM。

当企业、DAO、协议积累巨额加密财库并寻求更安全的外部收益时,资管机构就能把这些资产重新打包成代币基金、货币基金、结构化产品。

对面临资金压力、流量竞争加剧的公司来说:

「洗劫」加密资产负债表,是扩张收费型 AUM 最干净的路径之一,不用再挤已经饱和的传统渠道。

正如西方经济体引入了不认同其文化与价值观的群体,如今正为此承受社会与经济代价,加密行业也正面临一场相似的生存危机。

加密经济及其核心意见领袖正在引入不认同行业核心价值观、也不致力于原生经济增长的传统金融机构。

整个行业很快将为此付出社会与经济层面的代价。

若任由事态发展,加密经济最终只会沦为传统金融机构扩张 AUM(资产管理规模)的又一个流动性附庸。

唯一出路:

尽快建立并壮大我们自己的原生机构。

包括链上资管、风控与承销、原生金融产品、加密原生配置机构……

它们能为财库 AUM 竞争,设计服务于加密长期利益的产品,把经济价值留在加密生态内部,而不是外流去增厚传统巨头的利润表。

如果现在不优先扶持加密原生机构,所谓的「机构采用」就不是胜利,而是吞并。

有所坚守,否则一无所有。

作为亚洲成熟的数字资产金融基础设施服务商,HashKey Group(股票代码:3887.HK)今日宣布,为积极响应《香港数字资产发展政策宣言 2.0》相关号召,契合境内监管部门近期出台的现实世界资产(RWA)代币化相关政策要求,正式推出 RWA 一站式发行解决方案。

该方案将为资产发行方及专业中介机构,提供涵盖代币化合规发行框架设计、链上技术支撑、全流程发行服务、交易与流动性管理、信息披露及后续跟踪监管的全链条专业服务,依托香港国际金融中心的独特区位优势与完善生态体系,助力境内外优质资产实现高效、合规的代币化发行与流通,链接全球资本市场资源,全力支持香港打造全球 RWA 创新高地。

此次推出的 RWA 一站式解决方案由集团旗下专业代币化服务机构 HashKey Tokenisation 牵头打造。该方案作为连接资产端与资金端的核心枢纽,深度整合了行业领先的底层区块链技术能力与合规交易运营经验,为客户提供全流程一站式发行服务,具体内容如下:

该一站式解决方案精准聚焦两类核心客户群体,以专业化服务赋能客户发展,构建协同共生、共赢共荣的 RWA 产业生态体系:

香港依托其国际金融中心的独特优势,在 RWA 领域拥有无可比拟的区位与制度优势,是全球 RWA 跨境流通的核心枢纽:

当前,全球 RWA 市场已进入快速增长周期,成为连接传统金融与数字经济的核心赛道,市场潜力持续释放。HashKey Group 在助力打通优质资产与全球资本市场连接通道、推动 RWA 行业规范化发展、支撑香港打造全球 RWA 创新高地方面,具备市场领先的核心优势:

HashKey Group 董事长兼 CEO 肖风博士表示:“RWA 是连接传统金融与数字经济的关键桥梁,也是激活资产价值、推动金融创新的重要载体。集团推出的 RWA 一站式发行解决方案,依托香港独特的区位与制度优势,为优质资产代币化发行搭建清晰、合规、高效的全链条通道,期待与境内外各方紧密合作,协同推动 RWA 行业健康有序发展,助力香港加快建设成为全球 RWA 创新高地。”

本次解决方案的推出,是 HashKey Group 践行 Web3 技术赋能实体经济、推动行业规范化发展的重要举措,亦是助力香港打造全球 RWA 创新高地的重要实践。为了更好的推动项目落地,由 HashKey Tokenisation 牵头起草的《RWA 一站式发行服务手册》及配套指引将于近期正式发布。

HashKey Group (“HashKey”或“集团”,股票代码:3887.HK)是亚洲成熟的综合性数字资产公司,业务遍布全球相关持牌地区,通过提供端到端的金融基础设施、技术及投资管理来构建数字资产生态体系。集团通过持牌数字资产平台以提供交易促成服务、链上服务及资产管理服务。

深潮 TechFlow 消息,02 月 24 日,据 Globenewswire 报道,纳斯达克上市的比特币财库公司 Empery Digital 个体大股东 Tice P. Brown 发布公开信,披露已正式拒绝管理层私下提出的股份回购要约(其个人持有 9.8%的公司股份),指责该公司此举为确保首席执行官 Ryan Lane 职位稳定,而非维护股东利益,同时他要求 Ryan Lane 立即辞职,并且立即出售全部比特币资产将所得资金返还股东,数据显示 Empery Digital 目前持有约 4081 枚比特币,价值约合 2.58 亿美元。

作者:佐爷歪脖山

山寨币配套的媒体人开号潮趋于平静,币圈圣父圣母也找回自己的亲儿子。

似乎一切无事发生,媒体人不需要为山寨币大倾销负责,交易所不需要为行业形象彻底败坏买单。

反映在舆论市场上,KOL 普遍性极端和抱团,在 Kaito 美美离场和 Agency 隐隐收割的背后,外挂 BNB 选手和所有人对轰,最终引发啼笑皆非的内战。

信息差和共识之外,余下只有噪音。

自 2009 年比特币问世以来,加密货币的历史是一条完美的帕累托曲线,早期的幸运儿得到了不可估量的财富,后来者的所有行为都是围绕他们进行周期运动。

图片说明:牛熊周期彻底结束

图片来源:@zuoyeweb3

讨好币安或者怨怼 OKX 抽奖不公平只是撒娇行为,交易所是 KOL 触达天花板,项目方和大户隐喻人烟,只有在热点出现时屈身学习一下,抑或是发币前进行单次买量营销。

这里并不存在晚点和科技大厂的长期合作关系,更缺乏诞生行业级 KOL 的热土,你必须进行阵营选择。

更严重的是,公链和 USDC/USDT 稳定币都不再需要币圈媒体关系,游说、资本运作、政治关系都比 KOL 更关键。

野兽先生在进军 FinTech 行业,加密 KOL 只能笨拙学习美股。

为什么?

因为信息这种商品,只有在信息差和共识重叠时才能具备经济价值。

要么你在早期成为矿工充当生产者,要么在晚期成为大户化身食利者,如果是在其间入场,只能拼命喊单牛市还会来,当 KOL 的越来越多,能体面离场者寥寥无几。

市场公认的币安系 KOL 都被正主反噬,就像币安扔掉自己的闺蜜币、发币小编、上币掮客,巨头已经开始撕下自己的边缘,维持机械的存在主义。

并且,AI 的引入,对于币圈舆论市场只会是灾难。

面对 SEC 的政策解读,稳定币发行方的资质审查,项目方的尽责背调,KOL 所需要解读能力,高度接近于传统的咨询、审计或者法律行业专业度。

然后这些行业本身都在被 AI 取代的历史进程中,那还不如直接学习 AI。

问题是 AI 是很好的专业助手,专业程序员能把 AI 当成生产力倍增器,但大部分人只能做个界面炫酷的小工具。

在现实中 AI 从来没有提升 KOL 面对专业问题的解读和传播能力,比如,你可以看到很多独立开发者 KOL,但你很少用到独立开发者的产品,你会看到很多加密 KOL 的短推,但对于个人 IP 的认知日渐低下。

售卖信息差,从 Solana/Aptos 等接二连三的以太坊杀手的技术优势,已经塌缩到 Agent 需要稳定币,并且反复告诉自己,Agent 需要稳定币等同于加密货币还有春天。

稳定币也好,RWA 也罢,都只是加密行业的工具价值,如果没有把自己作为资产售出的价值,最终下场就是 SaaS 估值。

反观加密原生资产,一种巨大的茫然失措感围绕着我们,所有人都知道 MegaETH 会步 Monad/Scroll 后尘,但赌徒上了牌照,所有人都要互相配合演出完这场戏。

后真相时代,不是 KOL 和媒体人利用 AI 制造虚假信息,也不是推荐算法倒灌“数字泔水”,而是普通人的痛苦指数过高,只能拥抱情绪 K 线片刻安宁。

没有所谓的后真相时代,只有拒绝真相的垃圾时间。

难道杜均不知道 BTCFi 是个笑话吗,但也要坚持把 BTC/ETH L2 项目卖掉,转身躲入大饼的部屋。

谁是我们的敌人?谁是我们的朋友?

币圈不可避免走入帕累托曲线的后半段,时间箭头无法回旋,边际效益递减下,零和博弈(我得你失)不可避免,不要存在任何幻想。

观点的自由市场,对于加密行业而言,其价值在于寻找下一个具备“上升期”属性的资产,研究谷歌能不能长持,比特币会不会跌倒 5 万皆无意义,这些资产已在长周期尺度证明自己。

固化的市场结构,对于舆论市场而言,其锚点在于摒弃 KOL 这种外来概念,信息做市商最为恰当。

图片说明:资产发现和信息表达周期

图片来源:@zuoyeweb3

在技术叙事终结后,资产叙事和散户购买力产生断裂,美股、美债需要经过稳定币和 Ondo 才能引入链上叙事,现有的观点 LP 不足以解释这种复杂性,必须引入 AMM 或者 CLOB 观点。

Hyperliquid 不做营销,但是传统推特(X)、微信和小红书的算法屏障,PumpFun 把币当成欢乐豆发,最终撞出极端概率行情 Ticker。

俱往矣,和这些资产发行范式相比,观点市场只进化到 Agency 这种手工协作社,不符合接下来的资产发现叙事,不是发现加密资产、AI 资产,而是下一个时代、下一代人的资产。

如果大家耐心观察交易所的动向,已经不可避免出现中登化的倾向。

他们的目标是游走在各大项目方和交易所职务套利,不想创业发大财,只想高管搞斗争,对外不能理解 AI 对行业的冲击,对内不能提升用户体验。

中登:一种会因为自己年纪和组织赋予的结构化优越感而幻想以指挥别人获得想法落地的生物。

资产持有人老登化,观点传播者中登化,只剩下小登在风中凌乱。

如果 Perp DEX 取代 CEX 已经在路上,那么要取代目前的信息市场,信息做市商至少要知道向何处做功。

面对 AI 的无力感,面对行业的迷茫感,都需要我们建立 Founder 的使命感,只撮合交易所和项目方的商单信息,对于成交量没有任何意义。

山寨币之友(币圈媒体人)并不掌握更多的信息分析能力,他们拥有的是媒体品牌惯性,提前暴富的老登拥有资本绝对优势,并不一定拥有更强资本运作能力,资本规模掩护了他们的笨拙。

易理华背后巨鲸割肉离场,彼得蒂尔趁 DAT 低潮离场,都在证明早期先发优势更为关键,你可以持续犯错,但早期低成本囤积会一次次拯救自己。

在信息做市商的架构下,任何围绕当前热点和人物的内容只是线索,水下的暗流才是媒体的挖掘范围,如果媒体没有这种发现能力,建议点开抖音看小姐姐。

沿着 DeFi 开创的伟大道路前进,专业做市商首先要被 AMM 化,才能演化出进一步的专业 CLOB Perp DEX。

换句话说,每个个体都应该把媒体当成自己的配套事业去经营,不是 KOL 应该去考 CPA,而是 CPA 持证人应该去干 KOL,信息撮合的下一步是资本撮合。

币圈是光年尺度的经济史。

从所有人获利到所有人极端,不过十余年时间,钱没有挣到,从业羞耻症与日俱增。

在金钱被工程化为稳定币,AI 被工程化为算力,信息不应该停留在手工作业阶段,必须调动起每个人的参与,才能引发资金的参与。

少数大 KOL 、多数小散户的差序格局,带不来交易所心心念念的拉新增量,希望 2026 年能出现超级信息做市商。

爸爸妈妈再爱我一次实在是抽象,抽象的不是孩子,孩子只会有样学样,父母才是第一责任人。

不要成为王林或者爱泼斯坦,要成为新时代的彼得·蒂尔或吕不韦,永远去囤积下一个阶段的奇货。

深潮 TechFlow 消息,2 月 24 日,据官方公告,OKX 将于 2026 年 2 月 25 日 15:00 (UTC+8) 在网页端、App 端及 API 对部分支持国家/地区正式上线股票永续合约。

深潮 TechFlow 消息,02 月 24 日,在岸人民币对美元升穿 6.89 关口,创 2023年 5 月初以来高位。(金十)

作者:Garry’s List

编译:深潮 TechFlow

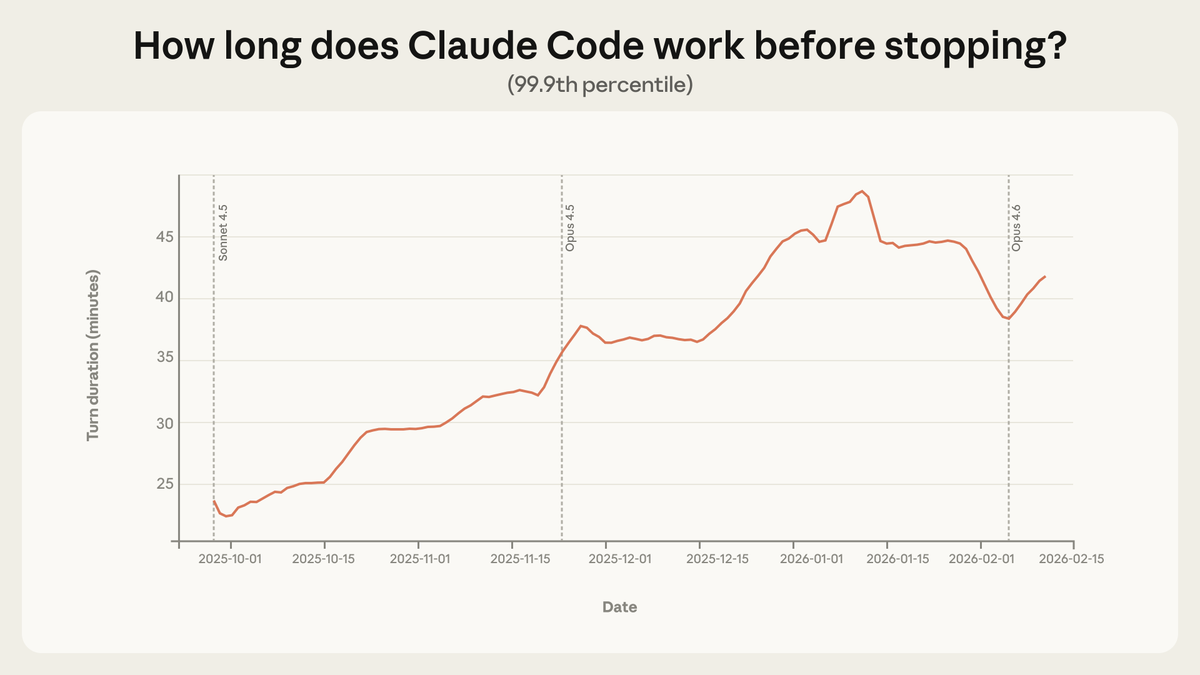

深潮导读:Anthropic 最新发布了迄今最全面的 AI Agent 真实使用研究,核心数据是:软件工程占据近 50% 的 Agent 工具调用量,而医疗、法律、教育等 16 个垂直领域加起来还不到剩余的一半,每个领域份额均低于 5%。

这不是市场饱和的信号,而是 300 个垂直 AI 独角兽的地图——更有价值的是文章引用的一个反直觉发现:模型已经能独立工作近 5 小时,但用户实际只让它工作 42 分钟,这个”信任赤字”本身就是下一个产品机会。

软件工程占所有 AI Agent 工具调用量的近 50%。医疗、法律、金融等 16 个垂直领域几乎未被触及,每个领域均低于 5%。这意味着有 300 个垂直 AI 独角兽等待被建造出来。

如果我今天要创业,我会盯着上面那张柱状图的红色区域,直到我看见自己的未来。

Box 创始人 Aaron Levie 表示:

这张图很好地提醒了我们,AI Agent 领域现在有多大的机会。

水平方向当然会有大量 Agent 机会,但同样有很多工作流需要深厚的领域专业知识,才能真正帮助用户自动化其所在垂直领域的独特流程。

模板是:构建接入专有数据的 Agent 软件,以有效衔接用户与 Agent 协作的方式处理工作流,同时具备深度领域专属的上下文工程能力,以及推动客户侧变更管理的能力。

目前许多领域仍存在巨大空白。

软件工程占据了所有 AI Agent 活动的半壁江山。另一半分散在 16 个垂直领域,没有一个超过 9%。医疗占 1%,法律占 0.9%,教育占 1.8%。这些不是饱和市场,而是几乎还不存在的市场。

Anthropic 刚刚发布了迄今最全面的 AI Agent 真实使用研究。核心发现是:软件工程占其 API 上 49.7%的 Agent 工具调用量。被埋在后面的核心结论是:其他一切都是蓝海。

有一个数据应该让创业者兴奋不已:模型的能力已经远超用户愿意信任它的边界。

METR 的能力评估显示,Claude 可以解决需要人类近五小时才能完成的任务。但在实际使用中,第 99.9 百分位的会话时长只有约 42 分钟。这个差距——AI 能做什么与我们允许它做什么之间的差距——是一个巨大的机会。

图:Claude Code 训练的最长时长在三个月内几乎翻了一番。这不仅提升了能力,也增强了信任。

来源:x.com

从 2025 年 10 月到 2026 年 1 月,第 99.9 百分位的单次会话时长几乎翻了一倍,从不足 25 分钟增长至超过 45 分钟。增长在各个模型版本间都很平稳。这不只是模型变得更强了,而是用户一次次地在使用中学习,逐渐延伸着对 Agent 的信任。

“从 8 月到 12 月,Claude Code 在内部用户最具挑战性任务上的成功率翻了一倍,与此同时,每次会话的人工干预次数从 5.4 次减少到 3.3 次。”

能力已经在那里,部署还没跟上。这不是问题,而是产品机会。

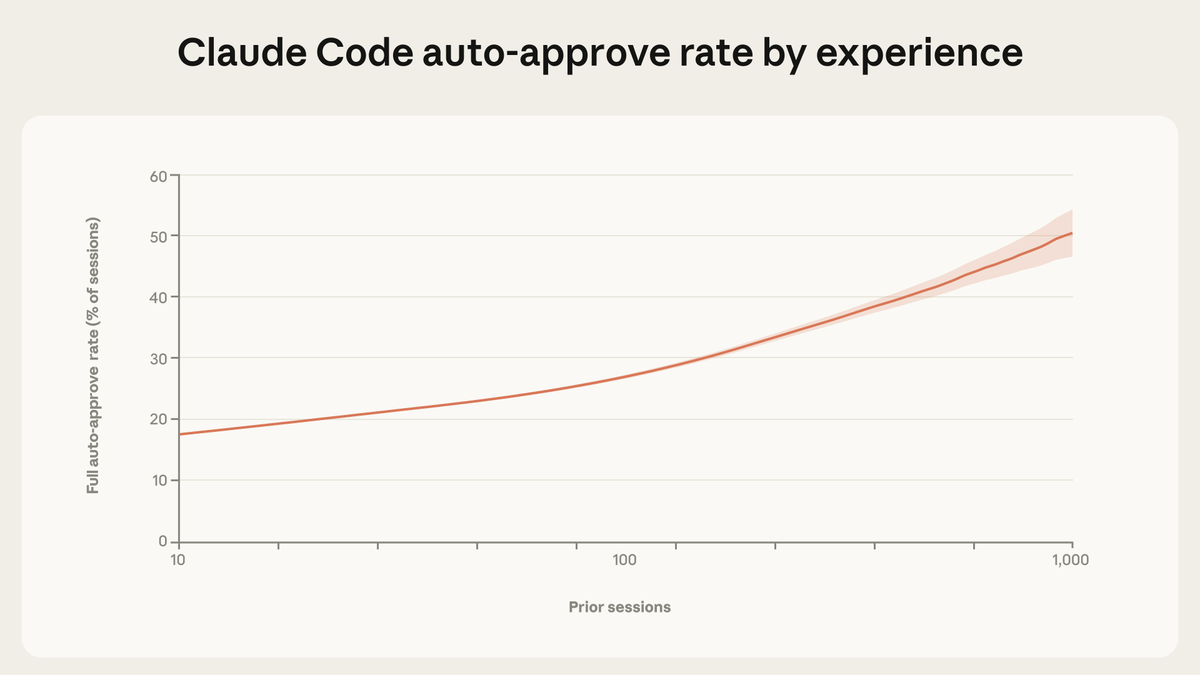

新用户中有 20%会自动批准 Claude Code 的操作。到 750 次会话时,超过 40%的会话完全在自动批准模式下运行。但有一个反直觉的发现:有经验的用户反而会更多地进行干预,而不是更少。新用户会在 5%的轮次中进行干预,老用户则是 9%。

图:信任是一种会不断积累的技能。新用户会自动批准 20% 的会话。到 750 次会话时,这一比例会超过 40%。

图片:Anthropic

来源: x.com

这并不矛盾,而是监督策略的转变。初学者在操作发生前逐步审批,老用户则是先授权、在出问题时再介入——他们已经从预先审批转向了主动监控。

以下是一个在安全层面值得关注的发现:在复杂任务上,Claude Code 主动请求澄清的频率超过人类主动干预频率的两倍。Agent 会暂停确认,而不是一路冲到底。这是特性,不是缺陷。

“这项研究的核心启示是:Agent 在实践中行使的自主权,是由模型、用户和产品共同构建的。Claude 在不确定时会暂停提问,以此限制自身的独立性。用户在与模型协作的过程中建立信任,并相应地调整自己的监督策略。”

Aaron Levie 指出了等待被解锁的巨大财富与价值:构建接入专有数据的 Agent 软件,让它真正解决真实的人和问题,把上下文塞满以最大化智能输出,以及——这是大多数创业者忽略的部分——推动客户侧的变更管理。

最后这一点正是垂直 AI 如此难以被复制的原因。任何人都能搭一个 API 封装,但很少有人能真正驾驭医疗账单、法律发现或建筑许可证审批中特有的工作流、监管约束和组织阻力。

SaaS 在过去几十年里每十年增长十倍。过去 20 年超过 40%的风险投资资金流向了 SaaS 公司。这个行业诞生了 170 多只 SaaS 独角兽。逻辑很简单:这些独角兽中的每一只,都有一个垂直 AI 版本在等待出现。而 AI 版本可能会大十倍,因为它取代的不只是软件,还有操作人员。

Anthropic 的核心发现值得任何参与 AI 政策制定的人认真关注。自主权不是模型的固有属性,而是由模型、用户和产品共同构建的。部署前的评估无法捕捉这一点,你必须在真实使用中去衡量。

Anthropic 官方表示:

软件工程约占我们 API 上 Agent 工具调用量的 50%,但我们也看到其他行业正在涌现。随着风险与自主权的边界持续扩展,部署后的监控变得至关重要。我们鼓励其他模型开发者扩展这项研究。

安全层面的数字令人放心:73%的工具调用有人类在回路中参与,只有 0.8%的操作是不可逆的。最高风险的部署场景——如 API 密钥泄露或自主加密交易——大多是安全评估,而非真实生产环境。

“规定具体交互模式的监管要求——例如要求人类批准每一个操作——只会制造摩擦,而不一定带来安全收益。”

强制要求”批准每一个操作”的政策,会杀死生产力收益,却不会增加安全性。更好的目标是确保人类能够监控和介入,而不是规定具体的审批工作流。

地图已经画好。软件工程已经有人在做了。医疗、法律、金融、教育、客服、物流——16 个垂直领域,每个市场份额均为个位数——都在等待有人把领域专业知识真正嵌入 Agent。

此前诞生了 300 只 SaaS 独角兽,接下来 300 只垂直 AI 独角兽即将出现。那些选定垂直领域、把领域专业知识嵌入 Agent、并想明白如何驱动变更管理的创始人,将拥有下一个十年的企业软件市场。

模型已经能工作五小时,用户只让它工作 42 分钟。这就是信号:我们仍然处于极早期,还有大量东西可以建造,而且在无数个还没有见过哪怕一分钟智能发挥作用的地方。

深潮 TechFlow 消息,2 月 24 日,据《每日新闻》周二援引消息人士报道,日本首相高市早苗上周与日本央行行长植田和男会面时传达了对进一步加息的担忧。如果消息属实的话,高市早苗近期拒绝再次提高利率的表态可能会使日本央行的计划安排变得复杂,因为与新上任的政府的协调工作会变得更加棘手。受此报道影响,日元兑美元和欧元均走弱。植田和男称上周一的会议主要是就经济和金融形势进行了普遍的交流,并表示首相并未提出任何具体的货币政策要求。高市早苗本人对于他们此次会面的具体细节避而不谈,只是表示她希望央行能与政府密切合作,以实现其2%的通胀目标,并伴随有工资增长。此次会议举行之际,市场人士猜测由于日元疲软等因素导致的生活成本上升,可能会促使日本央行在三月或四月就加息。(金十数据)

深潮 TechFlow 消息,02 月 24 日,据悉,Bybit 现为华语新用户推出限时高息定存产品,活动截止到 3 月 31 日。活动期间,存入 USDT 即可享受高达 666% 年化收益率。活动期间用户参与申购并完成质押,即可在锁仓期内获得对应收益。

活动支持质押与奖励代币均为 USDT,每位用户最低质押 100 USDT,最高可质押 300 USDT,锁仓期为 3 天,收益按活动年化收益率计算并发放。活动总额度以申购页面实时显示为准,采用先到先得机制,额度售完即止。欢迎符合条件的新用户可参与高息定存,提升资金收益效率。

深潮 TechFlow 消息,2 月 24 日,据韩国交易所 Bithumb 公告,NEIRO 交易(买入/卖出)将于 2026 年 3 月 27 日终止,对提币服务的支持将持续至 2026 年 4 月 27 日。

撰文:David,深潮 TechFlow

加密市场入冬,BTC 高点腰斩。

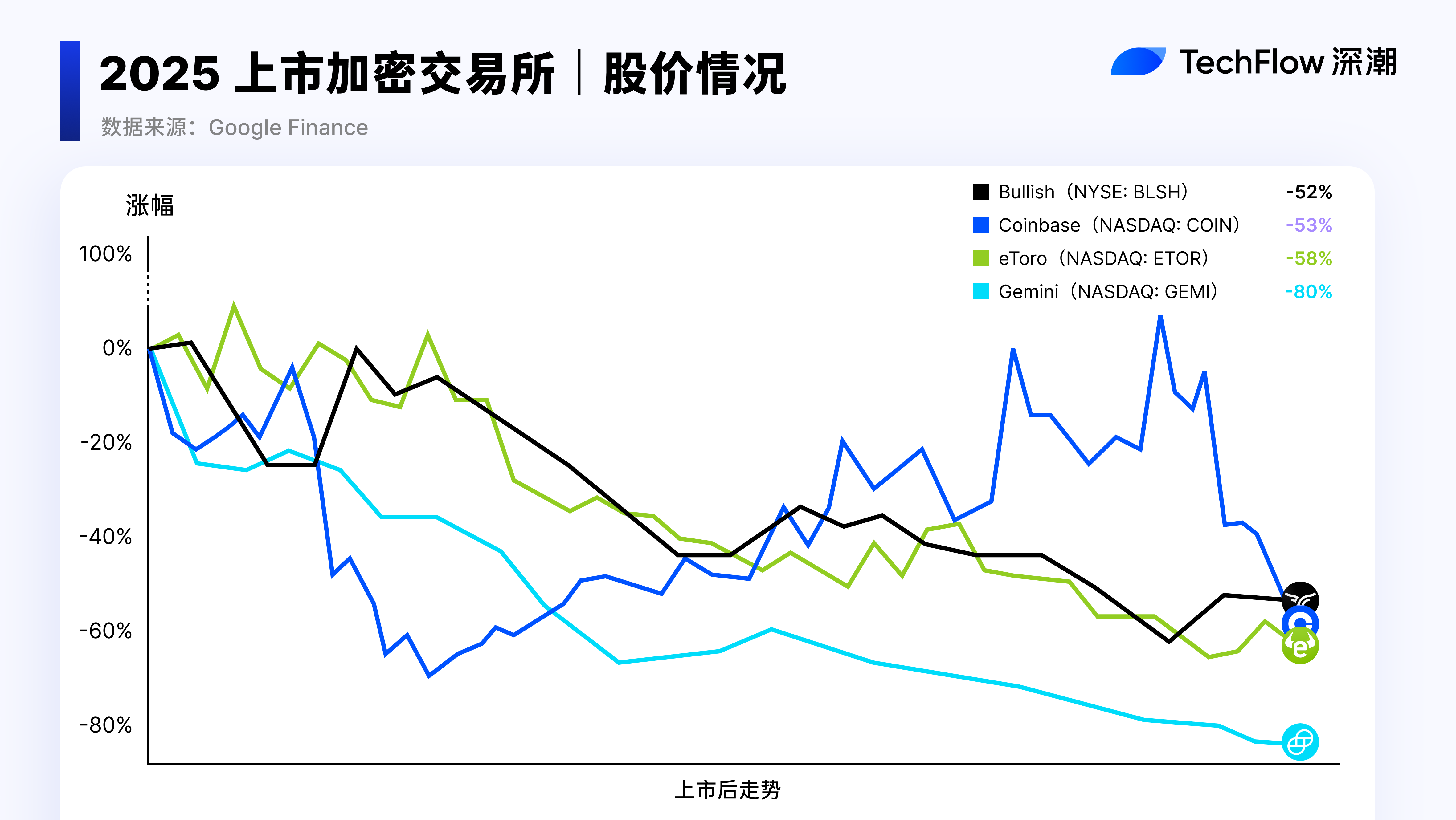

在币价之外,另一组数据也没好到哪里去:2025 年扎堆上市的加密公司,也几乎全军覆没。

Gemini 较发行价跌近 80%,Bullish 跌超 52%,eToro 跌 58%,Circle 跌 11%。Kraken 的申请已经提交,估值 150 到 200 亿美元,排着队等上市。

这些加密交易所公司选的是传统路径:做大营收,然后 IPO,让公开市场给自己定价,但公开市场给出的答案很残酷。

与此同时,另一条路也没好到哪去。

BNB 和 Binance 没有法律上的股权关系,FTT 直接归零,Coinbase 不发币但股权和加密用户之间没有桥梁。

交易所代币这个品类,至今没有一个让人满意的价值锚定方案。

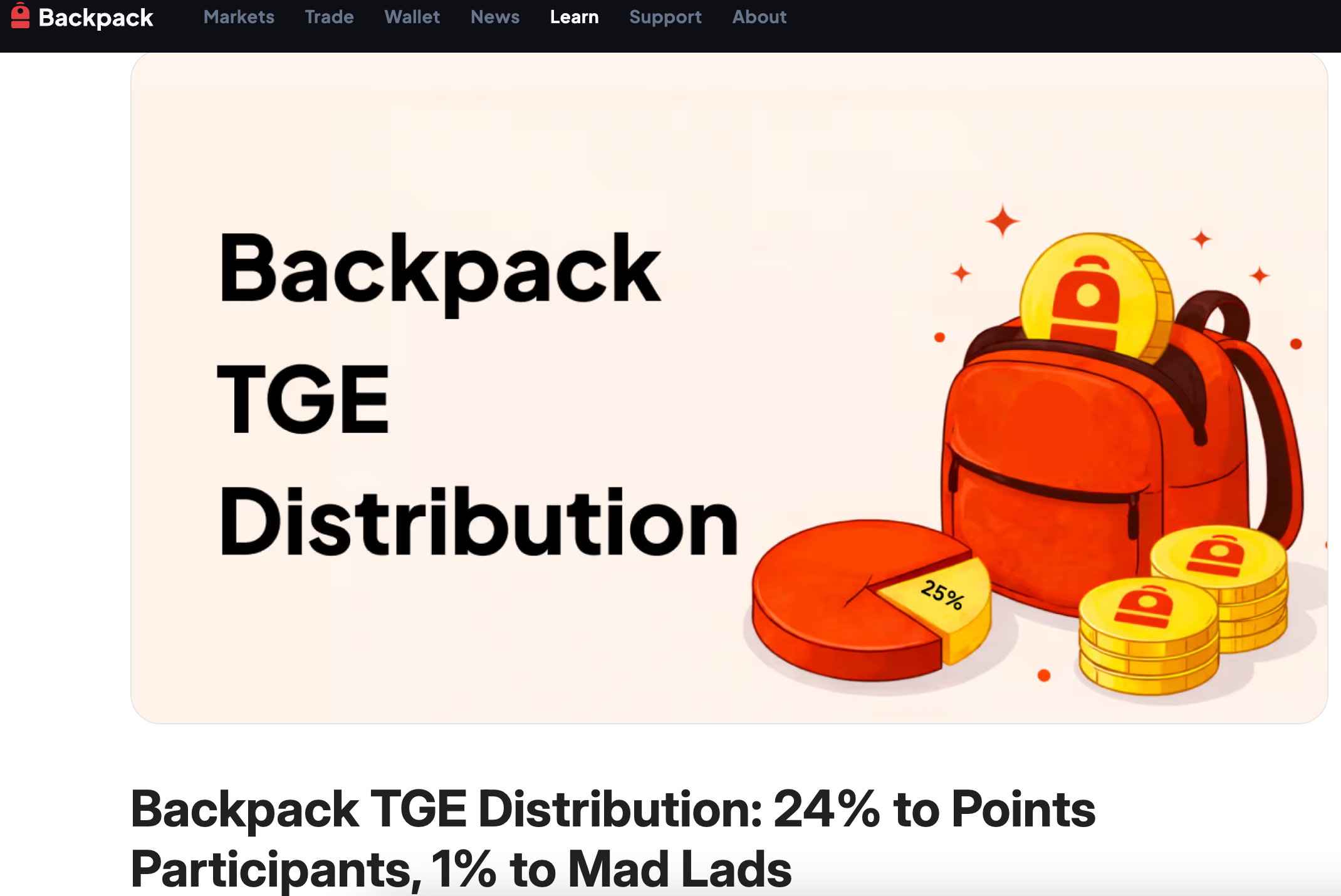

上周,Backpack 交易所给出了一个新答案:代币质押满一年,可按固定比例兑换公司 20% 的股权。这也是加密行业里第一个这么干的。

你手里的交易所代币,到底锚定着啥?是一张随交易量缩水的优惠券,还是公司价值的一部分?

2025 年加密公司 IPO 集体翻车之后,这个问题比以前更迫切了。

Backpack 交易所 2 月 23 日公布的代币赋能方案,核心机制一句话能说清楚:

用户质押代币满一年,可以按固定比例兑换公司股权,目前预留的股权池占公司 20%。

其 CEO Armani Ferrante 在 X 上解释了这么做的理由:

“绝大多数代币的效用都是承诺,除非一个协议去中心化到团队全跑去巴哈马喝椰汁也能照常运行,否则所谓的代币价值就是一句空话”。

这话刺耳,但不算夸张。

大部分交易所代币的价值都依附于团队的持续运营,但持有者拿不到任何所有权。Backpack 的选择是把这层窗户纸捅破,直接给股权。

这套方案依托于 Backpack 即将发行的平台代币。

不过,这个代币目前连正式名称都没公布,TGE 时间也未确认,Ferrante 在社区里暗示最快三月底。但代币经济的框架已经摊开了。

总量 10 亿枚。首日解锁 25%,约 2.5 亿枚,全部分给积分用户和 Mad Lads NFT 持有者。

这个比例高于行业常见的 7% 到 15%,Backpack 的说法是让早期用户可以自由选择卖出,而不是被锁仓绑架。

剩下 75% 分两半。37.5% 归用户,按产品上线、监管审批等里程碑逐步释放。另外 37.5% 进公司金库,锁死到美股 IPO 完成后再加一年。

团队没有直接的代币分配,他们持有的是公司股权,而股权要等 IPO 之后才能变现。

这个设计在熊市里有一层额外的意义。

纯效用型代币在牛市里跟着交易量涨,熊市里也跟着交易量缩水。BNB 的回购力度取决于 Binance 的利润,利润取决于交易量,交易量取决于行情。

链条很长,每一环都会在熊市里打折。

股权绑定试图切断这个链条。

如果代币能兑换公司股权,它的价值锚就不只是平台交易量,还包括公司本身的估值。

据 Axios 报道,Backpack 目前正在以 10 亿美元的投前估值洽谈新一轮融资。20% 的股权池对应的理论价值是 2 亿美元。

当然,这个 2 亿是纸面数字。兑换比例没公布,法律文件没公布,IPO 没有时间表。但至少在设计意图上,Backpack 给代币找了一个不完全随币价波动的价值锚。

这也解释了为什么选在熊市公布这个方案。

牛市里代币靠交易量和情绪就能撑住价格,没人在意它锚着什么。熊市里才需要回答「币价跌了,我手里这东西还值什么」这个问题。

代币换股权,换到的到底是什么?截至发稿,Backpack 公布了方向但没公布细节。

是直接持股、期权、还是某种权益凭证?持有者有没有投票权、分红权、信息披露权?Backpack 说未来几周会陆续公布,但现在你能确定的只有一件事。

那就是代币质押一年。

加密行业见过太多「先上车再补票」的设计,最后补出来的票长什么样,往往和上车时的承诺不一样。在细则出来之前,20% 股权池是一个意向,不是一个合同。

假设细则最终合理,质押者面对的下一个问题是流动性。

你把一个可以随时在交易所卖出的代币,锁仓一年,换成一家未上市公司的股权。这是从高流动性资产换成低流动性资产。

私募股权不像代币,没有 24 小时交易的市场。你要把股权变现,只有两条路:等 IPO,或者找到场外买家。

而 IPO 是整套设计的核心前提。

前面提到的 2025 年加密公司上市后的表现已经说明,IPO 不等于估值兑现。一级市场给的 10 亿估值和公开市场最终的定价之间可以差很远,质押者手里的股权值多少,取决于后者而不是前者。

如果 IPO 推迟甚至不发生呢?

团队的代币确实继续锁着,但你的股权也没有退出渠道。Ferrante 自己也承认过,上市可能很快也可能很远,甚至可能达不到。

所以对持有者来说,真正的选择题是这样的:

不质押,拿着代币,承受币价波动但保留流动性。熊市里流动性本身就是最稀缺的东西。

质押一年,放弃流动性,赌的是:兑换条款合理、公司成功上市、上市后估值不打折。三个条件缺一个,这笔交易的预期收益就会大幅缩水。

如果 Backpack 真的做到 IPO 并且估值站住了,早期质押者拿到的可能是行业里第一批通过代币获得的真实公司股权。

加密市场的每一轮熊市都会逼出一些真问题。

2018 年那轮熊市戳破了 ICO 泡沫,大部分效用代币归零,行业开始反思「代币到底需不需要」。2022 年 FTX 崩盘之后,反思的焦点变成了透明度和储备证明。

这一轮的问题更直接:

当币价从高点腰斩,交易量萎缩,交易所代币的价值锚在哪?

牛市的时候没人在意这个问题。熊市里交易量缩水,代币的价值完全绑定在平台的短期经营状况上,穿越周期的能力很弱。

Backpack 的股权绑定模型,不管最终能不能落地,至少在试图回应这个问题,想给代币找一个不完全随交易量波动的价值支撑。

但这个回应本身也嵌套在另一层困境里:交易所的估值正在经历集体重置。

2025 年之前,加密交易所的估值逻辑基本靠交易量乘以倍数。牛市里交易量放大,估值跟着膨胀。但公开市场对这一套越来越不买账。

上市的几家交易所公司股价集体跳水,本质上是公开市场在说:你的收入不可持续,我不愿按峰值定价。

这意味着,不管是代币还是股权,锚定交易所估值本身就带着周期风险。

Backpack 把代币和股权挂钩,解决了「代币到底代表什么」的身份问题,但没有解决「交易所到底值多少」的定价问题。

后者取决于 Backpack 能不能在收入结构上做出差异化,而不是单纯依赖交易手续费。

从更大的视角看,大部分的加密项目,代币经济学设计正在经历一轮代际更替。至少在熊市里,行业在被迫思考一个早该思考的问题,即代币的价值到底应该从哪里来。

过去几年,交易所的商业模式或许有些傲慢:

建一个场子,发一个平台币,靠着牛市溢出的流动性赚手续费,再象征性地拿出一小部分利润回购销毁。用户拿着代币,本质上是在为平台的繁荣买单。

但加密寒冬把这套逻辑彻底击碎了。

当散户退场、交易量萎缩、IPO 这条“终极退出路径”也被公开市场无情拒绝后,交易所们发现自己正面临一场残酷的自救。

在这个存量博弈的阶段,谁能锁住用户最后的资金,谁才能活到下一个周期。

当虚无缥缈的“代币赋能(如手续费打折、打新门票)”彻底失效,要想在连绵的阴跌中让用户心甘情愿地把钱留在平台,交易所必须拿出真正伤筋动骨的筹码,也就是公司最核心的资产:

股权。

这是一场用底牌换取生存时间的防御战。

这一年里,只要用户的币还锁在 Backpack 的池子里,平台的 TVL 就有保底,业务数据就不会太难看,那 10 亿美元的估值故事就还能继续往下讲。

你不能说这叫慷慨,更像是一种极其务实的自救策略:用一张未上市公司的股权期权,换取了度过熊市寒冬最宝贵的资产,稳定且不外流的资金底盘。

Backpack 代币换股权这件事,希望能成为交易所代币设计的转折点,而不是熊市里又一个没能兑现的叙事。

深潮 TechFlow 消息,2 月 24 日,Matrixport 发布今日图表称,“美国财政部长ScottBessent近日提到,未来几年美元稳定币的市场规模有望扩大至3万亿美元。从长期来看,数字美元的渗透趋势仍在持续,整体叙事偏向积极,但最新数据显示,短期动能有所减弱:稳定币的增长已明显放缓,阶段性呈现出停滞的迹象。

这一下滑不仅会压制比特币,也会给整个加密生态带来不小的阻力。稳定币是加密市场最重要的流动性基础设施;供给扩张停滞,往往意味着资金正从链上撤出、回流法币,而不是留在加密市场里继续轮动。若稳定币维持较高的净流出,比特币的流动性环境短期内大概率仍将偏紧,修复难度较大。即便市场结构法案顺利通过,若真实需求与资金流入未能重新加速,稳定币供给也未必会立刻重回扩张轨道。”

深潮 TechFlow 消息,2 月 24 日,据官方公告,Bithumb 将上线 GPS 韩元交易对。

深潮 TechFlow 消息,2 月 24 日,据彭博社报道,总部位于香港的稳定币支付公司 RedotPay 正考虑在美国进行首次公开募股(IPO),潜在融资额超过 10 亿美元。

知情人士透露,RedotPay 正与 JPMorgan Chase & Co.、Goldman Sachs Group Inc. 和 Jefferies Financial Group Inc. 合作,计划最早于今年在纽约上市。该公司可能寻求超过 40 亿美元的估值。

深潮 TechFlow 消息,2 月 24 日,据新民晚报报道,一名 38 岁中国籍商人王某在土耳其遭绑架杀害,10 名嫌疑人已被逮捕。调查显示,嫌犯从伊斯坦布尔机场开始跟踪受害人,并通过一名女性同行引诱受害人落入陷阱。当王某与该女子离开餐厅时,4 名嫌犯将其强行塞入另一辆车中。

警方在数日后发现王某遗体,其手脚和嘴被胶带捆绑,头部遭重击。嫌犯与王某存在债务纠纷,他们抢走受害人手机并从其加密货币钱包中提取大量资金。案发当日,涉案女子逃离土耳其,其他嫌犯出境后被国际刑警组织发布逮捕令。目前,包括该女子在内的 10 名嫌疑人均已落网。

作者:Liam ‘Akiba’ Wright

编译:深潮 TechFlow

深潮导读:按算力规模计,Bitdeer 是美国最大的比特币矿商。本周它一次性清空了全部 BTC 国库——从 2017 枚归零。与此同时,公司同步完成了 3.25 亿美元可转债融资和股权增发。这不是孤立事件:算力价格(hashprice)已逼近众多矿商的盈亏平衡线,矿商从”囤币机器”变成”以 BTC 为燃料的运营机器”的结构性转变,正在悄然发生。

按算力规模计算的美国最大比特币矿商 Bitdeer,本周彻底清空了自己的 BTC 账本。

公司 BTC 国库余额目前显示为 0——它卖出了 189.8 枚新挖出的 BTC,并从储备中提取了 943.1 枚 BTC 一并出售。

矿业公司持有比特币,就像管道中的压力:一部分作为收入流出,一部分留在国库中充当价值储存和缓冲垫,而缓冲垫的状态,折射出管理层对前方路况的判断。

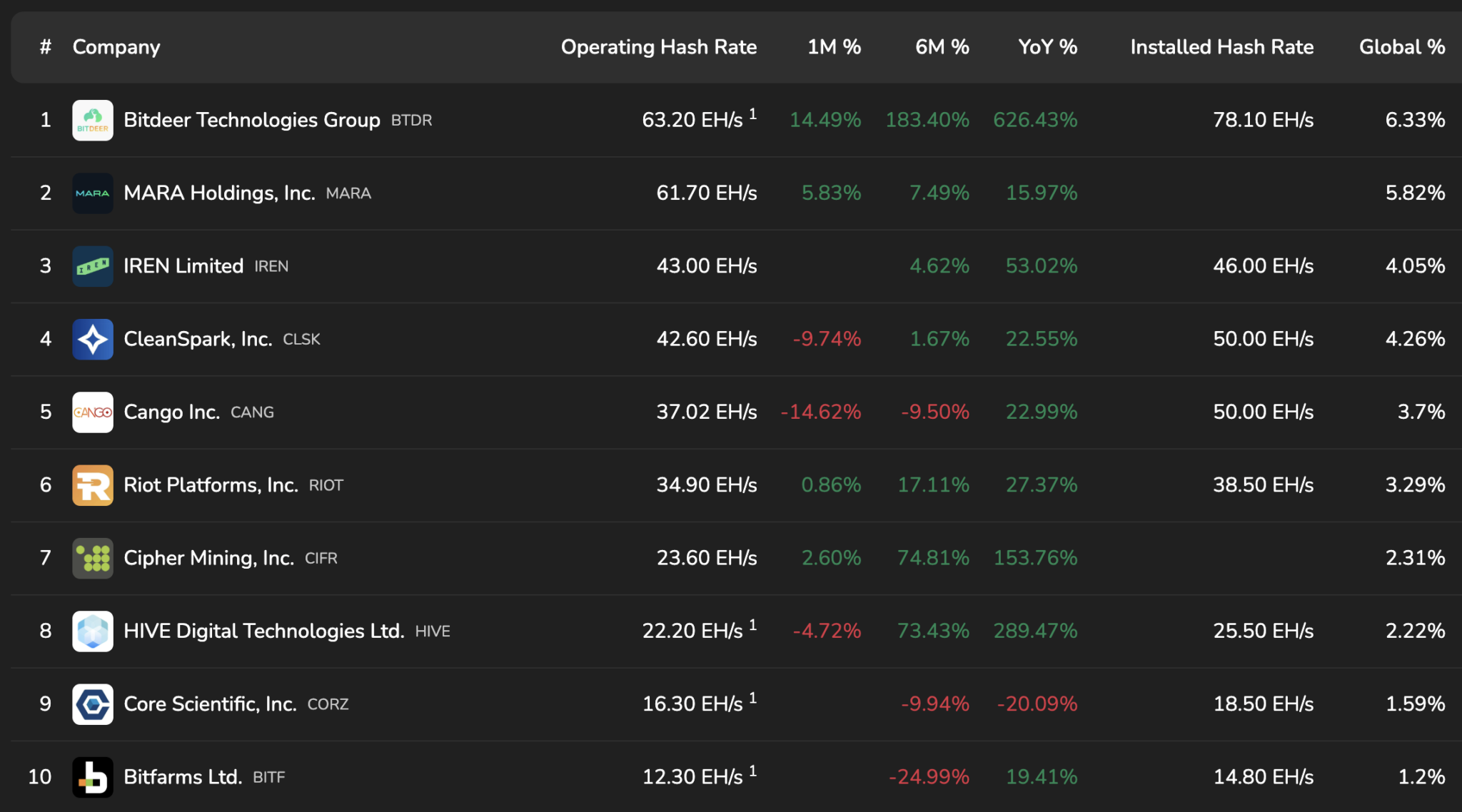

Bitcoin hashrate ranking

Source: bitcoinminingstock.io

Bitdeer 的缓冲垫一次性归零,这引出一个问题:这家矿商急需现金的理由是什么?它又如何看待下一个季度?

在矿业里,账单以法币形式到来——电费、托管费、工资、零部件——而收入以比特币形式到来。因此,每一项国库政策,本质上都是一份关于时机、风险和资本获取能力的声明。

这次周报还有第二层含义。Bitdeer 的资产负债表在年末时仍显示着可观的 BTC 持仓——2025 年 12 月 31 日的公告中,公司披露”持有比特币:2,017 枚”。

从四位数的持仓到一份显示为零的周度更新,这背后是节奏、现金转化、治理模式,以及矿业这门不断自我重塑的生意的全部故事。

综合来看,这次周报呈现的是一家主动选择确定性的公司——将一个不断缩水(以美元计价)的储备转化为运营流动性,并将其风险敞口调整得更接近于一家公用事业公司,而非一个囤币账户。这就是”投降”(capitulation)一词进场的地方:它描述的是当利润率仪表接近红线时所发生的事情——国库从战略储备变成了燃料。

按周度数据计算,Bitdeer 共卖出约 1,132.9 枚 BTC(储备 943.1 枚加上新挖 189.8 枚)。以 Bitdeer 矿业洞察页面显示的$60,000 至$70,000 区间估算,这代表约 6,800 万至 7,900 万美元的流动性——足以在矿商的现金周期中产生实质影响,也足以发出姿态改变的信号。

这次 BTC 出售,与一个看起来是蓄意重组的资本市场动作同步发生。Bitdeer 宣布完成了上调规模后的 3.25 亿美元、5.00%利率、2032 年到期可转换优先票据的定价,并同步完成了以每股$7.94 定价的注册直接发行。

资金的预期用途包括:对冲期权交易(capped call transaction)、回购 1.35 亿美元的 2029 年可转债,以及资助数据中心扩张、HPC 和 AI 业务、ASIC 研发和运营资金。

这一连串操作告诉你:钱想去哪里,以及公司愿意沿途承担怎样的风险。

可转债和对冲期权是金融管道——它们包裹波动性,用上行空间换取生存空间,目标是在营收呼吸喘息时维持齿轮运转。一家矿商在清空 BTC 账目的同一时间窗口里完成融资和债务重组,传递出的信号是:倾向于可控的融资渠道,倾向于建设能持续产生订单、算力和合同的基础设施。

这个逻辑符合 2026 年更大的叙事——矿商越来越多地将自己定位为”能源到算力”的企业,比特币是一条收入线,AI 和 HPC 则是另一个资本密集型目的地。

VanEck 的 2026 年展望认为,矿业的这一转型既带来机遇也带来压力,并预计随着资产负债表吸收增长成本,行业整合将随之而来。

矿业的失败很少以轰鸣声收场,它是漂移、收紧、被迫做出一个个小决定,最终汇聚成一个大决定。这个行业的利润率仪表是 hashprice——每单位算力的收益——而近期的读数解释了为何国库必须变现。

Luxor 最新的算力指数报告将美元 hashprice 置于每 PH 每天$34.05,周环比下降约 4%,并指出对许多矿商而言,当前 hashprice 已接近盈亏平衡,具体取决于各自的成本结构和矿机类型。

远期市场定价显示,未来六个月平均约为每 PH 每天$28.73——这一更低的预期,像重力一样牵引着每一项国库政策。

难度是第二个旋钮,它调整的是分母,当天气、停机或限电使矿机下线时,它可以迅速摆动。

比特币经历了创纪录的 11.16%难度下调至 125.86T,随后又经历了创纪录的反弹至 144.40T。下一次调整预计将在 3 月初走低。对于按周和月规划资本开支与流动性的矿商来说,这种模式像是鞭打反应。

Bitdeer 自己的仪表盘也反映着相同的处境——Bitdeer 列出的网络算力约为 1,022 EH/s,难度约为 144.4T,显示”每太哈希日收益”为$0.0289。矿商必须在这些数字构成的空间里生存,并选择在哪里吸收波动:国库、债务堆,还是增长计划。

当交易者谈论”投降”时,他们想象的是一道瀑布——一次突然的清洗,让账本归零。矿业的投降往往以账簿条目和融资条款的形式发生:卖币、削减储备、可转债定价、增发股权,以及较弱的运营商被迫合并或关停。

Bitdeer 本周的操作,符合一种以国库清仓充当融资桥梁的叙事——将 BTC 转化为现金,以支撑更大规模的建设和负债结构的重塑。这包括:将所得资金导入对冲期权交易、回购现有可转债,以及资助数据中心、HPC 和 AI、ASIC 研发和运营资金。按照这个剧本行事的企业,是在把比特币当作可以转化为混凝土、芯片和合同的库存。

Luxor 算力指数远期市场定价约为每 PH 每天$28.73,意味着利润率压力将持续,而这种压力往往把矿商推向三条出路之一:卖 BTC、卖股权,或者卖掉企业本身。

VanEck 的展望将 2026 年定性为整合阶段,并直接指向融资选择——具有稀释效应的可转债、在价格疲软时的国库出售,以及能够同时运营比特币挖矿和 AI 算力两条轨道的运营商,与只能维持一条的运营商之间的分化。

这就是为什么 Bitdeer 清空储备,可能是矿井中的金丝雀。这一事件既是案例研究,也是警示标签。矿商可以通过持续运营维持对比特币的敞口,同时持有更少的实际代币;它也可以把自己重新定位为基础设施公司,将比特币价格风险转移到其他地方管理。

如果整个行业重复执行这笔交易,在资产负债表上囤积 BTC 的矿商数量将减少,矿商资金流对短期盈利能力的敏感度将增加。

第一,政策的持续性。一周的清仓可以是时机选择,多个月的持续模式则意味着新的国库教条。最有用的信号是接下来几周的更新——同一行”BTC 持仓”,同样将公司持仓与客户存款分开列示。

第二,资本成本。可转债和股权融资条款显示这家公司在建设生存空间,而当 hashprice 收紧时,这个生存空间就变成了竞争武器。在压力状态下,融资成本更低的矿商在买时间,融资成本更高的矿商在卖币、卖股、卖资产。

第三,利润率背景。Luxor 算力指数将 hashprice 置于许多矿商的盈亏平衡线附近,难度的剧烈波动显示分母可以多快地摆动,而网络仍在调整中。矿商在这些不断移动的地基上建设,他们的国库就是减震器。

对本周最干净的解读是程序性的:矿商遵循激励,而激励流经 hashprice、难度和融资条款。

Bitdeer 把储备变成了现金,而它这样做的那一周,恰好也在调整资本结构,并明确了未来支出的优先级——数据中心、HPC、AI 和 ASIC。

整个行业可以消化一家公司清空国库,但整个行业也必须正视这种模式:一个把比特币视为吞吐量而非囤积物,并根据维持运营成本把资产负债表敞口当作可调旋钮的矿业生态,正在逐渐成形。

深潮 TechFlow 消息,02 月 24 日,WEEX 唯客交易所宣布,为持续推动平台币 WEEX Token (WXT) 通缩生态建设,现已完成 2025 年第四季度 WXT 销毁,本次共销毁 65,894,735 WXT,价值 1,233,352 美元(以销毁当日市场价格计算),链上记录为:

https://etherscan.io/tx/0x62588e507e9a3202cb8235c6b9320709744d0833a35b7a06879b727eef1cdc47

截至目前,WEEX 已累计销毁 4,190,098,558 WXT,占初始供应量的 41.9%。WEEX 将继续秉持公开透明的原则,推动 WXT 通缩机制落地,赋能长期价值增长。

深潮 TechFlow 消息,2 月 24 日,据官方公告,Upbit 将上线 ESP 韩元、BTC 及 USDT 交易对。

深潮 TechFlow 消息,2 月 24 日,据官方公告,Bithumb 将上线 ESP 韩元交易对。

深潮 TechFlow 消息,2 月 24 日,据官方公告,Binance Alpha 将于今日 18:00 (UTC+8) 开放 Alpha 空投领取。拥有至少 256 点 Alpha 积分的用户即可按先到先得的方式领取代币,直至空投池全部发放完毕或空投活动结束。更多详情即将公布。

深潮TechFlow消息,2月24日,据Coinglass数据显示,Coinbase比特币溢价指数连续处于负溢价状态已达到40天,暂报-0.0467%,创下该指标推出以来的最长“连负”纪录,超过“1011崩盘”期间约30日的连续负溢价的天数。

Coinbase比特币溢价指数用于衡量Coinbase(美国主流交易平台)上的比特币价格相对于全球市场平均价格的差异,负溢价通常反映美国市场卖压较大,投资者风险偏好下降,市场避险情绪升温或资金外流。

深潮 TechFlow 消息,2 月 20 日,据金十数据报道,当地时间周二,美国总统特朗普新推出的10%的全球关税开始生效,这标志着白宫开始采取行动,以延续特朗普的贸易议程。此前,美国最高法院否决了特朗普最初的全面贸易措施,在裁决结果公布后数小时,特朗普便签署了一项行政令,批准征收10%的进口税。随后,他威胁要将税率提高到15%,但直至美国时间周二凌晨12点01分(即10%的税率生效之时),特朗普都尚未正式发布行政令提高税率。据一位政府官员透露,白宫正在制定一项正式命令,将全球关税税率提高至 15%。该官员表示,实施这一更高税率的时间表尚未确定。

作者:WIRED

编译:深潮 TechFlow

深潮导读: 近年来,关于“同性恋黑手党(Gay Tech Mafia)”统治硅谷的传闻从推特私语演变成了行业“常识”。从 Peter Thiel 到 Sam Altman,再到 YC 总裁 Garry Tan 的桑拿照争议,这种融合了身份政治、权力寻租与金融资源的亚文化正引发巨大讨论。

本文深度调研了硅谷权力顶层中同性精英的社交闭环,探讨这究竟是边缘群体的奋斗史,还是演变成了一种新的排他性特权体系。在 AI 浪潮下,融资不仅看代码,是否身处这个“隐秘网络”正成为硅谷茶余饭后的权力谈资。

没有人能确切说出,男同性恋者是从何时开始(或者是否真的已经)掌控了硅谷。在过去至少五年甚至更长时间里,他们似乎已经占据了行业的高层位置。在 X(原 Twitter)等平台上,线索随处可见:关于私人岛屿度假的窃窃私语、科技高管为了“蹭影响力(Clout)”而假装出柜,甚至有人暗示“种子轮(Seed round)”在严格意义上并非一个金融术语。事实上,这个想法已经变得如此顺理成章,以至于当我打电话给一位人脉广泛的对冲基金经理,询问他对业内有时被称为“同性恋科技黑手党(Gay tech mafia)”的看法时,他竟然在电话那头打了个哈欠。“当然了,”他说,“一直以来都是这样。”

这位对冲基金经理表示,早在 2012 年情况就是如此。当时他正从一位风险投资家那里筹集资金,那位投资家的办公室里雇佣了几十名“富有魅力、强壮的年轻男性”,他们全部“不到 30 岁”,看起来就像刚从“高中辩论社”退下来一样。“他们都互相上床并一起创办公司,”他说道。他补充说,现在的情况绝对也是如此:男同性恋者掌管着硅谷(Silicon Valley)极具影响力的公司,并且维持着一整套几乎看不到直男、更不用说女性的社交日程表。“同性恋科技黑手党当然存在,”他继续说道,“这并不是什么光明会的阴谋论。而且你不需要是同性恋也能加入,他们甚至更喜欢和他们上床的直男。”

自从我 2017 年开始报道硅谷以来,我就听过这个传闻的各种版本——正如一位名叫 Emmett Chen-Ran 的 AI 创始人所调侃的那样,“同性恋者(Gays)统治着这里”。从表面上看,“同性恋科技黑手党”似乎太愚蠢了,不值得进行实际的调查研究。当然,高层确实有男同性恋者:Peter Thiel、Tim Cook、Sam Altman、Keith Rabois,名单还可以列很长。但认为他们正在运营某种阴暗秘密组织的看法,似乎完全源于恐同症,放任这种想法可能会正中 Laura Loomer 等具有阴谋论倾向的保守派下怀。Loomer 在 2024 年曾发推称,“高科技风投世界看起来就像一个巨大的、剥削性的同性恋黑手党”。

然而,随着时间的推移,这个传闻不仅没有平息,反而逐渐演变成了一种类似普遍共识的东西。去年春天,在南加州的一个风投派对上,一位中年投资者向我长篇大论地抱怨他筹集新基金是多么困难。他解释说,问题归根结底在于歧视。在他说话时,我打量了一下他:他穿着标志性的“制服”——剪着平头的白人男性,穿着一件紧绷在微微隆起的小腹上的俗气纽扣衬衫,并流利地坚信 AI 感谢上帝是下一个大趋势。他看起来完全就是那种硅谷体系为了奖励而造就的男人。然而此时此刻,他却坚称这个系统对他不公。“如果我是同性恋,我就不会有任何麻烦了,”他说,“这就是现在硅谷的现状。想要获得机会的唯一途径,”他声称,“就是你是同性恋。”

在 2025 年期间,类似的言论在 X 上层出不穷。硅谷的科技工作者们开玩笑说要向“同性恋精英”提供“碎片化谋士服务”。一些匿名账号暗示存在一个由硅谷同性恋权力掮客组成的地下世界,他们影响并拉拢——或者说“诱导(Groomed)”——有抱负的企业家。在洛杉矶的一次 AI 会议上,一名工程师不止一次随口将一家顶级 AI 公司的办公室称为“鲜肉镇(Twink town)”。

到了秋天,猜测进一步升级。一张照片出现在 X 上,画面中一群受 Y Combinator 支持的创始人围在桑拿房附近,旁边是该孵化器的总裁 Garry Tan。这张照片看起来足够无害:几个年轻、书呆子气的男人穿着泳裤,对着镜头眯起眼睛。但几乎瞬间,它就引发了一轮关于风险投资文化中特殊亲密关系的病毒式八卦。不久之后,一位来自德国的创始人 Joschua Sutee 发布了一张他自己和男性合伙人的照片——照片中他们显然赤身裸体,裹在床单里——这似乎是作为 Y Combinator 申请材料的一部分提交的,此举似乎旨在迎合一种心照不宣的男性情色审美。“我来了,@ycombinator,”配文写道。

关于 Y Combinator 正在“诱导”男性企业家的观念其实站不住脚——原因有很多,尤其是其中一个核心事实。“Garry 是纯直男,非常直,”一位认识 Tan 的人说,“但他确实相信桑拿的好处。”当我要求 Tan 置评时,他很坦率地回答——一些创始人过来吃晚饭,并请求使用他最近安装的桑拿房和冷水池。Tan 表示,从那时起,一些被 Y Combinator 拒绝的人(Rejects)就开始“制造这个迷因(Meme),暗示这不仅仅是洗澡那么简单”。

然而,类似的传闻依然存在并不断发酵,其源头既有来自外部的人士(有时带有令人怀疑的政治动机),也有来自圈内的人。当我拨通那些在行业内深耕多年的消息人士的电话,询问他们对“同性恋科技黑手党”的看法时,他们不仅听说过这个词,甚至对它的运作方式有着极其具体的认知。这些都是各界公认的可靠人士,但他们却深信着一些看似不可思议的事情。

一位旧金山的投资者告诉我,他认为“Thiel 奖学金(Thiel Fellowship)”实际上是培养行业内同性恋领导者的训练场。(当我把这个想法转达给几位前 Thiel 奖学金获得者时,他们告诉我,他们只在一次晚宴上见过 Peter Thiel 本人,而且他当时看起来“有点无聊”,其中一位直男获奖者说道,“我的意思是,我也希望 Peter 试图‘诱导’我。”)

与此同时,人们的“同性恋雷达(Gaydars)”几乎处于过热状态。我不止一次听到这种说法:在硅谷,任何取得超乎寻常成功的人,大概率都是同性恋。

一位驻旧金山的风险投资家沉思道,某位国防科技高管在相对年轻的时候就取得了如此巨大的成就,这难道不奇怪吗?“他不是同性恋吗?”这位风投家问道。“他一定是。”我告诉他他搞错了——那位高管已经和一名女性结婚了。“当然,”他回答道,“但你见过他们在一起吗?”

另一位从两位著名的同性恋投资者那里筹集到资金的企业家告诉我说,他已经习惯了应对关于其性取向的审视。“人们说我是同性恋,”他说,“总会有类似的笑话。比如,‘老兄,你是怎么拿到那笔钱的?’”

随后,还有一些匿名 X 账号在不断放大有关不当行为的指控。他们的发帖经过精心设计以吸引注意力:细节丰富到足以暗示其拥有硅谷内部消息,又模糊到足以引发更阴暗的解读。我咬下了这个诱饵,在 11 月下旬的一个下午,我花了一个小时通过加密通讯软件 Signal 与其中一位账号持有者发短信,他只有在我承诺对他的 ID 严格保密的情况下才同意与我交谈。

此人将硅谷描述为一个以「摇头丸、受迷幻药驱动的男同性行为(Gay sex stuff)」而闻名的地方。他自己亲身经历过吗?没有。但他认识经历过这些的人——那些人「非常害怕」且「极其年轻(Young af)」。他不愿透露姓名,也不愿帮我引荐任何人,但他发誓,任何我听到的关于硅谷男同性恋者的负面传闻都是真的。他暗示了一个庞大到足以与 QAnon(匿名者 Q)相提并论的阴谋,甚至牵连到整个美国政府。他给了我一条模糊的采访建议:「这应该很容易找到。属于那种搜一下 Google 第二页就能出来的东西。」

最后,由于他言辞闪烁,我感到有些沮丧,于是问他,如果他把所知道的一切都告诉我,他认为会发生什么。

「我坚信,」他说,「会被杀掉。」

接着,他给出了一个建议。揭露这个重磅故事的唯一方法是「仿照 Project Veritas 的风格:找一个 20 岁的年轻小伙,注册一个 X 账号。把他派往旧金山那些‘正确’的场所。如果你挖得足够深,你就能拆穿这个故事。」

WHITNEY; GETTY IMAGES

阴谋论的问题在于——即便那些令人反感的阴谋论——也极少是完全凭空捏造的。它们几乎总是源于某种事实的碎片,然后经由想象力的扭曲而变形。关于这个特定传闻的难点在于,尽管我无法证实那些更阴暗的指控,但故事的某些部分依然能引起共鸣。在与 51 人的交谈中(其中 31 人是男同性恋者,许多人是极具影响力的投资者和企业家),一幅关于硅谷男同性恋权力的图景浮出水面:它错综复杂、层次分明且往往充满矛盾。这是一个权力、欲望和野心以可见及不可见的方式交织在一起的世界,在某些方面,它比传闻本身所暗示的要丰富得多,也复杂得多。

为这个故事接受我采访的大多数人,都是在要求隐去姓名的前提下进行的。其中一些只是普通的谨慎。「让我向记者描述这些派对可能不太明智,」其中一人说,「因为人们会想:‘天哪,我们为什么要邀请你?’」其他的借口则更加含混不清:「讨论这些细节不太安全,」一位从事 AI 工作的创始人说,「任何参与其中的人要么是操盘手,要么是风投,这可能会让人们怀疑谁在获取额外优势。」然而,在这些推托和低语中,似乎存在着一个不容置疑的事实:男同性恋群体正在崛起。

「在科技行业工作的男同性恋者取得了巨大的成功,」一位男同性恋天使投资人告诉我。「有一个男同创始人群体,他们总是在一起玩,因为男同性恋总是扎堆。正因如此,他们成为了朋友并一起度假。」更重要的是:「他们互相支持,无论是雇佣某人,还是进行天使投资,或者是领投对方的融资轮次。」

这些网络中的一部分已经开始进入公众视野。有一个名为《Friend Of》的 Substack 专栏,由曾任职于 Robinhood 公关部门的 Jack Randall 撰写,该专栏记录了男同性恋者如何登上权力中心。「我们运行着科技黑手党(参见 Apple、OpenAI),」Randall 写道,「我们担任政府高职(参见财政部长)。我们主持黄金时段新闻和跨年倒计时。我们交友软件的股票表现优于异性恋竞品。在美国,男同性恋者平均而言比普通大众受教育程度更高,也更富有。」

一家名为 Sector 的新公司旨在将这种网络正式化。Sector 由曾任 Kleiner Perkins 驻场设计师的 Brian Tran 创立,其网站展示了英俊男性在海滩和昏暗晚餐聚会上的照片。一位会员向我描述说,这是一个经过筛选的社交网络,有着共同兴趣且事业有成的男同性恋者在这里结识。「这取决于你自己来决定,」这位会员告诉我,「这究竟是职业性的、纯柏拉图式的,还是带有浪漫色彩的?」在接受 Randall 采访时,Tran 表示:「我认为在未来几年内我们可以取代 Grindr(全球最大的男同交友 App)。」

在旧金山的任何一周,Partiful 的邀请函都会在社区中流传。如果有一个「普通的万圣节派对,那么男同性恋者会有他们自己的万圣节派对,而且 Sam Altman 会出现在那里,」Jayden Clark 说,他是一位主持科技文化播客的直男,但他并没被邀请参加那个男同万圣节派对。(Altman 穿着蜘蛛侠套装出席,这致敬了曾在电影中饰演该角色的 Andrew Garfield,而后者已被选中在即将上映的传记电影中饰演 Altman。)我不仅听说了一个,而是两个以《白莲花度假村》(White Lotus)为主题的男同科技派对,两者都同样奢华。「女性是不在场的,」那位天使投资人说,「她们就是不在那里。」还有一个「Gay VC Mafia(男同风投黑手党)」群聊,正如其中一位成员所描述的,里面「60% 是生意」,「40% 是关于经典男同话题的‘嘻嘻哈哈’」。随着针对男同性恋者的科技活动不断涌现,社交激励迅速叠加。关系变得模糊——正如一位 AI 创始人所言,「既是职业的、生理的,有时也是浪漫的」。他继续说道,这个泡沫的吸引力如此强大,以至于「与直男社交成了一场艰苦的战斗」。

在硅谷这个讲究圈子文化的社会,这一切并不一定让人感到陌生,因为聪明、成功且巨富的人群总是会形成内群体。这里有所谓的「OpenAI 黑手党」和「Airbnb 黑手党」,在此之前还有「PayPal 黑手党」——即那些从明星公司出来的、资助下一波创业潮的校友。因此,一些看似特权的东西,在仔细审视下其实是结构性的且并无特殊之处。旧金山以极高的密度结合了两件事:全美最大的男同性恋群体之一,以及重塑了全球权力的科技行业。「可以肯定的是,男同性恋者在湾区的代表比例过高,并且经历了一段令人难以置信的黄金期,」另一位经营 AI 创业公司的男同性恋企业家 Mark 说。「在一个拥有世界上最密集风险资本的城市,这些钱直接流向男同性恋者并不奇怪。」(值得注意的是,这种认知与统计数据相悖:在 2000 年至 2022 年间,仅有 0.5% 的创业风险投资流向了 LGBTQ+ 创始人。)「并不是说存在某种同性恋黑手党,」Mark 继续说道,「但如果让我说出我想投资的朋友是谁,他们恰好是男同性恋。谁是那些没有孩子、可以在周末拼命工作的人?是男同性恋。」(文中仅使用名字的受访者,如 Mark,均使用了化名。)

想象一下,Mark 说道:你是一个年轻、书呆子气、还未出柜的男同性恋。你在成长过程中从未真正合群。你的父母开始问东问西:为什么你没有女朋友?你告诉他们你太忙了没空恋爱。最终,你搬到了旧金山,正如某人所言,这座城市就像是「男同性恋的迪士尼乐园」。你的世界打开了。你遇到了其他像你一样的人——那些公开出柜的男人,其中许多人是生命中第一次这样做。这些男人恰好在极具影响力的公司工作。他们正在构建令人惊叹的技术。你慢慢意识到:也许你——这个曾被长期忽视和低估的人——也能成就一番伟业。「男同性恋者觉得,」Mark 说,「他们有东西需要去证明。」

从古至今,权力和金钱在网络中的流动大抵如此。而男同性恋网络似乎天生契合风险投资的动态——即既有财富与新兴人才的碰撞。「需要认识到的关键一点是,男同性恋者在很多方面都与异性恋者不同,」一位资深的男同性恋风险投资家说道。「男同性恋者是跨代际的。」虽然异性恋者倾向于更多地与同龄人待在一起,「但男同性恋者并非如此。我可以在活动中和一个 18 岁的人聊天,而 Peter Thiel 可能也出现在那里。」

仅仅因为你是男同性恋且在科技界工作,并不意味着你就是所谓“同性恋科技黑手党”的一员。在针对男同创始人的活动中,LGBTQ+ 群体中的许多成员(Queer spectrum)明显缺席。「社区内部存在障碍,」LGBTQ+ 职场社交组织 Out Professionals 的领导者 Danny Gray 表示,「顺性别(Cis)男同性恋是这个缩写词中最大的群体,而其他字母(如 L、B、T 等)想要进入则要困难得多。」女同性恋者往往被边缘化;当我向人脉极广的资深科技记者 Kara Swisher 询问“同性恋科技黑手党”时,她甚至表示从未听说过有这么个组织。而且即便你是一名男同性恋,也不一定能保证获得接纳。「我自己都发现很难打入这个群体,」一位男同投资者告诉我,「我可能需要先减掉 20 磅肉。」

或许,外界所感知的“同性恋科技黑手党”并非泛指科技界的同性恋者,甚至广义上也不代表所有男同性恋,而是一个拥有共同政治倾向和审美趣味的小规模、自选式群体。他们被认为推崇美学和健硕的男性体魄,蔑视身份政治(Identity politics),拒绝多元化(DEI),转而支持 MEI——即「功绩、卓越与智力(Merit, Excellence, and Intelligence)」。他们的政治立场偏向右翼,甚至带有 MAGA(特朗普“让美国再次伟大”运动)色彩。我听过直男创业者将其描述为「希腊罗马式的男同(Greco-Roman gays)」,认为这是一种「封闭的、超男性化(Hypermasculine)的文化」,在其中「女性被视为完全多余且不必要的」。(一位曾为某男同共和党创业者工作的女性如此描述:「你感受到的厌女程度差不多,但没有性骚扰。所以这还算不错。」)

那么,这些全能的“权力男同”究竟在什么样的自然栖息地出没?这是我研究中的核心问题之一,但答案总是在躲闪。当我询问一位男同投资者是否可以作为“墙上的苍蝇”旁听这些派对时,他拒绝了,理由是这会很尴尬,因为——对这个故事而言很遗憾——我是一名女性。「人们会问,‘那是你妹妹吗?’」他说道。我曾向编辑提议,让我乔装成男人去参加派对。我甚至建议,也许我们应该讨论一下我“变装”的预算?尽管编辑对此并非完全不感兴趣,但他给出了另一个建议:让他——一位男同性恋者——作为某种监护人陪同前往,理由是「为了安全」。在那之后,我们谁也没有再提起这个念头。

ILLUSTRATION: SAM WHITNEY

不过,有一个地方被反复提及:Barry’s,这家健身训练营已成为男同性恋者的圣地,这在一定程度上要归功于知名投资者 Keith Rabois。长期以来,他一直是该健身房最狂热的信徒之一,甚至偶尔还会亲自授课。其中位于卡斯特罗区(Castro)的 Barry’s 分店被频繁提及:「卡斯特罗的 Barry’s 排名最高,」那位男同天使投资人说道,「那里全是男的,全是同性恋,而且每个人都有腹肌。」(「根据我在这里工作的经验,男同性恋确实热爱健身,」卡斯特罗 Barry’s 的一名女员工证实道。)

事实是,大多数人似乎都渴望谈论这件事,并不需要我耍什么手段。许多人在收到我模糊的询问后几乎立即回复。更令人惊讶的是他们愿意长谈。通话往往持续数小时,将对男性主导文化中生活的深思熟虑与我职业生涯中最耸人听闻的行业内幕交织在一起。不过,这些八卦中带着一种锋芒——暗示硅谷通往权力的最可靠路径之一可能经过卧室。一些男性急于接听电话,想问问我是否已经听到了关于他们的传闻。一位男同创始人告诉我,一直流传着一个谣言(事实上我也听过一个版本),说他和他的丈夫为了筹集买房的首付款而与一位男同投资者上床。「人们真的觉得,」他纳闷道,「我们买不起一套公寓吗?」

许多人曾在某个时刻被怀疑有恋情,即使他们从未在同一个房间里出现过。当我给投资者、谷歌早期员工 Ben Ling 打电话,询问长期以来关于他可能是 Tim Cook 绝配的猜测时(《大西洋月刊》甚至引用过这一有趣的组合),他笑了起来。「人们编造这些谣言是因为他们闲得无聊,」他说,「Tim Cook 根本不知道我是谁。」

虽然这些男人中确实至少有一些在社交场合相识并见面,但这些会面并不总是能导向浪漫关系。Rabois 的一位朋友告诉我,Rabois 喜欢讲一个多年前的故事:当时他邀请 Sam Altman 作为他的伴侣(plus-one)参加一个活动。「他说 Sam 带了两部手机,整个过程都在两部手机上发短信,」这位朋友说,「Keith 说那是他经历过最糟糕的一次约会。」(有关各方对「约会」一词的使用仍存在争议。)

对于那些与权势显赫的男同行业领袖建立了真正友谊的新晋人物来说,成功有时伴随着代价:人们会假设这种成功是借来的,而不是赚来的。Brad 是一位男同行业领袖,长期以来一直生活在关于他与 Peter Thiel 友谊的谣言中——即使在他的事业蒸蒸日上时,这些谣言也紧随其后。「很久以前我开始和 Peter 工作时,人们会说:『噢,你跟他睡了吗?』之类的废话。」他说,答案是否定的。然而,「出于某种原因,每个人都觉得问我这个问题非常自然。异性恋者通常对此感兴趣,但真正感到极其着迷的是其他男同性恋。男人们会想:『他有什么是我没有的?』于是他们就假设:『好吧,Peter 一定觉得你很可爱。』」(Thiel 未回应置评请求。)

尽管如此,如果坚持认为与权力的亲密关系没有任何好处,那就太天真了。当 Altman 的前男友、Stripe 早期员工 Lachy Groom 在 20 多岁时筹集了 2.5 亿美元的个人风险投资基金时,我被告知,一些观察者认为这项成就与其说是天赋的异数,不如说是准入权(access)的产物。但在筹资时,Groom 已经连续发起了两支基金,其中第二支的目标金额为 1 亿美元。因此,据一位与 Groom 和 Altman 关系密切的男同投资者称,这种解释并不完全公平:「当 Lachy 和 Sam 约会时,Sam 算是有名,但远没有现在这么有名,而 Lachy 本身就是一个有能力的人,」这位投资者说,「我确实向(Groom 基金的一位投资者)提供了推荐信,说:『是的,作为投资者他还没被证明过,是的,他很年轻。但他身处这个网络中,而且他是 Sam 的前男友。』但 Lachy 并不是为了得到这些东西才和 Sam 约会的。」(Groom 拒绝发表正式评论,Altman 的代表也是如此。)

与此同时,当直男试图渗入这个男同网络时,男同投资者们会私下议论。Mark 在旧金山为科技圈男同群体举办晚宴和活动,他说他注意到一个男人经常在活动中确认参加(RSVP)。「我们没有纯洁性测试,」他说,「但有人说那个家伙绝对不是同性恋,他参加男同活动只是因为他想要项目源(deal flow)。」这并不是说直男被排斥在外,但他们在男同资本的世界里并不太受欢迎。如果一个直男创始人真的出现了,大家开的玩笑是:只要别告诉别人你是直男就行。

「我见过直男做出不妥的行为,」一位男同投资者说。「有一个名气不大、不值得点名的直男,他会向所有的男同投资者推销项目。在一次风投合伙人会议上,他正在和我认识的一位男同普通合伙人(GP)交谈。在会议中,这家伙竟然在桌子底下把手放在了这位 GP 的腿上。这太不专业了。这成了一个长期的笑话,大家会说:别又是这家伙。」

有一个人特别助长了「身为同性恋有助于职业发展」这种观念:Delian Asparouhov。他是 Varda Space Industries 的联合创始人,现年 31 岁,性格淘气,曾被聘为 Rabois 的参谋长(Chief of Staff)。Rabois 曾帮助 Thiel 创办 PayPal,后来成为 Thiel 的风险投资公司 Founders Fund 的合伙人,他多年前曾受到公司层面的审查。在 Square 工作期间,Rabois 被一名男同事指控性骚扰,这一事件最终以 Rabois 离开公司告终。(经过内部调查,公司对 Rabois 表示了支持。)

2018 年,约 100 人参加了 Rabois 与 Jacob Helberg 的婚礼。Jacob 是 Palantir 的前顾问,目前担任美国负责经济增长的副国务卿。这场婚礼持续了数天,宾客名单包括许多科技界最重要的人物,最终由 Sam Altman 主持了海滨婚礼仪式。(显然,Rabois 与 Altman 那次糟糕的「约会」演变成了深厚的友谊。)

婚礼期间,Asparouhov 进行了祝酒,后来这一场景被出席婚礼的资深科技圈男同领袖 Fred 回忆起来。「Delian 说了类似这样的话:『我是 Keith 雇用的实习生,在 Square 工作时我会穿短裤和背心。』」Fred 说他当时和两位著名的科技高管坐在一桌。「我们只是挑了挑眉毛,」Fred 继续说道,「Delian 在别人的婚礼上说这种话简直太令人尴尬了。我是说,Keith 正在和 Jacob 结婚呢。」(其他婚礼嘉宾声称不记得演讲内容,但表示这听起来确实像 Asparouhov 的风格。)

关于 Asparouhov 和 Rabois 私生活的传闻在行业圈子里流传已久,这在一定程度上要归功于 Asparouhov 自己在网上的推波助澜。(「Delian 就像《贱女孩》里的 Gretchen Wieners,」Fred 解释道。)2022 年,一个著名的匿名科技圈内幕 X 账号 Roon 发推称,「风险投资家们重新发明了罗马式的少年爱(pederasty)制度,这太疯狂了。」Asparouhov 几乎立即回复了这条推文:「只用出卖一点色相(a little gay),我现在就能在太空工厂工作了,」他写道,「相当合理的交易。」他现在表示,那条推文「显然是个玩笑」。

但正如 Fred 所言,Asparouhov 在 2012 年加入 Square 时,确实以穿霓虹色背心、超短裤和鸳鸯鞋而闻名。「他会经常跳来跳去——非常奇怪,」当时在该公司工作的人说道。其他人也有类似的记忆。Rabois 在 2021 年共同创立的迈阿密公司 OpenStore(去年大部分已关闭),据参观过其办公室的 John 说,「几乎像是一个后宫,到处都是练得极好的白人男子,都很帅气,有直有同。人们穿着不太合适的衣服:极短的短裤和紧身衬衫,尽管空调开得很猛。」当我要求 Rabois 置评时,他断然否认了这一点。「穿着对于佛罗里达来说非常标准,」他说,「而且我怀疑 100 多名员工中,只有不到两个能被合理地形容为『练得极好』(jacked)。」

众所周知,Rabois 喜欢进行奢侈的度假——乘直升机去冰岛火山,去哥斯达黎加漂流。被排除在外会激起强烈的嫉妒,正如我采访的一位年轻男同科技顾问所说,他已经开始了一项「微型调查」项目,追踪 Rabois 的 Instagram 上出现的几个男孩。他说,这些人是「底层」员工,但「总是发布在圣巴茨岛(St。 Barts)的照片」。「我在这儿对着 A 线地铁刷手机,心里想:『这些家伙凭什么能坐私人飞机?』」

但这些谣言到底能追溯到多远?硅谷是否一直以来都是半公开、或多或少的「同性恋社区」?我不止一次被告知去联系 Joel,他是一位在科技行业工作的男同性恋,十多年前曾在硅谷权势显赫的老一辈男同性恋圈子中待过很长时间。「那么,」当他接听我的电话时我问道,「你是男同科技黑手党的成员吗?」他笑了起来。「也许有人觉得我是,所以你才给我打电话。」

当我请 Joel 解释男同科技黑手党是如何运作时,他告诉我,这类似于那些「上过同一所大学,或有相似背景、来自同一个城镇的人」。他说,这确实始于像 Rabois 和 Thiel 这样的人,他们在掌权后「带了一大批人。Keith 在 Square 雇用了男同,Peter 在 Founders Fund 雇用了 Mike [Solana]。然后是 2010 年 Marissa Mayer 带领的一群谷歌男同。还有 Sam,他是 Keith 的朋友,Sam 平行运作,在他周围集结了其他男同。」

Joel 告诉我当时的派对情况——具体细节仍不能公开。但总而言之,和你预想的差不多。「会有很多酒,然后演变成奇怪的情况。随机的人发生关系。通常带有一种性的色调。」但那是多年前的事了。这些类型的派对,至少据我所闻,要么已经消失,要么完全转入了地下。(「等你完成报道后,你会发现真实的故事并没有那么劲爆,」Mark 说,「比如那些狂野的群交派对:如果你真的发现它们在哪儿,请务必告诉我,因为我想去。」)

我告诉 Joel,我听说科技行业的一些年轻人觉得为了出人头地而被迫随处滥交。在他的经历中这是真的吗?「嗯……」他停顿了一下,然后大笑起来。「我的意思是,在这一切中,存在着奇怪的灰色地带。它可能非常具有性意味。并不全是职业化的。很多人都约过会或上过床。」他亲身经历过一种强迫。「我确实感到有压力去做——虽然不是明显违法的事。但他们游走在底线边缘。」Joel 现在年纪大了,虽然他能理解为什么有人会将其描述为权力滥用,但他抵制这种定性。性与地位的交换可能不是这些人迅速崛起的唯一原因,但它可以是一个因素——正如他所说,仅仅是因为性「让人们迅速变得亲密」。

随着硅谷成熟为世界的权力中心,它已变得异常残酷。筹码稀缺,野心往往夹杂着一种冷酷的机会主义。在男同圈子里,有些人觉得硅谷就像好莱坞旧时代的「潜规则沙发」(casting couch)。许多批评者本身就是新兴的男同企业家和投资者,对他们来说,男同社区的某些部分似乎沉浸在 20 世纪 70 和 80 年代的态度和价值观中。「有这样一种感觉,」一位观察者指出,「因为有多年的历史压迫直到最近才被认可,某些人会想,『我可以这么做,或者这是我应得的,因为没有人会因此取消(cancel)我。』」

SAM WHITNEY; GETTY IMAGES

正如一位年轻的男同投资者所描述的,这是一个「权力饥渴、网络驱动,有时甚至非常饥渴」的群体。他暗示,这种安排是参与其中的每个人都默许的:「双方都知道自己在玩游戏,并想从对方身上得到一些东西。我想,如果你喜欢那样的话,也没什么问题。」在他看来,这并不是男同科技圈的全貌,其中大部分是一个「可爱、令人惊叹的社区,支持其成员及他们的职业进步」。但在那之外存在着一股性的暗流——他坚持认为,这股暗流是无法否认的,而且在 AI 圈子中尤为明显。「这就像是一种男同版的裙带关系(nepo thing),」他说,「虽然没有明确说是为了性服务,但背景中确实有这种元素在发挥作用。比如,你又年轻又火辣,我愿意跟你上床。」

一位名叫 Dean 的男同性恋描述了他在一个性暗示随处可见的职业世界中的经历。早期,这种暗示来自对他预期基金感兴趣的有限合伙人(LP);在他筹集到基金后,暗示来自寻求资金的创始人。有一次,一位潜在的 LP 建议在他家中见面。「他说,『我们不需要穿衣服,我们可以坐在我的热水浴缸里聊你的基金。』」Dean 将这些遭遇定性为一种骚扰——环境性的、预料之中的,且基本上无关痛痒。「性在男同文化中是被贬值的,」他说,「通常,它只是另一种货币。」

在 Dean 筹集到基金后,偶尔会有年轻人找上门来,「那些寻找资金的创始人表示,他们愿意为了拿到钱而不惜代价。」在针对 LGBT 创始人的活动中,年轻人会要求一对一喝一杯。有时,他们会在 Instagram 上发送裸照。「比如发个『嘿……』配个眨眼的表情。然后问『你喜欢吗?』而我会回,『不,这其实很不合适,』」他说。他补充道,这并不局限于硅谷。在离开科技行业进入另一个行业后,Dean 开始意识到性、权力和野心的纠缠是某些男同职业生活圈子中反复出现的特征。

另一位在酷儿科技领域工作的人这样说道:「作为一名酷儿,在生意和生活中建立关系,存在着一种坦率地说既带有性意味又没有性意味的方面。你可以关掉那个开关,和昨天刚上过床的人谈生意。」此外,他继续说,不可避免的事实是,男同文化在很大程度上倾向于带有性色彩。「直男有高尔夫球场。男同有群交派对,」他说,「这并不意味着它是有问题的。这是自愿的,但它是我们联结和建立联系的一种方式。」

在我为这篇报道采访的 31 名男同性恋中,有 9 人告诉我,他们经历过业内其他男同性恋违背意愿的示好。有些示好较轻微但令人烦恼:反复邀请去泡热水浴缸或参观酒窖。另一些则涉及违背意愿的肢体接触。一个人——一位冉冉升起的男同投资者——告诉我,他相信拒绝一位资深同事的性暗示让他失去了一份工作。多个消息来源提到了发送未经请求的生殖器照片并进行露骨勾引的「性骚扰惯犯」。

「在旧金山关于科技圈男同的讨论中,让我感到沮丧的是,这一切并不完全是秘密,」一位经历过违背意愿性暗示的男同投资者说道,「人们意识到这是一个问题。」另一位在科技行业工作的男同性恋补充道:「这个故事中有一个警示成分。你有一个绝佳的创意和杰出的企业家,试图在风险投资的世界里闯出一片天。然后他们不得不忍受某人给他们发私处照并要求进行投资面谈。这不应该被正常化。而现在,一切都是如此模糊。就像,这是我们的小圈子,我们的小世界。但它有着巨大的影响。」

科技圈的男同性恋一次又一次地问我:为什么这个故事从未被写出来?这个问题在某种程度上是自问自答。对男同性恋的不公平偏见依然存在,否则为什么消息人士坚持要求使用化名?我不止一次被警告要小心,说硅谷的人物都是「爱报复的」。尽管许多人认为这种性压力文化是硅谷生活的一个特征,但正如另一个人告诉我的那样,写这件事是一个「真正的雷区」。

Gerald 了解那种感觉。他是旧金山的一名年轻男同性恋,被熟人形容为一个「古怪的个体」和「社交操盘手」。在一次通话中,Gerald 陈述了他一直犹豫是否要谈论自己在科技圈时光的原因。「这是一个复杂的话题,」他说,「我不认为读者能区分『一些坏人是同性恋』和『所有同性恋都是坏人』。这很容易滑向恐同的深渊。」

他还没打算把他的故事告诉我。但他确实告诉我,他怀疑在接下来的几个月里,会有其他故事浮出水面。「人们很难细腻地表达权力关系,」他说,「这不仅仅是一个故事。还会有很多。」根据他目前告诉我的情况,以及我听到的其他一切——深夜电话里发自肺腑的告解;私下分享并保密的见解;数十位风趣、才华横溢、竞争激烈的年轻男同性恋的承认,他们竞争的不仅是权力、金钱和认可,还有爱、浪漫和在旧金山心脏地带的一个归属地——我相信他的话。