韩国 KOSPI 指数首次突破 6000 点关口

深潮 TechFlow 消息,2 月 25 日,据金十数据报道,韩国 KOSPI 指数 2 月 25 日(周三)开盘上涨 63.66 点,涨幅 1.07%,报 6033.3 点。

日经 225 指数 2 月 25 日(周三)开盘上涨 357.34 点,涨幅 0.62%,报 57678.43 点。

WeTrying | 币圈快讯早知道

WeTrying | 币圈快讯早知道

深潮 TechFlow 消息,2 月 25 日,据金十数据报道,韩国 KOSPI 指数 2 月 25 日(周三)开盘上涨 63.66 点,涨幅 1.07%,报 6033.3 点。

日经 225 指数 2 月 25 日(周三)开盘上涨 357.34 点,涨幅 0.62%,报 57678.43 点。

深潮 TechFlow 消息,2 月 25 日,据 Alternative.me 数据,今日加密货币恐慌与贪婪指数升至 11(昨日该指数为 8),表明市场仍处于「极度恐慌状态」。

深潮 TechFlow 消息,02 月 24 日,HTX 行情显示,BTC 突破 64000 美元,现报 63873 美元,24 小时跌幅收窄至 2.55%。

深潮 TechFlow 消息,02 月 24 日,据 Coinmarketcap 数据,今日加密货币市值前 100 代币表现如下,

涨幅前五:

Decred(DCR)涨 7.55%,现价 27.94 美元;

pippin(PIPPIN)涨 7.06%,现价 0.7741 美元;

MemeCore(M)涨 3.52%,现价 1.42 美元;

Monero(XMR)涨 3.30%,现价 326.27 美元;

ether.fi(ETHFI)涨 3.01%,现价 0.4767 美元。

跌幅前五:

Humanity Protocol(H)跌 11.94%,现价 0.1361 美元;

Bitcoin Cash(BCH)跌 11.49%,现价 475.15 美元;

Pump.fun(PUMP)跌 6.04%,现价 0.001777 美元;

Nexo(NEXO)跌 5.48%,现价 0.8102 美元;

PancakeSwap(CAKE)跌 5.02%,现价 1.20 美元。

深潮 TechFlow 消息,02 月 24 日,CoinShares 宣布推出 CoinShares Physical Hyperliquid Staking ETP(代码:LIQD),在 Xetra 交易所上市,提供机构级 Hyperliquid 原生 HYPE 代币暴露,管理费 0%,年化质押收益 0.5%,100% 实物支持。

深潮 TechFlow 消息,02 月 24 日,据 CoinGlass 数据,过去 24 小时内加密货币市场总爆仓金额达 4.21 亿美元,其中,多单爆仓 3.42 亿美元,空单爆仓 7907.70 万美元。

BTC 爆仓金额达 1.61 亿美元(多单 1.37 亿美元,空单 2416.98 万美元),ETH 爆仓 1.34 亿美元(多单 1.19 亿美元,空单 1452.04 万美元)。过去 24 小时内共有 139,055 人被爆仓,最大单笔爆仓出现在 Bitget 的 ETHUSDT_UMCBL 交易对上,价值 2610.19 万美元。

深潮 TechFlow 消息,02 月 24 日,Coinbase 已向所有美国用户开放股票交易功能,允许客户每周五天、每天 24 小时进行股票和 ETF 交易。该平台提供零佣金交易,并支持碎股(fractional shares)交易,最低可从 1 美元开始购买。用户可以使用美元和 USDC 为交易账户注资,Coinbase One 会员还可以根据其 USDC 交易余额获得奖励。

作为此次新业务的一部分,Coinbase 与雅虎财经合作,使用户能够直接从雅虎财经上的资产研究页面跳转至 Coinbase 执行交易。这一整合让交易者可以在雅虎界面中发现并跟踪资产,然后直接完成交易。公司表示,初期将从市场主流股票开始,并计划在未来几个月内将 24/5 交易扩展至更多股票;计划在今年春季扩大股票永续产品范围,使美国以外的交易者也能够全天候获得美股敞口。(金十)

深潮 TechFlow 消息,02 月 24 日,在旗下 AI 工具引发市场暴跌并激起 AI 颠覆性影响的思考后,AI 初创公司 Anthropic 正在将其 Claude 聊天机器人的触角延伸至新的领域。公司周二为其 Claude Cowork 智能体软件推出全新 AI 工具,旨在实现人力资源、投资银行和设计等领域工作的自动化。

Anthropic 表示,这些工具是与合作伙伴公司共同开发的。Anthropic的 Claude AI 模型产品负责人 Scott White 表示,公司的目标是消除人们在使用 AI 回答工作相关查询的方式与他们从事具体工作所用的工具之间的隔阂。他表示,将市场表现与单一产品发布联系起来“有点过度解读或反应过度了”,公司的 AI 模型正在帮助企业客户实现增长。(金十)

深潮 TechFlow 消息,02 月 24 日,据 CoinDesk 报道,Bitcoin Standard Treasury Company (BSTR) CEO Adam Back 表示,尽管比特币价格近期下跌至 63,000 美元左右,该公司仍计划通过与 Cantor Equity Partners I (CEPO) 的 SPAC 合并,最早于今年 4 月获得股东批准上市。BSTR 将以 30,000 枚比特币的资产负债表亮相,其中 25,000 枚由 Back 和创始股东提供,5,000 枚由早期投资者实物贡献。Back 认为当前较低的比特币价格反而有利于公司上市后以折扣价格积累更多比特币,他将近期比特币下跌归因于宏观经济不确定性而非监管问题。

深潮 TechFlow 消息,02 月 24 日,据 CoinDesk 报道,知情人士透露,Facebook 母公司 Meta 计划于 2026 年下半年重返稳定币领域,目前正寻求与第三方供应商合作以管理稳定币支付并实施新钱包功能。消息人士提到,Meta 已向多家第三方公司发出产品需求请求 (RFP),其中支付巨头 Stripe 被视为可能的合作伙伴,该公司去年收购了稳定币专业公司 Bridge。

这将是 Meta 继2019 年尝试推出 Libra(后更名为 Diem) 后的第二次稳定币尝试。与之前不同,Meta 这次采取”保持距离”的策略,依靠第三方管理支付系统,以规避可能的监管风险。

深潮 TechFlow 消息,02 月 24 日,据 CoinDesk 报道,加密货币交易所 Kraken 宣布推出全球首个受监管的代币化股票永续合约交易服务。该产品面向 110 多个国家的非美国用户,支持标普 500、纳斯达克 100、苹果、英伟达、特斯拉和 SPDR 黄金 ETF 等代币化资产的 24/7 全天候交易,并提供高达 20 倍杠杆。

Kraken 表示,底层代币化股票由参考资产 1:1 完全抵押支持,即使在美国交易所关闭期间也能提供定价锚点。该公司计划在未来几个月内扩大产品线,加入更多代币化股票和 ETF。

深潮 TechFlow 消息,02 月 24 日,据 DLNews 报道,韩国检方指控一名 39 岁男子因秘密使用公司资金投资加密货币失败后,试图谋杀其商业伙伴。据报道,嫌疑人从中国在线卖家购买了禁用杀虫剂 methomyl,并将其添加到对方的冰拿铁中。受害者在首尔一家咖啡馆内饮用后立即昏迷,被送医后处于昏迷状态三天。该男子将面临谋杀未遂和违反韩国农药管理法的指控,案件将于 3月 10 日在首尔东部地方法院开庭审理。

深潮 TechFlow 消息,02 月 24 日,据官方公告,币安宣布 Ondo 代币化证券产品现已上线币安 Alpha。用户可通过币安交易平台便捷地交易链上代币化证券产品,享受低至 0% 的交易手续费,并在限时期间免除 Gas 费。每次交易或持有 Ondo 代币化证券均可累积币安 Alpha 积分,用于解锁空投等专属活动。

深潮 TechFlow 消息,02 月 24 日,据金十报道,美国白宫官员表示,美国总统特朗普根据第 122 条法令提出 15%关税税率的计划“并无改变”,何时改为 15%尚不明确。

深潮 TechFlow 消息,02 月 24 日,据 PRNewswire 报道,加密支付和稳定币基础设施提供商 MoonPay 宣布推出人工智能代理服务 MoonPay Agents,作为一个非托管软件层,该服务支持使用 MoonPay CLI(MoonPay 面向开发者的命令行界面)自主进行交易,用户通过 MoonPay 验证钱包并充值后,MoonPay Agents 即可代表用户进行数字资产的交易、兑换和转移。

深潮 TechFlow 消息,02 月 24 日,据 Globenewswire 报道,纳斯达克上市公司 Intchains Group 发布 ETH 持仓数据更新,披露截至 2月 23 日其财库 ETH 持仓量达到 9070 枚,总投资额达到 2370 万美元,平均购买均价 2611.1 美元,迄今已累计质押 2,600枚 ETH,其中 1,000枚 ETH 质押在 FalconX 平台上,1,600枚 ETH 质押在其去年斥资 130 万美元收购的 Goldshell 质押平台上。

深潮 TechFlow 消息,02 月 24 日,据 CoinDesk 报道,链上分析师 James Check 表示,多项技术与链上均值回归模型显示比特币正处于“教科书式筑底区间”,历史上这一阶段通常出现在价格恐慌性抛售之后,无论是技术指标还是链上估值模型,目前均已回落至类似 2018年 12 月和 2022年 6 月等历史性底部区域。虽然价格仍可能进一步下探,但真正考验多头的将是投资“时机”而非“价格”。James Check 总结称:“这就是比特币典型的去风险化结构。如果你在这个阶段都不选择积累比特币,那你准备等到什么时候?”

深潮 TechFlow 消息,02 月 24 日,据 Bitget 数据显示,现货黄金回落至 5140 美元/盎司下方,日内跌 1.68%。

深潮 TechFlow 消息,02 月 24 日,据 CNBC 报道,六名美国民主党参议员向商品期货交易委员会(CFTC)主席迈克尔·塞利格致信,强烈敦促禁止任何与个人死亡相关或密切相关的预测市场合约,称这类合约”存在危险的国家安全风险”。信中特别指出 Polymarket 平台近期提供的三个争议性合约:关于 NASA 航天器爆炸的预测、委内瑞拉领导人马杜罗被罢免的预测,以及乌克兰城镇被俄罗斯占领的预测。参议员们警告这些合约可能导致内幕交易,并通过经济奖励鼓励现实中的伤害事件发生。

深潮 TechFlow 消息,02 月 24 日,据 CoinDesk 报道,Cipher Digital(前身为 Cipher Mining)宣布战略转型,从比特币挖矿业务转向高性能计算(HPC)数据中心业务,并更名为 Cipher Digital。公司第四季度收入为 6000 万美元,低于分析师预期的 8440 万美元;调整后每股亏损 0.14 美元,亏损幅度超过预期的 0.06 美元。公司已与亚马逊 AWS 签署 15年 300 兆瓦租约,与 Fluidstack 和谷歌签署 10年 300 兆瓦租约,并通过三次债券发行融资 37.3 亿美元,用于建设 Barber Lake和 Black Pearl 数据中心项目。受业绩影响,公司股价盘前下跌约 5%。

深潮 TechFlow 消息,02 月 24 日,据 CoinDesk 报道,Strategy 公司创始人 Michael Saylor 在最新采访中将比特币从高点下跌约 45%的情况比作苹果公司 2013 年的”低谷期”,强调每项成功的技术投资都必须经历类似调整。他指出,当前比特币回调已持续 137 天,但可能需要数年时间才能完全恢复,就像苹果公司曾经历 7 年才重获市场信心。Saylor 认为衍生品市场向美国监管市场迁移等结构性变化正在压缩波动性,将原本可能达 80%的跌幅限制在 40%-50%范围内。他同时驳斥了量子计算威胁和 Epstein 相关争议,称这些只是不断变化的恐慌叙事,不会对比特币网络构成实质性威胁。

深潮 TechFlow 消息,02 月 24 日,WisdomTree 宣布其代币化货币市场基金 WTGXX 获得 SEC 豁免许可,成为美国首个能够在监管框架内实现全天候交易和即时结算的注册代币化基金。这一突破性创新消除了传统市场 T+1 结算延迟,投资者可通过 USDC 稳定币实时进入收益型资产,大幅提升流动性和交易效率。该功能将首先通过 WisdomTree Connect 平台向机构投资者开放,未来可能扩展至零售投资者。

深潮 TechFlow 消息,02 月 24 日,据 Cointelegraph 报道,不丹推出由 Solana 支持的数字游民签证,投资 1 万美元至 TER 代币,支付 2800 美元,即可居留 36 个月。

深潮 TechFlow 消息,02 月 24 日,美联储古尔斯比:不能指望依靠生产效率的提高来降低通货膨胀率,也不能以此作为降低利率的理由。(金十)

撰文:Ada

一家估值数千亿美元的公司,想借几十亿美元盖房子。

贷款方说:不借。

理由很直接:你的商业模式还没验证,分析师预测你 2027 年中就可能烧光现金。拿什么还?

这不是某家创业公司的融资事故。这是 OpenAI 在 2025 年的真实遭遇。

据 The Information 的独家报道,OpenAI 曾派高管在全美考察选址,计划自建数据中心,试图融资数十亿美元启动建设。结果被贷款机构挡了回来。Tom’s Hardware 援引分析师判断称,OpenAI 最早可能在 2027 年中耗尽现金。

一年前,Sam Altman 站在白宫讲台旁边,宣布了星际之门计划:5000 亿美元,四年,和软银、Oracle 一起建全球最大的 AI 数据中心网络。特朗普称之为“史上最大的 AI 基础设施项目”。

一年后,这个合资企业没有组建团队,没有开发任何数据中心,三个合作方连谁负责什么都没谈拢。OpenAI 自己想建的也建不了。

于是,OpenAI 开始算账了。

The Information 的报道还原了一个在聚光灯背后溃烂了整整一年的故事。

白宫发布会后几周,星际之门就陷入了瘫痪。没有人牵头,没有协调机制。OpenAI、Oracle、软银三方,在“谁来建、谁来管、钱怎么分”的问题上反复拉锯。

OpenAI 想自己建数据中心,这是它最初的执念。逻辑说得通:长期租算力太贵,只有自己建才能掌控命运。

但贷款机构不这么看。

一家半年烧掉 25 亿美元现金、全年预计烧 85 亿的公司,跑来说要借几十亿盖数据中心?贷款人要看的不是你的 PPT,是你的现金流。而 OpenAI 自己预计,最早 2029 年才能实现正向现金流。

这相当于一个还没开始赚钱的人,去银行申请建别墅的贷款,银行问的第一个问题就是,你拿什么还?他答不上来。

自建路线堵死了。OpenAI 被迫回到谈判桌,继续和星际之门的合作伙伴谈。

但谈判同样艰难。软银在德州有几个大型数据中心项目,OpenAI 想拿其中一个做自己的第一座设施。软银不同意,要保留控制权。OpenAI 的团队在 9 月和 10 月多次飞日本,和孙正义当面谈判。

最终的谈判结果是,OpenAI 签长期租约、控制设计;软银旗下的 SB Energy 负责开发和持有。

换句话说,OpenAI 从一个想当地主的人,变成了一个租客。

如果说星际之门的内部混乱是一个暗伤,那接下来这个数字就是一次公开的自我修正。

据 CNBC 报道,OpenAI 将2030 年前的算力总支出目标下降为约 6000 亿美元,并附上了更清晰的时间表和收入预测。预计到 2030 年收入目标超过 2800 亿美元,消费端和企业端各占一半。

从 1.4 万亿砍到 6000 亿,降幅 57%。

官方说法是:“为更好地将支出与收入增长挂钩”。

真实含义是:投资人不买账了。

之前那个数字更像是一个梦想清单,6000 亿至少是一个可以建模的数字。但即便如此,要想 2030 年 收入超过 2800 亿,得连续五年年复合增长率超过 50%。谁能做这个担保?

OpenAI 2025 年的收入是 131 亿美元,烧掉了 80 亿。距离盈利还很远。公司自己预计要到 2029 年才能现金流转正。在此之前,累计亏损可能达到 1150 亿美元。

这就是梦醒的声音。

不是 Altman 不想花 1.4 万亿。是现实告诉他:你花不起。

为什么 OpenAI 不得不从造梦者变成算账的人?不是因为它犯了什么战略错误,而是因为三个冷硬的事实同时到来了。

第一,钱出去的速度远快于进来的速度。

OpenAI 2025 年上半年收入 43 亿美元,烧掉 25 亿现金。全年收入 131 亿,烧掉 80 亿。据 Fortune 援引投资者文件,公司预计亏损将逐年扩大,到 2028 年运营亏损可能高达 740 亿美元,直到 2029 或 2030 年才可能转正。累计亏损预计达 1150 亿美元。

OpenAI 现在的状态,是用十倍的速度花钱,但只有两倍的速度赚钱。数学上,这条线迟早会交叉,区别只是交叉在 2029 年还是永远不会。

第二,算力效率能不能抵消规模膨胀。虽然 OpenAI 的“算力利润率”(收入减去模型运行成本)从 2024 年 10 月的 52% 提升到了 2025 年 10 月的 70%。算法优化和硬件利用率在改善。但是,每次推出更大的模型、更烧算力的功能(比如视频生成),这些效率提升就会被吃掉。

第三,付费转化率卡住了。

ChatGPT 周活跃用户突破 9 亿。但据 Incremys 数据,付费转化率仅约 5%,超过 95% 的用户在免费层。OpenAI 已经开始在免费版测试广告。这件事本身就是一个信号当你开始向用户的注意力收费,说明已经触及到订阅模式的天花板了。

与此同时,竞争对手在用更少的钱抢走用户。据 Similarweb 数据,ChatGPT 全球流量份额一年内从 87% 降至约 65%。Google Gemini 靠 Android 默认集成和 Workspace 嵌入,从 5% 飙升至 21%,不是靠模型更强,是靠分发碾压。Anthropic 的 Claude 用 2% 的流量份额创造了最高的用户参与度(日均 34.7 分钟),走高端企业路线,烧钱速度是 OpenAI 的几分之一。

“ChatGPT 建立了这个品类,但当替代品出现后,用户自然会分散,”Apptopia 研究副总裁 Tom Grant 说。

而竞争对手用更少的钱做出同样的事。DeepSeek 用开源模型和极低成本搅动市场。Google 用分发碾压。Anthropic 用聚焦策略获取高价值客户。如果 AI 模型趋向于功能趋同,最终决定市场的不是谁的模型最强,而是谁的生态最深、成本最低。

OpenAI 正在尝试同时打赢三场战争:模型竞赛、基础设施竞赛、商业化竞赛,但历史上没有一家公司能同时在三条战线获胜。

梦碎了,但 Altman 没有停下来。

他做了一件所有商业教科书都会推荐、但很少有造梦者愿意做的事:放弃执念,务实地活下去。

自建数据中心的梦放弃了。取而代之的策略是在星际之门的框架之外大量签约。和 Oracle 签每年 300 亿美元的算力采购协议,和 CoreWeave 加深合作,甚至找 AWS 和 Google Cloud 补缺口。芯片供应也在多元化,除了 Nvidia,引入 AMD 和初创公司 Cerebras。

OpenAI 的 CFO Sarah Friar 在达沃斯论坛上公开说,公司正在有意地通过合作伙伴来保护自己的资产负债表。

这句话放在一年前是不可想象的。那时候 Altman 谈的是万亿美元的基础设施承诺、10GW 的算力产能、改变人类命运的通用人工智能。现在他的 CFO 在谈“保护资产负债表”。

但 OpenAI 的融资规模依然惊人,最新一轮可能超过 1000 亿美元。据彭博社报道,OpenAI 正接近完成新一轮融资的首期,包含融资在内的公司整体估值可能超过 8500 亿美元。预计参投公司包括亚马逊(预计投资 500 亿美元)、软银(预计 300 亿美元)、Nvidia(200 亿美元)以及微软。

但注意这些投资者的身份,芯片供应商、云计算平台、以及要求 OpenAI 使用自家服务的战略投资者。这不是风投在押注一个梦想,更像是供应链上下游在锁定一个大客户。

以前投 OpenAI 是买彩票,现在投 OpenAI 是签供货合同,性质完全变了。

让我们把镜头拉回星际之门。

一年前,那场白宫发布会的舞台上,Sam Altman 在舞台中央宣布了价值 5000 亿美元的“星际之门”计划。

一年后,这个计划里的合资企业吵成一锅粥。OpenAI 绕过了自己发起的合资框架,去和 Oracle 签了单独的协议。算力目标没达标,10GW 只完成了 7.5GW。支出预期从 1.4 万亿砍到 6000 亿。

这不是一个失败的故事。OpenAI 没有倒下,它还在融钱、还在增长,用户还在 9 亿以上。

但这是一个梦醒的故事。

从“要建世界上最大的数据中心帝国”到“先确保活着,然后用别人的钱、别人的基础设施来打仗”。从想当地主到当了租客。从造梦者变成了算账的人。

面对“星际之门”项目进展受阻,Elon Musk 在 X 上冷冷丢了一句:“Hardware is hard.”

这话虽然刻薄,但它指向了一个所有 AI 公司迟早要面对的现实,算力军备竞赛走到了这个阶段,真正的门槛不再是谁训练出了最强的模型。而是谁能在物理世界里,把千兆瓦的基础设施摆到位,同时还不把自己烧死。

Altman 选择了不把自己烧死。这可能是他做过的最不性感,但最正确的决定。

至于那个 5000 亿美元的星际之门梦,它没有死,但它已经不是一年前的那个东西了。它从一个改变人类命运的叙事,变成了一张需要逐行核对的资产负债表。

深潮 TechFlow 消息,02 月 24 日,Glassnode 数据显示,在比特币近期下跌过程中,有超过 40 万枚 BTC 在60,000至 70,000 美元区间被积累。该价格区间内的供应量从 1月 1 日的约 99.7 万枚增至目前的约 143 万枚,增幅达 43%,占非交易所流通供应量的 8%以上,形成密集的持币成本区。

深潮 TechFlow 消息,02 月 24 日,市场消息:Meta Platforms(META.O) 与 AMD(AMD.O) 达成重磅协议,斥资数十亿美元采购人工智能设备。(金十)

深潮 TechFlow 消息,02 月 24 日,阿联酋最大银行之一 Emirates NBD(阿联酋国民银行) 的集团首席投资官 Maurice Gravier 在接受 CNBC 采访时表示,该行将比特币视为 “数字黄金”,正在探索将 BTC 纳入投资组合的可能性。不过,他指出,在当前市场波动持续的背景下,对比特币进行合理估值仍具有挑战性。他还表示,比特币的定位已从最初被视为替代货币,逐渐演变为一种价值储存工具。

深潮 TechFlow 消息,02 月 24 日,据星岛日报报道,香港尖沙咀一加密货币交易平台发生盗窃案,一名 34 岁网络工程师涉嫌盗取约 20 名客户的 USDT(泰达币),总值约 267万 USDT,折合约 2087 万港元,警方已将其拘捕。

深潮 TechFlow 消息,02 月 24 日,据 DL News 报道,萨尔瓦多正通过一项全新的公共教育活动,进一步推进其比特币实验,由萨尔瓦多国家比特币办公室于周日推出的 Bitcoin Diploma 2.0 是「其教育计划的完全重塑版本」。首批教材已经印刷完毕,将用于萨尔瓦多的教育体系,该课程计划于 2026 年在公立学校全面实施。

深潮 TechFlow 消息,02 月 24 日,IoTeX 在 X 平台发文宣布,在因疑似私钥泄露遭遇黑客攻击后,L1 已恢复上线并完成升级运行,v2.3.4 新版中新增默认黑名单自动过滤恶意 EOA 地址,以增强网络安全,此前受影响的桥接用户的全面补偿方案将于 24 小时内公布。

深潮 TechFlow 消息,02 月 24 日,据 PRNewswire 报道,纽交所旗下 NYSE American 上市公司 Hyperscale Data 宣布旗下比特币财库持仓已增至 605.9923枚 BTC,总市值约为 4100 万美元,其中旗下全资子公司 Sentinum 持有的 559.8663 枚比特币(包括在公开市场上收购约 440 枚比特币和其比特币挖矿业务中获得的约 119 枚比特币,以及旗下另一家子公司 ACG 已从公开市场购得约 46枚 BTC),其目标是将其资产负债表上的比特币价值达到 1 亿美元。

深潮 TechFlow 消息,02 月 24 日,CryptoQuant 分析师 Maartunn 发文表示,加密货币市场虽 2026 年初情绪低迷,但稳定币市值已达 3000 亿美元,较 2020 年增长 6 倍,周交易量翻倍至 600 亿美元。比特币今年表现不及标普 500 和黄金,尽管 ETF 已获批。以太坊仍主导稳定币市场,但 BNB 链同比增长 133%最为突出。2025年 BNB链 DEX 交易量增长 100%,曾在 7 月份占据 DEX 市场 30%份额,超越 ETH和 SOL。用户规模较上一周期显著提升,Solana 日活达 410 万,BNB 链达 190 万。

深潮 TechFlow 消息,02 月 24 日,据路透社报道,俄罗斯官方报纸周二宣布,当局正对 Telegram 创始人 Pavel Durov 展开刑事调查,指控其”协助恐怖活动”。俄方称 Telegram 已成为北约和乌克兰的工具,被激进分子和恐怖分子广泛使用。

深潮 TechFlow 消息,02 月 24 日,Bitget 推出 VIP 加速成长计划。活动期间,特邀用户完成相应合约交易量任务,即可参与瓜分 50,000 USDT,单人最高可得 1,000 USDT。此外完成特定合约 VIP 晋升任务,还可获得飞天茅台礼品。详细规则已在 Bitget 官方平台发布,符合条件的用户点击「立即加入」按钮完成报名,方可参与活动。活动时间截止 3 月 10 日 18:00(UTC+8)。

深潮 TechFlow 消息,02 月 24 日,据链上分析师 Onchain Lens(@OnchainLens)监测,贝莱德向 Coinbase 存入了 1,514 枚 BTC,价值 9569 万美元,以及 24,472 枚 ETH,价值 4457 万美元 ,并且可能还会存入更多。

深潮 TechFlow 消息,02 月 24 日,据链上分析师余烬监测,YZi Labs 在 5 小时前将 1354 万枚 AI(价值 27.8 万美元)和 1111 万枚 WOO(价值 17.6 万美元)转入币安。这些代币均为 YZi Labs 作为投资机构通过归属解锁获得。此前半个月,YZi Labs 曾清仓 ID 代币。

深潮导读: 随着 Anthropic 等 AI 工具展现出惊人的代码和工作流自动化能力,市场陷入了“AI 毁灭论”的恐慌,数千亿美元市值瞬间蒸发。然而,本文提出了一个极具启发性的反向视角:AI 引发的短期冲击并非经济崩塌的预兆,而是“认知成本”大幅下降的必然过程。作者通过对比 1980 年代 PC 革命和生产力历史数据指出,当技术让知识获取变得廉价且丰饶时,真正的“丰饶 GDP”时代才会开启。这不仅是一场劳动力的重构,更是通往地缘政治缓和与全球生产力大爆发的必经之路。

股市刚刚抹去了 -8000 亿美元的市值,因为“AI 接管世界”正成为一种共识观点。这种观点太显而易见了。而“显而易见”的交易从来不会真正获胜。

这种末日情景之所以能疯传,是因为它捕捉到了一些本能的东西。它将 AI 描绘成不是一种生产力工具,而是一个宏观经济去稳定器,能够触发负反馈循环:裁员导致消费减弱,消费减弱导致更多的自动化,而自动化又加速了裁员。

显而易见的事实是:AI 不仅仅是另一个软件功能或效率提升工具。它是一种通用的能力冲击,同时触及了每一个白领工作流。与历史上任何革命不同,AI 正在同时变得擅长“所有事情”。

但是,如果末日情景是错误的呢?它假设需求是固定的,假设生产力的提升不会扩大市场,且假设系统适应的速度无法超过破坏的速度。

我们相信存在第二条路径,而这条路径正被极大地低估。那些看起来像是系统性崩溃早期迹象的 Anthropic “拆解”(takedowns),最终可能是有史以来最大规模生产力扩张的开始。

在开始之前,请收藏这篇文章,并在接下来的 12 个月里反复查阅。虽然下文的分析并非必然结果,但重要的是要记住,人类总是能反败为胜;而且自由市场总能自我修复。

首先我们要说明,我们不能忽视市场。Anthropic 正在通过 Claude 颠覆世界,财富 500 强公司因此损失了数千亿的市值。

这是我们在 2026 年已经见过好几次的故事:Anthropic 发布了一款新的 AI 工具,Claude 在编程和工作流自动化方面有了实质性的进步,几小时内,目标行业的市场就会崩溃。

如果你一直没关注,下面是一些例子:

股票对 Claude 公告的反应

在上述例子中,CrowdStrike 股票($CRWD)的暴跌几乎发生在 Claude 宣布“Claude Code Security”的那一分钟。

2 月 20 日东部时间下午 1 点,Claude 宣布了“Claude Code Security”。这是一款自动化的 AI 工具,可以扫描代码库中的漏洞。

仅在两个交易日后,CrowdStrike 股票($CRWD)就在该消息的影响下蒸发了 -200 亿美元的市值。

这些反应并非不理性。市场试图对实时的利润压缩进行定价。当 AI 复制工人的工作时,定价权就转移到了买方手中。这是第一阶影响,而且非常真实。

商品化(Commoditization)不等于崩溃。相反,它是技术降低成本和扩大准入的方式。个人电脑将计算商品化,互联网将分发商品化,云将基础设施商品化,而 AI 正在将认知(Cognition)商品化。

毫无疑问,一些传统工作流将经历利润空间的压缩。问题是,较低的认知成本会导致经济崩溃,还是允许其剧烈扩张?

看空者的循环创建了一个简化的线性模型:AI 变得更好,企业减少裁员和工资,然后购买力下降,企业再次投资 AI 以捍卫利润,如此循环往复。这假设了一个完全停滞的经济体。

历史表明事实并非如此。当生产某种东西的成本崩溃时,需求很少保持不变,而是会扩张。当计算成本下降时,我们并没有以更便宜的价格消费相同数量的计算。我们消费了数量级以上的计算,并在此基础上建立了全新的行业。

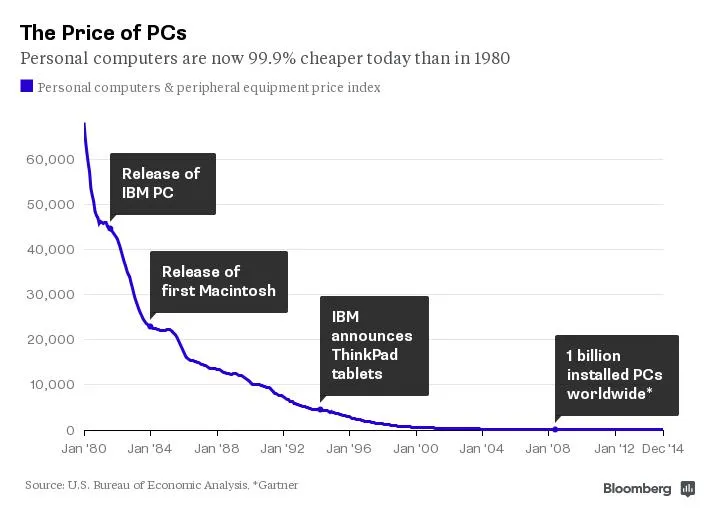

如下图所示,如今个人电脑的价格比 1980 年便宜了 99.9%。

图注:1980-2015 年个人电脑价格走势

AI 降低了每个行业的成本,而当服务成本下降时,无论工资是否增长,购买力都会增加。

只有在 AI 取代劳动力而没有实质性扩大需求的情况下,末日循环才会占据主导地位。如果廉价的计算和生产力产生了全新的消费类别和经济活动,那么乐观的情景就会出现。

投资者更容易推销“显而易见”的裁员故事,但服务业正在经历的价格压缩才是更大的新闻。涉及知识的工作之所以昂贵,是因为知识的稀缺性——这听起来很简单,但事实确实如此。而知识供应的充裕,导致了知识工作价格的下降。

想想医疗管理、法律文档、税务申报、合规检查、营销制作、基础编程、客户服务和教育辅导。这些服务消耗了大量的经济资源,很大程度上是因为它们需要经过培训的人类注意力。AI 降低了这种注意力的边际成本。

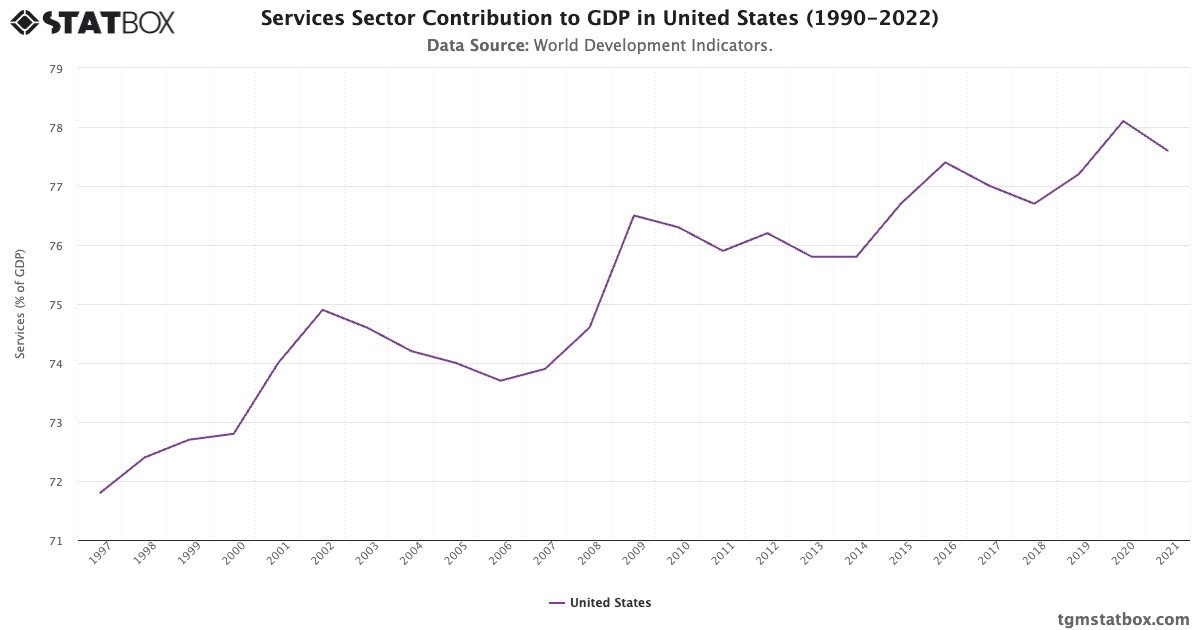

事实上,如下图所示,美国服务业贡献了近 80% 的美国 GDP。

如果经营业务的成本下降,小企业就会变得更易触达;如果获取服务的成本下降,更多的家庭就会参与其中。在某种程度上,AI 的进步可以起到“隐形”减税的作用。

那些利润依赖于高成本认知劳动的公司可能会遭受损失,但更广泛的经济将从较低的服务通胀和更高的实际购买力中受益。

看空者的论据依赖于“幽灵 GDP”(Ghost GDP),即显示在数据中但并未使家庭受益的产出。而乐观的反论则是我们所称的“丰饶 GDP”(Abundance GDP),即产出增长与生活成本下降相结合。

“丰饶 GDP”不要求名义收入飙升,它要求价格下降的速度快于收入下降的速度。如果 AI 降低了许多人必需的服务成本,那么即使家庭的工资增长放缓,其实际收益也会增加。因此,生产力的提升并不会消失,而是通过更低的价格传递出来。

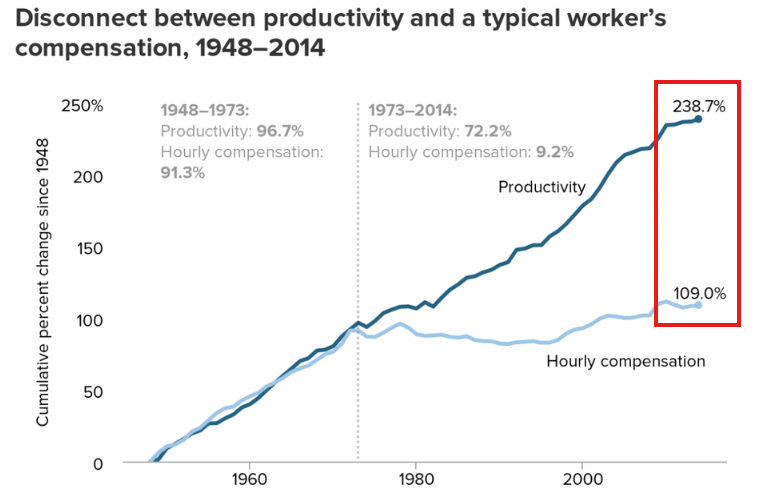

这或许可以解释为什么在过去的 70 多年里,生产力的表现一直优于工资增长:

互联网、电力、大规模制造和抗生素都提供了扩大产出和降低成本的新方法,尽管这些过程充满破坏性和波动性。然而,回过头来看,这些变化永久性地提高了生活水平。

一个减少了在繁杂系统导航和支付冗余服务上浪费时间的社会,在功能上会变得更加富有。

一个核心担忧是,AI 会不成比例地影响白领就业,而白领就业驱动了非必需消费和住房需求。这是事实,也是一个合理的担忧,特别是在贫富差距已经如此巨大的背景下。

然而,AI 在物理世界的灵巧性和人类身份认同方面面临更多困难。熟练技工、亲身实践的医疗保健、先进制造和经验驱动型行业仍保持着结构性需求。在许多情况下,AI 是对这些角色的补充,而非替代。

更重要的是,AI 降低了创业门槛。当一个人可以自动化会计、营销、支持和编程任务时,小规模企业的组建变得更加容易。我们看好小企业。

事实上,通过 AI 消除准入门槛,可能是解决我们目前面临的贫富差距问题的方案。

互联网杀死了某些职业类别,但创造了全新的职业。AI 可能会遵循类似的模式,在压缩某些白领功能的同时,扩大其他领域的自我导向型经济参与。

收到,为您继续模块化编译第三部分(最后一部分)。本部分将探讨 SaaS 商业模式的演变、AI 对市场结构的重塑、生产力数据的实际表现,以及一个被低估的视角:AI 驱动的“丰饶”如何减少全球冲突。

AI 显然给传统的 SaaS(软件即服务)商业模式带来了压力。采购团队的谈判变得更加艰难,一些长尾软件产品面临结构性阻力。但 SaaS 只是一个交付机制,而不是价值创造的终点。

下一代软件将是自适应的、代理驱动的(Agent-driven)、基于结果的,并深度集成。赢家将不是静态工具的提供者,而是那些最能适应变化的人。

每一次技术变革都会重新排列堆栈,那些为静态工作流定价的公司必将陷入困境。而拥有数据、信任、算力、能源和验证的公司则可能繁荣。

某一层的利润压缩并不意味着整个数字经济的崩溃,它标志着转型。

看空者认为,智能体商业(Agentic Commerce)会摧毁中间环节并消除手续费。在某种程度上,确实如此。当摩擦减少时,提取手续费变得更加困难。

如下图所示,甚至在 AI 变成今天这样之前,稳定币的交易量就已经在飙升。为什么?因为市场总是青睐效率。

较低的系统性摩擦也会扩大交易量。当价格发现功能改善且交易成本下降时,会发生更多的经济活动。这是一个看涨趋势。

代表消费者行动的智能体可能会压缩建立在“习惯”之上的平台利润。然而,它们可以通过降低搜索成本和提高效率来同步增加总需求。

乐观结果的最终决定因素是生产力。如果 AI 能在医疗保健、政府管理、物流、制造和能源优化方面提供持续的生产力提升,那么结果就是全人类的丰饶和准入门槛的降低。

即使是持续 1–2% 的增量生产力增长,在十年内也会产生巨大的复利效应。

AI 引发的宏观经济转变已经催生了一些历史上最好的投资机会。这是我们花费无数小时研究并持续保持领先的领域。

如下图所示,受 AI 影响,生产力已经开始快速增长。2025 年第三季度美国劳动生产率加速增长,创下两年来最强劲增速:

悲观观点假设生产力增益完全流向 AI 模型的构建者,而不会转化为更广泛的利益。乐观观点则认为,价格压缩和新市场的形成会将增益更广泛地传递。

AI 驱动的“丰饶”所带来的影响中,讨论最少的一个是地缘政治。在现代史的大部分时间里,战争都是为了争夺稀缺资源:能源、粮食、贸易路线、工业能力、劳动力和技术。当资源受限且增长感觉像是一场零和博弈时,国家间就会产生竞争。但丰饶改变了一切。

如果 AI 实质性地降低了能源、制造设计、物流和服务的生产成本,全球经济的蛋糕就会变大。当生产力上升而边际成本下降时,经济增长对掠夺他人优势的依赖就会降低。这将终结战争,并可能导致人类历史上最和平的时期。

经济战争也是如此,比如我们现在正处于长达一年的贸易战中。

关税是资源匮乏世界中保护国内工业免受成本竞争的工具。但如果 AI 让各地的生产成本都崩溃了,我们为什么还需要关税?在高丰饶环境下,保护主义在经济上会变得低效。

历史表明,技术加速期从长远来看往往会减少全球冲突。二战后的工业扩张降低了主要大国直接对抗的动力。

AI 驱动的丰饶可能会加速这一动态。如果能源管理更高效、供应链更有弹性、通过自动化实现生产更本地化,国家就会变得不那么脆弱。当经济安全感上升时,地缘政治侵略就变得不再理性。

最乐观的 AI 结局不仅是更高的生产力或更高的股指,而是一个经济增长不再是零和博弈的世界。

AI 放大结果。如果机构无法适应,它可以放大脆弱性;如果生产力跑赢了破坏速度,它也可以放大繁荣。

Anthropic 的“拆解”是工作流正在被重新定价、认知劳动正在变得廉价的信号,这是一场清晰的转型。

但转型不等于崩溃,正如每一次重大的技术革命在开始时看起来都具有动摇性一样。

当今被低估得最厉害的可能性不是乌托邦,而是丰饶。AI 可能会压缩租金、减少摩擦并重组劳动力市场,但它也可能带来现代史上最大的实际生产力扩张。

“全球智能危机”与“全球智能繁荣”之间的区别不在于能力,而在于适应。

而这个世界总能找到适应的方法。

最后,那些在当前的动荡时期能够保持客观并遵循流程的人,正在迎来史上最好的交易环境。

原文链接: It’s Too Obvious. What If AI Doesn’t Actually End The World?

深潮 TechFlow 消息,02 月 24 日,Smarter Web Company PLC 已获得 Coinbase Credit, Inc.提供的 3000 万美元战略信用额度,该额度以公司持有的比特币作为抵押,仅对已提取金额收取利息,且无固定到期日。

作者: Yogita Khatri

编译: 深潮 TechFlow

深潮导读: 长期以来,传统金融(TradFi)巨头对加密货币的布局多局限于股权投资或试点项目。然而,近期贝莱德(BlackRock)、Citadel 等巨头直接购买 UNI、ZRO 等治理代币的举动释放了强烈信号。

本文深入探讨了这一转变背后的深层逻辑:这并非简单的资产配置,而是为了锁定未来链上金融的基础设施使用权。

随着合规环境的明朗和代币工具的完善,DeFi 代币正从“软治理”向类似“链上股权”的功能演进,一场机构驱动的结构性变革正在发生。

传统金融(TradFi)机构不再仅仅是与加密行业开展合作,他们正在直接购买治理代币(Governance Tokens)。

在本月初的短短几天内,贝莱德(BlackRock)、Citadel Securities 和阿波罗全球管理公司(Apollo Global Management)相继披露了购买 DeFi 代币或相关收购计划。贝莱德通过 UniswapX 将其代币化国债基金 BUIDL 引入链上,并购买了 UNI 代币;Citadel Securities 支持了 LayerZero 的“Zero”区块链发布,并获得了 ZRO 代币;阿波罗或其关联公司则与 Morpho 达成合作协议,计划在 48 个月内获取多达 9000 万枚 MORPHO 代币,约占总供应量的 9%。

多年来,大型金融公司对加密货币的曝险大多局限于股权投资、风投轮次或试点项目。直接持有代币的情况非常罕见。

那么,是什么发生了改变?我采访的大多数投资者表示,与其说这是对 DeFi 代币的大规模押注,不如说是为了确保对基础设施的访问权。

「每家公司购买的都是他们打算将其作为基础设施使用的特定协议的代币。这是供应商绑定(Vendor Alignment),而非投资组合配置(Portfolio Allocation),」CoinFund 的创始人、管理合伙人兼首席执行官 Jake Brukhman 表示。换句话说,代币敞口与这些公司计划使用的基础设施挂钩,而不是基于一种“治理代币是一类新资产”的广泛信念。

投资者们表示,重点在于分发和产品策略,而非资产配置。

TradFi 公司正在将其产品代币化,以便在链上分发。这些产品需要 DeFi 场所,而购买他们所依赖的协议代币「在很大程度上是象征性的,但确实建立了一些一致性和品牌光环,」Generative Ventures 的联合创始人兼管理合伙人 Lex Sokolin 说道。他补充道:「除非购买规模极大,否则这不太可能改变市场动态,但这并不是 TradFi 的目标。他们是在向我们出售产品,而不是从我们这里购买产品。」他指出,TradFi 公司是“工厂”,而加密货币是销售代币化产品的“商店”。

投资者普遍认为,DeFi 本身并没有在一夜之间发生根本性的基本面转变。相反,是基础设施已经成熟,且监管透明度在过去几年中得到了提升。

「在过去的 12 到 24 个月中,托管和运营基础设施有了显著改善,」1kx 的创始合伙人 Lasse Clausen 表示。「围绕持有和使用代币的工具、控制和治理比以前更好,这使得大型合规机构直接持有代币更具可行性。」

至于监管透明度,加密投资公司 Keyrock 的研究员 Amir Hajian 提到了几项公告。2025 年初废除的《员工会计公告第 121 号》(SAB 121)移除了曾让许多上市公司在加密托管方面面临高昂成本的会计处理要求。证券交易委员会(SEC)结束了对包括 Uniswap、Coinbase 和 Aave 在内的公司的调查,且未采取执法行动。《GENIUS 法案》为稳定币创建了联邦框架。此外,SEC 的“加密项目”(Project Crypto)引入了四级代币分类法,Hajian 说,这「释放了大多数治理代币不属于证券的信号」。与此同时,几位投资者表示,可能通过的《CLARITY 法案》是另一个监管利好,TradFi 公司正在为此提前布局。

大多数投资者表示,这些 TradFi 的举动代表了机构参与加密货币方式的真实结构性转变,而不仅仅是纯粹的象征性押注。另一些人则认为现实介于两者之间,而少数人仍将其视为主要的战略定位。

「我相信这是结构性的,」Digital Asset Capital Management 的执行主席兼首席投资官、曾任高盛和摩根大通高管的 Richard Galvin 表示。「这种规模的公司不会随意配置资本。在传统金融行业工作了 20 年,我深知批准这类投资所需的内部治理、风险和合规门槛。这些是审慎的战略决策,而非象征性的姿态。」

尽管如此,规模依然重要。一些投资者表示,就已披露的情况来看,这些配置相对于机构资产负债表而言仍然很小。Robot Ventures 的合伙人 Anirudh Pai 表示,在治理代币占据管理资产(AUM)的有意义比例或成为核心战略的一部分之前,「称其为结构性转变为时尚早,市场可能推演出了比实际存在的更强的信心。」

我们是否正在进入一个“新范式(New Meta)”,即治理代币开始发挥更多类似战略股权的作用?

大多数投资者表示目前还不是,但行业似乎正朝着这个方向发展。

投资者指出,代币仍然对协议资产没有法律追索权,不对持有者承担受托责任,且仍受监管模糊性的影响。他们表示,要让治理代币真正发挥战略股权的作用,需要向股东式的权利和更清晰的价值捕获机制进行有意义的转变。

「如果治理能够真正控制现金流或有意义的经济杠杆,它们就可以像战略股权一样运作,」Tribe Capital 的合伙人兼董事总经理 Boris Revsin 表示。「如果代币持有者能以影响经济的方式影响费用转换(Fee Switches)、国库使用或协议方向,那么这种类比就开始变得有意义。但在今天的大多数情况下,权利仍然是“软性”的。法律强制力有限,治理往往更多是社交性的而非契约性的。如果机构期望严格的执行,那可能需要更清晰的监管处理。像 Aave 治理辩论这样的情况就展示了这可以变得多么混乱。」

Dragonfly 的合伙人 Rob Hadick 表示,在加密市场结构法案通过后,他预计会看到看起来更像“链上股权”的新型代币设计。

这些 TradFi 的举措意义重大,但价格反应却很冷淡。大多数投资者表示,反应平淡反映了一个简单现实:公告发布时市场疲软,风险偏好低迷,比特币面临压力。

更重要的是,代币经济学并没有在一夜之间改变。「目前,在经济效益真正体现在协议中之前,资深持有者往往不会做出反应,」RockawayX 的合伙人兼首席增长官 Samantha Bohbot 说道。Pai 表示同意,他认为如果协议现金流与代币持有者之间没有持久的联系,反应将是平淡的——事实也确实如此。

更广泛地说,即使协议表现出稳健的收入和总锁仓量(TVL),DeFi 代币的表现依然落后。为什么这种脱节一直存在?「这是一个悖论,」CoinFund 的 Brukhman 指出,大多数 DeFi 代币在历史上几乎没有收入捕获能力。「价值流向了流动性提供者(LP)和开发团队,而不是代币持有者,而持续的风险投资(VC)解锁时间表创造了持久的抛压。」他说道。「2025 年入场的机构资金在配置前要求现金流证明,他们选择性地购买(BTC、ETH),而不是广泛轮换到 DeFi 中。L1/L2 的碎片化进一步稀释了任何单一协议的价值捕获。」

几位投资者表示,清晰的价值捕获是关键。

「我们需要看到协议向其代币开启清晰的“费用开关”和价值捕获,同时发行方也需要更好的披露和更低的通胀,」Strobe Ventures 的管理合伙人 Thomas Klocanas 表示。「像《CLARITY 法案》这样的监管利好预计也将有助于吸引持续的资金,而机构流入通过提供流动性和验证进一步加速了这一过程。」

Brukhman 补充道,除了费用转换,VC 的解锁时间表必须放缓,收入必须规模化以支撑完全稀释估值(FDV),且围绕代币地位的监管透明度必须提高,以便机构配置者可以在没有合规风险的情况下持有。「最大的潜在催化剂是 DeFi ETF 的批准:Grayscale AAVE -2.66% 和 Bitwise。」他指出。

Dragonfly 的 Hadick 表示,监管限制迄今为止阻碍了协议收入与代币价格之间建立清晰、直接的关系。随着市场结构法案的通过,他预计这种联系将变得更加明确。

与此同时,Apollo Crypto(与阿波罗全球管理公司无关)的研究主管兼投资组合经理 Pratik Kala 表示,许多 DeFi 代币从市盈率(P/E)的角度来看似乎依然“估值过高”。在不点名具体项目的情况下,他指出一些项目的运作方式类似于传统银行,但市盈率却高达 80 倍。「市场总会在某个时刻找到平衡。」他说道。

机构参与度的增长引发了一个自然的问题:这会导致权力集中吗?

几位投资者表示这种风险是真实的,而另一些人则认为,专业的治理参与可以增加纪律性和长期导向。

Keyrock 的 Hajian 表示,当今更大的治理问题不是集中,而是“冷漠”。他说,DAO 的投票参与度通常仅为个位数。他补充道,机构参与者在传统市场中的投票率往往高得多,他们可以提高监督水平并改善提案质量。

至于这些 TradFi 举动可能出现什么问题,监管仍是最大的风险。几位投资者警告称,当前的监管环境取决于政府。如果政策发生逆转,或将收入分成代币更激进地归类为证券,可能会迫使机构撤退,或迫使协议变得更加“许可制”。

「未来的 SEC 主席可能会将带有费用转换的治理代币重新归类为证券,」Hajian 说道。「关于市场结构的《CLARITY 法案》尚未通过(尽管可能性很大)。」

「我们必须让《CLARITY 法案》落地!」Brukhman 说道。

大多数投资者预计会有更多 TradFi 公司购买 DeFi 代币,但会非常挑剔,重点关注蓝筹协议。

普遍观点认为,未来的购买也将与产品策略挂钩,而非投机。已经在构建代币化产品或链上基础设施的公司被认为是最有可能的下一个行动者。

Pai 表示,富达投资(Fidelity Investments)、富兰克林邓普顿(Franklin Templeton)、高盛和摩根大通可能会在与其结算或流动性策略一致的地方配置头寸。Hajian 指出,高盛、纽约梅隆银行(BNY Mellon)、富兰克林邓普顿和 Cantor Fitzgerald 是潜在的下一批参与者。Klocanas 提到了摩根大通、摩根士丹利、富达、富兰克林邓普顿、骏利亨德森(Janus Henderson)和 Visa 也是候选者。Brukhman 猜测富达、富兰克林邓普顿和道富银行(State Street)是可能的行动者,而摩根大通更有可能自己构建而不是购买代币。

在协议方面,投资者表示活动将集中在与稳定币、代币化现实世界资产(RWA)和交易基础设施相关的流动性强的大型协议上。鉴于 Aave 在借贷领域的规模、机构集成以及不断演进的价值捕获机制,Hajian 和 Brukhman 都提到了它。其他被提及的名字包括机构信用的 Maple Finance,稳定币领域的 Sky 和 Ethena(据 Klocanas 称),而 Brukhman 则指向了 Sky 和 EtherFi。

虽然这些举动目前大多与战略合作伙伴关系或工作关系挂钩,但 Hadick 表示,他最终预计 TradFi 公司会「在没有明确战略关系的情况下投资 DeFi 协议」。