SOL跌破200美元,24小时跌幅为3.7%

深潮 TechFlow 消息,8 月 25 日,HTX行情显示,SOL跌破200美元,现报199.3美元,24小时跌幅为3.7%。

WeTrying | 币圈快讯早知道

WeTrying | 币圈快讯早知道

通过WPeMatico自动添加.

深潮 TechFlow 消息,8 月 25 日,HTX行情显示,SOL跌破200美元,现报199.3美元,24小时跌幅为3.7%。

撰文:Prathik Desai

编译:Block unicorn

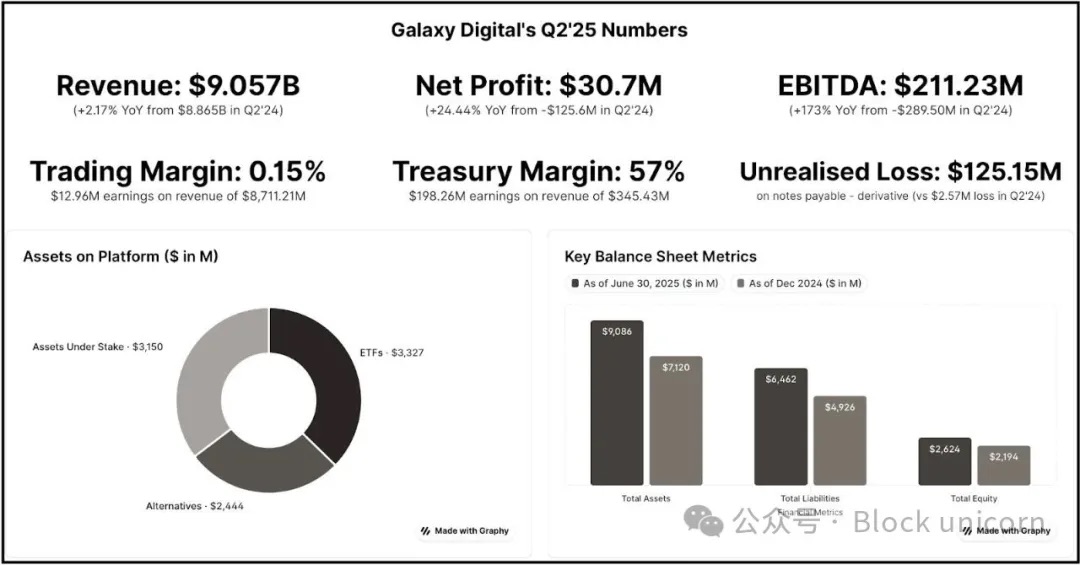

今天,我们深入分析 Galaxy Digital 2025 年第二季度的财报,这家数字资产和数据中心解决方案提供商正准备进行一次转型。从其核心业务——占 95% 收入但利润率不到 1%,到一个听起来好得令人难以置信的收入 – 支出比例的商业模式。

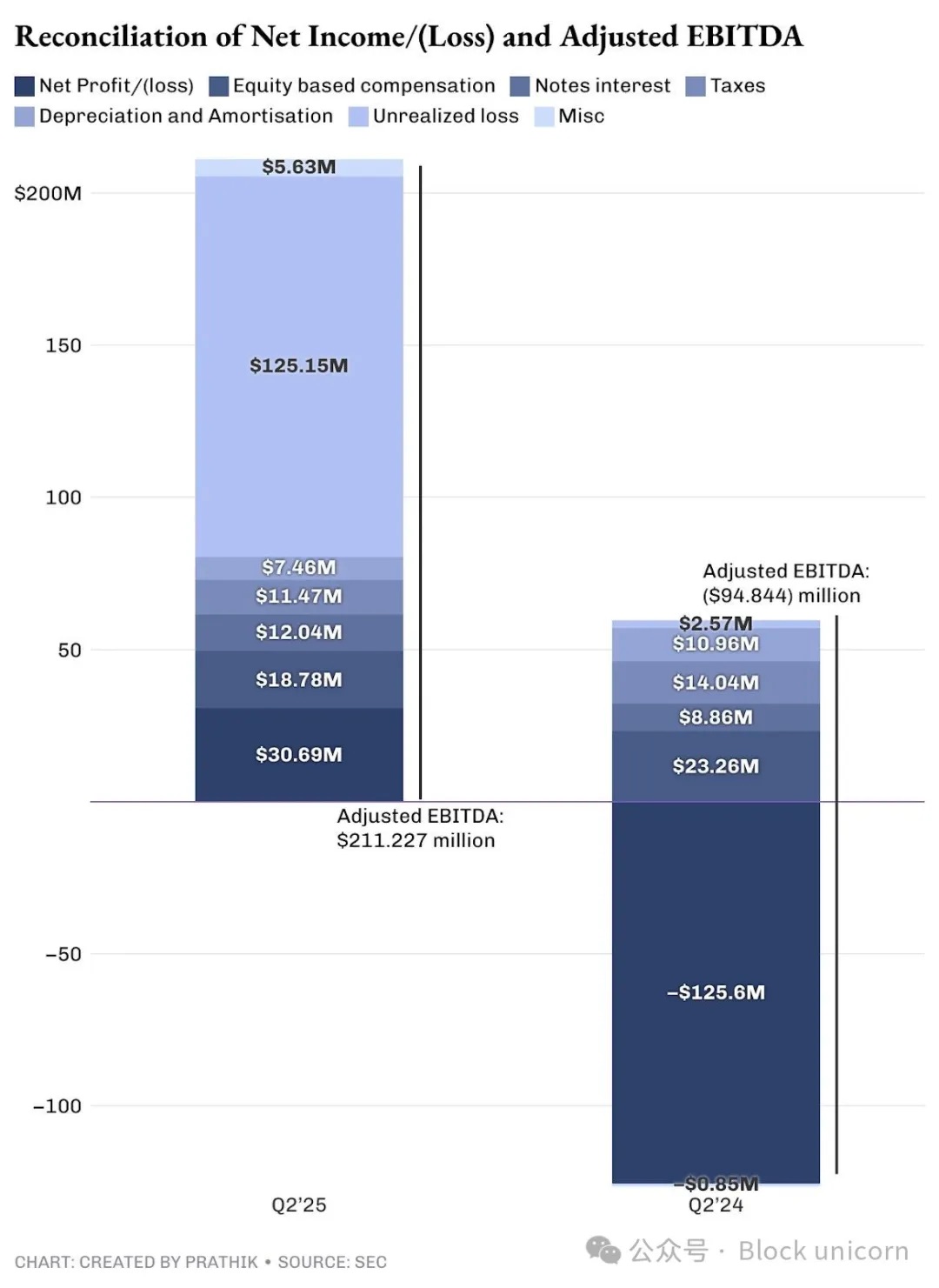

Galaxy 的加密货币交易业务在 87 亿美元收入中仅实现 1300 万美元利润(利润率 0.15%),同时每季度支付 1880 万美元的薪酬——核心业务现金流为负。

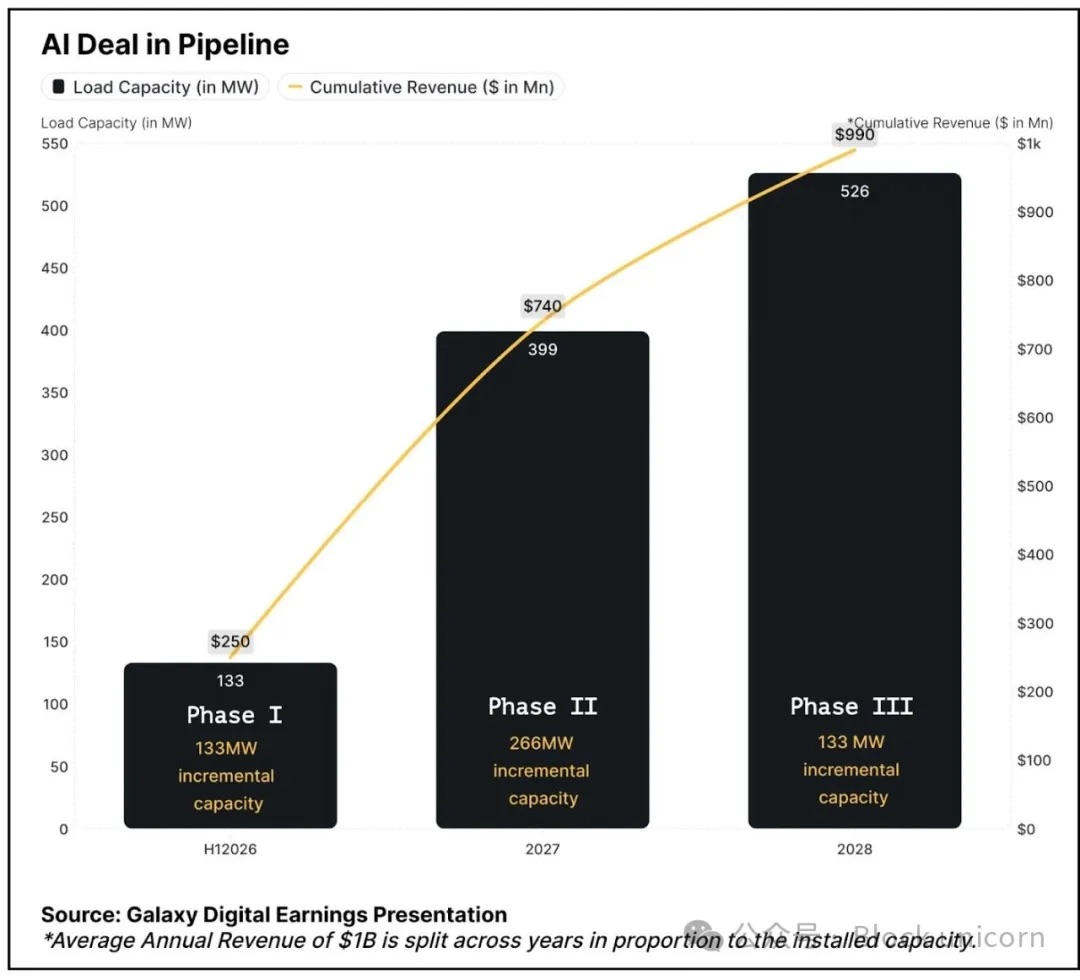

人工智能转型:与 CoreWeave 签订 15 年、526 兆瓦的合同,预计从 2026 年上半年开始,分三阶段实现年均 10 亿美元以上的收入,利润率达 90%。

在供应受限的市场中控制德克萨斯州 3.5 吉瓦的容量,数据中心需求到 2030 年必须增加四倍。

已获得 14 亿美元项目融资,验证了商业可行性并消除了执行风险。

当前模式依赖于加密货币资产收益(第二季度 1.98 亿美元)来资助运营,因为资本密集型交易回报微薄。

股价上涨 17% 后回落,因为投资者在 2026 年上半年之前看不到增量收入。

当你查看 Galaxy Digital 的第二季度数据时,很容易忽略一件事:接下来会发生什么。仔细观察,你会发现由迈克尔·诺沃格拉茨领导的这家公司正处于从周期性加密货币交易转向更稳定的 AI 基础设施收入的转折点。

Galaxy Digital 正在进行加密货币行业最大的业务转型之一——从低利润率的交易转向高利润率的人工智能数据中心。

银河本季度实现 3100 万美元的净收入,在调整非现金和未实现费用后,调整后的 EBITDA 总额为 2.11 亿美元。

在其总收入中,交易业务仅从 87 亿美元的销售额中赚得 1300 万美元的利润——利润率仅为 0.15%。因此,其 95% 的收入几乎不赚钱。

相比之下,他们的新人工智能数据中心合同承诺在超过 10 亿美元的年均收入上实现 90% 的利润率。

虽然我看好建设人工智能和高性能计算能力,但我认为其承诺的利润率过于夸张。但也别只听我的,你可以对比一下 Equinix 和 Digital Realty 等顶级人工智能数据运营商本季度公布的利润率:46-47%。

然而,我认为方向是正确的,纯粹从收入生成的角度来看。目前,Galaxy 的大部分收入来自成本高、利润低的交易业务。其大部分利润(收入减去支出)来自其资产和企业部门。

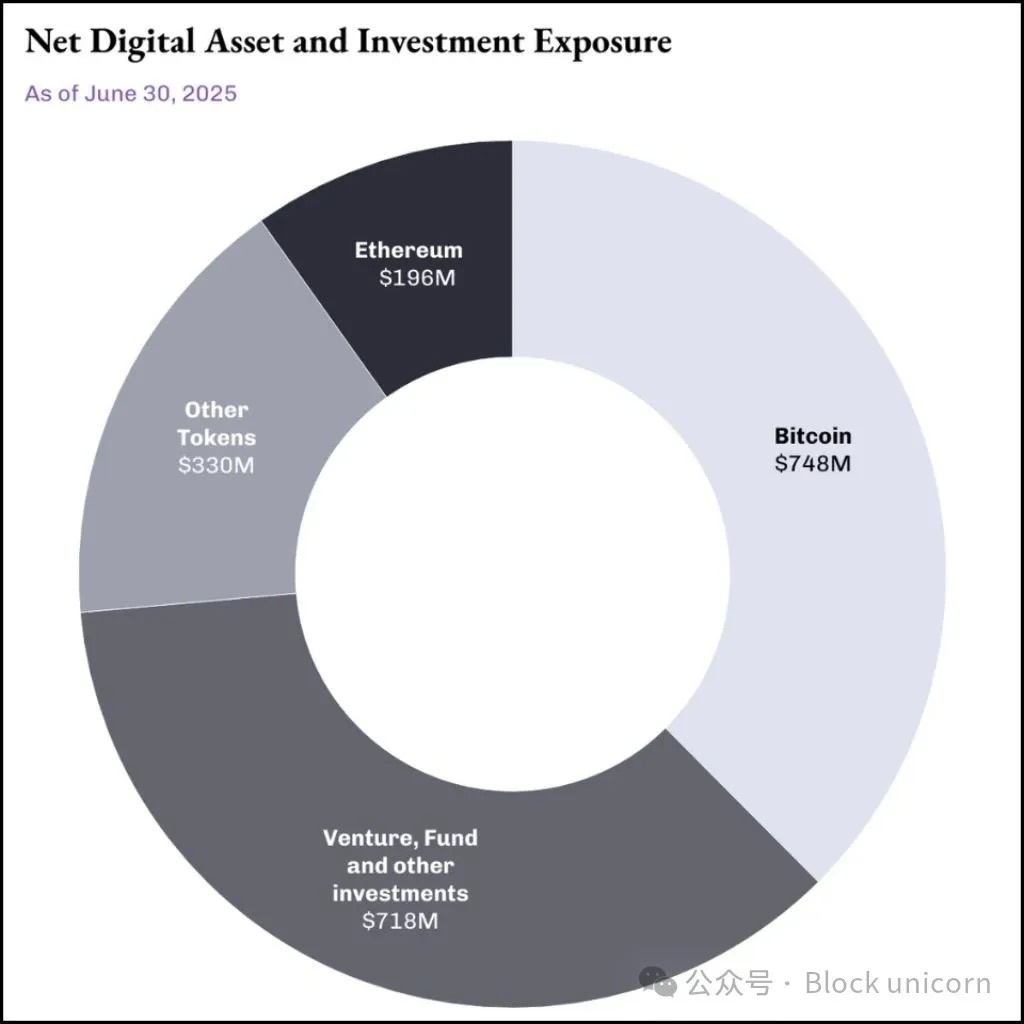

资产部门包括对数字资产和挖矿活动的投资、股权投资、已实现和未实现的数字资产及股权投资损益。

其 20 亿美元的资产池作为一个投资工具,甚至在市场条件有利时作为战略资金来源。

该部门在不计非现金未实现收益的情况下,创造了 1.98 亿美元的收益。与纯粹的加密货币公司不同,Galaxy 的资产业务通过在战略时机出售资产来获得资金。

这正是我认为 Galaxy 的加密货币资产策略与迈克尔·赛勒的比特币资产策略不同的地方。赛勒的“买入、持有但永不卖出”策略在本季度实现了 140 亿美元的未实现收益。但这些只是账面利润,赛勒的股东无法从中分得一杯羹。

Galaxy 的情况不同。它不仅在资产池中买入和持有加密货币,还进行战略性销售,带来实现的利润。是股东可以分享的真金白银。

然而,我认为 Galaxy 的资产部门是一个不可靠的收入来源。只要加密货币市场处于最佳状态,该部门就会持续产生收益。但市场并非如此运作,无论是传统市场还是加密货币市场。市场充其量也只是周期性的,这使得这些回报严重依赖于加密货币市场的状况。

这就是为什么 Galaxy 需要其人工智能转型取得成功,因为当前模式是不可持续的。

Galaxy 已将自己定位于两个巨大趋势的交汇处:爆炸性的人工智能计算需求和美国电力基础设施的长期短缺。麦肯锡报告显示,全球数据中心需求预计将从 2023 年的 55 吉瓦增加到 2030 年的 219 吉瓦,增长四倍。

超大规模云服务提供商预计到 2028 年将在数据中心上投资 8000 亿美元作为资本支出(CapEx),比 2025 年增加 70%,但受到电力供应的限制。

Galaxy 的优势在于其在德克萨斯州的 Helios 园区拥有 3.5 吉瓦的潜在容量,足以供应该州超过 70 万个家庭的电力需求。已有 800 兆瓦获得批准,另外 2.7 吉瓦正在德克萨斯州电力可靠性委员会(ERCOT)研究中,Galaxy 控制着供应受限的人工智能基础设施市场中一些最大的可用电力容量。

位于德克萨斯州的 Galaxy 的 Helios AI 和 HPC 数据中心园区的数字渲染。

Galaxy 转型的基础是与 CoreWeave 达成的 15 年承诺,这是行业内最大的人工智能基础设施交易之一。CoreWeave 承诺在三个阶段提供 526 兆瓦的关键 IT 容量。

90% 的预计盈利利润率归因于基础设施建成后数据中心运营的轻资产性质。

我认为 CoreWeave 交易中存在一个很大的风险:执行。就在我思考 Galaxy 需要筹集的资金规模、规划和执行力时,这家公司扫清了第一个障碍。

8 月 16 日,Galaxy 成功完成了 Helios 数据中心 14 亿美元的项目融资,为第一阶段建设所需资金提供了保障。这让我对如何消除关键资金风险和验证 Helios 项目的商业可行性感到更有信心。

Galaxy 当前的现金流暴露了其交易业务的不稳定性,同时凸显了人工智能基础设施为何能提供真正的财务稳定性。

该公司在第二季度结束时拥有 11.8 亿美元的现金和稳定币,这听起来很多,但实际情况更为复杂。Galaxy 的交易业务采用资本密集型模式,保证金贷款需要大量现金储备。这 11.8 亿美元中的大部分资金无法自由使用。

Galaxy 实际产生的自由现金流微乎其微。在支付了 1420 万美元的利息支出和持续运营费用后,核心业务几乎无法实现现金的收支平衡。

这迫使 Galaxy 依赖加密货币市场的升值,即其金库和挖矿业务,在固有的周期性和不可预测性中,生成资金来支持运营。而 CoreWeave 的三阶段合同结构和高利润率的业务特性可能会立即产生正向现金流。

尽管利润率可能不像 90% 那么高,即使是更保守的 40-50% 的利润率,仍将比周期性的金库业务更可靠和稳定。

与需要持续投资于营运资金和技术基础设施的交易业务不同,数据中心运营产生的现金可以重新投资于扩张或返还给股东。

Galaxy 最近的 Helios 项目融资帮助解决了现金流的问题。通过获得专用建设资金,Galaxy 将基础设施开发与其运营现金流需求分开。这在交易业务扩张中是无法实现的,因为交易业务扩张所需的资产负债表资本会与其他企业需求直接竞争。

数字资产部门的总费用为 87.14 亿美元,其中交易费用占据了最大份额(85.96 亿美元)。这些费用纯粹是转嫁成本,几乎没有上涨空间。Galaxy 几乎无法优化这些成本,因为在商品化交易业务中,价差持续缩小,这些成本是不可避免的。

更令人担忧的是,季度薪酬费用包括 1880 万美元的股票补偿,必须以现金支付。这意味着,Galaxy 为留住人才支付的费用超过了其核心业务产生的收益(1300 万美元)。

人工智能基础设施的转型将改变这一局面。一旦设施投入运营,数据中心的运营需要最小的可变成本。

为了更直观地说明,Galaxy 的整个数字资产业务在第二季度产生了 7140 万美元的调整后毛利润。在满负荷运行下,仅 Helios 的第一阶段和第二阶段(约 400 兆瓦)就可能产生 1.8 亿美元的季度收入,且运营复杂性和成本仅为交易业务的一小部分。

Galaxy 在公布第二季度财报后的 24 小时内,股价小幅上涨 5%,并在一周内跃升约 17%,随后投资者开始撤资。

这可能是因为投资者意识到 2.11 亿美元收益中的 1.8 亿美元来自非现金调整和金库收益,而非运营改善。

投资者可能尚未完全考虑 Galaxy 向人工智能基础设施的复杂转型,因为预计到 2026 年上半年之前不会有显著的数据中心收入。

我对长期市场情绪仍持乐观态度,鉴于未来的发展潜力。

根据 ERCOT 研究,Galaxy 新增 2.7 吉瓦容量表明,该公司有意巩固其作为长期基础设施提供商而非单一租户设施运营商的地位。

在全面发展后,Galaxy 在德克萨斯州的业务可以与亚马逊、微软和谷歌运营的一些最大的超大规模数据中心园区相媲美。这种规模可以为其与其他人工智能公司提供谈判筹码,同时提高运营效率,从而提高利润率。

该公司在加密货币领域的专长为其在人工智能与区块链技术交汇的新兴领域提供了独特的定位。

Galaxy 正在进行一场巨大的、两极化的赌注。如果人工智能基础设施转型成功,他们将从一个利润率低的交易公司转型为一个现金生成机器。如果失败,他们将在德克萨斯州斥资数十亿美元建造昂贵的房地产,而其核心业务则会逐渐萎缩。

14 亿美元的项目融资证实了外部信心,但我正在关注两个关键指标:他们是否真的能在 2026 年上半年之前提供 133 兆瓦的 AI 就绪容量?一旦他们开始支付实际运营成本,这 90% 的利润率还能维持吗?

当前运营提供了足够的现金流来维持业务,但需要加密货币市场的持续强劲表现才能进行有意义的增长投资。人工智能基础设施机会承诺了持续且可靠的收入潜力,其成功完全取决于未来 18-24 个月的执行力。

最近的项目融资结束消除了重大的执行风险,但 Galaxy 现在必须证明他们可以成功地将加密挖矿基础设施转变为企业级人工智能计算设施,以吸引投资者长期押注。

深潮 TechFlow 消息,8 月 25 日,据官方消息,Hotcoin热币交易所将于2025年8月25日上线以下合约交易对:

GOOGLX/USDT(合约)

上线时间:2025年8月25日17:00(UTC+8)

Alphabet xStock (GOOGLx) 是一种以 Solana SPL 和 ERC-20 代币发行的追踪凭证。GOOGLx 追踪 Alphabet Inc. Class A(标的资产)的价格。

AMZNX/USDT(合约)

上线时间:2025年8月25日17:00(UTC+8)

Amazon xStocks (AMZNx) 是一种以 Solana SPL 和 ERC-20 代币形式发行的追踪凭证。AMZNx 追踪亚马逊公司 (Amazon.com, Inc.) 的价格(标的资产)。

MSTRX/USDT(合约)

上线时间:2025年8月25日17:00(UTC+8)

MicroStrategy xStock (MSTRx) 是一种以 Solana SPL 和 ERC-20 代币形式发行的追踪凭证。MSTRx 追踪 MicroStrategy Inc.(标的资产)的价格。

SPYX/USDT(合约)

上线时间:2025年8月25日18:00(UTC+8)

SP500 xStock (SPYx) 是以 Solana SPL 和 ERC-20 代币发行的追踪凭证。SPYx 追踪 SPDR S&P 500 ETF Trust(标的)的价格。

DFDVX/USDT(合约)

上线时间:2025年8月25日18:00(UTC+8)

DFDVx 是 DeFi Development Corp. (Nasdaq: DFDV) 普通股的代币化版本,在 Solana 区块链上以 1:1 的比例发行。每个 DFDVx 代币代表一股 DFDV 股票,这些股票由受监管的托管信托持有,可以通过 xStocks 赎回或兑换回传统股票。xStocks 是一个与 Kraken 和 FINRA 注册托管机构合作构建的代币化证券平台。

AAPLX/USDT(合约)

上线时间:2025年8月25日18:00(UTC+8)

xStocks 通过顶级中心化和去中心化交易所,让普通用户可以轻松访问 57 只美国股票和 ETF,并且可以像任何其他代币一样与其他 DeFi 协议集成。

NVDAX/USDT(合约)

上线时间:2025年8月25日19:00(UTC+8)

NVIDIA xStock (NVDAx) 是一种以 Solana SPL 和 ERC-20 代币发行的追踪凭证。NVDAx 追踪 NVIDIA Corp(标的资产)的价格。

METAX/USDT(合约)

上线时间:2025年8月25日19:00(UTC+8)

Meta xStock (METAx) 是一种以 Solana SPL 和 ERC-20 代币发行的追踪凭证。METAx 追踪 Meta Platforms, Inc(标的资产)的价格。

COINX/USDT(合约)

上线时间:2025年8月25日19:00(UTC+8)

Coinbase xStock (COINx) 是一种以 Solana SPL 和 ERC-20 代币发行的追踪凭证。COINx 追踪 Coinbase Global, Inc.(标的资产)的价格。

深潮 TechFlow 消息,8 月 25 日,HTX行情显示,ETH跌破4600美元,现报4588美元,24小时跌幅为3.6%。

撰文:kkk,BlockBeats

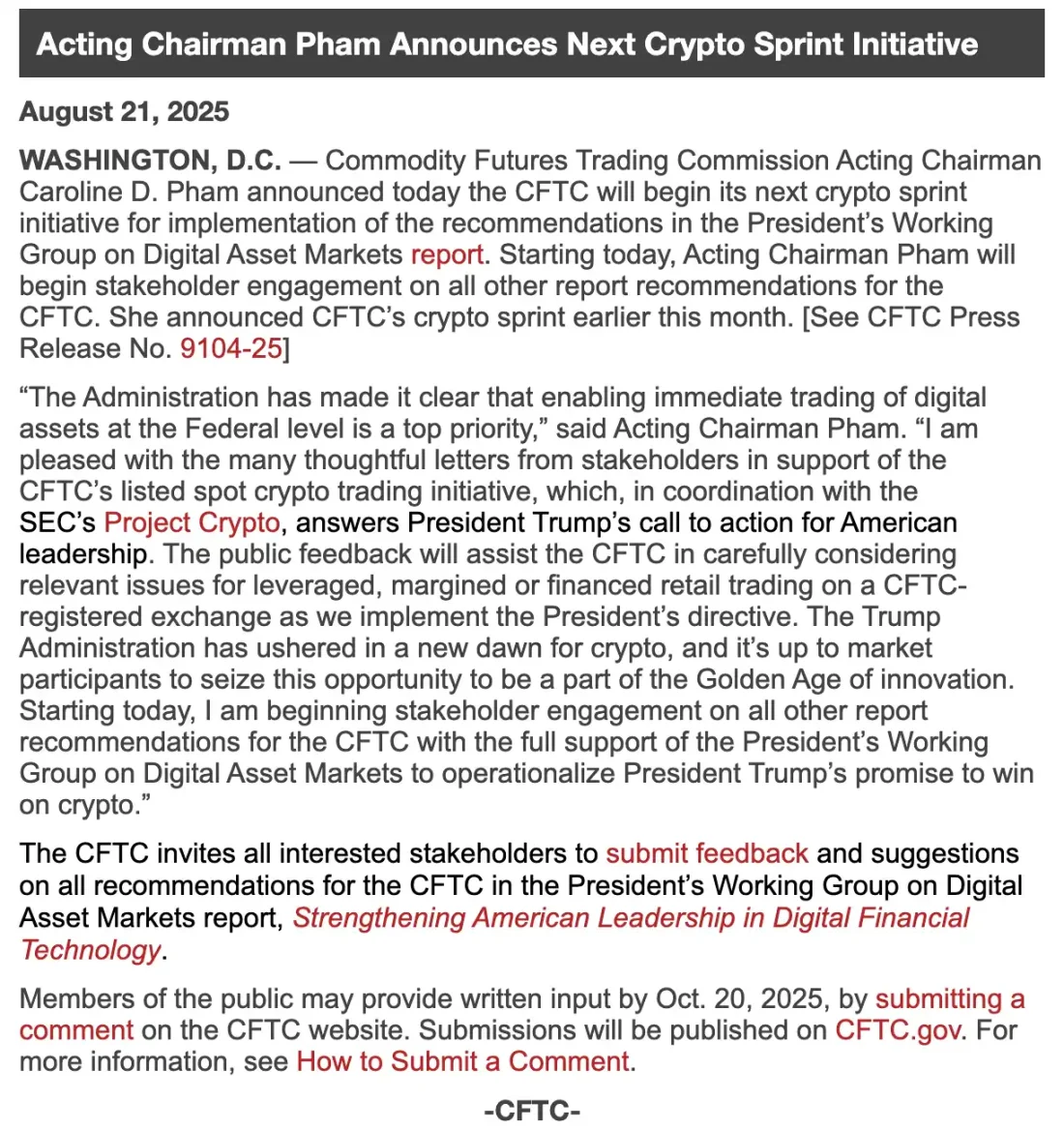

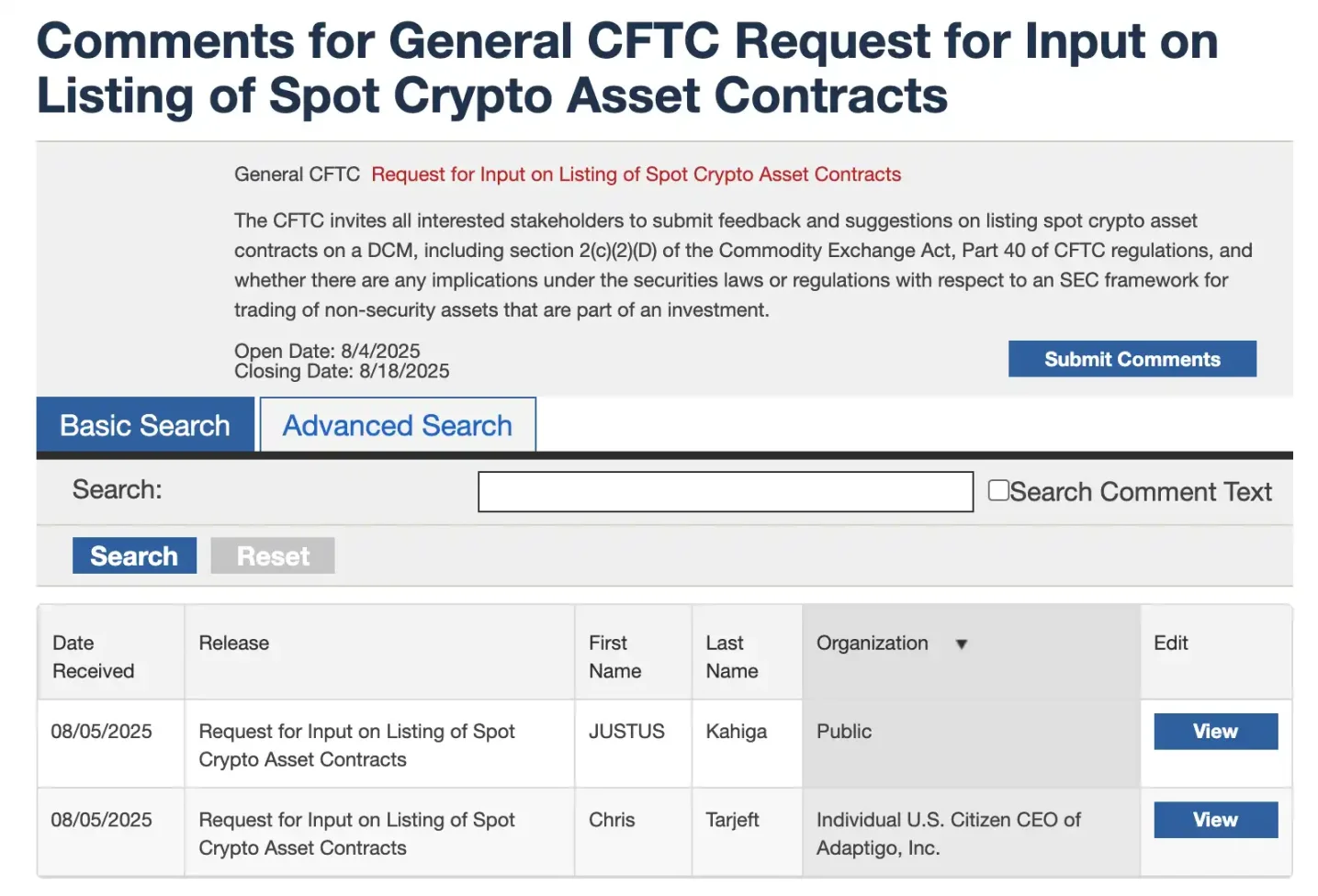

在特朗普政府的大力推动下,美国正加速将加密资产纳入主流金融体系。8 月 1 日,美国商品期货交易委员会(CFTC)正式启动名为「加密冲刺」(Crypto Sprint)的监管计划,在 8 月 5 日提出将现货加密资产纳入 CFTC 注册的期货交易所(DCM)进行合规交易。随后,又在 8 月 21 日推进启动「加密冲刺」计划的下一阶段,将在联邦层面实现数字资产的即时交易视为首要任务,主要关注利益相关者在 CFTC 注册交易所进行杠杆、保证金或融资零售交易的相关问题。这一举措不仅打破了现货市场长期处于监管灰色地带的局面,也预示着 Web3 行业将迎来一条明确、可行的合规路径。

CFTC 代理主席 Caroline Pham 公开表示:「在特朗普总统的强有力领导下,CFTC 正全力推进联邦层面的数字资产现货交易,并与 SEC 的『加密计划』协调联动。」这一表态释放出强烈信号:美国监管正从「防御式打压」转向「制度性接纳」,为 DeFi、稳定币、链上衍生品等 Web3 基础设施提供了前所未有的合规机会。

长期以来,美国监管体系对加密现货交易始终缺乏统一管理。诸如 BTC、ETH 等加密资产的交易,大多集中在海外平台或未获执照的本土交易所,监管缺失不仅使投资者权益难以保障,也让大量机构资金始终处于观望状态。

此次 CFTC 推出的「加密冲刺」(Crypto Sprint)正是为了解决这一痛点。其核心内容之一,便是推动非证券类加密资产的现货合约在 CFTC 注册的期货交易所(DCM)上合法上市。通过批准这些平台承载现货加密交易,CFTC 为市场提供了一条合规替代路径,替代长期依赖的无牌或离岸交易平台——这些平台在 FTX 暴雷(2021)与 Binance 的持续监管风波中,已逐渐失去机构信任。因此这一政策对机构投资者而言意味着加密资产的入场路径更加合法、透明、公平,也为他们大规模配置数字资产扫清障碍。

根据 CFTC 表示,《商品交易法》第 2(c)(2)(D) 条已明确要求,凡涉及杠杆、保证金或融资的商品交易,必须在注册的 DCM 上进行。这一条款为加密现货合约的合法上市提供了坚实法律基础,也为市场带来急需的监管确定性。在此框架下,我们或将迎来「类 Coinbase」的中心化交易平台,或链上衍生品协议如 dYdX,通过注册 DCM 获得合规运营许可。

同时,该政策也为传统金融机构开启了通往加密资产的合规通道。作为 DCM 代表的芝加哥商品交易所(CME),早已具备 BTC 与 ETH 期货市场的完整基础设施,未来一旦现货合约获批上线,将为机构投资者提供从期货到现货的一站式加密资产交易入口,加速传统资本的进场节奏。

而 8 月 21 日启动的新一阶段「加密冲刺」计划的的核心目标是填补数字资产市场在市场结构、托管安排、稳定币监管以及反洗钱标准上的空白。AR Media Consulting 首席执行官 Andrew Rossow 在接受 Decrypt 采访时指出,CFTC 正试图通过建立统一的联邦级加密资产现货市场来奠定监管基础,以解决长期存在的州际分裂与监管灰色地带。他认为,这些举措是「联邦合法性战略」的一部分,意在推动基础性改革。一旦所谓的「联邦手铐」解除,散户投资者有望在更强有力的保护下重新获得信任,从而修复因监管缺失而受损的市场环境。

预计剩余的「冲刺计划」将着眼于解决 DeFi 监督、银行准入、税收清晰度和机构间协调等未解决的问题。

过去几年,美国加密市场最大的监管难题之一,莫过于证券交易委员会(SEC)与商品期货交易委员会(CFTC)之间的权责重叠与模糊界定。项目方往往既要应对 SEC 的合规压力,又不得不顾及 CFTC 的商品交易规则,陷入「夹缝监管」或「重复执法」的困境,既耗资源,又增不确定性。

而此次「加密冲刺」(Crypto Sprint)则首次明确释放信号:CFTC 将与 SEC 建立密切合作机制,协同厘清加密资产的法律属性(证券 or 商品)、托管标准及交易合规要求,从而为市场参与者提供一条统一、可预期的合规路径。

「冲刺」不仅象征着监管节奏的加快,更标志着监管思路的转变——从被动防守走向主动协作。对 Web3 项目方而言,这不再是单纯的「监管观察期」,而是一次前所未有的制度共建窗口期。CFTC 已就「现货加密资产合约在注册交易所(DCM)上市」方案公开征求市场反馈,截止时间为 8 月 18 日。参与者若能及时提交意见,不仅有望规避未来监管盲区,更可能影响规则的具体走向。

与此同时,SEC 的「加密计划」(Project Crypto)也正与「加密冲刺」高度协同,试图打造一个统一的联邦监管框架,明确证券型与商品型加密资产的界限,并推动构建可以同时交易多类资产的「超级应用」(Super App)结构。若该构想落地,未来的交易平台将可在一张牌照下,合法提供股票、比特币、稳定币、质押服务等「一站式」加密金融服务。

SEC 主席 Paul Atkins 与专员 Hester Peirce 亦已公开表态支持,称其为「推动金融系统链上化的历史转折点」,并表示将在稳定币监管、加密资产托管、合规代币发行等关键领域加快制定具体规则。

这一监管双轨并进的格局,将有望终结美国多年来对加密资产「你说是证券、我说是商品」的混乱局面,为全球树立清晰、可复制的合规范式。

更重要的是,这意味着 Web3 项目终于可以不再「踩雷即违规」,而是通过明确的注册流程、合规托管与审计制度,真正融入主流金融体系,实现链上资产与现实金融的接轨。

过去一周,美国政府在加密资产领域释放出前所未有的强烈信号:白宫正式发布《数字资产战略报告》,SEC 启动「加密计划」(Project Crypto),CFTC 启动「加密冲刺」(Crypto Sprint)的新一阶段,将在联邦层面实现数字资产的即时交易视为首要任务,并公开征求意见推动现货合约合规上市;与此同时,白宫更罕见表态,禁止银行歧视加密企业——这不仅是「松口」,而是一场彻底的政策转向。

曾几何时,SEC 是加密项目的最大监管阴影,而今,我们看到它与 CFTC 联手,为 Web3 建立统一的监管框架。肉眼可见的,是一次历史性的结构性转变:从模糊走向明确,从打压走向扶持,从灰色地带走向联邦立法。

这一次,冲刺的不只是监管机构——更是每一个 Crypto Builder。

撰文:oel John、Sumanth Neppalli,Decentralised.co

编译:AididiaoJP,Foresight News

加密货币如今成了真正的金融科技。

本文探讨了立法变化将如何解绑传统银行。如果区块链是货币轨道,而一切皆市场,那么用户最终会将闲置存款留在他们偏好的应用程序上。反过来,这将使余额在拥有巨大分发能力的应用程序中累计起来。

未来万物皆可为银行,但如何实现?

《GENIUS 法案》允许应用程序(以稳定币形式)代表用户持有美元。它为平台打开了激励开关,鼓励用户存入资金并直接通过应用程序进行消费。但银行不仅仅是存储美元的保险库,它们是复杂的数据库,层层叠加着逻辑与合规。在今天的议题中,我们探讨了支持这种转变的技术栈是如何演变的。

我们使用的大多数金融科技平台本质上都是同一批底层银行的封装器。因此我们不再追逐下一个光鲜的支付产品,而是开始直接与银行本身建立关系。

你不能在另一家初创公司之上构建初创公司。你需要与实际做事的实体建立直接关系,这样如果出现问题,你不会被困在层层中间人中玩传话游戏。作为创始人,选择一个稳定但略显传统的供应商,可以为你节省数百小时以及同样多的来回邮件。

在银行业,大部分利润产生于资金所在之处。传统银行持有数十亿的用户存款,并可能拥有内部的合规团队。与一个创始人担心自己执照的初创公司相比,银行可能是更安全的选择。

但与此同时,坐在资产高频转手的中间层中也能赚取巨额利润。Robinhood 并不「持有」股票凭证,加密货币中的大多数交易终端并不托管用户的资产。但它们每年产生数十亿美元的费用。

这是金融世界中两种对比鲜明的力量,是想要托管权与成为交易发生层之间的拉锯战。你的传统银行可能会觉得让你用他们托管的资产交易 meme 币存在冲突,因为他们靠存款赚钱。但与此同时,交易所通过说服你财富是通过押注下一个 meme 代币产生的来赚钱。

这种摩擦背后是投资组合概念的不断变化。相比之下,如今一位精明的 27 岁年轻人可能会认为她持有的以太坊、Sabrina Carpenter 音乐的权利以及来自《My Oxford Year》的流媒体分红是除了黄金和股票凭证之外对她投资组合的安全补充。虽然权利和流媒体分红目前都不是实际存在的东西,但智能合约和法规的不断发展很可能在未来十年使其成为可能。

如果投资组合的定义都将改变,那么我们存储财富的地方也会改变。很少有地方能像今天的银行那样清晰地展示这种转变。银行占据了所有银行收入的 97%,仅留给金融科技平台约 3%。这是典型的马太效应,银行产生了大部分收入,因为如今大部分资本都存放在它们那里。但是能否通过剥离部分垄断并拥有特定功能来构建业务呢?

我们倾向于认为可以。这也是为什么我们的投资组合中有一半是金融科技初创公司的部分原因。

今天的文章旨在论证银行的解绑。

新的银行不在市中心闪亮的办公室里,它们在你的社交信息流中,在你的应用程序里。加密货币已经达到了一个成熟阶段,它不再仅仅与早期采用者相关。它已经开始与金融科技的边界调情,使我们构建的东西以世界为总目标市场(TAM)。这对投资者、运营者和创始人意味着什么?

我们试图在今天的议题中找到答案。

沃伦·巴菲特被称为奥马哈的先知,这是有充分理由的,他的投资组合表现堪称神奇。但这神奇背后是一些常被忽视的金融工程。伯克希尔·哈撒韦拥有可以被视为永久资本的东西。1967 年,他收购了一家拥有稳定闲置资本的保险业务。用保险术语来说,他可以利用保险浮存金,即已支付但尚未索赔的保费金额,可以把它看作一笔无息贷款。

将此与大多数金融科技借贷平台对比。LendingClub 是一家专注于点对点借贷的初创公司。在这种模式下,流动性来自平台上的其他用户。如果我在 LendingClub 上给 Saurabh 和 Sumanth 贷款,而他们都没有还款,我可能就不太愿意在同一平台上给 Siddharth 贷款了。原因是到那时,我对平台审查、核实和引入优质借款人的能力的信任已经削弱。

如果你每次打车都发生事故,你还会用 Uber 吗?

想想这个,但换成借贷。LendingClub 最终不得不以 1.85 亿美元收购 Radius Bank,以获得可以作为贷款发放的稳定存款来源。

同样地,SoFi 在七年时间里花费了近 10 亿美元,才得以作为非银行贷款机构扩大规模。在没有银行牌照的情况下,你不被允许吸收存款并将其提供给潜在借款人。因此它不得不通过合作银行来提供贷款资金,这吞噬了产生的大部分利息。可以理解为我以 5% 的利率从 Saurabh 那里借钱,然后以 6% 的利率提供给 Sumanth。这 1% 的利差是我发放该贷款的收益。但如果我拥有稳定的存款来源(像银行一样),我可以赚得更多。

这就是 SoFi 最终所做的。2022 年它以 2230 万美元收购了萨克拉门托的 Golden Pacific Bank。此举是为了获得允许其吸收存款的牌照。这一变化将其净息差推至 6% 左右,远高于美国银行典型的 3-4%。

较小的银行封装器无法产生足够大的利润空间来运营。那么像谷歌这样的巨头呢?谷歌推出了 Plex,作为一种将钱包直接嵌入你的 Gmail 应用的机制。它是与一个银行联盟合作构建的,以处理存款。该业务涉及花旗集团和斯坦福联邦信用合作社,但它从未推出。经过两年的监管来回拉扯,谷歌于 2021 年取消了该项目。换句话说你可以拥有世界上最大的收件箱,但却很难说服监管机构为什么应该允许人们在收发邮件的地方转移资金,生活就是如此。

风险投资理解这种挣扎。自 2021 年以来,流向金融科技初创公司的总资金减少了一半。历史上,金融科技初创公司的大部分护城河是监管方面的。这就是为什么银行占据了银行业收入蛋糕的最大份额。但是当银行错误定价风险时,它就是在拿储户的钱赌博,正如我们在硅谷银行看到的那样。

《GENIUS 法案》侵蚀了这条护城河。它允许非银行机构以稳定币形式持有用户存款,发行数字美元并 24/7 结算支付。借贷仍然被隔离,但托管、合规和流动性已慢慢过渡到代码的领域。我们可能正在进入一个新时代,新一代的 Stripes 将建立在这些金融原语之上。

但这会增加风险吗?我们是在允许初创公司拿用户存款赌博,还是只允许西装革履的人这样做?不完全是这样。数字美元或稳定币通常比其传统同行透明得多。在传统世界,风险评估是私事。在链上,它是公开可验证的。当 ETF 或 DAT 持仓可以在链上验证时,我们就看到了这种情况的版本,你甚至可以验证像萨尔瓦多或不丹这样的国家持有多少比特币。

我们将目睹的转变是产品可能看起来像 Web2,但资产却在 Web3 轨道上。

如果区块链轨道实现更快的资金转移,而像稳定币这样的数字原语允许用户在适当的监管制度下由任何人持有存款,那么我们将会看到新一代银行的出现,其单位经济模式将截然不同。

但要理解这种转变,首先有助于理解构成银行的组件。

银行到底是什么?其核心,它做四件事:

第一,它持有关于谁拥有多少资产的信息,一个数据库。

第二,它使人们能够通过转账和支付在彼此之间转移资金。

第三,它确保与用户的合规性,以确保银行持有的资产是合法的。

第四,它利用数据库中的信息向上销售贷款、保险和交易产品。

加密货币蚕食这些部分的方式有点颠倒。例如稳定币在今天还不是成熟的银行,但它们在交易量方面具有巨大的吸引力。Visa 和万事达卡历史上对日常交易收取通行费。每次刷卡都会将几个基点投入它们的护城河,因为商家没有替代选择。

到 2011 年,美国借记卡手续费平均约为 44 个基点,高到足以让国会通过《杜宾修正案》,将这些费率削减了一半。欧洲在 2015 年将其上限设得更低,借记卡为 0.20%,信用卡为 0.30%,此前布鲁塞尔认定这两家巨头是「协调而非竞争」。然而未设上限的美国信用卡今天仍然以 2.1%–2.4% 的费率结算,仅比十年前略低。

稳定币推翻了这种经济模式。在 Solana 或 Base 上,一笔 USDC 转账的结算费用不到 0.20 美元,固定费用,无论金额大小。通过自托管钱包接受 USDC 的 Shopify 商家可以保留曾经被收取的 2% 信用卡网络费用。Stripe 已经看出了苗头。它现在对 USDC 结账报价 1.5%,低于其 2.9% + 0.30 美元的费用率。

美国新的资金流动方式

这些轨道以低得多的成本邀请新参与者加入。YC 支持的 Slash 让任何出口商都能在五分钟内开始接受美国客户的付款,无需特拉华州 C 型公司,无需收单行合同,无需文书工作,无需律师聘金——只需要一个钱包。给传统处理商的信息很直接:升级到稳定币,否则失去刷卡收入。

对用户来说,经济理由非常简单。

在新兴市场接受稳定币意味着省去了与外汇相关的麻烦和惊人的费用。

它也是跨境发送资金最快的方式,特别是对于有下游进口付款需求的商家。

你节省了需要支付给 Visa 和万事达卡的约 2% 的费用。存在变现成本(off-ramping costs),但在大多数新兴市场,稳定币对美元是溢价交易的。USDT 在印度目前的交易价格是 88.43 卢比,而 Transferwise 提供的美元价格是 87.51 卢比。

稳定币在新兴市场被接受的原因是经济理由相当直接。它更便宜、更快、更安全。在像玻利维亚这样通胀率达到 25% 的地区,稳定币提供了政府发行货币之外的可行选择。本质上,稳定币让世界尝到了区块链作为金融轨道可能的样子。那么自然的演变将是探索这些轨道还能实现哪些其他金融原语。

将现金转换为稳定币的商家很快就会发现问题不在于接收资金,而在于在链上运营业务。资金仍然需要金库存放,昨天的流水必须核对,供应商期待付款,工资单需要流式支付(streaming),审计师要求提供证明。

银行将所有这些东西封装在核心银行系统中,这是一个主机时代的庞然大物,用 Cobol 编写,维护账本,执行截止时间,并推送批处理文件。

核心银行软件(CBS)做两项基本工作:

维护一个防篡改的真实账本:谁拥有什么,将账户映射到客户。

安全地向外界公开该账本:支持支付、贷款、卡片、报告、风险管理。

银行将这项工作外包给 CBS 软件提供商。这些提供商是擅长软件的技术公司,而银行则擅长金融方面。这种架构源于 1970 年代的计算机化,当时分支机构从纸质账簿过渡到连接的数据中心,然后在堆积如山的法规下僵化。

FFIEC 是一个为所有美国银行发布操作规程的机构。它阐明了核心银行软件应遵循的规则:将主数据中心和备份数据中心设在不同的地理区域,维护冗余的电信线路和电力,持续记录交易日志,并持续监控任何安全事件。

更换核心银行系统是一项最高防御级别的事件,因为数据,每一个客户余额和交易,都困在供应商的数据库中。迁移意味着周末切换、双账本运行、监管机构的消防演习,以及第二天早上极有可能出现故障。这种内置的粘性将核心银行变成了近乎永久的租约。前三大供应商 Fidelity Information Services (FIS)、Fiserv 和 Jack Henry 都可以追溯到 70 年代,并且仍然将银行锁定在大约十七年的合同中。它们共同服务于超过 70% 的银行和近一半的信用合作社。

定价是基于使用量的:一个零售支票账户每月费用在 3 到 8 美元之间,随着量增加而下降,但随着移动银行等附加功能而增加。开启欺诈工具、FedNow 支付轨道、分析仪表板,费用就会攀升得更高。

仅 Fiserv 一家在 2024 年就从银行获得了 200 亿美元的收入,大约是同期以太坊链上费用的 10 倍。

将资产本身放在公链上,数据层就不再是专有的。USDC 余额、代币化的国债、贷款 NFT 都位于同一个开放账本上,任何系统都可以读取。如果一个消费应用程序认为其当前的「核心层」太慢或太贵,它不需要迁移字节的状态;它只需将一个新的编排引擎指向相同的钱包地址并继续运行。

也就是说,转换成本并不会降为零;它们只是发生了变异。工资单提供商、ERP 系统、分析仪表板和审计管道都需要与新的核心集成。更换供应商意味着重新连接这些钩子,这与更换云提供商没什么不同。核心不仅仅是一个账本;它还运行业务逻辑:映射用户账户、截止时间、审批工作流和异常处理。即使余额是可移植的,在新的技术栈中重新编码这些逻辑仍然需要付出努力。

不同之处在于,这些摩擦现在是软件问题,而不是数据人质问题。仍然有编码工作流的粘合工作,但那些是冲刺周期问题,而不是多年的人质谈判。开发人员甚至可以采用多核心策略,一个引擎用于零售钱包,另一个用于国库操作,因为两者都指向相同的权威区块链状态。如果一个供应商出现问题,他们通过重新部署容器来故障转移,而不是通过安排数据迁移。

通过这些视角看银行的未来可能看起来非常不同。这些部件今天孤立存在,等待开发者为零售用户将它们打包在一起。

Fireblocks 为像纽约梅隆银行这样的银行保护着超过 10 万亿美元的代币流。其策略引擎可以在 80 多条链上铸造、路由、质押和核对稳定币。

Safe 保护着约 1000 亿美元的智能账户国库;其 SDK 为任何应用程序提供简单的登录、多签策略、Gas 抽象、流式工资支付和自动再平衡。

Anchorage Digital,第一家获得特许状的加密银行,出租一个能理解 Solidity 语言的受监管资产负债表。富兰克林坦伯顿基金集团(Franklin Templeton)将其 Benji 国债基金直接铸造到 Anchorage 托管中,并在 T+0 而不是 T+2 结算份额。

Coinbase Cloud 将钱包发行、MPC 托管和经过制裁检查的转账作为单一 API 提供。

这些参与者拥有传统供应商所缺乏的要素:对链上资产的理解、内置于协议中的合规反洗钱法案,以及事件驱动的 API 而不是批处理文件。将其与一个预计将从今天约 170 亿美元增长到 2032 年约 650 亿美元的市场对比,等式很简单:曾经属于富达(Fidelity)及其伙伴们的列项现在可供争夺,而用 Rust 和 Solidity 而不是 Cobol 交付产品的公司将抓住它。

但在它们真正为零售做好准备之前,它们需要与所有金融产品都要对抗的大恶魔作战,合规。在一个日益链上的世界里,合规可能是什么样子?

银行运行四种合规:了解客户(KYC 和尽职调查)、筛查交易对手(制裁和 PEP 检查)、监控资金(带有警报和调查的交易监控)以及向监管机构报告(SARs/CTRs,审计)。这是庞大、昂贵且持续不断的。2023 年全球支出超过 2740 亿美元,而且负担几乎每年都在增加。

文书工作的规模暴露了风险模式。FinCEN 去年统计了大约 470 万份可疑活动报告和 2050 万份货币交易报告,这些都是事后提交的关于风险的表格。这项工作批量繁重:收集 PDF 和日志,汇编叙述,提交报告,等待。

对于链上交易,合规不再是一堆人工产物,而开始像一个实时系统一样运行。FATF 的「旅行规则」要求发起人 / 受益人信息随转账一起传送;加密货币提供商必须获取、持有和传输这些数据(传统上高于美元 / 欧元 1000 的「偶尔交易」门槛)。欧盟走得更远,将该规则适用于所有加密货币交易。在链上,该有效载荷可以作为加密数据块随转账一起传送,供监管机构使用但对公众不可见。Chainlink 和 TRM 发布制裁列表和欺诈预言机;转账在过程中查询列表,如果地址被标记则回转。

一旦像 Polygon ID 或 World ID 这样的零知识钱包可以携带一个加密徽章来证明,比如说,「我年满 18 岁且不在任何制裁名单上」,隐私也得到了保护。商家看到绿灯,监管机构获得可审计的痕迹,用户永远不会泄露护照扫描件或街道地址。

如果资金停滞在后台文书工作中,快速、流动的市场就毫无用处。Vanta 是一家监管科技(reg-tech)初创公司的例子,它将 SOC2 合规从顾问和截图转移到了 API。向财富 500 强公司销售软件的初创公司需要 SOC2 证书。这应该证明你遵守了合理的安全实践,避免将客户数据存储在无保护的公开链接中。

初创公司需要雇佣审计师,他们交来一个巨大的电子表格,要求提供从 AWS 设置到 Jira 工单的所有截图,消失六个月,然后带着一份签署即过期的 PDF 回来。Vanta 将这种折磨简化为一个 API。你无需雇佣顾问,而是将 Vanta 接入 AWS、GitHub 和你的 HR 技术栈;它监控日志,自动拍摄相同的截图,并将其提供给审计师。这一招已将 Vanta 推至 2 亿美元的年经常性收入(ARR)和 40 亿美元的估值。

Linear 的创始人哀叹合规的现状

金融将遵循相同的轨迹:更少的活页夹管理,更多的策略引擎实时评估事件,然后留下加密收据。余额和流动是透明的、带时间戳的且经过加密签名的,因此审计变成了观察。

像 Chainlink 这样的预言机充当了链下规则书和链上执行之间的真相信使。它的储备金证明(Proof-of-Reserve)数据流使储备充足性对合约清晰可读,因此发行商和场所可以连接自动反应的断路器。无需等待年度检查,账本被持续监控。

储备金证明逐渐达到流动抵押品水平;如果一个稳定币的抵押率低于 100%,铸造功能会自动锁定并通知监管机构。

前面仍有实际工作要做。身份验证、跨辖区规则、边缘案例调查和机器可读策略都需要加强。未来几年将感觉不像是在应付文书工作,而更像是在进行 API 版本控制:监管机构发布机器可读的规则,预言机网络和合规供应商提供参考适配器,审计师从抽样转向监督。随着监管机构了解实时审计能带来什么,他们将与供应商合作实施一类新的工具。

一切都被捆绑,然后稳步解绑。人类的故事就是不断尝试通过将事物整合在一起来提高效率,只在几十年后意识到,它们最好保持独立。(围绕稳定币的)立法性质以及底层网络(Arbitrum、Solana、Optimism)的现状,意味着我们将看到重建银行的重复尝试。昨天 Stripe 宣布了自己尝试推出一个 L1。

现代社会有两种力量在协同作用。

由于通货膨胀导致成本上升。

由于我们的世界高度互联,模因欲望上升。

在人们消费欲望增加而工资停滞不前的时代,更多的人将掌控自己的财务。GameStop 暴涨、 meme 币的增加甚至是围绕 Labubu 或 Stanley 杯的狂热都是这种转变的效应。这意味着,拥有足够分发能力和嵌入信任的应用程序将演变成银行。我们将看到的是 Hyperliquid 的构建者代码系统扩展到整个金融世界的版本。谁拥有分发渠道,谁最终就会成为银行。

如果你最信任的影响者在 Instagram 上推荐一个投资组合,你为什么还要信任摩根大通?如果你可以直接在 Twitter 上进行交易,为什么还要麻烦在 Robinhood 上交易?我呢?我个人?我偏好的亏钱机制会是把钱存在 Goodreads 上购买稀有书籍。我的观点是,随着《GENIUS 法案》的出台,允许产品持有用户存款的立法已经改变。在构成银行的移动组件变成 API 调用的世界里,更多的产品将模仿银行。

拥有信息流的平台将最先进行这种转变,这并非全新的现象。社交网络在早期严重依赖电子商务平台的活动来货币化,因为那是资金易手的地方。用户在 Facebook 上看到广告可能会在 Amazon 上购买产品,从而为 Facebook 产生推荐收入。2008 年,Amazon 推出了一款名为 Beacon 的应用,专门查看平台活动以创建愿望清单。在整个网络历史中,注意力与商业之间一直存在着优美的华尔兹。将银行基础设施嵌入自身的平台将是更接近资金所在地的又一种机制。

老牌企业不会跳上提供数字资产访问这一趋势吗?现有的金融科技公司不会坐视不管,对吧?FIS 几乎与每家银行都在谈判,知道发生了什么。Ben Thompson 在他最近的文章中的观点简单而残酷:当范式翻转时,昨天的赢家处于劣势,因为他们想继续做他们获胜时做过的事情。他们为旧游戏优化,捍卫旧的 KPI,并为错误的世界做出正确的决定。这就是赢家的诅咒,它同样适用于资金上链。

当一切都是银行时,就没有什么是银行了。如果用户不信任单个平台来托管他们的大部分财富,资金存放地就会出现分化。这对于将大部分财富存放在交易所而不是银行的加密原生用户来说已经发生。这意味着银行收入产生的单位经济将发生变化。较小的应用程序可能不需要像大银行那样多的收入来运营,因为它们的大部分业务可能在没有人工参与的情况下发生。但这意味着我们所知的传统银行将慢慢消亡。

也许就像生活一样,技术不过是创造与毁灭的连续体,捆绑与解绑的连续体。

撰文:Alex Liu,Foresight News

近日,一款名为 Football.Fun 的 Web3 足球梦幻游戏在 Base 上线后迅速走红。某 KOL 表示他只用了 5 小时就将 10 万美元做到 20 万,又花了 11 小时将 20 万变成 30 万,在不到一天的时间里盈利 20 万美元。

财富效应这么强大,Football.Fun 究竟是何来头?

Football.Fun 定位为「链上梦幻体育平台」,完全部署在 Base 上,玩家可以拥有并自由交易足球运动员代币,组建梦幻球队并参与比赛。球员卡可以像 meme 币一样在 AMM 市场上交易,用户通过开启球员卡包获取球员股份、组建球队,系统会基于真实足球比赛自动计算积分并在每周赛事(周末赛与周中赛)结束后奖励表现突出的球员持有者。

目前游戏涉及欧洲五大联赛(英超、西甲、德甲、意甲、法甲)的顶级球员,每位球员最高发行 2,500 万份股份。6th Man Ventures 的合伙人 Mike Dudas 表示 Football.Fun 像「给 SoRare 加上流动性的球员卡」,「这种模式直接绑定足球迷兴趣,很容易吸引球迷参与。」

仅上线两周,Football.Fun 的链上数据就呈现爆发式增长。根据链上数据面板统计,当前平台的总锁仓价值(TVL)超过 1000 万美元,累计参与钱包地址超 1 万个,平台已累计收取交易费约 150 万美元 。

8 月 24 日当日交易量更创下 1485 万美元历史新高。与此同时,社交媒体上 #FootballFun 话题讨论热度持续上升,不少玩家晒出收益截图或讨论策略。

其平台球员代币总市值(即所有球员的市场价值总和)已达到上亿美元级别,最高达 1.5 亿美元,目前回落至 1 亿。玩家们通过交易明星球员股份获得收益。

Football.Fun 项目由 Adam(@AdamFDF_)创立,目前没有披露更多具体创始人个人信息。

2025 年 7 月 18 日,项目宣布完成 200 万美元种子轮融资,由体育领域投资机构 6th Man Ventures(6MV)领投,其他投资方包括 Devmons、Zee Prime Capital、Sfermion 和 The Operating Group 等。

Football.fun 的经济模型与传统游戏奖励不同,更接近链上交易博弈。游戏内唯一原生交易货币为「Gold」,在专业模式下与 Base 链 USDC 稳定锚定,1 Gold 始终等同于 1 USDC。玩家用 Gold 购买球员股份,股份只能在游戏市场 交易,而无法直接提现;玩家出售股份则会获得 Gold 收益。

平台对每笔交易收取固定 5% 的基础手续费。此外,为防止单笔抛售过量冲击市场,系统还将在大额抛售和交易激增的情形下引入动态手续费机制(抛售量大时税率上升,交易异常时额外手续费,据社区成员反馈最高达 25%)。

据官方介绍,最初的球员包销售募集 250 万美元,其中用作流动性 200 万美元,剩余 50 万用于市场推广 。这部分资金为游戏上线提供了初始流动性。至此,项目的主要收入来源包括:玩家购买球员包时投入的资金、玩家在市场上交易产生的手续费。需要注意的是,目前 Football.Fun 无额外代币或分红设计,玩家的收益本质上来自于高抛低吸:通过低价买入球员股份,在价格上涨后出售给其他玩家,从而赚取 Gold(USDC)的差价。

如同其它「模因币」项目一样,这种模式的可持续性受到质疑。目前 Football.fun 的玩法并未产生直接收入回流玩家的机制,其盈利取决于新用户的持续加入和市场活跃度,项目方收入主要来自发行和手续费,这是否健康、能否长期运转,也存有争议。

想要进入 Football.fun,需要准备一个支持 Base 网络的钱包(如 MetaMask 等),并连接游戏界面。游戏提供了「免费试玩(FTP)」和「专业版(Pro)」两种模式。

试玩版对所有用户开放,入门即可获得 300 点赛季积分和 3 个球员包,完成新手任务后还可领取 1100 点初始金币,无需投入真实资产;专业版则要求玩家预先向游戏地址充值 Base 网络的 USDC,以兑换等量的 Gold。

拿到 Gold 后,玩家可前往「交易」页面购买任意在售球员的股份。购买球员时,游戏会显示球员所属球队、位置、年龄、未来赛程和历史表现等信息。每位球员在购买时自带 4 场比赛的合约(即可以参赛 4 轮),合约耗尽后需额外续约才能继续获分。

值得一提的是,游戏目前没有独立的「平台币」需要持有,所有交易都是通过 Gold(USDC)完成。也就是说,参与门槛主要是花费 USDC 购买球员股份(或免费模式内通过任务获得金币),然后在自动举行的赛季中凭借球队表现分享奖励。总之,任何人都可零门槛上手试玩,若想在二级市场中大规模交易、参与排名,还需要有一定的资金和对赛况的研究。

自上线以来,Football.Fun 社区热度极高,许多玩家分享了自己的策略和收益心得。有社区成员发文介绍了如何抢占新球员发行价并转手获利(打新)。玩家讨论中除了列举潜力球员(如 PSG 新星、欧洲金球奖热门等),也有老手建议新手适度投入并关注赛程。

但与此同时,这款游戏也引发了争议。有观察认为,Football.Fun 盈利模式主要依赖于后续玩家加入。一些社群用户甚至戏称其为「足球庞氏骗局」。批评者指出,如果热度消退,新玩家枯竭,后进入者的利益可能受损;又因为奖励分配与股份持有量和比赛表现挂钩,是否真正公平也被热议。

项目官方方面并未对这些质疑作出明确回应,只强调游戏本身的机制。总体来看,Football.Fun 展现了吸引新玩家的活力,也伴随着玩家对模式可持续性的担忧。在这个快速发展的初期阶段,市场对它的未来还持谨慎态度。

深潮 TechFlow 消息,8 月 25 日,据链上分析师 Ai姨 (@ai 9684xtpa) 监测,某波段巨鲸在沉寂十天后重返市场,斥资1000万USDT以4710美元单价购入2123.14枚以太坊(ETH)。该地址同时设置了4800美元的限价卖单,若成功卖出将获利19.1万美元,但目前仍处于17.8万美元的浮亏状态。

撰文:Oliver,火星财经

2025 年 8 月 25 日,加密市场见证了历史性的一幕。据 Onchain Lens 监测,一头身份神秘但持仓历史可追溯至比特币创世初期的「远古巨鲸」,执行了一项规模和决心都令人咋舌的操作:卖出近 2 万枚 BTC(价值约 22.2 亿美元),并全数换成超过 45 万枚 ETH,其中大部分(约 11.3 亿美元)已迅速投入以太坊的 PoS 网络进行质押。

这一行为如同一声发令枪,瞬间引爆了市场的想象空间。它不再是简单的「获利了结」,因为资金没有流出加密生态,而是从生态系统的「价值储藏」一端,精准地注入了「价值生成」的另一端。与此同时,市场的 K 线图也早已给出了回应:ETH/BTC 汇率自今年 5 月以来稳步攀升,显示出以太坊相对于比特币的持续强势。

这头巨鲸的换仓,究竟是独狼式的投机,还是代表着一群「聪明钱」的集体转向?它是否验证了分析师 Willy Woo 关于「比特币成长阵痛」的理论?又将如何与 Arthur Hayes 所预言的「13 万亿稳定币大迁徙」产生共振?本文将从这笔「世纪交易」入手,层层剥茧,探寻加密世界正在发生的结构性范式转移。

要理解这次换仓的深刻含义,我们必须超越价格的涨跌,深入其资产属性的内核。

首先,这是从「非生产性资产」到「生产性资产」的战略转移。

比特币的价值核心在于其无可争议的数字稀缺性和去中心化,使其成为对抗法币通胀的「数字黄金」。然而,持有比特币本身(不考虑借贷等衍生操作)并不会产生内生的现金流。它是一种被动的价值储存工具,其回报完全依赖于市场价格的上涨。

而质押(Staking)中的以太坊则完全不同。通过将 ETH 质押给网络以维护其安全,持有者可以获得持续的、以 ETH 计价的奖励。这使得 ETH 成为一种「生产性资产」或「数字债券」,能够产生可预测的实际收益率(Real Yield)。这头巨鲸在换仓后第一时间将过半 ETH 投入质押,其意图昭然若揭:他追求的不再仅仅是资产的升值潜力,更是持续、稳定的现金流。这标志着早期加密巨富的财富观念,正在从单纯的资本利得,向更成熟的、类似传统金融的「食利」模式演进。

其次,这印证了 Willy Woo 的「远古抛压」理论,并揭示了资金的最终去向。

Willy Woo 的观点一针见血:比特币本轮上涨缓慢,症结在于 2011 年前后以不足 10 美元成本建仓的巨鲸们正在出售。他们每卖出 1 枚 BTC,都需要市场注入超过 10 万美元的新资金来吸收。这构成了比特币上行的巨大阻力。

而本次巨鲸换仓,恰恰是这一理论的完美现实演绎。但它比理论更进了一步,它告诉了我们,这些「远古抛压」转化成的巨额流动性,并没有逃离市场,而是选择了以太坊作为新的「蓄水池」。这形成了一个鲜明的对比:

比特币端:远古供应被激活,形成持续抛压,市场需要不断消化「历史包袱」。

以太坊端:吸纳了来自比特币生态的巨额存量资金,并立即通过质押将其转化为网络的「护城河」,减少了市场流通量。

这种「一出一进」的动态,是 ETH/BTC 汇率走强的最直接、最硬核的解释。

巨鲸的行动是果,其背后的基本面差异才是因。比特币和以太坊正处在两种截然不同的发展阶段和叙事轨道上。

比特币作为开创者,其最大的成功——创造了人类历史上前所未有的投资回报率——如今也成为了它继续轻装上阵的「甜蜜烦恼」。早期参与者的巨额浮盈,如同悬在市场头顶的达摩克利斯之剑。市场的每一次上涨,都会诱发一部分「万倍收益者」进行套现或资产再平衡。这个过程是比特币走向完全成熟、筹码被充分换手的必经之路,是其「成长阵痛」。在这个阶段完成前,比特币的价格表现必然会显得相对「沉重」。

与比特币的「存量博弈」不同,以太坊展现出强大的「增量」特征,其价值捕获由三大引擎构成的正向飞轮驱动:

PoS 质押的供应黑洞:最新的 validatorqueue 数据显示,尽管存在获利退出的队列(约 84.6 万枚 ETH),但等待进入质押的队列正在激增(从 15 万枚跃升至 40 万枚 ETH)。这表明,以 SharpLink、BitMine 等上市公司为代表的新一波机构和长期投资者,正在以前所未有的热情拥抱 ETH 的质押收益。质押机制像一个巨大的「供应黑洞」,持续不断地将流通中的 ETH 转化为锁定状态,结构性地减少了市场的抛压。

稳定币结算层的网络效应:Token Terminal 数据显示,USDC 在以太坊上的使用量已达历史新高,月转账额近 7500 亿美元,规模堪比大型银行系统。这揭示了以太坊的核心价值主张之一:它正在成为全球数字美元经济的底层结算网络。每一笔稳定币的转账、每一次 DeFi 的交互,都需要消耗 ETH 作为 Gas 费,并通过 EIP-1559 机制销毁一部分。这种基于「真实经济活动」的需求,为 ETH 提供了坚实的价值支撑,使其不再仅仅是投机工具。

「超声波货币」的通缩叙事:在质押锁定和 Gas 费燃烧的双重作用下,以太坊的净发行量在网络繁忙时会变为负数,进入通缩。这种「越用越少」的货币模型,即「超声波货币」(Ultrasound Money),为其提供了比肩比特币「数字稀缺性」的全新价值叙事,且这种稀缺性是动态的、与生态繁荣度正相关的。

这三大引擎相互促进,形成了强大的「生态飞轮」:生态越繁荣 -> Gas 消耗和质押需求越高 -> ETH 通缩越强、供应越紧 -> 币价预期上涨 -> 吸引更多资金和建设者进入生态,循环往复。

如果说巨鲸换仓是战术层面的信号,以太坊的生态飞轮是战略层面的基础,那么前 BitMEX 联合创始人 Arthur Hayes 的宏观洞察,则为这场「大轮动」提供了时代背景层面的终极催化剂。

Hayes 在 WebX 大会上明确指出,未来数年加密牛市的核心驱动力将源于美国的地缘政治和财政需求。他预测,美国将主动引导规模高达 10-13 万亿美元的欧洲美元市场,回流至其可控的、基于区块链的稳定币生态系统中。这个论断的意义是颠覆性的,它预示着加密市场即将承接的,将是来自全球传统金融体系的、以「万亿」为单位计算的庞大流动性。

而 Hayes 不仅是预言家,更是行动派。就在上周(8 月 22 日),他公开表示已亲自回购以太坊,并给出了「本轮周期涨至 2 万美元」的惊人目标。这一强烈的看多信号立即得到了机构的响应,我们已知的、正在积极质押 ETH 的上市公司 BitMine,便在第一时间转发了 Hayes 的采访以示认同。

这让答案变得不言而喻:当这股稳定币洪流需要一个高效、安全且拥有深厚金融乐高积木(DeFi)的平台时,以太坊及其繁荣的 Layer 2 网络是唯一的选择。

此刻,所有线索都汇集到了一起:当数万亿美元的稳定币涌入以太坊生态,寻求收益(如 Ethena)和交易(如 Hyperliquid)时,对底层资产 ETH 的需求将被指数级放大。而那头远古巨鲸,不仅将巨额 ETH 投入质押,其后续「在 HyperLiquid 上继续出售 BTC 换取 ETH」的计划,更是精准地踩在了 Hayes 预言的鼓点上。

他的行为清晰地表明:他不仅是在购买 ETH 的质押基础收益,更是在用 22 亿美元的庞大身躯,提前布局一个由稳定币流动性引爆的、确定性极高的全新 DeFi 夏日。

回归我们最初的问题:一头 22 亿美元巨鲸的惊天换仓,预示着什么?

它预示着,加密世界的价值评估体系,正在发生一场深刻的范式转移。单纯依靠宏大叙事和数字稀缺性的「价值储存」投资逻辑虽然依旧坚固,但资本的天平正在向能够产生真实收益、承载复杂经济活动、并能捕获网络价值的「生产性资产」倾斜。

我们正在从一个由「HODL」文化主导的时代,迈向一个由「Yield」(收益)和「Utility」(效用)共同定义的时代。

这场「大轮动」并非宣告比特币的终结。比特币作为最去中心化、最抗审查的价值储存媒介,其「数字黄金」的地位无可撼动,在宏观避险和资产配置中仍将扮演基石角色。然而,就增长弹性和资本效率而言,市场的聚光灯正不可逆转地转向以太坊。

对于投资者和行业观察者而言,理解这场轮动是把握本轮周期的关键。ETH/BTC 汇率不再仅仅是一个交易对,它是一面镜子,映照出加密世界从 1.0 到 2.0 的演进路径。那头远古巨鲸,用他从比特币诞生之初积累的财富,为这条路径投下了最沉重、最可信的一票。而这,或许仅仅是一个开始。

撰文:Pix

编译:Saoirse,Foresight News

译者前言:人们对预测市场的认知多停留在「事件打赌」层面,而本文作者以 6.4 万美元月度实战收益揭示了其深层逻辑 —— 这里不是赌场,而是藏着定价偏差、市场滞后等结构性机会的盈利系统。11 种策略从跨市场套利到反身性操作,希望能为读者打开新视角,无论是交易者还是市场观察者,都能从中得窥门径。

大多数人觉得预测市场是用来打赌的,但这仅仅是表层功能。

在行家眼里,它们还能揭示更多:

定价不合理的赔率

反应滞后的市场

跟风的羊群行为

可被影响的反身性循环

如果你懂这些系统的运作逻辑,就不会只局限于为结果下注,而是能从市场结构中直接获利。

以下是我实操的 11 种方法详解:

同一事件在不同平台赔率不同。比如 Polymarket 上「特朗普获胜」的赔率可能是 55%,而 Kalshi 上则是 48%。

这时低买高卖,就能赚取无风险预期收益。

可以手动操作,也能通过 API 自动化执行。用凯利准则来控制交易规模效果更佳。(相关细节可见 FN 编译文章《KOL:我如何通过预测市场套利赚到 10 万美元》)

如果市场背后有自动做市商(AMM),你可以成为流动性提供者(LP)。

这类似于跨式期权策略,既能保持 delta 中性(delta-neutral,,指风险对冲状态),又能从交易活动中赚取手续费。

在波动大、关注度高的市场里,这种方式收益尤其可观。

(贝叶斯更新:Bayesian Updating,指根据新信息不断调整对某个事件发生概率的判断,从而逐步接近更准确的结论。)

市场反应往往很慢,去中心化市场尤其明显。

比如某候选人退出选举,多数投注者不会立刻调整仓位。

但如果你有个能根据新信息实时更新赔率的模型,就能抢在他们行动前布局。

这段时间差就是你的利润空间。

(元反身性:Meta-Reflexivity,它描述的是市场参与者的行为不仅受市场状态影响,还会反过来塑造市场本身,甚至改变市场所预测的事件结果的深层互动关系。)

有些市场的结果判定依赖单一新闻源。

如果某个赌局的规则是「X 事件是否会在 Y 日期前发生(据 CNN 报道)」,那你其实不是在赌事件本身,而是在赌 CNN 会不会报道这件事。

摸清这些「预言机」(信息源)的偏见和报道倾向,就是巨大的优势。

有些市场能反过来促成它所预测的结果。

比如有个赌局是「项目 X 会在第三季度前上线吗?」,如果你买了「会」,就有动力去推动这件事成真。

发推文造势、联系项目团队、带动社区热度……

预测市场是可以被主动引导的。

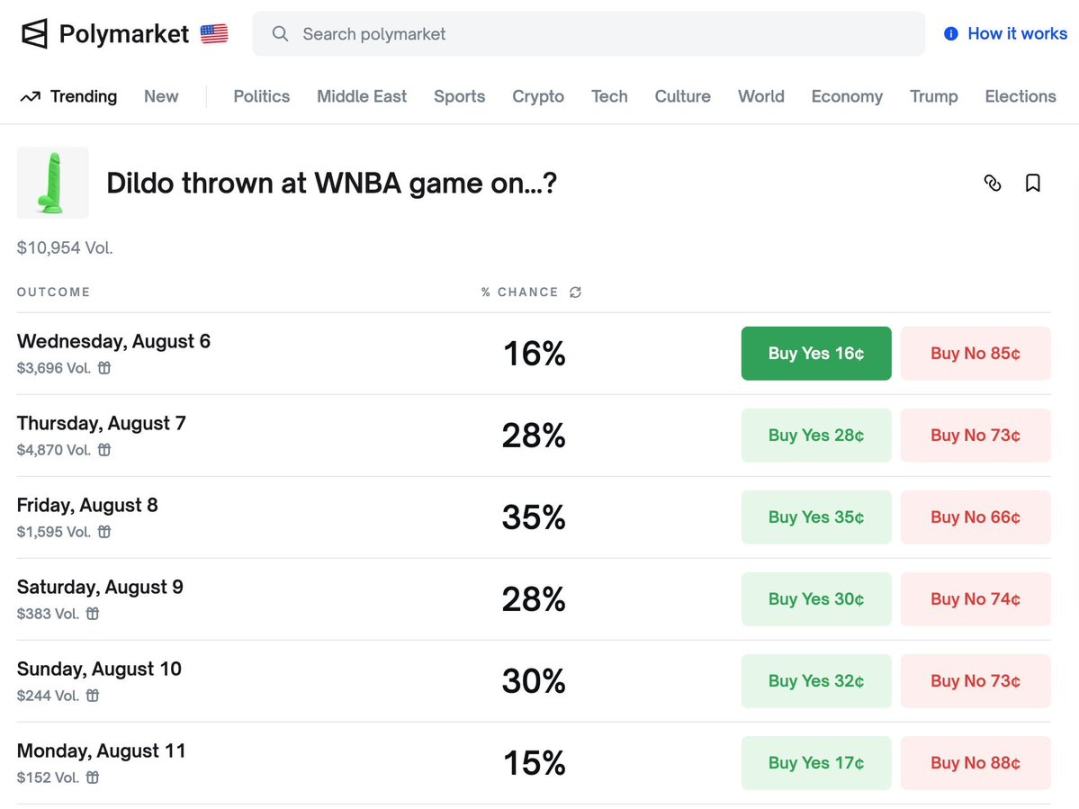

还记得 WNBA 赛场上出现橡胶制品的事件吗?只要想办法,总能找到让自己获利的方式,懂的都懂……

像 Polymarket 这类平台,对概率的反映往往比媒体更快。

如果以太坊 ETF 获批的赔率突然飙升到 90%,你甚至能在新闻公布前就抢先建立以太坊多头仓位。

有些市场能预判项目的火爆程度。

当 Polymarket 新增某个代币的相关赌局时,往往预示着该代币即将迎来高交易量。

你不必押注赌局结果,只需顺着这个趋势布局,或者在上线时做好提供流动性的准备就行。

二元结果的赌局其实类似有上限的期权。

比如还有 3 天到期、当前价格 0.09 的「YES」选项,若实际发生概率有 20%,就属于波动率定价错误。

把它当成期权来分析,建模计算 delta(价格对概率的敏感度)、theta(时间衰减)及 gamma(敏感度的变化率)即可。

Parlay Bet 指投注者将两场或更多场独立投注组合成单一投注的玩法。只有所有组合的投注都命中,整个「连投」才算赢;若其中任何一场投注失败,整个连投就输掉 。

叠加多个市场就能创造合成组合策略。

比如特朗普赢得共和党初选的赔率是 70%,赢得大选的赔率是 40%,若前者如你所料成真,后者的赔率肯定会暴涨,这时再买入后者即可获利。

在某些地区,预测市场的亏损可申报为赌博损失。

如果你持有加密货币有收益,通过结构化操作制造一些亏损,可能会减少税单。

不过务必咨询专业人士。

有些平台有原生代币(如 Zeitgeist、Truemarkets 等)。

当平台交易量激增时,这些预测市场代币的价格往往会滞后上涨(非投资建议)。

说实话我也不太会评估这些代币,但「大趋势来时,所有船都会浮起来」。

我目前没持仓,不过未来可能会做些流动性提供。

预测市场常被误解为简单的赌博工具,

但其实里面藏着丰富的数据、行为模式和时间差机会。

如果你把它当成一套运行逻辑而非赌场,就会发现处处都是不对称的获利机会。

深潮 TechFlow 消息,8 月 25 日,据分析师余烬监测,「滚仓做多 ETH」巨鲸多单因价格跌破清算价 4658 美元而被清算。其 ETH 多仓浮盈已从 550 万美元回落至 113 万美元。在清算和减仓后,该地址仍持有 1.46 万枚 ETH 多单,价值约 6770 万美元,当前清算价为 4608 美元。

深潮 TechFlow 消息,8 月 25 日,据彭博社报道,GALAXY、JUMP及MULTICOIN寻求筹集10亿美元用于购买SOL。

深潮 TechFlow 消息,8 月 25 日,据官方公告,Binance Alpha 将上线 Multiple Network (MTP),Alpha 交易将于 2025 年 8 月 25 日 14:00(UTC)开启。

交易开启后,持有至少 200 个 Binance Alpha Points 的用户可先到先得领取 750 枚 MTP 代币空投。若奖励池未全部发放完毕,分数门槛将每小时自动下降 15 分。

领取空投将消耗 15 个 Binance Alpha Points。用户需在 24 小时内 于 Alpha Events 页面完成确认,否则将视为放弃领取。

深潮 TechFlow 消息,8 月 25 日,据 CoinMarketCap 行情显示,专为真实世界资产融资(RWAfi)建立的的全栈链和生态系统 Plume Network 代币 $PLUME 24 小时交易量上涨超 165%,达 2 亿美元,接近 ONDO(约 2.05 亿美元)及 ALGO(约 2.01 亿美元)。$PLUME 现报 0.094 USDT,24 小时涨幅 8.06% 。

深潮 TechFlow 消息,8 月 25 日,据Matrixport最新报告显示,加密货币市场正上演一场从比特币ETF向以太坊ETF的资金轮转。过去六周,以太坊产品持续主导资金流向,而比特币ETF则陷入阶段性疲软,上周更是连续六日出现净流出。

与此同时,以太坊ETF延续净流入态势,进一步巩固其市场领先地位。报告指出,以太坊财库型机构及其背后的知名投资方不断吸引新增资本和媒体关注,为市场注入新动能。

值得注意的是,尽管美联储主席鲍威尔上周释放鸽派信号,比特币走势依旧平淡,资金轮换的影响较为显著。除加密市场参与者外,部分华尔街投资者也开始对以太坊表现出更高关注度。

深潮 TechFlow 消息,8 月 25 日,据链上分析师 Onchain Lens(@OnchainLens)监测,某巨鲸从FalconX交易所再次收到254.92枚比特币,价值约2857万美元。该投资者在过去一个月内已累计持有2,219枚比特币,总价值高达2.49亿美元。

2025年8月21–22日,Coinfest Asia 2025 在印尼巴厘岛 Nuanu Creative City 成功举办,吸引了来自 90 多个国家、超过 12,000 名区块链开发者、投资人及 Web3 爱好者到场参与。作为大会参展方之一,CoinUp 以 “HOT $CP · Cold Vault” 为主题亮相,通过现场体验与平台价值双重叙事赢得广泛关注。

在展区,CoinUp 设置冰淇淋摊位与互动周边环节,以轻松有趣的方式吸引人流并营造社交话题,展位前排队不断,成为全场热门打卡点之一。与此同时,团队将参会者的注意力进一步引向平台核心优势,围绕 “Cold Vault” 概念展示其在资产安全、储备透明和托管能力上的建设进展,传递出 CoinUp 在合规与稳健运营上的长期价值承诺。

在30°C 的热带天气下,现场人流密集。CoinUp 摊位不仅是品牌展示点,更以实用服务切入,户外充电站、现场咨询与周边领取,吸引了大量驻足。摊位周边常见排队镜头,这一设计不仅增强了活动的互动性,也为品牌与参会者之间的深入交流创造了更大的空间。

CoinUp 的冰淇淋摊位是本次活动的高频话题点,结合适合拍照的摊位布置与品牌周边,摊位迅速成为社媒打卡点。对参会者而言,冰淇淋不仅缓解高温,更成为主动停留并与工作人员交流的契机,也恰好呼应了活动以体验带动交流的初衷。

CoinUp 策划的天空气球掉落与现场抽奖,是本次互动的高潮。气球落地触发抽奖资格,奖项包含限量周边和平台权益。该环节不仅在现场赢得热烈反响,也迅速在社交媒体上形成二次传播,多次被转发与讨论,进一步放大了品牌在会场之外的影响力。

“Cold Vault”并非单纯的口号。CoinUp 在现场通过展板、讲解和一对一咨询,明确传达了平台在资产托管与风控上的投入。把“冷”这一视觉/体验元素与“冷库/保险箱”式的安全叙事结合,既强化了品牌记忆,也让抽象的安全保障变得更可感知,帮助将临时兴趣转为更深层的信任。

CoinUp 的冰淇淋摊位成为现场的高人气点,不仅吸引了稳定人流,也留下了大量照片与短视频素材,为社交媒体和媒体报道提供了持续传播的内容。充电站与互动小游戏让参会者乐于停留,更增加了与工作人员自然交流的机会。抽奖和兑换环节则进一步加深了互动,为 CoinUp 在Coinfest Asia 2025活动中积累了更丰富的触点与记忆点。

活动期间,CoinUp 平台币在二级市场表现活跃,多次创新高,这在一定程度上放大了现场话题效应。印尼作为东南亚重要增长市场,本次落地不仅提升了品牌能见度,也为后续本地合作、营销与用户拓展提供了实证经验。

这次 CoinUp 在 Coinfest Asia 2025用“凉爽的体验”拉近用户距离,用“冷库式的安全承诺”承接用户信任。本次活动将创意体验与安全诉求有机结合,既制造了即时的社群热度,也把品牌信誉转化为可感知的信任,“HOT $CP · Cold Vault” 有效将线下互动转化为清晰的品牌认同,展示了 CoinUp 在传播创意与保障安全方面的双重实力,为未来市场推进提供了有力支撑,也为 CoinUp 在印尼及东南亚市场的长期发展注入了实际动力。

深潮 TechFlow 消息,8 月 25 日,据金十数据报道,A股沪深两市成交额突破3万亿,刷新年内成交额新高。时隔217个交易日后再度站上3万亿大关,并超越此前在2024年10月9日创下的29426.78亿元的成交金额历史次高纪录,现仅次于2024年10月8日。

撰文:0xjacobzhao

在区块链领域,密码学是安全与信任的核心基础。其中,零知识证明(ZK)能够将任意复杂的链下计算压缩为简短的证明,并在链上高效验证,无需依赖第三方信任,同时还能选择性地隐藏输入以保护隐私。凭借高效验证、通用性与隐私性的兼备,ZK 已成为扩容、隐私、跨链等多类应用的关键方案。尽管当前仍存在证明生成开销较大、开发电路复杂等挑战,但 ZK 的工程可行性与落地程度已远超其他路径,成为采用度最高的可信计算框架。

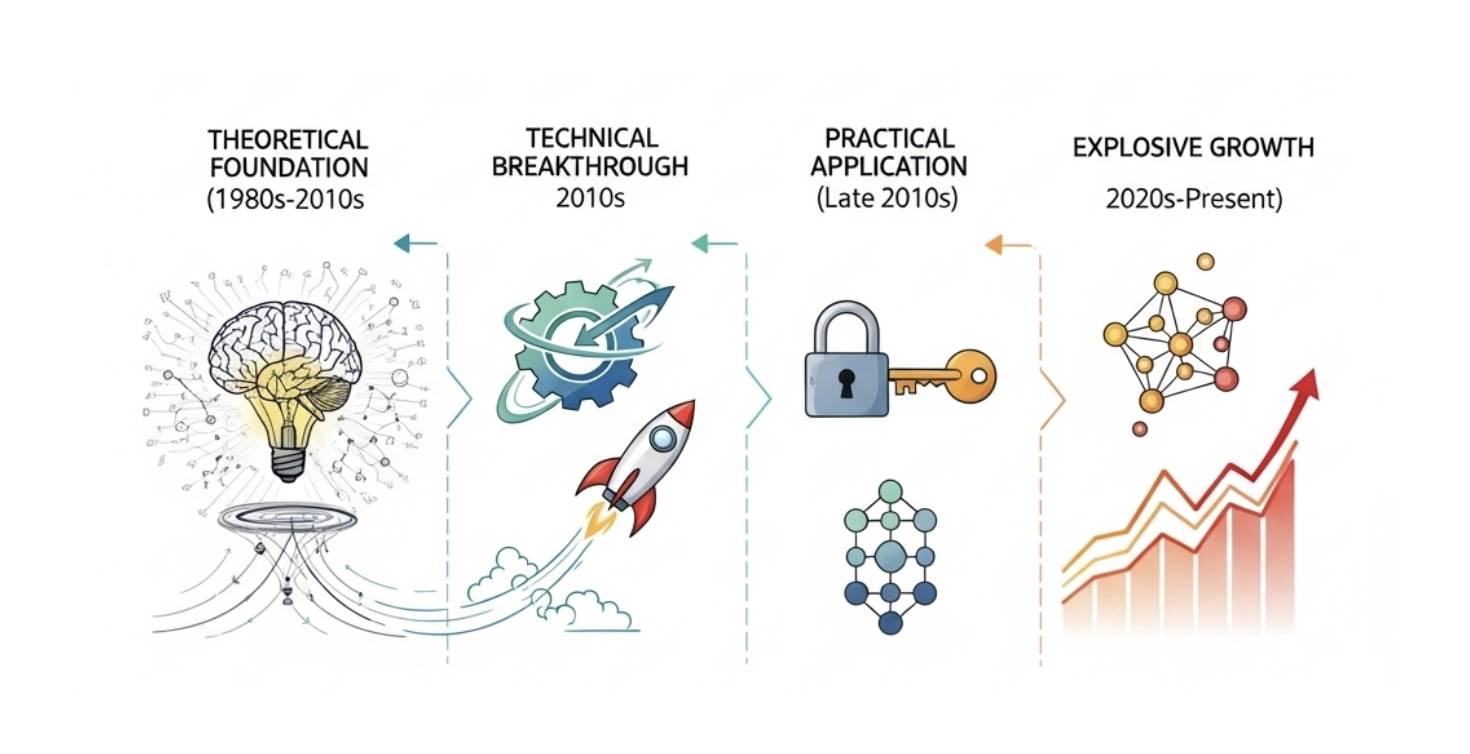

零知识证明(ZK)技术的发展并非一蹴而就,而是经历了长达数十年的理论积累与工程探索。整体可以划分为以下几个关键阶段:

1. 理论奠基与技术突破期(1980s–2010s) ZK 概念由 MIT 学者 Shafi Goldwasser、Silvio Micali 和 Charles Rackoff 提出,最初停留在交互式证明理论。2010s 随着 非交互式零知识证明(NIZK) 与 zk-SNARK 出现,证明效率大幅提升,但早期仍依赖可信设置。

2. 区块链应用(2010s 末期) Zcash 将 zk-SNARK 引入隐私支付,首次实现大规模区块链落地。但受限于证明生成开销高昂,实际落地场景依然较为有限。

3. 爆发式增长与扩展(2020s 至今)这一时期 ZK 技术全面进入产业主流:

ZK Rollup:通过链下批量计算及链上证明,实现高吞吐与安全继承,成为 Layer2 扩容核心路径。

zk-STARKs:StarkWare 推出 zk-STARK,消除可信设置,提升透明性与扩展性。

zkEVM:Scroll、Taiko、Polygon 等团队致力于 EVM 字节码级证明与现有 Solidity 应用无缝迁移。

通用 zkVM:RISC Zero、Succinct SP1、Delphinus zkWasm 等支持任意程序可验证执行,把 ZK 从扩容工具拓展为「可信 CPU」。

zkCoprocessor 将 zkVM 封装为协处理器,支持复杂逻辑外包(如 RISC Zero Steel、Succinct Coprocessor);

zkMarketplace 则市场化证明算力,形成去中心化 prover 网络(如 Boundless),推动 ZK 成为普适计算层。

至今,ZK 技术已从晦涩的密码学概念,成长为区块链基础设施中的核心模块。它不仅支撑扩容与隐私保护,更在跨链互操作、金融合规、人工智能(ZKML)等前沿场景中展现出战略价值。随着工具链、硬件加速与证明网络的持续完善,ZK 生态正快速走向规模化与普适化。

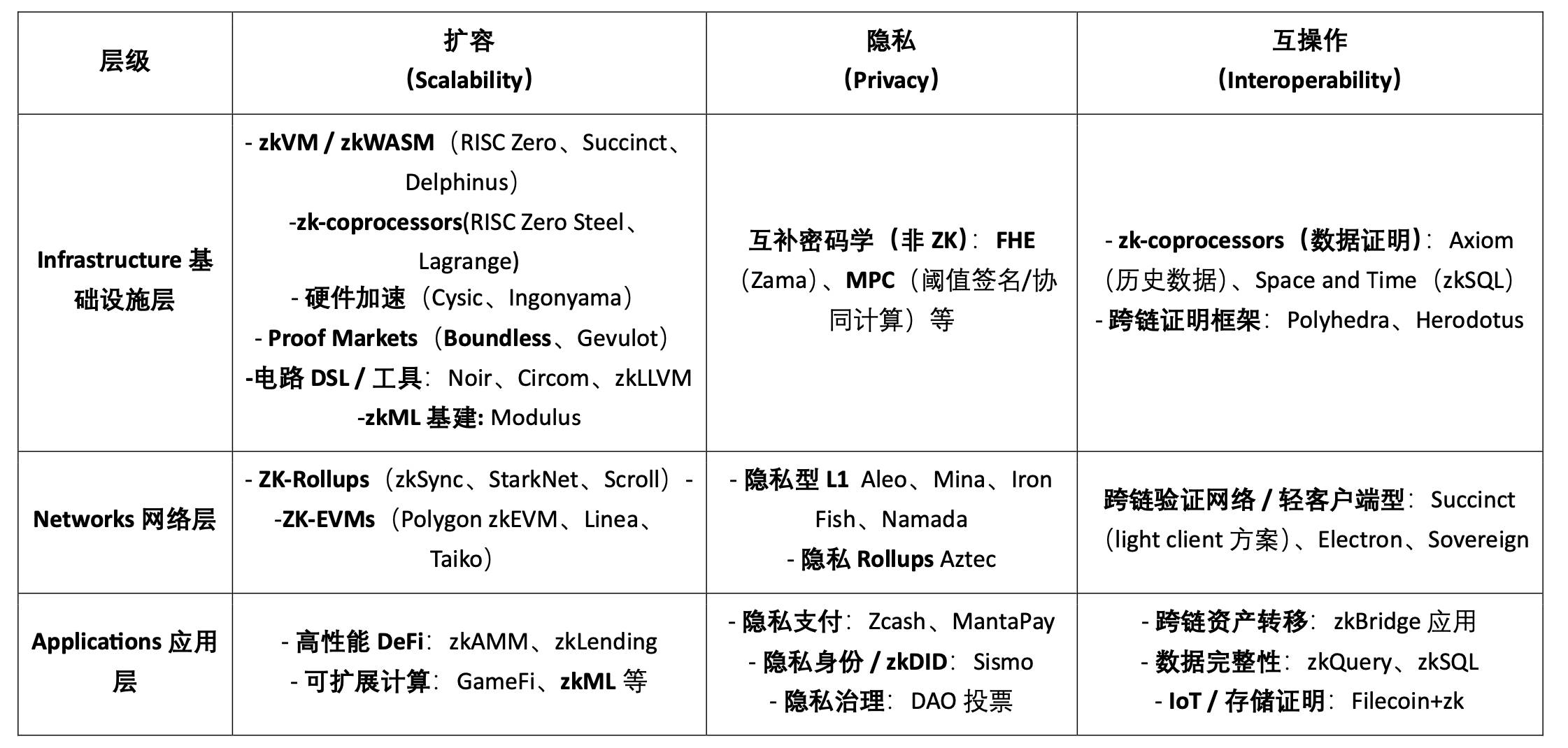

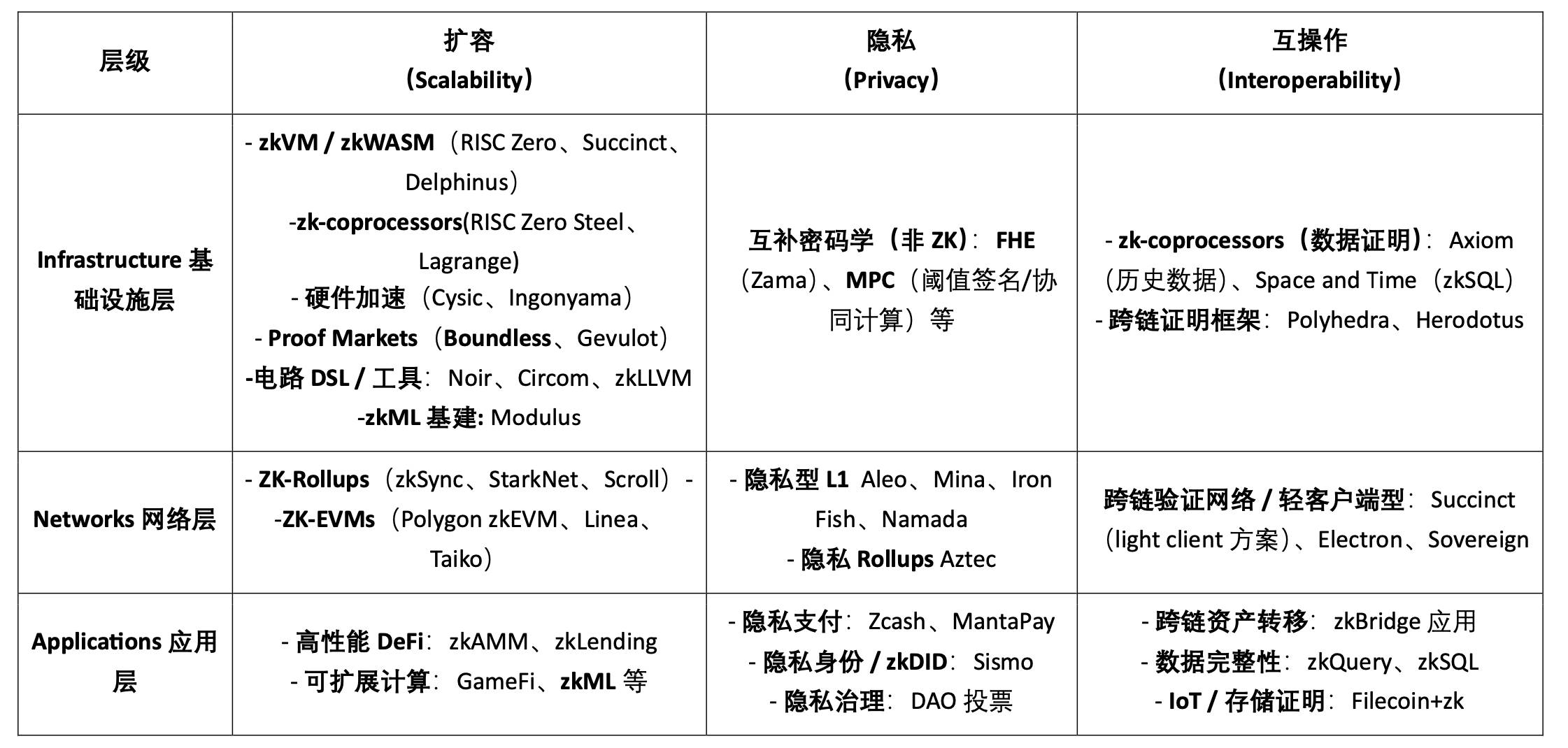

扩容(Scalability)、隐私(Privacy)与互操作与数据证明(Interoperability & Data Integrity)是当下 ZK 「可信计算」技术的三大基础场景,对应区块链性能不足、隐私缺失与多链互信的原生痛点

扩容(Scalability) 是 ZK 最早落地、也是应用最广的场景。其核心思想是将交易执行移到链下,再用简短的证明在链上验证,从而在不牺牲安全性的前提下显著提升 TPS、降低成本。典型路径包括:zkRollup(zkSync、Scroll、Polygon zkEVM),通过批量交易压缩实现扩容;zkEVM,在 EVM 指令级别构建电路,实现以太坊原生兼容;以及更通用的 zkVM(RISC Zero、Succinct),支持任意逻辑的可验证外包。

隐私保护(Privacy) 旨在证明交易或行为的合法性,同时避免暴露敏感数据。典型应用包括:隐私支付(Zcash、Aztec),保证资金转移有效性而不公开金额与对手方;隐私投票与 DAO 治理,在不泄露投票内容的情况下完成治理;以及 隐私身份 /KYC(zkID、zkKYC),仅证明「符合条件」,而不披露额外信息。

互操作与数据证明(Interoperability & Data Integrity) 则是 ZK 技术解决「多链世界」信任问题的关键路径。通过生成另一条链状态的证明,跨链交互可摆脱中心化中继。典型形式包括 zkBridge(跨链状态证明)与 轻客户端验证(在目标链上高效验证源链区块头),代表项目有 Polyhedra、Herodotus 等。同时,ZK 也被广泛用于 数据与状态证明,如 Axiom、Space and Time 的 zkQuery/zkSQL,或 IoT 与存储场景的数据完整性验证,确保链下数据可信上链。

在这三大基础场景之上,未来 ZK 技术有机会逐渐延伸至更广阔的行业应用:包括 AI(zkML),为模型推理或训练生成可验证证明,实现「可信 AI」;金融合规,如交易所储备证明(PoR)、清算与审计,降低信任成本;以及 游戏与科学计算,在 GameFi 或 DeSci 中确保逻辑与实验结果的真实性。本质上,它们都是「可验证计算 + 数据证明」在不同行业的落地扩展。

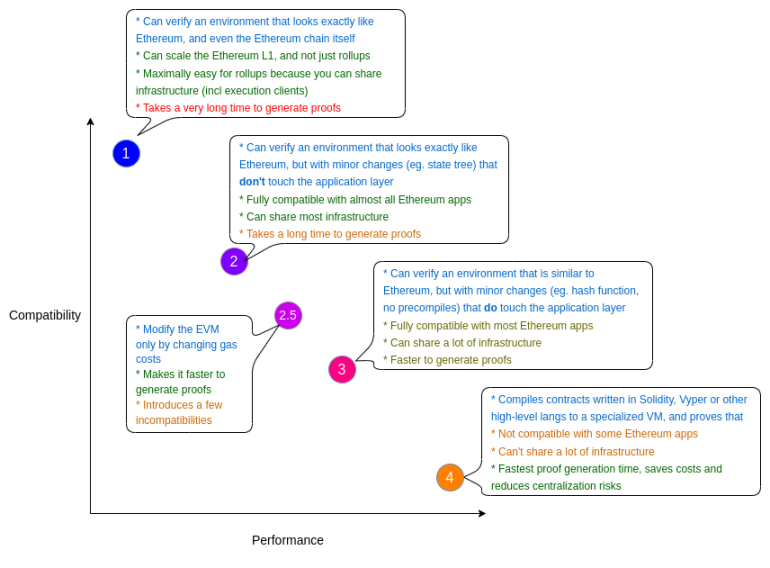

以太坊创始人 Vitalik 在 2022 年提出的 ZK-EVM 四类分类(Type 1–4),揭示了 兼容性与性能之间的权衡:

Type 1(完全等价):字节码与以太坊 L1 完全一致,迁移成本最低,但证明最慢。代表项目:Taiko。

Type 2(完全兼容):保持高度 EVM 等价,仅做极少底层优化,兼容性最强。代表项目:Scroll、Linea。

Type 2.5(准兼容):小幅修改 EVM(如 gas 成本、预编译支持),牺牲少量兼容性换取性能提升。代表项目:Polygon zkEVM、Kakarot(运行在 Starknet 上的 EVM)。

Type 3(部分兼容):对底层修改更彻底,能跑大多数应用,但无法完全复用以太坊基础设施。 代表项目:zkSync Era。

Type 4(语言级兼容):放弃字节码兼容,直接从高级语言编译至 zkVM,性能最佳但需重建生态。代表项目:Starknet(Cairo)。

这一阶段的主题是「zkRollup 战争」,目标在于缓解以太坊的执行瓶颈。但随之暴露出两大局限:一是 EVM 电路化难度高、证明效率受限,二是 ZK 的潜力远超扩容,可延伸至跨链验证、数据证明甚至 AI 计算。

在此背景下,通用 zkVM 崛起,取代 zkEVM 的「以太坊兼容思维」,转向「链无关的可信计算」。zkVM 基于通用指令集(如 RISC-V、LLVM IR、Wasm),支持 Rust、C/C++ 等语言,允许开发者用成熟生态库构建任意应用逻辑,再通过证明在链上验证。RISC Zero(RISC-V)、Delphinus zkWasm(Wasm)即为典型代表。其意义在于:zkVM 不只是以太坊的扩容工具,而是 ZK 世界的「可信 CPU」。

RISC-V 路线:以 RISC Zero 为代表,直接选择开放通用指令集 RISC-V 作为 zkVM 的执行内核。优点是生态开放、指令集简洁、易于电路化,能够承接 Rust、C/C++ 等主流语言编译结果,适合做「通用 zkCPU」。缺点是与以太坊字节码没有天然兼容,需要通过协处理器模式嵌入。

LLVM IR 路线:以 Succinct SP1 为代表:前端用 LLVM IR 兼容多语言,后端仍基于 RISC-V zkVM,本质是「LLVM 前端 + RISC-V 后端」,比纯 RISC-V 模式更通用,但 LLVM IR 指令复杂,证明开销更大。

Wasm 路线:以 Delphinus zkWasm 为代表。WebAssembly 生态成熟,开发者熟悉度高,且天然跨平台,但 Wasm 指令集相对复杂,证明性能受限。

进一步的演进中,ZK 技术正走向 模块化与市场化。首先,zkVM 提供了通用可信的执行环境,相当于零知识计算的「CPU/ 编译器」,为应用提供底层的可验证计算能力。在此之上,zk-coprocessor 将 zkVM 封装为协处理器,使 EVM 等链能够将复杂计算任务外包到链下执行,并通过零知识证明回链验证,典型案例包括 RISC Zero Steel 与 Lagrange,其角色可类比为「GPU/ 协处理器」。 再进一步,zkMarketplace 则通过去中心化网络实现证明任务的市场化分发,全球 prover 节点通过竞价完成任务,如 Boundless ,即是构建零知识计算的算力市场。

由此,零知识技术栈逐步呈现出从 zkVM → zk-coprocessor → zkMarketplace 的演进链条。这一体系标志着零知识证明从单一的以太坊扩容工具,进化为 通用可信计算基础设施。而这一演进链条中,以 RISC-V 作为 zkVM 内核的 RISC Zero,在「开放性、可电路化效率、生态适配」之间做了最优平衡。使得它既能提供低门槛的开发体验,又能通过 Steel、Bonsai、Boundless 等扩展层,将 zkVM 演进为 zk-coprocessor 与去中心化证明市场,从而打开更广阔的应用空间。

RISC-V 是一种开放、免版税的指令集架构,不受单一厂商控制,具备天然的去中心化特质。RISC Zero 依托这一开放架构,构建出兼容 Rust 等通用语言的 zkVM,突破了以太坊生态内 Solidity 的局限,使开发者能够直接将标准 Rust 程序编译为可生成零知识证明的应用。这种路径让 ZK 技术的应用范围从区块链合约扩展到更广阔的通用计算领域。

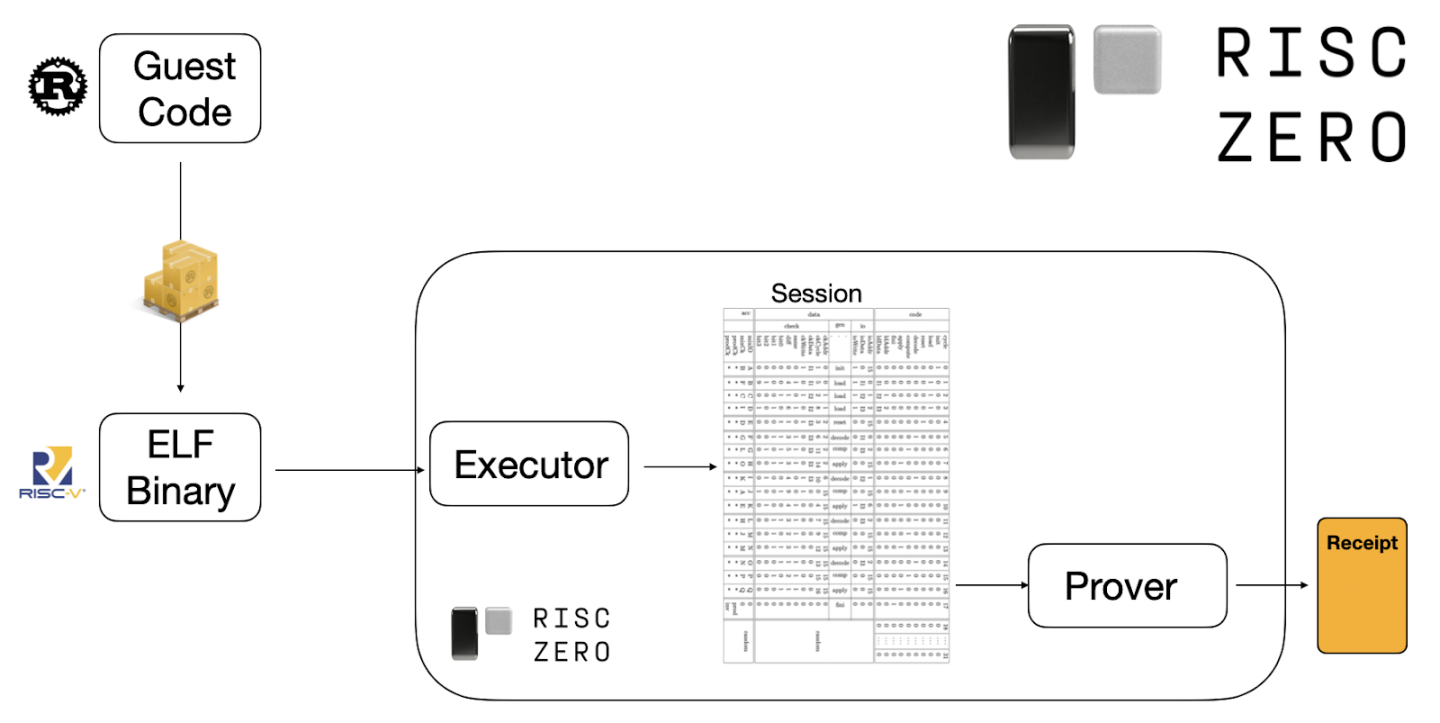

与需要兼容复杂 EVM 指令集的 zkEVM 项目不同,RISC0 zkVM 基于 RISC-V 架构,设计更为开放和通用。其应用由 Guest Code 构成并编译为 ELF 二进制文件,Host 通过 Executor 运行并记录执行过程(Session),Prover 随后生成可验证的 Receipt,其中包含公开输出(Journal)与加密证明(Seal)。第三方仅需验证 Receipt,即可确认计算正确性,而无需重复执行。

2025 年 4 月发布的 R0VM 2.0 标志着 zkVM 进入实时时代:以太坊区块证明时间由 35 分钟缩短至 44 秒,成本降低最高 5 倍,用户内存扩展至 3GB,支持更复杂的应用场景。同时新增 BN254 与 BLS12-381 两个关键预编译,全面覆盖以太坊主流需求。更重要的是,R0VM 2.0 在安全性上引入形式化验证,已完成大部分 RISC-V 电路的确定性验证,目标在 2025 年 7 月实现首个 区块级实时 zkVM(<12 秒证明)。

zkCoprocessor 的核心理念是将复杂计算任务从链上卸载至链下执行,再通过零知识证明返回结果。智能合约只需验证 Proof,而无需重算整个任务,从而显著降低 Gas 成本并突破性能瓶颈。例如 RISC0 的 Steel,为 Solidity 提供外部证明接口,可以外包大规模历史状态查询或跨区块批量计算,甚至能用一个 Proof 验证数十个以太坊区块。

为满足产业级应用需求,RISC Zero 推出了 Bonsai ,官方托管的 Prover-as-a-Service 平台,通过 GPU 集群分发证明任务,让开发者无需自建硬件即可获得高性能证明。与此同时,RISC Zero 提供 Bento SDK,帮助开发者在 Solidity 与 zkVM 之间实现无缝交互,显著降低 zkCoprocessor 的集成复杂度。相比之下,Boundless 通过开放市场实现去中心化证明,两者形成互补。

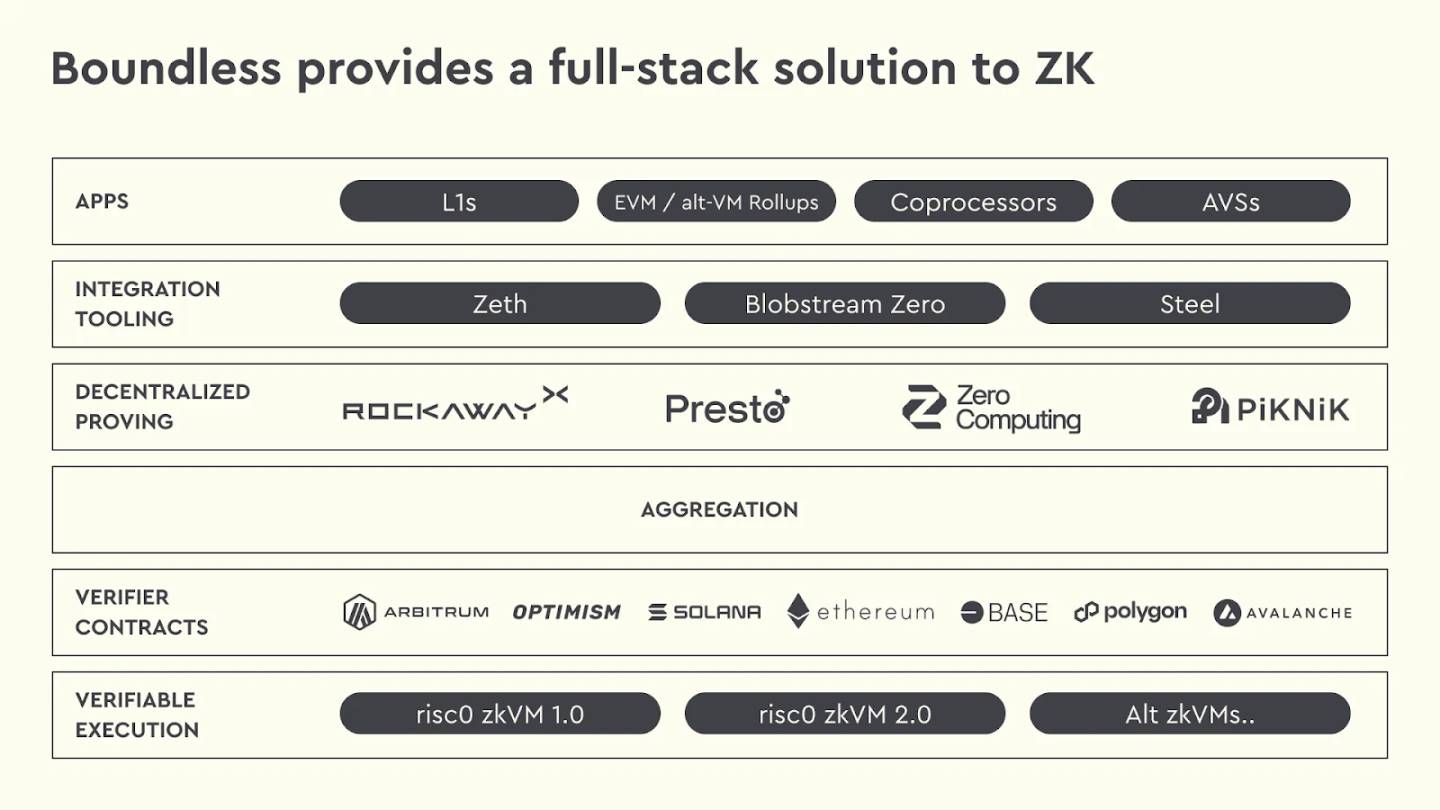

RISC Zero 的产品生态围绕 zkVM 向上延展,逐步形成了覆盖执行、网络、市场与应用层的完整矩阵:

零知识证明(ZK)市场将高成本、复杂的证明生成过程解耦,并转化为去中心化、可交易的计算商品。通过全球分布的 prover 网络,计算任务以竞价方式外包,在成本与效率间动态平衡,并以经济激励不断吸引 GPU 与 ASIC 参与者,形成自我强化的循环。Boundless 与 Succinct 是该赛道的代表。

概念定位

Boundless 是 RISC Zero 推出的通用 ZK 协议,旨在为所有区块链提供可扩展的 verifiable compute 能力。其核心在于将证明生成与区块链共识解耦,并通过去中心化市场机制分发计算任务。开发者提交证明请求后,Prover 节点通过去中心化的激励机制竞争执行,并凭借「可验证工作量证明(Proof of Verifiable Work)」获得奖励。不同于传统 PoW 的无意义算力消耗,Boundless 将算力转化为真实应用的 ZK 结果,使计算资源具备实际价值。

架构与机制

Boundless 市场的工作流程包括:

请求提交:开发者提交 zkVM 程序与输入至市场;

节点竞价:Prover 节点评估任务并出价,锁定任务后获得执行权;

证明生成与聚合:复杂计算被拆解为子任务,每个子任务生成 zk-STARK 证明,再通过递归与聚合电路压缩为统一的终极证明,大幅降低链上验证成本;

跨链验证:Boundless 在多条链上提供统一验证接口,实现一次构建、跨链复用

这种架构使智能合约无需重复执行复杂计算,仅需验证简短证明即可完成确认,从而突破 Gas 上限与区块容量限制。

生态与应用: 作为市场层协议,Boundless 与 RISC Zero 其他产品互补:

Steel:EVM 的 ZK Coprocessor,可将 Solidity 复杂执行迁移到链下并回链验证;

OP Kailua:为 OP Stack 链提供 ZK 升级路径,实现更高安全性与更快终结性。

Boundless 的目标是在以太坊实现亚 12 秒实时证明,路径包括 FRI 优化、多项式并行化及 VPU 硬件加速。随着节点和需求增长,Boundless 将形成自增强算力网络,不仅降低 Gas 成本,还将开启链上可验证 AI、跨链流动性与无限计算等新应用场景。

Boundless for Apps 旨在为以太坊和 L2 应用提供「无限算力」,将复杂逻辑卸载到去中心化证明网络执行,再以 ZK 证明回链验证。其优势包括:无限执行、恒定 Gas 成本、兼容 Solidity/Vyper、跨链原生支持。

其中 Steel 作为 EVM 的 ZK Coprocessor,让开发者能够在 Solidity 合约中实现大规模状态查询、跨区块计算与事件驱动逻辑,并通过 R0-Helios 轻客户端实现 ETH 与 OP Stack 的跨链数据验证。目前已有包括 EigenLayer 在内的项目探索集成,展现其在 DeFi 与多链交互中的潜力。

Steel:EVM 的可扩展计算层

Steel 的核心目标是突破以太坊在 Gas 上限、单区块执行、历史状态访问等方面的限制,将复杂逻辑迁移至链下,再通过零知识证明回链验证。在保证安全性的同时,以恒定验证开销提供近乎无限的算力支持。

在 Steel 2.0 中,开发者可利用三大能力扩展合约设计空间:

事件驱动逻辑:直接以 Event logs 为输入,避免依赖中心化 indexer;

历史状态查询:访问自 Dencun 升级以来任意区块的存储槽或账户余额;

跨区块计算:执行跨多个区块的运算(如移动平均、累积指标),并以单个证明提交链上。

这一设计显著降低了成本,Steel 的出现,使得原本受限于 EVM 的应用(如高频计算、状态回溯或跨区块逻辑)得以落地,并逐步成为连接链下计算与链上验证的关键桥梁。

Boundless for Rollups 通过去中心化证明网络,为 OP Stack 等二层链提供更快、更安全的结算路径。其核心优势体现在:

加速终结性:将 7 天的结算时间缩短约 3 小时(Hybrid 模式)或 <1 小时(Validity 模式);

更强安全性:通过 ZK Fraud Proof 与 Validity Proof 渐进式升级,提供密码学级安全

去中心化演进:依托分布式 Prover 网络与低抵押需求,快速迈向 Stage 2 去中心化;

原生可扩展性:在高吞吐链上保持稳定性能与可预测成本。

OP Kailua:为 OP 链提供 ZK 升级路径

作为 Boundless for Rollups 的核心方案,OP Kailua 由 RISC Zero 推出,专为基于 Optimism 的 Rollup 设计,使团队能够在 性能与安全性 上超越传统 OP 架构。

Kailua 提供两种模式,支持渐进式升级:

Hybrid 模式(ZK Fraud Proof):用 ZK Fraud Proof 替代多轮交互式 Fault Proof,大幅降低争议解决复杂度和成本。证明费用由作恶方承担,最终性缩短至约 3 小时。

Validity 模式(ZK Validity Proof):直接转型为 ZK Rollup,利用零知识有效性证明彻底消除争议,实现 <1 小时最终性,并提供最高级别的安全性。

Kailua 支持 OP 链从乐观 → 混合 → ZK Rollup 的平滑升级,符合 Stage 2 去中心化要求,降低了升级门槛并提升高吞吐场景的经济性。在保持现有应用与工具链连续性的同时,OP 生态可逐步获得快速最终性、更低质押成本和更强安全性。Eclipse 已借助 Kailua 实现 ZK Fraud Proof,加速升级;BOB 则完成向 ZK Rollup 的转型。

定位与机制

The Signal 是 Boundless 推出的核心应用 —— 一个开源 ZK 共识客户端。它将以太坊信标链的最终性事件压缩为单个零知识证明,任何链或合约都能直接验证该证明,从而实现无需多签或预言机的信任最小化跨链交互。其价值在于赋予以太坊最终状态「全球可读性」,为跨链流动性与逻辑交互奠定基础,并显著降低冗余计算和 Gas 成本。

运行机制

Boost The Signal:用户可通过提交证明请求来「增强信号」,所有 ETH 直接用于请求新的证明,延长信号持续时间,惠及所有链与应用。

Prove The Signal:任何人都可运行 Boundless Prover 节点,生成以太坊区块的 ZK 证明并广播,取代传统的多签验证,形成「用数学替代信任」的跨链共识层。

扩展路径:先为以太坊最终确定区块生成连续证明,形成「以太坊信号」;再推广至其他公链,构建多链统一信号;最终在同一密码学信号层上互联,形成「共享波长」,实现无包裹资产、无中心化桥的跨链互操作。

目前已有 30+ 团队参与 The Signal 推进,Boundless 市场上已聚合 1,500+ Prover 节点,竞争 0.5% 代币激励,任何拥有 GPU 的用户均可无许可加入。The Signal 已在 Boundless 主网 Beta 上线,并支持基于 Base 的生产级证明请求。

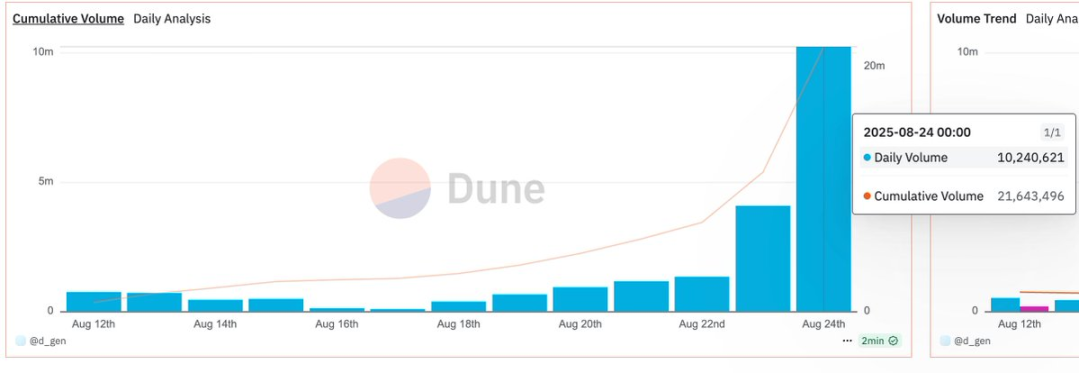

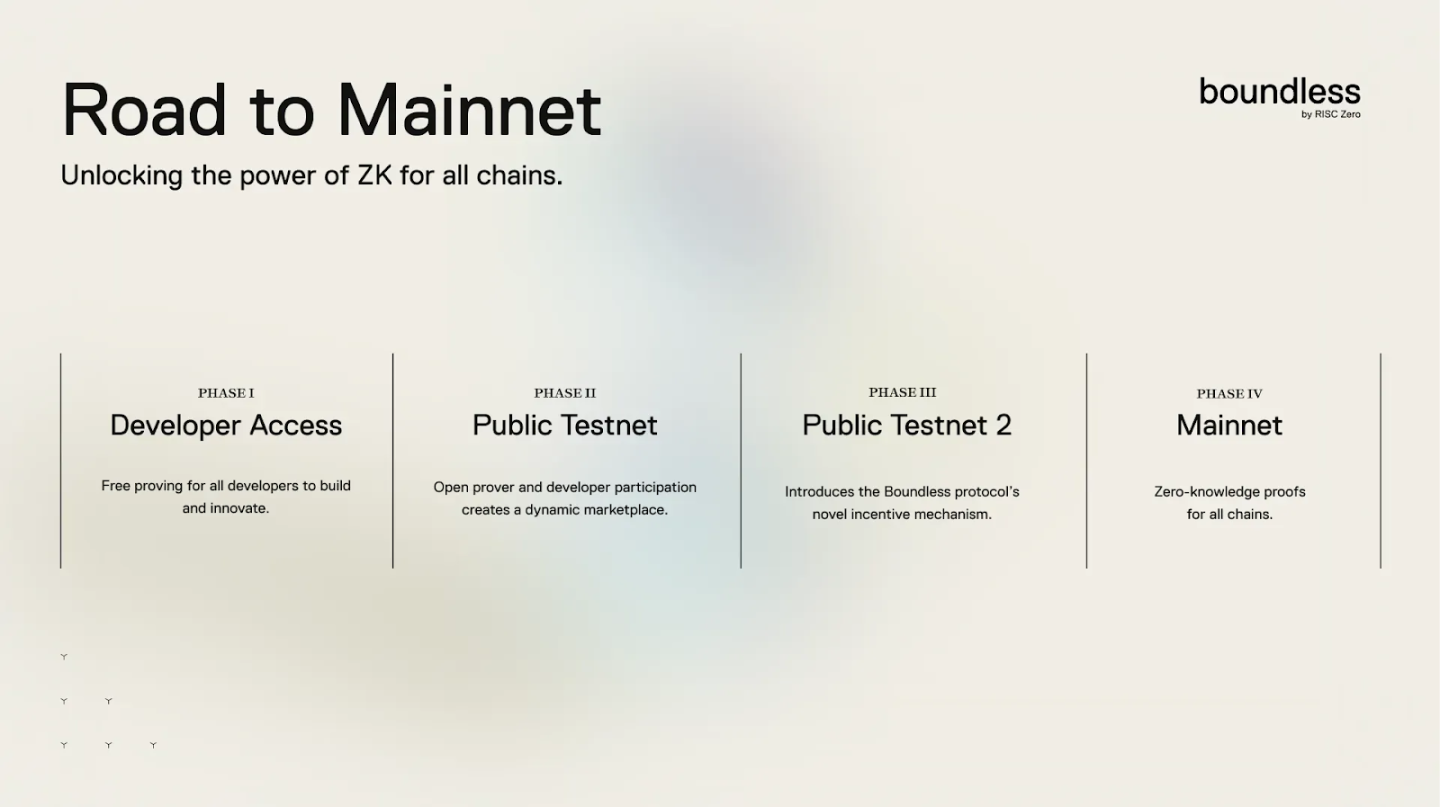

Boundless 的发展遵循清晰的阶段式路径:

Phase I – Developer Access:面向开发者开放早期接入,提供免费证明资源,加速应用探索;

Phase II – Public Testnet 1:开启公开测试网,引入双边市场机制,开发者与 Prover 节点在真实环境中交互;

Phase III – Public Testnet 2:引入市场激励与完整经济机制,测试自我维持的去中心化证明网络;

Phase IV – Mainnet:全面主网上线,为所有链提供通用 ZK 计算能力。

在 2025 年 7 月 15 日,Boundless 主网 Beta 已正式上线,率先在 Base 上进入生产环境。用户可用真实资金请求证明,Prover 节点则以无许可方式接入,单节点最多支持 100 块 GPU 并参与竞价。作为展示性应用,团队推出了 The Signal,这一开源 ZK 共识客户端能将以太坊信标链最终性事件压缩为单个零知识证明,任何链与合约均可直接验证。由此,以太坊的最终状态实现了「全球可读性」,为跨链互操作与安全结算提供基础。

Boundless 浏览器的运行数据显示,整体网络已展现出高速增长与强大韧性。截至 2025 年 8 月 18 日,累计处理 542.7 万亿计算周期,完成 39.9 万笔订单,覆盖 106 个独立程序。单笔最大证明规模突破 1060 亿计算周期(8 月 18 日),网络算力峰值达到 25.93 MHz(8 月 14 日),均刷新了行业纪录。从订单履约情况看,日均订单数在 8 月中旬一度突破 1.5 万笔,每日算力峰值超过 40 万亿周期,展现了指数级增长态势。同时,订单履约成功率始终维持在 98%–100% 的高水准,证明市场机制已相当成熟。更值得注意的是,随着 prover 竞争加剧,单周期成本已下降至接近 0 Wei,意味着网络正进入高效、低成本的大规模计算时代。

此外,Boundless 吸引了一线矿工的积极参与。比特大陆等头部厂商已着手研发专用 ASIC 矿机;6block、Bitfufu、原力区、Intchain、Nano Labs 等厂商加入网络将既有矿池资源转化为 ZK 证明计算节点,矿工群体的加入使得 Boundless 的 ZK 市场进一步迈向规模产业化阶段。

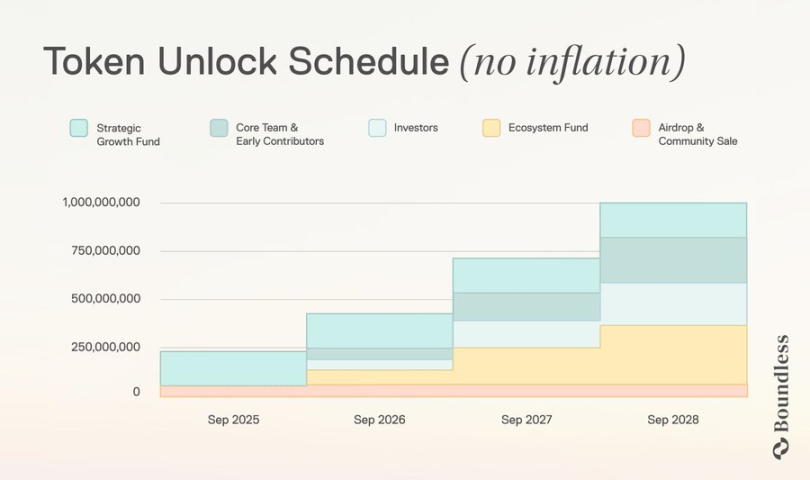

ZK Coin(ZKC)是 Boundless 协议的原生代币,也是整个网络的经济与安全锚点。其设计目标是构建一个可信、低摩擦、可持续扩展的零知识计算市场。ZKC 总量为 10 亿枚,采用逐年递减的通胀机制:首年年化通胀率约为 7%,逐步下降至第 8 年的 3%,并在此水平保持长期稳定。所有新发行的代币通过 可验证工作量证明(Proof of Verifiable Work, PoVW) 分配,确保发行直接与真实的计算任务绑定。

Proof of Verifiable Work(PoVW) 是 Boundless 的核心创新机制,它将「可验证计算」从一种技术能力转变为可度量、可交易的商品。传统区块链依赖所有节点的重复执行,受限于单节点算力瓶颈,而 PoVW 通过零知识证明实现单次计算、全网验证,并引入无信任的计量体系,将计算工作量转化为可定价的资源。由此,计算不仅能按需扩展,还能通过市场发现价格、签订服务合约、激励 Prover 节点,形成需求驱动的正循环。PoVW 的引入让区块链首次摆脱算力稀缺,支持跨链互操作、链下执行、复杂计算与隐私保护等应用场景,为 Boundless 打造普适的 ZK 计算基础设施奠定了经济与技术双重基础。

ZK Coin(ZKC) 是 Boundless 的原生代币,也是整个网络的经济支柱:

质押抵押:Prover 必须在接单前质押 ZKC(通常 ≥10× 最大请求费用),若超时未交付则被罚没(50% 销毁,50% 奖励其他 prover)。

Proof of Verifiable Work (PoVW):Provers 通过生成零知识证明获得 ZKC 激励,类似挖矿机制。奖励分配为:75% 给 prover、25% 给协议质押者。

通用支付层:应用方用自身原生代币(如 ETH、USDC、SOL)支付证明费用,但 prover 需用 ZKC 质押,因此所有证明都由 ZKC 背书。

治理功能:ZKC 持有者可参与 Boundless 治理,包括市场机制、zkVM 集成、基金拨款等。

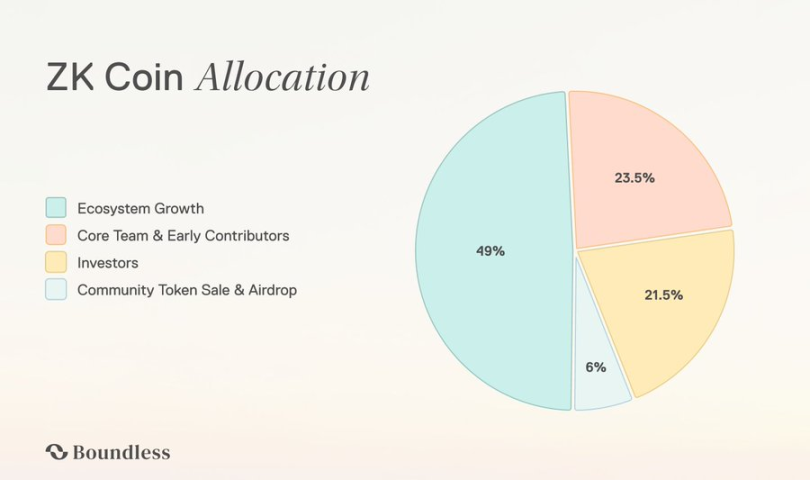

生态增长(49%)

31% 生态基金:支持应用开发、开发者工具、教育与基础设施维护;线性解锁至第 3 年。

18% 战略增长基金:用于企业级集成、BD 合作与机构 prover 集群引入;12 个月内逐步解锁,与合作成果挂钩。

核心团队与早期贡献者(23.5%)

20% 给核心团队与早期贡献者,25% 一年 cliff,剩余 24 个月线性解锁。

3.5% 分配给 RISC Zero,用于 zkVM 研发与研究基金。

投资者(21.5%):战略资本与技术支持者;25% 一年 cliff,剩余两年线性解锁。

社区(约 6%):社区公募与空投,增强社区参与度;公募 50% TGE 解锁,50% 6 个月后解锁;空投 100% TGE 解锁。

ZKC 是 Boundless 协议的核心经济与安全锚点,既作为抵押担保保障证明交付,又通过 PoVW 将发行与真实工作量绑定,同时充当支付背书层承载全链 ZK 需求,并在治理层面赋能持币者参与协议演进。随着证明请求增加与惩罚销毁机制叠加,更多 ZKC 被锁定并退出流通,在需求增长与供给收缩的双重作用下形成长期价值支撑。

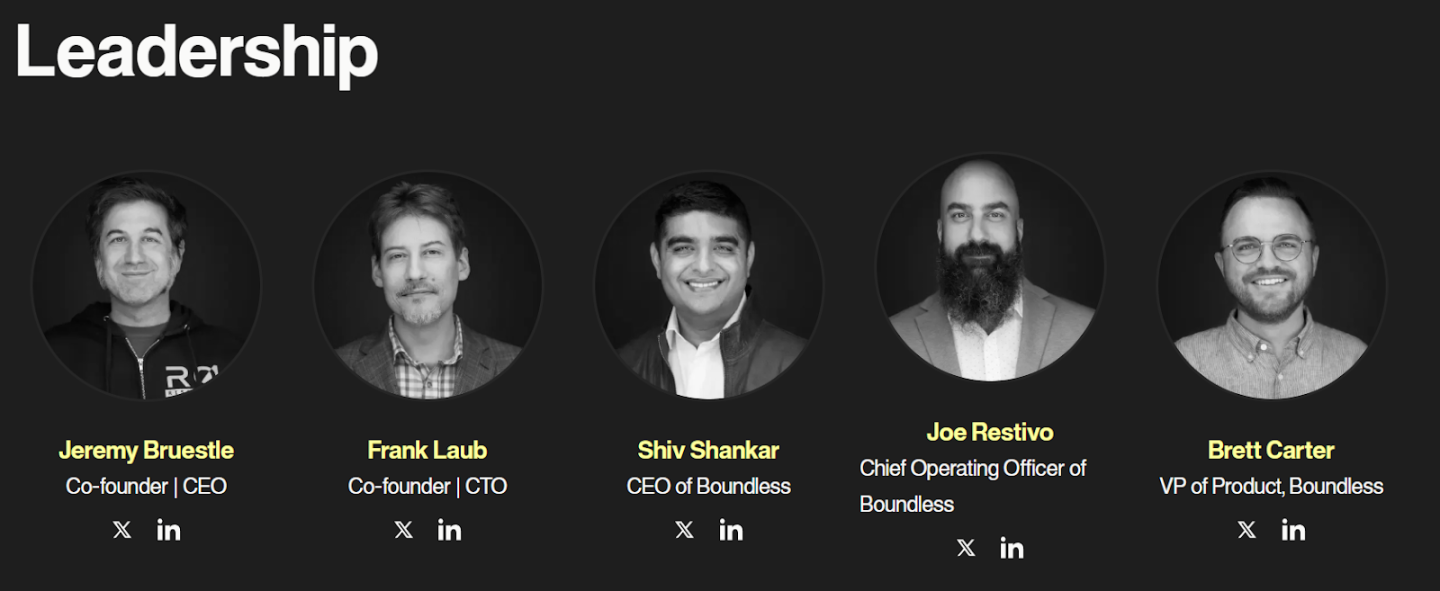

RISC Zero 团队成立于 2021 年。团队由来自 Amazon、Google、Intel、Meta、Microsoft、Coinbase、Mina Foundation、O(1) Labs 等知名科技与加密机构的工程师与创业者组成,已打造出全球首个可运行任意代码的 zkVM,并正基于此构建通用零知识计算生态。

Jeremy Bruestle – Co-founder & CEO, RISC Zero

Jeremy 是一位资深技术专家与连续创业者,拥有超过二十年的系统架构与分布式计算经验。曾任 Intel Principal Engineer、Vertex.AI 联合创始人兼首席科学家,并在 Spiral Genetics 担任联合创始人及董事会成员。他于 2022 年创立 RISC Zero 并担任 CEO,主导 zkVM 技术的研发与战略,推动零知识证明在通用计算领域的落地。

Frank Laub – Co-founder & CTO, RISC Zero

Frank 长期深耕深度学习编译器与虚拟机技术,曾在 Intel Labs 与 Movidius 从事深度学习软件研发,也曾在 Vertex.AI、Peach Tech 等公司积累了丰富的工程经验。自 2021 年共同创立 RISC Zero 以来,担任 CTO,主导 zkVM 内核、Bonsai 网络和开发者工具链的建设。

Shiv Shankar – CEO, Boundless

Shiv 拥有超过十五年的科技与工程管理经验,涉足金融科技、云存储、合规与分布式系统等多个领域。2025 年起担任 Boundless CEO,领导产品与工程团队,推动零知识证明市场化与跨链计算基础设施建设。

Joe Restivo – COO, RISC Zero

Joe 是三次成功退出的创业者与运营专家,具备丰富的组织管理与风控经验。两家公司先后被 Accenture 与 GitLab 收购。他在西雅图大学商学院教授风险管理课程。2023 年加入 RISC Zero,现任 COO,负责全公司运营与规模化管理。

Brett Carter – VP of Product, RISC Zero

Brett 具备丰富的产品管理与生态经验。曾在 O(1) Labs 担任高级产品经理。2023 年加入 RISC Zero,现任产品副总裁,负责产品战略、生态应用落地以及与 Boundless 的市场对接。

在融资方面,RISC Zero 于 2023 年 7 月完成 4,000 万美元的 A 轮融资,由 Blockchain Capital 领投,种子轮领投方 Bain Capital Crypto 继续参投,其他投资方还包括 Galaxy Digital、IOSG、RockawayX、Maven 11、Fenbushi Capital、Delphi Digital、Algaé Ventures、IOBC、Zero Dao(Tribute Labs)、Figment Capital、a100x 与 Alchemy 等。

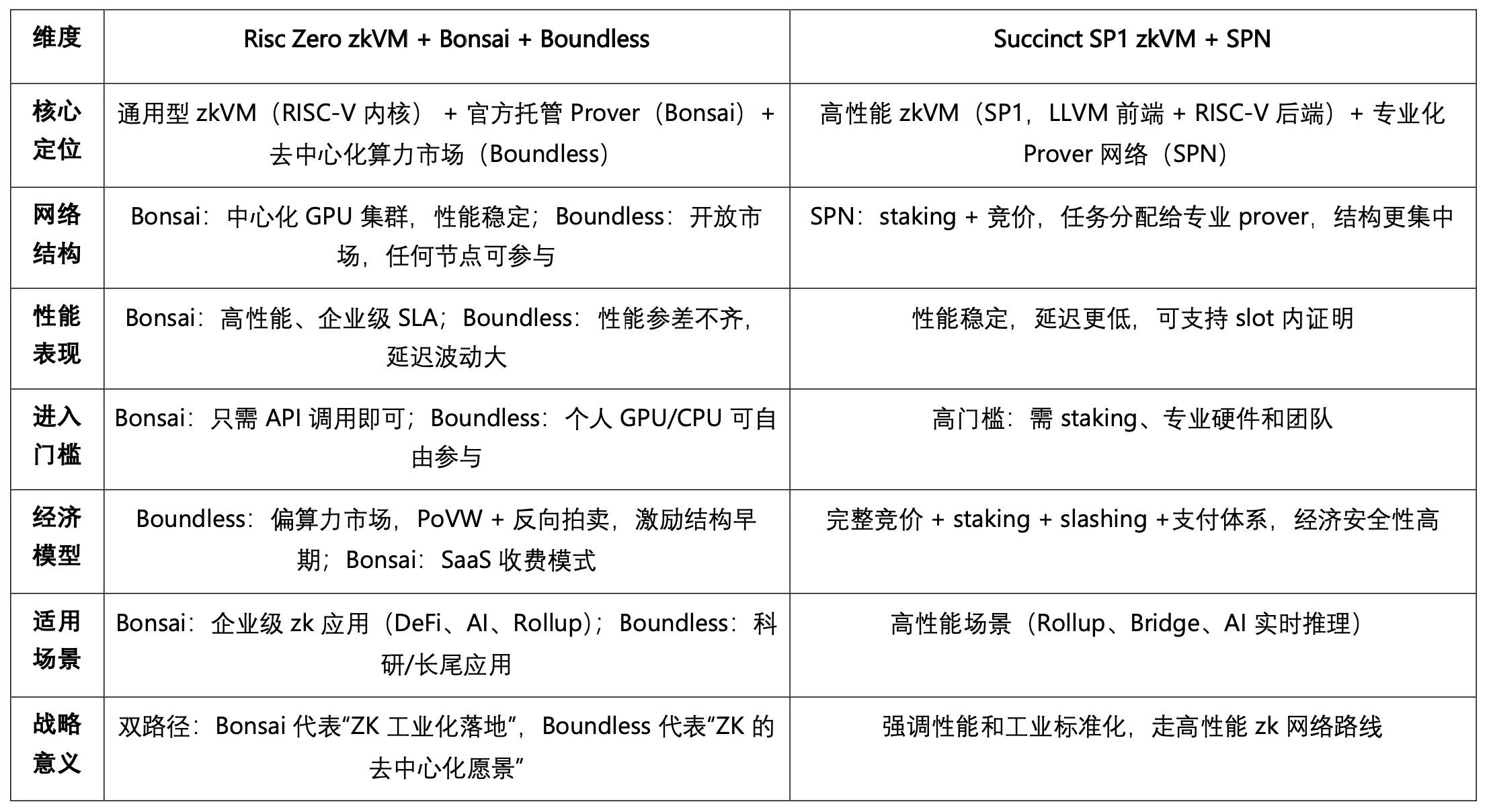

目前市场上同时具备 zkVM 与 zkMarketplace 的代表性项目是 Succinct,由 SP1 zkVM 与 Succinct Prover Network (SPN) 组成。SP1 基于 RISC-V 构建,并通过 LLVM IR 前端兼容多语言;SPN 部署在以太坊上,通过 staking 与竞价机制分配任务,并以 $PROVE 代币承担支付、激励与安全功能。相比之下,RISC Zero 采取「双引擎」战略:一方面由 Bonsai 提供官方托管的 Prover-as-a-Service,高性能、稳定,面向企业级应用;另一方面通过 Boundless 构建开放的去中心化证明市场,允许任何 GPU/CPU 节点自由加入,最大化去中心化与节点覆盖,但性能一致性相对不足。

Risc Zero 同时兼顾开放与工业化落地,而 Succinct 更聚焦于高性能与标准化路径。

Risc Zero(zkVM + Bonsai + Boundless) 与 Succinct (SP1 zkVM + SPN) 区别与定位

RISC-V 与 Wasm 的比较

RISC-V 与 WASM 是通用 zkVM 的两条主要路线,前者是硬件级开放指令集,规则简洁、生态成熟,利于电路性能优化和未来可验证硬件加速;但与传统 Web 应用生态结合有限。WASM 则是跨平台字节码,天然支持多语言和 Web 应用迁移,运行时成熟,但因栈式架构性能上限低于 RISC-V。总体而言,RISC-V zkVM 更适合追求性能与通用计算扩展,zkWasm 则在跨语言与 Web 场景中具备优势。

ZK 技术正在从单一扩容工具演进为区块链可信计算的通用基石。RISC Zero 以开放的 RISC-V 架构突破 EVM 依赖,将零知识证明扩展到通用链下计算,并催生了 zk-Coprocessor 与去中心化证明市场(如 Bonsai、Boundless)。它们共同构建起一个可扩展、可交易、可治理的计算信任层,为区块链带来更高性能、更强互操作性与更广阔应用场景。

当然 ZK 赛道短期内仍面临不少挑战:2023 年一级市场炒作 ZK 概念见顶后,2024 年主流 zkEVM 项目上线亦消耗二级市场热度。此外,L2 头部团队多采用自研 prover,跨链验证、zkML、隐私计算等应用场景仍处早期,可撮合的任务有限。这意味着开放 proving marketplace 的订单量难以支撑庞大网络,其价值更多在于前置聚合 prover 供给,以在未来需求爆发时抢占先机。与此同时,zkVM 虽然技术门槛低,但难以直接切入以太坊生态,未来可在链下复杂计算、跨链验证及非 EVM 链对接等场景具备独特补充价值。

总体来看,ZK 技术的演进路径已逐渐明晰:从 zkEVM 的兼容性探索,到通用 zkVM 的出现,再到以 Boundless 为代表的去中心化证明市场,零知识证明正在加速商品化与基础设施化。对于投资者与开发者而言,当前或许仍是验证期,但它孕育着下一轮产业周期的核心机遇。

免责声明:本文部分内容包含 AI 辅助创作,本人已尽力确保资料与信息的真实与准确,如有偏差或疏漏,敬请谅解。本文仅供研究与参考之用,不构成任何投资建议、邀约或其他形式的金融服务。请注意,代币及相关数字资产价格存在高度风险与剧烈波动,读者在做出投资决策前应自行审慎判断并承担全部风险。

深潮 TechFlow 消息,8 月 25 日,据金十数据报道,数据显示,科创50指数成交额达1300亿创历史新高,此前该指数超1000亿成交额的交易日仅有2024年10月9日(1290亿)以及2025年8月22日(1104亿)。

撰文:Ben Weiss,财富杂志

编译:Luffy,Foresight News

8 月中旬的纽约市酷热难耐,埃里克・特朗普与小唐纳德・特朗普推开了特朗普集团一间董事会会议室的门。唐纳德·特朗普总统的两个儿子围坐在特朗普大厦 25 层一张光洁的黑石桌旁,两人中间坐着扎克・维特科夫,他是现任特朗普的中东特使、房地产巨头史蒂夫·威特科夫的儿子。

他们聚在一起是为了一次罕见的媒体采访。与其他顾问和高管一起,这三人想要推广 World Liberty Financial,—— 特朗普家族利润丰厚的加密业务核心公司,以及其最新的 15 亿美元交易。但开场先少不了互相调侃。

「他是我敬重的人,」 扎克谈及美国第 47 任总统时说,「我给大儿子取名‘唐’,就是为了纪念他。」

小唐纳德故作愤怒地回应:「等等,我还以为是……」 他话没说完,言下之意是,他本以为扎克是因他而非他父亲才取了这个名字。

玩笑还在继续,特朗普家族加密业务的联合创始人蔡斯・赫罗假装同情地说道:「在采访现场才发现这事儿,太惨了。」

从左至右:小唐纳德・特朗普、扎克・维特科夫、埃里克・特朗普、扎克・福克曼

玩笑归玩笑,特朗普兄弟、扎克、赫罗及其商业伙伴扎克・福克曼作为特朗普家族加密货币智囊团的领导者,地位举足轻重。他们的任务是将 2024 年 10 月成立的 World Liberty Financial 打造成加密巨头 —— 即便其中存在大量明显的利益冲突。

目前,World Liberty Financial 有三大核心业务:与美元挂钩的稳定币 USD1、加密货币 WLFI,以及一家持有 WLFI 的上市公司。购买 WLFI 的人可参与该公司未来产品开发的决策;而那家上市公司则是通过与一家老牌生物科技公司合作成立的,其主要目的是为不使用加密货币交易所的传统投资者提供一种通过购买股票来投资 WLFI 的途径。

整个企业就是一场代币与金融 「炼金术」 的混搭狂欢。今年 3 月,World Liberty Financial 宣布通过直接销售 WLFI 代币筹集了 5.5 亿美元,而其 USD1 稳定币的市值已达 22 亿美元,特朗普家族企业能从中赚取利息。此外,与那家老牌生物科技公司的合作还让投资者再筹集 15 亿美元购买 WLFI 代币,按此价格计算,该代币总供应量的估值达 200 亿美元。

埃里克与小唐纳德在能俯瞰中央公园的 25 层宽敞会议室里详述了这些业务。显然,他们已对加密货币了如指掌,随口就能聊起比特币、以太坊和支付通道。但更惹眼的是,衣着考究的埃里克与小唐纳德身边,站着一群满是纹身的加密 「原住民」。

埃里克、小唐纳德与扎克都穿了西装、系着蓝领带;而加密业务联合创始人赫罗则穿了浅米色 T 恤与橄榄绿牛仔裤,右臂二头肌上纹着疑似希腊雕像的图案,身上还有不少其他纹身;福克曼穿黑色长袖衬衫与利落的运动裤,左手纹着一只蝴蝶,身上也有其他纹身。看来 World Liberty Financial 有两种「制服」:商务正装和加密圈休闲装。

特朗普一家与这群加密老兵的合作细节仍不清晰,但故事始于一座高尔夫球场。

大约两年前,也就是 2023 年夏天,曾自称「互联网上的混蛋」、长期从事加密货币创业的赫罗,收到了前往迈阿密郊外壳牌湾俱乐部的邀请。这是维特科夫家族拥有的一家私人高尔夫俱乐部。赫罗没说谁邀请了他,只说主办方是 「一位很棒的年轻人」,也是小唐纳德的朋友。

当时赫罗带着一身纹身站在草坪上,扎克恰好开车经过。「他能看出我有点格格不入,」 赫罗说,「然后他说‘来,跟我坐一辆车’,就在高尔夫球车上,我们瞎聊了起来。」

这场偶然相遇催生了商业合作。维特科夫家族将赫罗及其长期商业伙伴扎克・福克曼(曾经营一家名为 「Date Hotter Girls」 的公司)介绍给了特朗普家族。随后两个家族与赫罗、福克曼联手,在 9 月的一场直播中,主持人宣布这一合作时,称两人是 「加密朋克」。

扎克・福克曼(左)展示他身上 World Liberty Financial 的纹身,身旁是蔡斯・赫罗(右)

同一场直播中,扎克的父亲史蒂夫・维特科夫试图安抚观众,劝大家别以貌取人。

「他们看着和我们不太一样,穿得也和我们不太一样,」 他说,「我见过世界各地的交易员,这俩人跟我见过的任何货币交易员一样聪明。」

不过,特朗普圈子与 「加密朋克」 在着装风格上的反差带来的不适感,早已在蓬勃的新业务浪潮中消散。特朗普与维特科夫家族吹嘘,他们的稳定币 USD1 是 「史上增长最快的稳定币」。这或许是真的,但该稳定币超 90% 的市值来自与全球最大加密货币交易所币安的一笔巨额交易。这笔交易中,币安从一家阿布扎比风投公司获得 20 亿美元投资,且以 USD1 形式收款。扎克 5 月 1 日宣布了这笔交易,而币安至今未将 USD1 兑换成美元,这意味着 World Liberty Financial 仍能从这笔资金中赚取利息。

如今,这家有 20 至 30 名员工的特朗普家族加密企业,正计划推出加密借贷协议与去中心化金融(DeFi)应用。福克曼未透露这些产品的推出时间。

大量资金涌入与特朗普品牌加密产品的出现,已引发伦理专家的警惕。他们认为,World Liberty Financial 让那些想讨好总统的人有了直接给其家族 「送钱」 的渠道。此前被问及伦理困境时,埃里克・特朗普不以为然:「我把这两者分开了,」 他指的是自己的商业关系与和父亲的关系,「但我认为他会为我们做的事感到骄傲。」

扎克、赫罗与福克曼也为他们的加密公司感到骄傲。赫罗的后颈纹着 World Liberty Financial 的标志 —— 一只几何风格的鹰;福克曼的左前臂也有类似纹身;扎克承认自己也纹了。据会议室里同样在场的特朗普家族加密项目顾问马特・摩根说,这纹身显然源于一次外出狂欢。

被问及纹身位置时,扎克含糊其辞。「他说不定在后腰纹了呢!」 福克曼打趣道。

撰文:Sleepy,BlockBeats

全球最大的在线支付基础设施之一 Stripe 旗下的稳定币发行平台 Bridge,为拥有超过 3000 万加密用户的钱包应用 MetaMask 代工推出原生稳定币 MetaMask USD(mUSD)。

Bridge 负责从储备金托管、合规审计到智能合约部署的全套发行流程,而 MetaMask 则专注于前端产品界面与用户体验的打磨。

这一合作模式,正是当下稳定币行业最具代表性的趋势之一,越来越多的品牌方开始选择将稳定币的复杂发行流程外包给专业的「代工厂」,就像苹果将 iPhone 的生产交给富士康一样。

自 iPhone 诞生以来,富士康几乎一直承担着核心生产任务。到今天,全球约八成 iPhone 在中国完成组装,其中超过七成出自富士康的工厂。郑州富士康一度在旺季容纳三十多万名工人,被称作「iPhone 城」。

苹果与富士康的合作,并不是简单的外包关系,而是现代制造业分工的典型案例。

苹果将资源集中在用户端,比如设计、系统体验、品牌叙事与销售渠道。制造对它来说并不构成差异化优势,反而意味着庞大的资本支出与风险。因此,苹果从未拥有过自己的工厂,而是选择把生产交给专业伙伴。

富士康则在这些「非核心」环节上建立起核心能力,他们从零搭建生产线,管理原材料采购、工艺流程、库存周转和出货节奏,不断压缩制造成本。在供应链稳定性、交付可靠性和产能弹性这三方面,它建立了一整套工业流程。对于品牌客户而言,这意味着零摩擦扩张的底层保障。

这种模式的逻辑是分工协作。苹果不必承担工厂和工人的固定负担,也能避免在市场波动时背上制造风险;富士康则凭借规模效应和多品牌产能利用率,在极低的单台利润里抽取总体利润。品牌专注创意与消费触达,代工厂承担工业效率与成本管理,形成双赢。

这并不仅仅改变了智能手机行业。自 2010 年代起,电脑、电视、家电甚至汽车都逐渐走向代工模式。富士康、广达、纬创、Jabil 等厂商,成为全球制造业结构重组的关键节点。制造被模块化、被打包,成为可以规模经营、对外出售的能力。

十几年后,这套逻辑开始移植到了一个看似毫不相关的领域:稳定币。

表面上,发行一枚稳定币只需要在链上铸造。但要真正让它运转,背后涉及的工作远比外界想象的复杂。合规框架、银行托管、智能合约部署、安全审计、多链兼容、账户系统接入、KYC 模块集成,完成这些环节,需要的是资金实力和工程能力的长期投入。

我们曾在《发一个稳定币要多少钱?》中详细拆解过这一成本结构:一家发行机构若从零起步,初期投入往往在百万级,且多为不可压缩的刚性支出。上线后,每年运营成本甚至可能达到数千万,覆盖法律、审计、运维、账户安全和储备管理等各个模块。

如今,一些公司开始把这些复杂流程打包成标准化服务,向银行、支付机构和品牌方提供即插即用的解决方案。它们自己不一定出现在台前,但一笔稳定币发行的背后,往往能看到它们的影子。

稳定币的世界里,也开始出现了富士康。

在过去,想要发行一枚稳定币,几乎意味着要同时扮演三种角色:金融机构、科技公司和合规团队。项目方需要与托管银行谈判,搭建跨链合约系统,完成合规审计,甚至在不同司法辖区分别处理许可证问题。对于大多数企业来说,这样的门槛过高。

「代工厂」模式的出现,正是为了解决这一问题。所谓「稳定币代工厂」,指的是专门为其他企业提供稳定币发行、管理和运营服务的机构。它们并不负责打造最终面向用户的品牌,而是提供幕后所需的一整套基础设施。

这些公司负责搭建从前端钱包、KYC 模块到后端智能合约、托管和审计的一整套基础设施。客户只需要明确要发行哪种币种、在哪些市场上线,其他环节都可以交给代工厂完成。Paxos 在与 PayPal 合作发行 PYUSD 时就扮演了这样的角色:托管美元储备、负责链上发行、完成合规对接,而 PayPal 只需要在产品界面里展示「稳定币」选项即可。

这种模式的核心价值体现在三个方面。

第一是降低成本。如果一家金融机构要自行从零搭建稳定币系统,前期投入动辄上百万美元。合规许可、技术研发、安全审计、银行合作,每一个环节都需要单独投入。代工厂通过把流程标准化,可以将单个客户的边际成本压缩到远低于自建模式。

第二是缩短时间。传统金融产品的上线周期往往以「年」为单位,而稳定币项目若走完全自研路径,很可能需要 12–18 个月才能落地。代工厂模式让客户可以在几个月内推出产品。Stably 的联合创始人曾公开表示,他们的 API 接入模式可以让一家企业在几周时间内完成一枚白牌稳定币的上线。

第三是转移风险。稳定币的最大挑战并不在于技术,而在于合规和储备金管理。美国货币监理署(OCC)与纽约州金融服务署(NYDFS)对托管与储备的监管要求极为严格。对于大多数希望试水的企业来说,承担全部合规责任并不现实。Paxos 之所以能拿下 PayPal 和 Nubank 等大客户,正是因为它持有纽约州信托牌照,可以合法托管美元储备,并承担对监管的披露义务。

因此,稳定币代工厂的出现,某种程度上改变了行业的进入门槛。原本只有少数巨头能够承担的高额前期投入,如今可以被分拆、打包,再卖给更多有需求的金融或支付机构。

Paxos 的业务方向定得很早。它不强调品牌,也不追求市占率,而是围绕一件事构建能力:把稳定币发行这件事,变成别人可以选购的标准化流程。

故事的起点是纽约,2015 年,纽约州金融服务署(NYDFS)开放数字资产牌照,Paxos 成为首批持证的有限目的信托公司。那张牌照不只是象征意义,它意味着 Paxos 可以托管客户资金、运营区块链网络、执行资产结算。这种资格,在美国没有几家公司能拿到。

2018 年,Paxos 推出 USDP 稳定币,全部流程都放在监管视野之下:储备金放在银行,审计每月披露,铸造和赎回机制写入链上。这套做法没太多人学,因为合规成本高,也跑不快。但它确实形成了清晰可控的结构,把一枚稳定币的诞生流程拆成了可以标准化的几个模块。

后来 Paxos 没有重点推广自己的币,而是把这套模块打包成服务,提供给别人用。

最有代表性的客户有两个:币安和 PayPal。

BUSD 是 Paxos 为币安提供的稳定币服务。币安掌控品牌和流量,Paxos 承担发行、托管和合规责任。这种模式运转了几年,直到 2023 年,NYDFS 以反洗钱审查不充分为由,要求 Paxos 停止新铸造。这次事件之后,外界才开始注意到,BUSD 是 Paxos 在背后发行。

几个月后,PayPal 推出 PYUSD,发行方依旧写的是 Paxos Trust Company。PayPal 有用户、有网络,但没有监管资质,也并不打算自己搭建。通过 Paxos,PYUSD 可以合法合规地上线,进入美国市场。这是 Paxos「代工」能力的一次最具代表性的展示。

它的这套模式也在往海外复制。

Paxos 在新加坡拿下了金管局(MAS)颁发的主要支付机构牌照,并以此为基础在发行了稳定币 USDG。这是 Paxos 第一次在美国之外完成全流程。它还在阿布扎比设立 Paxos International,专做境外业务,推出带收益的美元稳定币 USDL,用的是本地许可,避开美国监管。

这种多法域结构的目的很直接:不同的客户、不同的市场,需要的是不同的合规可落地的发行路径。

Paxos 没停止发行。2024 年,它上线了稳定币支付平台,开始承接企业收款和结算业务,也参与了 Global Dollar Network 的搭建,希望把不同品牌和系统里的稳定币连接起来,打通清算。它想提供一个更完整的后台基础设施。

但越接近监管,就越容易被监管挑毛病。NYDFS 就曾点名其在 BUSD 项目中反洗钱尽调不足。Paxos 也因此被罚款,并需提交整改。这虽然不是致命打击,却说明 Paxos 的路径注定走不了轻量化,也没有模糊的空间。它只能不断把合规做厚,把边界画清。它把每一个监管要求、每一个安全环节,都变成产品流程的一部分。别人来用的时候,只需要挂上品牌,就可以发行稳定币。剩下的事 Paxos 接手。这是它的定位,也是一种技术与监管深度绑定的生意方式。

Bridge 的加入,让稳定币代工厂赛道第一次出现真正的巨头。

它在 2025 年 2 月被 Stripe 收购,Stripe 是全球最大的在线支付基础设施之一,每天处理数以亿计的交易,为数百万商户提供服务。合规、风控、全球化运营,这些 Stripe 已经跑通的路径,如今通过 Bridge 被移植到链上。

Bridge 的定位很直接,为企业和金融机构提供完整的稳定币发行能力。它不是单纯的技术外包,更像是把传统支付行业的成熟环节模块化,封装成标准化服务。储备托管、合规审计、合约部署,这些都由 Bridge 打理,客户只需调用接口,就能在前端产品中接入稳定币功能。

MetaMask 的合作案例最能说明问题。作为全球最大的 Web3 钱包之一,它拥有超过三千万用户,但缺乏金融牌照和储备管理的资质。通过 Bridge,MetaMask 在几个月内就能推出 mUSD,而不用耗费数年时间去搭建合规和金融体系。

Bridge 选择的商业模式,是平台化。它不是为单一客户量身定制,而是要搭建一个标准化发行平台。逻辑和 Stripe 在支付上的打法一致,通过 API 降低门槛,让客户专注于自己的核心业务。当年无数电商和应用接入信用卡支付,如今企业也可以用类似的方式发行稳定币。

Bridge 的优势来自母公司。Stripe 在全球范围内已经建立起合规合作网络,这为 Bridge 进入新市场提供了便利。同时,Stripe 自带的商户网络也构成了天然的潜在客户群。对于那些想要尝试稳定币业务、却缺乏链上技术或金融资质的企业,Bridge 提供了一套现成的解决方案。

但限制也存在。作为传统支付公司的子公司,Bridge 可能比加密原生企业更保守,迭代速度未必足够快。在加密社区里,Stripe 的品牌影响力也远不如在主流商业世界。

Bridge 的市场定位更偏向传统金融和企业客户。MetaMask 的选择说明了这一点,它需要的是一个可信赖的金融合作伙伴,而不仅仅是一个技术供应商。

Bridge 的进入,意味着稳定币代工厂业务正在被传统金融关注。随着更多类似背景的玩家加入,这条赛道的竞争会更激烈,但同时也会推动行业往成熟和标准化迈进。

深潮 TechFlow 消息,8 月 25 日,Bitget 推出第二期 VIP 多空争霸赛活动,VIP 用户可报名参与。本次活动分为两大奖池:

多空战队奖池:用户可选择多头或空头战队,合约交易量更大的队伍将共同解锁 80,000 USDT,单人最高可得 20,000 USDT。

个人交易量奖池:总合约交易量排名前十的用户可获得对应的空投奖励,单人最高可得 8,000 USDT。

本次活动时间截止 9 月 14 日 23:59(UTC+8)。

深潮 TechFlow 消息,8 月 25 日,据链上分析平台 Lookonchain(@lookonchain)监测,两年前通过波段交易 LINK 盈利 172 万美元的某巨鲸再次买入 663,580 枚 LINK,价值 1685 万美元。

深潮 TechFlow 消息,8 月 25 日,据CoinPost报道,日本经济产业大臣武藤容治在WebX2025大会上发表讲话,强调日本将积极跟进全球Web3发展趋势。武藤指出,美国已在数字资产领域加速制度建设,日本不能落后。他将Web3定位为连接日本传统优势产业(动漫、漫画、艺术、体育)与全球市场的桥梁,并宣布经产省将通过税制改革、支持Web3初创企业融资、优化商业环境等措施,推动Web3成为日本经济增长新引擎。

深潮 TechFlow 消息,8 月 25 日,据官方公告,币安 Alpha 积分大于等于 241 的用户,可以通过 Alpha 活动页面参与此次 OVERTAKE(TAKE) TGE 活动。参与本次 TGE 活动将消耗 15 积分。认购时间:2025年8月25号下午4点到6点 (UTC+8)

深潮 TechFlow 消息,8 月 25 日,据链上分析师 Onchain Lens(@OnchainLens)监测,某巨鲸花费785枚ETH买入294万枚VIRTUAL,价值约 376 万美元。

撰文:李丹,华尔街见闻

美联储主席鲍威尔在杰克逊霍尔央行年会上发表重磅讲话,认为当前的形势意味着,就业面临的下行风险上升。这种风险平衡的转变可能意味着需要降息。

鲍威尔在演讲开头就指出,今年,美联储实现就业和通胀双重使命面临的“风险平衡似乎正在发生转变。” 他认为,当前经济状况对货币政策的影响是:

“失业率和其他劳动力市场指标的稳定使我们能谨慎考虑政策立场的调整。然而,由于政策处于限制性区间,基准前景和不断变化的风险平衡可能需要我们调整政策立场。”

关于劳动力市场,鲍威尔表示:

“总体来看,劳动力市场虽处于平衡,但这是一种因劳动力供需双双大幅放缓所致的‘奇特平衡’。这种异常形势暗示就业的下行风险正在增加。”

关于关税对通胀的影响,鲍威尔说,一种“合理的基准假设”是,关税会导致物价水平“一次性”上涨,但这些影响需要时间才能完全体现在经济中。

综合各种影响因素来看,鲍威尔认为:

“短期内,通胀风险偏向上行,就业风险偏向下行——这是一个有挑战的局面。”

对于货币政策框架调整,鲍威尔指出,新的政策框架删除了两项表述:一是美联储寻求通胀在一段时间内达到平均2%的目标;二是以“偏离充分就业水平”作为决策依据。

有评论认为,鲍威尔提到,失业率等劳动力市场指标稳定让美联储能谨慎考虑调整货币政策立场,这为9月的下次会议降息谨慎地敞开了大门。

有“新美联储通讯社”之称Nick Timiraos发文指出,鲍威尔的讲话强调对就业市场的担忧,为降息铺平道路。文章开头就指出:

“鲍威尔表示,就业市场进一步放缓的前景可能会减轻人们对关税导致成本上涨将加剧通胀的担忧,这为最早下次会议降息敞开大门。”

Timiraos认为,本次讲话是鲍威尔首次暗示,他对基准假设情形的信心有所增强,这种假设是:关税导致的商品价格上涨影响将相对短暂。

他指出,鲍威尔认为,关税的影响现在清晰可见,预计未来几个月将持续累积。美联储面临的问题是,这些价格上涨是否会“大幅增加持续通胀问题的风险。”

鲍威尔还认为,关税一次性推升价格可能是一种合理的基准假设情形,尽管这不代表对价格的影响一蹴而就。Timiraos称,如果劳动力市场的紧张程度不足以支撑因关税转嫁而失去购买力的消费者进行更强有力的工资谈判,那么,就更有可能会出现这种假设情形。

美联储主席杰罗姆·H·鲍威尔

讲话发表于堪萨斯城联储在怀俄明州杰克逊霍尔主办的经济研讨会“转型中的劳动力市场:人口结构、生产力与宏观经济政策”。

今年以来,美国经济在经济政策剧烈变动的背景下展现出了韧性。就美联储双重使命的目标而言,劳动力市场依然接近充分就业水平,通胀虽仍有些偏高,但较疫情后高点已大幅下降。与此同时,风险平衡似乎正在发生转变。

在今天的讲话中,我将首先谈论当前的经济形势和货币政策的短期前景,随后转向我们第二次对货币政策框架进行公开审查的结果,这些内容已经在我们今天发布的《长期目标和货币政策战略声明修订版》中有所体现。

一年前我在这里发言时,经济正处于拐点。我们的政策利率已在5.25%至5.5%区间维持一年有余。这种限制性政策立场有助于降低通胀,并促使总需求与总供给实现可持续平衡。通胀已大幅接近我们的目标,劳动力市场也从先前过热状态有所降温。通胀上行风险已减少,但失业率已几乎上升了一个百分点,这在历史上通常不会发生在经济未衰退的情况下。在随后的三次联邦公开市场委员会(FOMC)会议上,我们重新调整了政策立场,为劳动力市场在过去一年保持接近最大就业水平奠定了基础。

今年,经济面临新的挑战。全球贸易伙伴间的关税显著提高,重塑了全球贸易体系。更为严格的移民政策导致劳动力增长骤然放缓。从长期看,税收、支出及监管政策的变化也可能对经济增长和生产率产生重大影响。目前难以确定这些政策最终会落到何处,以及它们对经济的持久影响。

贸易和移民政策的变化影响了需求和供给。在这样的环境下,区分周期性变化与趋势性或结构性变化变得困难。这种区分至关重要,因为货币政策可以稳定周期性波动,但对于结构性变化作用有限。

劳动力市场正是例证。月初发布的7月就业报告显示,过去三个月就业增长放缓至每月平均仅3.5万个,明显低于2024年每月16.8万个。这个放缓幅度远超一个月前的评估,因为之前的5月和6月数据已被大幅下修。但就业增长的放缓似乎并未导致劳动力市场出现大量闲置——这是我们希望避免的结果。7月失业率略有上升,但仍处于历史低位4.2%,过去一年基本保持稳定。其他劳动市场指标也变化不大或仅有温和回落,包括辞职率、裁员、岗位空缺与失业之比以及名义工资增长。劳动力供给同步放缓,大幅降低了保持失业率不变所需的“盈亏平衡”新增岗位数量。事实上,今年由于移民骤降,劳动力增长明显放缓,劳动参与率最近几个月也有所下降。

总体来看,劳动力市场虽处于平衡,但这是一种因劳动力供需双双大幅放缓所致的“奇特平衡”。这种异常形势暗示就业的下行风险正在增加。如若风险显现,可能很快表现为裁员激增和失业率快速上升。

同时,今年上半年GDP增速明显放缓至1.2%,约为2024年2.5%增速的一半。这一增长回落主要反映消费者支出的减缓。与劳动力市场一样,GDP增速放缓部分也源于供给或潜在产出的减缓。

谈及通胀,更高的关税已开始推高部分商品价格。根据最新数据,7月止的12个月总PCE价格上涨2.6%。剔除波动较大的食品和能源,核心PCE上涨2.9%,高于去年同期水平。核心中,商品价格12个月内上涨1.1%,与2024年全年的温和下跌形成鲜明对比。相比之下,居住服务通胀仍呈下行趋势,非居住服务通胀水平则略高于历来与2%通胀一致的水平。

关税对消费者价格的影响现在已清晰可见。我们预计这些影响将在未来几个月继续积累,具体时间与程度的不确定性很高。货币政策关心的核心问题是这些价格上涨是否会大幅增加持续通胀问题的风险。合理的基准假设是,这些影响大多为一次性水平跃升。当然,“一次性”不等于“一蹴而就”,关税调整仍需时日才能完整传递至供应链和分销网络。此外,关税水平还在不断调整,可能延长价格调整时间。

关税导致的价格压力也有可能会引发更持久的通胀动态,这是需要评估和管理的风险。一种可能是,工人因实际收入受压,要求并获得更高工资,从而引发恶性工资—价格互动。但鉴于劳动力市场并不十分紧张,并面临更多下行风险,这种结果似乎不太可能。

另一种可能是通胀预期上升,推动实际通胀。四年多来通胀始终高于我们的目标,家庭和企业对此尤为关注。但从市场和调查为基础的长期通胀预期来看,目前明显依然锚定,符合我们长期2%通胀目标。

当然,我们不能对通胀预期的稳定掉以轻心。无论发生什么,我们绝不会让一次性的价格水平提升演变为持续通胀问题。

综上,货币政策的启示是什么?短期内,通胀风险偏向上行,就业风险偏向下行——这是一个有挑战的局面。当我们的目标发生一定冲突时,框架要求我们平衡处理双重使命。截至目前,政策利率距离中性水平已较去年拉近100个基点,失业率和其他劳动力市场指标的稳定使我们能谨慎考虑政策立场的调整。然而,由于政策处于限制性区间,基准前景和不断变化的风险平衡可能需要我们调整政策立场。

货币政策不是预设轨迹。FOMC成员将根据数据及其对经济前景和风险平衡的意义自行做出决策。我们绝不会偏离这一原则。

转向第二部分话题,我们的货币政策框架根植于国会赋予我们的不变使命:为美国人民促进最大就业和价格稳定。我们继续坚定履行法定使命,框架修订将支持我们在各种经济条件下完成这一任务。我们修订后的《长期目标和货币政策战略声明》,即我们的“共识声明”,描述了我们如何实现双重使命目标,对于提升透明度和问责制、提高政策有效性都十分重要。

本次审查的变化是建立在我们不断深化对经济理解的基础上的自然延伸。我们持续推进初步共识声明(2012年,伯南克主席主持制定)。今天修订声明是第二次框架公开审查的成果,我们每五年进行一次。本次审查包括三方面:各地联储银行举办的Fed Listens活动、一场旗舰学术研讨会,以及FOMC会议上政策制定者与工作人员的讨论与分析。

此次审查的重要目标之一是保证框架适用于各种经济条件。同时,框架也须随经济结构及我们认识的变化而调整。大萧条、史上高通胀、温和大扩张等不同阶段所面临的挑战也各不相同。

上一次审查时,我们正处于一种新常态——利率接近有效下限(ELB),经济增速低、通胀低,菲利普斯曲线极度平坦,即通胀对经济闲置的反应极为有限。举个例子,全球金融危机2008年底爆发后,政策利率在ELB水平徘徊长达7年。不少人还记得那一时期经济复苏的缓慢与痛苦。当时看来,即便只是轻微衰退,政策利率也将很快回到ELB,并且可能又会长期停留那里。经济疲弱时通胀和通胀预期会下滑,而名义利率钉在零附近,实际利率反而上升,加剧就业压力并继续打压通胀与通胀预期,形成不利动态。

导致政策利率下探ELB并推动2020年框架变革的经济问题曾被认为源自全球性、缓慢变化的因素,有可能持续多年——要不是疫情影响,或许会真的如此。2020年共识声明针对ELB相关风险予以强调,其内容经过二十年发展。我们突出强调长期通胀预期锚定对实现价格稳定与最大就业目标的重要性。参考有关ELB风险应对策略的广泛文献,我们采用了灵活平均通胀目标机制,即“补偿”策略确保即使存在ELB约束通胀预期仍保持锚定。具体而言,我们指出,在通胀连续低于2%期间后,适当的货币政策可能会在一段时间内促使通胀略高于2%。

而实际上,不是低通胀和ELB,而是疫情后全球出现了40年来最高通胀。正如多数央行和私营分析师预期,直至2021年底,我们都以为无需大幅收紧政策通胀就会较快回落。当形势明确变得不再如此后,我们迅速行动,在16个月内加息5.25个百分点。这样的行动,加之疫情对供应链的干扰消除,使通胀大体接近目标,同时没有像过往那样随之而来失业率大幅上升。

本次审查考察了过去五年经济条件的变化。期间我们看到,遭受重大冲击时通胀形势变化极快,利率水平也远高于全球金融危机至疫情期间。当前通胀目标高于基准,政策利率是限制性的——在我看来属于适度型。我们无法确定长期利率水平会定格何处,部分中性利率水平可能高于2010年代,反映生产率、人口结构、财政政策以及其他影响储蓄与投资平衡的因素。在审查中,我们还讨论了2020年声明对ELB的强调可能让沟通应对高通胀时变得更困难。我们认为,对过于具体的经济条件强调可能造成混淆,因此修订声明做出了几个重要调整。

首先,我们删去了将ELB定义为经济环境特征的内容。取而代之,我们强调“货币政策战略旨在促进宽广经济条件下的充分就业和价格稳定”。接近ELB的难度仍值得关注,但已不是核心。修订声明再次强调,委员会已准备好利用全部工具实现充分就业和价格稳定目标,尤其在联邦基金利率受ELB约束时。

其次,我们回归灵活通胀目标框架,取消了“补偿性”策略。事实证明,刻意且适度的通胀超标作为策略已不再适用。正如我在2021年公开承认的,在我们宣布2020年共识声明修改几个月后,出现了既非刻意也非适度的通胀。

锚定的通胀预期促成我们在不升高失业率的情况下成功遏制通胀。通胀预期锚定有助于在遭受不利冲击时推动通胀回归目标,同时降低经济疲弱时通缩风险。进一步,通胀预期锚定使货币政策在经济低潮时能够支撑最大就业,而不危及价格稳定。我们修订声明强调,我们致力于采取有力行动确保长期通胀预期锚定,这对双重使命两方面都有利,并指出“价格稳定对于健康、稳定的经济以及所有美国人的福祉至关重要”。这一观点在Fed Listens活动反馈中尤为突出。过去五年的经历提醒我们,通胀高企带来的苦难尤其影响最无力应对基本生活成本上升的人群。

第三,2020年声明提出我们会缓解充分就业的“短缺”,而非“偏离”。使用“短缺”一词反映出我们对自然失业率,以及对“充分就业”的实时评估高度不确定性的见解。后全球金融危机时期,实际就业长期超越主流估算的可持续水平,通胀却持续低于2%。在没有通胀压力状况下,仅凭对自然失业率的不确定实时估算并无必要收紧政策。

我们仍然持此观点,但“短缺”一词未必总被正确解读,造成沟通障碍。尤其,“短缺”并非承诺永久不先发制人,也不是不管劳动力市场紧张。鉴此,我们将“短缺”一词去除,更为准确地表述为“(FOMC)委员会认同,就业有时会超过实时估算的充分就业水平,但未必会带来价格稳定的风险。”当然,如果劳动力市场过度紧张或其它因素影响价格稳定,则可能需要采取先发制人的行动。

修订声明还指出,充分就业是“在价格稳定环境下可持续达到的最高就业水平”。突出强调强劲劳动力市场会带来广泛就业机会和全民福祉,这一原则也得到Fed Listens活动反馈的充分印证,展现了强劲就业市场对美国家庭、雇主及社区的价值。

第四,与“短缺”删除保持一致,我们明确了在就业和通胀目标不兼容时的应对。在此种情形下,我们会采取平衡的方式推进两项目标。修订声明更多地回归了2012年最初措辞——我们会考虑目标偏离程度,以及两者回归双重使命一致水平可能涉及的不同时间跨度。这些原则正指导我们的当前政策决策,也曾在2022—2024年间引领我们应对2%通胀目标的偏离。

除上述变化之外,与过去声明亦保持高度连续。文件继续阐明如何解释国会赋予我们的使命,也描述了我们认为最适合实现最大就业和价格稳定的政策框架。我们依然主张货币政策必须具备前瞻性,并考虑其影响滞后性。因此,我们的政策行动取决于经济前景以及对前景风险平衡的判断。我们仍认为设定具体就业目标不可取,因为最大就业水平不可直接衡量,且会因货币政策无关因素而变化。

我们也坚持认为,2%的长期通胀率最符合双重使命目标。相信我们对这一目标的承诺有助于长期通胀预期锚定。经验表明,2%通胀既能保证家庭、企业做决策时无需担忧通胀,又为央行在经济低迷时提供一定的政策灵活性。

最后,修订后的共识声明仍承诺每五年左右进行一次公开审查。五年并无特别之处,这一频率既有助于政策制定者重新评估经济结构问题,也便于与公众、业界和学界交流框架表现,且与一些全球同行做法保持一致。

最后我要感谢(堪萨斯城联储的)施密德主席和所有工作人员,多年来不懈努力每年举办这项出色的活动。即使算上疫情期间的虚拟演讲,这已是我第八次有幸在此发言。每年此研讨会都为美联储领导人提供与顶尖经济学者交流,聚焦挑战的机会。四十多年前,堪萨斯城联储成功邀请沃尔克主席来到此国家公园,我很荣幸已成为这一传统的组成部分。

撰文:李笑寅,华尔街见闻

上周五美联储主席鲍威尔在杰克逊霍尔全球央行年会上的讲话,被普遍解读为 9 月降息的明确信号,这一表态瞬间点燃了市场热情,美股再创历史新高。

然而,美国经济学家、斯坦福大学校长 Jonathan Levin 周六在彭博专栏撰文表示,深入解读鲍威尔在杰克逊霍尔的讲话,会发现其核心信息并非无条件的宽松,而是在一个充满迷雾的经济环境中,艰难地权衡着劳动力市场萎靡与通胀高企的双重风险。

Levin 表示,市场周五狂欢式的反应,很大程度上忽略了鲍威尔讲话中关键的微妙之处。他强调,如果美联储真的降息,其原因可能是经济陷入了麻烦,央行不得不出手干预,而非因为通胀降温。这层意味深长的背景,被市场的第一反应所淹没。

文章强调,鲍威尔在讲话中坦承,决策者正面临一项棘手的任务,即在促进充分就业和维持物价稳定的双重使命之间取得平衡。这种政策上的两难境地,预示着未来的降息路径可能比市场预期的更为缓慢和不确定。

文章指出,当通胀率在 2022 年飙升至 9.1% 时,美联储的目标非常明确,政策共识也相对容易达成。但如今,政策制定者面临的局面要复杂得多。

鲍威尔也在讲话中强调:

「当我们的目标像这样处于紧张状态时,我们的框架要求我们平衡双重使命的两个方面。」

Levin 解释称,一方面,尽管失业率处于低位,但劳动力市场数据已开始动摇。另一方面,通胀率仍略高于美联储 2% 的目标。

文章援引鲍威尔的讲话称,「我们的政策利率现在比一年前更接近中性水平 100 个基点」,这使得美联储可以「谨慎行事」。但他同时警告,「货币政策并未设定在预设的轨道上」。

这种政策上的分歧在美联储内部已经显现。7 月份将利率维持在 4.25% 至 4.5% 的决定,引发了两位理事的反对,这是自 1992 年以来首次出现的情况,凸显了在如何解读当前经济数据上的巨大分歧。

文章强调,市场欢呼降息的背后,一个被忽视的关键点是:美联储降息的主要动机,可能源于对经济恶化的担忧。

在周五的讲话中,鲍威尔特别指出,当前劳动力市场处于一种「奇特的平衡」,即劳动力供给和需求同时显著放缓,这部分是由于移民政策收紧所致。

鲍威尔对此直言不讳:

「这种不寻常的情况表明,就业的下行风险正在上升。如果这些风险成为现实,它们可能会以裁员急剧增加和失业率上升的形式迅速出现。」

换言之,降息将是一种防御性举措,而非经济强劲的胜利宣言。

文章指出,支持这一担忧的还有其他数据。鲍威尔提到,今年上半年美国的 GDP 增速仅为 2024 年的一半左右,部分原因是消费者支出放缓。这与股市持续牛市的基础并不相符。

在担忧就业市场的同时,通胀风险依然存在。

文章称,许多经济学家持续担心,特朗普推行的关税政策将在未来数月乃至数个季度推高商品价格。尽管目前影响尚显温和,但业内人士预计,当 2026 年款新车上市时,价格上涨的压力将真正显现。

如何应对关税带来的价格冲击,本身就是一个激烈辩论的话题。鸽派人士认为,决策者应忽略这种「一次性的」价格水平变化;而鹰派则担心,在已经忍受了近五年高通胀的背景下,这可能会加剧通胀预期的失控。

Levin 认为,鲍威尔本人似乎倾向于「忽略」关税影响的阵营,这可能是他讲话中为数不多的偏鸽派的细微信号。但他同时明确警告,「我们不能理所当然地认为通胀预期会保持稳定」,并承认了这方面的担忧。

文章最后强调,市场对鲍威尔讲话的鸽派解读可能有些过度,或者是因为投资者此前普遍预期其立场会更加强硬,从而导致了头寸调整。实际情况远比这平淡,但对于当前的经济形势而言却完全恰当。

在政策挑战之外,鲍威尔的讲话也巧妙地回避了来自特朗普要求其大幅降息的政治压力。从任何角度看,鲍威尔的讲话都没有屈服于压力的迹象。

Levin 表示,基于现有数据,美联储看起来准备最早在下月降息,并在此后恢复摸索支持可持续增长和低通胀的适当利率水平。但前景仍高度不确定,政策宽松进程可能比市场预期更加缓慢。

深潮 TechFlow 消息,8 月 25 日,据金十数据报道,Pimco全球经济顾问、美联储前副主席Richard Clarida在一份报告中说,美联储似乎将在近期下调政策利率,不过会采取谨慎的态度。鲍威尔上周在杰克逊霍尔年度研讨会上备受期待的演讲没有让市场失望,美联储推出修订后的货币政策框架也没有让美联储观察人士感到意外。从长期来看,美联储重申了其对双重使命的承诺,同时只对其货币政策框架进行了细微的澄清。

撰文: @sanqing_rx

真实世界资产(RWA)正成为 Web3 走向主流的关键叙事。然而,将万亿规模的现实资产引入链上,仅完成资产代币化是第一步,如何为其构建高效、稳健的二级市场流动性,才是决定其成败的真正挑战。自动做市商(AMM)作为 DeFi 的基石,自然被寄予厚望,但它能直接照搬到 RWA 的世界吗?

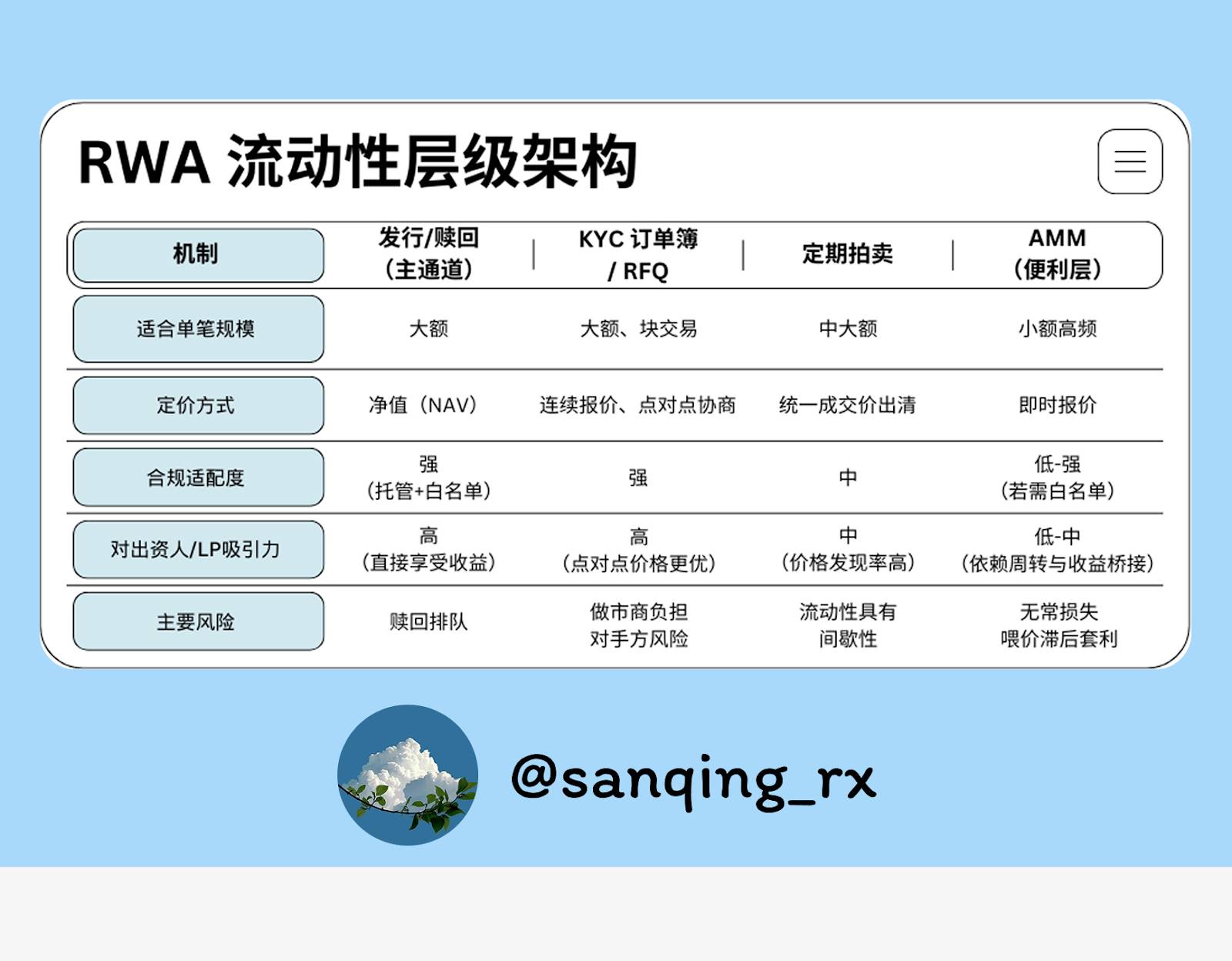

结论: 当下的主流 AMM(集中流动性、稳定币曲线等)不适合充当 RWA 的「主市场」。最大障碍并非曲线模型,而是 LP(流动性提供者)的经济模型在低周转、强合规、慢定价的 RWA 环境中无法持续。

定位: 应将发行 / 赎回、KYC 订单簿 /RFQ、定期拍卖设为 RWA 流动性的「主干道」;AMM 则退居「便利层」,仅承接小额、日常、便捷的二级换手需求。

方法: 通过「窄带做市 + Oracle 滑带 /Hook + 收益桥接」的组合拳,将 RWA 的原生收益(如票息、租金)真正传导给 LP,并辅以完善的风控与信息披露。

RWA 追求的是可预测、可度量、可结算的金融主脉络。连续报价的 AMM 机制虽然极具创新性,但在大多数 RWA 场景中,存在三大固有挑战:自然成交不旺、信息心跳偏慢、合规路径拉长。这使得 LP 仅仅依靠交易手续费的回报显得异常单薄,同时还要裸露在无常损失的风险之下。

因此,我们的核心观点是:AMM 不应承担 RWA「主市场」的职责,而应成为流动性的「最后一公里」。它的作用是让用户可以随时随地方便地兑换小额资产,提升用户体验,但大额交易与价格发现的核心功能,必须交给其他更适合的机制。

要理解 AMM 在 RWA 场景的局限,首先要明白它在加密原生世界成功的基石是什么:

交易从不断档: 7×24 小时的全球市场,加上无许可的跨市套利者,任何价差都会被即时抹平,创造了持续的交易活动。

可组合性极强: 几乎任何人、任何协议都可以无门槛地成为 LP 或参与套利,形成了强大的网络效应与流量自增强。

波动即是生意: 高波动性带来大量的交易需求和套利机会,产生的交易手续费让 LP 有机会「跑赢」无常损失。

当我们试图将这三点复制到 RWA 领域时,会发现整个地基都已改变:成交频率显著降低、定价心跳极其缓慢、合规门槛大幅提高。

【就地解释|定价心跳】

「定价心跳」指「可信价格更新的频率」,是理解 RWA 与加密原生资产差异的关键。

加密原生资产: 心跳通常是秒级的(交易所报价、预言机喂价)。

多数 RWA: 心跳往往是日级甚至周级的(基金净值更新、房产估值、拍卖成交价)。

心跳越慢的资产,越不适合长期挂出深度的连续报价池。

LP 投入资金,其收益的「年化回报感」主要取决于三件事:交易费率、资金在有效价格区间的周转强度、交易节奏的年度重复次数。

对 RWA 来说,这笔账很难算平,因为:

周转率普遍偏低: 「池子里沉淀的资金」很少被高频交易「激活」,导致手续费收入稀少。

机会成本过高: 外部市场存在可观的票息或无风险利率。LP 用同样的本金,直接持有 RWA 资产本身(如果可以),往往比提供流动性更划算。

风险收益失衡: 在低手续费收入的背景下,LP 还要承担 无常损失(相对于单边持有资产的损失)和因喂价滞后被套利者「捕食」的风险。

综合来看,LP 的经济模型在 RWA AMM 中天然处于劣势。

除了经济模型,还有两个结构性问题阻碍着 AMM 的应用。

定价节奏的错位: RWA 的净值 / 估值 / 拍卖是「慢心跳」,而 AMM 提供的时即时可交易报价。这个时间差给了掌握最新信息的人一个巨大的套利窗口,他们可以在 AMM 上轻松「吃掉」不明就里的 LP 的价差。

合规对可组合性的切割: KYC、白名单、转让限制等合规要求,拉长了资金进出路径,打破了 DeFi「人人可参与」的乐高积木模式。这直接导致了流动性的割裂和深度的不足。

现金流的「管道工程」: RWA 的票息或租金等现金流,要么通过净值上涨体现,要么需要直接派发。若 AMM/LP 机制没有设计好收益的捕获与分配路径,LP 就可能拿不到这部分应得的现金流,或者在套利过程中被稀释。

并非所有 RWA 都与 AMM 八字不合,我们需要对其进行分类讨论。

更友好: 短久期、可每日更新净值、价格透明度高的资产(如货币基金份额、短期国债代币、计息凭证)。这类资产有清晰的中枢价格,适合用窄带 AMM 来提供便捷的兑换服务。

较不友好: 依赖线下估值或低频拍卖的资产(如商业地产、私募股权)。这类资产心跳慢、信息不对称严重,更适合订单簿 /RFQ 与定期拍卖机制。

背景: Nest 项目的 nALPHA、nBASIS 代币在 Curve 和原生 Rooster DEX 上有 AMM 池。且初期其赎回流程很快(约 10 分钟),但代币价格的更新频率约为每天一次,有时更慢。

现象: 由于净值「日更」而 AMM「秒报」,当新净值公布后,AMM 价格未能及时跟上,从而出现了「在 DEX 低价买入 → 立即向项目方申请赎回 → 按更新后的较高净值结算」的套利窗口。

影响: 套利者获利,而 AMM LP 承受了全部的无常损失,尤其是那些在更多偏离价格区间提供流动性的 LP,损失更为惨重。

复盘与修复建议:

复盘: 问题的根源在于定价心跳不匹配,同时协议缺少必要的风控护栏和订单分流机制。

修复建议:

订单分流: AMM 只做小额交易(见下文解释),大额订单强制引导至 RFQ 或发行赎回通道。

主动跟价: 采用「Oracle 滑带 + Hook」机制,只在最新净值的 ± 窄区间内提供流动性,净值更新时自动迁移价带或临时提高费率。

风控护栏: 设置预言机新鲜度阈值、价格折溢价熔断机制,以及在估值重大调整日切换到拍卖或仅赎回模式。

信息披露: 建立一个公开的仪表盘,展示折溢价分布、预言机状态、赎回队列等信息,让 LP 能自主决策。

一个成熟的 RWA 市场,流动性架构应该是多层次的。

要想让 AMM 在其「便利层」的定位上发挥好作用,需要做好三件事:

只在资产净值上下一个非常狭窄的区间内提供流动性。这能极大提升资金效率,并减少流动性「挂在旧价上」被套利的时间窗口。

这是窄带做市的动态升级版。通过预言机和智能合约的编排,实现价格的自动跟随,并能在市场异动时启动保护机制。

【就地解释|Oracle 滑带 与 Hook】

滑带 (Slip-Band): 紧贴着预言机喂价(如净值)的一小段「报价走廊」。流动性集中于此。

Hook ( 钩子 ): 嵌入在 AMM 合约中的「可编排动作」。当预言机价格更新时,自动触发 Hook,将「滑带」迁移到新价格附近,甚至可以临时提高费率以对冲风险。

核心目标: 避免长时间挂在旧价上任人宰割,同时保留小额交易的便利性。

必须建立明确的机制,将 RWA 资产本身产生的票息、租金等现金流,准确地分配给 AMM 池中的 LP。关键是要把「收益进池 → 如何按份额确权 → 何时可领取」的完整路径在代码层面清晰定义,让 LP 的收益来源从单一的手续费扩展为「手续费 + 资产原生收益」。

RWA 或许不需要区块链 7×24 小时的价格喧嚣,它真正需要的是可预测、可度量、可结算的流动性主干道。

让我们把专业的事情交给专业的机制:

发行 / 赎回、KYC 订单簿 /RFQ、定期拍卖 —— 搭建好这些主路,让锚定价格的发现与大额交易的执行在此发生。

AMM —— 将其归位于「最后一公里」,专注于提供小额、顺滑、透明的兑换体验。

当资本效率与合规现实对齐,当我们无法也不再强求 AMM 背负「主市场」的幻想时,RWA 的链上二级流动性生态,反而会因此变得更加健康、更可持续。

深潮 TechFlow 消息,8 月 25 日,据官方公告,币安合约将于 8 月 25 日 15:15(东八区时间)上线 BIOUSDC U 本位永续合约,最高杠杆可达 75 倍。

深潮 TechFlow 消息,8 月 25 日,港股上市公司马可数字科技(MOG Holding)发布认购WLFI基金权益自愿公告,其中披露近日已透过认购一个基金的成员权益间接向纳斯达克上市公司ALT5 Sigma Corporation投资50万美元(约392.5万港元) ,该基金与多家全球机构投资者及加密货币创投公司共同参与ALT5近期发行,由World Liberty Financial作为领投方。

深潮 TechFlow 消息,8 月 25 日,据官方消息,SIGN 宣布与韩国头部交易平台 Bithumb 开启多维度深度联动:线上线下联动全面展开,充分体现双方深度信任与协作。

8 月 25-29 日举办线上交易大赛,提升用户活跃与留存;8 月 30 日线下舞台活动“在 Bithumb 为 SIGN 开唱”首站亮相,承接线上热度,强化品牌展示与用户体验。

此次合作覆盖三大核心方向:

品牌与社群——围绕韩国用户偏好共创内容与线下体验,强化同频曝光;

交易与增长——通过线上交易大赛形成“看见—参与—转化”闭环;

产品与生态探索——在合规分发、用户权益及活动运营场景探索更多协同方式。

SIGN 发言人表示:“Bithumb 是我们在韩国的重要战略合作伙伴。我们将以季度为节奏持续深化合作,探索更多联合玩法,携手推动用户增长与交易活跃,创造真实的市场热度。”

作者:BitsLab

随着 Web3 协议复杂度飙升,面向资产安全设计的 Move 语言又因公开数据与研究稀缺而加大了审计难度。为此,BitsLab构建了一套多层 AI 安全工具“BitsLabAI”:以专家策划领域数据为底座,结合 RAG(检索增强生成)、多级自动化审核,以及运行在确定性静态分析之上的专用 AI 智能体集群,为审计提供深度自动化支持。

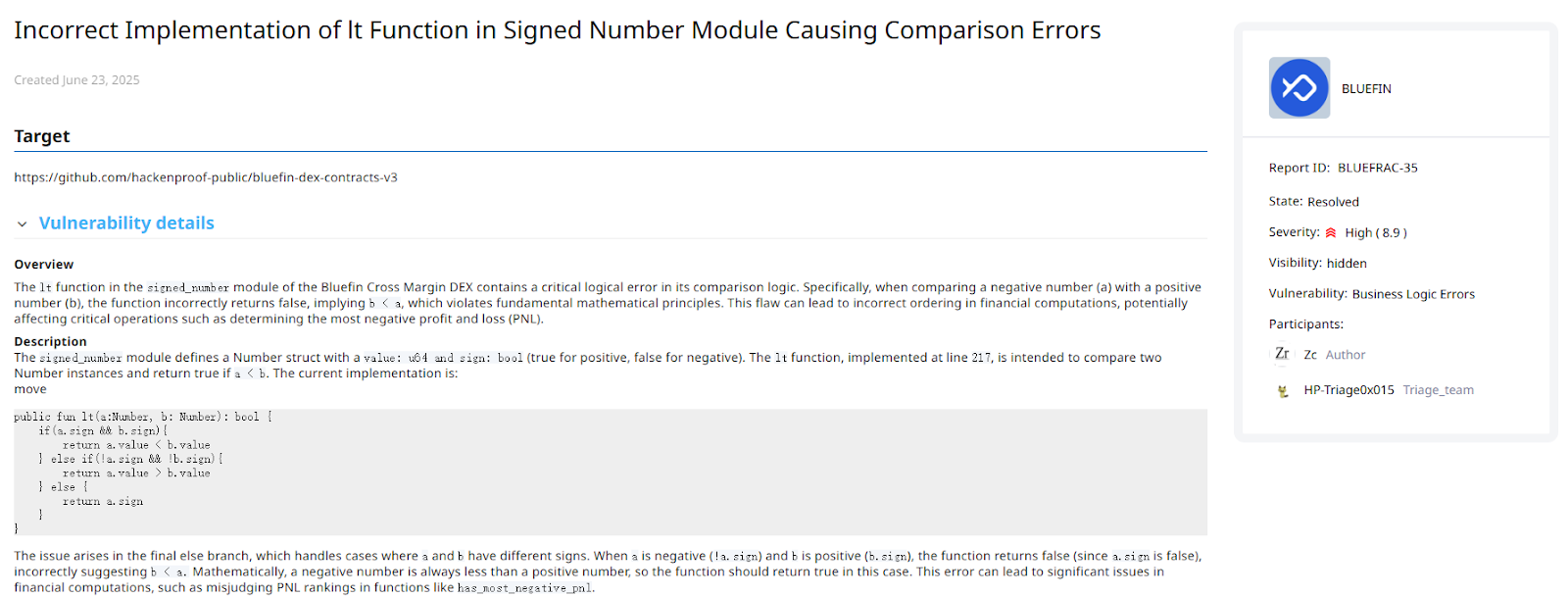

在 Bluefin 永续合约 DEX 的公开审计中,BitsLab AI 共发现四个问题,其中包含一个高风险逻辑缺陷,Bluefin 团队已据此完成修复。

链上安全与数字资产保护的范式正在经历根本性的转变。随着基础模型的重大进展,如今的大型语言模型(LLMs)和 AI 代理具备了一种初步但强大的智能形态。在给定明确定义的上下文时,这些模型可以自主分析智能合约代码,以识别潜在的漏洞。这推动了 AI 辅助工具的快速普及,例如对话式用户界面(UIs)和集成代理的 IDE,逐渐成为智能合约审计员和 Web3 安全研究人员的标准工作流程的一部分。

然而,尽管这第一波 AI 融合带来了希望,但其仍受制于关键性的局限,无法满足高风险区块链环境所要求的可靠性:

浅层次且依赖人工的审计:当前工具充当的是“副驾驶”,而非自主审计员。它们缺乏理解复杂协议整体架构的能力,并依赖于持续的人类引导。这使得它们无法执行确保互联智能合约安全所需的深度自动化分析。

由幻觉导致的高噪音信号比:通用 LLM 的推理过程受到“幻觉”困扰。在安全场景下,这意味着会产生大量误报和冗余警示,迫使审计员浪费宝贵时间去驳斥虚构的漏洞,而不是修复那些真实且可能带来灾难性后果的链上威胁。

对特定领域语言理解不足:LLM 的性能直接取决于其训练数据。对于 Move 这样专为资产安全而设计的专用语言而言,由于复杂代码库和已记录漏洞的公共资源稀缺,导致其对 Move 独特安全模型的理解流于表面,包括其核心的资源所有权和内存管理原则。

鉴于通用型 AI 的关键缺陷,我们构建的框架采用了多层次、安全优先的架构。它并不是单一模型,而是一个集成系统,其中每个组件都被设计用于解决智能合约审计中的特定挑战,从数据完整性到深度自动化分析。

任何 AI 的预测能力都根植于其数据。我们的框架卓越的表现始于我们独有的知识库,这与用于训练公共 LLM 的通用数据集有着根本性的不同。我们的优势体现在:

细分领域的大规模覆盖:我们拥有庞大而专业化的数据集,这些数据集经过精心收集,专注于诸如 DeFi 借贷、NFT 市场以及基于 Move 的协议等高风险领域。这为特定领域的漏洞提供了无与伦比的上下文深度。

专家策划与清洗:我们的数据集不仅仅是抓取而来,而是由智能合约安全专家持续清洗、验证并加以丰富。该过程包括对已知漏洞的标注、安全编码模式的标记,以及无关噪音的过滤,从而为模型创造出高保真度的“真实基础”进行学习。这种人机协作的策划确保了我们的 AI 从最高质量的数据中学习,从而显著提升其准确性。

为了解决幻觉和误报这一关键问题,我们实现了一个复杂的双重系统,使 AI 的推理始终基于可验证的事实:

检索增强生成(RAG):我们的 AI 并非仅依赖其内部知识,而是在做出结论前持续查询实时知识库。该 RAG 系统会检索最新的漏洞研究、既定的安全最佳实践(例如 SWC 注册表、EIP 标准),以及来自类似且已成功审计协议的代码示例。这迫使 AI 必须“引用其来源”,确保其结论基于既有事实,而非概率性的猜测。

多层次审查模型:每一个由生成式 AI 识别出的潜在问题,都会经过严格的内部验证流程。这一过程包括由一系列专门化模型组成的自动化审查机制:交叉引用模型会将发现与 RAG 数据进行比对,经过微调的“审计员”模型会评估其技术有效性,最后“优先级”模型会判断其潜在的业务影响。通过这一流程,低置信度的结论和幻觉会在到达人类审计员之前被系统性地过滤掉。

为了实现超越简单“副驾驶”工具的深度、具备上下文感知的自动化,我们采用了一种协同方式,将确定性分析与智能代理结合起来:

静态分析作为基础:我们的流程首先通过全面的静态分析遍历来确定性地映射整个协议。这会生成完整的控制流图,识别所有状态变量,并追踪所有合约之间的函数依赖关系。该映射为我们的 AI 提供了一个基础的、客观的“世界观”。

上下文管理:框架维护了整个协议的丰富而整体的上下文。它不仅理解单个函数,还理解它们是如何相互作用的。这一关键能力使其能够分析状态变化的连锁效应,并识别复杂的跨合约交互漏洞。

AI Agent 协作:我们部署了一组专门化的 AI 代理,每个代理都针对特定任务进行训练。“访问控制代理”专门搜寻权限提升漏洞;“可重入代理”专注于检测不安全的外部调用;“算术逻辑代理”则仔细检查所有数学运算,以捕捉溢出或精度错误等边界情况。这些代理基于共享的上下文映射协同工作,能够发现单一、单体 AI 所遗漏的复杂攻击手法。

这种强大的组合使我们的框架能够自动化发现深层次的架构性缺陷,真正作为一个自主的安全合作伙伴发挥作用。

为了在真实场景中验证我们框架的多层架构,我们将其应用于 Bluefin 的公开安全审计。Bluefin 是一个复杂的永续合约去中心化交易所。这次审计展示了我们如何通过静态分析、专门的 AI 代理以及基于 RAG 的事实校验,发现传统工具无法识别的漏洞。

这一高危漏洞的发现并非单一事件,而是通过框架中各个集成组件系统性协作完成的:

上下文映射与静态分析

流程首先对 Bluefin 的完整代码库进行输入。我们的静态分析引擎确定性地映射了整个协议,并结合基础分析 AI 代理,对项目做了整体性概览,定位到了与核心金融逻辑相关的模块。

专门化代理的部署

基于初步分析,系统自动部署了一系列专门的阶段性代理。每个 AI 代理都有自己的审计提示与向量数据库。在本次案例中,其中一个专注于逻辑正确性与边界情况漏洞(如溢出、下溢和比较错误)的代理发现了该问题。

基于 RAG 的分析与复核

算术逻辑代理(Arithmetic Logic Agent)开始执行分析。借助检索增强生成(RAG),它查询了我们专家策划的知识库,参考 Move 语言中的最佳实践实现,并将 Bluefin 的代码与其他金融协议中已记录的类似逻辑缺陷进行对比。该检索过程突出显示了正负数比较是一个典型的边界错误案例。

通过我们的框架,我们最终识别出四个不同的问题,其中一个是深植于协议金融计算引擎中的高危逻辑漏洞。

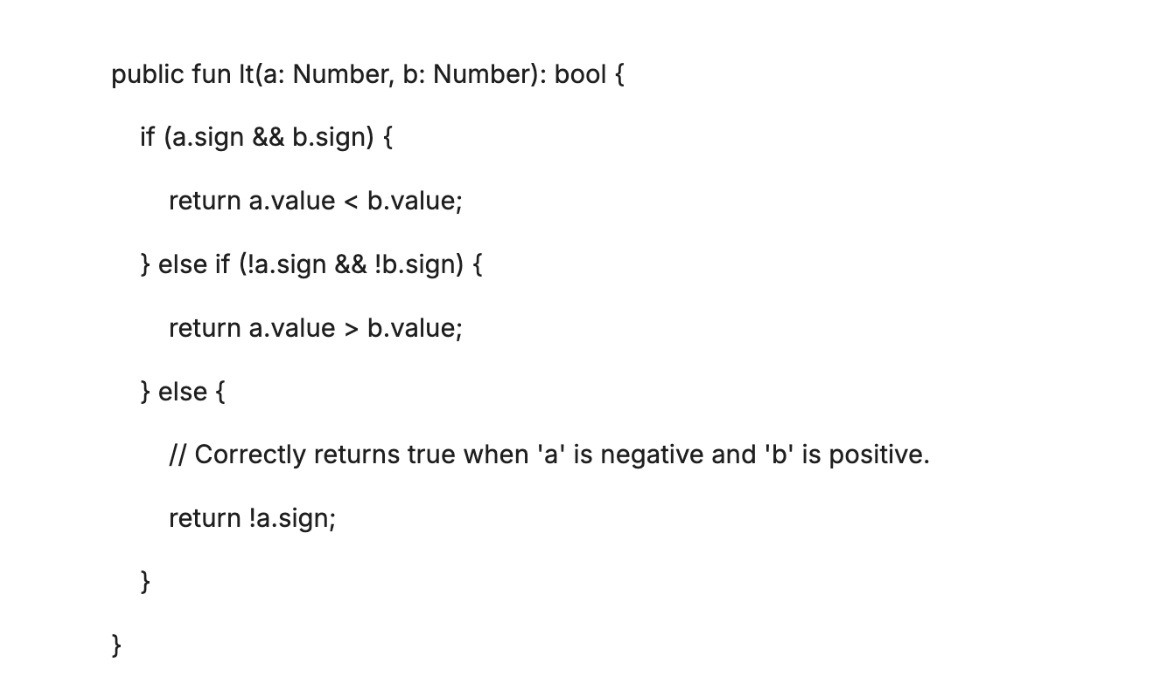

漏洞出现在 signed_number模块中的 lt(小于)函数。该函数对于任何金融比较都至关重要,例如仓位排序或盈亏(PNL)计算。漏洞可能导致严重的财务差异、错误的清算,以及 DEX 核心操作中的公平排序机制失效,直接威胁协议的完整性。

问题的根源在于当负数与正数进行比较时出现了错误的逻辑。signed_number模块使用 value: u64和 sign: bool(true 表示正数,false 表示负数)来表示数值。而 lt函数在其 else 分支(处理不同符号数的比较)中存在缺陷。当比较一个负数(!a.sign)与一个正数(b.sign)时,该函数错误地返回了 a.sign(即 false),实际上断言了“正数小于负数”。

修复措施:

为纠正这一关键问题,lt函数的 else分支需要进行一个简单但至关重要的修改。修复后的实现必须返回 !a.sign,以确保在比较时,负数始终能够被正确地评估为小于正数。

修复

结果:Bluefin 开发团队已在收到这份详细报告后第一时间被通知,并立即采取措施修复该问题。

更少误报噪声:RAG + 多级复核显著降低“幻觉”与伪阳性。

更深覆盖面:静态分析地图 + 智能体协同,捕捉跨合约、边界条件与逻辑层面的系统性风险。

面向业务的优先级:以影响分级引导工程投入,让时间花在“最关键的问题”上。

Bluefin 的实践验证了 BitsLab 的核心论点:可信的 Web3 安全,必须同时“有据可依”(RAG)、“层层把关”(多级复核)、并“深入结构”(静态分析 + 智能体协作)。

这一路线在理解与校验去中心化金融底层逻辑时尤为关键,也是维系协议规模化信任的必要条件。

在快速演进的 Web3 环境中,合约复杂度不断攀升;而 Move的公开研究与数据仍相对稀缺,导致“安全保障”更具挑战。BitsLab 的 BitsLab AI 正是为此而生——通过专家策划的领域知识、可核验的检索增强推理,以及面向全局上下文的自动化分析,端到端识别与缓解 Move 合约风险,为 Web3 安全注入可持续的智能动力。

深潮 TechFlow 消息,8 月 25 日,据金十数据报道,麦格理:预计美联储今年9月和12月将分别降息25个基点(此前预测为9月降息一次)。

深潮 TechFlow 消息,8 月 25 日,据链上分析师 Onchain Lens(@OnchainLens)监测,某巨鲸向 HyperLiquid 存入 299 万枚 USDC 加仓 3倍 做多 XPL 。

文:Nina Bambysheva

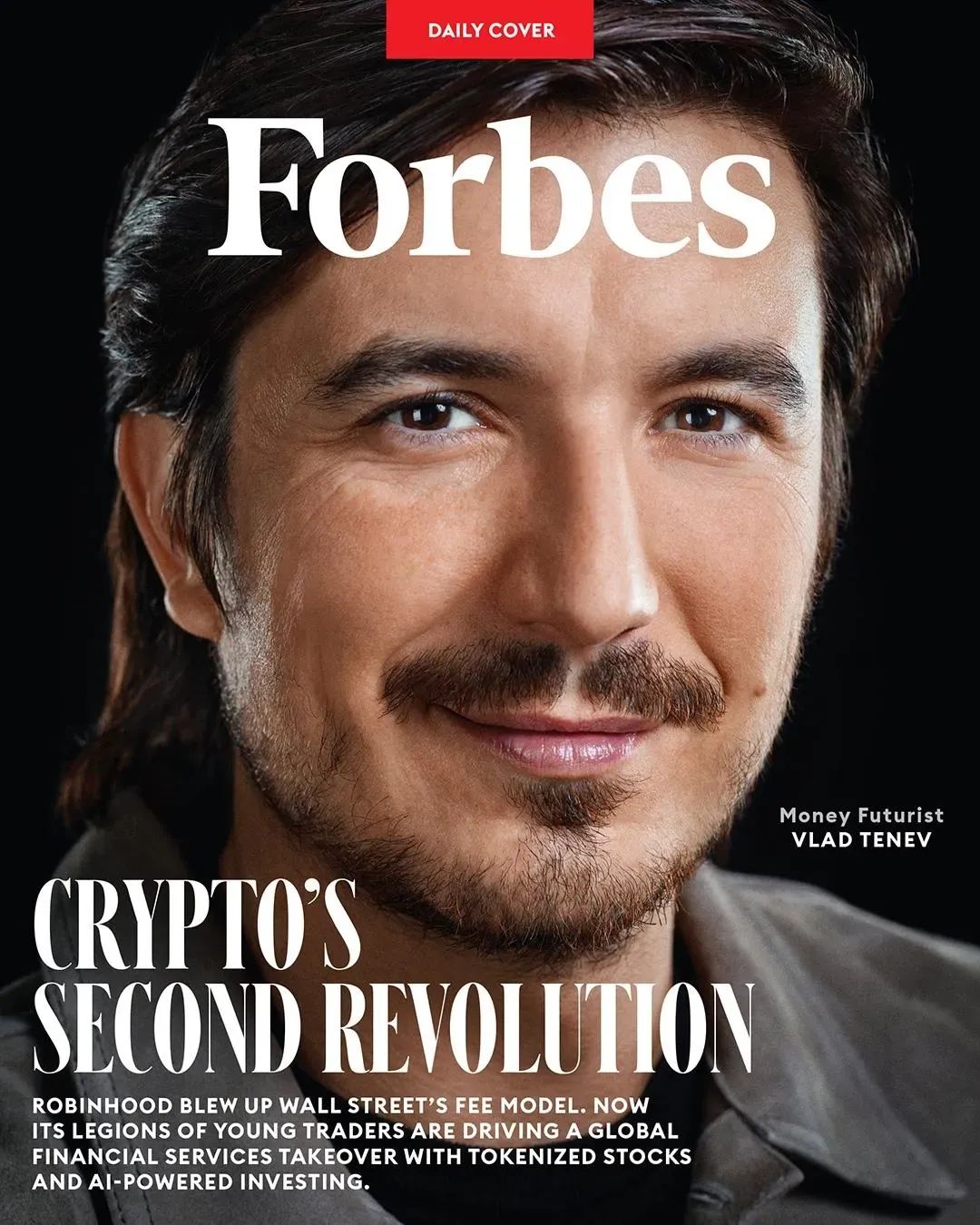

翻译:Lei&Rach

弗拉基米尔·特内夫(Vladimir Tenev)先是颠覆了金融券商行业的收费模式,如今又靠积极拥抱加密货币使身家增长五倍,至60亿美元。他通过股票代币化、AI驱动式投资重塑了全球金融服务,又将目光投向了“婴儿潮一代”即将传递的124万亿美元财富。

戛纳湾的山坡之上,坐落着一个占地25 英亩的庄园——Château de la Croix des Gardes。这座建于“美好年代”的豪宅因成为阿尔弗雷德·希区柯克(Alfred Hitchcock)的电影《捉贼记》(To Catch a Thief)取景而出名,看起来并不像加密货币金融家们会造访的地方。

然而,6月一个阳光明媚的下午,Robinhood“征用”这座有着深厚积淀的庄园,举办了一场主题为“捉币记”(To Catch a Token)的加密货币盛会。活动由Robinhood加密业务总经理、常年居住在蔚蓝海岸的约翰·克布拉特(Johann Kerbrat)主持。

这场盛会以电影般的场景拉开序幕:在一段视频中,Robinhood联合创始人兼首席执行官弗拉基米尔·特内夫开着一辆午夜蓝1962年款捷豹E-Type敞篷跑车驰骋在海滨山路,向加里·格兰特(Cary Grant)在《捉贼记》中的经典出场致敬。画面渐渐淡出,特内夫身着Tom Ford白色细条纹西装,搭配黑白相间领巾,手提绿色公文包现身,向300余名受邀嘉宾致意。以太坊(Ethereum)创始人维塔利克·布特林(Vitalik Buterin)和摩根大通(JPMorgan)、万事达(Mastercard)、Stripe等金融巨头的高层均是这次活动的座上宾。

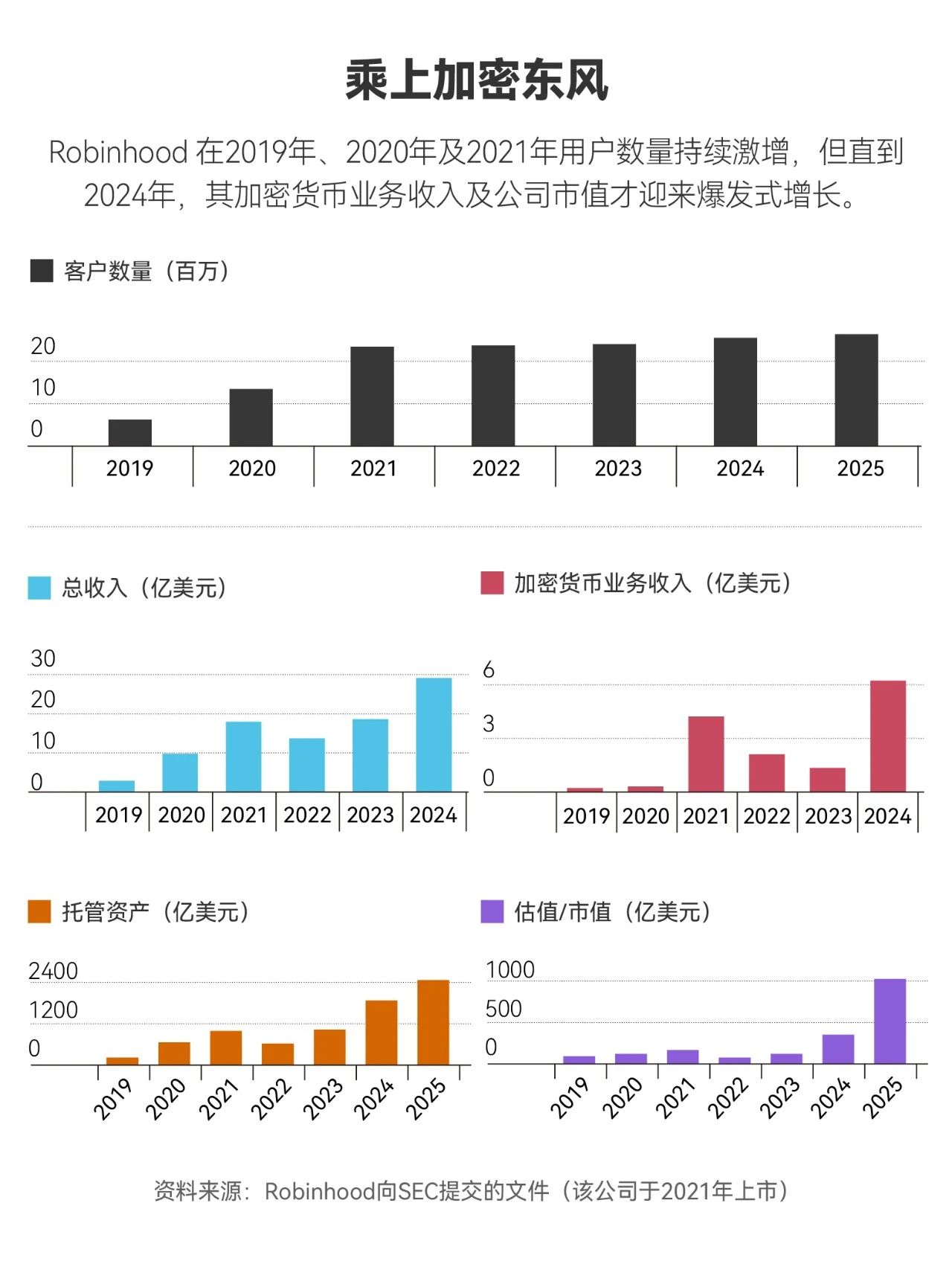

这般夸张的排场倒也在情理之中。Robinhood股价已飙升至每股111美元,创下历史新高,较去年上涨384%,直接让这家券商市值跃升至将近980亿美元,跻身全球最有价值公司前250强。2024年,Robinhood实现营收近30亿美元,利润14亿美元,托管资产达2550亿美元,过去一年净存款增长率高达44%。在活跃或入金账户数量上,Robinhood以2600万的规模迅速逼近嘉信理财(CharlesSchwab)的3700万,同时也是摩根士丹利旗下E-Trade的三倍、美林证券(Merrill Lynch)的六倍。与此同时,特内夫的个人财富也在一年内激增五倍,达到61亿美元。

图片来源:GUERIN BLASK FOR FORBES

这位年仅38岁的首席执行官始终保持着紧凑的工作节奏。

5月下旬,特内夫来到拉斯维加斯,向35,000名比特币支持者讲解加密货币将如何通过代币化进一步颠覆全球金融格局——所谓代币化,就是将股票、债券、房地产等资产转化为数字代币,可在区块链网络上全天候交易。随后,他又马不停蹄飞往坦帕(Tampa),出席注册投资顾问大会,几周后,他又现身Robinhood豪华的曼哈顿办公室,发表年度股东大会演讲。“这周我在纽约,接下来会去法国,然后是英国。”他如数家珍地介绍着Robinhood遍布欧美亚的十余个办公室。“这些办公室我每年都至少会去一次,而且我们的办公室还在不断增加。”

特内夫留着齐耳发型和山羊胡,神似1938年电影《侠盗罗宾汉》中埃罗尔·弗林(Errol Flynn)扮演的那位绿林英雄。虽然外表仍透着一股少年气,但这位年轻掌门人言谈间已尽显金融巨轮掌舵者的老练。作为从全球金融危机和“占领华尔街”运动余波中崛起的券商新贵,Robinhood已然走向成熟。如今,公司将目光投向了更青睐数字化交易的“数字原住民”,希望成为面向他们的一站式金融服务机构。根据Cerulli Associates的预测,未来20年内,这一群体将继承约124万亿美元的资产,主要来自他们“婴儿潮一代”的父母。

图片来源:MANDARIN ORIENTAL; ROBINHOOD

在法国庄园亮相的前一周,特内夫阐述了Robinhood此次活动的策划理念。“我们推陈出新的节奏一直都很快,这次活动是向世界展示成果的绝佳机会。我们必须深入思考每个产品背后想要传达的故事,这也能极大地激发我们团队的动力和热情。”

这场城堡盛会是Robinhood首次以加密货币为主题向全球发布产品,公布了多项重磅消息。

自7月起,欧洲用户将可在Robinhood交易基于区块链的“股票代币”,这种无投票权的金融衍生品可追踪数百只美股及ETF价格,涵盖SpaceX、OpenAI等未上市的科技巨头,且交易免收佣金,支持每周五天、全天24小时不间断交易。与此同时,针对美国用户的加密货币质押服务——即将数字资产锁定在以太坊、Solana等区块链网络以获取收益——也终于将获得许可。Robinhood于6月以2亿美元收购卢森堡加密交易所Bitstamp后,欧洲大陆用户还可交易比特币和以太坊的永续合约。为支撑整个体系,Robinhood正在打造自己的区块链。

“我们整个行业都正处在一个关键时刻,”特内夫对在南法的热浪中扇着风的贵宾们说道,“这是向世界证明加密货币不仅仅是一种投机资产的绝佳时机,它完全有潜力成为全球金融体系的基石。我们的使命,就是将这一可能变为必然。”

要理解特内夫意图掀起的这场变革,不妨回顾下Robinhood跌宕起伏的过往。

2013年,特内夫与联合创始人拜朱·巴特(Baiju Bhatt)这两位斯坦福物理与数学专业毕业生察觉到,颠覆传统金融世界的时机已至。毕业后,二人曾为那些凭借高频交易在华尔街呼风唤雨的顶尖对冲基金开发软件。

这段经历让他们近距离见识到,这些基金对交易量有着近乎贪婪的渴求,而且愿意为此付费。而已习惯在嘉信理财、富达、美林证券等传统券商平台上为每笔交易支付10美元或25美元佣金的庞大散户群体,正可成为交易量的绝佳来源。于是特内夫和巴特开发了一款专为新手投资者设计的手机应用,操作简单、富有趣味性,还取消了账户最低余额要求和交易佣金,因为他们清楚,对冲基金愿意为执行这些散户交易支付费用。随后,他们喊出“让投资大众化”的口号来推广自己这款零佣金平台,阵仗仿佛是在发布一个爆款电子游戏。

Robinhood甚至尚未正式上线,苹果App Store上的预约用户就已飙升至近100万人。到了2019年9月,嘉信理财、E-Trade、富达和TD Ameritrade(后于2020年被嘉信理财收购)等老牌券商纷纷取消交易佣金,Robinhood所倡导的“零佣金”模式由此确立为行业新标准。

然而好景不长。2021年初,受疫情封锁和政府数百万纾困支票刺激,Robinhood上的交易量激增,但也因此在游戏驿站(GameStop)的“迷因股”交易狂潮中成为监管风暴的焦点。

在Reddit论坛WallStreetBets社区的推动下,游戏驿站的股价疯狂飙升,糟糕至极的基本面被全然无视。这股前所未有的波动促使清算机构对Robinhood追加巨额保证金,迫使特内夫暂停了平台上游戏驿站股票的买入操作。这引发用户强烈不满,平台随即遭遇舆论围攻、国会拷问,甚至还因一位年轻Robinhood期权交易者的自杀事件受到责问。

但这场风波并未让特内夫退缩,反而让他更加清晰地意识到,美国股票交易体系是多么落后、封闭且效率低下,也更加坚定了他一直以来的一个想法。“说真的,我们有没有可能把股票放到区块链上?我始终相信,真正的价值在于实现全天候不间断的交易。”他说。

起初,Robinhood尝试通过与位于西棕榈滩的另类交易平台Blue Ocean合作,延长交易时间,但最终徒劳无功。“我当时没料到,要改变这些核心基础设施会这么难,有太多东西的运作要依赖它们。我确实想得太简单了。”特内夫坦言。

同时,公司的加密业务负责人克布拉特也在探索其他路径,以实现特内夫的构想。在拜登政府治下,美国监管机构对数字资产始终持审慎态度,克布拉特的团队便选择在监管框架更为明确的欧洲展开试验。特内夫表示:“有时候,从零开始构建新的基础设施反而更容易。我们相信这项技术能够扩展至全球任何司法辖区,也相信未来我们能将它推广到全球各地。”他深知,随着全球千百万投资者开始像交易“迷因币”一样交易美股,Robinhood交易量也会实现指数级增长,带来源源不断的利润。

克布拉特在欧洲潜心研究资产代币化的同时,Robinhood正在别处悄然重塑自身。

2024年3月,身家已达67亿美元的联合创始人巴特离开公司(此前曾于2020年卸任联席CEO一职),转而投身太空太阳能领域的新事业。尽管游戏驿站事件引发的用户诉讼仍未完全平息,但特内夫已全力推动一系列新产品上线——包括个人退休账户(IRA)、高收益储蓄账户、返现3%的信用卡(预约用户已达300万人)、按需配送现金的私人银行服务,以及曾专属于机构投资者的复杂期权工具。正如Cantor Fitzgerald总经理布雷特·诺布劳赫(Brett Knoblauch)所言,Robinhood正蜕变成“一个捕捉一切交易机会的万能装置”。

这一系列迅疾如风的产品发布,与特内夫本人的生活节奏如出一辙。

在片刻沉思后,这位保加利亚出生的创始人双手一摊,透出一丝无奈:“我的日常就是起床、工作、吃饭、健身、睡觉。我妻子不喜欢我这么说,但我确实喜欢把工作融入生活,让二者合二为一。”

特内夫坦言,在Robinhood爆发式增长的过程中,他并未完全预料到,这种“零门槛”式的交易方式会与企业家精神产生如此深刻的共鸣。

去年公司在迈阿密举办了一场私人活动,与会的顶级用户不仅有自学成才的日内交易者,更不乏小企业主和初创公司创始人——面对市场时,他们同样秉持着创业时的那种“自己动手,丰衣足食”的心态。他认为,这种强烈的自主意识正是Robinhood真正的护城河:“创业者不喜欢假手他人。他们更愿意亲力亲为。”Robinhood的产品正是为这群渴望自己掌控财富的人量身打造。

特内夫计划通过三个阶段征服新一代的投资者。

第一阶段要赢得活跃交易者市场,这一领域的投资回报立竿见影,Robinhood当前的亮眼业绩便是明证。中期(约五年内)要全面覆盖用户的资产管理生态,从信用卡、加密货币到抵押贷款,再到个人退休账户。第三阶段要以Robinhood自有区块链为中枢支柱,构建全球顶尖金融生态系统。“第三阶段的规模会远超前两个阶段,”特内夫在筹备次日股东大会时表示,“机遇刚起步时进展会比较缓慢,但随着时间的推移,效果会不断叠加放大。”

代币化或许是Robinhood的星辰大海,但它的核心加密货币业务已经势如破竹。

2024年,Robinhood的加密货币业务营收达到6.26亿美元,相比一年前的1.35亿美元大幅增长,占总交易收入的三分之一以上。进入2025年第一季度,其加密营收已达到2.52亿美元。加密风投公司Dragonfly的普通合伙人罗布·哈迪克(Rob Hadick)表示,“他们正在美国市场上吃掉Coinbase的午餐。”Cantor Fitzgerald的分析师诺布劳赫指出,2025年5月,Robinhood的加密交易量环比增长36%,而Coinbase则出现下滑。他承认,尽管Coinbase仍主导着机构客户市场(“他们的服务更广泛且具备托管功能”),但Robinhood于6月完成对Bitstamp的收购后,获得了5000个机构账户,以及在欧洲和亚洲的额外牌照。

特内夫和克布拉特坚称,Robinhood的运营模式与Coinbase这样的加密交易所有本质区别。克布拉特表示:“这个行业里,人们总在谈论(区块链)这层技术比那层优越,到头来却完全忽略了终端用户。我们不是为了炫技而开发技术,我们希望打造的是一种人们每天都能用的东西,让他们真切地感受到这个东西相较于传统金融系统的优势。”

Ribbit Capital创始人、Robinhood与Coinbase及其欧洲竞争对手Revolut的早期投资者米基·马尔卡(Micky Malka)表示,过分关注Coinbase与Robinhood的竞争格局是目光短浅。他直言,“在我看来,未来十年的核心问题在于它们能从传统金融机构手中夺取多少市场份额,而不是这两家企业之间的争斗。

诺布劳赫预估,Robinhood目前2550亿美元的托管资产规模将在七年内比肩盈透证券(Interactive Brokers,当前客户资产规模达6650亿美元)。下一个赶超目标将是嘉信理财,据该分析师测算,Robinhood已连续14个月从这家老牌券商手中夺取市场份额。

特内夫对业务多元化同样态度坚定。

昔日的Robinhood曾因过度依赖订单流支付(PFOF)而饱受诟病,这种模式严重依赖高频交易量和华尔街最激进的对冲基金。虽然交易业务仍占其营收的56%(较2021年的77%有所下降),但Needham & Company董事总经理约翰·托达罗(John Todaro)指出,如今Robinhood已布局十条业务线,预计每条都将在两年内实现超1亿美元营收。

以Robinhood Gold为例,它最初只是每月5美元或每年50美元的会员服务,提供融资融券权限、专业研报和少量余额收益,但如今已发展成为特内夫强大订阅模式的核心。当前会员权益包括:经纪账户现金4%的收益率、最高1000美元免息保证金贷款,以及个人退休账户3%的缴款补贴。最新推出的Robinhood Gold信用卡为所有消费提供3%返现,目前已向首批20万客户发放。诺布劳赫表示,“若Gold用户规模达到1500万,年订阅收入将接近10亿美元。这标志着公司的业务模式将从强周期性转向稳定的经常性收入,进而实现整体营收结构的多元化。”

此外,Robinhood还推出了“Robinhood Strategies”。这是特内夫主导开发的人机协同智能投顾新产品,剑指摩根士丹利、美林等传统巨头主导的60万亿美元美国财富管理市场。该服务年管理费率仅为0.25%,Robinhood Gold会员年费上限封顶250美元,用户可获得由算法管理、人工监督调仓的定制化股票与ETF组合。自3月上线以来,这一颠覆性平台已吸金3.5亿美元。

特内夫将公司的新品开发模式比作科学实验——在Robinhood内部授权小型团队进行假设验证,并通过社交媒体渠道直接获取用户对创新方案的实时反馈。

特内夫表示:“很多公司只会跟风外部趋势,然后照搬一套,搞些竞争对标的花样。而我们推出新产品或新功能,是因为我们喜欢自己去探索、解决问题。”Robinhood近期推出的住房抵押贷款业务——目前提供30年期固定利率6.1%且补贴500美元成交费——便是从6月启动的一项秘密线上试点发展而来。“消息走漏后,瞬间席卷社交媒体,后来我发了一条推文承认我们正在进行试点,那条推文可能是我今年最火的一条。”

特内夫的代币化战略有点“登月计划”的色彩。

许多加密规则在美国国会仍处于讨论阶段,而在欧洲已经落地生效,因此欧洲成了Robinhood的试验场。他解释道,“我们在欧洲进行的实验是,如果完全基于加密底层架构重建Robinhood,它会是什么样子?之后我们将评估优劣,把欧盟版本应用的精华引入美国和全球其他市场。”

目前股票代币化规模仍然很小。瑞士Backed Finance旗下新兴平台xStocks尚属新兴事物,不过已处于行业领先地位,它已将苹果公司、亚马逊(Amazon)等60余只家喻户晓的上市公司股票代币化,并在Kraken和Bybit等大型加密交易所上线交易。但xStocks的日均交易量仍不足1000万美元。这一模式存在诸多结构性风险:这些代币实为链下资产背书的衍生品,意味着当发生分红、拆股等常规公司行为,或周末市场休市时发生其他什么事项时,可能就会引发抵押品计算混乱,甚至导致非自愿平仓风险。

Dragonfly的哈迪克指出:“必须要有做市商来承担这种风险,但在市场休市时,他们该如何对冲风险?如果要承担这种风险,就只能大幅扩大买卖价差,并收取高额费用。目前链下的基础设施尚不完善,链上产品也还没成熟……我担心这些初期推出的产品最终会沦为鸡肋。”

尽管如此,这并未阻止其他参与者入局。

今年6月,加密货币投资人文克莱沃斯(Winklevoss)兄弟旗下的Gemini为欧盟客户推出MicroStrategy股票代币化交易服务。据悉Coinbase正寻求美国证券交易委员会(SEC)批准开展代币化股票业务,就连贝莱德(BlackRock,资产管理规模达12.5万亿美元)CEO拉里·芬克(Larry Fink)也敦促SEC批准股票债券的代币化。Robinhood则更为激进——除上市公司股票外,其代币化版图已延伸至非上市公司,近期更宣布推出估值均超3000亿美元的两家公司OpenAI和SpaceX的代币化股票。OpenAI随即发表声明划清界限,强调公司从未授权也未认可此类代币。哈迪克警告道,“没有任何创始人愿意看到自家股权在链上流通,而且还掌握在一些他们完全不认识的人手中。”

面对质疑,特内夫早已是身经百战。

他承认,“这套系统目前沉渣还是有点多,”这里他用了个程序员圈子中带有贬损意味的黑话,指的是软件中堆砌太多毫无必要或过时的代码。“各大券商可不想轻易让我们抽走他们的股票资源。但如果未来实现自主托管会怎样?一旦你可以对股票进行代币化并自己保管,你就彻底摆脱了券商体系的束缚——就像在MetaMask、Robinhood或Coinbase上加载加密钱包那样,未来几乎在所有场景下,你都能通过任何交易界面来无缝持有和买卖股票。”

这就是特内夫为何如此执着地要将Robinhood打造成年轻用户处理一切金融事务“唯一工具”。在零售金融服务领域,用户惯性的威力仅次于复利效应。客户本身就有黏性,但特内夫深知,随着“婴儿潮一代”将万亿资产将转移给数字原住民后代,富达、嘉信和美林等传统金融巨头正显露防守劣势。事实上,他认为最大的竞争对手并非Coinbase或富达等机构,而是Anthropic、OpenAI这类科技公司:“这些公司行动最迅猛、做的事情最有趣。不过现在就断言ChatGPT会颠覆金融业,还为时过早。”

作为Robinhood的早期投资人,马尔卡被特内夫尊为导师。据《福布斯》估算,其公司已通过持股获利超50亿美元。这位投资人毫不掩饰对特内夫的推崇:“Robinhood拥有一位未满40岁的领导者,他天生具备AI思维,深谙AI发展趋势,还精通代币化技术,并能将这两大策略运用得炉火纯青——能做到这点的人寥寥无几。我们才刚刚搭建好基础架构,即将迎来金钱领域的‘互联网时刻’,届时全球任何人都能使用同一种金融产品储蓄。随着信用评估体系更加精准高效,贷款成本也将降低。这一切都将成为现实。”

特内夫坚信,Robinhood终将通过AI智能体复刻并提升高净值家族理财室的服务,实现“口袋里的家族理财室”这一愿景。

AI在特内夫的蓝图中占据核心地位,这位前数学博士候选人近期更是亲自下场联合创立了AI初创公司Harmonic,并出任董事长。他与计算机科学家都铎·阿基姆(Tudor Achim,曾主导自动驾驶初创公司Helm.ai)共同领导该公司。

特内夫若有所思地说,“如果能通过一款手机应用解决黎曼猜想或其他千禧年数学难题,那将意义非凡。”他所说的正是那些数学界最深奥的未解之谜,“我不希望自己只是旁观者,我希望能亲自参与其中。”

J杰米·戴蒙(Jamie Dimon)、拉里·芬克和肯·格里芬(Ken Griffin)——各位华尔街大佬可要留神了。

深潮 TechFlow 消息,8 月 25 日,据链上分析平台 Lookonchain(@lookonchain)监测,麻吉大哥以40倍杠杆做多比特币,持仓155枚BTC,价值约1750万美元;同时以25倍杠杆做多以太坊,持仓15,300枚ETH,价值约7200万美元。