作者:Stacy Muur

编译:深潮 TechFlow

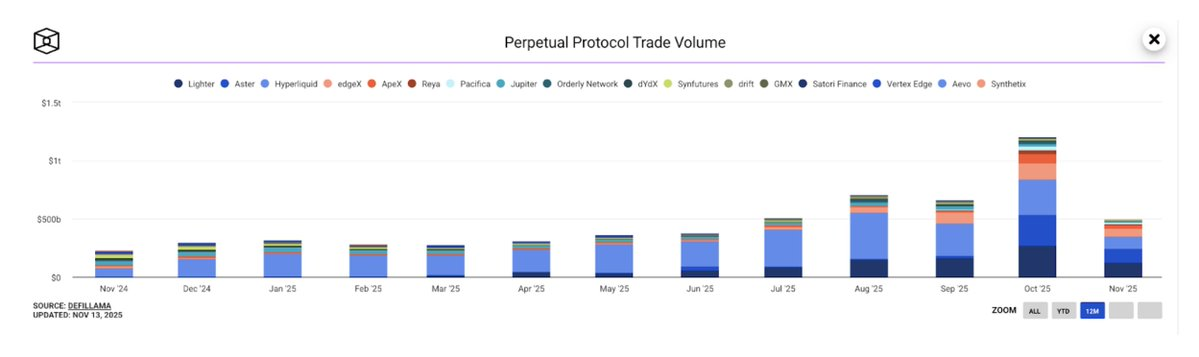

2025年,永续合约去中心化交易市场(Perp DEX)迎来了爆发式增长。10月,该市场的月度交易量首次突破1.2万亿美元,吸引了零售交易者、机构投资者以及风险投资机构的广泛关注。

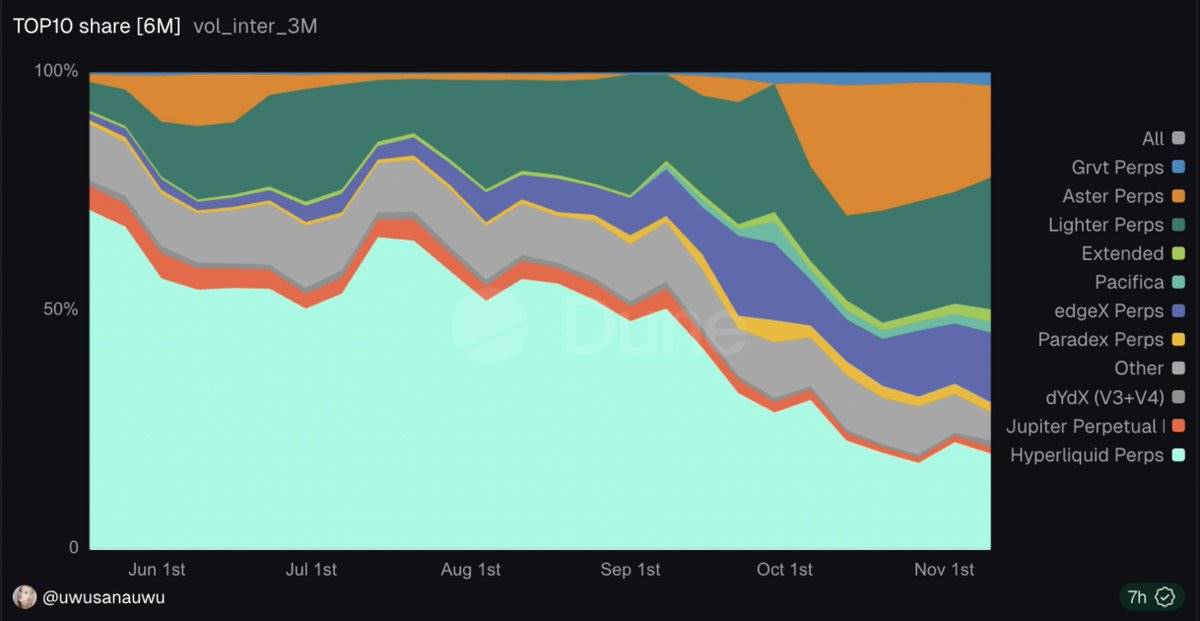

在过去的一年中,Hyperliquid一直占据统治地位,其市场份额在5月达到巅峰,占链上永续合约交易量的71%。然而,时间来到11月,Hyperliquid的市场份额已骤降至20%,而新的竞争者正在迅速崛起并瓜分市场:

-

Lighter:27.7%

-

Aster:19.3%

-

EdgeX:14.6%

随着这个迅速变化的生态系统的发展,四大主要玩家脱颖而出,正为行业主导地位展开激烈竞争:

这篇深入调查将从技术、数据、争议以及长期可行性等多个维度剖析这些平台,帮助读者分辨炒作与现实。

第一部分:Hyperliquid——无可争议的王者

为什么 Hyperliquid 能够称霸?

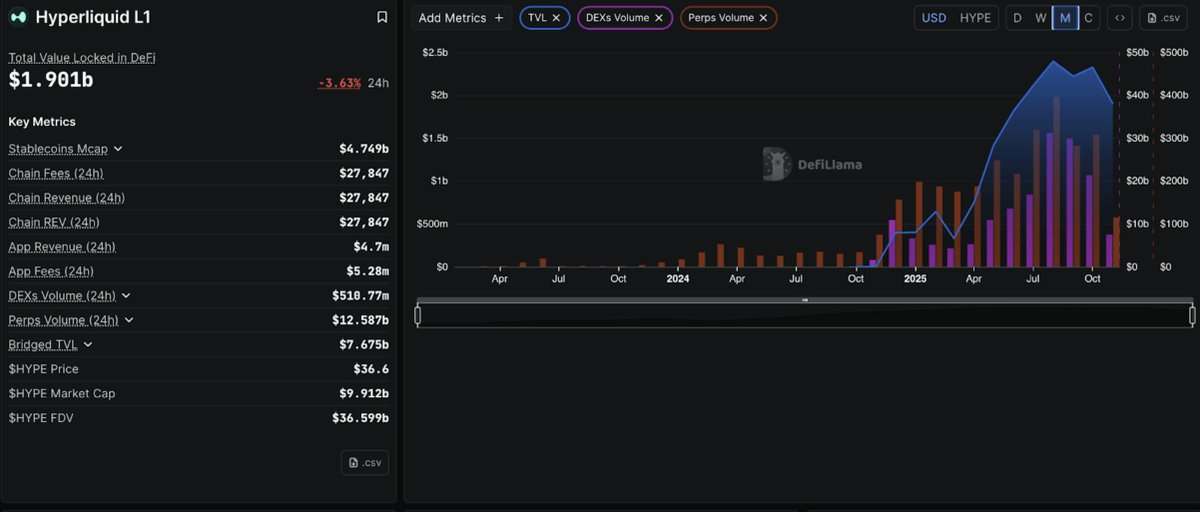

Hyperliquid 已确立其作为行业领先的去中心化永续合约交易所的地位,市场份额峰值曾达到71%。尽管竞争对手凭借爆发式的交易量增长暂时占据了媒体头条,Hyperliquid 依然是永续合约去中心化交易所(Perp DEX)生态系统的核心支柱。

技术基础

Hyperliquid 的主导地位源于其革命性的架构决策——构建了专为衍生品交易设计的定制 Layer 1 区块链。平台采用 HyperBFT 共识机制,支持亚秒级订单确认以及每秒20万笔交易的性能,甚至超越许多中心化交易所。

持仓量(Open Interest)的真实面貌

虽然竞争对手经常用吸引眼球的24小时交易量数据抢占风头,但真正揭示资金部署情况的指标是持仓量(Open Interest,简称OI),即未平仓的永续合约总价值。

-

交易量代表活跃度

-

持仓量则反映了资金的长期投入与承诺

根据 21Shares 的数据,2025年9月:

-

Aster 的交易量占比约70%

-

Hyperliquid 的交易量暂时降至约10%

然而,这种优势仅限于交易量,而交易量是最容易通过激励措施、返佣、做市商频繁交易或刷量活动进行扭曲的指标。

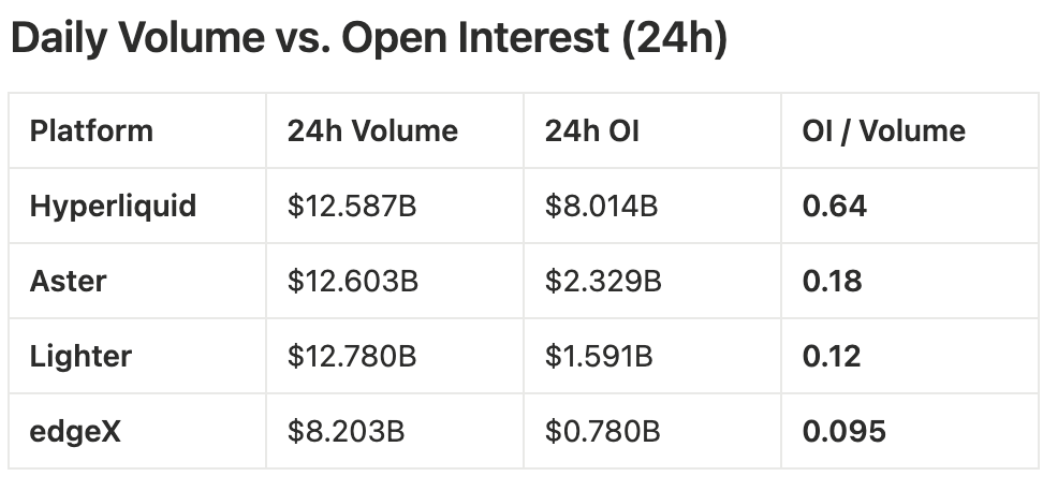

最新24小时持仓量数据显示:

-

Hyperliquid:80.14亿美元

-

Aster:23.29亿美元

-

Lighter:15.91亿美元

-

EdgeX:7.8041亿美元

-

总持仓量(前四名):127.14亿美元

-

Hyperliquid 市场份额:约63%

这意味着 Hyperliquid 在主要永续合约平台中,持有的未平仓头寸占比接近三分之二,超过 Aster、Lighter 和 EdgeX 的总和。

持仓量市场份额(24小时数据)

-

Hyperliquid:63.0%

-

Aster:18.3%

-

Lighter:12.5%

-

EdgeX:6.1%

这一指标反映了交易者愿意隔夜持仓的资本,而不是仅仅为了激励而频繁交易或刷量。

综合分析:

根据所有基于持仓量的指标,Hyperliquid 是结构性领导者:

-

持仓量最高

-

承诺资本占比最大

-

持仓量/交易量比最强

-

持仓量超过其他三大平台总和

交易量排名可能波动,但持仓量揭示了真正的市场领导者,而这个领导者正是 Hyperliquid。

经过实战考验

2025年10月清算事件

在2025年10月的清算事件中,市场清算规模高达190亿美元,而 Hyperliquid 在应对巨大交易量激增的同时,保持了完美的运行稳定性。

机构认可度

21 Shares已向美国证券交易委员会(SEC)提交了 Hyperliquid(代币代码:HYPE)的相关产品申请,并已在瑞士证券交易所(SIX Swiss Exchange)上市了受监管的 HYPE ETP(交易所交易产品)。这些进展已被 CoinMarketCap 和其他市场数据追踪平台报道,表明机构对 HYPE 的接入正在增加。同时,HyperEVM生态系统也在扩展,但公开数据尚未证实其所谓“180+项目”或“41亿美元总锁仓量(TVL)”的具体真实性。

结论:根据当前的申请记录、交易所上市情况以及 CoinMarketCap 等平台报道的生态系统增长,Hyperliquid 展现出强劲势头和不断增强的机构认可,进一步巩固了其作为领先去中心化衍生品平台的地位。

第二部分:Aster——爆炸式增长与丑闻并存

Aster 是一个多链永续期货交易所,于2025年初上线,目标明确:为用户提供跨 BNB Chain、Arbitrum、Ethereum 和 Solana 的高速、高杠杆衍生品交易,无需资产跨链桥接。

该项目并非从零开始,而是源于2024年底 Asterus 与 APX Finance 的合并,结合了 APX 的永续合约引擎与 Asterus 的流动性技术。

爆炸性增长

Aster 于2025年9月17日以 $0.08 的价格上线,并在一周内飙升至 $2.42,涨幅高达2800%。日交易量峰值突破700亿美元,一度主导整个永续合约去中心化市场。

推动这一增长的“火箭燃料”来自 Binance 创始人赵长鹏(CZ)。CZ 通过 YZi Labs 支持 Aster,并在社交媒体上为其背书,使得代币价格直线上涨。在上线的前30天,Aster 的交易量超过3200亿美元,短暂占据了永续合约市场50%以上的份额。

DefiLlama 下架事件

2025年10月5日,DefiLlama(加密行业最受信赖的数据来源)删除了 Aster 的数据,原因是其交易量与 Binance 的交易量几乎完全一致——1:1的完美匹配。

真实的交易所数据通常会显示自然波动,而完美的相关性意味着一个问题:人为制造的交易数据。

证据:

此后,ASTER 代币价格立即暴跌10%,从 $2.42 跌至当前约 $1.05。

Aster 的辩护

CEO Leonard 声称,交易量的相关性只是“空投农民”在 Binance 上进行对冲操作的结果。但如果属实,为何拒绝提供数据来证明这一点?

虽然 Aster 在几周后重新被列入 DefiLlama 数据,但 DefiLlama警告称:“仍然是一个黑箱,我们无法验证数据的真实性。”

Aster 的实际亮点

公平来说,Aster确实提供了一些实际功能,包括:

-

1001倍杠杆:极高的杠杆率,吸引高风险偏好交易者。

-

隐藏订单:支持隐秘交易,提高交易隐私性。

-

多链支持:覆盖BNB链、以太坊和Solana,方便用户跨链操作。

-

收益型抵押品:允许用户通过质押资产赚取收益。 此外,Aster正在构建基于零知识证明(Zero-Knowledge Proofs)的隐私保护链——Aster Chain。但再好的技术也无法掩盖虚假数据的问题。

结论:证据确凿

以下事实无法忽视:

✅ 与Binance的完美相关性 = 洗交易(Wash Trading)

✅ 拒绝透明度 = 隐瞒问题

✅ 96%的代币由6个钱包控制 = 高度中心化

✅ DefiLlama下架 = 信任彻底崩塌

Aster通过CZ的宣传和人为制造的交易量吸取了大量价值,但未能建立真正的基础设施。或许能因Binance的支持而存活,但其信誉已永久受损。

第三部分:Lighter——技术有潜力,数据有疑问

技术优势

Lighter的技术背景令人瞩目:由前Citadel工程师创立,获得Peter Thiel、a16z和Lightspeed的支持,共融资6800万美元,估值达15亿美元。它采用零知识证明(Zero-Knowledge Proofs)对每笔交易进行加密验证,确保透明性与安全性。

作为以太坊的Layer 2(L2),Lighter继承了以太坊的安全性,并通过“逃生舱机制”(Escape Hatch)为用户提供资金保护——即使平台失败,用户仍可通过智能合约取回资金。而App链上的Layer 1(L1)通常不具备这一安全保障。

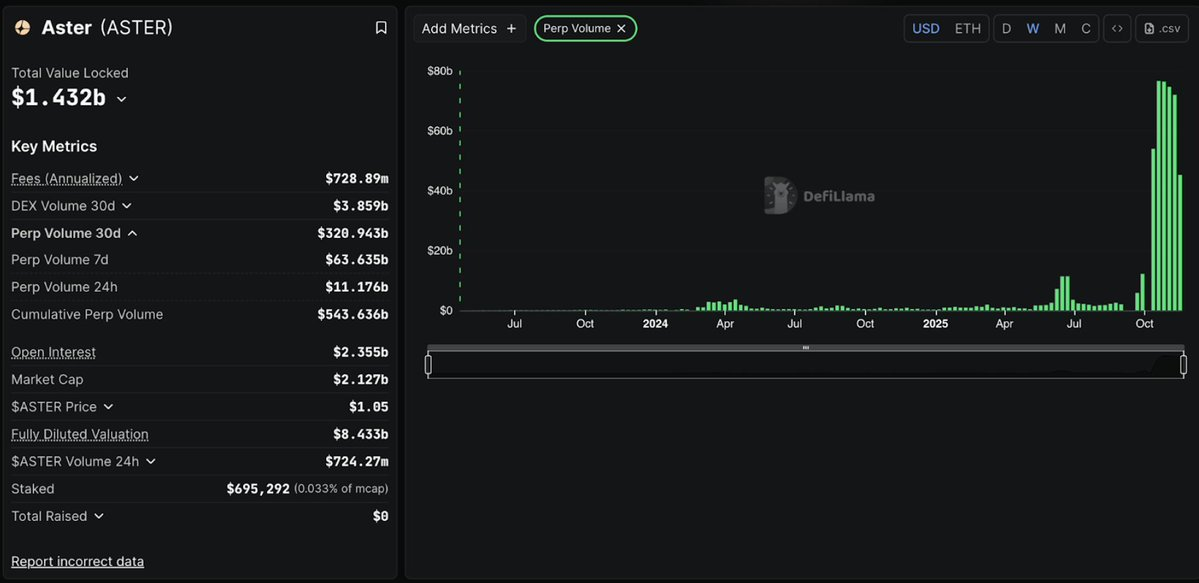

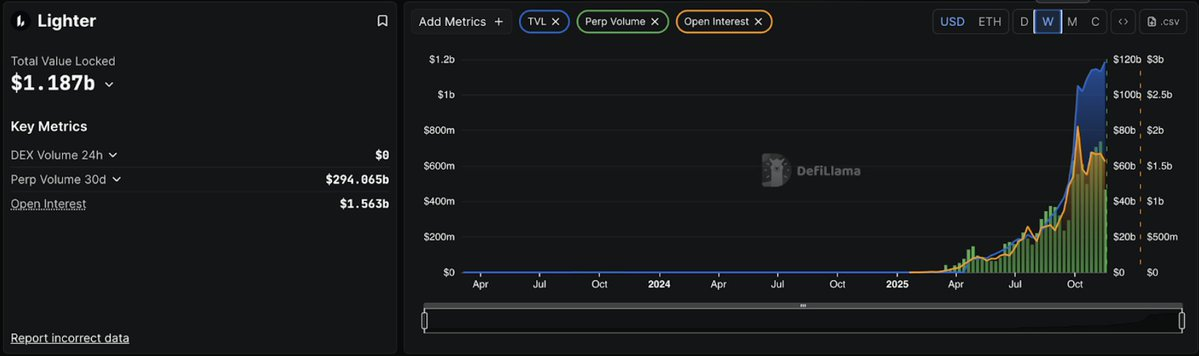

Lighter于2025年10月2日上线,仅数周内总锁仓量(TVL)达到11亿美元,日交易量稳定在7-8亿美元,用户数超过56,000人。

零费用 = 激进策略

Lighter对交易者(Maker和Taker)收取0%费用,完全免费。这种策略令所有对费用敏感的交易者无法抗拒,同时让竞争平台瞬间失去吸引力。

其策略非常简单:通过不可持续的经济模式抢占市场份额,培养用户忠诚度,之后再进行盈利。

10月11日的考验

主网启动仅十天后,发生了加密货币史上最大规模的清算事件,导致190亿美元资金被清算。

积极面:

消极面:

令人担忧:

创始人Vlad Novakovski的解释:原计划在周日进行数据库升级,但周五的市场波动导致旧系统提前崩溃。

交易量问题:

数据表明存在明显的积分薅羊毛行为:

-

24小时交易量: $127.8亿

-

未平仓合约: $15.91亿

-

交易量/OI比率: 8.03

健康比率: 通常低于3;超过5则令人担忧;8.03属于极端水平。

对比数据:

-

Hyperliquid: 1.57(有机交易)

-

EdgeX: 2.7(适中水平)

-

Aster: 5.4(令人担忧)

-

Lighter: 8.03(积分薅羊毛行为明显)

交易者每部署1美元资金就能产生8美元交易量——频繁快速翻仓以赚取积分,而非持有真实仓位。

30天数据确认:累计交易量$2940亿 vs 累计未平仓合约$470亿 = 6.25比率,仍然远高于合理水平。

空投疑问

Lighter的积分计划极具攻击性。用户积分将在代币生成事件(TGE,预计2025年第四季度或2026年第一季度)时转换为LITER代币。目前,场外交易市场对积分的定价在$5至$100以上。考虑到潜在空投价值可能达到数万美元,爆炸式交易量显得合理。

关键问题:TGE之后会发生什么?用户是否会继续留存,还是交易量会迅速崩塌?

结论

优势:

✅ 顶尖技术(零知识验证有效)

✅ 零费用 = 真正的竞争优势

✅ 继承以太坊的安全性

✅ 顶级团队及支持者

担忧:

⚠️ 8.03的交易量/未平仓合约比(Volume/OI)= 高度农耕行为

⚠️ LLP在压力测试中亏损

⚠️ 4小时宕机事件引发质疑

⚠️ 空投后用户留存率尚未验证

与Aster的关键区别:没有洗交易指控,没有被DefiLlama下架。高交易量比反映的是激进但暂时的激励措施,而非系统性欺诈。

底线:Lighter拥有世界级技术,但其数据指标令人担忧。它能否将“农民”转化为真正用户?技术上答案是肯定的,但历史经验却显示可能性较低。

概率预测:

-

40%可能成为前三大平台

-

60%可能只是一个拥有优秀技术的积分农场

第四部分:EdgeX——机构级专业平台

Amber Group的优势

EdgeX 的运营模式独树一帜。作为 Amber Group 孵化的项目(管理资产规模达50亿美元),它汇聚了来自摩根士丹利、巴克莱银行、高盛和Bybit的专业人士。这不是加密领域原生用户学习金融知识,而是传统金融(TradFi)专家将机构级经验带入去中心化金融(DeFi)。

Amber Group的做市基因直接转化为EdgeX的核心优势:深度流动性、紧密的价差以及媲美中心化交易所(CEX)的执行质量。该平台于2024年9月上线,目标明确:提供CEX级别的性能,同时保留用户的自托管权。

EdgeX基于StarkEx(StarkWare的成熟零知识引擎)构建,每秒处理20万笔订单,延迟低于10毫秒,与Binance的速度相当。

费用比 Hyperliquid 更低

EdgeX在费用方面全面击败Hyperliquid:

对于每月交易量达1000万美元的交易者来说,这意味着相比Hyperliquid每年可节省7000至10000美元。

此外,EdgeX在零售订单(小于600万美元)流动性方面表现更佳——价差更紧,滑点更少,优于竞争对手。

可持续的收入与健康的指标

不同于Lighter的零费用模式或Aster的可疑数据,EdgeX实现了真实且可持续的收入:

-

当前数据:

-

总锁仓量(TVL):4.897亿美元

-

24小时交易量:82亿美元

-

未平仓合约(OI):7.8亿美元

-

30天收入:4172万美元(较第二季度增长147%)

-

年化收入:5.09亿美元(仅次于Hyperliquid)

-

交易量/未平仓合约比(Volume/OI):10.51(虽有担忧,但需深入分析)

乍看之下,10.51的交易量/OI比显得不理想。但考虑到EdgeX通过激进的积分计划启动流动性,这一比率随着平台的成熟正在稳步改善。更重要的是,EdgeX在这一过程中始终保持健康的收入——证明其吸引的是真实交易者,而非单纯的投机者。

10月压力测试

在10月11日市场暴跌(190亿美元清算)期间,EdgeX表现出色:

✅ 零宕机(相比之下,Lighter宕机4小时)

✅ eLP(EdgeX流动性池)保持盈利(Lighter的LLP在压力测试中亏损)

✅ 为流动性提供者提供57%年化收益率(行业最高)

eLP在极端市场波动中展现了卓越的风险管理能力,在竞争对手挣扎时依然实现盈利。

EdgeX的独特优势

支持以太坊主链(Ethereum L1)、Arbitrum和BNB链;

可使用USDT和USDC作为抵押品;

支持跨链存取款(相比之下,Hyperliquid仅支持Arbitrum)。

提供官方iOS和Android应用(Hyperliquid没有);

干净的用户界面,方便用户随时随地管理仓位。

通过本地化支持与韩国区块链周活动,战略性进入韩国及亚洲市场;

抓住西方竞争对手忽视的地区用户,避免过度竞争。

面临的挑战

-

市场份额:EdgeX目前仅占永续合约去中心化交易所未平仓合约市场的5.5%。要进一步增长需要采取激进激励措施(可能导致农耕行为)或达成重大合作伙伴关系。

-

缺乏杀手级功能:EdgeX各方面表现都不错,但没有特别突出的功能。它更像是“商务舱”选项,表现稳健但并不颠覆性。

-

费用竞争力不足:Lighter的零费用让EdgeX的“低于Hyperliquid”费用优势显得不够吸引人。

-

TGE时间较晚:EdgeX预计在2025年第四季度进行TGE,错过了竞争对手的先发空投热潮。

最终评判

优势:

✅ 机构支持: Amber Group提供流动性保障

✅ 真实收入: 年化收入达5.09亿美元

✅ 最佳流动性池回报: 57%年化收益率,在市场崩盘期间仍保持盈利

✅ 费用优势: 低于Hyperliquid

✅ 数据清晰: 无洗交易丑闻

✅ 多链灵活性+优秀移动端应用: 提供最佳用户体验

隐患:

⚠️ 市场份额较小: 仅占未平仓合约(OI)市场的5.5%

⚠️ 交易量/OI比率: 10.51(虽在改善,但仍偏高)

⚠️ 缺乏独特差异化功能: 没有杀手级亮点

⚠️ 费用竞争力不足: 无法与零费用平台竞争

适合人群:

总结:

EdgeX的目标并非挑战Hyperliquid的市场主导地位,而是专注于服务亚洲市场、机构用户和保守型交易者,预计将占据10-15%的市场份额。它正打造一个可持续且盈利的细分市场。

可以将EdgeX视为永续合约去中心化交易所中的“Kraken”——不是最大的,也不是最炫目的,但却稳健、专业,深受重视执行质量的成熟用户信赖。

永续合约去中心化交易所的市场对比分析

图:基于现有公开数据预测

交易量/OI比率分析

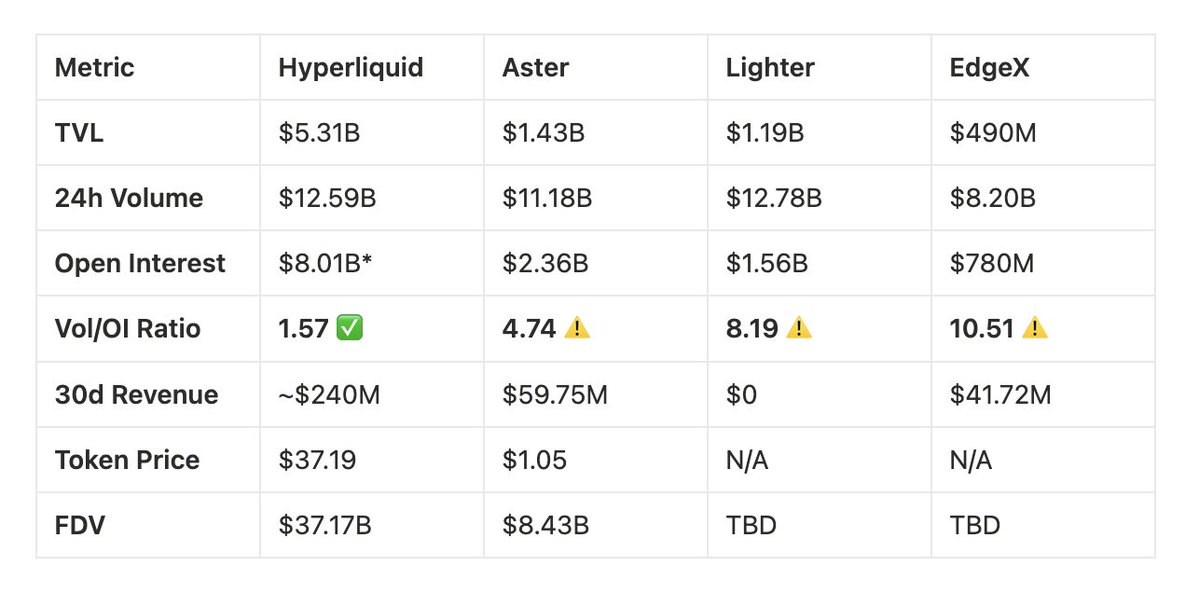

行业标准: 健康比率 ≤ 3

-

Hyperliquid: 1.57 ✅ 表明强劲的有机交易模式

-

Aster: 4.74 ⚠️ 比率偏高,反映了大量激励活动

-

Lighter: 8.19 ⚠️ 高比率表明以积分驱动的交易行为

-

EdgeX: 10.51 ⚠️ 积分计划影响明显,但正在改善

市场份额:未平仓合约分布

总市场规模: ~130亿美元未平仓合约

-

Hyperliquid: 62% – 市场领导者

-

Aster: 18% – 强劲的第二位置

-

Lighter: 12% – 持续增长的存在感

-

EdgeX: 6% – 专注于细分市场

平台概况

Hyperliquid – 领军者

-

市场份额: 62%,指标稳定

-

年化收入: 29亿美元,活跃回购计划

-

社区所有模式: 拥有可靠的历史记录

-

优势: 市场主导地位,可持续经济模式

-

评级:A+

Aster – 高增长,高风险

Lighter – 技术先锋

EdgeX – 机构专注型

-

机构支持: Amber Group提供流动性

-

年化收入: 5.09亿美元,流动性池表现稳定

-

市场策略: 专注亚洲市场,移动端优先

-

优势: 机构信誉,稳健增长

-

关注点: 市场份额较小,竞争定位

-

评级:B

投资建议

交易平台选择:

代币投资时间表:

-

HYPE: 已上市,当前价格 $37.19

-

ASTER: 当前交易价格 $1.05,需关注后续发展

-

LITER: TGE预计2026年第一季度,需评估上市后表现

-

EGX: TGE预计2025年第四季度,需观察初期表现

关键结论

-

市场成熟度: 永续合约去中心化交易所领域已显现明确差异化,Hyperliquid通过可持续指标和社区协同确立了领导地位。

-

增长策略: 各平台针对不同用户群体——Hyperliquid面向专业人士,Aster瞄准零售及亚洲市场,Lighter专注技术,EdgeX聚焦机构用户。

-

指标重点: 交易量/OI比率和收入生成比单纯交易量更能清晰反映平台表现。

-

未来展望: Lighter与EdgeX的TGE后表现将决定其长期竞争定位;Aster的未来取决于解决透明性问题并保持生态支持。