深潮 TechFlow 消息,3 月 17 日,据金十数据报道,美国银行的月度基金经理调查显示,由于伊朗战争以及对私人信贷的担忧,投资者情绪在3月份转为悲观,但目前的投资者情绪仍远高于2025年4月关税风波期间的水平。在接受调查的人群中,仅有7%的人预计全球经济会更加强劲,这一比例较一个月前的39%有所下降;而有45%的人预计未来12个月内全球通货膨胀率会升高,这一比例较之前9%的水平有所上升。然而,尽管这一情况导致美国银行对投资者情绪的综合衡量指标从8.2大幅降至5.6,但这一数值仍远高于2025年4月所创下的1.8的低点。

月度归档: 2026 年 3 月

PayPal 将稳定币 PYUSD 的访问范围扩展至另外 68 个国家

深潮 TechFlow 消息,3 月 17 日,据 Fortune 报道,PayPal 宣布大幅扩展其稳定币 PYUSD 的覆盖范围。本月起,全球 70 个国家的用户将可在 PayPal 钱包中持有、发送和接收 PYUSD,新增国家涵盖南美洲、非洲及亚洲多地,包括乌干达、哥伦比亚、秘鲁等。此前,PYUSD 仅对美国和英国用户开放。

境外用户在获得 PYUSD 访问权限的同时,还将可通过持有稳定币赚取收益。目前美国用户的年化收益率为 4%。

贝莱德向 Coinbase 存入逾 9400 万美元比特币及以太坊

深潮 TechFlow 消息,3 月 17 日,据链上数据分析平台 Onchain Lens(@OnchainLens)监测,贝莱德(BlackRock)向 Coinbase 存入 567 枚 BTC(价值约 4178 万美元)及 22,657 枚 ETH(价值约 5240 万美元),合计约 9418 万美元。

观点:RSI 显示 BTC 处于超买区间,价格或回调至 7.2 万美元附近寻求支撑

深潮 TechFlow 消息,3 月 17 日,据 CoinDesk 报道,加密货币市场在周一大幅反弹后于周二降温,BTC 盘中触及约 76,000 美元(为 2 月 4 日以来最高位)后回落至 73,500 美元下方,过去 24 小时跌幅约 1.5%。

技术面上,BTC 相对强弱指数(RSI)仍处于超买区间,市场预计价格或进一步回调至 72,000 美元附近寻求支撑。若价格在 72,000 至 74,000 美元区间企稳,将形成新的支撑位,或为后续冲击 80,000 美元以上奠定基础。此前,BTC 自 3 月 8 日的 65,000 美元起已累计上涨逾 15%。

衍生品市场方面,BTC 期货未平仓合约(OI)增长 2%,升至三周高点 685,200 枚 BTC,累计成交量差值(CVD)为正,显示多头倾向;ETH 期货亦呈现类似的看涨信号。期权市场上,BTC 看跌期权溢价高于 ETH,显示交易者对 BTC 的看跌情绪相对更强。

观点:BTC 短期内存在进一步上行空间,关键阻力在 84,000 美元

深潮 TechFlow 消息,3 月 17 日,据 Cointelegraph 报道,多项技术与链上指标显示,BTC 短期内存在进一步上行空间,但关键阻力位集中于 84,000 美元附近。

BTC 月线布林带(Bollinger Bands)收窄程度创历史之最,分析师 Cantonese Cat 指出,此类极度收窄通常预示后续将出现大幅波动行情。与此同时,BTC 已向上突破对称三角形形态上轨(约 68,500 美元),该形态的技术目标位指向 84,500 美元,较当前价格高约 14%。BTC 当前已重新站上 200 周指数移动平均线(68,000 美元)及 50 日简单移动平均线(70,900 美元),相对强弱指数(RSI)报 60,处于多头区间。

链上数据方面,据 Glassnode 成本基础分布热力图显示,83,000 至 85,000 美元区间积累了约 89.8 万枚 BTC,占当前 BTC 总供应量的约 4.4%,该区域构成显著抛压。分析师 Michael Nadeau 指出,上述区间同时与短期持有者成本基础重合,当前反弹大概率将在该位置遭遇阻力。此外,订单簿流动性数据显示,82,000 美元处存在大量空头头寸集中。

德国经济部长赖希:我们将向市场释放部分国家石油储备

深潮 TechFlow 消息,3 月 17 日,据金十数据报道,德国经济部长赖希表示:我们将与其他经合组织国家协同行动,向市场释放部分国家石油储备。

加拿大房产代币化平台 RealT 深陷底特律物业丑闻,遭城市起诉并面临审判

深潮 TechFlow 消息,3 月 17 日,据 WIRED 报道,由加拿大兄弟 Rémy 与 Jean-Marc Jacobson 创立的房产代币化平台 RealT 因底特律大规模物业失管问题深陷法律危机。

RealT 以约 50 美元/枚的低价发行代币,允许全球投资者持有房产份额并获取租金收益,承诺年化回报最高达 12%。平台在底特律累计持有约 500 处房产,全球投资者逾 16,000 人,来自 150 个国家,投资组合总估值约 1.5 亿美元。

然而,底特律市政府于 2024 年夏对 RealT 及其创始人提起民事诉讼,指控其旗下 165 个 LLC 存在数百项公共妨害及违规行为,并拖欠大量罚款与房产税,其中 408 处房产缺乏合规居住证书。法院随即发布临时禁令,禁止 RealT 在违规房产内收取租金或驱逐租户。2026 年 2 月,RealT 宣布暂停向投资者分配租金,计划出售大量物业,部分投资者将此举定性为”盗窃”。

摩根大通:投资者“逢低买入”的共识已宣告失效

深潮 TechFlow 消息,3 月 17 日,据金十数据报道,摩根大通的分析师表示,投资者们越来越预期中东地区将出现长期的冲突局面,他们不再像最初那样倾向于逢低买入。他们认为这种情绪的转变意味着,如果现在就卖出的话,遭受反复波动风险的可能性也在增加。“不过,我们仍建议投资者利用当前较低的股价来增加自身的投资比例,”分析师们说道。“我们认为,鉴于政治日程等因素,这种局势不太可能持续太久,而且我们认为当前的基本面背景是积极向好的。”

Ondo 代币化股票将上线 Bitget 现货交易

深潮 TechFlow 消息,3 月 17 日,Bitget 近日宣布由 Ondo Finance 支持的代币化股票和 ETF 将上线 Bitget 现货市场的创新区、股票区及 ETF 区。

本次上线资产涵盖多只主流标的,包括特斯拉、英伟达、苹果、谷歌、微软、亚马逊、Meta 及超微半导体,同时引入 SPY、IVV、QQQ、IWM、ITOT 等指数 ETF 产品,以及与黄金、白银挂钩的贵金属资产,为用户提供更广泛的跨市场配置选择。上述资产此前已在 Bitget 链上交易产品中上线。

Ondo 及其旗下主体持有美国 SEC 注册的 Broker-Dealer 与 ATS 牌照,以实现合规的证券发行。Bitget CEO Gracy Chen 表示,此次与 Ondo 的合作将全球核心股票、指数及贵金属资产引入现货交易场景,有助于满足用户多元化配置与交易需求。

Bitget 是最早支持 Ondo 代币化资产的主流平台之一,一度占据 Ondo 相关资产总交易量的 90%。Ondo Finance 总裁 Ian De Bode 表示,双方合作将进一步推动平台向一体化多资产交易模式发展。

Hyperscale Data 持有超 622 枚比特币,现金与比特币价值约为市值的 161.23%

深潮 TechFlow 消息,3 月 17 日,据 Hyperscale Data 披露,纽交所上市公司 Hyperscale Data, Inc.(股票代码:GPUS)宣布,截至 2026 年 3 月 15 日,其旗下全资子公司 Sentinum, Inc. 与 Ault Capital Group, Inc.(ACG)合计持有 622.4378 枚比特币,按当日比特币收盘价 72,790 美元计算,市值约为 4530 万美元。

公司现金与比特币合计持仓约 8570 万美元,约占公司当前市值的 161.23%。公司执行董事长 Milton “Todd” Ault III 表示,当前市值与资产负债表价值之间存在显著背离,公司正评估所有可行的战略选项以应对这一失衡状况。

Hyperscale Data 表示,计划将数字资产财库策略所分配的现金全部逐步用于购入比特币。

Wintermute:中东局势升级叠加滞胀风险,加密市场迎来阶段性喘息

深潮 TechFlow 消息,3 月 17 日,加密做市商 Wintermute 在社交媒体发文表示,中东局势进入升级第三周,布伦特原油周内上涨 26%,市场已将 2026 年降息预期下调至仅一次。在此背景下,加密市场表现优于除原油外的所有主要资产类别,BTC 周内上涨,而股票、债券及黄金均出现下跌。

数字资产方面,BTC 从周一低点反弹约 10%,连续七根日线阳线,重新站上 71,000 美元;ETH 跟涨并守住 2,000 美元上方。Coinbase BTC 溢价指标完成重置,此前持续数月的折价结构性压力已消退。现货比特币 ETF 录得 2026 年首次连续五日净流入,合计 7.67 亿美元,其中周一单日流入 2.51 亿美元,由 IBIT 主导;以太坊 ETF 连续四日净流入约 1.6 亿美元。Strategy 再度增持 1,360 枚 BTC;Bitmine 宣布以 1.28 亿美元购入 ETH,Ethereum Foundation 通过场外交易直接向其出售 5,000 枚 ETH。BTC 隐含波动率指数(DVOL)从 61 压缩至 51,BTC 与股票的相关性也明显减弱。

宏观方面,核心 PCE 年化达 3.1%,非农就业人数为 -92,000,失业率升至 4.4%,滞胀已成为基准情景。本周美联储、欧洲央行、日本央行及英国央行将同日公布利率决议,为近数月来宏观影响最为集中的单日事件。

Abraxas Capital 近 13 小时内开空原油,名义价值约 1398 万美元

深潮 TechFlow 消息,3 月 17 日,据链上分析平台 Lookonchain(@lookonchain)监测,Abraxas Capital 近 13 小时内在去中心化永续合约平台 Hyperliquid 上,针对原油(CL)开立 10 倍杠杆空头仓位,涉及 146,601 份合约,名义价值约 1398 万美元。其关联钱包地址 0x5b5d 在 Hyperliquid 上的历史累计盈利已达 1.6594 亿美元。

伊朗高级官员:伊朗新任最高领导人拒绝“缓和紧张局势或与美国实现和平”的提议

深潮 TechFlow 消息,3 月 17 日,据金十数据报道,伊朗高级官员表示:伊朗新任最高领导人参加外交政策会议时拒绝了“缓和紧张局势或与美国实现和平”的提议。

a16z:“又贵又难用”的企业软件,才是 AI 的真正金矿

作者:Eric + Seema Amble

编译:深潮 TechFlow

深潮导读:从 SAP ECC 升级到 S4HANA 要花 7 亿美元、耗时 3 年、还得从 Accenture 借调 50 人——然而全球最大的企业仍然在用它。a16z 这篇文章从投资视角拆解了一个反直觉的判断:未来的赢家不是那些”替换 SAP”的公司,而是那些让 SAP 变得可编程、更易用的公司。这个框架对理解企业 AI 赛道的真实机会点极有参考价值。

全文如下:

AI 领域的创业公司和他们的客户,把注意力集中在了全新能力和由此催生的产品上:漂亮的语音 Agent、工作流自动化工具、文本生成应用平台。

这些赛道已经有很多令人兴奋的公司,未来还会更多(我们也投了几家!) . 但 AI 真正将产生巨大影响的,是一件远不那么性感、却远更有价值的事:帮助各大组织从他们已经在运行的大量软件中榨取更多价值。有一个听起来近乎冒犯、但凡在财富 500 强企业待过一周就会懂的问题:人们为什么还在用 SAP(还有 ServiceNow、Salesforce)?

简短的答案是:SAP 或任何一个主要的遗留记录系统,都沉淀着使用它的企业的核心数据。更重要的是,企业在它之上做了大量定制化,并围绕它构建了一套特定的流程和职责,其中很多甚至根本没有文档记录。迁出的代价是痛苦、昂贵且耗时的——往往需要一支顾问大军、数年时间和数亿美元。从 SAP ECC 升级到 SAP S4HANA 可能花费 7 亿美元、历时 3 年、需要来自埃森哲的 50 人团队。迁移完成之后,这套软件几乎只能用来生成无法操作的只读报告。直到现在,AI 才真正打开了升级、定制、替换以及更好地访问和使用这些记录系统中所沉淀数据的机会。

最终,AI 的目标或许不是”替换 SAP/ServiceNow/Salesforce”,而是让它们变得更可编程、更易接近。赢家将是那些能够(1)以可衡量的风险和时间线缩减切入转型预算,然后(2)作为可信控制平面扩展进日常运营、逐渐将遗留 UI 拆解为可组合、受治理的 AI 辅助操作和轻量应用的平台。换句话说,记录系统会长期存在;界面层、自动化层和扩展层,将成为新的软件前沿。

SAP 很痛苦,但我们仍然在用它

先来简单介绍一下 SAP 是什么。从表面上看,这类系统导航困难、修改痛苦,却不知为何仍是全球最大企业的运营骨干。看看用 SAP 是什么感觉吧!

但这个”不知为何”恰恰就是机会所在。

令人不舒服的答案是:在丑陋的 UI 和无尽的配置之下,这些系统其实非常强大:它们编码了企业的权威数据模型、保持合规的权限和管控机制、支撑规模化运营的工作流,以及连接数十个(乃至数百个)下游流程的集成。它们不是消费者意义上的”应用”,而是以表格、角色、审批、过账逻辑和异常处理为载体、积累下来的组织机构记忆。

替换这些系统不只是代价高昂,更是风险极大。而且企业在其中投入越多——自定义字段、工作流、定价规则、报告逻辑——这套系统就越会成为由迁移成本构筑的护城河,乃至竞争优势。这也是可扩展性如此强大的原因:每家企业都是独特的,变化是持续的(新法规、新产品、新组织架构),而这些平台能够生存,正是因为它们可以被弯曲以适应现实。挑战在于,同样的可扩展性在使它们有价值的同时,也让它们变得脆弱:每一次定制都成为未来升级的地雷,每一个工作流都成为迷宫,每一个界面都是对每一个不得不使用它的人的税收。

这种脆弱性无处不在。尽管 CRM 被广泛采用,用户满意度依然参差不齐;ERP 的大量定制化更是始终与时间和预算超支如影随形。员工正被碎片化的工作流淹没——数字化工作者每天要在不同应用之间切换约 1200 次(每周损失约 4 小时);47%的数字化工作者难以找到完成工作所需的信息。大规模”数字化转型”项目频繁失败,据估计约 70%未能达成目标。与这种摩擦相关联的开支规模巨大:仅软件实施/系统集成市场在 2023 年就约为 3800 亿美元。

这一过程和痛点,为 AI 改变这类软件的实施和使用方式提供了机遇。理解这个机遇最简单的方式,是跟随这套系统的生命周期:首先你实施或迁移它,然后你每天生活在其中,最后随着业务变化你在它之上构建新的东西。在每个阶段,工作的本质都是将混乱的人类意图转化为针对记录系统的正确、可审计的行动。

让我们看看 AI 如何在每个阶段改善遗留软件系统的使用方式。

实施阶段

从实施阶段说起——这是风险最高、对预算最敏感、也是回报最清晰的阶段。具体而言,就是将混乱的需求发现(会议、文档、工单)转化为结构化需求,然后自动产出实施工作流:流程和字段映射、配置和代码、测试脚本、上线切换计划、迁移手册——加上上线所需的数据清洗和验证工作。这件事很难做好:德国超市巨头利多(Lidl)曾经花了 5 亿美元之后,还是放弃了迁移至 SAP 的尝试。

该赛道的公司正在构建 Copilot、项目管理工具及其他软件,以协助迁移和实施。以下是一些在该领域工作的创业公司示例(Andreessen Horowitz 投资了其中部分公司):

Axiamatic 是 ERP 领域的 AI”保障”层:它从项目产物中构建知识图谱,通过 Slack/Teams 标记需求/变更管理中的隐性故障,以降低 S/4HANA 项目的风险并加速推进(与 SAP Build 合作;已嵌入 KPMG/EY/IBM 的工作流程)。

Conduct 是代码和流程映射的 Copilot,为 ECC→S/4 迁移生成语义层和技术文档,并支持对自定义表/API 进行问答,以加速内部团队接管。

Auctor 为系统集成商/专业服务提供 Agent 驱动的实施交付,自动将需求发现转化为结构化需求,并成为工作说明书(SOW)、设计文档、用户故事、配置和测试计划的记录系统。

Supersonik 为渠道商/MSP 和客户提供 AI 赋能的产品使能——视觉和语音 Agent 在真实 UI 内进行培训,减少售前工程师需求,支持渠道商主导的实施和扩展。

Tessera 的 AI 原生系统集成商端到端管理企业转型——连入客户现有 ERP 实例,评估其实施状况,然后在迁移过程中标记并自动修复需要变更的内容。

这些公司通过让转型更快、更便宜、更低风险来创造价值。具体体现在几个方面:在需求和变更管理阶段早期发现问题,避免滚雪球式扩大;压缩项目时间线(一个月的延误可能耗费数百万);将混乱的项目数据转化为结构化知识,使内部团队能更快地接管;并通过自动化映射、文档、测试和使能培训,减少对大型系统集成商团队的依赖。

我们认为还有更多创业公司的空间,去构建与现有合作伙伴协作而非对抗的工具。具体来说:

与结果和风险共担的实施 Agent(涵盖需求追踪、配置对比、切换模拟、代码生成和漂移检测)

保持知识实时更新和可访问的语义文档工具

将培训和渠道推广转变为可复用产品的使能 Agent

因为创业公司能够减轻企业级负担,它们可以按”规避延误的价值”来定价,并切入 CIO 和 CFO 已经在投入的转型预算,顺带取代臃肿的系统集成商合同。

使用与维护阶段

软件套件实施完成后,日常使用意味着在这些软件今天那混乱的 UI 中穿行。日常工作横跨数十个界面,人员流动不断清零已有的操作知识,大量边缘案例工作流永远得不到核心产品层面的一等公民待遇。用户花大量时间寻找字段、在系统间镜像数据、找运营团队”帮我跑一下这个报告”。结果是周期时长慢、可避免的错误频发、持续不断的培训负担。

AI 的机会在于,用一个更友好、能力更强的”行动系统”将遗留系统包裹起来。

这个类别的公司构建工具,帮助团队从他们已经在用的系统中获取更多价值。在实践中,这看起来像是一个活在 Slack 或以浏览器侧边栏形式存在的 Copilot——它能用语义搜索回答”X 在哪里?”或”怎么做 Y?”,并在 API 可用时执行安全操作(创建工单、过账分录、更新供应商条款)。这些工具还可以串联起跨应用的复合工作流(”从 SAP 拉取上季度采购单、在 Coupa 查合同条款、在 ServiceNow 起草差异说明”),并附带人工审批步骤、审计追踪和细粒度权限控制。最好的工具还会追踪采用率、节省的时间和错误率。

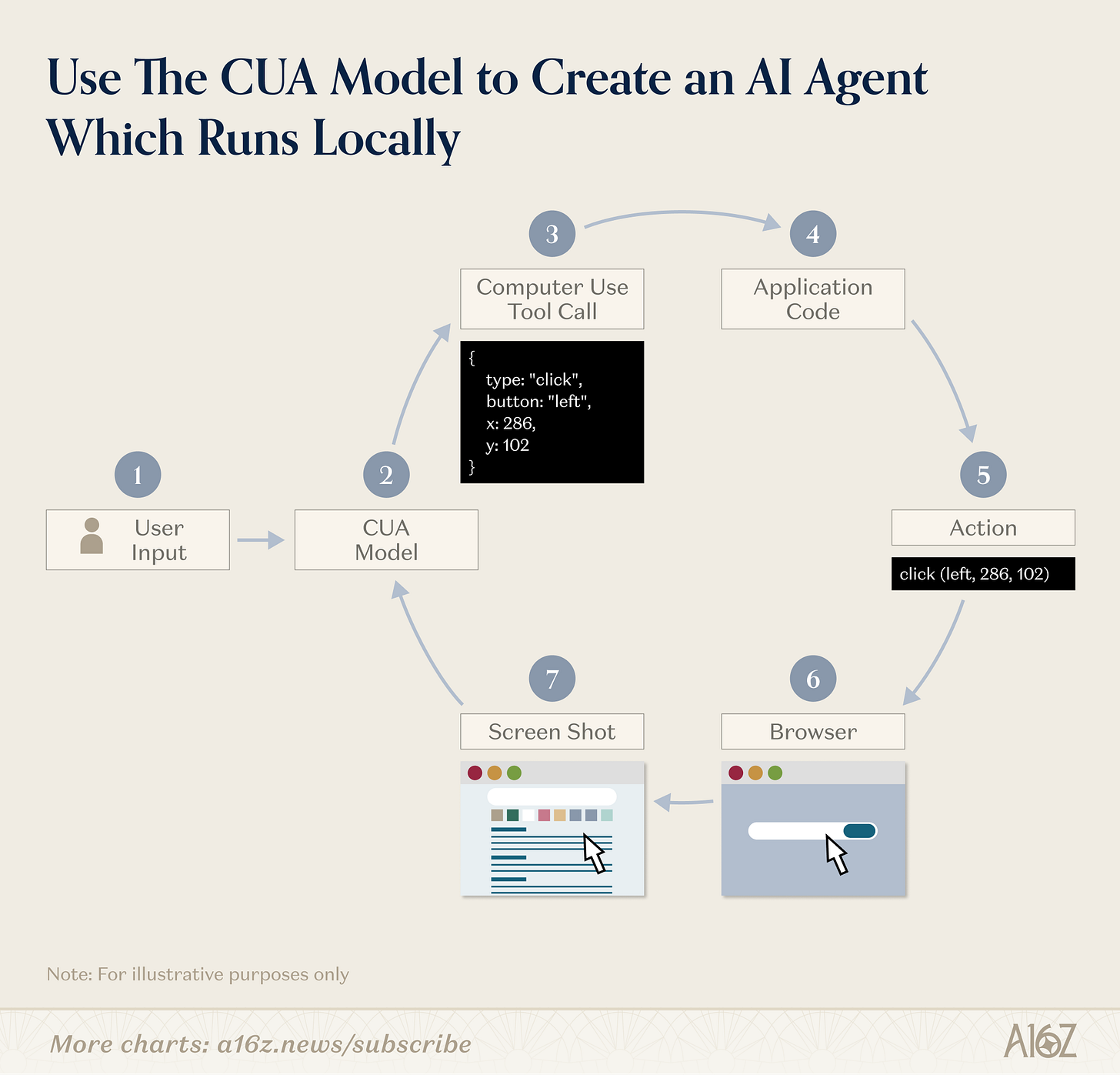

在企业中,很多重要工作并没有通过 API 干净地暴露出来——它存在于界面、厚客户端、VDI 会话和半文档化的管理控制台之中。这就是为什么现代”计算机使用”Agent 是 API 优先 Copilot 的重要补充:它们将自动化的可触达范围扩展到没有可靠调用端点的最后那 30%~40%的工作流。

核心能力不在于”点击按钮”,而在于在混乱中保持可靠——能够感知 UI、锚定稳定元素、从弹窗和布局漂移中恢复,并设置检查点以便在流程中途安全恢复。

当与验证(差异对比、核对、沙盒运行)和企业管控(SSO、密钥管理、最小权限、审计)结合时,这就把过去需要手动完成的工作——工单分类、期末关账步骤、客户更新、定价变更——转变为受治理的、可复用的自动化,即便是在 SAP/ServiceNow/Salesforce 中那些供应商从未为自动化而构建的部分也能实现。API 让通顺路径变得快速,计算机使用让长尾工作流变得可自动化。

Factor Labs 和 Sola 等公司已经在生产环境中部署了这类 Agent,替换了 BPO 支出,帮助大型组织实现规模化的任务自动化。

最后,即便你让 SAP/ServiceNow/Salesforce 变得更易用,业务仍会持续变化,这意味着记录系统也必须随之演进。新产品、新政策、新并购、新法规,以及永远不足以撑起一个核心模块项目的长尾工作流,意味着需要持续不断地让软件跟上业务的真实状态。

历史上,团队只有两种选择:定制化这套软件(并继承脆弱性的代价),或者构建一次性应用(并在集成、治理和维护上挣扎)。这就是 AI 的第三个切入点:在记录系统之上快速交付小型的、受治理的体验,同时保持核心系统的整洁。

在遗留系统之上构建全新工具和自动化,成为那些”不受人待见的软件”之上的”Lovable 层”。这一模式从统一的数据与行动平面开始:通过 API 和事件(在必要时辅以安全的 UI 抓取)从记录系统读取数据,规范化为业务对象(订单、供应商、工单)的语义模型,然后暴露一套带有权限控制、审批流和审计的受治理操作集合。

在这个平面之上,团队交付感觉现代且专为特定场景设计的体验。与其让采购分析师在 SAP 里走 12 个事务码才能完成供应商入驻,不如给他们一个单一的”供应商入驻”轻量应用——收集文件、查重、流转审批、将正确的记录回写到 SAP。

与其要求 RevOps 打开五个 Salesforce 界面来更新续约条款,不如给他们一个电子表格速度的编辑器,支持批量编辑、政策校验、影响预览,然后以完整审计追踪提交变更。与其再上一个”门户项目”,不如给一线团队一个命令面板,能够回答问题并跨多个系统执行他们每天要做的那几个操作(”创建退货”、”延长信用额度”、”开一个 P2 故障单”、”过应计”),无需在 20 个标签页间翻找。

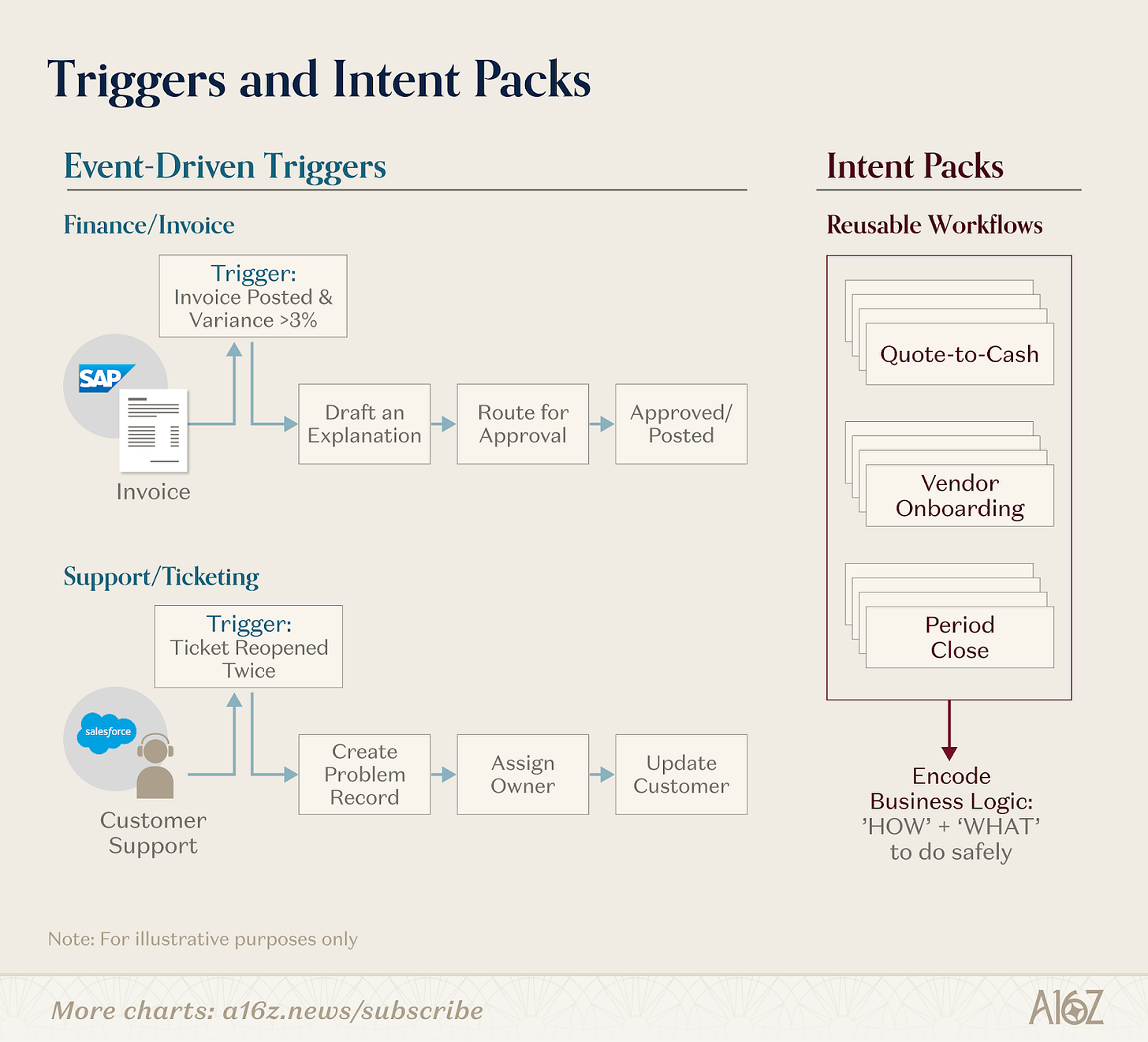

这些扩展还能解锁跨系统的工作流和自动化——那些没有任何单一供应商会去优先构建的:事件驱动的触发器,比如”如果发票已过账且差异>3%→起草说明→路由审批”,或者”如果工单被二次重开→创建问题记录→分配负责人→更新客户”,并在关键节点设置人工介入检查点。

随着时间推移,最有价值的部署会演变为可复用的”意图包”——报价到收款、供应商入驻、期末关账——不只编码要做什么,还编码如何在你的环境中安全地做到。

General Magic 的 Cell 等平台让构建这些定制工作流的基础模块变得触手可及:你上传 OpenAPI 规范,每个端点就成为一个可调用的操作,然后用一行脚本嵌入一个原生命令栏,这个命令栏可以执行真实的 API 调用,并配有分析、多租户、安全护栏和权限控制——工作的重心因此从”又重建一个 UI”转变为”在你已经信任的系统之上组合正确的操作和策略”。

终局是什么样的?

我们认为,遗留系统大概率会继续存在,但它们将不再是工作发生的界面。ERP、CRM 和 ITSM 套件的嵌入程度太深,无法按照普通软件的节奏被彻底替换;它们演进缓慢,仍将是记录系统。将要改变的是叠加其上的面向用户的”行动系统”:AI 将成为发现系统如何运作、跨系统执行工作流、以及交付绕过遗留 UI 的小型现代化体验的默认界面。换句话说,桥梁将成为高速公路。

这个类别中持续存在的软件,看起来将不像一个聊天机器人,而更像一个操作系统层:一个带有业务对象语义模型的统一数据与行动平面,加上让 AI 在生产环境中值得信赖的护栏。如果你是终端用户,不再需要学会用哪个界面、哪个字段、哪个事务码(也不需要每次 UI 或流程变化后重新学习),而是描述你想要的结果,系统带你到达那里。

系统会问几个澄清性问题,给你看一下它将要做什么的预览,然后以正确的审批和审计追踪完成执行。最终的闭环看起来像是:”创建退货并通知客户”、”开一个 P2 故障单并拉取最近三个相关事件”,或者”入驻这个供应商,收集文件,路由审批,设置付款条款”——而这些操作在今天需要在 SAP、Salesforce、ServiceNow 和电子表格之间来回跳转。这带来更少的错误和返工、更少对”部落知识”的依赖、更快的周期时长,以及大幅降低的培训负担——因为界面是意图驱动、角色感知的,并且默认支持自助使用。

护城河在真实使用中不断累积:每一个成功的工作流都成为可复用的意图,每一个异常都成为护栏,每一个迁移产物都成为活的数据谱系,每一次集成都加深了企业真实运作方式的图谱。随着时间推移,”AI 层”将成为团队理解变更影响、防止漂移、衡量 ROI、交付新工作流的目的地——即便底层系统保持不变。

随着境外加密交易平台禁令临近,越南多家企业申请加密货币交易所牌照

深潮 TechFlow 消息,3 月 17 日,据 Reuters 报道,越南计划最快于本月启动持牌加密货币交易所试点项目,以限制境内用户在境外平台交易并加强资本流动监管。越南财政部 3 月 12 日文件显示,已有 5 家企业通过初步资质审核,包括 Techcombank、VPBank、LPBank 三家私人银行的关联机构,以及证券经纪商 VIX Securities 和大型私人企业集团 Sun Group。

试点期限为 5 年,持牌交易所数量上限为 5 家,准入门槛较高,要求最低注册资本达 10 万亿越南盾(约 3.79 亿美元),外资持股比例不得超过 49%。财政部正在起草相关法规,拟禁止越南公民在境外加密货币平台交易,违者将面临最高 1 亿越南盾(约 3,800 美元)罚款。

分析人士指出,该禁令或将迫使越南逾 1,700 万加密货币持有者撤离 Binance、Bybit 等境外交易所。执法时间节点明确,将于首批牌照发放后 6 个月起正式生效。

分析师:基本面短期走强,但熊市底部结构尚未形成,需警惕牛市陷阱

深潮 TechFlow 消息,3 月 17 日,加密分析师 Willy Woo 发文表示,当前基本面延续局部走强态势,价格上行空间打开至 8 万美元中段区间,该区域接近短期持有者的持仓成本基础。

Willy Woo 提示,本轮上涨主要由期货市场驱动,参与者以短线买家为主。此类流动性结构存在固有缺陷,易引发价格大幅震荡,并触发连锁清算。此次反弹存在牛市陷阱风险,底部结构尚未完成构建。从当前流动性视角判断,本轮熊市进程约完成三分之一。深潮 TechFlow 消息,03 月 17 日,

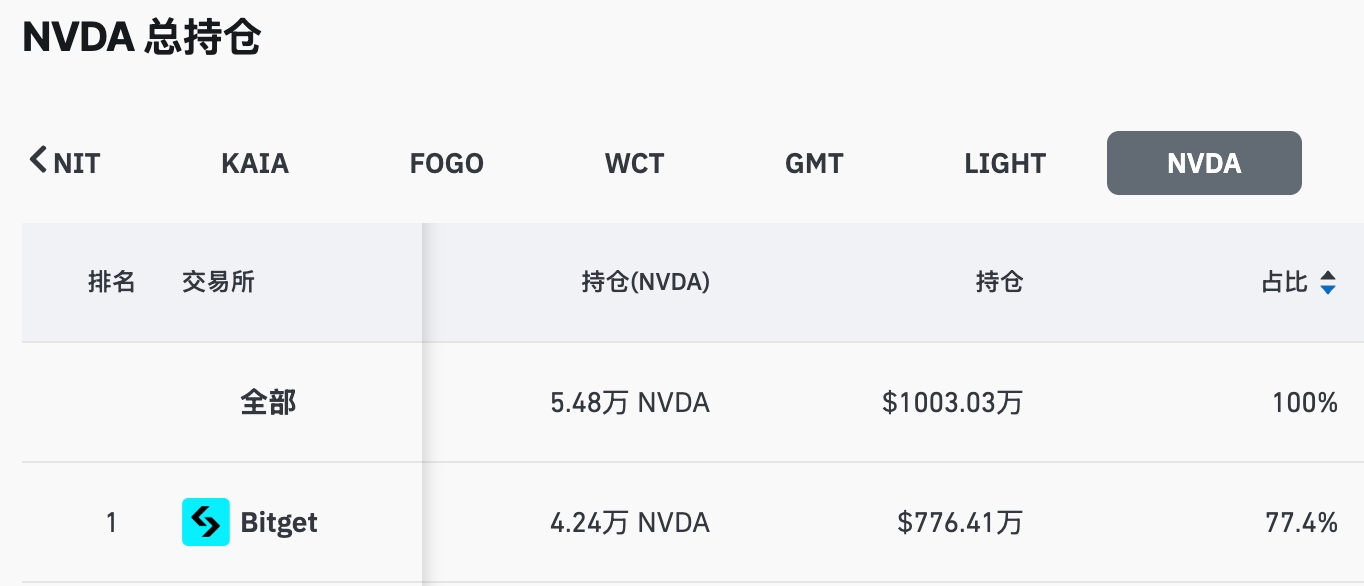

数据:Bitget 英伟达(NVDA)合约持仓量占全网 77.4%

深潮 TechFlow 消息,03 月 17 日,据 CoinGlass 数据显示,英伟达(NVDA)全网合约总持仓量达 1003.03 万美元。其中 Bitget 持仓量达776.41 万美元,全网占比 77.4%,在交易所中位列第一。

此前消息,英伟达 CEO 黄仁勋在 GTC 2026 大会上发表主题演讲,公司预测 2027 年前累计营收将突破 1 万亿美元,主要受 AI 芯片需求强劲驱动。

WEEX WE-Launch 重磅升级,参与瓜分 240 SOL+4,000 USDT 双奖池

深潮 TechFlow 消息,03 月 17 日,WEEX 唯客交易所公告,WE-Launch 活动重磅升级,用户投入 ≥ 300 WXT 或 ≥ 1 SOL,即可参与瓜分 120 SOL 奖池。投入的 WXT 或 SOL 不锁仓、不消耗。当前 WEEX 合约挖矿第四期正在进行中,参与合约交易可获得以 WXT 发放的手续费实时返还,最高返还比例 40%。用户可使用返还的 WXT 参与 WE-Launch 以获取双重奖励。此外,用户在活动期间净买入 ≥ 1,000 WXT,还可参与瓜分 1,000 USDT 奖池;连续三日每日净买入 ≥ 1,000 WXT,再瓜分 2,000 USDT。

本活动将连续开展两期,第一期活动时间:3/17 12:00 – 3/22 11:59:59 (UTC+8),第二期活动时间:3/17 12:00 – 3/27 11:59:59 (UTC+8),两期活动规则一致,奖池累计为 240 SOL + 4,000 USDT。

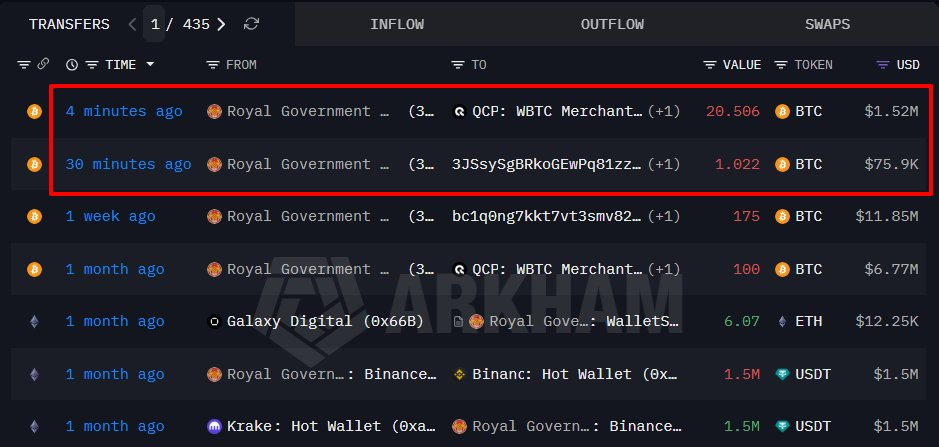

不丹王国政府向 QCP Capital 转入 20.5 枚比特币,约合 152 万美元

深潮 TechFlow 消息,3 月 17 日,据链上数据分析平台 Onchain Lens(@OnchainLens)监测,不丹王国政府向 QCP Capital 转入 20.5 枚 BTC(约合 152 万美元);另有 1.02 枚 BTC(约合 7.59 万美元)被转至一个新钱包地址。

新加坡数字支付公司 DTCpay 完成 1000 万美元融资,加速亚洲合规加密支付布局

深潮 TechFlow 消息,3 月 17 日,据 Financefeeds 报道,新加坡数字支付公司 DTCpay 完成 1000 万美元融资,所募资金将用于扩展亚洲市场的合规加密支付基础设施。

DTCpay 持有新加坡金融管理局(MAS)颁发的主要支付机构牌照,其平台支持商户接受 Bitcoin、Ethereum 等加密货币,并通过近实时转换机制以法币完成结算,从而规避价格波动风险。

DTCpay 表示,融资所得将主要用于以下方向:

- 合规能力建设:强化 KYC(了解你的客户)及反洗钱系统,以满足跨境交易的多司法管辖区监管要求;

- 产品研发:优化商户支付界面与后端结算系统,提升交易处理速度并降低成本;

- 区域扩张:推进在亚洲重点市场的业务布局。

CryptoQuant 分析师:比特币 ETF 成本价约为 8 万美元,将对价格上行形成阻力

深潮 TechFlow 消息,3 月 17 日,CryptoQuant 分析师 Axel Adler Jr 发文分析称,比特币现货 ETF 的资金净流入在经历 2 月的集中抛售后已出现回升,但当前 BTC 价格仍低于 ETF 持仓成本(约 8 万美元),意味着该群体整体仍处于浮亏状态,该价位将对价格上行形成阻力。

达利欧警告:失去霍尔木兹,美国将重演英国苏伊士危机

作者:Ray Dalio

编译:深潮 TechFlow

深潮导读:桥水基金创始人 Ray Dalio 罕见地对伊朗战争走向发表长文,论点高度明确:

这场战争的唯一关键变量是霍尔木兹海峡的控制权,而失控的代价可能不只是一场战败——他将其比作 1956 年英国苏伊士运河危机,那是大英帝国衰落的转折点。

文章涉及储备货币、债务、黄金与地缘政治的联动逻辑,对宏观资产判断有直接参考价值。

全文如下:

将当前正在发生的事情与历史上类似情境进行比较,并与见多识广的领导人和专家相互印证,一直是我做出更好决策的方法。我发现,大多数战争都充满了对走向的巨大分歧和出乎意料的变局。

然而,在这场伊朗战争中,结论是显而易见的,也几乎是各方共识:一切归根结底在于谁来控制霍尔木兹海峡。

我从各国政府领导人、地缘政治专家和世界各地的人士那里听到的,都是同一个判断:如果伊朗保留了对霍尔木兹海峡通行权的控制,乃至仅仅保留谈判筹码:

1. 美国将被认定为输掉了这场战争,伊朗将被认定为赢家。

这是因为,伊朗控制霍尔木兹海峡并将其作为武器,将清晰地证明美国没有能力解决这一局面。允许伊朗封锁世界上最重要的海峡——这条必须不惜一切代价保障通行权的航道——将对美国、其地区盟友(尤其是海湾盟友)、最依赖这条石油通道的国家、世界经济以及世界秩序造成巨大损害。

如果特朗普和美国赢不了这场战争——而胜利的衡量标准非常简单:能否确保霍尔木兹海峡的安全通行——他们同样会被认定为制造了一场自己无力收拾的灾难。

无论美国未能赢得霍尔木兹控制权的原因是什么——是反战政治威胁到特朗普在中期选举前的政治掌控力因而他选择退缩,是他和美国选民不愿承受赢得这场战争所必需付出的生命与金钱代价,是美国没有足够的军事实力夺取并维持控制权,还是他无法集结其他国家组成联盟来保持这条海峡的畅通——都不重要。

特朗普和美国都将已输。

我对历史的解读,以及对当下走势的判断,让我相信:如果美国以这种方式落败,失去霍尔木兹控制权对美国而言,将很可能复制苏伊士运河危机对大英帝国的冲击(1956 年),以及类似失败对 18 世纪荷兰帝国和 17 世纪西班牙帝国的冲击。

帝国崩溃的事件模式几乎总是相同的。我在《原则:应对变化中的世界秩序》一书中有更全面的论述,但我可以在这里告诉你:历史上有无数案例,一个被认为较弱的势力挑战了主导世界的强权,争夺某条关键贸易航线的控制权(例如,埃及挑战英国对苏伊士运河的控制)。

在这些案例中,主导强权(如英国)威胁较弱势力(如埃及)开放航道,所有人都在旁观察、并根据结果调整自己对这些国家的立场以及资金的流向。

这场决定性的”最终之战”——决出胜负、决定帝国存亡——之所以重塑历史,是因为人和资金会迅速而自然地从失败者那里流走。

这些转变影响市场,尤其是债务、货币和黄金市场,以及地缘政治格局。

如此多类似案例让我得出了以下原则:当拥有世界储备货币的主导强权在财政上过度扩张,并通过同时失去军事和财政控制而暴露其弱点时,要警惕盟友和债权人失去信心、储备货币地位丧失、债务资产遭到抛售、货币贬值——尤其是相对于黄金的贬值。

因为人、国家和资金会迅速而自然地涌向赢家——如果美国和特朗普不能控制霍尔木兹海峡的通行流量,将威胁美国的世界权力和现有世界秩序。

长期以来,人们默认美国是主导强权,能够在军事和财政上战胜对手(当然包括中等强国对手);然而,越南战争、阿富汗战争、伊拉克战争以及这场可能发生的伊朗战争,其军事、财政和地缘政治后果叠加累积,对美国以及 1945 年后美国主导的世界秩序的可持续性而言,都不是好消息。

反过来说,当世界主导强权展示其军事和财政实力时,会增强各方对它的信心,以及持有其债务和货币的意愿。

里根在当选后立即促成伊朗释放人质,随后在两伊战争期间伊朗袭击海湾航运时,命令美国海军为油轮护航,展示了他和美国对伊朗的实力。

如果特朗普证明他和美国有能力兑现他的承诺——也就是通过确保霍尔木兹海峡的自由通行、消除伊朗对其邻国和世界的威胁来赢得这场战争——将极大地增强外界对他和美国实力的信心。

2. 另一方面,如果霍尔木兹海峡仍然掌握在伊朗手中,被其用作要挟美国海湾盟友和更广泛世界经济的武器,那么所有人都将成为伊朗的人质,特朗普将被认定为主动挑起了一场并未打赢的仗。

他将让美国在该地区的盟友面临巨大困境,并丧失公信力——尤其是考虑到他此前说过的话。

例如,特朗普曾说:”如果出于任何原因布下水雷且不立即清除,对伊朗的军事后果将达到前所未有的程度。”

“我们将轻松摧毁那些脆弱的目标,使伊朗几乎不可能再作为一个国家重建——死亡、烈火与狂怒将降临于他们。”

“伊朗的新领导人必须获得我们的批准,否则他不会长久。”我经常听到其他国家的高级决策者私下说,”他说得头头是道,但真到艰难时刻,他能打、能赢吗?”一些观察人士期待这场对决,就像罗马人坐在角斗场里,或体育迷等待最终的冠军争夺赛。

特朗普目前正在呼吁其他国家加入美国,共同保障霍尔木兹海峡的自由通行;他能否做到这一点,将反映出他构建联盟、集聚实力的能力——如果成功,这将是一场重大胜利。

仅凭美国和以色列的力量,很难在不将霍尔木兹从伊朗控制下夺回的情况下确保船只安全通行,这很可能需要一场大规模战役才能实现。

这场战争的结果对伊朗领导层以及伊朗最大、最强势的人群而言是生死攸关的。

对伊朗人来说,这场战争在很大程度上事关复仇,事关对某些比生命更重要的东西的坚守。

他们愿意赴死——因为展示赴死的意志,对于自尊和展现能带来最高奖赏的虔诚而言至关重要——而与此同时,美国人正在为高油价烦恼,美国领导人正在为中期选举发愁。

在战争中,一个人承受痛苦的能力,甚至比施加痛苦的能力更重要。伊朗的战略是试图将战争拖长、并持续升级,因为众所周知,美国公众乃至美国领导人,对痛苦和拖延战争的承受能力极为有限。

因此,如果这场战争变得足够痛苦、拖延足够漫长,美国人将放弃这场战斗,其海湾”盟友”以及世界各地其他”盟友”将看到美国不会在关键时刻保护他们。

这将破坏美国与处境类似国家之间的关系。

3. 尽管有关于通过协议结束这场战争的讨论,但所有人都清楚,没有任何协议能真正解决这场战争,因为协议毫无价值。

接下来无论发生什么——无论是将霍尔木兹留在伊朗手中,还是将其控制权夺走——都很可能是冲突中最糟糕的阶段。这场”最终之战”将极为清晰地分出哪一方赢得了控制权、哪一方失去了控制权,很可能是一场规模极大的战役。

引用伊朗军事指挥部的话:”该地区所有属于部分由美国拥有或与美国合作的石油公司的石油、经济和能源设施,将被立即摧毁,化为灰烬。”

这就是他们将要尝试的。如果特朗普政府成功地让其他国家加入、派遣军舰提供护航——而这些航道尚未被布雷——我们将看到这是否能成为一种解决方案。

双方都清楚,那场将决出最终胜负的决战仍在前方。他们也都知道,如果特朗普和美国未能兑现重新开放海峡的承诺,后果将极为严重。

另一方面,如果特朗普赢得这场最终之战,并在至少未来数年内消除伊朗的威胁,将给所有人留下深刻印象,增强特朗普的权威,并展示美国的实力。

4. 这场”最终之战”的直接和间接影响将波及全球,影响贸易流动、资本流动,以及与中国、俄罗斯、朝鲜、古巴、乌克兰、欧洲、印度、日本等国的地缘政治走势。

当前这场战争,连同近期的其他战争,都是更宏大的经典”大周期”演进的一部分,具有金融、政治和技术层面的影响。

理解这些影响的最佳方式,是研究过去类似战争的案例,将其中的教训应用于当前形势。

例如,一个国家在财政和军事上发动战争的能力,受到其所参与战争的数量与烈度、国内政治生态,以及与利益一致国家关系(如伊朗、俄罗斯、中国、朝鲜之间的关系)的影响。

美国没有能力同时打多场战争(任何国家都没有),而在这个高度互联的世界里,战争就像疫情一样,以难以想象的方式迅速蔓延。

与此同时,在各国内部,尤其是在财富和价值观差异巨大的民主国家内部,关于应该做什么、谁该承担多少代价以及以何种形式(即金钱、生命损失等)的争斗永无止境。

这类直接和间接关系与后果几乎肯定会出现,极难预判,但不会是好事。

在结束这篇文章时,我想强调:我不是一个政治人物,我只是一个必须对将要发生的事情做出判断的务实之人,并通过研究历史来汲取教训以更好地做到这一点。

现在我将我的原则和思考分享出来,希望能帮助他人度过这个动荡时期。

正如我此前所解释的:通过研究过去 500 年间帝国及其储备货币的兴衰——这是我为了做好全球宏观押注而进行的研究,并在我的书籍和 YouTube 视频《变化中的世界秩序》中有所分享——有五大相互关联的力量驱动着货币秩序、政治秩序和地缘政治秩序的更迭。它们分别是:

1)长期债务周期(在我的书《国家如何破产:大周期》中有全面阐述),

2)与之相关的秩序与混乱政治周期(以清晰可识别的阶段演进,最坏情况下引发内战),

3)与之相关的国际地缘政治秩序与混乱周期(同样以清晰可识别的阶段演进,最坏情况下导致毁灭性的世界大战),

4)技术进步(可以改善或毁灭生活),以及

5)自然事件。

中东当前正在发生的一切,只是这个大周期在当下这一时刻的一个小小组成部分。

尽管不可能预测和完全把握所有细节,但衡量这五大力量及整体大周期的健康状况与演进阶段,其实相当容易。

对你来说,最重要的事是扪心自问:这个大周期的演进是否属实,这些指标是否揭示了我们在大周期中所处的位置——如果是,我应该怎么做?

如果你想在评论区向我提问,我随时准备好与你探讨这些问题。

穆迪首席经济学家:若霍尔木兹海峡封锁持续,美国经济衰退将难以避免

深潮 TechFlow 消息,3 月 17 日,据金十数据报道,美国三大信用评级机构之一的 Moody’s (穆迪)首席经济学家 Mark Zandi 警告称,只要霍尔木兹海峡实际上对油轮运输维持封锁状态,美国经济前景将持续恶化;若局势在数周内未见改变,美国经济衰退将难以避免。

Zandi 指出,在伊朗冲突爆发前,穆迪基于机器学习的领先指标已显示未来 12 个月美国陷入衰退的概率为 49%,预计下一次公布的数据将达到或超过 50%。他同时强调,二战以来每一次经济衰退(新冠疫情期间除外)之前均出现过油价飙升。当前局势与 2022 年有所不同——彼时美国正处于疫情后刺激政策驱动的增长周期,为美联储快速加息提供了缓冲;而当前美国经济已无此支撑,就业数据疲软,2025 年第四季度 GDP 增速仅为 0.7%。

目前多家投行仍将衰退概率维持在 30% 至 40% 区间,亚德尼研究团队近期将市场崩盘概率从 20% 上调至 35%。标普 500 指数周一上涨 1%,收于 6699.38 点,华尔街整体尚未对衰退进行定价。

Crypto.com 与韩国支付巨头 KG Inicis 达成合作,面向赴韩外国游客推出加密货币支付

深潮 TechFlow 消息,3 月 17 日,据 Cointelegraph 报道,Crypto.com 宣布与韩国大型支付网关及增值网络服务商 KG Inicis 达成合作,面向赴韩外国游客推出加密货币支付服务。

KG Inicis 每年处理数亿笔交易,旗下约 19 万家商户将接入 Crypto.com Pay,支持国际旅客在实体门店及线上平台使用数字资产完成支付。商户可选择以法币或数字资产形式即时收款。

Crypto.com 总裁兼首席运营官 Eric Anziani 表示,KG Inicis 在韩国支付市场占有约 40% 的份额,此次合作旨在为赴韩旅客提供更便捷的数字资产支付体验。

此前,不丹、泰国等多个国家已相继推出面向游客的加密货币支付项目,韩国此次合作是这一趋势的延续。

某用户签署恶意授权交易,约 28 万美元稳定币遭转移

深潮 TechFlow 消息,3 月 17 日,据 GoPlus 监测,某用户因签署恶意 Permit(链上授权)交易,被钓鱼攻击者转走合计约 28 万美元的 USDC 及 USDT。

受害地址:

0xB20d4Cd049B1A65Bc0475D29060Fe54fa0981607

钓鱼地址:

0xAfb2423F447D3e16931164C9970B9741aAb1723E

0x6fE314fD4CF845f35fc461eD98e2FB8d9356B566

0xf1A50bbebA19a85dB20432c6c201aa89604dfd2B

0x9F6f1ac48E4c7E53495A99ce49974Cd1914fE17E

Matrixdock 推出链上白银代币 XAGm

深潮 TechFlow 消息,3 月 17 日,据 Prnewswire 报道,Matrixdock 正式推出链上白银代币 XAGm,将伦敦金银市场协会(LBMA)优质交割(Good Delivery)标准白银引入链上,并在金融监管沙盒(FRS)框架下运营。据报道称,XAGm 以符合 LBMA 优质交割标准的实物白银作为底层资产背书,旨在为链上用户提供合规、可追溯的白银敞口。FRS 框架的引入意在为该产品提供监管合规层面的支撑。

IOSG|电力灵活性范式跃迁:从宏观资产到分布式智能层

作者:Benji Siem,IOSG

一、引言

本研究始于一个朴素的观察:电力系统正在被要求完成一项它从未被设计来执行的任务。

随着可再生能源渗透率的加速提升、电气化进程的全面推进,以及 AI 驱动的数据中心需求激增,传统的“建设更多发电和输电设施以满足峰值负荷”的模式正在瓦解。基础设施建设周期过长,并网排队积压严重,资本密集度居高不下。

在这一背景下,灵活性(Flexibility)——即实时动态调节供需的能力——已从辅助功能跃升为电网可靠性的核心支柱。过去主要依赖大型工业负荷和调峰电厂的灵活性供给,正在演变为一个复杂的多层级市场,分布式能源资源(DER)、软件平台和聚合商协调数百万资产以维持系统平衡。

我们正处于一个结构性拐点。这场转型的赢家不会是掌控发电资产的玩家,而是构建连接层与编排层、大规模释放灵活性的参与者。新兴的加密原生协调模型和基于代币的激励机制可能进一步加速这一转变,通过实现去中心化参与、透明结算和灵活性服务的全球流动性。

正如本文将深入探讨的,灵活性不再仅仅是一种技术能力;它正在成为一种新兴的经济基础设施——通过在容量市场、辅助服务、需求响应和本地市场之间进行收益叠加(Revenue Stacking),创造新的价值池,重塑能源的交易、管理和货币化方式。

核心论点

电力灵活性市场正处于拐点。可再生能源渗透率上升、数据中心需求增长以及监管推动,正在制造灵活性服务的结构性供需失衡。

- 为 AI 和应用开发提供电力的需求正迅速超过电网的可用供给能力,主要驱动因素包括:

- 全球数据中心电力消耗预计到 2030 年将翻倍至约 945 TWh,略高于日本目前的总电力消耗。AI 是这一增长的最重要驱动力,同时其他数字服务的需求也在持续攀升。值得注意的是,灵活性的缺乏也可能成为 AI 增长的制约因素。

电力市场亟需运营效率与灵活性以缓解风险。在基础设施建设滞后的背景下,灵活性服务的需求和必要性显著提升。

- 许多地区的电网已承受巨大压力:据估计,除非解决容量风险,约 20% 的计划数据中心项目可能面临延期。

- 美国目前因电网运营商应对并网拥堵困难,约有 10,300 个电力项目排队等待,总容量达 2,300 GW——相当于美国现有发电总装机容量的两倍。

聚合与连接基础设施的中间层将成为最大赢家。它在供给侧(拥有闲置容量的用户)与需求侧(承压的电网运营商)之间搭建了关键桥梁。

- 以软件为核心、聚合并优化分布式能源资源(DER)的平台,将在市场从 2025 年约 982 亿美元扩展至 2034 年约 2,936 亿美元的过程中(2025-2034 年 CAGR 为 12.94%),获取不成比例的价值份额。

二、灵活性市场概览

什么是能源市场中的灵活性?

在电力系统中,灵活性 = 系统快速调整发电和/或需求的能力,以响应信号(电价、电网拥堵、频率等),保持供需平衡并避免停电。

历史上,灵活性几乎完全来自灵活发电机组(燃气调峰电厂、水电)。随着可再生能源和电气化的规模扩大,系统运营商现在也从以下渠道采购灵活性:

- 需求响应(Demand Response):可削减或时移的负荷

- 储能:电池、电动汽车、热储能

- 分布式发电:屋顶光伏、小型热电联产等

“灵活性市场”是灵活性被买卖的市场和合约集合,包括批发市场、平衡/辅助服务产品、容量市场,以及本地配电系统运营商(DSO)灵活性平台。聚合商作为中间人,提供平台使电网运营商能够从终端用户处采购灵活性,形成了关键的基础设施层(详见”灵活性的交易与定价”章节)。结算由输电系统运营商(TSO)处理,TSO 向聚合商支付费用,聚合商扣除佣金后再向客户付款。

灵活性的交付有两种方式:

- 隐式灵活性(Implicit Flexibility):通过静态价格信号自动实现,如分时电价。例如,智能 EV 充电器自动延迟到夜间低电价时段充电。价格信号驱动行为。

- 显式灵活性(Explicit Flexibility):涉及对电网运营商特定请求的主动响应。这些行为是有意识执行的,并通过市场平台协调获得直接补偿。

详细示例

#第一步:客户注册

聚合商(如 CPower)签约一家制造企业,安装监测设备(智能电表、控制器)并接入其楼宇管理系统。客户同意在被调用时削减 2 MW 负荷。

#第二步:向电网运营商注册

聚合商将这 2 MW(连同数千个其他站点)作为“需求响应资源”注册至 ISO。聚合商必须证明该资源确实能够交付,包括基线计算、计量协议,有时还需要测试调度。

#第三步:市场参与

聚合商将聚合容量投标至各类市场:

- 容量市场(年度/多年期):“我承诺在夏季用电高峰期间保持 500 MW 可用”

- 日前能量市场:“我可以在明天 16:00-20:00 削减 200 MW 负荷”

- 实时辅助服务:“我可以在 10 分钟内响应频率偏差”

#第四步:调度

当电网需要灵活性时,TSO 向聚合商发送信号。聚合商的软件平台随即执行:向注册客户发送通知(短信、邮件、自动控制信号);激活预编程的负荷削减(如调高温控设定值、调暗照明、暂停工业流程);实时监控执行表现。

#第五步:结算

事件结束后,ISO 测量实际交付量与承诺量之差,资金流向为:ISO → 聚合商 → 客户(扣除聚合商佣金)。

三、关键参与者

交易所——市场平台

灵活性的交易场所,这些平台撮合买方(DSO/TSO)与卖方(聚合商、DER 所有者)。快速频率储备市场也提供了另一个交易平台。

#代表项目

EPEX SPOT、Nord Pool、Piclo Flex、NODES、GOPACS、Enera

#商业模式

- 已清算交易的手续费(通常为交易金额的 0.5-2% 或 €0.01-0.05/MWh)

- 市场准入的订阅/会员费(参与者年费)

- 部分平台作为受监管的公用事业运营(通过电网资费成本回收),其余为商业化运营

#定价

- 平台不设定价格,而是通过拍卖促进价格发现(按出价支付或统一清算)

- 本地灵活性平台(Piclo、NODES)的拥堵管理价格通常为 €50-200/MWh

- 批发平衡市场在稀缺事件中可飙升至 €1,000+/MWh

- 经典批发市场(如 EPEX)的价格可能为负值,其效果等同于在专用灵活性市场中主动采购灵活性

聚合商 / 虚拟电厂(VPP)

控制灵活资产集群,其收入取决于赢得合约并正确调度负荷/储能。

#代表企业

Enel X、CPower、Voltus、Next Kraftwerke、Flexitricity、Limejump

#商业模式

- 与资产所有者的收入分成:聚合商保留市场收入的 20-50%,其余支付给客户

- 部分向资产所有者收取前期注册费或月度 SaaS费

- 可能从公用事业获得超额调度目标的绩效奖

#定价

- 容量付费:$30-150/kW·年(因市场和产品而异)

- 能量付费:市场价格的传递(扣除聚合商利润)

- 典型客户收益:工商业(C&I)负荷 $50-200/kW·年,住宅电池 $100-400/年

分布式能源资源管理系统(DERMS)/ 优化软件

实现预测、控制、投标和合规的软件,是整个体系的智能层。可内嵌于聚合商平台。

#代表企业

AutoGrid(Uplight)、Enbala(Generac)、Opus One、Smarter Grid Solutions、GE GridOS、Siemens EnergyIP

#商业模式

- 企业级 SaaS 许可:基于管理 MW 数或控制资产数量的年度合约

- 实施/集成费用:公用事业部署的一次性项目费($50 万 – $500 万+)

- 托管服务:基于绩效的持续优化即服务

#定价

- 软件许可通常为 $2-10/kW·年(因功能和规模而异)

- 大型公用事业 DERMS 部署的总合同价值可达 $500-2,000 万+(5 年以上)

- 部分供应商提供收入分成模式(增量价值的 5-15%)

资产端

物理供给方:电动汽车、电池、温控器、热泵、工业负荷等。

电网买方

需求方:采购灵活性以管理拥堵、平衡和峰值负荷的公用事业和系统运营商,包括 DSO、TSO、供应商和市政公用事业。

#代表机构

PJM、CAISO、National Grid ESO、TenneT、UK Power Networks、E.ON、Con Edison

#商业模式

- 受监管实体,成本通过电网资费或容量费用向用户回收

- 当灵活性比基础设施替代方案更便宜时采购(“非线路替代方案”)

- 部分垂直一体化的公用事业运营内部 DR 项目,其余外包给聚合商

#采购定价

- 容量采购:$20-330/MW·日(PJM 2026-27 拍卖达到 $329/MW·日)

- 辅助服务:$5-50/MW·小时(频率响应、旋转备用)

- DSO 本地灵活性:€50-300/MWh(通常为按出价支付的拍卖)

- 经验法则:灵活性必须比电网加固更便宜(目标节省约 30-40%)

#图 1:机制示意图

- 配电系统运营商(DSO):管理本地电力网络(配电线路、变电站)的公司,负责将电力从主输电线路输送到家庭和企业。

- 输电系统运营商(TSO):管理和维护高压网络(电网和天然气管道)的关键实体,负责将能源从生产者长距离输送至本地分销商或大型用户。

各参与者收入规模估算

四、行业现状

电力系统面临发电容量和电网基础设施的结构性供需失衡。这一矛盾体现在两个相互关联的问题上:前所未有的并网排队积压和来自电气化及数据中心的需求激增。

并网排队积压

截至 2024 年末,仅在美国就有超过 2,300 GW 的发电和储能容量正在寻求并网——超过现有电力装机总容量(1,280 GW)的两倍。这一积压已成为清洁能源部署的主要瓶颈。

需求侧压力

- 数据中心:全球电力需求预计到 2030 年翻倍至 1,000-1,200 TWh(相当于日本的总电力消耗)

- PJM 容量市场:价格从 $28.92/MW·日(2024-25)飙升至 $329.17/MW·日(2026-27),涨幅超过 10 倍,主要受数据中心承诺驱动

- 美国电网规划者的 5 年需求预测几乎翻倍;AI 数据中心要求 99.999% 的正常运行时间和巨大的电力消耗

- 电网升级成本:欧盟到 2040 年需要 €7,300 亿配电投资 + €4,770 亿输电投资;灵活性可提供相比基础设施建设 30-40% 的成本节省

灵活性的交易与定价

电网运营商(如 PJM、ERCOT、CAISO 等 ISO/RTO)需要实时平衡供需,但它们无法直接与数百万分布式资产(温控器、电池、工业负荷)通信。因此,聚合商充当中间人。

我们分析的聚合商(Enel X、CPower、Voltus)位于两方之间:

- 需要灵活容量的电网运营商/公用事业

- 拥有灵活负荷或资产的终端客户

聚合商将数千个小型分布式资源打包成单个“虚拟电厂”,以传统电厂的身份参与批发市场投标。

结算机制

与发电(计量 MWh 产出)不同,需求响应计量的是未消耗的 MWh。这需要建立“基线”——即在没有 DR 事件的情况下客户本应消耗的电量。常见基线方法包括:

- 10-of-10 法:取过去 10 个类似日同一时段的平均消耗

- 天气调整法:根据温差调整基线

- 事前/事中计量法:比较事件前和事件期间的消耗

结算示例:

聚合商随后根据合同向客户支付(通常为总收入的 50-80%),余额为聚合商收入。

灵活性通过多种市场机制实现货币化,每种机制具有不同的时间框架、产品形态和定价结构。供应商可跨多个市场进行”收益叠加”(Revenue Stacking),以最大化资产回报。

此外,能源社区(Energy Communities)——由欧盟政策赋能的本地化公民和小企业合作组织——正在成为灵活性聚合的重要力量。欧盟范围内约有 9,000 个社区,代表约 150 万参与者。

- 通过汇集表后资产(如光伏、电池和可控负荷),这些社区克服了通常阻止个体家庭获取多重灵活性收入流的规模和协调障碍。

- 这与研究发现直接吻合:灵活性供应商可以在容量市场、辅助服务、能量套利、需求响应和本地 DSO 市场之间”叠加”价值。能源社区创造了跨市场可靠参与所需的组织和运营框架,将分散的 DER 转化为协调的投资组合,实现灵活性收入的民主化,同时支持电网脱碳和韧性。

灵活性为何重要

灵活性服务提供了比新建发电和输电设施更快、更便宜的替代方案。虚拟电厂的”建设”速度等同于客户注册的速度——无需并网排队。Brattle Group 估计,VPP 调峰容量比燃气调峰电厂或公用事业级电池便宜 40-60%。ENTSO-E 估计,仅在欧盟,灵活性每年就可节省 €50 亿的发电成本。

对电网运营商:实时平衡供需;减少对昂贵调峰电厂和输电升级的依赖;改善可再生能源整合;增强极端天气下的电网韧性。

对资产所有者:从现有资产(电池、EV、HVAC、工业负荷)获得新收入流;多服务叠加可提高回报 30-50%;参与对运营的干扰极小。

对消费者:通过需求响应激励降低电费;因推迟基础设施投资而避免的成本;改善可靠性,减少停电。

对能源转型:在不弃风弃光的情况下实现更高的可再生能源渗透率;脱碳电网服务(替代燃气调峰电厂);相比基础设施受限的替代方案加速部署。

结构性顺风

- 监管动能:FERC Orders 2222/2023(美国)、欧盟需求响应网络法规(2027)、英国 BSC P483 使 34.5 万户家庭参与。全球 45+ 个国家正在引入灵活性市场。

- 电网投资浪潮:美国公用事业预计到 2029 年电网投资达 $1.1 万亿。欧盟到 2040 年需 €7,300 亿配电 + €4,770 亿输电升级。灵活性是更经济的替代方案。

- 数据中心需求:全球数据中心电力消耗到 2030 年翻倍至 1,000-1,200 TWh。PJM 容量价格上涨 10 倍(2024→2027)。同时创造灵活性需求(电网压力)和供给。

- DER 增殖:400 万+ 美国住宅光伏系统;24 万+ 家用电池;2023 年 100 万+ EV 销量。临界规模已到,赋能聚合商和 DER 经济性。

需关注的关键风险

- 2030 年后的供过于求:大规模电池储能投资可能压缩灵活性市场利润率。部分市场抽水蓄能复兴。

- 网络安全:数百万分布式资产扩大了攻击面。欧盟 AI 法案将电网运营归类为”高风险”。NFPA 855 使城市电池储能成本增加 15-25%。

五、聚合商商业模式

收入来源

- 容量付费($/MW·年或 $/MW·日):最大且最可预测的收入流。客户因可用性获得报酬,即使从未被调度。例:PJM 容量价格在 2026-27 拍卖中达到 $329/MW·日。

- 能量付费($/MWh):事件期间实际负荷削减的付费。波动性更大,取决于调度频率和市场价格。

- 辅助服务($/MW + $/MWh):频率调节、旋转备用等。价值更高但要求更快响应(秒至分钟级)。Voltus 率先开拓了这些更高利润率产品的准入。

成本结构

单位经济模型示例(C&I 客户)

收益叠加:聚合商如何最大化价值

最成熟的聚合商从同一资产”叠加”多重收入流:

示例:PJM 中 10 MW 的工业负荷

这正是 Enel 的 DER.OS 和 Tesla 的 Autobidder 强调“协同优化”的原因——其 AI 在每个时刻判断参与哪个市场以最大化总回报。

六、聚合商层关键玩家深度分析

Enel X —— 全球市场龙头

#公司概况

Enel X 是全球最大的公用事业公司之一 Enel 集团(年收入超 €860 亿)旗下的需求响应和分布式能源业务部门。公司渊源可追溯至 EnerNOC——2001 年成立的需求响应先驱,2017 年被 Enel 收购。如今,Enel X 运营着全球最大的工商业虚拟电厂,在 18 个国家拥有超过 9 GW 的需求响应容量和 110+ 个活跃项目。

#规模与覆盖

- 全球容量:9+ GW 管理规模(2025 年 Q1),目标达到 13 GW

- 北美:~5 GW,覆盖美国 31 个州和加拿大 2 个省的 10,000+ 个站点

- 项目:80+ 个需求响应项目,30+ 个公用事业合作伙伴关系(11 个独家双边协议)

- 客户支付:自 2011 年以来向 DR 参与者分配近 $20 亿

- 技术投资:平台开发投入超 $2 亿

#战略合作伙伴关系

2024 年 9 月,Enel X 与 Google 达成合作,聚合来自数据中心的 1 GW 灵活负荷——全球最大的企业 VPP。这一合作展示了数据中心需求增长与灵活性供给的融合:驱动电网压力的超大规模云服务商,同时可以通过其 UPS 电池和负荷转移能力成为需求侧灵活性的重要提供者。

#技术平台:DER.OS

Enel X 的 DER.OS 平台采用机器学习驱动的调度优化,据内部审计,相比基于规则的策略,可将盈利能力提高 12%。该平台从 16,000+ 个企业站点流式传输数据,并运营 24/7/365 网络运营中心进行实时调度管理和监控。

#核心客户:工商业(C&I)设施

这些是拥有可中断负荷的大型电力消费者——可临时削减而不造成重大中断的流程:

关键洞察

这些客户已经拥有“资产”(其电力负荷)。Enel X 只是帮助他们将自己不知道存在的灵活性变现。Enel X 明确定位于需求侧且资产轻量化,不建设或拥有发电资产。削减需求在电网效果上等同于增加供给。

#Google 合作伙伴关系的深层含义

2024 年 9 月的 Google 交易值得关注,因为它颠覆了传统模式:

- 传统模式:Enel X 招募设施 → 聚合成 VPP → 卖给电网

- Google 模式:Google 数据中心成为灵活资产 → Enel X 运营 VPP → 电网运营商购买灵活性

Google 数据中心拥有大规模 UPS 电池组(通常用于备份)、灵活的冷却负荷以及部分工作负载调度灵活性。Google 不再消耗电网灵活性,而是在提供灵活性——Enel X 是编排层。这正是”数据中心即电网资产”论点的现实演绎。

#收入模式拆解

#竞争地位

- 优势:最大的全球规模、深厚的公用事业关系、整合的清洁能源生态(11 GW 可再生能源 + 1 GW 储能)、成熟平台、Enel 集团的财务支撑

- 劣势:传统企业销售模式、相比纯创业公司创新周期较慢、企业管理费用较高

- 战略:聚焦 C&I 细分市场、公用事业级可再生能源整合、数据中心灵活性合作

Voltus —— 软件优先的挑战者

#公司概况

Voltus 由前 EnerNOC 高管 Gregg Dixon 和 Matt Plante 于 2016 年创立,定位为传统需求响应提供商的技术优先替代方案。公司论点是:卓越的软件和更广泛的市场覆盖可以克服规模劣势。截至 2025 年 9 月,Voltus 连续第三年在 Wood Mackenzie 的北美 VPP 报告中位列管理 GW 数第一。

#规模与融资

- 容量:7.5+ GW 管理规模(2025 年 9 月),较 2021 年的 2 GW 大幅增长

- 市场覆盖:活跃于美国全部 9 个批发电力市场和加拿大——纯创业聚合商中地理覆盖最广

- 融资:累计融资 $1.21 亿(投资者包括 Equinor Ventures、Activate Capital、Prelude Ventures)

- SPAC 尝试:2021 年 12 月宣布 $13 亿 SPAC 合并(估值 $13 亿),交易未完成

#差异化战略

Voltus 在三个维度上差异化:(1)率先创新——公司在多个电网运营商中率先开拓了运营储备项目准入;(2)最广泛的市场覆盖——活跃在竞争对手因复杂性而回避的项目中;(3)DER 合作伙伴关系——不与设备制造商竞争,而是与 Resideo 和 Carrier等 OEM 合作,将其安装基础聚合为 VPP。

#数据中心聚焦

2025 年,Voltus 推出“自带容量”(Bring Your Own Capacity, BYOC)产品,专为数据中心和超大规模云服务商设计。BYOC 允许数据中心开发商在项目建设的同时部署 VPP 驱动的电网灵活性,通过从 Voltus 分布式网络采购灵活性来抵消容量需求,从而缩短通电时间。合作伙伴包括 Cloverleaf Infrastructure。

#核心客户:C&I 设施(与 Enel X 类似)

#OEM 合作伙伴关系

#为何 OEM 模式重要

客户获取成本(CAC)是聚合商最大的支出。通过 OEM 合作:

- OEM 负责客户关系

- Voltus 提供软件和市场准入

- 收入在 OEM、Voltus 和终端客户之间分配

- CAC 大幅低于直接企业销售

收入来源差异:Voltus vs Enel X

#Enel X:以容量市场为主

- 可预测(年度拍卖)

- 单位 $/kW 较低但量大

- 需要大规模 MW 承诺

#Voltus:刻意追求竞争对手回避的辅助服务项目

#为何选择辅助服务?

单位 $/kW 更高(容量市场的 2-3 倍);竞争者更少(复杂性构成壁垒);需要精密软件(Voltus 的优势所在);但要求更快响应的资产。

竞争地位

- 优势:技术精密度、最广泛的市场覆盖、监管影响力(前 FERC 主席 Jon Wellinghoff 担任首席监管官)、OEM 合作伙伴战略、数据中心定位

- 劣势:规模小于 Enel X、无公用事业级资产基础、风险投资支持的烧钱率、SPAC 失败

- 战略:第三方 DER 的软件货币化、辅助服务先发优势、数据中心合作伙伴关系

七、VPP/聚合商投资评估标准

欧盟 vs 美国市场

凭借完善的支持性监管和高度互联的基础设施,欧盟在全系统灵活性扩展上的推进速度已领先于美国。Eurelectric 指出,自由化的欧盟市场有效激励了生产者和消费者共同参与,持续提升灵活性供给;与此同时,智能电表的大规模普及推动了分时电价落地,为需求侧转移奠定了基础。

- 市场设计:自由化市场机制驱动供需两侧主动参与,智能电表配合分时电价实现负荷时移

- 互联电网:欧盟稳健的跨国互联电网显著降低了停电频率与时长,为工业用户提供了稳定可靠的供电保障

美国拥有巨大的客户侧灵活性潜力尚待开发,研究表明可在对用户影响极小的前提下实现大规模负荷削减(如 100 GW)。

- 网格边缘焦点:分布式能源资源(DER)的快速增殖,使”电网边缘”的灵活性管理对美国公用事业日益关键

“电网固有的脆弱性要求我们审慎对待每一个接入资产,确保可靠供给与预测需求相匹配。间歇性电源(供给不稳)的快速增长与电气化浪潮(需求尖峰化)同步涌现,正在给电力系统带来严峻挑战。” —— a16z

八、结论

迄今为止,灵活性一直由“宏观灵活性(Macro-Flexibilities)”主导——即连接在输电或高压配电层面的大型工业级资产(>200 kW)。这些资产因其易于识别、签约和调度而具有吸引力。但这一模式正在触及结构性瓶颈。宏观灵活性已不再充足,导致电力供给不足及连锁问题,如并网延迟。这增加了系统脆弱性,并正在成为 AI 驱动负荷增长的关键瓶颈。

因此,下一个前沿不可避免:微观灵活性(Micro-Flexibilities)。这是指连接在中低压电网上的 1-10 kW 范围的小型表后资产,包括 EV 充电器、热泵、HVAC系统、电池和家用电器。这些资产在聚合后代表着比宏观来源高出数个数量级的容量,但获取难度显著更大。

当前获取这些灵活性的方法大多留下了大量未捕获的价值,为灵活性所有者填补这一空白并参与生态系统创造了机会。一个直接触达临界规模的所有者、独立于供应商或设备品牌的聚合商,能够创造强大的拉动效应。一旦用户被水平聚合,能源公司和 OEM 都将受到经济激励而主动参与,而非试图从一开始就控制客户关系。

在这一切的核心,我相信 DePIN 拥有颠覆这一领域并通过加密原生基础设施和激励机制创造长期价值的最大机会。通过增加容量和开辟获取灵活性的新途径,这一细分领域将革新当前的电力市场,使 AI 能够在无约束的条件下持续重塑世界。

韩国当局与信用卡公司签署协议,封堵加密货币非法换汇渠道

深潮 TechFlow 消息,3 月 17 日,据韩媒 NewDaily 报道,韩国金融监督院(금감원)与关税厅(관세청)联合 9 家国内信用卡公司及信用金融协会,正式签署”跨国犯罪资金拦截联合应对民官合作谅解备忘录(MOU)”,旨在从源头切断利用加密货币进行非法换汇及境外资金转移的渠道。

根据协议,各方将整合境外信用卡及借记卡使用记录与出入境数据,实施联动分析,以识别并拦截语音钓鱼及加密货币犯罪相关的异常交易。此前,关税厅与各卡公司各自独立持有信息,导致异常交易识别存在明显局限。信用金融协会将作为信息共享的中间协调枢纽,并定期运营实务协议机制。

Mintos 与 Upvest 合作上线受监管加密货币 ETP

深潮 TechFlow 消息,3 月 17 日,据 PRNewswire 报道,欧洲多资产投资平台 Mintos 宣布与 Upvest 合作,正式推出受监管的加密货币交易所交易产品(ETP)。

此次上线的加密货币 ETP 由 BlackRock iShares 和 VanEck 等机构发行,追踪底层加密货币价格,交易方式与 ETF 类似。Upvest 为该产品提供可扩展的 API 驱动投资基础设施及核心经纪服务,双方此前已在 ETF 业务上建立合作关系。Mintos 联合创始人兼 CEO Martins Sulte 表示,加密货币 ETP 旨在降低投资者直接持有加密资产所面临的操作复杂性与合规门槛。

Bitget 推出 VIP 理财激励计划,持仓解锁 10% USDT 加息券

深潮 TechFlow 消息,03 月 17 日,Bitget 推出 VIP 理财激励计划。截止 3 月 31 日前,VIP 用户日均理财持仓金额若满足特定门槛,次月即可解锁最高 10% USDT 加息券奖励。此外,3 月 1 日前为 VIP1 或 VIP2 等级的用户,活动期间内升级至 VIP3,还可额外获得 1000 元京东卡奖励。

详细规则已在 Bitget 官方平台发布,用户点击「立即加入」按钮完成报名,方可参与活动。

韩媒:韩国 BTC 财库公司 Bitmex 疑在未公告情况下将全部 550 枚比特币转入交易所

深潮 TechFlow 消息,3 月 17 日,据韩媒每日经济报道,韩国上市公司 Bitmex(前身为 Maxst)旗下比特币持仓钱包疑于今年 1 月 15 日至 2 月 5 日期间,将约 550 枚比特币分批转入 OKX、Bitget、币安(Binance)、Bybit 等加密货币交易所,每次转账数量为 50 枚或 100 枚,且全程未发布任何公告。

Bitmex 方面确认,比特币已从原托管机构 Coda 转至币安、Bybit 等平台,并声称仍持有全部比特币,但拒绝披露转账原因。截至报道发出时,其官网仍显示基于 Coda 托管的余额证明。

区块链分析人士指出,该钱包系通过 Bitmex 此前精确至小数点后两位的公告披露记录逆向追踪所得,并推测此举可能是为在多个交易所分散出售以降低滑点。

火币 HTX 已上线 CFG、G 永续合约,并启动合约交易派对

深潮 TechFlow 消息,03 月 17 日,据官方公告,火币 HTX 已于 3月 17 日上线 CFG/USDT、G/USDT 永续合约,最高杠杆均为 20 倍。同时,火币 HTX 于3月 17日 15:00至 3月 24日 15:00(UTC+8)启动 CFG、G 合约交易派对,总奖池高达 20,000 美元。

活动期间,用户完成报名,并参与 CFG/USDT、G/USDT 合约交易,累计有效交易额≥10,000 USDT,即可根据交易额排名瓜分奖池;合约新用户完成 CFG/USDT、G/USDT 合约交易还将获得专属福利。

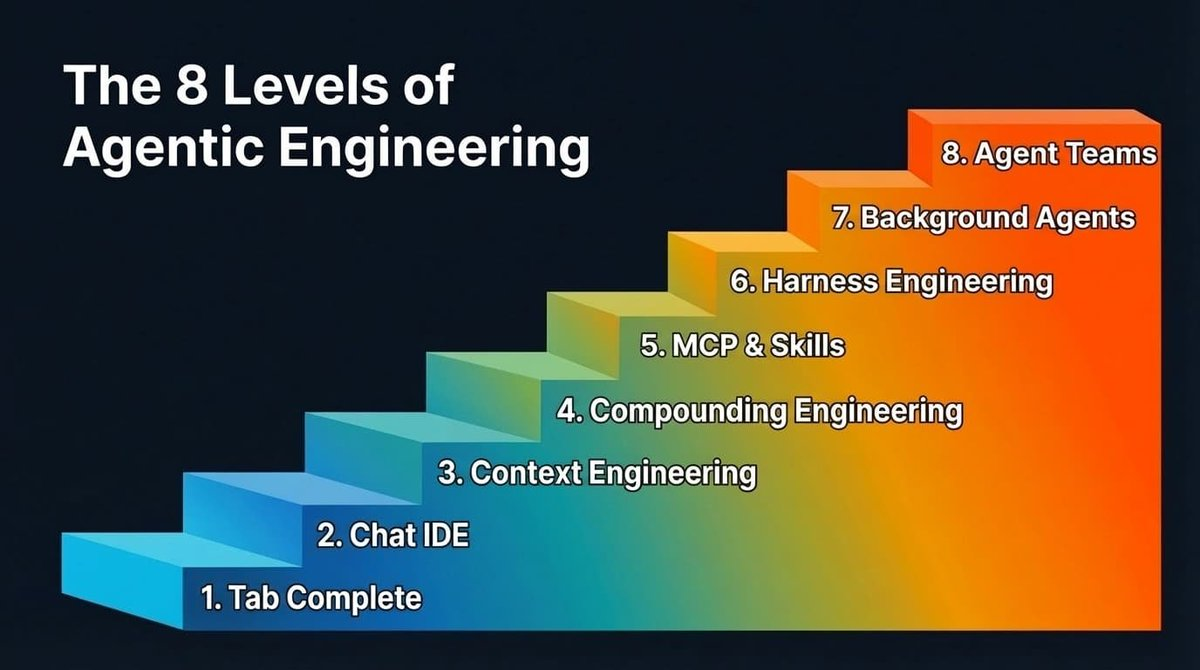

智能体工程的 8 个等级

编译:宝玉

AI 的编程能力正在超越我们驾驭它的能力。这就是为什么所有那些拼命刷 SWE-bench 分数的努力,并没有与工程领导层真正关心的生产力指标同步。Anthropic 团队用 10 天就上线了 Cowork,而另一个团队用着同样的模型却连一个 POC(概念验证)都搞不定——区别在于一个团队已经弥合了能力与实践之间的差距,而另一个还没有。

这个差距不会一夜之间消失,而是分等级逐步缩小。总共 8 个等级。读到这篇文章的大多数人可能已经过了前几个等级,而你应该迫不及待地想达到下一个——因为每升一级都意味着产出的巨大飞跃,而每次模型能力的提升都会进一步放大这些收益。

你应该在意的另一个原因是多人协作效应。你的产出比你想象的更依赖于队友的等级。假设你是 7 级高手,晚上睡觉时后台智能体就在帮你提好几个 PR。但如果你的代码仓库需要一位同事审批才能合并,而这位同事还停留在 2 级,仍在手动审查 PR,那你的吞吐量就被卡死了。所以帮队友升级,对你自己也有利。

通过和许多团队及个人交流他们使用 AI 辅助编程的实践,以下是我观察到的等级进阶路径(顺序并不绝对严格):

智能体工程的 8 个等级

第 1 和第 2 级:Tab 补全与智能体 IDE

这两个等级我会快速带过,主要是为了记录完整。可以随意跳读。

Tab 补全是一切的起点。GitHub Copilot 拉开了这场运动的序幕——按一下 Tab 键,自动补全代码。很多人可能早就忘了这个阶段,新入行的人甚至可能直接跳过了。它更适合有经验的开发者,他们能先搭好代码骨架,然后让 AI 来填充细节。

以 Cursor 为代表的 AI 专用 IDE 改变了格局,它们将聊天与代码库连接起来,让跨文件编辑变得轻松得多。但天花板始终是上下文。模型只能帮你处理它能看到的内容,而令人抓狂的是,它要么没看到正确的上下文,要么看到了太多无关的上下文。

处于这个等级的大多数人也在尝试所选编程智能体的计划模式:把一个粗略的想法转化为结构化的分步计划给 LLM,反复迭代这个计划,然后触发执行。在这个阶段效果不错,也是保持掌控的合理方式。不过后面的等级我们会看到,对计划模式的依赖会越来越少。

第 3 级:上下文工程

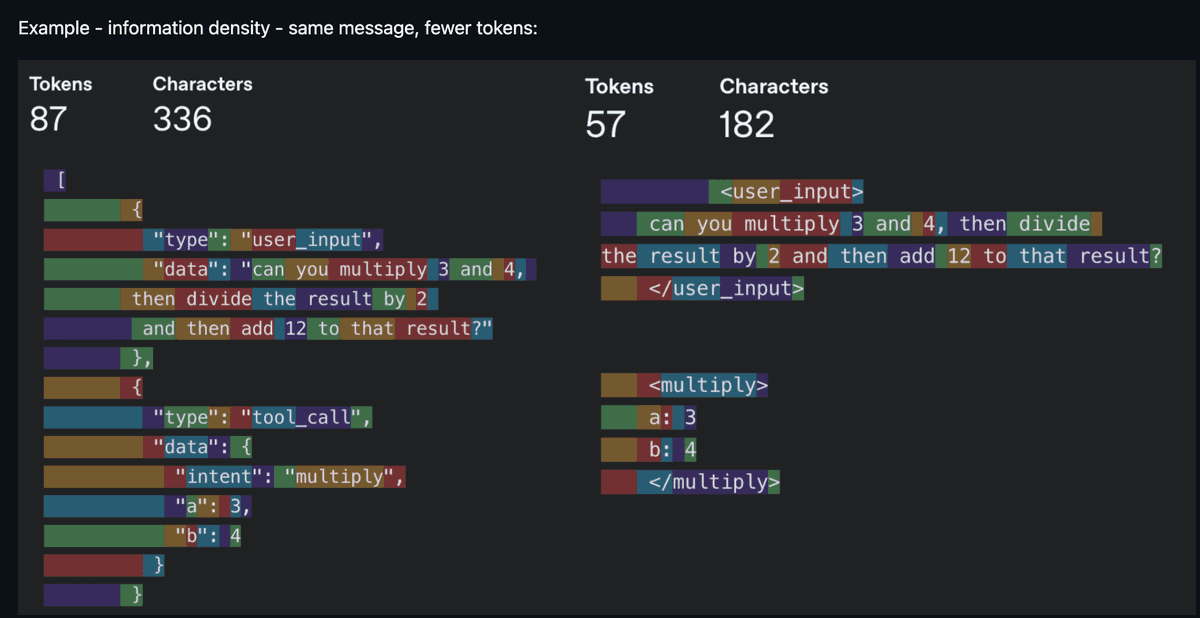

现在进入有意思的部分了。上下文工程(Context Engineering)是 2025 年的年度热词,它之所以成为一个概念,是因为模型终于可以可靠地遵循合理数量的指令,配合恰到好处的上下文。嘈杂的上下文和不充分的上下文一样糟糕,所以核心工作在于提高每个 token 的信息密度。“每个 token 都要为自己在提示词中的位置而战”——这就是当时的信条。

同样的信息,更少的 token——信息密度才是王道(来源:humanlayer/12-factor-agents)

在实践中,上下文工程涉及的面比大多数人意识到的要广。它包括你的系统提示词和规则文件(.cursorrules、CLAUDE.md)。它包括你如何描述工具,因为模型读取这些描述来决定调用哪个工具。它包括管理对话历史,避免长时间运行的智能体在第十轮对话后迷失方向。它还包括决定每轮暴露哪些工具,因为太多选项会让模型不知所措——就像人一样。

如今你已经不太听到上下文工程这个说法了。天平已经倾向于那些能容忍更嘈杂的上下文、在更混乱的场景中依然能推理的模型(更大的上下文窗口也有帮助)。但注意上下文的消耗仍然很重要。以下几个场景中它依然会成为瓶颈:

- 小模型对上下文更敏感。 语音应用通常使用较小的模型,而且上下文大小也与首 token 延迟相关,影响响应速度。

- Token 消耗大户。 像 Playwright 这样的 MCP(Model Context Protocol,模型上下文协议)和图片输入会快速吞噬 token,让你在 Claude Code 中比预期更早进入“压缩会话”状态。

- 接入了几十个工具的智能体, 模型花在解析工具定义上的 token 比做实际工作的还多。

更宏观的要点是:上下文工程并没有消失,只是在进化。重心已经从过滤坏上下文转向确保正确的上下文在正确的时间出现。而正是这个转变为第 4 级铺平了道路。

第 4 级:复合工程

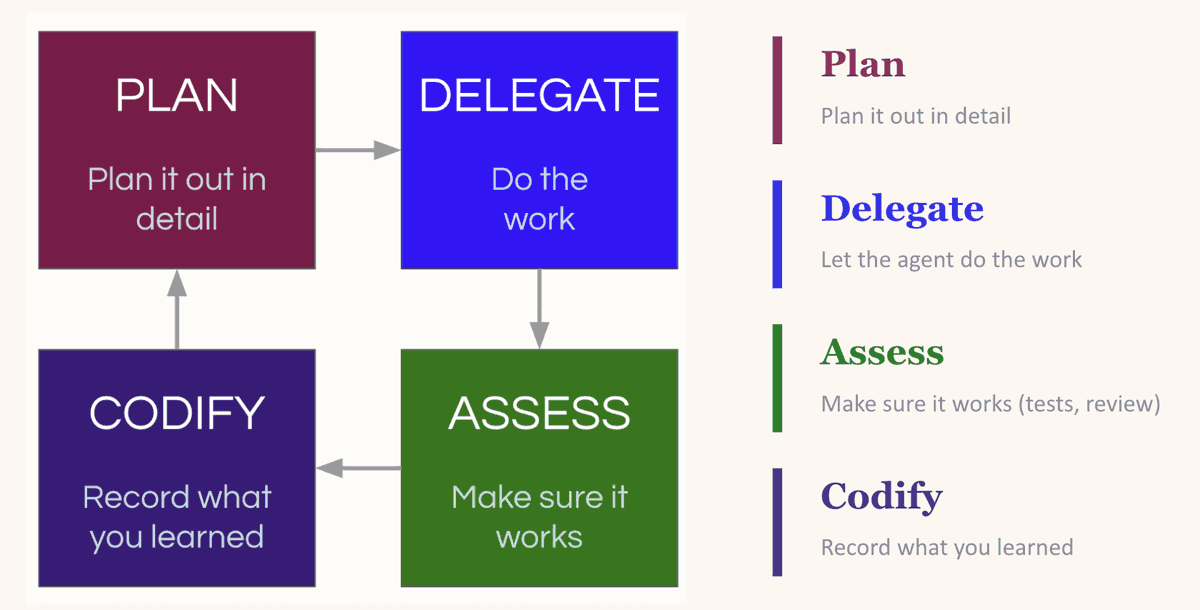

上下文工程改善的是当前这一次会话。复合工程(Compounding Engineering,由 Kieran Klaassen 提出)改善的是此后的每一次会话。这个理念对我和许多人来说都是一个转折点——它让我们意识到“凭感觉编程”远不只是做原型那么简单。

这是一个“计划、委派、评估、沉淀”的循环。你规划任务,给 LLM 提供足够的上下文让它成功。你把任务委派出去。你评估产出。然后关键的一步——你把学到的东西沉淀下来:什么有效、什么出了问题、下次应该遵循什么模式。

复合循环:计划、委派、评估、沉淀——每一轮都让下一轮更好

魔力就在“沉淀”这一步。LLM 是无状态的。如果它昨天重新引入了一个你明确移除的依赖,明天它还会这么做——除非你告诉它不要。最常见的解决方法是更新你的 CLAUDE.md(或等效的规则文件),把经验教训固化到每一次未来的会话中。但要注意:什么都往规则文件里塞的冲动可能适得其反(指令太多等于没有指令)。更好的做法是创造一个环境,让 LLM 能自己轻松发现有用的上下文——比如维护一个保持更新的 docs/ 文件夹(第 7 级会详细讲这个)。

实践复合工程的人通常对喂给 LLM 的上下文高度敏感。当 LLM 犯错时,他们的本能反应是先想上下文是不是缺了什么,而不是怪模型不行。正是这种直觉,使得第 5 到第 8 级成为可能。

第 5 级:MCP 与技能

第 3 和第 4 级解决的是上下文问题。第 5 级解决的是能力问题。MCP 和自定义技能让你的 LLM 能访问数据库、API、CI 流水线、设计系统,还有用于浏览器测试的 Playwright、用于通知的 Slack。模型不再只是在思考你的代码库——它现在可以直接操作了。

关于 MCP 和技能的优质资料已经不少,我就不赘述它们是什么了。但举几个我使用它们的例子:我们团队共享一个 PR 审查技能,大家一起迭代改进(现在仍在改),它会根据 PR 的性质有条件地启动子智能体。一个负责检查与数据库的集成安全性,一个做复杂度分析来标记冗余或过度工程,另一个检查提示词健康度以确保提示词遵循团队标准格式。它还运行 linter 和 Ruff。

为什么在审查技能上投入这么多?因为当智能体开始批量产出 PR 时,人工审查就成了瓶颈而非质量关卡。Latent Space 提出了一个令人信服的论点:我们熟知的代码审查已经死了。取而代之的是自动化的、一致的、技能驱动的审查。

在 MCP 方面,我使用 Braintrust MCP 让 LLM 能查询评估日志并直接做出修改。我使用 DeepWiki MCP 让智能体可以访问任何开源仓库的文档,而无需手动把文档拉入上下文。

当团队中多个人开始各写各的同类技能时,就值得整合成一个共享 registry 了。Block(致以慰问)有一篇很好的文章:他们构建了一个内部技能市场,拥有超过 100 个技能,并为特定角色和团队策划了技能套餐。技能和代码享受同等待遇:pull request、审查、版本历史。

还有一个值得关注的趋势:LLM 越来越多地使用 CLI 工具而非 MCP(而且好像每家公司都在发布自己的:Google Workspace CLI,Braintrust 也即将推出一个)。原因是 token 效率。MCP 服务器在每一轮都会把完整的工具定义注入上下文,不管智能体是否使用它们。CLI 则反过来:智能体运行一个针对性的命令,只有相关的输出才进入上下文窗口。我大量使用 agent-browser 而不是 Playwright MCP,正是出于这个原因。

在继续之前暂停一下。 第 3 到第 5 级是后续一切的基石。LLM 在某些事情上出奇地好,在另一些事情上又出奇地差,你需要培养出对这些边界的直觉,然后才能在上面叠加更多自动化。如果你的上下文是嘈杂的、提示词是不充分或不准确的、工具描述是含糊的,那么第 6 到第 8 级只会放大这些问题。

第 6 级:Harness Engineering

火箭真正开始起飞了。

上下文工程关注的是模型看到什么。Harness Engineering(Harness Engineering)关注的是构建整个环境——工具、基础设施和反馈循环——让智能体能在你不干预的情况下可靠地工作。给智能体的不只是编辑器,而是完整的反馈循环。

OpenAI 的 Codex 工具链——一套完整的可观测性系统,让智能体可以查询、关联和推理自己的输出(来源:OpenAI)

OpenAI 的 Codex 团队把 Chrome DevTools、可观测性工具和浏览器导航集成到了智能体运行时中,让它可以截屏、驱动 UI 流程、查询日志、验证自己的修复结果。给一个提示词,智能体就能复现 bug、录制视频、实现修复。然后它通过操控应用来验证,提交 PR,回应审查反馈,合并——只在需要判断时才上报人工。智能体不只是写代码,它能看到代码产生了什么效果,然后迭代改进——就像人类一样。

我的团队做的是技术故障排查的语音和聊天智能体,所以我做了一个叫 converse 的 CLI 工具,让任何 LLM 都可以与我们的后端接口聊天,进行逐轮对话。LLM 修改代码后,用 converse 在线上系统测试对话,然后迭代。有时这种自我改进循环会连续运行好几个小时。当结果可验证时这尤其强大:对话必须遵循这个流程,或者在特定情况下调用这些工具(比如转人工客服)。

支撑这一切的核心概念是回压机制(Backpressure)——自动化的反馈机制(类型系统、测试、linter、pre-commit 钩子),让智能体能在不需要人工干预的情况下发现并纠正错误。如果你想要自主性,就必须有回压机制,否则你得到的就是一台垃圾生产机器。这一点也延伸到安全领域。Vercel 的 CTO 指出,智能体、它们生成的代码和你的密钥应该处于不同的信任域中,因为埋在日志文件里的一条提示词注入攻击就可能诱使智能体窃取你的凭证——如果所有东西共享同一个安全上下文的话。安全边界就是回压机制:它们约束的是智能体失控时能做什么,而不仅仅是应该做什么。

两个让这个理念更清晰的原则:

- 为吞吐量而非完美设计。 当要求每次提交都完美时,智能体会在同一个 bug 上反复纠缠,互相覆盖对方的修复。更好的做法是容忍小的非阻塞性错误,在发布前做一次最终的质量检查。对人类同事我们也是这么做的。

- 约束优于指令。 一步步地提示(“先做 A,再做 B,然后做 C”)正在变得过时。根据我的经验,定义边界比列清单更有效,因为智能体会死盯着清单,忽略清单之外的一切。更好的提示是“这是我想要的结果,一直做直到通过所有这些测试。”

Harness Engineering 的另一半是确保智能体能在没有你的情况下在代码仓库中自如导航。OpenAI 的做法是:把 AGENTS.md 控制在大约 100 行以内,作为目录指向其他结构化文档,并把文档的时效性纳入 CI 流程,而不是依赖那些很快就会过时的临时更新。

当你把这一切都建好之后,一个自然的问题就出现了:如果智能体能验证自己的工作、在仓库中自如导航、不需要你就能纠正错误——那你为什么还需要坐在椅子上?

提个醒,对于还在前几个等级的朋友,接下来的内容可能听起来很科幻(但没关系,先收藏,回头再来看)。

第 7 级:后台智能体

辣评:计划模式正在消亡。

Claude Code 的创造者 Boris Cherny 目前仍有 80% 的任务以计划模式开始。但随着每一代新模型的发布,经过计划后的一次性成功率不断攀升。我认为我们正在接近这样一个临界点:计划模式作为一个独立的人工介入步骤将逐渐消失。不是因为计划本身不重要,而是因为模型已经足够聪明,能自己做好计划了。但有个重要前提:只有当你做好了第 3 到第 6 级的工作,这才成立。如果你的上下文是干净的、约束是明确的、工具描述是完善的、反馈循环是闭合的,模型就能在不需要你审查的情况下可靠地规划。如果这些工作没做到位,你还是得盯着计划不放。

说清楚一点,计划作为一种通用实践并不会消失,只是在改变形态。对于新手来说,计划模式仍然是正确的入口(如第 1 和第 2 级所述)。但对于第 7 级的复杂功能,“计划”看起来不再是写一个分步大纲,而更像是探索:探查代码库、在 worktree 中做原型实验、摸清解决方案的空间。而且越来越多的时候,是后台智能体在替你做这些探索。

这很重要,因为正是它解锁了后台智能体。如果一个智能体能生成靠谱的计划并执行而不需要你签字确认,它就能在你做别的事的时候异步运行。这是一个关键转变——从“我同时切换着多个标签页”变成了“有工作在没有我的情况下推进着”。

Ralph 循环是流行的入门方式:一个自主智能体循环,反复运行编程 CLI 直到 PRD(产品需求文档)中的所有事项完成,每次迭代都会启动一个带有全新上下文的新实例。在我的经验中,要把 Ralph 循环跑好并不容易,PRD 中的任何不充分或不准确的描述最终都会反噬。它有点太“扔出去就不管了”。

你可以并行运行多个 Ralph 循环,但智能体启动得越多,你就越会发现时间都花在哪了:协调它们、安排工作顺序、检查输出、推动进度。你已经不写代码了——你变成了一个中层管理者。你需要一个编排智能体来处理调度,这样你才能专注于意图而非后勤。

Dispatch 跨 3 个模型并行启动 5 个 worker——你的会话保持精简,智能体在干活

我最近在大量使用的工具是 Dispatch,这是我做的一个 Claude Code 技能,把你的会话变成一个指挥中心。你留在一个干净的会话中,worker 在隔离的上下文中完成繁重的工作。调度器负责计划、委派和跟踪,你的主上下文窗口被保留用于编排。当 worker 卡住时,它会抛出澄清性问题而不是默默失败。

Dispatch 在本地运行,非常适合你想与工作保持紧密联系的快速开发场景:反馈更快、调试更方便、没有基础设施开销。Ramp 的 Inspect 则是互补方案,适用于运行时间更长、更自主的工作:每个智能体会话都在云端沙箱 VM 中启动,带有完整的开发环境。一个 PM 发现了 UI bug,在 Slack 中标记出来,Inspect 就会在你合上笔记本电脑的时候接手并处理。代价是运维复杂性(基础设施、快照、安全性),但你获得的是本地智能体无法比拟的规模和可复现性。我建议两者都用(本地和云端后台智能体)。

在这个等级有一个出人意料地强大的模式:用不同的模型做不同的工作。最好的工程团队不是由一群克隆人组成的。团队成员有不同的思维方式、不同的训练背景、不同的优势。同样的逻辑适用于 LLM。这些模型经过了不同的后训练,有着明显不同的性格特点。我经常把 Opus 分配给实现工作,Gemini 做探索性研究,Codex 负责审查,综合产出比任何单一模型独立工作都更强。可以理解为群体智慧,但用在了代码上。

至关重要的是,你还需要把实现者和审查者解耦。这个教训我吃了太多次亏:如果同一个模型实例既负责实现又负责评估自己的工作,它会有偏见。它会忽略问题,告诉你所有任务都完成了——实际上并没有。这不是恶意,原因和你不会给自己的考试打分一样。让另一个模型(或一个带有审查专用提示词的不同实例)来做审查。你的信号质量会大幅提升。

后台智能体还为 CI 与 AI 的结合打开了闸门。一旦智能体可以在没有人坐镇的情况下运行,就可以从现有基础设施中触发它们。一个文档机器人在每次合并后重新生成文档,并提交 PR 来更新 CLAUDE.md(我们在用这个,节省了大量时间)。一个安全审查机器人扫描 PR 并提交修复。一个依赖管理机器人不只是标记问题,而是真正升级包并运行测试套件。好的上下文、持续沉淀的规则、强大的工具、自动化的反馈循环——现在全都在自主运行。

第 8 级:自主智能体团队

目前还没有人真正掌握了这个等级,尽管有少数人正在向它进发。这是当前的前沿。

在第 7 级,你有一个编排 LLM 以中心辐射式模式向工作 LLM 分发任务。第 8 级移除了这个瓶颈。智能体之间直接协调——认领任务、共享发现、标记依赖关系、解决冲突——一切都不需要经过单一的编排者。

Claude Code 的实验性 Agent Teams 功能是一个早期实现:多个实例在共享代码库上并行工作,队友在各自的上下文窗口中运行并直接相互通信。Anthropic 用 16 个并行智能体从零构建了一个可以编译 Linux 的 C 编译器。Cursor 运行了数百个并发智能体持续数周,从零构建了一个浏览器并将自己的代码库从 Solid 迁移到了 React。

但仔细看就会发现问题。Cursor 发现没有层级结构时,智能体变得畏首畏尾,原地打转毫无进展。Anthropic 的智能体不断破坏已有功能,直到添加了 CI 流水线来防止回归才有所改善。所有在这个等级做实验的人都说同一件事:多智能体协调是个很难的问题,还没有人找到最优解。

说实话,我不认为模型已经为大多数任务的这种自主程度做好了准备。即使它们够聪明,对于编译器和浏览器构建以外的月球登陆级项目来说,它们仍然太慢、太费 token,在经济上划不来(令人印象深刻,但远谈不上成熟)。对于我们大多数人日常的工作来说,第 7 级才是真正的杠杆所在。我不会意外第 8 级最终成为主流模式,但现在我会把精力放在第 7 级上(除非你是 Cursor——突破本身就是你的业务)。

第 ? 级

不可避免的“接下来是什么”问题。

一旦你能熟练地编排智能体团队而没有太多摩擦,交互界面就没理由只停留在文本上了。语音对语音(也许是思维对思维?)与编程智能体的交互——对话式的 Claude Code,而不仅仅是语音转文字输入——是自然的下一步。看着你的应用,大声描述一连串改动,然后看着它们在你面前发生。

有一群人在追逐完美的一次性生成:说出你想要什么,AI 一步到位地完美呈现。问题在于这个前提假设我们人类确切地知道自己想要什么。但我们不知道。从来都不知道。软件开发一直是迭代式的,我认为它永远会是。只不过它会变得容易得多,远远超越纯文本交互,而且快得多。

所以:你在哪个等级?你在做什么来达到下一个?

你在哪个等级?

你通常怎么用 AI 开始一个编程任务?

币安将于 3 月 18 日 19:00 开放 Katana(KAT)代币流通

深潮 TechFlow 消息,03 月 17 日,据官方公告,币安将于 3 月 18 日 19:00 开放 Katana(KAT)代币流通。已申领 Prime Sale Keys 的用户可以在代币上线后立即查看余额并开始在币安 Alpha 上交易 KAT 代币。

花旗:香港稳定币市场规模可达 160 亿美元并有上升空间

深潮 TechFlow 消息,03 月 17 日,据港媒信报报道,花旗在分析报告中指出,借鉴内地支付机构的经验作参考,内地支付机构中的用户余额相当于中国流通现金约 20%、活期和储蓄存款约 2.5%、全部存款约 0.8%,预计香港稳定币市场规模可达 160 亿美元(折合约 1248 亿港元),上下浮动 80 亿美元,假如货币总量持续增长,加上境外用户对香港稳定币的需求增加,又或链上活动激增,此规模将有进一步上升空间,发行商、交易平台及支付公司等均将受惠。

此前消息,香港金管局或将于本月公布首批稳定币发行人牌照。

币安将调整多款U本位永续合约杠杆与保证金层级

深潮 TechFlow 消息,03 月 17 日,据官方公告,币安合约将于 2026 年 3 月 20 日 14:30(北京时间)起,调整包括 RLUSDT、AIOTUSDT、LIGHTUSDT、SOLVUSDT、PTBUSDT 等在内的多款 USDⓈ-M 永续合约的杠杆与保证金层级。此外,币安将于 2026 年 3 月 20 日 14:00(北京时间)更新投资组合保证金及 PMPro 中 U、A2Z、WIF 等资产的抵押率。

Cboe 拟推出近 24×5 美股交易时段,已向 SEC 提交提案

深潮 TechFlow 消息,03 月 17 日,据 Cointelegraph 报道,Cboe 已向 SEC 提交提案,计划于 2026年 12 月在其 EDGX 交易所推出近乎 24×5 的美股交易时段。

避险之王失灵的两周,比特币悄悄跑赢了一切

作者:Ada,深潮 TechFlow

2 月 28 日凌晨,美国和以色列对伊朗发动联合军事打击。

教科书上写着:战争来了,买黄金。

但这一次,教科书似乎错了。

黄金从 5,296 美元短暂冲高到 5,423 美元,随后一路跌到 5,020 美元附近,连续两周收阴。比特币从 63,000 美元的恐慌低点反弹到 75,000 美元,涨了超过 20%,跑赢黄金、跑赢标普、跑赢纳斯达克。

同一场战争,同一段时间,黄金跌,比特币涨。

究竟发生了什么?

黄金:被利率按住了脖子

战争爆发那天,黄金的表现还算正常。28 日当天金价冲高 2%,突破 5,300 美元。恐慌买盘涌入,一切看上去和历史剧本一模一样。

然后剧本崩了。

3 月 3 日,金价暴跌超过 6%,跌到 5,085 美元。之后两周在 5,050 到 5,200 美元之间反复震荡,方向不明。截至发稿,现货黄金约 5,020 美元,较 1 月底 5,416 美元的历史高点已经跌了将近 10%。

战争还在打,炮弹还在飞,黄金反而越跌越多。

链条是这样的:这场战争中,霍尔木兹海峡遭到封锁。全球约五分之一的海运石油要经过这条水道。伊朗封锁海峡,保险公司撤走了船只承保,油轮停运,油价突破 100 美元。国际能源署紧急释放 4 亿桶战略石油储备,是 2022 年俄乌战争时的两倍。TD Securities 大宗商品策略师 Daniel Ghali 说:”这么大的漏洞是堵不住的。”

油价飙升引爆了通胀预期。市场开始重新定价美联储的降息路径。战争之前,市场还预期 2026 年有两次降息。但据彭博社报道,交易员们现在预计本周美联储会议降息的概率几乎为零。

高利率是黄金的天敌。黄金不生利息,利率越高,持有黄金的机会成本越大。资金自然流向美债等生息资产。Commerzbank 商品分析师 Barbara Lambrecht 指出:”金价持续未能从这场地缘危机中获益。油价和天然气价格本周再度大幅上涨,通胀风险随之增加,这可能迫使各国央行采取应对措施。”

传统逻辑是战争引发恐慌,恐慌推高黄金。但这次的链条变了——战争导致油价飙升,进而引发通胀,通胀锁死利率,利率压制黄金。黄金怕的不是战争本身,怕的是战争带来的通胀后果。

还有一个更值得警惕的信号。波兰央行行长近日公开表示,考虑卖出部分黄金储备锁定利润。过去三年,全球央行购金一直是金价上涨最大的推手。如果连央行都开始松动,金价的长期支撑会出现裂缝。伦敦贵金属咨询公司 Metals Focus 主管 Philip Newman 说:”一些投资者对黄金在战争爆发后的平淡反应感到失望,已经开始减仓。这种减仓行为本身又反过来强化了价格的疲软。”

比特币:逆势而上

2 月 28 日,美以联合打击伊朗的消息传出。比特币是当天唯一还在交易的流动性资产,它在几分钟内暴跌 8.5%,从 66,000 美元砸到 63,000 美元。

黄金涨了,美元涨了,比特币跌了。所有人的第一反应都一样:比特币是风险资产,不是避险资产。

两周后回头看,事情比这个判断复杂得多。

3 月 5 日,比特币反弹到 73,156 美元。3 月 13 日,短暂突破 74,000 美元。截至发稿,比特币报 73,170 美元,较战前低点涨了约 20%。同期黄金跌了约 3.5%,标普 500 跌了约 1%。

比特币跑赢了一切传统避险资产。这是事实。但为什么?

市场上最流行的解释是:战争导致财政扩张和经济衰退,美联储最终被迫降息印钞,流动性宽松利好比特币。这套叙事听起来很性感,但有一个明显的逻辑漏洞——如果战争导致的通胀让美联储没法降息,”放水”就不会发生。而且即便美联储真的放水,黄金同样受益。单纯的”放水预期”解释不了黄金和比特币之间的分化。

更诚实的答案,是几个因素叠加在一起。

第一,技术性超跌反弹。比特币从去年 10 月的 126,000 美元历史高点跌到 63,000 美元,跌幅约 50%。今年 2 月初,一次突发的清算浪潮在一个周末内抹掉 25 亿美元杠杆仓位。CoinDesk 的分析认为,这次清算”清除了最薄弱的持有者,重置了市场仓位”,留下了一个更精干的市场。所以当战争来临时,比特币已经没有多少可以被报复性抛售的浮筹了。

第二,7×24 小时交易的结构性优势。2 月 28 日是周六,美以对伊朗发动打击时,全球股市、债市、商品市场都关门了。比特币是唯一开着的流动性窗口。它先被砸了,因为恐慌资金需要即时变现;但它也是周一开盘前唯一能承接资金回流的场所。

第三,ETF 资金回流。美国现货比特币 ETF 在 3 月净流入超过 13.4 亿美元,连续三周净流入,是去年 7 月以来最长的连续流入期。BlackRock 的 IBIT 仅在 3 月就吸引了近 10 亿美元新资金。而全球最大的黄金 ETF(SPDR Gold ETF)同期流出超过 48 亿美元。资金在搬家,但这更像是机构在重新配置仓位,是否构成长期趋势,现在下结论还太早。

第四,战争中的便携性。这个因素很少被主流分析提及,但在中东战争的特定场景下极其重要。迪拜是全球黄金交易的核心枢纽,连接欧洲、非洲和亚洲市场。战争爆发后,迪拜的黄金物流网络受到严重冲击,航线中断,保险失效,实物黄金被困在仓库里无法运出。你没法带着一吨金条穿越战区。比特币则完全相反——一个人可以什么都不带,记住 12 个助记词,走过边境,就等于带走了全部财产。战争爆发后,伊朗最大加密交易所 Nobitex 的资金外流量暴涨 700%。这不是投资者看好比特币,这是人们在战争中用脚投票,选择了最容易带走的东西。

Tiger Research 在报告中指出:”在金融学上,’避风港’指的是一个在危机中价格能稳得住的资产。这和’一个在危机中能用得上的资产’是两个完全不同的概念。”比特币在这场战争里,显然属于后者。

没有哪一个因素单独能解释全部。但它们加在一起,能解释为什么比特币在这场战争中表现得比大多数人预期的好。

两个意外

把这两条线放在一起,这场战争制造了两个意外。

第一个意外是黄金。它在最应该涨的时候跌了。这场战争直接打击能源供给,触发的不是单纯的恐慌而是通胀,通胀预期通过利率链条压制了金价。黄金的避险功能并非无条件的——当战争的传导路径是危机引发通胀、利率无法下行时,黄金会被卡在中间动弹不得。还有一个常被忽略的物理弱点:战争中,实物黄金很难搬走。

第二个意外是比特币。它在最应该跌的时候涨了。但这不意味着比特币已经”成熟”为避险资产。它的表现更像是多重技术性因素和结构性优势的叠加。Nansen 首席研究分析师 Aurelie Barthere 注意到,比特币对战争新闻的下行敏感度已经明显降低,欧洲 Stoxx 指数在同一时期跌得比比特币还狠。CoinDesk 的分析说得更准确:”比特币不是避风港,也不是纯粹的风险资产。它已经变成了一个 7×24 小时的流动性池,在其他市场关门的时候吸收冲击,比任何东西都快。”

每一次战争升级的新闻,比特币仍然会跌。它只是每次跌得更少,弹得更快。

旧地图,新大陆

过去五年,市场讲了一个简洁有力的故事:黄金是乱世之锚,比特币是数字黄金。

2026 年 3 月的中东战争,把这个故事拆开了。

黄金几千年的避险信用没有坍塌,但它暴露了一个在教科书里很少被写清楚的弱点:当战争的传导路径是通胀而非单纯恐慌时,利率会比地缘政治更有力量。比特币跑赢了黄金,但这不等于它已经接过了”避险资产”的旗帜。它的涨,是超跌反弹、结构优势、机构配置和战争便携性四条线同时发力的结果,不是市场对其身份的正式加冕。

后续走势取决于两个变量:这场战争打多久,以及美联储最终怎么选。黄金和比特币押注的是同一场战争的不同结局,而结局还没有出来。

“避险”这个词,在这场战争之后,可能需要重新定义了。它不再是一个资产类别的标签,而是一个关于时间维度的问题,你在对冲今天的风险,还是在押注明天的世界。

黄金和比特币,给出了两个完全不同的答案。

蚂蚁集团董事长井贤栋捐赠 1.3 亿元支持上海交大 AI 基金

深潮 TechFlow 消息,03 月 17 日,据财报星球报道,蚂蚁集团董事长井贤栋与夫人于 3 月 17 日共同向母校上海交通大学捐赠价值 1.3 亿元的现金及蚂蚁集团股份,用于支持学校”AI 未来基石基金”。

MetaPlanet 沉寂三个月后转移 4986 枚 BTC,价值约 3.68 亿美元

深潮 TechFlow 消息,03 月 17 日,据链上分析师 Onchain Lens(@OnchainLens)监测,MetaPlanet 在沉寂约三个月后,将 4986 枚 BTC(价值约 3.68 亿美元)转移至新钱包,分析师判断此举大概率为内部资金重新整理,并非出售操作。