编译: 深潮 TechFlow

深潮导读: 随着 Anthropic 等 AI 工具展现出惊人的代码和工作流自动化能力,市场陷入了“AI 毁灭论”的恐慌,数千亿美元市值瞬间蒸发。然而,本文提出了一个极具启发性的反向视角:AI 引发的短期冲击并非经济崩塌的预兆,而是“认知成本”大幅下降的必然过程。作者通过对比 1980 年代 PC 革命和生产力历史数据指出,当技术让知识获取变得廉价且丰饶时,真正的“丰饶 GDP”时代才会开启。这不仅是一场劳动力的重构,更是通往地缘政治缓和与全球生产力大爆发的必经之路。

股市刚刚抹去了 -8000 亿美元的市值,因为“AI 接管世界”正成为一种共识观点。这种观点太显而易见了。而“显而易见”的交易从来不会真正获胜。

这种末日情景之所以能疯传,是因为它捕捉到了一些本能的东西。它将 AI 描绘成不是一种生产力工具,而是一个宏观经济去稳定器,能够触发负反馈循环:裁员导致消费减弱,消费减弱导致更多的自动化,而自动化又加速了裁员。

显而易见的事实是:AI 不仅仅是另一个软件功能或效率提升工具。它是一种通用的能力冲击,同时触及了每一个白领工作流。与历史上任何革命不同,AI 正在同时变得擅长“所有事情”。

但是,如果末日情景是错误的呢?它假设需求是固定的,假设生产力的提升不会扩大市场,且假设系统适应的速度无法超过破坏的速度。

我们相信存在第二条路径,而这条路径正被极大地低估。那些看起来像是系统性崩溃早期迹象的 Anthropic “拆解”(takedowns),最终可能是有史以来最大规模生产力扩张的开始。

在开始之前,请收藏这篇文章,并在接下来的 12 个月里反复查阅。虽然下文的分析并非必然结果,但重要的是要记住,人类总是能反败为胜;而且自由市场总能自我修复。

Anthropic 的“拆解”是真实的

首先我们要说明,我们不能忽视市场。Anthropic 正在通过 Claude 颠覆世界,财富 500 强公司因此损失了数千亿的市值。

这是我们在 2026 年已经见过好几次的故事:Anthropic 发布了一款新的 AI 工具,Claude 在编程和工作流自动化方面有了实质性的进步,几小时内,目标行业的市场就会崩溃。

如果你一直没关注,下面是一些例子:

股票对 Claude 公告的反应

- IBM 股票($IBM)刚刚创下 2000 年 10 月以来表现最差的一天,此前 Anthropic 宣布 Claude 可以简化 COBOL 代码。

- Adobe($ADBE)今年以来下跌了 -30%,因为生成式能力压缩了创意工作流。

- 网络安全板块在“Claude Code Security”发布后崩溃。

在上述例子中,CrowdStrike 股票($CRWD)的暴跌几乎发生在 Claude 宣布“Claude Code Security”的那一分钟。

2 月 20 日东部时间下午 1 点,Claude 宣布了“Claude Code Security”。这是一款自动化的 AI 工具,可以扫描代码库中的漏洞。

仅在两个交易日后,CrowdStrike 股票($CRWD)就在该消息的影响下蒸发了 -200 亿美元的市值。

这些反应并非不理性。市场试图对实时的利润压缩进行定价。当 AI 复制工人的工作时,定价权就转移到了买方手中。这是第一阶影响,而且非常真实。

商品化(Commoditization)不等于崩溃。相反,它是技术降低成本和扩大准入的方式。个人电脑将计算商品化,互联网将分发商品化,云将基础设施商品化,而 AI 正在将认知(Cognition)商品化。

毫无疑问,一些传统工作流将经历利润空间的压缩。问题是,较低的认知成本会导致经济崩溃,还是允许其剧烈扩张?

“末日循环”假设了需求是固定的

看空者的循环创建了一个简化的线性模型:AI 变得更好,企业减少裁员和工资,然后购买力下降,企业再次投资 AI 以捍卫利润,如此循环往复。这假设了一个完全停滞的经济体。

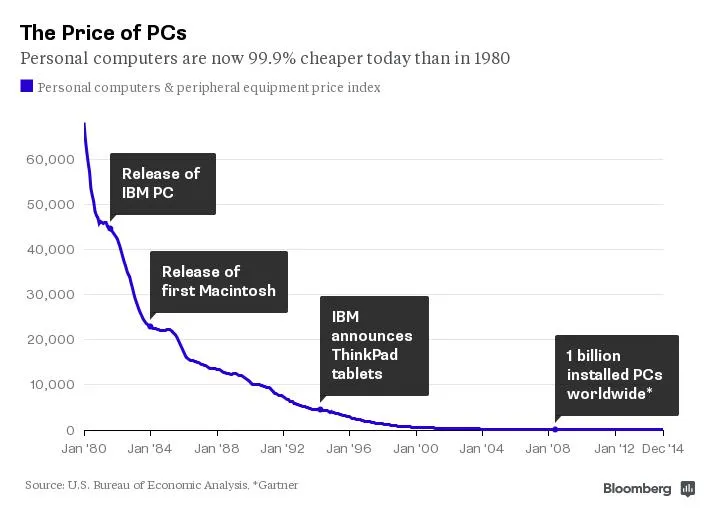

历史表明事实并非如此。当生产某种东西的成本崩溃时,需求很少保持不变,而是会扩张。当计算成本下降时,我们并没有以更便宜的价格消费相同数量的计算。我们消费了数量级以上的计算,并在此基础上建立了全新的行业。

如下图所示,如今个人电脑的价格比 1980 年便宜了 99.9%。

图注:1980-2015 年个人电脑价格走势

AI 降低了每个行业的成本,而当服务成本下降时,无论工资是否增长,购买力都会增加。

只有在 AI 取代劳动力而没有实质性扩大需求的情况下,末日循环才会占据主导地位。如果廉价的计算和生产力产生了全新的消费类别和经济活动,那么乐观的情景就会出现。

真正的冲击是价格崩溃,而非失业

投资者更容易推销“显而易见”的裁员故事,但服务业正在经历的价格压缩才是更大的新闻。涉及知识的工作之所以昂贵,是因为知识的稀缺性——这听起来很简单,但事实确实如此。而知识供应的充裕,导致了知识工作价格的下降。

想想医疗管理、法律文档、税务申报、合规检查、营销制作、基础编程、客户服务和教育辅导。这些服务消耗了大量的经济资源,很大程度上是因为它们需要经过培训的人类注意力。AI 降低了这种注意力的边际成本。

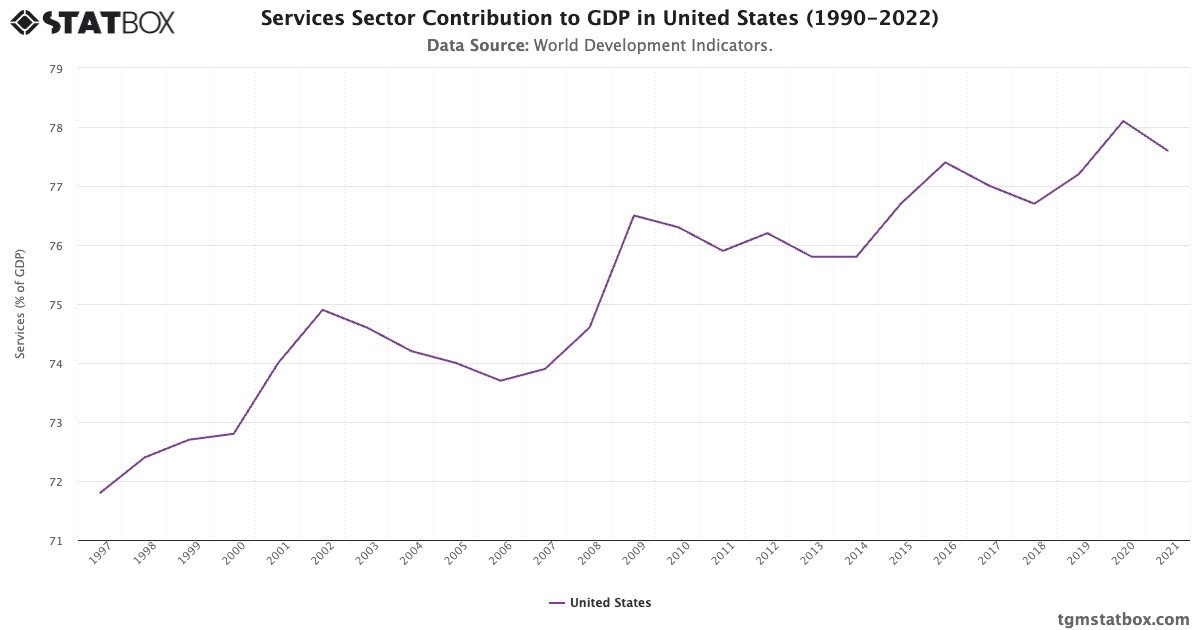

事实上,如下图所示,美国服务业贡献了近 80% 的美国 GDP。

如果经营业务的成本下降,小企业就会变得更易触达;如果获取服务的成本下降,更多的家庭就会参与其中。在某种程度上,AI 的进步可以起到“隐形”减税的作用。

那些利润依赖于高成本认知劳动的公司可能会遭受损失,但更广泛的经济将从较低的服务通胀和更高的实际购买力中受益。

从“幽灵 GDP”转向“丰饶 GDP”

看空者的论据依赖于“幽灵 GDP”(Ghost GDP),即显示在数据中但并未使家庭受益的产出。而乐观的反论则是我们所称的“丰饶 GDP”(Abundance GDP),即产出增长与生活成本下降相结合。

“丰饶 GDP”不要求名义收入飙升,它要求价格下降的速度快于收入下降的速度。如果 AI 降低了许多人必需的服务成本,那么即使家庭的工资增长放缓,其实际收益也会增加。因此,生产力的提升并不会消失,而是通过更低的价格传递出来。

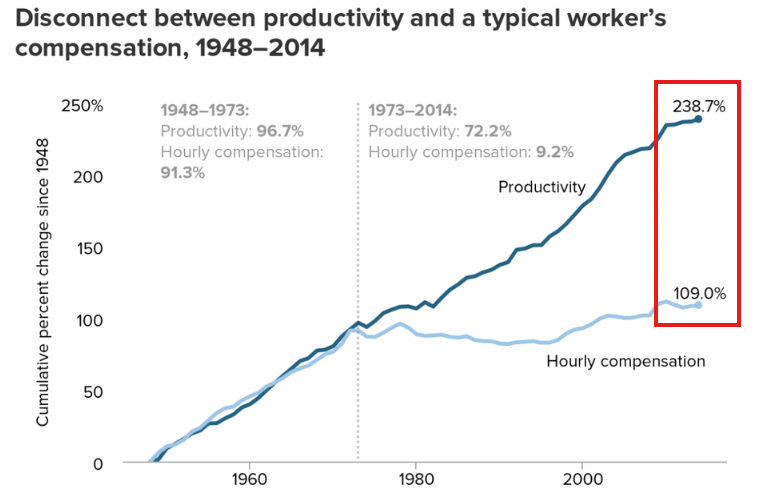

这或许可以解释为什么在过去的 70 多年里,生产力的表现一直优于工资增长:

互联网、电力、大规模制造和抗生素都提供了扩大产出和降低成本的新方法,尽管这些过程充满破坏性和波动性。然而,回过头来看,这些变化永久性地提高了生活水平。

一个减少了在繁杂系统导航和支付冗余服务上浪费时间的社会,在功能上会变得更加富有。

劳动力市场是重组,而非消失

一个核心担忧是,AI 会不成比例地影响白领就业,而白领就业驱动了非必需消费和住房需求。这是事实,也是一个合理的担忧,特别是在贫富差距已经如此巨大的背景下。

然而,AI 在物理世界的灵巧性和人类身份认同方面面临更多困难。熟练技工、亲身实践的医疗保健、先进制造和经验驱动型行业仍保持着结构性需求。在许多情况下,AI 是对这些角色的补充,而非替代。

更重要的是,AI 降低了创业门槛。当一个人可以自动化会计、营销、支持和编程任务时,小规模企业的组建变得更加容易。我们看好小企业。

事实上,通过 AI 消除准入门槛,可能是解决我们目前面临的贫富差距问题的方案。

互联网杀死了某些职业类别,但创造了全新的职业。AI 可能会遵循类似的模式,在压缩某些白领功能的同时,扩大其他领域的自我导向型经济参与。

收到,为您继续模块化编译第三部分(最后一部分)。本部分将探讨 SaaS 商业模式的演变、AI 对市场结构的重塑、生产力数据的实际表现,以及一个被低估的视角:AI 驱动的“丰饶”如何减少全球冲突。

SaaS 的“消亡”故事

AI 显然给传统的 SaaS(软件即服务)商业模式带来了压力。采购团队的谈判变得更加艰难,一些长尾软件产品面临结构性阻力。但 SaaS 只是一个交付机制,而不是价值创造的终点。

下一代软件将是自适应的、代理驱动的(Agent-driven)、基于结果的,并深度集成。赢家将不是静态工具的提供者,而是那些最能适应变化的人。

每一次技术变革都会重新排列堆栈,那些为静态工作流定价的公司必将陷入困境。而拥有数据、信任、算力、能源和验证的公司则可能繁荣。

某一层的利润压缩并不意味着整个数字经济的崩溃,它标志着转型。

AI 商业重组市场

看空者认为,智能体商业(Agentic Commerce)会摧毁中间环节并消除手续费。在某种程度上,确实如此。当摩擦减少时,提取手续费变得更加困难。

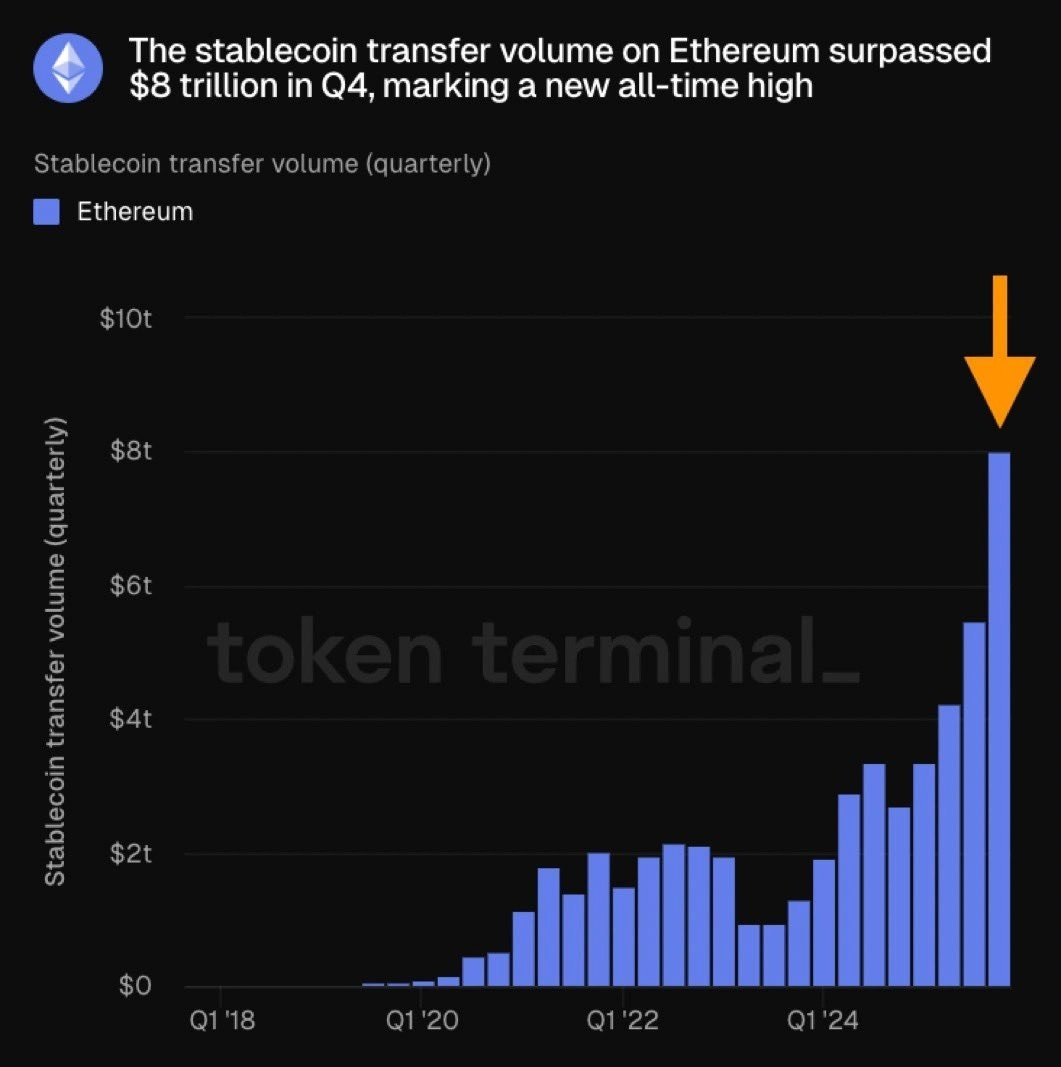

如下图所示,甚至在 AI 变成今天这样之前,稳定币的交易量就已经在飙升。为什么?因为市场总是青睐效率。

较低的系统性摩擦也会扩大交易量。当价格发现功能改善且交易成本下降时,会发生更多的经济活动。这是一个看涨趋势。

代表消费者行动的智能体可能会压缩建立在“习惯”之上的平台利润。然而,它们可以通过降低搜索成本和提高效率来同步增加总需求。

生产力是核心变量

乐观结果的最终决定因素是生产力。如果 AI 能在医疗保健、政府管理、物流、制造和能源优化方面提供持续的生产力提升,那么结果就是全人类的丰饶和准入门槛的降低。

即使是持续 1–2% 的增量生产力增长,在十年内也会产生巨大的复利效应。

AI 引发的宏观经济转变已经催生了一些历史上最好的投资机会。这是我们花费无数小时研究并持续保持领先的领域。

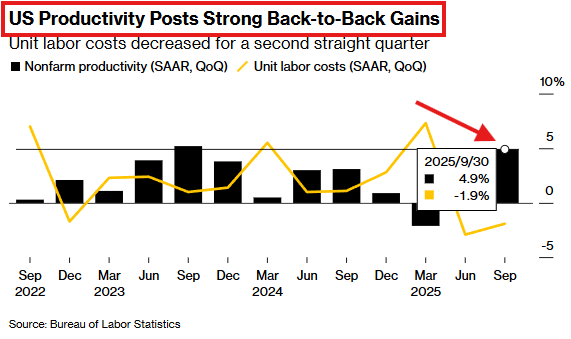

如下图所示,受 AI 影响,生产力已经开始快速增长。2025 年第三季度美国劳动生产率加速增长,创下两年来最强劲增速:

悲观观点假设生产力增益完全流向 AI 模型的构建者,而不会转化为更广泛的利益。乐观观点则认为,价格压缩和新市场的形成会将增益更广泛地传递。

丰饶减少冲突,而非仅仅降低成本

AI 驱动的“丰饶”所带来的影响中,讨论最少的一个是地缘政治。在现代史的大部分时间里,战争都是为了争夺稀缺资源:能源、粮食、贸易路线、工业能力、劳动力和技术。当资源受限且增长感觉像是一场零和博弈时,国家间就会产生竞争。但丰饶改变了一切。

如果 AI 实质性地降低了能源、制造设计、物流和服务的生产成本,全球经济的蛋糕就会变大。当生产力上升而边际成本下降时,经济增长对掠夺他人优势的依赖就会降低。这将终结战争,并可能导致人类历史上最和平的时期。

经济战争也是如此,比如我们现在正处于长达一年的贸易战中。

关税是资源匮乏世界中保护国内工业免受成本竞争的工具。但如果 AI 让各地的生产成本都崩溃了,我们为什么还需要关税?在高丰饶环境下,保护主义在经济上会变得低效。

历史表明,技术加速期从长远来看往往会减少全球冲突。二战后的工业扩张降低了主要大国直接对抗的动力。

AI 驱动的丰饶可能会加速这一动态。如果能源管理更高效、供应链更有弹性、通过自动化实现生产更本地化,国家就会变得不那么脆弱。当经济安全感上升时,地缘政治侵略就变得不再理性。

最乐观的 AI 结局不仅是更高的生产力或更高的股指,而是一个经济增长不再是零和博弈的世界。

结论:如果世界没有终结会怎样?

AI 放大结果。如果机构无法适应,它可以放大脆弱性;如果生产力跑赢了破坏速度,它也可以放大繁荣。

Anthropic 的“拆解”是工作流正在被重新定价、认知劳动正在变得廉价的信号,这是一场清晰的转型。

但转型不等于崩溃,正如每一次重大的技术革命在开始时看起来都具有动摇性一样。

当今被低估得最厉害的可能性不是乌托邦,而是丰饶。AI 可能会压缩租金、减少摩擦并重组劳动力市场,但它也可能带来现代史上最大的实际生产力扩张。

“全球智能危机”与“全球智能繁荣”之间的区别不在于能力,而在于适应。

而这个世界总能找到适应的方法。

最后,那些在当前的动荡时期能够保持客观并遵循流程的人,正在迎来史上最好的交易环境。

原文链接: It’s Too Obvious. What If AI Doesn’t Actually End The World?