撰文:深潮 TechFlow

从美国《GENIUS 法案》到香港《稳定币条例》,合规新周期下稳定币正在迎来前所未有的红利窗口。

而在 Circle 的巨大成功之下,稳定币也成为圣经中流着奶与蜜的迦南美地,不但聚焦 Web3 投资者目光,更吸引京东、蚂蚁、沃尔玛等传统 Web2 巨头高调入局。

在这个炙手可热的赛道中,如何快速、准确的找到自己的位置?

我们注意到,作为全功能数字资产托管与钱包平台,Cobo 早在去年就推出了稳定币解决方案,扎根行业多年所造就的前瞻性思考,让 Cobo 在面对这一问题有了很多经验之谈。

在与 Cobo 高级副总裁、支付业务负责人 Alex Zuo 的对话中,稳定币难点被言简意赅的拆解:

稳定币相关业务非常考验跨学科合作,需要具备 Fin、Tech、 Crypto 三方面扎实的知识储备,但目前我们很难找到一个团队能够在这三方面都做的非常突出。

谈及 Cobo 在这场稳定币领衔的金融基础设施变革中所扮演的角色,Alex 详细介绍道:

Cobo 一直以来都比较专注于底层基础设施建设,对于稳定币客户,Cobo 能够提供全面的技术支持,且具备强大的合规优势,还在服务上市公司方面拥有丰富经验,与此同时 Cobo 拥有强大的分发能力,能够帮助稳定币发行商快速搭建稳定币流转流通场景。

而对于创业者在稳定币浪潮中的机会,Alex 则表示:

稳定币在走向大规模采用的过程中,会在很多不同场景下诞生全新的需求、工具与功能,值得思考和深挖。

本期内容,让我们跟随 Alex 的视角,走进跨境支付场景下稳定币的大规模采用路径,以及稳定币作为未来「互联网货币层」的巨大潜力。

跨境支付客户主动上门,开启了 Cobo 稳定币支付产品的演进

深潮 TechFlow:感谢您的时间,首先欢迎您先做个自我介绍。

Alex:

大家好,我是 Cobo 高级副总裁、支付业务负责人 Alex Zuo。

我最早的职业经历在 VC 领域,大约十几年前,我在 PreAngel 任职,当时我们的合伙人叫王利杰,很早就开始看 Crypto。然后,我加入了 Formation 8 的亚洲基金,当时该基金其中一个老板出身韩国 LG Family,在 2016 年左右就投了韩国之前的前三大所 Coinone,我也在这个阶段开始比较深入的接触 Crypto。到了 2018 年,我开始自己创业,当时跟几个朋友,包括之前 PreAngel 投资的项目方,一起做了一个评级公司叫 TokenInsight,我是当时的联合创始人及 COO,主要负责公司的业务、商务这一块。2019 年,我加入了 Cobo。

我加入 Cobo 已经快六年了,一开始在 Cobo 做的也是投资相关工作,包括机构借贷、Cobo Venture 等板块。FTX 爆雷之后,公司决定收缩投资线专注做业务,因此我开始负责公司所有的 BD Sales 和国内 Marketing 工作,目前整个支付和稳定币相关业务都是由我来负责。

深潮 TechFlow:大家对于 Cobo 在支付及稳定币这一块的业务可能还没有那么熟悉,可否请您先介绍一下目前 Cobo 的稳定币解决方案,以及它在整个支付场景中所扮演的角色?

Alex:

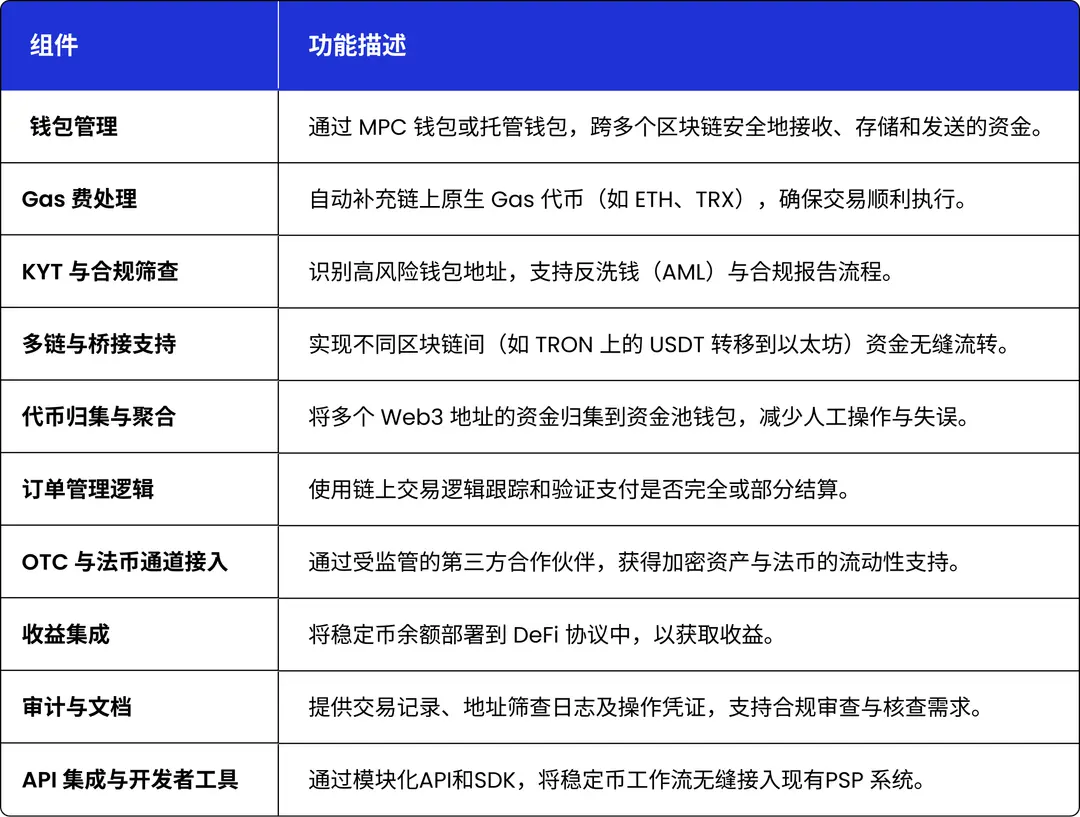

其实我们一直专注于行业的底层基础设施建设,尤其是钱包相关基础设施。在五六年前交易所很火的时候,我们的客户主要是交易类型平台,随着行业逐渐合规化,资管平台、矿业公司和矿工成为我们的主要服务对象。去年,我们将重点转向 BTCFi,认为这是一个重要的领域。

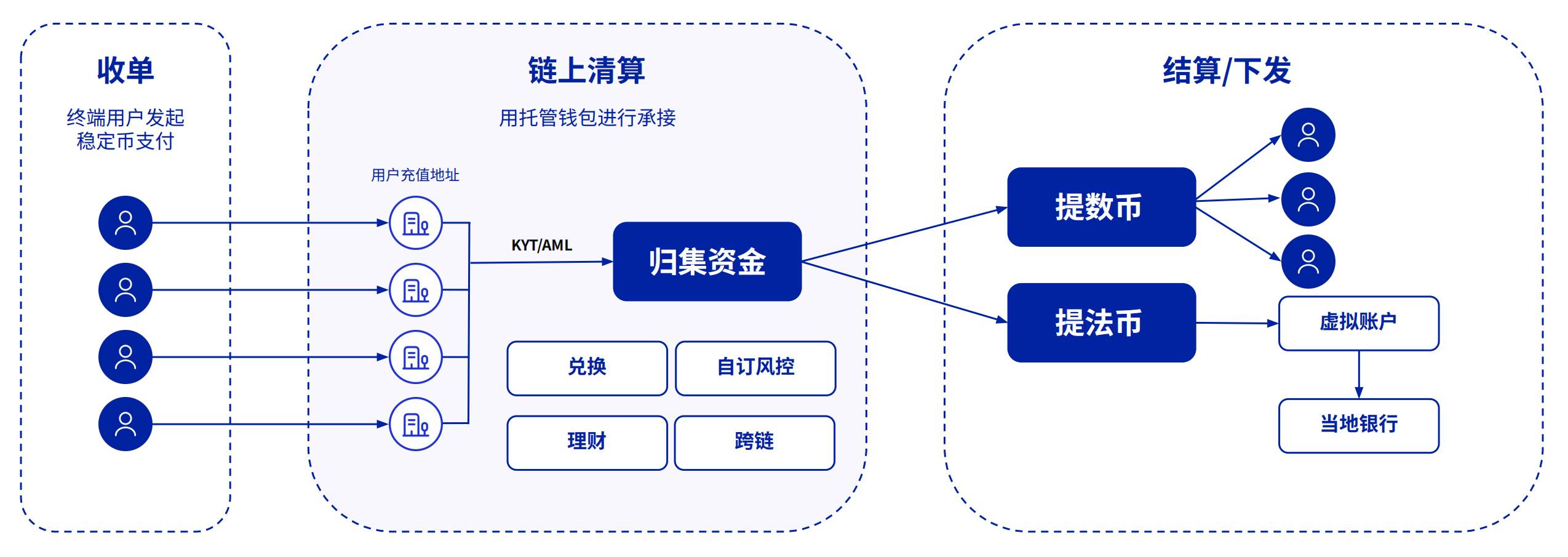

从去年开始,有越来越多的跨境支付客户找到我们,这些公司的上下游客户,在主动或者被动的情形下,手中或多或少持有 U,他们产生了支付问题,比如收款或汇款。在这个过程中,他们希望我们提供钱包功能,这促使我们对支付领域进行了更深入的研究以及功能上的开发。

支付客户与 Crypto 原生客户相比有很大不同,他们对安全性和对链的理解较弱,但对合规性、产品拓展性以及未来业务长远发展等问题的期望更高,甚至会考虑未来申牌照之类的问题。我们发现很难再在以前的这套底层基础和托管架构上为客户提供更好的服务,因此我们进行了更深层次的优化,主要体现在以下方面:

第一,我们做了很多所谓的链抽象,让客户以更低的门槛使用产品。例如,在币圈对 U 进行转账支付 Gas fee 是很自然的事情,但对于传统 Web2 企业来说,无论是在概念理解还是具体操作方面门槛都很高。因此我们通过链抽象,以 U 本位进行转账支付,进一步降低门槛。

第二,反洗钱和合规能力。支付客户很怕碰到链上黑钱,也非常关注链上资金的合规性,因此我们的产品做了更深层次的简化和降低门槛,Cobo 最大的优势在于我们是全球唯一一家既做中心化托管、又做 MPC 自托管的公司,现在很多客户都是以 MPC 为主,Cobo 能够结合中心化托管与 MPC 自托管的优势,为 MPC 客户输出我们中心化托管的合规能力,相当于为客户提供链上反洗钱服务,帮助他们进一步降低风险。

另外,整个跨境支付涉及三个层面:第一层是接收稳定币的钱包;第二层是承兑;第三层是银行账户。支付公司在承兑和银行账户方面可能较强,但在接入数字货币方面这一陌生领域仍比较犯怵,我们会引入我们的合作伙伴对接给这些传统支付机构,我们在香港也是持牌机构,有持牌的信托账户帮助客户解决问题。

Cobo 的优势是在钱包和基础设施这块,我们希望围绕钱包能力,搭建一个完整的服务网络,降低大家使用稳定币的门槛。最终还是希望通过这样的方式,推动稳定币在合规轨道上普及开来,让更多客户能无障碍跨越「最后一公里」。

Cobo 独特价值:技术、合规、分发与经验

深潮 TechFlow:Cobo 的路径好像与其他稳定币项目不太一样,Cobo 首先是有自身优势,然后从客户需求出发慢慢演绎出自己的产品,所以相当于你们做完之后客户可以直接用,我可以这样理解吗?

Alex:

因为我们可能更偏底层,我们现在主要客户群里分为两大类。

一类是做跨境支付的客户。这些客户不一定会发自己的稳定币,但是他们的上下游客户已经开始有了稳定币或者数字货币交易的业务需求,因此他们找到 Cobo,或者说他们会找一个承兑方,甚至一开始的时候他们就是找交易所,来解决这方面交易相关事情。但随着这些跨境支付公司业务规模的扩大,过往的解决方案不再适用,他们就会需要我们这样的钱包方,帮助他们生成并管理一系列地址去接多家承兑商,以一种 Router 的方式找到最便宜的方式进行法币与数字货币之间的交易。以上是我们围绕跨境支付场景,或者说是 PSP( Payment Service Provider)场景所做的事情。

另一个比较大的场景是稳定币的发行和流通。我们很多客户,包括很多大型互联网公司,几个月前都还没有急迫感,并不着急申请稳定币牌照之类的,或者说先看看别人什么状况。然而最近受 Circle 股价声势影响,以及京东的积极态度,大家都开始觉得这是一个非常值得做的生意并开始推动相关工作。

在这个过程中,客户需要律所、咨询公司以及技术服务商等多方面的支持,Cobo 一方面可以提供技术支持,比如稳定币的 Mint 与 Burn 以及更多冻结、黑名单等功能,另一方面客户也非常看重与 Cobo 的合作,因为 Cobo 本身强大的分发能力,我们也对接了很多 PSP,甚至我们本身原有的客户就已经是达到了三四千亿美元的转账体量,稳定币客户希望他们的稳定币能够快速分发出去,此时我们的客户网络能够帮助稳定币发行商快速拓展业务范围,快速搭建稳定币流转流通场景,这也是我们的一个核心价值。

深潮 TechFlow:很多传统银行宣称可以帮客户做一些加密货币结算,他们找的也是您说的 PSP( Payment Service Provider)吗?以及 Cobo 是否也是跟很多银行合作?

Alex:

我们对 PSP 的定义是他们已经自带很多场景流量,且拥有上下游客户,这是我们现在最看重的客户类型。

在以前,加密友好银行想帮客户做加密货币结算的时候,由于他们没有这个牌照和能力,所以一般他们都会选择 OTC 服务,OTC 服务做的核心是最后的兑换。

而 Cobo 是想要帮助客户慢慢搭建起 Crypto 体系,或者说整个收付款体系,我们认为这样的客户服务才有更高的附加价值。

深潮 TechFlow:您刚才提到 Cobo 是全球唯一一家既做中心化托管、又做 MPC 自托管的公司,这具体有什么优势?因为对于一些客户来说,或许他们可以选择两家公司(一家自托管公司、一家 MPC 公司)合作?

Alex:

现在更多的客户都会选择 MPC 这套技术体系,这种自托管模式后续也可以去申请牌照,未来的业务也更可拓展,选择中心化托管的客户确实越来越少,但在 MPC 体系客户会遇到很多问题,比如私钥管理、合规问题等,这时 Cobo 既做中心化托管、又做 MPC 自托管的优势便凸显出来了。

首先,在一些适用的法律体系中,可能需要用到 Cobo 的中心化托管,可以直接将我们的牌照能力赋能客户;其次,还有一些法律区域,客户想自己申请牌照,他们也可以选择 Cobo 的 MPC 解决方案;另外对于一些在起步阶段的客户,如果还没有建立合规团队,选择 Cobo 的 MPC 解决方案,也可以获得 Cobo 中心化托管的风控反洗钱能力,进一步降低客户的风控合规门槛。

另外,Cobo 毕竟在这个行业成长了这么长时间,我们的技术储备也算是比较雄厚,这些年我们做了各种不同的钱包,各种类型的底层钱包方案。在做支付的过程中,我们发现有些钱包方案已经没那么火了,比如智能合约钱包,或者说市场还没有为这些钱包方案找到具体的应用方向,但是在更大规模扩展的过程中,这些钱包解决方案还是会有比较大的需求的。

深潮 TechFlow:您认为稳定币的主要障碍是什么?

Alex:

我觉得稳定币相关业务是非常考验跨学科合作的,它需要你具备 Fin、Tech、 Crypto 三方面扎实的知识储备,而这三者在具体需求上又各有不同。

在 Fin 领域,重点在于合规性,以及对金融体系和各种金融实践的深刻理解;在 Tech 方面,则需要关注产品设计和如何接入区块链技术;而在 Crypto 维度,当你真正拥有稳定币后,如果仅仅是提供兑换服务,利润率已经从过去的千分之四、千分之二降到如今的万分之五,几乎没有太多空间。因此,后续如何通过 Crypto 的方式帮助用户进行资产管理、增值、Swap 等,才是关键所在,这需要深入的 Crypto Native 知识。

从我的经验来看,尤其是稳定币领域,很难找到一个团队能够在 Fin、Tech、 Crypto 这三方面都非常突出,很多公司都有明显短板。因此,在判断一个项目能否成功时,我认为核心还是要看团队的能力和综合素质。

深潮 TechFlow:最近 Circle 股价飙升,加上最近京东,蚂蚁高调宣布入局稳定币。在稳定币竞赛中,Cobo 如何定义自己所扮演的角色?

Alex:

根据我了解的情况,香港的稳定币牌照还是比较稀缺的,一只手数得过来,目前明面上有 40 多家企业提交了申请,律所的反馈还有几十家有意向申请,竞争十分激烈,对手基本都是中国最大的金融机构和互联网公司,很多中小机构甚至没有资格递交申请。

从稳定币发行的角度来看,Cobo 目前正在为一些大型客户提供技术支持,这些客户是我们非常重视的合作伙伴,当然我们也希望他们能在香港获得成功,但即使未能如愿,这些客户基本上也都表达了全球各地拿牌的倾向,比如新加坡、中东或瑞士等。对于有决心深耕这一领域的企业来说,业务拓展不会局限于香港一地。

在帮助客户的过程中,我们不仅提供发行工具,我们还帮助搭建一套连接发行商和商户的底层钱包系统,就像 Circle 有一套商户系统能够实现承兑商与商户之间的对接,承兑商在其中做 Mint 和 Burn 等。从更广阔的角度讲,我们的目标是成为稳定币的分发渠道。

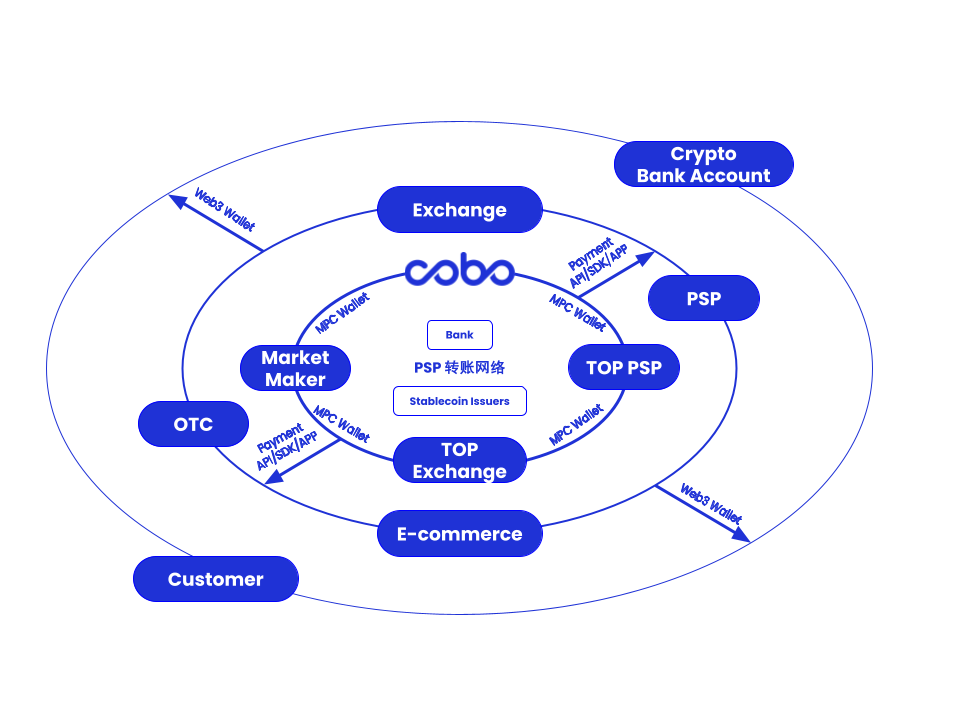

根据我的观察,目前稳定币的分发主要有三种模式:

第一种是中心化的财大气粗型,代表如 Stripe,通过自有银行和牌照构建全球网络,以自己为中心,客户完全依托其体系完成所有交互。

第二种是像 Circle 这种去中心化型,Circle Payment Network 采用认证供应商的网络,各方通过白名单形式进行互转,Circle 本身不直接提供真正兑换的银行账户,而是通过合作伙伴实现合规和信息传输。

Cobo 是第三种模式,也是一种更中间的模式:我们在核心层构建一个大型 PSP 转账网络,连接交易所、OTC 商户和 Cobo,并依托深度合作的银行和顶级做市商,将链上划转与链下银行快速结算结合,例如链上完成 100 万 USDT 转账后,链下通过对 Crypto 友好的银行实现一分钟资金快速到账;往外一层就是中小型 PSP 和交易所,他们通过核心层的超级做市商去做承兑;再往外一层就是小商户和散户。

在这个体系中:最外层的客户更需要自托管钱包,因监管原因难以将资金托管到核心层;中间层客户需要更多支付工具支持,如链抽象、反洗钱功能等;核心层客户则依赖基于 MPC 的转账体系。这样的话如果有大量的客户用的都是 Cobo 这一套体系,客户之间的划转速度更快、更安全且更合规。这种模式类似于几年前 AAVE 提出的 CeDeFi 概念,机构在 DeFi 有一个专门的池子,通过合规托管机构或钱包供应商筛选参与者,确保资金的安全和可追溯性。

我们的目标是通过这一网络帮助客户快速提升成交量。Cobo 目前转账规模约为三四千亿美元,而香港许多稳定币发行商的发行量可能只有几十亿甚至几亿美金,如果我们能够为他们提供一个强大的流通网络,显著提升其分发能力,并通过 Cobo 钱包体系连接稳定币发行商和客户,一方面发行商可以通过激励补贴吸引用户,另一方面客户也能为发行商提供更多应用场景,最终实现双方的互利互惠。

深潮 TechFlow:关于分发网络,您认为未来会有哪些格局上的变化?或者说刚才聊得都是现有分发体系,您认为未来会有哪些新的分发体系出现吗?

Alex:

我们目前正在推进的 Cobo 分发网络,依托银行和头部做市商,通过分层逻辑逐步分发稳定币,是我们认为行之有效的一套逻辑,未来这个网络会如何演变,目前还没有明确答案。

过去,稳定币的分发主要依赖交易所,比如 Circle 的一半收入都给 Coinbase 一样。但未来,哪些场景能真正承载大规模的稳定币流通仍然存在不确定性。现在很多人看好一些银行体系比较薄弱的小国家(如拉美、非洲)可能会被稳定币占领,包括跨境支付中将稳定币作为等价物,甚至无需最后的承兑,但随着稳定币逐步合规化,这些场景是否真的潜力非常巨大,现在都还不好说。

此外,前两天我们团队内部学习时也还在讨论,银行体系未来也可能发生根本性变化。以前,跨境银行转账依赖美联储的账户体系,而未来可能转向由银行自己发行的 Token 体系。这种模式可能突破现有的限制,甚至让某些商业银行在某些方面超越美联储。这是一种非常有潜力的未来发展方向。当然,也有观点认为,AI 驱动的支付代理(AI Agent)可能会成为下一个风口,但其具体架构和实现方式仍然未知。

深潮 TechFlow:刚才聊到有很多企业已经在申请香港牌照,在您看来传统企业要去涉足稳定币,不管是自己申请牌照,还是说建立相关加密货币储备,有什么门槛吗?以及聊到合规这一块,Cobo 的具体优势是什么?

Alex:

现在其实上市公司最适合做的两类业务,一类就是学微策略去囤币,有很多香港上市公司都在做,另外一个方向就是稳定币的牌照。

从囤币的角度看,这项业务门槛并不高,操作起来相对简单,尤其是在当前监管较为宽松的情况下。但囤币的关键问题在于两点:第一,何时卖出;第二,当越来越多公司都开始囤币时,这项业务就不再具备稀缺性,市场也不会因此特别看好你的股票,因此要想在这个领域脱颖而出,必须做到头部地位,或者探索币与股之间的深度关联,所以我觉得这个方向的难点在于后面怎么操盘。

至于稳定币牌照,很多小企业虽然宣称要进军这一领域,但更多是为了短期炒作股价。我们接触过不少这样的公司,可能半年前还对这个领域毫无兴趣,甚至没深入沟通就发布公告。这类公司通常只是借此吸引市场关注,实际上并没有真正的执行能力或机会拿到牌照。

在香港以及上市公司相关的业务体系中,Cobo 的优势主要体现在两方面:

首先,我们在服务上市公司方面经验丰富。纳斯达克、港股等多家矿业公司都由我们提供服务,我们也积累了与审计机构合作的经验,包括如何进行加密资产的审计和统计,以及与咨询公司对接等全流程服务等。

另外,在稳定币牌照和技术方案方面,Cobo 的优势不仅在于技术能力,更在于方案的完整性。我们不仅提供发行,更支持分发,不仅仅是从 Mint 和 Burn ,还包括商户钱包管理的全流程,帮助客户快速上手使用,这种全面性是我们区别于其他供应商的重要优势。

钱包是稳定币真正缺失的一环,看好稳定币兑换

深潮 TechFlow:谈及大规模采用,如果仅看稳定币的大规模采用,您认为哪些关键基础设施还有待开发?或者说哪些基础设施能够在推动稳定币大规模采用方面形成强大合力?

Alex:

首先我认为我们的钱包是能形成合力的。从 Stripe 最近的收购方向和动作来看,他们希望商户甚至个人用户能够直接通过 Privy 使用自托管钱包,这种钱包可以通过邮箱生成地址,直接上手使用,然后他们将这套体系与依托 Bridge 的收单服务关联起来,实现钱包之间的快速转账和管理。从我们的观察来看,Stripe 正在利用区块链技术,快速重构当年支付宝的核心功能,目前他们通过收购补齐的正是钱包领域。

同样,今年有很多客户找到我们时,也意识到钱包是他们业务中真正缺失的一环,或者是短期内难以快速补齐的板块。因此,我对我们的赛道充满信心。

至于其他基础设施,比如支付领域,合规性仍然是核心问题,包括链上 KYB 和 KYC 等,如何与真实的 Web2 数据深度结合,是许多客户的共同痛点。比如,当你完成一笔转账时,既需要保护用户隐私,又要确保用户的可靠性,这类问题目前还没有特别成熟的解决方案。

此外,支付之后如何以合规合法的方式扩展到资管领域,也是一个值得探索的方向。过去,无论是中心化还是去中心化的资管公司,如何更好地服务传统客户,仍然需要进一步优化。

最后,我个人非常看好稳定币之间的兑换这一赛道。按照当前趋势,无论是中美、欧洲的大型科技公司,还是韩国等其他地区,都可能涌现出大量稳定币发行。而这些稳定币之间的兑换,可能无法再依赖过去 Curve 那套模式。如何构建一套高效的兑换体系,将是一个巨大的机会,也是我们公司内部重点关注的方向。

现在是稳定币真正走向大规模采用的关键节点

深潮 TechFlow:您认为稳定币整个大赛道有多大的市场空间?Cobo 未来又将会占据怎样的市场份额?

Alex:

根据中心化的托管钱包和我们自己内部统计的 MPC 转账总金额等数据来看,目前我们可能占 5% 左右的份额。

未来的话,我觉得首先我们的基本盘应该不会丢,随着更多华人、中国大型支付公司、Web2 支付巨头进入之后,以及刚才分享的 Cobo 这套快速转账体系真正搭建起来,我们能做的应该比现在要多得多,份额可能会扩展到 10% – 15% 左右。

以上是我从转账量的角度进行的一个估算,但稳定币赛道会有多大是很难判断的,它一方面取决于未来的监管走势是否真的一直有利,另一方面,还要看注入 AI Agent 这些场景是否能真的做起来,如果未来世界上真的有几亿个 AI agent 转账,那规模可能比现在互联网还大。短期来说我们首先看到的是跨境支付这些场景,未来慢慢的大量线上、链上乃至智能体之间的生意都可能演变成以稳定币来结算,这个体量就很难估算了。

深潮 TechFlow:香港、新加坡、迪拜,您认为谁最有可能成为稳定币快速成长的温床?

Alex:

站在我们的角度,不同区域都有些差别,比如从托管的角度:欧盟在申请 MiCA 牌照;新加坡是金管局(MAS)的 DTSP 牌照,然后是大型支付机构许可(Major Payment Institution Licence,简称 MPI )下面的一个数字支付代币(Digital Payment Token,简称 DPT)牌照;香港还没有明确的法规;美国是纽约的 BitLicense,就是纯托管的牌照;中东迪拜是 VARA 牌照。

如果从发行角度来讲:美国对发行商的要求不高,但是发行商要用合规托管,或者说对使用的商业银行要求比较高;欧洲我觉得瑞士的 Crypto valley 比较友好,但欧洲的问题在于要求线下资产储备在欧洲本身的商业银行里,但历史上欧洲商业银行破产太多了,很多人觉得这反而是一个很大的风险;中东相对比较友好,但中东尤其是迪拜最大问题在于其银行体系在全球的认可度比较低;香港最大问题在于牌照数量太少审核太严格;新加坡虽然稳定币法案出的最早,但很多细节比较模糊,有很多不确定性。

所以综合比较下来,我们会推荐瑞士、新加坡、迪拜等地区牌照申请都去试试,但申请牌照看自己本身实力,只要你的场景足够大,监管则会更轻松,对于监管来说,他们担心的不过这几个问题:一是场景是否合规合法;二是申请到牌照之后过两年会不会卖掉;三是流通量太小牌照用不出价值。

深潮 TechFlow:在支付之外更广阔的金融市场,稳定币被视为下一代「互联网货币层」,您如何看待此观点?您认为稳定币还将爆发哪些巨大效能/影响?Cobo 又会做哪些准备?

Alex:

我觉得首先稳定币在短时间内会挤压小国货币财政自主权,比如尼日利亚这种本地货币非常不稳定的国家。中长期的话,美元稳定币对当地货币的冲击巨大,尤其是在标准化的线上服务和交易场景中,以美元计价的稳定币成为主流,对小国的货币体系造成严重影响。

站在银行体系角度,可以预见很多中小银行的中长期竞争力会更差,尤其是年轻一代,一旦大家都互相流通起来,账户已经设计成以稳定币为本位,不需要把钱最后换到银行之后,可能就更不需要银行卡了。

对于中心化交易所和银行,未来它们的核心作用可能集中在合规层面,即当需要将加密货币兑换为法币时,这些机构提供合规担保,减轻对手方风险,你不能说它们就没有意义了,但是价值会被削弱。

Cobo 在这个趋势里还是做了多层次的准备,比如说完全合规的中心化托管、完全客户端合规的自托管、各种钱包体系的搭建以及更多产品功能上的优化。另外在牌照上面,各地区需要申请的牌照我们还是会去申请,以满足依托我们服务的公司对持牌机构的需求。除此之外我们也探讨过,是不是最后自己要买银行,但最终结论是在当下还有点为之过早。

大体趋势上来说,确实很多东西都会往链上迁移,Coinbase 就自己做了 Base 链,它把这个价值捕获存放在自己这了,那我们更致力于以钱包为出发点成为进入链上的桥。

深潮 TechFlow:很多人说稳定币是机构的游戏,您如何看待这一观点?在您看来,普通用户如何更好的抓住稳定币机遇?

Alex:

首先目前阶段我认为 A 股几家需保持谨慎,沟通接触下来,一部分人都是真想干但有心无力,还有一部分就是纯粹的想短期炒作一下。

至于稳定币是不是机构的游戏,我觉得从发行角度来讲,这个赛道肯定是由非常中心化的大机构来领导,但对于创业者来说,如果你看好大规模采用,认为未来 20% – 30% 的流量都会以稳定币来结算,那么这其中也会诞生很多不同场景下的全新需求、工具与功能值得去思考和深挖。

我认为当前是一个真正走向大规模采用的关键节点,这也带来了大量新的创业机会。过去,行业更多是在链上重建传统金融功能,而现在的趋势是将链上的创新迁移到传统金融可以接受的模式中,同时兼顾合规性和链上的灵活性。

比如,很多人觉得 U 卡是一个烂生意,但 U 卡的核心问题除了合规性外,更在于用户体验差,现有的 U 卡大多是借记卡,存多少用多少,如果真正能解决链上信用或传统信用的链上化问题,这将为 U 卡在体验上带来巨大突破。此外,传统的信托架构、保险体系在链上的演变也有很大的探索空间。

对于现在的市场,我反而比很多人更乐观。过去,很多项目只是发币、做个原型就结束了,但发币、上交易所的旧模式已经走不通了,现在的这个时间点,真正的客户已经进入市场,产品需要更成熟、更贴合实际需求。比如说,如果明年 Coinbase 的账户体系真的能与 Shopify、Amazon、沃尔玛等打通,每个人都拥有自己的链上钱包和资产,那么产品必须更简化、更大众化,这是一个全新的起点。

最后,我认为 CeDeFi 是一个值得深耕的方向。过去的 Ce 是中心化交易所,而现在的 Ce 更偏向科技平台。关键在于如何平衡流动性和合规性,既满足监管要求,又能服务更广泛的用户群体,这其中蕴含着巨大的创业机会。