TRON生态启动”星际热浪嘉年华” 300,000USDT奖池引爆夏日

深潮 TechFlow 消息,7 月 7 日,据官方消息,TRON生态正式宣布将于7月7日至13日举办”星际热浪嘉年华”主题活动,活动总奖池超过300,000USDT。本次嘉年华四大核心板块包括与HTX Global合作的专属交易活动、SunGenX夏日冰爽节、热浪太空挑战赛及SunFlash直播互动。活动旨在通过多元化的参与方式,为社区用户提供丰富的DeFi体验,进一步推动TRON生态的繁荣发展。

WeTrying | 币圈快讯早知道

WeTrying | 币圈快讯早知道

通过WPeMatico自动添加.

深潮 TechFlow 消息,7 月 7 日,据官方消息,TRON生态正式宣布将于7月7日至13日举办”星际热浪嘉年华”主题活动,活动总奖池超过300,000USDT。本次嘉年华四大核心板块包括与HTX Global合作的专属交易活动、SunGenX夏日冰爽节、热浪太空挑战赛及SunFlash直播互动。活动旨在通过多元化的参与方式,为社区用户提供丰富的DeFi体验,进一步推动TRON生态的繁荣发展。

深潮 TechFlow 消息,7 月 7 日,据金十数据报道,加密货币公司Bit Digital将全部加密货币资产转移至以太坊。公司出售280枚比特币,使用所得资金购买了更多的以太坊。

深潮 TechFlow 消息,7 月 7 日,据最新消息显示,Sun.io官方宣布正式支持USD1交易对,首批上线USDT/USD1、TRX/USD1及NFT/USD1三大交易对。作为波场生态领先的去中心化交易平台,此次USD1交易对的上线将显著提升稳定币市场流动性,为用户提供更丰富的资产交易选择。Sun.io将持续优化交易体验,推动波场DeFi生态的多元化发展。

深潮 TechFlow 消息,7 月 7 日,据智通财经报道,嘉楠科技 6 月比特币总产量达 88 枚。

深潮 TechFlow 消息,7 月 7 日,Quack AI 宣布与 Linea 合作,联合 Orbiter Finance, Dmail Network, Owlto Finance, oooo 四个 Linea 生态项目共同发起「AI Governance Alliance: Linea × Quack Assembly」活动,活动将于7月9日晚8点截止。

此次活动在 Linea 链上发起,将向用户空投 Quack AI 护照(SBT),用于 AI 协助投票、解锁治理奖励以及获取 Quack AI 未来空投。参与项目也将在 Quack AI 平台提交治理提案,并通过链上投票与委托治理实现智能化决策,进一步提升治理效率。

Quack AI 是首个模块化的 AI 驱动治理层,支持多链和机构级治理,目前已有超过 19 万用户铸造 Quack AI 护照。此前,Quack AI 已成功与 BNB Chain、Metis 和 Taiko 等公链展开合作。

深潮 TechFlow 消息,7 月 7 日,据BusinessWire报道,美股上市公司DDC(NYSE: DDC)今日宣布购入230枚比特币,使其总持有量增至368枚,平均购买成本为90,764美元/枚。与6月中旬上次购买相比,比特币收益率提高48.3%。

深潮 TechFlow 消息,7 月 7 日,据The Block报道,Bernstein分析师表示,尽管上周Robinhood与OpenAI之间发生争议,监管环境仍将推动”股权代币化浪潮”。Robinhood在戛纳推出了代币化股票产品,包括200多家美国上市公司股票和OpenAI等私企股权,但OpenAI随即表示未授权任何代表其股票的代币。Robinhood将这些产品定位为由特殊目的载体支持的衍生品,并表示SEC的支持态度和CLARITY法案将为代币化资产市场铺平道路。分析师认为,监管环境正向有利于股权代币化的方向发展,这将为投资者提供更多流动性选择。

深潮 TechFlow 消息,7 月 7 日,据官方公告,LBank已于2025年7月7日17:50(SGT)首发上线AP U本位永续合约,最高杠杆为20倍。

深潮 TechFlow 消息,7 月 7 日,Strategy(纳斯达克代码:MSTR/STRK/STRF/STRD)于7月7日宣布签订销售协议,将发行总价值高达42亿美元的10.00%系列A永久Stride优先股(STRD Stock)。公司计划在较长时间内根据市场交易价格和交易量有序出售这些股票。

作为全球首家且最大的比特币金库公司,Strategy表示将把所得资金主要用于比特币收购、运营资金以及向现有优先股持有人支付股息。该公司已将比特币作为其主要储备资产,同时继续提供AI驱动的企业分析软件业务。

此次发行的股票将通过符合证券法规定的”市场发行”方式进行销售,相关招股说明书已于7月7日提交给美国证券交易委员会。

深潮 TechFlow 消息,7 月 7 日,CoreWeave:将以全股票交易方式收购数字基础设施公司Core Scientific。此次交易的每股价值为20.40美元。商定的换股比例意味着公司估值约为90亿美元。行情显示,CoreWeave盘前一度跌超2%,现报160.3美元。

此前消息,AI 基础设施公司 CoreWeave 正在洽谈收购比特币矿企 Core Scientific。

深潮 TechFlow 消息,7 月 7 日,据 Business Insider 报道Murano Global Investments(纳斯达克代码:MRNO)宣布增强其核心战略,启动比特币(BTC)财库计划。公司已购入21枚比特币,并加入Michael Saylor支持的”Bitcoin for Corporations”联盟。同时,Murano与Yorkville签订了高达5亿美元的备用股权购买协议(SEPA),预计将主要用于投资比特币。

公司将继续发展其墨西哥酒店和度假村业务,同时探索在酒店运营中接受BTC支付,并考虑通过房地产出售和回租交易增加流动性以扩大比特币投资。Murano董事长兼CEO Elias Sacal表示,比特币是一种变革性资产,不仅提供长期增长潜力,还能增强公司资产负债表抵御通胀和系统性风险的能力。

来源:华尔街见闻

一场关于公司战略、资产价值与金融创新的激烈辩论正在华尔街上演。争论的核心是 Michael Saylor 领导下的 Strategy(MSTR),及其通过高杠杆大量囤积比特币的激进策略。

这场交锋的一方是因做空安然而一战成名的传奇空头查诺斯(Jim Chanos),他将此举斥为「金融鬼话」;另一方则是将公司重塑为加密巨头的 Saylor,他视其为一场利用他人资本实现千倍回报的革命。

Chanos 近期在媒体的播客节目中直言,Strategy 的商业模式「毫无道理」。他反复强调其核心观点:作为一家持有比特币的公司,其股价不应享有高于所持资产价值的溢价。这一观点直接挑战了过去一年推动 Strategy 股价飙升 210% 的市场狂热。

与此针锋相对的是 Saylor 的强硬反击。他认为,对于许多投资者而言,购买 Strategy 的股票是比直接购买比特币或相关 ETF 更便捷合规的途径。更重要的是,他向市场描绘了一幅通过杠杆放大收益的蓝图:

「如果你想赚 10 倍,你买比特币。如果你想赚 100 倍,你用别人的钱买比特币。如果你想赚 1000 倍,你就用别人的钱买比特币,然后再用比特币加杠杆。」

迄今为止的市场表现似乎站在了 Saylor 一边。Strategy 的股价涨幅远超同期比特币约 80% 和标普 500 指数 13% 的涨幅。根据数据提供商 S3 Partners 的数据,仅在过去一个月,做空 Strategy 的投资者就蒙受了高达 36 亿美元的损失。然而,这场辩论不仅关乎两个人的观点,更揭示了一种正在企业界蔓延的新趋势及其潜在风险。

空头的核心论点:MSTR 的溢价之谜

Jim Chanos 对 Strategy 的质疑,核心在于其高昂的估值溢价。作为一位以发现并做空估值错配公司而闻名的投资者,Chanos 认为,投资者与其以过高的价格买入一家持有比特币的公司股票,不如直接购买比特币本身。

数据显示,截至 6 月 30 日,Strategy 已通过发行股票和可转债等方式,在资产负债表上积累了 597325 枚比特币,价值约 640 亿美元,成为全球最大的比特币企业持有者。然而,其股价表现却远远超出了其基础资产的增长。这种现象正是 Chanos 等市场怀疑论者关注的焦点,他们认为这种溢价缺乏坚实的逻辑支撑。

Saylor 的反击:用杠杆撬动的加密革命

面对质疑,Michael Saylor 及其支持者提出了两大核心论据。

首先是合规与便捷性,他们认为 Strategy 的股票为受监管限制的投资者提供了一条投资比特币的合规通道。其次,支持者相信,由于比特币供应量上限为 2100 万枚,Strategy 持续吸纳的行为将使其在稀缺资产中占据更大份额,从而支撑其股价溢价。

Saylor 本人则更加直白地宣扬其杠杆策略。他在公开场合表示,对 Chanos 的批评不屑一顾,称「我认为他不懂我们的商业模式」,并预测「如果我们的股票上涨,他将被清算并出局」。

而 Chanos 则将 Saylor 的言论定义为「金融鬼话」,称他「是一个了不起的销售员,但仅此而已」。这场通过媒体隔空展开的交锋,已成为华尔街的热门话题。

日益增长的疑虑与法律逆风

尽管空头损失惨重,但 Chanos 并非孤军作战。今年 5 月和 6 月,弗吉尼亚州一家联邦法院分别受理了两起针对 Strategy 的投资者诉讼。据媒体报道,两起诉讼均指控该公司在比特币价格波动可能对其股价造成的影响方面误导了投资者。

部分分析师也表达了担忧。Monness, Crespi, Hardt & Co 的分析师 Gustavo Gala 在近期给客户的一系列报告中指出,由于固收投资者对公司用于购买比特币的可转债和优先股兴趣有限,Strategy 的溢价可能会下降。他在 6 月初写道,公司继续其当前策略的「跑道有限」。

模仿者浪潮与新战场

Strategy 的策略正在催生一股模仿浪潮。从特朗普家族控制的媒体公司到热门 Meme 股 GameStop,数十家公司已开始效仿 Saylor 制定的「比特币金库」蓝图。Gala 在周二的一份报告中警告称,「所有这些公司都在竞争一个表面上相似的资金池」,这加剧了竞争。

根据数据提供商 Bitcoin Treasuries 的数据,2025 年上半年,上市公司总计向其资产负债表增加了 245191 枚比特币,是同期比特币 ETF 持有量增幅的两倍多。最新的重量级入局者是 Fundstrat 创始人 Tom Lee,他将出任比特币矿企 BitMine Emersion Technologies(BMNR)的董事长,此前他与其他几家机构帮助该公司筹集了 2.5 亿美元,用于启动一项以太坊为核心的财库战略。自 6 月 30 日该消息公布以来,BitMine 股价已飙升超过 30 倍。

有趣的是,空头们在另一个战场上取得了成功。S3 Partners 的数据显示,做空 Saylor 的模仿者远比做空 Saylor 本人的公司更有利可图。仅在 6 月份,空头通过做空 Strategy 的四大模仿者,就获利 5.49 亿美元。这表明,市场虽然对领跑者报以狂热,但对其追随者则持有更为审慎和怀疑的态度。

深潮 TechFlow 消息,7 月 7 日,TrumpMeme 官方发文表示,TRUMP 代币即将上线波场网络。

撰文:Ethean

结论写前面

这要看两个关键条件能否成立:

稳定币是否比现有支付方式更方便、更省钱,且覆盖更多场景

能否在合规框架下,快速搭建出「能用、好用、敢用」的完整生态系统

原因很现实朴素:

Cash Only 能省手续费

接受八达通是因为太多人用,商家「被迫适配」

相比之下,支付宝 / 微信虽然手续费略低,但

没有用户基础

没有「美团 + 淘宝 + 滴滴」的超级生态

在香港是「独立钱包」,功能残缺、使用场景有限

所以只能成为面向游客的辅助支付方式。

目前来看稳定币真正走进日常生活,还要跨过两个核心门槛:

1、用户体验还不够「生活化」

现在的稳定币讨论还集中在:机构结算 / 跨境支付 / RWA 资产发行

用户端怎么「买币→支付→收款→退出」?流程复杂、缺乏激励、教育成本高。

稳定币距离八达通 / 微信 / 支付宝那样的顺手好用,还很远。

2、合规虽然「有法」,但离「落地」仍有距离

1)合规「有牌」 ≠ 支付落地

香港 2025 年将正式启动稳定币牌照制度,但目前:

监管细则、审批流程仍在测试

正式发行、推广到零售市场还有等待期

2)钱包和支付网关生态还没搭好

监管主要覆盖发行层面,但是否有成熟易用的钱包 App?是否有与商户 POS、支付网关无缝衔接的生态?目前还在构建发牌体系,还没有进入面向大众的落地应用建设期。

3)监管实际执行效果需要时间验证

敢拿稳定币,前提是:用户相信它能兑、兑得快、兑得稳。即使有牌,但市场是否接受?监管如何保障赎回承诺?若储备资产透明度、用户保护、风险应急措施不到位,仍可能发生信任危机。

香港错过了扫码支付,不是因为技术落后,而是因为既没有用户痛点,也没有替代动力。

要看:

1. 是否比现有支付方式更方便、更省钱,覆盖更多场景;

2. 能否在合规框架下快速搭建出可用的生态系统

香港错过扫码支付,是因为既没有用户痛点,也没有替代动力。如果稳定币想跳过扫码时代,直接落地生活场景,就必须从「合规 + 体验」两个维度上真正打穿用户和商户两端的壁垒。

深潮 TechFlow 消息,7 月 7 日,据金十数据报道,美国财长贝森特表示,美国将在不导致通胀的情况下实现经济增长。将在未来48小时内宣布几项贸易相关消息。昨晚我收到了许多新的提议。许多人在谈判中改变了立场。在谈及关于财政部和美联储的职位时,贝森特说,我将按照总统的意愿行事。而在利率方面,他表示,市场可能在将特朗普对利率的观点计入价格。这不仅仅是美联储主席的问题,而是整个委员会的问题。(就美元走势)货币涨跌是自然现象,并非异常波动。

撰文:Aiying Research

真实世界资产(Real-World Assets, RWA)代币化,已不再是区块链圈内自嗨的未来主义叙事,而是正在发生的金融现实。特别是股票代币化,随着 Kraken、Robinhood 等金融科技巨头的相继入局,这场由区块链技术驱动的结构性变革已然拉开大幕。全球投资者首次有机会以近乎无摩擦的方式,7×24 小时交易苹果、特斯拉等公司的「数字股票」。然而,市场的喧嚣之下,更深层次的问题亟待解答。书接上一会《从散户乐园到金融搅局者:深度拆解 Robinhood 的商业版图与未来棋局》Aiying 艾盈本次报告旨在穿透市场热点的表象,深入剖析当前主流股票代币化产品的内在逻辑。我们将不再停留在「是什么」的层面,而是聚焦「如何实现」以及「风险何在」,为我们的客户、投资者、开发者和监管者提供一份兼具深度与实操价值的参考地图。

Aiying( 艾盈 ) 将以两大典型案例——代表「开放 DeFi」路径的 xStocks ( 由 Backed Finance 发行,Kraken 等交易所提供交易 ) 和代表「合规围墙花园」路径的 Robinhood——进行深度对比分析,并辅以 Hashnote、Securitize 等行业关键参与者的实践,共同探寻一个核心问题:

这些平台如何在严苛的金融监管、复杂的技术实现和巨大的市场机遇之间取得平衡?它们各自选择了怎样的路径,其底层逻辑和合规设计有何根本不同?这正是本报告将要揭示的核心。

股票代币化的首要挑战并非技术,而是合规。任何试图将传统证券「搬上」区块链的尝试,都必须直面全球错综复杂的金融法规。在与监管的长期博弈中,市场已悄然分化出两种截然不同的合规路径:1:1 资产支持型证券代币 与 衍生品合约型代币。这两种模式的底层法律架构和运营逻辑迥异,决定了其产品形态、用户权利和风险特征。下面我们将逐一拆解。

核心定义:用户持有的代币(例如,代表特斯拉股票的 TSLAX)在法律上直接或间接代表了对真实股票(TSLA)的所有权或权益。这是一种「真」股票的链上映射,追求的是资产的真实性和透明度。

法律架构与市场表现

Aiying 艾盈认为 xStocks 的合规设计精巧,其核心在于通过多层法律实体和清晰的监管框架,在拥抱区块链开放性的同时,最大限度地规避法律风险。

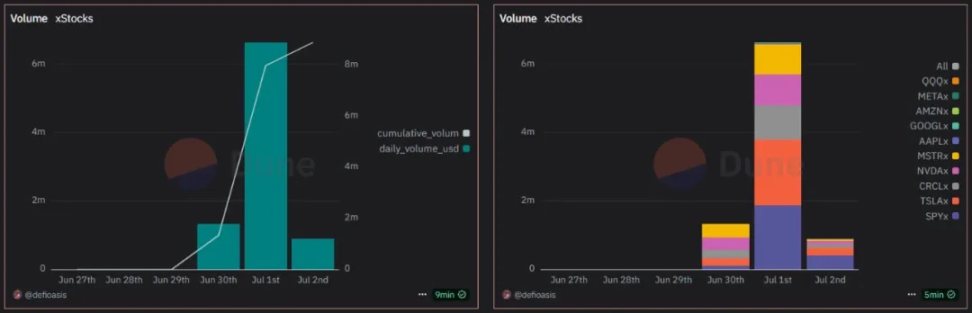

目前,xStocks 已支持 61 种股票和 ETF,其中 10 支已链上产生交易,显示出初步的市场活力。在被 Bybit 和 Kraken 支持后,其交易量迎来爆发式增长,截至 7 月 1 日,其单日交易量已达到 664.1 万美元,交易用户超过 6500 人,交易笔数超过 1.78 万笔。

发行实体与监管框架:

xStocks 由瑞士公司 Backed Finance 发行,其运营遵循 瑞士 DLT(分布式账本技术)法案。选择瑞士作为法律大本营,是因为该国对数字资产和区块链创新提供了相对明确和友好的监管环境。

特殊目的载体 (SPV):

这是整个架构的基石。Backed Finance 在法律和税务环境稳定的列支敦士登设立了特殊目的载体(SPV)。这个 SPV 就像一个「资产保险箱」,其唯一职能就是持有真实股票。这种设计实现了关键的风险隔离:即使用户交易的平台(如 Kraken 或 Bybit)或发行方出现运营问题,SPV 中持有的底层资产仍然是安全和独立的。

资产支持与流动性策略

为了确保链上代币的价值和可信度,xStocks 建立了一套透明的资产支持和双轨流动性体系。

1:1 锚定(1 币 = 1 股):

每一个在链上流通的 xStock 代币,都严格对应着在第三方托管机构中存放的一股真实股票。这种 1:1 的锚定关系是其价值主张的核心。目前,NVIDIA、Circle 和 Tesla 的股票代币总量均已超过 1 万枚。

发行流程:

专业的合格投资者可以申请 Backed Account,通过 Backed 购买股票。Backed 扮演一级投资者的角色,在券商处购买股票,这些股票随后由第三方机构托管。最后,xStocks 根据购买的股票数量铸造相应数量的代币并返还给一级投资者。这些一级投资者可以随时发行和赎回股票代币。

储备金证明 (Proof of Reserve):

透明度是信任的基石。xStocks 与行业领先的预言机网络 Chainlink PoR 集成。这意味着任何人都可以在链上实时、自主地查询和验证 Backed Finance 的储备金库,确保其持有的真实股票数量足以支撑所有已发行的代币。

双轨流动性策略:

1、中心化交易所 (CEX) 做市商:

在 Kraken、Bybit 等主流交易所,专业的做市商负责提供流动性,确保用户可以像交易普通加密货币一样方便地买卖 xStocks。

2、去中心化金融 (DeFi) 协议:

xStocks 的代币是开放的,用户可以将其存入 Solana 链上的 DeFi 协议(如借贷平台、DEX 流动性池),自行提供流动性并赚取收益。目前,xStocks 已与 DEX 聚合器 Jupiter 和借贷协议 Kamino 合作,充分利用 DeFi 的可组合性,为资产创造了额外的价值。例如,交易量最高的 SP500 (SPY) 代币在链上的 USDC 本位流动性已达到 100 万美元。

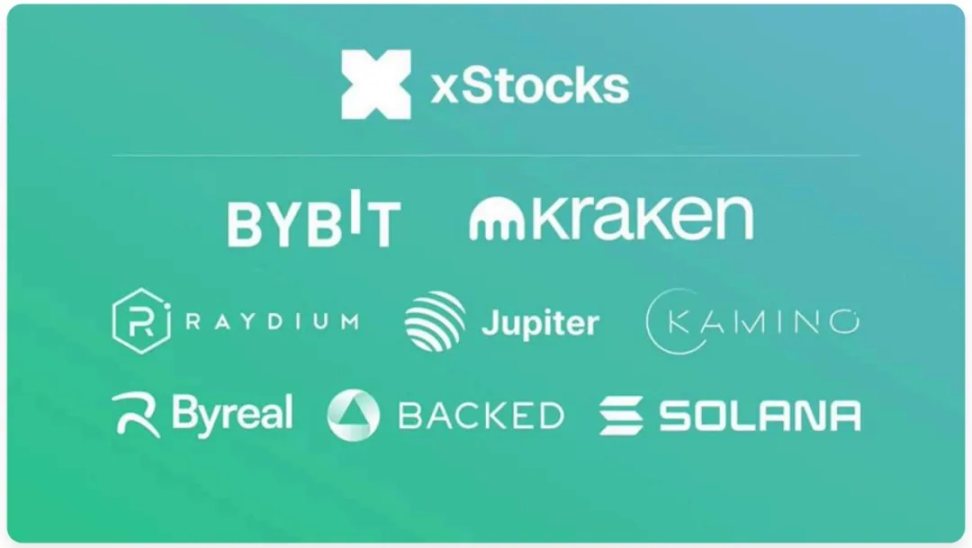

xStocks 的生态系统由发行方 Backed、交易平台 Bybit 和 Kraken、以及底层区块链 Solana 等共同构成

核心定义:与 xStocks 完全不同,用户在 Robinhood 平台上购买的股票代币,在法律上并非股票所有权,而是用户与 Robinhood Europe 签订的、追踪特定股票价格的金融衍生品合约。其法律本质是场外(OTC)衍生品,而链上的代币,仅仅是这个合约权利的数字化凭证。

1、法律架构与技术实现

Aiying 艾盈团队发现 Robinhood 的模式是一种非常务实的「监管套利」,它巧妙地将产品包装成一种已有的、监管框架清晰的金融工具,并以极低的成本快速部署。

发行实体与监管框架:

这些代币由 Robinhood Europe UAB 发行,这是一家在立陶宛注册并受其央行监管的投资公司。其产品遵循欧盟的 MiFID II(金融工具市场指令 II) 框架进行监管。根据 MiFID II,这些代币被归类为衍生品,从而绕开了更为复杂的证券发行法规。

低成本快速部署:

Robinhood 在 Arbitrum 链上部署了 213 种股票代币,总成本仅为 5.35 美元(链上 gas 费),显示了利用 Layer 2 技术的极高效率。其中,79 种代币已设置了元数据,为后续交易做好了准备。

开拓性尝试:

Robinhood 大胆地首次尝试了非上市公司股票的代币化,推出了 OpenAI 和 SpaceX 的代币,意图在私募股权这一高价值领域抢占先机。目前,Robinhood 已铸造了 2,309 枚 OpenAI (o) 代币。(OpenAI 代币将通过 Robinhood 在 SPV 中的所有权,为投资者提供间接投资 OpenAI 的机会,然后将 OpenAI 代币的价格与该 SPV 持有的 OpenAI 股份价值挂钩)

2、「围墙花园」式的技术与合规设计

Robinhood 的技术实现与其合规策略紧密相连,共同构建了一个封闭但合规的生态系统。

链上 KYC 与白名单:

通过对 Robinhood 股票代币智能合约的逆向分析,社区开发者发现其合约内嵌了严格的权限控制。每一次代币转移(transfer)操作都会触发一个检查,验证接收方地址是否在 Robinhood 维护的「批准钱包」注册表中。这意味着只有通过了 Robinhood KYC/AML 的欧盟用户才能持有和交易这些代币,从而形成了一个「围墙花园」(Walled Garden)。

有限的 DeFi 可组合性:

这种「围墙花园」模式的直接后果是,其股票代币几乎无法与广阔的、无需许可的 DeFi 协议进行交互。资产的链上价值被牢牢锁定在 Robinhood 的生态系统内部。

未来规划 (Robinhood Chain):

为了更好地服务其 RWA 战略,Robinhood 计划在 Arbitrum 技术栈的基础上开发自己的 Layer 2 网络——Robinhood Chain,显示了其对底层技术掌控的野心。

尽管 Robinhood 的模式在欧盟框架下找到了合规路径,但其也引发了不小的争议和潜在风险。

「假股权」风波:

最具代表性的事件是其推出的 OpenAI 和 SpaceX 代币。不久后,OpenAI 官方公开声明,否认与 Robinhood 合作,并明确指出这些代币不代表公司股权。这起事件暴露了衍生品模式在信息披露和用户认知上的巨大风险。

中心化风险:

用户的资产安全和交易执行完全依赖于 Robinhood Europe 的运营状况和信用。如果平台出现问题,用户将面临对手方风险。

3、两大模式对比总结

通过上述分析,我们可以清晰地看到两种模式在根本上的差异。xStocks 模式更贴近 Crypto Native 和 DeFi 的开放精神,而 Robinhood 模式则是在现有监管框架内寻找的「捷径」。

关键要点

xStocks 的路径是「资产上链」,它试图将传统资产的价值真实、透明地映射到区块链世界,拥抱开放金融。而 Robinhood 的路径是「业务上链」,它利用区块链作为一种技术工具来包装和交付其传统的衍生品业务,Aiying 艾盈理解这本质上更像是一种「CeFi」(中心化金融)的区块链化升级。

在合规框架之下,技术架构是实现产品愿景的骨架。Aiying(艾盈)认为 xStocks 和 Robinhood 在技术选型和组件设计上的差异,同样反映了它们「开放」与「封闭」的两种不同哲学。

选择哪条公链作为资产发行的「土壤」,是一个关乎性能、成本、安全和生态的战略决策。

xStocks 选择 Solana:

其核心动机是追求极致的性能。Solana 以其高吞吐量(理论 TPS 高达数万)、低交易成本(通常低于 0.01 美元)和亚秒级的交易确认速度而闻名。这对于需要支持高频交易和与复杂 DeFi 协议进行实时交互的股票代币来说至关重要。然而,历史上的数次网络中断事件也暴露了其在稳定性方面的挑战,这是选择 Solana 必须承担的风险。

Robinhood 选择 Arbitrum:

Arbitrum 是以太坊的 Layer 2 扩容方案,其选择背后的逻辑是「站在巨人的肩膀上」。通过采用 Arbitrum,Robinhood 不仅获得了比以太坊主网更高的性能和更低的费用,更重要的是继承了以太坊无与伦比的安全性和庞大的开发者社区、成熟的基础设施。此外,Robinhood 还宣布计划未来将迁移至自建的、基于 Arbitrum 技术的 Layer 2 网络,专门为 RWA 进行优化,这显示了其长期布局的野心。

对比分析:这并非简单的「谁更好」的问题,而是战略路径的体现。Solana 是一条追求「一体化高性能」的单体链,而 Arbitrum 代表了「模块化」和继承以太坊安全的路径。前者更激进,后者更稳健。

2、核心技术组件剖析

除了底层公链,几个关键技术组件共同构成了股票代币化产品的核心功能。

智能合约设计:

xStocks (SPL Token):

作为 Solana 上的标准代币(SPL),其智能合约设计为可自由转移,与以太坊上的 ERC-20 类似。这种开放性设计是其能够与 DeFi 协议(如在 Kamino 借贷平台作为抵押品)无缝集成的技术基础。

Robinhood (Permissioned Token):

如前所述,其合约内嵌了转账限制逻辑。每一次交易都会调用一个内部的白名单注册表进行验证,这是其「围墙花园」模式的技术核心,也是其与开放式 DeFi 协议隔离的根本原因。

预言机(Oracle)的关键作用 ( 以 Chainlink 为例 ):

价格信息:

股票代币的价值需要与现实世界的股价保持同步。预言机(如 Chainlink Price Feeds)扮演着数据桥梁的角色,将来自多个可靠数据源的股票价格安全、去中心化地喂给智能合约,这是维持价格锚定、执行交易和进行清算等功能的生命线。

储备金证明 (PoR):

对于 xStocks 这类 1:1 锚定的产品至关重要。通过 Chainlink PoR,智能合约可以自动、定期地向外界证明其链下储备资产的充足性,从代码层面解决了信任问题,远比传统的审计报告更具时效性和说服力。

跨链互操作性 ( 以 Chainlink CCIP 为例 ):

价值:

随着多链格局的形成,资产的跨链能力变得至关重要。跨链互操作协议(CCIP)允许 xStocks 等资产在不同区块链(如从 Solana 到以太坊)之间安全地转移。这能打破链间孤岛,极大地扩展资产的流动性池和应用场景,是实现「一个代币,万链通用」愿景的关键技术。Backed Finance 已在其产品中提及使用 Chainlink CCIP 来实现跨链桥接。

对于资产支持型代币,SPV 是连接现实世界资产和区块链世界的关键枢纽。其运作流程严谨且环环相扣,确保了资产的安全与合规。

1、资产隔离 (Asset Isolation):

发行方(如 Backed Finance)首先在合规的金融市场(如纽交所)购买真实股票。这些股票不会放在发行方自己的资产负债表上,而是存入一个独立的、受监管的特殊目的载体(SPV)中,并由第三方持牌托管人(如银行)保管。

2、铸造代币 (Token Minting):

SPV 和托管人确认真实资产入库后,会向链上的智能合约发送一个经过验证的指令,授权在目标区块链上(如 Solana)铸造等量的代币(例如,存入 100 股 TSLA,就铸造 100 个 TSLAX 代币)。

3、代币分发 (Token Distribution):

铸造出的代币通过合规的交易所(如 Kraken)或直接销售给通过 KYC/AML 审核的合格投资者。

4、生命周期管理 (Lifecycle Management):

在代币存续期间,发行方需通过智能合约和预言机处理公司行动。例如,当特斯拉公司派发股息时,SPV 收到股息后,会触发智能合约将等值的稳定币或代币分发给链上持有者。如果是股票拆分,智能合约会自动调整所有持有者的代币数量。

5、赎回与销毁 (Redemption & Burning):

当合格投资者希望赎回时,他们将链上代币发送至指定的销毁地址。智能合约验证后,通知 SPV。SPV 随后在传统市场出售相应数量的真实股票,并将获得的现金返还给投资者。同时,链上的代币被永久销毁,确保链上流通量与链下储备始终保持 1:1 的平衡。

在复杂的合规与技术架构背后,是清晰的商业逻辑。股票代币化平台不仅为用户创造了前所未有的价值,也为自身开辟了新的盈利渠道。然而,机遇与风险总是相伴而生。

尽管都提供股票代币交易,但不同平台的盈利模式各有侧重。

Robinhood 的收入来源:

明确收入:

根据其官方说明,Robinhood 主要对非欧元区用户的交易收取 0.1% 的外汇(FX)转换费用。当用户使用欧元购买以美元计价的代币时,这笔费用就会产生。

潜在收入:

虽然目前主打「零佣金」以吸引用户,但其商业模式具备扩展性。未来可能引入类似其传统美股业务的盈利方式,如订单流支付(PFOF,尽管在欧盟受到严格限制)、面向高频交易者的会员增值服务、或从持有的底层资产中获取收益等。

开拓私募股权市场:

通过发行 OpenAI、SpaceX 等非上市公司代币,Robinhood 拓展了高价值资产类别,这不仅是强大的用户获取策略,未来也可能通过相关增值服务(如信息、交易撮合)收费获利。

xStocks (Kraken & Backed Finance) 的收入来源:

交易手续费:

Kraken 作为核心交易平台之一,会对 xStocks 的买卖双方收取一定比例的交易手续费,这是交易所最传统的盈利模式。

铸造 / 赎回费:

Backed Finance 作为发行方,主要服务于机构客户。它可能会对机构用户进行的大额铸造和赎回操作收取一定的服务费,以覆盖其购买、托管和管理底层资产的成本。

B2B 服务:

Backed Finance 的核心商业模式是为其他金融机构提供一站式的资产代币化(Tokenization-as-a-Service)解决方案。xStocks 既是其产品,也是其技术实力的展示。

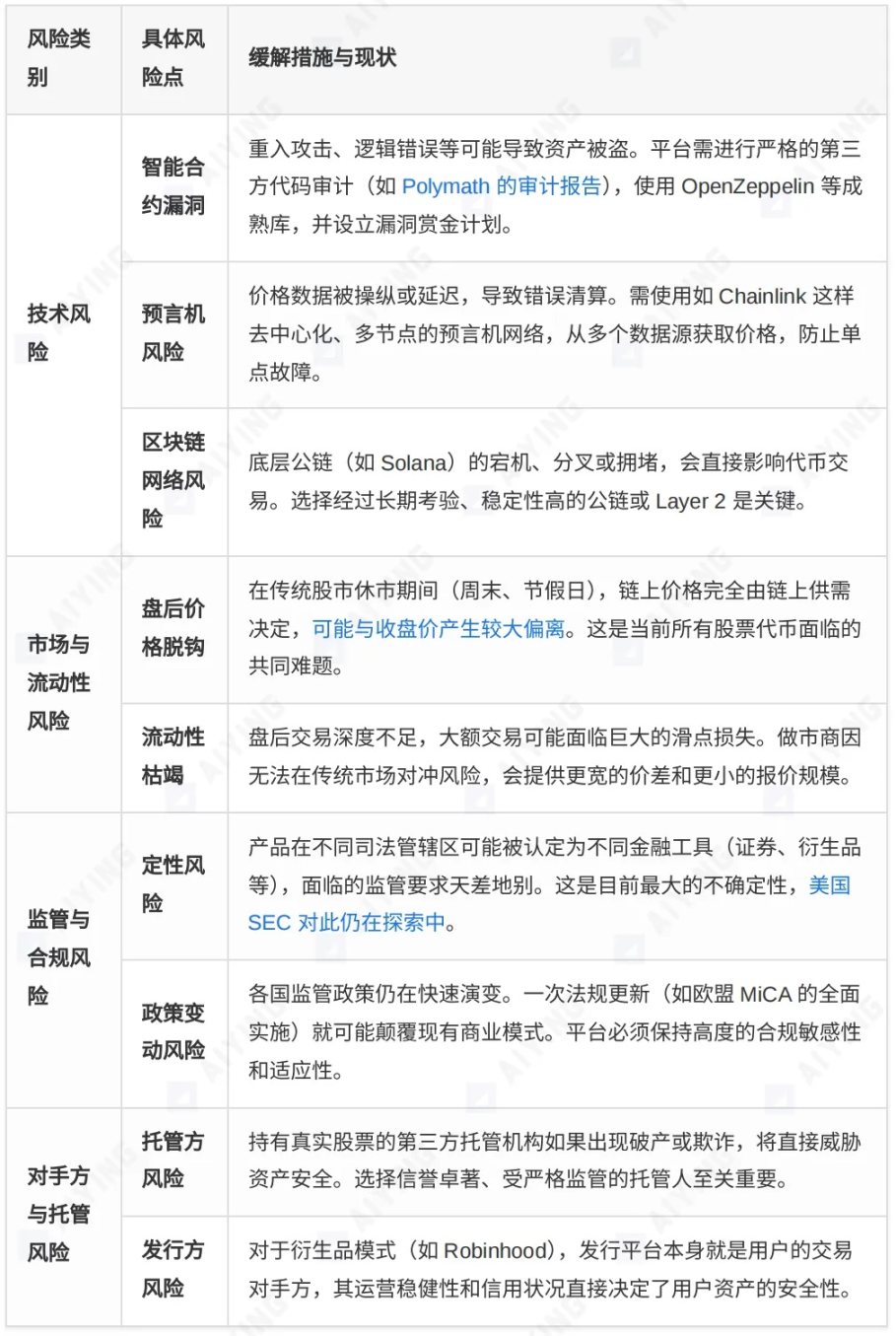

投资者在享受股票代币化带来便利的同时,必须清醒地认识到其背后潜藏的各类风险。

资产代币化赛道各大平台正凭借不同的战略定位争夺市场。理解它们的差异,有助于我们洞察行业的未来走向。

RWA 代币化赛道群雄并起,它们基于不同的战略考量,形成了各具特色的竞争格局。我们将主要玩家划分为三大阵营进行深度对比。

展望未来,股票代币化乃至整个 RWA 赛道正呈现出几个清晰的趋势:

从孤立到融合:

早期的代币化项目多为单一平台内的孤立尝试。如今,趋势正转向与主流金融机构(如贝莱德、富兰克林邓普顿)和广阔的 DeFi 生态深度融合。代币化资产正在成为连接 TradFi 和 DeFi 的桥梁。

监管驱动创新:

监管的明确化是市场发展的最强催化剂。欧盟的 MiCA 法案、瑞士的 DLT 法案以及新加坡金管局的「守护者计划」等,都在为市场提供更清晰的规则,这反过来又激励了更多合规创新。合规能力正成为平台的核心竞争力。

机构入场与产品多样化:

随着贝莱德通过其 BUIDL 基金将万亿美元的货币市场带入区块链,机构的参与将为市场注入前所未有的流动性和信任。产品类型也将从单一的股票、债券,扩展到更为复杂的结构性产品、私募股权和另类资产。

私募股权代币化成为新蓝海:

以 Robinhood 为代表的平台开始探索非上市公司股票的代币化,这为通常仅限于机构和高净值人群的私募股权市场打开了一扇窗。虽然面临着估值、信息披露和法律上的巨大挑战,但这无疑是一个潜力巨大的新方向。

股票代币化的浪潮已势不可挡,但前路并非一片坦途。几个核心问题将决定其最终的形态:

开放 vs. 封闭之争:

未来市场会由 xStocks 这样开放、可组合的模式主导,还是由 Robinhood 这样合规、但封闭的「围墙花园」模式胜出?更有可能的是,两者将长期并存,服务于不同风险偏好和需求的用户群体。Crypto Native 用户会拥抱开放的 DeFi 世界,而传统投资者可能更青睐于在熟悉的、受监管的「花园」内进行尝试。

技术与法律的赛跑:

跨链技术(如 CCIP)、Layer 2 解决方案和隐私计算(如 ZK-proofs)将持续演进,以解决当前在可扩展性、互操作性和隐私保护方面的技术瓶颈。与此同时,全球法律框架能否跟上技术创新的步伐,为这些创新提供确定性,将决定整个行业的发展速度和天花板。

股票代币化远不止是金融资产的简单「上链」,它正在从根本上重塑资产的发行、交易、清算和所有权范式。它承诺了一个更高效、更透明、更普惠的全球金融市场。这条道路虽然遍布技术、市场和监管的「暗礁」,但其所指向的未来方向,无疑是不可逆转的。对于所有市场参与者而言,无论是投资者、建设者还是监管者,当务之急是在深刻理解其底层逻辑和潜在风险的基础上,积极、审慎地拥抱这场正在到来的金融革命。

深潮 TechFlow 消息,7 月 7 日,美股上市公司 Semler Scientific(SMLR)比特币策略总监 Joe Burnett 在社交媒体上发文表示,该公司已斥资 2000 万美元加仓买入 187 枚 BTC,年初至今的比特币收益率达 29%。目前持有 4,636 枚比特币。

深潮 TechFlow 消息,7 月 7 日,QCP发布简报表示,特朗普加密货币法案签署后,比特币在假期延长周末期间表现稳健,周日流动性较低时段一度触及109,700美元高点,创下历史最高周收盘价。尽管周六有8个休眠钱包突然激活并转移约85亿美元比特币,加上此前周中43亿美元的抛售,市场仍保持韧性。看跌资金流被市场轻松消化,而看涨叙事则吸引了大量买盘。TON”黄金签证”计划传闻虽被阿联酋官方否认,但仍引发山寨币普涨。马斯克成立”美国党”政治组织并再次抨击法币、力挺比特币进一步推动市场情绪。Metaplanet和MicroStrategy等机构周末持续积累比特币支撑价格,但这些鲸鱼账户设立的新卖单可能使价格陷入当前区间。波动率维持历史低位,但若突破11万美元阻力位可能引发新一轮波动。大型机构继续增持9月13万美元看涨期权,同时持有9月11.5/14万美元看涨价差,显示第三季度结构性看涨前景。

撰文:Wenser,Odaily 星球日报

谁也没想到,马斯克在建党一事上居然是玩真的!

就在昨天,马斯克援引此前 X 平台投票结果发文表示「成立美国党」,主打口号为「将人民的自由还给人民」,矛头直指美国现执政党——美国共和党;特朗普也并不示弱,直言马斯克「脱轨」、「建党行为荒谬至极」。这也是继前段时间「特马斗」情势缓颊之后的斗争再度升级。

Odaily 星球日报将于本文对马斯克建党及特朗普对此事态度予以简要梳理,并借此探寻此事后续潜在影响。

北京时间 7 月 5 日,美国总统特朗普正式签署「大而美」税收和支出法案,使其生效。

美国国会众议院 7 月 3 日下午以 218 票赞成、 214 票反对的表决结果通过了总统特朗普推动的「大而美」法案,该法案因造成联邦援助削减、长期债务增加和为富人及大企业减税等而备受争议。两名共和党籍众议员当天在表决中投了反对票。该法案已于 7 月 1 日获参议院通过。而这,正是此次马斯克建党的直接导火索。

据了解,「大而美」法案的核心内容包括减税、削减支出与政策转向,尤其是削减支出方面,直接动了马斯克旗下支柱性企业——特斯拉的新能源补贴的「利益蛋糕」。

一方面,特朗普签署的法案重点在于刺激消费,即永久性延长 2017 年特朗普减税政策,新增消费者税收优惠;另外一方面,则在于通过削减新能源补贴与社会福利支出以减少开支,其中,约 5000 亿美元资金缺口将通过系统性废除《通胀削减法案》(IRA)中清洁能源及电动汽车税收抵免等关键激励措施以及大幅削减联邦社会福利支出(如医疗补助、食品券等)等手段实现。

这也标志着,美国政府的经济政策导向,从此前 IRA 法案的 「政府引导 + 产业投资」模式(如定向支持新能源、半导体),转向了 「市场驱动 + 消费刺激」模式——即依靠减税释放个人与企业活力,以消费而非政府投资作为核心增长引擎。

要知道,特斯拉正是因为新能源补贴和碳排放生意才能稳居全球汽车产业前列,「大而美」法案相当于直接断了这一条财路,作为特斯拉的最大股东,马斯克当然无法置之不理。

7 月 4 日,美国独立日当天,马斯克在 X 平台再度发起投票,询问 X 平台用户「是否应该创建美国党?」

和特朗普不满自己的社交媒体账号被平台封禁、管理而创立 Truth Social 一样,马斯克在自己完成私有化的 X 平台上,自然也收获了自己想要的结果——最终投票结果显示,累计投票票数为 1, 248, 856 票;其中约 65% 的票数赞成建党;约 35% 的票数反对建党。

或许会被载入史册的一篇推文

北京时间 7 月 6 日凌晨,马斯克在 X 平台援引此前的投票推文发文表示,「当谈到用浪费和贪污使我们的国家破产时,我们生活在一个一党制国家,而不是民主国家。今天,美国党成立,是为了把你的自由还给你。」而针对有人提出的「马斯克对特朗普的态度为何会从支持到批评」一事,马斯克回应称:「赤字将从拜登执政时期已经疯狂的 2 万亿美元增加到 2.5 万亿美元。这会使国家破产。」言辞之间,尽显为国为民的意图。

自此,以人民的名义,马斯克开启了自己的「利益保卫战」。

马斯克建党消息传开后,各方反应不一。

建党消息甫一出现,作为风暴焦点的特斯拉率先成为「市场替罪羊」。

特斯拉(TSLA.O)美股夜盘一度跌超 7% 。截止撰稿时,特斯拉股价暂报 315.35 美元,市值暂报 9881.4 亿美元;股价相较此前的高点价格 488 美元已跌去近 35% 。

特朗普随后接连表态:先是在社交媒体上表示:「看到马斯克在过去的五周里完全『脱轨』,基本上变成了一辆失事的火车,我感到很难过。他甚至想成立第三政党,尽管这在美国从未成功过——这个制度似乎不是为他们设计的。第三党最擅长的一件事就是制造彻底的破坏和混乱。」他还表示,「当马斯克毫无疑问地完全支持我时,我问他是否知道我将终止电动汽车授权,他说他对此没有意见——我很惊讶!此外,马斯克想让他的一个好朋友来管理美国航空航天局(NASA),但我惊讶地发现他是一个出身高贵的民主党人,以前从未给共和党人捐款。马斯克可能也是。」特朗普补充称,让在太空领域有利益关联的马斯克来选择 NASA 领导人是不合适的。随后,其在新泽西州登上空军一号前对记者说:「我认为组建第三党是荒谬的。成立第三方只会增加混乱,他可以玩得很开心,但我认为这很荒谬。」

美国财长贝森特也少见地对此事表态称,马斯克所在公司董事会或对其政治活动不满;并提醒马斯克应该专注于商业,而不是政治。言下之意,就是作为一个商人的马斯克,不要对政治指手画脚,妄图染指政坛。马斯克也针对贝森特此前对他在 DOGE 部门民意投票的批评直言讽刺道:「美国财长贝森特是索罗斯的傀儡。他是政治学专业的学生,甚至连数学都学不会。一年前,我的民意调查结果非常积极,这就是特朗普如此重视我的原因。」

另外一边,原定于上周推出以特斯拉为标的的 ETF 「Azoria Tesla Convexity ETF」 的投资公司 Azoria 于上周六宣布,将延后推出该基金。据了解,该机构 ETF 预定将投资于特斯拉的股票与期权,为投资人提供与该电动车巨头相关的金融商品。然而,马斯克的政治行动使 Azoria 认为时机不稳,决定暂缓上市计划。

在马斯克官宣建党之后,相关话题一度冲上百度热搜第一,但分析认为,即使是像马斯克这样拥有巨额财富和影响力的人,同时在互联网上已展现出毋庸置疑的动员能力且追随者也忠诚、高调、有影响力,但「第三党」障碍依旧根深蒂固。

公开报道显示,在历史上,美国的「第三党」很难取得政治上的成功。

美国富商罗斯·佩罗在 1992 年的大选中获得了近 19% 的普选票,但却未能赢得一张选举人票。

拉尔夫·纳德在 2000 年的选举中被贴上了「搅局者」的标签。

最近一次,由华裔企业家、前总统候选人杨安泽创立的「前进党」虽获得了关注,但难以获得吸引力。

此外,根据美国法律,一个有资格参与选举的政党成立,其资质确认需要经过复杂的认证程序,首先必须召开党团会议或代表大会,选举临时官员等。尽管马斯克昨日曾发帖称,「我们应该什么时候在哪里举行『美国党』的首次代表大会?」但其今日发文表示关于流传的新政党 America Party(AMEP)的联邦选举委员会(FEC)备案文件是虚假的,并且已经向联邦选举委员会举报,足见美国党目前仍停留在纸面计划阶段。

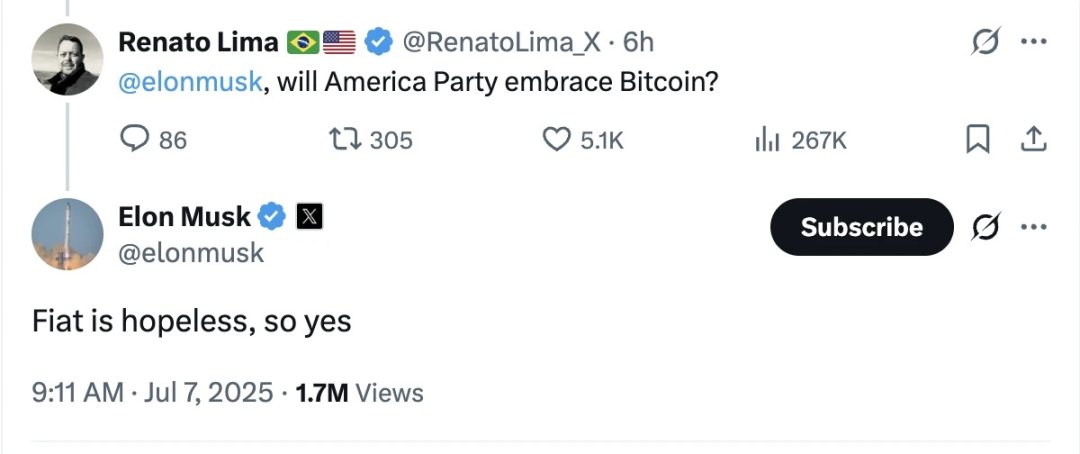

尽管美国党并未正式注册,但在党派对加密货币的态度方面,马斯克已经早早做出表率。

在社区用户问及「美国党是否会拥抱 BTC」时,其表示:「法币毫无希望,所以当然(会拥抱 BTC)。」一度点燃市场对 BTC 的买入热情。

马斯克表态:拥抱 BTC,yes!

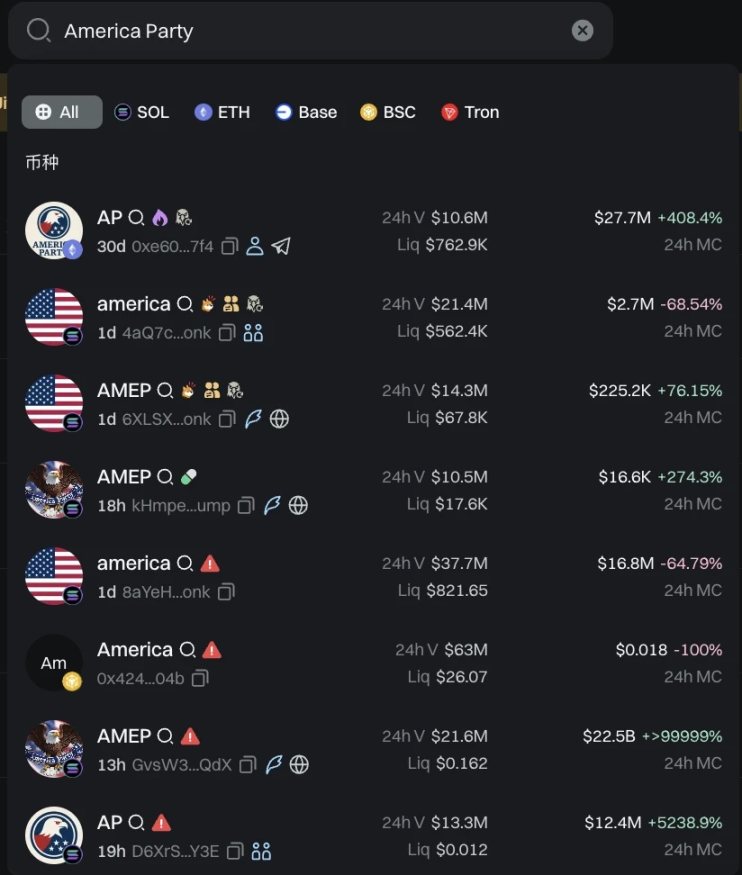

而在马斯克官宣建党之后,反应最为迅速的 Meme 币市场也抢先开始了一系列的 PVP 大战。

据 GMGN 网站信息,AP(美国党首字母)、AMEP、America、america 等一系列大小写名称 Meme 币已然充斥 ETH、SOL、BSC 等多个生态,但在经历了昨日的疯狂炒作之后,目前多数 Meme 币已经一地狼藉,市值纷纷腰斩甚至脚底斩。

AP 市值最高

在马斯克宣布成立「美国党」的推文下,有用户问他的新政党是否会参加 2026 年中期选举或 2028 年的总统选举时,马斯克回复称,「明年」(即 2026 年)。尽管这一消息未来能否得到验证,我们仍然不得而知,但美国党的出现,无疑是「特马斗」纷争再度升级的又一例证。

在波诡云谲的政坛商场,马斯克和特朗普二人用亲身经历验证了一个真相:没有永远的朋友,只有永远的利益。

深潮 TechFlow 消息,7 月 7 日,据官方文件披露,Strategy 在 6 月 30 日至 7 月 6 日期间未购入比特币。

深潮 TechFlow 消息,7 月 7 日,据智通财经报道,迪普科技 7 月 7 日在互动平台表示,公司暂不涉及稳定币相关业务。

深潮 TechFlow 消息,7 月 7 日,MicroStrategy(股票代码:MSTR)于2025年7月7日发布报告,显示截至2025年6月30日,公司持有比特币总量达597,325枚,总购买成本为424亿美元(平均购买价格70,982美元/枚)。本季度公司实现比特币未实现收益140.5亿美元,同时产生相关递延税费4.04亿美元。第二季度公司通过多种融资渠道筹集68亿美元,包括发行普通股和优先股。报告指出,公司已采用新会计准则ASU 2023-08,按公允价值计量比特币资产,截至季度末比特币持有市值约644亿美元。

深潮 TechFlow 消息,7 月 7 日,Bitget 本金担保的结构化产品「鲨鱼鳍」全新升级,USDT 收益区间为5%-20%APR。其中, USDT/BTC 个人认购上限为100万美元,USDT/ETH 个人认购上限为 50 万美元。通过对加密货币价格走势的判断,投资者可以在享受基础年化利率的同时追逐更高的浮动收益。

该产品于每周一、周三、周五 14:00 (UTC+8)开放认购,认购窗口期为48小时,支持灵活设定自动复投。

深潮 TechFlow 消息,7 月 7 日,据Whale Alert监测,USDC Treasury于Solana链增发2.5亿枚USDC。

深潮 TechFlow 消息,7 月 7 日,据 Crypto In America 报道,参议院银行委员会将于周三举行加密货币市场结构听证会,并计划发布监管框架讨论草案。该草案将融合2023年Lummis-Gillibrand法案和众议院CLARITY法案的关键内容,旨在8月休会前完成市场结构立法。

下周众议院将对三项重要法案进行投票:参议院的稳定币法案(GENIUS Act)、CLARITY法案和反CBDC监控法案。其中GENIUS Act预计将直接提交特朗普总统签署,无需修改。

与此同时,特朗普政府的数字资产市场工作组预计将于7月22日发布首份重要报告,可能包括建立比特币战略储备及确保加密公司获得公平银行服务的建议。

此次听证会的证人包括Ripple CEO布拉德·加林豪斯、区块链协会CEO萨默·默辛格、Chainalysis CEO乔纳森·莱文和Paradigm合伙人丹·罗宾逊。

深潮 TechFlow 消息,7 月 7 日,BTFS官方宣布,BTFS SCAN 4.0数据监测平台已随主网同步上线。新版本实现三大核心升级,在数据上准确度上,BTFS将通过优化数据索引提供更精准的存储活动追踪功能,支持实时透明监测每日7.5亿BTT空投动态以及链上交易,并新增网络稳定性分析模块。该升级将提升用户对BTFS生态数据的获取效率与分析深度,为存储提供商及生态参与者提供更全面的链上数据支持。此次更新也让BTFS在去中心化存储领域的数据可视化进入新阶段。

深潮 TechFlow 消息,7 月 7 日,据官方公告,币安 Alpha 将在7月9日上线 RCADE (RCADE) ,符合条件的用户可于 Alpha 交易开放后,前往 Alpha 活动页面使用币安 Alpha 积分领取空投。具体详情将另行公布。

深潮 TechFlow 消息,7 月 7 日,据 DefiLlama 数据,Pump.fun 昨日协议费用收入为 92.289 万美元,较 1 月 23 日为 707 万美元的历史峰值,减少 86.95%。

深潮 TechFlow 消息,7 月 7 日,据明报报道,香港财库局及证监会正就虚拟资产交易和托管服务提供者发牌制度进行为期两个月的公众咨询。新制度将由证监会作为主要监管者,金管局负责涉及银行部分的前线监管工作。财库局长许正宇表示,此举旨在集中管理监管相关交易,避免”监管套利”情况。新制度要求所有虚拟资产交易服务提供者必须领牌或注册,包括现有获证监会发牌或注册的中介人、虚拟资产交易平台及场外交易营运者等。两份咨询预计于明年上半年发表总结。

深潮 TechFlow 消息,7 月 7 日,据官方消息,SunGenX正式开启”夏日冰爽节”主题活动,活动时间为2025年7月8日至8月1日。本次活动设置5000美元总奖池,参与者需在指定活动日完成meme币创建及互动任务。活动包含每日发币奖励、隐藏彩蛋挑战及市值突破$500,000终极奖励,获奖者需提交TRC20地址领取奖励。SunGenX旨在通过此次活动为社区用户带来夏日福利,同时推动meme币文化的创新发展,为Web3生态注入更多活力与创意。

深潮 TechFlow 消息,7 月 7 日,Bitget 第 17 期链上交易竞赛即将开启。活动期间,用户交易 W 代币,链上累计交易额排名前 500、前1000 名即可获得 10 或 20 枚 BGB 空投奖励,总奖池 25,000 枚 BGB。活动时间为 7 月 7 日 19:00:00 至 7 月 11 日 19:00:00 (UTC+8)。

深潮 TechFlow 消息,7 月 7 日,据官方页面显示,币安 Alpha 已上线 Palio AI (PAL),价格暂报0.03美元。

深潮 TechFlow 消息,7 月 7 日,根据最新消息显示,BTFS协议v4.0主网升级现已完成并全面启用。本次升级重点包括基于存储提供商专属节点的网络可靠性增强方案(BTIP-89)、采用智能合约技术的元数据透明化管理机制(BTIP-90),以及支持社区自治的分布式治理体系(BTIP-91)。

这些技术改进进一步优化了BTFS网络的基础设施性能,提升了系统的安全性与可扩展性。作为去中心化存储领域的重要进展,BTFS将持续推进技术创新,为Web3.0数据存储基础设施的建设提供支持。

作者:rosie, 加密KOL

编译:Felix, PANews

加密货币推特(CT)总是喜欢告诉你如何发行代币:如先积累 10 万粉丝,通过任务来提高参与度,从一级风投那里筹集资金,发行时流通供应量控制在 2%,在代币生成事件(TGE)那一周最大程度地炒作。

问题在于:这全是胡说八道。

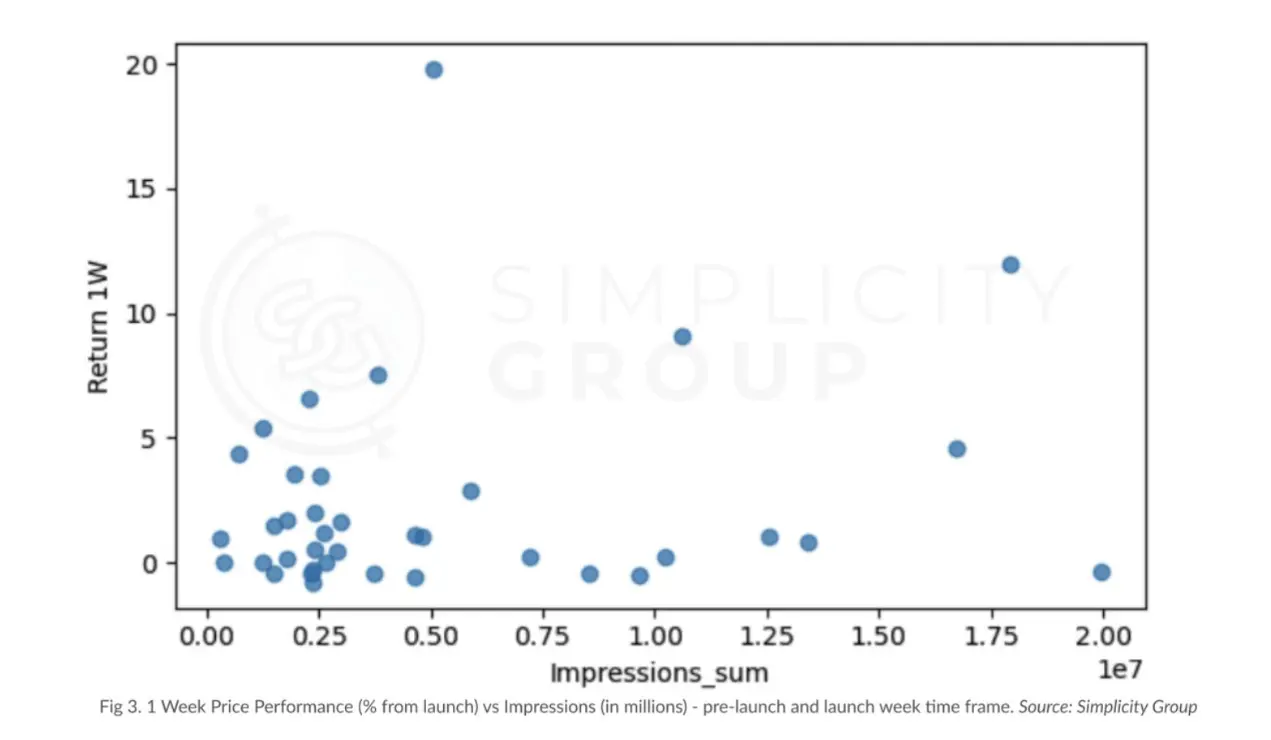

Simplicity Group 最近发布一项研究报告,其分析了 2025 年 40 次主要代币发行的 5 万个数据,研究结果显示,CT 上所宣扬的传统方式在实际代币发行中行不通。

每个人(甚至包括作者)都痴迷于推特上的各种指标。点赞、转发、回复、曝光量——所有这些虚荣的指标。项目方花费数千美元用于参与式营销(Engagement farming)、任务平台以及购买粉丝。

与一周内价格表现的相关性:几乎为零。

Simplicity Group 的回归分析显示,参与度指标与价格表现的相关系数 R² 仅为 0.038。简而言之:参与度几乎无法解释代币成功。

点赞、评论和转发实际上与价格表现呈轻微负相关。这意味着参与度更高的项目有时表现反而更差。GoPlus、SonicSVM 和 RedStone 不断发布内容,但其用户参与度与其用户基数并不成正比。

唯一显示出正相关性的指标其实令人惊讶,那就是发布前一周的转发量。p 值系数为 0.094,几乎不具备统计学的显著性,但即便如此,相关性也很弱。

所以,当你在外花钱买水军、精心策划复杂的任务活动时,实际上只是在“无意义”的烧钱。

CT 痴迷于“低流通量高 FDV”的项目。这种说法是:以极小的流通供应量发行,制造人为稀缺性,然后看着价格飙升。

但事实证明又错了。

初始流通量占总供应量的百分比与价格表现毫无关联。研究表明,它根本没有任何统计学上的显著相关。

真正重要的是:初始市值的美元价值。

R² 为 0.273,调整后的 R² 为 0.234,两者之间的关系十分明确:初始市值(IMC)的每增加 1 个单位,一周后的回报率就会下降约 1.37 个单位。

简而言之:初始市值每增加 2.7 倍,第一个月的价格表现就会下降约 1.56%。这种关系如此紧密,几乎可以说是因果关系。

教训:关键不在于解锁的代币比例,而在于进入市场的总美元价值。

“哇,他们从 a16z 筹集了 1 亿美元,这肯定会暴涨!”

旁白:结果并没有暴涨。

融资金额与一周回报率的相关性为 0.1186,p 值为 0.46。融资金额与一个月回报率的相关性为 0.2,p 值为 0.22。

两者在统计学上均无显著意义。一个项目筹集的资金数额与其代币的表现之间实际上没有任何关系。

为什么?因为筹集的资金越多,通常意味着估值越高,也就意味着需要克服更大的抛售压力。额外的资金并不会神奇地转化为更好的代币。

然而,CT 却将融资公告视为买入信号。这就好比根据餐厅老板支付的租金来评判餐厅的好坏。

完美范例:研究中筹集巨额资金的项目并不一定比融资额有限的项目表现更好。1 亿美元的融资额并不能保证比 1000 万美元的融资额带来更出色的代币经济或更强大的社区。

传统观点认为,要将最重要的消息留到项目启动周发布,最大限度地营造“FOMO”氛围,在代币上线时吸引所有人的注意力。

但数据表明事实恰恰相反。

项目启动后,用户参与度会下降。用户会转向下一个有空投的项目,而你精心准备的内容会被忽视。

那些能持续保持良好表现的项目,在启动周之前就建立了知名度,而不是在启动周期间。他们明白,启动前的关注能带来真正的买家,而启动周的关注带来的只是“过客”。用户参与度在 TGE 前达到峰值,当时他们发布了启动预告,而不是在启动后,那时所有人都已转向下一个机会。

既然 Twitter 参与度、低流通量、VC 支持和炒作时机都不重要,那么什么才是重要的?

实际产品效用

那些自然生成内容的项目(例如具有链上调查功能的 Bubblemaps 或具有叙事追踪功能的 Kaito)的表现优于以 meme 为主的账户。Bubblemaps 和 Kaito 拥有大量且持续的用户参与度,因为它们的产品能够自然地创造 alpha-full 内容。

交易留存率

在初始炒作之后仍保持交易量的代币,其价格表现明显更佳。Spearman 等级相关系数(PANews 注:是衡量两个变量的依赖性的非参数指标)为 -0.356(p = 0.014)——交易量下降幅度较大的代币,其价格表现往往更差。在发行后 1 个月,交易量留存最高的四分位数(PANews 注:统计学中分位数的一种,即把所有数值由小到大排列并分成四等份,处于三个分割点位置的数值就是四分位数)在价格表现的中位数和均值方面均显著更高。

合理的初始市值

成功的最强预测指标。相关系数为 -1.56,且具有统计学意义。以合理的估值上市,你就有增长的空间。以 10 亿美元以上的市值上市,就是在逆天而行。

真实的沟通

与产品相匹配的一致语气。Powerloom 520 万美元的融资和过于玩世不恭的语气并不协调——POWER 在第一周暴跌 77%,自推出以来已下跌 95%。与此同时,Walrus 则以真诚幽默的方式发布推文,一个月后代币发行(TGE)价格上涨了 357%。Hyperlane 坚持实事求是的更新,首周飙升 533%。

这种脱节并非恶意,而是结构性的。

CT 奖励的是参与度,而非准确性。关于“代币发行实现 100 倍的 10 种方法”的帖子比“数据实际显示的情况”获得的转发更多。

KOL 通过“迎合”项目来积累粉丝,而非挑战。告诉用户他们的参与式耕种(Engagement farming)毫无意义,并不能带来回报。

此外,大多数 CT 上的 KOL 实际上从未发行过代币。他们只是在评论一款从未玩过的游戏。而像 Story Protocol 这样真正推出产品的项目,其表现持续良好,与推特粉丝数量无关。

以下是成功项目的实际做法(根据数据):

专注于构建人们想要使用的产品

在代币发布时合理定价

与受众进行真诚沟通

衡量真正重要的东西,而非点赞数

这绝对是革命性的东西。

以 Quai Network 为例——他们着重于技术解释和有关其独特区块链共识模型的教育性帖子。在 TGE 期间,平均浏览量约为 2.4 万次。QUAI 在上线后的第一周上涨了 150%。这并非因为他们拥有数百万粉丝,而是因为他们真正激发了人们对其创新的兴趣。

相比之下,那些在任务平台和参与式营销上烧钱的项目,其代币却因无人真正理解或关心他们所构建的东西而暴跌。

讽刺的是,尽管每个人都在迎合 Twitter 算法,但真正取得成功的却是那些默默构建有用的东西并明智发布的项目。

案例研究:Zora 未能及时披露代币经济学细节,导致 TGE 一周后暴跌 50%。与此同时,那些公开透明方法并专注于产品驱动内容的项目表现始终优异。

CT 并非有意说谎。但当激励机制奖励的是热门观点而非硬数据时,有用的信息就会被淹没在噪音之中。

作者:ETHGlobal

编译:Tim,PANews

ETHGlobal法国戛纳2025最终入围名单揭晓,最终从334个参赛项目中脱颖而出了10个项目,涉及AI、DeFi、NFT等领域,本文是这些项目的简要介绍。

Beam Pay通过钱包利用EIP-7702协议,可在单笔交易中完成含元数据的ERC20代币支付,并支持多链部署环境。

由MemExpo和Dmitry构建。

OnlyDanks是一种完全建立在以太坊上的私有端到端加密通信系统,基于数据块技术实现。整个系统无需应用程序、无需服务器、也不存在任何中间商。

由Paul、Patrick和Fabbaist构建。

PolyBets是一款由人工智能驱动的智能路由协议,同时具备隐私增强,它能聚合各类预测市场以统一流动性、优化押注配置并实现收益最大化。

由JulioMCruz、DZX、Gevin Gelpes、Windsor和adoll构建。

Livestakes为黑客马拉松创建平行投注池,既提升参与者的收益,也允许粉丝通过支持多赛道获胜者获利。

由babushka.bambi、João Santos和ziz构建。

Pace Club是一款聚焦女性社群的隐私优先型跑步应用,它将日常邀约”一起跑步”兑现为线下约跑活动,还配备奖励机制与信任体系。

由Claudia和Vanes构建。

POAPrivacy可将出勤POAP(出勤证明协议)铸造至隐私地址,既能证明你参与过活动,又无需透露身份或实际位置。

由Albina、Gedas、0xSkas和Carol构建。

PrivyCycle是一款安全的AI生理期追踪工具,提供加密记录、私密共享功能,让你掌控最私密的健康数据。

由Danisharora、Miglė和Threshold Network构建。

ChromaMind通过个性化的声光体验,带你进入专注或冥想状态。每一段疗愈历程将被转化为NFT藏品,为你打造可珍藏分享的感官画廊。

由Alberto Zurini、Kostadin Slavov、Warren Chen和0xShazam构建。

PrivacyLinks是一款浏览器钱包,通过PrivacyPools、隐身地址和跨链会话隔离技术,让私有化的Web3浏览体验成为现实。

由Mmilien构建。

Hashlocked通过1inch合约实现了无需信任的EVM与比特币双向原子交换。该方案安全可靠、成本低廉,并依托原生脚本技术驱动。

由Leven构建。

这就是最终的10强名单,而它们只是ETHGlobal戛纳黑客马拉松活动中的一小部分。刚刚过去的周末里,开发者们在短短36小时内开发出了334个令人难以置信的项目。

撰文:Luke,火星财经

最近,加密社区的氛围有些微妙的紧张。不少用户在社交媒体上抱怨,自己在使用 OKX 交易所时,遭遇了前所未有的严格风控:一些看似常规的操作,如使用 VPN 登录、在同一设备上管理多个家庭成员的账户,甚至仅仅是地址与某个「可疑」实体产生过微弱的联系,都可能触发警报,导致账户被暂时冻结或需要提供繁琐的证明材料。

一时间,人心惶惶。这究竟是交易所针对特定用户的「精准打击」,还是新一轮监管风暴的预警?

在一片猜测声中,OKX 官方发布的一系列公告,部分证实了市场的感受。在这些声明中,OKX 罕见地公开了其风控模型的诸多细节,承认系统存在「误报」的可能,并试图用「仅 1% 左右的用户会收到问询」的数据来安抚市场。然而,这种「技术性」的解释,与其说打消了用户的疑虑,不如说更像是一次在巨大压力下的「免责声明」。它清晰地传递了一个信号:风控正在以前所未有的力度收紧,并且,这并非交易所的主动选择,而是应对外部巨大风险的被动防御。

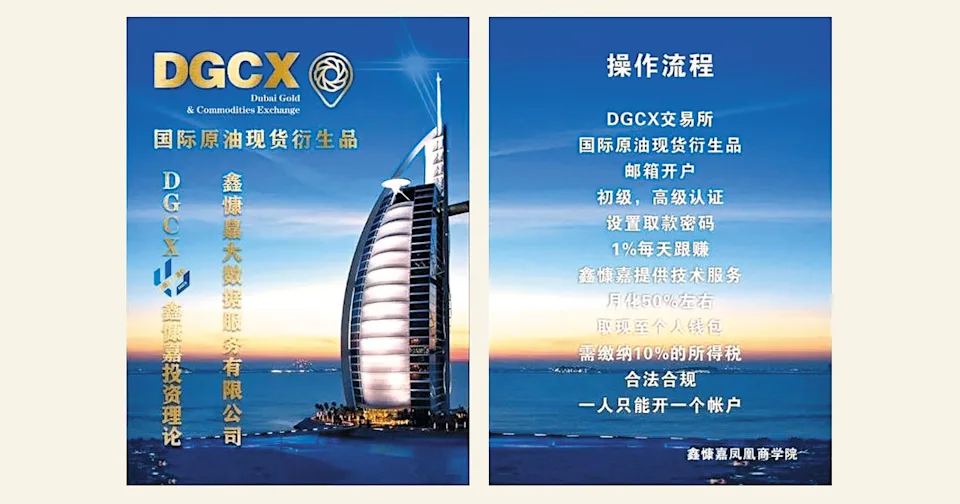

那么,问题来了:究竟是什么样的风险,能让 OKX 这样的行业巨头,不惜「误伤」一部分真实用户,也要竖起高墙?答案,隐藏在一个名为「DGCX 鑫慷嘉」的平台崩盘背后,那是一个涉案金额高达 130 亿人民币、波及 200 万会员的惊天骗局。

当交易所的风控系统警铃大作时,真正的风暴中心,正发生在中国广袤的三四线城市。一个于 2021 年在贵州创办,名为「DGCX 鑫慷嘉」的投资平台,在完成最后的收割后,于今年 6 月底人间蒸发,留下了约 200 万名投资者和 130 亿人民币的巨大黑洞。

这个骗局的操盘手极其精准地抓住了市场的薄弱环节。他们盗用了「DGCX」这个名号——这本是迪拜黄金与商品交易所(Dubai Gold & Commodities Exchange)的简称,一个听起来极具权威和国际背景的标签。他们对外标榜为「DGCX 中国分站」,甚至谎称与央企中石油达成了五年战略协议,而实际上只是向该央企采购过石油设备。通过这种「碰瓷」国际知名机构和国企的方式,「鑫慷嘉」为自己披上了一层合法且专业的外衣。

在此基础上,他们编织了一个诱人的故事:利用独特的大数据技术,在中东进行黄金、石油、外汇的期货交易,可赚取高额回报。回报有多高?答案是「日息 2 厘」,这意味着投资 10 万美元,每日便可坐收 2000 美元的利息。这种违背金融常识的承诺,却精准地击中了目标群体的知识盲区和暴富幻想。

为了将这个雪球滚大,「鑫慷嘉」设立了类似传销的「兵团式」9 级架构。一个会员只要推荐 9 人入会,便可升级为「排长」,获得奖金和保底月薪。之上更有「连长」、「营长」,直至最高级的「司令员」,推荐奖金和月薪可达上万美元。凭借着「高大上」的概念、超高回报的诱惑和病毒式的层压制度这三大杀手锏,「鑫慷嘉」在短时间内迅速膨胀,构建起一个庞大的资金帝国。

然而,与以往同类骗局相比,「鑫慷嘉」最核心的「创新」,在于其对稳定币 USDT 的极致运用。它要求所有会员必须使用 USDT 进行「入金」和「出金」,平台内部计价也全部采用 USDT。这一设计,堪称整个骗局的点睛之笔,如同一架完美的「特洛伊木马」。

首先,它为骗局增添了一层时髦的「美元投资」光环。其次,通过让会员自行将人民币兑换成 USDT 再投入平台,操盘手避免了自己经手巨额人民币兑换的环节,极大地降低了在资金募集阶段被监管发现的风险。最关键的是,这为最终的卷款跑路铺平了道路。鉴于 USDT 在国际上的自由流通特性,将这笔巨款转移出境,不过是在加密钱包上按几个键的事情。

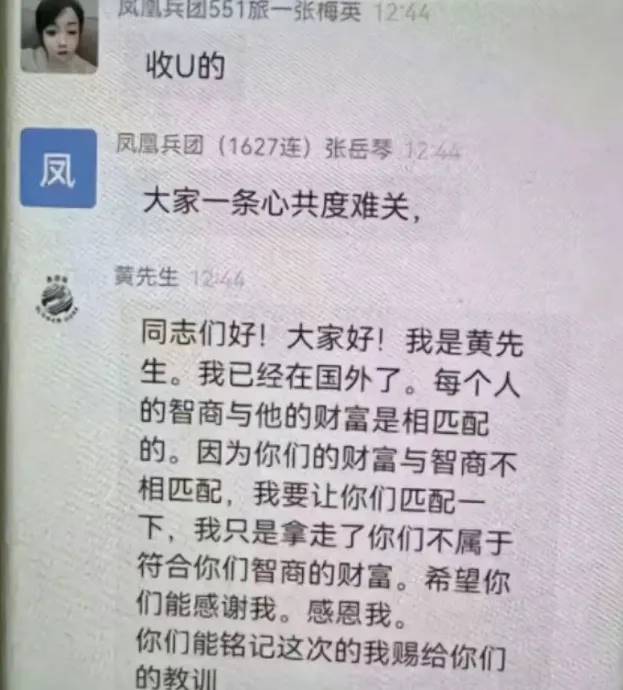

事实也正是如此。区块链数据显示,就在 6 月底平台爆雷前夕,高达 18 亿枚 USDT(约 129 亿人民币)的巨额资金,被分作 12 批次,迅速转移到了 3 个全新的加密地址。随后,这些资金可以轻易通过暗网或更复杂的混币服务「洗白」,彻底消失在茫茫的数字世界中。

当 200 万会员发现平台无法提现,陷入绝望之时,创始人黄鑫在会员微信群里留下了那段极尽嘲讽与傲慢的「告别感言」:

「同志们好!我是黄先生。我已经在国外了。每个人的智商与他们的财富是相匹配的。因为你们的财富与智商不相匹配,我要让你们匹配一下,我只是拿走了你们不属于符合你们智商的财富,希望你们能感谢我。感恩我。铭记这次的我赐给你们的教训。」

这段话赤裸裸地揭示了骗局的本质:它不仅是对财富的掠夺,更是对人性弱点和认知缺陷的一次精准打击和无情嘲弄。

鑫慷嘉 130 亿赃款的「出逃」,上演了一场教科书式的数字金融犯罪。这迫使整个行业进入了一场「道高一尺,魔高一丈」的军备竞赛。一方是犯罪分子,不断迭代洗钱手法;另一方,则是以 Chainalysis 等公司为代表的链上分析机构和各大交易所的风控团队。他们如同链上的「天眼」,试图在海量的交易数据中,识别出与犯罪活动相关的地址和行为模式。

OKX 在公告中提及的那些风控规则,正是这场战争在前线的具体体现。每一个被标记的 VPN 地址,每一个被关联的「黑名单」账户,都是风控系统拉响的警报。然而,战争总有代价,而这一次,代价的一部分不幸由普通用户承担了。

为了确保不被海量的黑钱淹没,交易所的风控模型被迫设置得越来越敏感,其结果就是「误伤率」(False Positive)的提高。一个注重隐私的加密爱好者,一个需要进行多账户测试的开发者,一个不经意间与可疑地址产生过交易的普通人,都可能被这台高速运转的合规机器卷入其中。这正是当前加密用户所面临的巨大困境:一方面,我们享受着去中心化带来的自由与效率;另一方面,我们又不得不生活在日益中心化、酷似传统银行的严密监控之下。

这起由 OKX 风控收紧所牵出的「DGCX 鑫慷嘉」百亿大案,因此具有了更深远的象征意义。它不仅仅是一次金融犯罪事件,更是一个行业发展的转折点。它告诉我们,当加密资产的体量大到足以引发系统性风险时,曾经那个自由奔放的「狂野西部」时代,就必然会走向终结。为了换取安全、合规与主流社会的接纳,整个生态系统,包括交易所和身处其中的每一个用户,都必须适应新的游戏规则。这场无声的战争远未结束,而它正在深刻地重塑我们所处的这个数字新世界。

撰文:BUBBLE,BlockBeats

在 5 月 27 日,Cantor Fitzgerald 启动了其针对机构客户的 20 亿美元比特币抵押贷款计划,首批交易对象包括加密公司 FalconX Ltd. 和 Maple Finance。作为美国国债的官方承销商之一,这家华尔街百年老牌机构的入局,被视为一项极具象征意义的突破。

比特币,正在从一种存量资产,转变为可以影响信贷体系的金融工具。

而仅仅一个月后,美国联邦住房金融局(FHFA)局长比尔·普尔特(Bill Pulte)又抛出重磅信号。他已要求房利美(Fannie Mae)和房地美(Freddie Mac)两家美国住房信贷支柱企业,研究将比特币等加密货币纳入抵押贷款评估体系的可行性。这一表态引发市场剧烈反应,24 小时内比特币价格上涨近 2.87 %,重新突破 108,000 美元。

正如 Coinbase 广告片中提出的灵魂拷问:「在 2012 年你需要 3 万枚比特币购买一栋房子,而现在你只需要 5 枚。如果房价在比特币计价中一直降价,那为什么在美元计价中却一直上涨呢?」,这次的比特币房贷会对美元体系造成什么影响呢?

Bill Pulte 在推特公开喊话房利美(FNMA)和房地美(FHLMC),让这两家公司做好准备。这里提及的房利美(FNMA)和房地美(FHLMC)是美国两家政府支持的企业,虽然它们并不直接向购房者发放贷款,但在二级抵押贷款市场中扮演着核心「做市商」角色,通过收购私人机构发放的房贷,它们的存在确保了贷款市场的流动性与可持续性。

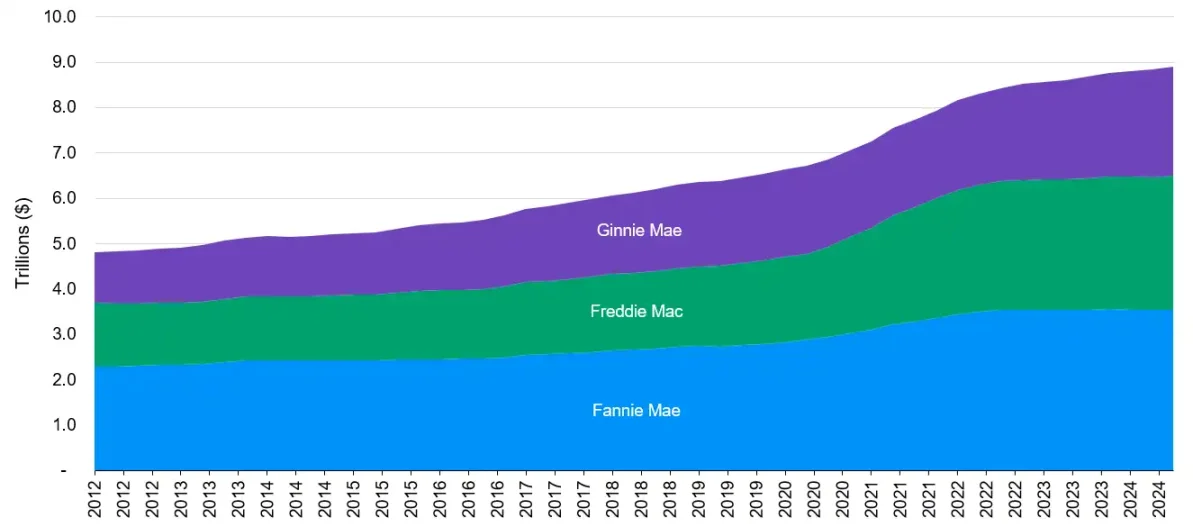

自 2008 年次贷危机后设立的联邦住房金融局(FHFA)则负责监管这两家机构,根据摩根大通的研究报告,截至 2024 年 12 月,房利美和房地美共计担保了 6.6 万亿美元的机构抵押贷款支持证券(MBS),占美国所有未偿还抵押贷款债务的 50%。由美国政府提供全额信托和信用担保的吉利美(由 HUD 直接监管)抵押贷款则为 MBS 提供了 25 亿美元,占比 20%。

截至 2024 年 12 月机构(吉利美、房利美、房地美)抵押贷款支持证券未偿还余额,源:jpmorgan

在特朗普第一任期内,利益相关者曾讨论了各种 GSE(政府资助企业)改革方案,但未取得任何立法进展,而 Pulte 之所以在推文中用「命令」的语气,是因为他作为 FHFA 的主席在这两家公司中担任「监督」的董事会职位,且在 2025 年 3 月上任后便进行了大刀阔斧的人员与架构改革,调离两大机构多名董事,自任董事会主席,并解雇 14 名高管,包括房地美的 CEO,进行全面重组,这让 FHFA 对 GSE(政府资助企业)的掌控权显著增强,并与白宫及财政部协商,探讨带有「隐性担保」基础上的公开上市方案,其政策动向对金融体系具有深远影响。如今,FHFA 开始探索将加密资产纳入抵押贷款承销评估体系,标志着监管层对加密资产的态度正发生结构性转变。

Pulte 的个人背景更让这则消息增添复杂意味。作为美国第三大住宅建筑公司,普尔特房屋公司的第三代掌门人,与特朗普总统一样同为房地产世家的继承者,它同时也是特朗普亲信中最早公开支持加密货币的联邦高官之一。早在 2019 年,他便在社交媒体上倡导加密资产的慈善发展,并披露个人持有大额比特币与 Solana。他曾投资 GameStop、Marathon Digital 等高波动性资产,不同于普通的政客,他在投资的部分似乎更加贴合「Degen」的形象。结合他此前的「加密履历」,似乎他希望将加密资产引入美国家庭购房体系并非一时兴起。

另一方面,政府内部其实也存在明显分歧。ProPublica 在三月曾披露,美国住房与城市发展部(HUD)也在探索将稳定币与区块链技术用于追踪联邦住房补助资金,一位 HUD 官员透露,区块链方案的推动者是欧文·丹尼斯(Irving Dennis),丹尼斯是 HUD 新任首席副财务官,曾是全球咨询巨头安永的合伙人。

不同于 FHFA 负责的房利美、房地美这类「半官方的 GSE」,HUD 负责的吉利美为 100% 的政府机构。因此在此方面的讨论也更加严谨,该提议在内部遭遇了激烈的反对,一些人认为这可能会引发像是 2008 年的次贷危机,部分官员甚至称之为「像拿大富翁游戏币来发钱」。一份内部备忘录指出,HUD 并不缺乏审计和资金流追踪能力,引入区块链与加密支付不仅徒增复杂度,还可能引发受助资金价值波动甚至合规问题。

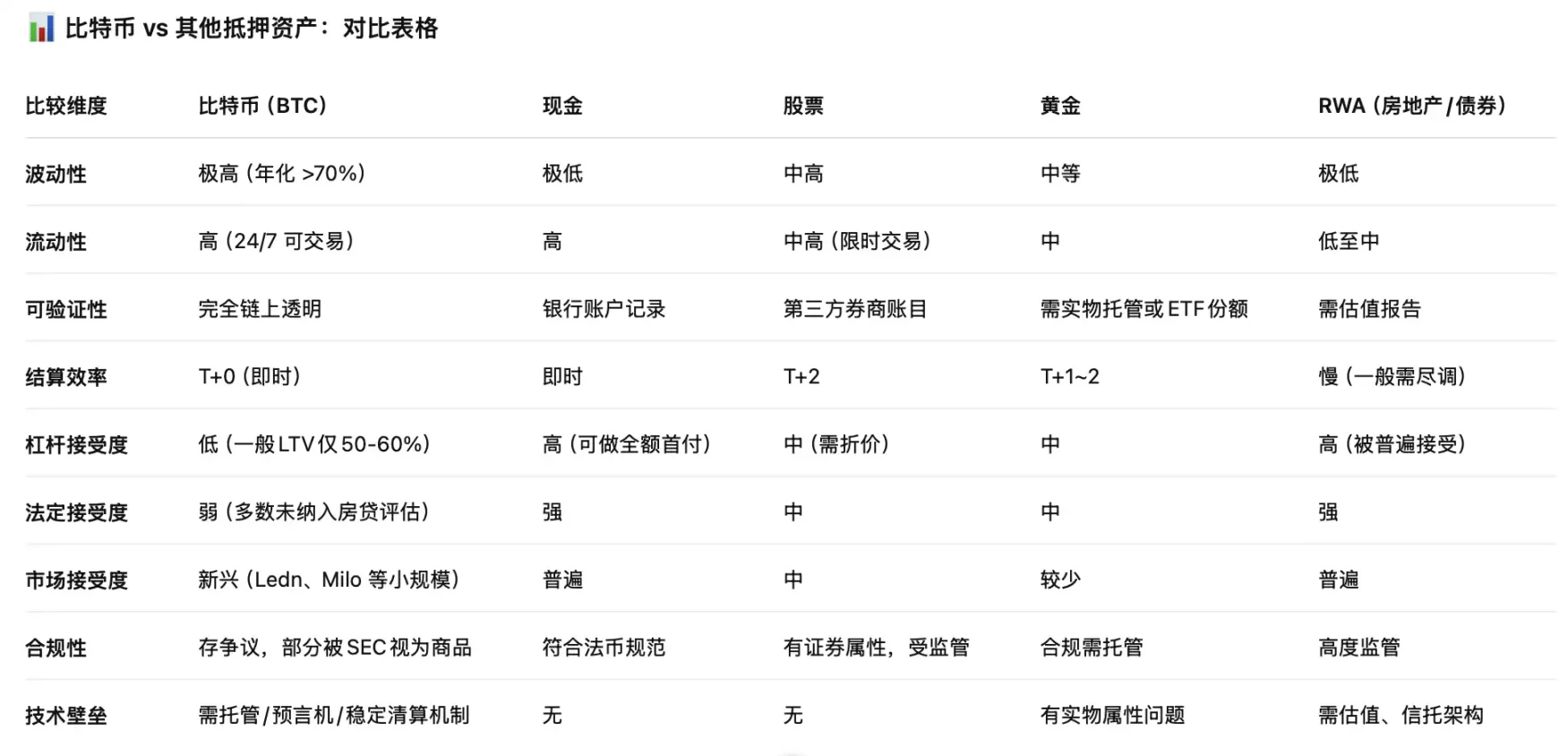

当前,像 Milo Credit、Figure Technologies 等平台,已经在提供比特币抵押的房贷产品。但它们由于无法将贷款证券化出售给房利美与房地美,因此贷款利率高企、流动性受限。而一旦比特币被纳入联邦房贷承销体系,不仅能降低借款利率,也意味着持币者可以释放杠杆效应,从「HODL」转向「在美国构建家庭资产配置」。

当然,风险不容忽视。如前 SEC 官员 Corey Frayer 所警告,一旦将不稳定的加密资产引入 FHA 提供担保的 1.3 万亿美元抵押贷款体系,其任何一次市值脱锚事件都可能带来系统性冲击。而法律学者 Hilary Allen 更直言,将最脆弱群体作为试验田强行推进技术变革,是极其危险的。

这种分歧的核心,在于美国是否准备好将比特币从「另类投资品」正式纳入公共金融体系。而 FHFA 的研究方向即允许持有者用比特币余额直接满足首付款或储备金要求,其深远意义在于它首次让去中心化资产具备了「住房杠杆」效应。另一方面,加密资产的波动性让其在作为「储备资产」时天然存在估值与风险计提困难,而如果在比特币价格剧烈波动的情况下,是否允许用于抵押贷款评估,则涉及金融监管、流动性管理、甚至系统性稳定性问题。

新的 FHFA 指令有何规定?在此之前美国居民是如何用加密货币贷款的?

由于 2008 年的次贷危机的惨痛教训,当前美国住房贷款评估对资产合规性有严格限制。即借款人拥有加密货币,也必须先转换为美元,并在美国监管银行账户中存放满 60 天,才可被视为「成熟资金」纳入评估。而 Pulte 提出的方向,显然意图突破这一流程壁垒。

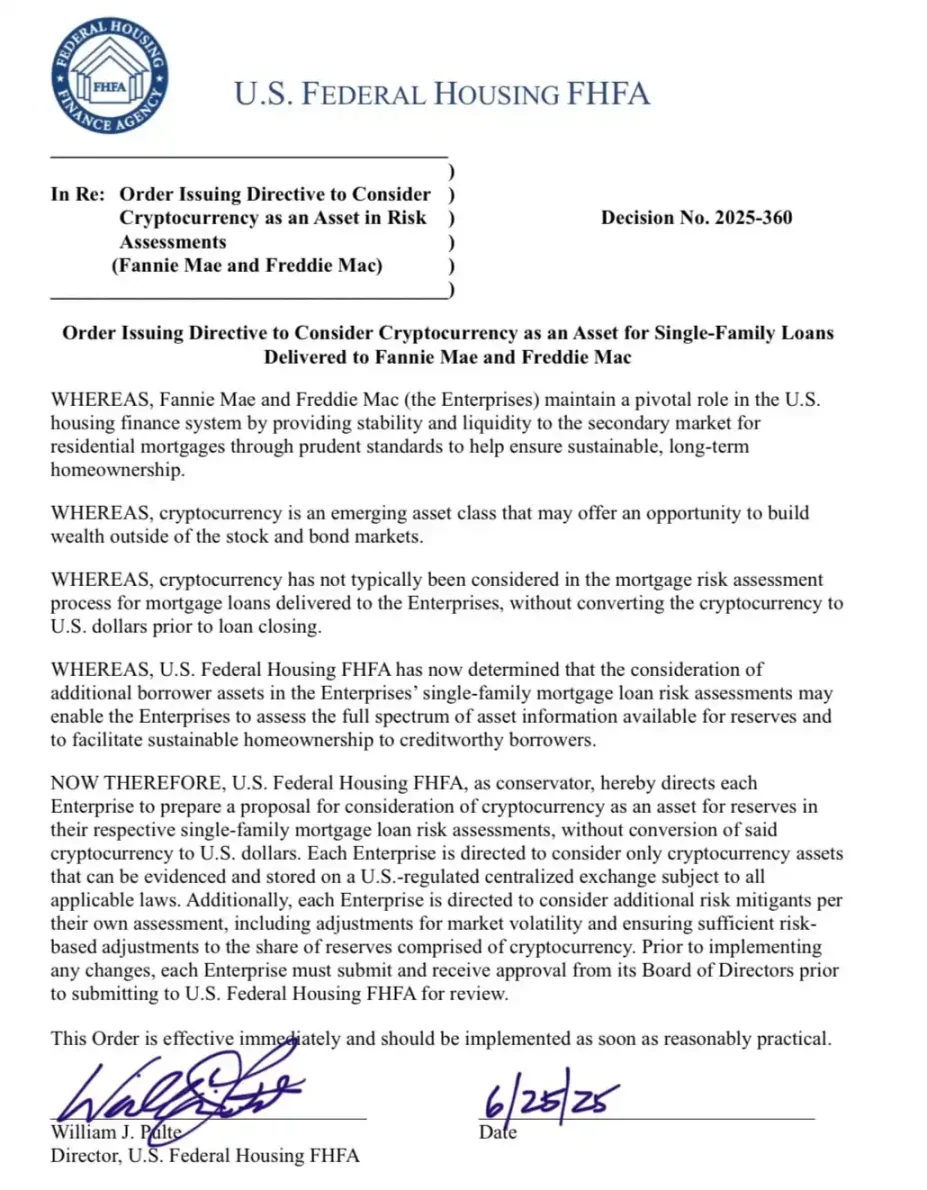

这项官方命令,即第 2025-360 号决定,要求两家抵押贷款巨头将加密货币视为借款人财富多元化的有效资产。迄今为止,加密货币一直被排除在抵押贷款风险评估之外,因为借款人通常不会在贷款结束前将其数字资产兑换成美元。该指令要求房利美和房地美制定提案,将加密货币纳入其单户住宅抵押贷款风险评估中的借款人储备金。此外,该指令还规定企业应直接计算加密货币持有量,而无需将其兑换成美元。

联邦住房金融局(FHFA)就哪些加密货币符合考虑条件制定了明确的「指导方针」。只有在受美国监管的中心化交易所发行且完全遵守相关法律的资产才有资格。此外,企业必须在评估中纳入风险缓解措施,包括根据已知的加密货币市场波动性进行调整,以及根据借款人持有的加密货币储备比例进行适当的风险削减。

在任何变更实施前,企业必须将其提案提交至各自的董事会批准。董事会批准后,提案必须转交联邦住房金融局 (FHFA) 进行审核并最终授权。联邦住房金融局的决定与联邦政府在金融流程中认可加密货币的更广泛做法相一致,与 Pulte 的言论一致「为了响应特朗普总统将美国打造为世界加密货币之都的愿景」,该指令的发布体现了其致力于将美国定位为加密货币发展领先司法管辖区的承诺。

众所周知,一个流动性高的资产用于质押来交换低流动性资产的底层逻辑是成立的,但 BTC 正处于多个维度的利益中心点,当其真正能被认证成美国质押贷款的资产,其「影响力」可能不亚于特朗普就任前提出的「比特币储备法案」的威力,而这影响将不止局限于单一群体,美国民众、金融机构、政府部门等多方群体都将受到影响。

美国房地产经纪公司 Redfin 的首席经济学家 Daryl Fairweather 表示「由于时间充裕,又缺乏令人兴奋的消费方式,疫情期间许多人开始交易加密货币。其中一些投资化为泡影,但同时也使一部分人获得大量财富,或至少获得了足以支付房屋首付的水平。」

Security.org 2025 加密货币消费者报告,大约 28% 的美国成年人(约 6500 万人)持有加密货币,其中 Gen Z 以及千禧一代占比则奇高,皆有超过半数的人持有或曾经持有加密资产。而由于千禧一代和 Z 世代在美国房地产市场中占据的份额越来越大,加密资产作为一种购房支付方式也可能日益流行。

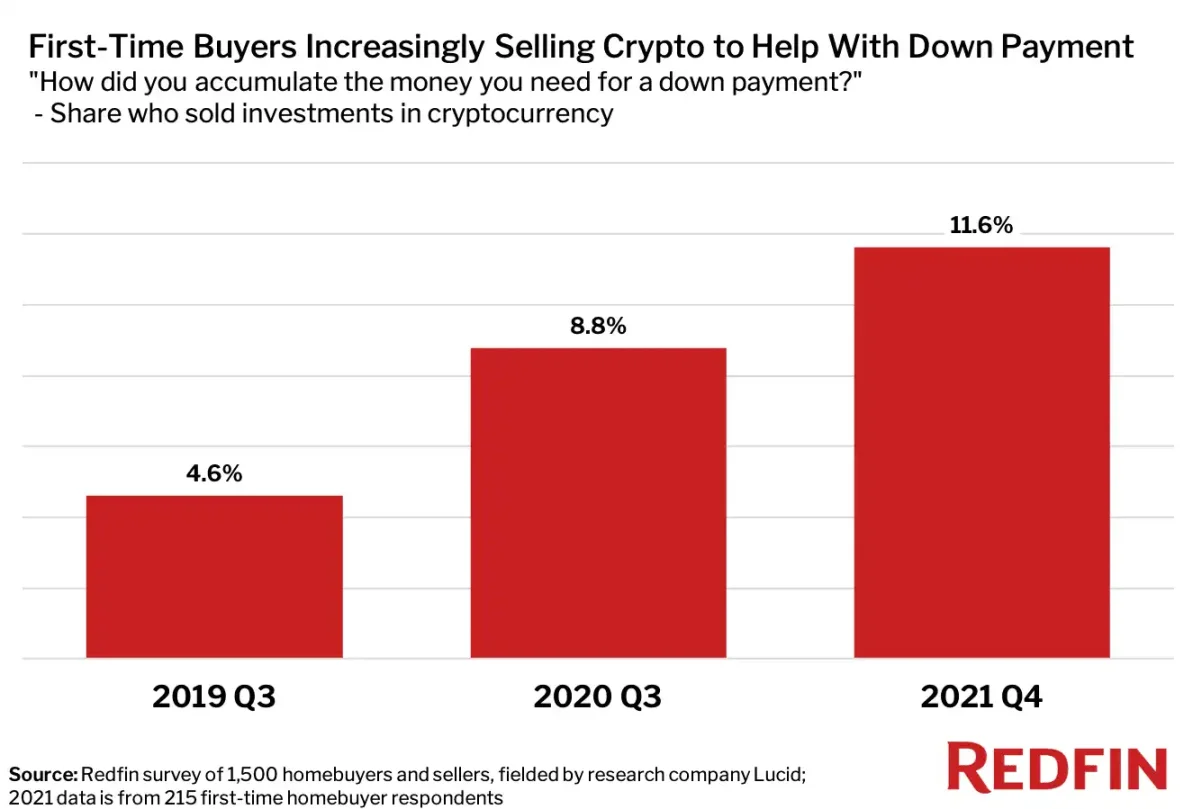

而 RedFin 在 2021 年曾做过一次科普调查,他们委托研究技术公司 Lucid 随机采取了 1500 位首次购房者的样本,其中「您是如何积累首付资金的?」这一问题的回答,最常见的是「用工资」(52%),而不太常见的「家人的现金捐赠」(12%)和「提前从退休基金中支取资金」(10%),值得注意的是「卖加密货币买房」的人群从 2019 年到 2021 年逐渐上升在 2021 年末达到了近 12%。而 4 年过去了,随着加密货币的普及,这个比例可能又进一步的提升了。

而至于能省多少钱,People』s Reserve 的创始人 CJK 在参加艾美奖提名的影视制片人 Terence Michael 在 6 月 25 日的推特 Space 上分享了一个小故事。他在 2017 年曾卖了 100 枚 BTC 买房,现在这个房子仅仅价值 50 万美元但卖掉的 BTC 已经值上千万美金。也因此这个契机他创办了 People’s Reserve,目的就是让更多人可以保留比特币,通过抵押来买房。

于是也衍生出了这样一个假设,你在 2017 年购买了价值 5 万美元的比特币。到 2025 年,它的价值将达到 50 万美元。与其出售你的比特币并缴纳 9 万美元的资本利得税,不如与一家加密货币抵押贷款机构合作,你承诺抵押 30 万美元的 BTC,您获得一笔 30 万美元的抵押贷款,利率为 9.25%。贷方将您的比特币存放在托管账户中你仍然拥有比特币,而你仅需支付一个每年 2.7 万美元(未来将更低)左右的利息,并省去了 9 万美元的税金,同时你还拥有 BTC 价格的上升趋势通道与抗通膨权利,尤其是在大美丽法案将美国债务上限提升至 5 万亿美元的情况下。

根据房地美提供的数据来看,当前美国 30 年期的抵押贷款年利率普遍在 7 % 左右浮动,而 15 年期的则在 6% 左右浮动。

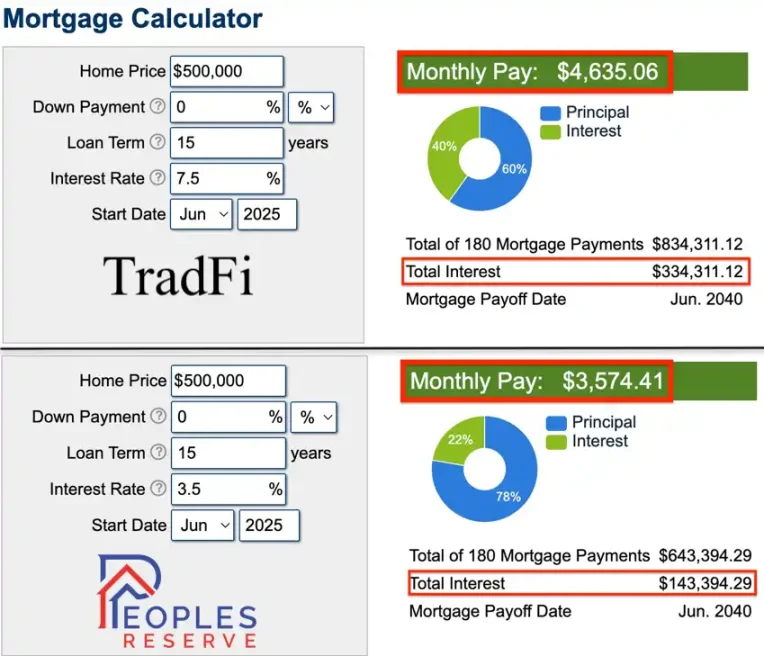

像是 Milo Credit 这类已经运行一段时间的私人机构,现在能够提供 LTV50% 左右的年利率 9–10% 的比特币贷款业务,而像是 People』s Reserve 这类 BTC 生态原生贷款平台则能够将年利率降低至 3.5%(若 LTV 33%)。如果这么计算的话,按照 50 万美元 15 年期抵押贷款计算的话,每月节省能节省约 1000 美元,总体利息将少 19 万美元。

虽然并不是所有机构都会有如此之低的利率,但在当前政策法规下的推动,在这几个美国贷款的主力机构中可能会出现跟普遍资产类似的利率,用比特币贷款对当前的美国人来说无疑是更明智地选择。

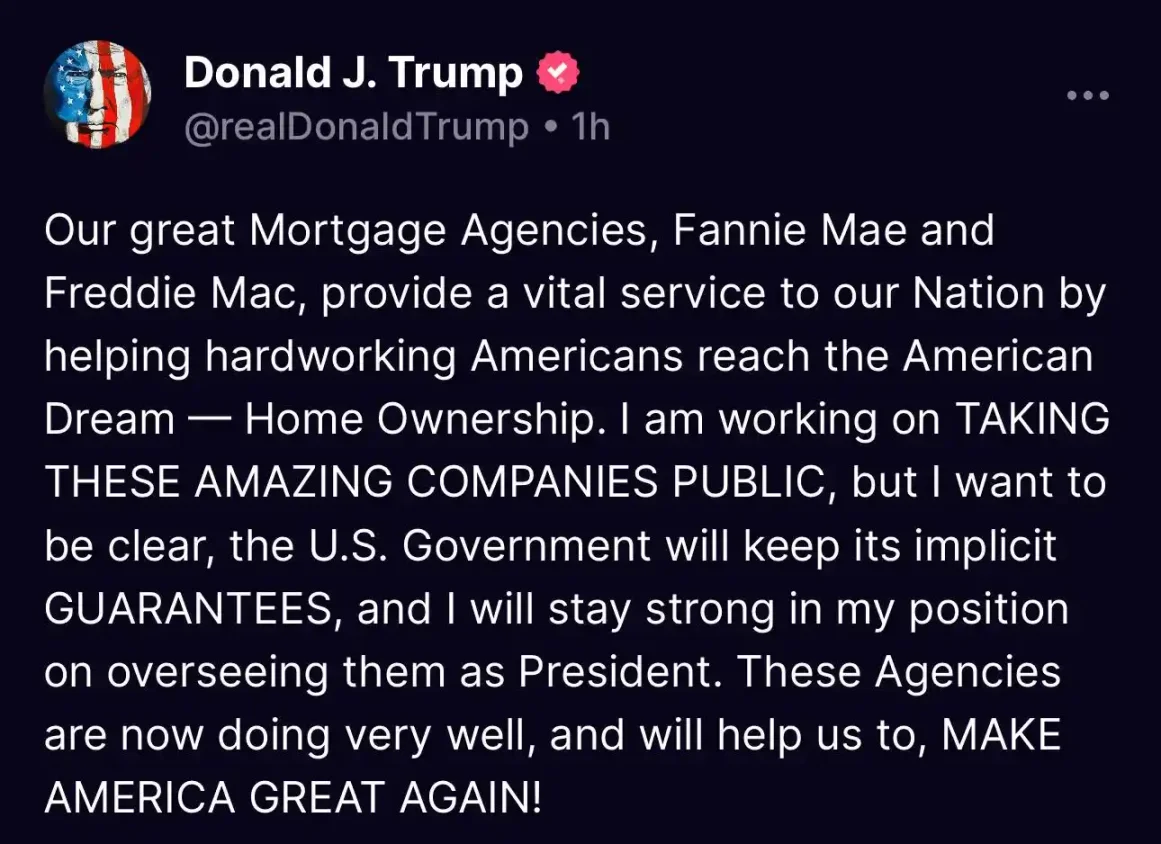

就在 FHFA 要求房利美和房地美将比特币等加密货币纳入抵押贷款评估体系的前一个月,美国总统特朗普在自己的社交媒体 Truth 上表示,「我正在推进将这些了不起的公司(指房地美、房利美)公开上市的工作,但我想明确指出,美国政府将继续保留其隐性担保,而我也将坚定不移地以总统身份对它们进行监管。」

开放比特币抵押贷款机制为 GSE 私有化提供了一种间接但重要的支持路径,它不仅可以为住房金融系统引入多元化的抵押品类型,还可能从风险转移、资本形成、监管重构和政治协调等多个维度,为房利美与房地美的去政府化改革创造空间。

首先,在信贷风险管理层面,比特币等加密资产的抵押贷款有望为 GSE 减轻「最后贷款人」角色的压力。长期以来,房利美与房地美承担着为大量非传统借款人提供融资保障的政策职责,包括缺乏足够信用记录或收入文件的群体。而开放比特币抵押贷款,将使这类「信用不可见」但「资产可见」的加密原生投资者有机会通过新机制进入房贷市场,从而缓解 GSE 在维持住房普惠性方面的独有负担。比特币作为一种去中心化、可验证、全球流动性强的资产,其抵押能力的制度化,等同于构建了一个「制度之外」的替代贷款池,为私有化后 GSE 的资产池留下更多结构优化的空间。

在资本结构方面,比特币抵押贷款机制还可能通过加密原生的资产证券化路径,为 GSE 私有化进程提供融资支持。当前 GSE 最大的阻碍之一是监管资本缺口高达 1800 亿美元,仅靠留存收益预计需要七年以上才能填补。若比特币抵押贷款能够形成规模化、可评级、可打包的抵押贷款支持证券(Crypto-MBS),不仅有望吸引新型的资本投资者,也可作为 GSE 资产支持证券的潜在「市场外补充物」。这类资产的存在,意味着 GSE 不必完全依赖国会资金或纳税人融资便可逐步实现资本独立,进而降低政府退出过程中的系统性摩擦。

与此同时,这一机制也在倒逼住房金融监管模型的更新。传统的 GSE 评估体系基于收入证明、债务收入比和 FICO 信用评分等现金流模型,而加密资产抵押贷款的广泛使用则强调资产能力、链上历史和加密钱包净值的评估标准。这种从「收入导向」到「资产导向」的风控逻辑转变,不仅有助于 GSE 在私有化后建立更灵活、市场化的信贷评估模型,也为后续新型抵押资产的整合奠定制度基础。如果监管机构能够容纳加密资产进入评估模型,那么 GSE 未来将有机会拓展业务边界,参与更广泛的金融资产承保,从而增强其市场化竞争能力。

更重要的是,在政治层面,比特币抵押贷款的推广有助于构建一种「技术替代论」的话语空间,为特朗普政府推进 GSE 私有化创造舆论缓冲。私有化历来面临来自民主党、住房权益组织及部分州政府的强烈阻力,他们担心去政府化将损害中低收入家庭的融资可获得性。而加密资产抵押机制的合法化则提供了另一个政策选项:即在政府退出直接担保的同时,市场可以通过技术、资产和风险共担机制提供替代性的融资支持。这一逻辑不仅有助于平衡舆论,还为政策制定者在削减政府负债与保持住房金融稳定之间提供了更灵活的谈判筹码。

因此,尽管比特币贷款机制本身并不构成 GSE 私有化的直接工具,但它的制度化建设无疑正在为私有化进程提供一个关键的「金融缓冲带」。它拓展了住房金融市场的抵押资产结构,释放了 GSE 的政策责任空间,提供了资本替代通道,并强化了市场对金融去中心化改革的接受意愿。在一个追求「更小政府」和「更强市场」的新政治周期中,加密资产的信贷功能正逐渐成为推动结构性住房金融改革的重要组成部分。

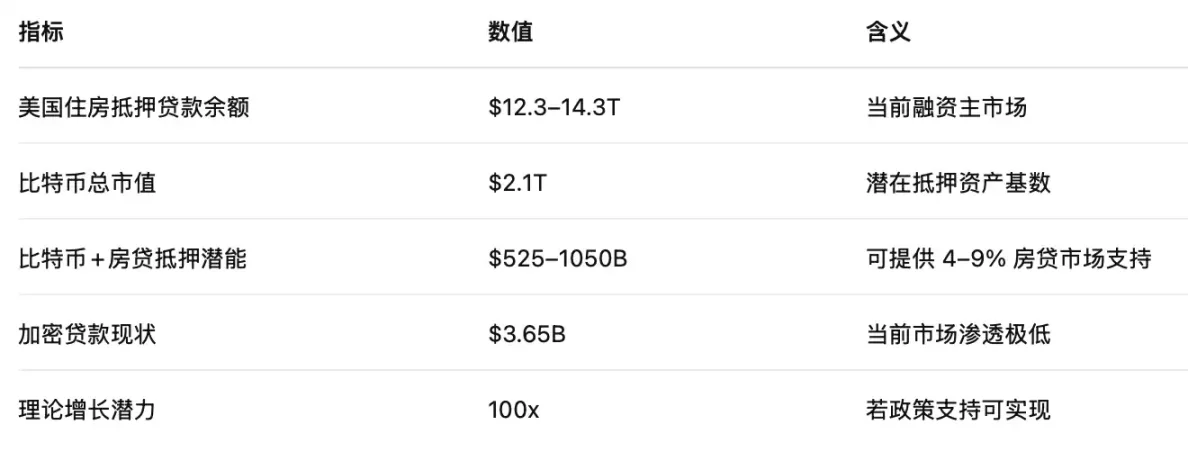

截至目前,比特币总市值为约 2.1 万亿美元,约相当于美国住房抵押贷款市场的 17%。若允许全部比特币市值参与房贷抵押支持,那么 2.1 万亿美元 BTC 市场可支持 1.05 万亿美元的贷款本金(按 50% LTV),约占现有住房贷款存量的 8–9%,若仅取其 50% 可接受部分作为抵押,仍可支持 $5250 亿贷款本金,占比 4–5%。当然像是 ETF、部分上市公司或主权国家的持有并不容易参与,不过这些部分大概仅占当前总量的 10% 左右。

因此,比特币房贷若被制度化,不只对加密社区意味深远,也将向传统金融释放前所未有的资产转换力,在不摧毁现有金融体系的基础上,开辟一条能够释放 BTC 价值购买力的正循环路径。这意味着,如果政策全面落地,比特币贷款可能为住房市场提供数千亿美元级别的新增融资力量,这相当于现阶段加密抵押贷款市场的 100 倍以上。

如果 Bill Pulte 的喊话是在利好比特币房贷业务,那《大美丽法案》的正式签署生效则是「美国房地产行业」的一轮政策利好强心针。其中最为核心的一项,是将原先《减税与就业法案》中设置的 20% QBI(Qualified Business Income,合格商业收入)扣除比例将永久化上调至 23%,这一调整直接惠及大量通过有限合伙企业、S-corp 结构或 REITs 进行房地产投资的个人与法人,其有效边际税率将降至 28.49% 左右。

对于资产负债表上以租金收入为核心的地产企业而言,税后现金流将显著改善,资本结构进一步优化。而这项改革也间接降低了以比特币等资产持有主体通过设立实体购置房产的准入成本,为「链上资产 – 链下不动产」之间的桥接提供了更稳固的合规框架。

与此同时,《大美丽法案》恢复并延长了 100% 额外折旧机制,并将 Section 179 的即时扣除上限提升至 250 万美元,使房地产项目的前期资本开支得以更快速地计入税前扣减。这不仅鼓励新建物业、仓储设施与生产性资产的集中投入,也为房产开发商在利率不确定性加剧的背景下,构建出更稳健的现金流曲线。对于试图通过 DAO、LLC 或 SPV 模式使用比特币资产杠杆化购入房产的投资者或 RWA 项目方而言,折旧政策的恢复有效对冲了租赁回报滞后与资产变现周期长的问题,有利于将 BTC 等数字资产在房产项目中转化为更具流动性的底层收益权。

比特币 + 房地产,似乎特朗普在下一步大棋。

Milo Credit

Milo Credit 是位于美国佛罗里达州的金融科技公司,自 2022 年起推出美国首批以加密货币为抵押的住房贷款产品。其业务模式允许用户以比特币、以太坊或 USDC 等数字资产作为抵押,无需现金首付,即可获得房产价值最高 100% 的贷款额度。这种贷款结构不会触发资本利得税,也不设强制平仓机制,使借款人在保留加密资产上涨潜力的同时获得购房资金支持。

Milo 提供的贷款最高可达 500 万美元,期限最长 30 年,当前年利率大致在 9–10% 区间,且不收取提前还款的罚金。抵押资产的安全由第三方托管机构如 Coinbase、Gemini 和 BitGo 管理。截至 2025 年初,Milo 已累计发放超过 6,500 万美元的加密抵押住房贷款。

值得注意的是,之前这类贷款通常不符合美国联邦住房抵押贷款标准,无法被打包出售给房利美或房地美,因此资金成本较高,利率也相应偏高,而如果法案通过后,该体系有望进一步降低利率。此外,由于加密资产价格波动剧烈,Milo 仍采用一定程度的超额抵押的方式保障贷款安全性。

Ledn

Ledn 总部位于加拿大,以其「比特币支持贷款」(Bitcoin-Backed Loans)而闻名,成为全球首批探索链上资产借贷结构化产品的加密原生平台之一。Ledn 的核心产品允许用户以比特币作为抵押,获取法币(如美元或 USDC)贷款,LTV 通常为 50%,资金即时到账,最短贷款周期可按周计息。与 Milo 不同的是,Ledn 并不直接与房地产交易挂钩,而是作为一种短期流动性解决方案,满足用户在不出售比特币的前提下获得现金的需求。此外,Ledn 也提供比特币和 USDC 的储蓄账户及复利服务。该平台强调安全合规,抵押资产均托管在第三方机构中,并经过定期审计,尤其在加拿大和拉丁美洲市场具有一定的影响力。

Moon Mortgage

Moon Mortgage 是一家面向加密原生用户的贷款平台,专注于为 Web3 创业者、DAO 成员、以及没有传统信用记录的加密投资者提供「抵押比特币买房」的服务。Moon Mortgage 的旗舰产品允许用户用 BTC 或 ETH 作为抵押品申请传统结构的房屋贷款,而房产则作为二次抵押,解决了借款人资产与收入不对称的问题。该平台通过与美国合规贷款方和托管机构合作,为用户提供与传统房贷一样的利率结构与还款机制,同时通过自研评估模型替代 FICO 信用分,专注于评估用户的链上资产历史与风险承受能力。Moon Mortgage 的定位更加垂直化,服务于 crypto-native buyers,强调「无需卖币也能上车」的理念,是美国市场中为数不多公开面向链上身份人群的房贷项目之一。

People‘s Reserve

People』s Reserve 是由 CJK Konstantinos 创建的加密金融基础设施项目,致力于打造以比特币为核心的房贷与信用体系。该项目正在开发多种「比特币驱动」的金融产品,包括自偿还式抵押贷款(Self‑Repaying Mortgage)和以房屋净值换取比特币流动性的借贷工具(HEBLOC,即 Home Equity Bitcoin Line of Credit)。People』s Reserve 的核心设计理念是,在保障用户比特币所有权的前提下,释放其经济价值。这些产品不会将抵押的比特币用于再质押(即不 rehypothecate),并采用多重签名托管机制,以避免用户资产被中心化机构控制。同时,People』s Reserve 希望其贷款利率能与传统住房贷款相当,从而提升加密金融的主流可接受度。目前该平台仍处于产品开发阶段,尚未正式上线,但已开放官网通知订阅渠道,预计将于 7 月 4 日 推出首批测试服务。

Beeline Title

Beeline Title 并不是加密贷款提供方,而是致力于为加密抵押贷款搭建产权登记与数字托管基础设施的区块链服务公司。该机构专注于将房产登记流程数字化,并与加密资产托管机制结合,从而实现全链上、无纸化的房屋权属登记与债权管理。据 AInvest 报道,Beeline Title 将于 2025 年 8 月正式上线其全国性服务平台,届时将协助完成首批以比特币为抵押的房地产贷款交易。Beeline 的出现意味着加密资产和不动产之间的连接正在逐步标准化和合规化,为未来大规模落地打下制度与技术基础。

在基础设施上微策略也做了相应的贡献,他们开发了一套 BTC 信用模型,Pulte 直接在社交媒体 X 上表达了对其的兴趣。

从华尔街的百年券商到联邦住房金融监管机构,从特朗普的公开发声到房地产行业的资本结构重塑,以比特币为支点的金融秩序正在自上而下渗透,比特币的身份从「数字现金」到「电子黄金」到现在即将成为「信用媒介」,为传统金融提供了一种新的资本组织方式。而这「去中心化资产 + 联邦级信贷工具」的架构,冲击着抵押贷款的最深处设计逻辑。

未来,当房利美、房地美真正接纳比特币成为其承保模型的一部分时,或许一个新的金融范式与生态即将诞生,比特币所代表的不再只是财富储藏,更是一个可以撬动住房、税收、信贷乃至国家治理的新杠杆。

而比特币房贷的制度化也许会成为特朗普「大而美」时代下,最具象征性的「工具」。

作者:DePINone Labs

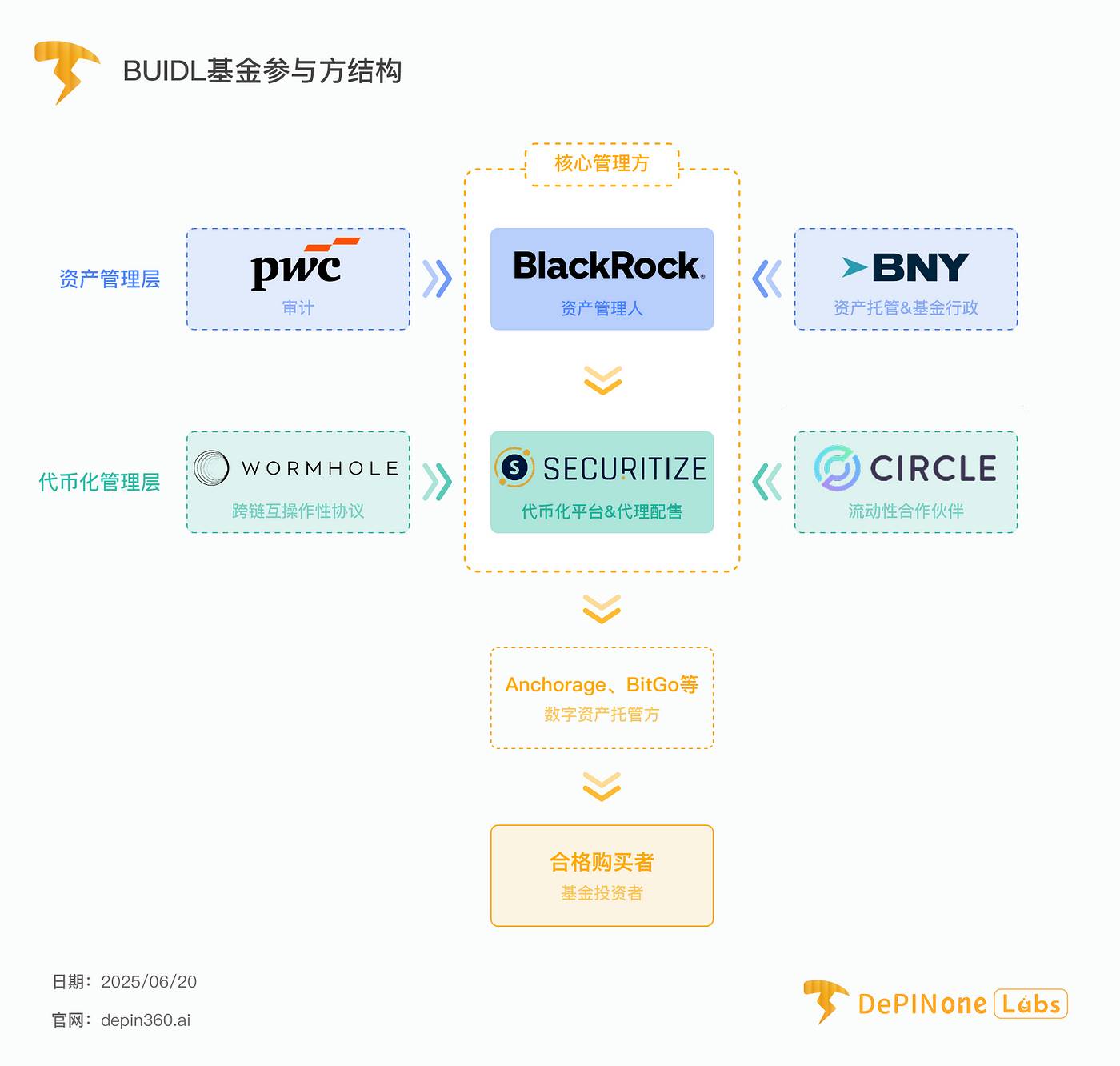

贝莱德美元机构数字流动性基金(BlackRock USD Institutional Digital Liquidity Fund),代币名称为BUIDL,是全球最大资产管理公司贝莱德(BlackRock)于2024年3月推出的首个在公共区块链上发行的代币化基金。

该基金与现实世界资产(RWA)代币化平台Securitize合作,旨在将传统金融(TradFi)的稳定收益与区块链技术的效率和可及性相结合,为合格投资者提供一个全新的投资范式。

本报告将对BUIDL基金进行一次全面而深入的剖析,涵盖其运作机制、商业逻辑、业务流程和技术路径。

产品本质: BUIDL在根本上是一款受监管的传统货币市场基金(MMF),其底层资产为高流动性、低风险的现金、美国国债和回购协议。其创新之处在于将基金份额代币化为在公共区块链上流通的BUIDL代币,实现了所有权记录、转移和收益分配的链上化。

运作机制与生态系统:BUIDL的成功运作依赖于一个精心构建的、融合了TradFi与Crypto优势的生态系统。贝莱德担任资产管理人,负责投资策略;Securitize作为核心技术与合规伙伴,提供代币化、转让代理和投资者准入服务;纽约梅隆银行(BNY Mellon)则扮演着传统金融基石的角色,担任基金资产的托管方和行政管理人。这一“铁三角”结构确保了基金在合规、安全与规模化运作上的稳健性。

业务流程:投资流程体现了“许可制金融”的核心思想。投资者必须是符合美国证券法定义的“合格购买者”,并通过Securitize的KYC/AML审核,其钱包地址被纳入智能合约的白名单。申购(铸造代币)和赎回(销毁代币)流程连接了链下法币流转与链上代币操作。其中,Circle推出的USDC即时赎回通道是关键创新,它通过一个智能合约解决了传统金融结算周期与加密世界24/7即时流动性需求之间的根本矛盾。

技术架构:BUIDL最初在以太坊上作为一种定制化的ERC-20代币发行,其核心技术特征是内置的白名单转账控制机制。为扩大其影响力,基金已迅速扩展至Solana、Avalanche、Polygon等多个主流区块链网络,并通过Wormhole协议实现跨链互操作性。这种多链部署策略旨在最大化其在不同生态系统中的可及性和实用性。

市场影响与战略意义:BUIDL的推出不仅是贝莱德数字化资产战略的关键一步,更对整个RWA代币化领域起到了巨大的催化和验证作用。它迅速超越早期竞争者,成为全球最大的代币化国债基金,其资产管理规模(AUM)的增长主要由Ondo Finance、Ethena等加密原生协议将其用作储备和抵押品的B2B需求驱动。这表明,BUIDL的成功并非源于传统投资者,而是其精准地满足了DeFi生态对合规、稳定、生息的链上美元资产的迫切需求,从而将自身打造为机构级DeFi的基石。

BUIDL基金不仅是一款产品,更是一个战略性的行业标杆。它为传统金融资产上链提供了一个可复制的合规蓝图,并开创了一个与开放式DeFi平行的“许可制DeFi”新赛道。

本报告将详细阐述上述各点,提供对BUIDL基金运作细节及其影响的深入拆解。

特别声明:DePINone Labs所有文章仅用于资讯和知识目的,不构成任何投资建议。

本报告由 DePINone Labs 出品,转载请联系我们。

本章节旨在明确BUIDL的根本性质,将其定义为一种将资产带到链上的受监管金融工具,而非加密原生资产。我们将阐明投资者实际拥有的权益,以及其回报的产生与交付方式。

贝莱德美元机构数字流动性基金(“BUIDL”)是贝莱德在公共区块链上发行的首个代币化基金。其核心结构是一个货币市场基金(Money Market Fund, MMF)。这一定位至关重要,因为它决定了基金的投资策略、风险状况和监管框架。

在监管层面,该基金依据1933年《证券法》的Rule 506(c)和1940年《投资公司法》的Section 3(c)发行股份。这意味着其发行对象被严格限制为“合格购买者”(Qualified Purchasers),而非普通散户投资者。这种“合规先行”的设计是其能够吸引并服务于机构客户的基石。

基金的核心目标是“在保持流动性和本金稳定的前提下,寻求当期收益”(to seek current income as is consistent with liquidity and stability of principal)。这是传统MMF的标准目标,而BUIDL的革命性在于其实现这一目标的载体是区块链技术。

为了实现其投资目标,BUIDL基金将其总资产的100%投资于一个由现金、美国国债(U.S. Treasury bills)和回购协议(repurchase agreements)组成的投资组合。这些都是传统金融市场中公认的低风险、高流动性工具,是机构级MMF的标准配置。

通过投资于这些高质量的短期债务工具,该基金旨在为投资者提供一种低风险的方式来赚取美元收益,实质上是将美国国债等安全资产通过代币的形式带给链上投资者。正如贝莱德其他类似基金的招股说明书所揭示的,虽然存在利率风险等市场常见风险,但其首要目标是保全资本。

BUIDL代币并非一种独立的加密货币,而是基金份额的数字化体现。基金的每一个份额由一个BUIDL代币所代表。因此,持有BUIDL代币即意味着拥有该基金相应比例的所有权。

该基金致力于将每个BUIDL代币的价值稳定在1.00,这与传统MMF每股1.00的净资产值(Net Asset Value, NAV)目标相一致。这种价值稳定并非通过复杂的算法或抵押机制实现,而是完全依赖于其背后由传统管理的、足额的底层资产的支撑。

在法律结构上,该基金实体是在英属维尔京群岛(BVI)注册的有限公司,这是国际基金常用的离岸结构。

BUIDL的收益机制是其链上特性的核心体现。基金通过其持有的底层资产每日产生利息,即实现“每日计息”(daily accrued dividends)。

然而,收益的分配方式独具匠心。这些累积的股息并非以法币形式支付,也不是通过提高每个BUIDL代币的价格来体现。相反,它们以新的BUIDL代币的形式,按月直接空投到投资者的钱包中。

这种设计选择具有深远的战略意义。通过“重新基准化”(re-basing)或增发代币的方式分配收益,可以确保每个BUIDL代币的票面价值始终保持在稳定的$1.00。一个价格恒定的资产,对于DeFi协议来说,是理想的抵押品和价值储存工具。如果收益通过价格上涨来体现,那么BUIDL的价值将不断波动,这将极大地增加其作为抵押品时的清算风险和整合复杂性。

因此,这种收益分配机制是贝莱德和Securitize为将BUIDL打造成DeFi生态中稳定、可组合的“乐高积木”而做出的深思熟虑的设计。

BUIDL的本质是一个被Web3技术封装的传统金融产品,其稳定性和收益完全源于贝莱德传统的、链下的资产管理能力,而区块链和代币则为其提供了前所未有的高效交付机制。

本章节将探讨驱动BUIDL诞生的商业动机和战略合作关系,解答贝莱德为何要迈出这一步,并分析支撑其运作的合作伙伴关系。

贝莱德推出BUIDL的公开目标是开发能够解决“客户真实问题”的方案。

相较于传统的货币市场基金,BUIDL通过区块链技术提供了显著的优势:即时且透明的结算、全天候(24/7/365)的点对点转账能力,以及更广泛的链上产品接入。这些特性解决了传统金融市场在运营时间、结算效率和交易对手风险方面的长期痛点。

更深层次地看,BUIDL是贝莱德宏大数字化战略的最新进展。公司首席执行官拉里·芬克(Larry Fink)等高管已明确表示,“证券的未来是代币化”。BUIDL是这一战略愿景的第一个重要实践,旨在通过代币化提升资本市场的流动性、透明度和整体效率。

贝莱德与Securitize的合作是BUIDL成功的关键,这是一种深度绑定的共生关系,而非简单的供应商关系。

Securitize在此生态中扮演着核心技术与服务中枢的角色,其职责包括:

代币化平台与转让代理(Transfer Agent):Securitize负责将基金份额进行数字化,管理链上代币的发行、赎回和股息分配,并记录所有权变更。

配售代理(Placement Agent):其子公司Securitize Markets, LLC作为基金的配售代理,负责向合格投资者推广并销售该基金。

合规网关:Securitize管理着至关重要的投资者准入流程,包括KYC/AML审查,并维护着获批钱包地址的链上白名单。

在商业模式上,作为配售代理的Securitize Markets会从贝莱德获得报酬。这笔报酬包括一笔一次性的预付费用,以及持续的季度费用,该季度费用通常是其引入的投资者资产净值的某个百分比。这种模式为Securitize创造了财务激励,使其有动力不断扩大基金的资产管理规模。

更重要的是,贝莱德对Securitize进行了战略投资,并且贝莱德的战略生态系统合作关系全球主管Joseph Chalom还加入了Securitize的董事会。这标志着双方是一种深度的、长期的战略联盟,贝莱德通过此举确保了其在代币化这一关键技术层上的依赖性,并能够影响未来RWA代币化标准的发展方向。

一个成功的代币化基金需要一个融合了传统金融与加密原生服务商的完整生态系统。BUIDL的生态系统展示了这种融合的典范。

纽约梅隆银行(BNY Mellon):作为传统金融的支柱,BNY Mellon的角色不可或缺。它担任基金的链下资产(现金和证券)的托管方和基金行政管理人。BNY Mellon是确保基金在数字世界和传统市场之间实现互操作性的关键桥梁。

数字资产托管方:投资者在持有BUIDL代币时拥有灵活的托管选择。生态系统中的关键数字资产托管服务商包括Anchorage Digital、BitGo、Copper和Fireblocks等 。

审计师:普华永道(PricewaterhouseCoopers LLP, PwC)被任命为基金的审计师,为产品提供了传统金融级别的信誉背书。

这种由贝莱德(资产管理)、Securitize(技术与合规)和BNY Mellon(托管与行政)构成的“铁三角”是整个运作的核心。

这三者各司其职,缺一不可:贝莱德拥有无与伦比的资产管理能力和分销网络;Securitize提供了将资产合规地桥接到区块链上所需的专业技术和牌照;而BNY Mellon则提供了机构级基金运作所必需的托管和行政服务。

作为全球最大的资产管理公司,贝莱德的入局本身就为整个RWA领域带来了巨大的合法性和验证效应。

它向其他传统金融机构发出了一个明确的信号:资产代币化不仅是一个可行的概念,更是一个值得投入的、具有巨大潜力的战略方向。BUIDL的整个架构,从其依据Rule 506(c)的合规框架,到聘用转让代理,再到实施链上白名单控制,为其他希望将资产带入区块链的TradFi机构提供了一个清晰、合规的蓝图。

本章节将详细阐述BUIDL投资者的完整生命周期,从最初的资格认证和准入,到最终的资金赎回。我们将逐步分解流程,并重点分析其中的关键控制点和流动性机制。

BUIDL并非面向公众的零售产品,其准入门槛极高,这体现了其严格的合规定位。

投资者资格:只有符合美国证券交易委员会(SEC)定义的“合格购买者”(Qualified Purchasers)才有资格投资。这一定义通常要求个人或家族办公室拥有至少500万美元的可投资资产,门槛远高于“合格投资者”(Accredited Investor)。

最低投资额:基金的初始最低投资额为500万美元。

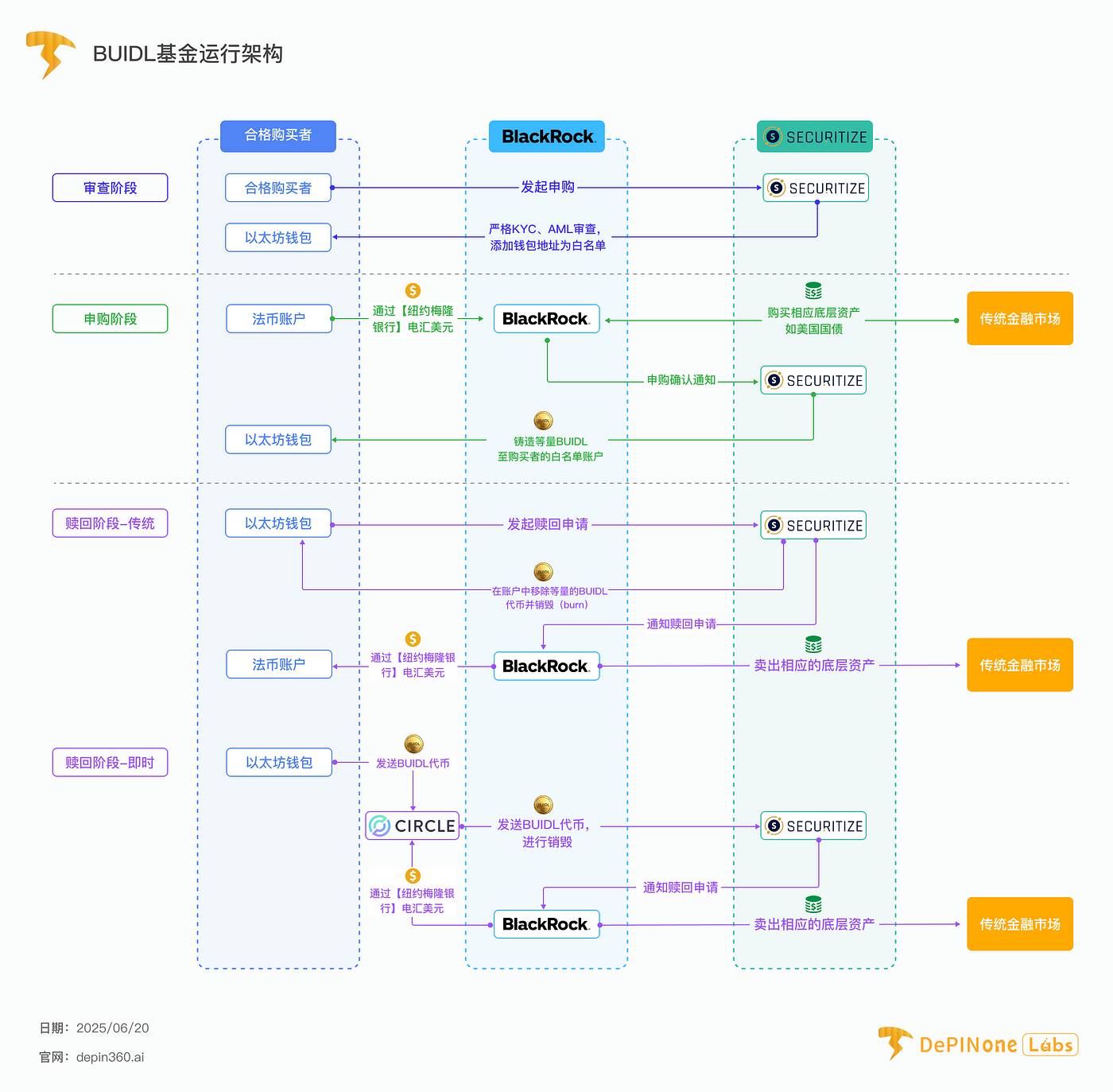

开户流程:潜在投资者必须通过基金的配售代理Securitize Markets, LLC进行申购。该过程涉及严格的“了解你的客户”(KYC)和“反洗钱”(AML)审查。一旦审查通过,投资者的以太坊钱包地址将被添加到BUIDL智能合约的“白名单”中,这是参与后续所有链上活动的前提。

当一个白名单投资者准备投资时,申购流程将链下的法币世界与链上的代币世界连接起来:

投资者将美元(USD)通过电汇方式发送至基金的行政管理人纽约梅隆银行。

基金管理人贝莱德收到资金后,在传统金融市场购买相应的底层资产(如美国国债)。

作为转让代理的Securitize会收到申购确认通知。

Securitize随后会调用BUIDL智能合约的铸造(mint)功能,按照1美元=1 BUIDL的比例,生成相应数量的BUIDL代币,并将其发送至投资者的白名单钱包地址中。

这一过程在区块链上留下了可验证的记录,每一次成功的申购都会导致BUIDL代币的总供应量增加,这些数据在链上浏览器中都是公开可查的。

白名单是BUIDL合规运作的核心技术机制。

BUIDL的智能合约中包含一个记录了所有获批投资者钱包地址的列表。任何将BUIDL代币转移到未在白名单中的地址的尝试,都会被智能合约自动拒绝并失败。

这一机制的目的在于确保基金份额(即BUIDL代币)始终仅由经过KYC/AML审查的合格投资者持有,从而满足证券法对所有权追踪的监管要求。

然而,在合规的框架内,BUIDL也提供了巨大的灵活性。它允许已获批的投资者之间进行全天候(24/7/365)的点对点(P2P)转账。这与传统基金只能在市场交易时段通过中介机构进行转让相比,是一个重大的效率提升。

当投资者希望退出投资时,BUIDL提供了两种截然不同的赎回路径。

🌟路径一:传统赎回(通过Securitize)

投资者通过Securitize平台发起赎回请求。

Securitize调用智能合约的销毁(burn)功能,从投资者的钱包中移除相应数量的BUIDL代币。

贝莱德在传统市场卖出相应的底层资产,换取现金。

纽约梅隆银行将美元收益通过电汇返还给投资者。

此路径受制于传统金融的结算周期,例如T+1或T+2。

🌟路径二:即时赎回(通过Circle的USDC智能合约)

关键创新:为了解决传统赎回的时效性问题,Circle与贝莱德合作,推出了一个专门的智能合约,为BUIDL持有者提供了一个近乎即时、全天候的链上赎回通道。

流程:BUIDL的白名单持有者可以将他们的BUIDL代币发送到Circle的这个智能合约。该合约会以原子方式(在同一笔交易中)向用户的钱包返还等值的USDC稳定币。

流动性提供者角色:Circle接收BUIDL代币后,可以自行通过上述的传统路径向贝莱德赎回美元。实质上,Circle充当了一个流动性提供者,用自身的USDC储备为市场提供了即时流动性,从而弥合了加密世界的即时性与传统金融结算延迟之间的鸿沟。

链上证据:Etherscan上的数据显示,存在一个名为“Circle: BUIDL Off-Ramp”的特定合约地址(0x31d3f59ad4aac0eee2247c65ebe8bf6e9e470a53),该合约的Redeem功能被频繁调用,证实了其作为流动性出口的活跃使用。

这个USDC赎回通道是BUIDL在加密原生世界中获得广泛应用的最关键功能。它解决了传统金融结算周期与DeFi对即时可组合性需求之间的根本性流动性错配问题。没有这个通道,BUIDL可能只是一个流动性受限的小众产品;有了它,BUIDL才真正成为了一个功能完备的DeFi基础设施。

然而,白名单机制虽然是合规的必要条件,但也造成了一个“许可制可组合性”的困境。DeFi的魔力在于无需许可的互操作性,任何协议都可以与任何其他协议交互。但BUIDL的合约只会与白名单地址交互,这意味着它无法被直接存入Aave或Uniswap等无需许可的协议中。任何集成都必须通过像Ondo Finance这样的、本身被列入白名单的受信任中介来构建“封装”产品。这创造了一个“有围墙的花园”,即一个全新的、合规的、以机构为中心的DeFi生态系统,但它与现有的开放DeFi世界是隔离的。这是为了合规而对开放性做出的必然取舍。

本章节将对BUIDL的链上组件进行技术分析,从其核心智能合约架构,到多链部署策略,以及支撑其功能的关键互操作性和流动性协议。

首发网络:BUIDL最初在以太坊网络上推出,这表明了贝莱德对以太坊作为机构级应用平台的安全性和稳定性的认可。

代币标准:BUIDL代币遵循ERC-20标准,这保证了其与以太坊生态系统(如钱包、浏览器)的基本兼容性。但它并非一个标准的ERC-20,而是经过了合规性定制,其最核心的修改就是前文所述的白名单转账限制逻辑。

智能合约地址:在Etherscan中可以看到与BUIDL相关的多个以太坊合约情况。主要的代币合约地址似乎是0x7712c34205737192402172409a8f7ccef8aa2aec。此外,还存在一个名为BUIDL-I的代币合约( 0x6a9DA2D710BB9B700acde7Cb81F10F1fF8C89041)和Circle的赎回合约( 0x31d3f59ad4aac0eee2247c65ebe8bf6e9e470a53)。这些合约很可能采用了代理模式(Proxy Pattern)进行部署,这是一种允许在不改变合约地址的情况下升级合约逻辑的标准做法,对于需要迭代和修复的机构级产品至关重要。

安全性与审计:机构级产品对安全性的要求极高。虽然公开的研究材料中没有提供BUIDL核心合约的公开审计报告,这是一个显著的信息缺口,但其安全性保障体现在多个层面。首先,Securitize作为合规技术提供商,在其向SEC提交的文件中强调,许可制代币的特性(如可冻结、可销毁和重新铸造)使其比无记名资产(bearer assets)更安全,并能应对错误或恶意交易。其次,像Ondo Finance这样深度集成BUIDL的协议,其自身的审计报告也间接评估了与BUIDL合约的交互安全性。尽管如此,投资者在很大程度上是基于对贝莱德、Securitize等参与方品牌的信任,而非可独立验证的代码审计。这是一种将传统金融的“信任我”模式应用于Web3“验证我”技术的混合体现。

在以太坊上成功启动后,BUIDL采取了积极的多链扩张战略,旨在成为跨生态系统的通用机构级RWA。

已部署网络:BUIDL已扩展至包括Solana、Avalanche、Polygon、Arbitrum、Optimism和Aptos在内的多个主流区块链网络。

战略原理:此次扩张旨在为投资者、去中心化自治组织(DAO)和加密原生公司提供更多选择和更大的接入便利性,使他们能够在自己偏好的生态系统中使用BUIDL。这一策略确保了无论未来哪个区块链生态系统获得最大的市场份额,BUIDL都能保持其主导地位。

网络特定优势:例如选择在Solana上部署,是明确看中了其网络的高速度、低成本和活跃的开发者生态系统,这些特性非常适合高频交易和大规模采用。

为了确保BUIDL在多链环境中保持统一和流动,该基金采用了Wormhole作为其跨链互操作性解决方案。Wormhole是一个跨链消息传递协议,它允许BUIDL代币在所有受支持的区块链之间进行无缝的“传送”或转移。这至关重要,它确保了BUIDL是一个在所有网络中具有同等价值和可替代性的资产,而不是被分割在各个链上的孤立资产。

Circle的赎回合约是BUIDL技术栈中的点睛之笔。

功能:该合约提供从BUIDL到USDC的单向、1:1的即时兑换。它实质上是一个自动化的、许可制的赎回池。

技术实现:这是一个部署在以太坊上的专用智能合约(地址0x31d…a53)。一个BUIDL持有者首先需要通过 approve函数授权Circle的合约可以动用其钱包中的BUIDL代币。然后,用户调用Circle合约上的redeem函数。合约的内部逻辑会执行相应的操作(如销毁或锁定用户的BUIDL),并从自身的资金池中将等量的USDC转给用户。

链上足迹:Etherscan上该合约的交易历史显示了频繁的Redeem函数调用,证实了它作为流动性出口被活跃地使用着。

BUIDL的技术架构展现出一种精巧的设计:它采用“中心辐射式”(hub-and-spoke)模型来管理合规性,同时采用“网状”(mesh)模型来构建流动性。

由Securitize管理的白名单是所有合规检查的中心枢纽,无论交易发生在哪个链上,都必须经过这个中心的验证。而通过Wormhole实现的多链部署则创建了一个网状网络,让BUIDL可以在各个支持的链之间自由流动。

最后,Circle的赎回通道则为这个网络提供了一个从主枢纽(以太坊)回归到高流动性美元原生资产(USDC)的通用出口。这种架构巧妙地将不可妥协的合规功能中心化,同时将资产的存在和流动性路径去中心化,以实现效用的最大化。

本章节将量化BUIDL的市场表现,并分析其作为整个RWA领域催化剂的角色,重点关注DeFi协议对其的采纳情况以及其在竞争格局中的地位。

BUIDL自推出以来,其资产管理规模(AUM)经历了爆炸性的增长,这充分证明了市场对其产品的强烈需求。

迅猛的AUM增长:该基金于2024年3月推出,在第一周内就吸引了2.45亿美元的资金。到2024年7月,其AUM接近5亿美元;到2025年3月,成功突破10亿美元大关;而到2025年中期,其规模已接近29亿美元。

市场主导地位:在短短几个月内,BUIDL就超越了富兰克林邓普顿(Franklin Templeton)的同类基金,成为全球最大的代币化国债基金。截至2025年3月,它占据了该细分市场近34%的份额,确立了其领导地位。

BUIDL增长的一个核心驱动力,是其被众多加密原生协议采纳为储备和抵押资产。

这揭示了BUIDL真正的产品市场契合点(Product-Market Fit) — — 它并非服务于传统的个人高净值投资者,而是成为了DeFi行业的B2B基础设施。

主要用例:对于需要持有大量美元储备的DeFi协议而言,将资金从不生息的稳定币(如USDC、USDT)转换为能够提供美国国债收益且由贝莱德背书的BUIDL,是一个在财务上极为明智的决策。

Ondo Finance:该协议将其OUSG代币背后的大量资产(初始为9500万美元)转移到BUIDL中,以利用其提供的即时结算优势。Ondo的采用是BUIDL早期AUM的重要组成部分。

Ethena Labs:作为稳定币USDe的发行方,Ethena将其新稳定币USDtb的储备资产大量配置于BUIDL。仅这一笔数亿美元的配置,就是推动BUIDL的AUM突破10亿美元大关的关键因素。

Frax Finance:推出了一个名为frxUSD的稳定币,其结构设计为由BUIDL持有的资产支持,进一步验证了BUIDL作为DeFi世界基础抵押品层的效用。

BUIDL的入场彻底改变了代币化国债基金市场的竞争格局。

“超越”事件(The Flippening):BUIDL迅速超越了早期的市场领导者 — — 富兰克林邓普顿的链上美国政府货币基金(FOBXX,又名BENJI),成为新的市场冠军。

主要竞争者:代币化国债市场的主要参与者还包括Hashnote(USYC)和Ondo Finance(USDY)等。

BUIDL能够超越富兰克林邓普顿的基金,不仅仅是因为贝莱德的品牌效应,更重要的是其卓越的产品设计。

BUIDL的多链策略(由Wormhole支持)和至关重要的Circle USDC即时赎回通道,都是专门为满足其核心客户 — — DeFi协议 — — 对流动性和互操作性的需求而设计的。相比之下,富兰克林的基金最初部署在与主流以太坊DeFi生态联系较少的Stellar链上。

这表明,即使在RWA领域,为加密原生市场量身定制的功能和集成也是决定采用率的关键。

BUIDL的快速崛起和对市场的主导,有力地验证了:机构和加密原生市场对来自顶级发行商的、高度合规、深度流动且能产生收益的RWA产品存在巨大需求。

在BUIDL的带动下,整个代币化美国国债市场的规模已超过44亿美元 ,而更广泛的RWA市场(不含稳定币)也已增长至近80亿美元。BUIDL无疑是这一增长趋势的主要引擎。

本章节将综合前述分析,评估BUIDL面临的风险、其核心的战略取舍,并展望其未来发展轨迹以及它所代表的机构级RWA运动的前景。

尽管BUIDL取得了巨大成功,但其运作仍面临多维度风险。

技术风险

智能合约漏洞:BUIDL的核心合约或其依赖的第三方合约(如Wormhole、Circle赎回合约)中的任何未被发现的漏洞都可能导致灾难性后果。尽管有相关协议的审计,但风险依然存在。

底层区块链风险:基金的运作依赖于其部署的各个公共区块链。这些链上发生的重大事件,如51%攻击、硬分叉争议或网络长时间停机,都可能对基金的正常运行构成威胁。

监管风险

不确定性:代币化证券的全球监管框架仍在演变中。未来SEC或其他监管机构出台的新规可能会对BUIDL的现有结构或合法性产生影响。

跨境复杂性:区块链的全球化、全天候特性带来了传统基金所没有的司法管辖权复杂性,尤其是在处理跨境交易时。

市场风险

流动性风险:尽管Circle的USDC通道极大地缓解了赎回流动性问题,但这种即时流动性高度依赖于单一合作伙伴。白名单投资者之间的二级P2P市场流动性可能非常有限。

交易对手风险:BUIDL的运作依赖于一个由贝莱德、Securitize、BNY Mellon、Circle、Wormhole等组成的复杂对手方链条。链条中任何一个环节的失败都可能对整个系统造成冲击。

底层资产风险:尽管风险极低,但基金仍然受其持有的美国国债和回购协议的市场风险影响,并且基金本身并不保证其NAV永远维持在$1.00。

BUIDL的核心设计体现了一种深刻的战略取舍。

由Securitize管理的白名单是BUIDL实现合规的基石,同时是整个模式的护城河与围墙。它确保了只有获批的实体才能持有代币,从而满足了证券监管的要求。

这种中心化的控制机制,使得BUIDL无法与无需许可的DeFi协议(如Aave、Uniswap)直接交互,从而形成了一个“有围墙的花园”或“许可制DeFi”生态。它为了监管合规,牺牲了DeFi最核心的开放式可组合性原则。

Securitize认为,这种许可制特性是其优势而非缺陷。它允许在发生错误或欺诈时进行补救(如冻结、销毁、重铸代币),并能执行OFAC制裁等法律要求,使其比匿名的、无记名的加密资产对机构而言更安全。

整个BUIDL生态系统的运作模式,从根本上说,是一种“受信任第三方”模型,这与加密货币最初的“去信任”精神背道而驰,但却完美地契合了机构投资者的需求。投资者必须信任贝莱德能妥善管理资产,信任BNY Mellon能安全托管资产,信任Securitize能正确管理链上账本和白名单,信任Circle能履行赎回义务。这是一个由多个受信任中介组成的链条。机构的运作依赖于信任、监管和法律追索权,而这正是BUIDL模型所提供的。

因此,BUIDL并非开放式DeFi的演进,而是一个与之平行的、许可制的、机构级DeFi的开端。在这个新生态中,对知名品牌的信任是首要的安全模型,区块链技术则为其提供了效率增益。

BUIDL仅仅是贝莱德宏大蓝图的第一步。

扩展资产类别:贝莱德的愿景远不止于货币市场,而是延伸至所有证券的代币化,包括股票和债券。BUIDL是这一更广泛战略的成功概念验证。

深化DeFi集成:未来的发展可能涉及更复杂的、受监管的“封装”解决方案,这些方案可以在不破坏核心白名单机制的前提下,让BUIDL的收益和抵押价值能够更广泛地被DeFi生态系统所利用。

制定行业标准:BUIDL的成功将推动行业走向RWA代币化技术和法律框架的标准化,而贝莱德目前正处于影响这一进程的最佳位置。

BUIDL不仅仅是一个成功的基金,更是一个在产品市场契合度上的战略杰作。

它精准地识别了DeFi生态系统的一个核心需求(稳定、合规、生息的抵押品),并构建了完美的产品来满足这一需求,充分利用了传统金融(信任、规模、资产管理)和Web3(效率、速度、可编程性)的双重优势。

BUIDL代表了TradFi与DeFi融合过程中的一个关键时刻。它为将现实世界资产引入链上建立了一个可行的、可扩展的、合规的蓝图。通过成为加密原生经济的基础抵押层,贝莱德不仅是进入了这个市场,更是将自己深深地嵌入了其金融结构的核心,从而将自己定位为下一代金融的基石。

然而,BUIDL面临的最深层次的长期风险,可能并非技术或市场风险,而是源于加密生态系统内部的哲学分歧。

BUIDL的成功建立在被追求去中心化和抗审查的加密原生协议所采纳的基础上。这些协议正在一个中心化的、许可制的、可被审查的(Securitize可根据法律要求冻结代币)基础上构建自己的应用。这种依赖性与许多加密社区成员所珍视的核心价值观相悖。随着生态系统的成熟,可能会出现一场“向去中心化逃离”的运动,即协议主动寻求更具抗审查性的抵押品,即使这意味着牺牲部分收益或所谓的“安全感”。

因此,尽管BUIDL目前占据主导地位,但其长期生命力取决于加密生态系统是否会持续将合规和收益置于对纯粹去中心化的意识形态追求之上。

这种哲学层面的张力,是其最深刻、最无法量化的风险。

撰文:Haotian

除了 AI 本地化「下沉」之外,AI 赛道近段时间最大的变化莫过于:多模态视频生成的技术突破了,从原先支持纯文本生成视频演变成文本 + 图像 + 音频的全链路整合生成技术。

随便说几个技术突破案例,大家感受下:

1)字节跳动开源 EX-4D 框架:单目视频秒变自由视角 4D 内容,用户认可度达到 70.7%。也就是说,给一个普通视频,AI 能自动生成任意角度的观看效果,这在以前需要专业的 3D 建模团队才能搞定;

2)百度「绘想」平台:一张图生成 10 秒视频,宣称可以达到「电影级」质量。但是不是由营销包装夸大的成分,要等 8 月份的 Pro 版本更新后实际看效果;

3)Google DeepMind Veo:可以达到 4K 视频 + 环境音的同步生成。关键技术亮点是「同步」能力的达成,之前都是视频和音频两套系统拼接,要能做到真正语义层面的匹配需要克服较大的挑战,比如复杂场景下,要做到画面中走路动作和脚步声的对应音画同步问题;

4)抖音 ContentV:80 亿参数,2.3 秒生成 1080p 视频,成本 3.67 元 /5 秒。老实说这个成本控制的还可以,但目前生成质量看,遇到复杂的场景还差强人意;

为什么说这些案例在视频质量、生成成本、应用场景等方面的突破,价值和意义都很大?

1、技术价值突破方面,一个多模态视频生成的复杂度往往是指数级的,单帧图像生成大概 10^6 个像素点,视频要保证时序连贯性(至少 100 帧),再加上音频同步(每秒 10^4 个采样点),还要考虑 3D 空间一致性。

综合下来,技术复杂度可不低,原本都是一个超大模型硬刚所有任务,据说 Sora 烧了数万张 H100 才具备的视频生成能力。现在可以通过模块化分解 + 大模型分工协作来实现。比如,字节的 EX-4D 实际上是把复杂任务拆解成:深度估计模块、视角转换模块、时序插值模块、渲染优化模块等等。每个模块专门干一件事,然后通过协调机制配合。

2、成本缩减方面:背后其实推理架构本身的优化,包括分层生成策略,先低分辨率生成骨架再高分辨增强成像内容;缓存复用机制,就是相似场景的复用;动态资源分配,其实就是根据具体内容复杂度调整模型深度。

这样一套优化下来,才会有抖音 ContentV 的 3.67 元 /5 秒的结果。

3、应用冲击方面,传统视频制作是重资产游戏:设备、场地、演员、后期,一个 30 秒广告片几十万制作费很正常。现在 AI 把这套流程压缩到 Prompt+ 几分钟等待,而且能实现传统拍摄难以达到的视角和特效。

这样一来就把原本视频制作存在的技术和资金门槛变成了创意和审美,可能会促进整个创作者经济的再洗牌。

问题来了,说这么多 web2AI 技术需求端的变化,和 web3AI 有啥关系呢?

1、首先,算力需求结构的改变,以前 AI 拼算力规模,谁有更多同质化的 GPU 集群谁就赢,但多模态视频生成需求的是多样化的算力组合,对于分布式的闲置算力,以及各个分布式微调模型、算法、推理平台上都可能产生需求;

2、其次,数据标注的需求也会加强,生成一个专业级视频需要:精准的场景描述、参考图像、音频风格、摄像机运动轨迹、光照条件等等都会成为专业的数据标注新需求,用 web3 的激励方式,可以刺激摄影师、音效师、3D 艺术家等提供专业的数据素,用专业垂类的数据标注增强 AI 视频生成的能力;

3、最后,值得一说的是,当 AI 从过去集中式大规模资源调配逐渐趋于模块化协作本身就是一种对去中心化平台的新需求。届时算力、数据、模型、激励等共同组合形成自我强化的飞轮,继而带动 web3AI 和 web2AI 场景的大融合。

深潮 TechFlow 消息,7 月 7 日,据链上分析师 Ai姨 (@ai 9684xtpa) 监测,疑似质押和验证服务商Arthapala地址已累计向交易所充值57,119枚ETH,总价值超1.47亿美元。在过去2小时内,该地址再次向HTX交易所转入2,940枚ETH。