撰文:Sam,IOSG

TL;DR

-

持仓高度集中:MSTR 占上市公司 BTC 总量 2.865%,Top 10 外持仓占比较低

-

项目同质化严重:多数储备项目缺乏可持续优势,长期 NAV 溢价或相对优质项目消退

-

估值泡沫隐现:NAV 倍数普遍 >2×(仅少数 <1×),股价易受公告驱动同时熊市风险可迅速蚕食溢价

-

Metaplanet 通过零息可转债 + SAR 融资,利用 20% 股息税与 55% 比特币交易税差获利

-

SPAC/PIPE/ 可转债 / 实物承诺为主流,TwentyOne 与 ProCap 借多步合并实现上市即满储

-

SharpLink 融资规模超 8.38 亿美元,近乎全额质押 ETH,Joseph Lubin 加入董事会,并与以太坊基金会 OTC 交割 10,000 ETH。

-

BTCS 创新性的通过 Aave 借 USDT 购 ETH 质押,同时对借贷利率及链上流动性敏感

-

加密基金通过 PIPE 等方式布局战略储备股票,并设立专门基金;行业资深人士担任战略顾问,提供实战支持与专业经验。

引言

围绕上市公司转向加密货币储备策略的热潮丝毫未见消退。一些公司将此作为挽救业务的最后一搏,另一些则简单地复制 MicroStrategy 的做法,但也有少数真正具有创新性的项目脱颖而出。

本文将探讨比特币和以太坊战略储备领域的主导者——分析它们如何提供现货 ETF 的替代方案、部署复杂的融资结构、实现税务优化、创造质押收益、整合 DeFi 生态,并发挥独特的竞争优势。

比特币

全景概览

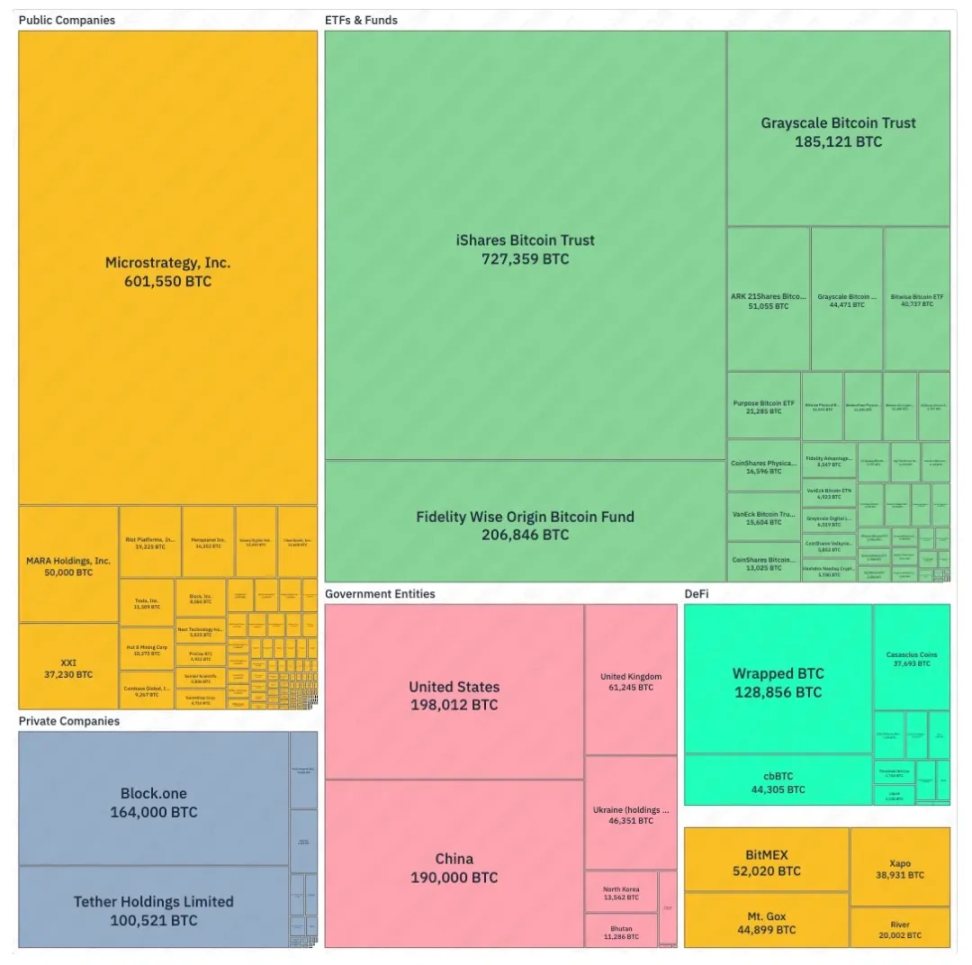

根据 BitcoinTreasuries.net 的矩形树图,在公开披露持仓的实体中,MicroStrategy 已迅速跃升为最大的企业持有者——仅次于 iShares Bitcoin Trust——仅今日就控制了近 2.865% 的 2,100 万总供应量。

▲ bitcointreasuries.net

尽管如此,ETF 与信托仍占据主导地位,以 iShares、富达(Fidelity)和灰度(Grayscale 为首。在主权国家层面,美国中国持有的比特币最多,乌克兰也保持着可观的储备。在私营公司中,Block.one 与 Tether Holdings 名列前茅。

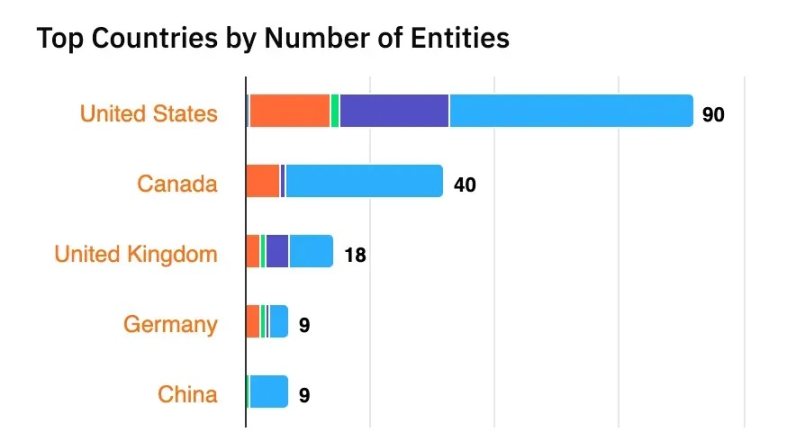

在所有持有比特币的实体中,美国和加拿大位列榜首,其次是英国。但值得关注的还有日本的 Metaplanet(排名第 5)和中国的 Next Technology Holding(排名第 12)。

▲ bitcointreasuries.net

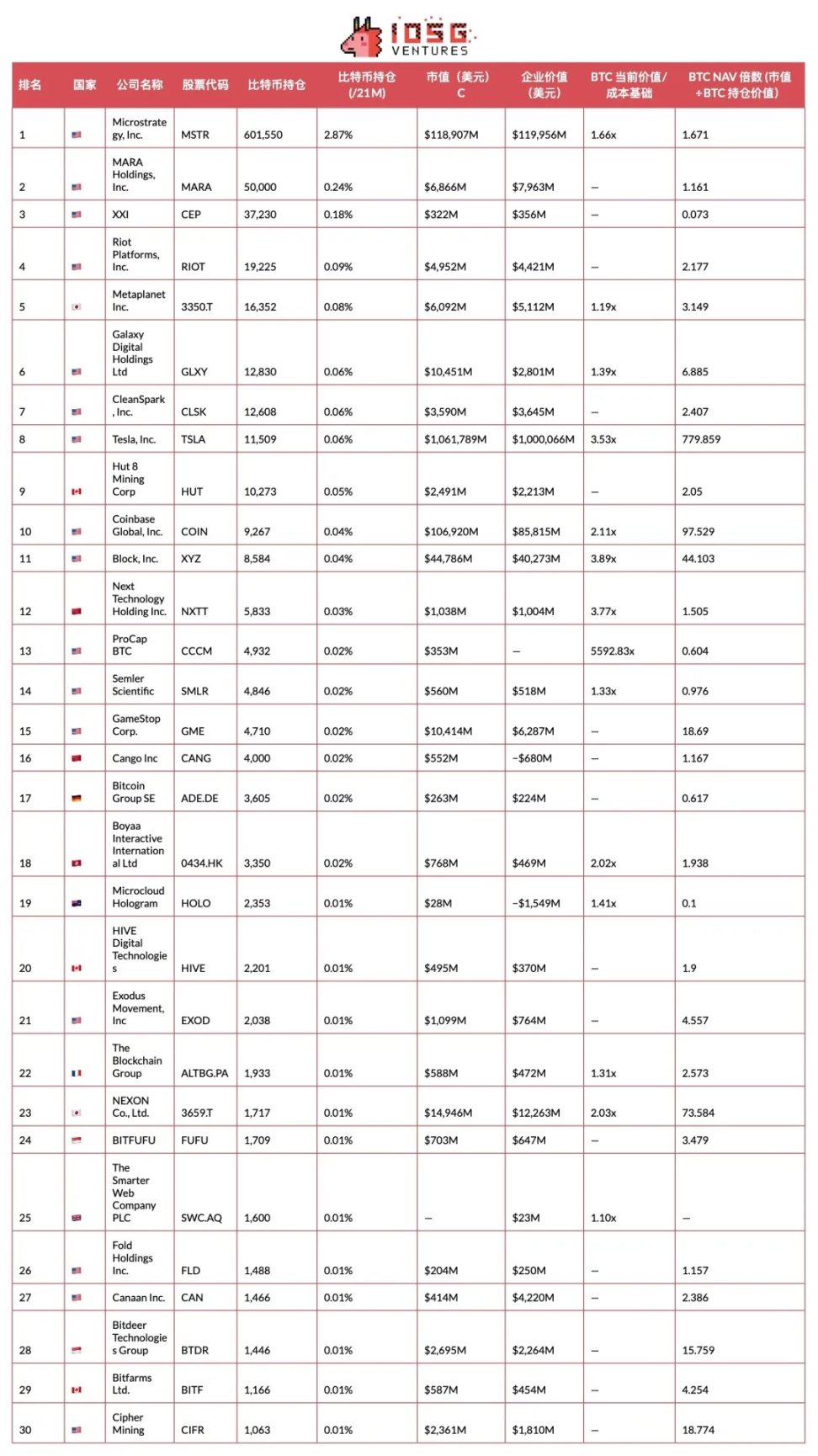

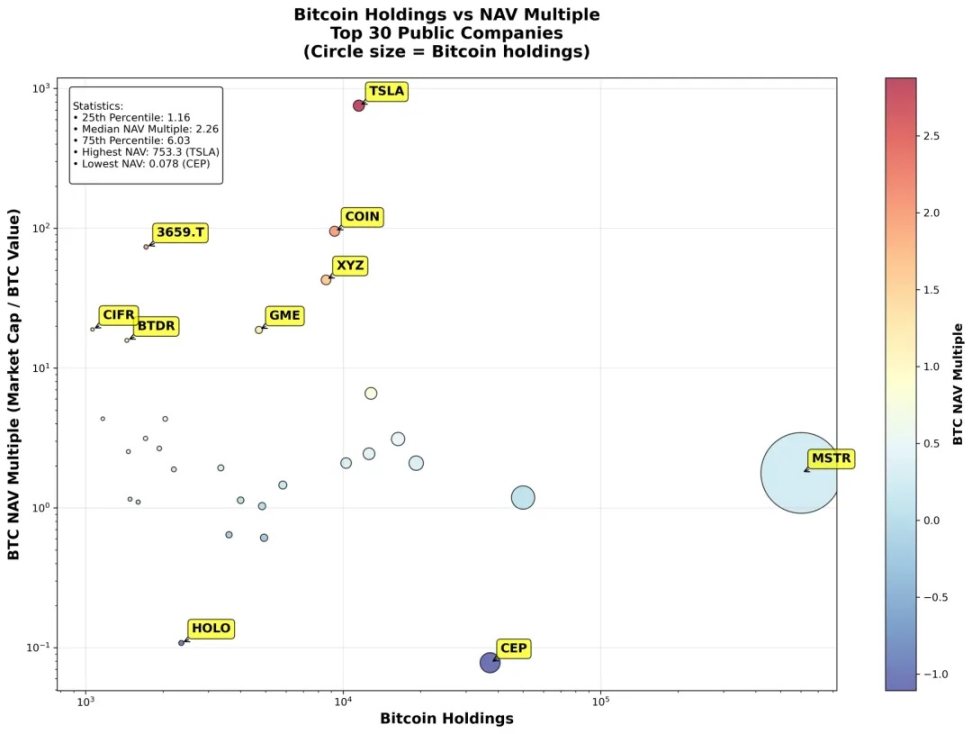

以下列表展示了前 30 家公开交易公司持有比特币的情况,MicroStrategy 以显著优势位居首位。

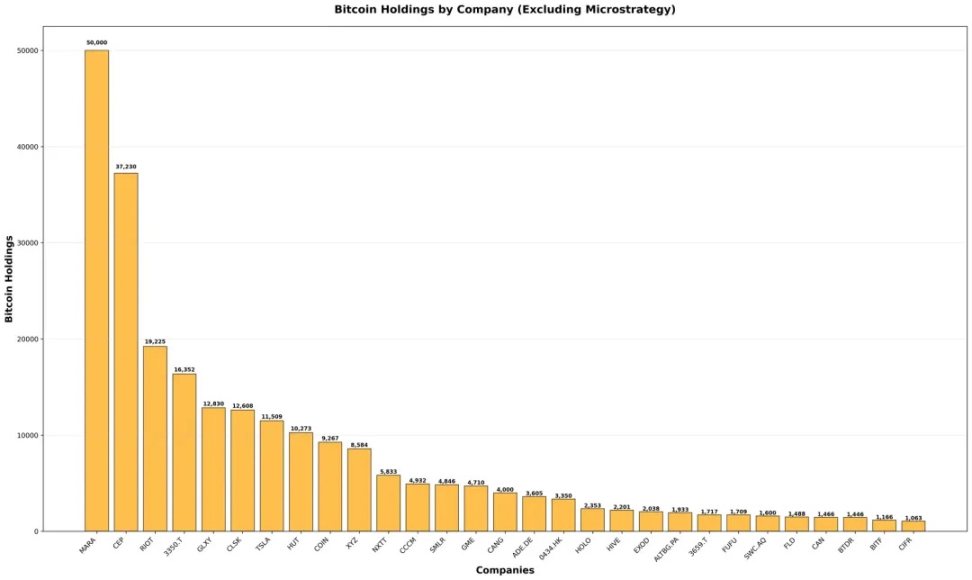

即便剔除 MicroStrategy,MARA 和 Twenty One Capital 仍然名列前茅,但持仓分布仍高度集中——大多数前十之外的公司持有的比特币数量,与领军者相比仅属中等水平。

▲ bitcointreasuries.net, IOSG

在评估公开交易公司比特币储备时,有两个指标尤其值得关注:

现值与成本比率

比较比特币持仓当前美元价值与初始支付成本。更高的比率意味着巨额未实现收益——既能提升回报率,也为市场波动提供缓冲。

比特币净资产倍数(BTC NAV Multiple)

mNAV 的计算方法是将公司市值除以其比特币储备的美元价值;部分公司在报告 mNAV 时用企业价值(EV)替代市值。

该倍数反映投资者对公司加密资产之外核心业务的溢价评估。

对前 30 家公司的 NAV 倍数分析显示存在显著差异群体,例如特斯拉(TSLA)和 Coinbase(COIN)。由于这些公司并非以比特币储备为主业且拥有其他核心业务,其 NAV 倍数相应更高。

▲ bitcointreasuries.net, IOSG

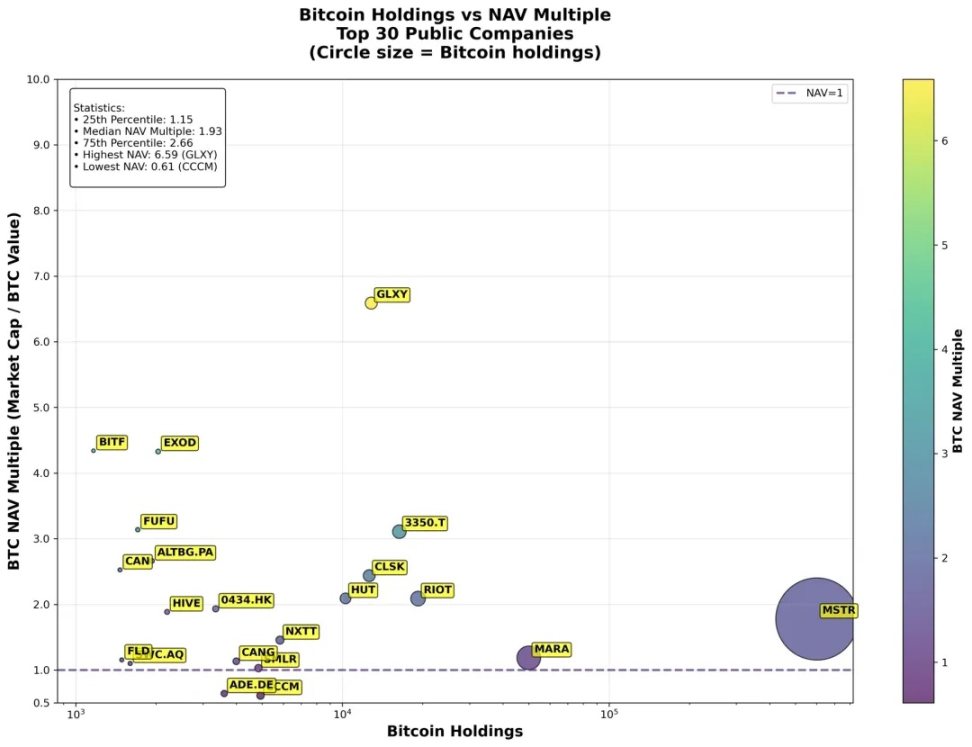

剔除非比特币储备公司后,可见大多数公司实际上以较高的 NAV 倍数交易——许多超过 2。仅有四家低于 NAV = 1,而大型持仓者如 MSTR 和 MARA 并未出现小型公司中那种极端的倍数。

▲ bitcointreasuries.net, IOSG

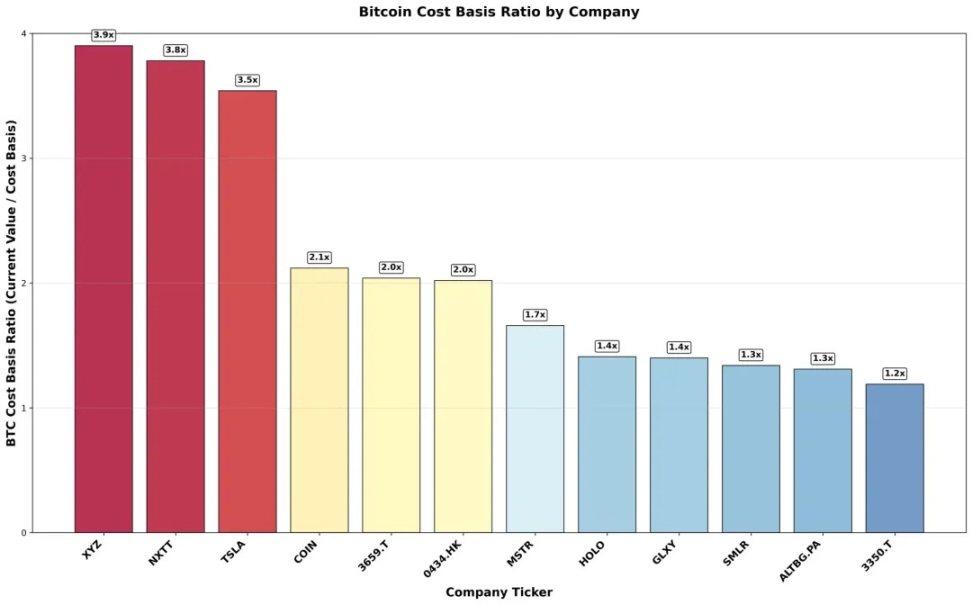

根据 BitcoinTreasuries.net 的数据,那些提供全面公开披露的公司确实表现出高成本基础比率,反映了可观的未实现收益——这很可能因为收益更丰厚的公司更倾向于披露相关信息。

▲ bitcointreasuries.net, IOSG

Metaplanet Inc. (MPLAN)

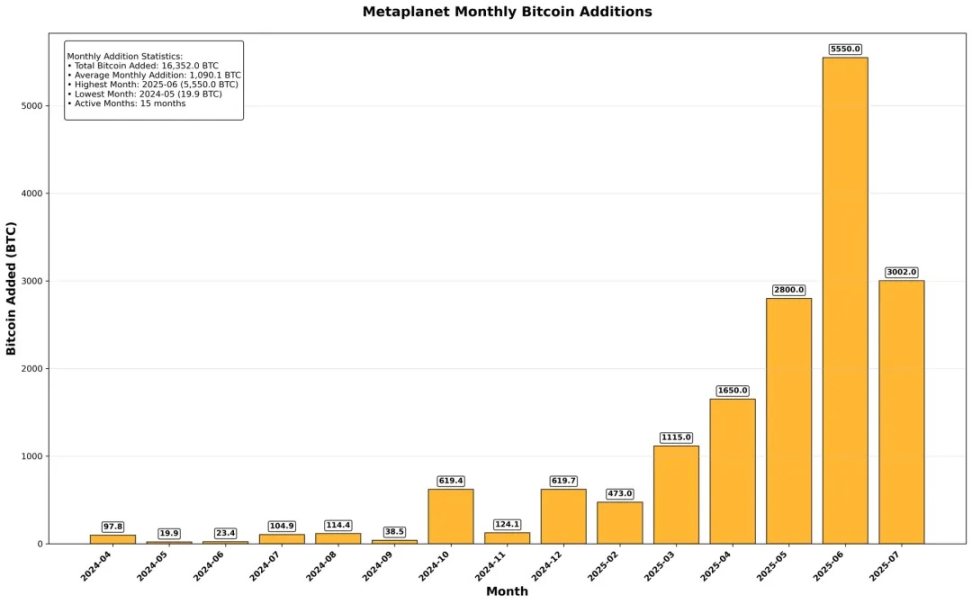

在众多效仿 MicroStrategy 策略的上市公司中,一家日本公司脱颖而出——Metaplanet。截至目前,其已累计购买 16,352 枚比特币,跻身公开持有比特币的前五大上市公司,并在过去几个月大幅加快了收购速度。

▲ bitcointreasuries.net, IOSG

正如其自我描述:「募资 5 亿美元股权资本」、「2025 年日本第一大股权发行商」、「史上最大规模零成本融资」。

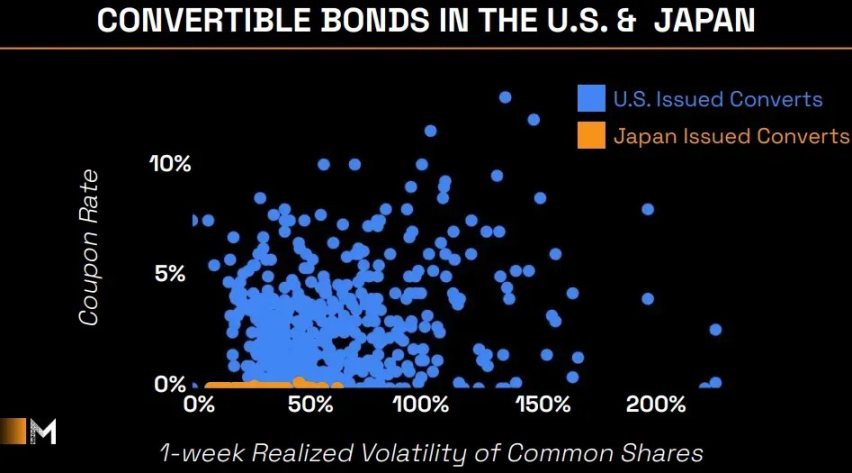

日本的利率长期维持低位,直到 2024 年 7 月才上调至 0.25%,并在 2025 年 1 月再次上调至 0.5%,目前仍保持在 0.5%。这一利差在可转换债市场中同样显现:如 Metaplanet 的图表所示,美国发行的可转债通常附带较高票息,而日本发行则利率极低且波动性较小。

▲ Metaplanet Investor Deck

尽管日本的市场利率普遍偏低,Metaplanet 的「零利率融资」并非无成本——公司通过授予股票认购权(SARs)作为补偿来平衡成本。

▲ Metaplanet Analytics

Metaplanet 首先通过平价发行六个月期零息债券筹集现金。为确保偿付能力,公司依据同一董事会决议向 EVO 基金授予对应数量的股票增值权(SARs)。

债券契约规定:到期时,Metaplanet 必须使用 EVO 基金按浮动行权价行使上述 SARs 所支付的现金,作为赎回债券的唯一资金来源。

通过这种安排,Metaplanet 避免了任何定期的利息支出。

EVO 基金的收益来源包含双重保障:

▲ Metaplanet Investor Deck

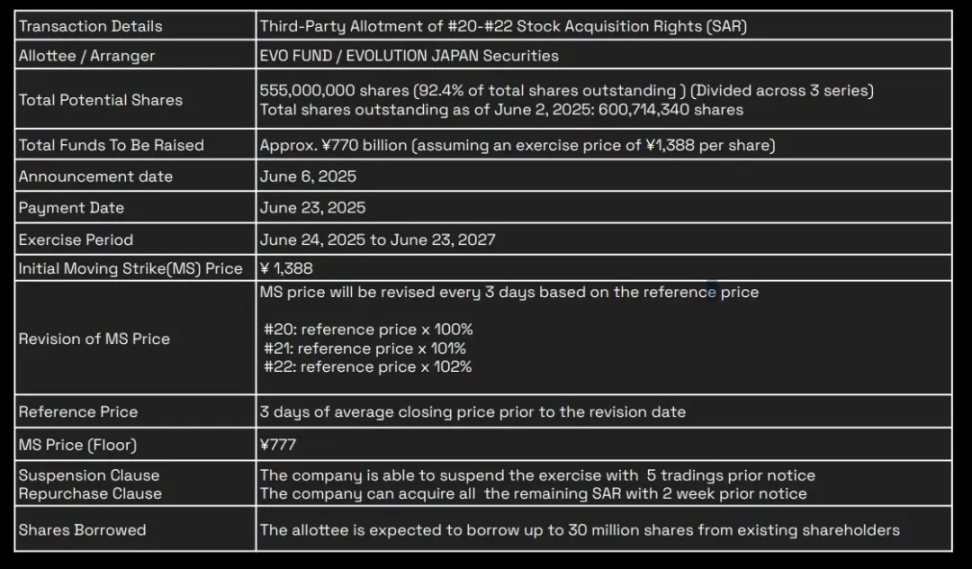

2025 年 6 月 6 日启动的「5.55 亿计划」(股票增值权编号 #20-#22)是 Metaplanet 迄今规模最大的单笔融资方案。本次共发行 5.55 亿份股票增值权(SARs),相当于流通股 6.007 亿股的 92.4%,行权后最高可融资 7700 亿日元。该权利初始浮动行权价为每股 1388 日元,每三个交易日按前三天平均收盘价的 100%/101%/102% 重新设定,但不得低于 777 日元的最低保障价。

EVO 基金 可在 2025 年 6 月 24 日至 2027 年 6 月 23 日期间随时行权,届时 Metaplanet 将增发新股并获得行权资金。为控制股权稀释和市场冲击,Metaplanet 可通过提前五个交易日公告暂停行权,或提前两周通知回购未行权份额。

税务优势构成另一核心价值:在日本,股票资本利得与股息适用约 20% 的单一税率,而现货比特币交易利润被归类为杂项收入,需适用 5%-45% 的累进国家税率,另加 10% 地方居民税(及适用附加税),综合税率最高可达 55%。对于高税率阶层寻求比特币敞口的投资者而言,Metaplanet 成为极具吸引力的替代选择——同时日本目前尚未批准现货比特币 ETF 上市。

▲ Metaplanet Investor Deck

Metaplanet 历来以较高的 mNAV 倍数交易——通常超过 5×,甚至一度攀升至 20×,远高于其他主要持有者。尽管这一溢价反映了投资者对其融资结构、税务优势和优化后比特币收益的信心,但也带来了更高风险,并可能意味着其股价被过度炒作。

其他比特币储备企业:乘风 SPAC 浪潮

多家公司正竞相效仿 MicroStrategy 的比特币储备策略。值得注意的是,Twenty One Capital(排名第 3)与 ProCap 金融(排名第 13)等 SPAC 公司,通过复杂募资架构在合并完成后即刻跃升为头部持有者。

Twenty One Capital, Inc.

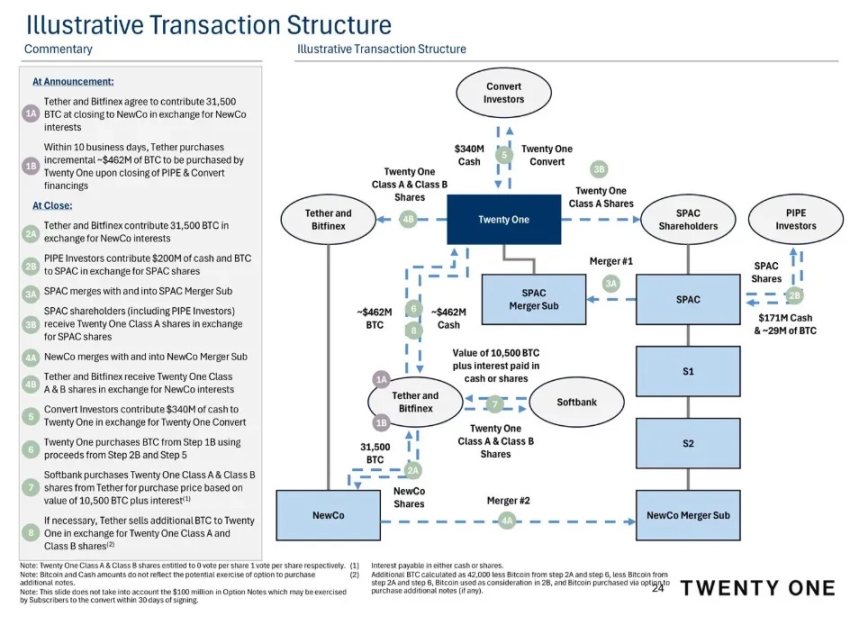

由 Strike CEO Jack Mallers 共同创立。Twenty One 的 SPAC 路径融合了实物比特币承诺、PIPE 与可转债融资,以及两步合并结构,使公司在纳斯达克上市首日便拥有全额资助的 42,000 枚比特币储备。

交易始于 Tether 与 Bitfinex 向名为 NewCo 的私募实体承诺提供 31,500 枚比特币,同时 Tether 额外斥资 4.62 亿美元购入比特币。一笔 2 亿美元的 PIPE 为 SPAC 信托提供资金,该信托随后并入其合并子公司,并向 SPAC 与 PIPE 投资者发行 A 类股份。

与此同时,NewCo 与同一合并子公司通过换股完成合并,交换 A 类与 B 类股份。与此同时,一笔 3.4 亿美元的可转债融资直接注入 Twenty One。Twenty One 随即利用 PIPE 与可转债所得资金,从 Tether 与 Bitfinex 手中购回此前承诺的比特币。软银作为战略锚定方认购价值 10,500 枚比特币的等值股权,若最终储备未达 42,000 枚比特币目标,泰达公司将负责补足差额。

▲ Twenty One Investor Deck

在完成 SPAC 合并后,Twenty One 的控股权将主要由 Tether 及其关联交易所 Bitfinex 持有,SoftBank Group 则占有重要的少数股权。

▲ Twenty One Investor Deck

Tether 和 Bitfinex 在合并前各自承诺大量比特币以换取新发行的股份,最终分别持有控股权(Tether 42.8%,Bitfinex 16.0%)。SoftBank 随后以相同价格购买了价值 10,500 枚比特币的股票,获得了相近比例的股份(24.0%)。相比之下,SPAC 信托的现金(约 1 亿美元)以及 PIPE 和可转债持股较少。

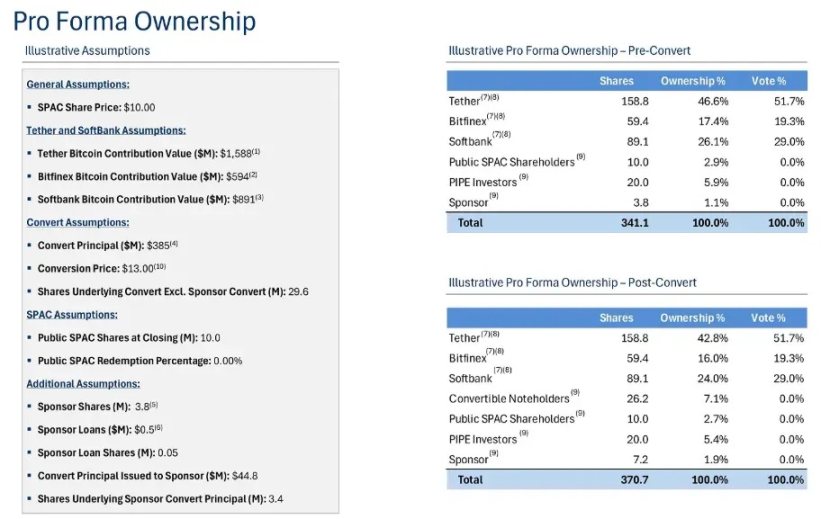

ProCap BTC(PCAP)

ProCap Financial 为启动其比特币储备平台共筹集 10.08 亿美元,其中 2.56 亿来自 SPAC 信托(假设赎回额度极少)、5.17 亿来自优先股 PIPE,2.35 亿来自零息、优先担保可转债轮。近 95% 的募资总额(9.5 亿美元)旋即投入收购 9,498 枚比特币。

▲ ProCap BTC Investor Deck

公开 SPAC 股东将信托中的 2.56 亿美元置换为 2,500 万股,占比 19.7%;由 Magnetar Capital、ParaFi、Blockchain.com Ventures、Arrington Capital、Woodline Partners、Anson Funds、RK Capital、Off the Chain Capital、FalconX、BSQ Capital 等领投 5.17 亿美元优先股 PIPE,承销 6,350 万股,占比 50.1%; 2.35 亿美元零息、优先担保可转债轮转股 1,810 万股,占比 14.3%;Inflection Points Inc. 将其现有股份置换并额外投入 850 万美元的股权认购,获配 1,110 万股,占比 8.7%;SPAC 发起方则保留 900 万股的 promote,占比 7.1%。

尽管 SPAC 项目普遍表现欠佳,比特币储备类 SPAC 仍因其在持股及成本基础方面的透明度而备受认可。其 S-1/S-4 备案文件详尽披露各参与方的现金注资、股权分配及实物比特币贡献价值(例如二十一资本 2 亿美元 PIPE 融资对应每股 10 美元行权价,3.85 亿美元零息可转债按每股 13 美元转换,并明确列示转换前后股本数量)。由于这类企业拥有相似「收购并持有比特币」的商业模式,此类披露为投资者评估股权稀释程度、持仓成本及储备构成提供了可靠参照。

相较近期依赖复杂架构的 SPAC 融资模式,Next Technology Holding 等早期采用者通过更直接的股权现金交易积累比特币储备。

同时,GameStop 的举措也引人注目:2025 年 5 月 28 日,这家现金储备达 48 亿美元的游戏零售商宣布作为数字资产战略组成部分,已斥资约 5.13 亿美元收购 4710 枚比特币。

现金充裕的加密平台

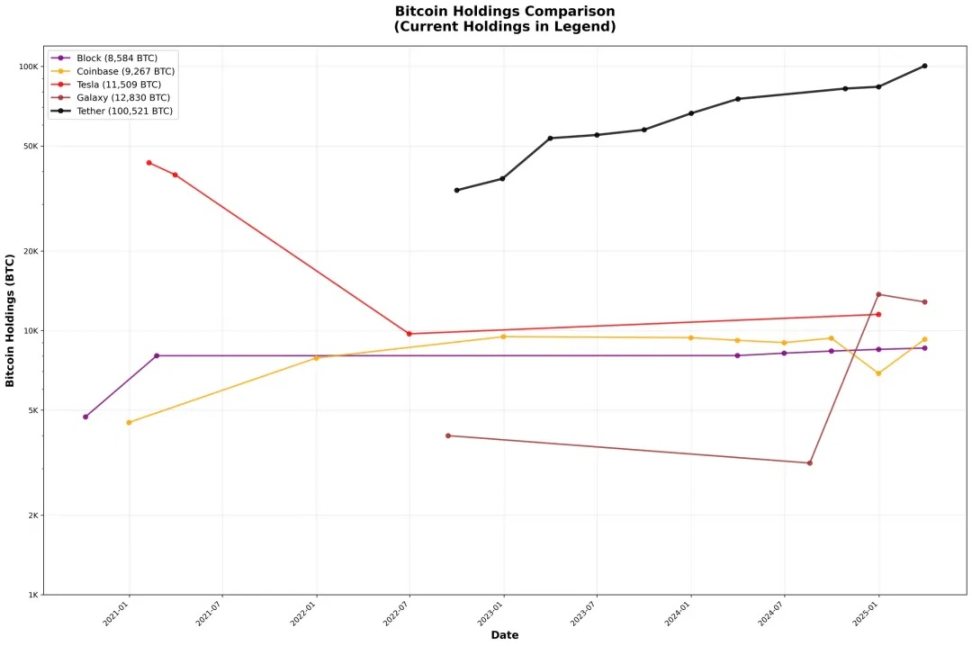

虽然许多公司在效仿 MicroStrategy 的全仓比特币策略,但也有不少原生加密平台持续稳健地投资数字资产,偶尔还会出现像特斯拉这样的一次性大额买家。

▲ bitcointreasuries.net, IOSG

USDT 的发行方 Tether 自 2022 年末起开始积极将比特币纳入储备,每季度将高达 15% 的净利润用于直接市场买入及可再生能源矿业投资。正如其 CTO Paolo Ardoino 所言:「通过持有比特币,我们为储备增加了一种具有上行潜力的长期资产,」Tether 也表示,此举「通过将储备多元化为数字资产价值存储,将增强市场对 USDT 的信心」。因此,Tether 的比特币储备自 2023 年以来季度性增长——目前已翻番至超过 100,000 枚比特币,并积累了约 39 亿美元的未实现收益。

Block(原 Square)在 2020 年 10 月首次「下注」——以 5,000 万美元购入 4,709 枚比特币,占当时其资产的约 1%。2021 年第一季度又追加了 1.7 亿美元(3,318 枚),将储备规模提升至 8,000 枚以上。此后,Block 一直维持其比特币持仓。2024 年 4 月,Block 推出了一项企业级美元成本平均计划,将每月比特币产品毛利润的 10% 用于通过场外交易流动性提供商以两小时加权平均价执行系统化买入。

Coinbase 在 2021 年 8 月正式确定了企业比特币策略,董事会批准一次性 5 亿美元的数字资产购入,并承诺将 10% 的季度净收益投入包括比特币在内的投资组合。

2021 年 1 月,特斯拉董事会批准以 15 亿美元购入比特币,理由是「我们既相信数字资产长期作为投资的潜力,也相信其作为现金流动替代品的价值」。数月后,CEO Elon Musk 表示,特斯拉出售了大约 10% 的比特币「以证明流动性」,在 2021 年第一季度实现了 1.28 亿美元的收益;2022 年第二季度,特斯拉又出售了剩余持仓约 75%,Musk 解释此举是为了「在中国因疫情导致的生产挑战中最大化现金头寸」,同时强调「这不应被视为对比特币的否定性判断」。

以太坊

许多公司以与 MicroStrategy 比特币策略相同的热情加入了以太坊储备阵营——这背后驱动力是对 ETH 看涨的预期、质押奖励,以及现阶段 ETH ETF 无法参与质押的事实。正如 Wintermute 创始人 Evgeny Gaevoy 在 7 月 17 日所言:「明显地,在 Wintermute 的场外交易台几乎买不到 ETH。」

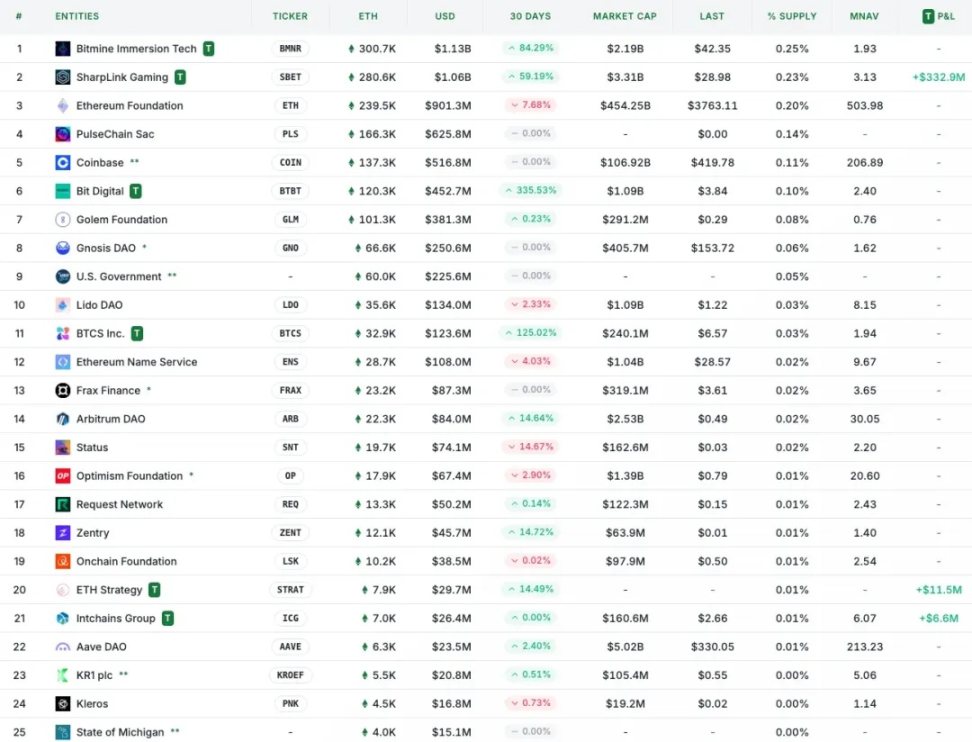

▲ strategicethreserve.xyz

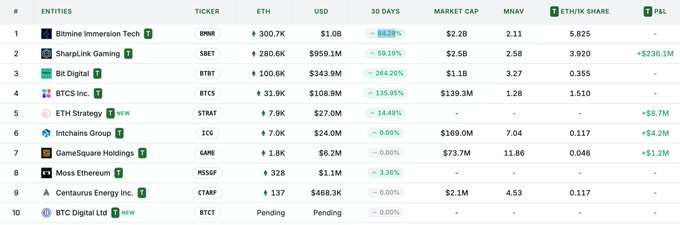

参与以太坊储备策略的公司以 「T」 符号标注。领先公司包括 BitMine、SharpLink、Big Digital 和 BTCS,它们各自在最近 30 天内持仓增幅显著,体现了其积极的 ETH 累积态势。

虽然 BitMine 和 SharpLink 的持仓已超过以太坊基金会,但与 MicroStrategy 控制近 2.865% 比特币流通供应量相比,它们的个别持仓仍属适中——分别约占总供应量的 0.25% 和 0.23%。此外,这些以太坊储备项目大多启动于今年 5 月至 7 月之间,尚属非常新近的动向。

SharpLink Gaming(纳斯达克:SBET)

SharpLink Gaming 是一家在纳斯达克上市的 iGaming 联营公司,于 2025 年通过一次 4.25 亿美元的私募配售宣布启动以太坊储备战略。

SharpLink 围绕两条融资渠道构建了这一战略:大型 PIPE(公开市场私募投资)和 ATM(场内交易)股权机制。2025 年 5 月 27 日,SharpLink 宣布由 Consensys(Joe Lubin 所属公司)以及 ParaFi Capital、Electric Capital、Pantera Capital、Arrington Capital、GSR、Primitive Ventures 等主要加密风投领投的 4.25 亿美元 PIPE(6,910 万股,发行价 6.15 美元)完成配售。

交易完成后,Lubin 加入 SharpLink 董事会并担任主席,负责指导以太坊储备项目的战略方向。

▲ SharpLink Investor Deck

在完成 PIPE 之后,SharpLink 启动了 ATM 配售机制,根据需求向市场出售股票。例如,2025 年 6 月底通过 ATM 销售筹集了约 6,400 万美元,2025 年 7 月初出售了 2,457 万股,筹资约 4.13 亿美元。

与此同时,SharpLink 承诺将几乎 100% 的 ETH 持仓用于质押以获取收益。截至 2025 年 7 月中旬,其约 99.7% 的以太坊资产已参与质押。

2025 年 7 月 10 日,SharpLink 与以太坊基金会达成最终协议,直接购买了 10,000 枚 ETH,支付总价 25,723,680 美元(折合每枚 ETH 2,572.37 美元)。这是以太坊基金会与上市公司之间的首笔场外交易。

SharpLink 的以太坊储备价值主张基于四大核心支柱:具有吸引力的质押收益、高总价值担保(TVS)、运营效率,以及更广泛的网络效益。质押奖励不仅为储备配置提供了稳定的收益缓冲,还帮助抵消了购入成本。截至目前,以太坊的 TVS 达到 0.80 万亿美元,其安全比率为 5.9×——即链上担保的 ETH、ERC‑20 代币和 NFT 总价值(0.80 万亿美元)除以质押 ETH 的价值(0.14 万亿美元)。除了这些财务指标,以太坊相比工作量证明网络具备更优的能源效率,拥有数千个独立验证者实现深度去中心化,并通过分片和 Layer 2 解决方案拥有清晰的扩容路线图。

BTCS Inc.(纳斯达克:BTCS)

2025 年 7 月 8 日,BTCS(Blockchain Technology & Consensus Solutions)宣布计划在 2025 年筹集 1 亿美元,用于其以太坊储备的收购。

BTCS 制定了一种混合融资模式,结合传统融资与去中心化金融:将通过 ATM 股权销售、可转债发行以及通过 Aave 的链上 DeFi 借贷来为持续的 ETH 累积提供资金。

在链上部分,BTCS 的策略以 Aave 为核心:公司在 Aave 协议上以 ETH 作为抵押借入 USDT,再将所得资金用于额外的 ETH 购买。随后,BTCS 通过其 NodeOps 验证者网络将这些 ETH 进行质押,以获取奖励。CEO Charles Allen 强调,这种低摊薄、稳健推进的策略——「慢而稳能赢得比赛」——旨在以最低成本提升每股 ETH 持有量。

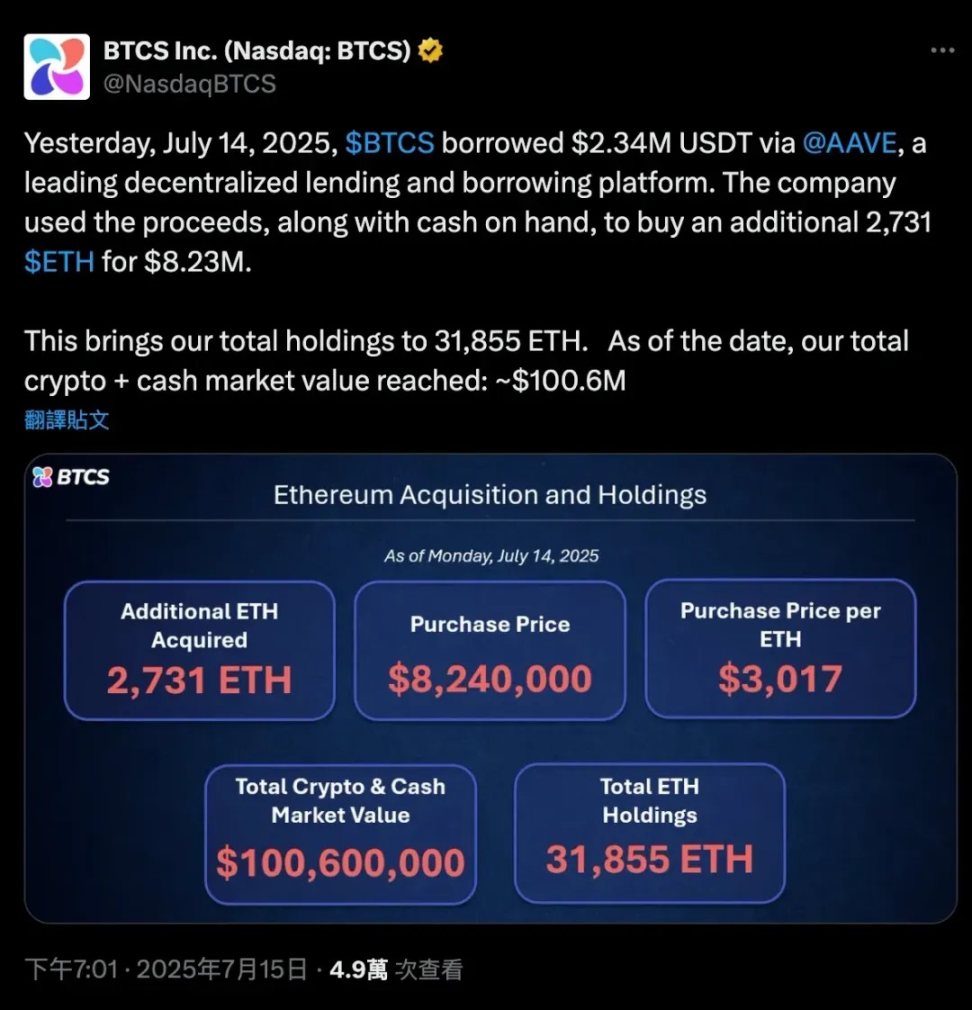

例如,2025 年 6 月,BTCS 在 Aave 上额外借入 250 万美元 USDT(使其 Aave 债务总额增至 400 万美元),以约 3,900 枚 ETH 作为抵押。2025 年 7 月,又借入 234 万美元 USDT(Aave 债务总额约 1,780 万美元),以约 16,232 枚 ETH 作为抵押。

大多数新购得的 ETH 都被用于质押。BTCS 将这些 ETH 接入其 NodeOps 验证者网络,同时运行独立验证者节点和 RocketPool 节点。

BTCS 的链上策略颇有创新——融合 DeFi 进入战略储备策略。然而,其成本优势取决于 Aave 平台的利率环境,且杠杆操作伴随固有风险。与此同时,其他专注储备管理的企业对 ETH 需求的激增可能减少链上流动性。作为可能加剧这一形式的链上杠杆买家,BTCS 短期内或能支撑价格,但长期影响需密切监测——尤其当其所持头寸足以影响 Aave 市场时更需谨慎。

其他公司

BitMine Immersion Technologies(NYSE American: BMNR)

2025 年 7 月 8 日(初次融资)。加密矿业公司 BitMine 于 2025 年 7 月启动「轻资产」以太坊储备策略,并在当日完成 2.5 亿美元的私募配售(PIPE)以购买 ETH。一周内,BitMine 累计入手约 300,657 枚 ETH。公司公开表示,其长期目标是「获取并质押全部 ETH 的 5%」。

Bit Digital(NASDAQ: BTBT)

2025 年 7 月 7 日。原本专注于比特币挖矿的 Bit Digital 宣布已完成向以太坊储备策略的转型。根据其当日的新闻稿,Bit Digital 通过公开发股募集了约 1.72 亿美元,并清算了其账面上的 280 枚 BTC,将所得资金再投向以太坊。由此,公司持有的 ETH 总量达到约 100,603 枚(自 2022 年起,已通过质押业务持续累积)。

GameSquare Holdings(NASDAQ: GAME)

2025 年 7 月 10 日。数字媒体 / 游戏公司 GameSquare 推出最高 1 亿美元的以太坊储备计划。在当日公告中,GameSquare 确认首次投入 500 万美元,以每枚约 2,749 美元的价格购入约 1,818 枚 ETH。该公司在 7 月的公开发股中初步募集了 920 万美元(发行额),随后又宣布追加 7,000 万美元的跟投配售(并可超额配售至 8,050 万美元),以进一步扩大 ETH 储备。

结语

企业加密资产储备的热潮已远超比特币和以太坊范畴——许多公司正将储备布局扩展至 SOL、BNB、XRP、HYPE 等,抢占先机。

然而多数项目同质化严重,缺乏可持续竞争优势,其 NAV 溢价大概率将随着时间推移,被更具战略优势的竞争者侵蚀。

真正具备优势的企业往往拥有更强大的融资结构和战略伙伴关系。例如,Metaplanet 受益于日本对股票的优惠税收待遇及缺乏 BTC 现货 ETF 的市场环境;Twenty One 采用复杂的融资结构以利用一切可用渠道获取比特币——并与 Tether、Bitfinex 和软银建立了战略合作伙伴关系,一举跃升为第三大持有者,最大化其规模优势。与此同时,SharpLink 由 Consensys 和头部加密 VC 牵头,Joseph Lubin 加入其董事会,而 BTCS 则涉足以太坊 DeFi 生态。

对于公众投资者而言,保持谨慎至关重要:在巨大炒作之下,许多公司仍在 NAV 倍数高位,其股价往往因公告而波动——而投资者往往缺乏评估公司变化所需的透明、实时信息。此外,更广泛的市场风险,尤其是在熊市中,可能迅速消蚀这些策略所带来的任何溢价。

在机构领域,越来越多的加密基金配置加密储备股票,甚至推出专门的基金。与此同时,经验丰富的行业资深人士正作为战略顾问介入。