撰文:0xjacobzhao 及 ChatGPT 5

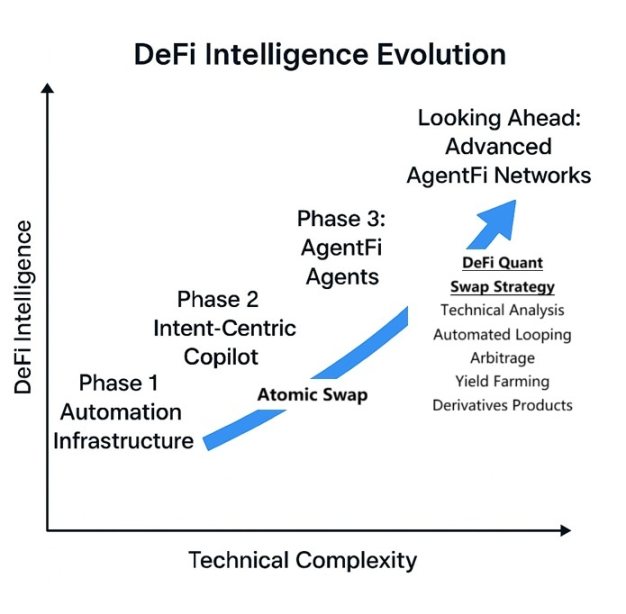

在《DeFi 的智能进化:从自动化到 AgentFi 的演进路径》研报中,我们系统梳理并比较了 DeFi 智能化发展的三个阶段:自动化工具(Automation)、意图驱动助手(Intent-Centric Copilot) 与 AgentFi(链上智能体)。我们指出,目前相当一部分 DeFAI 项目的核心能力仍集中在「意图驱动 + 单次原子化交互」的 Swap 交易,这类交互由于不涉及持续的收益策略,没有状态管理也无需复杂执行框架,更契合意图助手的轻量化执行模式,不能被严格视为 AgentFi。

在我们对 AgentFi 未来的高阶畅想中,除借贷(Lending)与流动性挖矿(Yield Farming)这两大近期最具价值且易落地的场景外,Swap 组合策略同样是潜力方向。当多个 Swap 按顺序或条件组合时,便形成「策略链路」,例如套利或收益搬砖。这种模式需要状态机管理持仓、条件触发与多步骤自动执行,具备了 AgentFi 的完整闭环特征——感知 → 决策 → 执行 → 再平衡。

一、DeFi 量化策略图谱及可行性分析

传统量化金融(Quantitative Finance)以数学模型、统计方法和算法为核心,依赖历史价格、交易量、宏观指标等数据进行数据驱动决策,并通过程序化执行实现低延迟、高频、自动化交易,辅以严格的风险控制(止损、仓位管理、VaR 等)。其主要应用涵盖高频交易(HFT)、趋势跟随与均值回归(CTA)、跨市场 / 跨品种套利以及衍生品定价与对冲等,在传统市场中已形成成熟的基础设施、交易所体系和数据生态。

链上量化金融(On-Chain Quantitative Finance)延续了传统量化的逻辑,但运行环境迁移至区块链的可编程市场结构。其数据来自链上交易记录、DEX 报价、DeFi 协议状态,执行在智能合约(AMM、借贷、衍生品协议)中,交易成本包含 Gas、滑点与 MEV 风险,并可通过 DeFi 协议的可组合性构建自动化策略链路。

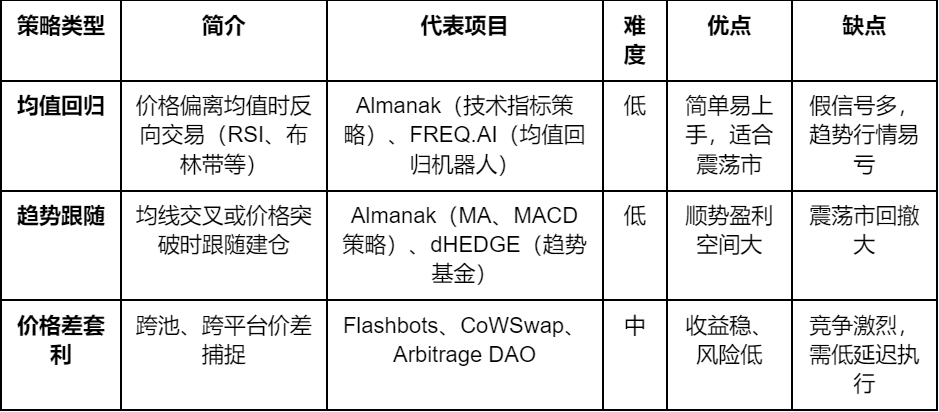

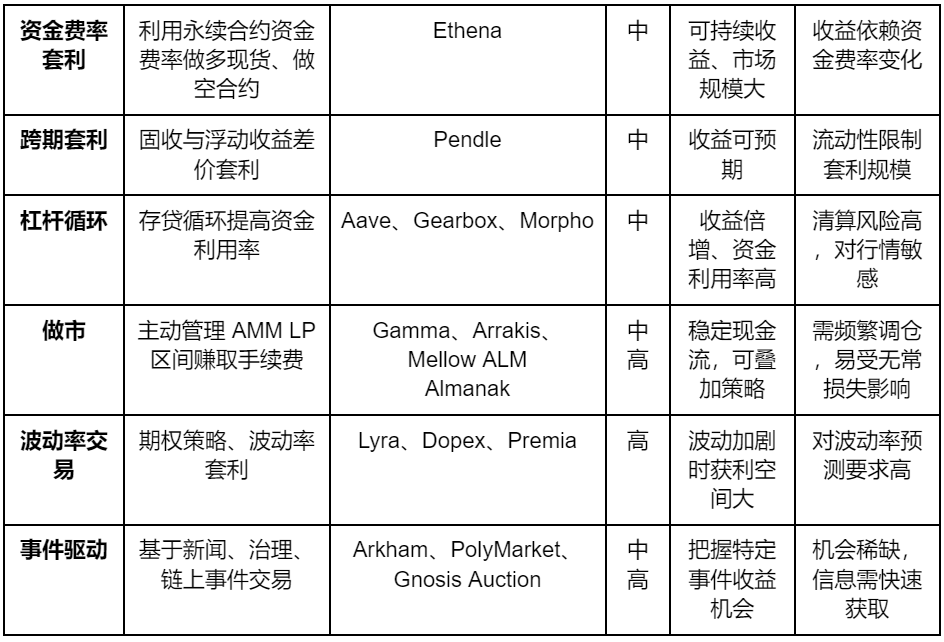

当前链上量化金融仍处于早期阶段,受多重因素制约难以支撑复杂量化策略的落地:一是市场结构方面,流动性深度不足且 AMM 缺乏超高速撮合机制,限制了高频与大额交易的可行性;二是执行与成本方面,链上出块延迟与高额 Gas 费用使频繁交易难以盈利;三是数据与工具方面,开发与回测环境不完善,且数据维度单一,缺乏企业财务、宏观经济等多源信息。在可实际落地的 DeFi 量化策略中,目前的主流方向集中于:

-

均值回归 / 趋势跟随 —— 基于技术指标信号(如 RSI、均线、布林带)进行买卖决策;

-

跨期套利 —— 以 Pendle 等协议为代表,通过固收与浮动收益差获取利润;

-

做市 + 动态调仓 —— 主动管理 AMM 流动性区间赚取手续费;

-

杠杆循环收益 —— 依托借贷协议提升资金利用率。

未来的潜在增长空间包括:

-

链上衍生品市场成熟化,尤其是期权与永续合约的广泛应用;

-

更高效的链下数据接入,通过去中心化预言机丰富模型输入维度;

-

多 Agent 协作,实现多策略组合的自动化执行与风险平衡。

二、Almank 定位与愿景:链上量化金融的 AgentFi 探索

在过往的 Crypto AI 研报中,我们曾介绍过诸多优秀的 AgentFi 项目,但大多数仍聚焦于意图驱动的 DeFi 执行、借贷或流动性管理等全自动化操作,鲜有团队深耕量化交易策略。目前市场上明确以量化交易为核心方向的项目几乎只有 Almanak。该项目切入无代码量化策略开发,提供涵盖策略编写(Python)、部署、执行、权限管理与金库化(Vault)的完整工具链,在 AgentFi 领域中具有独特定位,可视为链上量化金融的核心代表案例。

在传统金融中,Inclusive Finance(普惠金融) 旨在降低参与门槛、覆盖更多长尾用户。Almanak 将这一理念延伸至链上,目标是将量化交易能力普惠化。平台通过 AI 驱动的智能体执行策略,显著降低资金、技术与时间成本,面向 DeFi 生态的活跃交易者、金融开发者及机构级投资者,提供从策略构想到链上执行的全链路支持,使普通用户无需专业技术背景,也能使用全自动、链上透明且可定制的量化策略参与加密资产交易与收益优化。

Almanak 平台引入 AI 多智能体协作(Agentic Swarm),在策略研发、执行与优化环节中,令到用户能在无代码环境中快速创建、测试与部署基于 Python 的自动化金融策略,同时确保执行环境的非托管、可验证与可扩展。借助 State Machine 策略框架、Safe+Zodiac 权限管理、多链协议接入及 Vault 资产托管等模块,Almanak 既保留了机构级的安全与可扩展性,又大幅降低了策略开发与部署门槛。本报告将系统分析其产品架构、技术特点、激励机制、竞争定位与未来发展路径,并探讨其在普惠金融与链上量化领域的潜在价值。

三、Almank 的产品架构与技术特点

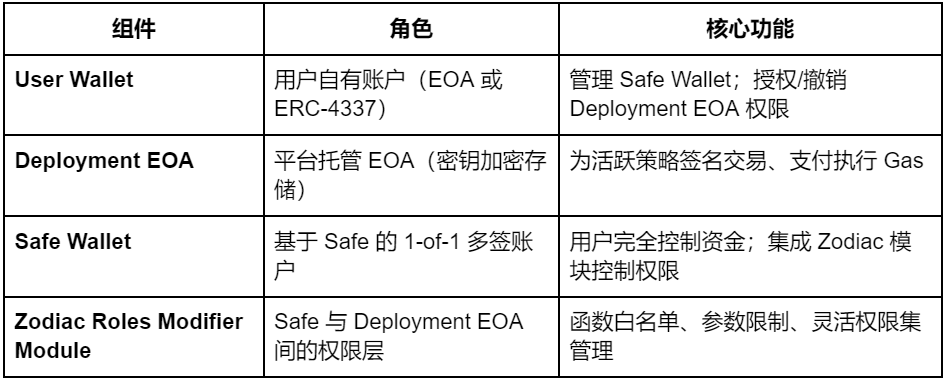

Almanak 的产品架构以 「策略逻辑 → 执行引擎 → 安全保障 → 资产化与扩展」 为主线,构建了一个面向 AI Agent 场景的链上量化金融全栈体系。在这一体系中,Strategies 模块提供从构想到落地执行的策略开发与管理框架,目前支持 Python SDK 且未来会支持自然语言生成方式;Deployments 模块作为执行引擎,将策略逻辑在授权范围内自动化运行,并通过 AI 决策能力实现自适应优化;Wallets 模块以 Safe + Zodiac 的非托管架构保障资金与权限安全,实现机构级密钥管理与细粒度权限控制;Vaults 模块将策略转化为代币化的金融产品,依托标准化的金库合约(ERC-7540),实现资金募集、收益分配与策略共享——使策略具备完全的可组合性,并能够无缝融入更广泛的 DeFi 生态体系。

1. 策略基础设施(Strategies)

Almanak 的策略基础设施覆盖从构想到执行的完整链路,包括策略构思 (Ideation)、创建 (Creation)、评估 (Evaluation)、优化 (Optimization)、部署 (Deployment) 与监控 (Monitoring) 等环节。相较传统量化交易栈,其在设计上有三大核心差异:首先,面向 AI Agent 主导的策略开发,而非依赖人工操作的工作流程;其次,引入可信执行环境(TEE)以保护策略 Alpha 的隐私;最后,采用 Safe Wallet + Zodiac 权限管理的非托管执行模式,从底层确保资金与执行的安全可控。

核心特性

-

基于 Python:使用 Python 编写,具备高度灵活且功能强大的编程能力。

-

状态机架构:可根据市场状况实现复杂的决策树与分支逻辑。

-

高可靠性:运行于 Almanak 专用基础设施,配备完善的监控与故障切换机制。

-

默认私有化:所有策略代码均加密存储,保护用户的专有交易逻辑。

-

交易逻辑抽象化:无需直接处理底层区块链交互、钱包管理或交易签名。

在这一架构下,策略框架基于持久化状态机设计,完整封装了链上交互与执行层。用户仅需在 Strategy 组件中编写业务逻辑。开发者既可以通过 SDK 进行高度定制化的 Python 开发,也可在未来借助自然语言策略生成器,用英文直接描述目标——随后多智能体系统会生成代码供用户审阅。用户拥有完全的自主权,可以在部署前批准、拒绝或调整策略,并选择将其作为独立策略或 Vault 发布。Vault 还可通过白名单进行权限管理,从而为机构或流动性基金等主体提供受控的访问方式。策略代码默认加密存储,保护用户专有逻辑;底层交易构建、签名与广播均由官方维护完成,确保执行的高可靠性与一致性。

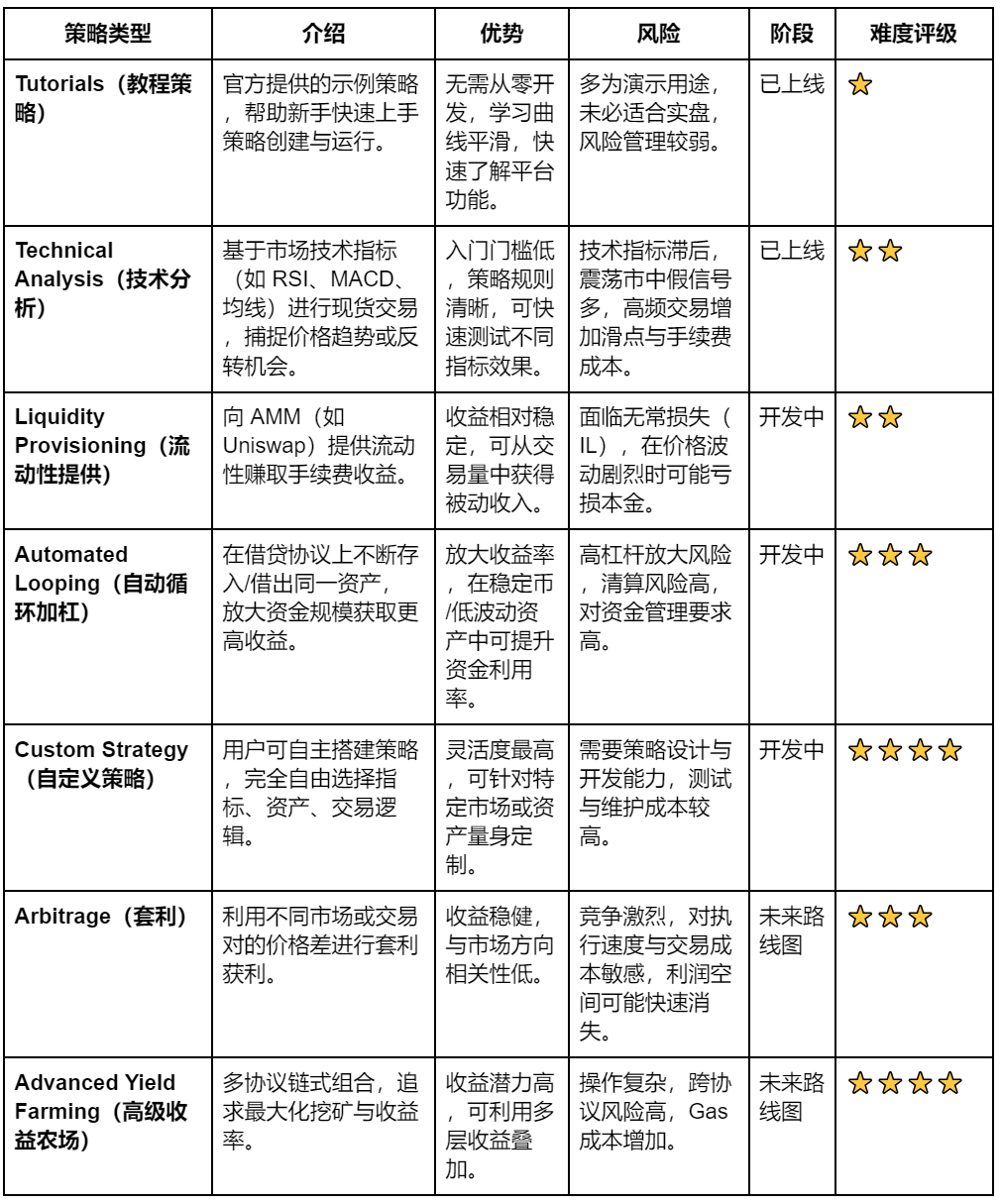

在目前仅对白名单用户开放的 Almanak 策略库 AI KITCHEN 中,可以窥见其策略版图:当前已上线的策略包括 教程策略(Tutorials)与 技术分析(Technical Analysis),而内部开发的策略涵盖 流动性挖矿(Liquidity Provisioning)、自动循环加杠(Automated Looping) 及自定义策略(Custom Strategy),未来路线图则规划推出套利( Arbitrage)、高级流动性挖矿(Advanced Yield Farming)与 衍生品与结构化产品(Derivatives & Structured Product)等高阶策略,体现出从基础入门到专业量化、从单一策略到跨协议复杂组合的完整产品演进路径。

2. 部署系统(Deployments)

Deployments 是连接策略逻辑与链上执行的核心执行层,负责在用户授权的权限范围内自动化完成交易与操作。当前主力形态为 StrategyDeployment,按预设逻辑定时或触发运行,适合执行逻辑明确、可复现的交易策略,强调稳定性与可控性。即将上线的 LLMDeployment 将引入一个或多个大型语言模型(LLM)作为决策引擎,使策略具备自适应市场变化与持续学习优化的能力,在严格权限控制的框架下探索新的交易机会。

Deployment 工作链路涵盖从认证授权、策略运行、交易构建、权限校验,到签名提交与执行监控的全流程。底层执行由官方维护的核心类完成:TransactionManager 将策略动作转换为合规链上交易并模拟验证;AccountManager 生成交易签名;ExecutionManager 广播交易、追踪状态并在必要时重试,形成从策略到链上执行的高可靠闭环。未来,Almanak 将扩展至多 Deployment 协作、跨链执行与增强分析能力,支持更复杂的多智能体策略运行。

3. 钱包体系与安全机制(Wallets)

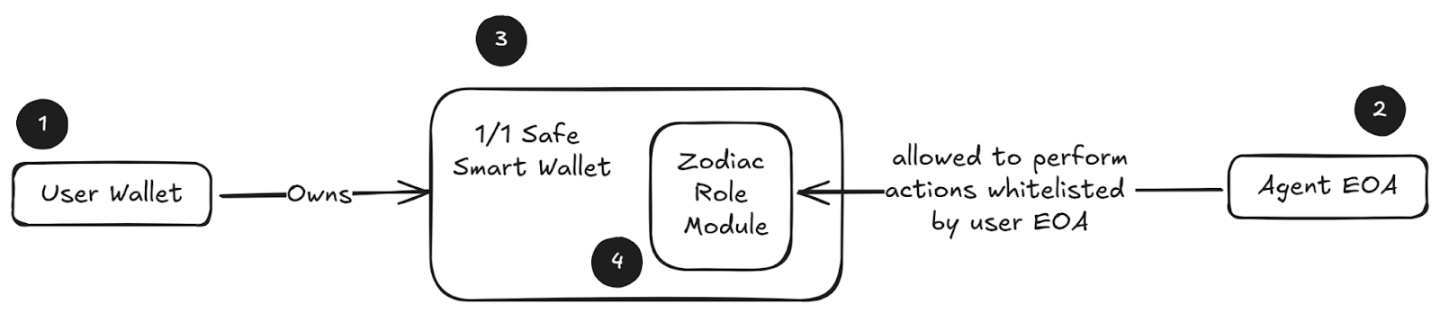

钱包体系是确保资金安全与策略执行可控的核心。Almanak 采用 Safe + Zodiac 的非托管方案,确保用户对资金的完全所有权,并将策略执行所需的权限精准、可控地委派给自动化执行账户(Deployment EOA)。用户通过 User Wallet(EOA 或 ERC-4337 智能账户)直接控制 Safe Wallet。Safe Wallet 内嵌 Zodiac Roles Modifier 模块,允许为 Deployment EOA 设定严格的函数白名单与参数限制,确保「只能做被允许的事」,且权限可随时撤销。

Deployment EOA 由平台托管,其私钥采用企业级加密静态存储,并由 Google 安全基础设施托管,全程无人可访问。在极端情况下,平台会立即通知用户撤销权限,并生成新的 EOA 完成替换,确保策略不中断运行。为保障策略持续执行,用户需购买 Autonomous Execution Fees 服务套餐,覆盖链上运行成本(包括 Gas)。该架构通过资金与执行权限的彻底隔离、精细化权限管理、机构级密钥安全与快速异常响应,达成了机构级安全标准,为自动化 DeFi 策略的大规模普及奠定了信任基础。

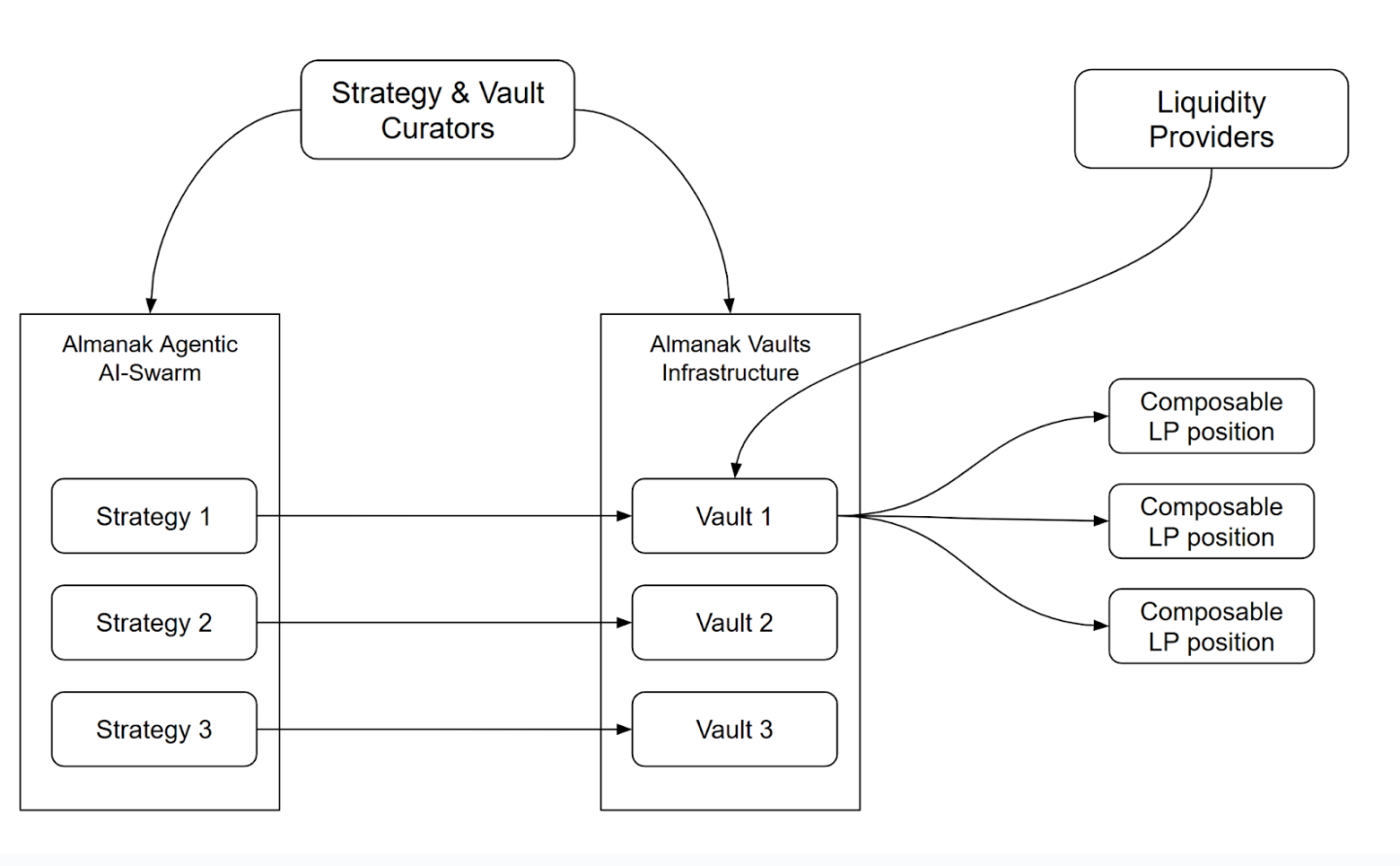

4. 链上量化策略金库(Vaults)

Almanak Vaults 是用户可部署、完全链上、无需许可的金库合约,它们将交易策略转化为代币化、可组合的金融产品。不同于静态的「封闭容器」,这些金库基于 ERC-4626 的异步扩展标准 ERC-7540 构建,被设计为可编程的资本分配器,能够原生融入 DeFi 生态。

通过将 AI 生成的策略代币化,金库引入了一种全新的 DeFi 原语:策略本身成为 ERC-20 资产,可以用于 LP、抵押、交易、转让,或组合成结构化产品。这种可组合性在策略层面解锁了「DeFi 乐高」,使其能够与协议、基金和结构化产品无缝集成。

金库可以由个人策展人或社区拥有。Almanak Vaults 基于 Lagoon Finance 的开源合约(MIT 许可) 实现,继承 Lagoon 的审计与安全保障,并符合 ERC-7540 标准。其权限管理机制与 Almanak Wallets 保持一致,依赖 Zodiac Roles Modifier 来执行函数白名单和参数限制,确保所有操作严格在授权范围内完成。

运行流程包括:

-

策略绑定 – 将现有的 Python 策略或 AI 生成的策略绑定至金库;

-

资金募集 – 投资者购买金库代币以获得按比例的所有权;

-

链上执行与再平衡 – 金库根据策略逻辑进行交易并动态调整仓位;

-

利润分配 – 按代币持有比例分配收益,管理费和绩效费用将自动扣除。

核心优势:

-

每个金库仓位均以 ERC-20 代币形式存在,保证可移植性与互操作性;

-

策略具备确定性、可审计性,并在链上执行;

-

资本既安全又具流动性——安全性与可组合性不再对立;

-

开发者可无许可地将金库代币集成到自己的协议中,资金分配者则可在生态内灵活调配资本。

简而言之,Almanak Vaults 将 DeFi 资本管理从孤立的包装容器进化为智能、可组合的系统。通过将 AI 生成的策略转化为代币化金融原语,它推动 DeFi 超越被动收益容器,迈向响应式、模块化的资本网络,实现了长期以来对可编程、可互操作金融的愿景。

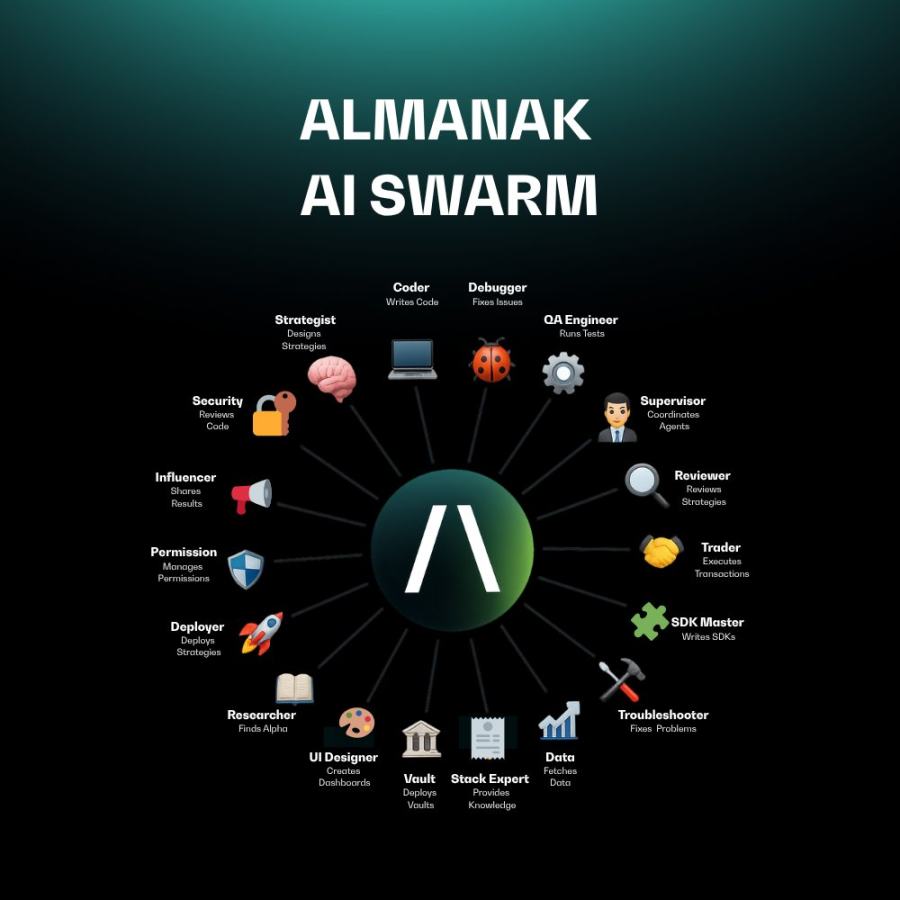

5. DeFi 智能体集群(DeFi Agentic Swarm )

Almanak AI Swarm 架构作为覆盖完整策略开发周期的一站式平台,能够在用户完全掌控与资产非托管的前提下,自主完成复杂 DeFi 策略的研究、测试、创作与部署,旨在模拟并替代传统量化交易团队的全流程作业。值得注意的是,AI Swarm「团队」均由 AI 智能体构成并非真人。

策略团队(Strategy Team):将用户的自然语言指令转化为可直接部署的链上策略,涵盖策略师(设计逻辑)、程序员(编写智能合约代码)、审计员(校验正确性)、调试员(修复错误)、质量工程师(运行模拟测试)、权限管理员(配置执行权限)、UI 设计师(构建可视化面板)以及部署员(执行主网部署),确保从构想到落地的完整链路。

策略团队通过 LangGraph 实现确定性流程编排、持久化状态共享(TeamState)、人机双重验证(HITL)、并行处理及中断恢复机制。可自动执行全流程但默认启用人工确认以确保可靠性。

Alpha 搜寻团队(Alpha Seeking Team):持续扫描整个 DeFi 市场,识别市场低效之处,探索新思路与 Alpha 机会,并向策略团队提出新的逻辑与策略构想。

优化团队(Optimization Team):通过对历史与预测市场数据进行大规模模拟,严格评估策略表现,在部署前开展假设压力测试、周期表现分析,识别潜在回撤与脆弱点,确保策略在不同市场环境下的稳定性与鲁棒性。

此外辅助型 AI 工具包括 Stack Expert AI 与 Troubleshooting AI:前者专注解答用户关于 Almanak 技术栈与平台操作的各类问题,提供即时技术支持;后者则聚焦于策略运行过程的实时监控与问题定位,确保策略执行的稳定性与连续性。

Almanak 的核心原则是:所有 AI 操作都会被记录、审查并结构化处理,任何 AI 都不会独立运行,且所有策略逻辑在上线前必须经过完整的人机双重验证且用户拥有最终的控制权与托管权。

四、Almank 产品进度与发展路线图

Autonomous Liquidity USD Vault 金库

目前 Almanak 通过社区已正式上线部署在以太坊主网的 Autonomous Liquidity USD(alUSDC Vault)稳定币收益优化金库,同 Giza、Axal 等借贷收益类 AgentFi 产品一样,其核心是 Stable Rotator Agent,会持续扫描 DeFi 生态,识别并捕捉最高可得收益机会,并根据可自定义的风险参数自动再平衡投资组合。策略在执行前会进行智能交易成本分析,仅在收益增幅足以覆盖所有成本时才会调整仓位,并结合高级路由优化自动复利功能最大化资金效率。目前该金库底层接入 Aave v3、Compound v3、Fluid、Euler v2、Morpho Blue、Yearn v3 等协议的多种 USDC 衍生资产。

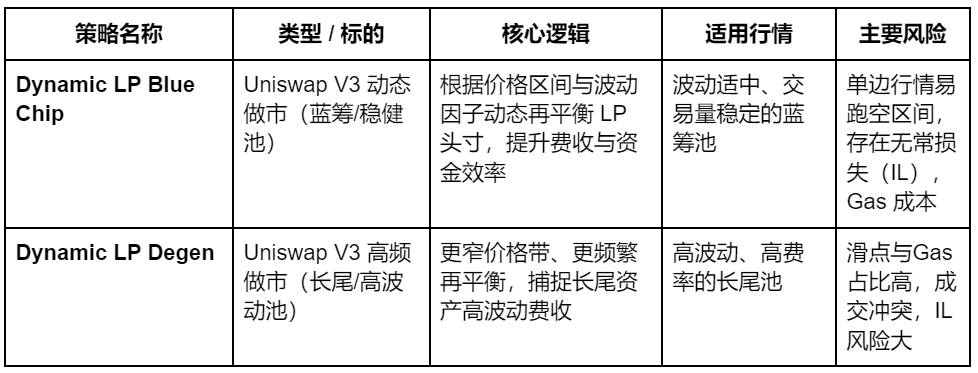

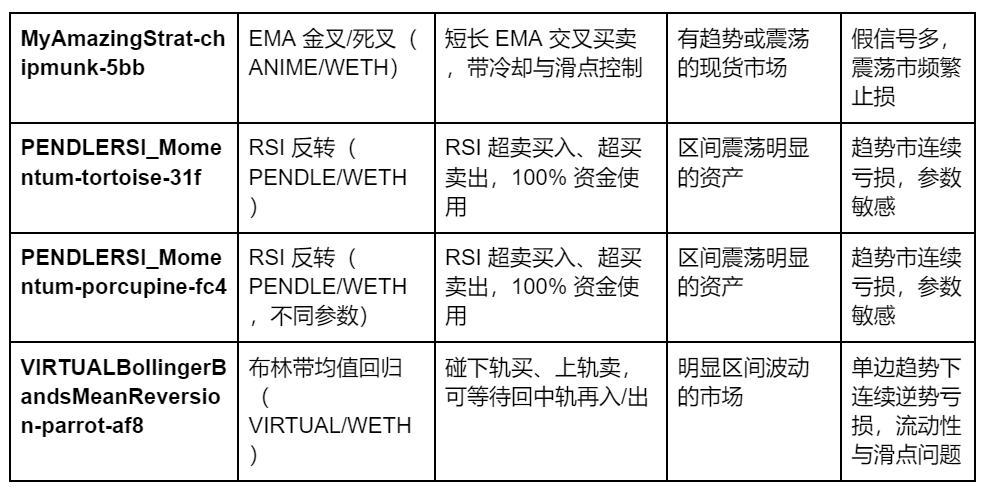

Almanak 流动性策略与 Swap 交易策略

Almanak 已上线的策略可分为两大类:LP 系列(Dynamic LP Blue Chip、Dynamic LP Degen)与指标现货策略(MyAmazingStrat、PENDLERSI_Momentum、VIRTUALBollingerBandsMeanReversion),详细策略内容如下表:

通过 AI 工具对以上策略代码的分析,我们可以得出以下结论:

-

LP 动态做市(Blue Chip / Degen)适合有持续交易量且能接受无常损失的池子;Blue Chip 追求稳态费收,Degen 追求更高频收益捕获。

-

指标现货(EMA/RSI/BB)实现轻、可做多标的多参数网格实验;但要严格冷却 / 滑点 / 最小成交量控制,并关注池子深度与 MEV。

-

资金与规模:长尾资产(Degen/ANIME/VIRTUAL)更适合小额 / 多实例策略以分散风控;蓝筹 LP 更适合中长期 / 更高 TVL。

-

实盘最小可行组合:Dynamic LP Blue Chip(稳态费收)+ RSI/BB 一类现货策略(做波动捕捉)+ 小额部署 Degen LP 或 EMA 交叉 做「高波动试验田」。

Almanak 发展路线图

Almanak 的平台演进分为三个阶段,逐步实现从技术底座到全链路普及扩张。

-

Phase 1 聚焦基础设施与早期社区构建,推出涵盖完整量化交易栈的公测版本,并通过 Legion 平台完成核心用户群体的形成与私测资格分发。同时,开始接纳资金进入由 AI 设计的社区金库策略,实现第一批资产的链上自动化管理。

-

Phase 2 Almanak 计划在今年年底前向公众全面开放 AI Swarm 功能。在此之前,将随着系统扩展至大规模使用而逐步放宽访问权限,这一阶段将是平台代币经济与激励体系的正式落地期。

-

Phase 3 将重点转向全球零售用户的引入,推出面向储蓄与退休账户的友好型产品,并与中心化交易所(如 Binance、Bybit)打通,实现 CeFi 与 DeFi 的无缝衔接。同时,利用低风险高容量的 RWA 策略拓展资产类别,并上线移动端应用,进一步降低用户参与门槛。

此外,Almanak 还将持续扩展多链支持(包括 Solana、Hyperliquid、Avalanche、Optimism 等)、集成更多 DeFi 协议,以及引入 多智能体协作系统(Multi-Agent System) 与 可信执行环境(TEE),通过 AI 驱动自动发现 Alpha ,构建全球最全面的 AI DeFi 智能执行网络。

五、Almank 的代币经济学与 Points 积分激励

Almanak 的代币经济体系旨在为 AI 驱动的金融策略构建高效、可持续的价值交换网络,使高质量的策略与流动性资本在链上实现高效匹配。平台通过双核心角色策略与金库策展人(Strategy & Vault Curators)和流动性提供者(Liquidity Providers)构建生态闭环:前者利用 AI 智能体集群(Agentic AI-Swarm)在无代码环境中设计、优化并管理可验证的确定性策略,通过部署无许可金库(Vault)引入外部资金并收取管理费与业绩分成;后者则向这些 Vault 存入资金,以获得代币化的策略敞口并参与收益分配。

在策略隐私层面,策略策展人可选择私有模式(闭源、不列入策略库,仅本人可访问)或公开模式(开源并列入策略库,供社区和第三方协议使用),从而在 IP 保护与知识共享之间取得平衡。

代币经济模型借鉴了传统对冲基金的动态资金分配逻辑,并融合 Bittensor 的需求驱动型排放分配机制与 Curve Finance 的治理激励模型:前者通过 TVL 与策略收益率加权分配排放,鼓励资本向高绩效策略集中;后者则引入 「veToken + Bribe」 模式,允许协议方通过投票提升特定 Vault 的排放倍数,从而引导 AI 智能体流量(agentic traffic)向指定协议聚集。

排放分配采用基于 AUM 与 ROI 的加权公式,确保 Vault 在吸引资本和创造收益方面的贡献直接转化为代币奖励;而治理加成机制(Almanak Wars)可为目标 Vault 叠加最高 3 倍权重,形成项目方、策展人和流动性方三方博弈的激励市场。为维持长期可持续性,协议费用(Vault 收费抽成、计算资源加价等)将部分回流至排放池,从而在生态成熟后逐步抵消新增排放压力。

代币功能涵盖 质押(Staking) 与 治理(Governance):持币者可通过质押获取平台计算资源折扣、提升投票权重、为特定 Vault 引流排放,并参与 DAO 治理,决定计算资源加价率、Vault 收费比例、排放曲线等关键参数。治理架构预期包含 生态参数委员会 与 创新发展委员会,分别负责协议参数、收入分配与资金管理、生态资助等事务。

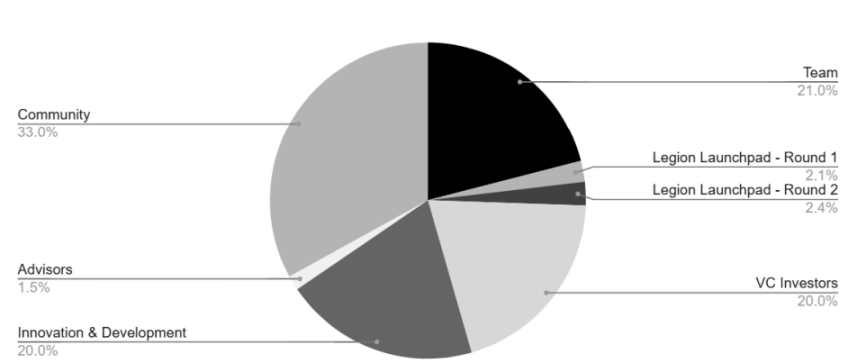

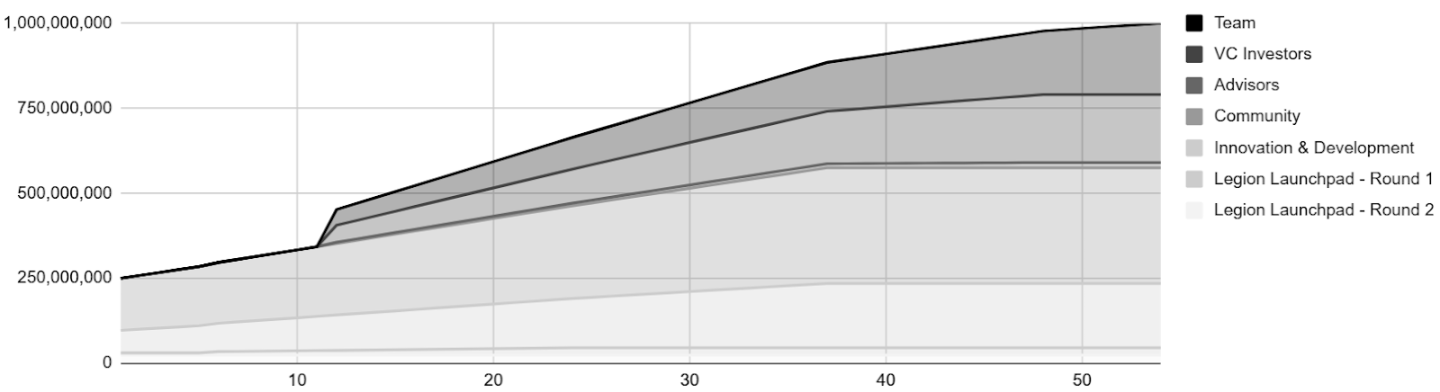

在代币分配上,Almanak 设置了团队(54 个月线性释放,12 个月锁仓)、机构投资人(48 个月线性释放,12 个月 锁仓)、顾问(48 个月线性释放,12 个月 锁仓)、创新与生态发展(TGE 释放 35%,余下 36 个月线性释放)、社区与早期参与者(TGE 释放 45%)、Legion 社区轮(分两轮,第一轮 30% TGE + 24 个月线性释放,第二轮 100% TGE)。排放池(Emission)用于奖励网络参与者及早期激励,并按年度减半的通胀模型分配,保持长期的激励与治理活跃度。

Almanak Points:平台参与度量化激励机制

Almanak Points 是衡量奖励用户在平台中参与度与贡献度的核心机制,旨在通过积分体系驱动资产沉淀、策略使用和社区增长。积分按赛季(Season)分阶段发放,每个赛季的排放量、可参与活动及计算方式都会调整。

用户可通过多种方式获取 Points:① 将资金存入 Almanak 平台列出的社区金库(Vault),按存入规模与持有时间计算积分(当前 Vault 存款享 2× 积分倍数);② 在 Almanak Wallet 中持有资产,按余额与持有时长累计积分;③ 启用并活跃管理 Deployments,根据管理资产规模、时长及策略复杂度获得额外积分;④ 通过推荐新用户参与平台活动,按被推荐用户积分的 20% 额外奖励推荐人。Points 不可转让、不可交易,但将在代币发行时以 1:1 的比例转换为代币。同时,积分还将作为治理权、功能使用权限以及生态系统福利的基础。

项目融资与发币策略

Almanak 与 Cookie.fun 和 Legion.cc 深度合作,引入 Snaps/cSnaps 机制,通过注意力资本形成 (Attention Capital Formation) 模式分析链上可追踪贡献度积分,将用户在社区传播、内容互动、资金支持等多维度的活跃度与代币分配直接挂钩,实现 「贡献即所有权」 的透明化、结构化分配逻辑。

在资本背景方面,Almanak 早期获得 Delphi Digital 与 NEAR Foundation 的孵化支持,并先后引入 Hashkey Capital、Bankless Ventures、Matrix Partners、RockawayX、AppWorks、Artemis Capital、SParkle Ventures 等知名机构投资,累计融资金额达 8.45M 美金。

-

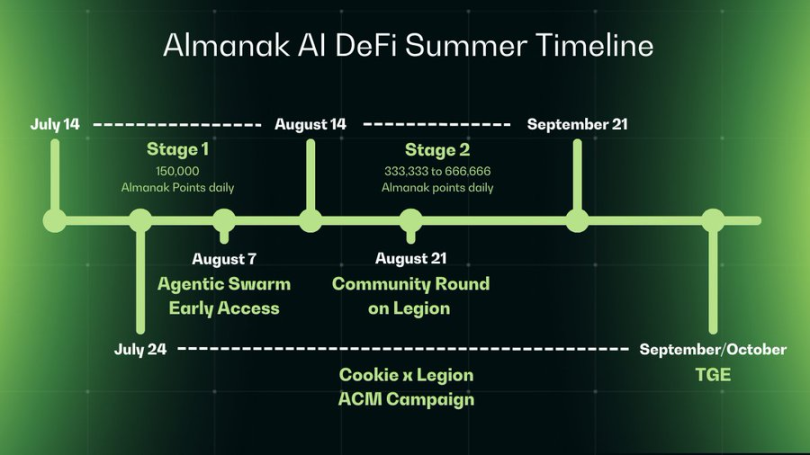

2025 年 1 月 8 日:通过 Legion 完成 $1M IDO,估值 $43M,TGE 解锁 30%,剩余 70% 设 6 个月锁仓期,并在 24 个月内线性释放。

-

2025 年 8 月 21 日:即将启动 Legion 社区轮融资,估值为 9000 万美元 FDV,目标融资 200 万美元,最高上限 250 万美元。本轮对所有已验证账户开放,代币将在 TGE 时 100% 全额解锁。TGE 预计在 9 月底至 10 月初进行。

-

Cookie DAO 优先权益:前 25 名 Snappers 和前 50 名 cSnappers 可享有以 7500 万美元 FDV 投资的优先权,且同样在 TGE 时 100% 全额解锁。

-

活动激励 – 总供应量的 0.55% 将用于激励分配:其中 0.4% 分配给前 500 名 cSnappers(占奖励池 80%)、0.1% 分配给前 250 名 Snappers、0.05% 分配给 $COOKIE 质押者。

这一发行机制不仅优化了代币分配的公平性与参与门槛,还将资本募集、社区建设与长期治理深度绑定,形成可持续的利益共同体,为 Almanak 在 AI × DeFi 赛道的长期扩张奠定基础。

六、投资逻辑与潜在风险分析

投资逻辑

Almanak 目前更契合「最易用的散户 DeFi 策略沙盒」定位,其在用户体验、安全架构与低门槛上具备显著优势,尤其适合从未编写代码或缺乏链上策略经验的散户快速入门。Almanak 的核心竞争力在于将 AI 多智能体架构 与 非托管执行体系 深度融合,在保证性能的同时提供机构级安全与策略隐私保护。其技术栈由 TEE(可信执行环境)+ Safe 钱包 + Zodiac Roles Modifier 共同构成,可在粒度精确到合约函数参数的权限管理下实现全自动化链上执行,显著优于多数仅依赖 EOA 代签的 AgentFi 模式。

技术架构已形成完整闭环:从数据获取(Sensors)、策略逻辑执行(持久化状态机架构,Prepare / Validate / Sadflow)、交易执行(TransactionManager / AccountManager / ExecutionManager)、到监控与指标系统,再到产品化(ERC-7540 Vault)与外部募资收费,链路顺畅且具备商业化延展性。特别是 Vault 产品化能力,使策略从自用工具直接升级为可对外发行的金融产品,为平台带来规模化的管理费和业绩分成收入。

在运营端,Points 激励体系已启动,规则透明且以 AUAM(Assets under Agentic Management)为导向,可有效驱动锁仓量与活跃度;通过注意力资本形成 (Attention Capital Formation) 模式分析链上可追踪贡献度积分,将资本募集、社区建设与长期治理深度绑定,形成可持续的利益共同体,为 Almanak 在 AgentFi 赛道的长期扩张奠定基础。

潜在风险

尽管 Almanak 在技术与功能体系上已具备较高完备度,但仍面临若干关键挑战:

首先,协议测试尚未完全开放。目前仅支持以太坊主网的借贷协议,以及基于 Uniswap V3 的 LP 与 Swap 策略,底层的 Kitchen 已经支持以太坊、Base 和 Arbitrum,并具备扩展至 8+ 条 EVM 链和 200+ 协议的能力,多链扩展(如 Base、Solana、Hyperliquid)、多协议接入以及 CEX 融合等更大范围的开放节奏将直接影响策略的多样性、收益机会以及市场竞争力。

其次,策略层级仍偏基础。现有策略以入门级技术分析(TA)为主,距离机构级或专业量化水准仍有差距。未来需引入更丰富的高级策略库(涵盖链上流动性管理、资金费率套利、跨池价差、以及多信号融合等),并完善回测与模拟交易工具、内置成本优化引擎及多策略组合管理功能,方能成长为散户进入 DeFi 量化的首选入口。

此外,生态与用户基础仍处早期阶段。尽管积分计划与 Vault 机制已上线并进入 AgentFi 第一梯队,但由 AI 驱动的 Vault 管理 TVL 增长仍需时间验证,且用户活跃度与留存率将是中长期关键指标。

总体来看,Almanak 兼具技术架构成熟度、商业化路径清晰度与激励机制驱动力,在 AI 驱动的链上量化与资产管理赛道中具备稀缺性。然而,生态扩张速度、竞争格局演变与技术落地稳定性将是决定其能否长期保持领先的三大核心变量。