Upbit 将上线 YGG 韩元和 USDT 交易对

深潮 TechFlow 消息,10 月 15 日,据官方公告,Upbit 将上线 YGG 韩元和 USDT 交易对。

WeTrying | 币圈快讯早知道

WeTrying | 币圈快讯早知道

通过WPeMatico自动添加.

深潮 TechFlow 消息,10 月 15 日,据官方公告,Upbit 将上线 YGG 韩元和 USDT 交易对。

深潮 TechFlow 消息,10 月 15 日,Solana 生态流动性协议 Meteora 在社交媒体发文称,将于今晚 21 时召开特别社区会议,会议议程包括:MET TGE 网站揭晓、空投检查器更新、(代币)起始价格范围详情等信息。

深潮 TechFlow 消息,10 月 15 日,据Cointelegraph报道,Base联合创始人Jesse Pollak表示,他们选择在以太坊上进行开发是因为希望实现互联互通,并且再次重申Base代币即将推出。

深潮 TechFlow 消息,10 月 15 日,OKX 首席执行官 Star 在社交媒体发文表示,“Huione集团(汇旺)对加密货币领域造成了严重损害。考虑到其负面影响,OKX 对其实施了严格的反洗钱控制。

任何涉及Huione的存款或取款行为都将受到调查。根据调查结果,资金可能被冻结,相关账户也可能被注销。”

深潮 TechFlow 消息,10 月 15 日,据 Cointelegraph 报道,纽约市长 Eric Adams 通过签署行政令正式成立数字资产与区块链技术办公室,进一步推进该市的加密货币议程。

深潮 TechFlow 消息,10 月 15 日,据 BlockSec Phalcon 披露,其系统检测到以太坊上针对两个未知合约的多笔可疑交易,造成约 12 万美元损失。

攻击者利用了受害合约中 approveERC20 和 withdrawAll 关键函数缺乏访问控制的漏洞,成功提取了合约内的代币。这些受害合约并非开源,均由同一地址部署。

深潮 TechFlow 消息,10 月 15 日,Uniswap 创始人 Hayden Adams 在社交媒体发文表示,去中心化交易所(DEX)和自动做市商(AMM)已经确保了任何资产的免费上币、交易和流动性支持。

他指出,如果项目愿意支付高额上币费用,那是为了营销目的,而非市场结构需要。Hayden Adams 表示为 Uniswap 在实现这一现实中发挥的作用感到自豪。

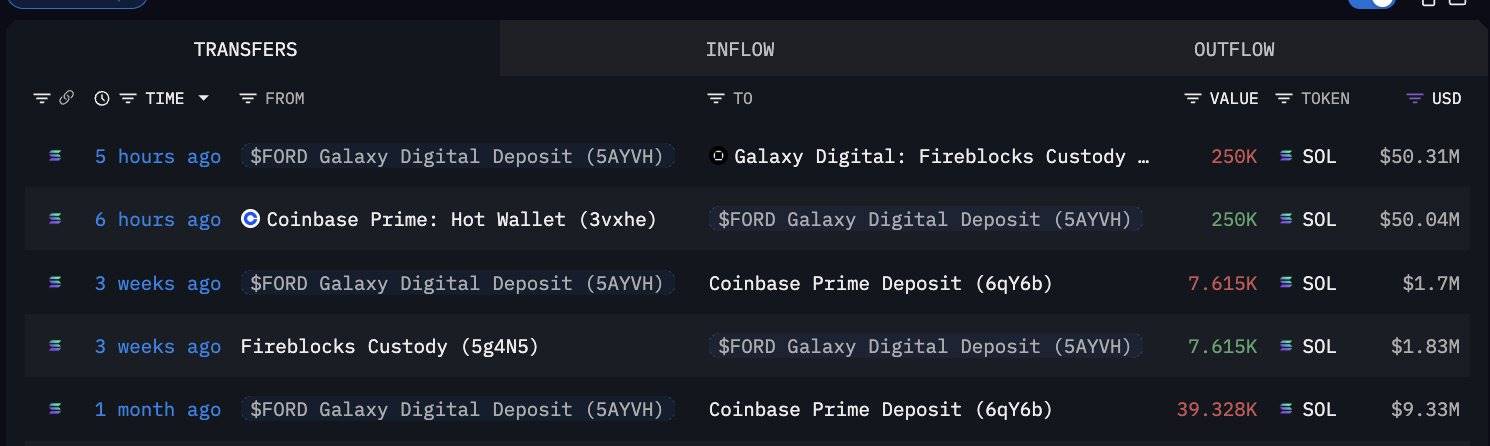

深潮 TechFlow 消息,10 月 15 日,据链上分析师 Emmett Gallic 监测,最大 SOL 财库公司 Forward Industries 将 25 万枚 SOL(价值约 5000 万美元)从 Coinbase Prime 转移至 Galaxy。目前仍有 75 万枚 SOL 存放在 Coinbase Prime 热钱包中。据悉,Forward Industries 于上月初购入这些 SOL 代币。

深潮 TechFlow 消息,10 月 15 日,据招银国际披露,招银国际美元货币市场基金通过分销合作伙伴 DigiFT 和技术提供方 OnChain 于 BNB 链扩大链上分销网络。此举将为合格投资者在 BNB Chain 上投资机构级 RWA 拓宽认购渠道。该基金通过 DigiFT 发行与其表现挂钩的代币产品进行链上分销。

招银国际资管负责人 白海峰 表示,通过利用 BNB 链强大的区块链基础设施,能够安全合规地将货币市场策略拓展至更广泛投资者群体。

撰文:伞,深潮 TechFlow

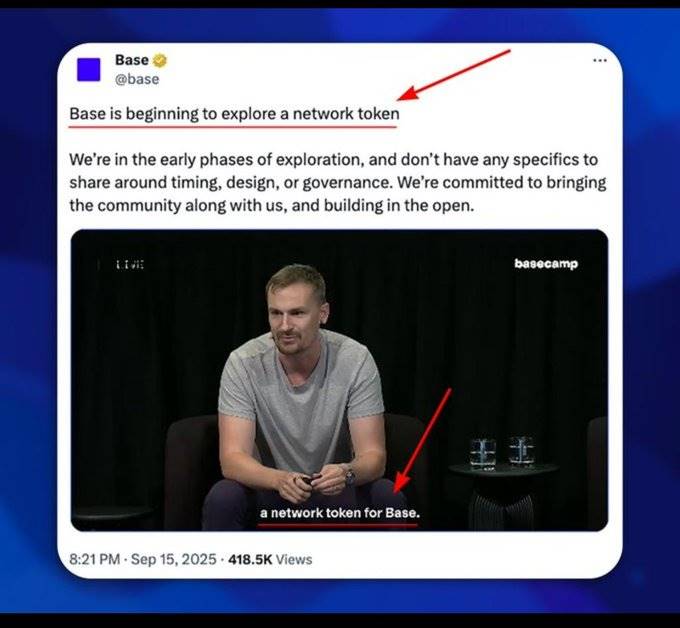

2025年9月15日,Base创始人Jesse Pollak宣布团队正在探索Base原生代币,引起加密市场的广泛关注与讨论。

作为美国第一大加密货币交易所Coinbase旗下的明星L2,Base上TVL约72亿美元,同时凭借其生态内众多SocialFi产品,链上日活近70万地址,在所有L2中排名第一。

而这一系列数据也市场对Base发币普遍抱有很高的期待,并且此前Coinbase Wallet改名Base App并在产品上进行重大更新加入社交、支付等功能,似乎也预示着Base原生代币即将到来。

相关阅读:《从 Coinbase Wallet 到 Base App:一文看懂 Web3 超级应用的机遇与变革》

当前市场认为Base大概率将在今年Q4季度完成TGE,并且可能会根据Base生态内的头部项目交互记录发放空投份额。

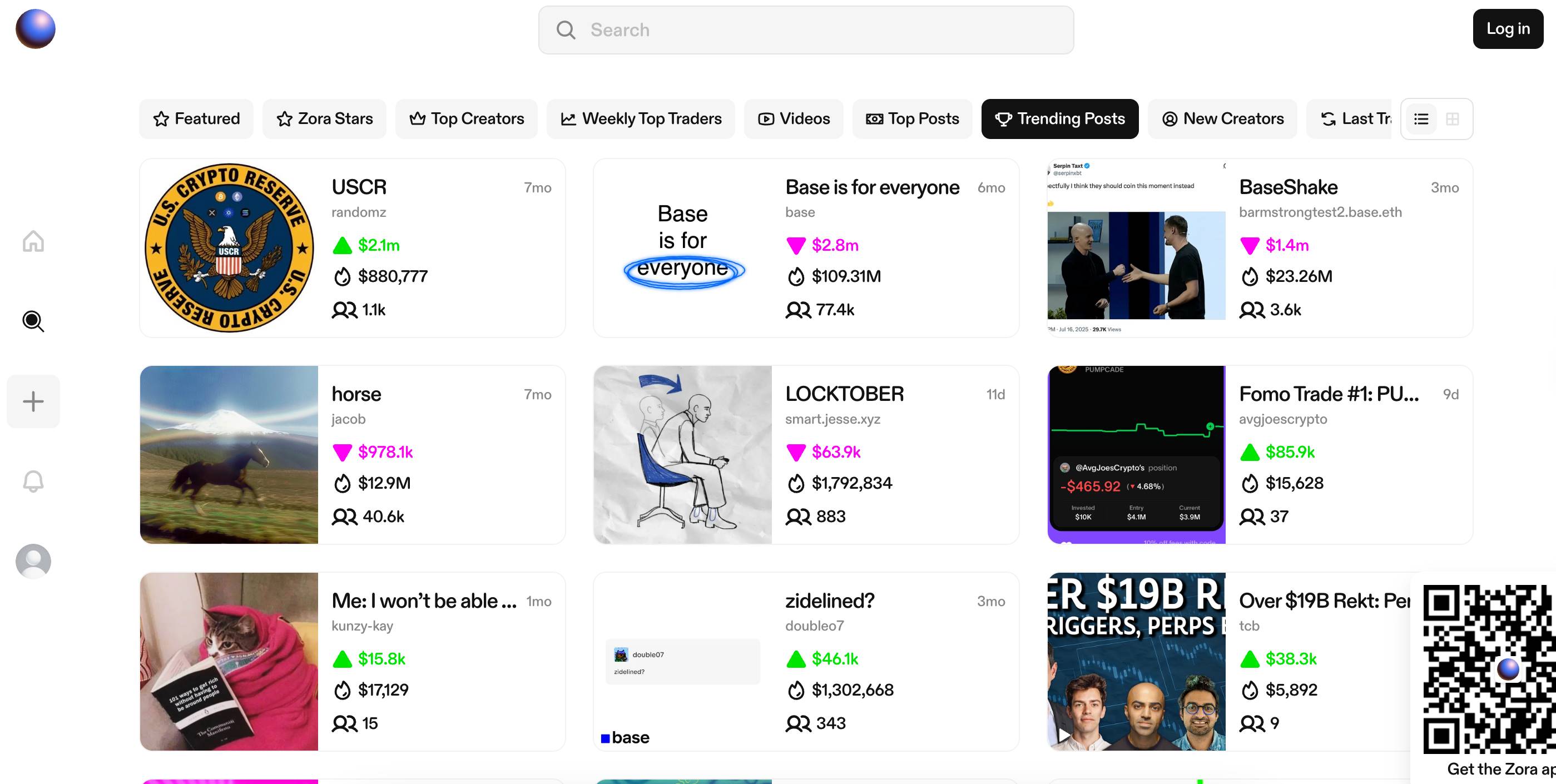

这样的猜测让Base生态内的头部应用成为了稀缺资产,其中有相当多用户把目光投向Zora。

作为Base生态内的头部应用,Zora在过去半个月内表现非常亮眼,并于10月14日宣布即将在平台内上线直播功能,似乎也在为接下来即将到来的“大的”做足准备。

传统加密创作者经济平台的“内容即代币”叙事已经逐渐无法给Meme玩家带来新鲜感,相比文字图片、直播在各个层面都能给观众带来更丰富的内容以及Fomo情绪,可以预见的是将会有大量有“才华”的创作者将通过Zora的直播功能发射更多更有叙事魅力的Meme。

Zora成立于2020年,项目上线初期就获得Coinbase旗下风投基金支持,通过三轮融资共筹集6000万美元。

Zora上线时正值NFT叙事火热,Zora作为Base生态NFT平台,占据Base上50%以上的NFT份额,直至今年,Zora完成转型,从NFT平台转为当前Base生态中热门的内容平台,而这也奠定了它在Base代币分配中具备的天然优势。

2025年4月,$Zora代币发行,总供应量100亿枚,其中50%分配给社区,彼时市场正忙于追逐Solana上各种各样的Meme,并没有多少目光投在Zora上。

转机发生在7月,Zora进行重要更新,通过Base集成实现平台上创作者代币和meme币的大规模发行能力,正式从NFT交易平台转入Meme发射平台这一热门赛道,一时间成为Base生态内最热门应用。

相比于Pump.Fun等已经成名的产品,后入场的Zora吸取了大量“前辈”经验,做出了大量创新机制。

在代币类型上,Zora不仅有内容对应的代币,还增加了每位创作者对应的“创作者币”,每个用户配置文件对应一枚,让创作者可以在这一内容平台内通过提供优质内容获得市场认可的额外奖励。

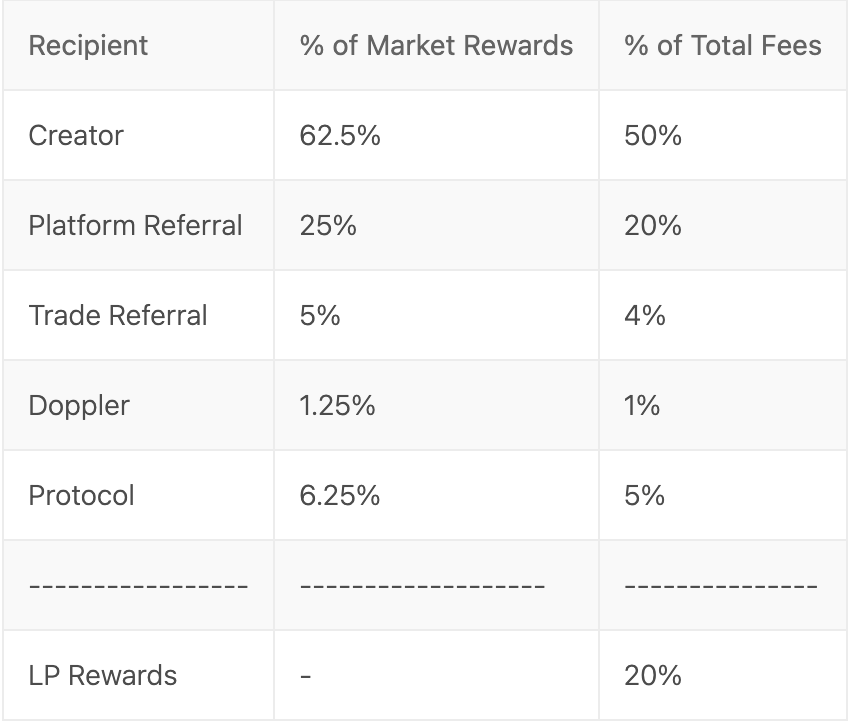

更核心的创新在Zora的收益分配模型设计上,Zora平台上的代币交易费从早期的3%下降至1%,其中50%直接支付给创作者,20%作为代币永久流动锁定,永久增加交易池子深度,20%奖励给推荐创作者部署代币的开发者/平台,4%作为特定交易地址奖励,5%进入平台国库。

并且这套分配机制也与其平台代币$Zora紧密相关,所有的奖励都会转换为$Zora代币支付,并且所有进入平台国库的收入将通过市场回购支撑价格。

总的来说,Zora为用户提供了好用且几乎无门槛的代币发行工具,让任何内容创作者都可以一键完成代币部署,并且创作者可以从二级市场交易中获取持续收益而非一次性抛售获利。

根据数据显示,Zora在7月份内创造了超4.6亿美元的交易量,这一数字是其NFT历史交易总量的近10倍。发行创作者代币超过160万个,超越同时期Pump.fun等竞争对手,成为Base生态中最活跃的meme发行平台之一。

这次转型最直观的体现在$Zora的价格上,根据Coingecko数据显示,这次转型让$Zora在短短十天内价格从0.012美元快速上涨至0.09美元左右,实现接近800%涨幅。

在过去的一个月内,Zora在价格韧性和产品迭代上都展现了较强的竞争力。

在7、8月份上涨行情后,随着9月份创作者经济叙事逐渐冷却和加密市场普跌,$Zora的价格也回落至0.05美元左右。

10月10日,Zora宣布上线Robinhood,作为首个在Robinhood上线的Base生态代币,上线当日$Zora价格从0.05直线上涨约70%至0.085,24小时交易量暴涨约780%至5.69亿美元,为$Zora带来巨量流动性改善,另一方面,上线Robinhood也标志着主流市场对Zora的价值认可以及对Base生态发展的关注。

另一方面,9-10月期间$Zora的持仓结构也发生了明显变化,根据链上数据显示,过去30天内有大量巨鲸入场建仓或增持$Zora,尤其是在9月市场整体下跌期间,大户依然保持逆势买入。而这样的持仓结构变化似乎也意味着Zora的长期价值正在得到机构级别的认可。

而在登陆Robinhood之后紧随而来的是10月11日特朗普宣布提高对华关税的黑天鹅事件,$Zora在这场加密市场历史上最大的黑天鹅事件中的表现进一步引起了市场对其的关注。

根据数据显示,10月11日当日$Zora价格从最高点0.12美元短时下跌至0.05美元,但与大多数标的反弹力度不足不同,$Zora仅仅花了一天时间便重回0.1美元附近,单日涨幅接近50%,成为少数率先完成“灾后重建”的标的。

在这场黑天鹅事件中,$Zora展示出的强劲韧性让市场中大量投资者开始将其列入自己的观察列表。10月15日,$Zora价格再次展现强劲韧性,从0.08美元重回0.1美元左右。

从生态角度看,Zora当前几乎垄断了Base的创作者经济赛道,目前Base生态中90%以上的meme币均来自Zora,而如此耀眼的数据也为市场猜测Base代币分配中Zora的份额权重提供了有力支撑。

同样是在10月,Zora宣布将交易费从3%降低至1%,其中50%收益直接返还给创作者,这样的让利行为虽然短期内会影响协议收入,但长期看有利于更多用户参与以及后续扩张,并且其所展现的格局也为Zora带来了更好的“路人缘”。

近期Zora平台也展现出了明确的战略加速,10月14日,Zora发布官推预告即将上线直播功能,很难不让人回想起同为Meme发射平台的Pump.Fun前段时间上线的直播功能,在当时短期内带来了大量出圈事件和meme币。

虽然Zora目前还未更新此次直播功能的详细介绍,但根据目前Zora平台内容代币的机制我们不妨预测直播上线可能会为$Zora带来的影响。

例如用户消耗$Zora为主播进行即时打赏、主播消耗$Zora为自己的粉丝群体铸造NFT发放作为自己粉丝的身份标识,另外一方面,也可能会发展出用户通过消耗$Zora解锁高质量付费直播间以及直播特权等。

而以上种种可能,都将为$Zora提供明确的上涨动力,展现出了区别于Pump.Fun更加符合长远发展和$Zora代币价格的模式。

虽然Zora拥有诸多利好信息和因素,但增长背后的风险同样不可忽视。

其中最主要的问题是Zora平台上大部分创作者代币流动性不足,目前CoinGecko仅追踪到9个有实际意义市值的代币,总市值仅为1800万美元,对比当前热门的BSC和SOL上发射平台动辄几千万市值的Meme,Zora仍有较大追赶空间。

而近期市场的动荡表现如果引起市场情绪转冷将极有可能引发大面积流动性枯竭。

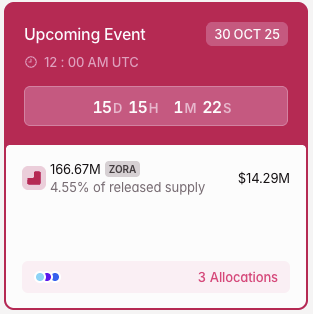

更直接的投资风险在于代币解锁,10月30日将会有1.6亿枚Zora代币解锁,占总供应量的4.55%,短期内可能形成较大抛压。

在另一方面,预告上线的直播功能或许也是一把双刃剑,Pump.Fun就是最好的例子,虽然直播功能在当时带来了$BUN、$BackWork等热门标的吸引大量meme玩家进场,但后续却因为无法做好直播内容管控而带来了更多的市场争议,并且热门标的集体归零趋势也造成大量投资者亏损。

然而区别于Pump.fun一直以来的“狂野”发展路线和缺乏经验的年轻团队,Zora背靠更为成熟“稳重”的Base生态,并且所展现出的运营能力一定程度上也打消了类似的担忧。当前Zora平台拥有超290万用户基础,为直播功能提供了充足的传播资源,或许这次Zora能给我们带来加密与直播结合的全新答卷。

Zora为参与Base代币空投预期提供了清晰的路径,其在Base生态中的核心地位、强劲的增长数据以及展现出的价格韧性都预示着这是一个值得关注的标的。

当前8.5亿美元FDV相对于Zora的生态地位和增长潜力,仍有较为合理的上升空间。特别是在Base代币预期催化下,其作为生态头部应用的价值可能会得到进一步放大。

然而,短期内市场的高度不确定性和接下来的大额解锁也为$Zora带来了阻力,投资者可以关注近期市场变化以及解锁后的价格表现来决定是否将$Zora加入自己的投资列表。

Base发币预期正在一步一步逼近,在L2竞争加剧的背景下,Base推出原生代币几乎是必然选择,而Zora在其中的地位是想要博取Base空投不可不关注的项目。

机会就在眼前,关键是能否准确把握时机和节奏。

深潮 TechFlow 消息,10 月 15 日,据金十数据报道,现货黄金突破4190美元/盎司,再创历史新高,日内涨1.12%。

深潮 TechFlow 消息,10 月 15 日,SBF 于社交平台 GETTER 发文表示,“2020年,我是中左翼立场。到了2022年——在看到根斯勒/拜登司法部对加密货币的态度后——我成为了中间派,并(私下)向共和党捐赠了数千万美元。

几周后,拜登的反加密货币证券交易委员会/司法部开始针对我。他们在我正在推进的加密货币法案即将投票的几周前逮捕了我——就在我准备在国会作证的前一晚。

众议院共和党人表示我的被捕是”为了阻止 Sam Bankman-Fried……作证”,并要求 Gensler 交出关于”指控时机和他的逮捕时间[对拜登的证券交易委员会/司法部]提出了严重质疑”的信息”

深潮 TechFlow 消息,10 月 15 日,据链上分析师余烬(@EmberCN)监测,美国政府计划没收柬埔寨太子集团陈志持有的 127,271 枚 BTC,价值约 141 亿美元。加上此前持有的比特币,美国政府 BTC 总持有量将达到 32.4 万枚,价值约 362 亿美元,成为 BTC 持有数量最大的实体。

据案件文档显示,计划没收的 BTC 分布在 25 个地址中。这些地址在 Arkham 平台上标注为 LuBian 矿池所有,且于 2020 年被盗。2024 年 7 月,这些 BTC 曾进行过一次归集转移,LuBian 矿池当时在链上发声请求归还。根据案件文档,这些 BTC 目前已在美国政府控制之下。

作者:McKenna

编译:深潮TechFlow

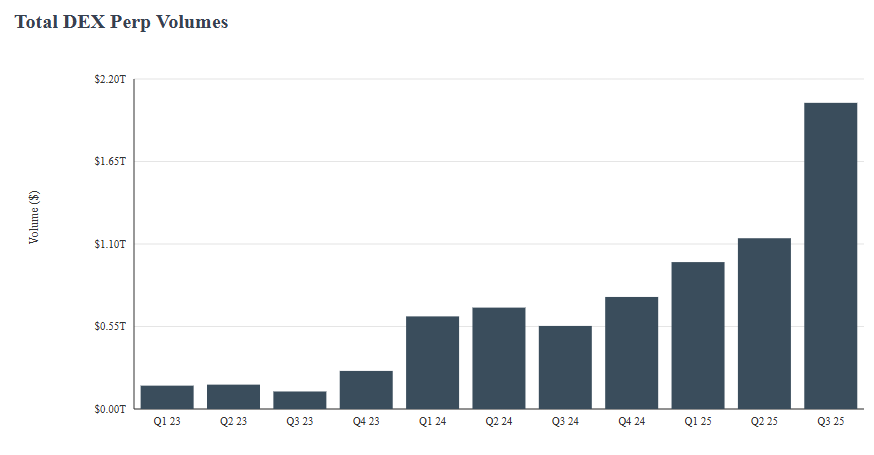

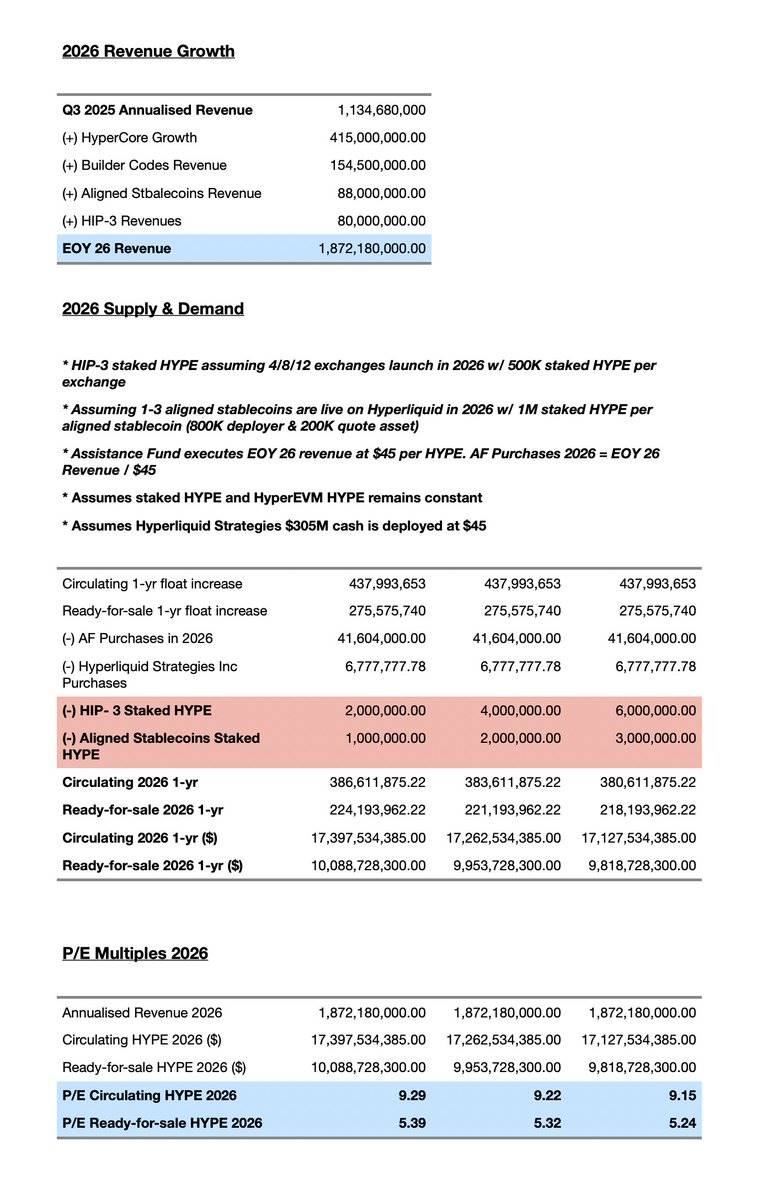

Hyperliquid 在 2024/25 年间席卷数字资产领域,终于实现了期待已久的从中心化传统机构向完全无需许可、透明且全球化的永续期货市场的剧变转型。在短时间内,Hyperliquid 已成为区块链领域的头号收入生成者,超越了其他通用网络,而这一切都由一个仅有 11 人的小团队打造并推动。这项技术成就堪称惊人,充分展示了 Hyperliquid 核心团队的智慧与实力。我们认为,Hyperliquid 是数字资产领域最重要的增长故事之一,甚至超过了稳定币在监管明确(通过 GENIUS 法案对稳定币发行方的监管)后出现的巨大增长趋势。

尽管 Hyperliquid 已取得了显著成功,但我们认为有必要退一步,从头开始重新审视这一论点,并结合具体的估值框架。在修订我们的论点时,我们将回顾 Hyperliquid 的崛起历程,它如何显著蚕食中心化竞争对手的永续交易市场份额,并进一步勾勒未来几年的更宏伟愿景——容纳整个金融体系。

永续交易

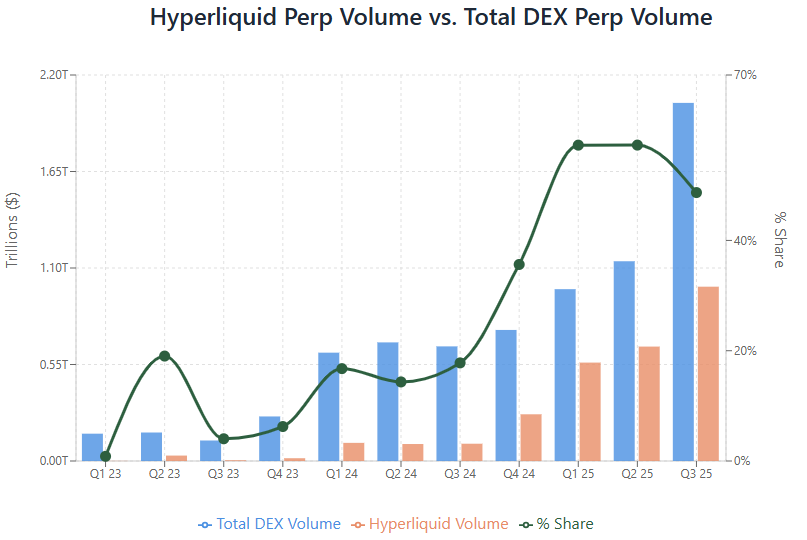

Hyperliquid 交易量 vs 去中心化交易所(DEX)总交易量

Hyperliquid 的崛起主要得益于其针对永续期货交易精心优化的协议架构。HyperCore 是 Hyperliquid 协议的底层交易和结算引擎,它首次提供了一种接近中心化交易所(CEX)的离链体验,凭借毫秒级的交易执行速度以及通过会话密钥的实现,使得交易者无需交易确认便可轻松执行订单。以下是自平台成立以来所有相关的永续期货交易统计数据的简略回顾:

总体而言,自平台成立以来,Hyperliquid 已完成了 2.77 万亿美元的交易量,用户执行了 1650 亿笔交易。

从 2025 年永续交易量的季度环比增长来看,Hyperliquid 在 2025 年第一季度增长了 110.72%,第二季度增长了 16.27%,第三季度增长了 52.25%。

2025 年 8 月,Hyperliquid 创下了迄今为止最高的交易量记录,永续交易量达到了 3980 亿美元。

Hyperliquid 永续交易量季度环比增长

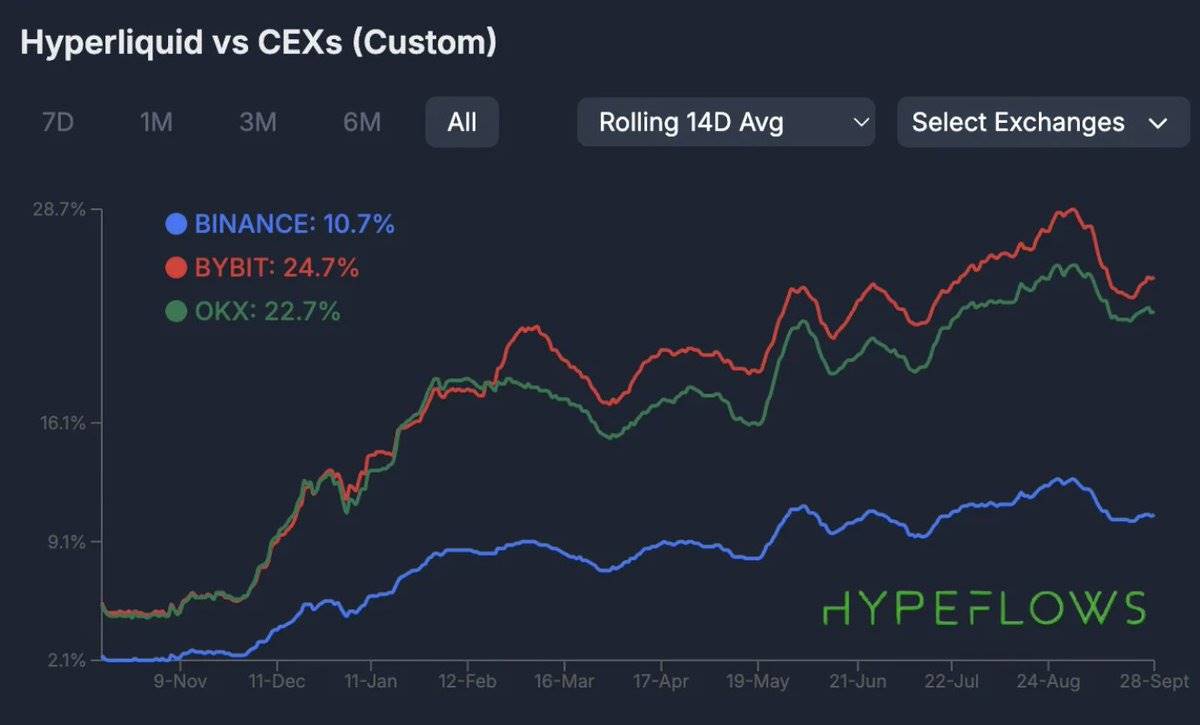

Hyperliquid vs 中心化交易所(CEX)竞争对手

Hyperliquid 交易量 vs CEX 14 天滚动平均值(数据来源:Hypeflows.com)

在永续市场份额方面,相较于中心化交易所竞争对手,Hyperliquid 当前分别占 Binance 的 10.7%、ByBit 的 24.7% 和 OKX 的 22.7% 的交易量(基于 14 天滚动平均值)。从全球交易量来看,Hyperliquid 占据了 5.1% 的市场份额。

对于所有交易所来说,一个重要的指标是未平仓合约(Open Interest),即当前仍在持仓的总合约数量。这表明交易者对平台的粘性较强,并将其作为主要交易场所,原因包括性能、流动性深度以及其他因素。在 2025 年期间,Hyperliquid 的未平仓合约规模从 31.9 亿美元增长至 153 亿美元,增幅达 +479%。目前,Hyperliquid 占所有加密交易所未平仓合约的 5.3%。

Hyperliquid 的费用结构包括 0.45% 的吃单费(Taker Fee)和 0.015% 的挂单费(Maker Fee),费用会根据 14 天加权交易量门槛在不同费率级别中调整。吃单费可降低至 0.024%,而挂单费可降至 0%,以激励做市商为 HyperCore 的订单簿提供深度流动性。

此外,Hyperliquid 的费用结构与持有并质押 HYPE 的交易者进行挂钩,通过质押级别提供 5%-40% 的费用折扣,质押余额范围从 10k 到 500k HYPE 不等。

平均而言,Hyperliquid 的收入占交易量的 0.0258%,保持稳定。

Hyperliquid 的吃单费与挂单费结构

Hyperliquid 支援基金(Assistance Fund,简称 AF)作为一个程序化执行引擎,用于通过二级市场回购 HYPE 代币,并将 Hyperliquid 协议生成的 99% 收入导向该基金。由吃单费、挂单费、现货交易费、清算费用以及 HIP-1 代币上市费用所产生的收入,几乎全部重新分配至 AF。

迄今为止,AF 已通过二级市场回购了 3220 万枚 HYPE 代币,累计投入 6.92 亿美元,目前市值达 14.8 亿美元,总账面收益(PnL)为 7.88 亿美元,标志着 +113% 的未实现回报率。AF 持有的 HYPE 代币占流通供应量的 9.56%。

2024 年,Robinhood 的净收入为 29.5 亿美元(根据其第四季度披露数据),回购了价值 2.57 亿美元的 HOOD 股票,占其全年净收入的 8.7%。即使我们以 MAG7 中回购比例最高的公司——苹果公司为例,其 2024 年回购了价值 950 亿美元的股票,占全年净收入的 24.3%。

我们列举以上数据是为了说明两点:第一,Hyperliquid 的价值没有分裂;第二,即使与传统股票市场相比,其回购结构在数字资产领域和传统股票市场中都是独一无二的。

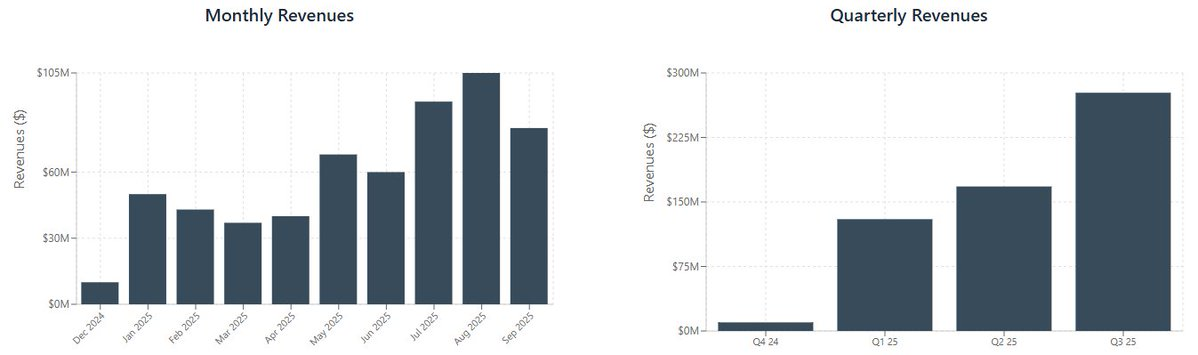

在短时间内,Hyperliquid 已成为收入最高的 Layer-1 协议,其增长得益于对卓越的去中心化交易产品的强劲需求。以下是 Hyperliquid 协议季度和月度收入的持续增长趋势:

Hyperliquid 的月度与季度收入

Hyperliquid 不仅成为数字资产领域中收入最高的协议,还几乎将所有协议收入用于在 HyperCore 上积累其自身代币。

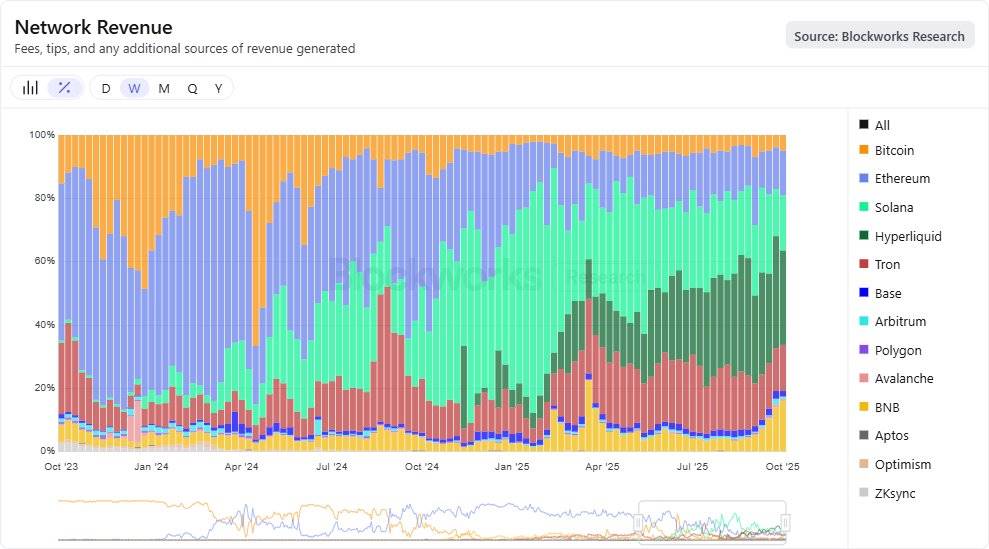

所有主要公链的网络收入(数据来源:blockworks.com)

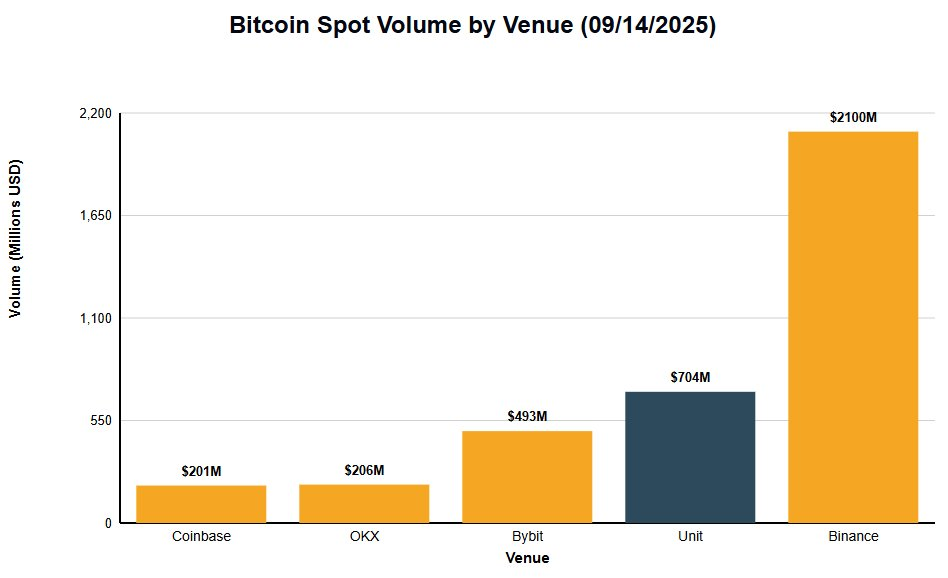

2025 年 9 月 14 日,HyperCore 在主要中心化交易所(CEX)中的比特币现货交易量排名第二。

HyperUnit 是一个资产代币化及跨链桥接层,能够实现原生资产(如 BTC、ETH 和 SOL)在 HyperCore 订单簿上的无缝现货交易。通过 HyperUnit 桥接的资产会转化为 u-资产(u-assets),这些资产可以在 HyperCore 的订单簿上交易,也可以用于新兴的 HyperEVM 生态系统,例如 Felix 等货币市场协议。

资产会被发送至原生链上的 HyperUnit 地址,随后被锁定,并以 1:1 的比例在 Hyperliquid 上铸造对应的 u-代币。这使得原生现货资产在 HyperCore 和 HyperEVM 上实现了 1:1 的支持。

作为一个案例研究,以展示 HyperUnit 与 HyperCore 的交易引擎如何高效支持现货资产,从 2025 年 8 月 20 日至 25 日,一位比特币鲸鱼通过 HyperUnit 向 Hyperliquid 存入了 22,769 BTC(价值 25.9 亿美元),并将 UBTC 转换为 472,920 UETH(价值 22.2 亿美元)。这是迄今为止最重要的公开资产转换之一,并通过 HyperCore 的现货市场实现了无缝且无需许可的交易。

截至目前,HyperUnit 已处理了价值 7.18 亿美元的资产存款,涵盖 BTC、ETH、SOL 和 FARTCOIN,为现货资产提供了完全无需许可的高性能订单簿交易方式。自成立以来,HyperUnit 现货市场已执行了 405 亿美元的现货交易量,其中 Hyperliquid 上的比特币现货交易额达 214 亿美元。

此外,HyperUnit 成功为多个重要的代币生成事件(TGE)提供了首日交易机会,最近的例子包括 PUMP 和 XPL。我们预计这一趋势将持续,随着资产存款增加以及新高端项目在 TGE 日上线,现货订单簿的交易量将进一步增长。

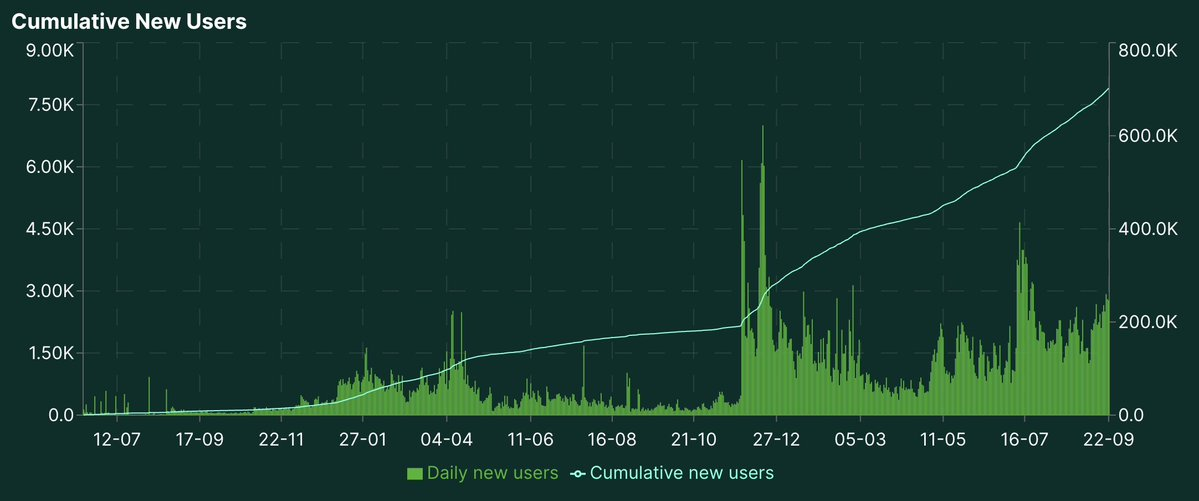

HyperCore每日及累计新增用户

构建者代码(Builder Codes)是 Hyperliquid 协议中最重要的组成部分之一,它为新用户打开了分发渠道,使第三方可以直接连接到 HyperCore 高性能的交易引擎和流动性。第三方应用程序负责构建前端,并利用 HyperCore 作为直接后端,为其用户群提供原生永续合约交易服务。截至目前,构建者代码已创造了超过 3000 万美元的收入,并吸引了 169,900 个新的钱包与 HyperCore 进行交互。

Paxos Labs 在其最近的 USDH 提案中明确指出,Hyperliquid 将成为默认的流动性基础设施,提供无缝且高效的现货和永续交易。基于 Paxos 的 USDH 提案,我们认为构建者代码的下一阶段增长将来自与金融科技(FinTechs)和经纪平台的直接集成。构建者代码已经在加密原生钱包提供商(如 Phantom)以及其他加密原生集成(如 Axiom 和 BasedApp)中取得了显著成功。鉴于金融科技或主经纪商目前尚未为其用户提供永续交易,这将为这些平台提供一个无需构建后端基础设施或启动流动性的便捷途径,以向其庞大且资金充足的用户群提供永续交易。

对于拥有加密原生用户群的企业或更大的玩家(如金融科技公司)来说,难以拒绝这样一种轻松集成新收入业务线的方式,这种业务线不仅能为用户带来收益,还能增加平台收入。例如,Phantom 仅在第三季度通过这一集成就创造了 1880 万美元的收入。我们预计多个大型金融科技公司和经纪平台将直接将构建者代码集成到其平台中,这可能吸引数百万新用户到 Hyperliquid,从而显著增加交易量。鉴于 Interactive Brokers 正在探索稳定币存款,我们相信其 330 万客户未来可能通过 Hyperliquid 的构建者代码访问永续交易。其他潜在的强力集成候选者包括拥有 6500 万客户的金融科技公司 Revolut。

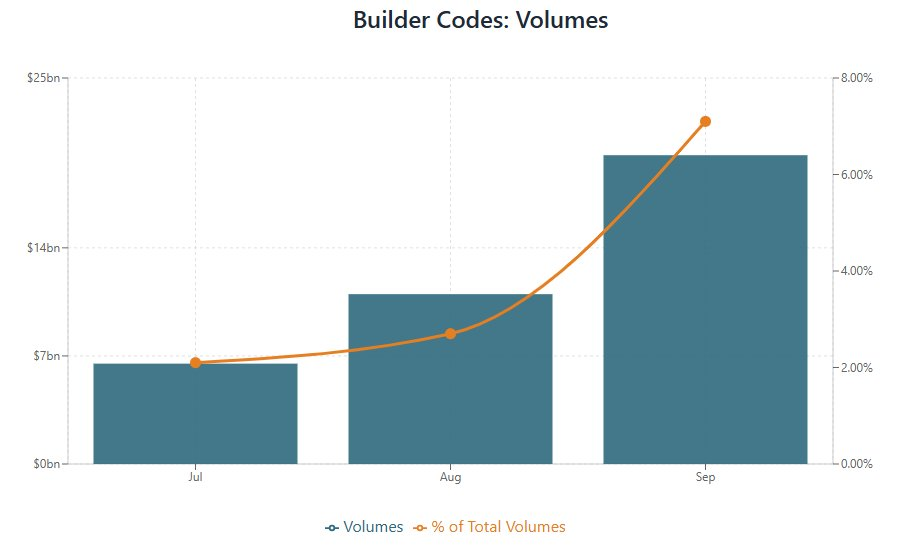

假设构建者费用为 0.05%,构建者代码在 9 月为 Hyperliquid 带来了 200 亿美元的交易量。它迅速成长为 Hyperliquid 协议的重要交易量来源,仅 9 月就占到了永续合约总交易量的 7.1%:

构建者代码月度交易量及占永续合约总交易量的百分比

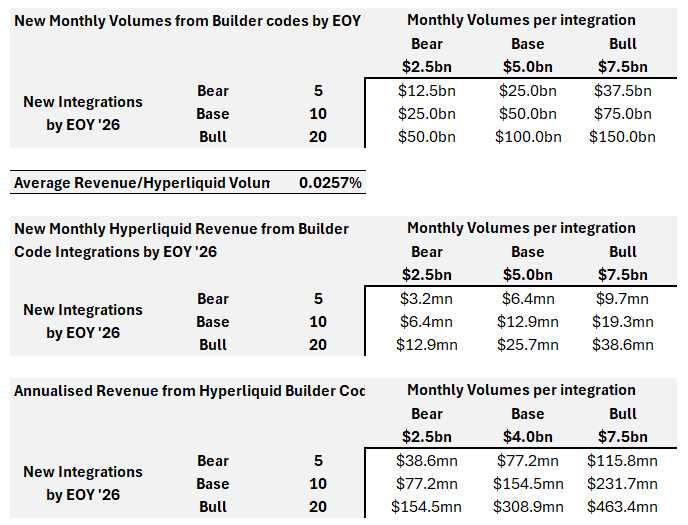

我们对构建者代码对 Hyperliquid 收入的影响进行了情景分析。假设平均每单位交易量的收入为 0.026%,并设定一个基准情景,即到 2026 年底会有 10 个大型构建者代码集成,每个集成的平均月度交易量为 50 亿美元,我们预计这些集成将在 2026 年底为 Hyperliquid 带来年化收入 1.54 亿美元:

2026 年构建者代码模型分析

这将代表 Hyperliquid 收入的 15.6% 增长——不包括 Hyperliquid 永续合约交易所的任何自然增长以及永续合约市场的整体增长。

USDH:Hyperliquid原生稳定币

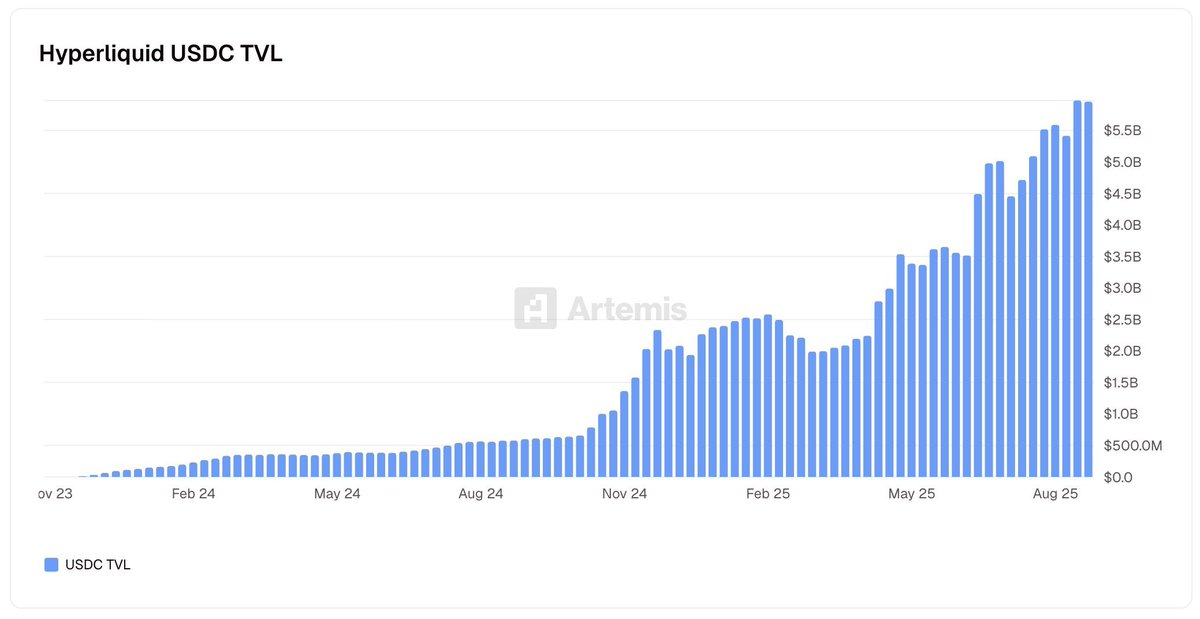

总计桥接至 HyperCore 的 USDC

Hyperliquid 最近通过 USDH 原生稳定币进入了即将到来的稳定币热潮。USDH 是一种由法币支持的原生稳定币,用作 HyperCore 上的报价和抵押资产。

迄今为止,像 Circle 和 Tether 这样的知名稳定币发行商是由支持 USDC/USDT 的国库券收益中获益最多的机构。而 USDH 旨在改变这一现状,将 USDH 产生的收益的 50% 回馈至援助基金,用于在二级市场购买 HYPE。

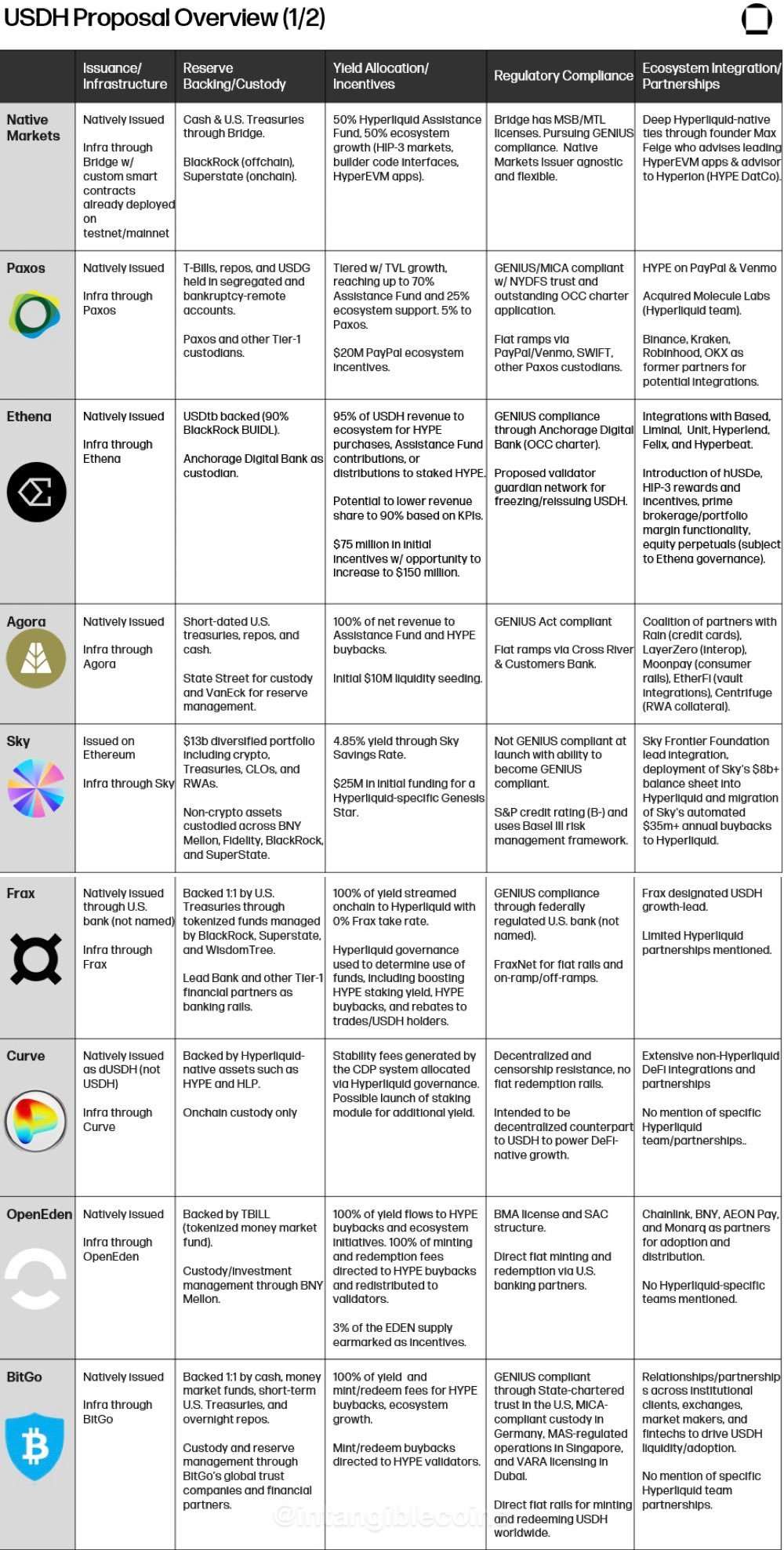

USDH 收到了来自多家知名机构玩家的多个提案,包括 Paxos/PayPal、Agora、Ethena、BitGo 和 Native Markets。这些提案详细说明了各自的托管机构、国库券收益分配、与新通过的 GENIUS 法案的合规性以及拟议的合作伙伴关系。其中,Native Markets 的提案已通过 Hyperliquid 的治理机制。

目前,Hyperliquid 在 HyperCore 上存有约 56 亿美元的 Circle USDC,这主要使 Circle 和 Coinbase 受益,而非 Hyperliquid 生态系统。基于存入的 USDC 和美联储最近的点阵图提供的前瞻性指导(预计到 2025 年底将降息 75 个基点),假设 100% 转换为 USDH,这将为协议带来每年 9800 万美元的收入,用于回购 HYPE。

针对 USDH,Circle 最近在 HyperEVM 上推出了原生 USDC 和 CCTP V2,并开始在二级市场购买 HYPE,此外还寻求成为验证者。这一举动非常重要,因为它体现了 Circle 与 Hyperliquid 的完全对齐,促进了通过 Circle Mint 的完整机构化资金进出渠道,并启动了 HyperEVM 的 DeFi 协议,尤其是新兴的货币市场协议。计划包括通过 CCTP V2 实现 HyperEVM 与 HyperCore 之间的无缝存取款功能,覆盖 14 条其他区块链。

尽管一些知名提案未能获得 USDH 的代码,但许多提案仍将继续推进,并以不同代码部署稳定币。这最终意味着 Hyperliquid 将托管多个法币支持的稳定币及多个与其生态系统对齐的稳定币,这些稳定币都拥有成熟的资金进出渠道和企业级轨道。我们预计主要支付提供商如 PayPal 和 Venmo 将通过集成直接资金进出渠道,在新兴的 Hyperliquid 稳定币生态系统中取得进展,这可能为 PayPal 的 4 亿用户和 3500 万商户打开大门。

USDH 提案(Galaxy Research)

Hyperliquid 基金会宣布了一项新的稳定币聚焦提案,旨在为稳定币发行商提供一个无需许可的原始方案。

该原始方案为稳定币发行商提供 20% 更低的交易者费用、50% 更优的做市商费用,以及作为现货交易对的报价资产或 HyperCore 上 HIP-3 部署市场的抵押资产时,交易量贡献提升 20%。

上述措施最终进一步加速了 Hyperliquid 的流动性飞轮,激励流动性提供和交易量增长,同时推动 USDC 转换为 USDH,从而进一步从对齐稳定币中获得收入。

要成为 Hyperliquid 上的对齐稳定币,发行商必须启用为无需许可的报价资产,部署者需质押 80 万 HYPE,报价代币部署需质押 20 万 HYPE,总计发行商需质押 100 万 HYPE 才能获得上述优惠。此外,离链收益的 50% 必须与协议共享,直接进入援助基金用于 HYPE 二级市场回购。

对齐稳定币提案旨在为 Hyperliquid 成为下一代支付和个人金融技术的结算层奠定基础。承载所有金融意味着全面进入即将到来的稳定币竞赛。正如 Hyperliquid 公告中所引用的,“承载未来金融的区块链也应该成为首屈一指的稳定币链。”

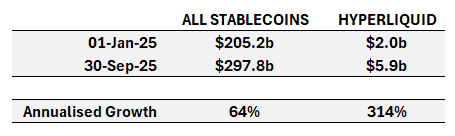

与构建者代码类似,我们进行了情景分析,以推测到 2026 年底 Hyperliquid 稳定币市场的可能情况。Hyperliquid 链上的稳定币存款规模显著扩张——从年初的 20 亿美元增长到第三季度末的 59 亿美元,实现了 314% 的年化增长率,相比之下整体稳定币市场的年增长率为 64%。

Hyperliquid 2025 年 USDC 增长率 (2025 年 1 月至 9 月)

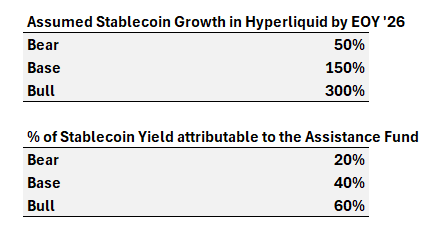

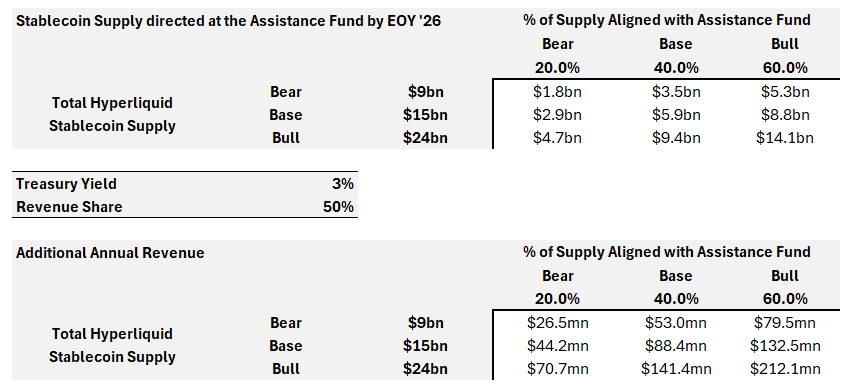

Hyperliquid 在 2025 年期间取得了显著的 USDC 增长,从 1 月到 9 月的增长率非常突出。然而,随着 Hyperliquid 在这一年达到的规模,预计 2026 年的增长速度可能会有所放缓。作为基础预测,我们假设到 2026 年年底(EOY ’26),USDC 的增长率为 150%。

Hyperliquid USDC增长率至2026年底

至关重要的是,我们预计随着上述 USDH 提案的实施,USDC 的主导地位将显著向 Hyperliquid 对齐稳定币迁移。假设根据最新的 FedWatch 概率,国库券收益率降至 3%,并且根据 USDH 提案,稳定币支持的收益的 50% 将流向援助基金,我们预计到 2026 年底协议将额外产生 1.1 亿美元的年度收入:

2026年对齐稳定币模型分析

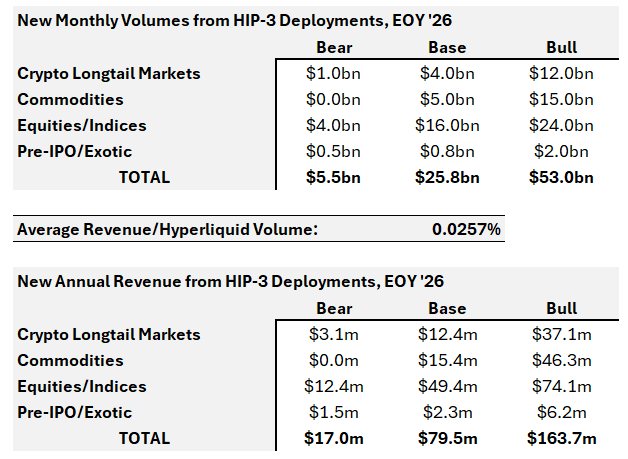

HIP-3 是一个新的 Hyperliquid 改进提案,旨在将交易所永续合约列表转变为链上原始方案,摆脱验证者批准的列表流程。此变化允许任何人无需许可地在 HyperCore 上创建自己的原生永续市场。

通过 HIP-3,每个市场都有自己的订单簿,在 HyperCore 上的新市场部署通过每 31 小时运行一次的荷兰拍卖流程进行,每年预计部署 282 个新市场。要通过荷兰拍卖在 HyperCore 上部署订单簿,每个实体需质押 50 万 HYPE。

HIP-3 为部署者提供了最大灵活性,可在市场定制方面进行全面调整,包括 Oracle 集成、指定抵押资产、费用参数设置,以及在基础费用之上增加额外的部署者费用。

HIP-3 将 HyperCore 开放至传统市场,如指数、股票、外汇、商品、债券以及其他非传统市场,如政治预测市场和上市前市场。

我们正在迈向一个数字化时代,人们更倾向于持有数字美元。在资金出入渠道和转账至经纪账户之间存在相当大的摩擦。此外,交易者习惯于交易永续合约,因为它是终端用户最容易理解并表达市场观点的衍生品合约。Hyperliquid 的目标是承载所有金融,人们应该将这一声明视为字面意义:任何有 Oracle 可用的市场都将在 HyperCore 上可交易。

鉴于 HIP-3 尚未上线,目前很难记录这些市场可能实现的潜在交易量。我们已经看到多个优秀团队宣布他们将通过 HIP-3 推出永续市场,包括:

Kinetiq 的 Launch:Kinetiq 是 Hyperliquid 上领先的流动质押协议,并于 7 月宣布了 Launch,这是一款基于 HIP-3 的“交易所即服务”基础设施产品,旨在帮助团队部署新的永续市场。

Ventuals:10 月 6 日,Ventuals 宣布他们将通过 HIP-3 为上市前公司推出带有 10 倍杠杆的永续交易所。

HyperUnit 的 trade.xyz:如前所述,HyperUnit 是 Hyperliquid 生态系统的关键组成部分,促进了 HyperEVM 上的现货交易活动。他们分享了关于 trade.xyz 的新闻,据推测这是他们通过 HIP-3 推出的永续去中心化交易所。

这些团队将立即创造新的永续市场活动,为 Hyperliquid 的经济体系做出贡献。HIP-3 市场的费用最多可达 2 倍——Hyperliquid 对 HIP-3 的交易量收取相同费用,而部署者最多可获得费用的 50%。因此,HIP-3 是 Hyperliquid 的一种扩展机制,同时不会损害其单位经济效益。

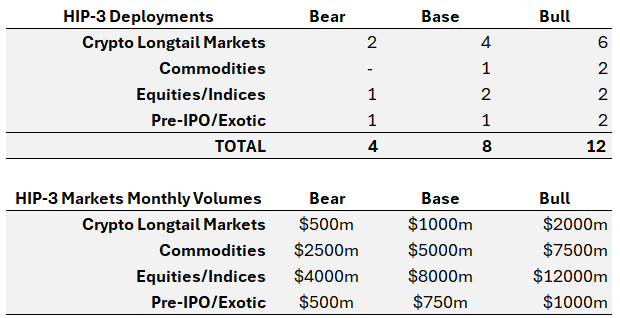

鉴于 HIP-3 支持创建新的永续市场,我们认为它的影响可能比构建者代码更大,后者仅提供了进一步访问 HyperCore 当前永续市场的机会。HIP-3 永续实例将支持加密资产,但更重要的是,它可能扩展到商品、股票与指数以及上市前/非传统市场。作为基准情景,我们相信到 2026 年底将有 15 个强大的 HIP-3 永续集成上线,总计为协议带来超过 400 亿美元的月度交易量:

假设费用率为 0.0225%,这将作为基准情景带来额外的年化收入 1.2 亿美元:

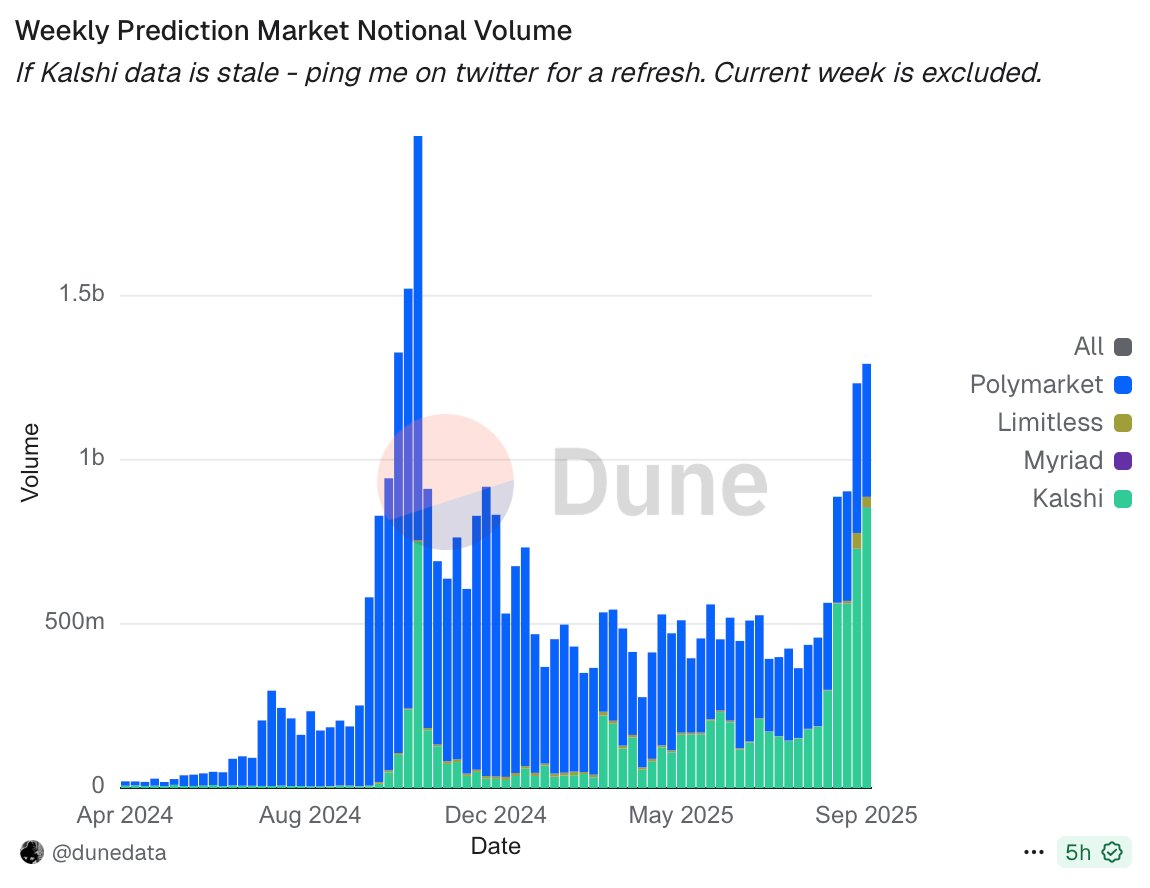

每周预测市场交易量(Polymarket 和 Kalshi)

HIP-4 是一个全新的 Hyperliquid 协议改进提案,旨在引入类似于预测市场的二元市场,例如 Kalshi 和 Polymarket,这两个市场主要通过政治预测推动了显著的采用。

像 Kalshi 和 Polymarket 这样的预测市场吸引了大量关注,其名义交易量每周超过 110 亿美元,累计交易量分别达到了 82 亿美元和 279 亿美元。

尽管 HIP-3 引入了构建者部署的永续订单簿,但它并不支持当前形式的预测市场,因为标记价格每次变动仅能改变 <1%,无法支持二元支付结构。

针对 Hyperliquid 团队的回应,Jeff 曾就事件永续合约发表观点,表示更适合将其视为无需许可的现货部署,具有完全抵押化、无清算或持续资金费用的特点。

HIP-4 还为引入多重投注(Parlays)提供了可能性。多重投注是指多个独立的单项赌注,通常用于体育博彩,它提供了凸性效果而无需杠杆。

总而言之,HIP-4 旨在重新定义市场在 Hyperliquid 上的部署方式,并为 Hyperliquid 进入新兴的预测市场趋势铺平道路,有潜力与 Polymarket 和 Kalshi 等竞争对手展开竞争。

Hyperliquid 与许多其他知名协议一样,处于捕捉新兴数字资产金库浪潮的有利位置,该浪潮旨在收购底层资产以持有在其资产负债表上。通过在纳斯达克上市的股票,认证投资者将能够获得 HYPE 的敞口,而无需自己托管资产。正如我们所知,HYPE 在中心化交易所(CEX)上的分布较差,目前限制了其可及性,尤其是对美国的用户而言。Hyperliquid Strategies Inc. 等数字资产金库(DATs)计划在 2025 年底解决这一可及性问题。

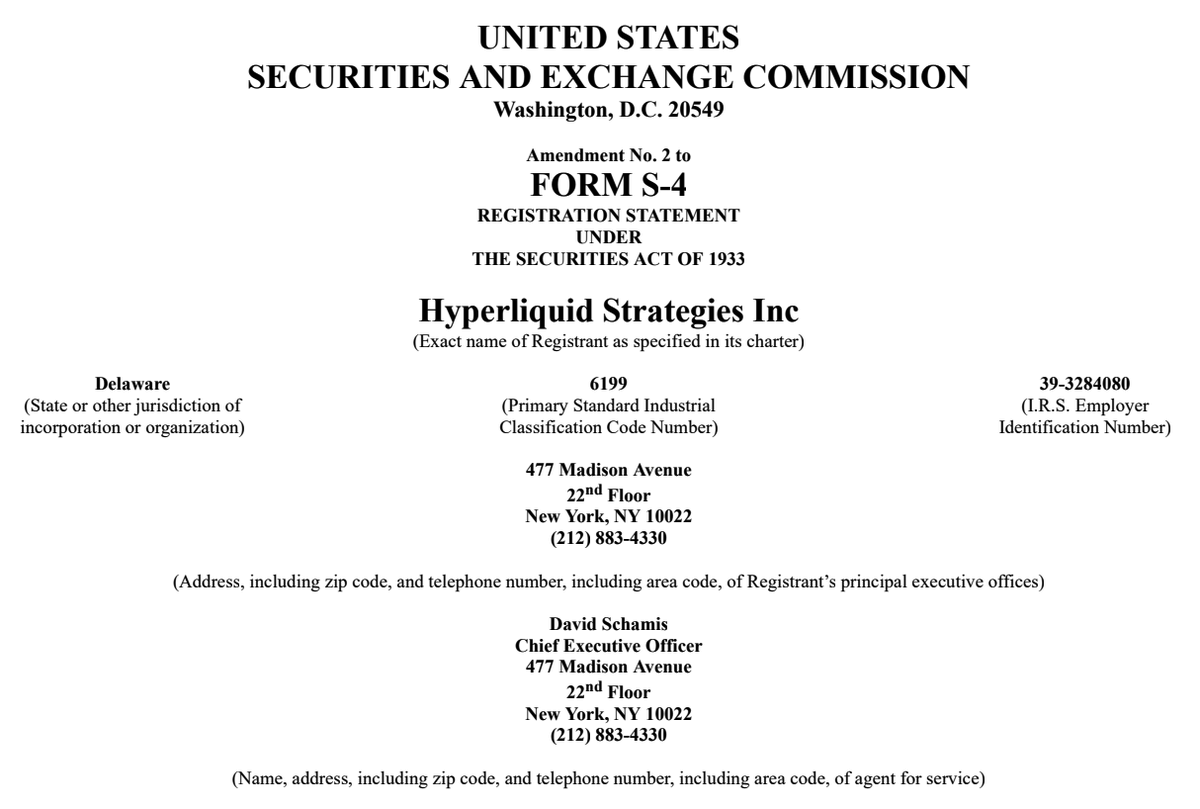

Hyperliquid Strategies Inc 是一家新成立的金库公司,主要专注于收购 HYPE,由 Sonnet BioTherapeutics 和 Rorscach I LLC 的业务合并成立。新的股票代码 HSI 将在纳斯达克上市。

HSI 由 Atlas Merchant Capital 的创始合伙人 Bob Diamond 领导,他曾任巴克莱银行首席执行官,并在瑞士信贷和摩根士丹利担任高级管理职位。此外,还有 Atlas Merchant Capital 的首席投资官 David Schamis,他曾在 J.C. Flowers 担任董事总经理。

交易完成后,Hyperliquid Strategies Inc 预计将持有约 1260 万枚 HYPE 代币(价值 5.78 亿美元)以及至少 3.05 亿美元的现金投资。HSI 预计将在 2025 年第四季度完成交易。

参与者包括 Paradigm、Galaxy Digital、Pantera、D1 Capital 等知名机构。

HSI 于 2025 年 9 月 4 日向美国证券交易委员会(SEC)提交了一份 S-4 文件,这意味着合并正在为股东正式化。

Hyperliquid Strategies Inc S4 提交文件

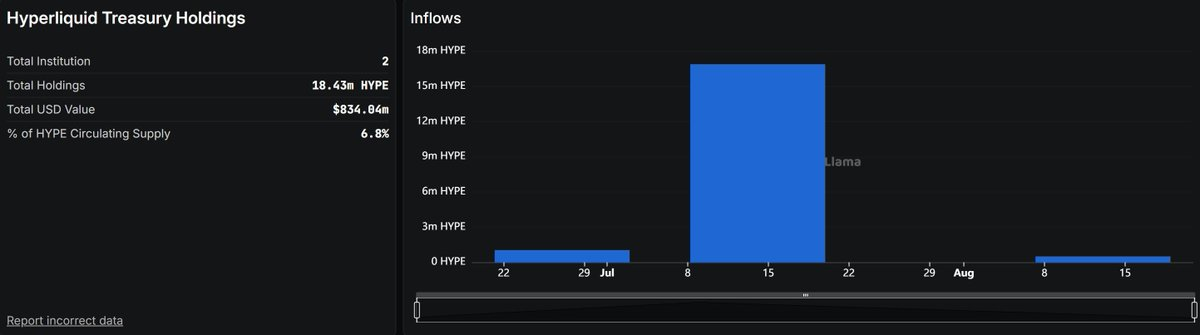

Hyperion DeFi 是 Eyenovia Inc 的重新品牌化实体,其核心重点是通过 HyperEVM 进行 HYPE 的收购以及质押和收益生成策略。

根据 9 月 25 日的新闻简报,Hyperion DeFi 持有 171 万枚 HYPE,平均购买价格为 38.25 美元。

Sonnet 和 Hyperion DeFi 现共计持有 1843 万枚 HYPE,价值 8.34 亿美元,这些代币已永久从流通供应中移除。

Hyperliquid Strategies Inc 与 Hyperion DeFi 的 HYPE 持仓情况

Hyperliquid 核心贡献者的账户持有 2.38 亿枚 HYPE 代币,占总供应量的 23.8%。这些代币将从 2025 年 11 月 29 日之后开始按月解锁。

我们认为假设 23.8% 的代币供应将完全分配给 11 名团队成员是不合理的。在创世事件后分配给核心贡献者的代币将锁定一年,并将在 2027 年至 2028 年之间完成归属计划。在某些情况下,归属期甚至会延续到 2028 年之后。我们认为上述情况表明,2028 年之后的供应可能会分配给未来的核心贡献者,并可能占核心贡献者供应的 3%-6%。

Hyperliquid 核心贡献者有权出售代币。然而,假设他们会从执行角度直接摧毁现货订单簿也是不合理的。实际上,有许多方式可以将核心贡献者的供应转移到寻求额外 HYPE 敞口的大型实体手中,这些方式会是简单的所有权转移,而不会直接影响现货订单簿。

我们并不是说核心贡献者不会直接在现货订单簿上出售,但我们强调还有许多其他方式可以完成供应转移,而不会导致直接的卖压。我们注意到一些人从每月解锁中推断出卖压,但我们认为这种担忧被夸大了。Hyperliquid 团队从第一天起就证明了完全的一致性,并且至今未曾在任何方面偏离这一点。

Robinhood 创始人 Vlad Tenev 曾出售了 380 万股 Robinhood A 类股票,并拥有尚未转换的 5020 万股 B 类股票,而 Robinhood 的市值达到了 1112 亿美元。我们之所以进行这种类比,是因为我们相信 Hyperliquid 的未来增长潜力与 Robinhood 相当。

鉴于 Hyperliquid 的宏伟长期愿景以及尚需完成的大量工作,我们预计 Jeff 和其他核心贡献者将保持同样的团队一致性。HYPE 的解锁和出售将会有明确的信号,如果直接在现货订单簿上出售,也将分批执行。

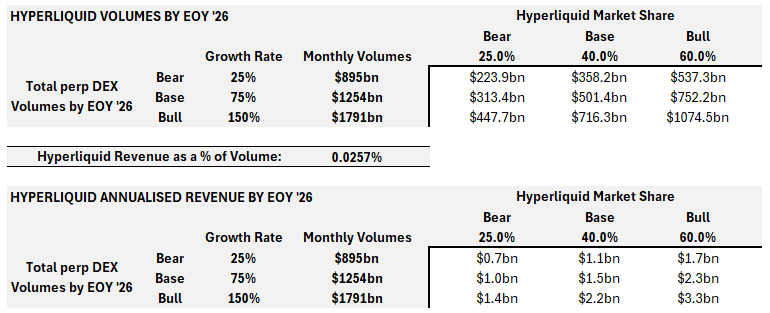

在本报告中,我们包含了多种情景分析,以推断 Hyperliquid 的三大主要增长驱动因素的收入潜力:

Builder Codes 的持续扩展。

推出与 Hyperliquid 对齐的稳定币,并将部分收入分配至援助基金。

推出 HIP-3 市场,预计到 2026 年底可实现每月超过 400 亿美元的交易量。

除此之外,我们认为 Hyperliquid 的核心永续合约交易所将继续实现有机增长。去中心化永续合约交易所正在显著从中心化交易所(CEXs)抢占市场份额,这一趋势非常明显:2025 年前三个季度,去中心化永续合约交易所的交易量同比增长了 125%。

我们预计这一趋势将持续,尽管过去几周出现了许多竞争对手,我们相信 Hyperliquid 将在永续合约活动中保持 40% 的市场份额。以下是对 2026 年底去中心化永续合约交易所总交易量增长的情景分析,以及我们对 Hyperliquid 市场份额的预期。这些预测基于平台的有机增长,不包括 HIP-3 和 Builder Code 的交易量:

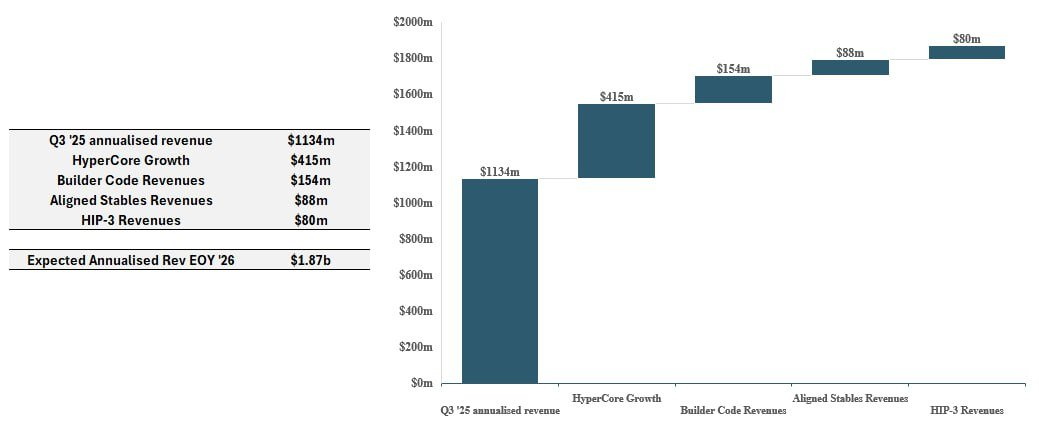

综合以上因素,我们认为基本情况是 Hyperliquid 到 2026 年底的年化收入将达到 19 亿美元,这将比 2025 年第三季度的年化收入增长 70%。

Hyperliquid 2025 年第三季度年化收入与核心贡献者浮动增长一年期分析

Hyperliquid 2026 年收入预测与核心贡献者浮动增长一年期分析

Hyperliquid 将持续蚕食中心化交易所(CEX)在永续交易市场的份额,这一趋势将由流动性飞轮驱动,并通过 Builder Codes 的流量增强进一步加速。我们预测到 2026 年底,Hyperliquid 将占据币安永续交易市场份额的 15%-25%,并在全球永续交易市场中占据 7.5%-15%的份额。

知名金融科技公司和经纪商将开始为用户提供永续交易服务,通过直接集成 Builder Codes 实现。这些集成将显著提升协议的收入。

Hyperliquid 将推出多个与法币挂钩的稳定币,推动 50%的国债收益回流至援助基金。此外,我们预计许多参与 USDH 提案的机构将推进在 Hyperliquid 上推出法币挂钩稳定币的计划。到 2026 年底,我们预计 USDH 的发行量将超过 50 亿美元,而其他与 Hyperliquid 对齐的稳定币总发行量将超过 20 亿美元。

HIP-3 将支持多个活跃的永续市场,重点交易标的包括指数、股票、外汇和商品。大多数部署的 HIP-3 市场将使用 USDH 作为计价资产,这将进一步巩固 USDH 的地位,并推动 USDC 向 USDH 的迁移在 HyperCore 上发生。

Hyperliquid 将扩展至现实资产(Real World Asset)领域,允许 1:1 支持的代币化股票在现货订单簿上进行交易。这将超越通过 HIP-3 永续交易传统市场的方式,成为链上访问传统市场流动性最深的平台。

以 Hyperliquid 为核心的 DATs(动态资产池)表现将极为出色,并自然推动 HYPE 的价值增长。我们还预计 2026 年会宣布并推出许多其他 DATs,这些资产池将采用差异化的策略,尤其专注于 HIP-3 和 HyperEVM。

2026 年可能会出现多个 Hyperliquid 现货 ETF 的申请,以改善合格投资者的可访问性。鉴于 Hyperliquid 是数字资产领域收入最高的协议,我们预计将吸引显著的机构兴趣。届时,Hyperliquid 年收入可能超过 20 亿美元。

我们相信,随着机构逐步接受数字资产这一类别,公开市场正迎来增长型投资的良机。此前的市场周期对参与者留下了深远的心理影响,而我们正逐步接近一个转折点,多个关键业务开始大规模扩展,产生实质性现金流,吸引顶尖人才,并扩大面向消费者的产品范围。在这一背景下,投资于那些拥有卓越执行能力的顶级团队,并在未来几年中伴随其增长故事,是我们的核心理念。

Arete Capital 的流动性投资方法并非公开市场的主动交易,而是寻找少数具备深度价值的非凡投资机会,并以长期视角实现投资回报。Hyperliquid 仍是我们核心的流动性投资选择,完美体现了我们在上述投资理念中的增长投资方法。随着 HIP-3 的到来,将传统市场通过永续合约带上链,以及其在稳定币增长故事中的角色(如 USDH),我们可以清晰地看到金融体系的重要部分正在被引入 HyperCore 和 HyperEVM。整个金融领域在 Hyperliquid 上统一发展的宏大愿景,从未如此清晰。

深潮 TechFlow 消息,10 月 15 日,据路透社报道,Cathie Wood 旗下 ARK Invest 支持的 Solmate Infrastructure 在上周数字资产市场大幅回调期间购入加密货币 SOL。

Solmate 表示以 5000 万美元收购了该代币,较市场价格折价 15%。该公司 CEO Marco Santori 表示:”我们抄底了。”Solmate Infrastructure 是一家专注于 Solana 的数字资产财务公司。

深潮 TechFlow 消息,10 月 15 日,据链上分析师 Ai 姨(@ai_9684xtpa)监测,昨日加仓 HYPE 的 TOP36 大户今日继续建仓 ENA。该地址于 1 小时前从币安提取 300 万枚 ENA 代币,价值 132 万美元,这是该地址首次建仓 ENA。数据显示,ENA 近七日跌幅接近 20%。

作者:Sami Kassab

编译:深潮TechFlow

2025年12月,Bittensor即将迎来首次减半,这引发了社区内不同的情绪反应。一些人冷静自信,认为网络能够适应这一变化;另一些人则感到不安,认为协议可能需要调整。这样的反应并不令人惊讶。

如果回顾比特币首次减半的历史,你会发现当时的情绪与现在非常相似:悲观者坚信比特币会陷入死亡螺旋,而乐观者则认为系统会适应,因为激励机制本身要求如此。

简而言之,悲观者错了。比特币至今仍然存在,并证明了程序化货币政策的有效性。我们认为,Bittensor 的减半也会呈现类似的结果。

不过,比特币与 Bittensor之间有一个关键区别:Bittensor拥有两个代币——TAO 和 Alpha(子网代币),它们分别遵循不同的减半时间表,这使得情况更加复杂。

我们会详细解析,但首先明确我们的长期观点:减半对 TAO 和子网代币来说都是利好,即使像比特币一样,这种影响的具体时机难以预测。

如果您不想深入了解细节,这里是简要版本:

对于 TAO 来说,减半将使代币发行量减少一半,意味着流通中的TAO减少,能够被出售的TAO 也减少。这显然是利好。

可以这样理解:在比特币网络中,矿工直接赚取 BTC ,而减半会减少他们的收益及可出售的数量。在 Bittensor 中,子网赚取的是TAO,减半则意味着流入这些子网的TAO减少,因此矿工、验证者和代币持有者能够出售的 TAO 也减少。

对于子网代币来说,情况更为复杂。子网的核心是一个流动性池,而TAO减半将使链上流动性注入减少一半。流动性收紧会带来更高的波动性,使价格变动在两个方向上都被放大。

例如,如果子网市场(价格总和)在当前流动性下上周上涨了1%,在减半后的流动性环境下,这种上涨可能会在边际上放大至两倍。净流动方向将成为影响子网价格的唯一变量。

我们的看法是这样的:

Bittensor 仍是AI与加密领域的无可争议领导者。

TAO 在10月10日经历残酷的山寨币清算后迅速恢复价格,显示了其强劲的韧性。

子网市场(即价格总和)似乎已经触底。

领先子网的基本面正在改善,回购开始为代币带来实际收入。

像 Yuma 的子网资产管理产品、Grayscale 公开的 TAO 信托申请以及更多Bittensor DATs的推出,将使机构和散户更容易接触子网。

TAO质押(Root)的收益率继续下降,这可能会推动 TAO 流入子网,因为投资者希望避免稀释并捕获上涨空间。

因此,我们的观点是:我们认为子网资金流即将转为正向。在减半后波动性更高、流动性更紧的环境中,这对子网代币来说是一个顺风。

Bittensor 协议通过将 TAO 注入每个子网的流动性池,按子网代币(Alpha)的价格比例分配TAO。这项机制是在2025年2月通过动态 TAO 升级引入的,标志着 Bittensor 的代币分配系统转向市场驱动模式。

TAO 注入流动性池的设计目的是保持子网代币价格的稳定。当链条向池的一侧注入 TAO 时,同时向另一侧注入 Alpha 以保持平衡。减半后,TAO 注入量将减少50%,相应的 Alpha 注入量也会自动减少,以防止价格波动。

例如,如果一个子网目前拥有10%的发行份额,并以0.1 TAO交易(假设价格总和为1以简化计算),它每个区块接收0.1 TAO 和1 Alpha。减半后,同一个子网每个区块将接收0.05 TAO和0.5 Alpha。

主要影响是子网池中的TAO和Alpha流动性增长速度变慢。流动性减少意味着价格波动性增加,无论是上涨还是下跌。基本上,子网代币的交易将表现出更高的Beta值。

这对矿工的影响最大。他们是结构性卖家,面临以美元计价的成本,因此会定期将Alpha换成TAO(然后将TAO换成美元)以支付费用。减半后,流动性减少意味着每次出售Alpha得到的TAO更少,因为 TAO 深度减少,滑点增加。因此,从子网池中提取并出售的 TAO 数量将减少。

子网所有者可以通过减少矿工发行量约50%来应对这种失衡,从而有效地创造一个“Alpha减半”。这虽然无法完全恢复减半前的条件,但可以让系统更接近平衡。通过减少进入流通的Alpha数量,子网可以减缓Alpha在较薄的TAO池中的销售速度,防止流动性更快地耗尽。与TAO减半同步减少Alpha发行量可以稳定子网价格,并缓解整个网络的波动性。

或者,子网可以通过逐步增加结构性需求(可能通过回购)来抵消减半的影响,减少对削减矿工发行量的需求。

减半的直接影响是子网将获得更少的 TAO。这种压力将使效率较低的矿工退出网络,这是一种在每次比特币减半后都会出现的模式。

较弱的子网也将面临困境。随着流入的 TAO 减少一半,流动性增长放缓,矿工利润率缩小,维持参与变得更加困难。这将强化帕累托分布,导致发行量向更强的子网集中。实际上,网络会将 TAO 从较弱的子网重新分配到较强的子网。

与此同时,新的子网在启动流动性时将面临更多挑战。它们将竞争更少的TAO发行量,这意味着流入动态 TAO 系统的价值减少,而新子网从零开始。由于流动性池中的Alpha注入量也减半,新子网的流通供应增长速度将慢于老子网。较低的流通供应使根本比例(Root Prop)在更长时间内保持较高水平,这意味着新子网的系统性销售压力比前辈更为明显。

但这只是问题的一面。如果 TAO 价格因销售压力减少而上涨,子网所有者可能不需要大幅削减矿工发行量甚至完全不削减。矿工利润率可能恢复到减半前水平,而新子网启动流动性的挑战也会随着 TAO 发行量的美元价值上涨而缓解。与比特币类似,这种效应可能不会立即显现,但会随着供应减少逐渐追赶需求而逐步显现。

减半将带来冲击和波动。供应减少对系统的影响需要时间来显现。但在比特币成功验证程序化货币政策后,没有理由怀疑其有效性。凭借同样坚定的社区,我们相信 Bittensor 会遵循相同的路径。

纳西姆·塔勒布(Nassim Taleb)认为,低波动性会导致脆弱性,因为它隐藏了压力,直到系统崩溃。相比之下,面对定期冲击的系统会变得更强。Bittensor 的减半就是这样的冲击。这是一个无意间的压力测试,能让网络更强韧。这是众多冲击中的第一次,如果网络要在未来几十年内蓬勃发展,它必须经历这样的淬炼。

深潮 TechFlow 消息,10 月 15 日,据官方公告,MetaMask 宣布与 Polymarket 达成合作,未来将在 MetaMask 钱包内原生集成该链上预测市场。

深潮 TechFlow 消息,10 月 15 日,据分析师 dethective(@dethective)监测,在 BNB Chain 与 Four.Meme 的 4500 万美元「重生支持」空投的首批发放中,约 4 万个钱包获得了总计 8923.10 枚 BNB 的空投奖励。

据统计,收到空投最多的为 33.33 BNB(价值约 4 万美元),最低则为 0.01166 BNB。常见的空投数量包括:25 枚 BNB(4 个钱包)、20.83 枚 BNB(5 个钱包)、16.67 枚 BNB(4 个钱包)、12.50 枚 BNB(9 个钱包)以及 6.67 枚 BNB(50+ 个钱包)。

深潮 TechFlow 消息,10 月 15 日,据 Techinasia 报道,由 GXD Labs 和 VanEck 组成的区块链恢复投资联盟(BRIC)从 Tether 处追回近 3 亿美元资金,用于处理破产加密货币借贷平台 Celsius 的清算事务。这笔 2.995 亿美元的和解金解决了 Celsius 在纽约南区美国破产法院对 Tether 提起的重大索赔。

Celsius 于 2022 年倒闭,去年退出破产程序并向债权人分配超 30 亿美元。BRIC 作为复杂资产恢复管理方,继续处理与该案相关的其他非流动性和诉讼资产。争议源于 2022 年 Celsius 破产前,Tether 出售了 39,542 枚 BTC 作为抵押品清算,当时价值近 45 亿美元。

深潮 TechFlow 消息,10 月 15 日,区块链安全机构 SlowMist 发文表示,检测到由 Yearn Finance 创始人 Andre Cronje 四年前创建的代币 SIL 遭受攻击。

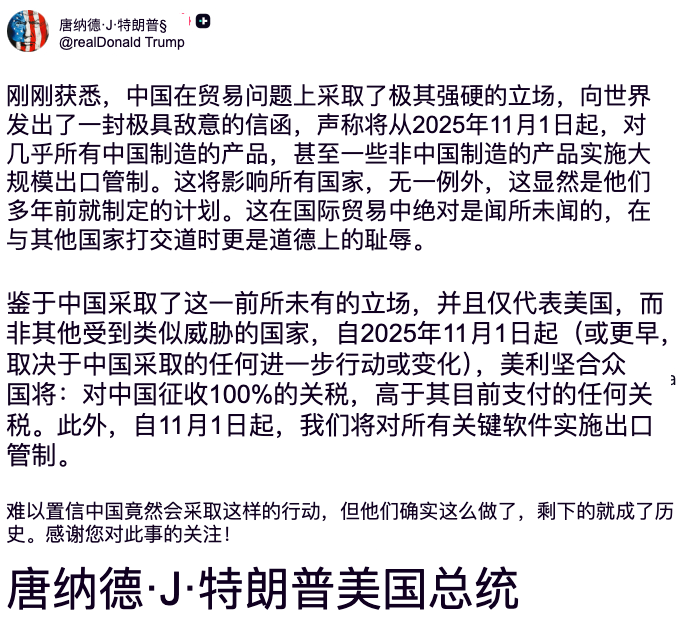

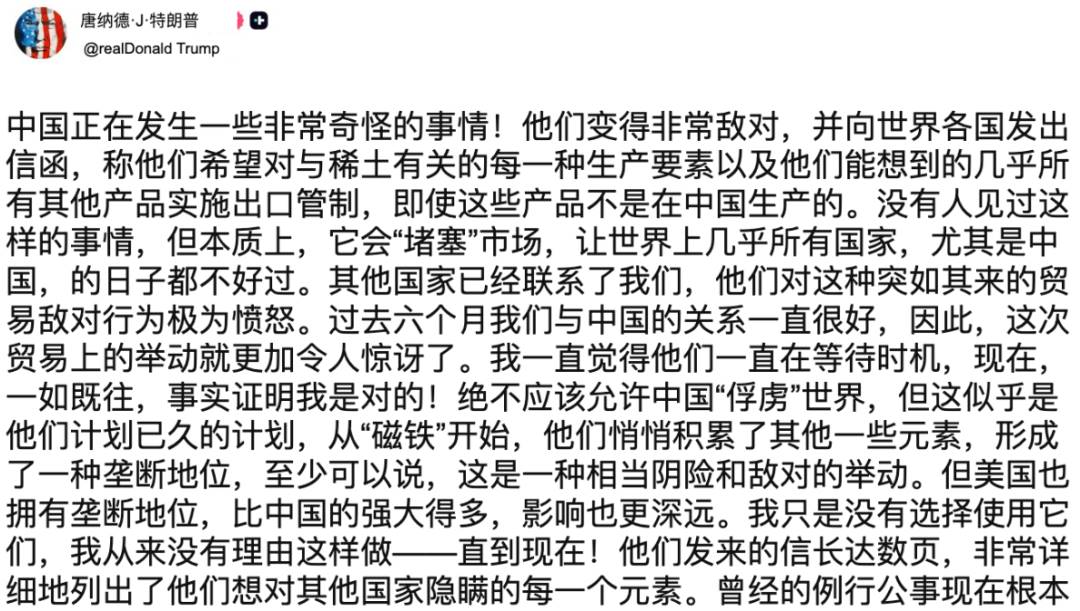

中美贸易摩擦又升级的事,大家应该都看到了。然而,如果你仔细翻看那些新闻和演讲,会发现这一次和4月那次,似乎关注点有些不一样。

4月那一波,核心要点是“贸易逆差”。而这一次,反复被提起的是这样一个词:稀土。

就连特朗普一连发了两条推文:“难以置信”、“闻所未闻”。

你不用细看这么多推特内容,只需要感受到一件事:“稀土”这张牌,真的让特朗普很难受。

为什么是稀土?不就是一种矿产吗?又为什么会有人说这次是“稀土战争”?

实际上,这不仅是一场资源禁运,更是一场历时超过70年的产业战争。

想看明白,先从那个最基础的问题开始。

这稀土真就这么重要吗?

非常重要。如今的高科技产业和军工产业,完全离不开稀土 。

举一个具象的例子,如果中国断供稀土,美国最快6个月,F-35战斗机停产。最快1年半,机库里10架飞机歇菜7架。

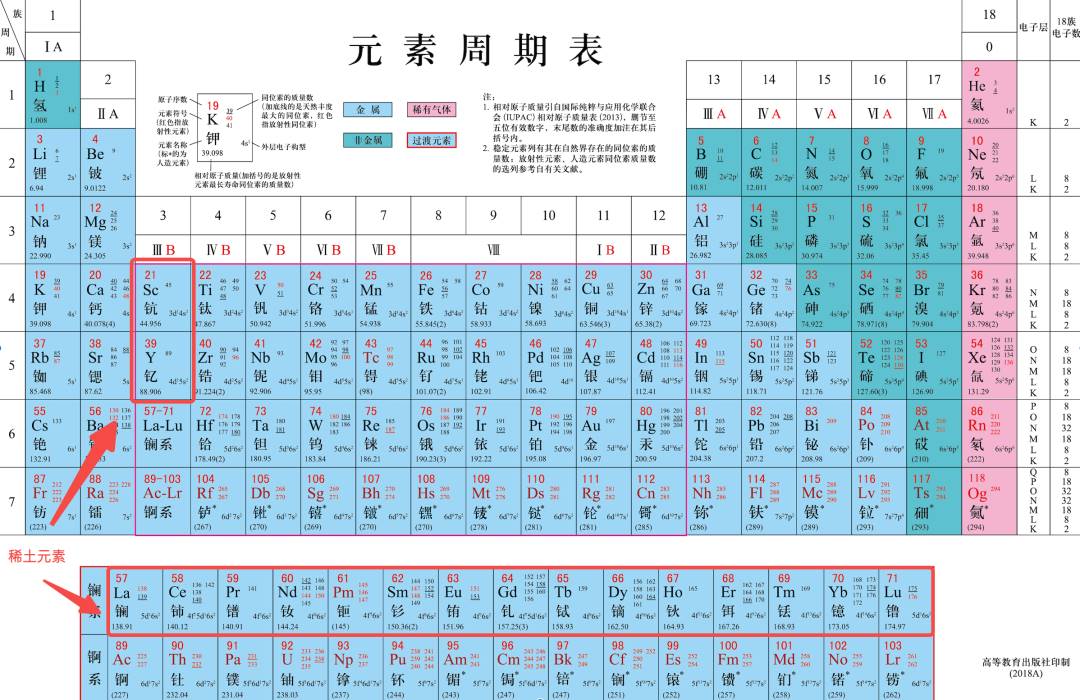

从化学角度看,稀土其实是一个总称,包含17种化学元素,每种元素都有独一无二的功能。

这么说可能有点抽象,我举几个例子。

比如钕、镝、铽,能在极小的体积内产生极大的磁场。这才有了手机扬声器、电脑硬盘、电动汽车的电机。

比如铕、铽、钇、钕,能把电能精准转变为光、声和振动。这才有了手机屏幕上的各种颜色、扬声器能播放音乐、手机马达的震动反馈。

比如钕、钐、铽、铕、镝,能让武器看得远、打得准、飞得快。这才有了F-35的发动机、导弹的精准制导和雷达系统。

简单来说,小到手机芯片,大到导弹航母,背后的关键,都是稀土。

那,这是不是说,稀土的用量非常大呢?

恰恰相反,稀土的用量其实非常少。比如,约400kg的机载AESA雷达天线,用到的稀土只有几百克,不到0.1%。比如,约5吨重的舰载相控阵天线,核心磁体部件用的稀土只有几十千克。

说白了,稀土就像是盐。用的不多,只要一点。但要是少了那么一点,就开不了火、炒不了菜。对美国这个大厨来说,他要的盐,必须从中国那里买。

因为,在稀土制造这个领域,目前的中国有着统治级的优势。

看一组数据,目前,中国大约占据了全球稀土69%的冶炼分离产能和90%以上的精加工产能。在很多关键领域,都是“9成以上产量在中国”。就拿生产军用武器必须的稀土永磁材料来说吧。全球产量31.02万吨,中国产量28.42万吨,占比91.62%。

换句话说,离开中国的供应体系,美国在稀土供应这个领域,根本找不到替代品。

现在,大厨买不到盐了,会发生什么?

飞机不会马上掉下来,但在用完几个月的稀土储备后,就能看到变化。美国国会的报告做过测算。如果中国完全中断稀土供应,最快6个月,F-35的生产线就要停工。最快1年半,10架飞机里可能只有3架正常飞。而且,像制导系统、控制芯片等重要零部件,也会得不到补充。这就意味着修也修不好。

修不了旧的,造不了新的。稀土断供,直接卡住了美国军工的更新换代。

同样的状况,也会发生在美国高科技产业上。相较之下,那些科技产品带给大众的感知会更强。手机可能更贵,电动车性能可能变差,电脑产能可能迅速下降。

想想看,美国这位大厨,看到这样的账单,还能睡得着吗?根本睡不着啊。

所以,“稀土”这张牌,真的是一张“王牌”。它竟然让中国卡住了美国的“脖子”。

可能你会好奇,过去我们听到的,是美国总在芯片、系统上“卡”我们的脖子。这次怎么风水轮流转,轮到我们“卡”它们了?

这里,正是整个故事里最精彩的地方。

因为中国花了70多年,把美国过去看不上的东西,变成我们现在的优势。

怎么做到的?我们一步步来看。

首先,你要打破一个认知误区。虽然“稀土”带“稀”,但其实一点也不“稀”。

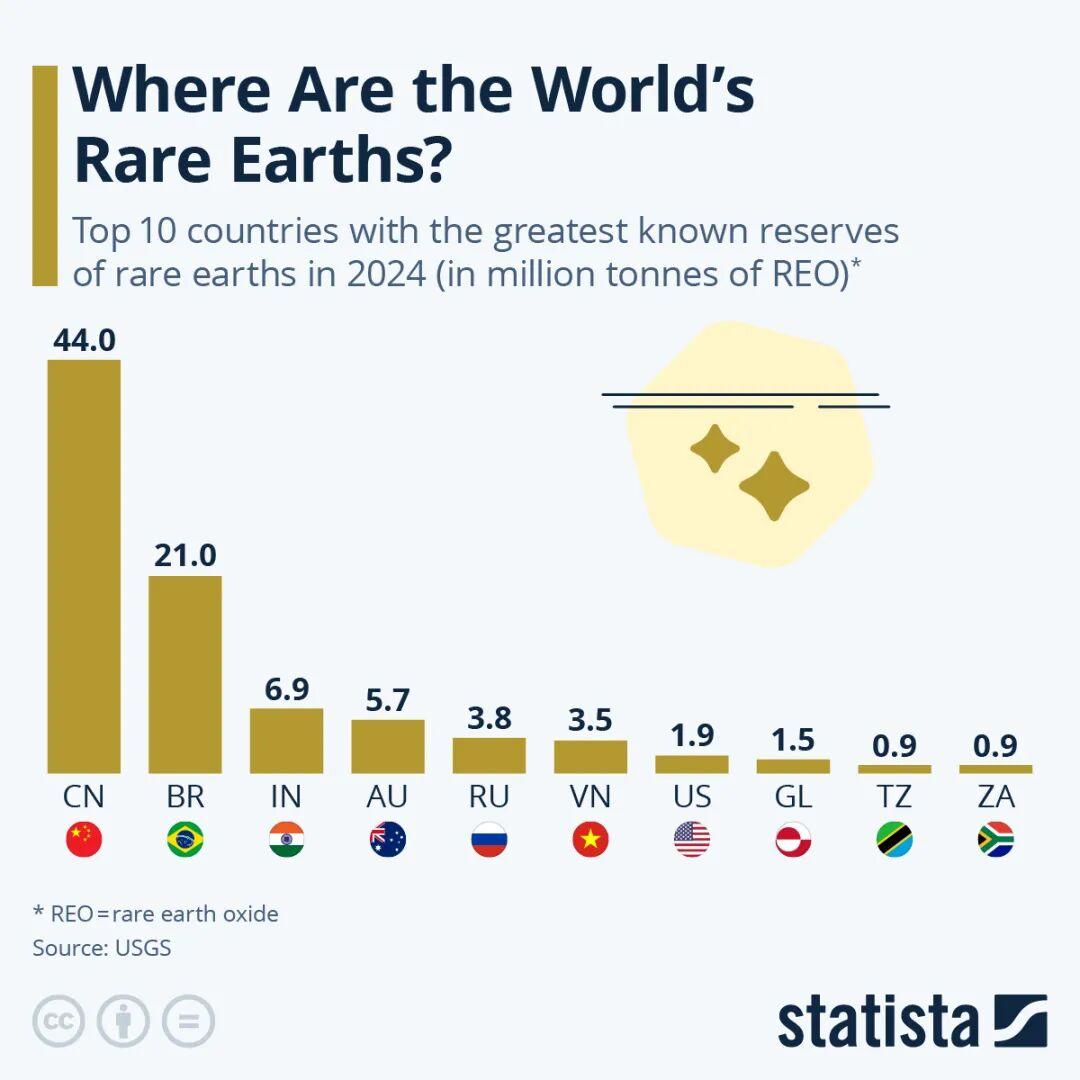

根据美国地质调查局2024年的数据,中国的稀土储量虽然世界第一,在全世界的占比约为34%。巴西、印度、澳大利亚、俄罗斯、越南和美国等国家,都有一定的稀土矿。

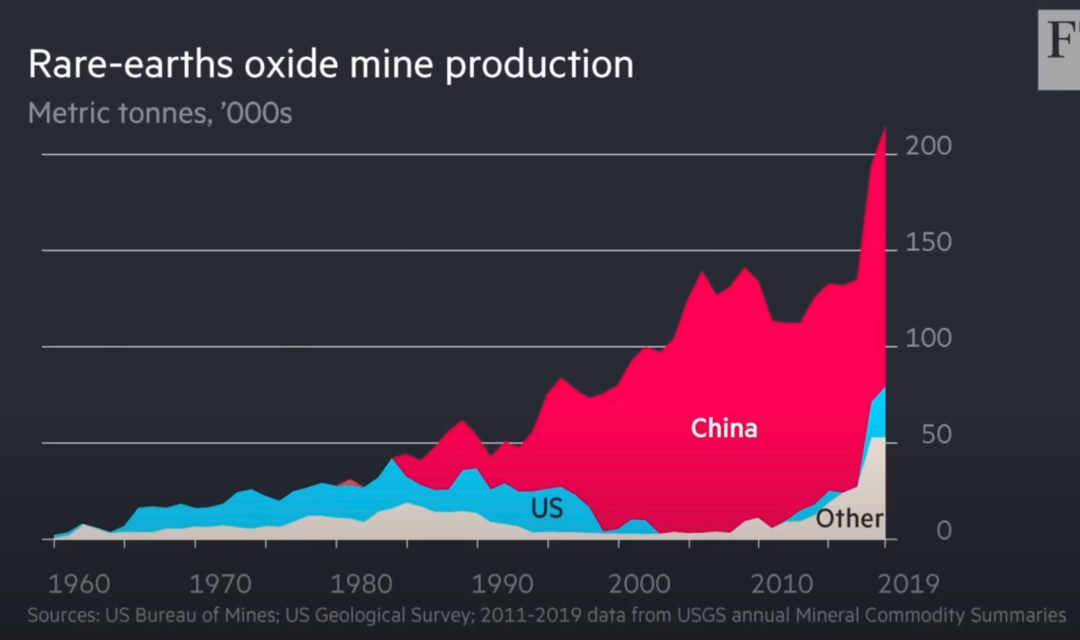

事实上,上世纪六七十年代,美国是稀土生产的大哥。不光产量大,占到全球稀土产量的70%到90%,还掌握最先进的分离提纯技术。

这就说明,这场“战争”的关键,从来不是比谁家的矿大。

那就奇怪了,为什么这个老大哥,没一直当下去呢?难道是他自己不想当吗?

嘿,你猜对了,真就是“美国自己不想当大哥”。

转折点,发生在上世纪80年代。美国人发现,开采稀土好像有点“脏”。生产稀土的过程,会造成大量的污染,里面有酸、重金属,甚至有毒肥料等等。而且能耗还非常大。再加上当时美国的环保法越来越严格。这就让整个稀土生产的成本,变得越来越高。

最后,美国人自己算了一笔账:本土生产要遵守环保法,工人工资还高,还要被居民投诉,成本实在太高了。这个“大哥”也当得太憋屈了。

怎么办?外包出去!给谁?中国。有过研究,当时把稀土生产从美国转到中国,单位成本下降估计在“30%到70%”。

而当时的中国,有巨大的成本优势。稀土资源足,大量的廉价劳动力,而且政策相对宽松许多。

于是,历史的齿轮开始转动。

上世纪八九十年代,大量的中小型稀土企业,像雨后春笋般涌现。对应的,1985年还推出了针对稀土出口的退税政策。90年代末至21世纪初,退税率在13%至17%之间。

那时候,可以概括为“无序开采,野蛮生长”。你挖一个山头,我就挖两个甚至三个。你卖10块,我就敢卖5块甚至3块。各种厮杀下来,稀土甚至卖出了白菜价。当然,也有代价,当时不少地方就出了过度开采和环境污染的问题。

“野蛮生长”的最终结果,是中国在80年代中后期成为了全球最大的稀土生产国。

在当时的西方国家眼里,这简直是天大的好事。自己不用干那些又脏又累还贵的活,坐在家里就能享受来自中国的,极其便宜的稀土产品。

于是,美国又算一笔账。既然进口比自产自销还要划算,那我为什么还要自产自销呢?就这样,美国最大的稀土矿Mountain Pass关门大吉。

同时,全世界的稀土产业迎来一波重构,不少日本、欧洲的稀土企业,要么退出市场,要么缩减业务。

就这样,中国凭借巨大的产能和极低的成本优势,把全世界的竞争对手都“熬死”了。

到这里,还只是故事的上半场。

你看,这时候还远远谈不上对整个行业的垄断。还只是产量大,但核心技术和定价权,还不在自己手里。

另外,有些人可能想说,这不就是用污染换发展吗?有什么了不起的?

我要说的是,如今的中国稀土行业,早已摆脱了“小作坊式”的高污染发展。成为一项正规化、集团化的国运级产业。

转折点,出现在2010年前后。“国家队”进场了。

第一步,是“整合”。

把全国上百家小矿小厂,最终整合成“六大稀土集团”。结束了价格战,实现从开采、生产到出口的全流程管控。更结束了野蛮发展,减少对环境的污染。

第二步,是“管制”。

制定了更严格的法规政策。比如,2006 年开始实施稀土生产配额。比如,2007年推出稀土出口税。比如,2023年禁止出口某些稀土加工技术。

第三步,是“技术升级”。

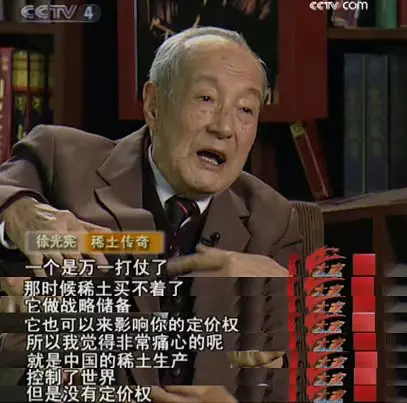

这是最关键的一步。在这就不得不提到一个人,被称为“中国稀土之父”的徐光宪院士。他提出的“稀土串级萃取理论”,能用更低的成本,生产出纯度99.99%的单一稀土元素。

在我看到徐光宪院士的各种经历时,内心大为触动。这背后的历史,实在是太传奇了。

那是1972年,刚从干校回来的徐光宪接到了一个紧急任务:分离稀土元素中最难分离的一对“孪生兄弟”——镨和钕。

在52岁的徐光宪看来,这不光是一个化学难题,更是关系到国家的经济主权和国防安全。看着中国明明有世界上最多的稀土,却没有定价权。徐光宪感到非常心痛。他说:

“我们心里十分不舒服,所以,再难也要上。”

于是,一场属于徐光宪的“战争”开始了。

分离镨和钕,是稀土分离技术中很重要的一步。当时国际主流办法,是“离子交换法”。这个方法就像是拿着小镊子,一颗一颗地从沙子里找盐。方法可行,但是很慢也很贵。而且不适合大规模工业生产。

徐光宪一上来,就遇到了死胡同。怎么办?

出乎大家意料地,他选择了在当时看来,风险非常高的“溶剂萃取法”。

这个方法的原理,就像是铺上几十上百个小滤网,让稀土一层层“萃取”,越到后面越纯。不过,当时全世界还没有任何一家公司成功过。

那为什么徐光宪敢上?

因为他曾经为国家从事过核燃料的萃取研究。都是萃取,管他是核还是稀土。

就这样,徐光宪他们的远征开始了。白天,泡在实验室,用最原始的方法——“摇漏斗”,来模拟工业萃取。你想,一套流程有几十上百层,一层出错,前功尽弃。那时候,每人每周工作超过80个小时。晚上,徐光宪又扎进白天的数据里,进行各种计算和推演。

终于,他发现了“恒定混合萃取比规律”,从而建立了“串级萃取理论”。

更厉害的还在后面。在这个基础上,徐光宪和他的团队提取出一个有100多个公式的数学模型。这个模型有多厉害呢?工厂的技术人员,只要把矿石数据输入模型里,就能自动算出最好的生产参数。说白了,就是把原本复杂的稀土生产工艺给“傻瓜化”。

你看,他不光发明了新技术,更发明了一套新系统。

如果说,技术上的突破,证明了徐光宪的技术。那么他之后的做法,展现了他让人敬佩的精神魅力。

1978年,他创办“全国串级萃取讲习班”。他把全套理论、公式、设计方法,毫无保留地,免费教给全国各地的技术人员。很快,这个被国外看作顶级机密的技术,成了中国乡镇企业都掌握的“普通工艺”。这也为后来稀土产业在中国“遍地开花”,打下了基础。

上世纪90年代初,中国大量出口单一高纯度稀土,彻底改写世界稀土产业的格局。

可以说,是他,让我们的稀土,从“按吨卖”变成“按克卖”。

直到今天,我国稀土工业的基础,依然是徐光宪那场“战争”的成果。

这一切变化,带来最直观的成果,就是稀土的价格被“打下来”了。

举个例子,战斗机里有个东西叫“相控阵雷达”,制作这个东西会用到一个叫“钕铁硼永磁体”的东西。钕铁硼永磁体,就用到了稀土。在90年代,这一套相控阵雷达的成本,一般要几百万美元。

但现在呢,相控阵雷达被用在气象站,用作汽车雷达,放在5G基站里。不要几百万美元,只要几千美元就能买到。

从复杂的军事科技,变成“烂大街”的民用技术,这背后,其实就是稀土产业的足够成熟。

你看,中国花了70多年,从过去那个只会端菜洗碗的“学徒”,变成了手握“独门绝技”的大厨。全球约90%的精炼,约93%的永磁体制造,99%的重稀土元素加工,都要在中国完成。

有意思的来了。过去几十年里,中国全球稀土市场份额的大幅上涨,一直没被西方国家重视。

我也忍不住好奇,都这样了,难道你们就没人看见吗?我看到网上有人分析,主要原因还是中国的稀土原料太便宜,供应量还大。看重环保问题的西方国家,也就不会去考虑要不要自己再发展稀土产业。

说白了,就是既然够用管饱,就完全不去担心吃不饱。

这样的好日子,一直到2010年。

日本被断供稀土近两个月。稀土价格飙升,甚至有十倍以上的增长。

这时候,好像大家突然意识到,事情好像有点不太对。

没多久,美国重启境内唯一的稀土矿山Mountain Pass。同时找日本、澳大利亚寻找替代商。

但,美国本土并没有稀土精炼的技术。所以,就算是自己挖出来的稀土,还是必须运到中国精炼。

地下的储量不是垄断,而是真正握在手里的产能和技术。

这也是为什么,前后不过70年,就风水轮流转。

看到这,可能你会有另一个问题:既然大家都知道稀土很重要,现在也都反应过来了,那他们怎么不赶紧追一追呢?

实际上,大家都可以搞。但问题是,起码要花10年才能搞起来。

稀土技术并不算高精尖的科技,最早的时候美国也会。但难点在于,想建立自己的稀土产业,需要完整的一套元素:钱,人才,技术,和环保。

我们一个个来看。

第一,资本壁垒。

如果只建一个稀土分离厂,要花多少钱?

举个例子,澳大利亚的Lynas,是世界上仅次于中国的最大稀土生产商。它在马来西亚投资建了一个分离厂,已经累计超过10亿美元。这还只是一个工厂。如果要建一整条完整的供应链,从矿山,到冶炼厂,到加工厂,需要百亿甚至上千亿美元,至少要花上5到10年。

对资本来说,这笔投资风险太高、回报太慢。谁会愿意等呢?

第二,技术壁垒。

难点不是理论知识,而是难复制的“工艺诀窍”。

怎么理解呢?举个例子,稀土分离里有一个“溶剂萃取法”。这一步,其实非常磨人。你要把稀土溶液,通过几百个甚至一千个萃取槽。每个槽,你都要精准控制溶液的pH值,零点几的偏差都不能有。

想想看,如果你在第131个出了错,但你不知道。直到走完后面的800步,才发现是错的。崩溃吗?

想要确保成功,只有不断实验积累数据这一条路。

说白了,这就像是一个厨师,他说“盐少许、一勺醋、小火慢煮”。但是,“少许”到底是几毫克,那个“勺”又是多大,“小火”又到底是几百度几分钟。你问厨子,厨子只会说,这些都是长年累月的“肌肉记忆”和“独家手感”。你看,都是实话,没骗你咯。

像越南、巴西这些同样有丰富稀土矿的国家,要么缺技术,没有完整的工业体系,要么得从中国进口设备。它们的处境,也是很多国家同样面临的困境:即便拿到了“菜谱”,但是看不懂,还没“厨具”。

截至2023年,在 incopat检索的469758条稀土专利中,中国占有 222754条,约占全量的47.4%,保持世界领先地位。有专家估计,中国的分离技术,至少领先国外5到10年。

第三,人才壁垒。

比技术更难复制的,是人。而西方国家在稀土领域,出现了近两代人的人才断层。

如果想从零培养,要多久呢?

一位稀土领域的专家,从本科到博士,再到进企业实践,没有10年、15年,根本下不来。而要支撑一个完整的产业链,需要上百位这样的人才组成的团队。

还有个更现实的问题,没老师,也没学生。当年最懂的那批专家,大概率已经退休了,知识和经验也出现断层。至于学生,因为欧美国家稀土产业消失三十年,能有多少学生愿意学这门“冷门”专业呢?

第四,政策壁垒。

就算搞定了人才、技术、资金等等问题,但还是避不开公众最关心的环保问题。

以前,周围的居民会因为噪音、污染而投诉。今天,大众的反应很可能会更加强烈。

这个难题,很可能是西方国家最难攻克的一个。

所以,让我们回到那个问题:为什么别的国家不自己搞稀土呢?

它们不是不想,而是不能。就算开始学,也至少要花10年、20年,才能走完中国走了70年的路。

再看美国,尽管重启了境内唯一稀土矿Mountain Pass,但还是缺少专业工人,缺少政策支持,而且精炼产能还提不上去。Mountain Pass预计到2025年底,能生产1000吨钕铁硼磁体。这还不到中国2018年13.8万吨产能的1%。

有专家预测,按现在的进展,可能要到2040年,美国才能实现稀土自主供应。

但,那也是15年后。而眼下这场“稀土战争”,已经开始了。

呼,说完了。讲到这,你应该已经明白稀土到底是怎么回事,也应该理解为什么这次能用稀土“卡”美国脖子。

“风水轮流转”五个字,说起来轻松,但背后却是几代人,长达七十年的负重前行。

我们今天之所以能打出稀土这张“王牌”,更不能忘记,这张牌,是无数先辈付出怎样的代价为我们这些后辈铸成的。

当美国出于商业逻辑,把这个苦脏累的产业弃之如敝履。正是徐光宪那样的科学家们,俯身,弯下腰,捡起了这份在今天看来,无比珍贵的“遗产”。

在那个一穷二白的年代,他们将毕生心血投入到简陋的实验室,倾注于那些外人看来枯燥的瓶瓶罐罐。正是这份坚守、信心,和决心,才让“泥土”有了“成金”的可能。

它也铭刻着无数产业工人的巨大牺牲。是他们,用双手在漫天粉尘里挖掘,在刺鼻的溶液旁坚守,用汗水和牺牲,一点一点打造了这个产业的绝对优势。

所以,这个故事里没有随随便便的成功,更没有无缘无故的强大。我们今天之所以有底气、有资本,跟美国“掰手腕”,正是因为有这样一群人,在过去替我们吃了最大的苦,扛下最重的担。把一手烂牌,打成了王炸。

他们,才是“稀土”这张“王牌”背后,真正的王牌。而他们,也是今天的我们最该感谢的人。

因为今天我们见证的历史,恰恰是历史的回响。

深潮 TechFlow 消息,10 月 15 日,据官方公告,Hyperliquid 上流动性质押协议 Kinetiq 宣布已进行最终的 kPoints 快照,kPoints 分配将于 10 月 16 日进行。

深潮 TechFlow 消息,10 月 15 日,据 Crowdfundinsider 报道,数字资产交易平台 OKX 澳大利亚站宣布支持 Apple Pay 和 Google Pay 支付方式,用户可使用澳元无缝购买加密货币。该交易所表示,此举是其持续致力于让加密货币购买变得简单、安全且合规的一部分。

深潮 TechFlow 消息,10 月 15 日,据链上分析师 The Data Nerd(@OnchainDataNerd)监测,Galaxy Digital 在 5 小时前再次向币安存入 200 万枚 ASTER 代币,价值约 300 万美元。

过去一周内,Galaxy Digital 累计向币安存入 4080 万枚 ASTER 代币,总价值约 6828 万美元。目前该机构仍持有 3190 万枚 ASTER 代币,价值约 4721 万美元。

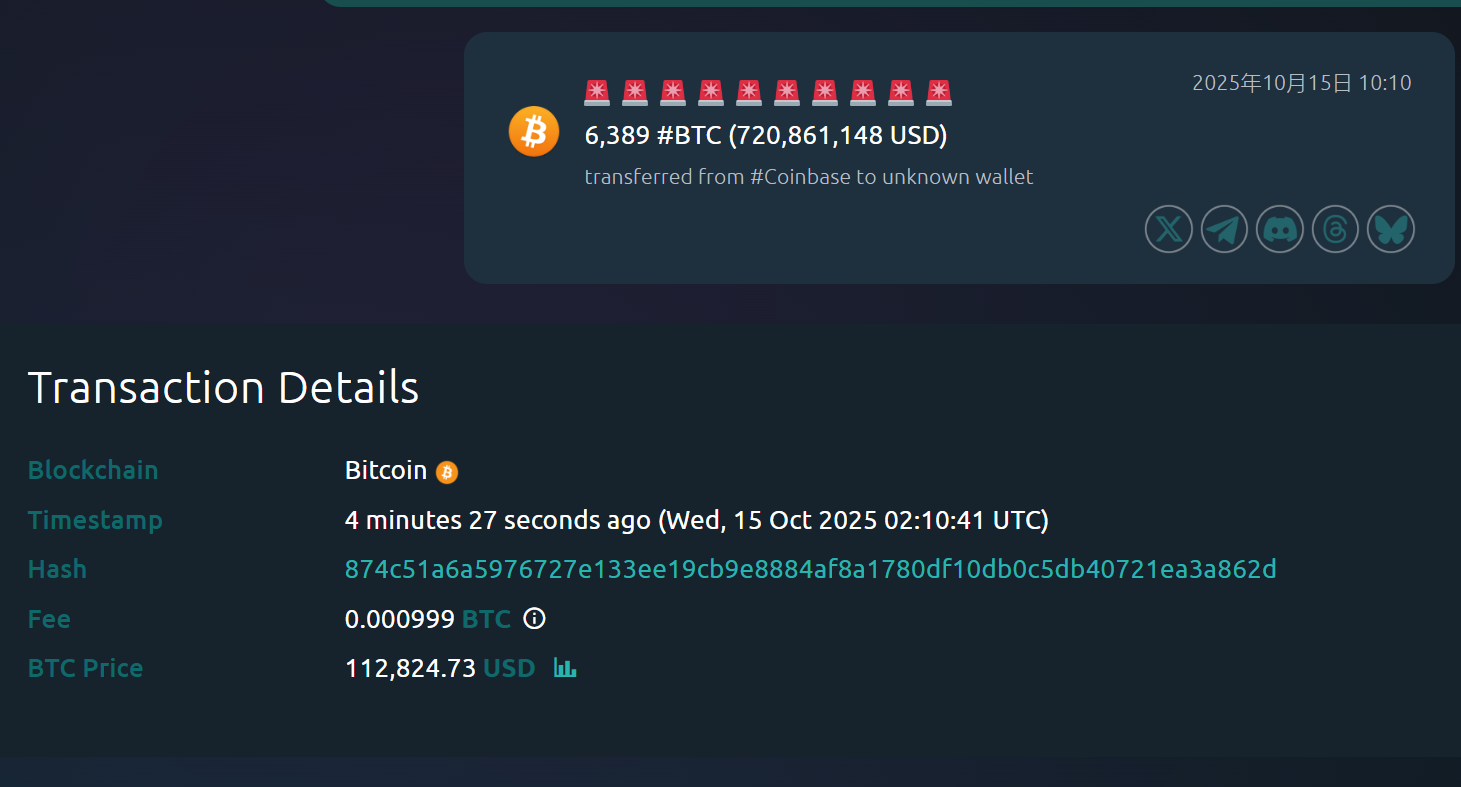

深潮 TechFlow 消息,10 月 15 日,据 Whale Alert 监测,6,389 枚 BTC 约 5 分钟从 Coinbase 转出至某未知新钱包,价值约 7.21 亿美元。

作者:Monad

随着 Monad 主网临近,Monad 基金会正式宣布 MON 空投。此次空投将面向 5,500 名 Monad 社区成员以及 约 22.5 万名更广泛加密社区成员发放代币。MON 空投的核心理念,是让那些真正「吃住都在 Crypto」的真正用户,成为 Monad 网络的首批持份者。

MON 代币的分配分为五大类,每一类下又有若干子类。个人如果符合多个子类标准,可以叠加领取相应份额。

分配类别包括:

Monad 社区(Monad Community)

链上用户(Onchain Users)

加密社区(Crypto Community)

加密贡献者与潜在用户(Crypto Contributors & Crypto Curious)

Monad 建设者(Monad Builders)

本次空投的首要目标,是让 Monad 社区成员与区块链深度用户成为网络的首批持份者。挑战在于:新网络往往会成为女巫攻击者和批量注册农场的重点目标。 在设计筛选标准时,我们重点考虑哪些行为很容易被女巫反复伪造,哪些则较难伪造。比如「低价值反复交易」很容易被脚本完成,因此不能作为有效的独立标准,否则真实用户的份额会被海量机器人稀释。 最终,我们选取了一组既能体现链上高活跃度、又能结合链下真实贡献的标准:

链上维度:主要衡量 DeFi 协议的长期资金沉淀、活跃 DEX 高频交易者、特定 NFT 收藏者等。

链下维度:社交身份认证、参与 Web3 教育与社区活动、公共物品/安全研究贡献等。

基金会还大量采用人工标注,并推出了 Monad Community Recognizer 和 Monad Cards 两个应用,邀请社区共同参与筛选。

此外,我们还与第三方供应商 Trusta AI 合作,对链上地址进行女巫检测与剔除,他们在反女巫分发上的专业经验提供了巨大帮助。

Monad 社区是本次空投的最大组成部分。原因很简单:社区即一切。

Monad一直强调 ,一个聪明而有洞察力的支持者,就能改变创业项目的轨迹。对 Monad 来说,这种影响被成千上万倍放大。

Monad 社区成员不断自我突破:创办新公司、发起倡议、建立受众群体、发挥创意、组织他人……他们用实际行动证明,世界的交易方式不仅可能发生根本性变化,而且这种变化是大概率事件,而这一切来自坚持、无畏和一些好运。

Crypto 一直都是关于社区的故事:

比特币早期信仰者因「去中心化、抗审查、自主主权、开源代码」聚集在一起

以太坊早期极客们沉迷于「世界计算机上的可编程货币」

Solana 社区成员则憧憬「纳斯达克速度的 DeFi 与硬件驱动的高效能」。

每一次,真正让技术产生深远影响的,并不是技术本身,而是 敢于乐观并全力以赴的社区。

如今,那些比特币、以太坊、Solana 的早期信仰者已经成为行业领袖。但几年前,他们只是聪明、好奇,并愿意持续主动尝试的人。现在,Monad 社区正处在同样的时刻。

我们希望 Monad 社区成员能成为网络的重要持份者,因为我们相信他们的未来影响力,以及塑造 Monad 乃至整个 Crypto 走向的潜力。

本次分配通过人工标注 + 社区投票 + 社交图谱分析,重点锁定那些长期深度参与、对 Monad 生态有持续贡献的成员。

不同于传统空投的“社交分发往往是杂乱且低效的,为了找到少数真正重要的贡献者,却撒下了一张过于宽泛的网”,Monad 社区拥有大量高贡献度且社交网络紧密交织的成员,使得精准分配成为可能,效率更高、结果更具影响力。

Monad 社区的道义支持、幽默感、创造力、善意、主动性和真诚关怀,极大地激励了 Monad 团队和整个生态的建设者。

一句话总结:All in one.

此类分配面向主要公链上的链上重度用户,标准包括交易活跃度、NFT 持有、治理参与等。具体覆盖:

主要 DEX 的高频交易用户

主流 DeFi 协议的大额存款

长期 NFT 持有者

近期活跃参与以太坊 DeFi 协议治理的用户

快照时间为 2025 年 9 月 30 日 23:59 UTC,部分指标回溯多月计算。

本部分面向更广泛的加密社区,通过社交图谱探索与 Monad Cards 计划筛选。目标是找到真正热爱 Crypto 的人。

虽然不可能捕捉到所有人、完全剔除农场和机器人,或避免重复,但我们努力让那些真正关心 Crypto 的人,成为 Monad 网络的利益相关者。

其中,Monad Cards 是重要组成部分。该计划在 Twitter/X 上识别活跃、投入、深度思考的用户,并让已获选者提名遗漏但同样值得认可的人。Wave 1、Wave 2 的领取者,以及错过领取的人,都被纳入本次空投。

此外,我们还覆盖了:

社区成员

Legion 筹资平台的参与者

Backpack 用户

Fantasy Top 英雄

ARC 社区成员

LobsterDAO Telegram 活跃成员

MetaDAO 代币持有

Farcaster 上的活跃用户

此类分配面向正在推动 Monad 生态发展的建设者:

安全研究员、协议开发者、教育推动者

代表人物如 ZachXBT

SEAL 911 成员

Cantina 审计员(有过高价值发现的)

Protocol Guild 成员(通过 Splits 合约确认)

同时,我们也纳入了教育类项目的学员与导师,例如 Rareskills 与 SheFi。

这部分覆盖推动 Monad 生态成长的建设者:

原生部署在 Monad 上的团队

在 Monad Blitzes、Dev Missions、黑客松中提交合格作品的开发者

以及在 IRL 活动中积极参与并贡献显著的个人

所有名单均由人工甄选,重点关注实际成果(proof of work)与可验证的出席情况。

为避免歧义,本次空投中的 Monad 建设者并不包括 Monad 基金会与 Category Labs 的团队成员。我们已主动排除所有与项目团队成员相关的身份标识,使其不在符合条件的领取名单之列,并且明确禁止 Monad 基金会及 Category Labs 的全职团队成员参与领取本次 Monad 空投代币。

此次空投凝聚了 Monad 基金会量化与工程团队的巨大努力。我们不仅梳理了大量链上链下数据,还打造了 Monad Community Recognizer 和 Monad Cards 等新工具,以确保分配更加公平与社区驱动。

即便如此,依旧会有部分值得的人未能覆盖。对此我们深表歉意,也同样敬佩你们的热情与坚持。

请继续关注,即将上线的 Monad 主网 将带来更多机遇与惊喜。

深潮 TechFlow 消息,10 月 15 日,据加密分析师 Trader T 监测,昨日美国以太坊现货 ETF 净流入 2.3622 亿美元。

深潮 TechFlow 消息,10 月 15 日,据金十数据报道,一项对 75 位债券策略师进行的路透调查显示,由于预期美联储将会降息,短期美国国债收益率将走低,而长债收益率料抗跌,因考虑到顽固通胀、膨胀的赤字和对美联储独立性的担忧。本次调查预估中值显示,指标美国 10 年期国债收益率目前约为 4.0%,三个月和六个月后将在 4.10% 左右波动,预计一年后将升至 4.17%。长期收益率持续走高可能使华盛顿当局迅速变差的财政状况进一步恶化。

许多分析师表示,在经济增长依然强劲、通胀率远高于美联储 2% 目标的情况下,政策谈不上有很强的限制性,不足以证明目前利率期货市场所反映的现在到 2026 年期间降息五次的预期是合理的。他们警告说,在劳动力市场开始趋于疲软之际,过早过多地放宽政策可能会重燃通胀压力,推动收益率飙升。

深潮 TechFlow 消息,10 月 15 日,据加密分析师 Trader T 监测,昨日美国比特币现货 ETF 净流入 1.0268 亿美元。

FBTC(Fidelity):净流入 1.3267 亿美元;

BITB(Bitwise):净流入 799 万美元;

ARKB(Ark Invest):净流入 676 万美元;

IBIT(BlackRock):净流出 3069 万美元;

BRRR(Valkyrie):净流出 1405 万美元;

深潮 TechFlow 消息,10 月 15 日,据 Cointelegraph 报道,尽管近期加密货币市场出现崩盘且距离年底不足三个月,BitMine 主席 Tom Lee 和 BitMEX 联合创始人 Arthur Hayes 坚持预测以太坊将在年内达到 1 万美元。

在周二的 Bankless 播客中,Lee 表示以太坊年底价格将在 1 万至 1.2 万美元之间,Hayes 则坚持 1 万美元的预测。按当前 4129 美元价格计算,涨至 1 万美元需上涨约 142%。

Lee 强调,自 2021 年创下 4878 美元历史高点以来,以太坊已”筑底”四年并刚刚突破区间,因此 1.2 万美元”不会是泡沫顶部,而是在新水平上寻求价格发现”。

然而历史数据显示,以太坊第四季度平均涨幅为 21.36%,按此计算年底价格将接近 5000 美元,与其他分析师的保守预测更为接近。

深潮 TechFlow 消息,10 月 14 日,据 The Block 报道,自托管新银行 Tria 完成 1200 万美元种子前轮和战略融资,旨在构建面向人类和 AI 代理的全球自托管新银行。本轮融资参与方包括 P2 Ventures、Aptos、Polygon、以太坊基金会、Wintermute、Sentient 等机构高管及 Tria 社区。

Tria 致力于解决加密货币实际使用难题,用户可在单一自托管余额中进行消费、交易和收益获取,无需考虑 Gas 费、跨链桥或助记词。其 Visa 卡支持超过 150 个国家使用,兼容 1000 多种代币。

深潮 TechFlow 消息,10 月 15 日,据链上分析师余烬(@EmberCN)监测,一名鲸鱼今日清仓持有 6 年的以太坊,获利 1113 万美元,投资回报达 20 倍。

数据显示,该鲸鱼于 2019 年 9 月通过 Kraken 交易所囤积 2817 枚 ETH,当时以太坊价格为 210 美元,总价值 59 万美元。6 小时前,该鲸鱼将 2538 枚 ETH(价值 1047 万美元)转入 Kraken 交易所实现清仓,清仓价格为 4163 美元。

撰文:Daii

我一直说:当下的加密市场更像一片「狂野西部」。

最刺眼的证据,就是「插针」。它不是玄学,而是深度稀薄 + 杠杆连锁强平 + 场内撮合偏好叠加后的结果:价格在关键毫秒被猛砸到你的止损位,仓位被扫光,只留下 K 线里那根又长又细的「烛芯」——像一针冷不丁扎下去。

在这种环境里,缺的不是运气,是底线。传统金融早就把这条底线写进制度——禁止交易穿透(Trade-Through Rule)。它的逻辑极朴素,也极有力:

当市场上明明存在更好的公开价格时,任何经纪商或交易所都不得置若罔闻,更不得把你的订单以更差的价格成交。

这不是道德劝说,而是可追责的硬约束。2005 年,美国证监会(SEC)把这条底线明确写进 Reg NMS Rule 611:所有市场参与者(其中交易中心不得穿透受保护报价,经纪商另负有 FINRA 5310 的最佳执行义务)必须履行「订单保护」,优先给到最优可得价格,并对路由与执行留痕、可核验、可问责。它并不承诺「市场不波动」,但确保波动之中你的成交不被无端「劣化」——更好的价格在别处可拿,就不能让你在本场所被随意「就地撮合」。

很多人会问:「这个规则能防插针吗?」

直话直说:它不能消灭长针,但能切断「长针对你成交」的伤害链。

想象一个一眼能懂的场景:

同一时刻,交易所 A 出现下插针,瞬间把 BTC 砸到 $59,500;

交易所 B 仍有 $60,050 的有效买单挂着。

你的止损市价单如果被「就地」在 A 成交,你就按针尖价出局了;有了订单保护,路由就必须把你的单子送去 B 的更优买价,或者拒绝在 A 的劣价成交。

结果:针还在图上,但它不再是你的成交价格。这就是这条规则的价值所在——不是灭针,而是让针扎不到你。

当然,合约爆仓触发本身,还需要标记价 / 指数、波动带、竞价重启、反 MEV 等配套去治理「针的生成」。但成交公平这块,「禁止交易穿透」的底线几乎是唯一能立刻提升体验、可落地、可审计的抓手。

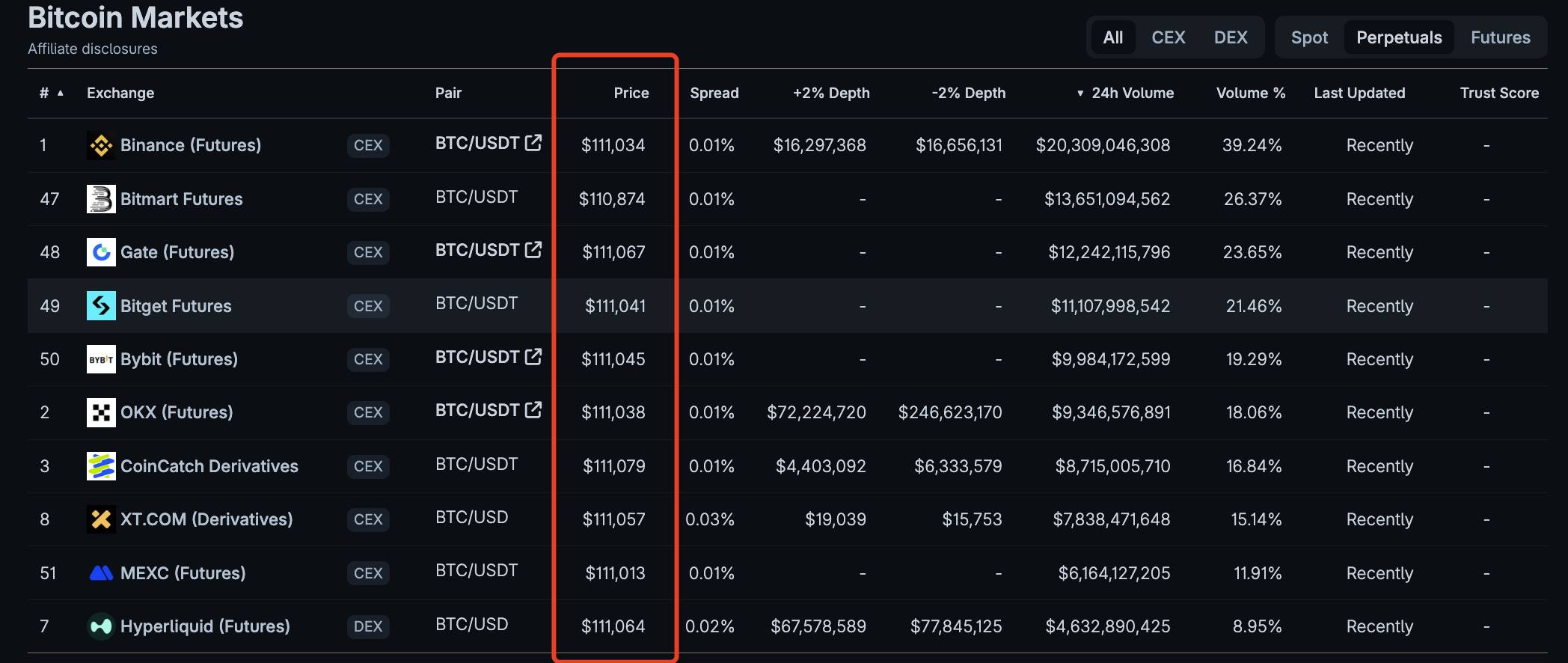

遗憾的是,加密市场至今没有这样的底线。一表胜千言:

通过上面这张 BTC 的永续合约报价表,你会发现成交量最大的前十名交易所的报价没有一个是一样的。

当前的加密市场格局是高度碎片化的:数百家中心化交易所、数以千计的去中心化协议,价格彼此割裂,再加上跨链生态的分散和杠杆衍生品的主导,使得投资者想要一个透明、公允的成交环境,比登天还难。

你可能好奇,我为什么现在提出这个问题呢?

因为 9 月 18 日,美国证监会(SEC)将召开一次关于禁止交易穿透规则的圆桌会议,讨论它在全国市场系统(NMS)里的得失与去留。

这件事看似只与传统证券相关,但在我看来,它也给加密市场提了一个醒:如果在集中度极高、规则成熟的美股体系里,交易保护机制都需要被反思和升级,那么在更碎片、更复杂的加密市场里,普通用户就更需要最基本的保护线了:

加密市场提供方(包括 CEX 和 DEX),任何时候,都不能无视更优公开价格,不能让投资者在本可避免的情况下被劣价成交。 只有这样,加密市场才能从「狂野西部」走向真正的成熟与可信。

这事现在看起来像个天方夜谭,说它是痴人说梦也不为过。但是,当你了解了禁止交易穿透规则的建立给美股市场带来的好处就会明白,这事即使再难,也值得一试。

回过头看,这条规则的建立经历了一个完整的链条:从 1975 年的立法授权,到 交易所际交易系统(ITS)的互联实验,再到 2005 年的全面电子化跃迁,最后在 2007 年分阶段执行。它并不是要消灭波动,而是要确保在波动里,投资者依旧能拿到应得的更优价格。

在上世纪六七十年代,美国股市面临的最大问题就是割裂。不同交易所、做市网络各自为政,投资者根本无法确定哪里能拿到全市场「当下最优的价格」。

1975 年,美国国会通过了《证券法修正案》,首次明确提出要建立「全国市场系统(NMS)」,并要求 SEC 主导搭建一个能够打通各个交易场所的统一框架,目标是提升公平性和效率【国会网、sechistorical.org】。

有了法律授权,监管层和交易所推出了一个过渡性的「互联电缆」——交易所际交易系统(ITS)。它像一根把交易所串起来的专用网线,让不同场所之间可以共享报价和路由,避免在本场所以劣价成交时,隔壁更优的价格被忽视【SEC、Investopedia】。

虽然 ITS 随着电子化交易兴起逐渐淡出,但「不许无视更优价」的理念,已经深深埋下。

进入 90 年代,互联网和小数点定价(decimalization)让交易变得更快、更碎片化,旧的半人工体系彻底跟不上节奏。2004–2005 年,SEC 推出历史性的新规——Regulation NMS。它包含四大核心条款:公平接入(Rule 610)、禁止交易穿透(Rule 611)、最小报价单位(Rule 612)、市场数据规则(Rule 603)【SEC】。

其中,Rule 611 也就是著名的「订单保护规则」,白话解释就是:当别的场所已经挂出了更优的受保护报价,你这里不能用更差的价格把单子撮合掉。而所谓「受保护报价」,必须是可即时自动执行的报价,不能是人工处理的慢单【SEC Final Rule】。

为了让这一规则真正可落地,美国市场还建立了两块关键「地基」:

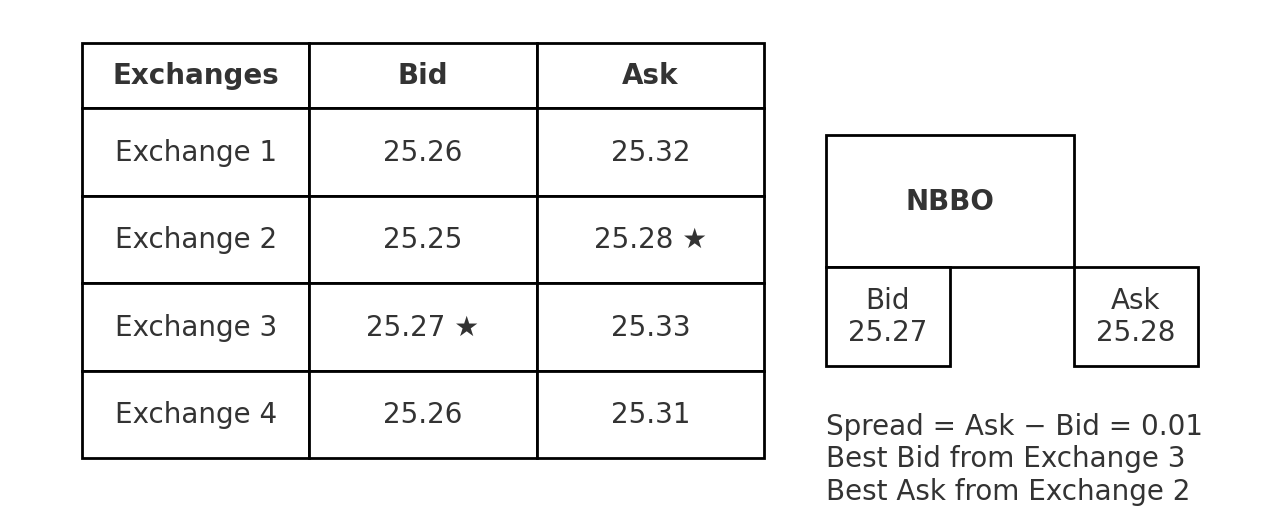

NBBO(National Best Bid and Offer,全国最佳买卖价):把所有交易所的最佳买价和最佳卖价组合起来,成为衡量是否「穿透」的统一标尺。例如,上图 Exchange 3 的 25.27 是最佳买价,Exchange 2 的 25.28 是最佳卖价。

SIP(Securities Information Processor,证券信息处理器,如上图):负责实时汇总并发布这些数据,成为全市场的「单一事实来源」【Federal Register、SEC】。

Reg NMS(Regulation National Market System) 于 2005 年 8 月 29 日生效,并在 2007 年 5 月 21 日率先在 250 只股票上执行 Rule 611,同年 7 月 9 日全面推广至所有 NMS 股票,最终形成了行业级的「不得穿透更优价」的操作习惯【SEC】。

当然,这并非一路顺风顺水。当年 SEC 委员 Glassman 和 Atkins 就提出过反对意见,认为只盯显示价可能忽视交易的净成本,甚至可能削弱市场竞争【SEC Dissent】。但大多数委员依旧支持这项规则,理由很清楚:即便有成本和效率的争论,「禁止交易穿透」至少确保了一个最基本的底线——

投资者不会在明明有更好价格的情况下,还被迫接受劣价成交。

这就是为什么,直到今天,Rule 611 依然被认为是美国证券市场「最佳执行生态」的支点之一。它让「更好价格不能被无视」从一句口号,变成了可以被监管审计、可以事后追责的现实规则。而这条底线,也正是加密市场所缺失、却最值得借鉴的部分。

先把问题说白:在加密市场里,你下单的那一刻,未必有人替你「张望全场」。不同交易所、不同链、不同撮合机制像一座座孤岛,价格各唱各的调。结果就是——明明别处有更好价,你却被「就地撮合」成了劣价。这在美股由 Rule 611 明令禁止,但在加密世界并没有统一的「兜底线」。

放眼当下,全球被统计在册的加密交易场所动辄上千:仅 CoinGecko 的「全球图表」就显示追踪 1,300+ 交易所(如下图);而 CoinMarketCap 的现货榜单也长期显示两百余家在活跃报量——这还不含各类衍生品与链上 DEX 的长尾场所。这样的版图,意味着没有谁能天然看到「全市场最优价」。

传统证券靠 SIP/NBBO 合成「全场最佳价带」;而在加密里,官方的合并价带并不存在,连做数据的机构都直言「加密没有『官方 CBBO』」。这就让「哪里更便宜 / 更贵」变成事后才知道的事。(CoinGecko, CoinMarketCap, coinroutes.com)

加密交易里,衍生品长期占大头。

多份行业月报显示,衍生品占比常年在 ~67%–72% 区间波动:例如 CCData 系列报告先后给出 72.7%(2023/3)、~68%(2025/1)、~71%(2025/7) 等读数。

占比越高,越容易在高杠杆与资金费率的推动下出现瞬时极端价(「插针」);一旦你的平台不去比价、不算净价,就可能在更好价可得的同一时刻,被劣价「就地成交」。

而在链上,MEV(最大可提取价值)又叠加了一层「隐性滑点」:

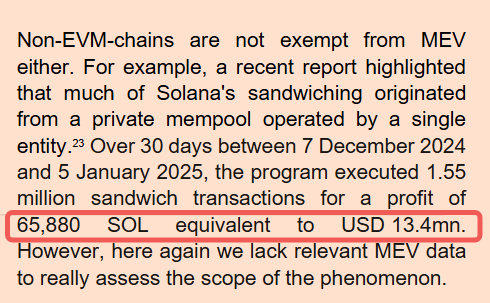

欧洲证监局(ESMA)2025 年报告统计,仅 2024/12–2025/1 的 30 天里,夹击(sandwich)交易就达 155 万笔、利润 65,880 SOL(约 1,340 万美元);(esma.europa.eu)

学术统计亦显示单月十余万次夹击、千万美元级的相关 Gas 成本。

对普通交易者而言,这些都是真金白银的「执行损耗」。(CoinDesk Data, CryptoCompare, The Defiant, CryptoRank, arXiv)

如果你想了解 MEV 攻击是如何发生的,可以看一下我的这一篇《MEV 三明治攻击全解析:从排序到闪兑的致命链条》,这里详细拆解了一次 MEV 攻击是如何让交易者损失 21.5 万美元的。

好消息是,市场已经长出了一些「自救」的原生技术:

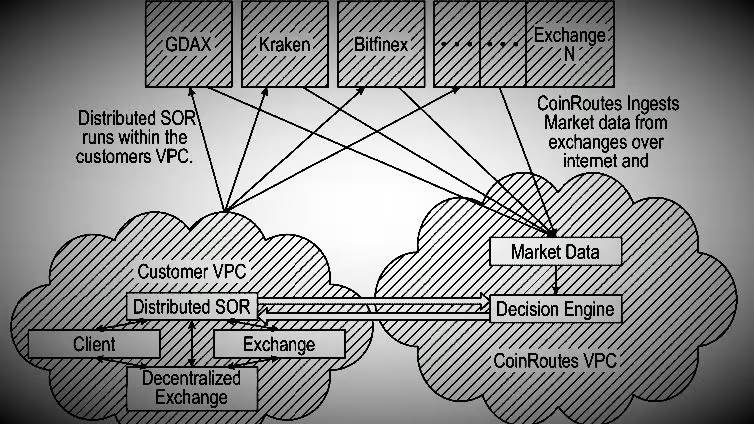

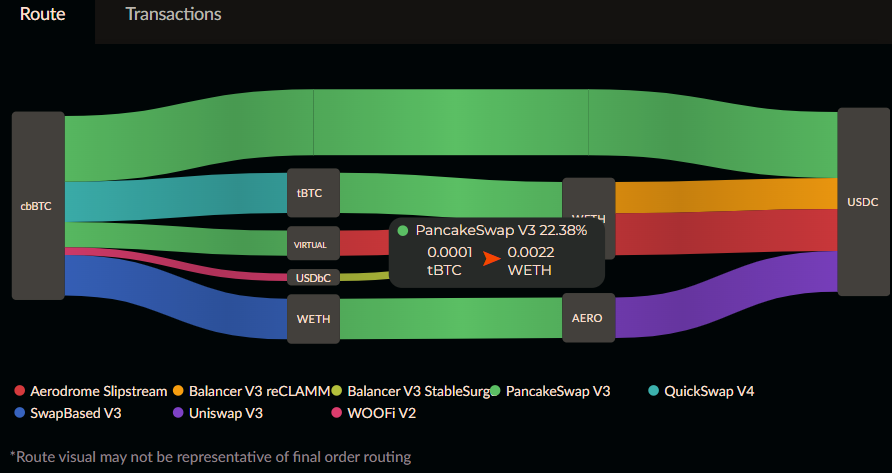

聚合与智能路由(如 1inch,Odos)会扫描多池 / 多链,拆单并把 Gas 与滑点算进「真实成交成本」,力求拿到更好的「净价」;(portal.1inch.dev, blog.1inch.io)

私营「合并最佳价带」(如 CoinRoutes 的 RealPrice/CBBO)把数十家场所的深度与费用实时合成为「可交易、已计费的参考净价」,甚至被 Cboe 引入做指数与基准。这些都证明:「找得到更好价」在技术上是可行的。(Cboe Global Markets, Cboe, coinroutes.com)

但坏消息是:没有「禁止穿透」的底线,这些工具只是自愿选择,平台完全可以不查不比就把你的单子「原地撮合」。

而在传统证券里,最佳执行早被写成合规义务——不仅看价格,还要权衡速度、成交可能性、费用 / 返佣,并进行「定期、严格」的执行质量评估;这正是 FINRA Rule 5310 的精神。把这条「原则 + 可核验」引入加密,才是真正把「更好价不能被无视」从口号变成承诺的关键一步。(FINRA)

一句话:

加密市场越碎片、越 24/7、越衍生品化,普通人就越需要一条「不得无视更优公开价格」的底线规则。

它不一定要复制美股的技术细节;但至少要把「不得穿透」上升为明示义务,要求平台要么给出更优净价,要么给出可以复核的理由与证据。当「更好价」变成可验证、可追责的公共承诺,「插针」带来的冤枉损失,才有望被真正按下去。

短答案:能,但不能生搬硬套。

复制美股那套「NBBO+SIP+ 强制路由」的机械版本,在加密里几乎走不通;但把「不得无视更优公开价格」上升为原则义务,再配上可验证的执行证明与市场化的合并价带,是完全可行、而且已经有「半成品」在民间跑着的。

难点主要有三:

没有「统一大屏」(SIP/NBBO)。美股之所以能防穿透,是因为所有交易所把数据喂进证券信息处理器(SIP),全市场就有了全国最佳买卖价(NBBO)这个「同一把尺」可用;而加密没有官方行情带,价格被切成许多「信息孤岛」。(Reg NMS 的市场数据与合并磁带,是 2004–2020 年持续打磨出来的基建。(Federal Register, 美国证券交易委员会 ))

结算「终局性」不一样。比特币常用「6 次确认」才相对稳妥;以太坊 PoS 依赖 epoch 终局性,需要一定时间把区块「钉死」。当你定义「受保护报价可即时执行」时,链上「可执行 / 可最终」的含义和延迟,必须重新写明白。( 比特币百科, ethereum.org)

极度碎片化 + 衍生品主导。仅 CoinGecko 就追踪 1,300+ 家交易所,CMC 的现货榜常年 ~250 家;再算上 DEX 与长尾链,上下游更碎。衍生品常年占交易量 2/3–3/4,波动被杠杆放大,「插针」与瞬时偏离更频繁。(CoinGecko, CoinMarketCap, Kaiko, CryptoCompare)

别被「没有官方行情带」吓住——民间已有「合并价带」的雏形。

CoinRoutes RealPrice/CBBO: 把 40+ 家交易所的深度、费用、数量约束实时合成,做成可交易的合并最佳价;Cboe 早在 2020 年就签了独家授权,用于数字资产指数和基准。也就是说,「把分散价路由到更优净价」在工程上是成熟的。(Cboe Global Markets, PR Newswire)

聚合器与智能路由(如上图):会拆单、跨池 / 跨链找路径,把 Gas 与滑点算进真实成交成本;UniswapX 进一步用拍卖 / 意图聚合链上 + 链下流动性,带上失败零成本、MEV 保护、可扩展跨链等能力,本质上就是在追求「可验证的更优净价」。(blog.1inch.io, portal.1inch.dev, Uniswap 文档 )

和美股不同,我们不强行造全球 SIP,而是分三层推进:

原则先行(同一合规圈层): 在单一司法辖区的合规平台 / 经纪 / 聚合器之间,确立「不得穿透更优公开价格 / 净价」的明确义务。什么叫「净价」?不只看屏幕上的名义价,还要把费用、返佣、滑点、Gas、失败重试成本都算进去。欧盟 MiCA 第 78 条 已经把「最佳结果」写成法定清单(价格、成本、速度、执行与结算可能性、规模、托管条件等);这一原则性口径,完全可以成为「加密版防穿透」的锚。(esma.europa.eu, wyden.io)

市场化合并价带 + 抽查校验: 监管认可多家私营「合并价带 / 参考净价」作为合规基线之一,比如前述 RealPrice/CBBO;关键不是指定「唯一数据源」,而是要求方法学透明、覆盖披露、冲突说明,并进行随机比对 / 外部抽查。这样既避免「一家独大」,又给了从业者清晰的可验证标尺。(Cboe Global Markets)

「最佳执行证明」与周期性对账 :平台与经纪必须留痕:当时搜过哪些场所 / 路径、为什么放弃某条更优名义价(比如结算不确定、Gas 过高)、最终成交净价与预估差异。参考传统证券,FINRA Rule 5310 要求「逐单或『定期且严格』」的执行质量评估(至少按季度、按品类),加密也应采纳同等级的自证与披露。(FINRA)

原则是「不得无视更优公开价格」,但实现路径要技术中立。这也是美国这次重开 Rule 611 圆桌的启示:连在集中度很高的美股,订单保护都在被反思如何升级,更不能在加密里搞「一刀切」。( 美国证券交易委员会, Sidley)

那么,落地会长什么样?给你一张「操作感」很强的图景(想象一下):

你在合规 CEX/ 聚合器下一笔单。系统先查询多家场所 / 多链 / 多池,调用私营合并价带作参考,对每条候选路径都计入费率、滑点、Gas、预期终局时间;若某路径名义价更好但终局性 / 费用不达标,系统明确写入理由并保留证据。

系统选择综合净价更优且可及时成交的路线(必要时拆单)。若它没有把你路由到当时更优净价,事后报表会亮红灯,成合规风险点,被抽查到就要解释甚至赔付。

你能看到简明的执行报告:最优可得净价 vs 实际净价,路径对比,预估与实际滑点 / 费用,成交时间与链上终局性。对「插针」最敏感的小白,也能据此判断:我是不是被「就地劣价」了?

最后,再把「担心点」说透:

「没有全球 NBBO 就干不了?」 并不需要。MiCA 已经把「最佳执行」原则落到加密服务商(CASP)身上,强调价格、成本、速度、执行 / 结算可能性等多维;美股的自证 + 抽查传统也能拿来用。用多家合并价带 + 审计对账就能建立「共识价带」,而不是逼出一个「中央磁带」。(esma.europa.eu, FINRA)

「链上有 MEV、会不会仍被吃滑点?」 这正是 UniswapX 之类协议(如上图)要解决的问题:MEV 保护、失败零成本、跨源竞价,把原本「矿工 / 排序者」拿走的边际,尽可能返还为价格改进。你可以把它理解为「技术版的订单保护」。(Uniswap 文档, Uniswap)

结论一句话:

在币圈落地「防穿透」,路径不是复制美股的机器规则,而是以 MiCA/FINRA 级别的原则义务为锚,结合私营合并价带与链上可验证的「最佳执行证明」,先从同一监管围栏内起步,再逐步外扩。只要把「更优公开价格不能被无视」变成可审计、可追责的承诺,哪怕没有一根「全球总线」,我们也能把「插针」的伤害压下去,把散户该拿的那一分钱,尽量从系统里找回来。

加密市场不缺聪明的代码,缺的是一条所有人都必须遵守的底线。

禁止交易穿透并不是要把市场拴住,而是要把权责捋顺:平台要么把你送到更优净价,要么拿出可核验的理由与证据。这不是「限制创新」,恰恰是给创新铺路——当价格发现更公平、执行更透明,真正有效率的技术和产品才会被放大。

别再把「插针」当成行情的宿命。我们需要的,是一套技术中立、结果可证、分层推进的加密版「订单保护」。把「更优价格」从可能性,变成可审计的承诺。

只有更优价格「不得被无视」,加密市场才算成年。

深潮 TechFlow 消息,10 月 15 日,据财新网报道,英国金融行为监管局(FCA)10月14日就支持资产管理和基金行业拥抱“代币化”(tokenisation)的方案征求意见。该方案为公募基金份额在分布式账本(DLT)上登记提供合规路径,旨在通过区块链技术为资产管理行业降本增效。

根据征求意见稿,FCA提出的“蓝图模型”允许基金管理人在不改变核心监管架构的前提下,将基金份额的登记系统迁移到区块链。基金的托管、估值、信息披露与投资者保护要求保持不变,但份额的登记可通过分布式账本完成。

深潮 TechFlow 消息,10 月 15 日,何一在X平台发文回应“修改数据”一事,她表示:“如果在币安交易过可以对照同一个项目的爆仓价格,币安合约取标记价格,即多个平台剔除极端价格后的加权均价,欢迎自行验证。历史上有的平台取自己价格,用户很容易被现货上下拉爆,也会认为是平台作恶;所以币安合约的创新之一是取标记价格爆仓,来规避单一平台的极端价格。K线一事没有动机和理由,完全是团队有人自己脑子发热,以为公告已经解释得很清楚了,唯一影响是除了盘口真空的时候,有个用户几年前的历史挂单赚了这几十美元。”

此外,何一还表示:“人多了,队伍不好带,放手给团队,就要出来道歉擦屁股。币安还是那个币安,执行确实得打磨打磨再打磨。”

深潮 TechFlow 消息,10 月 15 日,据金十数据报道,纽约期金站上 4200 美元/盎司关口,再创历史新高,日内涨 0.88%。

深潮 TechFlow 消息,10 月 15 日,据 Lookonchain 监测,比特币 OG 交易员”1011short”已在 Hyperliquid 完全平仓其比特币空头头寸,通过两个钱包共获利超过 1.97 亿美元。

平仓后,该交易员立即向币安存入 8900 万 USDC,疑似再次做空比特币。与此同时,币安上的比特币未平仓合约在其存款后短时间内增加了 5.1 亿美元。

深潮 TechFlow 消息,10 月 15 日,据 Theblock 报道,被称为”比特币耶稣”的早期比特币布道者 Roger Ver 已与美国司法部正式达成和解协议,承认在 2014 年放弃美国公民身份时故意未申报其比特币持有量。

根据司法部声明,Ver 签署了延期起诉协议,并向美国国税局支付了近 5000 万美元的欠税、罚款和利息。检察官表示,Ver 的疏漏给美国造成了 1690 万美元的损失。政府现已撤销对他的起诉。

代理联邦检察官 Bill Essayli 在周二的声明中表示:”Ver 先生正在为自己的行为承担责任,并同意支付巨额罚款。”