作者:✧Panterafi

编译:深潮TechFlow

关于稳定币的讨论已经很多,但针对其风险的探讨却相对较少,而我认为这是一个值得深入讨论的核心议题。这也是我思考了数月后,终于整理出来并愿意分享的内容。

摘要

-

稳定币的未来与过往讨论

-

稳定币的主要分类

-

风险指标的比较分析

-

Solana 生态系统的开发现状

稳定币的未来与过往讨论

在这里,我重点回顾了业内关于稳定币发展的一些重要讨论和观点。这些讨论大多围绕着去中心化金融(DeFi)如何通过稳定币实现全球化普及的多种路径展开。

“链上外汇是全球普及的关键” —— @haonan

链上外汇(On-chain FX)能够提升全球贸易结算的效率。它可以处理跨境支付、汇款以及向本地稳定币或法币的转换,而无需受到监管壁垒的限制。链上外汇有望取代当前缓慢的系统,实现即时且低成本的货币转换。

为了实现广泛的普及,链上外汇需要具备深度的自动化做市商(AMM)池,能够支持例如 30 天内 110 亿美元的交易量。与此同时,管理滑点成为了一个挑战,此外还需要建立可扩展的基础设施和支付系统。稳定币生态系统在外汇互换中还需要优先考虑强大的安全性。

“代理支付可提升小额在线交易的用户体验” —— @hazeflow_xyz

x402 是由 Coinbase 开发的开源互联网原生支付协议。它利用 HTTP 402 状态码(“需要支付”)来实现基于稳定币(如 USDC)的即时小额支付。这种方式能够显著改善用户在小额在线交易中的支付体验。

x402 的多重优势

-

自主操作:AI 代理可以实时独立完成服务、数据、计算或工具的支付,无需人工干预,从而实现机器与机器之间的经济活动。

-

即时结算:交易在数秒内确认并完成,无需担心退款或协议费用,特别适用于高频小额支付场景。

-

无缝集成:代理可将稳定币支付附加到任何网页请求中,只需极少的设置,解决了传统支付中 API 密钥或中间商等障碍。

-

合规与安全:内置的验证和结算功能确保了符合监管要求,同时利用稳定币在波动的加密环境中保持价格稳定。

-

AI 生态系统的扩展性:支持代理市场,允许代理自主交易资源,促进稳定币基础设施的增长,而这背后则有 Coinbase 或 PayAI 等推动者的支持。

传统金融机构,如德意志银行(Deutsche Bank)以及审计公司如德勤(Deloitte)和安永(EY),曾因不当审计或洗钱问题而面临严重指控。此外,许多政界人士也因挪用公款被判有罪。

基于区块链的稳定币系统在减少腐败、非法交易和洗钱方面具有显著优势。通过区块链,金融监管机构可以追踪资金流动,审计人员也能更清晰地了解企业运作情况。这种透明性还可能催生新的职业角色,如钱包追踪员或数据分析师(例如 DUNE 数据分析平台)。通过更精准的资金流动分析和数据洞察,新的经济模型和概念也有可能被发现。

对我而言,区块链不仅仅是一次企业视角下的实用性革命,它更是通过赋予公众对政府和精英阶层的监督权,重新建立信任的一次社会变革。区块链的透明性和可控性将为公众提供更多的可见性,促进公平和信任的回归。

“稳定币基础设施将变得隐形” —— @SuhailKakar

SuhailKakar 强调,区块链稳定币将逐渐淡出公众视野。对于普通消费者来说,只要支付系统功能完善,他们并不关心背后的技术背景。他举例说明,Telegram 最初是一个消息应用程序,之后集成了 TON 网络,用户因此获得了钱包和支付服务,但并未意识到这与加密货币或区块链有关。

这正是 Circle、Tether、Coinbase 和 Stripe 等公司正在努力实现的目标:构建一套支付基础设施,让商家在无需了解任何加密知识的情况下接受加密支付。商家只需收到美元,而基础设施则负责处理所有区块链相关的事务,客户则体验到无缝的结账流程。

SuhailKakar 认为,加密货币的最大成功将体现在人们停止谈论加密货币的那一天。当它成为支撑用户真正需要体验的“隐形基础设施”时,才算真正实现了其价值。

“收益型稳定币协议的爆发式增长” —— @Jacek_Czarnecki

收益型稳定币协议的总市值在短短两年内激增了 13 倍,从 2023 年 8 月的 6.66 亿美元飙升至 2025 年 5 月的 89.8 亿美元,并在 2025 年 2 月达到峰值 108 亿美元。

目前,收益型稳定币占整体稳定币市场(总规模 3000 亿美元)的 3.7%。市场上已有超过 100 种收益型稳定币,其中主导者包括 Ethena 的 sUSDe 和 Sky 的 sUSDS/sDAI,这三者共占据了 57% 的市场份额(约 51.3 亿美元)。自 2023 年中期以来,这些协议已累计分发了近 6 亿美元的收益。

收益型稳定币的快速发展表明,稳定币不仅仅是支付工具,还可以成为用户追求稳定收益的新选择。

新兴稳定币流入的驱动力:两大关键因素

-

核心机制的创新:稳定币近期的增长很大程度上得益于其核心概念的突破。例如,Ethena 的 USDe 采用了Delta 中性对冲(delta-neutral hedging)机制,而 Curve 的 crvUSD 则引入了软清算机制(soft liquidation mechanisms)。这些技术创新不仅帮助市场从 Luna 崩盘中恢复,还推动了稳定币市值达到 3000 亿美元的规模。

-

政府监管的推动:各国政府对某些类型加密资产作为金融工具的认可,为行业创新打开了大门。例如,美国在 2025 年 7 月通过了 GENIUS 法案(要求 1:1 储备金、反洗钱/了解你的客户(AML/KYC)合规,并禁止无抵押算法稳定币),欧洲的 MiCA 法规,以及英国和亚洲的相关框架。这些监管进展不仅促进了机构采用,还提升了市场的信任度,为稳定币的进一步发展奠定了基础。

“新收益模式与白标分销”——@hazeflow

在低利率环境下,可以引入新的奖励模式,例如政府的介入。政府可以通过发放激励措施鼓励用户使用稳定币。在高利率环境下,特别是去中心化的稳定币则具有优势,它们可以通过储备资产提供收益或激励。仅仅持有稳定币,就足以让用户获得每年的收益,用以抵消通胀影响。这种收益可以通过与企业合作,转化为现金返还或其他实用性优势。

稳定的基础设施与企业(如苹果或微软)之间可以实现互惠互利。企业能够借此开辟新的收入来源,而稳定币则可借助企业庞大的用户群体,推动其全球化发展。

美国是稳定币发展的“沃土”,监管框架正在逐步完善,市场规模也十分可观。而在稳定币的实际使用方面,经济较为贫困的国家因其本国货币较弱,更倾向于采用稳定币作为替代工具。

接下来,让我们深入探讨不同类型稳定币的具体特性,以便更好地理解它们的风险指标和收益机制。我特别撰写并制作了相关可视化内容,帮助您全面了解哪些机制更为稳健,以及它们在收益上的表现差异。

稳定币是 DeFi 的核心支柱,但将所有闲置资金集中投入一个协议并不是最佳选择。多样化投资固然重要,但为了获得持续稳定的收益,多样化的范围是有限的,因此必须慎重选择适合采用的稳定币类型。

稳定币类别

抵押稳定币(使用加密货币或现实世界资产超额抵押)

收益机制

用户通过超额抵押资产(如 ETH、BTC)借出稳定币,借贷的价值高于发行的稳定币,从而产生收益。这些收益来源包括:

示例

-

USDS(Sky 发行): 收益来源于现实世界资产和借贷。

-

GHO(Aave 发行): 收益来源于借贷费用。

-

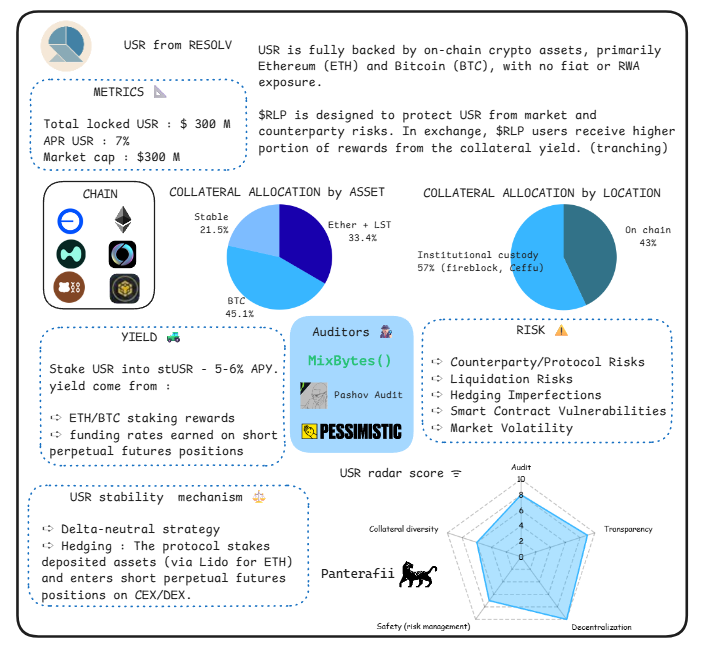

USR(Resolv 发行): 收益来源于资产代币化。

-

USDe(Ethena 发行): 收益来源于质押 ETH 和期货交易。

-

USD0(Avalon 发行): 收益来源于现实世界资产的利息。

-

cUSD(Celo 发行): 收益来源于自然资源支持。

收益如何产生

抵押资产(如质押奖励或现实世界资产的回报)所产生的利息通常通过模块(如储蓄利率模块)分发给持币者或质押者。这种机制不仅能为用户提供收益,还能进一步增强稳定币的吸引力和使用场景。

收益机制

通过算法调整供应(增发/销毁)来维持稳定性,收益来源包括:

示例

收益如何产生

动态调整机制为套利或奖励创造机会,收益通常通过 DeFi 集成(如质押或流动性提供)进一步放大,为用户提供激励。

法币支持或中心化稳定币(用于对比)

收益机制

以法币或等值资产 1:1 支持,收益主要来源于储备金(如国债)。基础收益通常不会分发给用户,而是用于企业运营。

示例

-

USDC(Circle 发行)

-

USDT(Tether 发行)

收益如何产生

储备金的低风险利息是主要收益来源,但去中心化程度较低,更多收益被保留用于企业用途,而不是直接分配给用户。

风险指标

脱锚风险(Depeg Risk)

当稳定币未能维持其预期的 1 美元锚定时,即发生脱锚。这通常由极端市场压力、供需失衡或底层抵押品价值大幅下跌引起。这种风险是稳定币模型的内在特性,因为它们依赖经济激励、算法机制或储备金,而这些机制可能在加密市场崩盘或更广泛的金融动荡中失效。

抵押型稳定币: 如果储备金不足或缺乏流动性,可能导致脱锚。

算法型稳定币: 依赖脆弱的套利机制,可能在恐慌性抛售中崩溃。

重要补充点

-

脱锚机制的类型

脱锚可以分为两种:

-

暂时性脱锚: 由于短期流动性紧缩引发,通常可以恢复。

-

永久性失败: 如在低抵押系统中出现的“死亡螺旋”。 需要监控的指标包括:

-

锚定偏离百分比: 追踪价格在 24 小时内偏离 ±0.5% 的频率。

-

储备透明度: 通过链上审计监测储备比例。

-

赎回速度: 在压力测试中的赎回效率。

-

市场传染效应

某一稳定币的脱锚可能在 DeFi 生态系统中引发连锁反应,类似“挤兑”。由于稳定币常被用作借贷协议中的抵押品,这种情况会放大损失。

-

风险缓解策略

-

定期储备审计。

-

保持超过 100% 的超额抵押率。

-

采用结合法币支持与算法调整的混合模型。 然而,即使是有充足支持的稳定币也无法完全免疫。例如,在市场高波动时期,由于高昂的 Gas 费用或网络拥堵,套利者可能延迟干预。

-

近期发展

截至 2025 年,随着稳定币的广泛应用,预测模型中已将脱锚风险作为重点,考虑了抵押品波动性、发行量和宏观经济指标(如利率变化对国债支持储备的影响)。

-

案例事件:TerraUSD(UST)脱锚

-

2022 年 5 月, UST 稳定币失去 1 美元锚定,价格跌至接近零。 由于算法机制失败和市场恐慌,导致超过 400 亿美元的生态系统崩溃。这一事件凸显了算法型稳定币在极端市场条件下的脆弱性。

智能合约漏洞

协议中的代码漏洞或被利用的弱点可能导致黑客攻击或资金损失。运行时间越长的稳定币协议通常对这些漏洞的抵抗能力更强,而较新的稳定币协议由于缺乏实践检验(未经过“实战”测试),面临更高的智能合约风险。

智能合约作为稳定币协议的核心框架,可能包含代码漏洞、逻辑缺陷或可被利用的弱点,从而导致未经授权的访问、资金被盗或协议功能失效。相比之下,运行时间较长且经过充分测试的协议,因经历了广泛的审计和真实场景的验证,通常表现更为稳健;而新兴协议因代码未经验证,风险更高。

重要补充点

-

审计与测试实践

强调以下措施的重要性:

-

预言机依赖性

稳定币协议通常依赖外部数据源(预言机)来获取抵押品的价格信息,这可能成为被操纵的薄弱环节。例如,通过闪电贷攻击,攻击者可以短暂地扭曲价格,从而触发不必要的清算(进而导致暂时性脱锚)。

-

生态系统范围的影响

智能合约漏洞并非孤立存在。某一协议的黑客攻击可能影响到集成的稳定币,触发整个稳定币协议的清算连锁反应(因为这些协议彼此支持或使用相似的抵押品),最终导致信任危机和采用率下降。例如,SVB(硅谷银行)违约导致 USDC 暂时性脱锚,进而冲击了整个 DeFi 生态系统。

案例事件:Ronin Network 黑客攻击

2022 年 3 月,攻击者利用漏洞,从 Axie Infinity 的跨链桥中盗取了价值 6.2 亿美元的 ETH 和 USDC。

监管风险

稳定币正面临日益严格的政府审查,涉及反洗钱(AML)、身份验证(KYC)要求、证券分类以及法币支持透明度等方面。这可能导致运营限制、资产冻结甚至全面禁令,尤其是那些与现实世界资产(RWA)整合或开展国际业务的稳定币。在加密政策不断变化的司法管辖区,这种风险被进一步放大,影响其全球可用性。

重要补充点

-

全球监管差异

-

欧盟: 根据《加密资产市场监管条例》(MiCA),稳定币发行方必须在持牌银行中持有储备,并维持流动性缓冲。

-

美国: 侧重将部分稳定币归类为证券,并由美国证券交易委员会(SEC)监管。

-

新兴市场: 可能实施资本管制,限制跨境资金流动。 协议必须遵守所在司法辖区的监管要求才能接触当地用户,这增加了开发的复杂性。此外,协议还需选择适合合法运营的司法管辖区,而欧盟并非优先选择。

-

合规性指标

需要监控以下指标:

-

地缘政治因素

-

与美元挂钩的稳定币面临美国政策变化的风险,例如技术出口管制或制裁范围扩展至加密实体。

-

稳定币大多锚定美元资产,但如果美国金融体系崩溃或其对亚洲或欧盟的金融影响力减弱,将会发生什么?

-

潜在解决方案: 瑞士法郎作为相对强劲的货币,或许可以成为一种新的选择。开发以瑞士法郎为支持的稳定币,可能在多样化、信任及外汇互换方面具有优势。

-

积极的一面

监管可以提升合法性,但过度监管可能抑制创新,迫使用户转向不受监管的替代方案。

案例事件:Tornado Cash 被制裁

2022 年 8 月,美国外国资产控制办公室(OFAC)对 Tornado Cash 实施制裁,将其地址列入黑名单,并禁止美国公民与之互动,同时冻结了 4.37 亿美元的资产。

流动性风险

流动性风险指的是用户在买卖稳定币时,因市场深度不足而遭遇显著价格滑点的情况。这种风险在交易量较低的市场、恐慌性抛售期间或低流量的交易所中尤为严重。相较之下,拥有高 TVL(总锁仓量)和深厚流动性池的成熟稳定币表现更优,因为它们的长期发展带来了网络效应,降低了滑点风险。

关键要点:

衡量指标:

市场深度问题:

连锁清算风险:

改进措施:

案例分析:FTX 崩盘事件

2022 年 11 月,FTX 的崩盘引发了 80 亿美元的流动性缺口,导致提现中断并最终破产。这场危机因大量资金外流而加剧,成为流动性风险的典型案例。

对手方风险

稳定币通常依赖第三方,例如托管机构管理现实世界资产(RWAs)、预言机提供价格数据,或跨链桥实现跨链功能。这些第三方可能成为潜在的失败点,因破产、欺诈或操作失误而引发风险。

重要补充点

-

托管机构与预言机的失效风险

-

托管机构: 托管方可能面临违约风险,导致储备资产无法兑付。

-

预言机: 例如 Chainlink 等预言机在网络故障期间可能提供不准确的数据,从而导致抵押品定价错误。

-

评估指标

-

托管方的多样化程度。

-

保险覆盖范围。

-

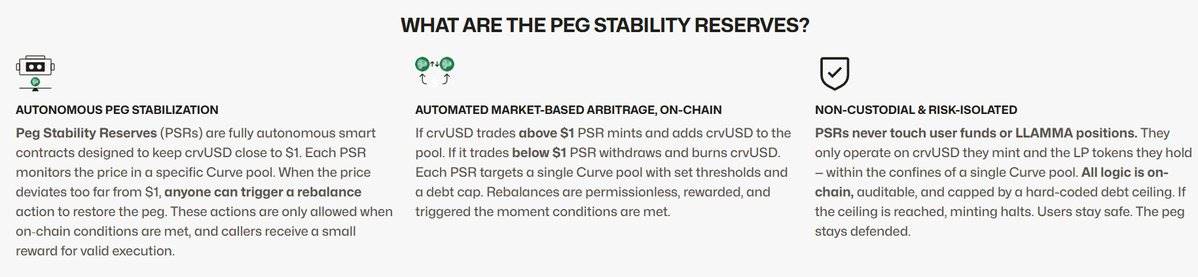

预言机的去中心化程度。 高度依赖集中化的 API 可能增加风险。例如,Curve 的 crvUSD 稳定币通过多个稳定币的价格数据来校准预言机价格,从而确保价格的准确性。

对手方风险的管理需要从多个维度进行审查,包括托管方的分散性、预言机数据的可靠性及其去中心化程度,以降低因单点失效引发的潜在危机。

相互依赖性风险

在资产代币化的场景中,对手方之间的链式依赖可能放大问题。例如,某个关联协议遭遇黑客攻击,可能导致稳定币赎回功能被冻结。

法律保护风险

在破产情况下,持有者可能被归类为无担保债权人,回收的资金极少。这凸显了拥有多样化储备的重要性。从一些稳定币的运作模式可以看出,它们依赖某些类型的抵押品,而这些抵押品甚至并非由其直接托管(通常是短期国债,违约风险接近于零)。然而,其他协议可能过度依赖 ETH-LST、BTC-LST 或 SOL-LST,这引发了关于收益率波动的担忧。

案例事件:Celsius Network 破产

2022 年 6 月, Celsius Network 因流动性不足的投资和对手方违约导致破产,冻结了 47 亿美元的用户资金。

收益波动风险

稳定币的收益通常来源于借贷协议或国债投资,但这些收益会随着市场环境、借贷需求和利率的变化而波动。这种波动性降低了对寻求稳定被动收入用户的可预测性。

重要补充点

-

影响收益的因素

-

在低波动性环境中,借贷需求减少,收益下降;而在牛市期间,收益可能上升。

-

对于与现实世界资产(RWA)挂钩的稳定币,外部利率(如美联储基金利率)也是影响收益的重要因素。

-

风险评估指标

-

监控历史收益范围。

-

分析收益与加密市场波动指数(CVIX)的相关性。

-

关注协议的利用率(借贷比例超过 80% 通常意味着更高收益,但风险也随之增加)。

-

可持续性问题

-

高收益可能暗示潜在风险,例如过度杠杆化。

-

可持续的收益模式优先采用“Delta 中性”策略(如 Ethena),通过最小化方向性风险来实现更稳定的收益,这也是其成功的部分原因。

-

用户影响

-

收益波动可能导致机会成本:用户可能错失其他更高收益的机会。

-

如果收益低于法币储蓄利率,还可能面临通胀侵蚀的风险。

案例事件:Aave 和 Compound 的收益下降

2022 年冬季, 由于借贷需求疲软,Aave 和 Compound 的收益率从 10%+ 降至不足 2%。

具体风险分析

智能合约漏洞(由于复杂的借贷模块)、监管风险(与美国政府支持的证券相关的真实世界资产敞口引发审查)、收益波动(动态储蓄利率可能下降)。

Sky Dashboard 指标

具体风险分析:借贷机制漏洞(过度抵押可能引发清算连锁反应)、收益生成失败(如果借贷需求下降,收益可能降至零)。

GHO 仪表盘指标

具体风险:不足抵押风险(如果真实世界资产贬值)、清算阈值风险(底层 ETH/BTC 的高波动性)、安全模块失效(类似保险的缓冲可能不足)。

USR 仪表盘指标

具体风险:通过自动复利质押奖励生成的收益使其易受 ETH 惩罚性削减事件或低收益时期的影响,与完全超额抵押的稳定币不同。

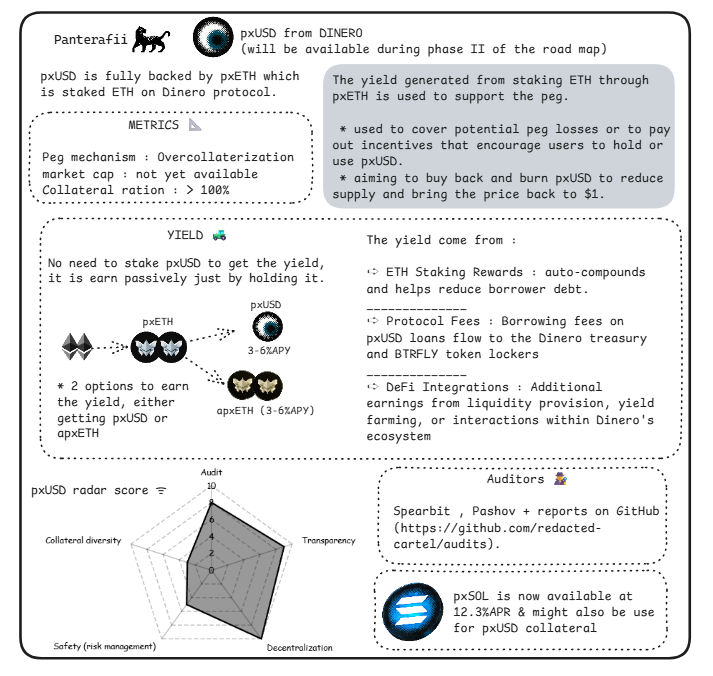

Dinero 仪表盘指标

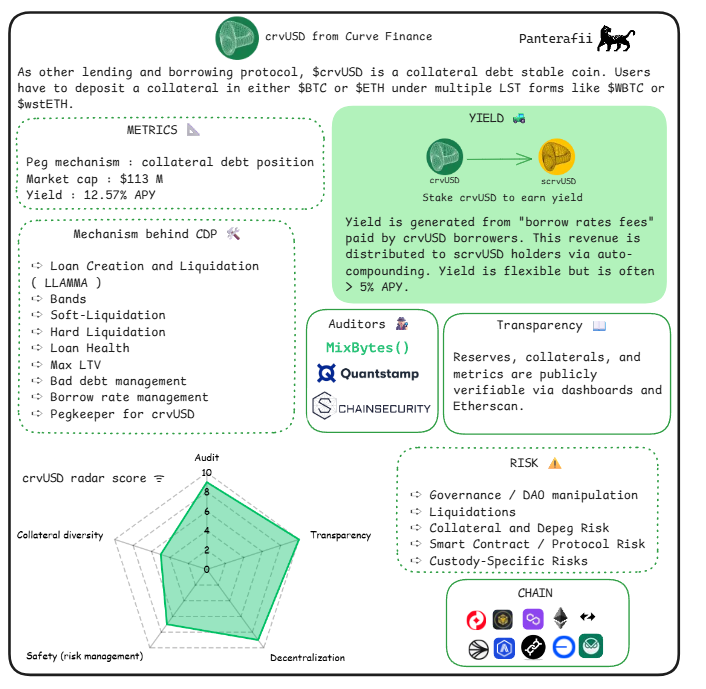

具体风险:crvUSD 的 CDP 模型(150-167% 的健康比率,由 BTC/ETH LST 支持)侧重于借贷,使得在市场波动期间清算连锁反应成为主要风险,其收益来源于灵活的费用,通常年化收益率(APY)超过 3.5%。

crvUSD 仪表盘指标

具体风险:基础资产的市场波动(期货可能导致快速亏损)、监管合规问题(作为与 PPI 挂钩的稳定币)、交易所的对手方风险。

Falcon 仪表盘指标

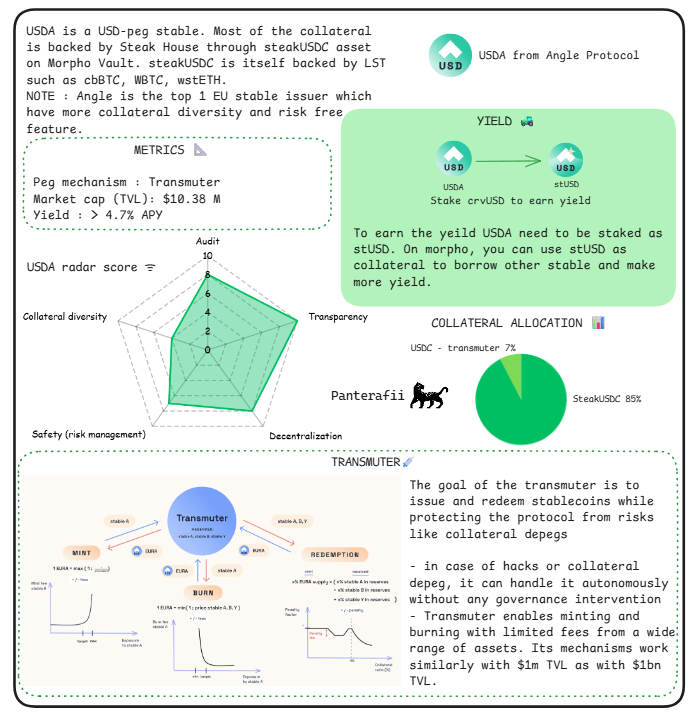

具体风险:USDA 的转换器目标是通过允许以有限费用(如 1 百万美元 TVL 和 10 亿美元 TVL 相同)进行铸造/销毁来防止脱锚,但这也引入了自治性风险,例如治理在无干预情况下的运作,使其易受黑客攻击或其 85% steakUSDC 支持的抵押品失效的影响。

Angle 分析指标

具体风险:csUSD 的三方市场(持有者、生成者、再质押者)通过收益重定(来源于国债/T-bill 和流动性质押代币 LST)实现独特性,但这种机制在平衡变化时存在风险,可能导致与 DeFi 协议的兼容性问题。

Coinshift 分析指标

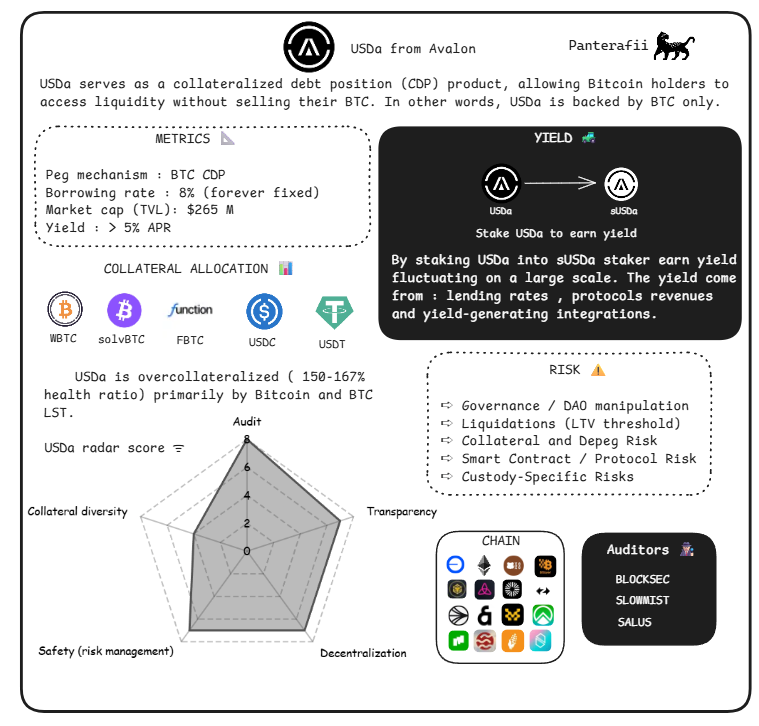

具体风险:USDA 的固定借贷利率(8%)和仅支持 BTC 的 CDP 模型(收益来源于超过 5% 的年化收益率)使其暴露于 BTC 价格波动的风险,与多元化抵押品不同,其未提及超额抵押缓冲机制。

Avalon 分析指标

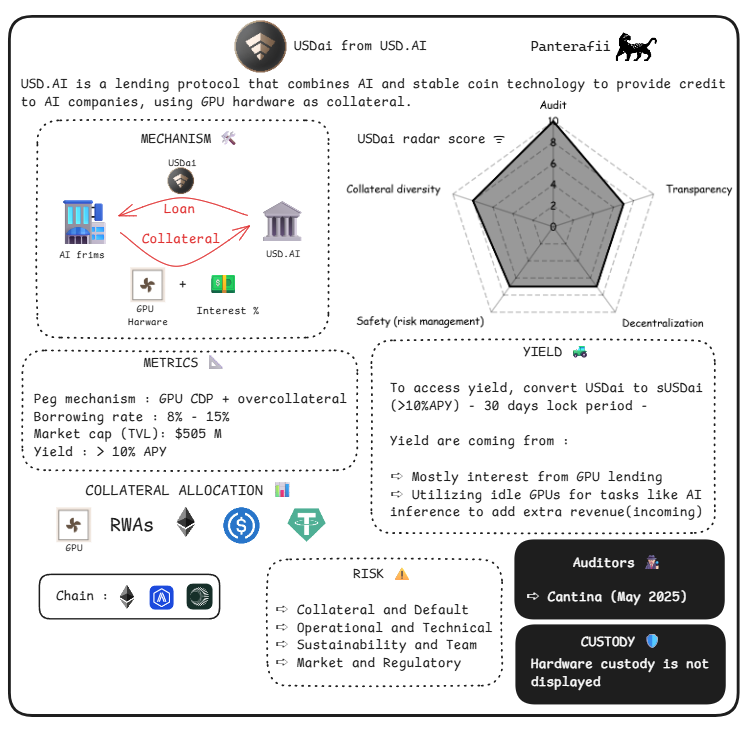

具体风险:GPU CDP 是非流动性资产。

USDai 分析指标

具体风险:利率的急剧上调(期货头寸可能贬值)、资金费率波动(负费率侵蚀收益)、永续期货风险(市场崩盘导致清算)。

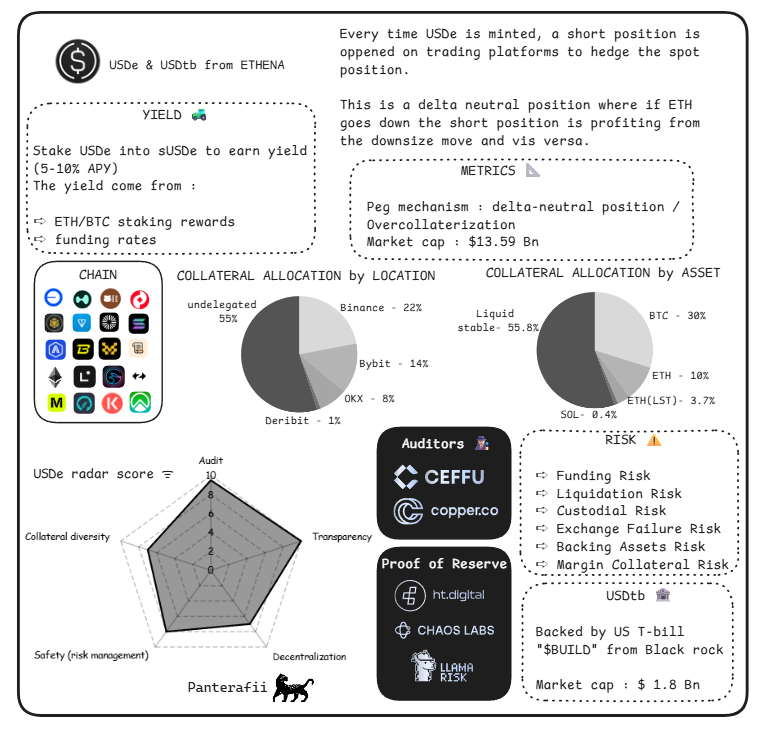

Ethena 分析指标

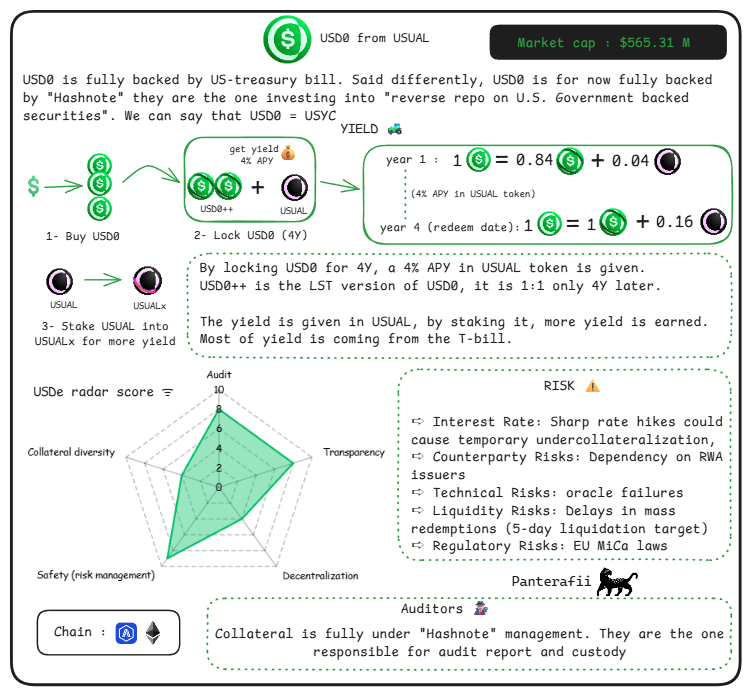

具体风险:托管特定风险(由“Hashnote”管理的真实世界资产 RWA)。

Usual 分析指标

具体风险:混合机制在经济变化中可能加剧锚定失败的风险。

Frax 分析指标

Paxos 透明度报告

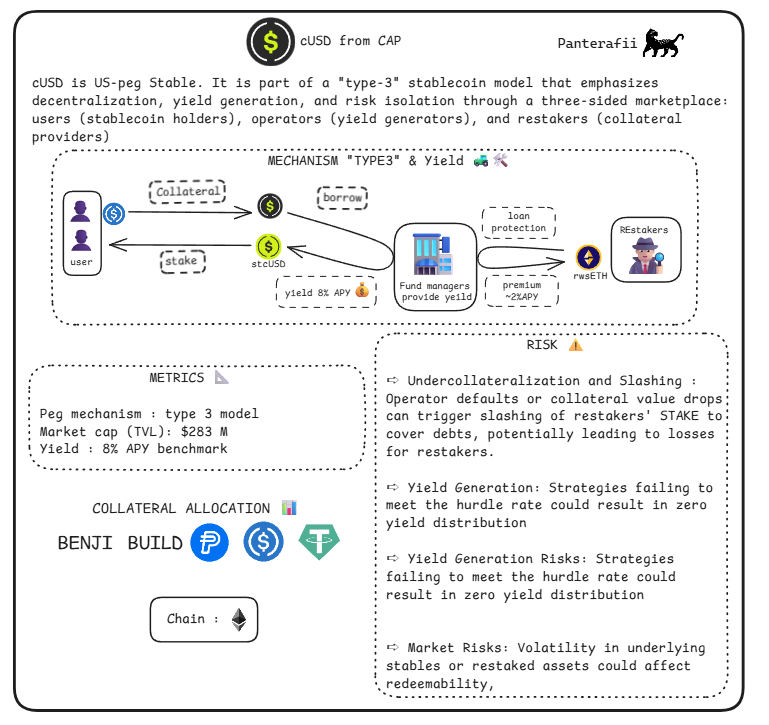

具体风险:cUSD 通过三方市场(持有者、生成者、再质押者)强调去中心化、收益生成和风险隔离,这为再质押者带来了独特的削减风险,其收益(以 8% 年化收益率为基准)依赖于贷款保护机制的有效性,一旦失败将面临风险。

Solana 稳定币生态现状

Solana 生态正在迎来稳定币的快速发展,市场传闻其可能推出 ETF 产品,进一步推动生态增长。

图:稳定币转账量

Solana 在链上稳定币转账量中排名前五。

图:稳定币活跃地址

Solana 在稳定币活跃地址网络中排名前三。

一些具有创新算法机制的原生稳定币正在崭露头角,包括 Jupiter 推出的 jupUSD、Solstice 推出的 USX 和 Hylo 推出的 hyUSD。

这些稳定币均采用巧妙的算法机制来维持锚定,值得持续关注。

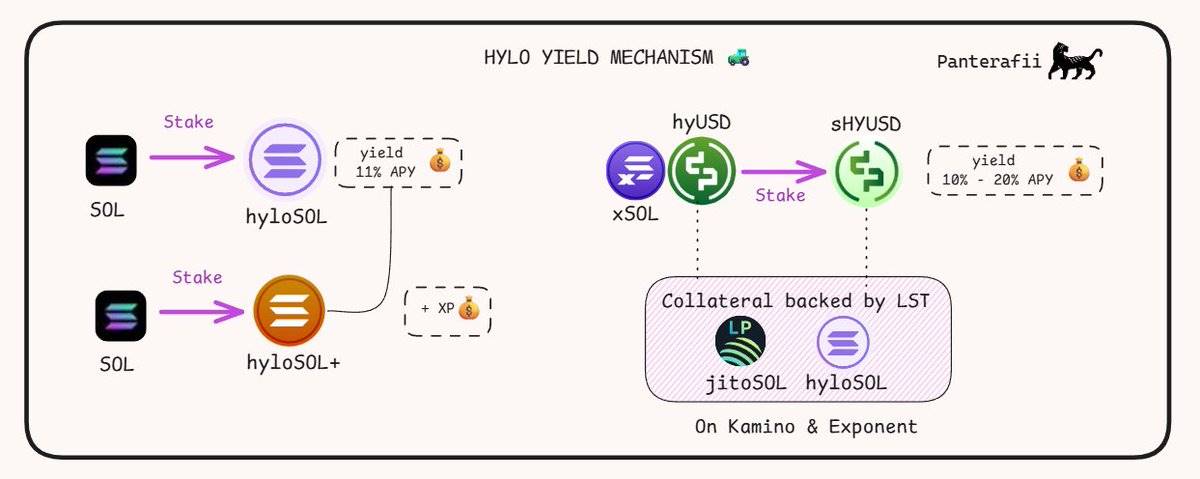

以下是关于Hylo hyUSD 收益机制的介绍:

-

hyloSOL:Hylo 的 LST(流动性质押代币),通过 SOL 质押收益产生收益。

-

hyloSOL+:一种点数农场化的 LST,仅赚取 XP 点数,实际收益转移至 hyloSOL 持有者。

-

hyUSD:Hylo 的稳定币,由多种 LST 支持,通过 Solana DeFi 策略提供支持,但自身不产生收益。

-

sHYUSD:hyUSD 的质押版本,通过 LST 的 DeFi 策略产生收益。

-

xSOL:一种缓冲资产,用于吸收波动性并调节 hyUSD 的锚定价格。该资产为 SOL 价格的杠杆头寸,不产生收益,但可赚取 XP 点数。

结语

有时候,收益和抵押品之间的关系并不总是匹配。这正是 Terra Luna 崩溃时发生的情况,当时 APY 稳定在约 20%,但收入却明显不足。因此,关注收益与抵押品之间的相关性非常重要,因为这往往是问题产生的根源。

关于 USDai 稳定币,我们的朋友提出了一个有趣的观点:

USDai 已对此问题作出回应,表示 GPU 贷款存在延迟。借款人希望获得 USDai,而贷方则在为抵押品的运输问题苦苦挣扎。“NVIDIA B200 显卡在离开台湾后被滞留在法国海关”,这就是其中的一个典型案例。

希望您喜欢这篇文章。我坚信,DeFi 有一天会成为推动金融运转的核心力量。在这里,我分享了关于策略、概念和协议的一些创新想法。

感谢您的阅读,祝您有美好的一天!