撰文:David,深潮 TechFlow

HashKey 要上市了。

12月1日,这家香港最大的持牌加密交易平台通过港交所聆讯,正式进入IPO冲刺阶段。摩根大通、国泰海通、国泰君安国际担任联席保荐人。

所谓「聆讯」,是港股上市流程中的关键节点,上市委员会审核公司的申请材料,通过后意味着监管层面的主要障碍已经扫清,接下来就是定价、路演、挂牌。

从行业视角看,这将是继OSL之后,香港第二家登陆港股的加密资产相关企业。但两者定位不同:

OSL更偏向机构托管和经纪服务,而HashKey以零售交易所起家,业务线更宽,也更直接地面对加密市场的周期波动。

招股书(聆讯后资料集)是了解一家公司最扎实的材料。本文将从收入结构、财务表现、用户数据、股权架构等几个维度,拆解这份文件中的关键信息。

业务全景:不只是交易所

很多人对 HashKey 的认知停留在”香港持牌交易所”,但招股书揭示的图景要复杂得多。

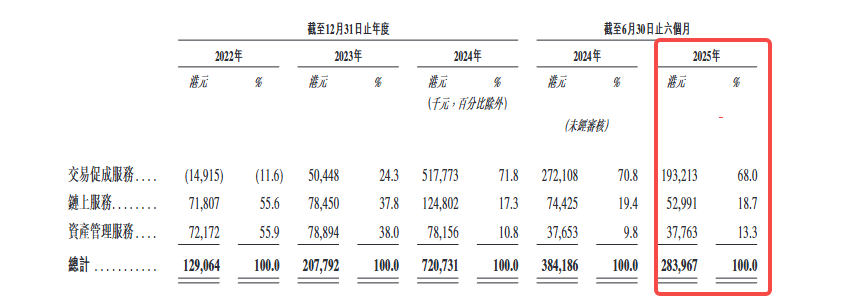

HashKey 将自己定义为”综合性数字资产公司”,业务架构围绕三条主线展开:交易促成服务、链上服务、资产管理服务。

很明显, HashKey 试图构建一个覆盖”交易-托管-质押-资管“全链条的数字资产生态。

交易促成是基本盘。 这部分包括大家熟悉的现货交易所,以及面向大额交易的 OTC 业务。

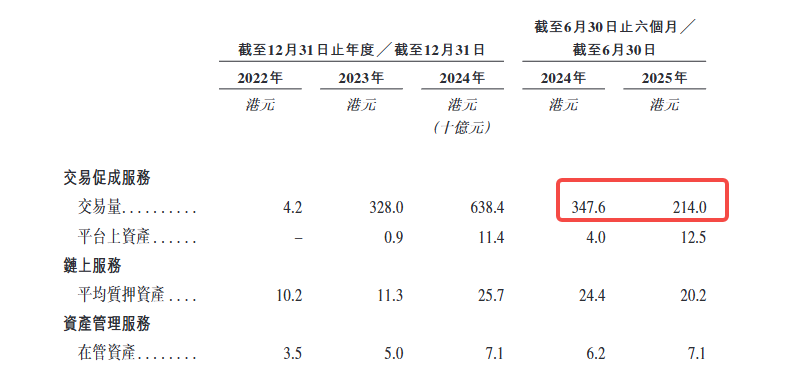

截至 2025 年 9 月,平台累计促成现货交易 1.3 万亿港元,平台资产规模达到 199 亿港元。按 2024 年交易量计算,HashKey 是香港最大的持牌平台,市场份额超过 75%,也是亚洲最大的区域性在岸平台。

链上服务是差异化所在。 这条线包括三块:质押服务、代币化服务、以及自建的 HashKey Chain(一条L2)。

其中质押业务规模最为可观。截至 2025 年 9 月,质押资产达到 290 亿港元,这个体量让 HashKey 成为亚洲最大的质押服务提供商,全球排名第八。

代币化业务则聚焦于将现实世界资产(RWA)搬上链,目前主要是金融资产,未来计划拓展到贵金属、算力、绿色能源等领域。

资产管理是机构化的延伸。 HashKey 通过两只旗舰基金管理客户资产,截至 2025 年 9 月,自成立以来的管理规模为 78 亿港元,完成了超过 400 笔投资。 这部分业务既包括早期项目的风险投资,也包括二级市场的主动和被动策略。

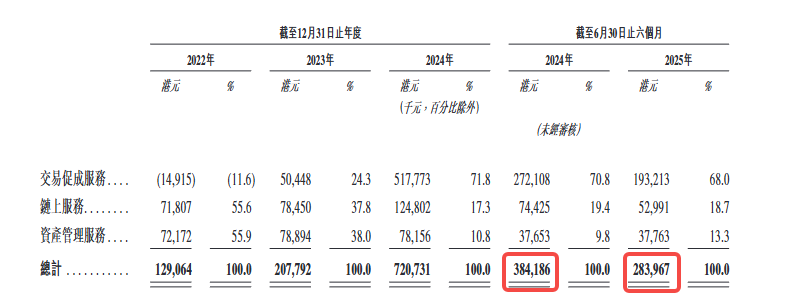

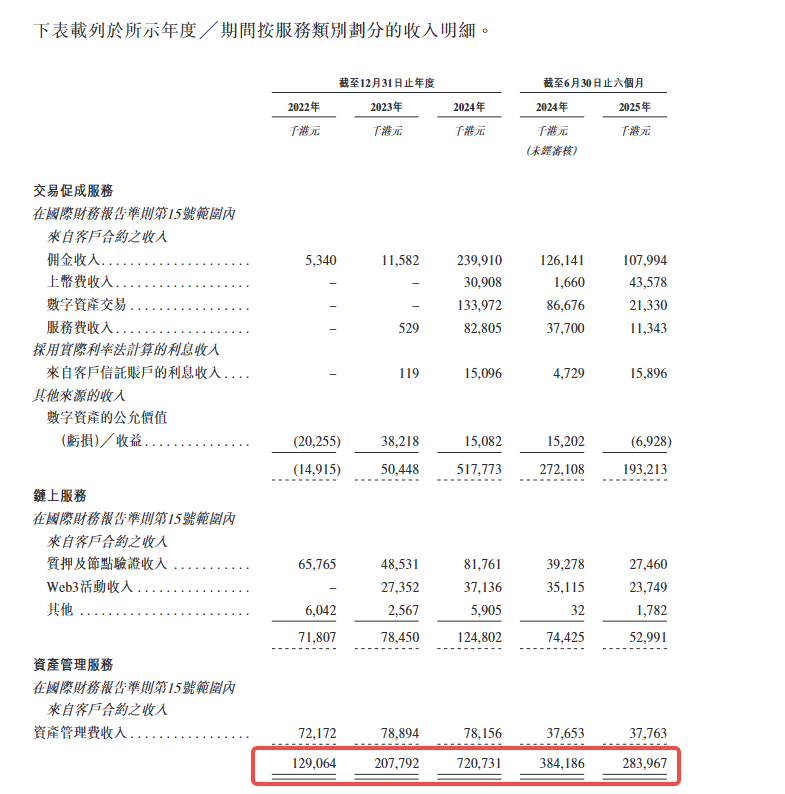

从收入结构看,2025 年上半年,交易促成贡献了 68% 的收入,链上服务占 18.7%,资产管理占 13.3%。 交易仍然是核心,但链上和资管的占比在逐步提升。

收入结构:交易占近七成,波动如影随形

HashKey 的收入增长曲线相当陡峭。2022 年收入 1.29 亿港元,2023 年增至 2.08 亿(同比增长 61%),2024 年跃升至 7.21 亿(同比增长 247%)。

这是一条典型的加密牛市受益曲线。

但 2025 年上半年,增长戛然而止。这半年的收入为 2.84 亿港元,同比下降 26%。 这个转折点值得进一步拆解。

我们可以把 HashKey 不同业务的财务情况分解如下:

-

交易业务是收入的绝对主力。

2025 年上半年,交易促成服务贡献了 68% 的收入,具体来源包括交易佣金、OTC 价差、以及数字资产公允价值变动。 其中,佣金费用主要来自 USDT、BTC 和法币交易对。

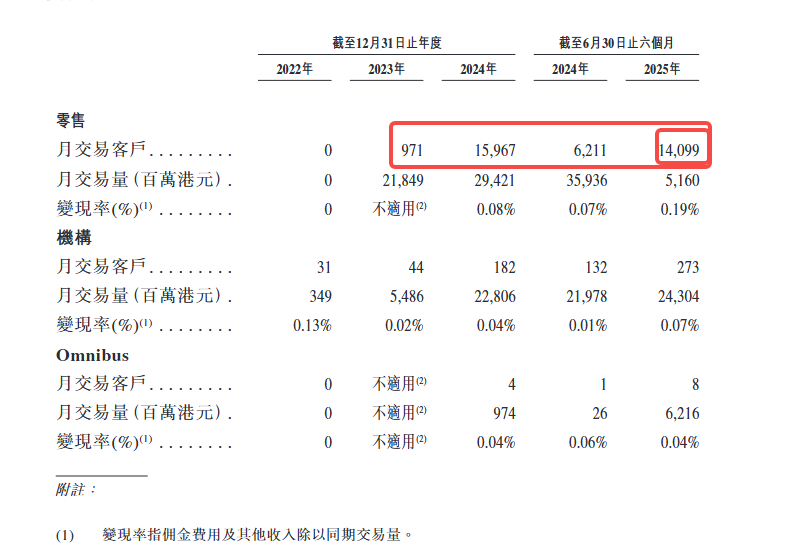

招股书披露了两个关键指标:月交易客户和变现率。

先看月交易客户,2024年每月交易散户在16000人左右;截至到2025年上半年,每月交易散户在14000人左右;这个数字算不上多;另一方面,机构客户虽然相对于散户较少,但其贡献的交易量从2025年上半年来看则更多。

另一个是变现率,即佣金收入/交易量。机构客户的变现率约 0.07%,零售客户约 0.19%,Omnibus 客户(通过合作伙伴接入的客户)约 0.04%。

这个数字直接反映了 HashKey 的定价能力和客户结构。零售客户虽然单笔交易量小,但费率更高;机构客户交易量大,但费率被压得很低。

-

交易量的波动直接传导到收入端。

2024 年上半年,HashKey 的交易量达到 3,476 亿港元,但 2025 年上半年骤降至 2,140 亿。

这个下滑有两个原因:一是市场整体低迷,二是 HashKey 主动收缩了百慕大市场的业务(因为法币出入金渠道缺失),战略重心回归香港。

-

链上服务和资产管理的占比在提升

2025 年上半年,链上服务贡献了 18.7% 的收入,资产管理贡献了 13.3%。 链上服务的收入主要来自质押奖励和代币化服务费,资产管理的收入则来自管理费和业绩提成。

这两块业务的毛利率相对较高,但规模还不足以对冲交易业务的波动。

收入结构揭示了一个核心矛盾:HashKey 的增长高度依赖交易量,而交易量又高度依赖市场行情。这是所有交易所的宿命,但对于一家即将上市的公司来说,这种依赖意味着业绩的可预测性很弱。

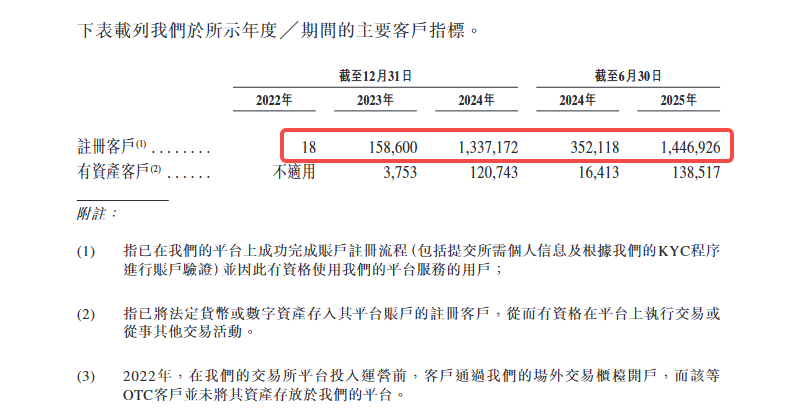

用户数据:3年,注册用户从18人到144万人

HashKey 的用户增长速度有明显的后程加速特征。

2022 年底,平台只有 18 个注册用户;到 2023 年底,这个数字变成 15.86 万;2024 年底跃升至 133.72 万;2025 年 6 月进一步增至 144.69 万。 两年半时间,用户规模增长了 8 万倍。

但注册用户只是表象,真正有意义的是”有资产客户”,即在平台上持有数字资产或法币的用户。

2023 年底,有资产客户只有 3,753 人;2024 年底增至 12.07 万;2025 年 6 月达到 13.85 万。 这个转化率(有资产客户/注册用户)从 2023 年底的 2.4% 降至 2025 年 6 月的 9.6%,说明大量新注册用户完成了 KYC 并留存下来。

招股书披露了一个关键指标:有资产客户的留存率高达 99.9%。

这个数字看起来很漂亮,但需要注意的是,这是”有资产客户”的留存,而非活跃交易客户的留存。换句话说,用户把资产放在平台上,但不一定频繁交易。

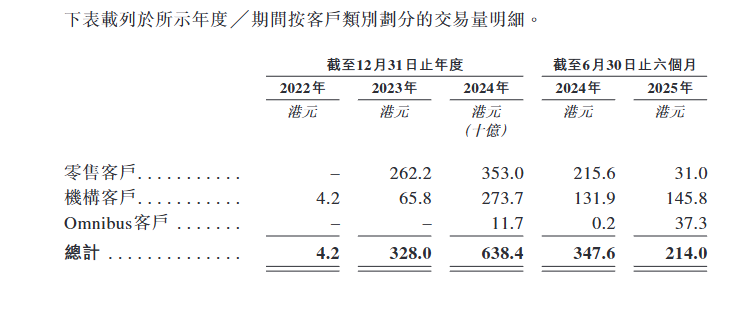

同时,客户结构的变化更值得关注。

HashKey 将客户分为三类:机构客户、零售客户、Omnibus 客户(通过合作伙伴接入的客户)。

从交易量占比看,机构客户的份额在持续提升:2024 年下半年占 62%,2025 年上半年进一步升至 68%。 与此同时,零售客户的交易量在 2025 年上半年大幅下滑,从 2,156 亿港元骤降至 310 亿港元。

这个变化既反映了市场情绪的冷却,也说明 HashKey 在有意识地向机构化方向倾斜。

Omnibus 客户也是一个有趣的增量。2024 年下半年,这部分客户的交易量只有 2 亿港元,但 2025 年上半年激增至 373 亿港元。 这说明 HashKey 通过 B2B2C 模式,与其他平台或机构合作,间接服务终端用户进行快速扩张。

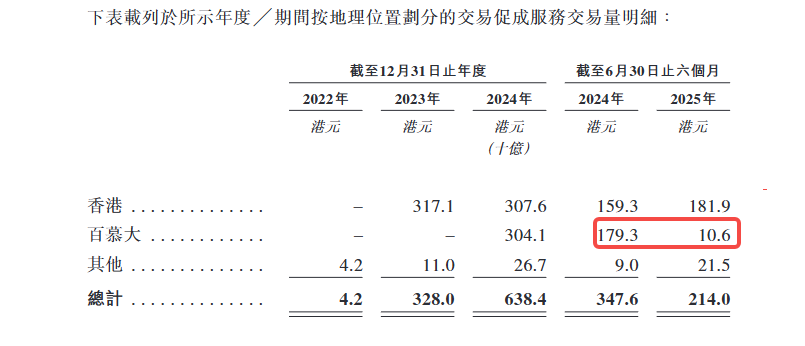

地域分布上,香港市场保持稳定增长,但百慕大市场在 2025 年上半年大幅萎缩;原因是法币出入金渠道缺失,导致用户活跃度下降。 这也是 HashKey 战略收缩百慕大业务的直接原因。

从用户数据来看,HashKey 正在从零售驱动转向机构驱动,从直接获客转向合作伙伴获客。

这是合规化交易所的典型路径,但也意味着零售端的活跃度和粘性仍需验证。

财务真相:亏损收窄,但未盈利

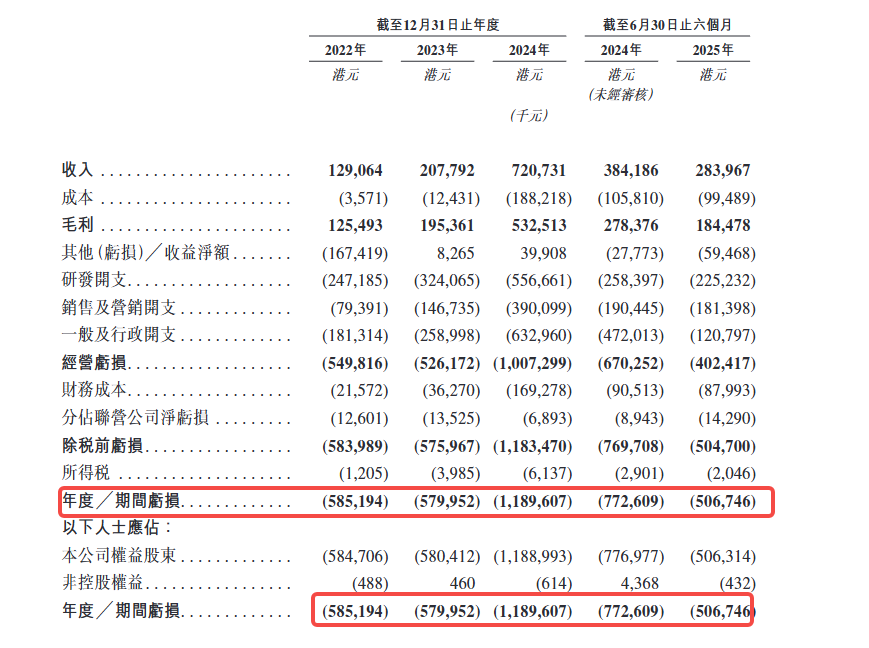

HashKey 的财务状况正在改善,但距离真正盈利还有距离。

从综合损益表看,HashKey 的亏损呈现明显的三段式:2022 年亏损 5.85 亿港元,2023 年基本持平为 5.8 亿港元,2024 年骤增至 11.9 亿港元,几乎翻倍。

2025 年上半年出现转机,亏损 5.063 亿港元,比 2024 年同期的 7.7 亿港元收窄了 35%。

招股书披露,2024 年的巨额亏损主要来自:一是经营亏损从 5.262 亿扩大到 10.073 亿,增加 4.8 亿;

二是财务成本从 3,627 万飙升至 1.693 亿,增加 1.3 亿;

三是”其他亏损净额”从 2023 年的 826.5 万收益转为 3.991 亿亏损,一正一负就是 4 亿差距。最后这项主要来自”数字资产公允价值变动”。当市场剧烈波动时,做市和自营持有的数字资产账面价值大幅缩水。

收入下滑 26%,交易业务是主要拖累

2024 年全年收入 7.207 亿港元,是 2023 年的 3.5 倍。但 2025 年上半年收入 2.840 亿港元,比 2024 年同期的 3.842 亿港元下降 26%。降幅几乎全部来自交易业务:佣金收入从 1.261 亿降至 1.080 亿,数字资产交易收入从 8,668 万骤降至 2,133 万,降幅 75%。唯一亮点是上币费从 166 万激增至 4,358 万。

招股书将此归因于市场交易活动放缓和主动收缩百慕大市场。

毛利率从 72.5% 降至 65.0%

2024 年同期毛利率为 72.5%,2025 年上半年降至 65.0%。原因是数字资产交易和做市业务的毛利高度依赖市场行情:市场下跌时,交易量萎缩,持有资产还会产生账面亏损,双重挤压毛利。

股权结构:谁在分蛋糕?

在 HashKey 的股权结构中,有三个关键问题:谁控制这家公司?谁将从上市中获益?以及,那些可赎回负债最终会变成谁的股权?

招股书披露,HashKey 将由四方构成控股股东:

由于招股书尚未最终定稿,这四方的具体持股比例尚未披露,文件中以“[编纂]”标注待补充。

在 HashKey 的权力结构中,有两个名字必须提及:

肖风:执行董事、董事长兼首席执行官。招股书将其列为肖博士。他是中国区块链行业的早期推动者,曾任博时基金总经理,2015 年创立万向区块链实验室。在 HashKey 的叙事中,肖风是精神领袖和战略设计师。

鲁伟鼎:非执行董事,招股书称其为魯先生。万向集团董事长。万向集团是中国最大的汽车零部件供应商之一,也是 HashKey 的重要股东。鲁伟鼎通过直接持股和员工持股平台表决权,实际控制了公司的大量投票权。

鲁伟鼎还拥有一项特殊权利:他有权根据上市前股权激励计划,行使由员工持股计划平台持有的 5.786 亿股员工持股计划股份所附带的表决权。招股书披露,这部分股份占上市后已发行股份的比例同样待最终确定。

换句话说,控股股东不仅直接持股,还通过员工持股平台间接控制大量表决权。招股书明确指出:

紧随[编纂]完成后(假设[编纂]及[编纂]未获行使),控股股东将控制本公司约[编纂]%的表决权。

这是一个相当集中的股权结构,也意味着上市后的公司治理将高度依赖控股股东的意志。

招股书还披露了一个值得注意的细节:

往绩记录期间,HashKey Fintech III、GDZ International Limited 和 HashKey Fintech II 均为公司的五大客户之一,且为控股股东或其关联方。

这说明,HashKey 的早期收入高度依赖关联方交易。虽然这一比例在下降,但仍然提示了一个问题:公司的商业化能力有多少是真正独立的?

供应商端也有类似情况。招股书披露,万向区块链实体在 2022 年、2023 年、2024 年及截至 2025 年 6 月 30 日止六个月均为五大供应商之一,且为公司一名股东的关联方。

综合来看,HashKey 上市的主要受益者包括:

-

控股股东:持股比例最高(具体比例待最终披露),且通过员工持股平台控制额外表决权

-

上市前投资者:可赎回负债转股后,将成为重要股东,上市是其退出的关键窗口

-

员工:通过员工持股计划持有 5.786 亿股

-

管理层:招股书披露,2024 年公司确认了 5.662 亿港元的股权激励开支,这是一次性的大规模授予。

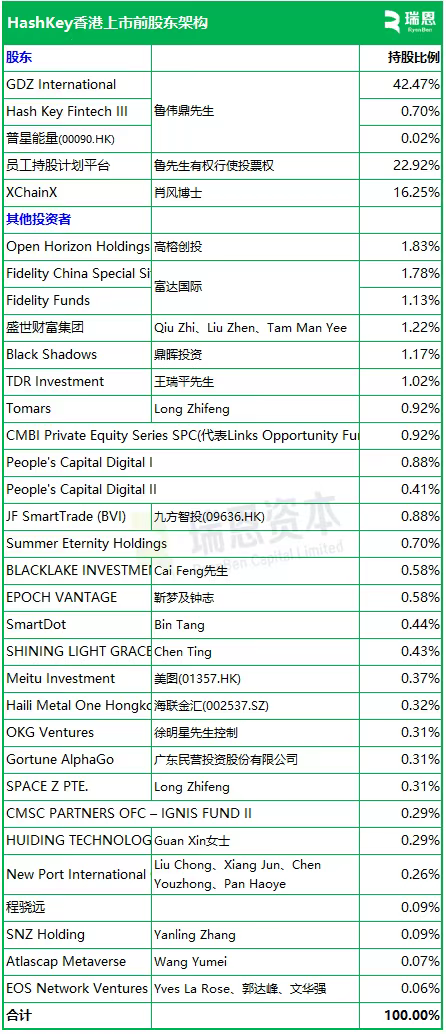

而在招股书之外,根据瑞恩资本所披露的 HashKey 股东持股比例则更加细致,可以作为交叉参照。

这张表印证了前文的判断:控股权高度集中。GDZ International持股42.47%,加上员工持股平台(22.92%,投票权由鲁伟鼎行使)和XChainX(16.25%,肖风持有),三者合计超过80%。上市后的实际流通盘会很小。

值得注意的是股东名单里的几类角色:

一是传统资管机构。富达(Fidelity)通过两只基金合计持股约2.9%,这在加密公司的股东表里并不常见,说明HashKey的「合规叙事」对传统机构有吸引力。

二是港股和A股上市公司。美图(01357.HK)、九方智投(09636.HK)、海联金汇(002537.SZ)都在列。对这些公司来说,入股HashKey是获取加密资产敞口的一种方式。

三是一线人民币基金。高榕创投、鼎晖投资都是早期投资者。上市是它们退出的主要窗口。

值得一提的是,在加密行业里,OKX 和 EOS 也有参投。

接下来看什么

聆讯通过后,HashKey进入定价和路演阶段。按照港股流程,正式招股到挂牌通常需要两到三周。届时,发行价区间、基石投资者名单、募资用途的具体分配都会明确。

有几个数字值得跟踪:

一是估值。此前彭博报道称募资不超过5亿美元,但具体对应多少倍市销率、相对OSL是溢价还是折价,要等定价出来才能算。

二是基石投资者构成。如果传统金融机构(银行、券商、资管)愿意做基石,说明机构对「合规加密资产」这个叙事是买账的;如果主要是加密原生基金或关联方,那就是另一个故事。

三是上市后的交易量和股价表现。OSL上市后股价波动剧烈,流动性一般。HashKey体量更大,但港股对加密资产标的的定价能力仍是未知数。

招股书是静态的,市场是动态的。这份文件回答了「HashKey是谁」,但「它值多少钱」这个问题,要等市场给出答案。