福布斯:GENIUS 法案通过后加密货币税务规则仍保持不变,IRS 仍将数字资产视为财产

深潮 TechFlow 消息,7 月 24 日,据 Forbes 报道,尽管 2025 年 7 月通过的 GENIUS 法案和众议院已通过的 CLARITY 法案等重大立法进展,美国国税局(IRS)仍将加密货币归类为”无形财产”进行税务处理,相关税务规则未发生改变。

WeTrying | 币圈快讯早知道

WeTrying | 币圈快讯早知道

深潮 TechFlow 消息,7 月 24 日,据 Forbes 报道,尽管 2025 年 7 月通过的 GENIUS 法案和众议院已通过的 CLARITY 法案等重大立法进展,美国国税局(IRS)仍将加密货币归类为”无形财产”进行税务处理,相关税务规则未发生改变。

深潮 TechFlow 消息,7 月 24 日,据 Coindeskjapan 报道,东京证券交易所标准板块上市的 AI 解决方案公司 Quantum Solutions 7 月 23 日宣布,计划在未来 12 个月内购买最多 3000 枚 BTC,正式进入加密资产投资业务。

该公司表示,此举旨在应对全球加密资产市场扩张以及 BTC 作为”数字黄金”的广泛认知。同时,考虑到日元贬值和国际金融形势不稳定,BTC 作为资产分散化、汇率风险缓解和通胀对冲工具,正受到企业和机构投资者关注。

深潮 TechFlow 消息,7 月 24 日,据官方公告,多链娱乐基础设施 Elympics 宣布,已开放 ELP 代币空投资格查询页面。

空投资格范围包括:

Respect 积分值前 1600 名;

Cookie Snaps 榜单前 500 名;

通过 MAF 池进行质押 COOKIE 代币的质押者。

深潮 TechFlow 消息,7 月 24 日,据链上分析师余烬(@EmberCN)监测,Sky(原 MakerDAO)联创 Rune 继续使用 $SKY 的质押奖励来回购 SKY。

Rune 在半小时前领取了 SKY 质押奖励:190 万枚 USDS + 1037.8 万枚 SPK(价值 130 万美元),然后转移到其回购地址,目前正在将 SPK 卖出来回购 SKY。

深潮 TechFlow 消息,7 月 24 日,据官方公告,LBank已于2025年7月24日14:30 (SGT)首发上线U U本位永续合约,最高杠杆均为20倍。

作者:Kevin Li

编译:深潮TechFlow

最近,人们对以太坊的兴趣再度高涨,尤其是在 ETH 储备资产的出现之后。我们的基本面分析师探索了 ETH 的估值框架,并构建了令人信服的长期牛市预测。一如既往,我们乐于与您联系并交流想法——请记住做好您自己的研究 (DYOR)。

让我们与我们的基本面分析师 Kevin Li 一起深入探讨 ETH 。

以太坊(ETH)正在从一种被误解的资产转变为一种稀缺的、可编程的储备资产,为快速合规化的链上生态系统提供安全和动力。

ETH 的自适应货币政策预计通胀率将下降——即使 100% 的 ETH 被质押,通胀率也最高约为 1.52%,到第 100 年(2125 年)将下降至约 0.89%。这远低于美国 M2 货币供应量 6.36% 的年均增速(1998-2024 年),甚至可与黄金的供应量增速相媲美。

机构采用正在加速,摩根大通和贝莱德等公司都在以太坊上进行构建,从而推动了对 ETH 的持续需求,以确保和结算链上价值。

链上资产增长与原生 ETH 质押之间的年相关性高达 88% 以上,凸显了强大的经济一致性。

美国证券交易委员会 (SEC) 于 2025 年 5 月 29 日发布了关于质押的政策说明,减少了监管方面的不确定性。以太坊 ETF 的备案文件现已包含质押条款,从而提升了回报并增强了机构一致性。

ETH 的深度可组合性使其成为一种生产性资产——可用于质押/再质押、作为 DeFi 抵押品(例如 Aave、Maker)、AMM 流动性(例如 Uniswap)以及作为 Layer 2 上的原生 gas 代币。

虽然 Solana 在 Memecoin 活动中获得了关注,但以太坊更强的去中心化和安全性使其能够主导高价值资产发行——一个更大、更持久的市场。

以太坊储备资产交易的兴起,始于 2025 年 5 月的 Sharplink Gaming ($SBET),已导致上市公司持有超过 73 万枚 ETH。这一新的需求趋势与 2020 年比特币储备资产交易浪潮如出一辙,并促成了 ETH 近期跑赢 BTC。

不久前,比特币还被广泛视为一种合规的价值存储手段——它作为“数字黄金”的论调在许多人看来显得有些异想天开。如今,以太坊(ETH)也面临着类似的身份危机。ETH 经常被误解,年度回报率表现不佳,错过了关键的 meme 周期,并且在大部分加密生态系统中经历了零售采用放缓。

一个常见的质疑是,ETH 缺乏清晰的价值累积机制。质疑者认为,Layer 2 解决方案的兴起蚕食了基础层费用,削弱了 ETH 作为货币资产的地位。当主要从交易费、协议收入或“实际经济价值”的角度来看待 ETH 时,它开始变得像是一种云计算证券——更像是亚马逊的股票,而不是主权数字货币。

在我看来,这种框架形成了分类错误。单纯通过现金流或协议费用来评估 ETH,会混淆根本不同的资产类别。相反,最好通过类似比特币的商品框架来理解它。更准确地说,ETH 构成了一个独特的资产类别:一种稀缺但高产、可编程的储备资产,其价值通过其在保障、结算和驱动日益制度化、可组合化的链上经济中所扮演的角色而累积。

要充分理解 ETH 不断演变的货币角色,必须将其置于更广泛的经济环境中,尤其是在法币贬值和货币扩张的时代。在持续的政府刺激和支出的推动下,通货膨胀率往往被低估。尽管官方的 CPI 数据显示通货膨胀率徘徊在每年 2% 左右,但这一指标可能会有所调整,并可能掩盖购买力的真正下降。

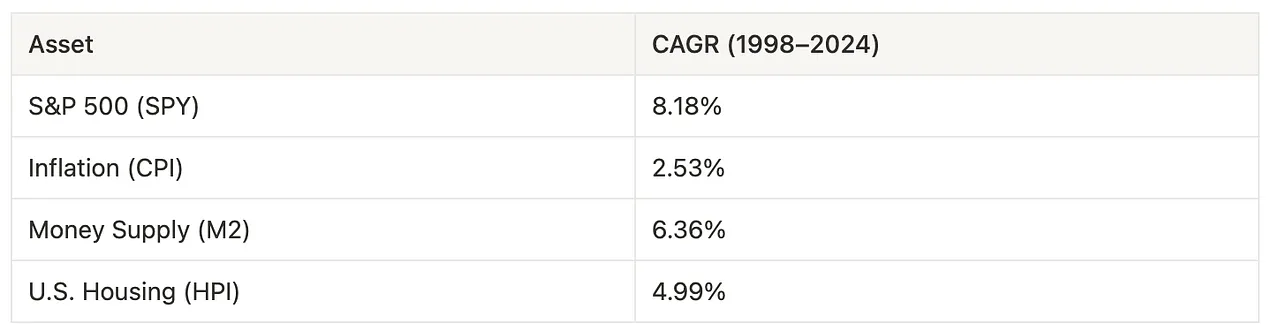

1998 年至 2024 年间,CPI 通胀率平均每年为 2.53%。相比之下,美国 M2 货币供应量年均增速为 6.36%,超过了通胀率和房价,并接近标普 500 指数 8.18%的回报率。这甚至表明,股市的名义增长很大程度上可能更多地源于货币扩张,而非生产率的提高。

图1:标普500指数、消费者物价指数、M2供应量和住房指数(HPI)的回报率

来源:美联储经济数据

货币供应量的快速增长反映出政府越来越依赖货币刺激和财政支出计划来应对经济不稳定。近期立法,例如特朗普的“大而美法案”(BBB),引入了激进的新支出措施,这些措施被广泛认为会导致通胀。与此同时,埃隆·马斯克大力倡导的政府效率部门(DOGE)的推出似乎并未取得预期效果。这些发展促使人们日益达成共识,认为现有货币体系不足,迫切需要一种更可靠的价值存储资产或货币形式。

可靠的价值储存通常满足四个标准:

耐用性——它必须经受住时间的考验而不会退化。

价值保全——它应该在整个市场周期中保持购买力。

流动性——必须在活跃的市场中易于交易。

采用和信任——必须得到广泛的信任或采用。

如今,ETH 在耐用性和流动性方面表现出色。它的耐用性源于以太坊去中心化且安全的网络。其流动性也很高:ETH 是交易量第二大的加密资产,在中心化和去中心化交易所均拥有丰富的市场。

然而,当以纯粹传统的“价值存储”视角来评估 ETH 时,其价值保值、应用和信任度仍然是一个有争议的标准。正因如此,“稀缺可编程储备资产”的概念才更加贴切,它凸显了 ETH 在价值维护和信任构建方面的积极作用及其独特的机制。

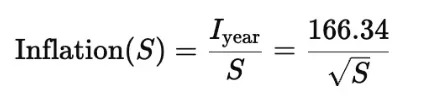

关于 ETH 作为价值存储手段的角色,最具争议的方面之一是其货币政策,尤其是其对供应和通胀的控制方式。质疑者经常指出以太坊缺乏固定的供应上限。然而,这种批评忽视了以太坊自适应发行模型的架构复杂性。

ETH 的发行量与质押的 ETH 数量动态相关。虽然发行量会随着质押参与度的提高而增加,但这种关系是亚线性的:通胀率的增长速度低于质押总量的增长速度。这是因为发行量与质押的 ETH 总量的平方根成反比,从而对通胀产生了自然的调节作用。

图 2:质押 ETH 的通胀粗略公式

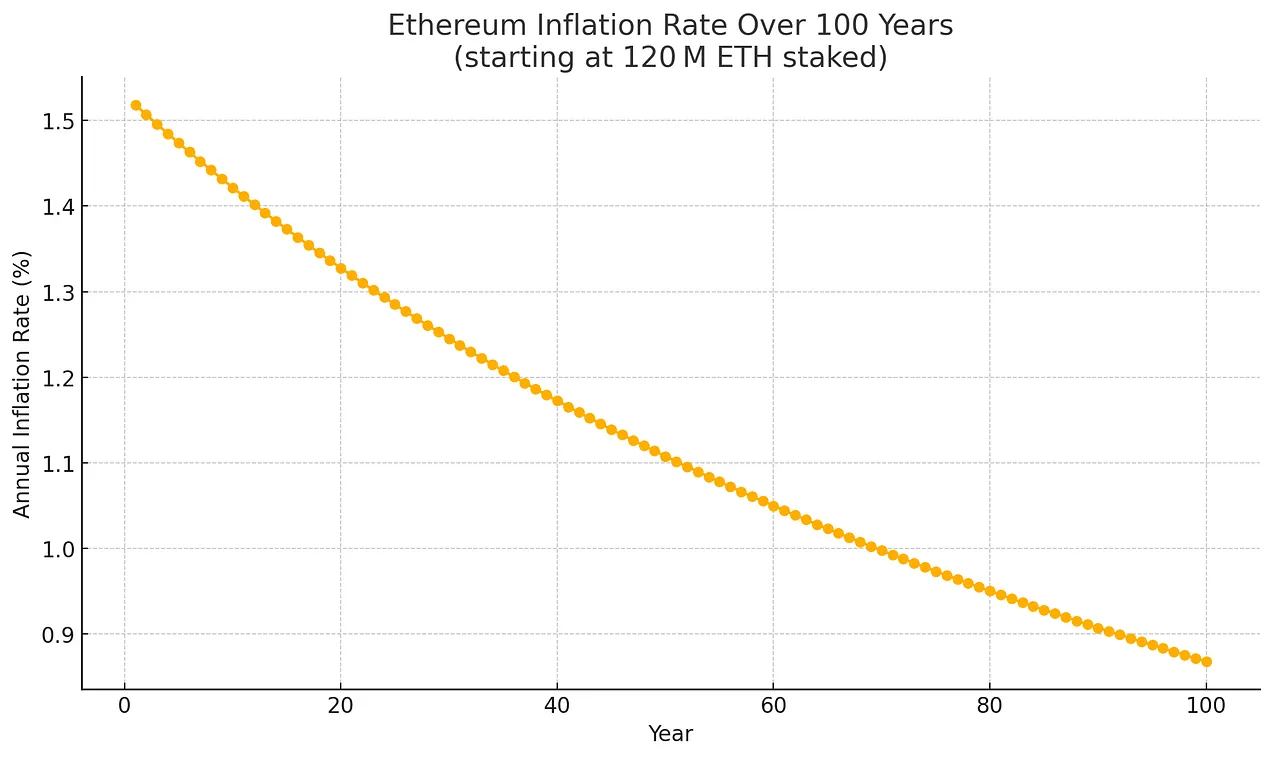

该机制引入了一个通胀的软上限,即使质押参与度增加,通胀率也会随着时间的推移逐渐下降。在模拟的最坏情况下(即 100% 的 ETH 被质押),年通胀率上限约为 1.52%。

图 3:ETH 最大发行量的说明性推断,假设 100% 的 ETH 被质押,起始质押量为 1.2 亿 ETH,期限为 100 年

重要的是,即使是这种最坏情况下的增发率,也会随着 ETH 总供应量的增加而下降,遵循指数衰减曲线。假设 100% 质押且没有 ETH 销毁,预计通胀趋势如下:

第 1 年(2025 年):~1.52%

第 20 年 (2045 年):~1.33%

第 50 年 (2075 年): ~1.13%

第 100 年 (2125):~0.89%

图 4:ETH 最大发行量的说明性推断,假设 100% 的 ETH 被质押,起始质押量为 1.2 亿 ETH,随着总供应量的增加

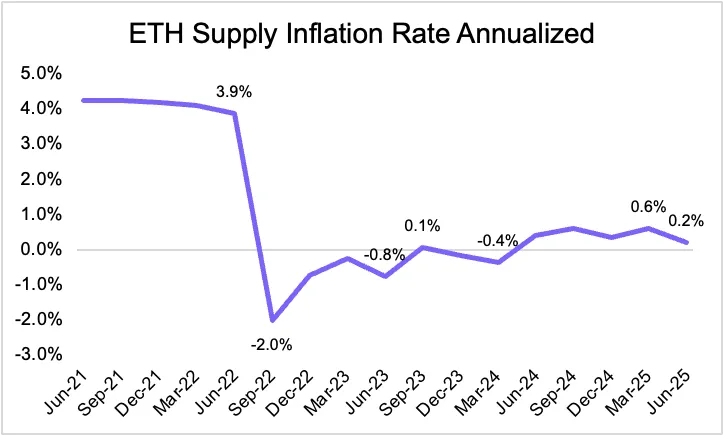

即使在这些保守的假设下,以太坊不断下降的通胀曲线也反映了其内在的货币规律——这增强了其作为长期价值存储手段的可信度。如果考虑到以太坊通过 EIP-1559 引入的销毁机制,情况会进一步好转。一部分交易费将永久退出流通,这意味着净通胀率可能远低于总发行量,有时甚至会陷入通缩。实际上,自以太坊从工作量证明过渡到权益证明以来,净通胀率一直低于发行量,并周期性地跌至负值。

图 5:ETH 供应通胀率年化

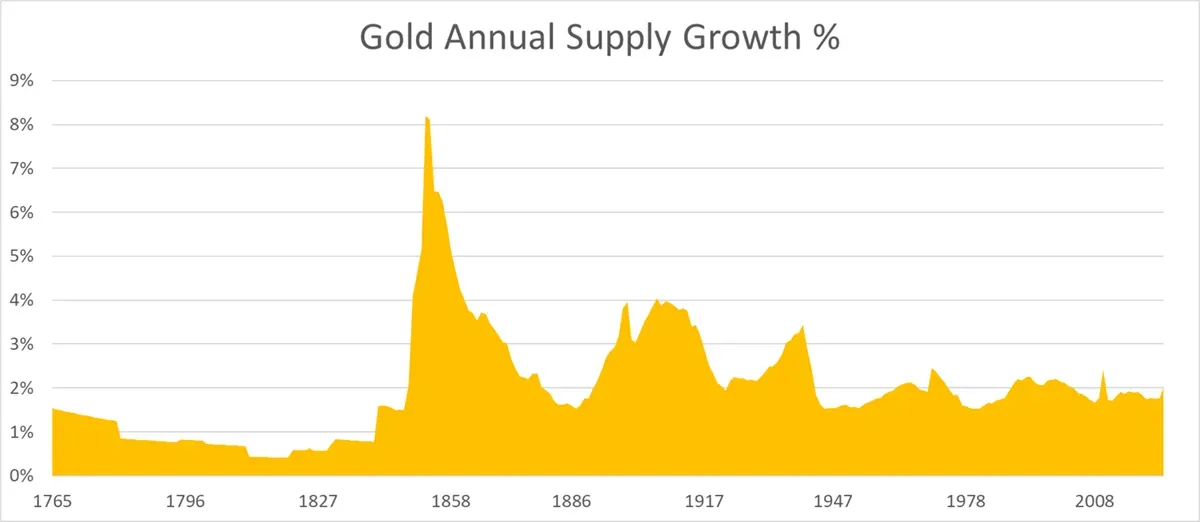

与美元等法定货币(其M2货币供应量年均增长率超过6%)相比,以太坊的结构性约束(以及潜在的通货紧缩)增强了其作为价值储备资产的吸引力。值得注意的是,以太坊的最大供应量增长率目前已与黄金相匹敌,甚至略低于黄金,这进一步巩固了其作为稳健货币资产的地位。

图6:黄金年供应量增长率

资料来源:ByteTree、世界黄金协会、彭博社、Our World in Data

虽然以太坊的货币设计有效地解决了供应动态问题,但其作为结算层的实际效用如今已成为推动采用和机构信任的主要驱动力。各大金融机构正在直接在以太坊上进行构建:Robinhood 正在开发一个代币化股票平台,摩根大通正在以太坊 Layer 2 ( Base) 上推出其存款代币 (JPMD) ,贝莱德正在使用 BUIDL 在以太坊网络上将一只货币市场基金代币化。

这一链上流程由强大的价值主张驱动,可解决遗留的低效率问题并释放新的机遇:

效率与成本降低:传统金融依赖中介机构、手动步骤和缓慢的结算流程。区块链通过自动化和智能合约简化了这些流程,从而降低了成本、减少了错误,并将处理时间从几天缩短到几秒钟。

流动性和部分所有权:代币化实现了对房地产或艺术品等非流动资产的部分所有权,扩大了投资者的准入并释放了锁定的资本。

透明度和合规性:区块链的不可变分类账确保了可验证的审计跟踪,通过实时查看交易和资产所有权来简化合规性并减少欺诈。

创新和市场准入:可组合的链上资产允许新产品(如自动借贷或合成资产)创造新的收入来源并扩大传统系统之外的金融范围。

传统金融资产的链上迁移凸显了 ETH 需求的两个主要驱动因素。首先,现实世界资产 (RWA) 和稳定币的不断增长,增加了链上活动,推高了对 ETH 作为 Gas 代币的需求。更重要的是,正如 Tom Lee 所观察到的,机构可能需要购买并质押 ETH,以保障其所依赖的基础设施安全,从而使其利益与以太坊的长期安全性保持一致。在此背景下,稳定币代表了以太坊的“ChatGPT 时刻”,这是一个重大的突破性用例,展现了该平台的变革潜力和广泛的实用性。

随着越来越多的价值在链上结算,以太坊的安全性与其经济价值之间的一致性变得越来越重要。以太坊的最终确定性机制 Casper FFG 确保只有当绝大多数(三分之二或更多)的质押 ETH 达成共识时,区块才能最终确定。虽然控制至少三分之一质押 ETH 的攻击者无法最终确定恶意区块,但他们可以通过破坏共识来彻底破坏最终确定性。在这种情况下,以太坊仍然可以提出和处理区块,但由于缺乏最终确定性,这些交易可能会被撤销或重新排序,从而给机构用例带来严重的结算风险。

即使在依赖以太坊进行最终结算的 Layer 2 上运行,机构参与者也依赖于基础层的安全性。Layer 2 不仅不会损害 ETH,反而会通过推动对基础层安全性和 Gas 的需求来提升 ETH 的价值。他们向以太坊提交证明,支付基础费用,并通常使用 ETH 作为其原生 Gas 代币。随着 Rollup 执行规模的扩大,以太坊通过其在提供安全结算方面的基础性作用不断积累价值。

从长远来看,许多机构可能会超越通过托管机构进行被动质押的做法,开始运营自己的验证器。虽然第三方质押解决方案提供了便利,但运营验证器可以让机构拥有更大的控制权、更高的安全性,并直接参与共识。这对于稳定币和 RWA 发行者尤其有价值,因为它使他们能够获取 MEV,确保可靠的交易纳入,并利用隐私执行——这些功能对于维护运营可靠性和交易完整性至关重要。

重要的是,更广泛的机构参与验证节点运营,有助于解决以太坊当前的挑战之一:权益集中在少数大型运营商手中,例如流动性权益证明协议和中心化交易所。通过多元化验证节点集合,机构参与有助于提升以太坊的去中心化程度,增强其韧性,并增强网络作为全球结算层的可信度。

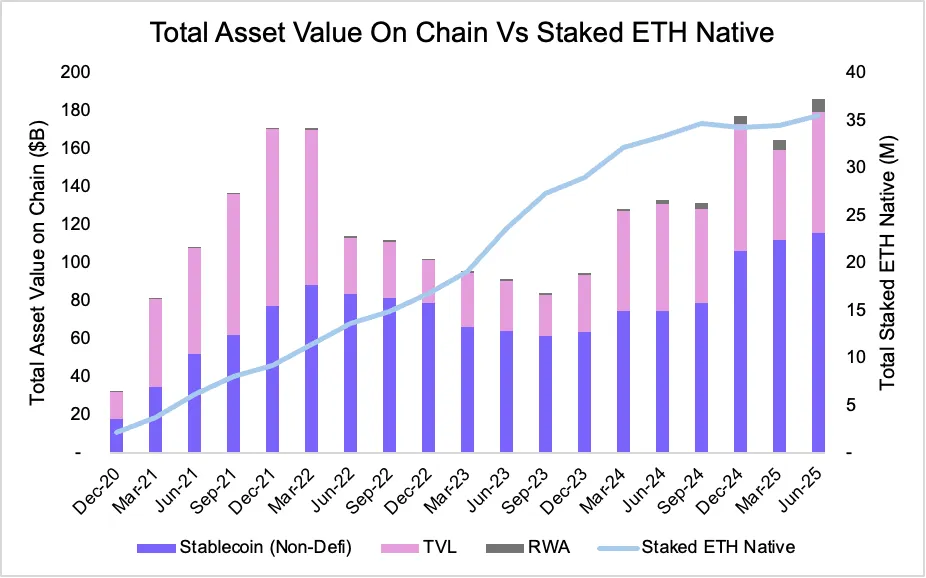

2020 年至 2025 年期间的一个显著趋势强化了这种激励机制的一致性:链上资产的增长与质押 ETH 的增长密切相关。截至 2025 年 6 月,以太坊上的稳定币总供应量达到创纪录的 1160.6 亿美元,而代币化的 RWA 则攀升至 68.9 亿美元。与此同时,质押 ETH 的数量增长至 3553 万 ETH,这一显著增长凸显了网络参与者如何兼顾安全性和链上价值。

图 7:链上 ETH 总价值 vs 质押原生 ETH 价值

资料来源:Artemis

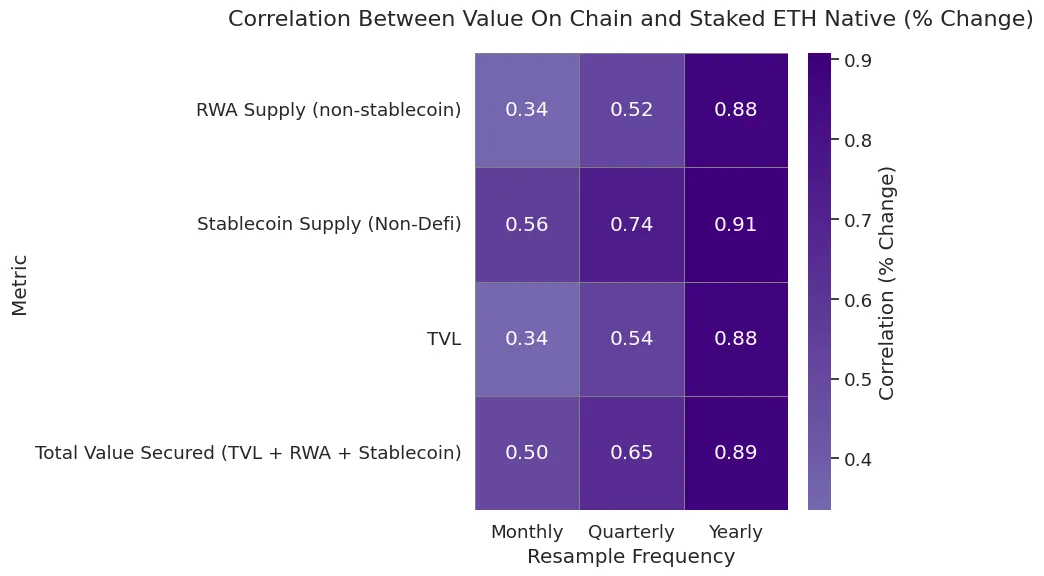

从量化角度来看,在主要资产类别中,链上资产增长与原生 ETH 质押量之间的年相关性一直保持在 88% 以上。尤其值得一提的是,稳定币的供应量与质押 ETH 的增长密切相关。虽然由于短期波动,季度相关性会呈现较大的波动性,但总体趋势保持不变——随着资产在链上流动,质押 ETH 的动机也会增强。

图 8:质押 ETH 与链上价值的月度、季度和年度原生相关性

资料来源:Artemis

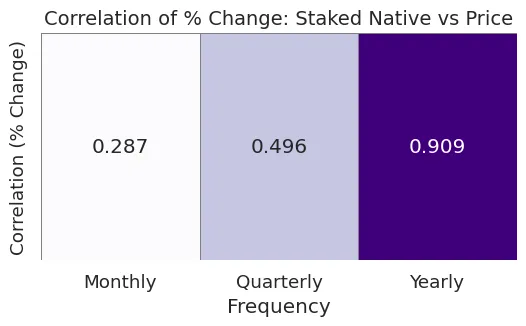

此外,质押量的增加也影响了 ETH 的价格动态。随着越来越多的 ETH 被质押并从流通中移除,ETH 的供应量趋紧,尤其是在链上需求旺盛的时期。我们的分析显示,按年计算,质押的 ETH 数量与 ETH 价格的相关性为 90.9%,按季度计算,相关性为 49.6%,这支持了以下观点:质押不仅可以保障网络安全,而且从长远来看还能对 ETH 本身产生有利的供需压力。

图 9:质押 ETH 与价格的原生相关性

资料来源:Artemis

美国证券交易委员会 (SEC) 最近发布的一项政策澄清,缓解了围绕以太坊质押的监管不确定性。2025 年 5 月 29 日,SEC 公司财务部门表示,某些协议质押活动(仅限于非创业角色,例如在特定条件下的自我质押、委托质押或托管质押)不构成证券发行。虽然更复杂的安排仍需根据实际情况确定,但这一澄清鼓励了机构更积极地参与。公告发布后,以太坊 ETF 申请文件开始纳入质押条款,允许资金在维护网络安全的同时获得奖励。这不仅提升了回报率,也进一步巩固了机构对以太坊长期采用的接受度和信任。

ETH 有别于黄金和比特币等纯粹的价值存储资产的另一个显著特征是其可组合性,这本身就推动了对 ETH 的需求。黄金和 BTC 是非生产性资产,而 ETH 则具有原生可编程性。它在以太坊生态系统中扮演着积极的角色,为去中心化金融 (DeFi)、稳定币和 Layer 2 网络提供支持。

可组合性是指协议和资产无缝互操作的能力。在以太坊中,这使得 ETH 不仅是一种货币资产,更是链上应用的基础构建块。随着越来越多的协议围绕 ETH 构建,对 ETH 的需求也随之增长——不仅作为 Gas,还作为抵押品、流动性和质押资金。

如今,ETH 已用于多种关键功能:

质押与重新质押——ETH 可以保护以太坊本身,并可以通过 EigenLayer 重新质押,为oracles, rollups,和 middleware 提供安全性。

借贷和稳定币中的抵押品——ETH 支持 Aave 和 Maker 等主要借贷协议,并且是超额抵押稳定币的基础。

AMM 中的流动性——ETH 对在 Uniswap 和 Curve 等去中心化交易所中占据主导地位,从而实现整个生态系统的高效交换。

跨链 Gas – ETH 是大多数 Layer 2 的原生 Gas 代币,包括 Optimism、Arbitrum、Base、zkSync 和 Scroll。

互操作性——ETH 可以在如 Solana、Cosmos(通过 Axelar)等非 EVM 链中桥接、包装和使用,使其成为链上可转移最广泛的资产之一。

这种深度整合的效用使 ETH 成为一种稀缺但高效的储备资产。随着 ETH 逐渐融入生态系统,转换成本上升,网络效应增强。从某种意义上说,ETH 可能比 BTC 更像黄金。黄金的大部分价值来自工业和珠宝应用,而不仅仅是投资。相比之下,BTC 缺乏这种功能性效用。

在这一周期中,Solana 似乎是 Layer 1 领域的最大赢家。它有效地占领了 memecoin 生态系统,为新代币的发行和发展创造了一个充满活力的网络。尽管这种势头确实存在,但由于 Solana 的验证器数量有限且对硬件的要求较高,其去中心化程度仍然不如以太坊。

话虽如此,对 Layer 1 区块空间的需求可能会呈现分层。在这个分层的未来中,Solana 和以太坊都能蓬勃发展。不同的资产需要在速度、效率和安全性之间做出不同的权衡。然而,从长远来看,以太坊——由于其更强的去中心化性和安全性保障——可能会占据更大的资产价值份额,而 Solana 则可能占据更高的交易频率。

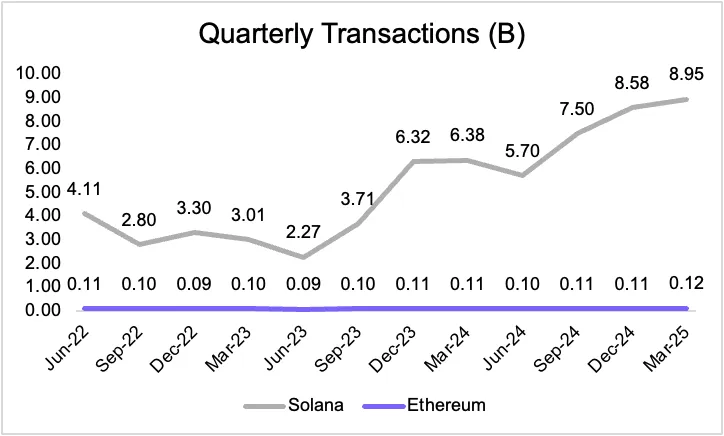

图 10:SOL 与 ETH 季度交易量

然而,在金融市场中,追求稳健安全性的资产市场规模远大于仅注重执行速度的资产市场。这种动态对以太坊有利:随着越来越多的高价值资产上链,以太坊作为基础结算层的角色将变得越来越有价值。

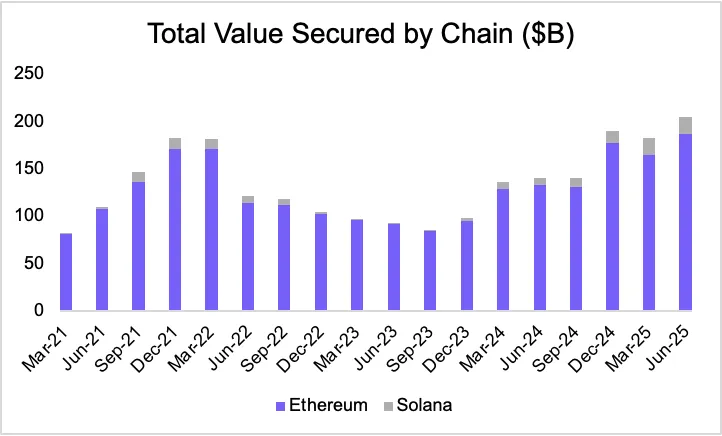

图 11:链上保障的总价值(10 亿美元)

来源:Artemis

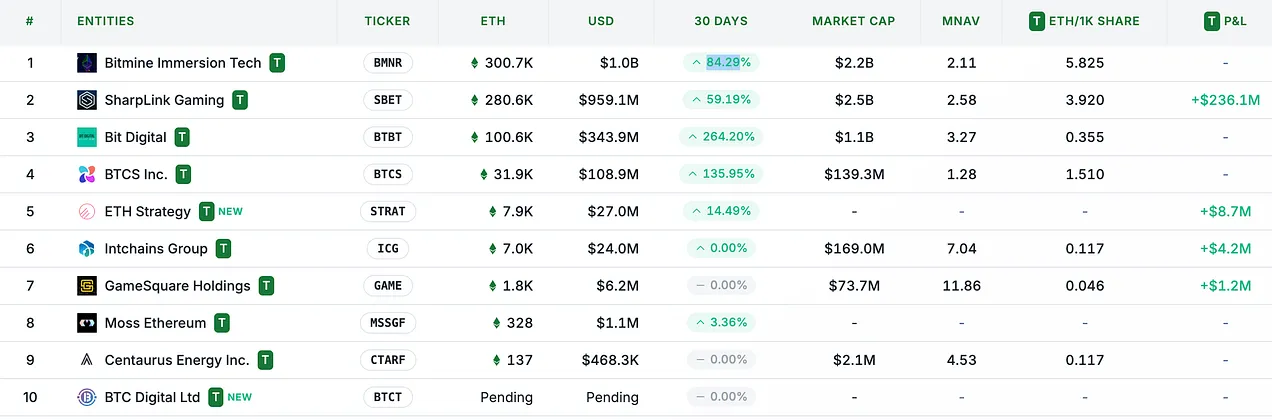

虽然链上资产和机构需求是 ETH 的长期结构性驱动因素,但以太坊的资产管理策略——就像 MicroStrategy (MSTR) 利用比特币一样——可能会成为 ETH 资产价值的持续催化剂。这一趋势的一个关键转折点是 Sharplink Gaming ($SBET) 在 5 月底宣布了其以太坊资产管理战略,由以太坊联合创始人 Joseph Lubin 领导。

图 12:ETH 储备资产持有量

来源:strategicethreserve.xyz

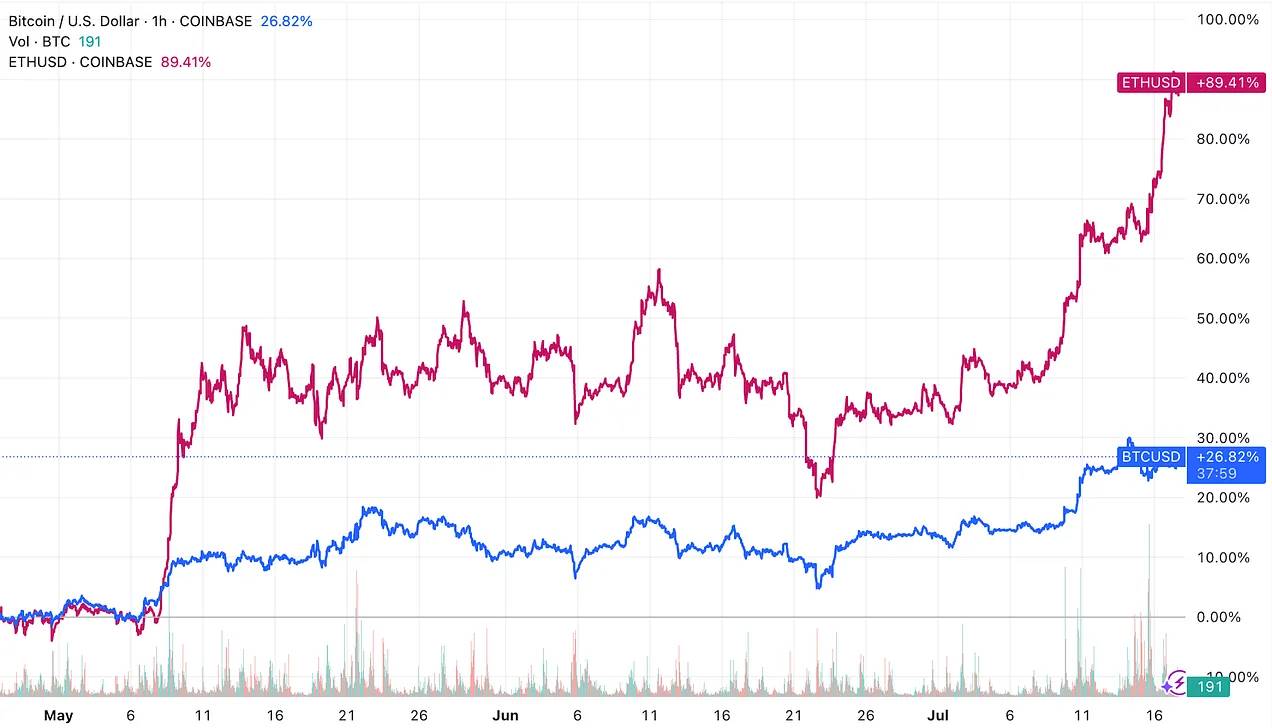

资产管理策略是代币获取传统金融 (TradFi) 流动性的工具,同时提升了相关公司每股资产的价值。自基于以太坊的资产管理策略出现以来,这些资产管理公司已积累了超过 73 万 ETH,ETH 的表现也开始超越比特币——这在本轮周期中实属罕见。我们相信,这标志着以以太坊为中心的资产管理应用的更广泛趋势的开始。

图 13:ETH 和 BTC 的价格走势

请继续关注我们即将发布的研究报告,该报告将深入探讨以太坊财政采用的不断发展的前景!

以太坊的演变体现了数字经济中货币资产概念的更广泛范式转变。正如比特币克服早期质疑,赢得“数字黄金”的认可一样,以太币(ETH)也在建立其独特的身份——并非通过模仿比特币的叙事,而是通过发展成为一种用途更广泛、更具基础性的资产。ETH 不仅仅是类似于云计算证券,也不限于作为交易费用的实用代币或协议收入来源。相反,它代表着一种稀缺、可编程且经济上必不可少的储备资产——它支撑着日益制度化的链上金融生态系统的安全性、结算和功能。

深潮 TechFlow 消息,7 月 24 日,据金十数据援引外媒报道,加纳计划对加密货币平台发放许可证,因为当局希望在规范这个西非国家数百万人使用的资产类别的同时,实现创收。

加纳央行行长表示,央行正在敲定一套监管框架,计划于9月提交议会审议。拟议中的法律将使该国能够充分利用加密货币,促进跨境贸易,吸引战略投资,并收集金融数据。

深潮 TechFlow 消息,7 月 24 日,据金十数据报道,当天欧盟成员国投票通过了一项对总额930亿欧元的美国产品加征反制关税的措施。前一天,欧盟委员会发言人在7月23日对外表示,欧盟计划将针对美国出口商品的两份报复性关税清单合并,形成一份总额930亿欧元的统一清单。该清单主要涉及飞机、汽车及电气设备等高价值工业产品。两份清单形成的一揽子报复清单总额达930亿欧元。欧盟委员会发言人奥洛夫·吉尔在7月23日表示,如果(与美国)谈判破裂,反制措施将于8月7日开始生效。

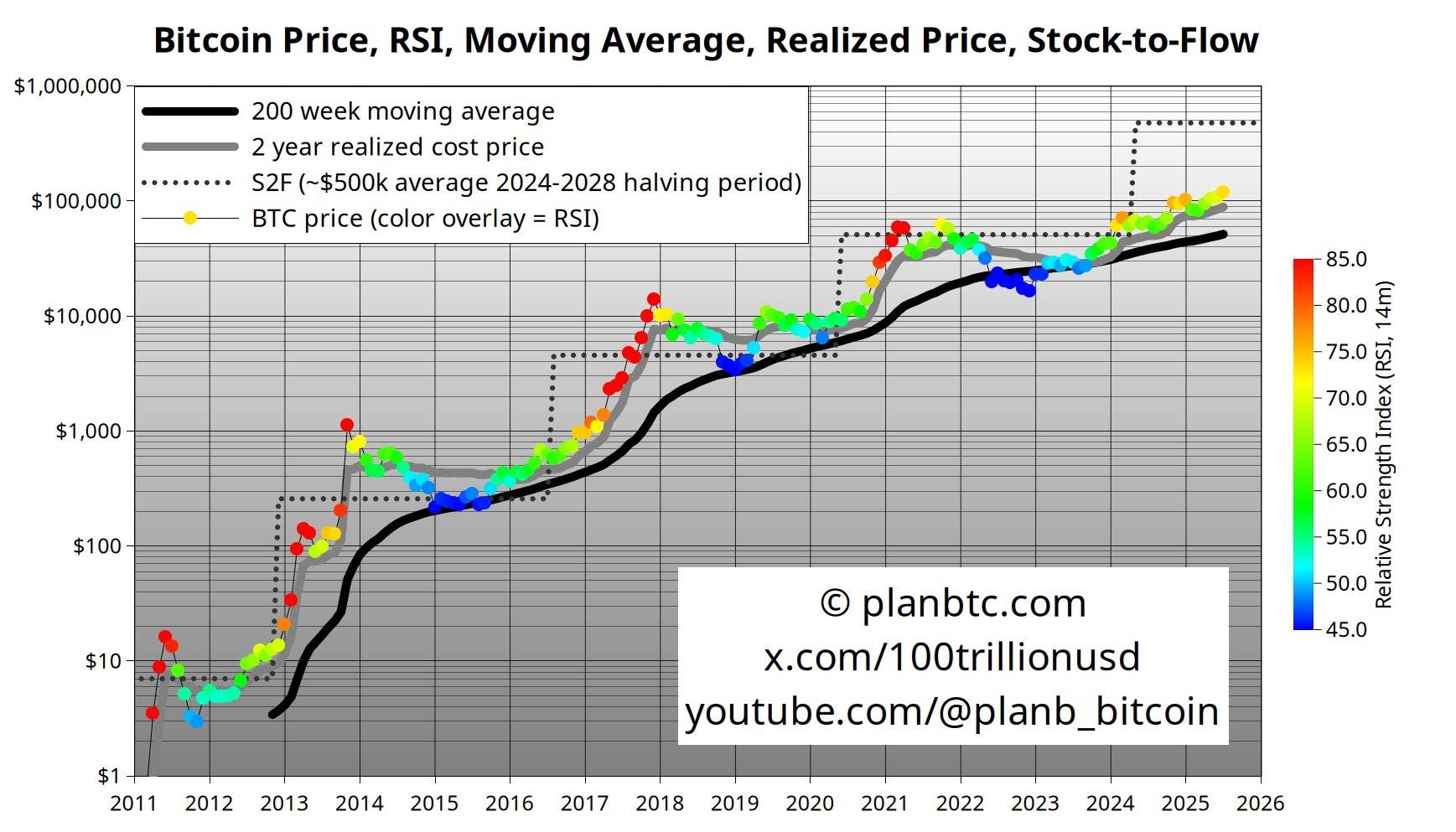

深潮 TechFlow 消息,7 月 24 日,据加密分析师 PlanB 发文分析称,比特币相对强弱指数(RSI)目前接近 75。

PlanB 表示,在本轮牛市中,预计将出现数月 RSI 达到 80 以上的情况,与 2021 年、2017 年、2013 年和 2011 年的牛市表现相似。

深潮 TechFlow 消息,7 月 24 日,据 HTX 行情数据显示,ETH突破 3600 美元,现报 3629.28 美元,日内跌幅缩小至 0.38%。

在过去的一年中,现实世界资产(RWA)的代币化概念逐步从金融科技的边缘叙事,走向了加密市场的主流视野。无论是稳定币在支付与清算领域的广泛应用,还是链上国债、票据类产品的迅速增长,都使得“传统资产上链”从一种理想化愿景转变为现实实验。而在这一趋势中,被称为“美股上链”的股票代币化(Tokenized Stocks)成为最具争议也最具潜力的赛道之一。它所承载的,不仅是对传统证券市场流动性与交易时效性的改造企图,更关乎监管边界的挑战与跨市场套利空间的打开。对加密行业而言,这可能是一场将万亿美元级别资产池引入链上世界的跨代跃迁;对传统金融而言,这更像是一次“未获许可”的技术突围,既带来效率革命,也埋下治理冲突。

尽管“代币化”已成为加密行业最重要的中长期叙事之一,但真正落地到“股票”这一具体资产类别时,其进展依旧缓慢、路径分化显著。与国债、短期票据、黄金等标准化资产不同,股票的代币化涉及更复杂的法律归属问题、交易时效、投票权设计以及股息分配机制,这也导致目前市场中出现的几种产品,在合规路径、金融结构、链上实现方式上呈现出明显分野。

在这一领域较早取得成果的项目是Backed Finance。这家总部位于瑞士的金融科技公司通过与受监管的证券托管机构合作,推出了若干以现实股票和 ETF 为底层的 ERC-20 代币,尝试建立“链上证券的中间桥梁”。以其较为知名的产品 wbCOIN 为例,该代币声称与 Coinbase 在纳斯达克的真实股票 1:1 挂钩,并由托管方 Alpaca Securities 和 InCore Bank 承诺可赎回真实股票,理论上具备“申购—持有—赎回”的闭环逻辑。Backed 还推出了标的为 NVIDIA(BNVDA)、Tesla(BTESLA)、S&P 500 ETF(BSPY)等多个代币,以 Base 和 Polygon 等链作为流通载体,为投资者提供链上交易入口。然而理想与现实之间仍有距离。截至 2025 年 3 月,Backed 所推出的多个股票代币产品的 TVL 总和尚未超过 1000 万美元,wbCOIN 的日均交易量甚至低于 4000 美元,多数时间段的成交记录趋近于零。造成这种情况的原因并非单一,既有早期用户对于赎回机制的不确定性疑虑,也有 DeFi 生态未能充分对接这些代币的现实困境,甚至还有部分链上做市商对该类资产“不具备长期流动性预期”的判断。这意味着,哪怕产品机制上已经做到了资产映射的清晰与托管链条的完备,缺乏交易深度、使用场景和用户认知,依然可能使得代币化美股陷入“合规但冷清”的窘境。

与Backed 相比,Robinhood 的代币化路径则显得更为保守但系统性更强。作为在加密业务上长期谨慎布局的平台,Robinhood 选择了在欧盟区推出受监管的股票衍生品代币,这些代币本质上并非映射真实股票,而是以欧盟 MFT(Multilateral Trading Facility)牌照为依托的价格跟踪衍生工具。其背后的逻辑更接近于传统 CFD(差价合约),交易者并不真正持有标的股票,而是持有对标价格波动的权利义务。这种设计虽然牺牲了“1:1 锚定现实股票”的链上纯粹性,却大幅降低了监管冲突与托管复杂度,从而实现了“非证券但可交易”的折中方案。Robinhood 提供完整的 UI 支持、资产拆分、股息分发、杠杆设置等服务,并通过自身的托管账户体系来保障用户权益;更重要的是,其未来计划推出的 Layer‑2 网络(暂命名为 Robinhood Chain),也意味着 Robinhood 正在以“应用链”方式将代币化股票嵌入其原生钱包与加密交易平台之中。这种自上而下构建的闭环生态可能更适合新用户入门,但也限制了资产流通的开放性,且目前交易时间依旧受限于欧洲金融市场的开市时段,链上原生性仍然不足。

相比之下,Kraken 与其合作方推出的 xStocks 生态体系提供了另一种路径想象。该方案以 Solana 链为基础,由 Backed 提供底层资产代币,通过结构化合规方式绕开美国监管,将产品面向全球非美市场开放。xStocks 最大的特色在于其交易属性的“DeFi 化”:所有代币可 24/7 全天候交易,具备 T+0 结算、链上互换、与稳定币做市等功能,理论上能够整合入现有 DeFi 工具链如借贷、永续合约、跨链流动性桥接等。该体系也尝试通过链上流动性池的方式聚集交易深度,并与 Orca、Jupiter 等 Solana 原生 DEX 建立初步连接。这种链上原生、全球分发、可组合的属性无疑代表了代币化股票的“终极愿景”,即不仅仅做成价格映射产品,而是构建一个真正融合传统金融资产与加密基础设施的交叉市场。然而,xStocks 目前的最大难题仍在于用户覆盖范围受限、真实申购/赎回仍需 KYC 审核,以及其托管路径是否具备跨国法律效力尚无定论。此外,虽然其交易体验与机制已达“加密原生”标准,但实际用户规模和链上流动性仍未形成规模效应,距离主流采用仍有较长路要走。

从这三者的布局差异可以看出,当前股票代币化并无统一标准,而是各自根据自身优势、监管所处环境、生态资源来设计路径。在这其中,Robinhood强调的是“受监管的传统交易体验加上加密包装”,Backed强调的是“映射真实资产的链上工具合约”,而Kraken则更倾向于“构建加密原生流动性市场”。三者的不同路径不仅展现了这个赛道的多元性,也揭示了一个尚未成熟市场的典型特征:在合规性、资产映射与用户需求三者之间,谁也无法做到全面覆盖,最终仍需通过时间检验与市场反馈来淘汰和筛选。

可以说,代币化股票目前仍处于非常早期的实验阶段,虽然具备理论闭环,但其链上活跃度和金融效率仍远低于预期。其未来的发展关键,不仅取决于产品本身的设计是否完善,更取决于三大要素是否能够汇聚:一是是否能够获得更多真实流动性参与者进入其交易池,形成价格发现机制;二是是否能融入更丰富的DeFi 应用,从而增强代币化股票的使用场景;三是监管是否逐步明确红线边界,使平台有信心扩大服务范围,尤其是覆盖美国用户。在这些路径未完成融合前,代币化股票更像是一项潜能巨大的金融实验,而非现阶段就能兑现牛市预期的增长引擎。

在所有关于代币化股票的讨论中,监管始终是悬在头顶的达摩克利斯之剑。股票作为受监管最严密的金融资产之一,其发行、交易、托管、清算等各个环节都受到所在司法辖区法律的严格约束。在传统金融中,证券必须通过注册或获得豁免才能合法销售,交易场所也需取得交易所或ATS(另类交易系统)等相关执照。将这些证券以“链上资产”的方式重构,意味着不仅要解决技术映射的问题,更必须对接清晰可执行的合规路径。否则,即使产品设计再优秀,也很难突破使用范围受限、无法面向合格投资者推广、甚至可能触及非法证券发行的法律风险。在这一方面,不同项目的选择与差异尤为鲜明,也恰恰决定了它们未来能否真正走向规模化落地。

以Backed Finance 为例,其在合规路径上采取了最接近“传统证券发行逻辑”的做法。Backed 所发行的股票代币本质上属于瑞士监管机构承认的受限证券(Restricted Securities),这意味着代币的购买者必须完成 KYC/AML 审核,并承诺不向美国投资人销售,同时在二级市场流通也会受到“仅限合格投资者”的限制。这种方式虽然在合规上相对稳健,避免了触碰美国 SEC 的红线,但也带来了流通受限的问题,无法实现代币在公链上自由交易的愿景。更为现实的挑战在于,这种“受限证券”模式要求每一笔转移都必须经过合规校验,极大削弱了其与 DeFi 系统的可组合性。也就是说,哪怕 Backed 已经成功与 InCore Bank 和 Alpaca Securities 建立了代币与真实股票的托管映射关系,它所构建的仍然是一个“监管沙箱内”的封闭生态,难以在开放金融场景中实现高频交易、抵押、杠杆等应用。

Robinhood 所采用的路径则是一种更加巧妙的合规包装。其代币化股票产品并非直接映射真实股票,而是依托欧盟 MiFID II 监管框架构建的“证券衍生品”,在技术上类似于差价合约(CFD),并由其旗下受监管子公司提供报价、托管与清算支持。这种设计使得 Robinhood 避免了直接持有股票的法律责任,同时也规避了对等交易与实物交割的问题,从而得以在不具备证券牌照的情况下提供相关产品交易。这一路径的优势在于其合规确定性较高,能够快速上线多个标的股票代币,并依托自身现有用户体系进行推广;但其代价则是资产本身缺乏可编程性和开放性,无法真正嵌入链上的原生金融协议中。更进一步来看,这种“平台托管 + 衍生跟踪”的模式本质仍属于 CeFi(中心化金融)范畴,其资产的发行与清算几乎完全依赖 Robinhood 体系内部实现,用户对于底层资产的信任依然建立在对平台的信任之上,而非链上自治的托管与验证机制。

而在Kraken 与 xStocks 的案例中,我们则看到了更激进、原教旨主义式的合规处理方式。xStocks 背后的代币化机制由 Backed 提供技术支持,但其在流通与使用上走了一条“链上自治 + 全球非美用户接入”的灰色合规路径。具体来说,该模式利用瑞士法律中的“受限证券 + 非公开发行”豁免条款,允许 Kraken 将其代币化产品面向全球非美国市场开放交易,并通过链上合约限制美国 IP 的访问权限。这种方式既避开了 SEC 与 FINRA 对证券发行和交易所监管的直接审查,同时也保留了代币在链上自由流通的特性,使其能够接入 DeFi 的借贷协议、AMM 做市、跨链桥等模块,形成相对完整的金融闭环。然而,该路径的风险在于其极度依赖对“非美国用户身份”的技术性隔离,一旦出现大规模用户绕过限制的情况,可能仍会被视为“向美国投资者提供非法证券”,从而触发执法风险。更何况,美国监管机构对于“事实上的市场参与”认定往往并不局限于技术屏障的设置,而是依据行为后果与投资者实际国籍,这也意味着即便 Kraken 尽力规避,其仍可能遭遇监管抽查甚至制裁的潜在威胁。

更宏观地看,目前无论是Backed、Robinhood 还是 Kraken,其代币化股票方案都没有实现真正意义上的全球合规覆盖,而更多是一种“区域套利 +法律缝隙内操作”的策略。这种状况的根本原因在于全球各国对证券性质的界定存在显著差异。以美国为例,SEC 仍将“任何基于现实股权价值锚定的代币”视为证券,其发行必须满足 Howey Test 或通过 Reg A / Reg D 等合规豁免。而欧盟则相对宽松,允许部分基于衍生品结构的代币存在于 MTF 或 DLT Pilot Regime 管辖下进行交易;至于瑞士、列支敦士登等国家,更是以沙盒监管和双重登记制度吸引项目方进行试点发行。这种监管碎片化造成了极大的制度套利空间,也让代币化股票的落地呈现出“区域合规、全球灰区”的局面。

在这种复杂背景下,未来股票代币化真正能够实现规模化落地,必然依赖三方面的突破。首先是监管认知的统一与豁免通道的建立,需要像欧盟MiCA、英国 FCA 沙盒、香港 VASP 等制度一样,为代币化证券设计出一套合法、可复制的合规模板;其次是链上基础设施对合规模块的原生支持,包括 KYC 模块、白名单转账、链上审计追踪等工具的标准化,以使合规证券能够真正嵌入 DeFi 体系,而非成为流动性孤岛;第三则是机构参与者的入场,尤其是托管银行、审计所、券商等金融中介的协同配合,从而解决资产真实性与赎回机制可信度的问题。

可以说,合规机制并不是股票代币化的附属问题,而是其成败的关键变量。无论项目多么去中心化,其根基仍然建立在“现实资产是否可信映射”的逻辑之上;而这背后的核心问题,始终是法律框架能否接纳新范式的存在。正因如此,我们在研究代币化股票时,不能仅关注机制创新和技术架构,更应理解制度演进的边界与妥协,在监管现实与链上理想之间,找到一条能走得通的中间路径。

全球RWA(现实世界资产)上链总量约 178 亿美元,股票类资产仅为 1543 万美元,仅占总规模 0.09% 。不过代币化股票半年增长超 3 倍,2024 年 7 月至 2025 年 3 月,从 5000 万美元涨至 ~1.5 亿美元 。

当我们重新审视代币化股票这一赛道的实际表现时,不难发现它既拥有极强的概念吸引力,也面临极其复杂的现实落地门槛。从理论逻辑上看,股票代币化具有明显的结构性优势:一方面,它将最具价值与认知基础的现实资产映射到链上,为加密生态带来了真实世界的信用锚;另一方面,它通过智能合约实现交易自动化、结算实时化,颠覆了传统证券市场依赖中心化清算所与T+2 周期的根本逻辑,释放了极高的系统效率。然而,在实际操作中,这些优势尚未转化为规模性 adoption,反而长期处于“机制成立、场景缺失、流动性干涸”的尴尬状态。这也迫使我们进一步思考:什么才是股票代币化真正的增长引擎?其在未来市场中是否可能像稳定币或链上债券一样成为加密金融的核心资产类别?

从结构上看,股票代币化的第一性价值在于“连接现实市场与链上市场”,但真正的增量需求却必须来自三类用户群体:一是希望绕开传统金融机构、以更低门槛参与全球股市的散户;二是寻求资产跨境流动、规避资本管制或时区限制的高净值个人与灰色资金;三是以套利、结构性收益为目标的 DeFi 协议与做市商。这三类人群共同塑造了代币化股票的“潜在市场”,但当前没有一类真正大规模入场。散户往往缺乏链上操作经验,且对“是否可赎回为现实股票”这一机制缺乏信心;高净值用户尚未确认该类资产是否具备足够隐私保护与避险属性;而 DeFi 协议则更倾向于围绕高频交易、稳定币、衍生品构建结构性产品,对于缺乏波动性与流动性的股票类资产兴趣有限。这意味着,股票代币化目前面临的是“金融资产想上链,但链上用户尚未准备好接纳”的典型市场错位问题。

即便如此,未来的转折点仍可能随着几个关键趋势而逐渐浮现。首先,稳定币的崛起为代币化股票的交易与结算提供了坚实的货币基础。当USDC、USDT、PYUSD 等稳定币成为链上流动性的“数字美元”,股票代币也自然获得了一个通用的交易对手资产。这使得用户可以在不接入银行体系的前提下进行美股相关交易,降低了准入门槛与资本切换成本,尤其对发展中国家的用户而言尤为重要。其次,DeFi 协议的成熟逐渐建立起对“链上传统资产”的组合能力,随着代币化国债、代币化货币基金等资产的出现,市场对“链上非加密原生资产”的接受程度已显著上升,股票无疑是下一个有望接入的标准资产类型。未来若能形成一个包含“股票 + 债券 + 稳定币”的链上投资组合工具,将对机构用户具有极高吸引力,甚至可能演化出类似传统券商的“链上 ETF / index fund”。

另一个不可忽视的变量是L2 与应用链生态的爆发。随着 Arbitrum、Base、Scroll、ZKSync 等以太坊二层网络的用户基础扩大,以及 Solana、Sei、Sui 等高性能链的金融原生性增强,股票代币的“链上居所”不再受限于孤立的资产发行平台,而可以直接部署在具备深度流动性与开发者基础的链上。例如,如果 Robinhood 的 Robinhood Chain 成功嵌入其亿级用户的交易数据与资金流,再加上链上钱包的合规开设与 KYC 托管工具的融合,理论上可以在一个闭环生态中构建“中心化用户体验 + 链上资产架构”的混合金融模型,从而推动股票代币的实际使用频率与金融组合复杂度。而 Solana 生态中如 xStocks 这类项目,也可能因其高频交易能力和低手续费优势,在面向套利、永续合约、分段定投等场景时产生结构性优势。

与此同时,从宏观金融周期的角度看,股票代币化的出现恰逢全球资本市场与加密市场开始进一步融合的关键阶段。随着ETF 化比特币的通过、RWA 逐渐成为传统机构的链上布局重点,加密世界正在从“孤岛经济”转向“全球资产兼容系统”。在这个背景下,股票无疑是最具象征意义的连接点。尤其是当投资者开始寻求更加灵活、高效、24/7 的跨境配置工具时,以代币形式存在的“美股”很可能成为资本全球流动的核心跳板。这也解释了为什么像 Franklin Templeton、BlackRock 等传统资管巨头都在研究证券型代币、链上投资基金等新结构,其目的正是为下一阶段的市场结构变化提前铺路。

当然,短期内股票代币化依旧无法摆脱几个现实性约束。流动性依然稀缺,用户教育成本较高,合规路径充满不确定性,而且资产映射机制仍存在较高的信任成本。更重要的是,尚未形成一个“先发优势明确”的龙头项目,缺乏像 USDC、WBTC、sDAI 那样成为协议组件的标准型资产。这使得当前市场仍处于探索期,每个项目都在尝试以不同方式攻克合规与可用性两大难题,但距离标准化、规模化尚需时间与耐心。

然而,正因如此,股票代币化可能正处于一个“被严重低估的早期起点”。它不像稳定币那样直接承担货币功能,也不像 ETH、BTC 具备原生网络效应,但其所代表的“链上映射现实世界”的能力,正在成为连接两大系统的关键拼图。未来真正具有爆发潜力的项目,很可能不是某种新资产,而是一个能够集成资产托管、交易撮合、KYC 审核、链上组合和链下清算的“合规集成平台”,其目标不是彻底取代传统券商,而是成为全球金融系统的“Web3 兼容层”。当这样的平台具备了足够的用户量与基础设施支持,股票代币化就不仅仅是一个叙事,而将成为链上资本市场的核心组成部分。

回望股票代币化的发展脉络,我们可以明确地看到一个典型的“技术先行、合规滞后、市场等待”的周期性现象。这项技术并不是新近发明,也不是难以理解的金融工程问题,其背后的机制逻辑——通过链上资产映射真实股票,使其获得全球、7×24 小时的交易与组合能力——在技术与金融两个维度均具备充分论证。但现实的问题并不在于机制本身是否可行,而在于这种机制如何在现实世界复杂的监管语境、金融基础设施和市场惯性中找到一条能够生根发芽、稳步扩张的可行路径。换句话说,股票代币化之所以至今未能形成爆发式增长,并不是它不够“好”,而是还不够“成熟”,还不够“可用”,还没有真正踩中一个政策窗口期与金融需求交汇的战略节点。

但这种局面正在悄然发生变化。一方面,传统资本市场对区块链的接受度快速提升,从黑石的链上基金,到摩根大通的链上结算网络,再到贝莱德主导的以太坊链上RWA 基础设施,无一不在释放一个强烈信号:现实世界资产正逐步链上化,未来的金融基础设施将不再是“传统与加密”的二元对立,而是融合式的中间地带。在这种大趋势中,股票作为最成熟的现实资产之一,其链上映射价值天然显著。另一方面,加密原生生态本身也正在从纯投机走向结构性建设阶段,从稳定币、借贷协议到链上国债、ETF 的尝试,用户开始对资产的“稳定性、流动性、合规性”提出更高要求,股票这一资产类别恰好能够在其中发挥承上启下的角色——既代表了现实世界的信用基石,又可以通过代币化嵌入智能合约与 DeFi 模块,成为链上投资组合的重要组成部分。

因此,股票代币化并非只是一个“有趣的叙事”,而是一个具备真实需求基础、政策博弈空间与技术实现路径的中长期机会赛道。对于行业从业者而言,这里有几个明确的建议方向。

首先,项目方在切入股票代币化领域时,必须将“合规路径设计”作为第一优先级,而不是技术创新或用户体验优化。真正有机会做大做强的项目,将是那些能在瑞士、欧盟、阿联酋、香港等友好司法辖区内,构建合法合规发行结构与链上交易机制的平台。技术只是前提,制度才是边界,合规就是增长的护城河。

其次,资产代币化的本质是“基础设施级别的资产发行”,这意味着其价值不取决于某一支股票是否热门,而是取决于整个系统是否能够对接更多的链上协议,成为标准资产组件。因此,代币化股票项目必须积极与各类 DeFi 协议对接,推动“rTSLA 抵押贷款”、“aAAPL 永续合约”、“SPY ETF token 再质押”这类组合性产品落地,否则哪怕有合规、有托管,也只能沦为低频交易场景中的“概念性工具”。

再次,用户教育与产品包装同样关键。链上股票交易不能继续维持目前这种“专业玩家才能理解”的高门槛形态,而应主动向 Robinhood、eToro、Interactive Brokers 等平台学习,引入熟悉的 UI 语言、简化的交易流程以及可视化收益结构,最大程度降低用户使用门槛,真正将传统投资者带入加密世界。对于普通用户而言,能够用链上钱包买一手 AAPL 的逻辑,要远比了解其背后采用的托管结构是否基于 CSD 更具吸引力。

最后,政策参与与监管对话必须前置,尤其在香港、阿布扎比、伦敦等积极推进RWA 政策创新的地区,应推动形成行业自律组织、技术标准模板与试点监管沙盒。股票代币化最终是否成功,关键不在于能否构建更复杂的资产包装结构,而在于是否能让政策制定者相信这是一个“可控的、增量的、有益的金融创新”,而不是又一次对现有金融秩序的冲击和挑战。

结语地说,股票代币化是一个充满张力的命题。它连接着最古老的金融资产与最新的技术范式,代表着一种对“资本流动自由化”与“金融基础设施重构”的集体诉求。短期内,它仍将是一场监管、认知、信任的耐力战;但长期看,它可能会成为链上金融发展进程中,继稳定币与链上国债之后的“第三支柱”。这不是一个炒作热点,而是一个深水区,是少数真正值得 3–5 年周期长期参与和投入的方向。如果下一轮牛市的基础逻辑是“链上现实经济”,那么股票上链,极可能就是那个最具象、最具价值支撑、也最具监管争议的关键突破口。

而对于投资者& 机构我们建议做以下短期、中期、和长期三个方面的考虑

短期:聚焦产品上线、TVL、做市机制、链上交易数据、监管动态(如 MiCA、SEC 指引)。

中期:评估平台是否加入永续合约、杠杆机制、DeFi 支持,以及资金成本、流动性效率等链上指标。

长期:关注美国用户是否开放交易权限,T+0 实现与合规机制融合的路径,以及链上资金与山寨币、新资产之间的资本再分配趋势。

总之,美股代币化是加密市场结构变革的“重要实验”,虽暂无爆发性交易量,却正在为第二轮牛市累积底层基础。若能实现合规开放、链上深度与机制创新三者合流,这条“旧瓶新酒”可能成为真正驱动加密市场下一波增长的关键引擎。

深潮 TechFlow 消息,7 月 24 日,据链上分析师 Onchain Lens(@OnchainLens)监测,某新建钱包从 Kraken 交易所再次提取 2,759 枚 ETH,价值 984 万美元。目前该钱包总计持有 15,100 枚 ETH,价值约 5,400 万美元。

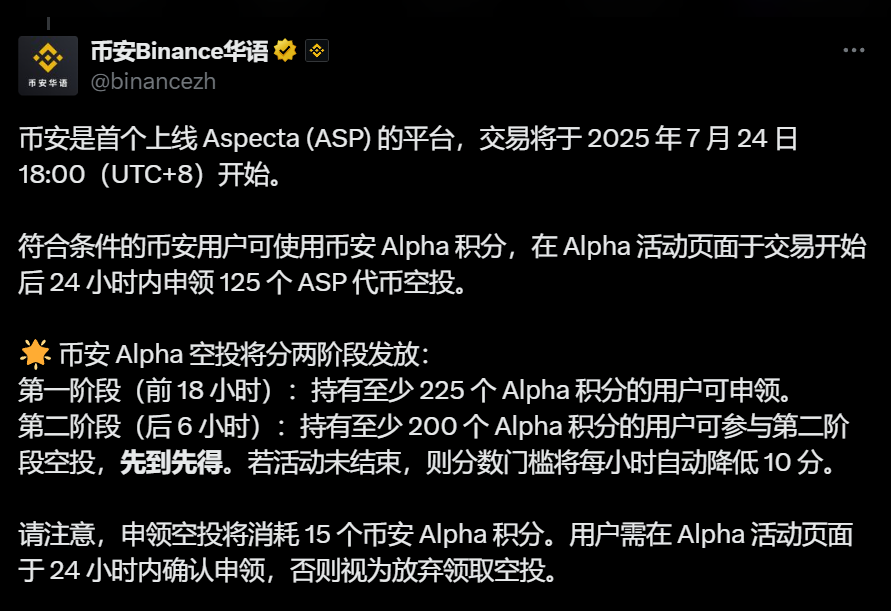

深潮 TechFlow 消息,7 月 24 日,据官方公告,币安是首个上线 Aspecta (ASP) 的平台,交易将于 2025 年 7 月 24 日 18:00(UTC+8)开始。

符合条件的币安用户可使用币安 Alpha 积分,在 Alpha 活动页面于交易开始后 24 小时内申领 125 个 ASP 代币空投。

币安 Alpha 空投将分两阶段发放:

第一阶段(前 18 小时):持有至少 225 个 Alpha 积分的用户可申领。

第二阶段(后 6 小时):持有至少 200 个 Alpha 积分的用户可参与第二阶段空投,先到先得。若活动未结束,则分数门槛将每小时自动降低 10 分。 请注意,申领空投将消耗 15 个币安 Alpha 积分。用户需在 Alpha 活动页面于 24 小时内确认申领,否则视为放弃领取空投。

深潮 TechFlow 消息,7 月 24 日,据同花顺财经消息,特斯拉美股盘前跌6%。特斯拉第二季度总收入同比下降12%至225亿美元,马斯克称特斯拉接下来可能面临几个艰难的季度。

深潮 TechFlow 消息,7 月 24 日,据链上分析师 Ai 姨(@ai_9684xtpa)监测,过去 1 小时内巨鲸 Machi Big Brother 平仓了 1229 枚 ETH 并亏损 8 万美元。目前该地址剩余的 ETH、PUMP、HYPE 多单仓位仍浮亏 871.1 万美元。

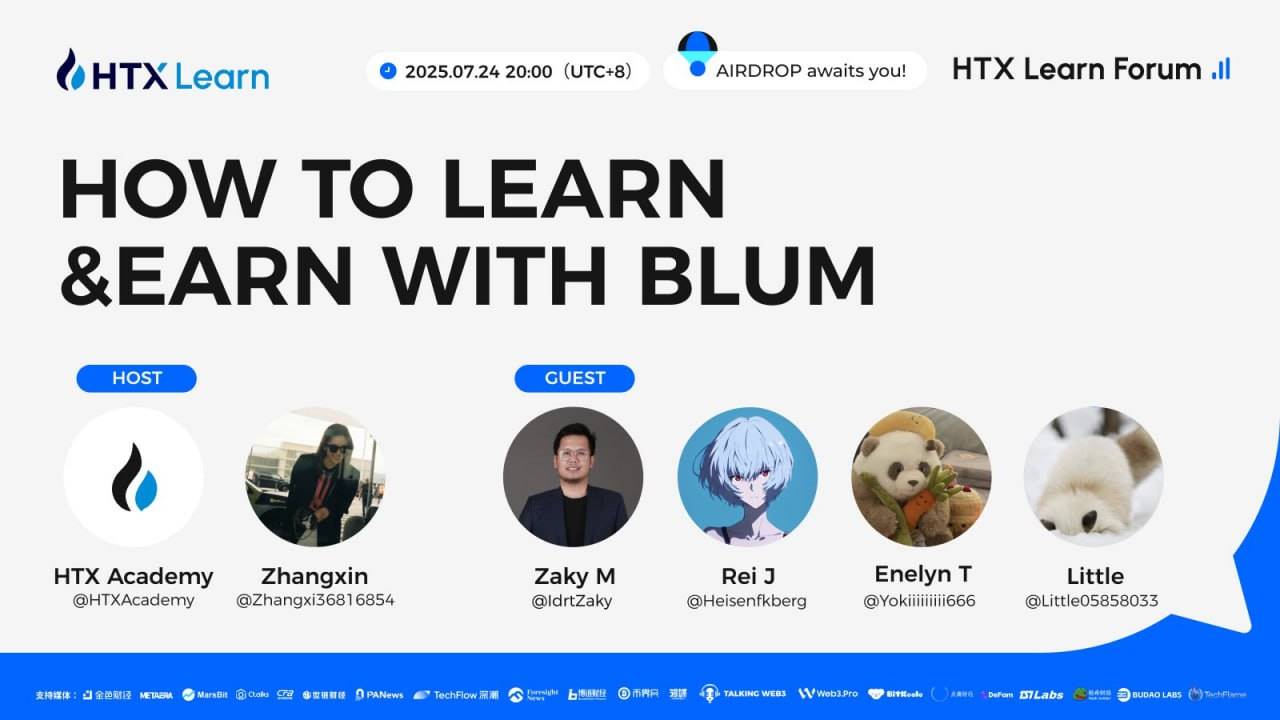

深潮 TechFlow 消息,7 月 24 日,据官方社媒消息,火币HTX成长学院将于今日20时(UTC+8)举办“如何通过Blum 学习并赚钱”主题直播。届时,Zaky M、Rei J、Enelyn T、Little等加密KOL将受邀出席,分享Blum项目的学习路径与赚钱策略。本次活动通过火币HTX直播、X Space同步进行,更有海量空投,敬请期待。

预约直播:

https://x.com/i/spaces/1RDGlzlLgPDxL/peek

深潮 TechFlow 消息,7 月 24 日,据火币HTX公告显示,火币HTX将于7月24日15:30 (GMT+8) 开放APEPE的充币业务。APEPE/USDT现货交易将于7月25日15:00 (GMT+8)开放。APEPE的提币业务将于7月26日15:00 (GMT+8) 开放。同时,火币杠杆将于7月25日15:00 (GMT+8)新增APEPE/USDT (10X) 逐仓杠杆交易。

据悉,$APEPE 是 Polygon 链上 Meme 币,其结合了 APE 和 PEPE 的新迷因基因,象征着小投资者。 APEPE 社群旨在汇聚小投资者,成为加密市场一股不可忽视的力量。

深潮 TechFlow 消息,7 月 24 日,据官方公告,NFT平台Pixel Vault于7月24日宣布,经过四年多的发展,公司已开始可能结束运营的流程。该公司曾试图创建一个盈利且可持续的加密娱乐企业,但未能成功。目前,Pixel Vault正在与多方洽谈收购公司及其各项资产的可能性,以继续为社区提供服务。

深潮 TechFlow 消息,7 月 24 日,据官方消息,Hotcoin热币交易所将于7月24日上线以下交易对:

现货交易对

BNKR/USDT(7月24日17:00 UTC+8):$BNKR是Bankr项目的原生代币。Bankr 是一款先进的 AI 代理,可以帮助您进行兑换、研究等操作。

深潮 TechFlow 消息,7 月 24 日,Bitget Wallet 宣布,新增支持多种日常消费场景的加密货币支付功能,涵盖电商购物、数字娱乐、游戏充值、全球旅行等领域,用户可在钱包内使用加密资产完成一站式消费。

目前,该功能支持的平台与服务包括中国石化、苏宁易购、京东、盒马、天猫超市、王者荣耀、Steam 以及手机话费充值等。

深潮 TechFlow 消息,7 月 24 日,据官方社媒消息,火币HTX将作为黄金赞助商出席区块链盛会GM Vietnam 2025-越南区块链周,展示其在Web3领域的全球化布局与生态实力。此外,火币HTX还将联合知名Web3媒体ChainCatcher,于7月31日晚在河内共同主办Web3 未来之夜主题派对。届时,将汇聚越南本地最活跃的KOL与社区,为Web3从业者打造高质量的社交场景。

据悉,GM Vietnam-越南区块链周将于8月1日至2日在河内国家会议中心举行,预计吸引20,000+参会者、4500万级曝光量,是越南规模最大的区块链与Web3产业盛会。

深潮 TechFlow 消息,7 月 24 日,据官网公告,Tether宣布协助美国当局冻结并重新发行约160万美元USDT,这些资金与加沙金融网络BuyCash相关,该网络涉及恐怖融资活动。此举是美国司法部更大规模民事没收案的一部分。迄今为止,Tether已冻结超过5000个钱包,协助全球275多个执法机构查封超过29亿美元USDT。近期,Tether还协助巴西当局冻结620万美元资金,并帮助美国司法部查封2.25亿美元USDT。

撰文:Ada,深潮 TechFlow

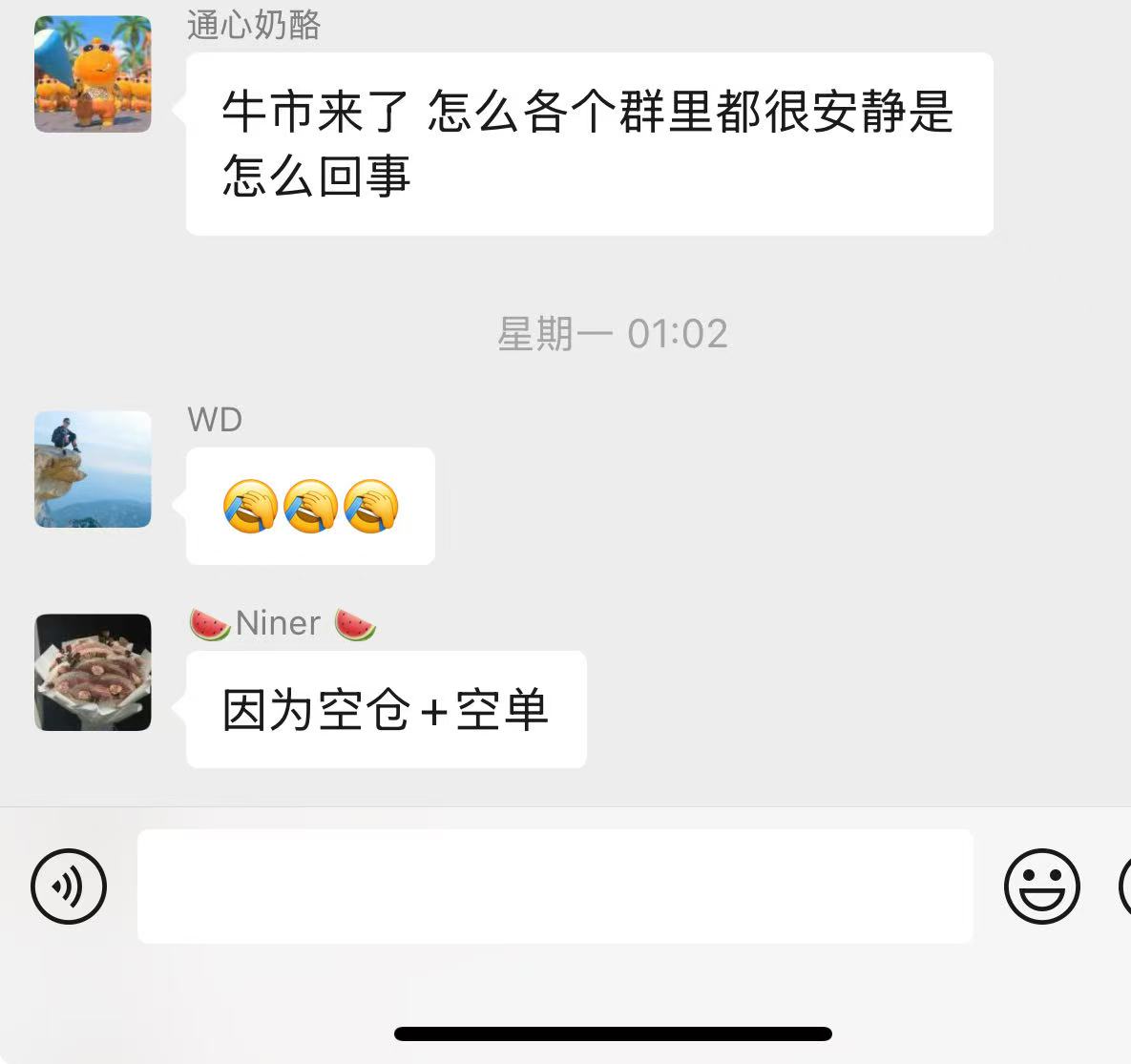

“牛市来了,但为什么各个群都很安静呢?”网友通心奶酪在 Opensky社区群里提出疑惑。

“因为空仓+空单。”群友 Niner 回复道。

对于经历过上轮牛熊的 Niner 来说,本轮牛市本也应该是一个能大赚一笔的好时期,但 Niner 坦言,这种行情“也没赚到钱”。

类似于 Niner 这种情况的还有全职交易员 Johhny,他称自己“自从特朗普发了 Trump 以后就再也没赚过钱了”。

像 Niner 和 Johhny 这种情况的不在少数。 Wagmi 资本合伙人 Mark 在接受采访时表示,本轮牛市“90%的散户都不赚钱。”

Niner 虽然还没赚到钱,但也及时调整了自己的投资策略。“上一轮周期的时候我主要是‘死拿’,但这一轮我主要做波段,而且因为有很多新东西出来,我需要不断的学习,节奏要快很多。”

Niner 的调整动作还算及时,但大部分人还是后知后觉的。

“本轮的投资逻辑已经跟以前不一样了,但是大部分散户还没有意识到。”KOL 河马在接受采访时说道。

随着机构资金大举进入加密货币市场,主流币一次次刷新历史高点,不管是从资金上,还是对技术和叙事的接受程度以及参与程度上,这已经不是一个“散户友好”型的市场了。有观点认为,加密货币对散户的红利期即将结束,本轮将有可能是属于散户的最后一个周期。

基于此,深潮 TechFlow 采访了数位加密货币市场的深度参与者,有知名 KOL、私募基金合伙人、量化交易员、个人投资者等,从他们各自的视角来分析本轮牛市,以期呈现出一个多元化的加密众生相。

2016 年就进入币圈的河马,对于加密货币市场已经很熟悉了。访谈中的他,思路清晰、声音洪亮,不紧不慢地述说着他对本轮牛市的观察:“这已经不是一个普涨的市场了。如果说以前的牛市是共识下的牛市,本轮牛市在各种政策、资本、阵营的分化下,已经走出了与以往牛市完全不一样的路径了。”

河马是军人出身,在做加密货币投资前从事商业地产投资的工作。这些经历也塑造了他果敢但不失谨慎的投资风格。在经历了几轮牛熊后,他说,“我一直在思考的是,什么才是这个行业真正有价值的东西,什么才是能够穿越牛熊的资产?”

如果说之前的市场还不够明朗,这轮行情让河马逐步找到了答案。

“其实我一直思来想去,现在发现这个行业就是个金融互联网,不管是借贷、交易、质押,还是现在热门的美股代币化、稳定币,本质上都是围绕着金融展开,都需要完善的金融基础设施和系统。”河马说,“基于这点思考,我觉得以太坊还有很大的潜力,所以我现在会主要布局以太坊,还有DeFi资产。”

在河马看来,本轮牛市的起点始于贝莱德正式通过比特币ETF, 中间有过短期的调整,在美国通过《大美丽法案》后开启牛市的第二阶段,预计会在11月份达到顶峰。

但是 Mark 有不同的看法。

他表示去年下半年 Memecoin 大涨是本轮行情的起点,也是牛市的上半段。而下半段则源于两周前以太坊的上涨,带动新一波行情涌现。预计到9月份会达到市场高点。

“2017 年的时候是 ICO 大牛,后来是山寨币大牛,但是这一轮明显不一样了,因为大家已经祛魅了,许多概念和故事都已经被证伪,留下来的只有金融应用。所以即使以太坊大涨,也还没有刷新历史前高,山寨币也只有局部有涨幅,”Mark说。

同样是市场老兵的还有量化交易员成华。他现在有一家自有的量化交易工作室,主要做加密货币的套利交易。

成华在本轮行情的早期就发现了与以往不同的情况:以往的周期中由散户资金主导,小币种涨势凶猛。但是本轮有更多的主流资金进来,并且流向了比特币等主流币。

但是他仍然是被“洗下了车”。虽然他手里仍然持有比特币,但在比特币刚突破十万美金的时候就抛掉了大部分,而且也在以太坊下跌最凶猛的时候换仓了,没等来其补涨时刻。尽管是行业老兵,但是要精准踩中市场节奏,对于散户来说仍然不是一件容易的事情。

本轮牛市给全职交易员 Johhny 最直接的体感是:“币种太多,玩法没什么创新,流动性不足,散户越来越难赚钱了。”

在上一轮的牛市中,Johhny 随着马斯克喊单狗狗币的热潮踏入了币圈,又在普涨的市场中赚了个盆满钵满。“当时连k线是什么都不知道,但还是赚钱了。”Johhny 回忆道。

但好日子已经一去不复返了。

“以前的投资策略已经不适用于这一轮了。”Johhny 说,“以前我喜欢‘死拿’,或者别人喊什么我买什么。但是现在我得学着建立适合自己的交易系统,”

但即便是这样,“山寨土狗的上涨空间也没有以前大了,市场的资金和技术门槛越来越高,赚钱效应越来越差。”Johhny 说。

那么,在这个牛市下,为什么散户难以赚钱?散户的机会又在哪里呢?

在 Mark 看来,散户在本轮牛市中难以赚钱主要有两点原因。

首先是因为大部分散户还没有从上一轮的牛市逻辑中转换过来,仍然主要持有山寨币,没有买主流币。

其次是因为频繁换仓。“追涨杀跌是散户的共性,也是赚钱的大敌。”Mark 说。

Mark 认为本轮牛市的主要机会在主流币和 Memecoin。但是随着最近流动性在变好,他也发现了一个新机会——“最近币安新上的币都会有几倍的涨幅,不再像之前一样腰斩了。”他说,“所以我做了一个调整,就是资金的大头还在以太坊,但是会拿少部分资金去冲新币,以小搏大。”

“但其实,留给散户的机会也不多了。”Mark 比较悲观,他认为未来加密货币市场会趋向美股化,主流币会由机构资金主导,留给散户的只有 Memecoin 市场了。但要想在Memecoin 市场赚钱,需要有头脑、有时间、有精力,这些条件又会筛选掉一部分不合格的投资者,大概率只有10%的人能在Memecoin 市场赚钱。

河马与 Mark 的观点有一致性,但他认为除了主流币和 Memecoin,还可以关注一些围绕交易衍生出来的币种。

因为围绕交易的项目是有用的,也是市场绕不开的,既然是绕不开的,就能存活下来的,也就更容易形成共识。

“可能对于散户来说,首先需要调整的是心态,就是要放弃暴富的幻想。”河马说,“未来可能没有几十倍、上百倍的山寨币机会了,但是主流币的机会还是有的,每个周期大概会有 3-5 倍的上涨空间。然后就是关注 Memecoin,每一轮都会有新的 Memecoin 出现,去买那种现象级的 Memecoin,是肯定会有不小的收益的。”

在上一轮中还有一些门槛比较低的,对散户友好的低风险赚钱项目,比如打新、铭文,在这一轮中的也机会已经不多了。

“要么就像我一样做量化交易,虽然有门槛但是风险也还是较低的。”成华说,“其实我觉得比特币这个机会是对任何人来说还是比较公平的,就在于自己能不能把握。定投是一个我觉得相对来说比较比较容易执行的策略,只要时间拉长,大概率还是会有不错的收益的。”

其实在上一轮的周期中,随着部分机构资金的入场,已经有声音在说,那是属于散户的最后一个加密货币周期了。

虽然散户仍然参与着这轮牛市,但是这一轮“机构化”更严重了。

比特币现货 ETF 总 AUM 在 2025年 7 月达到 1374 亿美元,其中有400 余家机构投资贝莱德比特币ETF,包括养老金、主权基金等传统巨鳄。

全球上市公司持有 94.4 万枚 BTC,占流通量的 4.8%,单季度增持约 13.1 万枚。

Coinbase、Binance等平台的 ETH流动性质押(LSD)产品规模激增,机构将 ETH 收益属性包装为固定收益工具。

以上数据都表明,加密货币市场已经不再是散户们狂欢的游乐场了。

有媒体报道称,12 万美元的比特币也只是一场“没有散户的资本盛宴”。那一天,“没有散户们‘一夜暴富’的刷屏,只有贝莱德每秒 13 张的 ETF 申购单在无声滚动。”

这一幕幕完全符合 Mark 的预期。“我觉得散户赚钱的黄金时代已经过去了,很明显的感觉去年下半年可能是最后的一个窗口期了。”他说。

其实他现在已经将一部分资金获利了结,然后转投A股了。

“但是也不会完全退出,我觉得Meme 的市场机会会一直都在,还会有新东西出来。”Mark 这样规划着。

相对来说,Niner 会比较乐观。她表示还会在这个市场浸泡着,因为觉得“赚大钱的机会越来越到散户这边了。”

“说最后周期的人很多,也说了很久了。但是我觉得野蛮生长期已经过去了,现在正是好的机会涌现的时候。”Niner 说,“我不会离开,我要做个真正的 Alpha 玩家。”

同样乐观的还有河马。他认为市场正在向一个有序正规的方向发展,这对于散户来说意味着低风险高收益。

“随着机构资金的进场,只要跟随着投主流币,相对来说还是能获得比较不错的收益的,最重要的是,这个市场是可控的,风险也降低了很多。”河马说,“在周期的低点比特币可能会回撤50%-70%,但是到牛市会上涨几倍,只要踩准这个节奏,再管理下预期,投资比特币等主流币可能对于散户来说是最容易上手的赚钱项目了。”

对于在加密货币领域深耕9年的河马来说,他与这个市场就像“鱼儿与水”的关系——“在这个市场已经游刃有余了,从未想过离开。而且我觉得属于散户的市场机会一直都在。”

或许,不管乐观者还是悲观者,只要在这个市场浸泡过,就很难轻易地说离开。真正重要的,不是市场给不给机会,而是要拥有跟上市场的学习力,发现机会的眼睛,以及抓住机会的执行力。

深潮 TechFlow 消息,7 月 24 日,基于 Sui 构建的区块链存储协议 Walrus Protocol 宣布发布批量存储解决方案 Quilt,配备直观的 API,让开发者能够方便、高效、低成本地存储与访问大量小文件,如 NFT 系列、文档、AI 通讯数据、日志等。

Quilt 不再单独保存每个文件,而是将多个小文件分组到一个单元中,从而将 100KB 大小的 blob 的开销和成本降低了约 106 倍,将 10KB 大小的 blob 的开销和成本降低了约 420 倍。使用 Quilt 还可以减少与 Walrus 存储交易相关的任何以 SUI 计价的 Gas 费用。目前包括 Tusky、Gata 等在内的多个项目已采用 Quilt 来优化其存储架构。

目前,Quilt 已在 Walrus 测试网上线(1.29 版本),并将在 2025 年 7 月 30 日随主网 1.29 版本正式上线。

据悉,作为链上开发者的全球数据基础设施,Walrus 自主网上线三个多月以来,已承载 800+ TB 编码数据、1400 万个 blob,支持数百个构建于其上的项目。

深潮 TechFlow 消息,7 月 24 日,区块链基础设施 Espresso 基金会发文表示,其已完成快照拍摄。

深潮 TechFlow 消息,7 月 24 日,据链上分析师 Onchain Lens(@OnchainLens)监测,一位鲸鱼向HyperLiquid存入699.8万美元USDC,并开设/增加多个多头仓位:PEPE、BONK、WIF、POPCAT、TRUMP以10倍杠杆;ZK、PUMP以5倍杠杆;LDO、PURR、CHILLGUY以3倍杠杆。

深潮 TechFlow 消息,7 月 24 日,据链上分析平台 Lookonchain(@lookonchain)监测,一位PUMP私募投资人“PUMP Top Fund 2” 8天前误将20亿枚PUMP充值到了币安,当时PUMP的价格为0.0064美元。由于币安没有上线PUMP现货交易,这20亿枚PUMP(今天价值693万美元)在23小时前就退还给了他。他收到这20亿枚PUMP后立即将其转入Bybit。此操作失误导致其错失最佳抛售时机,若选择当前抛售可能造成约600万美元损失。

深潮 TechFlow 消息,7 月 24 日,HTX行情显示,SOL跌破180美元,现报181美元,24小时跌幅为9.45%。

深潮 TechFlow 消息,7 月 24 日,CryptoQuant分析师表示当前比特币上涨周期由机构和大型投资者主导,而非散户投资者。自2023年初以来散户持续减持,而机构投资者自2024年初开始积极增持。Google趋势数据显示”比特币”搜索量较低,未出现2021年牛市时的散户FOMO现象。分析师认为,散户尚未大规模入场意味着市场仍有上涨空间,当散户开始涌入时可能标志着本轮周期接近尾声。

深潮 TechFlow 消息,7 月 24 日,据Finsmes报道,瑞士苏黎世域名注册商Freename宣布完成650万美元A轮融资,由Entrée Capital领投,Polymorphic Capital参投,种子轮投资者Sparkle Ventures、Blockchain Founders Fund和Golden Record Ventures继续跟投。多位天使投资者也参与其中,包括Target Global联合创始人Mike Lobanov、Rashwan家族办公室和前Coinbase Custody CEO Aaron Schnarch。Freename由CEO Davide Vicini和COO Mattia Martone领导,致力于通过专有DNS技术连接传统互联网与区块链世界,支持用户创建自定义顶级域名并通过二级域名销售获利。

深潮 TechFlow 消息,7 月 24 日,据Cointelegraph报道,美国地区法官Jessica Clarke驳回了Anton和James Peraire-Bueno兄弟的撤诉请求,认定他们通过操纵以太坊网络MEV机器人窃取2500万美元加密货币的行为构成电信欺诈。这对MIT毕业生兄弟仅用12秒就完成了这一前所未有的漏洞利用,他们使用”诱饵、阻断、搜索和传播”四步计划,设立16个以太坊验证者来执行该计划。尽管兄弟辩称其行为符合系统代码规则,但法官认为政府充分指控了他们的行为符合欺诈标准。案件目前处于审前动议阶段,预计将于2025年10月进行审判。

深潮 TechFlow 消息,7 月 24 日,港股上市公司德林控股于7月24日发布数字金融发展三阶段战略规划。第一阶段将建立持牌虚拟资产场外交易及主经纪商业务;第二阶段打造RWA代币化及资产管理平台;第三阶段构建合规跨境数字资产基金生态。公司正积极扩展其现有香港证监会1号、4号及9号牌照在虚拟资产领域的业务覆盖范围,预计将于2025年10月前完成相关监管审批流程。

深潮 TechFlow 消息,7 月 24 日,据链上分析师 Onchain Lens(@OnchainLens)监测,过去48小时内,某巨鲸抛售多个Base生态代币,累计亏损500万美元: 卖出108万枚VIRTUAL换取187万USDC,亏损173万美元(原购入价359万美元); 卖出575万枚AIXBT换取95.1万USDC,亏损170万美元(原购入价265.5万美元); 卖出447万枚GAME换取18.8万USDC,亏损119万美元(原购入价137.5万美元); 卖出38443.75枚VVV换取12.3万USDC,亏损37.9万美元(原购入价50.2万美元)。 注:这些代币均在2024年12月至2025年1月期间购入。

深潮 TechFlow 消息,7 月 24 日,据CNBC报道,欧洲投资应用程序Lightyear宣布完成2300万美元新一轮融资,NordicNinja领投,打车巨头Bolt联合创始人Markus Villig跟投。其他参投方包括Wise联合创始人Taavet Hinrikus、Checkout.com前CTO Ott Kaukver等爱沙尼亚科技界人士。据知情人士透露,此轮融资后Lightyear估值达2亿至3亿美元,较2022年融资时显著提升。 Lightyear由前Wise员工Martin Sokk和Mihkel Aamer于2021年创立,其应用程序提供全球5000余只股票、ETF和货币市场基金的免佣金交易服务,目前已覆盖25个国家。该公司致力于打造“欧洲版Robinhood”,并计划在两个月内推出自己的加密货币产品。

深潮 TechFlow 消息,7 月 24 日,据CoinDesk报道,巴西证券化公司VERT在XRP Ledger区块链上推出私募信贷平台,并完成首次发行,成功募集7亿巴西雷亚尔(约1.3亿美元)的农业应收款凭证(CRA)。

该平台旨在推动巴西2000亿美元规模私募信贷市场的现代化进程,通过区块链技术提升交易透明度与可追溯性,为投资者和监管方提供更可靠的信息。

深潮 TechFlow 消息,7 月 24 日,据The Block报道,日本著名流行艺术家村上隆宣布将推出名为”108 Flowers Revised”的NFT收藏交易卡,计划于2025年7月31日开始铸造,用户可通过Base应用参与。

村上隆以”超平面”风格著称,作品特点是微笑花朵与鲜艳色彩,灵感来源于流行文化与动漫。他曾与Louis Vuitton、Supreme等知名品牌合作,此前在2021年NFT热潮期间已在以太坊上推出过Murakami.Flowers系列。

深潮 TechFlow 消息,7 月 24 日,Zircuit 宣布推出 AI 交易引擎 “Hyperliquid for AI Trading”,在现有 9.5 亿美元存款金库基础上新增主动交易功能。该引擎支持实时跨链交易与一键执行,将于 2025 年 7 月起分阶段上线,实现被动收益与 AI 主动策略的双模式运行。

深潮 TechFlow 消息,7 月 24 日,HTX行情显示,BTC跌破118000美元,现报118013美元,24小时跌幅为0.69%。

深潮 TechFlow 消息,7 月 24 日,据链上分析平台 Lookonchain(@lookonchain)监测,巨鲸KMhcqN今日再次从Kraken提取76000枚SOL(价值1450万美元)。自7月8日以来,该巨鲸已累计从Kraken提取164000枚SOL(价值3014万美元)并进行质押。

深潮 TechFlow 消息,7 月 24 日,据链上分析师 Onchain Lens(@OnchainLens)监测,2小时前,做市商GSR从币安提取2708枚ETH(价值987万美元)并转入0xdE6钱包。目前该GSR关联钱包0xdE6(疑似ETH存储地址)共持有103822枚ETH(价值3.7897亿美元)。