现货黄金重回4000美元/盎司上方,日内涨0.53%

深潮 TechFlow 消息,11 月 6 日,据金十数据报道,现货黄金重回4000美元/盎司上方,日内涨0.53%。

WeTrying | 币圈快讯早知道

WeTrying | 币圈快讯早知道

深潮 TechFlow 消息,11 月 6 日,据金十数据报道,现货黄金重回4000美元/盎司上方,日内涨0.53%。

深潮 TechFlow 消息,11 月 6 日,高盛的William Marshall和Bill Zu表示,美国财政部未来增加国债拍卖规模可能会倾向于较短期限的国债。他们预计,名义两年、三年、五年和七年期国债拍卖规模将持续增加,而浮动利率票据的增幅较小,10年期、20年期和30年期国债拍卖规模将保持稳定,预计这一趋势将在2026年11月开始。他们表示:“随着时间推移,我们预计这将降低加权平均到期日(WAM),并看到短期国债的份额稳步上升。”然而,鉴于美联储预计将在未来两年购买约50%的净短期国债供应,私营部门持有的短期国债份额可能会保持大致稳定。(金十)

撰文:Nicholas Grous, Varshika Prasanna, ARK Invest

编译:Nicky,Foresight News

TL;DR

Robinhood 的商业模式始于对传统券商盈利模式(佣金与费用)的结构性挑战。其「免佣金」策略并非简单的价格竞争,而是一种旨在降低散户投资门槛的核心设计。此举引发了行业的结构性调整,迫使传统巨头跟进,客观上重塑了零售经纪行业的商业模式和消费者预期。

递进式的三层战略架构:

经纪业务的扩展:以免佣金股票交易为基石,Robinhood 建立了年轻的、移动原生的用户基础。此后,它系统性地将产品扩展至期权、加密货币乃至预测市场,其战略意图是成为一个覆盖多资产类别的综合性交易场所,并将交易行为与文化、娱乐元素相结合,以提升用户参与度。

构建金融生态系统:在经纪关系基础上,公司通过订阅服务 Robinhood Gold 作为枢纽,向银行、信贷、退休与财富管理等相邻领域扩展。该策略旨在通过集成多个金融服务垂直领域,提升用户粘性与生命周期价值。其关键在于,以技术平台的优势压缩传统领域的成本(如管理账户的低门槛、信用卡的无年费),将节省的利润返还给用户,从而构建竞争壁垒。

对接代际财富转移:该战略的顶层设计是针对预计发生的代际财富转移。Robinhood 在年轻一代中的高渗透率,使其在承接未来即将转移的股票、退休账户和现金等资产方面占据了结构性位置。其产品线的拓宽,正是为了使其平台能力与未来将要转移的资产类别相匹配,从而将当前的用户基数优势转化为未来的资产管理规模。

Robinhood 的最终目标并非仅成为另一个券商,而是通过其快速的产品迭代能力和集成的平台体验,演进为新一代投资者的核心金融操作系统。其成功与否,将取决于它能否将早期在经纪业务获取的用户,系统地转化为其整个金融生态系统的深度用户,并在漫长的代际财富转移过程中,有效捕获相应的资产份额。

数十年来,传统金融机构通过经纪佣金、期权费用、透支罚金和咨询收费获利。由于缺乏替代选择且转换成本高昂,消费者感到被困其中,而银行和券商却将此误解为对其榨取消费者、不友好模式的忠诚。

Robinhood 应运而生。这家公司以「让所有人都享有金融服务民主化」为明确使命,通过简洁、以移动端为先的界面推出了免佣金交易。此举重新设定了消费者的期望,迫使整个行业进一步降低费用,并让曾经仅面向机构开放的资产类别向大众开放。

本文将剖析 Robinhood 的制胜策略:

掌控经纪业务:阐述 Robinhood 如何实现经纪业务的民主化并重塑行业格局。

整合个人金融产品体系:详细介绍 Robinhood 如何整合各类服务,打造统一的生态系统。

财富大转移:分析代际趋势带来的机遇,这些趋势可能使 Robinhood 处于一个总目标市场规模(TAM)超过 6000 亿美元的市场核心。

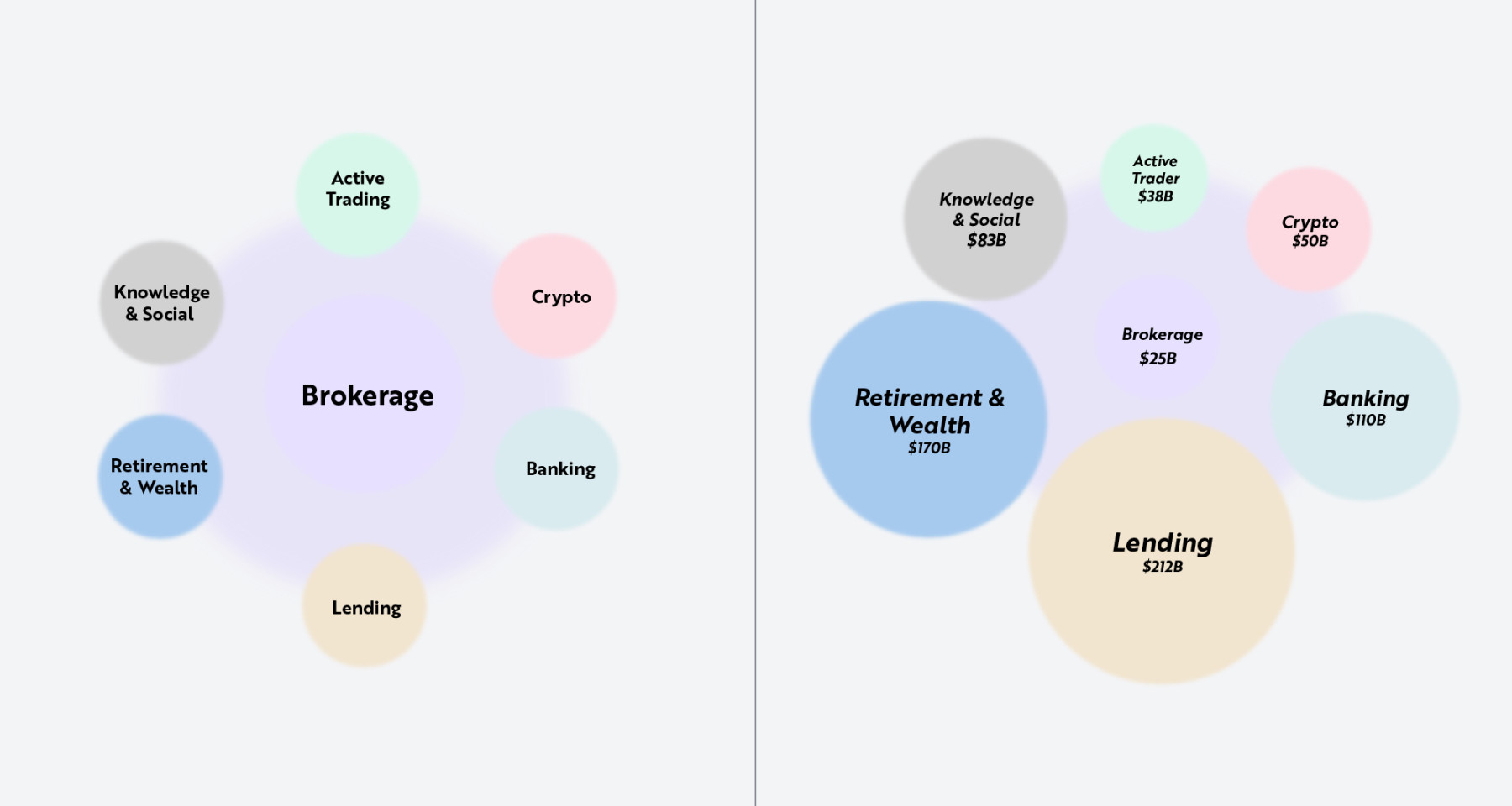

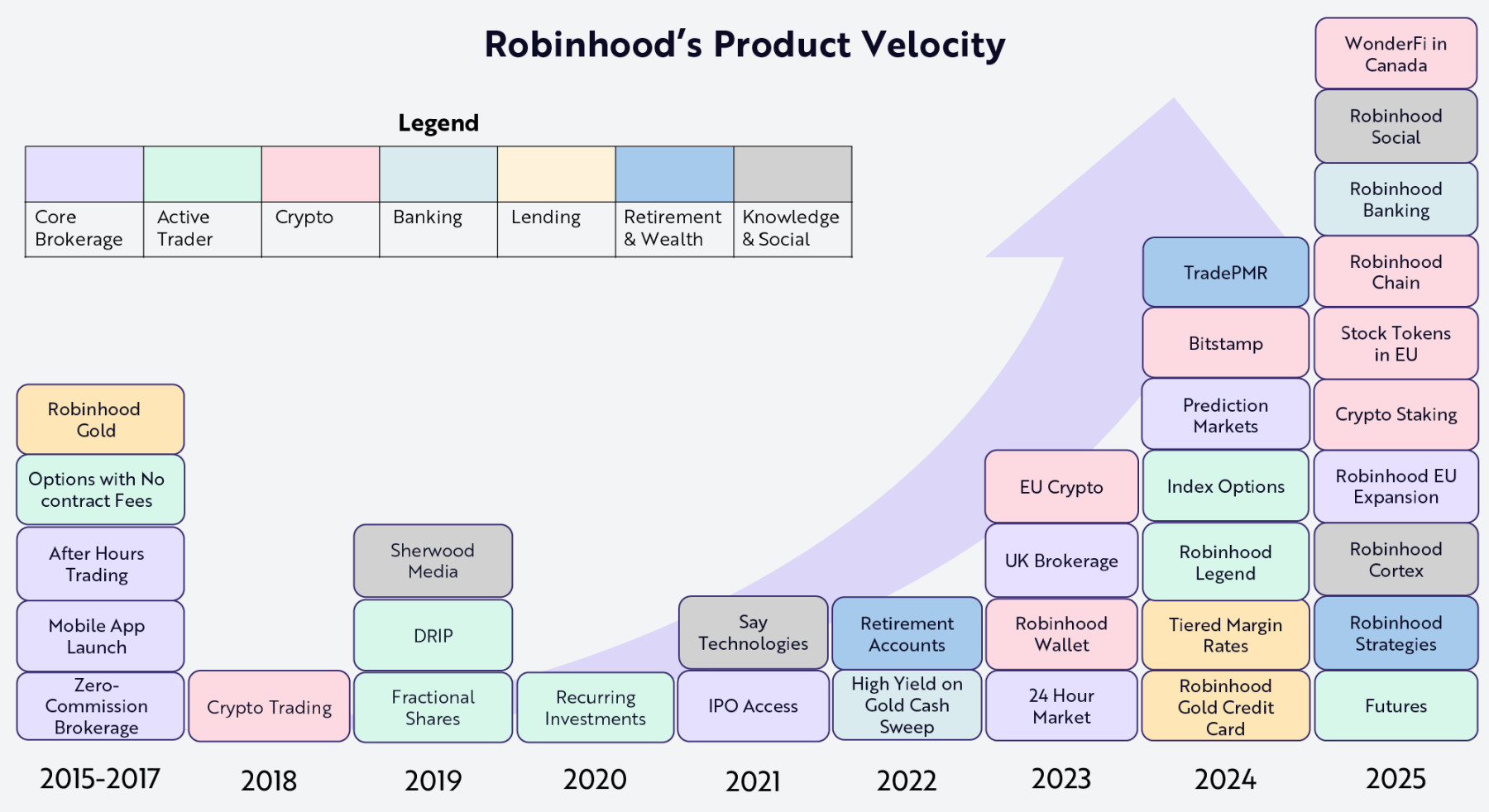

我们旨在带领读者了解 Robinhood 的三阶段产品路线图:重塑经纪业务、整合更广泛的金融产品体系,以及为代际财富大转移做好准备。每个阶段都以前一阶段为基础,扩大公司在银行、贷款、加密货币和财富管理等领域的业务范围。如下所示,经纪业务是 Robinhood 各项活动的核心。作为新一代投资者的入门之选,Robinhood 的经纪业务是其生态系统的基石,支撑着涉及消费者金融生活方方面面的多层次产品。

注:左图展示了经纪业务如何成为连接其他相邻金融服务垂直领域的纽带。右图对各垂直领域的总目标市场规模(TAM)进行了估算。资料来源:ARK 投资管理有限责任公司,基于截至 2025 年 9 月 15 日的 Robinhood 数据。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

在本节中,我们将探讨 Robinhood 对经纪行业的颠覆以及其在面向活跃交易者和加密货币市场的产品拓展。2013 年公司成立之初,大多数在线券商每笔股票交易收取 7 至 10 美元的佣金。普通散户投资者每年仅参与市场交易就要花费数百美元,这对于以小额资金开启投资之旅的千禧一代和 Z 世代而言,是一道极高的门槛。期权交易也存在类似的阻碍,因为券商在佣金之外还会收取每份合约的费用。事实上,大多数传统平台是为专业人士设计的,这让以移动端为先的消费者望而却步。

Robinhood 的经纪业务服务一夜之间改变了这一局面,也成为了其业务的基础。通过取消佣金并打造无缝衔接的移动端优先界面,该公司为新一代投资者打开了大门。许多业内老牌企业认为这种模式不可持续,但它很快成为了行业标准,迫使嘉信理财、亿创理财、富达投资和 TD Ameritrade 等巨头纷纷采用相同模式。这一变革使得经纪行业进行了结构性调整,降低了投资门槛,并将数十亿美元的资金重新返还给了消费者。

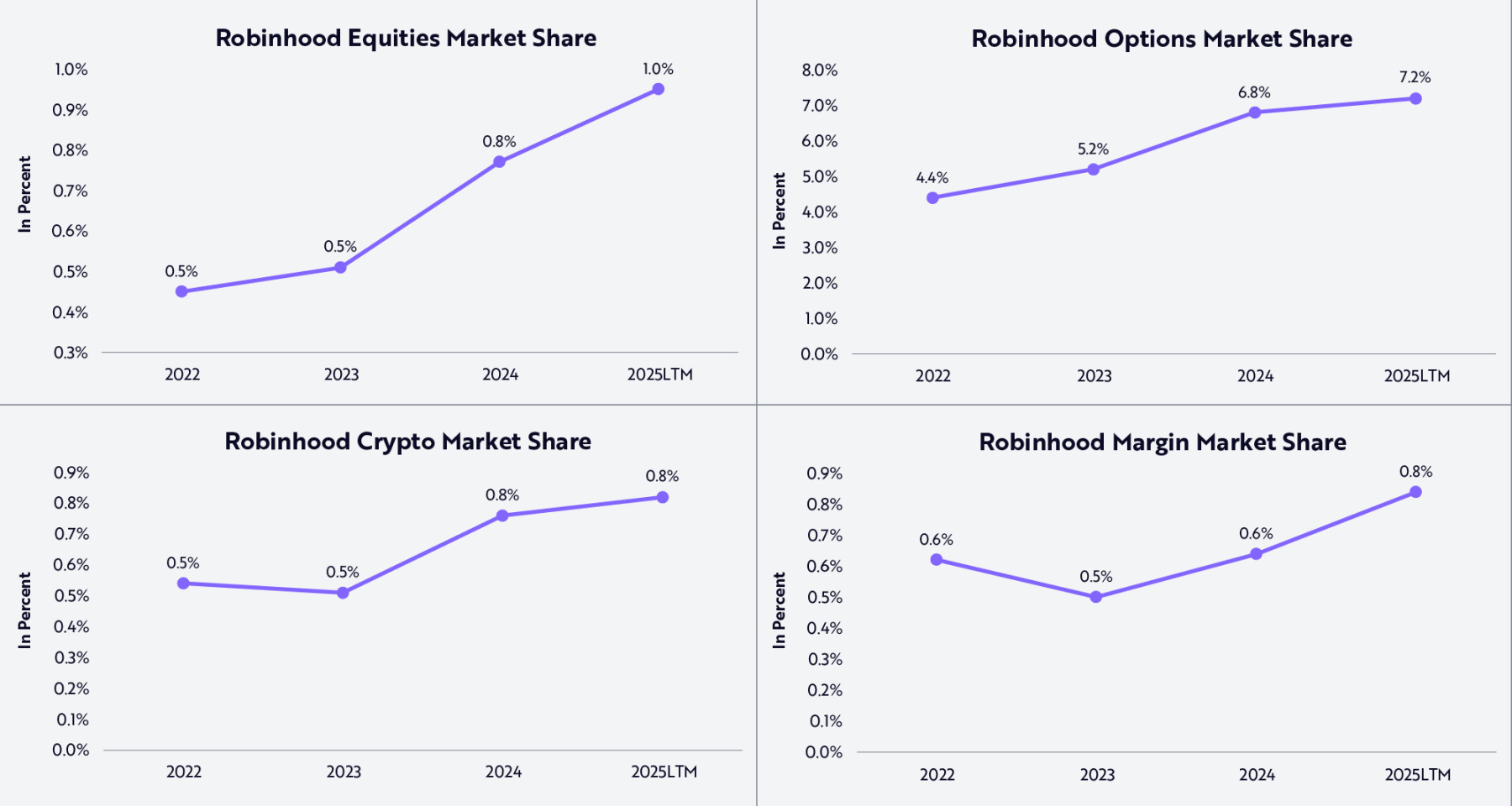

通过在早期就拓宽投资渠道并吸引年轻客户群体,Robinhood 在股票、期权、加密货币和保证金交易等领域的市场份额不断扩大,如下所示。其市场份额稳步增长,期权和股票交易的市场份额分别超过了 7% 和接近 1%。

资料来源:ARK 投资管理有限责任公司,基于截至 2025 年 9 月 15 日的 Robinhood 数据。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。过往业绩不代表未来表现。

尽管市场份额有所增长,但 Robinhood 目前仅占据整个市场的一小部分 — 这一事实既凸显了该公司在这些数万亿美元规模市场中所取得的进展,也展现了其发展潜力。扩大经纪业务规模是 Robinhood 业务的核心,也是其客户群体的核心需求。对于千禧一代和 Z 世代而言,经纪业务往往代表着他们与金融市场建立的首次重要联系。与以往那些等到三十多岁才开始投资的人群不同,如今十几岁末期和二十岁出头的年轻投资者已经开始参与市场交易。

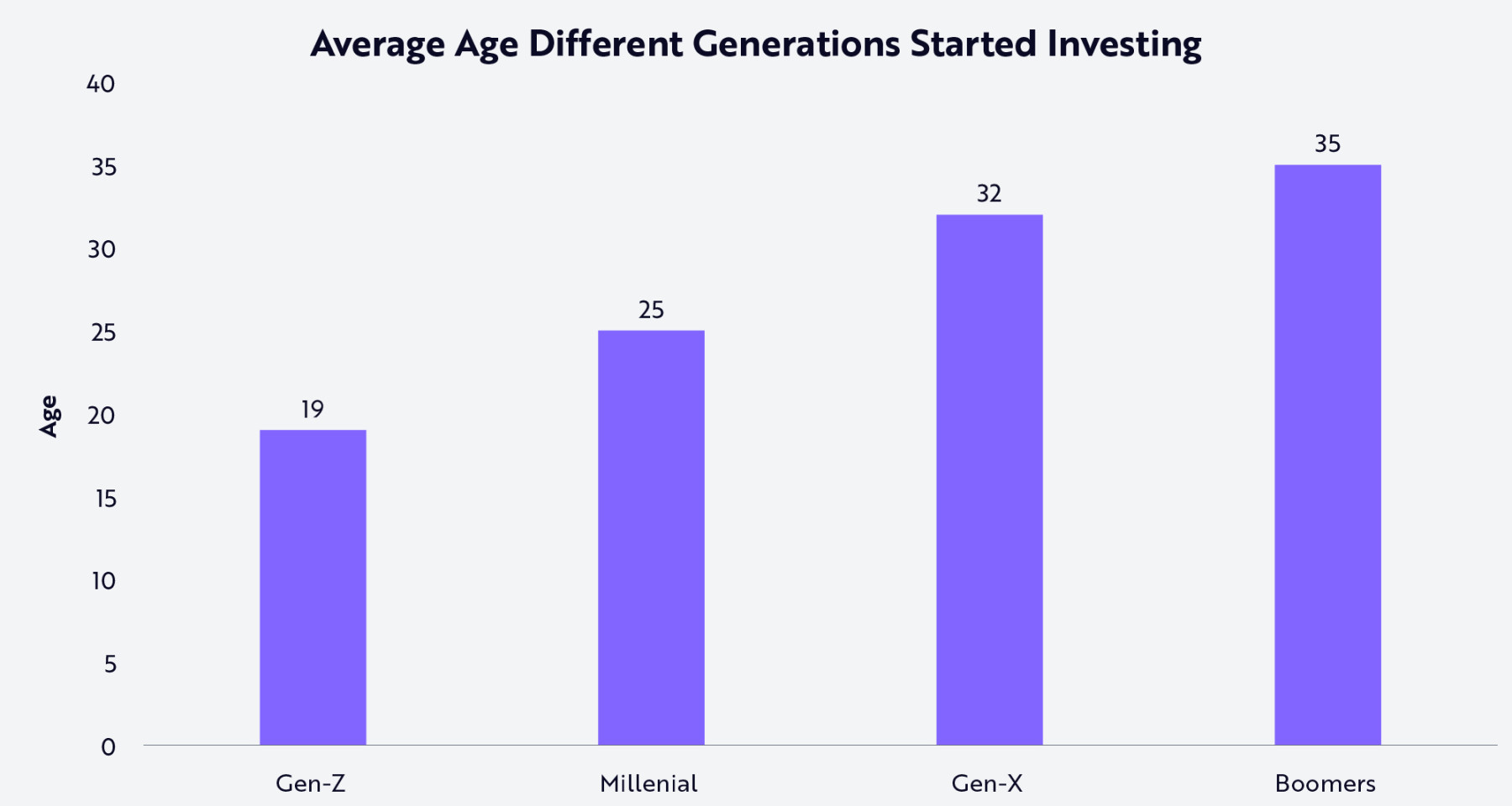

如下所示,Z 世代平均在 19 岁开始投资,千禧一代平均在 25 岁开始投资,这比 X 世代平均 32 岁和婴儿潮一代平均 35 岁开始投资要早得多。在我们看来,随着 Robinhood 等平台让投资变得触手可及,年轻人开始受到网络上爆炸式增长的金融内容的影响,并将投资确立为其财务身份的核心部分。

资料来源:ARK 投资管理有限责任公司,基于嘉信理财 2024 年 3 月 18 日的数据。需要说明的是,该调查提出的问题是:「你从几岁开始投资?」调查并未对「投资」的具体定义作出说明。本信息仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

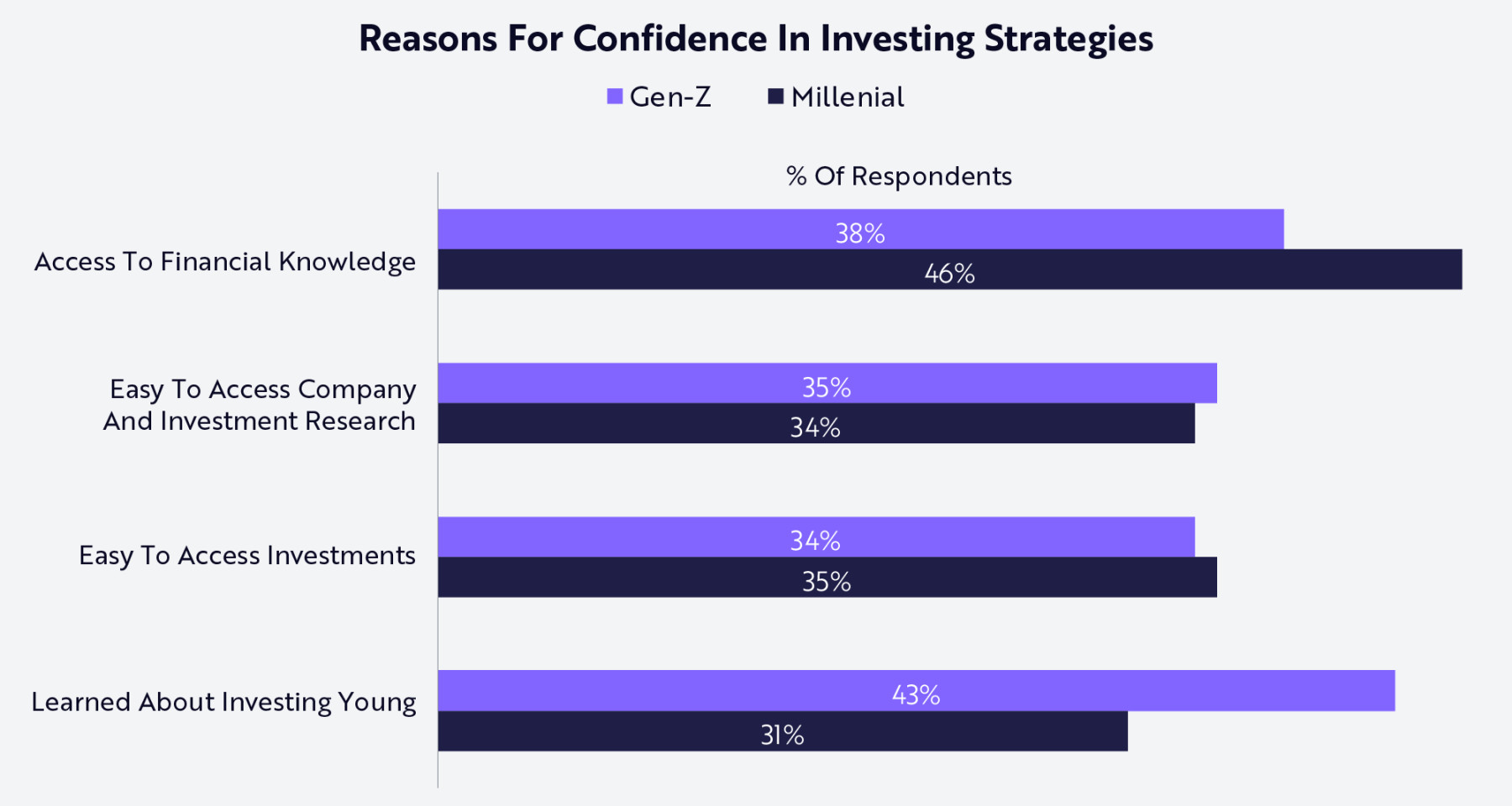

随着投资概念和教育内容在社交媒体和数字平台上广泛传播,千禧一代和 Z 世代在更年少时就接触到了投资的重要性和方法。如下所示的调查问卷反馈表明,前所未有的知识获取渠道和研究便利性激发了他们的投资兴趣,并帮助他们理解了投资流程。

资料来源:ARK 投资管理有限责任公司,基于嘉信理财 2024 年 3 月 18 日的数据。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

社交媒体上投资内容的兴起,解释了为何 Robinhood 会在其平台引入社交功能,并通过增加更多市场交易品种来扩展产品线,从而提升用户参与度。如今,Robinhood 正从三个方向进一步发展:高级交易工具、预测市场以及加密货币基础设施。这三项举措将继续把 Robinhood 定位为一个兼具金融与文化属性的枢纽,让用户能够随时随地交易任何品种。

Robinhood Legend 为用户提供高级交易工具。通过这些工具,公司旨在缩小与传统老牌券商的产品差距,吸引活跃交易者,并服务于那些从休闲投资转向高级投资策略的更成熟零售投资者群体。

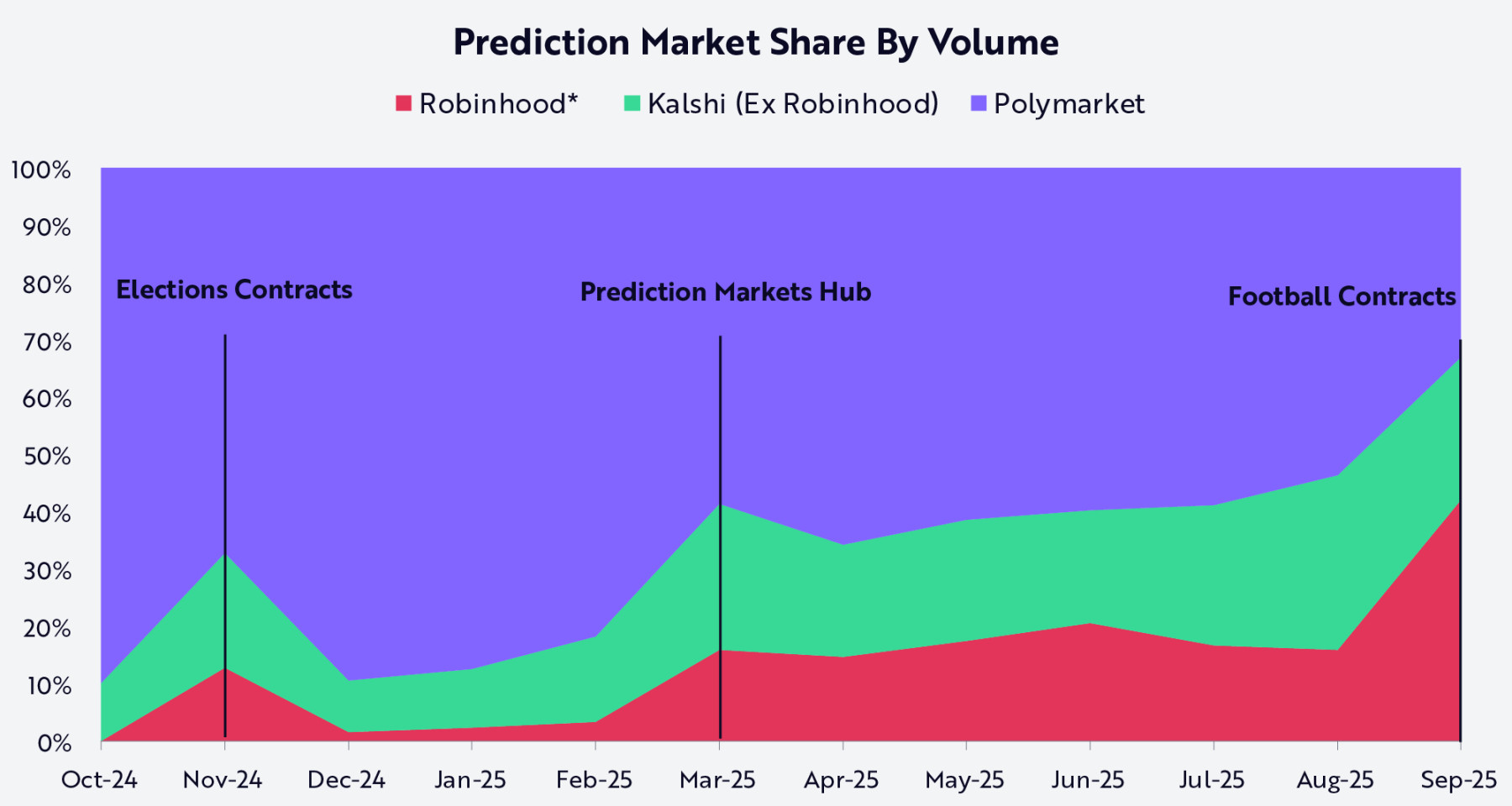

Robinhood 进军预测市场也凸显了金融、文化和娱乐的融合趋势。对于年轻投资者而言,股票交易自然延伸了他们对体育、社交媒体和文化活动的参与。通过整合 Kalshi 预测市场交易所,Robinhood 让用户能够对现实世界的结果进行交易,为其经纪业务增添了具有社交驱动力的互动维度。自 2024 年 10 月推出以来,Robinhood 已获得广泛的零售市场覆盖,与 Kalshi 联手从其他竞争对手手中夺取了约三分之二的市场份额,如下所示。

注:Robinhood 月度交易量数据基于管理层评论及管理层提供的累计估算值。资料来源:ARK 投资管理有限责任公司,2025 年。本分析采用了截至 2025 年 9 月 25 日的多种外部数据来源。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

数字资产已成为 Robinhood 长期战略的核心。该公司已将代币阵容扩展至包括 Solana、Pepe 和 XRP,目前总共支持 42 种代币交易,同时为美国客户提供高于竞争对手收益率的以太坊和 Solana 质押服务。今年早些时候,Robinhood 为其欧盟客户在 Arbitrum 网络上推出了代币化美国股票和交易所交易基金(ETF),并宣布了自建二层区块链的计划。这个基于 Arbitrum 架构构建的网络将支持现实资产代币化、无缝跨链桥接、自主托管功能,并最终实现全天候结算 — 从而模糊传统金融与数字资产的界限。

通过整合高级交易工具、预测市场和区块链产品,Robinhood 让年轻投资者能够随时随地交易任何品种。重要的是,这种服务范围的扩展使 Robinhood 与这一代精通投资的用户建立了最紧密的经纪关系。随着投资成为个人财务的核心,经纪平台正成为通往更广泛金融服务领域的入口。基于这一基础,Robinhood 正准备迈向下一个阶段:整合更全面的个人金融产品体系。

Robinhood 的第一阶段战略打破了年轻消费者参与经纪业务的壁垒。其成功不仅源于免佣金政策,更得益于构建了一个强调简洁性、直观设计和无缝用户体验的移动优先平台。现在,Robinhood 正运用相同的策略,与更广泛的金融服务展开竞争。

与单一的经纪业务不同,个人金融并非单一产品,而是涵盖银行、借贷、退休金、财富管理和金融知识等相互关联的服务网络。将这些垂直领域整合为统一的生态系统,是 Robinhood 的下一个战略目标。

在以下小节中,我们将探讨 Robinhood 以 Robinhood Gold 订阅服务为核心不断扩展的产品体系。根据我们的研究,瞄准超过 6000 亿美元总目标市场规模(TAM)的 Gold 服务,之于 Robinhood 就像 Prime 会员之于亚马逊 — 这是一种通过增加客户参与度为更多用户提供更高价值的订阅模式。

Robinhood Gold 每月收费 5 美元或享受每年 50 美元的优惠价,为消费者提供专业级功能,包括晨星(Morningstar)研究报告、纳斯达克 Level II 行情数据、更高收益的现金管理、信用卡服务、管理账户和保证金交易。传统上,这些功能每年可能需要花费数百甚至数千美元。通过将这些功能打包成经济实惠的订阅套餐,Robinhood 不仅将 Gold 定位为可预期的收入来源,更使其成为连接更广泛生态系统的纽带。目标很简单:让每位 Robinhood 用户都成为 Gold 用户。

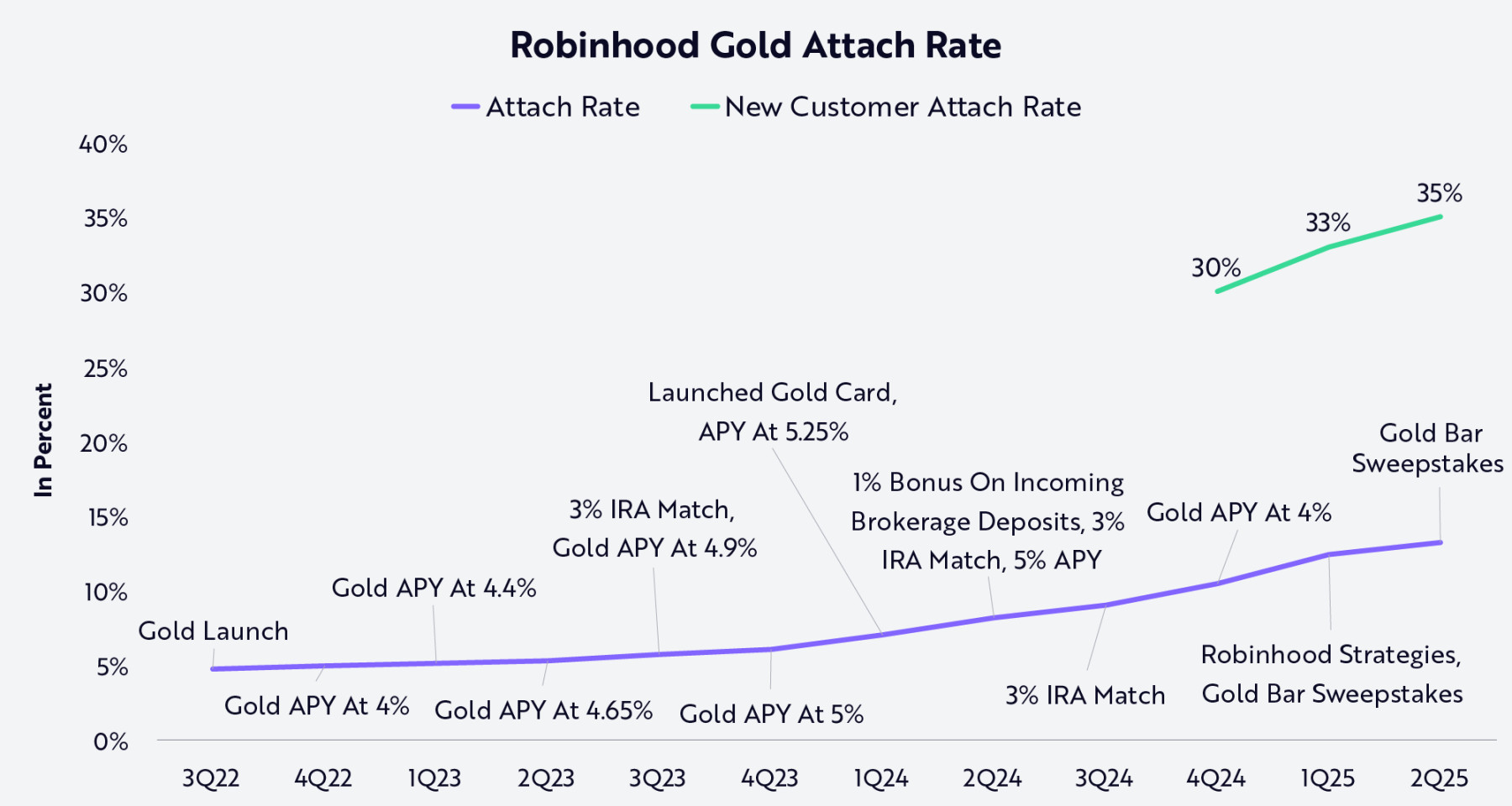

如下所示,Robinhood Gold 服务绑定率的稳步上升,凸显了该公司如何有效地将产品创新与精准营销相结合。诸如更高年化收益率(APY)、3% 个人退休账户(IRA)匹配、经纪账户存款奖励以及 Gold 信用卡等渐进式增值服务,持续提升了该订阅服务的价值主张。包括抽奖活动在内的创意促销手段提供了额外激励。最新客户群体的绑定率显著更高 — 这一强劲信号表明,Robinhood 持续丰富 Gold 服务内容的策略正在产生共鸣,并推动客户终身价值提升。

注:「绑定率(Attach rate)」指同时是 Robinhood 资金账户客户和 Robinhood Gold 订阅用户的比例。资料来源:ARK 投资管理有限责任公司,基于截至 2025 年 9 月 15 日的 Robinhood 数据。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。过往业绩不代表未来表现。

银行业务是 Robinhood 扩张战略中的重要举措。通过与合作银行开展现金余额管理计划,该公司为闲置资金支付利息,并取消了透支费、账户最低余额要求以及账户维护费用。这一服务将保护 Robinhood 的客户免受美国银行在 2024 年收取的约 100 亿美元透支罚款的影响,同时将传统金融机构自行截留的收益返还给用户。今年推出的 Robinhood 银行业务将逐步扩展为包含直接存款、账单支付、现金配送、点对点转账和借记卡功能的综合服务体系。由此,Robinhood 正从交易平台转型为综合金融服务平台。

信用卡模式长期以来都是银行的重要利润来源,其盈利依靠年费、高利率、循环信贷余额和交换费。相比之下,Robinhood 黄金信用卡(Robinhood Gold Credit Card)除与基础 Gold 订阅服务相关的费用外不收取任何额外费用,并提供与高端信用卡相竞争的奖励政策,且能与 Robinhood 的整个平台无缝集成。换言之,Robinhood 通过削减成本来增强消费者的购买力,同时增加自身在其用户消费支出中的份额。

下图对比了 Robinhood 黄金信用卡与竞争对手产品的服务内容。

来源:ARK 投资管理有限责任公司,2025 年,基于 Holzhauer 2025 和 Moffitt 2025 截至 2025 年 9 月 15 日的数据。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

信用卡并非 Robinhood 唯一的信贷产品。对于黄金会员,Robinhood 现作为 Sage 住房贷款的推荐合作伙伴,该机构提供更具竞争力且费用更低的抵押贷款选择。通过这一合作,黄金订阅用户可以享受比全国平均水平低至 0.75% 的房贷或再融资利率,且无需满足最低资产余额要求。此外, Robinhood 还提供 500 美元的结账费用抵扣额度。

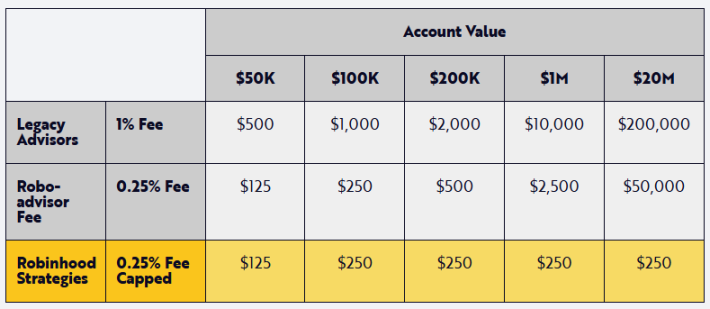

随着 Robinhood 策略(Robinhood Strategies)的推出,Robinhood 将其业务模式延伸至财富管理领域。在传统金融机构中,只有高净值客户才能享受专业管理的投资组合(管理账户)服务,因为这些服务的账户最低门槛通常在 10 万美元到 100 万美元之间。通过 Robinhood 策略,黄金订阅用户只需 50 美元即可开设管理账户,年管理费仅为 0.25%,远低于传统顾问收取的 1%。实际上,如下面的对比图表所示,Robinhood 将年度费用上限设定为 250 美元,这意味着客户投资越多,支付的费用并不会相应增加。

来源:ARK 投资管理有限责任公司,2025 年,基于截至 2025 年 9 月 15 日的 Robinhood 数据。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

通过降低管理账户的准入门槛,Robinhood 正在为散户投资者实现投资组合管理的民主化:压缩费用、简化流程并扩大参与范围。借此,该公司将「管理策略」定位为大众市场进入财务规划和财富管理的入口。

Robinhood 通过收购顶级注册投资顾问(RIA)托管及投资组合管理平台 TradePMR,进一步扩展了财富管理产品线。越来越多千禧一代和 Z 世代投资者在监测和管理不断增长的投资组合时,开始寻求专业建议。通过进军规模庞大的 RIA 领域,Robinhood 得以进入一个正在快速扩张的约 7 万亿美元市场。这一合作将 RIA 顾问与极具吸引力的新客户群体连接起来,同时使 Robinhood 能够通过其应用程序提供一流的转介计划,让用户无缝对接受托顾问服务。未来,Robinhood 和 TradePMR 计划升级技术平台并优化顾问 – 客户连接流程,为 Robinhood 用户提供集成的、以移动端为先的财富管理体验,该体验将在自主交易功能之外进一步延伸。

在为散户投资者拓展新金融服务的同时,Robinhood 正采取重要举措推动金融知识的民主化。其应用程序提供丰富的文章和课程库,内容涵盖从股市基础知识到 ETF、首次公开募股(IPO)和加密货币等高级概念,满足千禧一代、Z 世代及其他热衷学习金融市场知识的用户需求。引导式入门模块和情境化解释(如股票详情页导览)使金融知识普及融入用户使用旅程,降低参与门槛并为投资者做出重要财务决策树立信心。

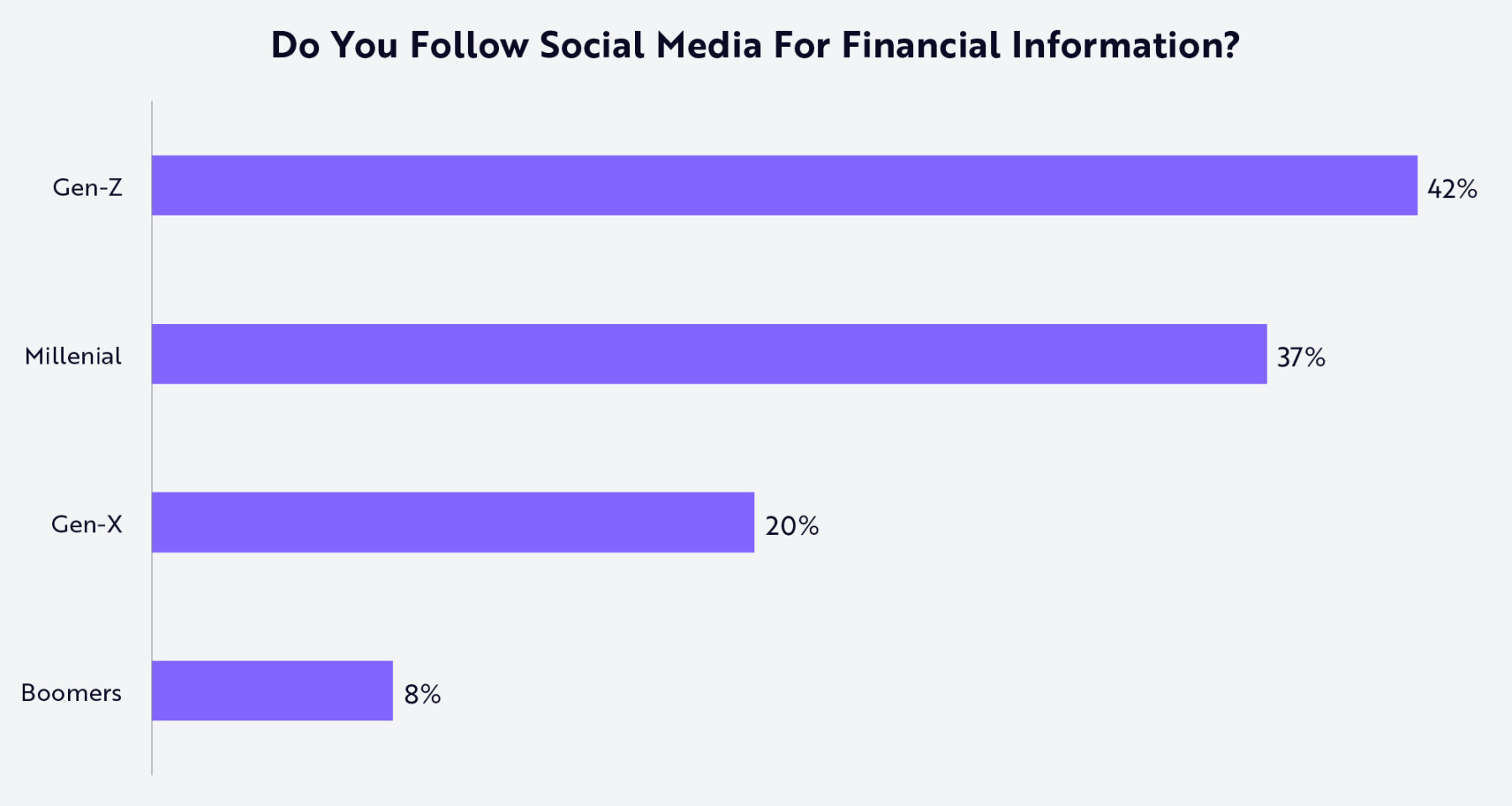

年轻一代不再仅仅依赖金融顾问或传统机构获取理财建议。相反,社交媒体平台已成为金融教育的中心,如图所示,用户生成的理财建议、市场评论和趣味表情包每天都在创造引人入胜的社区互动。

来源:ARK 投资管理有限责任公司,基于截至 2025 年 9 月 15 日的嘉信理财数据。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

通过 Robinhood 社交功能,投资者可以分享经验证的交易记录、讨论投资策略并展开交流,将投资从个人行为转变为协作活动。在这个充斥着垃圾信息、机器人账号和不可靠建议的社交环境中,Robinhood 的交易验证功能为社区讨论增添了透明度和可信度。预测市场中心等功能将平台定位于交易、文化和社区的交汇点,为散户投资者创造了一个可以相互连接、共同学习和成长的空间。

为应对人工智能技术的进步,Robinhood 推出了 Cortex — 一款旨在帮助投资者理解市场的 AI 投资工具。从解释股价变动的股票简报到帮助用户探索学习新策略的定制化交易构建器,Robinhood 正利用人工智能为其年轻散户投资者群体普及金融知识。Cortex 有望发展成为功能完备的移动端 AI 金融助手。凭借社交媒体和人工智能的发展东风,Robinhood 的产品体系正在演变为一个能全面洞察用户财务状况的个人金融操作系统,以单一产品无法实现的方式提升用户参与度、信任度和留存率。

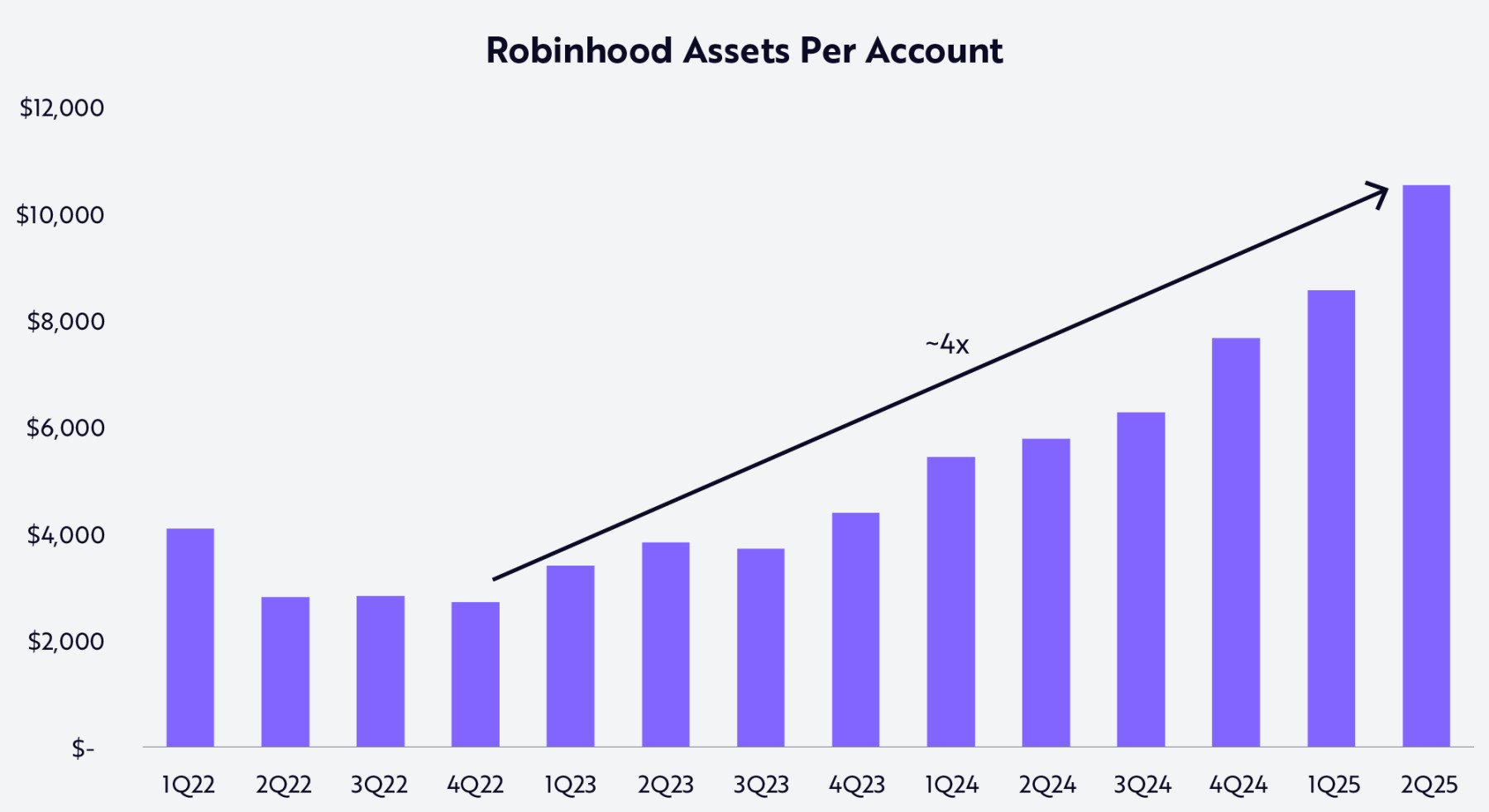

Robinhood 的产品迭代速度正成为其实现「成为首选个人金融操作系统」战略愿景的关键。如下图所示,该公司年复一年地在各个金融服务领域推出新产品。每个产品套件都在增强 Robinhood 的实用性,每个产品都在全球范围内强化整个生态系统。

来源:ARK 投资管理有限责任公司,基于截至 2025 年 9 月 15 日的 Robinhood 数据。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

Robinhood 持续强劲的产品迭代节奏正转化为平台上深度的用户参与。数据显示,从 2022 年第四季度熊市结束至 2025 年第二季度期间,客户资产规模增长近四倍 — 从约 2,700 美元增至约 10,500 美元(详见下图)。

来源:ARK 投资管理有限责任公司,本分析基于截至 2025 年 9 月 25 日的 Robinhood 多维度数据(主要为财报数据,可应要求提供)。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

当 Robinhood 改变传统券商服务并重构消费金融的各个垂直领域时,它有望成为首个真正意义上的移动原生金融操作系统,从而最大程度受益于现代金融史上最重大的机遇之一 — 代际财富大转移。

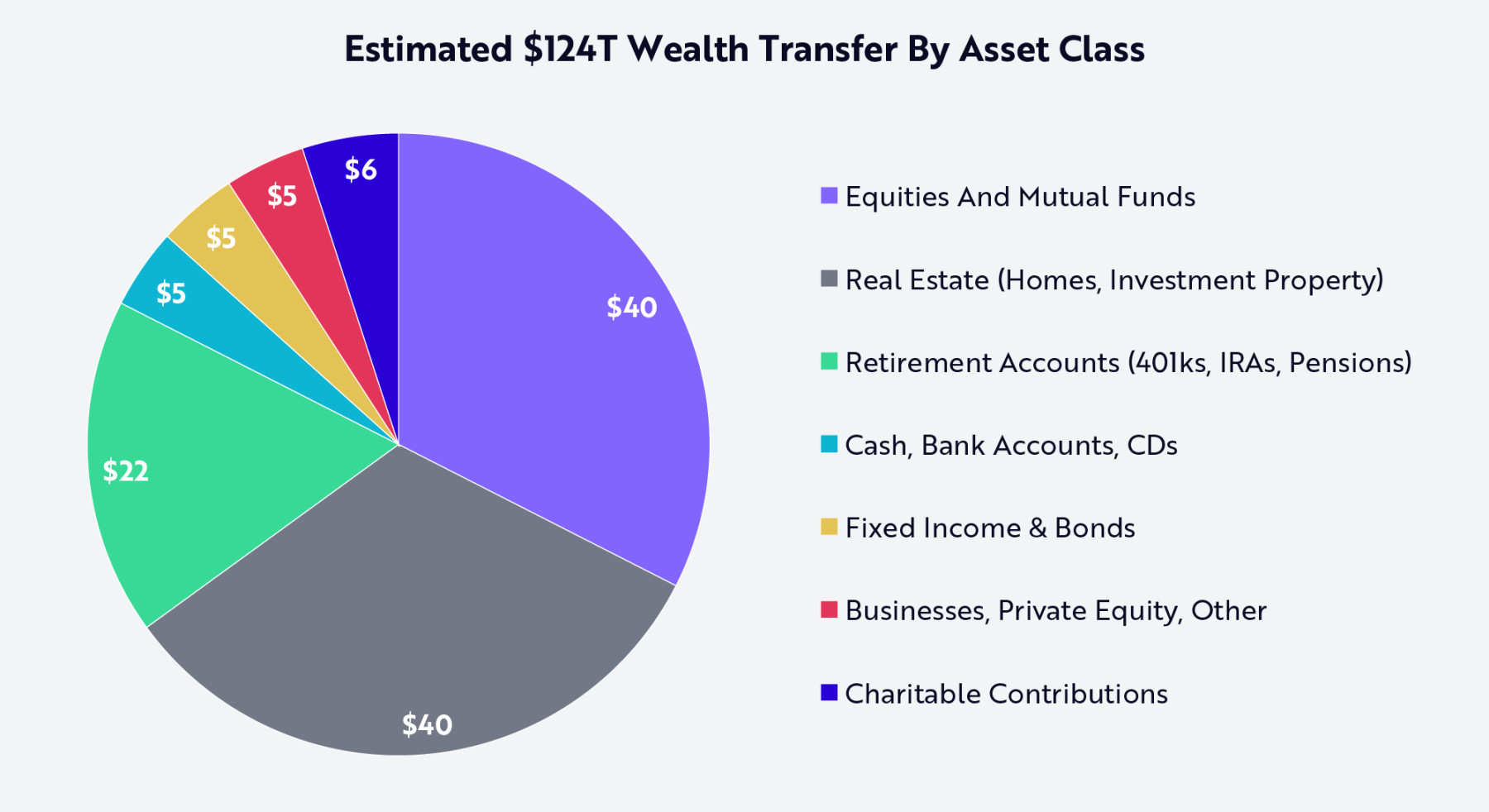

未来几十年内,将有创纪录的约 124 万亿美元资产从婴儿潮一代转移至其继承人(包括千禧一代和 Z 世代)。在这场财富转移过程中,资产将从依赖线下网点和顾问关系的「模拟时代群体」,流向无缝衔接的移动优先平台上的「数字原生代」。

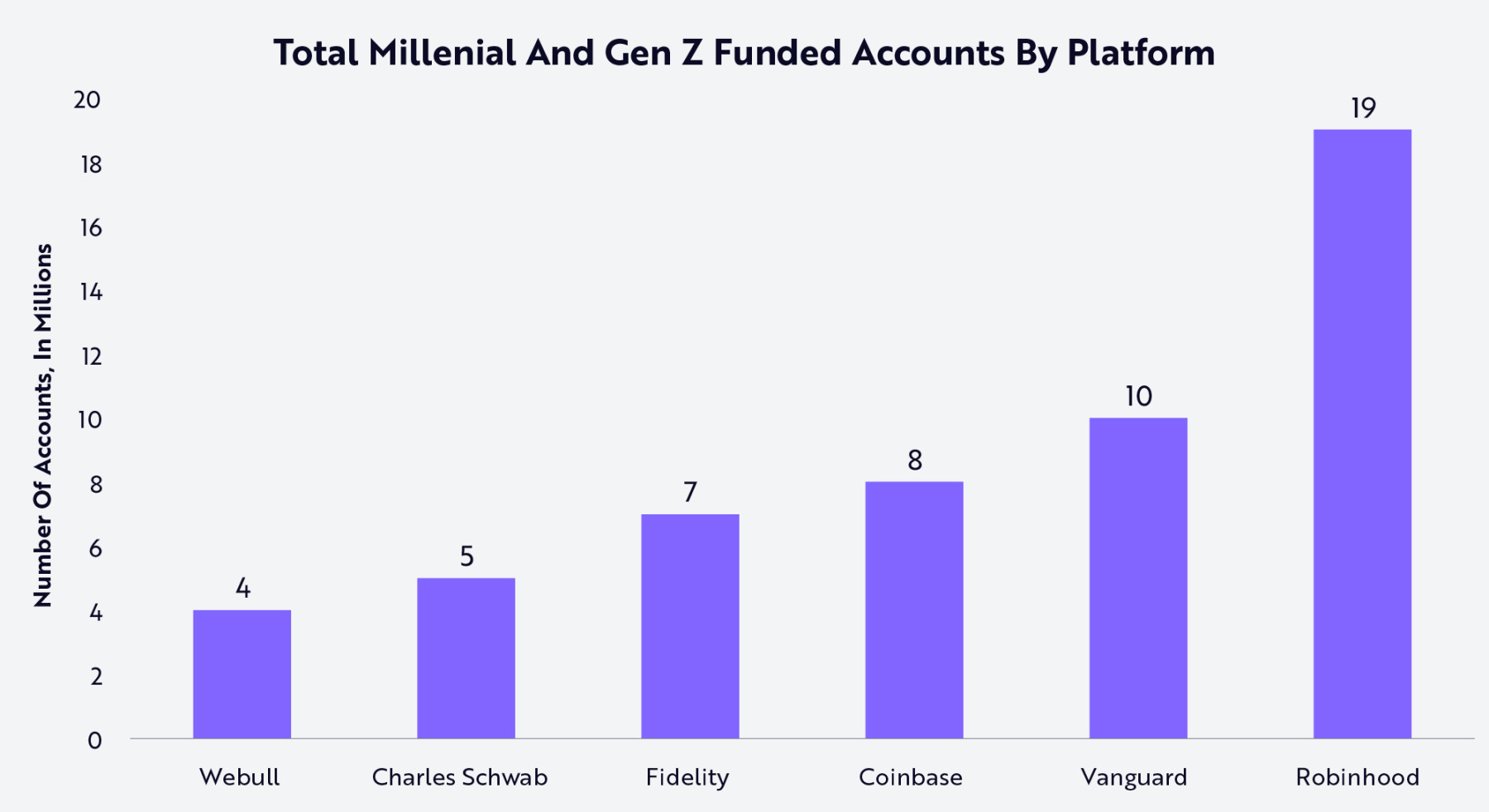

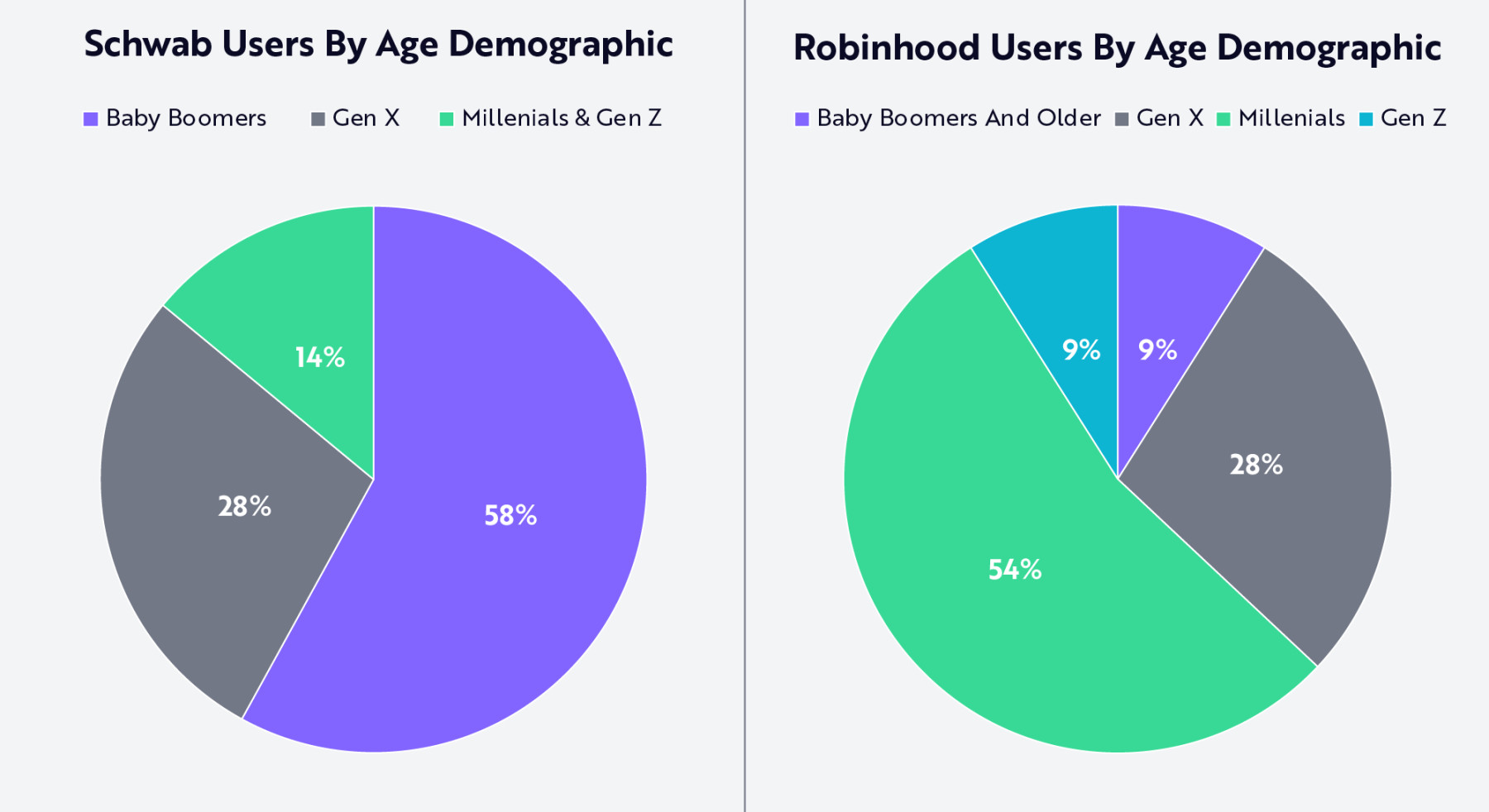

Robinhood 具有结构性优势 — 其千禧一代和 Z 世代账户数量几乎是先锋领航集团(Vanguard)的两倍,达到嘉信理财(Schwab)的近四倍(详见下图)。实际上,Robinhood 63% 的用户为千禧一代和 Z 世代,而嘉信理财这一比例仅为 14%。换言之,如图所示,嘉信理财目前近 60% 的客户仍是婴儿潮一代。

来源:ARK 投资管理有限责任公司,2025 年。本分析基于截至 2025 年 9 月 25 日的多项外部数据源(包括 Robinhood 2025 年相关数据)。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

伴随这场财富转移而来的文化变革,也标志着人们对金融服务运作方式的期望发生了转变。婴儿潮一代是在一个依赖线下网点、纸质账单和长期顾问关系的模拟世界中构建其财务生活的。而千禧一代和 Z 世代则更青睐于在直观的移动原生平台上,享受数字化优先的沟通、商业和娱乐体验,以及无缝、透明且个性化的金融服务。我们的研究表明,Robinhood 凭借其快速的产品迭代和创新能力,能够赢得千禧一代和 Z 世代投资者的青睐,相比那些试图通过现代化产品体系来竞争的新进入者和传统机构,它能更快地抢占市场份额。

Robinhood 处于独特的有利地位,能够服务于即将易手的数万亿美元资产。为了在这 124 万亿美元的财富转移中获取不成比例的份额,Robinhood 的产品组合已发生了巨大变化。如下图所示,大约三分之一的转移资产(40 万亿美元)将包括股票(Robinhood 经纪业务的基础)和共同基金。另有 22 万亿美元将涉及 401(k)计划和 IRA 等退休账户,Robinhood 在过去几年中已拓展了相关业务。现金和存款为 5 万亿美元,Robinhood 的银行功能可以轻松满足这部分需求。房地产是另一个 40 万亿美元的领域,这是一个长期机会,Robinhood 可能会通过从抵押贷款线索生成到房产代币化等一系列服务来涉足该领域。

来源:ARK 投资管理有限责任公司,基于截至 2025 年 9 月 15 日的Furio 2025 和 Lichtenberg 2025 数据。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。

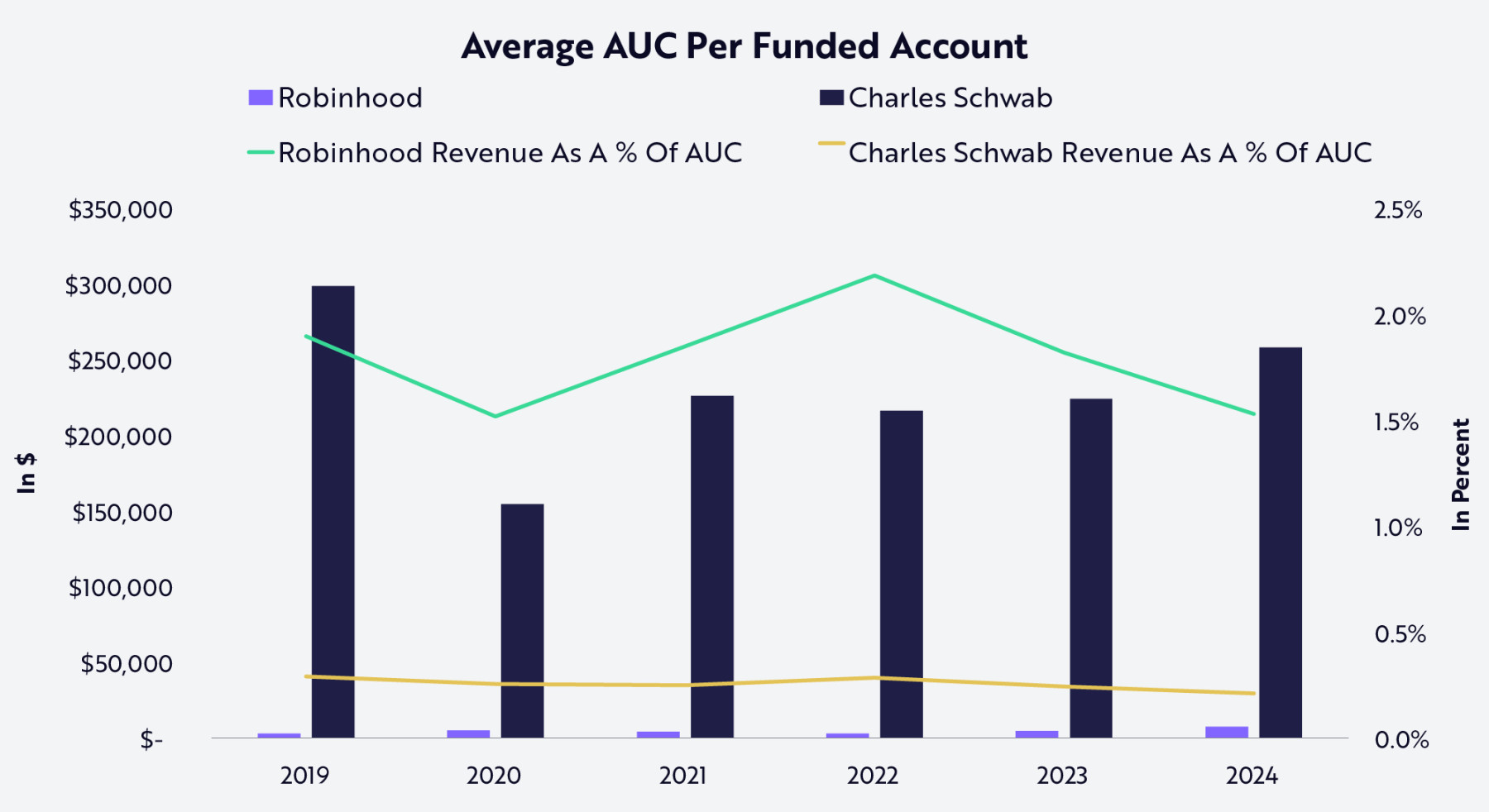

凭借在年轻投资者群体中的领先份额,以及与即将易手的数万亿美元财富相匹配的产品体系,Robinhood 不仅有望缩小与传统金融机构的差距,更有机会彻底重新定义金融服务的经济模式。如下图所示,由于其客户群体年龄较大且财富水平较高,嘉信理财(Schwab)每位客户托管资产(AUC)约达 25 万美元,远超 Robinhood 目前的水平。但随着千禧一代和 Z 世代继承这些资产,并将其金融生活整合到 Robinhood 平台上,这种格局可能会随着时间的推移而发生逆转。

来源:ARK 投资管理有限责任公司,本分析基于截至 2025 年 9 月 25 日的外部多方数据源(主要为 Robinhood 和嘉信理财的财报数据)。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。过往业绩不代表未来表现。

我们的研究表明,Robinhood 凭借以零佣金和直观的移动优先设计颠覆经纪行业的成熟策略,结合其在退休金、银行、信贷和咨询等领域的快速扩张,已具备条件获取当前正在进行中的代际财富转移的显著份额。其捆绑式服务策略正在深化用户参与度、扩大钱包份额,并为跨多个垂直领域的货币化奠定基础,从而为 Robinhood 成为下一代最重要的金融操作系统之一铺平道路。

随着 Robinhood 持续扩大规模,我们认为其货币化飞轮将显著增强。代币化和预测市场将使用户能够随时随地交易任何品种;随着更多用户采用高级服务,黄金会员订阅量有望增长;随着闲置资金转入现金管理业务,收益分成将扩大;随着交易通过其信用卡流动,信贷业务的经济效益将提升;而 Cortex 将通过提供日益个性化的人工智能指导来累积价值。

每一美元的增量收入不仅会提升 Robinhood 的单位经济效益,还将增加提供给消费者的价值 — 从而形成一个良性反馈循环:规模增长推动参与度提升,参与度提升又反过来促进规模增长。

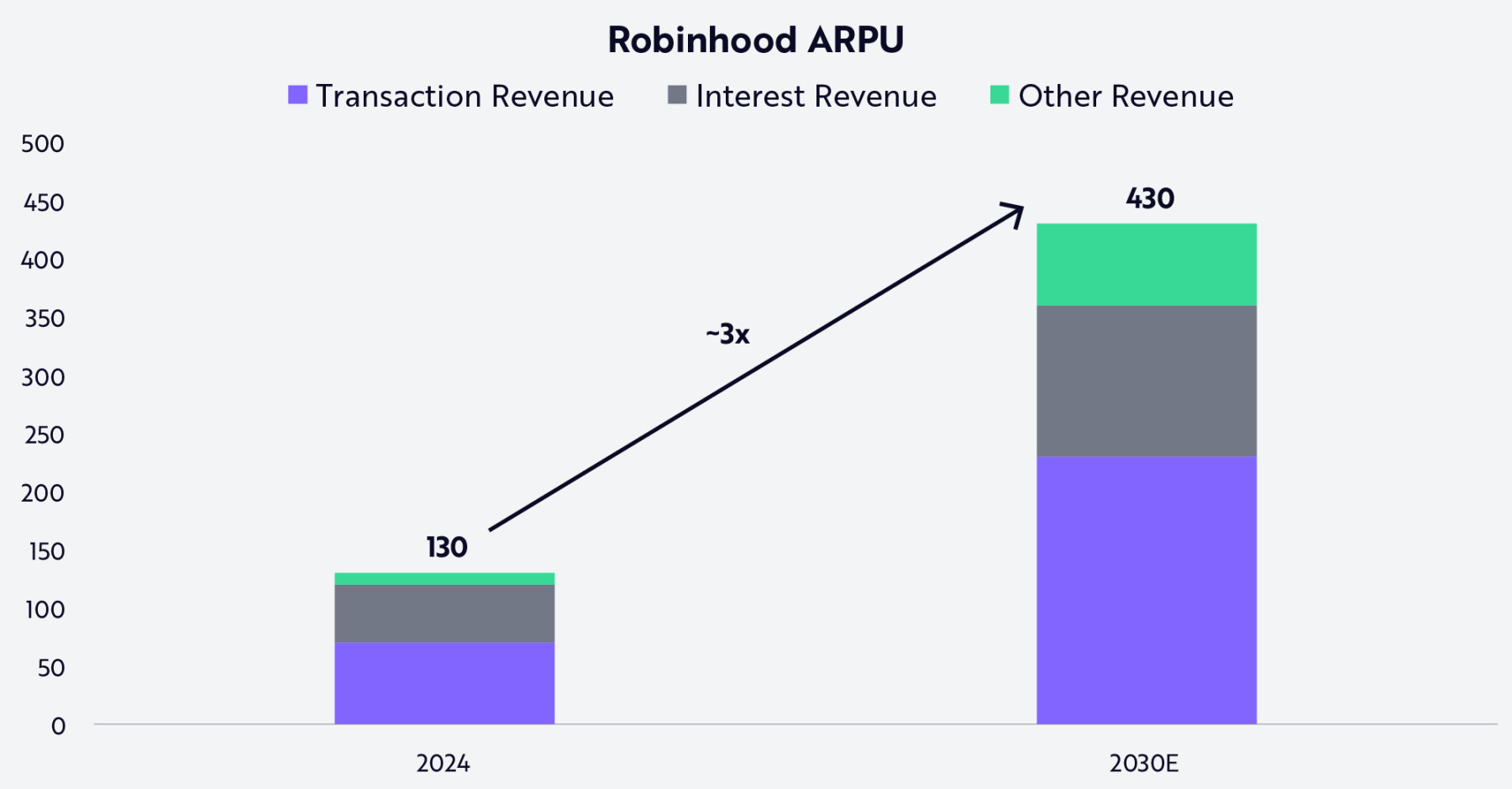

如下图所示,Robinhood 的单用户平均收入(ARPU)可能从 2024 年的约 130 美元增长至 2030 年的 430 美元以上。这一增长预计将来自交易增长、利息收入和多元化、可持续商业模式中其他收入来源的平衡组合。

来源:ARK 投资管理有限责任公司,本分析基于截至 2025 年 9 月 25 日的 Robinhood 多维度数据(主要为财报数据)。仅供参考,不应被视为投资建议,也不构成对买卖或持有任何特定证券的推荐。预测本身具有局限性,不可作为依据。

有朝一日,从资产规模和业务体量来看,Robinhood 可能会与嘉信理财等传统金融机构相似。但更有可能的是,作为一家为数字原生代打造的技术公司,Robinhood 或将重新定义金融机构的本质。几十年后,Robinhood 或许不仅会被视作一家券商,更可能作为一个定义时代的平台而被铭记 — 它重塑了消费金融的架构。

深潮 TechFlow 消息,11 月 6 日,DeFiance Capital的CEO Arthur表示,近期通过忽略宏观经济噪音,转而专注于加密货币自身供需因素,其交易表现显著提升。Arthur指出,虽然美国传统金融人士对加密市场表达乐观,但除非他们实际大规模入场,否则这种情绪难以持续。

值得注意的是,目前加密市场的主要边际风险资本仍由离岸和韩国中心化交易所驱动,而这些交易所已连续数月呈现下降趋势。

作者:Ray Dalio

编译:金十数据

当地时间11月5日,桥水基金(Bridgewater Associates)创始人达利欧在社交媒体上发文,以下是他的观点:

您是否注意到美联储宣布将停止量化紧缩(QT)并开始量化宽松(QE)?

尽管这被描述为一次“技术性操作”,但无论如何,它都是一次宽松的举措。这是我(达利欧)用来追踪我在上一本书中描述的“大债务周期”动态进展的指标之一,需要密切关注。正如鲍威尔主席所说:“……在某个时刻,您会希望准备金开始逐步增长,以跟上银行系统的规模和经济的规模。因此,在某个时候,我们会增加准备金……”他们将增加多少,将是值得关注的重点。

鉴于美联储的工作之一是在泡沫期间控制“银行系统的规模”,我们将需要密切关注这一点,同时观察它在新兴泡沫中通过降息实施宽松的速度。更具体地说,如果资产负债表开始显著扩张,同时利率正在被下调,而财政赤字又很大,那么在我们看来,这就是美联储与财政部进行经典的货币和财政互动,将政府债务货币化。

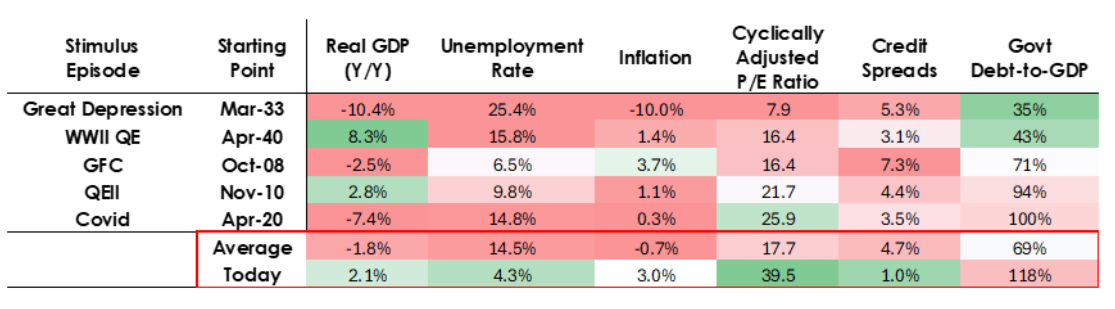

如果这种情况发生时,私人信贷和资本市场信贷创造仍强劲,股票正在创出新高,信用利差接近低点,失业率接近低点,通胀高于目标,且人工智能(AI)股票正处于泡沫之中(根据我的泡沫指标,它们确实如此),那么在我看来,这就像是美联储正在对一个泡沫进行刺激。

鉴于本届政府和许多其他人认为应该大幅减少限制,以便可以通过一种“全力以赴追求增长”的方法来制定货币和财政政策,并且考虑到即将出现的巨额赤字/债务/债券供需问题,如果我怀疑这不仅仅是其所宣称的技术性问题,那应该情有可原。

尽管我理解美联储会高度关注资金市场的风险,这意味着它倾向于将市场稳定置于积极抗击通胀之上,尤其是在当前的政治环境下,但与此同时,这是否会成为一个完整而经典的刺激性量化宽松(伴随着大规模的净购买),仍有待观察。

此时我们不应忽略这样一个事实:当美债的供应大于需求,且美联储正在“印钞”并购买债券,同时财政部正在缩短所出售债务的期限以弥补长期债券的需求不足时,这些都是经典“大债务周期”晚期阶段的动态。虽然我在我的著作《国家如何破产:大周期》中全面解释了这一切的运作机制,但我想在此指出,这个经典里程碑在本次大债务周期中的临近,并简要回顾其机制。

我渴望通过分享我对市场机制的思考,并展示正在发生的事情来进行教学,就像通过分享我的想法和指出正在发生的事情来教授捕鱼一样,而把其余的留给您,因为这对您更有价值,也避免了我成为您的投资顾问,这对我来说更好。以下是我所看到的运作机制:

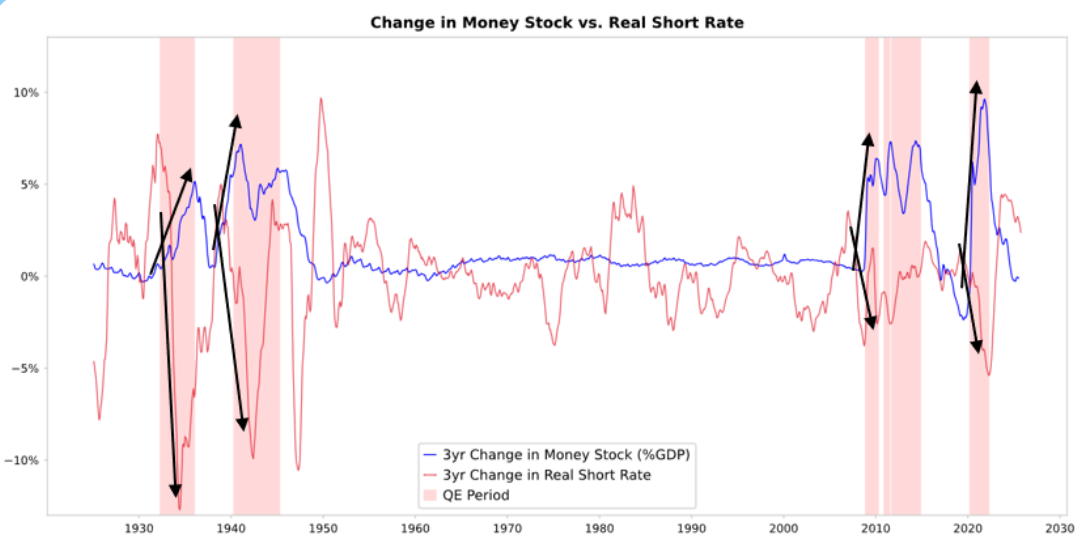

当美联储和/或其他央行购买债券时,它会创造流动性,并将实际利率推低,如下图所示。接下来发生的事情取决于流动性的去向。

货币存量变化与短期实际利率对比

如果流动性停留在金融资产中,它会推高金融资产价格并降低实际收益率,从而使市盈率扩张,风险利差收窄,黄金上涨,形成“金融资产通胀”。这使得金融资产的持有者相对于非持有者受益,从而加剧了贫富差距。

它通常会在一定程度上渗透到商品、服务和劳动力市场,推高通胀。在这种情况下,随着自动化取代劳动力,这种情况发生的程度似乎会低于通常水平。如果它刺激的通胀足够高,可能导致名义利率上升,以抵消实际利率的下降幅度,这将在名义和实际层面上损害债券和股票。

正如我在我的著作《国家如何破产:大周期》中所解释的那样,所有金融流动和市场变动都是由相对吸引力而非绝对吸引力驱动的,其解释比我在此处能提供的更全面。

简而言之,每个人都有一定数量的资金和信贷,央行通过其行动来影响这些资金和信贷,每个人都根据他们选择的相对吸引力来决定如何使用它们。例如,他们可以借入或借出,取决于资金成本与他们能获得的资金回报率之间的关系;他们将资金投入何处,主要取决于各种替代品的相对预期总回报,预期总回报等于资产的收益率加上其价格变化。

例如,黄金的收益率为0%,而10年期国债的名义收益率现在约为4%。因此,如果您预期黄金的价格上涨每年低于4%,您会更倾向于持有债券;如果您预期高于4%,则会更倾向于持有黄金。在思考黄金和债券相对于这个4%门槛的表现时,人们自然应该考虑通胀率将是多少,因为这些投资需要支付足够的收益来弥补会降低我们购买力的通胀。

在所有条件相同的情况下,通胀率越高,黄金上涨得越多,因为大部分通胀是由于其他货币的价值和购买力因供应增加而下降所致,而黄金的供应增加不多。这就是我关注货币和信贷供应的原因,也是我关注美联储和其他央行正在做什么的原因。

更具体地说,在很长一段时间内,黄金的价值一直与通胀挂钩。由于通胀水平越高,4%的债券收益率就越缺乏吸引力(例如,5%的通胀率会使黄金更具吸引力,从而支撑黄金价格,并使债券缺乏吸引力,因为它会导致实际回报率为-1%),因此央行制造的货币和信贷越多,我预期的通胀率就越高,相对于黄金而言,我就越不喜欢债券。

在所有条件相同的情况下,美联储增加量化宽松应会降低实际利率并增加流动性,具体表现为压缩风险溢价,压低实际收益率,推高市盈率倍数,尤其是提振长期资产(如科技、人工智能、成长股)和通胀对冲资产(如黄金和通胀保值债券)的估值。一旦通胀风险重新出现,有形资产公司(如矿业、基础设施、实物资产)的表现可能会超越纯粹的长期科技股。

滞后效应是,量化宽松应该会推高通胀,使其高于本应有的水平。如果量化宽松导致实际收益率下降,但通胀预期上升,名义市盈率仍然可以扩张,但实际回报会被侵蚀。

可以合理预期,类似于1999年末或2010年至2011年,将出现一波强劲的流动性融涨,最终将变得风险过高,不得不被遏制。在这次融涨期间,以及在足以遏制通胀、刺破泡沫的紧缩行动之前,是经典的理想卖出时机。

虽然我预期机制将如我所描述的那样运作,但这次量化宽松发生的条件与之前存在的情况非常不同,因为这一次的宽松将是对一个泡沫而非对一次萧条的刺激。更具体地说,过去部署量化宽松时,情况是:

资产估值正在下跌,且价格便宜或未被高估。

经济正在收缩或非常疲软。

通胀低迷或正在下降。

债务和流动性问题严重,信用利差很宽。

因此,过去的量化宽松是“对萧条的刺激”。

而现在,情况正好相反:

资产估值处于高位并正在上涨。例如,标普500指数的盈利收益率为4.4%,而10年期国债的名义收益率为4%,实际收益率约为1.8%,因此股权风险溢价处于低位,约为0.3%。

经济相对强劲(过去一年的实际增长平均为2%,失业率仅为4.3%)。

通胀高于目标,处于相对温和的水平(略高于3%),而“去全球化”和关税成本带来的低效率正在对价格造成上行压力。

信贷和流动性充裕,信用利差接近历史低点。

因此,现在的量化宽松是“对泡沫的刺激”。

美国不同阶段的经济数据

所以,现在的量化宽松不再是“对萧条的刺激”,而是“对泡沫的刺激”。

让我们来看看这些机制通常如何影响股票、债券和黄金。

由于政府政策的财政侧现在具有高度刺激性(归因于巨大的现有未偿债务和巨额赤字,并通过大规模的国债发行来融资,尤其是在相对较短的期限内),量化宽松将有效地将政府债务货币化,而不是简单地为私人系统重新注入流动性。

这就是当前正在发生的事情的不同之处,其方式似乎使其更危险、更具通胀性。这看起来像是一个大胆而危险的“豪赌”,赌的是增长,尤其是人工智能带来的增长,而这种增长是通过财政政策、货币政策和监管政策的非常自由的宽松来融资的。我们将不得不密切监测,才能妥善应对。

深潮 TechFlow 消息,11 月 6 日,据链上数据监测,“1011闪崩后勇敢做多聪明钱”换方向开设25倍杠杆以太坊多单后持续加仓,目前其仓位已达到12938.0658枚ETH,仓位价值约4388万美元,目前其仓位处于浮亏状态,清算价3,150.92美元。

深潮 TechFlow 消息,11 月 6 日,Investinglive分析师Justin Low表示,在周二遭遇抛售后,现货黄金价格逐步回升至3980-3990美元区间,但当前价格动能似乎仍不足以挑战4000美元心理关口。从宏观视角看,本周债券市场出现的关键动向值得密切关注。十年期美债收益率昨日跃升至4.16%,创下一个月新高,若美债收益率继续向4.21%攀升,可能持续提振美元走势,进而对黄金市场情绪构成压力。债券市场显然正在走出独立行情,近期略超预期的美国私营部门经济数据,可能会影响美联储12月决策。目前交易员对12月降息25个基点的概率定价约为61%,但这绝非板上钉钉之事。因此,市场对降息预期定价的任何调整,都将在未来数周对黄金产生关键影响。更何况我们即将迎来12月至次年1月这个贵金属传统的季节性看涨周期。(金十)

在当前市场震荡与不确定性加剧的背景下,每一次资金成本的优化与效率的提升都至关重要。

为了帮助用户更好地应对市场波动、降低资金周转成本,火币HTX率先探索出一条兼顾灵活性与收益性的创新路径——在保证金换币(原“质押借币”)业务中全面上线“换币折扣券”功能。

这一创新工具可直接用于抵扣用户借贷利息,通过将用户等级权益与动态折扣工具深度融合,让借贷成本实现“双重优化,为用户在震荡行情中提供更具竞争力的金融工具与策略支撑。

“换币折扣券”是火币HTX推出的全新权益型工具,用于直接抵扣保证金换币所产生的利息。与传统优惠不同,该折扣券可与Prime等级优惠同时生效,系统会自动计算最优组合,让用户“借得更省、用得更稳”。

操作流程也极为简便,仅需三步即可享受优惠:登录WEB端“福利中心”或APP端“我的福利”,一键查看并领取“换币折扣券”;创建“保证金换币’”订单时,系统自动推荐可用券,勾选即用;订单确认页实时展示“预计节省”金额,下单后可在订单详情追踪使用情况。

系统以“用户实际支付利息最低”为目标,自动为用户匹配最佳的折扣叠加方式,确保用户零操作负担享受最大优惠。

“换币折扣券”覆盖全币种、全期限借贷场景,精准契合专业用户痛点:

1. 矿工资金周转:面对电费与挖矿收益波动,矿工可通过“保证金换币”快速换取流动资金。叠加双重折扣后,利息成本大幅降低,延长持币周期、锁定更多利润。

2. 做市商库存管理:做市商需频繁调整仓位以维持交易深度。使用折扣券后,借贷成本直降,库存周转更高效,报价空间与市场流动性同步优化。

3. 量化对冲策略:高频借贷是量化团队的常态操作。双重折扣机制让每笔对冲资金的成本更可控,策略收益率显著提升。

作为全球用户信赖的数字资产平台,火币HTX始终坚持“用户至上、效率优先”的产品理念。此次“换币折扣券”上线,不仅是功能迭代,更是对加密借贷成本结构与资金效率模式的再定义。未来,火币HTX将继续深化金融产品创新,推出更多场景化、智能化的权益工具与服务,助力全球用户在复杂的市场中稳健前行,抓住每一次Alpha机会,释放每一份资金潜能。

关于火币HTX

火币HTX成立于2013年,经过12年的发展,已从加密货币交易所成为一个全面的区块链业务生态系统,涵盖数字资产交易、金融衍生品、研究、投资、孵化和其他业务。

火币HTX作为全球领先的Web3门户,秉承全球扩张、生态繁荣、财富效应、安全合规的发展战略,为世界虚拟货币爱好者提供全面、安全、可靠的价值与服务。

如需了解更多火币HTX信息,请访问https://www.htx.com/或HTX Square,并关注X、Telegram和Discord。如有进一步的疑问,请联系glo-media@htx-inc.com。

深潮 TechFlow 消息,11 月 6 日,高盛指出,在口头辩论环节中,多位美国最高法院大法官对特朗普依据《国际紧急经济权力法》行使权力的做法表示质疑,这表明最高法院越来越可能裁定政府使用紧急权力征收关税的行为违宪。预测市场现在认为最高法院维持关税的概率下降了约10个百分点。最终裁决预计将在2025年12月至2026年1月期间公布。若最高法院否决关税合法性,政府可能需要数月时间退还届时已征收的约1150亿至1450亿美元关税。但政府很可能转而寻求其他法律依据重新实施类似关税,这意味着整体贸易影响将保持有限。任何关税削减措施可能仅适用于规模较小的贸易伙伴,对欧盟等主要经济体预计不会产生重大变化。不过退税处理和临时关税空缺可能会引发短期市场波动。(金十)

深潮 TechFlow 消息,11 月 6 日,据The Block报道,Coinbase已向美国财政部提交反馈,敦促其在实施GENIUS法案时严格遵循国会立法意图,避免超出法规明确要求的监管措施。Coinbase首席政策官Faryar Shirzad强调,实施条例必须坚持法案文本的明确意图,确保美国发行的稳定币具备成为全球主导支付工具所需的灵活性和竞争力。该公司特别呼吁监管机构对法律采取狭义解读,将非金融软件、区块链验证者和开源协议排除在监管范围之外,并建议将支付稳定币视为现金等价物以简化税务处理。GENIUS法案于2025年7月签署成法,旨在建立稳定币监管的联邦框架。

深潮 TechFlow 消息,11 月 6 日,据Cointelegraph报道,以太坊生态系统主要DeFi协议包括Aave Labs、Curve、Lido Labs和Uniswap Foundation等联合成立以太坊协议倡导联盟(EPAA),旨在协调政策努力并教育立法者了解以太坊生态系统。该联盟强调成立的重要性在于平衡中心化加密实体在政策制定中的”过度影响力”。EPAA已获得以太坊基金会支持,将通过贡献技术专业知识、制作实用资源、协调战略参与和识别共同技术利益领域四种方式与政策制定者互动。据悉,这些协议共同保障超过1000亿美元的非托管资产安全。

深潮 TechFlow 消息,11 月 6 日,据链上分析师 Onchain Lens(@OnchainLens)监测,一个新创建的钱包(0x96ea…616d)于 3 天前向 HyperLiquid 存入 219 万美元 USDC,并以 5 倍杠杆开立 ZEC 多头头寸,目前浮盈 240 万美元。该头寸当前价值超过 1500 万美元,持仓量为 3 万枚 ZEC。

编译:深潮TechFlow

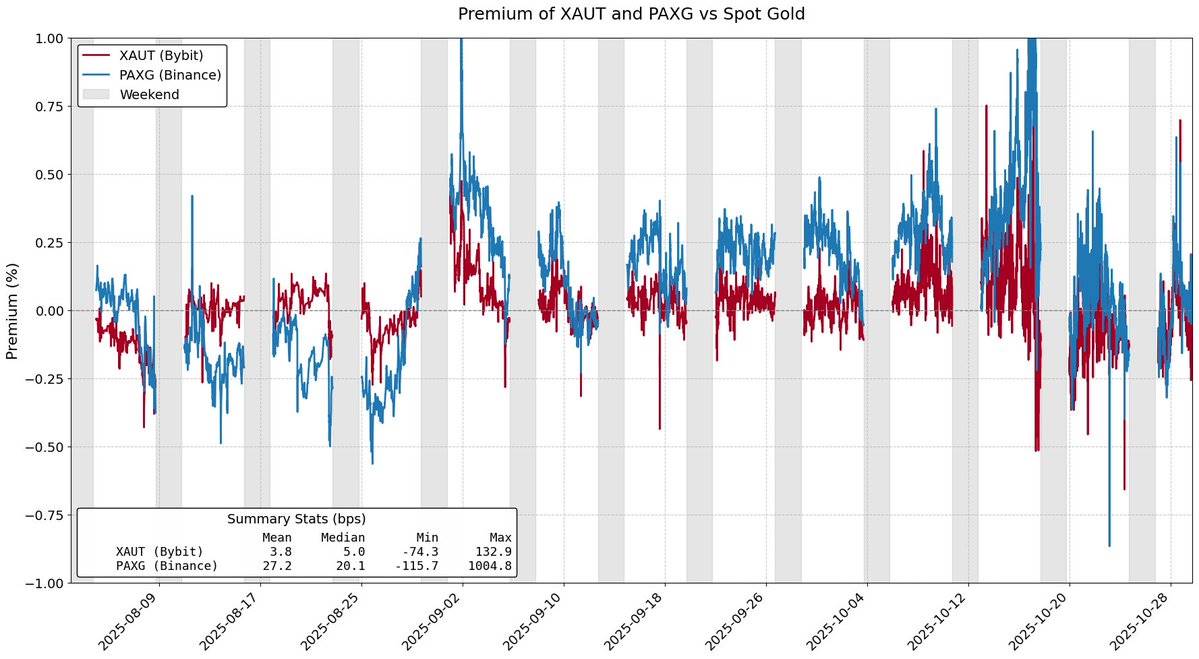

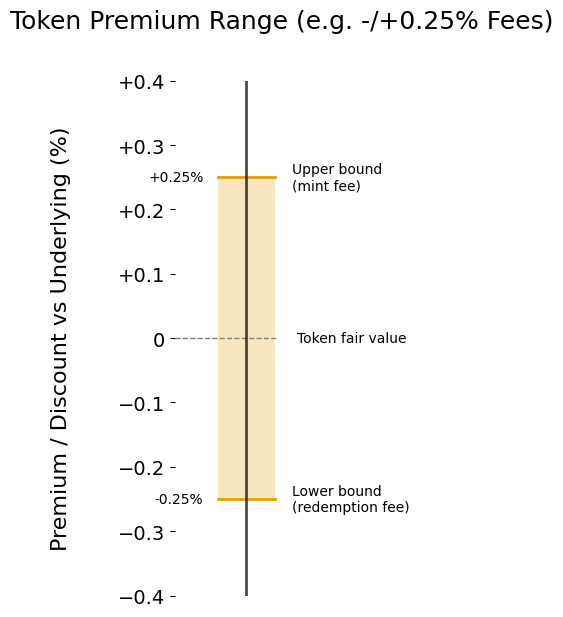

代币化黄金吸引了大量加密用户进入现实世界资产(RWA)领域,但代价如何?

图:Binance PAXG价格与现货黄金价格对比

以下是一张简单的价格图表,显示了代币化黄金解决方案之一——PAXG(蓝线)与现货黄金(黄线)的价格走势对比。每个代币代表一盎司现货黄金。然而,在所显示的时间段内,几乎所有 PAXG 的买家都支付了高于现货价格的费用。

图:PAXG和XAUT相较现货黄金的溢价

代币化现实世界资产(RWA)的初衷是为了让用户以更低成本获取真实资产。然而,占据代币化商品市场总市值约84%的代币化黄金却未能实现这一目标。代币化黄金的溢价很容易被误认为是由需求驱动的,但实际上,这种溢价源于这些代币发行模式设计中固有的结构性摩擦。

任何代币化产品相较其基础资产的溢价主要由铸造和赎回费用驱动。铸造和赎回费用实际上为代币化产品相较基础资产的价格设定了一个“溢价区间”。

假设你是XAUt或PAXG的市场做市商。黄金价格强势上涨,因此代币化黄金的资金流入显著增加。那么,你会以什么价格出售 XAUt 或 PAXG ?为了实现盈亏平衡,你至少需要以不低于获取这些代币作为库存的成本价出售,而这个成本价由代币的铸造费用定义,并有效地为代币价格设定了一个软性上限。

同样逻辑下,代币化黄金也可能以折扣价格交易。假设代币化黄金出现资金流出。作为做市商,你只会以低于从 Tether 或 Paxos 赎回这些代币所能获得的价格购买 XAUt 或PAXG。正如铸造费用限制了价格上涨空间,赎回费用也限制了价格的下跌空间。

图:由铸造/赎回费用驱动的溢价区间

费用越高,溢价区间越宽,代币价格就越可能偏离其公允价值。截至撰写本文时,Tether对XAUt的铸造和赎回收取0.25%的费用,而 Paxos 的费用结构则根据铸造和赎回规模有所不同:2-25个 PAXG 收取1%的费用,而超过800个代币的规模仅收取0.125%的费用。

考虑到代币化实物黄金所需的开销和运营成本,有人可能认为Paxos和Tether收取的铸造和赎回费用是合理的。然而,显而易见的是,降低铸造和赎回费用将减少代币化现实世界资产(RWA)的追踪误差,从而最终为终端投资者提升成本效率。

铸造和赎回费用仅为代币化黄金价格设定了“软性”上下限。与代币主要发行模式相关的其他摩擦也可能显著扩大代币化黄金价格的溢价区间。

例如,Tether Gold 在铸造时要求最低规模为50个 XAUt(约20万美元),赎回时最低规模为430个 XAUt(约170万美元)。这一规模限制对市场做市商来说是一个重大障碍,迫使他们长期存储库存并承担显著的机会成本。

当前代币化黄金市场的另一大挑战是铸造和赎回过程中的结算延迟。在赎回 PAXG 时,Paxos 表示用户账户余额更新可能需要数个工作日,这导致资金被锁定并产生显著机会成本。

这些摩擦共同阻止了市场做市商的积极参与,除非有足够的利润空间。这最终使代币化黄金资产的价格偏离其公允价值更加显著,甚至超出了铸造和赎回费用设定的上下限。

代币化黄金证明了现实世界资产(RWA)可以吸引资本,但也暴露了当前代币化模式的局限性。链上的黄金交易存在溢价且赎回周期缓慢。这些障碍实际上充当了间接税。如果代币化资产要实现规模化发展,用户不应因选择链上解决方案而受到惩罚。

流动性、赎回效率和价格一致性必须相辅相成,而非相互妥协。这一现状必须改变。

编译:深潮TechFlow

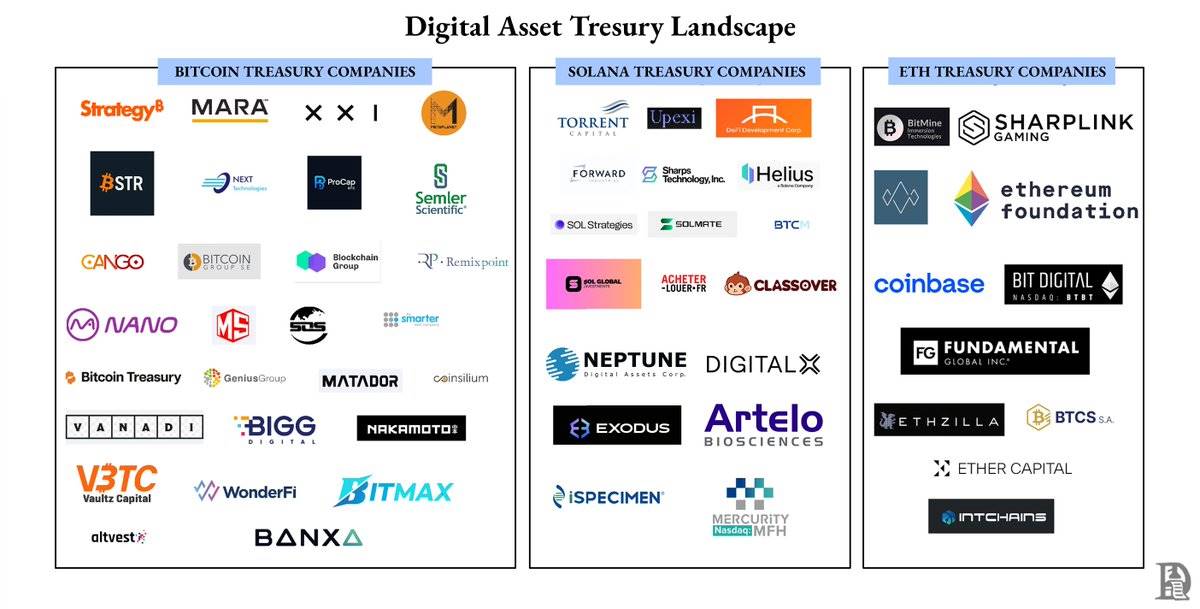

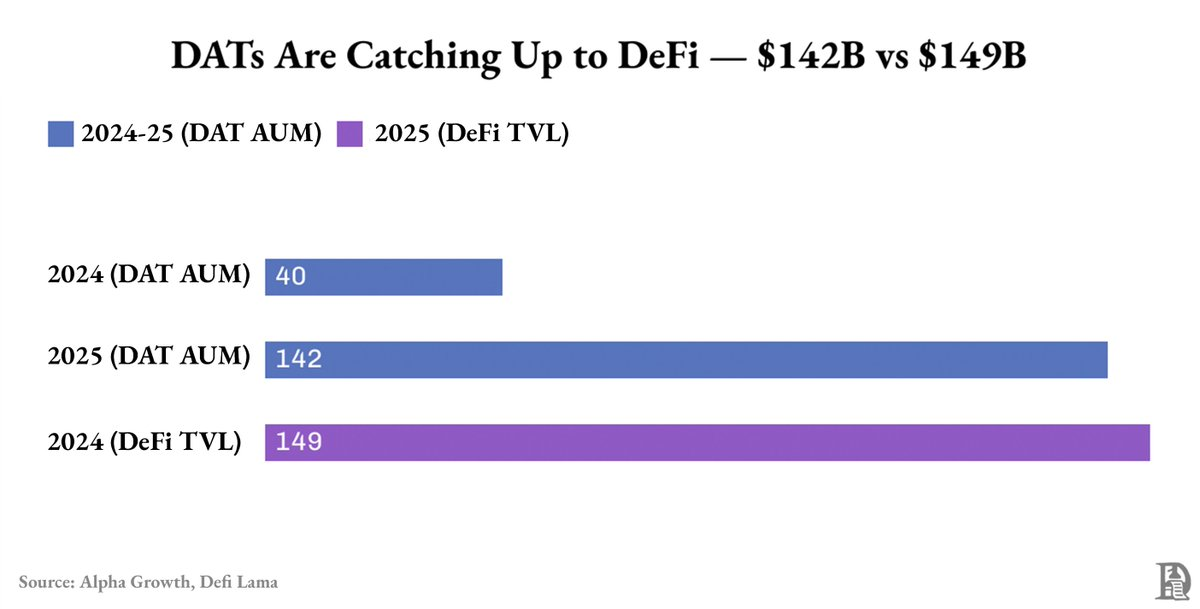

Strategy通过持有比特币打造了价值700亿美元的资产储备。

如今,每个代币项目都想成为一家资产储备公司。

问题是:四分之一的比特币资产储备公司,其市值已经低于它们所持有的资产价值。

以下是为什么大多数公司会失败的原因。

资产储备公司已经成为加密领域增长最快的类别之一。

仅用了一年时间,它们的资产总值从400亿美元跃升至1420亿美元,几乎与整个DeFi的锁仓总值(TVL)持平。

其中近90%的资产是比特币和以太坊。

但这种“增长”大部分来源于比特币和以太坊价格的上涨,而非业务现金流或财务工程。

即使是这种增长也并非均匀分布。

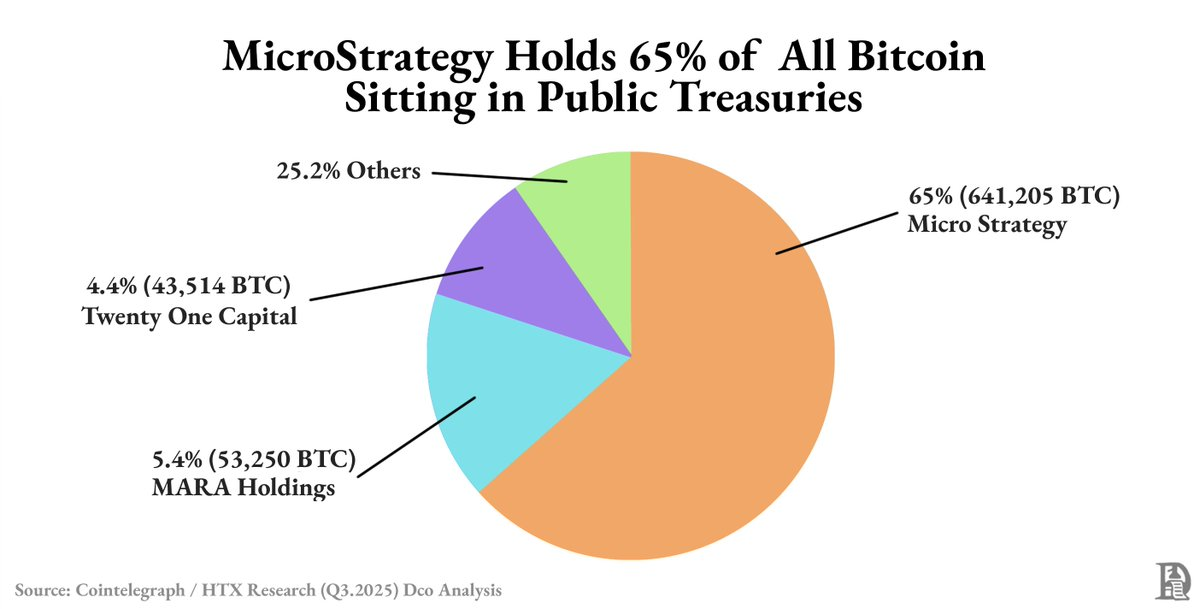

Strategy单独持有了所有公开储备比特币的近63%。剩下的大部分则由排名前六的公司掌握。

而在这些巨头之外,大多数数字资产储备公司(DATs)都处于流动性稀薄和溢价脆弱的状态,它们的估值随着市场波动,而非自身表现而起伏。

原因是什么?

当市场表现强劲时,资产储备公司的股票会以高于资产价值的溢价交易。这种溢价存在的原因是,它们为投资者提供了合规的比特币或以太坊投资渠道。而以这种溢价发行新股不仅能增加资金,还能提升账面价值。

每次融资都会增加更多加密资产,推动资产总量和股价双双上涨。形成了一个反射性循环:价格上涨促成了增值融资,融资资金用于购买更多资产,估值随之攀升,直到溢价消失。

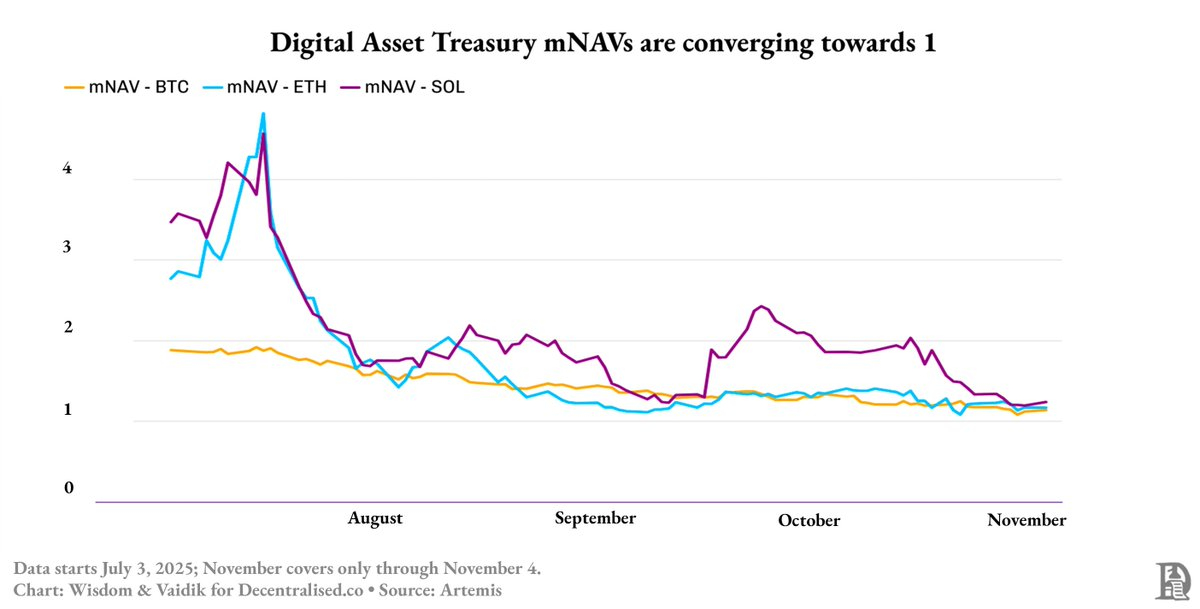

到2025年中,这个循环被打破:比特币资产储备公司的溢价从1.9倍降至1.3倍,而以太坊和SOL(Solana)的资产储备溢价在两个月内从4.8倍骤降至约1.3倍。

那么,Strategy是如何生存下来的?

因为它不仅仅构建了一个资产储备,还打造了一个金融工具。

当大多数资产储备公司不断通过发行股票来购买更多加密资产时,Strategy通过可转换债券和高级票据筹集了40亿美元,这些长期贷款利率约为0.8%。

其股票变成了一个高贝塔版的比特币。当比特币价格波动1%时,它的股价会在同方向上稍微放大波动。通过使用债务购买比特币,Strategy放大了每次价格波动,为投资者提供了一种杠杆化且合规的方式来押注比特币,而无需直接持有它。

这种可交易的波动性吸引了新的投资者:基金、ETF,甚至围绕它构建的债务市场。

交易者利用了Strategy的波动性来获取收益。尽管他们的资本在票据到期前是锁定的,但他们通过股票价格的波动赚取了收益。

由于Strategy股票的流动性更高,且波动性比比特币更强,交易者无需等到票据到期就能获利。

大多数新的资产储备公司模仿了Strategy的模式,但仅仅复制了其中简单的部分。

他们模仿了资产负债表,却没有复制资本结构。

Strategy拥有可转换债券、高级票据和流动性,这些要素帮助它将波动性转化为融资能力。

而其他公司并没有这样的资源,它们无法筹集资本,只能通过质押、借贷或购买代币化的国债来追逐收益。

用收益替代真实融资在价格上涨时看起来效果不错。收益率保持高位,流动性看似强劲,这让人觉得模式是有效的。

但这掩盖了与股权类似的反射性风险。

大多数数字资产储备公司(DATs)将资产锁定在质押或借贷中以赚取收益,同时允许投资者自由进出。

当市场周期逆转时,赎回需求上升,收益率下降,它们被迫以亏损价格出售那些已锁定的资产。

这正是当前正在发生的情况。

随着市场信心减弱,曾经以资产价值3-4倍溢价交易的股票溢价已经崩塌至与资产价值持平。

即使是那些基于以太坊(ETH)或Solana(SOL)的“收益驱动型”资产储备公司也难逃影响,因为它们的偿付能力仍然与代币价格息息相关。

深潮 TechFlow 消息,11 月 6 日,据Decrypt报道,稳定币发行商Circle已更新其服务条款,取消了此前禁止用USDC购买枪支的规定。该政策变更是在全国射击运动基金会(NSSF)和枪支权利倡导者的压力下做出的,他们指责Circle歧视合法商业活动。

Circle发言人确认:”我们已明确条款,反映USDC可用于第二修正案保护下的合法枪支交易。我们不会拒绝涉及合法枪支的USDC交易。”

共和党参议员Bill Hagerty称此为”对抗金融系统武器化”的胜利。然而,区块链技术公司Komodo的CTO Kadan Stadelmann警告,此事件表明”稳定币受政治人物支配”,并质疑中心化稳定币发行商能否真正保持中立,因为它们”受美国法律、法规和政治政策约束”。

深潮 TechFlow 消息,11 月 6 日,行情显示,ZEC上涨触及510美元,现报507美元,Zcash(ZEC)市值突破80亿美元,当前达到8,223,030,473美元,续创历史新高。

撰文:PANews,Zen

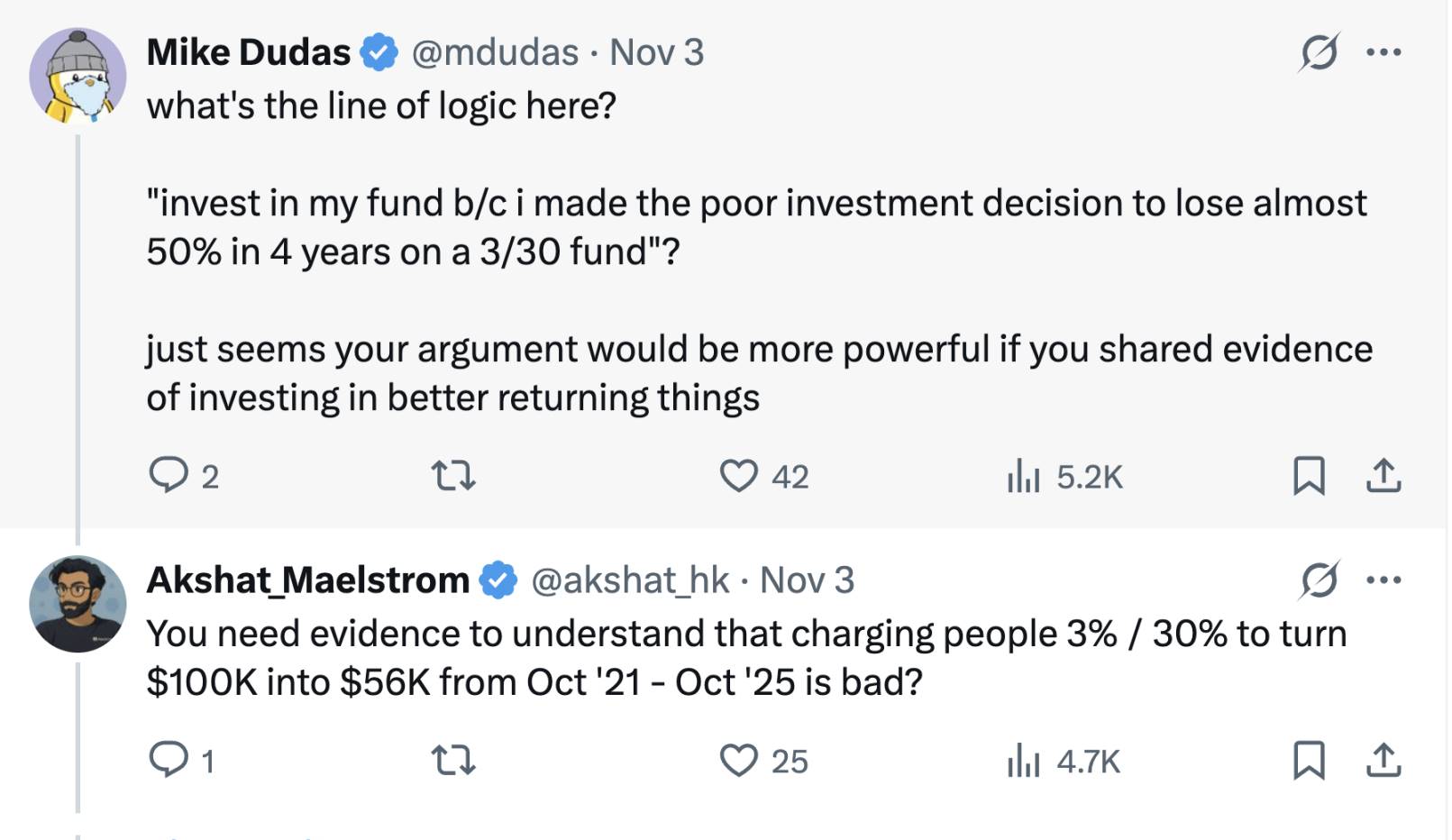

日前,Arthur Hayes 家族办公室 Maelstrom 的联合创始人兼投资主管 Akshat Vaidya 在 X 上公开披露了一笔惨淡的投资业绩,引起了加密社区的广泛讨论。

Vaidya 表示,他在四年前向 Pantera Capital 的一支早期代币基金(Pantera Early-Stage Token Fund LP)投资了 10 万美元,如今仅剩 5.6 万美元,几乎亏掉了一半本金。

作为对比,Vaidya 指出,在这同一时期内,比特币价格大约上涨了两倍,而许多种子轮加密项目的投资回报甚至飙升了 20–75 倍。Vaidya 感叹道:「虽然投资进入市场的具体年份很重要,但任何一个周期里亏掉 50% 都算是最糟糕的表现」。这一尖锐评价直接质疑了该基金的绩效,在业内引发了针对大型加密基金表现和收费模式的热烈争议。

Vaidya 特别提及并诟病的「3/30」收费结构,是指每年收取 3% 管理费,并对投资收益抽取 30% 的业绩分成。这显著高于传统对冲基金和风投基金常见的「2/20」模式,即 2% 管理费和 20% 绩效报酬。

在加密市场狂热的高峰期,一些知名机构基金借由丰富的项目渠道和过往战绩,向出资人收取高于传统标准的费用,如 2.5% 或 3% 的管理费,25% 甚至 30% 的超额收益分成。Vaidya 吐槽的 Pantera 就属于收费偏高的典型。

随着市场发展,加密基金的费率近年来也在逐步演化。经历牛熊周期洗礼,受 LP 议价压力和募资困境影响,加密基金普遍正持续向更低结构转变。近年来新募集的加密基金开始在费率上作出让步,例如降低管理费至 1-1.5% 或仅对超额部分收取更高绩效费,试图与出资人利益更紧密对齐。

目前,加密货币对冲基金通常采用经典的「2% 收益分成和 20% 业绩提成」结构,但资金分配压力已使平均费用有所下降。Crypto Insights Group 发布的数据显示,当前管理费接近 1.5%,而业绩提成则根据策略和流动性状况的不同,趋向于 15% 至 17.5%。

Vaidya 的发文同时引发了对于加密基金规模的讨论。Vaidya 直言,除了个别列外,大型加密货币风险投资基金的回报率普遍很差,都在坑害有限合伙人。他表示,发布这篇推文的目的是用数据提醒 / 教育大家,加密货币风险投资无法规模化,即使是那些拥有顶级投资者的知名品牌也一样。

一派观点支持他的看法,认为早期加密基金募资规模过大反而成了绩效拖累。像 Pantera、a16z Crypto、Paradigm 这类头部机构近年纷纷募集了数十亿美金规模的加密基金,但要在相对早期的加密市场中高效部署如此庞大的资本十分困难。

项目储备有限的情况下,大基金被迫「广撒网」式地投资众多初创项目,结果是每个项目投入的比重不高且良莠不齐,过度分散导致难以获取超额回报。

相较之下,小型基金或家族办公室由于资金体量适中,可以更严格筛选项目、集中押注高质量投资标的,有支持者认为这类「小而精」的策略更易取得超越市场的表现。Vaidya 自己在评论中也表示更赞同「问题不在于早期代币,而在于基金规模」,以及「理想的加密货币早期基金必须规模小、灵活」的观点。

不过,也有不同的声音对这一激进说法提出质疑。其观点是,大型基金虽然在追逐早期项目时可能面临边际收益递减的问题,但它们在行业中的价值不应被一笔投资的不佳表现所完全否定。大型加密基金往往拥有丰富的资源、专业团队和广泛的行业网络,可以在投后为项目提供增值服务并推动整个生态发展,这是个人投资者或小基金难以匹敌的。

此外,大基金通常能够参与更大型的融资轮次或基础设施建设,为行业带来所需的深度资金支持。例如,一些公链、交易平台等需要上亿美元融资的项目,离不开大型加密基金的参与。因此,大型基金有其存在的合理性,只是应控制好基金规模与市场机会的匹配,避免过度膨胀。

值得一提的是,在这次争议中,还有评论认为 Vaidya 公开炮轰同行之举颇具「营销」意味——作为 Arthur Hayes 的家族办公室负责人,其近期也在为自家基金制定差异化策略、筹措资金——Maelstrom 正在筹备一只规模超过 2.5 亿美元的新基金,计划收购中型加密基础设施和数据公司。

因此,Vaidya 有借批评竞争对手来突出 Maelstrom 注重价值投资和现金流的差异化定位之嫌。6th Man Ventures 联合创始人 Mike Dudas 就表示,如果他想宣传家族办公室的新基金业绩,理应用自身成绩说话,而非通过攻击他人来博眼球。

Vaidya 用亲身经历比较了基金收益与比特币简单持有策略,引出了一个老生常谈的话题:对于投资者来说,把钱交给加密基金,是否还不如直接买比特币?

这个问题在不同的时期,可能有不同的答案。

在更早的牛市周期中,一些顶尖加密基金曾经显著跑赢比特币。例如,2017 年和 2020–2021 年的市场狂潮中,敏锐的基金经理通过提前布局新兴项目或运用杠杆策略,取得过远超比特币涨幅的回报。

优秀的基金还能提供专业风险管理和下行保护:在熊市中,比特币价格腰斩乃至更深的下跌时,某些对冲基金凭借做空和量化对冲策略成功避免了巨额亏损,甚至实现正收益,从而相对降低了波动风险。

其次,对于许多机构和高净值投资者而言,加密基金提供了多元化敞口和专业通道。基金可以涉足投资者个人难以参与的领域,如私募轮的代币项目、早期股权投资、DeFi 收益等。Vaidya 所提及的那些暴涨 20–75 倍的种子项目,如果没有基金的渠道和专业判断,个人投资者很难以早期估值参与其中——前提是基金管理人真的具备卓越的选项目能力和执行力。

从长期视角看,加密市场瞬息万变,专业投资与被动持币各有适用场景。

对于加密领域的从业者和投资者而言,这场围绕 Pantera 基金的风波提供了一个契机——在牛熊更替的加密市场中,理性评估并选择适合自身策略的投资方式,才能最大程度地实现财富增值。

深潮 TechFlow 消息,11 月 6 日,据官方公告,币安宣布将于2025年11月6日10:00(UTC)上线Sapien(SAPIEN)代币,支持USDT、USDC、BNB和TRY交易对。

SAPIEN是一个用于大规模获取经验证人类知识的开放协议,作为币安HODLer空投计划的第57个项目,将向符合条件的用户空投1500万枚SAPIEN代币。

参与资格基于2025年10月20日至10月22日期间用户在Simple Earn或On-Chain Yields产品中的BNB订阅情况。SAPIEN初始流通供应为2.5亿枚,占总供应量的25%。用户可于上线前4小时(06:00 UTC)开始存入SAPIEN,空投奖励将在交易开始前至少1小时分发至用户的现货账户。

深潮 TechFlow 消息,11 月 6 日,David Sacks 在社交媒体发文,感谢参议院农业委员会主席 John Boozman 和参议员 Cory Booker 就加密市场结构立法进行的建设性讨论。Sacks 表示对目前取得的进展感到鼓舞,并期待在不久的将来看到两党合作的立法草案。

深潮 TechFlow 消息,11 月 6 日,Notional Finance 宣布,受 Balancer 漏洞影响,Notional V3 将在以太坊主网和 Arbitrum 上关闭。此次事件造成主网损失 641.4 ETH、Arbitrum 上损失 80.2 ETH 的坏账。持有受影响 Balancer/Aura 杠杆金库的用户将面临 100% 的资产损失,ETH 借贷用户将遭受严重减记。Notional 团队计划发布资产提取方案,并将跨币种借贷用户自动迁移至 Aave。详细损失报告和补救措施将陆续公布。

撰文:Keegan 小钢

我发觉,加我好友并咨询我如何转型到 Web3 的人越来越多了。

有刚毕业的新人,也有工作三五年的工程师,还有像我一样,已经干了十几年、开始对职业前景感到不安的中年技术人。

他们的问题几乎都一样:

「Web3 到底还有机会吗?」

「我现在学还来得及吗?」

「最现实的是——新人要怎么才能在 Web3 找到工作?」

这种焦虑并不偶然。过去十年,Web2 构建了技术人的「确定性世界」——稳定的岗位、可预测的晋升路径和平台红利。但进入 2024 之后,这种确定性正在迅速崩塌。互联网行业的结构性转折点已经到来,而 AI 的浪潮正在让这一转折更具不可逆性。

全球互联网产业的增长正在放缓。2025 年上半年,全球科技公司累计宣布裁员近 94,000 人,创下近三年新高(Observer,2025.07)。这不再是周期性调整,而是产业逻辑的根本变化。

微软的动作尤为典型:

2025 年 7 月,微软宣布裁员约 9,000 人,占全球员工总数的约 4% ;而在 5 月,它刚刚完成另一轮超过 6,000 人 的裁员。与此同时,公司内部明确要求员工「必须使用 AI 工具」,并将其纳入绩效考核体系。

这意味着,即便是全球最稳定、最具资源优势的科技巨头,也在主动「用 AI 优化人力结构」。在 Web2 模式下形成的「技术岗位安全感」,正在系统性地被侵蚀。

AI 的崛起不仅仅是效率工具的更新,而是对「技术工作本身」的定义进行重写。Stack Overflow 的 2025 年全球开发者调查显示,已有 52% 的程序员每天使用 AI 工具(如 Copilot、ChatGPT、Claude 等),其中 18% 的人表示 AI 已显著改变了他们的工作职责。

换句话说,AI 已成为开发流程的一部分,而不是可选项。

原本需要 10 人协作完成的产品,如今 3 人加上 AI 即可交付。

岗位的竞争重心,正在从「谁更会写代码」转向「谁能更高效地与 AI 协作」。这对传统 Web2 技术人而言,是一次无声的「中层塌陷」:AI-native 工程师 正在崛起,而单纯执行型岗位逐渐被边缘化。

Web2 的繁荣建立在「平台生态」之上。技术人依附于 App Store、Google、微信、抖音等系统,但这种依附也意味着个人产出缺乏自主性与资产性。SensorTower 的数据显示,2024 年底 Apple App Store 政策调整导致全球约 12% 的独立开发者收入骤减,许多中小团队的主要收入渠道被瞬间切断。

这种风险在 Web2 体系下普遍存在:

平台规则变化可直接影响个人生计;

创作者的数据与作品归属于平台;

账户或服务被封禁即可能「归零」。

在这种结构中,个人再努力,也很难沉淀出可迁移、可积累的资产。

LinkedIn《Future of Skills 2025》报告指出,AI、区块链、数据分析成为增长最快的技能方向,而传统 Web 前端技能的增长率已降至 0.3% 。与此同时,根据 Levels.fyi 2024 年底数据,FAANG 工程师的平均薪酬同比下降约 8% ,而 AI / LLM 相关岗位则逆势上涨 20%+ 。

这意味着,技术红利正在从「平台开发」转向「智能系统 + 去中心化技术」的新领域。技能迁移不再是「锦上添花」,而是「生存前提」。

这些数据拼合出的事实是:

Web2 的组织稳定性不再;

岗位技能边界被 AI 模糊;

收入和成长路径脱离平台逻辑。

越来越多的工程师、设计师、产品人开始产生同样的疑问:

「我的技能,还能构成长期价值吗?」

「如果不依附平台,我的产出还能存在吗?」

安全感的来源,正在从「公司与平台」转向「个体的自我演化能力」。

🧩 这就是「Web2 不再安全感」的核心逻辑:

确定性已经从外部组织迁移到个体结构。

下一代技术人,必须在 AI 与 Web3 的交汇处,重新构建属于自己的确定性。

如果说上一轮互联网浪潮(Web2)让人们「连接在一起」,那么这一轮浪潮(AI + Web3)则正在重构连接的主体——从「平台中心」转向「智能体与个体」。

AI 与 Web3 的出现并不是孤立事件,而是两条指数级曲线的交汇。

AI 曲线: 以 LLM(大语言模型)为代表的生成式智能正在实现「认知自动化」。

Web3 曲线: 以区块链为代表的去中心化基础设施,正在实现「价值自动化」。

当这两条曲线相交,就形成了一个新的时代接口:

智能个体可以在链上拥有身份、资产与行动力。

麦肯锡在《The Economic Potential of Generative AI》(2025)中估计,AI 预计每年可为全球经济贡献 4 万亿至 7 万亿美元;而根据 Electric Capital 的 2025 年开发者报告,Web3 仍有超过 23,000 名月活开发者在持续构建。这说明两个生态虽然节奏不同,但都在进入实用化与融合期。

2023–2025 是 AI 「人格化」的关键阶段。从最初的 ChatGPT、Claude 到如今聚焦编码/Agent 模式的 Cursor、Claude Code、Codex,我们见证了 AI 从「辅助工具」向「自主执行智能体(Agent)」的演进。

AI 不再只是帮你写代码的助手,而是能自主决策与执行任务的协作者:

它能自动撰写并部署合约;

能与链上协议交互,执行交易与管理资产;

甚至能根据收益模型自我学习与优化。

这种演进催生了一个新概念——AI-native Builder:

个体通过 AI 扩展产能,通过链上协议固化成果。

这意味着,未来的「开发者」不再是单个工程师,而是「人 + 智能体」的混合体。

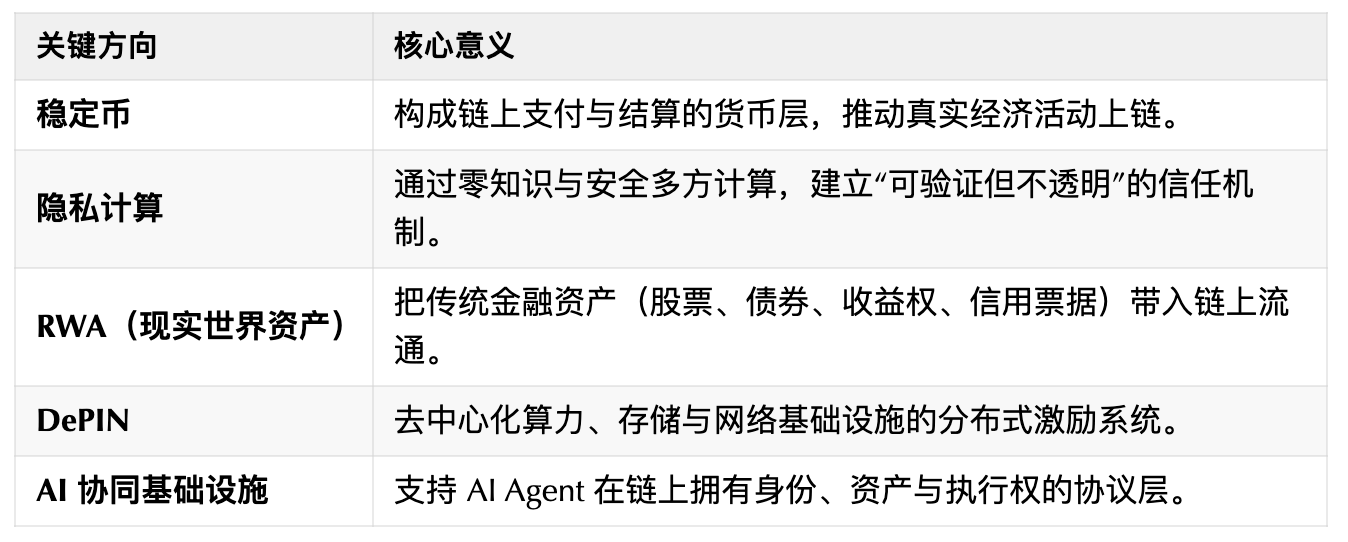

与 AI 同期,Web3 正在经历从投机叙事向基础设施转型的过程。过去人们更多讨论「币价」,而如今的关注点正在转向「协议层能力」——那些能长期支撑数字经济的底层设施。

如今,行业的真正焦点正集中在几个方向:

这些趋势共同说明:

Web3 不再只是金融创新的舞台,而正演化为下一代互联网的可信执行层(Trust Layer)—— 一个让 AI、个体与现实经济能够在信任机制下自由协作的底座。

我们正在看到一种全新的系统形态:AI 生成 + Web3 结算 + 个体所有权。这种结构带来三个层面的跃迁:

简单来说,AI 让「生产」变得更高效,Web3 让「成果」更可持续。两者共同推动了一个趋势——个体经济体的出现。

AI 可以让一个人拥有百倍的产能;Web3 则让这份产能可以被确权、变现、复用。这正是「一人实验室」乃至「一人公司」模式兴起的底层逻辑。

历史上,每一次技术周期的交替,都伴随着生产关系的重写。从 PC 到互联网、从移动到平台经济,红利的中心不断移动。而这一次,红利正在从「平台红利」转向「协议红利」:

平台红利:依附巨头,靠流量变现;

协议红利:构建开放系统,参与价值分配。

在这个过程中,懂得利用 AI 构建产品、用 Web3 确权成果的个体,将成为下一代「微型生产节点」。无论是开发者、设计师,还是独立创作者,都有机会在其中找到新的确定性。

当我们说「AI + Web3 是拐点」,它并非抽象的口号,而是现实的结构性趋势:

生产工具发生了根本变化(AI);

价值体系发生了根本变化(Web3);

而技术人的角色,正从「被动执行」转向「主动创造」。

这不是一次技能升级,而是一场范式迁移。

🧭 这就是「AI + Web3 融合」所代表的拐点:

AI 重新定义生产力,Web3 重新定义所有权。

当生产力与所有权在个体层面重叠时,一个新的技术人时代就此开启。

当技术红利消退、平台确定性崩塌,新的问题自然出现:

「那我该怎么转型?」

在 AI 与 Web3 的融合时代,技术人的出路,不再是「换一个岗位」,而是重构自己的生产结构——从被动参与平台,转向主动成为一个「个体节点」。

Web2 时代,技术人的价值主要依附于「岗位」:写代码、做架构、跑项目。但 AI 的到来让任务被自动化,Web3 的出现让价值分配更开放。

新的竞争逻辑是:不是你能完成多少任务,而是你能构建多少系统。

系统可以是:

一套自动化开发流水线(AI + DevOps)

一款智能合约协议(Web3 应用层)

一个知识与工具产品(Notion 模板、Agent、API 服务)

这些系统不依赖平台,而是由个体驱动、AI 辅助、协议托底的自我循环体。

这正是我在「Soluno Lab」构建 BlockETF 和 BlockLever 时的出发点:让每一个项目都成为一个可独立运行、可积累资产、可被复用的系统单元。

技术人要从「做任务」转为「造机器」,让系统替自己工作。

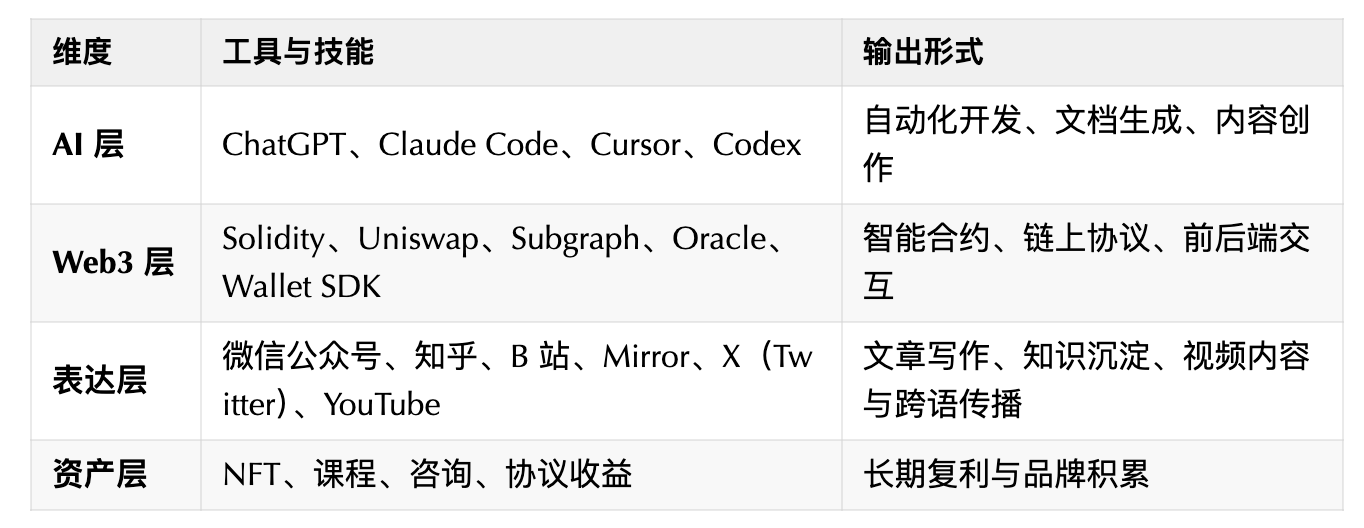

在任何转型路线中,第一步永远是掌握 AI 工具栈。它决定你是否具备「百倍产能」的基础。

文本与认知层:ChatGPT、Claude、Perplexity——用于思考、分析、决策与写作;

编码与研发层:Cursor、Claude Code、Codex——用于代码生成、调试、文档与测试;

创意与表达层:Midjourney、Runway、Figma AI、ElevenLabs——用于视觉与多模态创作。

我自己的工作几乎是这套体系的缩影。在构建 BlockETF 和 BlockLever 时,我每天都在用 Claude Code 帮我分析和生成复杂的合约逻辑。平时的写作,也是用 ChatGPT 帮我进行文案润色。AI 并没有取代我,而是让我把更多精力放在架构与创造上。

掌握这些工具不是为了炫技,而是要将 AI 嵌入你的个人工作流:写需求 → 生成代码 → 自动测试 → 输出文档 → 发布内容。做到这一点,你就不再是一个「执行者」,而是一个「AI 编排者」。

当你能用 AI 高效产出后,第二步是:让产出有确权、有收益、有延续性。这就是 Web3 思维要解决的问题。

学习层面:掌握智能合约(Solidity)、EVM 逻辑、钱包交互、链上部署;

产品层面:理解代币模型、协议机制、预言机与治理系统;

思维层面:意识到「你的代码、模型、内容」都可以成为一种资产单元(Asset Unit)。

技术人不再只是开发者,而是资产发行者、协议设计者、节点运营者。AI 让你高效创造,Web3 让你拥有与变现。这两者结合,形成了「个人可持续系统」的雏形。

当你能产出、能确权、能循环,就进入第三阶段:个体产品化。这意味着,你不再依附岗位,而是构建自己的「微型生态系统」。

典型路径包括:

个人品牌型产品:技术博客、课程、咨询、SaaS 工具;

链上产品型项目:微型协议、NFT 系列、AI Agent-as-a-Service;

社群经济型实验:一人公司 DAO、代币化会员、收入分享模型。

这时的竞争力不在于你掌握了多少技术,而在于:

你是否能把自己的知识、算法、经验,沉淀为一个「可复用的结构」。

个人即节点,节点即品牌。当你有了自己的协议、代码库、产品矩阵与用户网络,你就不再需要「公司」来定义你的价值。

在 Web2 时代,确定性来自组织;在 AI + Web3 时代,确定性来自结构自洽的个体系统。

AI 让你拥有「生产力的杠杆」,Web3 让你拥有「价值分配的杠杆」。当两者结合,你拥有了在任何环境中生存、创造与积累的能力。

这就是从「岗位」走向「节点」的真正意义:

你不再是系统中的一部分,而是系统的创造者。

🧩 小结

AI + Web3 的浪潮,并不会淘汰所有人,但会淘汰缺乏系统性自我升级能力的人。对于愿意学习、实践与构建的技术人而言,这一时代反而是最好的时代。

「你不需要加入一家大公司才能改变世界。你可以用 AI + Web3,成为一家小公司本身。」

理解趋势是一回事,完成转型是另一回事。从 Web2 技术岗位迈入 AI + Web3 时代,并不意味着彻底重来,而是要通过渐进式迭代完成技能与思维的重构。

一个现实可行的路径,是按照三个阶段推进:工具化 → 协议化 → 产品化。

目标:让 AI 成为你工作流的一部分。

关键动作:

把 ChatGPT / Claude / Perplexity 用作「认知助手」,让它参与到思考、结构设计与写作环节;

把 Cursor / Claude Code / Codex 整合进开发环境,重构你的开发流程(需求 → 代码 → 测试 → 文档);

我几乎每天都在让 AI 参与我的工作流,从自动生成测试脚本、更新文档,到辅助代码重构与部署。对我来说,AI 已经不只是工具,而是研发系统的一部分。

衡量标准:

当你能用 AI 工具完成原本需要人工协作的 80% 工作时,你就具备了「AI-native 个体」的雏形。

目标:理解并能构建可确权、可结算、可组合的系统。

关键动作:

学习 Solidity / Rust / Move 等智能合约语言;

了解链上组件:钱包(EVM / EIP 标准)、流动性协议(Uniswap / PancakeSwap)、预言机(Chainlink / Pyth)、索引服务(The Graph / SubQuery);

以最小可行产品(MVP)形式上链实验,例如像我在 Soluno Lab 构建的 BlockETF(链上指数协议)或 BlockLever(杠杆借贷协议)那样,从核心功能出发,先验证合约逻辑与经济模型;

学习如何通过 Subgraph、API 与前端交互,实现完整 DApp 流程。

衡量标准:

当你能独立完成一个上链项目并理解其经济激励结构时,你就具备了「Web3-native Builder」的基础能力。

目标:将个人能力沉淀为可复用、可交易、可持续的产品。

关键动作:

把你的 AI + Web3 实验整合成可复用模块,如开源库、智能合约模板、教育内容、自动化工具;

使用 GitHub / Mirror / X(Twitter)及本地化渠道进行传播与验证;

构建「个人资产结构」:项目文档、代码仓库、协议部署记录、内容体系;

尝试打造收入闭环:课程、咨询、工具订阅、链上收益分享。

衡量标准:

当你的系统能在你不在线的情况下持续创造价值,你就完成了从「岗位」到「节点」的转型。

转型不是一次性事件,而是一个持续的演化过程。真正的风险不是「学不会」,而是「停留在旧范式」。

你不必一次性掌握所有新技术,但必须让自己处于持续迭代的轨道上。

将每一次学习、实验与输出都视为构建「个体系统」的一部分,随着工具演进,你的结构也会自动升级。

传统技能树是垂直的:从初级 → 中级 → 高级;而 AI + Web3 的技能图谱是网状的:认知、工具、协议、内容、社区相互联结。

这意味着你的学习路径也应多维并行:

🧭 小结

从 Web2 到 AI + Web3 的转型,不是逃离旧世界,而是重构自己在新世界的结构。AI 让你拥有「效率杠杆」,Web3 让你拥有「所有权杠杆」,而产品化让你拥有「复利杠杆」。

真正的出路,不是找到一份新工作,而是构建一个能自我进化的个人系统。

回望过去几年,我们见证了整个技术世界的巨变。AI 带来了效率的跃迁,Web3 重塑了价值的分配方式,而 Web2 的秩序——岗位、平台、公司——正在失去它的确定性。

这种不安全感,几乎是每一位技术人都会感受到的。你可能在问:

「我还跟得上时代吗?」

「我做的事情,还会被需要吗?」

但事实是,真正的确定性从未存在于外部世界,它一直藏在你是否拥有独立创造与自我进化的能力之中。

在 AI + Web3 的时代,一个人的结构,正在决定他的确定性。AI 让你可以一人完成过去需要一个团队才能完成的工作;Web3 让你可以确权、分润、沉淀长期资产。当这两种能力汇聚到一个人身上,你不再依附于平台,而是成为一个具备完整经济循环的个体节点。

这不是理想主义,而是现实趋势。越来越多的人正在用 AI 与链上工具构建自己的微型系统:有的做产品,有的做内容,有的做协议。他们的共通点是:

不再向外寻找确定性,而是用系统让自己确定。

从 Web2 到 AI + Web3,这场转型的核心不是「换赛道」,而是「重构自我」:

从岗位角色,转向系统构建者;

从执行任务,转向创造机制;

从依附组织,转向独立节点。

这种转变,正是我在 「Soluno Lab」 一直实践的路径。BlockETF 和 BlockLever 不是产品的终点,而是系统化个体的一次次迭代。它们让我看到:一个人也能构建复杂系统、推动项目上线、形成复利生态。这就是属于我们的「新确定性」。

未来不再属于最勤奋的人,而属于能构建系统的人。AI 会持续放大你的杠杆,Web3 会持续固化你的成果,而你的任务,是不断升级这套「个人系统」:让它更自动、更开放、更可持续。

当别人还在担心「岗位是否安全」时,你已经在用自己的系统创造安全感。

安全感不再来自雇主、市场或平台,而来自你能否自我进化。

AI + Web3 不是洪流,而是工具。真正的确定性,来自你是否敢于用它们,去构建属于你自己的世界。

🧭 后记

写下这些内容,并不是在描绘一个未来愿景,而是在记录一段正在发生的现实。AI 已经进入我们的日常,Web3 的基础设施也正在逐渐完善。

当时代的边界被重新划定时,技术人最好的应对方式,不是恐惧,而是创造。

我们从不安全感出发,最终在确定性的结构中找到自己。

深潮 TechFlow 消息,11 月 6 日,据Cointelegraph报道,Robinhood金融与战略副总裁Shiv Verma在周三第三季度财报会议上表示,尽管将加密货币纳入资产负债表可能会更好地与加密社区保持一致,但公司仍在权衡这一决策对股东的影响。Verma指出:”我们喜欢与社区保持一致,我们是加密领域的重要参与者,但我们需要考虑这是否是对股东最有利的选择。”

深潮 TechFlow 消息,11 月 6 日,据 Bithumb 显示,$SOON 今日再次入选 Issue Coin 榜单。截至发稿,$SOON 最高触及 $2.88,刷新历史新高(ATH),市值突破 4.7 亿美金,24 小时交易量达 3.3 亿美金。其中在Bithumb交易量超过九千万美金,超过以太坊位居前五。

此前,SOON 正式发布基于 x402 协议的全新社会实验,旨在让 AI Agents 在 SOON 的高性能网络上实现自主交易、发行资产,甚至创建新链。

作者:Bitget

1、Axioma Token(AXT)将于 2025年11月7日00:00解锁约 1833万枚代币,价值约 2268万美元;

2、Openverse Network(BTG)将于 2025年11月7日00:00解锁约 387万枚代币,价值约 6611万美元;

3、Omni Network(OMNI)将于 2025年11月7日00:00解锁约 1140万枚代币,价值约 3309万美元;

1、日本成为第11个使用官方资源支持比特币挖矿的国家;

2、多个巨鲸过去3日扫货近40万枚ETH,买入总额超13.6亿美元;

3、美国政府停摆或致加密市场结构立法顺延至2026年;

4、欧盟将于年底前推新数字货币监管方案,赋予ESMA更大跨国监管权,打造“欧版SEC”并提升加密金融竞争力;

5、美国现货比特币ETF昨日净流出1.3594亿美元;

6、摩根大通CEO戴蒙:我们将迎来一场具有信贷影响的经济衰退,具体时间尚不清楚;

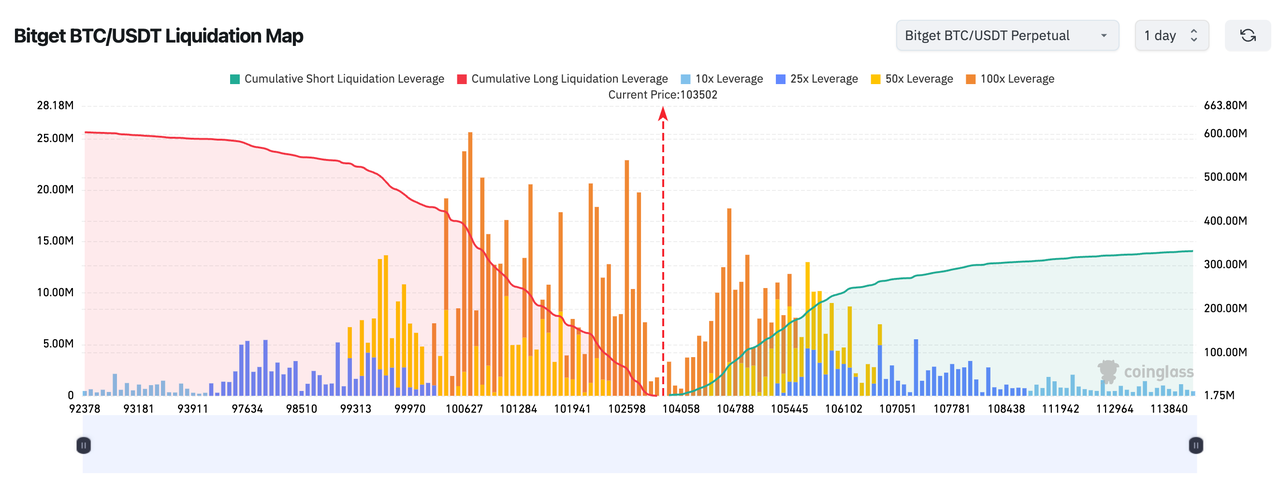

1、BTC、ETH在大幅回调后短线震荡反弹,市场情绪转为恐惧,过去 4小时爆仓约4606万美元,以多单为主;

2、美股周三收高,道指涨 0.48%,纳指涨 0.65%,标普500涨 0.37%,AI板块反弹,优于预期的就业数据提振市场;

3、Bitget BTC/USDT 清算地图显示,当前价格103502附近多单高杠杆清算密集,下破或引发进一步踩踏,短线需警惕剧烈波动;

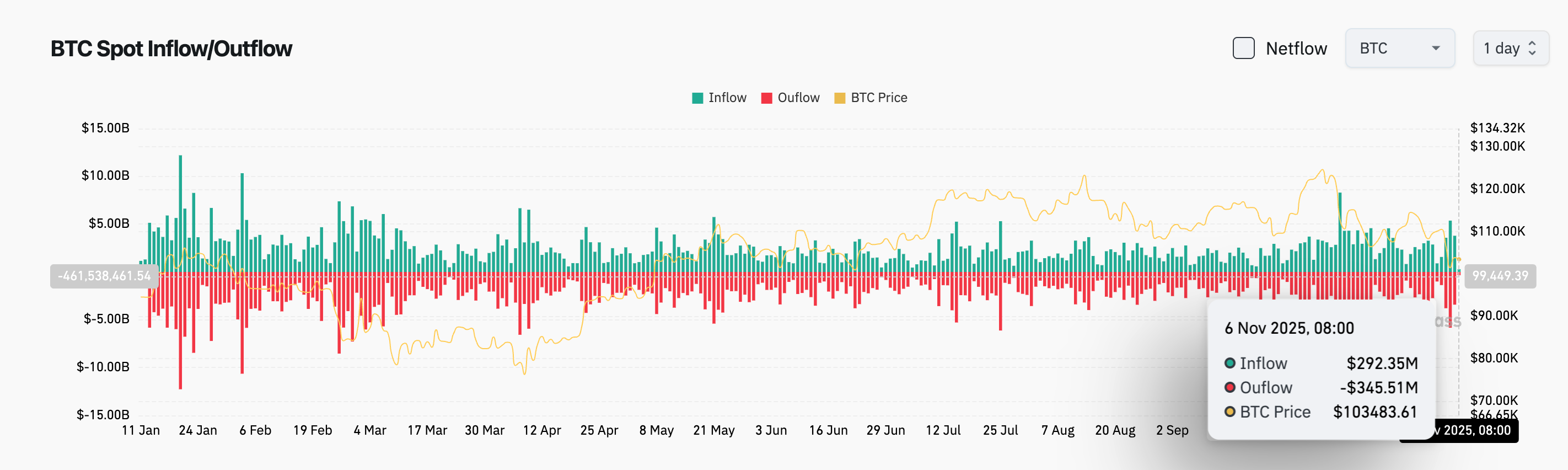

4、过去24小时内,BTC现货流入2.93亿美元,流出3.46亿美元,净流出0.53亿美元;

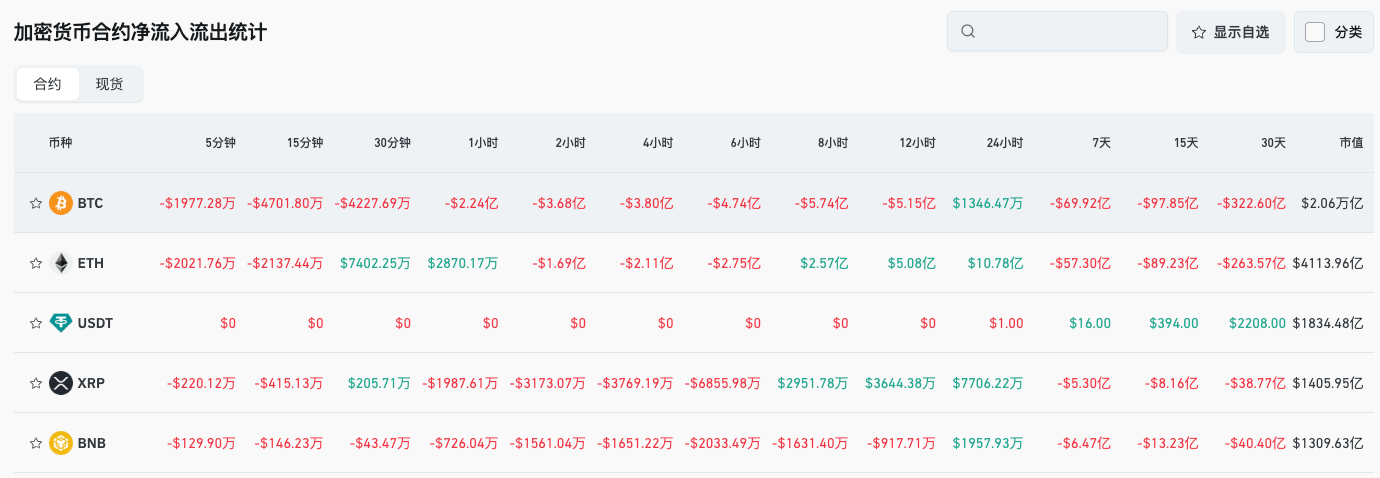

5、过往24小时内,BTC、ETH、USDT、XRP、BNB等合约交易净流出领先,或存在交易机会;

1、Franklin Templeton推出香港首支AI驱动的新型代币化基金;

2、彭博社:Ripple 总裁 Monica Long 表示公司“暂无 IPO 计划与时间表”;

3、某用户在签署恶意permit签名后损失aBasUSDC,累计损失超 30万美元;

4、Gemini正筹备进军预测市场,相关合约待CFTC批准,扩展金融产品线;

1、MOVA推出原生代币及MOVA Liquid衍生品协议;

2、MegaETH公布公募分配策略,已识别社区获约25%美元配售;

3、Folks Finance将于 11月6日上线原生代币FOLKS,首次释放 25.4%供应;

4、Monad计划于 11月24日发布L1主网及原生代币MON;

5、Ripple稳定币RLUSD市值突破10亿美元;

6、Tuttle申请“Crypto Blast”单股ETF,拟结合看跌价差与加密ETF;

7、华尔街日报:OpenAI首席财务官表示,OpenAI尚未为上市做准备;

8、Kamino宣布增加1000万美元PT-eUSX存款容量;

9、Chainlink与Dinari合作将标普加密股票指数上链;

10、Folks Finance将于今日开放FOLKS空投申领。

免责声明:此报告由AI生成,人工仅作信息验证,不作任何投资建议。

过去一周(10月27日–11月2日),加密市场呈下跌震荡趋势,主流资金再度回流至细分新叙事板块。AI、隐私币与Layer2等概念轮动明显,多个中小市值代币表现亮眼。火币HTX上线的多赛道齐开花,平台交易热度持续攀升,其中,AI叙事受x402协议热潮推动再次热度重燃,隐私赛道则凭借老牌资产强势回归。AI叙事与隐私赛道成为本轮行情中最具代表性的双引擎。

AI赛道无疑是本周的绝对主线。随着x402协议的崛起,AI叙事在链上被重新点燃。该协议由 Coinbase 发起,旨在让AI代理可通过链上微支付直接调用服务,为“AI自付费经济”奠定基础。它的爆发,带动了一系列标注“AI & x402”的项目在市场上快速升温。

● DARK(Dark Eclipse):作为SOL生态中极少数兼具AI与x402应用标签的项目,DARK近一周涨幅高达110%,稳居周涨幅榜首。近期,Solana链上AI类资产频频爆发,带动DARK成交量放大超过3倍,成为本轮行情中AI叙事的代表性标的。

● GAME(GAME by Virtuals):Base AI赛道的GAME延续此前的强势表现,本周上涨80%。作为Virtuals Protocol生态的AI代理代币,其背靠Base链生态,同时叠加AI与x402的多重标签,兼具交易热度与概念潜力。

● VIRTUAL(Virtuals Protocol):上涨30%,表现相对稳健。是AI与社交虚拟资产的交叉新尝试,其项目定位于AI驱动的虚拟经济体构建,覆盖AI生成内容与虚拟身份验证两大方向。随着x402生态进一步完善,VIRTUAL或将成为AI+虚拟资产的代表项目。

本周四,火币HTX将推出「现货交易狂欢」限时活动,狂撒20,000 USDT空投,为用户送上实实在在的交易福利。此次活动覆盖了本周热度最高的AI与x402生态代币,参与 GIGGLE、VIRTUAL、KITE、PAYAI、BLUAI、PING、PALU 热门现货交易对,即可瓜分 20,000 USDT空投奖励。此外,新注册用户与大客户还能享受额外加码福利,多重奖励叠加,交易越多、收益越高。

火币HTX 7日优质资产涨幅——10.27-11.2 2025

在监管趋严与KYC普及的背景下,隐私币赛道一度陷入沉寂,但近期市场风向出现变化。投资者重新认识到隐私资产在链上安全、匿名支付与抗审查交易中的独特价值。

● DASH(Dash):本周上涨77%,成为隐私赛道的领涨币。DASH以“混合隐私 + 快速支付”模式见长,在支付网络重塑与链上结算领域有独特优势。近期社区推动的DASH Evolution更新,让市场重拾对其长期潜力的信心。

● ZEC(Zcash):周涨幅20%,老牌隐私币的底部修复行情。作为隐私币领域的开创者之一,ZEC基于零知识证明(zk-SNARKs)技术,持续为链上隐私保护提供底层方案支撑。近期Layer2生态与隐私技术结合的讨论增加,让ZEC重新进入市场视野。

Layer2与衍生品板块:ZK与ASTER稳步推进

● ZK(ZKsync):Layer2赛道代表,本周涨幅70%。ZK生态在Rollup、跨链互操作性及隐私扩展方向均有新进展,叠加zkEVM与zkBridge等基础设施完善,带动资金回流。随着以太坊扩容方案落地进入新阶段,ZK相关资产的中长期价值正被重新评估。

● ASTER(Aster):作为去中心化永续合约赛道的代表,本周上涨20%。PerpDEX赛道整体受市场交易量与波动率驱动,随着衍生品市场活跃度提升,ASTER凭借低费用、高杠杆的产品机制逐步积累用户。

从本周的整体表现来看,AI与隐私成为引领市场复苏的两条主线。前者代表创新与效率的边界延展,后者象征去中心化精神的坚守与回归。从DARK的爆发到DASH、ZEC的复苏,市场正在见证新旧叙事的交汇与共振。

进入11月,宏观流动性与行业情绪或将同步改善。AI、隐私、L2等高成长赛道的资金轮动仍将延续,短期波动之下孕育着新一轮结构性机会。在流动性回升与创新应用加速的背景下,火币HTX凭借多赛道完善布局及前瞻且专业的投研实力,正成为下一阶段行情风向的重要观察窗口。

火币HTX成立于2013年,经过12年的发展,已从加密货币交易所成为一个全面的区块链业务生态系统,涵盖数字资产交易、金融衍生品、研究、投资、孵化和其他业务。

火币HTX作为全球领先的Web3门户,秉承全球扩张、生态繁荣、财富效应、安全合规的发展战略,为世界虚拟货币爱好者提供全面、安全、可靠的价值与服务。

如需了解更多火币HTX信息,请访问https://www.htx.com/或HTX Square,并关注X、Telegram和Discord。如有进一步的疑问,请联系glo-media@htx-inc.com。

深潮 TechFlow 消息,11 月 6 日,据链上分析师 The Data Nerd(@OnchainDataNerd)监测,约两小时前新建地址「0x913」从 Binance 提现 66.8 万枚 ASTER,价值约 70.3 万美元。过去三天内,该地址共累计买入约 200 万枚 ASTER,平均入场价格约为 1.03 美元。

深潮 TechFlow 消息,11 月 6 日,据Decrypt报道,美国联邦上诉法院周二驳回了佛罗里达男子迈克尔·普莱姆(Michael Prime)试图追回价值超过3.54亿美元比特币的诉讼。普莱姆声称这些比特币存储在2019年他因伪造和身份盗窃被捕时被当局销毁的硬盘上。法院裁定,普莱姆等待太久才提出索赔,且他早期曾多次向调查人员、缓刑官和法官表示几乎不持有加密货币,与后来声称拥有”接近3,443个比特币”的说法相矛盾。联邦特工根据其早期陈述结束了对比特币的搜索,并随后销毁了包括涉案橙色硬盘在内的设备。普莱姆于2020年被判处五年以上刑期。

深潮 TechFlow 消息,11 月 6 日,据Trader T监测,昨日以太坊现货ETF净流出1.1295亿美元。具体数据显示,BlackRock的ETHA流出1.4098亿美元,Fidelity的FETH流入345万美元,21Shares的CETH流入52万美元,Grayscale迷你版ETH流入2406万美元。Bitwise、Invesco、Franklin、Van Eck和Grayscale的产品当日无资金流动。

深潮 TechFlow 消息,11 月 6 日,据Trader T监测,昨日比特币现货ETF净流出1.3594亿美元。具体数据显示,BlackRock的IBIT流出3.7444亿美元,Fidelity的FBTC流入1.133亿美元,Bitwise的BITB流入1697万美元,Ark Invest的ARKB流入8294万美元,VanEck的HODL流入368万美元,Grayscale Mini的BTC流入2161万美元。Invesco、Franklin、Valkyrie、WisdomTree和Grayscale的产品当日无资金流动。

作者:Yuuki,深潮 TechFlow

阶段性的宏观逆风、10.11 的行业黑天鹅以及美韩中三国股市的资金竞争导致近期行情下挫;长期美联储的预防式降息,温和的流动性注入带来的买压没有超过 Crypto 新发行资产和代币解锁带来的卖压,表现体现为加密市场总市值的增长但多数币价下跌,造成二级市场投资者体感上的交易熊市。短期关注美国政府开门时间以及美联储缩表结束的生效时间(12月1日);长期关注降息节奏的快慢和加密市场与其他风险市场的资金竞争。

1、长周期来看加密市场总市值的增长与全球风险市场市值增长的相关性高

宏观流动性的释放会影响全球主流的风险资产,核心对比加密市场总市值与美股市值的变化,不难发现二者在长周期中涨跌的节奏相关性很高;

下图展现了近一年间:

红线:加密市场总市值;

绿线:除了BTC和ETH以外的山寨币总市值;

蓝线:标普500指数的走势情况;

2024.11-2025.11 Total,Total3&SPX

数据来源:TradingView

可以明显看到这么几个现象:

1. 加密市场市值增长超过美股

2.三者基本同频震荡、触底和重启上涨(近日由于10.11币圈黑天鹅导致涨跌不同步,本文不做过多论述)

2、资产端的天量供给导致山寨币总市值在增长但代币价格却在下跌

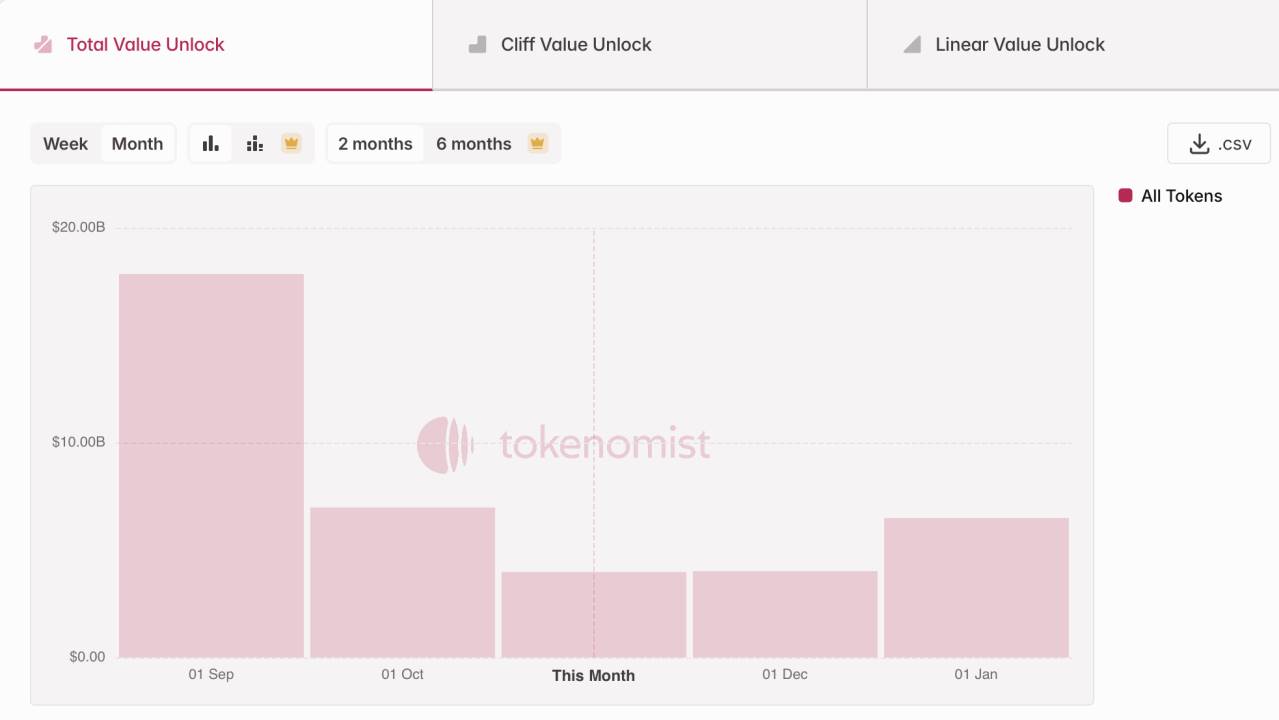

总市值的增长不等于投资者赚钱,过去一年加密市场大量的新资产的发行以及大量项目(尤其是2021-2023周期启动的公链、DeFi、AI赛道代币)进入解锁高峰期为市场带来的持续的供给压力。据Tokenmist数据,近三月新增代币解锁市值约300亿。

近三月代币解锁约300亿美元

数据来源:Tokenmist

总结来说即目前美联储的预防式的温和降息,温和流动性注入带来的买压没有超过Crypto新发行资产和代币解锁带来的卖压,在总市值和资产价格上体现为加密市场总市值增长但多数币价下跌,造成二级市场投资者体感上的交易熊市。

长周期来看,目前仍然处在货币财政双宽松的历史进程上;但短期来看美国政府关门,TGA账户只进不出带来的财政流动性逆风,以及美联储降息节奏不及预期带来的货币流动性逆风不容忽视;同时中美对抗带来的全球资金风偏下降也在持续影响市场。

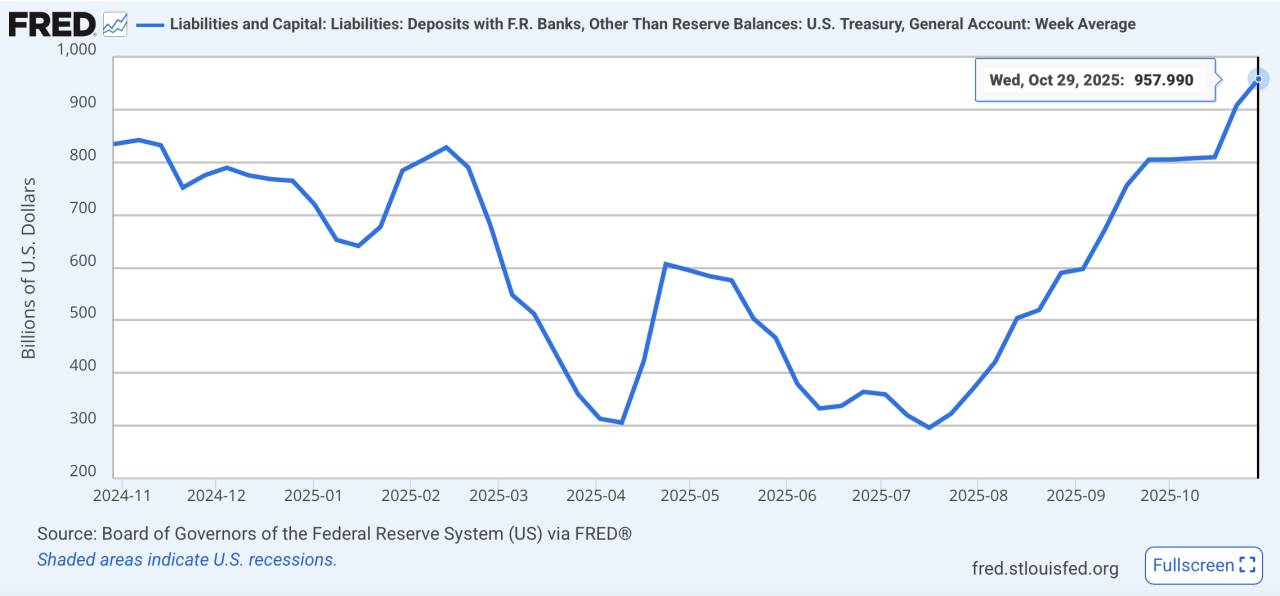

(深潮注:TGA账户全称Treasury General Account,可以将其理解成美国财政部的银行账户,财政部将发行国债和征税所得资金存入该账户用以财政支出,譬如发工资或基建等等;所以TGA余额上升意味着财政资金被锁定在账户里没有流入经济体系,带来了短期财政端的流动性收紧,这一情况被近期美国政府关门放大。)

国会在预算拨款上的长期僵持,美国政府关门市场破纪录,导致财政资金只进不出,形成了阶段性的流动性抽离。截止2025.10.29,TGA账户余额已增长至9578亿美元,11月4日美国政府又进行了2740亿的短债拍卖;

TGA余额攀升至一年新高

数据来源:FRED

虽然目前处于美联储的降息周期,但美联储的降息节奏远不及市场预期;目前实际利率仍然处于相对高位。尤其鲍威尔近期在FOMC会议中发言不承诺12月份会降息,进一步打击了市场信心;同时这种预防式的降息背后也有对衰退的隐忧。

利率仍处于历史相对高位

数据来源:FRED

近日中国稀土出口限制和美国重征关税等事件使得资金避险情绪上升,美元指数和美股波动率指数同步上升,反映了全球资金避险升温。

美元指数持续攀升

数据来源:TradingView

美股波动率放大

数据来源:TradingView

提及牛市,市场总与2021年做对比。在21年的牛市中,在量化宽松带来流动性极速扩张的同时,股市却因为疫情导致EPS严重受损(即公司营收因为疫情影响严重下降,当时股市基本面极度恶化不支持二级交易者买入),充沛的流动性无处可去催发了加密市场的狂暴大牛,整个加密市场市值一年内从3000亿美元跃升至超3万亿美元,山寨涨幅超越BTC,小市值百倍标的如雨后春笋。

2020.11-2021.11 Total,Total3&SPX

数据来源:TradingView

而如今和加密市场最相关的美国,中国以及韩国股市节节高升,美股在AI带动下屡创新高,A股在政策托举与流动性回暖预期下突破4000点,韩国也因半导体出口复苏而走出强势趋势,KOSPI指数今年迄今已上涨近70%,成为2025年表现最佳的主要股指。

市场中有限的高风偏资金正在被更高确定性的资产吸纳,很大程度上分流了能注入加密市场的部分。

韩、美、中三国股市近一年涨幅

数据来源:TradingView

因此,长期来看若未来全球股市的上升趋势持续,而美联储的流动性注入依旧温和,则加密市场可能仍将处于“资金边缘化”阶段,大体表现为总市值增长但因资产端大量发行导致币价表现弱;短期核心关注美国政府开门时间以及美联储缩表结束的生效时间(12月1日)带来的边际流动性改善。

深潮 TechFlow 消息,11 月 6 日,据Cointelegraph报道,德克萨斯州胡德县居民试图通过建立名为”Mitchell Bend”的新市政区来管控当地比特币矿场噪音的投票未获通过,仅38%选民支持。当地约600名居民已因MARA公司运营的60,000台比特币矿机噪音问题苦恼多年,导致失眠、头痛等健康问题。尽管MARA已扩建隔音墙并部分采用液冷系统,但噪音问题仍未解决。

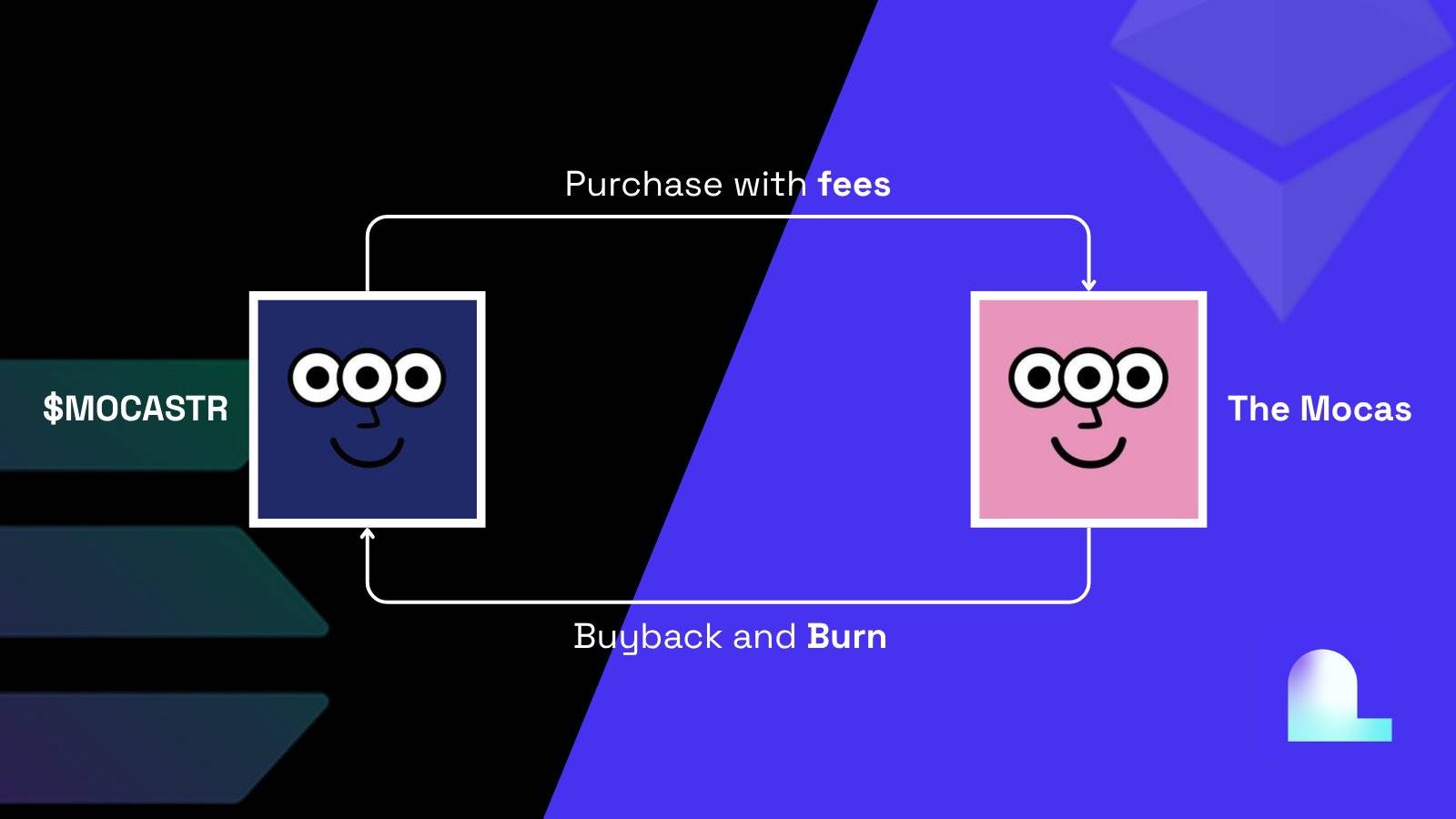

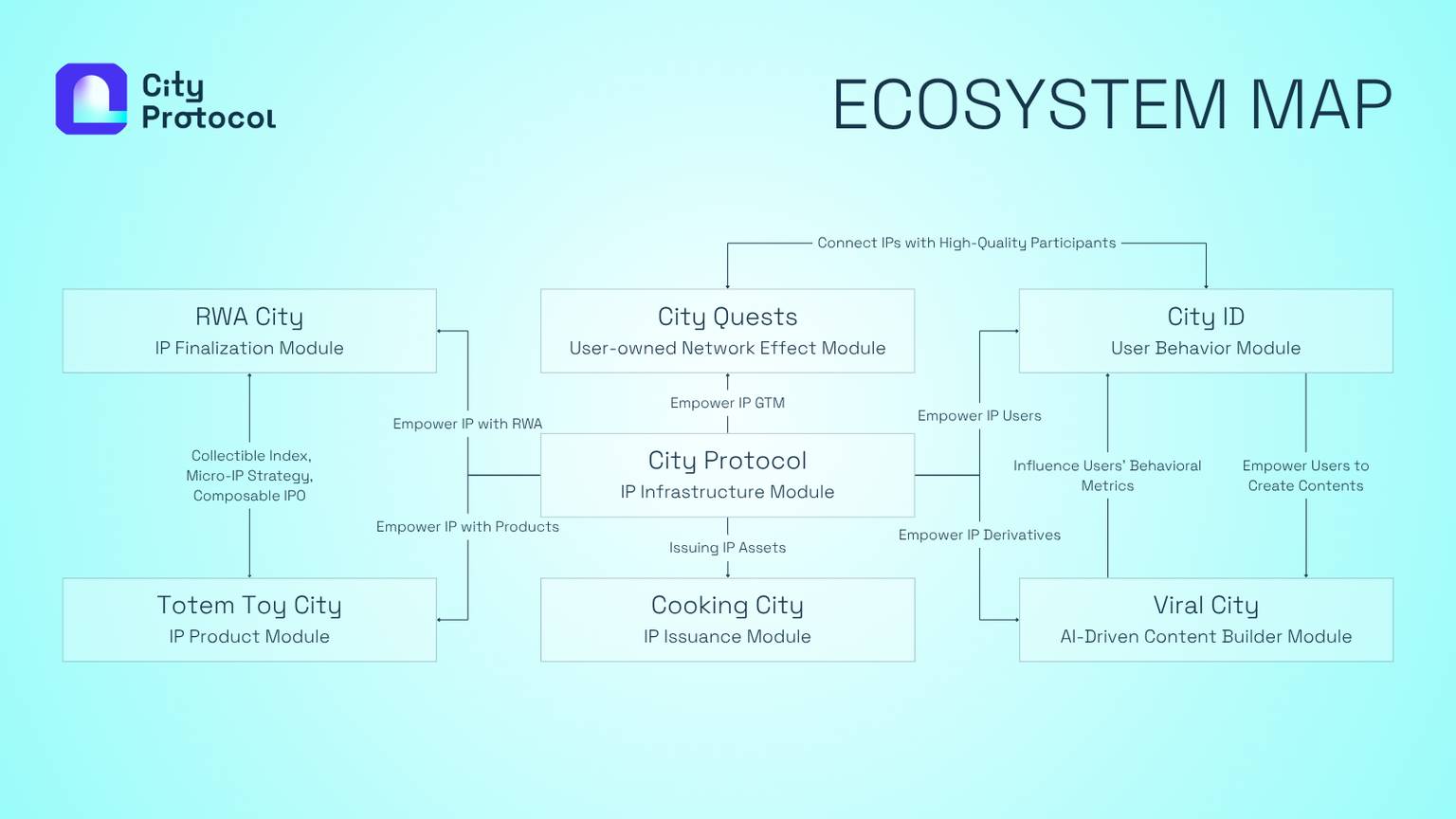

在Web3 生态中,Mocaverse 作为 Animoca Brands 旗下的核心 IP,已从单纯的 NFT 收藏品演变为一个多维度的文化与身份网络,涵盖了 $MOCA 代币、Moca Chain 区块链、AIR Shop 生态商店以及与 Cool Cats 等项目的联盟。

这种演进并非偶然,而是社区驱动与技术整合的产物。

近期,City Protocol 与 Mocaverse 在MOCASTR 发行上的深度合作带来了显著的市场信号。

MOCASTR 是 Mocaverse 的首个 IP Strategy 资产,充当文化与金融的桥梁,通过财库机制为生态提供资金支持和分配。这一爆发式增长并非偶然,而是City Protocol通过IP Strategy框架注入的文化与传播动能以及底层资产的购买积累所致。

发行当日,Mocaverse NFT 的交易量激增三倍,创下历史新高;同时,City Protocol 通过其 treasury 回购了 48 个 Mocaverse NFT,成为 Mocaverse 的第 14 大持有者,进一步强化了生态支撑。

这些动态不仅提振了Mocaverse 的地板价(发行后上涨 70%),还体现了 City Protocol “IP Strategy” 战略的结构性落地。

反思这一进程,我们可以借鉴Pierre Bourdieu 的文化资本理论:Mocaverse 的符号价值(如其五个部落——Dreamers、Builders、Angels、Neo-Capitalists 和 Connectors)原本是抽象的社区认同,但在 City Protocol 的框架下,被转化为可积累的经济资本。这种转化并非线性,而是通过飞轮效应(flywheel effect)实现的,类似于杰夫贝佐斯在亚马逊中强调的增长模型:初始势能通过循环放大,文化生产驱动传播,传播反过来提升金融流动性。

进一步思考,如果忽略潜在风险如市场波动或监管不确定性,这一模式可能解决NFT 市场近年来的流动性疲软问题(全球 NFT 交易量在 2024 年下降 30%),为 Mocaverse 提供可持续的增长路径。

City Protocol 的赋能不仅是技术层面的,更是战略性的风险对冲,帮助 Mocaverse 从短期炒作转向长期价值积累。

City Protocol 的核心框架是一个三层文化金融循环:

1. 上层策略金融层(MOCASTR 财库)

2. 中层文化生产层(Totem City)

3. 下层传播注意力层(Viral City)

这一设计深受Chris Anderson 的长尾理论(The Long Tail)启发,将小众 IP 如 Mocaverse 的部落叙事,通过数字化工具放大为大众资产市场。MOCASTR 的发行标志着 Mocaverse 正式嵌入这一闭环:作为首个 IP Strategy 资产,它不仅提供资本分配机制,还通过 Totem City 和 Viral City 注入底层文化动能。

从实践角度反思,这一框架的创新在于将IP 从静态资产转化为动态经济引擎,进一步驱动文化网络效应(network effects):社区规模每增加一倍,价值呈指数增长。

MOCASTR是City Protocol与Mocaverse联合推出的首个链上代币化数字资产国库(DAT),旨在通过自动化交易费机制,实现IP资产的自我强化增长。其设计直击Web3痛点:RWA TVL超1000亿美元,但IP类资产流动性碎片化,社区激励不足。 MOCASTR将Mocaverse的Mocas NFT嵌入DeFi框架,2.5%交易费后的80%用于回购NFT,剩余部分扩张国库与运营,实现“交易即增值”的原生逻辑。

MOCASTR的核心是动态飞轮:实时监控地板价波动,回购低估资产,重售溢价变现,利润回流代币生态。白皮书所述“文化金融循环”在此落地,上层策略金融层提供资本支持,确保Mocaverse从被动持有转向主动投资。散户以少量$MOCASTR参与高信念策略。

早期数据印证:MOCASTR上线后,Mocaverse NFT销量激增,社区互动率提升4倍,证明“资本即文化”的融合路径。 在NFT走弱语境下,MOCASTR填补DeFi-IP桥梁空白,为Mocaverse注入可持续现金流。

Viral City 作为传播注意力层,本质是一个 AI 驱动的 UGC 协议,它将粉丝从被动消费者转化为主动生产者。

这一设计深刻捕捉了现代IP 通过视频二创在社交平台上的爆发式传播趋势:在 Instagram、TikTok 和 YouTube 等平台,粉丝生成的短视频内容已成为 IP 扩散的核心引擎,例如 Disney 或 Marvel 的角色通过用户剪辑和改编视频,实现了数亿次的观看和转发,显著提升了品牌黏性和全球曝光率。

用户通过连接Web3钱包进入Viral City,即可使用AI模型输入Moca角色描述,生成高质量视频或短片。例如,用户可以上传Moca NFT图像,AI会自动优化风格、添加动画效果或融合世界观一致性(如Moca的虚拟城市主题)。这一过程无需专业技能,门槛极低。

在Viral City上,每一次上传、分享或互动(如点赞、转发)都会被记录,并根据传播热度、原创度和互动深度为用户的City ID累积分数。这些积分目前可兑换生态奖励,并有机会在未来影响$CP代币分配权重。对于Moca用户,这意味着参与二创不仅能获得曝光,还能转化为实际价值。例如,一段Moca视频如果在平台内病毒式传播,其创作者可积累积分,间接提升MOCASTR的社区活跃度指标。

进一步反思,AIGC 生成的视频内容在这些平台上拥有庞大的受众基础——据统计,2025 年 TikTok 上 AIGC 短视频的占比超过 52% ,其算法推荐机制进一步放大了内容的可及性,让原本小众的 IP,如 Mocaverse,能够快速渗透到非核心用户群。这一设计部分与日本的同人志文化异曲同工,这种粉丝自发再创实践催生了如 Pokémon,Fate Grand Order,东方Project等知名IP,其核心在于数字化时代下的视频二创范式,将低门槛工具与病毒式传播相结合。

在Bourdieu 的文化资本框架下,Viral City 允许用户积累“象征资本”:通过创作 Mocaverse 相关视频,粉丝不仅获得社会认可,还转化为经济回报,如积分兑换未来 $CP 代币权重。

具体机制上,用户可免费上传Mocaverse 的角色、颜色、语音和风格,AI 自动生成专业短视频,每钱包享有 5 个免费角色配额。创作与分享行为赚取积分,这些积分影响平台可见度和激励优先级。从数据洞察,UGC 内容可提升互动率 4 倍,降低每次点击成本 50%;更进一步,访客与 UGC 互动的转化率高出平均水平 102%,而 AI 辅助内容显著改善观看率和转换效率。例如,粉丝可以生成 Mocaverse 部落角色参与虚拟冒险的视频,或融合流行模因如 Pepe 或 Bonk,进行跨 IP 叙事融合。这不仅放大 Mocaverse 的共识基础,还将粉丝热情转化为内容引擎,推动 IP 从“1 到 10”的病毒式增长。

反思其深层含义,Viral City 解决了 Web3 IP 的“可见性困境”——据统计,85% 的 14-44 岁在线用户自称粉丝,却因创作门槛高而难以参与。通过 AI 降低摩擦(从小时级编辑到秒级生成),Viral City 实现复利增长 – 每个粉丝成为“微型媒体团队”。

展望未来,这一工具的扩展性在于数据映射。如白皮书所述,传播热度和互动深度将会在之后的更新中记录于链上身份(City ID),为 MOCASTR 的策略信号提供实时修正,推动 Mocaverse 从小众 NFT 向大众叙事转型,最终形成文化复利的闭环。

Totem City 定位为文化制造层,将 Mocaverse 的数字原型转化为物理衍生品。这一机制根植于商品化理论(commodification theory),即文化符号通过实体化获得持久价值,正如泡泡玛特从盲盒经济中崛起,全球授权商品零售额达 3696 亿美元(2024 年数据)。

Totem City的核心在于其AI生成与确权系统,用户可以通过输入Moca角色描述(如“Moca虚拟市民的玩具版本”)来生成3D模型、配色方案或工艺原型。随后,这些原型通过智能合约铸造成NFT,绑定元数据与创作者身份,确保所有权可追溯。这些生成的原型可被其他用户引用,进行二次设计(如Moca主题服饰或数字藏品),而所有衍生行为通过链上记录,按比例分润给原作者,从而构建了一个去中心化的“IP生成引擎”。

Totem City不仅仅是生成工具,还通过衍生经济带来实际收入。用户生成的Moca相关原型可进入交易市场(如NFT marketplace),通过销售或授权产生收益;同时,智能合约确保分润机制自动执行,例如,当一个Moca Totem原型被用于商业生产时,原作者可获得持续分成。这直接为Mocaverse生态注入收入流,增强其文化属性——从单纯的NFT收藏转向可触达的“谷子文化”,如粉丝交换Moca玩具或周边,进一步强化社区黏性。

作为飞轮机制的第一步,City Protocol将与Mocaverse携手推出第一批“The Mocas” Totem产品。这些产品基于Moca的标志性角色,是通过Totem City的AI生成系统设计而成的限量版玩具衍生品。第一批产品将免费或优先分发给MOCAs NFT持有者和MOCASTR代币持有者,这不仅作为社区激励,还标志着Moca生态从数字NFT向实体衍生品的正式扩展。通过这一合作,持有者可以获得独家Totem物品,进一步增强忠诚度和参与感,推动飞轮的初始循环。

洞察其意义,Totem City 为 Mocaverse 注入实体流动性溢价。传统 IP 如 Disney 通过商品化实现 85% 收入多元化,而 Web3 IP 往往止步数字——Totem 的算法监督机制,降低了艺术-商业壁垒,开启 Mocaverse 的“从屏幕到货架”路径,潜在提升市值认知强度。

对于MOCASTR与Mocaverse而言,Totem City这一工具的战略价值在于生态扩展:与 Mocaverse 的 AIR Shop 整合,可形成线上线下闭环,放大 IP 的文化渗透力,最终将 Mocaverse 从虚拟身份网络转化为现实世界的生活方式品牌。

IP Strategy、Viral City与Totem City的三者协同,初步实现了City Protocol白皮书中的IP闭环设想,即,三者协同构筑 IP 生命周期闭环:“生成 → 共建 → 资产化 → 资本回流 → 再创作”。

这不仅是技术整合,更是Web3对现有IP的全方面赋能证明。

1. 生成与确权(Totem):Moca原型在Totem City生成,铸造成NFT。

2. 传播与共建(Viral):原型导入Viral City,社区生成视频/模因,积累声誉数据。

3. 资产化与资本回流(MOCASTR):传播数据作为信号输入MOCASTR财库,影响资金分配与代币发行。MOCASTR发行当日,MOCAs交易量放大三倍,正是这一闭环的直接结果——文化数据转化为金融动能。

4. 结构性利好:这一闭环为MOCASTR注入叙事扩展性、数据活跃度和文化流动性溢价,推动其市值与文化生产力共振。

这一闭环的实证在于Mocaverse 的反哺效应:文化数据优化 MOCASTR 的风险模型,社区活跃度转化为金融信号——发行后 NFT 地板价上涨 70%,treasury 持有 40 个 Mocas。相比近年 NFT 市场的走弱(许多项目因缺乏治理衰退 50% 以上),City Protocol 的飞轮提供了范式转变:文化生产力成为市值前置变量,证明 Web3 对 IP 的全方位赋能。

反思其理论基础,这一协同借鉴了Bourdieu 的资本转化:象征资本(粉丝创作)通过链上机制转化为经济资本。总体而言,这一实证不仅验证了 City Protocol 白皮书的愿景,还为 Mocaverse 注入叙事扩展性,预示着 IP 从投机资产向可持续经济体的跃迁。

近年NFT 和文化代币的疲软(2024 年市场规模缩水 40%),源于缺失可持续飞轮:短期炒作忽略长期共建。City Protocol 的模式提供新路径,更多 Web3 IP(如 Pepe、Bonk)将借此寻求制度化增长,转向可量化的文化曲线——例如,通过 MOCASTR 的成功,证明交易费循环可稳定地板价,进一步说明IP Strategy驱动的IP资产的可行性。

City Protocol近期与 Comic Con HK 2026 等合作,将会探索Web3飞轮在传统Web2 IP中的应用。例如,将Comic Con生态的角色IP导入Totem City生成衍生品,并在Viral City传播,甚至发行IP Strategy资产进行金融策略层面的赋能。这不仅打通Web2与Web3的边界,还吸引了更多供应商(如玩具制造商,中小型IP工作室)加入。

Web3飞轮的打通将吸引更多Web2 IP(如动画、游戏品牌)加入。过去,Web2 IP对区块链的疑虑在于确权与传播效率;如今,City Protocol提供完整解决方案,开启新一轮大规模Web3普及化。预计2025年,City Protocol将成为“文化指数”标准,$CP代币锚定创意流通效率。

这种融合开启大规模Web3 普及:$CP 作为文化指数,锚定创意效率,类似于 S&P 500 对经济的镜像,成为链上文明的晴雨表,在不远的未来从 Mocaverse 的试点向全球 IP 生态的跃进。

City Protocol 通过全周期框架,不仅为 Mocaverse 注入动能,还重塑 Web3 IP 范式。在 AI 与区块链交汇下,文化从消费转向复利资产:借鉴 Bourdieu 的资本转化,结合飞轮实践,这一模式预示着 IP 经济的结构性变革。其闭环机制证明了AI与区块链在文化金融中的潜力,预示着IP从“静态资产”向“动态经济体”的演化。

随着City Protocol TGE将至,投资者应关注$CP的长期价值。随着更多IP接入,这一协议或将成为链上文明的基石。从 Mocaverse 与 MOCASTR 的成功,到生态扩展,City Protocol 正定义文化金融的未来。

相关链接:

Viral City:https://x.com/cityprotocolHQ/status/1985567981318127958

Totem City:https://x.com/cityprotocolHQ/status/1985221155418972252

IP Strategy与Moca Strategy详解:https://x.com/cityprotocolHQ/status/1985229445729337499

深潮 TechFlow 消息,11 月 6 日,据官方消息,Hotcoin 将于 2025年11月6日上线恶俗企鹅、UAI、FOLKS三大热门项目,精准捕捉市场热点,助力用户抢占新一轮赛道先机!

【现货交易】

📍11月6日13:00(UTC+8)上线 恶俗企鹅/USDT

📍11月6日21:20(UTC+8)上线 UAI/USDT

📍11月6日21:20(UTC+8)上线 FOLKS/USDT

为庆祝多币种同步上线,Hotcoin 推出限时零手续费活动,用户可享受高效低成本交易体验,把握新资产早期增长红利。

凭借美国MSB与澳洲AUSTRAC双牌照合规运营、七年零安全事故记录及高效稳定的交易系统,Hotcoin持续为全球用户提供安全、专业、便捷的数字资产服务。

深潮 TechFlow 消息,11 月 6 日,据The Block报道,万事达卡正与Ripple和Gemini合作,探索使用XRPL区块链上的RLUSD稳定币结算法币卡交易。该合作将成为首批由受监管美国银行使用公共区块链和受监管稳定币结算传统卡交易的案例之一。

Gemini已推出XRP版信用卡,通过WebBank发行,并计划参与RLUSD结算计划。此外,万事达卡近期还与Chainlink合作,允许消费者直接在链上进行法币到加密货币的转换,并与Humanity Protocol达成协议,为用户提供基于开放金融技术的信贷和贷款服务。

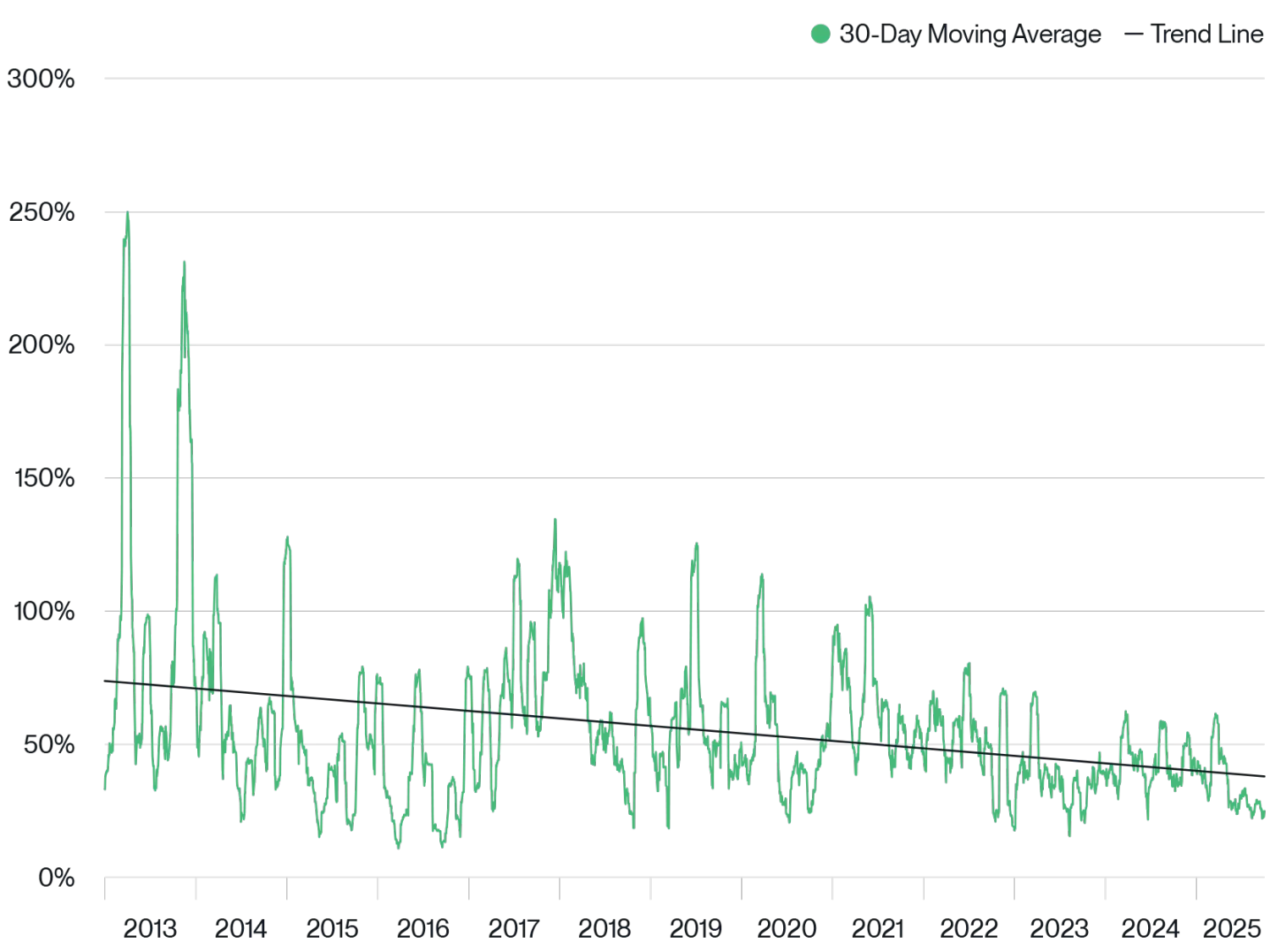

撰文:Matt Hougan,Bitwise 首席投资官

编译:Saoirse,Foresight News

比特币的横盘震荡,恰恰标志着其「IPO 时刻」已然到来。为何这意味着更高比例的资产配置?答案如下。

在 Jordi Visser 最新发表的文章中,探讨了一个关键问题:尽管利好消息层出不穷 ——ETF 资金流入强劲、监管进展显著、机构需求持续增长 —— 比特币的交易却仍令人沮丧地陷入横盘。

Visser 认为,比特币正在经历一场「无声的 IPO」,正从「异想天开的概念」蜕变为「主流成功案例」。他指出,通常情况下,股票在经历这种转型时,往往会先横盘整理 6 至 18 个月,之后才会开启上涨行情。

以 Facebook(现 Meta)为例。2012 年 5 月 12 日,Facebook 以每股 38 美元的价格上市。此后一年多时间里,其股价始终在横盘与下跌中徘徊,整整 15 个月都未能突破 38 美元的 IPO 发行价。谷歌及其他备受关注的科技初创公司,在上市初期也呈现出类似的走势。

Visser 表示,横盘震荡并不一定意味着标的资产本身存在问题。这种情况的出现,往往是因为创始人及早期员工选择「套现离场」。那些在初创公司风险极高时大胆下注的投资者,如今已收获了百倍回报,自然希望落袋为安。而内部人士抛售、机构投资者接盘的过程需要时间 —— 只有当这种股权(或资产)转移达到某种平衡后,标的资产的价格才会重新开启上涨通道。

Visser 指出,当前比特币的处境与上述情况极为相似。那些在比特币价格为 1 美元、10 美元、100 美元甚至 1000 美元时入手的早期信徒,如今已手握足以跨越世代的财富。如今,比特币已「跻身主流」——ETF 在纽约证券交易所挂牌交易、大型企业将其纳入储备资产、主权财富基金纷纷入场 —— 这些早期投资者终于有机会兑现自己的收益。

这值得庆贺!他们的耐心终于得到了回报。五年前,若有人抛售价值 10 亿美元的比特币,很可能会让整个市场陷入混乱;但如今,市场已拥有足够多元的买方群体和充足的交易量,能够更平稳地消化这类大规模交易。

需要说明的是,链上数据对「谁在抛售」的解读并不统一,因此 Visser 的分析只是当前影响市场走势的因素之一。但这一因素至关重要,思考其对未来市场的意义,无疑具有重要价值。

以下是我从这篇文章中提炼出的两个核心结论。

许多加密货币投资者读完 Visser 的文章后感到沮丧:「早期大佬在把比特币卖给机构!他们是不是知道些我们不知道的内幕?」

这种解读完全错误。

早期投资者抛售,并不意味着一项资产的「生命周期终结」,它仅仅代表资产进入了一个新的阶段。

再以 Facebook 为例。诚然,其股价在 IPO 后低于 38 美元的水平横盘了一年,但如今其股价已达 637 美元,较发行价上涨了 1576%。如果能回到 2012 年,我愿意以 38 美元 / 股的价格买下所有 Facebook 股票。

当然,若在 Facebook 的 A 轮融资阶段就投资,收益可能会更高 —— 但当时需要承担的风险也远大于 IPO 之后。

如今的比特币亦是如此。未来,比特币单年斩获百倍收益的可能性虽会降低,但一旦「资产分配阶段」结束,其仍有巨大的上涨空间。正如 Bitwise 在《比特币长期资本市场假设》报告中所指出的,我们认为比特币到 2035 年将达到 130 万美元 / 枚,而我个人认为这一预测仍偏保守。

此外,我还想补充一点:早期大佬抛售比特币后的市场,与企业 IPO 后的市场存在一个关键区别。企业完成 IPO 后,仍需通过持续发展来支撑股价 ——Facebook 无法从 38 美元直接飙升至 637 美元,因为当时它没有足够的营收和利润来支撑这样的涨幅,必须通过扩大营收、拓展新业务、发力移动端等方式逐步实现增长,这一过程中仍存在风险。

但比特币并非如此。一旦早期大佬完成抛售,比特币无需再「做什么」—— 要从当前 2.5 万亿美元的市值增长到黄金 25 万亿美元的市值规模,唯一需要的条件就是「获得广泛认可」。

我并非说这一过程会一蹴而就,但它很可能比 Facebook 股价的上涨周期更快。

从长期视角来看,比特币的横盘震荡其实是「天赐良机」。在我看来,这是在比特币重启上涨前,增持筹码的好机会。

正如 Visser 在文章中所言,完成 IPO 的公司,其风险远低于初创阶段。它们的股权分布更广泛、受到的监管审查更严格、业务多元化的机会也更多。投资 IPO 后的 Facebook,比投资一个在帕洛阿尔托(美国硅谷核心区域)的派对屋办公、由大学辍学生创办的初创公司,风险要低得多。

比特币当前的情况亦是如此。随着比特币的持有者从「早期爱好者」转向「机构投资者」,加之其技术不断成熟,如今的比特币已不再面临十年前那种「关乎生存的风险」,它已成为一种成熟的资产类别。这一点从比特币的波动率中可清晰看出 —— 自 2024 年 1 月比特币 ETF 开始交易以来,其波动率已大幅下降。

比特币历史波动率

数据来源:Bitwise 资产管理公司。数据区间:2013 年 1 月 1 日至 2025 年 9 月 30 日。

这一变化为投资者带来了一个重要启示:未来,比特币的收益可能会略有下降,但其波动率将显著降低。作为资产配置者,面对这种变化,我的选择不会是「抛售」—— 毕竟,我们预测未来十年,比特币将是全球表现最佳的大类资产之一 —— 相反,我会选择「增持」。

换句话说,波动率降低意味着「持有更多该资产的风险更低」。

Visser 的文章还印证了一个我们早已观察到的现象:过去几个月,Bitwise 与理财顾问、机构及其他专业投资者召开了数百场会议,发现一个明显趋势 —— 比特币 1% 配置的时代已然落幕。越来越多的投资者开始认为,5% 的配置比例应成为「起点」。

比特币正在经历属于它的「IPO 时刻」。若历史可鉴,我们理应通过「增持」来迎接这个新时代。

深潮 TechFlow 消息,11 月 6 日,据分析师余烬监测,某个「通过 ETH 波段已盈利 9374 万美元的巨鲸/机构」,最近两日持续抄底,新增囤积 25,004 枚 ETH,价值 8260 万美元,购买均价约 3,304 美元。

按照该巨鲸地址此前习惯,ETH 上涨数百美元后即将开始分批卖出获利。

深潮 TechFlow 消息,11 月 6 日,有社区用户对币安联创何一提出“每一个周期都有人心灰意冷退出市场,每一个周期都有人从从容容游刃有余”提出质疑指出“举例的是熊市的低点,为何那么笃定现在不会熊”,对此何一回应表示自己并不笃定现在不会熊市,但不影响对行业的长期信心,如果按照历史百分比计算,显然不是底;但行业底层逻辑变了,行业波动范式也会变,历史不会重复,但会押韵。

深潮 TechFlow 消息,11 月 6 日,根据 Bybit Web3 当前「热币捕捉」数据,过去24小时链上行情持续走强,其中 5 个热门代币录得显著涨幅:

– CLIPPY 上涨 +624%

– FTP 上涨 +71%

– COPE 上涨 +48%

– DUPE 上涨 +47%

– 67 上涨 +40%

Bybit APP 5.0.0及以上版本已支持直接交易链上资产,Bybit Web3用户只需登入即可快速交易、无需另设钱包,并实时追踪热门代币行情。

撰文:Daii

刚刚, 比特币再一次跌破了 10 万美元大关。那根长阴线,把社媒上的音量拧到最大:

有人说「算法被破,所以资金出逃」,也有人把「在美托管」直接翻译成「美国算出了私钥」。可价格会讲情绪,却不等于讲事实。

这不是一篇劝多或劝空的文章——在波动最刺眼的时候,最该做的反而是把文书摊开、把时间线摆正:

美国到底没收了什么、怎么没收的、与「算法被攻破」有没有半点关系?

接下来,我们按确定的节点把事讲清楚:先捋清「谣言的引爆顺序」,再区分「算法 vs 访问」,最后用已公开的案例与程序,回答一个朴素的问题——

陈志的那批币,为何会从个人自保管,变成在美国司法监管下的托管。

先上时间线:

10 月 10 日(周五) 美国总统宣布对中国进口商品征收 100% 关税 的新措施后,杠杆链路开始松动;当晚—次日形成连锁强平。10–11 日 36 小时内约 190 亿美元杠杆仓位被抹去,比特币一度跌至 $104,7xx 区间;以太坊与中小盘币跌幅更甚,市场进入「黑色周末」叙事。(Reuters)

10 月 11 日(周六) 交易所与永续合约平台的清算纪录被刷新:单日「历史最大规模强平」的标题占据资讯流与社媒热榜,舆情聚焦「谁引爆了这一轮流动性踩踏」。(coinglass)

10 月 14 日(周二) 美国司法部(DOJ)解封起诉:指控太子集团董事长陈志(Chen Zhi)涉电信欺诈共谋与洗钱共谋,并对约 127,271 枚比特币提起史上最大规模民事没收诉讼——起诉书明示这些比特币此前保存在「非托管钱包(unhosted wallets)」,其私钥由陈志本人掌握,现已「在美国政府托管之下」。同日,美国财政部 OFAC 与英国政府同步发布大范围制裁。(justice.gov)

就在 10 月 14 日之后的 48 小时里,几类内容把「在美托管(custody)」偷换成「被美国破解」:

新闻聚合与自媒体转述,将「非托管钱包被司法没收」简化为「政府算出私钥」。(例:英媒快讯与二次转载反复强调「127,271 BTC 已被美国掌握」,读者二次传播时常省略「司法没收 / 托管」的法律语境。)(theguardian.com)

交易平台社区、论坛帖:以「美国政府钱包新增 12.7 万枚」为标题吸引点击,评论区出现「算法被破」的高赞猜测,进一步放大误读。(Reddit)

都市媒体与门户在标题中突出「史上最大」「已在美国托管」,但读者往往将「获取访问权 / 控制权」理解成「技术上攻破比特币」。(cbsnews.com)

10 月 15–21 日 与加密市场的「去杠杆」相反,黄金再创历史新高:继 13 日上破 $4,100 后,15 日上破 $4,200,到 20–21 日一度触及 $4,381/ 盎司 的阶段高点,叙事迅速切换为「黄金更安全」。(Reuters)

10 月 31 日(周五) 比特币录得 2018 年以来首个「10 月」月度下跌。

于是很多人顺手得出结论:「算法被攻破,所以币价跌、资金转金」。这套谣言之所以「看上去成立」,是因为价格—新闻—恐惧被拼成了一个伪因果链。

现在你应该很清楚了,这属于典型的事后归因谬误与叙事拼接:比特币的下跌主因是去杠杆与流动性抽离;DOJ 文件说的是访问 / 控制权转移,不是算法被破;黄金走强更多是宏观避险与利率预期的结果。

但是,还有一件事,你还不一定清楚,那就是陈志的比特币到底是如何被美国掌控的?

如果把起诉书原文摊开看,答案几乎呼之欲出:

美国没有「攻破算法」,而是取得了对这些币的「访问与控制」。

司法部在 2025 年 10 月 14 日的新闻稿中,称对约 127,271 枚比特币提起史上最大规模的民事没收,并明确这些资产「目前在美国的托管之下(in U.S. custody)」——措辞指向的是保管与控制权,而非「算出私钥」。同一材料还写到,这批比特币此前存放在非托管钱包(unhosted wallets)、私钥由陈志本人掌握,这进一步表明访问权从个人转移到了执法机关,而不是算法被攻破。

同日配套行动也印证了「司法与制裁路径」的叙事:财政部宣布对太子集团跨国犯罪组织实施史上规模空前的联合制裁,点名陈志并冻结广泛关联实体与通道;英国政府同步发布执法通告与资产冻结信息。这是典型的「案件路径」——起诉 + 没收 + 制裁,与「技术破译」完全是两种逻辑与部门分工。(home.treasury.gov)

更细的事实还在正式文书里:东纽约联邦检察官办公室公布的起诉书与没收诉状,详细叙述了「如何定位、如何主张没收」的法律与取证链条,却从未声称通过数学手段『反推』出 256 位私钥。换句话说,被迁移的是钥匙的「使用权」,不是比特币的「数学」;「托管在美国」意味着司法控制下的保管与执行,而不是「算法失守」。(justice.gov)

通过数学手段反推比特币私钥,虽然是很多人梦寐以求的事情,但是在量子计算机问世前,这根本是一个无法完成的地球任务。

先把比特币「大门」的材质说清楚。

比特币用的是椭圆曲线数字签名,曲线为 secp256k1;一把私钥就是 256 位的随机数,签名安全性等价于解一道椭圆曲线离散对数。这不是你拉满显卡就能「撞开」的工程活,而是当下没有已知高效算法能在可行时间里完成的数学难题。美国国家标准与技术研究院(NIST)把 256 位椭圆曲线评估为约 128 位安全强度的等级,这一等级被视为长期可接受的强度基线;而比特币开发者文档也明确:私钥是 256 位随机数据,基于 secp256k1 生成公钥与签名。(nvlpubs.nist.gov)

很多「算法已破」的谣言,喜欢搬出「量子」当锤子。确实,Shor 算法在理论上能打穿离散对数,但前提是可容错的大规模量子计算机。现实里,学术界 2025 年能做的,是在 133 量子比特硬件上,演示性地「破解」5 位量级的椭圆曲线小玩具——这更像显微镜下的模型实验,离 256 位生产级强度有天文级差距。正因为产业与监管都明白这个时间尺度,NIST 已在 2024 年发布首批 ** 后量子密码(PQC)标准(FIPS 203/204/205),为未来迁移铺路,但这并不等于「今天的 ECDSA 已经沦陷」。** 把前瞻准备误读为「当下破译」,正是谣言的常见偷换。(arxiv.org)

换句话说,ECDSA 至今还没有都没有被现实世界的算力「击穿」;真正频繁失守的,仍是人的访问与操作——而不是算法本身。(bitcoinops.org)

那么,美国又是如何拿到原本属于陈志控制的私钥的呢?

路径通常只有两类:人或物——要么有人交、要么有物在。

过往的大案告诉我们,那把「钥匙」往往不是从数学里掏出来的,而是从人和设备里找出来的。

2013 年 10 月 1 日,FBI 在旧金山公立图书馆逮捕 Ross Ulbricht。他被指控经营大型暗网毒品与犯罪市场 Silk Road。侦查人员先在现场制造骚动,随即控制他的人与电脑,持搜查令对笔记本电脑进行取证,获得后台与钱包的访问权。

2015–2016 年,FBI 在「Playpen」行动中接管了涉儿虐图像的暗网站点服务器,并向法院申请网络调查技术(NIT)搜查令,对「登录该站点的匿名计算机」实施 ** 有限、定向的远程取证。** 把经法院许可的探针下发到目标计算机,截取解锁口令或内存中的敏感片段。

此举引发了横跨多个巡回区的第四修正案与联邦刑诉规则 41 的大讨论:哪些情况下法官可以签发「远程搜索令」?NIT 的使用边界何在?2016 年起,规则 41(b)(6) 增补了特定情形下的远程搜索权限,给了这类办案更清晰的程序框架。(congress.gov)

这也是为什么很多安全教程都强调:私钥和助记词都要离线保存的原因。

时间快进到 2021 年 11 月。执法人员在对 James Zhong 家的搜查中,从地下保险箱与浴室壁橱的爆米花铁罐里起获硬件与记录,依法扣押 50,676 枚比特币。这是他早年对 Silk Road 的「取款漏洞」实施电信欺诈的犯罪所得。(justice.gov)

把这些案例的线索串起来,你会发现,所谓「美国攻破比特币」,真正被攻破的一直是「访问」——设备、口令、云备份、同伙与当事人的心理防线;而不是那道由 secp256k1 与 2^256 支撑起来的「算法」。

对陈志案而言,公开文件只告诉我们「现在钥匙在美国手里」,并没有披露拿到钥匙的具体细节。那么,我们大胆假设一下,如果真是美国攻破了比特币的算法,会怎么样呢?

做一个思想实验:假设某机构真的「击穿了」 ECDSA/secp256k1。那意味着他们握有全人类金融系统的「核按钮」。在这种情况下,最不可能发生的事情,就是高调地去没收陈志的 12.7 万枚 BTC 并发新闻稿——那等于主动向全球宣告:「这玩意儿我们能开锁。」

如果真有一把「数学核弹」把 secp256k1 的签名体系打穿,区块链不会只给你一个新闻标题,它会在链上、链下同时「尖叫」。

首先会动的是最脆弱的一批币:早期 P2PK 地址里的「萨托西时代」比特币,以及复用过公钥的老式 P2PKH 地址。Chaincode Labs 的测算范围更具体:约 60 万至 110 万枚「萨托西时代」比特币仍停留在公钥完全暴露的 P2PK 里,一旦公钥→私钥可被反推,优先遭殃的就是它们。这样的挤兑式迁移与大额盗转,不可能悄无声息,区块浏览器会像地震仪一样跳闸,社媒与区块链情报号也会在几分钟内炸锅。(Deloitte)

第二个肉眼可见的信号,是「祖师爷的钱包动了」。关于 中本聪约 110 万枚早期矿工币「自 2009–2010 年起从未动过」的行业共识,几乎写进了比特币的集体记忆。任何一次「史前 UTXO 大规模出动」,都会被全网盯盘者秒级捕捉、媒体推送为「黑天鹅」。如果 ECDSA 真被击穿,你会看到这批最老的币最先被「试刀」。但现实是:这些币至今静如磐石,每一次「误报」都会被很快澄清,这恰恰是「算法未破」的反向证据链。(The Digital Asset Infrastructure Company)

第三个连锁反应会溢出币圈:网络世界的大半「签名」都会同时失灵。一旦「数学根基」坍塌,不只是钱包在失火,银行网站、浏览器小绿锁、企业证书都会面临大面积更换。届时你不会只读到「某个案子被没收」,而是看到 证书机构与监管发布的全网级应急迁移公告。现实世界并没有出现这类「同时坍塌」的征兆。(nvlpubs.nist.gov)

把这些「应然的世界」与我们正在经历的现实对照看,逻辑就落地了:

如果 ECDSA 真被击穿,你首先会在链上与互联网基础设施里看到剧烈、同步、不可遮掩的震波;而不是某一宗个案的「托管措辞」被误读成「攻破算法」。

这,才是判断谣言与事实的「指纹级」方法。

刚刚的那根长阴线,把「恐惧」推到了每个人的屏幕中央。价格的确在说话,但它只会说情绪的语言:杠杆挤兑、流动性抽离、避险切换——这些都会拉低曲线,却不能证明算法被攻破。把「访问权在程序下转移」当成「数学被算穿」,只是恐慌给自己找的理由。

请把眼前两件事分开:价格在反映仓位,而司法文件在陈述事实。

市场会继续波动,这是它的常态;但常识不该随波动一起下坠。

深潮 TechFlow 消息,11 月 6 日,Strive公司(纳斯达克:ASST)于2025年11月5日宣布扩大其可变利率系列A永久优先股(SATA股票)的首次公开发行规模,从原计划发行量增加75万股至200万股,发行价格为每股80美元,预计筹集约1.6亿美元资金。该股票将于11月10日完成交割,初始年度分红率为12%,公司将主要将所得资金用于比特币及相关产品投资、业务扩展及其他公司用途。作为首家公开交易的比特币资产管理公司,Strive目前持有约5,958枚比特币,其资产管理子公司管理资产规模超过20亿美元。