Virginia Governor Signs Law Protecting Dormant Crypto From Forced Liquidation

来源:Decrypt | Virginia Governor Signs Law Protecting Dormant Crypto From Forced Liquidation…

Read MoreWeTrying | 币圈快讯早知道

WeTrying | 币圈快讯早知道

来源:Decrypt | Virginia Governor Signs Law Protecting Dormant Crypto From Forced Liquidation…

Read More来源:CoinTelegraph | eToro to acquire Zengo in self-custody push as CEO predicts $250K Bitcoin…

Read More来源:Bitcoinist | South Korea’s 3rd-Largest Crypto Exchange Penalized For AML Breaches…

Read More来源:Bitcoinist | ABA Challenges White House Report On Stablecoins, Flags Major Concerns…

Read More📊 每日股市资讯简报 2026-04-1

Read More作者:Ada,深潮 TechFlow

旧金山,圣何塞会议中心,GTC 现场。

英伟达首席科学家 Bill Dally 坐在台上,对面是谷歌的 Jeff Dean。两个人聊到一半,Dally 抛出一个数字:“此前移植一个包含约 2500 至 3000 个单元的标准单元库,需要 8 名工程师组成的团队耗时约 10 个月。”

他停了一下。

“现在仅需单卡 GPU,跑一个晚上。”

台下没有惊呼,因为听懂这句话的人都明白意味着什么。8 名工程师 10 个月的工作,被一颗自家产的 GPU 一夜之间吃掉了。而且 Dally 还补充道:跑出来的结果在面积、功耗、延迟这三个指标上,匹配甚至超过人类设计。

第二天就有新闻解读成“英伟达用 AI 设计 GPU”。

但这事的真相,远比新闻标题值得玩味的多。

英伟达内部跑的也不是黑箱,是几套磨了几年的工具链。

NB-Cell 是一个基于强化学习的程序,专干标准单元库迁移这种最苦的活。Prefix RL 旨在解决进位前瞻链中前瞻阶段的放置这一长期研究难题。Dally 表示,该系统生成的布局“是人类永远无法想到的”,与人类设计相比,关键指标提升了约 20% 到 30%。

再就是两个内部 LLM,Chip Nemo 和 Bug Nemo。英伟达将历史上每一颗 GPU 的 RTL 代码、架构文档、设计规格喂给这两个大模型。按照 Dally 的描述是,这相当于把英伟达从 G80 到 Blackwell 二十年的肌肉记忆蒸馏成了一个内部模型,新人进去就直接对接二十年功力的资深工程师。

那么“AI 可以设计 GPU”了吗?

恰恰相反。 Dally 的原话是:“我很希望有一天能直接说‘给我设计一颗新 GPU’,但我们离那一步还很远。”

英伟达没用 AI 设计出 GPU。但它做的另一件事让整个行业以后没它玩不转。

2025 年 12 月 1 日,英伟达以 20 亿美元入股 EDA 三巨头之一的 Synopsys。双方签了联合开发协议,把英伟达的加速计算栈嵌入 Synopsys 整条 EDA 工作流,Blackwell 和下一代 Rubin GPU 要跟 Synopsys.ai 做深度整合。

Synopsys 的地位需要解释一下。全球每一颗先进制程芯片,苹果 M 系列、AMD MI 系列、Google TPU,设计阶段几乎都跑在 Synopsys 或者 Cadence 的工具链上。这两家加上西门子 EDA,垄断了芯片设计的底层工具。你可以不用高通的芯片,可以不用台积电的产线,但你绑不开这三家的软件。

入股 Synopsys 之后三个月,英伟达把 Cadence、Siemens、Dassault 也拉了进来,宣布它们都在基于英伟达 GPU 开发 AI 驱动的芯片设计工具。

英伟达公布的基准测试数据摆出来挺吓人:Synopsys PrimeSim 在 Blackwell 上快 30 倍,Proteus 快 20 倍,Sentaurus 在 B200 上对比 CPU 加速 12 倍。联发科用 H100 把 Cadence Spectre 提速 6 倍。Astera Labs 用 Synopsys + NVIDIA 把芯片验证提速 3.5 倍。

有一个细节值得单独拎出来:Cadence 的 Millennium M2000 平台,标的是“专为 EDA 市场打造,独家基于 NVIDIA Blackwell”。

独家两个字最值得品。也就是说,EDA 工具以前跑在 CPU 上,Intel、AMD 都能玩。今后想用最快的 EDA,只能买英伟达的卡。

英伟达的飞轮,大多数人理解的版本是这样的:卖 GPU 给 AI 公司,AI 公司训练大模型,大模型证明 GPU 不可替代,更多人买 GPU。

这个飞轮已经够可怕了。但在它下面还有一层。

英伟达用自己的工具设计下一代 GPU,设计效率拉开代际差距,同时把整个行业的 EDA 工具链绑在自家硬件上。竞争对手想追,但连追的工具都得从英伟达的生态里租。

AMD 那份让股价大跌的财报背后藏的就是这层焦虑。即便英伟达和 Synopsys 表面上说“投资不附带任何采购英伟达硬件的义务”,市场也心知肚明:加速版 EDA 功能首发都在英伟达硬件上,AMD 和 Intel 只能依赖一条“为最大对手平台调优的路径”。

设想一下 AMD 的工程师以后想设计一颗对标 Blackwell 的芯片,他打开 Synopsys 的工具,这个工具在英伟达 GPU 上跑得最快。那么他要么忍受慢一倍的设计周期,要么买一堆英伟达的卡来设计要打败英伟达的芯片。

铲子还在卖。但卖法变了。

讲到这里,必须给一组让人清醒的数字。

英伟达 2025 财年净利润突破 700 亿美元的同一年,国产 GPU“四小龙”摩尔线程、沐曦、壁仞、燧原,挤在 IPO 的窗口前排队。

摩尔线程招股书显示,2022 年到 2024 年,三年累计净亏损 50 亿元,2025 年上半年再亏 2.71 亿元,截至 6 月 30 日累计未弥补亏损 14.78 亿元。公司管理层自己预计,最早 2027 年才能实现合并报表盈利。沐曦稍好一些,三年累计亏损超过 30 亿元。最惨的是壁仞,三年半亏损超过 63 亿元,2025 年上半年的收入只有 5890 万元,连摩尔线程同期 7.02 亿元的零头都不到。

再看研发投入的强度。摩尔线程 2022 年的研发费用占营收比例是 2422.51%,2024 年仍然高达 309.88%。一年研发花掉的钱,是收入的三倍多。这不是企业经营,这是输液续命,靠着一级市场和最近打开的科创板窗口持续输血。

工具层面更卡脖子。华大九天 2022 年 IPO 招股书显示工具仅部分支持 5nm 先进制程。概伦电子能覆盖 7nm/5nm/3nm 节点,但只做点工具,远谈不上全流程。

华大九天创始人刘伟平说得很坦诚:“国产 EDA 对先进工艺的支撑还存在明显不足,尤其是当下的 7nm、5nm、3nm 等。目前国产 EDA 可以做到 14nm 的水平,虽然掌握了 7nm 工艺技术,但 7nm 在与实际应用的深度融合上还需要全产业链的协同发力。”

也就是说,先进制程的全流程 EDA,国产基本不能用。国产 GPU 公司设计芯片用的还是 Synopsys 和 Cadence。2025 年特朗普一度宣布对所有关键软件实施出口管制,虽然没有实质落地,但 7nm 以下先进制程 EDA 工具至今处于严格管制状态。许可证什么时候被切,开关在别人手里。

资本市场的反应足够魔幻。沐曦上市当天,股价收报 829.9 元,单日上涨 692.95%。摩尔线程上市后股价一度升至 A 股第三,仅次于贵州茅台和寒武纪,有媒体按当时股价测算,其总市值约为 3595 亿元。

数字背后的真实生意是,一群仍在烧钱亏损、仍要依赖被管制的境外工具链才能继续设计芯片的公司,却在二级市场被定价成“国产英伟达”的接班人。

而这些公司用来设计芯片的那套工具,正在变成英伟达生态的一部分。英伟达和 Synopsys 那 20 亿美元的绑定,Cadence Millennium M2000“独家基于 NVIDIA Blackwell”的标签,让追赶这件事本身变成了一个悖论。

回到 GTC 那场对谈。

Dally 整场表现得很谦虚。“AI 还远远不能自己设计芯片”,这话英伟达已经讲了四五年了。但每年讲法在变。四年前是“AI 可以辅助设计”,三年前是“AI 可以自动化某些环节”,今年是“一晚上做完 8 个人 10 个月的活”。每年推一步,每年留一句“距离终极目标还很远”。三年后回头看,上一轮的“还很远”已经做到了,新的“还很远”被定义在了所有对手还够不着的位置。

英伟达过去十二个月做的事其实只有一件:把 AI 用在芯片产业链最值钱、护城河最深的那几个环节,然后把这些工具一层层卖给整个行业。

芯片设计的前端,被 Chip Nemo 这种内部 LLM 接管;设计中端的标准单元库迁移、版图优化,被 NB-Cell、Prefix RL 接管;整个 EDA 工具链,通过 Synopsys 的 20 亿美元和 Cadence 的“独家基于 Blackwell”绑在自家 GPU 上;制造端的光刻计算,被 cuLitho 接管,TSMC 已经在用。

从设计到制造,每一段英伟达都用 AI 重做了一遍。每一段最后都通向同一个终点:你想用最快的工具,就得买英伟达的卡。

对所有想造一颗能打败 Blackwell 的芯片的对手来说,最尴尬的事情已经发生了。设计这颗芯片要用的 EDA 工具,跑得最快的版本在英伟达的 GPU 上;制造这颗芯片要做的光刻计算,最快的算法库由英伟达提供;训练设计 AI 用的算力,还是英伟达的卡。

你要打败的那个人,正在向你出租打败它所需要的全部工具。租金按年付,合同每年涨价。

深潮 TechFlow 消息,04 月 15 日,据链上分析平台 Arkham(@arkham)监测,Dragonfly 从 Lighter 收到 5580 万枚 LIT 代币。若该批代币为投资者份额,将自 TGE 起锁定 1 年、线性释放 3 年,预计最早于 2026 年 12 月 30 日方可流通。

深潮 TechFlow 消息,04 月 15 日,据 Bitget 数据显示,现货黄金日内下跌 50.11 美元,现报 4790.53 美元/盎司,跌幅 1.04%;现货白银日内跌超 1.00 美元,现报 78.53 美元/盎司,跌幅 1.26%。

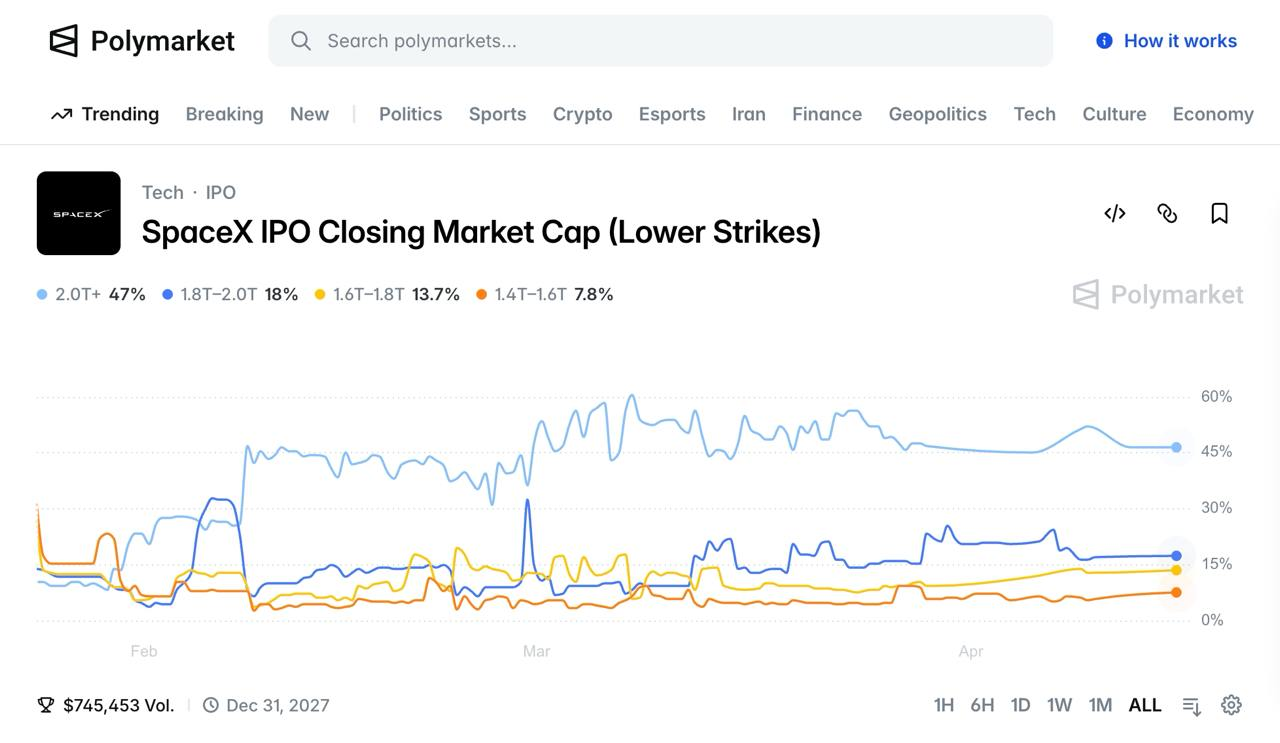

深潮 TechFlow 消息,04 月 15 日,据 Polymarket 预测市场页面显示,当前 SpaceX IPO 收盘市值预测中,2 万亿美元以上区间概率约为 47%,为最高概率选项;其后分别为 1.8 万亿至 2 万亿(18%)、1.6 万亿至 1.8 万亿(13.7%) 及 1.4 万亿至 1.6 万亿美元(7.8%)。

Bitget 已于 4 月 10 日推出美股 IPO 认购服务 IPO Prime,首发支持稳定币认购 SpaceX,相关标的参考估值约为 1.5 万亿美元。此外,Bitget 还将面向 VIP 发放两轮 preSPAX 空投,其中首轮 760 枚 preSPAX 将于明日发放;第二轮 190 枚 preSPAX 将于 4 月 20 日 发放。

深潮 TechFlow 消息,04 月 15 日,据链上分析师 Ai 姨(@ai_9684xtpa)监测,一位沉睡 14.5 年、持仓成本低至 0.37 美元的远古巨鲸时隔四个月再次苏醒,于 2 分钟前向新地址 bc1q9…h0s2j 转移 500 枚 BTC,价值约 3704 万美元。目前该地址仍持有 2359 枚 BTC,价值约 1.74 亿美元。

来源:CoinTelegraph | Bitcoin ETFs post $412M in inflows as Goldman Sachs files for BTC ETF…

Read More来源:CoinTelegraph | Ripple teams with Kyobo on South Korea tokenized bond settlement…

Read More来源:Bitcoinist | UK Lawmaker Calls For Probe Into Nigel Farage’s Crypto Ties After $2.7M Stack BTC Promotion…

Read More来源:CoinTelegraph | SocGen brings MiCA-compliant USDCV dollar stablecoin to MetaMask…

Read More# 📰 每日股市资讯简报 2026-04

Read More每日股市复盘:2026年4月15日 一、

Read More来源:CoinTelegraph | Crypto users targeted in ‘elaborate’ scam using popular notes app…

Read More来源:CoinTelegraph | X rolls out smart cashtags in US, Canada in step toward ‘everything app’…

Read More来源:CoinTelegraph | North Korean hackers used AI-enabled social engineering in Zerion attack…

Read More来源:Bitcoinist | Crypto-Backed Super PAC Launches Midterm Election Endorsements Push…

Read More来源:CoinTelegraph | Crypto, banks continue Senate bill spat with new proposal concerns: Report…

Read More来源:CoinTelegraph | Switzerland’s Crypto Valley funding rose 37% in 2025 as TON led deals…

Read More来源:CoinTelegraph | Apple removes fake Ledger app that stole $9.5M from crypto investors…

Read More来源:CoinTelegraph | Kraken boss signals IPO still in play despite reports of pause…

Read More来源:CoinTelegraph | Iran conflict hints Bitcoin’s addressable market could exceed gold: Bitwise…

Read More来源:Bitcoinist | Crypto Gains Ally As Former CFTC Chair Becomes Full-Time Adviser…

Read More来源:CoinTelegraph | Bitcoiners propose freezing quantum-vulnerable coins in BIP-361…

Read More来源:Bitcoinist | Bitcoin, Ethereum Surge As $430M Short Squeeze Fuels Rally…

Read More**发布日期:** 2026年4月15日

Read More**发布日期:** 2026年4月15日

Read More**发布日期:** 2026年4月15日

Read More**发布日期:** 2026年4月15日

Read More# 每日股市资讯简报 2026-04-1

Read More深潮 TechFlow 消息,04 月 15 日,据 CoinMarketCap 数据,过去 7 日 Bitget 资金净流入达 5.71 亿美元,位列全球 CEX 首位。

作者:Steve Blank

编译:深潮 TechFlow

深潮导读:本文作者 Steve Blank 在硅谷创业圈非常有名,被称为「精益创业之父」,写了《四步创业法》(The Four Steps to the Epiphany),是 Customer Development 方法论的提出者。

Eric Ries 的《精益创业》就是在他的理论基础上发展出来的。他在斯坦福、伯克利、哥伦比亚大学都教过创业课,美国国家科学基金会的 I-Corps 项目也是基于他的方法论搭建的。

Steve Blank 最近跟一位投资过的创始人喝咖啡,发现对方埋头干了六年,完全没意识到外面的世界已经变了。

他由此写下这篇文章,核心观点很直接:

如果你的公司成立超过两年,你的商业计划大概率已经过时了。AI 正在重塑开发速度、团队规模、定价模型和竞争壁垒,还在用 2024 年剧本跑的创始人,很可能跑不到下一轮融资。

对于正在创业或者关注科技和创投圈的读者来说,来自大洋彼岸的一手观察都值得一读。

以下为全文编译。

如果你的公司成立超过两年,很可能当初的很多假设已经不成立了。

你需要停下手里的活,不管是写代码、做产品、招人还是融资,先看看周围发生了什么。不然公司会死。

我刚和 Chris 喝了杯咖啡。Chris 是我六年前投的一个创始人,从那以后他就一直埋头苦干,做的事情是:

1)一个复杂的自主系统问题,

2)在一个现有市场,

3)用一种独特的商业模式。

Chris 现在准备启动第一轮大规模融资。我看了他的投资人 deck,发现一个问题:他埋头干活的这几年,外面的世界已经天翻地覆了。

他花五年时间打造的自主系统软件壁垒,正在变得越来越不独特。乌克兰的自主无人机和地面车辆催生了几十甚至上百家公司,这些公司有更大的团队、更多的资金,在做同样的事情。

Chris 一直在为他那个小众市场争取客户采用(这个市场确实该被颠覆,但老玩家还在把持着),与此同时,一个相邻市场的自主技术需求已经爆发了,就是国防。

过去五年里,VC 对国防创业公司的投资从零飙升到每年 200 亿美元。他的产品完全适合争议环境下的后勤保障和医疗后送。但他对国防市场的这些机会一无所知。

Chris 的团队确实做了很厉害的系统集成(跟现有的一个飞行平台做了深度整合,这让他的方案和大多数竞品不一样),生意还是有的,但已经不是当初设想的那门生意了。

和 Chris 聊完之后我意识到:大部分成立超过两年的创业公司,商业计划已经过时了,技术栈和团队配置大概率也落伍了。

如果你最近没怎么抬头看路,下面是你错过的东西。

VC 的钱在大幅倒向 AI。2025 年,AI 项目拿走了 VC 总投资额的三分之二。这意味着如果你做的不是 AI 相关的东西,你在争抢一个更小的资金池。非 AI 创业公司必须回答一个问题:为什么一个资金更充裕的 AI 原生竞争对手不能直接吃掉你的市场?

对软件创始人来说,AI 彻底改写了成本、速度和人力的旧公式。用 Claude Code 或 OpenAI Codex 这样的工具做 Vibe Coding,一个 MVP(最小可行产品)可以在几天甚至几小时内搞定,不再需要几个月。这也意味着,MVP 本身已经不再能证明你团队的能力了。

这些工具正在改变开发团队的构成:工程师变少了,工程师的类型也变了,出现了「业务流程工程师」和「深度技术工程师」的分化。

过去需要一个开发团队干的活,现在几个人就能搞定,有时候一个人就行。数据过去是差异化优势和护城河,但现在的基础模型(ChatGPT、Gemini、Claude)正在将公开数据源商品化。

图注:Model T vs Ferrari

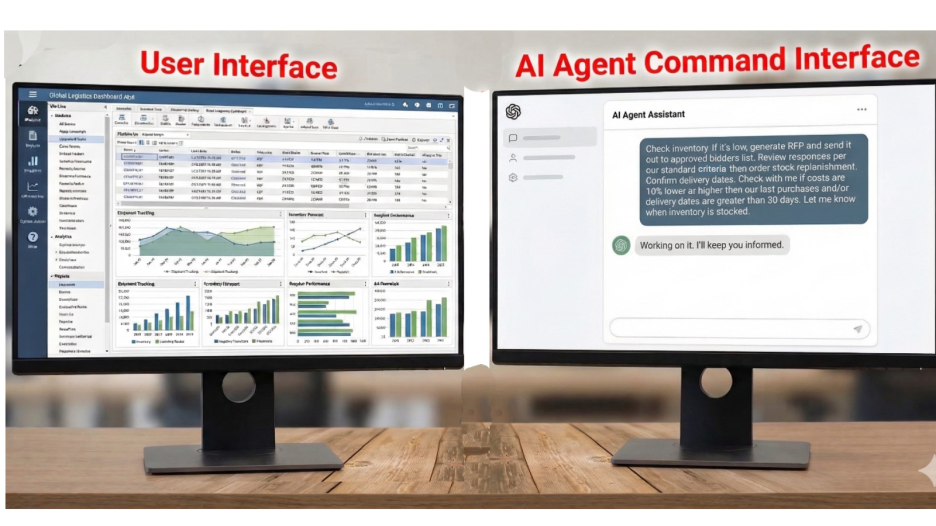

过去的瓶颈是:我们负担得起构建和发布这个产品吗?现在的瓶颈是:我们知道该测试什么吗?我们能不能足够快地接触到用户来学习?敏捷不再是一个串行流程了。AI Agent 可以用同样甚至更低的成本并行跑多件事。你现在可以同时测试同一个业务的多个版本,甚至同时测试不同的业务方向。你可以同时跑五个定价模型、十条营销信息、二十个 UX 流程。而且「用户界面」可能不再是屏幕了,测试的目标可能变成了:找到让 AI Agent 交付预期结果的 prompt。

图注:从 UI 到 AI Agent 的转变

瓶颈不再是工程能力,而是往上移到了判断力、对客户期望结果的洞察力和分发能力。

AI Agent 会改变每一个软件品类,包括你做的那个。

今天的软件应用是这样运作的:给用户展示信息,然后等用户通过仪表盘、告警、工作流工具和报告这些界面去操作。但客户买软件是为了完成一项工作,不是为了多看几个屏幕。让工作真正完成,这是 AI Agent(通过 OpenClaw 这类工具编排)将自主实现的事情。

这意味着什么?

如果你的产品现在是告诉用户「下一步该做什么」,AI Agent 最终会替用户把那一步做掉。如果竞争对手的产品自动完成了任务,而你的产品还在等用户点一下鼠标,你就不再有竞争力了。

下一代应用不会只是在屏幕上显示信息,它们会像一个员工一样行动:解决工单、预订会议、筛选销售线索、自动补货。当产品从「软件即界面」转向「软件即结果」,定价也会从按席位收费变成按结果收费:每解决一个工单、每预订一场会议、每关闭一条线索。

(对 Product/Market Fit 的追寻将变成对 AI Agent/Customer Outcome Fit 的追寻。最小可行产品(MVP)将变成最小可交付成果(MPO)。这个话题我会在下一篇文章里展开。)

对硬件创始人来说,变化同样剧烈。硬件仍然受物理定律、资本、供应链和制造周期的约束,你没法绕过切削金属、制造原型或芯片流片。但 AI 能让你更快地淘汰坏想法。现在你可以在制造物理原型之前,模拟更多设计变体,创建数字孪生,更早、更便宜地压力测试各种假设。结果就是加速学习和发现的速度(有时候是更快地走向失败),而在创业公司里,更快失败是优势,不是缺点。

一旦 AI 作为系统的一部分嵌入进来,产品本身就变了。给摄像头加上 AI 后端,摄像头就能变成监控系统、振动传感器、机器故障预测系统。机器人变成了工厂工人。护城河不再只是硬件本身,而是硬件能感知什么加上 AI 能用这些数据做出什么决策和行动。

2025 年之前创立的公司,技术栈通常是为一个软件开发昂贵且定制化的世界优化的。敏捷开发和 DevSecOps 让我们变得精益,但它们是串行运作的,团队规模也是按照这种结构来配的。花了好几年打造「专有代码和功能护城河」的公司,正在发现 AI 正在把他们大部分技术栈商品化。这让融资中的创业公司陷入尴尬:商业模式可能已经部分或全部过时了。

当你埋头做产品、寻找 Product/Market Fit 的时候,这些变化不一定看得到。

技术栈、产品功能、用户界面、员工人数,这些沉没成本都会变成你不愿意转型的理由:我们怎么能扔掉好几年的工作?我们的 VC 是冲着这个方向投的。客户还是想要 UI。团队相信这个路线图。我们的客户还没准备好。

(Chris 就是个典型。他做了一个真正令人印象深刻的东西,大概率还有竞争力,但围绕它的商业模式需要变。)

有些沉没成本其实是资产:深度领域知识、客户关系、专有数据、辛苦拿到的监管审批、物理层面的集成。这些值得保留。Chris 的飞行平台集成就属于这类。

真正是负债的沉没成本是:为慢速软件周期搭建的大型工程团队、按席位收费的定价模型、围绕功能而不是结果构建的产品路线图。这些就是所谓的「桌上的死驼鹿」(Dead Moose on the table),问题明摆着,但没人愿意挑明。

能活下来的创始人,是那些能看着自己做的东西然后问一句:如果今天我用今天的工具、在今天的市场重新创业,我到底会做什么?

当你已经拿着一个特定方向的融资时,这个问题很不舒服。但比起投资人告诉你他们不打算投下一轮、然后你抱着一个过时的计划关门大吉,这种不舒服算什么。

深潮 TechFlow 消息,04 月 15 日,据 Cointelegraph 报道,美国证券交易委员会( SEC )宣布废除“模式日交易者”规则,取消了对日交易账户需维持最低 25,000 美元余额的要求。该规则原用于约束频繁交易行为,旨在降低投资者风险。

深潮 TechFlow 消息,04 月 15 日,据官方消息,Web3 智能层项目 Claw Intelligence 宣布完成 300 万美元种子轮融资,投资方包括 Castrum Istanbul、Titans Ventures、Super Labs 和 Genesis Capital。Claw Intelligence 正在通过其统一智能层简化用户与 Web3 生态系统及底层算力资源的交互,降低操作门槛。

平台基于加密原生的模型上下文协议(Model Context Protocol, MCP)服务,将碎片化数据端点转化为对话式工作流。新功能包括安全隔离的大语言模型(LLM)代码执行沙箱,可在聊天界面内安全运行代码,实现实时计算、数据处理及脚本原型开发等应用;以及 LLM 驱动的跨设备/多计算机控制,用户可通过自然语言指令集中管理多台设备和服务器。

深潮 TechFlow 消息,04 月 15 日,据 The Block 报道,Ethereum 资产管理公司 Bitmine 于2026年 2月 28 日结束的季度净亏损达 38 亿美元,主要原因是其数字资产未实现损失。Bitmine 截至 4月 12 日持有 487 万枚以太坊,约占全球以太坊总供应量的 4.04%,平均购入价格为每枚 2,206 美元,目标控制全球以太坊供应量的 5%。

公司报告显示,该季度收入为 1,104 万美元,其中约 1,000 万美元来自以太坊质押奖励。Bitmine 已质押 333 万枚以太坊,占其总持仓的 68%,预计年化收入可达 2.12 亿美元。此外,公司持有现金 7.19 亿美元、198 枚比特币,以及对 Beast Industries 和 Eightco Holdings 的投资。

来源:Bitcoinist | Ethereum Exchange Supply Has Dropped 57% From Its Peak: Holders Refuse To Exit…

Read More