作者:Artemis

编译:Web3小律

众所周知,稳定币已经从仅仅作为加密交易提供便利的交换媒介(无需依赖银行工具),发展成为在消费者和企业支付中更广泛使用的工具。近期,主要支付公司如Visa、Mastercard 和 Stripe 已经开始将稳定币纳入其支付流程。

在这样的一个趋势背景下,作为一个基于区块链的,新兴兴起的主要支付和结算网络,稳定币整体供应量约为2390 亿美元,五年前还不到 100 亿美元。大约有 1000 万个区块链地址每天进行稳定币交易。超过 1.5 亿个区块链地址持有非零稳定币余额。

尽管交易量很难精确估算,但像去中心化金融(DeFi,7.8 万亿美元)、中心化交易所(4.3 万亿美元)和验证可提取价值(MEV,1.9 万亿美元)等领域,其年化交易量都超过 1 万亿美元,并支持了多种应用场景。国际清算银行(BIS)也估计,每年约有 4000 亿美元的跨境交易通过 USDC 和 USDT 结算。

超过99%的稳定币以美元为参考,并且相应地由美元资产支持。如果将稳定币视为一个国家,它将是美国国债的第14 大持有者。美国财政部部长Scott Bessent 曾表示:“我们要保持美国作为全球主导储备货币的地位,并将利用稳定币来实现这一目标。” 财政部借贷咨询委员会估计,到 2028 年,稳定币的供应量将增长到 2 万亿美元。

然而,关于稳定币支付的具体数据历来稀缺,通常通过自上而下的方式估算(即查看链上所有稳定币交易并试图剔除噪声源的方式),但是这些估算依旧是不完整的。去年,Artemis、Castle Island 和 Visa 联合发布了一项针对五个新兴市场国家的调查,试图了解普通稳定币用户如何在经济生活中使用稳定币。但关于已知稳定币支付量的具体数据并不存在。

为此,Artemis 联合 Castle Island 与 Dragonfly,在本研究中呈现了一个由 31 家基于稳定币的支付公司提供的全新数据集,这些公司代表终端用户处理交易,包括对 20 家基于稳定币的支付公司进行了调查,并结合了来自 11 家其他公司的估算数据,这些公司涵盖了各个领域(包括 B2B、P2P、B2C、卡支付和预融资)。这是迄今为止最全面的报告,相信它涵盖了新兴稳定币支付领域大部分的交易量。

通过研究,我们能够得出数据如下:

-

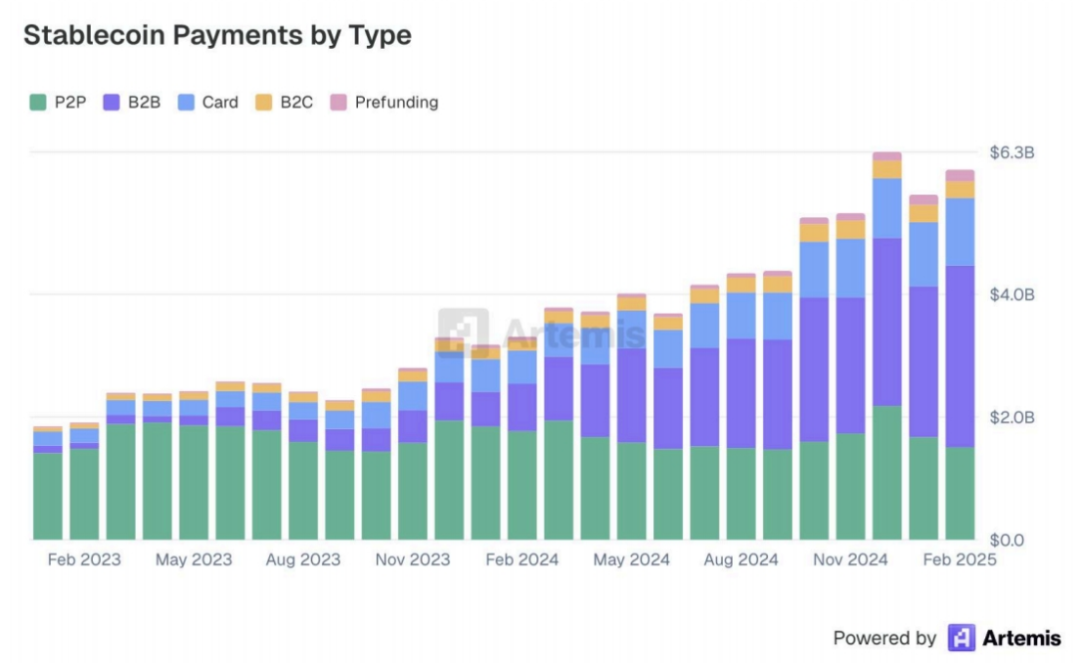

从2023 年 1 月到 2025 年 2 月,能够明确归因于稳定币支付的金额达到 942 亿美元。截至 2025 年 2 月,样本中的稳定币支付按年化计算达到了 723 亿美元的运行速率。

-

B2B 支付(按年化计算达到 360 亿美元)最为活跃,其次是 P2P(180 亿美元的运行速率)、与卡关联的支付(132 亿美元)、B2C(33 亿美元)和预融资(25 亿美元),除了 P2P 之外,所有领域都显示出快速增长。

-

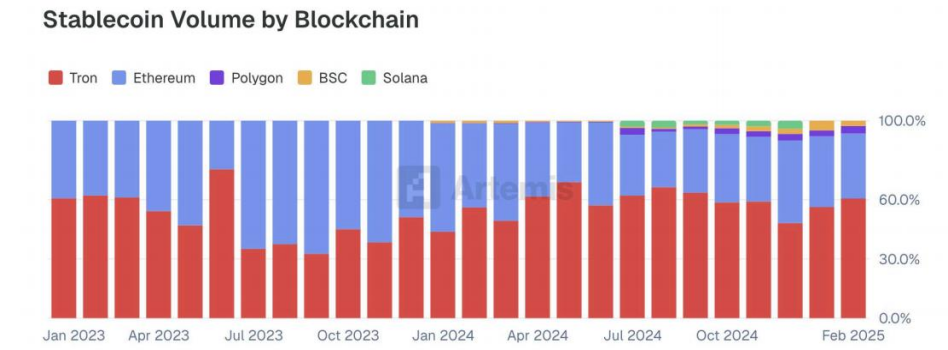

在样本公司中,Tether 的 USDT 是使用最广泛的稳定币,按交易量计算占据了大约 90%的市场份额,其次是 Circle 的 USDC。Tron 是按交易量计算最受欢迎的区块链,其次是 Ethereum、Binance Smart Chain 和多边形 Polygon。

尽管涵盖的样本并不能代表全球稳定币支付的完整图景,但是我们依然能够从本报告中最一线的数据中看到稳定币在全球支付场景中的采用情况,包含了区域分布,以及交易的类别。

由此,本文编译了Artemis 最新的研究报告:Stablecoin Payments from the Ground Up,以期为在加密航海时代的我们提供指引。

报告原文:

https://reports.artemisanalytics.com/stablecoins/artemis-stablecoin-payments-from-the-ground-up-2025.pdf

一、稳定币核心指标

根据贡献公司的数据和链上额外预估,我们能够描述2023 年 1 月至 2025 年 2 月期间,各种支付类型下的 942 亿美元稳定币结算情况,其中绝大多数结算直接在区块链上完成。这些结算的年均处理速度在 2025 年 2 月达到了约 723 亿美元。

B2B 支付占了大部分流量,其次是 P2P 转账,其次是卡支付(通常是与稳定币钱包相连的借记卡或预付卡),以及 B2C 支付。

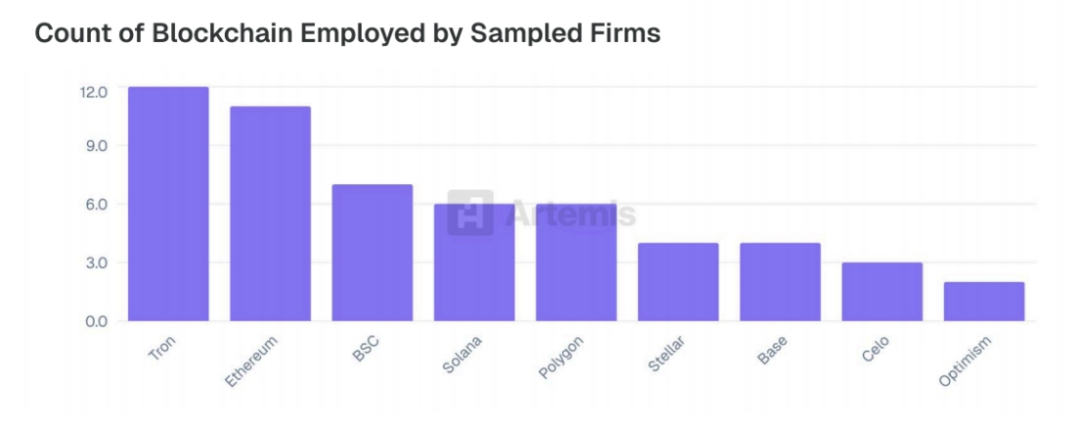

在按发送价值占比来看,用于结算客户资金流最受欢迎的区块链是Tron,其次是 Ethereum、Polygon 以及币安智能链 Binance Smart Chain。这与我们 2024 年报告中的调查结果相呼应,该调查发现用户优先使用这五大区块链,不过当时以太坊是最受欢迎的网络。

下图所依据的数据是参与提供数据的公司所提供的全部数据的一个具有代表性的子集(占比57%),因为并非所有参与方都按区块链分类报告了其资金流。这些数据还与通过直接监测区块链节点得出的 Artemis 估算数据进行了验证比对。

参与提供数据的大多数公司都使用多个区块链进行稳定币结算。在本研究涉及的公司中,波场、以太坊和币安智能链是最受欢迎的网络,尽管还有更长尾的一系列被支持的区块链。

在被调查的公司样本中,Tether 的 USDT 是以远超其他稳定币的使用率成为研究对象公司用于结算资金流的最受欢迎的稳定币。我们将在报告的后文中探讨 USDT 与 Circle 的 USDC 在各个国家之间的使用情况对比。

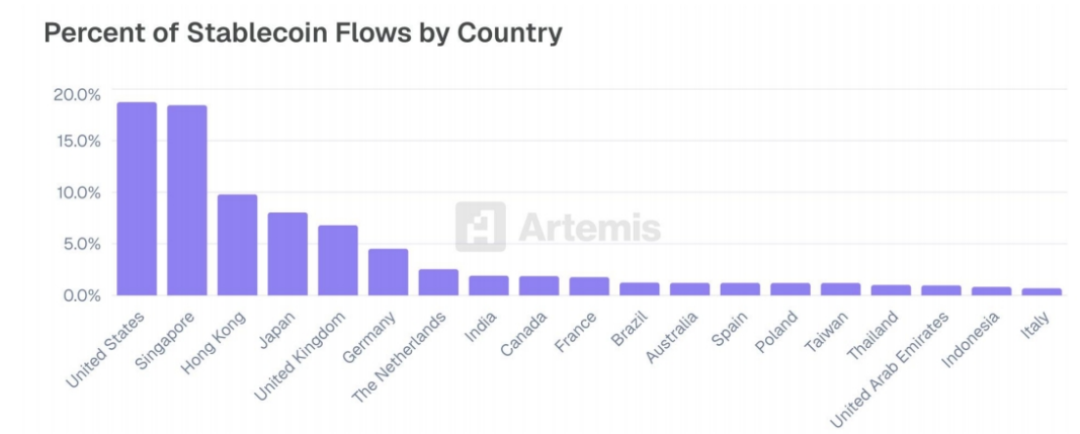

根据参与研究的公司提供的地理数据,结合通过查看链上实体在交易到达区块链节点时的IP 地址和时区而额外获得的地理归属估算,我们能够识别出产生大部分稳定币交易的国家。美国、新加坡、中国香港、日本和英国是位居前列的稳定币发送国家。

在本研究纳入的公司中,新加坡—中国通道成为稳定币流动最为活跃的通道。接下来的七个最大通道都涉及美国,这凸显了美国在全球稳定币使用中的核心地位。新加坡和中国香港也频繁出现,反映出它们作为区域金融中心的重要性以及其在跨境稳定币活动中的深度融入。

跨境支付的一个用途是替代汇款,汇款在全世界仍然很昂贵,尤其是在更广泛使用的渠道之外。基于稳定币的汇款可以在交易所之间直接流动,从而降低成本和延迟。在印度、尼日利亚和墨西哥等高度采用加密货币的国家,通过区块链轨道结算的汇款已经取代了传统汇款,通过代理银行或像Wise 或 Remitly 这样的金融科技公司实现。

案例A——Binance Pay 消费级支付工具

Binance Pay 是币安交易所内嵌的一种无接触、无国界且安全的全球加密货币支付解决方案。Binance 是全球最大的中心化交易所,拥有超过 2.7 亿注册用户。Binance Pay 允许用户和商家在全球范围内进行加密货币支付,而无需支付任何矿工费(gas fees)。Binance Pay 将加密货币的力量带入日常交易中。目前,币安支付支持:

-

300+种加密货币用于加密货币之间的支付(币安用户可以即时向其他币安用户发送和接收加密货币)。

-

100+种加密货币用于企业对消费者(B2C)支付(在全球范围内的币安支付线上和线下商家处使用加密货币支付)。

-

一个拥有4000 万+活跃支付用户和 32000+商家的全球生态系统。

Binance Pay 旨在让加密货币在日常生活中变得实用、易于获取且有用——从 P2P 转账到数千家线上和实体店的无缝支付,其为用户提供了零矿工费的即时交易、多货币支持,以及通过二维码、应用程序内流程或线上和实体店商家的支付链接进行无缝交易的方式。目前,Binance Pay 已与 Pix 集成,Pix 是由巴西中央银行开发的即时支付系统,拥有超过 1.74 亿用户和 1500 万企业,这使得用户能够进行实时加密货币与巴西 reais 的支付。

对于商家来说,币安支付提供了诸多优势:

-

实时结算:交易以加密货币的形式即时处理和结算。

-

跨境支付支持:在全球范围内发送和接收加密货币支付,不受银行限制。

-

二维码、应用程序内支付或支付链接:为线上和实体店商家无缝接受加密货币支付。

-

直接借记和预授权:通过客户的单次授权,实现定期或自动支付——适用于订阅、旅行或交通等使用场景。

-

开票:创建并发送带有二维码的加密货币发票,方便收款。

-

付款:即时进行加密货币的大规模分发——适用于全球工资支付、供应商付款、忠诚度奖励、退税等。

案例B——BVNK 企业稳定币支付基础设施

BVNK 提供稳定币支付基础设施,将银行和区块链整合到一个平台上,以加速全球资金流动。尽管稳定币提供了诸如即时全球结算等引人注目的优势,但企业通常难以大规模整合它们。BVNK 通过以下方式解决这一问题:

通过其稳定币基础设施,BVNK 与具备全球支付用例的金融科技公司和企业合作:

-

世界上最大的商户收单机构之一Worldpay 使用 BVNK 的嵌入式钱包,为其客户提供稳定币的即时全球付款——向合作伙伴、客户、承包商、创作者、卖家等在 180 多个市场进行支付。付款来自法币余额,因此 Worldpay 或其客户无需处理或持有加密货币。

-

作为雇主的记录平台Deel 使用 BVNK 向 100 多个国家的 10000 多名自由职业者支付稳定币。工人可以选择以稳定币的形式接收工资支付,以确保快速支付,并作为对冲当地货币通胀的一种手段。

-

数字资产金融平台Bitwave 已与 BVNK 合作,将其稳定币支付功能整合到其开票软件中,以便其商业客户可以从客户那里接收稳定币支付并自动转换为法币——或者反之亦然。

BVNK 的基础设施将主要稳定币与传统银行功能连接起来,并得到多个司法管辖区的监管许可支持。该公司最近推出了 Layer1,这是一个自我托管的基础设施产品,允许金融机构整合稳定币功能,并在稳定币和传统支付轨道之间高效地协调跨境支付。

BVNK 将传统金融系统和区块链金融系统统一起来的方法,使其成为下一阶段数字支付创新的关键推动者。

二、全球区域采用情况

本节根据现有的特定国家数据总结了在区域层面的关键发现。在纳入更广泛研究的公司中,有52%的公司提供了地理层面的报告,使得我们能够分析稳定币在区域和国家背景下的使用模式。

这些见解揭示了稳定币驱动的公司(包括金融科技公司、交易所、支付平台以及出入金通道提供商)在各市场中的运营情况。通过审视区域行为,我们可以识别出公司是在哪里结算交易的,它们偏好的区块链和稳定币是什么,以及本地基础设施是如何影响产品设计和用户参与度的。

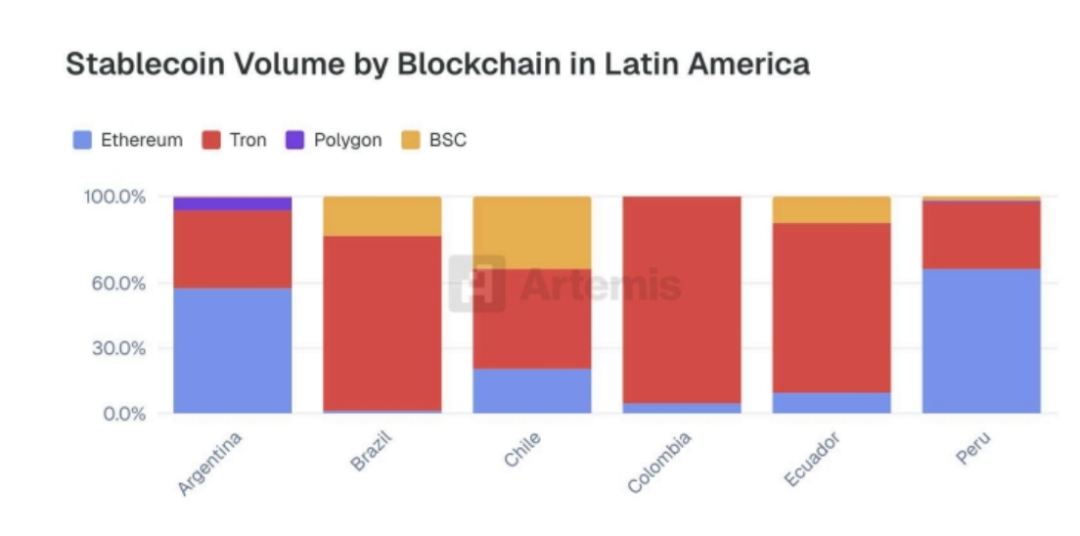

2.1 拉丁美洲

在整个拉丁美洲,Tron 作为稳定币结算的主要区块链占据主导地位,尤其是在哥伦比亚、厄瓜多尔和巴西,它占据了这些地区大部分的观察到的活动。相比之下,在阿根廷和秘鲁, Ethereum 仍然是领先的区块链,在这些市场中超越了 Tron 。Polygon 在阿根廷和秘鲁有适度的使用情况,而 BSC 在智利、巴西和厄瓜多尔获得了显著的吸引力。

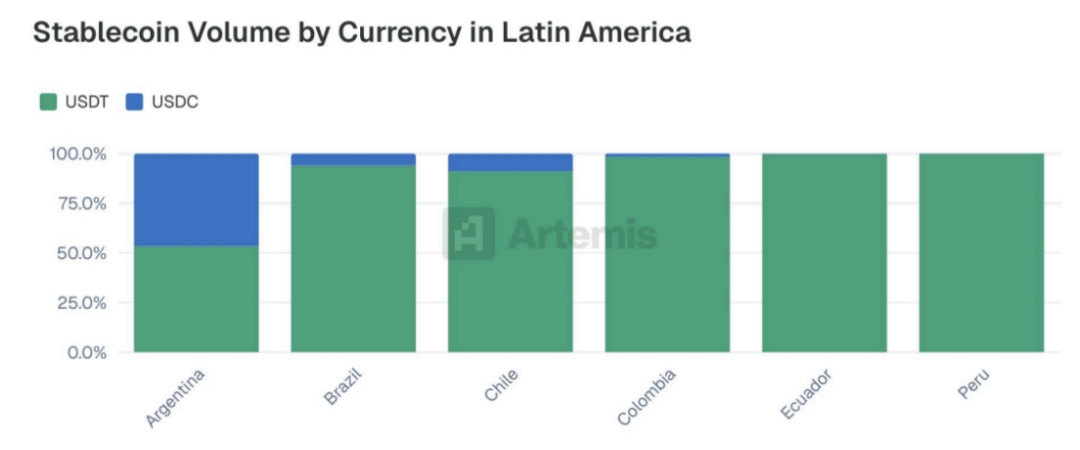

在拉丁美洲,USDT 是按转账量计算的领先稳定币。区别于其他市场,阿根廷是该地区唯一一个 USDC 达到相当份额的国家,占稳定币交易量的近一半。在巴西、智利和哥伦比亚,USDC 的使用量只有适度增长,而在厄瓜多尔和秘鲁则几乎可以忽略不计。

其他稳定币,如PYUSD 和 DAI,在分析的国家中几乎没有活动。与其他地区市场相比,USDC 在阿根廷的广泛存在可能反映了该国持续的货币不稳定促使更多风险投资支持的初创公司成立。相比之下,邻国的稳定币使用仍然主要依赖于长期存在的基于 USDT 的系统。

案例C——Bitso 聚焦拉美企业跨境支付

Bitso Business 为拉丁美洲(阿根廷、巴西、哥伦比亚和墨西哥)、美国和欧洲的企业提供了一套由稳定币驱动的金融服务,重点关注彻底变革跨境支付。

-

Bitso Business 提供利用稳定币和其他数字资产的解决方案,使各种规模的企业能够实现更快、更透明且更具成本效益的跨境支付。

-

企业可以简化国际交易,管理多货币运营,并减少与传统银行系统相关的复杂性和费用。这使得跨境结算时间更短,现金流管理得到改善。

-

Bitso Business 提供强大的 API 和企业级基础设施,使企业能够将加密货币驱动的支付整合到现有业务流程中。这使企业能够以更大的灵活性和控制力进行国际资金收付。

-

Bitso Business 内部的创新,例如开发像 MXNB 这样的法币支持的稳定币(一种完全有储备的墨西哥比索稳定币),体现了他们为特定地区需求提供定制解决方案的承诺。

-

通过提供一个受监管且安全的平台,Bitso Business 正成为拉丁美洲企业的关键合作伙伴,以及那些愿意在拉丁美洲运营并希望优化其跨境支付流程的全球公司的合作伙伴。

案例D——Conduit 用稳定币打通跨境与本地的支付

在Conduit,我们使企业能够在稳定币和本地法币之间无缝交易,涵盖广泛的国内支付轨道。通过与我们的API 集成,支付平台、金融科技公司和新银行可以为其客户提供稳定币辅助的跨境支付服务——使他们能够以美元和 10 多种其他货币进行快速、低费用的支付。

为什么稳定币驱动的支付对业务至关重要:

-

接近即时的结算速度大大减少了支付在途时间,为企业的营运资金和信贷需求释放了资金。

-

巴西的企业通过Conduit 以欧元结算支付的速度超过 500 倍,每年节省数千小时的交易结算时间。

-

在本地货币波动较大的市场中,稳定币允许企业保持其资金库以美元计价,同时仍能快速进行国内支付。

-

2024 年,哥伦比亚的公司将其资金库持有在与美元挂钩的稳定币中,将资金的通胀率从 6.6%降至 2.96%。

-

区块链的透明度和增加的结算速度消除了跨境支付的黑箱,消除了对MT103 和其他传统交易验证方法的需求。

-

稳定币的支付是即时且不可变的,减少了对账所需的时间,降低了运营成本。

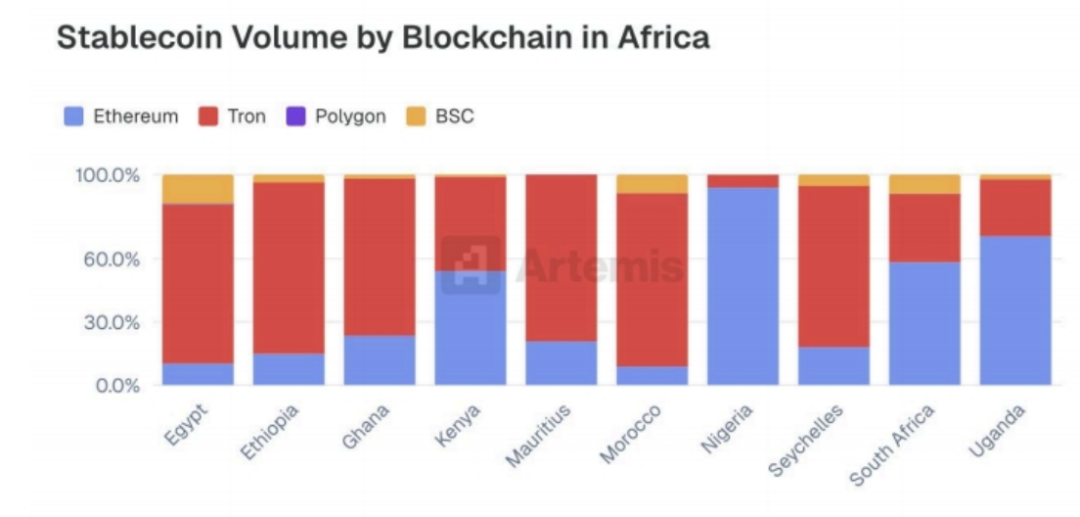

2.2 非洲

在非洲市场,Tron 和 Ethereum 是稳定币结算的主要区块链。在分析的十个非洲国家中,Tron 在其中的六个国家占据领先地位,包括埃及、埃塞俄比亚、加纳、毛里求斯、摩洛哥和塞舌尔,而 Ethereum 则是在肯尼亚、尼日利亚、南非和乌干达使用最多的区块链。BSC 处于次要地位,它在埃及、摩洛哥和南非等国家贡献了适度但稳定的交易量。

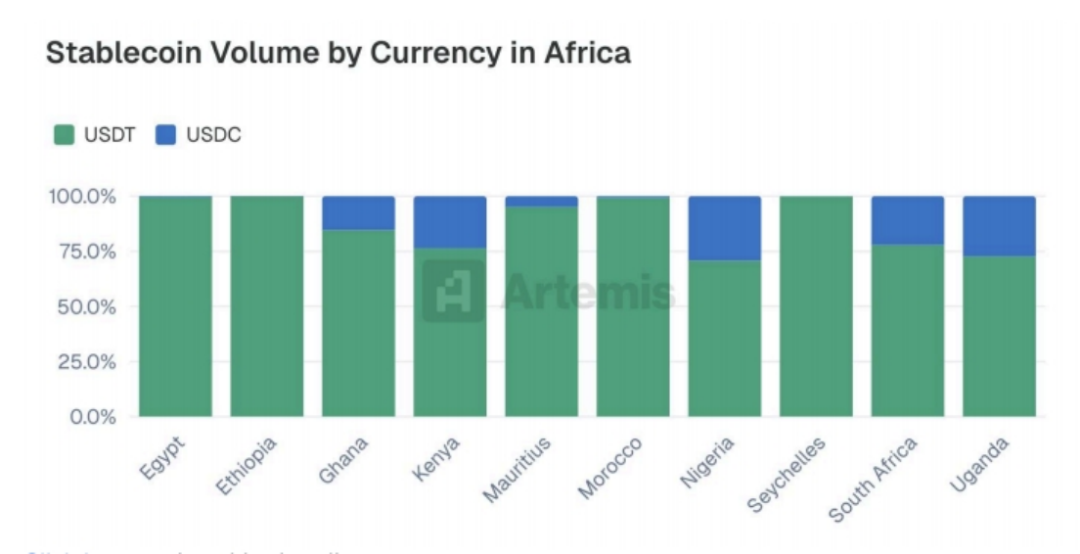

USDT 是所有分析的非洲市场中的主导稳定币,始终占据着大部分的转账量。然而,USDC 在一些国家(特别是尼日利亚、乌干达、南非和肯尼亚)也显示出了显著的采用率,它在这些国家占据了相当比例的少数份额。相比之下,在埃及、埃塞俄比亚和摩洛哥等市场,USDC 的使用量则很少。

案例E——Yellow Card 非洲稳定币应用先锋

Yellow Card 是非洲最大且首家获得许可的稳定币公司,在 20 个国家开展业务。我们使个人和各种规模的企业能够轻松进行国际支付,保护其金融资产,管理其资金库职能,并获取硬通货流动性。我们的 25000 多名客户主要是使用稳定币进行 B2B 支付的企业。

稳定币解决了非洲货币和银行系统的关键问题。超过70%的非洲国家面临外汇短缺的危机。在许多市场中,本地银行借记卡无法国际使用,银行无法处理跨境支付,且美元获取受到严重限制。

稳定币并没有取代本地货币交易——它们取代了之前依赖 SWIFT 网络的支付,而 SWIFT 网络是昂贵、缓慢且低效的。稳定币提供了一种更快、更便宜且更简单的替代方案。Yellow Card 已经促成了超过 50 亿美元的交易。

在像尼日利亚这样的经济体中,稳定币已成为无需硬通货流出该国即可实现美元支付的必备工具。非洲是稳定币、加密货币和区块链技术实际应用的前沿阵地。

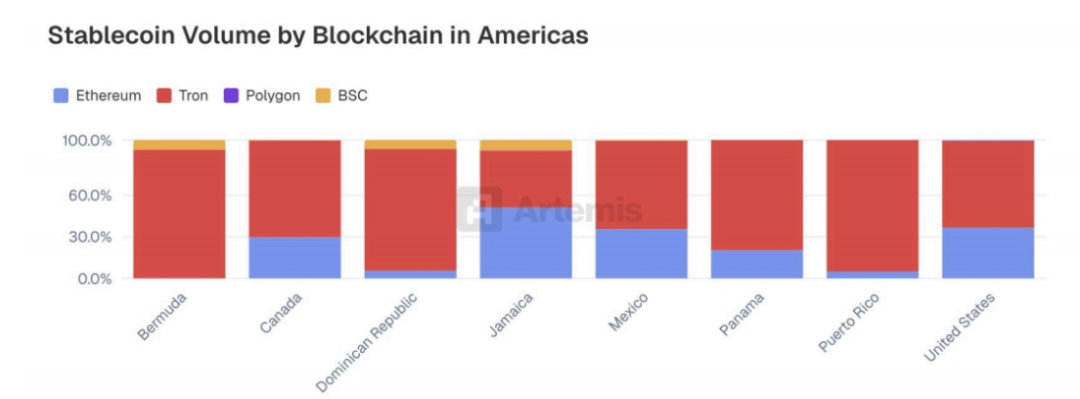

2.3 北美和加勒比地区

北美和加勒比地区的稳定币结算遵循全球趋势,Tron 和 Ethereum 在所有被调查的市场中都是主要的网络。Tron 在交易量方面始终占据多数,在除牙买加之外的每个国家都超过了 Ethereum,而在牙买加,这两个区块链的使用量大致相当。BSC 在包括百慕大、多米尼加共和国和牙买加在内的几个市场中显示出适度但可见的活动。Polygon、XRP 和 Solana 等其他网络在该地区的采用率极低或几乎没有。与大多数国家相比,以太坊在美国的影响力很强。

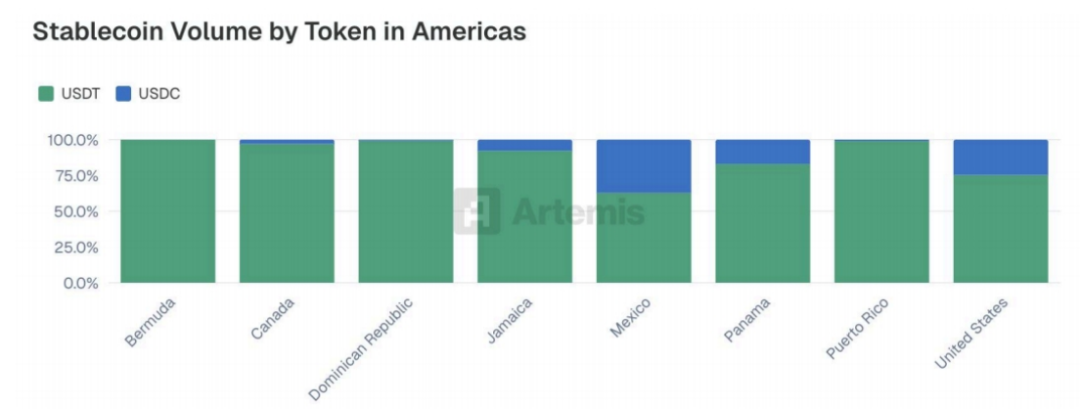

在北美和加勒比地区,稳定币的活动主要集中在USDT,它在所有市场中始终占据着绝大部分的交易量。USDC 虽然处于次要地位,但在一些国家有可衡量的采用率,尤其是在美国,它几乎占稳定币交易量的四分之一。墨西哥、巴拿马和牙买加等其他市场也显示出适度但可见的 USDC 使用情况,而在百慕大、加拿大、多米尼加共和国和波多黎各,USDC 的存在感仍然很低。同样,在所有研究的市场中,PYUSD 和 DAI 几乎不存在。

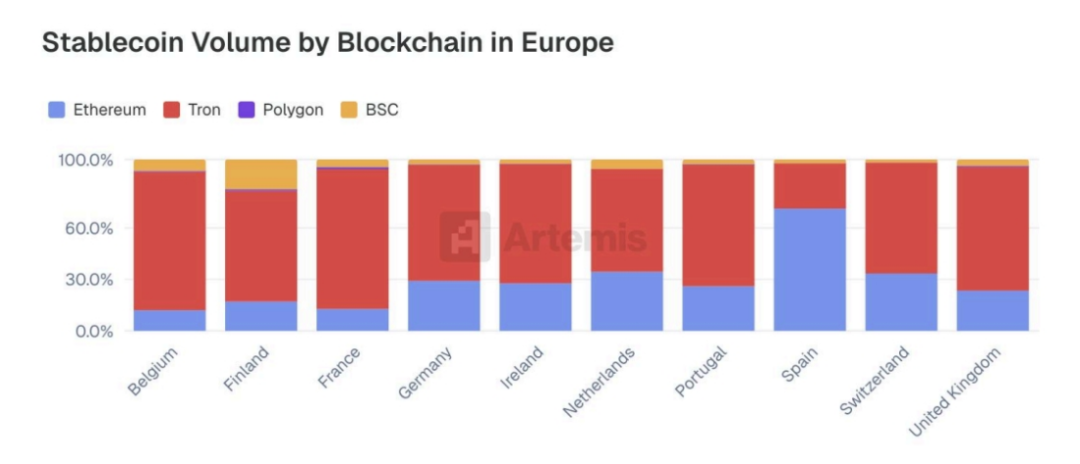

2.4 欧洲

在本研究涵盖的几乎所有欧洲市场中,Tron 在稳定币结算量方面处于领先地位,继续其作为全球使用最广泛的网络的趋势。西班牙是唯一的例外,在西班牙,Ethereum 占据了更大比例的稳定币活动。Ethereum 在整个地区保持了一致的次要角色,在荷兰、葡萄牙和瑞士等国家有显著的采用情况。BSC 在一些特定市场,特别是芬兰和比利时,贡献了适度的交易量,而 Polygon 仅出现微量。

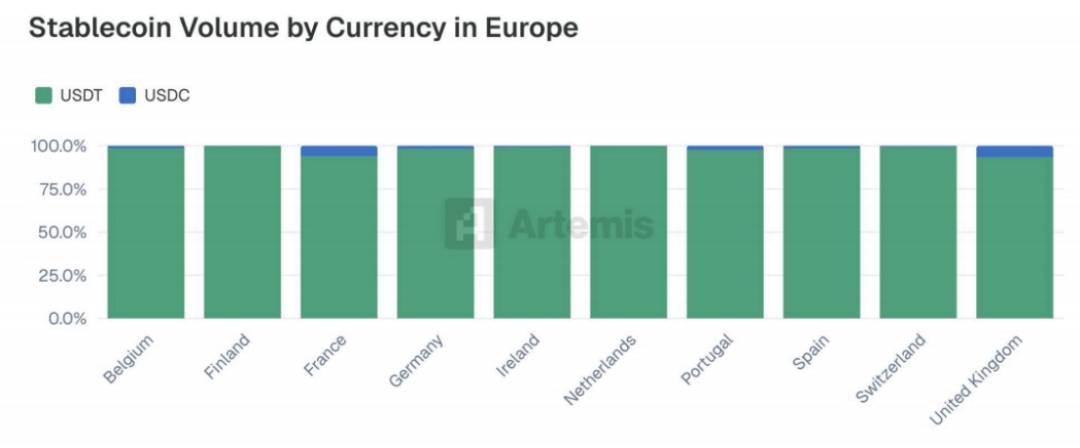

在所有被分析的欧洲国家中,USDT 在稳定币的使用上占据压倒性优势,始终占据超过 90%的转账量。USDC 的活动仅限于有限范围,其在每个市场的份额都保持在 10%以下。其他稳定币,包括 PYUSD 和 DAI,在数据集中几乎不存在。

2.5 亚洲

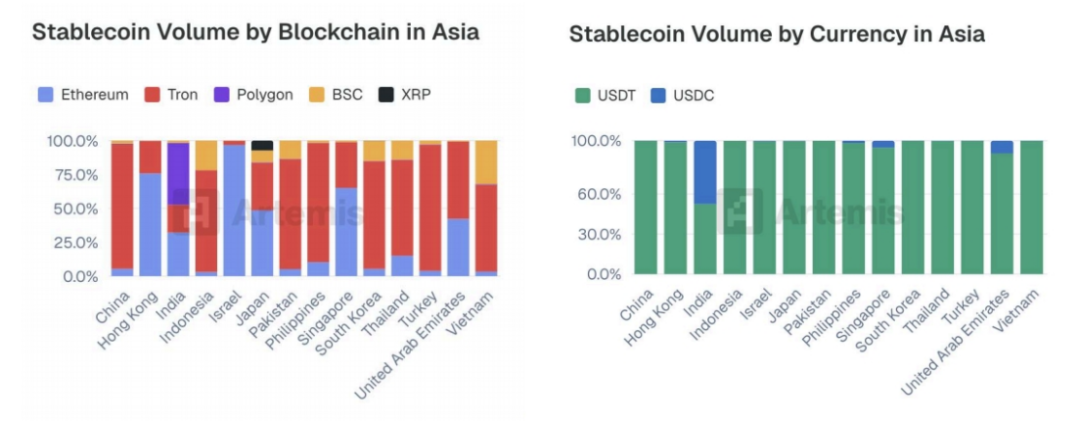

在所有被分析的地区中,亚洲展现出最为多样化的网络分布。尽管Tron 在多数市场中处于领先地位,但 Ethereum 和 BSC 也在几个国家获得了相当程度的采用。值得注意的是,印度是唯一一个 Polygon 占据显著市场份额的国家——鉴于 Polygon 正是在该国创立的,这一发现并不令人意外。这种相对分散的格局表明,亚洲存在着更为多样化的本地基础设施、交易所整合以及用户行为。

在本研究涵盖的亚洲市场中,USDT 以较大优势成为主导的稳定币。唯一的例外是印度,在印度,USDC 占据了相当大的份额——几乎占所有观察到的稳定币交易量的一半。在其他国家,USDC 的使用虽然存在,但范围有限,而像 PYUSD 和 DAI 这样的替代稳定币则显示出极少或根本没有被采用。

2.6 总体观察

在所有被分析的地区中,USDT 以较大优势成为主导的稳定币,而 USDC 则远远地排在第二位,但其地位已经明确确立。这两种稳定币占据了绝大部分的观察到的交易量,远远超过了所有其他替代品。

在区块链基础设施方面,也呈现出类似的趋势:Tron 在整体使用中处于领先地位,其次是 Ethereum,这两个网络在稳定币结算活动方面远远领先于其他网络。尽管这种层级在大多数地区都保持不变,但亚洲市场在区块链使用方面显示出相对更大的多样性。

目前,全球的稳定币活动主要集中在Tron 和 Ethereum 上进行的 USDT 和 USDC 交易。

三、不同交易类别的采用情况

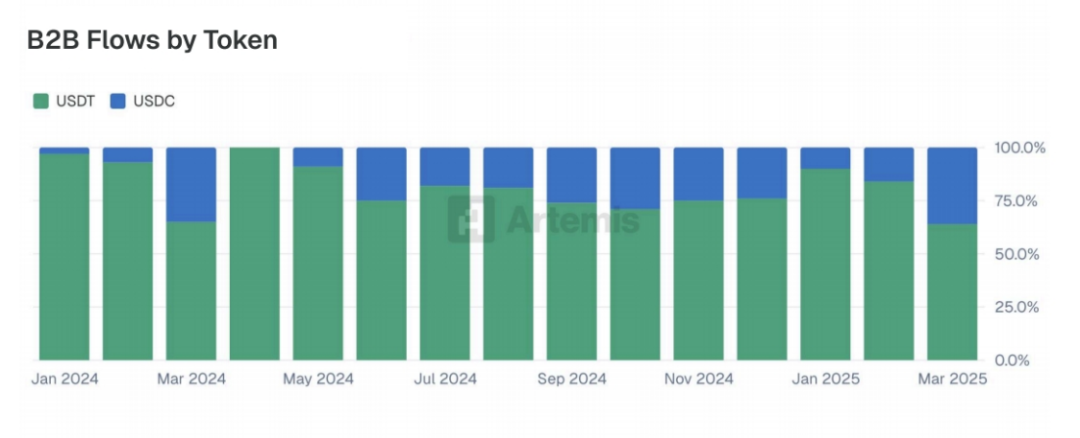

3.1 企业对企业 B2B

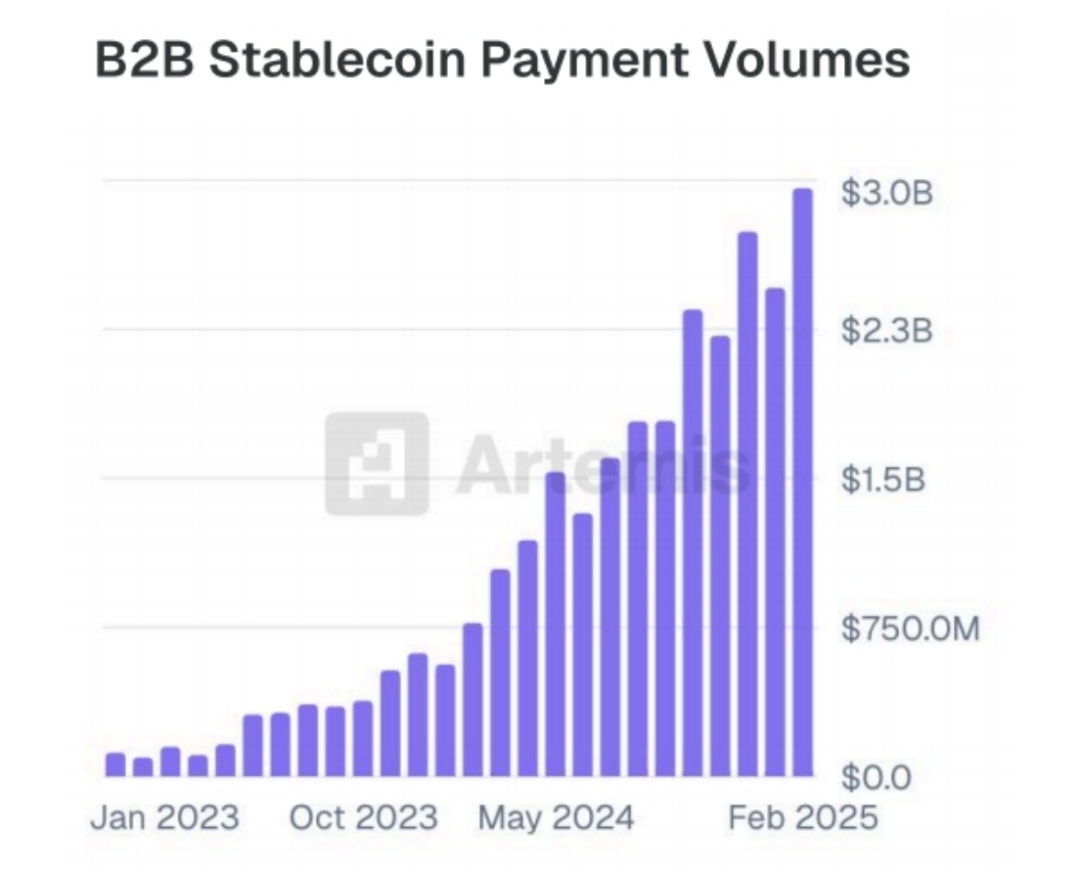

尽管稳定币通常与零售使用和汇款有关,但越来越多的交易量是由B2B 交易推动的。本节探讨公司如何利用稳定币进行跨境支付、供应商结算、资金运营以及其他企业用例。

在本研究中的公司中,稳定币B2B 交易总量大幅增长,从 2023 年初的每月不到 1 亿美元,到 2025 年初已超过 30 亿美元。这种稳步上升反映了企业对稳定币在供应商付款、供应商开票和抵押品转移等用例中的采用不断增加。2024 年下半年的急剧加速表明,对于许多企业来说,稳定币已从实验阶段进入核心金融运营。

在本研究中的企业中,USDT 仍然是 B2B 转账的主要稳定币,尽管 USDC 保持了相当的份额,平均每月交易量约占 30%。

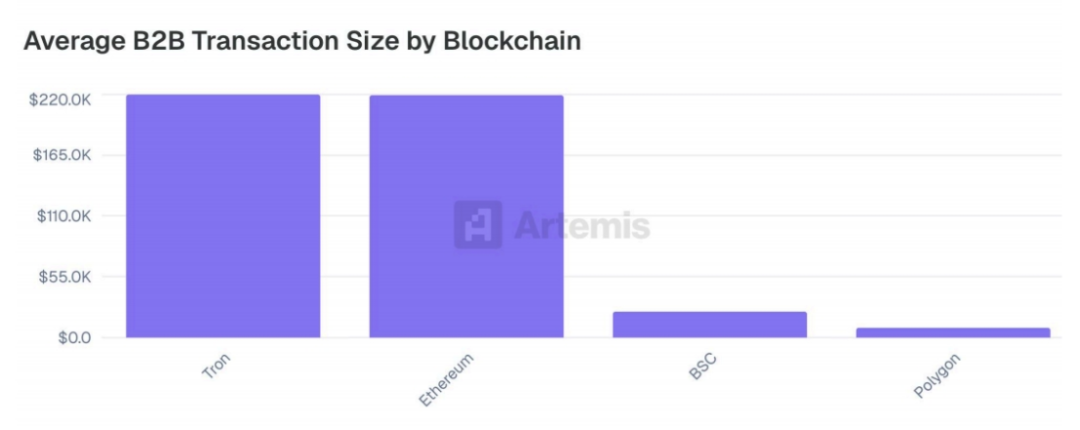

不同区块链上的平均B2B 交易规模存在显著差异。值得注意的是,Tron 和 Ethereum 记录了几乎相同的平均交易规模(每笔交易均超过 21.9 万美元),这表明在本研究涉及的企业中,它们是高价值企业转账的首选渠道。相比之下,BSC 和 Polygon 的平均交易规模则明显较低,这表明它们更多地被用于小规模或高频率的商业活动。

3.2 卡支付

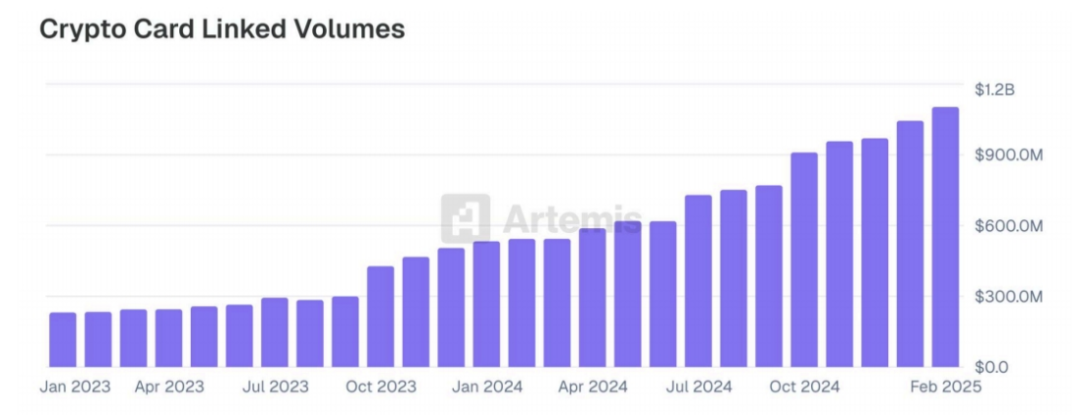

随着稳定币基础设施的成熟,增长最快的应用之一就是基于卡片的消费。通过金融科技发行方和加密货币原生平台的支持,稳定币关联卡片使全球用户能够在现实场景中使用数字美元进行支付。本节探讨企业和消费者如何使用稳定币来资助卡交易,提供有关采用趋势、交易行为和网络层面分布的见解。

在参与研究的公司中,稳定币关联卡支付的交易量呈现出稳定且显著的增长,从2023 年初的每月约 2.5 亿美元增长到 2024 年底的超过 10 亿美元。这一期间的增长相对平稳。

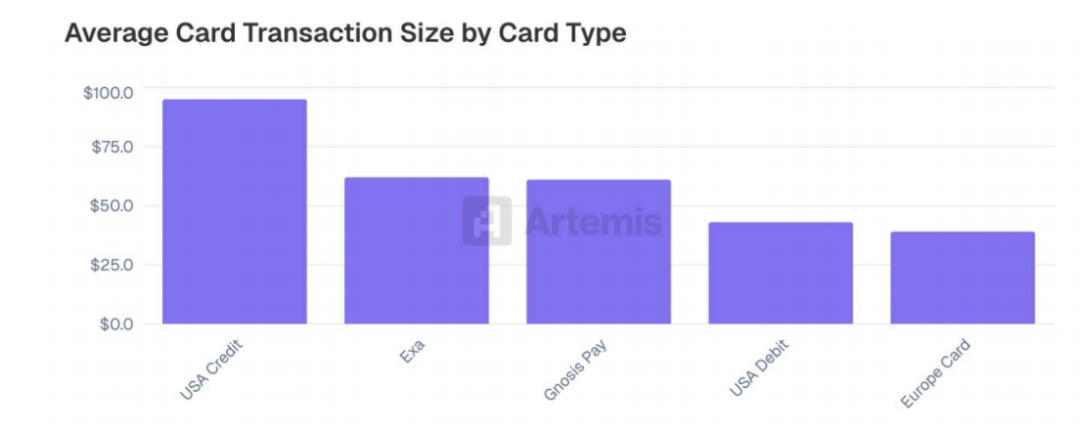

稳定币关联卡的使用模式与传统卡的使用模式非常相似,这表明它们很可能被用于日常购买和常规支付。Exa 和 Gnosis Pay 这两家知名加密卡管理平台的平均交易规模与传统信用卡和借记卡产品的平均交易规模大致相当。这进一步强化了用户越来越将稳定币卡视为现有支付工具的功能等价物这一观念。

案例F——Reap 从企业 Visa 卡发行到跨境支付的稳定币解决方案

Reap 是一家金融科技公司,为现代企业提供支持稳定币的基础设施,实现全球无国界的金融。作为亚洲领先的稳定币借记卡发行商,Reap 每月处理数十亿的稳定币支付。

Reap 为各种规模的企业提供支持稳定币的金融服务。对于熟悉 Web3 和数字资产的企业,Reap Direct 提供了一个全面的商务账户,包括公司卡、支付和费用管理。企业可以在一个集成账户中管理其数字资产资金库、法币费用和金融运营。

通过我们的API 驱动的嵌入式金融解决方案,企业可以将 Reap 的稳定币服务——从 Visa 卡发行到跨境支付——直接集成到他们的系统中,并构建新的解决方案。

我们的客户包括世界上最大的加密货币交易所和快速增长的新银行,如KAST。总部位于中国香港,Reap 遵守世界顶级金融中心之一的最高监管和合规要求,能够接触主要金融机构和全球货币,实现高效且具有成本效益的资金流动。

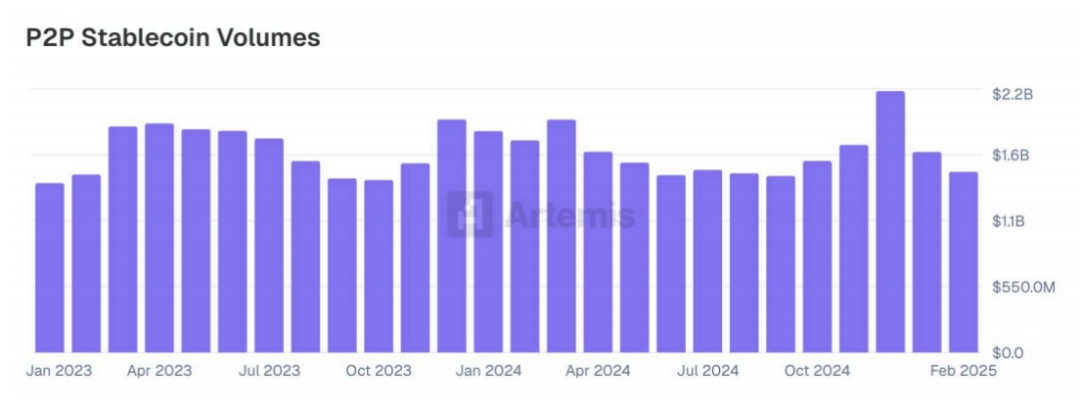

3.3 点对点支付 P2P

P2P 支付是稳定币最早的应用场景之一,它提供了一种比传统汇款和资金转移渠道更快、更便宜且更易获取的替代方案。这一应用场景在面临货币不稳定、银行服务有限或跨境费用高昂的地区较早地获得了发展动力。

推动这种行为规模化的一个早期主要催化剂是Binance Pay C2C,它使全球的 Binance Pay 用户能够实时直接向其他 Binance Pay 用户发送稳定币。自那以后,我们目睹了稳定币 P2P 应用场景在全球的广泛涌现。如今,稳定币 P2P 的使用涵盖了个人、非正式企业和在线社区,巩固了其在全球稳定币应用中的地位。

与其他领域不同,样本公司中的P2P 支付在整个观察期间保持平稳,到 2025 年 2 月结束时,其运行速率为 180 亿美元。在 2023 年初,P2P 转账构成了所有基于稳定币的支付的绝大多数,但此后已大幅下降,远远落后于最近的 B2B 支付。

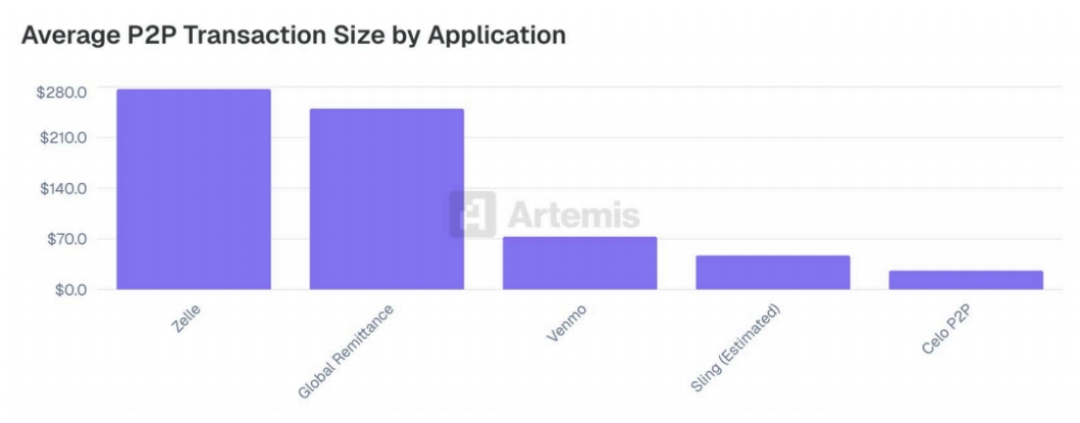

稳定币转账的低成本特性解锁了更广泛的应用场景,特别是对于小额交易。像Sling 和 Celo P2P 这样的平台记录的平均交易规模显著低于传统的替代品,如 Zelle(277 美元)和全球汇款服务(250 美元),这些传统服务通常会收取更高的费用。这种成本效率使得稳定币不仅可以用于高价值的汇款,还可以用于轻量级、频繁的点对点支付。

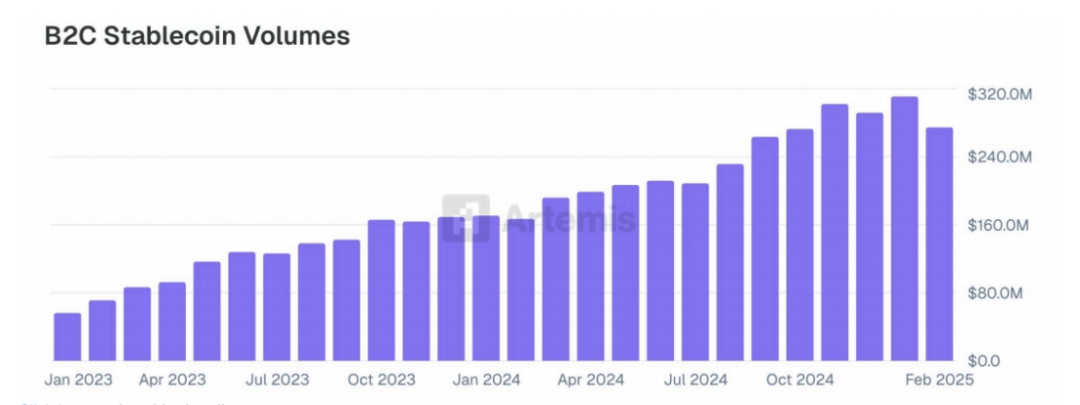

3.4 企业对消费者 B2C

B2C 支付是稳定币采用的另一个快速增长领域,特别是在个人接收付款(如工资交易)或使用数字美元进行定期购买的用例中。本研究的 B2C 分析重点关注了两个关键参与者:Binance Pay 和 Orbital,它们都支持基于稳定币的消费者支付,涵盖各种行业。在这些参与者中,交易量显著增加,从 2023 年初的每月约 5000 万美元增长到 2025 年初超过 3 亿美元。这一增长突显了稳定币在日常数字商务和服务平台中的作用不断扩大。

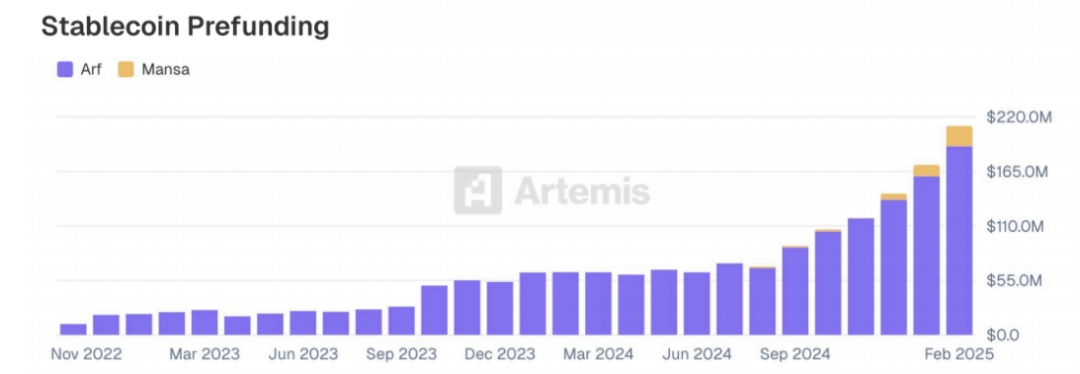

3.5 预融资 Prefunding

预融资是指企业在交易完成前预先发送资金,通常是法币,以确保交易能够无缝完成。在基于稳定币的转账中,这通常意味着在基础稳定币结算或转换回法币之前,就将当地货币交付给收款人的目的地。这为发送方创造了短期资金缺口,发送方承担了覆盖预付款的风险和责任。Arf 和 Mansa 是两家帮助解决这一问题的公司,它们为稳定币企业提供短期资金,使它们能够提供预融资的跨境支付、供应商付款和营运资金,而无需占用自己的现金。这些提供商的贷款量一直在稳步增长,特别是在 2024 年和 2025 年初,这突显了全球金融中对灵活的链上流动性解决方案的需求不断增加。

案例G——Huma Finance 利用链上 PayFi 创新满足跨境垫资需求

Huma Finance 通过其 PayFi 网络提供按需稳定币流动性,使持牌金融机构能够在没有传统预融资的情况下完成跨境交易和稳定币支持的卡支付结算。这种创新方法解决了目前全球银行账户中用于支付结算的 4 万亿美元资金。

关键垫资用例:

-

跨境支付融资:通过受监管实体Arf Financial 与全球支付机构合作

-

稳定币支持的卡解决方案:实现与Visa/Mastercard 网络的结算

-

市场支付加速:与亚马逊的支付合作伙伴进行试点,使亚洲的供应商付款时间从几天缩短到不到3 小时。亚马逊每年进行约 1 万亿美元的支付,通常从美国买家收款并向亚洲供应商付款

-

即时商户结算:消除卡支付处理的多天等待时间

Huma 通过使用受保护的入账资金来资助系统中已有的交易,从而将风险降至最低。增长主要由扩大稳定币流动性推动,特别是在 Solana 上推出以来。此外,Huma 2.0 的最近推出代表了重大的协议创新,将 PayFi 的接入范围从机构扩展到日常零售投资者。最后,通过 Arf,Huma 为全球持牌金融机构提供服务,致力于随着全球稳定币监管框架的日益明确而扩大业务。

四、结论

本次调查表明,稳定币正在从一种小众工具发展成为全球支付中一种替代性的但意义重大的手段。我们对31 家稳定币支付公司的数据分析显示,从 2023 年 1 月到 2025 年 2 月期间,共结算了超过 942 亿美元的支付。这些支付是普通交易,而不是与交易或投机相关的经济活动。

企业对企业(B2B)交易是最大的使用类别,其显著的年运行速率达到 360 亿美元,这凸显了稳定币在跨境支付、资金管理和供应商结算中的采用情况。与卡关联的稳定币支付也大幅增长,年交易量超过 132 亿美元。

与之前的发现一致,我们的调查参与者报告称,支付主要由USDT 主导,其次是 USDC,主要在 Tron、Ethereum 区块链上结算。

总体而言,稳定币已确立为全球支付基础设施中不断增长且重要的组成部分,其在交易类型和地区上的使用不断扩大,显示出它们在国际经济体系中的重要性日益增强。

对于本研究,我们从20 家支付服务提供商和其他促进稳定币支付的公司收集了交易数据,并结合了从链上数据和其他 11 家公司估算的数据作为辅助数据源,总共涵盖了 31 家稳定币支付公司。除了Binance Pay(它直接在交易所账户用户之间结算交易)之外,所有数据都涉及在链上结算的稳定币交易。

一般来说,这些支付是代表终端用户(消费者或企业)进行的,包括卡交易、企业对消费者(B2C)支付、企业对企业(B2B)支付或点对点(P2P)支付。例外情况是预融资,它指的是以稳定币形式向其他基于稳定币的支付处理商提供的贷款。其他形式的贷款(即使相关交易都以稳定币结算)没有被考虑在内,因为这些与支付无关。

数据集中列出的一些公司是其他公司的服务提供商;因此,交易量可能存在一些重复,尽管我们在有流量数据的情况下尽量进行了去重处理。对于某些提供商,我们选择只使用部分数据,例如在Binance Pay 中,我们排除了内部转账(我们认为这些更有可能是非经济交易)。一般来说,我们在可能的情况下选择了保守的估算。

在本研究中,我们的目标是将数据收集限定在涉及某种特定的支付交易上,这些交易反映了真实的支付活动(排除了与投资相关的资金流动)。每年在链上都有数万亿美元的稳定币交易,但我们只对那些为已知个人和企业结算支付的公司进行自下而上的分析感兴趣。

截至发布日期,Artemis 估计每年有 26 万亿美元的链上稳定币结算(经过调整以去除已知的噪声源),但其中很大一部分是与交易(在交易所和 DeFi 上)、验证可提取价值(MEV)和其他非支付类型交易相关的交易。在我们的研究中,我们能够对所有稳定币结算活动的约 1%进行汇总。虽然这个数字看起来很小,但根据我们最近一个月的数据(2025 年 2 月),它相当于基于稳定币的已知支付金额的 723 亿美元。

所代表的公司是所有基于稳定币的支付服务提供商的一个子集,并不能全面代表该领域,但我们相信我们已经捕捉到了相当一部分的交易量。我们预计在本研究的未来版本中会扩大我们的覆盖范围。

数据按照用户类型(B2B、B2C、P2P 等)、区块链、发送和接收国家(如适用)以及具体使用的稳定币划分的月度交易数据。在某些情况下,图表是根据部分公司得出的(因为并非所有参与的公司都提供了详尽的细分)。数据于2025 年 5 月收集,可追溯至 2023 年。自然地,有些公司只是最近才开始运营,因此一些图表中的增长既反映了每家公司支付量的增长,也反映了该领域内更多公司的出现。数据按交易类型汇总,并在公司层面进行了匿名化处理。