深潮 TechFlow 消息,6 月 13 日,据 Cointelegraph 报道,巴基斯坦正利用 2000 兆瓦的富余电力用于比特币挖矿和人工智能,以减少浪费并推动科技发展。

截至 2025 年 3 月,巴基斯坦的发电装机容量为 46600 兆瓦,较上年略有增长。其中近 14% 的装机容量处于闲置状态,尤其是在冬季非高峰期,需求可能会降至 12000 兆瓦。

WeTrying | 币圈快讯早知道

通过WPeMatico自动添加.

深潮 TechFlow 消息,6 月 13 日,据 Cointelegraph 报道,巴基斯坦正利用 2000 兆瓦的富余电力用于比特币挖矿和人工智能,以减少浪费并推动科技发展。

截至 2025 年 3 月,巴基斯坦的发电装机容量为 46600 兆瓦,较上年略有增长。其中近 14% 的装机容量处于闲置状态,尤其是在冬季非高峰期,需求可能会降至 12000 兆瓦。

本金42U,收益153万倍?TRX单币种20万倍收益?是运气,还是实力?近日,多位加密圈普通用户在火币社区 @HTX_community分享了他们获得的惊人收益,引爆了整个加密社区的讨论热度。从一名普通加密爱好者到令人羡慕的“财富赢家”,火币社区用户的真实经历揭示了一个通往财富的新路径。浏览火币社区“用户暴富故事分享”话题,发现还有许多传奇……

从默默无闻到财富自由:“用户暴富故事分享”活动持续引爆

在加密世界里,每一个投资者的故事都可能成为传奇。当前火币社区正在火热进行的三周年专题活动——用户暴富故事分享,以真实的用户分享故事为亮点,分为社区财富传奇、传奇用户揭秘、用户暴富故事、创作者榜单、社区三周年大事记等几大板块。

此次话题活动鼓励所有用户参与话题内容创作与分享,无论是交易心得、市场见解,还是个性观点,都可以在火币社区发帖讨论。对于新手用户,火币社区提供了详尽的攻略和实时更新,帮助他们在复杂的加密市场中找到方向;对于老手而言,社区的分享则提供了更多灵感与合作机会。

据火币社区数据显示,超600 万用户资产实现增长,占比高达 51%;社区用户平均年化收益达 58%,头部玩家人均收益更飙升至 3571%,18 万用户实现资产翻倍增长,一名传奇用户创下 153 万倍收益率纪录。

每一段财富故事的背后,都隐藏着坚持与智慧的结晶

以一位名为“zai***@inbox.lv”的用户为例,这位玩转50-100倍杠杆的交易高手狂揽48亿盈利,被封“夜盘战神”,其顶级杠杆策略的形成离不开在火币社区的交流成长。另一位用户“how***@gmail.com”是2025年加入火币社区的新人,在短短3个月即斩获单币30万倍的资产增长。

这样的故事在火币社区并不鲜见,从普通加密爱好者到成长为斩获传奇收益的用户,他们在火币社区与众多志同道合的KOL、分析师共同分享财富密码。火币社区与用户一起成长,收获巨大收益,直至成为传奇。火币社区的成功离不开其开放包容的平台精神。从多年老用户,到2025年加入的新面孔,每个人都在这场活动中找到了属于自己的位置。未来,火币社区将继续以用户为中心,打造一个更加繁荣的财富共享生态。

把握社区风口,分享属于你的加密财富故事

火币社区的专题活动正在如火如荼地进行中,无论你是追求稳健收益的保守型投资者,还是希望通过高爆发实现财富梦想的激进派,这里都有属于你的舞台。每个人都有机会成为主角。

机会已经摆在眼前,如果你也想像那位“逆袭”的普通用户一样,讲出属于你的财富故事,不妨点击活动页面,开启你的社区分享之旅。财富,从分享开始。让我们共同见证,下一位财富传奇就诞生在你我之间!

深潮 TechFlow 消息,6 月 13 日,Bitget 对其链上交易(Onchain)产品进行多项优化,以全面提升用户交易体验,更新 Bitget App 至最新版本即可体验。本次升级主要包括:

交易金额多模式可选:支持买入金额、卖出比例自定义设置

限价单功能更新:支持数值与比例两种触发模式,便于灵活操作

最低卖出金额调整:最小下单金额 1 U 起,可轻松处置小额仓位

深潮 TechFlow 消息,6 月 13 日,HTX行情显示,BTC重回105000美元上方,现报104998美元,24小时跌幅为2.41%。

深潮 TechFlow 消息,6 月 13 日,据英国《金融时报》报道,加密货币影响力人物 Anthony Pompliano 正在洽谈担任 ProCapBTC 公司的首席执行官。该公司计划通过与特殊目的收购公司 Columbus Circle Capital 1 合并,筹集5亿美元股权融资和2.5亿美元可转换债务,总计7.5亿美元资金将全部用于购买比特币。

Columbus Circle Capital 1 已于上月在纳斯达克完成2.5亿美元规模的首次公开募股。

深潮 TechFlow 消息,6 月 13 日,据官方报道,Polkadot 社区发布「为财库建立比特币战略储备」拟议提案。提案内容包括在一年内使用 Hydration 的「滚动 DCA」功能将 50 万枚 DOT 转换为 tBTC,并注入至 Hydration Omnipool 作为流动性。

作者:Howard

编译:深潮TechFlow

作为一个仍然持有 Azuki(@Azuki)NFT 的用户(钱包地址为 “howard-peng.eth”),并且已经在 TON 区块链(@TON_blockchain)领域深耕了超过两年半,同时在 @Binance 工作了三年,我觉得我可以快速分享一些关于这个话题的想法。

我想从两个角度来探讨这个问题:

“内容为王,分发为后”——以用户为中心。

最好的用户体验能为用户创造最大的价值。

首先——“分发很重要”

好的分发渠道往往能带来更好(甚至是最佳)的用户体验。我仍然记得在 2021 年,当我和我的“Web2”朋友分享我的 NFT 时,他们问我:“为什么不直接复制别人的 NFT 图片,而要花钱去买?”

那一刻,我感到非常沮丧,甚至无言以对。我只能说:“不,这不一样!它在我的加密钱包里,看!”

但他们根本不在意。

我们都记得 2021 年 NFT 热潮是如何以一种痛苦的方式结束的。

也许,我会为我的儿子留着我的Azuki。

我的第一个观点:为什么 Telegram Gifts 对我来说是不同的?

“它证明所有权的方式更简单、更容易。”

这是我对你们提出的质疑的初步回应。我认为过去的 NFT 体验并不适用于这里。

(顺便说一句,看看我的 Gifts <3)

你可以在这里查看:

https://t.me/nft/PlushPepe-279

还记得我开头的第一句话吗?你检查过我是否真的拥有 Azuki 吗?

我猜你没有。

因为你需要我的钱包地址,即使我有 ENS 域名(我确实有),你仍然无法在任何网站上轻松访问,除非有像 Etherscan.io 这样的超链接支持,并且还要检查我的 ENS 是否续费?

这太让人抓狂了。我讨厌这一点。

我讨厌它,因为在每个 Web3 活动中,那些烦人的签到流程让我感到厌烦;我也讨厌它,因为在展示我的社交属性和 NFT 时,体验是如此割裂。

我还讨厌我的 Azuki,不仅因为它的美元价值下降了,还因为即使我已经买下它,我仍然无法轻松地展示它!(@Zagabond)

基于这些我们经历过的真实痛点,我认为我们应该称它们为“Telegram Gifts”,而不是简单的“NFTs”。

为什么?

因为这引出了我的第二个观点:从 Telegram 的角度重新思考——我们如何提供最佳的用户体验?

所以,第二个重点:

最好的用户体验能为用户创造最大的价值。

但最好的用户体验并不是链上钱包、MetaMask、Phantom、Rabbit 或其他类似产品。抱歉,这就是事实——看看 Binance 和 OKX 过去几年为解决这个问题所做的努力就知道了。

这就是为什么你需要转变视角。

从 Telegram 的视角来看(或者更确切地说,从其唯一的产品经理 Pavel Durov(@durov)的视角来看),用户体验无疑是重中之重。

这种优先级迫使你重新思考并适应一系列限制条件:从 TON 区块链成为 Mini-Apps(@tappscenter)的唯一链,到因 Apple(@AppStore)政策而诞生的 Telegram Stars(背后的故事很长,我就不展开了)。

这也是为什么过去六个月(甚至更久)以来,我一直在推动“StarFi”这一概念:

https://x.com/0xHoward_Peng/status/1880314176712896785

https://x.com/0xHoward_Peng/status/1881114449723130250

(天哪,解释这些历史背景真的很累人。)

简单来说:

确保 Telegram Messenger 不会被 App Store 下架是当前的最高优先级。

在这样的前提下,设计“数字资产化内容”无疑是一个巨大的挑战。

这也是为什么当前的 Gifts 模式显得至关重要且足够简单:

从赠送礼物开始(将礼物发送给 Telegram 好友)。

可选地将它们转化为“独特资产,比如 NFT”。

从商业和用户体验的角度来看,这几乎是最优解。

我知道你可能会说:

“但它没有链上元数据。”

“但它最初并不是在 TON 区块链上铸造的。”

“但它不是完全去中心化的。”

但我想说,实际上,将铸造过程推迟到最后一步是一种合理且优雅的设计——因为这样不会吓跑大多数新用户。(顺便说一句,我相信你也知道,像 Azuki 和 Bored Ape 这种 NFT 也有中心化元数据,对吧?)

另一个类似的例子是《CS:GO》中的皮肤:想象一下,如果用户在购买皮肤之前必须绑定银行账户并设置提现密码,那将会是多么荒谬且糟糕的体验!

作为前 TON Foundation 的亚洲开发者关系负责人,我对 TON 区块链的潜力有着深刻的理解(无论是钱包用户基础还是技术层面)。但经过数月的反思,我逐渐意识到,构建一个生态系统不仅仅关乎技术可行性,更重要的是为用户带来真正的价值。

一个纯粹的 EVM 解决方案并不是唯一的未来,更快的 TPS EVM 链也不是。为什么?因为用户的动机尚未被真正激发——目前根本没有足够多的“链上用户”在积极进行交易(或者说,也许只有一些机器人在行动?)。

这就引出了我的第二个观点,这需要更深入的探讨——这更多是一种商业策略,而不仅仅是技术问题。在这个生态系统深耕了两年多后,我发现对一个拥有十亿用户的平台(@Telegram Gifts)进行表面化的批评,既不明智也不公平。

归根结底,我认为我应该投入更多时间,撰写结构化的文章,详细阐述我对未来方向的设想——无论是关于 Telegram Gifts 本身(它们为何以及如何以当前形式出现),还是关于我们可探索的未来机会。然而,鉴于时间和篇幅的限制,我需要仔细打磨这些想法。

鉴于 TON/Telegram 社区在加密推特(CT)上的曝光度一如既往地有限,这里整理了一些与 Telegram Gifts 相关的有趣社区工具:

ZenithTO 的文章:https://x.com/ZenithTON/status/1902405287228874896

Plush Pepe:https://plushpepe.com / @PlushPepeCom

数据来源:

深潮 TechFlow 消息,6 月 13 日,据官方消息,Hotcoin热币交易所将于6月13日上线 MNT/USDT(15:00 UTC+8):$MNT是Mantle项目的原生代币,该合约最高支持20倍杠杆。

Mantle是一个高性能的Layer 2扩容解决方案,专为以太坊网络设计。作为BitDAO生态系统的核心组件,Mantle旨在解决区块链可扩展性、高交易费用和用户体验等问题,为去中心化应用提供更高效的基础设施。

深潮 TechFlow 消息,6 月 13 日,据分析师余烬监测,交易员(@AguilaTrades)本次的 20x 做多 BTC 4.34 亿美元仓位已经全部平完,亏损 1248 万美元。他从 9 号开始做多 BTC,之后一路滚仓在 11 号把仓位扩大到了 4.34 亿美元。他在今天凌晨 BTC 价格回调后开始进行分批平仓,直到 10 分钟前完全平仓。 他这次是一共使用了 2985 万 USDC 作为保证金,在完全平仓后还有资金 1737 万美元。现在他地址里还开了一个对他来说属于蚂蚁仓的 BTC 空单,仓位价值只有 87 万美元。

深潮 TechFlow 消息,6 月 13 日,据金十数据报道,香港特区政府财政司司长陈茂波在2025财新夏季峰会上表示,香港已推出了数字资产交易平台发牌制度、稳定币发牌制度,并正推进针对托管与场外交易的规管安排。“这个月,我们将发表第二份有关数字资产在港发展的政策宣言,内容围绕金融服务与创新结合,拓展数字资产应用的场景等。”

编译:深潮TechFlow

你好!

牛顿以发现万有引力而闻名,但在他那个时代,他对另一领域更感兴趣:金融的炼金术,或者说试图将铅转化为黄金的追求。这种追求甚至让他涉足了神学研究。而现代金融似乎与他的兴趣遥相呼应——通过金融工程,我们正处于一个将“铅变成黄金”的时代,只需组合正确的元素即可。

在今天的文章中,Saurabh 详细解读了企业如何通过向资产负债表中添加加密货币来实现其实际价值的溢价。以 MicroStrategy 为例,这家公司季度营收仅略高于 1 亿美元,却持有价值近 109 亿美元的比特币。全球已有 80 家企业探索如何将加密货币纳入其资产负债表。传统金融机构对此表现出极大的兴趣,并为这种股票的波动性和潜在收益支付了溢价。

Saurabh 还分析了可转债的崛起,这种金融工具帮助创造了这一繁荣的生态系统,同时探讨了其中的风险以及那些尝试将其他加密货币纳入资产负债表的企业。

让我们进入正题吧!

一家季度营收仅 1.11 亿美元的软件/商业智能公司,其市值却高达 1090 亿美元。这是如何实现的?答案是:它用别人的钱买了比特币。而市场现在为其持有的比特币估值溢价高达 73%。这背后到底是怎样的“炼金术”?

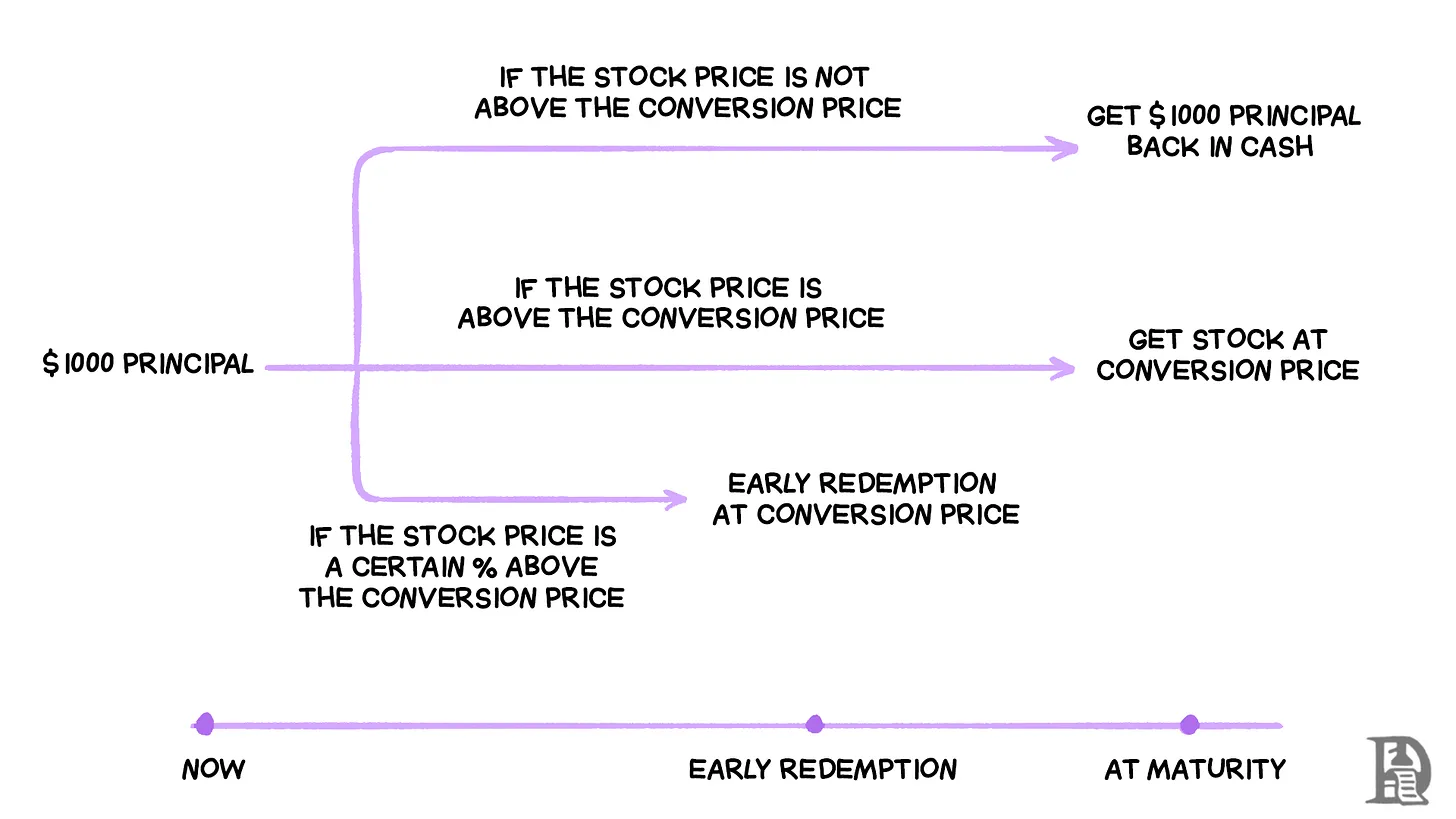

MicroStrategy(现称 Strategy)创造了一种金融机制,使其几乎可以零成本借款来购买比特币。以其 2024 年 11 月发行的 30 亿美元可转债为例,以下是其运作方式:

公司发行了票息为 0% 的可转债,这意味着债券持有人不会收到定期支付的利息。相反,每张 1,000 美元的债券可以转换为 1.4872 股 Strategy 的股票,但前提是其股价在到期前上涨至 672.40 美元或更高。

发行这些债券时,Strategy 的股价为 433.80 美元,因此股价需要上涨 55% 转换才会有利可图。如果股价从未达到这一水平,债券持有人将在五年后拿回 1,000 美元。但如果 Strategy 的股价飙升(通常在比特币价格上涨时会发生),债券持有人可以转换为股票并获取全部上涨收益。

这个机制的巧妙之处在于,债券持有人实际上是在押注比特币的表现,同时享有直接持有比特币所没有的下行保护。如果比特币暴跌,他们仍能拿回本金,因为债券在破产清算中优先于股票。而与此同时,Strategy 可以以零成本借到 30 亿美元,并立即用这些资金购买更多比特币。

然而,这一机制的关键触发点在于:从 2026 年 12 月起(发行仅两年后),如果 Strategy 的股价在一段时间内超过 874.12 美元(转换价格的 130%),公司可以强制提前赎回这些债券。这一“赎回条款”意味着,如果比特币推动股价足够高,Strategy 可以迫使债券持有人转换为股票或提前赎回资金,从而以更优条件进行再融资。

这一策略之所以奏效,是因为比特币在过去 13 年间实现了约 85% 的年均增长率,而过去 5 年的年均增长率也高达 58%。公司押注比特币的增长速度将远超触发债券转换所需的 55%股价增幅。他们已经证明了这一策略的成功,通过成功提前赎回早期发行的债券,节省了数百万美元的利息支出。

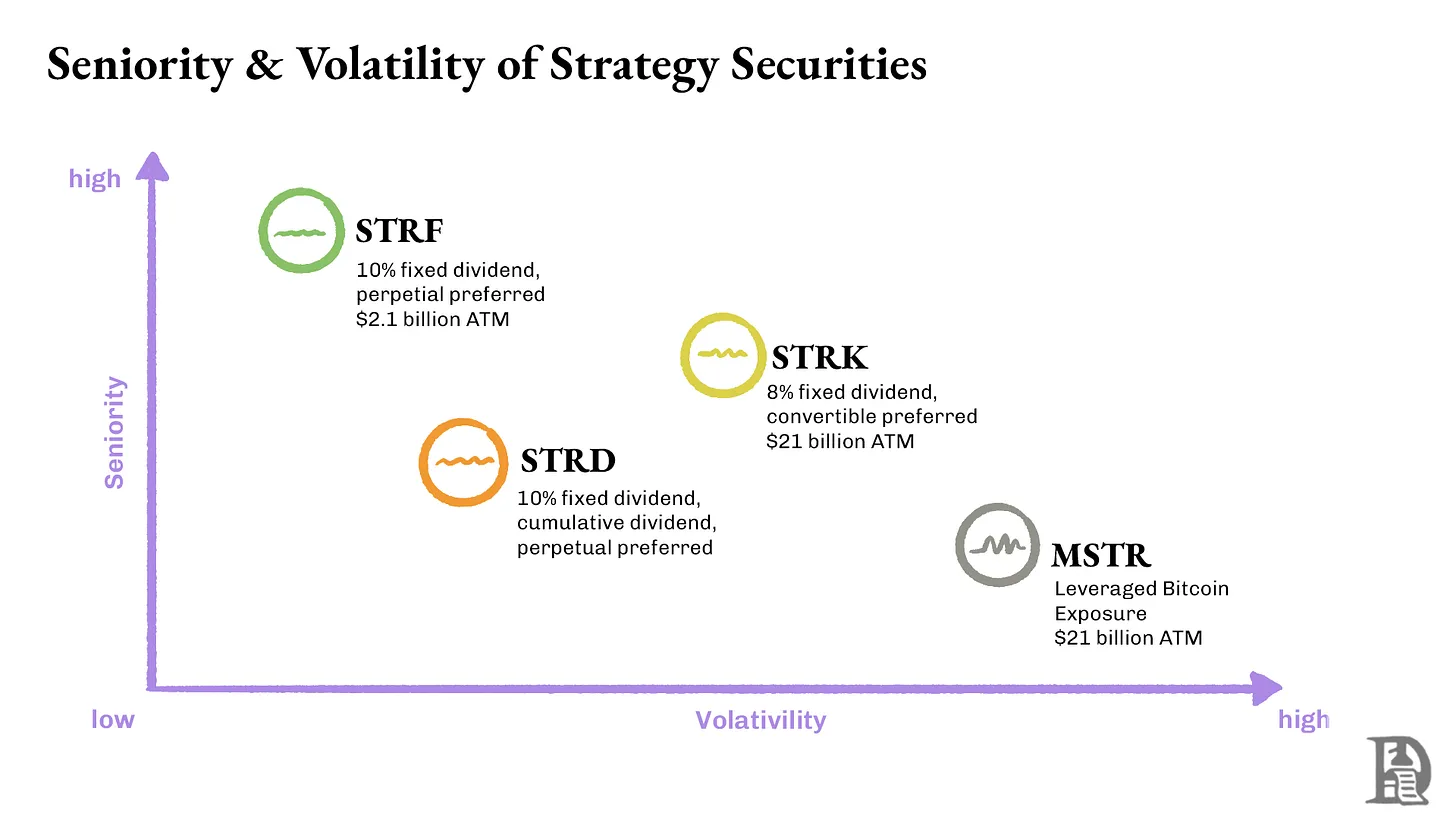

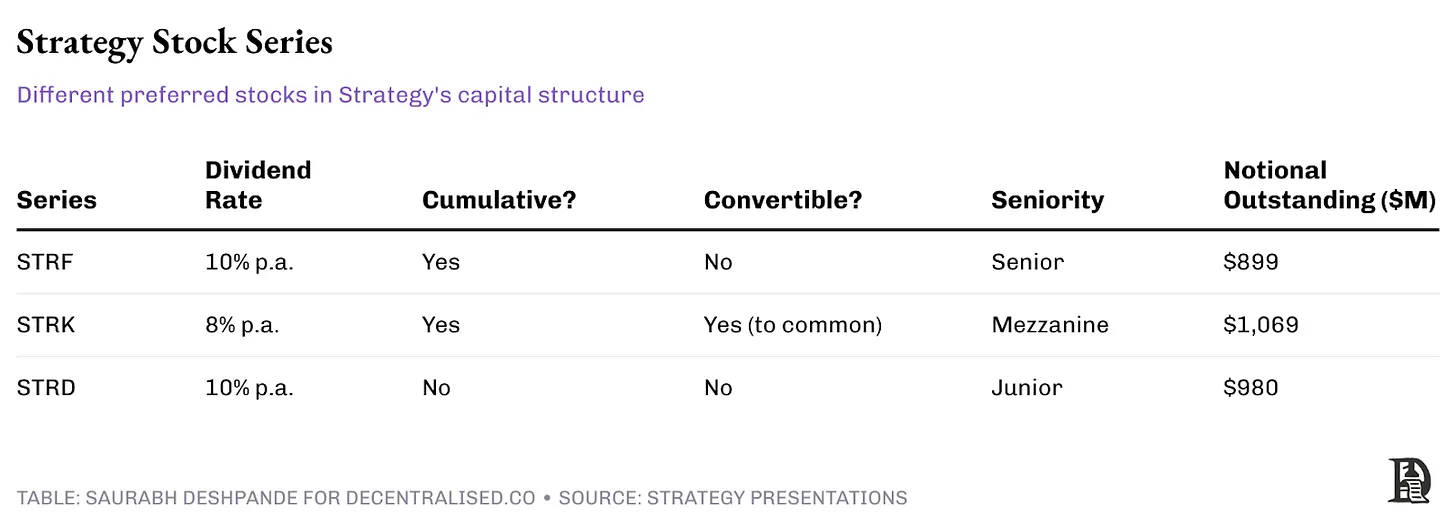

在这一结构的核心是三种不同的永久优先股系列:STRF、STRK 和 STRD,每种都针对不同的投资者类型量身定制。

STRF:永久优先股,提供 10% 的累积股息,并具有最高的优先级。如果 Strategy 未能支付股息,公司必须在向其他股东支付之前,先支付所有未付的 STRF 股息。此外,作为惩罚,股息利率会随之提高。

STRK:永久优先股,提供 8% 的累积股息,优先级居中。未支付的股息会累积,必须在普通股股东获得任何收益之前全额支付。此外,STRK 还包括转换为普通股的权利。

STRD:永久优先股,提供 10% 的非累积股息,优先级最低。较高的股息率是对更高风险的补偿——如果 Strategy 跳过支付,这些股息将永远丢失,不需要补偿。

永久优先股使 Strategy 能够筹集类似股权的资本,同时支付类似债券的永续股息。每个系列都根据投资者的风险偏好进行了定制设计。累积股息功能保护了 STRF 和 STRK 的持有人,确保最终能够收到所有未付股息,而 STRD 则提供了更高的当前收益,但没有对未支付股息的保障机制。

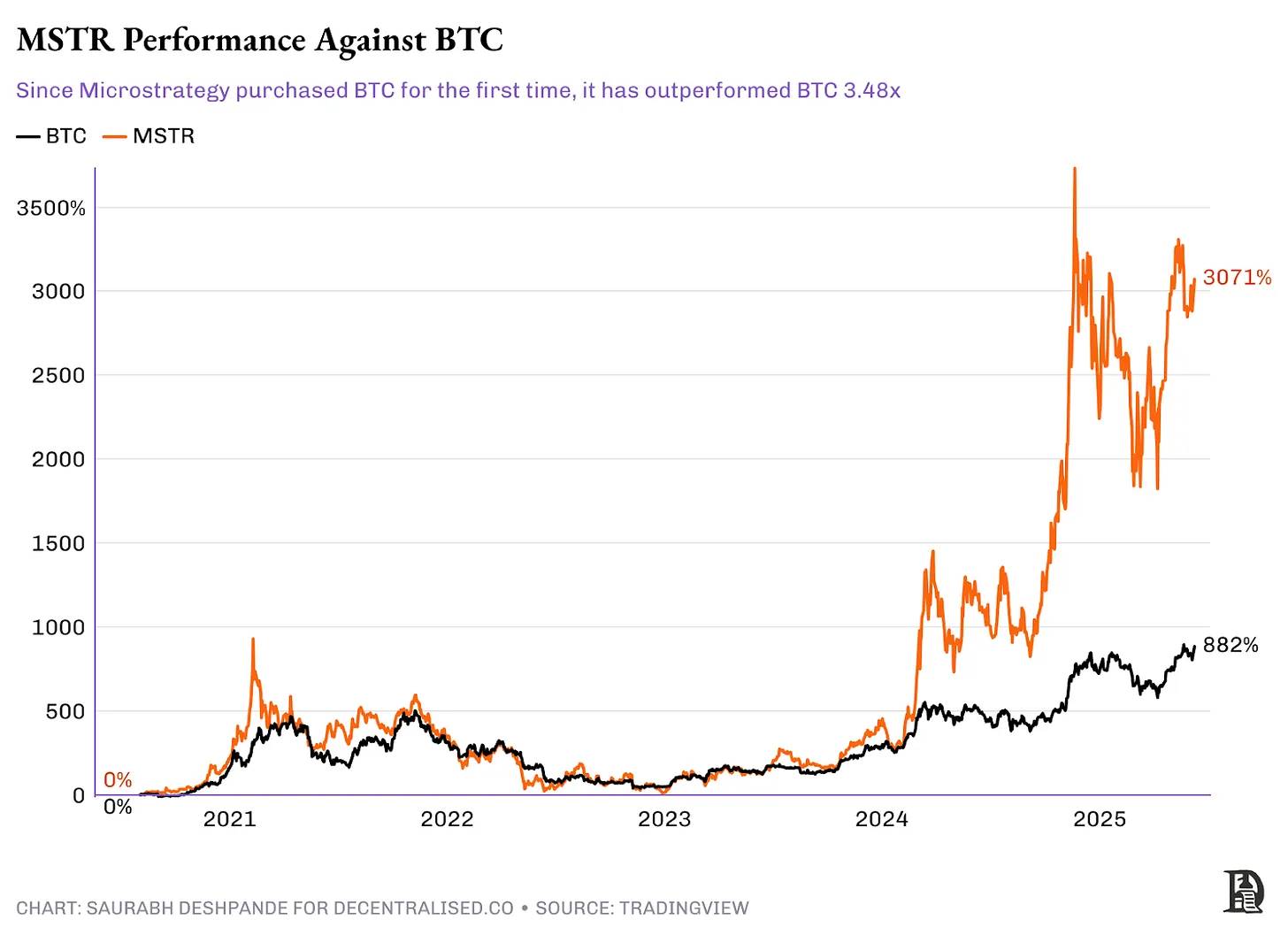

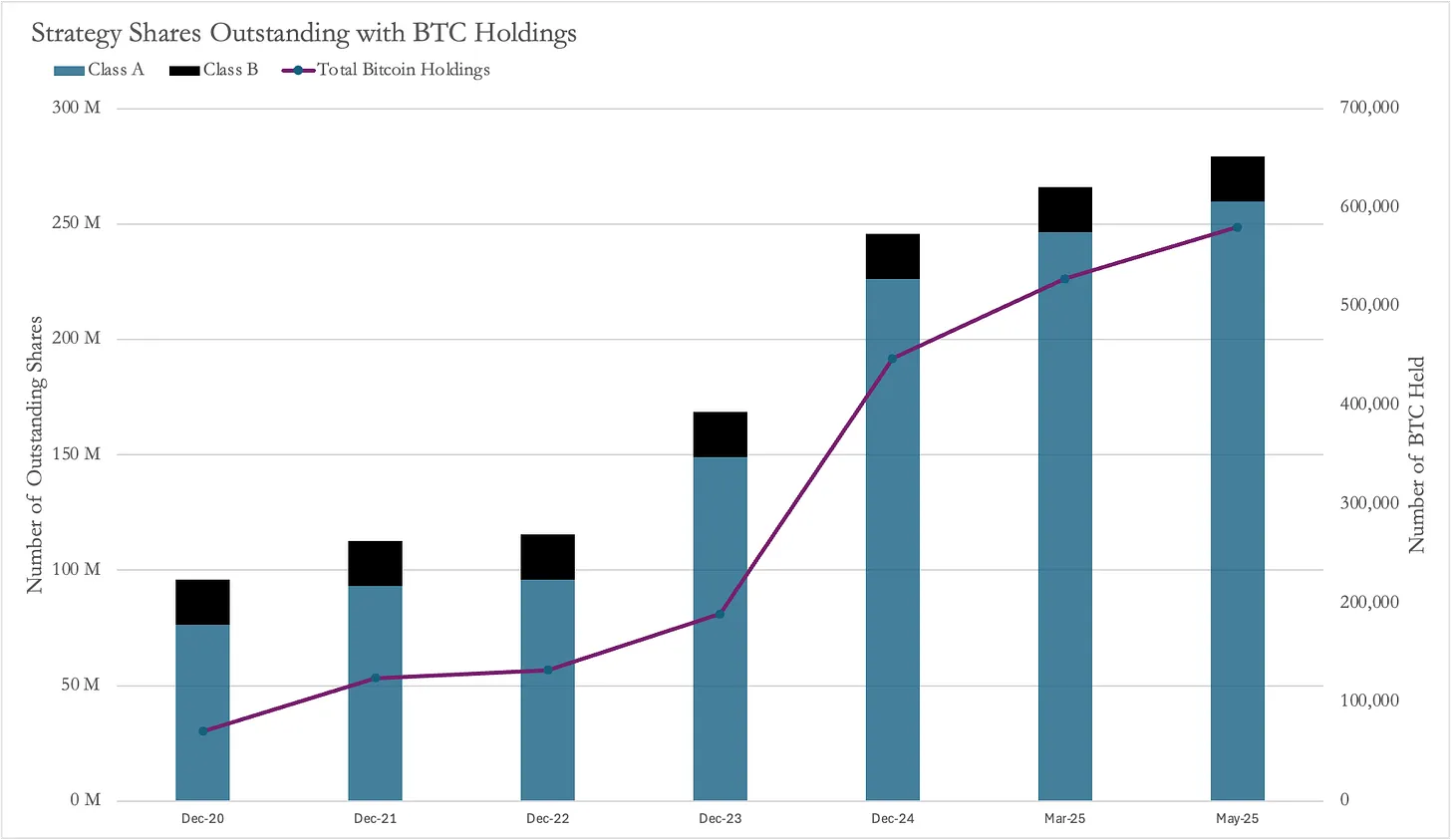

MicroStrategy 从 2020 年 8 月开始筹集资金购买比特币。从那时起,比特币价格从 11,500 美元飙升至 108,000 美元,涨幅约为 9 倍。同时,MicroStrategy 的股价从 13 美元上涨至 370 美元,几乎翻了 30 倍。

值得注意的是,MicroStrategy 的常规业务并未有任何增长。他们的季度收入仍然维持在 1 亿至 1.35 亿美元之间,与过去完全一致。唯一的变化是他们借钱购买了比特币。目前,他们持有 582,000 枚比特币,价值约 630 亿美元。而他们的股票市值约为 1,090 亿美元,比其比特币实际价值高出 73%。投资者愿意支付额外溢价,仅仅是为了通过 MicroStrategy 的股票间接持有比特币。

来源:bitcointreasuries.net

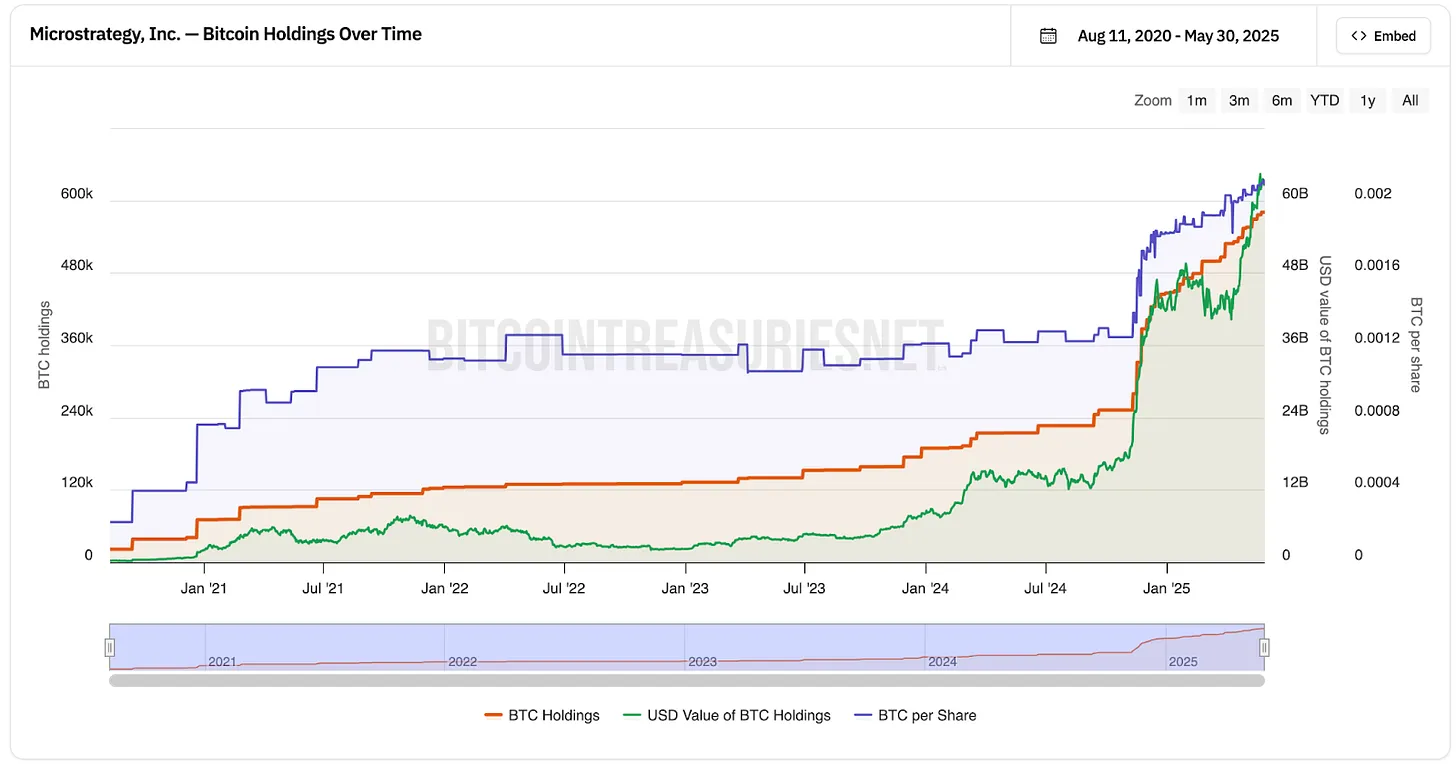

正如之前提到的,MicroStrategy 通过发行新股为其比特币购买提供资金。自从他们开始购买比特币以来,公司股票数量几乎增加了三倍,从 9,580 万股增至 2.795 亿股,增长了 191%。

来源:MicroStrategy 文件

通常情况下,发行如此多的新股会对现有股东造成损害,因为每个人在公司的份额都会被稀释。然而,尽管股票数量增加了 191%,但股价却飙升了 2,900%。这意味着,尽管股东们持有的公司比例变小了,但每股的价值却大幅提升,总体上他们仍然获利。

多家公司开始效仿 MicroStrategy 的成功模式,持有比特币作为公司资产。其中一个最近的案例是 Twenty One (XXI)。这是一家由 Jack Mallers 领导的特殊目的收购公司(SPAC),背后有 Brandon Lutnick(美国商务部长之子)的 Cantor Fitzgerald、Tether 和软银(SoftBank)的支持。与 MicroStrategy 不同,Twenty One 并未上市。唯一能通过公开市场参与的方式是通过 Cantor Equity Partners (CEP),后者以 1 亿美元的资金换取了 XXI 2.7% 的股份。

Twenty One 持有 37,230 枚比特币。由于 CEP 拥有 Twenty One 的 2.7% 股份,这实际上意味着 CEP 控制了大约 1,005 枚比特币(按每枚比特币 108,000 美元计算,价值约 1.085 亿美元)。

然而,CEP 的股票市值却高达 4.86 亿美元,是其比特币实际价值的 4.8 倍!在其比特币关联性公布后,CEP 的股价从 10 美元飙升至约 60 美元。

这种巨大的溢价意味着,投资者为 9,200 万美元的比特币敞口支付了 4.33 亿美元。当越来越多类似公司出现并增加比特币持有量时,市场力量最终将使这些溢价回归到更合理的水平,尽管目前没人知道这会在何时发生,或“合理水平”究竟是多少。

一个显而易见的问题是:为何这些公司会有溢价?为什么投资者愿意支付溢价购买这些公司的股票,而不是直接从市场上购买比特币来获得敞口?答案可能在于“选择权”(optionality)。谁在为 MicroStrategy 的比特币购买提供资金?主要是那些通过交易债券寻求“无风险套利”(delta-neutral strategies)的对冲基金。

如果仔细思考,这种交易与 Grayscale 的比特币信托(Bitcoin Trust, GBTC)非常相似。过去,Grayscale 的比特币信托也曾以高于比特币的溢价交易,因为它是封闭式的(投资者无法提取比特币,直到它被转换为 ETF)。

因此,投资者会将比特币存入 Grayscale,并出售其公开交易的 GBTC 股份。正如之前提到的,MicroStrategy 的债券持有人可以享受超过 9% 的年均复合增长率(CAGR)。

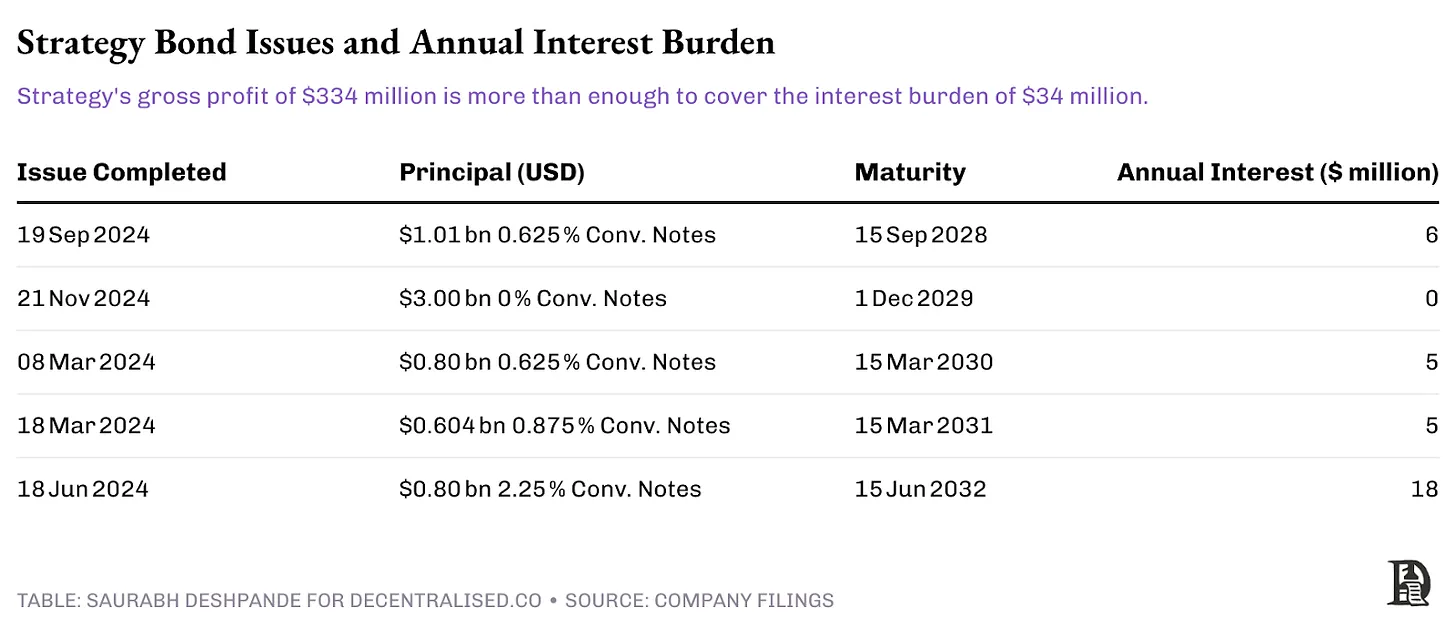

但这种风险有多大呢?MicroStrategy 的年度利息负担总计为 3,400 万美元,而 2024 财年的毛利润为 3.34 亿美元,足以偿还债务。MicroStrategy 发行了与比特币四年周期相关的可转换债券,其到期时间足够长,以减轻价格下跌风险。因此,只要比特币在四年内上涨超过 30%,新股票发行就可以轻松支付赎回费用。

在赎回这些可转换债券时,MicroStrategy 可以简单地向债券持有人发行新股。债券持有人将根据发行时的参考股票价格获得支付,该价格比发行债券时的股票价格高出约 30-50%。这只有在股票价格低于转换价时才会成为问题。在这种情况下,MicroStrategy 必须返还现金,可以通过以更优惠的条款筹集新一轮债务来偿还早期债务,或者通过出售比特币来筹集现金。

这一过程显然始于公司试图获取比特币,但最终他们使用了交易所和托管服务。例如,MicroStrategy 是 Coinbase Prime 的客户,它通过 Coinbase 购买比特币,并将比特币存储在 Coinbase Custody、Fidelity 以及自己的多重签名钱包中。虽然很难准确估算 Coinbase 从 MicroStrategy 的比特币执行和存储中赚取了多少,但我们可以进行一些猜测。

假设交易所如 Coinbase 对代表 MicroStrategy 购买比特币的场外交易执行收取 5 个基点的费用,以平均执行价格 70,000 美元购买 50 万枚比特币,他们从执行中赚取了 1,750 万美元。比特币托管机构收取 0.2% 至 1% 的年费。假设采用范围的低端,以 108,000 美元的价格存储 10 万枚比特币,托管机构每年通过为 MicroStrategy 存储比特币赚取 2,160 万美元。

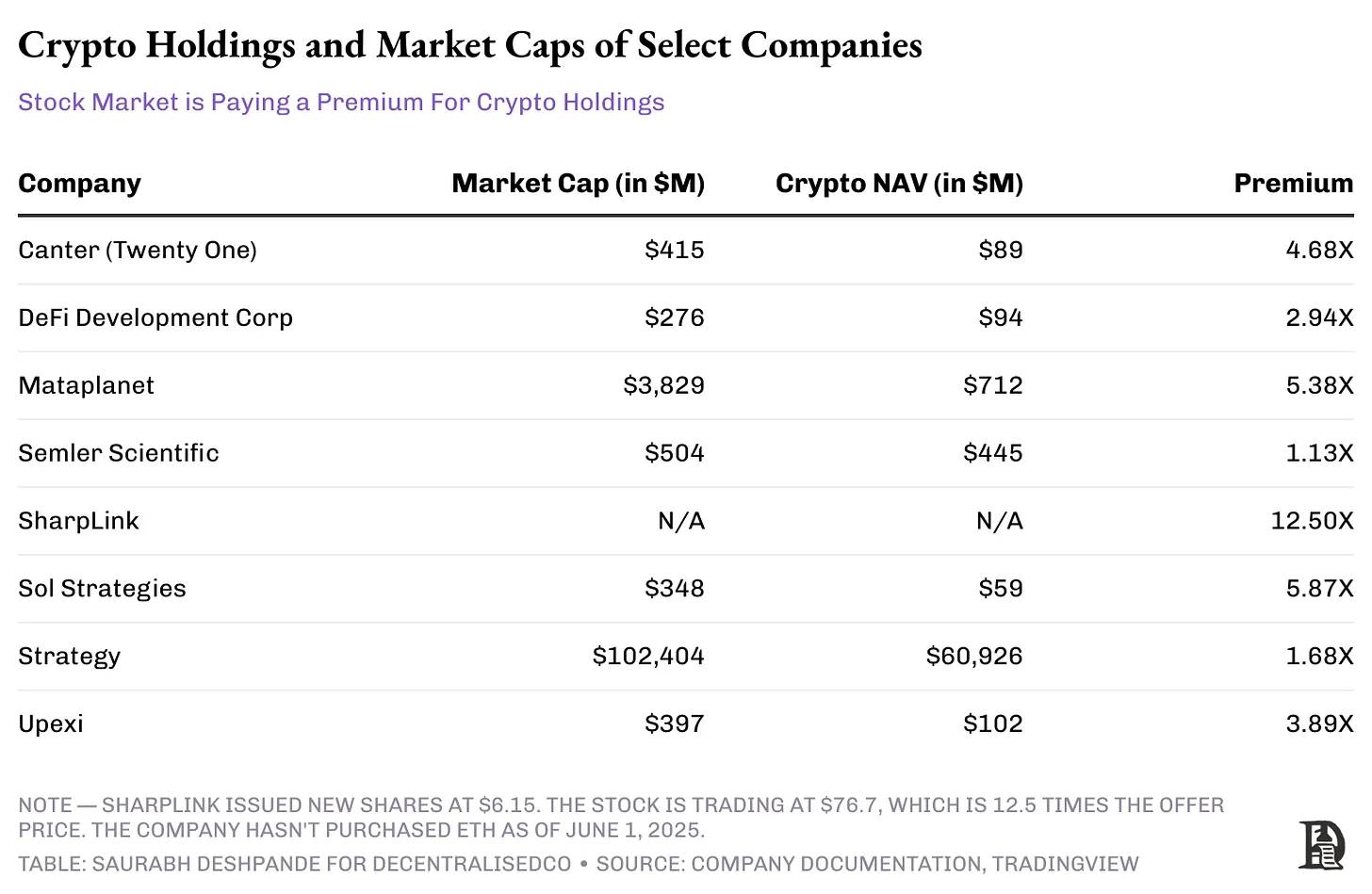

迄今为止,设计能在资本市场中提供比特币(BTC)敞口的金融工具表现不俗。2025 年 5 月,SharpLink 通过一轮由 ConsenSys 创始人乔·卢宾(Joe Lubin)主导的上市公司私募(PIPE)融资筹集了 4.25 亿美元,卢宾还成为了公司执行董事长。本次融资以每股 6.15 美元的价格发行了约 6,900 万新股,资金将用于购买约 12 万枚以太坊(ETH),并可能随后参与质押。目前,ETH 交易所交易基金(ETF)尚不允许进行质押。

这种提供 3%-5%收益的金融工具比 ETF 更具吸引力。在此消息发布前,SharpLink 的股价为 3.99 美元,总市值约为 280 万美元,流通股仅 69.9 万股。而此次融资的发行价较市场价格溢价 54%。消息公布后,其股价一度飙升至 124 美元。

值得注意的是,新发行的 6,900 万股相当于当前流通股数量的约 100 倍。

另一家公司 Upexi 计划在 2025 年第四季度前收购超过 100 万枚 Solana(SOL),同时保持现金流中性。该计划始于一轮由 GSR 主导的私募融资,Upexi 通过出售 4,380 万股股票筹集了 1 亿美元。Upexi 预计通过 6%-8% 的质押收益及最大可提取价值(MEV)返利来支付优先股股息,并为未来的 SOL 购买提供自筹资金。消息发布当天,其股价从 2.28 美元飙升至 22 美元,随后收于约 10 美元。

Upexi 在融资前的流通股为 3,720 万股,因此新发行的股票对旧股东造成了约 54% 的稀释,但股价暴涨近 400% 足以弥补稀释带来的损失。

Sol Strategies 是另一家通过资本市场融资购买 SOL 的公司。该公司运营 Solana 验证节点,其收入超过 90% 来自质押奖励。目前,该公司已质押 39 万枚 SOL,另有约 316 万枚 SOL 由第三方委托给其节点。2025 年 4 月,Sol Strategies 与 ATW Partners 达成了一项可转换债券协议,获得了高达 5 亿美元的融资额度,其中首批 2,000 万美元已用于购买 122,524 枚 SOL。

最近,Sol Strategies 提交了一份货架式招股说明书,计划通过普通股(包括“随时市场发行”)、认股权证、认购收据、单位、债务证券或任意组合的方式再融资 10 亿美元。这为公司提供了多样化的融资灵活性。

与 MicroStrategy 的可转换债券模式不同,SharpLink 和 Upexi 通过直接发行新股融资。个人认为,MicroStrategy 的模式更适合目标不同的投资者群体。相比直接购买 ETH 或 SOL,通过购买股票间接获得敞口的投资者需要承担额外的风险,例如中间商可能会加杠杆超出投资者的风险承受能力。因此,除非有额外的服务附加价值,否则采用可转换债券且有足够的运营利润缓冲来支付利息的模式更为合理。

这些可转换债券主要面向寻求不对称风险回报机会的对冲基金和机构债券交易员,而非零售投资者或传统股票基金。

从他们的角度来看,这些金融工具提供了“赢了赚大钱,输了损失有限”的选择,非常契合其风险管理框架。如果比特币在两到三年内实现预期的 30%-50%涨幅,他们可以选择转换债券;如果市场表现不佳,他们仍能收回 100%本金,尽管可能会因通胀损失部分价值。

这种结构的优势在于它解决了机构投资者的实际问题。许多对冲基金和养老金基金缺乏直接持有加密货币的基础设施,或因投资限制无法直接购买比特币。这些可转换债券为他们提供了一种合规的“后门”进入加密市场,同时保持了固定收益资产所需的下行保护。

然而,这种优势注定是暂时的。随着监管逐步清晰、更直接的加密投资工具(如托管解决方案、受监管的交易所及更明确的会计标准)出现,对这些复杂的绕道方式的需求将逐渐减少。目前投资者为通过 MicroStrategy 获得比特币敞口所支付的 73% 溢价可能会随着更直接替代方案的出现而缩减。

我们曾见过类似的情况。过去,机会主义管理者曾利用 Grayscale 比特币信托(GBTC)的溢价——购买比特币并存入 Grayscale 的信托中,然后在二级市场以高于净资产价值(NAV)20%-50%的溢价出售 GBTC 股份。然而,当越来越多人开始效仿时,到 2022 年底,GBTC 的溢价从峰值转为创纪录的 50%折价。这一循环表明,如果缺乏可持续的收入支持反复融资,以加密货币为支撑的股票玩法最终会被市场套利掉。

关键问题是,这种情况还能持续多久,以及当溢价崩塌时谁能屹立不倒。拥有强劲业务基础和保守杠杆率的公司可能会经受住这种转变,而那些缺乏持久收入来源或竞争壁垒、仅追逐加密货币资产的公司则可能在投机热潮退去后面临因稀释导致的抛售。

目前,音乐还在播放,所有人都在起舞。机构资本涌入,溢价扩大,越来越多的公司每周宣布比特币及加密货币资产策略。然而,聪明投资者知道这是一场交易,而非长期投资逻辑。能够存活下来的公司将是那些利用这一窗口创造超越其加密货币持有的持久价值的企业。

企业财务管理的转型可能是永久性的,但今天我们看到的非凡溢价却并非如此。问题是,你是否准备好从这一趋势中获利,还是只是另一个希望在音乐停止时找到座位的玩家。

深潮 TechFlow 消息,6 月 13 日,据官网显示,World Liberty Financial 已正式接入 OKX Wallet,用户将可通过 OKX Wallet 无缝访问 World Liberty Financial,参与稳定币 USD1 跨链等链上服务。

据悉,World Liberty Financial (WLF)是一个去中心化金融(DeFi)平台,允许用户通过 DeFi协议最大化其加密货币资产。OKX Wallet 则是行业领先的一站式 Web3 入口,已支持超过 130 条热门公链,并提供 App、插件、网页和 Telegram Mini 钱包四端无缝体验,为用户打造高效便捷的链上交互环境。

深潮 TechFlow 消息,6 月 13 日,据Dlews报道,柏林区块链周2025期间,一群技术人员、建设者和艺术家在”Funding the Commons”活动上呼吁区块链技术应转向服务社会公益,而非助长投机行为。

自称”社会主义极大主义者”的Joshua Dávila等人批评当前价值超650亿美元的迷因币市场,指出98%的Pump.fun平台代币都是欺诈性的。他们认为区块链技术应支持合作社、向受制裁地区提供人道主义援助,以及重新分配财富。

这一立场与行业主流观点形成鲜明对比,如Coinbase CEO Brian Armstrong曾批评社会主义”伤害其声称保护的人”,而比特币和以太坊创始人的政治立场也引发争议。

深潮 TechFlow 消息,6 月 13 日,据金十数据报道,早期迹象表明,以色列的袭击没有穿透保护伊朗核储备设施的防护层。国际原子能机构(IAEA)说,没有迹象显示伊朗主要铀浓缩设施的辐射水平增加。伊朗当局告诉国际原子能机构,他们没有在位于德黑兰以南约300公里的纳坦兹设施观察到更高的辐射。以色列当局说,以色列没有对伊朗位于波斯湾沿岸的布什尔(Bushehr)核电站实施任何袭击。尽管如此,以色列总理内塔尼亚胡表示,袭击“将持续几天,直到消除这一威胁为止”。只有最强大的常规弹药才能穿透伊朗的铀浓缩设施。纳坦兹核设施建在地下40多米处,有钢筋混凝土外壳保护,研究人员估计外壳厚约8米。而在福尔多核设施,浓缩大厅建在山里边。国际原子能机构总干事格罗西最近访问后估计,铀浓缩大厅位于地下半公里处。

撰文:Maggie @Foresight Ventures

2024~2025 年,Hyperliquid 以惊人的速度崛起,成为链上一大流动性聚集地。其未平仓合约总额突破 101 亿美元,USDC 锁仓量超 35 亿美元。巨鲸如 James Wynn 在此大展身手,以 40 倍杠杆撬动数亿美元仓位,推动市场情绪并收割流动性。与此同时,HyperEVM 的推出进一步扩展生态,吸引多个创新项目入驻。

今天,我们深入探讨两个关键问题:

Hyperliquid 是如何崛起的?

HyperEVM 上有哪些值得关注的生态项目?

Hyperliquid 是一个高性能去中心化交易所(DEX),专注于现货和永续合约交易,并推出了 HyperEVM 一条 Hyperliquid 上的 EVM L2。绝大部分人了解 Hyperliquid 是从 2024 年 11 月的巨额空投开始的,在此之前很多人只觉得它是一个普通的 perp dex。后来,大家才慢慢了解到 Hyperliquid 的特别之处。

技术:

无需 KYC 的去中心化交易平台,但拥有 CEX 的体验: Hyperliquid 不要求用户进行 KYC 验证,允许用户匿名交易,吸引了注重隐私的交易者和对监管敏感的机构。Hyperliquid 提供了 CEX 类似的用户体验(速度、UI/UX)但无需身份验证,降低了进入门槛。

产品:

低费率,高杠杆:做市费率 0.01%,吃单费 0.035%(大客户可低至 0.019%)。支持 50 倍杠杆,远高于多数 DEX(如 dYdX 的 20 倍)。

高收益的 HLP 金库: HLP 提供 14%-24% 的年化收益率,通过存入 USDC 即可参与做市和清算收益,吸引了追求稳定收益的 DeFi 用户。HLP 的社区导向设计(无团队抽成)进一步增强了用户信任。

社区导向和通缩机制:手续费全部分配给社区(HLP 和 Assistance Fund),而非团队或内部人,增强了去中心化属性。回购和销毁有效减少流通供应,支持长期价值增长。

营销:

高比例空投与财富效应: 2024 年 11 月的 31% HYPE 空投(3.1 亿枚,价值 12 亿美元)是加密史上最大规模空投之一。空投基于用户交易量和推荐积分,激励了早期用户参与并增强了忠诚度。HYPE 价格从 3.9 美元飙升至 27 美元(最高 34.96 美元),创造了显著的财富效应,吸引了更多用户加入。

巨鲸效应,注意力经济:Hyperliquid 的开仓信息是透明的,然而,这种透明性与操纵性的共生。一方面,链上数据公开性使巨鲸仓位无所遁形,散户可借此跟踪聪明钱动向;另一方面,巨鲸利用这种透明性反向操控市场。如 James Wynn 等交易员利用 Hyperliquid 的高杠杆(40-50 倍)和透明性,公开大额持仓(如 5.68 亿美元 BTC 多单),吸引跟风资金,形成「仓位—情绪—价格」正反馈。

经济模型:

收入闭环与通缩机制:平台收入通过回购、销毁、分红等方式返还给代币持有者或生态参与者。形成「使用量增长→收入增长→代币价值提升」的正循环。

Hyperliquid 的主要收入来源来自平台手续费和 HIP- 拍卖费。

平台手续费: 包括现货和永续合约的手续费(做市费 0.01%,吃单费 0.035%,高交易量用户可低至 0.019%)、资金费率和清算费。

HIP-1 拍卖费: 新代币通过 HIP-1 标准上架需支付拍卖费,全部进入 Assistance Fund。

手续费分配给 HLP 和 Assistance Fund。

46% 分配给 HLP 存款者,作为做市和清算收益。

54% 进入 Assistance Fund,用于 HYPE 回购和销毁。

双重通缩机制(回购 + 销毁)增强了 HYPE 的价值稳定性。

Assistance Fund 定期使用积累的 USDC 在二级市场回购 HYPE,创造持续的买盘压力。

现货交易中 HYPE-USDC 交易对的 HYPE 部分直接销毁,减少流通供应。

许多项目想效仿这种模式,但其实这并不适合大部分项目,因为他们不具备这种模式所需的前提条件。1. 收入不足。绝大部分项目年收入低于 100 万美金,返还比例即便达 100% 也对币价影响有限。2. 多数项目的代币缺乏使用价值支撑。3. 无成本结构优势。HyperLiquid 作为衍生品平台,边际成本低于需要大量流动性挖矿补贴的 DeFi 项目。

生态:

HyperEVM 作为 Hyperliquid 的 EVM 兼容 L2,吸引 DeFi 项目迁移,形成衍生品 + 借贷 + Meme 的多元生态。

总的来说,Hyperliquid 的崛起是技术(无需 KYC,近 CEX 的交易体验)+ 产品(低费率、高杠杆、高收益 HLP 金库)+ 营销(大空投、巨鲸效应)+ 经济模型(收入闭环、回购通缩)+ 生态(HyperEVM) 多重因素的结果。特别值得学习的是其营销策略和经济模型设计。但需要警惕两大风险:1. 监管压力:在日益严格的合规环境下,无 KYC 模式可能面临重大挑战。2. 周期考验:收入结构对市场活跃度敏感,熊市环境下的商业模式可持续性仍有待验证。

截至 2025 年 5 月 31 日,DefiLIama 上的数据显示,HyperEVM 生态 TVL 达 18 亿美元,涵盖借贷、DEX、Meme 等赛道。

(数据来自 DefiLIama:https://defillama.com/chain/hyperliquid-l1)

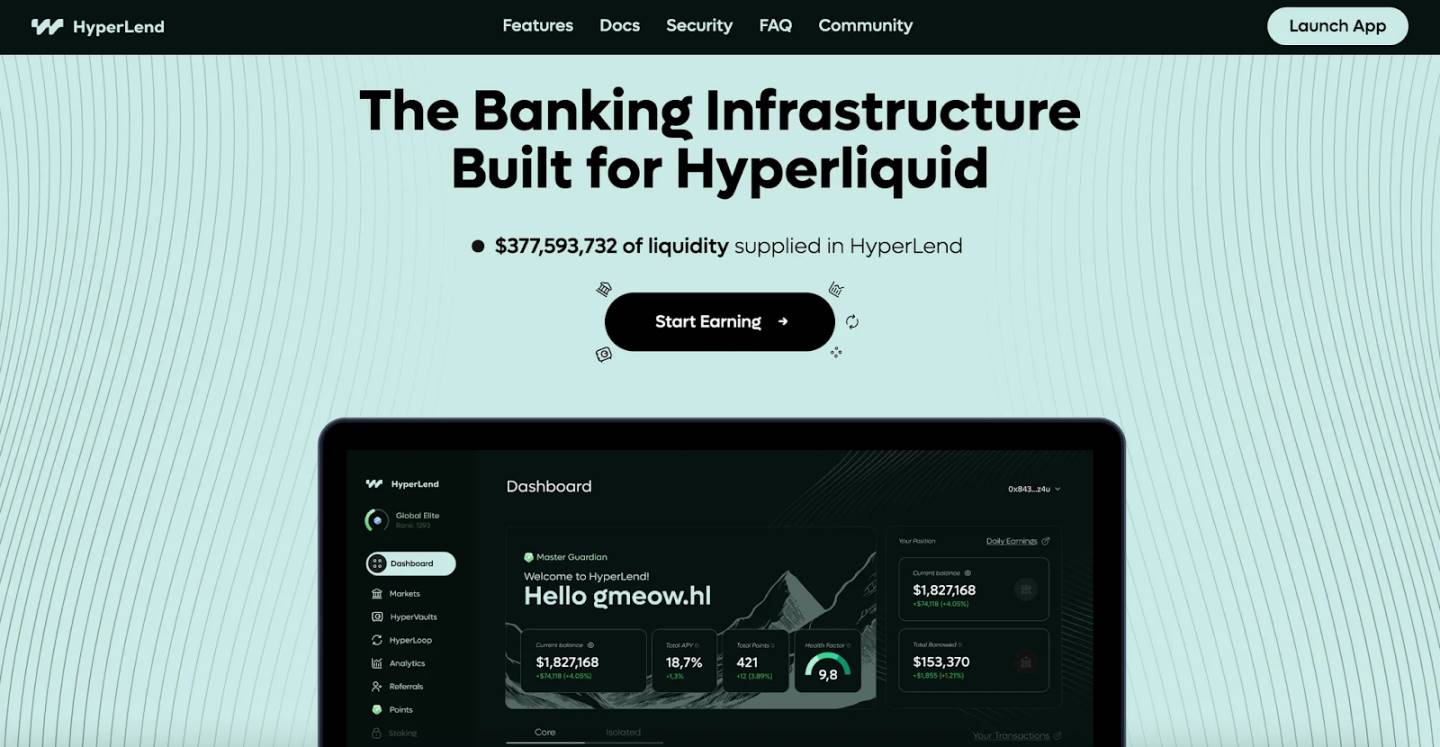

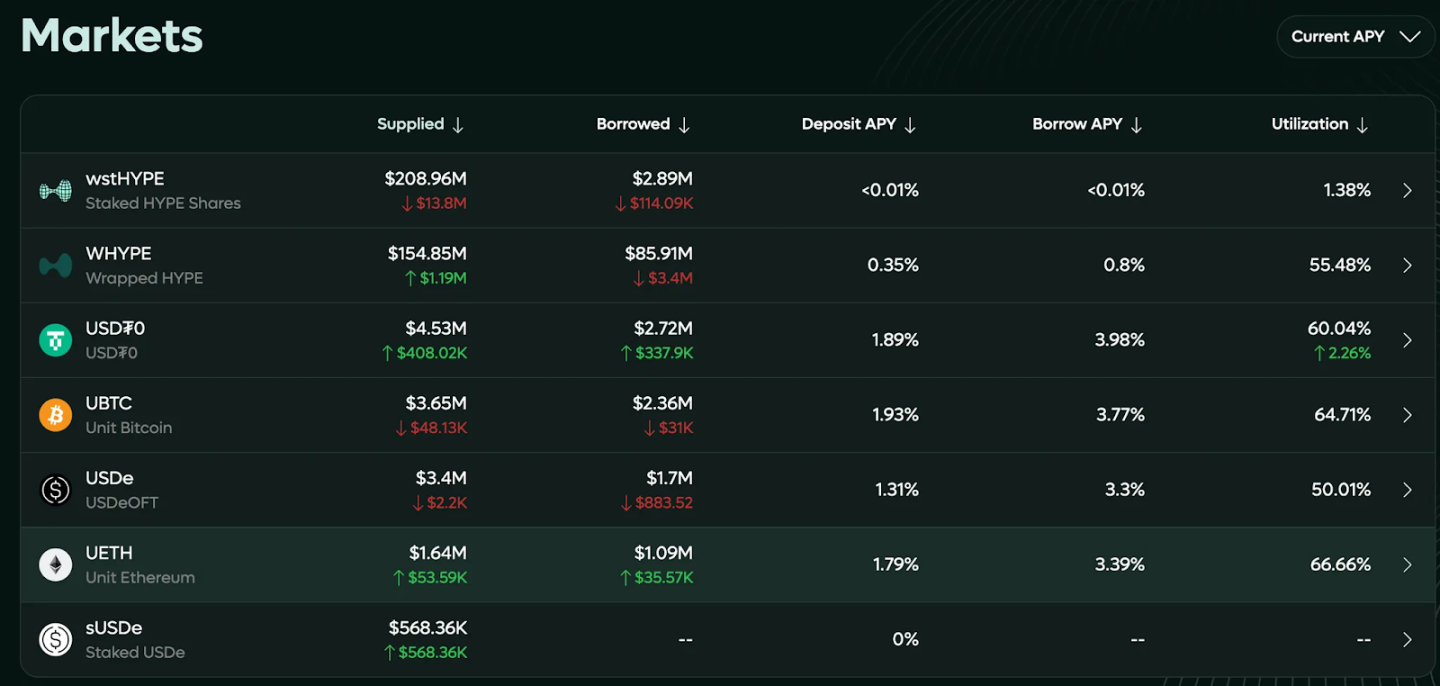

HyperLend 是 HyperEVM 上的借贷项目,其 TVL 已经达到了 3.7 亿美金,是 HyperLiquid 上最头部的项目, DeFi 三件套之一。网址:https://hyperlend.finance/

目前,大量 wstHYPE 和 WHYPE 正质押于 HyperLend 赚取利息。但由于 HyperEVM 生态仍处早期,整体借款需求较低,导致借贷 APR 暂时不高。随着更多应用落地、用户规模扩大以及杠杆需求上升,借款需求有望提高,进而推升借贷 APR。

HyperLend 的借贷框架三层借贷架构,灵活并重视风险隔离。既支持点对池模式,又支持点对点模式。分成:

核心池:多资产共享流动性,适合常规借贷场景;

独立池:仅包含两种资产,实现风险隔离,防止跨资产风险蔓延;

点对点池:借贷双方直接匹配,可自定义利率和条款,利率通常更高。

并支持闪电贷:无抵押、单区块内偿还,支持高频套利与清算

用户存入资产后,将收到收益代币(hTokens),这些代币代表其存款本金加累计利息。记账头寸则通过债务代币(DebtTokens)进行跟踪,DebtTokens 会随时间累积利息,确保流程透明且可追溯。

此外,HyperLend 与 HyperLiquid 协同,允许用户以 hHLP 作为抵押借出额外资产并赚取利息,从而提升 HLP 资金利用效率并为用户带来额外收益。

HyperLend 与多个 DeFi 项目建立了合作关系,包括 RedStone、Pyth Network、ThunderHead、Stargate 和 Theo Network,增强了其在 Hyperliquid 生态系统中的互操作性和影响力。

HyperLend 推出了积分奖励计划,用户使用协议获取积分,未来可能获得代币空投。

Hypurr Fun 是 HyperEVM 上的 meme 发射平台,它提供 Telegram 机器人和 Web 界面,方便用户快速进行交易,是当前 HyperEVM 上的一大流量入口。网址:https://hypurr.fun/

主要特点在于:

一键发行和交易:用户可以通过机器人轻松发行新代币,并参与交易。

高级交易工具:支持 TWAP(时间加权平均价格)、自动抢购(sniping)和投资组合管理等功能。

收益回购机制:所有交易手续费将用于回购 $HFUN 代币,增强其市场价值。

社区互动:提供 Whale Chats 等社交功能,促进用户之间的交流。

$HFUN 是 Hypurr Fun 的原生代币,最大供应量为 100 万枚。

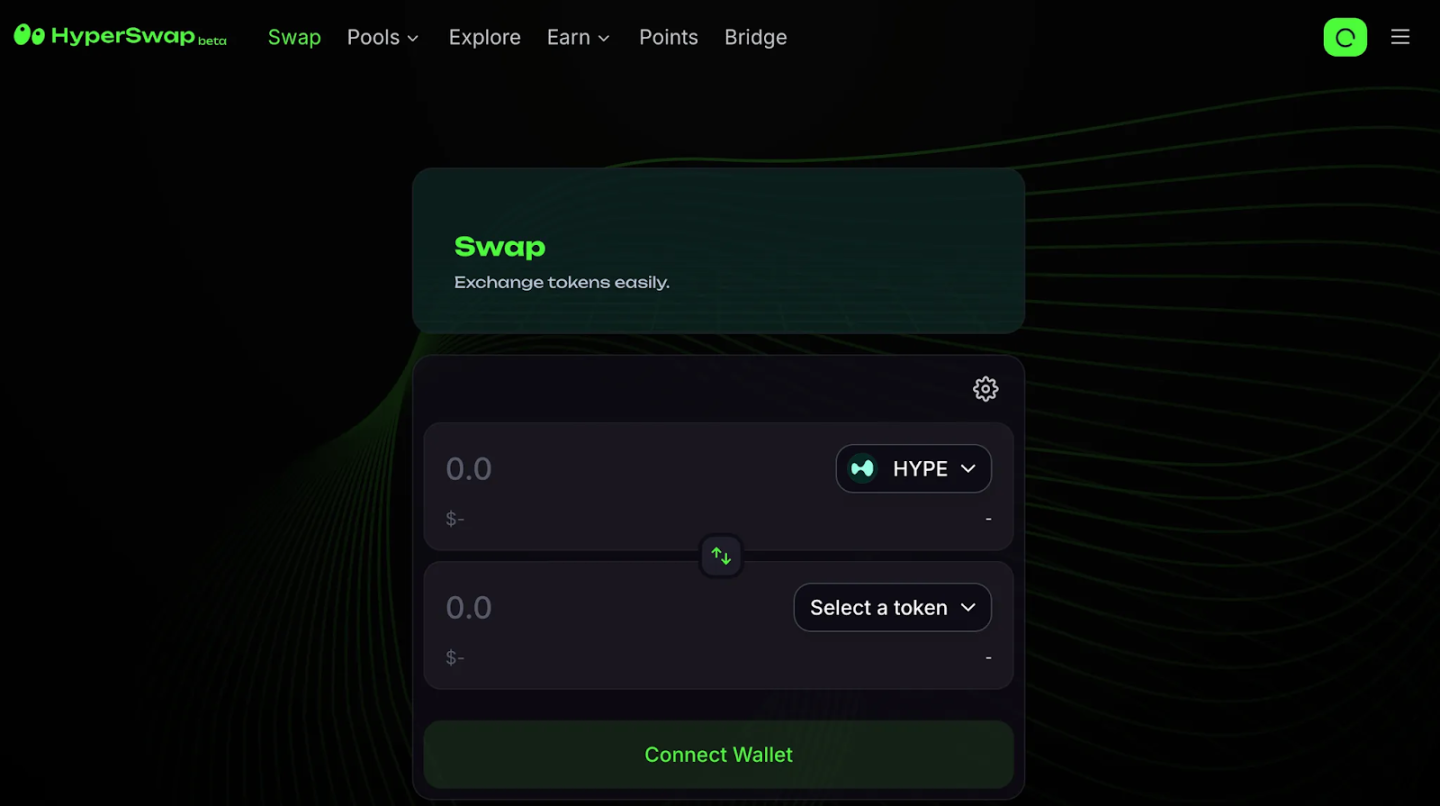

HyperSwap 是 HyperEVM 上的一种低滑点 AMM。

主要功能在于:

代币交易:支持多种代币的交换,提供快速且低滑点的交易体验。

流动性提供:用户可以创建和管理流动性池,赚取交易手续费和平台奖励。

代币发行:允许用户在无需许可的环境中发行自己的代币。

HyperSwap 采用双代币模型,分别是 $xSWAP(流动性挖矿代币)和 $SWAP(治理和收益分享代币)。用户通过提供流动性获得 $xSWAP,并可将其转换为 $SWAP 以参与平台治理和收益分配。

此外,HyperSwap 推出了积分计划,用户通过交易、提供流动性和发行代币等活动积累积分。

Hyperliquid 的崛起是技术、产品、营销、经济模型等多重因素的结果。特别值得学习的是其营销策略和经济模型设计。但需要注意监管压力和周期考验两个风险。HyperEVM 生态正处于初级阶段,并在快速发展。

撰文:Nancy,PANews

在 2025 年比特币大会的舞台中央,Tether 首席执行官 Paolo Ardoino 站在一幅悟空形象前表示,「比特币是我的悟空,是我们的朋友。」

这句看似情绪化的表达,实则为 Tether 战略核心的缩影。作为全球最大稳定币 USDT 的发行方,Tether 正以一种构建者的姿态,将自身嵌入比特币生态的多个层面,从储备资产配置到挖矿业务,从生态投资到基础设施建设,Tether 正在深入全球金融新秩序的神经中枢。

而正因 Tether 在比特币体系中的深度渗透,其行动也引发了越来越多的阴谋论并在海外引起热议,质疑其通过不断增发 USDT 人为推高比特币价格,构建一个由比特币储备、黄金支撑和 USDT 发行互相循环的「闭环泡沫」。

自 2023 年 5 月起,Tether 宣布将定期分配高达 15% 的已实现净营业利润用于购买比特币。Tether 预计其储备中当前和未来的比特币持有量不会超过股东资本缓冲,并将进一步加强储备并使储备多样化。截至 2025 年第一季度,Tether 持有比特币价值约 76.6 亿美元,较前季度显著增长。

「黄金 + 比特币」双轮储备机制,是 Tether 对抗主权法币风险的对冲组合,并带来了实质性的财务回报。Ardoino 近期披露,Tether 目前持有超过 10 万枚比特币和超过 50 吨黄金。仅在 2024 年,Tether 净利润达 137 亿美元,其中黄金和比特币的投资贡献了约 50 亿美元利润。Ardoino 曾表示,他们持有黄金并非为了挑战比特币,而是为了挑战中心化的法币体系。

然而,WhaleWire 创始人 Jacob King 指出,「依赖于不断印钞和接盘,Tether 是整个比特币市场唯一的大买家。它通过新印 USDT 后拉高比特币价格后出售多余部分,并购买美元和黄金作为储备,来证明其合法性。」他将这一模式称为「终极纸牌屋」,一旦稳定币面临监管或比特币需求枯竭,整个体系或将失衡。

Tether 对比特币的野心,远不止于自身囤币。今年 4 月,Tether 联合软银和 Cantor 等,共同发起成立加密投资合资企业 Twenty One Capital,目标是打造一个覆盖全球的比特币资产收购与管理平台,总规模达 30 亿美元。这一平台被业内视为 Tether 对标 MicroStrategy 的结构性布局。在这场合资交易中,Tether 掌握合资公司 42.8% 的股权与 51.7% 的投票权,实际拥有主导权。而 Cantor 则持有 Tether 5% 的股份,其 CEO Brandon Lutnick 为美国商务部长 Howard Lutnick 之子。

「Jack Mallers(Twenty One Capital CEO)与 Tether、Bitfinex 的体系关系密切,他的另一家公司 Strike 早就与 Tether 有着密切关系。他们声称有大量市场需求,但其储备的大部分比特币却直接来自 Tether。这是一场更大规模流动性戏法中的『空壳操作』。」Jacob King 在社交媒体直言,若未来稳定币受到美国监管,Tether 将难以继续注水,且近几个月比特币现货 ETF 持续出现巨额资金净流出的情况,说明机构正在迅速撤退。

链上数据显示,Twenty One Capital 的比特币储备来源于 Tether,后者近期通过五笔转账注入逾 3.7 万枚 BTC,价值接近 40 亿美元。

而 Tether 斥资超 7.7 亿美元投资的视频平台 Rumble,也建立了自己的比特币金库,称比特币具有作为通胀对冲工具的潜力。

Tether 的野心远不止资产储备。早在 2023 年,Tether 便在乌拉圭启动可再生能源驱动的比特币挖矿项目,利用当地丰富的清洁能源资源(如水电和风能)打造高效、可持续的挖矿基地。紧接着,其又参与了萨尔瓦多的火山能源计划,成为推动全球最大地热比特币矿场之一的资本力量。之后,Tether 持续扩张拉美地区的能源地图,已在乌拉圭、巴拉圭、萨尔瓦多三国累计投资达 5 亿美元,建设纵向一体化的挖矿基地。

「萨尔瓦多所谓的比特币投资其实是一个精心制造的幻象。其国库中的比特币是直接从 Bitfinex 和 Tether 转移过去的。Tether 甚至还亲自起草了萨尔瓦多的所有比特币法案。但很多人没注意到,萨尔瓦多早已悄悄放弃了比特币法定货币的推行。Tether 及其内部网络也无法支撑这一切,因为根本就没有真正的市场需求。」Jacob King 的部分说法尚无明确证据指向,但在今年 2 月,萨尔瓦多确实通过比特币法案正式取消比特币作为法定货币的地位,商家和机构不再被强制接受比特币,且不可用于缴税。民调显示,绝大多数民众并未受益,经济状况未见改善。

除了自建矿场,Tether 还积极通过投资并购方式拓展其全球矿业版图。迄今为止,其已入股 Bitdeer、Northern Data Group、Blockstream 和 Swan Mining 等企业,布局涵盖芯片采购、服务器制造、数据中心建设乃至企业级算力托管,成为支撑 Tether 比特币矿业布局的重要把手。

而在今年,Tether 更进一步,宣布将算力部署到 OCEAN 矿池,推进去中心化比特币挖矿基础设施建设。同时,Tether 在近期宣布计划将其比特币挖矿软件开源,此举将允许新矿工进入市场,而无需依赖昂贵的第三方供应商。

根据 Ardoino 在比特币 2025 大会上披露,Tether 已在能源与基础设施领域投入超过 20 亿美元,实际在比特币挖矿上的投入更多,且预计到今年年底,Tether 将成为全球最大比特币矿商,这一预测涵盖所有上市公司。

Tether 正在推进其全栈式战略布局,持续拓展比特币生态的边界与影响力。

比如,技术层面,除了以太坊、TRON 等链外,Tether 通过 Omni、Liquid、Lightning、RGB 等,将 USDT 发行至比特币系协议,以及支持的热门比特币侧链网络 Plasma,有望原生支持 USDT;钱包工具方面,Tether AI 则推出了自我托管钱包 WDK,原生支持比特币和 USDT,允许企业、应用、网站乃至 AI Agent 接入,从而进一步降低比特币金融基础设施的门槛;支付生态方面,Tether 捐赠了开源项目 BTC Pay Server,以支持其开源加密支付处理器的持续开发与优化。

在文化与教育层面,Tether 通过与瑞士卢加诺市联合主办 Plan B 峰会,赞助当地足球俱乐部,将比特币的品牌形象引入欧洲球场文化之中;同时借助 Tether 教育计划,与全球多所大学建立合作关系,推动比特币知识的普及,培育下一代加密原住民。Twenty One Capital 未来也将专注比特币相关知识的普及,做教育内容和视频媒体,以及开发一系列与比特币相关的金融和咨询服务。

「对我而言,最重要的是我能为构建一个更加可及、更加坚韧、更加有用的比特币生态系统做出贡献。如果我能在基础设施、技术、教育这些维度发挥作用,那就足够了。比特币的故事,从来都不是关于某一个人,而是全球社群对一个理念的执着——即使在低谷,即使不被理解,也要坚定地构建未来。如果我能在其中扮演一个帮助更多人加入生态、赋予他们主权与安全工具的角色,那将是我值得铭记的使命。」Ardoino 不久前在 Bitcoin News 的采访中表示。

深潮 TechFlow 消息,6 月 13 日,据官方消息,波场TRON 生态核心跨链协议BTTC 2.0 即将引入创新的收益共享模型。BTTC 2.0 通过验证者合作机制,支持多地址联合质押、共建节点,并实现灵活收益分配。所有奖励均通过智能合约自动执行,确保全程透明、去中心化,消除人为操控风险。这一升级将为Web3 经济生态的可持续发展奠定坚实基础,并促进更公平、开放的区块链网络建设。

深潮 TechFlow 消息,6 月 13 日,据 Mantle 官方消息,全球领先的数字资产平台 OSL 现已支持 mETH 的托管服务,本次合作突显了 mETH 在安全性、合规性和资产管理方面与机构标准的高度契合,也进一步巩固了 mETH 作为受监管金融基础设施中安全且易于访问的资产的地位。

作为 Mantle 推出的基于以太坊的原生流动性质押代币,mETH 目前已集成至 40 多个平台,得到了 Stakefish 和 Blockdaemon 等验证节点合作伙伴的支持,并被纳入 Bybit Earn 等服务中。此外,mETH 还成为首个被上市公司(Beyond Medical Technologies Inc. 旗下以太坊金库平台 Republic Technologies )纳入资产负债表的流动性质押代币,进一步巩固其作为获取以太坊原生收益的可信资产的地位。

深潮 TechFlow 消息,6 月 13 日,据链上分析师 Ai姨 (@ai 9684xtpa) 监测,PEPE 巨鲸 0x6ea…41FE0 疑似抛售一个月前建仓的 6090 亿枚 PEPE,价值 643 万美元,若卖出将亏损 118.5 万美元。

该巨鲸在 05.17-05.18 期间以均价 0.0000125 美元从交易平台提出了 2.2 万亿枚 PEPE(2763 万美元),目前已疑似割肉 1.6 亿枚并损失 204.2 万美元。

深潮 TechFlow 消息,6 月 13 日,据PeckShield监测,以太坊基金会已在内部转移了 1000 枚 ETH(价值约 250 万美元)至关联地址 0xc061…0B6d。

撰文:@brezshares

编译:AididiaoJP,Foresight News

通用人形机器人正在迅速地从科幻小说走向商业现实。得益于硬件成本的下降、资本投入的激增以及运动和灵活性的进步,AI 计算领域正在酝酿着下一轮重大转型变革。

虽然 AI 云计算和硬件设施日益普及,为机器人工程提供了低成本的制造环境,但该领域仍然受到训练数据不足的限制。

Reborn 尝试利用 DePAI 进行去中心化高保真运动和合成数据,并构建机器人基础模型。该项目成员来自加州大学伯克利分校、康奈尔大学、哈佛大学和苹果公司等。

机器人商业化并非新概念,例如 2002 年推出的 iRobot Roomba 吸尘器,或近年流行的 Kasa 宠物摄像头,但它们通常只有单一的功能设计。随着人工智能技术的发展,机器人正逐渐从单一功能机器演变为多用途设备,并且能够在非结构化环境中运行的智能体。

未来 5 至 15 年内,人形机器人将从基础的清洁、烹饪等任务,逐步扩展至礼宾服务、消防救灾甚至外科手术等复杂领域。在以下三大趋势中,愿景逐渐变成现实:

市场快速扩张:全球已有超过 100 家公司投身于人形机器人研发,包括特斯拉、Unitree、Figure、Clone、Agile 等知名企业。

硬件技术突破「恐怖谷」:新一代人形机器人动作流畅自然,能够与人类进行丰富的互动。例如,Unitree H1 的行走速度达到 3.3 米 / 秒,远超人类平均的 1.4 米 / 秒。

劳动力成本新范式:预计到 2032 年,人形机器人的运营成本将低于美国普通劳动力的工资水平。

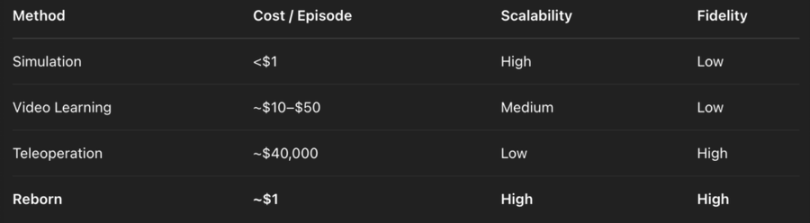

尽管人形机器人领域前景广阔,但如果要进行大规模部署,仍会受限于训练数据的质量与规模。

其他 AI 领域(如自动驾驶)已通过车载摄像头和传感器解决了数据问题。例如,特斯拉和 Waymo 通过庞大的真实驾驶数据训练其自动驾驶系统。Waymo 能够让车辆在道路上进行实时训练,并在训练期间在副驾驶座位上安排一名机器人教练。

但是消费者在使用机器人时主动提供数据的意愿较弱,消费者不太可能容忍「机器人保姆」的存在。因此人形机器人必须在出厂时即具备高性能,这使得部署前的数据采集成为关键挑战。

虽然每种训练模式都有自己的规模单位,但机器人训练数据的规模与其他 AI 领域存在的差距达到数量级:

GPT-4:训练数据包含超过 15 万亿文本。

Midjourney/Sora:依赖数十亿的标注视频 – 文本对。

机器人数据集:最大规模仅约 240 万条运动片段。

这种差异说明了为什么机器人技术尚未建立真正的基础模型,因为数据根本无法收集。传统数据收集方法难以满足需求:

仿真训练:成本低廉但缺乏真实世界的小众案例(即「Sim2Real 鸿沟」)。

网络视频:缺少机器人学习所需的受力反馈或本体感知数据。

真实数据采集:需人工远程操控,单台机器的成本超 4 万美元且难以规模化。

Reborn 尝试通过去中心化模式低成本、高效率地获取真实世界数据,从而有效解决 Sim2Real 鸿沟问题。

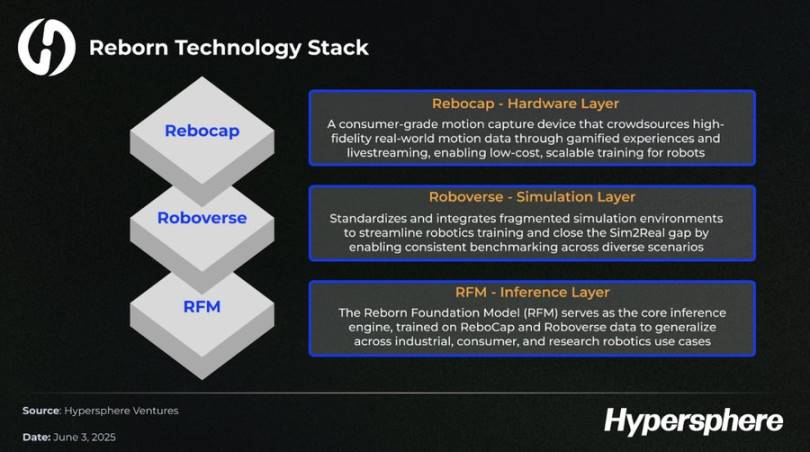

Reborn 致力于构建一个垂直整合的物理 AI 软件与数据平台,其核心目标是解决人形机器人的数据瓶颈,但愿景远不止于此。通过专有硬件、多模态仿真基础设施和基础模型开发,Reborn 旨在成为智能人形机器人领域的全栈推动者。

ReboCap 是 Reborn 开发的低成本动作捕捉设备,目前已售出超 5000 台,月活跃用户(MAU)达 16 万。

Reborn 以优于其他替代方案的经济效益实现数据采集。

用户通过 AR/VR 游戏生成高保真运动数据,并获得网络激励。这种模式不仅吸引了游戏玩家,还被数字主播用于实时驱动的数字虚拟形象。这种自然的循环互动完成了可扩展、低成本且高保真度的数据生成。

Roboverse 是一个多模态仿真平台,旨在统一分散的仿真环境。当前机器人仿真工具(如 MuJoCo、NVIDIA Isaac Lab)功能各异但互不兼容,严重拖累了研发效率。Roboverse 通过模拟器设定标准化制度,创建了一个用于开发和评估机器人模型的共享虚拟基础架构。通过提供统一的开发与评估平台,提升了模型兼容能力。

Reborn 技术栈

Reborn 全栈中最关键的组件是 Reborn 基础模型(RFM)。RFM 是首批专为机器人设计的基础模型之一,旨在成为 DePAI 的核心基础设施。这类似于面向 LLM 的传统基础模型,例如 OpenAI 的 o4 或 Meta 的 Llama,但 RFM 面向的是机器人。

ReboCap、Roboverse 和 RFM 为 Reborn 构建了强大的护城河。结合 ReboCap 的真实数据与 Roboverse 的仿真能力,RFM 能够训练出适应复杂场景的高性能模型,可支持工业、消费级及研究型机器人的多样化应用。

Reborn 正在推进技术商业化,目前正在与 Galbot 和 Noematrix 合作开展付费试点项目,并与宇树科技、Booster Robotics、Swiss Mile 和 Agile Robots 建立战略合作伙伴关系。中国人形机器人市场正在快速增长,约占全球市场份额的 32.7%。值得注意的是,宇树科技占据了全球仿真机器人市场 60% 以上的份额,是计划在 2025 年产量超过 1000 台的中国人形机器人制造商之一。

加密技术正在为 DePAI 实现完整的垂直堆栈。

Reborn 是 DePAI 领域的领先项目

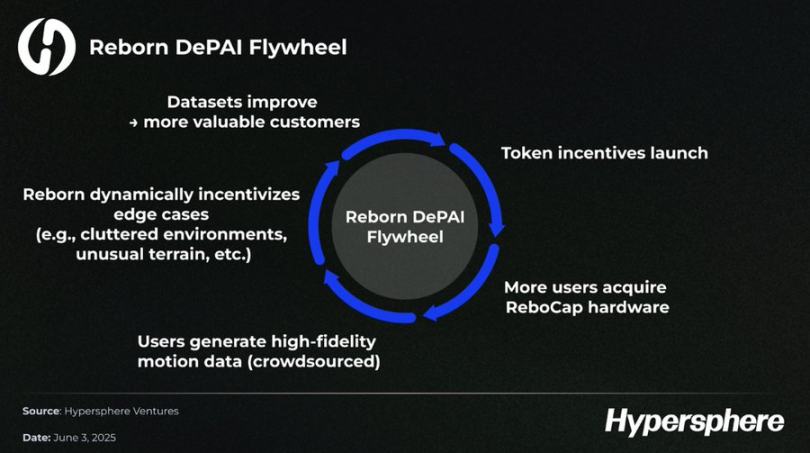

DePAI 项目通过代币激励确保开放、可组合且无需许可的扩展,从而实现了高效的去中心化数据收集和激励模型。

Reborn 尚未发行代币,但代币经济学可能加速 Reborn 的大规模采用。一旦代币激励机制上线,网络参与度预计会迅速增长:

代币激励:用户购买 ReboCap 可获得代币奖励,机器人公司则付费获取数据,形成正向循环。

边缘案例挖掘:通过动态激励机制,鼓励用户贡献高价值边缘案例数据,填补 Sim2Real 鸿沟。

Reborn 的 DePAI 增长飞轮

人形机器人真正的竞争优势在于数据和模型。具体来说就是用于训练这些机器的智能化数据的规模、质量和多样性。

人形机器人的「ChatGPT 时刻」不会由硬件公司主导,因为硬件部署面临成本高、周期长等固有挑战。机器人技术的病毒式传播本质上受到成本、硬件可用性和物流复杂性的制约,而像 ChatGPT 这样的纯数字软件则不会受到这样的制约。

真正的转折点将来自成本下降后的数据与模型优势。人形机器人所需要的数据具有成本效益、可扩展性和可组合性,而加密货币的代币激励模型可以填补目前最急需的缺口。Reborn 通过加密货币代币激励模型将普通人变为「运动数据的矿工」。

深潮 TechFlow 消息,6 月 13 日,据金十数据报道,美国总统特朗普在竞选时曾承诺结束世界上最激烈的冲突,给全球带来和平。但他上任近五个月以来,以色列袭击伊朗,加沙和乌克兰的流血冲突有增无减。民主党总统奥巴马的前外交政策顾问Brett Bruen说:”特朗普式外交是这些袭击的首批牺牲品之一。他连(加沙)停火都搞不定,更不用说在任何重大冲突中实现和平了。伊朗原来看起来是最有希望的–而内塔尼亚胡却破坏了这一切。”

深潮 TechFlow 消息,6 月 13 日,据链上分析师 Onchain Lens(@OnchainLens)监测,一鲸鱼地址花费 1000 万美元,以每枚 104,330 美元的价格购买了 95.85 枚 WBTC。

深潮 TechFlow 消息,6 月 13 日,据金十数据报道,伊朗常驻联合国代表团向安理会轮值主席致信,请求召开紧急会议,以应对以色列对伊朗的公然侵略。信中强烈谴责以色列在美国的支持下,对伊朗和平核设施和高级军事官员的侵略,呼吁安理会立即召开紧急会议,并对这些犯罪和挑衅行为采取果断行动。信中表示,以色列鲁莽、非法且有预谋地对伊朗的核设施和民用基础设施发动了一系列攻击。这些行动被认为明显违反了《联合国宪章》和国际法基本准则,其危险后果严重威胁着地区和国际和平与安全。

深潮 TechFlow 消息,6 月 13 日,据官方公告,币安积分达240的用户可以参与SGC TGE活动,参与本次 TGE 活动将消耗 15 积分。

深潮 TechFlow 消息,6 月 13 日,据官方公告,日本上市公司Remixpoint近日追加购入56.87枚比特币,价值约591.5万美元(8.87亿日元),平均每枚价格约10.4万美元。此次购买使其比特币持有量达1,038.27枚,首次突破千枚里程碑。公司当前加密资产总市值约1.15亿美元(172.47亿日元),其中比特币市值约1.07亿美元,总体评估收益约1,398万美元。

深潮 TechFlow 消息,6 月 13 日,据官方公告,Aster DEX宣布达成新里程碑,日交易量突破20亿美元。

作者:Hotcoin Research

全球金融市场对对比特币的认知正在发生质变。从最初被炒作为“数字黄金”,到逐渐被视作潜力持仓标的,全球主要经济体和大型机构对比特币的定位正在从“高波动性风险资产”转向“战略级储备资产”。现货比特币 ETF 在美国、香港相继落地,资产规模不断增长;特朗普重返白宫,明确把区块链和数字资产置于国家战略高度,提出战略比特币储备并逐步推行一系列利好政策;包括萨尔瓦多、不丹等国已将比特币纳入国家资产负债表。与此同时,MicroStrategy、Metaplanet等上市公司不断加仓比特币,并通过发行可转债或公司债进行杠杆购币,试图在新一轮货币体系演变中抢占先机。这不仅是一次金融资产配置逻辑的切换,更可能是一场国家战略与资本权力版图重绘的序章。

本文将通过解析利率、通胀、监管及美国“战略比特币储备”等宏观变量对加密资产分化的影响;梳理 ETF、各国政府、上市与私营公司、矿企及 DeFi 六类主体的持仓格局与驱动力。进而预测2025至2026年比特币的机构持仓变动路径,结合固定供给特性分析市场可能的演化趋势,总结比特币在多极世界中的竞争属性,并提出投资者资产配置的思考路径,旨在为读者提供一幅“谁在囤币、为何囤币、囤币将把比特币推向何处”的全景图。

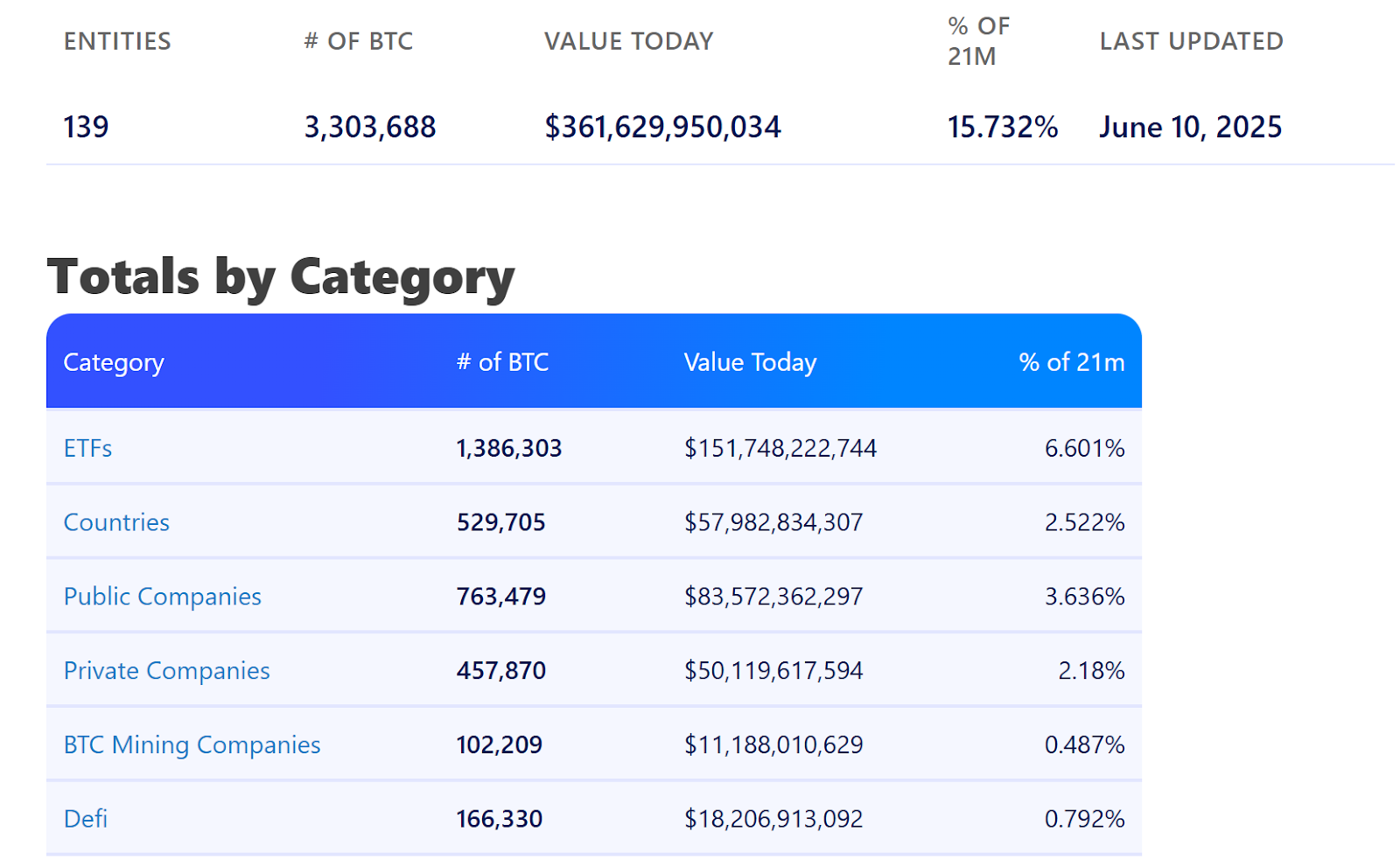

根据Bitbo Treasuries 统计数据,截至 2025 年 6 月 10 日,共有139 家机构实体持有比特币,持有数量约为3,303,688 枚比特币,相当于全部 2100 万枚发行量的 15.73%,总市值约 3,616 亿美元。其中,ETF持仓占总量的 6.60%,成为比特币最大的流通渠道,其次是上市公司与国家级机构。与此同时,私营企业和 DeFi 项目的入场则丰富了持仓结构、多样化了资金来源。

来源:https://bitbo.io/treasuries/

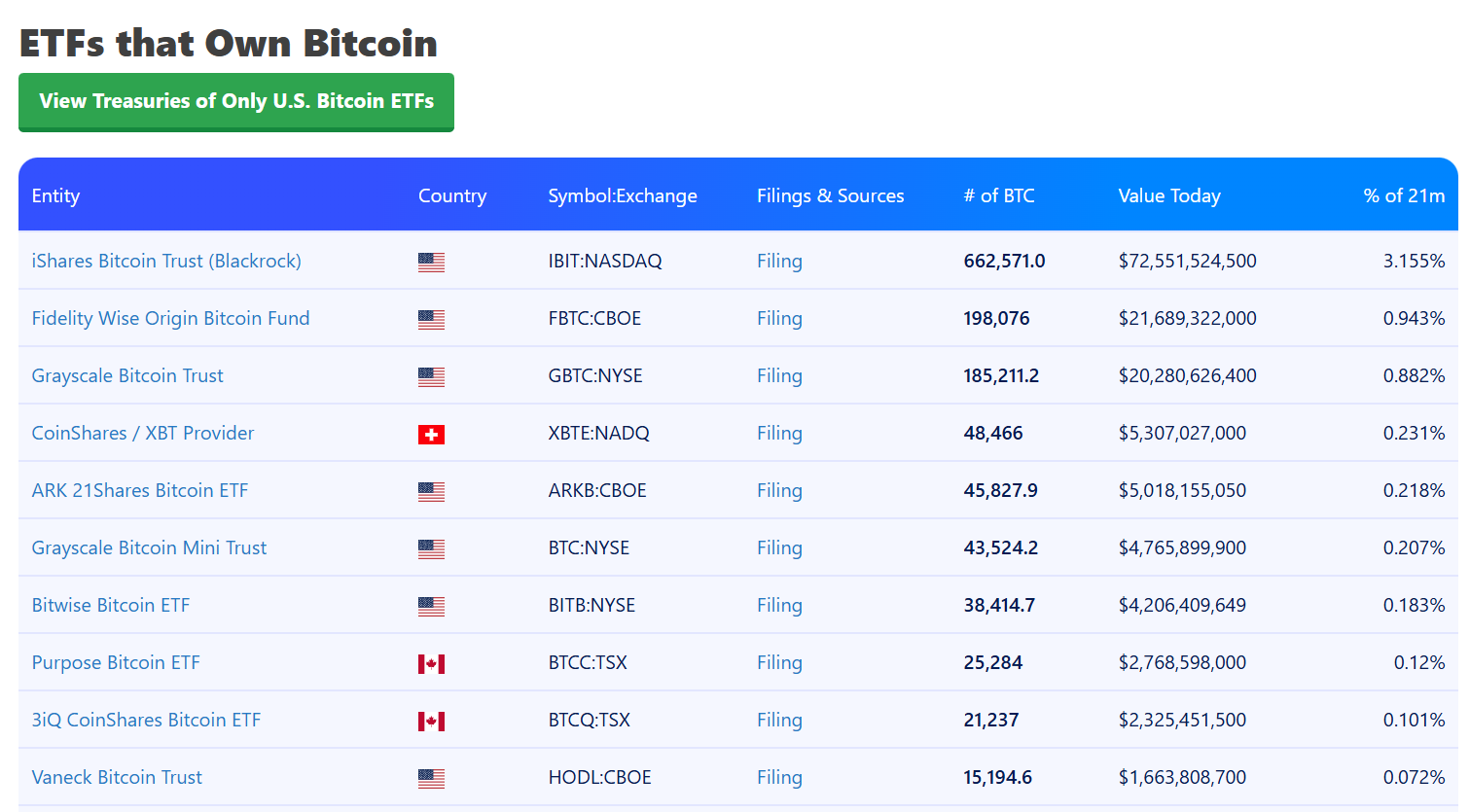

2024年以来,美国现货比特币ETF相继获批落地,为机构投资者提供了合规通道,为机构提供了“无需自持钱包”的投资工具。截至 2025 年 6 月 10 日,12 只美国现货比特币 ETF 合计持有约138万枚 BTC,占流通量 6.6%,市值约1517亿美元。其中 BlackRock IBIT独占全球供应 3.16%,占全部 ETF 仓位 55%;富达 FBTC与灰度 GBTC紧随其后,二者又锁定近1.8% 比特币供应。资金流向显示,5 月底短暂回调后,ETF 再次吸纳净买盘:6 月 9 日单日净申购 3.92 亿美元,IBIT 与 FBTC 贡献逾 76% 增量。

来源:https://bitbo.io/treasuries/#etfs

随着摩根士丹利、摩根大通等财富平台预计于下半年开放比特币 ETF 购买权限,市场普遍预期年内 ETF 总持仓有望突破 150 万枚,继续强化机构“无钱包”建仓通道的吸引力。

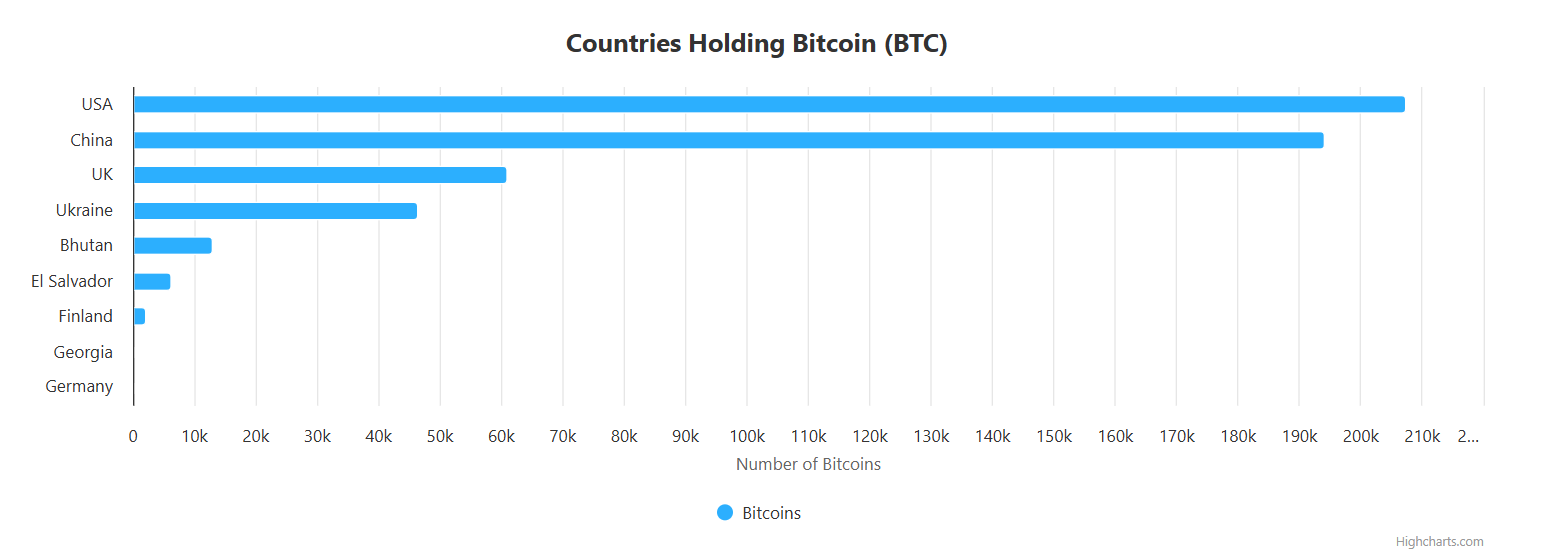

美国在2025年3月发布行政命令,要求财政部利用没收的比特币建立“战略比特币储备”,并制定预算中性策略增持BTC,明确表示政府持有的比特币“不得出售”,将作为国库资产长期保留。4月29日,亚利桑那州立法机构已通过法案,允许将高达10%的公共资金投资于比特币。俄克拉荷马州也提出了建立比特币战略储备的提案。此外,德克萨斯州、阿拉巴马州等州也在效仿,试图通过立法分散资产风险并把握数字经济机会。

萨尔瓦多继续积极囤币,截至2025年5月末持有约6,190枚比特币(约6.75亿美元),称之为“战略比特币储备”,以抵御通胀、增强金融主权。此外,瑞士、波兰、日本等国正在探索数字资产储备的可行性。

来源:https://bitbo.io/treasuries/countries/

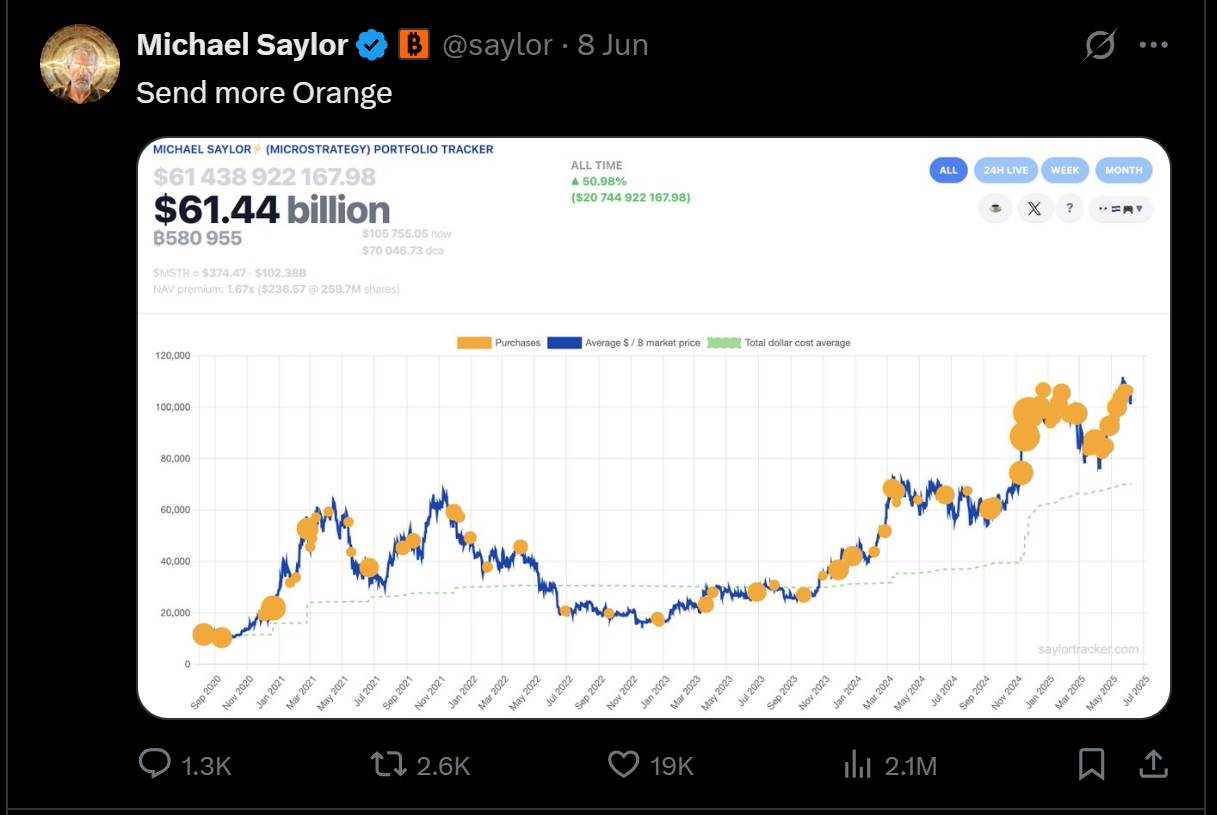

在企业层面,MicroStrategy(已更名为Strategy)遥遥领先。截至2025年5月,Strategy已累计持有超过58.2万枚比特币,成为全球最大企业持币者。MicroStrategy正通过发行比特币担保债券和优先股等构建独特商业模式,过去五个月已完成三笔比特币担保优先股发行。6月11日Strategy执行主席Michael Saylor接受Bitcoin Magazine采访称,比特币已度过最危险阶段,未来不会再现熊市,他预测比特币价格将达100万美元,还强调美国政府高层对比特币持支持态度。他表示国际资本正加速涌入比特币领域,未来十年或是获取比特币的最后窗口期。Michael Saylor经常通过其X账号发布比特币 Tracker 相关信息,通常他发布比特币 Tracker 信息后的第二天将披露 Strategy 的比特币增持数据。

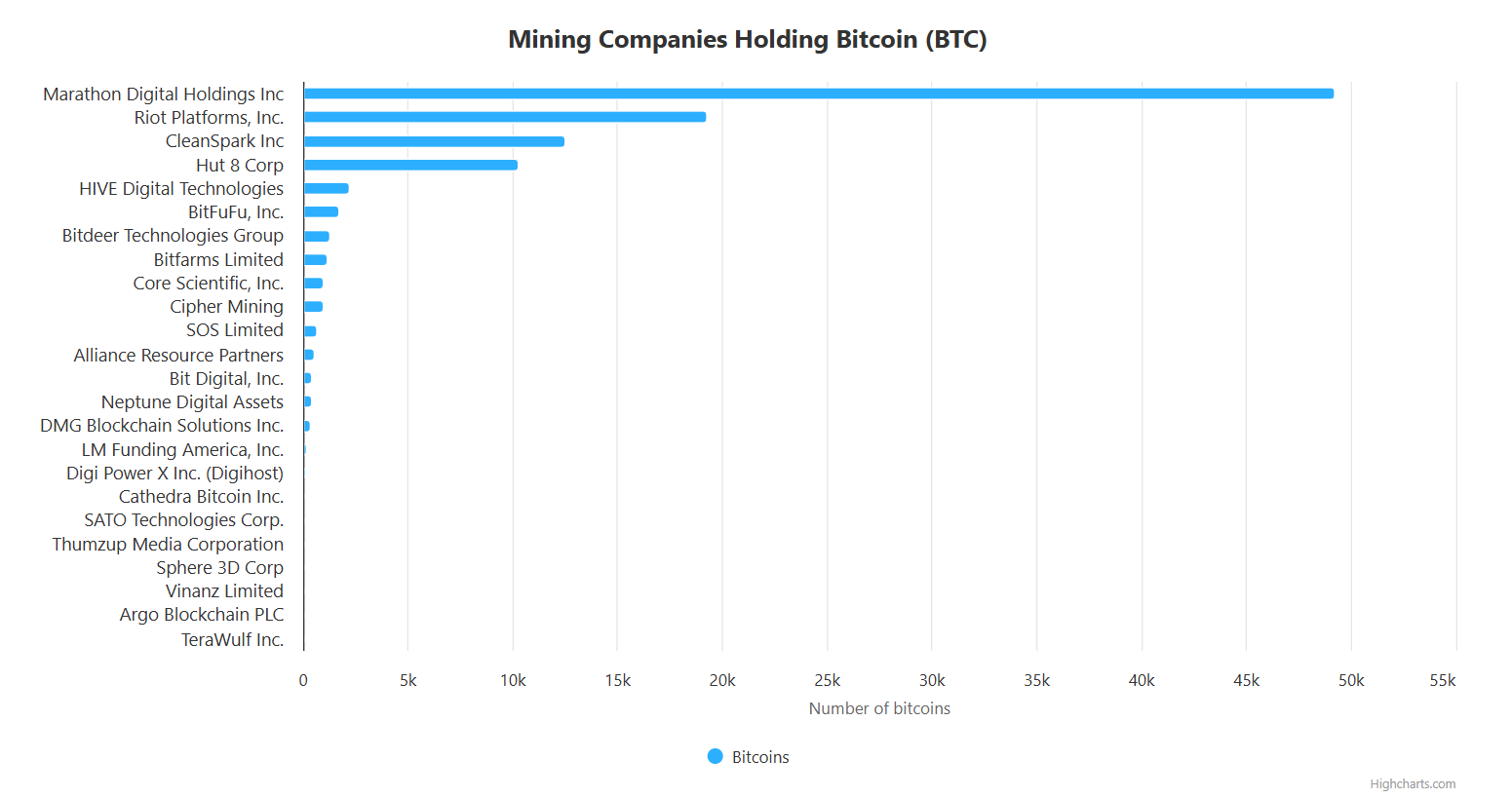

此外,其他“高信仰”公司也正在囤币。Marathon Digital持有约4.92万枚,Riot Blockchain约1.92万枚,CleanSpark约1.25万枚,特斯拉自2022年起未再增持,当前持有约1.15万枚,Hut8约1.03万枚,Coinbase也披露了9267枚比特币储备,主要用于运营和对冲。此外,日本上市公司Metaplanet也因持续购买比特币而市值飙升。

来源:https://bitbo.io/treasuries/#public

许多未上市的金融科技公司、家族办公室和基金也在布局比特币。全球范围内,众多科技企业与富豪家族把比特币纳入资产负债表。例如,美国私募基金和对冲基金纷纷通过场外渠道增持BTC,有的成立专门比特币信托。私营矿业公司(如Genesis Mining等)也将挖矿收入以比特币形式保留。一些资金管理平台和银行财富管理部门(如摩根士丹利、高盛等)据估计将在2025-26年投入百亿美元级资金配置比特币。总体而言,私营部门对比特币兴趣高涨,动因包括对冲通胀、分散投资和提前布局数字经济未来。

来源:https://bitbo.io/treasuries/#private

头部矿商正倾向于提高比特币的自持比例。多家矿企已表示在2024年减半后将“囤币”作为新策略。一方面通过运营自有矿池(如Marathon的MARA Pool)提高效率和产出,另一方面减少即时变现。例如Marathon至2025年5月已持有近4.92万枚比特币,5月未出售任何新增产出;Riot近几年产出的大部分也被留存,持仓接近1.92万枚;Hut8于2024年末一次性增持974枚,使其比特币储备市值超10亿美元。这些矿业公司看好减半后供应收紧及比特币价格上行,从而逐渐将挖矿奖励转为长期储备。它们积极开拓固定收益渠道(如矿池或贷款)以覆盖运营成本,减少靠抛售比特币来融资的需求。矿企高管普遍认为,比特币固定供应决定了其“越囤越值”,这为它们持仓提供了强大动机。

来源:https://bitbo.io/treasuries/miners/

wBTC 和cbBTC 等包装比特币代币允许用户在不同区块链网络上持有比特币。据CoinGecko 数据,wBTC 目前市值约为136 亿美元,Coinbase 的cbBTC 市值约为47 亿美元。去中心化金融领域的比特币生态也快速发展。各类比特币Layer2项目方兴未艾:比特币质押协议Babylon上比特币质押量达47,600个,市值约51亿美元。LBTC作为基于Babylon的比特币流动质押代币,让用户可以在参与DeFi的同时保持原资产的价值并获得收益,目前市值已经达到19亿美元。这些协议均在为比特币带来新的流动性工具和收益机会,加速机构将闲置比特币转化为收益资产。

来源:https://bitbo.io/treasuries/#defi

从美元贬值、通胀压力到全球资产再配置需求,再加上政策法规的配套支持,构成了2025年机构“囤币潮”的根本动因,推动各类机构纷纷加仓比特币。

2025年,全球机构掀起了一场规模空前的比特币“囤币潮”,背后的原因既有深刻的宏观经济逻辑,也离不开日益成熟的政策法规环境支持。随着全球宏观经济环境的持续变化,机构加仓比特币的趋势预计将长期持续,进一步强化比特币作为全球性战略储备资产的角色。

美元贬值与持续通胀压力:近年来,美元持续承压已成为全球共识。美国政府债务突破36万亿美元,占GDP的比例达到123%的历史新高,引发国际投资者对美元及美债长期稳定性的担忧。同时,全球范围内的持续高通胀使传统金融资产的实际回报显著降低。高通胀环境下,各类机构不得不寻找能够有效抵抗通胀侵蚀的资产。比特币因其稀缺性、去中心化特性、全球流动性高,逐渐被视为类似黄金的避险储备工具。

政策与法规环境逐步明朗化:美国政策立场也发生了戏剧性转变,白宫新发布的行政令明确美国“支持区块链”,并认为“合法稳定币”有助于维护美元主权。国会两党也提出多项法规草案,计划为稳定币和加密资产设立监管框架,并授权金融机构创造合规数字资产产品。美国50个州中已有超过20个州提出或正在考虑比特币储备相关立法,内容涵盖公共资金配置、税收优惠及监管框架等。监管机构方面,SEC和CFTC等也在2024年末加快布局加密法规。总体看,美国正在由严监管向宽松友好的方向演进,为机构投资提供了更大确定性。

全球资产再配置浪潮与与行业示范效应:传统金融资产回报率持续低迷,股票、债券的投资回报率均面临挑战,迫使机构投资者进行资产再配置。2025年初以来,美国比特币ETF资产管理规模快速攀升,为机构资金提供了便捷且合规的投资通道,加速了机构资金对比特币的配置。此外,MicroStrategy高调囤币的案例极具示范效应,过去数年越来越多的企业、基金、甚至政府机构纷纷效仿,形成了机构持仓比特币的共识和群体行为。这种示范效应不断被行业强化,加速了机构资金流入。

政府/主权基金需求:是国家对主权资产多元化、对冲本币贬值和地缘风险的战略需求。例如,美国已推动立法成立比特币“战略储备库”,将没收来的比特币长期持有。总体看,各国政府目前合计持有比特币占供应量约2.3%,虽规模不大但若集体行动足以影响价格。

上市公司与大型企业:企业财资管理层面,以MicroStrategy为代表的上市公司示范效应极大。MicroStrategy创始人Saylor多次重申将无限期增持比特币,受到此影响,众多全球上市公司主动将比特币纳入财务资产。企业加仓比特币的主要动因是对冲企业级资金贬值、提高资产收益和吸引投资者关注。

私营企业和中小企业:除了大型上市公司,一些私企和市值较小的公司也积极介入。例如,有的公司通过股权融资募集资金后转而购入加密资产。不论是科技巨头还是传统行业企业,都在资产负债表上配置比特币以优化财务状况、应对宏观不确定性。

ETF发行商和机构资管:2024年起美国批准现货比特币ETF后,传统资产管理巨头迅速进入。贝莱德的iShares比特币ETF(IBIT)上市仅一年即突破700亿美元AUM,创历史最快规模增长记录;该基金所持比特币已占全球流通供应约3.15%,成为市场重要参与者。ETF为不愿直接持币的机构和基金提供便捷通道,吸引了大量机构资金入场。与此同时,传统资管公司也通过增加比特币投资仓位来增强业绩,机构资管对比特币的增配驱动了大量资金流入,助推价格上行。

矿业公司:矿企从事挖矿获得比特币奖励,其成本远低于现价。据报告2025年挖矿成本约2.6-2.8万美元/枚,而市场价格约10万美元。因此在牛市中矿商往往不急于抛售而转向囤币。以Marathon为例,其2025年1-5月不断购入比特币,截至目前持仓已达4.92万枚,成为全球第二大上市矿企持币量。这种囤币行为部分为了对冲减半带来的产量锐减(2024年5月后区块奖励降至3.125枚、年通胀率<0.5%),同时也表明矿商对未来价格的乐观预期。

DeFi平台和协议:去中心化金融领域也开始吸纳比特币。一些协议支持比特币作为抵押以发行稳定币或合成资产,为平台提供收益来源。机构资本进入DeFi生态加速了这一过程。一些机构正在探索将传统债券或房地产等通过DeFi与比特币结合的可能。随着监管框架逐步明晰,DeFi平台对合规化需求增强,将比特币纳入生态可提高其稳定性和吸引力。

1.传统价格驱动机制:以往比特币价格走势主要受散户情绪和供需基本面驱动,表现为“牛市预期 + 减半周期”双轮驱动。散户热情推高交易所买盘时常引发快速上涨,而市场恐慌或大额抛售则导致暴跌。同时,每四年一次的减半事件显著减少矿工新增币源,往往在供给收紧后引发新一轮牛市。

2.机构驱动的新逻辑:在机构大规模入场的背景下,比特币价格机制已经与过去不同。持有率越高、流通量越低则价格越稳定并抬高,市值提升又进一步吸引机构关注;这种“更多机构持有→供应紧缺→价格上涨→市值放大→吸引更多持有”的反馈循环正逐步固化。:

供给结构性紧缩:减半后比特币年通胀率降至极低水平,链上74%的流通币在两年内未动用,约75%的币在过去6个月内都处于沉睡状态。这意味着只有少量新币和活跃币可在市场交易,大大削弱了常规抛压。根据分析,即便出现小规模买盘冲击,也会对价格产生巨大推升。

长期持有者占比提升:随着比特币价格上涨,大批短期持币者逐渐获利出逃,而长期持有者在高价区继续加仓,许多高位筹码实际上已转化为锁定筹码,增强了市场的抗跌性。整体上,机构和大户的交易占比持续走高,推高长期持币者比例,形成供给进一步紧俏的格局。

机构挤压流通:大量机构和大型资金正将比特币从交易所提取至冷钱包或信托账户,用于长期持有。与此同时,ETF和资管机构持续买入,使市场可交易供应进一步下降。更多机构持有 ⇒ 可流通供应减少 ⇒ 价格被推高,形成价格和市值与机构参与度相互促进的正反馈。

比特币市场的驱动从早期的短期投机与交易所流量转向由机构囤币和供给紧缩主导。这一格局下,比特币价格已不单纯依赖散户情绪或矿工产出,而是在机构持仓与宏观价值认知的联动中重新定义其估值。正如分析指出的那样,机构与长线持有者的信心为价格提供了坚实支撑,使比特币市场进入一个机构化、供需更加失衡的新阶段。

ETF、政府与企业多点开花的“囤币潮”已经深刻改变比特币的供需结构和定价逻辑:固定增量 + 长期锁仓让市场流通盘持续缩减;机构对冲通胀、储备资产多元化的刚需则在需求端形成了稳健而持久的买压。伴随美国“战略比特币储备”制度化、各州立法相继落地,以及全球主权基金、上市公司和矿企的广泛参与,比特币正加速从“高波动性风险资产”向“战略级储备资产”转型,进入一个以机构行为为主导的新时代。

价格中枢抬升:在年化新增供给不足 0.5% 且 ETF 资金持续净流入的双重挤压下,市场预期正在从“周期性牛熊”切换到“阶梯式抬升”。基准情景下,2025 年底至 2026 年中期比特币有望稳固 15–18 万美元区间;若美欧降息叠加更多主权资金入场,牛市上沿或延伸至 25 万美元。

波动率趋缓:机构化持仓比例升高使“深度回撤—快速反弹”的剧烈波动逐渐收敛,链上数据显示 74% 流通币两年未移动,意味着每一次机构级买盘都在抬高底部并提高市场韧性。

金融化深化:现货 ETF 只是开端,期货期限结构、比特币质押收益率曲线及“BTC-计价债券”将加速完善,为传统资金提供更丰富的对冲与收益策略,进一步提升比特币市场深度与有效性。

链上生态繁荣:Babylon、RGB、BitVM 等二层方案和流动质押协议正在为比特币注入 DeFi 与 RWA功能,提升资本效率,吸纳机构闲置 BTC 再循环,长远看有助于锁仓率继续攀升。

风险与不确定性:宏观层面需警惕全球流动性骤紧、地缘黑天鹅与美国财政赤字超预期扩张;行业层面仍需关注监管分歧、协议安全事件和矿企现金流压力。在极端情景下,价格或出现 30% 以上阶段性回撤,但长期上行逻辑难被根本破坏。

总体来看,比特币正处于制度化、全球化与金融化的交汇点,下一轮价值重估已然启幕,而 2025–2026 或许是“在更高平台上重新定价比特币”的关键窗口期。

Hotcoin Research 作为 Hotcoin 生态的核心投研中枢,专注为全球加密资产投资者提供专业深度分析与前瞻洞察。我们构建”趋势研判+价值挖掘+实时追踪”三位一体的服务体系,通过加密货币行业趋势深度解析、潜力项目多维度评估、全天候市场波动监测,结合每周双更的《热币严选》策略直播与《区块链今日头条》每日要闻速递,为不同层级投资者提供精准市场解读与实战策略。依托前沿数据分析模型与行业资源网络,我们持续赋能新手投资者建立认知框架,助力专业机构捕捉阿尔法收益,共同把握Web3时代的价值增长机遇。

深潮 TechFlow 消息,6 月 13 日,Bitget 链上交易(Onchain)近期上线项目呈现上行趋势,其中,USELESS 上线后最高涨幅达 596.9%,OPAIUM 达 516.3%,KBBB 达 477.0%。

Bitget 链上交易(Onchain) 旨在无缝连接 CEX 与 DEX,为用户提供更加便捷、高效、安全的链上交易体验。用户可直接使用 Bitget 现货账户(USDT/USDC)交易链上热门资产。目前已支持 Solana(SOL)、BNB Smart Chain(BSC)与 Base 等热门公链。

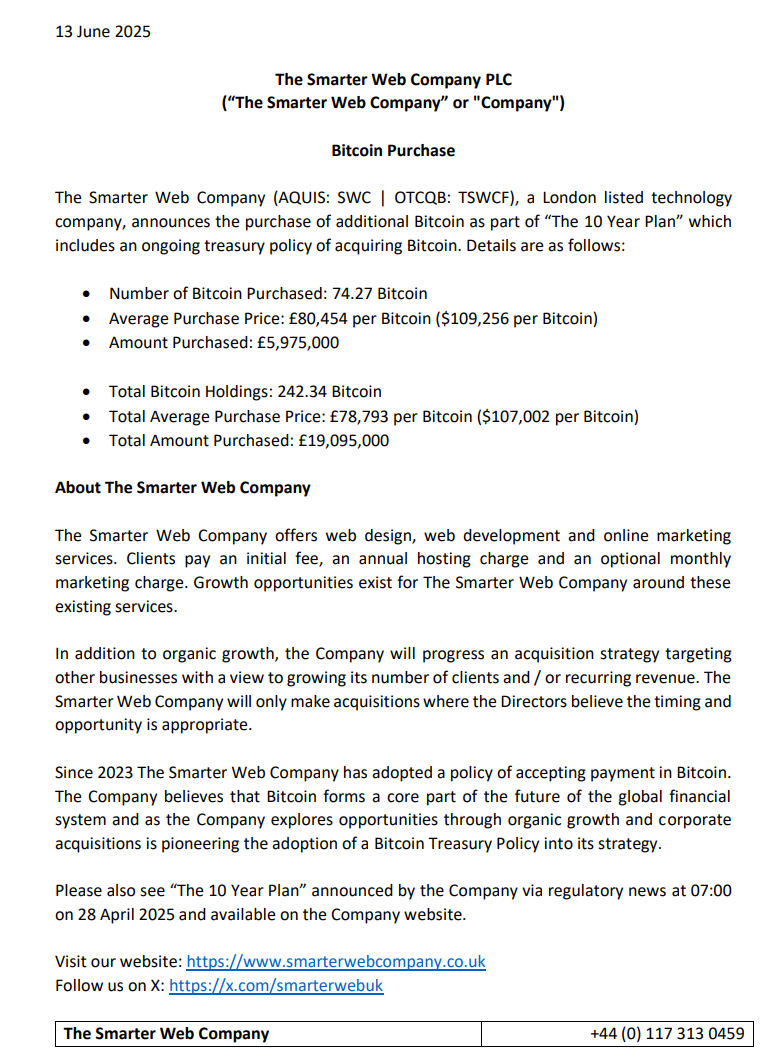

深潮 TechFlow 消息,6 月 13 日,据官方公告,英国上市公司 Smarter Web Company 向其资金库增持 74.27 枚 BTC,此次增持后,该公司 BTC 总持有量达到 242.34 枚。

深潮 TechFlow 消息,6 月 13 日,据金十数据报道,据安联研究部分析师预计,美联储可能在12月降息前一直按兵不动,将政策利率维持在4.25%-4.50%的区间。该机构已将对美联储的降息预期从10月推迟至12月。做出调整的原因是,他们现在认为美国通胀将在第四季度初达到峰值,而非第三季度。分析师表示,美联储在通胀峰值期间不太可能放松货币政策。安联研究部的预期也意味着下周的FOMC会议利率将保持不变,这与货币市场定价相符。

深潮 TechFlow 消息,6 月 13 日,Bitget 推出新一期 VIP 专属 PoolX,锁仓 ETH 瓜分 1,440,000 枚 IDOL,锁仓上限 100 枚 ETH。锁仓通道开放时间为 6 月 13 日 14:00 至 6 月 20 日 14:00(UTC+8)。

深潮 TechFlow 消息,6 月 13 日,据金十数据报道,伊朗高级议员、议会国家安全和外交政策委员会成员Aladdin Boroujerdi周五表示,在以色列的袭击后,与美国的第六轮会谈将不会举行。

深潮 TechFlow 消息,6 月 13 日,据 Coinbase 研究报告分析,加密市场 2025 年下半年展望积极,主要受益于优于预期的经济增长、企业对加密货币的采用以及监管环境的明朗化。

报告指出,美国经济衰退风险已减弱,显示出更强劲的经济增长迹象。约 228 家上市公司全球持有总计 82 万枚 BTC,企业财库采用加密货币成为重要需求来源,尽管存在潜在系统性风险,但短期内可控。

在监管方面,美国稳定币立法取得进展,《STABLE 法案》和《GENIUS 法案》正在推进,预计最快可能在 8 月 4 日国会休会前达成统一法案。同时,美国证券交易委员会正在审核约 80 项加密货币 ETF 申请,包括实物创建/赎回、质押功能、指数基金和单一代币 ETF。

报告认为,尽管存在美国国债收益率曲线走陡等风险,但 BTC 上升趋势预计将持续,而山寨币前景可能更依赖于各自特定因素。

撰文:1912212.eth,Foresight News

6 月 13 日凌晨,比特币自 10.8 万美元一度下探至 102664 美元,四小时线出现罕见的七连跌。以太坊自 2800 美元附近,一度下探至 2455 美元,四小时线罕见出现九连跌。一众山寨币因大盘影响,普遍大跌。

未平仓合约数据方面,据 Coinglass 显示,24 小时全网爆仓 11.2 亿美元,多单爆仓 10.4 亿美元,全网最大单笔爆仓单发生在币安 BTCUSDT 价值 2.01 亿美元。

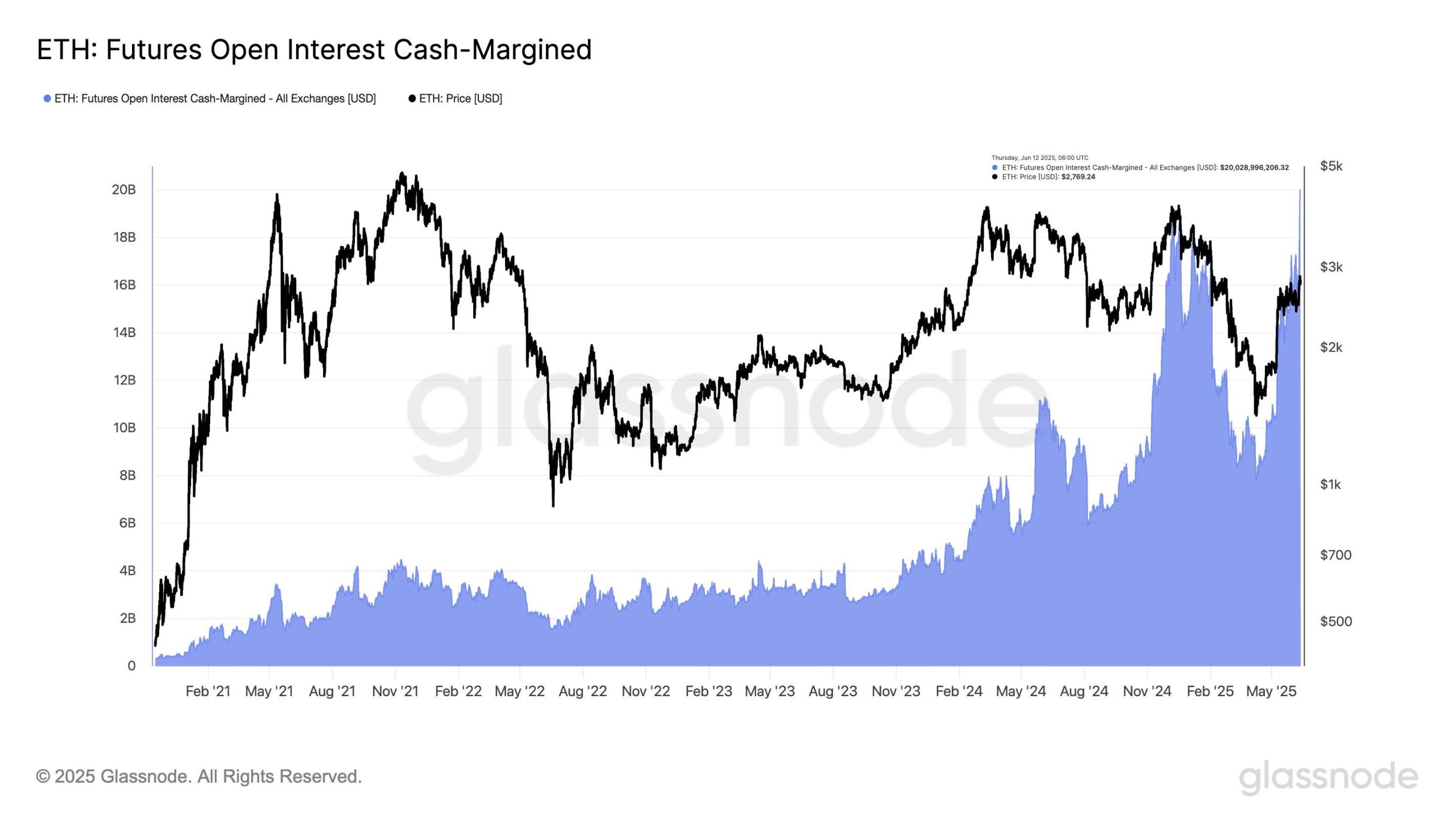

6 月 12 日,glassnode 监测数据显示,以太坊未平仓合约刚刚创下历史新高,突破 200 亿美元。尽管 ETH 价格从 2800 美元水平略有回调,但随着交易者使用稳定币增加杠杆,市场杠杆仍在持续累积。

此外,「ETH 微策略」上市公司 SharpLink Gaming 向 SEC 提交文件就「PIPE 投资者抛售持股」进行报备后,股价盘后暴跌约 70%,对 ETH 也造成不小负面影响。

该公司提交了一份 S-3ASR 注册声明,该声明允许转售与其私募股权投资 (PIPE) 融资相关的 100 多名股东的最多 58,699,760 股股票。市场一度认为该声明表示 PIPE 投资者已经抛售了持股,该公司董事会主席 Joseph Lubin 在 X 平台发文称,市场「误读」了 S-3 文件,该文件只是为潜在转售预先登记股份。是传统金融领域 PIPE 交易后的标准程序,不代表实际抛售。

期货未平仓合约的大幅增长,显示本轮价格上涨的主要推手并非现货买家,而是加杠杆的期货交易者。相较仍由现货需求主导的比特币,以太坊走势呈现分化。近期看涨期权买盘激增,叠加伽马对冲效应,令 ETH 面临明显跳空风险。市场愈发脆弱,对势头变化较为敏感。

市场在期待以太坊扬眉吐气带领山寨强势反弹之时,再度调转车头向下,到底发生了什么?

当地时间 13 日凌晨,以色列防长卡茨称,以色列对伊朗发动了空袭。卡茨称,在对伊朗发动先发制人的打击之后,预计不久后以色列将遭受导弹和无人机袭击。据新华社报道,以色列总理内塔尼亚胡 13 日发表声明说,以军对伊朗的打击会“持续多日”。

目前,以色列全国进入紧急状态。CNN 援引以色列消息人士报道,以色列正准备迎接伊朗的重大报复,这次报复的规模将比伊朗以往对以色列的袭击更大。消息人士说,以色列打算继续对伊朗进行攻击,直到它觉得伊朗的核威胁已经消除,尽管以色列安全机构内部对是否真的能通过以色列单独行动来实现这一目标存在一些疑问。以色列的主要目标有三个:伊朗的核设施、军事资产和伊朗军方的关键人物。

伊朗国家电视台则刚刚发布消息表示,未经证实的报道称,伊朗准军事革命卫队司令萨拉米将军恐怕在以色列的袭击中丧生。该电视台补充表示,另一名高级警卫官员和两名核科学家也可能已经死亡。报道没有提供其他细节。

国际市场布油、WTI 原油期货均涨超 8%。纳指期货一度跌幅扩大至 2%,标普 500 指数期货跌 1.8%,道指期货跌 1.6%。现货黄金盘中一度站上 3420 美元 / 盎司,日内涨近 1%。

美联储自 2024 年 12 月降息之后,时至今日仍未对降息态度松动。

美国总统特朗普对此也忍不住大发牢骚。近期,他频繁在社交媒体上表示希望美联储降低利率,「我们拥有大量的短期债务,我喜欢长期低息债务。如果我们降低利率 1%,就意味着少支付 1%。」

「建议美联储降息 200 个基点。」

鲍威尔并未就此退步。市场预计会解雇鲍威尔,不过特朗普有同时表示「不会解雇美联储主席鲍威尔,他只需将利率降低即可,我们的通胀数据表现良好。」

对冲基金巨头 Paul Tudor Jones 表示,美国总统特朗普将会在选择一位「非常鸽派」的美联储主席。

近期,CPI 数据以及美国 5 月核心 PPI 公布后,交易员预计美联储年内两次降息的情景,今年 9 月开始降息。

市场流动性紧缩的当下,稍微风吹草动,容易引发市场大幅下跌。

近期国际市场很不太平,6 月 12 日,印度航空公司一架客机型号为波音 787 的飞机在飞往英国途中发生事故坠毁,这是该型号飞机的首次空难。多家媒体报道遇难人数超 240 人,波音股价受此消息影响一度跌幅超 6%。

此前特斯拉创始人马斯克与美国总统特朗普爆发激烈争吵后,近期以马斯克认错告一段落。路透社消息,美国总统特朗普表扬了特斯拉,他在白宫举行的针对加州电动汽车规则的活动上称:”我喜欢特斯拉…我和马斯克讨论了电动汽车,”他并表示。“马斯克确实喜欢我。”

美洛杉矶骚乱仍在继续,部分区域实行宵禁。环球时报报道,自上周六以来,已有至少 378 人在洛杉矶被捕。洛杉矶市长于当地时间 10 日傍晚宣布,将于当天 20 时至 11 日 6 时在市中心部分区域实施宵禁,宵禁政策实施到哪天,将在评估后再定。而美国总统特朗普与加利福尼亚州州长纽森的隔空交锋还在继续。反对搜捕非法移民执法行动的抗议继续从洛杉矶向美国其他地方蔓延。

HashKey Capital 投资经理 Rui 发推表示,「山寨币的流动性已经到冰点了。撇开做市商的交易量新低,盘口没有买卖盘,价格自然缓速下跌。发利好没人接盘,上所买盘只有机器人的三十秒,新币上所完就开始阴跌。无论上涨下跌,山寨币行情的周期变短很多,抓不住就是下班。」

交易员百万 ERIC 则发推表示,比特币本次超卖信号之后,只反弹了一小段,很快又继续下跌,后续值得关注的价格区间范围在 10.1 万美元附近。

撰文:Ashrith Rao

编译:白话区块链

在「加密寒冬」的冷淡怀疑之后,加密资产市场不仅在回暖,而是酝酿着一场历史性复苏。

从 2024 年初到 2025 年中,加密资产市场以其惊人的上涨和韧性,令资深金融专家都感到意外。

新基础更加稳固。

加密平台上的诈骗者减少,技术更加成熟,加密资产获得美国总统的支持,投资者和参与者的规模也显著扩大。

在传统财富管理机构和普通散户投资者的热烈追捧下,加密行业的上市和交易活动正蓬勃发展。

Circle 的 blockbuster IPO 标志着加密资产公开上市的浪潮,华尔街未能察觉其 IPO 前的巨大低估。

如今,加密巨头和华尔街大佬们正准备从即将到来的首次公开募股(IPO)热潮中获利。

市场对加密股票的渴望在 Circle(USDC 稳定币发行商)上市首周表现得淋漓尽致。其股价从 IPO 定价 31 美元飙升至 107 美元。

上市首日,Circle 股价飙升超 168%,远超市场预期。

Circle 的巨大成功可能促使更多加密公司效仿或加速其上市计划。

这一成功的 IPO 强调了其对加密市场的广泛影响,Circle 在当前美国加密友好氛围中打造了引人入胜的故事。

Circle 的 IPO 为行业树立了新标杆,公众对数字资产的接受度日益提高。

近几周,多个高风险行业(尤其是加密资产和金融科技)的知名公司成功上市,显示出资本市场活动复苏和强劲需求。

近期加密资产 IPO 的增加标志着行业关键时刻,表明加密资产公司对吸引主流投资者的信心增强。

这一趋势还带来了更大的透明度、监管审查和资本流入,可能巩固加密资产在传统金融市场中的地位。

最新消息,彼得·蒂尔(Peter Thiel)支持的加密交易所 Bullish 已向美国证券交易委员会(SEC)提交了 IPO 保密文件,金融时报周二报道。

作为区块链软件公司 Block.one 的分支,Bullish 曾在 2021 年通过特殊目的收购公司(SPAC)尝试上市。

但由于监管打压和利率急升导致股市动荡,该计划在 2022 年失败。

特朗普政府的政策与拜登政府大相径庭,采取了对加密资产监管的宽松立场,支持行业政策目标,SEC 也暂停了多项调查。

据金融时报,Bullish 希望借助当前投资者对数字资产的热情复苏。

Bullish 的备案紧随 Gemini 的公告。Gemini 是由亿万富翁双胞胎泰勒和卡梅隆·温克莱沃斯运营的加密交易所,上周透露已为美国 IPO 提交了保密文件。

Gemini 是一个支持用户购买、交易和存储超 70 种代币的加密交易所,尚未确定发行规模或定价范围。

温氏双胞胎因起诉 Facebook 及其 CEO 马克·扎克伯格而成名,称扎克伯格窃取了他们的社交媒体创意。

据他们称,2008 年达成和解,获得 Facebook 股份和现金补偿。

比特币价格突破 11 万美元 / 枚的关键里程碑,全球加密资产行业当前估值约为 3.22 万亿美元。

机构投资者为获得该资产类别敞口,投入了数十亿美元,尤其是美国批准现货比特币 ETF 之后。

Coinbase 在 5 月加入标普 500 指数,是美国加密资产行业的一个里程碑事件。

随着行业在财务和立法上的发展,加密公司正日益融入传统市场。

虽然尚未提交正式文件,但传言称旧金山交易所 Kraken 正准备在 2026 年初进行 IPO。该公司最近一次融资是在 2019 年,筹集 1350 万美元,估值 40 亿美元。据报道,该公司正与金融机构谈判,敲定债务融资以加速上市前增长。

2 月份有报道称,美国托管公司 Bitgo 考虑最早于今年进行 IPO,但尚未提交正式文件。2023 年 8 月,Bitgo 完成最新一轮融资,估值 17.5 亿美元。

可以预见,在 Circle 受到热烈欢迎后,更多公司将很快宣布上市计划,这些只是众多公司中的一部分。

鉴于比特币财库业务股票和 ETF 的出色表现,投资于支持行业基础设施的公司的股票似乎是合理选择。

由于强劲的业务增长、政治支持和监管支持,加密资产领域的交易活动正在蓬勃发展。

在经历了严格监管限制后,美国加密资产行业正迎来黄金时代。

业内许多人希望特朗普总统的第二任期将终结过去几年对加密资产的政府打压。

例如,特朗普当选后,比特币价格飙升近 50%,上月创下超 11.1 万美元的历史新高。

机构采用的增加、公众兴趣和技术进步是推动美国加密交易市场从 2024 年的 98 亿美元增长到 2033 年 298 亿美元的三大因素。

欧洲也在追随美国的脚步。

预计支持性法律框架将在欧洲加密资产市场的预期增长中发挥重要作用,预计从 2024 年的 69 亿美元增至 2033 年的 276 亿美元。

例如,2024 年末,欧盟颁布了《加密资产市场法》,旨在「规范加密资产的野蛮西部」。

在持续推动数字化转型和为客户提供创新服务的激烈竞争中,2024 年及今年第一季度,美国和欧洲的技术和金融服务领域的交易量显著扩大。

金融行业公司在整体交易价值上较前一年显著增长,因为它们追求先进的数字技术。

2024 年,美国和欧洲的加密交易显著增加,受有利市场条件的推动。

去年宣布了 93 项协议,总价值 41 亿美元。根据 Mergermarket 数据,与前一年相比,价值增长 2.5 倍,交易量上升 19%。

仔细观察表明,美国在 2024 年总价值的显著增长中发挥了关键作用。

45 项已宣布的加密交易总值略超 32 亿美元,几乎是 2023 年的五倍。在此期间,EMEA 地区记录了 48 笔交易,较前一年增加 8 笔。然而,总价值略有下降,较前一年减少 5%,达到 9.18 亿美元。

在更广泛的并购市场面临的挑战中,2025 年第一季度表现强劲。美国和欧洲共完成 23 笔交易,价值 6.55 亿美元。

今年 3 月季度,欧洲领先,完成 12 笔交易,价值 3.48 亿美元,同比增长 9% 和 21%。美国交易放缓,完成 11 笔交易,价值 3.07 亿美元,同比下降 26% 和 66%。

美国价值的下降归因于 2024 年的几项重大交易,其中最引人注目的是美国 – 爱尔兰金融科技巨头 Stripe 收购稳定币基础设施提供商 Bridge Ventures。这笔交易价值 10 亿美元,是迄今为止加密行业最大的收购案。

Stripe 旨在改善其稳定币服务,这已被证明是通过区块链进行国际交易的可行方法。凭借较低的费用和即时结算能力,稳定币提供了一种安全可靠的传统支付替代方案。

在跨大西洋有利政府举措的推动下,金融科技与加密资产的融合将成为 2025 年值得关注的重要趋势。

金融机构和支付公司正努力提高其数字产品的效率,而新兴加密公司将通过并购在竞争激烈的市场中扩大规模。

这些动态将迅速重塑市场,并购将在实现这一目标中发挥关键作用。

深潮 TechFlow 消息,6 月 13 日,据 Bitcoin.com news 报道,马萨诸塞州联邦法院对 My Big Coin 加密货币欺诈案作出最终判决,要求涉案方共同支付 1932.6 万美元罚金和 644.2 万美元受害者赔偿金。

被告包括来自密歇根州的 Mark Gillespie、加利福尼亚州的 John Roche 以及内华达州的两家公司 My Big Coin Pay Inc. 和 My Big Coin Inc.。法院认定他们在 2014 年至 2017 年期间虚假宣传 My Big Coin (MBC) 是有黄金支持的合法加密货币,实际上这些宣称完全是捏造的。

欺诈行为导致至少 28 名个人投资者损失超过 600 万美元。主要共谋者 Randall Crater 已被定罪并被判处 100 个月监禁。CFTC 警告,由于被告可能缺乏足够资源,受害者资金追回存在不确定性。

整理 & 编译:深潮TechFlow

嘉宾:Pranav Kanade,VanEck 投资经理

主持人:Andy;Robbie

播客源:The Rollup

原标题:VanEck PM: Tokenized Equities Are The Next Huge Opportunity

播出日期:2025年6月日

Pranav Kanade,VanEck 的投资组合经理加入本期播客,回答关于机构投资者在加密货币配置中的现状问题。他还将讨论山寨季是否即将到来,以及为什么代币化股票的发展备受关注。

(VanEck 是一家总部位于美国的全球资产管理公司,成立于 1955 年。它以提供创新型投资产品而闻名,特别是在 ETF 和共同基金领域。同时 VanEck 也是较早涉足加密货币领域的传统金融机构之一,提供多种与比特币、以太坊等数字资产相关的投资产品。)

“机构正在进入市场”这一观点已经成为行业内的热门话题,但其背后的现实比大多数人想象的要复杂得多。加密货币行业要么通过建立真实的商业模式实现合法化,要么只能停留在一个投机市场的阶段,难以获得长远发展。

在今天的节目中,我们将深入探讨以下话题:

机构资本究竟是如何进入加密货币市场的

从传统风险投资向流动性代币策略的转变

为什么收入模式的关注点存在两极化趋势

代币化股票如何与传统 IPO 模式形成对比

推动下一波资本浪潮的真正动力是什么

代币化股权会是一种未来趋势。

CoinMarketCap 上 99.9% 的代币都是垃圾。

目前构成 7000 多亿美元山寨币市场的大多数资产并不具备长期价值,它们的估值被严重高估了。我们的策略是保持投资纪律,不涉及这些资产。我们需要等待更有价值的资产上链。

如果收入模式无法成为主流,加密货币可能只能沦为互联网的附属品。

“机构投资者正在进入这个领域”,通常有两层含义:一是资本开始流入,购买我们的资产;二是机构开始构建“链上”产品,比如代币化供其他人使用。

值得注意的是,这些进行代币化的机构,与那些最终购买资产的配置者并不是同一类群体。

现在市场变得更加拥挤,表现良好的团队与表现不佳的团队之间的差距在扩大,而表现不佳的团队数量在增加。因此,我觉得我不需要做那么多交易,除非是非常精选的交易。

进入区块链应用开发领域的优秀人才相对较少。许多顶尖的创始人选择转向开发 AI 项目,因为那时 AI 更容易获得融资。

行业必须关注那些真正重要的事情,比如产品市场契合度,以及为什么这个资产有价值,只有当这个问题的答案变得清晰时,资金才会流入。

我认为回报的方式是重要的,我认为每个项目都应该知道如何将其产品货币化。收益是否返还给代币持有者,这只是时间问题。

稳定币的相关立法即将通过,这可能会推动大量企业采用稳定币,以优化它们的成本结构。如果公众公司能够通过使用稳定币将毛利率从 40% 提升到 60% 或 70%,它们的盈利能力将显著提高,同时市场也会给予更高的估值倍数。

如果你拥有用户关系,就等于掌控了用户体验,而其他一切都可以视为商品化资源。

设计良好的代币可以成为公司的一种增量资本结构工具,而代币在某些情况下甚至优于股票和债券。

Andy:

我发现很多人对“机构”这个词的理解并不一致。通常来说,这个词主要指资金,也就是机构试图在这个领域配置资本。我是在 2017 年进入这个领域的,那时候我们有个笑话,说机构投资者来了,我们就卖给他们。我们是早期参与者,而他们则是后来者。不过,我觉得人们对机构在加密领域的运作方式存在一些误解。

我想了解一下,比如像 VanEck 这样的机构在风险投资、流动性和稳定币等领域的资本部署现状如何?另外,“机构投资者正在进入这个领域”具体意味着什么?这个过程是如何进行的,时间框架又是怎样的?

Pranav Kanade:

这个问题可以从很多角度来回答。我们可以从“机构投资者正在进入这个领域”这个前提开始。就像你一样,我在 2017 年就开始参与这个领域,并且从 2022 年起管理我们的流动代币基金,到现在已经有三年的时间。当我听到“机构投资者正在进入这个领域”时,通常有两层含义:一是资本开始流入,购买我们的资产;二是机构开始构建“链上”产品,比如代币化(Tokenization,将传统资产转化为区块链上的数字代币),供其他人使用。这两类机构可能属于完全不同的类型。

最近,专注于构建产品的机构主要在代币化一些国库券产品,比如国债基金。但未来随着时间推移,你会看到更多资产被代币化,比如股票。我们认为股票代币化是一个显然的趋势,可以进一步讨论其原因。值得注意的是,这些进行代币化的机构,与那些最终购买资产的配置者并不是同一类群体。因为购买资产更多是资本配置的下游效应。

资本的流动方式通常是这样的:有一群掌握资本的机构或个人,比如家族办公室、高净值人士、捐赠基金、基金会、养老金、主权财富基金等。大多数情况下,他们并不直接做投资决策,而是选择将资金配置到被动策略(如交易型开放式指数基金,ETF)或主动策略(如交给我们这样的专业投资公司)。他们相信我们在某个领域的专业能力,因此将资金交给我们管理,而我们则负责投资这些资本。

目前,这些机构和个人,比如养老金、主权财富基金、家族办公室等,正在试探性进入加密领域,但尚未全面参与。我认为家族办公室可能是最早进入的,因为他们看到了这个资产类别的回报潜力,尤其是在流动性方面。但他们的参与方式主要有两种:一种是通过购买加密货币 ETF,这是一种简单的敞口方式;另一种是通过风险投资,将资金配置给一些知名的蓝筹管理者。不过,很多人并未直接进入流动性市场或类似于我们这样的流动性代理机构。

从 2022 年至今,大约有 600 亿美元的资本流入种子轮风险投资,支持了一大批创始人。这些创始人中,有些希望通过代币形式退出,有些则计划上市。不过,上市通常需要六到八年,而代币退出可能只需要 18 个月。对于某些业务来说,代币化比公开股票更有意义。

现在大家逐渐意识到,资本池已经开始试探性进入加密领域。然而,许多资本配置过多集中在风险投资上,而这些通过管理者投资的代币在过去 12 到 24 个月推出后,其价格走势普遍下跌。

这是因为流动代币市场中缺乏一个成熟的接盘市场。在传统市场中,当一家风险投资支持的公司准备上市时,有一个深厚的公开股本市场,各种投资者愿意以市场价格购买这些股票。然而,在流动代币市场中,这种机制并不存在。因此,我认为,尽管风险投资的资本开始关注流动性,但要真正进入流动性市场,还面临一些结构性问题。

Andy:

我的合伙人 Robbie 和我管理一个基金,资金都是我们的自有资本。在过去的 18 个月到两年里,我们进行了大约 40 到 50 笔交易,从 2022 年底到 2023 年和 2024 年上半年进行了大量投资,今年我们只做了一两笔交易。现在我们面前有几个项目,但每当我看到比特币、Hyperliquid 或以太坊的图表时,我就会问 Robbie,为什么我们要把 25,000 美元锁定四年,希望能大幅增值呢?而现在我们面前有一个更明确的流动性收益机会,我觉得今年甚至是明年初的机会更好。

我们的思维方式已经从最初简单地配置种子轮资金转变,尤其是在 2021 年,如果你抓住了 L1(Layer 1,指区块链的基础层)的机会,比如 Avalanche、Phantom、Near 等,那些收益是无与伦比的,风险投资中仍然有很多大赢家。但现在市场变得更加拥挤,表现良好的团队与表现不佳的团队之间的差距在扩大,而表现不佳的团队数量在增加。因此,回到我的框架,我觉得我不需要做那么多交易,除非是非常精选的交易。所以,正如你所说,这些早期的资本配置者也看到了同样的情况,但他们在实际进入时会遇到一些摩擦。听起来这种摩擦对于那些已经在场或有能力进入的人来说是机会。

你是否也观察到早期资本配置者的这种转变,和我描述的情况类似,或者更好地说,你能否证明我的思维过程是正确的?我是在正确地考虑这个问题吗?我们现在处于周期的中间,还是说在风险投资中或流动性投资中更好?在熊市中表现良好的投资,我的看法是否正确?

Pranav Kanade:

我认为你所说的很多方面都是有道理的。可以说,在流动性方面存在明显的供需不平衡,因为资本供应不足,而需求却很大。很多代币和项目都在寻找,哪些是潜在的“璞玉”。实际上,CoinMarketCap 上 99.9% 的代币在都是垃圾,根本不值那么高的市值。但确实有一小部分机会可以进行评估,且有明确的产品市场契合度和费用,这些费用最终会流向代币。简单地说,如果我们以某种方式定义山寨市场,今天的市值是 750 亿美元,未来可能会增长几倍。这个项目将直接受益于这一增长,很多价值将会流向代币。这是一个相对简单的投资,而这个投资的潜力可能优于你在代币化之前看到的大多数机会。

流动性是一个非常重要的因素,你可以拥有类似于风险投资的收益曲线,同时又保持流动性,这样即使你认为自己的假设错了,也能很容易地退出。

不过,我对你的观点持不同意见,这实际上与我的工作方向相反。我专注于流动性投资。自 2022 年以来,上一届政府对加密货币领域的态度非常不友好,这导致我注意到一个让我担忧的问题:进入区块链应用开发领域的优秀人才相对较少。许多顶尖的创始人选择转向开发 AI 项目,因为那时 AI 更容易获得融资。然而自选举之后,情况发生了变化,许多有趣且有才华的创始人开始回归加密领域,并投入到新的项目开发中。

基于此,我假设,如果你是一位在 2022 年至 2024 年期间将所有资本投入加密领域的风险投资者,而另一位投资者则选择从现在开始,在接下来的 24 个月内逐步投入资本,那么后者可能会获得更好的回报,因为他们能够吸引到更优秀的人才。

特别是在应用层面,我观察到,尽管目前有一些非常有趣且有才华的创始人加入,但应用层项目的估值仍低于那些“跟风”项目,比如新推出的 L1 区块链项目等。因此,我认为,许多风险投资者仍然沉浸在过去的成功案例中,未能关注到现在的潜力和未来的趋势。

Andy:

我最近和 VanEck Ventures 的 GP 聊了一些他们的交易情况。本周 a16z 举办了一场加密领域的活动,吸引了许多来自 Stripe、Visa 和 PayPal 等公司的专业人士,带来了丰富的行业经验。与我们通常见到的更多是本土开发者的背景相比,这些人更关注产品市场契合度、收入等实际应用,而不是纠结于区块链设计的技术细节,比如验证者的数量等。看起来下一代创始人对这些技术问题并不太在意,他们更关注的是如何实现收入。

我曾发过一条推特,问“收入的趋势会持续多久?”结果很有趣,有人认为可能持续不到三个月,有人则认为会超过两年。很多评论认为这种趋势会一直持续下去。关于选举的影响,我觉得这是一个重要的转折点,表明大家可以开始构建能够盈利并为股东创造价值的项目。Hyperliquid 的出现也证明了这一点,他们选择以自己的方式运作,而不是依赖风险投资。

这两个因素推动了这个理念的发展。那么,我想问你,这是一种短暂的现象,还是说这是最终的目标?现金流是否是最重要的因素?你对这种收入趋势的看法是什么?它会是一个长期趋势吗?

Pranav Kanade:

我认为这是一个二元选择。如果收入模式无法成为主流,加密货币可能只能沦为互联网的附属品。大多数大型资本池希望配置的资产是“价值储存”(Store of Value,一种能够长期保持其价值的资产)的工具,比如黄金和比特币。比特币已经成功跻身这一行列,而其他资产则很难做到这一点。比特币能够成为价值储存工具,本身就是一个奇迹。

除了这些之外,其他资产最终会被视为资本回报资产。投资者会问:“我投资一美元,25 年后能带来多少回报?”就像 SpaceX,尽管没有人会问它什么时候向股东返还资本,但人们相信 SpaceX 的价值在于它 20 年后可能实现的殖民火星的潜在收益。虽然一些改变世界的疯狂想法可以吸引投资,但最终这些想法都要与投资者的回报挂钩。这是世界上大多数人愿意投资或配置的资产类型。

在这个框架下,投资者希望看到他们的资金如何产生回报,然而加密行业似乎一直试图回避这一点。这部分原因是出于监管考虑,大家都在努力避免被归类为证券,因此不得不在超健全货币(Ultrasound Money)等概念之间游走。

如果我们坦诚地看待这个问题,行业必须关注那些真正重要的事情,比如产品市场契合度,以及为什么这个资产有价值。当我向人们介绍我们基金的业务时,大家最常问的问题是“这个东西为什么有价值?”他们习惯于股票和债券的投资框架。因此,当这个问题的答案变得清晰时,资金才会流入。这时,这个资产类别才会进一步扩大;否则,我们可能只会停留在交易一些毫无意义的代币上。

Andy:

如果我们关注当前领域内能够产生收入的公司,这将帮助我们缩小潜在持有资产的范围。然而,如果我们将未来的现金流预测纳入考虑,这就能为我们带来更多的投资可能性。

Pranav Kanade:

我通常告诉人们,我们的策略允许我们同时投资于代币和上市股票,因此我们可以灵活地选择最佳的投资机会。如果我不愿意持有某些山寨币,我完全可以选择不持有。在当前市场中,我们发现真正有吸引力的山寨币非常有限。但如果我们能找到一个拥有优秀产品的项目,即使这个代币目前还没有任何明确的价值积累特性,这也无妨,因为这些特性是可编程的,可以在后续开发中确定其价值积累的方式。只要团队优秀,能够妥善管理他们正在开发的产品,我们就可以接受这样的投资。

当然,也有一些团队构建了优秀的产品,但最终大部分价值可能流向了股权,而代币可能在长期内失去投资价值。这种情况显然是我们需要避免的。然而,如果一个团队开发了优秀的产品,而代币的价值积累和产品的货币化方式目前尚不明确,但我们可以合理地预见这些机制未来如何运作,那这也是一个值得关注的机会。因为如果这个产品能够成功实现货币化,并让价值流向代币,那么这个代币就有可能从当前的无足轻重成长为排名前 30 的代币,从而大幅提升整个基金的回报。

Andy:

这个想法与过去的实施方式有所不同。过去我们通常会开发一个比其他产品更好的基础设施产品,然后再考虑如何处理代币的问题。但你的观点似乎不同。你提到,这应该是一个在市场中持续有效的产品,而不是仅仅停留在前期融资阶段,我们可以找到方法将价值回馈给代币。

回到你提到的二元视角,当你分析这些以收入为导向的公司时,你是如何考虑何时开始收费,以及如何让协议实现商业化的?显然,你从投资者的角度来看待这个问题,而不是从创始人的角度。但每个协议都面临竞争压力,总会有其他人通过更低的价格吸引客户。那么,你如何看待收费的时机和用户采用曲线?比如说,何时开始产生收入,这显然是一个实际问题,因为你并不想阻碍网络效应的发展。

Pranav Kanade:

这是一个非常值得探讨的问题。在投资项目时,我们会关注这个项目是否具有护城河(Moat,指企业在市场中的竞争壁垒)。对于大多数加密项目来说,答案可能是否定的。如果你问“如果我开始为产品收费,会发生什么?”那么很可能的结果是,你会立即失去客户,因为其他人愿意以更低的价格提供服务。这表明你的产品没有护城河,容易被替代。因此,我们通常会避开这些项目,尽管我们可能会作为消费者使用它们。事实上,很多优秀的产品并不一定是好的投资标的,这一点在加密领域同样适用。

所以,如果担心收费会导致客户流失,这可能就不是一个值得投资的项目。但更重要的是,收费与将费用返还给代币持有者是两件独立的事情。我认为,两者的决策应该分开。当某个产品开始收费时,如果这个决定是由基金会或开发团队推动的,那么理想情况下,这个产品应该拥有护城河,能够通过收费积累收入,并将部分收入用于支持团队开发更好的产品或新产品。这种做法类似于传统企业,比如亚马逊。他们通过电子商务平台积累了现金流,随后利用这些资源发展 AWS,接着又利用 AWS 的利润构建了亚马逊广告服务。这表明,亚马逊的管理团队在资本配置(Capital Allocation)上,比单纯将资金返还给股东更有效。如果研发的投资回报率高于直接返还股东,那么这种做法就是合理的。我希望最好的加密项目也能采取类似的策略。如果一个创始人能够开发出优秀的产品,并通过收费获得可观收入,而不是将这些收入直接返还给代币持有者,我会认为这是一种高效的资本配置方式。那么接下来,这位创始人可以继续开发什么样的产品呢?

Andy:

我觉得人们对回购的理解常常存在误区。他们认为回购是一种高效的资本使用方式。作为协议的代币持有者,你可能会认为这是一个好方法,但实际上并不一定高效,使用利润进行回购的确需要付出成本,但代币持有者仍然希望看到回购的发生。

Pranav Kanade:

我想我们可能在某些方面有不同的看法。我的意思并不是说收入生成是错误的。我认为回报的方式是重要的,我认为每个项目都应该知道如何将其产品货币化。然而,收益是否返还给代币持有者,这只是时间问题。因为我们目前生活在一个稀缺的市场中。

在当前的市场中,资本池的规模有限。例如,养老金等大型资本尚未进入代币市场,而是主要集中在比特币和一些与加密业务相关的上市股票上。在这种情况下,尽管代币供应在增加,但市场需求却有限。我经常告诉人们,去掉比特币、以太坊和稳定币,其他代币的市场总值在上一个周期的高峰时约为 1 万亿美元,而现在大约在 7000 亿美元左右。市场并没有显著增长。因此,我们生活在一个稀缺的环境中。在这个稀缺的市场中,每个人都在寻找如何成为例外的方法。目前,资本回报(如回购)是主流方式。但我认为,在未来 24 到 36 个月内,监管机构可能会允许多代币 ETF 的推出,这类似于标准普尔 500 指数的产品。通过这样的被动投资产品,某些资本池可能会进入市场,就像他们通过比特币 ETF 投资一样,从而获得对加密领域的广泛敞口。这将为市场创造一个新的资金流入渠道,从而改变当前的稀缺局面。

Andy:

人们常说山寨季现在到底在哪里呢?我个人认为,市场的炒作和进入门槛的降低已经彻底改变了人们传统的注意力分配和资本配置方式。过去,我们会认真进行尽职调查,研究那些被低估的资产,然后分配资金并耐心等待。但现在的市场动态更多地变成了谁能更快地买下第一个代币,或者迅速捕捉流动性。因此,基本面的研究已经被速度取代了。我觉得这导致了市场运作方式的巨大错位。

Pranav Kanade:

比特币当前的市场格局与过去完全不同,这不再是我们熟悉的比特币、以太坊和其他山寨币之间的经典模式。现在市场的重心仍然是比特币。不过尽管如此,以太坊可能会有反弹的机会,我们可能还会看到一些山寨币的动作。那么,什么因素会触发更大规模的山寨季呢?

Andy:

比如像2017年夏季到秋季那样,你会在 CoinMarketCap 上看到各种代币的价格都上涨了100%。什么能阻止这种上涨最终变成下跌呢?现在的情况几乎是完全的崩溃,这种市场潮流是否会改变?比特币的主导地位是否会持续上升?又是什么会真正改变市场结构,而不仅仅是比特币和短期炒作的主导地位?

Pranav Kanade:

我认为,这是一个时间问题,未来可能会发生变化。至于市场如何演变,我认为可能有两种情景。第一种情景是山寨币的市场总值从目前的7000亿美元增长到更高的水平,这可能是由于“代币化股权”(Tokenized Equity,通过区块链技术将股权转化为代币形式)的发展。我并不是说一定是那些在纳斯达克交易的资产,而是将这些资产上链,使全球投资者都能接触到。这可能会带动市场的增长。

我希望看到更多传统企业,特别是那些由风险投资支持的公司,选择以代币形式退出,而不是以股权形式退出。通过代币实现股权的所有功能,同时增加可编程的特性。比如几周前有新闻提到 OnlyFans 正在出售。如果 OnlyFans 发行了一种代币,并且这个代币代表公司的股权,那将非常有趣。这个代币还可以用来奖励那些吸引更多观众的创作者。通过这种方式,这些代币既有价值,又能让企业更灵活地分配资源。这样,市场总值可以通过更多真实企业的代币化退出而增长,而不是依赖传统的上市方式,比如纳斯达克 IPO。

第二种情景是回归到你提到的山寨季,现有资产的价格开始普遍上涨。如果我们回到某种类似疫情期间发放现金支票的环境,人们会倾向于冒险并进行投机。在这种情况下,那些尚未上涨的资产也会因为风险偏好的增加而被推高。

这与疫情后的市场非常相似。当时,政府发放现金支票,市场流动性增加,中央银行也采取了宽松政策。最初,资金流向了信用类资产,比如投资级债务和高收益债务。接着,大型科技股开始上涨,随后是不盈利的科技股,比如 ARK ETF 中的那些资产。再之后,人们开始寻找更多的风险,比如关注 SPAC (特殊目的收购公司)。当 SPAC 表现良好,市场情绪达到顶点时,比特币和山寨币也开始进入牛市。因此,当风险偏好足够高时,那些尚未上涨的资产也会被推高。但我认为,这一切的前提是利率下降,并且市场流动性重新充裕。

Andy:

你的似乎不认为当前的市场持仓会表现良好,而认为非比特币市场可能因更多资产上链而显著增长,形成一个庞大的市场。这些资产可能包括像 OnlyFans 这样的企业,甚至实际的股权等。这种扩展是通过新的机制和用户的引入实现的。那么,这种市场变化如何支持你当前的流动性头寸和投资策略呢?此外,从行业角度看,你认为在第三季度和第四季度有哪些值得关注的上行机会?

几周前我们邀请了 Selini 的 Jordi,他认为今年夏天市场会比较平淡,理由是目前没有足够的经济压力让美联储采取刺激措施,而市场已经从最近的关税问题中反弹。你是否认同这样的看法?如果是这样,你会如何调整你的投资策略以应对这两种可能的市场结果?

Pranav Kanade:

我不会做任何宏观经济预测,每个月都会有关于经济衰退的头条新闻,但现实是经济似乎运转得还不错。我的总体观点是,目前构成 7000 多亿美元山寨币市场的大多数资产并不具备长期价值,它们的估值被严重高估了。如果我们列出所有的 L1 区块链,并分析每条链所产生的实际费用,会发现只有三到四条链产生了显著的收入,而其他六到十条链几乎没有收入,但它们的市值却很高。这些链的估值通常基于它们未来可能从前三四名中抢占市场份额的“选项性”(Optionality,指潜在的未来价值)。然而,从概率上看,这种可能性较低,因为市场并非以这样的方式运作。因此,我认为山寨币市场的大多数资产是缺乏价值的。我们的策略是保持投资纪律,不涉及这些资产。我们需要等待更有价值的资产上链。

那么在等待更好资产的过程中,除了持有现金,我们还能投资什么?哪里能找到最佳的回报机会?

我认为比特币是一个值得关注的机会。此外,我认为稳定币的相关立法即将通过,这可能会推动大量企业采用稳定币,以优化它们的成本结构。今年年初,尤其是在选举之后,我们研究了一些公众公司,比如互联网股票、电商企业、零工经济公司和体育博彩公司等,分析它们的成本结构中有多少是支付给银行系统的费用。我们问自己,这些公司是否可以通过使用稳定币来降低成本?如果可以,它们能节省多少?它们又该如何实施?最后,我们还评估了这些公司的创始人、首席执行官和管理团队是否有动力实现这些变革,还是仅仅满足于维持现状。经过筛选,我们选出了少数值得关注的公司,并进行了相关投资。虽然我无法透露具体细节,但我认为这是一个尚未被充分关注的领域。加密货币投资者通常关注公共股市中的显而易见机会,而传统股市投资者则很少考虑稳定币的潜力,因为这离他们的关注点还比较远。

我把这视为一种潜在的选择权。如果我们关注的公众公司能够通过使用稳定币将毛利率从 40% 提升到 60% 或 70%,它们的盈利能力将显著提高,同时市场也会给予更高的估值倍数。这正是我们目前关注的领域。我们认为这是一个不对称的投资机会。不过,如果未来出现真正有价值的代币资产,并符合我们之前提到的投资逻辑,我们也可以迅速调整投资策略,因为那里的回报可能会更高。

Andy:

回到 L1,关于 Rev 和 SOV(价值存储)等指标的讨论非常多。当我们观察比特币之外的市场时,有没有一种方法去判断哪些顶级资产可能在未来长期存活下来?比如以太坊、Solana、Chainlink 或 BNB,这些资产通常被认为估值过高。你觉得它们是否真的高估了?是因为我们用费用来评估它们的原因,还是说它们也具备类似比特币那种“货币溢价”(Monetary Premium,因被视为货币而获得的额外估值)的潜力?

Pranav Kanade:

关于货币溢价这个问题,我觉得很难有一个明确的答案。我可能会错,但确实有一些人持有前十名的资产,这些资产几乎没有其他实际用途,仅仅因为他们认为这些资产是价值存储。我认为市场中存在一些理性因素,但更多的人可能会把这些 L1 代币看作是现金流倍数(GCF,Gross Cash Flow,资产估值与现金流的比值)的代表。从这个角度看,有些资产会显得低估,有些则被高估,还有一些则是合理估值。

或许更好的方法是不要仅仅根据上个月或上周的数据来评估这些资产。当然,很多人喜欢用过去一个月的数据来年化,推断资产是贵还是便宜。但更重要的问题是:这些链在两年、三年或五年后会是什么样子?每条链都有其特定的用户区块空间。比如以太坊的 L2 解决方案,或者 Solana 上的一些面向消费者的应用。那么问题是,今天在这些链上构建的项目,如果未来规模扩大,会对区块空间的需求产生多大影响?同时,这些链也在扩展它们的供应能力。因此,如果需求和供应都在增长,那么未来的收入会是多少?这些资产在那时的估值又会如何?

Andy:

我觉得这听起来有点令人担忧,因为如果我们用这些方法来评估,这些资产在现金流倍数(GCF)上看起来确实被高估了。

Pranav Kanade:

我觉得这是一个复杂的问题,你是如何看待这些资产的?我认为我们应该关注它们三年后的可能表现。以我的最佳估计,美国目前大约有 5000 万加密货币持有者,而全球范围内可能有 4 亿左右。如果我们看链上活跃用户,这个数字可能只有 1000 万到 3000 万之间,具体取决于统计方法。

如果我们假设链上用户每年以 5% 的速度增长,那么整个行业确实可能被高估了。但如果链上用户基础能够像 ChatGPT 那样出现爆发式增长,从零用户到数亿用户,呈现“曲棍球棒”式的增长曲线,那么情况就完全不同了。如果你相信链上财富和用户基础可以达到这种程度,那么三年后我们可能会看到 5 亿用户直接使用链上应用,或者至少参与某种链上操作。在这种情况下,我认为某些区块链实际上是被低估的。

Andy:

在关于顶级区块链的讨论中,我们经常聚焦于基础设施,但民意调查的重点似乎更多集中在应用程序上。从没有收入到有收入,从基础设施到应用程序,这种转变发生得非常快。人们开始提出“肥应用程序论点”(Fat Application Thesis,指价值更多集中在应用程序层而非协议层的观点),甚至进一步演变为“肥钱包论点”。

我很好奇,从基础设施的角度来看,拥有用户关系到底有多重要?比如 Solana 和以太坊,它们吸引了许多开发者在其上构建应用程序,比如 Solana 的 Phantom 钱包和以太坊的 MetaMask,但这些应用并不属于基础设施层本身,而是由第三方公司开发的。在这种基础设施与应用程序的转变以及用户关系的变化中,你认为这对基础设施团队的重要性如何?如果我们想达到类似 ChatGPT 那样的爆发式增长时刻,你认为这里是否有很大的增长空间?

Pranav Kanade:

我会从另一个角度来看这个问题,可能我的回答会有些模糊。目前我们还没有看到任何真正的杀手级应用选择离开它所依赖的区块链,去创建自己的链并完全掌控技术栈。因为如果他们这样做,实际上是在说“我拥有用户关系”,那么底层的基础设施就变成了可以随时替换的商品化资源,同时他们可以完全掌控利润流,而不影响用户关系。到目前为止,这种情况还没有发生。但如果未来真的出现这样的情况,我们需要观察它对用户体验的影响:是会导致用户流失,还是会提升用户体验?如果应用程序不再泄漏价值,它们的盈利能力可能会显著增强。

当我们能够回答这些问题时,就可以更清晰地判断行业的未来发展方向。目前,我的直觉是,如果你拥有用户关系,就等于掌控了用户体验,而其他一切都可以视为商品化资源。这种模式在其他行业中也曾出现过。但另一方面,我们也看到云计算领域的巨头,比如亚马逊、谷歌和微软,它们占据了市场的绝大部分份额。基础设施层的区块链(L1)可能也会以类似的方式发展,形成一个由三家公司主导的市场,并在它们之间进行切换。然而,从经济规模的角度来看,完全自建可能并不划算。这种可能性需要进一步验证。这也是流动性价值主张的一部分:我们会持续观察这些问题,并根据答案迅速调整投资策略。如果最终证明杀手级应用可以完全取代底层基础设施并独立运作,那么可能持有 L1 就不是最佳选择了。

Andy:

没错,我认为流动性确实是一个关键因素。我也同意关于用户关系、数据和品牌认知的重要性,但在这个领域,基础设施似乎占据了所有品牌的主导地位。以太坊是一个品牌,但用户实际上并不直接使用以太坊,而是通过其他工具和应用程序来间接使用,这种模式一直存在。

Pranav Kanade:

我觉得有趣的是,这里可能还涉及另一个问题:加密货币的主流化是因为现有的 Web2 公司决定在这些链上构建和利用区块链技术,还是因为某些由风险投资支持的初创公司创造了杀手级应用?如果是后者,那么这些初创公司最终的决策路径是:我应该选择哪条链来尽早展示吸引力,从而筹集下一轮资金继续构建?两年前,大部分人会选择在以太坊或其 L2 解决方案上构建,因为这些平台更容易展示吸引力并获得融资。而现在,这种情况已经发生了变化。

如今,在 Solana 上展示吸引力变得更加容易。但即便如此,目前在比特币和稳定币之外,还没有出现真正的杀手级应用。因此,我们无法确定当前支持的项目是否是正确的选择。如果未来某个应用,比如 WhatsApp 增加了稳定币功能,成为下一个爆款应用,那么它们是否会选择利用这些区块链技术呢?

Andy:

你们是否能够自己开发应用?比如你已经开发了一个 L2 网络,但接下来的问题是,应该构建什么样的应用?存在理由是什么?需要深入思考如何创造一些能够真正吸引用户的东西。我觉得这和你提到的内容很相关:如果能开发出一些几乎与区块链无关的应用,比如典型的应用商店应用或 Web 应用,然后再将这些应用与区块链连接起来,或者找到某种方式重新整合……不过,我不确定我们如何从当前的用户体验和应用开发者生态,走向下一个杀手级应用,而不需要在产品设计思维上倒退几步。因此,我认为很多 L2 的开发者目前都在经历这样一个现实困境。比如你看看以太坊上一些 L2 的 TPS(Transactions Per Second,每秒处理的交易数量),确实让人感到失望。

Pranav Kanade:

每个人进入加密货币领域的原因都不尽相同。我之所以投身这个领域,是因为我相信设计良好的代币可以成为公司的一种增量资本结构工具,而代币在某些情况下甚至优于股票和债券。这是我的核心论点。举个例子,如果亚马逊的股票被代币化,亚马逊可能能够更快地发展其核心业务,比如 Prime 会员服务,而不需要花费 14 年的时间,因为他们可以通过代币作为奖励来推动业务增长。因此,我进入这个领域是因为我认为代币化股权会是一种未来趋势。那么问题来了:实现这一目标需要什么条件?是否需要一个完全去中心化的区块链?我不确定,我认为更重要的是拥有能够提供良好用户体验的技术和工具。

在我提到的代币化股权的例子中,客户其实是代币的发行者,比如我假设的例子中的亚马逊。那么问题是,这些发行者真正需要的是什么?我们需要从他们的需求出发,倒推设计出最合适的解决方案。

深潮 TechFlow 消息,6 月 13 日,据金十数据报道,美国总统特朗普表示,在以色列袭击发生之前已获知相关信息,美国中央司令部处于高度戒备状态,正密切关注可能的报复行动。

深潮 TechFlow 消息,6 月 13 日,据链上分析平台 Lookonchain(@lookonchain)监测,在过去 8 小时内,某鲸鱼以平均价格 2605 美元从 Coinbase 和 Wintermute 购入了 48825 枚 ETH,总价值约 1.27 亿美元。