来源:Decrypt | What Is Q-Day? The Quantum Threat to Bitcoin Explained…

分类: TechFlow

通过WPeMatico自动添加.

‘We Are Ready to Speak’: Drift Beckons North Korea-Linked Hackers Following $285M Exploit

来源:Decrypt | ‘We Are Ready to Speak’: Drift Beckons North Korea-Linked Hackers Following $285M Exploit…

Long Or Short? Bitcoin Research Shows What Traders Are Doing Right Now And What It Means

来源:Bitcoinist | Long Or Short? Bitcoin Research Shows What Traders Are Doing Right Now And What It Means…

Crypto Biz: Bitcoin treasuries break ranks as BTC dips below $70K

来源:CoinTelegraph | Crypto Biz: Bitcoin treasuries break ranks as BTC dips below $70K…

今日加密货币市值前100代币涨跌:EDGE 涨 40.35%,NIGHT 跌 6.84%

深潮 TechFlow 消息,4 月 3 日,据 Coinmarketcap 数据,今日加密货币市值前 100 代币表现如下,

涨幅前五:

edgeX(EDGE)涨 40.35%,现价 0.988 美元;

Algorand(ALGO)涨 11.16%,现价 0.12 美元;

Render(RENDER)涨 7.58%,现价 1.92 美元;

Quant(QNT)涨 6.34%,现价 75.94 美元;

DeXe(DEXE)涨 5.07%,现价 8.17 美元。

跌幅前五:

Midnight(NIGHT)跌 6.84%,现价 0.04402 美元;

Monero(XMR)跌 2.86%,现价 321.39 美元;

JUST(JST)跌 2.41%,现价 0.06212 美元;

Morpho(MORPHO)跌 1.80%,现价 1.49 美元;

Kaspa(KAS)跌 1.51%,现价 0.03087 美元。

美国将霍尔木兹海峡再保险规模翻倍至400亿美元

深潮 TechFlow 消息,4 月 3 日,据金十数据报道,美国将其为愿意通过霍尔木兹海峡的船只提供再保险担保的承诺翻倍至400亿美元,并引入包括美国国际集团和伯克希尔哈撒韦在内的新保险合作伙伴。美国国际开发金融公司(DFC)上月宣布了一项200亿美元的再保险计划。该机构今日表示,旅行者保险、利宝互助保险、伯克希尔哈撒韦、美国国际集团、Starr和CNA将与丘博保险一道,为其海运设施提供额外200亿美元的再保险支持。DFC首席执行官本·布莱克在声明中表示:“这些领先的美国保险公司带来了深厚的海运及海上战争保险承保经验,增强了我们恢复海上贸易信心的努力。”该机构还表示,将与保险合作伙伴共同决定哪些船只符合再保险资格。为获得资格,申请方需提供包括船舶起运地和目的地、主要受益所有人及其所在地、货物所有人及其所在地,以及为船舶提供融资的贷款方信息等内容。

过去 24 小时全网爆仓 1.36 亿美元,多空双爆

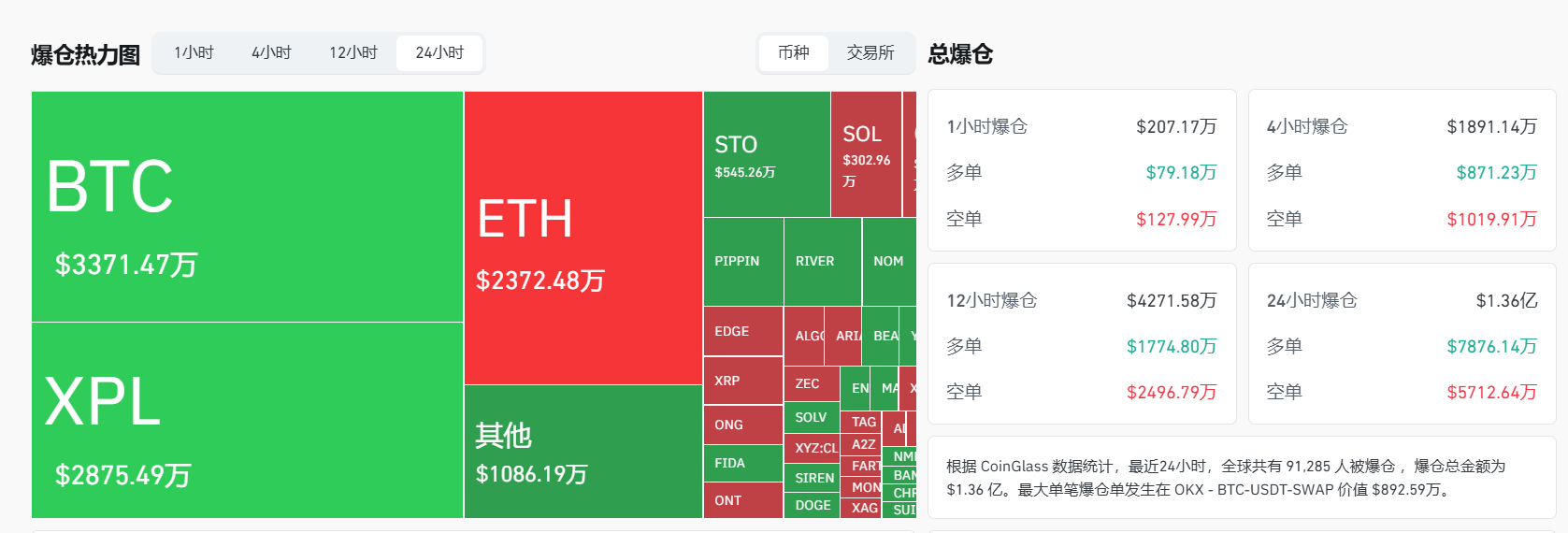

深潮 TechFlow 消息,4 月 3 日,据 CoinGlass 数据,过去 24 小时内加密货币市场总爆仓金额达 1.36 亿美元,其中,多单爆仓 7876.14 万美元,空单爆仓 5712.64 万美元。

BTC 爆仓金额达 3371.47 万美元,ETH 爆仓 2372.48 万美元。过去 24 小时内共有 91,285 人被爆仓,最大单笔爆仓出现在 OKX 的 BTC-USDT-SWAP 交易对上,价值 892.59 万美元。

机构:美国劳动力市场仍然脆弱,有40%概率陷入经济衰退

深潮 TechFlow 消息,4 月 3 日,据金十数据报道,EY-Parthenon高级经济学家Lydia Boussour表示,尽管美国3月就业数据强劲反弹,但劳动力市场仍然脆弱。她认为,在政策环境充满不确定性的背景下,企业变得更加谨慎,招聘意愿正在降温,企业越来越倾向于保护利润率,并通过提升生产率而非扩大用工来应对。“展望未来,我们预计2026年的劳动力市场将基本处于冻结状态,其特征包括选择性招聘、工资增长受限以及在劳动力供给仍处于历史性紧张情况下进行战略性人员调整。”Boussour预计,就业增长将略低于盈亏平衡水平,失业率将逐步升至约4.7%。“鉴于中东冲突仍在持续,下行风险占主导,经济衰退概率为40%,”她补充称。

预测市场平台 Kalshi 聘请前奥巴马竞选经理 Stephanie Cutter 担任政策顾问

深潮 TechFlow 消息,4 月 3 日,据 Walter Bloomberg 消息,预测市场平台 Kalshi 聘请前奥巴马竞选经理 Stephanie Cutter 出任政策顾问。

Ethereum Foundation Stakes More ETH, Boosting Total to $50 Million

来源:Decrypt | Ethereum Foundation Stakes More ETH, Boosting Total to $50 Million…

Bitcoin Flashes ‘Warning Sign’ With Nearly Half of BTC Supply Sitting at a Loss: Report

来源:Decrypt | Bitcoin Flashes ‘Warning Sign’ With Nearly Half of BTC Supply Sitting at a Loss: Report…

Ethereum Foundation Stakes $93M Worth of ETH, Nears Strategic Target

来源:Decrypt | Ethereum Foundation Stakes $93M Worth of ETH, Nears Strategic Target…

Bitcoin Miner Riot Platforms Sells Over $250 Million Worth of BTC

来源:Decrypt | Bitcoin Miner Riot Platforms Sells Over $250 Million Worth of BTC…

Crypto Prediction Markets Face Existential Threat — 3 States Move To Shut Traders Out

来源:Bitcoinist | Crypto Prediction Markets Face Existential Threat — 3 States Move To Shut Traders Out…

Chainlink Labs, Anchorage Digital Back New Crypto Super PAC Ahead of Midterms

来源:Decrypt | Chainlink Labs, Anchorage Digital Back New Crypto Super PAC Ahead of Midterms…

Senators Reveal ‘Mined in America’ Bill to Boost Bitcoin Mining, Support Trump’s Reserve

来源:Decrypt | Senators Reveal ‘Mined in America’ Bill to Boost Bitcoin Mining, Support Trump’s Reserve…

Centralizing crypto: Why Malta’s clash with ESMA is about more than one small state

来源:CoinTelegraph | Centralizing crypto: Why Malta’s clash with ESMA is about more than one small state…

Decentralized email platform Dmail to cease services on May 15

来源:CoinTelegraph | Decentralized email platform Dmail to cease services on May 15…

Solana exec trolls crypto gamers, Pixel tackles play-to-earn issues: Web3 Gamer

来源:CoinTelegraph | Solana exec trolls crypto gamers, Pixel tackles play-to-earn issues: Web3 Gamer…

Solana exec trolls crypto gamers, Pixel tackles play-to-earn issues: Web3 Gamer

来源:CoinTelegraph | Solana exec trolls crypto gamers, Pixel tackles play-to-earn issues: Web3 Gamer…

Binance led Q1 crypto derivatives as Hyperliquid cracked top 10: CoinGlass

来源:CoinTelegraph | Binance led Q1 crypto derivatives as Hyperliquid cracked top 10: CoinGlass…

Solo Bitcoin miner bags $210K Bitcoin block reward

来源:CoinTelegraph | Solo Bitcoin miner bags $210K Bitcoin block reward…

Ethereum L2s need responsive pricing to scale, says Offchain Labs

来源:CoinTelegraph | Ethereum L2s need responsive pricing to scale, says Offchain Labs…

X Eyes Auto-Lock For Crypto Mentions After Tortoise Death Hoax

来源:Bitcoinist | X Eyes Auto-Lock For Crypto Mentions After Tortoise Death Hoax…

Senators Reveal ‘Mined in America’ Bill to Boost Bitcoin Mining, Support Trump’s Reserve

来源:Decrypt | Senators Reveal ‘Mined in America’ Bill to Boost Bitcoin Mining, Support Trump’s Reserve…

Cambodia Advances Law Targeting Crypto Scam Compound Kingpins with Life in Jail

来源:Decrypt | Cambodia Advances Law Targeting Crypto Scam Compound Kingpins with Life in Jail…

Is Your Crypto Funding Pyonyang? Inside Solana-Based Drift Protocol $286 Million Exploit

来源:Bitcoinist | Is Your Crypto Funding Pyonyang? Inside Solana-Based Drift Protocol $286 Million Exploit…

Senators Reveal ‘Mined in America’ Bill to Boost Bitcoin Mining, Support Trump’s Reserve

来源:Decrypt | Senators Reveal ‘Mined in America’ Bill to Boost Bitcoin Mining, Support Trump’s Reserve…

Microsoft Made GPT and Claude Work Together—And the Result Beats Every AI Research Tool Out There

来源:Decrypt | Microsoft Made GPT and Claude Work Together—And the Result Beats Every AI Research Tool Out There…

Senator Questions SEC Over Treatment of Trump-Linked Crypto Businesses

来源:Decrypt | Senator Questions SEC Over Treatment of Trump-Linked Crypto Businesses…

Bitcoin ‘done’ with 85% crashes, says Cathie Wood amid new $34K target

来源:CoinTelegraph | Bitcoin ‘done’ with 85% crashes, says Cathie Wood amid new $34K target…

Aave avoided bad debt by shifting risk to borrowers: Bank of Canada study

来源:CoinTelegraph | Aave avoided bad debt by shifting risk to borrowers: Bank of Canada study…

Ethereum Looks To Bottom Against Bitcoin: What The Charts Are Saying

来源:Bitcoinist | Ethereum Looks To Bottom Against Bitcoin: What The Charts Are Saying…

Algorand Soars Double-Digits On Google ‘Post-Quantum Protocols’ Citation

来源:Decrypt | Algorand Soars Double-Digits On Google ‘Post-Quantum Protocols’ Citation…

US Charges Hacker Behind $53 Million Uranium Finance Exploit

来源:Decrypt | US Charges Hacker Behind $53 Million Uranium Finance Exploit…

Bitcoin Holds $66K as Trump Prioritizes Iran War Exit Over Reopening Hormuz

来源:Decrypt | Bitcoin Holds $66K as Trump Prioritizes Iran War Exit Over Reopening Hormuz…

New US Rule Seeks to Open $8T Retirement Market to Crypto

来源:Decrypt | New US Rule Seeks to Open $8T Retirement Market to Crypto…

Polymarket Inks US, Canada Deal with European Soccer League LaLiga

来源:Decrypt | Polymarket Inks US, Canada Deal with European Soccer League LaLiga…

Bitcoin Could Print A Three Black Crows Pattern This Quarter, And The Target Is Low

来源:Bitcoinist | Bitcoin Could Print A Three Black Crows Pattern This Quarter, And The Target Is Low…

South Korean brokerage Korea Investment & Securities eyes Coinone stake: Report

来源:CoinTelegraph | South Korean brokerage Korea Investment & Securities eyes Coinone stake: Report…