深潮 TechFlow 消息,01 月 19 日,据彭博社报道,美国总统特朗普近日向挪威首相乔纳斯·加尔·斯特尔发出一封信,将其对格陵兰岛的主权主张与未获得诺贝尔和平奖直接挂钩。特朗普在信中表示:”鉴于贵国决定不授予我诺贝尔和平奖,尽管我曾阻止了八场以上的战争,我不再觉得有义务仅仅考虑和平,现在可以思考什么对美利坚合众国有利。”

月度归档: 2026 年 1 月

PeckShield:2.82 亿攻击者已经向多家 CEX 转移代币

深潮 TechFlow 消息,01 月 19 日,据 PeckShieldAlert 监测,1月 10 日,一名用户遭遇硬件钱包社交工程诈骗,损失价值超 2.82 亿美元的 BTC和 LTC。ZachXBT 调查发现,攻击者通过 THORChain 将928.7枚 BTC(约 7100 万美元)转换为 19,631.1枚 ETH、315万 XRP 及7.72万 LTC。

随后,攻击者开始分散资金:通过 TornadoCash 洗钱 1,468.66枚 ETH(490 万美元),向 WhiteBit 转入 735枚 ETH(240 万美元),向 KuCoin 转入 2,402枚 ETH(800 万美元),向 Huobi 转入 143枚 ETH(47.7 万美元),另有 100枚 ETH 被发送至 ChangeNOW。目前相关交易所尚未发布应对措施。

币安将上线 BTC/U和 LTC/USD1 现货交易对

深潮 TechFlow 消息,01 月 19 日,据官方公告,币安将于 2026年 01月 20日 16:00(东八区时间)上线 BTC/U 和 LTC/USD1 现货交易对,并同步为以上交易对开放交易机器人服务。

在岸人民币兑美元收盘报 6.9636,较上一交易日上涨 54 点

深潮 TechFlow 消息,01 月 19 日,在岸人民币兑美元 1月 19日 16:30 收盘报 6.9636,较上一交易日上涨 54 点。(金十)

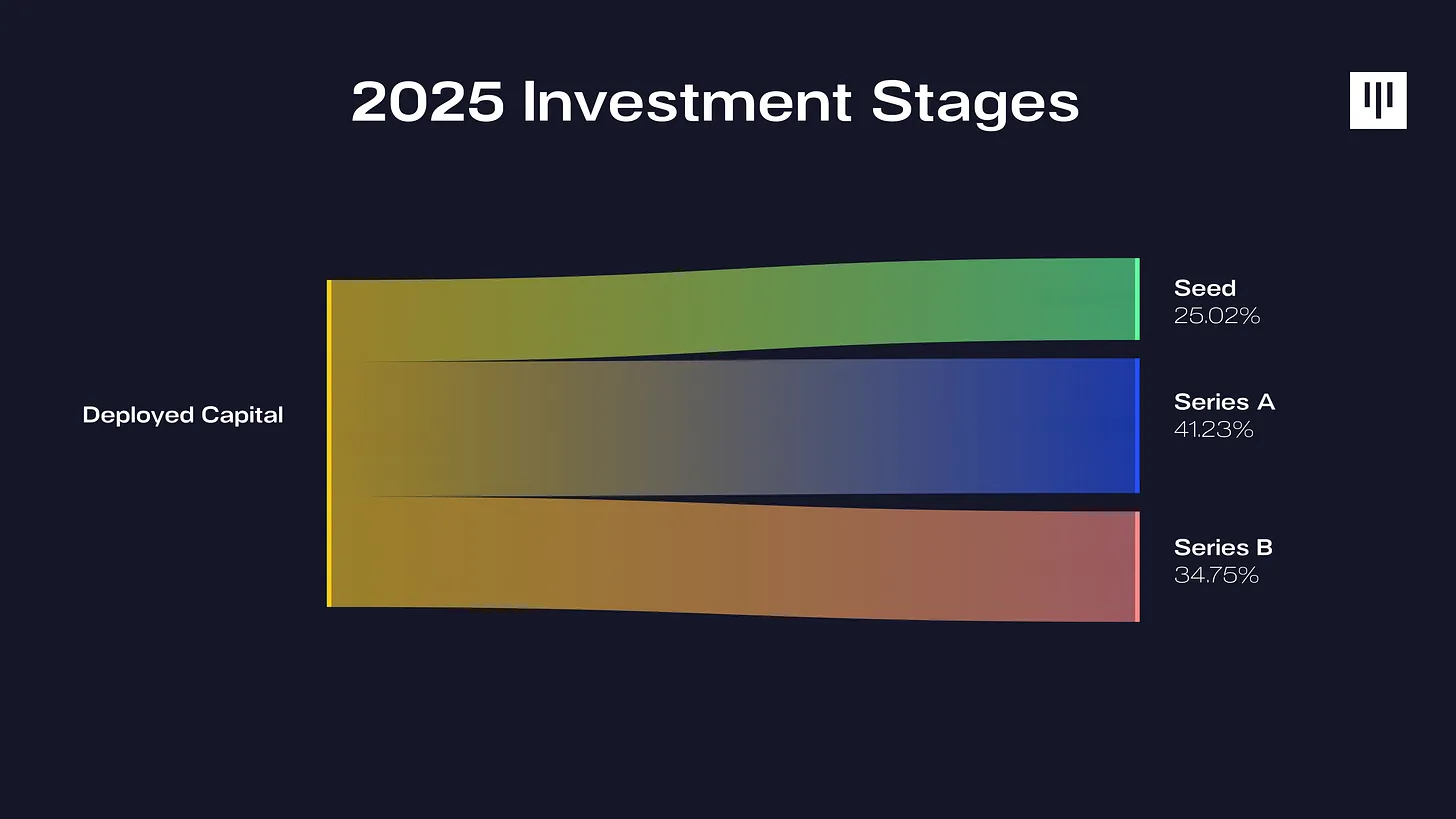

Pantera:2025 起伏之年,那些我们投过的项目

作者: Paul Veradittakit

编译: 深潮 TechFlow

深潮导读:Pantera Capital 发布 2025 年度投资报告,全年完成 31 笔投资,领投比例达 85%,创下历史部署资金新高。四家被投公司 IPO,合计市值约 330 亿美元。

报告详细披露了投资地域分布、赛道偏好与阶段分配,基础设施和稳定币成为重仓方向。作为加密行业最老牌的风投之一,Pantera 的年度数据是观察行业资本流向的重要窗口。

我已经在区块链领域投资了十多年,而最好的年份往往并不是最平稳的。

2025 年是一个充满多样化元素的年份:监管明确、市场波动,以及通过交易所交易基金(ETFs)、数字资产信托(DATs)和首次公开募股(IPOs)为投资者提供了进入区块链的公开市场渠道。在 Pantera,我们有四家投资组合公司成功上市,截至 2026 年 1 月,它们的总市值约为 330 亿美元。此外,我们还完成了一次战略退出(Robinhood 收购了 Bitstamp),并且 2025 年成为 Pantera 历史上资本部署最多的一年——我们主导了 85%的新投资。这一年像坐过山车一样充满起伏,但也充满活力,正是这个行业所需要的,以区分真正的价值与短期的炒作。

那些表现出色的公司并没有追逐热点叙事——它们在解决实际问题。稳定币的交易额达到了 46 万亿美元;基础设施团队交付了生产级的分层序列和并行执行框架;预测市场进入主流;IBIT(Blackrock 的比特币 ETF)资产管理规模(AUM)突破了 1000 亿美元;Coinbase 更是跻身《财富》500 强。

随着我们在 2026 年全速前进,让我们稍作停顿,回顾 2025 年。通过这份回顾,你将明白为何我们相信 2026 年将会是更好的一年。

感谢 Pantera 团队在准备这份报告中的帮助,包括 Ping Chen、Jonathan Gieg、Enzo Bachaumard 和 Raymond Yu。

以下是 2025 年的一些关键亮点:

我们的投资去年覆盖了四个地区的八个国家:

北美(64.52%)

亚洲(16.13%)

欧洲(9.68%)

中东(9.68%)

去年投资领域概览:31 笔投资分布的重点行业

基础设施(占比 38.71%)

- Altius:为一级区块链(L1s)、Rollups 和应用链(Appchains)打造的与虚拟机无关的并行执行框架,旨在实现高性能执行和多链原子组合性。

- Arch Network:比特币原生的智能合约和结算基础设施,支持开发者直接在比特币上构建应用,无需桥接。

- Radius:去中心化的排序和区块空间网络,被 Rollups 和 L2 团队采用,用于货币化区块空间、改善用户体验并实现共享排序基础设施。

- Raiku:Solana 原生的区块空间市场和网络扩展框架,为 Solana 应用链和高吞吐量应用提供包含保障和 MEV 捕获功能。

- Rialo:模块化的全链可编程网络,支持开发者实现低延迟的跨链执行、智能化工作流和自主交互。

- Symbiotic:通用的共享安全层,为新兴和现有的去中心化网络提供主权安全启动支持,同时保留治理和代币设计的灵活性。

- Zama:开源密码学基础设施,支持企业、开发者和政府使用全同态加密(FHE)运行私密计算、保密智能合约和隐私保护型 AI。

互联网资本市场(占比 16.3%)

- Accountable:隐私保护的金融数据和报告基础设施,帮助机构投资者、发行人和交易所验证加密原生金融产品的收益、风险和披露信息。

- [Stealth]:由机构支持的加密交易所,为经纪商、做市商和大型资产管理者提供服务,适应市场结构向多场所最佳执行的转变。

- Meanwhile:为比特币持有者提供加密原生的寿险和年金平台,专注于受监管的下行保护和长期比特币计价的金融产品。

- [Stealth]:去中心化交易所和流动性协议,为交易员、开发者和流动性提供者提供无许可的代币交易和链上价格发现。

- [Stealth]:代币流动性启动和资本形成基础设施,帮助代币发行方和链上项目通过 Uniswap v4 原生机制推出资产、建立深度流动性并捕获长期交易费用。

稳定币(占比 12.9%)

- Coinflow:统一的法币和加密支付平台,为高风险和高交易量商户提供合规的结账服务、嵌入式防欺诈保护和拒付保险。

- Fin:支付平台,帮助个人、创作者和企业以最小摩擦即时发送和接收稳定币、NFT 和加密货币,设计用于支付、点对点转账和嵌入式支付流程。

- [Stealth]:去中心化货币中间件,连接机构、协议和资产发行方的链下流动性与链上市场。

- [Stealth]:实时跨境外汇结算基础设施,为金融科技公司、支付公司和全球企业提供即时透明的高价值支付服务。

- RedotPay:以消费者为中心的稳定币支付和卡片平台,服务于希望通过 Visa 网络在全球使用稳定币的未充分银行化用户和加密货币持有者,在非洲和亚洲市场表现强劲。

消费者领域(占比 12.9%)

- [Stealth]:加密原生的赌场和体育博彩平台,为玩家提供以合规优先、品牌驱动和 VIP 为核心的游戏体验。

- [Stealth]:双向体育预测交易所,为零售投注者、专业交易员和流动性提供者提供钱线、让分盘、组合投注和道具投注的交易,通过 CLOB 式市场提供更紧密的定价和优越的移动优先体验。

AI + 机器人(占比 12.9%)

- OpenMind:开源的 AI 和机器人基础设施平台,为通用机器人构建软件和物理推理层,通过全球机器网络实现可扩展的智能化现实世界交互。

- Surf AI:加密原生的 AI 研究与执行平台,帮助交易员、分析师、交易所和 KOL 实时生成链上支持的智能,比通用 AI 工具更快。

- Vigil:AI 驱动的交易与研究平台,构建了一个由专有推理系统增强的自主对冲基金,专为活跃交易员、对冲基金和其他市场参与者设计。

- [Stealth]:形式化推理和验证基础设施,供区块链基金会、企业和与政府相关的组织使用,以数学方式验证代码的正确性,并消除关键系统中的错误推断。

企业级解决方案(占比 6.45%)

- [Stealth]:机构级托管和交易管理平台,供基金、DAO 和企业安全管理资产、代币化和 DeFi 工作流。

- TransCrypts:基于自我主权身份和数据验证协议,企业可通过 zkTLS 验证收入、就业和财务数据,同时保护用户所有权和隐私。

按轮次分布的资金部署(31 笔投资):

- A 轮:48.4%

- 种子轮:25.8%

- B 轮:25.8%

业务

- 伊朗 7.8 亿美元的加密生态系统增长

Chainalysis 发布报告显示,伊朗的加密生态系统增长迅猛,2025 年第四季度链上活动占其加密生态系统约一半,表明其在伊朗经济中的作用日益重要。

- Avalanche 助力 Galaxy Digital 完成 7500 万美元的代币化 CLO 首秀

Galaxy Digital(纳斯达克代码:GLXY)完成了首个代币化贷款抵押债券(CLO),旨在将私人信贷引入区块链。预计代币将在 INX 的 ATS 平台上市。

- CoinGecko CEO 回应 5 亿美元出售传闻

CoinGecko 正在评估“战略机会”,并聘请美国投资银行 Moelis 作为出售顾问。Moelis 曾参与多个行业累计超 5 万亿美元的交易。

- 迈阿密加密结算房地产交易刷新纪录,1400 万美元 USDT 成交

在 Propy 和 Ciprés、Rilea Group 的推动下,加密担保的房地产购买逐渐成为一种趋势,成为电汇的替代选择。

- Algorand 基金会回归美国,因加密友好政策转向

在新加坡运营多年后,基金会宣布回归美国,并任命全新董事会成员。Jito Foundation 也从开曼群岛回到美国,同样因其加密友好环境。

监管

- 美国参议院银行委员会推迟加密投票

原定于 1 月 15 日的投票被推迟,Coinbase 对可能抑制创新、让 CFTC 从属于 SEC,以及可能消除稳定币奖励的潜在影响表示担忧,新投票日期尚未确定。

- 迪拜国际金融中心(DIFC)加密代币新规即将生效

迪拜国际金融中心在去年进行公众咨询后更新了规则,现在从事加密业务的金融服务公司将直接负责判断代币是否符合国家标准。

- 田纳西州禁止 Kalshi、Polymarket 和 Crypto.com 提供体育博彩服务

该州向这些公司发出信函,指控其在未获得体育博彩委员会许可的情况下提供相关服务。

- 俄罗斯推动加密货币成为“日常金融”

如果立法通过,数字资产将不再属于特殊监管类别,普通投资者可在约 3800 美元的限额内参与更广泛的零售市场。

新产品与交易

- CME 集团推出 ADA、LINK 和 XLM 期货,扩展加密衍生品

在获得监管批准后,CME 集团准备推出期货合约,进一步推动美国的山寨币投资机构化。

- BitMine 支持 MrBeast,投资 2 亿美元

BitMine 沉浸式技术公司宣布股权投资,继续向传统区块链项目之外的领域部署资本。

- 伦敦证券交易所推出数字结算平台,推动区块链应用

伦敦证券交易所推出数字结算中心,促进独立支付系统之间的资金交换,采用支持加密技术的底层技术,可用于区块链或传统金融。

- State Street 加入加密热潮,推出数字资产产品

这家托管银行将开发稳定币和代币化存款等产品,并与资产管理者和客户合作。

Pantera 本周动态

- Stateful 新一期探讨比特币与黄金:2025 为何与众不同

讨论重点包括比特币的 2 万亿美元市值为何尚未准备好应对国家级资金流;黄金 20 万亿美元市值如何吸收央行多元化;以及国家为何是最后而非最先采用比特币。

- Pantera 筹备 2026 年纽约市 Ondo 峰会

Pantera CEO 兼创始人 Dan Morehead 将于 2026 年 2 月 3 日在 Ondo 峰会上发表演讲。该峰会汇聚了塑造区块链与金融交汇点的最具影响力的高管、创始人和领导者。

- 参与 Nexus 聊天,探讨 2026 年加密预测

1 月 15 日的节目中,Pantera 的研究与投资专家 Jay Lu 与 Nexus CEO 兼联合创始人 Daniel Martin 分享了他的见解。

线下见面活动安排

- 纽约市:1 月 28 日至 30 日

- 香港:2 月 10 日至 11 日

- 新加坡:2 月 12 日

- 纽约市:2 月 26 日

火币 HTX 已上线 DUSK 永续合约,并启动合约交易派对

深潮 TechFlow 消息,01 月 19 日,据官方公告,火币 HTX 已于 1月 19 日上线 DUSK/USDT 永续合约,最高杠杆 20 倍。

同时,火币 HTX 于 1 月 19 日 17:00 至 1月 26日 17:00(UTC+8)启动 DUSK 合约交易派对,总奖池高达 10,000 美元。

活动期间,用户完成报名,并参与 DUSK/USDT 合约交易,累计有效交易额≥10,000 USDT,即可根据交易额排名瓜分奖池;合约新用户完成 DUSK/USDT 合约交易还将获得专属福利。

Bybit Alpha 以及 Byreal 全新上线 $SOL(Sol The Trophy Tomato)

深潮 TechFlow 消息,01 月 19 日,据官方消息,Bybit Alpha 与 Byreal 已支持直接交易链上代币 $SOL(Sol The Trophy Tomato)。

$SOL(Sol The Trophy Tomato)源于全球首例由 Claude AI 完全自主照料的真实番茄植株实验,这是 AI 独立管理活体植物的首次公开记录。

用户只需登入 Bybit Alpha 即可快速交易、无需另设钱包,并实时追踪热门代币行情。

Byreal 是构建于 Solana 的 DEX(去中心化交易所),通过精细化的流动性分布与快速的链上确认机制,实现稳定交易执行与高效流动性做市体验。

某巨鲸单日建仓 42,452.79 枚 ETH,约 1.37 亿美元

深潮 TechFlow 消息,01 月 19 日,据链上分析师 Ai姨 (@ai 9684xtpa) 监测,地址 0x81D…74246 在过去 8 小时内大量建仓以太坊,先是从 Binance 提取 10,057枚 ETH,借出 4500 万枚 USDT,10 分钟前又提取 32,395枚 ETH,合计单日建仓 42,452.79枚 ETH(约 1.37 亿美元),提取价格为$3202.77。该地址疑似通过杠杆持续加仓,ETH 平均成本约$3237.26,目前浮亏 147.7 万美元,健康度为 1.35。

欧股大幅低开,欧美关税风险重燃

深潮 TechFlow 消息,01 月 19 日,特朗普因格陵兰岛问题威胁对欧洲八国加征关税,欧洲股市今日大幅低开,欧洲斯托克 50 指数开跌 1.7%,德国 DAX 指数跌 1.3%,英国富时 100 指数跌 0.4%,法国 CAC40 指数跌 0.7%,意大利富时 MIB 指数跌 1.6%。(金十)

Trove 放弃 Hyperliquid 转向 Solana,引发投资者强烈抗议并要求退款

深潮 TechFlow 消息,1 月 19 日,据 Cryptonews 报道,Trove Markets 在筹集超过 1150 万美元资金后突然宣布放弃与 Hyperliquid 的集成计划,转而建设基于 Solana 的永续合约交易平台,引发投资者强烈抗议并要求退款。

Trove 团队解释称,此决定是因为一位流动性合作伙伴撤回了 50 万枚 HYPE 代币,这些代币原本用于支持计划中的 Hyperliquid 集成。此外,区块链调查员 ZachXBT 发现 Trove 相关地址将约 4.5 万美元资金转入赌场存款地址,进一步加剧了对项目资金管理的质疑。TROVE 代币 TGE 原计划于 1 月 19 日 UTC 时间 16:00 进行,但因平台转向和退款处理可能延期。

币安将于 1 月 20 日下架 BTC/ZAR、ENS/BTC 等超 20 个现货交易对

深潮 TechFlow 消息,1 月 19 日,据币安官方公告,将于 2026 年 1 月 20 日 16:00(UTC+8)下架包括 0G/BNB, 1MBABYDOGE/FDUSD, ADX/ETH, AGLD/BTC, ALT/FDUSD, ARKM/BTC, ATOM/ETH, BTC/ZAR, ENS/BTC, ETH/ZAR, HOLO/BNB, HOLO/FDUSD, MOVR/BTC, NEWT/FDUSD, OP/ETH, ORDI/BTC, OXT/BTC, POLYX/BTC, SLP/ETH, SSV/BTC, STO/FDUSD, STORJ/BTC 和 TRB/BTC 22 个现货交易对,主要因流动性或成交量低。此次仅影响相关交易对,所涉代币仍可通过其他交易对继续交易。平台建议用户及时取消相关交易机器人,以避免潜在损失。

加密这一年:越过 2025 的制度山丘,迎接 2026 的价值深水区

撰文:K1 Research & Klein Labs

回望 2025 年,这一年并非单纯的牛市或熊市,而是一次加密行业在政治、金融与技术多重坐标中的再定位——为 2026 年更成熟、更制度化的周期奠定了基础。

2025 年月度事件回顾日历 source:Klein Labs

年初,特朗普就职及数字资产战略行政令显著改变监管预期,与此同时,$TRUMP 代币发行将加密货币带出圈,市场风险偏好快速抬升,比特币历史性突破 10 万美元,完成了从「投机资产」向「政治与宏观资产」的第一次跃迁。

随后,市场迅速迎来现实约束的回击。名人币退潮、以太坊插针事件以及 Bybit 遭遇史诗级黑客攻击,集中暴露了高杠杆、弱风控与叙事透支的问题。加密市场在 2–4 月间逐步从狂热回落,宏观关税政策与传统风险资产形成共振,投资者开始重新审视安全性、流动性与基本面价值在资产定价中的权重。

在这一阶段,以太坊的表现尤具代表性:ETH 相对比特币承压,但这种走弱并非源自技术或基础设施层面的退化。相反,2025 年上半年以太坊在 gas 上限、Blob 容量、节点稳定性以及 zkEVM、PeerDAS 等关键路线图上持续推进,基础设施能力稳步提升。然而,市场并未为这些长期进展给予相应的定价。

进入年中,结构性修复与制度化进程同步展开。以太坊 Pectra 升级与 Bitcoin 2025 大会为技术与叙事提供支撑,Circle IPO 则标志着稳定币与合规金融的深度融合。7 月 GENIUS 法案的正式落地,成为全年最具象征意义的转折点——加密行业首次在美国获得清晰、成体系的立法背书,比特币在此背景下刷新年度高点,与此同时,Hyperliquid 等链上衍生品平台快速增长,股票代币化与 Equity Perps 等新形态开始进入市场视野。

下半年,资金与叙事呈现出明显的分化走势。ETF 审批提速、养老金入场预期、降息周期启动,共同抬升主流资产估值,而名人币、Meme 与高杠杆结构则频繁经历出清。10 月的大规模清算事件,成为全年风险释放的集中体现;与此同时,隐私赛道阶段性走强,AI 支付、Perp DEX 等新叙事在局部赛道中悄然成型。

年末,市场在高位阴跌与低流动性中收官。比特币跌破 9 万美元,黄金、白银等传统避险资产表现抢眼,显示加密市场已深度嵌入全球资产配置体系。在这一节点,主流加密资产进入阶段性筑底区间:2026 年,市场是遵循传统四年周期反弹后开始进入熊市下跌,还是在机构资金持续流入与合规框架完善的推动下打破周期律再创新高,将成为下一阶段行情走势最核心的研究命题。

宏观环境与政策:2025 年的结构性变化

1. 政策方向的转变:2025 年与过往周期的本质不同

回顾加密行业的历次周期,政策与监管始终是影响市场预期的重要外生变量,但其作用方式在 2025 年发生了本质变化。与 2017 年的放任增长、与 2021 年的宽松放任、以及 2022–2024 年的全面压制不同,2025 年所呈现出的,是一种从压制走向允许、从模糊走向规范的制度性转向。

在过往周期中,监管更多以负面方式介入市场:要么在行情高点通过禁令、调查或执法打断风险偏好,要么在熊市中以追责形式集中释放不确定性。这种模式下,政策往往既无法有效保护投资者,也难以为行业提供长期发展预期,反而加剧了周期的剧烈波动。而进入 2025 年,这一治理方式开始发生结构性变化:行政令先行、监管机构口径趋同、立法框架逐步推进,逐步取代此前以个案执法为主的监管模式。

Crypto 法规发展图 source:Messari

在这一过程中,ETF 的推进与稳定币立法起到了关键的「预期锚定」作用。现货 ETF 的批准,使比特币与以太坊等加密资产首次通过传统金融体系,获得了可被长期资金配置的合规通道;截至 2025 年底,与比特币和以太坊相关的 ETP/ETF 产品规模已达到数千亿美元量级,成为制度化资金配置加密资产的主要载体。与此同时,稳定币相关立法(如 GENIUS Act)从制度层面明确了加密资产的分层:哪些具备「金融基础设施属性」,哪些仍属高风险投机品。这一划分打破了对「加密整体」的笼统定价,推动市场开始对不同资产与赛道进行差异化估值。

需要注意的是,2025 年的政策环境并未制造类似以往周期中的「政策红利式爆发」。相反,其更重要的意义在于为市场提供了一个相对清晰的下限:界定可被允许的行为边界,区分具备长期生存空间的资产与终将被边缘化的对象。在这一框架下,政策角色由「推动行情」转向「约束风险」,由「制造波动」转向「稳定预期」。从这一角度看,2025 年的政策转向并非牛市的直接引擎,而是一个制度性的底座。

2. 资金先行:稳定币、RWA 、ETF 与 DAT 构建的「低风险通道」

在 2025 年的加密市场中,一个反直觉却极为关键的现象逐渐清晰:资金并未消失,但价格没有响应。稳定币市值与链上转账规模持续处于高位,现货 ETF 在多个时间窗口内保持净流入,而与此同时,除少数主流资产外,大部分山寨币价格却长期承压。这种资金活动与价格表现之间的背离,构成了理解 2025 年市场结构的核心切入点。

稳定币在这一过程中扮演了与以往周期完全不同的角色。过去,稳定币更多被视为交易所内部的「中介货币」或牛市中的杠杆燃料,其增长往往与投机活动高度相关。而在 2025 年,稳定币逐步演化为资金停留与结算工具。稳定币总市值从年初约 2000 亿美元增长至年末 3000 亿美元以上,全年增量接近 1000 亿美元,但同期山寨资产整体市值并未同步扩张。与此同时,稳定币年度链上结算规模达到数万亿美元量级,甚至在名义口径上超过传统卡组织的年交易规模。由此可见,2025 年稳定币增长主要来自支付、清算与资金管理需求,而非投机杠杆。

RWA 的发展进一步强化了这一趋势。2025 年真正落地的 RWA 主要集中在国债、货币市场基金份额及短久期票据等低风险资产,其核心意义并不在于制造新的价格弹性,而在于验证合规资产在链上存在的可行性。从链上数据来看,RWA 相关协议的 TVL 在 2024 年开始加速增长,并在 2025 年持续上行——截至 2025 年 10 月,RWA 协议 TVL 已接近 180 亿美元,较 2024 年初增长数倍。

尽管这一体量在宏观资金层面仍不足以对加密资产价格形成直接推动,其结构性影响却十分明确:RWA 为链上资金提供了接近无风险收益的停泊选项,使部分资金能够「留在链上,但不参与 Crypto 价格波动」。在利率仍具吸引力、监管边界逐步清晰的背景下,这种选择在边际上削弱了链上活跃度与代币价格之间的传统正相关关系,也进一步解释了 2025 年「资金增长但价格弹性下降」的结构性特征。

ETF 的影响则更多体现在资金分层而非全面扩散。现货 ETF 为比特币、以太坊等主流加密资产提供了合规、低摩擦的配置渠道,但这种资金进入路径具有高度选择性。从实际承接规模看,截至 2026 年初,头部 BTC/ETH 现货 ETF 已接近持有超过总流通量 6%/4% 的该币种总市值,在主流资产层面形成了清晰的机构资金的承接。然而,这一增量并未向更广泛的资产层级外溢。ETF 推进期间,BTC Dominance(比特币市值占加密货币总市值的比例)并未出现历史牛市中常见的快速回落,反而维持在高位区间,反映制度化资金并未向长尾资产(通常指市值排名在 100 名以外的代币)扩散。结果是,ETF 强化了头部资产的资金吸附能力,却在客观上加剧了市场内部的结构性分化。

与 ETF 同样值得关注的,是 2025 年迅速兴起的 「币股公司」DAT(Digital Asset Treasury Companies)现象:上市公司将 BTC、ETH 乃至 SOL 等数字资产纳入资产负债表,并通过增发、发行可转债、回购与质押收益等资本市场工具,把股票塑造成「可融资、可加杠杆的加密敞口载体」。从规模看,已有将近 200 家公司披露采用类似 DAT 的策略,合计持有数字资产超过 1300 亿美元,DAT 已从个案演化为一类可被追踪的资本市场结构。DAT 的结构性意义在于:它与 ETF 一样强化了主流资产的资金吸附,但传导机制更「股权化」——资金进入的是股票估值与融资循环,而非直接进入长尾代币的二级流动性,从而进一步加剧了主流资产与山寨资产之间的资金分层。

综合来看,2025 年的增量资金并非缺席,而是系统性地流向了「可合规、低波动、可长期停留」的通道。

3.市场结果:主流资产与山寨市场的结构化分层

从最终价格结果来看,2025 年的加密市场呈现出一个高度反直觉、但逻辑自洽的状态:市场并未崩溃,但绝大多数项目处于持续下跌之中。根据 Memento Research 对 2025 年 118 个代币发行的统计,约 85% 的代币在二级市场价格低于 TGE 价格,中位数 FDV 回撤超过 70%,且这一表现并未在后续行情修复阶段显著改善。

2025 年代币发行情况 source:MEMENTO RESEARCH

这一现象并非局限于尾部项目,而是覆盖了大部分中小市值资产,甚至部分发行时估值较高、市场关注度较高的项目同样显著跑输比特币与以太坊。值得注意的是,即便按 FDV 加权计算,整体表现仍显著为负,意味着体量更大、发行估值更高的项目反而对市场形成更大拖累。这一结果清晰地表明,2025 年的问题并不在于「需求消失」,而在于需求的定向迁移。

在政策与监管环境逐步清晰的背景下,加密市场的资金结构正在发生变化,但这种变化尚不足以彻底取代叙事与情绪对价格的短期主导作用。相较于过往周期,长期资本与机构资金开始更有选择性地进入具备合规属性与流动性深度的资产与通道,如主流币、ETF、稳定币及部分低风险 RWA,但这些资金更多扮演的是「底层承接者」,而非短期价格发动机。

与此同时,市场的主要交易行为仍然由高频资金与情绪驱动,代币供给端也依旧沿用旧周期的发行逻辑,在「普涨型牛市」假设下持续扩张。结果是,市场所期待的系统性「山寨季」始终未能形成。新增叙事在情绪推动下仍可获得短期价格反馈,但缺乏能够跨越波动周期的资金承接,价格回落往往快于叙事兑现,供需关系由此呈现出明显的阶段性与结构性错配。

正是在这一双重结构下,2025 年呈现出一种新的市场状态:在大周期层面,配置逻辑开始向主流币与具备制度承接能力的资产集中;而在短周期层面,加密市场依然是一个由叙事与情绪驱动的交易型市场。叙事并未失效,但其作用范围被显著压缩——它更适合被用于捕捉情绪波动,而非承载长期估值。

因此,2025 年并非叙事定价的终结,而是叙事开始被资金结构筛选的起点:价格仍然会对情绪与故事作出反应,但只有那些能够在波动过后吸引长期资金停留的资产,才能完成真正意义上的价值沉淀。从这一意义上看,2025 年更像是一场「定价权的过渡期」,而非终局。

行业与叙事:结构化分层下的关键方向

1. 具有真实性收益的代币:率先适配资金结构变化的赛道

1.1 2025 年回顾:收益性资产成为资金的承接对象

在叙事仍能主导短期价格、但长期资金开始设立承接门槛的背景下,具有真实性收益的代币率先完成了对资金结构变化的适配。这一赛道之所以在 2025 年表现出相对韧性,并非因为其叙事更具吸引力,而是因为它为资金提供了一种不依赖持续情绪上行的参与路径——即便价格停滞,持有本身仍具备明确的回报逻辑。 这一变化最早体现在收益性稳定币被市场接受这一事实上。以 USDe 为代表,其并非依赖复杂叙事,而是凭借清晰、可解释的收益结构快速获得资金认可。2025 年,USDe 市值一度突破百亿美元,成为仅次于 USDT、USDC 的第三大稳定币,其增长速度与规模均显著快于同期大多数风险资产。这一结果表明,部分资金已将稳定币视为现金管理工具而非交易中介,在高利率环境与监管边界逐步明确的背景下,开始以稳定币形式长期停留在链上。其定价逻辑也随之从「是否具备叙事弹性」,转向「收益是否真实、是否可持续」。这并不意味着加密市场已全面进入现金流定价阶段,但清楚地说明:当叙事空间被压缩时,资金会优先选择无需讲故事也能成立的资产形态。

1.2 2026 年展望:资金将进一步向核心价值资产集中

当市场进入快速下跌或流动性收缩阶段,所谓「值得关注」的资产,本质上不是看它讲什么叙事,而是看它是否具备两种抗压能力:其一,协议层是否真的能在低风险偏好环境里继续产生费用 / 收入;其二,这些收入是否能以回购、销毁、费率开关、质押收益等形式形成对代币的「弱支撑」。因此,像 BNB、SKY、HYPE、PUMP、ASTER、RAY 这类「价值捕获机制更直接」的资产,往往在恐慌期更容易被资金当作优先修复标的;而 ENA、PENDLE、ONDO、VIRTUAL 这类「功能定位清晰、但价值捕获强度与稳定性分化更大」的资产,更适合在下跌后的情绪修复阶段做结构性筛选:谁能把功能使用转化为持续收入与可验证的代币承接,谁才有资格从「交易叙事」进阶为「可配置标的」。

DePIN 是真实性收益逻辑在更长期维度上的延伸。与收益性稳定币和成熟 DeFi 不同,DePIN 的核心不在于金融结构,而在于是否能通过代币化激励,将现实世界中高度资本密集或低效率的基础设施需求,转化为可持续的分布式供给网络。2025 年市场已经完成了初步筛选:无法证明自身具备成本优势、或严重依赖补贴维持运转的项目,迅速失去资金耐心;而能够对接真实需求(算力、存储、通信、AI 推理等)的 DePIN 项目,则开始被视为潜在的「收入型基础设施」。在当前阶段,DePIN 更像是一个在 AI 需求加速背景下被资金重点观察、但尚未被全面定价的方向,其能否在 2026 年进入主流定价区间,取决于真实需求能否转化为可规模化、可持续的链上收入。

整体来看,具有真实性收益的代币之所以成为第一个被保留下来的赛道,并不是因为它们已经进入成熟的价值投资阶段,而是因为在叙事被资金结构筛选、山寨季缺席的环境中,它们率先满足了一个极其现实的条件:在不依赖价格持续上涨的前提下,给资金一个继续停留的理由。这也决定了该赛道在 2026 年的关键问题,将不再是「是否有叙事」,而是「在规模化之后,收益是否仍然成立」。

2. AI 与 Robotics × Crypto:生产力变革的关键变量

2.1 2025 年回顾:AI 与 Robotics 叙事降温

如果说 2025 年有哪个赛道在价格层面「失败」,但在长期意义上反而变得更重要,那么 AI 与 Robotics × Crypto 无疑是最典型的代表。过去一年,DeAI 相较于 2024 年在一级与二级市场的投资热度明显降温,相关代币整体跑输主流资产,叙事溢价被快速压缩。但这一降温并非源于方向本身失效,而是因为 AI 将带来的生产力变革更多体现在生产效率的系统提升,其定价逻辑与加密市场定价机制出现了阶段性错位。

2024–2025 年,AI 产业内部发生了一系列结构性变化:推理需求相较训练需求快速上升,后训练(post-training)与数据质量的重要性显著提高,开源模型之间的竞争加剧,以及 Agent 经济开始从概念走向实际应用。这些变化共同指向一个事实——AI 正在从「模型能力竞赛」进入「算力、数据、协作与结算效率」的系统工程阶段。而这些恰恰是区块链在长期维度上可能发挥作用的领域:去中心化算力与数据市场、可组合的激励机制、以及原生的价值结算与权限管理。

2.2 2026 年展望:生产力革命仍是打开叙事上限的关键

展望 2026 年,AI × Crypto 的意义正在发生转移。它不再是「AI 项目发币」的短期叙事,而是为 AI 产业提供补充性基础设施与协调工具。Robotics × Crypto 亦是如此,其真正价值并不在于机器人本身,而在于多主体系统中如何实现身份、权限、激励与结算的自动化管理。当 AI Agent 与机器人系统逐渐具备自主执行与协作能力时,传统中心化系统在权限分配与跨主体结算上的摩擦开始显现,而链上机制提供了一种潜在的解决路径。

然而,这一赛道在 2025 年并未获得系统性定价,也正源于其生产力价值的兑现周期过长。与 DeFi 或交易类协议不同,AI 与 Robotics 的商业闭环尚未完全形成,真实需求虽在增长,但难以在短期内转化为可规模化、可预测的链上收入。因此,在当前「叙事被压缩、资金更偏好可承接资产」的市场结构下,AI × Crypto 更像是一个被持续跟踪、但尚未进入主流配置区间的方向。

AI、Robotics × Crypto 更应被理解为一个分层叙事:在长期维度上,DeAI 是潜在的生产力变革基础设施;在中短期维度上,以 x402 为代表的协议级创新,可能率先成为情绪与资金反复验证的高弹性叙事。这一赛道的核心价值,不在于是否立即被定价,而在于其一旦进入定价区间,所能打开的上限明显高于传统应用型叙事。

3. 预测市场与 Perp DEX:投机需求被制度与技术重新塑形

3.1 2025 年复盘:投机需求持续稳定

在叙事被压缩、长期资金趋于谨慎的背景下,预测市场与去中心化永续合约(Perp DEX)成为 2025 年少数实现逆势增长的赛道,其原因并不复杂:它们承接的是加密市场最原生、也最难被消灭的需求——对不确定性的定价与对杠杆交易的需求。与多数应用型叙事不同,这类产品并非「创造新需求」,而是对既有需求进行迁移。

预测市场的本质是信息聚合,资金通过下注行为对未来事件进行「投票」,价格则在不断修正中逼近集体共识。从结构上看,这是一种天然存在、且相对更合规的「赌场形态」:没有庄家操控赔率,结果由现实世界事件决定,平台仅通过抽取手续费获利。这一赛道的第一次高调亮相,出现在美国总统大选期间。围绕选举结果的预测市场在链上迅速聚集流动性与公众注意力,使其从边缘 DeFi 产品跃升为具备现实影响力的叙事方向。2025 年,该叙事并未退潮,而是随着基础设施成熟度提升、多个协议发币预期下而持续发酵。从数据层面看,2025 年预测市场已不再是小众实验。预测市场累计成交额已超过 24 亿美元,与此同时,全市场未平仓合约(Open Interest)维持在约 2.7 亿美元水平,显示这并非短期博弈流量,而是真正有资金在持续承担事件结果风险。

Perp DEX 的崛起则更加直接地指向加密行业的核心产品形态——合约交易。其意义并不在于「链上是否比链下更快」,而在于将不透明、高对手方风险的合约市场,引入一个可验证、可清算、无信任依赖的环境中。透明的仓位、清算规则与资金池结构,使 Perp DEX 展现出不同于中心化交易所的安全属性。然而,必须承认的是,2025 年绝大多数合约交易量仍集中在 CEX,这并非信任问题,而是效率与体验问题的结果。

3.2 2026 年展望:制度与技术决定其能否成为跨周期产品

展望 2026 年,Polymarket 与 Parcl 合作推出房地产预测市场,预测市场有机会触达更广泛的非加密用户群体,成为破圈应用。此外,世界杯这一全球性天然存在博弈的事件,极有可能成为预测市场的下一次流量拐点。此外,更重要的变量在于基础设施层面的成熟度提升:流动性深度的持续改善,包括做市机制、跨事件资金复用能力以及大额订单的价格承载能力;结果裁决与争议解决机制的完善。这两者将决定预测市场能否从「事件型博彩产品」,进化为一种可长期承载宏观、政治、金融与社会不确定性的概率定价基础设施。若上述条件逐步成熟,预测市场的上限将不止于短期流量,而在于其是否能成为加密体系中少数具备跨周期生命力的核心应用形态之一。

Perp DEX 能否持续扩展,关键不在于「是否去中心化」,而在于是否能在需求侧提供中心化平台暂时无法给出的增量价值。比如资金使用效率的再提升:通过将未被占用的合约保证金与 DeFi 协议深度结合,使其在不显著增加清算风险的前提下,参与借贷、做市或收益策略,从而提升整体资金使用率。如果 Perp DEX 能在安全、透明的基础上,进一步解锁这类结构性创新,其竞争力将不再只是「更安全」,而是「更高效」。

从更宏观的视角看,预测市场与 Perp DEX 的共同点在于:它们并不依赖长期叙事溢价,而是依赖可重复、可规模化的投机与交易需求。在叙事被筛选、山寨季缺席的环境中,这类赛道反而更容易获得持续关注。它们或许不是长期配置型资金的首选,但极有可能成为 2026 年内,情绪资金、交易资金与技术创新反复交汇的核心舞台。

总结

回顾全局,2025 年并不是一个「失败的牛市」,而是一轮围绕加密市场定价权、参与者结构与价值来源的深度重塑。政策层面,监管逻辑从高度不确定的压制状态,逐步转向对边界与功能的明确划定;资金层面,长期资本并未直接回流高波动资产,而是通过 ETF、DAT、稳定币与低风险 RWA 等结构性工具,率先建立可合规、可审计、低波动的承接通道;市场层面,价格机制发生实质变化,叙事扩散不再自动触发线性上涨反馈,普涨型山寨季逐步失效,结构分化成为常态。

但这并不意味着叙事本身已经退出市场。恰恰相反,在更短的时间尺度与更局部的赛道中,叙事与情绪依然是最重要的交易驱动力。预测市场、Perp DEX、AI 支付、Meme 等方向的反复活跃表明,加密市场仍然是一个高度投机化、去中心化的信息与风险博弈场。不同之处在于,这些叙事越来越难以跨越周期沉淀为长期估值基础,它们更像是围绕真实使用场景、交易需求或风险表达而不断被资金结构筛选、快速验证与迅速出清的阶段性机会。

因此,进入 2026 年,一个更现实、也更具可操作性的框架正在成形:在大周期层面,市场将持续向具备真实效用、分发能力与制度承接能力的主流资产与基础设施集中;在小周期层面,叙事依然值得参与,但不再值得信仰。对投资者而言,关键不再是押注「下一轮全面牛市」的到来,而是更务实地判断哪些资产与赛道,既能在市场收缩、监管约束与竞争加剧的环境中存活下来,又能在情绪回暖与风险偏好阶段性释放时,率先获得弹性与定价权。

Bybit 领跑 LIT 交易市场,24 小时成交额超 900 万美元

深潮 TechFlow 消息,01 月 19 日,据 CoinGecko 数据显示,Bybit 现货交易正式上线 Lighter(LIT)后,其 24 小时成交额迅速突破 900 万美元,成为全球中心化交易所 LIT 交易量榜首。

在全网排名中,Bybit 的 LIT 交易活跃度仅次于其原生平台 Lighter,稳居全球第二。

Vitalik:我们需要更好的 DAO,而非简单的代币投票机制

深潮 TechFlow 消息,1 月 19 日,以太坊联合创始人 Vitalik Buterin 在社交媒体发文表示,我们需要更多但更好的去中心化自治组织(DAO)。他指出,当前 DAO 主要依赖代币持有者投票控制资金的设计虽然”可行”,但效率低下且容易被操控,未能缓解人类政治的弱点。

Vitalik 强调,DAO 在创建更好的预言机、链上争议解决、维护各类列表、快速启动项目以及长期项目维护等方面都有重要作用。他提出现代技术可为 DAO 带来复兴,特别是零知识证明(ZK)用于隐私保护,人工智能解决决策疲劳,以及共识寻找工具改善沟通。

Vitalik 呼吁新项目将开发新型治理设计视为核心工作,而非附加任务,以确保以太坊底层的去中心化和健壮性能够延伸到上层应用生态。

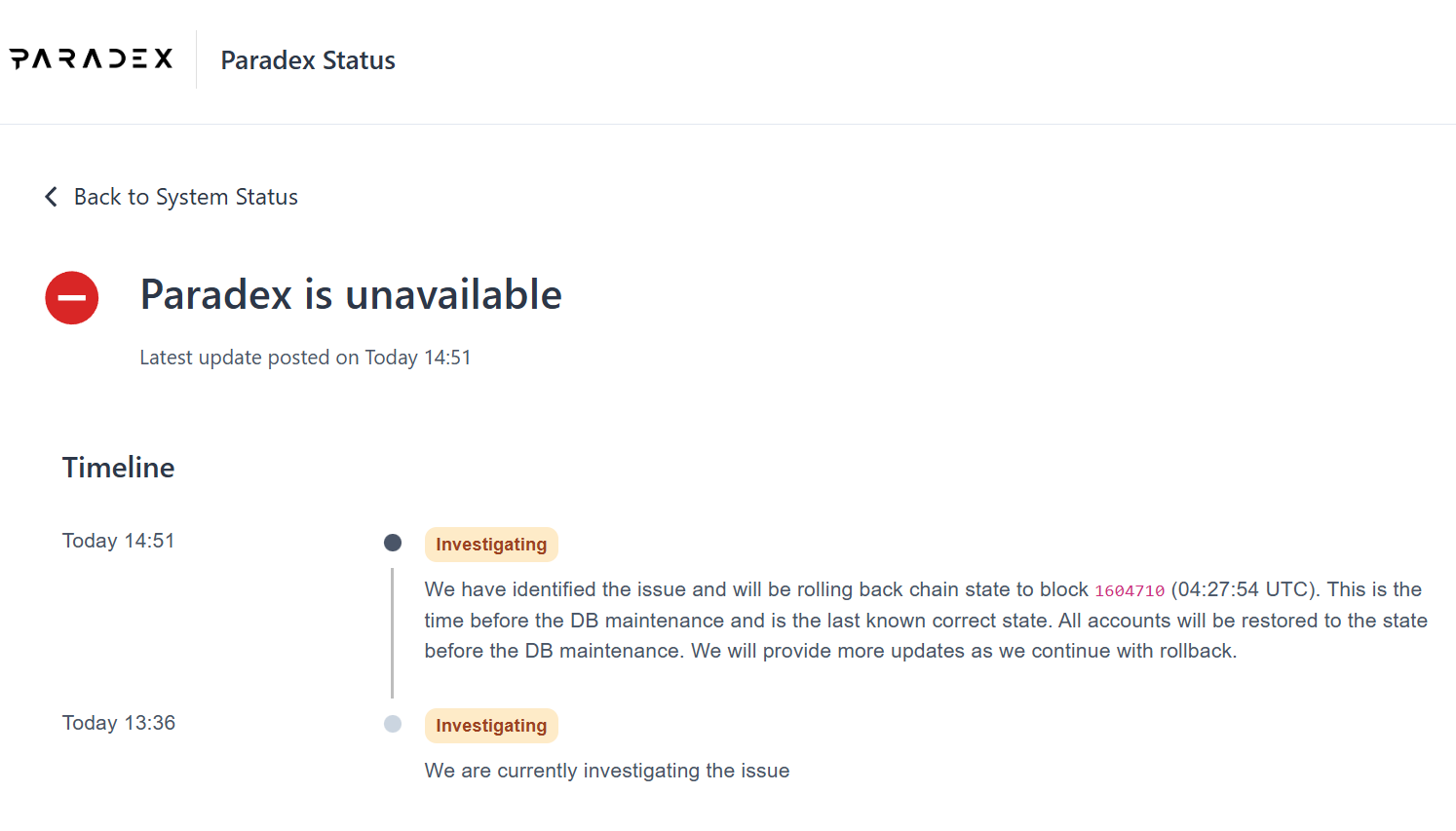

Paradex 官网显示正在维护,将回滚至 1604710 区块

深潮 TechFlow 消息,1 月 19 日,据 Paradex 官方页面显示,该平台正在进行定期维护,将回滚至 1604710 区块 (04:27:54 UTC)。显示的预计维护时间为 UTC 时间 2026 年 1 月 19 日 05:15 至 UTC 时间 05:45。目前已超过网站显示的预计维护完成时间,但协议仍未上线。

据悉,Paradex是一家加密货币衍生品交易所,也是 Starknet 上的应用链。由 Paradigm 团队孵化。

火币 HTX 将于今日 17 时上线 CHECK (Checkmate),并同步新增 CHECK/USDT (10X) 逐仓杠杆交易

深潮 TechFlow 消息,01 月 19 日,据火币 HTX 公告显示,火币 HTX 已于 1月 19日 14:30 (GMT+8) 开放 CHECK 的充币服务。CHECK/USDT 现货交易将于 1月 19日 17:00 (GMT+8) 开放。CHECK 的提币服务将于 1月 20日 17:00 (GMT+8) 开放。同时,火币杠杆将于 1月 19日 17:00 (GMT+8) 同步新增 CHECK/USDT (10X) 逐仓杠杆交易。

据悉,Checkmate 生态系统是支持由社区拥有的新一代游戏,其使命是培养一场全球性的战略与竞技思想家运动。CHECK 是 Checkmate 生态系统的原生货币。它在生态内提供多种用途,包括但不限于:作为游戏内经济体系的基础支撑、购买饰品(Cosmetics)等游戏资产,以及参与治理活动。

厦门一公司业务员挪用 153 万教辅款投资比特币全部亏损,获刑两年三个月

深潮 TechFlow 消息,1 月 19 日,据福建厦门同安区检察院披露,一名发行公司业务员因挪用公司 153 万余元教辅征订款投资比特币等虚拟货币,全部亏损后被判处有期徒刑二年三个月并处罚金。

该业务员郭某通过将公司对公收款码替换为个人收款码,在 2024 年春季至 2025 年春季期间截留教辅款,全部用于虚拟货币交易。郭某原本因非法投资虚拟货币已负债百万元,试图通过加大投资”翻盘还债”,最终导致案发。案件审理中,郭某主动投案自首并坦白实情,同安区检察院以职务侵占罪提起公诉。

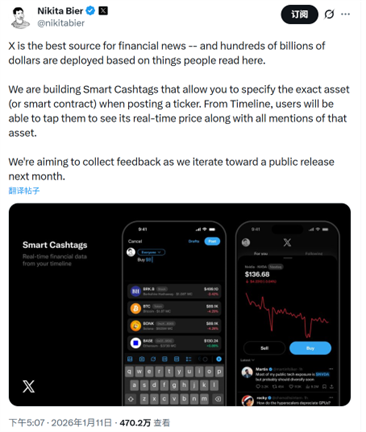

X 产品负责人:平台回复不再计入收入计算,仅计算主时间线的曝光

深潮 TechFlow 消息,1 月 19 日,X 产品负责人兼 Solana 生态顾问 Nikita Bier 在社交媒体发文表示,平台上的回复不再计入收入计算统计,只有主时间线的曝光量才会被计算。

此言论是对 X 用户 satvik 的回应,后者曾批评 Nikita Bier 将机器人和垃圾信息问题归咎于 InfoFi 平台,而忽视了 X 平台自身的创作者激励机制对回复质量的负面影响。

2026 年加密市场的谎言与真相:散户会来接我盘,预测市场刚开始

作者: Ignas | DeFi Research

编译:深潮TechFlow

深潮导读: DeFi 研究员 Ignas 延续去年的「真相与谎言」系列,用 Peter Thiel 的思维框架剖析 2026 年加密市场。

核心观点:美股泡沫绑架了加密资产,BTC 正在完成从风险资产到避险资产的叙事切换,4 年周期可能已经失效。文章覆盖 RWA、隐私、监管、DAT 等多条主线,信息密度极高。

正文如下:

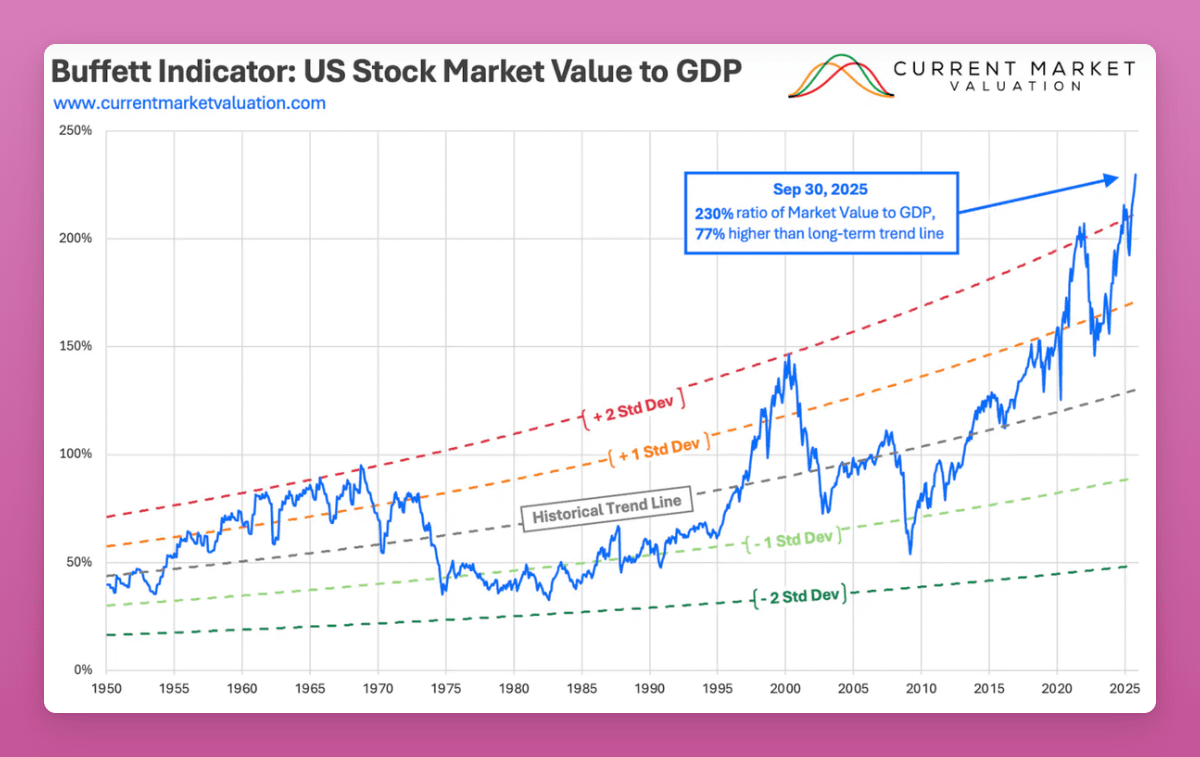

美股正处于「泡沫」区间,估值水平堪比 1999 年互联网泡沫顶峰。

图注:来源 Gemini,数据仅供参考

目前市盈率达到 40.5 倍,高于 1929 年大崩盘前的 32 倍。

而巴菲特口中「衡量估值最好的单一指标」——总市值与 GDP 之比——现在是 230%,比长期趋势高出 77%。1929 年崩盘前这个比率是 130%。

图注:来源链接

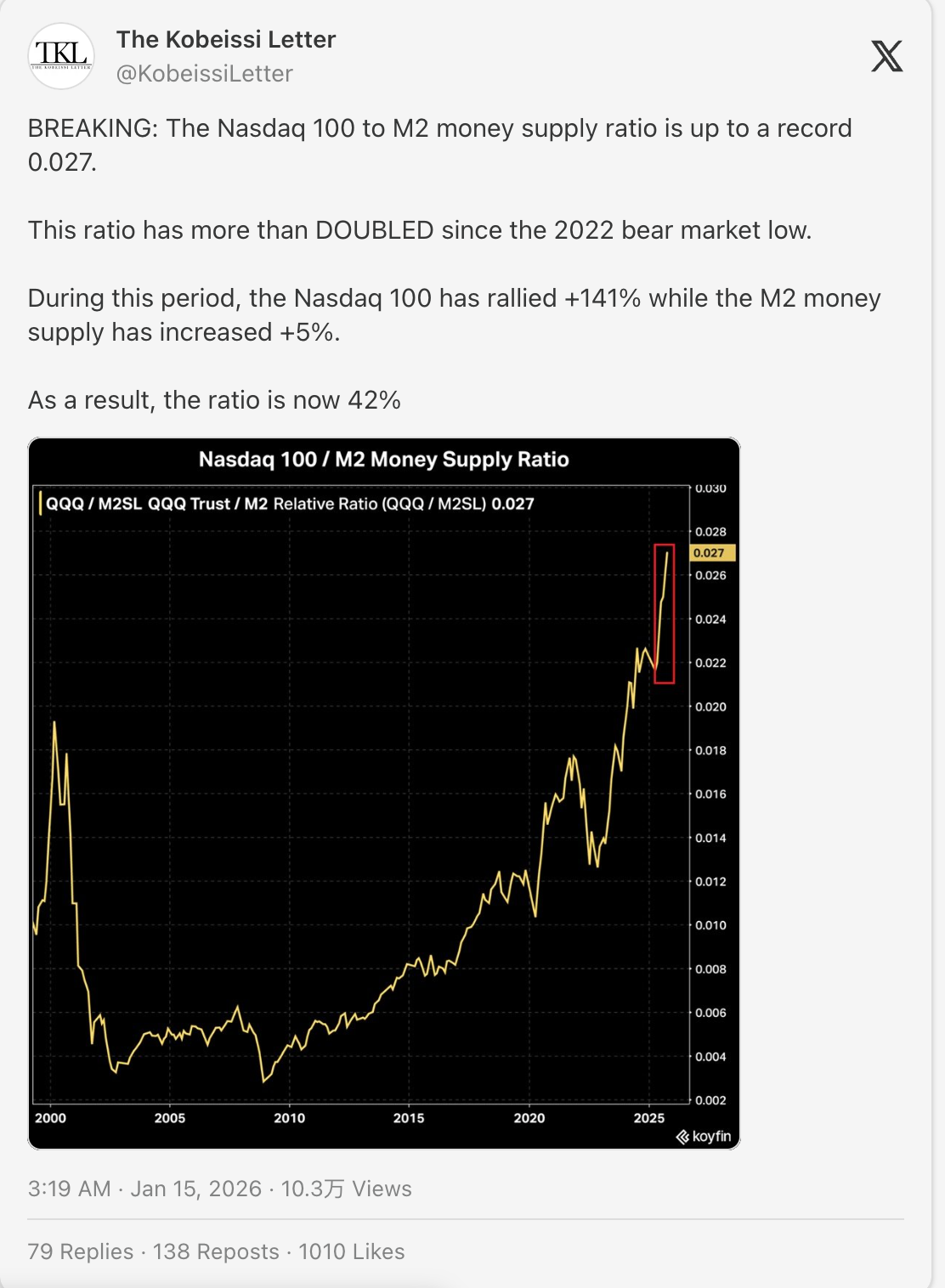

当然,这次可能不一样。你可以说这是「货币贬值交易」——美元购买力下降,全球需要通过通胀来消化债务。

但「货币贬值交易是真实的」这个说法,可能是一个「非显而易见的谎言」。

如果真是这样,下面这张图里的线应该是平的。

如果货币供应量翻倍 → 股票翻倍 → 比率保持不变。

但实际上,这条线是垂直向上的。

这说明股价上涨速度是货币创造速度的 28 倍。

或者,也许 AI 确实具有变革性,传统指标不再适用。

再加上宏观不确定性、通胀、战争升级,人们自然会担忧。

正如 Ollie 所写,人们生活在「普遍的经济焦虑」中。

「你不需要是个先知也能知道,对大多数人来说,这个时代的渴望就是稳定、所有权和上涨敞口。我们仍然是资本主义的孩子,我们的欲望天生就是资本主义的。」

「所以对大多数人来说,最清晰的答案就是持有股票和权益,然后可预见地再忍受 12 个月特朗普挥舞拳头、自吹天才的表演。」

自然地,现在愿意拿 100% 仓位去赌山寨币的人越来越少了。

但 BTC 的前景可能不同。

我把 BTC 当作避险资产:对冲宏观不确定性、国际秩序崩塌和法币贬值(虽然贬值可能并没有发生)。

太多人仍然把 BTC 当成风险资产,认为它只有在宏观稳定、纳斯达克暴涨时才会涨。

正是这种叙事冲突在压制价格。恐惧的持有者需要向那些视 BTC 为数字黄金的买家投降。

我希望「大轮动」能在今年完成,BTC 巩固其避险资产的地位。

但有一个巨大的风险:股市连同所有资产一起跳崖……加密也跟着一起。

因此,考虑到这个宏观泡沫背景,我想聚焦于那些我认为会塑造 2026 年加密市场的中期趋势。

没有比提炼 2026 年的真相与谎言更好的切入点了。

首先,加密是这个宏观泡沫的囚徒。

和去年一样,我沿用 Peter Thiel 最初提出、后被 Zee Prime Capital 的 Matti 改编用于加密领域的思维框架。

「如果你听现在的讨论和叙事,你认为什么是显而易见的真相,什么是显而易见的谎言?什么是非显而易见的真相,什么是非显而易见的谎言?」—— Matti

非显而易见的真相和谎言更难发现,但它们揭示了即将被所有人看清的东西。这些才是最好的交易机会。

这是个难题。我挑战你自己想出你的非显而易见的真相/谎言。我敢打赌这比你想的要难。正如 Matti 所写:

「如果你的洞察只在显而易见的领域——你可能没有什么独特的东西可以提供,只会和很多人竞争。」

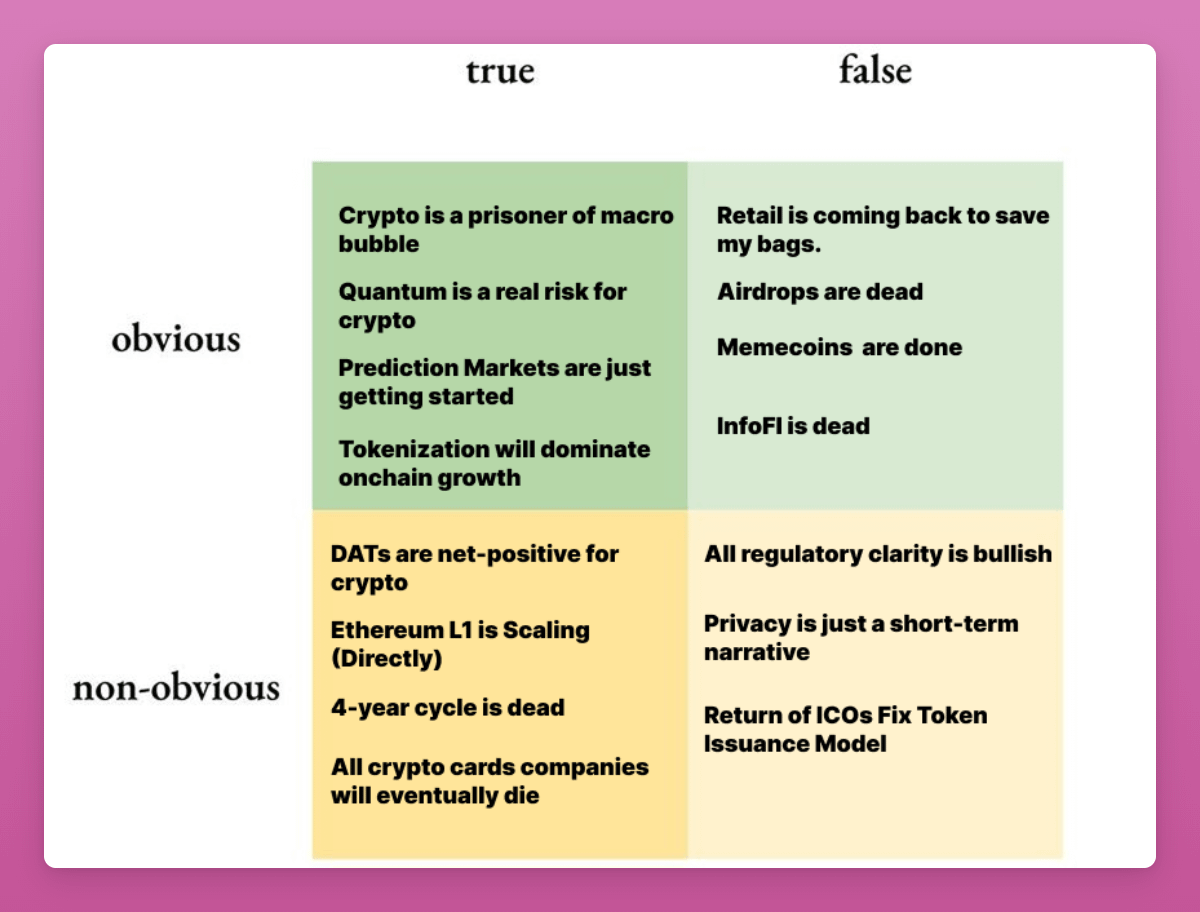

显而易见的真相与谎言

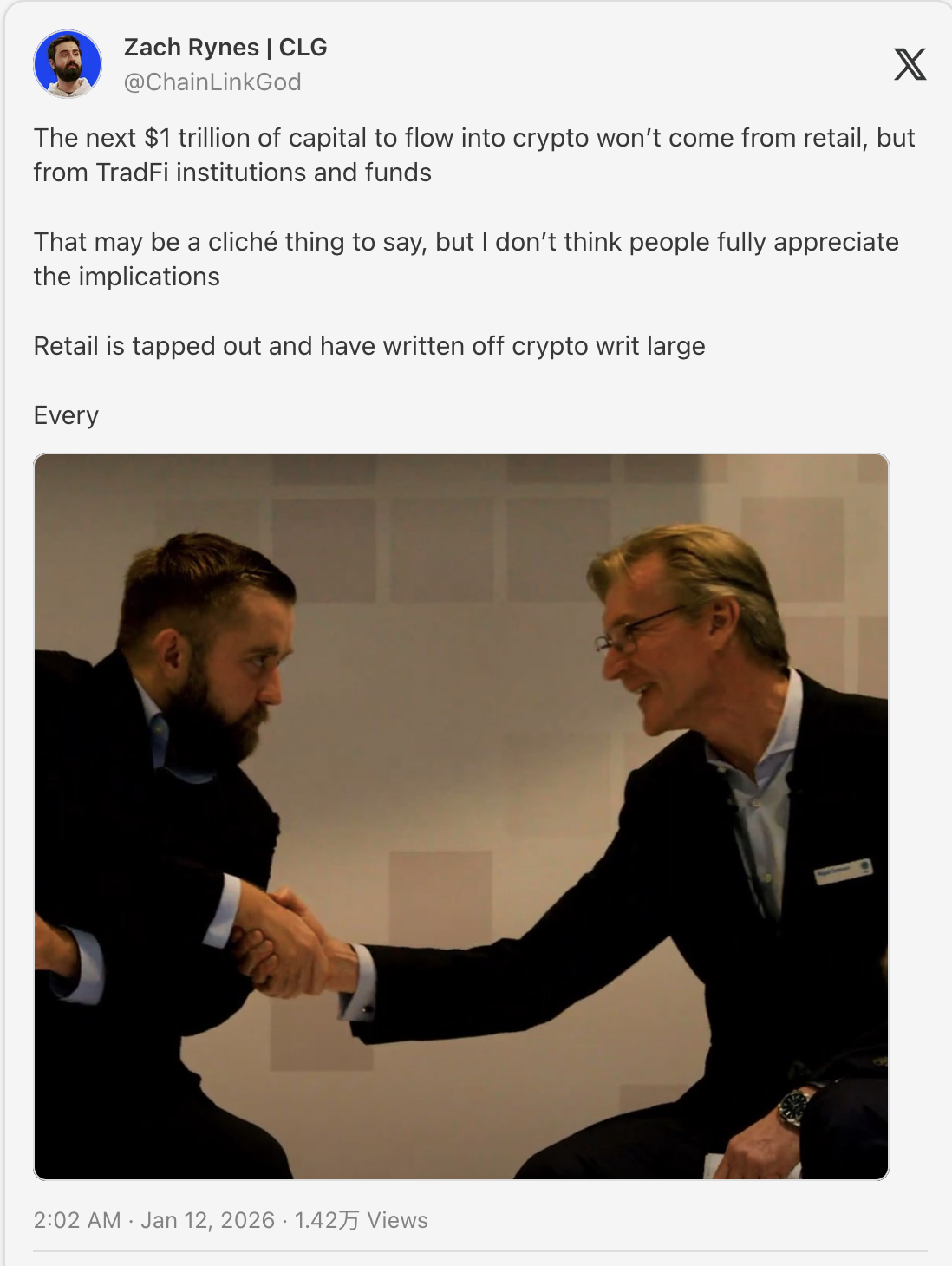

谎言:散户会回来接盘

CT 似乎还在等「小白」回归。

但散户已经被打残了,在当前宏观环境下他们比以往任何时候都更担忧。他们被 ICO(2017)、NFT(2021)、Memecoin(2024)轮番收割。每一波趋势都是价值榨取,散户充当退出流动性。

因此,下一波资金很可能来自机构。

这是 Chainlink 的 Zach 的观点,我认为很有道理。

和散户不同,机构不会买空气币。他们不买那些协议收入为零的「治理权」。

他们会买具有「类分红」属性的代币(费用开关、真实收益)、有明确 PMF 的项目(稳定币发行商、预测市场),以及监管清晰的标的。

事实上,Tiger Research 预测「效用导向的代币经济学已经失败。治理投票权没有吸引到投资者。」他们预测无法产生可持续收入的项目将退出行业。

但我对 2026 年有一个担忧。

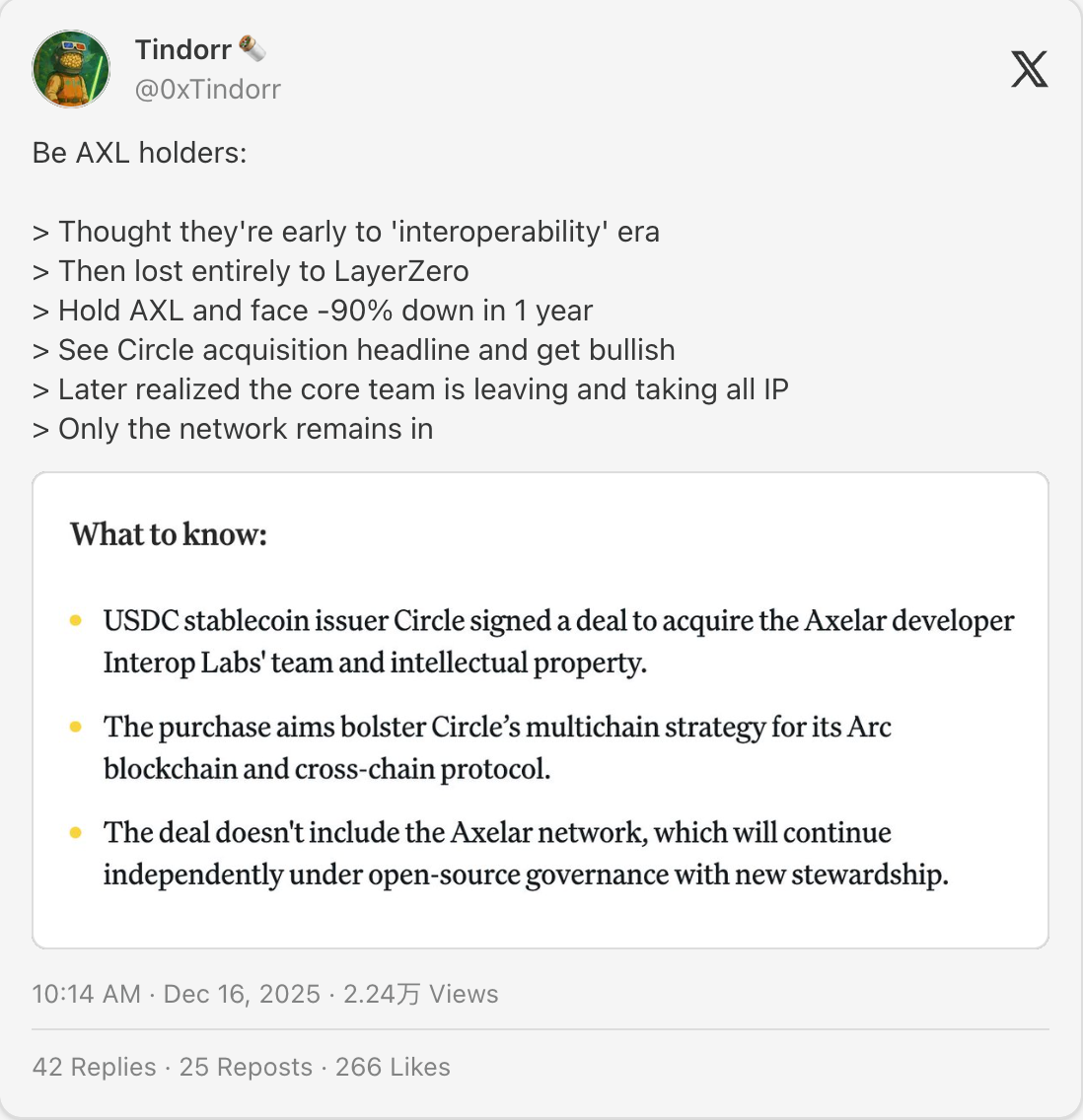

如果代币无法提供这种价值,机构会绕过代币,直接购买开发公司的股权(就像 Coinbase 收购 Axelar 团队但不要代币那样)。

我们已经看到代币持有者和股权持有者之间的利益冲突(Aave Labs vs DAO)。

如果我们不解决这个问题,最终聪明钱拥有股权(真正的价值),散户拥有代币(退出流动性)。

加密要成功,价值必须流向代币,而不是 Labs 公司。否则我们只是在重建同样的传统金融系统。

这将是未来一年需要密切关注的大问题。

真相:量子风险是真实的

这里的风险有两个层面:

- 量子计算机「破解区块链」或依赖非抗量子技术的钱包的真实风险

- 投资者认为量子风险是真实的这种感知风险

因为 1)真正理解量子技术的人很少,2)加密市场由叙事、情绪和动量主导,这使得加密容易受到 FUD 攻击。

我的意思是,在这些风险被完全解决之前,量子风险会持续压制加密价格。

我们不需要量子计算机真的掏空中本聪的钱包才能看到 BTC 暴跌 50%。我们只需要 Google 或 IBM 发一个「量子突破」的新闻标题就能引发大规模恐慌。

在这种情况下,我预见可能会出现向抗量子链的轮动,尤其是以太坊。

- 以太坊已经在路线图中准备抗量子能力(The Splurge)。Vitalik 也明确表达了这一需求。

- 比特币可能因为硬分叉升级签名算法(从 ECDSA 到抗量子方案)而爆发内战。

- 新 L1 可能以「后量子密码学」(PQC)作为主要卖点来发布(不要上当)。

但如果 BTC 未能做好准备并爆发内战,将拖累所有加密资产,因为做市商、对冲基金等会重新调整投资组合。

真相:预测市场才刚刚开始

加密领域很少有机会像预测市场这样显而易见。

这个观点来自 a16z crypto 的研究顾问 Andy Hall,准确得无法忽视。

预测市场在 2024 年已经进入主流。但在 2026 年,它们会变得更大、更广、更智能。

Andy 说预测市场正在超越「谁赢得美国大选」这种问题,转向超具体的结果。

- 更多合约: 一切事物的实时赔率。地缘政治、供应链,也许甚至「Ignas 会不会发币?」

- AI 整合: AI 代理将扫描互联网寻找信号来交易这些市场,使它们比任何人类分析师都更高效。

最大的交易机会是:谁来决定真相?随着市场规模扩大,裁决赌注成为问题。我们在委内瑞拉入侵(?)和泽连斯基市场上看到了这一点。现有解决方案(UMA)未能捕捉细微差别,导致争议和「骗局」指控。

因此我们需要去中心化的真相。Andy 预测会转向去中心化治理和 LLM(AI)预言机来解决争议。

也许 POLY 代币会在其中发挥作用?你的交易机会在哪里?

谎言:空投已死

我必须加上这一条。

空投过去是、现在仍然是加密领域最容易赚钱的方式。很多人认为空投已死,因为 1)更难获得大额奖励,2)女巫检测改进了。

但如果你是真实用户,每天尝试新应用并使用它们,我相信回报是值得的。

Neofinance 空投应该在 2025 年开始,但真正的印钞机会是 Polymarket、Base、Opensea、Metamask……

如果 CT 认为空投已死反而更好。更少的农民,更少的竞争。

谎言:Memecoin 完了

说实话,我不喜欢 memecoin。但有时我还是会交易它们。

在 memecoin 上赢钱在智识上很有趣😉,感知情绪会往哪里转移。波动性很刺激,不需要研究代币经济学、收入流等,这就是 memecoin 的吸引力。

机构级 L1、收入分成或治理代币给不了那种刺激。4 年解锁很无聊。按收入计算,效用代币反而比纯靠情绪的 memecoin 更没吸引力。

而且金融虚无主义不会在 1 月 1 日消失。监管也不会禁止它们。

当加密市场转牛时,memecoin 会重新出现。KOL 喊单的激励太高了。散户太渴望 1000 倍的胜利了。

如果 degen 交易是你的菜,保持开放的心态(和钱包)。

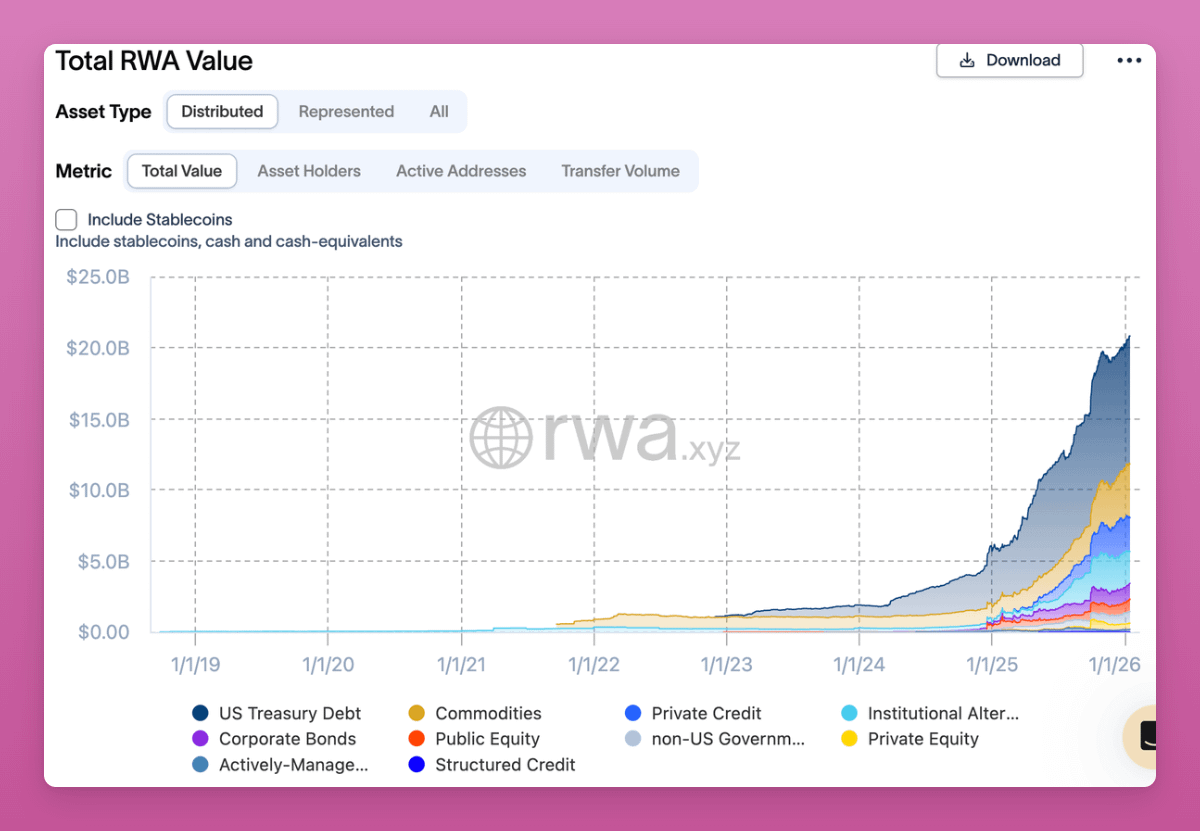

真相:代币化/RWA 将主导加密增长

2025 年很少有图表是一路向上的。

但 RWA 和代币化资产的增长是其中之一。

RWA 与循环 DeFi、NFT、预测市场或永续合约非常不同。RWA 不是投机炒作。这是一个由机构资本找到产品市场契合点驱动的长期转变。

他们对 2030 年的预测差异巨大:

- 麦肯锡(保守): 2-4 万亿美元

- 花旗: 4-5 万亿美元

- BCG + ADDX: 16 万亿美元

- Ripple + BCG: 到 2033 年 18.9 万亿美元

- 渣打银行(乐观): 30 万亿美元

乐观预测认为 RWA 将超过整个加密行业的总市值(目前 3.3 万亿美元)。

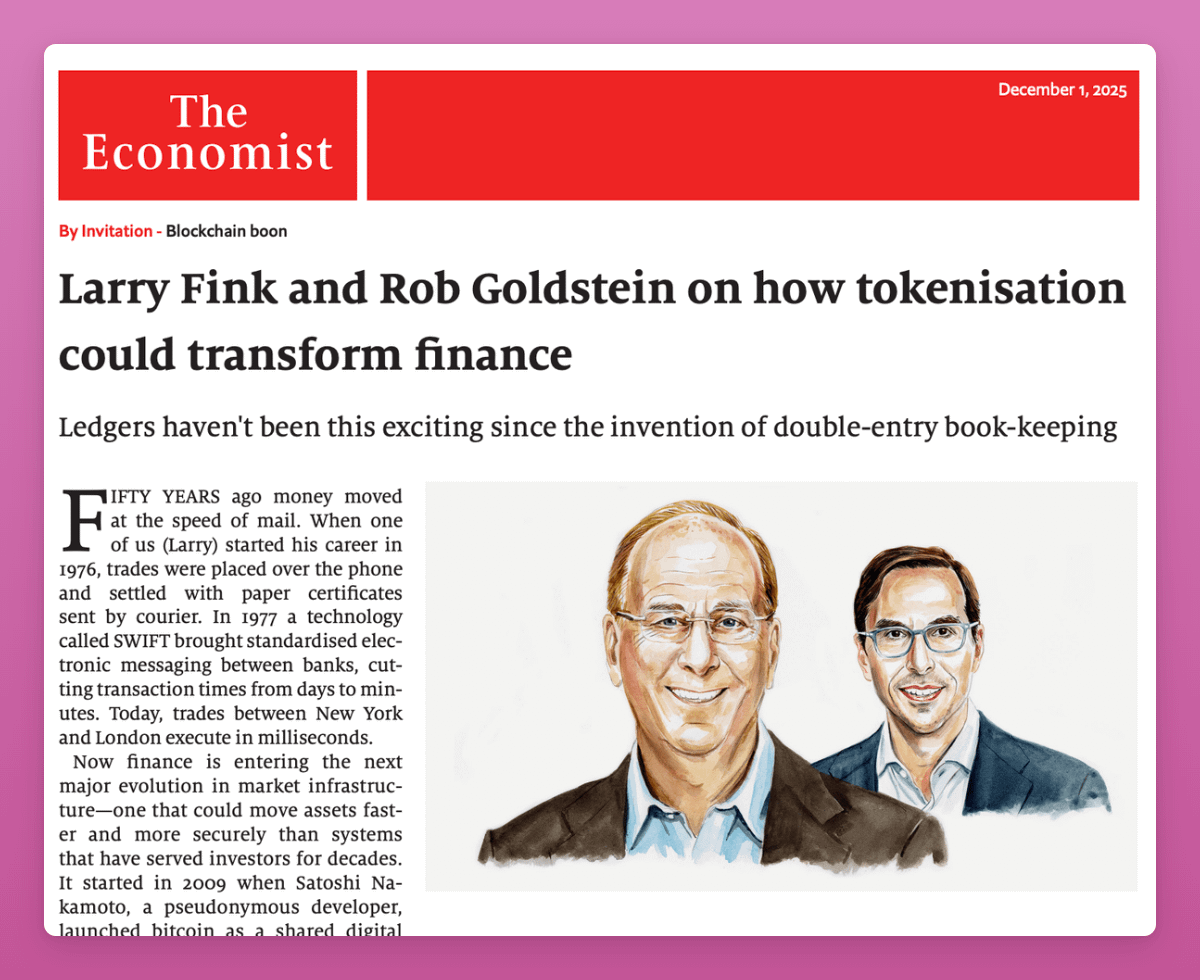

贝莱德和 Larry Fink 正在大力推动 RWA。在他 2025 年的年度信中,他把当前时刻比作「1996 年的互联网」——当时亚马逊还是书店,谷歌尚未成立。

图注:来源 Economist(免费阅读链接)

他的论点:

「每一只股票、每一只债券、每一只基金——每一种资产——都可以代币化。如果实现了,将彻底改变投资。」

RWA 的好处对加密原住民来说显而易见,但传统金融仍在学习。我们还早:

- 抵押品可用性

- DeFi 可组合性

- 24/7 结算

- 可编程合规

作为加密原住民,我们如何从增长中获利?

想到几个交易机会:

- LINK: 预言机市场份额巨大。瑞银、Swift、DTCC 都集成了 Chainlink 进行代币化定价。如果 RWA 规模化,LINK 占据数据层。

- PENDLE: 他们能吸引机构资本吗?允许 degen 投机收益率,为长期持有者提供固定收益。值得关注。

- 借贷平台: Fluid、Aave、Morpho、Euler……机构会用这些 DeFi 平台吗?散户会吗?关键问题。

- RWA 发行商: Ondo、Backed finance、Securitize 等是 RWA 发行商和散户进入 RWA 的入口。

- ETH: 65-70% 的链上 RWA 价值在以太坊上。贝莱德、富兰克林邓普顿、摩根大通都在以太坊上。机构结算层。这就是为什么以太坊必须提供机构级隐私,否则新 L1 可能会蚕食 ETH 的市值。

- 稳定币收益套利: 在 Aave 以 4-6% 借款,存入 Pendle 的 PT-USD 类代币赚取 8-12%。

还可以加上 Maple finance 做私人信贷敞口,以及 Centrifuge(虽然我在上面亏了)。还有什么我遗漏的吗?

这将是 2026 年(及以后)的交易主线。

Tiger Research 预测「企业可能会建立自己的链来保持市场领先地位。缺乏独立资产供应的 RWA 项目将失去竞争优势并被淘汰。」

如果你只关注一件事,关注新 RWA 资产在哪里发行:在以太坊、Solana,还是某些你没有敞口的新 L1 上。

非显而易见的真相:以太坊 L1 正在(直接)扩容

大多数人认为以太坊 L1 还停留在 2020 年:慢、贵,把所有价值都输送给 L2。

但以太坊 L1 正在悄悄扩容,市场还没有定价。

当 Vitalik 说「区块链三难困境在以太坊上已经解决」时,这不像他平时的风格。

@VitalikButerin 发推:

「现在 ZK-EVM 处于 alpha 阶段(生产级性能,剩余工作是安全性),PeerDAS 已在主网上线,是时候多谈谈这个组合对以太坊意味着什么了。

这些不是小改进;它们正在将以太坊转变为……」

去年 Fusaka 升级后,gas 上限达到 6000 万(从 3000 万提升)。2026 年中期 gas 上限可以达到 8000 万然后 1 亿以上。

通过 ZK-EVM,以太坊 L1 在保持完全去中心化的同时推向数千 TPS。

「不再是每个验证者重新执行每笔交易,而是单个证明验证整个批次,降低计算需求。这让开发者可以增加交易数量或复杂性,而不会排除小参与者。Buterin 表示这些虚拟机已达到『生产级性能』,『安全性』是剩余的重点。」—— DLnews

L1 上更多活动 = 更高的费用燃烧 = 更强的通缩压力。超声波货币叙事没有死。好吧,可能死了几年,但未来可能重新出现。

L2 仍将主导超便宜的东西(永续 DEX),但「一切都必须永远迁移到 L2」的叙事会过时得很难看。

哦,以太坊基金会和 Vitalik 推动的抗量子能力使 ETH 成为一个有吸引力的押注,特别是如果比特币核心开发者搞砸的话。

我认为这是非显而易见的真相,因为推出是逐步的,没有单一的炒作时刻。

非显而易见的谎言:所有监管明确都是利好

CLARITY 法案通过?利好。GENIUS 法案实施?利好。欧洲 MiCA?利好……?

当我读到 Coinbase 关于监管的庆祝帖子时,我想知道这对你我来说真的是利好吗?

当然,可能对 Coinbase 有好处,但对整个加密行业来说更复杂。

首先,GENIUS 法案明确禁止生息稳定币。

但我认为这实际上对 DeFi 是利好。

当稳定币发行商不能直接支付收益时,稳定币持有者去哪里?去 Aave 这样的 DeFi 协议自己赚取收益。

DeFi 借贷在 2025 年达到 500 亿美元以上的 TVL,稳定币年化收益 4-14%。加密抵押借贷在 2025 年 Q2 增长 27%,达到 530 亿美元。

所以收益禁令不会杀死收益,只是把它转移到链上。稳定币流入协议,协议产生费用,代币从这些费用中捕获价值。整个 DeFi 生态系统受益。

所以在稳定币这个具体问题上,监管可能实际上会加速 DeFi 采用。

但我担心监管会进一步降低加密创新。我们的 degen 时代结束了。

在欧盟,MiCA 已经在所有主要交易所禁止了 USDT。我不能用 USDT 交易了,真糟糕。

除了稳定币,MiCA 合规成本对初创公司来说很昂贵:小公司每年 25 万到 50 万欧元,自实施以来已经开出超过 5.4 亿欧元罚款。75% 的欧洲加密服务提供商面临因合规成本而失去注册的风险。

结果是市场整合,有利于已经成熟的公司。即使 Coinbase 不支持当前的 CLARITY 法案,他们也会推动对自己有利的监管。

我在韩国工作时直接看到了这一点:只有 4 家交易所被允许有韩元存款。他们推动监管,但只是为了杀死竞争。

美国也不是纯粹的利好(The Block 的文章解释了 DeFi 平台将需要共享私人信息)。

银行也在游说将稳定币限制扩展到非利息奖励。截至写作时,不确定是否会随 CLARITY 法案通过。

所以不要自动相信「监管 = 利好」的叙事。一些明确是好的,但一些明确会限制让加密一开始就很棒的东西。

把文件丢进 Claude/Gemini,问问那项立法意味着什么。

非显而易见的谎言:隐私只是短期叙事

CT 对 Monero 和 Zcash 上涨很兴奋。叙事是「隐私币回来了」。

我的非显而易见真相:真正的隐私机会在于为机构提供的隐私基础设施。

隐私币到处被禁:

- 迪拜的 DFSA 刚刚禁止了隐私代币

- 欧盟明确禁止「允许交易匿名化的加密资产账户」和「使用匿名增强币的账户」,2027 年 7 月生效。根据欧盟加密倡议,这项法规是「最终版」。

- 日本和韩国多年前就禁止了隐私币。

- 币安和 Kraken 下架隐私代币(门罗币)

如果你是欧盟公民,从屏蔽地址向受监管的 CEX 存入 ZEC,资金来源证明报告会出问题。我现在就在做取证报告,所以相信我。

如果资金不可追溯,CEX 无法验证来源,用户就卡住了。

但机构迫切需要隐私

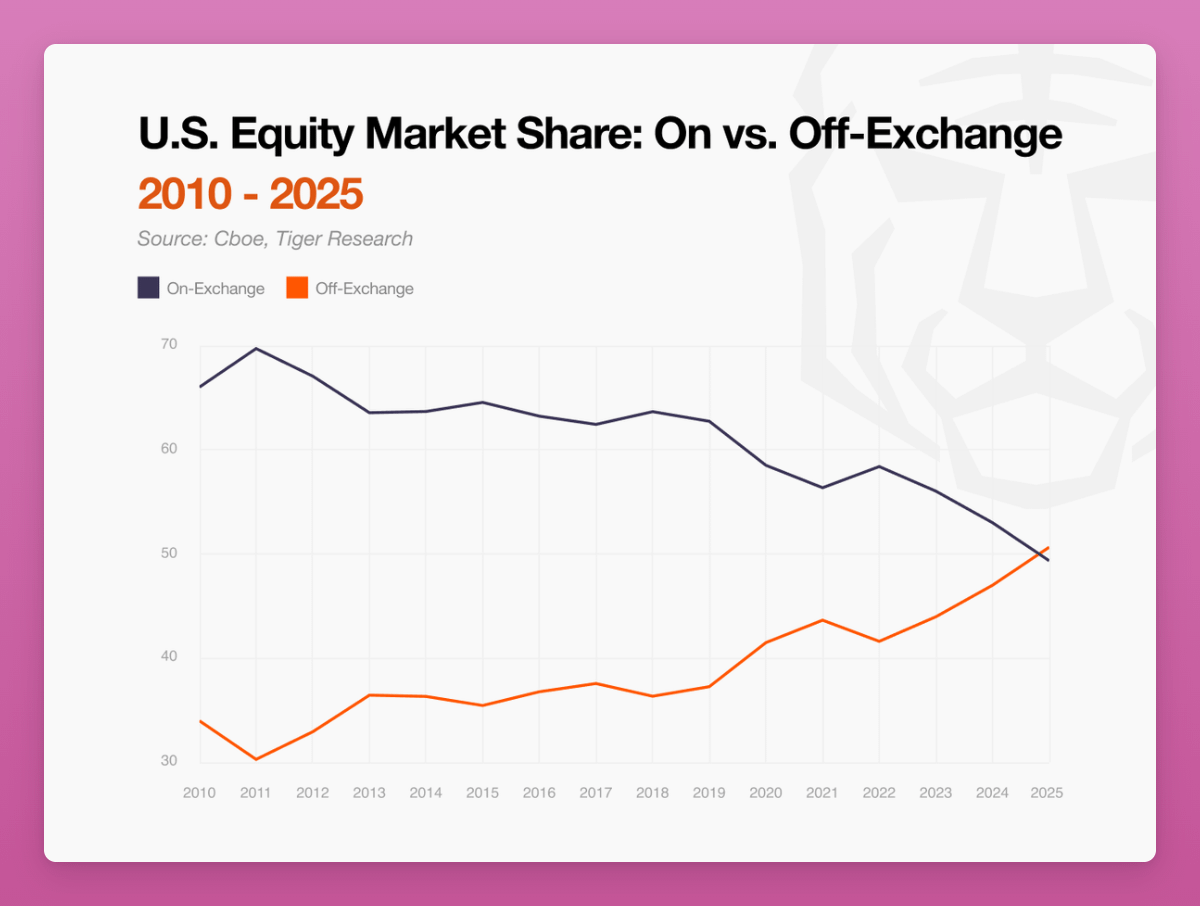

看看 Tiger Research 的图表:美国股票市场份额从交易所内(2010 年约 70%)变成了到 2025 年与交易所外接近五五开。彭博报道大多数美国股票交易现在发生在「暗处」。

为什么?因为链上透明度暴露了他们的交易计划。

也许不是最好的例子,但当 James Wynn 在 Hyperliquid 上 949 BTC 的杠杆仓位连同清算价格都在链上可见时……也许他说自己被针对的心理战术并没有错 🙂

「专业交易公司和机构不愿在公共区块链上部署复杂策略,因为他们的每一步都可能被看到、复制或反制。」

在这种背景下,我看到越来越多人谈论 Canton。市值 54 亿美元,静静地坐在第 33 位。

DTCC 宣布他们将从 2026 年 Q2 开始在 Canton 上代币化美国国债。DTCC。这个机构在 2024 年处理了 3.7 千万亿美元的证券交易。

Canton 是第一个为机构金融专门构建的支持隐私的开放区块链。参与者控制哪些交易对手可以看到特定的交易信息:不像公共链那样所有内容都被广播。

「许多区块链架构是为开放、无许可的环境开发的,交易数据广泛可见。虽然这种模式在某些情况下有优势,但与受监管金融市场的要求不一致。机构不能公开暴露仓位、交易对手或流动性变动。」

Canton 的支持者都是传统金融巨头:贝莱德、黑石、纳斯达克、标普全球、高盛、Citadel Securities、汇丰、法国巴黎银行、Euroclear……

所以,是的,隐私绝对重要。

如果我的 ETH 和 SOL 仓位很重,面对 alt L1 竞争我会很紧张。

但以太坊也在向隐私方向推进。

首先,Vitalik 清楚地意识到隐私是目前以太坊架构层面的「已知缺陷」之一。

Vitalik Buterin 分享了一个隐私路线图,包含 9 个步骤来改善 L1 隐私:将隐私池和 Railgun 等工具直接集成到钱包中,将「每个应用一个地址」作为默认设置,以及实施基于 TEE 的 RPC 隐私。

在 EDCON 2025,Vitalik 概述的路线图包括:

「读取隐私的努力包括可信执行环境、私人信息检索技术、混淆访问模式的虚假查询,以及只显示必要数据的部分状态节点。这些措施旨在减少用户交互两端的信息泄露。」

以太坊需要从「不作恶」转变为「不能作恶」。使用密码学使系统安全,即使个别参与者是恶意的。

另一个救赎是 L2:Aztec Network 在以太坊主网上发布了 Ignition Chain。第一个完全去中心化的隐私保护 L2。获得 a16z 等 1.7 亿美元支持,Aztec 实现「可编程隐私」,用户控制什么是公开的、什么是私密的。

「2025-2035 将是隐私的轮转时代。」

非显而易见的真相:4 年周期不再适用

天哪,希望我在这点上没有错。

但我相信 BTC 和加密已经发生了足够大的变化,可以逃脱 4 年周期。正是让加密、尤其是 BTC 成为宏观囚徒的原因,恰恰是之前模式被打破的原因。

「随着 BTC 越来越被视为宏观资产,传统框架如 4 年周期的重要性不如以前。BTC 的表现将由更广泛的宏观力量塑造。」

我们现在交易的是一个不同的资产类别。

- 矿工不再重要: 每日发行约 450 BTC(4200 万美元)。贝莱德 ETF 15 分钟的交易量就能消化这些。供应冲击叙事已死,因为矿工根本不再控制流通量。

- ETF 抑制了波动性: 在「宏观囚徒」部分已经提到。此外,机构、养老基金不像散户那样交易,他们有再平衡义务,因此抵消了之前周期散户主导的抛售。

- 流动性比减半更重要: 把图表和全球 M2 货币供应量叠加,匹配得很好。在 BTC 老炮和 4 年周期恐慌者抛售后,我们短暂脱离了这个关系。

- BTC 滞后于黄金: 历史上,黄金领先比特币 60-150 天。虽然很多人预期比特币会跟随。我认为这种追赶交易和向 BTC 的轮动将比 4 年周期更强。

在同一份 Messari 2026 年论文中,他们认为比特币将通过吸收黄金的货币溢价和价值储存角色来保持强势。

Polymarket 定价比特币在 2026 年将跑赢黄金和标普 500。但差距很小。

因此这不是一个显而易见的真相。

非显而易见的真相:DAT 对加密是净正面

渣打银行的 G. Kendrick(加密研究主管)将 2026 年比特币目标从 30 万美元下调到 15 万美元,原因是 DAT 耗尽:

「……比特币数字资产国库公司(DAT)的购买可能已经结束,因为估值……不再支持进一步的 DAT 扩张。我们预计会整合而不是彻底抛售,但 DAT 购买不太可能提供进一步支撑。」

「因此,我们现在认为未来比特币价格上涨实际上只靠一条腿驱动」—— 他补充道。

Grayscale 在 2026 年展望报告中也有类似观点:

「尽管媒体关注度很高,我们认为 DAT 不会成为 2026 年数字资产市场的主要波动因素。」

「关于这些话题会有大量讨论,但我们认为它们不是市场前景的核心。」

DAT 持有 BTC 供应量的 3.7%,ETH 的 4.6%,SOL 的 2.5%。

需求已从 2025 年中期的高峰回落:最大的 DAT 现在以接近 1.0 的 mNAV 交易(见下图)。

图注:来源 Grayscale

然而,大多数 DAT 没有过度杠杆(或根本没有杠杆),因此在下跌时可能不会被迫清算资产。

市值最大的 DAT Strategy 最近筹集了美元储备基金,即使比特币价格下跌也能继续支付优先股股息。

Grayscale 预计大多数 DAT 会像封闭式基金一样,以溢价和折价交易,很少清算资产。DAT 可能会成为加密的永久特征,但不太可能是 2026 年代币新需求的主要来源或主要抛售压力来源。

说实话,DAT 让我害怕。如果它们在 2026 年成为「非新闻」我会很高兴。

但它们确实重要。

对于 ETH,DAT 已经超过 ETF。

与 BTC DAT 不同,ETH 国库使用他们的持仓。BitMine 质押了 74,880 ETH(2.19 亿美元)获取 3% 收益。SharpLink Gaming 自 2025 年 6 月以来通过质押奖励赚取了 1,326 ETH(约 600 万美元)。

BitMine 正在开发「美国制造验证者网络」(MAVAN),目标是通过运营自己的验证者每年获得 3.63-4.85 亿美元的质押奖励。还投资了 MrBeast。这很让人困惑,但我喜欢实验。

BTC 不产生收益。但 ETH DAT 正在将国库转变为验证者、流动性质押、DeFi 收益耕作的生产性基础设施。

这是我对 2026 年 $ETH 感到看涨的另一个重要原因。抗量子路线图 + L1 扩容 + 更可持续的 DAT。

BTC、SOL 和 ETH 有 ETF 与 DAT 竞争。

但大多数山寨币仍然太有风险、太缺乏流动性或法律上太复杂,无法做 ETF。

这使得 DAT 成为山寨币的「IPO 时刻」。这是机构获得合规敞口的简单方式。

我相信这些 DAT 可以聚焦注意力,决定哪些山寨币值得买入。

因为有成千上万的山寨币,只有少数能做出 DAT 结构。因此这聚焦了用户注意力和资金流入少数可拉升的资产。

但我担心 DAT 内幕交易。去年,SEC 和 FINRA 调查了超过 200 家 DAT 公司,因为股票在 DAT 宣布前几天就暴涨。

另外,散户讨厌 VC 通过 DAT 退出而不是在现货市场抛售。

总体而言,如果:

- BTC 的 DAT 在 2026 年成为非新闻

- ETH DAT 继续在 PoS 和 DeFi 协议中质押

- 山寨币 DAT 为高质量资产扩张

那么我认为 DAT 在 2026 年对加密是净正面。

但在下跌时,DAT 会加剧抛售。但这没什么新鲜的,散户和机构一样都是抛售者。

非显而易见的谎言:ICO 回归修复了代币发行模式

ICO 回来了。

- MegaETH 以最精心设计的模式之一筹集了 4.5 亿美元。

- Echo 被 Coinbase 以 3.75 亿美元收购。

- Kraken 与 Legion 合作进行「公平」销售。

- MetaDAO 开创了所有权代币销售。

叙事很美好:散户终于获得了和 VC 一样的准入机会。公平发射。平等条款和民主化参与。

确实,回归 ICO 是必要的,因为低流通、高 FDV 的空投是不可持续的。

我们确实想回到早期 ETH ICO 时代获得 450 倍回报。

因此 ICO 2.0 平台承诺解决这个问题。Legion 使用基于链上、社交或开发活动的「功绩分数」。Echo 让散户「与 VC 在平等条款下」投资。

我很喜欢!因为我的 X 账号让我能获得最好的交易,比如 MegaETH 销售的 5 万美元配额。

但 ICO 没有民主化代币发行:

- 全部需要 KYC(排除了世界上大部分人)。我作为欧盟公民,居然不能在 COINBASE 上买 Monad 销售?!

- 声誉分数(有利于现有内部人士、KOL)

- 配额上限是 VC 没有的,或者聪明的大户通过多钱包绕过。

代币印刷机制总在变化。从 BTC 分叉(莱特币),然后 ICO 变成 IDO。IDO 变成空投。空投变成积分耕作。积分变成配额分数。

但价值流向始终流向那些 1)已经控制项目流的人和 2)知道游戏规则的人。我在之前的帖子中写过这个。

好的一面是 ICO 展示了代币的真实需求。因为用虚高数字进行空投耕作掩盖了代币的真实需求。

但如果/当市场升温,散户进场价格可能比种子投资者差 10-50 倍,解锁计划释放到抛压中。在那些大部分上涨空间已经私下被捕获的项目上。

再说一次,我喜欢 ICO 元叙事,因为我能获得最好的交易。但对你们大多数人呢?

非显而易见的真相:「所有加密卡公司最终都会死」

这个观点来自 Pavel Paramonov:

他认为加密卡会死的主要原因:

- 它们运行在 Visa/Mastercard 上,所以没有真正的颠覆。

- 容易复制:大多数只是共享基础设施上的品牌(Rain 以 20 亿美元估值融资 2.5 亿美元)。

- 中心化 + KYC,与加密的目标相反。

- 用户长期不会容忍额外费用/税费。

- 一旦被采用,钱包直接支付将取代它们。

这些都是很好的观点,我同意大多数加密卡会关门。一般来说,大多数初创公司都会失败,所以很容易做这个判断 🙂

已经有证据表明稳定币可以实现直接 P2P 支付。Interactive Brokers 添加 USDC 存款对加密是巨大利好。

但我相信两类「加密卡公司」会存活:

像 Etherfi 这样提供以加密为抵押的借贷。甚至 CeFi 平台如 Nexo、Bybit、Crypto.com 也提供卡,这不会改变。

更重要的是,加密卡公司正在成为新银行应用,1)提供银行服务,2)建设自己的支付网络。

比如 Payy 正在建设一个隐私优先但监管合规的支付 L2。他们的卡只是该网络的第一个用例。如果他们的网络成功,他们自己的成功(实现 P2P 交易)将使卡变得过时。

Base 在这方面押了很大的赌注,做了 Base 应用。

但这种情况发生的概率很低。想象一下取代 Paypal、支付宝或其他在他们领域根深蒂固的玩家。

更可能发生的是 Revolut 开启直接稳定币支付,然后大多数加密原生支付解决方案……死了。

事实是,加密卡在未来几年仍将是大生意,因为 1)银行不愿意接受加密交易所的存款,2)用加密卡避税是一个很大的 PMF。

但监管最终会赶上加密卡公司或它们的用户。

稳定币的成功案例与加密卡公司直接竞争。如果稳定币支付起飞,卡就不需要了。

很可能现在的加密卡支付会变成新银行,试图与现在的新金融应用如 Revolut 竞争。所以是的,不转型为新银行的加密卡会死。

如果他们赢了,上涨空间巨大!

Top Ledger 发布 Byreal 数据看板,链上活跃度持续走高

深潮 TechFlow 消息,01 月 19 日,据 Top Ledger 最新发布的 Byreal 数据看板显示,Byreal 正逐步成长为聚合器体系中的重要流动性来源。自 2025 年中正式上线以来,Byreal 的 CLMM 累计交易量已突破 11.8 亿美元,日均交易笔数、活跃交易者及新增用户规模保持稳步增长。

数据显示,Byreal 采用的 RFQ + CLMM 混合流动性模型,在有效降低交易滑点的同时,兼顾 MEV 保护机制,整体架构高度适配 Solana 高性能、高频交易的链上环境,持续提升用户交易体验与流动性效率。

Zero Network 宣布已恢复正常运行

深潮 TechFlow 消息,1 月 19 日,据官方公告,Zerion L2 网络 Zero Network 网络已恢复并全面运行。

此前消息,Zerion 孵化 L2 网络 Zero Network 已停止出块超过 3 周。

币安钱包:Sentient (SENT) Prime Sale 活动参与门槛为 225 积分

深潮 TechFlow 消息,1 月 19 日,据官方页面显示,币安 Alpha 积分大于等于 225 的用户,可以通过 Alpha 活动页面参与此次 Sentient (SENT) Prime Sale 活动。参与本次活动将消耗 15 积分。

Bitget 上线新人合约活动,交易抽取 iPhone 17 Pro Max

深潮 TechFlow 消息,01 月 19 日,Bitget 上线新人合约活动。活动期间,用户完成特定合约交易量任务,即可获得 1 次抽奖机会,最多可抽取 6 次。每增加 1 次抽奖,即可增加赢取大奖的可能性。奖池涵盖 USDT、体验金及实物奖品 iPhone 17 Pro Max。

详细规则已在 Bitget 官方平台发布,用户点击「立即加入」按钮完成报名,方可参与活动。活动时间截止 1 月 26 日 12:00(UTC+8)。

消息人士:印度央行提议金砖国家成员将数字货币互联互通,用于跨境支付

深潮 TechFlow 消息,1 月 19 日,据金十数据报道,消息人士称:印度央行提议金砖国家成员将数字货币互联互通,用于跨境支付。印度央行已要求政府将提案纳入2026年金砖国家峰会议程。

比特币期权未平仓合约规模首次超过期货升至741亿美元,风险敞口结构出现转变

深潮 TechFlow 消息,1月19日,据CryptoSlate报道,数据显示1月中旬比特币期权的未平仓合约总额增至约741亿美元,首次超过比特币期货约652.2亿美元的未平仓合约总额。分析指出,当期权未平仓合约超过期货时,通常表明市场正从原始的定向杠杆转向更结构化的风险敞口,例如对冲、收益策略和波动率头寸。另据Checkonchain数据显示,去年12月底比特币期权未平仓合约量一度出现急剧下降,随后在1月初重建,这符合主要到期日过后市场重建风险的模式,相比之下同期期货未平仓合约量的变化则更为平稳。

美联储主席争夺战突发变局:哈塞特暗示出局,沃什胜率飙升

来源:金十数据

白宫经济顾问凯文·哈塞特(Kevin Hassett)表示,特朗普很可能让他留任现职,这将使他退出下一任美联储主席的角逐。

「从一开始,他和我就在讨论,我是在白宫西翼更好,还是去美联储更好,」哈塞特在福克斯新闻的《周日简报》节目中表示。「我不认为他已经对此做出了最终决定。」

特朗普上周对提名哈塞特接替现任美联储主席鲍威尔一事表达了保留态度。他在白宫的一场活动中对这位国家经济委员会主任表示:「说实话,我实际上希望你能留在现在的位置上。」

哈塞特一度与美联储理事克里斯托弗·沃勒(Christopher Waller)、前理事凯文·沃什(Kevin Warsh)以及贝莱德集团高管里克·里德(Rick Rieder)一同被视为最热门人选。据知情人士透露,目前这被视为一场四人竞赛,而里德的候选资格近期获得了迟来的势头,因为一些人认为他可能更有机会获得美国参议院的确认。

特朗普发表讲话后,预测市场网站 Kalshi 上的交易员将沃什获得这份工作的可能性提高到 60%,而哈塞特和沃勒的可能性仅为 16% 和 14%。Polymarket 的交易员也表达了类似的动态,沃什的支持率为 60%,哈塞特的支持率为 15%,沃勒为 13%。此前,沃什和哈塞特的胜率势均力敌。

Evercore ISI 全球政策和央行策略主管 Krishna Guha 写道:「不确定这是否是一个明确的信号——总统在不同时间发出了各种信号,并且似乎很喜欢这个《名人学徒季》的戏剧性——但看起来这位前美联储理事第一次成为明显的领跑者。」

一项针对美联储及其主席鲍威尔,就央行总部翻修事宜展开的刑事调查,为美联储主席的遴选注入了新的变数,并引发了一波反弹。

鲍威尔指责司法部开启此项调查是为了向央行施压降息。包括参议院银行委员会成员汤姆·蒂利斯(Thom Tillis)在内的关键立法者警告称,对特朗普提名人的审查将更加严格。

尽管特朗普表示对此调查「一无所知」,但司法部的这一举动,加之特朗普对鲍威尔及美联储施加的、要求降低利率的无情压力,重新引发了市场对央行免受政治干预的独立性的广泛关注。

Axios 在 1 月 12 日报道称,财政部长贝森特曾警告特朗普,此项调查已造成混乱,并可能对金融市场不利。

虽然贝森特在 NBC 的《会见媒体》节目中拒绝对 Axios 的报道置评,但他援引上周的美国国债拍卖作为证据,称「市场正在超越此事。」

尽管美国国债市场上周相对变化不大,但国债收益率在上周二和上周三出现下跌。

贝森特告诉 NBC,他并不担心参议院可能会阻挠特朗普最终提名的美联储掌舵人。

「我认为我们会继续推进,」他说。「我相信我们可能很快就会听到银行委员会关于他们希望看到什么的意见。」

贝森特告诉 NBC 新闻,参议院将对特朗普政府考虑取代鲍威尔的四位「伟大」候选人中的任何一位感到「非常满意」。贝森特呼吁对美联储进行监督,并指出该机构可以自己印钱。

鲍威尔作为美联储主席的任期将于 5 月 15 日结束。遴选工作由贝森特领导。

「有很多优秀的候选人,总统很可能做出正确的决定,认为目前这里(白宫)是我最好的位置,」哈塞特上周日谈及白宫时表示。

他说,对于特朗普关于他未来的评论感到「受宠若惊并心怀感激」,称总统「真是个好人」。

特朗普表示他将在本月任命鲍威尔的继任者,但没有提供具体日期。

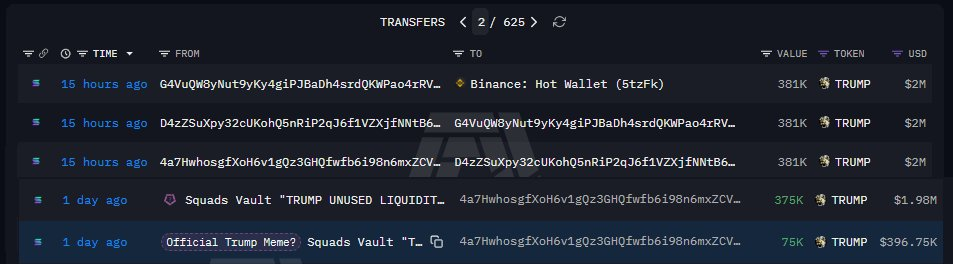

TRUMP 代币团队将 38.1 万枚 TRUMP 代币存入币安,价值约 200 万美元

深潮 TechFlow 消息,1 月 19 日,据链上分析师 The Data Nerd(@OnchainDataNerd)监测,昨日 TRUMP 代币团队从 SquadsVault 提取了约 37.5 万枚 TRUMP 代币(价值约 198 万美元),并向币安交易所存入了约 38.1 万枚 TRUMP 代币(价值约 200 万美元)。

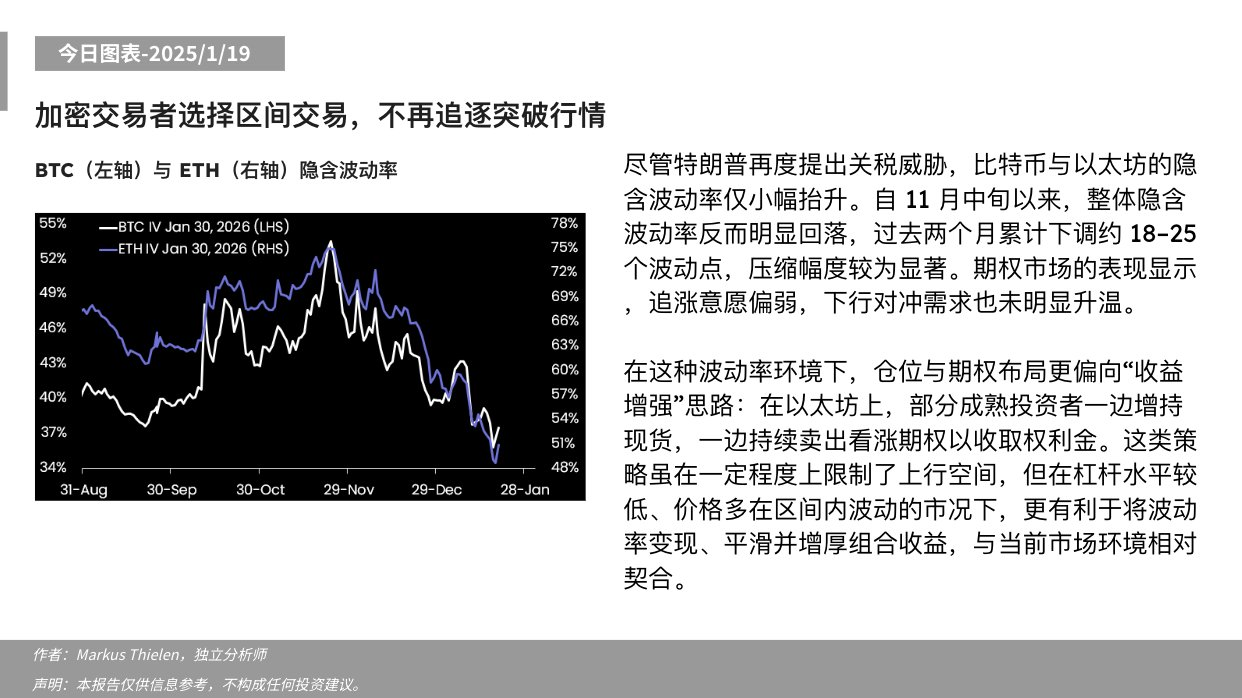

Matrixport:加密交易者选择区间交易,不再追逐突破行情

深潮 TechFlow 消息,1 月 19 日,Matrixport 发布今日图表称,“尽管特朗普再度提出关税威胁,比特币与以太坊的隐含波动率仅小幅抬升。自11月中旬以来,整体隐含波动率反而明显回落,过去两个月累计下调约18-25个波动点,压缩幅度较为显著。期权市场的表现显示,追涨意愿偏弱,下行对冲需求也未明显升温。

在这种波动率环境下,仓位与期权布局更偏向“收益增强”思路:在以太坊上,部分成熟投资者一边增持现货,一边持续卖出看涨期权以收取权利金。这类策略虽在一定程度上限制了上行空间,但在杠杆水平较低、价格多在区间内波动的市况下,更有利于将波动率变现、平滑并增厚组合收益,与当前市场环境相对契合。”

Genius:GENIUS 代币将于今年 4 月 12 日前创建

深潮 TechFlow 消息,1 月 19 日,据链上交易平台 Genius Terminal 官方 X 账号消息,该平台已正式公布其空投和积分白皮书。

根据公告,Genius 第一季将于 2026 年 4 月 12 日结束, GENIUS 代币将于今年 4 月 12 日前创建。从现在到 4 月 12 日,每周将发放 1000 万 GP(Genius Points),积分仅通过现货交易量追溯性分配。

此前消息,YZi Labs 对 Genius Trading 进行”数千万美元”投资,赵长鹏将担任顾问。

Hotcoin 将于 1 月 19 日上线 SPORTFUN

深潮 TechFlow 消息,01 月 19 日,据官方消息,Hotcoin 将于 2026 年 1 月 19 日上线热门项目 SPORTFUN,精准捕捉市场新叙事,助力用户抢占新一轮赛道先机!

【合约交易】

📍 1月 19日 16:00(UTC+8)上线 SPORTFUN/USDT(20 倍杠杆)

凭借美国 MSB 与澳洲 AUSTRAC 双牌照合规运营、八年零安全事故记录及高效稳定的交易系统,Hotcoin 持续为全球用户提供安全、专业、便捷的数字资产服务。

Nikita Bier 小传:为什么他杠上 InfoFi,也许你能在这里找到答案

作者:Hongyu

前言

我大概是从 2023 年做社交产品创业开始就一直关注 Nikita Bier,直到他去年加入 X 担任产品负责人,一直很想写写这个人。

他的三个产品:Politify/TBH/GAS 都取得了不小的成功,他的公司只有十几个人,这三个产品也许都没有做到大而不倒的程度,因为这需要天时地利人和。但他是我心中最有洞见的社交产品经理之一,不少英文社区的人说他是病毒式传播之王。

Nikita Bier 的创业轨迹,像是一场针对人性弱点的精密实验:从伯克利校园里的政策模拟工具,到两次让青少年上瘾的病毒式应用,再到如今在 X(前 Twitter)上主导产品迭代。他总能在用户“为什么点开、为什么留下来”的微妙心理缝隙中找到杠杆,撬动大规模的行为改变。31 岁的他,已经两次把小团队的 idea 变成高价退出,现在,他把这套打法带进马斯克的平台,试图重塑一个社交巨头的未来。但在光鲜的成功背后,是无数次失败的试错,以及对“耻辱真相”的直视。

Politify:一个大学生创业项目的 0 成本获客

图:Nikita 在 TED 上讲他为什么创立 Politifi

链接:https://www.youtube.com/watch?v=k9QTVII_lkg

Nikita 的起点,并非硅谷,而是从小对网站的折腾。他从 12 岁起就开始建一些消费类应用的网页,比如一个完整的电商站点,那时他就琢磨用户为什么会点开,为什么会留下来——或许是好奇,或许是紧迫感,或许是情感触动。这种早期实践,让他养成对用户行为的敏感。

这种敏感,在他就学于伯克利的时候就显露无遗。

他做的第一个产品 Politify,表面看像个税款计算器,但比当时同类工具更进一步。2012 年大选前后,许多竞品只是简单的税款计算器,基于粗略的税率推算个人负担;Politify 则需要家庭状况等细节,模拟不同总统候选人的政策(如奥巴马或罗姆尼的税改、福利调整)会对个人、社区乃至全国财务造成全面冲击,包括收入变动、支出影响和政府服务使用。

这样的设计源于 Bier 的观察:大多数美国人投票时忽略自身经济利益,导致“自损行为”。Politify 通过数据算法和可视化图表,直击这个盲区,用户看到“支持某候选人,你每年净亏 2000 美元”的结果,自然会停留、分享,甚至反思投票选择。

这套逻辑,不是功能驱动,也不是做一个简单的仿盘,而是从用户痛点自然延伸。其实这也是产品和工具的最大不同,我看到推特上很多所谓的 Vibe coding 作品(也包括我自己的),实际上做的都是一个工具,而不是产品。产品是情绪的延伸和重塑,工具是解决你的某个具体问题。这里就不展开了

Politify 的影响力远超校园。2012 年大选期间,它在零营销预算下吸引 400 万用户,登顶下载榜,还赢得多项大奖,Knight Foundation 支持它扩展成 Outline.com,与马萨诸塞州等政府合作,推动“数字民主”讨论。Bier 在 TED 的演讲中直言:“选民决策的信息不对称,是社会问题的根源。”虽然没有什么数据证明该产品实现了可观的回报,但证明了 Bier 的病毒天赋:从政策切入人性弱点。

后来,他在 X 上反思类似逻辑:“消费者不会因为功能缺口采用产品,而是因为它带来的感觉。”这套洞察,成了他所有产品的暗线——从 Politify 的“自我利益模拟”,到后续 app 的多巴胺回路。

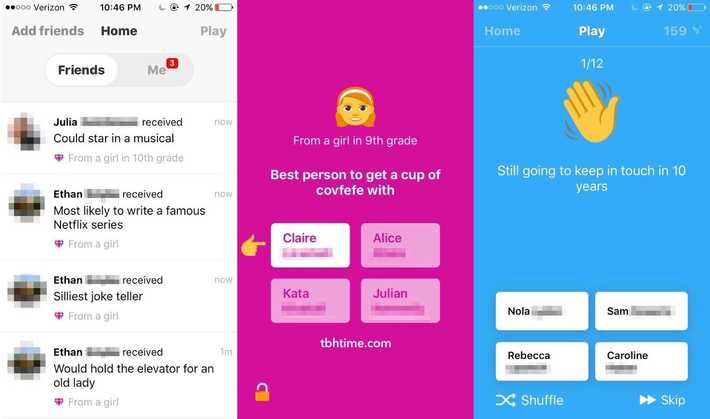

TBH:在学生群体中的病毒式裂变

图:tbh 在 linkedin 的主页

真正让 Nikita Bier 出圈的,是 2017 年的 TBH(To Be Honest)。一款针对高中生的匿名互赞应用,只允许正面反馈,避免有毒社交。细节上,它从一所乔治亚州的高中起步,靠学生群体中的自然裂变,在两个月内达到了 500 万总用户,和日活 250 万。而这一切仅仅依靠四个人——Nikita Bier 和三位联合创始人(Erik Hazzard、Kyle Zaragoza、Nicolas Ducdodon)

图:tbh 产品示意图

剖析下产品爆款的原因,大概率是因为它抓住了青少年对“社交验证”的原始渴求:主要是年轻人们看到匿名赞美时的兴奋,形成了多巴胺回路(谁对我有意思?谁居然喜欢我?我是不是要和 ta 发展一下?)

Bier 在播客中透露,他们失败了 14 个 app 后,才抓住这个点;团队早期也尝试过偏负面一点的匿名评分,但并没有收到什么正反馈,因为这只不过是传统网络暴力的产品化。就改成匿名正面评价。

上线之后,TBH 很快被焦虑的 Facebook 看到,从 Instagram 到 Mnus,你也知道 Facebook 总是尝试用收购解决问题,这次也不例外。

当时 Snapchat 正抢占青少年市场,Facebook 面临“老龄化”危机,内容生态也充满戾气

TBH 的正面互动模式,契合扎克伯格的“健康社区”转向;更重要的是,它的病毒机制证明了在零预算下撬动年轻用户的潜力。收购后,TBH 独立运营,但 2018 年因使用率下滑关闭。Bier 加入 Meta 做产品经理,直到 2021 年。

这笔交易后来看是一举多赢,Facebook 成功的执行了防竞争策略(如早期收购 Instagram),Bier 收获了钱和大厂经验,可能是从这段时间开始,他学会在规模化中保持迭代速度。

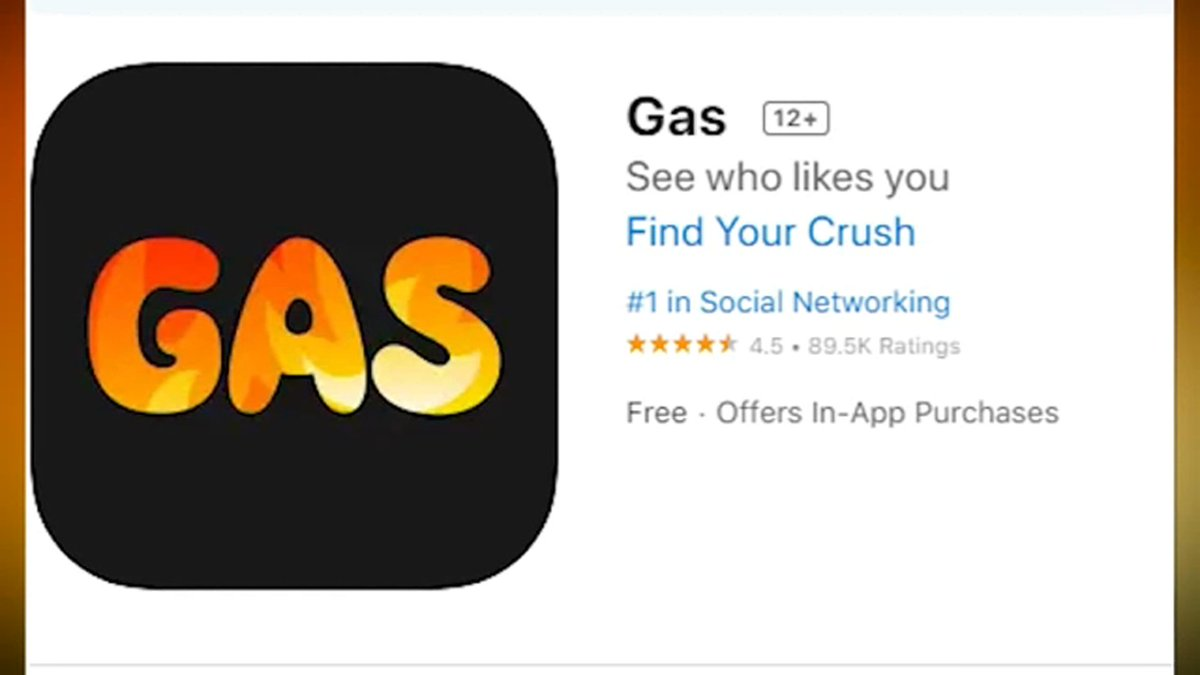

Gas:算是和 Teenage 杠上了,终于盈利

图:Gas app

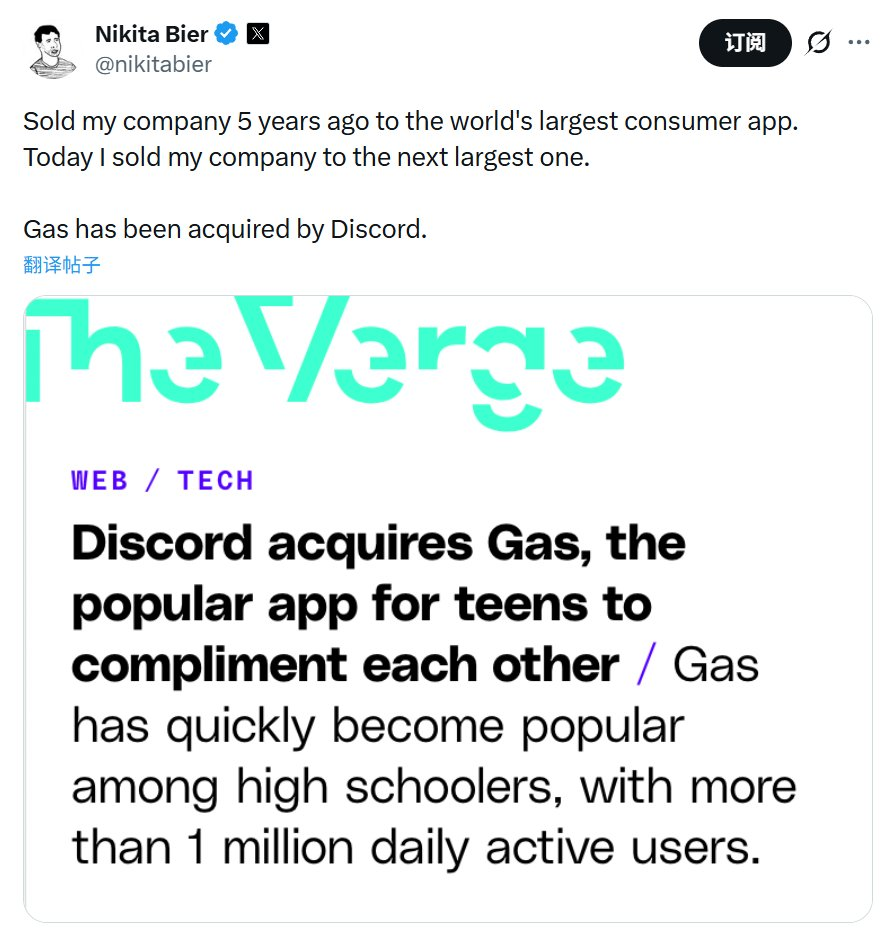

2022 年,Bier 卷土重来,推出 Gas——你可以看作是 TBH 的升级版,app 多了投票、游戏化和付费揭秘点赞者功能。三个月做到了 1000 万用户,营收 1100 万美元,App store 排名一度超过 TikTok 和 Meta,成为美国最受欢迎的 app。

细节上,它利用用户付费看谁夸自己的好奇心,形成闭环变现。该产品被在 2023 年 1 月被 Discord 以 5000 万美元收购,原因是看中 Gas 对青少年社区的了解,以及他的增长黑客技巧,后者已证明能将短暂病毒式裂变转化为可以持续盈利的网络。

图:“五年后,又卖给下一个大玩家。”

总结下他的两次创业模式,都是靠小团队、无融资、快速试错。虽然失败率高,但一旦命中,就病毒式爆发。

产品方法论:情绪杠杆与“疯子”心态

Bier 的产品方法论,其实很简单,也很残酷。

图:服务于网络利益而不是单个痛点

他反复强调:好的消费级应用不是解决单个用户的痛点,而是服务整个网络;不是修补竞品的 bug,而是重塑增长飞轮。

“别优化 10%的消息或照片,那已经被微信、Instagram 们做得足够好。新玩家必须靠病毒创意、靠多巴胺回路,才能从零撬动。

”他最爱的概念是“人生转折点”——上学、交易、入职这些脆弱时刻,用户最渴望连接,产品卡准就能爆发。

Bier 还直言不讳:要承认人性里的“耻辱真相”,比如对赞美、地位、社交验证的原始渴求。只有放大这些情绪,才能做出上瘾的东西。他视消费者为“蜥蜴脑”:政治或去中心化不驱动采用,只有赚钱、约会这些本能需求才行。构建产品需“疯子”心态:99% 决策生死攸关,失败率极高,但迭代是王道。在 X 上,他抽象为“学术诚实”:快速承认错误,拥抱反馈,避免大公司追逐幻影。

币圈插曲:从顾问到 Solana 的移动生态推手

两次退出后,Bier 并没有闲着,而是把目光转向了 Crypto/Web3——但他的参与方式一如既往务实:不是炒币或建链,而是用病毒增长经验,帮助 Solana 这样的顶级公链构建消费级移动生态。2024 年 9 月,他加入光速创投,担任产品增长合伙人。光速是币圈的老玩家,早年投过 Solana。Nikita 在这里重点帮 portfolio 公司优化病毒式增长、网络效应和分发策略角色让他在 VC 层面接触更多 Web3 项目,却不绑死在单一链上。

2025 年 3 月 25 日,Bier 正式加入 Solana Labs 担任顾问。他公开表示,过去几年对 Crypto 观点充满着争议,但最近监管松绑、App Store 对 Crypto 更友好、memecoin 热潮让 Phantom 钱包普及到数百万台手机,这些变化让 Solana 成为消费级应用的理想平台。他在 Solana 的具体工作是帮忙做 Solana 移动端生态的增长和相关项目的

但他和 Crypto 依然保持了一定距离。虽然他通过 Solana 的关系也做了Pump.fun的顾问,也曾公开称赞创始人 Alon,但也强调了自己没有的pump.fun股权额度。

他偶尔在 X 上评论 memecoin ,比如讽刺“dropping a meme coin is a liquidation of your brand equity”(发 meme coin 等于变卖品牌股权),或吐槽“every single meme coin launched in the last year has gone to zero”(过去一年所有 meme coin 都归零)。但这些更多是调侃或道德底线表态,从未真正推广特定发币产品。

这个币圈插曲,与他一贯风格高度一致:

- 抓住“拐点”(这里是监管+移动的拐点)

- 放大网络效应,而不是追逐短期波动

加入 X 后,他偶尔被币圈调侃为 Solana maxi,尤其是近期的算法调整影响币圈相关内容时。但以上种种也为 X 的金融定位埋下伏笔。

加入 X:从自荐到产品主导的时间线

2025 年 6 月底,Bier 正式加入 X 担任产品负责人

图:2022 年,Nikita Bier 在 X 上公开向马斯克自荐担任推特的产品 VP

上任后,他也再度开始卷起来,做了一堆功能,这里简单报个菜名:7 月初优化核心 feed 流,10 月预览社区功能。2026 年 1 月是高潮——和算法团队合作,调整推荐页面,提高朋友、互关和关注者内容的比例,同期推出 Smart Cashtags(实时股票价格+讨论),同步草稿(app 到 web 端),打击 AI 垃圾等等。

为什么这么做?其实也是他的逻辑:

- 推荐页面针对“网络密度”,让用户看到熟人,增强习惯(如 TBH 的点赞循环)。

- Smart Cashtags 强化 X 的独特定位(金融新闻),利用“转折点”(交易决策)。

- 反馈响应速度极快,因为他相信每位用户都是杠杆——忽略他们,网络效应就会不成立。

这些举措都服务于一个闭环:先提升留存,再抓变现潜力,符合他一贯的增长导向。效果是 X app 下载量增 60%,用户时间增长 20-43%。订阅破 10 亿。

从 Politify 的病毒,到 Gas 的营收,再到 X 的订阅用户新高,他始终在证明:产品是“情绪杠杆”,撬动人性。

封杀 InfoFi:这里可能是点进来的你想看的

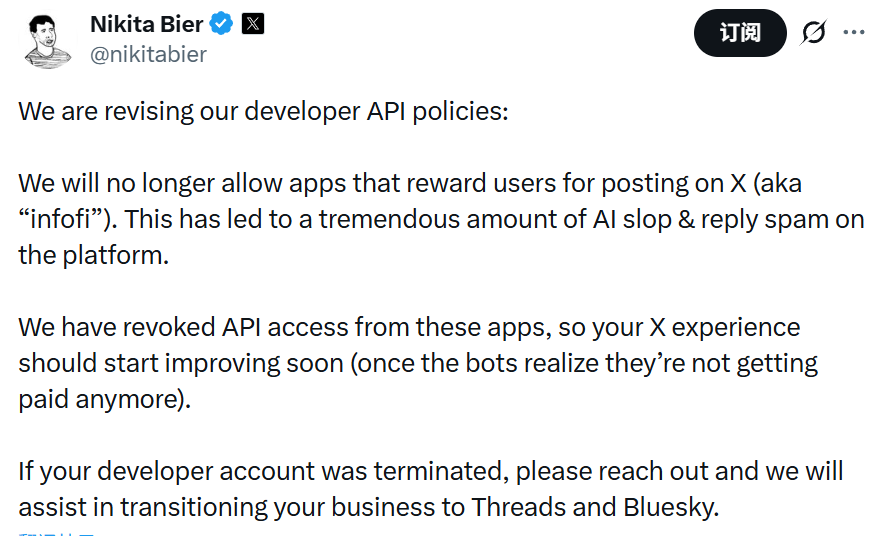

1 月 16 日,Nikita 投下一颗重磅炸弹,他宣布 X 修订开发者 API 政策,不再允许“InfoFi”类 app(奖励用户发帖的机制),并直接撤销了这些 app 的 API 访问。

InfoFi 本是 Crypto 社区的热词,指通过积分或 token 激励用户在 X 上生产内容的模式,如 Kaito、Cookie 等项目。这些 app 曾风靡一时,用户靠“yap”(闲聊发帖)赚取奖励,但也制造了海量 AI 生成的“slop”(低质内容)和回复 spam,污染了时间线,如果你看完了上文,你应该会觉得 Nikita 封杀 InfoFi 是自然而然的事情,海量生成低质内容不止是污染时间线,还可能造成推特用户的大量流失。

Nikita 一贯强调“服务网络而非个体”,InfoFi 内容破坏了推特的网络内容质量,违背了他的增长哲学。

挖深一层,这或许也和 X 在 Crypto 领域的战略布局起了冲突。

X 正在推动金融功能,如 Smart Cashtags 的实时资产价格显示(包括 Crypto),预览版已支持智能合约和资产提及,旨在让 X 成为可靠的金融新闻和交易讨论枢。

马斯克的愿景中,X 要整合支付、DeFi,甚至 memecoin 生态,但前提是高质量内容主导。如果 InfoFi 继续泛滥,平台会淹没在低质 yap 中,吓跑严肃投资者和 builder。现在大量的垃圾内容已经有这个趋势。

封杀 InfoFi,等于 Bier 在为 X 的 Crypto 野心清路:淘汰 scam,转向可持续的网络效应,这步棋虽然可能会给 X 带来一点微小的阵痛,但长远或让 X 脱颖而出,成为 Crypto 时代的“情绪基础设施”。

在消费社交越来越难做的今天,Bier 的打法显得既古老又前卫。我们见过太多一夜爆红又陨落的 app。现在,他手里是 X 这个更大的实验场:如果成功,或许能重塑社交平台的规则;如果失败,也会是另一个试错的注脚。结果,还得再等等看。

Sui主网升级至V1.63.3版本:修复被拒交易验证节点无法达成一致问题

深潮 TechFlow 消息,1月19日,Sui Network宣布主网已升级至V1.63.3版本,同时协议升级至107版本,本次升级内容主要包括优化了交易/状态直接达到最终确认的路径、修复被拒绝的交易验证节点之间可能无法达成一致的共识问题、以及禁止验证节点用于交易签名和提交聚合验证节点签名交易的RPC接口等。

数据:上周加密货币交易所流出近 2.6 万枚比特币

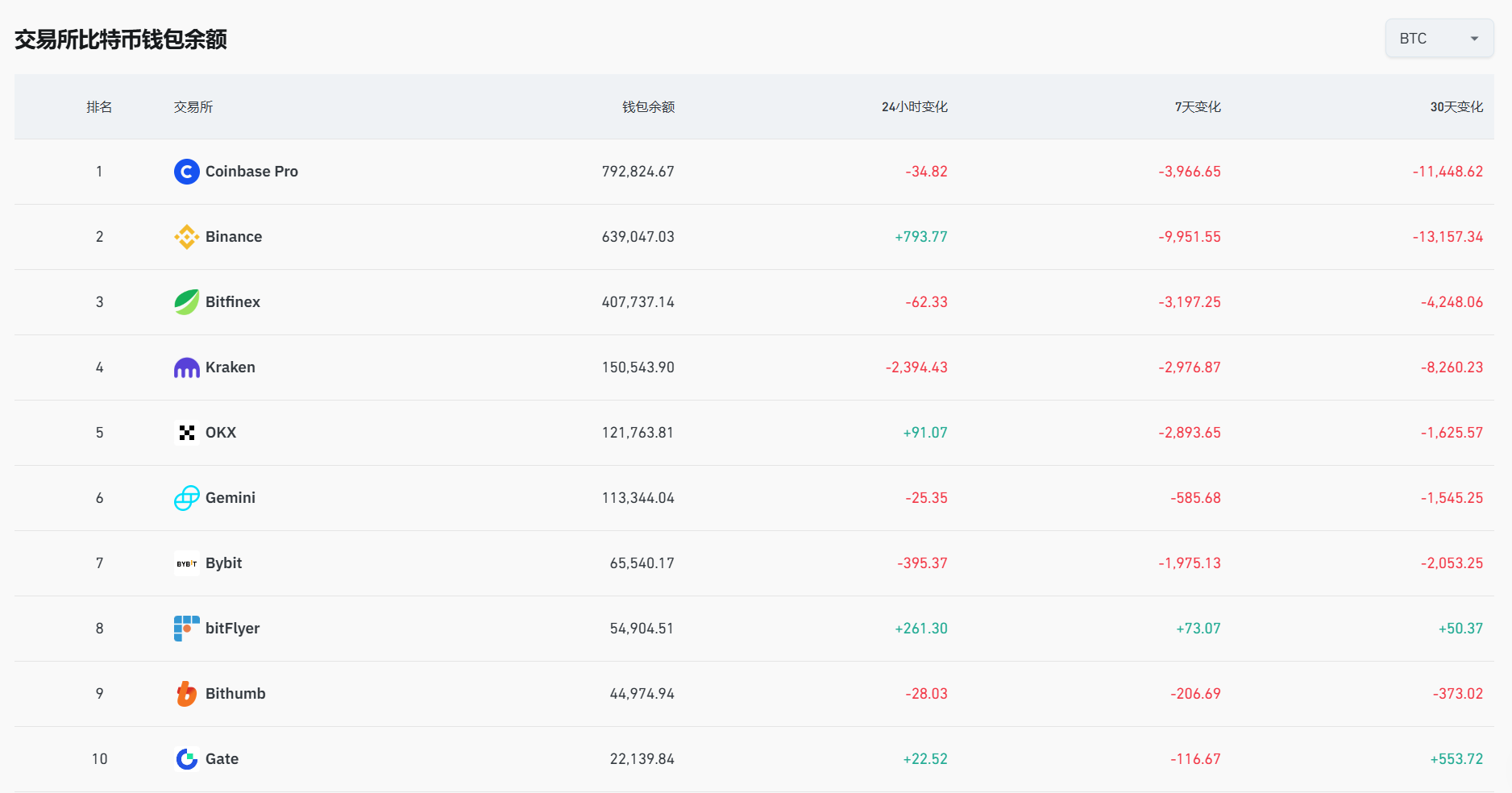

深潮 TechFlow 消息,1 月 19 日,据 Coinglass 数据,过去一周,各大加密货币交易所累计流出 25,932.61 枚比特币,其中 Binance 流出 9,951.55 枚,Coinbase Pro 流出 3,966.65 枚,Bitfinex 流出 3,197.25 枚。目前,加密交易所比特币累计余额为 246.15 万枚。

某鲸鱼从 Coinbase 提取 40.4 万枚 LINK,四个月内累计积累 332 万枚

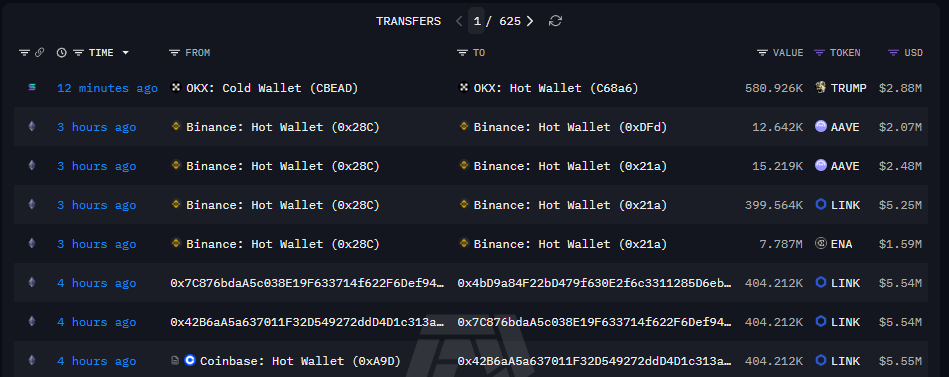

深潮 TechFlow 消息,1 月 19 日,据链上分析师 The Data Nerd(@OnchainDataNerd)监测,4 小时前,一个地址为 0x4bD 的鲸鱼从 Coinbase 交易所提取了 40.4 万枚 LINK 代币(约合 555 万美元)。过去 4 个月内,该地址累计获取了 332 万枚 LINK(约合 5,162 万美元),平均入场价格约为 15.56 美元。

Bitget 推出第 3 期补给打卡活动,合约交易解锁每日空投

深潮 TechFlow 消息,01 月 19 日,Bitget 推出第 3 期补给打卡活动。活动期间,用户每日完成指定合约交易量任务,即可领取当日体验金或 USDT 空投。任务按天累积,连续打卡可逐步解锁更高等级的奖励。每日任务需在指定时间内完成,跨日无法累计与补签。

详细规则已在 Bitget 官方平台发布,用户点击「立即加入」按钮完成报名,方可参与活动。活动时间截止 1 月 31 日 10:00(UTC+8)。

美国不会拒绝稳定币

撰文:佐爷

Coinbase 的最后跳反,导致 Genius Act 的后续 Clarity Act 在国会陷入停滞,稳定币的「被动生息」机制成为焦点。

银行业认为会有高达 6 万亿美元的存款流入稳定币,尤其是 Coinbase 分润 50% 的 USDC 会抢夺小地方银行、社区银行的存款,导致小企业和普通人融资进一步困难。

Coinbase 反驳,生息只是运营和奖励手段,在稳定币有充足资产储备的前提下,不会造成系统性危机,反而会让更多人摆脱银行业 0.01% 活期利率的「盘剥」。

生息机制,在链上生息稳定币跑过三轮之后,仍然是现实金融业有待追赶的热点,我们生活在巨大的差距里,币圈跑得快,TradFi 规模大。

生息资本主义

减少购买美债和购入黄金同步发生,美债需要新买家,Tether 和 Circle 勇担重任。

面对 Coinbase USDC 高达 3.35% 年化收益,银行业的辩护理由有两个,其一是美国银行业的存款规模高达 18 万亿美元,如果活期存款利率过高,则银行业会进一步提升贷款利率,最终提高企业融资和个人信贷成本。

图片说明:美国商业银行存贷款流向,图片来源:@NewYorkFed

其二,生息稳定币发行方越来越喜欢购入美债,这阻碍了银行业在美元的流通地位,并且链上稳定币参与 DeFi 也有可能造成系统性金融危机。

图片说明:中美 M0/M1/M2 对比,图片来源:@zuoyeweb3

针对性回答这两个问题,目前 USDC 发行量 750 亿美元,购入 400 亿美元国债,Tether 发行量 1800 亿美元,购入 1300 亿美元国债,仅计算基于美债发行的稳定币达 1700 亿美元,占据美国 M0/M1/M2 的 3%/0.8%/0.7%。

但是,根据 Ark Invest 的统计,美债的三大外国购买方所占份额,已经从 2011 年的 23% 下降到 24 年的 6%,在关税战已经蔓延到欧洲的当下,美债需要更多外部买家,才能维持全球地位,从根本动力上而言,美国没有拒绝稳定币的理由。

如同 Genius Act 禁止发放利息来获客,但是 Paxos 联合 Kraken 发行的 GUSD,联合 Paypal 发行的 PYUSD 依然可以绕过该渠道,要么由 Paxos 等第三方当做运营主体,要么由安克雷奇 Anchorage 等托管机构面向机构客户发放利息。

事实上,包括 Ripple 和 a16z 在内的加密同行,都希望尽快通过该法案,拒绝被动收益,也可以搞主动收益,只有 Coinbase 在负隅顽抗。

核心在于规模扩张,目前各类稳定币总发行量 3000 亿美元,严格意义上的链上生息稳定币在 300 亿美元,相较于两大现实阻碍而言,银行业担忧的现实影响还在很遥远的以后。

在币圈内部,自 UST 2022 年崩溃后,唯一的亮点是 Ethena 发行的 USDe 和 sUSDe,构成现在的链上生息稳定币主要模式,但在 2025 年引发热潮后,已经快速速通三个阶段:

- 2025.7.29,在 USDe 联合 Aave 发起的循环贷套利开始,至 10·11 大清算后,规模迅速从 100 亿美元下跌至 65 亿美元,且放弃自建公链,事实上转型为白标平台;

- 11·03 xUSD 脱锚事故,连带众多 Morpho/Euler 金库主理人遭遇 FUD 危机,链上稳定币至此发行量和规模双双持平,不再保持 7 月份以来的增加趋势;

- 以及直到 12 月份才被人记起的 Plasma 存款活动,包括 Paradigm 和 Stripe 支持的 Tempo,Tether 支持的 Stable 和 Plsama 等稳定币公链皆后劲不足,无法在 P2P 支付和链下企业采用上取得突破。

在币圈外部,前文提及的银行业对稳定币生息的严防死堵,支付行业的稳定币化已经势不可挡,但和 DeFi 基本是失联的奇妙状态,首先是三次危机并未影响支付行业对稳定币的热情,其次是生息机制确实可以提高整体经济效率。

支付上车链上金库

不是资本创造利息,而是利息制造资本。

Ethena 缓步落幕,但至少留下稳定币再次重生的机会,堪称一鲸落万物生:

- Yield 机制泛化,已经从稳定币蔓延至所有资产,比如 Perp DEX 和币安的 RWUSD 等产品线;

- Vault 基本成熟,比如基于 Morpho 主理人 Stakehouse 收益的 Generic 收益稳定币白标平台。

如果我们观察目前的稳定币运作流程,和传统的 USDT 已经出现较大差异,尤其是生息产品的嵌入式存在。

图片说明:稳定币发行范式,图片来源:@zuoyeweb3

基于美债的 USDC/USDT 不仅是是 Ethena 等稳定币的发行基础,USDC 在借贷的池子也可以继续衍生为生息机制的底层来源,这才是当前稳定币链上采用的真实现状。

除了 Tron 上的 TRC-20 USDT 以外,大部分稳定币的归宿都是 DeFi,这不仅证伪银行业担忧的生息稳定币会伤害金融系统,也同时证伪 Coinbase 坚守的「被动生息」神圣,Coinbase 接入的 Morpho 生息金库,其背后也是 Stakehouse 运营产品。

Coinbase 在其间起到的是双重抽水:既抽 USDC 的发行利润,也抽 Morpho 的运营利润,比美团还美团,比滴滴还滴滴。

在 Coinbase 以外,链上稳定币已经可以摆脱发行方和渠道方的过分抽成,但在生息、稳定币和支付之间的裂痕,依然需要创新机制来抹除。

换言之,如果生息稳定币只能从银行业抽水至 DeFi Vault,变成非生产性的投机泡沫,最终成为自我实现的预言,6 万亿的稳定币足够引发系统性危机。

既要推动稳定币的规模增长,又要增加稳定币的现实用途,并且仍然保留生息机制,唯一的办法是让生息成为支付行业的通用标准。

以 Airwallex 的 Yield 产品为例,其不仅能提供比 Coinbase USDC 存款更高的年化收益,还可支持商户多种币种的收益产品,底层由货币市场基金支撑。

图片说明:空中云汇收益产品,图片来源:@airwallex

对比一下 Stakehouse 的链上金库,其唯一的差别就是 Airwallex 等具备的真实商业场景,并且可以高效利用企业的闲置资金,但如果由链上金库组合,不仅收益会更高,而且生息稳定币还可正常使用。

不同于 USDC 的持币生息,也不同于 Airwallex 的闲置生息,生息稳定币「可用时生息」,将生息机制嵌入到使用前、中和后的全部流程,即使消费后也可加入 Points 机制。

相比于 U 卡的 C 端渠道艰难获客,支付渠道更需要稳定币的金融创新,携程海外版支持 U 入金,背后由新加坡持牌网关 Triple-A 支持,对于携程而言,只不过是接入了一个新的第三方支付,对于 Triple-A 而言,使用何种稳定币也是代码选择的问题。

经过 Morpho/Aave/Sonic 的争端,没有人再相信 Code is Law,去中心化理念遭遇重创,但是 Money is Code 愈发清晰,甚至从法律层面而言,为数不少的生息稳定币甚至比 USDT 更合规。

如此一来,用户、商户和渠道商都能得到自己想要的一切,用户得到利息,商户得到客群,渠道得到实惠,这也是目前对商业场景最具内嵌性的可行之路。

结语

基金的存款化,存款的生息化。

加密行业迎来拐点时刻,把自己的资产卖给圈外人逐渐行不通,山寨币和 Meme 币都难堪大任,稳定币的出圈之路离散户太远,问题在于散户无法在稳定币的真实采用之上获利。

半年前,稳定币是一种资产发行方式,现如今,稳定币需要有潜藏的升值空间。

基于杠杆的 USDe 和 xUSD 熄火后,扩大稳定币的用途和持币人群,进而散户充当 LP 来组织链上金库流动性,目前较为可行。

问题叠着问题,这会产生金库作恶的新问题,以前只影响币圈,效果还比较可控,一旦殃及真实商业和用户,整个稳定币也会遭到唾弃,如何控制住金库,我们还需要新办法,这就是下一篇的主题:人人都是主理人,透视主理人金库。

数据:Plasma、Hyperliquid、Avalanche 位列过去 7 天跨链桥资金净流入前三

深潮 TechFlow 消息,1 月 19 日,据 DefiLlama 数据,过去 7 天内 Plasma 跨链桥净流入资金达 9425 万美元,位居所有公链之首。其次是 Hyperliquid 和 Avalanche,净流入资金分别为 5351 万美元和 5286 万美元。

Polygon、Monad 和 Berachain 分别净流出 5272 万美元、3966 万美元和 2527 万美元。

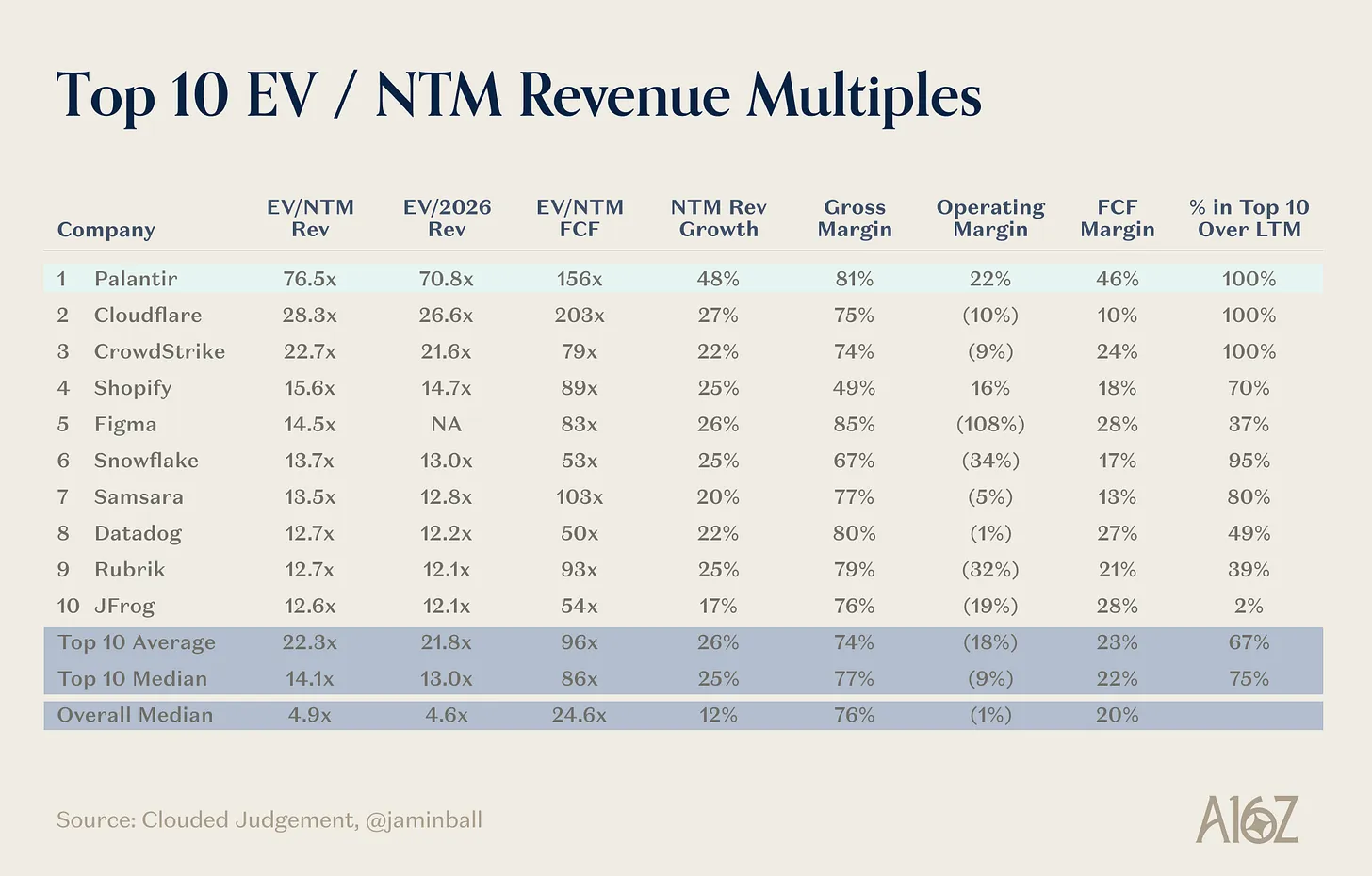

a16z:万物 Palantir 化背后,一场注定失败的模仿秀

作者:Marc Andrusko

编译:深潮 TechFlow

深潮导读: 硅谷正掀起一股「Palantir 化」热潮——AI 创业公司纷纷效仿 Palantir,派工程师驻场客户、提供高度定制服务、签七位数大单。

a16z 合伙人 Marc Andrusko 泼了盆冷水:绝大多数公司只是在复制皮毛,最终会沦为披着 SaaS 外衣的咨询公司。这篇文章拆解了 Palantir 模式真正可复制的部分,以及哪些只是美丽的幻觉。

正文内容:

现在创业公司的 BP 里流行一句话:「我们基本上就是 X 领域的 Palantir。」

创始人们热衷于谈论派遣「前线部署工程师」(Forward-Deployed Engineers,简称 FDE)驻场客户、打造深度定制工作流、像特种部队而非传统软件公司那样运作。今年,招聘「前线部署工程师」的岗位数量飙升了数百个百分点,大家都在抄 Palantir 在 2010 年代早期开创的模式。

我理解为什么这套玩法有吸引力。企业客户现在面对「买什么软件」这件事焦头烂额——所有东西都标榜自己是 AI,从噪音里分辨信号从未如此困难。Palantir 的卖法很诱人:空降一支小队到一个混乱的环境里,把各种自建的、孤岛式的系统串起来,几个月内交付一个定制化的工作平台。对于想拿下第一笔七位数订单的初创公司来说,「我们会派工程师坐进你的组织,把事情搞定」是极具杀伤力的承诺。

但我很怀疑「Palantir 化」能否作为通用方法论推广开来。Palantir 是「唯一品类」(Category of One)——看看它的股价怎么交易的就知道了!大多数抄它表面功夫的公司,最终只会变成昂贵的服务公司,拿着软件估值倍数,却没有任何复利式的竞争优势。这让我想起 2010 年代每家创业公司都说自己是「平台」,但真正的平台公司其实极少,因为太难建了。

这篇文章想厘清 Palantir 模式中真正可移植的部分和那些独特到无法复制的部分,并为想把企业软件与高接触度服务结合起来的创始人提供一个更务实的路线图。

「Palantir 化」到底意味着什么

「Palantir 化」开始指代几件相互关联的事:

前线嵌入式工程

前线部署工程师(Palantir 内部叫「Delta」和「Echo」)会进驻客户的组织(通常长达数月),理解业务场景、把各系统串联起来、在 Foundry 平台(或高安全环境下的 Gotham 平台)上构建定制工作流。由于定价是固定费用,传统意义上没有「SKU」,工程师负责构建和维护这些能力。

高度主张性的集成平台

Palantir 的产品本质上不是一套松散的工具包,而是一个有明确主张的平台,用于数据集成、治理和运营分析——更接近于组织数据的「操作系统」。目标是把碎片化的数据转化为实时、高置信度的决策。

高端、高接触的销售模式

「帕兰提尔化」也描述一种销售风格:漫长的、高接触的销售周期,目标客户是关键任务环境(国防、执法、情报等)。监管复杂性和行业「赌注」的量级是特性而非 Bug。

卖结果,不卖许可证

收入来自多年期、与结果挂钩的合同,软件、服务和持续优化混在一起。单个客户的合同可以达到每年数千万美元。

最近一份分析把 Palantir 定义为「唯一品类」,因为它同时在三件事上做到极致:(a)构建集成产品平台,(b)把精英工程师嵌入客户运营,(c)在关键任务级的政府和国防环境中证明自己。大多数公司能做到其中一两件,不可能三件同时做到。

但到了 2025 年,所有人都想蹭这个模式的光环。

为什么现在人人都想抄 Palantir

三股力量正在汇聚:

1.企业 AI 有个「落地」难题

很大一部分 AI 项目在进入生产环境之前就卡住了,原因通常是数据混乱、集成头疼、内部缺乏主导者。虽然采购意愿依然狂热(董事会和 C-Suite 层面有真实的「必须买 AI」的自上而下压力),但实际部署和 ROI 往往需要大量手把手的工作。

2.前线部署工程师看起来像是缺失的桥梁

媒体报道和招聘数据显示,FDE 岗位今年爆发式增长——不同来源显示增幅在 800% 到 1000% 之间——AI 创业公司正在通过嵌入工程师来让部署真正落地。

3.快速增长已成常态(签七位数大单比五位数小单更容易快速做大)

如果让工程师坐飞机驻场是拿下财富 500 强或政府机构 100 万美元以上订单的代价,很多早期公司愿意用毛利率换动能。投资人也越来越接受较低的毛利率,因为新型 AI 体验往往需要大量推理成本。赌注是:你能赢得客户管理层的位置和信任,交付「结果」,然后据此定价。

于是叙事变成了:「我们会做 Palantir 做过的事。我们会派一支精英小队,造出神奇的东西,然后随时间把它变成平台。」

这个故事在非常特定的情况下可以成立。但有一些硬约束,创始人往往一笔带过。

类比在哪里失效

从第一天就想卖「结果」

Palantir 的旗舰产品 Foundry 是数百个微服务的组合,共同服务于一个结果。这些微服务构成了针对各领域企业常见问题的产品化、有主张的解决方案。过去两年我见了数百位 AI 应用创始人,我能告诉你类比在哪里断裂:创业公司进来就 Pitch 一堆宏大的基于结果的目标,而 Palantir 是先有意识地构建微服务,这些微服务构成了其核心能力的基石。这正是 Palantir 与普通咨询公司的区别(也是它以明年收入 77 倍的估值交易的原因)。

Palantir 有一系列核心产品:

- Palantir Gotham:国防和情报平台,帮助军事、情报和执法机构整合分析分散数据,用于任务规划和调查。

- Palantir Apollo:软件部署和管理平台,自主安全地向任何环境(多云、本地、断网环境)推送更新和新功能。

- Palantir Foundry:跨行业数据运营平台,整合数据、模型和分析,驱动企业运营决策。

- Palantir Ontology:组织真实世界实体、关系和逻辑的动态可操作数字模型,为 Foundry 内的应用和决策提供动力。

- Palantir AIP(人工智能平台):通过 Ontology 将 AI 模型(如大语言模型)与组织的数据和运营连接起来,创建可生产的 AI 驱动工作流和代理。

引用那份 Everest 报告:「Palantir 的合同从小处开始。首次合作可能只是一个短期训练营和有限的许可证。如果价值得到验证,才会叠加更多用例、工作流和数据领域。随着时间推移,收入结构会从服务向软件订阅倾斜。与咨询公司不同,服务是推动产品采用的手段,而非主要收入来源。与大多数软件供应商不同,Palantir 愿意预先投入自己的工程时间来拿下有意义的客户。」

一方面,我现在看到的 AI 应用公司往往能直接跳到七位数合同。但另一方面,这主要是因为他们处于全面定制模式——他们在解决早期客户抛出的任何问题,希望之后能从中发现主题来构建核心能力或「SKU」。

不是每个问题都是「Palantir 级」问题

Palantir 早期部署的领域,替代方案是「啥都不管用」:反恐、欺诈检测、战场后勤、高风险医疗运营。解决问题的价值以数十亿美元、挽救的人命数量或地缘政治后果来衡量,而非增量效率。

如果你卖给一家中型 SaaS 公司,帮它优化销售流程 8%,你负担不起同等水平的定制部署。ROI 的空间根本支撑不了数月的驻场工程。

大多数客户不想永远当你的研发实验室

Palantir 的客户默认接受与它共同演进产品;他们容忍很多,因为赌注高、替代品有限。

大多数企业,特别是国防和受监管领域之外的,不想感觉自己是一个长期进行的咨询项目。他们要的是可预测的实施、与现有软件工具的互操作性,以及快速见效。

人才密度和文化无法泛化

Palantir 花了十多年招募和培训异常强大的通才工程师,他们既能写生产级代码,又能在官僚体系中游刃有余,还能跟上校、CIO 和监管者坐在一个房间里谈事。从这个岗位离开的人形成了一整个「Palantir 黑帮」的创始人和高管群体。这些人很多是独角兽级别的,因为他们既高度技术化,又在客户面前极其有效。

大多数创业公司不能假设自己能雇到数百个这样的人。实践中,「我们会建一个 Palantir 式的 FDE 团队」往往退化成:

- 售前解决方案工程师改名叫「FDE」

- 初级通才被要求同时做产品、实施和客户管理

- 领导层从没近距离见过 Palantir 的部署,但喜欢那个调调

必须说清楚,外面有大量极有才华的人,而且 Cursor 这样的工具正在让非技术员工也能写代码。但要大规模跑通 Palantir 模式,需要极其稀缺的商业与技术人才融合,而且如果真在 Palantir 待过会很有帮助,因为它是一家非常独特的公司。但这个人群的数量是有限的!

服务陷阱是真实的

Palantir 之所以行得通,是因为定制工作之下有真正的平台。如果你只复制嵌入工程师这部分,你最终会有成千上万个定制部署,无法维护或升级。即使在 AI 工具让公司在这种模式下达到软件级毛利率的世界里,那些过度倾向前线部署而缺乏强大产品脊梁的公司,可能无法产生递增的规模收益和持久的护城河。

不加辨别的投资人可能看到从 0 到 1000 万美元合同价值的曲棍球棒式增长,然后急着入场。但我一直在问的问题是:当几十家(甚至几百家)这样的 1000 万美元创业公司开始用一模一样的 Pitch 互相撞车时,会发生什么?

到那时,你不是「X 领域的 Palantir」。你是「X 领域的埃森哲」,只是前端更漂亮。

Palantir 真正做对了什么

如果剥去神话,有几个要素值得仔细研究:

1.平台优先,而非项目优先

Palantir 的前线部署团队基于一小组可复用的原语(数据模型、访问控制、工作流引擎、可视化组件)来构建,而不是为每个客户写完全定制的系统。

2.对工作「应该」如何进行有明确主张

这家公司不只是自动化现有流程;它经常把客户推向新的工作方式,软件本身就体现了这些主张。这对一个供应商来说是罕见的勇气,而且它使复用成为可能。

3.长时间视野和资本

成为 Palantir 式的公司,需要在平台和销售模式成熟的过程中,经历长期的负面情绪、政治争议和不明朗的近期变现。

4.非常特定的市场组合

早期在情报和国防领域的布局是特性而非 Bug:高支付意愿、高转换成本、高赌注,以及极少数量的超大客户。更别说一批几十年来几乎不用竞争就能拿单的陈旧竞争对手。

换句话说,Palantir 不只是「软件公司 + 咨询」。它是「软件公司 + 咨询 + 政治项目 + 极有耐心的资本」。

这不是你随便嫁接到一个垂直 SaaS 产品上就能泛化的东西。

一个更现实的框架:什么时候「帕兰提尔化」才合理

与其问「我们怎么变得像 Palantir」,不如问一系列门槛问题:

1.问题的关键性

这个问题是「关键任务级」(人命、国家安全、数十亿美元)还是「锦上添花」(10-20% 的效率提升)?赌注越高,前线部署模式就越合理。

2.客户集中度

你是卖给几十个超大客户,还是成千上万个小客户?嵌入式工程在集中、高 ACV(年度合同价值)的客户群中扩展得更好。

3.领域碎片化程度

客户之间的工作流是否相似、使用的软件工具是否相同,还是每次部署都根本不同?如果每个客户都是雪花,就很难构建一致的平台。一定程度的同质性有帮助。

4.监管与数据引力

你是否在高度监管、数据集成痛点显著的领域运营(国防、医疗、金融犯罪、关键基础设施)?那正是 Palantir 式集成工作能创造真正价值的地方。

如果你大多处于这些维度的左下角(低关键性、碎片化客户、相对简单的集成),全面「帕兰提尔化」几乎肯定是错误的模式。那种情况更适合自下而上的 PLG(产品驱动增长)打法。

什么是值得学的

尽管我怀疑每家早期公司都能成功部署 Palantir 模式,但这套打法中有几块值得考虑:

1. 把前线部署当脚手架,而非房子

以下做法完全可以是正确的:

- 让工程师与早期设计合作伙伴嵌入式工作

- 不惜一切代价让前 3-5 个客户进入生产环境

- 利用这些合作来压力测试你的原语和抽象

但需要明确的约束:

- 限时部署(比如「90 天冲刺到生产」)

- 清晰的比例(比如「每 100 万美元 ARR 在单个客户上最多配多少工程人头」)

- 每季度把定制代码转化为可复用配置或模板的目标

否则,「我们以后会产品化」就会变成「我们一直没来得及做」。

2. 基于强大原语构建,而非定制工作流

Palantir 的真正教训在于产品架构:

- 统一的数据模型和权限层

- 通用的工作流引擎和 UI 原语

- 尽可能用配置而非代码

前线部署团队应该把时间花在「选择」和「验证」组装哪些原语上,而不是为每个客户构建全新的东西。全新构建留给工程师做。

3. 让 FDE 成为产品的一部分,而非仅仅是交付

在 Palantir 的世界里,前线部署工程师深度参与产品发现和迭代,而不仅仅是实施。强大的产品组织和平台团队以 FDE 在一线学到的东西为养料。

如果你的 FDE 坐在单独的「专业服务」部门,你会失去这个反馈循环,然后滑向纯服务公司。

4. 对你的毛利结构诚实

如果你的 Pitch 假设 80% 以上的软件毛利率和 150% 的净收入留存率,但你的销售模式实际上需要长期驻场项目,那就对利弊取舍保持透明——至少内部要透明。

对于某些品类,结构性更低毛利、更高 ACV 的模式是完全理性的。问题在于假装自己是 SaaS,实际上是带着平台的服务公司。投资人通常看的是通向最大毛利润绝对值的路径,而实现这一点的一种方式是量级更大的合同加上更显著的 COGS(销货成本)。

我会怎么压力测试一个「Palantir 化」创业公司

当创始人对我说「我们是 X 领域的 Palantir」时,我笔记本上的问题大概是这样的:

- 给我看一个有主张的平台边界。 共享产品在哪里结束,客户特定代码在哪里开始?这个边界移动得多快?

- 带我走一遍部署时间线。 从签约到首次生产使用需要多少工程师-月?哪些必须是定制的?

- 第三年一个成熟客户的毛利率是多少? 前线部署的投入是否随时间「显著」下降?如果不是,为什么?

- 如果明年签 50 个客户,哪里会崩? 招聘?新人培训?产品?支持?我想看模式在哪里裂开。

- 你如何决定「不」定制? 对定制工作说「不」的意愿,往往是区分产品公司和「有漂亮 Demo 的服务公司」的关键。

如果这些答案清晰、基于真实部署、架构上连贯,那一定程度的 Palantir 式前线部署可能是真正的优势。

如果答案含糊不清,或者明显每次合作都是完全独特的,我们很难为可重复性或真正规模化的潜力背书。

结语

Palantir 的成功创造了一种主导风险投资创业圈精神的强大光环:精英工程师小队空降复杂环境,把混乱的数据串起来,交付改变组织决策方式的系统。

很容易相信每家 AI 或数据创业公司都应该长这样。但对大多数品类来说,全面「帕兰提尔化」是一个危险的幻想:

- 问题不够关键

- 客户太碎片化

- 人才模式无法扩展

- 经济账悄悄塌陷成服务公司

对创始人来说,更有用的问题不是「我们怎么成为 Palantir」,而是:

「为了弥合我们这个品类的 AI 采用鸿沟,我们需要多少 Palantir 式前线部署——以及我们能多快把它转化为真正的平台业务?」

把这件事搞对,你就能借用这套打法中真正重要的部分,而不用继承那些会压垮你的部分。

XRP 现货 ETF 上周净流入 5683 万美元

深潮 TechFlow 消息,1 月 19 日,根据 SoSoValue 数据,上周交易日(美东时间 1 月 12 日至 1 月 16 日)XRP 现货 ETF 单周净流入 5683 万美元。

上周单周净流入最多的 XRP 现货 ETF 为 Grayscale XRP ETF GXRP,周度净流入 2375 万美元,目前 GXRP 历史总净流入达 2.87 亿美元;其次为 Bitwise XRP ETF XRP,周度净流入 1839 万美元,目前 XRPZ 历史总净流入达 3.10 亿美元。

截至发稿前,XRP 现货 ETF 总资产净值为 15.2 亿美元,ETF 净资产比率(市值较比特币总市值占比)达 1.20%,历史累计净流入已达 12.8 亿美元。

SOL 现货 ETF 上周净流入 4688 万美元

深潮 TechFlow 消息,1 月 19 日,根据 SoSoValue 数据,上周交易日(美东时间 1 月 12 日至 1 月 16 日)SOL 现货 ETF 单周净流入 4688 万美元.

上周单周净流入最多的 SOL 现货 ETF 为 Bitwise Solana 现货 ETF BSOL, 周度净流入 3223 万美元,历史总净流入达 6.80 亿美元;其次为 Fidelity SOL ETF FSOL,周度净流入 1097 万美元,历史总净流入达 1.42 亿美元。

上周单周净流出最多的 SOL 现货 ETF 为 21shares SOL ETF TSOL,周度净流出 72.58 万美元,目前 TSOL 历史总净流出达 1.02 亿美元。

截至发稿前,SOL 现货 ETF 总资产净值为 12.1 亿美元,ETF 净资产比率(市值较比特币总市值占比)达 1.48%,历史累计净流入已达 8.64 亿美元。