深潮TechFlow消息,12月1日,据PRNewswire报道,纳斯达克上市公司Massimo宣布其董事会已批准将比特币(BTC)纳入公司长期财库战略储备并开始进行初步购买,后续将在提交给美国证券交易委员会(SEC)的8-K表格中披露持仓信息,该公司表示未来五年将投入不高于公司总资产10%购买BTC。

WeTrying | 币圈快讯早知道

深潮TechFlow消息,12月1日,据PRNewswire报道,纳斯达克上市公司Massimo宣布其董事会已批准将比特币(BTC)纳入公司长期财库战略储备并开始进行初步购买,后续将在提交给美国证券交易委员会(SEC)的8-K表格中披露持仓信息,该公司表示未来五年将投入不高于公司总资产10%购买BTC。

深潮TechFlow消息,12月1日,据PRNewswire报道,纳斯达克上市公司Massimo宣布其董事会已批准将比特币(BTC)纳入公司长期财库战略储备并开始进行初步购买,后续将在提交给美国证券交易委员会(SEC)的8-K表格中披露持仓信息,该公司表示未来五年将投入不高于公司总资产10%购买BTC。

深潮 TechFlow 消息,12 月 1 日,据 Yearn Finance 披露,在 Plume 和 Dinero 团队的协助下,该协议成功追回了 857.49 枚 pxETH 代币,价值约 239 万美元。Yearn Finance 表示,资产恢复工作仍在积极进行中,任何成功恢复的资产都将返还给受影响的存款用户。

深潮 TechFlow 消息,12 月 1 日,BitMine 宣布上周增持 96,798 枚 ETH,总持仓量增至 3,726,499 枚,此外该公司还披露持有 192 枚 BTC,价值 3600 万美元的 Eightco Holdings 股份以及 8.82 亿美元的未抵押现金。

深潮 TechFlow 消息,12 月 1 日,据 CoinDesk Japan 报道,日本上市公司 Remix Point 宣布取消原计划投入 12 亿日元的 Web3.0 相关事业投资,并将资金用途变更为蓄电池事业及能源事业投资。

该公司此前计划通过与区块链验证节点运营商 Omakase 合作,进入验证节点事业领域,专注于采用权益证明(PoS)共识算法的网络。公司表示,在当前事业环境下,难以在短期内确保符合”高成长潜力”和”期待收益与风险适当平衡”标准的优质投资案件。

值得注意的是,该公司在 9 月底经历了管理层变动,推动 Web3 事业的 CEO 田代卓在就任仅 3 个月后辞任,高橋由彦重新担任 CEO。此外,公司已完成用 47 亿日元购买 Bitcoin 的计划,并在 10 月决定停止以加密资产购买为目的的新股发行。

深潮 TechFlow 消息,12 月 1 日,据链上分析师余烬(@EmberCN)监测,“麻吉大哥”黄立成的 ETH 多单在价格跌至 2,792 美元时再次被清算,涉及 400 枚 ETH,价值约 111 万美元。目前该交易员剩余仓位价值 452 万美元。数据显示,该交易员上周投入的 100 万美元资金目前仅剩 14 万美元。

深潮 TechFlow 消息,12 月 1 日,据市场消息,Strategy(原MicroStrategy)建立价值14.4亿美元的美元储备用于分红。

深潮 TechFlow 消息,12 月 1 日,Strategy(原MicroStrategy)在11月17日至11月30日期间购入130枚比特币,总金额达1170万美元。

深潮 TechFlow 消息,12 月 1 日,据 CriptoNoticias 报道,委内瑞拉商业服务委员会(Consecomercio)主席 José Gregorio Rodríguez 表示,该国超过 30% 的商业、服务业和企业已开始使用加密货币。

Rodríguez 在第 46 届全国商业和服务日庆典上指出,加密货币的采用源于规避金融中介障碍的需要,进出口和供应商付款限制促使企业寻求替代方案。他称数字平台已成为”重要的泄压阀”,简化了原本需要复杂三角操作的流程。该组织在活动中发布声明,要求增加私营部门的外汇投放和 USDT 等数字货币支付手段。

深潮 TechFlow 消息,12 月 1 日,据 Dlnews 报道,巴西联邦法院判决 14 人因使用 Bitcoin 洗钱超过 9500 万美元的毒品交易和绑架犯罪利润。两名主犯被判处超过 21 年监禁,其中一人为监狱安全官员,其余 12 人被判处 10 至 17 年不等的监禁。

该犯罪集团自 2019 年 4 月至 2024 年 7 月在米纳斯吉拉斯州和巴拉那州运营,主要功能是隐藏跨境毒品交易和暴力犯罪所得资产的性质、来源、流向和所有权,包括里约热内卢绑架案的赎金。调查显示,该集团使用 Bitcoin 和其他加密货币为更大的犯罪网络洗钱,通过虚假税务识别号码、虚假会计记录和多家空壳公司运营”会计部门”,并伪装从事食品贸易、畜牧业、奢侈品和泳装等行业。

深潮 TechFlow 消息,12 月 1 日,据 HTX 行情数据显示,ETH 跌破 2,800 美元,现报 2,799.25 美元,24 小时跌幅 7.45 %。

深潮 TechFlow 消息,12 月 1 日,据 HTX 行情数据显示,BTC 跌破 85,000 美元,现报 84,990.45 美元,24 小时跌幅 7.11 %。

深潮 TechFlow 消息,12 月 1 日,据 Crypto Rover 报道,跨国超市连锁巨头 SPAR 已开始在其瑞士新推出的应用程序中接受加密货币支付。

深潮 TechFlow 消息,12 月 1 日,据 Theblock 报道,伯恩斯坦表示,尽管加密货币市场持续疲软且仍在寻找底部,但运营企业正在执行”变革性”转变,这在以往的市场调整中并未出现。

分析师指出,这些商业模式转变的例子包括 Coinbase 不断扩展的产品堆栈、代币发行活动以及新兴的消费者应用程序。Bernstein 认为,尽管加密市场价格行为表现疲弱,但加密货币运营企业”看起来很强劲”。

深潮 TechFlow 消息,12 月 1 日,Bitget CandyBomb 上线项目 RLS ,总奖池为 666,666 枚 RLS。完成特定合约交易量任务,单人最高可得 3,333 枚 RLS。

详细规则已在 Bitget 官方平台发布,用户点击「立即加入」按钮完成报名,方可参与活动。活动时间截止 12 月 8 日 20:00(UTC+8)。

深潮 TechFlow 消息,12 月 1 日,据 Decrypt 报道,欧洲执法部门成功关闭了加密货币混币服务 Cryptomixer,该平台自 2016 年以来已洗钱超过 14 亿美元的比特币。

此次行动由德国和瑞士执法部门在欧洲刑警组织和欧洲司法组织支持下于瑞士苏黎世执行,共缴获三台服务器、12 TB 数据以及超过 2700 万美元的加密货币,并查封了 cryptomixer.io 域名。

据报道称,Cryptomixer 为勒索软件团伙、暗网市场和地下论坛提供洗钱服务,通过混淆交易来源帮助犯罪分子清洗来自毒品交易、武器贩卖、勒索攻击和支付卡欺诈的非法收益。网络犯罪顾问 David Sehyeon Baek 表示,该混币器运营近十年且处理巨额资金,显示其在地下市场的重要地位。

深潮 TechFlow 消息,12 月 1 日,据 Onchain Lens 监测,一名以太坊 ICO 早期参与者在休眠 10 年后转移 40,000 枚 ETH(价值 1.2 亿美元),目前已开始将这些 ETH 质押至以太坊 2.0。

深潮 TechFlow 消息,12 月 1 日,彭博分析师 Mike McGlone 在社交媒体发文表示,极端的股市自满情绪可能表明风险资产将进一步下跌,BTC 或将领跌。当前 BTC/黄金价格比值约为 20 倍,彭博经济模型显示其合理价值更接近 13 倍。

McGlone 指出,标普 500 指数 120 天波动率正接近 2017 年以来的最低年终水平,这是 BTC/黄金比率回归 13 倍的主要原因之一。分析师认为这可能是正常的均值回归现象,表示 BTC 价格可能回调至 5 万美元水平。

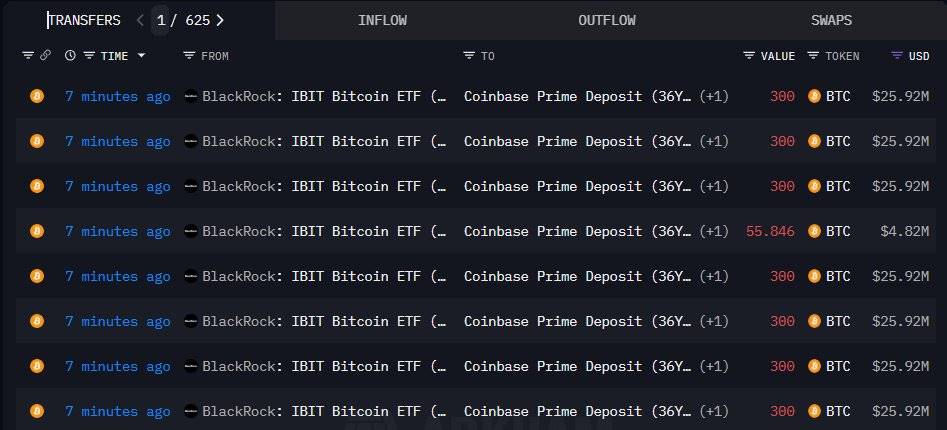

深潮 TechFlow 消息,12 月 1 日,据 Onchain Lens(@OnchainLens)监测,贝莱德向 Coinbase 存入 2,156 枚 BTC,价值 1.86 亿美元。

深潮 TechFlow 消息,12 月 1 日,据官方消息,全球领先的数字资产交易平台 Websea 今日正式宣布获得私募股权巨头 弘毅(弘毅文化) 的战略投资。此次战略投资是弘毅首次深度布局加密金融领域,彰显其对 Websea 创新模式与长期潜力的高度认可与信任。

Websea 是专为全球年轻一代打造的 Web3 数字资产交易平台,融合保本跟单、合约保险、直播互动、GameFi 等多元功能,为用户提供兼具安全、效率与乐趣的新型交易体验。平台原生通证 WBS 构建了独特的 Web3 通证经济体系,驱动用户价值共创与生态长期增长。自 2023 年成立以来,Websea 已获得美、加、澳三国的监管牌照。

弘毅以其知名的私募股权机构为人所熟知,管理资产规模超千亿元人民币,涵盖消费、科技与金融等多领域,其中弘毅文化(股票代号:00419.HK),以国际文化、媒体及娱乐业务为战略发展重点,致力于打造世界领先的全球内容创制平台。

近期,双方将举办战略投资股东会,弘毅将助力Websea 围绕 「平台发展、风控升级、产品创新、平台币生态」 四大方向全面发力,以更稳健的合规体系、更先进的风险管理能力和更具前瞻性的产品创新,持续强化平台的核心竞争力。

深潮 TechFlow 消息,12 月 1 日,据链上分析平台 Lookonchain 监测,钻石手交易员 2Gc2Xg 清仓全部 2,480 万枚 PIPPIN 代币,价值 374 万美元,锁定 365 万美元利润,投资回报率达 4066%。

该交易员一年前花费 450 枚 SOL(约 9 万美元)购入这批 PIPPIN 代币。今年 1 月 11 日时其持仓价值曾达约 760 万美元但未出售,随后 PIPPIN 市值跌破 1,000 万美元。

在近期反弹中,该交易员以 29,527 枚 SOL(374 万美元)的价格全部出售,成功避免再次错失套现机会。

深潮 TechFlow 消息,12 月 1 日,据智通财经报道,中国置业投资 (00736.HK) 发布公告,于 2025 年 12 月 1 日,公司与 Kimber Labs Inc.( 以 Plume 名义经营业务 ) 订立不具法律约束力的条款清单,内容有关可能合作开展真实世界资产 (RWA) 的潜在代币化项目。

深潮 TechFlow 消息,12 月 1 日,据金十数据报道,美国银行全球研究部预计美联储将于2025年12月降息25个基点,而此前的预测为不降息。

深潮 TechFlow 消息,12 月 1 日,CryptoQuant 创始人兼 CEO Ki Young Ju 在社交媒体发文称,山寨币流动性正在枯竭,那些获得新流动性渠道(如 DAT 和 ETF )支持的项目具有更好的长期生存机会。

Ki Young Ju 警告称,如果你的山寨币没有参与流动性游戏,其长期风险可能很高。

深潮 TechFlow 消息,12 月 1 日,据 Bubblemaps 监测,1011 闪崩后开空内幕巨鲸的三个地址 0xf6fd、0xF744 和 0x4116,已累计从 Aave 借入了 2.2 亿 USDT 并将其发送到 Binance,这些地址在链上仍然持有超过 5 亿美元的资产。

深潮 TechFlow 消息,12 月 1 日,近期通胀数据回升与市场提前押注降息形成宏观“预期错位”,加密市场随之进入高敏感状态,波动加剧、情绪分化、资金轮动提速。本期直播将深入解析这一错位逻辑背后的风险与机遇,探讨若预期落空可能引发的市场反应,并为普通用户如何构建稳健策略、灵活调节仓位提供关键思路。12月2日晚8点,欢迎加入Space直播,与我们一起在波动中探寻确定性机会。

用户关注官方账号 @sunpumpmeme 与 @Agent_SunGenX ,转发推文并 @ 三位好友,官方将从参与者中抽取 5 位幸运用户,送出每人 10 USDT 奖励。

深潮 TechFlow 消息,12 月 1 日,Bitget 推出第 8 期美股交易活动,新老用户均可参与。活动期间,完成合约交易任务可获得幸运盲盒。盲盒奖池包含现金券、体验券等福利,中奖率为 100%。用户每日股票合约累计交易金额每达到一个指定档位,即可获得1积分。多个档位可累计获得积分,每日积分获取无上限。积分达到获奖条件的用户可共同解锁价值 80,000 美元等值 GOOGL。

此外,所有用户若累计合约买入金额排名前 500 名,可共同解锁 150,000 美元 GOOGL,单人最高可得价值约 8,000 美元的 GOOGL 奖励。详细规则已在 Bitget 官方平台发布,用户点击「立即加入」按钮完成报名,方可参与活动。活动时间为 12 月 1 日 21:30 至 12 月 6 日 04:00(UTC+8)。

深潮 TechFlow 消息,12 月 1 日,据SolanaFloor监测,Circle 于 11 月在 Solana 链上共铸造约 80 亿枚 USDC,使得2025年该网络上发行的USDC累计总量达到362.5亿枚。

深潮 TechFlow 消息,12 月 1 日,据官方页面显示,Binance alpha 已上线 RLS 。

作者:Biteye 核心贡献者 Viee

在泡沫褪去之后,什么才是加密项目的生存底线?

在那个什么都能讲故事、什么都能高估值的时代里,现金流似乎并不是必须的。但现在不同了。

VC 在撤退,流动性也在收紧。在这样的市场环境下,能不能赚到钱、有没有正向现金流,成了检验项目基本盘的第一道筛子。

反观另一些项目,靠稳定收入穿越周期。据 DeFiLlama数据,2025 年 10 月,收入排名前三的加密项目,一个月能分别创收 6.88 亿(Tether)、2.37 亿(Circle) 和 1.02 亿(Hyperliquid)美元。

这篇文章,我们就想聊聊这些有真正现金流的项目。它们大多围绕两件事在展开:一是交易,二是注意力。商业世界里最本质的两种价值来源,在币圈也不例外。

在币圈,“交易所最赚钱”这件事从来不是秘密。

交易所的主要收入来源有交易手续费、上币费等。拿币安来说,它每天的现货和合约交易量,长期占据整个市场的三四成。哪怕是在行情最冷清的 2022 年,全年营收也有 120 亿美元,本周期牛市时营收只会更多不会少。(数据来自CryptoQuant)

用一句话总结就是:只要有人交易,交易所就能有收入。

另一家是 Coinbase,作为上市公司,它的数据披露更清晰。2025 年第三季度,Coinbase 营收 19 亿美元,净利润 4.33 亿美元。交易收入是主要来源,贡献超过一半,剩下的收入来自订阅和服务收入等。其他如 Kraken、OKX 这些头部所也都在稳稳赚钱,Kraken 据说 2024 年营收大约 15 亿美元。

这些 CEX 最大的优势,就是交易天然带收入。相比很多还在为商业模式能不能跑通发愁的项目,它们已经在实打实地靠服务收费。

换句话说,在这个讲故事越来越难、热钱越来越少的阶段,CEX 是少数不用融资、光靠自己就能活下去的一类玩家。

据 DefiLlama 截至 2025 年 11 月 27 日的数据,过去 30 天收入最高的十个链上协议如图所示。

从中可以看出,首先是稳稳占据头部的 Tether 和 Circle。靠着 USDT和 USDC 背后的美债利差,这两家稳定币发行方一个月就赚了接近 10 亿美元,紧随其后的是 Hyperliquid,稳居“链上最会赚钱的衍生品协议”。此外,像Pumpfun快速崛起,也再次验证了“炒币不如卖币、卖铲子不如卖工具”的老逻辑在加密行业依然奏效。

值得注意的是,黑马项目比如Axiom Pro、Lighter 等协议,虽然整体收入规模不大,也已跑出正向现金流路径。

今年,表现最猛的 PerpDex 要数 Hyperliquid。

Hyperliquid 是一个采用独立链、自带撮合的去中心化永续合约平台。它的爆发相当突然,仅 2025 年 8 月一个月,就完成了 3830 亿美元的交易额,收入高达 1.06 亿美元。此外,项目还将 32% 的收入用于买回并销毁平台代币。根据 @wublockchain12 昨天的报道,Hyperliquid团队解锁175万HYPE(6040万),无外部融资无卖压,协议收入回购代币。

对一个链上项目来说,这已经接近 CEX 的收入效率了。更关键的是,Hyperliquid是真的把钱赚到、再回馈给代币经济系统,让协议收入和代币价值之间建立直接连接。

再说说 Uniswap。

过去几年,Uniswap 被批评白嫖代币持有者,比如每笔交易收 0.3%,但全给 LP,UNI 持有人更是一分钱收入都没有。

直到 2025 年 11 月,Uniswap 宣布计划开启协议费用分成机制,并把一部分历史收入用于回购销毁 UNI 代币。根据测算,如果该机制早些执行,仅今年前十个月,可用于销毁的资金就高达 1.5 亿美元。消息一出,UNI 当天直接大涨 40%。虽然 Uniswap 的市占率已从高峰时的 60% 掉到 15%,但这次提案仍可能重塑 UNI 的基本面逻辑。不过在这个提案发布后, @EmberCN 监测到一个 UNI 的投资机构 (可能是 Variant Fund) 把数百万枚 $UNI ($2708 万) 转进了 Coinbase Prime,疑似拉高出货。

总的来看,过去那种靠空投炒作拉盘的 DEX 模型已经越来越难走得通。只有那些真正跑出稳定收入、完成商业闭环的项目,才可能真正留住用户。

在交易相关的项目之外,还有一批基础设施项目也在持续吸金。这其中,最典型的就是稳定币发行方和高频使用的公链。

Tether:持续印钞的巨头

USDT 背后的公司 Tether,其收益模式非常简单:每当有人存入 1 美元换取 USDT,这笔钱就被 Tether 拿去买国债、短期票据等低风险资产生息,利息归自己。随着全球加息,Tether 的收益也水涨船高。2024 年净利润达 134 亿美元,2025 年预计突破 150 亿,接近高盛这样的传统金融巨头。@Phyrex_Ni 近期也发文称 Tether 评级下调但仍是现金牛,靠美债躺赚超1300亿抵押品。

而 USDC 发行方 Circle 虽然流通规模和净利润都略小,但 2024 年全年也总营收也超过 16 亿美元,其中 99% 来自利息收入。需要说明的是,Circle 的利润率没有 Tether 那么夸张,一部分原因在于和 Coinbase 合作会分成。说白了,稳定币发行商就是印钞机,它们不是靠讲故事融资,而是靠用户愿意把钱存在它们这里。在熊市里,这种储蓄型项目反而活得更滋润。@BTCdayu 也认为稳定币是好生意,印钱全世界收息,同时看好 Circle 是稳定币躺赚王者。

公链:不靠激励,而靠流量吃饭

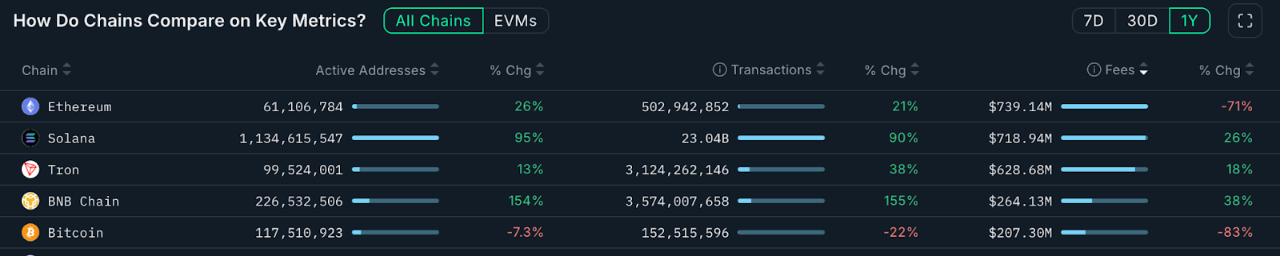

再看主网公链,最直接的变现方式就是 Gas 费。下图数据来自Nansen.ai:

过去一年,如果只看公链的总交易费用收入,可以更清楚看到哪些链真正转化出了使用价值。以太坊全年收入为 7.39 亿美元,仍然是最主要的收入来源,但受到 Dencun 升级和 L2 分流影响,同比下降 71%。相比之下,Solana 年收入达 7.19 亿美元,同比上涨 26%,在 Meme、AI Agent热潮的带动下实现用户活跃度和交互频次的显著提升。Tron 收入为 6.28 亿美元,同比增长 18%。而比特币全年收入为 2.07 亿美元,主要受铭文交易热度下滑影响,整体跌幅明显。

BNB Chain 全年收入达到 2.64 亿美元,同比增长 38%,增速在主流公链中排名第一。虽然收入规模仍低于 ETH、SOL 和 TRX,但结合其交易量和活跃地址的增长,可以看出其链上使用场景正在扩展,用户结构也更趋多样化,BNB Chain 整体显示出较强的用户留存与真实需求。这种稳定增长的收入结构,也为其生态持续演进提供了更明确的支撑。

这些公链就像“卖水人”,不管谁在市场上淘金,总要用它们的水、电、道路。这种基础设施项目,虽然没有短期爆发力,但胜在稳定且抗周期。

如果说交易和基础设施是明面上的商业模式,那么注意力经济,就是加密世界里的“隐性生意”,比如KOL、Agency等等。

今年以来,加密 KOL 则形成了注意力流量中心。

在 X、Telegram、YouTube 活跃的大 V,依托个人影响力展开多元化收入模式:从有偿推广、社群订阅、课程变现等一系列流量生意。据业内传言,腰部以上加密 KOL 接推广能月入 1 万美金。与此同时,受众对内容质量要求也在变高,因此能穿越周期的KOL,往往是那些在专业性、判断力或深度陪伴上获得用户信任的创作者。这也在无形中推动了内容生态在熊市洗牌,浮躁者退场,长期主义者留存。

值得关注的是注意力变现的第三层,KOL轮融资。这使得 KOL 直接成为一级市场的重要参与者:以折扣价获取项目方代币,承担流量曝光任务,换取“影响力带来的早期筹码”,这种模式直接绕过了VC。

围绕 KOL 本身,也衍生出一整套撮合服务。Agency 开始扮演流量中介的角色。为项目匹配合适的 KOL,整个链路越来越像一个广告投放系统。如果你对 KOL、Agency 这些商业模式感兴趣,可以参考我们此前的长文《揭秘KOL轮:被流量裹挟的一场财富实验》(https://x.com/BiteyeCN/status/1986748741592711374 ),深入了解背后真实的利益结构。

总之,注意力经济本质上是一种信任变现,而信任,在熊市更显稀缺,变现门槛反而更高。

在加密寒冬中依然能保持现金流的项目,大多印证了“交易”和“注意力”这两大基石。

一方面,无论是中心化还是去中心化的交易平台,只要有稳健的用户交易行为,就能通过手续费获得持续收入。这种直接的商业模式使它们在资本退场时仍可自给自足。另一方面,聚焦用户注意力的 KOL 们,通过广告和服务变现用户价值。

未来我们或许会看到更多元的模式,但无论如何,那些在市场行情较差时积累了真实收入的项目将更有机会引领新的发展。相反,一些全靠讲故事、无造血能力的项目即便短期炒作翻身,最终也有可能无人问津。

撰文:Dave

HYPE 实施了强劲的回购机制(截至目前约 13 亿美元,约占 2025 年全部代币回购的 46 %),并且拥有稳健的收入支撑。相信几乎所有研究员对这个代币都是非常看好的,但是今天我要唱一个反调:若干结构性和宏观因素让 HYPE 成为一笔不那么「甜」的交易

回购一直是支撑 HYPE 价格的主要机制,许多 KOL 也提及这一点。然而,未来的代币解锁同样不容忽视。

从 2025‑11‑29 起,将解锁 3.73 亿 HYPE(约占总供应的 37 %),每日约 21.5 万 HYPE,解锁期为 24 个月。按当前价格计算,这将产生约 2 亿美元 / 月 的潜在供应压力

与此相比,2025 全年回购总额为 6.4464 亿美元,月均约 6550 万美元,回购资金来源于 97 % 的交易手续费。每日回购只能覆盖 25‑30 % 的每日解锁量。即使收入继续强劲增长,回购能力也难以吸收如此规模的解锁,必然导致价格压缩。

当前几乎所有对 HYPE 的估值(包括广为引用的 P/E,其实是 ttm 的计算模式)都基于过去几个月的强劲数据, 牛市。但是作为经历过 2022 年熊市的韭菜,我认为宏观周期因素是必须纳入的关键变量。至少在可见的未来,熊市的概率并不低于牛市,核心假设和指标均受到挑战。

2.1 现状速览

当前收入指标表现确实很强劲:

·年化收入:12 亿美元

·全稀释估值(FDV):316 亿美元

·流通供应:200 亿美元(数据来源:Defillama)

· TTM PE 约为 16.67

·2024‑12 至 2025‑08 月度复合收入增长为 +11.8 %

这些数据相较于大多数美股公司看似诱人,但问题也在这里——在即将到来的熊市中, HYPE 如同可能面临比其他项目更严重的戴维斯双杀情况

2.2 熊市情景与戴维斯双杀

回测来看。永续合约交易量 与 BTC 价格 的相关系数 > 0.8(跨周期)

·2022 年熊市:永续合约交易量相较 2021 年峰值下跌 70 %。

·收入依赖:91 % 来自交易手续费,极易受到交易量冲击。

·提现延迟:HLP 金库需 4 天锁定,中心化交易所提现需 24‑48 小时

这是经典戴维斯双杀构造:加密资产价格下跌 → 交易量 & 手续费下降,同时估值倍数收缩 → 形成恶性循环。

$HYPE 的估值多数基于过去一年牛市的表现。然而在 Web3 领域,收入具有高度的周期性。我们也应相应地调整基本假设。

与美股不同,拉长来看标普 2008 年以来几乎可以看作平滑增长,但是加密货币市场依然呈现暴涨暴跌的周期特征。虽然宏观市场因素确实难以量化出来,但能否把握这种周期性,正是区分圈内优秀交易员和顶尖交易员的地方。

2.3 加密原生指标

我们知道,即使在传统金融中,市盈率(PE)也非唯一指标,还有比如 EV/EBITDA P/FCF ROIC,对于 HYPE 而言,一些其他重要指标也需要纳入考虑。包括:

TVL:43 亿美元,但是较 2025.09 峰值 61 亿美元呈明显下降趋势。

P/TVL:2.0( Solana 1.5)。

市场份额:市场份额已从 80 % 峰值降至 70 %,credit to 黑马 Aster。当然还有 lighter edgex 等一堆。

尽管我目前不赞同投资 HYPE,但我的看空立场只适用于中期视角。如果我们着眼于 2-5 年的长期投资周期,HYPE 绝对值得投资。这是不需多解释的。

一个完整的投资决策取决于多种因素,包括仓位占比、回撤承受度和投资 目标等等。

熊市里所有项目都承压,有什么出路呢?

预测市场目前可能有更高的性价比, @a16z 研究说预测市场和大盘相关性只有 0.2‑0.4,相较于 $HYPE 的> 0.8。

而且 2026 年将迎来多场高关注度事件,比如世界杯(梅罗等大量老人最后一届)、美国中期选举、冬奥会、英雄联盟全球赛等等,还有相当多游戏电影动漫发行,比如 GTA6, 可以预见将会迎来博彩大年。相当多场外资金可能转入这项盘子,对纳指可能都有影响。所有中期顺势而为的话,prediction market 类项目值得关注

从中期时间维度来看,大规模解锁、收入周期性以及宏观市场环境转变的风险大于当前估值所带来的回报。本文不构成任何投资建议,所有投资均伴随风险。NFA, DYOR 。

撰文:Cecilia Kang、Tripp Mickle、 Ryan Mac、 David Yaffe-Bellany 和 Theodore Schleifer,纽约时报

编译:AididiaoJP,Foresight News

《纽约时报》于 2025 年 12 月 1 日 01:34(UTC)发布了《Silicon Valley’s Man in the White House Is Benefiting Himself and His Friends》,文章中指出 David Sacks 担任白宫人工智能与加密货币事务主管期间存在利益冲突。随后 David Sacks 发推表示鉴于《纽约时报》显然无意撰写公正报道,并聘请了专攻诽谤诉讼的 Clare Locke 律师事务所进行处理。」以下是报道的全文编译:

今年七月,特朗普政府高级科技官员 David Sacks 在距白宫仅数街区之遥的一座新古典风格礼堂内,笑容满面地登上舞台。他召集了政府高官与硅谷高管,共同参与一场关于人工智能行业蓬勃发展的论坛。

论坛的主宾是特朗普总统,他宣布了一项部分由资深风险投资人 David Sacks 起草的「人工智能行动计划」。在近一小时的演讲中,特朗普宣称人工智能是「世界历史上最重要的技术革命之一」。随后,他执笔签署了旨在加速该行业发展的行政命令。

在座的各界权威听众中,几乎所有人包括芯片制造商英伟达与 AMD 的首席执行官,以及 David Sacks 的科技界友人、同事和商业伙伴都从特朗普的政令中获利。

赢家之一,正是 David Sacks 本人。

现年 53 岁的 David Sacks 自一月份起,在联邦政府内担任了一个极具优势的「兼职」角色:既在华盛顿为硅谷政策施加影响,同时仍在硅谷担任投资人。作为白宫人工智能与加密货币负责人,他的部分行动包括:

为其科技界同僚提供了惊人的白宫人脉通道,并致力于为人工智能公司扫清政府障碍。此举为英伟达等巨头带来了估计高达 2000 亿美元的新销售额。

其提出的人工智能政策建议有时与国家安全建议相左,令部分白宫同僚警觉,并引发对其优先事项的质疑。

为个人获利创造了条件。据《纽约时报》对其财务披露文件的分析,他持有 708 项科技投资,其中至少 449 项与人工智能领域相关,这些投资可能直接或间接受益于其参与制定的政策。

《纽约时报》发现,尽管许多公司自我宣传为人工智能企业、提供人工智能服务或其名称中包含「AI」,但在其公开申报材料中,有 438 项科技投资被归类为软件或硬件公司。

David Sacks 还利用其政府职位提升其每周播客「All-In」的知名度,并拓展了相关业务。

若要举例说明 David Sacks 面临的道德复杂性及其多重利益的交织,七月份的人工智能峰会再典型不过。David Sacks 最初计划由他与其他科技投资人共同主持的「All-In」播客来主办该论坛。据《纽约时报》获得的一份方案显示,「All-In」曾向潜在赞助商提议,每家支付 100 万美元即可参与峰会期间的私人招待会等活动,这些活动旨在「汇聚唐纳德·特朗普总统与顶尖人工智能创新者」。

特朗普总统于七月在华盛顿一次人工智能峰会上发言,该峰会由科技播客「All-In」及科技会议「Hill & Valley Forum」的组织者共同主办。图片来源:Kenny Holston/The New York Times

据两位知情人士透露,此计划引起部分官员担忧,以致白宫幕僚长苏西·怀尔斯介入,阻止了「All-In」作为论坛唯一主办方。

特朗普前顾问、硅谷亿万富翁批评者史蒂夫·班农表示,David Sacks 是本届政府中道德冲突的典型代表,在他看来,「科技兄弟们已经失控了」。

「他们正通过这种崛起的寡头政治,将白宫引向毁灭之路,」他说。

David Sacks 能以私营部门从业者身份在政府任职,是因为其身份是「特别政府雇员」,白宫通常授予短期为政府提供咨询的专家此头衔,他担任政府职务并无薪酬。

今年三月,David Sacks 获得白宫两份道德豁免令,称其正在或已出售大部分加密货币与人工智能资产。豁免令称其剩余投资「尚未达到可能影响其政府服务的重大程度」。

然而,David Sacks 之所以在「特别政府雇员」中显得突出,正因其在数百家科技公司持有投资,而这些公司可能受益于他所能影响的政策。其基于自我报告信息的公开道德申报文件,既未披露这些剩余的加密货币与人工智能相关持股的价值,也未说明他声称已剥离资产的具体时间,这使得外界难以判断其政府职务是否已带来净收益。

白宫发言人莉兹·休斯顿表示,David Sacks 已处理了潜在利益冲突。她称其见解是「特朗普总统巩固美国科技霸权议程的宝贵财富」。

白宫人工智能与加密货币负责人、53 岁的 David Sacks,摄于九月。其披露文件显示他持有数百项科技投资。图片来源:Haiyun Jiang/The New York Times

David Sacks 的发言人杰西卡·霍夫曼表示,「这种利益冲突的说法不实。」她称 David Sacks 遵守了特别政府雇员规定,且政府道德办公室认定他需出售某些类型 AI 公司的投资,而非全部。她补充说,其政府角色让他蒙受了损失而非获益。

在九月白宫为科技高管举行的一场晚宴上,David Sacks 表示很荣幸能横跨科技与政府两界。「能在这两个世界都拥有一席之地,是莫大的荣幸,」他说。

David Sacks 先生,2005 年摄,他后来成为 PayPal 的早期员工。多年来,他已成为硅谷的常驻人物。

David Sacks 的白宫之路始于硅谷。

他于 1990 年作为斯坦福大学本科生来到这片科技热土,结识了包括彼得·蒂尔在内的同学。David Sacks 后来与蒂尔一同加入一家初创公司,即后来的电子支付公司 PayPal,同期参与的还有埃隆·马斯克。

2002 年 eBay 以 15 亿美元收购 PayPal 后,这群人开始相互投资。David Sacks 资助了马斯克的火箭公司 SpaceX,以及蒂尔联合创立的数据分析公司 Palantir。相应地蒂尔也支持了 David Sacks 的商业通讯初创企业 Yammer,后者于 2012 年以 12 亿美元售予微软。

David Sacks 与埃隆·马斯克 2006 年在纽约。他们曾在 PayPal 共事,亦是朋友。图片来源:Christian Grattan/Patrick McMullan, via Getty Images

2017 年,David Sacks 创立 Craft Ventures,该公司已投资数百家初创企业,其中包括其友人创办的公司。三年后,他与友人兼投资伙伴贾森·卡拉卡尼斯、查马斯·帕里哈皮蒂亚和大卫·弗里德伯格共同创办了「All-In」播客。

2022 年,David Sacks 成为共和党政治中的重要人物,当时他向支持前科技投资人、曾为蒂尔工作的 JD·万斯竞选参议员的超级政治行动委员会捐款 100 万美元。

去年 David Sacks 在其旧金山豪宅为特朗普举办了一场筹款 1200 万美元的活动。此次晚宴给这位总统候选人留下了深刻印象。

「我太喜欢大卫的房子了,」特朗普两周后在「All-In」节目中说,「那房子太棒了。」

大选后,特朗普团队邀请 David Sacks 加入政府。他应允了,前提是能继续在 Craft 工作,他如愿以偿。

「这正合我意,」David Sacks 在十二月谈及他的双重职位时表示。

David Sacks 为硅谷领袖们敞开了白宫的大门。其中最引人注目的访客之一是英伟达首席执行官黄仁勋。

三位了解情况但未获授权讨论双方互动的人士称,在 David Sacks 加入政府前,两人并不相识,但在今年春天建立了紧密关系。

双方各有所图,62 岁的黄仁勋希望获得政府许可,在全球销售英伟达炙手可热的人工智能芯片,尽管存在这些组件可能增强中国经济与军力的安全担忧。黄仁勋认为,限制英伟达芯片出口将迫使中国企业开发更强替代品。而推广英伟达技术将扩大 AI 产业,从而惠及 David Sacks 及其友人持有的 AI 投资。

据五位了解白宫讨论的人士称,在白宫会议上,David Sacks 附和了黄仁勋关于以美国技术占领全球是击败中国最佳途径的观点。他努力废除拜登时代对英伟达等美国芯片公司海外销售的限制,并反对可能阻碍外国公司为国际数据中心采购美国芯片的规定。

摆脱这些限制后,David Sacks 于五月飞往中东,达成向阿拉伯联合酋长国输送 50 万枚美国 AI 芯片(主要来自英伟达)的协议。知情人士称如此巨大的数量令部分白宫官员警觉,他们担心作为阿联酋盟友的中国将接触此技术。

但此协议对英伟达是一大胜利。分析师估计,其芯片销售额可能高达 2000 亿美元。

特朗普总统与阿联酋统治者谢赫·穆罕默德·本·扎耶德·阿勒纳哈扬五月在阿布扎比。特朗普紧左侧为商务部长霍华德·勒特尼克,其后为 David Sacks 先生。图片来源:Doug Mills/The New York Times

霍夫曼女士称,David Sacks 的思考源于与多方(不仅是黄仁勋)的交流,且他「希望整个美国科技产业获胜」。她表示其持股均未从阿联酋交易中获利。

英伟达发言人米琳·曼加林丹表示,商务部长霍华德·勒特尼克是公司 AI 芯片海外销售的主要联络人。

David Sacks 在五月「All-In」播客中盛赞阿联酋交易:「我将胜利定义为整个世界围绕美国 AI 公司进行整合,」他表示。

实现此目标尚有一道障碍:解除美国对华直接芯片销售禁令。

四位知情人士称,在白宫,David Sacks 宣扬禁令通过将芯片销售转至英伟达的中国竞争对手华为,反而助长中国实力。

七月,David Sacks 与黄仁勋在椭圆形办公室会议上向特朗普提出此论点。会议结束前,特朗普批准了英伟达对华销售芯片。

白宫称赞 David Sacks 已将其财务利益冲突降至最低。

David Sacks 获得的道德豁免令称,他及 Craft Ventures 已出售超 2 亿美元加密货币头寸(包括比特币投资),并正在剥离 Meta、亚马逊及 xAI 等 AI 相关公司的股份。

白宫称 David Sacks 已开始或完成出售「超 99% 可能引发利益冲突担忧的持股」。

白宫发言人休斯顿女士表示,在能够剥离冲突利益或获得豁免前,David Sacks 已被回避参与任何可能影响其财务利益的事务。

但 David Sacks 的豁免令未完整反映其财富状况,亦未说明他出售 Meta、亚马逊等公司持股的时间。

据《纽约时报》分析,明确的是 David Sacks 直接或通过 Craft 保留了 20 项加密货币与 449 项 AI 相关投资。

在这些 AI 相关投资中,11 项在一份豁免令中被指定为「AI 权益」,其余 438 项被归类为软件或硬件制造商,尽管它们在其网站上宣传 AI 产品服务,或名称中含「AI」(如 Resemble.AI 与 CrewAI)。例如,豁免令将 Palantir 归为「软件即服务」,而该公司官网宣称提供「AI 驱动的自动化决策」。41 家公司名称中包含「AI」。

在一份豁免令中,白宫称许多软件公司「当前核心业务未实质应用 AI 相关技术」,但补充说「其中许多未来很可能应用」。

David Sacks 在白宫支持的政策为其投资繁荣铺平了道路。

「AI 行动计划」推动为五角大楼国内生产自主无人机等 AI 发明。据其披露文件,David Sacks 持有 Anduril、Firestorm Labs、Swarm Aero 等生产无人机及其他产品的国防科技初创公司股份。九月 Anduril 宣布与美国陆军签订 1.59 亿美元合同,开发配备 AI 的新型夜视镜。

Anduril 发言人香农·普赖尔称,公司与陆军的合作关系在 AI 行动计划前已存在,且获得合同因其创始人帕尔默·勒基是「全球顶尖虚拟现实头显设计师」。霍夫曼女士称将 AI 军事用途纳入政策计划是「显而易见的思路」。

今年春季,David Sacks 还支持了一项监管稳定币(旨在维持 1 美元恒定价格的加密货币)的《GENIUS 法案》。他在 CNBC 宣传此立法,并推动其在国会通过。

法案七月通过后,David Sacks 在「All-In」上称其「具历史意义」且「重大」,有望大幅扩张稳定币业务。

特朗普总统与 David Sacks 在一起,总统即将签署被 David Sacks 称为「重大」的《GENIUS 法案》。图片来源:Haiyun Jiang/The New York Times

Craft 的一项加密货币投资 BitGo 与稳定币发行商合作。BitGo 在其官网庆祝《GENIUS 法案》通过,并立即利用时机宣称其服务与新指南「完美契合」。「等待结束了,」网站写道。

九月,BitGo 提交了 IPO 申请。据财务文件,Craft 持有其 7.8% 股份,按 BitGo 2023 年估值计价值超 1.3 亿美元。

BitGo 拒绝置评。霍夫曼女士称《GENIUS 法案》通过「未为 BitGo 带来特定利益」。

自 David Sacks 进入白宫,AI 公司持续宣布获得 Craft 新投资。七月为政府承包商开发 AI 软件的初创公司 Vultron 庆祝获得 2200 万美元新融资,并宣扬「白宫 AI 顾问 David Sacks 联合创立的 Craft Ventures」的贡献。

Vultron 首席执行官刘马克称此融资在 David Sacks 加入政府前已敲定。「公告提及大卫因他是 AI 界名人,」他表示。

David Sacks 仍留在其协助创立的 AI 辅助聊天平台初创公司 Glue 的董事会。十月,Glue 宣布获 2000 万美元新融资,包括来自 Craft 的投资。

霍夫曼女士称,David Sacks 加入特朗普政府前已退出其他公司董事会,但保留 Glue 董事身份因「制度允许」。她表示此融资去年已完成。Glue 未回应评论请求。

三月一期「All-In」节目中,主持人弗里德伯格与帕里哈皮蒂亚站在白宫东翼外。

帕里哈皮蒂亚说他们刚在白宫「四处走动」,节目插入了他们穿过镶板房间、与 David Sacks 在东翼与西翼间门廊汇合的照片。

随后播客主持人们采访了财政部长斯科特·贝森特探讨经济政策。数日后他们重返白宫,带来与勒特尼克近两小时的访谈。两月后他们又采访了农业部长与内政部长。九月,「All-In」发布了特朗普私人导览椭圆形办公室的视频。

David Sacks 坐在特朗普总统右侧,参与三月白宫数字资产峰会。自 2024 年中以来,特朗普已三次出席「All-In」播客。图片来源:Haiyun Jiang for The New York Times

David Sacks 的政府工作提升了播客知名度,其月下载量达 600 万次。据其 7500 美元票价及公开出席人数估算,其在洛杉矶的年度会议今年门票销售约 2100 万美元,高于去年的 1500 万美元。六月播客推出了标价 1200 美元的「All-In」品牌龙舌兰酒。

霍夫曼女士称 David Sacks 放弃了 AI 与加密货币相关收入(如赞助费),但可参与龙舌兰酒及活动门票销售分成。播客首席执行官乔恩·黑尔未回应评论请求。

David Sacks 的个人商业与政策工作在七月华盛顿 AI 活动中交汇,他指定「All-In」为主办方。

但两位知情人士称,白宫幕僚长怀尔斯不愿政府被视为背书「All-In」品牌。他们称她要求增加联合主办方。霍夫曼女士表示 David Sacks 接洽了科技与政府官员年度会议「Hill and Valley Forum」的组织者。

Visa 与纽约证券交易所赞助了此次 AI 峰会,组织者拒绝透露赞助金额。霍夫曼女士称「All-In」主办此次活动出现亏损,且「未举办 VIP 招待会」。纽交所拒绝置评,Visa 未回应评论请求。

David Sacks 在活动开场时形容其白宫经历「不可思议」,并盛赞政府在 AI 与加密货币领域的工作。随后他将主持工作移交「All-In」搭档,后者在台上采访了英伟达黄仁勋及白宫官员。

在主题演讲中,特朗普称赞 David Sacks「非常出色」,随后签署了加速数据中心建设与 AI 系统出口的行政命令。

然后,他将总统签字笔递给了 David Sacks。

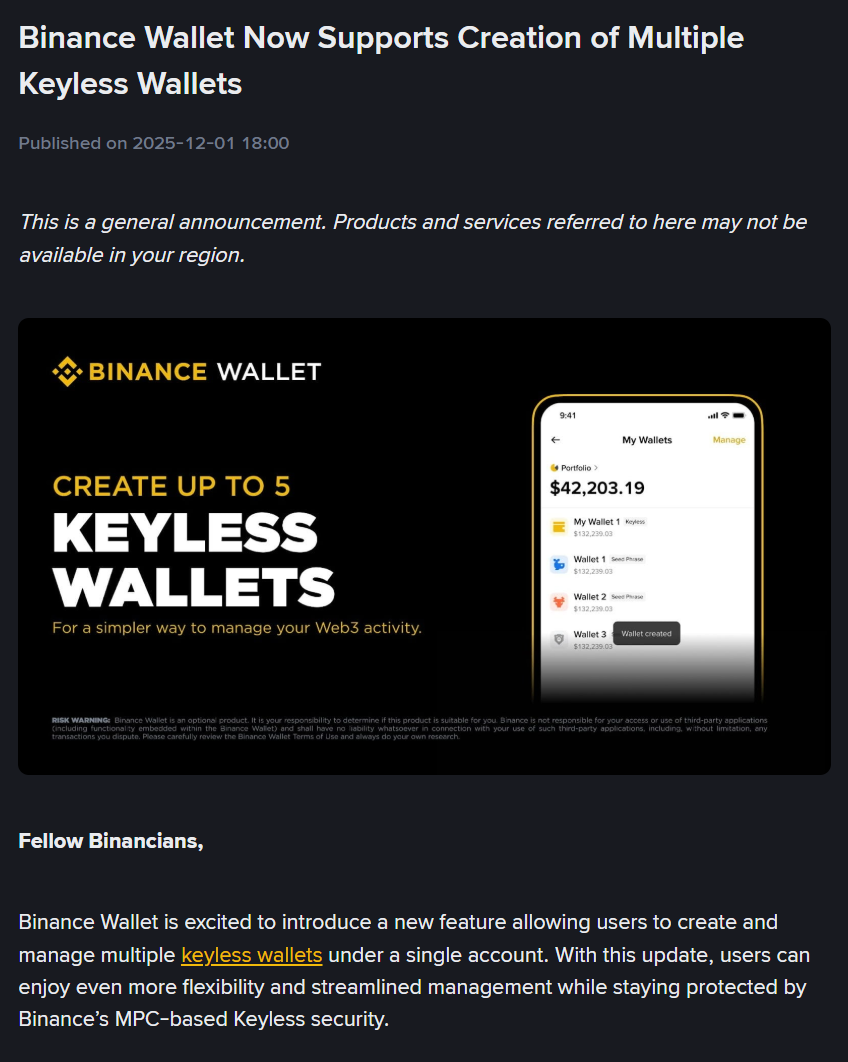

深潮 TechFlow 消息,12 月 1 日,据官方公告,Binance Wallet 现已推出全新功能,用户可在同一账户下创建并管理 5 个无私钥钱包。

深潮 TechFlow 消息,12 月 1 日,加密资产交易平台 Websea 官方宣布,全球知名加密行业领袖 Herbert R. Sim 正式回归 Websea 大家庭,担任首席营销官(CMO),全面负责全球市场与品牌战略推进。Hebert 曾深度参与 Websea 早期建设,并在国际市场营销及生态拓展方面拥有丰富经验, 对 Websea 的创新理念与品牌价值有着高度认同和深刻理解。长期以来,他活跃在全球 Web3 前沿阵地,为多家头部项目提供战略咨询,在国际市场营销、品牌布局与生态构建方面积累了极为丰富的经验与资源。据悉,Hebert 将全面负责全球市场与品牌战略落地,聚焦差异化市场策略,持续拓展增量用户群体,打造更具识别与竞争力的国际化品牌形象。

深潮 TechFlow 消息,12 月 1 日,Bitget 链上美股推出第 2 期 0 手续费交易赛。活动期间,用户在 Bitget 平台进行链上美股交易将享受 0 手续费。根据 NVDAon/RIOTon/AMZNon/MARAon/INTCon 等币种的累计交易额进行排名,Top 261 名每人可获得 50-500 不等的 BGB 空投。

详细规则已在 Bitget 官方平台发布,用户点击「立即加入」按钮完成报名,方可参与活动。活动时间为 12 月 1 日 19:00 至 12 月 4 日 18:59(UTC+8)。

深潮 TechFlow 消息,12月1日,贵金属继续走强,现货黄金一度突破4230美元/盎司,白银价格首次站上57美元/盎司,黄金股及珠宝零售股全线走高。

与此同时,BiyaPay 行情显示 BTC/USD 日内跌幅约6%,自高位回调明显。BiyaPay 分析师认为,在降息预期升温下,资金短期更偏向黄金、白银等避险资产,数字资产波动或将加剧。投资者可在 BiyaPay 以 USDT 交易美股港股黄金白银股以及比特币等资产,利用价格回调分批布局,并注意控制杠杆与仓位风险。

深潮 TechFlow 消息,12 月 1 日,花旗集团前加密研究负责人 Joseph 在社交媒体发文称,Tether 运营着一台”印钞机”,远非外界担忧的破产风险。

Joseph 指出,Tether 的公开披露资产并非全部企业资产。该公司拥有独立的股权资产负债表,包含股权投资、挖矿业务、企业储备及可能更多比特币,其余作为股息分配给股东。

第二,Tether 持有约 1200 亿美元的生息国债,自 2023 年以来收益率约 4%,年收入约 100 亿美元。凭借仅 150 名员工的低成本运营,成为全球最高效的现金生成业务之一。

第三,Joseph 估计 Tether 股权价值在 500-1000 亿美元区间。虽然该公司曾寻求以 3% 股份融资 200 亿美元(估值 5000 亿美元以上),但 Joseph 认为这一估值过高且难以实现。

最后,Joseph 强调 Tether 的抵押品质量显著优于传统银行,后者仅将 5-15% 存款持有为流动资产。

深潮 TechFlow 消息,12 月 1 日,据 Whale Alert 监测, 42,224 枚以太坊从币安转出至某新钱包,价值约 1.2 亿美元。

深潮 TechFlow 消息,12 月 1 日,据 Cryptopolitan 报道,韩国执政党和在野党就稳定币监管框架达成突破性协议,计划于 2026 年 1 月通过完整的《数字资产基本法》。

该法案建立”韩式稳定币”联盟结构,要求银行持有至少 51% 股权,科技公司可作为少数股东参与。民主党议员 Kang Jun-hyeon 设定 12 月 10 日为政府提案截止日期,若金融当局未能按时提交,议员将推出独立版本。

撰文:David,深潮 TechFlow

HashKey 要上市了。

12月1日,这家香港最大的持牌加密交易平台通过港交所聆讯,正式进入IPO冲刺阶段。摩根大通、国泰海通、国泰君安国际担任联席保荐人。

所谓「聆讯」,是港股上市流程中的关键节点,上市委员会审核公司的申请材料,通过后意味着监管层面的主要障碍已经扫清,接下来就是定价、路演、挂牌。

从行业视角看,这将是继OSL之后,香港第二家登陆港股的加密资产相关企业。但两者定位不同:

OSL更偏向机构托管和经纪服务,而HashKey以零售交易所起家,业务线更宽,也更直接地面对加密市场的周期波动。

招股书(聆讯后资料集)是了解一家公司最扎实的材料。本文将从收入结构、财务表现、用户数据、股权架构等几个维度,拆解这份文件中的关键信息。

很多人对 HashKey 的认知停留在”香港持牌交易所”,但招股书揭示的图景要复杂得多。

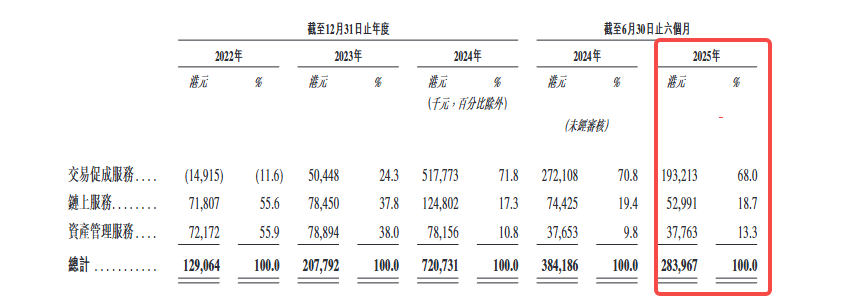

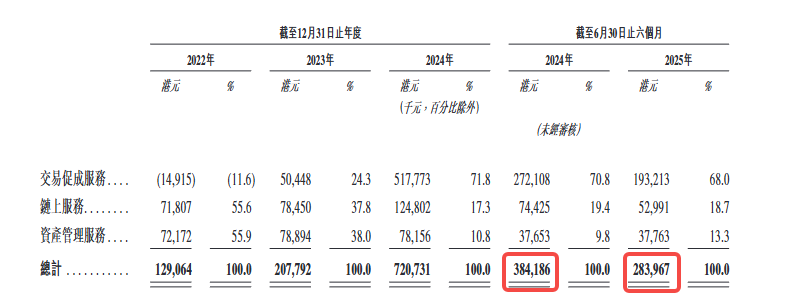

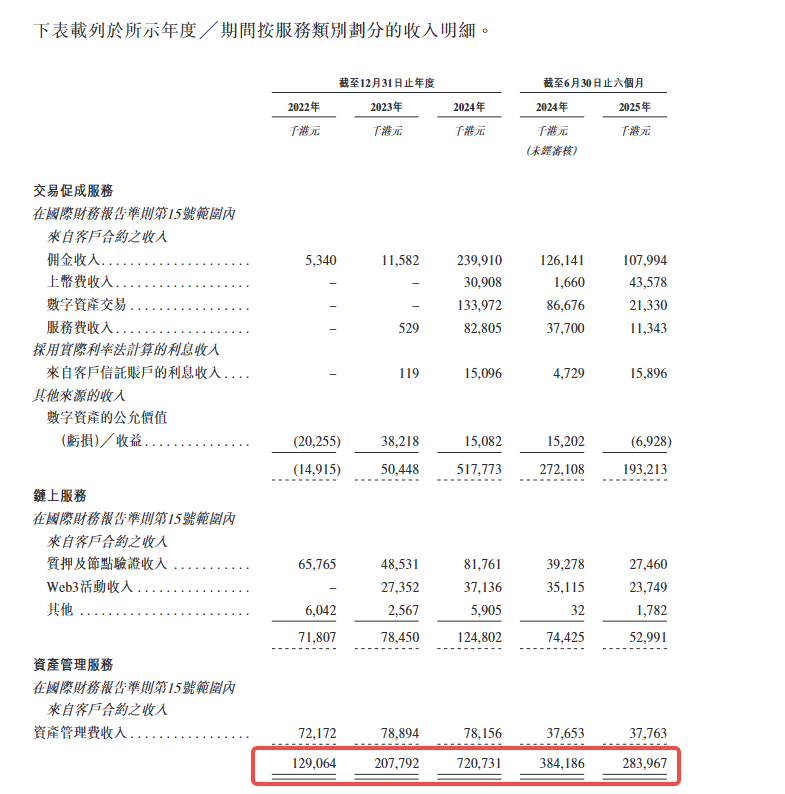

HashKey 将自己定义为”综合性数字资产公司”,业务架构围绕三条主线展开:交易促成服务、链上服务、资产管理服务。

很明显, HashKey 试图构建一个覆盖”交易-托管-质押-资管“全链条的数字资产生态。

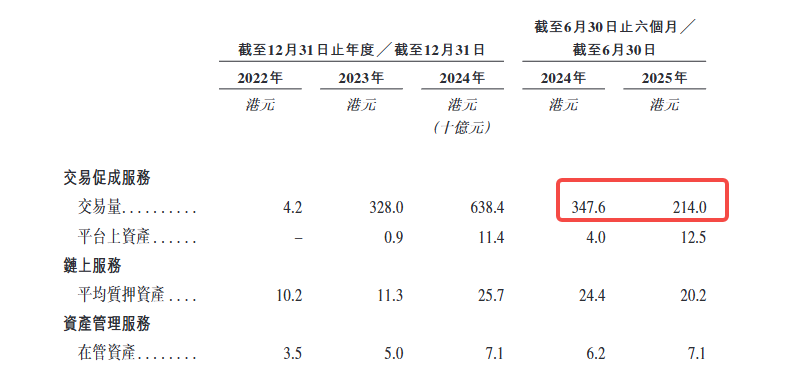

交易促成是基本盘。 这部分包括大家熟悉的现货交易所,以及面向大额交易的 OTC 业务。

截至 2025 年 9 月,平台累计促成现货交易 1.3 万亿港元,平台资产规模达到 199 亿港元。按 2024 年交易量计算,HashKey 是香港最大的持牌平台,市场份额超过 75%,也是亚洲最大的区域性在岸平台。

链上服务是差异化所在。 这条线包括三块:质押服务、代币化服务、以及自建的 HashKey Chain(一条L2)。

其中质押业务规模最为可观。截至 2025 年 9 月,质押资产达到 290 亿港元,这个体量让 HashKey 成为亚洲最大的质押服务提供商,全球排名第八。

代币化业务则聚焦于将现实世界资产(RWA)搬上链,目前主要是金融资产,未来计划拓展到贵金属、算力、绿色能源等领域。

资产管理是机构化的延伸。 HashKey 通过两只旗舰基金管理客户资产,截至 2025 年 9 月,自成立以来的管理规模为 78 亿港元,完成了超过 400 笔投资。 这部分业务既包括早期项目的风险投资,也包括二级市场的主动和被动策略。

从收入结构看,2025 年上半年,交易促成贡献了 68% 的收入,链上服务占 18.7%,资产管理占 13.3%。 交易仍然是核心,但链上和资管的占比在逐步提升。

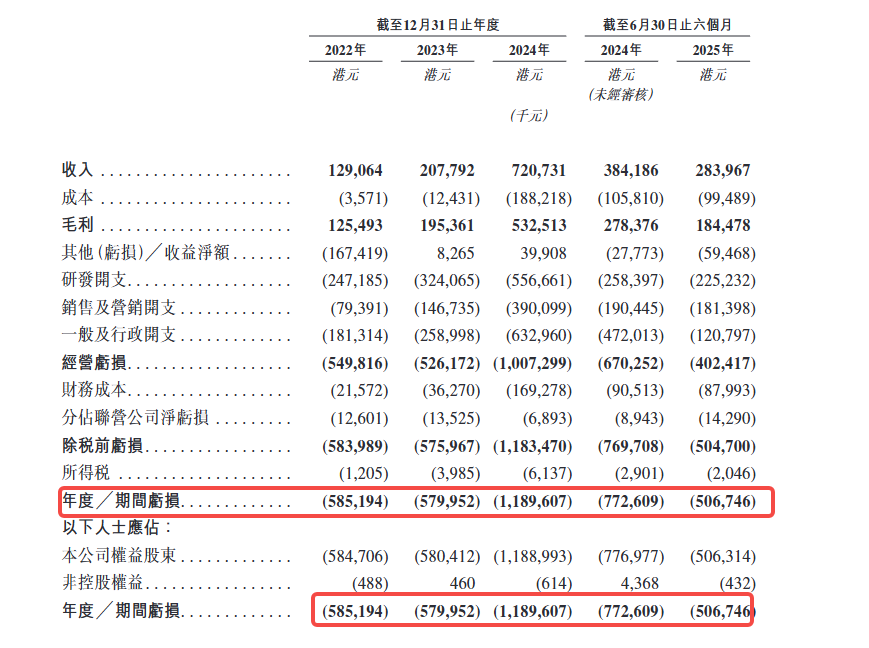

HashKey 的收入增长曲线相当陡峭。2022 年收入 1.29 亿港元,2023 年增至 2.08 亿(同比增长 61%),2024 年跃升至 7.21 亿(同比增长 247%)。

这是一条典型的加密牛市受益曲线。

但 2025 年上半年,增长戛然而止。这半年的收入为 2.84 亿港元,同比下降 26%。 这个转折点值得进一步拆解。

我们可以把 HashKey 不同业务的财务情况分解如下:

交易业务是收入的绝对主力。

2025 年上半年,交易促成服务贡献了 68% 的收入,具体来源包括交易佣金、OTC 价差、以及数字资产公允价值变动。 其中,佣金费用主要来自 USDT、BTC 和法币交易对。

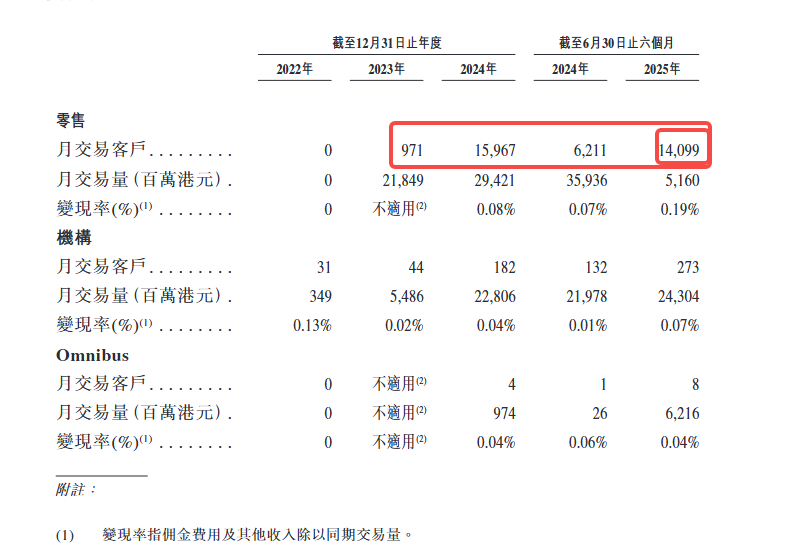

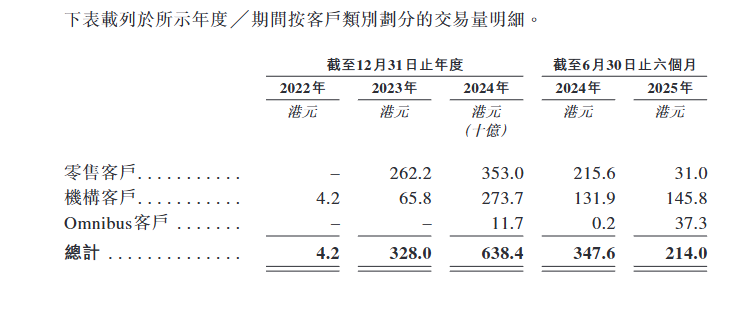

招股书披露了两个关键指标:月交易客户和变现率。

先看月交易客户,2024年每月交易散户在16000人左右;截至到2025年上半年,每月交易散户在14000人左右;这个数字算不上多;另一方面,机构客户虽然相对于散户较少,但其贡献的交易量从2025年上半年来看则更多。

另一个是变现率,即佣金收入/交易量。机构客户的变现率约 0.07%,零售客户约 0.19%,Omnibus 客户(通过合作伙伴接入的客户)约 0.04%。

这个数字直接反映了 HashKey 的定价能力和客户结构。零售客户虽然单笔交易量小,但费率更高;机构客户交易量大,但费率被压得很低。

交易量的波动直接传导到收入端。

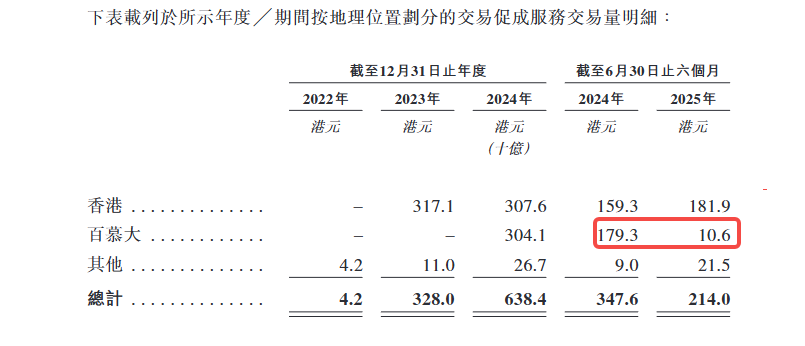

2024 年上半年,HashKey 的交易量达到 3,476 亿港元,但 2025 年上半年骤降至 2,140 亿。

这个下滑有两个原因:一是市场整体低迷,二是 HashKey 主动收缩了百慕大市场的业务(因为法币出入金渠道缺失),战略重心回归香港。

链上服务和资产管理的占比在提升

2025 年上半年,链上服务贡献了 18.7% 的收入,资产管理贡献了 13.3%。 链上服务的收入主要来自质押奖励和代币化服务费,资产管理的收入则来自管理费和业绩提成。

这两块业务的毛利率相对较高,但规模还不足以对冲交易业务的波动。

收入结构揭示了一个核心矛盾:HashKey 的增长高度依赖交易量,而交易量又高度依赖市场行情。这是所有交易所的宿命,但对于一家即将上市的公司来说,这种依赖意味着业绩的可预测性很弱。

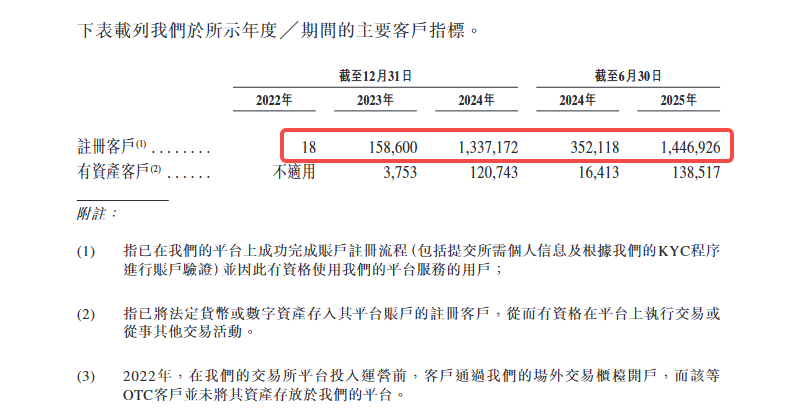

HashKey 的用户增长速度有明显的后程加速特征。

2022 年底,平台只有 18 个注册用户;到 2023 年底,这个数字变成 15.86 万;2024 年底跃升至 133.72 万;2025 年 6 月进一步增至 144.69 万。 两年半时间,用户规模增长了 8 万倍。

但注册用户只是表象,真正有意义的是”有资产客户”,即在平台上持有数字资产或法币的用户。

2023 年底,有资产客户只有 3,753 人;2024 年底增至 12.07 万;2025 年 6 月达到 13.85 万。 这个转化率(有资产客户/注册用户)从 2023 年底的 2.4% 降至 2025 年 6 月的 9.6%,说明大量新注册用户完成了 KYC 并留存下来。

招股书披露了一个关键指标:有资产客户的留存率高达 99.9%。

这个数字看起来很漂亮,但需要注意的是,这是”有资产客户”的留存,而非活跃交易客户的留存。换句话说,用户把资产放在平台上,但不一定频繁交易。

同时,客户结构的变化更值得关注。

HashKey 将客户分为三类:机构客户、零售客户、Omnibus 客户(通过合作伙伴接入的客户)。

从交易量占比看,机构客户的份额在持续提升:2024 年下半年占 62%,2025 年上半年进一步升至 68%。 与此同时,零售客户的交易量在 2025 年上半年大幅下滑,从 2,156 亿港元骤降至 310 亿港元。

这个变化既反映了市场情绪的冷却,也说明 HashKey 在有意识地向机构化方向倾斜。

Omnibus 客户也是一个有趣的增量。2024 年下半年,这部分客户的交易量只有 2 亿港元,但 2025 年上半年激增至 373 亿港元。 这说明 HashKey 通过 B2B2C 模式,与其他平台或机构合作,间接服务终端用户进行快速扩张。

地域分布上,香港市场保持稳定增长,但百慕大市场在 2025 年上半年大幅萎缩;原因是法币出入金渠道缺失,导致用户活跃度下降。 这也是 HashKey 战略收缩百慕大业务的直接原因。

从用户数据来看,HashKey 正在从零售驱动转向机构驱动,从直接获客转向合作伙伴获客。

这是合规化交易所的典型路径,但也意味着零售端的活跃度和粘性仍需验证。

HashKey 的财务状况正在改善,但距离真正盈利还有距离。

从综合损益表看,HashKey 的亏损呈现明显的三段式:2022 年亏损 5.85 亿港元,2023 年基本持平为 5.8 亿港元,2024 年骤增至 11.9 亿港元,几乎翻倍。

2025 年上半年出现转机,亏损 5.063 亿港元,比 2024 年同期的 7.7 亿港元收窄了 35%。

招股书披露,2024 年的巨额亏损主要来自:一是经营亏损从 5.262 亿扩大到 10.073 亿,增加 4.8 亿;

二是财务成本从 3,627 万飙升至 1.693 亿,增加 1.3 亿;

三是”其他亏损净额”从 2023 年的 826.5 万收益转为 3.991 亿亏损,一正一负就是 4 亿差距。最后这项主要来自”数字资产公允价值变动”。当市场剧烈波动时,做市和自营持有的数字资产账面价值大幅缩水。

收入下滑 26%,交易业务是主要拖累

2024 年全年收入 7.207 亿港元,是 2023 年的 3.5 倍。但 2025 年上半年收入 2.840 亿港元,比 2024 年同期的 3.842 亿港元下降 26%。降幅几乎全部来自交易业务:佣金收入从 1.261 亿降至 1.080 亿,数字资产交易收入从 8,668 万骤降至 2,133 万,降幅 75%。唯一亮点是上币费从 166 万激增至 4,358 万。

招股书将此归因于市场交易活动放缓和主动收缩百慕大市场。

毛利率从 72.5% 降至 65.0%

2024 年同期毛利率为 72.5%,2025 年上半年降至 65.0%。原因是数字资产交易和做市业务的毛利高度依赖市场行情:市场下跌时,交易量萎缩,持有资产还会产生账面亏损,双重挤压毛利。

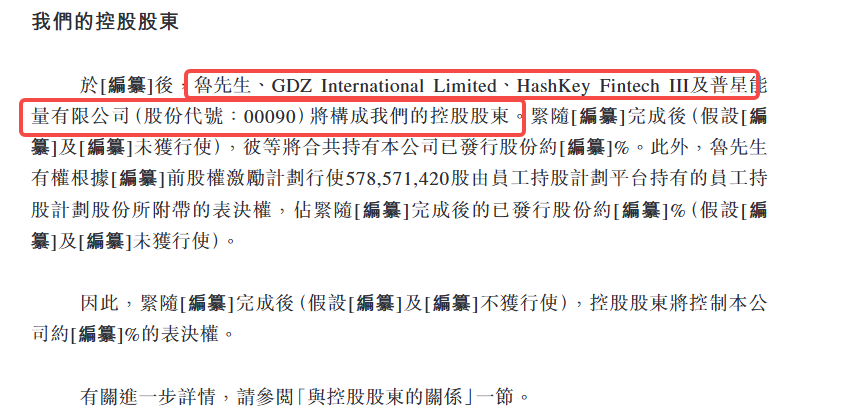

在 HashKey 的股权结构中,有三个关键问题:谁控制这家公司?谁将从上市中获益?以及,那些可赎回负债最终会变成谁的股权?

招股书披露,HashKey 将由四方构成控股股东:

鲁伟鼎:非执行董事,万向集团实际控制人

GDZ International Limited:关联实体

HashKey Fintech III:本公司附属基金

普星能量有限公司(股份代号:00090)

由于招股书尚未最终定稿,这四方的具体持股比例尚未披露,文件中以“[编纂]”标注待补充。

在 HashKey 的权力结构中,有两个名字必须提及:

肖风:执行董事、董事长兼首席执行官。招股书将其列为肖博士。他是中国区块链行业的早期推动者,曾任博时基金总经理,2015 年创立万向区块链实验室。在 HashKey 的叙事中,肖风是精神领袖和战略设计师。

鲁伟鼎:非执行董事,招股书称其为魯先生。万向集团董事长。万向集团是中国最大的汽车零部件供应商之一,也是 HashKey 的重要股东。鲁伟鼎通过直接持股和员工持股平台表决权,实际控制了公司的大量投票权。

鲁伟鼎还拥有一项特殊权利:他有权根据上市前股权激励计划,行使由员工持股计划平台持有的 5.786 亿股员工持股计划股份所附带的表决权。招股书披露,这部分股份占上市后已发行股份的比例同样待最终确定。

换句话说,控股股东不仅直接持股,还通过员工持股平台间接控制大量表决权。招股书明确指出:

紧随[编纂]完成后(假设[编纂]及[编纂]未获行使),控股股东将控制本公司约[编纂]%的表决权。

这是一个相当集中的股权结构,也意味着上市后的公司治理将高度依赖控股股东的意志。

招股书还披露了一个值得注意的细节:

往绩记录期间,HashKey Fintech III、GDZ International Limited 和 HashKey Fintech II 均为公司的五大客户之一,且为控股股东或其关联方。

这说明,HashKey 的早期收入高度依赖关联方交易。虽然这一比例在下降,但仍然提示了一个问题:公司的商业化能力有多少是真正独立的?

供应商端也有类似情况。招股书披露,万向区块链实体在 2022 年、2023 年、2024 年及截至 2025 年 6 月 30 日止六个月均为五大供应商之一,且为公司一名股东的关联方。

综合来看,HashKey 上市的主要受益者包括:

控股股东:持股比例最高(具体比例待最终披露),且通过员工持股平台控制额外表决权

上市前投资者:可赎回负债转股后,将成为重要股东,上市是其退出的关键窗口

员工:通过员工持股计划持有 5.786 亿股

管理层:招股书披露,2024 年公司确认了 5.662 亿港元的股权激励开支,这是一次性的大规模授予。

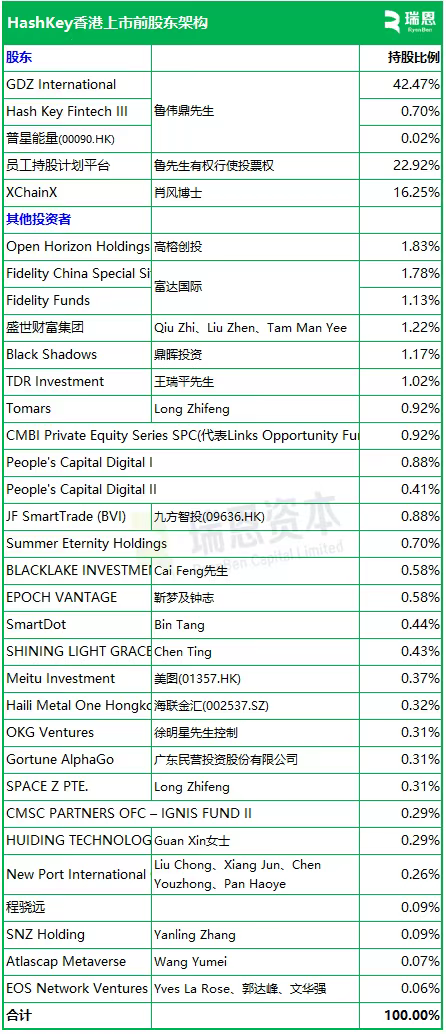

而在招股书之外,根据瑞恩资本所披露的 HashKey 股东持股比例则更加细致,可以作为交叉参照。

这张表印证了前文的判断:控股权高度集中。GDZ International持股42.47%,加上员工持股平台(22.92%,投票权由鲁伟鼎行使)和XChainX(16.25%,肖风持有),三者合计超过80%。上市后的实际流通盘会很小。

值得注意的是股东名单里的几类角色:

一是传统资管机构。富达(Fidelity)通过两只基金合计持股约2.9%,这在加密公司的股东表里并不常见,说明HashKey的「合规叙事」对传统机构有吸引力。

二是港股和A股上市公司。美图(01357.HK)、九方智投(09636.HK)、海联金汇(002537.SZ)都在列。对这些公司来说,入股HashKey是获取加密资产敞口的一种方式。

三是一线人民币基金。高榕创投、鼎晖投资都是早期投资者。上市是它们退出的主要窗口。

值得一提的是,在加密行业里,OKX 和 EOS 也有参投。

聆讯通过后,HashKey进入定价和路演阶段。按照港股流程,正式招股到挂牌通常需要两到三周。届时,发行价区间、基石投资者名单、募资用途的具体分配都会明确。

有几个数字值得跟踪:

一是估值。此前彭博报道称募资不超过5亿美元,但具体对应多少倍市销率、相对OSL是溢价还是折价,要等定价出来才能算。

二是基石投资者构成。如果传统金融机构(银行、券商、资管)愿意做基石,说明机构对「合规加密资产」这个叙事是买账的;如果主要是加密原生基金或关联方,那就是另一个故事。

三是上市后的交易量和股价表现。OSL上市后股价波动剧烈,流动性一般。HashKey体量更大,但港股对加密资产标的的定价能力仍是未知数。

招股书是静态的,市场是动态的。这份文件回答了「HashKey是谁」,但「它值多少钱」这个问题,要等市场给出答案。