深潮 TechFlow 消息,12 月 11 日,以太坊联合创始人 Vitalik Buterin 在 X 平台发文表示,对去中心化开源加密文档平台 Fileverse 印象深刻。

Vitalik 表示,该平台每月都在修复更多漏洞,最近已经达到了他可以放心发送文档进行评论或协作的程度,功能运行可靠且不会出现故障。据了解,Fileverse 是一个去中心化的开源加密文档协作平台。

WeTrying | 币圈快讯早知道

深潮 TechFlow 消息,12 月 11 日,以太坊联合创始人 Vitalik Buterin 在 X 平台发文表示,对去中心化开源加密文档平台 Fileverse 印象深刻。

Vitalik 表示,该平台每月都在修复更多漏洞,最近已经达到了他可以放心发送文档进行评论或协作的程度,功能运行可靠且不会出现故障。据了解,Fileverse 是一个去中心化的开源加密文档协作平台。

摘要

以太坊于2025年12月3日进行名为Fusaka的重大升级,这是以太坊自合并(The Merge)和Dencun升级以来的第三次里程碑式更新,旨在显著提升网络的可扩展性、降低交易成本并优化节点运行效率,其中也重点升级和优化了关于账户抽象的相关功能。账户抽象(Account Abstraction, AA)作为以太坊账户体系的重大升级,旨在解决 EOA 时代“私钥即账户”的根本性安全与体验瓶颈,使链上账户具备可编程、可恢复、可权限控制的现代能力。ERC-4337 的落地推动智能账户生态加速成形,但高成本、商业模型不清晰、生态割裂与跨链受限等挑战,使其 adoption 进程“技术领先、推广滞后”。随着 Rollup 降本、BLS 签名聚合、EIP-7702 提供无痛升级路径,AA 正逐步进入可规模化应用阶段。未来五年,AA 将成为链上账户的“高端智能层”,但不会取代 EOA,而是与 x402 互操作协议并存,共同推动 Web3 从极客阶段迈向大众时代,并为统一互联网账户体系奠定基础性枢纽价值。

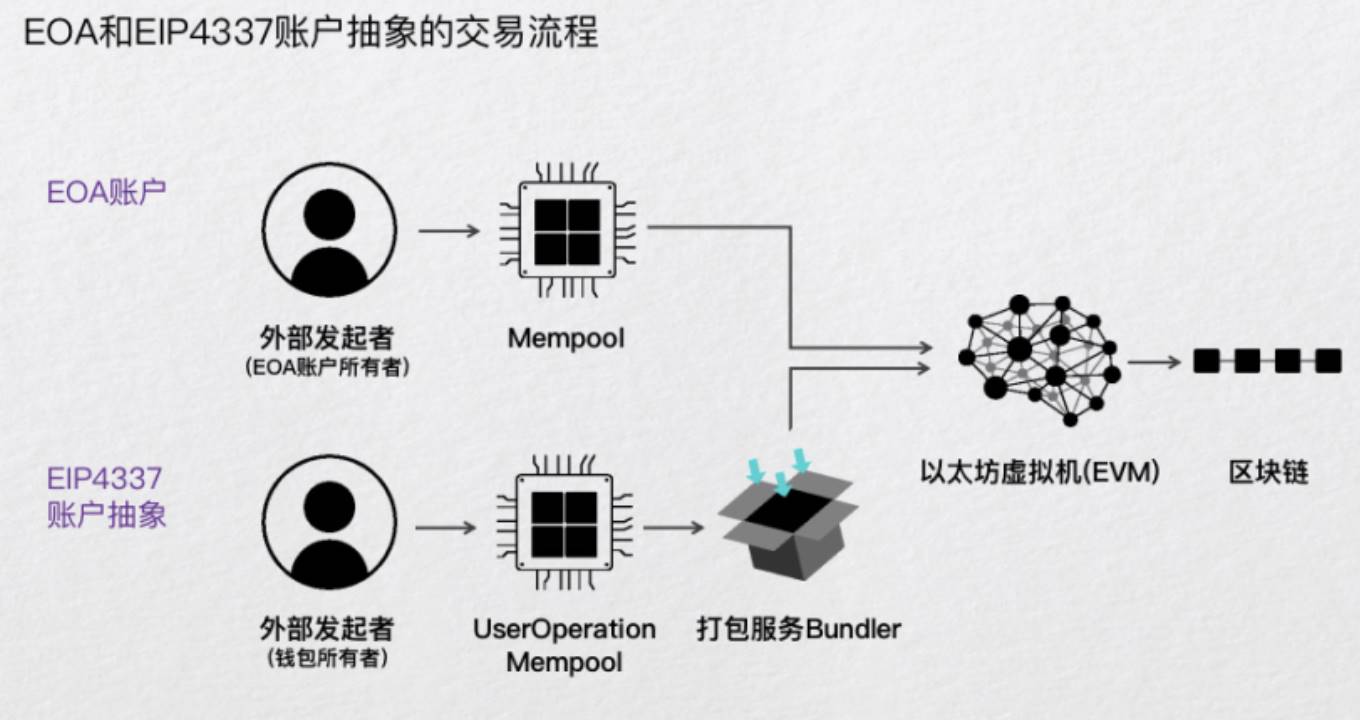

以太坊于2025年12月3日进行名为Fusaka的重大升级,这是以太坊自合并(The Merge)和Dencun升级以来的第三次里程碑式更新,旨在显著提升网络的可扩展性、降低交易成本并优化节点运行效率,其中也重点升级和优化了关于账户抽象的相关功能。在以太坊的体系中,账户结构的演化实际上构成了整个链上用户体验、资产安全性乃至产业升级的核心逻辑。今天我们熟悉的EOA(Externally-Owned Account)和 CA(Contract Account)双账户体系,是以太坊 2015 年上线以来的技术遗产,但在用户规模突破千万、Web3 逐渐承担资产托管与用户操作基础设施的 2023–2025 年阶段,这一体系暴露出越来越严重的结构性瓶颈。这些瓶颈既限制了产业的扩容,也限制了用户规模和真实应用的落地,而账户抽象(Account Abstraction, AA)的出现正是为了解决以太坊账户体系天然的结构性缺陷,让链上世界具备“现代金融级别”的安全、体验与自治能力,并最终成为承载全球用户的可信赖资产基础设施。当前体系之所以出现瓶颈,核心原因在于 EOA 将“私钥 = 资产”的安全模型写死在了协议底层,这种模型在工程上简洁,但在实践中却构成了规模化 adoption 最大的阻力。

EOA 的操作结构像是“机械化流水线”,而非现代互联网用户熟悉的“一键执行”。此外,在权限控制方面,EOA 完全无法实现任何细粒度设置:不能设定每日限额、不能定义多重签名规则、不能创建父子账户、不能冻结部分权限,也无法启用自动化策略。EOA 就像一个包含所有资产、所有权限的万能钥匙,只要泄漏一次,资产和权限便会全部暴露。

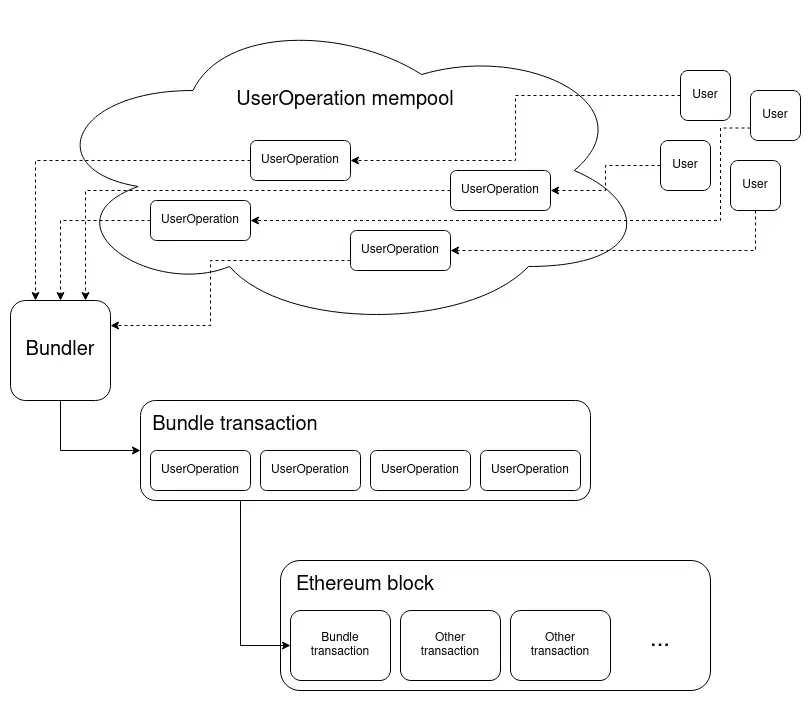

因此,以太坊社区开始重新思考“账户应该是什么”的问题,而 AA 提供的理念恰恰对症下药:账户应该是“代码”,而不是“私钥”。在 AA 的范式下,账户可以被编程、被验证、被恢复、被升级。换句话说,过去写死在 EOA 架构中的限制都可以被抽象掉,钱包不再只是一个签名容器,而可以成为一个有逻辑、有策略、有权限系统的“智能账户”。账户抽象的提出并不是一蹴而就,而是经历了漫长的设计博弈,其间核心提案包括 EIP-86、EIP-2938、ERC-4337 与最新的 EIP-7702。其中 EIP-86 和 2938 都需要修改以太坊共识层,因此一直难以落地;而 ERC-4337 的绝妙之处在于它以“平行系统”的方式构建 AA,通过 UserOperation 与 Bundler 的方式,绕开了底层协议修改,使 AA 能够在现有以太坊生态中无缝启用。ERC-4337 的架构本质上是构建了一个与交易 mempool 并行的新通道,允许用户不再提交 transaction,而是提交 UserOperation,随后由 Bundler 打包、模拟、聚合后,统一送到 EntryPoint 合约执行,从而实现合约账户主动发交易、批量化执行、原子化操作、多签验证等能力。虽然工程复杂度显著提高,但却是目前无需硬分叉即可全面启用 AA 的现实路径。2024–2025 年的演进中,Vitalik 又提出 EIP-7702,希望进一步让 EOA 与 AA 的转化更自然,但仍需要生态配套完善。AA 的意义不仅在于解决 EOA 的结构性缺陷,更在于它为以太坊带来了“代际跃迁”的体验、安全和成本能力。首先在安全上,AA 让钱包具备可编程权限体系:用户可以启用社交恢复机制,不再担心助记词丢失;可以设定多重签名规则,让家庭、机构或 DAO 更安全地管理资金;可以创建父子账户、白名单、支付限额;甚至可以冻结某部分权限,或使用临时密钥,提高使用场景灵活性。EOA 的“单点失效”模式被 AA 彻底抹平,安全性提升是数量级的。在成本维度,AA 引入 Paymaster 后,用户可以用任何 ERC-20 支付 gas,甚至由项目方代付 gas,实现真正的“无感知费用”体验。此外,AA 支持批量化执行和交易聚合,大幅减少签名次数和失败成本,使得复杂交互的整体成本显著降低。而在体验层面,AA 让 Web3 的交互体验第一次真正靠近 Web2。用户可以一键执行组合操作,不需要了解 nonce、gas 设置、签名顺序等繁杂概念;新用户甚至可以在没有助记词的情况下创建钱包,通过生物识别、本地恢复、邮件验证等方式完成账户初始化;复杂的链上逻辑(如策略交易、自动化清算、定时执行等)都可以内嵌在账户逻辑中,使链上应用具备“智能产品”的可实现性。

AA 的最终愿景,是让区块链从“面向技术高手的实验系统”,走向“面向全球用户的通用账户基础设施”。如果说过去十年 Web3 的瓶颈来自“密钥即账号”的原始模型,那么未来十年 Web3 的突破将来自“账户即程序”的新范式。AA 并不仅仅是钱包的升级,而是整个链上交互逻辑的重写;它不仅提升用户体验,更降低开发门槛,使 DApp 能够像 Web2 产品一样设计流程、定义权限,并在账户层构建 trustless 的安全保障体系。随着 ERC-4337 生态在 2024–2025 年全面爆发,Bundler、Paymaster、AA 钱包、模块化安全插件等产业链逐渐成型,账户抽象正在从“理念”变成“基础设施”。正如移动端从 Web1.0 到 Web2.0 的演进催生了超级应用和万亿产业,账户抽象的落地有望成为 Web3 下一次指数级增长的底层推动力。EOA 时代的局限正在被逐步拆解,而 AA 正带领整个行业迈向一个更安全、更灵活、更大众友好的链上世界。

账户抽象(Account Abstraction, AA)在 2023–2025 年重新成为以太坊生态的叙事核心,但在经历热度与期待之后,它所面临的结构性困境也逐渐暴露。AA 的长期前景依旧被寄予厚望——它承诺带来安全性、可用性和自动化体验的代际跃迁,并替换掉 EOA 时代“私钥即账户”的原始模式;然而现实的执行层面,ERC-4337 的落地却多次受到质疑,被认为“雷声大、雨点小”。从产业结构、成本模型、生态协作与竞争协议四个维度看,AA 的前景与困境交织在一起,既代表着区块链账户体系的未来,也暴露出作为协议升级路径的复杂性。

从成本端看,AA 的首要阻力来自 gas。相较 EOA 的 21000 gas,AA 的 UserOperation 在主网平均约 42000 gas,几乎翻倍。这背后并非浪费,而是结构性的:4337 的验证调用包含 validateUserOp、EntryPoint 的状态访问、钱包合约字节码读取、日志记录、initCode 部署以及数据编码开销。每一个环节都意味着额外的链上计算。理论上,AA 将复杂逻辑放到合约钱包中运行是一件正确的事,因为真正的账户本来就应该可编程、可验证、可控;但以太坊 L1 的资源昂贵,使得所有设计——无论多么优雅——最终都会转化为成本,而成本成为打击 adoption 的最强阻碍。大量潜在用户和项目方因此望而却步。在商业模型层面,AA 的另一个核心组件 Paymaster 面临 ROI 不明确的问题。Paymaster 的结构是由项目方替用户支付 gas,以此换取用户增长或沉淀价值。然而问题在于,没有任何机制能让项目方明确计算“代付 gas → 新增用户 → 留存与转化”的因果链路。绝大多数钱包或 DApp 在初期依赖补贴来吸引用户,但一旦补贴消失,用户迁移成本极低,难以形成网络效应。更现实的是,Web3 生态缺乏 Web2 那种“广告、留存、流量闭环”的产业链,使得 Paymaster 的付出往往得不到回报,也难以发展出可持续的商业闭环。因此,AA 推广缓慢本质并非技术问题,而是“没有商业牵引力”。市场不会为理念买单,只会为利润买单。生态割裂问题进一步加剧了 4337 的困境。AA 的完整栈包括 EntryPoint、Bundler、Paymaster、Wallet Contract 与 Aggregator,各家钱包厂商和链都可能有自己版本的实现。由于 AA 的结构复杂,用户的 UserOperation 并不是直接由链处理,而是要经过 Bundler 的模拟与聚合,这意味着各家生态之间稍有实现差异就会造成“不兼容”。钱包之间不兼容、DApp 集成成本高、链上测试复杂,这些都让项目方在面对 AA 时不得不重新评估投入产出比。EOA 虽然原始,却极其简单;AA 虽然先进,却在推广初期形成“生态碎片化”的难题。对绝大多数中小 DApp 来说,支持 4337 并不能带来明显收益,却需要承担额外技术成本,结果就是“能不用就不用”。

跨链能力的缺失也削弱了AA 的系统级价值。ERC-4337 本质上是 EVM Layer 的账户体系升级,它依赖 EntryPoint、UserOp 模式和 EVM 的验证逻辑,因此天然难以扩展到非 EVM 链。若希望统一多链体验,必须引入更多中间层、多套 EntryPoint、多次验证和跨链消息传输,使成本和复杂度成倍增加。Web3 世界本来就多链割裂,而 AA 无法在链间形成统一账户体系,使其无法承担“Web3 的统一账户标准”这一愿景。用户在一个链上拥有的智能账户无法无摩擦地映射到另一个链上,使得 AA 的规模化价值大幅缩水。然而,尽管结构性困境明显,AA 仍然是未来极具潜力的方向。原因在于下一代区块链基础设施的演进趋势正在与 AA 自然对齐,而非背离。尤其是 L2(Rollup)的大规模崛起,让 AA 的成本痛点得到结构性化解。主流 ZK Rollup 与 Optimistic Rollup 的数据压缩能力可以令 4337 的 gas 成本下降 70%–90%,而批量化 UserOperation 能够进一步降低单次操作的链上开销。因此“Rollup + AA”极可能成为未来 35 年内的主流组合,也让以太坊主网不必承担高频 AA 操作的成本压力。与此同步,ERC-4337 也在不断演化,最重要的变化是引入 BLS 聚合签名机制。通过将多个用户操作聚合成一个签名并批量执行,链上需要发布的数据量被大幅降低,这既提升 TPS,也显著减少 gas 消耗。更关键的是,它提高了链上交易吞吐能力,使 AA 不再只是一个“钱包升级方案”,而是成为一种“更高效的链上操作协议”。结合 Rollup 的压缩能力,AA 在性能成本层面的核心瓶颈正在被解锁,行业开始看到其商业可行性。此外,Vitalik 推出的 EIP-7702 为 EOA 到智能账户提供了“临时转换”路径,让用户无需迁移资产、无需更换钱包,也能在交易中瞬间启用 AA 能力。EIP-7702 大幅降低了生态拥堵,让钱包厂商可以在无需重构底层架构的情况下逐步升级,使用户几乎无感知地进入 AA 世界。这是一个重要转折点:AA 不再需要“替换 EOA”,而是与 EOA 兼容共存,通过渐进式演进来实现生态迁移。

然而,AA 的未来受到的最大挑战来自 2024–2025 年突然崛起的竞争者——x402 协议。与 AA 相比,x402 更像一个“互联网级的统一支付协议”,它以 HTTP 402 作为入口,让 Web2 与 Web3 支付统一接口逻辑。AA 想解决的是“链内账户抽象”;x402 想解决的是“互联网支付抽象”。AA 的目标群体是 Web3 用户;x402 的潜在群体是整个互联网。更重要的是,x402 拥有天然的商业闭环:Provider 与 Facilitator 可直接从支付流程中收费,具有明确的市场牵引力。ERC-8004 在 x402 框架下变成一个“工具协议”,而非需要全网迁移的底层基础设施,因此推广难度远小于 AA。AA 需要说服生态迁移到自己定义的体系,x402 则选择适配互联网已有的行为习惯,这使它在商业 adoption 上优势明显。因此,AA 的前景是明确的,但道路是崎岖的。技术的优雅与产业的现实之间存在深刻张力:AA 所定义的未来确实更好,但在实现之前必须跨越成本、商业激励、生态割裂与竞争协议等多重难题。随着 Rollup 时代到来、签名聚合技术成熟、EIP-7702 开启兼容路径,AA 的成本与兼容性问题将逐渐缓解,而商业模型与跨链能力仍需进一步突破。未来几年的关键不在于 AA 是否更先进,而在于行业是否找到让它“自然扩散”的路径。AA 的未来属于那些能将其“协议能力 → 产品体验 → 商业价值”贯通的生态,而不是单纯的技术实现者。它可能不是最容易推广的方案,但它依然是最有潜力重塑链上账户体系的方案。

账户抽象(Account Abstraction, AA)在区块链行业的角色正在从“革命性的技术理念”逐步回落到“结构性基础设施升级”,其投资价值也从早期的叙事红利,演化为工程落地、生态协同和商业可持续性三位一体的综合判断。未来五年,AA 不会成为整个 Web3 的统一入口,更不会取代 EOA 成为标准账号体系,但它将稳固存在于钱包与账户体系的高端层级,成为“智能账户”的核心代表,并深度嵌入链上交互体验与 Rollup 时代的交易执行能力之中。因此,对投资者而言,AA 的价值不是短期的用户爆发,而是一个“经典互联网式的基础设施长期投资机会”。

从结构性趋势来看,AA 的地位会随着 EIP-7702 的普及而显著提高。7702 允许 EOA 在单次交易中临时变为智能账户,这意味着现有钱包体系不必强制迁移,也不必重构资产结构。用户在不更换钱包、不抄助记词、不迁移资产的前提下,即可享受 AA 的权限控制、社交恢复、多签逻辑与自动化策略等能力。这种“无痛升级”模式,使 AA 的 adoption 曲线从陡峭变为平滑,让钱包厂商有更大动力将其纳入底层架构。因此在未来三到五年中,我们更可能看到的是 EOA 与 AA 的并存与融合,而非替代。

AA 真正的落地主场将是在 Rollup 体系。随着 zkSync、Scroll、StarkNet 与 Base 等 L2 成为主流执行环境,AA 的成本痛点将被 Rollup 数据压缩能力自然吸收,其 gas 成本相较 L1 可下降 70%–90%。同时,BLS 签名聚合与批量化 UserOperation 会进一步降低链上数据尺寸,使 AA 模式下的账户操作从“昂贵但先进”变成“先进且可负担”。这意味着投资的价值不在 L1 AA,而在于深度拥抱 Rollup 的 AA 钱包、Paymaster 与 Bundler 基础设施。这一方向对应的是看得见的工程价值——它不是一个概念,而是链上实际成本下降带来的真实 adoption 推动力。从产业链角度看,AA 的投资价值主要集中在四类基础设施领域:智能合约钱包、Paymaster 服务商、Bundler 基础设施以及直接支持 AA 的 L2。智能钱包代表未来用户体验的前台入口,其中 Safe、Argent、OKX Web3 Wallet、imToken(AA 版本)和 Zerodev 等项目是最具确定性的“生态标的”。它们通过模块化钱包架构、社交恢复、多签与自动化策略实现从“密钥钱包”向“智能账户钱包”的跃迁,具有极强的复利式用户留存能力。Paymaster 是 AA 体系中最具潜在商业价值的环节之一,它是燃料补贴与用户增长之间的桥梁。尽管目前 Paymaster 的商业模型尚未完全成熟,但在 Rollup 环境与链上业务场景更丰富时,它有望成为“链上增长引擎”:项目方为高价值用户代付 gas、做补贴策略、做白名单策略,从而形成类似 Web2“广告曝光”的营销效果。Stackup、Pimlico 等项目因此值得关注。Bundler 作为 AA 的执行层同样是隐性价值的基础设施,相当于区块链世界的“交易打包物流层”。Biconomy、Alchemy 的 AA Infra 等将随着 ERC-4337 生态成长而受益。Bundler 不具备直面用户的机会,但具有规模化确定性的收入模式,未来可能成为链上“低波动、规模化”的基础设施投资方向。

与此同时,AA 的未来五年必须面对 x402 协议带来的竞争与互补关系。x402 并非取代 AA,而是以 HTTP 402 的模式成为互联网统一支付入口,它覆盖 Web2 与 Web3,具备天然跨链能力,并且具有明确的商业闭环(Provider + Facilitator 收费模式)。ERC-8004 在 x402 框架中变成插件,而非底层协议,因此拥有更强推广力。投资视角上,AA 的价值在于链内账户智能化,而 x402 的价值在于打通整个互联网的支付体验,两者未来并存、互补,而非单边赢家。

综合判断,AA 在未来五年内将构成以太坊和 Rollup 生态的“中层基础设施”:底层仍是 EOA(弱化但存在),中层是智能账户(AA),顶层是 x402 的统一互操作网络。AA 的用户不会爆发式增长,但其价值将随链上交易量、策略自动化需求、资产托管专业化、防丢失需求的上升而稳步增长。在一个长期向链上迁移的世界中,AA 是高确定性的结构性投资方向;在一个 Rollup 成本下降的世界中,它是“可兑现的未来”;在一个与 x402 并存的互联网中,它是塑造链上账户体系的中坚力量。

AA 的核心价值在于为以太坊账户体系完成从“私钥=账户”的原始模式向“账户=程序”的现代范式转变,它补齐了 Web2 向 Web3 迁移的关键一环,让安全、可恢复、可编程的钱包体系成为可能。虽然 AA 仍面临成本高、商业闭环弱、跨链受限等结构性瓶颈,但它已成为链上体验升级的基础设施方向。未来,AA 将作为高端账户层长期存在,而非唯一标准;x402 则补足跨链与支付互联。两者共同推动 Web3 从极客时代迈向大众时代,为“统一互联网账户”奠定关键基石。

作者:Max Wang @IOSG

在 2025 年的过去几个月里,链上 TCG(交易卡牌游戏)场景获得了巨大的关注度。在链下,特别是自 2019 年以来,TCG 的知名度普遍迅速提升——然而,很少有人知道,TCG 已经存在了 50 多年,生态系统实际上已经非常成熟,其规模堪比运动鞋/手表市场。这篇文章将向大家介绍 TCG 领域的最新情况、该领域的早期创业公司及其各自的规模,并旨在为读者提供更好的视角了解链上卡牌市场的发展。

#TCG 是一个真正的资产类别,而不是一种短期风潮。

全球 TCG 市场规模已达 80-100 亿美元,与运动鞋相当,低于手表,年均复合增长率约为 8%,具有 25 年以上的文化深度(神奇宝贝、MTG、游戏王)。

#链上 TCG 市场结构偏斜,由灰色市场驱动。

供应流从出版商→经销商→大卖场/传统商店→灰色市场→零售。真正的收藏家很少接触 MSRP;约 50% 以上的数量/价格发现发生在灰色市场,推动了拆卡成本的持续上涨。

#卡片分级是一项巨大的、集中的 “挑拣和铲除 “业务。

每月约 150 万件,每年约 1800 万件,每件约 40 美元:这是一个每年约 7.2 亿美元的行业,PSA 占有约 77% 的市场份额。

约 65% 的分级量是 TCG,而封装卡评级是将卡片转化为可交易 “资产 “的金融化层。

#密封包/产品的市场规模使 Gacha (抽卡)相形见绌

仅就神奇宝贝而言:约 100 亿张卡→约 10 亿包/年,卡包平均价格约为 15 美元→约 150 亿美元的密封包销售额,而整体 Gacha 市场约 8000 亿美元。Gacha 在 CT 上声势浩大;但对于 TCG 领域而言,密封产品才是真正的经济重镇。.

以铁杆粉丝/TCG 收藏者为目标,他们比 Gacha 玩家更执着、更有粘性

#铁杆粉丝/TCG 收藏者(rip.fun 的消费群体)愿意接受数字资产,并拥有巨大的消费能力

在没有货币价值的数字版本神奇宝贝卡包上花费了 13 亿美元

30 亿美元的 GMV(用户从直播者那里购买数据包,而直播者会为他们打开数据包,即使存在重大的信任问题,rip.fun 也能解决)。

#来自 Gacha 领域头部参与者(Collector Crypt、Beezie)的直接表态显示,他们并不打算进入密封产品/直播开包市场。

#机会:建立基础设施,而不仅仅只是另一家“赌场”。

我们认为最大的增长空间在于

接入轨道(公平的链上分配、碎片化资产所有权、以接近最高零售价的价格直播开包)、

流动性轨道(保险库、代币化、板块/密封的 MM/AMM 层),以及

衍生品/信贷(perps、指数、期权、TCG 抵押品借贷)。

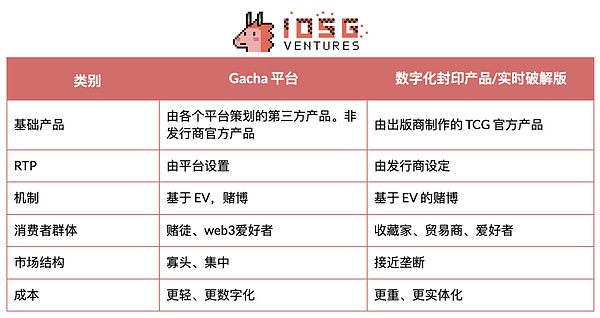

#链上 TCG 主要分为四个垂直领域:

Gacha 抽卡平台(Courtyard、Collector Crypt、Phygitals):由二级市场板块构建的非官方 TCG 包。三大平台的年 GMV 已达约 7.5-8.2 亿美元,净利润率约为 10%,80/20 来自于赌徒和粉丝。

数字化封存/现场开包平台:通过卡牌管理和分级流程对官方 SKU(卡包、ETB、卡盒)进行封存和开包,为铁杆粉丝/收藏者服务。操作繁重,但 ARPU 和粘性更高。

货币市场:使用代币化板块/密封卡包作为抵押,这样收藏者/商店就可以借钱而不是直接卖卡;PocketDex天然适合作为投“资组合与风险管理”的前端界面,与借贷基础设施无缝对接。

perp 市场:TCG指数/套装的合成风险敞口;Trove 是目前的领先案例,提供神奇宝贝指数和 CS2 皮肤的 perp,用于对冲和投机。

首先,什么是 TCG?TCG(Trading Card Games)是一种收集卡牌游戏,玩家通过建立和定制自己的卡组与他人竞争。玩家通过包含随机种类卡牌的卡牌包或与其他玩家交易获得新卡牌。然而,除了是一种竞技游戏外,TCG 卡牌还因其有限性而成为收藏品,类似于艺术品。

一些流行的 TCG 游戏包括:

神奇宝贝 TCG – 1996 年

《游戏王电子游戏》(Yu-Gi-Oh TCG)- 1996 年

《魔法集结》- 1993 年

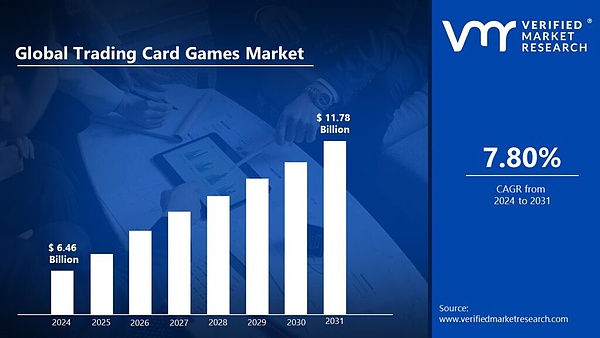

从 TCG 市场的规模来看,TCG 与市场上其他流行的收藏品相比,其市场规模与主要类别相当。

目前,大多数报告认为 TCG 市场的年销售额在 80 亿至 100 亿美元之间,预计年复合增长率为 7.8%。

目前,TCG 市场可分为链下 TCG 体验和链上 + 数字化 TCG 体验,两者都有不同的参与者。显然,非连锁市场更为成熟,但链上数字化 TCG 环境也在急剧普及。无论从哪个角度看,整个 TCG 市场的每个细分市场都创下了历史新高。

自下而上的观点:

TCG 发行商/工厂

分销商

商店

TCG 官方零售商

二级市场商店

分销商/灰色市场

零售

分级公司

目前的流程大致如此。TCG 发行商/工厂生产官方包装和密封产品,然后交给分销商。分销商再分配给商店/TCG 官方零售商,如沃尔玛、塔吉特等或小摊贩。然而,由于这些产品的巨大需求和受欢迎程度,这些产品会被黄牛大量购买,然后再以高价卖给真正的收藏家/零售商。

神奇宝贝 TCG 封包

关于商店和分销商之间的关系,新的个体商店很难从分销商那里获得任何有意义的分配,因为需求量大得惊人。大多数产品都会流向大型企业,如 Target/沃尔玛,或历史悠久、关系良好的商店,只有极少数产品会流向小商店。因此,许多小商店从拥有更好分销商分配的大商店进货,例如

商店 A 每月从分销商那里获得 5000 包的分配量

商店 B 有 100包

A 店以 MSRP 向经销商购买 5000 包

B 店以 15%+ MSRP 的价格从 A 店购买 2500 包

B 店以 50%的建议零售价卖给黄牛/零售商

此外,区分商店类型也很重要。沃尔玛/Target 等大型商店以 MSRP 向市场销售。但也有像上述商店 A 和商店 B 这样的例子,他们是拥有分销商配额的个人品牌,以 10%-50% 的加价向市场销售。一般来说,真正的零售收藏者几乎不可能直接从 Target/Walmart 获得密封产品,他们往往不得不去找这些小商店,或者完全通过灰色渠道获得产品。

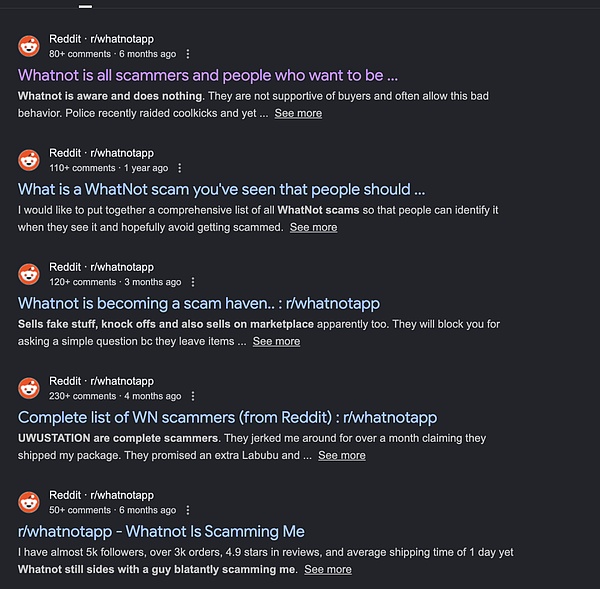

灰色市场本身就占 TCG 市场的 50%,有些人甚至认为它比主要市场的销量还要大。这部分市场主要包括黄牛、eBay 卖家、Whatnot/直播破解者、Facebook/Discord 卖家和非正式的 Telegram/Instagram 网络,它们介于官方商店和真正的终端收藏家之间。

灰色市场参与者通常不从分销商那里获取产品,而是从以下渠道获取货源:

大卖场零售(Target/沃尔玛的补货活动、store-hopping 活动等)

像 A 店这样的分配商店,加价出售部分分配产品

需要快速变现并愿意接受折扣的清算收藏家/商店

然后,灰市参与者通过多种方式对产品进行重新包装和再销售:

高价出售密封盒/ETB/增压盒

在 Whatnot 等网站上进行分拆(购买部分卡包而不是整盒,通常隐含高额加价)

在 eBay/TCGplayer 上对单个游戏进行分级和炒卖,或通过寄售给大卖家

Gacha S 级收藏家

由于真正的零售商无法可靠地获得 MSRP 产品,灰色市场实际上成为了价格发现的核心场所。分销商和大卖场名义上按市价销售,但大部分经济盈余都被中间商从零售收藏者那里获取的二级市场溢价所捕获。这也意味着,在热销产品中,有效价格是由灰色市场的清算价格决定的,而不是由神奇宝贝的官方建议零售价决定的。因此,这给整个 TCG 行业带来了巨大的价格上涨压力。

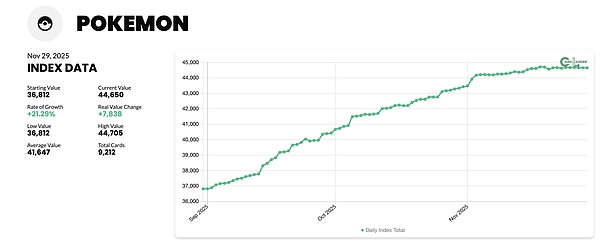

▲ 神奇宝贝市场指数

3 个月内上涨 21.3%,一年半内上涨 ~250%

评级公司是整个非连锁 TCG 产业的顶层。它们很少直接接触密封产品或经销商分配的产品;相反,它们从商店、拆卡主播和收藏家那里接收原始单品,并将其转换成具有标准化条件等级的板块。

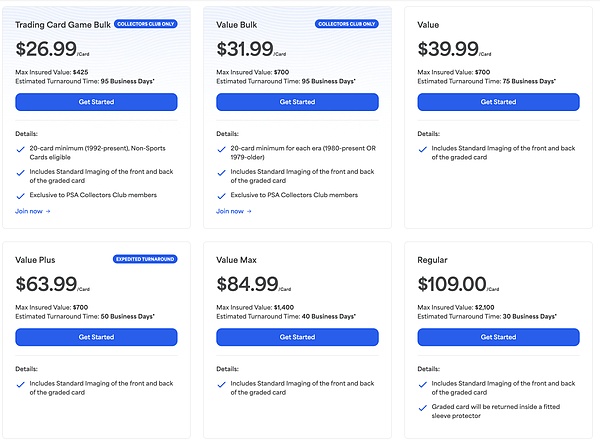

主要的评级公司有:

评级项目的平均定价范围为:

卡片的等级分为 1-10 级,10 级为完好无损,这对卡片的价值有很大影响。例如,一张未经评级的原始卡片价值 100 美元,如果送去评级并获得 PSA 10 级,则价值 2000 美元。因此,绝大多数收藏家和直播开包者都会选择将高价值的卡片送去评级。

▲ 未评级卡与已评级卡(板卡)

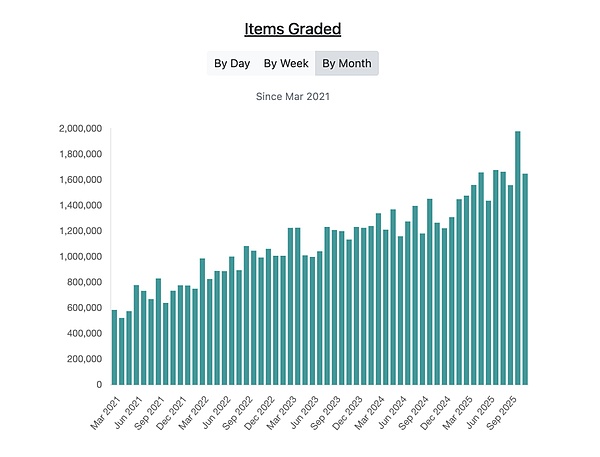

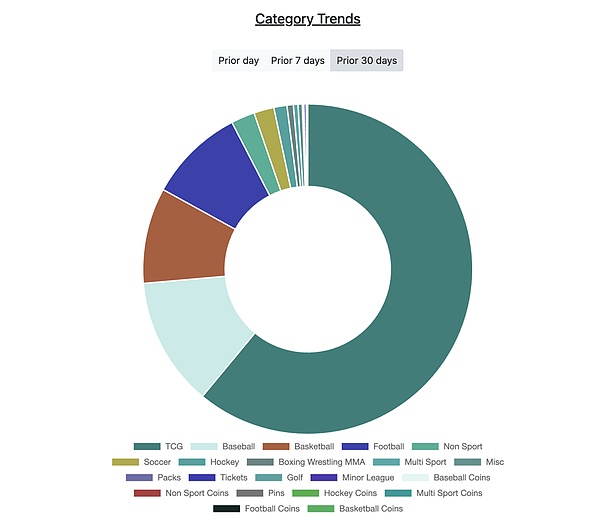

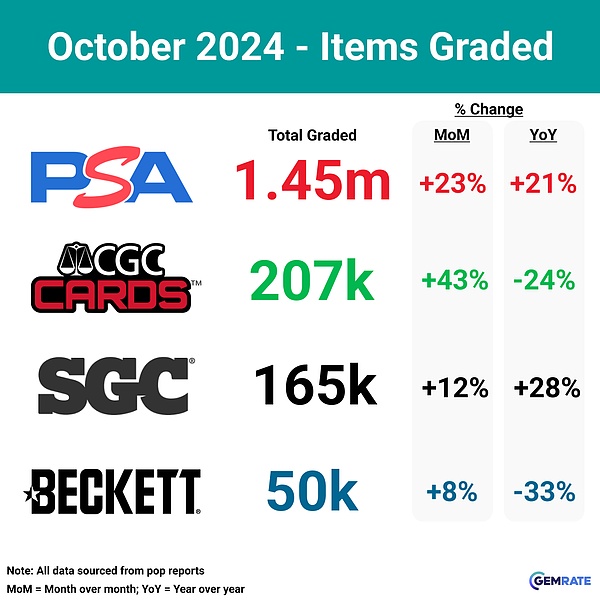

我们可以在这里看到五大评级公司每月评级的卡片数量。自 2021 年至今,每月平均评级项目逐年稳步增长,对比头尾,数量翻了一番还多。

▲每月约 150 万件

不考虑增长因素,每年约 1800 万件

每件约 40 美元

每年 7.2 亿美元的产业由 4 家公司主导,其中 65% 以上的分级量来自 TCG 一家公司。

至于市场份额的细分,PSA 显然是其中的佼佼者:

PSA:~77.5%

CGC: ~11.1%

SGC: ~8.8%

Beckett:约 2.7%

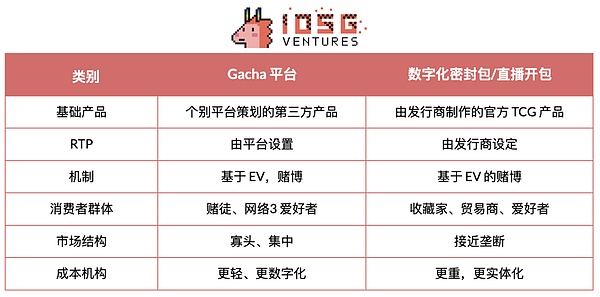

现在来看看链上 + 数字化 TCG 的市场格局,可以分为以下几种:

Gacha 平台

密封卡包 / 直播开包与卡牌管理平台

货币市场(借贷市场)

永续合约市场

显然,考虑到 Gacha 平台与加密货币的内在联系,Gacha 平台一直是 CT 的关注焦点。那么,什么是 Gacha 游戏机呢?

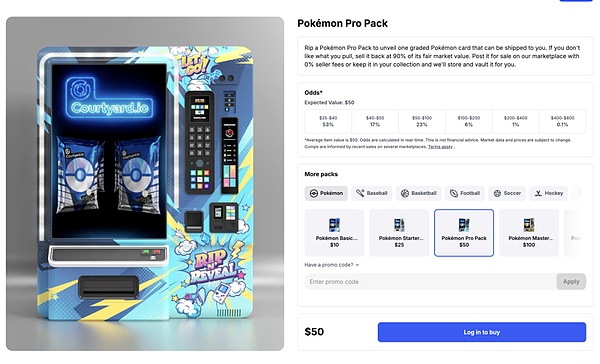

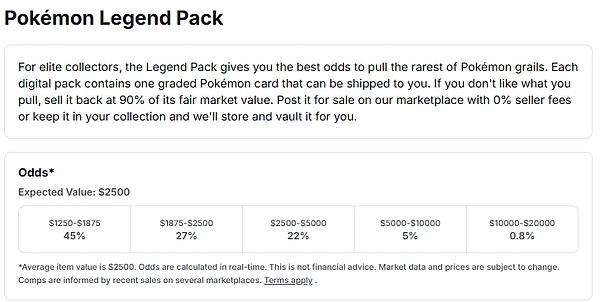

一般来说,Gacha 机是由第三方(Courtyard、Beezie 等)策划的非官方产品。Gacha 平台从二手/灰色市场上挑选卡牌,购买库存,并从中策划非官方卡包。

然而,Gacha 的核心是以固定价格随机分配物品。这个词来源于日本的抓娃娃机:投入一枚硬币,扭动旋钮,就能从已知池中随机获得一个玩具。就 TCG 而言,你从一个 Gacha 平台抓娃娃,平台会随机返回评级卡。

你需要支付固定的金额(例如每次 3 美元)

从预定的卡池中抽取一张或多张卡

卡池有不同的稀有等级和概率(普通/稀有/超稀有)

整个经济都围绕着追逐特定稀有卡牌或多次抽取而展开

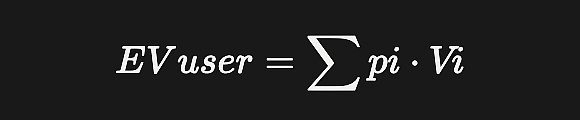

因此,Gacha 平台对每次抽奖的定价都是基于 EV 机制:

物品 i = 1 … n

掉落概率 $Pi(总和为 1)

二级市场公平价值 $Vi(扣除费用后的实际售价)

每次拉动的价格/平台费用 $P

那么,用户拉动一次的预期价值为

因此,平台的总体目标是

而 house edge(平台利润边际)

实际上就是平台每进行一次 Gacha 抽卡的利润。

追逐某一卡牌/尝试击中极品卡牌的用户贡献了大部分 EV。

普通卡/稀有卡的 EV 几乎为零。

每包的零售价格会定在高于其内置卡牌按概率加权后的转售价值的价格。

我们从 Beezie / Collector Crypt 那里得到的一些启示

“大多数 Gacha 平台的净利润率约为 Gacha 机器总支出的 10%。原因是我们通常会以 90% 的市价从灰色市场商店大量购买卡牌,然后将这些库存用于我们的 Gacha 游戏机”。

#消费者

玩家存入美元/加密货币

选择并购买想要打开的 Gacha 卡包

将收到的卡以 90% 的市值卖回平台或进行实物兑换

如果兑换,则收到实物卡

#平台

以折扣价从灰色市场交易商或市场上购买卡片

策划 Gacha 卡包,并根据 EV 计算卡包价格

从消费者手中购回卡,或将卡发送给消费者(如果是实物兑换)

重复

那么对于 Gacha 平台来说,什么才是最重要的?

能够稳定获得低于市场价格的已评级卡牌供应

能够打造出让玩家愿意持续”赌“的 + EV Gacha 游戏机

总体而言,该领域的几大玩家可分为:

Courtyard.io

用户~250k

平台总支出(YTD):~约 5.365 亿美元

毛利润: ~53.6 百万美元~约 5360 万美元

Collector Crypt ($CARDS)

用户: 约 1 万

平台总支出(年度): 约 1.5 亿美元

毛利润:约 2,100 万美元

Phygitals

用户:约 2 万

平台总支出(年度): 约 6100 万美元

毛利润: 约 610 万美元

因此,三巨头的 Gacha 行业总支出为 7.475 亿美元, 已经超过了 10 年来一直是该行业不可或缺的评级卡市场。

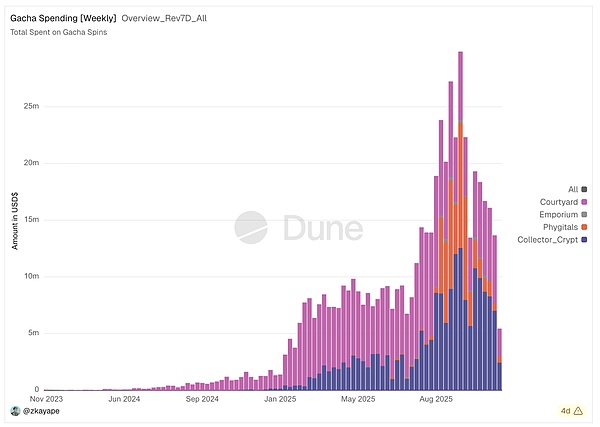

总体而言,过去一年整个 Gacha 行业的交易量分布和增长情况如下。

最近,链上 TCG 领域出现了另一个新的垂直领域,那就是密封卡包/开包和卡管理平台。那么,密封卡包/开包平台与 Gacha 有什么不同呢?

一般来说,Gacha 游戏机是由第三方策划的非官方产品,而密封产品则是由发行商(神奇宝贝、MTG 等)官方印刷的产品。它们通常数量有限,在神奇宝贝中通常有这些标准化产品:

单卡包(每包 10 张卡)

宝盒(36 包)- Booster Boxes

精英训练家套装 – Elite Trainer Boxes

罐装 – Tins

盒装 – Boxes

因此,密封卡包/直播拆卡包平台销售的是 TCG 官方产品,而不是像 Gacha 那样的合成奖池。原则上,当您购买密封卡包或加强盒时,您购买的是 Pokémon 或 MTG 设计的原厂配卡与命中率敞口。平台的作用是采购和保管这些密封产品,将其与买家匹配,并按需拆封,而不是将底层卡牌重新混合到定制的“内部设计”的 Gacha 池中。

此外,为什么密封产品/直播开卡产品更迎合超级粉丝的需求?

密封产品通常是限量的,只属于特定系列,有特定的生产日期

收藏者和粉丝追逐特定系列的卡牌,因此只希望打开封装产品

收藏者/粉丝希望自己获得原卡评级,为了获得原卡,他们需要打开密封产品

#消费者

玩家存入 USDC/加密货币

选择想要打开的官方封装包

等待平台开包并观看开包直播

将收到的卡以 90% MP 的价格卖回平台,兑换实物或要求平台发送分级

如果赎回,则收到实物卡/等待评级返回

#平台

直接从分销商或其他有分销商分配的商店批量购买官方包装

以设定的保证金(10%-50%)列出包装

实际打开包装,存储卡片并进行管理

从消费者手中购回原始卡片,如果已兑换,则寄给消费者,或寄出进行评级

重复

那么,对于密封产品/直播开包平台来说,什么才是真正重要的?

拥有稳定的经销商合作关系,能以官方定价(MSRP)获得密封产品,或者拥有一个会向他们提供分配的商店网络

设置仓库/基础设施,以实际管理开包过程,并证明这些包装是真实的

以合理的价格提供封装产品,吸引消费者粉丝购买

一般来说,这些密封卡包/直播开卡平台的管理费用要比 Gacha 高得多。虽然 Gacha 平台也需要管理和存储卡牌,但它们不必处理采购官方卡包(这是一个巨大的能力限制)、实际打开卡包、扫描卡牌、帮助客户送去评级等工作。这就需要执行成本+仓库成本带来的巨额运营费用。

引用 Beezie 和 Collector Crypt 的原话:

两端都没有兴趣进入封装包/直播开包市场

非常明确地问他们,他们说没有

原因

对这一领域不太了解;

认为运营负担太重,不知道如何建立基础设施;

没有经销商关系

他们正在大力发展更多的 Gacha 产品线,转向非神奇宝贝 TCG 产品,而不是密封卡包/直播开包路线。然而,这也意味着,能够有效进入这一领域的玩家拥有巨大的护城河,可以轻松主导市场。

总结一下,主要的差异化因素:

John @ Cardmint 的见解

他是 Courtyard、Beezie 等公司分级石板的最大买家和供应商之一,每月交易量达数百万(前 Chainlink 工程师)

链上 TCG 的赌客/真正粉丝分布为 80/20

然而,尽管粉丝的数量较少,但他们比赌徒更具有留存性和粘性,并且拥有巨大的消费能力

消费者对 Gacha 和密封卡包/直播开卡的偏好也很重要。Gacha 产品更迎合赌徒/Web3用户的需求,他们只关心得到的评级卡的价值,而不是卡本身,而购买密封卡包/直播开包的消费者则更多是特定 TCG 系列的铁杆粉丝。客观地说,Gacha 是有需求的,那么这里的主要问题是,密封包/直播开包是否有需求,TCG 核心粉丝群是否有作为 Gacha 购买者的消费能力/意愿?

一些关键数据:

Pokemon Pocket 是一款官方神奇宝贝应用程序,是 Pokemon TCG 的休闲数字版。玩家花钱打开数字包,但卡牌没有货币价值,也不能实际兑换。它只是一种纪念品。

第一年收入 13 亿美元

1800 万包卡包被拆开

此外, Whatnot 已经创造了数十亿美元的 GMV。在 Whatnot 上,Pokemon 粉丝付钱给直播者,让他们直播开包,并将卡片寄给他们。

2024 年的 GMV 为 30 亿美元

2025 年 60 亿 GMV(预计)

此外,Whatnot 还存在大量信任问题。Whatnot 上的卖家经常偷卡、称卡包重量,或者在发送给观众之前偷换卡牌。然而,TCG 粉丝仍然愿意在他们的平台上花这么多钱来获得密封卡包。

真正的 TCG 核心玩家不仅愿意放弃亲手拆包的实体体验而转向数字化,同时也展示了这一消费群体强劲的消费能力与对游戏的高度投入。以 Pokemon Pocket 为例,那些卡包完全没有任何金钱价值,但核心粉丝仍然热情地持续拆开它们。

因此,在链上直播拆卡方面,这固然更迎合铁杆粉丝,但这些铁杆粉丝的消费能力更强,也更愿意适应数字化体验。很明显,TCG 的铁杆粉丝对一般密封卡包产品有着非常大的需求,无论它们是数字产品还是实体产品。

在市场方面,我们也看到了巨大的需求驱动力。

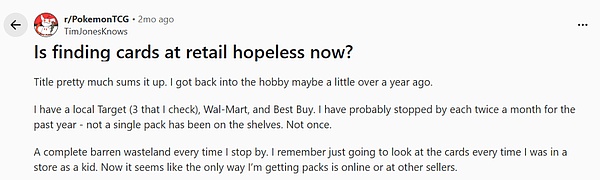

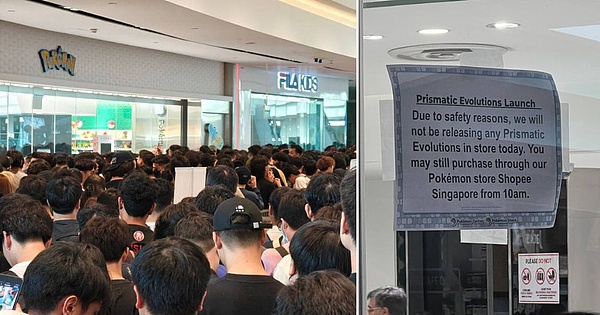

神奇宝贝 TCG 卡在零售店一售而空,零售商(沃尔玛、Target等)往往不得不限制每人的购买数量。

TCG 市场并非只有神奇宝贝,但在多数 Gacha 平台上,神奇宝贝几乎成为唯一可抽的品类。

Pokemon TCG 在 2024 年印制了 100 亿张卡片

估计约有 5000 万玩家/买家

每包 10 张卡 → 每年 10.2 亿包

每包约 15 美元(MSRP + 灰色市场的混合定价)

每年密封卡包销售额约 150 亿美元

三巨头主导该行业,占据 90% 的市场份额。

每年的 Gacha 销售额为 7.475 亿美元。如果按其他玩家 ~+10% 的比例调整,Gacha 将成为一个 8.225 亿美元的产业。

密封卡包产品行业远大于链上 Gacha 行业。

货币市场也是链上 TCG 刚刚开始探索的领域,但从逻辑上讲,一旦卡牌被适当地数字化和金库化,货币市场就会成为下一层。其核心理念很简单:将板块和密封产品转化为抵押品,使收藏者与店铺在需要流动性时可以抵押借出稳定币,而不必每次都通过出售藏品来获取现金。

在链上 TCG 货币市场中,代币化的 TCG 资产(代表板块或封印的保险库 NFT / ERC-1155)可以存入借贷协议,用户可以用它们借入 USDC 或其他流动资产。这需要:

(i) 稳健的下限/指数定价

(ii) 考虑到再版风险和 pop-report 冲击的保守的 LTV

(iii) 足够的二级流动性,使清算人能够实际清算抵押品。

这正是 PocketDex 在整个生态栈中能够自然契合的位置:类似 PocketDex 的产品已经承担了 卡牌数据库 + 投资组合管理工具 的角色,将卡牌信息、价格数据与用户藏品整合在一个界面中。如果将这一视图与链上托管和借贷协议相连接,PocketDex 就能够实质上成为借贷市场的发现入口 + 风险管理前端界面:

用户可以查看其已代币化的藏品、实时估值以及系统建议的可借额度;

一键即可跳转至借贷协议,以特定密封卡 / 系列开设信用额度;

还款、健康度和清算预警都可以在他们日常使用的“收藏者应用程序”中显示出来。

对于收藏者来说,这就像是他们收藏的保证金。对于商店和掮客来说,这就像以库存为后盾的仓储线,让他们能平滑现金流和扩大经营规模。

Perp 市场进一步扩展了这一功能,让人们可以在不接触实体卡的情况下,利用杠杆进行纯合成的 TCG 价格多空交易。交易者可以做多“EVSK Box Index Perp”,而不是购买和保管一个“Evolving Skies”盒子;交易者可以交易“Charizard PSA-10 Index Perp”,而不是建立一个庞大的“Charizard”投资组合。

Trove 是这里最明显的活生生的例子:它是一个专门针对收藏品的去中心化永续期货交易所,从神奇宝贝卡指数和 CS2 皮肤开始,提供高达 ~5 倍的杠杆。Trove 从主要市场汇总定价数据,建立链上指数(如神奇宝贝卡指数、Charizard PSA-10 基准),并让用户通过 perps 做多或做空这些指数。实际上,这

为收藏者和商店提供了一种对冲实物/拱顶库存下跌风险的方法(当他们做多卡时,做空 Trove);

让交易者表达对套装、年代或整个神奇宝贝市场的看法,而无需处理分级、运输或存储问题;

在实物现货、代币化现货(庭院/收藏家地下室/Phygitals)和衍生品之间建立套利循环。

这里真正重要的是指数构建和数据质量:如果 Trove(和类似平台)能成为 TCG 的典型定价和对冲场所,那么 perps 就能把卡牌从流动性差的收藏品变成可交易的宏观表面。与货币市场相结合,就能实现全套交易:持有 → 借入 → 对冲 → 完全在链上对 TCG 风险进行投机,而 Trove 则是位于金库、Gacha 平台和封装包/直播开包轨道之上的衍生品层。

总的来说,很明显,链下 TCG 有着巨大的需求驱动力,我们已经看到,链上 TCG 的氛围已经开始形成。在大多数人看来,加密货币对社会的价值在于抽象出我们在传统金融领域看到的困难,并提供新的机会来拓展金融技术的前沿。在许多方面,这也是链下 TCG <> 链上TCG 之间的相同关系,后者的存在是为了减少消费者和 TCG 粉丝在很大程度上看到的摩擦,同时也为他们的爱好提供更多的用例、机会和途径。

我们还可以推断出,这个市场将继续存在;这个市场的价值在于捕捉,这个市场的机会已经成熟。这不仅仅是一个新的爱好/市场,TCG 自诞生以来的 25 年间已经得到了普及,卡牌/收藏品已经变成了有价值的资产,就像艺术品或 NFT 一样。

售价 300 万美元

Magic the Gathering, Black Lotus- PSA 10

525 万美元成交价

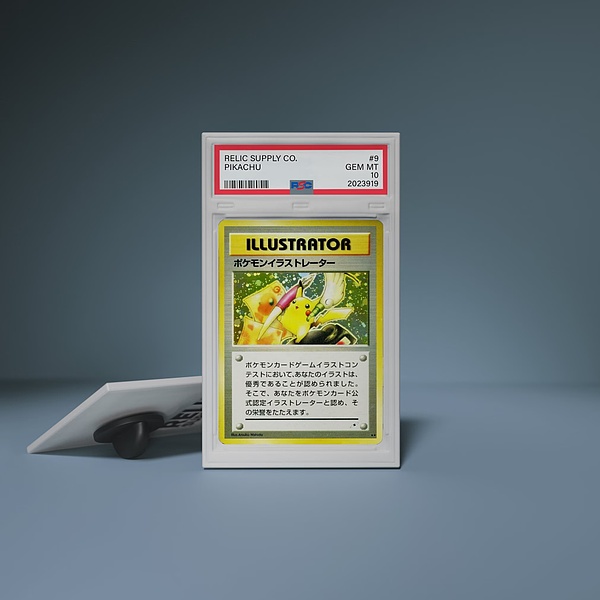

Pokémon, Pikachu Illustrator – PSA 10

综上所述,似乎有多个有趣的角度值得关注:

目前,零售业的需求严重不足:分销商将大部分供应分配给鲸鱼和关系良好的商店,而真正的收藏家则被推向灰色市场,被迫支付高昂的溢价。链上 + 数字化 TCG 基础架构可以直接解决这一问题。在这里,获取途径意味着:为零售商提供一个可信、公平、接近最高零售价格的途径,以获得封装产品或单卡。

产品方向举例:

链上实时开卡平台, 收藏者/粉丝可以直接在线购买并开卡包,只需支付少量费用,同时如果他们愿意,还可以兑换实体卡。

缓解了零售商对卡包的需求;

或向黄牛支付 2-3 倍的加价

卡包所有权碎片化,零售用户可以以合理的价格购买密封库存的一部分(如一盒的 1/36),而无需为买不起的整盒卡支付过高的价格。

从分销商/大型商店大规模采购,然后重新打包成更小、更公平的碎片化产品,用于全球范围零售的,而不是关系网络下的产品。

针对封装卡牌产品的链上排队/抽奖/白名单列表,每个钱包都有分配上限和透明赔率。

这些产品并不一定会改变神奇宝贝的总供应量,但它们能从根本上改变谁能真正接触到神奇宝贝卡牌,以及有效价格。

大多数链外 TCG 的价值都停留在缓慢、高摩擦的形式上:实物收藏或仓库中的封装卡包。出售通常意味着 eBay 上架、费用和数周的延迟。链上卡片管理和保管平台将其转变为即时、可编程的流动性。

其核心玩法是:实物保险库 → 代币化 → 插入类似 DeFi 的轨道。

平台可实现板块保险库和代币化,使其能够全天候交易和转移,而无需实际移动物品。

实时开包解决方案可立即将点击量推送到用户的数字库存中,随时准备上市、拍卖和抵押。

产量保险库平台可充当不同市场之间的 MM,可以站在流行 SKU(追逐卡、关键板块、旗舰包)的两侧,缩小与 eBay 的价差,实现即时销售,而不是“等待 10 天拍卖结束”。

这可以

加快商店和收藏者的营业额。

全球价格发现,而不是分散的本地定价。

将 TCG 资产纳入其他协议(借贷、AMM、指数等)的能力,如果所有东西都以纸卡的形式存在,这是不可能的。

与上述最后一点相关联;一旦 TCG 资产被适当数字化(NFT、金库代币、价格反馈),就可以开始在其上构建衍生品和结构性产品,将收藏品转化为适当的金融原语产品。

示例如下

永续币/期货

顶级评级卡的指数(如 Top 50 Pokémon slabs index)

特定的密封产品(例如,evolving skies booster box perp)

期权或金库策略,让用户在不持有特定卡牌的情况下对一套卡牌的波动性或上升空间下注

使用卡包/那篇作为抵押品的货币市场,由预言机和清算人进行风险管理

围绕发行、重印风险或 PSA 数量增长的预测市场,让交易者对冲或投机推动 TCG 价格的元因素

这些辅助产品并不直接与 Gacha 或直播拆卡竞争,而是处于它们之上。Gacha 和密封卡/直播拆卡平台处理买卖和库存管理,而衍生产品和货币市场则处理风险转移、杠杆和对冲。它们共同将 TCG 从一个小众收藏品生态系统转变为一个越来越正规、多层次的链上金融市场。

深潮 TechFlow 消息,12 月 11 日,据 Cointelegraph 报道,美国众议院周三以 312-112 的投票结果通过了《国防授权法案》(NDAA),但该法案未包含此前承诺的央行数字货币 (CBDC) 禁令,引发共和党强硬派不满。

共和党众议员 Keith Self 在 X 平台发文称,”保守派被明确承诺会在 NDAA 中包含强有力的反央行数字货币语言,但这一承诺被违背了。”Self 曾在周二提交修正案要求加入 CBDC 禁令,但该修正案未能推进且未在众议院进行投票。

今年 7 月,众议院共和党领导层曾与党内强硬派达成协议,承诺在国防支出法案中加入 CBDC 禁令,以换取后者对三项加密货币法案的支持。众议员 Marjorie Taylor Greene 也批评众议院议长 Mike Johnson 未履行承诺。

该法案现已送交参议院,力争在年底前通过。Self 表示将在下一个必须通过的法案中继续争取 CBDC 禁令。

深潮 TechFlow 消息,12 月 11 日,据 Cointelegraph 报道,澳大利亚证券投资委员会(ASIC)宣布最终确定豁免措施,使企业更容易分发稳定币和包装代币。

新措施取消了从事某些稳定币和包装代币二级分发的中介机构的许可要求,这意味着公司不再需要单独且昂贵的澳大利亚金融服务(AFS)许可证,并可在适当记录保存下使用”综合账户”。

澳大利亚稳定币发行商 Macropod 首席执行官 Drew Bradford 表示,此举有助于为澳大利亚的稳定币创新创造公平竞争环境,通过提供更清晰、更灵活的框架,特别是在储备和资产管理要求方面,消除了摩擦并增强了行业信心。

深潮 TechFlow 消息,12 月 11 日,据金十数据报道,中信证券表示,预计美联储将在 1 月暂停降息,剩余两次鲍威尔作为主席的议息会议共计还有 25 个基点降息。

深潮 TechFlow 消息,12 月 11 日,据官方社媒消息,全球首个中文去中心化合约交易平台孙悟空(SunX)将于今日20时(UTC+8)举办“孙悟空72辩:PP出任建设大使,共话Perp DEX 2026趋势与机会”主题直播。届时,PP、毛毛姐、子儒、虾米Serena、杰克李、0x小师妹将共同出席,围绕Perp DEX在2026年的演化路径、链上深度建设、交易体验革新与激励模型等核心议题展开深入讨论,探索孙悟空(SunX)的发展机会。

预约直播:

https://www.htx.com.lv/zh-cn/live/detail/h5?id=94092&invite_code=ehuv6223&inviter_id=11351630

深潮 TechFlow 消息,12 月 11 日,据 DL News 报道,英国金融行为监管局(FCA)宣布,与英镑挂钩的稳定币将成为其新一年的重点工作。该举措是英国促进经济增长的多元化战略的一部分,还包括数字化金融服务、提升国际贸易竞争力以及扩大对小企业的放贷服务。

FCA 首席执行官 Nikhil Rathi 在致英国首相 Keir Starmer 的信中表示,该机构计划在 2026 年”敲定数字资产规则并推进英国发行的英镑稳定币”。目前,与英镑挂钩的稳定币在市场上仅有不到 600 万美元,而整个稳定币市场规模已达 3080 亿美元。

撰文: @BlazingKevin_ ,the Researcher at Movemaker

拉丁美洲正在经历一场由货币失效倒逼出的金融基础设施革命。本文基于 2024 年至 2025 年的宏观经济数据、链上行为分析及监管政策文本,对该地区的稳定币市场进行了全景式剖析。研究发现,拉美市场已超越了早期的被动美元化阶段,正在向 Web3 金融基建化深度转型。

在宏观层面,阿根廷 178% 的通胀率和巴西 3000 亿美元的加密交易量,构成了稳定币作为生存工具与效率工具的双重底色。在微观层面,市场正在孕育新的物种——Crypto Neobank。相比于 Nubank 等传统金融科技巨头,Crypto Neobank 利用 Tether 支持的 Plasma 等零费率网络和 DeFi 收益率,正在填补传统银行与纯加密投机之间的巨大真空。本报告指出,拉美加密市场的下一个阿尔法机会,在于 Web3 基础设施如何利用这 1.5 万亿美元的交易体量,复刻并超越传统金融科技的增长奇迹。

要理解拉美市场的独特性,必须摒弃北美或欧洲视角的「技术创新论」。在拉美,稳定币的爆发是宏观经济结构性失衡后的必然产物。这里的核心驱动力是生存与效率,而 Web3 技术的介入,正在将这种被动的生存需求转化为主动的金融升级。

通货膨胀是拉美地区加密化美元进程的最强催化剂。阿根廷和委内瑞拉是这一现象的典型代表。

尽管米莱政府实施了激进的经济疗法,但在 2024 至 2025 年间,阿根廷的年通胀率依然高达 178%,比索兑美元在 12 个月内贬值了 51.6%。在这种环境下,稳定币不再是投资品,而是事实上的计价单位。链上数据显示,阿根廷稳定币交易量占比高达 61.8%,远超全球平均水平。市场对稳定币的需求表现出极高的即时价格弹性:每当汇率跌破关键心理关口,交易所的月度稳定币购买量便会激增至 1000 万美元以上。

在委内瑞拉,随着玻利瓦尔价值的持续蒸发,泰达币已渗透至超市购物和房地产交易等微观经济活动中。数据显示,该国法币汇率与加密货币接收量之间存在极强的负相关性,稳定币提供了一个不受政府货币政策干扰的平行金融系统。

除了对抗通胀,金融排斥是另一大痛点。拉美有 1.22 亿成年人(占总人口 26%)没有银行账户。这一庞大的群体因最低余额要求、繁琐的合规文件以及地理隔离而被传统银行体系拒之门外。

这正是新型银行崛起的土壤。Nubank 的成功证明了这一逻辑:通过无网点、低费用的移动银行模式,Nubank 在短短十年内俘获了 1.22 亿用户,市值达到 700 亿美元,覆盖了巴西 60% 的成年人口。

然而,Crypto Neobank 正在对这一逻辑进行二次升级。虽然 Nubank 解决了可获得性问题,但其提供的账户仍以本地法币为主,且储蓄收益率往往跑输通胀。相比之下,Web3 新型银行不需要银行牌照即可提供基于美元稳定币的账户,且通过 DeFi 协议集成,能提供 8% 至 10% 的美元本位年化收益率,这对于身处通胀经济体中的用户具有致命的吸引力。

拉美是全球最大的汇款接收地之一,年接收汇款超过 1600 亿美元。传统跨境汇款通常收取 5% 至 6% 的手续费,且需数日结算。这意味着每年有近 100 亿美元的财富以手续费形式流失。

在美墨走廊这一全球最大单一汇款通道中,Bitso 已处理了超过 65 亿美元的汇款,占比 10%。基于区块链的跨境转账成本可降至 1 美元甚至几美分,结算时间从 3 至 5 天缩短至几秒。这种百倍的效率提升,构成了对传统金融体系的降维打击。

2024 年至 2025 年的数据表明,拉美地区在加密货币采用上已经形成了独特的拉美模式:高频、大额、且高度机构化。

根据综合数据,2022 年 7 月至 2025 年 6 月期间,拉美地区记录了近 1.5 万亿美元的加密货币交易量,年同比增长 42.5%。值得注意的是,即便在全球市场波动期间,拉美的增长基线依然稳固。2024 年 12 月,该地区月度交易量飙升至创纪录的 877 亿美元。这表明拉美市场的增长并非单纯跟随全球牛市周期的贝塔收益,而是具有内生性的刚需逻辑。

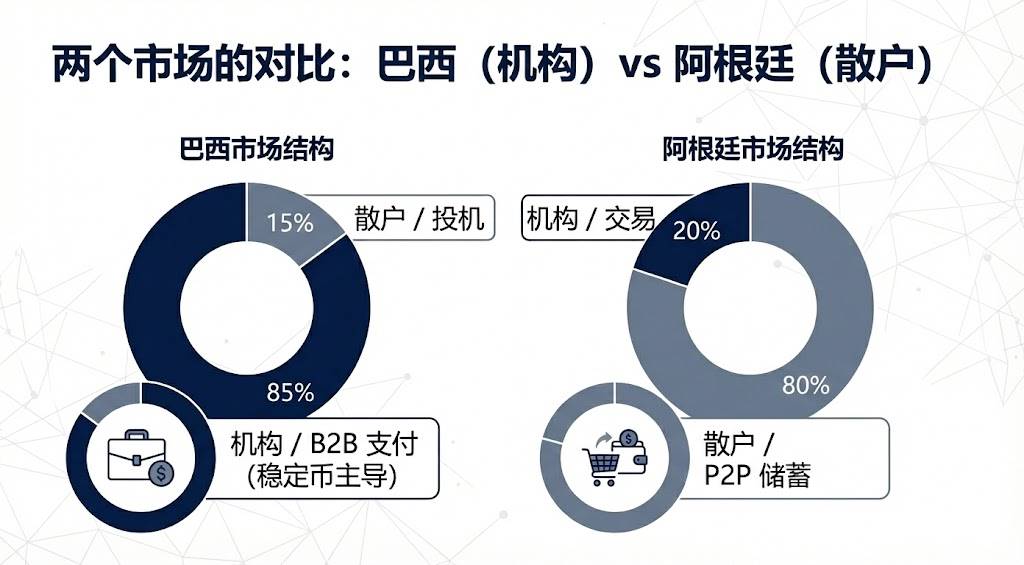

各国市场结构呈现出显著差异:

巴西是该地区无可争议的领导者,接收了约 3188 亿美元的加密资产,占全区总量的近三分之一。巴西央行数据惊人地显示,该国约 90% 的加密货币资金流转是通过稳定币进行的。这一极高比例揭示了巴西市场的高度机构化——稳定币主要被用于企业间支付、跨境结算和流动性中转,而非散户投机。

阿根廷以约 911 亿至 939 亿美元的交易量位居第二。与巴西不同,阿根廷的增长主要来自零售端,反映了普通民众将加密美元化作为对抗通胀的日常生活方式。

拉美用户高度依赖中心化交易所。数据显示,约 68.7% 的交易活动发生在中心化交易所上,这一比例全球第二高。

这一现象对于 Web3 项目进入拉美具有重要战略意义。借船出海是最佳策略。由于 Mercado Bitcoin、Bitso 等本土交易所拥有合规法币通道和深厚的用户信任,Crypto Neobank 不应试图直接与其竞争法币出入金业务,而应通过合作来渗透其庞大的用户群。

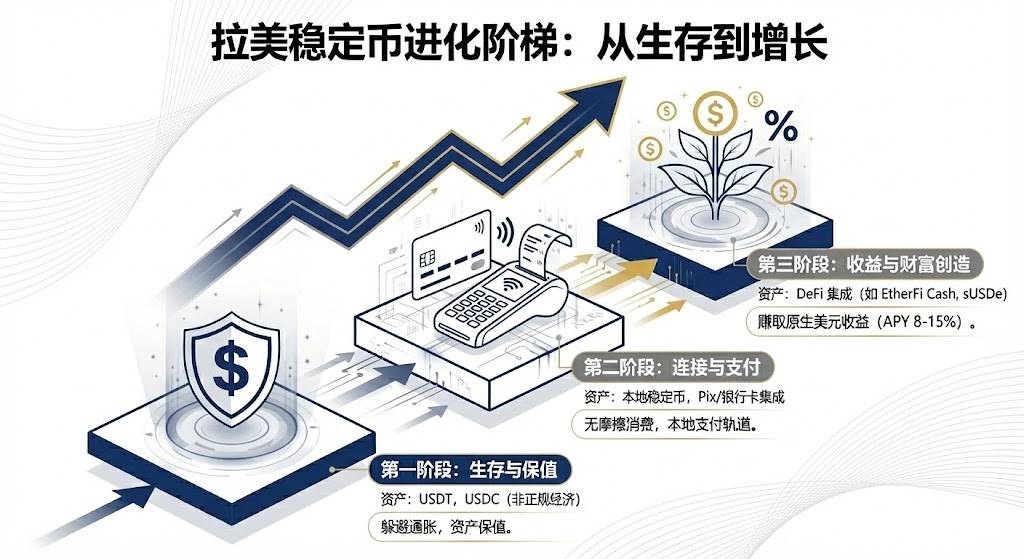

拉美市场呈现出全球通用稳定币与本土创新资产并存的格局,且正在经历从持有保值到持有增值的代际跨越。

凭借先发优势和极深的流动性,泰达币依然是拉美点对点市场和非正式经济的硬通货。在委内瑞拉和阿根廷的场外交易市场,泰达币是绝对的定价单位。巴西税务数据也显示,泰达币在申报交易量中占据约三分之二。其抗审查性和普及度使其成为规避资本管制的首选。

USDC 正在通过合规路径攻城略地。Circle 与 Mercado Pago、Bitso 等巨头的合作,使其成为机构结算的首选。Bitso 报告指出,到 2024 年底,USDC 已成为该平台购买量最大的资产,占比 24%,超过了比特币。

2024 至 2025 年,锚定拉美本地法币的稳定币开始兴起,旨在解决本地支付系统与区块链之间的摩擦。

电商巨头 Mercado Libre 在巴西推出的 Meli Dólar 是里程碑事件。通过 Mercado Pago,它被嵌入到数千万用户的日常购物中,用作信用卡返现载体,极大降低了用户门槛。此外,Num Finance 发行的锚定比索和雷亚尔的稳定币,主要服务于跨交易所套利和企业级 DeFi 操作,帮助本地企业在链上管理流动性而不承担汇率风险。

这是拉美市场的下一个阿尔法机会。传统银行在拉美提供的美元账户通常利率极低。而 Web3 新型银行通过集成 DeFi 协议,正在重新定义储蓄。

以 EtherFi 为例,作为一个 DeFi 协议,它利用其数十亿美元的总锁定价值推出了信用卡产品。用户可以抵押加密资产赚取收益,同时用卡消费。这种模式让用户无需卖出资产即可通过借贷消费,既保留了资产上涨敞口,又解决了流动性问题。

在高通胀国家,USDe 等合成美元稳定币提供的 10% 至 15% 原生收益率极具吸引力。相比于 Nubank 提供的雷亚尔存款,基于美元的 10% 年化收益率是对传统储蓄产品的降维打击。

拉美各国的政治经济环境差异巨大,导致稳定币的发展路径截然不同。

巴西是拉美最成熟、最合规的市场。巴西央行数字货币项目 Drex 在 2025 年遭遇战略调整,转而关注批发端,这为私人稳定币留出了巨大的零售市场空间。

同年,巴西实施了统一的加密税率,并明确了稳定币的外汇监管地位。这虽然增加了成本,但也赋予了行业合法性。本土创新项目 Neobankless 是这一趋势的典范。它建立在 Solana 上,但前端完全抽象了区块链复杂度,直接集成巴西国民支付系统 PIX。用户存入雷亚尔,后台自动转为 USDC 生息。这种「Web2 体验,Web3 后端」的模式,直接挑战了传统金融科技的用户习惯。

米莱政府建立的虚拟资产服务提供商注册制度虽然增加了合规门槛,但实质上默许了美元稳定币的货币竞争地位。资产正规化计划更是让大量灰市稳定币浮出水面。

Lemon Cash 通过发行加密借记卡,解决了「最后一公里」支付难题。用户持有 USDC 赚取收益,仅在刷卡瞬间兑换为比索。这种模式在高通胀环境下极具粘性,因为它最大限度减少了持有法币的时间。

墨西哥因《金融科技法》和央行限制,形成了银行与加密公司隔离的格局。Bitso 等公司因此大力发展企业对企业业务,利用稳定币作为中间桥梁,优化美墨跨境资金调拨,绕过传统银行系统的低效。

在委内瑞拉,在制裁恢复背景下,泰达币甚至成为石油出口的结算工具。而在民间,币安的点对点交易依然是获取外汇的生命线,市场彻底用脚投票选择了私人美元稳定币而非失败的官方石油币。

拉美市场正在经历从传统金融科技向 Crypto Neobank 进化的关键转折点。这不仅是技术的升级,更是商业模式的代际跨越。

目前,Nubank 市值约 700 亿美元,Revolut 估值 750 亿美元,它们验证了数字银行在拉美的商业可行性。相比之下,整个 Web3 新型银行赛道的综合估值不足 50 亿美元,仅为 Nubank 市值的 7%。

这是一个巨大的价值洼地。如果 Crypto Neobank 能捕获 Nubank 哪怕 10% 的市场份额,利用更优的单位经济模型,其估值都有 10 至 30 倍的上涨空间。

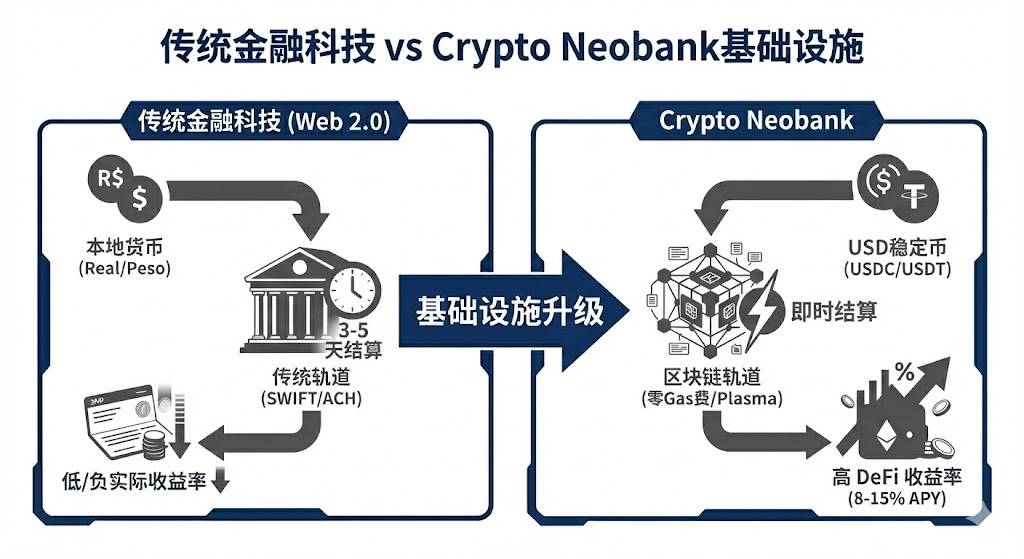

阻碍加密支付普及的最大障碍之一是燃料费。Plasma 及其旗舰产品 Plasma One 带来了突破。作为由 Tether 官方支持的区块链,Plasma 实现了泰达币转账的零燃料费。这消除了用户使用加密货币支付的最大心理和经济门槛。

上线 20 天内总锁定价值突破 50 亿美元的数据证明,当基础设施直接提供银行级服务时,资金的流入速度是惊人的。这种「基础设施 + 新型银行」的垂直整合模式,可能成为未来的主流。

Crypto Neobank 相比传统银行拥有三重护城河:

结算速度: 从 SWIFT 的 3 至 5 天缩短至区块链的秒级。

账户币种: 从贬值的本地法币升级为抗通胀的美元稳定币。

收益来源: 从赚取存贷利差,转变为让用户分享 DeFi 协议的原生收益。

对于拉美用户而言,这不仅是更好的体验,更是资产保值的刚需。

尽管前景光明,但在墨西哥和哥伦比亚,银行出于合规恐惧关闭加密企业账户的事件仍时有发生。此外,拉美监管碎片化严重,跨国运营的合规成本极高。

针对拉美市场,Web3 项目需要遵循一套特定的胜者剧本:

巴西优先: 鉴于巴西占拉美 31% 的加密交易量和完善的支付系统,必须将其作为首要战场。

利基优先: 不要试图一开始就做所有人的银行。成功的路径是先占领一个细分社区,然后再扩散。

病毒式营销: Nubank 90% 的增长来自口碑。Crypto Neobank 应利用链上激励,在 WhatsApp 等社交网络中实现低成本裂变。

基于上述分析,我们对中短期稳定币发展做出如下预测:

私人稳定币替代央行数字货币: 鉴于巴西 Drex 在零售端的退缩,私人发行的合规稳定币将事实上承担起数字法币的角色。

生息资产主流化: 不产生利息的稳定币可能会面临来自代币化美债等生息资产的竞争。拉美用户将越来越倾向于持有既能抗通胀又能产生收益的资产。

市场分层: 市场将分化为两个阵营:一个是高度合规、与银行整合的白名单市场,另一个是逐渐萎缩但依然存在的灰色点对点市场。

拉丁美洲的稳定币市场是全球金融科技最前沿的实验场。在这里,稳定币不是锦上添花的技术,而是雪中送炭的必需品。从阿根廷人手中的数字救生圈,到巴西金融巨头手中的跨境结算工具,稳定币正在重塑这片大陆的金融血管。

随着 2025 年监管框架的落地和 Crypto Neobank 新物种的崛起,拉美有望成为全球首个实现稳定币大规模商业化落地的地区。对于投资者而言,现在的机会窗口期仅剩 12 至 18 个月,谁能在 2026 年前利用 Web3 的轨道复刻 Nubank 的用户体验,谁就将成为下一个千亿美金巨头。比赛已经开始,而拉美就是那座未被完全开采的金矿。

深潮 TechFlow 消息,12 月 11 日,据 Ondo Finance 披露,该公司的流动性池模型,其流动性来源于传统股票市场而非自动做市商(AMM)池。

据介绍,Ondo 的代币从纳斯达克(NASDAQ)和纽约证券交易所(NYSE)继承流动性,这使得大额交易时能够实现接近零滑点。该模型采用了受稳定币启发的设计,每个代币都由托管持有的股票完全支持。

深潮 TechFlow 消息,12 月 11 日,据 Polygon 基金会首席执行官 Sandeep Nailwal 披露,Polygon 网络近期完成的 Madhugiri 硬分叉升级将链上每秒交易处理量(TPS)提升 40%,达到 1400 笔/秒。

Sandeep Nailwal 表示,团队已制定明确的技术路线图,计划在未来 6 个月内将 TPS 提升至 5000 笔/秒,使 Polygon 成为行业内吞吐量最高的区块链网络之一。此外,第二阶段升级计划在 12-24 个月内将 TPS 进一步提升至 10 万笔/秒,旨在使其成为全球支付的首选区块链平台。

撰文:Nic Carter,Castle Island Ventures 合伙人

编译:AididiaoJP,Foresight News

Ken Chang 最近发表了一篇题为《我在加密货币中浪费了八年生命》的文章,文中他痛陈这个行业与生俱来的资本毁灭与金融虚无主义。

币圈人总爱嘲讽这类「愤然退场」的文章,并津津乐道地回顾 Mike Hearn或 Jeff Garzik等历史人物当年高调离场的故事(同时不忘指出他们离开后比特币涨了多少)。

但 Ken 的文章大体是对的。他说:

加密货币声称要帮助金融体系去中心化,我曾深信不疑,但现实是,它只是一个投机与赌博的超级系统,本质上不过是当下经济的翻版。现实像一辆卡车般撞醒了我,我并没有在建立新的金融体系,我造了一座赌场。一座不自称为赌场的赌场,却是我们这代人构建过的最大、全天候运行、多人在线的赌场。

Ken 指出,风投们烧掉数十亿美元资助各种新公链,而我们显然并不需要那么多。这话没错,尽管他对激励模型的描述略有偏差(风投本质上是资本的管道——总体而言,他们只会做有限合伙人愿意容忍的事)。Ken 还批评了永续与现货 DEX、预测市场、 meme 币发射平台等的泛滥。的确,尽管你可以从抽象层面为这些概念辩护( meme 币发射平台除外,它毫无道理),但不可否认,它们的泛滥仅仅是因为市场如此激励,且风投愿意买单。

Ken 说他当初是带着理想主义的憧憬、眼里有光地进入币圈的。这对此领域的参与者来说都很熟悉:他带有自由意志主义倾向。但结果他并未实践自由意志主义理想,反而造了一座赌场。具体来说他最为人熟知的是在 Ribbon Finance 的工作,一个允许用户将资产存入金库、通过系统性卖出期权获取收益的协议。

我不想说得太过刻薄,但确实如此。换作是我,也会深刻反思。当原则与工作之间的冲突变得难以承受时,Ken 得出了他悲观的结论:加密货币是赌场,而非革命。

令我感触很深的一点是,它让我想起近十年前 Mike Hearn 写的那篇文章。Hearn 写道:

比特币为何失败?因为它背后的社区失败了。它本应成为一种新型的去中心化货币,没有「系统重要性机构」,没有「大而不能倒」,却变成了更糟糕的东西:一个完全由少数人掌控的系统。更糟的是,网络正处于技术崩溃的边缘。本应防止这一切的机制已经失灵,因此再没有多少理由认为比特币真能比现有金融体系更好。

细节虽不同,论点却一致。比特币 / 加密货币本应是某种东西(去中心化、密码朋克实践),却变成了另一副模样(赌场、中心化)。两人都同意:它最终并未比现有金融体系更好。

Hearn 与 ken 的论点可归结为一句:加密货币起初确有初衷,但最终走向了歧途。于是我们不得不追问:加密货币的目的到底是什么?

在我看来,大致有五个阵营,它们并不互斥。就我个人而言,最认同第一和第五阵营,但对所有阵营都抱有同理心。不过我并不固执于任何一方,即便是硬核比特币阵营。

恢复健全货币

这是最初的梦想,为大多数(并非全部)早期比特币玩家所共有。其理念是,假以时日,比特币将对许多主权国家的货币特权构成竞争威胁,甚至可能取代法币,带我们回归一种新金本位式的秩序。此阵营通常认为加密货币领域的其他一切都是干扰和骗局,无非是借了比特币的东风。毋庸讳言,比特币在国家主权层面进展有限,但仅用 15 年时间,它作为一种重要的货币资产已走得足够远。认同此观点的人长期处于幻灭与希望的矛盾中,既带着几近妄想的期待,认为比特币全面普及近在眼前。

以智能合约编码商业逻辑

这一观点由 Vitalik Buterin 及多数以太坊阵营人士倡导:既然我们能数字化货币,就能将各类交易与合约以代码表达,让世界更高效、更公平。对比特币原教旨主义者而言,这曾是异端邪说。但它在某些狭窄领域的确取得了成功,尤其是那些易于用数学表达的合约,如衍生品。

让数字产权变得真实

这是我对「Web3」或「读写拥有」哲学的概括。其理念不无道理,是数字产权应如同实体产权一样真实可靠。然而其实践 NFT、Web3 社交要么完全走错了方向,要么说得客气些,是生不逢时。尽管数十亿美元投入其中,如今已鲜有人为此哲学辩护。但我仍认为其中有值得思考之处。我认为我们当前的许多网络困境,根源在于我们并未真正「拥有」自己的网络身份与空间,也无法有效控制互动对象与内容分发。我相信终有一天我们会重获对自身数字财产的主权,而区块链很可能在其中扮演角色。只是这个想法,时机尚未成熟。

提升资本市场效率

这是五个目标中最不具意识形态色彩的一个。没多少人会对证券结算、COBOL 语言、SWIFT 系统或电汇窗口感到兴奋。但无论如何,这确实是推动加密货币行业一个重要部分的现实动力。其逻辑是:西方金融体系建立在陈旧的技术栈上,由于路径依赖极难升级(没人敢轻易替换每天处理数万亿美元结算的核心设施),因此早就需要一次更新。这次更新必须来自体系之外,并采用全新的架构。其中的价值多体现为效率提升和可能的消费者剩余,因此不那么激动人心。

扩大全球金融普惠

最后,还有一些心怀热忱的人将加密货币视为包容性技术,能为全球提供低成本的金融基础设施,对某些人而言,这甚至是生平第一次享有金融服务。这意味着让人们能自我托管加密资产(如今更常见的是稳定币)、接触代币化证券或货币市场基金、获得基于加密钱包或交易所账户发行的信用卡,并在金融互联网上被平等对待。这是一个非常真实的现象,其表面的成功为许多热情渐退的理想主义者提供了慰藉。

那么,究竟谁是对的?理想主义者,还是悲观论者?或者,存在第三种可能?

我本可以长篇大论,说泡沫总伴随重大技术变革出现,泡沫实则催化了有用基础设施的建设,而加密货币之所以尤其充满投机,正因为它本身就是金融技术,但这多少有些自我安慰。

我真正的答案是:保持务实的乐观主义是正确的态度。每当你对加密货币赌场感到绝望时,必须紧紧抓住这一点。投机、狂热与资金抽离应被理解为有用基础设施建设中不可避免却令人不快的副作用。它带来真实的人力成本,我无意轻描淡写。 Meme 币、无谓赌博和金融虚无主义在年轻人中的常态化尤其令人沮丧,对社会无益。但这是在无需许可的轨道上构建资本市场必然产生的(即便是负面的)副作用。我认为别无他法,你只能接受这是区块链运作方式的一部分。而你可以选择不参与其中。

关键在于:加密货币有其目标,对它怀抱理想完全正常。正是这种目标,激励着成千上万的人将职业生涯投入这个行业。

只不过,它可能没有你想象中那般激动人心。

世界大概率不会突然全面接受比特币。 NFT 并未革命数字所有权,资本市场正在缓慢上链。除了美元,我们还没将多少资产代币化,尚无威权政权因普通人手持加密钱包而倒台。智能合约主要用于衍生品,少有其他。迄今真正具备产品市场契合度的应用,仍限于比特币、稳定币、 DEX 和预测市场。是的所创造的许多价值可能被大公司捕获,或最终以效率提升和成本节约的形式返还消费者。

因此,真正的挑战在于保持一种扎根于现实可能性的乐观,而非沉溺于盲目乐观的幻想。如果你信奉的是自由意志主义乌托邦,那么期望与现实的落差终将让你幻灭。至于赌场效应、无节制发币、猖獗投机,这些都应被视为行业腹部的丑陋赘疣,虽难以剥离,却客观存在。如果你认为区块链带来的代价已超过其益处,那么选择幻灭也完全合理。但在我看来,现状其实比以往任何时候都好。我们有比以往更多的证据表明,我们正走在正确的道路上。

只需记住那个目标。

深潮 TechFlow 消息,12 月 11 日,据彭博社报道,加密货币精英转向恐龙化石收藏。在被誉为”亚洲诺克斯堡”的新加坡保险库中,存放着一具完整的 6900 万年前三角龙骨架,这是已知仅有的 24 具标本之一。该化石的拥有者包括加密货币做市商 Wintermute 联合创始人 Yoann Turpin 在内的一群收藏家。

深潮 TechFlow 消息,12 月 11 日,据加密分析师 Trader T 监测,昨日美国以太坊现货 ETF 净流入 5648 万美元。

ETHA(BlackRock):净流入 5535 万美元;

FETH(Fidelity):净流出 678 万美元;

ETH(Grayscale mini):净流入 791 万美元。

深潮 TechFlow 消息,12 月 11 日,据火币HTX公告显示,火币HTX将于12月11日12:00 (GMT+8) 开放US的充币业务。US/USDT现货交易将于12月11日21:00 (GMT+8) 开放。US的提币业务将于12月12日21:00 (GMT+8)开放。同时,火币杠杆将于12月11日21:00 (GMT+8)新增US/USDT (10X) 逐仓杠杆交易。

据悉,Talus Network是一个区块链平台,专注于去中心化人工智能。该网络利用Move的强大功能,强调安全性、速度和增强的开发人员体验。Talus Network通过为去中心化应用程序培养多样化的智能代理生态系统,创造了一个技术以公平和可访问的方式赋予用户权力的未来。

深潮 TechFlow 消息,12 月 11 日,据加密分析师 Trader T 监测,昨日美国比特币现货 ETF 净流入 2.2156 亿美元。

IBIT(贝莱德):净流入 1.9098 亿美元;

FBTC(富达):净流入 3058 万美元。

深潮 TechFlow 消息,12 月 11 日,据官方消息,Hotcoin 将于 12 月 11 日上线 ALMANAK 热门项目,精准捕捉市场新叙事,助力用户抢占新一轮赛道先机!

【现货交易】

📍 12月11日 20:20(UTC+8)上线 ALMANAK/USDT

Hotcoin 重磅推出限时零手续费交易活动,让用户以更低成本把握新兴资产的早期增长机遇。

凭借美国 MSB 与澳洲 AUSTRAC 双牌照合规运营、八年零安全事故记录及高效稳定的交易系统,Hotcoin 持续为全球用户提供安全、专业、便捷的数字资产服务。

深潮 TechFlow 消息,12 月 11 日,据金十数据报道,美国总统特朗普周三宣布,他承诺已久的“金卡”正式开售。支付100万美元的个人,以及由公司支付200万美元的外籍员工,均可获得合法身份,并铺平了获得美国公民身份的道路。

在白宫罗斯福厅,特朗普在一众商界领袖的簇拥下揭晓了这项计划的开始,同时一个接受申请的官方网站也同步上线。此举旨在替换EB-5投资移民签证。

EB-5是国会1990年设立的,目的在于吸引外国投资,原本要求投资人投入约100万美元到一家至少能创造10个就业岗位的公司。

特朗普认为,新版“金卡”是美国吸引和留住全球顶尖人才的有效手段,同时也是联邦国库重要的创收来源。他推广“金卡”已有多月,虽然最初曾放话每张卡要价500万美元,但最近将价格体系敲定为个人100万美元、企业200万美元的方案。

特朗普承诺,该计划收到的所有款项“将全数上缴美国政府”。他预计,数百亿美元将涌入财政部管理的专设账户,“这些资金可以用来做对国家有益的事情。”

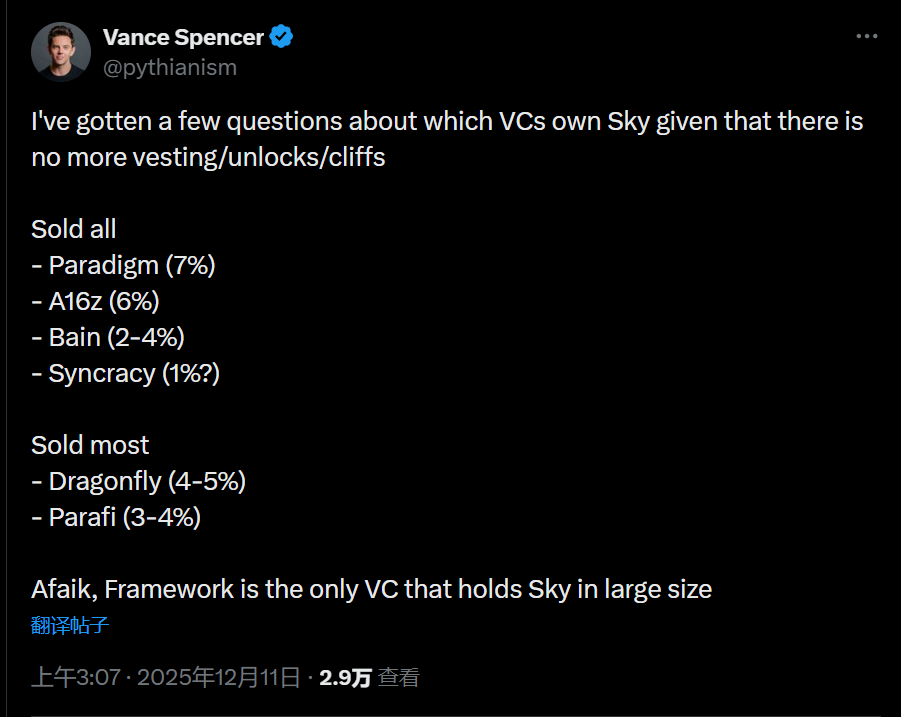

深潮 TechFlow 消息,12 月 11 日,据 Framework Ventures 联合创始人 Vance Spencer 披露,在 Sky 代币不再有锁仓期限制后,多家知名风险投资机构已清仓或大幅减持其 Sky 代币持仓。

据 Spencer 透露,已完全清仓的机构包括:Paradigm(持仓占比 7%)、a16z(6%)、Bain Capital(2-4%)和 Syncracy(约 1%)。此外,Dragonfly(4-5%)和 Parafi(3-4%)也已出售大部分持仓。

Spencer 表示,据其了解,Framework Ventures 是目前唯一仍大规模持有 Sky 代币的风险投资机构。

深潮 TechFlow 消息,12 月 11 日,据以太坊基金会披露,BPO-1 已激活,每个区块的 blob 容量提高到 15,并在不进行硬分叉的情况下增加 L2 空间。以太坊基金会表示,BPO-2 将于 1 月上线,届时将进一步增加容量。

深潮 TechFlow 消息,12 月 11 日,据官方公告,Bithumb 将上线 STABLE 韩元交易对。

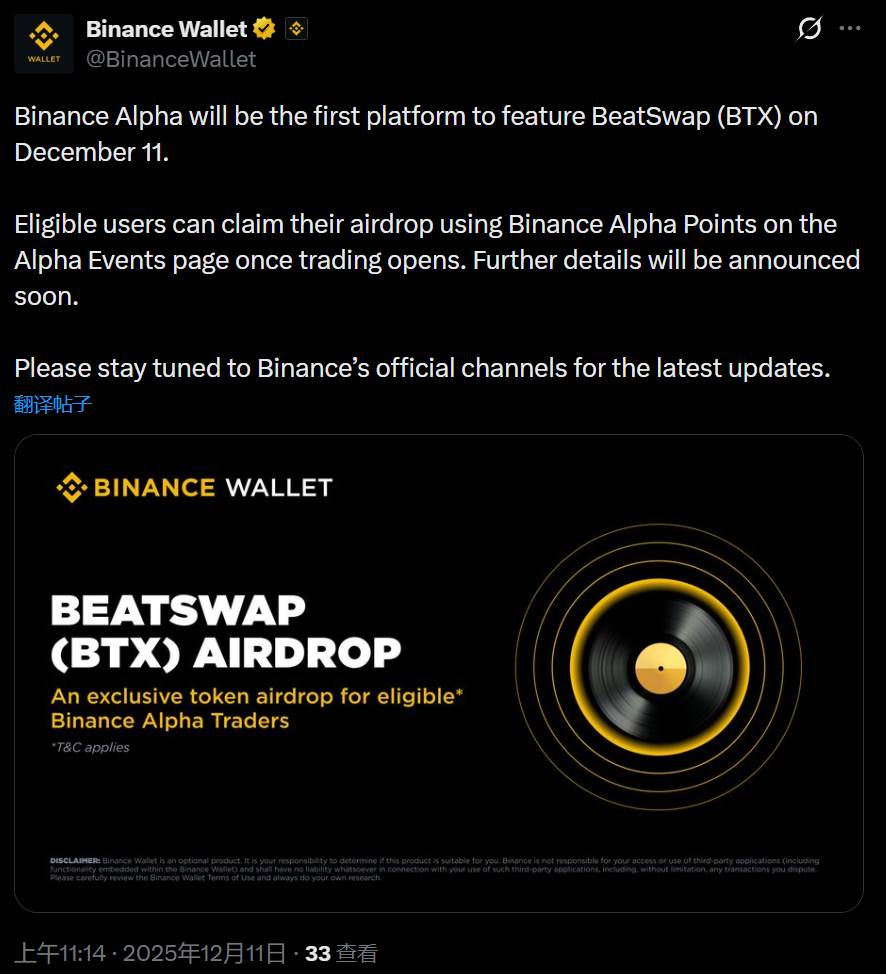

深潮 TechFlow 消息,12 月 11 日,据官方公告,币安 Alpha 将于 12 月 11 日上线 BeatSwap (BTX)。

符合资格的用户可在交易开放后,前往 Alpha Events 页面使用币安 Alpha 积分领取空投。更多详情即将公布。

撰文:ZHIXIONG PAN

在区块链技术发展的第二个十年,行业正面临着一个根本性的哲学与技术悖论:以太坊作为「世界计算机」虽然成功确立了无需信任的价值结算层,但其激进的透明性正在演变为大规模采用的阻碍。当前,链上用户的每一次交互、资产配置、薪资流转甚至社交关系,都暴露在一个永久不可篡改的公共全景监狱之中。这种「玻璃屋」般的生存状态,不仅侵犯了个人主权,更因缺乏商业秘密保护而将绝大多数机构资本拒之门外。

2025 年标志着行业共识的决定性转折。以太坊联合创始人 Vitalik Buterin 明确提出「隐私不是功能,而是卫生」,将其定义为自由的基础与社会秩序的必要条件。正如互联网从明文传输的 HTTP 进化至加密的 HTTPS 才催生了电子商务的繁荣,Web3 正处于类似的临界点。Aztec Network(Ignition 架构)在约 1.19 亿美元融资支持下,正通过 Ignition Chain、Noir 语言生态,以及生态中如 zkPassport 这类基于 Noir 的证明应用探索,推动以太坊迈向可编程隐私的基础设施升级。

以太坊生态对隐私的理解已不再局限于单一的混币协议,而是演进为一种贯穿网络层、硬件层与应用层的「整体隐私(Holistic Privacy)」架构。这一范式转移在 2025 年的 Devconnect 大会上成为了行业焦点,确立了隐私保护必须具备全栈式的防御纵深。

软件标准的重构:Kohaku 与隐身元地址

由以太坊基金会隐私探索团队(PSE)牵头研发的 Kohaku 参考实现,标志着隐私技术从「野生插件」走向「正规军」。Kohaku 不仅仅是一个钱包 SDK,它试图从根本上重构账户体系。

通过引入「隐身元地址(Stealth Meta-Address)」机制,Kohaku 允许接收方仅公布一个静态的元公钥,而发送方则基于椭圆曲线密码学为每一笔交易生成独一无二的一次性链上地址。

对于外部观察者而言,这些交易如同发送至随机的黑洞,无法与用户的真实身份建立关联图谱。此外,Kohaku 围绕 stealth meta-address / stealth addresses 等机制,提供可复用的集成组件,并尝试把隐私能力从「外挂」推进到更标准化的钱包基础设施。

硬件防线的最后堡垒:ZKnox 与抗量子威胁

如果说 Kohaku 守护的是软件层面的逻辑,那么作为以太坊基金会(EF)资助项目并填补生态硬件短板的 ZKnox,则致力于解决更深层的密钥安全与未来威胁。随着 ZK 应用普及,越来越多敏感 witness(可能包含密钥材料、身份数据或交易细节)需要在终端侧参与证明与签名流程,从而扩大了客户端被入侵时的泄露风险面。ZKnox 更聚焦于让抗量子密码在以太坊上「能用且够便宜」的基础设施改进与实现(例如推动相关预编译以降低格密码运算成本),为未来迁移到 PQ 签名方案铺路。

更为关键的是,面对量子计算可能在 2030 年代对传统椭圆曲线密码学构成的威胁,ZKnox 更聚焦于「让抗量子密码在以太坊上可用且足够便宜」的基础设施工作。例如 EIP-7885 提议加入 NTT 预编译,以降低格密码(包含 Falcon 等方案)的链上验证成本,为未来的 PQ 迁移铺路。

在隐私赛道的演进中,Aztec 占据着独特的生态位。不同于比特币时代的假名机制,也超越了 Zcash 或 Tornado Cash 提供的单一「交易性隐私」,Aztec 致力于实现图灵完备的「可编程隐私」。其核心团队包含 PLONK 零知识证明系统的联合发明者,这使得 Aztec 从基因上就具备了深厚的密码学原创能力。

混合状态模型(Hybrid State):打破不可能三角

构建隐私智能合约平台的最大挑战在于如何处理状态。传统的区块链要么全是公开状态(如以太坊),要么全是私有状态(如 Zcash)。Aztec 创造性地提出了一种混合状态模型: 在私有层面,它采用类似比特币的 UTXO 模型,将用户资产和数据存储为加密的「票据(Notes)」。

这些票据通过生成对应的 nullifier 来表达「已花费 / 已失效」,从而防止双花并对票据内容与所有权关系保持隐私。在公共层面,Aztec 维护可公开可验证的公共状态,并由公共函数在网络侧公共执行环境中更新这些状态。

这种架构允许开发者在同一个智能合约中混合定义私有函数与公共函数。例如,一个去中心化投票应用可以公开「总票数」这一全局状态,但通过私有状态严格保密「谁投了票」以及「投了什么」。

双重执行模型:PXE 与 AVM 的协奏

Aztec 的执行被拆成客户端与网络两层:私有函数在客户端的 PXE 中执行并生成与私有状态相关的证明与承诺;公共状态转换由 sequencer 执行(运行公共执行环境 /VM),并生成(或委托 prover network 生成)可在以太坊上验证的有效性证明。

客户端证明(Client-Side Proving): 所有的私有数据处理都发生在用户本地的「私有执行环境(PXE)」中。无论是生成交易还是计算逻辑,用户的私钥和明文数据从未离开过自己的设备。PXE 负责在本地运行电路,并生成一个零知识证明。

公共执行与验证(AVM): 用户仅将生成的证明提交给网络。网络侧由排序器 / 出块委员会在打包过程中校验私有证明并重执行公共部分,公共合约逻辑在 AVM 中执行并被纳入最终可在以太坊上验证的有效性证明。这种「私有输入在客户端、公共状态转换可验证」的拆分,把隐私与可验证性的冲突压缩到可证明的接口边界内,而不需要让全网看到所有明文数据。

互操作与跨层通信:Portals 与异步消息传递

在 Ignition 架构下,Aztec 并不是把以太坊当作「后台执行引擎」来代理运行 DeFi 指令,而是通过 Portals 建立 L1↔L2 的通信抽象。由于私有执行需要在客户端提前「准备并证明」,而公共状态修改又必须由 sequencer 在链头执行,Aztec 的跨域调用被设计为单向、异步的消息传递模型:L2 合约可以向 L1 portal 发起调用意图(或反向),消息经由 rollup 机制在后续区块中变为可消费状态,应用需要显式处理失败与回滚等场景。

Rollup contract 在其中承担维护状态根、验证状态转换证明以及搬运消息队列状态等关键职责,从而在保持隐私约束的同时实现与以太坊的可组合交互。

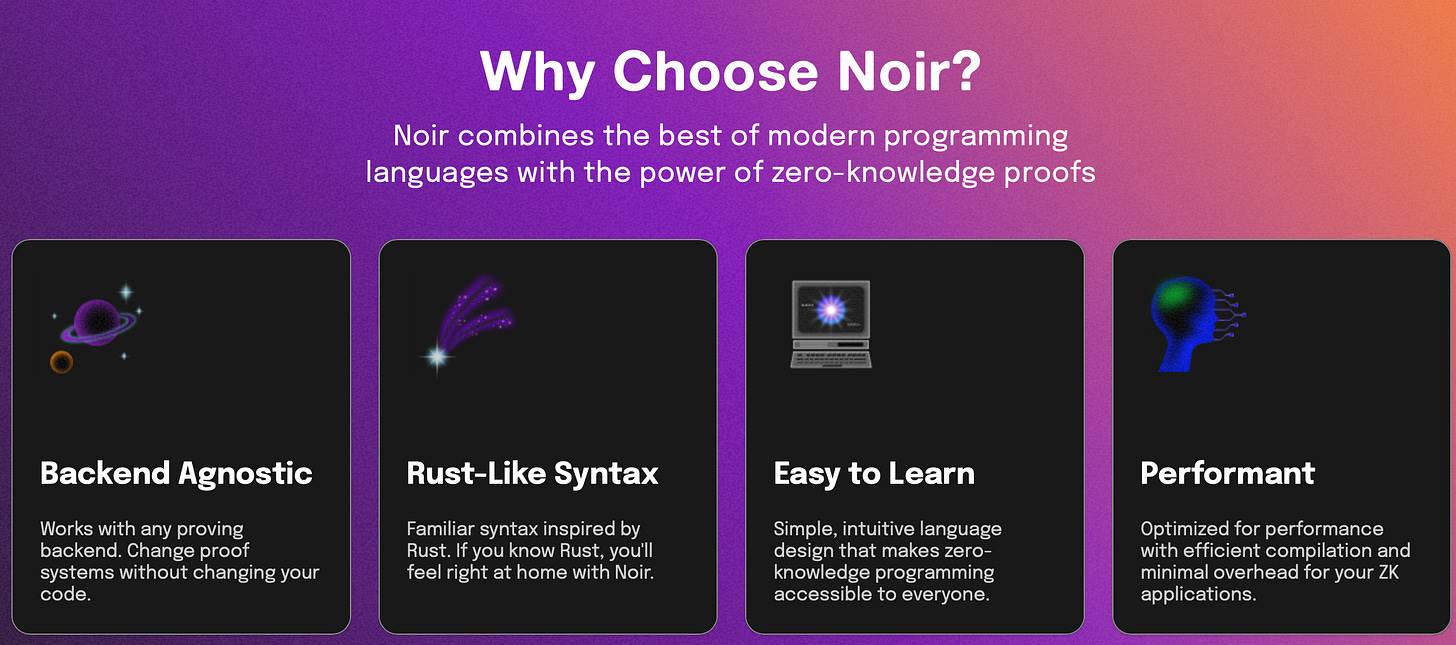

如果说 Ignition Chain 是 Aztec 的躯干,那么 Noir 语言就是它的灵魂。在很长一段时间里,零知识证明应用的开发受限于「双脑问题」,开发者必须同时是资深的密码学家和熟练的工程师,需要手动将业务逻辑翻译为底层的算术电路和多项式约束,这不仅效率低下且极易引入安全漏洞。

抽象的力量与后端无关性

Noir 的出现即是为了终结这一「巴别塔」时代。作为一种开源的领域特定语言(DSL),Noir 采用了类似 Rust 的现代语法,支持循环、结构体、函数调用等高级特性。根据 Electric Capital 的开发者报告,使用 Noir 编写复杂逻辑的代码量仅为传统电路语言(如 Halo2 或 Circom)的十分之一。例如,Payy 隐私支付网络在迁移至 Noir 后,其核心代码库从数千行缩减至约 250 行。

更具战略意义的是 Noir 的「后端无关性(Backend Agnosticism)」。Noir 代码编译为中间表示层(ACIR),可以对接任何支持该标准的证明系统。

Noir 通过 ACIR 将电路表达与具体证明系统解耦:在 Aztec 协议栈内默认配套 Barretenberg,而在链外或其他系统中也可以把 ACIR 转换 / 适配到 Groth16 等不同后端。这种灵活性使得 Noir 正在成为整个 ZK 领域的通用标准,打破了不同生态系统之间的壁垒。

生态爆发与开发者护城河

数据证明了 Noir 战略的成功。在 Electric Capital 的年度报告中,Aztec/Noir 生态连续两年位列全行业开发者增长最快的生态系统前五名。目前 GitHub 上已有超过 600 个项目采用 Noir 构建,涵盖了从身份验证(zkEmail)、游戏到复杂的 DeFi 协议。

Aztec 通过举办 NoirCon 全球开发者大会,不仅巩固了其技术护城河,更培育了一个活跃的隐私原声应用生态,预示着隐私应用即将迎来寒武纪大爆发。

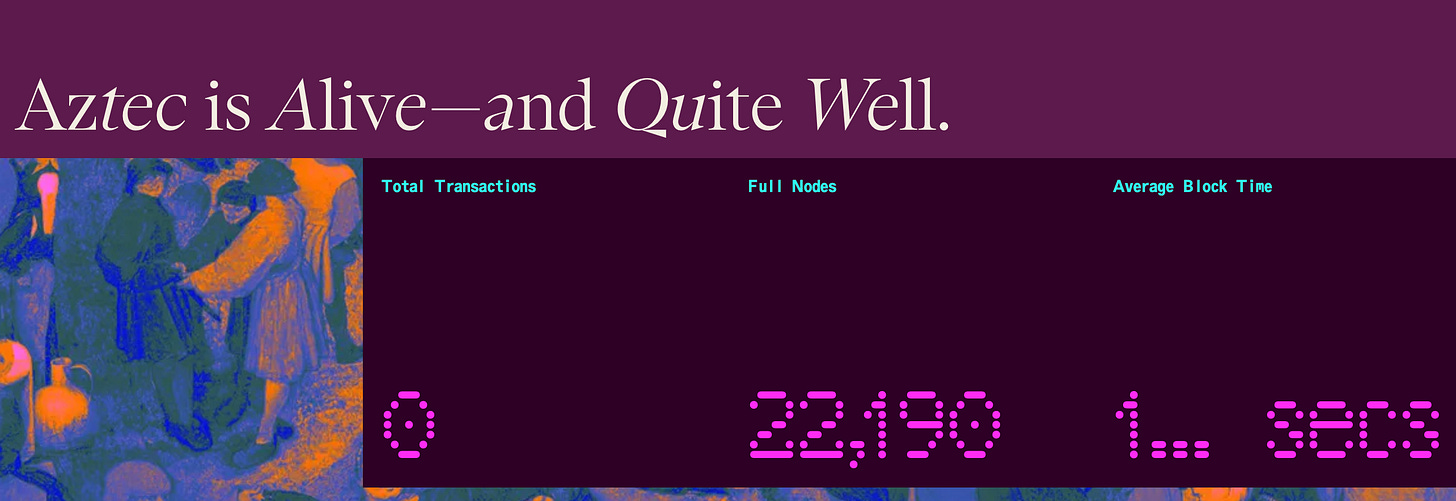

2025 年 11 月,Aztec 在以太坊主网上线 Ignition Chain(当前阶段以去中心化出块与证明流程演练为主,交易与合约执行预计在 2026 年初逐步开放)。这不仅是一个技术里程碑,更是对 Layer 2 去中心化承诺的一次激进实践。

起步即去中心化的勇气

在当前的 Layer 2 扩容竞赛中,绝大多数网络(如 Optimism、Arbitrum)在启动初期都依赖单一的中心化排序器(Sequencer)以保障性能,将去中心化推迟到模糊的未来。

Aztec 选择了截然不同的路径:Ignition Chain 从启动之初就按去中心化的验证者 / 排序器委员会架构运行,并尽量把关键权限前置交给开放的验证者集合。网络在验证者队列达到 500 的启动阈值后触发创世出块,并在上线后的早期阶段吸引了 600+ 验证者加入参与出块与背书流程。

这种设计并非多此一举,而是隐私网络的生存底线。如果排序器是中心化的,监管机构或强力部门可以轻易施压要求其审查或拒绝特定地址的隐私交易,从而使整个隐私网络形同虚设。去中心化的排序器 / 委员会设计消除了单一排序器的审查单点,并在「存在诚实参与者且协议假设成立」的前提下显著提高交易被打包的抗审查性。

性能路线图

虽然去中心化带来了安全性,但也对性能提出了挑战。目前 Ignition Chain 的区块生成时间约为 36-72 秒。Aztec 的路线图目标是通过并行化证明生成与网络层优化,把当前较长的出块间隔逐步压缩到约 3–4 秒量级(目标时间点为 2026 年底),以接近以太坊主网的交互体验。这标志着隐私网络正从「可用」向「高性能」迈进。

技术本身是冰冷的,直到它找到解决人类真实痛点的应用场景。zkPassport 更准确地说是 Noir 生态中的身份证明 / 合规信号工具之一,Aztec 在自身场景里采用其电路来做如制裁名单检查等「最小披露」的合规证明,从而探索隐私与合规的折中方案。

从数据收集到事实验证

传统的 KYC(了解你的客户)流程要求用户将护照照片、身份证件上传至中心化服务器,这不仅流程繁琐,更制造了无数个易受攻击的数据蜜罐。zkPassport 彻底颠覆了这一逻辑:它利用现代电子护照中植入的 NFC 芯片和政府数字签名,通过手机与护照的物理接触,在本地读取并验证身份信息。

随后,Noir 电路在用户手机的本地环境中生成零知识证明。用户可以向应用证明「已年满 18 岁」、「国籍属于允许列表 / 不在禁止司法辖区列表」、「未命中制裁名单检查」等事实,而无需泄露完整出生日期、护照号等细节字段。

防女巫攻击与机构准入

zkPassport 的意义远超身份验证。通过生成基于护照的匿名标识符,它为 DAO 治理和空投分发提供了强有力的「防女巫攻击(Sybil Resistance)」工具,确保了「一人一票」的公平性,同时杜绝了反向追踪用户真实身份的可能。

在实践层面,这类可验证、最小披露的合规信号有望降低机构参与链上金融的合规摩擦,但它并不等同于完整的 KYC/AML 流程。机构可以通过 zkPassport 证明其合规资质,在不暴露交易策略和资金规模的前提下参与链上金融活动。Aztec 通过这一应用证明,合规并不一定意味着建立全景监狱,技术可以同时实现监管要求与个人隐私的保全。

作为去中心化网络的燃料,原生代币 AZTEC 的发行机制本身也体现了项目方对公平性的极致追求。Aztec 摒弃了容易导致机器人抢跑(Sniping)和 Gas 费战争的传统发行模式,联合 Uniswap Labs 引入了创新的「连续清算拍卖(CCA, Continuous Clearing Auction)」。

价格发现与反 MEV

CCA 机制允许市场在设定的时间窗口内进行充分博弈以发现真实价格。在 CCA 的每个清算周期内,成交以统一的清算价结算,从而减少为了抢先成交而产生的抢跑与 Gas 竞价空间。这种机制有效地消除了抢跑者的获利空间,使得散户投资者能够与巨鲸站在同一起跑线上。

协议拥有的流动性

更为创新的是,CCA 实现了发行与流动性建立的自动化闭环。拍卖合约可以按预先公开的参数将(部分)拍卖 proceeds 与代币自动注入 Uniswap v4 流动性池,形成链上可验证的「发行→流动性」闭环。

这意味着 AZTEC 代币从诞生的第一刻起,就拥有了深厚的链上流动性,避免了新币上市常见的暴涨暴跌,保护了早期社区参与者的利益。这种更 DeFi 原生的发行与流动性引导方式,也常被用来说明 AMM 可以从「交易基础设施」扩展为「发行基础设施」的一类实现路径。

Aztec Network 的生态全景,从底层的 Noir 语言标准到上层的 zkPassport 应用,再到 Ignition Chain 的网络承载,正在将以太坊社区长期构想的「HTTPS 升级」转化为可用的工程现实。这并非孤立的技术实验,而是与 Kohaku、ZKnox 等以太坊原生倡议遥相呼应,共同构建起一个从硬件到应用的分层隐私防御体系。

如果说区块链的发展初期确立了无需信任的价值结算(Value Settlement),那么接下来的核心主题将是确立数据的自主权与机密性。在这一进程中,Aztec 扮演着至关重要的基础设施角色:它并不试图取代以太坊的透明性,而是通过「可编程隐私」为其补全了缺失的另一半拼图。随着技术的成熟与合规框架的完善,我们可以期待一个隐私不再是「附加功能」而是「默认属性」的未来,一个既保留了公共账本的可验证性,又尊重个体数字边界的「私有世界计算机」。

深潮 TechFlow 消息,12 月 11 日,据金十数据报道,荷兰国际银行表示,市场预期美联储 2026 年将再降息 50 个基点。鉴于当前经济仍在增长、失业率处于低位、股市接近历史高点、通胀率更接近 3% 而非美联储的 2% 目标,似乎并无太多需要美联储进一步放宽政策的理由。

尽管如此,荷兰国际银行怀疑未来几个月通胀背景将变得更有利于降息,从而为鸽派提供进一步行动的理由。尽管关税威胁依然存在,但其影响来得比担心的更慢、力度也更弱。这为能源价格下降、住房租金增速放缓以及薪资增长减弱等争取了更多时间来缓解通胀,并且荷兰国际银行相信,这将推动通胀比美联储预期更快地接近 2%。

且由于美联储双重使命中的就业部分看起来更令人担忧(需注意鲍威尔曾表示美联储认为近几个月的就业增长数据被高估了 6 万人),荷兰国际银行预计美联储将在 2026 年降息两次,预测分别在 3 月和 6 月各降息 25 个基点。

深潮 TechFlow 消息,12 月 11 日,据金十数据报道,三菱日联表示,美联储以9比3的投票结果将利率下调25个基点,并承认劳动力市场正在逐渐降温,鲍威尔也强调了劳动力市场面临的重大下行风险。在通胀方面,美联储指出,若不再加征新关税,商品通胀可能在2026年第一季度见顶,但通胀的持续性风险依然存在。鲍威尔释放信号称,加息并非基本预期,FOMC成员在维持利率不变与降息之间存在分歧。最新发布的利率点阵图中值显示,美联储2026年仅会降息一次,这一立场明显比市场预期的大约55个基点(或略多于两次降息)的宽松幅度更为鹰派。鲍威尔还强调,美联储当前“处于有利位置”,可以耐心观察美国经济形势发展。展望未来,明年下半年的政策前景可能会因美联储领导层的变动而复杂化,增加市场的不确定性。

深潮 TechFlow 消息,12 月 11 日,据链上分析师 Ai 姨(@ai_9684xtpa)监测,以太坊价格跌破 3200 美元。“麻吉大哥”黄立成因此减仓 2100 枚 ETH 并亏损 13 万美元。该鲸鱼多单清算价格为 3193.9 美元,随时可能触发清算,其剩余 9000 枚 ETH 浮亏已达 63 万美元。

过去一周(12月1日—12月7日),在大盘情绪震荡与资金风险偏好回暖的双重影响下,火币 HTX 平台多个高波动资产出现强势拉升,SOL、BSC链的AI Meme资产如PIPPIN、FHE等领涨,走出“死猫跳式”修复行情;同时,沉寂许久的破产板块因创始人Do Kwon近期新闻而轮动。以下为本周涨幅亮点。

过去一周,SOL生态继续站在高波动叙事中心,其中AI + Meme的组合成为最受追逐的赛道。叙事具备典型短线博弈特征,SOL依旧是最适合孵化高弹性标的的公链之一。

PIPPIN (Pippin):涨幅150%,本期涨幅冠军。Pippin是一个使用ChatGPT 4o上最新LLM基准绘制的SVG独角兽。Pippin是由Al VC领域公认的创新者和思想领袖中岛洋平(Jeff Bezos和Marc Andreessen紧随其后)创建的。

FARTCOIN (Fartcoin):涨幅37%,延续“AI + MEME”融合玩法。Fartcoin是一个受到truth terminal启发的SOL链Meme代币。

MOODENG (Moo Deng):涨幅32%,SOL 生态情绪推升下的补涨资产。作为SOL链上河马概念Meme资产,市场参与者在追逐AI Meme后,也开始向传统Meme板块扩散。

BSC链的AI板块同样表现突出。从链上趋势来看,BSC的AI项目普遍具备“技术概念、轻资产运作、社区参与度高”的特性,因此更易在短时间内形成流动性共振。本周涨幅集中,也代表资金愿意继续在“低门槛、强叙事”赛道中寻找高Beta机会。

FHE (Mind Network):以135%的周涨幅进入榜单第二,是本周最值得关注的技术向资产之一。Mind Network 正在推动新一代的零信任互联网传输协议(HTTPZ)的发展。围绕同态加密、链上数据安全等方向的持续讨论,带动市场情绪。

SKYAI:涨幅65%,延续BSC小市值AI资产的“轮动逻辑”。SKYAI是由MCP驱动的全方位AI生态系统,旨在跨行业无缝整合智能解决方案。目前,SKYAI已支持来自BSC和Solana的聚合数据集,总规模超过100亿行。

B (BUILDon):上涨46%。BUILDon代表一个混合Layer-2区块链解决方案,它利用比特币的安全框架和以太坊虚拟机(EVM)兼容性来促进dApp开发。

本周末的最大意外来自破产板块强势回暖。沉寂已久的LUNA系三资产在情绪回暖下出现大幅反弹:

LUNC (Terra Classic):周涨幅104%,领涨破产板块。Terra Classic(LUNC)是Terra区块链的原始本地加密货币。在2022年5月Terra稳定币(UST)和网络分叉崩溃后,名称更改为Terra Classic,以区别于新的Terra区块链(LUNA 2.0)。社区层面对“重组预期”与“历史情怀”再次成为助推因素。

USTC (Terra Classic USD):涨幅56%,情绪联动标的,跟随LUNC同步走强。是一种与美元挂钩的去中心化算法稳定币。

LUNA (Terra):涨幅52%,延续板块轮动。值得强调的是,该板块是市场对“怀旧资产”的短期关注,波动极大,涨幅与风险同在。

整体来看,12/1-12/7是一周典型的“妖性行情回归期”。SOL与BSC的AI Meme赛道走出大幅涨幅,破产板块在周末强势反攻,火币HTX 平台资产呈现出强势轮动与高弹性结构。随着市场情绪继续回暖,短线交易者在未来几周仍将拥有充足的波动性机会。

在本轮多赛道共振上涨中,火币HTX 将继续以全球化平台的深度资源与敏捷响应能力,引领下一阶段的财富效应扩散,为用户提供更具确定性的资产增长机会。

火币HTX成立于2013年,经过12年的发展,已从加密货币交易所成为一个全面的区块链业务生态系统,涵盖数字资产交易、金融衍生品、研究、投资、孵化和其他业务。

火币HTX作为全球领先的Web3门户,秉承全球扩张、生态繁荣、财富效应、安全合规的发展战略,为世界虚拟货币爱好者提供全面、安全、可靠的价值与服务。

如需了解更多火币HTX信息,请访问https://www.htx.com/或HTX Square,并关注X、Telegram和Discord。如有进一步的疑问,请联系glo-media@htx-inc.com。

深潮 TechFlow 消息,12 月 11 日,据 HTX 行情数据显示,ETH 跌破 3,200 美元,现报 3,198.46 美元,24 小时跌幅 3.41 %。

深潮 TechFlow 消息,12 月 11 日,据 BitcoinTreasuries.NET 监测,美股上市加密货币钱包公司 Exodus Movement(EXOD)已出售 245 枚比特币,目前持有比特币总量为 1,902 枚。

作者:Bitget

今日前瞻

1、Cointelegraph报道,芝加哥期权交易所(CBOE)已批准21Shares XRP ETF的上市和注册。

2、Sygnum调查:亚洲60%的受访高净值人士计划加大加密货币购买力度。

3、Cointelegraph报道,日本金融厅(FSA)发布报告,计划将加密资产监管从《支付服务法》(PSA)转移至《金融商品交易法》(FIEA),将其视为投资产品进行监管。

宏观&热点

1、当地时间12月10日,美联储宣布下调基准利率25个基点,从当前的3.75%—4%区间降至3.5%—3.75%区间。这是美联储连续第3次宣布降息,累计降息幅度75个基点。此外,特朗普抨击美联储降息乏力,“另一个凯文”今日接受终极面试。

2、“美联储传声筒”:三次降息难平内部争议,需警惕“滞胀风险”。

3、鲍威尔:美联储转向观望策略,目前加息不是基本预期。

4、分析师Ali:今年以来的7次FOMC会议中有6次导致BTC价格回调。

大盘走势

1、过去24小时加密货币市场全网爆仓4.23亿美元,其中多单爆仓2.86亿美元。BTC爆仓金额1.53亿美元,ETH爆仓金额1.25亿美元。

2、美股:道指涨1.05%,标普500指数涨跌0.67%,纳斯达克综合指数涨0.33%。此外,英伟达(NVDA)跌0.64%,Circle(CRCL)跌0.53%,Strategy(MSTR)跌2.3%。

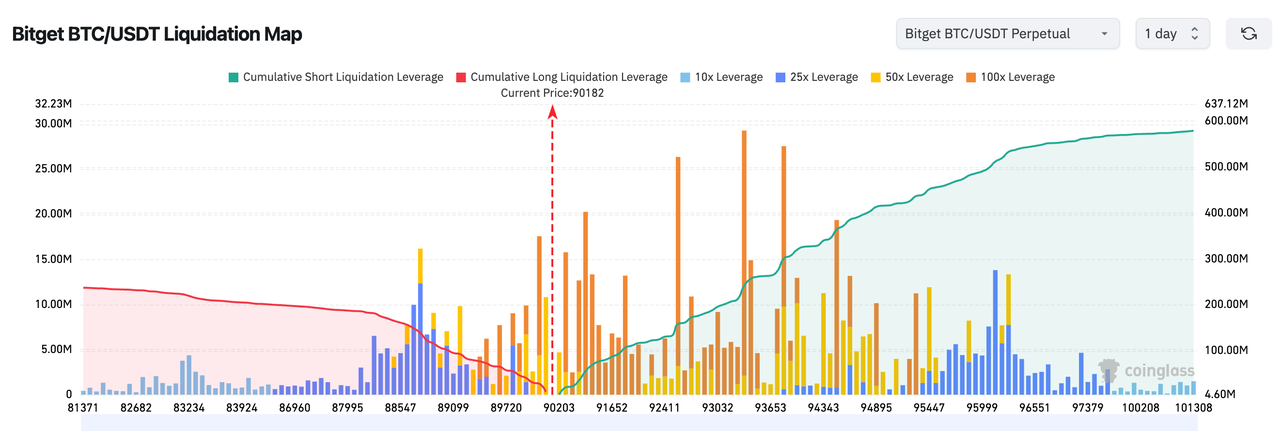

3、Bitget BTC/USDT清算地图显示:BTC 当前价格附近(约 90,182 美元)是多头高杠杆(50–100x)最密集的爆仓点区间,一旦下跌会触发明显的多头连环爆仓。而下方空头累积爆仓量远大于上方多头,意味着如果价格继续上行,空头的爆仓推升力度更强,上涨动能更足。

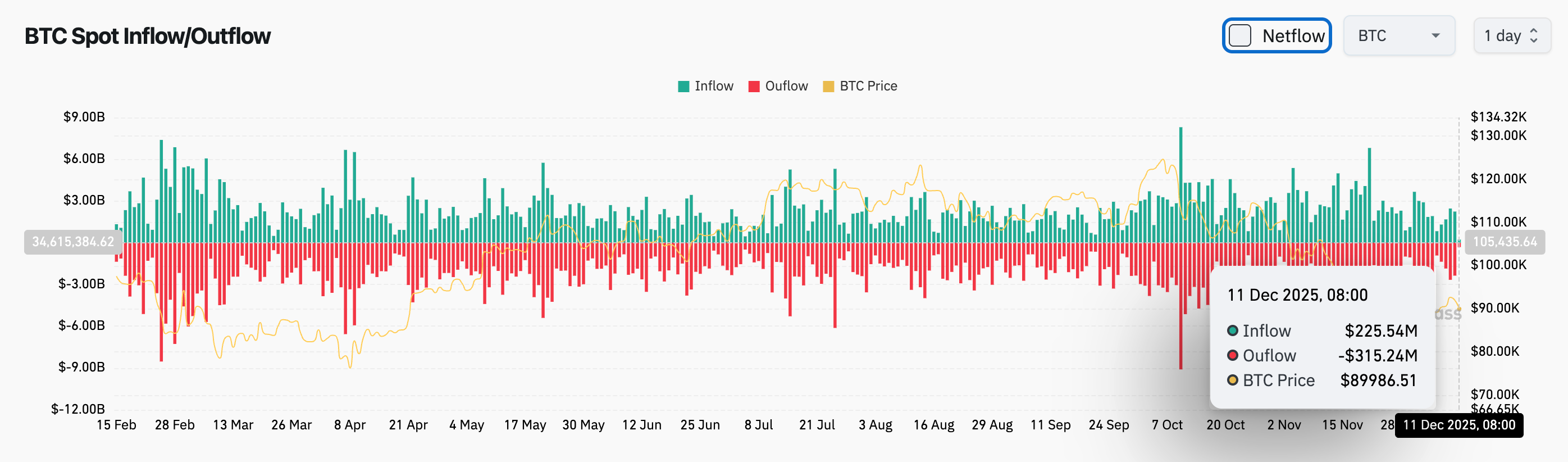

4、过去24小时内,BTC现货流入约2.25亿美元,流出约3.15亿美元,净流出0.9亿美元。

新闻动态

1、Michael Saylor抨击MSCI将加密货币持仓占比高的公司排除在指数之外的计划。

2、GameStop(股票代码GME)持有的比特币价值5.194亿美元,Q2-Q3持仓亏损达920万美元。

3、SpaceX计划IPO募资超300亿美元,或成史上最大规模。彭博社报道,若SpaceX于2026年以1.5万亿美元估值上市,埃隆·马斯克的净资产将从目前的4606亿美元跃升至约9520亿美元,其中仅SpaceX持股部分价值就将达6250亿美元。

项目进展

1、Figure计划将证券化稳定币YLDS引入Solana。YLDS是一种证券化稳定币,旨在维持固定美元价格,并通过美国国债和国债回购协议提供持续收益。

2、美国政府转移FTX Alameda查获资金中的1934枚WETH和1358万枚BUSD至一新钱包。

3、道富银行与Galaxy 计划于2026年初推出一款代币化流动性基金,该基金将使用稳定币实现全天候投资者资金流动,从而扩大公链在机构现金管理中的应用。

4、VanEck将Gaming ETF更名为“Degen Economy ETF”,聚焦数字经济新业态。

5、加密AI平台Surf完成1500万美元融资,Pantera Capital领投。

6、Sei将与小米合作在全球新手机中预装Web3支付应用。

7、ETHZilla以约2100万美元收购数字房贷平台Zippy 15%股权。

8、SpaceX转移1021枚BTC至新钱包,价值9448万美元。

9、Bitmine再次从FalconX购入33504枚ETH,价值1.12亿美元。

10、昨日,全球资管巨头景顺(Invesco)已就其Invesco Galaxy Solana ETF向美国证券交易委员会(SEC)提交8-A表格,这一步骤通常是在产品正式推出前进行。提交此类文件后,通常次日便会开启交易。

免责声明:此报告由AI生成,人工仅作信息验证,不作任何投资建议。

深潮 TechFlow 消息,12 月 11 日,Greeks.live 宏观研究员 Adam 在社交媒体发文称,“在刚刚结束的美联储议息会议上,不出意外的降息25个基点,Fed 表示将重启购买400 亿美元短期美国国债 (T-bills) ,鸽派态度可以很好的补充金融体系的流动性,毫无疑问对市场是明显利好。

但是现在重提QE重启牛市为时过早,圣诞节和年度交割临近,往年此时都是加密市场流动性最差的时期,市场活跃度较低,重启牛市的动力十分有限。

从加密货币期权数据看,目前12月底堆积了超过50%的期权仓位,BTC最大痛点在10万美元整数点位,ETH最大痛点在3200美元,主要期限IV本月全部呈下降趋势,市场对于本月的波动预期逐渐减低。

值得注意的是,Skew本月出现了持续的负偏,Put的价格明显高于同Delta的Call,这主要是两个方面的原因,其一是市场平稳,备兑策略再度占据主流,Call的价格被人为压低,其二是近期加密市场疲软,使用看跌期权防备下跌的交易者较多。

综合而言,加密市场现在比较疲软,年底流动性也比较差,市场情绪低迷,缓慢下跌是最主流的期权市场观点,但是同时也要防备市场突发利好带来的反转(尽管可能性相对较低)”

深潮 TechFlow 消息,12 月 11 日,根据 SoSoValue 数据,昨日(美东时间 12 月 10 日)XRP 现货 ETF 总净流入 1020 万美元。

昨日(美东时间 12 月 10 日)单日净流入最多的 XRP 现货 ETF 为 Bitwise XRP ETF XRP,单日净流入为 700 万美元,目前 XRP 历史总净流入达 2.00 亿美元。

其次为 Grayscale XRP ETF GXRP,单日净流入为 320 万美元,目前 GXRP 历史总净流入达 2.17 亿美元。

截至发稿前,XRP 现货 ETF 总资产净值为 9.39 亿美元,XRP 净资产比率 0.75%,历史累计净流入已达 9.54 亿美元。

TechFlow 消息,12 月 11 日,据 Cointelegraph 报道,数字资产管理和基础设施公司 Galaxy 宣布将在阿布扎比设立办事处和新业务部门,作为其中东市场扩张战略的一部分。

Galaxy 表示将在阿布扎比全球市场(ADGM)监管机构下设立实体。该公司创始人兼首席执行官 Mike Novogratz 称,此举旨在扩大现有合作伙伴关系和业务运营。Galaxy 董事总经理 Bouchra Darwazah 表示,中东是一个快速增长的金融中心,聚集了世界上最成熟的投资者和创新者。

深潮TechFlow消息,12月11日,据Globenewswire报道,纳斯达克上市的股票及加密货币交易平台Robinhood Markets公布11月月度运营数据,其中披露截至11月底其平台总资产达3250亿美元,虽环比下降5%但同比增长67%。此外,11月Robinhood的加密货币名义交易量为286亿美元,较2025年10月下降12%,同比下降19%,其中通过其APP的加密货币名义交易量为120亿美元,通过Bitstamp的名义交易量为166亿美元。

深潮 TechFlow 消息,12 月 11 日,据 Cointelegraph 报道,Web3 游戏工作室 ChronoForge 宣布将于 12 月 30 日停止所有服务。该工作室正在开发一款以链上资产所有权为核心的多人动作角色扮演游戏。

ChronoForge 在声明中表示,面临”诸多阻力”,包括资金短缺迫使创始人自 7 月以来自掏腰包资助开发,并裁员 80%。团队在没有营销预算、收入低于维持水平、失去合作开发者以及 Web3 游戏市场情绪低迷的情况下继续运营。

据区块链游戏平台 ChainPlay 报告,截至去年底,93% 的 Web3 游戏项目被认为已停止运营,GameFi 代币价格较历史高点下跌 95%。超过半数投资 GameFi 的风投机构出现亏损。

深潮 TechFlow 消息,12 月 11 日,据官方公告,去中心化合约交易平台孙悟空(SunX)于12月10日20:00至12月25日20:00(UTC+8)启动第二期“交易挖矿”活动,总奖池高达135万美元。报名活动的用户参与 BTC/USDT、ETH/USDT、SUN/USDT永续合约交易,即可在返还全部手续费的基础上,获得额外SUN代币奖励。其中,Maker用户享110%费用返还,Taker用户享107%费用返还,单用户每小时最高奖励达500美元,奖励将以SUN代币发放。

活动期间,挖矿奖励将按小时进行统计并更新,用户可在该时段结束后第 2 小时进行$SUN挖矿奖励的领取。报名用户参与活动指定交易对所产生的所有手续费收入,将全部用于在火币HTX平台内回购SUN代币,并于每季度末进行全额销毁,以支持其价值的稳定增长。

深潮 TechFlow 消息,12 月 11 日,据彭博社报道,美国检察官指控一名加拿大公民策划诈骗计划,通过聊天应用 Discord 欺诈性筹集超过 4200 万美元资金。

26 岁的 Nathan Gauvin 被指控声称将资金投资于传统金融和加密货币领域,但实际上将大部分资金用于支付投资者提款、购买奢侈品、珠宝以及偿还个人信用卡账单。纽约布鲁克林联邦检察官周三提出了上述指控。

深潮 TechFlow 消息,12 月 11 日,据链上分析师 Ai 姨(@ai_9684xtpa)监测,ETH 价格重回 3200 美元保卫战,标记价格为 3229 美元。

“麻吉大哥”黄立成持有价值 3580 万美元的 ETH 多单,距离清算价格 3201.08 美元仅剩 27.92 美元。该多单目前浮亏 34.4 万美元。

深潮 TechFlow 消息,12 月 11 日,根据SoSoValue数据,加密市场各板块普遍回调,DePIN 板块24小时领跌4.28%,板块内,Filecoin(FIL)下跌7.50%,Render(RENDER)下跌5.52%。此外,Bitcoin(BTC)下跌1.41%,跌破9.1万美元,Ethereum(ETH)下跌1.02%,跌破3300美元。

其他板块方面,CeFi板块24小时下跌1.00%,板块内, Cronos(CRO)下跌3.39%;Layer2板块下跌2.15%,但 Mantle(MNT)相对坚挺,上涨1.12%;DeFi板块下跌2.35%,Hyperliquid(HYPE)逆势上涨2.95%;Layer1板块下跌2.54%,此前涨幅较大的 Zcash(ZEC)下跌10.78%;PayFi板块下跌2.92%,Ultima(ULTIMA)盘中冲高 6.63%;AI板块下跌3.85%,但 Pieverse(PIEVERSE)大幅上涨28.38%;Meme板块下跌3.88%,PIPPIN(PIPPIN)再度上涨6.67%。

反映板块历史行情的加密板块指数显示,ssiAI、ssiNFT、ssiDePIN指数分别下跌5.55%、5.32%、5.16%。

深潮 TechFlow 消息,12 月 11 日,据 HTX 行情数据显示,BTC 跌破 90,000 美元,现报 89,989.61 美元,24 小时跌幅 2.59 %。