作者:Lacie Zhang (X:@Laaaaacieee), Owen Chen (X:@xizhe_chan)

摘要

非上市公司股权是全球资产配置中的万亿级板块,但长期被“参与门槛高”与“退出渠道窄”的围城困局所束缚,最终导致私募股权(PE)与风险投资(VC)等机构面临严峻的流动性挑战。股权代币化作为现实世界资产(RWA)浪潮的关键应用,为解决这一结构性难题提供了新路径。本报告旨在深入探究非上市公司股权代币化的市场现状、核心模式、关键瓶颈与未来趋势,评估其赋能 PE/VC 退出的潜力。

研究发现:

(1)市场现状呈现“万亿潜力”与“千万现实”的巨大反差。尽管独角兽企业估值总和已超 5 万亿美元,但当前可流转的股权代币市值仅在千万美元量级,市场仍处极早期,且标的高度集中于头部企业。

(2)市场已分化出三种主流模式:原生协作型(合规但落地少,如 Securitize)、合成镜像型(纯衍生品,如 Ventuals),以及 SPV 间接持有型(如 PreStocks、Jarsy)。

(3)SPV 模式作为率先验证市场需求的先行力量,展现了高度的灵活性;当前市场虽然在监管合规、流动性深度、IPO 终局衔接等方面存在挑战,但这也推动其向更成熟的模式演进。

本研究认为,未来市场的演进并非简单的模式替代,而是融合与转化。市场的核心驱动力将是非上市公司(发行人)自身态度的转变——即随着 Web3 日益主流化,实体企业开始主动将代币化(STO)视为一种新型、高效的融资与市值管理工具,推动市场从单向探索转向双向协作。同时,代币化真正的蓝海亦非超级独角兽,而是更广大寻求退出路径的长尾成熟私营企业,其规模化爆发将依赖原生 RWA 流动性基础设施的成熟。

关键词:非上市公司股权,现实世界资产,代币化,PE/VC 退出,SPV

01 引言

非上市公司的股权,尤其是高速成长的独角兽公司股权,是全球经济中的重要资产板块。① 然而,这类高价值资产的投资机会和巨大增值(Gains)长期以来主要被私募股权(Private Equity, PE)和风险投资(Venture Capital, VC)等专业机构所享用,仅限于少数机构和高净值人士参与,普通投资者难以涉足。近年来,区块链技术的兴起为非上市公司股权的代币化提供了可能,即通过在区块链上发行数字代币来代表这些股权份额,从而有望改变传统私募市场的游戏规则。代币化被视为连接传统金融(TradFi)与去中心化金融(DeFi)的桥梁,也是现实世界资产(Real World Assets, RWA)上链浪潮的重要组成部分。

这一趋势正受到巨大市场潜力的驱动。据波士顿咨询集团(BCG)预测,到 2030 年链上 RWA 市场规模可达 16 万亿美元。[1] 花旗集团亦指出,私人市场的代币化有望在本十年激增 80 倍,规模接近 4 万亿美元。[2]庞大的市场预测反映出业界对于代币化前景的高期待。一方面,非上市公司(如估值数百亿美元的独角兽)蕴含着巨大的价值;另一方面,区块链代币化技术被寄望于打破当前私募市场的藩篱,实现更高的效率和更广泛的参与度。

本文将深入探讨非上市公司股权代币化的背景与现状,分析传统市场痛点、代币化方案与优势,并梳理全球主要平台案例、技术支撑、监管政策及面临的挑战,最后对未来发展趋势进行展望,帮助读者理解这一热门领域正在引领的金融创新浪浪潮。

(① 本文探讨的重点,并非局限在传统 PE 机构所管理的私募股权(Private Equity)基金的代币化,而是从‘标的公司’(即发行方)的视角出发,分析高估值非上市公司(独角兽)的“原始股权”代币化的核心价值,即:包括但不限于私募股权的代币化。)

02 非上市公司股权市场:代币化的新蓝海

非上市公司股——特别是未上市的独角兽公司股权——是全球资产配置中规模最庞大、但流动性最受抑制的孤岛之一。正是这种规模与效率之间的巨大反差,使其成为资产代币化(RWA)浪潮中最具想象空间的新蓝海。

2.1 万亿围城:非上市公司股权的价值版图

1. 资产边界:非上市公司股权覆盖哪些主体?

非上市公司股权广义上指代所有未在公开证券交易所上市交易的公司股份。这是一个极其庞大且异质化的资产类别,涵盖了从早期初创企业到成熟大型私营集团的全部股权。其持有者不仅包括专业的私募股权(PE)和风险投资(VC)基金,更囊括了规模庞大的创始人团队、持有员工持股计划(ESOP)或限制性股票单位(RSU)的员工,以及早期天使投资人等。

如上表所示,私募股权的持有者中,除战略投资者与创始团队外,绝大多数参与者均有将股权变现、获取确定性回报的强烈诉求。其中,私募股权基金(PE)及早期投资者(如天使投资人、VC)的退出需求尤为迫切。此外,持有股权激励的员工在考虑离职时,亦有将期权变现、“落袋为安”的现实动机。然而,在传统路径下,除公司回购等少数渠道外,私募股权的二级市场流通并不顺畅,使其普遍面临退出难、流动性差的结构性困境。

2.量级测算:万亿级“围城”的资产体量

首先需要明确的是,对于全球非上市公司股权的总体量,目前尚无统一的官方数据。这主要归因于一级市场公司估值本身所固有的主观性与非公开性。尽管如此,我们依然可以借助关键的公开数据,对这一市场的规模进行量级估算。

① 干火药(Dry Powder):指基金中在管的未投资的储备资金。

② 独角兽企业:成立 10 年内,估值 10 亿美元以上的企业。)

根据上表数据,我们可以从两个维度来估算这一“围城”的庞大体量:

首先,从资本管理规模(AUM)来看,全球私募股权基金(PE)与风险投资基金(VC)——作为机构侧对非上市股权的主要配置者——所掌管的资本总额已高达 8.9 万亿美元(即 $5.8T + $ 3.1 T),虽然其中包含了部分基金的干火药,但这一数字本身已反映了机构市场为配置此类资产所储备的雄厚资本。

其次,从资产本身估值来看,仅全球“独角兽”企业(估值超 10 亿美元的私营企业)的总市值便已达万亿级别。如表 2 所示,胡润研究院的数据为 5.6 万亿美元。[3]不同数据来源的结果虽略有差异,例如 CB Insights 的统计显示(截至 2025 年 7 月),全球 1,289 家独角兽企业的累计估值超过 4.8 万亿美元,但均证实了这一庞大规模。[4]

图 1 即列示了 CB Insights 统计的全球估值排名前十的独角兽,其中 OpenAI(估值超 5000 亿美元)、SpaceX(估值 4000 亿美元)与字节跳动(估值 3000 亿美元)高居榜首。

需要强调的是,无论是 4.8 万亿还是 5.6 万亿,这都仅仅是金字塔尖的数千家头部企业;全球范围内数以万计、未达到独角兽级别的成熟私营企业和成长型公司的庞大价值尚未被统计在内。

综合来看,全球私募股权市场的实际总价值是一个远超数万亿美元的庞大围城。这一规模惊人但流动性匮乏的资产蓝海,无疑为代币化提供了极具想象力的应用前景。

2.2 “围城”之困:高价值资产的“参与”与“退出”难题

非上市公司股权市场蕴含着数万亿美元的庞大价值,但这一潜力在传统模式下远未被释放。由于缺失有效的价值流转渠道,该市场反而异化为一个“围城”:其庞大价值被“退出难”与“参与难”的结构性困境牢牢束缚。正是这种高价值与低效率之间的巨大摩擦,构成了非上市公司股权代币化最根本的市场驱动力。

“参与难”在于其高耸的准入门槛。与公开市场不同,非上市公司股权的投资机会在几乎所有司法管辖区内,都被严格限制在“合格投资者”(Accredited Investors)或机构投资者的“小圈子”内。动辄数十万甚至上百万美元的最低投资门槛,以及对个人净资产的严苛要求,构成了一道高墙,将绝大多数普通投资者从这一高增长红利中排除在外。这不仅固化了机会的不平等,也从根本上限制了市场的资本供给与广度。

“退出难”则在于其极端匮乏的流动性出口。对于“围城”内的持有者——无论是早期天使投资人、VC/PE 基金,还是持有股权激励的员工团队——其退出路径高度狭窄且周期漫长。传统上,退出严重依赖首次公开募股(IPO)或并购(M&A)这两种终局事件。然而,独角兽企业普遍推迟上市的趋势,使得投资者的锁定期长达十年已成常态,巨额财富长期处于账面价值状态。而 IPO 之外的私募二级市场转让,则是一条低效、高摩擦的窄门:它高度依赖线下中介撮合,流程不透明,且伴随着繁琐的法律尽职调查、高昂的交易成本和漫长的结算周期。

正是这种“进不来”与“出不去”的双重困境,共同构筑了非上市公司股权市场的围城形态,导致数万亿美元的价值被深度锁定。这种高价值与低效率的尖锐矛盾,为代币化技术提供了最迫切、也最具想象力的应用场景。

2.3 机制重塑:代币化赋能非上市公司股权的核心优势

面对上文分析的围城困局,代币化技术提供的并非简单的修补,而是从根本上重塑非上市公司股权价值链的系统性方案。其核心作用远不止于被动解决“参与”与“退出”的摩擦,更在于主动引入全新的市场机制与估值范式。

首先,代币化的首要优势在于构建了持续的二级流动性,从而打破围城僵局。这具体表现在两个方面:

• 对于外部投资者:代币化通过对高价值股权进行精细化的份额拆分,极大地降低了投资门槛,打破了此前的“参与难”困局,从而为更广泛的合规投资者打开了参与通道。这一点与已上市股票(如美股)的代币化存在本质区别:股票的代币化更多是优化了交易的便捷性(如 7×24 小时交易),而非上市公司股权的代币化,则是在合规前提下,从根本上实现了资产类别的“破圈”——它使得合规的普通投资者首次获得了触达这一类高增长投资标的的机会——让普通人也可以轻松购买 OpenAI 的股权。

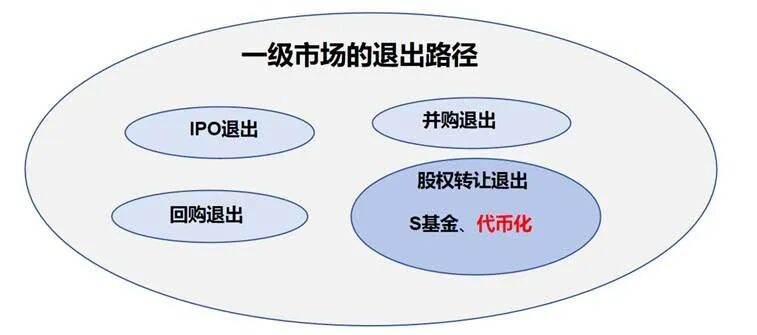

• 对于内部持股者:它有望开拓一条全新的退出路径。在传统 IPO、公司回购、并购退出或低效的二级股权转让之外,持股者(如员工、早期投资人)得以通过合规的代币化平台将其股权转让并“上链”,在 7×24 小时的链上市场中获取流动性——这使得传统私募基金和风险投资人在 IPO 和并购退出之外,增添了新的退出渠道,并且这种退出方式可以触达到更广阔的普通投资者。

图 4:一级市场退出路径总结

资料来源:Pharos Research

其次,代币化带来了连续的价格发现机制,为主动的市值管理赋能。传统非上市公司股权的估值依赖于数月甚至数年一次的私募融资轮次,价格是离散、滞后且不透明的。而代币化带来的持续二级市场交易,首次为非上市公司股权提供了接近公开市场的高频价格信号。这种连续的价格发现机制,使其估值不再是“盲盒”,公司和一级市场投资者可借此更公允地定价后续融资,并进行更合理主动的“市值管理”,极大降低了一二级市场之间的估值鸿沟。

最后,代币化还开辟了新型的融资渠道,为企业重构了资本战略。代币化不仅是存量资产的流转工具,更可以成为增量资本的新融资渠道。高成长企业(如独角兽)可以与专业的 Web3 项目方或代币化平台合作,绕过传统 IPO 的漫长周期和高昂承销成本,直接面向全球合格的数字投资者进行证券型代币发行(STO)。这种数字上市的模式,本质上是企业募资渠道的革命性拓宽,使其得以触达一个更庞大、更多元的全球资本池。目前,市场上如 Opening Bell 等新兴平台已在积极尝试与非上市公司进行此类合作,探索这一前沿的募资路径。

03 非上市公司股权代币化的市场现状

3.1 市场规模与标的资产概览

对非上市公司股权代币化的整体市场规模进行精准测量目前存在一定难度。一方面,部分平台(如 Robinhood)并未对外披露其代币化股权的完整市值数据;另一方面,诸如 Ventuals 等合成合约型产品仅存在“未平仓量”(Open Interest),不存在所谓“股权代币市值”。因此,本部分主要通过梳理公开市场(如 CoinGecko)可得的部分关键产品市值,对当前市场体量进行宏观估算。

① CURZ 代币于 tZERO(ATS 平台)交易,该平台未公开披露总市值,表中数据系通过“最新可得价格 × 总股本”估算而得,同时此产品并不是传统意义上在 DEX 或 CEX 中可以自由流动的产品,而是在另类交易系统(ATS)內完成流通。

② Archax 发行的 MGL 代币系 2023 年 7 月启动的英国金融行为监管局(FCA)数字证券沙盒项目。该资产由 Montis Group 在 Hedera 链上发行,Archax 提供托管,其性质为代币化股权,但目前尚未进入公开流通。

③ Jarsy 发行的代币中还有已上市股票(如英伟、特斯拉),但其 TVL 一般较低。同时部分代币的市值在 10 万美元以下的未纳入统计。

基于上表的不完全统计,非上市公司股权代币化市场目前仍处于极早期阶段,其总市值估算约在 1 亿至 2 亿美元之间,剔除 Securitize 和 Archax 后[1],总市场规模在预计在小几千万美元的规模,属于特别小众的市场。[1] 之所以剔除 Securitize 的 CURZ 和 Archax 的 MGL,是因为前者在另类交易系统(ATS)tZERO 中交易,后者属于英国监管沙盒产品,二者当下并不具备传统 Crypto-native 意义上的流动性。

从市场结构来看,份额高度集中于合规发行的头部项目。仅 Securitize 发行的 CURZ 与 Archax 发行的 MGL(监管沙盒项目)两者合计,便已占据市场总量的 60% 以上。

从底层资产来看(除 Securitize 与 Archax 的特殊项目外),当前市场上的代币化标的呈现出高度趋同性,即集中在美国顶尖的高科技独角兽公司,尤其是 AI 赛道。如 OpenAI、SpaceX、xAI 等已成为最受追捧的资产。这主要反映出项目方在市场培育初期,倾向于优先选择知名度最高、最能吸引投资者兴趣的头部企业。相比之下,尽管已有项目方表示正与中资背景独角兽(如字节跳动、小红书)的股权持有者进行洽谈,但目前尚未出现实际的落地项目。

3.2 非上市公司股权代币化的三种主流模式

目前,市场在探索非上市公司股权代币化的路径上,已演化出三种截然不同的实现模式,它们在合规基础、资产属性和投资者权利方面存在本质差异,其中第三种—— SPV 间接持有型——为当下的主流模式。

① Transfer Agent 牌照是指在 SEC 完成过户代理注册,有权对股东名册进行维护、管理和变更,属于在美国将股权进行代币化的合规开端,美国 SEC 证券发行与运营的全套合规还需 Broker-Dealer 牌照、Alternative Trading System 牌照。

② SPV(Special Purpose Vehicle,特殊目的实体)是一个常见的金融用语,意为:为某个特定交易(或资产持有)而设立的“隔离式”公司,目的是风险隔离,简单来说就是一个“空壳公司”。

③ 其中 Opening Bell 虽然采取与标的公司合作、代币化公司股权的方法,但其当前的落地案例均为已上市公司,与非上市公司的合作仅停留在宣发层面,尚未实际落地。

1.原生协作型(Collaborative Issuance Model)

此模式由标的公司(即非上市公司主体)亲自授权并深度参与,将“具有法律效力的股权”直接在区块链上进行登记和发行。在此模式下,链上代币(Token)即是股权本身,其法律效力与线下股东名册完全等同(具体权利按公司章程与所属司法辖区法律执行)。

因此,代币持有者即为标的公司登记在册的“名册股东”,通常享有完整的投票权、分红权和信息获取权。发行平台必须持有关键的金融牌照,例如获得 SEC 批准的“证券过户代理”(Transfer Agent)牌照,以便合法地管理和变更股东名册。此路径的代表如 Opening Bell(主张将公司法定股票“链上化”)与 Securitize(其模式还更多应用于基金份额的合规代币化,拥有包括 Transfer Agent、Broker-Dealer、Alternative Trading System 在内的全套牌照)。

但此种模式目前的落地案例有限。Securitize 的落地案例屈指可数,而 Opening Bell 当前的落地案例均为已上市公司,其与非上市公司的合作目前仅停留在宣发层面。

2. 合成镜像型(Synthetic Mirror Model)

此模式通常未经标的公司许可,由第三方项目方单方面发行。其发行的并非股权,而是模拟标的股权经济收益的合成衍生品(Synthetic Derivatives),例如“或有价值票据”(Contingent Value Notes)或链上永续合约。

投资者购买的代币不对应真实股份,持有者不会被登记为股东,自然也不附带投票权和分红权。投资者的收益或损益,完全依赖于与发行方之间的合约结算。因此,此模式存在显著的对手方风险、价格跟踪误差以及严峻的监管不确定性。此路径的代表包括 Republic(其镜像票据型代币)与 Ventuals(基于 Hyperliquid 的公司估值永续合约)。

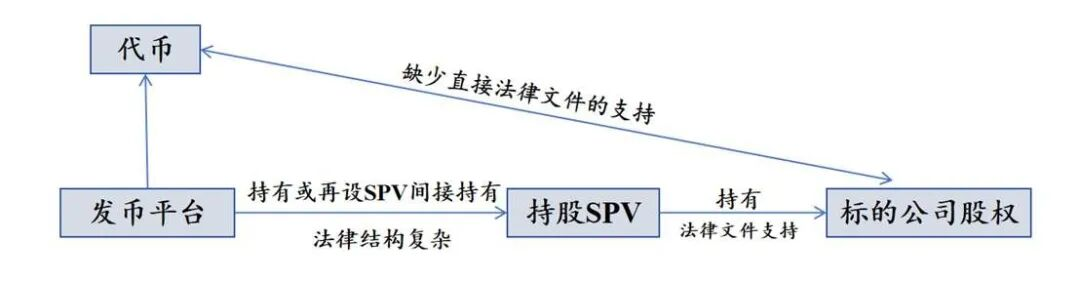

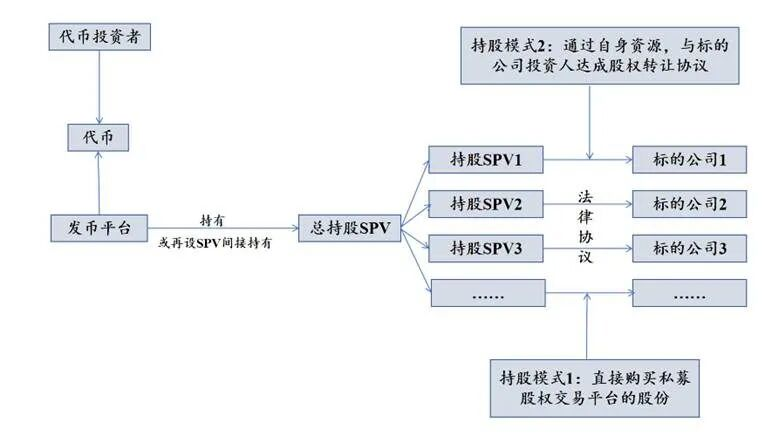

3. SPV 间接持有型(SPV Indirect Holding Model)

此模式是当下非上市公司股权代币化的主流方式,本身是一种常见的变通结构。代币化平台首先设立一个“特殊目的实体”(SPV),该 SPV 通过传统私募二级市场受让并持有目标公司的真实股权。随后,平台再将该 SPV 的“权益份额”或“受益凭证”(而非标的公司股权本身)进行代币化并对外销售。

图 7:SPV 间接持有型发行方架构图

资料来源:Pharos Research

在此结构下,投资者持有的是对 SPV 的合同性经济受益权,而非标的公司的名册股东权,因此通常也不享有对标的运营公司的投票权。此模式相当于在 SPV 持股的基础上发行代币,SPV 与标的公司股权之间有法律文件支持,但 SPV 份额的代币化发行则试图绕开标的公司的直接许可。

此模式存在运营的不透明性和标的公司的合规警告风险。发行平台(项目方)常通过设立复杂的离岸 SPV 结构以寻求“监管套利”。其透明度往往是单向的:投资者通常只能看到 SPV “资产侧”的证明,即 SPV 确实持有了标的公司股权(通过资产证明与托管文件);但对于 SPV 的“负债侧”,即项目方自身的运营状况、财务健康度以及代币发行的具体细节,则往往缺乏透明度,形同“黑箱”。同时(正如后文将详细论述的)此类操作已收到部分标的公司(如 OpenAI)的法律警告。此路径的代表有 PreStocks、Jarsy、Paimon Finance 及 Robinhood。

3.3 非上市公司股权代币化的落地与合规路径

上文辨析的三种模式(原生协作、合成镜像、SPV 间接持有)在法律框架、投资者权利和风险暴露上存在不同。本节将深入剖析其具体的落地方式与合规路径。

1.合成镜像型:以衍生品模拟股权

合成镜像型代币的本质是金融衍生品。其价值并不锚定真实股权,而是通过类似“差价合约”(CFD)的机制,跟踪标的公司的估值表现。其实现路径通常是将估值“指数化”并划分为可交易的合约单位,再通过链上协议进行撮合。

例如,Republic 的 Mirror Token 在法律上被归类为或有支付票据(Contingent Payment Note)的代币化,其性质为债权——即平台发行的、其价值锚定于独角兽估值的债务票据。而 Ventuals 则更为直接,是基于 Hyperliquid 推出的估值永续合约(Perps),属于纯粹的合约衍生品。

在合规层面,此类代币因不赋予持有者股东权益,其路径也出现分化。Ventuals 等项目采取了纯粹 Web3 的“监管规避”路径,其所依赖的 Hyperliquid 协议明确不面向美国投资者。而 Republic 则展示了不同的合规思路:其平台本身主营业务较广,合规程度较高并具备“券商 – 交易商”(Broker-Dealer)牌照,其 Mirror Token(债务票据)被视为美国证券法下的证券进行发行,并会明确标示特定产品是否对美国投资者开放。

2. 原生协作型:以合规实现真股上链

在原生协作领域,市场探索者主要集中于 Securitize 与 Opening Bell。Opening Bell 是 Superstate 推出的子项目,其核心主张是“发行人协同的真股上链”。目前,其落地案例(如 Galaxy Digital 和 Exodus)均是标的公司利用 Opening Bell 平台,主动将其股权代币化。

然而,必须指出的是,Opening Bell 当前的落地案例均为已上市公司,而非本文核心关注的非上市公司。其与非上市公司的合作目前仅停留在宣发层面,尚未有实际项目落地。因此,在原生协作模式下,Securitize 的路径是目前分析非上市公司股权代币化更具参考价值的案例。

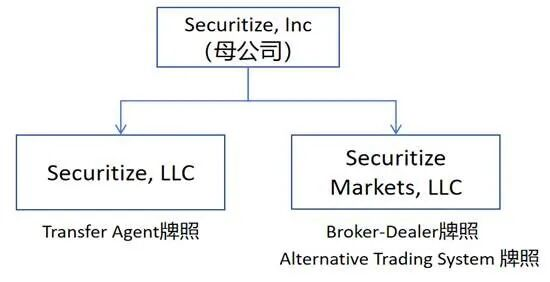

• Securitize 成立于 2017 年,是专注于 RWA 代币化的基础设施服务商。其商业模式的核心,是将公司股权、基金份额等传统金融资产,转化为可在区块链上发行、管理和交易的合规数字证券,并为这些证券提供从一级市场发行到二级市场交易的全流程服务。

• 为实现这一业务闭环,Securitize 在美国 SEC 和 FINRA 的监管框架下,通过子公司持有了过户代理人(Transfer Agent, TA)、经纪交易商(Broker-Dealer, B-D)和另类交易系统(Alternative Trading System, ATS)这三张关键牌照,构成了完整的合规资质。

图 8:Securitize 的合规牌照架构示意图

资料来源:Securitize 官网

Securitize 的实践为未上市公司提供了两个方向:一条是 Exodus 所代表的代币化 IPO 之路;另一条是 Curzio Research 所代表的私募市场长期流转之路。

路径一:从 ATS 到纽交所—— Exodus 的代币化 IPO 方式:美国加密钱包公司 Exodus 与 Securitize 的合作,是展示非上市股权代币化完整生命周期的标杆案例。截至 2025 年 11 月 1 日,该项目代币市值高达 2.3 亿美元,占整个股票代币市场份额超过 30%。同时,其成功登陆公开交易所的历程,清晰地展现了代币化股权在不同发展阶段的流动性路径演变。

(1) 项目历程:美国加密钱包公司 Exodus 与 Securitize 的合作,是展示非上市公司股权代币化完整生命周期的标杆案例。截至 2025 年 10 月,该项目代币市值高达 2.3 亿美元,是代币化股票市场的重要组成部分。其成功登陆公开交易所的历程,清晰地展现了代币化股权在不同发展阶段的流动性路径演变。

• Exodus 的代币化始于 2021 年,当时该公司作为一家非上市公司,与 Securitize 合作,利用其 DS 协议在 Algorand 链上将其 A 类普通股权铸造为“股权代币”。在此过程中,Securitize 始终担任其核心的过户代理人(TA),负责所有代币的创建、维护与销毁。

• 此后,项目经历了一系列关键的发展里程碑:从初期仅支持白名单钱包间的点对点转移,到上线 Securitize Markets 及 tZERO(均为 ATS 平台)进行合规交易;最终在 2024 年 12 月,Exodus 成功在纽约证券交易所(NYSE American)挂牌上市(代码:EXOD),其代币化股权正式成为公开交易证券。上市后,为扩大资产触达范围,Exodus 于 2025 年宣布与 Superstate 的 Opening Bell 平台合作,将股票代币进一步扩展至 Solana 和以太坊网络,而 Securitize 的过户代理人核心地位依然不变。

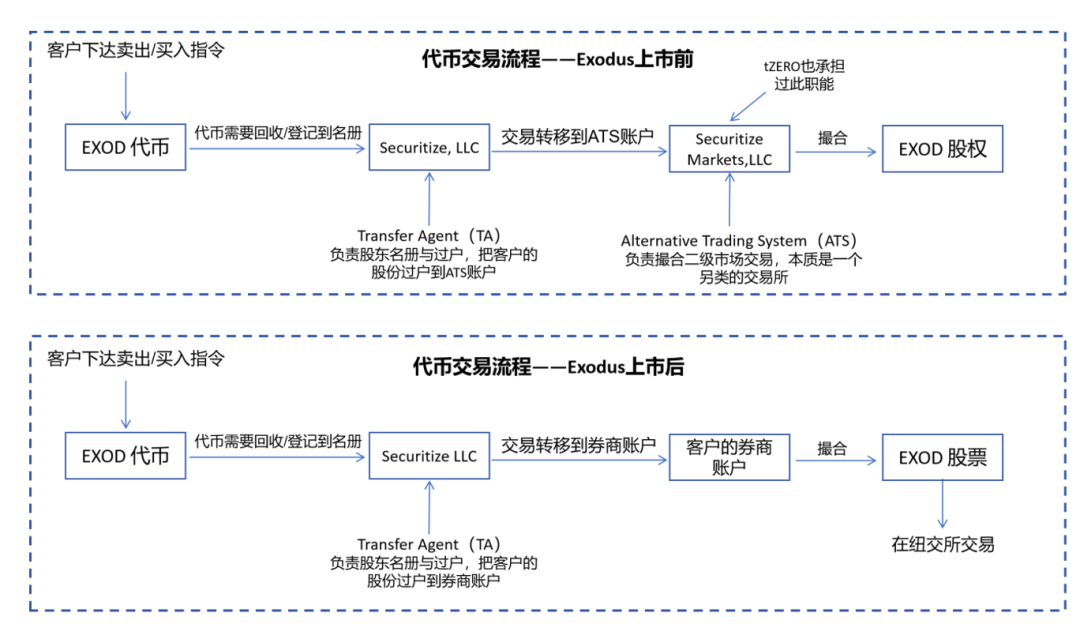

(2)Exodus 产品不同阶段的流动性实现机制:根据资产所处的不同阶段,Exodus 股票代币的流动性实现机制主要分为以下三种:

• 上市前(2021-2024):通过 ATS 平台流转:在公开上市之前,该代币的主要流动性渠道是持牌的另类交易系统(ATS)。其标准流程为:投资者首先须将其代币存入过户代理人(Securitize)处以更新股东名册,随后由代理人将相应的持仓记录转入 ATS 券商(如 tZERO Markets 或 Securitize Markets)名下。最终,投资者通过对应的 ATS 平台提交交易指令,由系统完成撮合成交与结算。

• 上市后(2024.12- 至今):转换为公开市场股票:在纽交所(NYSE American)成功上市后,代币获得了通向公开市场的路径。其标准流程为:投资者将其代币交由过户代理人 Securitize,由后者协助将代币转换为其个人券商账户中的传统记名股份(即街名持有)。转换一旦完成,投资者即可通过其券商,在公开市场按股票代码 EXOD”进行常规的股票交易。

图 9:Exodus 上市前后代币交易流程示意图

资料来源:Paramita Venture

• 基础路径:合规的场外(OTC)转让:作为一种始终存在的底层交易方式,代币化的 EXOD 股票亦支持合规的场外(OTC)或点对点(P2P)转让。此路径的核心前提是,交易双方的钱包地址均须通过过户代理人 Securitize 的白名单验证。交易的价格与对价支付由双方在线下协商敲定,随后在链上执行代币转移。值得注意的是,在项目从 ATS 退市至正式登陆纽交所的上市准备过渡期内,该合规 OTC 路径是当时唯一的流动性实现方式。

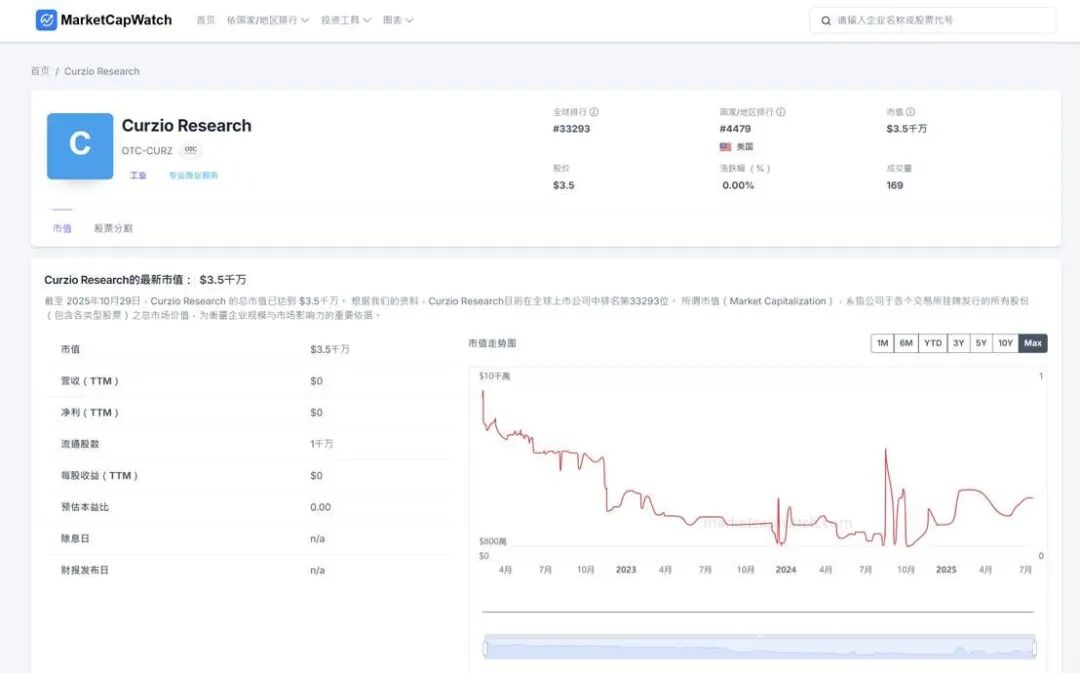

路径二:私募市场的长期流转—— Curzio Research 的 ATS 常态: 尽管 Exodus 的上市路径描绘了最理想的蓝图,但对于绝大多数非上市公司而言,在 ATS 平台内进行私募流转,并非通往 IPO 的过渡阶段,可能就是其长期存在的最终形态。美国投资研究公司 Curzio Research 的案例便深刻地反映了这一普遍现状。

• 该公司通过 Securitize 将其股权代币化为 CURZ 代币,并持续在 tZERO 的 ATS 平台上面向合格投资者进行交易。此模式的核心价值,在于为广大无法或无意上市的私营企业,提供了一个合规的、持续的、但流动性有限的二级市场,解决了早期股东的关键退出难题。

• 其市值走势(如图 6 所示)也印证了 ATS 平台私募流转的特性:在 2022 年发行后,CURZ 代币市值经历了长期下行,并在 2024 年初触底。此后,其市值转入高波动区间,呈现出流动性匮乏、价格发现效率低的“薄型市场”(Thin Market)的典型特征,这与纽交所等公开市场的高流动性形成鲜明对比。

图 10:Curzio Research 代币市值走势图(ATS 平台中交易)

数据来源:MarketCapWatch

3. SPV 间接持有型:主流的“监管套利”路径

SPV 间接持有型是目前非上市公司股权代币化领域最主流的实践模式。其核心架构是发行平台设立一个(通常为离岸)特殊目的实体(SPV),由该 SPV 通过私募二级市场持有标的公司股权,平台再将 SPV 的受益凭证代币化。

在资产获取层面,SPV 主要通过两种路径获得标的股权:

• 一是利用发行方在传统 PE/VC 领域的核心资源,直接从持有标的公司股权的私募基金或风投基金处受让份额。在此结构中,持股 SPV 通常是作为该基金的一名新 LP(有限合伙人)间接持股。

• 二是通过私募股权二级市场平台(如 EquityZen, Forge Global, Hiive )进行购买。此路径虽然更标准化,但也可能带来额外的法律架构成本与合规风险。

图 11:SPV 间接持有型代币发行结构图

数据来源:Pharos Research

此模式的关键在于规避标的公司股东协议中的股权转让限制(Transfer Restrictions)。由于 SPV 受让的份额通常较小,且交易(如路径一)可能被视为投资人基金内部的 LP 份额转让,因此往往无需向标的公司申报。这为平台提供了暂时绕开标的公司许可的法律操作空间。

然而该种模式的运营往往具有不透明性。发行平台利用复杂的离岸 SPV,只能提供单侧透明:即投资者仅能核验 SPV 的资产持仓(标的股权),而项目方自身的财务健康度和运营细节则处于“黑箱”状态。这种不透明性也具体体现在其发行模式上,市场上常见的操作可分为两类:

• “先买后发”模式:指项目方(及项目方的下属 SPV)已使用自有资金先行购入标的公司股权,再将其 SPV 持有的股权份额代币化,向公众发售以回笼资金。此模式相对稳健,资产已先行锁定。

• “先发后买”模式:指项目方先行发售代币以募集资金,再承诺用所募资金去购买标的公司股权。此模式风险较高,项目方可能面临募资不足、标的资产价格波动,甚至无法购得资产的履约困境,使投资者面临极大的不确定性。

当然,这种运营的不透明性是相对的。与完全没有资产支持的“合成镜像型”衍生品相比,SPV 模式至少提供了有形的股权资产背书,因此在资产稳定性上相对更高。

然而,此模式真正令人顾虑的,并非其内部运营风险,而是其“监管套利”架构所面临的外部法律与合规挑战。由于项目方私自代币化的行为已遭到部分标的公司(如 OpenAI )的公开反对,这种“监管套利”模式下的 SPV 持股,往往面临着合规监管(来自政府)与公司法务(来自标的公司)的双重限制。对此,下文将展开详细论述。

04 反思与展望

4.1 审慎前行:非上市公司股权代币化的核心瓶颈

尽管非上市公司股权代币化展现了重塑万亿级市场的潜力,但其当前的发展仍处于极早期,并面临着四大亟待解决的核心瓶颈。

1. 合规挑战:政府监管与公司法务的双重夹击

合规问题是当前非上市公司股权代币化面临的首要且最复杂的瓶颈。与已上市股票的代币化不同,非上市公司股权的代币化不仅要面对 SEC(美国证券交易委员会)等机构的证券法监管,更面临着来自标的公司本身的法律风险。

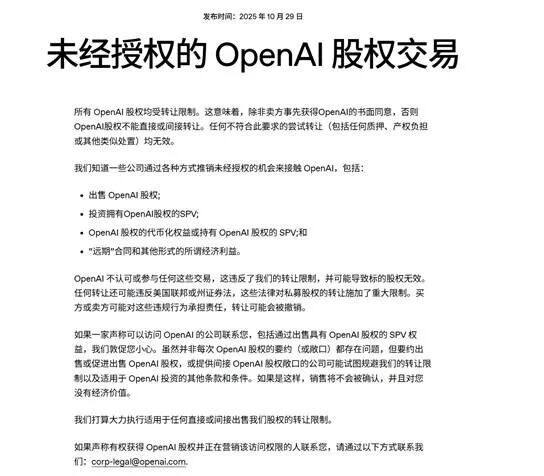

尤其是 SPV 间接持有型模式,其本质是试图绕过标的公司股东协议中的转让限制条款(Transfer Restrictions)进行监管套利。近期,OpenAI、Stripe 等公司已发布公开警告(如图 8、图 9 所示),明确指出此类代币背后的 SPV 所持股权违反了转让协议,其代币持有者将不被承认为公司股东,并且此种持股方式下的 SPV 可能存在受到公司方面制裁的风险。

图 12:OpenAI 警告代币化股权的公告

资料来源:OpenAI 官网

图 13:Stripe 警告代币化股权的公告

资料来源:Stripe 官网

这一风险已迅速演变为现实。例如,Robinhood(通过立陶宛设立了实体)于 2025 年 6 月上线 OpenAI 代币后,随即在 7 月收到了 OpenAI 的公开警告(如图 10 所示),并在随后的一周内遭到了立陶宛监管当局的调查。这种来自政府监管 + 公司法务的双重压力,构成了目前最大的合规不确定性。

图 14:使得 Robinhood 陷入调查的 X 帖子

资料来源:OpenAI 的 X 官号

然而尽管如此,需要指出的是:此类双重压力的风险存在一定缓释机制。

• 一方面,项目方所构建的复杂 SPV 法律架构,客观上确实利用了“股权转让限制”条款的法律模糊地带。标的公司虽公开反对,但其在法律层面能否成功阻止此类间接转让,仍存在不确定性——况且这类法律诉讼时间成本和经济成本极高,标的公司是否有较强动机进入法律流程还是一个未知数。

• 另一方面,当前公开表示强烈反对的标的公司仍属少数(如 OpenAI、Stripe),而市场中更多的头部企业(如马斯克的 SpaceX)则对此保持“不表态”的策略,这在某种程度上被市场解读为默许。

• 更重要的是,随着加密资产日益被主流金融所接纳,企业对代币化的态度亦在动态演变(例如部分企业已开始采用 DAT 财库策略)。因此,当前持反对态度的公司在未来是否会转而寻求合作——这戏剧性的一幕确有可能性发生。我们研判,未来此领域的核心演进方向,在于能否推动“SPV 间接持有型”模式向“原生协作型”模式的融合,事件的关键分野在于加密资产对传统金融和科技企业的渗透度。

2. 价格发现机制不明:缺乏公允价值的锚定

代币化股权的定价机制亦存在显著缺陷。非上市公司股权本身缺乏公开市场的连续报价,其估值锚定(如最近一轮融资估值)是低频、滞后且不透明的。当这种非标资产被代币化并置于一个 7×24 小时的市场时,其价格发现机制的有效性备受考验。

对于投资者而言,难以辨别该代币价格的合理性——其究竟锚定的是滞后的融资估值,还是市场情绪的投机溢价?这导致二级市场的代币价格更易受到市场情绪影响而产生大幅波动,并可能与一级市场真实估值出现显著偏离。当标的公司(或其行业)面临极端行情波动时,这种缺乏稳固价值锚点的定价机制可能面临失效的风险,其潜在的风险传导机制尚不明确。

3. 流动性困境:市场深度与规模的掣肘

尽管代币化的核心目标之一是释放流动性,但从当前的市场表现来看,这一目标远未达成。如前文(表 3)所示,目前可自由流转的股权代币(剔除 Securitize、Archax )的市值极低,多数仅为百万美元级别,且交易主要分散在 DEX(去中心化交易所)上。

这种小市值 + 交易分散的现状,共同导致了流动性深度(Liquidity Depth)的严重不足。市场呈现出典型的薄型市场(Thin Market)特征:即买卖价差显著扩大,且任何一笔稍大额的订单都极易引发剧烈的价格滑点。这种脆弱的市场结构,使得代币价格极易受到冲击而产生大幅波动,不仅无法有效承载传统持股者的大额退出需求,也极大增加了普通投资者的交易成本和风险。

4. 上市衔接不畅:SPV 模式的终局风险

当被代币化的非上市公司(如 OpenAI )最终谋求 IPO 时,现有的 SPV 模式将面临重大的衔接挑战。正如 OpenAI 等公司的警告所示,通过 SPV 间接持股可能因违反“转让限制”条款,而导致代币发行方所控制的 SPV,其所持份额在 IPO 时的登记和转换(为公开股票)面临法律障碍。若 SPV 的股东身份不被认可,其持有的代币将无法转换为可在公开市场流通的股票,进而无法在公开市场出售以实现价值退出,同时也可能被排除在未来的股东权益(如分红、配股)之外。

目前,唯一成功实现从非上市公司代币,过渡到上市公司股票的仅有 Securitize 合作的 Exodus 案例。然而,即便是这一合规路径,也并非全无摩擦。在 Exodus 从 ATS 平台退市并为纽交所(NYSE American)上市做准备的近一年过渡期内,其代币化的股权交易几乎完全停止(仅存合规 OTC 路径),市场流动性一度陷入停滞。

此外,资产性质一旦从 Pre-IPO 股权,转变为公开市场股票,其合规监管、清算结算和过户代理的复杂度将大幅增加。目前主导 SPV 发行的项目方(多为 Web3 团队)普遍缺乏处理上市后合规证券所需的专业牌照(如 Broker-Dealer、Transfer Agent 等)与运营经验。这种运营能力的缺失,为资产能否顺利过渡到公开市场增加了新的不确定性,也使得 SPV 模式在终局退出这一关键环节的价值实现路径仍不明朗。

当然,面对这一“终局”难题,部分 SPV 模式的项目方积极进行上市公司股票代币化的合规资质建设(如考虑收购具备合规牌照的证券经纪商),另外项目方则提出了另一种退出路径:即在标的公司 IPO 之后,SPV(作为原始股东)在锁定期解禁后立即清算其持有的全部股票,然后将获得的法币收益以“分红”的形式分配给所有代币持有者。此路径在理论上绕开了“代币转股票”的合规难题,但其执行的有效性、清算时机以及项目方的信誉风险,尚未得到市场和时间的验证。

4.2 前景展望:非上市公司股权代币化的三大趋势

尽管面临上述诸多瓶颈,非上市公司股权代币化作为 RWA 赛道最具想象空间的领域之一,其重塑传统金融结构的潜力不容忽视。我们判断,在经历了当前的“野蛮生长”阶段后,市场将朝着以下三个关键趋势演进:

1. 驱动力演进:从“单向套利”走向“双向融合”

SPV 模式与标的公司(如 OpenAI )之间产生的法务摩擦,清晰地揭示了绕过发行人所面临的摩擦与局限性。此类操作直接触及了标的公司股东协议中关于转让限制( Transfer Restrictions )的核心条款,不仅引发了法律风险,也带来了标的公司(如 Stripe、OpenAI )的公开抵制。

然而,推动市场走向的真正破局点,并非仅来自监管的外部压力,反而源于标的公司(非上市公司)自身态度的转变——即从被动的防守方转变为主动的参与方。随着 Web3 和加密资产逐渐走进华尔街和传统金融的视野,科技公司对代币化的认知正在迅速成熟。它们正开始重新评估,代币化(如 STO)作为一种高效的、全球化的资本战略工具,相比传统 IPO 可能具备的优势,包括:

(1)更低的发行成本;

(2)触达更广阔的全球合规资本池;

(3)在 IPO 之前即获得连续的价格发现与市值管理能力。

因此,未来的市场主流路径未必是“原生协作型”对“ SPV 套利”的简单替代,而更可能是一种融合与转化。标的公司态度的分化( OpenAI 的抵制与 SpaceX 的沉默)与动态演变(如部分企业已开始采用 DAT 财库策略),使得未来部分当前持反对态度的公司,极有可能戏剧性地寻求主动合作——正如无数商业明星和政治人物对于 BTC 的态度。

我们研判,未来此领域的核心演进方向在于:能否推动“SPV 间接持有型”模式与“原生协作型”模式的融合——即 SPV 模式能否凭借其灵活性和市场触觉,逐步获得发行人的认可,并最终将“监管套利”转变为“发行人主导”的合规协作。

2. 基础设施演进:从 DEX 投机转向原生 RWA 流动性深化

当前 DEX 上薄型市场的流动性困境,其解决方案并非退守到 ATS 等传统非原生的交易系统。作为加密交易资产,其未来在于构建和深化真正的“链上原生流动性”。

能够预见的是下一阶段的重点将是基础设施的构建,这具体包括:

(1)多链与 L2 的广泛部署,将资产带到 Solana、Base 等拥有海量用户和资本的新大陆;

(2)专用 RWA 协议的出现,与其上构建某些专门为证券型代币(而非 memecoin )提供订单簿、做市商和清算服务的 DEX ;

(3)项目方自建交易所或专用流动性层,以(在合规前提下)更中心化、更高效的方式管理其代币的二级市场,确保深度的稳定。

3. 标的演进:从超级独角兽转向长尾私企

目前市场高度集中于 OpenAI、SpaceX 等明星独角兽企业,这在早期更多是项目方出于营销目的,以吸引市场眼球。然而,这些头部企业往往资金充裕,法务机制严密,而其股东协议对 SPV 模式的代币化路径也构成了最严厉的法律挑战与抵制。相比之下,广大中后期、非头部独角兽——甚至是某些成熟私营企业——反而更具主动合作的动力。

基于此,代币化另一片广阔蓝海,或许在于为数以万计的、寻求 IPO 之外退出路径的成熟私营企业提供服务。正如 Curzio Research 案例所展示的,这些长尾价值企业或许没有近期的上市规划,但其员工和早期投资者却存在迫切的流动性需求。当这些企业主动寻求与原生流动性平台合作时,非上市公司股权代币化市场才真正从营销驱动转向实用主义,才能迎来规模化爆发阶段,并释放其真正的市场潜力。

05 结论

非上市公司股权代币化,旨在为全球最庞大、但流动性最受抑制的数万亿美元资产“围城”提供解决方案。本报告通过分析其市场规模、核心痛点、机制优势、主流模式及未来挑战,可以得出以下结论:

第一,市场呈现“万亿潜力”与“千万现实”的巨大反差,仍处在极早期阶段。一方面,以独角兽企业为代表的非上市公司股权本身是一个价值数万亿美元的庞大“围城”——长期存在“参与难”(高门槛导致投资者进不来)与“退出难” (长周期锁定导致 PE/VC 等持股者出不去)的痛点。而另一方面,与其巨大潜力形成鲜明对比的是:当前(剔除沙盒及 ATS 项目后)可自由流转的代币市值仅在千万美元量级。这表明市场仍处在极早期的萌芽阶段,其价格发现、流动性释放等核心功能均远未实现。

第二,当前模式呈现多元探索的路径分化。 市场已分化为三种模式:原生协作型(如 Securitize )代表了理想的合规路径,但落地周期长且案例少;合成镜像型(如 Ventuals )是纯粹的 Web3 衍生品;而 SPV 间接持有型(如 PreStocks、Jarsy)则是当前最主要的实践路径,该模式通过灵活的架构率先探索了市场,但也在标的公司沟通和 IPO 终局衔接等方面存在亟待完善的问题。

第三,未来市场演进的核心是“融合与转化”,而非简单“替代”。SPV 模式作为凭借灵活性率先验证了市场需求的先行力量,其当前在监管合规、IPO 终局衔接、流动性不足方面的挑战,正推动其向更成熟的模式演进。未来的核心驱动力将是非上市公司(发行人)自身态度的转变——即随着 Web3 的日益主流化,实体企业开始主动将代币化(STO)视为一种新型、高效的融资与市值管理工具。这种认知上的成熟,将推动 SPV 模式从单向的市场探索,转向“标的公司参与”的合规协作。

第四,长尾私企的蓝海与原生基建落地是规模化爆发的关键。 代币化真正的蓝海并不只局限在超级独角兽,而是更广大寻求退出路径的长尾成熟私营企业(如 Curzio Research 案例所示)。当这些实用驱动的发行人,与为其量身定制的“原生 RWA 流动性基础设施”(如专用 RWA 协议、L2 部署)相结合时,非上市公司股权代币化市场才将真正从“营销驱动”的序章,迈入“实用驱动”的规模化爆发阶段。

综上所述,非上市公司股权代币化正处在一个从市场自发探索,逐步走向“生态合规协作”的关键时期。这一赛道无疑是 RWA 乃至整个加密金融领域最值得长期关注和探索的方向之一。其最终形态如何,尚需时间和市场给出答案,但这扇大门一经打开,便可能预示着一个全新金融模式的开启。

参考来源

[1] Kumar, S., Suresh, R., Kronfellner, B., Kaul, A., & Liu, D. (2022, September 12). Relevance of on-chain asset tokenization in “crypto winter”. Boston Consulting Group & ADDX.

[2] Citi Global Perspectives & Solutions. (2023, March 30). Money, Tokens, and Games: Blockchain’s Next Billion Users and Trillions in Value. Citigroup.

[3] 胡润研究院. (2025 年 7 月 ). 《2025 全球独角兽榜(Global Unicorn Index 2025)》新闻稿

[4] CB Insights. (2025 年 7 月 ). The Complete List of Unicorn Companies. CB Insights 官方数据库