深潮 TechFlow 消息,11 月 18 日,据CoinGlass数据页面显示,最近24小时,全球共有 176,924 人被爆仓,爆仓总金额为 9.48 亿美元,最大单笔爆仓单发生在 Hyperliquid – BTC-USD 价值 9651.16万美元。

月度归档: 2025 年 11 月

币安将下架XCN、FLM、PERP U本位永续合约

深潮 TechFlow 消息,11 月 18 日,据官方公告,币安期货宣布将于2025年11月21日09:00(UTC)对XCNUSDT、FLMUSDT和PERPUSDT永续合约进行自动结算并下架。用户将从11月21日08:30(UTC)起无法开设新仓位,建议提前平仓以避免自动结算。最后一小时内不使用期货保险基金支持清算流程,可能出现高波动性和流动性降低,未满足保证金要求的头寸将通过自动减仓(ADL)处理。

「麻吉大哥」再以25倍杠杆开多332万美元ETH,爆仓价2,816美元

深潮 TechFlow 消息,11 月 18 日,据链上信息监测,「麻吉大哥」再次存入约 25 万美元资金,并以 25 倍杠杆开立约 332 万美元的 ETH 多单。爆仓价2,816美元。

日经225指数跌破49000点,日内下跌2.3%

深潮 TechFlow 消息,11 月 18 日,行情显示,日经225指数跌破49000点,日内下跌2.3%。

Peter Schiff:比特币”数字黄金”概念为骗局

深潮 TechFlow 消息,11 月 18 日,比特币价格近期跌破90,000美元,较高点下跌28.5%。著名经济学家Peter Schiff在社交平台指出,更值得关注的是,在黄金仍保持4,000美元以上价格的情况下,比特币相对黄金已下跌40%。Schiff认为这一崩跌揭露了”数字黄金”概念的虚假性,并预测那些相信这一概念的投资者将会抛售。

Bitget 每日早报:Fidelity Solana 现货 ETF 今晚美东市场上线,全球上市公司上周净买入 BTC 超 8.47 亿美元

作者:Bitget

今日前瞻

1、Fidelity Solana现货ETF($FSOL)将于 2025年11月18日晚间在美东市场正式上线,追踪Fidelity Solana参考指数并包含SOL质押收益;

2、Arthur Hayes:比特币或先跌至 8–8.5 万美元,再在年底冲击 20–25 万美元区间;

3、Cosmos & Interop Ventures主办的Sovereign Day活动将于 2025年11月18日20:00在阿根廷布宜诺斯艾利斯举行,探讨区块链对全球金融系统的重塑。

宏观&热点

1、SoSoValue数据显示,全球上市公司(不含矿企)上周净买入BTC超 8.47亿美元,Strategy(原MicroStrategy)以 8.356亿美元增持 8,178枚BTC,总持仓达 649,870枚;

2、VanEck Solana ETF(VSOL)已正式上市交易,推动Solana主流金融采纳进程;

3、美国白宫审查财政部提案,拟加强国税局对海外加密账户监管并实施征税,并考虑加入OECD《加密资产报告框架》(CARF);

4、2025年11月17日至24日期间,合计超 2.97亿美元代币即将大额解锁,LayerZero(ZRO)、YZY及ZKsync等项目流通量波动值得关注。

大盘走势

1、BTC、ETH短线维持震荡,过去24小时全网爆仓总额约 8.14亿美元,其中多单爆仓 5.31亿美元,空单爆仓 2.83亿美元;

2、美股三大指数昨日集体收跌,科技板块领跌,全球市场情绪承压;

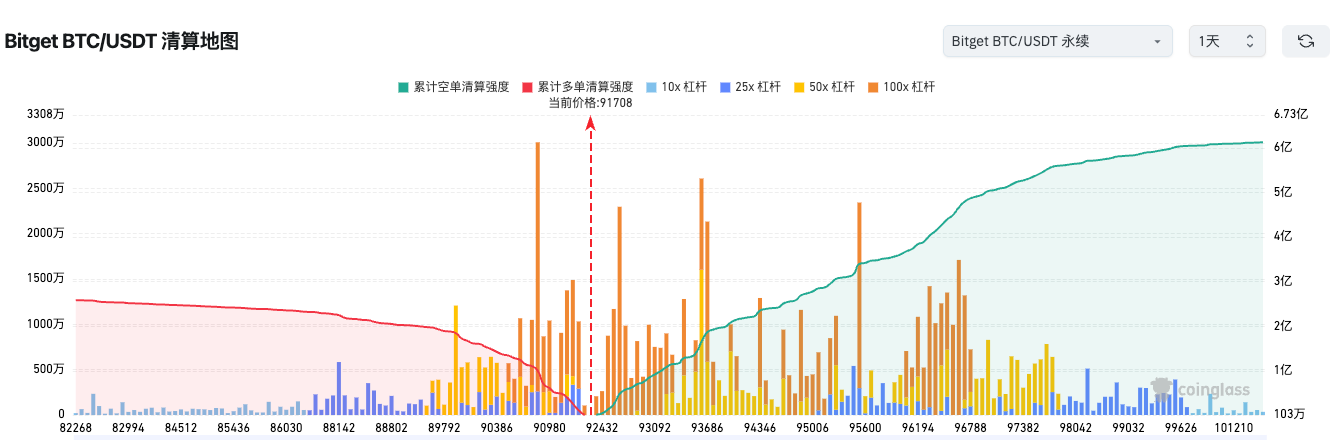

3、Bitget清算地图数据显示,BTC/USDT当前价格 91,708美元,BTC 位于多空清算密集区,稍有波动就会引发扫杠杆行情,上破 93,000美元 容易造成空头连环爆仓,下破 90,200美元 则会触发多头集中清算。

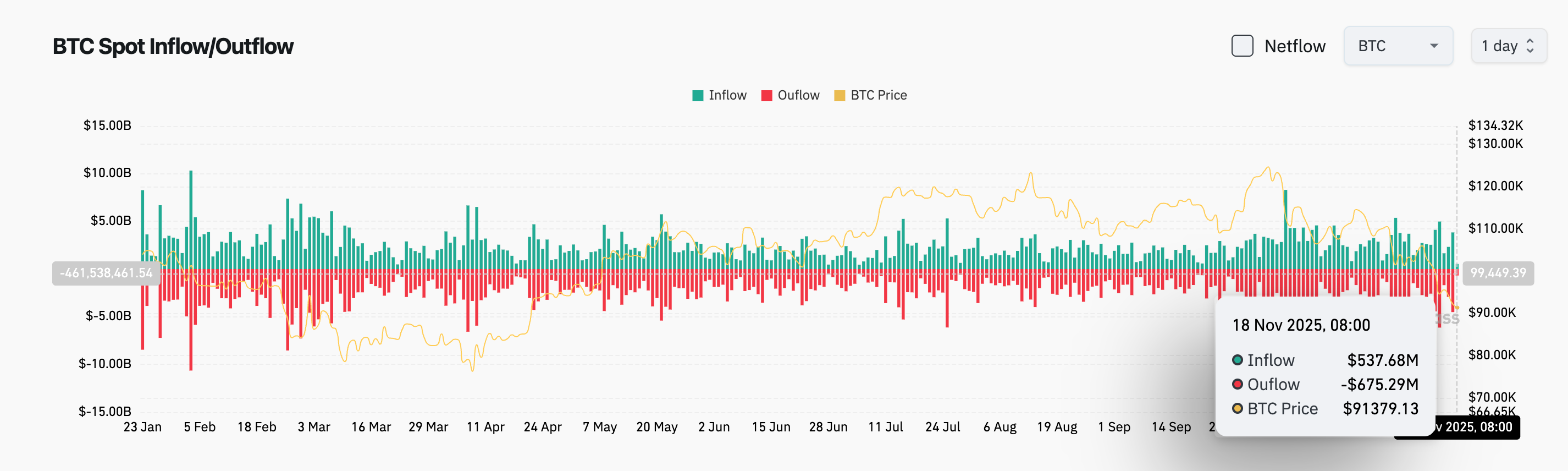

4、过去24小时内,BTC现货流入 5.37亿美元,流出6.75 亿美元,净流出 1.38亿美元;

5、过往24小时内,BTC、ETH、USDT、XRP、BNB等币种合约交易净流出领先,或存在交易机会。

新闻动态

1、日本金融厅考虑将加密货币纳入适用内线交易规范的金融商品类型,并拟调低获利税率至 20%;

2、萨尔瓦多再次购入 1,090枚比特币,价值约 1亿美元;

3、新加坡交易所(SGX)衍生品部门宣布将于 11月24日推出BTC与ETH永续期货合约;

4、芝加哥期权交易所(CBOE)计划于 12月15日上线比特币和以太坊连续期货合约。

项目进展

1、Avalanche:将于11月19日激活Granite升级,提升网络效率;

2、统计:上周全球上市公司净买入BTC 8.4764亿美元;

3、SOL Strategies将为VanEck的Solana ETF提供质押服务;

4、Merlin Chain(MERL)将于2025年11月19日00:00解锁3,614万枚代币,价值约1,249万美元;

5、Vitalik发布以隐私为核心的以太坊框架“Kohaku”;

6、Yala发布YU代币流动性事件分析报告,并计划于12月15日前确定恢复路径等明确方案;

7、ApeCoin:于11月17日解锁1,538万枚代币,价值约538万美元;、

8、Caldera:于11月17日解锁722万枚代币,价值约192万美元;

9、Forward Industries:向Coinbase Prime存入1,443,507枚SOL,价值约2.01亿美元,尚不明确为卖出;

10、比特币ETF昨日净流出8794枚BTC,以太坊ETF同期净流出87460枚ETH。

免责声明:此报告由AI生成,人工仅作信息验证,不作任何投资建议。

Bitget 已向 VIP 用户发放第 3 期 BGB 空投,发放总量 89,655 枚

深潮 TechFlow 消息,11 月 18 日,Bitget VIP 尊享 BGB 月月空投计划已完成第 3 期的奖励发放,空投总量为 89,655 枚 BGB。本次空投以 11 月 13 日为快照时间,凡快照当天账户等级达到 VIP 3 及以上、且近 30 天内合约交易量超 100 万美元的用户,均自动获得 53-133 枚 BGB 奖励。

此前,Bitget 面向华语区推出「VIP Trader 空投计划」,目前该计划下 9 月首期、10 月第 2 期、11 月第 3 期奖励已完成发放。

Strategy比特币持仓市值跌破600亿美元

深潮 TechFlow 消息,11 月 18 日,据SaylorTracker最新数据显示,比特币财库公司Strategy的比特币持仓市值已跌破600亿美元,现报584.3亿美元,mNAV为1.07,其持有的649,870枚比特币浮盈即将跌破100亿美元关口,当前触及100.6亿美元。

BTC跌破9万美元,24小时跌幅扩大至5.64%

深潮 TechFlow 消息,11 月 18 日,HTX行情显示,BTC跌破9万美元,现报89941美元,24小时跌幅扩大至5.64%。

Coinbase 官方推特账号简介更新为“12 月 17 日”

深潮 TechFlow 消息,11 月 18 日,Coinbase 官方推特账号简介更新为“12 月 17 日”,疑似暗示届时将公布产品或组织架构方面的重大消息。评论区部分社区成员猜测或与 Base 代币发射相关。上一次 Coinbase 发送类似推文为此前于 11 月 8 日对“推出旗下 launchpad 代币销售平台”进行预热。

Filecoin 史诗级基础设施升级:Filecoin Onchain Cloud 将于 11 月 18 日全球首发,或改写链上云格局

Filecoin 宣布将于 11 月 18 日 (UTC 16:00–17:00)在阿根廷布宜诺斯艾利斯正式发布 Filecoin Onchain Cloud(FOC) ,这被视为 Filecoin 自创立以来最重要的能力与叙事级演进 —— 意味着 Filecoin 正从“去中心化存储”进入“链上可信云基础设施”赛道。

在过去 12 个月中,加密与科技市场叙事正在从虚拟金融资产扩张走向真实生产力基础设施竞争。 热点话题和潜力赛道已从 DeFi → L1/L2 扩容 → NFT → GameFi,切换为 AI、算力网络、数据确权、稳定币规模化应用、Restaking、DePIN 与可信执行。

无论是美欧国家的 AI 与数据主权政策、香港的 Web3 + 数字资产 + 算力政策组合拳,还是资本市场的资金流向,都在形成同一个判断:

下一代核心竞争,不是资产流动性,而是数据与计算能否被可信执行。

为什么这个时间点值得高度关注?

过去周期,市场追寻的价值是:

1.Token、资产价格

2. 流动性与叙事词

3. Meme 共识话题

但在 2025–2026 这个窗口期,资本与技术人才的关注点正发生根本性改变,开始转变为:

1.可验证的基础设施能力

2.数据资产主权归属

3.AI × Web3 的可信执行层

4.协议级云基础设施

人们不再害怕错过“热点”,而是害怕错过“底层架构时代的上车机会”。

Filecoin Onchain Cloud(FOC) 的定位并不是“新业务模块”,而是基础设施版图扩容

在官方顶层定义中,FOC 包含三大核心能力 :

1️⃣ 你拥有你所构建的一切(Ownership)

2️⃣ 你可以验证服务过程中的每一步(Verifiability)

3️⃣ 你可以编程整个云体系(Programmability)

这意味着未来的云不再是中心化平台的产品,而是链上的公共协议层。

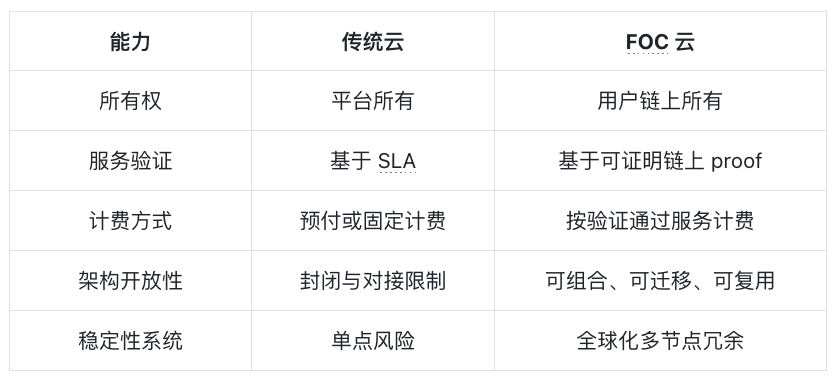

简单对比理解:

FOC 第一次将 链上可验证性 赋予 云基础设施层,使得云成为可信、开放、可组合的公共协议层。

AWS 定义了中心化云,Filecoin 正尝试定义链上可信云。

为什么 FOC 可能对 Filecoin 价值体系带来重定价?

Filecoin 的发展逻辑正在从 “存储市场” → “计算与执行市场” 升维。

全球云市场规模年化超过 6000+ 亿美元,而 Web3 基础设施目前尚未进入主流云执行市场 1% 的占比。在传统云中,数据与执行是租用与托管;在 Filecoin Onchain Cloud 中,则变为可验证、可审计与可拥有。

🌍 全球发布信息

-

时间:11 月 18 日 (UTC 16:00–17:00)北京时间 11月19日00:00

-

地点:阿根廷 · 布宜诺斯艾利斯 · DePIN Day

-

直播:CoinDesk X & Filecoin 官方 X

-

观看直播链接:请访问 https://fil.org/events/filecoin-onchain-cloud-launch

-

官方推特账号:请关注 @Filecoin(推特链接: https://twitter.com/Filecoin)

每一次基础设施革命,都不是当下最热的人最兴奋,而是未来依赖它的人最感激。

如果你相信 AI 定义未来、

如果你相信 Web3 重构信任、

那么你更应该关注——

谁在构建未来的可信云主权形态。

USDJ 全新升级,正式启用固定汇率

深潮 TechFlow 消息,11 月 18 日,据官方消息,USDJ稳定币系统已完成战略性升级,正式转型为与TRX挂钩的固定汇率体系。即日起,USDJ将按1:1.5532的固定比例与TRX进行兑换。感谢社区长久以来的支持,USDJ作为波场TRON DeFi生态的重要基石,未来将持续创新,与用户共同开拓区块链金融新图景。

美国金融体系流动性紧张:美联储紧急会议与回购市场压力

来源:周子衡

引言:突发事件揭示系统性隐忧

2025年11月12日,在美联储年度国债市场会议期间,纽约联储突然召开了一场未事先公开通知的紧急会议,与华尔街主要银行和高管进行闭门磋商。会议焦点是回购市场的流动性压力,以及如何鼓励金融机构更多利用美联储的常设回购工具(Standing Repo Facility, SRF)。这一事件由《金融时报》(Financial Times)于11月15日晚间独家报道,迅速引发市场关注。 报道指出,此次会议系临时安排,旨在缓解美国金融体系“管道”中的应力信号,而此前并无任何公开预警。

这一突发事件并非孤立,而是美国金融体系长期流动性管理面临挑战的集中体现。自2022年以来,美联储持续实施量化紧缩(Quantitative Tightening, QT),旨在逐步缩减其资产负债表规模,以应对通胀压力。然而,这一政策在2025年下半年开始显现副作用:银行储备减少、回购利率波动加剧,甚至有迹象显示美联储对短期资金定价的控制力正在减弱。截至2025年11月17日,市场数据显示,secured overnight financing rate(SOFR,回购利率)已连续多日触及或超过美联储设定的上限,联邦基金利率(Federal Funds Rate)也呈现上行趋势。

本文将基于最新数据,分析这一流动性紧张的成因、表现形式、历史比较,以及潜在影响。通过客观梳理美联储资产负债表动态、国债一般账户(Treasury General Account, TGA)变动、回购市场指标等关键要素,揭示美国金融体系的结构性脆弱性。数据来源于美联储官方报告、纽约联储发布以及可靠财经媒体,截至2025年11月17日。

流动性紧张的根源:量化紧缩的多重挤压

美国金融体系的流动性管理依赖于美联储的货币政策工具链条,其中量化紧缩是当前压力的核心驱动因素。自2022年6月启动QT以来,美联储每月通过被动方式缩减资产负债表规模,平均每月约950亿美元,主要涉及美国国债和抵押贷款支持证券(MBS)的到期不续。 截至2025年11月12日,美联储总资产规模已从峰值约9万亿美元降至约7.2万亿美元,其中国债持有量为4.193万亿美元。 这一缩减相当于从体系中抽走约1.8万亿美元的流动性,直接减少银行储备水平——银行储备是货币基础的核心组成部分。

与此同时,逆回购协议(Reverse Repurchase Agreement Facility, RRP)作为流动性“减震器”的作用正在减弱。RRP允许货币市场基金等机构将多余资金短期借给美联储,以赚取稳定收益。在量化宽松(QE)时期,RRP余额曾峰值达2.55万亿美元(2021年12月),吸收了体系中过剩流动性。 然而,随着QT推进,RRP余额持续下滑。截至2025年11月12日,RRP余额约为1.82万亿美元,较2025年7月的2.1万亿美元下降约13%。 这一下降反映出体系内多余资金的减少:机构不再有足够闲置现金注入RRP,转而寻求更高收益的投资。

进一步加剧压力的因素是国债一般账户(TGA)的快速扩张。TGA是美国财政部的“支票账户”,资金主要来源于税收、债务发行和美联储账户转移。2025年上半年,TGA余额从约3640亿美元(7月)回升至9400亿美元(11月12日)。 这一约5760亿美元的净增加,直接从银行体系抽走等额储备,因为财政部发行国债时,资金首先进入TGA,减少流通中的私人部门流动性。2025财年(截至10月),TGA平均余额已达8500亿美元,较前一年同期增长28%。

美国政府的巨额赤字进一步放大这一效应。2025财年联邦赤字预计达1.78万亿美元,占GDP比重约6.5%,远高于疫情前水平。 为融资赤字,财政部需发行约2.3万亿美元新债(包括短期国库券和长期债券),这不仅推高TGA余额,还增加市场对国债的需求。 2025年第四季度,财政部预计借款5900亿美元,现金余额目标为8500亿美元。 这些因素叠加,导致银行储备从2024年底的约3.2万亿美元降至2025年11月的约2.9万亿美元,储备/GDP比率从12%降至10.5%。

量化紧缩的初衷是实现“充足储备”(Ample Reserves)框架下的平稳过渡,即储备水平足以维持低波动性资金市场,但不至于过剩引发通胀。然而,2025年数据显示,这一框架正面临考验:储备减少直接推高资金成本,类似于“水库”水位下降时,供水管道开始出现压力。

利率指标的警示信号:SOFR与联邦基金利率的上行

流动性紧张最直接的表现是短期利率的异常波动。SOFR作为3.1万亿美元回购市场的基准利率,衡量以国债为抵押的隔夜借贷成本。美联储通过设置利率走廊(Interest Rate Corridor)调控SOFR:下限为RRP利率(当前3.80%),上限为SRF利率(4.00%)。 正常情况下,SOFR应在走廊内波动。

然而,2025年10月以来,SOFR连续多日触及或超过上限。11月14日,SOFR收于4.25%,较10月平均值(3.98%)上升27个基点(bp),并连续6个交易日高于4.00%。 这一上行并非季节性波动(如季度末税收高峰),而是持续性压力:10日移动平均SOFR-RRP利差从5bp扩大至15bp,表明资金供给方开始抬高定价。

类似地,联邦基金利率(EFFR)——无抵押隔夜银行间借贷基准——也显示出紧缩迹象。2025年10月,EFFR平均4.09%,11月初降至3.86%(反映10月29日美联储降息25bp后目标区间为3.75%-4.00%)。 但11月12日,EFFR升至3.98%,距上限仅2bp,较RRP高出18bp。 这与2025年上半年(EFFR稳定在4.33%中位)形成对比,显示美联储对无抵押市场的控制力减弱。

这些指标的共同上行源于供给-需求失衡:在储备稀缺时,现金充裕的机构(如少数大型银行)可主导定价,推动利率向上限靠拢。纽约联储数据显示,2025年9月以来,回购市场日均交易量从1.2万亿美元升至1.4万亿美元,其中对冲基金借入规模激增至3万亿美元。 此外,基础交易(Basis Trade)——对冲基金利用期货-现货价差的杠杆策略——规模已达1.8万亿美元,主要通过回购融资。 当回购成本上升时,此类高杠杆交易(杠杆率50:1至100:1)面临追加保证金压力,进一步放大市场波动。

历史镜像:2019年回购危机的重演风险

当前局面与2019年9月回购危机高度相似。当时,美联储正处于QT尾声,银行储备从2.3万亿美元降至1.4万亿美元,TGA从5000亿美元升至7000亿美元。 结果,SOFR一度飙升至10%(较EFFR高900bp),迫使美联储紧急注入流动性,重启QE。

2025年的相似点显而易见:QT导致储备下降幅度相似(约3000亿美元),TGA扩张规模相当(约6000亿美元),RRP从峰值回落比例达30%。不同的是,当前通胀率为2.8%(11月数据),低于2019年的2.0%,但赤字规模更大(7% GDP vs. 4.6%)。 若压力持续,市场可能重现“闪电式”流动性枯竭,尤其在季度末(如12月税收日)。

然而,美联储已吸取教训:2021年推出SRF作为永久性后备工具,旨在减少 stigma(使用耻辱感)。但2025年数据显示,SRF使用率仍低:10月31日峰值503.5亿美元,11月平均仅200亿美元,远低于2019年干预规模(数千亿美元)。 这反映出机构对SRF的犹豫:一方面担心信号效应(使用即承认流动性短缺),另一方面利率上限(4.00%)不足以吸引主动借贷。

美联储官员表态与紧急会议:政策转向的信号

美联储高层近期密集发声,暗示流动性管理需调整。2025年10月14日,主席杰罗姆·鲍威尔在经济展望演讲中指出:“流动性条件开始逐步紧缩,回购利率整体走高。” 他强调,QT进程可能接近尾声,储备水平正从“丰裕”转向“充足”。

达拉斯联储主席洛里·洛根于10月31日表示,回购利率波动已导致联邦基金利率渐升,尽管每日摆动剧烈,但整体趋势不容忽视。她建议,若压力持续,需考虑恢复资产购买以稳定市场。 同日,美联储宣布降息25bp,但洛根反对,认为通胀仍高企(核心PCE 2.6%)。

纽约联储SOMA(System Open Market Account)经理罗伯托·佩利于11月12日直言:“储备不再丰裕。” 在年度国债会议上,他指出SOFR利差扩大和SRF使用增加是储备稀缺的明确证据,预计美联储“无需等待太久”即可转向资产购买。

这些表态的顶点是11月12日的紧急会议。纽约联储主席约翰·威廉姆斯与24家一级交易商讨论SRF使用反馈。 会议强调消除stigma,推动机构在回购压力时主动借入SRF资金。彭博社报道,交易商警告,若不加强干预,12万亿美元回购市场可能面临更大波动。 次日,纽约联储发布图表显示,对冲基金回购借入量达3万亿美元,较9月增长15%。

这一系列行动表明,美联储正从“观察”转向“干预”,但避免公开承认危机,以防市场恐慌。

潜在风险与市场连锁反应

流动性紧张若升级,可能引发多米诺效应。首先,回购市场是国债定价的基础,高成本将推升长期收益率:11月17日,10年期国债收益率升至4.35%,较10月高点上行20bp。其次,杠杆交易放大风险:基础交易1.8万亿美元规模中,约70%通过回购融资,若SOFR持续高于4.00%,对冲基金可能被迫平仓,引发国债抛售。

股权市场已现波动:标普500指数11月以来下跌2.5%,科技股领跌,受流动性担忧影响。 美元指数(DXY)升至105,反映避险需求。债券市场基差扩大,期货-现货价差达15bp。

更广泛而言,银行间借贷紧缩可能传导至信贷市场:中小企业贷款利率已升至6.2%,消费支出放缓。国际影响包括新兴市场资本外流,美联储若重启QE,将进一步扭曲全球流动性。

为缓解风险,美联储可通过:(1)放缓QT步伐,每月缩减上限降至500亿美元;(2)扩大SRF上限或降低stigma;(3)临时注入储备,如2019年式操作。极端情景下,重启QE将注入数千亿美元,但鉴于通胀3.0%,这或引发政策两难。

结论:平衡紧缩与稳定的政策抉择

美国金融体系的流动性紧张源于QT、TGA扩张与赤字融资的合力,SOFR与EFFR上行是警钟。美联储紧急会议标志着政策拐点:从紧缩转向微调,以维护市场稳定。历史经验显示,及时干预可避免危机,但当前环境更复杂——高债、高通胀下,任何刺激均需谨慎。

展望未来,市场需密切监测储备水平(目标2.5-3万亿美元)、SOFR利差(警戒20bp)和SRF使用(超500亿美元)。若压力缓解,QT或平稳收官;反之,重启QE几成必然。这不仅考验美联储操作能力,也关乎全球金融韧性。投资者应关注11月FOMC会议信号,及财政部债务发行计划,以把握转折。

本文数据截至2025年11月17日,来源美联储H.4.1报告、纽约联储SOFR发布及财经媒体。

参考文献:

-

Federal Reserve H.4.1, Nov 13, 2025.

-

New York Fed SOFR Data, Nov 14, 2025.

-

FT Article, Nov 15, 2025.

-

Bloomberg Funding Market Report, Nov 13, 2025.

币安将于今日上线美元交易对,提供零手续费兑换服务

深潮 TechFlow 消息,11 月 18 日,据官方公告,币安宣布将于2025年11月18日15:00(UTC)在其Convert平台上线美元(USD)交易对,用户可零手续费兑换BTC、USDT等数字资产。同时,币安已在特定地区开通美元存取款服务,支持SWIFT银行转账、信用/借记卡、Apple Pay及Google Pay等支付方式。

Ark Invest增持逾27万股Bullish股票,约1018万美元

深潮 TechFlow 消息,11 月 18 日,据官方公告,据Ark Invest Tracker,Cathie Wood的Ark Invest旗下ARKK、ARKW与ARKF三支ETF在11月17日增持加密交易平台Bullish(BLSH)股票,合计买入277,063股,按当日均价估算市值约1,018万美元。

华尔街传奇投资人 Ron Baron 重仓马斯克:赚 120 亿还不够,还要再押 10 年

2025 年 11 月 14 日,纽约林肯中心。

第 32 届 Baron 投资大会开场主题,只有四个字:Changing Lives(改变人生)。

当天最受关注的环节,是一场对话。

一边,是 82 岁传奇投资人 Ron Baron(罗恩·巴伦)。他把约 40% 的个人资产押在特斯拉,25% 押在SpaceX,还配置了 xAI,加起来近 65 %的身家系在马斯克身上。

屏幕另一端,正是他十多年里一直重仓的对象:埃隆·马斯克。

Baron 在接受CNBC 采访时估算,自 2014 年买入特斯拉以来,这笔马斯克系投资已经为他和客户赚了超过 120 亿美元。其中 80 亿来自特斯拉,40 亿来自 SpaceX,xAI 等新项目的收益还在早期。

但最出人意料的,不是这笔收益,而是他接下来说:

我觉得未来 10 年,还能在这笔钱上再赚 5 倍。

在他眼中,马斯克的商业版图早已不只是电动车和火箭,而是车厂、航天、AI工厂、人形机器人、芯片、太空电站构成的全系统协同。

他看中的,不是马斯克做了具体产品,而是他如何亲手把 AI 时代的基础设施搭起来。

第一节|Baron 押的,到底是什么?

在纽约的这场大会上,Baron 核心观点只有一个:

他不是押公司,我押人。

这是理解他全部投资逻辑的起点。

有一个广为流传的故事:第一次见马斯克是 2009 年,当时特斯拉刚经历一轮资金告急,Baron 问马斯克:

“你还会不会继续做下去?”

马斯克的回答很简单:会。这件事值得。

Baron 后来说,那一刻他意识到:这个人不是在做一家公司,他是在把自己整个人投进去。

1.他押的是执行能力

Baron 不是科技专家,他自己承认:我不懂电动车,不懂火箭,也不懂AI。我懂的是谁能把一件难事做成。

他看到的,是马斯克那种咬着牙也要往前走的劲儿:

-

特斯拉差点破产,他抵押房子发工资

-

SpaceX前三次火箭爆炸,他说再失败一次就倒闭了

-

xAI创立18个月,就能发布Grok 5的路线图

-

在大家都说机器人还早的时候,他已经让 Optimus在工厂上岗测试

马斯克做的每一件事,都难到别人做不动。但他就是能熬。

他押的,是这种能把困难啃下来的人。

2.他押的是长期布局能力

Baron 的风格就是等。他公开讲过:我做投资,一等就是十几年。

他举过一个例子:2012年,特斯拉只有一款Model S,全年销量还不到3万台。很多投资人都怀疑这家公司能不能活下去,但他却不断加仓。

理由只有一句:马斯克不是在做车,他是在布局未来。

站在 2012 年,特斯拉的这些布局都看不出价值。但在 2025 年,其背后的脉络就清晰可见了。

Baron说:你不能看一年,要看十年。他做事的节奏,不是赚明天的钱,而是把未来变成可能。

3.他押的是组合能力

Baron在大会上讲了一句话:马斯克做的每个项目看起来都不相关,但他是在让每一样东西,都让另外一样变得更强。

早在15年前,马斯克就告诉 Baron:“制造机器的机器”才是最重要的。当时大部分投资人还在关注卖了多少辆车,他已经在思考如何让不同业务。

Baron 说:别人只是在做业务,他是在搭生态。

他投的不是业务线,而是组合能力。

4.他押的是抗压能力

Baron 曾在 CNBC 说:我喜欢他被骂的时候,因为股价会变便宜。

对于别人恐慌的时刻,他反而更愿意增持。

但最能体现他信心的,是一个承诺。2020年前后,特斯拉股价从10-15美元涨到220美元,客户开始不安,担心仓位太重。Baron为客户减仓了25-30%。

但他自己一股没卖。他对董事会承诺:我是最后一个卖家。在客户100%退出之前,我个人一股都不会卖。他说:在我有生之年,特斯拉或SpaceX,我都不会卖出。

他解释原因:大部分人遇到困难会收缩,马斯克不会。他每次掉下去,都能再爬上来。

他找到了一个能把愿景落到地面,越难越往前的人。

用他的话说:我在他身上,看到了别人身上看不到的未来。

第二节|他为什么说:Grok 是最重要一步?

Ron Baron 投特斯拉时,是在等一台车变成一个机会;

他投 SpaceX,是在等一次发射变成一个行业;

而这一次,他投xAI,是在等 AI真正归谁控制。

1.他看到马斯克掌握了AI公司成功的三大要素

马斯克在对话中明确说,一个AI公司成功取决于三件事:

-

能否吸引最优秀的人才

-

能否投入最大量的AI硬件,最快将GPU上线

-

是否有独特的数据获取

而xAI在这三点上都做到了,而且是从底层自己搭建:训练用的数据,来自X平台,世界上最好的实时数据源;运行用的算力,SpaceX自建的数据中心和芯片集群;发布的平台,自己的App、自家的车、自家的机器人。

在硬件上,黄仁勋本人甚至说:我对他们在极短时间内建成数据中心的速度感到震惊。地球上只有一个人能做到这一点。

别人是在用 AI,马斯克是在亲手造 AI。

更重要的是:AI 越强,谁控制它,谁就能定规则。而马斯克手里握着完整的技术栈,不受制于人。

2.他看到马斯克在改变AI的用法

今天我们用搜索引擎、网页、浏览器,这是旧入口。马斯克要做的,是一个可以直接帮你理解、分析、动手去完成任务的助手。

Grok 就是这个新入口的第一个版本:

-

能看PDF,能读代码,能改图片,能生成视频

-

有自己的语气、态度,有反问、调侃、情绪

-

不只是对话,而是能和你一起完成任务,比如写文案、查合同、开车路线规划。

这对投资人来说,意味着 AI 从聊天变成了执行。

而马斯克正在训练的Grok 5,参数规模从 Grok 4 的 3万亿跃升到 6万亿,新增了视频理解、图像识别、工具调用、实时多模态处理能力。马斯克用了一个词来形容:像一个学习小组在你脑中开会。

更重要的是他的判断:Grok 5 是我第一次觉得,我们可能真的能实现通用人工智能(AGI)。虽然只有10%的可能性,但这是我以前从未有过的感觉。

3.他信的是马斯克对AI的认知比别人早

他不是半路加入AI热潮的人。早在ChatGPT出现之前,他就已经开始布局。

马斯克创办 OpenAI 的原因,是基于他与Google创始人拉里·佩奇的一次对话。佩奇告诉他,他是一个物种主义者,偏爱计算机而不是人类。

马斯克说:

“你站在计算机哪一边?我必须加入人类团队。”

于是他创办了OpenAI,Open这个词意味着开源。他提供了所有启动资金,招募了Ilya Sutskever 核心人物,甚至帮 OpenAI 与微软达成合作。但他拒绝了股票期权:在一个非营利组织里拿股票期权是错的。

但当 OpenAI 走向封闭,他转身创立了xAI。

他不是被 AI 浪潮推着走,而是这波 AI 浪潮的起点。

Baron 押注xAI,不是因为它现在多强,而是因为马斯克不是在追赶趋势,而是在定义趋势。

第三节|最没人看懂的那一部分,他全押了

如果说 Ron Baron 押特斯拉,是因为它能跑得更快、赚得更多;那他押机器人、芯片和卫星,是因为他相信马斯克有能力把未来的基础建出来。

这些项目,在大多数人眼里,要么太远、要么太烧钱。但在 Baron 眼中,这些恰恰是 AI 真正落地的基础设施。

1.Optimus不是机器人,是人人可得的劳动力

马斯克明确表示:我们不是做一个能跳舞的机器人,我们做的是能干活的机器人。

这句话背后,是他对Optimus的定位变化:

-

从实验室概念机,变成可以大规模制造的产品

-

从形象展示,变成替代基础劳动力的工具

Optimus V3已经可以完成以下动作:

-

自主行走、绕过障碍、自我充电

-

模仿人类手部动作,拧螺丝、夹电路板

-

操作手部拥有50个驱动元件,可以处理细致任务

-

更关键的是成本目标被定在2万美元以内。

马斯克认为,未来,每个人都会想要一个属于自己的Optimus,帮忙照顾家人、做饭、做家务、陪伴。

马斯克描述的应用场景远不止家务:想象一个每个人都能获得最好的外科医生的世界。Optimus将拥有超乎人类的精确度,能够进行非常复杂的医疗程序,甚至是人类无法完成的手术。

更震撼的是,通过Neuralink脑机接口的结合,失去双腿的人可以用Optimus的腿替换。Neuralink从运动皮层获取信号,发送给Optimus的腿,成本大约6万美元。

这不是在做一个产品,而是在重建劳动力的供给。从家务到手术,从陪伴到医疗,都能由机器人完成。

而马斯克有能力把成本压到 2 万美元,让它真正普及。

2.芯片不是技术展示,而是用得起的大脑

马斯克反复强调:

我们绝大部分的 AI 计算任务和资源,将集中在视频处理上,而非文字。

这是什么意思?

他不是要训练一个写论文的AI,而是一个能看得懂画面、能理解人类动作的AI。这就意味着:

-

芯片必须高效

-

必须压缩得快

-

不能靠服务器来驱动,而是能装进汽车、机器人、甚至飞船里

于是,他亲自下场推进名为AI5的最新芯片项目。

马斯克在大会上承认:

“这个芯片项目出了问题。它的设计太先进了,现在进展还不太通顺。”

于是他把 AI 5和 Dojo 两个项目合并,让所有人专注于 AI 5,并亲自介入。

他说:我花了整个周末,盯着这块芯片的设计图,看数据、看电流流向……现在我脑子里已经有了芯片的完整布局,能想象出每个细节。

因为英伟达的芯片,不是为机器人和汽车上的低功耗AI推理优化的。他要造的芯片,必须功耗极低、性能超强、成本只要英伟达的十分之一。

这意味着什么? 如果成功,用 AI 的成本不再是每个月几十万美元,而是几百块。

马斯克不是在卷 AI 能力,而是在压 AI成本。

3.Starlink不是连网,而是空中算力电站

大部分人只知道 Starlink 是马斯克的卫星互联网,但在这场对话里,他透露了一个更大胆的计划:

我们将用太阳能供电,把整个 AI 数据中心搬上天。

这是他们真实的计划。马斯克要做的是:

-

把数据中心架设在太空轨道

-

由太阳能供电,不需要地面建厂

-

传输靠Starlink,分布全球,形成分布式大脑

-

目标是每年提供100吉瓦AI功率

要知道,美国平均电力是160吉瓦。这意味着马斯克要建的太空数据中心,功率相当于美国全部电力输出的约1/4。

马斯克说:地球的电只会越来越贵。AI 要普及,只能上太空。

这解决的是 AI普及的终极瓶颈:电力。

Baron重仓这些还看不懂的部分,因为他知道马斯克不是靠设想活着,是靠产线落地、自己做出来。

第四节|为什么 Baron 还要再押10年?

Baron 说未来10年还能再赚5倍。很多人觉得这是疯话。 然而,他对此深信不疑,因为 AI 时代,其实才刚刚拉开序幕。

1.他看到的时间窗口:AI基础设施还没建好

Baron 提到:现在的 AI 公司,都在做应用层。

什么是应用层? 就是ChatGPT、Claude 等等这些产品,用户看得见、打得开。

马斯克在做的,是基础设施层:自己的芯片、自己的数据中心、自己的算力网络,不依赖外部供应商。而且这些基础设施,是为汽车和机器人这些物理终端服务的。

应用会不断迭代,但基础设施的价值会随着时间指数级增长。就像修高速公路,刚开始看不出价值,但等车多了,收费站就是印钞机。

别人在优化现有产品,他在重构整个 AI 的运行方式。

2.他看到AI会变成基础设施,像电一样

马斯克的目标很明确:我要让 AI 便宜到人人用得起。

Baron 听懂了这句话的分量。

今天用 AI,要么花钱订阅,要么企业采购,成本都不低。但如果马斯克能把 AI 的成本压到足够低,会发生什么?

AI会像电一样,无处不在:

-

每辆车里都有 AI 帮你开车

-

每个家里都有机器人帮你做事

-

每个人手机里都有 AI 帮你处理信息

这就是他敢说还能再赚 5 倍的底气。

Baron 的120亿,不是赌出来的,是等出来的。

现在他还要再等 10年,因为 AI 时代才刚刚开始,而马斯克掌握着这个时代的基础设施。

结语|Baron 押注的,是 AI 基础设施归谁

Ron Baron 不需要再赚 5 倍。

他已经 82岁,已经靠马斯克赚了120亿美元,已经完成了一切赚钱意义上的目标。

马斯克也不需要。

Baron 在CNBC说过:马斯克为什么要这样做?当你的身价达到 4000亿美元时,4000亿和1万亿之间有什么区别?他不是在为买海滨别墅存钱。

他想的是未来人们会如何记住他,他创造了什么,他如何帮助人类生存。

Baron 问马斯克:您认为您是在为遗产而战吗?

马斯克说:是的,绝对是。我是一个理性的亲人类主义者。

正因如此,Baron选择继续押下去。他看懂了一件事:AI 时代的基础设施,会决定未来几十年的游戏规则。

他押的,是这个时代里极少数能把基础设施从零搭起来的人。

Baron 给出的答案是:我见过,能做到的,只有他。

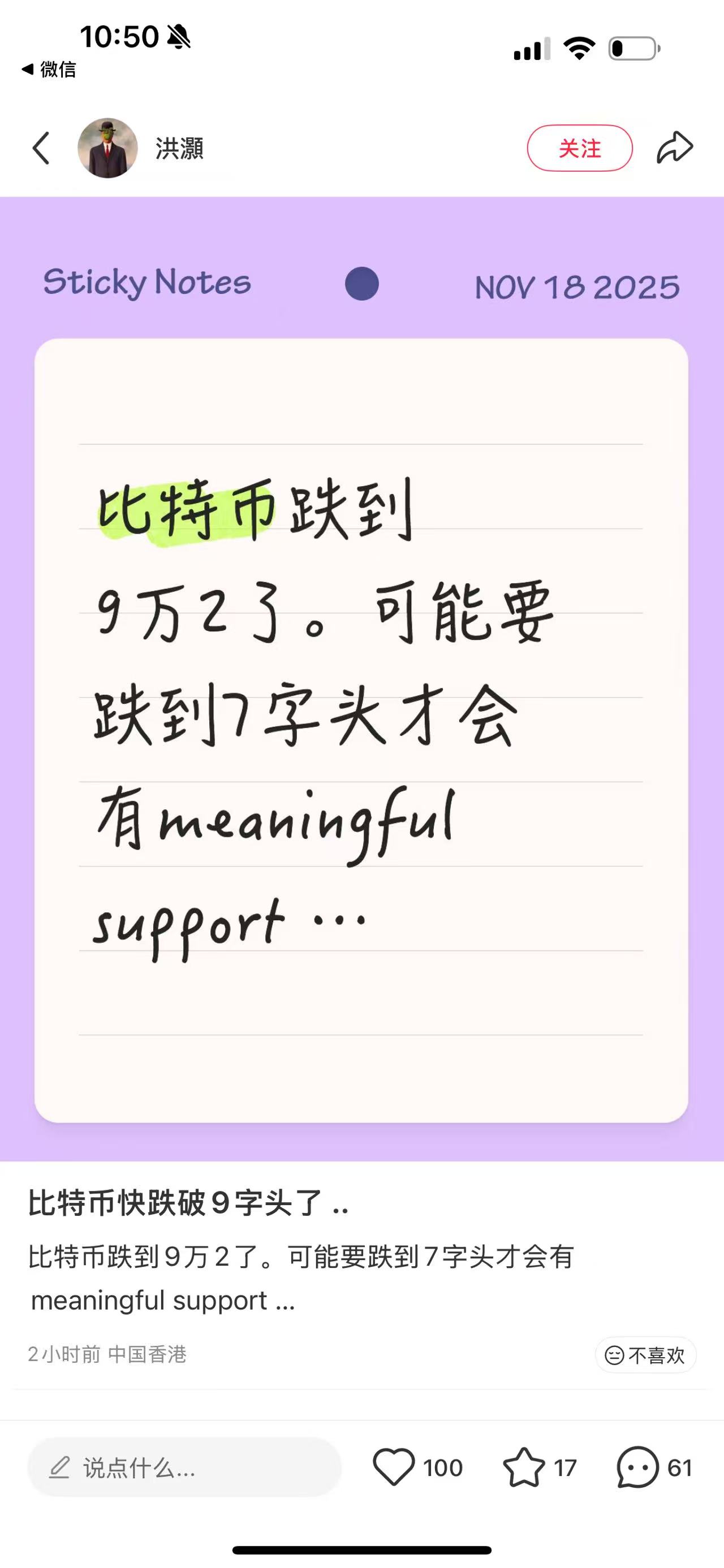

经济学家洪灝小红书发文:BTC跌至7开头才会有「有效支撑位」

深潮 TechFlow 消息,11 月 18 日,彭博商业周刊年度人物,两届中国最具影响力经济学家洪灝小红书发文:BTC跌至7开头才会有「有效支撑位」。

IOSG|机器人产业畅想:自动化、人工智能与 Web3 的融合进化

作者:Jacob Zhao @IOSG

机器人全景:从工业自动化到人形智能

传统机器人产业链已形成自下而上的完整分层体系,涵盖核心零部件—中间控制系统—整机制造—应用集成四大环节。核心零部件(控制器、伺服、减速器、传感器、电池等)技术壁垒最高,决定了整机性能与成本下限;控制系统是机器人的“大脑与小脑”,负责决策规划与运动控制;整机制造体现供应链整合能力。系统集成与应用决定商业化深度正成为新的价值核心。

按应用场景与形态,全球机器人正沿着“工业自动化 → 场景智能化 → 通用智能化”的路径演进,形成五大主要类型:工业机器人、移动机器人、服务机器人、特种机器人以及人形机器人

#工业机器人(Industrial Robots)

当前唯一全面成熟的赛道,广泛应用于焊接、装配、喷涂与搬运等制造环节。行业已形成标准化供应链体系,毛利率稳定,ROI 明确。其中的子类协作机器人(Cobots)强调人机共作、轻量易部署,成长最快。

代表企业:ABB、发那科 (Fanuc)、安川电机(Yaskawa)、库卡(KUKA)、Universal Robots、节卡、遨博。

#移动机器人(Mobile Robots)

包括 AGV(自动导引车) 与 AMR(自主移动机器人),在物流仓储、电商配送与制造运输中大规模落地,已成为 B 端最成熟品类。

代表企业:Amazon Robotics、极智嘉 (Geek+)、快仓(Quicktron)、Locus Robotics。

#服务机器人(Service Robots)

面向清洁、餐饮、酒店与教育等行业,是消费端增长最快的领域。清洁类产品已进入消费电子逻辑,医疗与商用配送加速商业化。此外一批更通用的操作型机器人正在兴起(如 Dyna 的双臂系统)——比任务特定型产品更灵活,但又尚未达到人形机器人的通用性。

代表企业:科沃斯、石头科技、普渡科技、擎朗智能、iRobot、 Dyna 等。

#特种机器人

主要服务于医疗、军工、建筑、海洋与航天等场景,市场规模有限但利润率高、壁垒强,多依赖政府与企业订单,处于垂直细分成长阶段,典型项目包括直觉外科、Boston Dynamics、ANYbotics、NASA Valkyrie 等。

#人形机器人(Humanoid Robots)

被视为未来“通用劳动力平台”。

代表企业:Tesla(Optimus)、Figure AI(Figure 01)、Sanctuary AI (Phoenix)、Agility Robotics(Digit)、Apptronik (Apollo)、1X Robotics、Neura Robotics、宇树科技(Unitree)、优必选(UBTECH)、智元机器人等。

人形机器人是当下最受关注的前沿方向,其核心价值在于以人形结构适配现有社会空间,被视为通往“通用劳动力平台”的关键形态。与追求极致效率的工业机器人不同,人形机器人强调通用适应性与任务迁移能力,可在不改造环境的前提下进入工厂、家庭与公共空间。

目前,大多数人形机器人仍停留在技术演示阶段,主要验证动态平衡、行走与操作能力。虽然已有部分项目在高度受控的工厂场景中开始小规模部署(如 Figure × BMW、Agility Digit),并预计自 2026 年起会有更多厂商(如 1X)进入早期分发,但这些仍是“窄场景、单任务”的受限应用,而非真正意义上的通用劳动力落地。整体来看,距离规模化商业化仍需数年时间。核心瓶颈包括:多自由度协调与实时动态平衡等控制难题;受限于电池能量密度与驱动效率的能耗与续航问题;在开放环境中容易失稳、难以泛化的感知—决策链路;显著的数据缺口(难以支撑通用策略训练);跨形体迁移尚未攻克;以及硬件供应链与成本曲线(尤其在中国以外地区)仍构成现实门槛,使大规模、低成本部署的实现难度进一步提高。

未来商业化路径预计将经历三个阶段:短期以 Demo-as-a-Service 为主,依赖试点与补贴;中期演进为 Robotics-as-a-Service (RaaS),构建任务与技能生态;长期以劳动力云与智能订阅服务为核心,推动价值重心从硬件制造转向软件与服务网络。总体而言,人形机器人正处于从演示到自学习的关键过渡期,未来能否跨越控制、成本与算法三重门槛,将决定其能否真正实现具身智能。

AI × 机器人:具身智能时代的黎明

传统自动化主要依赖预编程与流水线式控制(如感知–规划–控制的 DSOP 架构),只能在结构化环境中可靠运行。而现实世界更为复杂多变,新一代具身智能(Embodied AI)走的是另一条范式:通过大模型与统一表示学习,使机器人具备跨场景的“理解—预测—行动”能力。具身智能强调身体(硬件)+ 大脑(模型)+ 环境(交互)的动态耦合,机器人是载体,智能才是核心。

生成式 AI(Generative AI) 属于语言世界的智能,擅长理解符号与语义;具身智能(Embodied AI) 属于现实世界的智能,掌握感知与行动。二者分别对应“大脑”与“身体”,代表 AI 演化的两条平行主线。从智能层级上看,具身智能比生成式 AI 更高阶,但其成熟度仍明显落后。LLM依赖互联网的海量语料,形成清晰的“数据 → 算力 → 部署”闭环;而机器人智能需要第一视角、多模态、与动作强绑定的数据——包括远程操控轨迹、第一视角视频、空间地图、操作序列等,这些数据天然不存在,必须通过真实交互或高保真仿真生成,因此更加稀缺且昂贵。虽然模拟与合成数据有所帮助,但仍无法替代真实的传感器—运动经验,这也是 Tesla、Figure 等必须自建遥操作数据工厂的原因,也是东南亚出现第三方数据标注工厂的原因。简而言之:LLM 从现成数据中学习,而机器人必须通过与物理世界互动来“创造”数据。未来 5–10 年,二者将在 Vision–Language–Action 模型与 Embodied Agent 架构上深度融合——LLM 负责高层认知与规划,机器人负责真实世界执行,形成数据与行动的双向闭环,共同推动 AI 从“语言智能”迈向真正的通用智能(AGI)。

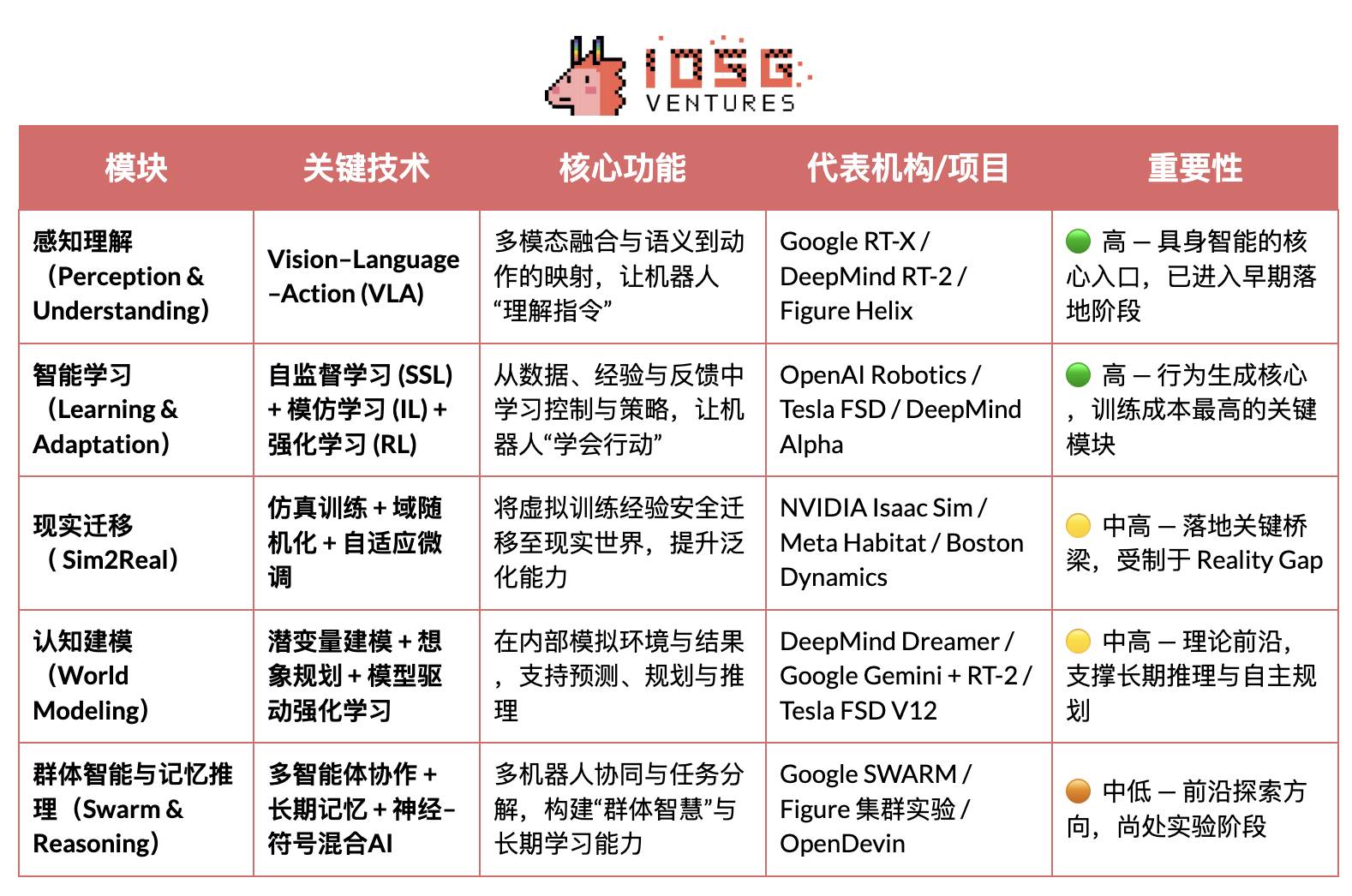

具身智能的核心技术体系可视为一个自下而上的智能栈:VLA(感知融合)、RL/IL/SSL(智能学习)、Sim2Real(现实迁移)、World Model(认知建模)、以及多智能体协作与记忆推理(Swarm & Reasoning)。其中,VLA 与 RL/IL/SSL 是具身智能的“发动机”,决定其落地与商业化;Sim2Real 与 World Model 是连接虚拟训练与现实执行的关键技术;多智能体协作与记忆推理则代表更高层次的群体与元认知演化。

感知理解:视觉–语言–动作模型(Vision–Language–Action)

VLA 模型通过整合视觉(Vision)—语言(Language)—动作(Action)三个通道,使机器人能够从人类语言中理解意图并转化为具体操作行为。其执行流程包括语义解析、目标识别(从视觉输入中定位目标物体)以及路径规划与动作执行,从而实现“理解语义—感知世界—完成任务”的闭环,是具身智能的关键突破之一。当前代表项目有 Google RT-X、Meta Ego-Exo 与 Figure Helix,分别展示了跨模态理解、沉浸式感知与语言驱动控制等前沿方向。

目前,VLA 仍处于早期阶段,面临四类核心瓶颈:

-

语义歧义与任务泛化弱:模型难以理解模糊、开放式指令;

-

视觉与动作对齐不稳:感知误差在路径规划与执行中被放大;

-

多模态数据稀缺且标准不统一:采集与标注成本高,难以形成规模化数据飞轮;

-

长时任务的时间轴与空间轴挑战:任务跨度过长导致规划与记忆能力不足,而空间范围过大则要求模型推理“视野之外”的事物,当前 VLA 缺乏稳定世界模型与跨空间推理能力。

这些问题共同限制了 VLA 的跨场景泛化能力与规模化落地进程。

智能学习:自监督学习(SSL)、模仿学习 (IL)与强化学习 (RL)

-

自监督学习(Self-Supervised Learning):从感知数据中自动提取语义特征,让机器人“理解世界”。 相当于让机器学会观察与表征。

-

模仿学习(Imitation Learning):通过模仿人类演示或专家示例,快速掌握基础技能。相当于让机器学会像人一样做事。

-

强化学习(Reinforcement Learning):通过“奖励-惩罚”机制,机器人在不断试错中优化动作策略。相当于让机器学会在试错中成长。

在具身智能(Embodied AI) 中,自监督学习(SSL) 旨在让机器人通过感知数据预测状态变化与物理规律,从而理解世界的因果结构;强化学习(RL)是智能形成的核心引擎,通过与环境交互和基于奖励信号的试错优化,驱动机器人掌握行走、抓取、避障等复杂行为;模仿学习(IL)则通过人类示范加速这一过程,使机器人快速获得行动先验。当前主流方向是将三者结合,构建层次化学习框架:SSL 提供表征基础,IL 赋予人类先验,RL 驱动策略优化,以平衡效率与稳定性,共同构成具身智能从理解到行动的核心机制。

现实迁移:Sim2Real —— 从仿真到现实的跨越

Sim2Real(Simulation to Reality)是让机器人在虚拟环境中完成训练、再迁移至真实世界。它通过高保真仿真环境(如NVIDIA Isaac Sim & Omniverse、DeepMind MuJoCo)生成大规模交互数据,显著降低训练成本与硬件磨损。 其核心在于缩小“仿真现实鸿沟”,主要方法包括:

-

域随机化(Domain Randomization):在仿真中随机调整光照、摩擦、噪声等参数,提高模型泛化能力;

-

物理一致性校准:利用真实传感器数据校正仿真引擎,增强物理逼真度;

-

自适应微调(Adaptive Fine-tuning):在真实环境中进行快速再训练,实现稳定迁移。

Sim2Real 是具身智能落地的中枢环节,使 AI 模型能在安全、低成本的虚拟世界中学习“感知—决策—控制”的闭环。Sim2Real 在仿真训练上已成熟(如 NVIDIA Isaac Sim、MuJoCo),但现实迁移仍受限于 Reality Gap、高算力与标注成本,以及开放环境下泛化与安全性不足。尽管如此,Simulation-as-a-Service(SimaaS) 正成具身智能时代最轻、却最具战略价值的基础设施,其商业模式包括平台订阅(PaaS)、数据生成(DaaS)与安全验证(VaaS)。

认知建模:World Model —— 机器人的“内在世界”

世界模型(World Model) 是具身智能的“内脑”,让机器人能在内部模拟环境与行动后果,实现预测与推理。它通过学习环境动态规律,构建可预测的内部表示,使智能体在执行前即可“预演”结果,从被动执行者进化为主动推理者,代表项目包括 DeepMind Dreamer、Google Gemini + RT-2、Tesla FSD V12、NVIDIA WorldSim 等。 典型技术路径包括:

-

潜变量建模(Latent Dynamics Modeling):压缩高维感知至潜在状态空间;

-

时序预测想象训练(Imagination-based Planning):在模型中虚拟试错与路径预测;

-

模型驱动强化学习(Model-based RL):用世界模型取代真实环境,降低训练成本。

World Model 处于具身智能的理论前沿性,是让机器人从“反应式”迈向“预测式”智能的核心路径,但仍受限于建模复杂、长时预测不稳与缺乏统一标准等挑战。

群体智能与记忆推理:从个体行动到协同认知

多智能体协作(Multi-Agent Systems)与记忆推理(Memory & Reasoning)代表了具身智能从“个体智能”向“群体智能”和“认知智能”演进的两个重要方向。二者共同支撑智能系统的协作学习与长期适应能力。

#多智能体协作(Swarm / Cooperative RL):

指多个智能体在共享环境中通过分布式或协作式强化学习实现协同决策与任务分配。该方向已有扎实研究基础,例如 OpenAI Hide-and-Seek 实验展示了多智能体自发合作与策略涌现, DeepMind QMIX 和 MADDPG 算法提供了集中训练、分散执行的协作框架。这类方法已在仓储机器人调度、巡检和集群控制等场景中得到应用验证。

#记忆与推理(Memory & Reasoning)

聚焦让智能体具备长期记忆、情境理解与因果推理能力,是实现跨任务迁移和自我规划的关键方向。典型研究包括 DeepMind Gato (统一感知-语言-控制的多任务智能体)和 DeepMind Dreamer 系列(基于世界模型的想象式规划),以及 Voyager 等开放式具身智能体,通过外部记忆与自我演化实现持续学习。这些系统为机器人具备“记得过去、推演未来”的能力奠定了基础。

全球具身智能产业格局:合作竞争并存

全球机器人产业正处于“合作主导、竞争深化”的时期。中国的供应链效率、美国的 AI 能力、日本的零部件精度、欧洲的工业标准共同塑造全球机器人产业的长期格局。

-

美国在前沿 AI 模型与软件领域(DeepMind、OpenAI、NVIDIA)保持领先,但这一优势并未延伸至机器人硬件。中国厂商在迭代速度和真实场景表现上更具优势。美国通过《芯片法案》(CHIPS Act)和《通胀削减法案》(IRA)推动产业回流。

-

中国凭借规模化制造、垂直整合与政策驱动,在零部件、自动化工厂与人形机器人领域形成领先优势,硬件与供应链能力突出,宇树与优必选等已实现量产,正向智能决策层延伸。但在 算法与仿真训练层与美国仍存较大差距。

-

日本长期垄断高精度零部件与运动控制技术,工业体系稳健,但 AI 模型融合仍处早期阶段,创新节奏偏稳。

-

韩国在消费级机器人普及方面突出——由 LG、NAVER Labs 等企业引领,并拥有成熟强劲的服务机器人生态体系。

-

欧洲工程体系与安全标准完善,1X Robotics 等在研发层保持活跃,但部分制造环节外迁,创新重心偏向协作与标准化方向。

机器人 × AI × Web3:叙事愿景与现实路径

2025 年,Web3 行业出现与机器人和 AI 融合的新叙事。尽管 Web3 被视为去中心化机器经济的底层协议,但其在不同层面的结合价值与可行性仍存在明显分化:

-

硬件制造与服务层资本密集、数据闭环弱,Web3 目前仅能在供应链金融或设备租赁等边缘环节发挥辅助作用;

-

仿真与软件生态层的契合度较高,仿真数据与训练任务可上链确权,智能体与技能模块也可通过 NFT 或 Agent Token实现资产化;

-

平台层,去中心化的劳动力与协作网络正展现出最大潜力——Web3 可通过身份、激励与治理一体化机制,逐步构建可信的“机器劳动力市场”,为未来机器经济奠定制度雏形。

从长期愿景来看,协作与平台层是 Web3 与机器人及 AI 融合中最具价值的方向。随着机器人逐步具备感知、语言与学习能力,它们正演化为能自主决策、协作与创造经济价值的智能个体。这些“智能劳动者”真正参与经济体系,仍需跨越四个身份、信任、激励与治理核心门槛。

-

在身份层,机器需具备可确权、可追溯的数字身份。通过 Machine DID,每个机器人、传感器或无人机都能在链上生成唯一可验证的“身份证”,绑定其所有权、行为记录与权限范围,实现安全交互与责任界定。

-

在信任层,关键在于让“机器劳动”可验证、可计量、可定价。借助智能合约、预言机与审计机制,结合物理工作证明(PoPW)、可信执行环境(TEE) 与零知识证明(ZKP),可确保任务执行过程的真实性与可追溯性,使机器行为具备经济核算价值。

-

在激励层,Web3 通过Token 激励体系、账户抽象与状态通道实现机器间的自动结算与价值流转。机器人可通过微支付完成算力租赁、数据共享,并以质押与惩罚机制保障任务履约;借助智能合约与预言机,还可形成无需人工调度的去中心化“机器协作市场”。

-

在治理层,当机器具备长期自治能力后,Web3 提供透明、可编程的治理框架:以 DAO 治理共同决策系统参数,以多签与信誉机制维护安全与秩序。长期来看,这将推动机器社会迈向 “算法治理” 阶段——人类设定目标与边界,机器间以合约维系激励与平衡。

Web3 与机器人融合终极愿景:真实环境评测网络——由分布式机器人组成的“现实世界推理引擎”,在多样、复杂的物理场景中持续测试与基准模型能力;以及机器人劳动力市场——机器人在全球执行可验证的现实任务,通过链上结算获取收益,并将价值再投入算力或硬件升级。

从现实路径来看,具身智能与Web3的结合仍处于早期探索期, 去中心化机器智能经济体更多停留在叙事与社区驱动层面。现实中具备可行潜力的结合方向,主要体现在以下三方面:

(1)数据众包与确权——Web3 通过链上激励与追溯机制,鼓励贡献者上传真实世界数据;(2)全球长尾参与——跨境小额支付与微激励机制有效降低数据采集与分发成本;(3)金融化与协作创新——DAO 模式可推动机器人资产化、收益凭证化及机器间结算机制。

总体来看,短期主要集中在数据采集与激励层;中期有望在“稳定币支付 + 长尾数据聚合”及RaaS 资产化与结算层实现突破;长期,若人形机器人规模化普及,Web3 或将成为机器所有权、收益分配与治理的制度底层,推动真正的去中心化机器经济形成。

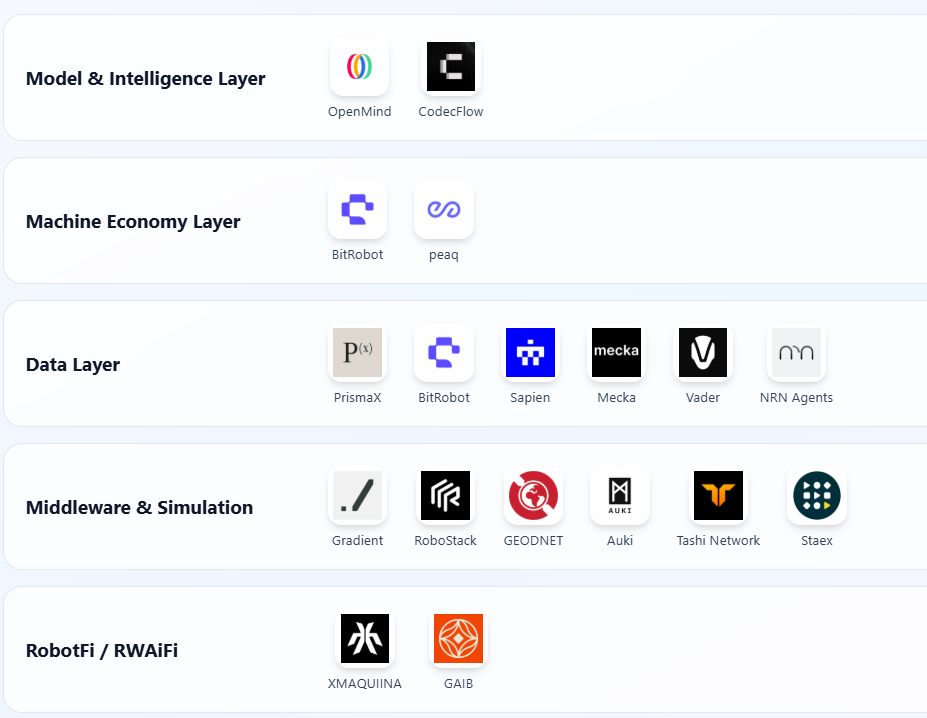

Web3 机器人生态图谱与精选案例

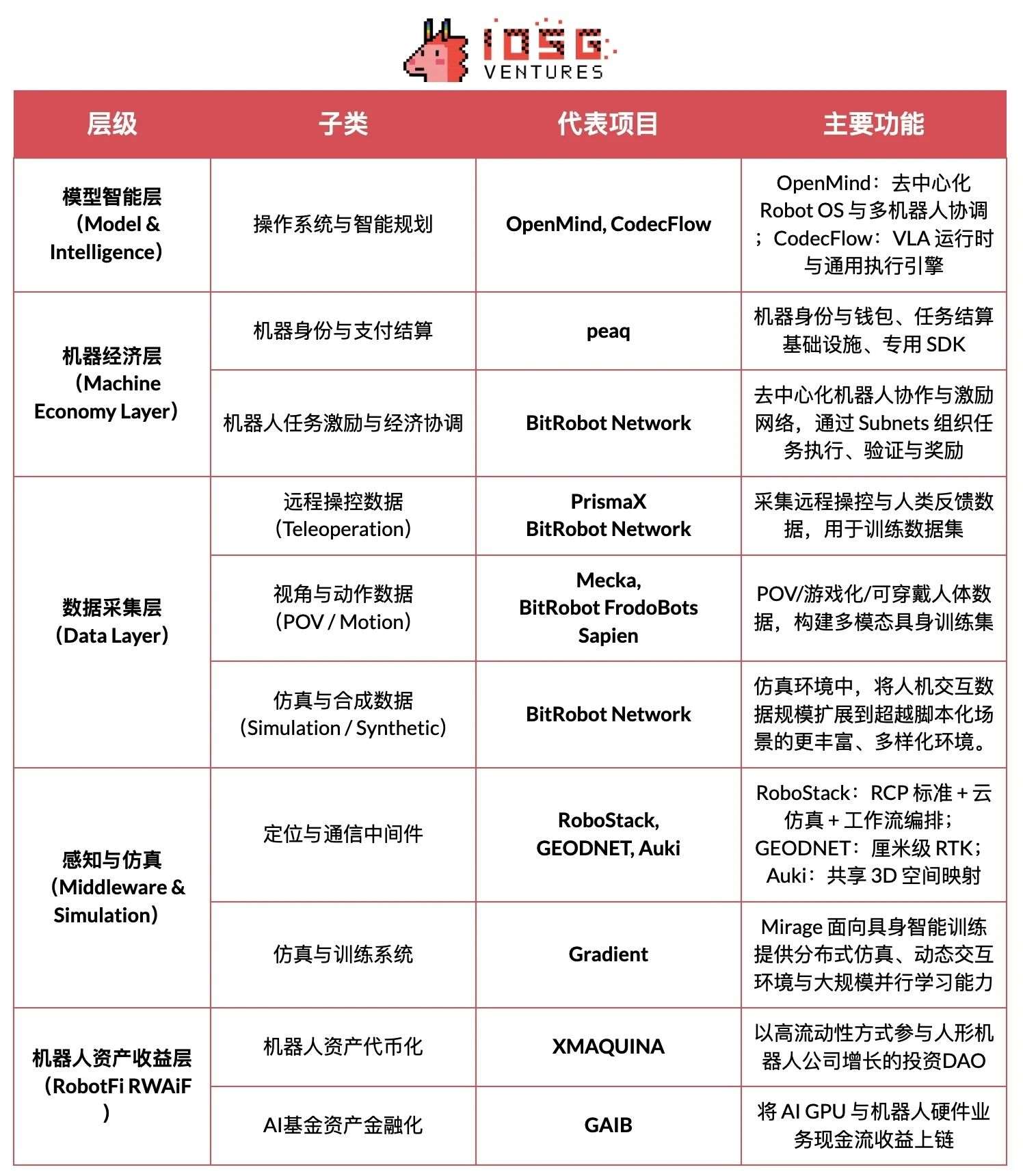

基于“可验证进展、技术公开度、产业相关度”三项标准,梳理当前 Web3 × Robotics 代表性项目,并按五层架构归类:模型智能层、机器经济层、数据采集层、感知与仿真基础层、机器人资产收益层。为保持客观,我们已剔除明显“蹭热点”或资料不足项目;如有疏漏,欢迎指正。

模型智能层(Model & Intelligence)

#Openmind – Building Android for Robots (https://openmind.org/)

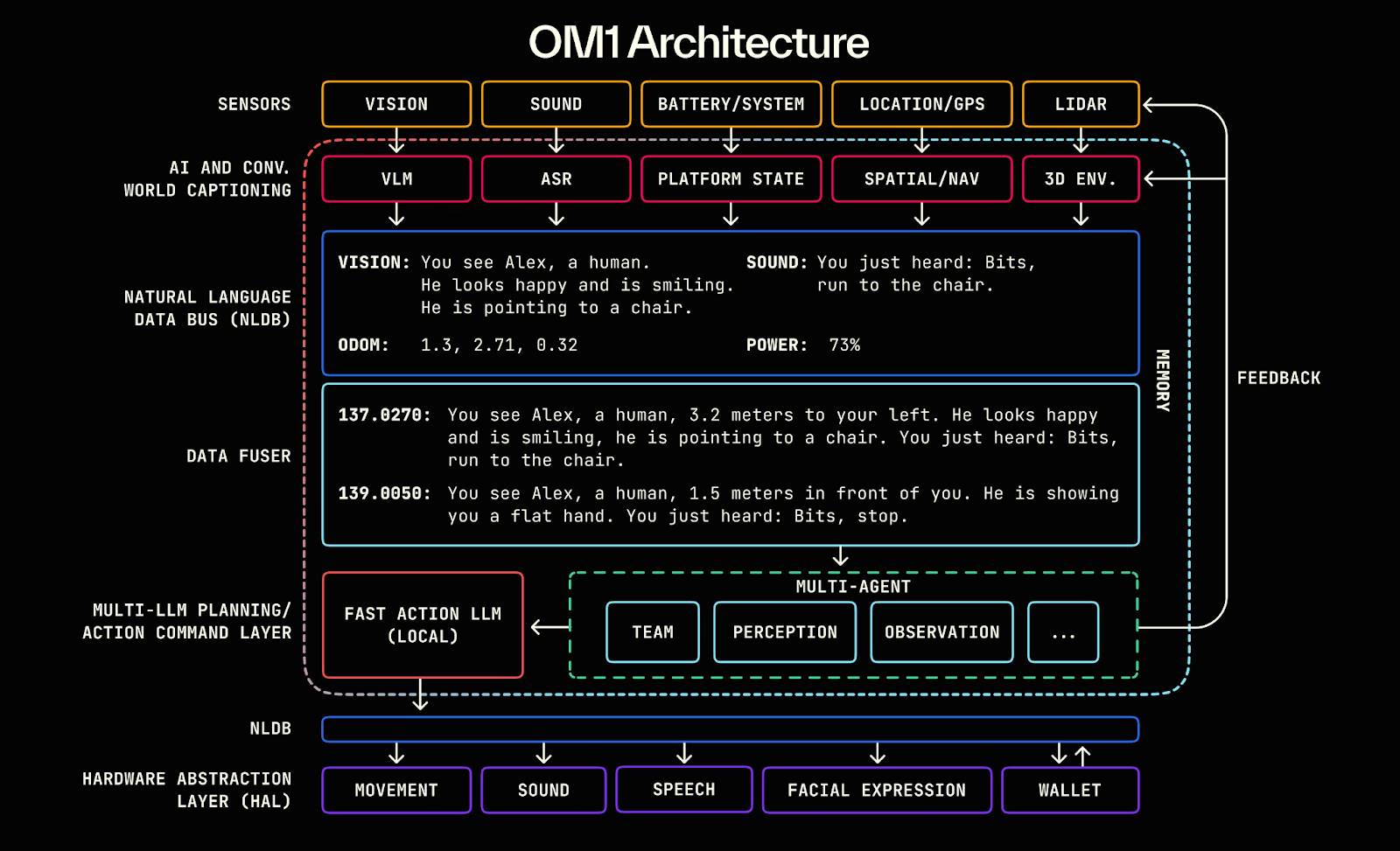

OpenMind是一个面向具身智能(Embodied AI)与机器人控制的开源操作系统(Robot OS),目标是构建全球首个去中心化机器人运行环境与开发平台。 项目核心包括两大组件:

-

OM1:构建在 ROS2之上的模块化开源 AI 智能体运行时(AI Runtime Layer),用于编排感知、规划与动作管线,服务于数字与实体机器人;

-

FABRIC:分布式协调层(Fabric Coordination Layer),连接云端算力、模型与现实机器人,使开发者可在统一环境中控制和训练机器人。

OpenMind 的核心在于充当LLM(大语言模型)与机器人世界之间的智能中间层,让语言智能真正转化为具身智能(Embodied Intelligence),构建起从理解(Language → Action)到对齐(Blockchain → Rules)的智能骨架。

OpenMind 多层系统实现了完整的协作闭环:人类通过OpenMind App 提供反馈与标注(RLHF 数据),Fabric Network 负责身份验证、任务分配与结算协调,OM1 Robots 执行任务并遵循区块链上的“机器人宪法”完成行为审计与支付,从而实现人类反馈 → 任务协作 → 链上结算的去中心化机器协作网络。

项目进展与现实评估

OpenMind 处于“技术可运行、商业未落地”的早期阶段。核心系统 OM1 Runtime 已在 GitHub 开源,可在多平台运行并支持多模态输入,通过自然语言数据总线(NLDB)实现语言到行动的任务理解,具备较高原创性但仍偏实验,Fabric 网络与链上结算仅完成接口层设计。

生态上,项目已与 Unitree、Ubtech、TurtleBot 等开放硬件及 Stanford、Oxford、Seoul Robotics 等高校合作,主要用于教育与研究验证,尚无产业化落地。App 已上线测试版,但激励与任务功能仍处早期。

商业模式方面,OpenMind 构建了 OM1(开源系统)+ Fabric(结算协议)+ Skill Marketplace(激励层)的三层生态,目前尚无营收,依赖约 2000 万美元早期融资(Pantera、Coinbase Ventures、DCG)。总体来看,技术领先但商业化与生态仍处起步阶段,若 Fabric 成功落地,有望成为“具身智能时代的 Android”,但周期长、风险高、对硬件依赖强。

#CodecFlow – The Execution Engine for Robotics (https://codecflow.ai)

CodecFlow 是一个基于 Solana 网络 的去中心化执行层协议(Fabric),旨在为 AI 智能体与机器人系统提供按需运行环境,让每一个智能体拥有“即时机器(Instant Machine)”。项目核心由三大模块构成:

-

Fabric :跨云算力聚合层(Weaver + Shuttle + Gauge),可在数秒内为AI任务生成安全的虚拟机、GPU容器或机器人控制节点;

-

optr SDK:智能体执行框架(Python接口),用于创建可操作桌面、仿真或真实机器人的“Operator”;

-

Token 激励:链上激励与支付层,连接计算提供者、智能体开发者与自动化任务用户,形成去中心化算力与任务市场。

CodecFlow 的核心目标是打造“AI与机器人操作员的去中心化执行底座”,让任何智能体可在任意环境(Windows / Linux / ROS / MuJoCo / 机器人控制器)中安全运行,实现从算力调度(Fabric) →系统环境(System Layer) →感知与行动(VLA Operator) 的通用执行架构。

项目进展与现实评估

已发布早期版本的Fabric 框架(Go)与optr SDK(Python),可在网页或命令行环境中启动隔离算力实例。Operator 市场 预计于 2025 年底上线,定位为 AI 算力的去中心化执行层,主要服务对象包括 AI 开发者、机器人研究团队与自动化运营公司。

机器经济层(Machine Economy Layer)

#BitRobot – The World’s Open Robotics Lab (https://bitrobot.ai)

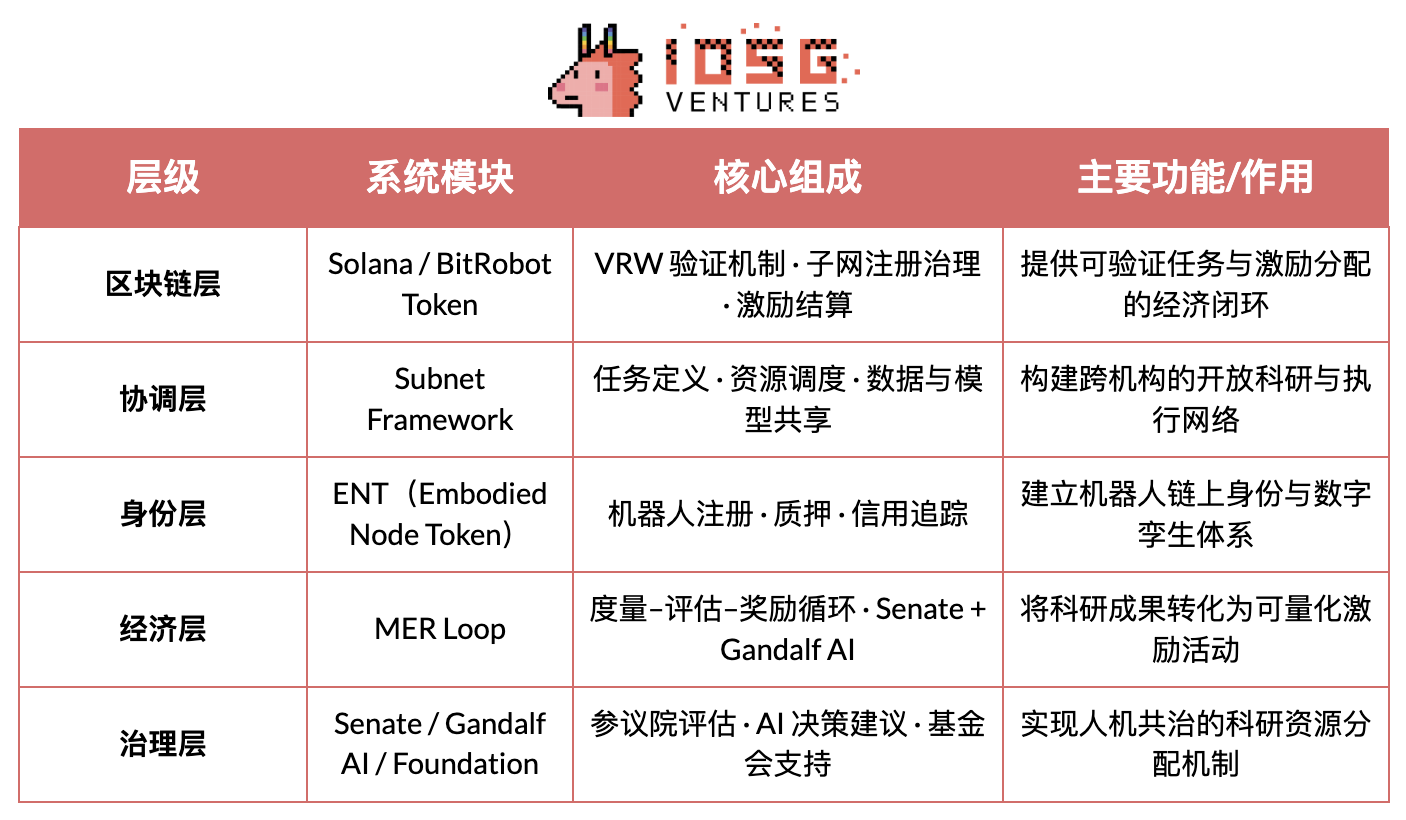

BitRobot 是一个面向具身智能(Embodied AI)与机器人研发的去中心化科研与协作网络(Open Robotics Lab),由 FrodoBots Labs 与 Protocol Labs 联合发起。其核心愿景是:通过“子网(Subnets)+ 激励机制 + 可验证工作(VRW)”的开放架构, 核心作用包括:

-

通过 VRW (Verifiable Robotic Work) 标准定义并验证每一项机器人任务的真实贡献;

-

通过 ENT (Embodied Node Token) 为机器人赋予链上身份与经济责任;

-

通过 Subnets 组织科研、算力、设备与操作者的跨地域协作;

-

通过 Senate + Gandalf AI 实现“人机共治”的激励决策与科研治理。

自 2025 年发布白皮书以来,BitRobot 已运行多个子网(如 SN/01 ET Fugi、SN/05 SeeSaw by Virtuals Protocol),实现去中心化远程操控与真实场景数据采集,并推出 $5M Grand Challenges 基金 推动全球模型开发的科研竞赛。

#peaq – The Economy of Things (https://www.peaq.network)

peaq 是专为机器经济打造的 Layer-1 区块链,为数百万台机器人与设备提供机器身份、链上钱包、访问控制以及纳秒级时间同步(Universal Machine Time)等底层能力。其 Robotics SDK 使开发者能够以极少代码让机器人“机器经济就绪”,实现跨厂商、跨系统的互操作性与交互。

目前,peaq 已上线全球首个代币化机器人农场,并支持 60 余个真实世界的机器应用。其代币化框架帮助机器人公司为资本密集型硬件筹集资金,并将参与方式从传统 B2B/B2C 扩展至更广泛的社区层。凭借由网络费用注入的协议级激励池,peaq 可补贴新设备接入并支持开发者,从而形成推动机器人与物理 AI 项目加速扩张的经济飞轮。

数据采集层 (Data Layer)

旨在解决具身智能训练中稀缺且昂贵的高质量现实世界数据。通过多种路径采集和生成人机交互数据,包括远程操控(PrismaX, BitRobot Network)、第一视角与动作捕捉(Mecka、BitRobot Network、Sapien、Vader、NRN)以及仿真与合成数据(BitRobot Network),为机器人模型提供可扩展、可泛化的训练基础。

需要明确的是,Web3 并不擅长“生产数据”——在硬件、算法与采集效率上,Web2 巨头远超任何 DePIN 项目。其真正价值在于重塑数据的分配与激励机制。基于“稳定币支付网络 + 众包模型”,通过无许可的激励体系与链上确权机制,实现低成本的小额结算、贡献溯源与自动分润。但开放式众包仍面临质量与需求闭环难题——数据质量参差不齐,缺乏有效验证与稳定买方。

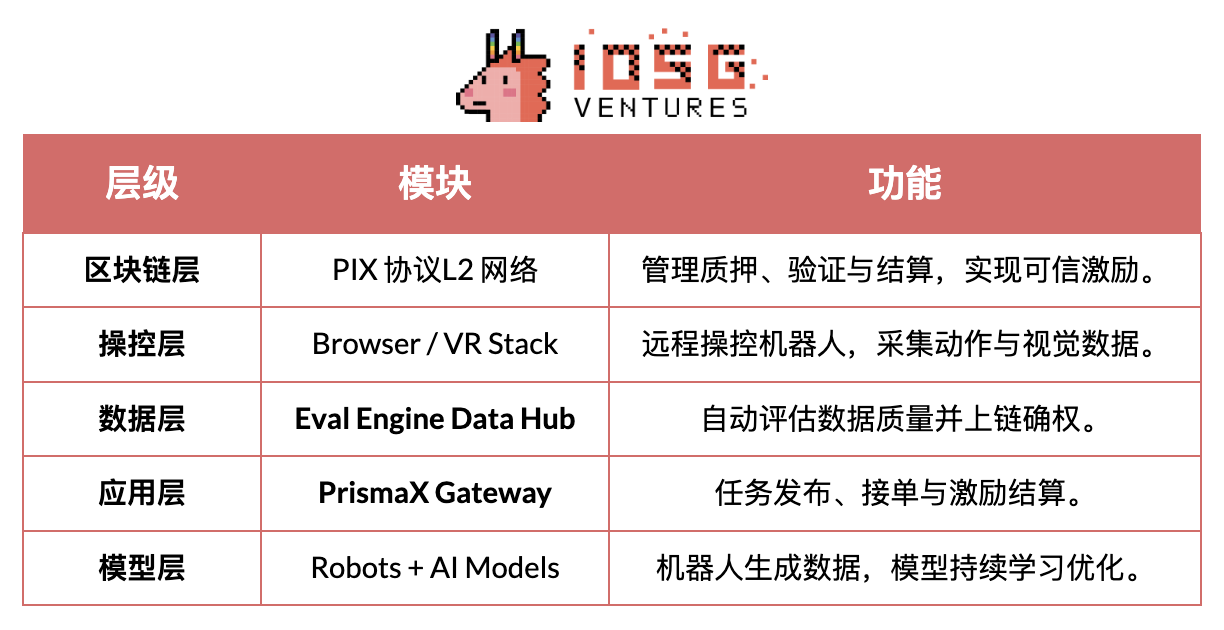

#PrismaX (https://gateway.prismax.ai)

PrismaX 是一个面向具身智能(Embodied AI)的去中心化远程操控与数据经济网络,旨在构建“全球机器人劳动力市场”,让人类操作者、机器人设备与AI模型通过链上激励系统协同进化。项目核心包括两大组件:

-

Teleoperation Stack—— 远程操控系统(浏览器/VR界面 + SDK),连接全球机械臂与服务机器人,实现人类实时操控与数据采集;

-

Eval Engine—— 数据评估与验证引擎(CLIP + DINOv2 + 光流语义评分),为每条操作轨迹生成质量评分并上链结算。

PrismaX 通过去中心化激励机制,将人类操作行为转化为机器学习数据,构建从远程操控 → 数据采集 → 模型训练 → 链上结算的完整闭环,实现“人类劳动即数据资产”的循环经济。

项目进展与现实评估

PrismaX 已在 2025 年 8 月上线测试版(gateway.prismax.ai),用户可远程操控机械臂执行抓取实验并生成训练数据。Eval Engine 已在内部运行, 整体来看,PrismaX 技术实现度较高,定位清晰,是连接“人类操作 × AI模型 × 区块链结算”的关键中间层。其长期潜力有望成为“具身智能时代的去中心化劳动与数据协议”,但短期仍面临规模化挑战。

#BitRobot Network(https://bitrobot.ai/)

BitRobot Network 通过其子网实现视频、远程操控与仿真等多源数据采集。SN/01 ET Fugi 允许用户远程控制机器人完成任务,在“现实版 Pokémon Go 式”的交互中采集导航与感知数据。该玩法促成了 FrodoBots-2K 数据集的诞生,这是当前最大规模的人机导航开源数据集之一,被 UC Berkeley RAIL 和 Google DeepMind 等机构使用。SN/05 SeeSaw (Virtual Protocol)则通过 iPhone 在真实环境中大规模众包采集第一视角视频数据。其他已公布的子网,如 RoboCap 和 Rayvo,则专注于利用低成本实体设备采集第一视角视频数据。

#Mecka (https://www.mecka.ai)

Mecka 是一家机器人数据公司,通过游戏化的手机采集和定制硬件设备,众包获取第一视角视频、人体运动数据以及任务演示,用于构建大规模多模态数据集,支持具身智能模型的训练。

#Sapien (https://www.sapien.io/)

Sapien 是一个以“人类运动数据驱动机器人智能”为核心的众包平台,通过可穿戴设备和移动端应用采集人体动作、姿态与交互数据,用于训练具身智能模型。项目致力于构建全球最大的人体运动数据网络,让人类的自然行为成为机器人学习与泛化的基础数据源。

#Vader(https://www.vaderai.ai)

Vader 通过其现实世界 MMO 应用 EgoPlay 众包收集第一视角视频与任务示范:用户以第一人称视角记录日常活动并获得 $VADER 奖励。其 ORN 数据流水线 能将原始 POV 画面转换为经过隐私处理的结构化数据集,包含动作标签与语义叙述,可直接用于人形机器人策略训练。

#NRN Agents(https://www.nrnagents.ai/)

一个游戏化的具身 RL 数据平台,通过浏览器端机器人控制与模拟竞赛来众包人类示范数据。NRN 通过“竞技化”任务生成长尾行为轨迹,用于模仿学习与持续强化学习,并作为可扩展的数据原语支撑 sim-to-real 策略训练。

#具身智能数据采集层项目对比

感知与仿真(Middleware & Simulation)

感知与仿真层为机器人提供连接物理世界与智能决策的核心基础设施,包括定位、通信、空间建模、仿真训练等能力,是构建大规模具身智能系统的“中间层骨架”。当前该领域仍处于早期探索阶段,各项目分别在高精度定位、共享空间计算、协议标准化与分布式仿真等方向形成差异化布局,尚未出现统一标准或互通生态。

中间件与空间基建(Middleware & Spatial Infra)

机器人核心能力——导航、定位、连接性与空间建模——构成了连接物理世界与智能决策的关键桥梁。尽管更广泛的 DePIN 项目(Silencio、WeatherXM、DIMO)开始提及“机器人,但下列项目与具身智能最直接相关。

#RoboStack – Cloud-Native Robot Operating Stack (https://robostack.io)

RoboStack 是云原生机器人中间件,通过 RCP(Robot Context Protocol)实现机器人任务的实时调度、远程控制与跨平台互操作,并提供云端仿真、工作流编排与 Agent 接入能力。

#GEODNET – Decentralized GNSS Network (https://geodnet.com)

GEODNET 是全球去中心化 GNSS 网络,提供厘米级 RTK 高精度定位。通过分布式基站和链上激励,为无人机、自动驾驶与机器人提供实时“地理基准层”。

#Auki – Posemesh for Spatial Computing(https://www.auki.com)

Auki 构建了去中心化的 Posemesh 空间计算网络,通过众包传感器与计算节点生成实时 3D 环境地图,为 AR、机器人导航和多设备协作提供共享空间基准。它是连接 虚拟空间与现实场景 的关键基础设施,推动 AR × Robotics 的融合。

#Tashi Network — 机器人实时网格协作网络(https://tashi.network)

去中心化实时网格网络,实现亚 30ms 共识、低延迟传感器交换与多机器人状态同步。其 MeshNet SDK 支持共享 SLAM、群体协作与鲁棒地图更新,为具身 AI 提供高性能实时协作层。

#Staex — 去中心化连接与遥测网络(https://www.staex.io)

源自德国电信研发部门的去中心化连接层,提供安全通信、可信遥测与设备到云的路由能力,使机器人车队能够可靠交换数据并跨不同运营方协作。

仿真与训练系统(Distributed Simulation & Learning)

#Gradient – Towards Open Intelligence(https://gradient.network/)

Gradient 是建设“开放式智能(Open Intelligence)”的 AI 实验室,致力于基于去中心化基础设施实现分布式训练、推理、验证与仿真;其当前技术栈包括 Parallax(分布式推理)、Echo(分布式强化学习与多智能体训练) 以及 Gradient Cloud(面向企业的AI 解决方案)。在机器人方向,Mirage 平台面向具身智能训练提供 分布式仿真、动态交互环境与大规模并行学习 能力,用于加速世界模型与通用策略的训练落地。Mirage 正在与 NVIDIA 探讨与其 Newton 引擎的潜在协作方向。

机器人资产收益层(RobotFi / RWAiFi)

这一层聚焦于将机器人从“生产性工具”转化为“可金融化资产”的关键环节,通过 资产代币化、收益分配与去中心化治理,构建机器经济的金融基础设施。代表项目包括:

#XmaquinaDAO – Physical AI DAO(https://www.xmaquina.io)

XMAQUINA 是一个去中心化生态系统,为全球用户提供对顶尖人形机器人与具身智能公司的高流动性参与渠道,将原本只属于风险投资机构的机会带上链。其代币 DEUS既是流动化指数资产,也是治理载体,用于协调国库分配与生态发展。通过 DAO Portal 与 Machine Economy Launchpad,社区能够通过机器资产的代币化与结构化的链上参与,共同持有并支持新兴的 Physical AI 项目。

#GAIB – The Economic Layer for AI Infrastructure (https://gaib.ai/)

GAIB 致力于为 GPU 与机器人等实体 AI 基础设施提供统一的 经济层,将去中心化资本与真实AI基建资产连接起来,构建可验证、可组合、可收益的智能经济体系。

在机器人方向上,GAIB 并非“销售机器人代币”,而是通过将机器人设备与运营合同(RaaS、数据采集、遥操作等)金融化上链,实现“真实现金流 → 链上可组合收益资产”的转化。这一体系涵盖硬件融资(融资租赁 / 质押)、运营现金流(RaaS / 数据服务)与数据流收益(许可 / 合约)等环节,使机器人资产及其现金流变得 可度量、可定价、可交易。

GAIB 以 AID / sAID 作为结算与收益载体,通过结构化风控机制(超额抵押、准备金与保险)保障稳健回报,并长期接入 DeFi 衍生品与流动性市场,形成从“机器人资产”到“可组合收益资产”的金融闭环。目标是成为 AI 时代的经济主干(Economic Backbone of Intelligence)

▲ Web3机器人生态图谱: https://fairy-build-97286531.figma.site/

总结与展望:现实挑战与长期机会

从长期愿景看,机器人 × AI × Web3 的融合旨在构建去中心化机器经济体系(DeRobot Economy),推动具身智能从“单机自动化”迈向“可确权、可结算、可治理”的网络化协作。其核心逻辑是通过“Token → 部署 → 数据 → 价值再分配”形成自循环机制,使机器人、传感器与算力节点实现确权、交易与分润。

然而,从现实阶段来看,该模式仍处早期探索期,距离形成稳定现金流与规模化商业闭环尚远。多数项目停留在叙事层面,实际部署有限。机器人制造与运维属资本密集型产业,单靠代币激励难以支撑基础设施扩张;链上金融设计虽具可组合性,但尚未解决真实资产的风险定价与收益兑现问题。因此,所谓“机器网络自循环”仍偏理想化,其商业模式有待现实验证。

-

模型智能层(Model & Intelligence Layer)是当前最具长期价值的方向。以 OpenMind 为代表的开源机器人操作系统,尝试打破封闭生态、统一多机器人协作与语言到动作接口。其技术愿景清晰、系统完整,但工程量巨大、验证周期长,尚未形成产业级正反馈。

-

机器经济层(Machine Economy Layer) 仍处于前置阶段,现实中机器人数量有限,DID 身份与激励网络尚难形成自洽循环。当前距离“机器劳动力经济”尚远。未来唯有具身智能实现规模化部署后,链上身份、结算与协作网络的经济效应才会真正显现。

-

数据采集层(Data Layer) 数据采集层门槛相对最低,但是目前最接近商业可行的方向。具身智能数据采集对时空连续性与动作语义精度要求极高,决定其质量与复用性。如何在“众包规模”与“数据可靠性”之间平衡,是行业核心挑战。PrismaX 先锁定 B 端需求,再分发任务采集验证一定程度上提供可复制模板,但生态规模与数据交易仍需时间积累。

-

感知与仿真层(Middleware & Simulation Layer) 仍在技术验证期,缺乏统一标准与接口尚未形成互通生态。仿真结果难以标准化迁移至真实环境,Sim2Real 效率受限。

-

资产收益层(RobotFi / RWAiFi)Web3 主要在供应链金融、设备租赁与投资治理等环节发挥辅助作用,提升透明度与结算效率,而非重塑产业逻辑。

当然,我们认为,机器人 × AI × Web3 的交汇点依然代表着下一代智能经济体系的原点。它不仅是技术范式的融合,更是生产关系的重构契机:当机器具备身份、激励与治理机制,人机协作将从局部自动化迈向网络化自治。短期内,这一方向仍以叙事与实验为主,但它所奠定的制度与激励框架,正为未来机器社会的经济秩序铺设基础。从长期视角看,具身智能与 Web3 的结合将重塑价值创造的边界——让智能体成为真正可确权、可协作、可收益的经济主体。

The Digital Chamber启动State Network计划推动美国各州加密政策

深潮 TechFlow 消息,11 月 18 日,据Cointelegraph报道,加密倡导组织The Digital Chamber周一宣布推出名为”State Network”的新计划,旨在推动美国各州层面的数字资产政策制定,并在2026年中期选举前对立法者进行加密货币教育。该计划将连接政策制定者、监管机构和行业人士,共同推进美国区块链技术的采用。

首批成员包括Michael Saylor的Strategy公司、权益证明分布式账本Hedera以及区块链基础设施研究公司Input Output。通过与非营利组织Future Caucus的合作,State Network将培养一批能够引入并支持数字资产立法的领导者。

该计划还将在2026年启动Microgrants Program试点项目,为州区块链协会、大学区块链俱乐部和社区创新组织提供资金支持,以开发政策工具和监管沙盒。目前,State Network已在纽约、亚利桑那、俄亥俄和新罕布什尔四个州开展工作,并计划于明年进行全国性的2026数字资产巡回宣传活动。

Arthur Hayes:比特币可能跌至 8 万美元,这或是新一轮「印钞」的入场券

撰文:Arthur Hayes

编译及整理:BitpushNews

又到了我扮演业余气象学家的时候了。诸如拉尼娜和厄尔尼诺之类的概念进入我的词汇。

预测风暴的风向与降雪量一样重要,它决定了哪些坡面适合滑雪。我用我对天气模式的粗浅知识来预测日本北海道的秋季何时结束,冬季何时开始。

我与其他当地的滑雪爱好者讨论我梦想中的粉雪季能提早开始。我不再频繁刷新我最喜欢的加密交易应用,现在我刷最多的应用是 Snow-Forecast。

随着数据点开始进入,我必须在信息不完整的情况下决定何时上雪道。有时直到穿上滑雪板的前一天,才知道天气模式会是什么样。

几个雪季前,我 12 月中旬到达时,发现山上被泥土覆盖。只有一条缆车开放,为几千个兴高采烈的滑雪爱好者们提供服务。排队要等上几个小时,才能滑一个积雪稀少、平坦的初级到中级坡。第二天,天降大雪,我在我最喜欢的那片覆盖着林间雪道的滑雪胜地,度过了史诗般的粉雪日之一。

比特币是全球法币流动性的自由市场风向标。 它的交易取决于对未来法币供应的预期。有时现实符合预期,有时则不然。

金钱就是政治。而瞬息万变的政治言论影响着市场对未来肮脏法币供应的预期。

我们不完美的领导者有一天呼吁以更大规模、更低成本的资金来泵高他们最喜爱支持者的资产,另一天又呼吁采取相反措施来对抗摧毁普通人,及其连任或延续其专制统治机会的通货膨胀。

与科学一样,在交易中,持有坚定的信念,但保持灵活的态度是值得的。

在美国「大规模关税日」(2025 年 4 月 2 日)的惨败之后,我曾呼吁只涨不跌。

我相信美国总统特朗普和他的财政部长「水牛比尔」贝森特(Buffalo Bill Bessent)吸取了教训,不再试图过快地改变世界的金融和贸易操作系统。

为了挽回人气,他们会向他们的支持者(这些人拥有大量的房产、股票和加密货币等金融资产)发放好处,这些好处是用印出来的钱资助的。

4 月 9 日,特朗普「Taco『d」(屈服),宣布关税休战,一场看似大萧条开端的危机变成了今年最佳的买入机会。比特币上涨了 21%,部分山寨币(主要是以太坊)也随之上涨,比特币的主导地位从 63% 下降到 59% 证明了这一点。

然而,最近,比特币隐含的美元流动性预报恶化了。自 10 月初创下历史新高以来,比特币已下跌 25%,许多山寨币受到的打击比资本家在纽约市市长选举中受到的打击还要严重。

什么改变了?

特朗普政府的言论没有改变。特朗普仍然抨击美联储将利率保持得过高。他和他的副手们继续谈论通过各种方式泵高房地产市场。

而最重要的是,在每一个转折点,特朗普都对中国让步,他推迟强制扭转这两个经济巨头之间贸易和金融不平衡的局面,因为这种金融和政治痛苦对于每两到四年必须面对选民的政客来说实在难以承受。

没有改变的、但现在市场赋予其比政客言辞更大权重的,是美元流动性的收缩。

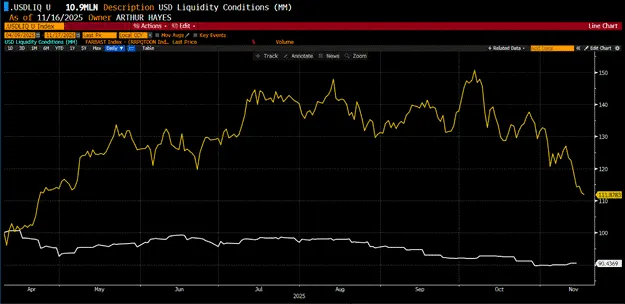

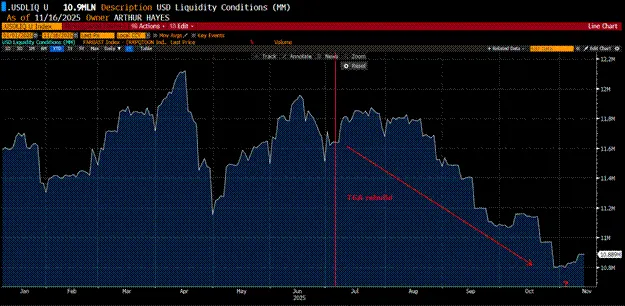

我的美元流动性指数(白色线条)自 2025 年 4 月 9 日以来下跌了 10%,而比特币(金色线条)上涨了 12%。这种背离部分是由于特朗普政府释放的流动性积极言论。部分原因是散户投资者将比特币 ETF 的资金流入和 DAT mNAV 溢价视为机构投资者寻求比特币敞口的证明。

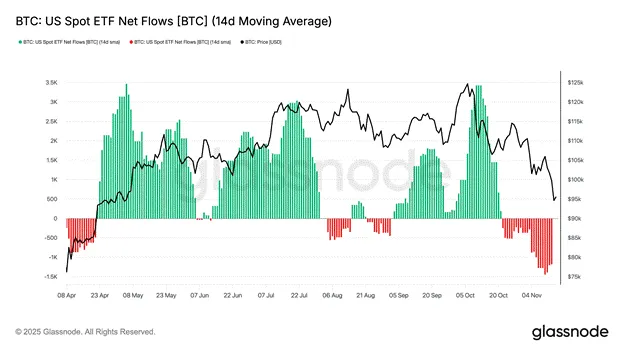

叙事是这样的,机构投资者涌入了比特币 ETF。正如你所看到的,4 月到 10 月期间的净流入为比特币提供了持续的买盘,尽管美元流动性有所下降。我必须对这张图表附带一个警告。最大的 ETF(贝莱德 IBIT US)的最大持有者将 ETF 作为基差交易(basis trade)的一部分;他们并非看多比特币。

他们通过做空 CME 上市的比特币期货合约,同时买入 ETF,来赚取两者之间的价差。

这种做法资本效率高,因为他们的经纪人通常允许他们将 ETF 作为抵押品,抵押他们的空头期货头寸。

这些是 IBIT US 的五个最大持有者。他们是大型对冲基金或专注于自营交易的投资银行,例如高盛。

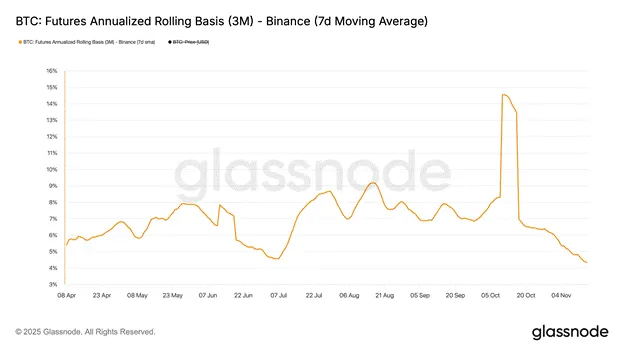

上图显示了这些基金通过购买 IBIT US 和出售 CME 期货合约所获得的年化基差收益。

虽然上面的交易所是币安(Binance),但 CME 的年化基差本质上是相同的。当基差明显高于联邦基金利率时,对冲基金将蜂拥而入进行交易,从而为 ETF 创造大量且持续的净流入。

这给那些不了解市场微观结构的人造成了错觉,认为机构投资者对持有比特币敞口抱有巨大兴趣,而实际上他们根本不关心比特币,他们只是在我们的沙箱中玩耍,以赚取比联邦基金利率高出几个百分点的额外收益。当基差下降时,他们会迅速抛售头寸。最近随着基差下降,ETF 综合体记录了巨额净流出。

现在散户相信这些机构投资者不喜欢比特币,从而形成了一个负反馈循环,促使他们卖出,这又降低了基差,最终导致更多的机构投资者抛售 ETF。

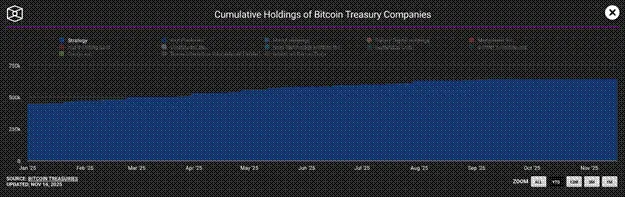

数字资产信托(DAT)公司为机构投资者提供了另一种获取比特币敞口的方式。Strategy(股票代码:MSTR US)是持有比特币的最大 DAT。当其股价相对于其持有的比特币出现大幅溢价时(称为 mNAV),该公司可以发行股票和其他融资方式以低廉的价格获取比特币。随着溢价(Premium)下降为折价,Strategy 获得比特币的速度也随之减慢。

这是一张累计持有量图表,而不是该变量的变化率,但你可以看到,随着 Strategy 的 mNAV 溢价消失,其持有量的增长速度放缓。

尽管从 4 月 9 日至今美元流动性收缩,但比特币 ETF 的流入以及 DAT 的购买使比特币得以攀升。但这种局面已经结束。

基差不再足够诱人以维持机构投资者持续购买 ETF,而且大多数 DAT 以低于 mNAV 的折价交易,投资者现在也回避这些比特币衍生证券。没有这些流量来掩盖负面的流动性状况,比特币必须下跌以反映当前的短期担忧,即美元流动性将收缩或增长速度不如政客承诺的那么快。

拿出证据来…

现在是特朗普和贝森特拿出证据或闭嘴的时候了。要么他们有能力让财政部凌驾于美联储之上,制造另一个房地产泡沫,派发更多刺激支票等,要么他们就是一群软弱无力的骗子。

让情况进一步复杂化的是,蓝营民主党人发现(这并不奇怪)以各种负担能力为主题进行竞选是一个制胜策略。无论反对党能否兑现这些承诺,比如免费公交卡、大量的租金管制公寓和政府经营的杂货店,都不是重点。重点是人民希望被倾听,并至少可以自欺欺人地相信有人在位高权重者中在为他们着想。人民不希望特朗普和他的「让美国再次伟大」(MAGA)社交媒体影响者大军用虚假新闻来粉饰他们每天看到和感受到的通货膨胀。

他们希望被倾听,就像特朗普在 2016 年和 2020 年告诉他们他将打击中国并驱逐「有色人种」,这样他们的高薪工作就会神奇地重新出现时一样。

对于那些拥有多年期展望的人来说,法币创造速度上的这些短期停滞无关紧要。如果红营共和党人不能印出足够的钱,股市和债市就会崩盘,这将迫使两党中那些坚守教条的人回归到印钞的撒旦邪教。

特朗普是一位精明的政客,与前任美国总统拜登类似——后者也曾面临平民因新冠刺激措施引发的通胀而发出的类似反抗——他会公开改变方向,抨击美联储是困扰普通选民的通货膨胀的罪魁祸首。但别担心,特朗普不会忘记那些为竞选活动提供资金的富有资产持有者。 「水牛比尔」贝森特将接到严格命令,以普通人无法理解的创造性方式印钞。

还记得 2022 年的这张合影吗?我们最喜欢的「马屁精」美联储主席鲍威尔当时受到了前总统拜登(Slow Joe Biden)和美国财政部长耶伦(Bad Gurl Yellen)的教训。拜登向他的支持者解释说,鲍威尔将粉碎通货膨胀。然后,因为他需要提振那些让他上台的富人的金融资产,他告诉耶伦不惜一切代价,撤销鲍威尔所有的加息和资产负债表收缩。

耶伦发行了比票据或债券更多的国库券,从 2022 年第三季度到 2025 年第一季度,这从美联储的反向回购计划中抽走了 2.5 万亿美元,从而泵高了股票、住房、黄金和加密货币。

对于普通选民——以及在座的一些读者——我刚才写的内容可能无异于天书,而这正是关键所在。你们切身感受到的通货膨胀,正是那位声称关心解决民生负担的政治家一手造成的。

「水牛比尔」贝森特必须施展类似的魔法。我百分之百相信他会设计出类似的结果。他是历史上最懂货币市场管道和货币交易的大师之一。

局势是什么

2023 年下半年和 2025 年下半年的市场设置有着惊人的相似之处。债务上限之争在仲夏结束(2023 年 6 月 3 日和 2025 年 7 月 4 日),迫使财政部重建一般账户(TGA),从而从系统中吸走流动性。

2023 年:

2025 年:

「坏女孩」耶伦取悦了她的老板。 「水牛比尔」贝森特能否找到他的「BB」并以俾斯麦式(Bismarck)的手段重塑市场,以便红营共和党人在 2026 年中期选举中获得持有金融资产的选民的选票?

每当政客们过于密切地倾听那些在通货膨胀下受苦的大多数臣民时,他们就会口头上强硬地限制那些喜欢印钞的央行行长和财政部官员。

为了消除他们允许信贷收缩的想法,市场会提出一个霍布森的选择(Hobson’s Choice)。在投资者意识到短期内禁止印钞后,股票和债券价格会迅速下跌,此时政客们要么印钞来拯救支持更广泛经济的高度杠杆化的肮脏法币金融系统,但这会导致通货膨胀再次加速;要么允许信贷收缩,这将摧毁富有的资产持有者,并导致大规模失业,因为过度杠杆化的企业必须削减产出和就业。

通常,后者在政治上是更容易接受的,因为 1930 年代式的失业和金融困境永远是选举的失败者,而通货膨胀是一种无声的杀手,可以通过印钞资助的对穷人的补贴来隐藏。

就像我对北海道「造雪机」的信心一样,我百分之百相信特朗普和贝森特希望他们的红营共和党人继续掌权,因此他们会找到一种方法,既能在打击通货膨胀方面表现强硬,又能印出必要的钱,以继续支撑美国和全球经济现状中凯恩斯主义的「部分准备金银行」骗局。

在山上,过早到来有时会让你滑到泥土。在金融市场,在我们回到「只涨不跌」(Up Only)之前,以 Nelly 的话来说,市场必须先 「Drop Down and Get Their Eagle On」(跪下展示姿态)。(顺便说一句,他们不像以前这样制作音乐视频了。)

牛市论点(The Bull Case)

与我的负面美元流动性理论相反的论点是,随着美国政府在停摆后恢复运作,TGA 将迅速减少 1000 亿至 1500 亿美元,以达到 8500 亿美元的目标,这将为系统增加流动性。此外,美联储将在 12 月 1 日停止缩减资产负债表,并很快通过量化宽松(QE)恢复资产负债表扩张。

我最初对停摆后的风险资产持乐观态度。然而,当我深入研究数据时,我注意到自 7 月以来,根据我的指数,大约有 1 万亿美元的美元流动性蒸发了。增加 1500 亿美元是很棒,但接下来呢?

尽管多位美联储理事暗示有必要恢复量化宽松以重建银行准备金,确保货币市场正常运转,但这只是空谈。当美联储「耳语者」——《华尔街日报》的 Nick Timiraos 宣布恢复量化宽松获得绿灯时,我们才会知道他们是认真的。但我们还没有到那一步。与此同时,常设回购工具(Standing Repo Facility)将被利用起来印钞,数额达数百亿美元,以确保货币市场能够应对庞大的国债发行。

理论上,贝森特可以将 TGA 降至零。不幸的是,由于财政部必须每周滚动发行数百亿美元的国库券,他们必须保持大量现金缓冲,以防发生意外。他们不能承受国库券到期违约的风险,这就排除了立即向金融市场注入剩余 8500 亿美元的可能性。

政府支持的抵押贷款机构房利美(Fannie)和房地美(Freddie)的私有化肯定会发生,但不会在接下来的几周内。银行也将履行其「职责」,向那些制造炸弹、核反应堆、半导体等的人提供贷款,但这同样会发生在更长的时间周期内,并且这些信贷不会立即流入美元货币市场的脉络。

多头是正确的;随着时间的推移,印钞机一定会「突突突」地响起来。

但首先,市场必须回调自 4 月份以来的涨幅,以便更好地与流动性基本面保持一致。

最后,在我谈到 Maelstrom 的仓位之前,我并不承认「四年周期」是有效的。比特币和某些山寨币只有在市场吐出足够多的筹码,以加快印钞速度之后,才会创下历史新高。

Maelstrom 的仓位

上周末,我提高了我们的美元稳定币仓位,预期加密货币价格会走低。短期内,我认为唯一能跑赢负面美元流动性形势的加密货币是 Zcash ( $ZEC)。

随着人工智能、大型科技公司和大型政府的发展,互联网大部分领域的隐私已经消亡。Zcash 和其他使用零知识证明加密技术的隐私加密货币是人类对抗这一新现实的唯一机会。这就是为什么 Balaji 等人相信隐私宏大叙事将在未来多年内推动加密市场。

作为中本聪的信徒,第三、第四和第五大加密货币居然是美元衍生品、一个在无所事事的链上无所作为的币,以及 CZ 的中心化计算机,这让我感到被冒犯。

如果 15 年后,这些是仅次于比特币和以太坊的最大加密货币,我们到底在做些什么?

我对保罗(Paolo)、加林豪斯(Garlinghouse)和 CZ 没有任何个人意见;他们是为其代币持有者创造价值的大师。请各位创始人注意。但 Zcash 或类似的隐私加密货币应该紧随以太坊之下。

我相信,基层加密社区正在觉醒,意识到我们通过赋予这些类型的币或代币如此高的市值而默许支持的东西,与一个去中心化的未来是矛盾的,在这个未来中,我们作为有血有肉的人类,在压迫性的技术、政府和人工智能巨头面前,保留自主权(retain agency)。

因此,在我们等待贝森特找回他的印钞节奏的同时,Zcash 或另一种专注于隐私的加密货币将享受长期的价格上涨。

Maelstrom 仍然是长期看多的,如果我不得不以更高的价格买回(就像我今年早些时候不得不做的那样),那也没关系,我自豪地接受我的失败,因为手头有备用法币,我可以大胆下注以赢取胜利,让它真正有价值。如果在 2025 年 4 月的情景再次出现时拥有流动性,这比你因交易亏损而不得不将赚来的小利还给市场更能决定你整个周期的盈亏。

比特币从 125,000 美元跌至 90,000 美元低位,而标准普尔 500 指数和纳斯达克 100 指数徘徊在历史高点,这告诉我信贷事件正在酝酿中。

当我观察我的美元流动性指数自 7 月份以来的下降时,我证实了这一观点。

如果我的观点是正确的,股市 10% 到 20% 的调整,加上 10 年期国债收益率接近 5%,将足以制造紧迫感,促使美联储、财政部或另一个美国政府机构推出某种印钞方案。

在此疲软期间,比特币绝对可能跌至 80,000 美元至 85,000 美元。如果更广泛的风险市场内爆,并且美联储和财政部加速他们的印钞闹剧,那么比特币可能会在年底飙升至 200,000 美元或 250,000 美元。

我仍然相信中国会通货再膨胀(reflate)。但中国只会在美国确定加速创造美元后才会扣动扳机。无论对错,他们都希望展现人民币兑美元的强势,这阻止了广义货币供应的大幅增加。迹象是:中国人民银行(PBOC)自 1 月份以来首次小幅购买了政府债券。这是中国量化宽松的开始。巨龙将觉醒,并将茅台泼向狂暴的 2026 年加密牛市之火。

在我启程去美丽的阿根廷跳双人舞之前,关于中国的最后一点:北京对美国「窃取」一名涉嫌参与欺诈活动的中国公民的比特币感到不满,这难道不是很耐人寻味吗?显然,领导人认为比特币是一种有价值的资产,应该由中国国家或其国民持有和保护,而不是归美国政府所有。

如果「全球两大经济体」的领导人——都相信比特币的价值,你又有什么理由不长期看涨呢?

Grab与StraitsX合作开发Web3钱包及稳定币结算系统

深潮 TechFlow 消息,11 月 18 日,东南亚网约车巨头Grab与新加坡稳定币支付基础设施提供商StraitsX已签署谅解备忘录,将共同探索在亚洲构建Web3钱包及基于稳定币的结算层。该合作计划将Web3钱包功能集成至Grab应用中,使用户能够持有并使用XSGD和XUSD等稳定币进行交易,同时允许GrabPay商户接受来自本地及海外消费者的稳定币支付。

Hotcoin 将于 11 月 19 日与 20 日上线 GAIB、LCT 与 XW

深潮 TechFlow 消息,11 月 18 日,据官方消息,Hotcoin 将于 11 月 19 日与 20 日上线 GAIB、LCT 与 XW 热门项目,精准捕捉市场新叙事,助力用户抢占新一轮赛道先机!

【现货交易】

📍 11月19日 20:20(UTC+8)上线 GAIB/USDT

📍 11月20日 12:20(UTC+8)上线 LCT/USDT

📍 11月20日 20:00(UTC+8)上线 XW/USDT

凭借美国 MSB 与澳洲 AUSTRAC 双牌照合规运营、八年零安全事故记录及高效稳定的交易系统,Hotcoin 持续为全球用户提供安全、专业、便捷的数字资产服务。

某巨鲸2.63亿仓位濒临清算,已被迫卖出1,316.8枚ETH

深潮 TechFlow 消息,11 月 18 日,据分析师余烬监测,一位通过循环贷款方式大量囤积加密资产的巨鲸投资者正面临严峻的清算风险。据链上数据显示,该投资者此前三个月内累积了价值2.63亿美元的WBTC和ETH,但近期市场持续下跌已将其仓位推至清算边缘。

为避免被强制清算,该投资者已于近期被迫卖出1,316.8枚ETH,换取401.7万USDT用于偿还部分债务。尽管如此,其在Aave平台上仍有高达1.46亿美元的USDT借款,仓位健康率仅为1.05。

数据显示,该巨鲸的加密资产成本相当高昂:WBTC均价116,762美元、ETH均价4,415美元,目前已浮亏约6549万美元。若比特币和以太坊再下跌5%,其仓位将面临强制清算,抵押品将被部分卖出以偿还欠款。

交易员Eugene:已加仓ETH和SOL多单

深潮 TechFlow 消息,11 月 18 日,交易员 Eugene Ng Ah Sio 在个人频道发文表示,「增持了 ETH 和 SOL 的多头仓位。摆动指标已经明显回到超卖区间,我认为可以开始重新增加在这个市场的风险敞口。」

Arthur Hayes:预测比特币或跌至8万美元,后有望冲击25万美元

深潮 TechFlow 消息,11 月 18 日,Arthur Hayes最新发文指出,当前美元流动性收缩正对比特币价格形成压力。他分析称,比特币ETF资金流入减少和数字资产公司购买放缓,加剧了这一趋势。Hayes预测比特币可能跌至8-8.5万美元区间,但若美联储和财政部因市场回调而加速货币宽松政策,比特币年底有望飙升至20-25万美元。

加密早报:ETH 今晨跌破 3,000 美元,DappRadar 宣布将停止运营

作者:深潮 TechFlow

昨日市场动态

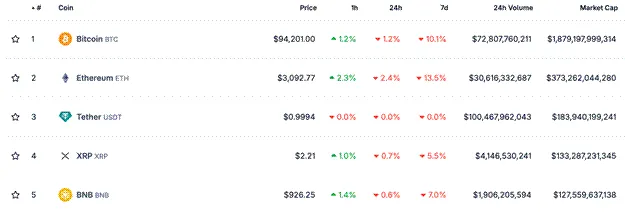

BTC今晨跌破92000美元,ETH跌破3000美元大关

HTX行情显示,BTC今晨跌破92000美元,现报92151美元;ETH跌破3000美元大关,现报3031美元。

美联储副主席:通胀上行风险或已有所下降,下周发布的美联储褐皮书将为经济观点提供参考

据金十数据报道,美联储副主席杰斐逊就经济前景和货币政策发表讲话表示,就业市场显示供需正在逐步降温。随着货币政策接近中性利率,需要谨慎推进。通胀的上行风险可能已有所下降,关税影响可能是暂时的。下周发布的美联储褐皮书将为经济观点提供参考。

特朗普集团计划与沙特合作伙伴在马尔代夫开发“代币化度假村”项目

据彭博社报道,特朗普集团计划与沙特阿拉伯合作伙伴共同在马尔代夫开发豪华度假村,并计划对该酒店开发项目进行代币化。

根据两家公司周一发布的联合声明,Trump International Hotel Maldives 将包含 80 栋超豪华海滩别墅和水上别墅,该项目将与 Dar Global Plc 合作建设。

Vitalik Buterin发布Kohaku隐私框架,推动以太坊隐私保护升级

据The Block报道,以太坊创始人Vitalik Buterin在Devcon大会上正式发布了名为Kohaku的隐私保护框架。该开源工具套件旨在增强以太坊生态系统的隐私和安全性,提供模块化组件让开发者能够构建不依赖中心化第三方的安全、隐私钱包。Kohaku已集成Railgun和Privacy Pools等协议,允许用户合规地隐藏资金并提供”清白证明”。

同时,以太坊基金会成立了由47名研究人员、工程师和密码学家组成的隐私团队,致力于将隐私作为以太坊的”一级属性”。Buterin强调:”隐私就是自由”,以太坊正处于”隐私升级路径”上,旨在提供”现实世界的隐私和安全”。

DappRadar 宣布因财务困境即将停止运营

据 DappRadar 官方披露,去中心化应用数据平台 DappRadar 宣布将关闭其平台服务。该公司表示,在当前环境下运营如此规模的平台在财务上已不可持续,经过探索各种选择后,不得不做出停止运营的艰难决定。

DappRadar 成立于 2018 年,最初受 CryptoKitties 启发而创建,旨在帮助用户发现和理解去中心化应用生态。在七年运营期间,该平台帮助数百万用户发现去中心化应用,与数百个区块链和数千个开发者及项目合作,其数据被记者引用、用于研究论文并在全球范围内分享。

该公司表示,未来几天将开始逐步关闭平台,停止追踪区块链和去中心化应用,并关闭相关服务。关于 DAO 和 RADAR 代币的安排将通过 DAO 渠道单独沟通。

GoPlus:多个 x402 项目存在高危风险,包括过度授权、签名重放、蜜罐陷阱和无限铸币等

据 GoPlus Security 报告,该机构对 30 多个 x402 生态项目进行安全风险扫描,发现多个项目存在严重安全漏洞。

扫描结果显示,主要风险类型包括过度授权、签名重放、蜜罐陷阱和无限铸币等。其中,FLOCK 项目的 transferERC20 函数允许所有者提取合约中任意数量的代币;x420 项目的 crosschainMint 函数可无限制铸币;PENG 项目的 manualSwap 函数允许所有者提取合约中的 ETH。

此前已发生多起安全事件,包括 10 月 28 日 402bridge 遭受过度授权漏洞攻击,导致 200 多个用户账户的 USDC 被恶意转移;11 月 12 日 Hello402 出现无限铸币和流动性问题。

Aave Labs 将在苹果应用商店推出消费者应用,提供最低 5% 年化收益

据 Fortune 报道,去中心化借贷协议 Aave Labs 宣布计划在苹果应用商店推出面向主流消费者的应用程序,并已开放用户候补名单。

该应用类似储蓄账户但提供更高收益,用户可获得最低 5% 的利息收入,支持通过银行账户或借记卡存款。产品基于稳定币和 Aave 协议运行,旨在为普通用户提供去中心化金融服务,避免使用”稳定币”、”协议”等专业术语。

蚂蚁国际与瑞银签署战略合作备忘录,双方将在区块链跨境支付结算领域展开合作

据南华早报报道,蚂蚁国际与瑞银签署战略合作备忘录,双方将在区块链跨境支付结算领域展开合作。

根据协议,蚂蚁国际将使用瑞银去年推出的区块链支付平台 UBS Digital Cash 进行全球资金管理操作,以提升效率、透明度和安全性。双方还将探索代币化存款的联合创新,包括涉及蚂蚁专有区块链平台的”连接解决方案”。

蚂蚁国际平台技术全球总经理 Kelvin Li 表示,双方对这些技术改变跨境支付的潜力有着共同信念。

Strategy 上周花费超 8 亿美元增持 8,178 枚 BTC,总持仓量达 649,870 枚

据 Bitcoin News 报道,Strategy 以 8.356 亿美元的价格收购了 8,178 枚 Bitcoin,平均购买价格为每枚 102,171 美元。此次收购后,Strategy 目前总计持有 649,870 枚 Bitcoin,总收购成本为 483.7 亿美元,平均成本价为每枚 74,433 美元。

BitMine上周增持超5万枚ETH,总持仓超355万枚ETH

据PRNewswire报道,BitMine Immersion Technologies今日宣布其加密资产+现金+「潜力投资」总规模达118亿美元。截至东部时间11月16日晚7:30时,公司加密资产持仓包括3,559,879枚ETH、192枚BTC、价值3700万美元的Eightco Holdings股权,以及6.07亿美元无负担现金。

美股上市 SOL 财库公司 Forward Industries 持有的 SOL 总量升至 690 万枚

据 Business Wire 报道,Forward Industries(纳斯达克:FWDI)发布月度资金库更新。截至 11 月 15 日,该公司 Solana(SOL)持有量达 690 万枚。

该公司自成立以来已购买 683.45 万枚 SOL,平均成本为每枚 232.08 美元,总成本约 15.9 亿美元。其验证器基础设施实现了 6.82% 的年化收益率,几乎所有 SOL 持有量均已质押。

行情动态

推荐阅读

加密市场周观察(11.10-11.17):市场极度恐慌,隐私赛道一枝独秀

本文讨论了上周加密市场情绪极度恐慌,美国政府停摆结束的利好被美联储降息概率下降的利空取代,BTC和ETH分别下跌9.99%和13.62%。日本10年期国债收益率升至17年高点1.73%,全球流动性进一步收紧。本周关注事件包括美联储副主席讲话、英伟达财报发布、失业率数据公布等。

本文详细探讨了加密货币空投的评估框架,分析了如何通过深度参与和结构化的方法筛选出高潜力的空投机会。文章涵盖了空投的关键因素,包括代币经济学、资格标准、防范Sybil攻击机制、市场环境、流动性及退出策略等,并提供了实践建议以最大化收益。

IOTA 合作开展 ADAPT 项目:共建非洲数字贸易的未来

本文介绍了 IOTA 正与世界经济论坛和托尼·布莱尔全球变革研究所合作开展 ADAPT 项目,以推动非洲数字化贸易体系的发展。ADAPT 旨在通过数字公共基础设施连接身份、数据和金融,促进非洲范围内可信赖、高效且包容的贸易。这项倡议将为非洲大陆带来巨大的经济收益,同时为数字化贸易树立全球标杆。

一边摸鱼一边赚,盘点那些优化加密工作流的 AI 智能代理项目

本文讲述了AI智能代理正在颠覆加密领域的主要赛道,包括交易、收益耕作和预测市场。这些工具通过实时数据分析、自动化操作以及更高的安全性,显著提升了用户的工作效率和收益潜力。此外,文章还介绍了多个顶尖AI代理工具及其应用场景,帮助用户优化加密货币交易和投资流程。

本文探讨了加密货币市场的行为模式、投资策略以及投资者心理,强调早期进入市场的重要性,并批判了加密推特上的“意见领袖”现象。作者分享了个人投资经验,包括如何通过耐心和提前布局实现财务自由,同时揭示了市场中的负和游戏本质。

BTC跌破91000美元,24小时跌幅为4.45%

深潮 TechFlow 消息,11 月 18 日,HTX行情显示,BTC跌破91000美元,现报90834美元,24小时跌幅为4.45%。

Wintermute创始人与DeFiance Capital CEO探讨加密永续合约结构缺陷

深潮 TechFlow 消息,11 月 18 日,Wintermute创始人Evgeny Gaevoy (@EvgenyGaevoy)与DeFiance Capital的CEO Arthur在社交平台上就加密衍生品市场结构问题展开热议。Arthur指出加密永续合约的产品设计和市场结构是行业实现可持续发展的最大障碍。

Gaevoy回应称传统金融早已解决了这些问题,质疑加密行业重复发明轮子的必要性。他特别指出,CME(芝商所)已提供完全符合传统金融方式的四种加密衍生品交易。

讨论聚焦于中心化交易所同时扮演经纪商、交易平台和托管方的多重角色所带来的利益冲突。尽管这种模式在加密货币作为持有资产的特性下短期内难以改变,但传统金融通过强制分离这些职能已有效解决类似问题。

某巨鲸向 Hyperliquid 存入 184 万枚 USDC,并下达限价单做多比特币

深潮 TechFlow 消息,11 月 18 日,据链上分析平台 Lookonchain(@lookonchain)监测,某巨鲸 5 小时前向 Hyperliquid 存入 184 万枚 USDC,并下了 88,611 美元至 89,211 美元区间的比特币限价多单。

萨尔瓦多过去 7 日共增持 1098.19 枚比特币

深潮 TechFlow 消息,11 月 18 日,据萨尔瓦多财政部网站数据,萨尔瓦多过去 7 日共增持 1098.19 枚比特币。目前其比特币总持仓量为 7474.37 枚,总价值达 6.85 亿美元。过去 30 天内,萨尔瓦多已累计增持 1121.19 枚比特币。

某交易员再次开启 10 倍杠杆做空 ZEC,价值约 1926 万美元

深潮 TechFlow 消息,11 月 18 日,据链上分析平台 Lookonchain(@lookonchain)监测,某做空交易员在市场短暂回升期间于 10 小时前被清算,损失超过 300 万美元。目前该投资者已重新回归市场,以 10 倍杠杆做空 31698 枚 ZEC,价值约 1926 万美元。

Hourglass:已开启 Stable 预存第二阶段的超额退款

深潮 TechFlow 消息,11 月 18 日,Hourglass 发文表示,Stable 预存第二阶段的超额退款已开启。用户可通过 Merkl 平台申请退款。此外,官方表示第二阶段每笔存款的前 1000 美元被全部接受,超过 1000 美元的部分将被拆分约 45% 被纳入存款,剩余的 55% 将作为退款退还。

AMINA成为首家在香港提供全面加密货币交易与托管服务的国际银行集团

深潮 TechFlow 消息,11 月 18 日,AMINA(香港)有限公司获得香港证监会(SFC)1号牌照升级,成为首家在香港为专业投资者提供全面加密货币交易和托管服务的国际银行集团。该服务现已向香港专业投资者开放,提供24/7加密现货交易和资产保护服务。

AMINA香港目前提供13种加密货币交易,包括比特币、以太坊和主要稳定币,并通过符合SFC监管标准的框架支持加密货币存取。

日股早盘跌幅扩大,日经225指数跌2%

深潮 TechFlow 消息,11 月 18 日,据金十数据报道,日股早盘跌幅扩大,日经225指数跌2%。

以太坊创始人Buterin:以太坊和FTX处于对立面,去中心化技术”不能作恶”

深潮 TechFlow 消息,11 月 18 日,据Decrypt报道,以太坊联合创始人Vitalik Buterin在阿根廷Devconnect大会上直指Sam Bankman-Fried的FTX交易所是以太坊原则的完全对立面。Buterin强调,以太坊作为去中心化、”不能作恶”的社区,与中心化的FTX形成鲜明对比。他指出,FTX失败的核心在于其中心化本质,要求公众盲目信任而不透明,而以太坊的开发则通过社区公开审查进行。此言论发表之际,以太坊价格已跌破3,000美元,较8月创下的近5,000美元高点下跌39%。

交易员:比特币或将跌至8万美元

深潮 TechFlow 消息,11 月 18 日,据彭博社报道,期权市场显示,交易员正在增加看跌押注,普遍认为当前下跌远未结束,大资金投资者正在撤离市场。分析师预计,比特币可能进一步下探至80,000美元水平,加密货币市场整体陷入熊市氛围。

美股回调重创IPO市场,2025年新股回报率显著下滑

深潮 TechFlow 消息,11 月 18 日,据彭博社报道,美国股市本月回调对IPO市场造成严重冲击,多家新上市公司股价迅速跌破发行价,包括Gemini Space Station、Fermi、Navan和Stubhub Holdings。即使是今年表现亮眼的CoreWeave、Circle Internet Group和Figma等明星企业也未能幸免,股价近期大幅下挫。

「麻吉大哥」被多次清算,账户仅剩4.7万美元

深潮 TechFlow 消息,11 月 18 日,据分析师余烬监测,「麻吉大哥」在以太坊多单被清算后,用剩余22万美元在3,052美元价位重新开仓,但随着ETH跌破3000美元,其仓位再次被清算,亏损达336万美元,账户从最初注入的343.7万美元缩水至仅剩4.7万美元。

Fidelity Solana ETF将于11月18日正式上线,管理费为0.25%

深潮 TechFlow 消息,11 月 18 日,据彭博分析师Eric Balchunas披露,Fidelity旗下追踪Solana的现货ETF——Fidelity Solana Fund(代码:$FSOL)将于明日(美东时间11月18日)上线,管理费为0.25%。该ETF跟踪Fidelity Solana参考指数(FIDSOLP),并包含SOL的质押收益。 Fidelity是当前进军该品类的最大资产管理公司,竞争对手还包括Bitwise的$BSOL(现资产达4.5亿美元)、VanEck的$VSOL(已上线)以及Grayscale。

BTC今晨跌破92000美元,ETH跌破3000美元大关

深潮 TechFlow 消息,11 月 18 日,HTX行情显示,BTC今晨跌破92000美元,现报92071美元;ETH跌破3000美元大关,现报3024美元。