深潮 TechFlow 消息,10 月 23 日,据 Solid Intel 消息, 美股上市 WLFI 财库公司 ALT5 Sigma 首席执行官 Peter Tassiopoulos 已被董事会停职。Jonathan Hugh 被任命为代理首席执行官,立即生效。

月度归档: 2025 年 10 月

Space 回顾|JST 回购销毁计划正式启动,开启波场 TRON DeFi 价值新篇章

近日,JustLend DAO 治理社区正式通过了JST 回购与销毁机制提案,并完成了 JST 首次大规模回购销毁。自此,JustLend DAO 的净收益及 USDD 多链生态超过 1,000 万美元的收益(不含前 1,000 万)将按照计划用于回购销毁 JST,并在链上透明执行。

根据最新销毁公告显示,JustLend DAO 存量收益总计59,087,137 USDT,其中 30%(相当于 17,726,141 USDT)用于回购并销毁 559,890,753 JST,约占代币总供应量的5.66%。剩余 70% 的资金已存入 JustLend DAO 的 SBM USDT 借贷市场生息,并将在后续四个季度按计划分批执行销毁。

此举迅速点燃了加密市场的热情,引发了市场的积极反响。这不仅是一次简单的代币经济机制调整,更是对“价值回馈社区”这一去中心化理念的深度实践。 这一机制的成功启动,引发更深入的思考:JST 的通缩之路将如何重塑其市场预期与供需关系?它又将如何驱动波场TRON DeFi 生态的价值流动?更重要的是,这是否预示着一种以“收益回购”为核心的新一代 DeFi 经济模型正在走向成熟?

带着这些问题,JUST DAO联合Web3领先资讯平台Metaera举办了专题 X Sapce,试图从中梳理出 JST 回购销毁计划背后的核心逻辑、生态影响与长远意义。本文将带您回顾这场思想碰撞,探寻JST回购销毁计划背后的深层逻辑与行业启示。

JST开启波场TRON DeFi“价值飞轮”:详解通缩模型的核心逻辑与市场平衡术

在JustLend DAO 关于 JST 回购与销毁提案的Space讨论中,首位发言的嘉宾 Joy 以生动的类比阐明了该机制的核心逻辑。她指出,JST 的通缩模型实质上是将传统上市公司“利润回购并注销股票”的价值反馈模式引入了 DeFi 世界。她认为,这一机制的精髓在于构建了一个“价值回收的良性循环”,通过“使用价值”与“交换价值”两个维度,一边将协议费用转化为代币价值,一边通过通缩压力形成价格支撑,最终目标是形成一个长期、可持续的“价值飞轮”,实现螺旋式上涨。

嘉宾Aster 进一步从价值分配的角度深化了这一观点。他将回购销毁解读为“变相向所有股东进行分红的一种行为”,并强调这是“生态从短期运作向长期治理转变的典型信号”。他分析道,该机制不仅能通过事实上的通缩抬升代币价格,使所有持有者受益,更能透明地展示协议收益,反向激励市场关注与参与,从而形成“更高利润—更多回购—更强生态”的正向循环。在他看来,这正是此次提案最核心的逻辑所在。

针对分阶段销毁策略能否平衡市场预期与供需的问题,嘉宾MARK 首先从力度与生态联动的角度表达了信心。他指出,相比其他协议“几百万美金”的回购规模,JST 约六千万美金的回购销毁计划“力度很大,给市场很大信心”,长期来看,随着协议收益的持续增长,回购的支撑和价格的溢价保证是坚实的。不过他客观地补充,短期价格在预期推动下上涨后,存在因“利好出尽”而回调的压力,但这更多取决于大盘的整体稳定性。

Aster 老师则对短期市场动态进行了更细致的推演。他认可分阶段设计旨在“尽量减少短期内拉伸后持续下跌的可能性”,但由于首批30%的比例显著高于后续季度,短期内因高关注度而拉升,后续可能因节奏放缓而回调。但他预判,相比于一次性回购,这种分阶段模式将使回调“幅度不会非常大”,走势会“相对平滑”。

嘉宾秋荣的分析则引入了一个关键的动态视角,他将代币价格与协议的“盈利能力”深度绑定。他指出,分期销毁是一个防止“短期一波流”的明智设计,第一波30%提供了“确定性的利好”,而后续季度17.5%的销毁则构成了“长期的市场预期”。最终,JST 的长期表现不仅在于其通缩模型,更取决于“整个市场流动性情况”以及 JustLend DAO、USDD 协议本身能否在 DeFi 生态的竞争中持续捕获价值、扩大收益。

从价值支撑到治理智慧:JST回购销毁如何体现DeFi生态价值观

在探讨JST 回购销毁机制对波场生态的深远影响时,嘉宾香港王富贵开门见山地肯定了其枢纽作用。他认为,JST 作为连接多个协议的核心治理代币,其通缩机制无疑将对 USDD、SUN、stUSDT 等项目产生“促进的作用”,并直接带来“正反馈”,这种积极影响将持续作用于整个生态。

嘉宾0xLeon 同样认为JST 在波场生态中扮演着“穿针引线”的关键角色,将各个协议串联成有机整体。但他犀利地强调,回购销毁机制本身只是工具,真正的考验在于DAO的资金具体流向何处,是用于修建促进生态繁荣的“高速公路”,还是投向华而不实的“皇宫”。这一洞见深刻揭示了JST DAO 的核心价值在于其“决策智慧”,即如何通过激励策略,精准扶持能驱动生态繁荣的关键协议,从而完成从“价值循环”到“价值增长”的飞跃。

当讨论延伸至“净收入回购”模式对整个 DeFi 行业的启示时,嘉宾 0xLeon 再次强调了“决策重于机制”的洞见。他预言,未来区块链将承载海量的传统金融资产(RWA),而 AI 将成为 DeFi 的主要参与者。因此,JST DAO 乃至整个波场TRON生态的巨大机会,在于能否利用其机制,将资源精准押注于 AI、RWA 等代表未来的赛道,从而抓住比原生 Crypto 市场“大100倍、1000倍”的机遇。

嘉宾MARK 则从市场趋势和价值支撑的角度,断言该模式正成为行业新标准。他以波场TRON、PancakeSwap 和 Aave 等顶级协议纷纷采用类似模型为例,指出“以净收入回购代币模型已经成为一个行业的标准姿势”。其根本原因在于,它为代币提供了至关重要的“实际的价值支撑”。在他看来,未来任何不想归零的DeFi 项目,都应该考虑这条拥有“协议收入支撑”的道路,从而构建用户与协议间更强的信任纽带。

JST 回购销毁不仅是自身的通缩实验,更是波场TRON生态乃至整个 DeFi 世界关于“治理价值”和“经济模型可持续性”的一次深度探索。嘉宾们一致认为,透明的、以净收入为基础的回购模式,为解决代币价值捕获这一行业核心难题提供了行之有效的解决方案,极有可能成为未来优质 DeFi 项目的标准配置。然而,更深刻的启示在于,一个卓越的机制只是基础,真正的长期价值创造,取决于DAO的治理智慧,即如何利用这一机制,引导生态资源流向最具增长潜力的方向,从而在新浪潮中占据先机。

JST价值之旅刚刚起航,欢迎持续关注TRON ECO官方渠道,共同见证生态的下一站突破。

Medium:https://medium.com/@eco.news

Mirror:https://mirror.xyz/0x36804BEe4B0FdCE6BcDE5ec9D26F36310235DeB5

JUST DAO官方X账号:@DeFi_JUST

火币HTX已上线TURTLE、EVAA永续合约,并启动合约交易派对

深潮 TechFlow 消息,10 月 23 日,据官方公告,火币HTX已于10月23日上线TURTLE/USDT、EVAA/USDT永续合约,最高杠杆均为20倍。同时,火币HTX于10月23日18:00至10月30日18:00(UTC+8)启动TURTLE、EVAA合约交易派对,总奖池高达20,000美元。

活动期间,用户完成报名,并参与TURTLE/USDT、EVAA/USDT合约交易,累计有效交易额≥10,000 USDT,即可根据交易额排名瓜分奖池;合约新用户完成TURTLE/USDT、EVAA/USDT合约交易还将获得专属福利。

一览近期可能影响 $HYPE 价格的催化剂

作者:Mercury

编译:深潮TechFlow

截至 2025 年 10 月下旬,Hyperliquid 的原生代币 $HYPE 正处于动态发展的关键时刻,Hyperliquid 有望迎来重大发展。作为去中心化永续合约交易所的领导者,Hyperliquid 已占据 DEX 衍生品交易量的相当大份额,约占 70-80%,迄今为止已创造超过 10 亿美元的收入。在生态系统的持续扩展和单向回购机制的推动下,未来几个月内有多项催化剂可能推动 $HYPE 的价格进一步上涨。以下基于近期分析和市场洞察,探讨这些关键事件,从现在延续至 2026 年。

11 月的 DAT 发布

最直接的催化剂之一是预计将于 2025 年 11 月推出第三个 DAT 。预计此次活动将筹集数亿美元,用于购买和质押 $HYPE 。具体而言,包括 Hyperliquid Strategies Inc. 最终收盘后的 3.05 亿美元时间加权平均价格(TWAP)买入,以及来自援助基金每月平均 1 亿美元的持续购买,这得益于强劲的收入趋势。总计来看,仅 11 月就可能从流通中移除约 4.05 亿美元的 $HYPE 。

HyperEVM TGE 季

基于 Hyperliquid 的 Layer-1 技术进展,HyperEVM 上的代币生成事件 TGE 正在加速推进,多个项目即将上线。值得关注的项目包括:@kinetiq_xyz,@hyperlendx,@felixprotocol,@HypurrFi,@drip__trade 和@prjx_hl。随着这些TGE的展开,用户可能会将一些空投的代币重新投入到 $HYPE ,从而增强生态系统内的流动性和需求。这一变化将延续至 2025 年第四季度末及以后,标志着 Hyperliquid 向类似 Solana 和以太坊的综合 DeFi 中心转型。

被压制的价格表现

近日 @Techno_Revenant 被指出通过大规模抛售显著压制了 $HYPE 的价格,正如 @mlmabc 在其帖子中提到的:一旦来自该实体的抛售压力减弱,结合持续的TWAP 买入以及当前价位的整体需求,我们预计短期内的价格表现将显著改善。

代币解锁和供应动态

自 2025 年 11 月 29 日起,总计 2.378 亿 $HYPE 代币(按当前价格计算价值约 119 亿美元)将在未来 24 个月内开始解锁,这将带来巨大的供应压力,引发投资者和分析师的担忧,包括 Maelstrom 在内的分析师将此视为该代币的“首次真正考验”,他们担心解锁配额可能引发抛售,稀释市场,并在更广泛的宏观不确定性背景下对价格造成下行压力。然而,如果团队决定继续持有这些解锁的代币,或者更好的选择是质押它们,那么整个供应过剩的局面似乎将瞬间消失。

援助基金和回购

援助基金继续发挥关键作用,已筹集超过 10 亿美元的资金 $HYPE 。到目前为止。我们只能假设,即使不使用积分计划,与其他永续合约 Dex 竞争对手相比,平台收入仍将持续上升。照此速度,不到 10 年,援助基金就能回购全部 $HYPE 供应。

了解 Hyperliquid 的 SWPE

截至 2025 年 10 月中旬,Hyperliquid 的$HYPE 代币的供给加权市盈率 (SWPE) 价格已跌至 2.25-2.50 左右,创下今年以来的最低点,表明相对于该协议强劲的盈利,其价值可能被低估。SWPE 是加密分析中用于像 $HYPE 这样的代币的重要指标,通过将传统市盈率调整为基于代币的有效供应或流通量(可供交易的流通代币,不包括锁定或质押的金额)进行加权来调整传统的市盈率。本质上,SWPE 通过将流通量调整后的市值除以协议年化收入来衡量代币的“便宜程度”。较低的 SWPE 值表明代币价格未能跟上盈利增长的步伐,对于价值导向的投资者而言,这是一个有吸引力的切入点。感谢 @skewga_hyper 提供的信息

ETF 和指数纳入

$HYPE 正在为 ETF 推出并被纳入新的标准普尔加密货币指数基金做准备,这将对传统价值/增长型投资者具有吸引力。由Cathie Wood领导 ARKK 基金可能会通过 DAT 进行投资以获取相关敞口。

总结

综上所述,$HYPE 正处于关键时刻,Hyperliquid 凭借着亮眼的收入表现和 HIP-3 和 USDH 等创新扩展,继续在去中心化永续合约领域占据主导地位。尽管即将推出的代币解锁会带来显著的风险,并引发投资者的谨慎情绪,但强大的回购机制和重新锁定解锁代币的潜力,或许能将这些挑战转化为持续增长和信心的机遇。再加上 ETF 和 DAT 的前景、不断增长的收入以及长期的协议升级,$HYPE 的走势表明,对于那些能明智应对波动的投资者来说,未来有望带来可观的回报。一如既往,投资者应密切关注执行情况与市场动态。本文不构成任何投资建议。

韩国金融当局批准 Binance 收购 GOPAX 后,SOON 成为首个上线项目

深潮 TechFlow 消息,10 月 23 日,在 Binance 收购 GOPAX 的申请获批后,SOON 成为首个在审批通过后上线 GOPAX 的项目。截止目前,$SOON 已成功登陆韩国所有四大合规交易所:Upbit、Bithumb、Coinone、GOPAX。

此次上线不仅标志着 SOON 在韩国市场的进一步拓展,也体现出其持续提升代币流动性、构建长期生态产品的坚定承诺。

欧盟将从11月25日起禁止与俄罗斯相关的稳定币A7A5的交易

深潮 TechFlow 消息,10 月 23 日,据金十数据报道,欧盟将从11月25日起禁止与俄罗斯相关的稳定币A7A5的交易。

“获得 100 万枚 SOL 投资分配的投资者”已清仓 HYPE ,总获利 2383 万美元,资金回流 SOL

深潮 TechFlow 消息,10 月 23 日,据余烬链上分析师(@EmberCN)监测,某获得 100 万枚 SOL 投资分配的投资者完成最后 74.3 万枚 HYPE 的清仓操作,价值 2821 万美元。该投资者历时 10 个月的 HYPE 投资已全部清仓,累计获利 2383 万美元。

数据显示,该投资者将清仓所得的 9364 万 USDC 跨链转回 Solana,以均价 186.2 美元购入 50.29 万枚 SOL。目前该投资者共持有 149.6 万枚 SOL,价值约 2.8 亿美元。

据监测,该投资者于 2024 年底以 27.7 美元价格买入 252 万枚 HYPE,近期以 36.5 美元均价完成清仓。其 2020 年获得的 100 万枚 SOL 经过 5 年质押和投资运作,目前已增至 149.6 万枚。

ETH 突破 3,900 美元,24 小时涨幅 1.09 %

深潮 TechFlow 消息,10 月 23 日,据 HTX 行情数据显示,ETH 突破 3,900 美元,现报 3,900.00 美元,24 小时涨幅 1.09 %。

Hotcoin 上线 SHARKS/USDT 现货交易对,聚焦 DeFi 收益与社区共治新模式

深潮 TechFlow 消息,10 月 23 日,据官方公告,Hotcoin交易所将于 18:00(UTC+8) 正式上线 SHARKS/USDT 现货交易对。本次为Hotcoin抢先引入DEX生态热门项目,为用户提供更多元化的DeFi资产布局选择。

为庆祝上线,Hotcoin同步开启72小时零手续费活动,用户在活动期间可享受 零成本交易体验,抢占DeFi新周期红利。

凭借美国MSB与澳洲AUSTRAC双牌照、七年零安全事故记录与高性能撮合引擎,Hotcoin持续为全球用户提供安全、稳定、合规的交易环境。

美股盘前,量子计算概念股盘前大涨

深潮 TechFlow 消息,10 月 23 日,据金十数据报道,美股盘前,量子计算概念股普涨,IONQ(IONQ.N)上涨13%、RIGETTI(RGTI.O)上涨12%、DWAVE(QBTS.N)上涨16%、Quantum Computing(QUBT.O)上涨13%,此前有报道称,特朗普政府洽谈入股量子计算公司。特斯拉(TSLA.O)下跌3.3%,公司三季度利润大幅下降。

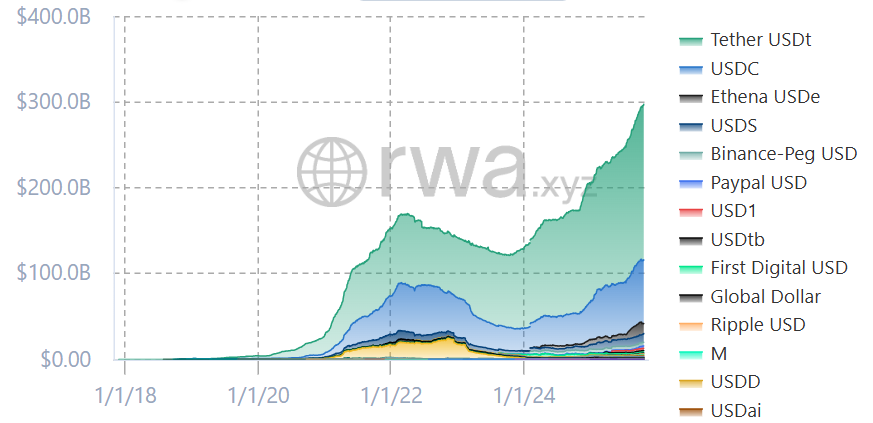

火币成长学院|全球稳定币战略深度研报:从美元霸权到金融操作系统

摘要

稳定币已从“加密原生的结算筹码”演进为“全球数字美元化的基础设施”。过去两年里,全球稳定币总市值由约1,200亿美元跃升至约2,900–3,000亿美元区间,创下历史新高;链上跨境结算与资金搬运成为最强劲的真实世界用例,新兴市场的“货币替代”需求则提供了长期结构性尾风。美国在立法侧通过《GENIUS Act》完成稳定币的联邦框架定锚,与美元稳定币扩张形成“规则—供给—需求”的三角共振;欧盟、香港、日本等主要经济体也各自给出了监管与产业化路径。与此同时,“过度美元化”的结构性集中度、储备资产与运营激励的利差约束、以及CBDC(央行数字货币)潜在“挤出效应”,构成下一阶段的政策与商业博弈核心。

一、稳定币赛道基本概况

从规模与结构看,稳定币正在经历“量—价—用”的三重上量拐点。其一是“量”的层面:2025年三季度以来,权威与行业媒体的多重口径几乎同步给出“接近/首次突破3000亿美元”的区间观察,而资本市场侧的行业协会AFME在9月报则以更审慎的2860亿美元定锚,这一差异更多源于统计窗口与纳入范围不同,但“重返并刷新历史高位”的方向已无争议,且AFME进一步指出美元计价稳定币占比达99.5%,把“单极美元化”的结构确定性推到了历史峰值;同时,金融时报旗下FN London以发行人格局切入,呈现USDT与USDC双寡头在市占与流动性的长期合围,其合计份额于不同口径/时点维持在70–80%区间,稳态强化了美元稳定币对链上资金曲线和报价体系的锚定权。其二是“用”的层面:跨境结算/汇款与B2B资金搬运成为真实世界采用的最强引擎。摩根士丹利投资管理披露,2024年土耳其单国跨境稳定币支付规模即超过630亿美元,而印度、尼日利亚、印尼等均进入高采用国家序列,这类需求并非“币圈内循环”,而是对传统跨境金融摩擦与不确定性的系统性替代;更进一步,Visa最新白皮书把稳定币的技术外延从“支付”推向“跨境信贷/链上信贷基础设施”,强调在可编程现金与智能合约的组合下,全球借贷将迎来“撮合—签约—履约—清算”全生命周期的自动化、低摩擦与高可验证,这意味着稳定币的边际价值将从“降低跨境支付成本”跃迁为“重写跨境信用生产函数”。其三是“价”的层面(即效率与金融条件):以太坊L2(如Base)与高性能公链(如Solana)沉淀出更低延迟与更低费用的“最后一公里”清算网络,配合合规RWA与短期国债代币化资产池,让稳定币不仅是“可转移的美元”,还是“可被再质押、可进入资金曲线”的美元,从而把资金周转半径做小、把单位时间周转效率做大。上述三重上量共同推动了从周期性反弹向结构性渗透的范式切换:市值“做厚”、美元锚“做强”、场景“做深”,并通过更高的资金复用度把稳定币从“撮合媒介”升级为“营运资金与信用生成底座”。在这条曲线上,短期的舆情或个案事件(例如近月个别稳定币在内部转账环节误铸超额后迅速回滚)更多起到“风险管理与审计可视化”的压力测试作用,并未改变主趋势:总量层面的历史新高、结构层面的美元极值化、用途层面的从“支付”到“信用”的外延化。

驱动力方面,需求侧与供给侧形成了“现实刚需×规则红利”的双曲线叠加,强化了上述三重上量。需求侧首先来自新兴市场的“货币替代”刚需,在高通胀与高贬值的宏观背景下,链上美元作为“硬通货”与清算媒介的自发采用愈发显性,摩根士丹利与Chainalysis的联合观察显示,自下而上的跨境支付/汇款成为稳定币渗透最迅速的切口,且具备典型的逆周期特征,即“越动荡,越上量”;需求侧其次来自全球化企业的营运资金效率约束:跨境电商、外贸、出海平台与开发者经济都需要T+0/分钟级到账与低拒付的确定性,稳定币因此成为“替代SWIFT/代理行网络的第二轨道”,并在多链并行与L2普及的技术红利下把“最后一公里”成本持续下探。跨境结算/汇款、B2B支付与资金池周转,成为“真实世界采用”的第一强场景。供给侧则主要体现为监管红利曲线:美国《GENIUS Act》于2025年7月18日签署生效,首次在联邦层面确立稳定币监管统一底线,硬性要求100%高流动性储备(美元或短期美债等)与月度储备披露,并明确赎回、托管、监督与执法权限,等同于把“安全—透明—可赎回”写入法规的强约束;香港《稳定币条例》自2025年8月1日起实施,建立发牌框架与活动边界,金管局已发布配套页与细则以确保储备质量、赎回机制与风险控制的穿透管理;欧盟MiCA在2024年末起分批进入适用期,同时ESMA相继发布二、三级监管技术标准与知识/胜任力指南,标志着欧洲把稳定币纳入“金融基础设施级别”的审慎监管体系。监管明晰的结果有二:一是显著降低了发行人、清算网络与商户受理端的合规不确定性与跨境合规成本,使“真实世界采用”的摩擦持续下降;二是改变了行业的“风险—回报—规模”函数,把储备安全与信息披露的外部性内生化为合规成本,从而抬升行业门槛、加速强者恒强。叠加公链技术曲线(L2普及/高TPS链)与RWA资金曲线(短债代币化/货币市场基金上链),稳定币完成了从“跨境支付入口”向“跨境信贷与链上资本市场底座”的外延:Visa在最新白皮书中明确提出,稳定币将成为“全球信用生态”的基础层,智能合约在贷前撮合、贷中监控、贷后清算与处置上的自动化能力,意味着信用的生成、流转与定价将从“手工与凭证”为主,转向“代码与数据”为主;这也解释了为何在总量冲击历史高位、结构极度美元化的当下,产业逻辑已由“周期性反弹”切换为“结构性渗透”。在此过程中,美国联邦定锚—香港发牌实施—欧盟MiCA落地三箭齐发,构成跨大洲的制度合力,使稳定币的全球扩张从“商业现象”升级为“政策与金融基础设施协同”的系统工程,并为后续的跨境信用、应收账款证券化、库存融资、保理等更复杂的贸易金融模块提供了可信、可审计、可组合的底层现金与清算层。

驱动力方面,需求侧与供给侧形成了“现实刚需×规则红利”的双曲线叠加,强化了上述三重上量。需求侧首先来自新兴市场的“货币替代”刚需,在高通胀与高贬值的宏观背景下,链上美元作为“硬通货”与清算媒介的自发采用愈发显性,摩根士丹利与Chainalysis的联合观察显示,自下而上的跨境支付/汇款成为稳定币渗透最迅速的切口,且具备典型的逆周期特征,即“越动荡,越上量”;需求侧其次来自全球化企业的营运资金效率约束:跨境电商、外贸、出海平台与开发者经济都需要T+0/分钟级到账与低拒付的确定性,稳定币因此成为“替代SWIFT/代理行网络的第二轨道”,并在多链并行与L2普及的技术红利下把“最后一公里”成本持续下探。跨境结算/汇款、B2B支付与资金池周转,成为“真实世界采用”的第一强场景。供给侧则主要体现为监管红利曲线:美国《GENIUS Act》于2025年7月18日签署生效,首次在联邦层面确立稳定币监管统一底线,硬性要求100%高流动性储备(美元或短期美债等)与月度储备披露,并明确赎回、托管、监督与执法权限,等同于把“安全—透明—可赎回”写入法规的强约束;香港《稳定币条例》自2025年8月1日起实施,建立发牌框架与活动边界,金管局已发布配套页与细则以确保储备质量、赎回机制与风险控制的穿透管理;欧盟MiCA在2024年末起分批进入适用期,同时ESMA相继发布二、三级监管技术标准与知识/胜任力指南,标志着欧洲把稳定币纳入“金融基础设施级别”的审慎监管体系。监管明晰的结果有二:一是显著降低了发行人、清算网络与商户受理端的合规不确定性与跨境合规成本,使“真实世界采用”的摩擦持续下降;二是改变了行业的“风险—回报—规模”函数,把储备安全与信息披露的外部性内生化为合规成本,从而抬升行业门槛、加速强者恒强。叠加公链技术曲线(L2普及/高TPS链)与RWA资金曲线(短债代币化/货币市场基金上链),稳定币完成了从“跨境支付入口”向“跨境信贷与链上资本市场底座”的外延:Visa在最新白皮书中明确提出,稳定币将成为“全球信用生态”的基础层,智能合约在贷前撮合、贷中监控、贷后清算与处置上的自动化能力,意味着信用的生成、流转与定价将从“手工与凭证”为主,转向“代码与数据”为主;这也解释了为何在总量冲击历史高位、结构极度美元化的当下,产业逻辑已由“周期性反弹”切换为“结构性渗透”。在此过程中,美国联邦定锚—香港发牌实施—欧盟MiCA落地三箭齐发,构成跨大洲的制度合力,使稳定币的全球扩张从“商业现象”升级为“政策与金融基础设施协同”的系统工程,并为后续的跨境信用、应收账款证券化、库存融资、保理等更复杂的贸易金融模块提供了可信、可审计、可组合的底层现金与清算层。

二、美元稳定币趋势及解析

在全球稳定币格局中,美国的美元稳定币不仅仅是一个市场产品,而是深度嵌入国家利益与地缘金融战略的关键支点。其背后逻辑,可以从维护美元霸权、缓解财政压力以及主导全球规则制定三个维度来理解。首先,美元稳定币成为维护美元国际地位的全新抓手。传统意义上的美元霸权依赖于储备货币地位、SWIFT体系以及石油美元机制,但在过去十年中,全球“去美元化”的趋势虽然缓慢,却在不断蚕食美元的结算份额与储备权重。在这一背景下,美元稳定币的扩张提供了一条非对称路径,即绕过主权货币体系与资本管制,直接将“美元价值主张”传导至终端用户。无论是在委内瑞拉、阿根廷这样高通胀经济体,还是在非洲、东南亚的跨境贸易场景,稳定币本质上已经成为居民和企业主动选择的“链上美元”,以低成本、低摩擦的方式渗透本地金融体系。这种渗透无需通过军事或地缘政治工具,而是通过市场自发行为实现的“数字美元化”,从而扩展了美元生态的覆盖半径。正如摩根大通的最新研究所指出,到2027年稳定币扩张可能为美元带来额外1.4万亿美元的结构性需求,有效抵消了部分“去美元化”的趋势,这意味着美国通过稳定币实现了一次低成本的货币霸权再延伸。

其次,美元稳定币在财政金融层面成为支持美国国债市场的重要新买家。当前全球对美债的需求虽然依旧强劲,但财政赤字的持续扩大与利率水平的波动,使美国政府在融资端承受着长期压力。稳定币的发行机制天然绑定了高流动性储备的配置需求,而在《GENIUS Act》明确要求下,这些储备必须以短期美债或现金等价物为主。这意味着随着稳定币市值从数千亿美元逐步扩张到未来数万亿美元级别,其背后的储备资产将成为美债市场稳定且持续增长的买盘力量,起到类似“准央行买家”的作用。这不仅能改善美债的期限结构,还可能压低整体融资成本,为美国财政提供新的“结构性支点”。多家研究机构已经建模指出,到2030年,稳定币的潜在规模可望达到1.6万亿美元,对美债增量需求达到数千亿美元。最后,美国在规则制定层面实现了从“压制”到“收编”的战略转变。早期监管态度对稳定币并不友好,立法者担心其对货币政策、金融稳定构成威胁。然而,随着市场规模不断扩张,美国很快意识到,无法通过压制来扼杀这一趋势,转而采取“确权—监管—收编”的模式。《GENIUS Act》作为里程碑式的立法,于2025年7月正式生效,确立了联邦层面的统一监管框架。该法案不仅对储备质量、流动性和透明度提出强制性要求,还明确了银行与非银行发行渠道的并行合法性,同时将AML/KYC、赎回机制、托管责任纳入合规硬约束,确保稳定币运行始终在可控边界之内。更为关键的是,该法案为美国在国际标准制定中赢得先发优势,借由联邦立法的示范效应,美国能够在未来的G20、IMF、BIS等多边平台上输出本国的稳定币监管逻辑,使美元稳定币不仅在市场上占据主导,也在制度上成为“默认标准”。

综上,美国在美元稳定币问题上的战略逻辑实现了三重合流:国际货币维度上,稳定币是数字美元化的延伸,低成本地维护与拓展美元霸权;财政金融维度上,稳定币为美债市场创造了新的长期买盘,缓解了财政压力;监管制度维度上,美国通过《GENIUS Act》完成了对稳定币的确权与收编,确保自己在未来全球数字金融秩序中拥有主导话语权。这三条战略支点不仅相互补充,更在实践中构成了同频共振:当美元稳定币的市值扩张到数万亿美元时,它既会强化美元的国际货币地位,也会支撑国内财政融资的可持续性,同时还会在法律与规则层面建立全球标准。这种“制度优先权”与“网络先发权”的叠加效应,使得美元稳定币不仅是市场产品,更是美国国家利益的重要延伸工具。在未来的全球稳定币竞争格局中,这一护城河将长期存在,而非美元稳定币虽然在区域市场可能具备一定发展空间,却难以在短期内撼动美元稳定币的核心地位。换言之,稳定币的未来,不仅是数字金融的市场选择,更是大国博弈下的货币战略,而美国显然已经在这场博弈中占据了制高点。

三、非美元稳定币趋势及解析

非美元稳定币的整体格局正在显现出典型的“全局弱、局部强”特征。回顾2018年,其市占份额一度接近49%,几乎与美元稳定币形成均势。然而短短数年间,这一份额已经跌落至不足1%的“零点几个点”,行业数据平台RWA.xyz甚至给出0.18%的极端低谷估算。欧元稳定币成为唯一在绝对规模上有可见度的存在,总市值约4.56亿美元,占据非美元稳定币绝大多数空间,而亚洲、澳洲等其他货币稳定币仍处于起步或试点阶段。与此同时,欧盟资本市场行业协会AFME在9月的报告中指出,美元稳定币份额已经高达99.5%,意味着全球链上流动性几乎完全系于美元单点。这种过度集中构成结构性风险,一旦美国本土出现极端监管、技术或信用冲击,外溢效应将通过结算层迅速传导至全球市场。因此,推动非美元稳定币并非单纯的商业竞争,而是维护系统韧性与货币主权的战略必然。

在非美元阵营中,欧元区走在最前列。欧盟《MiCA》法案的落地为稳定币发行与流通提供了前所未有的法律确定性,Circle宣布其USDC/EURC产品完全符合MiCA要求,并积极推进多链部署战略。受此推动,欧元稳定币市值在2025年内实现了三位数的增长,仅EURC就上涨155%,从年初的1.17亿美元增至2.98亿美元。尽管绝对规模仍远小于美元稳定币,但增长动能清晰可见。欧盟议会与ESMA、ECB正密集推出技术标准和监管规则,对发行、赎回、储备构成严格要求,逐渐构建起合规的冷启动生态。澳大利亚的路径则与欧元区不同,更偏向于传统银行主导的自上而下实验。四大行中的ANZ和NAB分别推出了A$DC与AUDN,零售市场方面则由持牌支付公司AUDD填补空白,主要定位跨境支付与效率优化。然而整体发展仍停留在小范围机构和场景试点阶段,未能形成大规模零售应用。最大的不确定性在于全国统一法律框架尚未出台,而澳洲储备银行(RBA)正在积极研究数字澳元(CBDC),一旦正式发行,将可能取代甚至挤压现有的私营稳定币。未来若监管开闸,依托银行背书与零售支付场景的双重优势,澳元稳定币具备快速复制潜力,但其与CBDC的替代或互补关系仍是未解之题。韩国市场则呈现出一种悖论:尽管该国对加密资产整体接受度极高,但稳定币的发展几乎停滞。关键在于立法严重滞后,预计最早也要到2027年才能生效,导致财阀与大型互联网平台选择集体观望。加之监管层倾向推动“可控私链”,以及国内短期国债市场的稀缺与低收益,使得发行方在盈利模式与商业化激励方面面临双重约束。香港则是少数“法规跑在前面”的案例。2025年5月,香港立法会通过了《稳定币条例》,并于8月1日正式生效,成为全球首个 推出全面稳定币监管框架的主要金融中心。香港金融管理局随后发布实施细则,明确了港元锚定与境内发行的合规边界。然而在制度先行的同时,市场出现了“局部降温”。部分中资机构在内地监管审慎态度下选择低调推进或暂缓申请,导致市场热度下降。预计到2025年底或2026年初,监管当局将发放极少量首批牌照,以“审慎节拍—逐步放开”的方式进行滚动试点。这意味着香港虽然具备国际金融中枢和法规先行的优势,但其发展节奏受制于内地的跨境资本管控与风险隔离考量,市场扩张的广度和速度仍存在不确定性。日本则在制度设计上走出了独特路径,成为“信托型强监管”的创新样板。通过《改正资金决济法》,日本确立了“信托托管+持牌金融机构主导”的监管模式,确保稳定币完全在合规框架内运行。2025年秋,JPYC获批成为首个合规日元稳定币,由三菱UFJ信托的Progmat Coin平台发行,并计划在三年内累计发行1万亿日元。储备资产锚定日本银行存款与国债(JGBs),目标对接跨境汇款、企业结算与DeFi生态。

总体来看,非美元稳定币的发展现状可概括为“整体困境、局部分化”。在全球格局上,美元稳定币的极端集中压缩了其他货币的空间,使得非美元稳定币份额大幅坍缩。然而在区域维度上,欧元与日元代表着“主权与合规确定性”的长期路线,有望在跨境支付与贸易金融中形成差异化竞争力;香港则以金融中枢与制度先行的优势保持独特地位;澳大利亚与韩国仍处于探索与观望阶段,能否快速突破取决于法律框架与CBDC定位。在未来的稳定币体系中,非美元稳定币未必能够挑战美元的统治地位,但其存在本身具备战略意义:既能作为系统性风险的缓冲与备用方案,也能帮助各国维护数字时代的货币主权。

四、投资前景及风险

稳定币的投资逻辑正在经历深刻的范式转变,从过去以代币价格和市占率为核心的“币本位”思维,逐渐切换到以现金流、制度与规则为底座的“现金流与规则本位”框架。这种切换不仅是投资视角的升级,更是整个产业从加密原生阶段走向金融基础设施化的必然要求。在产业链分层的角度,最直接受益的环节无疑是发行侧。稳定币发行人、托管方、审计机构与储备管理方,随着《GENIUS Act》在美国的落地以及欧盟MiCA和香港《稳定币条例》的实施,获得了明确的合规路径与制度保障。强制性储备与月度信息披露等要求虽然提升了运营成本,但也抬高了行业准入门槛,从而加速了行业集中度的提升,强化了龙头发行人的规模优势。这意味着头部机构可以依靠利差收入、储备资产的配置与合规红利实现稳定的现金流,形成“强者恒强”的格局。

除了发行人之外,结算与商户受理网络将是下一个重要的投资方向。谁能率先将稳定币大规模接入企业的ERP系统与跨境支付网络,谁就能在支付抽佣、结算费用和营运资金管理金融服务中构建可持续的现金流。稳定币的潜力不止于链上兑换,更在于其能否成为企业经营过程中的“日常货币工具”。这种嵌入一旦实现,将会释放长期、可预测的现金流,类似于支付网络公司所建立的护城河。另一个值得关注的环节是RWA(现实世界资产)与短债代币化。随着稳定币规模扩大,储备资金的配置必然需要寻找收益口,短期国债、货币市场基金的代币化不仅满足储备合规要求,还为稳定币与传统金融市场之间搭建了高效的桥梁。最终,稳定币—短债代币—资金市场有望形成闭环,使整个链上美元流动性曲线更加成熟。此外,合规科技与链上身份管理同样是值得布局的领域。美国《GENIUS Act》、欧盟MiCA以及香港条例共同强调KYC、AML与黑名单管理的重要性,这意味着“可监管的开放公链”成为产业共识。提供链上身份、合规模块的技术公司将在未来稳定币生态中发挥重要作用。从区域对比看,美国无疑是规模红利最大的市场。美元的先发优势与联邦立法的明确性,使得银行、支付巨头甚至科技企业都可能深度介入稳定币赛道。投资标的既包括发行人,也包括金融基础设施建设者。欧盟的机会在于机构级B2B结算与欧元计价的DeFi生态,MiCA合规框架与数字欧元的预期共同塑造出一个以“稳健+合规”为核心的市场空间。香港凭借先证先行的制度优势和国际化资源,有望成为离岸人民币、港元以及跨境资产配置的桥头堡,尤其在中资机构低调推进的背景下,外资与本地金融机构可能获得更快的通道。日本则通过“信托型强监管”模式打造出高度安全的样板,若JPYC及其后续产品能够达到万亿日元发行规模,将可能改变JGBs部分期限段的供需结构。澳大利亚与韩国仍处于探索阶段,投资机会更多体现在小规模试点和政策红利释放后的窗口期。在估值与定价框架方面,发行人的收入模型可以简化为储备资产利息收入乘以AUM,再根据分成比例与激励成本进行调整。规模、利差、赎回率与合规成本是决定盈利水平的关键因子。结算与受理网络的收入则主要来自支付抽佣、结算费和金融增值,核心变量是商户密度、ERP对接深度与合规损失率。链上资金市场的收入则与净息差、可编程信用存量以及风险调整后的资本回报直接相关,关键在于资产来源的稳定性与违约处置的效率。

然而,稳定币赛道的风险同样不容忽视。最核心的风险在于系统性集中度。当前美元稳定币占比高达99.5%,全球链上流动性几乎完全依赖美元单点,一旦美国国内出现重大立法逆转、监管收紧或技术性事件,可能引发全球性的去杠杆链式冲击。监管再定价的风险同样存在,即使美国有了《GENIUS Act》,其实施细则与跨机构协调仍可能改变非银发行人的成本曲线与边界。欧盟MiCA的强约束可能迫使部分海外发行人“退欧”或转为受限模式;香港与日本的高合规成本、严托管与补足条款则提升了资金与技术门槛。CBDC的潜在“挤出效应”也不可忽视,数字欧元与数字澳元一旦投入使用,可能在公共服务、税收与福利发放等场景形成制度倾斜,压缩私营稳定币在本币计价场景的空间。操作风险也是显性的,近期个别发行方出现过误铸超额的事故,虽能迅速回滚,但提醒了储备对账、铸造销毁机制的严谨性需要实时审计。利率与期限错配是另一潜在风险,如果发行人追逐收益而错配资产与赎回义务,可能引发挤兑和市场动荡。最后,地缘政治与制裁合规的风险也在增加,稳定币作为美元延伸,在特定场景下将面对更高的合规压力和黑名单管理难题。整体而言,稳定币投资的未来前景巨大,但已不再是“单纯赌规模”的故事,而是现金流、规则与制度确定性的复合游戏。投资人需要关注的是哪些主体能够在合规框架下建立稳定的现金流模型,哪些区域能在规则演进中释放结构性机会,哪些赛道能够在合规科技和链上信用的延展中跑出长期价值。同时,也必须高度警惕系统性集中度与监管再定价的潜在冲击,尤其是在美元独大和各国CBDC加速推进的背景下。

五、结论

稳定币的演进已经进入质变拐点,不再只是“市值能涨到多少”的故事,而是从美元代币到全球金融操作系统的跃迁。它首先作为资产,承载行情中性、链上交易的基础功能;随后通过网络效应,进入全球B2B与B2C的小额高频结算环节;最终在规则与代码双重加持下,发展为可编程现金层,能够承载授信、抵押、票据、库存融资等复杂金融服务。美国在货币、财政与规则三线合力下,将美元稳定币塑造成数字美元化的制度输出工具:既拓展了美元的全球渗透力,又稳定了美债需求,同时锁定了国际话语权。非美元稳定币虽在网络效应与利差上先天不足,但其存在支撑了区域性金融主权与系统韧性,欧盟、日本、香港等地正以合规先行或制度设计构建各自生存空间。对投资者而言,关键是完成框架切换:从币价与市占率想象,转向现金流、规则与合规科技的商业模式验证。未来两三年,稳定币将在多司法辖区完成合规模型落地,从“场外通道资产”进化为“全球金融操作系统的底座”,深刻改变货币传导路径与金融服务的生产方式。

《CS2》汰换系统重大调整引发部分饰品跌超70%

深潮 TechFlow 消息,10 月 23 日,V社于10月23日更新《CS2》汰换系统,新增5个红色饰品可换取匕首、手套功能。此举导致市场剧烈波动,据CAQAQ网站数据,饰品指数从2800点跳水至1800点,日内下跌38.11%。匕首手套价格大幅下跌,如蝴蝶刀从近2万元跌至1万元左右,普跌60%至70%;同时,优质红色饰品价格暴涨,如”MP9-星使”从几十元涨至百余元。汰换所得饰品可交易但需等待7天冷却期。市场泡沫是否破裂仍有待观察。

Cactus Custody 携手 Fly Wing 推出 OTC Desk,深化其为机构提供多元服务使命

Matrixport旗下持有香港TCSP牌照的合规数字资产托管机构Cactus Custody,今日宣布与Fly Wing Technologies Pte Ltd(简称“Fly Wing”)达成战略合作,推出其面向机构客户的场外交易服务平台Cactus OTC Desk。Fly Wing由新加坡金融管理局(MAS)授予大型支付机构牌照,可为场外交易提供数字支付代币服务。此次合作将为机构客户提供安全、合规、透明的法币结算方案,进一步强化Cactus Custody打造一站式数字资产服务平台的使命。

近期,Cactus Custody通过集成新加坡海湾银行(SGB)系统,已具备为机构用户提供合规法币托管能力,支持用户24/7全天候出入金。此次OTC Desk上线将为机构用户提供更多数字资产/法币兑换选项,标志着Cactus Custody在链接传统金融与Web3领域方面更进一步。

Cactus Custody用户需完成Fly Wing平台电子身份验证(eKYC)方可使用该新服务。不同于加密货币交易平台运作模式,Fly Wing通过银行转账方式完成场外交易,从而确保高级别的安全、合规与透明。服务上线初期,Cactus OTC Desk支持USDT/USD和USDC/USD交易对,后续将陆续新增更多交易对。

提升资产利用效率仍是机构布局Web3市场的关键要素。Cactus Custody秉承初心,采取行业领先的加密机技术、冷存储和地理隔离托管策略等诸多措施为用户资产提供最高级别保护。与此同时,平台通过与合规机构合作,积极整合法币结算能力,以优化用户资产利用效率,增强机构信任。

Cactus Custody总经理Wendy Jiang表示:“Cactus Custody历来重视用户安全,致力于构建行业领先的安全基础设施,并在确保用户资产安全的前提下,为机构用户无缝参与Web3市场,及时抓住市场机遇创造条件。此次合作正是基于此理念,Fly Wing对安全、合规与透明的执着,将进一步增强机构用户信任,吸引更多传统机构迈入Web3市场。”

Fly Wing为Cactus OTC Desk集成的首家OTC服务商。未来,该平台将集成更多合规OTC服务商,为客户提供丰富选择,满足其个性化需求。

关于Cactus Custody

Cactus Custody是Matrixport集团旗下具备国际监管资质的专业数字资产托管平台,为全球超300家机构提供资产托管、DeFi接入、场外结算、场外交易等服务,管理资产规模逾百亿美元。

平台以安全为核心、合规为基础、创新为驱动,采用冷热分层安全架构,集成机构级加密机技术与冷存储系统,并严格执行合规风控流程,致力于打造全球可信的数字资产托管基础设施。

了解更多:www.mycactus.com

币安:Meteora (MET)空投门槛为226分

深潮 TechFlow 消息,10 月 23 日,据官方公告,币安 Alpha 宣布将于 2025 年 10 月 23 日 21:00(UTC+8)上线 Meteora (MET),并同步开启空投活动。持有至少 226 个币安 Alpha 积分的用户可先到先得领取 32 枚 MET 代币。若奖池未发完,积分门槛将每小时自动降低 15 分。领取空投将消耗 15 个币安 Alpha 积分,用户需在 24 小时内于 Alpha 活动页面确认领取,否则视为放弃。

火币HTX创投负责人Alec Goh将受邀出席Blockchain Life 2025,探讨加密市场新周期机遇

深潮 TechFlow 消息,10 月 23 日,据官方消息,火币HTX 创投负责人Alec Goh将于10月29日受邀出席2025迪拜区块链生活大会(Blockchain Life 2025),并参加以“Crypto Market 2025: New Growth or Continued Stagnation?(加密市场2025:新增长还是持续停滞?)”为主题的圆桌论坛。届时,Alec 将分享比特币与其他加密货币之间的相关性减弱的原因,加密市场横盘背后的逻辑与潜在突破点,以及谁将从RWA市场中受益等热门话题。

作为全球最具影响力的区块链盛会之一,迪拜区块链生活大会将于10月28日至29日在阿联酋迪拜隆重举行,汇聚全球区块链、加密货币、Web3与矿业领域的行业领袖、投资机构及创新项目。值得一提的是,火币HTX将作为蓝宝石赞助商亮相此次峰会,充分展示其在全球加密生态中的创新实力与投资布局。

CZ:代币化黄金不是“链上黄金”,本质是”信任代币”

深潮 TechFlow 消息,10 月 23 日,CZ 发文回应 Peter Schiff 推出代币化黄金产品,指出”代币化黄金并非真正的’链上’黄金”,而是基于对第三方未来交付黄金的承诺,即使在管理层变更、战争等极端情况下也能兑现的信任。

从币圈大赌场到超级个体时代

作者:小毛哥 Mao

自从我发了那条说要成为“超级个体”的推之后,收到了不少朋友的善意的嘲笑。有朋友说我发明新词,玩“超级”概念,还有朋友打趣我可能会变成“超级韭菜”。

https://x.com/porounclemao/status/1978777462818369695

但其实我是认真的,我花了不少时间,思考什么是“超级个体” (Super Individual),并结合自己的经历,建立了一个初步从币圈出发成为超级个体的路径框架。 在币圈折腾近八年时间,没拿到大结果但也收获不少,作为幸运儿之一,我真心希望,你可以早点知道这个理念去参考。同时,也希望可以通过这篇认识抱持相同理念的朋友们,一起成长。 另外,我在上周写了一篇还比较懵懂的帖子,大意是阐述:超级个体> 炒币人生;并用了“九世韭菜”这个荒诞的例子来解释,算是打好一个初步的思想基础,当时想法不是非常完善,但胜在分享了那一刻觉悟的欢喜,有兴趣可以看看:

https://x.com/porounclemao/status/1978777462818369695

一、什么是“超级个体”?

🔹 超级个体 = Super Individual

Super Individual 最接近原意,强调的是“个体的觉醒与成长”,而不仅是赚钱或创业,其中还可以引申出来三个维度:

1/ Sovereign Individual 自我主权 2/ Solo entrepreneur 独立创业 3/ Self-Evolving Individual 自我成长

在这个 AI + Crypto 的时代,所谓“超级个体”(Super Individual),说白了就是 —— 在算法和资本主导的世界里,能同时掌握 AI 生产力和财务主权,让自己的认知、财富、影响力都独立起来的人。

如果我们真的正走向一个赛博朋克的世界, 那种“被AI喂养”、“被算法推送”、“被市场情绪牵着走” “被内幕操纵” 的生活,其实挺让人窒息的。

我想成为那种 —— 自带算力、有主权、能觉察、会成长的普通人。不一定赚最多的钱,但能掌控自己的人生节奏,不被大部分的条条框框困住。

别以为只有马斯克那种超级大佬才能脱离框架,其实真正的自由,跟钱、地位没太大关系,而是一种心态、一种姿态。孔子说七十岁的心境能做到 “从心所欲不逾矩”,我觉得在这个时代,即使不是赚大钱的“天选之子”, 这一代的 Crypto Native(加密原生) 也完全有机会在二三十岁就做到。

二、为什么这个概念只在 AI + Crypto 时代成立?

在 Web2 时代,人被算法喂养、流量绑架、数据剥削,被价值观裹挟;在 Web3 + AI 的时代,我们第一次拥有了两个随手可及的工具和力量:

1/ 第一大武器:AI = 放大你的认知与创造力 &生产力

让个体拥有“千人智库”的力量,降低知识壁垒,形成“认知复利”,一个会使用 Vibe Coding 并且愿意使用 AI 提高自己生产力的人,生产力不亚于以前的一家公司。

2/ 第二大武器:Crypto = 放大你的财富和财务主权

一个钱包就可以让个体第一次拥有资产的绝对主权,不再依附银行,机构或中介。

这两者叠加,才是“超级个体”的起点。 AI 给你生产力,Crypto 给你财务主权。如果你还能独立学习、独立赚钱、大声表达, 不再被算法、机构、情绪所操控,那我觉得已经离“超级个体”不远了,至于之后要怎么走,我也还在摸索中。

三、从币圈出发,成为超级个体的五个阶段

我们这代人很特别。因为加密货币的存在,我们有更多时间自由、财富积累,也摸索出一套自己的生存方式。有人靠炒币、有人撸空投、有人写研究、有人做内容。

说白了,活下来的每一个人,都已经比上一轮还留在赌场里的人,更接近觉醒。

但币圈最难的不是“活下来”,而是“活明白”。

我,作为作者,今天依然在币圈的苦海挣扎,并且常常会烦恼自己不是那个赚大钱、拿到大结果的天选之子,但我已经和这个想法共存,并且立志成为超级个体,或许以下这个框架能启发到你:

第一阶段:觉醒 — 从数字焦虑到精神清醒

意识到“炒币人生”的局限。我们以为市场的终点是财富自由,其实那只是幻象。币价暴涨暴跌不过是牛市幻觉,真正的主线,是你能否在其中得到自己想要的预期,并且保持清醒。

修炼方向: 1/ 停止以盈亏定义一天的价值。 2/ 开始内观,观察自己的欲望(真正想要什么)与恐惧(真正害怕什么)。

心法:在暴涨不贪、暴跌不慌之间,找到理性的锚。觉醒的标志是:你感觉不再只是盯盘,而开始盯自己的内心。

第二阶段:平衡 — 让投资融入生命系统

当某天你赚了大钱并没有狂喜,或者亏了大钱也没有你想象那么难过,你会发现投资的盈亏只是生活的一个维度。真正的成长来自平衡:思考与修行、AI 与人文、财富与健康、孤独与社交都需要平衡,市场只是让我们达成平衡中道的修炼场之一。

修炼方向: 1/ 每天留 40% 精力给“非市场的自己”。 2/ 让创作、阅读、运动成为对抗焦虑的良药。

第三阶段:自主 — 重建价值系统

币圈最大的幻觉,是通过比较让人以为“别人知道答案”。真正的自主,是只和昨天的自己比较,重新定义自己的信仰系统。

修炼方向: 1/ 不被巨头交易所、KOL、发币方、社交舆论左右。 2/ 建立自己的“心智研究模型”与“资产配置体系”。 3/ 把财富主权延伸成时间主权、精神主权。

第四阶段:长期复利与主权自我 — 成长即信仰

复利,不只是资产曲线的增长,更是认知、人格、技能、影响力、精神力量的多维积累。市场起落无常,但唯有时间会为清醒者复利。当你开始学会把时间拉长,比如以十年为单位思考, 就会在市场更加从从容容,游刃有余。

同时,主权(Sovereignty) 是这一阶段的核心关键词,这是一种掌控感,它不仅意味着你掌控自己的资产、密钥与身份,更意味着 —— 你能掌控自己的情绪、选择、注意力与命运节奏。

修炼方向: 1/ 以十年为单位设计人生蓝图:财富、技能、作品、人脉、精神五个维度。 2/ 让 AI 成为你的认知杠杆:学习更快、表达更强、洞察更深。 3/ 让 Crypto 成为你的资本杠杆:理解所有权、流动性与价值转移的底层逻辑。 4/ 构建属于自己的 人生操作系统(Life OS):包含心智管理、信息摄取、学习循环、财务复盘与创作输出五大模块。

心法:真正的自由,不是想做什么就做什么,而是——不被迫去做任何事。当你拥有了主权,你不再依赖外部刺激去确认存在,因为你已经成为自己系统的“根节点(Root Node)”。

第五阶段:无限可能性与无限游戏

走到这一步,你的目标已经不再是“赚钱”或“赢局”, 而是进入无限游戏(Infinite Game)的状态。

在有限游戏中,人追求胜负; 在无限游戏中,人追求延续与创造。 从币圈的市场出发,你开始理解,市场不是赌场,而是一台能量放大器。能让你在超越周期的同时,不断打开无限的可能性,是用市场的规律,反哺人生的更多维度。

在投资上:稳健为基,以小搏大,你不再追逐暴富梦,也不再轻易All in。而是建立一套属于自己的「长期稳健配置 + 小额高风险尝试」机制:

大头仓位,用于稳健复利—— 稳定币、BTC、都是时代给的红利

小头仓位,留给追求超额收益以及高风险探索”

亏得起,也赚得爽;输赢都能带来学习与灵感。

在人生上:让市场反哺人生,当你不再被钱绑架,钱就开始为你服务。拥有以下心态的任何一点,其实都会有很大的帮助:

赚钱不是目的,是为了买回时间与自由;

投资的收益,不只是数字,而是让你有余裕去读书、旅行、健身、创作;

市场带给你的挫败与波动,反而成了最真实的心理训练营。

修炼方向: 1/ 构建自己的资产组合与现金流系统:稳健为主,试错为辅。 2/ 让赚钱成为驱动人生质量的燃料,而不是压力的来源。 3/ 让亏损成为反馈,而不是惩罚。 4/ 以市场周期为人生节奏,用财富复利带动时间、健康与认知的复利。

心法:真正的高手,不是退出市场的人,而是能在市场的波动中,继续进化人生的人。无限游戏的终点,不是“赢”,而是不断升级、持续存在、持续创造、持续成长。

🌌 总结

最后想和还在币圈苦海挣扎的普通人(包括我自己)说,关于金钱,别做那个赚了很多钱还空虚、焦虑、装逼的 Loser。“超级个体”,或许是一种连过去几十年来,赚到钱的大佬都羡慕的人生姿态。

往这个目标走,财富或许只是你发出能量的副产品。你的真正产物,是一个自我驱动的生命系统。

这个初步框架,其实是从炒币者 → 投资者 → 长期复利者 → 无限游戏者 → 超级个体的演化链。

虽然还有很多不完善的地方,但我打算近期建立一个小规模、长期的“超级个体”群组,群组只采用组员推荐的方式。

希望从币圈的“炒币朋友”,慢慢变成真正人生朋友。 希望从币圈的“炒币人生”,慢慢变成掌控自己的“超级个体”

也许这只是我的一点乌托邦幻想,一点清醒的时刻,是否会一招不慎满盘皆输?是否依旧沉沦在交易的苦海?是否依然亲近颠倒梦想?我不知道。

但我真心期待的是,这条成为超级个体的路。

路漫漫其修远兮,能和志同道合的人一起互相鼓励、成长,这样成功率也许会更大一些!

币安将于10月24日支持Shentu(CTK)网络升级及硬分叉

深潮 TechFlow 消息,10 月 23 日,据官方公告,币安宣布将于2025年10月24日20:00暂停Shentu(CTK)网络的代币充值和提现服务,以支持其网络升级及硬分叉。此次升级预计将在区块高度26,267,300时进行,预计时间为2025年10月24日21:00。

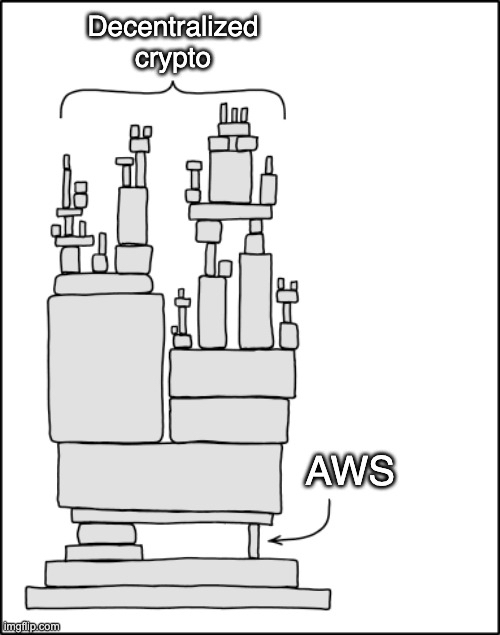

AWS 云端危机,加密“中心化”现形记

作者:Rekt

编译:深潮TechFlow

2025 年 10 月 20 日:美国东部AWS(亚马逊云服务)US-EAST-1区域宕机。

Coinbase 冻结交易,Robinhood 出现故障,Infura 中断了 MetaMask 的连接。Polygon、Optimism、Arbitrum、Base、Linea、Scroll 等 Layer 2 网络在几分钟内全部离线。

ManFromHell 直言不讳:“AWS 宕机了,半个加密行业直接瘫痪。今天的‘去中心化’氛围真是爆表了。”

区块链本身没有崩溃——然而,交易所下线,钱包连接中断,用户因为一家云服务提供商的 DNS 故障而被挡在“去中心化”金融的门外。

一个本该消除信任第三方的行业,却证明了自己无法在没有依赖杰夫·贝索斯(Jeff Bezos)维持正常运转的情况下生存。

当你的“抗审查革命”因为亚马逊的服务器出了故障就停摆了,那谁才是真正的掌控者?

调查来源:AWS、CryptoSlate、ManFromHell、Skipper、The Register、Decrypt、Ethernodes、CoinTelegraph、statista、FinanceFeeds、U Today、Vet、Lefteris Karapetsas、MattFlint、Carla、Gracy Chen、LexisNexis、Concept Board、Akash、ICP

Infura 是 Consensys 支持的将 MetaMask 连接到区块链的基础设施服务,报告称当 AWS 崩溃时,Polygon、Optimism、Arbitrum、Linea、Base 和 Scroll 都出现了中断。

美国东部时间凌晨 3:11,当亚马逊 US-EAST-1 地区的 DynamoDB 端点出现 DNS 解析故障时,Infura 的状态页面瞬间被红色警报覆盖。

以太坊主网 JSON-RPC API:宕机。Polygon:宕机。Optimism、Arbitrum、Linea、Base、Scroll:全面宕机。

六个所谓“去中心化”的 Layer 2 网络同时瘫痪,因为它们都依赖于同一条中心化的管道与用户连接。

在 AWS 中断期间,MetaMask 用户无法访问以太坊和 Layer 2 网络,导致交易停滞且 dapp 界面无响应。

这并不是因为链上出了问题——验证节点依然在验证,区块依然在生成——而是因为通往这些链的路径依赖于一家公司的服务器,而这些服务器运行在亚马逊的基础设施之上。

Coinbase 及其 Base 应用程序凸显了加密货币的中心化讽刺。

在 AWS 中断期间,Coinbase 应用程序和 Base 均暂时无法使用,导致用户无法登录、购买、出售或提取加密货币。

该公司承认了这个问题,并表示正在积极“重组服务”,以防止类似的中断再次发生——这实际上等于承认了其基础设施并不像宣传中那样去中心化。

与此同时,大约有 2,368 个以太坊执行节点位于 AWS 基础设施上,占网络总数的近 37%。

虽然这不足以让区块链停摆,但却足以让大多数不运行自己节点的用户无法访问。

如果去中心化系统需要依赖中心化基础设施才能运作,那我们到底在去中心化什么?

似曾相识的剧本

2025年4月15日:AWS遭遇“连接问题”。Binance暂停提现,KuCoin 停运。MEXC、Gate.io、Coinstore、DeBank、Rabby Wallet——至少有八个平台报告几分钟内相继出现服务中断。

六个月后,几乎相同的剧本再次上演。

AWS 控制着全球云市场约 30% 的份额,微软 Azure 占据 20%,谷歌云平台(Google Cloud Platform)占据 13%。

亚马逊、微软、谷歌三家公司控制着 63% 的互联网基础设施,其中包括加密货币的绝大多数“去中心化”生态系统。

Binance 在 AWS 上运行。Coinbase 也是如此。BitMEX、火币、Crypto.com 和 Kraken 都与亚马逊的基础设施紧密相连,以满足用户对低延迟、高容量交易处理的需求。当亚马逊出现问题时,加密行业的巨头们纷纷倒下。

ManFromHell 的推文并非夸张,而是事实。

但真正的区别在于,谁才是真正的去中心化:XRP Ledger在两次宕机期间都没有停止出块。

验证器分布在 AWS、Google Cloud、Hetzner、DigitalOcean 和独立服务器上,这意味着任何单点故障都无法破坏网络。

“这就是去中心化的艰苦工作,尤其是在地理和主机分布方面,”贡献者 Vet 指出。

分布式基础设施的确有效——前提是你愿意为之付出代价并有意去构建它。但大多数项目并没有这样做。

还需要多少次宕机,“去中心化”才能从一个营销术语变成工程上的必然要求?

加密行业的警钟

“AWS 宕机了,互联网就瘫痪了。但区块链永远不会……等等,收回这句话。这行业真是个笑话。每个人都在宣扬去中心化和抗审查,但实际上……它 100%依赖云服务。”—— Rotkiapp 创始人 Lefteris Karapetsas

“宣扬‘去中心化’的平台,竟然被一个中心化的云服务打趴下了。讽刺程度:超乎寻常。”—— MattFlint,用一句话总结了无数人对Coinbase的想法。

“如果 AWS 中断影响了你的加密货币,那么它就不是去中心化的,也不是货币。比特币才是,而不是加密货币。”——Carla,比特币极端主义者,说出了协议纯粹主义者多年来一直在喊的真相。

Lefteris Karapetsas 又抛出了一记抨击重锤:“区块链背后的整个愿景是去中心化的基础设施,但我们完全没有做到这一点。”

不是“在努力中”,也不是“正在实现”,而是失败了。

Bitget 交易所首席执行官 Gracy Chen在今年 4 月 AWS 服务中断期间表示:“AWS 数据中心问题影响了多家中心化交易所——无需恐慌。这提醒我们:或许是时候探索去中心化云服务了。”

六个月后,这句话依然适用。

OORT 首席执行官 Max Li 博士提出了一个众所周知但很少有人愿意付费的解决方案:“分散式云计算通过在网络上分发数据和处理,提供了一种强大的替代方案,降低了单点故障的风险。”

Coinbase 对此强烈反对,宣布正在“重组服务”,以防止未来再次发生服务中断。换句话说,他们终于承认自己的架构与市场营销相矛盾了。

这次宕机没有直接影响市场,但却改变了人们的观念。

话题突然转向了替代方案——如果有人真的去构建,去中心化应该是什么样子。

聪明的投资者不会只是抱怨中心化,而是会押注于替代方案。

当宣传终于与基础设施相符时,还有人记得去中心化本该意味着什么吗?

为什么有些人选择容易的路

运行自己的节点意味着需要购买昂贵的硬件、保障稳定的电力、维持足够的带宽,还需要雇佣真正懂技术的专业人员。

AWS 以极低的成本提供同样的服务,并承诺 99.99% 的正常运行时间以及亚马逊耗时二十年打造的基础设施可靠性。

对于那些资金有限、急于上线的初创公司来说,这根本没有可比性,因为选择并不多。

多云策略(Multi-cloud)成本更高,自托管需要团队具备大多数项目所缺乏的专业知识;而地理冗余(Geographic redundancy)则会引发延迟问题,这对加密行业的交易者来说尤为敏感。

所有关于去中心化的哲学立场,最终都不得不面对云计算经济学的残酷现实:中心化的基础设施更便宜、更快,而且“足够好”——直到事实并非如此。

大多数项目都选择速度而非主权。这不能怪他们。试着向风险投资家解释一下,为什么为了原则,你们要在基础设施上投入两倍的资金。

但还有另一个没人愿意讨论的角度:CLOUD法案(Clarifying Lawful Overseas Use of Data Act)。

美国法律赋予当局权力要求美国云提供商提供数据,无论这些数据实际位于何处。

无论这些数据位于欧洲服务器、亚洲数据中心,只要托管在AWS、Azure或Google Cloud上,美国执法部门就可以在获得适当法律授权后访问,而无需经过外国法院的批准。

这一现实让加密行业关于“抗审查”的叙事变得复杂,尤其是当其基础设施的大部分依赖于受美国政府数据请求约束的服务器时。

欧洲监管机构越来越多地将美国云计算主导地位视为主权问题,一些当局警告不要使用美国的云服务来处理敏感数据。

去中心化承诺的是摆脱机构控制。

然而,大多数加密基础设施最终却落入了三家企业的掌控之中,而这三家公司又需对一个政府负责。

如果你的“无需信任”系统需要依赖亚马逊不与执法部门合作,那么它到底有多“无需信任”?

便利的隐性代价

多云并不是什么复杂的事情。

将您的基础架构扩展到 AWS、Azure 和 Google Cloud。添加 US-EAST-1 以外的地理冗余。

接受更高的成本和复杂性作为实际弹性的代价。

XRP Ledger 证明了它的有效性。验证节点分布在多个服务提供商上,即使其他网络宕机,它依然保持正常运行。

这并不是因为XRP Ledger拥有更好的技术,而是因为它做出了不同的架构选择,并为冗余买了单。

去中心化的替代方案确实存在,但仍然处于边缘地位:

-

Filecoin、IPFS和Arweave 提供去中心化存储。

-

Akash Network 提供去中心化的云计算。

-

Internet Computer Protocol(ICP) 承诺实现全栈去中心化。

然而,这些技术仍处于相对初期,采用率较低。开发者倾向于使用他们熟悉的工具,而他们熟悉的就是AWS。

四月份中断发生两周后,Vanar 专门推出了 Neutron 来解决这种依赖性问题。

首席执行官贾瓦德·阿什拉夫 (Jawad Ashraf) 表示:“这解锁了全新的可能性:从完全在链上存储文件而无需依赖第三方,到查询和验证文件中的实际信息。”

可能性。潜力。也许有一天。

与此同时,每个项目都面临同样的选择:租用大厂的服务,接受系统性风险;或者构建真正去中心化的基础设施,接受更高的成本。

没有中间地带。你要么依赖中心化供应商,要么不依赖。

大多数人选择依赖,因为这样现在更便宜,而忽略了明天亚马逊的 DNS 出现问题时会造成的损失。

需要多少次上亿美元的资产被冻结,才能让“暂时”变得不可接受?

以太坊继续出块,比特币未受影响。2025年10月20日,没有任何区块链真正崩溃——协议完全按照设计运行。

失败的是访问层,而这一失败暴露了加密行业最肮脏的秘密:你可以验证交易,但如果AWS控制了你提交交易的权限,你的主权不过是表面文章。

六个月内两次重大宕机。相同的根本原因,不同的区域。

这个模式不会消失,因为激励机制没有改变——中心化的基础设施仍然更便宜、更简单,所以项目尽管知道风险,仍然选择它。

加密行业建立在“不要信任,要验证”的理念上,却严重依赖于相信三家公司不会宕机。

本该摆脱机构看门人的行业,却将钥匙交给了地球上最大的看门人。

当基础设施层仍然是中心化的,协议级层去中心化毫无意义。

下一次 AWS 服务中断即将到来。然后是下一次,再下一次。每一次都会引发同样的推特愤怒,同样的承诺要做得更好,同样在危机过后又回归便利的选择。

要么加密行业适应——采用多云策略、地理冗余、真正的去中心化替代方案——要么承认“去中心化”一直只是为同样的中心化系统披上了一层稍有不同的外衣。

当亚马逊的下一次DNS故障让你无法访问你的“自托管”钱包时,你还会相信“无需信任”的系统吗?

Bitget Wallet 上线 Plasma 主网跨链功能

深潮 TechFlow 消息,10 月 23 日,Bitget Wallet 宣布上线 Plasma 主网跨链交易功能。用户现可通过 Bitget Wallet 一键将 Solana、BNB Chain 等主流网络的资产跨链至 Plasma 主网,并直接在该网络上进行 $XPL、$USDT0 等同链代币交易。同时,钱包内已开放 Plasma 生态 DApp 入口,用户可通过钱包参与该生态主流 DeFi 协议的稳定币理财等链上活动。

此前消息,Bitget Wallet 已于 9 月原生接入 Plasma 主网,成为其首批生态合作伙伴之一。Plasma 是一条专注于稳定币交易与 DeFi 应用的高性能公链,具备 USDT 免手续费转账、自定义 Gas 代币配置及隐私支付等特性。

商务部:何立峰将率团赴马来西亚与美方举行经贸磋商

深潮 TechFlow 消息,10 月 23 日,商务部新闻发言人就中美经贸磋商有关问题答记者问:经中美双方商定,中共中央政治局委员、国务院副总理何立峰将于10月24日至27日率团赴马来西亚与美方举行经贸磋商。双方将按照今年以来两国元首历次通话重要共识,就中美经贸关系中的重要问题进行磋商。(金十)

当 Steam 遇上 Web3:9bit 如何让 30 亿玩家成为股东?

撰文:深潮 TechFlow

GameFi 已死?

那些曾经让人疯狂的”Play-to-Earn”项目,如今都成了加密圈的反面教材。庞氏的标签一旦贴上,在大家的心里就再也撕不下来了。

但游戏和Web3的结合,就真的没有出路了吗?

这轮周期里,那些还在向这个方向努力的项目们,走向了另一种途径:

与其费尽心思创造那些粗糙的链游,不如让已经成功的游戏经济体系拥抱Web3。

在圈外,Steam 正在集游戏分发、购买、管理和社区运营于一体,每年其母公司Valve公司拿走了每笔游戏交易30%的抽成,而玩家除了游戏本身,什么都没有得到。

如果Steam的经济模式被代币化会怎样?如果每一次购买不仅能获得游戏,还能获得平台的一部分所有权呢?

做 “Web3 的 Steam ”的这个想法,正在被一家你可能已经遗忘的公司付诸实践。

第九城市(The9 Limited,纳斯达克代码NCTY),这个曾经凭借《魔兽世界》在中国游戏史上留下浓墨重彩的名字,在沉寂了15年后,带着他们的 9BIT 平台回来了。

2005到2009年,九城是中国游戏行业的王者,《魔兽世界》为其带来了年收入超过20亿人民币的辉煌。失去魔兽后的九城几经沉浮,尝试过自研、代理、挖矿,但都没能重现往日荣光。

直到2025年,他们推出了9BIT。这一次,九城不想再做代理商,而是要成为游戏价值分配规则的改写者。

9BIT的核心逻辑,变真实游戏消费为投资

想要理解 9BIT 在做的事,得先看看目前圈外最成功游戏平台 Steam 的现状。

Steam的问题其实很简单:价值分配的单向性。

每年,全球玩家在Steam上花费数百亿美元。他们买游戏、充值、购买DLC,但这些钱花出去就再也回不来了。

玩家贡献的评测让游戏卖得更好,制作的MOD延长了游戏寿命,组建的社区维持了游戏热度,但这些软性价值创造完全是无偿的。

如果每一笔消费不只是消费,而是投资呢?这就是 9BIT 在做的事。

9BIT给出的答案是“消费即挖矿”。这个概念听起来很Web3,但实际体验却很非常 Web2。

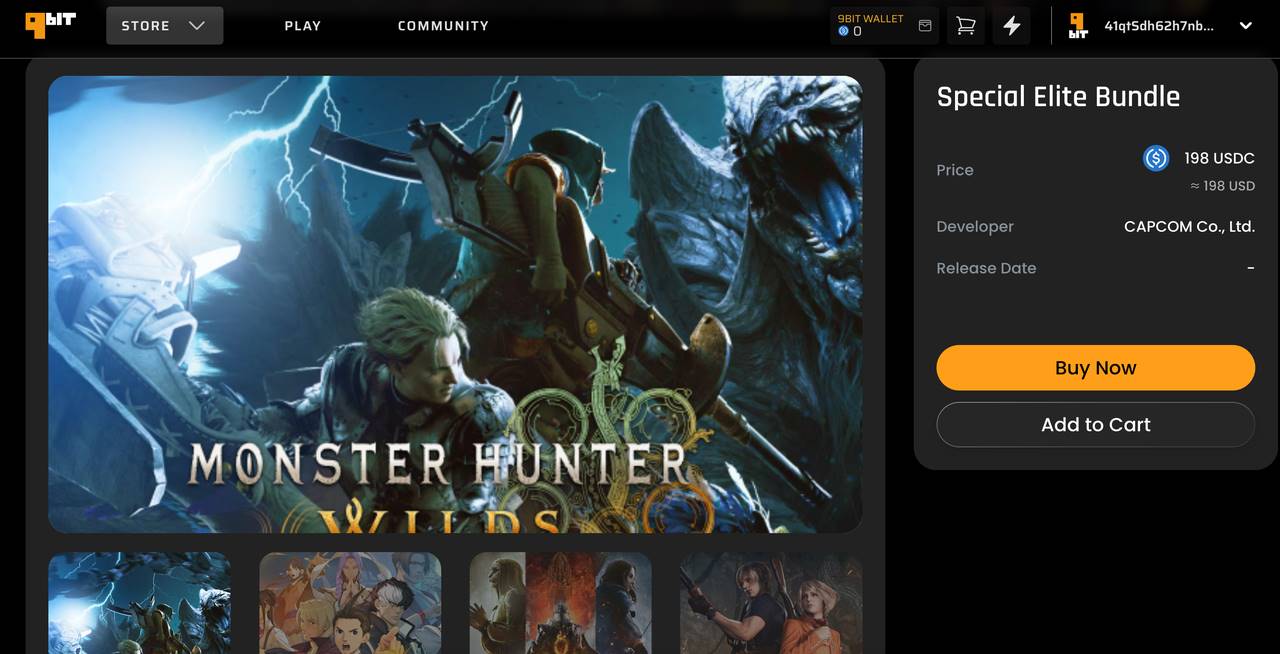

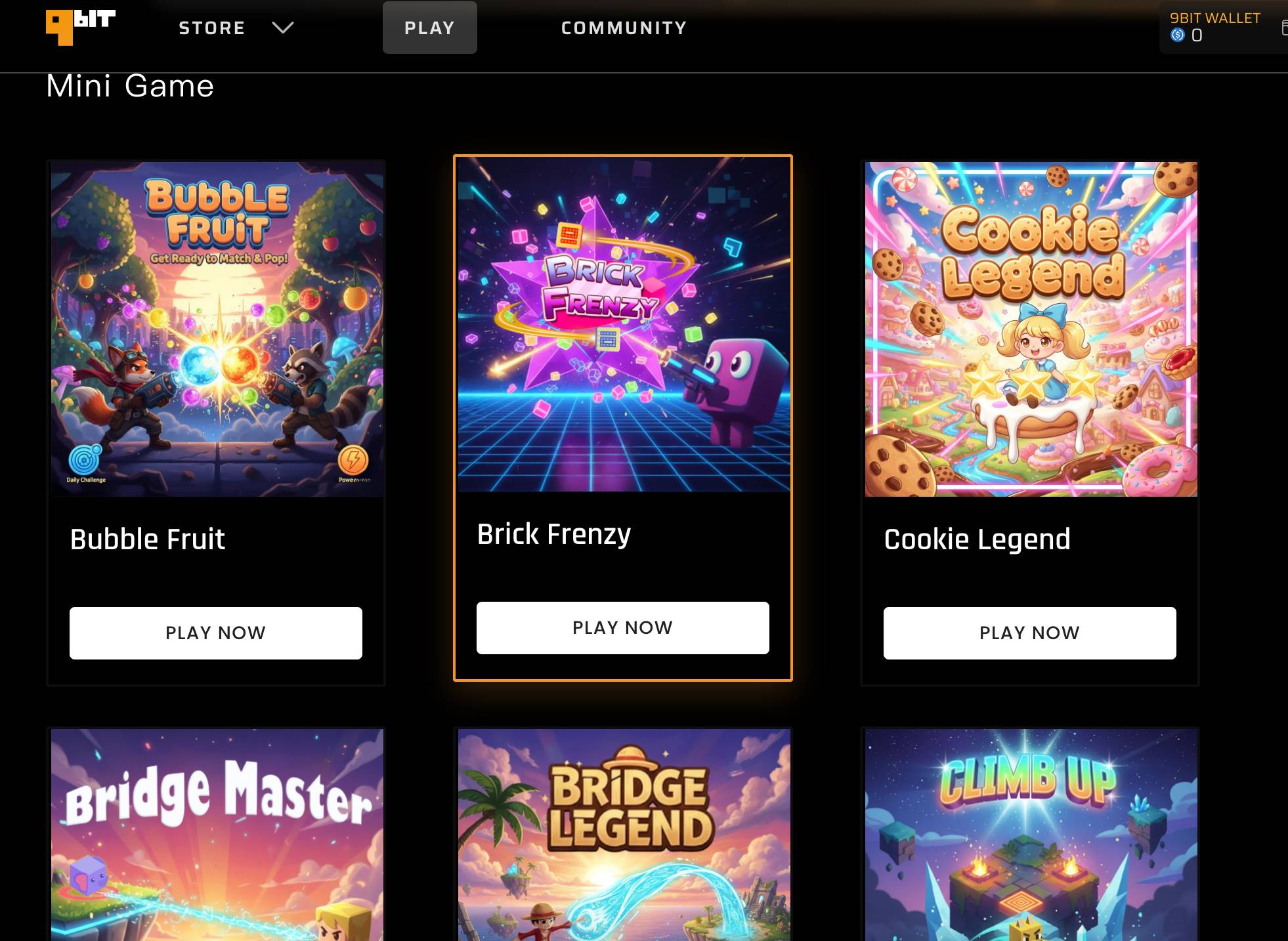

打开9BIT的官网,第一眼看到的不是各种链游打金的诱导,而是熟悉的3A游戏,例如街霸6、生化危机、怪物猎人等这些卡普空的当家大作。

你可以直接在 9BIT 上购买这些大作进行游玩。注册流程也出奇地简单,输入邮箱设置密码即可完成。

没有助记词和复杂的钱包设置。系统通过 Particle Network 在后台自动生成了钱包,但用户完全感受不到这些技术细节。

这种体验,和注册 Steam 账号去买游戏其实没有太大差异。

当你选择购买某个游戏后,支付选项既有USDC这样的加密货币,也有传统的信用卡。

选择USDC支付,整个过程就像在任何电商平台购物一样顺畅。支付成功后,你会收到一串游戏激活码,去Steam或者Epic上激活即可游玩。

这里你可以看到9BIT的聪明之处,他们不是要做另一个Steam,而是要做 Steam的加密支付层和激励层:

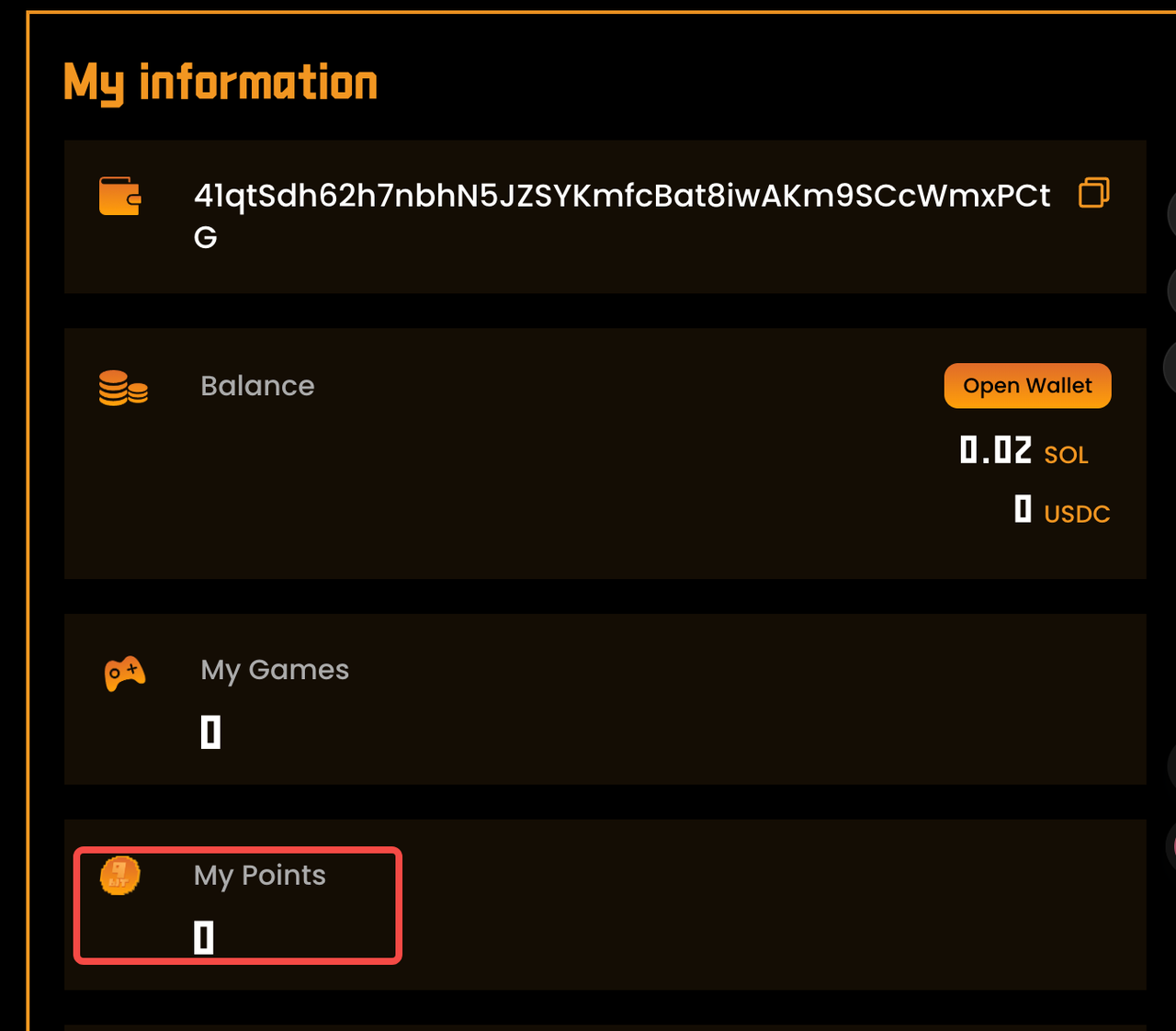

玩家还是在熟悉的平台上玩游戏,9BIT只是让这个支付过程产生了额外价值。账户里增加的积分,就是这个额外价值的体现。

再举个更具体的例子。

当你为原神充值648元时,在传统渠道,这648元买到的就是6480个原石,交易结束。

但在9BIT,除了原石,你的账户还会增加相应的积分。

当你在社区分享了一篇攻略,帮助其他玩家通关时,这个贡献也会转化为积分。这些积分,就是你对平台贡献的量化体现。

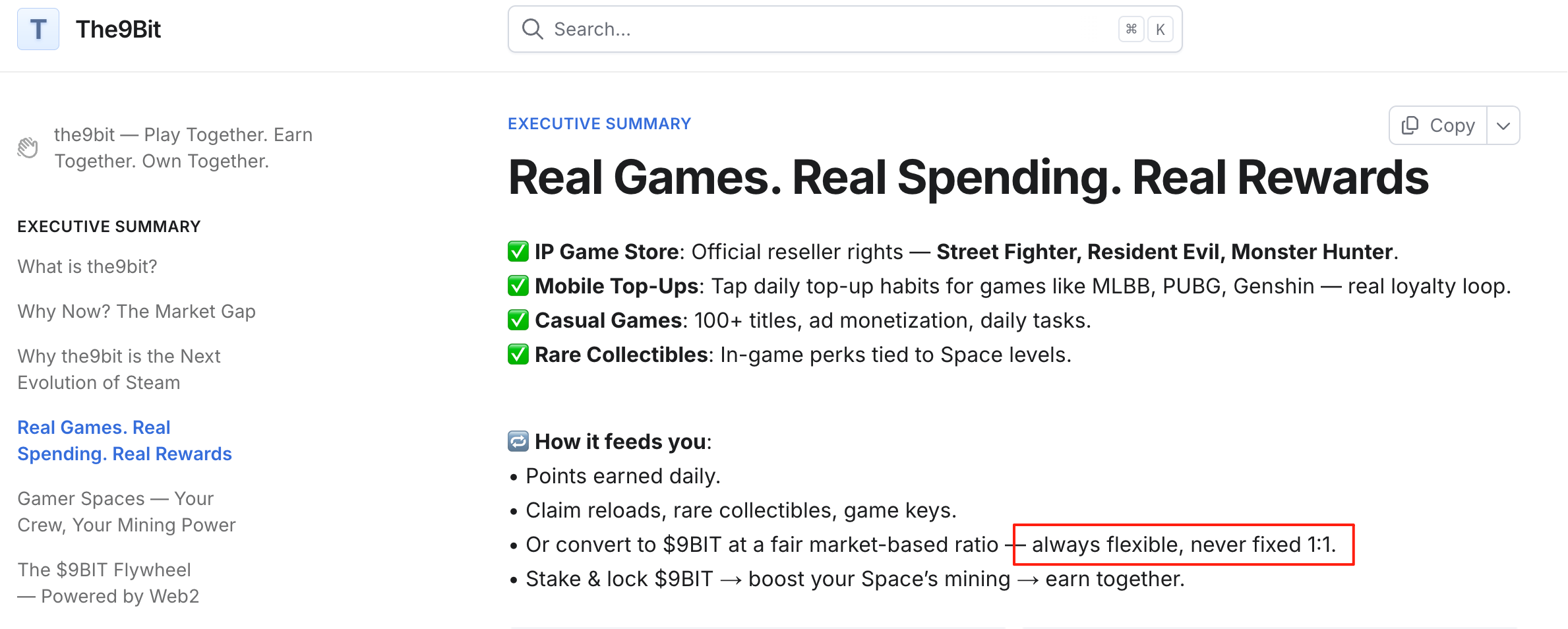

自然的,积分也对应着 9BIT 的代币。

从公开信息来看,积分兑换 9BIT 代币的功能将在Q4与代币上市同步推出。项目白皮书显示,兑换不是固定汇率,而是根据市场情况动态调整,避免了经济系统的扭曲。

更重要的是,积分不是只能换代币这一条路。

你可以用它们兑换游戏道具、充值券,甚至限量版的收藏品。不想碰加密货币的非投机纯玩家,也能从这个系统中受益。

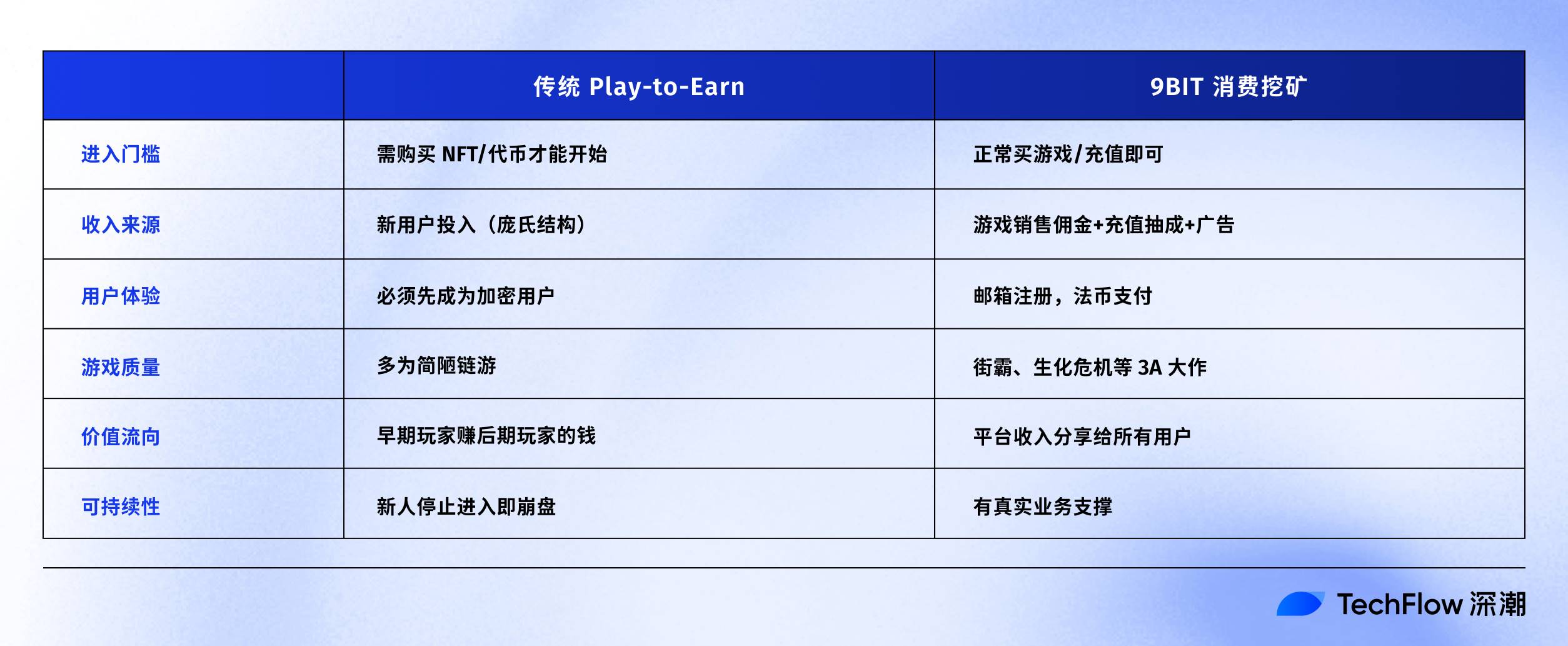

这就引出了9BIT与传统GameFi的本质区别。

传统的Play-to-Earn要求你先掏钱买NFT或质押代币,本质上是让你先投资再回本;

而9BIT的用户本来就要买游戏、要充值,这些是刚需消费,积分和代币只是额外奖励。

最关键的区别在于价值流向。

传统P2E是零和游戏,早期玩家赚的就是后期玩家亏的。9BIT是正和游戏,平台从游戏发行商那里赚到的钱,分享给贡献的用户。这不是左手倒右手,而是真实的外部价值输入。

但既然说到收入,下一个我们关心的问题是:

9BIT 这些所谓的“真实收入”到底有多真实?规模能支撑起一个代币经济吗?

在游戏发行中,寻求真实收入护城河

说实话,现在提GameFi,大家的第一反应往往是掉头就走。

条件反射式的拒绝完全可以理解,毕竟大多链游没有正外部性和收入来源,完全依靠新进入者的资金维持对早期玩家的支付,即庞氏结构。

所以当9BIT说自己不一样时,怀疑是必然的。区别在哪?钱从哪来?

我们可以算一笔账。

第一,是游戏销售佣金。

在9BIT平台上,一个”Resident Evil Bundle”(生化危机同捆包)售价89美元,包含了生化危机2到4的重制版。

按照游戏行业的分销规则,平台商通常能拿到10-15%的佣金。简单计算,每卖出一套,9BIT能赚8到13美元。

这听起来不多,但考虑到卡普空 2024财年的游戏销售额超过3.6亿美元,如果9BIT能承接其中1%的销售,这在分销渠道中并不算高的目标,那么理论上年收入可以来到360万美元。

而卡普空只是一家游戏发行商,如果能接入更多发行商和大作IP,这个数字或许还会增加。

第二个收入来源更有意思,手游充值抽成。

东南亚市场的手游充值活跃度全球领先。以原神为例,这款游戏在东南亚的月流水稳定在2000万美元以上。Mobile Legends、PUBG Mobile这些国民级手游的充值规模更是惊人。

9BIT作为充值渠道商,通常能获得5-10%的渠道费。

有个关键细节,9BIT的合作方 Vocagame 本身就是东南亚最大的游戏充值平台之一。这意味着9BIT不是在从零开始建立充值渠道,而是在给一个成熟的传统业务加上Web3的激励层。

一个1000人的活跃社区,如果人均月充值20美元,渠道月收入就能达到1000到2000美元。扩展到几十上百个这样的社区,收入规模就很可观了。

第三块是广告收入。

平台已经上线了50多款休闲游戏,都是那种简单容易上手的小游戏。这些游戏可以采用经典的激励视频广告模式,看广告获得游戏内奖励。

这些是 9BIT 已知的的业务。而根据规划,Q4即将上线的P2P游戏道具交易市场,参考OpenSea的2.5%手续费标准,又是一个收入来源。代币质押池的管理费、电竞赛事的赞助费等,这些也都在规划中。

根据团队最新公开的数据,平台于今年8月1日启动,目前已有500万以上的注册用户,产生了180万美金以上的收入。

这个数字不算惊人,但关键在于这些钱的来源:

不是代币预售,不是NFT发行,而是实实在在的游戏购买和充值。作为对比,绝大多数GameFi项目在代币上线前的收入是零,完全靠VC的钱在烧。

值得一提的是,第九城市(The9)作为纳斯达克上市公司,9BIT的财务数据最终会体现在The9的季度财报中;这种透明度在Web3世界里并不常见。

更重要的是收入的可持续性。即使9BIT代币价格暴跌,玩家还是要买游戏、还是要充值,这些业务不会消失。

玩家来到平台是为了游戏,不是为了”挖提卖”,这决定了用户生命周期会更长。

理想状态下,随着平台游戏库的扩充和用户基数的增长,网络效应会让9BIT对游戏发行商越来越有吸引力,形成正向循环。

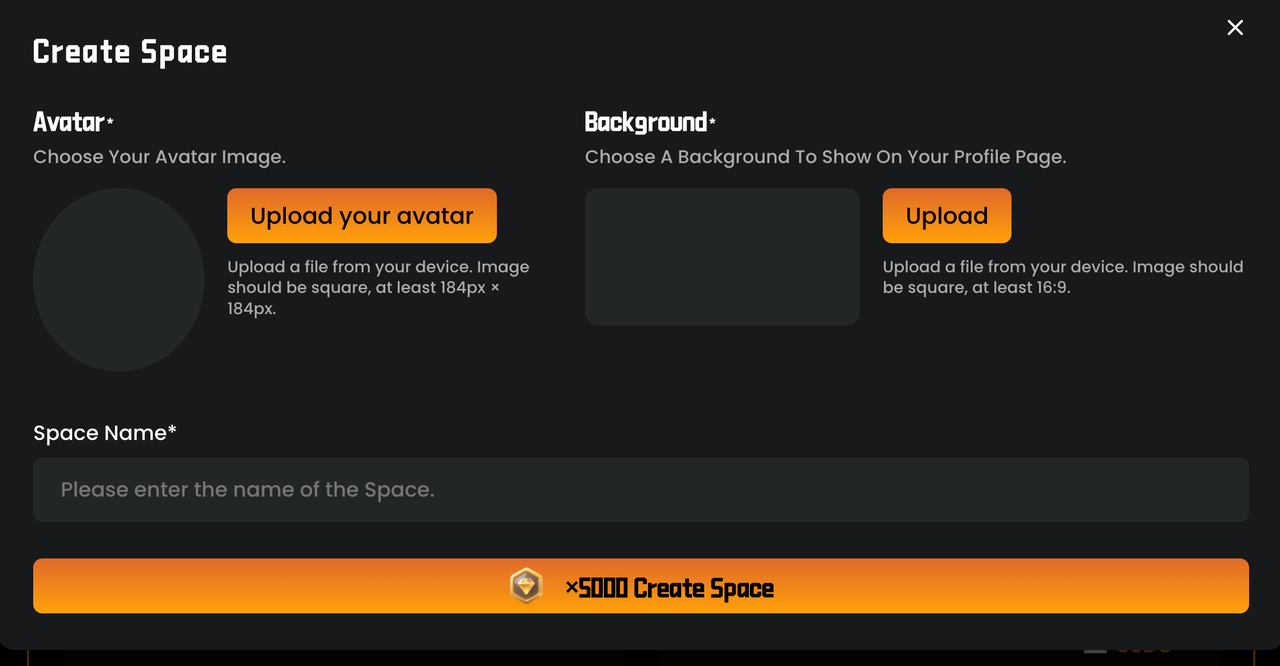

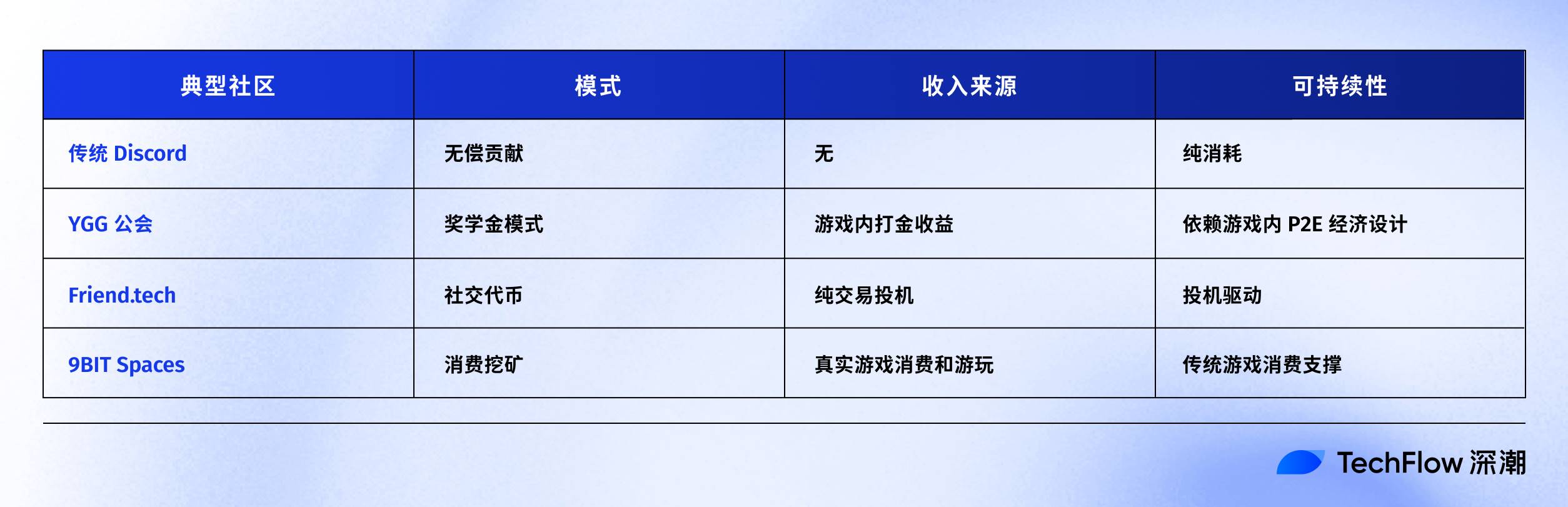

Spaces:社区即“挖矿池”

有了真实收入做基础,下一个问题自然是:如何让贡献的用户公平地分享这些收入?

每个成功的游戏背后,都有一个活跃的Discord服务器。几十万人聚在一起,讨论攻略、分享心得、组织活动。

但除了偶尔的感谢和极少数人能拿到的“社区贡献者”头衔,社群里的热心玩家可能什么都没得到。

这是整个游戏行业的常态,社区创造价值,平台独享收益。而 9BIT的 Spaces 功能,看起来要改变这个逻辑。

Spaces 看起来像 Discord,但本质不完全一样。每个Space都像一个小型经济体,成员们不是在闲聊,而是在共同工作,为了一个可量化的目标:挖矿收益。

机制其实也不复杂。全网每天释放固定数量的9BIT代币,比如10万枚;所有的 Spaces 按照表现来分配这个池子里的代币。

而挖到的代币,根据白皮书的设计,50%立即可以提取,50%强制锁定12个月。这样既给了即时激励,让贡献者能马上看到回报,又避免了大量抛压。

你也很容易看出这个玩法和传统的链游公会以及 Web2 游戏社区的区别:

这个设计解决了Web3项目最头疼的两个问题。

第一是获客成本。传统项目要花大价钱买用户,各种空投、各种补贴,钱烧完了用户也跑了。9BIT不需要,每个Space都会自发地去拉新用户,因为用户越多、越活跃,挖矿收益越高,更偏自增长的机制。

第二是用户粘性。玩家加入Space不只是为了找游戏伙伴,更是为了共同的经济利益。

时间长了,顶级的Space 或许会像品牌一样产生溢价,比如我是 XX Space的成员会成为一种身份认同,也有 NFT 等资产的运作空间。

当然,笔者认为这个系统也有挑战。

防刷量、大小Space的利益平衡、长期激励效果的保证,这些都是 9BIT 要面对的实际问题。

但至少,9BIT提出了一个可行的方向,让社区贡献可量化、可激励、可持续。

$9BIT 代币经济

代币分配是否合理、解锁是否克制、价值捕获是否真实,这些细节里藏着项目方的真实意图。

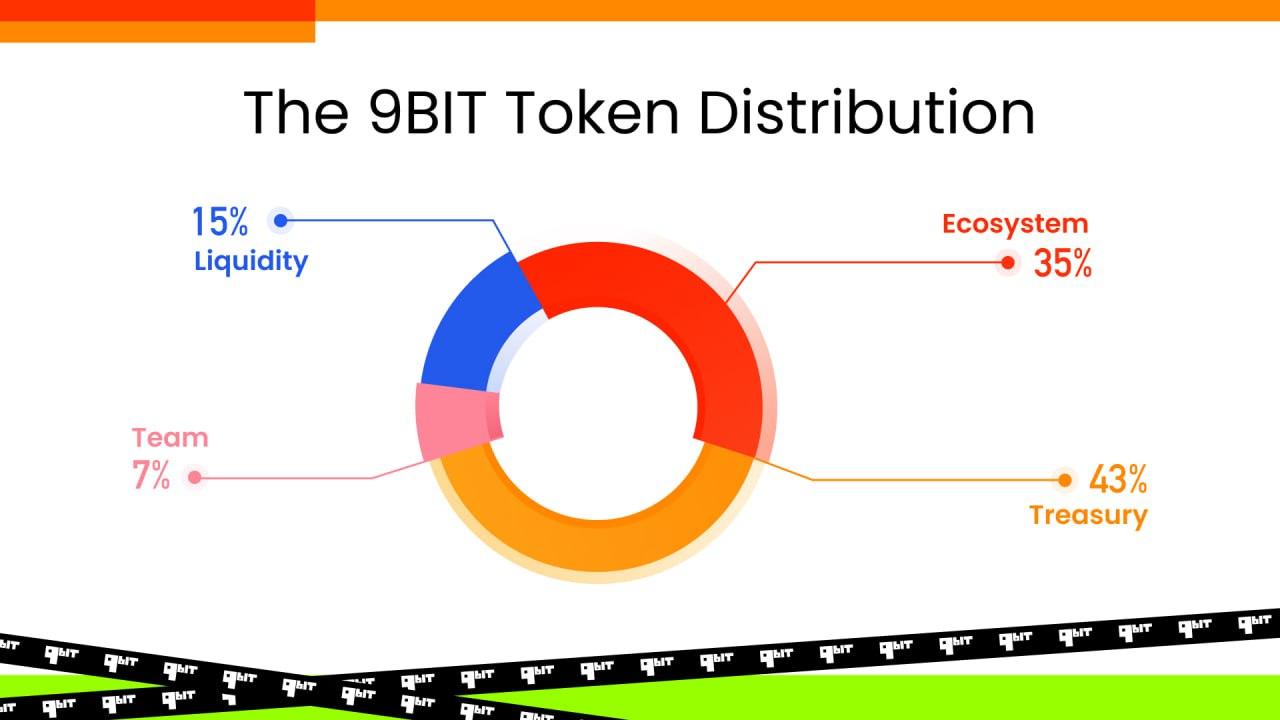

9BIT 总量100亿枚,部署在Solana链上,采用SPL-20标准。

选择Solana而不是以太坊,显然是考虑了交易成本和速度。

分配结构上,35%分配给生态激励,这是所有挖矿奖励的来源。43%进入财库,15%用于流动性,7%给团队和顾问。

这个分配有几个亮点。首先,社区能够获得的部分,35%的生态激励加上15%的流动性,加起来达到了总量的50%。

在GameFi项目里,这个比例算是慷慨的。很多项目把大部分代币分给了VC和团队,留给社区的往往不到30%。

财库的43%值得仔细分析。其中19%归属The9,另外19%分配给主要的加密货币投资机构,剩余5%预留给未来的合作伙伴拓展和战略收购。

The9 持有的19%尤其特殊。

作为纳斯达克上市公司,这部分代币会作为资产体现在财报里。这意味着任何大规模的抛售都需要提前披露,接受SEC和投资者的监督。某种程度上,这19%可能是流通盘里最稳定的部分。

虽然这并不是 DAT(加密财库玩法),但也为一个 Web3 的游戏项目提供了压舱石。

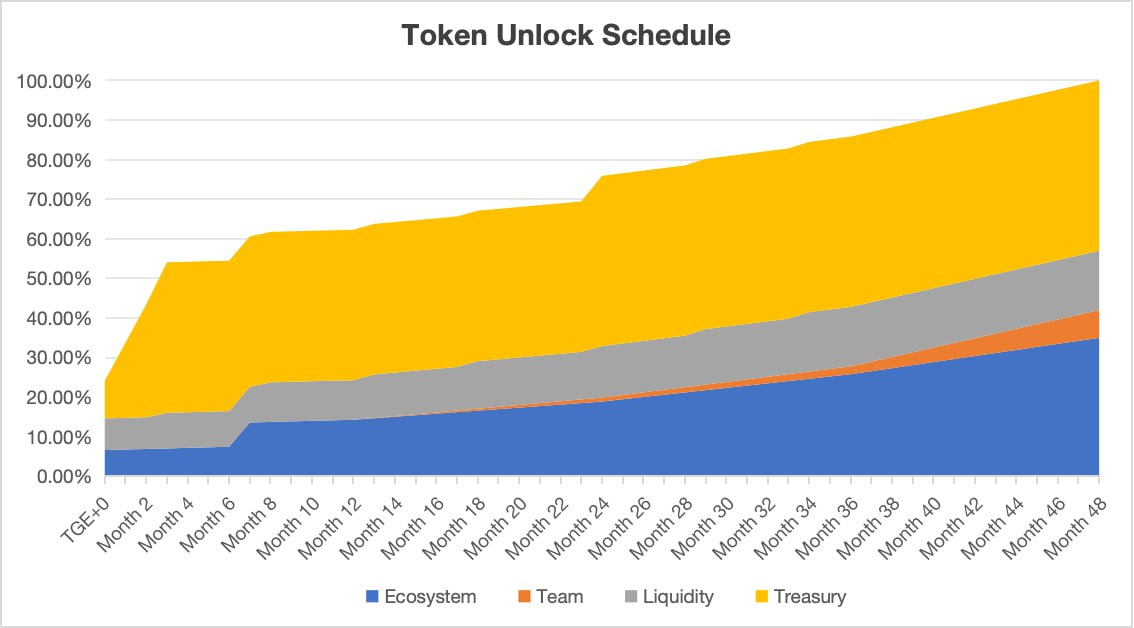

进一步看解锁机制,生态激励部分理论上4年释放完毕,但每日释放量是有上限的,而实际上很难每天都达到这个上限。

这意味着35%的生态激励可能需要6到8年才能完全释放,从明面上看比那些一次性释放大量代币的项目健康得多。

此外,团队和投资者的代币都有12到24个月的锁定期。这在当前的市场环境下算是相当克制了。

很多项目TGE(代币生成事件)当天就有大量解锁,结果就是开盘即巅峰,之后一路向下。9BIT至少在这方面表现出了长期主义的态度。

最后再来看看代币的价值捕获。

根据白皮书披露的内容,平台承诺将年度净利润的一部分用于回购9BIT代币。

注意,是净利润不是收入。这意味着只有当平台真正赚钱了,才会有回购。

这比那些靠印钱回购的项目实在得多。回购的代币一部分会被销毁,直接减少流通量;另一部分进入生态基金,用于未来的发展。长期看,这是一个通缩机制。

而在使用场景上,9BIT不是那种只能投票的治理代币。

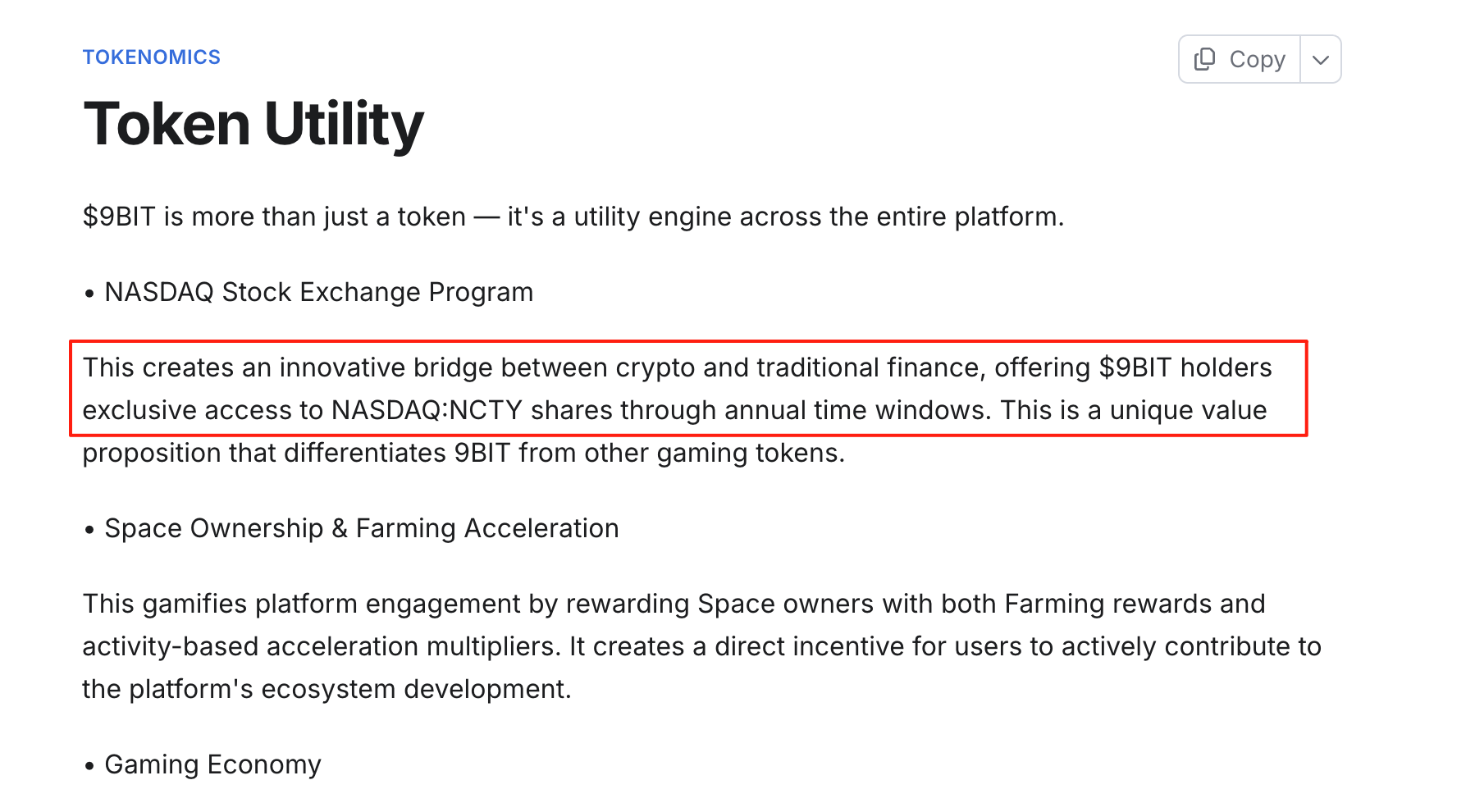

你可以用它购买游戏、获得折扣;质押它能提高你Space的挖矿效率;持有一定数量能参与平台的独家活动,甚至有机会购买The9的股票。

至少从设计上看,9BIT展现出了一个成熟团队的思考。

没有天花乱坠的承诺,没有明显的庞氏特征,有的是基于真实业务的价值支撑和相对合理的分配机制。

回归游戏本质

我们绕了一大圈,最后还是要回到最初的问题:游戏产业创造的价值,应该归谁?

Steam用最传统的中心化方式,证明了游戏分发平台可以成为一个百亿美元的生意。

9BIT不是要替代 Steam,而是要在Steam已经验证的模式上,加入Web3的分配机制。玩家还是在熟悉的平台上玩游戏,只是现在每一次消费都能获得平台的一部分所有权。

它们似乎没有在讲叙事,而是在做很传统的生意:卖真正的游戏,服务真正的玩家,赚真正的钱。

在GameFi项目九死一生的当下,这种基于真实业务的模式反而显得独特。

市场环境确实充满变数,但这反而是9BIT的机会。当整个GameFi赛道在反思和调整时,真正有价值的项目更容易脱颖而出。9BIT基于真实收入的模式,让它有了穿越周期的能力。

游戏的本质是什么?是快乐,是社交,是成就感。但在Web3时代,游戏还可以是一种投资,一种权益,一种共同成长的机会。

9BIT想做的,就是在不改变游戏本质的前提下,让玩家成为真正的受益者。

从《魔兽世界》的代理商,到Web3游戏平台的开创者,九城用20年走了一个轮回。

这一次,当有越来越多人意识到自己创造的价值应该得到回报时,9BIT已经为他们准备好了新的答案。

这是游戏产业的新篇章,也是30亿玩家成为“股东”的开始。

币安Alpha和币安合约将上线aPriori (APR)

深潮 TechFlow 消息,10 月 23 日,据官方公告,Binance Alpha将于2025年10月23日10:00(UTC)上线aPriori (APR)交易,并于同日10:30(UTC)推出APRUSDT永续合约,提供最高50倍杠杆。

MNT 在 Bybit 上表现亮眼,季度交易量飙升 450% 创历史新高

深潮 TechFlow 消息,10 月 23 日,据 Bybit 官方公告,受 Bybit x Mantle 路线图 全面推进影响,Mantle(MNT) 在第三季度表现较好,成为平台增长最快、交易最活跃的资产之一。

数据显示,MNT 在 Bybit 上的日均交易量季度增长超过 450%,远超平台整体增速。同时,MNT 的平均托管资产(AUM)季度增长近 300%,反映出投资者的长期看好与资本持续流入。

Bybit 与 Mantle 的深度战略合作在增强流动性、产品整合与用户可及性方面持续显效。

Bybit 现货负责人兼 Mantle 关键顾问 Emily Bao 表示:

目前,MNT 的市值已突破 60 亿美元,自 8 月以来价格翻倍。凭借稳健的技术架构与全球社区支持,MNT 正在 DeFi、支付等领域持续扩展其生态版图。

Bybit 将继续通过先进交易工具、教育资源与联合活动,支持 MNT 等高潜力资产的长期发展,推动加密生态的创新与包容。

HashKey Capital 首席执行官邓超:香港有望将数字资产和相关公司率先纳入主流资本市场

深潮 TechFlow 消息,10 月 23 日,中国香港——今日,由《中国日报》与“香港再出发”大联盟联合主办的大湾区论坛·金融互通、人才培育、文化同心正式开幕。HashKey Capital 首席执行官邓超受邀出席,并参与“创新金融赋能:香港引领跨境互通新格局”专题圆桌讨论。在发言中,邓超介绍了 HashKey Group 的发展历程与全球布局,并从从业者角度分析了香港 Web3 行业的现状与挑战。

邓超在讨论中指出,近年来,香港获得政府、监管机构及业界的积极支持,充分展现了其作为 Web3 与数字资产发展高地的吸引力——但挑战依然存在,如今全球监管环境正迅速演变,希望香港可以在保持现有前进步伐的同时,进一步明确创新企业与数字资产相关产品的标准,为创新留出更多空间。

“人们常说,数字资产将取代银行或传统金融业。作为一名来自传统金融领域的从业者——我的职业生涯始于公募基金行业,从事区块链行业至今十余年——我并不认同这种‘取代’的说法。相反,我看到的是融合的趋势:数字资产行业正不断吸收并借鉴传统金融的成熟标准与最佳实践。”邓超认为,“希望香港能在这一领域率先突破,成为全球首个将数字资产和相关公司全面纳入主流资产类别的资本市场。”

此外,在谈及香港的金融创新与发展时,邓超表示:“香港最大的优势之一在于其人才聚集效应。许多领先企业早已在此扎根,同时也吸引了越来越多本地及海外的青年人才,共同打造一个更加充满活力的创新生态。”

据悉,本次论坛汇聚大湾区各界领袖,共同探讨数字资产发展、人才培养及文化融合等议题,多位来自《财富》世界500强、中国500强企业的首席执行官、各国总领事、商界及学术界代表出席,香港特别行政区前任特首梁振英及现任特首李家超亦出席并发表讲话。

BTC突破110000美元,24小时涨幅为1.7%

深潮 TechFlow 消息,10 月 23 日,HTX行情显示,BTC突破110000美元,现报109876美元,24小时涨幅为1.7%。

WazirX交易所将于10月24日重启,结束因2.3亿美元黑客攻击导致的一年停运

深潮 TechFlow 消息,10 月 23 日,据CoinDesk报道,印度曾经最大的加密货币交易所WazirX将于2025年10月24日恢复运营,结束因超过2.3亿美元加密资产被盗而导致的一年多停运期。该交易所已完成新加坡高等法院批准的重组计划,并获得了几乎全部债权人的支持。

重启初期,WazirX将开放有限的交易对,包括加密货币对交易和USDT/INR市场,并承诺为所有用户提供零交易费优惠。平台同时将启动代币分配和恢复代币计划,以解决用户资产问题。

BTC重回109000美元,24小时涨幅为0.86%

深潮 TechFlow 消息,10 月 23 日,HTX行情显示,BTC重回109000美元,现报109020美元,24小时涨幅为0.86%。

SemiAnalysis 创始人解析万亿美元 AI 竞争:算力是 AI 世界的货币,Nvidia 是“中央银行”

编译:Grace

编辑:Siqi

在 AI 带来的新一轮全球基础设施重构中,算力、资本与能源正以前所未有的方式交织在一起。

本文是 SemiAnalysis 创始人兼 CEO Dylan Patel 在 Invest Like The Best 的最新访谈。Dylan Patel 是业内最知名的 AI 与半导体分析师之一,他和团队长期跟踪半导体供应链和 AI 基建,甚至通过卫星影像监测数据中心的建设,非常熟悉前沿技术的发展进程,具有极强的行业影响力。

在采访中,他从产业链、能源网络与资本流动出发,勾勒出一个极少被公开讨论的事实:AI 不只是算法革命,而是一场由算力、资金与地缘政治共同驱动的产业迁徙。

• 算力—资本—基础设施正形成闭环,算力就是 AI 时代的货币;

• 谁掌控数据、接口与切换成本,谁就拥有了 AI 市场的话语权;

•Neo clouds 与推理服务商承担最大的需求与信用不确定性,而稳定利润最终流向英伟达;

•Scaling Law 不会出现边际效益递减现象;

• 模型“更大”不等于“更聪明”,真正进步来自模型算法或者架构的优化、模型推理时间的延长;

•在 AI Factory 范式下,企业竞争的关键因素在于用最低 token 成本提供稳定、可规模化的智能服务;

•硬件创新的重心在芯片互联、光电与电力设备等老工业环节,因此能真正推动硬件创新的仍是巨头。

01.AI 掌控之争:谁在博弈?如何取胜?

三千亿美元的三角交易是什么?

在当下的 AI infra 竞赛中,OpenAI–Oracle–Nvidia 之间形成了一个独特结构性合作,这一交易模式被市场称为“三角交易(Triangle Deal)”,三方在资金流与产能上形成了深度捆绑。

•OpenAI 向甲骨文购买云服务;

•甲骨文作为硬件基础设施供应商,负责建设并运营庞大的数据中心,因此需要向英伟达采购大量的 GPU 芯片,资金会在很大程度上流回英伟达;

•之后,英伟达再将自身部分利润以战略投资的形式返还给 OpenAI,支持 OpenAI 的 AI 基础设施建设。

2025 年 6 月,甲骨文 Orcl 首次披露与 OpenAI 的重大云服务交易,OpenAI 将在未来五年内向甲骨文购买总额约 3000 亿美元的算力服务(年均支出约 600 亿美元),监管文件显示,这项协议将在 2027 财年起,为甲骨文带来超过 300 亿美元收入,这成为史上规模最大的云端合约之一。

2025 年 9 月,英伟达宣布将向 OpenAI 投资最高 1000 亿美元,双方将合作建设至少 10 吉瓦的 AI 数据中心,用于训练与运行下一代模型,耗电量相当于 800 万户美国家庭。英伟达股价当日上涨超 4%,市值逼近 4.5 万亿美元。

按照 Dylan 的估算,1GW 数据中心的建设成本约为每年 100–150 亿美元,合同期一般为 5 年,总额约在 500–750 亿美元之间。如果 OpenAI 的目标是构建 10GW 级别的计算集群,那么总资金需求将达到数千亿美元规模。

以 Nvidia 与 OpenAI 的交易为例,1GW 集群对应约 100 亿美元的 Nvidia 股权投资,但完整建设一座 1GW 级别的 AI 数据中心的总成本约为 500 亿美元,其中会有大约 350 亿美元直接流向 Nvidia,这部分的毛利率高达 75%。换句话说,Nvidia 实际上将一半的毛利转化为 OpenAI 的股权,达成一种结构性让利。

这一三角交易不仅是对算力稀缺的回应,更代表了 AI 行业资本化的新阶段:在这个阶段,算力成为新的货币,基础设施成为价值分配的高地,技术创新的速度被金融结构不断放大。

数据、接口与切换成本:掌控 AI 市场话语权的关键

AI 产业的竞争表面上是模型与平台之争,实质上是权力链条的重构。Dylan 认为,谁掌控数据、接口与切换成本,谁就掌控了 AI 市场的话语权。

以 Cursor与 Anthropic 为例,表面上 Anthropic 作为模型提供方赚取了大部分毛利,但 Cursor 作为应用方掌握了用户与代码库数据,且可在多模型之间自由切换,最终仍保有议价空间。

这种博弈也存在于 OpenAI 与微软之间。2023 年,微软几乎完全掌控 OpenAI 的算力与资本合作,但到了 2024 年下半年,为避免承担约 3000 亿美元的长期支出,微软暂停了部分数据中心建设,放弃独家算力供应,OpenAI 转向了 Oracle。OpenAI 与微软目前正就利润分配(微软的封顶利润为 49%)和知识产权共享进行重新谈判,双方的控制权正从以微软为主逐渐转向更加平衡的合作关系。

在硬件层面也是如此,Nvidia 无法通过并购来扩大控制力,只能依靠资产负债表来“兜底”——通过需求担保、回购协议,甚至提前分配算力等方式巩固自身生态体系。Dylan 将这一过程称为“GPU 货币化”:GPU 已成为整个 AI 行业的通用货币,而 Nvidia 则像一座中央银行,通过融资与供给规则来掌控流通。

这种前置分配机制还被大量复制——Oracle、CoreWeave 等公司都在向合作伙伴提供“首年免付算力窗口”,让对方能够先行进行模型训练、获得推理补贴、扩大用户规模,再在随后的四年内以现金流方式偿还成本。

由此,AI 行业形成了一个跨越硬件—资本—云服务—应用的多层权力链条。算力、资金与信用在这条链上循环流转,构成 AI 世界的金融基础设施。

Neo Clouds:AI 产业链的新商业分层

Nebius、CoreWeave 的崛起本质上是 AI 产业链正在形成一个新的商业分层:Neo Clouds 介于芯片制造、云算力等底层供给与大模型、应用产品等上层生态之间,承担着算力租赁、模型托管与推理服务的角色。

Neo Clouds 有两种模式:

1. 短期合同:

通过购买 GPU、搭建数据中心,用高溢价租出算力。这一模式现金流充足但价格风险极高。以英伟达 Blackwell 为例,如果按六年摊销计算,每小时算力成本约 2 美元,短期合同可卖到 3.5 至 4 美元,利润非常高。但当下一代芯片发布之后,芯片性能提升了十倍,价格仅提高了三倍,这类资产价值就会迅速下滑。

2. 长期绑定:

通过多年期合同锁定客户。这一模式毛利稳定但非常依赖对手方信用,如果无法履约,风险将集中落在 middle layer players 身上:

•Nebius 与 Microsoft 签订了一份 190 亿美元的长期合同,确保了稳定的现金流和高额利润,市场甚至认为这个信用水平高于美国国债;

•CoreWeave 早期主要依赖微软的订单,是微软重要的算力合作伙伴。后来,Microsoft 减少了采购规模,CoreWeave 转而与 Google 和 OpenAI 建立合作关系,向这些公司提供 GPU 计算资源和数据中心服务。这让它在短期内维持了高利润,但也带来了新的风险,尤其是 OpenAI 的偿付能力不足,让这些合同的长期稳定性存在隐忧。

Inference Providers 也在 Neo Clouds Business Model 中寻找到了新的增长空间。它们为客户提供模型托管和高效推理服务,主要面向 Roblox、Shopify 等企业。这些企业虽然具备自建模型的能力,但推理部署过程往往非常复杂,尤其是在大模型和多任务场景下。Inference Providers 通过提供开源模型微调、稳定算力和可靠服务,成为整个系统运行中的关键一环。

Inference Providers:提供模型推理服务的第三方平台或企业,是已经部署了某个模型并允许用户通过 API 或其他接口使用这个模型的服务商,也就是说用户可以付费使用这些服务商提供的 API。

然而,这些 Inference Providers 自身也处于高度不确定的环境中。它们的客户多为资金有限的初创企业或中小型 SaaS开发者,项目周期短、合同履约风险高,一旦资金链断裂,风险便会层层传导。最终,产业链的利润依然集中在英伟达:它通过销售 GPU 实现稳定收益,却几乎不受市场波动影响。所有的不确定性与信用风险,都由 Inference Providers 来承担。

AI 军备竞赛

Dylan 同样认为,AI 已成为新的战略赛道,尤其在大国博弈的语境下,竞争不再局限于技术维度,而是国家经济与体系的整体对抗。尤其对美国而言,AI 是维持其全球主导地位的最后关键点,如果没有这场 AI 浪潮,美国可能会在本世纪末失去世界霸权。

今天来看,美国社会的增长动力正在枯竭:债务高企、制造业回流缓慢、基础设施老化,而 AI 是唯一能让经济重新进入增长通道的加速器。因此,美国必须依靠 AI 来维持 GDP 扩张、控制债务风险并延续制度秩序。当前,美国的模式依然建立在资本市场与创新驱动之上,依靠开放生态与私营部门的巨额投入,通过超大规模算力建设维持领先地位。

中国采取的则是截然不同的长期战略。中国政府常以“以亏损换份额”的方式推动产业崛起,无论是钢铁、稀土、太阳能、电动车,还是 PCB 行业,中国都依靠国家资本与政策扶持,逐步取得全球市场份额。如今,这一模式被复制到半导体与 AI 领域。中国政府通过“五年规划”、“国家大基金”及地方财政政策,对半导体产业的累计投入已达 400–5000 亿美元。这些投资的目标并不是要实现性能领先,而是要构建完整、可控的供应链体系,实现从材料到封装的全链自给,来确保地缘紧张环境下的产业安全。

同时,在执行层面,中国展现出显著的速度优势与组织动员能力。如果中国决定建设一个 2–5GW 级的数据中心,可能只需数年,而美国在同等规模的建设上通常需要两到三倍时间。

02.AI 技术路线讨论

Scaling Law 不会出现边际效益递减现象

Dylan 不认为 Scaling Law 会出现边际效益递减的现象。在对数-对数坐标下,即使没有模型架构的改进,只要不断增加计算量、数据量和模型规模,模型的性能仍会按一定的速度提升。

Dylan 将这种现象比作人类智能的成长曲线:人类从 6 岁到 16 岁的变化不是连续加法,而是阶段性的跨越。换句话说,模型的智能提升是质变式的,虽然实现下一个阶段的能力可能需要投入 10 倍算力,但带来的经济回报足以支撑这种投入。

但 Scaling Law 也隐含着风险。当模型规模与算力投入暴涨到数千亿美元级别后,如果算法创新停滞或推理效率下降,投资回报率会迅速塌陷。所以,Dylan 认为,必须在巨额投入与时间窗口之间精准押注才能成为赢家。如果 Scaling Laws 的回报消失,整个行业可能面临系统性过度建设的风险。

Scaling Laws 不仅是技术议题,更是资本结构问题。它迫使企业在“模型更大”与“模型更可用”之间做出抉择:过大模型意味着推理成本高企、延迟难降、用户体验下降,而适度规模化则能兼顾效率与可服务性。这种平衡成为当前 AI 工程最核心的挑战之一

如何平衡 Inference Latency 与 Capacity?

几乎所有 AI 工程问题都可以理解为是在一条曲线上的权衡,其中 inference latency 与 capacity 是最关键的平衡点。比如在硬件层面,GPU 可以在一定范围内降低延迟,但成本会急剧上升;反之,追求高吞吐量则会牺牲响应速度。企业必须在用户体验与资金压力之间找到平衡点。

Dylan 认为,如果有一个“魔法按钮”可以同时解决 inference latency 与 capacity 的问题,AI 模型的潜能将被彻底释放。但现实中,cost 仍是首要约束,推理速度已经足够快,而算力却严重不足。 即便我们现在能训练出比 GPT-5 大 10 倍的模型,也无法为这个模型提供稳定的部署。因此,OpenAI 等公司需要思考这样一个问题:是推出一个人人可用的高速模型,还是发布一个更强但昂贵的模型?同时,这也意味着,AI 的发展不仅受限于硬件性能,还取决于人类愿意接受怎样的使用体验。

但模型性能的真正突破并不完全取决于“更大”,单纯把模型规模变化会面临“过参数化(over-parameterization)”的陷阱:当模型规模持续扩大而数据量没有同步增长时,模型只是在“记忆”数据,而非真正“理解”内容。真正的智能源自 grokking,也就是顿悟式的理解,就像人类从死记硬背到真正领会知识的瞬间。

可交互环境是 RL 发展的新方向

如前文所述,当今的挑战已不再是如何让模型更大,而是如何构建更高效的数据与学习环境。过去,人类只是采集并过滤互联网数据,但互联网上没有教人只用键盘操作 Excel 的教程,也缺乏关于数据清洗或业务流程的真实训练素材,模型无法仅凭阅读互联网获取这些能力,因此模型需要新的体验式学习空间。

为模型构建可交互的环境就是 RL 发展的新方向,这些环境可能是虚拟电商平台,让模型学会浏览、比较、下单;也可能是数据清洗任务,让模型可以在无数格式中反复尝试、逐步优化;甚至可以是游戏、数学谜题或医学案例,模型通过不断试错、验证与反馈,逐步形成真正的理解能力。Dylan 表示,湾区目前已有数十家初创公司专注构建 AI 学习环境。

而且,在 Dylan 看来,当下的 AI 所处的发展阶段只是“我们刚投出的一球”。AI 依旧像一个婴儿,还需要通过不断的尝试与失败来校准感知。就像人类在成长中会遗忘大量无用信息,仅保留少数关键经验,AI 模型也会在训练中生成大量数据,却只保留极少部分。因此,要让模型真正理解世界,必须让它进入环境中学习。

有些研究者认为,通向 AGI 的关键是具身化(embodiment),即让模型能够与物理世界互动。这种理解无法通过视频或文本获得,而需通过行动与反馈实现,因此 RL 的重要性将持续上升。

值得注意的是,Dylan 认为,在传统的训练范式中,AI 是通过数据去“读懂世界”,而在 post-training 时代,AI 应该在环境中去“创造世界”。如前文所说,模型规模的扩大并不意味着智能的增长。真正的突破来自算法和架构的优化,让模型能以更少的算力、更高的效率完成学习。因此,虽然 pre-training 依然是 AI 发展的基础,但 post-training 将成为未来算力消耗的主要来源。

Dylan 表示,随着 RL 的成熟,AI 将从“回答问题”走向“直接行动”。未来,AI 可能不再只是帮用户决策,而是能在电商平台上直接为他们下单。事实上,人类已经在不知不觉中把部分决策外包了 AI,从 Uber Eats 的首页推荐到 Google Maps 的路线规划。如今已有迹象显示这一趋势正在加速:Etsy超过 10% 的流量直接来自 GPT,如果亚马逊没有屏蔽 GPT,这一比例可能更高。OpenAI 的应用团队也在推进 shopping agent,作为商业化的核心路径。

而这种“执行智能”也将催生新的商业模式——AI 执行抽成。未来的平台可能像信用卡体系一样,从 AI 的执行环节中收取 0.1% 或者 1% 的费用,从而形成巨大的利润空间。

模型的记忆系统不必模仿人脑

在算力有限的前提下,“推理时间”成为提升模型能力的另一条路径:在模型规模不变的情况下,通过延长思考步数和推理深度,模型可以获得显著性能提升。

Dylan 认为,Transformer 架构的 attention 机制使模型在有限上下文中具备较强的回溯与关联能力,但在长上下文和稀疏记忆(sparse memory)场景下仍存在明显瓶颈。随着上下文窗口不断扩大,内存与带宽的压力急剧上升,HBM已成为支撑大模型推理的关键资源。这一趋势正在驱动新一轮底层创新,未来模型性能的突破将取决于更高效的存储架构与多芯片互连共享机制,从而缓解当前系统在长上下文处理中的物理限制。

Now, models are amazing. But what they really suck at is having infinite context….This is a big challenge with reasoning. This is why we had this HBM bullish pitch for a while. You need a lot of memory when you extend the context. Simple thesis.——Dylan Patel

但 Dylan 并不认为模型的记忆系统必须模仿人脑,外部写作空间、数据库、甚至文档系统都可以成为模型的外部记忆,关键在于让模型学会如何写入、提取、复用信息,从而在任务过程中建立长期语义关联。

OpenAI 的 Deep Research 就是这一理念的实践。它让模型能够在较长时间内持续生成中间文本,不断进行压缩与回看,从而完成复杂的分析与创作任务。Dylan 将这一过程形容为“人工推理的显微镜”,它展示了 agent 未来可能的工作方式,也就是在长时记忆与短时计算之间持续循环,从而实现真正意义上的“思考”。

Dylan 认为这种新型的推理与记忆框架,将彻底改变算力需求结构。未来的百万 GPU 集群,不仅用于训练更大的模型,更用于支撑这些长思考的 agent。

能真正推动硬件创新的仍是巨头

• 半导体制造(semiconductor manufacturing)

当今的半导体制造的难度已进入“太空时代级别”,成为人类工程中最复杂的系统之一,但背后的软件体系仍然滞后。即便是一台价值数亿美元的制造设备,仍依赖过时的控制系统和低效的开发工具。

即便英伟达已占据半导体行业的领先地位,它的供应链中仍保留着大量旧时代的部件。以电力系统为例,变压器的基本工作原理几十年来几乎未曾改变。而如今,真正的创新正在发生在固态变压器上:它们能将超高压交流电逐级转换为芯片可用的低压直流电,大幅提升能源利用效率。正是这些看似传统的工业环节,正在成为 AI 基础设施新的利润与创新源头。

但 Dylan 并不看好加速器公司(accelerator companies),也就是那些试图与英伟达、AMD、谷歌 TPU 或亚马逊 Trainium 竞争的新兴芯片公司。在他看来,这个行业资本密集、风险极高、技术创新空间有限。除非出现一次真正突破性的硬件跃迁,否则这些新玩家几乎不可能撼动现有格局。

•芯片互联(networking between chips)

随着模型上下文长度不断增加,内存需求激增。由于 DRAM行业创新受限,相比之下,反而是在网络层面更容易取得突破:

1. 通过紧密互连实现芯片间的内存共享,例如英伟达在 Blackwell 架构中的 NVL72 模块,已将大规模网络互连能力集成于单一系统,显著提升了数据交换效率;

2. 光学互连(optics space)仍是关键前沿,如何在电信号与光信号之间实现更高效的转换与传输,将直接决定下一代数据中心的性能上限。

3. 在极端性能条件下,Blackwell 的超高带宽互连也让系统在可靠性与散热方面逼近物理极限:同一机架中的每颗芯片都能以每秒 1.8TB 的速率与其他芯片通信。

Dylan 认为,芯片互联领域仍存在大量创新空间,并对硬件技术的持续进步极度乐观。但是需要注意的是,产业内部的结构性问题正在阻碍效率:

1. 英特尔落后的部分原因在于内部缺乏数据共享文化,比如光刻团队与刻蚀团队往往拒绝共享实验数据,这些数据也无法上传至云端(如 AWS)进行关联分析,导致整体的学习与迭代效率极低;

2. 台积电虽在制造能力上更强,但同样不允许数据外发,实验与分析流程也很缓慢。

而要打破这一障碍,则需要改变企业文化。比如,陈立武正在推动这种转变,希望能让制造企业更加开放地利用自身数据,构建更好的仿真器,并以更高精度模拟现实世界。

• 世界模型(world model)

世界模型(World Model)的核心思想,是让 AI 具备模拟世界的能力。这一概念不仅适用于软件层面,也正在向物理层扩展。以 Google 的 Genie 3 为例,模型可以在虚拟环境中自由移动、观察并与物体互动;而更先进的模型则能够模拟分子反应、流体动力或火焰燃烧等复杂过程,用 AI 的方式去学习和重构物理规律。

这一领域的公司也正在快速涌现,其中一些专注于机器人训练,另一些则聚焦在化学和材料的模拟。这类公司使 AI 不再仅仅是语言处理系统,而成为理解和模拟现实的计算框架。受此影响,机器人和物理仿真再次成为近期的创业和投资的焦点。但 Dylan 认为,能真正推动世界模型与硬件创新的,仍是那些巨头公司:台积电、英伟达、安费诺等。

But also I think most of the cool innovation is just happening at big companies or already existing companies. ——Dylan Patel

03.AI 算力,人才和能源

算力是工业产能,token 是产品单元

Nvidia 提出的 AI Factory 概念是 AI 行业的经济学基石。与传统工厂生产物质产品不同,智能工厂生产的是智能(intelligence),也就是通过算力生成的 token。Dylan 形象打了一个比喻:“一座 AI Factory 输出的不是电,而是智能本身。”

AI Factory:由 Marco Iansiti 和 Karim R。 Lakhani 于 2020 年在 Competing in the Age of AI 中提出。它指一种专用计算基础架构,能够覆盖整个 AI 生命周期,从数据获取、训练、微调,到大规模推理,从而将数据转化为价值。AI Factory 的核心产品是智能,产出以 token 传输量衡量,这些传输量推动决策、自动化以及全新的 AI 解决方案。

在 AI Factory 的概念下,每个 token 都体现了计算能力、算法效率与能源投入的成果。AI 企业要解决的问题不再是造出最强模型,而是如何在相同功率下实现最优的 token 产能配置。这意味着需要在“多次调用较弱模型”与“少量调用强模型”之间做出权衡。算力分配、模型规模、用户数量以及推理延迟等因素,共同决定了 AI 工厂的经济效率。

近两年来,算法优化显著降低了模型的服务成本。例如,对于 GPT-3 级别的推理,成本已比两年前下降约 2000 倍,但成本的下降并没有带来 AI 普及速度的提升,因为算力依然是稀缺资源。因此,在 GPT-5 阶段,OpenAI 选择保持与 GPT-4 相近的模型规模和推理成本,来提高“思考模式”下的推理效率,让更多用户能够实际使用,而不是盲目追求更大模型。

Dylan 认为,算力是工业产能,token 是产品单元。未来的竞争不在于谁训练了最大的模型,而在于谁能以最低的 token 成本提供稳定、可规模化的智能服务。

能高效使用 GPU 的人比 GPU 更稀缺

虽然 GPU 非常稀缺,但更稀缺的是能高效使用 GPU 的人。

每一次无效实验都意味着大量算力的浪费,因此,能够将算力利用率提高 5% 的研究者的边际贡献在训练和推理环节都能产生长期复利效应,这种效率提升足以抵消数亿美元的设备投资成本。在这种背景下,天价年薪和股权激励并非市场泡沫,而是一种理性的回报。

需要注意的是,虽然目前行业普遍存在浪费 H100 的现象,但这不是失败,而是成长的代价。AI 研究的真正瓶颈在于实验密度与反馈周期,而非理论匮乏。少数顶级研究者提升全局效率的价值,远高于成千上万的低效尝试。

但人才扩张也会带来副作用。随着巨头公司在全球范围内收购式挖人,大量研究机构出现组织迟滞与算力浪费。Dylan 直言有太多人只会“说”却不会“做”,规模化挖人往往导致结构性失配,他甚至主张美国应在高端制造与物理化学领域“反向挖人”,将关键工艺与实验知识迁回本土。

美国必须重新掌握发电能力

AI 的崛起确实带来了前所未有的能源需求,但实际上,目前数据中心的电力消耗并不算庞大。整个美国的数据中心用电仅占美国全国总电力的 3%–4%,其中大约一半来自 AI 数据中心。

根据美国能源信息管理局(EIA),2024 年美国的电力消耗为 40860 亿千瓦时,预计在 2025 年达到 41650 亿千瓦时。按照 1.5%-2%的比例估算,美国 AI 数据中心的 2025 年电力消耗量约为 624-833 亿千瓦时。

但目前 AI 数据中心的规模正在迅速扩大,比如 OpenAI 正在建设一座耗电 2 吉瓦的设施,相当于整个费城的电力消耗。在业内,这类规模已逐渐成为常态,甚至不到 1 吉瓦的项目几乎无人关注。实际上,500 兆瓦的项目就意味着约 250 亿美元的资本支出。这样的扩张速度和体量,远超以往任何数据中心建设记录。

因此,目前真正的挑战不在于用电量过高,而是如何新增发电能力:过去 40 年间,美国能源体系在转向天然气后,新增发电能力几乎停滞,如今重启发电项目面临多重障碍,比如监管复杂、劳动力短缺、供应链紧张。而且燃气轮机、变压器之类的关键设备的生产周期长、产能有限,使电厂扩建难度也大幅增加。

此外,模型训练的高波动负载也在考验电网。瞬时功率变化会扰乱频率,造成设备损耗。即使不至于引发断电,也会让附近的家用电器提前老化。

Dylan 指出,美国必须重新掌握发电能力。目前,燃气机组和双循环机组正在恢复建设,部分企业甚至用并联柴油卡车发动机发电。供应链也正在重新活跃,比如马斯克从波兰进口设备,GE 和三菱宣布扩大燃机产量,变压器市场已全面售罄,能够参与数据中心建设的电工工资几乎翻倍。Dylan 认为,如果美国有足够多的电工,这些数据中心能建得更快,但 Google、Amazon、EdgeConneX 等公司的供应链差异很大,导致资源非常分散、效率不一。

在监管方面,为了确保算力设施不会影响居民的日常用电,美国电网制定了“强制减少供电”的规定,比如得克萨斯州的 ERCOT 电网和美国东北地区的 PJM 电网在电力供应紧张的时候,电网运营方有权提前 24-72 小时通知大型用电企业,要求它们把用电量削减一半。

因此,为了维持 AI 运算,企业通常被迫启用自备发电机,包括柴油机、燃气机甚至氢能发电。但这又带来了新问题:如果这些发电机持续运行超过法规规定的时间(如 8 小时),就会违反排放许可,触碰环保红线。

Dylan 认为,这场变化混乱却令人振奋。AI 迫使美国重新启动发电建设,重塑供应链,也让整个国家重新理解电力的意义。

04.AI 让传统软件的行业逻辑失效

今天的软件领域已与 5-10 年前截然不同,软件形态和商业模式都在经历结构性转变。SaaS 行业的繁荣已进入下行周期:估值倍数在 2021 年 4 月触顶,2022 年 10 月仍处高位,但增长势头从 2021 年 11 月开始已经明显放缓。

长期以来,SaaS 一直被视为软件行业中商业逻辑最完善的模式:产品研发成本相对稳定、毛利率极高,公司的主要支出集中在获客成本(CAC)上。通过削减销售和管理费用,SaaS 企业可以释放出可观的业务现金流。换句话说,当 SaaS 企业的用户规模达到一定临界点,即获客成本被充分摊薄,新增用户几乎直接转化为利润时,公司便会成为一台“现金流机器(Cashflow Machine)”。

但这一逻辑成立的前提是:软件开发本身是一件成本极高的事情。只有当自行开发的代价远高于购买现成服务时,企业才会选择以订阅的方式长期租用软件服务。

但如今随着 AI 显著降低了软件开发成本,传统 SaaS 的商业模式正面临瓦解。比如在中国,软件开发成本本就不高,中国软件工程师的薪资大约仅为美国同行的五分之一,但能力还可能更强一倍,这意味着,在中国进行本地化开发的成本远低于在美国购买或租用 SaaS 服务。因此,许多中国企业更倾向于自建系统或采用本地部署(on-prem),而不是长期订阅外部 SaaS。这也解释了为什么中国的 SaaS 与云服务渗透率一直显著低于美国。

如今,AI 工具正在全球范围内压低软件开发成本,让自建变得越来越便宜。当这种趋势扩散开来,SaaS 的原来“租比买更划算”的逻辑也将像在中国市场那样逐渐失效。

此外,SaaS 行业的高获客成本(CAC)依然普遍存在,而 AI 的兴起又进一步抬高了成本结构中的 COGS:

•任何集成了 AI 功能的软件,它的服务成本(例如每个 token 的计算成本)都会显著上升;

• 同时,市场上又充斥着借助 AI 轻松自建产品的竞争者,这会导致 SaaS 企业更容易陷入碎片化的市场,或被客户的内部研发分流;

• 当用户规模难以持续扩大,企业便难以达到足以摊薄 CAC 与研发支出的逃逸速度(escape velocity);

•在更高的 COGS 约束下,SaaS 公司的净利润拐点被迫延后,盈利情况也会逐渐逐渐恶化。

需要注意的是,Google 依然具备潜在的相对优势。得益于 Google 自研的 TPU 以及垂直一体化的基础设施体系,Google 在每个 token 的边际服务成本上显著低于同行,这使 Google 有机会在 AI 软件的 COGS 结构中取得成本优势。但整体上来说,纯软件公司的日子将越来越难,已经具备规模、生态与平台势能的企业会继续占据优势。随着内容生产与生成成本的持续下降,真正掌控平台的公司将成为最大赢家。比如 YouTube 这样的超级平台,反而可能迎来新一轮的高光时刻。

但在具体厂商层面,许多软件企业都将不得不直面同一个现实:COGS 上升、CAC 居高不下、竞争者急剧增加。随着功能“买不如造”的门槛不断降低,企业原有的竞争优势被迅速压缩,增长飞轮也难以重新启动。这场“软件清算”不仅源于 AI 带来的技术冲击,更是商业结构与成本结构联动变化的结果。

05.对 AI 玩家的快评

• OpenAI:顶级优秀的公司

• Anthropic:Dylan 对 Anthropic 的看法甚至比对 OpenAI 更乐观

Anthropic 的收入增长明显更快,因为它专注的方向与价值约 2 万亿美元的软件市场紧密相关。相比之下,OpenAI 的布局较为分散,同时推进企业软件、AI 科研、消费者应用以及平台抽成等多条路线。虽然这些业务都具有潜力,但在执行上,Anthropic 更加稳健与聚焦,也更符合当前市场需求。

• AMD:

AMD 长期 Intel 和 Nvidia 抗衡,扮演着友善的挑战者角色,这种“弱者精神”让人难以不喜欢。而且,AMD 是 Dylan 人生中第一个十倍股的案例。作为一个从小热爱组装电脑的人,Dylan 对 AMD 这种“逆袭者”公司一直怀有好感。

• xAI:存在无法持续融资的风险

尽管马斯克个人能够吸引资金,但要维持与顶级竞争者相当的算力水平,所需资本规模非常庞大。xAI 正在建设名为“Colossus 2”的超级数据中心,建成后,它将成为全球最大的单体数据中心,可以部署 30 万到 50 万颗 Blackwell GPU。虽然这样的基础设施令人震撼,但公司在商业化上一直没有找到合适的模式。当前唯一的产品 Grok 并未得到理想变现。

在 Dylan 看来,xAI 完全可以把 Grok 商业化做得更好,比如通过个性化内容、虚拟人物或订阅互动模式增加收入,甚至可以与 OnlyFans 合作,将创作者数字化形象整合到 X 生态中,形成真正的超级应用。

总的来说,xAI 虽有出色的团队与计算能力,但除非在商业和产品层面做出突破,否则会在竞争中掉队。马斯克的意志和资金可以支撑一个阶段,但如果没有可持续收入,即便他是世界首富,也无法独力负担一个 3 吉瓦级数据中心的长期投入。

• Meta:手中握有可能可以统治一切的牌

Dylan 特别提到 Meta 新推出的智能眼镜,认为这标志着人机交互方式的又一次革命。从打孔卡到命令行、从图形界面到触控屏,人机界面不断演进,下一阶段将是无接触交互:用户只需对 AI 说出需求,它便能直接执行,如发送邮件、下单购物等。

而 Meta 是唯一拥有完整体系的公司,即既有硬件(智能眼镜),也有强大的模型能力、算力供应能力,以及业界领先的推荐算法系统。这四者叠加,再加上充足的资金,让 Meta 有潜力成为这一代人机接口的主导者。

• Google:在两年前还对 Google 相当悲观,今天则非常看好

Dylan 认为 Google 在多个层面已彻底觉醒:开始对外销售 TPU,积极推进 AI 模型的商业化,并在训练和基础设施投资方面展现出更强的进取心。

尽管 Google 内部仍存在一些低效和官僚问题,但 Google 拥有独特的硬件基础,可在 AI 时代灵活转型。虽然在硬件体验上可能不如 Meta 或 Apple,但 Google 有 Android、YouTube、搜索等庞大生态,一旦人机交互进入新阶段,这些资产能被重新整合。在 Dylan 看来,Meta 可能在消费市场领先,但在专业与企业级应用方面,Google 更具潜力。

Paxos误铸300万亿美元稳定币后销毁,CEO称透明是区块链优势

深潮 TechFlow 消息,10 月 23 日,据Decrypt报道,Paxos首席执行官Charles Cascarilla周三在美联储加密货币圆桌会议上表示,公司上周意外铸造价值300万亿美元的PayPal稳定币(PYUSD)是因”内部技术错误”,并将其在24分钟内全部销毁。这一金额超过全球GDP的两倍。Cascarilla试图将此事件重新定义为区块链透明性的优势体现,称”这实际上展示了区块链能立即提供的透明度”。

“特朗普交易”真相:从威胁到松口,谁在带动比特币和纳指波动?

作者:NDV

TL;DR

📌 什么是 TACO?

TACO是 “Trump Always Chickens Out”的缩写,用于描述美国总统特朗普在贸易政策上的典型模式:他先通过公开威胁加征高额关税(如针对中国或其他贸易伙伴)来施压,导致全球股市和金融市场短期暴跌;随后,由于经济压力或谈判需要,他往往会软化立场、延迟或取消这些关税,从而引发市场快速反弹。

📌 什么是 TACO 交易?

TACO交易(TACO Trade)是一种基于上述模式的投资策略。投资者在特朗普宣布关税威胁、市场恐慌性下跌时,低价买入股票、加密货币或其他风险资产(如美股指数基金、比特币等),然后等待特朗普“退缩”并释放缓和信号时卖出获利。这种交易本质上是押注特朗普的政策往往“雷声大、雨点小”,从而捕捉市场从恐慌到反弹的短期机会。但要注意的是,TACO交易的本质并非押注某人“会不会退缩”,而是在押注“政策落地的不确定性”先被市场高估,随后回到更理性的水平。

NDV 研究主题

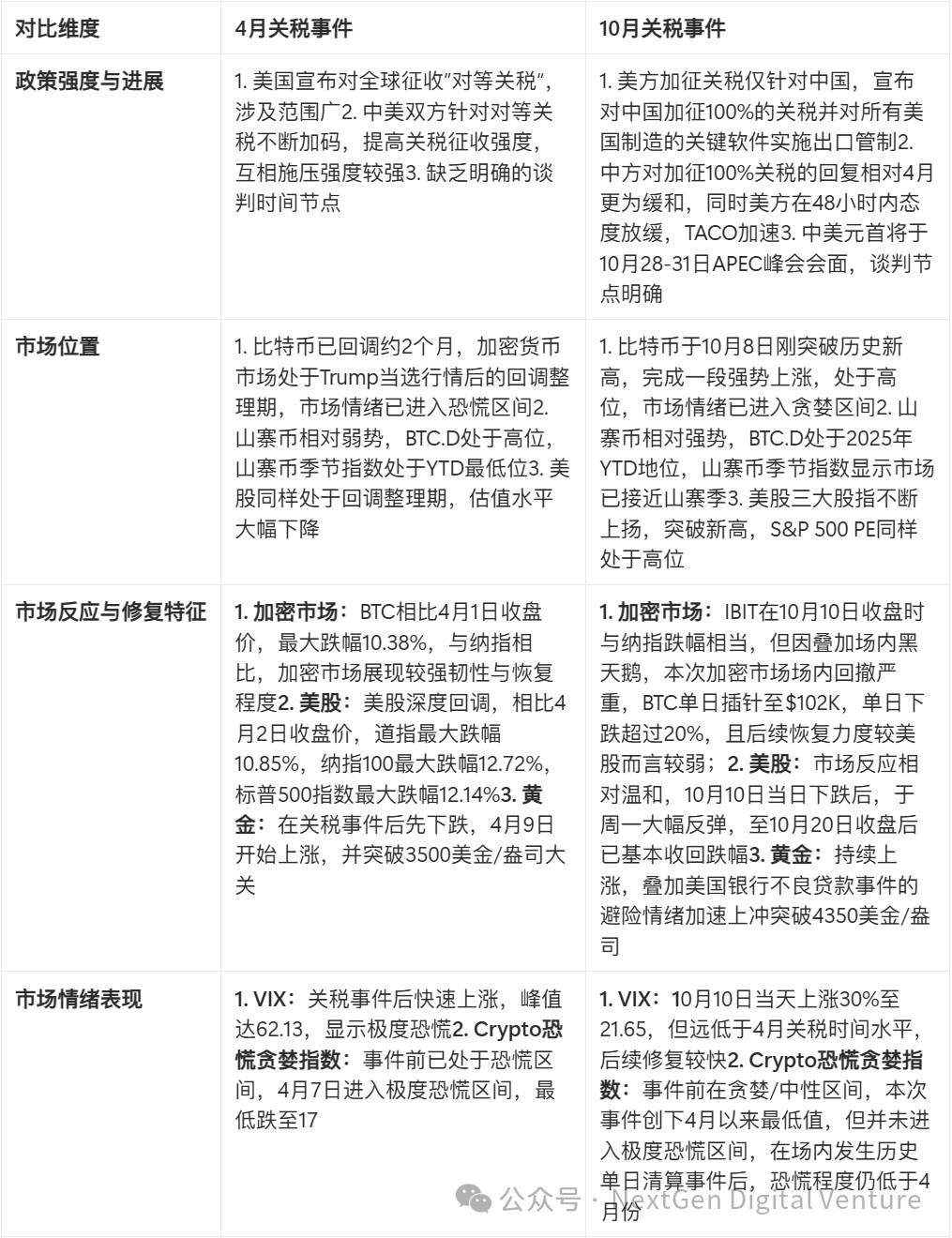

我们的研究团队对两次典型的 TACO 事件(4月2日与10月10日的中美贸易战)进行了详细的梳理,尝试分析:为什么即使是面对同类型的事件,在不同的事件演化、宏观背景、市场位置和市场情绪下,市场的表现也会有所差异。

两次 TACO 事件核心对比

本次关税事件中,虽然中美双方已释放了缓和信号,但整个TACO事件并未画上一个完整的句号,NDV还将对中美双方后续的对话与会晤保持密切关注,并持续更新市场观察。

TACO事件时间线梳理

4 月 2 日 美国对中国开展“对等关税”

2025年4月2日(事件起点:宣布对等关税)

特朗普宣布对等关税,针对中国和其他伙伴,加征10% baseline关税,外加对等调整(基于贸易逆差计算)。其中,基线关税于4月5日生效,更高幅度的“对等关税”将在4月9日生效。财政部长贝森特在4月1日向国会议员通报时表示,4月2日的关税将是“上限”,该举措旨在为各国留出谈判空间,以降低实际关税水平。

2025年4月4日(中国初步反制)

中国国务院关税税则委员会宣布对美进口产品加征34%关税,作为对美“对等关税”的回应,覆盖农产品、汽车等。

2025年4月7日(美方升级)

特朗普宣布额外50%关税针对中国,回应中方34%反制。

2025年4月8日(进一步升级)

特朗普签署执行令14259,将对中国的对等关税从34%提高到84%,并调整低价值进口关税。生效日期为4月9日。4月9日,中国同步将美国输华商品关税提升至84%,并宣布对中重稀土相关物项实施出口管制,精准打击美国军工和半导体产业。

2025年4月10日(高峰升级与部分缓和)

特朗普签署执行令14266,将对中国的关税进一步提高到125%(总计约145%,包括原有关税),立即生效。同时,对其他75国实施90天暂停,将关税降至10%。4月11日,中国宣布将美国商品关税同步提升至125%,并声明若美方继续加税将不予理会,标志着第一轮极限施压达到顶峰。

2025年5月2日(公开磋商信号)

中国商务部确认美方多次尝试谈判,美方强调当前关税“不可持续”。双方同意在日内瓦举行面对面会议。特朗普公开表示“希望与中国达成协议”。

2025年5月12日(缓和结束:日内瓦会谈)

中美在日内瓦举行经贸高层会谈后,双方达成“休战协议”,宣布取消此前加征的91%惩罚性关税,仅保留10%的关税,并暂停24%的关税90天。贸易战暂时缓和。

十月份中美贸易战再起

2025年10月3-9日(事件前期背景)

10月3日,美国宣布,自10月14日起对进入美国港口的中国拥有、运营或建造的船舶征收高额“港口维护费”。10月9日,中国商务部发布一系列公告,宣布对超硬材料、部分稀土设备和原辅料、5种中重稀土、锂电池和人造石墨负极材料等实施出口管制,11月8日开始实施。其中,对境外稀土出口和稀土技术的管制措施尤为严厉,被视为对美方的“釜底抽薪”。

2025年10月10日(美方升级威胁)

10月10日北京时间晚,特朗普通过社交平台Truth Social对中国对稀土产品进行出口管制表达不满,并表示正在考虑大幅提高对进入美国的中国产品的关税,随后,特朗普继续通过社交平台Truth Social宣布,计划对中国进口商品加征100%关税,并对所有美国制造的关键软件实施出口管制,措施预计于11月1日生效。

2025年10月12日(短期缓和)

美国副总统万斯释放缓和信号,在接受媒体采访时表示:”Trump is willing to be a reasonable negotiator with China“,暗示“一切可谈”,避免立即全面实施。针对特朗普的最新关税威胁,释放了一些缓和的信号。随后特朗普在Truth Social上温和发言:“别担心,一切都会好起来的。”(Don’t worry about China, it will all be fine)

2025年10月17日(特朗普表态)

特朗普在被问及是否会维持对华高额关税时表示,「NO」

2025年10月18日(特朗普再度表态)

特朗普提到,如果11月1日前无法达成贸易协议,中国可能将面临155%的关税(China’s paying 55% and a potential 155% come November 1st unless we make a deal.)

未来关键时间点

10月下旬:韩国在10月28日至31日举行APEC峰会,关注会议之前中美双方的互动与表态,以及峰会期间中美元首是否会晤。

11月1日:美国100%关税是否如期生效,这是判断贸易战走向的“硬指标”。

两次TACO事件中主流市场表现

加密市场

BTC 价格

首先,我们关注BTC的走势在两次事件中的反应,以及在两次事件发生前所处的市场位置。在4月2日关税事件前,BTC已经经历了约2个月的回调整理,从高点$10,9588下跌至4月1日的$85K左右,这是在特朗普当选行情之后的回调整理,回调幅度接近30%。在4月2日关税当天,BTC跌幅约3%,随后中美两方关税逐层加码,在4月6日,BTC当日跌幅超过6%。直至4月9日双方有所缓和后开始稳步上涨,一直持续至5月12日日内瓦会谈均为上涨态势。

10月10日的关税事件相比4月2日的市场情况较为不同,BTC已经历了一轮较为强势的突破上涨,并在10月8日刚刚触及历史新高,突破了12w6的整数位。10月10日加征关税消息释放后,BTC当日收盘跌幅超过7%,其中因为大额清算,最低触及10w2的位置,相比当日开盘价跌幅超过20%。随后,由于中美双方态度较为缓和,尤其是美方释放缓和态度,BTC小幅回升至11w5的水平,但之后再次下探10w7的支撑位并跌破。

情绪指数

Crypto恐慌与贪婪指数同样反映了两次事件市场位置的差异。4月2日关税事件时,市场已因为之前的回调而进入恐慌区间,直至4月6日的下跌将市场带入极度恐慌区间。本次关税事件前,市场因为突破新高而在贪婪和中性区间徘徊,在关税事件和场内资金黑天鹅爆发之后,情绪指数骤降,截止10月18日,恐慌贪婪指数已下跌至25,也创下自4月关税事件之后,市场情绪指数的新低,但仍高于4月关税事件,并未进入极度恐慌区间。

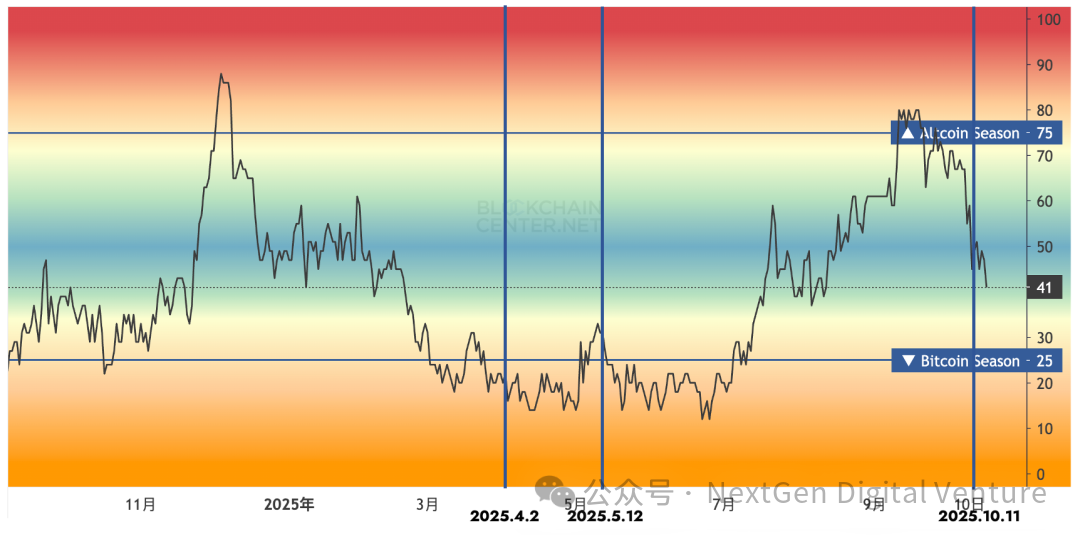

山寨指数与 BTC.D

山寨币指数和BTC.D反映了在两次TACO事件中,除BTC之外的山寨币的表现。4月2日关税事件前,无论山寨币指数还是BTC.D,均显示了山寨币的相对弱势位置,在4月2日大跌后,BTC.D持续快速上涨,直至5月前夕才快速回落,显示了当时市场对于山寨币整体的避险情绪。本次关税事件之前,BTC.D已回落至2025年以来的较低水平,市场经历了ETH上涨带动的整体山寨币的上涨,同时多个大型项目TGE也提高了山寨币的市值占比,但本次我们看到,首先,由于场内山寨暴跌,在10月10日BTC.D一度插针至63%,相比前一日提高了超过4%,同时在市场修复过程中,10月11日和12日连续两天山寨币的市值修复强于BTC,主要来源于山寨大幅清算带来的超跌修复;此外,从山寨币指数来看,由于山寨币的超额清算,山寨季指数从65附近快速回落,截止10月18日,山寨季指数回落至41。

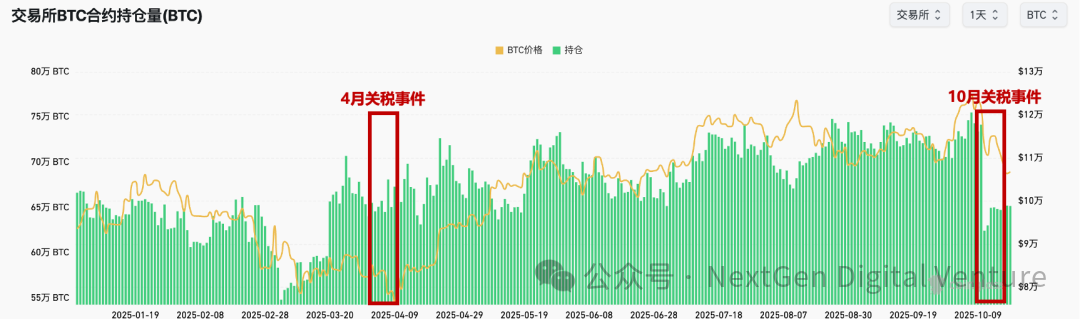

场内杠杆情况

对比4月份和本次的关税事件,本次场内得到了更充分的杠杆清洗,一方面,山寨币普遍闪跌,山寨币杠杆被大幅清洗,另一方面,即使看BTC,杠杆的清洗程度也远比4月份更显著——4月2日关税事件的前期下跌并未使得BTC本位的OI(未平仓量)有显著下降,而本次事件后,OI从10月10日的74.15万BTC骤降至10月11日的62.44万,下降约18%,已回到2025年3月的水平。

美股市场

美股三大指数与 IBIT 走势

下表与图分别反映了美股三大指数与IBIT在两次TACO事件的价格变化情况。在表格中,我们选择了两次事件之后各6个交易日的价格变动,本次事件中,美股目前的跌幅小于4月关税事件,但IBIT在本次的跌幅更深,修复程度更弱,虽然在10月10日当天,IBIT的跌幅接近于纳指,但在随后几个交易日中连续下跌,并未得到较为理想的修复。

标普500

纳指100

道指

IBIT

在回溯IBIT的价格变动之前,我们简单讨论一下BTC和IBIT所反映的视角的不同,以及为什么在关注BTC价格的同时还需要对IBIT进行单独讨论。IBIT在美股的交易时间内进行交易,投资群体也更与机构投资者和美股投资者重合,同时隔离了类似本次事件中,因为加密市场场内资金黑天鹅导致的超额下跌,IBIT可以作为我们观察加密市场与美股市场走势的切入点。4月2日关税时间后,4月3日IBIT跌幅约为5.75%,4月7日再次大跌7.21%,随后在4月9日迎来回升,上涨7.43%。

本次关税事件中,10月10日,IBIT下跌3.70%,之后并未得到有效修复,截至10月17日,依然处于下跌趋势中,并已跌破关键支撑位61美元左右,距离10月9日收盘价已跌去12%。

估值水平:标普 500 PE

S&P 500PE Ratio也显示了市场位置的差异,在4月2日关税事件前,由于美股已经进行了一段时间的回调,估值水平处于阶段性相对较低的水平;在本次关税事件时,PE值已经来到了2022年以来的最高点,因此美股不仅是价格处于高位,估值同样处于高位。

VIX

VIX反映了美股的恐慌情况,VIX值越高,显示的市场恐惧情绪越高。从VIX指数来看,4月份关税事件前的回调已经使美股的恐慌情绪有所加重,3月份VIX指数已接近30,4月份关税事件发生后,VIX指数迅速飙升达到60。本次关税事件虽然使VIX指数迅速飙升,达到了4月以来的最高水平,但仍然远低于4月份,一是因为本次关税事件进展相对较为和缓,二是经历过4月的“市场教育”后,市场对TACO交易的预期更高,也对关税事件的敏感度有所降低。

黄金

两次事件中,黄金所处的市场位置非常相似,均是在一轮快速上涨之后到达新高,4月关税事件后,受全球抛售影响,黄金在之后的三个交易日均迎来下跌,随后继续恢复上涨趋势;本次事件后,黄金则继续上涨趋势,同时叠加美国两家地区银行的坏账事件,黄金强势突破4300美金。

小结

最后,总结一下两次中美关税TACO事件的对比:

事件本身

本次关税事件相比4月份进展更为和缓,4月份在4月2日宣布对等关税中,美方对其主要贸易伙伴开启全面的关税上调,中美双方不断对关税进行加码,在之后的一周内都成剑拔弩张的态势,也使得市场随关税加码而逐步下跌;本次关税事件仅针对中国,且中美双方态度均相对和缓,在特朗普提出加征关税后,中国并未提出对应的关税加征作为反制,同时美方也在随后快速放缓,双方均认为有进一步谈判的空间。但需要指出的是,目前虽双方态度放缓,但我们并未认为已经实现了完全的TACO,还需进一步关注后续中美双方的口径与进展,以及在韩会晤的具体情况。

宏观市场环境

相比4月份,需提示本次事件发生的宏观环境还有以下需要关注的事件:(1)降息周期:在9月份降息25bp后,市场已充分定价后续降息,我们已进入相对确定的降息周期中;(2)美国政府停摆:美国政府自10月1日起开始停摆后,截止10月18日已停摆18天,且短期并未有终止趋势,也为宏观环境带来了较大不确定性;(3)美国中小银行贷款危机:美国Zions Bancorporation(锡安银行)和Western Alliance Bancorp(西部联盟银行)的贷款危机引发了美股市场对地区性银行的恐慌,并担忧这将是整个银行业危机的开端,引发10月16日美股下跌,尤其是KRX(Nasdaq Regional Banking Index)下跌6.31%。

市场位置

美股与加密货币所处的市场位置与状态在两次事件中有明显的差异,简单来说,4月份美股与加密货币市场均已经过相对充分的回撤与调整,而本次事件中二者均处于高位,无论是价格、估值还是杠杆水平,市场较为脆弱,在市场已相对充分定价后续降息后,二者在突破新高后缺乏后续的上涨催化剂,此时的关税事件成为了引发回调的导火索。

市场情绪反映

在市场情绪上,本次事件在美股和加密市场上引发了自4月关税事件以来最高的恐慌水平,但恐慌情绪不及4月关税事件,一是因为本次事件中,中美双方的态度相对和缓,并未通过太多实际的措施针锋相对,二是市场经过了4月关税事件之后,对同类型事件的敏感度也有所下降。

NDV 观点

真正的分水岭,不在事件强弱,而在市场位置和杠杆结构。

回看两次 TACO 事件,4 月与 10 月最大的差异不在“消息多严重”,而在触发时的市场状态。

4 月的市场已经过一轮调整,杠杆较低、情绪偏冷;而 10 月的市场则处在价格新高、估值高位、杠杆偏满的状态,这让它更脆弱,也更容易在冲击中出现“连锁清算”。

因此,本轮 TACO 更像是一场结构性出清,而非单纯的恐慌性暴跌。短期看,加密市场的去杠杆过程仍未完全结束,修复曲线会更平、更长;但积极的一面是,政策端的缓和信号出现更早,美股与黄金的稳定,也在为风险资产筑底提供外部条件。

核心判断:TACO的本质,是“风险溢价的均值回归”。

这类事件的可重复逻辑在于:市场往往在政策威胁阶段高估风险溢价,随后在缓和信号出现后逐步修复。换句话说,TACO 并不是押注个人“会不会退缩”,而是在观察市场如何先过度反应、再自我修正。因此,节奏与结构判断,比短线情绪更关键。

后续观察重点:

政策口径——缓和表述是否延续为具体行动,尤其在 APEC 峰会前后;

资金层面——ETF 资金流与成交活跃度能否恢复,机构资金是否重新回场;

市场结构——未平仓量(OI)与清算规模是否持续回落,BTC 能否在关键支撑上方稳定。

这些因素将决定市场从“短期震荡”过渡到“趋势修复”的节奏。

NDV观点

对市场而言,TACO 并非黑天鹅,而是一种可被识别、可被量化的政策节奏型风险。它考验的不是对消息的反应速度,而是对市场结构的理解深度。当恐慌带来定价偏差,冷静与耐心反而成为最稀缺的资产。

NDV 将持续追踪中美双方的后续对话与会晤,并在未来的市场观察中更新我们对这一轮“恐慌—修复”周期的进展判断。

币安:aPriori (APR) TGE 活动门槛为 240 分

深潮 TechFlow 消息,10 月 23 日,据官方公告,币安 Alpha 积分大于等于 240 的用户,可通过 Alpha 活动页面参与 aPriori(APR) TGE 活动。参与该活动将消耗 15 积分。

Ark Invest 昨日增持约 2130 万美元 Robinhood 股票

深潮 TechFlow 消息,10 月 23 日,据 Ark Invest Tracker 报道,Cathie Wood 旗下 Ark Invest 于昨日增持 167489 股 Robinhood 股票(约 2130 万美元)。

Nansen CEO 划重点:加密叙事的「三阶段定律」与投资机遇

撰文:The Rollup

编译:白话区块链

在这个深入的访谈中,我们邀请到了 Nansen 的联合创始人兼首席执行官 Alex Vanovic,一同探索链上分析的未来、AI 代理的颠覆性力量,以及加密世界向「现实世界时代」迈进的宏大愿景。

Alex 将独家揭秘 Nansen 移动应用如何通过创新的 AI 代理,将复杂的链上数据转化为直观的「代理体验」,让用户能像与专家对话一样追踪「聪明钱」的动向,并预告即将上线的交易执行功能。

此外,他将以 Hyperliquid 最大验证者之一的身份,分析加密叙事从「创新」到「工业化过剩」的三阶段模型,大胆预测稳定币和 RWA(现实世界资产)上链将如何把目前的加密市场衬托为「玩具世界时代」,并分享他对过度金融化和巴拉吉「网络国家」理念的独到见解。准备好,站在数据科学的前沿,看清加密的未来版图。

1. Nansen 移动应用与 AI 代理

主持人: 好了,让我们来聊聊。Nansen 的移动应用已经在应用商店上线了!你能介绍一下为什么它被称为加密领域最佳的「代理体验」?它能为用户做什么?

Alex Vanovic: 没错!我们过去面临的一个主要问题是用户觉得产品难用,不知道该看哪个仪表盘、哪个指标。所以我们就想,为什么不设想 2030 年的投资是什么样子,然后现在就去实现它?对很多软件产品来说,传统的用户界面可能正在消失,未来你可能只需要跟 AI 代理对话。

下载应用后,除了追踪你的投资组合,酷的是你有一个 AI 代理,它了解你的投资组合,并且能访问所有的链上交易数据。这意味着你可以问它,比如:「过去 30 分钟,聪明钱在 Solana 或 Base 等链上买了哪些迷因币?」它能实时获取数据,几秒钟内给你答案。

你可以选择快速模式或专家模式。我甚至可以粘贴一个交易哈希,它会为我分析用户行为。这是一种全新的区块链导航方式。

主持人: 这很直观。你可以提出各种问题,询问聪明钱在不同时间段的动向。最终,我想我可以直接说:「替我搞定吧!你知道我的风险承受能力和交易偏好,去执行这些交易。」

Alex Vanovic: 我很喜欢你直接说到这点,因为这正是我们的方向!下一步显然是让用户能直接在应用内执行交易,比如在 11 月推出。

我认为,当用户通过这种代理交易体验操作多次后,他们会开始信任它,最终会觉得:「为什么我不直接给它一个总体策略,让它去执行,我再监控和检查?」这有点像特斯拉的自动驾驶路线图,通过多年的使用建立信任。

主持人: 我觉得这就像「氛围交易」或「氛围编程」。你在内部测试过带交易执行的原型,感觉怎么样?

Alex Vanovic: 比点击仪表盘、看价格图表好玩多了!它更流畅、更有趣。AI 很擅长简化复杂流程,去掉所有麻烦的摩擦,让你专注于想做的事。

现在我们的应用已经能做到,一旦你输入了想追踪的地址,首页会为你生成个性化的预设提示。比如,如果你的投资组合上涨,首页会有个卡片问:「Pangu(举例)今天为什么涨?」你都不用自己想该问什么,我们已经为你准备好提示了。

主持人: 作为受情绪、FOMO 等影响的人,很难冷静评估自己的交易或投资表现。但用这个应用,你可以问:「我的最佳交易是什么?我犯了哪些错误?我的错误有什么模式?」这太有价值了。

Alexovic Vanovic: 完全同意!用这个应用,你可以清楚地看到自己的交易表现,找到错误模式,冷静分析。这不仅实用,还让整个过程更有趣、更直观。

主持人: 对吧?未来你们打算加入更多记忆功能吗?让代理了解更多信息,比如我为什么做了这笔交易,或者我的总体目标是什么?

Alex Vanovic: 没错,我们希望加入更多记忆功能,就像 ChatGPT 或 Grok 的记忆文件一样,让代理更个性化、更有用。用户的交易理由或整体策略可以存储下来,代理会变得越来越智能,提供的帮助也更精准。

2. Hyperliquid 验证者与加密叙事三阶段

主持人: 好的,亚历克斯,我想换个话题。Nansen 是 Hyperliquid 上最大的验证者之一。运营这么大规模的验证者是什么体验?你们遇到过哪些挑战和争议?

Alex Vanovic: 是的,除了基金会,我们是 Hyperliquid 上最大的验证者。我们大约一年前就开始为 Ronin 运行验证者,觉得这很有趣,能与社区的利益对齐。我们收购了一家小型初创公司 Stake With Us,现在我们质押的资产超过 20 亿美元,一年内增长了 30 多倍。

我们很快集成了 Hyperliquid,并决定与 Hyperco 共同运营验证者。我们负责技术,Hyperco 深入了解生态,并在 USDH 的治理投票中发挥了关键作用。

主持人: 说到那个投票,听说有些争议?

Alex Vanovic: 是的,我想澄清一些误解。有人认为结果是提前决定的,但至少对我们来说不是这样。我们认真审视了所有提案,与所有竞标者交流,花费大量时间分析。我们内部有一个评分系统,并鼓励更多人提交提案。最终,委员会选择弃权,完全由质押者决定。结果非常接近,Paxos 紧随其后。

主持人: 现在 Native Markets 已经质押并锁定了 20 万美元的 HYPE,开启了一个新时代。很多稳定币发行方表示会继续在 Hyperliquid 上推出产品,这是你希望看到的吗?

Alex Vanovic: 完全是我希望的!Paxos、Athena 这些玩家都很优秀,你希望他们都在生态里建设。除了 Token 符号本身,我认为这些稳定币会表现得很出色。

主持人: 作为最大的验证者之一,你认为 Hyperliquid 的下一个阶段会是什么?

Alex Vanovic: 很难说,Hyperliquid 生态太丰富了!我认为加密行业的所有叙事或创新都遵循一个三阶段过程。

创新: Hyperliquid 是全栈衍生品交易的创新者。

克隆: 出现一些类似概念的变体。

工业化过剩: 有人找到方法批量制造这些克隆。

比如迷因币,Dogecoin 是创新者,Pepe 是克隆,Pump.fun 则是制造了 8400 万个迷因币的工厂。

有趣的是,Hyperliquid 有个项目叫 Based,他们打造了一个类似 Hyperliquid 的 WordPress,允许用户部署自己的前端界面,后端依然是 Hyperliquid。这种模式很聪明,可能工业化过剩就是一堆 Hyperliquid 前端,这对 Hyperliquid 来说是好事。

主持人: 你提到这个,我想知道谁会是赢家?Hyperliquid 会继续领先吗?

Alex Vanovic: 这是一个关键问题。创新者确实可能被超越,但 Hyperliquid 的独特优势在于它的技术和社区。如果工业化过剩是一堆基于 Hyperliquid 的前端,那它仍然是核心基础设施,很难被完全取代。不过,竞争会很激烈,未来会很有趣。

主持人: 这让我想到 Tether 是稳定币的创新者,然后有了 USDC 等克隆者,现在是工业化阶段。你觉得稳定币或其他类别是已经过度扩展了,还是有些领域还很早期?

Alex Vanovic: 稳定币本身很早期,它们有明确的产品市场契合度。我认为未来几年可能会看到数万亿,甚至数十万亿美元的稳定币被铸造出来。

Paxos 的例子很有意思,他们做白标稳定币,比如 BN USD,直到被 Gary Gensler(SEC 主席)叫停。** 他们居然「丢失」了很多短信和电子邮件,这太离谱了。** 一个数十亿美元的业务一夜之间被摧毁,真的,有人应该认真调查一下。

3. 现实世界资产上链与过度金融化

主持人: 关于稳定币对链上经济的影响,你觉得可以把视角拉远一点吗?

Alex Vanovic: 稳定币是传统金融资产上链的一个例子,但美元不是唯一应该上链的资产。未来几年,证券、股票、房地产等都会上链,这将让加密市场的规模相形见绌。现在的加密市场还很小。

我之前说过,到了 2040 年或 2050 年,回顾加密历史时,当前阶段会被称为 **「玩具世界时代」**。我们创造了很多投机性、实验性的 Token。

但接下来的「现实世界时代」会带来 10 万倍、100 万倍的价值上链。比如,为什么 Nansen 的股权不能上链?如果年轻人能只买 1% 的房产份额,逐步积累,这会改变游戏规则。区块链的机制让资产抵押变得更简单。

主持人: 你提到借代市场和 Aave 会是更多价值上链的主要受益者,这很有意思。

Alex Vanovic: 是的,如果你有 Google 股票或房产,你会想用它们抵押借代,这很方便。区块链机制的核心就是启用资产抵押化,让借代更高效。我认为 Layer 1 资产、部分 Layer 2 资产,以及像 Aave 这样明显会从价值上链中受益的协议,都是不错的投资。

主持人: 随着我们将更多资产上链,我想问一个关于世界过度金融化的问题。你怎么看过度金融化?

Alex Vanovic: 我更倾向于米尔顿·弗里德曼的观点:如果人们拥有东西,他们会更好地照顾它。我认为让人们拥有资产对世界有益。我们应该努力创造一个数十亿人都能以某种方式成为所有者的世界,而不是世界经济论坛宣扬的「你将一无所有但很快乐」。

抵押化很有趣,因为它可能导致硬资产和软资产的分化。你可以把比特币、以太坊等硬资产存在 DeFi 「银行」里,需要消费时抵押借代。目前,这种产品主要面向通过财富管理服务的富人,但 DeFi 让它对所有人开放。这很激动人心。

4. 网络国家理念

主持人: 你提到人们拥有网络或资产的所有权,这是巴拉吉(Balaji)网络国家理念的核心。我知道你去过他在边境的网络学校,能分享一下那里的经历吗?

Alex Vanovic: 很棒的经历。我参加了一个创始人对创始人的活动。网络学校还处于早期,但我非常看好巴拉吉的构建。我喜欢它的未来感,感觉大家都在共同构建未来。和其他建设者在一起,氛围让人觉得一切皆有可能。

主持人: 你觉得网络国家理念中最吸引你的是什么?

Alex Vanovic: 我在挪威长大,移居国外后,感觉通过加密社区建立了更强的联系,某种意义上这是我的首要社区,我有归属感。但加密不是一个国家,很难对它产生爱国情怀。巴拉吉试图把这种归属感变成更具体的东西,我觉得很多人都能共鸣。

说不定几年后我们都会有网络国家护照!跟随他就像是出于好奇,想看看他的愿景最终会变成什么。他的愿景非常契合我们现在的时代。

主持人: 亚历克斯,感谢你来参加节目!你对这个行业有全局视角,能把点连起来,分享的见解非常有价值。

Alex Vanovic: 谢谢邀请我!很高兴来。

两地址再次增持12.83万枚LINK,价值约221万美元

深潮 TechFlow 消息,10 月 23 日,据链上分析平台 Lookonchain(@lookonchain)监测,两个 LINK 鲸鱼地址选择继续囤积更多 LINK:

0xf386 开头鲸鱼地址于 5 小时前从 OKX 提取 62,207 枚 LINK(约 107 万美元)——过去 5 个月累计增持 110 万枚 LINK(约 1900 万美元)。

0xe8aa 开头鲸鱼地址于 14 小时前从 Kraken 提取 66,113 枚 LINK(约 114 万美元)——过去 1 个月累计增持 307,684 枚 LINK(约 534 万美元)。

Radiant Capital攻击者向Tornado Cash转入1080万美元ETH

深潮 TechFlow 消息,10 月 23 日,CertiK安全团队最新监测显示,Radiant Capital黑客已将2834.6 ETH(约合1080万美元)转入Tornado Cash混币服务。这笔资金中的2213.8 ETH来自10月从Arbitrum跨链转入,剩余部分则通过DAI兑换获得。

此前,Radiant Capital于2024年10月16日在BSC和Arbitrum网络上遭受攻击,总损失高达5300万美元。攻击者通过成功入侵11名签名者中的3名,获取了多签钱包控制权,随后替换了Radiant借贷池实现合约,从而实施了攻击。

币安钱包与 Reveel 推出的 Booster 计划已上线第六阶段

深潮 TechFlow 消息,10 月 23 日,币安钱包与 Reveel 推出的 Booster 计划已上线第六阶段。拥有至少 61 分 Alpha 积分的币安用户可参与该活动,分享 500 万枚 REVA 代币奖励。Booster 活动中获得的代币将受到项目方设定的锁定期限制。

新加坡警方启动调查“太子集团”案件,陈志曾持有新加坡就业准证

深潮 TechFlow 消息,10 月 23 日,据联合早报报道,新加坡警察部队在回应联合早报询问时表示已经启动调查涉电信诈骗和洗钱罪名在美国被起诉的“太子集团”案件,并且与外国执法单位取得联系,据悉陈志一度持有新加坡人力部发出的就业准证(Employment Pass),这个准证一般由新加坡政府向前来该国的专业人士、经理和行政人员发出,他还被披露在新加坡拥有1700万元的豪宅。

联合早报还指出,截至目前共有128家公司和18人因与“太子集团”有关联,其网站上此前发布的否认涉嫌洗钱和犯罪报道声明现在已无法查阅。

a16z 2025 加密货币现状报告:告别青春期,步入成年期

撰文:Daren Matsuoka、Robert Hackett、Jeremy Zhang、Stephanie Zinn 和 Eddy Lazzarin

编译:Luffy,Foresight News

2025 年,全球资产迈入上链的一年。

当我们发布首份《加密货币现状报告》时,这个行业还处于青春期,当时加密货币总市值仅为如今的一半,区块链速度更慢、成本更高且可靠性更低。

过去三年,加密行业开发者顶住市场大幅回调与监管不确定性的双重压力,持续推进基础设施升级与技术突破。这些努力让我们迎来了今天:加密货币已成为现代经济中不可忽视的重要组成部分。

2025 年加密货币行业的核心叙事,是成熟。简而言之,加密货币已经成长起来:

-

传统金融巨头(如 Visa、贝莱德、富达、摩根大通)与科技挑战者(如 PayPal、Stripe、Robinhood)纷纷推出或筹备加密货币产品;

-

区块链每秒交易量突破 3400 笔,较五年前增长超 100 倍;

-

稳定币年交易量达 46 万亿美元(调整后为 9 万亿美元),规模比肩 Visa 与 PayPal;

-

比特币与以太坊交易所交易产品(ETP)持仓规模超 1750 亿美元。

我们最新的《加密货币现状报告》深入剖析了行业的这一转型,内容涵盖机构采用、稳定币崛起、加密货币与人工智能融合等关键趋势。此外,我们首次推出加密货币现状仪表盘(https://stateofcrypto.a16zcrypto.com/)—— 这是一种全新的数据探索工具,可通过核心指标实时追踪行业发展动态。

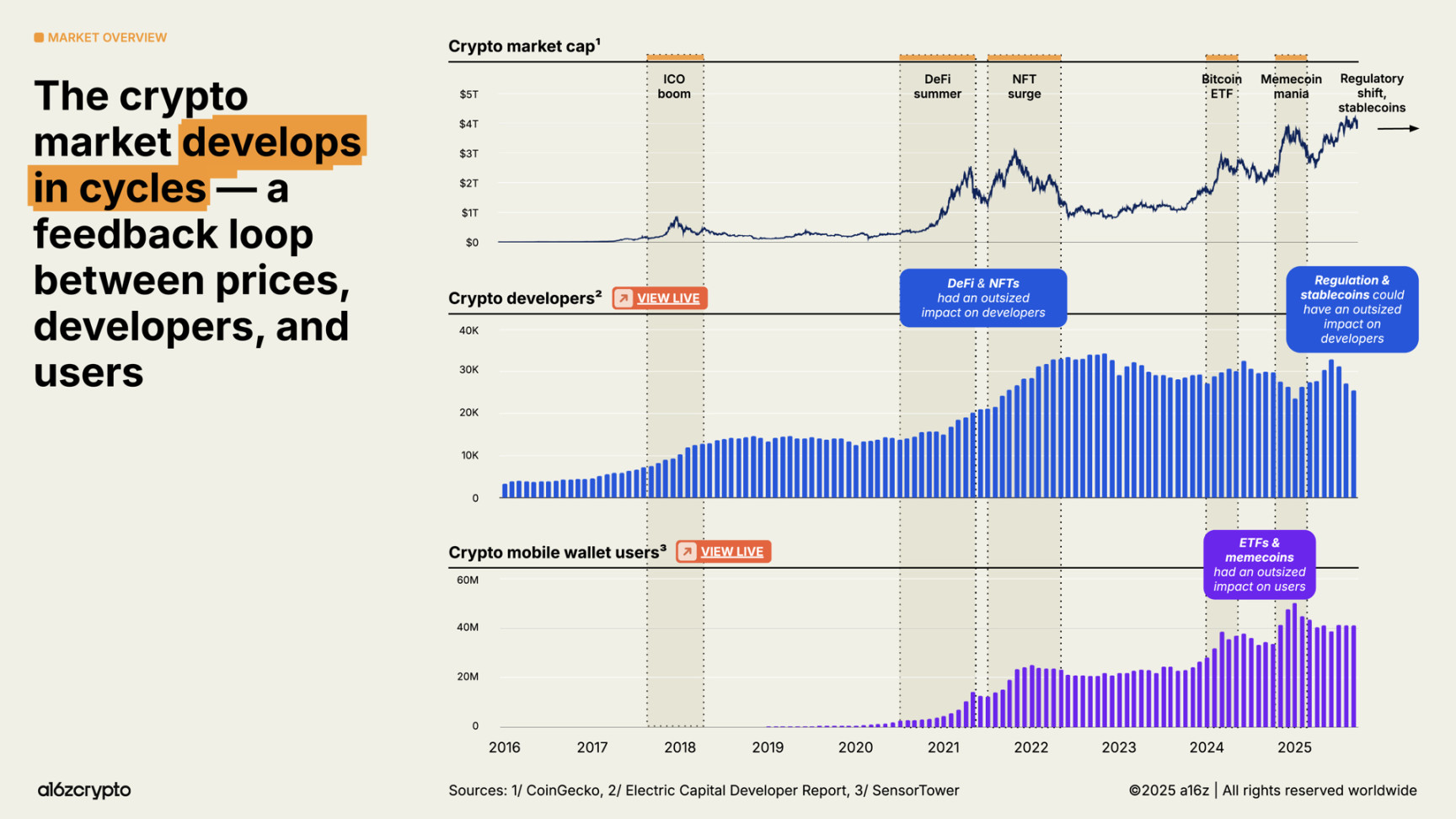

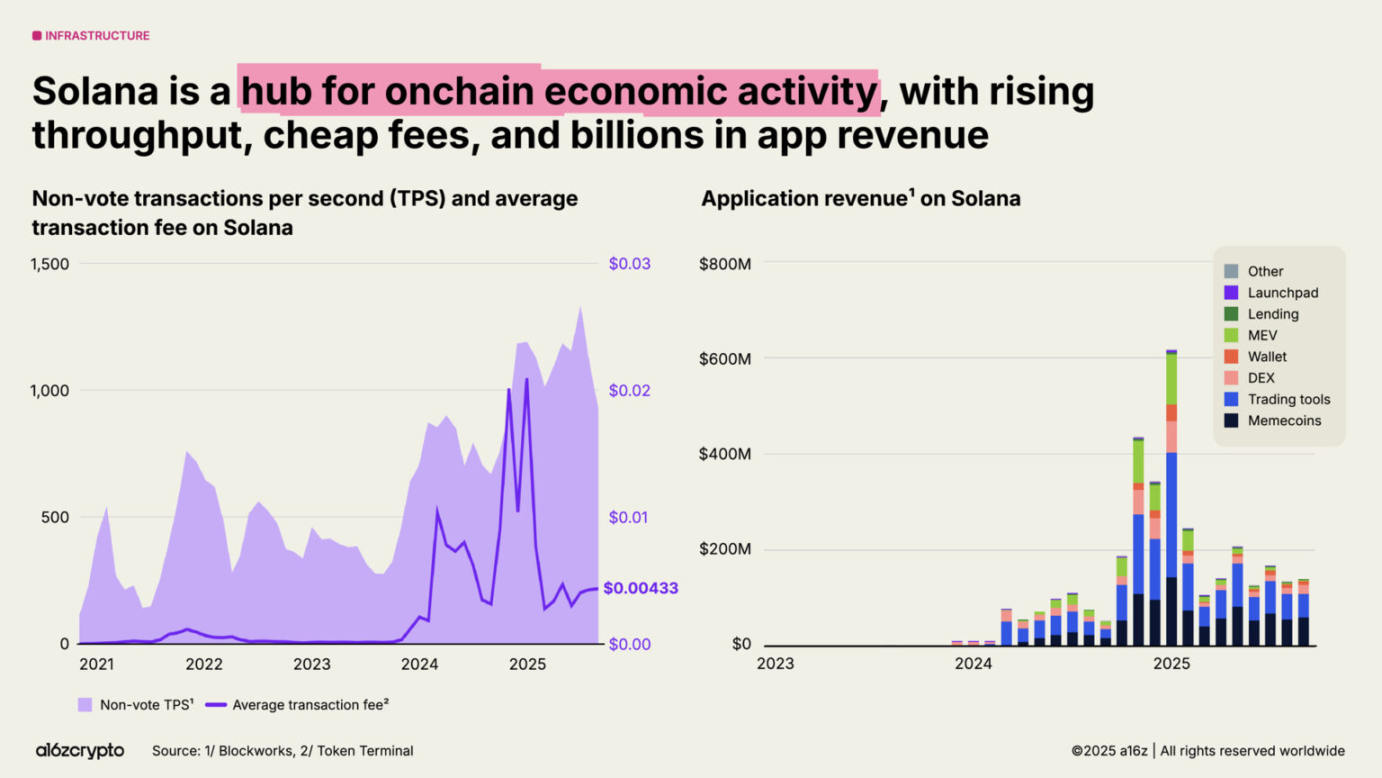

加密市场规模庞大、覆盖全球且持续增长

2025 年,加密货币总市值首次突破 4 万亿美元大关,标志着行业实现全面发展。加密货币移动钱包用户数量也创下历史新高,较去年增长 20%。

从监管敌意到监管支持的转变,叠加稳定币应用、传统金融资产代币化、新兴用例落地等技术采用加速,将共同定义行业下一个周期。

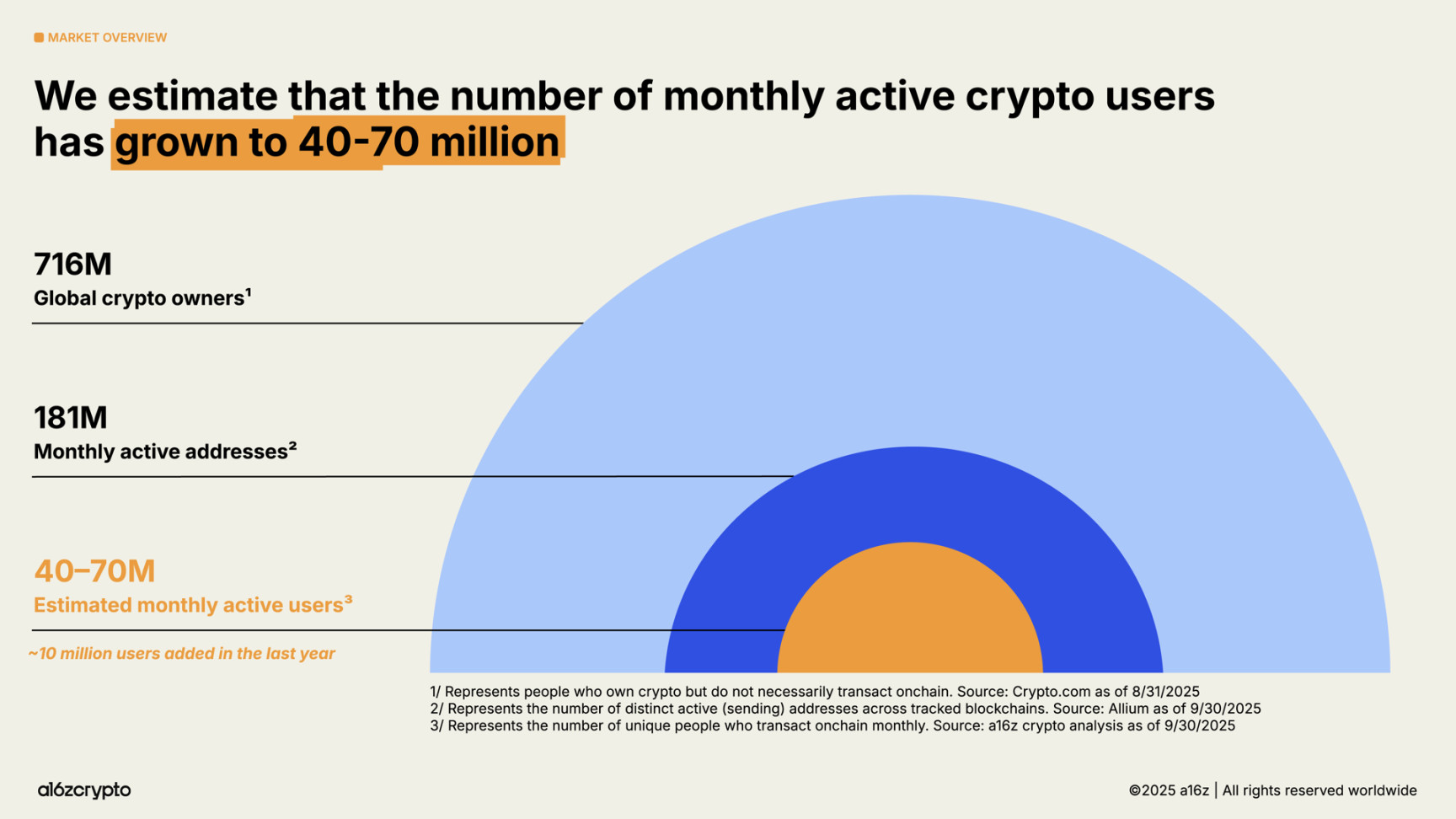

根据我们最新的分析方法,当前活跃加密货币用户约为 4000 万至 7000 万,较去年增加约 1000 万。

这一数字,仅为加密货币持有者总数(约 7.16 亿,较去年增长 16%)的一小部分,也远低于链上月活跃地址数(约 1.81 亿,较去年下降 18%)。

被动持有者(持有加密货币但不进行链上交易的人群)与活跃用户(定期进行链上交易的人群)之间的差距,为加密货币开发者提供了机遇,他们可触达更多已持有加密货币但未活跃参与的潜在用户。

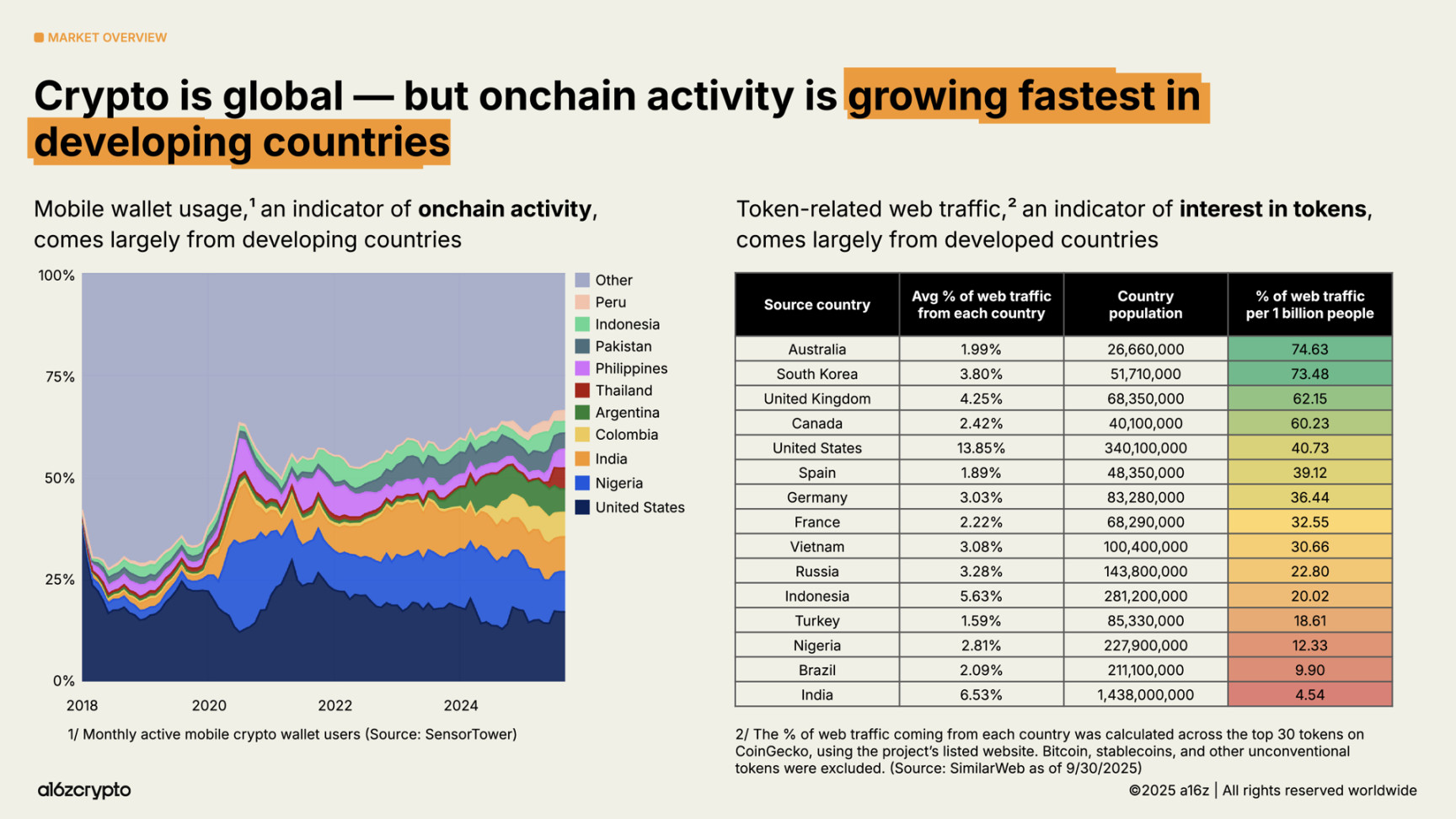

那么这些加密用户在哪里,他们在做什么?

加密货币应用具有全球性,但不同地区的使用场景存在显著差异。移动钱包的使用率(链上活动的指标)在阿根廷、哥伦比亚、印度和尼日利亚等新兴市场增长最快。尤其是在阿根廷,由于货币危机不断升级,过去三年里,加密移动钱包的使用率增长了 16 倍。

与此同时,我们对代币相关网络流量地理来源的分析显示,人们对代币的兴趣指标更倾向于发达国家。与发展中国家的用户行为相比,这些国家(尤其是澳大利亚和韩国)的活动可能更侧重于交易和投机。

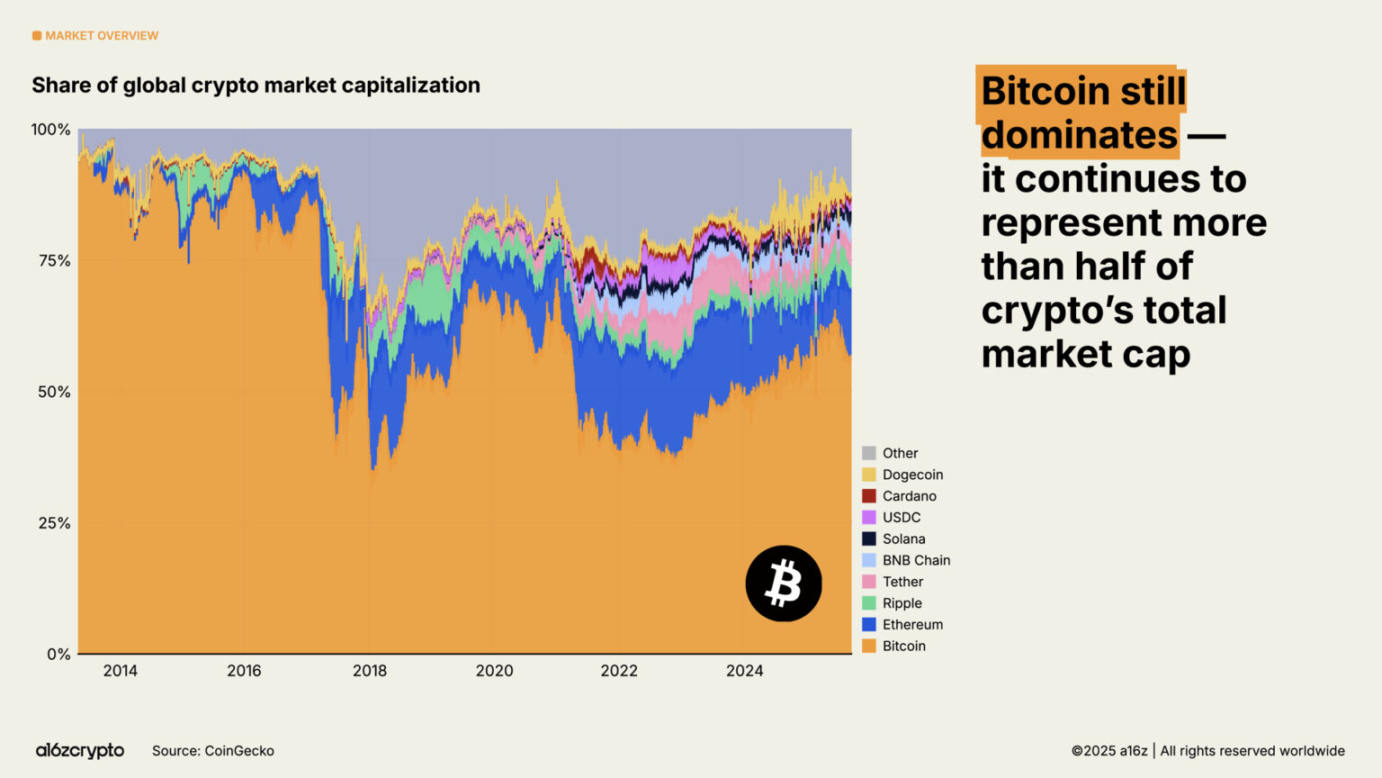

比特币仍占据加密货币总市值的半壁江山,其价值存储属性获投资者认可,价格创下超 12.6 万美元的历史新高。与此同时,以太坊与 Solana 也收复了 2022 年以来的大部分失地。

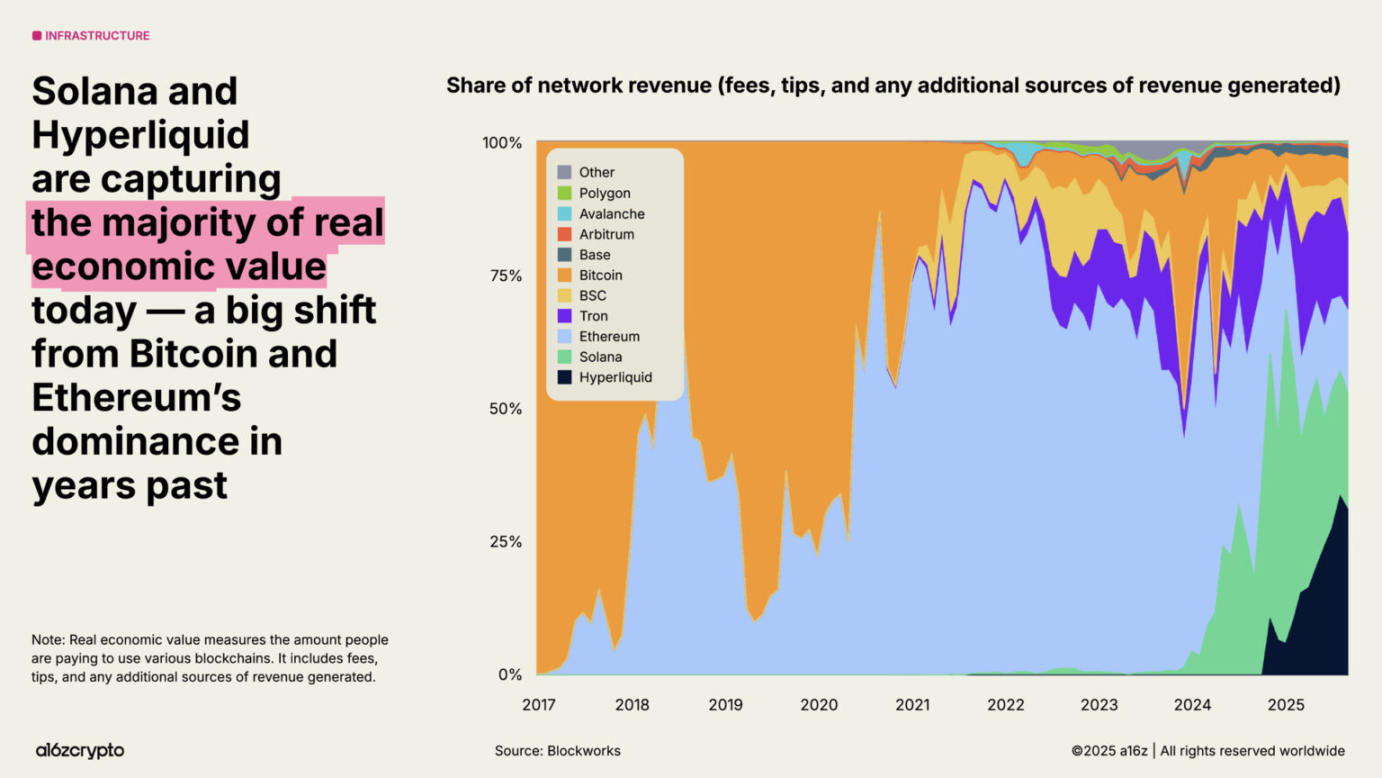

随着区块链持续扩容、手续费市场成熟及新应用涌现,实际经济价值(衡量用户为使用区块链支付的真实成本)成为更重要的指标。目前,Hyperliquid 与 Solana 贡献了 53% 的创收型经济活动—— 这与前几年比特币与以太坊主导市场的格局形成显著差异。

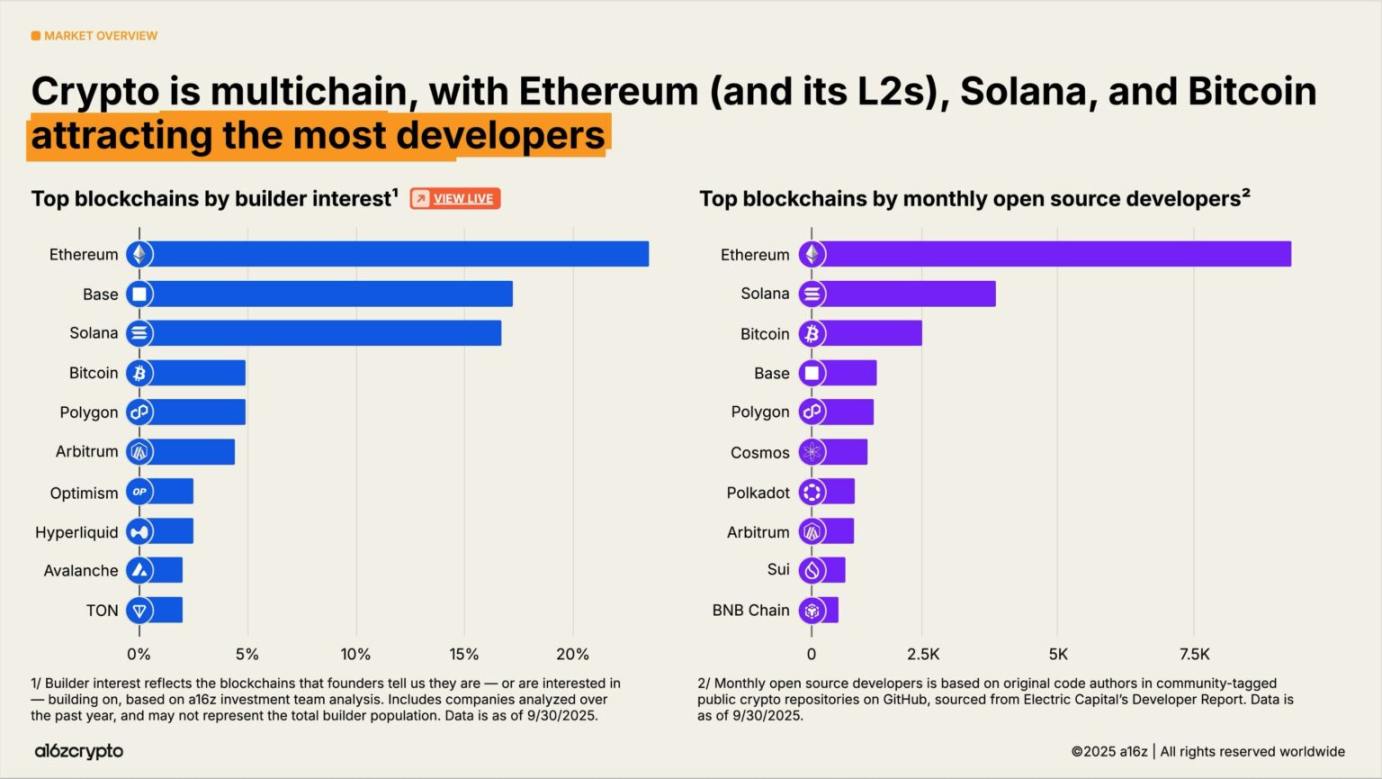

在开发者层面,加密货币行业仍保持多链并存格局。比特币、以太坊(及其 Layer 2 网络)、Solana 吸引了最多开发者。2025 年,以太坊及其 Layer 2 网络是新开发者首选生态;而 Solana 则是增长最快的生态之一,过去两年开发者关注度提升 78%。

金融机构全面拥抱加密货币

2025 年是加密货币机构采用元年。去年的《加密货币现状报告》提出 「稳定币已找到产品市场契合点(PMF)」 仅五天后,Stripe 便宣布计划收购稳定币基础设施平台 Bridge。行业竞赛正式拉开帷幕,传统金融机构也纷纷跟进,公开布局稳定币领域。

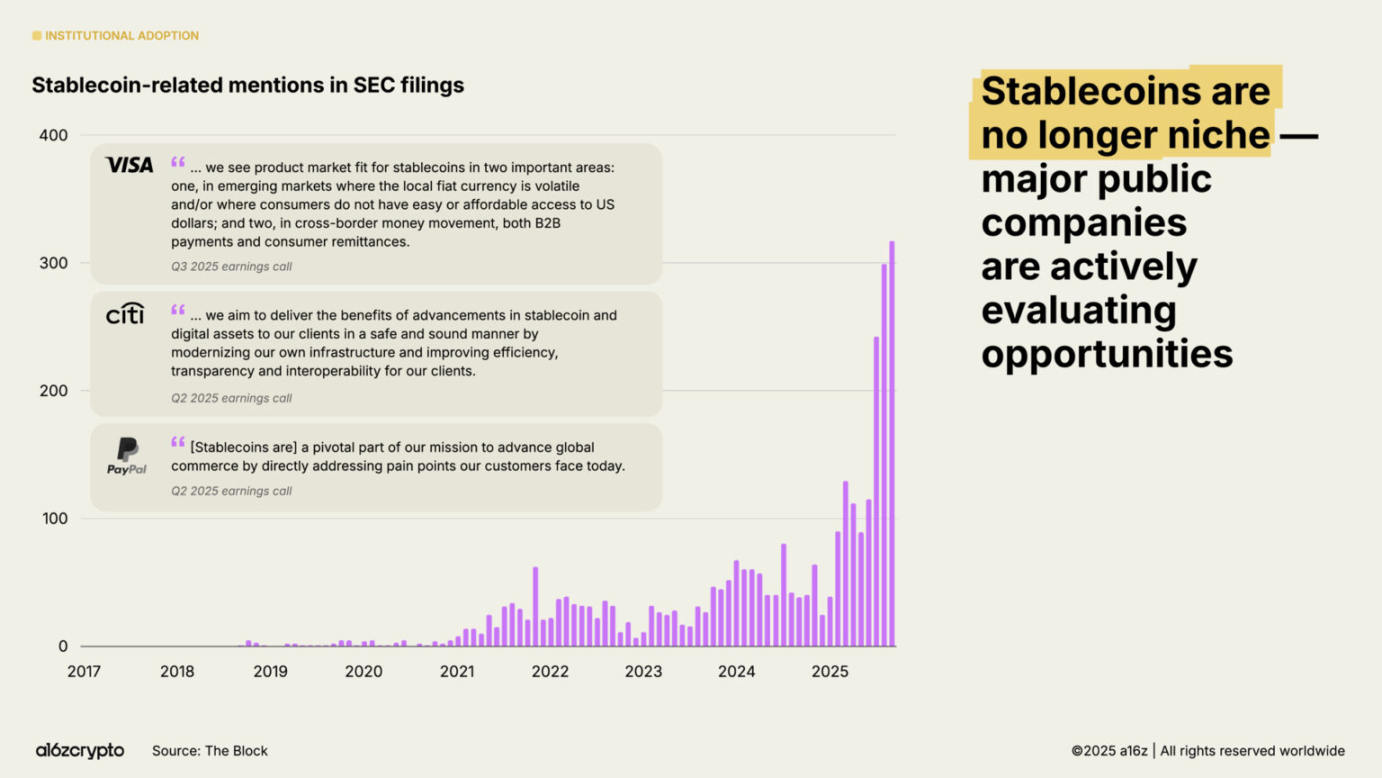

数月后,Circle 的十亿美元级 IPO 标志着稳定币发行机构跻身主流金融机构行列。7 月,两党共同推动的《GENIUS 法案》正式生效,为开发者与机构提供了明确的合规框架,消除了此前的政策不确定性。此后数月,美国证券交易委员会(SEC)文件中稳定币的提及次数增长 64%,各大金融机构也接连发布加密货币相关公告。

机构采用率迅速提升。包括花旗集团、富达、摩根大通、万事达卡、摩根士丹利和 Visa 在内的传统机构现在正在直接向消费者提供(或计划提供)加密产品,允许消费者买卖和持有加密资产,以及股票、交易所交易产品和其他传统工具。与此同时,PayPal 和 Shopify 等平台正在加倍投入支付业务,并为商家和客户之间的日常交易构建基础设施。

除了直接提供产品外,包括 Circle、Robinhood 和 Stripe 在内的主要金融科技公司正在积极开发或已宣布计划开发新的区块链,重点关注支付、实体资产和稳定币。这些举措可以带来更多的链上支付流,鼓励企业采用,并最终创建一个更大、更快、更全球化的金融体系。

这些公司拥有庞大的分销网络。如果继续发展,加密货币可能会深度融入我们日常使用的金融服务中。

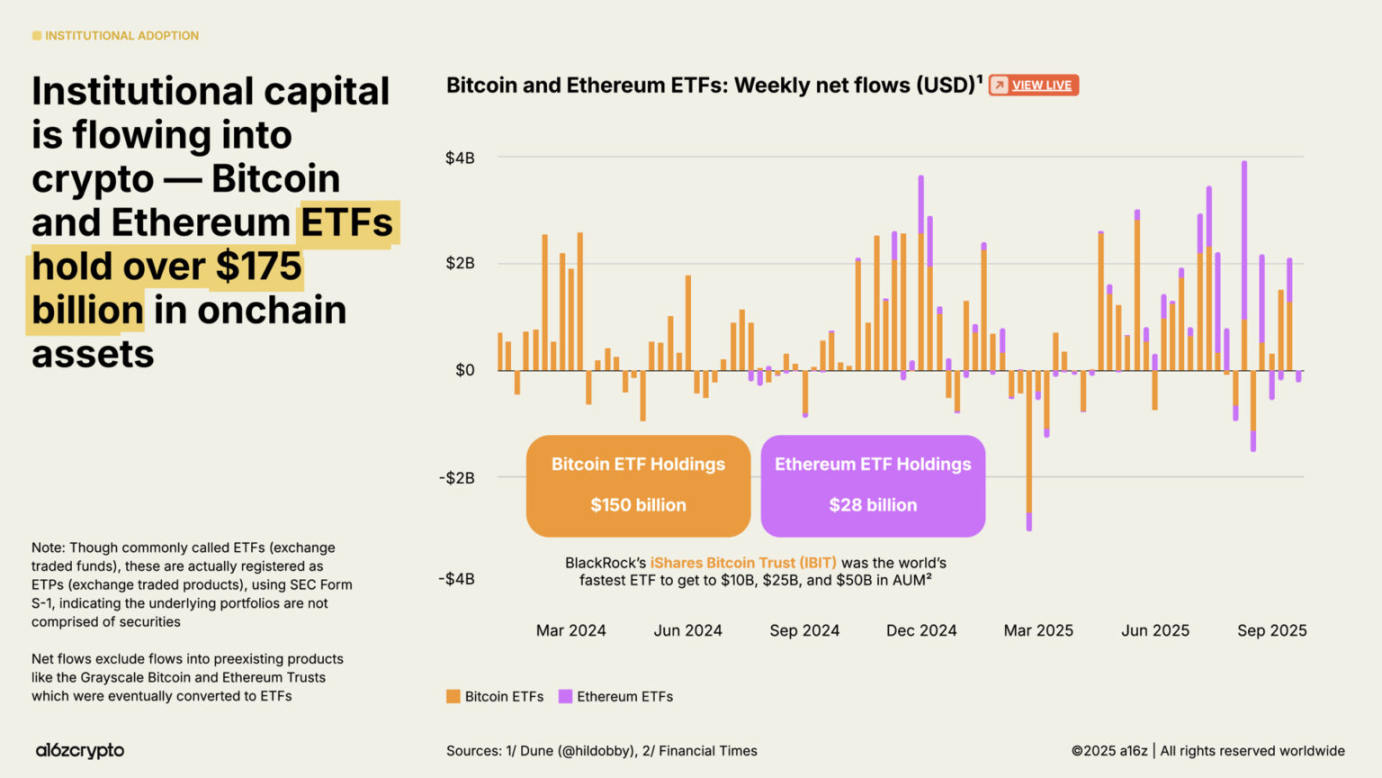

交易所交易产品是机构投资采用的另一个关键驱动力,目前链上加密货币持有量超过 1750 亿美元,较一年前的 650 亿美元增长了 169%。

贝莱德旗下的 iShares 比特币信托(IBIT)被称为史上交易量最高的比特币 ETP;而后续推出的以太坊 ETP,近几个月也录得显著资金流入。(注:尽管这类产品常被称为 交易所交易基金(ETF),但实际是通过 SEC S-1 表格注册的交易所交易产品(ETP),其底层投资组合不含证券类资产。)

这类产品降低了加密货币的投资门槛,释放了此前因合规顾虑而观望的大规模机构资金。

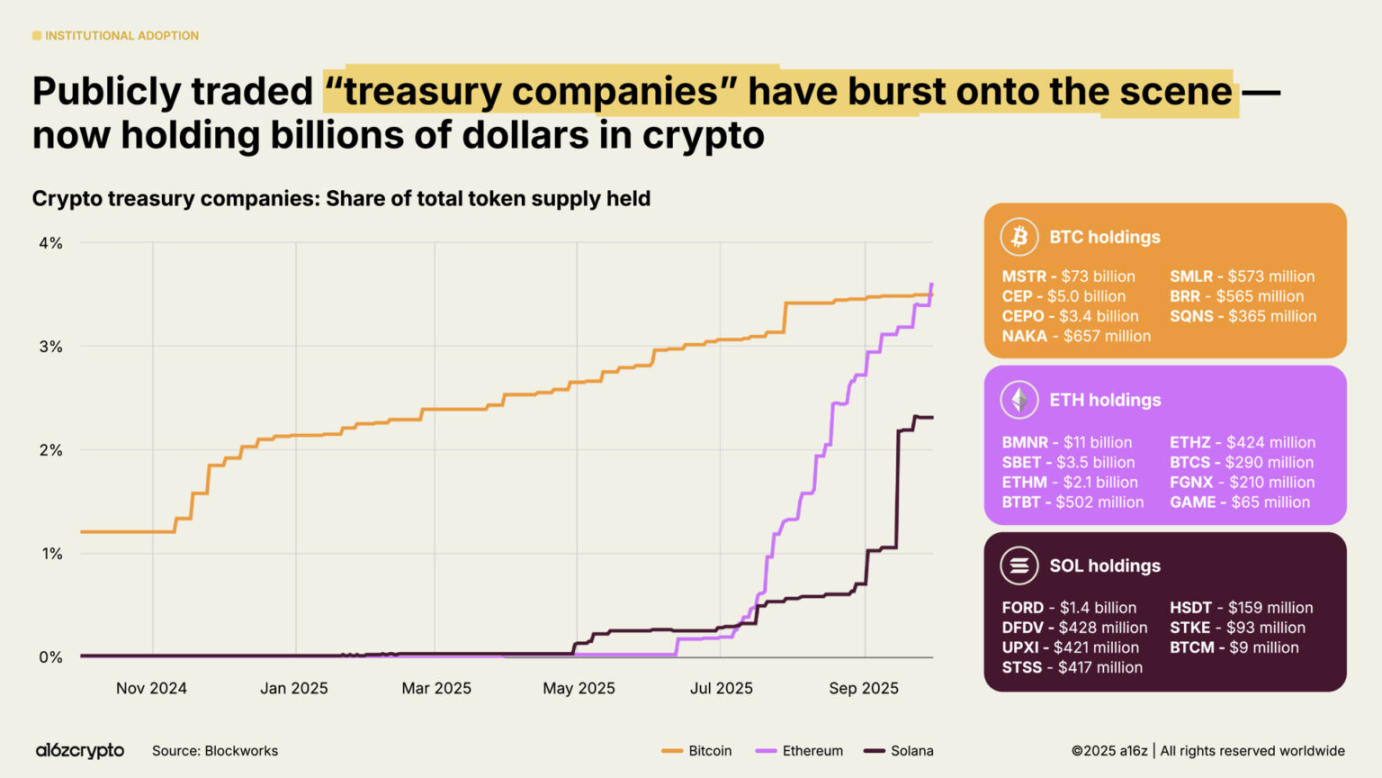

公开交易的数字资产库(DAT)公司目前总共持有比特币和以太坊流通总量的约 4%。这些 DAT 加上交易所交易产品,目前持有比特币和以太坊代币供应量的约 10%。

稳定币跻身主流

2025 年,稳定币崛起是加密货币行业成熟的最佳证明。几年前,稳定币的主要用途还是结算加密货币投机交易;而在过去两年,稳定币已成为全球最快、最便宜的美元转账工具—— 可在 1 秒内完成转账,手续费不足 1 美分,覆盖全球几乎所有地区。

如今,稳定币已成为链上经济的核心支柱。

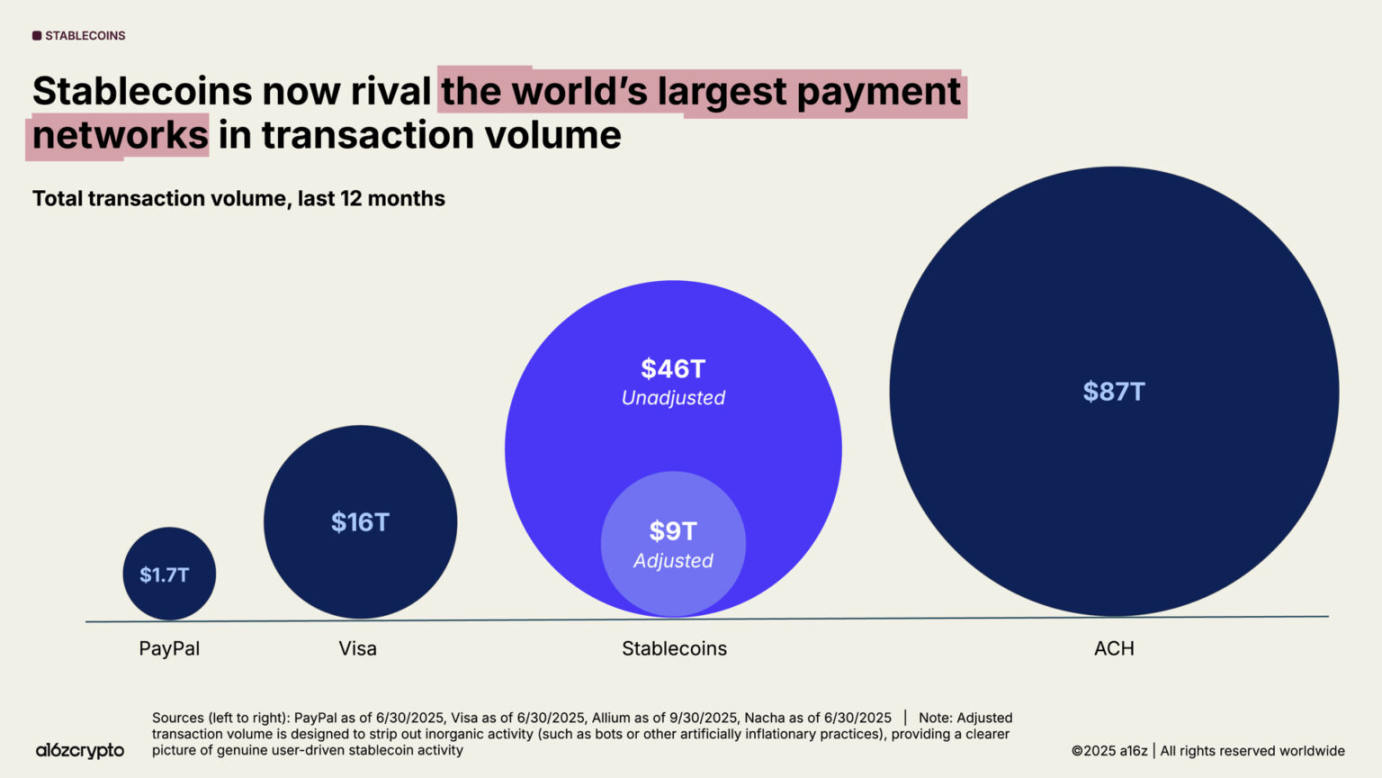

过去一年,稳定币总交易量达 46 万亿美元,较前一年增长 106%。虽然由于这个数字主要代表的是金融流量(而非信用卡网络的零售支付),因此无法进行同类比较,但这几乎是 Visa 的三倍,并且接近覆盖整个美国银行系统的 ACH 网络。

若采用调整后数据(剔除机器人交易等虚增活动),过去 12 个月稳定币交易量达 9 万亿美元,较去年增长 87%。 这一规模是 PayPal 交易量的 5 倍以上,且超过 Visa 交易量的一半。

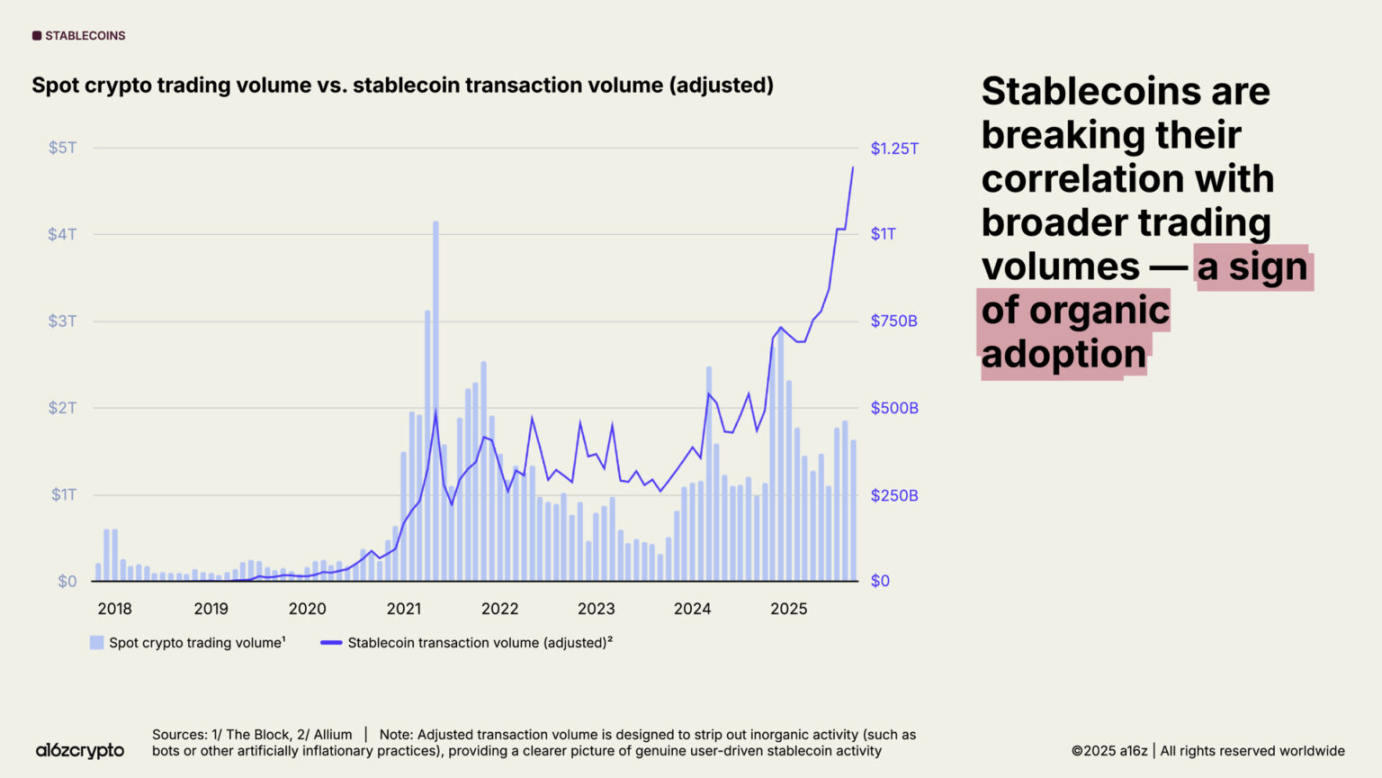

稳定币采用正加速推进。2025 年 9 月,调整后稳定币月交易量创下历史新高,接近 1.25 万亿美元。

值得注意的是,这一交易活动与整体加密货币交易量基本无关。稳定币的非投机用途已被广泛接受,也印证了其产品市场契合点(PMF)的稳固性。

稳定币总供应量也创下历史新高,突破 3000 亿美元。

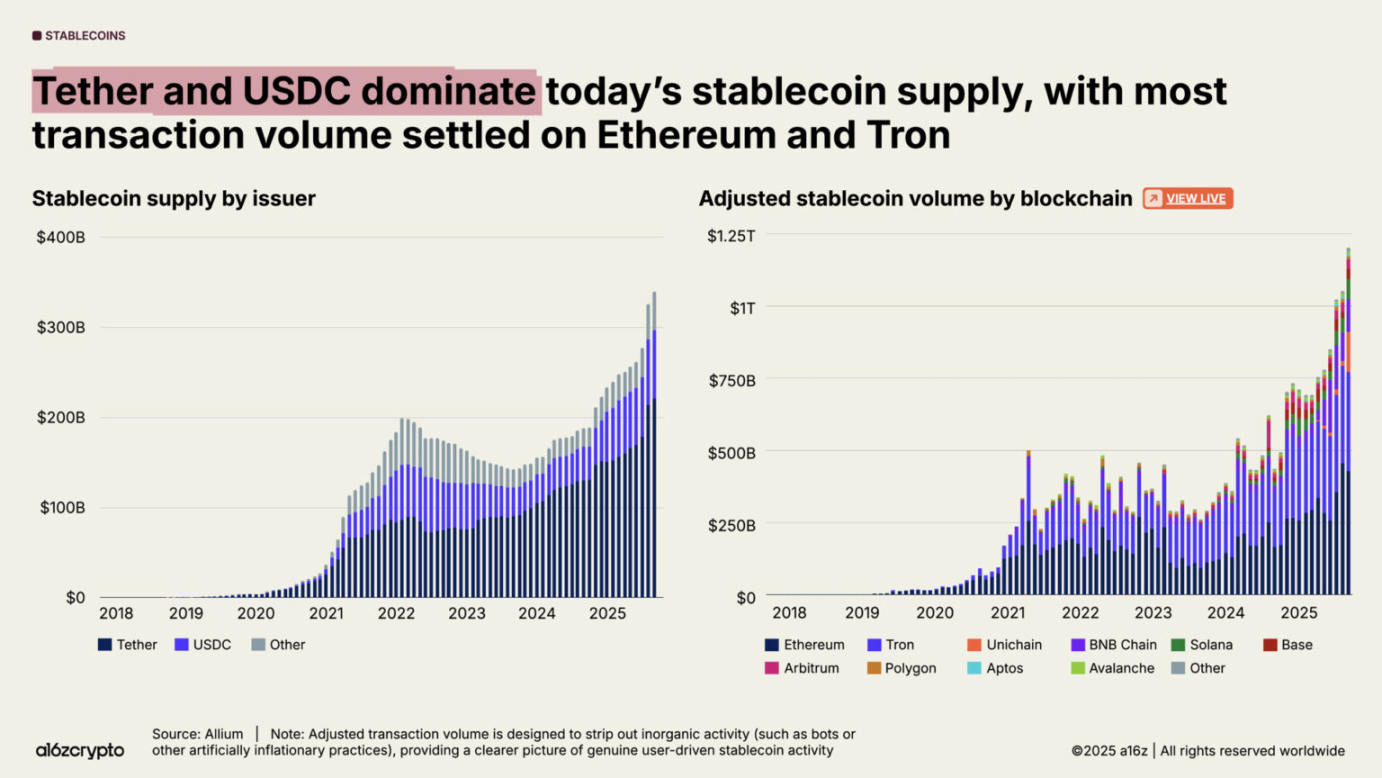

市场呈现 头部主导格局,Tether 与 USDC 合计占据 87% 的市场份额。2025 年 9 月,以太坊与波场区块链上的调整后稳定币交易量达 7720 亿美元,占全市场交易量的 64%。尽管这两大发行方与两条公链主导市场,但新公链与新发行方的增长势头也在加快。

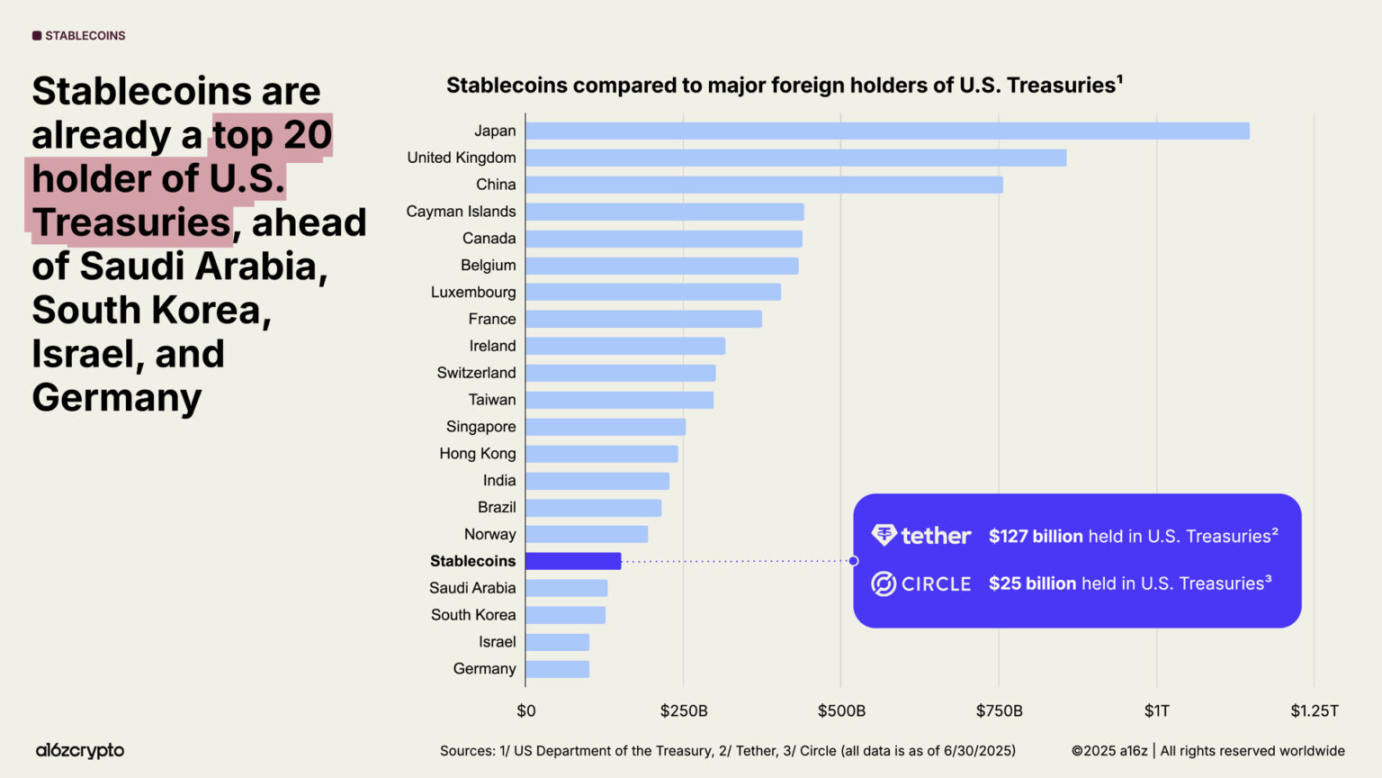

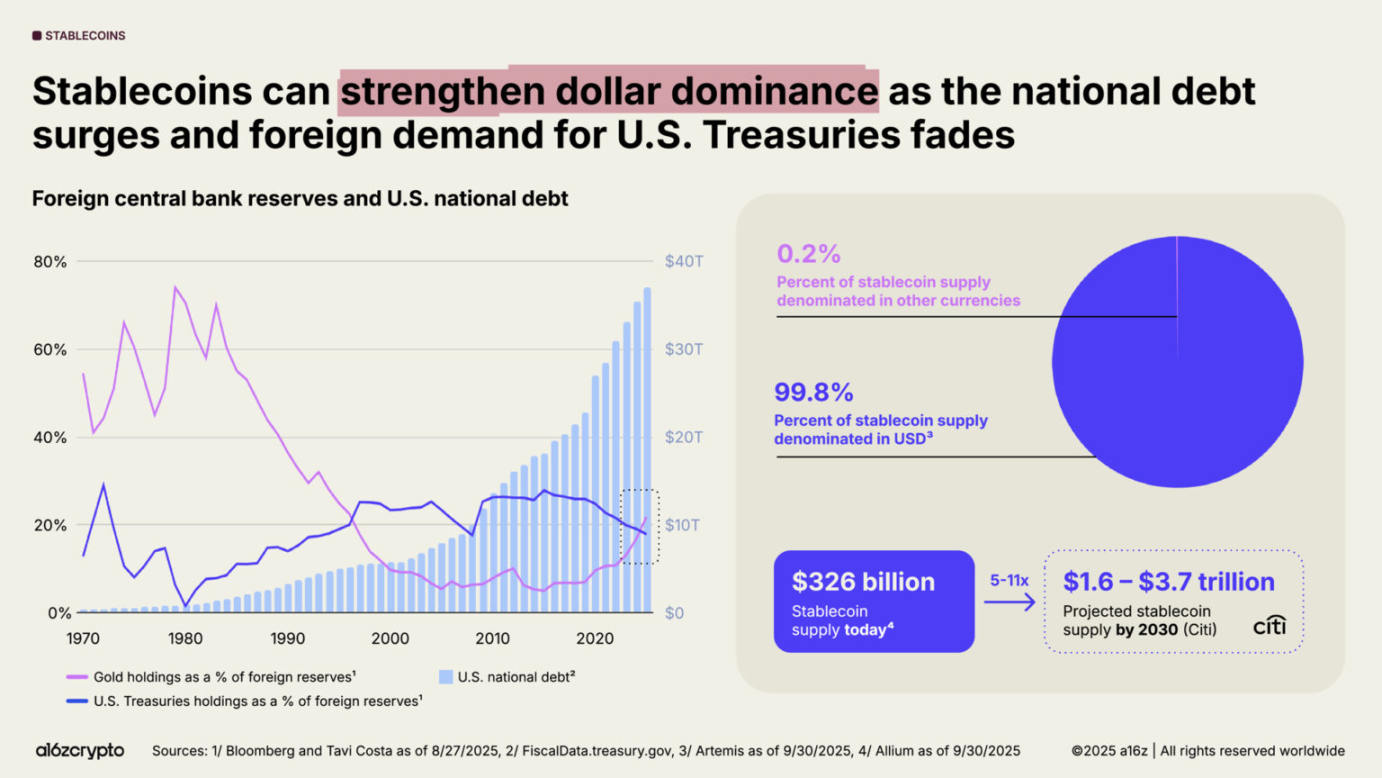

稳定币如今已成为全球宏观经济的一股力量。目前,超过 1% 的美元以代币化的稳定币形式存在于公链上,稳定币持有的美国国债数量也从去年的第 20 位上升至第 17 位。稳定币总计持有超过 1500 亿美元的美国国债,超过了许多主权国家的国债持有量。

与此同时,美国国债需求全球萎缩与美国国债规模激增形成矛盾。30 年来,外国央行持有的黄金储备首次超过美国国债储备。

但稳定币却逆势而上:99% 的稳定币以美元计价,且预计到 2030 年规模将增长 10 倍,突破 3 万亿美元。这意味着未来几年,稳定币可能成为美国国债需求的强劲且可持续来源,在外国央行减持之际,进一步巩固美元的全球主导地位。

加密货币在美国发展势头空前强劲

美国已经改变了之前对加密货币的敌对立场,重新点燃了开发者的信心。

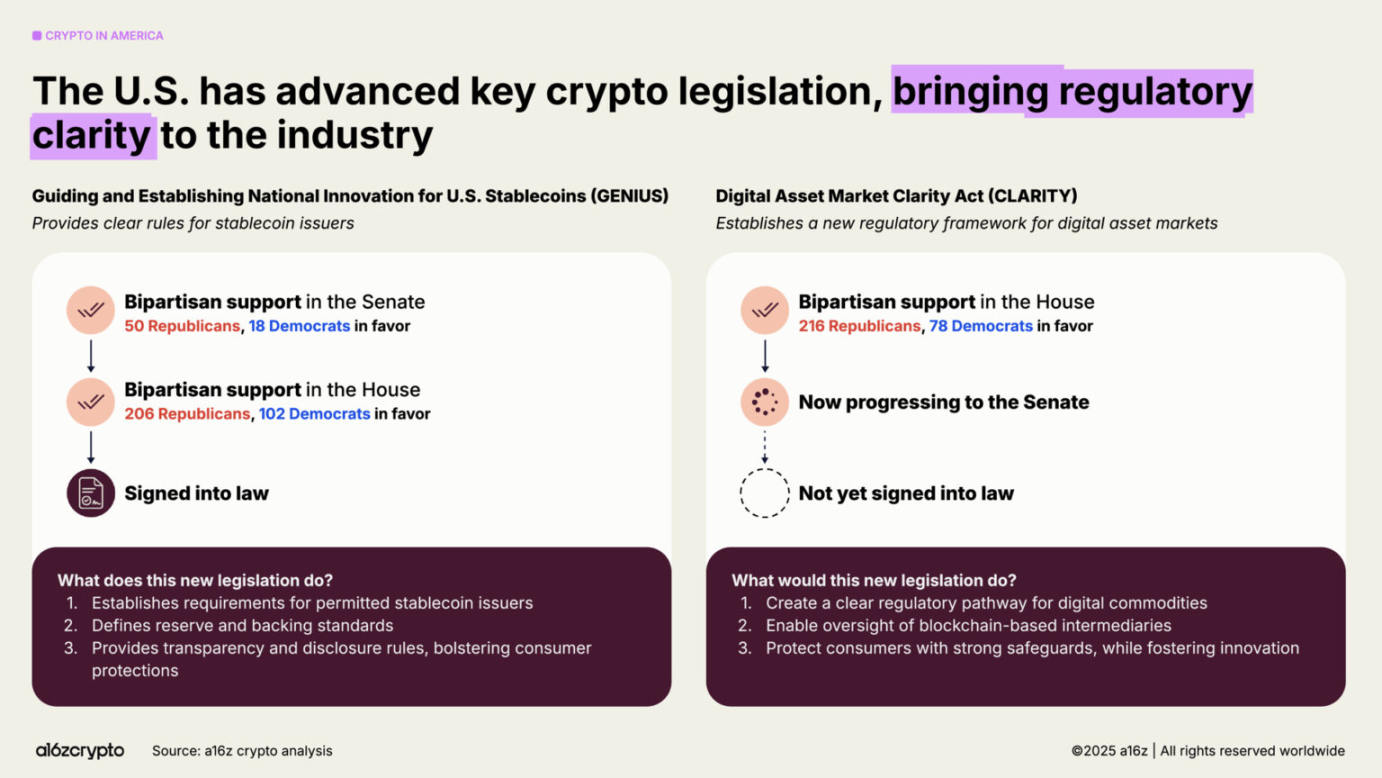

今年《GENIUS 法案》的生效与《CLARITY 法案》在众议院的通过,标志着两党就加密货币达成共识:加密货币不仅会长期存在,还将在美国实现蓬勃发展。这两项法案共同搭建了稳定币、市场结构、数字资产监管的框架,在鼓励创新与保护投资者之间取得平衡。此外,《14178 号行政命令》推翻了此前的反加密政策,成立跨部门工作组,推动联邦数字资产政策现代化。

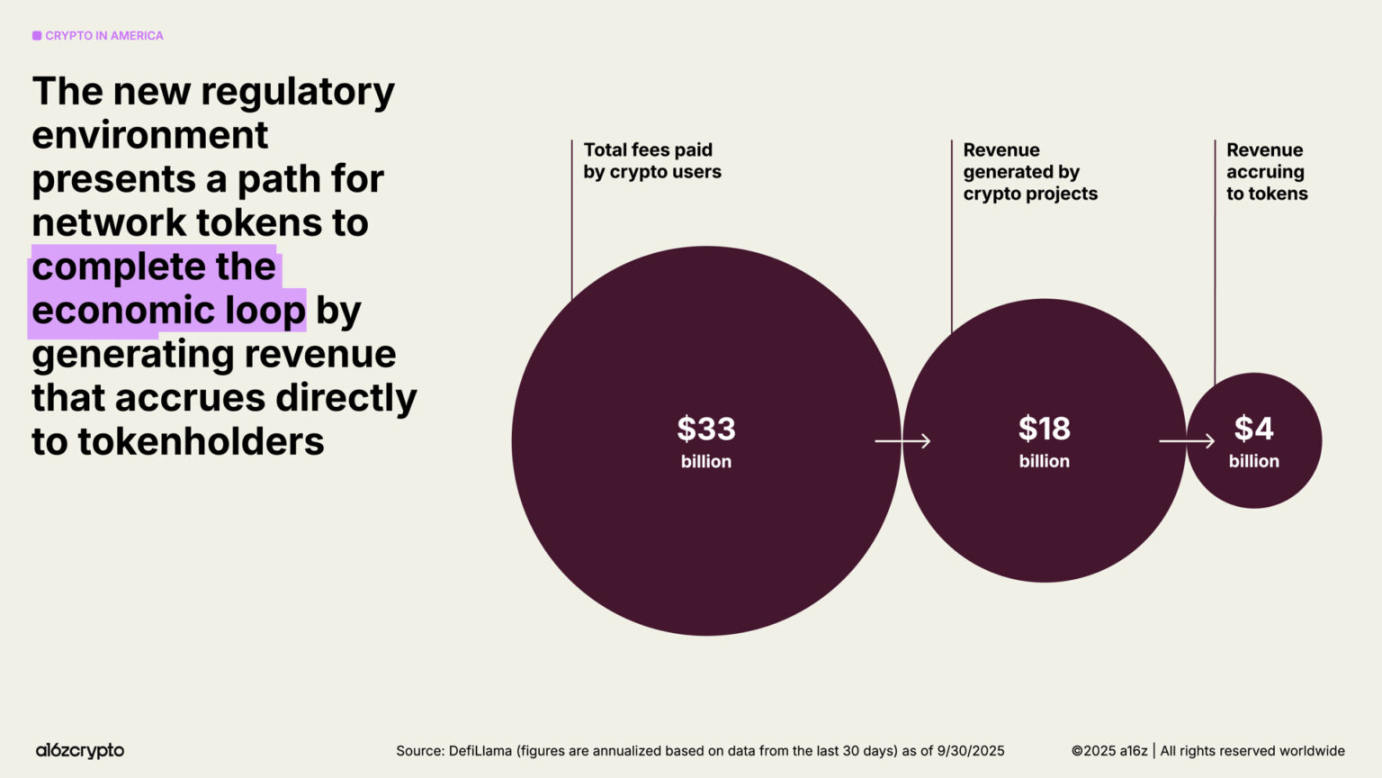

清晰的监管环境,为开发者将代币打造为「新一代数字基础组件」铺平了道路。随着监管明确,更多代币将能通过为代币持有者创造收益完成经济闭环,为互联网打造「自我可持续、让更多用户拥有系统权益」的新型经济引擎。

全球资产加速上链

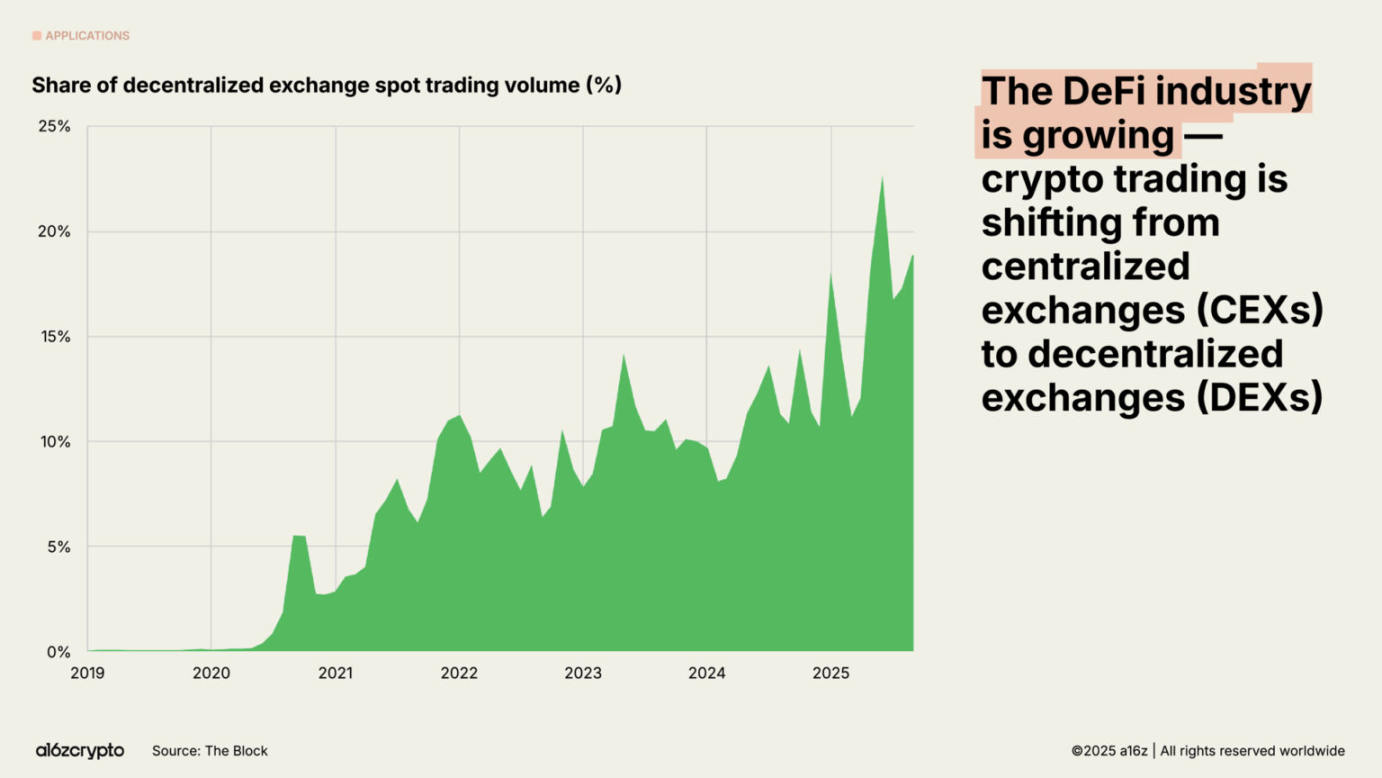

曾经,链上经济只是早期采用者的小众领域;如今,它已发展为覆盖多个行业、月活跃用户数千万的大型市场。目前,近五分之一的现货交易量来自去中心化交易所(DEX)。

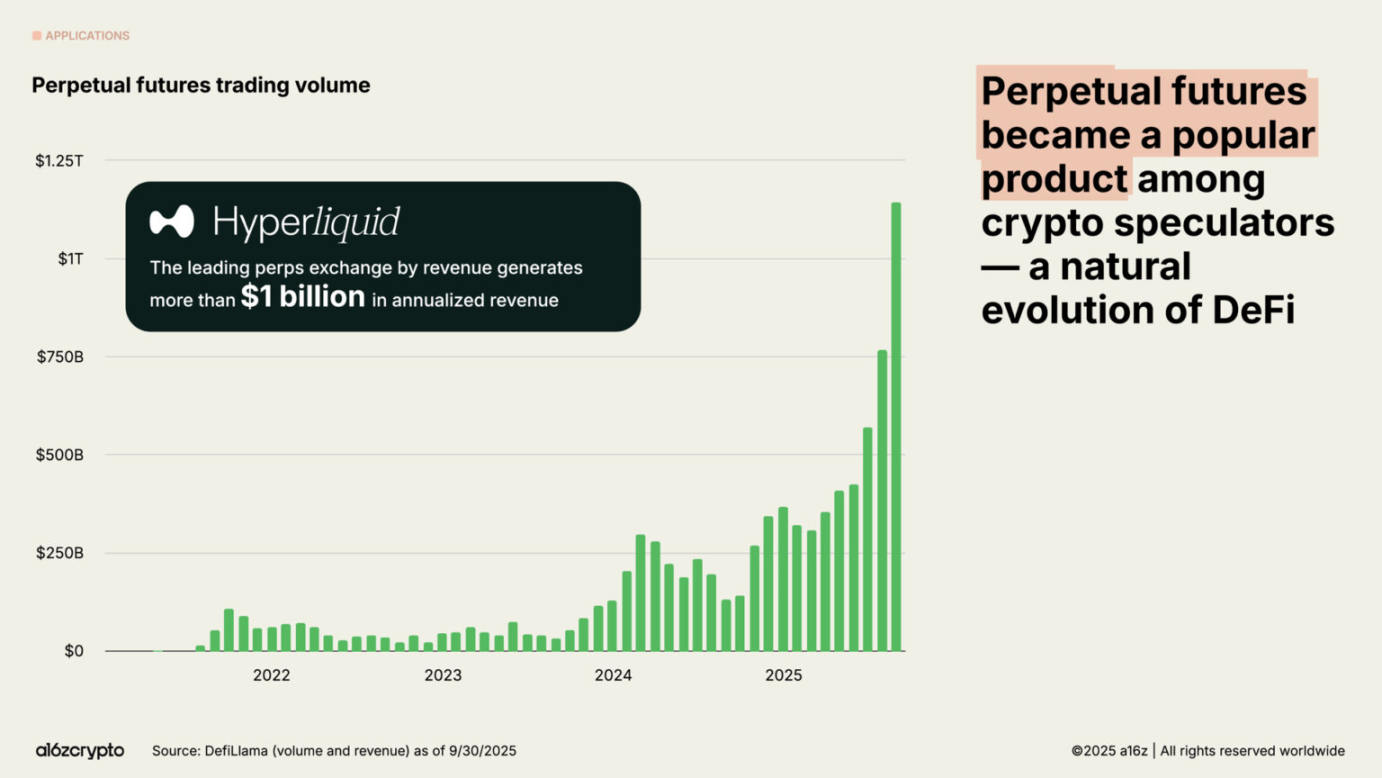

永续期货的交易量在过去一年增长了近 8 倍,在加密货币投机者中迅速蹿红。像 Hyperliquid 这样的去中心化永续期货交易所已经处理了数万亿美元的交易,今年的年化收入超过 10 亿美元,这些数字足以媲美一些中心化交易所。

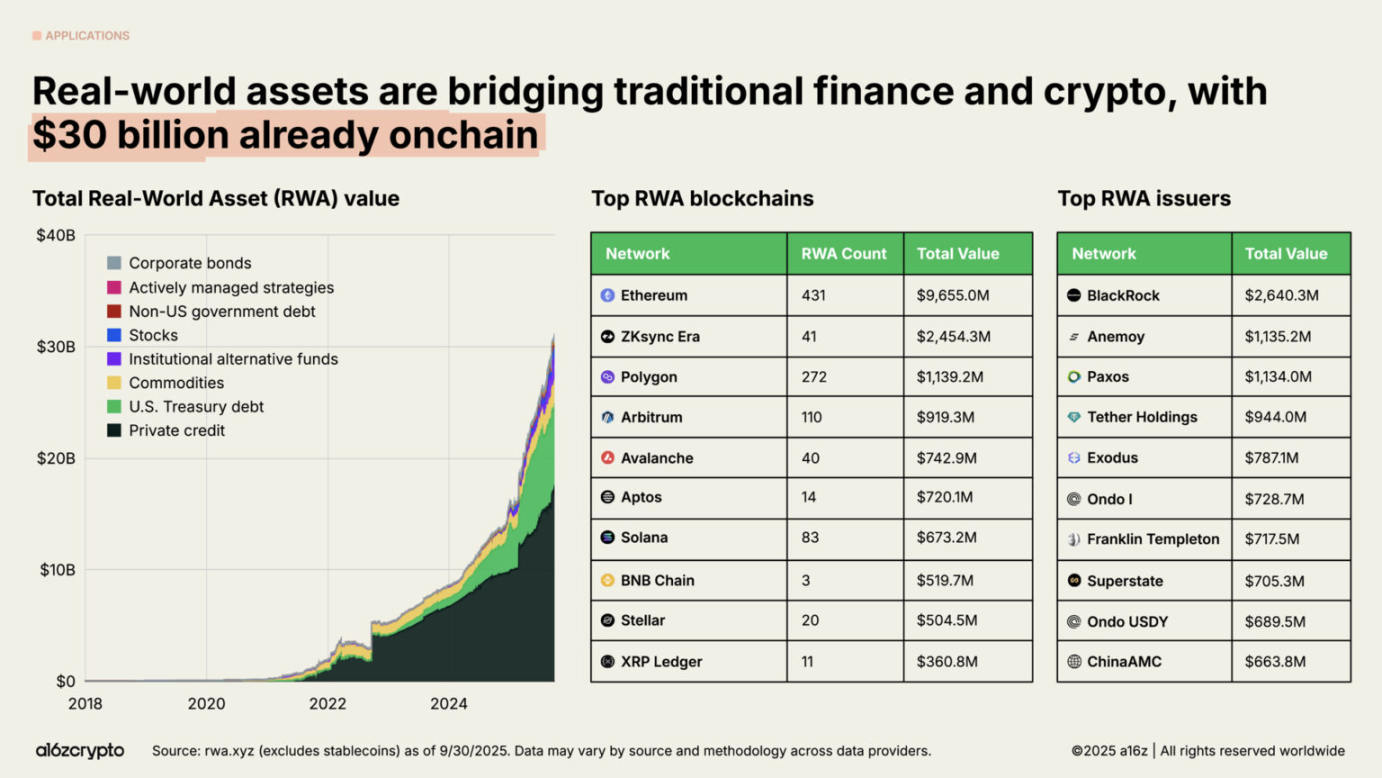

现实世界资产(RWA)——例如美国国债、货币市场基金、私人信贷和房地产等传统资产在链上呈现——连接着加密货币和传统金融。代币化 RWA 的总市场规模为 300 亿美元,在过去两年中 增长了近 4 倍。

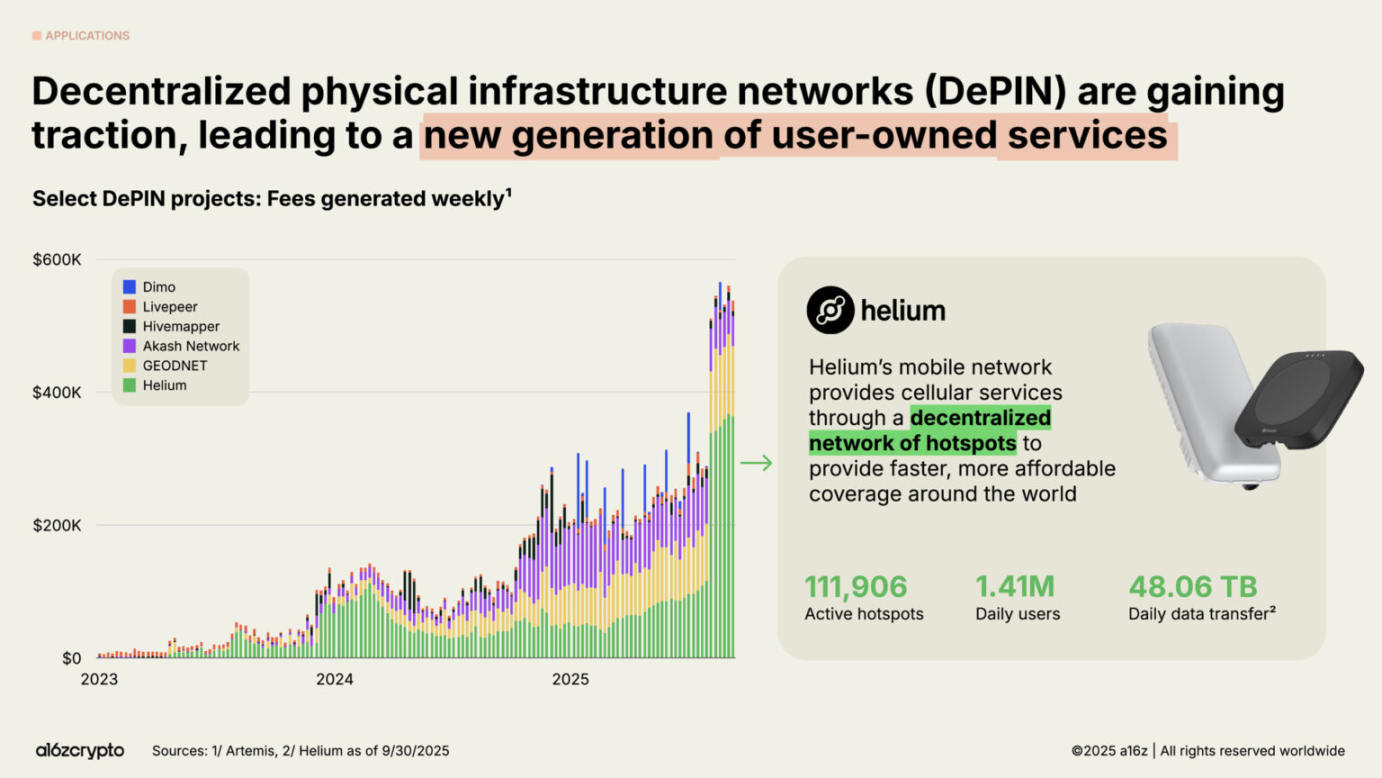

除了金融之外,2025 年区块链最雄心勃勃的前沿之一就是 DePIN,即去中心化物理基础设施网络。

如果说去中心化金融(DeFi)重构了金融,那么 DePIN 正在重构物理基础设施,包括电信网络、交通网络、能源网格等。

这一领域的潜力巨大:世界经济论坛预测,到 2028 年 DePIN 市场规模将达 3.5 万亿美元。

Helium 网络是最知名的案例:这个草根无线通信网络通过 11.1 万个用户运营的热点,为全球 140 万日活跃用户提供 5G 蜂窝网络覆盖。

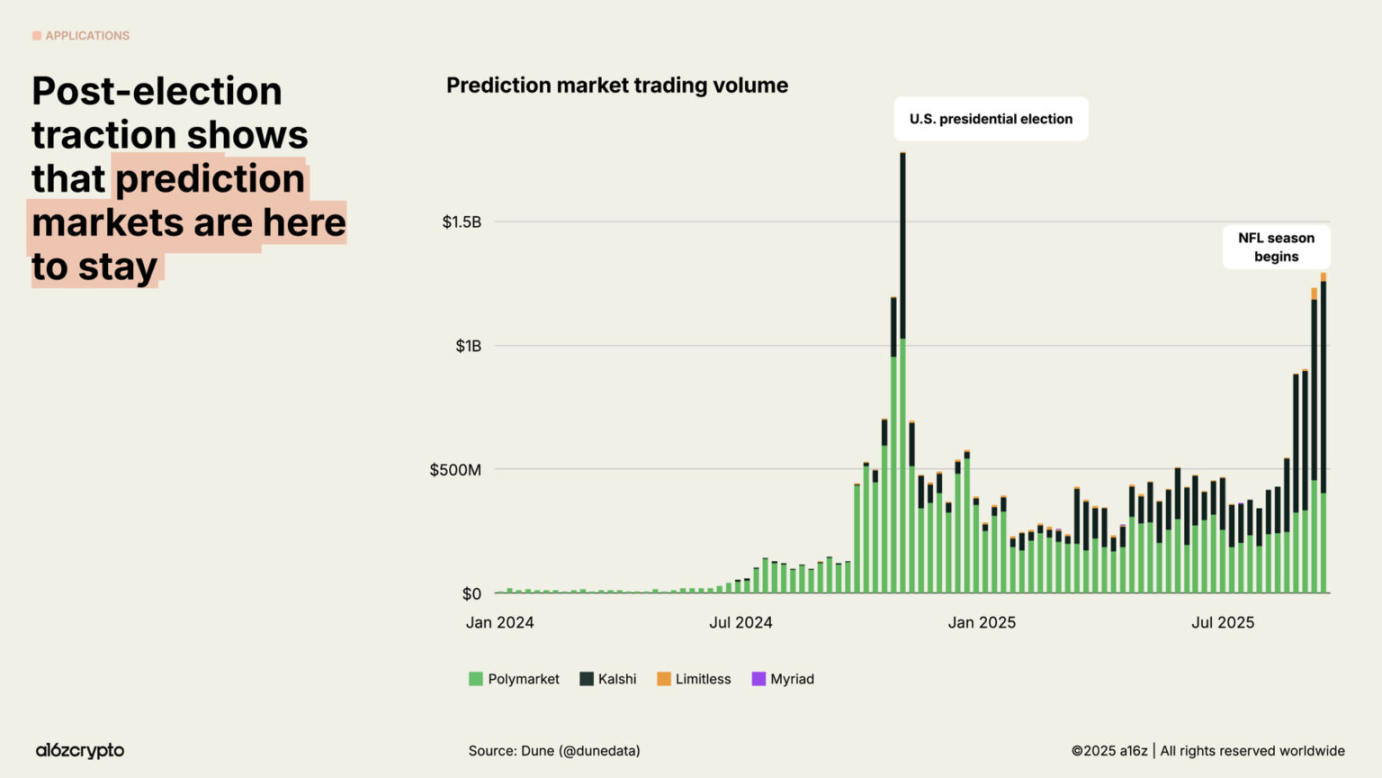

在 2024 年美国大选期间,预测市场首次跻身主流。Polymarket 与 Kalshi 等头部平台的月合计交易量达数十亿美元。尽管有人质疑大选后能否维持用户活跃度,但 2025 年初至今,这些平台的交易量仍增长近 5 倍,接近此前高点。

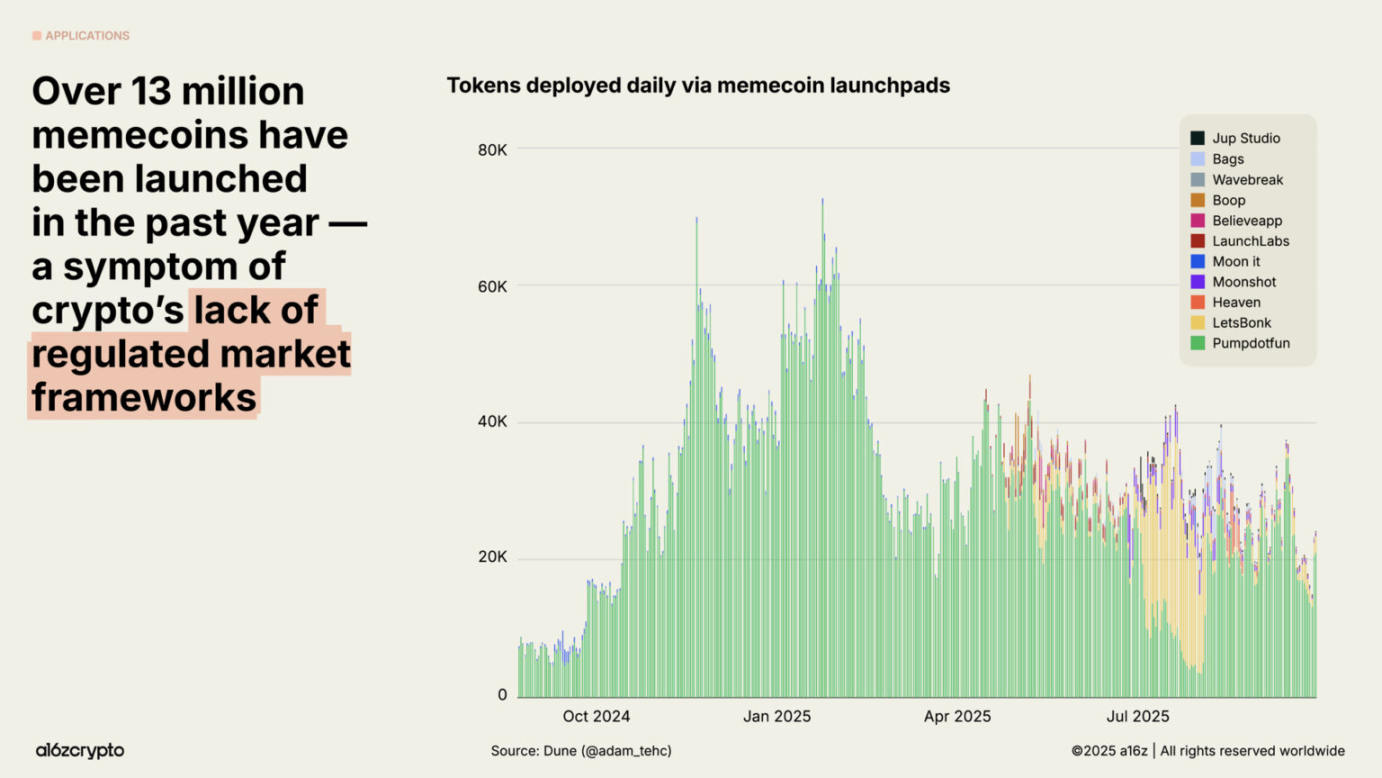

在监管尚未明确的阶段,Memecoin 曾一度繁荣:过去一年,新增 Memecoin 超 1300 万种。但近几个月这一趋势逐渐降温,9 月 Memecoin 发行量较 1 月下降 56%。随着合理政策与两党立法为更具实际价值的区块链用例铺路,Memecoin 的热度正被更有意义的应用取代。

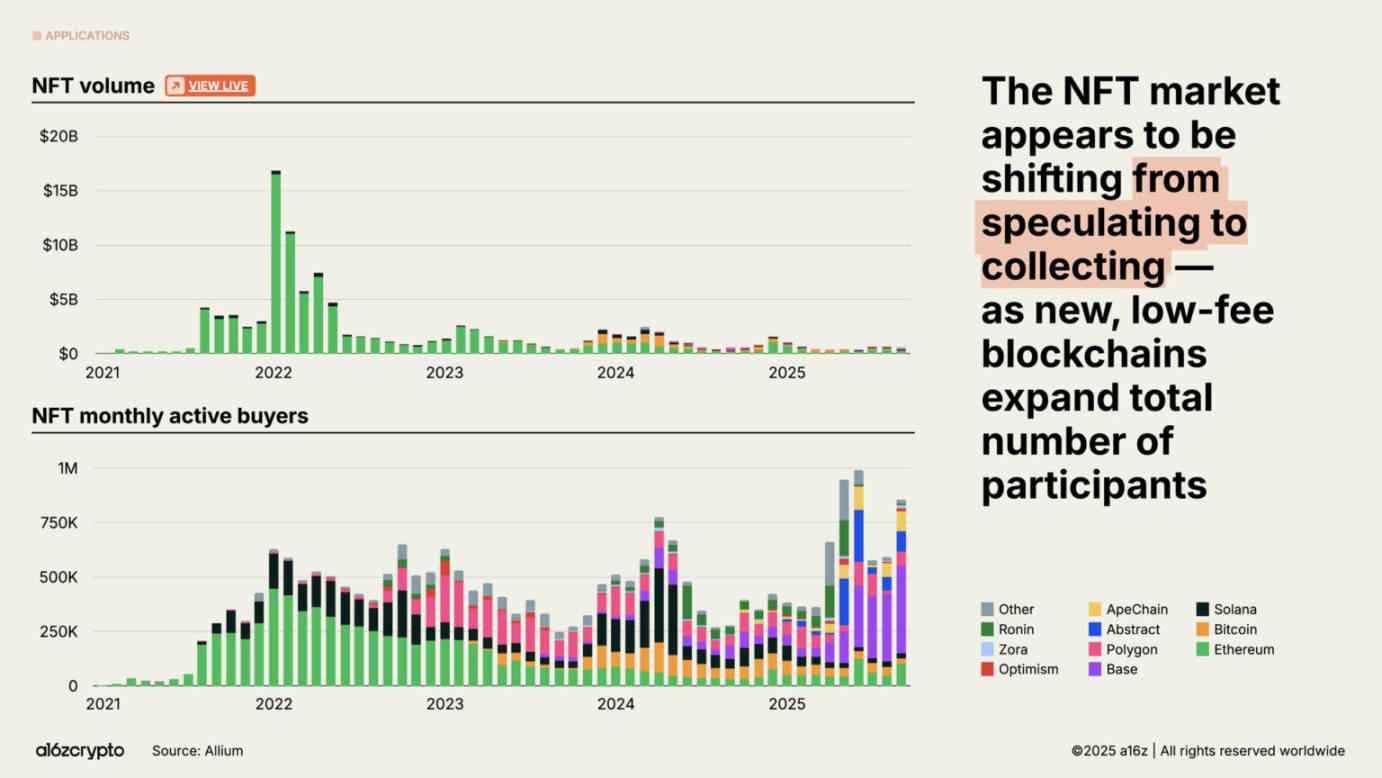

NFT(非同质化代币)市场交易量虽远未达到 2022 年的峰值,但月活跃买家数量持续增长。这一趋势表明,消费者行为正从投机转向收藏。 这一转变的背后,是 Solana、Base 等公链低成本区块空间的普及。

区块链基础设施准备就绪,迎接大规模应用

如果没有区块链基础设施的重大突破,上述所有进展都无从谈起。

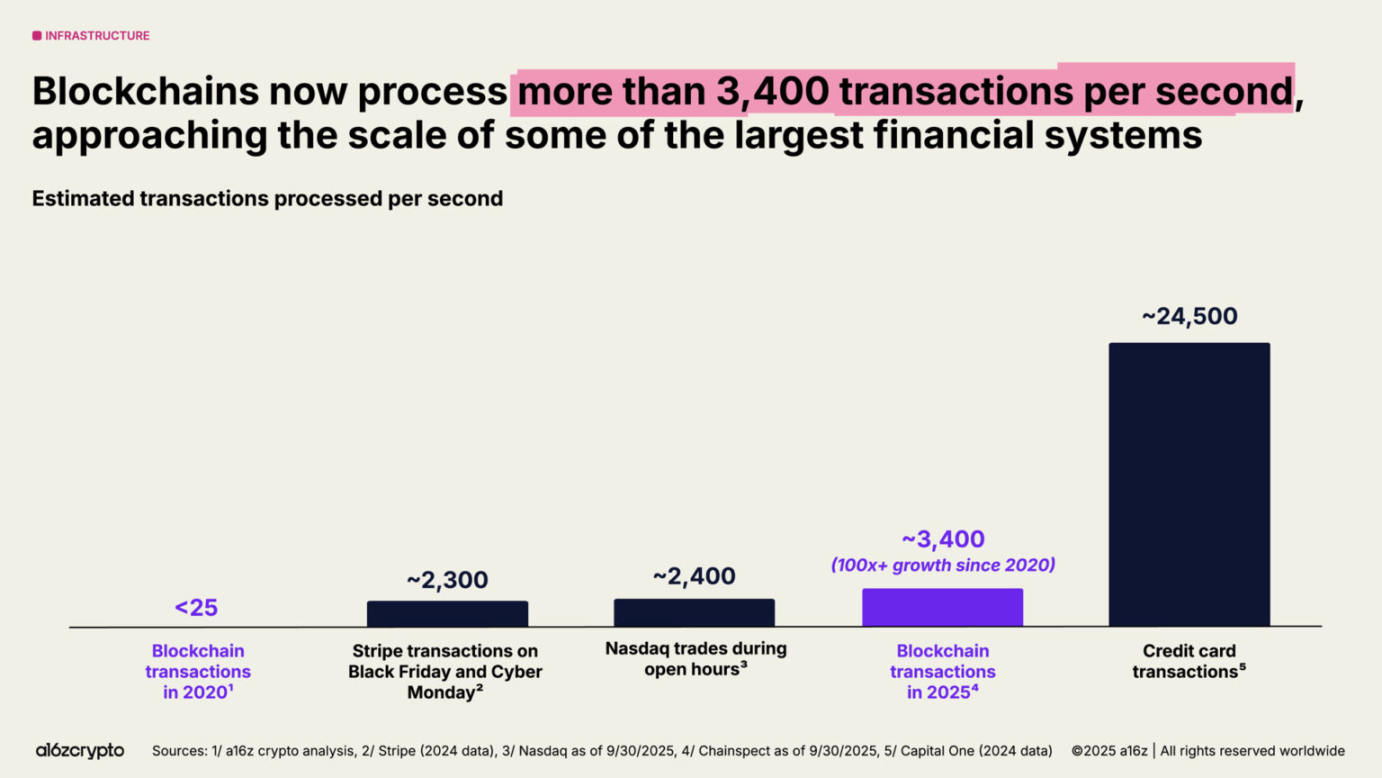

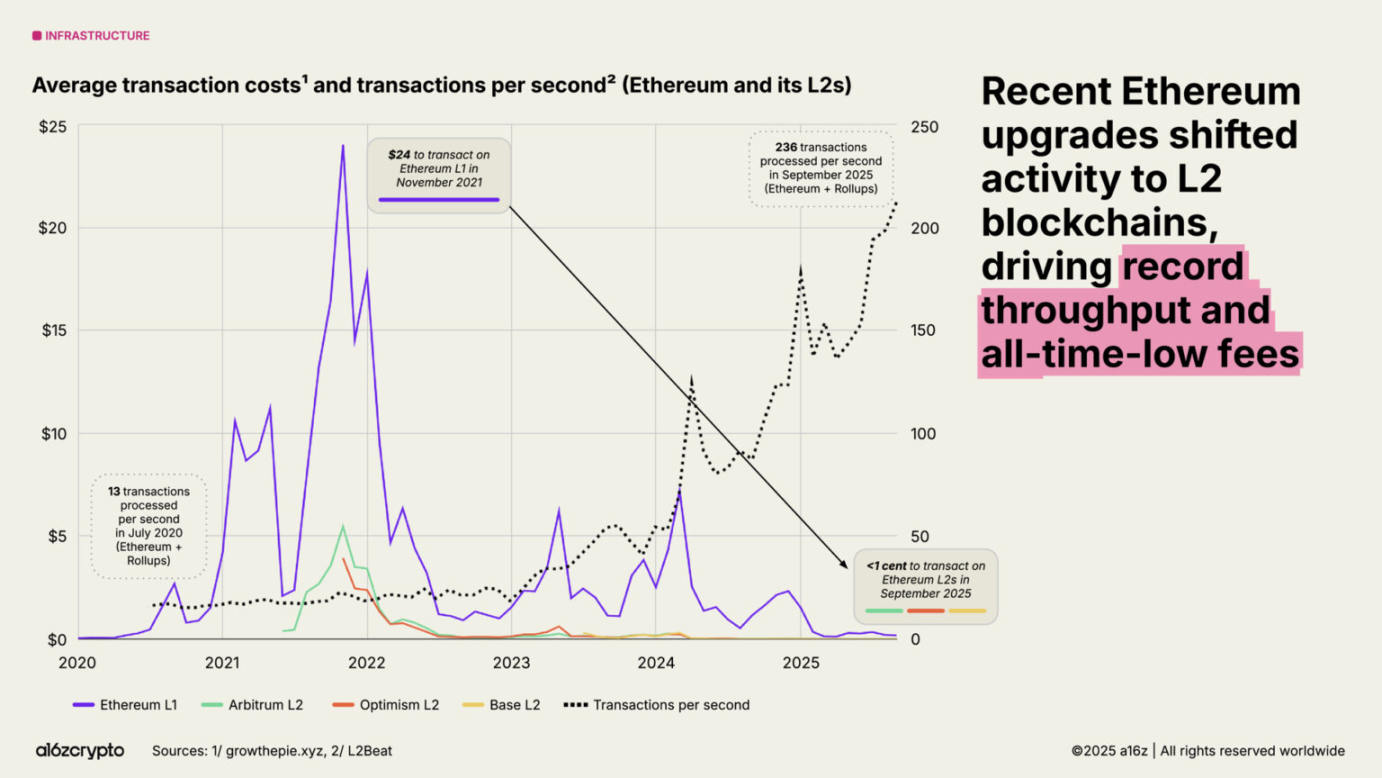

过去五年,主流区块链网络的总交易吞吐量增长超 100 倍。五年前,区块链每秒仅能处理不到 25 笔交易;如今,这一数字已达 3400 笔,与纳斯达克完成的交易数或黑色星期五期间 Stripe 的全球吞吐量相当,而成本仅为历史水平的一小部分。

在众多区块链生态系统中,Solana 已成为最杰出的生态系统之一。其高性能、低费用的架构现已支撑着从 DePIN 项目到 NFT 市场等各种应用,原生应用在过去一年创造了 30 亿美元的收入。预计到年底,Solana 的升级计划将使网络容量翻一番。

以太坊继续推进扩容路线图,其大部分经济活动正在迁移至 Arbitrum、Base 和 Optimism 等 Layer 2 层。Layer 2 层使以太坊的平均交易成本已从 2021 年的约 24 美元降至如今的不到 1 美分,以太坊链接的区块空间变得廉价且充足。

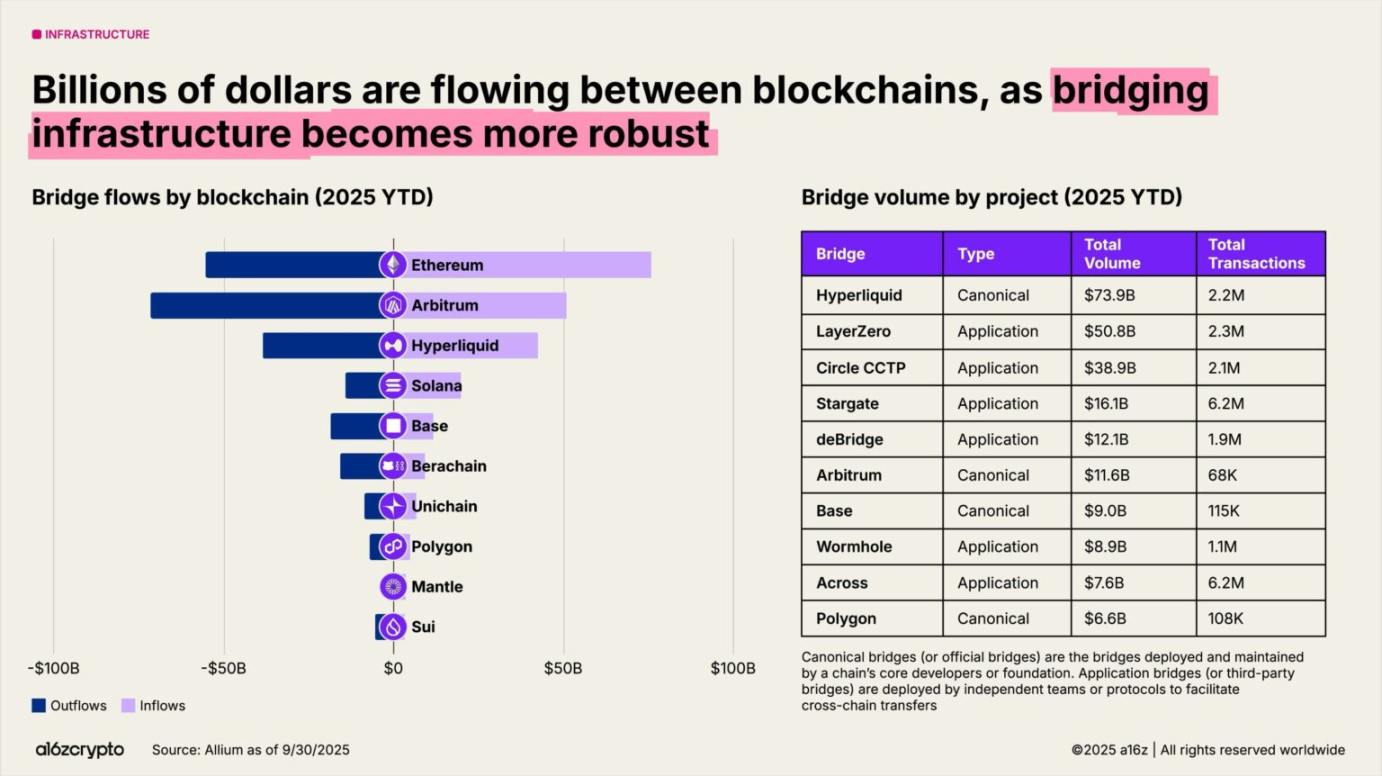

跨链协议实现了区块链间的互联互通。LayerZero、Circle 跨链转账协议等协议,支持用户在多链系统中转移资产;Hyperliquid 的标准桥梁今年迄今交易量已达 740 亿美元。

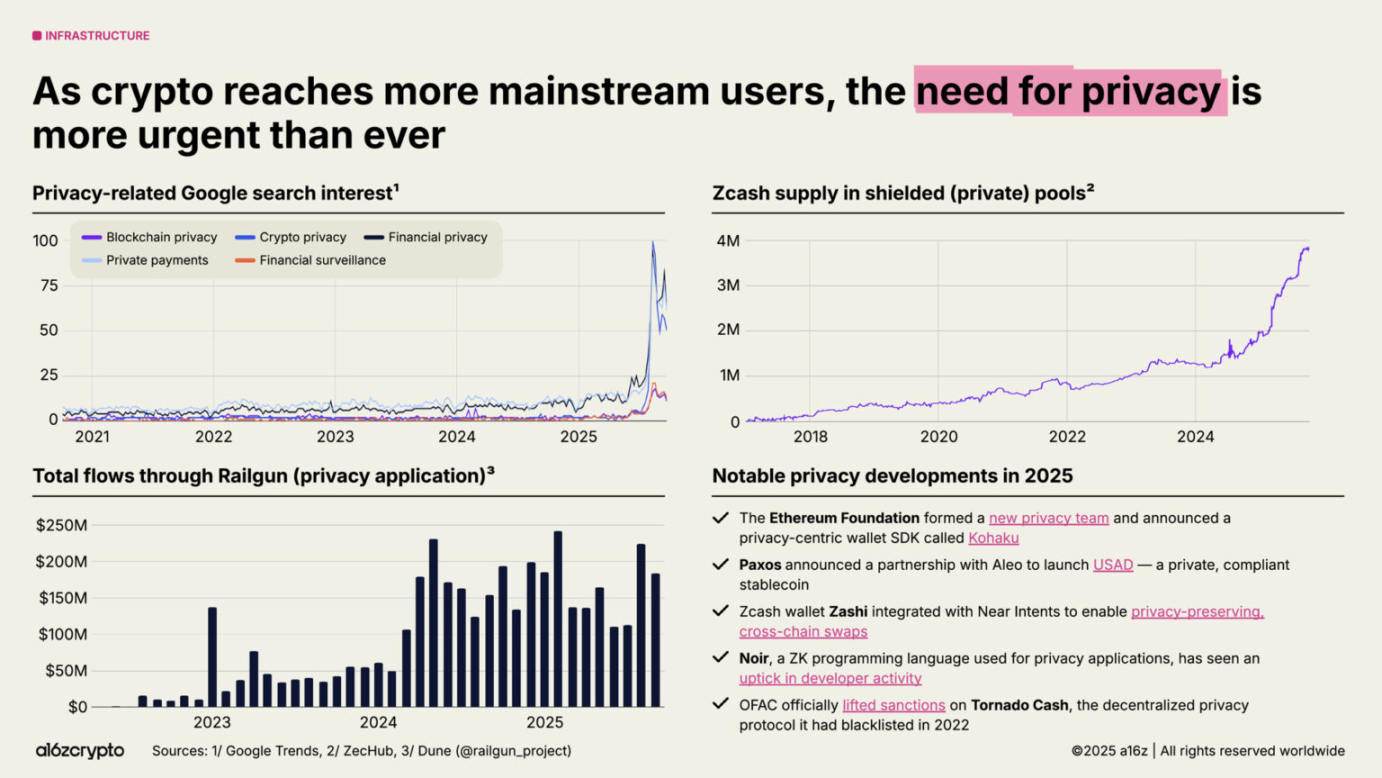

隐私问题正重新成为人们关注的焦点,并可能成为更广泛应用的先决条件。以下指标表明人们对此问题的兴趣日益增长:2025 年,与加密隐私相关的谷歌搜索量激增;Zcash 的屏蔽池供应量增长至近 400 万 ZEC ;Railgun 的月交易流量超过 2 亿美元。

更多积极信号还包括:以太坊基金会成立新的隐私团队;Paxos 与 Aleo 合作推出合规隐私稳定币(USAD);美国外国资产控制办公室(OFAC)解除对去中心化隐私协议 Tornado Cash 的制裁。随着加密货币持续主流化,我们预计未来几年隐私保护的势头将更加强劲。

零知识(ZK)和简洁证明系统也正在迅速从数十年前的学术研究演变为关键基础设施。零知识系统现已集成到 Rollup、合规工具甚至主流 Web 服务中,谷歌新的 ZK 身份系统就是一个例子。

与此同时,区块链正加速推进 「后量子计算」 准备工作。目前,约 7500 亿美元的比特币存储在易受未来量子攻击的地址中;美国政府计划在 2035 年前,将联邦系统迁移至后量子加密算法。

人工智能与加密货币加速融合

2022 年 ChatGPT 的推出,让人工智能(AI)成为公众关注的焦点,也为加密货币创造了明确的结合机遇。从追踪溯源与知识产权授权到为 AI 智能体提供支付通道,加密货币或许能解决 AI 领域的部分核心难题。

像 World 这样的去中心化身份系统已经验证了超过 1700 万人的身份,它可以提供人类证明,并帮助区分人与机器人。

x402 等协议标准正在成为自主 AI 代理的潜在财务支柱,帮助它们进行小额交易、访问 API 并在没有中介的情况下结算付款。Gartner 估计,到 2030 年,这一经济规模可能达到 30 万亿美元。

当前,AI 的计算层正逐渐向少数科技巨头集中,引发 「中心化」 与 「审查风险」 担忧。OpenAI 和 Anthropic 两家公司控制着「人工智能原生」公司 88% 的收入。亚马逊、微软和谷歌控制着 63% 的云基础设施市场,而英伟达则占据了 94% 的数据中心 GPU 市场。这些失衡推动了「七巨头」在过去几年中实现了两位数的季度净收入增长,而标普其余 493 家公司的整体盈利增长却未能跑赢通胀。

区块链则为 「AI 系统的中心化趋势」 提供了平衡方案。

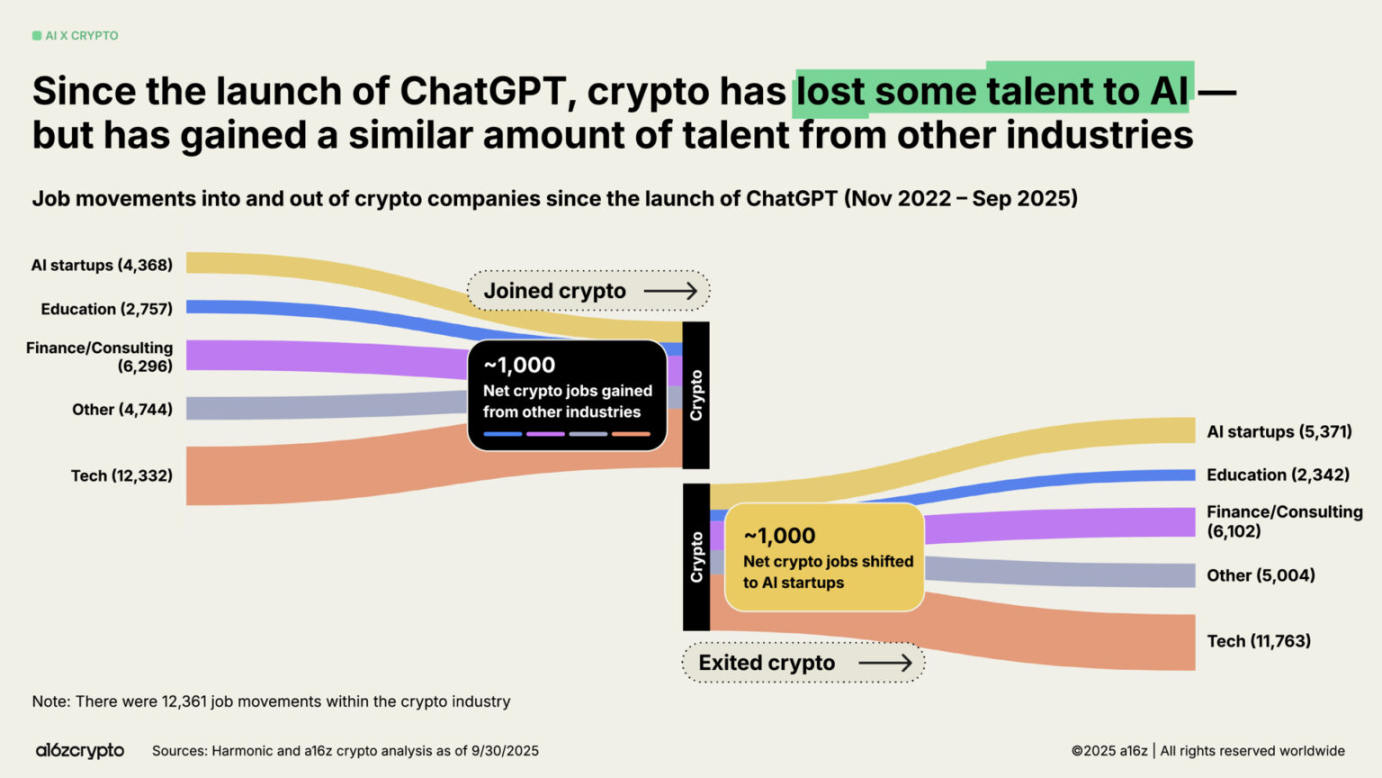

在人工智能热潮的带动下,一些开发者放弃了加密货币领域。我们的分析表明,自 ChatGPT 推出以来,约有 1,000 个工作岗位从加密货币领域转向了人工智能。但这一数字被同样数量的开发者从其他领域(例如传统金融和科技)加入加密货币领域所抵消。

未来展望

当前行业处于何种阶段?随着监管逐渐清晰,代币通过手续费创造实际收益的路径已打开。未来,传统金融与金融科技对加密货币的采用将持续加速;稳定币将升级传统系统,推动全球金融服务民主化;新消费级产品将带动下一波加密货币用户上链。

如今,我们已具备基础设施与用户触达能力,如果很快能获得清晰的监管,加密货币技术将正式迈入主流。是时候升级金融系统、重建全球支付通道、打造世界应得的互联网了。

历经 17 年发展,加密货币正告别青春期,步入成年期。

Matrixport 助力香港上市公司 IBS 完成累计逾 2400 万美元 BTC 购入与托管

深潮 TechFlow 消息,10 月 23 日,全球领先的一站式加密金融服务平台 Matrixport 已成功为香港上市公司 International Business Settlement Holdings Limited(国际商业结算控股有限公司,港交所代码 0147,简称“IBS”) 提供法币交易与托管服务,协助其累计完成逾 2400 万美元 BTC 购入及托管。

据悉,此前 IBS 已通过 Matrixport 完成约 1200 万美元 BTC 的购入与托管,近日再度增购约 1 亿港元(约合 1280 万美元)BTC。本次交易不仅确保了 IBS 在数字资产配置上的合规与安全,也凸显了 Matrixport 在机构级 OTC 交易和托管服务上的综合实力。据悉,IBS 购入的 BTC 已全数托管在 Matrixport,进一步保障资产安全。

根据 IBS 近日公告,该公司正持续扩大在数字资产领域的投资布局,重点涵盖数字基础设施建设与比特币等核心资产配置。借助 Matrixport 的专业支持,IBS 能够实现“算力+资产”的双轮驱动,推动其数字资产战略稳步前行。未来,IBS 和 Matrixport 将继续在法币交易和资产托管方面保持长期合作,携手推动更多机构在合规、安全的环境下参与数字资产生态。