深潮 TechFlow 消息,8 月 8 日,据分析师余烬监测,[四战 ETH 75% 胜率鲸鱼] 目前的 ETH 空单清算价格为 4,016美元,处于被清算的边缘。

月度归档: 2025 年 8 月

BTC重回117000美元上方,24小时涨幅为0.43%

深潮 TechFlow 消息,8 月 8 日,HTX行情显示,BTC重回117000美元上方,现报117082美元,24小时涨幅为0.43%。

AguilaTrades 的 BTC 和 ETH 多单已浮盈 511 万美元,其中 ETH 浮盈 393 万美元

深潮 TechFlow 消息,8 月 8 日,据链上分析师 Ai姨 (@ai 9684xtpa) 监测,AguilaTrades 的 BTC 和 ETH 多单已浮盈 511 万美元,其中 ETH 浮盈 393 万美元。该地址持有 40 倍杠杆的 BTC 多单,持仓 1277.75 枚,开仓价为 115,968 美元;以及 25 倍杠杆的 ETH 多单,持仓 20296.06 枚,开仓价为 3783.1 美元。

过去1小时全网爆仓超3000万美元,其中ETH爆仓金额达2177.19万美元

深潮 TechFlow 消息,8 月 8 日,据Coinglass数据显示,过去1小时全网爆仓3029.26万美元,其中多单爆仓232.85万美元,空单爆仓2796.41万美元,此外ETH爆仓金额达到2177.19万美元。

ETH时隔近8个月重回4000美元,24小时涨幅为3.6%

深潮 TechFlow 消息,8 月 8 日,HTX行情显示,ETH时隔近8个月重回4000美元,现报3999美元,24小时涨幅为3.6%。

Block CFO:比特币可以成为驱动互联网的开放协议

深潮 TechFlow 消息,8 月 8 日,Twitter联合创始人Jack Dorsey创立的加密金融科技公司Block首席财务官Amrita Ahuja在接受CNBC采访时表示,比特币有潜力成为互联网的开放协议,推动其速度和效率。Block Inc. 计划继续投资比特币,每月从其比特币产品毛利中提取 10% 用于购买比特币,作为长期战略。Amrita Ahuja 认为比特币不仅仅是数字黄金,还可能演变为货币,已有数千商家签署协议接受比特币支付。

知情人士:Solana数字资产财政公司取消SPAC上市计划

深潮 TechFlow 消息,8 月 8 日,据Blockworks报道,Joe McCann领导的Solana数字资产财政公司(DAT)取消了通过特殊目的收购公司(SPAC)上市的计划。据知情人士透露,该公司原计划通过与Gores Holdings X合并,筹集高达15亿美元资金。公司名为Accelerate的财政实体目前正在寻求其他发展路径。

上市公司 Trident Digital 计划筹集5亿美元建立企业XRP储备库

深潮 TechFlow 消息,8 月 8 日,Trident Digital Tech Holdings(纳斯达克:TDTH)今日宣布,计划在多个非洲国家申请稳定币运营牌照,推进RLUSD在非洲市场的应用。该公司同时计划筹集5亿美元建立企业XRP储备库,加强与瑞波生态系统的整合。

公司目前正与各国监管机构、金融机构展开初步沟通,预计将于2026年年中在试点国家开展分阶段部署。

港股上市公司国际商业结算成立合营企业,从事加密资产相关业务

深潮 TechFlow 消息,8 月 8 日,据智通财经报道,国际商业结算 (00147.HK) 发布公告,于 2025 年 8 月 8 日,公司全资附属公司成泰与陈三明先生就成立合营企业订立合营协议,于注册成立后,合营企业将由成泰及陈三明先生分别拥有 70% 及 30% 权益。合营企业将主要从事加密资产相关业务。

Bitget 已上线 U 本位 K、YALA 永续合约

深潮 TechFlow 消息,8 月 8 日,据官方公告显示,Bitget 宣布已上线 U 本位 K、YALA 永续合约,合约交易 BOT 将同步开放。

标准普尔首次对DeFi协议评级,Sky获B-评级

深潮 TechFlow 消息,8 月 8 日,据Dlnews报道,标准普尔全球评级(S&P Global Ratings)首次对去中心化金融协议Sky(原MakerDAO)进行信用评级,给予其B-评级,与刚果等国家主权债务评级相当。该评级主要针对Sky发行的USDS和DAI稳定币及其相应的储蓄代币。

GPT-5「创新乏力」?你可能错过了今年最重要的投资信号

撰文:硅兔君

GPT-5 终于来了。

然而,在 AI 圈层刷屏式的讨论中,一丝微妙的「失望」情绪正在蔓延。不少声音认为,与当年 GPT-4 横空出世带来的惊艳相比,GPT-5 的发布更像一次稳健但「无聊」的升级,甚至有人将其戏称为「GPT-4.1 的威力加强版」。

与此同时,OpenAI 内部人才的持续流失与组织架构的动荡,也为这种「创新乏力」的论调增添了注脚。从安全团队核心成员的集体出走,到关键技术人才被竞争对手挖角,外界不禁猜测:OpenAI 内部的动荡,是否已经传导至产品层面,削弱了其实现颠覆式创新的能力?

然而,当我们把视线从组织架构的变动上移开,重新聚焦于产品本身时,当市场普遍在为「创新性不足」而议论时,他们是否忽略了 GPT-5 在「可靠性」与「实用性」上实现的惊人飞跃?

为此,我们第一时间连线了一位前 Google DeepMind 的高级研究科学家,他曾深度参与 PaLM 2 模型的开发。我们只问了他一个问题:GPT-5 将如何重塑二级市场的投资逻辑?

他用三句话,给出了一个与市场主流认知截然不同的判断。

01

「市场在寻找『iPhone 时刻』的惊艳,但他们完全搞错了重点。GPT-5 的真正护城河,是从『玩具』到『工具』的质变。它在可靠性上的飞跃——事实错误率降低 45%——意味着企业级 AI 应用将首次从『小范围试点』迈向『大规模部署』的临界点。

这将彻底重估所有依赖 AI 的 SaaS 公司的价值,投资逻辑将从追逐『模型参数』转向拥抱『业务流程』。」

这位科学家一针见血地指出了市场的核心误区:对「惊艳感」的过度迷恋。他解释道,自 ChatGPT 问世以来,大众和资本市场一直在期待那种能够通过一个简单 Demo 就引爆全球的颠覆性功能,就像第一代 iPhone 的触摸屏。

但这种期待忽略了技术成熟度曲线的必然规律:在突破性的创新之后,必然会跟随着一个漫长而关键的「可靠性爬坡期」。

在 GPT-4 时代,AI 的「幻觉」问题是其商业化道路上最巨大的拦路虎。

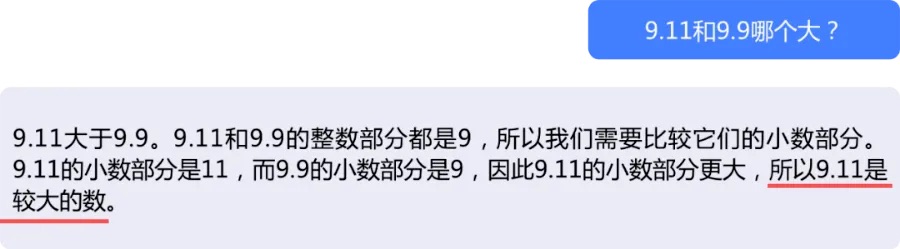

对于个人用户而言,AI 偶尔编造事实或许无伤大雅,甚至能成为社交媒体上的谈资。例如最经典的问题:9.11 和 9.9 谁更大?

但对于企业,尤其是金融、法律、医疗、工程等对准确性要求零容忍的行业,一个不可靠的 AI 无异于一颗定时炸弹。

没有一家律所敢用一个可能在合同中杜撰条款的 AI 助手;没有一家投行敢让一个可能误读财报数据的 AI 模型来构建估值;也没有一家制药公司敢依赖一个会虚构化学分子式的 AI 进行药物研发。

这正是 GPT-5 降低 45% 事实错误率的革命性所在。这个数字并非简单的线性优化,它标志着 AI 的可用性跨越了一个关键的阈值。

它意味着,AI 的输出结果首次从「需要人类专家 100% 复核」转变为「人类专家仅需进行关键性审核」。这个转变,将直接解锁万亿级的企业级应用市场。

02

「所有人都在讨论模型的能力,却忽略了它的『经济智能』。内置的『智能路由器』是盈利的关键。它能用成本最低的计算资源来回答大部分简单问题,这会极大地降低推理成本,提高毛利率。这直接回应了二级市场对 AI 公司『烧钱无底洞』的最大担忧,证明了通往规模化盈利的路径是存在的,而不只是一个遥远的梦想。」

如果说可靠性解决了 AI「能不能用」的问题,那么 GPT-5 内置的「智能路由器」(Smart Router)则解决了 AI「用不用得起」的致命问题。

自大模型竞赛白热化以来,「烧钱」的阴影始终笼罩着整个行业。

每一次用户与大模型的交互,背后都是数据中心里成千上万昂贵 GPU 的高速运转,推理成本居高不下。

这使得市场对 AI 公司的商业模式充满了疑虑:这种堪比「用兰博基尼送外卖」的模式,真的能盈利吗?

GPT-5 的「智能路由器」架构,堪称工程与商业结合的典范。它像一个经验丰富的交通调度员,能瞬间判断用户请求的复杂程度。

当用户问「今天天气怎么样」或「帮我写一封简单的感谢邮件」时,路由器会调用一个轻量、高效、成本极低的小模型来处理;

而当用户提出「帮我分析这份 200 页的财报,并预测其未来三年的现金流」这类博士级难题时,路由器才会唤醒并调用最强大的 GPT-5 核心模型。

这种精细化的成本控制,彻底改变了 AI 服务的单位经济模型。它意味着 OpenAI 第一次向世界证明:规模化的 AI 服务,可以不是一门亏本赚吆喝的生意。

03

「GPT-5 的『智能体』(Agentic)能力被严重低估了。它不再只是一个『编码辅助』,而是一个『初级数字员工』的雏形。当一个模型能端到端地完成网站开发或复杂数据分析时,它就不再是 SaaS 工具,而是 SaaS 的替代者。

二级市场的投资者必须立刻开始思考:哪些上市软件公司的护城河,将在未来 24 个月内被这种『AI Agent』彻底侵蚀?这开启了一个全新的对冲和做空的机会窗口。」

这是这位科学家提出的、最具颠覆性也最令市场不安的观点。当大众还在为 GPT-5 能更好地帮助程序员写代码而欢呼时,他们没有意识到,那个「副驾驶」正在悄悄地爬向「主驾驶」的座位。

GPT-5 的「智能体」能力,意味着它不再仅仅被动地响应指令,而是可以理解一个复杂的目标,并自主地将其分解为多个步骤,调用不同工具(如浏览器、代码解释器、API)来执行,并最终完成任务。

这种「端到端」的能力,是对传统软件即服务(SaaS)模式的降维打击。过去十年,SaaS 行业的核心逻辑是「用软件定义和固化一套最优业务流程」。而 GPT-5 的逻辑是:「你用自然语言告诉我你的目标,我来为你动态地生成并执行流程。」

这是一个根本性的范式转移。这个问题的答案,在 GPT-5 的发布会上得到了最具冲击力的展示。

现场演示中,GPT-5 仅用了短短 5 分钟,就完成了一个过去需要专业团队数天才能交付的公司数据可视化仪表盘。更令人震撼的是它在此过程中展现的自主性:它能够实时修复遇到的 bug,自动纠正逻辑错误,像一个经验丰富的工程师在自我迭代。

最终生成的交互式仪表盘,不仅设计美观、富有品味,更具备了清晰的层次结构,让决策者可以轻松聚焦于核心数据。

正如一位研究人员在会后评论的:「一个经验丰富的人类工程师,光是学习和掌握完成这项任务所需的最新框架,就可能需要好几天时间。」

当一个 AI 能以如此效率和质量完成工作时,那些按月付费、功能单一的传统 SaaS 工具,其价值主张正在被迅速瓦解。

结语

大众的失望,源于 GPT-5 缺少「石破天惊」的新功能;而聪明的人,则看到了深层「进化」所带来的革命性力量。GPT-5 带来的,首先是基于「可靠性」的企业应用大爆发,其次是基于「经济智能」的商业模式盈利拐点,最后是基于「智能体」的行业颠覆与洗牌。

投资的本质,是在不确定性中寻找确定性。而与最优秀的人对话,是抵御不确定性最有效的方式。

当您的团队为技术路线争论不休时,当您的投资决策悬而未决时,当您的产品战略陷入迷雾时……请记住,您所面临的困惑,或许正是某位专家早已跨越的征途。我们硅兔君相信:真实的一手经验,永远来自正在推动行业变革的人本身。

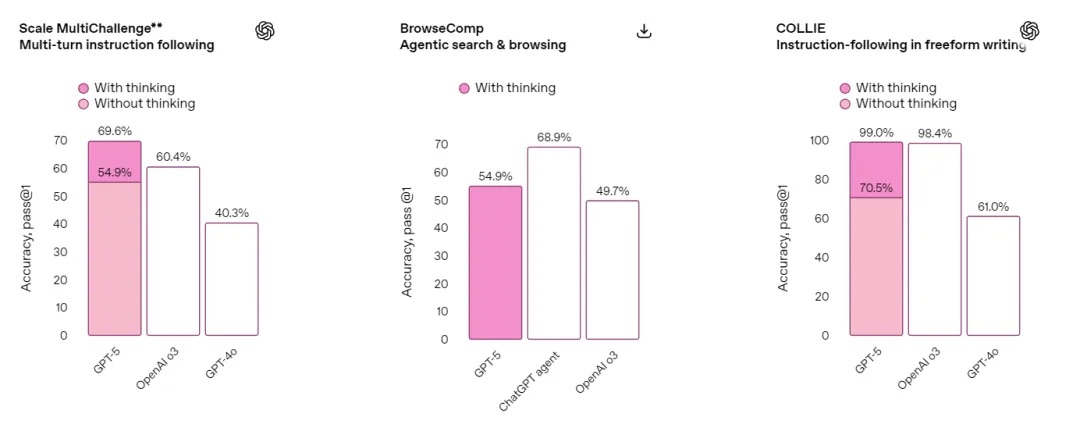

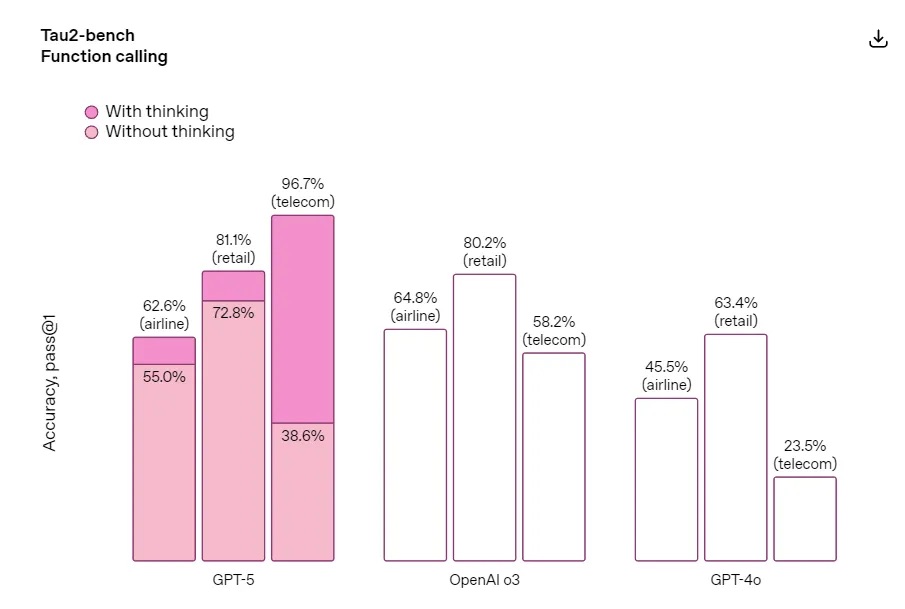

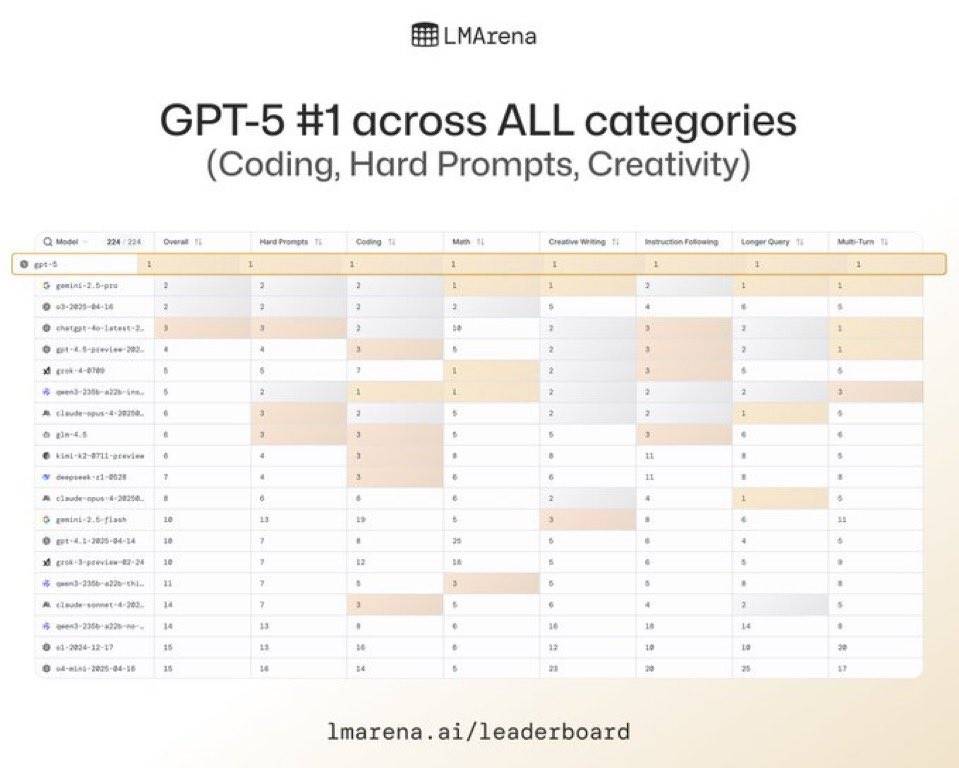

OpenAI GPT-5 发布:模型能力全面「屠榜」,构建「超级智能」的第一步

作者:张勇毅

经历过无数次「跳票」之后,GPT-5 终于来了。

北京时间 8 月 8 日凌晨一点,颇有新一代「科技春晚」架势的 OpenAI 夏季发布会拉开帷幕。

与此前 OpenAI 速通式的发布会明显不同,这次 OpenAI 准备了时长超过一个小时的发布会直播几波人马轮番上阵,你方唱罢我登场,从各种角度展示 GPT-5 的强悍性能。

先说重点:GPT-5 在多个领域的表现都迎来了全面提升,在文本、WebDev 和视觉感知能力领域排名第一;在硬提示、编码、数学、创造力、长查询等方面排名第一 GPT-5,在代号为「峰会」的测试下,目前保持着截至目前最高的 Arena 分数,可以说是字面意义上的「屠榜」了。

Sam Altman 表示,GPT-4o 就像中学生,而 GPT-5 就像大学生,甚至形容 GPT-5 是第一部配备视网膜显示屏的 iPhone——「你问它一个问题,也许能得到正确答案,也许会得到一些疯狂的东西。GPT-4 则感觉像在和一名大学生对话。而 GPT-5,是第一次让我真正感觉像在与一位博士级别的专家交谈。」Sam Altman 这样介绍 GPT-5 的能力提升。

尽管 ChatGPT 的周活跃用户已接近 7 亿,但 OpenAI 过去一段时间实际上并未拥有行业领先的前沿模型。现在,OpenAI 相信 GPT-5 将使其稳稳地重回排行榜榜首。

Altman 甚至直接在发布会中断言:「这是世界上编码能力最强的模型,是世界上写作能力最强的模型,也是世界上在医疗保健领域最强的模型」

同时 OpenAI 也在发布会上宣称,除了代码能力爆表,GPT-5 的写作功底和回答健康相关问题的准确性也更上一层楼。同时 GPT-5 不仅在智能上实现了「巨大飞跃」,还大幅减少了「一本正经胡说八道」的幻觉问题。它在理解和遵循指令方面表现更出色,拍马屁的倾向也大大降低了。

01 告别「幻觉」,AI 更可靠了

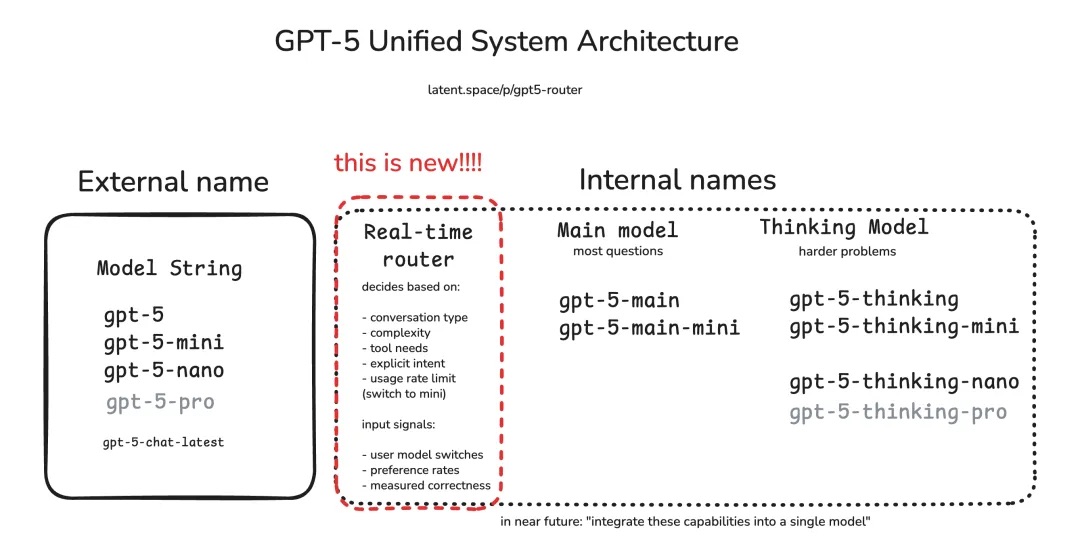

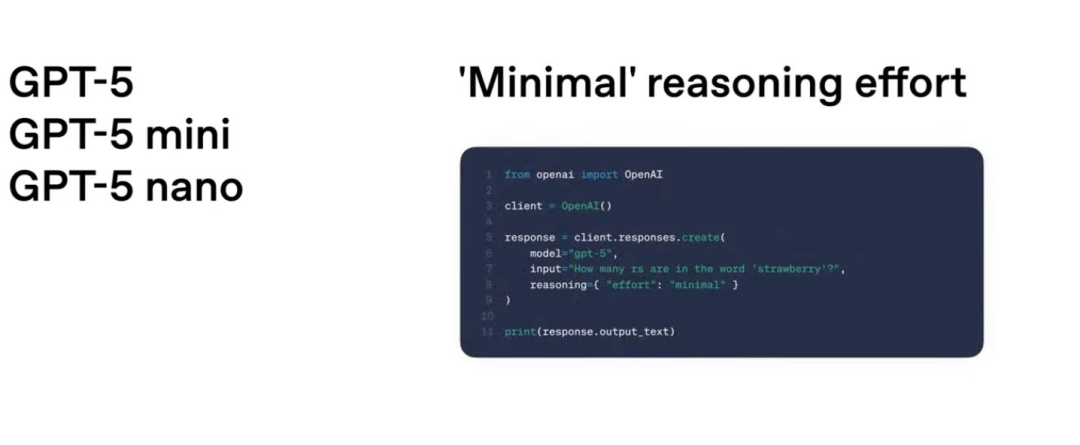

首先是本次更新的模型阵容,GPT-5 系列一共有 GPT-5, mini, nano, chat 四个版本,其中 Chat 版本对应的是实现更自然、更智能的响应的体验——你甚至可以用它来学习一门新的语言。

另外,现在当你打开 ChatGPT 网页之后,首先会注意到 GPT-5 被呈现为一个单一模型,而不是一个常规模型外加一个独立的推理模型。

这背后其实是 OpenAI 开发的一个路由系统(router),它会自动为更复杂的查询切换到推理能力更强的版本,或者在你告诉它努力思考时也会这样做。(Altman 称之前的模型选择界面是「一个非常混乱的烂摊子」。)

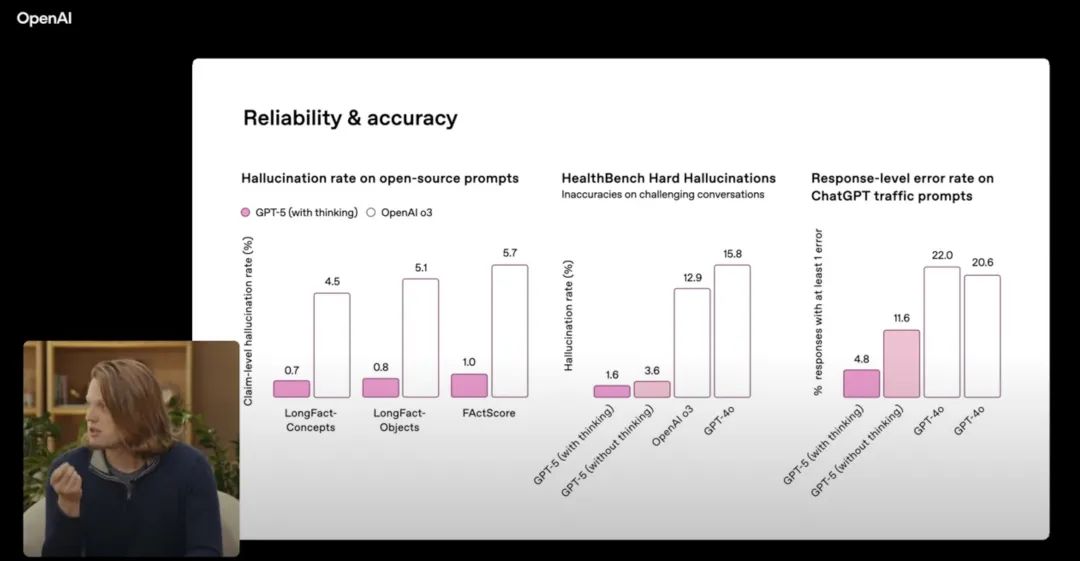

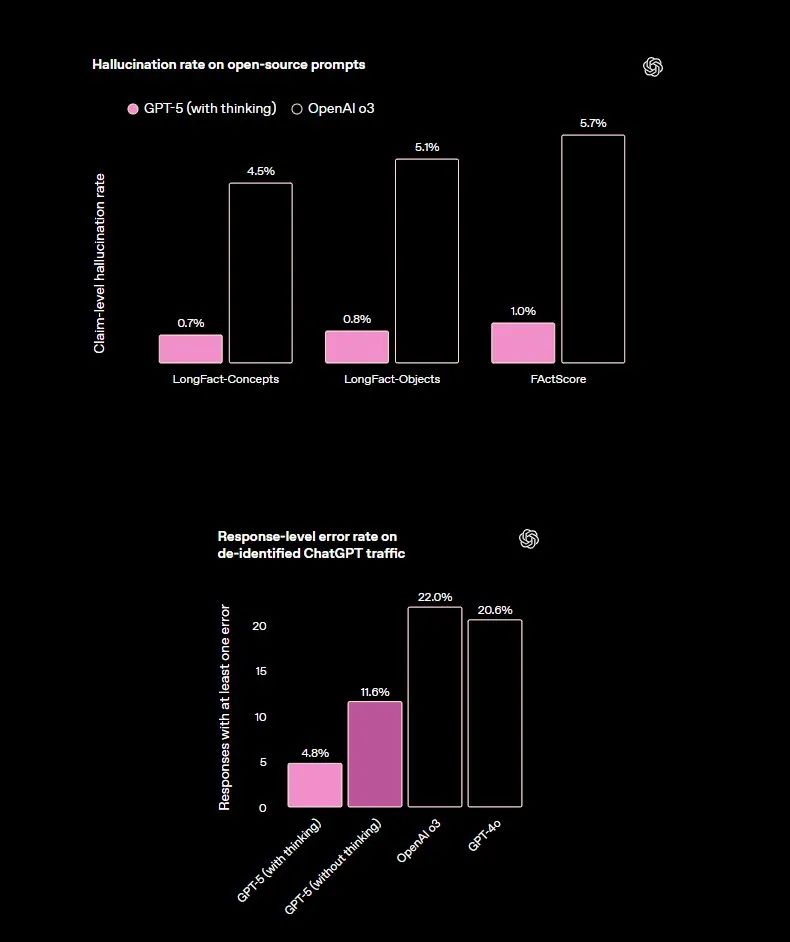

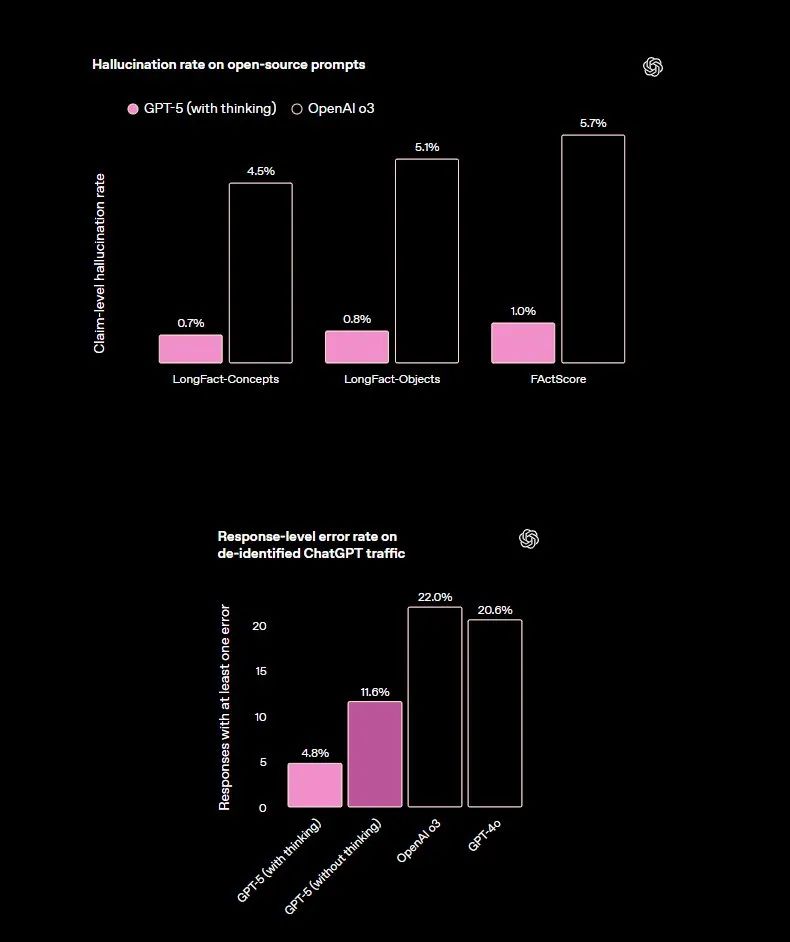

「AI 幻觉」一直是大家吐槽的重灾区。好消息是,GPT-5 在这方面下了大功夫,官方宣称其产生幻觉的可能性「显著降低」。具体来说:

-

在联网搜索时,GPT-5 的回答出现事实错误的概率比 GPT-4o 低了 45%。

-

在独立思考时,其回答出错的概率更是比 OpenAI o3 低了 80%

GPT-5 也在新的 ARC-AGI-2 上进行了测试。除 Grok 4(思考)外,它的表现优于所有主要模型。

此外,GPT-5 还成了一个「老实人」。它不太会再对用户撒谎,吹嘘自己能完成办不到的任务。当遇到不可能完成、指令不明确或缺少关键工具的任务时,它会更诚实地沟通自己的局限。

这次更新最有趣的一点,莫过于引入了四种全新的「人格」模式,用户可以自由选择。它们分别是:

-

犬儒 (Cynic)

-

机器人 (Robot)

-

倾听者 (Listener)

-

学霸 (Nerd)

这些模式是可选的,你可以根据自己的喜好,设定 ChatGPT 与你互动和回答问题的方式。想让它跟你抬杠,还是像个耐心的朋友一样倾听?现在都可以由你说了算。

「这个模型给人的『感觉』真的很好,」ChatGPT 的负责人 Nick Turley 说,「我认为人们会真切地感受到这一点,特别是那些平时不怎么研究模型的普通用户。」

此外,你还可以为单个聊天窗口更改颜色主题,代码编辑器主题爱好者狂喜了。

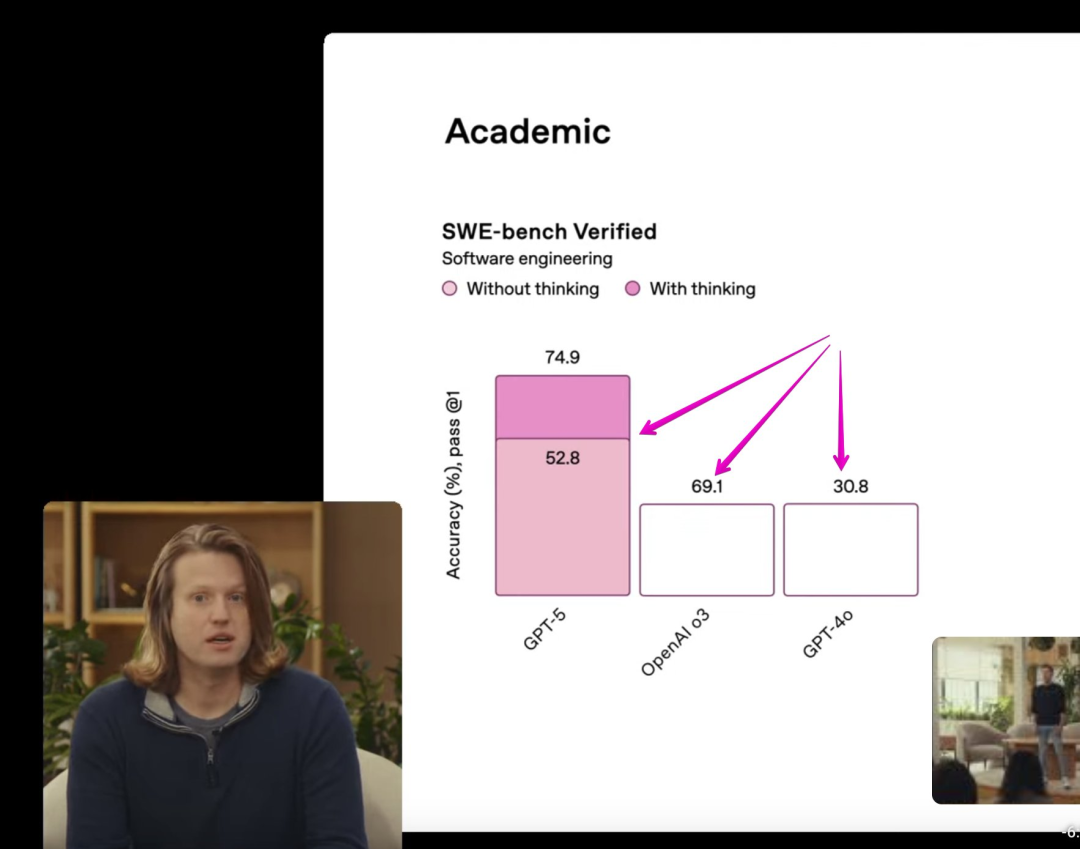

02 「软件按需生成」时代来临?代码能力逆天

随着代码能力的进一步提升,Altman 预测,GPT-5 强大的编码能力将开启一个他称之为「软件按需生成」的时代。

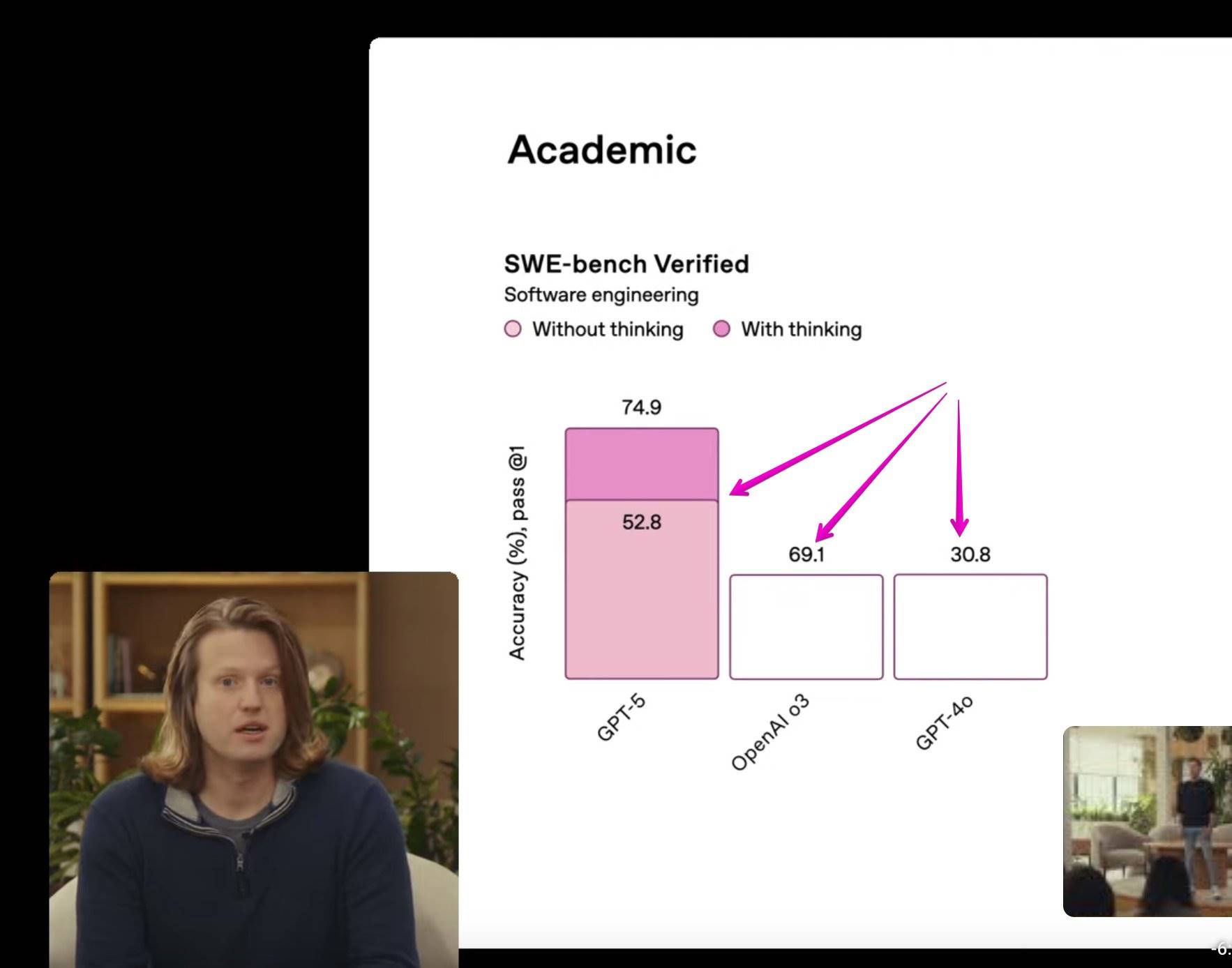

在 OpenAI 的测试中,GPT-5 在 SWE-Bench, SWE-Lancer, 和 Aider Polyglot 等多个编码基准测试中的表现均优于任何其他模型。在人类最终测试中取得 42% 的成绩,在 SWE 基准测试中取得 75% 的成绩。

一个小插曲是,发布会上的这张图的坐标轴明显有不少槽点,不仅有 52.8 > 69.1 这样的弱智错误,也实际上夸大了 GPT-5 的能力提升,在社交媒体上被网友群嘲「你这 PPT 怕最好别是 GPT-5 做的」。

在发布会上,OpenAI 的后期训练负责人 Yann Dubois 使用 GPT-5 现场演示,要求它生成一个用于学习法语、并带有互动游戏的网站。在短短几秒钟内,GPT-5 就编写了数百行代码,并直接展示了网站的前端界面。他在 Zoom 上分享屏幕并进行了简单的点击操作,一切看起来都完美运行。

发布会现场,OpenAI 还直接展示了一款仅靠一段提示词就由 GPT-5 创作的 3D 游戏。其创作的 3D 场景不仅画面精致,其中的物理效果也非常准确的还原出了对应的效果。

03 更安全,更「诚实」

据模型安全研究负责人 Alex Beutel 介绍,为了解其安全风险,OpenAI 对 GPT-5 进行了「超过五千小时」的测试。其中一个重点是「确保模型不会对用户撒谎」。

虽然 GPT-5 的幻觉(hallucination)比 OpenAI 的 o3 推理模型要少,但「自信地撒谎」仍然是大型语言模型固有的问题。当模型开始像智能体(agent)一样完成任务时,这个问题会变得更加复杂。不过 OpenAI 表示,GPT-5 在更可靠地处理多步骤任务方面表现更好。「过去,我们看到过模型声称完成了某项任务,但实际上并没有完成的情况,」Beutel 说,「这是个问题。」

对于以前会直接拒绝回答的提示,GPT-5 将提供 OpenAI 所谓的「安全补全」机制(safe completions)。Beutel 解释说:「比如有人问『点燃某种特定材料需要多少能量?』,这可能是一个试图绕过安全防护造成伤害的恶意问题,也可能是一个想了解材料物理特性的学生。这给模型如何回应带来了真正的挑战。」

通过「安全补全」,GPT-5「试图在保持安全的约束下,给出尽可能有帮助的答案」。模型通常只会部分遵从,并提供一些无法被实际用于造成伤害的、更宏观层面的信息。

04 如何用上 GPT-5

那么,大家最关心的问题来了:怎么才能用上 GPT-5 呢?

好消息是,所有 ChatGPT用户都可以现在立即免费体验到 GPT-5。这也是 OpenAI 第一次面向所有用户免费开放前沿模型。当然,不同级别的用户权限不同:

-

Plus 订阅用户在达到使用上限前,可以有更多的使用次数。

-

Pro 订阅用户则可以访问具备更强推理能力的 GPT-5 Pro版本。

当用户达到使用上限后,ChatGPT 会自动切换到一个「迷你版」的 GPT-5 来处理后续的请求。同时,随着 GPT-5 的上线,它将正式取代 GPT-4o, OpenAI o3, OpenAI o4-mini, GPT-4.1 和 GPT-4.5 等一系列旧模型。

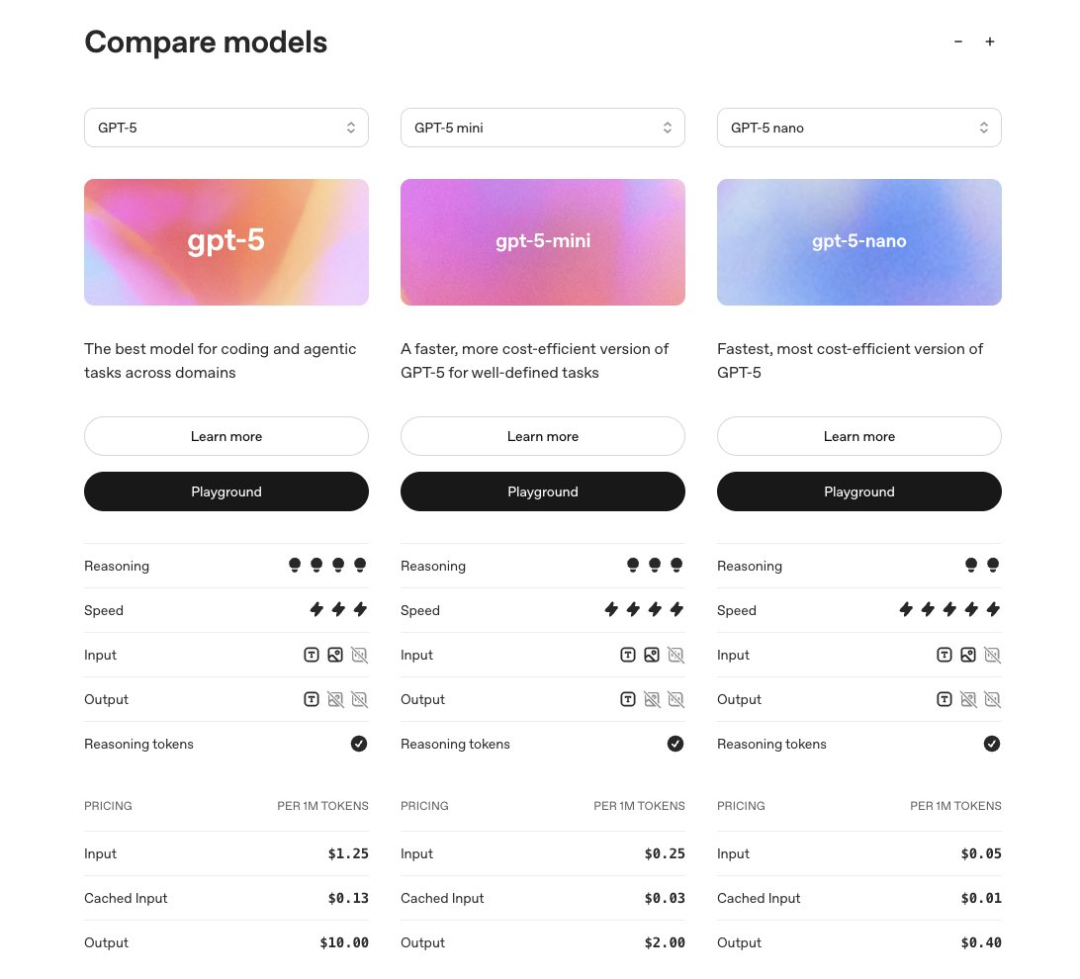

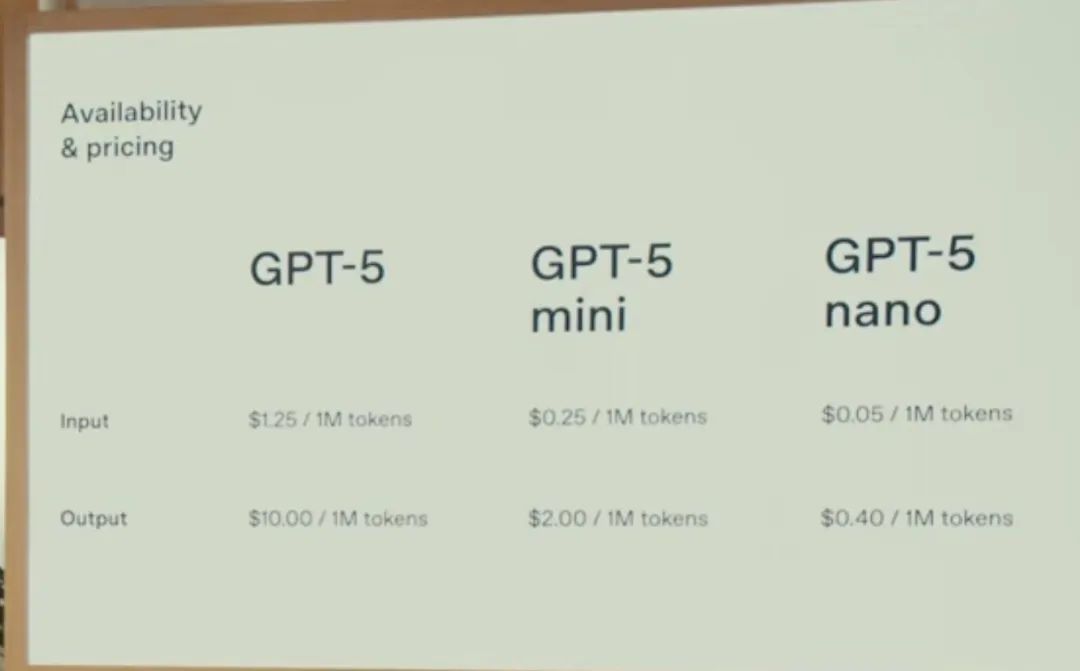

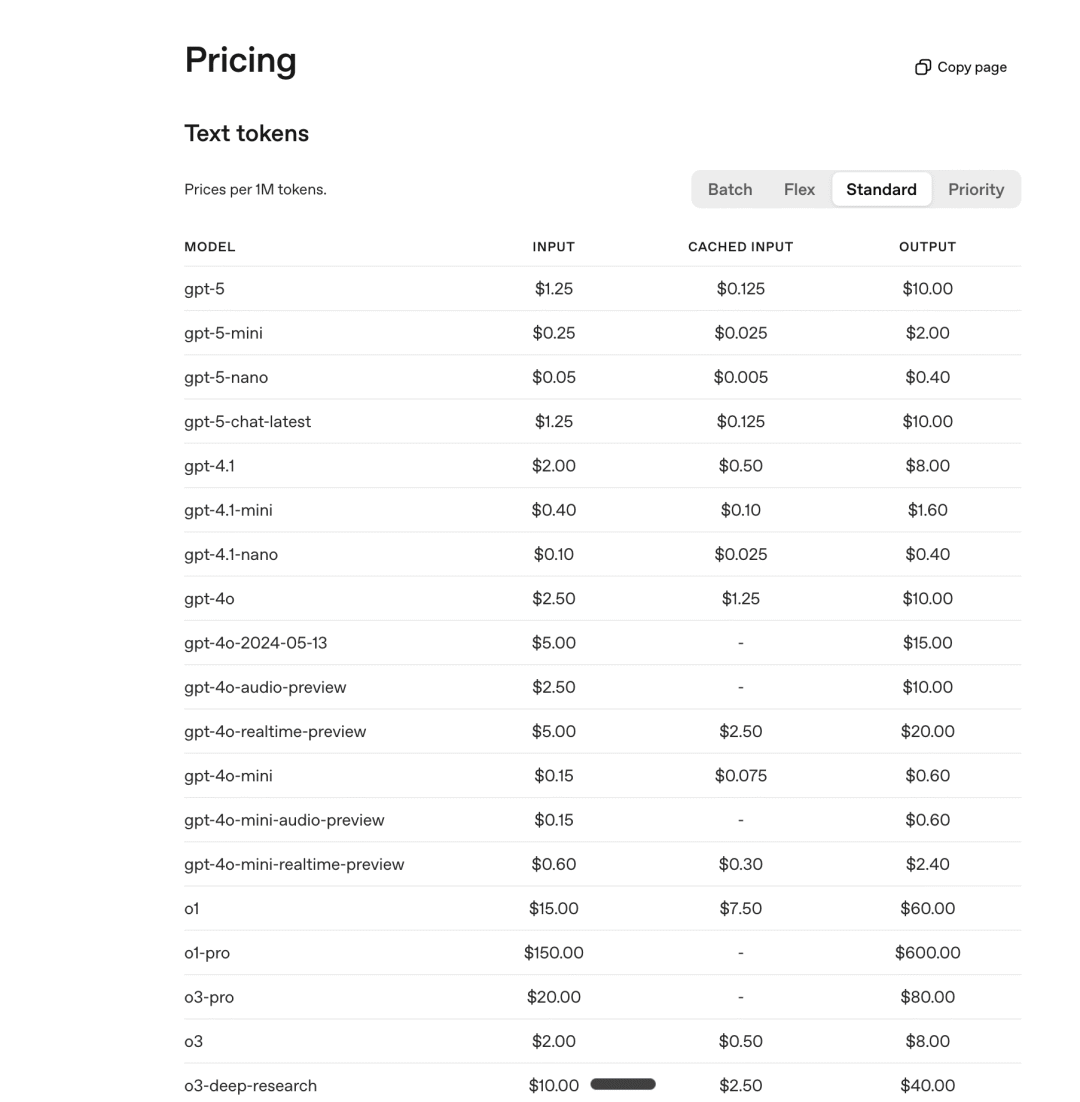

此外 Token 定价部分,标准版 GPT-5 为每百万输入 Token 1.25 美元,每百万输出 Token 10 美元。mini 版 与 Nano 版定价都便宜不少。

详细定价可参考下图截取自官网的信息。

此外,OpenAI 还在 API 中发布了一个名为「Minimal」的新参数,这样你就可以在所有用例中使用 GPT-5,只需改变推理的力度。

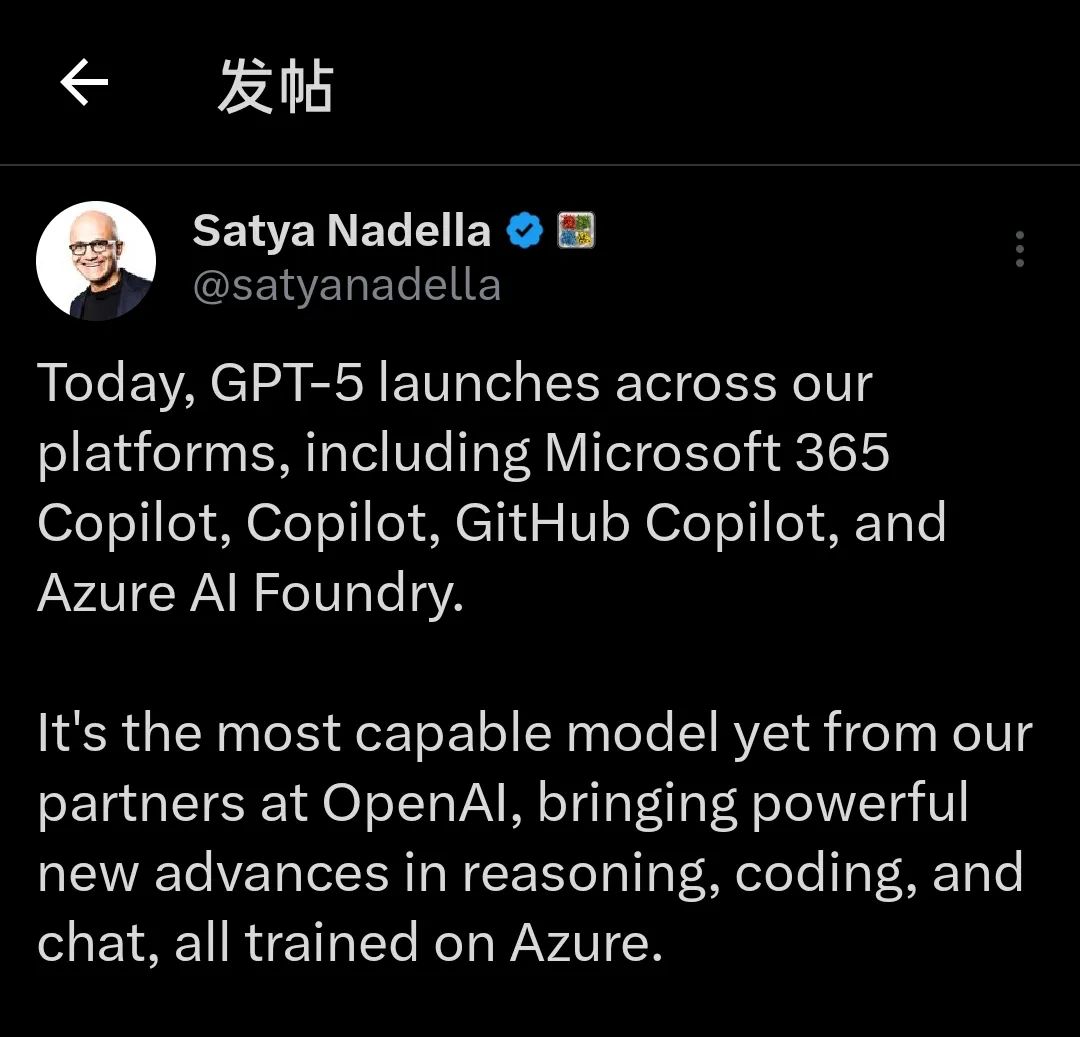

除了 OpenAI 的第一方平台,微软 CEO 纳德拉同时也宣布,GPT-5 已在微软全系平台上线,包括 Microsoft 365 Copilot、Copilot、GitHub Copilot 和 Azure AI Foundry。同时所有这些改进均在 Azure 上进行训练。

最后,Altman 表示,OpenAI 的使命是开发通用人工智能(AGI)。GPT-5 使他们更接近这一目标,尽管整个行业已经开始转向构建所谓的「超级智能」。

「我有点讨厌 AGI 这个词,因为现在每个人对它的定义都略有不同,」Altman 说,「但这是朝着真正强大的模型迈出的重要一步。这显然是需要一个具备通用智能的模型才能做到。」

然而,他也承认相比起真正的 AGI, GPT-5 仍然「缺少一些非常重要的东西」。

「这不是一个模型,它是从它所发现的新事物中所生长出来的原生事物,对我来说,这正是它为什么能成为 AGI 「种子」的原因。」Sam Altman 这样介绍道。

比特币今日登上《金融时报》头版

深潮 TechFlow 消息,8 月 8 日,据 Bitcoin.News 报道,比特币今日登上《金融时报》头版,相关文章为《上市公司为何扎堆买入比特币》。

加密世界的「1995 时刻」:历史正在重复,但剧本已经不同

撰文:Oliver,火星财经

我们正处在一个加密世界的分裂时刻。一方面,是前所未有的机构热潮:贝莱德、富达等华尔街巨擘以前所未有的姿态拥抱比特币,其现货 ETF 产品如抽水机般吸纳着数百亿美元的传统资本;主权财富基金和国家养老金也开始悄然将加密资产纳入其庞大的投资组合。这股浪潮,让「加密货币成为主流」的叙事听起来无比真实。

但另一方面,对于普通大众而言,加密世界似乎从未如此遥远。除了价格的剧烈波动和少数投机者的故事,它在日常生活中几乎毫无存在感。曾经喧嚣一时的 NFT 市场归于沉寂,曾经被寄予厚望的 Web3 游戏也未能「破圈」。这种巨大的温差,构成了一个核心矛盾:一边是金融精英们的盛宴,另一边却是主流世界的隔岸观火。我们该如何理解这种脱节?

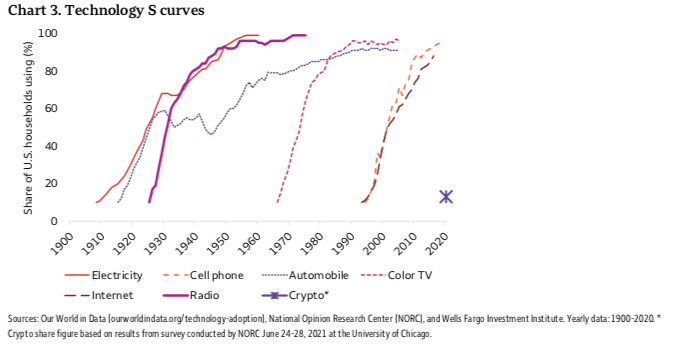

正是在这样的背景下,Visa 公司高层,包括其首席执行官阿尔弗雷德·凯利(Alfred F. Kelly Jr.),在多个场合提出了一个深刻的判断:加密货币正处在一个类似于「90 年代初期电子商务」的阶段,虽然尚未被大众完全理解,但其底层技术和生态系统正在快速成熟,即将迎来一个采用曲线的「超级拐点」。富国银行(Wells Fargo)等机构的研究则为这个比喻提供了数据支撑。研究报告显示,加密货币的用户采用曲线与 1990 年代初期的互联网惊人地相似。即便互联网诞生于 1983 年,但直到 1995 年,全球也仅有不到 1% 的人口在使用它。这个数字与今天的加密货币用户占比何其相似。历史表明,颠覆性技术在迎来爆发前,都需要经历一个漫长、缓慢且让大众感到困惑的爬坡期。

然而,这个看似完美的类比,却可能掩盖了更深层的真相。历史并非简单的重复。今天的加密世界,其演进的剧本,正被两个当年无法想象的变量——金融「正规军」的入场与人工智能(AI)的崛起——彻底改写。这不仅是历史的重演,更是一场加速的、形态迥异的进化。

旧世界的巨头,新大陆的拓荒者

1990 年代的电子商务革命,是一场典型的「颠覆者」的游戏。当年的亚马逊、eBay、PayPal,都是从主流商业世界的边缘地带崛起的「新贵」,他们用全新的规则挑战着沃尔玛、花旗银行等传统巨头。那是一个属于车库创业者和风险投资家的英雄时代,故事的主线是「颠覆」与「取代」。

而今天,加密货币的故事则呈现出截然不同的叙事。最引人注目的拓荒者,不再仅仅是那些穿着连帽衫的密码朋克,更有来自华尔街和硅谷,西装革履的金融「正规军」。他们并非要摧毁旧世界,而是试图将整个旧世界「搬运」到新的技术底层之上。这种「由内而外」的变革,其广度和深度,在 2025 年表现得淋漓尽致。

贝莱德(BlackRock)首席执行官拉里·芬克(Larry Fink)「资产代币化」的预言正在加速实现。继 2024 年比特币现货 ETF 大获成功后,贝莱德与 Securitize 合作,在以太坊上推出了其首个代币化基金——BUIDL,将传统货币市场基金的股份变成了可以在区块链上 24/7 流转的代币。与此同时,将加密资产作为战略储备的企业(被称为 DATCOs)数量激增,其资产负债表上持有的加密资产总额已历史性地突破了 1000 亿美元。

更关键的变量来自美国政府态度的转变。过去模糊不清甚至时有敌意的监管环境,在 2025 年迎来了决定性的转折。美国政府不仅自身成为比特币的重要持有者(通过执法没收持有近 20 万枚比特币),更重要的是,开始为行业建立清晰的「游戏规则」。7 月签署的《GENIUS 法案》是美国首个针对稳定币的全面联邦监管框架,为这个市值超过 2500 亿美元的市场提供了合规路径。紧接着,允许价值 9 万亿美元的美国退休金投资加密货币等另类资产的行政命令,更是为市场打开了巨大的增量资金入口。这种自上而下的认可,彻底改变了机构入场的风险收益计算,也让这场变革的根基变得异常稳固。

AI:寻找原生经济土壤的「新物种」

如果说金融巨头的入场是为加密世界铺设了通往现实世界的高速公路,那么人工智能的爆发,则为这片新大陆带来了第一批真正意义上的「原住民」。

1995 年的互联网,解决的是「人」与「信息」、「人」与「商品」的连接问题。电子商务的本质,是将人类社会的商业活动数字化、在线化。而我们正在进入的下一个时代,将是关于「AI」与「AI」之间如何进行经济协作的时代。AI 作为一种新的生产力,正在以前所未有的速度创造数字内容、代码、设计乃至科学发现。这些由 AI 创造的价值,迫切需要一个与之匹配的、原生的经济系统。

加密技术恰好为此而生。试想一个场景:一个 AI 设计程序,自主创作了一款独特的艺术作品。它可以通过一个智能合约,将该作品铸造成一个 NFT(非同质化代币),从而获得独一无二的、可验证的所有权。随后,另一个 AI 营销程序可以发现这个 NFT,并自主决定支付一笔微小的加密货币费用,在社交媒体上进行推广。如果一个服装品牌的 AI 采购代理看中了这个设计,它可以直接与持有 NFT 的智能合约交互,自动支付授权费,获得生产 1000 件 T 恤的许可。整个过程无需任何人类干预,价值的创造、确权、流转和分配,都在链上瞬时完成。

这并非科幻。以太坊创始人 Vitalik 就曾指出,AI 与加密的结合可以解决彼此的核心问题:AI 需要可信的规则和资产所有权,而加密世界则需要一个能自主行动的「用户」。这种共生关系,正在催生全新的应用场景。例如,去中心化计算网络(如 Akash Network)允许 AI 开发者用加密货币租用全球闲置的 GPU 算力;而链上 AI 模型则试图通过代币经济激励,来构建更透明、更抗审查的智能系统。

这种 AI 原生的经济活动,其规模和速度可能远超人类商业活动的总和。它所需要的,是一个全球统一、低摩擦、可编程的价值结算层。这正是加密技术的核心价值所在,也是 90 年代的互联网无法企及的宏大愿景。

我们在寻找的,是下一个「亚马逊」还是「TCP/IP」?

面对如此变局,投资者和建设者们常常会问:谁会是加密世界的「亚马逊」或「谷歌」?

这个问题本身,或许就受到了历史经验的局限。亚马逊的成功,是建立在 Web 2.0 的平台经济模式之上——一个中心化的公司,通过提供卓越的服务,吸引海量用户,最终形成赢家通吃的网络效应。然而,加密世界的精神内核在于「协议」而非「平台」。它的目标,是创造出像 TCP/IP(互联网的底层通信协议)一样开放、中立、无需许可的公共基础设施。

因此,未来的赢家,可能不是一个封闭的商业帝国,而是一个开放的生态系统或一个被广泛采用的底层标准。我们看到的,可能是某个 Layer 2 网络(如 Arbitrum 或 Optimism)凭借其卓越的性能和开发者生态,成为绝大多数应用的实际承载层;也可能是某个跨链通信协议(如 LayerZero 或 Axelar),成为连接所有区块链的「价值路由器」;又或者是某个去中心化身份(DID)标准,成为所有用户进入数字世界的统一通行证。

这些「协议」层的胜利者,其商业模式将与亚马逊截然不同。它们不会通过收取高额平台税来盈利,而是通过其原生代币,捕捉整个生态系统增长的价值。它们更像是城市道路、供水系统这样的公共事业,而非一家独大的超级市场。

当然,这并不意味着应用层没有机会。在这些开放的协议之上,依然会诞生出伟大的公司。但它们成功的关键,将不再是构建封闭的护城河,而是如何更好地利用这些开放协议,为用户创造独特的价值。

最后,回到那个引用:如果你愿意把 Visa CEO 的判断看作一个信号,而非决议,那么更重要的问题是「我们如何把信号转成实践」。对企业而言,这是从战略对接、合规准备到产品落地的综合工程;对个人与机构投资者而言,则是把长期视角与短期波动区分清楚,既不盲从也不消极回避,去寻找那些可以在真实经济中产生价值的链上用例。

历史给了我们两样东西:一是镜像,让我们看到可能的轨迹;二是教训,让我们记住最终的赢家往往不是最快的投机者,而是建立起持久、真实需求并能跨越周期的基础设施与平台。今天的加密,正在同时书写两部分剧本——热闹的市场短篇与缓慢成型的基础设施长篇。若 Visa 所言非虚,未来十年会是后者加速成为主流的关键十年。

稳定币法案落地后,下一个「战场」在哪?

撰文:Cobo

《GENIUS Act》自生效以来,市场反应出人意料:

-

USDT 供应量逆势激增数十亿美元,而主打合规的 USDC 供应量短期内增长乏力。

-

在「稳定币禁息」的背景下,收益型稳定币借法规空隙迅速扩张:USDe 供应激增,Coinbase、PayPal 将收益包装为「奖励」,Coinbase 甚至推出「嵌入式奖励 SDK」,Anchorage 与 Ethena Labs 依托贝莱德 BUIDL 等代币化资产构建机构级合规收益通道。

-

隐私成为新焦点:ZKP 与 DID 可为机构支付提供「验证合规、不泄露信息」的方案,缓解企业进军稳定币的隐私痛点。

市场概览与增长亮点

稳定币总市值达 $269.696b(约 2697 亿美元),周环比增长 $2.606b(约 26 亿美元)。市场格局方面,USDT 继续保持主导地位,占比 61.25%;USDC 位居第二,市值 $64.502b(约 645 亿美元),占比 23.92%。

区块链网络分布

稳定币市值前三网络:

-

以太坊:$135.786b(1358 亿美元)

-

波场 (Tron):$82.995b(830 亿美元)

-

Solana:$11.431b(114 亿美元)

周增长最快的网络 TOP3:

-

Berachain :+96.57%(USDT 占比 43.15%)

-

XRPL:+49.84%(RLUSD 占比 49.11%)

-

Sei:+47.95%(USDC 占比 85.96%)

数据来自 DefiLlama

🎯美国《银行保密法》和稳定币支付的隐私要求

美国稳定币法案落地后,隐私成了监管和市场下一个焦点。

随着稳定币市值冲破 2700 亿美元,快速进入主流支付体系,链上的「完全透明」却开始暴露出新的问题。由于公链上的每笔交易都永久可见,对于企业来说,相当于把完整的财务历史、供应链信息和薪酬结构都公之于众。对于散户,这可能只是个烦恼,但对于企业和机构而言,这是不可接受的硬性门槛。这意味着,你的竞争对手可以实时追踪每一笔支付,如果这个问题不解决,稳定币在商业支付和机构结算中的渗透速度将受到严重限制。

如果隐私成为一个顾虑,稳定币在商业支付和机构结算的渗透将会受阻。Coinbase 首席法务官 Paul Grewal 近期发文指出,《GENIUS Act》等立法若要发挥作用,必须同步升级《银行保密法》。现行模式效率低下,还将敏感数据集中存储,形成黑客觊觎的「蜜罐」,对反洗钱等效果也不理想。

Grewal 强调,隐私与安全并非零和博弈。零知识证明(ZKP)和分布式身份(DID)等技术已能实现「合规验证而不暴露原始信息」,让机构只看到验证结果而非全部数据,从而在数据最小化与精准监管间取得平衡。他呼吁美国财政部牵头建立公私协作机制,优先改造可快速适配 ZKP 的合规环节,将监控集中于可疑交易的关键数据点,并辅以 AI 风控模型提升筛查效率。这样既能在不降低监管精度的前提下保护隐私,也能扫清稳定币机构化落地的最大障碍,使美国在数字资产制度化与国际化中占得先机。

🎯美国利息禁令下,稳定币的「奖励经济学」

监管限制往往催生意想不到的创新。比如,《GENIUS Act》禁止稳定币发行方向用户支付利息,原意在遏制高风险行为,却意外催生了收益型稳定币的爆发式增长。自法案通过以来,Ethena 的 USDe 等此类产品的供应量增加了数十亿美元,其收益机制依托交易所资金费率而非国债,成功绕开法律限制。

监管真空下,Coinbase 和 PayPal 将稳定币回报重构为「奖励」,规避了法规中仅限发行方的限制。Coinbase 作为 USDC 分销商,将 Circle 收益返还用户;PayPal 通过 Paxos 隔离发行人风险,持续提供 4.5% 年化回报。Anchorage 与 Ethena Labs 甚至将稳定币收益与贝莱德 BUIDL 等代币化资产挂钩,构建机构级合规收益通道。

向持币人支付利息已成为成熟与新兴市场吸引资金的关键手段。Coinbase 甚至将「利息奖励」通过嵌入式钱包 SDK 实现了 API 化,降低开发者集成年化收益功能的门槛;而在拉美等高通胀市场,Slash 推出的 USDSL 提供 4.5% 年化奖励,结合美元资产的抗贬性,快速吸引资金流入。稳定币正在用更复杂且合规的金融工程,高效传导底层资产回报,并重塑用户关系与价值分配格局。

🎯香港《稳定币条例》生效的关键词——透明与全链路监管

香港《稳定币条例》正式生效,引发了市场对强制 KYC、境外稳定币政策及 DeFi 兼容性的广泛讨论。事实上,这套法规的核心并非「全面封杀」,而是管控「在港发行」或「以港元计价」的稳定币,尤其针对人民币相关的代币化资产。USDT、USDC 等境外稳定币在二级市场的流通并不直接受制于此。香港的策略很明确,掌握发行源头,以高门槛监管聚焦高价值场景,如人民币资产代币化与离岸人民币稳定币,塑造「准主权级结算工具」,与美国市场驱动模式和欧盟统一标准形成差异化竞争。

该条例的关键词是透明与全链路监管。从发行、托管、清算到分发,全生命周期设定严格标准,牌照门槛极高,下游托管、分发和清算环节同样需满足合规要求。银行、支付机构及链上基础设施商将纳入统一框架,分发生态从「开放接入」转为「许可准入」。在此格局下,掌握 MPC 钱包、链上合规及资金风控能力的基础设施商将成为银行与科技巨头的核心合作方。

监管的严格也给行业带来了新的挑战。它意味着发行人需要对下游生态(包括托管、分发、清算等第三方)承担最终的合规责任。任何想进入这个生态的参与者,都必须满足技术和制度的双重合规。这倒逼行业走向专业化,也为基础设施供应商带来了巨大的机会。例如,需要技术基础设施供应商通过提供多签、MPC、HSM 等分权机制,以及 MPC 钱包技术,帮助发行方将私钥安全上升为信任基石,在确保资产主权与法律责任可追溯之间取得平衡。这种技术方案让钱包从一个简单的后台工具,升级为合规安全体系的入口。

市场采用

🌱摩根大通:DeFi 和资产通证化增长「仍令人失望」

要点速览

-

DeFi 总锁仓量(TVL)尚未恢复 2021 年高点,主要参与者仍是散户和加密原生企业,传统机构几乎不参与;

-

全球通证化资产规模仅约 250 亿美元,被分析师称为「相当微不足道」,其中已发行的 60 多只通证化债券总价值 80 亿美元,二级市场交易几乎为零;

-

机构采用面临三大障碍:缺乏协调一致的跨境监管、链上投资法律模糊、智能合约执行和协议安全缺乏保障。

为什么重要

-

此报告揭示了 DeFi 和通证化存在实际应用与市场宣传脱节现象。尽管基础设施不断完善且出现符合 KYC 要求的金库和许可贷款池,但传统金融机构仍持观望态度。报告指出,传统金融系统在金融科技推动下正朝着更快捷、更低成本的结算和支付方向演进,这可能削弱了区块链系统的必要性,表明加密行业需要开发更具说服力的机构级应用场景。

🌱 Remitly 启用稳定币技术优化跨境支付业务 ,将推出多币种数字钱包服务

要点速览

-

Remitly 将在 9 月推出多币种「Remitly Wallet」,支持法币和稳定币存储,特别针对通胀高企或货币波动国家的用户;

-

公司与 Stripe 旗下 Bridge 合作,将为 170 多个国家的用户提供稳定币收款选项,扩展现有的法币支付网络;

-

Remitly 已将 USDC 等美元稳定币整合进内部财务运营,实现全天候资金流动,减少预存资金需求,提高资本效率。

为什么重要

-

这标志着主流跨境支付公司开始大规模应用稳定币技术。通过将稳定币整合到核心业务中,Remitly 不仅为高通胀地区用户提供了价值保存方案,还解决了传统汇款系统面临的资金流动性挑战。这种创新模式将加速稳定币在实际支付场景中的应用,为全球数亿依赖跨境金融服务的人提供更高效、低成本的解决方案,特别是在金融基础设施有限的市场。

🌱 Tether CEO:40% 区块链手续费源自 USDT 转账

要点速览

-

Tether CEO Paolo Ardoino 发布推文称,全网 40% 的区块链手续费用于 USDT 转账,这一数据涵盖 9 条主要公链;

-

新兴市场中数亿用户每天使用 USDT 抵御本国货币贬值和通胀风险,已成为全球最活跃的区块链应用之一;

-

加密语境中的「交易」通常指在交易所进行买卖、换手、套利等活动。这些活动通常发生在交易所的内部系统或流动性池中,不需要每次都产生独立的链上转账手续费。当一笔 USDT 转账发生在链上,并产生手续费时,这通常意味着资金在不同的地址或钱包之间进行转移。这类场景可被归类为「实际使用」,而非单纯的投机。

为什么重要

-

这一数据凸显 USDT 已成为区块链生态系统中的主导应用,远超其他使用场景。Paolo 预测未来区块链竞争格局将围绕 Gas 费优化和 USDT 手续费支付展开,反映了稳定币已从单纯的交易媒介演变为真实世界金融需求的关键解决方案,特别是在经济不稳定地区。这种现象也证明区块链技术正在金融包容性方面发挥实质性作用。

宏观趋势

🔮瑞穗银行:Coinbase Q2 财报显示 Circle USDC 利润率正在萎缩

要点速览

-

Mizuho 分析师估计 Circle 第二季度从 USDC 储备中获得约 6.25 亿美元利息收入,其中 3.325 亿美元支付给 Coinbase;

-

随着 Binance 等新分销合作伙伴加入,分析师认为 Circle 的净储备收入率将面临更大压力,分销成本结构性高企并持续增长;

-

GENIUS 法案通过后,JPMorgan 和美国银行即将推出自己的稳定币,将加剧美元稳定币市场竞争。

为什么重要

-

尽管 Circle IPO 表现强劲,Mizuho 维持「表现不佳」评级和 85 美元目标价,认为市场低估了 USDC 面临的风险。随着 Circle 扩大分销网络,原本 Coinbase 独享的稳定币利益分配模式被打破,这可能削弱 Circle 的盈利能力。伴随利率下调预期和传统银行入场,USDC 的竞争优势正受到挑战,这对整个稳定币市场格局产生深远影响。

🔮美财政部创纪录扩大短期国债发行,稳定币成新买家

要点速览

-

美国财政部将拍卖 1000 亿美元四周期国库券,创历史新高,较前次增加 50 亿美元,同时维持八周期和十七周期国库券规模;

-

短期国债收益率超过 4% 吸引大量投资者,第二季度流入短期国债 ETF 资金达 167 亿美元,同比翻倍;

-

财政借款咨询委员会指出「稳定币发行量上升」成为国债新兴需求来源,《天才法案》要求稳定币发行方持有国债等安全资产。

为什么重要

-

特朗普政府明确偏好短期融资策略,贝森特财长认为当前利率环境下发行长期债务成本过高。稳定币需求已成为国库券市场的重要变量,监管法规要求稳定币发行商持有安全资产正创造新的结构性买盘。与此同时,全球央行减少美元资产配置转向黄金,美国银行预测金价有望突破 4000 美元,反映市场对美国债务可持续性的担忧日益加深。

🔮《GENIUS 法案》通过以来收益型稳定币供应激增

要点速览

-

自 7 月 18 日《天才法案》签署后,创收稳定币 Ethena 的 USDe 供应量增长 70% 至 94.9 亿美元,成为市值第三大稳定币;

-

Sky 的 USDS 同期供应量增长 23% 至 48.1 亿美元,位居市值第四位,这些稳定币通过质押机制为持有者提供收益;

-

USDe 当前质押年化收益率为 10.86%,USDS 为 4.75%,考虑美国 6 月通胀率 2.7%,实际收益率分别为 8.16% 和 2.05%。

为什么重要

-

《天才法案》禁止稳定币发行商直接向持有者提供收益,意外催生了可质押稳定币的爆发式增长。投资者转向通过协议原生质押机制提供收益的稳定币,规避监管限制。整体稳定币市场今年已从 2050 亿美元增长至 2680 亿美元,分析师预测年底可能接近 3000 亿美元。这一现象显示,尽管监管收紧,市场对高收益美元替代品的需求仍然强劲,并正在推动 DeFi 应用的新一轮创新与采用。

新品速递

👀前苹果工程师推出隐私保护加密 Visa 卡 Payy

要点速览

-

Payy Visa 卡通过零知识证明(ZKP)和自建区块链实现隐私支付,用户稳定币交易金额不会在链上公开可见;

-

该卡由前苹果 iOS 工程师 Sid Gandhi 创立的 Polybase Labs 开发,历时三年,同时保证交易隐私与合规性;

-

Payy 针对普通用户设计,主打极简入门体验和用户友好性,让用户可以在不了解区块链的情况下自托管稳定币存储和使用。

为什么重要

-

Payy 解决了加密支付领域的关键痛点——交易隐私与易用性。传统区块链支付方案会在公链上暴露用户交易记录,而 Payy 在保持监管合规的同时实现了交易隐私保护。这代表了加密支付向主流用户普及的重要一步,为自托管稳定币提供了可行的日常支付解决方案,有望成为传统银行系统的真正替代选择。

👀MetaMask 或与 Stripe 计划联合推出稳定币 mmUSD

要点速览

-

一份误发的 Aave 治理提案透露 MetaMask 正与支付巨头 Stripe 合作推出美元稳定币 mmUSD,M^0 平台也参与支持;

-

该提案显示 mmUSD 将成为 MetaMask 生态系统的「基石资产」,将原生集成于其钱包、交易、买卖和收益等所有服务中;

-

该提案被迅速删除,Aave Chan Initiative 创始人 Marc Zeller 表示公布时机「为时过早」,但确认提案内容真实性。

为什么重要

-

这是继 PayPal、Robinhood 之后又一科技巨头进军稳定币市场,MetaMask 作为最大加密钱包之一,与顶级支付处理商 Stripe 合作推出稳定币,可能加速稳定币在 Web3 与传统支付领域的融合应用。

👀Coinbase 推出嵌入式钱包工具包,简化开发者 Web3 用户引入流程

要点速览

-

Coinbase 在开发者平台(CDP)中新增 Embedded Wallets SDK 工具,让开发者无缝集成自托管钱包功能到应用中;

-

该 SDK 包含加密货币入金通道、代币交换和 USDC 4.1% 年化收益等内置功能,旨在消除用户体验与自我托管风险间的权衡;

-

与传统钱包不同,用户可通过邮箱、短信或 OAuth 直接登录使用,无需浏览器扩展或记忆助记词,大大简化入门体验。

为什么重要

-

此举反映了 Coinbase 在 Web3 基础设施战略中的关键布局,通过降低开发门槛来促进大规模应用采用。新工具运行在支持 Coinbase DEX 的同一系统上,提供企业级安全保障,同时解决了加密领域最大痛点之一:复杂的用户引导过程。这与 Coinbase 将钱包重塑为超级应用的整体战略一致,进一步巩固其作为加密与传统互联网桥梁的地位。

👀 美国数字银行 Slash 推出 Stripe Bridge 发行的稳定币,支持非美企业轻松收付 USD 和稳定币

要点速览

-

旧金山数字银行 Slash 推出由 Stripe 的 Bridge 平台发行的美元稳定币 USDSL;

-

该稳定币旨在为企业提供美元支付能力,无需美国银行账户即可进行全球支付,减少结算时间和外汇费用;

-

此举发生在 GENIUS 法案签署成为法律之际,该法案为美国稳定币行业和发行商提供监管框架。

为什么重要

-

随着稳定币监管框架明确化,金融科技公司正加速进入这一领域。Slash 利用 Stripe 的 Bridge 平台发行稳定币代表了传统金融与加密技术融合的新趋势,有望解决跨境支付中的效率和成本问题。这也表明在监管环境明朗后,稳定币在商业支付领域的应用正从概念走向实践。

👀特朗普关联项目 World Liberty 推出 USD1 稳定币忠诚度计划

要点速览

-

特朗普家族支持的 DeFi 项目 World Liberty Financial 宣布推出 USD1 积分计划,类似航空里程模式,首批与 Gate 等交易所合作;

-

用户可通过交易 USD1 币对、持有 USD1 余额、质押 USD1 获取收益、在批准的 DeFi 协议中使用以及与 WLFI 移动应用互动来赚取积分;

-

World Liberty Financial 于 4 月推出的 USD1 稳定币声称完全由短期美国国债、美元存款和其他现金等价物支持,由 BitGo Trust Company 发行。

为什么重要

-

特朗普及其三个儿子都在 World Liberty Financial 担任大使或倡导者角色,这一政商联系引发了潜在利益冲突担忧。USD1 积分计划将稳定币与忠诚度奖励相结合的创新模式,代表了稳定币项目在竞争日益激烈的环境中寻求用户黏性的新方向,也反映了政府与加密行业更紧密的互动趋势。

👀摩根大通推出基于 Kinexys 区块链的链上日内回购解决方案

要点速览

-

摩根大通联合 HQLA-X 和 Ownera 推出「跨数字账本解决方案」,允许回购交易商使用 Kinexys 网络上的区块链存款账户交换资金和证券;

-

该工具支持回购交易全生命周期管理,从执行到抵押品管理再到结算,并可精确指定到分钟级别的结算和到期时间;

-

解决方案第一阶段已能处理日交易量高达 10 亿美元,设计为行业级平台,支持未来扩展至多个交易场所、抵押品来源和数字现金工具。

为什么重要

-

摩根大通正引领传统银行业区块链创新,Kinexys(前身为 Onyx)已成为该行数字资产战略核心。该平台有望支持存款代币、稳定币和央行数字货币等多种数字资产,减少市场碎片化。随着摩根大通推出类稳定币资产 JPMD 并与 Coinbase 建立合作伙伴关系,这一举措标志着华尔街对区块链技术的认可正从试验阶段迈向实际应用,并为机构级数字资产基础设施设立了新标准。

监管合规

🏛️Paxos 因 Binance BUSD 合作关系被纽约监管机构罚款 4850 万美元

要点速览

-

Paxos Trust Company 将向纽约州金融服务部(NYDFS)支付 2650 万美元罚款,并额外投入 2200 万美元改善合规计划;

-

监管机构发现 Paxos 在 2018 年与 Binance 合作发行 BUSD 稳定币时,未对合作伙伴进行充分尽职调查,且反洗钱程序存在缺陷;

-

Paxos 接受了 Binance 声称已「完全限制美国用户」的说法,未进行独立核查,NYDFS 于 2023 年下令 Paxos 停止铸造 BUSD。

为什么重要

-

这一处罚显示了监管机构对稳定币发行商合作伙伴关系的严格审查,特别是与境外交易所的合作。尽管 Paxos 表示这些问题已在两年半前被发现并完全修复,但此案为整个稳定币行业敲响警钟,提醒发行商必须对合作伙伴进行严格尽职调查并建立健全的合规框架。随着《天才法案》实施和稳定币市场扩张,监管机构对稳定币发行商的监管审查将更加严格,这可能使与有问题交易所合作的稳定币发行商面临更大法律风险。

🏛️特朗普签署行政命令,停止银行对加密货币企业的「不公平行为」

要点速览

-

特朗普总统签署行政令,禁止联邦监管机构以「声誉风险」为由对服务加密企业的银行施加额外监管;

-

该命令旨在终结「Operation Choke Point 2.0」,防止银行基于政治原因或对高风险行业的主观担忧拒绝为加密公司提供服务;

-

美联储、OCC 和 FDIC 已承诺在评估银行客户关系时不再考虑「声誉风险」因素,众议院金融服务委员会主席 Hill 和参议员 Lummis 表示支持。

为什么重要

-

此行政令从根本上移除了监管机构使用的主观工具,迫使银行必须基于实际法律和财务风险而非模糊的声誉考量做出决策。它明确确立了加密行业的合法地位,确保其与其他行业一样平等获得银行服务的权利。在政府积极调整监管框架的背景下,此举将重塑银行与加密公司的关系,推动传统金融与数字资产行业更深层次的融合。

资本布局

💰Tether 收购 MiCA 许可交易所 Bit2Me 股份,领投 3270 万美元融资

要点速览

-

稳定币发行商 Tether 收购西班牙加密交易所 Bit2Me 少数股权,并领投 3000 万欧元(3270 万美元)融资,交易将在未来数周内完成;

-

Bit2Me 是首家获得欧盟 MiCA 框架许可的西班牙语交易所,其加密资产服务提供商(CASP)牌照允许其在 27 个欧盟成员国提供服务;

-

此次投资将为 Bit2Me 在欧盟和拉丁美洲(首先是阿根廷)的扩张提供资金,该交易所成立于 2014 年,目前服务 120 万用户。

为什么重要

-

这是 Tether 寻求在 MiCA 监管收紧后重新确立欧洲市场地位的战略举措。随着多个交易所在过去一年中下架或降低 USDT 优先级,Tether 通过投资已获牌照的交易所为其稳定币创建合规的市场渠道。此举展示了 Tether 如何利用其庞大利润(上季度创纪录 49 亿美元)进行战略投资,在全球不同监管环境中拓展业务。

💰Ripple 将斥资 2 亿美元收购稳定币支付平台 Rail

要点速览

-

Ripple 宣布收购稳定币支付平台 Rail,交易价值 2 亿美元,预计将于 2025 年第四季度完成;

-

Rail 预计 2025 年将处理全球 10% 以上的稳定币支付,全球市场规模约 360 亿美元;

-

此次收购将使 Ripple 能够提供企业级稳定币支付解决方案,支持 RLUSD 和 XRP 等多种数字资产支付,客户无需持有加密货币即可使用入金和出金服务。

为什么重要

-

这是 Ripple 继今年 4 月以 12.5 亿美元收购加密友好型经纪商 Hidden Road 后的又一重大投资,标志着公司加速向稳定币市场扩张。随着 Ripple 在欧盟积极申请 MiCA 许可,以及 RLUSD 在迪拜国际金融中心获得监管批准,公司正在全球范围内扩大稳定币业务。此举将使 Ripple 从主要的跨境支付解决方案提供商转变为综合金融服务平台,同时也反映了机构级稳定币服务市场竞争加剧。

链上巨无霸战争:谁将控制价值流向,成为 Web3 行业新寡头?

撰文:Saurabh Deshpande,Decentralised.co

编译:AididiaoJP,Foresight News

2023 年 11 月,黑石集团收购了一款名为 Rover 的宠物护理应用。Rover 最初只是用于寻找遛狗或照看猫咪的人。宠物护理行业通常是数万家小型、多为本地化且离线的服务提供商。Rover 将这些供应整合到一个可搜索的市场中,添加了评价和支付功能,使其成为宠物护理服务的默认平台。到 2024 年黑石将其私有化时,Rover 已成为该领域需求的枢纽。宠物主人首先想到的是 Rover,而服务提供商别无选择,只能在此平台上架。

ZipRecruiter 在招聘领域做了类似的事情。它从雇主、招聘网站和申请人跟踪系统中收集职位信息,并将其分发到多个渠道。ZipRecruiter 将职位发布到 Facebook 等社交网络上。对于雇主而言,ZipRecruiter 成为一站式分发渠道;对于求职者而言,它是通往市场的统一入口。ZipRecruiter 并不拥有公司或职位,而是拥有与双方的关系。一旦这种关系稳固,它就可以为可见性和职位匹配收费,这是聚合经济学的入门课。

Aswath Damodaran 将这种模式称为「拥有货架」:将混乱、分散的供应集中起来,控制其展示方式,并为访问收费。Ben Thompson 称之为「聚合理论」:与终端用户建立直接关系,让供应商竞争为其服务,并从每笔交易中抽取价值。不同领域的核心特征是一致的:谷歌与网页、Airbnb 与房源、亚马逊与商品。

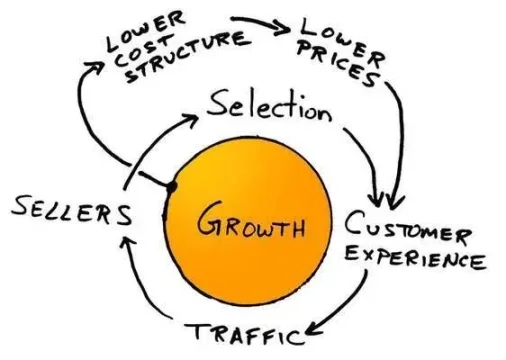

亚马逊飞轮是这一理念的经典诠释。在互联网泡沫破裂后的低迷期,杰夫·贝索斯及其团队借鉴了 Jim Collins 的「飞轮」概念,绘制了一个如今每个 MBA 都能默写的循环:更多选择带来更好的客户体验,吸引更多流量,进而吸引更多卖家,降低单位成本结构,从而提供更低价格,最终带来更多选择。转动一次飞轮效果有限,但转动千次后,机器便开始轰鸣。贝索斯在这一时期的座右铭是:「你的利润就是我的机会。」其核心在于自我强化:更多用户、更多供应商、更低成本,最终实现更高利润。

这一模式一旦奏效,便堪称完美。成本的增长速度远低于收入,产品也会随着用户增加而优化。但它仅在两个条件下成立:被聚合的内容具有价值,且供应方难以轻易退出,缺一不可,否则护城河将变得浅薄。以 eBay 为例,它在 21 世纪初聚合了数百万独特的小众卖家和买家。这种聚合曾极具价值,但当卖家意识到他们可以在 Shopify 上自建店铺或转投亚马逊时,便纷纷离开。飞轮不会一夜停转,但若供应方不再受控,它便开始摇晃,最终沦为普通。

Damodaran 以一种具象化的方式解释了平台和聚合器的力量。他提到「控制货架」,并非字面意义上的超市货架,而是顾客需求产生时首先接触的空间。控制这一空间意味着决定展示内容、展示方式以及入驻成本。你无需拥有商品本身,只需拥有与买家的关系,其他人必须通过你才能触达买家。在分析 Instacart、Uber、Airbnb 或 Zomato 时,Damodaran 反复强调:聚合器的任务是将混乱、分散的市场整合到一块玻璃窗,并让这块玻璃窗成为唯一值得关注的窗口。一旦做到这一点,你就能为「观景权」收费。

Ben Thompson 认为聚合器是一种以互联网规模与终端用户建立直接关系、提供标准化可靠体验,并让供应商竞争为其服务的业务。在互联网规模下,你不是小镇上最大的商店,而是同时覆盖所有城镇的商店。

服务下一个客户的边际成本几乎为零,但拥有他们的边际价值却巨大。因为每个客户都在强化你的品牌、数据和网络效应。由于聚合器掌控需求,供应商变得可替换。这并非指质量无差异,而是指供应商离开时无法带走客户关系。Expedia 上的酒店、Uber 上的司机、亚马逊上的卖家,他们都比聚合器更需要对方。

Damodaran 的研究提醒我们,飞轮并非在所有市场都能同样运转。例如,Uber 聚合了本地司机流动性,但司机可以同时打开三个应用,选择最先接到的订单。这使得护城河出现漏洞。而 Airbnb 的房东提供的是独特房源,替代渠道有限,因此其抽成更为持久。

在利润率较低的领域货架或许有价值,但抽成空间有限,供应商容易反弹。这就是为什么 Instacart 必须进军广告和白标物流以实现增长。

供应的经济结构与关注平台的用户数量同样重要。如果平台内是随处可得的商品,你不过是一家视野更好的便利店;但如果内容是稀缺、差异化且难以替代的,人们就会持续光顾,即使你收取更高费用。想想 Airbnb 上的高端房源。

聚合器为何失败

当条件缺失时,聚合器不再是飞轮,只是一个运营成本高昂的旋转木马。

Quibi 是未能控制货架的典型案例。该平台拥有昂贵的好莱坞内容和精美应用,却缺乏直达用户的渠道。潜在用户早已聚集在 YouTube、Instagram 和 TikTok 上。这些平台掌控了注意力,而 Quibi 将内容锁在独立应用中,远离用户,导致其只能通过广告和促销吸引用户。

优秀聚合器始于零边际成本的用户触达方式,如内置分发、装机量或日常习惯。Quibi 一无所有,最终在构建这些之前耗尽时间和资金。

Facebook 的 Instant Articles 也面临类似问题。其理念是从出版商处聚合内容,在 Facebook 内加速加载并变现流量。但出版商可以轻松将内容分发至其开放网络、应用或其他社交平台。Instant Articles 从未成为默认阅读平台,只是信息流中的一个选项。。

这两例均违背了相同规则:企业未能以创造默认行为的方式拥有用户关系,且供应方退出后不会显著受损。

优秀聚合器清单很简单:

-

直接连接并拥有用户关系;

-

供应方要么独特,要么可替换到不会被单一供应商绑架;

-

增加供应的边际成本接近零或足够低,使商业模式随规模优化。

若未满足这些条件,你只是另一个容易被替代的中间商。

流动性如何成为护城河

在加密行业中,项目可通过不同方式构建护城河。有些通过许可证和监管建立信任(如 USDC),有些依赖技术(如 Starkware 的证明系统或 Solana 的并行执行),还有些依托社区和网络效应(如 Farcaster 的用户图谱)。但最难撼动的是流动性。

「正确执行」至关重要。但若激励足够强,流动性会迅速转移。2020 年,Sushiswap 通过流动性挖矿奖励在几天内从 Uniswap 抽走超 10 亿美元资金。教训很简单:只有当离开比留下更痛苦时,流动性才会稳固。

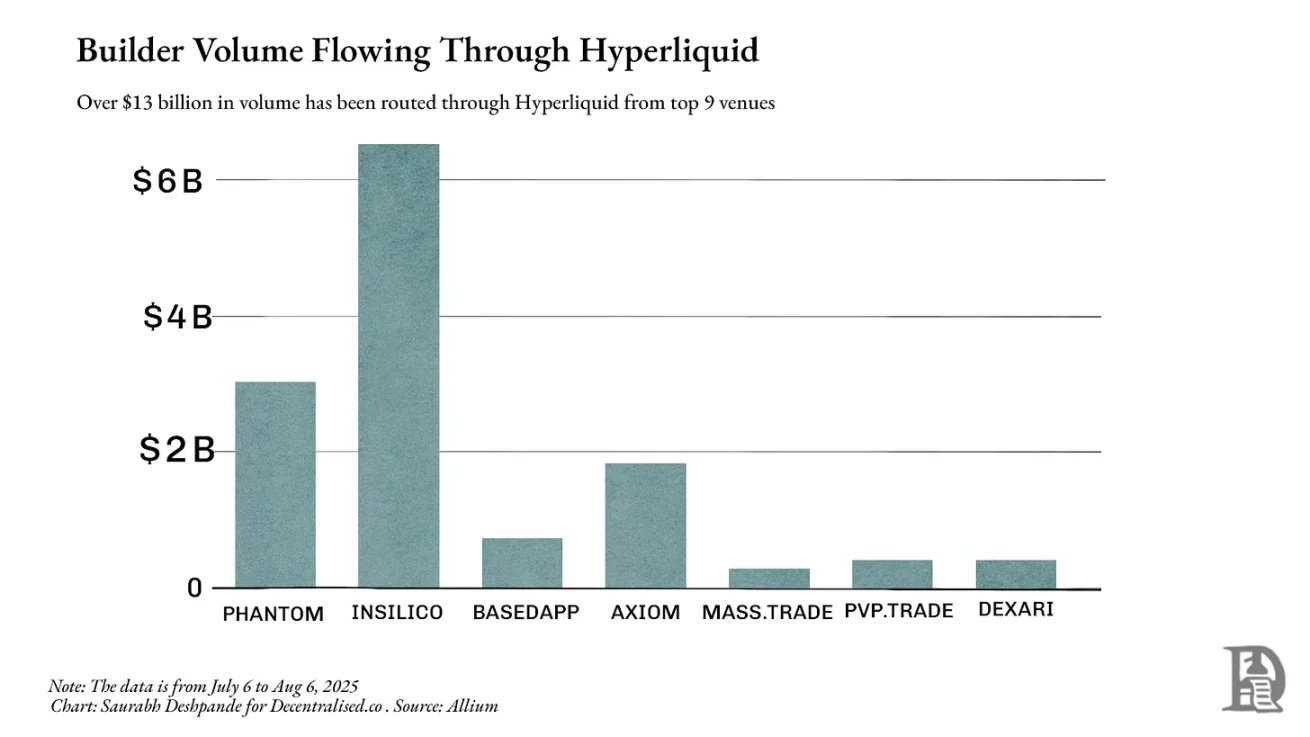

Hyperliquid 深谙此道。它不仅为永续合约交易所构建了最深的订单簿,还允许其他应用和钱包直接接入其流动性。例如,Phantom 可接入 Hyperliquid 的订单流,为用户提供窄幅价差,而无需自建市场。在这种模式下,聚合器更需要供应方。当交易者和应用默认通过你的路由时,你不再是普通聚合器,而是他们无法回避的核心渠道。

除自有平台外,Hyperliquid 上月通过其他构建者处理的交易量超 130 亿美元。Phantom 通过其路由处理 30 亿美元交易量,赚取超 150 万美元。这展现了 Hyperliquid 当前的强大网络效应。

流动性让你能够在不影响价格的情况下转换资产。在金融和 DeFi 领域,深度流动性使交易更便宜、借贷更安全、衍生品成为可能。缺乏流动性,再完美的协议也会沦为鬼城。一旦成功建立,流动性往往持续存在。交易者和应用会流向深度池,进一步增加流动性、缩窄价差并吸引更多交易。

这就是 Aave 等协议长盛不衰的原因。Aave 拥有多种资产的大规模借贷池,成为追求规模和安全性的借贷双方的首选。截至 8 月 6 日,Aave 跨链总锁仓价值超 240 亿美元。过去 12 个月,借款人支付了 6.4 亿美元费用,平台收入约 1.1 亿美元。

同样基于 Solana 的聚合器 Jupiter 从路由工具发展为该网络交易的默认入口。在以太坊上,Uniswap 已集中大部分现货流动性,因此 1inch 等聚合器只能提供边际改进。而在 Solana 上,流动性分散于 Orca、Raydium、Serum 等平台。Jupiter 将其整合为单一路由层,始终提供最佳价格。其交易量一度占 Solana 总计算使用的近一半,任何延迟或中断都会立即影响全网执行质量。

将流动性视为被聚合的对象后,Jupiter 的产品决策更易理解。收购、移动应用及扩展至新交易和借贷产品,均旨在捕获更多订单流,保持流动性通过 Jupiter 路由,巩固其地位。

Jupiter 值得关注,因为它是 DeFi 中从利基工具发展为流动性平台的清晰案例。始于寻找最佳现货价格,逐渐成为 Solana 流动性的默认路由,随后扩展至吸引全新流动性的产品。观察其如何通过这些阶段并相互强化,为聚合动态提供了鲜活案例。

聚合的层级

三个问题是识别潜在聚合器的快捷清单:

-

现有企业的关键差异化因素是什么?能否数字化?在 DeFi 中,差异化因素是流动性。深度池能提供更窄价差和更安全贷款。流动性已是数字化的,易于读取和比较。

-

若差异化因素数字化,竞争是否转向用户体验?当流动性可被任意接入时,竞争围绕执行质量展开:更快结算、更优路由、更少失败交易。BasedApp 和 Lootbase 等产品由此诞生。前者将 DeFi 原语封装为流畅的移动端体验,后者将 Hyperliquid 的深度永续流动性引入移动端。

-

若赢得用户体验,能否构建良性循环?交易者为更优价格而来,吸引更多流动性,进而提供更优价格。当流动性嵌入习惯和集成时,便具有粘性。

成为市场的默认入口,若供应方无法承受你的缺席,你便能收取展示费,或在 DeFi 中决定订单流向。

注意:不同层级的界限常模糊不清。分类并非精确,而是提供聚合层级的思维模型。

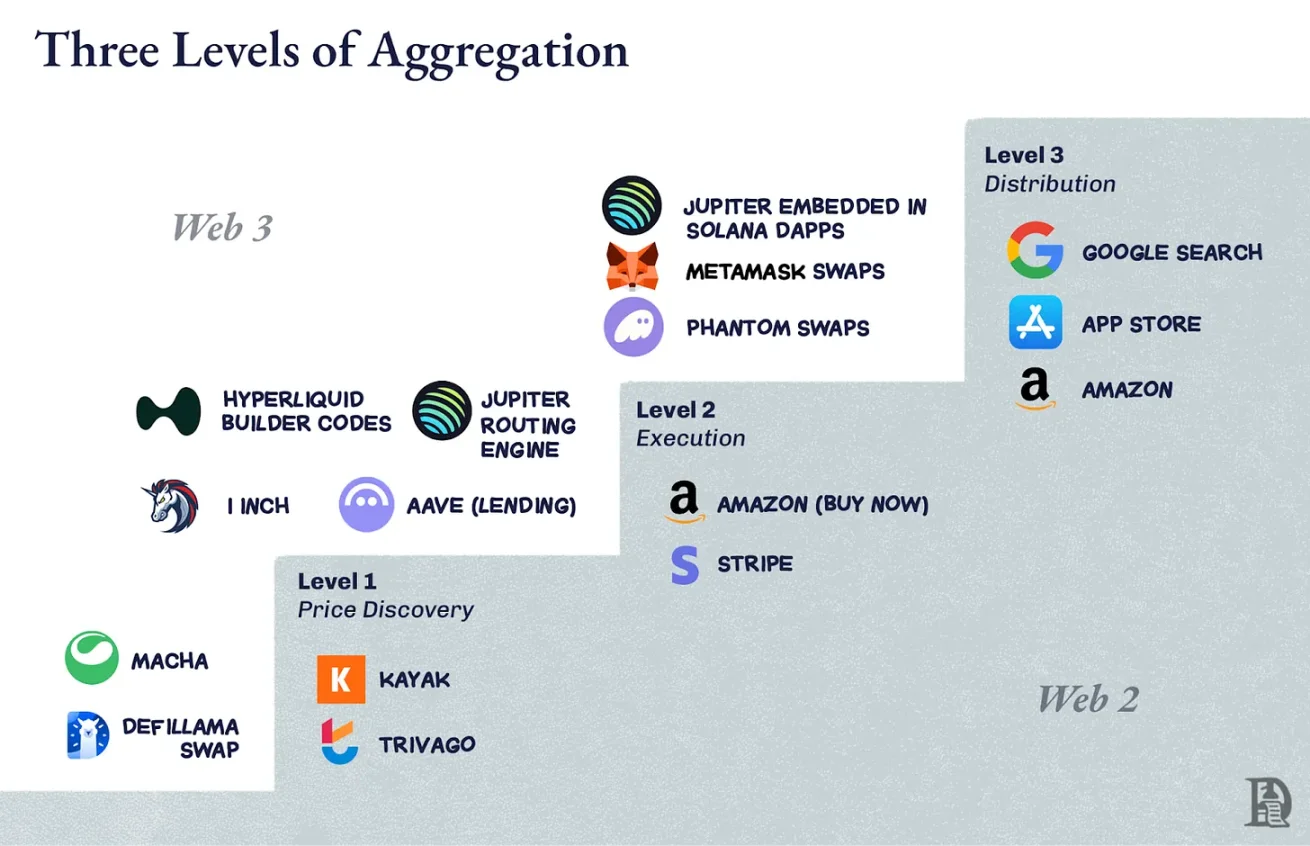

第一层级:价格发现

这是最基础的工作:告诉人们最佳交易在哪里。Kayak 用于航班,Trivago 用于酒店。在加密领域,早期 DEX 聚合器如 1inch 或 Matcha 属于此类。它们检查可用池,展示最佳汇率并提供跳转入口。价格发现有用但脆弱,DeFiLlama 的兑换功能亦是如此。

若底层市场已集中(如 Uniswap 上的以太坊现货交易),路由改进作用微乎其微,用户可直接前往交易场所,你提供的帮助非必需。

第二层级:执行

此时你不再将用户导向别处,而是代为操作。亚马逊的「一键购买」属于此层级。在 DeFi 中,Aave 的借贷功能位于此层。借款时流动性已存在于其合约中。执行增加了粘性,因为结果与你直接相关:快速结算、无失败交易的良好体验。

第三层级:分发控制

你成为入口。谷歌搜索之于网页,应用商店之于移动应用,均属此列。在加密领域,钱包内置的兑换标签可成为普通用户的起点和终点。

在 Solana 上,Jupiter 已达到此层级。它始于价格发现工具,通过智能订单路由进入执行层,随后嵌入 Phantom、Drift 等前端。大量 Solana 交易实为 Jupiter 交易,即使用户从未输入「jup.ag」。这就是分发控制,供应方无法绕过你触达用户。

在 DeFi 中攀登层级

DeFi 的挑战在于流动性可能出现迅速转移的情况。激励措施可一夜抽干资金池。因此从第一层级升至第三层级不仅关乎成为头部聚合器,还需创造足够理由让流动性和订单流持续通过你的路由。

在以太坊上,1inch 主要停留在第二层级,因为 Uniswap 已通过集中流动性完成聚合工作。路由对边缘案例仍有价值,但改进有限,许多交易者选择跳过。此外 CowSwap 和 KyberSwap 等聚合器也占据可观份额。Aave 属于第二层级,因其在细分领域掌控执行,但它是基础设施,而非起点。

Jupiter 在 Solana 上的优势在于能依次攀登三个层级。流动性分散,第一层级价值显著;路由引擎优于手动兑换,自然过渡至第二层级;通过直接集成钱包和 dApp,达到第三层级,完全掌控 Solana 流动性的分发。一度 Solana 近半计算使用来自 Jupiter 交易,因为交易者需求端和流动性池供应端均依赖 Jupiter。

达到第三层级后,问题变为「还能通过此分发运行什么?」亚马逊始于书籍,终于万物;谷歌始于搜索,终掌控地图、邮件和云计算。对 Jupiter 而言,分发是订单流。显然的下一步是添加永续合约、借贷和投资组合跟踪等产品,利用相同流动性关系。

更大动作是 Jupnet。Solana 尚未匹配 Hyperliquid 等专为金融级延迟和确定性设计的场所的吞吐量与执行特性。这些特性对扩展全金融栈至现实世界规模至关重要。更简单的选择是在已具备这些特性的链上推出产品,但 Jupiter 选择更艰难的路径,将 Jupnet 构建为应用控制的低延迟执行层,与 Solana 并行运行。

Jupnet 旨在成为 Solana 生态内的共享基础设施,支持永续合约、报价请求系统、批量拍卖等对延迟敏感的交易,最终原生结算在 Solana 上。若成功,它将在保持用户和资产留存的同时,提供垂直整合场所预期的速度与确定性。这是弥合通用区块链吞吐量与全球金融微延迟需求差距的尝试,且无需跨链分割流动性。

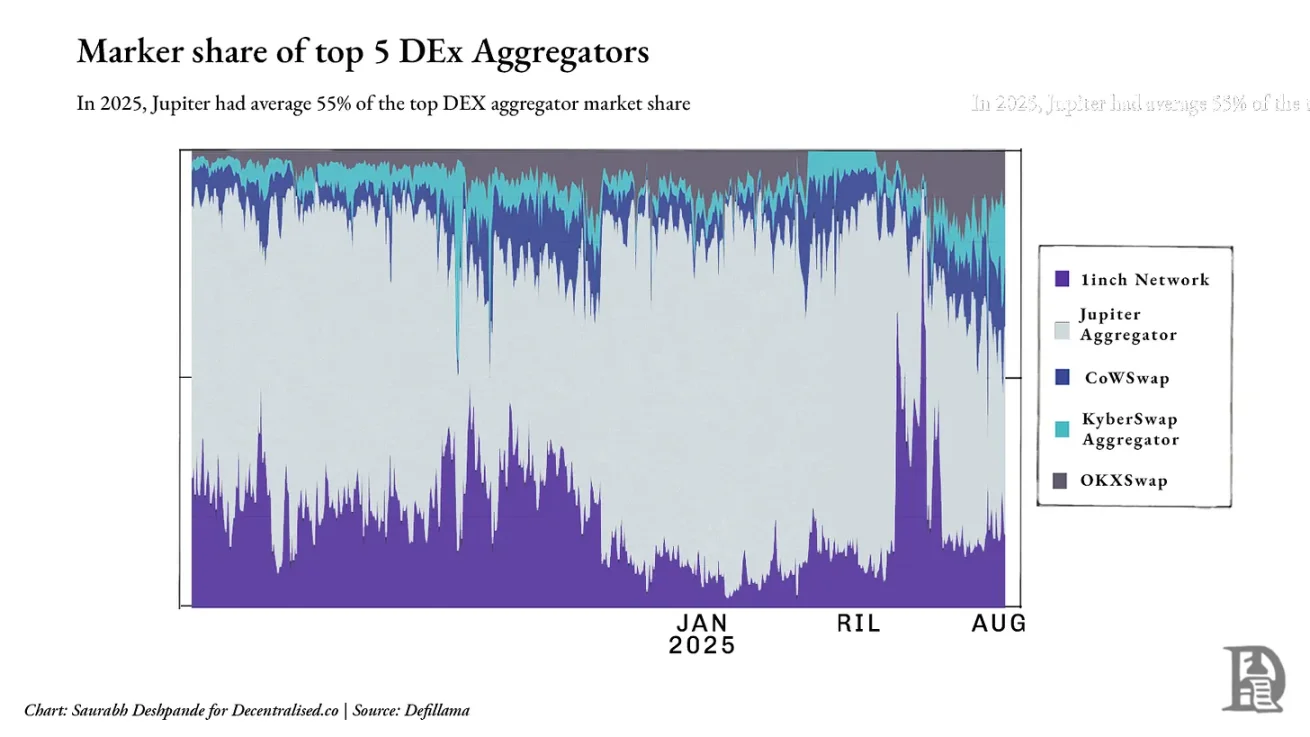

但需注意:尽管 Jupiter 在 Solana 内占据主导,行业层面仍面临激烈竞争。在跨链领域,1inch、CoWSwap 和 OKX Swap 保持重要地位。截至 2025 年,Jupiter 在五大 DEX 聚合器中平均占比约 55%,但该占比随链上活动和集成波动。下图显示 Solana 之外聚合层的分散程度。

显然,Jupiter 已成为 Solana 生态中的聚合器。飞轮已启动:更多交易者带来更多流动性,更多流动性优化执行,更好执行吸引更多交易者。此时你不仅是流动性聚合器,更是货架、习惯和市场的入口。那么,当流动性不再足够时,如何继续增长?Jupiter 的答案是收购已掌控新用户流的项目。

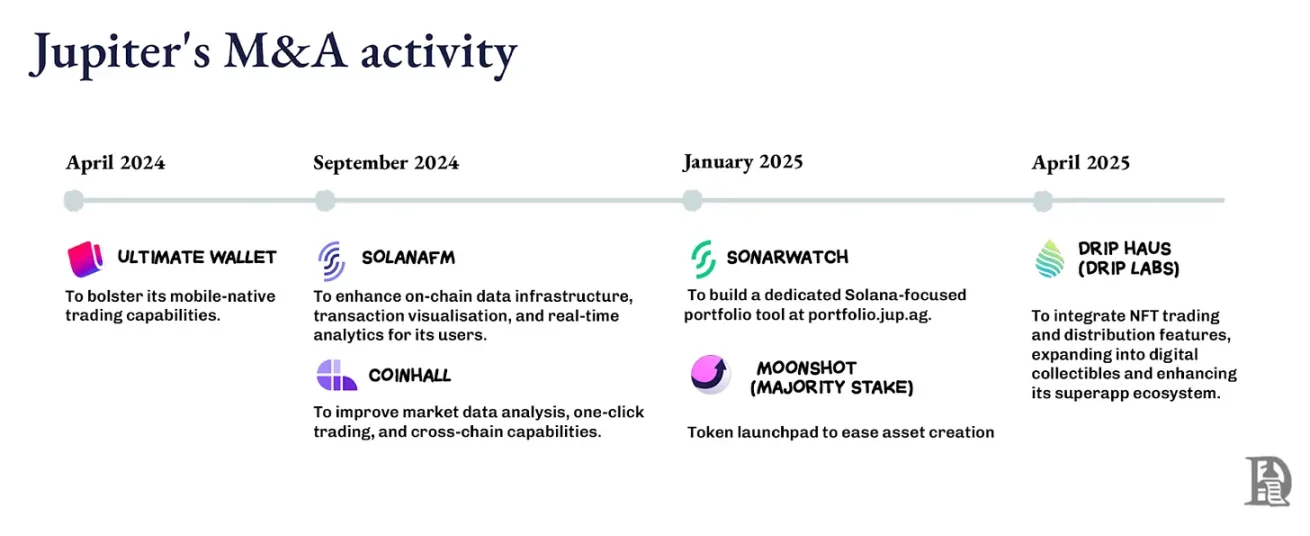

并购作为增长引擎

此前,我曾撰文探讨企业规模化的两大主题:复合创新的本质,以及企业如何通过并购加速这一进程。前者关乎基于现有优势构建新产品、功能或能力,后者关乎识别何时「购买」比「构建」更快建立优势。

Jupiter 的演变兼具两者。其并购策略根植于寻找具有实际吸引力的创始人团队,并将其融入放大影响力的分发网络。公司寻找垂直领域专家团队,在不拖累核心路线图的前提下扩大覆盖面。

这不仅是购买功能叠加,而是收购已主导 Jupiter 目标市场细分领域的团队。当这些团队接入 Jupiter 的分发钱包界面、API 和路由后,其产品增长更快,生成的流量反哺 Jupiter 核心。

Moonshot 带来代币启动板,将新代币创建转化为 Jupiter 生态内的直接兑换和交易活动;DRiP 添加社区驱动的 NFT 铸造和分发平台,吸引远离交易界面的受众并将其转化为链上行为;Portfolio 收购为活跃交易者提供头寸管理工具。Jupiter 本可以用更低成本内部构建这些功能,但其目标是收购创始人,而非仅功能。

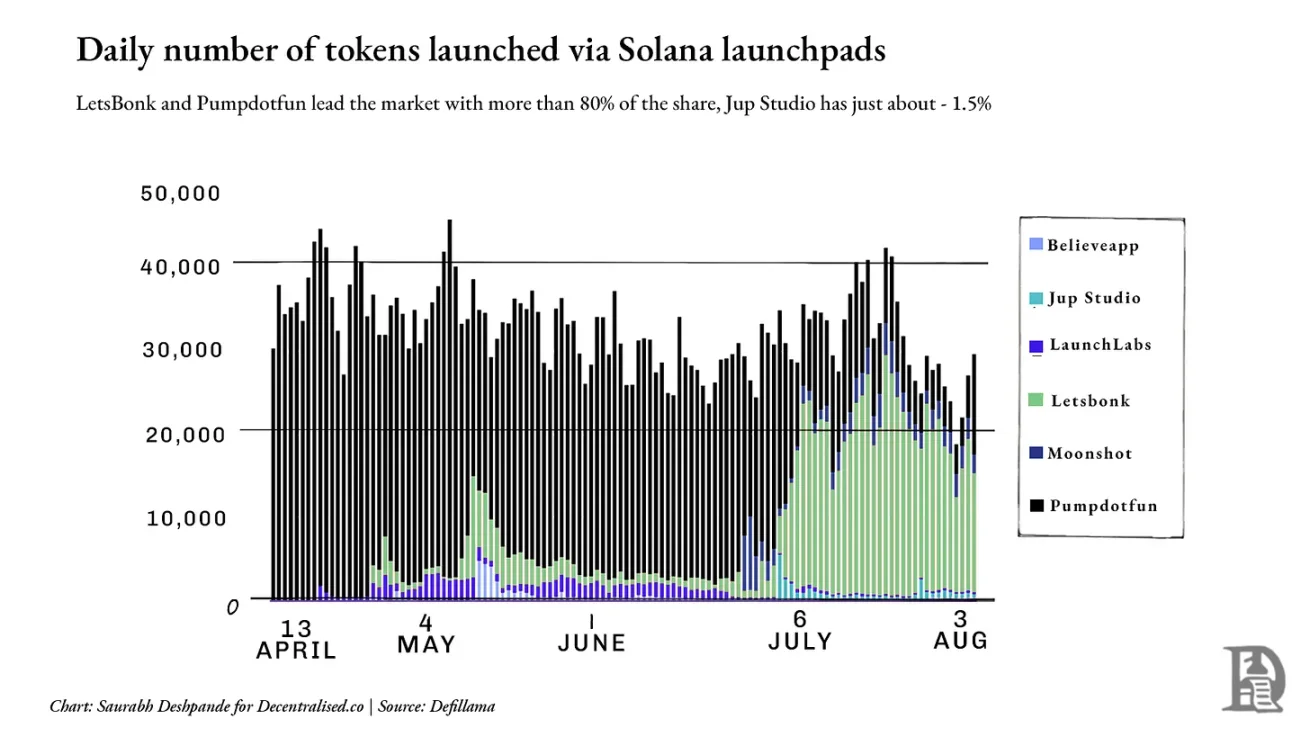

但部分指标的增长尚未显现。以启动板领域为例,市场领导者 Pumpdotfun 和 LetsBonk 控制超 80% 的每日代币发行,而 Jup Studio 和 Moonshot 合计占比不足 10%。下图显示 incumbent 的主导地位。此情况下,默认格局或已固化,Jupiter 或需截然不同的方法破局。

力量倍增器:创始人主导的并购并购

拓宽货架,便需引入已掌控目标市场细分领域的运营者。Jupiter 的筛选标准是:该团队是否带来强化飞轮的新型流动性或用户。此逻辑呼应亚马逊早期飞轮:每增加一个品类或供应商都扩展「选择」,优化客户体验,驱动更多流量,进而吸引更多供应商。

对 Jupiter 而言,每次收购如同为商店新增货架,拓宽选择并深化交易者和流动性提供者。

收购具有创造力的创始人,让 Jupiter 打入不熟悉的领域(如 DRiP 的 NFT 文化或大众零售代币发行),同时不稀释核心竞争力。这些创始人已了解细分领域,拥有信任他们的社区,并能快速行动。接入 Jupiter 的分发渠道一夜放大其覆盖范围,同时 Jupiter 获得新用户流和流动性。

收购案例体现这一点:Moonshot 是面向主流行为的铸造和交易平台,其发行的代币可无缝转入 Jupiter 生态内的兑换、资金市场和永续合约;DRiP 是创作者优先的收藏品分发渠道,吸引本不接触交易界面的社区。

Moonshot 在 TRUMP 代币推出时三天内新增超 25 万用户,处理超 15 亿美元交易量;DRiP 吸引超 200 万收藏者,铸造超 2 亿件收藏品,二级销售超 600 万笔。

集成遵循清晰模式:创始人保留产品方向主导权;产品上线即接入 Jupiter 界面和后端,即时受益于其用户基础,同时 Jupiter 获得新流量;每次收购添加独特的流动性原语(如发行、文化、杠杆),而非重复现有功能。核心竞争力保持不变,所有路径仍回归 Jupiter。

在 DeFi 中,代码可一夜分叉,但市场份额难以复制。创始人主导的并购让 Jupiter 新增市场份额而不失核心路径,使其飞轮更难复制。随着应用控制执行和低延迟基础设施成熟,Jupiter 或瞄准风险引擎、匹配层和专业场所等团队,并将其融入 Jupnet。

聚合器 vs 供应商

纵观全局,DeFi 中正浮现两种主导模式:Jupiter 和 Hyperliquid。两者皆强大,但策略截然不同。

Hyperliquid 旨在控制流动性,而非直接拥有终端用户关系。它将流动性作为服务提供。若能构建更优用户体验,欢迎使用 Hyperliquid 的订单簿和执行引擎。Builder Codes 即基于此理念,他人可拥有前端体验,而 Hyperliquid 默默支撑后端,这是供应商优先模式。

Jupiter 则专注于分发,它希望拥有界面、货架和市场入口,通过成为默认界面聚合分散流动性,并将其导向所需之处。这意味着控制用户关系,而不仅是执行轨道。从永续合约到投资组合,Jupiter 试图让所有金融界面始于并终于其轨道内。

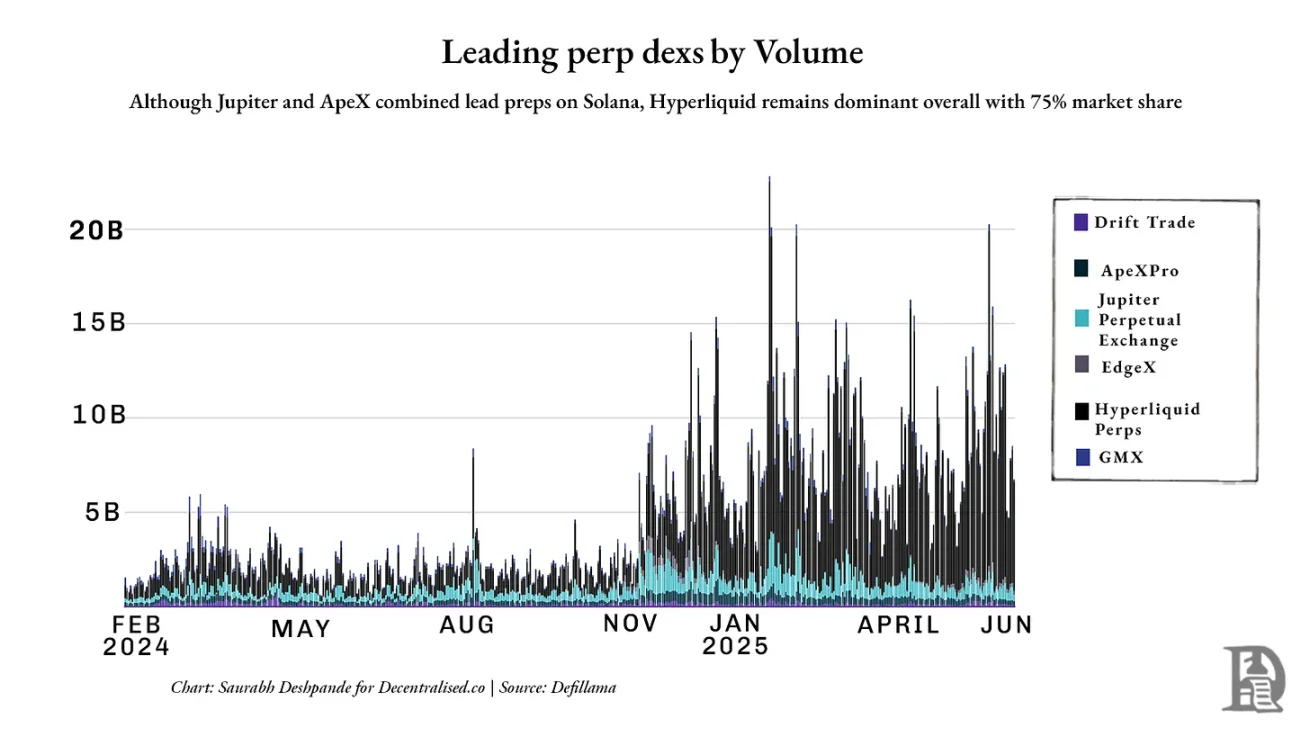

但永续合约或许最暴露此策略的当前局限。Jupiter 在 Solana 上有所进展,但 Hyperliquid 仍以约 75% 的永续 DEX 市场份额主导市场。下图显示 Hyperliquid 在原始交易量上的领先幅度:

两种模式均押注规模,但起点相反。Jupiter 认为流动性追随用户界面;Hyperliquid 认为流动性即界面。Jupiter 构建入口,Hyperliquid 构建终点。

实践中我们目睹分化:若需广泛界面和用户聚合,选择 Jupiter;若需深度、确定性和可组合性,选择 Hyperliquid。一方将流动性转化为依赖网络,另一方成为众人构建的底层。

赢家不仅是最先到达者,更是他人无法舍弃者。

这正是 DeFi 当前令人兴奋之处。我们首次见证哲学对决:一方认为分发是护城河,另一方坚信流动性才是。

应用即新平台

当以太坊 Layer 2 首次登场时,人们希望其成为新平台:中立之地,应用可组合、竞争和扩展。但事实证明,L2 并未如想象般成为平台,而多停留于基础设施层面:提供速度、安全性和可扩展性的技术基础,却未掌控用户关系。

平台是用户旅程起点的界面,需求在此聚合,习惯在此形成,分发在此存活。鲜有 L2 跨过此线,多数是管道而非货架,鲜少构建有意义的分发,更罕有成为用户默认入口。

相反像 Jupiter 和 Hyperliquid 的应用正逐渐显现平台特质。它们拥有用户关系,嵌入日常习惯,并通过收购或接入其他应用强化地位。事实上它们开始酷似 Web2。

谷歌超越搜索引擎,收购 YouTube,将搜索优势转化为视频主导;Facebook 通过收购 Instagram 和 WhatsApp 扩大对注意力的掌控。它们瞄准自身缺席但用户已聚集的相邻领域,且关键是收购这些领域核心玩家。一旦收购,这些应用可立即接入谷歌和 Facebook 的现有分发飞轮,结果是对多频道用户注意力的占有。

Jupiter 正运行类似策略。启动板、NFT 铸造工具、投资组合管理器及如今的 Jupnet,均服务于同一目的:扩大覆盖面,捕获更多用户行为,将更多流动性路由至自身。其战略是成为货架、默认选择、金融互动的起点。

但聚合并非必胜之策。历史满是失败的平台收购和聚合尝试,或因未拥有用户关系,或因误解习惯形成方式。

以微软收购诺基亚为例。这是对掌控移动分发的押注,但用户已转向 iOS 和 Android 生态。微软拥有硬件和软件,但其移动设备和操作系统要么与现有产品过于相似,要么不足以促使用户转换。它未控制应用层,未赢得开发者忠诚,也未提供改变行为的理由。缺乏对供应的控制或清晰差异化,货架无人问津。

这些案例反映核心真相:收购本身不创造飞轮。若非起点、习惯或界面,无论捆绑了多少功能,用户也不会跟随。

这使得 DeFi 当前时刻尤为有趣。Jupiter 收购前端、分发渠道和流动性原语,试图成为 Solana 金融栈的默认入口;Hyperliquid 反其道而行之:构建深度而非广度,让他人围绕其组合。

某种意义上,我们正目睹真正的平台战争在应用间展开,而非如许多人预期的公链之间。这引发更大问题:若 L2 不掌控分发,当其上的应用掌控时,价值将流向何方?胖协议将如何?

我们以未解问题作结,因其尚无定论。未来我们将带来更犀利的观点、新数据点和更多故事与类比,以厘清这一切的走向。

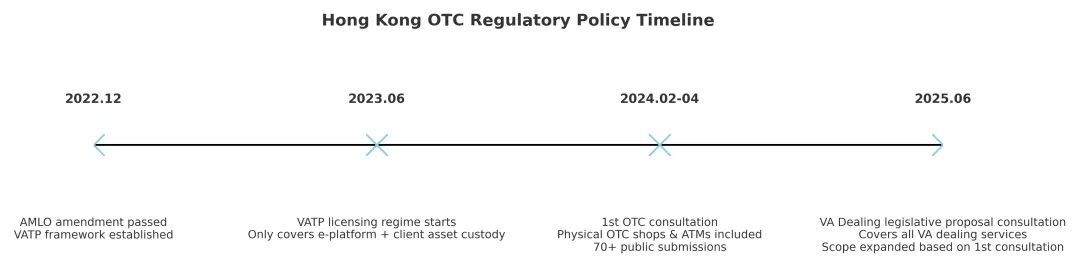

香港 OTC 监管三次进化:从「币店江湖」到全面纳管

撰文:BlockSec

2025 年 5 月,香港警方捣毁一个价值 1500 万美元(约 1.17 亿港元)的虚拟资产洗钱集团,涉案团伙主要通过位于尖沙咀的 OTC 渠道分拆、转移资金。

在早些时候,轰动全港的 JPEX 案中,商业罪案调查科(Commercial Crime Bureau, CCB)披露,不少涉案资金通过在港 OTC 店铺完成兑换与转移,成为诈骗链条的重要一环。

2025 年 6 月,香港政府发布了《Legislative Proposal to Regulate Dealing in Virtual Assets》(《规管虚拟资产买卖服务立法建议》)公众咨询文件,建议将包括 OTC 在内的所有虚拟资产买卖服务纳入统一发牌监管框架。 虽然该建议目前仍处于咨询阶段,尚未形成法规,但它为香港虚拟资产监管的下一步描绘了清晰的蓝图——从早期的 VATP 平台发牌,到币店纳管,再到全面覆盖 VA Dealing 服务。

用一句话概括:三年时间,香港监管从 OTC 「真空地带」走向全链条纳管。

第一阶段(2023)VATP 纳入监管,OTC 却成「漏网之鱼」

2022 年底,香港通过 《打击洗钱及恐怖分子资金筹集(修订)条例》,自 2023 年 6 月起,对虚拟资产交易平台(VATP)实施发牌制度,由证监会(SFC)监管。

VA Dealing Consultation Paper, 1.3「In December 2022, … a licensing regime for VA trading platforms (」VATPs「) … commenced operation in June 2023 … must be licensed by the SFC unless otherwise permitted by the law.」VADEALING_consultation_…

根据 VA exchange 的定义:

-

通过电子设施撮合买卖双方的虚拟资产交易;

-

接触客户资产(持有、控制或安排托管)

因此,当时的制度只针对「电子平台 + 接触客户资产」的业务,实体币店、柜台、ATM 等 OTC 场景并未纳入,这导致出现了监管的真空。

第二阶段(2024)海关发牌,加密货币 OTC 也需持牌

2024 年 2 月至 4 月,财政司及库务局(FSTB)推出首轮《虚拟资产场外交易服务发牌制度》咨询,首次将实体 OTC 纳入监管。

主要内容:

-

所有人在港经营虚拟资产现货交易(实体或线上)均须持牌;

-

由香港海关(CCE)负责发牌;

-

涵盖 USDT、BTC 等法币兑换与转账;

VA Dealing Consultation Paper, 1.6(a)-(b):「Scope and coverage: Any person … services of spot trade of any VAs … would have to be licensed by the Commissioner of Customs and Excise (」CCE「).Eligibility: A licensee would be required to be a locally incorporated company …」

第三阶段(2025)OTC 并入 VASP 大家庭,SFC 统一监管

2025 年 6 月,香港发布第二轮《规管虚拟资产买卖服务立法建议》(Legislative Proposal to Regulate Dealing in Virtual Assets),监管范围和深度双升级:

-

范围扩展:涵盖大宗交易、经纪撮合、结算兑换、资产管理等复杂服务;

-

监管机构调整:由 SFC 发牌,HKMA 监管银行 /SVF 业务;

-

原则延续:同业务、同风险、同规则;

-

豁免安排:仅在一级市场发行 / 赎回稳定币且已获 HKMA 许可的发行人可豁免。

VA Dealing Consultation Paper, 1.10:「Under the proposed regime, any person … providing the VA service of dealing in any VAs in Hong Kong is required to be licensed by or registered with the SFC… including conversion, brokerage, block trading…」

变化原因:这一轮建议正是建立在首轮咨询收到的 70 多份书面意见基础上制定的,政府在文件中说明,意见集中反映了 OTC 高风险性、跨境洗钱漏洞、监管覆盖不足等问题,因此将原有的 OTC 监管建议扩展为更广泛的「VA Dealing」框架。

VA Dealing Consultation Paper, 1.8:「Following the conclusion of the first round of consultation, we received over 70 written submissions from various stakeholders… We have refined our proposal to expand the scope to VA dealing services to better address AML/CFT risks.」

重要提示:该阶段的内容目前仍处于公众咨询阶段,并未正式立法,最终细节可能在立法过程中调整。

政策变化背后的驱动

香港 OTC 监管政策的三次演变,并非孤立发生,而是多重因素叠加推动的结果,背后至少有三个核心驱动:

驱动一:重大案件频发,暴露监管真空

2025 年 5 月的 1500 万美元洗钱案中,涉案团伙利用 OTC 拆分资金、绕过银行监控,短时间完成多笔跨境转账。在 JPEX 案中,商业罪案调查科(CCB)发现,不少投资者被骗资金通过本地 OTC 店完成现金或稳定币兑换,再快速流向境外钱包。

这些案件暴露了一个问题:即使平台监管收紧,线下 OTC 的匿名、即时结算特性依然能绕开监管,成为「最后一公里」的风险通道。

驱动二: 国际监管压力与 FATF 标准

FATF(金融行动特别工作组) 自 2019 年更新第 15 号建议(Recommendation 15)起,明确要求各司法辖区将虚拟资产服务提供者(VASPs)全面纳入反洗钱 / 反恐怖融资(AML/CFT)框架。香港在首次引入 VATP 发牌时,虽然已满足部分 FATF 要求,但 OTC 业务的「漏网」状态被国际评估机构和合作方多次指出。为维持香港国际金融中心的信誉,监管机构必须弥补这一漏洞,确保「same business, same risk, same rules」落到实处。

香港要做国际虚拟资产中心,必须解决 AML/CFT 隐患。

驱动三: 本地公众意见推动政策升级

在 2024 年首轮 OTC 咨询中,政府共收到 70 多份书面公众意见,来自银行、合规机构、加密企业、执法部门等。多数意见集中反映:OTC 的匿名交易风险高;跨境资金流难以追踪;诈骗和洗钱案件中,OTC 扮演重要中介角色。

政府在 2025 年发布的《VA Dealing》立法建议中明确指出,正是基于这些反馈,才将原本仅覆盖 OTC 兑换的监管范围扩大到更完整的 VA Dealing 全链条业务。

VA Dealing Consultation Paper, 1.8:「Following the conclusion of the first round of consultation, we received over 70 written submissions from various stakeholders… We have refined our proposal to expand the scope to VA dealing services to better address AML/CFT risks.」

总结

OTC 曾是香港加密货币市场的「地下水路」,如今它正被纳入光天化日之下。从 2023 年的平台监管,到 2024 年的币店纳管,再到 2025 年提出的全链条「VA Dealing」框架,香港虚拟资产监管正走向系统化与国际化。而这一切的最新篇章,正处于公众咨询期,等待立法的最后定稿。

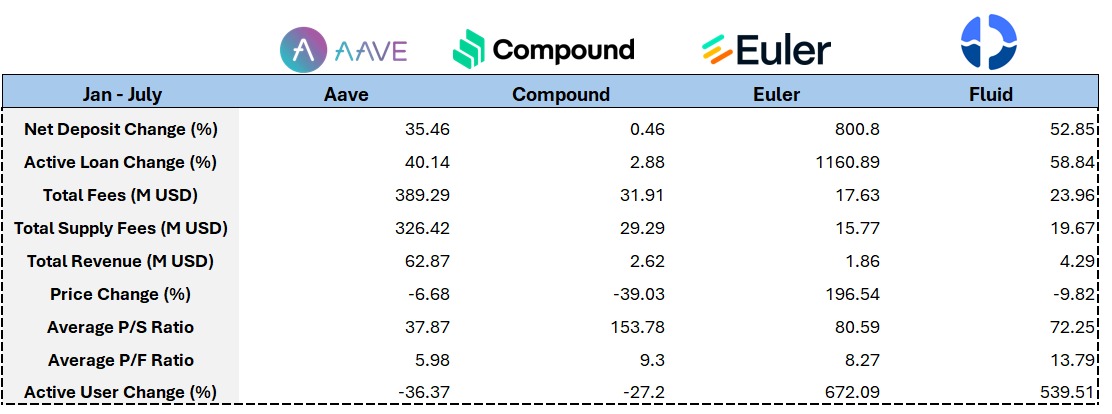

头部借贷协议 +ETH/SOL 质押龙头财务报表全解剖,某项目五年没盈利?

撰文:@chingchalong02

TL;DR

– 循环贷成为了 DeFi 主流玩法,驱动了作为底层借贷设施平台的基本面,亦淘汰跟不上热点的借贷协议。

– Euler finance 凭着允许任何人部署借贷 Vault 的 EVK 框架跑出,基本面 / 币价全爆升,未来部署 RWA 资产借贷会成另一催化剂

– Aave 受益于 USDe + PT-USDe 的上线 +Umbrella 机制 + GHO 跨链发行各项数据于上半年稳健增长

– Lido Finance 收入模型导致项目表面风光,未来展望赛道天花板透过华尔街对 ETH 的质押收益需求所打开

– Jito 凭着 MEV 基础设施的营运能力 + jitoSOL 的龙头地位 + 未来 jito 上再质押应用的发展 2025 Q2 开始表现凌厉

借贷协议的费用来源?

大致上都是源于所有借款头寸所支付的利息总额,无论是未平仓、已平仓,还是已被清算的仓位。这部分利息收入将按比例在流动性提供者与 DAO 国库之间进行分配。

此外,当借款仓位突破其设定的 LTV 上限时,借贷协议将允许清算人对该仓位执行清算操作。每类资产对应特定的清算罚金,协议则获得抵押资产并进行拍卖 / Fluid 的 「流动性清算」机制。

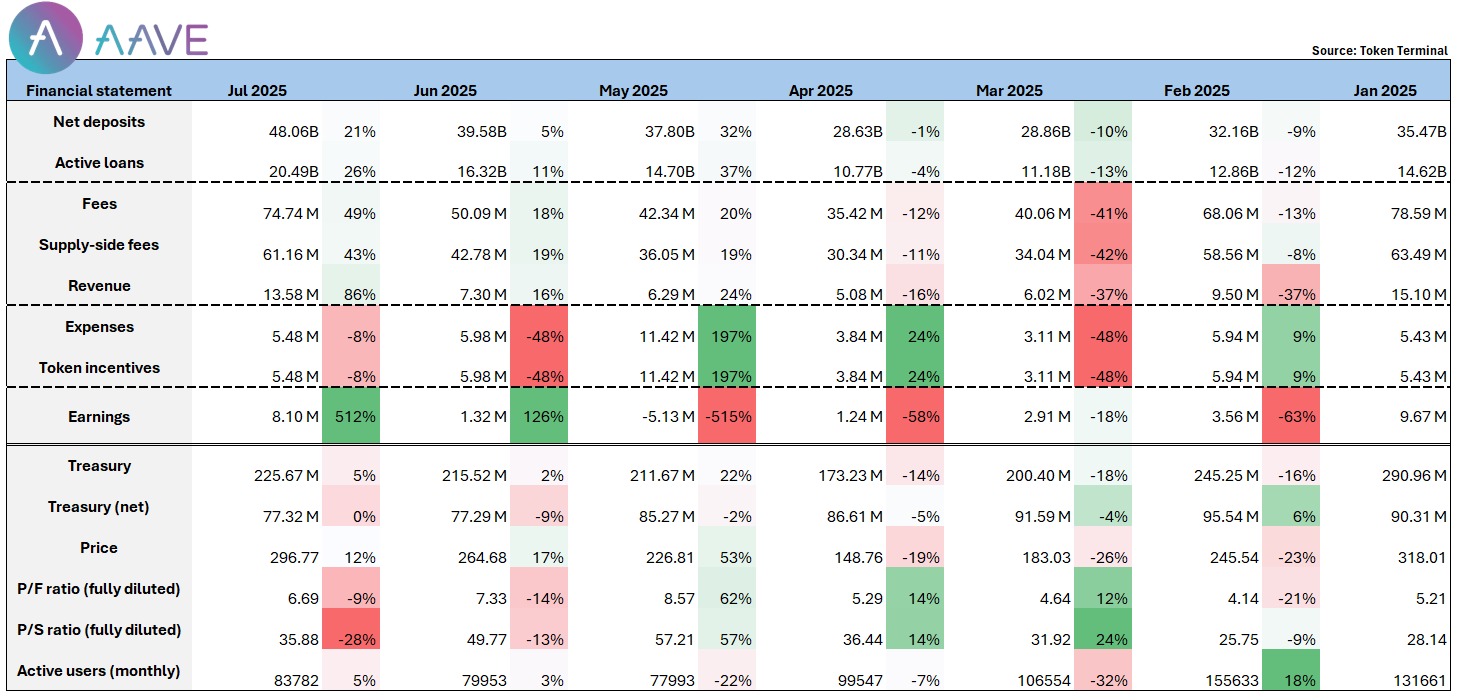

从 Aave 的财务报表能看到什么?

@aave 的协议费用与收入在年初达到高峰,随后伴随大盘回调而逐步回落。个人认为,五月之后数据的回升主要受益于 USDe + PT-USDe 的上线,毕竟本轮最具规模的循环借贷需求,正是由 Pendle 的 PT 类资产与 Ethena 推出的稳定币 所驱动。

数据显示,在 PT-sUSDe 上线初期,近 1 亿美元的供应额度 就已迅速被存入 Aave 市场。

此外,Umbrella 机制于六月正式启用,截至目前已吸引~$300M 的资金参与存款保障。同时,Aave 的原生稳定币 GHO 的跨链发行规模也持续增长(当前流通量 ~$200M),其多链应用场景也在不断扩展。

多项利好推动下,Aave 在七月迎来全面突破:

-Net Deposit 突破 48 亿美元,居全网首位;

– 协议净利润六月环比暴增近 5 倍,达到 ~$8M;

– 按市销率、市盈率计算,Aave 在赛道中依然属于低估值项目。

鉴于当前的增长趋势与产品成熟度,预计未来将有更多传统机构选择 Aave 作为 DeFi 使用平台。无论是在费用收入、TVL,还是协议盈利方面,Aave 均有望持续创新高,巩固其作为 DeFi 龙头的地位。

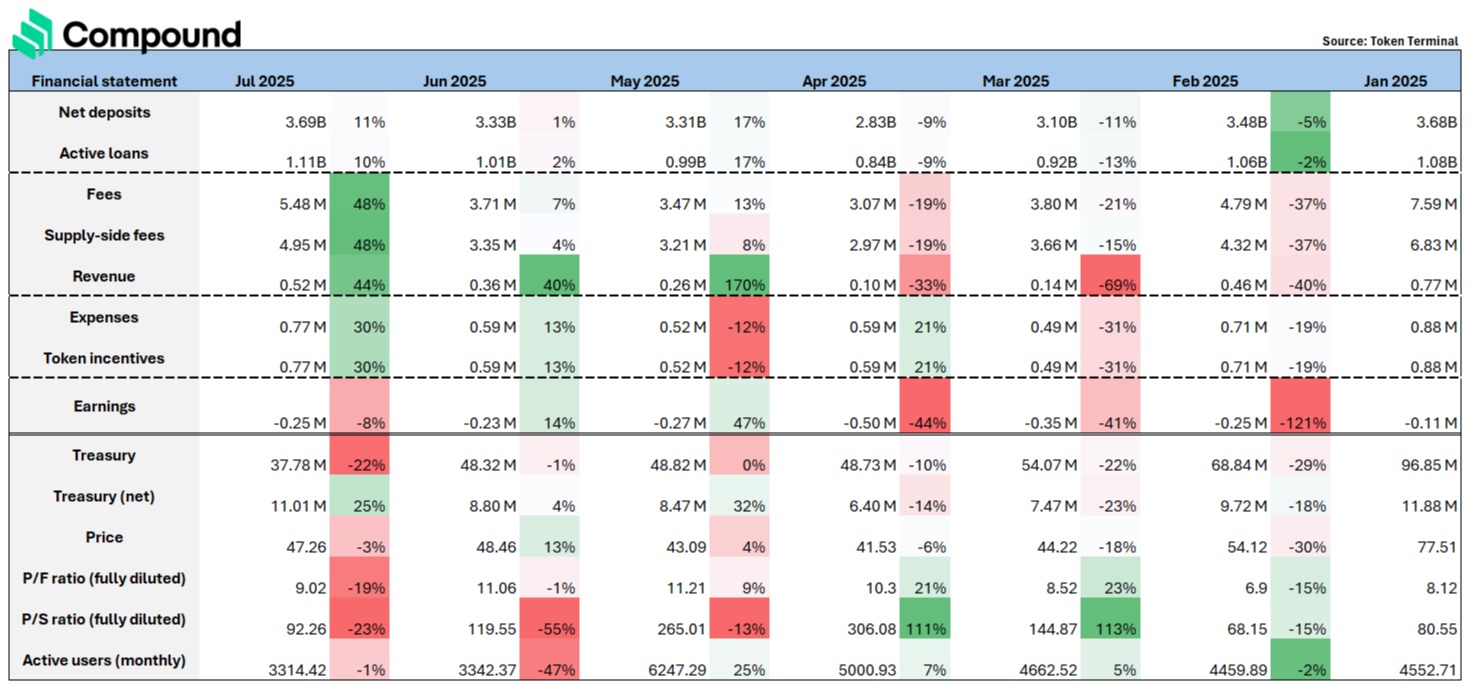

从 Compound 的财务报表能看到衰落的征兆?

@compoundfinance 虽然同样作为老牌借贷协议,但在支持资产的多样性与市场敏感度方面,明显不如 Aave 灵活。Aave 紧跟市场趋势,已上线多种再质押 ETH(如 rETH、ETHx、cbETH)、质押 BTC(如 lBTC、tBTC)以及 Pendle 的 PT 类资产,而这些资产在 Compound 上均未支持。

由于资产支持面的局限,Compound 的借贷玩法较为单一,缺乏循环借贷的应用场景与组合策略,导致用户粘性与资金利用率偏低。从财务表现来看,Compound 在 2025 年年初至今录得持续亏损,协议净收益维持在 –$0.11M 至 –$0.25M 区间,同时其代币价格也已累计下跌约 40%。

在当前 DeFi 生态中,循环借贷已成为基础性应用,并衍生出诸如 @EulerFinance 、@MorphoLabs、@SiloFinance 等专注于承载复杂杠杆结构与组合策略的底层借贷协议。缺乏对这类使用场景的支持,意味着 Compound 正在逐步失去某一班主流的循环借贷用户。

财务报表亦显示 Compound 的 TVL 半年内仅小幅增长(+0.46%),协议收入亦无明显改善,整体增长与 @Aave 间的差距正不断拉大。这也反映出其在产品演进与生态整合方面的滞后问题,若无法在资产支持与功能扩展上加快步伐,或将进一步边缘化于 DeFi 借贷主流之列。

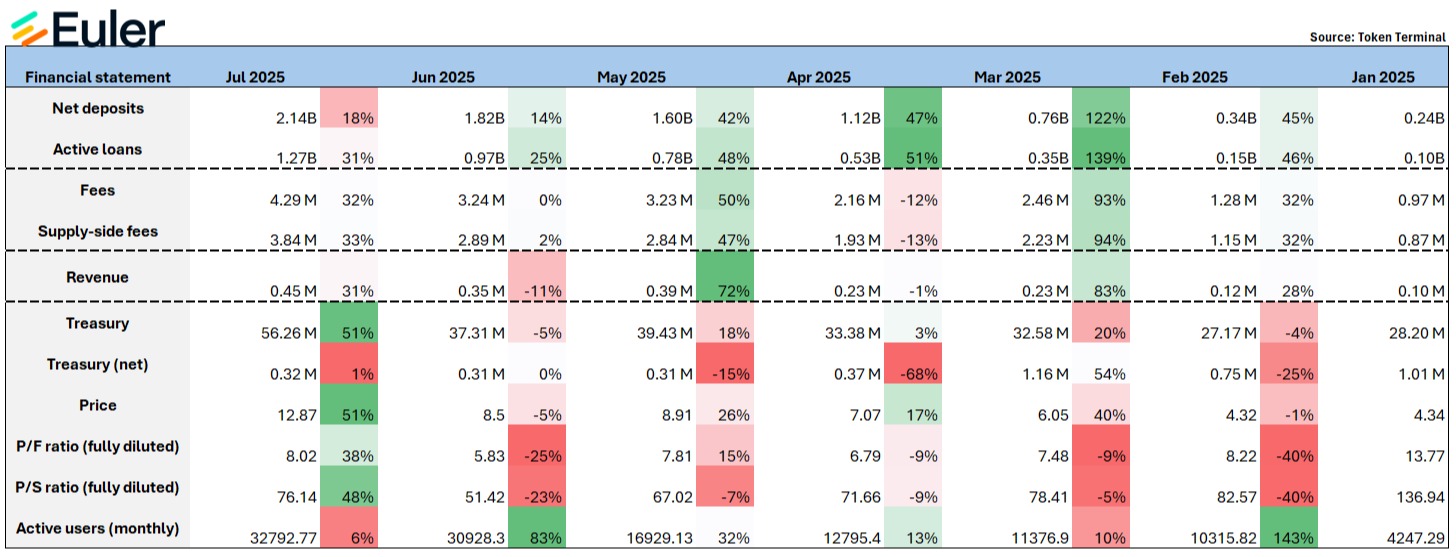

Euler 的 TVL/ 收入 / 币价都有显著增幅

@eulerfinance 的一大特点是允许任何开发者或协议在上面基于 EVK (Euler Vault Kit) 自建 Vault 并纳入 Euler 信贷生态,这性能正正符合该 cycle 借贷市场的主流玩法,各种长尾资产亦能部署在 euler 上作借贷,大大增加项目方的收入来源,亦提高了用户的借贷可玩性。

与 aave 类似,Euler 在今年 4 月上线当前市场中最具规模的循环借贷资产 PT-USDe 后,协议月度收入与 TVL 分别录得约 72% 与 42% 的增长,表现强劲。

从上半年整体表现来看,Euler 是 TVL 与活跃借贷增速最快的协议之一,TVL 增幅高达 800%,活跃借贷量更实现 1160% 的飞跃式增长,强势突围于借贷赛道。

项目亦积极与有空投活动的项目方及激励平台(如 @TurtleDotXYZ、@Merkl_XYZ)展开联动,紧贴本轮周期另一重要热点 —— 积分与空投经济模型,通过激励机制进一步提升用户在平台上的存款与借贷意愿。

这一策略成效显著:协议费用从 $0.1M 增至 $0.45M,代币价格亦在同期实现了~ 200% 的涨幅。

作为一个模块化、可组合且无需许可的信贷基础设施,EVK 的潜力远不止于现阶段。若团队能将当前另一个市场热点 — RWA 资产顺利引入 Euler 借贷框架,其 TVL 增长空间有望呈现几何级数级扩张。

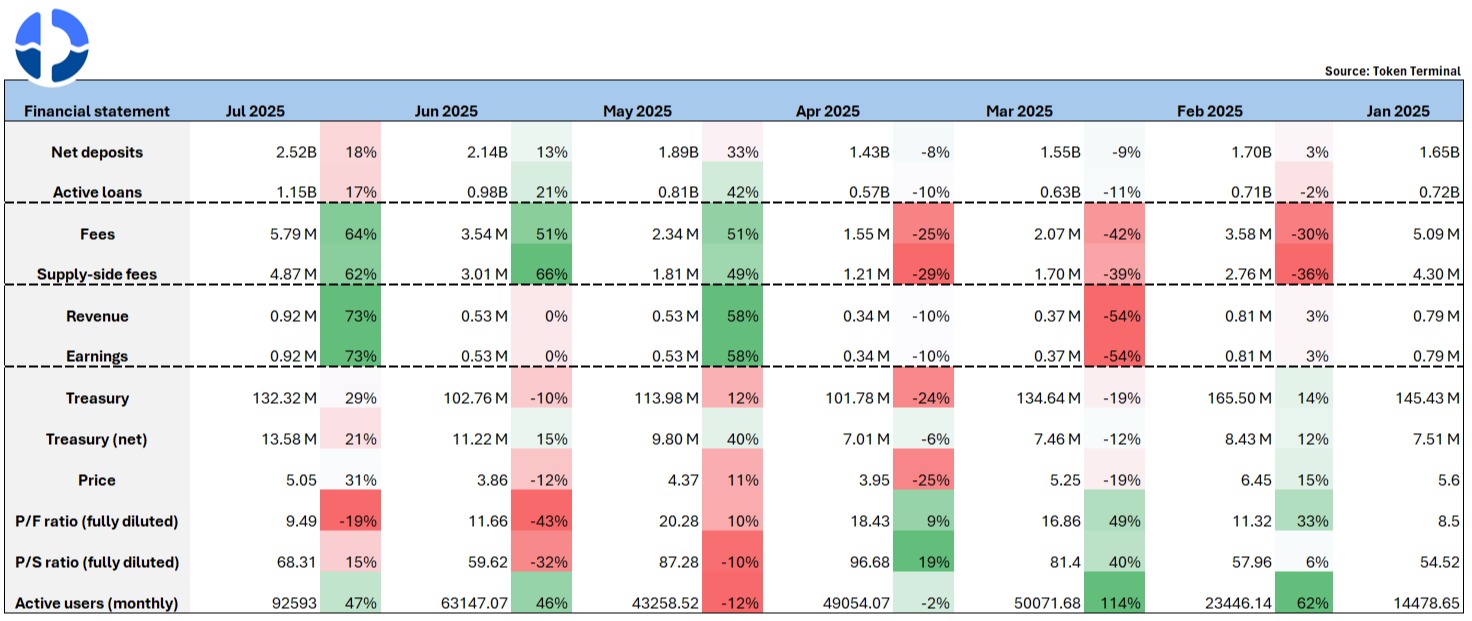

Fluid 技术壁垒带来基本面增长乐观

@0xFluid 是当前借贷领域增长速度仅次于 euler 的新兴协议,TVL 年初至今增长~ 53%,当前锁仓规模已与 Euler 基本持平。其迅速崛起为黑马的核心原因,源于其 全新的借贷机制设计与优越的资本效率表现。

智能抵押 & 智能债务是项目最大的技术壁垒,基本上可以直接抵押 LP 资产(如 ETH/wstETH、USDT/USDC),而用户借出的债务亦并非单一资产,而是构建为自动调节的 LP 资产对。借出后,债务将被部署至流动性市场参与交易,反向为用户带来收益(降低实际借款成本)。

该设计让借款人的利率支出进一步优化,借贷利率普遍 低于传统模式。同时,Fluid 平均支持的 LTV 上限高于 Aave,且清算罚金仅为 3%(相较 Aave 的 5%),整体资本效率表现接近 Aave 的 e-mode 模式。

另外 Fluid 亦天然支持「一键循环借贷」,前端已内置该功能,适用于抵押 ETH 借稳定币并再抵押操作;由于存款利率相对可观,即便是大户用户亦选择将大量资金长期存入,追求稳健年化收益。

Aave 早期亦参与 Fluid 的代币投资,以 $4M 资金买入 FUID 代币、并推动其自家稳定币 GHO 被集成进 Fluid 协议池。这一动作既是对 Fluid 产品模式的认可,也代表其竞争对手对其增长潜力的正面押注。

协议上半年收入自 $790K 小幅增长至 $930K,财务状况稳中有升;然而代币在同期略有下跌,主要原因在于缺乏显著的代币经济赋能与明确回购机制,尽管协议表现亮眼,代币价值捕获能力仍有待提升。

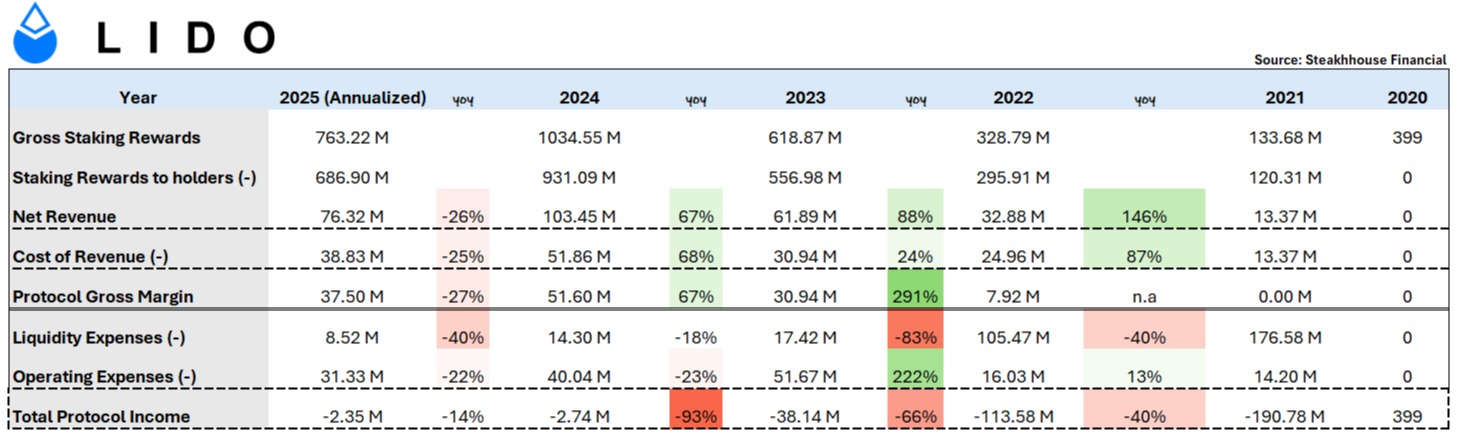

被誉为 ETH Beta 的 Lido 财务报表表现如何?

@LidoFinance 截至今天一共有 ~8.8M ETH 质押在协议内,总值 ~$33B,占总 ETH 质押的 ~25%,ETH 全网的 7%。基本上是圈内 ETH 「持有」 量最多的项目 ( sharplink: ~440K ETH;bitmine ~833K ETH)。

「ETH 质押赛道龙头」 – 这叙事难免会被认为是 ETH Beta,但项目由创始至今仍然面对一大严重问题 – 五年的生涯项目方从未盈利。

要解剖原因首先要从财务报表的细行说起。

Staking Rewards to holders:Lido 的角色只是聚合散户们的 ETH,再设立验证节点,其后按比例分发质押奖励给散户。

换而之 Lido 其中一大部分的奖励并不是自己持有的。 2024 年为例,Lido 整年赚取了 $1.034B 质押奖励,其中 $931M 基本上派给了质押者,亦符合 Lido 的协议费用条款 – 质押者(90% )、节点运营商(5% )和 Lido DAO 资金库(5% )

-

Cost of Revenue:这里指的是节点奖励 (node rewards) + Slash 分发 (slashing rewards),因为 Slashing 的成本是 Lido 承担的

-

Liquidity Expense:组 LP 投入的洗费

-

Operational Expense:LEGO Grant + TRP ( Token Rewards Plan) 是两个生态的资助与激励框架,前者是对外的资助计画,支持社群或开发者提出有利于 Lido 的创新提案;后者是对内的代币激励方案,用于奖励 DAO 核心贡献者

好的方面是 lido 在近年控制成本方面有改善,Liquidity Expense 逐年减少至 25 年 ~$8.5M,Operating Expense 亦自 23 年逐年减少 ~20%。因此在 23/24 年收入大增 (88%/67%) 以及成本减少的情况下,可见项目收入的亏损大幅下跌 (-66%/-93%),去到今年亏损只有 ~$2M。

Lido 的未来走势?

假若说「ETH 质押赛道龙头」 的收入水平仍然未达标,未免太过苛刻,但成本的确在逐年递减,究竟是什么导致亏损持续?首先,10% 的手续费是行业标准,不太能改变。

唯一可变的是赛道的规模 – ETH 的质押量,要知道 ETH 的质押比例对比于 Solana/Sui/Avax/ADA 还是相对少。大环境上的催化剂 – Wall Street 的 ETH 质押收益需求会是关键,已知的有 Blackrock 申请在 iShares ETH ETF 中增加质押功能。

一旦有先例,ETH 质押将会成为机构们新的收益来源,对于他们而言,持有 ETH 头寸储备还能生息,亦是另外的现金流来源。如果首选是规模最大的 lido ( 亦有机会是 Coinbase,或机构们自己扶持的质押项目如 puffer),到时则是赛道天花板打开的重要时刻。当然,随着质押率的增加,ETH 发行量奖励亦会被压缩。

亦看见 DAO 有人提议开启质押 ldo 的收入共享机制,以增强代币用途和长远的价值激励。问题显而易见,收入共享机制只会进一步削弱项目方的收入,更不利于长远发展。 DAO 中另外有人提及的 「过剩盈余分享机制」 似乎较为合理。

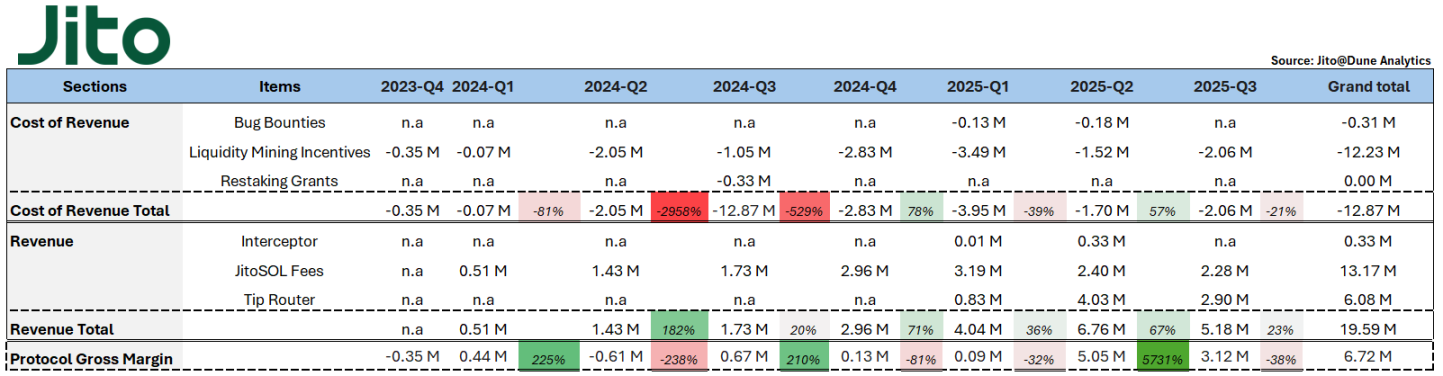

Jito 独特的收入模式 – MEV 小费

@jito_sol 作为 SOL 质押赛道的龙头,至少「表面业务」上的财务表现比起昨天分析的 lido 要好多了。 jito 目前的质押 SOL (jitoSOL) 规模 ~ 16m SOL,占全网的 ~23%。

赛道的天花板 – 亦即是 SOL 的质押率已经算 L1 中偏高的 (67.18%),值得关注的是 jito 亦于去年 10 月开始提供流动性再质押的底层基建服务,亦因而衍生了各种再质押服务, VRT (Vault Receipt Tokens) 的提供者 ( 如 @fragmetric140 ,@RenzoProtocol) 在其底层上营运。

个人认为在未来流动性再质押才是 jito 扩展业务,扩大收益的主赛道。目前仅有 ~1.1m SOL 被再质押,相当于 jito 质押 SOL 的 ~6%,全网质押 SOL 的 ~2%。相对而言,ETH 的再质押 / 质押比例为 ~26%,这对于 SOL 的上升空间依然充实,亦是 jito 需要抢占的份额。

回到 jito 的财务报告,先解释项目的各项支出和收入:

-

Bug Bounties:用于鼓励发现并报告协议漏洞的支出。白帽黑客提交的有效漏洞可以获得的奖励

-

Liquidity Mining Incentives:用于奖励在 DeFi 平台(如 Orca、Jupiter)提供 JitoSOL 或 VRT 交易对流动性的用户

-

Restaking Grants:发放给 Node Consensus Network (NCN)的开发者生态,支持开发、部署和运营 restaking 基础设施

-

Interceptor Fees:一个机制为了防止其他流动性质押协议持有者对 JitoSOL 的恶意短期套利。其持有的 JitoSOL 会被短暂冻结 10 小时,如果用户想提前领取,可以选择支付一个 10% 手续费

-

JitoSOL Fees :JitoSOL 会从质押奖励和 MEV 收益中收取 4% 管理费 ( 在扣除验证者佣金后计 )。折算下来,相当于每年对用户存入的 SOL 收取~ 0.3% (7%apy *4%) 的管理成本。

-

Tip Routers:MEV 在每个 epoch 累积为 Tips,然后通过 TipRouter 进行分发,从 MEV 交易小费中抽取 3% 作为协议费用,其中 2.7% 归 DAO 金库,0.15% 用于奖励 JTO 质押者,0.15% 奖励 JitoSOL 用户

所以…在 jito 的财务报表观察到基金会的什么策略?

首先先解剖支出部分,Liquidity Incentive 一直是 jito 的最大支出项目,费用在 2024 Q2 开始急升,到现今亦维持每个季度 1m – 3m 左右的洗费。

这主要来自基金会所实施的 JIP-2 + JIP-13 提议,将 $JTO 用于各种 DeFi 应用的激励 ( 主要在 @KaminoFinance),而可见自 2024 Q2 起 jitoSOL 的收入的确有明显上升,个人理解为使用 jitoSOL 作 defi-looping 的效益提高 -> 质押 SOL 作 jitoSOL 的意欲提高 -> 更多 jitoSOL -> 更多质押收入。

2025 年起基金会亦提议了将 14M JTO (~$24M) 继续投入激励措施,尤其是再质押资产以及其相对应 DeFi 操作的冒起,希望能够提升 VRT 的采用率。

截至 2025 Q3 已经有 ~7.7m JTO 比派发作激励。效果亦十分显著,可见 2025 的收入按季度分别上升 36% ,67% ,23%,幅度比派发激励的上升比例高,证明这是一个正 EV 的提议。

收入方面,可见 jitoSOL fee + Tip Router 为 jito 两大的收入来源。自 2024 Q4 起,受益于 Solana 生态 meme 的热潮,网络交易量突然攀升,jito 亦自然成为了第一大既得利益者。

当时的夸张程度是 Jito 的 tips 整整占了 Solana REV (Real Economic Value) 的 41.6% 至 66%,而自 2025 Q2 起,Tip Router 的盈利收入亦超过了 jitoSOL fee,可见 jito 的技术壁垒就是 MEV 基础设施,Solana 上的用户 / 套利者就是愿意付 tip 来提高交易优先级,这是其他公链甚少拥有的经济体系。

Solana 网络交易量的攀升 + MEV 基础设施的营运能力 + jitoSOL 的龙头地位 + 未来 jito 上再质押应用的发展,促使了项目的净盈利在 2025 Q2 迎来高光期,按季上升 57 倍至 ~$5M。尽管现在 meme 的热潮没有像 24 年 pump.fun 掀起般的疯狂,个人觉得如果 SOL 的再质押赛道能够日趋成熟,会是下一个 jito 的催化剂。

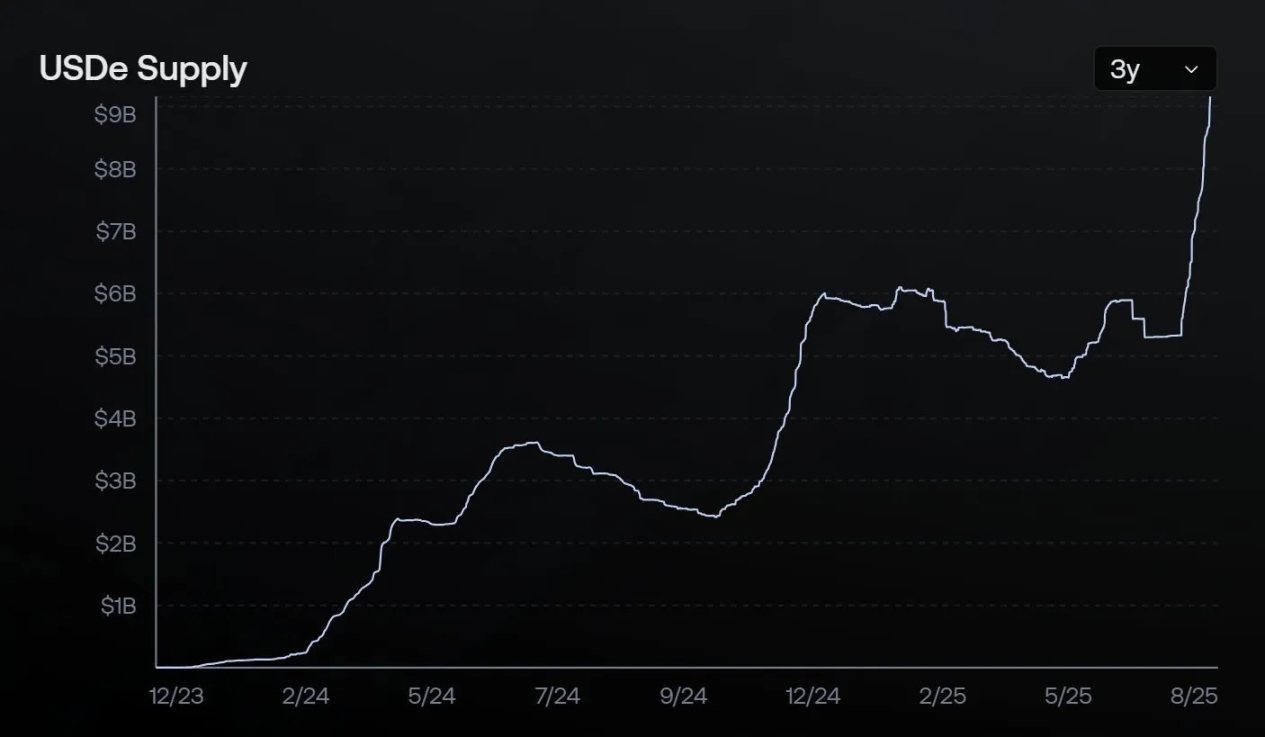

USDe 的杠杆工具到底是陷阱还是馅饼?

撰文:Duo Nine⚡YCC

编译:Saoirse,Foresight News

一旦空头回归,Ethena 和 Fluid 将严重冲击加密货币市场。

这一点是确定无疑的,我将在下文解释这一切将如何发生。

正是当前推动 Ethena 的 USDe 市值飙升的机制,日后也将成为导致其崩盘的元凶。

我们之前在哪里见过这种情况?

撰写本文时,Ethena 的 USDe 稳定币市值已接近 100 亿美元,成为当前第三大稳定币。这不该让你兴奋,而应让你警惕。因为这种增长大多并非基于坚实基础,更像是空中楼阁。

简而言之:杠杆循环正在催生这个泡沫!

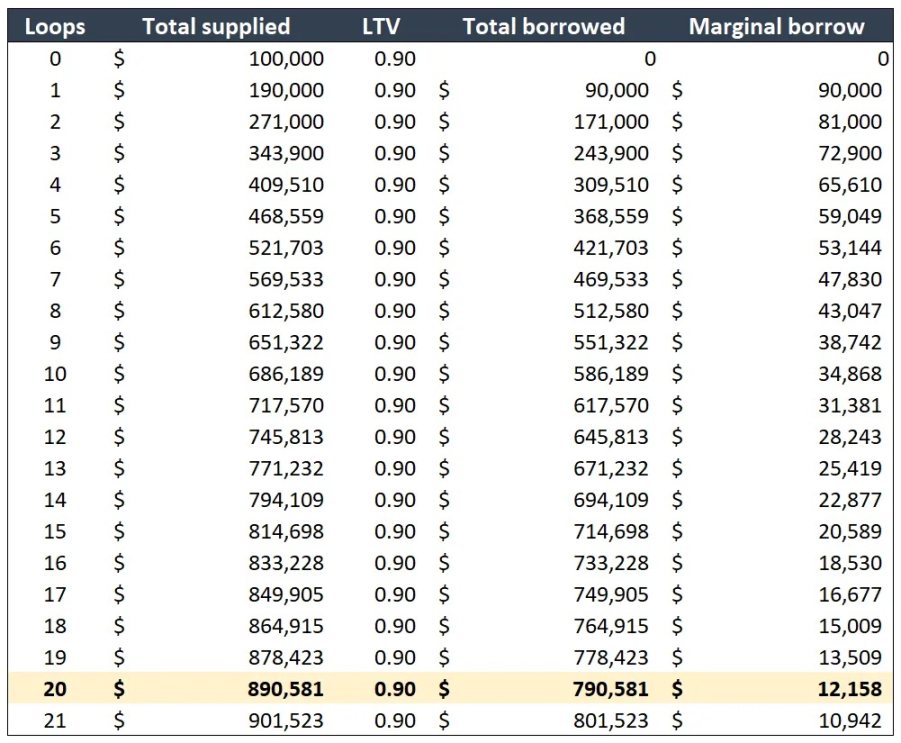

泡沫的形成

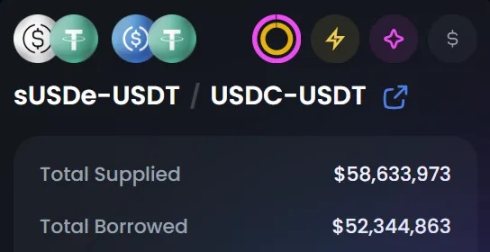

只需 10 万美元,你就能通过这套操作构建出总价值 170 万美元的头寸。而且,在 Fluid 协议上,你只需点击「leverage」(杠杆策略)按钮就能一键完成。他们正是通过这种方式夸大总锁仓价值(TVL)。

(注:文中指的是名义资产规模达到 170 万美元,而非实际净资金。是下表中总抵押金额(Total Supplied)的总和。本质是通过杠杆循环放大了负债和抵押品的规模,并非真正「创造」了 170 万价值。)

你拿出 10 万美元兑换成 USDe,并将其作为抵押品存入 Fluid 的稳定币资金池(如 USDT-USDC 池)。然后,你借出 9 万美元 USDT,并将其兑换为 9 万美元 USDe。

将这 9 万美元 USDe 再次存入作为抵押品,借出 8.1 万美元 USDT,并兑换成 USDe。重复上述兑换和借贷流程 20 次。20 轮循环后,你的剩余借贷额度为 1 万美元。恭喜,你就这样创造出了「魔法般的网络货币」。

图表一

借助 Fluid 等协议,如今这种操作变得极其简单。查看 Fluid 的稳定币池就会发现,几乎所有池子都已接近满仓。

例如,USDe-USDT/USDC-USDT 资金池的借贷比例已达 89.2%,而最大抵押率上限为 90%,一旦达到 92% 就会触发清算。

若 USDe 相对 USDT/USDC 脱锚 2% 会发生什么?下文将详细说明。

为何人们争相购买 USDe?

因为它的收益最高!

目前,我们用 10 万美元初始资金构建的 170 万美元头寸,每年可产生 3 万美元收益。扣除借贷成本后(抵押品年化 8% – 债务年化 5%,详见图表一),实际年化收益率仍达 30%。

(注:年化收益率 = ( 抵押收益 – 借贷成本 ) / 初始资金,根据图表一 20 次循环产生的总抵押金额和总借贷金额计算,即 APY = (890,581×8% – 790,581×5%) / 100,000,约等于 31.717%)

若 sUSDe 基差交易收益率进一步上升,相同本金的年化收益甚至可能达到 50% 或 100%。听起来是不是很明智?

但只有在「音乐停止前离场」才算明智。正如历史所示,天下没有免费的午餐。总有人要为此付出代价,你必须确保自己不是那个买单的人。

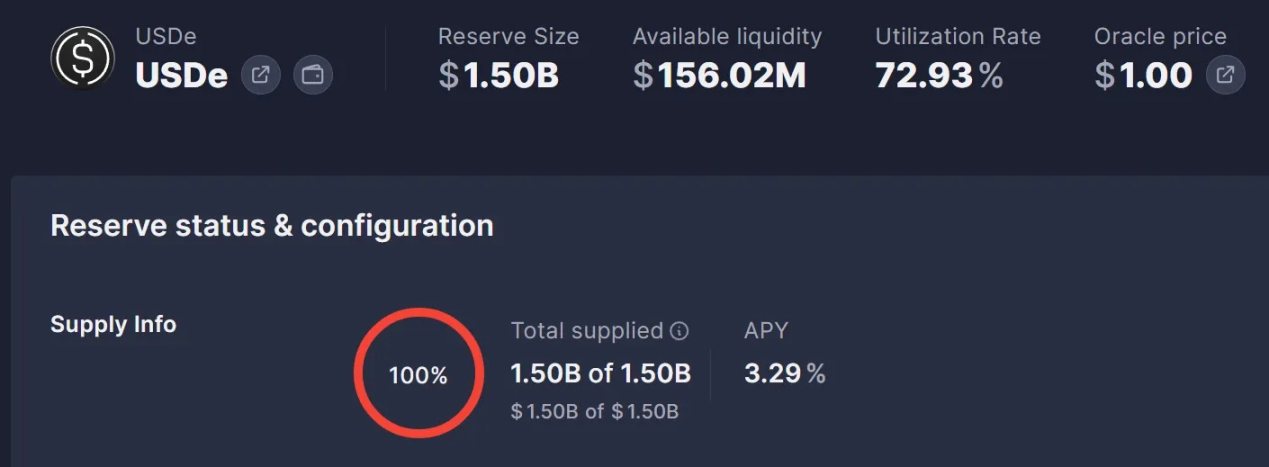

否则,你的全部本金可能在一夜之间蒸发,尤其是当你把收益重新投入这个循环时。撰写本文时,AAVE 在以太坊网络上的 15 亿美元 USDe 供应已达上限,人们正把这种杠杆操作推向极致。

在泡沫破裂前,USDe 的市值还会不断刷新纪录。当其日增规模达到 10 亿美元左右时,务必彻底离场。顶部已近在眼前,总有人要为这场盛宴买单。

确保那个人不是你!

崩盘的必然性

此刻可以肯定的是,崩盘终将发生。为何如此断言?

因为 USDe 的市值越大,当「音乐停止」时,泡沫破裂的压力就越大。

从本质上讲,当空头回归时,USDe 的市值越高,其脱钩的速度就越快、幅度就越大。仅 2% 的脱钩就足以触发 Fluid 上的大规模清算,进而加剧危机。

⚠️ USDe 脱钩正是这个巨大泡沫的「安全阀」!

届时,所有在 Fluid 及其他协议上进行杠杆循环操作的用户都将面临清算。数亿美元的 USDe 将突然涌入公开市场抛售。

随着清算连锁反应的启动,USDe 可能脱钩 5% 甚至更多。无数人将血本无归,这可能引发系统性风险,冲击整个去中心化金融生态系统。局势可能急转直下。

此外,崩盘的导火索也可能是市场需求枯竭:当 USDe 基差交易收益率持续走低(甚至转为负值),直到杠杆循环操作失去盈利空间,即借贷成本高于收益时,危机就会爆发。

这将首先导致 Fluid 上的杠杆用户收到清算通知,若引发连锁清算,USDe 的挂钩机制将彻底崩溃。没人能预测具体时间,但以当前速度发展,这一天必然到来。

唯有那些没有清算点或清算阈值极低的用户才能幸存。当杠杆彻底出清后,USDe 或许能恢复挂钩。

缓解危机的理想情景是 USDe 泡沫缓慢有序地消退,但当前市场环境下这几乎不可能。尤其是对于一个市值超 100 亿美元的泡沫,市场反转往往极为猛烈。

历史总是重演

这次并非例外。这与我经历的每一轮周期如出一辙。Ethena、Fluid 及众多协议正在主动为这场崩盘创造条件。

没人谈论这个问题,因为它不够「性感」。

Ethena 乐见其成 ,USDe 市值飙升意味着收入暴增;Fluid 也乐见其成,总锁仓价值暴涨带来收益增长。但请注意:他们不是买单者,他们是餐厅老板。

这正是加密货币市场周期性波动的根源!

熊市是杠杆出清的周期,牛市则是杠杆催生泡沫的周期。

太阳底下无新事。

个人观点

我从 Ethena 推出初期,就参与其收益挖矿,他们至今的成就令人印象深刻。但我目前不持有任何 USDe,未来也暂无此计划,风险实在太高。

市场上有更好的协议,能在更低风险下提供相当或更高的年化收益。例如 Resolv 的 USR/RLP 或 Hyperliquid 的 HLP 金库。HLP 不支持杠杆循环操作,这恰恰是其优势。

至于 Fluid,他们确实有所创新:让用户能在稳定币上获得更高收益,并将杠杆循环操作简化到人人可用。从其增长规模来看,这一模式无疑成功了。

然而,这两个协议及所有基于 Ethena 或 Fluid 构建的项目,都在共同吹大一个巨大的泡沫。我发出警告,是因为这类场景已见过太多次。

我本身对这些协议并无偏见,它们只是当前泡沫中最大的推手,而追随者正越来越多。

最后想说的是,比特币是加密货币市场的最后流动性来源。这意味着当危机爆发时,比特币将吸收冲击,其价格会承受压力,为人们在自己制造的泡沫中提供缓冲。同时也请关注 Saylor 及其 MSTR 泡沫的动向。

每轮周期都有新玩家,但剧情从未改变。

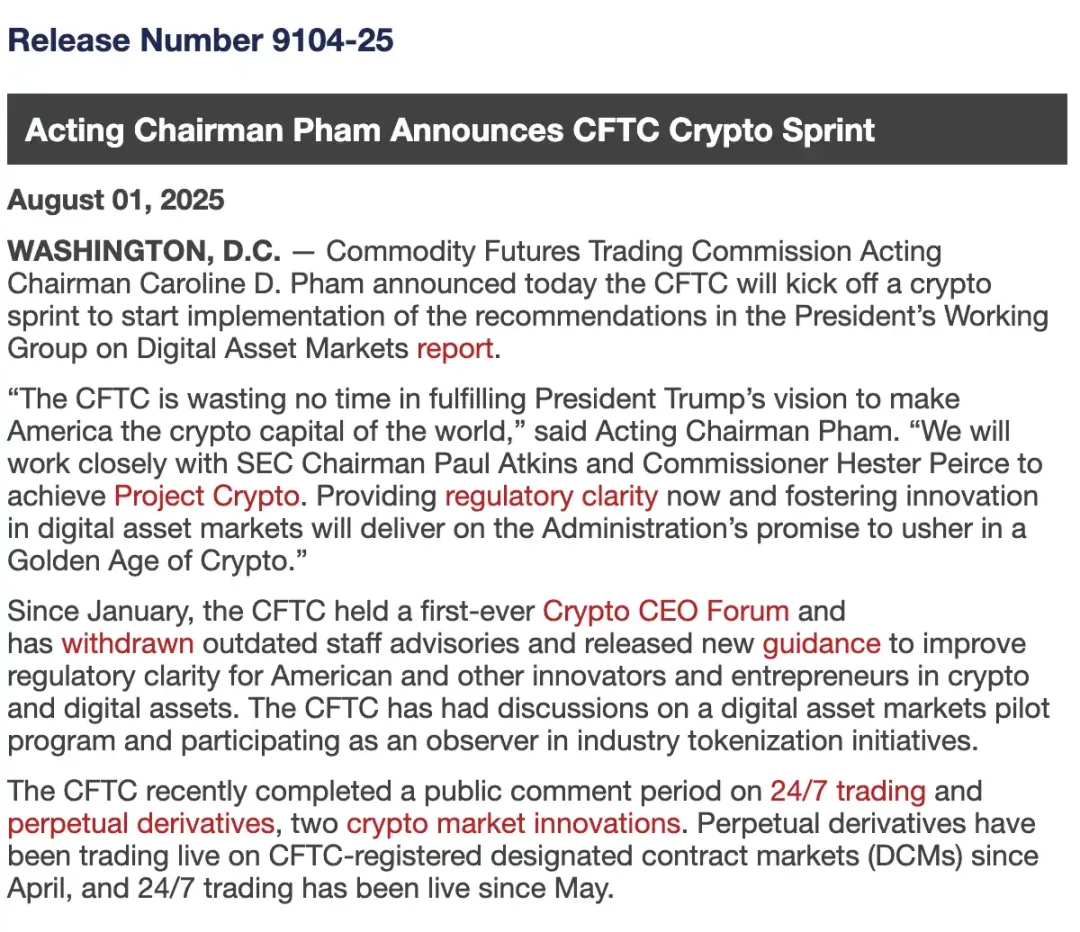

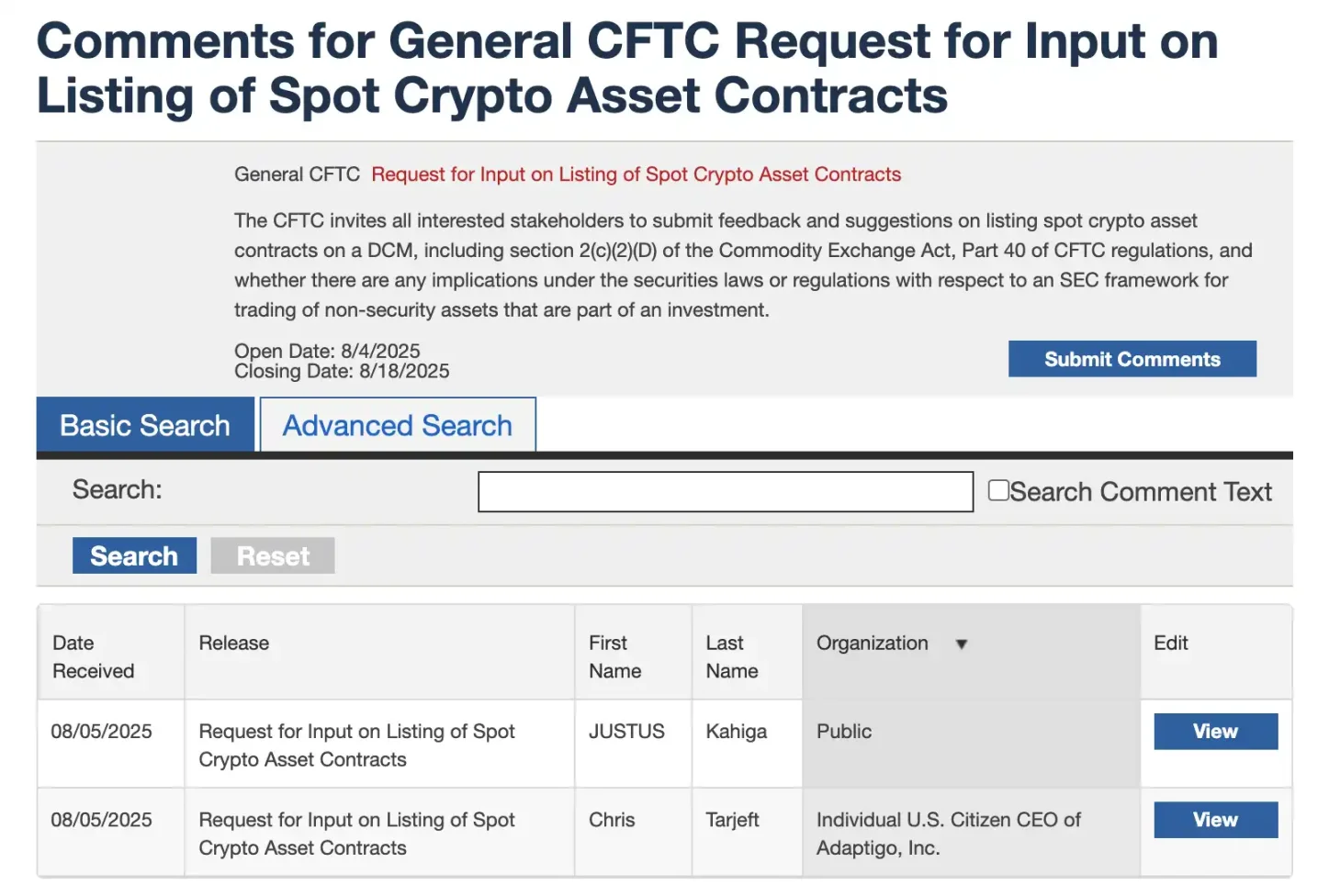

CFTC 发起「加密冲刺」,为现货加密资产打开合规通道

撰文:kkk

在特朗普政府的大力推动下,美国正加速将加密资产纳入主流金融体系。8 月 1 日,美国商品期货交易委员会(CFTC)正式启动名为「加密冲刺」(Crypto Sprint)的监管计划,随后在 8 月 5 日提出将现货加密资产纳入 CFTC 注册的期货交易所(DCM)进行合规交易。这一举措不仅打破了现货市场长期处于监管灰色地带的局面,也预示着 Web3 行业将迎来一条明确、可行的合规路径。

CFTC 代理主席 Caroline Pham 公开表示:「在特朗普总统的强有力领导下,CFTC 正全力推进联邦层面的数字资产现货交易,并与 SEC 的『加密计划』协调联动。」这一表态释放出强烈信号:美国监管正从「防御式打压」转向「制度性接纳」,为 DeFi、稳定币、链上衍生品等 Web3 基础设施提供了前所未有的合规机会。

现货合约合法化:加密市场的制度化起点

长期以来,美国监管体系对加密现货交易始终缺乏统一管理。诸如 BTC、ETH 等加密资产的交易,大多集中在海外平台或未获执照的本土交易所,监管缺失不仅使投资者权益难以保障,也让大量机构资金始终处于观望状态。

此次 CFTC 推出的「加密冲刺」(Crypto Sprint)正是为了解决这一痛点。其核心内容之一,便是推动非证券类加密资产的现货合约在 CFTC 注册的期货交易所(DCM)上合法上市。通过批准这些平台承载现货加密交易,CFTC 为市场提供了一条合规替代路径,替代长期依赖的无牌或离岸交易平台——这些平台在 FTX 暴雷(2021)与 Binance 的持续监管风波中,已逐渐失去机构信任。因此这一政策对机构投资者而言意味着加密资产的入场路径更加合法、透明、公平,也为他们大规模配置数字资产扫清障碍。

根据 CFTC 表示,《商品交易法》第 2(c)(2)(D) 条已明确要求,凡涉及杠杆、保证金或融资的商品交易,必须在注册的 DCM 上进行。这一条款为加密现货合约的合法上市提供了坚实法律基础,也为市场带来急需的监管确定性。在此框架下,我们或将迎来「类 Coinbase」的中心化交易平台,或链上衍生品协议如 dYdX,通过注册 DCM 获得合规运营许可。

同时,该政策也为传统金融机构开启了通往加密资产的合规通道。作为 DCM 代表的芝加哥商品交易所(CME),早已具备 BTC 与 ETH 期货市场的完整基础设施,未来一旦现货合约获批上线,将为机构投资者提供从期货到现货的一站式加密资产交易入口,加速传统资本的进场节奏。

SEC 与 CFTC 联手:监管协同带来确定性

过去几年,美国加密市场最大的监管难题之一,莫过于证券交易委员会(SEC)与商品期货交易委员会(CFTC)之间的权责重叠与模糊界定。项目方往往既要应对 SEC 的合规压力,又不得不顾及 CFTC 的商品交易规则,陷入「夹缝监管」或「重复执法」的困境,既耗资源,又增不确定性。

而此次「加密冲刺」(Crypto Sprint)则首次明确释放信号:CFTC 将与 SEC 建立密切合作机制,协同厘清加密资产的法律属性(证券 or 商品)、托管标准及交易合规要求,从而为市场参与者提供一条统一、可预期的合规路径。

「冲刺」不仅象征着监管节奏的加快,更标志着监管思路的转变——从被动防守走向主动协作。对 Web3 项目方而言,这不再是单纯的「监管观察期」,而是一次前所未有的制度共建窗口期。CFTC 已就「现货加密资产合约在注册交易所(DCM)上市」方案公开征求市场反馈,截止时间为 8 月 18 日。参与者若能及时提交意见,不仅有望规避未来监管盲区,更可能影响规则的具体走向。

与此同时,SEC 的「加密计划」(Project Crypto)也正与「加密冲刺」高度协同,试图打造一个统一的联邦监管框架,明确证券型与商品型加密资产的界限,并推动构建可以同时交易多类资产的「超级应用」(Super App)结构。若该构想落地,未来的交易平台将可在一张牌照下,合法提供股票、比特币、稳定币、质押服务等「一站式」加密金融服务。

SEC 主席 Paul Atkins 与专员 Hester Peirce 亦已公开表态支持,称其为「推动金融系统链上化的历史转折点」,并表示将在稳定币监管、加密资产托管、合规代币发行等关键领域加快制定具体规则。

这一监管双轨并进的格局,将有望终结美国多年来对加密资产「你说是证券、我说是商品」的混乱局面,为全球树立清晰、可复制的合规范式。

更重要的是,这意味着 Web3 项目终于可以不再「踩雷即违规」,而是通过明确的注册流程、合规托管与审计制度,真正融入主流金融体系,实现链上资产与现实金融的接轨。

总结

过去一周,美国政府在加密资产领域释放出前所未有的强烈信号:白宫正式发布《数字资产战略报告》,SEC 启动「加密计划」(Project Crypto),CFTC 启动「加密冲刺」(Crypto Sprint),并公开征求意见推动现货合约合规上市;与此同时,白宫更罕见表态,禁止银行歧视加密企业——这不仅是「松口」,而是一场彻底的政策转向。

曾几何时,SEC 是加密项目的最大监管阴影,而今,我们看到它与 CFTC 联手,为 Web3 建立统一的监管框架。肉眼可见的,是一次历史性的结构性转变:从模糊走向明确,从打压走向扶持,从灰色地带走向联邦立法。

这一次,冲刺的不只是监管机构——更是每一个 Crypto Builder。

火币HTX将于8月9日11时上线TOWNS (TOWNS)

深潮 TechFlow 消息,8 月 8 日,据火币HTX公告显示,火币HTX将于8月8日20:00 (GMT+8) 开放TOWNS的充币服务。TOWNS/USDT现货交易将于8月9日11:00 (GMT+8)开放。TOWNS的提币服务将于8月10日11:00 (GMT+8) 开放。

据悉,Towns Protocol 是一种用于构建去中心化实时消息应用程序的协议。它由兼容 EVM 的 L2 链、去中心化的链下流节点以及部署在 Base 上的智能合约组成。

SharpLink宣布将于8月15日召开财报电话会议并公布财务数据

深潮 TechFlow 消息,8 月 8 日,纳斯达克上市以太坊财库公司SharpLink Gaming宣布将于美国东部时间8月15日星期五上午8:30召开财报电话会议并会公布其财务结果,据该公司官方最新披露数据显示,其持有约521,939枚ETH。

某新创建的钱包从 Binance 提取了 4,000 枚 ETH ,价值 1565 万美元

深潮 TechFlow 消息,8 月 8 日,据链上分析师 Onchain Lens(@OnchainLens)监测,某新创建的钱包从 Binance 提取了 4,000 枚 ETH ,价值 1565 万美元,或将质押到LidoFinance。

LM Funding:7月比特币产量环比增长7%,总持有150.4枚比特币

深潮 TechFlow 消息,8 月 8 日,纳斯达克上市公司LM Funding America(LMFA)发布2025年7月运营数据。报告期内,公司比特币月度净产量为5.9枚,环比增长7%;能源收入环比增长20%。截至7月31日,公司持有150.4枚比特币,总价值约1780万美元。

eToro将推出AI工具以构建社区投资市场

深潮 TechFlow 消息,8 月 8 日,纳斯达克上市投资和交易平台eToro宣布将推出AI工具,旨在通过基于eToro公共应用程序接口构建一个由社区构建的投资市场,从而优化社交投资,为散户交易者和投资者提供此前只有量化对冲基金才能获得的人工智能功能,据悉该工具最初将向eToro的活跃投资者开放并且需要经过审查以符合特定标准。

Animoca Brands完成对Cool Cats NFT品牌战略投资

深潮 TechFlow 消息,8 月 8 日,据官方公告,Animoca Brands及其关联公司今日宣布完成对Cool Cats Group的战略投资。此次投资后,Animoca Brands与Coin Operated Group共同持有Cool Cats Group的多数股权。

Cool Cats是以太坊上包含9,999个NFT的系列作品,源自艺术家Colin Egan在2013年创作的”蓝猫”角色。据CryptoSlam数据显示,该系列累计交易额超4.1亿美元,在NFT系列总交易量排名中位列第19位。

BiyaPay分析师:下一个Coinbase,前纽交所总裁任CEO,持有2.4万枚比特币的Bullish即将上市美股

深潮 TechFlow 消息,8 月 8 日,据 BiyaPay 分析师称,硅谷投资大佬Peter Thiel支持的数字资产交易所Bullish(股票代码:BLSH)将于2025年8月13日在纽交所上市。Bullish的发行区间为28美元到31美元,最高募资6.29亿美元,估值达到42亿美元。贝莱德和ARK基金表示有意认购2亿美元普通股。

Bullish持有超过30亿美元流动资产,其中包括2.4万枚比特币、1.26万枚以太币和超过4亿美元的现金和稳定币。Bullish致力于为机构投资者提供服务,并推动稳定币及数字资产的普及。2025年第一季度,Bullish平台比特币交易量达到1086亿美元,同比增长36%。

同时,BiyaPay也为用户提供了便捷的全球交易体验,支持USDT交易美股、港股,用户无需申请离岸账户,即可实时参与股票交易,轻松跨越加密货币和股票市场的界限,抓住更多投资机会。

Bullish的上市及其强大的资产储备,表明数字资产市场正在迎来新一轮发展,而BiyaPay平台的全方位支持,也为加密货币投资者提供了更灵活的投资选择。

Core Scientific最大股东反对Core Scientific与CoreWeave合并交易

深潮 TechFlow 消息,8 月 8 日,据Prnewswire报道,Two Seas Capital作为Core Scientific公司最大活跃股东(持股约6.3%),于8月7日宣布将投票反对Core Scientific与CoreWeave的合并交易。Two Seas Capital认为,该全股票交易方案严重低估了Core Scientific的价值,且不设价格保护机制将使股东面临重大风险。

Two Seas Capital指出,Core Scientific在高性能计算基础设施领域具有重要优势,包括规模效应、低成本电力获取能力及数据中心人才储备。在人工智能发展带动算力需求快速增长的背景下,公司具有良好的长期发展前景,当前并无必要以不合理的估值出售。

Vitalik:Visa在创立之初就具有与当今DAO相似的去中心化理念

深潮 TechFlow 消息,8 月 8 日,以太坊联合创始人Vitalik Buterin于8月8日在社交媒体发文,探讨了Visa公司的发展历程对现代去中心化自治组织(DAO)的启示。他指出,Visa在创立之初就具有与当今DAO相似的去中心化理念。然而如今很多人却将其视为压榨性或压迫性的机构。

上市公司奥瑞德成功完成首期算力RWA发行

深潮 TechFlow 消息,8 月 8 日,奥瑞德股份今日宣布,在蚂蚁数科支持下完成全国首个基于人工智能服务器的真实世界资产(RWA)发行,规模达数千万元人民币。该项目底层资产为其子公司深圳市智算力数字科技有限公司持有的人工智能服务器。

项目通过区块链技术实现资产数字化和标准化,资产运营数据上链确保透明可验证。项目采用合规渠道在境外发行,为跨境融资开辟新路径。

中国监管机构要求券商停止发布稳定币相关研究

深潮 TechFlow 消息,8 月 8 日,据彭博社报道,中国金融监管机构于7月底至8月初期间,向多家券商及智库机构下发指导意见,要求停止发布稳定币相关研究报告并取消相关研讨会,以防范金融风险。

Bags平台创始人以79.3万美元竞得Dogwifhat原版针织帽

深潮 TechFlow 消息,8 月 8 日,Bags平台创始人兼首席执行官Finn于8月8日以6.8个比特币(约79.3万美元)的价格,在比特币序号平台Ordcity成功竞得Dogwifhat模因币标志性实物针织帽。该针织帽由柴犬Achi的主人于2018年制作,是Dogwifhat模因币视觉形象的原始物件。

Bitget Wallet 联合 Takara Protocol 推出高收益 USDT 理财活动,最高 APY 可达 20%

深潮 TechFlow 消息,8 月 8 日,Bitget Wallet 宣布联合 Sei 生态头部协议 Takara Protocol,推出新一轮高收益 USDT 理财活动。用户质押 USDT 可享受高达 20% 年化收益率(APY),收益每日实时发放。

该活动将持续 3 个月,活动时间为 8 月 8 日 16:00 至 11 月 8 日 16:00。参与需通过 Bitget Wallet App 进入赚币中心完成操作。

Takara Protocol 是部署在 Sei 网络上的原生借贷协议,已成为 Sei 生态中增长最快的协议之一。

港股上市公司金涌投资持有 527 枚ETH,均价约为 3714.91 美元

深潮 TechFlow 消息,8 月 8 日,据智通财经报道,金涌投资 (01328.HK) 发布公告,截至公告日期,集团持有 527.2048 枚以太坊,总成本约 195.85 万美元,每个以太坊的平均成本约为 3714.91 美元。

Bitget 推出第 32 期链上交易竞赛,交易解锁 20,000 枚 BGB

深潮 TechFlow 消息,8 月 8 日,Bitget 第 32 期链上交易竞赛即将开启,总奖池 20,000 枚 BGB。活动期间,用户交易 BOSS、BTH、Tokabu 代币,链上累计交易额达前 1575 名可获得 10 至 100 枚不等的 BGB 空投奖励。活动时间为 8 月 8 日 19:00:00 至 8 月 12 日 19:00:00 (UTC+8) 。

此外,链上交易(Onchain)上线 Solana 及 BNB Smart Chain 生态的 MEME 代币 BTH、IN、NYAN、Bosswife。用户在链上交易板块即可开启交易。

萨尔瓦多计划建立全球首家比特币银行

深潮 TechFlow 消息,8 月 8 日,据比特币办公室(@bitcoinofficesv)在X平台发布的信息,萨尔瓦多将推出“Bitcoin Banks”,标志其或成为全球首个设立此类机构的国家。

美国CFTC主席提名人选Brian Quintenz任命进程受阻

深潮 TechFlow 消息,8 月 8 日,据EleanorTerrett披露,美国商品期货交易委员会(CFTC)主席提名人Brian Quintenz的确认程序遭遇阻力。根据信息自由法获取的内部邮件显示,Quintenz可能在担任预测市场平台Kalshi董事期间接触CFTC机密信息,引发伦理质疑。

白宫已要求参议院农业委员会推迟原定的提名投票。

对话华尔街神算子 Tom Lee:Bitmine 的股票拥有极高流动性,ETH 年底 1.5 万美金是合理价格

整理 & 编译:深潮TechFlow

嘉宾:Tom Lee,Bitmine 董事长

主持人:Ryan Sean Adams;David Hoffman

播客源:Bankless

原标题:The World’s Largest ETH Holder – Tom Lee on Treasuries, Ethereum Dominance, and Wall Street

播出日期:2025年8月6日

要点总结

在本期节目中,我们采访了 Bitmine 的董事 Tom Lee,探讨了他的以太坊资产管理公司如何快速发展,以及其目标——持有总供应量的 5% ETH。

Tom 对以太坊的未来充满信心,他认为以太坊的价值有可能超过比特币,并预测其价格可能在 4,000 美元到 15,000 美元之间。他还分享了自己对市场动态的分析、杠杆风险的警示,以及对以太坊和 NFT(如 Pudgy Penguins)估值的独到见解。

精彩观点摘要

-

以太坊是未来十年最重要的宏观投资机会之一。因此,我们希望快速行动,在以太坊价格出现类似近期比特币那样显著跳涨之前,以约 3,500 美元的价格尽可能多地收购以太坊。

-

以太坊的上涨潜力甚至超过比特币。当前的价格明显被低估了。

-

以太坊的短期市场表现并不完全由其公允价值决定。如果我们回顾 2017 年,比特币在年初的价格是 1000 美元,但直到 8 月才开始直线飙升。我认为今年以太坊正在经历类似比特币 2017 年的时刻,华尔街终于开始支持以太坊。

-

我认为 Bitmine 的核心故事就在于稀缺性。我们有明确的战略目标,希望收购 5% 的以太坊,同时我们拥有非常强大的资产负债表。这是我们的一大优势。此外,我们的股票流动性非常高,每天交易额达 16 亿美元,与 Uber 相当。

-

以太坊是未来十年最重要的宏观投资机会之一。不仅是华尔街金融化区块链的一部分,它也是美国在人工智能 (AI) 主导地位战略中的重要组成部分。以太坊作为最大的区块链,同时又符合美国法律,是一个合法且受到认可的区块链。

-

相比 ETF,储备策略还能让你获得以太坊质押的收益。以太坊储备公司不仅仅是以太坊 ETF 的替代品,它们实际上是生态系统中的关键基础设施。除了能够获得质押收益,这些公司还可以通过其他方式创造收入。

-

Microstrategy 的股票交易量达到 30 亿美元。相比之下,Ether Machine 作为第三大 ETH 持有者,今天的交易量只有 700 万美元。我们的交易量是 Ether Machine 的 100 倍。而 Bit BTBT,作为第四大持有者,今天的交易量是 4900 万美元。可以看出流动性之间存在巨大的差异,而这直接影响了增长速度。因为要实现高增长速度,资产必须具有极高的流动性。

-

我们建议客户将 1% 到 2% 的投资组合配置到比特币,而这种投资已经为某些客户带来了 120 倍的回报。我认为以太坊今天的情况与当时的比特币类似。虽然以太坊在某些方面被认为是一条沉寂的链,但它的稳定性非常突出——十年来没有停机时间。这一点对华尔街来说至关重要,因此他们已经决定以太坊是他们未来构建的基础链。

-

短期内,我认为以太坊的价格至少应该回到 4000 美元,今年年底之前,以太坊价格达到 7000 美元,甚至 12000 或 15000 美元是合理的。

-

人们总是在市场的中后期就开始宣布泡沫,而真正的顶部通常是在没有人看跌的时候才出现。

-

我确实有不少 Pudgy Penguins 的周边产品,可以说它是我最喜欢的以太坊 NFT。

引言

Ryan:

感谢大家收听。本期节目我们邀请到了传奇华尔街投资者 Tom Lee,他是新成立的以太坊储备公司 Bitmine 的董事。很高兴见到你。我必须说,我从未预测到你会在 2025 年创立一家以太坊储备公司,但如今你确实做到了。

据我们录制时的信息显示,Bitmine 已经持有 833,000 个以太坊,占到以太坊总供应量的约 1%。我相信你现在是全球最大的以太坊储备公司,至少在公开交易的公司中是如此。对此你有什么感想?

Tom Lee:

我认为我们的进展非常迅速。我们在 6 月 30 日宣布了这个计划,并在 7 月 8 日完成了收购。从宣布到完成,仅用了 27 天时间,我们以极快的速度完成了以太坊的收购。我觉得这是非常重要的,因为 MicroStrategy 的成功证明了其储备策略的有效性,带来了 30 倍的回报。回顾 2020 年 8 月,当时 MicroStrategy 的股价是 13 美元,而比特币的价格从 11,000 美元涨到了 120,000 美元。

我认为,以太坊是未来十年最重要的宏观投资机会之一。因此,我们希望快速行动,在以太坊价格出现类似近期比特币那样显著跳涨之前,以约 3,500 美元的价格尽可能多地收购以太坊。

ETH 储备公司的快速发展

David:

与 MicroStrategy 不同的是,Tom,当你启动 Bitmine 并宣布以太坊储备公司的战略时,其他公司迅速跟进。Joe Lubin 的 ConsenSys 甚至在你宣布后的五天内推出了 Sharp Link,现在市场上出现了一批以太坊储备公司。你知道还有哪些公司在紧追你吗?为什么这些事情似乎都集中在同一个两周内发生了?

Tom Lee:

或许是因为优秀的人才思维一致吧。我不确定。你说得对,此前市场上主要是比特币储备公司,以及少数 Solana 储备公司和一些炒作型企业。SharpLink 是最早宣布成立的以太坊储备公司,时间是在五月。所以我们实际上是后来者,跟在 Sharp Link 之后。但我认为,以太坊作为储备策略是非常合理的。

首先,如果你对以太坊的长期发展持乐观态度,这就为储备策略提供了依据,特别是相比 ETF,储备策略还能让你获得以太坊质押的收益。

第二是由于权益证明机制,这些储备公司本质上是区块链基础设施公司。作为回报,它们能够获得质押以太坊的收益,而这实际上就是净收入。比如说,我们目前持有超过 30 亿美元的以太坊,每年可以获得超过 3% 的质押收益,这本质上就是纯利润。

另一个关键原因是稀缺性。我认为 Bitmine 的核心故事就在于稀缺性。我们有明确的战略目标,希望收购 5% 的以太坊,同时我们拥有非常强大的资产负债表。这是我们的一大优势。此外,我们的股票流动性非常高,每天交易额达 16 亿美元。这使得我们成为今天美国股市第 42 大流动性股票。实际上,我们的交易量与 Uber 相当。尽管 Bitmine 的市值只有 40 亿美元,而 Uber 的市值为 1840 亿美元,但我们的交易量却可以媲美 Uber。

Ryan:

Tom,让我们谈谈那个 5% 的目标。我听你提到过这个数字。5% 是指所有以太坊供应量的 5%,大约是 600 万个以太坊。如果你们目前已经持有 833,000 个,并且仅用了四周时间达到这个数字,速度确实非常快。

那么你们真的计划收购 5% 的所有以太坊吗?按照目前的市场价格,收购 5% 的以太坊大约需要 200 亿美元。我想要实现这个目标并非易事,尤其是在当前价格水平下。你们具体是如何计划实现这个目标的?这个 5% 是一个认真的目标,还是只是一个象征性的数字?如果是认真的,你们的执行计划是什么?

Tom Lee:

MicroStrategy 目前持有比特币流通供应量的 3.2%。但实际上,他们的目标是持有至少 100 万个比特币,这大约占比特币总供应量的 5%。请记住,一旦 MicroStrategy 持有 100 万个比特币,他们将在比特币生态系统中扮演至关重要的角色。比如说,如果美国政府希望建立一个战略性的比特币储备,在公开市场上直接购买 100 万个比特币可能非常困难。因为一旦宣布计划,市场上的卖家会减少,比特币价格可能迅速飙升至 100 万美元。

因此,通过 MicroStrategy 间接持有比特币可能是更简单的方式。我称之为“主权保护”。MicroStrategy 用了五年时间实现了 3% 的目标,他们每天平均购买价值 16 美分的比特币,持续了五年。而 Bitmine 自成立以来,平均每天购买价值 80 美分到 1 美元的以太坊,速度是 MicroStrategy 的 12 倍。因此,我们预计会以更快的速度达到 5% 的目标。这是合理的,因为我们希望成为一个负责任的实体。

我们完全符合以太坊的合法合规理念,所有操作都在美国进行,符合华尔街和美国政府的监管标准,尤其是在当前监管压力较大的情况下。同样重要的是,以太坊本身将成为华尔街区块链金融化的核心。

最终,我认为质押以太坊对华尔街来说,就像玩家购买 Nvidia 显卡一样重要。购买 Nvidia 显卡可能比实际玩游戏更划算。类似地,如果华尔街希望将货币市场、美元或股票等现实资产进行代币化,他们会希望持有以太坊本身,同时由致力于推动以太坊发展的实体进行质押。因此,我认为我们通过质押以太坊在这个过程中扮演着重要角色。

目标:持有 5% ETH 总供应量

Ryan:

Tom,如果你们的增持速度是 MicroStrategy 的 12 倍,那么按照这个速度,达到 5% 的目标大约只需要一到两年。这无疑是一个非常快速的进展。

你认为以太坊是否会出现类似比特币的主权保护策略?比如,我听你提到过,现在许多商业银行,包括 JP 摩根等,都在逐步将业务迁移到区块链上。此外,天才法案推动的稳定币立法实际上意味着美国财政部和中央银行将美元与以太坊挂钩,而以太坊显然在这方面处于领先地位。

你认为是否存在类似的主权保护选项?比如,美国政府或其他主权国家可能会主动联系你们,说:“我们注意到你们持有大量以太坊。我们希望为美国财政部购买以太坊,将其纳入我们的资产负债表。我们知道你们持有很多,我们能否通过场外交易来实现?”你认为这种可能性是否存在?

Tom Lee:

我认为你刚才说的每一点都很合理,这确实是一个非常有道理的假设。假设我们的目标不是保护主权资产,而是专注于推动华尔街的发展。比如天才法案、SCC 他们希望将整个金融系统迁移到区块链上,而以太坊作为最大的区块链,同时又符合美国法律,是一个合法且受到认可的区块链。这一点非常重要。当然,这个区块链也可以被其他国家和地区使用,但美国显然希望加强其在以太坊上的地位和主导权。

此外,我们还需要考虑的不仅仅是区块链的金融化,还有人工智能的发展。比如,如果你希望将机器人或其他智能系统代币化,你会选择一个高度安全的区块链。因此,科技领域和华尔街正在逐步向以太坊靠拢。

像高盛和 JP 摩根这样的公司是否希望以太坊分散存储在数百万个不同的钱包中?他们的目标并不是集中化,但他们希望确保质押过程是完全合规的,而不是每个持有者都随意操作。这也是我们 Bitmine 从一开始就强调的,我们拥有一个非常干净的资产负债表,没有复杂的资本结构。

我们正在稳步推进。虽然我们还没有正式宣布我们的质押解决方案,但我们正谨慎地规划下一步。毕竟,处理价值 30 亿美元的以太坊是一个非常重要的决策。我们希望确保这一过程完全符合美国的监管要求。

你刚才提到的所有内容,我完全赞同。这些观点表明,以太坊储备公司不仅仅是以太坊 ETF 的替代品,它们实际上是生态系统中的关键基础设施。除了能够获得质押收益,这些公司还可以通过其他方式创造收入。因此,我认为你强调的这些以太坊储备公司在整个生态系统中扮演着非常重要的角色。

以太坊在华尔街的角色

Ryan:

Tom,有一个问题让我感到困惑,我想很多人也有类似的疑问。为什么以太坊的价格还没有突破 4000 美元?你刚才提到 Bitmine 在一个月内持有了价值 30 亿美元的以太坊。如果真的购买了这么多以太坊,为什么没有推动价格上涨到 4000 美元以上?你们是如何以 3500 美元的价格持续买入的?这些以太坊从哪里来的?

Tom Lee:

我们在这个过程中学到了很多经验,但由于我们可能是最大的以太坊买家之一,我不能透露太多细节。我可以说的是,以太坊的短期市场表现并不完全由其公允价值决定。比如,上周以太坊的价格跌到了 3300 美元,因为一些交易者触发了清算水平,或者进行了对冲交易。

还有一些人认为以太坊是一个“死链”,因此押注其他区块链项目,试图迫使市场触发清算。这些动态因素影响了短期价格表现。但这不正是比特币在 2017 年的情况吗?如果我们回顾 2017 年,比特币在年初的价格是 1000 美元,但直到 8 月才开始直线飙升。我认为今年以太坊正在经历类似比特币 2017 年的时刻,华尔街终于开始支持以太坊。

David:

我们已经有四五年没有看到华尔街对以太坊资产和以太坊网络表现出如此浓厚的兴趣了。现在,我们看到来自以太坊生态系统各个领域的资金涌入。当人们问你为什么选择以太坊,而不是比特币的储备公司时,比如市场上有 MicroStrategy 等比特币储备公司,还有其他类似的公司,比如 Hype 和 Ethena。相比这些比特币储备公司,以太坊储备公司的吸引力是什么?

Tom Lee:

首先,我是比特币的忠实支持者。我认为比特币是正确的选择。而且,根据我们的基金策略研究,比特币的价格有可能达到 150 万美元每枚。所以比特币的故事依然很有吸引力。

但比特币和以太坊在金融化世界中扮演着不同的角色。这是它们的主要区别。因为以太坊象征着金融世界向区块链技术的转型,也与人工智能和数字证券相关。以太坊基本上提供了一种数字原生的方式,将现实世界资产与数字证券连接起来。这也是为什么有人会选择以太坊储备公司。如果我是投资者,我会选择 MicroStrategy,因为它是一个安全的选择,尤其在基金策略 ETF 中。但 MicroStrategy 的吸引力在于它每天都在增加比特币持有量。

而以太坊储备公司实际上是美国股票投资者接触以太坊资产的唯一途径,除非他们直接购买以太坊或以太坊 ETF。对于机构投资者来说,这是一个重要的主题。他们不会简单地说,“好吧,我的 500 亿美元基金中,以太坊是最大的交易。”他们更可能问,“我如何直接接触以太坊资产?”目前,他们无法购买以太坊 ETF,因为这不符合基金的投资参数。因此,对于美国股市的专业投资者来说,以太坊储备公司是获取以太坊资产敞口的唯一方式。

这也是为什么像凯瑟琳·伍兹这样的投资者对 Bitmine 进行了重大投资。比尔·米勒也在上周宣布,他对 Bitmine 进行了重大投资。这些机构投资者都是加密货币领域的资深人士,他们意识到这是获取以太坊宏观敞口的最佳方式。

积累更多 ETH

David:

那么你们的策略积累 ETH 的策略是什么?除了利用 MNAV 溢价增加资产负债表上的资产外,还有哪些其他方法可以积累以太坊?假设不考虑 MNAV 溢价,你们是如何在资产负债表上增加以太坊的?

Tom Lee:

这是一个很好的问题,我有很多答案,但由于某些策略是专有的,我不能分享所有细节。不过,我认为投资者不应该简单化对储备公司的理解。我们已经成为全球第三大加密储备公司,仅次于 Mara Blockchain 和 MicroStrategy。我们的加密资产规模甚至超过了 Meta Planet。规模和流动性的显著差异使我们能够采用多样化的策略,而不仅仅局限于单一方法,这可能是我们与其他公司的关键区别。

Ryan:

为什么 MNAV 溢价会存在?你能详细讲解一下吗?我听到一些投资者说 MNAV 溢价通常应该保持在 1 附近,可能略高于 1。在熊市中,它可能会低于 1。那么为什么加密储备公司会有 MNAV 溢价呢?

Tom Lee:

我可以从数字和非数字两个角度来解释。Bitmine 的成本结构非常严格,假设我们持有价值 30 亿美元的 Ethereum (以太坊)。你可能会说,这只是一个 ETF (交易型开放式指数基金)。假设我们以资产净值 (NAV) 的 1 倍进行投资,并且 Ethereum 本身有 3% 的收益率。如果我们将这部分收益作为净收入支付给投资者,那么我们可以给它一个货币市场的倍数,比如 5%。通过这种方式,收益率被放大到 20 倍。这意味着 3% 的收益率可以为资产净值增加 0.6 的价值。

除此之外,还有两个关键因素会影响价值。第一是增长速度。当我们在 7 月 8 日启动 Ethereum 策略时,每股 Ethereum 的价值只有 4 美元。而到了 7 月 27 日,每股 Ethereum 的价值已经增长到 23 美元,现在还要更高。虽然我们尚未披露最新数据,但它确实有所增加。在大约 20 天时间里,每股 Ethereum 的价值增长了 19 美元。

这就是增长速度。当我们计算资产净值时,必须考虑这一点,因为资产净值正在持续增长。我们需要为这种增长速度赋予一个倍数。比如 Microstrategy 因每天增加 16 美分的比特币而获得了 1.7 倍的溢价,而我们的增长速度比它快 12 倍。如果按照理论计算,我们的溢价应该更高。以 Microstrategy 的溢价 0.6 计算,我们的速度快 12 倍,理论上可以达到 7.2 倍。当然,这只是理论上的估算,但值得思考。

这只是增长速度的影响。另一个因素是流动性。比如 Microstrategy 每天的交易量约为 30 亿美元。而我们是第二大加密货币资产库,每天的交易量达到 16 亿美元。相比之下,像 Meta Planet,每天的交易量只有 5000 万美元。我们在流动性方面具有显著优势,这也应该被赋予一定的溢价。

因此,Bitmine 的估值可以从资产净值的 1 倍开始,加上收益率的溢价 0.6,总计达到 1.6。接下来是增长速度的溢价。我们知道 Microstrategy 因每天增加 13 美分的比特币而获得了 0.6 倍溢价,而我们的速度快了 12 倍。最后是流动性溢价,因为流动性决定了我们可以以更低的成本发行其他金融工具。

Ryan:

是的,流动性溢价来自于你是市场中最大、最强、最深的。而增长速度溢价则非常有趣。我们可以深入探讨一下,因为在第一个月,你的增长速度是 Microstrategy 的 12 倍。问题是,这种速度在接下来的 11 个月,即全年能否持续?我们来谈谈这个。所以你是如何达到这种 Ethereum 增长速度的?这种水平真的可以维持吗?

Tom Lee:

这实际上是流动性功能的体现。流动性和增长速度是同一特性的两个方面。我们能够实现高增长速度是因为我们的流动性优势。我举个例子。今天截至下午两点,我们的交易量已经达到 8 亿美元。

而 Microstrategy 的交易量达到 30 亿美元。相比之下,Ether Machine 作为第三大 Ethereum 持有者,今天的交易量只有 700 万美元。我们的交易量是 Ether Machine 的 100 倍。而 Bit BTBT,作为第四大持有者,今天的交易量是 4900 万美元。可以看出流动性之间存在巨大的差异,而这直接影响了增长速度。因为要实现高增长速度,资产必须具有极高的流动性。

Ryan:

我还有一个关于增长速度的问题。既然你说增长速度依赖于流动性,那么流动性又是从哪里来的呢?你是如何获得更多流动性的?

Tom Lee:

这是一个很好的问题。我认为流动性主要来自团队的协作和资源整合。

首先,我作为董事领导这个项目,而 Bitmine 的私募投资者中,Mosaics 是一个非常知名且经验丰富的宏观对冲基金。他们的参与帮助我们吸引了一些重量级投资者,比如 Founders Fund 和 Stan Drucker Miller。值得一提的是,Stan Drucker Miller 在我们的注册声明中被披露为持有者。此外,还有 Arcs 和 Bill Miller,这些都是传统金融市场和风险投资领域中最具影响力的名字。他们的支持体现了对我们愿景的信任和认可。

第二个原因是,我一直以来都是加密货币及其与传统金融融合的坚定支持者。早在 2017 年,我们就明确提出,华尔街将逐步关注比特币。从那一年开始,比特币真正成为了机构投资者关注的资产,其市场所有权也逐渐扩大。而现在,以太坊正在经历类似的“2017 时刻”,逐渐受到机构和投资者的青睐。我认为这种趋势是符合逻辑的,也帮助推动了以太坊资产库的目标实现。

当然,我也非常支持像 Sharp Link 和 Andrew Keys 这样的项目,因为我们都在为一个共同的目标努力。我们通过质押以太坊来增强它的安全性,使其成为一个可靠的美国区块链。可以说,我们所有人都在为同一个愿景而协作,共同推动加密货币生态系统的发展。

以太坊的爆发时刻

Ryan:

Tom,有很多听众是 2017 年之后才开始接触加密货币的。我不是其中之一。我记得在 2017 年看到你在 CNBC 上,你是唯一一个穿着西装出现在传统金融媒体中谈论比特币的人。

你的表达方式与加密领域的许多人产生了共鸣。你能否回顾一下你提到的以太坊的 2017 年时刻?你是将其与 2017 年的比特币进行比较,并讲述它在华尔街的认知变化。请帮我们建立这个联系。2017 年的比特币是什么样的?而现在以太坊又有哪些类似之处?

Tom Lee:

在 2017 年,Fundstrat 是一家专注于宏观趋势和主题研究的公司。我们开始做一些研究,这些研究最终引导我们关注比特币。当时,我们进行了两项重要的研究。

其中一项是关于千禧一代的研究。当时千禧一代中年龄最大的群体大约 25 岁。我们意识到,他们将成为推动美国经济的重要力量。虽然今天这一点已经被广泛接受,但在几年前,这还是一个新鲜观点。我们的研究非常深入,以至于我们最终与 Snapchat 合作,撰写了几篇白皮书,探讨千禧一代如何成为一个需要货币化的群体。当时 Snapchat 正试图说服广告商针对 Z 世代和千禧一代投放广告,而许多传统品牌如百事可乐仍然认为广告主要应该针对 X 世代。这听起来可能有些奇怪,但这就是当时的情况。

第二项研究让我们注意到了比特币的价格走势。当我在摩根大通工作时,比特币的价格是 100 美元。离开摩根大通后,我看到它涨到了 1000 美元,市值达到 1000 亿美元。我从未见过任何资产在没有任何支持的情况下达到如此规模。因此,我们花了几个月时间深入研究比特币。虽然我并未完全理解它的所有细节,但我们发现其价格上涨的驱动力主要有两个:钱包数量的增长和每个钱包的交易活动。这基本上是网络价值效应——用户越多,网络价值就呈指数增长。我们预测,到 2022 年,比特币的价格可能达到 25,000 美元,如果它能占据黄金市值的 5% 到 10%,甚至可能达到 100,000 美元。于是我们开始向市场讲述这个故事。

我们认为华尔街需要理解比特币,因为它是“数字黄金”。我们确实是第一家将比特币推向机构市场的公司。当时 0% 的机构投资者拥有比特币,100% 是散户投资者。在过去的八年里,比特币的主要叙事是它作为一种数字黄金的价值储存功能。当然,它也是一种支付系统,但真正吸引人的地方在于它作为一种价值储存的功能。我们的研究显示,黄金主要由婴儿潮一代持有,而千禧一代会选择比特币作为他们的黄金。这是一个跨代际的故事,同时也是数字化替代的故事。

这就是背景。当时我在 Fundstrat 做了很多网络研讨会,但我们失去了一些机构客户,因为他们认为我们的观点过于激进。他们质疑我们为什么会推荐一个被认为只用于毒品交易和暗网的资产,并称其为合法的资产类别。我们的声誉因此受到了影响。但正如你所知,比特币的价格后来达到了 120,000 美元。我们建议客户将 1% 到 2% 的投资组合配置到比特币,而这种投资已经为某些客户带来了 120 倍的回报。

这一点让许多客户变得非常激进。我认为以太坊今天的情况与当时的比特币类似。虽然以太坊在某些方面被认为是一条沉寂的链,但它的稳定性非常突出——十年来没有停机时间。这一点对华尔街来说至关重要,因此他们已经决定以太坊是他们未来构建的基础链。

David:

过去六个月中发生了很多事情。Circle 的 IPO 表现出色,Coinbase 的股票表现良好,Robinhood 宣布即将推出以太坊的 Layer 2。此外,“代币化”这个词正在快速传播。很多事情都在发生,而这些都得到了以太坊的支持。Circle 的 USDC 在以太坊上诞生并成长,Coinbase 作为世界上最大的加密上市公司正在构建以太坊的 Layer 2,Robinhood 作为一家传统金融公司也在构建 Layer 2。虽然 Robinhood 不是一家加密公司,但它通过合法化这些技术进入了加密领域。

华尔街是否理解以太坊是许多当前运动的支柱?你认为这就是为什么这些储备公司背后有如此强大的推动力?还是我只是自己编造了这个叙事?

Tom Lee:

David,你的描述非常合乎逻辑。但华尔街通常只有在能赚钱的时候才会连接这些点。我举个例子,许多听众可能持有苹果、亚马逊或英伟达的股票。英伟达是一个指数增长的典范,但它也曾经历过一年几乎没有表现的时期,甚至被认为是“死钱”。几年后,市场突然意识到它的价值,并重新定价。

以太坊目前正经历类似的情况。链上活动达到了历史新高,社区也因价格回升而重新振兴。越来越多的人开始使用以太坊,而智能合约区块链的功能让它比比特币更具优势,因为比特币无法支持稳定币。

我认为以太坊目前的价格没有达到 15000 美元并不是一个坏迹象。我们曾推荐过特斯拉和英伟达,它们的增长并非直接与收入挂钩,而是呈现阶段性的大幅跃升。我希望以太坊的价格在未来几年保持较低水平,这样我们可以以更具吸引力的价格收购它。如果它的价格达到 17000 美元,那对以太坊储备公司来说可能过于昂贵。当然,这会提升它们的股价,但对我来说,这反而是一个好事。

以太坊可能实现 100 倍增长的潜力

Ryan:

就像 2017 年一样,华尔街当时并不理解比特币。你提到到 2025 年,华尔街可能仍然无法完全理解以太坊这一资产。也许他们开始有所认识,但我觉得这与比特币的早期发展模式非常相似。还记得 2017 年,你在传统金融节目中谈论比特币时,它的价格大约在 2000 到 3000 美元之间。当时你在 Squawk Box 等节目中做出了一些大胆预测,比如比特币会达到 2 万美元甚至 4 万美元。虽然很多人认为这些预测过于激进,但事实证明你的判断是正确的。

现在以太坊的价格也在类似的水平,大约是 3000 美元。你也对以太坊的未来价格做出了高价预测,这同样在传统金融界引发了轰动。你认为以太坊能否像比特币那样实现类似的增长?你对以太坊的价格预期是什么?

Tom Lee:

我认为以太坊的上行潜力甚至超过比特币,因为它面临的怀疑更多。比特币虽然在早期并未被广泛接受,但人们并没有对它进行做空,只是选择不相信它。

我们在 2017 年预测比特币会达到 100,000 美元,虽然当时看起来很疯狂,但从 2017 年到现在,这一增长实际上并没有花太长时间。比特币在我们的生命中实现了 100 倍的增长。而以太坊目前的情况与 2017 年的比特币非常相似。华尔街仍然对以太坊是否能够长期存活持怀疑态度,部分原因是它转向了权益证明 (Proof of Stake),并且一度流通量过高。不过,这些问题正在逐步解决。华尔街对以太坊的怀疑主要集中在它是否能够真正受益于 Layer 1,而不是仅仅成为 Layer 2 的支撑平台。我认为这种观点将在未来被打破,一旦发生,将会带来阶跃式的增长。因此,我认为以太坊的潜力甚至可能超过比特币的 100 倍增长。

如果比特币的价格达到 100 万美元,那么以太坊的潜力将更加惊人。以太坊不仅是华尔街金融化区块链的一部分,它也是美国在人工智能 (AI) 主导地位战略中的重要组成部分。

如果 MicroStrategy 的比特币价格上涨三倍,那么以太坊储备公司也有可能实现三倍增长。因此,我认为以太坊储备公司是一个很好的投资类别。Bitmine 的独特策略使其在这一领域处于前沿,而以太坊本身被严重低估。

Ryan:

你的预测可能会让一些人感到震惊,以太坊实现 100 倍增长意味着总市值达到约 40 万亿美元。此外,你提到以太坊有可能在网络价值上超过比特币,这在加密社区中并不是一个普遍接受的观点,尽管有许多以太坊的支持者长期以来相信这一点。在更短期内,你认为以太坊的价格会如何变化?比如今年年底或者下一个周期结束时,它可能会达到什么水平?

Tom Lee:

短期内,我认为以太坊的价格至少应该回到 4000 美元,因为今天的以太坊故事比去年 12 月时更强,而当时它的价格是 4000 美元。

事实上,以太坊今天的表现比一年前更好。一年前,以太坊与比特币的价格比率是 0.05,对应大约 6000 美元。因此,从叙事的角度来看,以太坊至少应该达到这一水平。

此外,在今年年底之前,随着其他以太坊储备公司开始购买以太坊,以及比特币价格的上涨,我认为以太坊价格达到 7000 美元,甚至 12000 或 15000 美元是合理的。

到 2026 年,美联储将开始实施双重转变,中央银行的流动性将上升,这将进一步推动以太坊价格的增长。我不确定加密货币是否存在明确的周期,但如果存在,这将对以太坊有利。我个人认为,以太坊储备公司更希望以太坊在未来五年内保持稳定,然后实现大幅增长。不过,这可能会以阶跃式的方式突然发生。

举个例子,当我在 2009 年预测标普 500 指数的收益时,市场几乎下跌了 80%,但到 2010 年,标普 500 的收益恢复到了 60 美元。今天,标普 500 的收益已经达到 300 美元,这表明传统市场的收益可以呈指数增长。同样,加密货币的网络价值可能达到 20 万亿美元。

我们正在见证类似于股票市场的增长。此外,加密货币储备公司的估值主要基于其资产负债表,而不是盈利能力。类似于 Exxon Mobil,这些公司在过去几十年里始终是基于储量进行估值,而不是盈利能力。加密货币储备公司正在成为新的 Exxon。

ETH 的价值估算方法

David:

Tom,你提到过尝试为加密货币估值建模的方法,但同时我们意识到,这些资产的估值本质上很难通过传统模型来准确预测。如今,许多公司如 Coinbase、Robinhood 和 Circle 都在以太坊上构建应用,Layer 2 解决方案也依托以太坊,代币化的技术同样基于以太坊。我认为这些叙事对以太坊的价值和价格影响很大。

那么,当你尝试分析这些价格时,你会如何解构它们?你是否将以太坊的价格视为交易费用需求的体现?还是考虑它在 DeFi 应用中作为价值储存的角色,或者是质押需求带来的影响?你具体是如何分析以太坊的价值和价格的?

Tom Lee:

我可能会这样问:David,你见过有人通过电子表格模型准确预测比特币的价格吗?但在实际情况中,从来没有成功过。我认为没有人能够做到。

或者即使成功,一年之后这些模型也无法解释所有的变化。因此,我认为试图用电子表格模型来预测以太坊的人,与那些使用收益模型或 ISM 指数预测标普指数的人犯了类似的错误。这也是为什么没人能准确预测标普指数的原因。因为我在华尔街刚开始工作时学到了一句话:“估值模型过于关注盈利 (E),而忽略了市盈率 (PE) 的重要性。”许多人花太多时间试图建模盈利数据,但实际上影响价格的往往是市盈率。以太坊的价格并不会由某一周的交易数据决定,而是市场对五年后其价值的认可。因此,我认为不应该过度依赖模型,并声称可以准确预测某个价格。我对股票市场的看法也是如此,比如 Palantir 和特斯拉的估值。Fundstrat 一直能够正确判断这些交易,因为我们没有被传统模型所束缚。

Ryan:

那么,你是如何估算市场规模的呢?你是否会将以太坊与其他资产进行比较?比如你在 2017 年将比特币比作数字黄金,而黄金的总价值大约是 20 万亿美元。你是否会将以太坊比作数字石油,并以此来讨论它的价值上限?

Tom Lee:

这只是估值的一部分。我确实看到过一些报告将以太坊比作数字石油,这些分析做得相当不错。我相信你们也看过类似的研究。例如 Mosaic 团队曾为以太坊建立过两个模型,一个是基于银行系统的代理模型,另一个是基于支付系统的代理模型。但最终,如果我从股票市场学到了一件事,那就是不能被僵化的框架所束缚。许多人试图将预测局限在标准化的模型中,比如 SOP (标准运营程序)。例如,当标普在 4 月份下跌时,许多人认为收益减少会导致标普指数进一步下跌,而我的团队是唯一没有下调年度预测的策略师。事实证明,市场随后经历了一个 V 型反弹。这种现象无法通过电子表格模型预测,但它反映了市场的韧性和运作方式。

我并不反对建立框架,但我认为以太坊当前的价格 3600 美元明显被低估了。或许这才是最重要的结论,而不是尝试通过电子表格预测五年后的价格。我知道这听起来像是没有给出具体答案,但我认为这实际上是最佳答案。

应对市场风险的策略

Ryan:

Tom,你认为加密货币储备公司,比如比特币、以太坊及其他资产的储备公司,会不会在某个时候出现过热的情况?或许这与加密货币领域的创伤后应激反应有关,因为我们许多人经历过 GBDC 的交易以及 O 资本的崩溃,这些事件对其他市场也产生了影响。

我们看到这些储备公司以及新进入者以市场净资产价值 (MNAV) 溢价进入市场,有些人甚至将其与 1920 年代的投资信托公司进行比较。当然,我们都知道 1920 年代的股市泡沫是如何破裂的。你认为这些储备公司有可能进入泡沫阶段吗?比如价格过度上涨,溢价反射性地提高,然后突然像电梯一样下跌,失去所有价值,甚至引发加密货币及更广泛市场的系统性风险?你对此是否感到担忧?

Tom Lee:

确实有很多值得讨论的地方。首先,我们来看流动性股票市场的情况,

当前的股市反弹被称为“最令人厌恶的 V 型反弹”。我们在与机构客户的视频会议中,经常听到他们的观点:为什么股市不应该上涨,以及为什么当前的估值过高。然而,每次会议结束后,我反而更加确信股市有理由继续上涨,因为这种观点并非市场的主流共识。在市场中,怀疑态度往往是推动价格上涨的关键。如果听众对市场持乐观态度,但市场却没有上涨,而所有人都看好市场,这可能就是泡沫的迹象。

加密货币储备公司可能出问题的唯一情况是它们使用了杠杆。我认为,任何使用复杂工具或债务结构的公司,如果它们的资源并不稀缺,可能会面临风险。但像 Microstrategy 和 Meta Planet 这样的公司能够成功,是因为它们改变了行业格局。而那些未能实现创新的公司可能会陷入困境。不过,从我观察来看,大多数加密货币储备公司采用的结构都相对简单。

如果这些公司出现问题,结果可能只是价格下跌。我认为这不太可能引发股市崩盘,股市崩盘通常是由债务问题或外部冲击引发的。我认为目前我们距离泡沫还很远。事实上,市场正在押注这些资产供过于求,因此只有在比特币价格上涨时,它们的价值才会上升。

当然,在某些时候,市场可能会进入泡沫阶段。但我发现,人们总是在市场的中后期就开始宣布泡沫,而真正的顶部通常是在没有人看跌的时候才出现。目前,每个人都对比特币和股票市场持看跌态度,因为最近的市场表现。

如果我们真的处于市场顶部,那么连续几天的看跌行情应该不会引发如此多的担忧。但事实是,每个人都在说这是市场的顶部。

当市场信心非常脆弱时,往往离真正的顶部还有很远,请记住这一点。

Ryan:

Tom,你对当前的宏观经济形势怎么看?宏观事件,比如关税或经济衰退,可能会对加密货币市场产生影响。我记得去年我们在 8 月采访过你,当时日元套利交易突然消失了。你当时预测这种情况会结束,事实证明你是对的。那么现在你对宏观经济的展望是什么?有没有什么让你担忧的事情,还是你觉得我们目前处于一个不错的位置?

Tom Lee:

我对机构变得政治化感到非常担忧。比如美联储和劳工统计局 (BLS) 应该是独立的,但劳工统计局的一些数据修订却显得非常奇怪。不过,我不认为这些修订是政治化的结果。

从我的角度来看,目前经济表现非常强劲。当我和客户交流时,许多机构投资者认为我们正在经历经济衰退。可能有人会说:“Tom,如果每个人都认为我们处于经济衰退,那么你就是错的,因为你不能说经济强劲。”但实际上,在我过去 30 年的经验中,没有人能准确预测经济衰退。当所有人都认为我们处于经济衰退时,通常并不是经济衰退。真正的经济衰退往往是商业环境突然变化,让所有人措手不及。

例如房地产泡沫破裂,但当每个人都非常谨慎时,泡沫就不会破裂。ISM 指数已经连续 29 个月低于 50,企业界非常谨慎。如果这真的是经济衰退,那将是历史上第一次在 ISM 指数没有突破 50 的情况下发生经济衰退。

这可能听起来很奇怪,但根据我的观察,我们目前处于经济周期的中期甚至早期。关税问题曾是经济衰退的一个因素,而利率冲击则重置了商业领域的信心。这种恐惧实际上帮助我们避免了经济衰退,因为它让企业减少支出。

如果你看数据,企业盈利表现良好,没有人看到需求崩溃。这是因为每个人都很谨慎。

华尔街对加密货币的误解

David:

Tom,我猜华尔街的电话一定快把你打爆了。每个华尔街的亿万富翁都在打电话给你,询问关于以太坊的事情,试图了解更多信息。你觉得华尔街对加密货币,尤其是以太坊,还有哪些误解?

Tom Lee:

这是一个很好的问题,谢谢你问我,David。华尔街喜欢用电子表格进行分析,因此每次电话开头都会问我:“Tom,你能给我一个模型,说明稳定币的使用如何改变 Gas 费吗?”然后会进一步问:“稳定币的交易量是多少?其中有多少与以太坊相关?有多少是 Layer 2 的?支付情况如何?”我认为这就是问题所在。

当人们过于依赖电子表格时,往往会陷入分析瘫痪,无法看到更大的整体趋势。实际上,以太坊是一个法律合规的区块链,这一点非常重要。但这种情况不仅限于以太坊,在标普 500 的分析中也有类似的情况。比如,有人可能会说:“标普 500 的长期市盈率中值为 16 倍,目前盈利利润率处于历史高位,因此利润率会下降,指数可能回落至 3000 点。”但事实上,这种分析从来没有真正带来收益。

我建议人们回顾这些观点在过去 50 年中的表现,你会发现这种分析从来没有赚过钱。

David:

我的分析是,那些带着电子表格来找你的人,其实是在做基本的“掩护工作”,他们需要向自己的老板以及老板的老板证明为什么他们要买大量的以太坊或其他资产。他们需要通过制作电子表格来完成这个任务。那么,我们如何为他们提供一种不同的“掩护”方式呢?

Tom Lee:

这是一个很好的问题。我们 Fundstrat 是基于证据的研究,但我们不会被假设所限制。比如失业率数据不是法律规则,联邦基金利率也不是法律规则,10 年期国债收益率也不是。它们从来不是一个平衡点。

举个例子,Fundstrat 去年推出了一个 ETF,叫 Granny Shots。虽然只有 8 个月的历史,但今年以来 Granny Shots 的收益率达到了 17%,而标普 500 仅上涨了 7%。我们比标普 500 高出 1000 个基点。Morningstar 将我们排名在 1400 个基金中的前 30 名,也就是大型股票基金的前 2%。我们采用基于证据的方法,但不会被传统的盈利预测所限制。我们的选股非常有纪律性。

如果有人问我关于以太坊储备公司的问题,我不会具体谈论 Bitmine。你应该从以太坊的每股健康状况开始,然后结合以下四个因素:速度 (Velocity)、流动性 (Liquidity)、稀缺性 (Scarcity),以及他们的独特性。最大的公司显然应该获得溢价,因为网络效应,然后你应该问自己,以太坊的价格是多少?它的潜在风险和回报是什么?

如果有人试图精确计算以太坊的价格到每分钱甚至 100 美元,他们的分析永远不会有效,因为以太坊从来不是一个平衡点。但你应该问自己,如果以太坊价格达到 3700 美元,那么它的风险是什么?最低价格是多少?比如今年的最低点是 1700 美元。而它的潜在回报是什么?可以参考比特币五年前的价格,这可能会让以太坊的价格达到 20800 美元。这样你就可以看到风险和回报的非对称性。

你可以根据以太坊的每股健康状况,结合速度、流动性和稀缺性来得出价格。这不是通过电子表格计算,而是基于现实生活中的情况。如果以太坊价格达到 20000 美元,这些公司会值多少钱?如果价格跌到 1700 美元,它会减半。但如果这家公司在同一时期内以太坊的每股健康状况翻倍,那么它的股票价格可能会保持不变。因此,那些流动性较好的公司是最佳选择,因为它们能够增加你的以太坊份额。

关于以太坊的总结与展望

David:

Tom,你是否拥有其他以太坊相关资产?比如 NFTs (非同质化代币),或者你对 NFTs 的总体看法是什么?

Tom Lee:

我确实有不少 Pudgy Penguins 的周边产品。这些东西非常有趣,我上周还分享过它们的设计。不过,在我的办公室里很难保留这些周边,因为几乎每个人都想要一份。

David:

所以 Pudgy Penguins 是你最喜欢的以太坊 NFT 吗?

Tom Lee:

可以这么说。我觉得 Pudgy Penguins 的独特性非常吸引我,而且它在韩国非常受欢迎。韩国不仅有着非常浓厚的股市文化,还是世界上交易最活跃的股市之一。我曾在韩国工作过一段时间,发现这里的加密货币文化也非常发达。因此,Pudgy Penguins 在韩国的流行进一步证明了它的价值。

香港上市公司IVD Medical投资1900万美元以太坊,布局医疗资产代币化

深潮 TechFlow 消息,8 月 8 日,据CoinDesk报道,香港上市公司IVD Medical Holdings宣布购入价值1900万美元(约1.49亿港元)的以太坊,用于支持其医疗资产代币化战略。该公司正在开发基于以太坊智能合约的平台ivd.xyz,致力于实现药品知识产权及医疗资产的代币化。