深潮 TechFlow 消息,8 月 27 日,据链上分析师 Onchain Lens(@OnchainLens)监测,过去 17 小时内,疑似 Bitmine 相关的 4 个新创建的钱包从 FalconX 平台提取了总计 30,422 枚以太坊(价值约 1.4 亿美元)。

月度归档: 2025 年 8 月

币安Alpha和币安合约8月29日将上线Hemi (HEMI)

深潮 TechFlow 消息,8 月 27 日,据官方公告,币安Alpha将于2025年08月29日12:00(东八区时间)上线和开放Hemi (HEMI) 的交易。此外,币安合约平台将于2025年08月29日12:30(东八区时间)上线HEMIUSDT永续合约,最高杠杆可达50倍。

币安是首个公告开放Hemi (HEMI) 合约交易以及在币安Alpha展示Hemi代币的平台。

作为上线福利,所有符合资格的币安用户可使用币安Alpha积分参与Booster活动领取代币空投。通过参与Booster活动获得的代币将在代币公开发行(TGE)后立即进入锁定期。在此锁定期内,用户将无法领取这些代币,直到代币项目正式解锁为止。用户有责任确保理解并接受参与Booster活动的相关风险,包括但不限于锁定期内无法领取代币、市场波动以及项目特定风险。参与活动存在风险,活动不保证任何利润或流动性。

去中心化 AI 验证协议 Swarm Network 获 1300 万美元融资,Sui、Ghaf Capital 等参投

深潮 TechFlow 消息,8 月 27 日,据 FinanceFeeds 报道,去中心化 AI 验证协议 Swarm Network 完成 1300 万美元融资,其中包括在 Sui 网络上进行的 1000 万美元公开代理许可证销售,以及来自 Sui、Ghaf Capital、Brinc、Y2Z 和 Zerostage 等投资方的 300 万美元战略投资。

Swarm Network 计划利用此轮融资扩展 Rollup News 功能并部署其代理层,致力于在数字时代构建真实信息基础设施。

美股开盘,道指跌0.08%,标普500指数跌0.10%,纳指跌0.1%

深潮 TechFlow 消息,8 月 27 日,据金十数据报道,美股开盘,道指跌0.08%,标普500指数跌0.10%,纳指跌0.1%。大型科技股涨跌不一,英伟达(NVDA.O)开涨0.08%,公司将于盘后公布最新财报。苹果(AAPL.O)跌0.21%,谷歌(GOOG.O)跌0.53%。热门中概股多数下跌,理想汽车(LI.O)下跌6.45%。

今日 10 只美国比特币 ETF 净流入 827 枚 BTC,9 只以太坊 ETF 净流入 96,402 枚 ETH

深潮 TechFlow 消息,8 月 27 日,据 Lookonchain 监测,截止于发稿,今日 10 只比特币 ETF 净流入 827 枚 BTC,9 只以太坊 ETF 净流入 96,402 枚ETH。

BetterBank 黑客归还 5.5 亿 pDAI,价值约 270 万美元

深潮 TechFlow 消息,8 月 27 日,据 CertiK Alert 监测,BetterBank 协议遭受攻击后,黑客已将资产兑换为 309 枚以太坊(约 140 万美元),并归还了团队要求的 7 亿 pDAI 中的 5.5 亿 pDAI(约 270 万美元)。

此前消息,PulseChain上BetterBank遭遇攻击,损失约为500万美元。

Jupiter 宣布 Jupiter Lend 公开测试版正式上线

深潮 TechFlow 消息,8 月 27 日,据 Jupiter 官方消息,Jupiter Lend 公开测试版正式上线。经过数周的测试、审计和反馈,该平台将推出超过 40 个资产池。

Jupiter Lend 提供三大核心功能:Earn(自动化收益优化)、Borrow(高抵押率和低清算惩罚)以及 Multiply(简化杠杆操作)。首批支持的资产包括 USDC、USDT、EURC 等稳定币,cbBTC、xBTC、WBTC 等比特币包装资产,以及 JupSOL、JitoSOL 等流动质押代币。

美联储“三把手”暗示每次政策会议都有可能调整利率

深潮 TechFlow 消息,8 月 27 日,据金十数据报道,纽约联储主席威廉姆斯表示,美联储即将召开的政策会议将是“实时”会议,暗示可能进行利率调整,但未明确表示他将支持何种行动方案。威廉姆斯周三接受CNBC采访时表示:“从我的角度来看,我绝对认为每次会议都是实时的。”他提到美联储实现最大就业和物价稳定的双重使命时称:“我们正在使风险更加平衡。”

在美联储主席杰鲍威尔上周五表示“就业下行风险正在上升”且“风险平衡的变化可能需要我们调整政策立场”后,投资者押注美联储将在9月会议上降息。威廉姆斯表示,当前利率水平处于“适度限制性”状态,这意味着美联储可以“降低利率,同时在未来保持一定限制性,但我们需要准确判断经济状况。”

Aave Labs 推出 Horizon 平台,支持机构用户以代币化资产借贷稳定币

深潮 TechFlow 消息,8 月 27 日,据 CoinDesk 报道,去中心化借贷协议 Aave Labs 推出面向机构用户的新平台 Horizon,允许机构用户使用代币化实体资产(RWA)作为抵押物来借入稳定币。

用户可通过该平台借入 USDC、RLUSD 和 GHO 等稳定币,可接受的抵押品包括 Superstate 的短期美国国债和加密货币套利基金、Circle 收益基金以及 Centrifuge 的代币化 Janus Henderson 产品等。

该平台运行在去中心化借贷协议 Aave V3 上,Chainlink 的预言机服务将为平台提供实时定价数据。VanEck、WisdomTree 等知名机构已成为首批合作伙伴。

Cumberland 向 Coinbase Institutional 转移 25,200 枚以太坊,价值约 1.16 亿美元

深潮 TechFlow 消息,8 月 27 日,据 Whale Alert(@whale_alert)监测,Cumberland 约 4 分钟前向 Coinbase Institutional转移了 25,200 个以太坊(ETH),转账价值约 1.16 亿美元。

MANTRA 宣布追加至少 2500 万美元用于回购 OM,约回购流通供应量的10%

深潮 TechFlow 消息,8 月 27 日,据 MANTRA 官方消息,区块链项目 MANTRA 宣布启动首轮战略性 OM 代币回购计划,承诺投入至少 2500 万美元。加上此前 Inveniam 的 2000 万美元投资,总承诺资金达到 4500 万美元。

回购计划将由 MANTRA AG 执行,在数月内通过多个中心化交易所以接近市价的价格进行透明化回购。所回购的 OM 代币将从交易所提取为 ERC20 代币,随后迁移至 MANTRA 主网并质押给验证者节点。

按当前价格计算,回购计划约涉及 1.1 亿枚 OM 代币,占流通供应量约 10%。

瑞讯:即便英伟达盈利好于预期,股价仍可能下跌

深潮 TechFlow 消息,8 月 27 日,据金十数据报道,瑞讯银行分析师 Ipek Ozkardeskaya 表示,即使英伟达 (NVDA.O) 在周三收盘后的业绩强于预期,该公司的股价也可能下跌。

她表示:「投资者可能借业绩利好机会获利了结,这会加速股价回调。」Ozkardeskaya 称,投资者可以考虑从昂贵的美国科技股中分散投资,进入包括欧洲和英国市场在内的其他地区,或者进入更具防御性的行业。她认为黄金、美国国债和投资级债券也是不错的选择,这些资产可能从未来降息中受益。

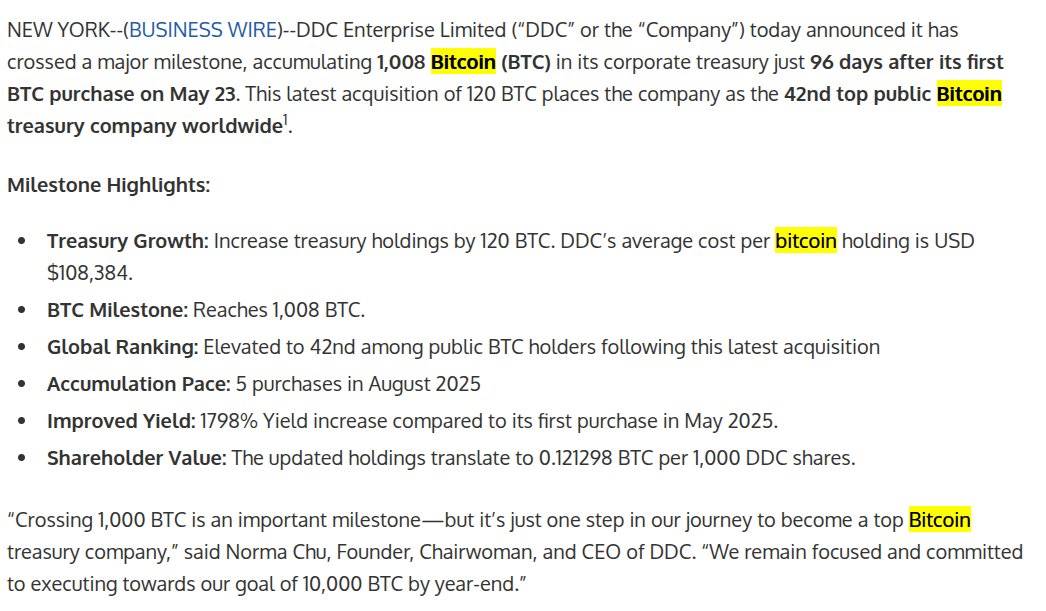

美股上市公司 DDC Enterprise 增持 120 枚比特币,总持仓达 1008 枚

深潮 TechFlow 消息,8 月 25 日,据 Businesswire 报道,美股上市公司 DDC Enterprise 新增购买了 120 枚比特币,目前该公司持有的比特币总量已达到 1008 枚。

火币HTX已上线BTR永续合约,并启动合约交易派对

深潮 TechFlow 消息,8 月 27 日,据官方公告,火币HTX已于8月27日上线BTR/USDT永续合约,最高杠杆20倍。同时,火币HTX于8月27日20:30至9月3日20:30(UTC+8)启动BTR合约交易派对,总奖池高达10,000美元。

活动期间,用户完成报名,并参与BTR/USDT合约交易,累计有效交易额≥10,000 USDT,即可根据交易额排名瓜分奖池;合约新用户完成BTR/USDT合约交易还将获得专属福利。

币安将在今日 21:30 上线币安 Alpha 空投,门槛为 260 积分

深潮 TechFlow 消息,8 月 27 日,据官方公告,请大家准备今天下午21:30(UTC+8)领取币安 Alpha 空投。

币安 Alpha 空投将分两阶段发放:

第一阶段(前 18 小时):持有至少 260 个 Alpha 积分的用户可申领。

第二阶段(后 6 小时):持有至少 230 个 Alpha 积分的用户可参与第二阶段空投,先到先得。若活动未结束,则分数门槛将每小时自动降低 15 分。

Web3 硬件开发商 MAGNE.AI 完成 1000 万美元战略融资,Castrum Capital、DuckDAO 等参投

深潮 TechFlow 消息,8 月 27 日,据官方消息,Web3 原生硬件开发商 MAGNE.AI 已完成 1000 万美元战略融资。本轮投资方包括 Castrum Capital、DuckDAO、TBVentures 和 Becker Ventures。

据悉,这笔资金将用于加速第一层和第二层双链移动原生 Web3 基础设施的研发,推进人工智能与区块链安全芯片的量产和优化,并拓展全球市场及生态系统建设。MAGNE.AI 致力于开创去中心化智能设备的新时代。

美财长呼吁美联储进行内部审查 点名库克抵押贷款欺诈问题

深潮 TechFlow 消息,8 月 27 日,据金十数据报道,美国财长贝森特周三再次呼吁美联储主席鲍威尔对美联储进行内部审查,并将针对美联储理事库克的抵押贷款欺诈指控列入审查范围。贝森特在接受福克斯商业频道采访时表示:“我鼓励鲍威尔主席在进行外部审查之前先进行内部审查。”

“这是一件需要解决的事情,”他指的是库克事件。贝森特称:“我们没有听到她说‘不是我干的’,她只是不停地说,总统不能罢免她。”他表示,他的观点是,“如果一名美联储官员犯有抵押贷款欺诈罪”,他们就不应该在美国主要金融监管机构之一任职。“美联储是一个不负责任的机构,它与美国人民的关系依赖于高度信任,而像这样的事件破坏了这种信任。”

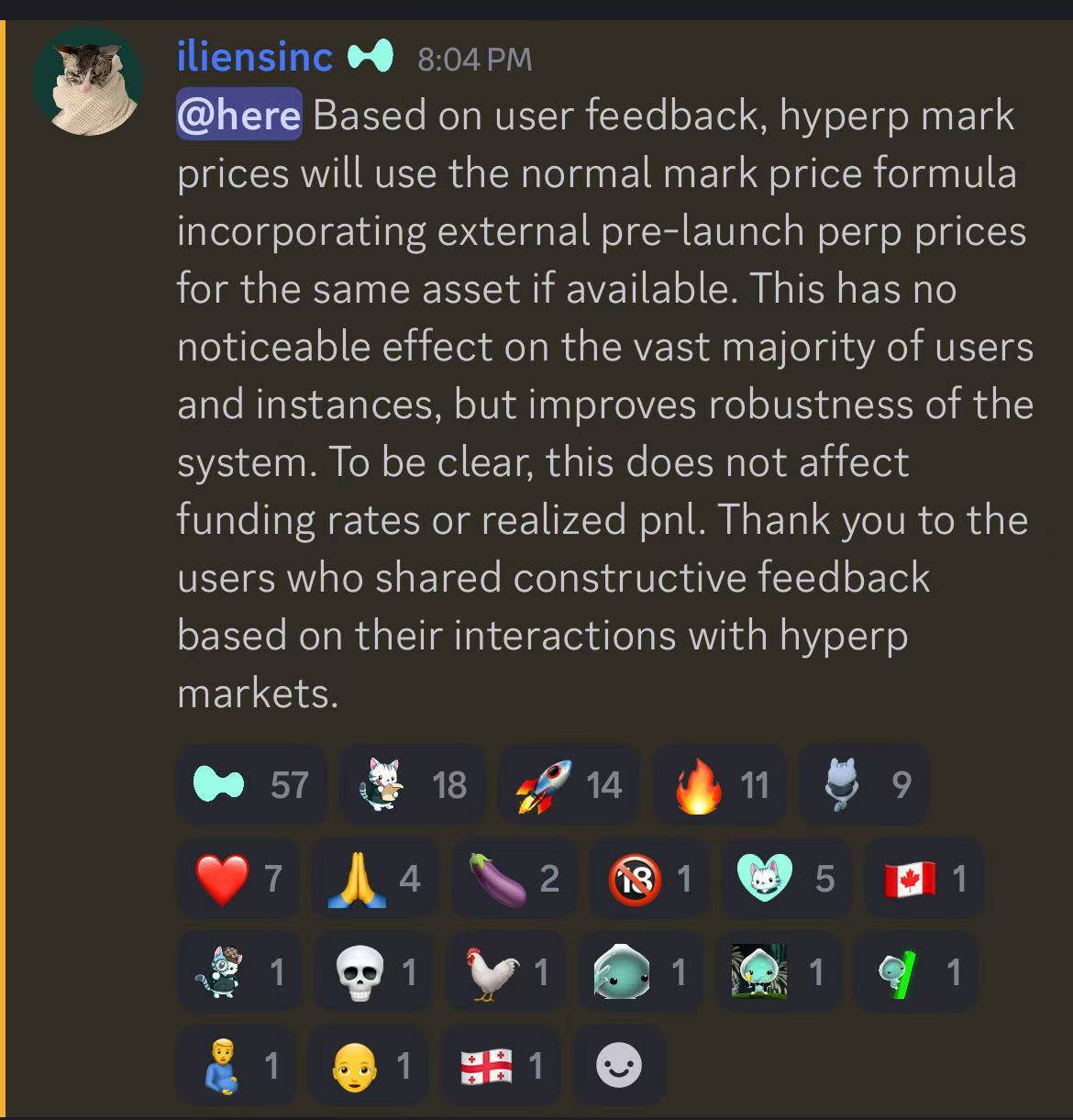

Hyperliquid 宣布优化标记价格计算方法,提升系统稳健性

深潮 TechFlow 消息,8 月 27 日,Hyperliquid 官方发文宣布,“根据用户反馈,Hyperliquid合约标记价格将使用常规标记价格公式,并结合外部上线前永续合约 (perp) 的价格(如有)。这对绝大多数用户和实例没有明显影响,但可以提高系统的稳健性。需要明确的是,这不会影响资金费率或已实现盈亏。”

USDC Treasury 在 Solana 链上新增铸造 2.5 亿枚 USDC

深潮 TechFlow 消息,8 月 27 日,据 Whale Alert 监测,USDC Treasury 约 5 分钟前在 Solana 链上新增铸造 2.5 亿枚 USDC。

去中心化 AI 基础设施 Mira 宣布成立基金会,或暗示即将 TGE

深潮 TechFlow 消息,8 月 27 日,据去中心化 AI 基础设施 Mira 基金会官方 X 账号披露,Mira 基金会已正式宣布成立,作为一个独立机构,致力于推进去信任人工智能基础设施建设并支持 Mira 生态系统发展。

据悉,Mira 基金会将作为 Mira Network 的长期管理者,重点关注去中心化网络和协议治理,为开发者、研究人员和社区提供工具支持。基金会将通过原型参考实现、机构合作、人才招募以及资助基础设施初创企业等方式,积极推动去中心化 AI 基础设施生态系统的建设。

德商银行:美联储独立性风险、美国债务上升成为美元结构性阻力

深潮 TechFlow 消息,8 月 27 日,据金十数据报道,德商银行分析师Antje Praefcke表示,美联储独立性受到威胁以及美国预算赤字不断恶化是美元面临的结构性压力因素。美国总统特朗普解雇美联储理事丽莎·库克的举动引发了人们对美联储独立性的新担忧,她说,这对“维持货币价值至关重要”。

Praefcke称,央行必须做出痛苦的决定来解决经济失衡问题。此外,美元还面临美国债务可持续性担忧的打击。特朗普的税收和支出法案最终可能会比目前计划的更昂贵。她表示,虽然一些税收优惠应该是暂时的,但过去的经验表明,当这些优惠临近到期时,很难逆转。

深度观察Sui生态DEX代表——Momentum的快速崛起

在本轮加密市场上行周期中,基于Move语言的公链Sui表现尤为突出。随着Sui生态的逐步扩展,生态内的多类应用也受到市场广泛关注,其中发展速度最快、讨论度最高的项目之一便是去中心化交易所(DEX)Momentum。

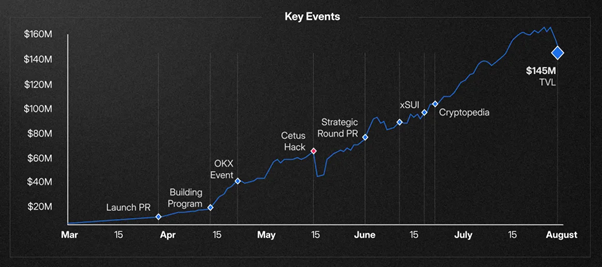

自上线仅四个月时间,Momentum已跃升为Sui生态内交易量与流动性占比最高的平台,同时也在积极拓展RWA(现实世界资产)方向,显示出更为长远的战略布局。本文将系统梳理Momentum的功能机制、数据表现以及未来规划,探讨其在Sui生态中的定位与潜力。

1. Momentum是什么?

Momentum是Sui生态中发展最为迅速的去中心化交易所。自去年3月底测试版上线以来,凭借差异化的流动性策略和产品机制迅速积累用户,并逐渐确立了在Sui生态的领先地位。

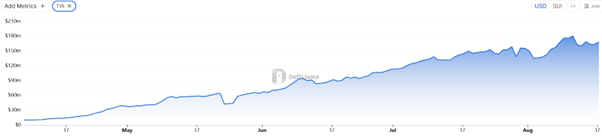

相关数据印证了其增长速度:最高TVL达1.8亿美元,累计交易量突破88亿美元,用户数超过183万。对于一个新兴生态而言,这一表现显示出强劲的资金流入与用户认可。

Momentum在Sui生态中的作用可从两个方面理解:

其一,作为生态流动性中心。

Momentum承载了Sui内绝大部分的流动性配置,成为其他项目建立交易与流动性的基础设施。随着未来RWA及跨链资产的大规模进入,其“流动性总枢纽”的角色或将进一步强化。

其二,采用了先进的ve(3,3)机制。

不同于传统DEX依靠短期激励维持流动性,Momentum通过veMMT治理代币设计,将长期质押者与生态发展绑定,形成更稳定的流动性环境。这种机制不仅提升了参与度,也有助于生态的可持续发展。

整体而言,Momentum在Sui生态的地位类似于以太坊上的Curve或其他公链上的Velodrome,不仅是一个DEX,更是生态的流动性底层设施。

2. 核心机制与功能

2.1 基础DEX功能

Momentum采用集中流动性(CLMM)模式,提高资金利用效率,降低大额交易滑点。目前已支持Sui生态内主要资产的交易,流动性提供者(LP)可在获取手续费收益的同时,结合不同策略提升回报。

2.2 ve(3,3)机制

Momentum在机制设计上借鉴并优化了Andre Cronje提出的ve(3,3)模型:

- 锁仓机制:锁定MMT时间越长,获得的veMMT越多。

- 治理投票:veMMT持有者可决定流动性激励的分配方向。

- 激励与贿赂系统:项目方可通过额外奖励吸引投票,从而获得更多流动性支持。

- 手续费分红:平台手续费仅分配给veMMT持有者,鼓励长期锁仓与治理参与。

通过上述机制,Momentum形成了“投票—流动性—交易量—代币需求”的正向循环,兼顾流动性稳定与代币价值增长。

2.3 自动调仓功能

Momentum为LP提供自动化调仓工具,根据设定策略优化资金配置,提高收益效率,降低人工操作成本。

2.4 打新平台TGL

Momentum还计划上线TGL(Token Generation Lab),帮助优质Sui项目完成代币发行。TGL项目均经过严格筛选,部分得到交易所支持,为veMMT持有者提供额外的参与机会与激励。

3. 技术与安全性

作为Sui原生DEX,Momentum在安全设计上投入较多:

- 多签管理:重要操作需多方共同签署,降低单点风险。

- 代码审计:核心合约经专业审计并公开报告,提升透明度。

- 安全基础设施:基于Move语言的天然安全特性,结合实时监控机制,有效应对潜在攻击。

此前Cetus遭遇安全事件时,Sui生态展现了快速联动的响应能力。Momentum作为其中一员,也继承了这一生态优势。

4. 团队与投资

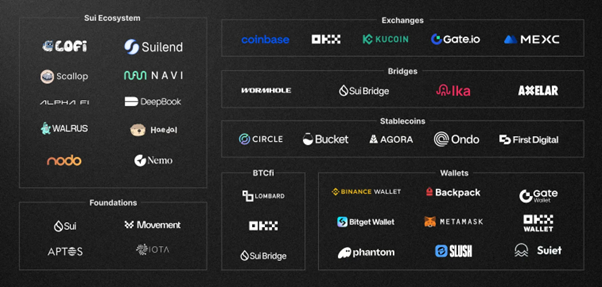

Momentum团队核心成员具备丰富的Sui开发与DeFi协议经验,其中CEO兼联合创始人ChefWEN曾任Facebook Libra项目工程师,是Move语言领域的资深专家。

在资本支持方面,Momentum获得了Sui基金会、Mysten Labs的深度支持,以及Coinbase Ventures、Circle Ventures、Jump Crypto等国际知名机构投资,同时也有OKX Ventures、Amber Group等亚洲头部机构参与。这些资源不仅带来资金,更在流动性建设、生态合作和代币分发等方面提供助力。

5. 生态表现

Momentum在短时间内实现了:

- TVL峰值1.8亿美元、累计交易量88亿美元,在Sui生态内居于首位;

- 用户数突破183万,治理参与和激励机制推动用户增长;

- 相较同类DEX,在流动性深度、机制设计和生态支持方面具备显著优势。

其战略目标是成为Sui生态的“流动性引擎”,并通过TGL与MomentumX进一步拓展边界。

6. 未来规划:MomentumX与RWA

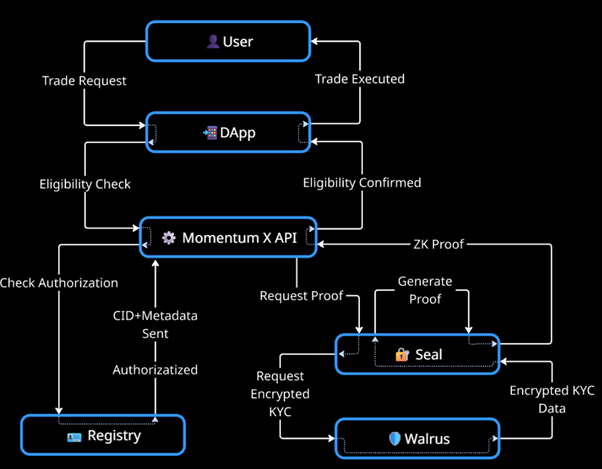

Momentum不仅定位于DEX,更将通过MomentumX进入RWA赛道。

RWA是当下加密市场最受关注的趋势之一。MomentumX旨在解决现有RWA市场的三大难题:标准割裂、流动性不足、链下合规风险。其方案包括:

- 统一身份认证(基于ZK技术与Walrus);

- 跨平台互操作性;

- 智能合规内嵌。

通过MomentumX,机构投资者可更便捷地参与代币化资产交易,普通用户也可通过RWA资产进行抵押、流动性提供等操作。整体目标是构建一个全球性的RWA市场基础设施。

7. 总结

Momentum在Sui生态中已形成明确的核心地位,其DEX功能、ve(3,3)机制、自动调仓与TGL平台构建出完整的产品体系。未来随着MomentumX的推进,其业务范围有望从DeFi扩展至RWA市场,进一步增强生态影响力。

对于Sui生态而言,Momentum不仅是一个DEX,更是流动性整合与生态发展的驱动力。其持续扩展和机制创新,可能为Sui以及更广泛的区块链生态带来长期价值。

原文地址:https://coinness.com/community/opinion/9020

加密分析师:资金正从比特币流向以太坊,每日流入资金规模达 9 亿美元

深潮 TechFlow 消息,8 月 27 日,加密分析师 Willy Woo 在社交媒体发文表示,资金正从 BTC 流向 ETH。目前,每日流入以太坊的资金规模达 9 亿美元,已接近流入比特币的资金规模。

此次资金流入以太坊的最新涨势,始于 Tom Lee 旗下的以太坊国库公司 BitMine 开始囤积以太坊之际。

美国国债代币化的狂欢与隐忧

撰文:@100y_eth

编译整理:Saoirse,Foresight News

译者前言:在现实世界资产(RWA)的浪潮中,美国政府债券无疑是其中最耀眼的存在之一,其代币化活跃度颇高。这背后,是它所具备的极高流动性、稳定性、相对较高的收益率,以及不断扩大的机构参与度和易于代币化的特性在共同推动。

或许你会好奇,这样的代币化是否涉及复杂的法律机制?其实不然,它的实现,是依靠负责管理官方股东登记册的过户代理人,用区块链替代传统内部数据库来运作。

为了更清晰地剖析美国主要政府债券代币,本文构建了三个分析框架,分别是涵盖协议简介、发行量等内容的代币概述,监管框架与发行结构,以及链上应用场景。值得注意的是,由于美国政府债券代币属于数字证券,需遵守证券法及相关法规,这一特性对其发行量、持有者数量、链上应用场景等方面都带来了重大影响,而这些看似不相关的因素之间,其实存在着相互作用的动态关系。同时,与普遍认知不同,美国政府债券代币也存在诸多局限。接下来,就让我们一同深入探究这一领域的发展与未来。

万物代币化

「每一只股票、每一种债券、每一只基金、每一项资产都可以被代币化。」—— Larry Fink,贝莱德首席执行官

自美国《GENIUS 法案》通过后,全球对稳定币的关注度骤升,韩国也不例外。但稳定币真的是区块链金融的终点吗?

稳定币,顾名思义,是公共区块链上与法定货币挂钩的代币。本质上,它仍是货币,必须找到应用场景。正如《Hashed Open Research x 4Pillars 稳定币报告》所探讨的,稳定币可用于汇款、支付、结算等多个领域。然而,当前被热议为「稳定币潜力终极释放点」的领域,是现实世界资产(RWA)。

RWA(Real-World Assets)指以数字代币形式在区块链上流通的有形资产。在区块链行业中,RWA 通常特指大宗商品、股票、债券、房地产等传统金融资产。

为何 RWA 能在稳定币之后成为焦点?因为区块链不仅能改变货币形态,更有望重塑传统金融市场的底层架构。

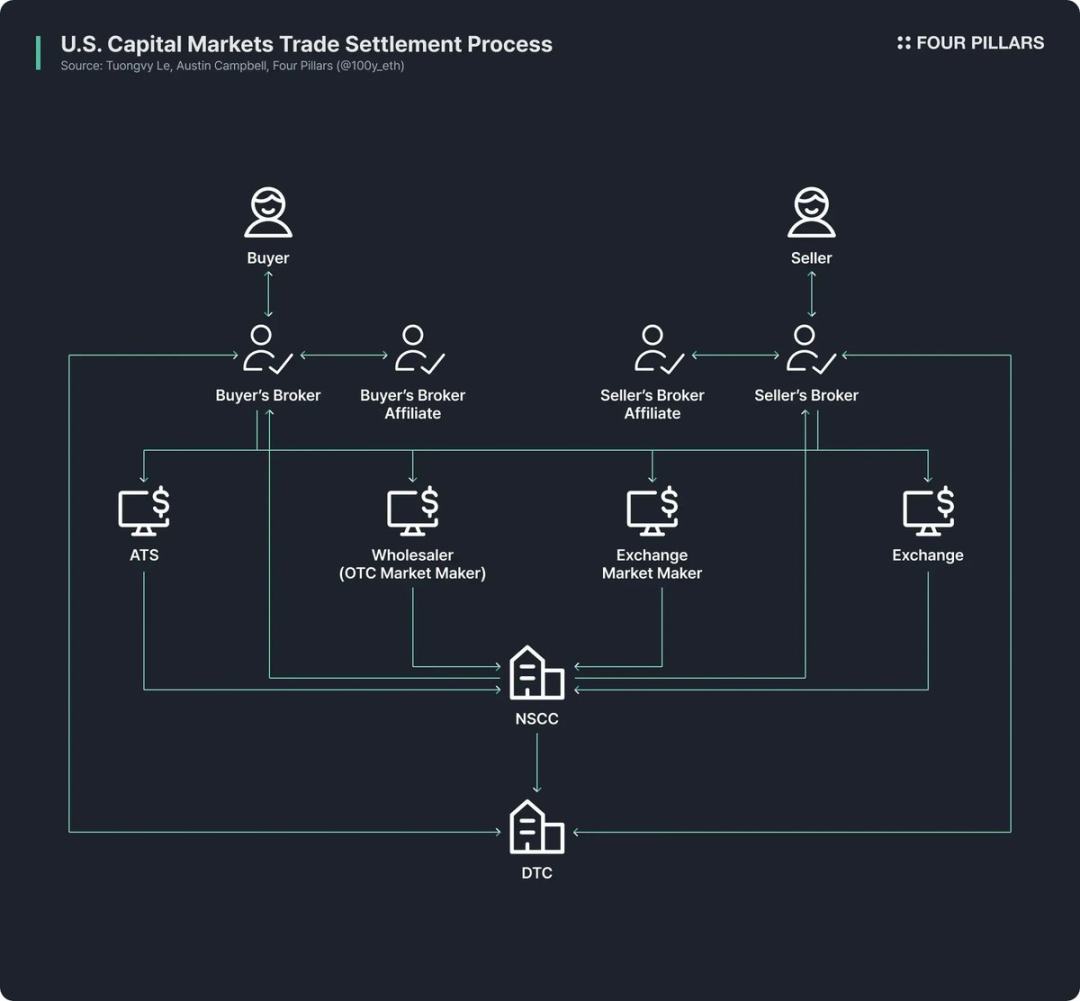

如今的传统金融市场仍依赖极为陈旧的基础设施。尽管金融科技公司通过提升金融产品的可获取性优化了零售用户的前端体验,但交易后端的运作模式依旧停留在半个世纪前。

以美国股票和债券交易市场为例,其现行架构源于 20 世纪 60 年代末「文书危机」后的 70 年代改革:《证券投资者保护法》与证券法修正案相继出台,存管信托公司(DTC)、全国证券清算公司(NSCC)等机构应运而生。这套复杂体系已运行 50 余年,始终存在中介冗余、结算延迟、透明度不足、监管成本过高等问题。

而区块链有望从根本上革新这一现状,打造更高效、透明的市场体系:通过区块链升级金融市场后端,可实现即时结算、智能合约驱动的可编程金融、无需中介的直接所有权、更高透明度、更低成本及碎片化投资等功能。

正因如此,众多公共机构、金融机构和企业正积极推动金融资产的区块链代币化。例如:

-

Robinhood 计划通过自有区块链网络支持股票交易,并向美国 SEC 提交提案,呼吁建立 RWA 代币化的联邦监管框架;

-

贝莱德(BlackRock)与 Securitize 合作发行了规模达 24 亿美元的代币化货币市场基金 BUIDL;

-

SEC 主席 Paul Atkins 公开支持股票代币,SEC 内部的加密货币工作组已将 RWA 相关的定期会议和圆桌讨论正式化。

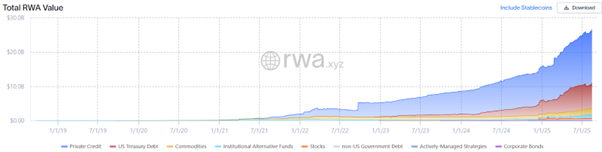

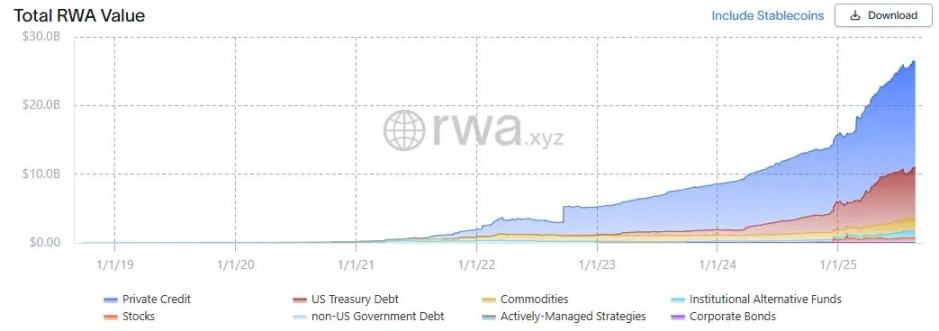

(来源:rwa.xyz)

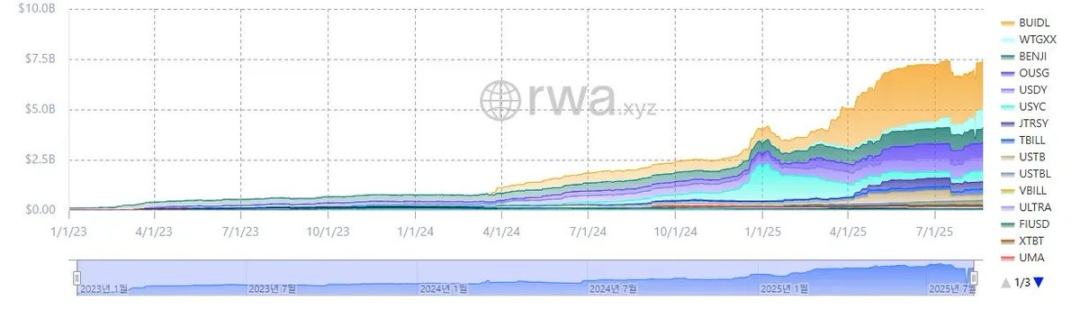

抛开炒作,RWA 市场的增长实则迅猛。截至 2025 年 8 月 23 日,已发行的 RWA 总额达 265 亿美元,较 1 年前增长 112%,较 2 年前增长 253%,较 3 年前增长 783%。代币化的金融资产种类多样,其中美国政府债券和私人信贷增长最快,其次是大宗商品、机构基金和股票。

美国政府债券

(来源:rwa.xyz)

在 RWA 市场中,美国政府债券的代币化最为活跃。截至 2025 年 8 月 23 日,美国债券 RWA 市场规模约 74 亿美元,较去年增长 370%,呈现爆发式增长。

值得注意的是,全球传统金融机构与去中心化金融(DeFi)平台均在积极布局这一领域。例如,贝莱德的 BUIDL 基金以 24 亿美元资产规模领跑;Ondo 等 DeFi 协议则基于 BUIDL、WTGXX 等债券支持的 RWA 代币,推出了 OUSG 等基金,规模维持在约 7 亿美元。

为何美国政府债券能成为 RWA 市场中代币化最活跃、规模最大的领域?原因如下:

-

流动性与稳定性兼具:美国国债拥有全球最深的流动性,被视为无违约风险的「安全资产」,公信力极强;

-

全球可及性提升:代币化降低了投资门槛,让海外投资者能更便捷地参与美国国债投资;

-

机构参与度扩大:贝莱德、Franklin Templeton、WisdomTree 等头部机构通过发行代币化货币市场基金和国债产品引领市场,为投资者提供了信任背书;

-

收益稳定可观:美国国债收益率稳定且相对较高,平均约 4%;

-

代币化难度低:尽管尚无专门针对 RWA 的监管框架,但在现有法规范围内,美国国债的基础代币化操作已可行。

美国政府债券代币化流程

美国国债究竟如何在链上实现代币化?看似涉及复杂的法律与监管机制,实则在遵循现有证券法的前提下,操作极为简便(不同代币的发行结构存在差异,此处仅介绍代表性方法)。

需先明确一点:当前发行的「基于美国国债的 RWA 代币」,并非直接将债券本身代币化,而是将基于美国国债的基金或货币市场基金代币化。

传统模式中,美国国债基金等公共资产管理基金需指定在 SEC 注册的「过户代理人」—— 这类金融机构或服务公司受证券发行人委托,负责管理投资者的基金所有权记录。从法律层面,过户代理人是证券记录与所有权管理的核心,承担着维护基金投资者份额的官方职责。

美国国债基金的代币化流程十分直接:在链上发行代表基金份额的代币,过户代理人通过区块链系统开展内部操作,以此管理官方股东登记册。简言之,只是将维护股东记录的数据库从私有系统迁移至区块链。

当然,由于美国尚未出台针对 RWA 的明确监管框架,持有代币目前无法 100% 获得受法律保障的基金份额所有权。但在实际操作中,过户代理人会依据链上代币所有权记录管理基金份额,因此在无黑客攻击或意外事件的情况下,代币所有权通常可间接保障基金份额权益。

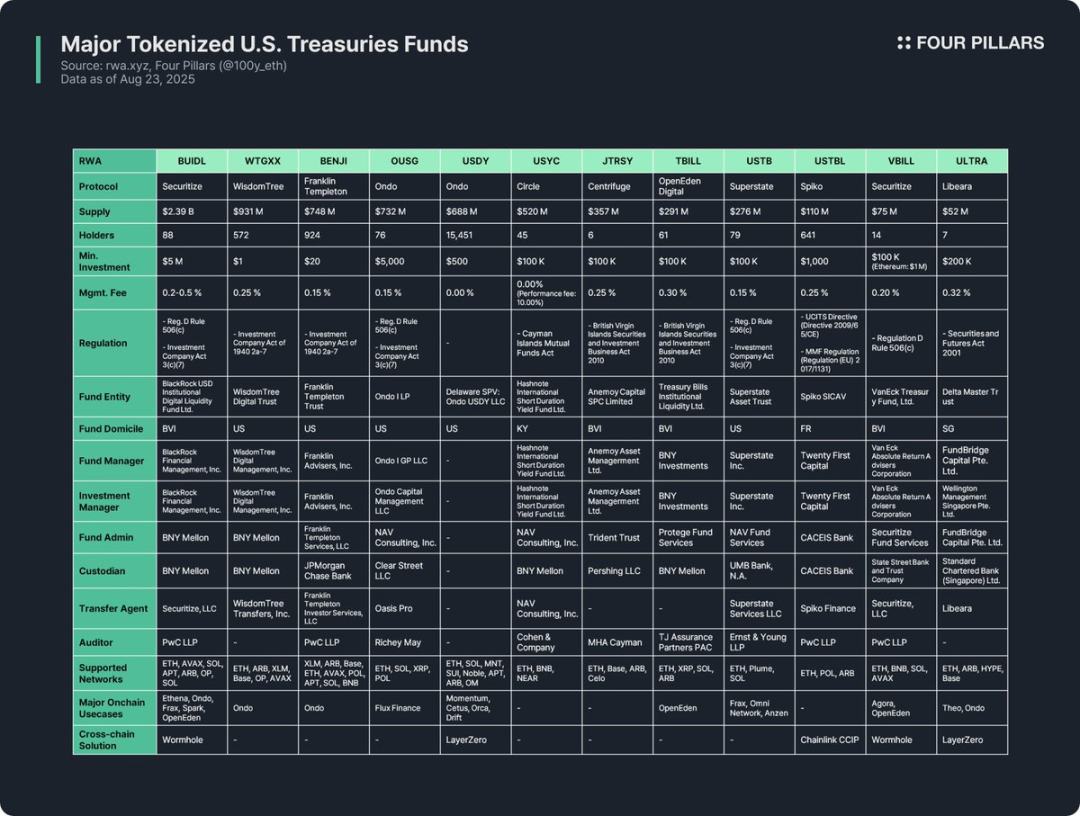

主要协议与 RWA 分析框架

基于美国国债基金的代币化是 RWA 行业中最活跃的领域,因此众多协议均发行了相关 RWA 代币。本文通过三个维度对 12 种主要代币进行分析:

(1)代币概况

包括发行协议简介、发行量、持有者数量、最低投资金额及管理费。由于各协议的基金结构、代币化方式和链上实用性存在差异,分析发行协议可快速把握代币的核心特征。

-

发行量:反映基金规模与市场接受度;

-

持有者数量:暗示基金法律结构与链上应用场景。若持有者数量少,可能是因证券法要求投资者必须为高净值合格投资者或合格购买者,这类代币通常仅限白名单钱包持有、转移或交易,难以在 DeFi 协议中广泛应用。

(2)监管框架与发行结构

明确基金遵循的国家监管规则,并梳理基金管理涉及的各类主体。

对 12 种基于美国国债基金的 RWA 代币分析后,其监管框架可按基金注册地与募资范围分为以下几类:

-

《D 条例 506 (c) 条》+《投资公司法 3 (c)(7) 条》

应用最广泛的框架。《D 条例 506 (c) 条》允许向不特定数量的投资者公开募资,但要求所有投资者均为「合格投资者」,发行人需通过税务记录、资产证明等文件严格核实身份;《投资公司法 3 (c)(7) 条》豁免私募基金的 SEC 注册要求,但需所有投资者为「合格购买者」且基金维持私募结构。两者结合可扩大投资者范围,同时规避注册、披露等监管负担,适用于符合条件的美国及外国基金。代表包括 BUIDL、OUSG、USTB、VBILL 等。

-

《1940 年投资公司法》2a-7 条

针对 SEC 注册货币市场基金的框架,要求基金维持价值稳定、仅投资于短期高信用工具、保证高流动性。与上述框架不同,它允许向普通投资者公开发行,因此这类代币的最低投资金额低,门槛亲民。代表包括 WTGXX、BENJI。

-

《开曼群岛共同基金法》

适用于开曼群岛注册的开放式共同基金(发行与赎回灵活),要求最低初始投资不低于 10 万美元。代表为 USYC。

-

英属维尔京群岛《2010 年证券与投资业务法》(专业基金)

规范英属维尔京群岛注册投资基金的核心法律,「专业基金」面向专业投资者(非公众),最低初始投资 10 万美元。需注意:若向美国投资者募资,需额外遵守《D 条例 506 (c) 条》。代表包括 JTRSY、TBILL。

-

其他

依基金注册地不同适用当地规则。例如:法国 Spiko 发行的 USTBL 遵循欧盟《可转让证券集合投资计划指令》与《货币市场基金条例》;新加坡 Libeara 发行的 ULTRA 遵循《2001 年证券与期货法》。

基金发行结构涉及 7 类核心参与方:

-

基金实体:汇集投资者资金的法律实体,常采用美国信托、英属维尔京群岛或开曼群岛离岸结构;

-

基金管理人:设立基金并对整体运营负责的主体;

-

投资经理:实际做出投资决策、管理组合的主体,可能与基金管理人为同一实体或独立存在;

-

基金行政方:负责会计核算、净值计算、投资者报告编制等后台操作;

-

托管人:安全持有债券、现金等基金资产;

-

过户代理人:管理股东名册,合法记录并维护基金或份额的所有权;

-

审计师:独立会计师事务所,负责基金账目与财务报表的外部审计,是投资者保护的关键。

(3)链上应用场景

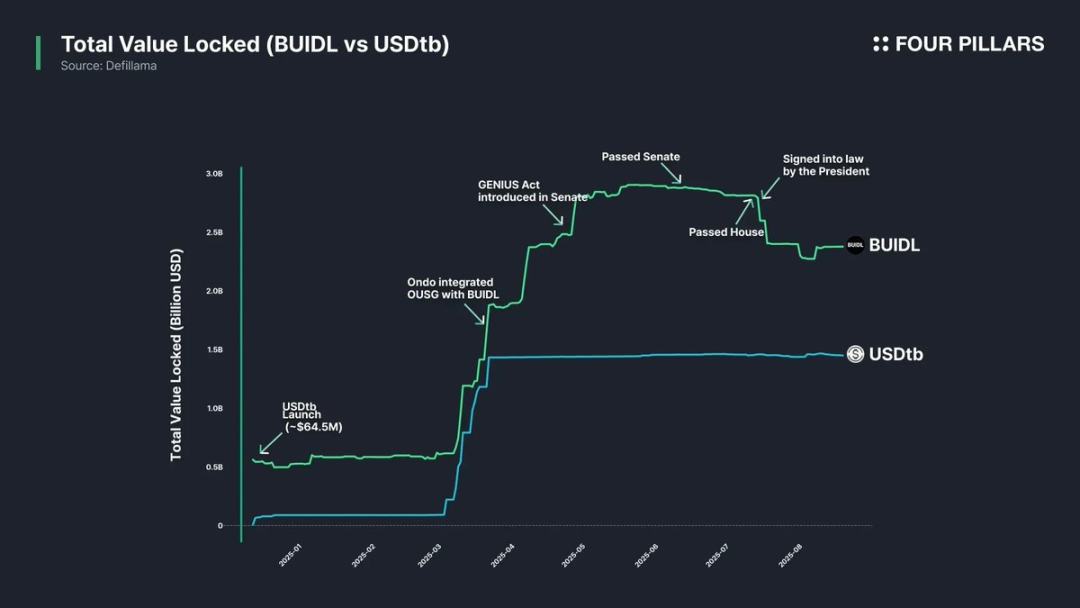

债券基金代币化的最大价值之一,是其在链上生态中的潜在应用。尽管受监管合规与白名单限制,债券基金代币难以直接用于 DeFi,但部分协议已探索间接应用:例如 Ethena、Ondo 等 DeFi 协议将 BUIDL 作为抵押品发行稳定币,或纳入投资组合,为零售用户提供间接参与渠道。事实上,BUIDL 正是通过与主流 DeFi 协议整合快速扩大发行量,成为最大的债券类代币。

跨链解决方案对提升链上实用性也至关重要。多数债券基金代币不仅在单一网络发行,还覆盖多链以增加投资者选择 —— 尽管其流动性无需达到稳定币水平,但跨链功能可提升用户体验,实现代币在多网络间的无缝转移。

启示

在研究了 12 种主要的美国国债基金 RWA 代币后,我发现的启示与局限如下:

-

链上实用性受限:RWA 代币并非代币化后即可自由使用,其本质仍是数字证券,需遵守现实世界的监管框架。所有债券基金代币仅限已完成 KYC 的白名单钱包间持有、转移或交易,这一壁垒使其难以直接应用于无需许可的 DeFi 领域。

-

持有者数量少:受监管门槛限制,债券基金代币的持有者数量普遍偏低。WTGXX、BENJI 等面向零售投资者的货币市场基金持有者相对较多,但多数基金要求投资者为合格投资者、合格购买者或专业投资者,导致合格群体受限,持有者数量甚至难以突破两位数。

-

链上以 B2B 应用为主:基于上述原因,债券基金代币暂无直接面向零售用户的 DeFi 应用,更多被大型 DeFi 协议采用。例如 Omni Network 使用 Superstate 的 USTB 进行库务管理,Ethena 以 BUIDL 为抵押发行 USDtb 稳定币,让零售用户间接受益。

-

监管分散且缺乏标准:债券基金代币的发行主体注册于不同国家,遵循的监管框架各异。例如 BUIDL、BENJI、TBILL、USTBL 虽同为债券基金代币,却分属不同监管体系,导致投资者资质、最低投资额、应用场景差异显著。这种分散性增加了投资者的理解难度,且缺乏统一标准使 DeFi 协议难以通用化接入,限制了链上实用性。

-

缺乏专门的 RWA 监管框架:目前尚无针对 RWA 的明确规则。尽管过户代理人已在区块链上记录股东登记册,但链上代币所有权尚未被法律认定为与现实世界证券所有权等效。需出台专门法规连接链上所有权与现实法律所有权。

-

跨链解决方案应用不足:尽管几乎所有债券基金代币均支持多链发行,但实际落地的跨链方案极少。需进一步推广跨链技术以避免流动性分散,提升用户体验。

MultiBank Group完成首次代币回购和销毁,流通供应量中移除4,860,000枚MBG

深潮 TechFlow 消息,8 月 27 日,据Businesswire报道,金融衍生品机构MultiBank Group宣布已完成首次代币回购和销毁,截至目前流通供应量中已永久移除4,860,000枚MBG,据其此前披露代币回购和销毁计划,预计第一年将回购价值5820万美元的MBG代币,五年累计回购价值达4.4亿美元的代币,以推动代币稀缺性并提升代币价值。

贝森特:将向特朗普提交3-4名美联储主席候选人,秋季肯定会公布决定

深潮 TechFlow 消息,8 月 27 日,据金十数据报道,美国财长贝森特表示,关于美联储主席一事,接下来将与候选人进行沟通,将向特朗普提交 3 至 4 名美联储主席候选人,特朗普在秋季肯定会公布其美联储主席人选的决定。

币安:第 1 阶段和特别阶段 Bitlayer Booster 活动奖励现已可以领取

深潮 TechFlow 消息,8 月 27 日,据官方公告,币安的第1阶段和特别阶段Bitlayer Booster活动奖励现已可以领取。

超 110 家加密企业联合呼吁在《加密市场结构法案》中加强对 DeFi 的保护

深潮 TechFlow 消息,8 月 27 日,据 Crypto in America 报道,超过 110 家加密货币公司、投资者和行业倡导组织联合签署了一封致参议院银行和农业委员会领导人的公开信。该倡议由行业领先的去中心化金融(DeFi)倡导组织牵头,获得 Coinbase、a16z crypto 和 Ripple 等行业巨头支持。

联名信强调,若不对开源软件开发者和非托管服务提供商提供明确保护,他们将无法支持该市场结构法案。该联盟呼吁制定明确的联邦规则,以保护去中心化金融开发者,确保全国监管一致性,并维护美国开源创新。

刚刚创新高的 HYPE 竟是 L1 代币里最被低估的?

撰文:Carlos

编译:AididiaoJP,Foresight News

Hyperliquid 基本面持续改善,但其估值相较于其他 L1 仍然处于低估状态

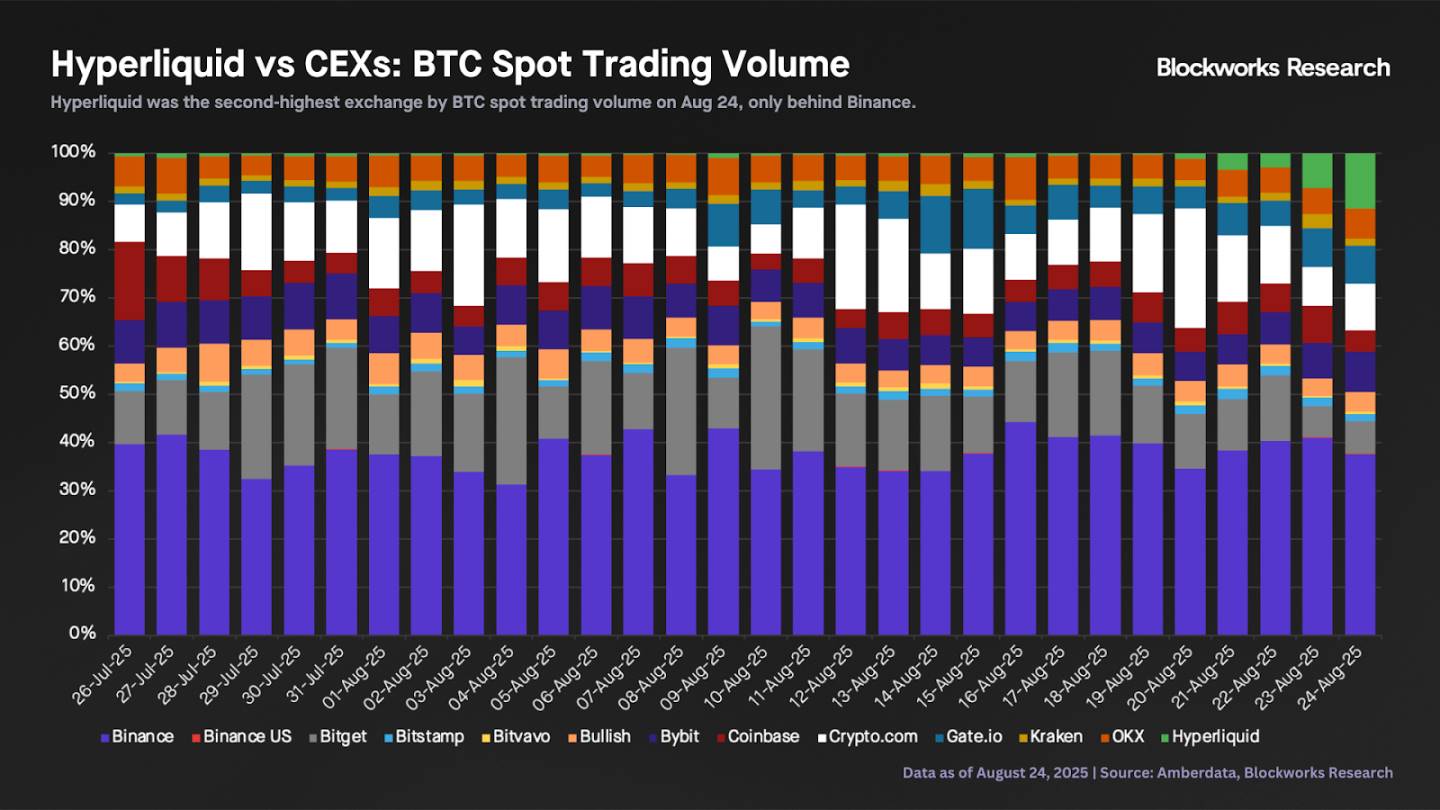

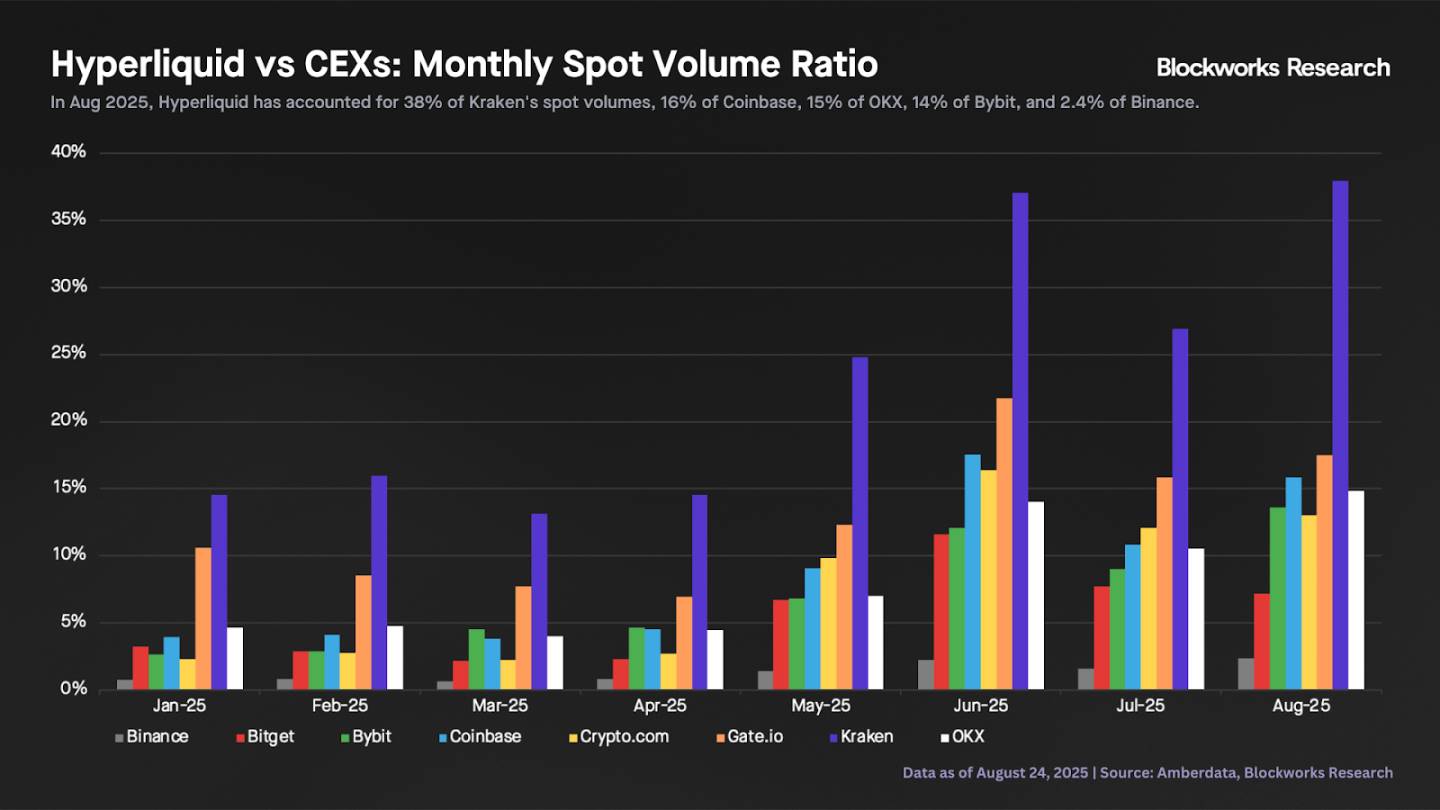

Hyperliquid 的现货交易量出现了显著增长,尤其是与中心化交易所相比。上周末,一个未知实体在 Hyperliquid 存入并卖出了约 2.21 万枚 BTC,转而买入约 55.5 万枚 ETH,价值超过 24 亿美元。这一现货交易量的激增使 Hyperliquid 在 8 月 24 日成为 BTC 现货交易量第二高的交易所,市场份额达到 12%,仅次于币安(38%)。这与 Hyperliquid 过去 30 天平均每日市场份额约 1% 相比,有了大幅提升。

我们可以将 Hyperliquid 的月度现货交易量与多家 CEX(包括所有资产,不仅仅是 BTC)进行比较。我们观察到,今年以来 Hyperliquid 在现货交易量中的占比持续上升。本月 Hyperliquid 的现货交易量占 Kraken 的 38%、Coinbase 的 16%、OKX 的 15%、Bybit 的 14%,以及币安的 2.4%。尽管所有数据均较年初显著上升,但也表明 Hyperliquid 要想超越一些较大的 CEX,仍有很长的路要走。

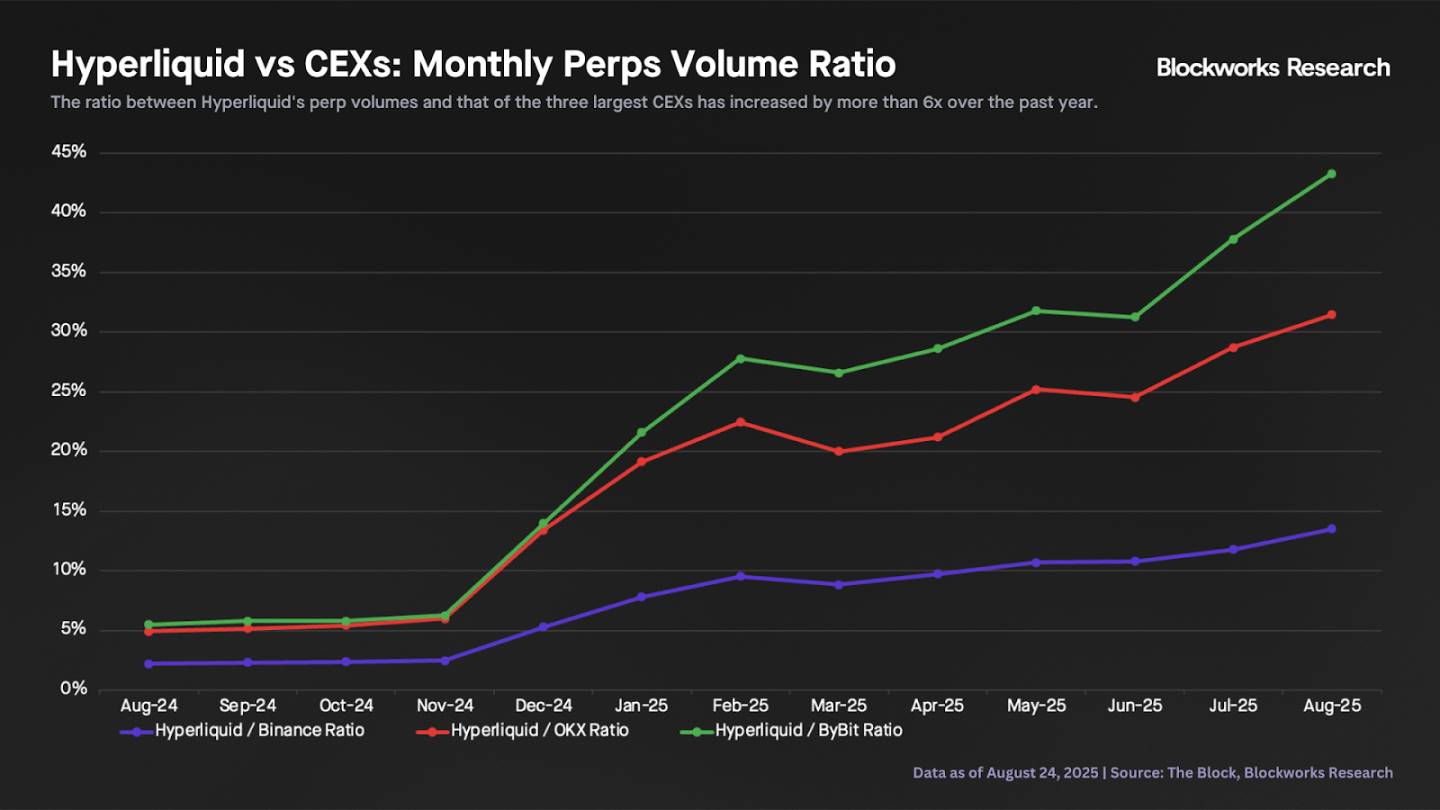

在永续合约交易量方面,Hyperliquid 的增长速度远快于其中心化竞争对手。下图显示过去一年中 Hyperliquid 的永续合约交易量与三大 CEX 的比率增长超过 6 倍。Hyperliquid 的月度永续合约交易量现在几乎占币安期货交易量的 14%,而一年前仅为 2.2%。

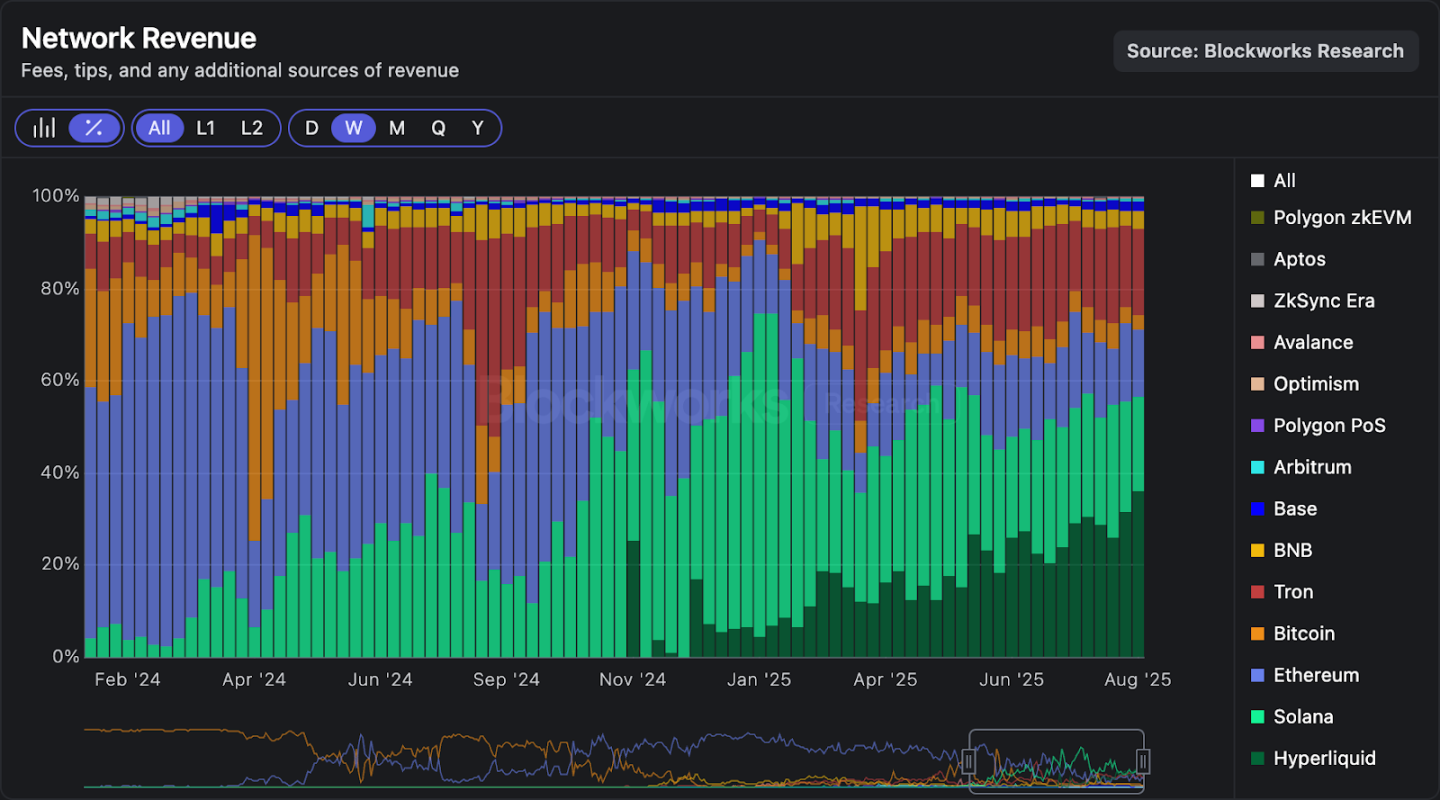

交易量的增长令人印象深刻。但收入与其他链相比如何?Hyperliquid(HyperCore + HyperEVM)连续两周约 2800 万美元的周收入,过去 30 天的收入达到 9800 万美元。这些数字相当于年化收入在 12 亿至 14 亿美元之间。下图显示,Hyperliquid 在过去两周一直是周收入最高的链,市场份额达到 36% 的历史新高。

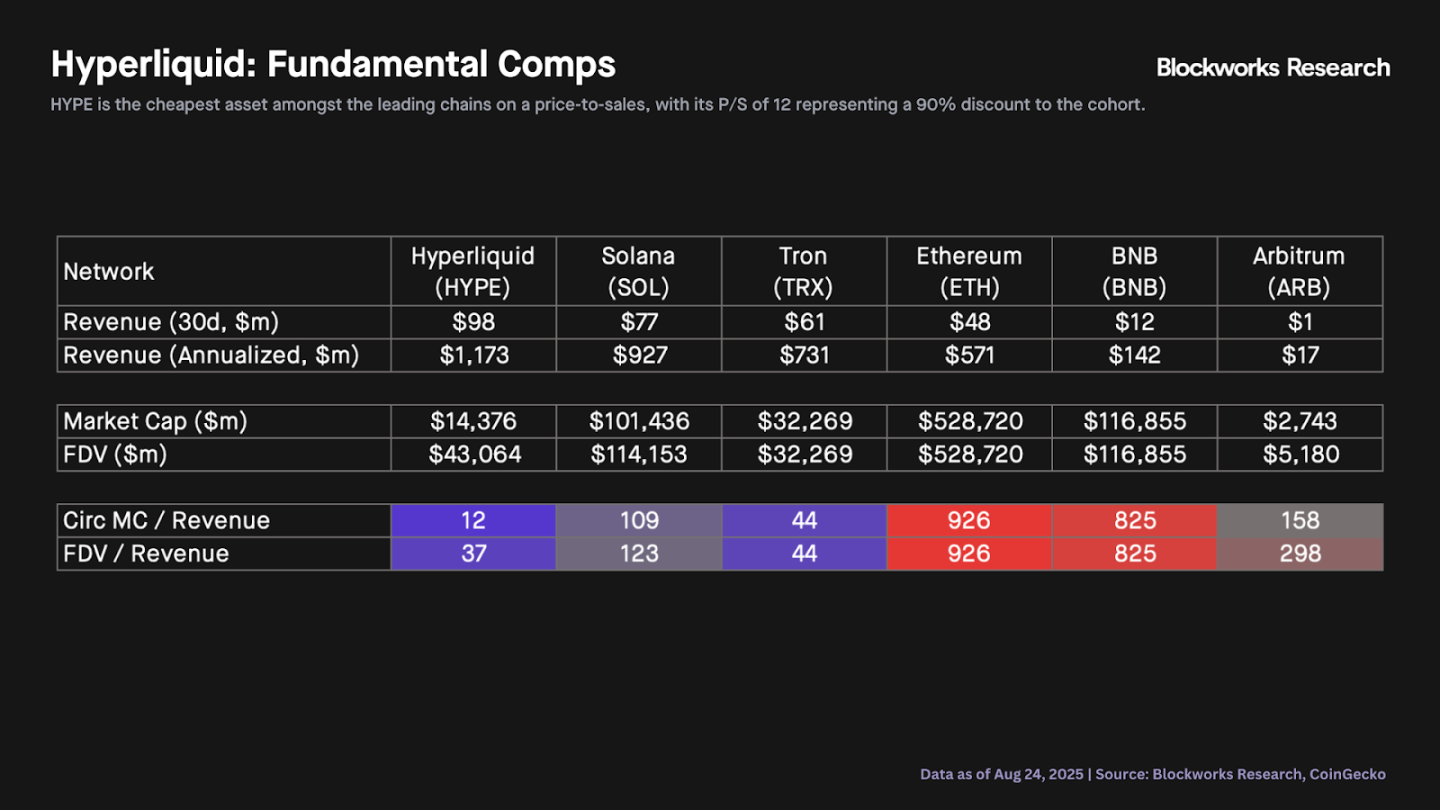

下图显示,按市销率(P/S)计算,HYPE 是主流公链中最便宜的资产,其 12 倍的 P/S 比同类资产低 90%。即使按完全稀释估值 / 销售额(FDV/sales)计算,HYPE 也是最便宜的 L1。尽管我们整天纠结 L1 是否应该享有溢价,或者是否应该基于收入进行估值,但事实是仅从这一指标来看,HYPE 目前的价格似乎比所有其他 L1 更具吸引力。

如果所谓的「L1 溢价」消失会发生什么?如果 DATCOs(指代未知实体或机构)的购买压力减弱会发生什么?是 HYPE 被低估了,还是其他 L1 的估值高得令人难以置信?我们无法确定,但这些绝对是值得思考的问题。

Unified Ventures 宣布完成 3000 万美元募资,研究员“菠菜”为创始合伙人

深潮 TechFlow 消息,8 月 27 日,Unified Ventures 宣布已完成 3,000 万美元募资,将重点布局 RWA(现实世界资产)与稳定币相关赛道。该基金已投资复星集团旗下新项目 FinChain,以及由前华夏基金数字资产负责人创立的 AlloyX。

Web3caff 研究员“菠菜”(@bocaibocai_)在社交媒体发文表示,其已成为 Unified Ventures 创始合伙人。

美国检方就 HashFlare 加密货币庞氏骗局案提起上诉,要求将 3 年刑期增加至 10 年

深潮 TechFlow 消息,8 月 27 日,据 Decrypt 报道,美国联邦检察官已向第九巡回上诉法院提起上诉,挑战 HashFlare 加密货币庞氏骗局案的判决结果。

此前,爱沙尼亚籍被告 Sergei Potapenko 和 Ivan Turõgin 因涉及 5.77 亿美元的加密货币挖矿庞氏骗局认罪,但法官仅判处其监督释放三年并各罚款 2.5 万美元,拒绝了检方要求的 10 年监禁。

法律专家表示,由于法官 Lasnik 的判决有充分理由,包括考虑了被告已服刑时间、移民风险等因素,上诉成功的可能性较低。

三步掌控美联储:揭秘特朗普重塑美国央行的清晰路线图

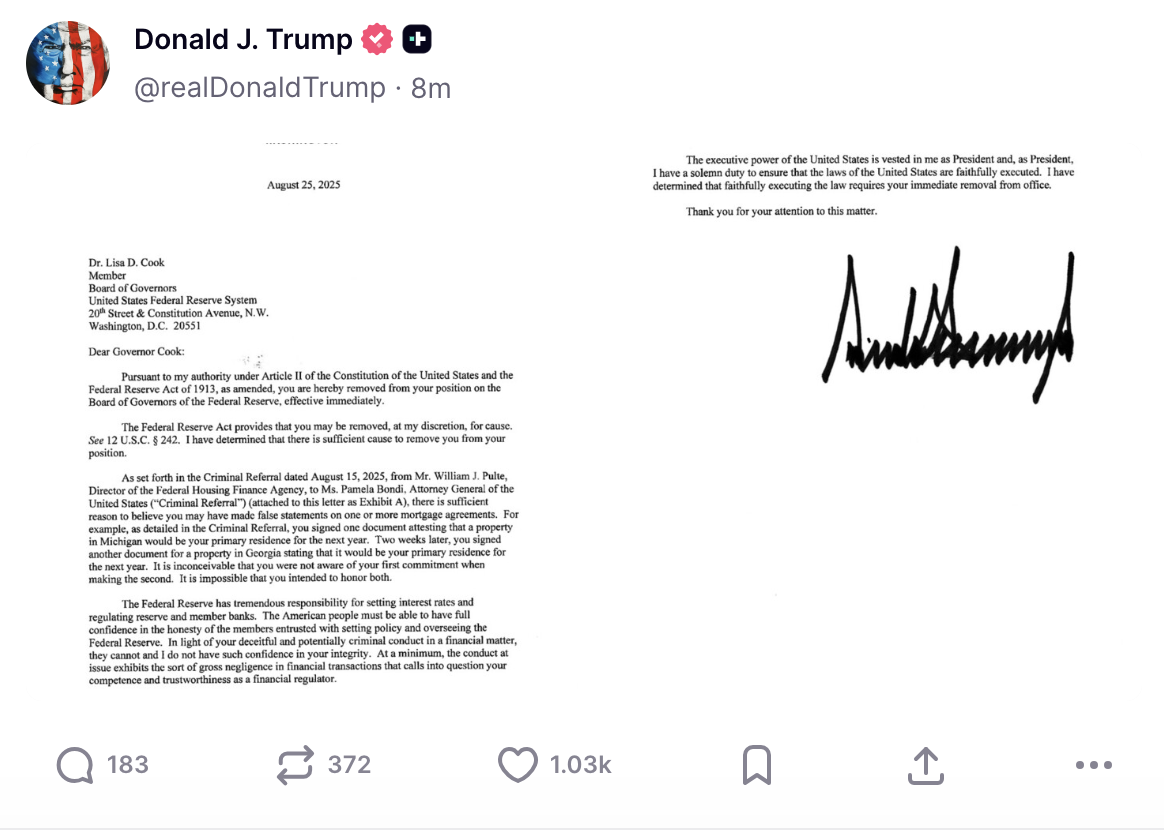

撰文:Luke,火星财经

周二晚间,一条社交媒体帖子打破了华盛顿一个多世纪以来的政治默契。美国总统唐纳德·特朗普以他惯有的戏剧性方式,宣布了一个史无前例的决定:即刻解除美联储理事丽莎·库克(Lisa Cook)的职务。

消息传出,全球金融市场应声而动。华尔街的交易屏幕上,美股期货转为下跌,黄金则作为避险资产闻风上涨。市场的反应并非针对一次简单的人事变动,而是源于一种更深层次的恐惧:这并非一次心血来潮的政治报复,而是一场旨在从根本上重塑美国央行的系统性计划的第一步——一个清晰的「三步走」路线图的正式开启。

这个计划的目标只有一个:将美联储的独立性彻底瓦解,把决定美元利率的权力牢牢掌握在白宫手中。

第一步:夺取理事会——从罢免库克开始

计划的第一步,也是最关键的一步,是在由七名成员组成的美联储理事会中,获得稳定的多数控制权。

美联储理事会是整个美联储体系的权力核心,而特朗普的布局早已开始。在他当前的任期内,他已经成功任命了两位理事。近期,随着前总统拜登任命的理事阿德里亚娜·库格勒(Adriana Kugler)提前辞职,特朗普迅速提名了他的经济顾问斯蒂芬·米兰(Stephen Miran)来填补这第三个席位。

至此,特朗普距离控制理事会仅一步之遥。而罢免丽莎·库克,正是为了腾出这至关重要的第四个席位。一旦成功,特朗普将能够任命四名自己人,在七人理事会中占据多数,从而在理论上掌控美联储的所有重大决策。

当然,这一步的执行充满了法律风险。特朗普的解职理由——库克在加入美联储前的抵押贷款申请中涉嫌欺诈——被广泛视为一个政治借口。库克已迅速提起诉讼,一场围绕《联邦储备法》中「因故解职」条款的模糊性解释的法律大战已不可避免。这场官司极有可能直达最高法院,其判决将定义未来美国总统的权力边界。但在特朗普的剧本里,发起这场法律战本身,就是通往第一步目标必须走的路。

第二步:征服 FOMC——釜底抽薪式的权力延伸

一旦完成了第一步,即控制了美联储理事会,特朗普的计划将迅速进入第二阶段:通过理事会,间接控制真正决定利率走向的联邦公开市场委员会(FOMC)。

FOMC 是全球金融市场最关注的决策机构,由 7 名美联储理事和 5 名地区联储主席共同组成,共 12 个投票席位。表面上看,即便控制了全部 7 名理事,也无法完全主导 FOMC。但「新美联储通讯社」、《华尔街日报》记者 Nick Timiraos 揭示了特朗普更深层次的策略。

根据法律,12 家地区联储的主席由各自地区的董事会任命,但最终需要获得华盛顿的美联储理事会批准。Timiraos 分析指出,如果特朗普在明年 3 月前成功控制了理事会,他的「多数派」便可以拒绝重新任命那些任期届满、且与白宫政策不同调的地区联储主席。

这是一种釜底抽薪式的权力延伸。通过否决地区联储主席的任命,一个被特朗普掌控的理事会能够逐步「清洗」FOMC 中的独立声音,确保最终在利率决策会议上,白宫的意志能够畅通无阻。这将彻底打破自 1913 年美联储成立以来,保护其独立性的关键防火墙。

第三步:执行新政——打造一个「降息多数派」

完成了前两步的权力布局后,计划的最终目标便水到渠成:让美联储的货币政策完全服务于其政治议程,打造一个坚定的「降息多数派」。

特朗普的政策偏好从未掩饰。他在内阁会议上直言不讳:「人们现在支付的利率太高了。这是我们唯一的问题。」他渴望一个能够为他大幅降息的美联储,以此来刺激经济增长、提振房地产市场,并为他的政治议程创造一个繁荣的经济背景。

一个被完全掌控的美联储,将成为总统推行其经济政策最强大的工具。届时,利率的制定将不再主要依据通胀和就业等经济数据,而是更多地考虑白宫的短期政治需求。

历史的警钟与加密世界的「回响」

特朗普这套环环相扣的计划,之所以引发巨大的恐慌,是因为它触及了现代经济一个最核心的原则:中央银行的独立性。历史已经反复敲响警钟,从 1970 年代尼克松施压美联储导致的美国大通胀,到土耳其、阿根廷等国因央行独立性丧失而陷入的货币危机,教训惨痛。

而这场发生在 2025 年的权力对决,正在加密世界引发深刻的「回响」。比特币自诞生之日起,其核心叙事之一就是对中心化金融体系不信任的对冲。当中本聪在创世区块中嵌入银行濒临破产的报纸标题时,就奠定了其对抗脆弱中心化机构的基调。

如今,当世界储备货币的「守护者」——美联储——其独立性受到公然挑战时,比特币的价值主张显得尤为突出。加密世界的支持者认为,当货币政策可以因一位总统的政治需求而随时改变时,一种由代码规定、发行节奏固定、不受任何人控制的资产,其吸引力便会指数级增长。

更值得注意的是,特朗普对金融监管机构的重塑并非孤例。就在库克事件发酵的同时,美国商品期货交易委员会(CFTC)正经历高层离职潮,而特朗普一直致力于让支持加密货币的共和党领导人加入他的政府。这一系列动作,无论其初衷如何,都在客观上为加密行业带来了更友好的监管预期,同时也让传统金融体系的不确定性进一步凸显。

无论最终结果如何,这场风暴本身已经对美元和美国金融体系的信誉造成了损害。在一个全球多极化、技术日新月异的时代,每一次对传统金融体系稳定性的冲击,都可能在客观上推动人们去探索新的可能性。正如《华爾街日報》的警告言犹在耳:这个国家,终将为此感到后悔。而对于正在崛起的数字资产世界来说,这或许又是一个证明其存在价值的时刻。

灰色巨兽 vs 白名单玩家,透视合规稳定币带来的「分叉时刻」

撰文:imToken

宏观视角下,稳定币正迈入前所未有的洗牌阶段。

7 月,美国总统特朗普正式签署《GENIUS 法案》 ,标志着稳定币立法终于落地;8 月,香港《稳定币条例》也随之生效,成为全球首个地区性监管框架;与此同时,日本、韩国等主要经济体也在加速跟进监管细则,拟允许合规主体发行稳定币。

换句话说,稳定币赛道迎来了真正的「监管窗口期」——从灰色生长的流动性工具,逐渐演变为合规与实验并行的金融基础设施。

为什么要关注「合规稳定币」?

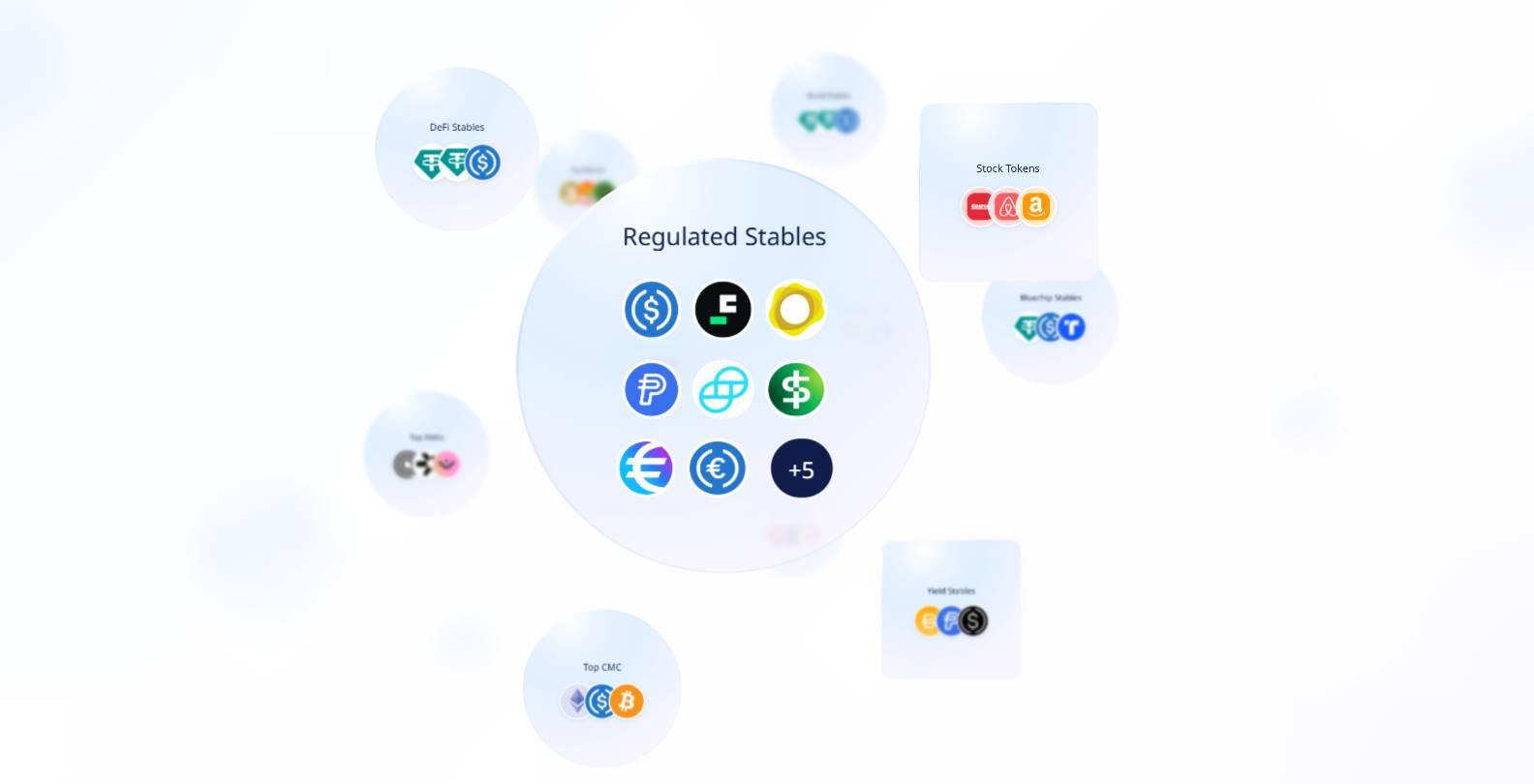

在稳定币的分类体系中,合规稳定币(Regulated Stables)占据着独特而关键的位置。

首先,从市场需求来看,稳定币早已不只是链上交易的「一般等价物」。对加密原生用户,它是避险与流动性的核心资产;对传统机构,它则可能是跨境结算、财库管理、支付清算的全新工具。

然而,过去 USDT 等稳定币凭借市场需求自然扩张,虽然体量庞大,却长期游走在监管灰色地带,因透明度不足和合规风险饱受质疑,合规稳定币则自诞生之初就以「合规可用」为第一目标,由受监管的主体发行、满足所在司法辖区的牌照要求,并以清晰的资产储备和法律责任为背书。

说白了,合规稳定币的最大特征在于受监管的发行人 + 符合所在司法辖区的牌照要求,每一枚代币背后都有清晰的资产储备与法律责任,且用户和机构在使用时,可以明确追溯到监管主体与资产托管安排。

这让它们不仅能在链上流通,更有机会被写进企业财报和合规报告,成为传统金融与加密世界之间的「官方通道」。

来源:imToken Web(web.token.im)的合规型稳定币

从 imToken 的视角来看,稳定币早已不是一个单一叙事能概括的工具,而是一个多维度的「资产集合体」——不同用户、不同需求,会对应不同的稳定币选择(延伸阅读:《稳定币世界观:如何构建用户视角下的稳定币分类框架?》)。

在这套分类中,合规稳定币(USDC、FDUSD、PYUSD、GUSD、USD1 等)并不是要取代 USDT,而是要作为一条平行赛道,为跨境支付、机构应用和金融合规提供合法、安全的选择。

如果说 USDT 的意义在于「推动了加密市场的全球流动性」,那么合规稳定币的意义,则在于「让稳定币真正走进金融与生活的日常」。

主要合规稳定币全景

从这个角度看,合规稳定币的全球路径并不一致,但方向却殊途同归——它们正在从灰色流动性,转向合规的金融接口,未来应用场景或许不再局限于交易所的撮合与套利,而是延伸到跨境支付、企业财库管理、甚至个人日常支付。

从全球范围看,合规稳定币已经形成了几条不同的发展路径。

在美国,USDC 是最具代表性的合规稳定币,它由 Circle 发行,以现金与高流动性短期美债作为储备,并接受定期审计,确保 1:1 兑付美元的安全性,从而成为机构最普遍采纳的美元稳定币,也是「可写进财报」的少数几类稳定币之一。

与之并行的还有 USDP,它由 Paxos Trust Company 发行,并持有纽约金融服务部的信托牌照,虽然在市场流通上不如 USDC,但其合规属性明确,主要面向机构支付和清算场景。

与此同时,PayPal 推出的 PYUSD 更具象征意义,它并非为交易市场而生,而是直接切入零售支付环节,试图把稳定币真正带进日常消费和跨境转账。

在香港,2025 年 8 月正式生效的《稳定币条例》,让其成为全球首个对稳定币发行、储备与托管提出完整监管框架的地区,这意味着在香港发行的稳定币,不再是灰色地带的代币,而是真正被金融监管认可的工具,First Digital 发行的 FDUSD,就是这一背景下的代表。

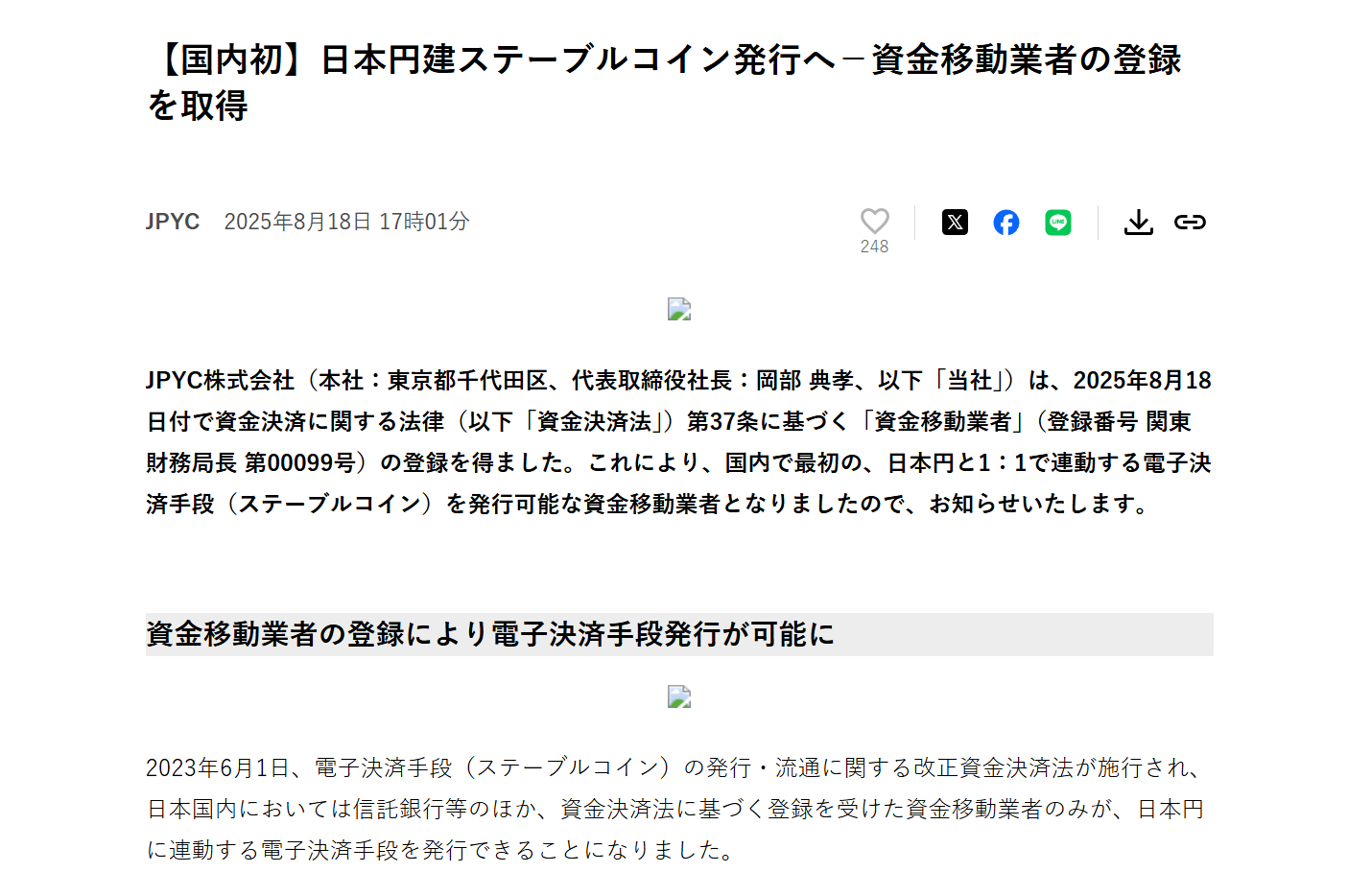

在日本,JPYC 成为首个获批的日元稳定币,由 JPYC Inc. 发行,并受资金转移服务提供商牌照监管,将由政府债券等流动性资产支持,日本金融服务厅(FSA)计划最早于今年秋季批准,目前已完成汇款业务运营商注册,并计划将其日元稳定币部署在以太坊、Avalanche 和 Polygon 网络上。

韩国与之类似,目前正通过「监管沙盒」探索韩元稳定币的应用,重点放在跨境支付和 B2B 结算环节。

这些尝试共同指向了一个趋势,合规稳定币并不是为了挑战 USDT 或 USDC 的市场地位,而是另辟赛道,服务于那些必须合规、需要透明的真实场景,它们的出现意味着稳定币的叙事正在从「交易市场的灰色流动性」走向「全球金融的合法接口」。

三者路径虽有差异,但方向却高度一致:合规稳定币正在成为一条平行于 USDT 的赛道,其意义不在于争夺流动性霸权,而在于为金融机构、跨境支付和日常应用提供合法、透明、可监管的新选择。

下一步怎么走?

总的来看,2025 年 TradFi 最大的结构性变化,是合规稳定币的全面登场,而且竞争焦点正从体量与流量,转向合规能力与场景渗透。

无论是香港率先推出的《稳定币条例》,还是美国市场对 USDC、PYUSD 等的监管强化,都传递出同样的信号,未来能够真正服务全球用户和传统资本的稳定币,必须走向链下合规与链上结构的深度融合。

这也意味着,稳定币的竞争逻辑发生了转变,从过去的「谁的美元储备更多」,转向「谁能更快进入最真实的用户场景」,包括跨境结算、企业财库,以及零售支付与日常消费,在这一趋势下,新的合规型尝试正不断涌现。

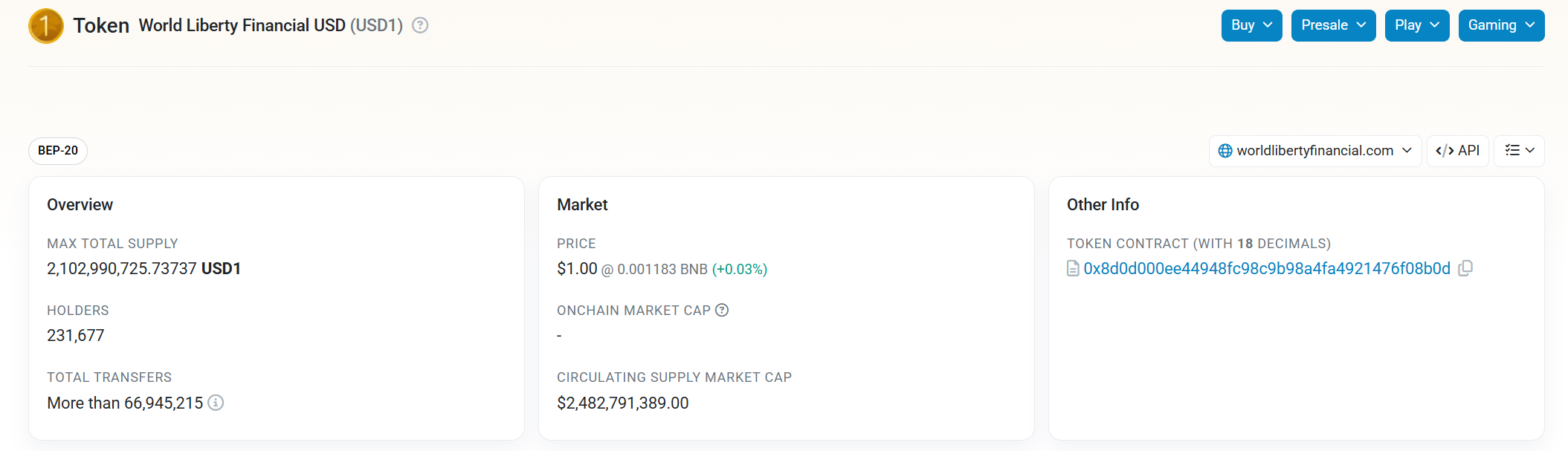

例如 USD1 这样的新兴稳定币项目,依托强有力的传统资本与政策资源,从一开始就强调合规化路径和全球使用场景的对接——依托特朗普家族的政治背书,USD1 诞生仅半年,就实现了堪称现象级的「从 0 到 1」增长与顶级交易所覆盖:

3 月至今,发行量飙升至 21 亿美元,超过 FDUSD、PYUSD 跻身全球第五大稳定币(CoinMarketCap 数据),并横扫 HTX、Bitget、币安等头部 CEX,相比之下,两年来由 PayPal 撑腰的 PYUSD 却还在苦苦推进渗透。

与此同时,围绕流动性即服务(Liquidity-as-a-Service)的基础设施也在兴起,目标是让稳定币不仅仅是链上的一个代币符号,而是能在全球范围内直接作为结算 API 被调用。

这也衍生出一个可预见的未来场景,跨境支付、企业财库,甚至个人日常支付,可能会在 USDT 的灰色流动性与合规稳定币的白名单体系之间,逐步找到新的平衡点。

从更宏观的格局,稳定币正在出现「分叉」,未来的格局注定是多元并行:

-

USDT 继续作为全球加密市场的流动性引擎;

-

收益型稳定币满足资金增值需求;

-

非美元稳定币打开多极化叙事;

-

合规稳定币则逐步嵌入现实金融世界;

过去十年,USDT 代表了「自发生长」的灰色力量,推动了加密市场的全球流动性;USDC 等半合规产品,则在灰色与白色之间搭建了过渡桥梁,而如今,随着美国《GENIUS 法案》落地、香港《稳定币条例》生效,以及日本、韩国相继放行试点,合规稳定币正在迎来真正的窗口期。

这一次,稳定币不再只是链上用户的工具,而将成为跨境结算、企业财库、甚至日常消费中随处可见的金融载体。

这就是合规稳定币的意义:让稳定币真正走出加密世界,走进金融与生活的日常。

美国财长贝森特:不认为英伟达(NVDA.O)需要财务支持

深潮 TechFlow 消息,8 月 27 日,据金十数据报道,美国财长贝森特被问及美国政府是否会入股英伟达,其表示不认为英伟达(NVDA.O)需要财务支持。

新证据:破解 MSTR 的庞氏结构

撰文:司马聪 AI 频道

金融领域没有任何策略是万无一失的。

微策略的失败路径,并不需要比特币价格大幅下跌,而且,微策略甚至不担心比特币价格下跌。

对投机者而言:追逐的是涨幅更大,而不是谁持有更多比特币。

我们要明确一个被广泛忽视的事实:投资者交易的真正的标的是微策略的股票,而微策略的塞勒持之以恒的通过社交媒体平台宣称比特币是应许之地的目的并非出自信仰,而是巧妙地利用了概念对等和偷换的技巧,将投资者的预期由股价转移到比特币的未来上,而微策略的融资供应方对此非常清醒却心照不宣,无论是可转债还是优先股亦或普通股,都会回归一个基本事实:股价需要下一棒接盘者。

在信息过载、信仰稀缺的时代,资本不再仅仅追逐利润,而是追逐「叙事的可证券化程度」。

同时,我将系统阐述,为什么微策略一直在比特币价格高点买入。

前言

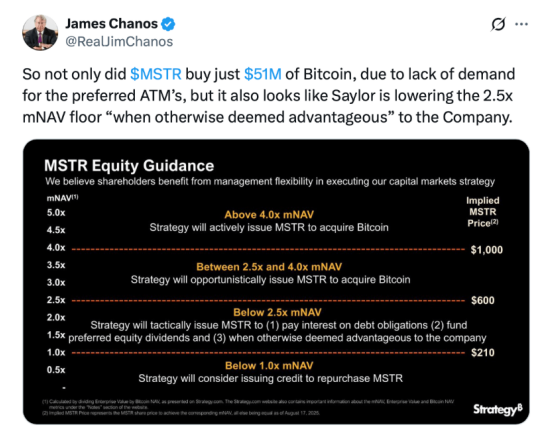

近日,有关微策略的模式可能要运转停摆的讨论出现在社交媒体平台上,而且是大范围的既视感,起因是微策略的 mNAV 指标不断缩水,股价下跌,引发其融资遇阻,进而可能停摆的讨论。

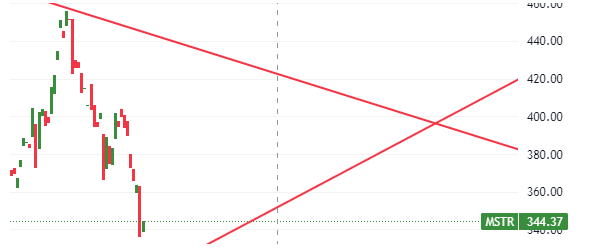

首当其冲的是其股价的不断下滑,其股价并没有跟随着其买比特币而上涨,相较于 7 月份的阶段性高点,已经大幅下跌 20% 以上。

而同期比特币价格并未大幅下跌。

在 2025 年第二季度的财报电话会议上,公司承诺不在 mNAV 低于 2.5 倍的情况下发行新普通股,除非出于特定义务。许多人认为,这一承诺旨在保护股东免受过度稀释。

但反转极其迅速。

2025 年 8 月 18 日,观察人士坚称该公司突然放弃了这一保护措施。其新政策允许在 mNAV 低于 2.5 倍的情况下发行股票,「如果管理层认为这有利」。这一公告引发了投资者的强烈愤怒,他们认为这一举动是一个诱饵和转换,显著增加了稀释风险,尤其是在 mNAV 最近报告接近 1.68 倍的情况下。

8 月 20 日,Strategy(MSTR)宣布下调股票增发门槛,以便为比特币购入筹集更多资金。

今年提起的集体诉讼指控该公司对其比特币战略和财务状况做出了误导性陈述。在去年年底,投资分析师迈克尔·莱博维茨等批评者指责战略公司通过使用乐观的比特币言辞来「掠夺投资者」,以此来提高其股票波动性并实现更便宜的融资。

至于为何放弃彷佛就在昨天的承诺,原因可能是整个市场对微策略的的优先股需求有限。

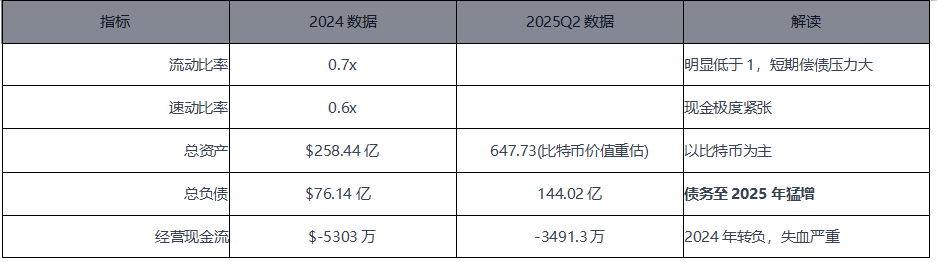

先看看微策略的财务情况

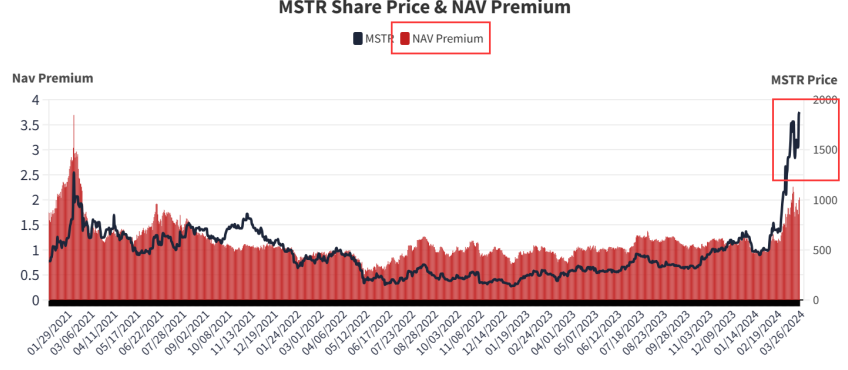

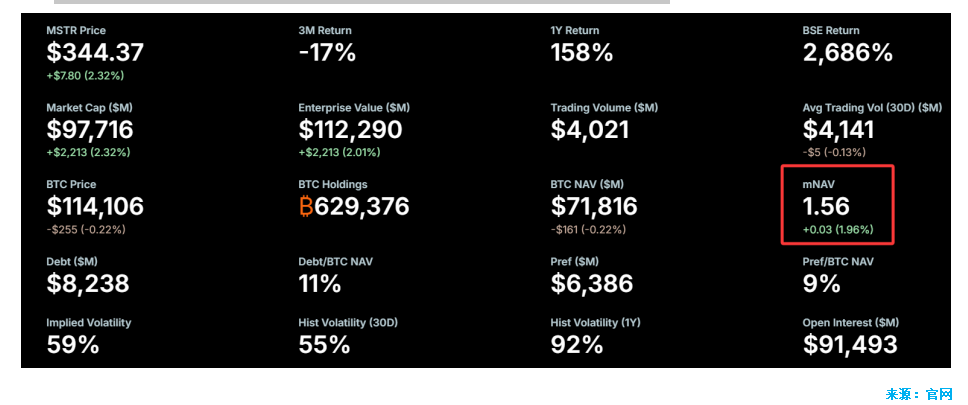

微策略 mNAV 从 2024 年 11 月的 3.89 倍降至 2025 年 8 月的 1.56 倍,已大幅收敛。

我们再来看看它的财务数据:

以 2024 年数据为例:

-

EBITDA:-18.5 亿美元(极大亏损,反映主营业务压力和比特币剧烈波动)

-

含杠杆自由现金流:-6,651 万美元(公司实际流出的现金,利息与投资支出后「现金赤字」)

这说明即使 EBITDA 为负,公司还要继续支付利息和资本支出,现金流压力进一步加大,风险较高。

EBITDA:展现的是公司「主营业务的纯粹盈利」,未扣除任何资本性支出、利息和税费。含杠杆自由现金流:是真正「进股东口袋」的钱。扣除了:营业税费、资本性支出(如购买设备、研发投入)、所有债务利息支出。

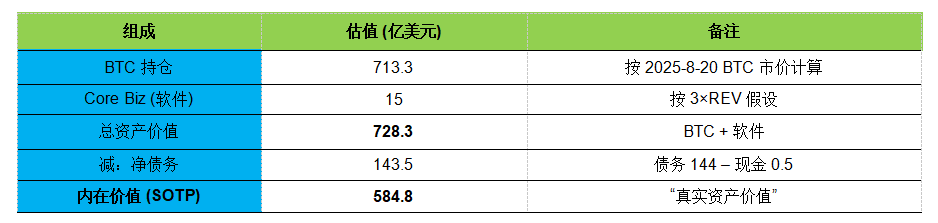

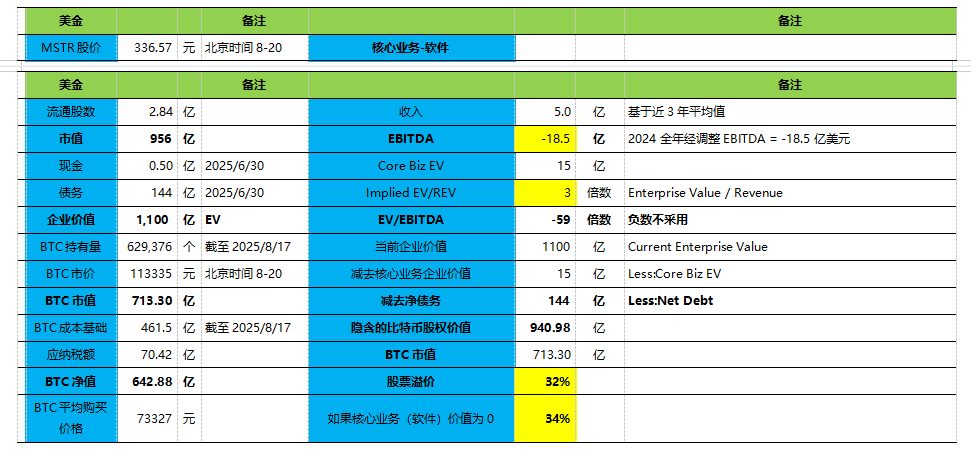

对其进行估值

接下来我们使用最新数据,用两种方法对其进行估值。

SOTP

隐含的比特币股权价值

SaaS/ 软件公司的 EV/REV 倍数,低速增长的传统软件:2–6 倍。MSTR 的软件业务几乎零增长,按 3 倍估值。

结论:

-

MSTR 的 隐含比特币价值 (941 亿 ) 明显高于实际 BTC 市值 (713 亿 );

-

如果核心业务(软件)价值为 0,则溢价 34%;

-

隐含 BTC EV = 1,085 亿、对比实际 BTC 市值 713 亿 → 溢价 52%;

-

MSTR 股价 256.4 才能抹平溢价,需要继续下跌 24%(336.57);

-

假设数量不变,比特币需要涨到 15 万才能抹平溢价,(8-20 是 113335),需要上涨 32.35% ;

-

假设微策略就此不在购买任何比特币,数量以及股价保持不变,比特币价格即使跌到 7 万,依然有 112% 的溢价;

-

但如果还是数量不变,比特币价格保持在 12 万,微策略股价如果跌到 200 美金,就是负溢价;

一个不容忽视的现象

截至 2025 年 5 月,共有 199 家实体合计持有 301 万枚 BTC(约合 3150 亿美元),且这一数字仍在快速增长。

根据 Bitcointreasuries.net 数据,目前有 199 家实体共持有 301 万 BTC(3150 亿美元)。其中,147 家私人和上市公司持有 110 万 BTC(1150 亿美元)。

最近,一波公司宣布了新的比特币财资策略。这些公司包括多元化资产负债表的企业和专门从事比特币财资的公司,涵盖了不同国家和行业。

截至 2025 年上半年,已有超过 40 家公司公开宣布将在资产负债表上采纳比特币,共筹集了数百亿美元以执行这些战略,这些公司在行业、地域、执行模式和上市路径方面各不相同。

值得注意的包括:

· Metaplanet(日本):最早一批国际参与者,利用日本的超低利率环境;

· Semler Scientific 与 GameStop(美国):其比特币财资战略引起主流媒体关注;

· Twenty One Capital:由 Tether 和 Cantor 支持的专门企业;

· Strive 与 Nakamoto:通过反向并购迅速上市。

比特币财资公司的扩张仍处于早期阶段;但这一模式已开始向其他加密资产延伸——

例如:Solana:DeFi Development Corp(市值 1 亿美元,持有超 42 万枚 SOL)、Upexi 和 Sol Strategies;以太坊:SharpLink Gaming,在 Consensys 牵头的融资中筹集了 4.25 亿美元。

一个非常具象的事实:股价大幅飙升

Metaplanet 作为「日本版微策略」,2025 年 YTD 股价涨 145.59%。

赛宽通信 (Sequans Communications) 通过债务和股权金融市场筹集了 3.84 亿美元,用于购买全球最受欢迎的代币。消息公布后,其股价飙升了 160%。但这是名不见经传的一家半导体公司。

在很大程度上,要感谢比特币布道者迈克尔•塞勒 (Michael Saylor) 的引导。自 2020 年以来,这位美国加密货币巨头几乎每周都会斥资数十亿美元购买比特币,并举办会议鼓励他人效仿。塞勒的公司 Strategy 原本是一家软件公司,如今已转型为比特币囤积者,过去五年里,该公司股价飙升了 3000% 以上。

生物技术公司、黄金矿业公司、酒店业者、电动汽车公司和电子烟制造商等,都在争相购买加密代币。

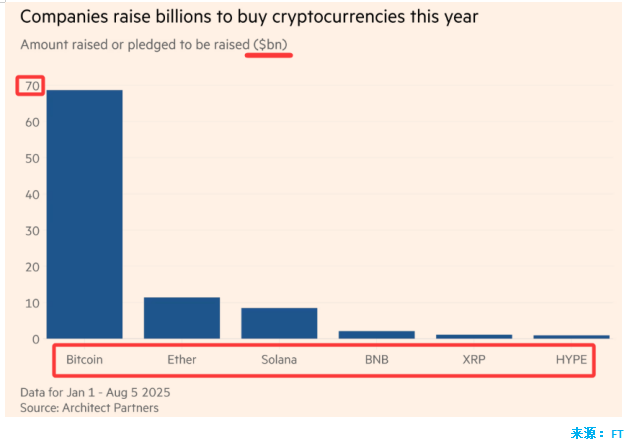

截至 8 月 5 日,大约有 154 家上市公司已经筹集或承诺筹集总计 984 亿美元用于购买加密货币。而在今年之前,仅有 10 家公司筹集了 336 亿美元。

特朗普的家族媒体公司在 7 月筹集了 20 亿美元,用于购买比特币及相关资产。

那些能够证明自己致力于持续筹集资金购买加密货币的公司,会受到投资者的青睐,投资者对这些公司的股票估值甚至高于它们所持有的比特币本身的价值。

被低估但可能触发剧烈波动的隐患

微策略的暴雷,可能并不需要比特币价格大幅下跌。

为什么投资者会在早期支付溢价,希望未来能够获得更多每股比特币的回报。是因为如果公司能够迅速购买更多比特币,股权投资者实际上就间接持有了更多每股比特币。

更多的上市公司站出来宣布这种储备策略,并由比特币扩展到其它加密货币。

而这两点,恰恰揭示出了一个被显著低估的事实:一个潜在的危机路径。

MicroStrategy 溢价收敛 → 融资困境 → 被迫动用比特币 → 信号效应扩散 → 市场连锁反应,串成了一个潜在的危机路径。

-

起点:溢价收敛 —— MSTR 股价相对其持有 BTC 价值的溢价逐渐消失。

-

中间环节:MSTR 受限 —— MSTR 无法再以「高溢价」融资购入更多 BTC,市场预期其买盘枯竭。

-

直接传导:需求减弱 —— 作为大买家的 MSTR 失去加杠杆能力,BTC 的需求端缺口被放大。

-

终点:BTC 下跌 —— 投资者预期恶化,BTC 价格出现系统性下跌。

-

反馈回路 —— BTC 下跌 → MSTR 资产缩水 → 股价更低 → 溢价转折为折价 → 加速市场恐慌。

当市场出现其他涨幅更大的、类似的「比特币代理股」时,投机资本会自然地流向回报更高的标的。微策略作为曾经的独家代理,其稀缺性正在被其他「模仿者」和更直接的 ETF 稀释。

微策略的融资结构中包含可转债等有息负债。这些债务需要支付利息,这是刚性的支出。当通过股权融资受阻时,公司为了维持运营和债务偿付,最直接的选择就是利用其最宝贵的资产——比特币——进行抵押贷款。

如果比特币价格没有大幅上涨,或者公司无法再获得新的贷款来「以债养债」,最终将面临债务的刚性兑付或利息支付。卖出比特币将成为唯一的选项。这个环节完全可能发生。微策略的财务模型本质上是一个巨大的、单向的比特币看涨期权,如果标的物价格不涨,它最终会面临流动性危机。

无关乎数量。对于一个将「只买不卖」奉为教条,并将自己定位为比特币信仰者的公司而言,哪怕是卖出 1000 个比特币,其信号意义都远大于其财务意义。

-

信仰崩塌:它会向市场传递一个信号——塞勒的信仰并非无条件,公司的模式并非无懈可击,他们也会在压力下屈服。

-

模式崩塌:这会引发市场对所有「比特币代理股」和加密货币贷款模式的信任危机,因为微策略作为龙头,一旦倒下,整个模式都将受到质疑。

在「谁囤币最多谁是赢家」的游戏中,MSTR 并非不可替代——它只是一个「杠杆化的 BTC 代持者」,而这个游戏的最终赢家,不是最早的人,而是「最有钱、最能融资、最会讲故事」的人。

大家追逐的,是谁的股价涨幅更大、更具投机性。真正的竞争:不是「谁更信仰 BTC」,而是「谁更能融资、谁股价涨得更快」。

尽管塞勒宣扬的是比特币的「应许之地」,但投资者追逐的最终目的是股票的投机性涨幅。当微策略的股价涨幅落后于其他同行,甚至落后于比特币本身时,投资者就会抛弃它,因为它的投机价值已经丧失。

对投机者而言:追逐的是「股价涨幅更大、更刺激的标的」,而不是谁持有更多比特币。

这种对投机性的追逐,使得公司的命运与比特币的价格脱钩,反而与其自身的相对股价表现紧密相连。

如果囤积比特币是应许之地,那么谁更有钱就是答案。

微策略的模式缺乏任何护城河。它的核心竞争力仅仅是「率先开始」,而没有专利、技术或品牌壁垒。任何一家有足够资金的公司都可以复制这个模式:发行股票、借贷、购买比特币。

154 家上市公司已经筹集或承诺筹集总计 984 亿美元用于购买加密货币,已经充分验证了这一点。

MicroStrategy 的潜在失败点不是 BTC 的价格本身,而是 它股票模式的吸引力枯竭。当它无法再通过「股市套利」吸引资金时,这个模式就会自动停摆,甚至因为刚性支出而触发反向清算。比特币只是它的「筹码」,真正的核心在于「市场是否还愿意为它的股价溢价买单」。

-

企业金融结构的脆弱性;

-

市场信仰的杠杆效应;

-

加密资产生态的非线性风险;

这正是 「黑天鹅」事件的典型前奏:一个看似局部的问题(MSTR 融资难),可能因信号效应引发全局震荡。

这甚至可能是一个必死局

这不再是关于「微策略」或「塞勒」个人信仰的问题,而是关于商业模式本身的数学和人性逻辑。

这是一场「比谁涨得快」的游戏:微策略的商业模式本质上是利用其先行者的地位,让市场为它的股票支付溢价。但随着更多玩家入场,这场游戏变成了谁的股票涨幅更快、更具吸引力。如果微策略的股票涨幅被超越,它就会失去投机客的青睐,从而失去其唯一的融资来源。

核心资产与价值来源的背离:

-

公司的核心资产是比特币。

-

但其价值来源却是投机性溢价。

-

这两个来源并不直接挂钩。比特币的价格可以横盘,但如果市场有新的、更具投机性的标的出现,微策略的溢价就会被吸走。

MSTR 的「合理性」建立在「相对表现优势」上,而不是绝对价值。

投资者不会说:「BTC 涨了,MSTR 也涨了,挺好。」

他们会说:「BTC 涨了 30%,MSTR 只涨了 10%,我为什么不直接买 BTC?」

它的生死不取决于比特币价格本身,而取决于:

投机者是否继续愿意把它当成「杠杆版比特币」来炒作。

一旦市场不再相信它是「比特币应许之地」的最佳代理,就会陷入 自动停止 → 反向清算 的路径。

为什么微策略一直在比特币价格高点买入

这一直以来都是一个看起来违反常识的问题,即使塞勒一直宣称比特币是未来,但在比特币有公开市场价格的情况下,为什么要在高点买入?

答案是:微策略的模式本身,存在着天然的内在性要求,必须买在高点。

微策略的「买入」行为本身,就是其商业模式中最重要的一个环节,其目的远不止是增加比特币持仓。

对于一家高度依赖融资的公司而言,资产负债表的规模至关重要。

当微策略通过高溢价发行股票或债券获得资金后,它将这些资金转换为比特币。这使得公司的资产总额迅速扩大,放大利润表弹性(BTC 升值时确认收益,吸引投机资金),从财务报表上看,公司变得更「大」、更「有实力」。

这种规模效应,可以使其更容易获得下一轮融资,无论是来自银行的贷款(以扩大后的资产为抵押),还是来自资本市场的股票发行。在完成一轮融资后,公司已经将风险转嫁给了新进的投资者。除非比特币价格暴跌到资不抵债,否则公司在短期内是安全的。

这种「买在高点」的行为,是最有效的非语言宣传。

当散户和投资者在犹豫「现在是不是高点」时,塞勒和微策略用实际行动给出了答案:「不是」。

这是一种用行动来强化叙事的高级营销手段。它向市场传递了这样的信号:

-

「我们有足够的信心,即使在当前的价格,也毫不犹豫地全仓买入。」

-

「与比特币的未来价值相比,现在的价格微不足道。」

-

「不要担心,跟着我们买就是了。」

这种高点买入的行为,就是为了吸引新的「接盘者」。它通过展示无畏的「信仰」,来消除新投资者的恐惧,从而确保资金能够持续流入。给散户传递「无需择时」的错觉,通过「自己敢高位买」来示范 → 强化信仰。

两个直接的证据

首先是塞勒一直在 X 平台不断发文报告其持有的比特币数量和总市值,其次是一直不厌其烦的宣称其实现的账面利润。

1. 资产负债表膨胀

数字资产(BTC)按公允价值计入资产:

BTC 价格上涨 → 资产价值飙升 → 总资产、股东权益上升→ 资产负债率改善(看起来更安全);

2. 利润表「美化」

若 BTC 价格上涨 → 产生「未实现收益」 → 计入「其他收入」→ 扭转软件业务的微利或亏损 → 净利润转正→ 看起来「盈利能力强」;

但请注意,这些收益是未实现的、非现金的、不可持续的,仅仅是纸面财富,但足以支撑股价和融资。

所以,这就是微策略一直在比特币价格高点买入的原因,现在,你是不是理解了,为什么塞勒敢于宣称比特币极端的未来高价。

2000 年 12 月 14 日

美国证券交易委员会(SEC)今天表示,MicroStrategy Inc.的两名高管及其前首席财务官已同意支付总计 1100 万美元,以解决与去年 3 月软件供应商财务业绩重述有关的民事会计欺诈指控。

美国证券交易委员会表示,MicroStrategy 确实同意了停止令,并承诺进行」重大「内部变更,以确保其在未来遵守证券法。此外,该公司的公司财务总监和会计经理同意对违反报告和记录保存的行为发出单独的停止令。

作为与美国证券交易委员会(SEC)和解协议的一部分,MicroStrategy 首席执行官迈克尔·塞勒(Michael Saylor)以及该公司首席运营官桑朱·班萨尔(Sanju Bansal)和马克·林奇(Mark Lynch)在今年早些时候辞去了数据分析软件开发商首席财务官的职务。

据美国证券交易委员会称,这三名高管没有承认或否认会计欺诈指控。但该委员会表示,他们同意每人支付 35 万美元的民事罚款,并「追缴」总计 1000 万美元,其中塞勒占 830 万美元。林奇还同意了一项命令,禁止他在至少三年内从事会计工作。

美国证券交易委员会(SEC)在 3 月份揭露 MicroStrategy 夸大了过去两年的收入和收益,需要重述财务业绩后启动了调查。

以太坊年底 15000 美元你不信,那放宽时间三年内呢?

撰文:David Canellis,Blockworks

编译:AididiaoJP,Foresight News

Fundstrat 的首席投资官 Tom Lee 或许是这轮牛市的「多头之王」

当然,有很多人投身加密领域是出于对技术的热爱。

事实上,真正为了技术而投身其中,比如基于区块链的数字城邦、智能城市,以及现实世界资产代币化才是成为「顶级多头」的最有效途径。

Michael Saylor:极度推崇技术;DFJ 投资公司创始合伙人 Tim Draper、a16z 联合创始人 Marc Andreessen、Coinbase 联合创始人兼 CEOBrian Armstrong 和前 Coinbase CTO Balaji Srinivasan 也是如此。还有谁比他们更疯狂呢?

答案就是 Fundstrat 首席投资官 Tom Lee。

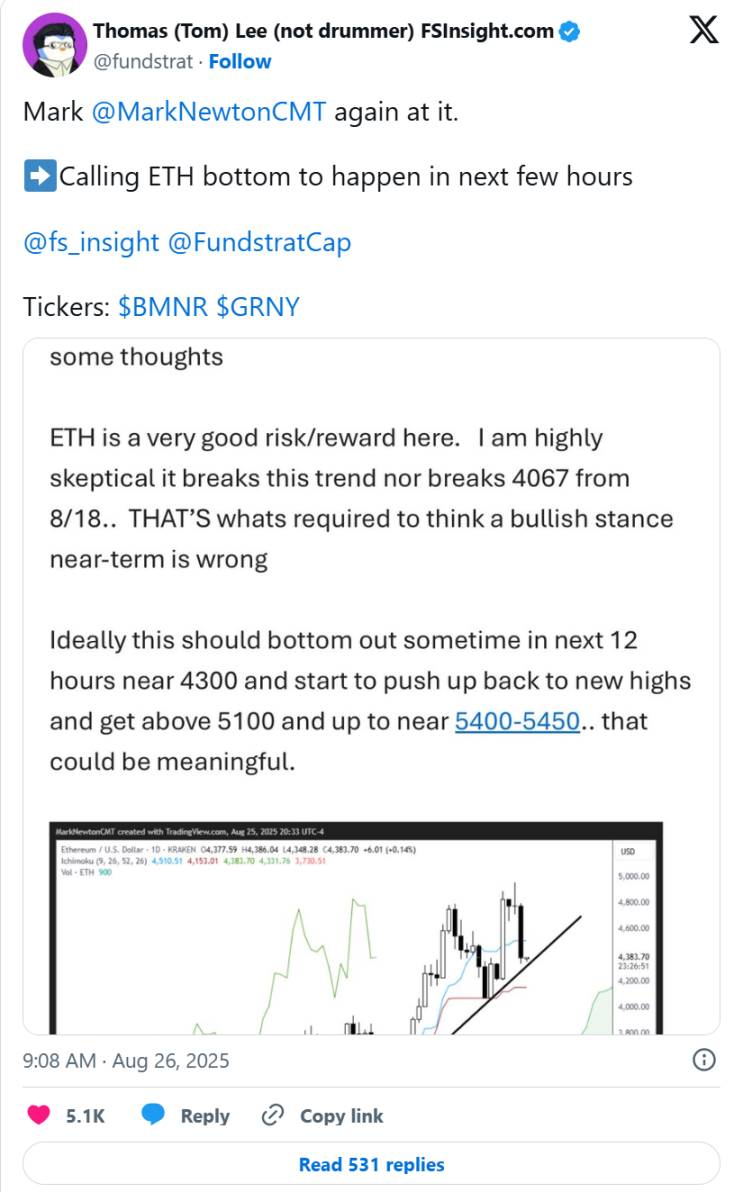

昨晚九点,Tom Lee 已经开始喊单 ETH 底部已经出现。

实际上,Tom Lee 看涨的时间比当今几乎所有仍在活跃的人都要长。

他首次公开预测加密货币的价格是在 2017 年年中。当时比特币价格在上半年翻了一倍多,达到 2500 美元,这促使 Tom Lee 在截至 2018 年 5 月的 10 个月内,至少对比特币的未来价格进行了 10 次预测。

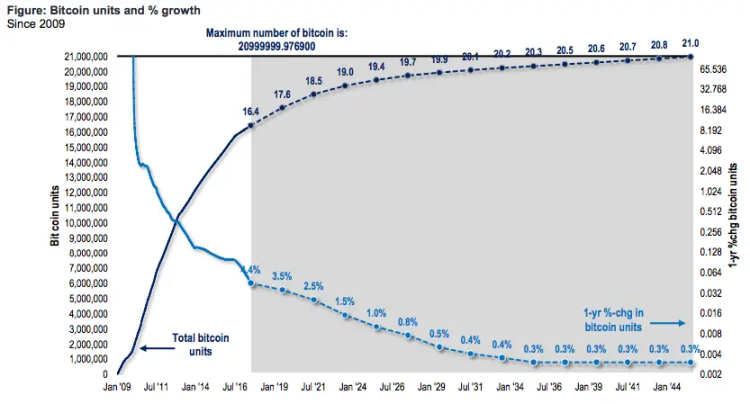

他的第一个预测实际上成真了。「加密货币正在蚕食投资者对黄金的需求,」Tom Lee 在八年前比特币处于 2607 美元时写给 Fundstrat 客户的报告中表示。「比特币正在成为一种更稀缺的价值存储手段。投资者需要制定策略来捕获加密货币潜在上涨带来的收益。」

-

实际走势:到 2022 年,比特币将达到 2 万美元。涨幅近 10 倍。

-

预测走势:到 2022 年,达到 5.5 万美元。五年内涨 22 倍。

Tom Lee 的报告中包含了这张关于比特币稀缺性的实用图表。

Tom Lee 完全正确,比特币在 2021 年 2 月首次突破 5.5 万美元,比预期稍早一些,并在九个月后触及 6.9 万美元以上的峰值。

让事情变得复杂的是,他在第一次成功预测之后继续做出预测。

有些预测最终是正确的,但要么预测价格太低,要么预测时间太早;其他预测则并未如他设想的那样实现(例如围绕 2018 年 Consensus 会议的反弹从未发生,或者比特币在 2018 年多次预测均未达到 2.5 万美元)。

不过,还有其他一些精彩的预测。2018 年 1 月,他表示比特币到 2022 年可能达到 12.5 万美元,这一目标在三年后实现了。

2020 年底,他预测到 2025 年初,比特币的价格将在 10 万至 15 万美元之间,综合考虑这一预测并不算太离谱。

但如果对 Tom Lee 预测最差的批评是说它们已经成为历史,那么你会喜欢他最近的预测:2025 年比特币可能达到 20 万至 25 万美元(三周前的预测),并在未来几年内超过 100 万美元。

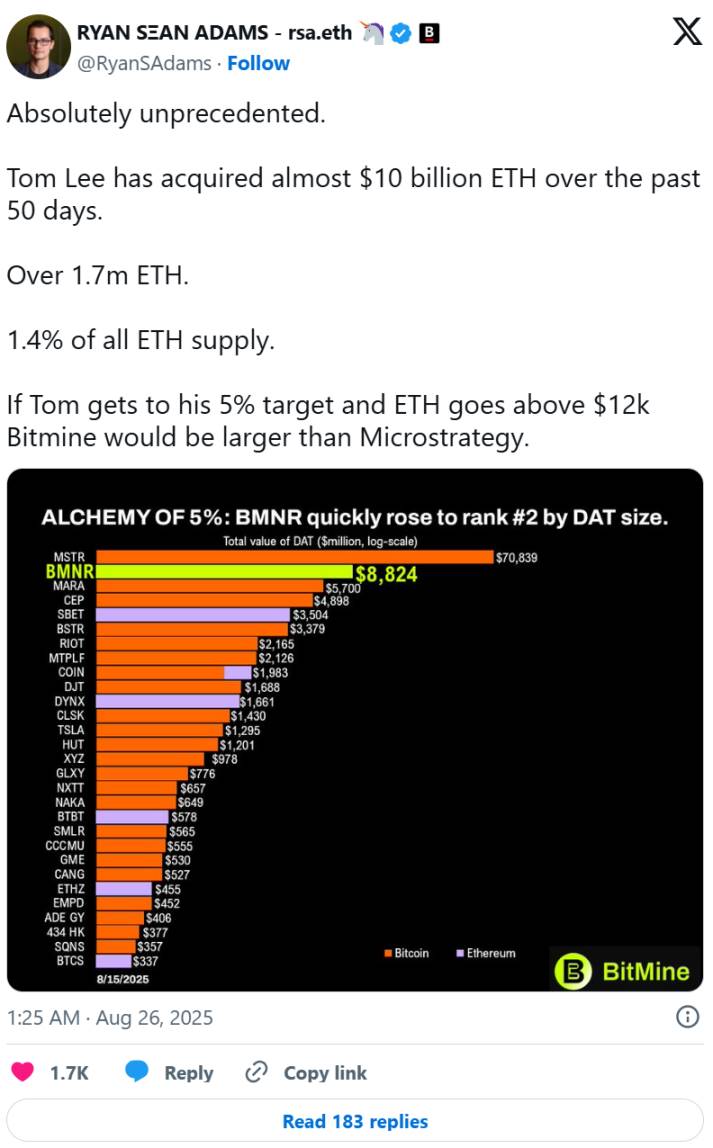

Tom Lee 最近首次公开发表了对 ETH 的预测,这是在他担任 BitMine 董事长仅约一个月后做出的,而 BitMine 正在执行以以太坊为重点的国库计划。

Tom Lee 预测:到今年年底,ETH 可能达到每枚 1.5 万至 1.6 万美元,较当前价格上涨 3 倍。

但为了保险起见,也许在这个价格基础上需要再多加几年时间。

Bitget Launchpool 项目 BTR 现已开放投入,锁仓 BGB、BTR 解锁 275 万枚 BTR

深潮 TechFlow 消息,8 月 27 日,Bitget 本期 Launchpool 项目 Bitlayer(BTR)现已开放投入,锁仓 BGB、BTR 解锁 2,756,000 枚 BTR。

本轮 Launchpool 共开放 2 个锁仓池,其中:

BGB 锁仓池

空投总量: 2,466,000 BTR

VIP 用户锁仓上限:50,000 BGB

普通用户锁仓上限:5,000 BGB

BTR 锁仓池

空投总量:290,000 BTR

个人锁仓上限:2,000,000 BTR

锁仓截止时间为 8 月 30 日 19:00(UTC+8)。

比特币总统的 200 天,特朗普的第二任期是值得庆祝还是令人担忧?

撰文:L0La L33Tz

编译:AididiaoJP,Foresight News

特朗普远非是一位「亲比特币」的总统。尽管美国证券交易委员会(SEC)已经放弃了一些最激进的案件,但在美国构建非托管和隐私增强技术仍然存在法律风险。你或许可以在这个「世界加密之都」提供服务,但你或许只能从监狱牢房内部看到那个世界。

唐纳德·特朗普自 2025 年 1 月 20 日起就任美国第 47 任总统。在其任期刚过 200 天之际,似乎是一个很好的时机来回顾一下这位「比特币总统」在哪些方面为美国成为其宣称的「世界加密之都」铺平了道路,以及我们未来将走向何方。

首先在特朗普的第二任期内,许多知名的行业参与者在其前任政府下面临的法律困境得到了有利的结果。

Terra/Luna 创始人 Do Kwon 与司法部达成了认罪协议,仅认定其在九项指控中的两项罪名成立,这些指控涉及在数天内导致投资者损失超过 400 亿美元。第二巡回法院推翻了对前 OpenSea 产品经理 Nathan Chastain 的内幕交易定罪。美国证券交易委员会(SEC)放弃了对加密货币交易所 Gemini 和 Coinbase 的诉讼,暂停了对币安(Binance)的诉讼,并据称结束了对 Consensys、Robinhood 和 Uniswap 的调查。

与此同时,Tron 创始人孙宇晨之前不仅面临美国证券交易委员会(SEC)关于提供未注册证券的指控,据称还曾是司法部(DOJ)调查的对象,而现在正与总统共进晚餐。

在监管方面,情况也在好转,从 Ripple 到怀俄明州,每个人(及其相关方)都在宣布发行稳定币的计划,这要归功于迄今为止唯一成为法律的立法:《GENIUS 法案》。尽管我们仍然不知道美国政府持有多少比特币,因为显然 200 多天不足以完成一项全面的审计,但对比特币战略储备的欢呼仍在继续,只不过政府似乎并没有实际购买比特币的计划,而是会转向从某些地方没收比特币。

每个人都是货币传输者

最值得注意的是,上述每一个行业参与者都严重依赖开源技术的发展。没有开源,所提及的平台中都无法进行交易,更不用说构建了。而对于开源技术的开发者来说,总统的计划似乎并非乐观,而是相当严峻。

七月 Samourai Wallet 开发者 Keonne Rodriguez 和 William Hill 对合谋运营无牌照货币支付业务的指控表示认罪,面临最高五年的联邦监禁。一周后 Tornado Cash 开发者 Roman Storm 被纽约南区陪审团裁定犯有相同罪行。

这两起起诉都是在副司法部长 Todd Blanche 于四月份发布的一份备忘录之后进行的,该备忘录曾广受赞誉,被认为将终结司法部通过起诉来制定新法律的尝试,并明确呼吁司法部不再因用户的行为而起诉软件开发者。尽管广受赞誉,但该备忘录留下了如此大的空间来继续此类起诉,其可靠性几乎与特朗普政府承诺公布爱泼斯坦名单一样。

自此开发者的监管清晰度处于历史最低点。根据 Samourai Wallet 和 Tornado Cash 案件的结果,非托管软件开发者可能不再因没有货币汇款许可证而被起诉,但他们可能会因传输非法收益而被指控。那么非托管软件开发者是在美国可能面临刑事指控的货币传输者吗?你我的猜测都一样。

对 Roman Storm 的判决已经设定了一个所谓的「有说服力的先例」,这意味着任何构建非托管工具的人都可能根据司法部的裁量被指控犯有联邦罪行。

将《爱国者法案》引入数字资产

在数字资产立法方面,过去几个月也动荡不安。尽管《GENIUS 法案》备受期待,可以说更受那些穿西装的人(业内人士)和为他们付钱的人(利益相关方)期待,但它也为《银行保密法》的应用打开了大门,这是一项强制要求反洗钱和了解你的客户 KYC 的法律。

虽然《GENIUS 法案》正式将稳定币发行商的某些规则编纂为金融机构法规,但财政部此后已就数字身份在所谓 DeFi 服务中的应用征求公众意见,这与《GENIUS 法案》相关,将要求非托管服务提供商在执行交易前检查用户的身份凭证。

总体而言,财政部的想法是其行为符合特朗普最早关于「加强美国在数字金融技术领域的领导力」的行政命令之一,该命令旨在促进「数字资产、区块链技术及相关技术的负责任增长和使用」,关键词是「负责任」。

上个月的第一份白宫数字资产报告最终揭示了这种「负责任」增长的含义,要求国会为数字资产在《银行保密法》中创建新的子类别,并要求金融犯罪执法网络考虑拜登时代混币器规则的后续步骤:这项法规将几乎扼杀任何交易隐私的可能性,包括使用新的、非 KYC 的地址。

如果这在你听来可能违宪,因为在这个国家代码即法律,我很遗憾地通知你,在我们去往的那个地方,我们将不需要宪法。总统提出的大多数想法都受《爱国者法案》管辖,白宫已要求国会特别将其扩展到数字资产,而《爱国者法案》每次都能压倒宪法。

简而言之,比特币总统任期在纸面上可能听起来很棒,但在现实中,在美国软件开发的环境从未如此充满敌意。如果特朗普政府旨在真正履行其对比特币用户的承诺,就必须大幅改变路线。

在此之前,当政府邀请我们「回家」,在世界加密之都构建我们的服务时,我们似乎最好谨慎行事,因为你可能只能从监狱牢房内部看到它。

消息人士:美联储理事库克最早将于今天就特朗普解雇一事提起诉讼

深潮 TechFlow 消息,8 月 27 日,据金十引援CNBC报道,消息人士透露,美联储理事丽莎·库克最早将于今天(就特朗普解雇一事)提起诉讼。

税收吞掉过半收益?加密巨鲸的 3 个合法保利策略

撰文:JetStart

编译:Chopper,Foresight News

如果你以错误的方式出售加密货币,超一半收益可能都得缴成税。想象一下:赚了 20 万美元,却要直接给美国国税局交 11 万。以下是富有的投资者如何合法保住利润的方法。

赚大钱,就会遇到大麻烦。银行会盘问你的每一笔交易,税务部门会盯着你的一举一动。就连买辆车、买套房都可能变成噩梦。不提前规划,收益可能很快就没了。

策略一:借钱,而非卖出

把你的比特币或以太坊当抵押品,借出现金或稳定币。这样不用动持仓就能盘活资金。

举例:100 万美元的比特币,按 30% 的抵押率,能借到 30 万美元。既能持有代币,又能免税拿到资金。

这办法管用的原因很简单:贷款不算收入。

借钱时,美国国税局不会把这当成应税事项。你的加密货币仍在自己掌控中,不会触发资本利得税。

巨头们会通过低抵押率来稳妥借钱。

策略二:卖出前先搬家

不同国家对加密货币收益的征税规则不一样。套现前搬到这些地方,可能省下数百万税费。

热门选择包括波多黎各(根据第 60 号法案,税率为 0%)以及阿联酋(收入和资本利得均免税)。

策略三:利用离岸实体

在开曼群岛、英属维尔京群岛或塞舌尔等免税区成立公司。由公司而非你个人持有加密货币。公司卖出加密货币时,不会触发你的个人资本利得税。只要架构搭建得当,这种方式完全合法。

不必由你亲自提取利润,你的离岸公司可以将资金以贷款的形式借给你。贷款不被视作收入,因此无需缴纳税款。你可以将这笔资金用于购置房地产、支付薪资或是进行投资。

加密巨鲸们这样操作会带来一系列好处:

-

个人钱包能保持私密性,更难被追踪。

-

银行对账单上显示的是贷款还款,而非应税收入。

-

链上活动可避免直接出售加密货币的操作痕迹。

-

若架构设置合理,就能合法地将税费降至最低,甚至免除税费。

总结

富有的投资者几乎从不直接出售他们的加密货币。他们借助抵押借贷、移民策略以及离岸实体等方式来保护自己的利润。如今,理解这些规则比以往任何时候都更为重要。