深潮 TechFlow 消息,7 月 8 日,据金十数据报道,Insight Investment固收主管Brendan Murphy在报告中指出,美国利率在今年年底前可能小幅下行,但实质性的降息将出现在明年。尽管经济前景正在转弱,但近期美国贸易关税带来的通胀压力将使美联储的政策反应变得更加复杂。在这种背景下,预计美联储将采取谨慎态度。该机构预计,在2026年通胀压力缓解、增长担忧成为主导因素后,美联储将采取更加果断的降息举措。

月度归档: 2025 年 7 月

Robinhood因股票代币化计划与欧洲监管机构展开对话

深潮 TechFlow 消息,7 月 8 日,据 The Block 报道,Robinhood Markets正与欧洲多家监管机构进行磋商,讨论其最新推出的股票代币化计划。该公司于6月30日宣布向符合条件的欧洲用户提供OpenAI和SpaceX的区块链”股票代币”,并计划今年晚些时候提供超过200支美国股票的代币化版本。Robinhood CEO Vlad Tenev回应称,这些代币实际上是衍生品,旨在为散户投资者提供市场敞口,而非实际股权。尽管面临审查,链上数据显示Robinhood已在Arbitrum Layer 2网络上发行约215个股票代币,并继续测试相关合约。

四部门近日启动 2025 年元宇宙典型案例推荐工作,聚焦数字人、产品、园区、标准

深潮 TechFlow 消息,7 月 8 日,据金十数据报道,工业和信息化部、教育部、文化和旅游部、广电总局等四部门近日印发通知,组织开展 2025 年元宇宙典型案例推荐工作。推荐范围包括元宇宙典型数字人案例、元宇宙典型产品案例、元宇宙典型园区案例和元宇宙典型标准案例。申报案例的创意、产品、技术及相关专利归属申报主体,需拥有自主知识产权,且无知识产权纠纷。其中,数字人案例的申报主体需具备该案例涉及虚拟形象的全部知识产权或已获得权利人的合法授权。申报案例应具有较高技术水平和完整落地应用,有较强的代表性、创新性和可推广性,对相关行业或企业具有较强借鉴意义和推广价值。

BTC触及109000美元,24小时涨幅为0.15%

深潮 TechFlow 消息,7 月 8 日,HTX行情显示,BTC触及109000美元,现报108879美元,24小时涨幅为0.15%。

贸易战被特朗普玩成“打地鼠游戏”,这场斗争恐怕没有结局

作者:金十数据

从南非到马来西亚,与白宫谈判贸易协议的各国谈判者们得到的“奖励”是:在高压环境中多等待三周。

周一,美国总统特朗普再次延长各国达成双边贸易协议的截止日期,此次延至8月1日。他的声明带着威胁意味——在给多国领导人的信函中称,下月起这些国家的出口将面临25%至40%的关税。

市场分析师Gabriel Rubin表示,这实则是对其“解放日”关税威胁的重申,而他这种“打地鼠式”的诉求,预示着即便达成协议,前景也不容乐观。

Rubin指出,日本和韩国的经历堪称前车之鉴。特朗普4月的贸易声明中,分别对两国加征24%和25%的关税,随后为谈判而推迟实施。此后,他又抱怨日本进口的美国大米和汽车太少。

但事实上,日本免税进口的大米中,已有一半来自美国;而美国对全球的大米出口总额仅约20亿美元,远低于2019年日本旅游业为美国经济贡献的130亿美元(美国国务院数据)。即便如此,特朗普及其发言人卡罗琳·莱维特(Karoline Leavitt)仍揪着这一问题不放。

韩国的遭遇则体现了“未能满足特朗普突发奇想”的代价。韩国与美国2012年生效的自由贸易协定,并未阻止如今特朗普的全面施压。当前,特朗普的议程可能阻碍韩国工业巨头在美国扩大产能——近期电动汽车补贴削减,已可能冲击韩国电池制造商SK On和汽车厂商现代等企业。

对小国而言,满足特朗普的关税威胁更是难上加难。以老挝为例,2024年该国从美国进口的商品额为4000万美元,而对美出口额达8.03亿美元。这一规模在美国1.2万亿美元的商品贸易逆差中微不足道,但特朗普承诺对其出口加征的40%关税,对老挝160亿美元的经济体量而言,影响却极为重大。

除了下调尚未实施的关税以外,各国达成“协议”能得到的实惠其实很模糊。以越南为例,特朗普宣布的临时协议中,不仅设定20%的关税,还针对“经越南转口的他国商品”加征专门关税。

而周一针对未达成协议的韩日,特朗普宣布的条款同样包含这种“转口税”,外加25%的基准税率。据白宫称,越南甚至已将对美商品的关税降至零。

与此同时,特朗普不断盯上新的“眼中钉”——比如威胁对金砖国家额外加征10%的关税。这种混乱局面能否真正终结,仍是未知数。

对各国而言,最佳结果或许是像美国与英国达成的框架协议那样:仅放宽部分贸易壁垒,其他变动甚微。尽管如此,这仍然是眼下的小胜,也无法保证特朗普未来不会变卦。

Falcon Finance 公布储备结构:116%超额抵押率,稳定币和BTC占比89%

深潮 TechFlow 消息,7 月 8 日,DWF Labs 合伙人 Andrei Grachev 于 X 发文回应社区对于Falcon Finance 储备金的质疑,披露该协议储备金超额抵押率达 116%,储备构成中稳定币和 BTC 占 89%,山寨币占 11%。收益主要来自基差交易(44%)、套利(34%)和质押奖励(22%)。该协议采用市场中性策略,确保每个 USDf 都由美元价值支持,任何资产的市场份额不超过 20%。

DeFi 傻瓜化:从「一键交互」到真正冷启动,链该如何破局?

撰文:0xresearch

在加密世界,有一句常被忽视的真理:「越简单,越危险」。DeFi 发展到今天,正一路奔向「傻瓜式操作」:不会用合约?不懂区块链?没关系,各种 SDK、聚合器、钱包插件已经把复杂的链上操作封装成「一键交互」。比如 Shogun SDK,就能把原本需要多步签名、授权、转账的 DeFi 操作,压缩成一次点击,首发落地在 Berachain 生态中。

听起来完美:谁不想像用支付宝扫码一样简单地完成链上操作?可问题在于,这些「无门槛工具」把复杂的链上风险也一起隐藏起来。就像有人拿到信用卡后疯狂透支,不是信用卡本身有问题,而是他不知道透支是要还钱的。在 DeFi 里,一旦你授权合约管理资产,它可能永久支配你钱包里的全部余额;而对缺乏认知的新手来说,随手点一下「授权全部资产」,可能就成了「一键爆仓」的开端。

便利的背后,潜藏着巨大陷阱:

-

点击「授权全部资产」,就像把银行卡和密码永久交到陌生人手里;

-

高收益宣传背后,可能藏着 100% 滑点、资金池暗雷等风险;

-

多数用户并不知道,某些合约授权可以让对方无限期掌控你钱包;

真实案例:2023 年,一名用户因误点钓鱼链接,2 分钟内损失 18 万美元——操作过程简单得像扫码付款,却带来了毁灭性后果。

为什么所有的链都在追求「傻瓜式交互」?

原因很简单:链上交互实在太复杂,对新人极其不友好。你需要下载钱包、管理助记词、搞懂 Gas 费、学会跨链桥、了解代币转换、看懂合约风险、点击授权、完成签名……其中任何一步出错都可能导致资产丢失,甚至连操作完成了,也要关注是否交互成功、是否需要撤销授权等后续操作。

对没有技术背景的 Web2 用户而言,这样的学习成本就像要学一门新语言才能用手机付款。要想让他们无感切入链上世界,首先必须把这座「技术大山」削平。于是像 Shogun SDK 这样的交互工具应运而生:把原本需要做 100 步的链上操作浓缩成 1 步,用「一键交互」把用户体验从「专家级操作」降到「支付宝扫码」的简单程度。

从更广的生态视角看,RaaS(Rollup-as-a-Service)、一键发链等基础设施也日益成熟。以前要发一条链,需要自己写底层代码、部署共识机制、搭建浏览器、做前端页面,动辄需要几个月开发。现在只要用 Conduit、Caldera、AltLayer 等服务,几周内就能交付一条可用的 EVM 兼容链,甚至能帮你配套治理代币、经济模型、区块浏览器,像开淘宝店一样简单。这让任何项目方、社区,甚至个人黑客马拉松团队,都能「开链创业」,真正实现了链上创业的「平民化」。

但技术门槛低≠冷启动容易

很多人误以为「链能快速搭好」就意味着能成功,其实冷启动最大的问题不是「能不能做」,而是「有没有人用」。技术只是敲门砖,能不能积累到真实、可持续的用户行为,才是链能否活下去的关键。

补贴、空投确实能在初期带来大量用户和 TVL,就像奶茶店搞免费活动可以让人排队到马路对面——但当补贴一停,就像奶茶恢复原价,如果产品本身不好喝、服务差劲,消费者转身就走,队伍会瞬间消失。

链上情况也一样:很多新链在补贴期间 TVL 看起来非常高,但大部分是项目方、基金会或机构的钱互相质押、做数据假象,真实用户数量和交易量并没有增长。一旦补贴和高 APY 结束,流动性就像潮水退去,链上交易量骤降,TVL 蒸发。

更糟的是,如果链上缺乏真实交易需求,补贴驱动的资金只会形成短期套利循环——用户的目的是「薅完就走」,而不是在链上使用应用、形成生态闭环。补贴越高,投机资金越多;补贴一停,撤退越快。真正决定一条链能否冷启动成功的,不是空投或补贴规模,而是有没有项目能吸引用户持续留在链上消费、交易、参与社区——这才是公链进入良性循环的起点。

以 PoL 为例:链如何激励真实经济

在众多新链中,Berachain 做出了有趣的探索。它首创 PoL(Proof of Liquidity)机制——与传统 PoS 把奖励分给节点不同,PoL 直接把链的通胀奖励分给提供流动性的用户,用激励去驱动链上真实经济行为。

举个生活化的例子:传统 PoS 公链像是把公司股份奖励给机房(节点)做服务器运维;而 Berachain 则是把股份直接分给你——只要你把资产投入 Berachain 上的 DEX、借贷、LST 等协议,为生态提供流动性,你就能持续拿到奖励。

更有意思的是 Berachain 的三币系统设计:

-

BERA:主网原生代币,承担 Gas 费支付,同时作为 PoL 奖励的主要载体;

-

HONEY:生态内的稳定币,用于交易、借贷等;

-

BGT:治理代币,可通过锁仓参与投票或获得额外收益。

三币相互作用,形成「赚 – 用 – 治理」的飞轮,推动资金留在链上,同时增强治理参与度。

从数据看,Berachain 主网上线仅 5 个月,TVL 已接近 6 亿美元,超过 150 个原生项目活跃。相比 Solana、Sui、Avalanche 等热门 L1,它的 MC/TVL 比仅 0.3x(行业平均通常在 1 以上),意味着当前市值尚未反映其链上经济价值。

这种数据引发了社区情绪分化:

-

悲观派(FUD):认为 PoL 激励容易催生「挖提卖」,担心代币长期价格承压;

-

乐观派(Bull):认为 PoL 驱动的真实交易和生态落地,会让价格随生态发展走高。

关键在于生态里是否能形成真实交易需求,否则高 APY 补贴就可能演变成「资金盘循环」。

可喜的是,该生态中已经出现了能带来真实交易收入的项目:

-

PuffPaw:用「Vape-to-Earn」激励用户戒烟,将健康行为和代币奖励结合,并已与 17 国 50+ 医疗机构合作;

-

Kodiak、Dolomite、Infrared 等 DEX、借贷、LST 项目正推动真实资产交易,持续增长 TVL。

这类项目的活跃度和收入能力,是解决「补贴流动性不可持续」问题的关键。

其他链的冷启动探索

当公链部署像开网店一样容易,竞争核心就变成:是否能持续产生真实交易需求和费用,而非依赖补贴维系 TVL。

不同链正以不同叙事寻找突破:

-

Pharos Network:专注 RWA(真实世界资产),把实体资产引入链上;

-

Initia:通过子链反哺和生态裂变在冷启动上另辟蹊径;

-

HyperEVM 等新生态通过多链部署吸引项目补充自身交易量。

这些探索都指向同一个问题:没有真实交易的链,补贴早晚见底;只有有人用、有人付费、资金愿意留在链上,链才能真正启动飞轮。

最后的思考

DeFi 操作简化、门槛降低,确实是让更多人参与区块链的必由之路。但这条路不能只靠「让人一键交互」,还必须辅以用户教育、透明风控,以及生态内真实需求驱动的可持续经济模式。

否则,「让所有人都能一键交互」的便利,可能只会变成「一键赔光」的灾难。

就像开网店的人都知道,发红包能拉新,但真正能撑起生意的,是能留住愿意回购的老顾客。链的建设也是如此:要让用户敢用、能用、用得明白,并持续产生交易,才是公链冷启动的真正开始。

浪漫的土耳其,枕头下的稳定币

撰文:Bright,Foresight News

7 月 5 日,据 Financefeeds 报道,土耳其资本市场委员会(CMB)已采取法律行动,封禁了 46 个加密货币相关网站,其中包括去中心化交易所 PancakeSwap。而 CMB 给出的理由非常简单,即这些平台向土耳其居民提供「未经授权的加密资产服务」。

作为曾经年交易量接近 2000 亿美元的全球第四大加密货币市场、加密货币交易合法化的土耳其,再次收紧了拴在加密市场头上的笼头。

自 2025 年 3 月起,CMB 开始全面监管在土耳其运营的加密资产服务提供商,并对应建立了新的许可和合规框架。同时,24 年 12 月份土耳其政府颁布的加密货币反洗钱法规也已经在 2 月份正式落地,当用户执行超过 15000 土耳其里拉(约 425 美元)的加密货币交易时,就需要向服务提供商提交完整的身份信息。同时,未在平台注册的钱包地址也受到了严格监管,想要使用加密原生功能限制重重。

高通胀下的投石问路

2025 年 3 月 19 日,土耳其伊斯坦布尔市长、总统埃尔多安的竞争对手 Ekrem Imamoglu 被逮捕,引发当地投资者恐慌,土耳其法币里拉(TRY)在下午 4 时左右暴跌 10%,达到新的历史低点 41:1(TRY:USD)。约一小时后,加密市场出现法币避险潮,币安上 BTC/TRY 交易量大幅飙升。

实际上,在土耳其「埃尔多安经济学」——低利率刺激投资、汇率贬值促出口的不断刺激下,土耳其里拉在 5 年间已经剧烈贬值超 80%;极度通胀、国际资本撤离等问题频频重挫土耳其经济。对此,《经济学人》评价到:「他(埃尔多安)试图用兴奋剂治疗癌症。」

对此,土耳其民间其实早有应对之策,即「床垫下的黄金」。2024 年三季度,据土耳其央行估计,土耳其家庭拥有总价值超 3110 亿美元的实物黄金,对比之下,土耳其央行仅有价值 865 亿美元的黄金储备。2025 年 1 月至 4 月,土耳其的经常账户赤字 203 亿美元,而该数据在一年前是 145 亿美元,其中有 62.7 亿美元可以归因于黄金贸易。这些黄金在流入土耳其国内后便消失在私人家庭中,不再进行流通。

而自 22 年起,除开黄金,土耳其投资者迅速转向加密货币,以寻求更稳定、更便捷的价值储存方式。尽管比特币在 2022 年受美联储加息、FTX 崩盘等因素影响陷入熊市, 全年下跌 64%。但发现新大陆的土耳其投资者依旧在加密市场中非常活跃,DOGE 成为土耳其市场最受欢迎的交易资产之一,在 2022 年 10 月至 11 月间,其交易量甚至超过 BTC 和 ETH 总和,达到 3.8 亿美元。尽管埃尔多安政府在早期警告公众远离加密货币,但当地居民已然将加密货币视作抗通胀工具。

此后,土耳其当局也加入了推动加密货币广泛使用的浪潮,以摆脱对外部经济体、对 SWIFT 的依赖,并寻求金融系统的自主性和稳定性。

拥抱欧盟合规化但已显落伍

土耳其提出加密货币合法化的背景复杂多样。一方面,加密货币市场的快速增长和全球范围内的监管趋势,促使土耳其不得不正视这一新兴金融工具的合法性和监管问题。另一方面,土耳其试图通过加密货币来增强金融包容性,尤其是在那些缺乏银行服务的地区,加密货币借记卡等金融工具可以帮助用户跳过传统银行系统,实现便捷的金融服务。

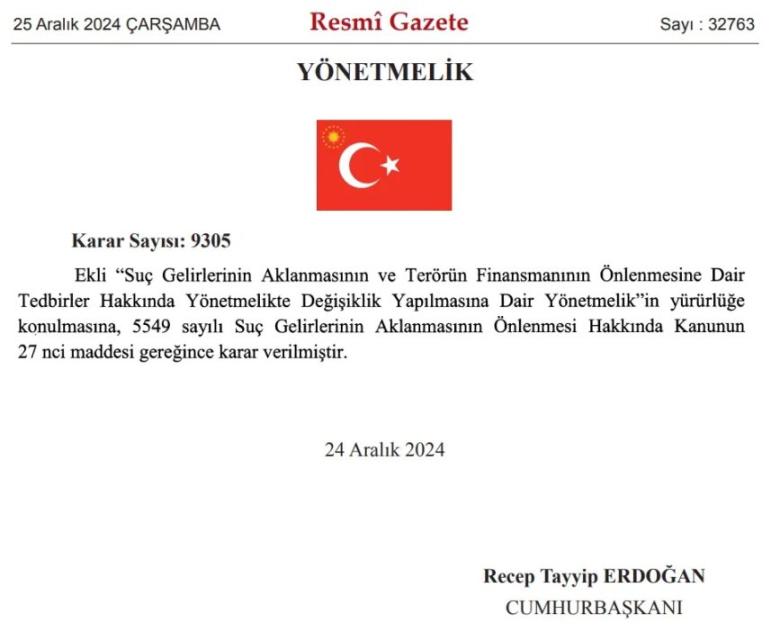

土耳其政府于 2024 年 12 月 25 日发布公告,明确了新反洗钱法规的主要条款,重点围绕交易门槛设定、风险交易处理和未注册钱包的限制,力求提升加密货币交易的透明度和安全性。

该规定的出台恰逢欧洲《加密资产市场监管法案》(MiCA)在 2024 年 12 月 30 日生效,MiCA 被视为全球首个全面覆盖加密资产的监管框架。它对加密资产的发行、服务提供商的授权、运营、储备与赎回管理以及反洗钱(AML)监管等做出了详细规定。此外,MiCA 还整合了《资金转移条例》(TFR)的旅行规则,要求加密资产服务提供商(CASP)在每次转账时包含发送方和接收方信息,以增强可追溯性。

土耳其的监管条例统统照搬。但随着美国逐渐成为加密合规高地、不断为加密行业「松绑」,土耳其的合规化进程已经明显有些赶不上历史进程。

至少在稳定币的应用上,土耳其至今没有任何「松绑」的表示。自 2021 年以来,土耳其政府认可了加密货币的交易属性,但是使用加密货币作为支付工具却一直被禁止。这意味着,虽然投资者可以自由进行交易,但无法将加密货币直接应用于日常消费场景,稳定币超万亿的支付市场依旧搁置。

不过,虽然新规对部分交易活动设置了限制,但土耳其政府在加密税收政策上仍然保持开放。土耳其政府并未对加密资产利润征税,而仅征收 0.03% 的交易税,对于交易者相当友好。

综上看来,土耳其和阿根廷等法币高速贬值的国家一样,其加密重心仍是对冲法币贬值风险。土耳其居民对于加密货币的需求更多是将肉眼可见贬值的特里兑换成锚定美元的链上稳定币。毕竟,土耳其央行的外汇储备都已成负数。相较于传统黑市的高费率、低安全性,链上高流动性的稳定币成为了优选的价值存储手段。相比土耳其传统的「床垫下的黄金」储备,「枕头下的稳定币」也已开始吃香。单从 Tron 在土耳其的支付、交易所等一系列专门布局,便足以说明土耳其市场需求量之广。

不过,对于稳定币跨境支付、股票代币化的应用,土耳其目前还成为不了创新的飞地。

试点大于需求,美股代币化的未来之路

撰文:柯基 Kokii

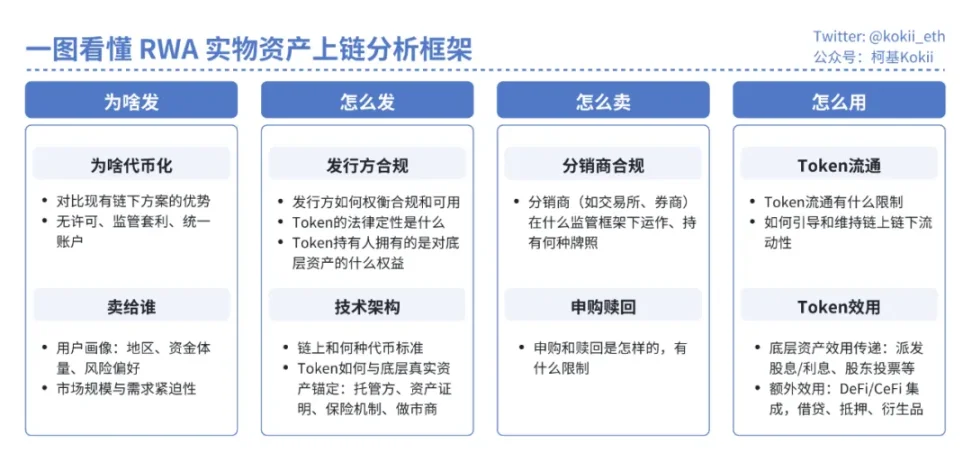

为何股票代币化举步维艰

要理解股票代币化的困境,必须先看清 RWA/ 线下资产上链成功的关键。不管是国债、基金、股票、私有信贷甚至知识产权的上链,本质只需要实体在线下持有实物资产,再在链上发行一套 Token,和发 memecoin 一样没有任何技术门槛。

但所有的项目方都要回归核心四大问题:为啥发?怎么发?怎么卖?怎么用?没有解决好上述问题,RWA 也只能和大多数 memecoin 一样,没有实际需求和流动性。

以目前最为成功的 RWA 产品类别,代币化美债 / 货币基金为例,国债作为一种权利简单、现金流可预测的标准化债务工具,其代币化的核心经历了找准真实需求、建立合规发行框架、搭建代币效用三步走:

-

为啥发:机构投资者 [Crypto VC/Fund] 在链上有很多闲置的稳定币,需要无风险的生息场景

-

怎么发:基金 – 基金管理人架构,代币在法律上代表基金份额,基金负责发行代币和持有资产,基金管理人负责做出投资决策,基金和基金管理人均需合规持牌,还需托管商、审计、透明度报告等机构级服务支持

-

怎么卖:KYC/AML 后的合格投资者才能买,7*24

-

怎么用:代币衍生效用,主流 DeFi 均已支持,可以用来抵押借出稳定币,有些中心化交易所正在支持用作抵押物

而股票,作为一种权利复杂(含治理权)、现金流不确定的所有权凭证,其代币化必须克服一系列运营和合规上的巨大障碍。

为啥发

早期的 RWA 尝试往往在为啥发这点上暧昧不清,专注在私人贷款、私募基金、房地产等另类资产,寄希望区块链的高效结算提高流动性,但这些资产本身流动性受限不是技术问题,而是受到更深层次问题的限制,比如信息不对称、缺乏可替代性、定价挑战以及发行人对流动性二级市场的抵制,这些症结在链下,无法通过简单上链解决。

实物资产上链的好处已经是陈词滥调了,简单总结:

-

无许可的准入性:包括 [资本] 降低投资门槛、[产品] 消除地理和金融壁垒,如银行账户、合规、外汇管制,和 [时间] 7*24*365 交易,即时清算和结算;以及由无许可性带来的监管套利,加密原生平台包括钱包和交易所,可以无需持牌即可向传统业务扩展

-

DeFi 的可组合性:利用交易、借贷和衍生品等的 DeFi 协议,将 DeFi 的透明度和可组合性应用于传统资产,获取额外的收益机会

-

统一账户:如果未来稳定币流通量越来越大,绝大多数的经济活动通过链上结算,实物资产上链可以使得一个账户统一管理不同经纪商持有的各类资产,交叉抵押

关键是如何找到目标用户群,金融平权化的故事讲得天花乱坠,也不能指望没有银行账户的非洲兄弟买美债美股。运作良好的市场需要足够数量的参与者,这个需求可以来自上层给予的政治任务,可以是经验丰富的高净值散户,也可以是已经开始在区块链开始探索的机构投资者。

大概率 RWA 项目的目标用户是真的来投资的高净值散户和机构投资者,那么随之而来的问题就是怎么发和怎么卖,怎么避免监管的铁拳砸下来。

投资者需要清楚的知道他们买的代币的法律性质、发行主体、风控机制、锚定机制,是否有支撑、可赎回以及是否具有法律效力。之前 DeFi 的 Mirror Protocol, Synthetix 和 CeFi 的 Binance, FTX 都尝试过美股代币化,但均因为监管压力或产品设计别扭找不到市场而失败 / 关停。

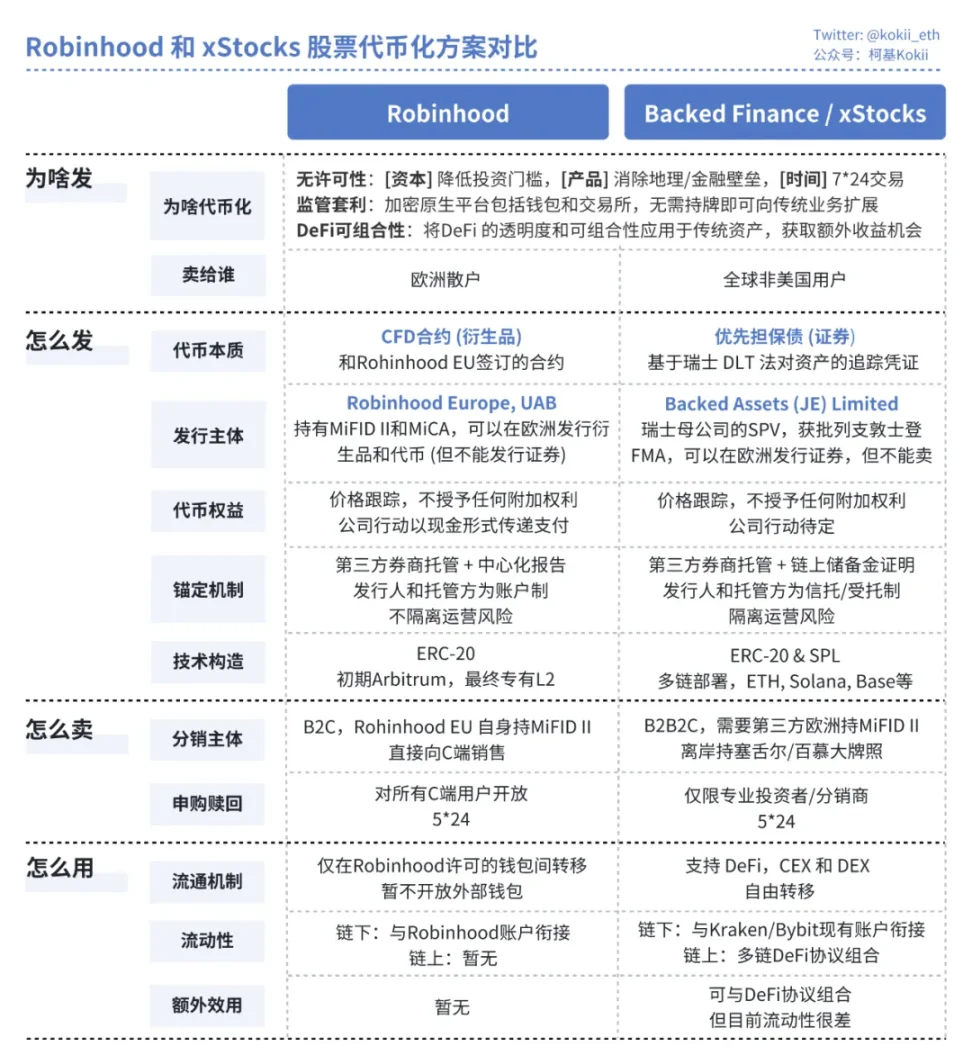

最近 Robinhood 和 xStocks 则是在现有相对友好的法案下,设计出链下完全 1:1 映射、中心化证券注册、全程合规合法的代币。

当前方案

a.Robinhood

-

怎么发:法律内核是在欧盟 MiFID II 框架下,由其在立陶宛的持牌实体 Robinhood Europe UAB 来发行一种金融衍生品合约。用户持有的代币仅是这份合约的数字化凭证,其对手方是 Robinhood 自身。真实股票由 Robinhood 的美国关联券商作为对冲头寸持有

-

怎么卖:采用 B2C 模式,由 Robinhood Europe 作为唯一的发行和销售方,直接面向其 App 内的欧洲零售用户。流动性完全在平台内部提供,是一个封闭的循环

-

怎么用:代币的智能合约内嵌了严格的白名单机制,导致其无法自由流通,不具备任何外部的 DeFi 可组合性

b.xStocks

-

怎么发:法律内核是在瑞士 DLT 法案框架下,通过一个设立在列支敦士登的破产隔离 SPV 来持有真实股票。用户持有的代币,在法律上是一种 1:1 资产支持的优先担保债(追踪凭证)其信任机制建立在独立的第三方托管和可供任何人实时验证的 Chainlink 储备金证明 (PoR) 之上

-

怎么卖:采用 B2B2C 模式,由发行方 Backed Finance 服务于机构级的一级市场申赎,再由 Kraken、Bybit 等持牌交易所作为分销商服务于二级市场用户。流动性由中心化交易所的专业做市商和去中心化协议(如 Solana 上的 Jupiter, Kamino)中的流动性池共同提供

-

怎么用:可自由转移并具备完全的 DeFi 可组合性,能作为抵押品进行借贷

代币在法律上均只跟踪价格,并非直接股权上链,至于股票的其他权益(投票权,分红权),以及对公司行动(如拆分、合并、退市、清算)的处理也悬而未决。与此同时代币化带来的额外效用还未产生:Robinhood 的 Token 只能在生态内部流转,而 xStocks 虽然可以和 DeFi 协议组合,但目前流动性很差,基本可以当作没有。

这两种方案,更像是在当下更宽松的监管条件下加密原生平台的监管套利,用于吸引市场注意力以需求资本市场更好的定价。无论是哪种范式,现阶段的股票代币化都存在几个难以在短期内解决的结构性障碍:

-

需求模糊:对于其主打的非美国用户,市场上已存在大量成熟、低成本、高流动性的美股交易渠道(如 IBKR 等在线券商、CFD 等),股票代币化在用户体验和费率上并无明显优势

-

流动性困境:链下才是价格发现中心。链上流动性与传统市场相比规模过小且严重割裂,导致大额交易的滑点过高

-

做市风险:在标的股票市场休市期间(如周末),做市商无法对冲风险,必须扩大价差或撤出流动性,导致 24/7 交易的可靠性与成本效益低下

-

权利不完整:当前两种模式都对核心的股东权利做出了重大妥协。持有者仅获得股票的经济利益,而投票等公司治理权利被发行方(SPV 或 Robinhood)截留并代为处理,相比 ADR 等成熟工具功能受限

未来之路

尽管现实骨感,但这场「试点」的真正意义在于探索未来的可能性。代币化股票的未来,取决于其在整个金融生态中的最终定位。

-

路径 A:主流化与基础设施化。若全球主流监管框架成熟且明朗化,稳定币流入千家万户,主要金融机构都将一定量资产放在链上,发行托管方将逐渐演变为摩根大通、纽约梅隆银行等传统金融巨头。届时,股票代币将成为一种功能更强大的「可组合的超级 ADR」。区块链成为全球各个股权市场的统一结算层,被集成到各类 DeFi 协议中,公司上市直接通过 STO 发行在链上

-

路径 B:离岸化与新兴资产平台。若主流监管持续收紧,加密世界则可能演变为一个高效的离岸创新中心。届时,代币化将不再追求与 NYSE 竞争苹果股票的交易,而是转向成为新型或非流动性资产的「首发平台」,例如 Pre-IPO 公司的私募股权、VC 基金的份额化转让、甚至知识产权等未来收入流的证券化。

当前代币化股票的种种不成熟,并非其失败的标志,而是其作为一项基础设施建设的早期必经阶段。衡量其成功的标尺,不应是它能否在今天提供一个更好的苹果股票交易体验,而应是它为明天创造了何种全新的市场和金融行为。对于所有市场参与者而言,理解这一点,是在这场正在到来的金融革命中把握先机的关键。

0xVladilena 地址向 HyperLiquid 存入 200 万枚 USDC 并 10 倍杠杆做多 SOL

深潮 TechFlow 消息,7 月 8 日,据链上分析师 Onchain Lens(@OnchainLens)监测,0xVladilena 地址向 HyperLiquid 存入 200 万枚 USDC 并 10 倍杠杆做多 SOL。

以太坊建设者们在戛纳 EthCC 大会谈论了什么?

撰文:David C,Bankless

编译:Shaw,金色财经

上周,年度以太坊社区大会(EthCC)在戛纳吸引了数千人参加,地中海的酷热天气丝毫没有浇灭与会者对满满当当的议程的热情。

虽然围绕以太坊、以太坊基金会以及以太坊社区基金的更广泛讨论值得单独分析,但此次大会最引人注目的信号来自周边的生态系统——在大会现场的交流中,代币化市场、移动体验以及隐私基础设施等话题频繁被提及。

隐私:制度性前提

在这一周里,听到如此多关于隐私的讨论令人耳目一新,人们不仅从技术层面(鉴于如今各种缩写词如 TEE、FHE、MPC、ZK 等层出不穷)对其感兴趣,还从实际的日常生活角度加以关注。我交谈过的许多人之前都用过像 ZKP2P 这样面向消费者的隐私应用程序,并对 Aztec 的重新推出表示兴奋。

谈到未来隐私保护的发展方向,重点在于将零知识证明更广泛地融入日常链上活动,并结合可信执行环境(TEE)以增强安全性。

诚然,多方计算和全同态加密被公认为值得努力的顶级技术,但人们普遍认为,就其目前的形式(尤其是全同态加密)而言,它们过于复杂,无法用于实际应用环境。不过,Coinbase 的 Yehuda Lindell 确实介绍了他们的开源多方计算(MPC)库——此举旨在提高整个行业的安全标准,并解决 MPC 人才短缺的问题,以推动相关创新。

除了将隐私视为我们这个数字时代脆弱性的关键组成部分进行讨论之外,它也是吸引机构加入区块链的必要条件。

安永全球区块链负责人 Paul Brody 在演讲中指出,隐私并非企业可以选择的功能,而是在实际商业运营中使用区块链的先决条件。协调而非计算是企业的核心瓶颈所在,尽管代币化工作流程和智能合约能够简化合同并降低库存成本,但如果敏感信息被泄露,这一切都毫无意义。如果没有隐私,任何公司都不会将高价值的业务逻辑或交易转移到链上。对于机构而言,情况更是如此,尤其是在传统股票交易中暗池已经根深蒂固的情况下。我们需要解决方案,让大型参与者能够上链,同时又不必公开其每一步操作。

代币化市场:股票与区块链的碰撞

虽然 Robinhood 有关代币化股票的公告确实吸引了大量关注,但我认为 BackedFi 同样功不可没,它在同一天推出了 xStocks,让人们能够在 Solana 上购买诸如 $SPY、$NVDA 和 $TSLA 等热门股票。

在 EthCC 大会上,大多数人仍认为这些声明只是权宜之计。没错,我们能够交易代币化的苹果股票,但这并非新鲜事。真正的兴奋点在于我们能够以此为抵押进行借贷,并将其纳入收益策略。所以,目前我们正处于一个尴尬的过渡阶段——有进展但未实现整合。

不过,除了代币化股票之外,人们普遍对代币化感到兴奋,尤其是对大宗商品的代币化。鉴于铀矿石近期的表现,铀数字资产在多个讨论中被提及,同时人们对代币化黄金的兴趣也持续不减。

这种模式很清晰:先从熟悉的资产入手,证明管道系统可行,然后进军那些区块链全天候结算和部分所有权的优势明显超过传统基础设施的市场。

移动优先

在此次会议上,最令人兴奋的讨论之一来自围绕消费者加密应用程序悄然兴起的实验热潮——几乎无一例外,这些应用程序都是从移动端开始构建的。由于目前大多数钱包活动都来自手机,开发者(和用户)从一开始就考虑产品设计、用户交互和原生移动流程。

Coinbase Wallet 即将推出的重新设计版本配备了社交动态功能,这一点十分突出,因为它不仅以移动端为先,还将移动端的原生模式融入到了钱包的设计之中。

有趣的是,人们对移动应用程序为 Hyperliquid 上的永续合约交易带来便利也充满期待,尤其是 Lootbase 和 Dexari 这两款应用。Robinhood 宣布推出自己的永续合约平台,进一步激发了人们的热情。总而言之,这些应用程序展示了以拇指操作为先的设计理念所能带来的无限可能:快速执行、清晰的视觉效果以及游戏化的界面。

EthCC 大会巩固了我们在网上看到的情况:加密货币不再只是无休止地争论架构;它致力于解决协调、合规以及面向消费者的优质设计问题。问题不在于区块链能否支持重要的实际应用,而在于我们能多快让它们变得可用、私密且便于携带,从而真正发挥作用。

链上金融之战:新秩序将由谁来设计?

撰文:Tiger Research

编译:AididiaoJP,Foresight News

内容提要

-

摩根大通开始在公链上发行存款代币,在现有金融秩序中叠加区块链技术

-

Circle 申请信托银行牌照,试图在技术基础上构建全新金融秩序

-

两类机构正从不同方向向传统金融围攻,形成「双向趋同」态势

-

价值定位的模糊可能削弱各自竞争优势,需明确核心优势并找到平衡点

链上金融基础设施的竞争新格局

区块链技术正在重塑全球金融基础设施的基本架构。根据国际清算银行 (BIS) 最新报告,截至 2025 年第二季度,全球链上金融资产规模已突破 4.8 万亿美元,年增长率保持在 65% 以上。在这一变革浪潮中,传统金融机构与加密原生企业展现出截然不同的发展路径:

传统金融机构代表摩根大通

采取「区块链 +」的渐进式改革策略,将分布式账本技术嵌入现有金融体系。其区块链部门 Onyx 已服务超过 280 家机构客户,年处理交易量达 6000 亿美元。最新推出的 JPM Coin 日均结算量突破 120 亿美元。

加密原生企业代表 Circle

通过 USDC 稳定币构建了完全基于区块链的金融网络。目前 USDC 流通量达 540 亿美元,支持 16 条主流公链,日均交易笔数超过 300 万次。

与 2010 年代的金融科技革命相比,当前竞争呈现出三个显著差异:

竞争焦点从用户体验转向基础设施重构

技术深度从应用层下沉至协议层

参与者从互补关系转向直接竞争

摩根大通:传统金融制度框架内的技术创新

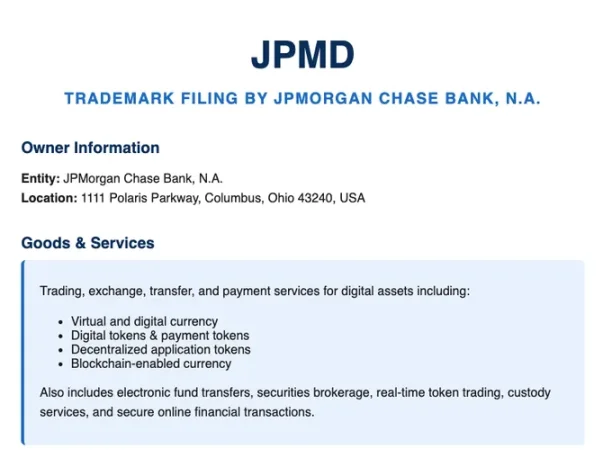

摩根大通已为其存款代币「JPMD」申请商标

2025 年 6 月,摩根大通区块链部门 Kinexys 开始在公有链 Base 上试运行存款代币 JPMD。此前摩根大通主要通过私有链应用区块链技术,而此次直接在开放网络发行资产并支持流通,标志着传统金融机构开始直接在公有链上运营金融服务。

JPMD 兼具数字资产特性和传统存款功能。当客户存入美元时,银行在资产负债表记录存款,同时在公有链发行等额 JPMD。该代币可自由流通,同时保留对银行存款的法定求偿权,持有者可 1:1 兑换美元,并可能享有存款保险和利息收益。现有稳定币利润集中于发行方,而 JPMD 通过赋予用户实质性的金融权利形成差异化优势。

这些特性为资产管理机构和投资者提供了非常具有吸引力的实用价值,甚至可以忽视一些法律风险。例如 BlackRock 的 BUIDL 基金等链上资产若采用 JPMD 作为赎回支付工具,可实现 24 小时全天候赎回。相比现有稳定币需要单独兑换法币,JPMD 支持即时现金转换,同时提供存款保障和利息收益机会,在链上资管生态中具有显著很大的潜力。

摩根大通推出存款代币是为应对稳定币形成的新资金流和收入结构。Tether 年收入约 130 亿美元,Circle 通过管理国债等安全资产也创造可观收益,这些模式虽不同于传统存贷利差,但其基于客户资金产生收益的机制与部分银行职能相似。

JPMD 也存在局限:设计严格遵循现有金融监管框架,难以实现区块链的完全去中心化和开放性,目前仅面向机构客户。但 JPMD 代表了传统金融机构在保持现有稳定性和合规要求前提下,切入公有链金融服务的务实策略,被视为传统金融与链上生态扩展连接的代表案例。

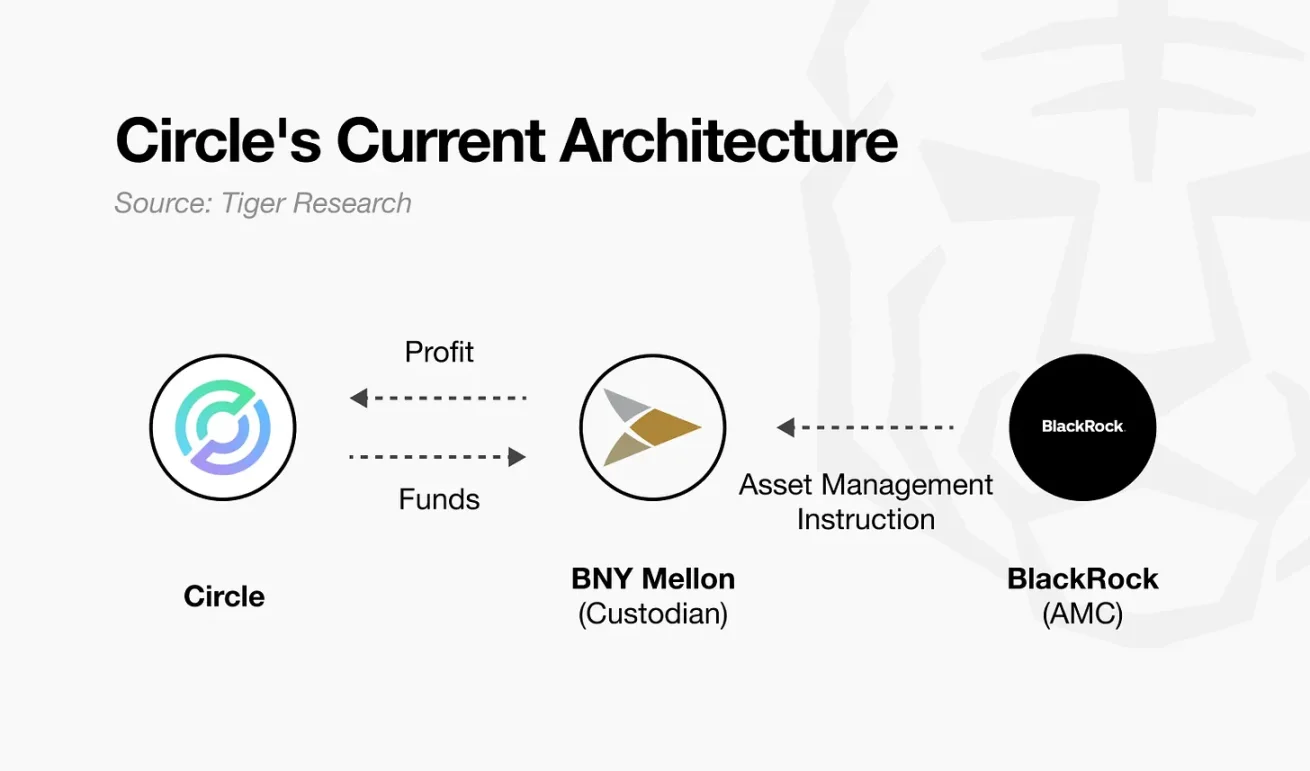

Circle:区块链原生的金融重构

Circle 通过稳定币 USDC 确立了链上金融关键地位。USDC 与美元 1:1 锚定,储备金为现金和短期美债,凭借低费率、即时结算等技术优势,成为企业支付结算和跨境汇款的实用替代方案。USDC 支持 24 小时实时划转,无需 SWIFT 网络的复杂流程,帮助企业突破传统金融基础设施限制。

但 Circle 现有业务结构面临多重约束:BNY Mellon 托管 USDC 储备金,BlackRock 管理资产运作,这种架构将核心功能委托外部机构。Circle 虽获得利息收入,但对资产的实际控制权有限,当前盈利模式也高度依赖高利率环境。Circle 需要更独立的基础设施和运营权限,这是实现长期可持续性和收入多元化的必要条件。

来源:Circle

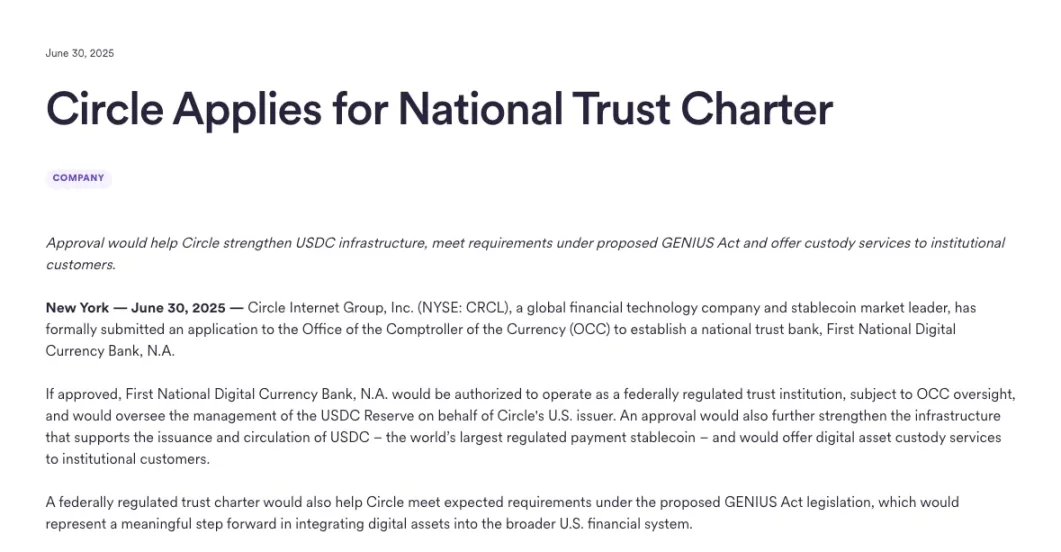

2025 年 6 月,Circle 向美国货币监理署 (OCC) 申请国家级信托银行牌照,这一战略决策超越单纯合规的需求。业界解读为 Circle 从稳定币发行方向机构化金融主体的转型。信托银行身份将使 Circle 直接管理储备金托管与运作,既强化对金融基础设施的内控能力,也为拓展业务范围创造条件,Circle 将为机构数字资产托管服务奠定基础。

作为加密原生企业,Circle 调整战略,在制度框架内建立可持续运营体系。这一转型需要接受现有金融系统的规则和角色,以灵活性下降和监管负担加重为代价。未来获得的具体权限将取决于政策变化和监管解释,但这一尝试已成为重要里程碑,用以衡量链上金融结构在既有制度框架内的确立程度。

谁将主导链上金融?

从摩根大通等传统金融机构到 Circle 等加密原生企业,不同背景的参与者正积极布局链上金融生态。这让人联想到过去金融科技行业的竞争格局:科技企业通过内部实现支付、汇款等核心金融功能切入金融业,金融机构则通过数字化转型扩展用户和提升运营效率。

关键在于,这种竞争打破了双方边界。类似现象正在当前链上金融领域显现:Circle 通过申请信托银行牌照直接履行储备金管理等核心功能,摩根大通则在公有链发行存款代币并拓展链上资管业务。双方从不同起点出发,逐渐吸纳对方的策略与领域,各自寻求新的平衡点。

这一趋势带来新机遇也蕴含风险。传统金融机构若强行模仿科技企业的灵活性,可能与现有风控体系冲突。德意志银行推行「数字优先」战略时,就因与遗留系统碰撞导致数十亿美元损失。反之,加密原生企业若过度扩张制度接纳,可能丧失支撑竞争力的灵活性。

链上金融竞争的成败,最终取决于对自身根基与优势的清醒认知。企业必须基于其「不公平优势」,在技术与制度之间实现有机融合,这种平衡能力将决定谁是最终赢家。

「华尔街神算子」Tom Lee 变身 ETH 大多头,他为何坚定看好以太坊和其财库策略?

撰文:Weilin,PANews

在华尔街,Tom Lee 被誉为「华尔街神算子」,凭借其精准的市场预测和对科技股、比特币等资产的深刻洞察赢得了广泛的关注。作为分析机构 Fundstrat 的创始人,他既是传统市场知名的分析师,也是比特币和以太坊等数字资产的坚定支持者。

最近,Lee 被任命为矿企 Bitmine 的董事会主席,并参与了该公司推出的 2.5 亿美元以太坊财库战略,这一战略引发了市场的广泛关注。而在最近的对外采访中,Tom Lee 更是大胆预测,在当前市场周期中,以太坊将攀升至 10,000 美元。

Bitmine 宣布 2.5 亿以太坊财库战略,任命 Tom Lee 为董事会主席

矿企 Bitmine Immersion Technologies(BMNR)近期公开宣布了一项 2.5 亿美元的私募计划,旨在为其以太坊财库战略提供资金,这一举措与 MicroStrategy 采用比特币财库战略相似。

7 月 3 日,Bitmine 股票应声飙升超过 1,000%,引发了投资者的热烈讨论和投机。此次募资由 MOZAYYX 主导,并得到了如今加密投资界一些活跃机构的支持,包括 Founders Fund、Galaxy Digital、Kraken、Pantera、Republic Digital、DCG 等。

与此同时,Bitmine 还宣布了 Tom Lee 作为董事会主席的任命。Lee 是 Fundstrat 的创始人,也是长期看好加密货币的知名策略师。他的早期对比特币和科技股的坚定信念为他赢得了华尔街的忠实追随者。

尽管股价的激增引起了广泛关注,但也伴随着警告。有分析指出,加密财库策略虽然是强大的叙事驱动因素,但也带来了新的波动性风险。Bitmine 的未来将与以太坊的走势紧密相连,而在这一领域,情绪变化可能非常迅速。对于看好以太坊长期应用的投资者来说,直接投资可能是一个更加简便且较少波动的选择。

Tom Lee:「稳定币将使以太坊的交易费用指数增长」

Tom Lee 在一次最近采访中表示,他之所以喜欢以太坊,是因为它是一个可编程的智能合约区块链,支持以太坊的原因是,稳定币的崛起。他提到了 Circle,近期大热的稳定币上市公司,估值 90 亿美元。「Circle 就像是五年来最好的 IPO,而且它的交易市值是 EBITDA(息税折旧摊销前利润,一个财务指标,用来衡量公司在扣除利息、税项、折旧和摊销之前的盈利能力) 的 100 倍,给一些基金带来了非常好的表现,帮助他们进入了前 1%。所以从传统华尔街的角度看,Circle 就像是神级的股票,稳定币就像是加密货币领域的 ChatGPT,因为它已经突破进入主流市场,」他说。

Lee 指出,这确实证明了华尔街正在尝试让代币化资产具备股票的属性,而加密世界则在进行股票的代币化,因为它们把美元进行了代币化。人们现在看到,摩根大通想要推出自己的稳定币,亚马逊、沃尔玛、高盛也都在关注。稳定币是一个非常好的商业模式,而且对于消费者和商户来说,它们非常有效。但它们都必须在区块链上运行,而大多数稳定币的交易都发生在以太坊上。

「以太坊一度被忽视。目前稳定币市场的总规模只有 2500 亿美元,它占据了以太坊交易费用的 30%,而且以太坊每年创造了超过 50% 的稳定币。财政部长 Scott,他很喜欢稳定币。他认为这将是一个 2 万亿美元的市场,也就是增长 10 倍。美国政府希望更多的稳定币,因为稳定币集体成为了美国国债的第 12 大持有者。如果稳定币的创造增加 10 倍,这将会导致以太坊的交易费用呈指数增长,」Lee 说。

Lee 进一步指出,他认为,以太坊是华尔街尝试将加密货币具备股票属性的直接受益者。

财库策略相较于单纯购买以太坊,有何优势?

谈及 BMNR 股票涨势的 「Tom Lee 效应」,Lee 表示,如果我要投资以太坊,为什么不直接购买 ETF 呢?或者为什么不直接在链上购买它,交给托管机构。但实际上,国库公司有 5 个非常重要的方面。

「如果人们购买一个 ETF,或者在链上购买以太坊,你持有的以太坊单位将是固定的,意思是,如果你买 ETF,会有一部分合同上的以太坊,而它可能因为费用的缘故而缩水。但这些国库公司,他们的目标是增加每股的代币量,Microstrategy 的基准就是这个关键绩效指标。所以第一点,如果它的交易价格高于净资产价值(NAV),他们可以发行股票,创造更多的每股净资产价值,这就是他们所谓的反射增长。我认为在股市中,很少有东西是这样反射增长的。」

他表示,第二个原因是,底层的代币非常波动,实际上,以太坊的波动性是比特币的两倍。如果人们持有以太坊 ETF,并且想用杠杆买更多的以太坊 ETF,银行可以向收取 10% 的费用。但如果你在一个财库资产公司,资金成本更低。但可以通过可转换债券或衍生品的方式卖出波动性。而且,在 Microstrategy 的案例中,资本成本为零,所以你现在可以拉动两个杠杆。

他进一步说到,第三个杠杆是有一个市价与净资产价值之间的差距。投资者有股权,还有其他的国库公司也在进行净资产价格的交易。所以如果某个东西在净资产价值的价格上交易,而你交易了三倍的价格,就可以进行并购,购买其他国库公司。所以,实际上,这就像是套利。

第四点是可以创建一个运营公司。比如,我们可以创建一个帮助 DeFi 生态系统的业务,进行以太坊质押贷款。这在比特币中并不常见,但实际上在以太坊上,这是一个巨大的好处。

第五点是你可以创建我所说的结构性认沽期权。举个例子,Microstrategy 有 60 万个比特币。如果美国政府想购买 100 万个比特币,或者阿联酋、英国也想购买 100 万个比特币,某人可能会说,我可以买 Microstrategy,因为美国政府已经拥有了 60 万个比特币。所以,我支付 200% 的溢价,反而比支付 100 万美元买比特币更便宜。这就是所谓的主权认沽期权。

但在以太坊世界中,因为它是一个质押代币,如果这些国库资产公司拥有 5% 的以太坊,他们对生态系统就非常重要。所以他们的市值应该上涨,高盛如果推出一个美元代币,并且这个代币运行在以太坊上,他们会确保以太坊网络的安全性。所以最终,他们会购买大量的以太坊。但这些质押实体已经拥有它。所以,也许他们只会购买质押实体的权利。因此,质押实体拥有了华尔街的认沽期权,这是一种非常合逻辑的思维方式。

早期经历:华尔街首位为客户提供比特币正式研究的主要策略师

回顾 Tom Lee 的个人经历,他的原名为 Thomas Jong Lee,父母是韩国移民,Lee 在宾夕法尼亚大学的沃顿商学院获得经济学学士学位,主修金融和会计,并且是 CFA 特许金融分析师,还是纽约 CFA 协会和纽约经济俱乐部的活跃成员。

Lee 的职业生涯始于 1990 年代初期,先后在 Kidder, Peabody & Company 和 Salomon Smith Barney 工作。1999 年,他加入摩根大通(J.P. Morgan Chase & Co),担任首席股票策略师。在摩根大通工作期间,Lee 的研究吸引了批评者,尤其是 2002 年,上市公司 Nextel 公开批评了他的研究,并引发了全国媒体的关注。这一争执在《华尔街日报》上登上了头条。2014 年,Lee 离开摩根大通创办了自己的研究咨询公司 Fundstrat Global Advisors,并且成为该公司研究主管,同时也是康涅狄格州财富管理公司 NewEdge Wealth 的顾问。

Lee 是华尔街首位为客户提供比特币正式研究的主要策略师,这一举动当时引起了媒体的广泛关注。Lee 以其对市场的深刻洞察和准确的长期预测而闻名。他的分析包括对标普 500 指数的预测、对市场反弹的看法、以及对特定股票如 MicroStrategy 和 Tesla 的评论。此外,Lee 还讨论了通货膨胀和美联储政策对市场的影响。

最近,他预测标普 500 指数将在 2025 年上涨 10%,并认为当前的市场反弹虽然积极,但仍未得到大多数投资者的信任。尽管 Lee 因其乐观的市场预期而受到批评,他的支持者则高度评价其机构级的视角和对市场趋势的深刻理解。

Falcon Finance 稳定币 USDf 短时脱锚,下跌触及 0.8799 美元

深潮 TechFlow 消息,7 月 8 日,行情显示,Falcon Finance 稳定币 USDf 短时脱锚,下跌触及 0.8799 美元,现已回升至 0.99032 美元。

据悉,USDF 是 Falcon Finance 推出的稳定币,而 Falcon Finance 则是由 DWF Labs 支持。

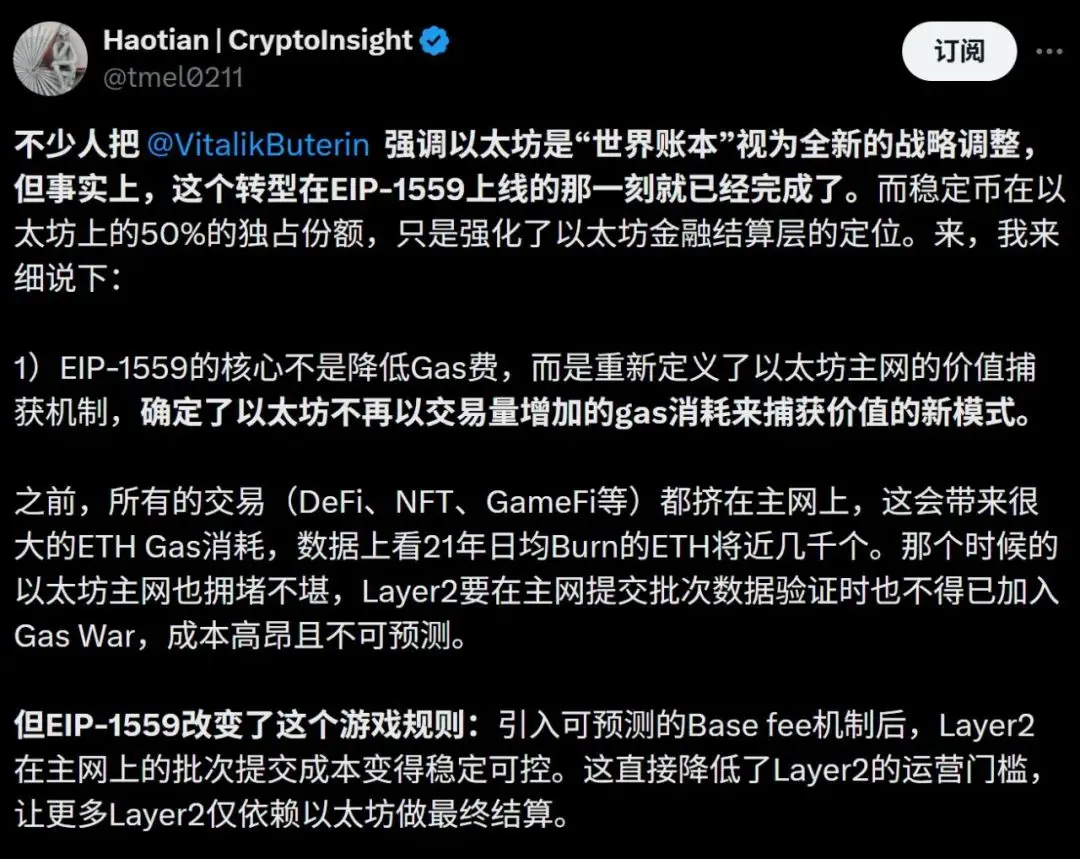

从世界计算机到世界账本,以太坊要做链上央行?

6 月 20 日,以太坊创始人 Vitalik Buterin 转评了 ConsenSys 创始人 Joseph Lubin 的一篇推文,表示「以太坊一层(Ethereum L1)是世界账本」。

这也是 Vitalik 针对近期以太坊宏观叙事讨论的罕见表态。

众所周知,在区块链世界中,每一条公链基本都有设计定位,也往往奠定其技术架构与生态格调。

譬如以太坊,自诞生之日起,终极愿景就是构建「世界计算机」:一个可以运行任何智能合约、承载各种 Web3 应用逻辑的开放平台,Vitalik 也曾明确指出,以太坊不只是一个支付网络,更是一个通用的去中心化计算层。

那如今,从「世界计算机」到「世界账本」,究竟经历了怎样的叙事流变?

01、以太坊:世界计算机的初心

其实不止以太坊,就连最初明确提出「电子现金」(Electronic Cash)愿景的比特币,伴随着体量增长和市场演化,其支付定位也逐渐淡化,转向以价值存储为核心的「数字黄金」。

客观上来说,这种转变本身就是一种务实选择,毕竟 BTC 作为加密资产出圈破界的代表,已经实质性被纳入主流金融机构的资产负债表,逐步成为 TradFi 配置的核心资产之一。

而同样回顾以太坊的发展路径,我们会发现主线虽然没有经历宏大叙事的剧烈转变,但早已处于持续的动态演化之中:

2016 年开始的一轮轮市场周期演进,以太坊都作为所有智能合约平台的龙头,引领整个赛道诞生了大量链上用例,从 ERC20 到 DeFi,再到 NFT 与链游,每一轮热点都印证了「链上计算力」的魅力。

可以说,智能合约一直是其核心,因此 Vitalik 才多次强调,以太坊是一个去中心化应用平台,目标是承载各种 Web3 原生逻辑,而不仅仅是资产转账。但与此同时,我们也看到了现实中的矛盾。

最饱受诟病的自然就是曾经高 Gas 费、低 TPS 等性能问题,限制了真正复杂计算逻辑的大规模落地,也正是在这种背景下,从 2020 年开始,Rollup 技术逐步登堂入室,经过 5 年来的发展,以太坊也逐步确立了「L1+L2」的分层结构。

在这种架构下,尤其是过去两年来,越来越多迹象显示,以太坊正在显露出成为一个可信、稳定、主权级别的「世界账本」的迹象。

02、L1+L2 分工下的叙事重构

如果用一句话来概括这种分工,「以太坊主网主网负责安全与结算、L2 承接高频交互」应该恰如其分。

说白了,如今以太坊生态内部已经形成了一种清晰的分工模式,即主网负责提供安全和最终结算的基础设施保障,而 L2(如 Base、Arbitrum、Optimism 等)则承载起大部分高频交易和用户操作。

这样既提高了扩展性,也进一步强化了 ETH 的价值捕获逻辑,天然将以太坊主网推向一个「全球去中心化账本」的定位,L2 越多,越成功,生态越繁荣,以太坊主网作为统一大账本的价值越高。

毕竟所有 L2 网络都依赖它做「央行」级别的结算层。

正如 Web3 研究员 Haotian 所言,EIP-1559 无疑是以太坊叙事转折的关键节点,它不仅引入了 Base Fee 和燃烧机制,更深层地重塑了以太坊的价值捕获方式,使得以太坊不再依赖主网上的大量交易所带来的 Gas 收入,而是转向依靠 L2 实现持续「纳税」。

换句话说,过去用户就是主网的直接客户,现在则变成了L2 各自代理运营,负责向用户提供服务、收取手续费,最终「上缴」费用,向主网换取结算权,这一机制设计很像历史上的「包税人制度」:

-

主网成为交易清结算的最终可信账本,类似央行;

-

L2 像商业银行,负责面向用户的高频服务;

-

而每笔 L2 交易回到主网验证时,都会烧掉 ETH,为账本的安全性付费;

可以说,以太坊没有放弃「世界计算机」的愿景,只不过 L1+L2 的分工架构与发展路径,正在引导它先成为「世界账本」。

03、「世界账本」的现实主义落地

另一个比较有意思的观察维度是,而每一轮 ETH 的价值爆发,其实都源于主网作为账本角色的「被用起来」。

像 2017 年 ERC20 浪潮是发行 Token 的清结算层,2020 年 DeFi Summer 则是智能合约组合下的资金结算平台,而近期这轮若因美股代币化、RWA 等金融资产上链再次爆发,以太坊也仍是那个可信账本。

因为对于 TradFi 来说,计算能力当然重要,但真正决定是否迁移上链的,始终是账本的「信任、最终性与安全性」——这是合规资产最核心的落脚点。

这也是为什么像 Robinhood 等平台纷纷选择基于 Arbitrum 等 L2 推出美股代币交易服务,背后不仅是对 Rollup 架构性能的认可,更重要的是,这些交易最终都将回归以太坊主网完成结算。

这也说明现有 L2 方案的性能、安全与合规能力,已足以承接传统金融核心资产的交易需求,某种意义上讲,这轮「美股上链」浪潮,实际强化了以太坊作为全球金融清结算基础设施的定位,进一步验证了其「世界账本」角色的可行性与现实需求。

这才是以太坊从「世界计算机」迈向「世界账本」的现实主义演进路径——它不再仅仅承诺未来的链上应用图景,而是被越来越多现实世界的主流资产选择作为结算终点。

从这个角度看,这类趋势不仅是对以太坊 L1 的价值确认,也会深刻重构 L2 的价值捕获逻辑,推动整个以太坊生态在技术与金融基础设施之间真正接轨。

一言以蔽之,那些真正能推动这条链走向亿级用户的叙事,不仅仅是以太坊可以做什么,更在于:

现实世界愿意用以太坊做什么。

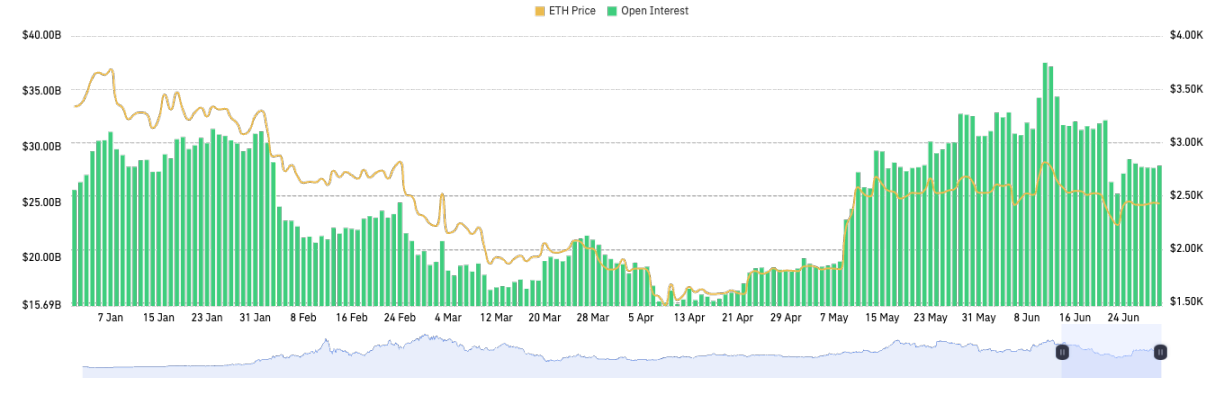

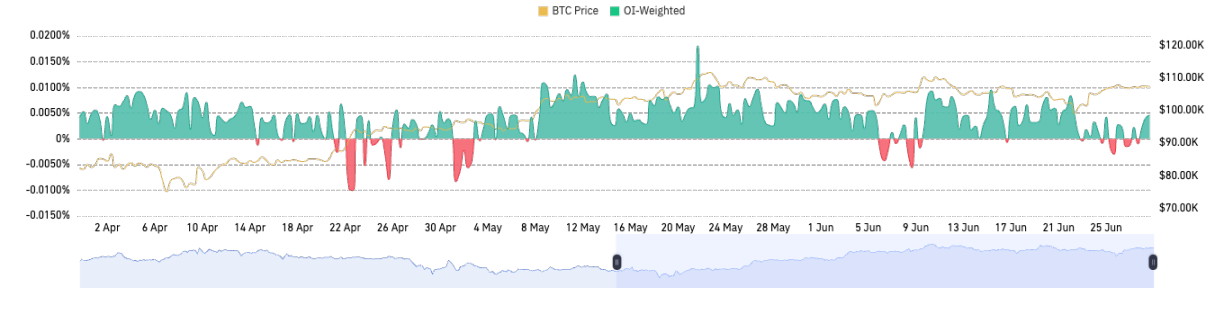

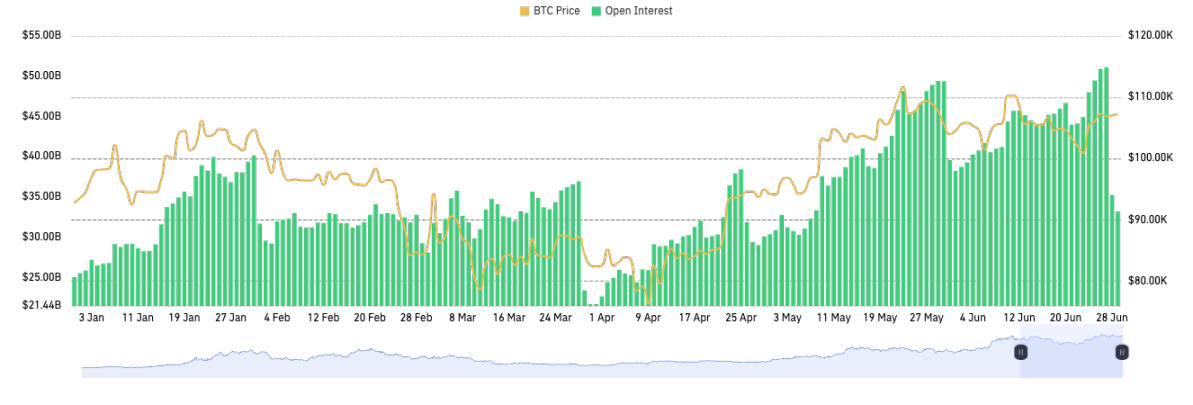

2025 年上半年加密货币衍生品市场报告:BTC 创新高与市场分化下的机遇与挑战

撰文:CoinGlass

2025 年上半年,全球宏观环境持续动荡。美联储多次暂停降息,反映出其货币政策进入「观望拉锯」阶段,而特朗普政府的关税加码与地缘政治冲突升级则进一步撕裂全球风险偏好结构。与此同时,加密货币衍生品市场延续了 2024 年底的强劲势头,整体规模再创新高。随着 BTC 在年初突破历史高点 $111K 后进入盘整阶段后,全球 BTC 衍生品未平仓合约(OI)大幅增长,1-6 月整体未平仓量从约 600 亿美元跃升至最高超 700 亿美元。截至 6 月 ,虽然 BTC 价格相对稳居在 $100K 附近,但衍生品市场经历了多次多空洗牌,杠杆风险有所释放,市场结构相对健康。

本报告展望 Q3 与 Q4,预计在宏观环境(如美国利率政策变化)和机构资金推动下,衍生品市场将继续扩大规模,波动率可能保持收敛,同时风险指标需持续监测,对 BTC 价格的继续上涨保持谨慎的乐观态度。

市场总览

市场概述

2025 年一二季度,BTC 价格经历了显著的波动。年初,BTC 价格在 1 月达到 $110K 的高点,随后在 4 月回落至约 $75K,跌幅约 30%。然而,随着市场情绪的改善和机构投资者的持续兴趣,BTC 价格在 5 月再次攀升,达到 $112K 的峰值。截至 6 月,价格稳定在 $107K 左右。同时,BTC 的市场占有率在 2025 年上半年持续增强,根据 Tradingview 数据,BTC 的市场占有率在第一季度末达到 60%,为自 2021 年以来的最高水平,这一趋势在第二季度继续,市场占有率超过 65%,显示出投资者对 BTC 的偏好。

同时,机构投资者对 BTC 的兴趣持续增长,BTC 现货 ETF 呈持续流入趋势,其 ETF 总资产管理规模已超 1300 亿美元。此外,一些全球宏观经济因素,如美元指数的下跌和对传统金融系统的不信任,也推动了 BTC 作为价值储存手段的吸引力。

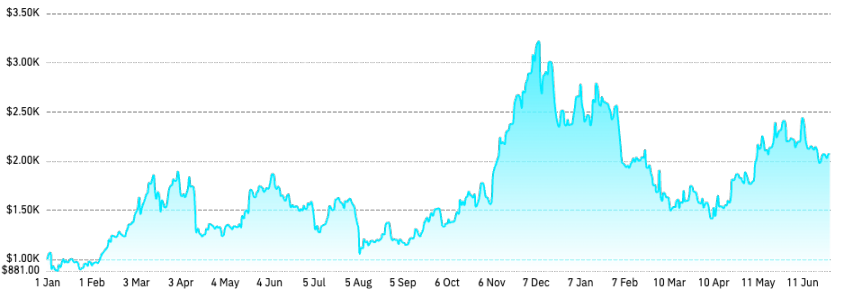

2025 年上半年,ETH 整体表现令人失望。尽管年初 ETH 价格曾短暂触及 $3,700 左右的高点,但随即出现大幅回落。至 4 月,ETH 最低曾跌破 $1,400,跌幅超过 60%。5 月的价格回升力度有限,即便出现技术利好的释放(例如 Pectra 升级),ETH 依然仅反弹至约 $2,700 的水平,未能收复年初高点。截至 6 月 1 日,ETH 价格稳定在 $2,500 左右,相较年初高点下跌近 30%,并未表现出强劲的持续复苏迹象。

ETH 与 BTC 之间的背离走势尤为明显。在 BTC 反弹且市场主导地位持续上升的背景下,ETH 不仅未能同步上涨,反而表现出明显弱势。这一现象体现为 ETH/BTC 比值的显著下降,从年初的 0.036 降至最低约 0.017,跌幅超 50%,这种背离揭示了市场对 ETH 信心的显著下滑。预计在 2025 年第三至第四季度,随着 ETH 现货 ETF 质押机制获批,市场风险偏好或将回升,整体情绪有望出现改善。

山寨币市场整体表现疲软则更为显著,CoinGlass 数据显示,以 Solana 为代表的部分主流山寨币尽管年初短暂冲高,但随后经历了持续回调,SOL 从约 $295 的高点回落至 4 月低点约 $113,跌幅超过 60%,多数其他山寨币(例如 Avalanche、Polkadot、ADA)也普遍出现类似或更大幅度的下跌,部分山寨币甚至从高点下跌了 超过 90%,这一现象显示出市场对高风险资产的风险规避情绪增强。

在当前市场环境下,BTC 作为风险规避资产的地位得到明显强化,其属性从「投机品」转变为「机构配置资产 / 宏观资产」,而 ETH 和山寨币仍以「加密原生资本、散户投机、DeFi 活动」为主,资产定位上更类似于科技股。ETH 和山寨币市场则由于资金偏好的降低、竞争压力的增大,以及宏观与监管环境的影响,表现持续弱势。除少数公链(如 Solana)的生态持续扩展外,整体山寨币市场缺乏明显技术创新或新的大规模应用场景推动,难以有效吸引投资者的持续关注。短期内,受宏观层面流动性限制,ETH 和山寨币市场若无新的强有力的生态或技术推动,将难以显著扭转疲软态势,投资者对山寨币的投资情绪仍偏谨慎保守。

BTC/ETH 衍生品持仓与杠杆趋势

BTC 的未平仓合约总量在 2025 上半年创下新高,在现货 ETF 巨额资金流入和期货需求旺盛的推动下,BTC 期货 OI 进一步攀升,今年 5 月一度突破 700 亿美元。

值得注意的是,CME 等传统受监管交易所的份额快速提升,截止 6 月 1 日,CoinGlass 数据显示 CMEBTC 期货未平仓达 158300 枚 BTC(约 165 亿美元),居各交易所之首,超越 Binance 同期的 118700 枚 BTC(约 123 亿美元)。这反映出机构通过受监管渠道进场,CME 与 ETF 成为重要增量。Binance 仍是加密货币交易所中未平仓合约规模最大的,但其市场份额被稀释。

ETH 方面,与 BTC 相同,其未平仓合约总量在 2025 上半年创下新高,今年 5 月一度突破 300 亿美元。截止 6 月 1 日,CoinGlass 数据显示,BinanceETH 期货未平仓达 235.4 万枚 ETH(约 60 亿美元),居各交易所之首。

总体而言,上半年交易所用户杠杆使用趋于理性。虽然全市场未平仓量攀升,但多次剧烈波动清除了过度杠杆头寸,交易所用户平均杠杆率没有失控。尤其在 2 月和 4 月的行情震荡后,交易所保证金储备相对充裕,整个市场的杠杆率指标虽偶有出现高点但未呈现持续走高的趋势特征。

CoinGlass 衍生品指数 (CGDI) 解析

CoinGlass 衍生品指数(CoinGlass Derivatives Index),以下简称 「CGDI」,是衡量全球加密衍生品市场价格表现的指数,目前加密市场中,超过 80% 的成交量来自衍生品合约,而主流现货指数并不能有效反映市场核心定价机制。CGDI 通过动态跟踪未平仓合约市值(Open Interest)排名前 100 的主流加密货币永续合约价格,并结合其未平仓合约数量(Open Interest)进行价值加权,实时构建出一个高度代表性的衍生品市场趋势指标。

CGDI 在上半年呈现出与 BTC 价格的背离走势。年初 BTC 在机构买盘推动下强势上行,价格维持在历史高位附近,但 CGDI 自二月份起出现回落——这一下跌的原因在于其他主流合约资产价格疲软。由于 CGDI 按主流合约资产 OI 加权计算,BTC 一枝独秀之际,ETH 及山寨币期货未能同步走强,拖累了综合指数表现。简而言之,上半年资金明显向 BTC 集中,BTC 保持强势主要受机构长线增持和现货 ETF 效应支撑,BTC 市场占有率上涨,而山寨币板块的投机热情降温和资金外流导致 CGDI 走低而 BTC 价格维持高位。这种背离反映了投资者风险偏好的变化:ETF 利好和避险需求使资金涌入 BTC 等高市值资产,而监管不确定性和盈利回吐让次级资产以及山寨币市场承压。

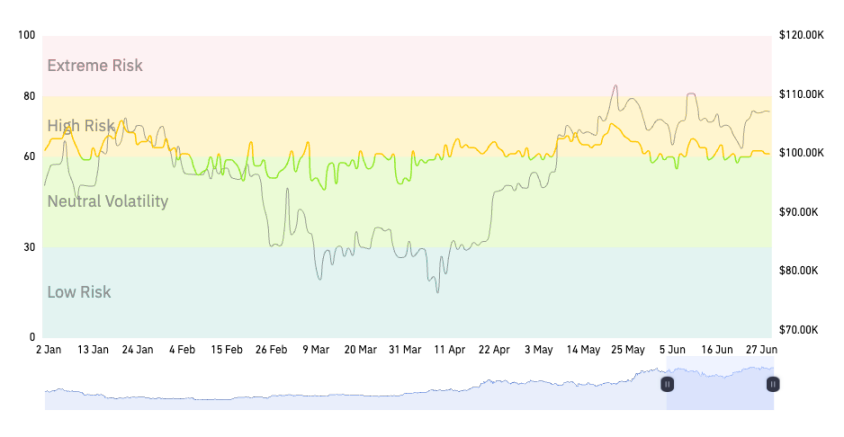

CoinGlass 衍生品风险指数 (CDRI) 解析

CoinGlass 衍生品风险指数(CoinGlass Derivatives Risk Index),以下简称「CDRI」,是衡量加密衍生品市场风险强度指标,用于量化反映当前市场的杠杆使用程度、交易情绪热度和系统性清算风险。CDRI 注重前瞻性风险预警,在市场结构恶化时提前发出警报,即使价格仍在上涨也会显示高风险状态,该指数通过对未平仓合约、资金费率、杠杆倍数、多空比、合约波动率与清算量等多个维度进行加权分析,实时构建出加密货币衍生品市场风险画像。CDRI 是一个范围为 0–100 的标准化风险评分模型,数值越高,表示市场越接近过热或脆弱状态,容易出现系统性清算行情。

CoinGlass 衍生品风险指数(CDRI)上半年总体保持在中性略偏高的水平。截止 6 月 1 号,CDRI 为 58,处于「中等风险 / 波动中性」区间,显示市场没有明显过热或恐慌,短期风险可控。

加密货币衍生品数据分析

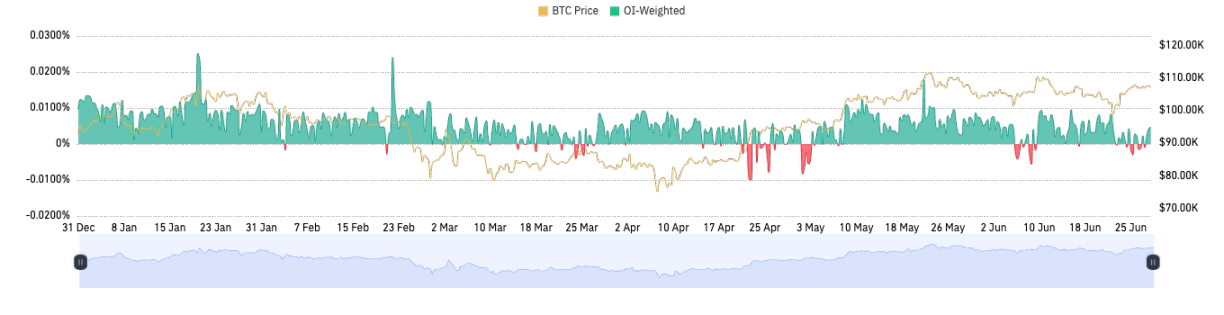

永续合约资金费率解析

资金费率的变化直接反映了市场中杠杆的使用情况。 正资金费率通常意味着多头持仓增加,市场情绪看涨;而负资金费率则可能表明空头压力上升,市场情绪转为谨慎。 资金费率的波动提示投资者需关注杠杆风险,尤其是在市场情绪快速变化时。

2025 年上半年,加密永续合约市场整体呈现多头占优的局面,资金费率大部分时间为正值。主要加密资产的资金费率持续为正,且高于 0.01% 的基准水平,表明市场普遍看涨。这段时期,投资者对市场前景持乐观态度,推动了多头仓位的增加,随着多头拥挤和获利回吐压力加大,1 月中下旬 BTC 冲高回落,资金费率也随之回归常态。

进入第二季度,市场情绪理性回归,4 月至 6 月资金费率大多维持在 0.01%(年化约 11%)以下,部分时段甚至转为负值,这表明投机热潮退去,多空仓位趋于均衡。据 CoinGlass 数据,资金费率由正转负的次数非常有限,表明市场看空情绪集中爆发的时点并不多。2 月上旬特朗普关税消息引发暴跌时,BTC 永续资金费率一度由正转负,表示空头情绪达到局部极值;4 月中旬 BTC 快速下探至 $75K 左右时,资金费率再次短暂转负,显示恐慌情绪下空头扎堆;6 月中旬地缘政治冲击导致资金费率第三次跌入负值区间。除了这几次极端情况,上半年大部分时间资金费率保持正值,体现出市场长期偏看多的基调。2025 上半年延续了 2024 年的趋势:资金费率转为负值是少数情况,每次都对应市场情绪的剧烈反转。因此,正负费率切换次数可以作为情绪逆转的信号——今年上半年仅有的几次切换,恰恰预示了行情拐点的出现。

期权市场数据解析

2025 年上半年,BTC 期权市场规模和深度显著提升,活跃度屡创新高。截至 2025 年 6 月 1 号,加密期权市场仍高度集中于少数几家交易所,主要包括 Deribit、OKX、Binance,其中 Deribit 占据期权市场份额超 60% 以上继续保持绝对领先优势,为主流 BTC/ETH 期权流动性中心。尤其是在高净值用户和机构市场,因产品丰富、流动性优秀、风险管理成熟而被广泛采用。同时 Binance 和 OKX 的期权市场份额略有增长。随着 Binance、OKX 不断完善期权产品体系,头部交易所市占率将趋于分散,但 Deribit 的领先地位在 2025 年内难以被撼动。DeFi 链上协议类期权(如 Lyra、Premia 等)市场份额虽有提升,但整体体量仍有限。

根据 CoinGlass 统计数据,全球 BTC 期权未平仓合约总额在 2025 年 5 月 30 号达到历史峰值约 493 亿美元。在现货市场趋稳、波动率下降的背景下,期权持仓不降反升,这清晰表明投资者利用期权进行跨期布局和风险对冲的需求提高。在隐含波动率(IV)方面,上半年呈现先降后稳的态势。随着现货行情进入高位盘整,期权隐波较去年显著回落。今年 5 月,BTC30 天隐含波动率降至近几年低位,显示市场预期短期波动有限。这一点与庞大的未平仓头寸形成鲜明对比:一方面是天量期权仓位,另一方面却是历史低波动率,这暗示投资者预期价格将窄幅震荡,或采取卖方策略赚取收益。然而超低的波动率本身也是风险——一旦出现黑天鹅事件,可能引发波动率骤升和仓位挤压。在 6 月的地缘危机中,我们确实观察到 IV 小幅跳升,Put/Call 比率同步上行至约 1.28,表明短期避险情绪升温。整体而言,上半年期权隐含波动率均值仍处于温和水平,没有出现 2021 年那样的大幅飙升。

总结期权市场要点:上半年期权持仓持续走高、市场深度增强;投资者对高价看涨期权兴趣浓厚,但同时通过看跌期权做对冲;隐含波动率处于低位,卖方策略盛行。展望下半年,如果现货市场打破震荡区间,隐含波动率 IV 可能迅速提升,届时期权市场或迎来新一轮定价重塑。

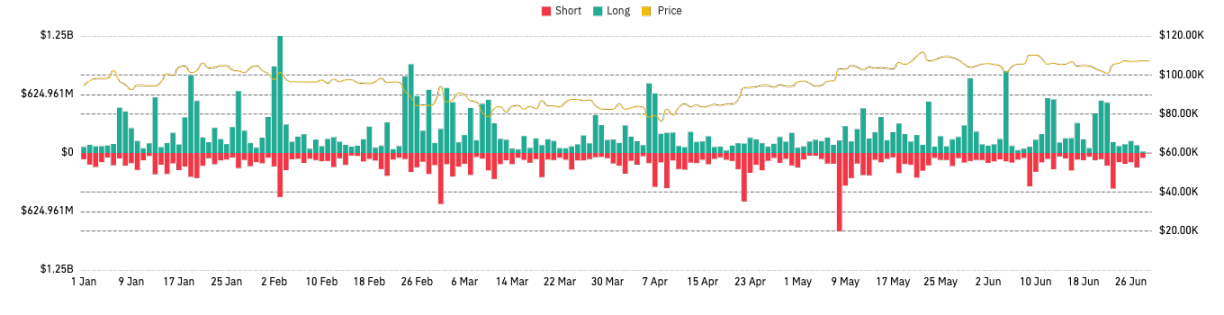

加密货币永续合约清算数据分析

综观 2025 年上半年,多头爆仓规模极为突出。尤其在几次市场急跌中,多头积累的风险敞口被集中清算释放。在 2025 年 2 月 3 日,根据 CoinGlass 统计数据,当日 24 小时内总计约 $2.23B 的头寸被强制平仓,其中多头占 $1.88B,超过 72.9 万个仓位在此次暴跌中被强平清算。这是 2025 年第一二季度最大规模的一次单日清算行情,诱发因素是特朗普突然宣布大规模贸易关税,引发市场恐慌抛售。

2 月 25 日,宏观层面利空集中爆发,特朗普确认关税将如期执行、美国零售巨头沃尔玛预警未来业绩放缓、美联储会议纪要转鹰等消息交织,使本已脆弱的市场雪上加霜,加密市场再次发生踩踏式抛售,BTC 当日跌破 9 万美元重要心理关口,创下自去年 11 月以来新低。当天全网强平总额约为 15.7 亿美元,清算结构与 2 月初类似,此次爆仓仍以多头为主。由于市场持续下跌,多头杠杆资金在高位大量积聚后被集中清算。例如 Bybit 一家交易所就被清算约 6.66 亿美元的头寸,其中近 90% 为多头仓位。资产方面,除了 BTC 和 ETH 受到重创外,山寨币跌势更猛——例如 Solana 在 1 月中旬创出高点后,到 2 月底价格已腰斩,下跌超 50%,相关永续合约清算额超过 1.5 亿美元。3 月初,BTC 价格一度下探至约 8.2 万美元,主流币纷纷刷新数月新低。

在 4 月 7 日市场刷新年度低点后,整体市场多头杠杆已被基本出清,为继续上涨创造了良好的市场条件,从历史经验看,大规模多头仓位清算后,市场反而因杠杆风险释放而趋于稳定,有利于筑底,市场进入 「去杠杆后的修复」 阶段。2025 年 4 月 23 日,加密货币市场经历了年度最大规模的空头清算事件,成为 2025 年迄今最具标志性的市场转折点之一。4 月 22 日 BTC 在短时间内飙升近 7% 至 $93K,导致超 6 亿美元的空头头寸被强制平仓,占当天清算总额的 88%,远超多头损失。主要交易所空头爆仓占比均超过 75%,在单边快涨的行情下,空头清算会剧烈放大上涨动能,形成「踩踏式」空头回补。然而从全局来看,上半年空头爆仓的绝对规模通常低于多头爆仓:例如最大空头清算日的规模(约 5-6 亿美元)明显小于 2 月多头清算日的规模(18.8 亿美元),这与整个市场所处的上涨周期有关,多头更敢于加杠杆,也承担了更大的风险敞口,但是多头过度乐观、杠杆率过高,一旦下破关键价位就容易引发连环清算,形成「死亡螺旋」式的清杠杆行情。

2025 年 2 月,Bybit 再次向市场与公众通过 API 推送全量清算数据,此举成为加密货币衍生品市场近期极具标志性的事件之一。此次举措的直接背景在于,业界对交易平台数据透明度不足的批评日益增强,尤其是在清算数据披露方面的不完整性,长期导致市场信息不对称,影响交易参与者对市场风险的识别与管理能力。在此形势下,Bybit 主动提升数据披露的广度与深度,彰显了其增强平台公信力和提升市场竞争力的决心。Bybit 推动清算数据的全面、及时公开,是促进加密货币衍生品市场透明化和规范化发展的重要举措。全量清算数据的实时推送,有助于市场参与者和分析师更为精准地评估市场风险,尤其在市场剧烈波动期间,能够有效缓解因信息不对称导致的风险误判与交易损失。此举为整个行业树立了数据透明度的良好典范,对加密货币衍生品市场的健康发展具有积极的推动作用。

衍生品交易所发展分析

衍生品交易量分析

2025 年数据显示,加密货币衍生品总交易量相比 2024 年整体呈现温和增长趋势,但波动明显增强。受全球宏观经济环境、BTC 现货 ETF 落地以及美联储政策影响,2025 年市场活跃度显著提升,尤其在行情剧烈波动时,衍生品市场成交量屡创新高。与此同时,市场结构进一步向头部交易所集中,Binance、OKX、Bybit、Bitget、Gate 等平台占据主要市场份额,同时,Binance 作为头部平台,继续巩固其市场垄断地位,其成交量遥遥领先于其他加密货币衍生品交易所,OKX、Bybit 等平台虽保持竞争力,但与币安差距拉大。值得注意的是,2024 年以来,合规机构(如 CME)参与度提升,推动衍生品市场机构化进程。衍生品交易量的稳步增长反映出市场对风险管理和杠杆工具需求增强,但也需警惕高波动环境下的流动性风险和监管政策变化。整体来看,市场成交量向头部平台高度集中,头部交易所的市场份额持续提升,马太效应加剧。投资者信任与流动性高度相关,优质平台成为主流资金与交易活动的首选场所。

Binance

Binance 在 2025 年上半年始终保持着极高的日成交量,多次单日成交量接近 2000 亿美元。全周期内,Binance 的成交量整体处于高位波动,且极端高值频繁出现,反映了平台在各类行情(包括大幅波动和常态区间)中都具备极强的市场吸引力和流动性。尤其值得注意的是,在市场波动剧烈时段(如行情急剧拉升或回调阶段),Binance 的成交量出现明显放大,说明大资金和主力用户在高波动行情下更倾向于选择流动性最强的平台进行风险对冲和策略交易。

Binance 日成交量断档第一,头部效应显著。与 OKX、Bybit 等主流交易所相比,Binance 的成交量优势明显,份额持续扩大。多数时间内,Binance 单个平台的成交量已接近或超过其他主要平台总和。在高成交量的基础上,Binance 对 BTC 及主流衍生品合约的价格发现和风险对冲具备全球定价权,这使其对市场走向和波动具有更大影响力。

OKX

OKX 在 2025 年上半年整体维持了较高的衍生品合约成交量,日均衍生品合约成交量约为 $300 亿美元,整体区间多在 $200~$400 亿之间波动,但与 Binance 相比,体量仍存在较大差距。OKX 的成交量呈现出显著的波动性,尤其在市场行情剧烈波动期间,单日成交量有多次明显放大,显示其平台仍具备较强的市场响应能力和吸引力。大部分时间,OKX 的成交量维持在一个相对稳定区间,但整体上仍略逊于 Binance 和部分高速成长的新兴平台,这表明 OKX 在衍生品市场仍具有稳健的用户基础与流动性,但高增长动能逐步减弱。

2025 年,OKX 的战略重心已明显从传统中心化交易所(CEX)逐步转向 Web3 及钱包生态。OKX Wallet 的爆发式增长推动了其 DeFi、链上资产管理、NFT 和 DApp 集成生态的发展,吸引了大量新用户及链上资产的迁移,但这也导致 OKX CEX 端的衍生品成交量增速放缓,部分活跃用户与资产流向了链上或多链生态。平台 CEX 的衍生品成交量虽然仍居行业前列,但增长逻辑与流动性格局正发生深刻变化。OKX 2025 年上半年衍生品成交量保持稳健,但增长动力不及头部平台。未来能否凭借 OKX Wallet 等 Web3 业务获得新一轮突破,成为决定其市场定位的关键变量。

Bybit

2025 年上半年,Bybit 在永续合约市场上展现出稳健的交易活跃度。成交量分布较为密集,未出现长时间交易枯竭的情况,显示出其用户基础活跃、流动性持续。日均成交量为 170 ~ 350 亿美元。Bybit 在全球永续合约市场中排名第三,仅次于 Binance 和 OKX,市场份额维持在约 10%-15% 之间,其成交量峰值可与 OKX 部分时期持平,凸显其在加密衍生品市场的强劲竞争力。尽管与 Binance 仍存在显著差距,但在零售交易体验、Web3 社群影响力以及新兴市场拓展方面具备后发优势,Bybit 在欧美与东南亚市场渗透率更高,品牌影响力更强,有望继续蚕食中腰部平台市场份额,并缩小与第二名 OKX 之间的差距。

Bitget

2025 年上半年,Bitget 在全球加密衍生品市场中展现出显著的增长动能,特别是在永续合约交易领域。根据 CoinGlass 的数据,Bitget 的日均永续合约成交量稳步上升至 150 亿至 300 亿美元区间,峰值接近 900 亿美元,显示出其在市场中的强劲表现。平台通过丰富的永续合约标的,满足了多样化的交易需求,吸引了大量年轻用户的参与,尤其是在东南亚、拉丁美洲等新兴市场,通过本地化营销和品牌合作,提升了品牌影响力和用户覆盖率。此外,Bitget 在技术创新方面不断推进,优化交易系统,提升用户体验,进一步巩固了其市场地位。尽管仍与 Binance、OKX 存在一定差距,但已成为最有潜力晋级头部阵营的交易所之一。

Gate

2025 年上半年,Gate 合约交易板块展现出显著的增长动能,日均成交量稳定提升至 100 亿至 300 亿美元区间,最高峰值一度逼近 600 亿美元,显示出平台衍生品市场的交易活跃度持续维持在行业高位区间波动。从交易量增速和市场份额扩张角度来看,Gate 在当前全球数字资产衍生品市场竞争格局中逐步建立起差异化优势,并强化了其在新兴市场及中小投资者群体中的影响力。

平台持续拓展合约品种覆盖度,优化永续合约、期权、杠杆产品等多元衍生品矩阵,满足了不同风险偏好和投资需求的用户群体。虽然与 Binance、OKX 等龙头平台尚有距离,但 Gate 已凭借稳健增长和差异化竞争优势,成为最具成长性和话语权的新兴合约交易平台之一,备受行业关注。

Hyperliquid

Hyperliquid 是 2023-2025 年期间新崛起的去中心化衍生品交易所(DEX)代表之一。截至 2025 年上半年,Hyperliquid 的日均交易量已稳定突破 $30 亿,部分高峰时段日成交量超过 $170 亿 美元。Hyperliquid 采用原生链自研撮合技术,在无需预言机结算的前提下,做到极低延迟与高流动性,显著提升交易深度和价格效率。

Hyperliquid 交易量的环比增速(月度、季度)均为 DEX 行业第一,活跃用户数、TVL(总锁仓量)、协议收入等核心指标亦大幅超越传统 DEX。过去一年,Hyperliquid 实现了从日均交易额不足 $1 亿到高达 $30-50 亿的爆发式增长,其增长幅度和速度在 DEX 领域前所未有,Hyperliquid 目前已占据 DeFi 永续合约市场超过 80% 的份额。

交易所市场深度分析

市场深度是衡量交易所订单簿中买卖报价在不同价位上的累积量与分布状况的重要指标,直接反映了市场的流动性水平和交易承载能力。对于加密货币交易所而言,深厚的市场深度能够有效降低大额交易对价格的冲击,减少滑点,提升用户的交易体验与成本效率。这对于吸引高频交易者、机构做市商等专业流动性参与者尤为关键,因为他们通常需要在大额、频繁进出的情况下保持资产价格的稳定性。市场深度的充裕还为衍生品市场如合约、期权等产品的稳健运行奠定了基础,有助于形成紧密的买卖价差(Bid-Ask Spread),增强整体市场的价格发现功能和风险对冲效率。

根据 CoinGlass 数据,目前全球加密货币现货交易所中,Binance 在 BTC 市场深度方面持续保持绝对领先地位。市场中位数的订单簿深度维持在每边 2000 万至 2500 万美元区间,而 Binance 以约 800 万美元的单边深度占据约 32% 的市场份额,遥遥领先于第二名的 Bitget(约 460 万美元)和第三名的 OKX(约 370 万美元)。更值得关注的是,在超过 100 万美元挂单深度这一指标上,只有 Binance 实现了每边超过 100 万美元的深度,而其余主流交易所均低于 50 万美元。Binance 在 BTC 市场深度上的绝对领先,充分体现了其作为全球最大加密货币交易所的优秀流动性水平,而其他交易所如 OKX 和 Bybit 则在市场深度和流动性上仍有进一步追赶空间。

总结

2025 年上半年,加密货币衍生品市场在全球宏观动荡和地缘风险升温的大背景下,表现出极强的韧性与结构性分化。一方面,BTC 在现货 ETF 资金持续流入与机构配置热潮的推动下,不仅突破历史高点,还稳居高位盘整,衍生品市场规模与未平仓量均创下新高。市场结构方面,CME 等合规交易所的比重提升,ETF 效应持续强化 BTC 的「机构配置资产」定位,带动整个板块风险偏好发生深层次变化。另一方面,ETH 和主流山寨币则受累于技术、生态与资金面的多重压力,整体表现疲弱,ETH/BTC 比值大幅下行,山寨币投资情绪谨慎,板块内部缺乏新的技术创新和应用场景驱动。

从交易层面看,衍生品杠杆结构整体趋于健康,期货和期权市场规模持续扩张。杠杆风险在多次剧烈行情后被有效释放,期权市场未平仓合约和流动性创历史新高,而隐含波动率则维持低位,多空力量趋于均衡。期权市场活跃、看涨与避险需求并存,市场在高仓位与低波动的矛盾格局下,对「黑天鹅」事件的突发风险仍需警惕。2025 年内爆发的多头、空头大规模清算事件,不仅释放了市场杠杆风险,也为后续价格修复与市场企稳创造了条件。平台层面,Binance 继续保持全球市场的流动性和定价权优势,OKX、Bybit、Bitget 等也在各自细分市场强化竞争力,去中心化衍生品交易所如 Hyperliquid 则展现出爆发式增长,DeFi 板块创新活力不断释放。

展望 2025 年下半年,市场核心变量依然是宏观政策、ETF 流向与风险偏好切换。若美联储利率政策出现实质性调整,或 ETH 现货 ETF 质押机制落地,有望成为风险偏好修复的重要催化剂。整体来看,BTC 的「宏观资产」特征愈发凸显,衍生品市场的机构化、合规化趋势加速,头部平台和创新型协议持续受益。与此同时,监管政策、突发风险与流动性变化仍是悬而未决的结构性挑战。投资者需持续关注市场杠杆与流动性指标,动态调整风险敞口,在周期切换与创新浪潮中,积极寻求资产配置与风险对冲的平衡。

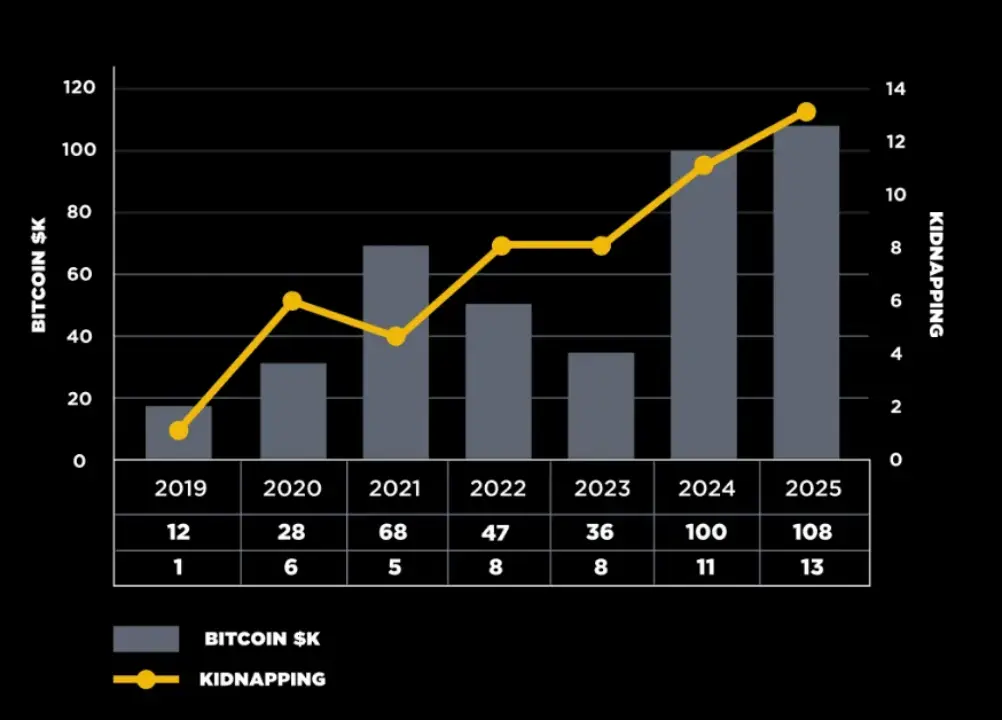

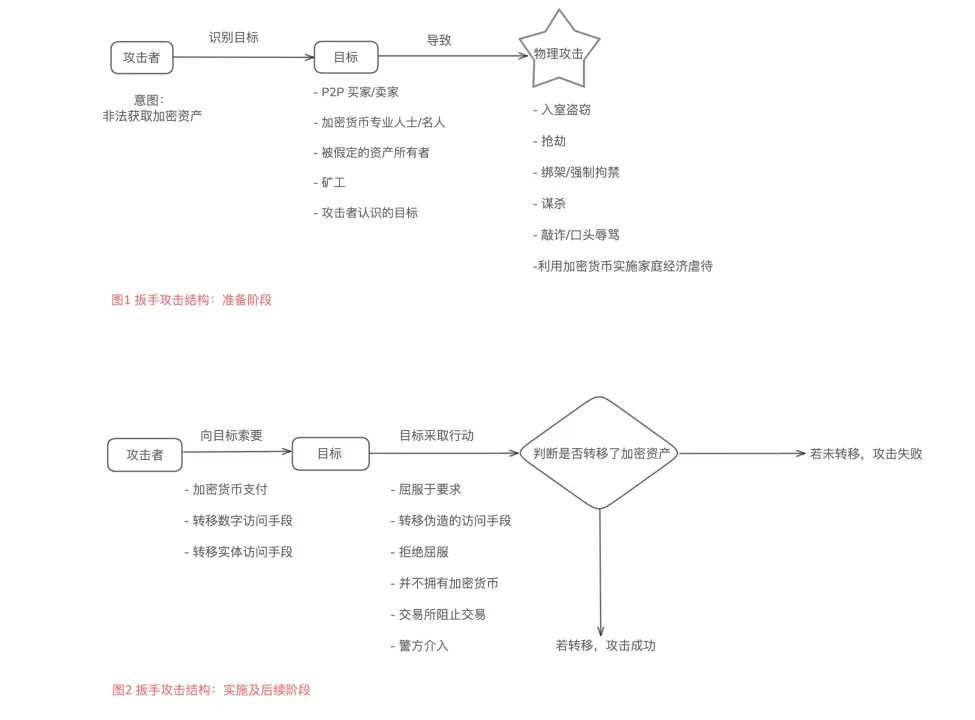

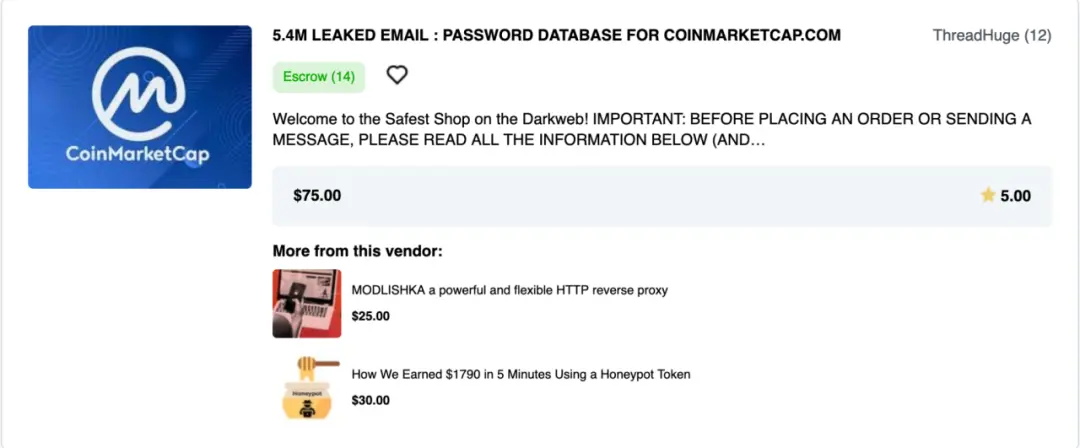

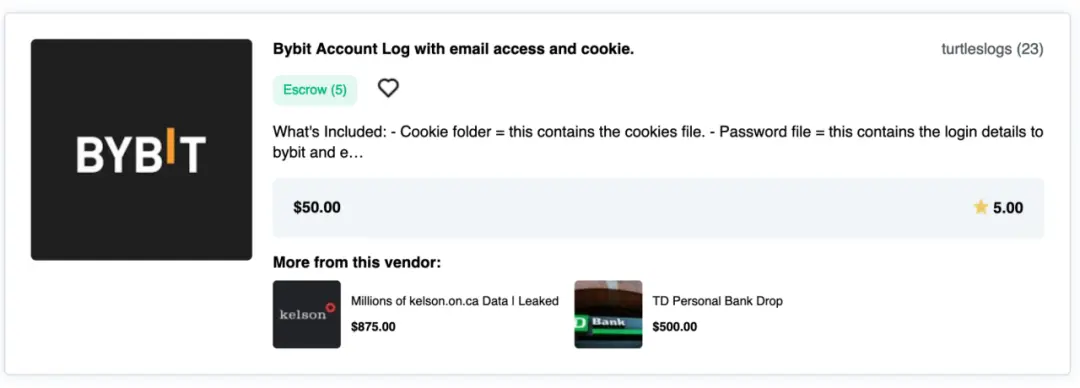

物理绑架:比特币新高后的扳手攻击

作者:慢雾科技

背景

在区块链黑暗森林中,我们常谈论链上攻击、合约漏洞、黑客入侵,但越来越多案例提醒我们风险已蔓延至链下。

据Decrypt 与 Eesti Ekspress 报道,在近期一场庭审中,加密亿万富翁、企业家 Tim Heath 回顾了自己去年遭遇的一起绑架未遂案。攻击者通过 GPS 追踪、伪造护照与一次性手机掌握其行踪,趁其上楼之际从背后发起袭击,企图用袋子套住他头部并强行控制。Heath 咬掉对方一截手指后才得以脱身。

随着加密资产价值不断攀升,针对加密用户的扳手攻击愈发频繁。本文将深入解析这类攻击手法,回顾典型案例,梳理背后的犯罪链条,并提出切实可行的防范与应对建议。

(https://www.binance.com/en/blog/security/binance-physical-security-team-on-how-to-avoid-the-threat-of-reallife-attacks-634293446955246772)

什么是扳手攻击

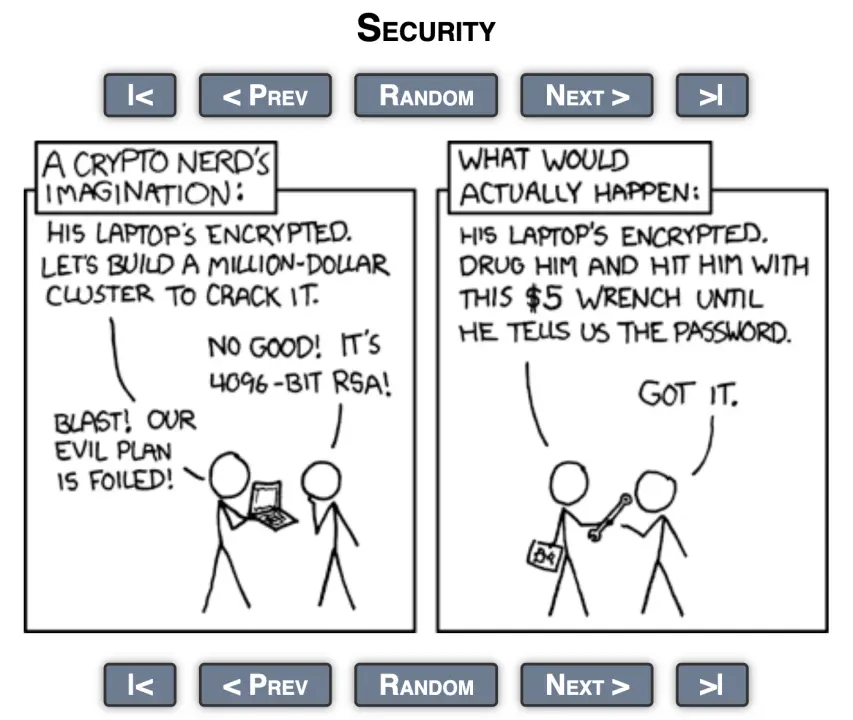

“你可以有最强的技术保护,但攻击者只需要一把扳手,把你打趴下,你就会乖乖说出密码。”5 美元扳手攻击($5 Wrench Attack)这一表达最早出现在网络漫画 XKCD 中,攻击者不使用技术手段,而是通过威胁、勒索甚至绑架等方式,迫使受害者交出密码或资产。

(https://xkcd.com/538/)

典型绑架案回顾

今年以来,针对加密用户的绑架案件频发,受害者涵盖项目方核心成员、KOL 乃至普通用户。5 月初,法国警方成功解救了一位被绑架的加密货币富豪的父亲。绑匪索要数百万欧元赎金并残忍切断其手指,以施压家属。

类似案件早在年初就已出现:1 月,Ledger 联合创始人 David Balland 及其妻子在家中遭到武装袭击,绑匪同样砍断其手指并拍摄视频,要求支付 100 枚比特币。6 月初,一名拥有法国与摩洛哥双重国籍的男子 Badiss Mohamed Amide Bajjou 在丹吉尔落网,据 Barrons 报道,其涉嫌策划多起法国加密货币企业家绑架案。法国司法部长证实,该嫌疑人因“绑架、非法拘禁人质”等罪名被国际刑警通缉。而且,Bajjou 被怀疑是 Ledger 联合创始人绑架案的主谋之一。

另一起震惊业界的案件发生在纽约。意大利籍加密投资者Michael Valentino Teofrasto Carturan 被诱骗至一处别墅,遭到长达三周的囚禁和折磨。犯罪团伙利用电锯、电击装置和毒品实施威胁,甚至将他悬挂在高楼顶层,逼迫其交出钱包私钥。行凶者是“业内人士”,通过链上分析和社交媒体跟踪,精准锁定目标。

5 月中,Paymium 联合创始人 Pierre Noizat 的女儿和年幼孙子在巴黎街头险些被强行拖入一辆白色货车。据《巴黎人报》报道,Noizat 的女儿激烈反抗,一名路人用灭火器砸向货车,迫使绑匪逃离。

这些案件表明:相较于链上攻击,线下暴力威胁更为直接、高效,且门槛更低。攻击者多为年轻人,年龄集中在16 至 23 岁之间,具备基本的加密认知。据法国检方公布的数据,已有多名未成年人因涉入此类案件被正式起诉。

除了公开报道的案件,慢雾安全团队在整理受害者提交的表单信息时,也注意到部分用户在线下交易时遭遇对方控制或胁迫,导致资产受损。

此外,还有一些并未升级为肢体暴力的“非暴力胁迫”事件。例如攻击者通过掌握受害者的隐私、行踪或其他把柄进行威胁,逼迫其转账。这类情况虽然未造成直接伤害,却已触及人身威胁边界,是否属于“扳手攻击”的范畴,仍值得进一步讨论。

需要强调的是,已披露的案例可能只是冰山一角。许多受害者因担心报复、执法机构不受理或身份暴露等原因,选择沉默,这也让链下攻击的真实规模难以准确评估。

犯罪链条分析

剑桥大学研究团队于2024 年发表的论文《Investigating Wrench Attacks: Physical Attacks Targeting Cryptocurrency Users》系统性分析了全球加密用户遭遇暴力胁迫(扳手攻击)的案例,深入揭示了攻击模式与防御难点。下图为论文中的原图译版,供参考,原图见 https://www.repository.cam.ac.uk/items/d988e10f-b751-408a-a79e-54f2518b3e70。

综合多起典型案件,我们总结出扳手攻击的犯罪链条大致涵盖以下几个关键环节:

1. 信息锁定

攻击者通常从链上信息入手,结合交易行为、标签数据、NFT 持有情况等,初步评估目标资产规模。与此同时,Telegram 群聊、X(推特)发言、KOL 访谈,甚至部分泄露的数据也成为重要辅助情报来源。

2. 现实定位与接触

确定目标身份后,攻击者会尝试获取其现实身份信息,包括居住地、常去地点及家庭结构。常见手段包括:

-

在社交平台诱导目标泄露信息;

-

利用公开登记资料(如ENS 绑定邮箱、域名注册信息)反查;

-

使用泄露的数据进行反向搜索;

-

通过跟踪或虚假邀约将目标引入控制环境。

3. 暴力威胁与勒索

一旦控制目标,攻击者往往采用暴力手段,迫使其交出钱包私钥、助记词及二次验证权限,常见方式包括:

-

殴打、电击、断肢等身体伤害;

-

胁迫受害者操作转账;

-

恐吓亲属,要求家属代为转账。

4. 洗钱与资金转移

获得私钥或助记词后,攻击者通常迅速转移资产,手段包括:

-

使用混币器掩盖资金来源;

-

转入受控地址或不合规的中心化交易所账户;

-

通过OTC 渠道或黑市将资产变现。

部分攻击者具备区块链技术背景,熟悉链上追踪机制,会故意制造多跳路径或跨链混淆以规避追踪。

应对措施

使用多签钱包或分散助记词等手段,在面对人身威胁的极端场景中并不实用,往往被攻击者认为拒绝合作,反而激化暴力行为。针对扳手攻击,更稳妥的策略应是“有得给,且损失可控”:

-

设置诱导钱包:准备一个看似主钱包、但仅存少量资产的账户,以便在危险时用于“止损投喂”。

-

家庭安全管理:家人需掌握资产所在和应对配合的基本知识;设置安全词,在遇到异常情况时传递危险信号;加固家用设备的安全设置和住所的物理安保。

-

避免身份暴露:避免在社交平台炫富或晒交易记录;避免在现实生活中透露持有加密资产;管理好朋友圈信息,防止熟人泄密。最有效的防护,始终是让人“不知道你是个值得盯上的目标”。

写在最后

随着加密行业快速发展,了解你的客户(KYC) 与反洗钱(AML) 制度在提升金融透明度、防控非法资金流动方面发挥着关键作用。但在执行过程中,尤其是在数据安全与用户隐私方面,仍面临不少挑战。例如,平台为满足监管要求所收集的大量敏感信息(如身份、生物识别数据等),一旦保护不当,便可能成为攻击突破口。

因此,我们建议在传统KYC 流程基础上,引入动态风险识别系统,减少不必要的信息收集,以降低数据泄露风险。同时,平台可接入MistTrack等一站式反洗钱与追踪平台,辅助识别潜在的可疑交易,从源头提升风控能力。另一方面,数据安全能力建设同样不可或缺,借助慢雾(SlowMist) 的红队测试服务 (https://cn.slowmist.com/service-red-teaming.html),平台可获得真实环境下的攻击模拟支持,全面评估敏感数据的暴露路径与风险点。

AI + 加密支付:数字化转型新范式

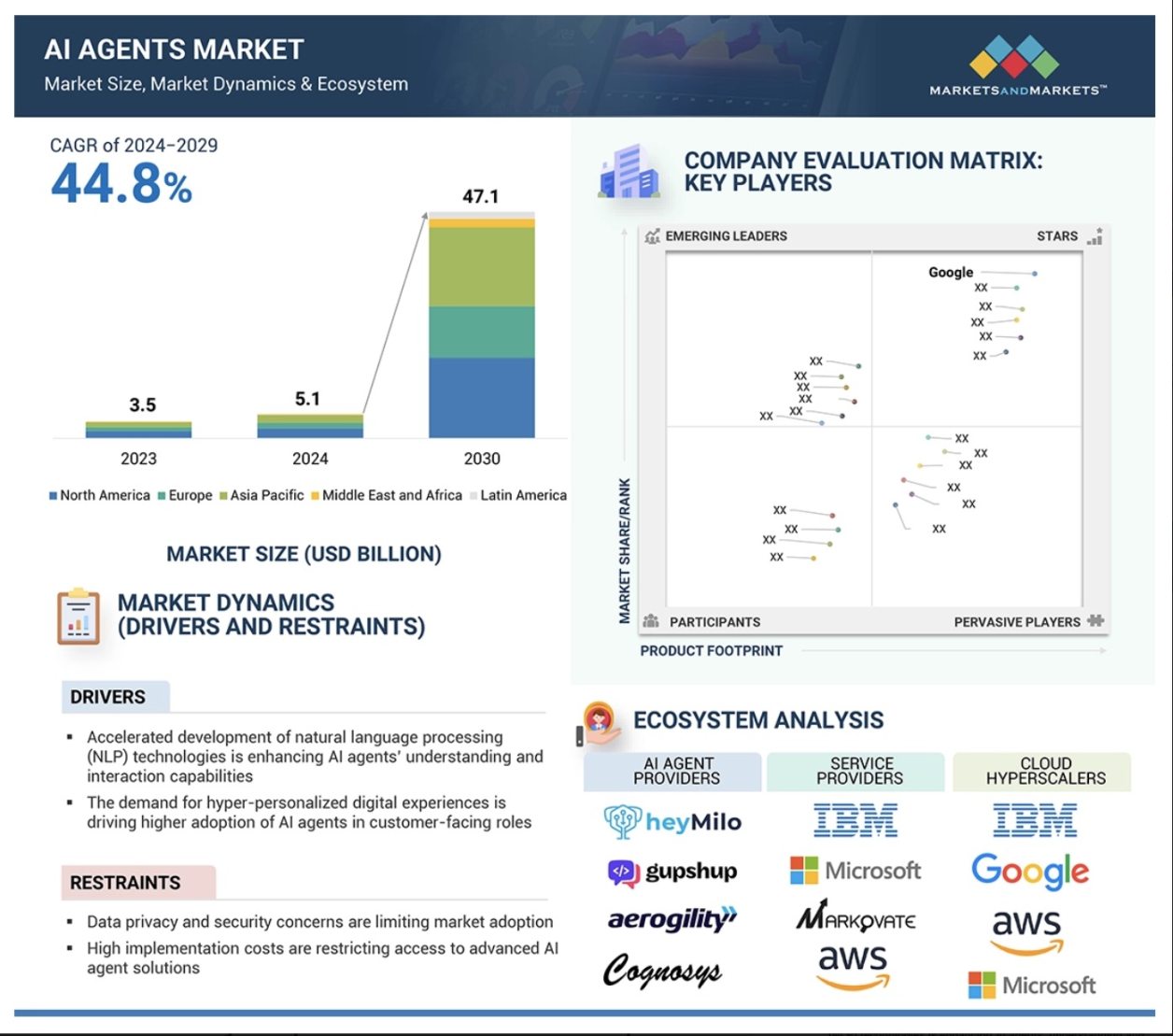

作者:Oak Grove Ventures Research Team

文章概述

随着 Web3 生态与人工智能技术的深度融合,加密支付领域正经历从工具属性到生态赋能的范式转变。本报告聚焦 「crypto 支付 + AI」 的前沿方向,通过剖析 Crossmints 解决 Boba Guys 困境、AEON 为 AI 代理打造的加密支付协议、Gaia Network 与 MoonPay 合作的三个案例,揭示技术整合如何重构支付流程、用户激励与生态交互模式。

技术融合核心在于:AI 赋予支付系统动态决策能力,区块链为 AI 代理提供可信任的执行环境,形成「数据上链 – 智能处理 – 价值流转」闭环。根据 MarketsandMarkets 预测数据,AI 代理市场规模预计将从 2024 年的 51 亿美元增长至 2030 年的 471 亿美元,年复合增长率达 44.8%,而加密支付作为其价值载体,正在重塑 Web3 用户交互范式 —— 传统场景的数字化转型正以「加密货币支付 + AI 经济大脑」为引擎加速落地。

这一趋势更证明技术协同正在打破链上链下壁垒,为 DeFi、零售等领域提供可复制的转型路径:以用户为中心,用加密支付链接数据价值,借 AI 实现资产与行为的智能协同,推动价值互联网从概念走向规模化应用的临界点。

一. 为何加密支付适配 AI?——融合优势的机制基础

加密支付之所以成为 AI 系统的首选执行路径,根本原因在于运行机制上的天然协同。相比传统支付方式,Crypto 能为 AI 代理提供更高的调用自由度、更强的自动化能力与更优的响应效率,是「智能执行」落地不可或缺的基础设施。

首先,Crypto 支付支持原生自动调用,AI 可直接生成并操作钱包,完成支付、授权、交互等行为,真正实现「机器即用户」。其次,链上交易具备公开透明、可追溯的特点,每一笔支付即为可信数据,为 AI 的可解释性提供现实锚点。

此外,Crypto 具备多链兼容与微支付能力,适配 AI 在多场景下的高频、低额支付需求;同时,链上行为本身也可被 AI 解析与利用,形成支付—数据—反馈的闭环机制,进一步增强系统的智能响应。

总的来看,加密支付不仅是 AI 的执行工具,更是其运行策略与激励机制的重要组成部分。两者的结合,为后续的产品创新与商业模式落地提供了广阔空间。

二. 项目案例分析

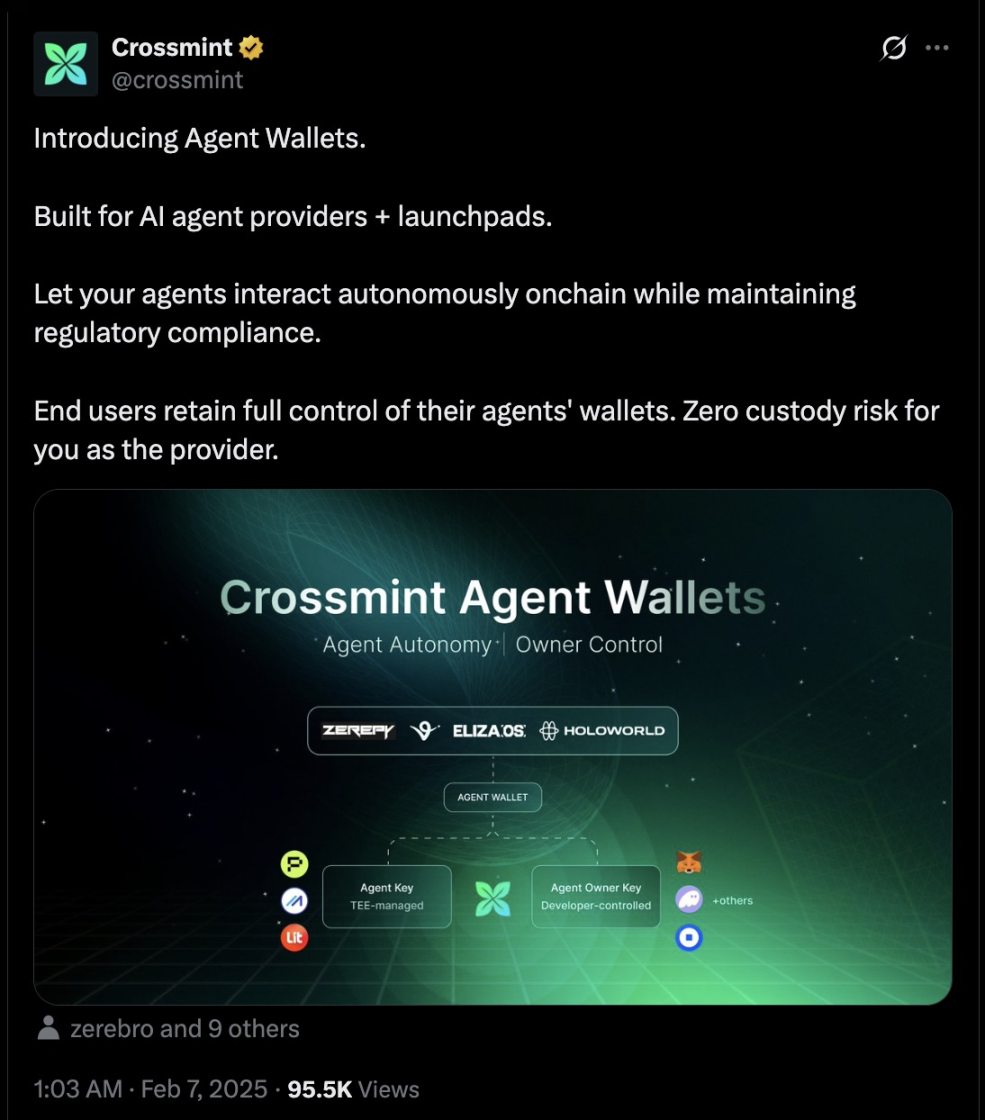

2.1 Crossmints:Web3 基础设施赋能 AI 支付

Crossmint 作为 Web3 基础设施领域的佼佼者,为企业与开发者打造了一套高效集成的支付工具链,赋予 AI 代理真实可用的经济行为能力,实现加密支付与智能执行的深度融合。其系统支持一键生成钱包、链上合约调用、自动化交易执行,并兼容以太坊、Polygon、Solana 等主流网络。

特别值得一提的是,Crossmint 提供了动态链间切换能力。当以太坊网络因拥堵导致交易费用飙升、确认时间延长时,系统可实时监测各链运行状态,并根据手续费、交易速度等多维数据,智能切换至如 Polygon 等更优执行网络,整个过程无需人工干预,显著提升了交易效率与稳定性。

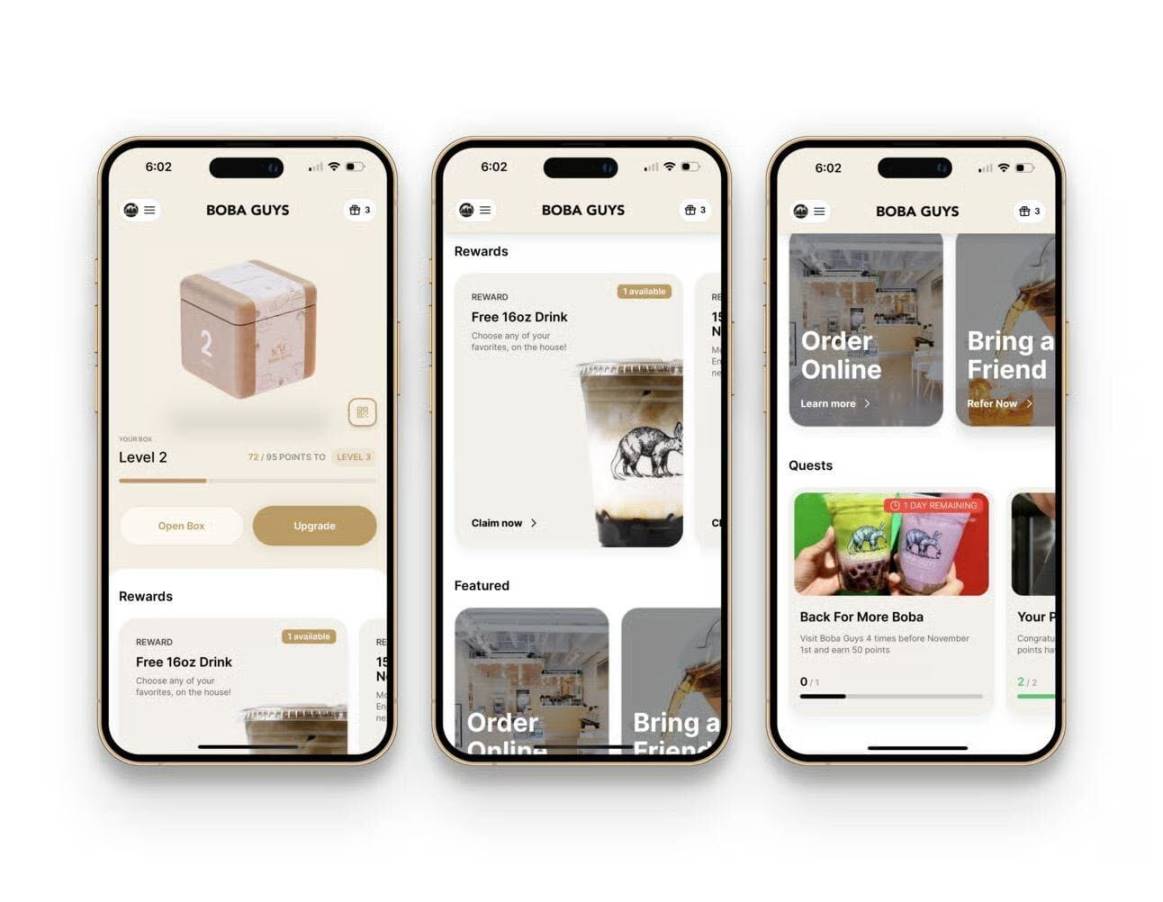

Crossmint 在推动 crypto 支付与 AI 融合方面成果突出,以下通过与 Boba Guys 的合作案例展开分析。

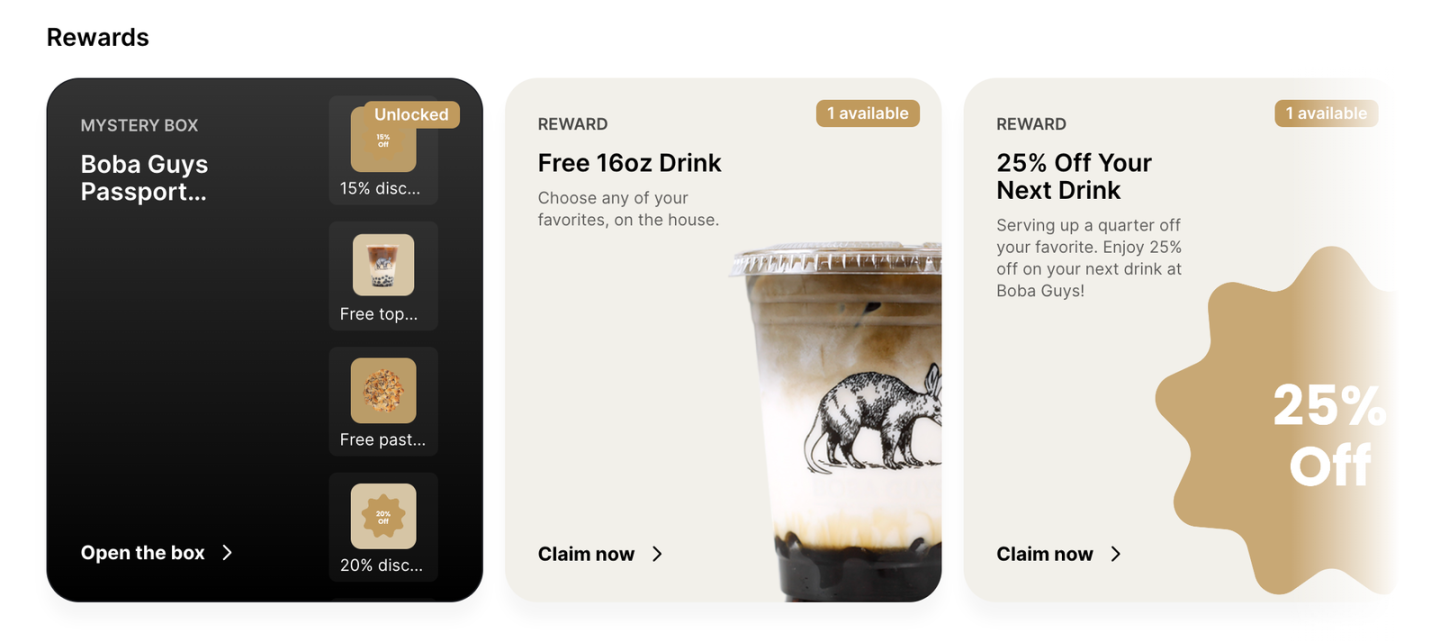

2.1.1 Boba Guys+Crossmint 案例:AI 驱动的链上 crypto 支付忠诚度计划

-

核心概括

Boba Guys 是美国知名奶茶品牌,面临传统支付与用户激励割裂的问题。Boba Guys 通过 Crossmint 构建了基于 Solana 的 AI 驱动链上忠诚度计划,将 crypto 支付与用户行为数据深度结合,实现传统零售场景的数字化转型。项目整合自动钱包创建、无缝交易体验及多链支持技术,利用 AI 分析消费数据生成个性化营销策略,显著提升用户参与度与支付效率。

Boba Guys 的核心痛点

传统支付与忠诚度计划割裂,无法发挥 crypto 支付在用户激励上的优势

缺乏 AI 技术支持,难以实现支付数据与用户行为的智能分析

Crossmint 对应的解决方案

crypto 支付集成

-

自动钱包创建:用户注册即生成加密钱包,支持主流加密货币支付

-

无缝交易体验:支付过程无需手动处理 Gas 费,交易信息实时上链存证

-

多链支持:兼容以太坊、Polygon 等多个区块链网络

AI 应用

-

行为分析:基于消费金额、频率、品类、时间等数据建立用户画像

-

个性化推荐:根据用户画像推送专属优惠、根据历史购买口味推荐新品试喝

-

动态激励:根据活跃度调整积分兑换比例,向流失用户发放挽留奖励

应用成效

-

不到 3 个月, 已有 15,000 多名会员加入了该计划。

-

与非会员相比,忠诚会员的商店访问量增加了 244% 以上。

-

忠诚会员的消费额比非会员高出 3.5 倍

模式创新与行业启示

该案例开创了 「加密支付即用户激励」 的零售新范式 :通过将消费行为转化为链上可确权、可流转的数字资产(如 NFT 奖励),Boba Guys 不仅提升了用户复购率,更构建了去中心化的会员生态。

Crossmint 的 AI 技术在此过程中扮演 「数据枢纽」 角色:既实现支付数据的实时上链与智能分析,又通过自动化策略降低运营成本。这为零售、餐饮等传统行业提供了可复制的转型路径:以加密支付为入口,以 AI 算法为引擎,重构 「支付 – 数据 – 激励」 闭环,推动线下场景向数字化、智能化升级。

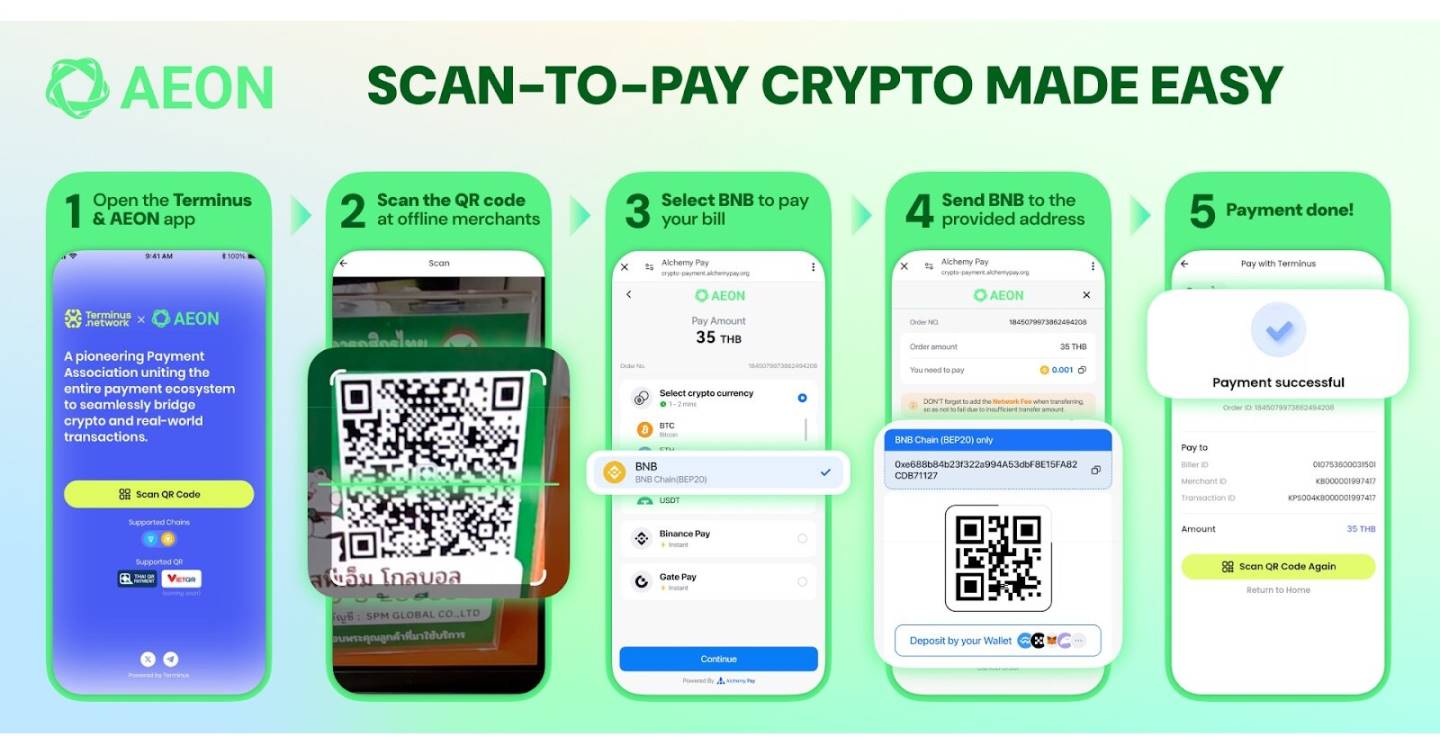

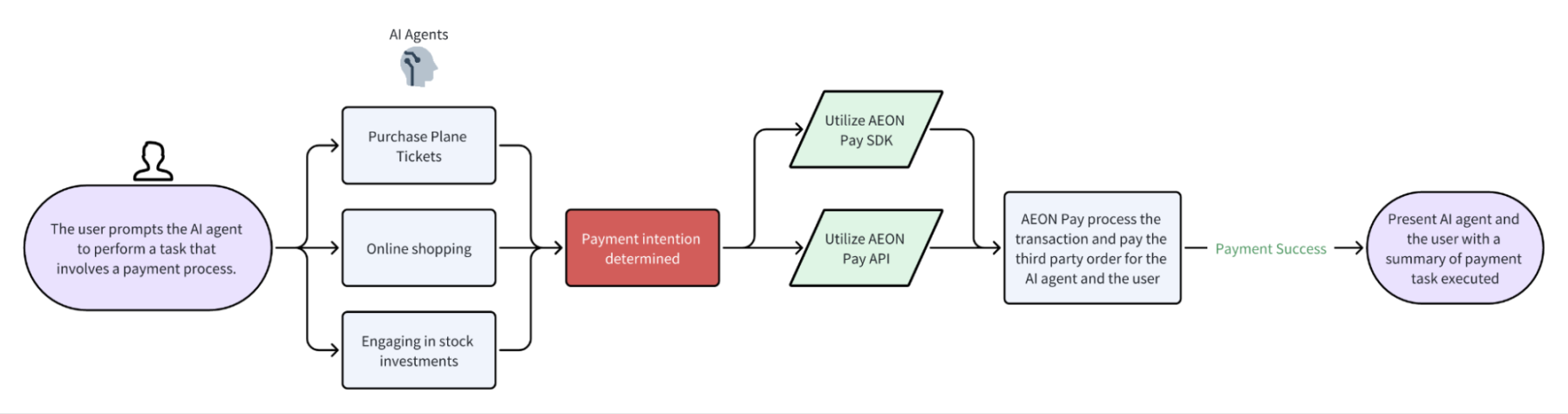

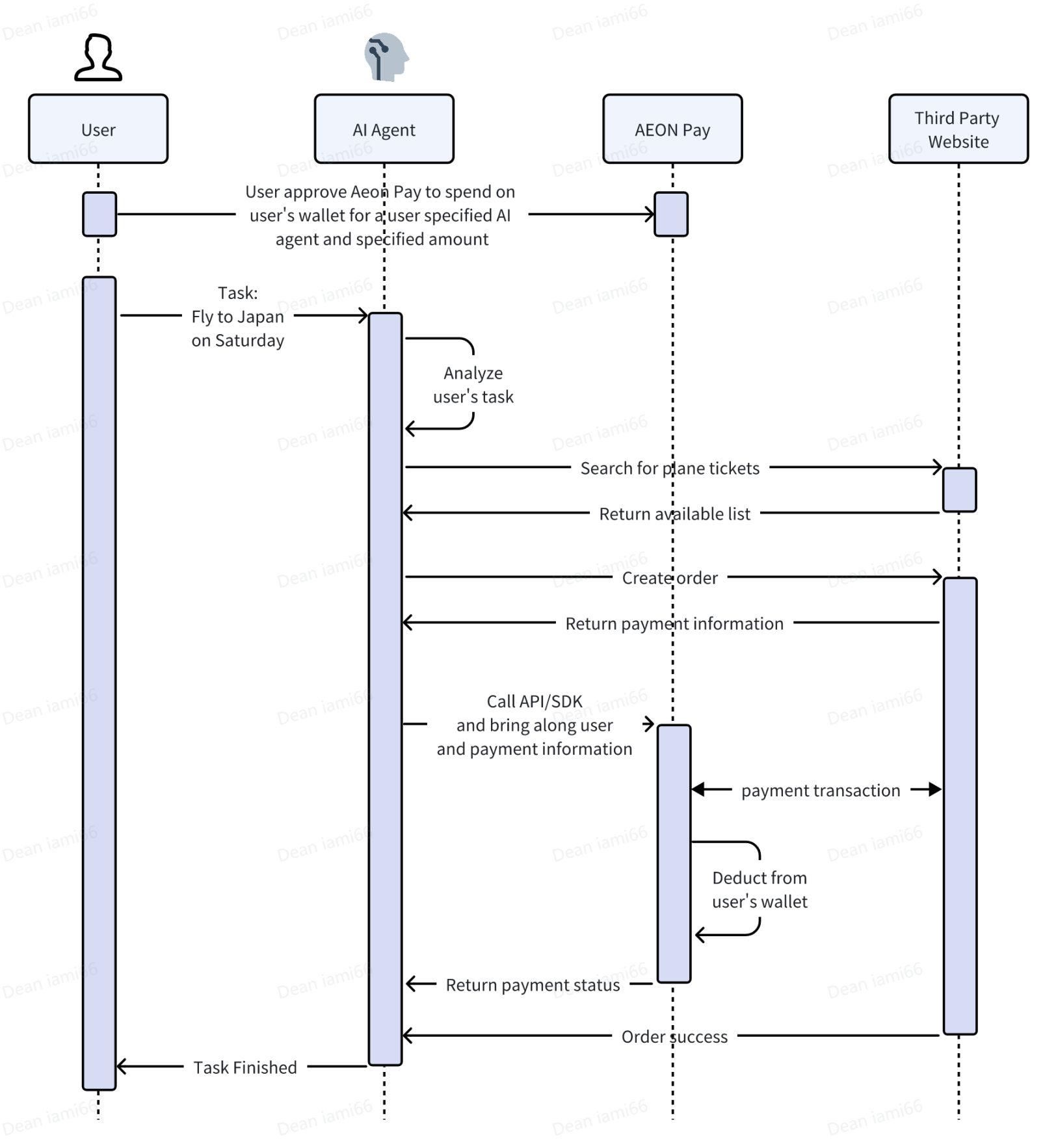

2.2 AEON:AI 驱动的加密支付协议,重构代理执行路径

项目定位

AEON 是一个面向 AI 代理设计的加密支付协议,致力于提供跨链、高可用的支付执行层。与传统支付系统不同,AEON 并非单一应用,而是作为可嵌入式支付接口,服务于各类自动化 agent、智能合约与 Web3 应用。项目自 2024 年底以来快速扩展,目前已覆盖 BNB Chain、Solana、TON、TRON、Stellar 等多链生态。

2.2.1 AI 驱动的支付执行路径

与其他将 AI 用于分析推荐的案例不同,AEON 更侧重构建 AI 可直接调用的支付能力。换言之,它的目标是让 AI 代理可以自主、安全地完成真实支付任务,从而推动自动化系统在现实交易场景中落地。当用户通过 AI 发出「预订机票」「购买咖啡」等自然语言指令后,AI 可直接调用 AEON API 生成支付请求,完成金额识别、资产选择、跨链兑换与结算,过程无需人工干预。

其机制包含两项关键设计:

-

支付意图识别机制(KYA):系统通过语言模型判断 AI 是否真正理解任务内容,并验证其是否具备支付权限,从而防止误操作和风险指令执行;

-

多链智能路由:根据实时手续费和网络拥堵,动态选择最优支付路径,提升交易效率。

这一架构使得各类 AI 代理不再局限于信息处理与推荐,而能够真正执行商业行为,为 Web3 场景扩展出更高的自治性与协同效率。

2.2.2 应用落地与生态集成

自 2024 年以来,AEON 启动 「AI Payment as IT Foundation」 路线图,拓展应用至多个国家与生态场景:

-

线下场景拓展:AEON 已在越南等东南亚地区落地扫码支付系统,AI 代理可全程自动完成扫码、兑换、付款等流程。

-

代币生态对接:AEON 支持多类原生加密资产参与支付,已接入超过 10,000 家商户,涵盖电子消费、生活服务、数字内容等日常应用。

-

Agent-to-Agent 协同:AEON 还支持多代理模块协作,如「信息代理生成订单—支付代理完成付款」的智能化执行模型。

2.2.3 图示:AI 与支付流程集成逻辑

以下两张图展示了 AEON Pay 在实际使用中的 AI 代理调用路径,以及技术交互细节。

图 1:AI Agent 调用 AEON Pay 的标准流程图

用户指令经由 AI 代理解析后,通过 AEON Pay SDK 或 API 发起支付操作,系统完成链上执行后将结果反馈给用户与代理,实现闭环。

图 2:AI 代理 + AEON Pay 调用交互时序图

展示了「用户 → AI → AEON → 商户」的完整交互链。任务从自然语言发起开始,经代理分析、订单创建、支付确认、链上扣款、状态反馈五个阶段,实现自动支付任务完成。

行业意义与未来展望

AEON 展示了「AI agent-to-pay」的标准化路径:将支付抽象为服务,供智能体按需调用与自动执行。这种架构不仅提升了支付系统的可组合性与智能化程度,也为 Web3 生态带来新的执行逻辑。

未来,AEON 计划拓展至 Visa 与 Mastercard 支持的链下消费系统,构建 Web3 原生用户与现实支付世界之间的无缝桥梁,进一步推动「AI 发起—Crypto 结算—现下完成」的支付范式。

2.3 Gaia Network 与 Moonpay 合作:推动加密支付与 AI 融合

2.3.1 合作背景

MoonPay 是全球领先的加密支付基础设施服务商,支持法币与加密货币的即时兑换,服务覆盖 180 + 国家,年处理交易量超 150 亿美元。Gaia 则是去中心化 AI 代理网络,允许开发者创建、部署和货币化 AI 代理,其核心产品 Mother DAO 是以太坊生态的 AI 代理启动平台。

2.3.2 合作后的协同效应与技术整合

支付与 AI 代理的深度协同

-

自动化交易流程:用户通过自然语言指令(如 「购买价值 100 美元的 ETH」)触发 Gaia 代理调用 MoonPay API,完成法币到加密货币的兑换与链上转账,无需手动操作钱包。

-

智能定价与结算:Gaia 代理可根据市场波动动态调整服务定价,MoonPay 实时完成加密货币结算,支持 USDC、ETH 等稳定币与主流资产。

开发者生态赋能

-

低代码集成:MoonPay 提供预构建的支付模块(如嵌入式支付窗口),开发者可通过 API 快速将支付功能整合到 Gaia 代理中。

-

跨链互操作性:MoonPay 的多链支持(如 Solana、Polygon)帮助 Gaia 代理扩展应用场景,例如在 Solana 生态中执行高频交易。

用户体验升级

-

法币入口简化:非加密用户可直接通过 MoonPay 使用法币购买 AI 代理服务,降低 Web3 门槛。

-

交易透明度:链上交易记录通过区块链浏览器可查,用户可实时追踪支付状态与代理执行结果。

3.3.3 市场影响与数据

-

用户增长:Gaia 在 2024 年完成首个完全自治的黑客马拉松,吸引超 2000 名开发者参与,Mother DAO 平台上线后月活用户突破 5 万。

-

交易规模:Helio 在被收购前已处理超 15 亿美元交易,与 Gaia 合作后,其链上支付功能预计将提升 30% 的交易效率。

-

行业认可:MoonPay 于 2024 年 12 月成为欧洲首批获得 MiCA 许可的加密支付公司,合规能力增强其与 Gaia 合作的可信度。

MoonPay 与 Gaia 的合作标志着加密支付与 AI 技术的融合进入新阶段。通过整合支付基础设施与去中心化 AI 代理平台,双方为开发者与用户提供了从创建、部署到货币化的全流程解决方案。尽管面临技术复杂性与合规挑战,这一合作模式为 Web3 生态的智能化发展提供了重要参考。

三.行业挑战与未来展望

3.1 核心挑战

-

技术复杂性:多链协同、AI 算法优化仍需突破

-

合规风险:不同国家对加密支付与 AI 技术的监管框架差异显著,如 MoonPay 需在 MiCA、SEC 等多体系下平衡创新与合规。

-

用户教育成本:尽管案例显示门槛降低,但非加密用户对 「链上钱包、智能合约」 的认知仍需长期培育。

3.2 未来趋势

-

场景下沉与轻量化:聚焦小额支付、会员体系、游戏道具交易等高频场景,通过 「AI + 加密支付」 提升用户粘性(如 Boba Guys 模式复制至便利店、健身房)。

-

基础设施标准化:推动跨平台 API 互通(如 Crossmints 与 MoonPay 技术对接),降低开发者集成成本,形成 「支付 – 代理 – 数据」 的通用技术栈。

-

监管科技融合:AI 驱动合规审查(如自动识别制裁名单、反洗钱监测),实现创新与监管的动态平衡。

四. 结论

加密支付与 AI 的融合并非简单技术叠加,而是通过重构 「价值流转 – 数据处理 – 用户激励」 的经济逻辑,催生全新商业范式。从 Crossmints 的零售忠诚度革命到 Coinbase 的自主支付代理,再到 Gaia 与 MoonPay 的全球化基建协同,案例证明:当区块链的 「去中心化信任」 与 AI 的 「智能决策」 深度耦合,传统行业的数字化转型将突破效率边界,迈向 「自动化、个性化、全球化」 的新阶段。随着技术成熟与合规框架完善,这一融合趋势有望成为 Web3 生态规模化落地的核心驱动力,开启 「智能支付经济」 的新纪元。

纳斯达克上市公司BioSig筹集11亿美元推动商品市场链上化

深潮 TechFlow 消息,7 月 8 日,据The Block报道,纳斯达克上市医疗技术公司BioSig Technologies (BSGM)周一宣布,与一家未披露的机构投资者达成总额高达11亿美元的融资协议,用于推动商品市场链上化计划。此次融资包括1亿美元的高级担保可转换债券和10亿美元的股权信用额度。该融资紧随BioSig与巴哈马公司Streamex Exchange Corporation完成合并后进行,标志着公司向真实世界资产代币化方向的战略转型。BioSig CEO兼Streamex联合创始人Henry McPhie表示,公司使命是为价值142万亿美元的商品市场提供流动性、透明度和可访问性。

130 亿元、200 万受害者:起底稳定币“走资”第一大案“鑫慷嘉”

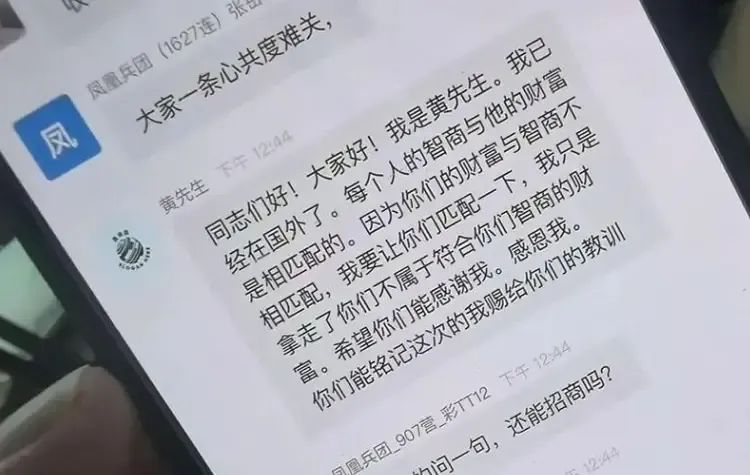

“同志们好!大家好!我是黄先生。我已经在国外了。每个人的智商与他们的财富是相匹配的。因为你们的财富与智商不相匹配,我要让你们匹配一下,我只是拿走了不属于符合你们智商的财富,希望你们能感谢我。感恩我。铭记这次的我赐给你们的教训。”

网传“鑫慷嘉”创办人留言图

这段猖狂至极的“告别语”,像一根淬毒的针,扎进 200 万“鑫慷嘉”受害者的心脏。

“鑫慷嘉”披着稳定币的外衣,打着迪拜交易所的旗号,自称联通迪拜资本、与中石油签署战略合作协议,借助“保本高息”的包装,诱使无数三四线城市的中老年人和个体经营户投入资金,最终坠入深渊。

如今,平台无法提现,主谋黄鑫已潜逃海外。在崩盘前两天,高达 18 亿枚 USDT的巨额资金,被分作 12 批次,转移到了 3 个全新的加密地址。

从空壳到“军事化”传销,鑫慷嘉如何套牢百万受害者?

2021年3月,黄鑫、邵馨慷、王彦嘉三人以各自姓名组合注册成立“贵州鑫慷嘉大数据服务有限公司”,注册资本3000万元,最初法人为邵馨慷,后变更为刘海亮。然而,该公司实缴资本为零,社保人数为零,属于典型的空壳公司。

但空壳很快镀上了金光。2023年5月,鑫慷嘉以“中国石油”平台起盘,9月重命名为“DGCX鑫慷嘉数据”,自称是“迪拜黄金与商品交易所”中国官方分部,还搬出“联通中东资本”“战略合作中石油”的噱头,宣称可日赚2%,引得无数投资者蜂拥而入。

会员下载“DGCX鑫慷嘉数据”App后,会跟随“老师”进行模拟操作,预测行情涨跌,表面上是交易,实则后台可随意操控涨跌数据。

此外,平台统一使用 USDT作为入金和出金手段,内部计价也全部以 USDT 结算。所有会员需自行将人民币兑换成 USDT,再转入平台账户。

这场骗局还套着“军事化”传销架构。平台将全国划分为东、南、西、北四大”战区”,推广人员按”司令-军长-师长”军衔晋升。拉50人升旅长、拿15%提成,拉500人送保时捷。其中最大的云南团队仅团员就有15万人,江西10万人,形成庞大传销网络。

实际上,早在2024年10月,四川珙县就发出风险预警,指出该平台无合法资质。但多数用户仍沉浸在“稳赚不赔”的暴利幻想中。直到湖南、湖北等 12 个省份接连亮起红灯,平台才开始露出马脚。

2025 年 5 月,平台提现手续费从 5% 飙升到 10%,超5万元需”排队30个工作日”。6月26日,平台全面关闭提现通道,系统瘫痪,数百万投资者资金被彻底冻结。

截至目前,全国多地警方已立案调查,已有 37 名团队头目落网,冻结涉案资金超 1.2 亿元。

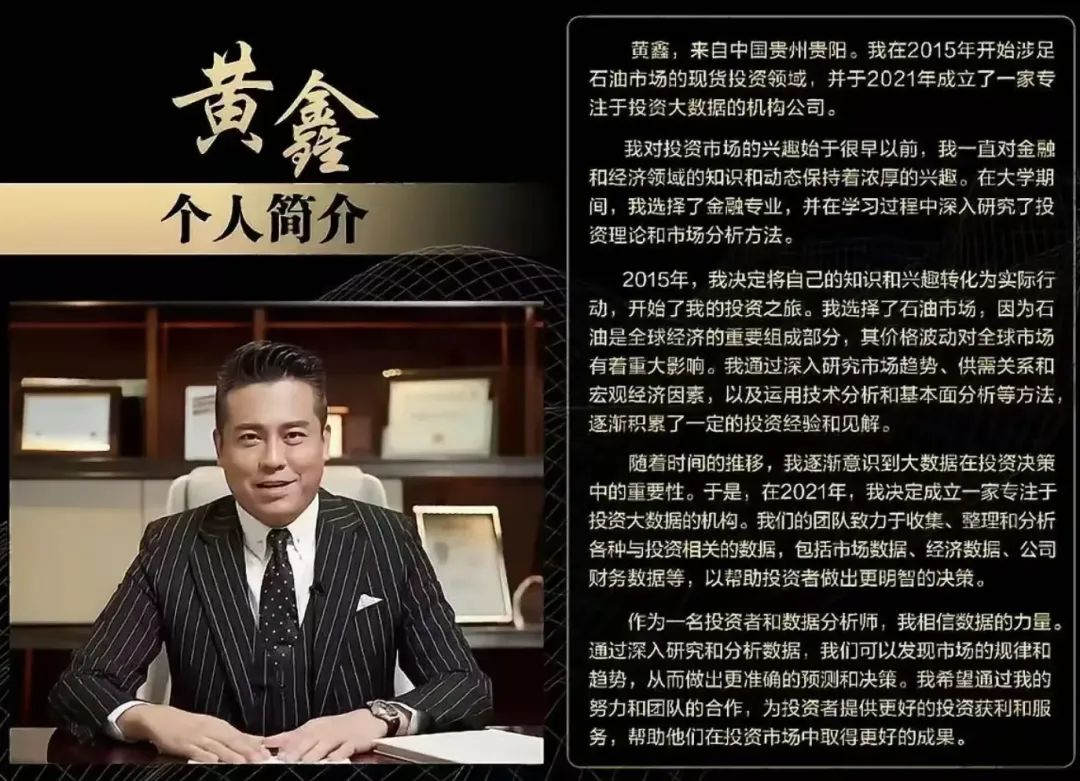

黄鑫的假面与逃亡

“鑫慷嘉”幕后主谋黄鑫,曾对外包装为“华尔街金融博士”、“中石油高管”,并声称自己“早在2015年就准确预测原油暴涨”,试图营造专业、权威的金融人设。

然而,平台反复使用的“黄鑫”照片实为冒用他人肖像,图中人物实为香港博主“梁博士”,其本人早于2024年在社交平台发文澄清,称自己与此事无关。

网传黄鑫虚假个人简介

另有传言称,黄鑫早年就曾涉足传销项目。在十年前,他疑似参与了“云联惠”资本盘,担任华东地区推广负责人。该组织于2018年被广东警方定性为特大非法传销案件,涉案金额高达3300亿元,会员超过500万人,曾打着“消费返利”旗号疯狂扩张。

2024年10月,预感“鑫慷嘉”骗局即将崩塌的黄鑫通过投资移民获得圣基茨护照,该护照让他享有160多个国家和地区的免签待遇。目前,其已潜逃海外,行踪成谜。

“鑫慷嘉”暴雷,留下了百万家庭的焦虑与伤痕。

这起案件是典型的“庞氏骗局 + 传销裂变 + 跨境洗钱”叠加的金融诈骗,但真正值得警惕的是它在手法上的“升级”:全面引入稳定币 USDT 作为资金进出通道,极大地提升了骗局的隐蔽性与跨境转移效率。

近期,无锡、济南政府接连发文或转文探讨稳定币,香港《稳定币条例》即将落地。全球稳定币监管加速推进,然而踩着这股热潮的骗局,也在不断翻新剧本。

泡沫会换皮,但贪婪与信任始终是最容易被收割的筹码。

某沉寂 6 年的巨鲸转出全部 6000 枚 BTC,价值约 6.49 亿美元

深潮 TechFlow 消息,7 月 8 日,据链上分析平台 Lookonchain(@lookonchain)监测,某沉寂 6 年的巨鲸转出全部 6000 枚 BTC,价值约 6.49 亿美元。该钱包于 2019 年 7 月 25 日接收了 6,000 枚 BTC(当时价值约 5877 万美元),当时 BTC 价格为 9,796 美元。

NAVI与Tomo达成合作,提供社交媒体快捷登录功能

深潮 TechFlow 消息,7 月 8 日,Sui上领先的流动性协议NAVI现已与Tomo Connect达成合作,为其全面的DeFi生态系统提供简便的社交媒体登录功能。用户可以通过 Google、Twitter、KakaoTalk或Telegram账号直接登录并访问NAVI高级 DeFi 功能,包括闪电借贷、通过 Astros 进行去中心化交易以及通过Volo进行流动性质押等等。

NAVI是支持Sui的DeFi基础设施,拥有超过20个流动性池,包括 BTCFi、原生稳定币和 Sui 资产。Tomo Connect致力于为Web3项目提供便捷安全的用户登陆解决方案。通过集成Tomo Connect,项目用户可以直接通过电子邮件、Google、Telegram、Twitter、KakaoTalk等社交媒体账号快捷登录,免去繁琐的钱包注册流程。

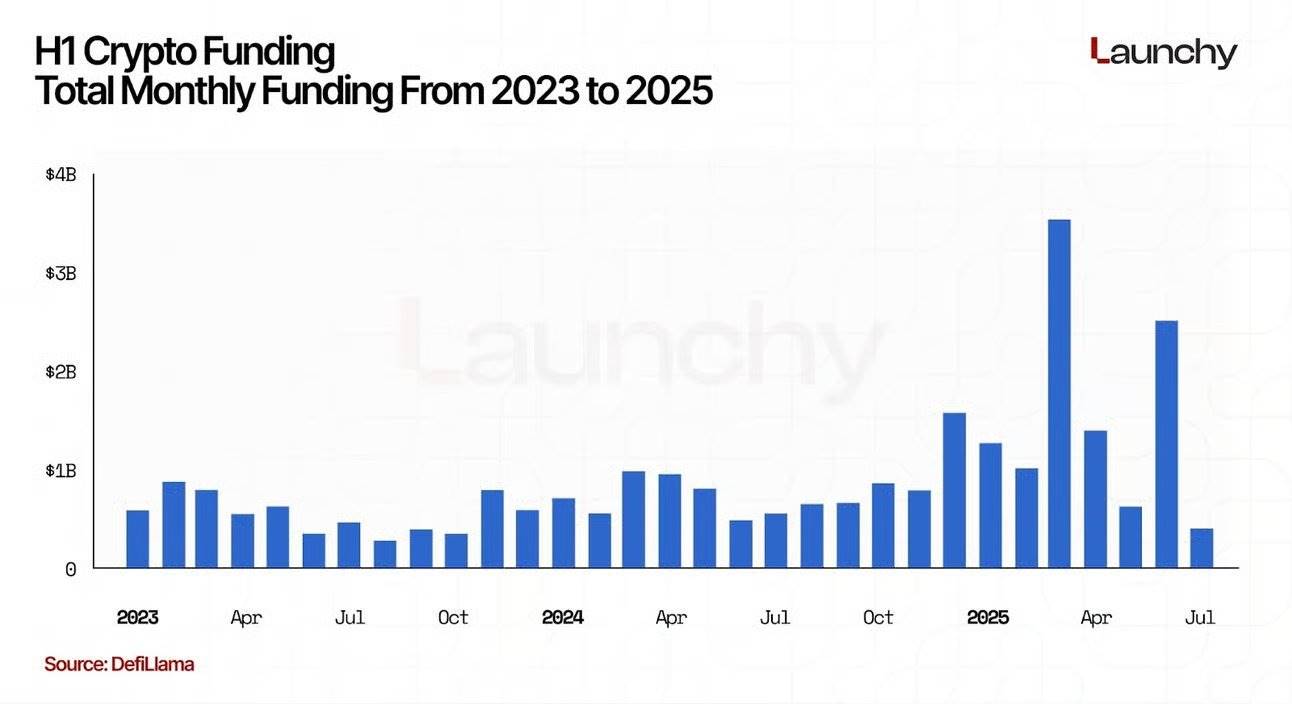

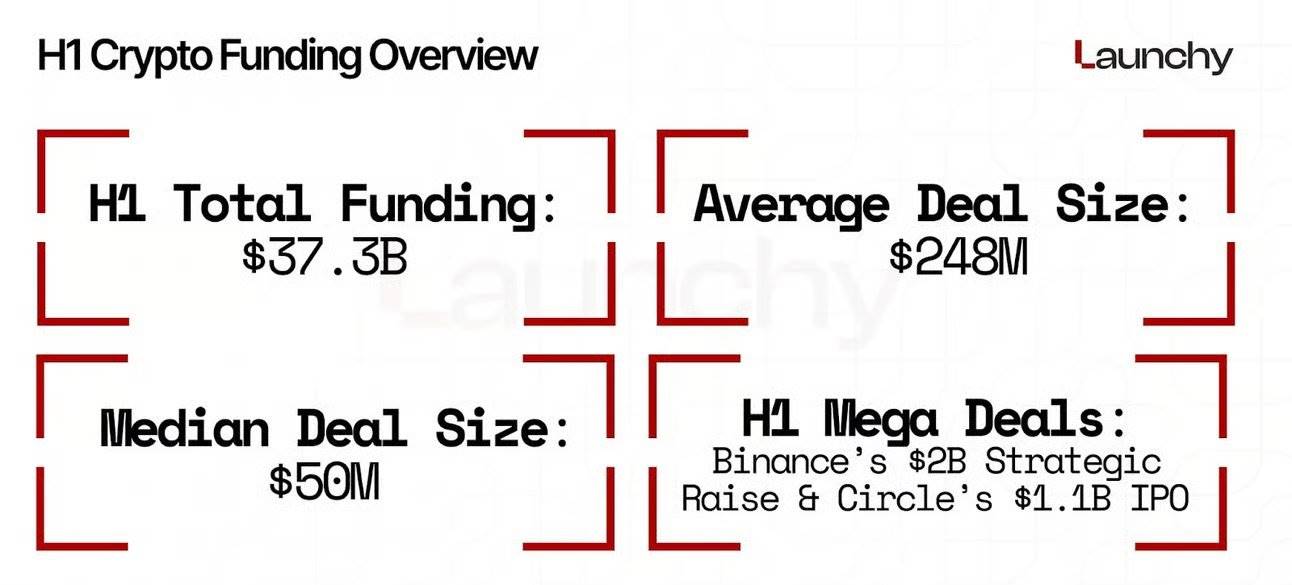

2025 H1 加密融资洞察:370亿总融资额显示复苏迹象,顶级VC仍有巨大影响力

编译:深潮TechFlow

2025 年上半年是加密货币风险投资的转折点。在经历了两年的资本紧缩和投资者的谨慎之后,资金大量涌现。截至 6 月 30 日,已披露的加密货币融资总额已超过 370 亿美元,追踪的交易超过 150 笔,涵盖种子轮、A-C 轮、战略轮和 IPO。尽管监管存在不确定性且代币价格持续波动,但机构和风险投资对该行业的信心已强势回归。

关键要点:

• 2025 年上半年已披露的加密货币融资总额超过 370 亿美元,是自 2021 年牛市以来最活跃的时期之一,追踪的交易超过 150 笔。

• 币安 20 亿美元战略融资和 Circle 11 亿美元 IPO 等大规模融资将平均交易规模推高至 2.48 亿美元,彰显出市场对成熟平台的信心重燃。

• 大多数资金从消费类应用和投机项目转移,涌入扩容解决方案、合规基础设施和跨链协议。

• 约有7亿美元流入与 AI 有关的加密项目,现象表明投资者将此视为下一个重要的创新前沿。

• a16z crypto、Paradigm、Pantera、Galaxy Digital 和 Sequoia 等顶级投资者占据了最高估值轮次的约40%,当下,大型基金对加密行业的发展方向仍然拥有巨大的影响力。

总融资概况

在 2025 年 1 月至 6 月期间,加密和区块链初创公司在披露的资金中筹集了大约 373 亿美元。

平均交易规模约为 2.48 亿美元,明显高于往年。当然,这一平均值受到几轮巨额融资和 IPO 的影响,例如币安 20 亿美元的大规模战略融资和 Circle 11 亿美元的 IPO。交易规模中值接近 5000 万美元,反映出大多数融资轮次仍在中端市场范畴内。

这一融资总额使 2025 年上半年成为自 2021 年牛市以来最活跃的时期之一。尤其引人注目的是,大量资金流入了基础设施和扩展解决方案,而不仅仅是消费者应用程序板块。

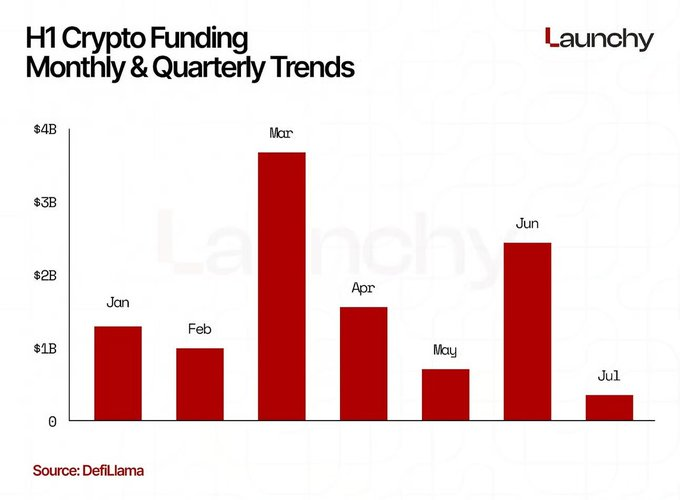

月度和季度趋势

融资金额每月不尽相同,其中 3 月最为强劲。仅在 3 月份,受大型战略轮融资和 IPO 前融资的推动,各公司融资额估计达 80 亿美元。

1 月和 2 月合计融资额约为 94 亿美元,而 4 月略有放缓,约为 45 亿美元。

5 月和6月,融资活动出现反弹,均超过 50 亿美元,主要来源于后期交易和 Circle 的 IPO。

按照季度来看,第一季度融资额接近 174 亿美元,而第二季度又增加了 159 亿美元。虽然第一季度受到年初发展势头和币安融资的推动,但第二季度的融资范围更为广泛,大额融资分布在扩容基础设施、托管解决方案和 DeFi 等领域。

这种节奏表明投资者在年初就提前做出了融资决策,可能是为了在代币价格进一步上涨之前锁定估值。

行业细分与分析

分析各行业的资金分配情况,可以清晰地了解投资者看好哪些领域具有长期价值:

• DeFi 和金融基础设施吸引了最大份额,融资额超过 62 亿美元。专注于合规借贷、衍生品和流动性供应的机构 DeFi 协议尤其热门。

• Layer 1 和 Layer 2 扩容解决方案融资约 33 亿美元。EigenLayer、LayerZero 和其他以协议为重点的项目是最大的受益者,这反映出投资者认为以太坊扩容和跨链互操作性仍然是尚未解决的机遇。

• 托管、安全和合规解决方案吸引了超过 12 亿美元的资金。这也凸显了在监管机构收紧要求的情况下,可信基础设施的重要性。

• 稳定币和支付网络融资约 15 亿美元,说明资本持续支持链接法币和链上流动性的项目。

• AI-Crypto 融合成为一个快速增长的主题,约有 7 亿美元投资于融合大型语言模型、去中心化计算和代币激励的项目。

• 与 2021-2022 年相比,NFT 和游戏领域的融资依然低迷,总额约为 6 亿美元,这也突显了市场从投机性收藏品向更注重实用性的应用的转变。简而言之,资本已果断地从纯粹的消费者炒作周期转向基础设施、合规轨道和扩展的生态系统。

值得关注的融资轮次

几轮大型融资占据了头条新闻和资本流动的主导地位。币安 1 月份 20 亿美元的战略融资立即为今年融资市场定下了基调,表明即使是成熟的交易所仍然拥有巨大的投资者信心。Circle 11 亿美元的 IPO 成为上半年最大的公开退出案例,并证实了稳定币模型是可行的、是能够产生收入的赛道。同时,币安和 Circle 的融资轮次分别是加密货币历史上第二大和第三大融资轮次。

其他引人注目的融资轮次包括 TON 的 4 亿美元战略融资、Phantom 的 1.5 亿美元 C 轮融资以及 LayerZero 的 1.5 亿美元投资。仅这些融资就占据了上半年融资总额的四分之一。

一个重要的动态现象:几乎所有大型融资轮都吸引了 a16z crypto、Paradigm、红杉资本和 Pantera Capital 等顶级投资公司的参与,这些现象都传递出主流风险投资基金将继续把股权集中于行业领军企业上。

币安Alpha上线BOOM

深潮 TechFlow 消息,7 月 8 日,据官方页面显示,币安Alpha上线BOOM。

Bitget 上线新一期 PoolX,锁仓 ETH、USDT 解锁 74 万枚 AINBSC

深潮 TechFlow 消息,7 月 8 日,Bitget 推出新一期 PoolX,总奖池 745,500 枚 AINBSC。锁仓通道开放时间为 7 月 8 日 19:00 至 7 月 14 日 19:00(UTC+8)。

本轮 PoolX 共开放两个锁仓池:

ETH 锁仓池

空投总量:690,000 AINBSC

个人锁仓上限:30 ETH

USDT 锁仓池

空投总量:55,500 AINBSC

个人锁仓上限:2,000 USDT

此外,参与 ETH 申购且累计 ETH 净入金>0 的用户,还可获得 10% ETH 理财加息券,净入金开放时间为 7 月 8 日 12:00 至 7 月 10 日 12:00(UTC+8)。

稳定币发展简史

撰文:10K Ventures

本文试图完整梳理稳定币的技术路径、市场格局、制度演变与盈利逻辑,构建一套理解稳定币趋势的全景框架。本篇也是系列研究的第一篇,后续我们还会推出围绕 RWA、币股等话题的研究。

稳定币演化路径

稳定币的诞生,是加密资产体系在试图解决「币值波动性」这一基础难题时自然产生的结果。无论是比特币、以太坊,抑或其他去中心化资产,其开放性与稀缺性构成了数字资产体系的根基,但其价格波动剧烈、缺乏稳定的计价锚,使其难以在日常交易与支付中发挥货币功能。稳定币的提出,正是为了在「抗审查的结算手段」与「可预期的币值」之间架设桥梁。

稳定币的雏形,Tether 与链上美元的最初尝试

2014 年,Tether 的推出标志着稳定币的第一次结构性尝试。其原理简单直白:用户将美元汇入 Tether 公司账户,后者在区块链上发行等值 USDT 稳定币,并承诺 1:1 兑付。这种「法币抵押 + 链下托管 + 链上发行」的模式,实质上是把美元存款的发行权外包给私人机构,形成了类似狭义银行(Narrow Bank)的业务模型。

Tether 的成功关键在于其市场先发优势、链上流动性网络效应,以及填补了加密交易对美元结算需求的空白。与此同时,USDT 的链下托管资产结构也引发争议,其所持资产并非完全为现金或国债,而是包括商业票据、贵金属、甚至比特币。这种资产混合结构虽提升了收益能力,但也在信任层面留下了监管灰色地带。

USDT 上线各个链时期

各个区块链用户使用 USDT 占比

随着监管要求提高与市场对透明度的追求加强,Circle 推出的 USDC 稳定币在 2018 年获得主流机构青睐。与 Tether 不同,Circle 与 Coinbase 联合发起、在美国受监管金融体系下运作,其储备资产完全由现金和短期美债构成,并定期经由第三方审计报告披露。USDC 代表了稳定币合规化的路径,也成为日后美政府推动「支付型稳定币」合规法案的行业参照样本。

加密抵押稳定币:DAI 的出现与 DeFi 生态的奠基

如果说 Tether 和 USDC 是链上美元的「中心化代币化版本」,那么 DAI 的推出,则开启了去中心化金融(DeFi)范式下的稳定币模型。MakerDAO 在 2017 年推出的 DAI,不再依赖法币存托和银行账户,而是通过链上质押以太坊资产为抵押,由智能合约自动铸造与销毁。

DAI 的发行依赖于超额抵押机制。用户需要抵押价值高于 150% 的 ETH,才能获得等值 DAI,并在偿还贷款后取回抵押品。这一机制初期运行良好,既解决了链上用户对去中心化美元的需求,也在 DeFi 应用的兴起中成为「利率市场」与「杠杆结构」的基础币种。

然而,这种以 ETH 为核心抵押资产的模型面临着波动性与清算效率的风险。在 2020 年「3·12 暴跌」事件中,DAI 面临清算系统堵塞与债务黑洞等问题,引发社区对模型安全性的广泛反思。此后,MakerDAO 增加了 USDC、WBTC、甚至现实世界资产(RWA)等多元抵押品,大幅削弱了其去中心化程度,但增强了其稳定性。DAI 逐渐从原教旨式的「加密抵押稳定币」,转型为「多抵押的合成美元系统」。

算法稳定币的兴起与幻灭:UST 事件的系统性警示

在 Tether、USDC 等法币抵押稳定币提供合规与稳定性,在 DAI 等加密抵押型稳定币探索去中心化路径的同时,另一类声称「无需抵押」的算法稳定币模型也迅速吸引了市场注意。这类模型试图通过协议调控供需,维持币价锚定,从而实现纯数学逻辑驱动下的稳定机制。

Terra 系统中的 UST 是最具代表性的案例。UST 不依赖法币或加密资产抵押,而是通过与其姐妹币 LUNA 之间的双币调节机制进行锚定——当 UST 高于 1 美元,用户可用 1 美元 LUNA 铸造 1 UST;当 UST 低于 1 美元,则可用 1 UST 兑换价值 1 美元的 LUNA,从而实现套利对冲。但该模型在底层并无真实资产支撑,其稳定性完全依赖 LUNA 的市场信心。

随着 Terra 生态激励机制的膨胀,UST 发行总量在 2021 年末突破 100 亿美元,成为仅次于 USDT 和 USDC 的第三大稳定币。然而,2022 年 5 月的一轮大规模赎回潮引发 UST 脱锚,协议自动增发 LUNA 的机制未能抑制信心崩溃,LUNA 随后进入「死亡螺旋」,UST 彻底归零。这场崩盘直接造成数百亿美元资产蒸发,也使算法稳定币模型在全球监管面前集体「退场」。

新形态的兴起:USDe 的金融工程与链上利差机制

UST 的失败并未终结稳定币模型的探索,反而激发了新一代稳定机制的出现。2023 年底,由 Ethena 推出的 USDe 稳定币提出一种不同思路:以「Delta-Neutral」(市场中性)结构对冲稳定币价格波动,同时依赖链上利差收入提供支撑。

USDe 的发行基于以太坊为主的抵押资产组合,结合做空永续合约的策略对冲波动风险。用户可存入 ETH、stETH 或 USDC,平台将其兑换为 delta-neutral 结构资产,再发行 USDe。该结构通过现货多头与合约空头的组合,理论上可实现资产净值的稳定。此外,Ethena 推出的 sUSDe 则允许用户将 USDe 质押参与收益分享,其年化收益来自于 perp funding rate 与 stETH staking rate 的组合,可达 20-30%。

USDe 模型的关键在于其基于链上真实套利收入的「生息稳定机制」。而非传统稳定币依赖外部资产或兑付信心,该模式将链上利差作为储备支持来源,将稳定币与链上流动性及市场预期高度绑定。与此同时,Ethena 为 USDe 提供了额外的保险机制与兑换窗口,力图提升其系统性韧性与透明度。

该模型的有效性仍需周期验证,尤其在低 funding 或链上流动性波动期间。但不可否认的是,USDe 为稳定币带来了新的方向:以链上机制生成可持续收入、以市场中性策略提供资产支撑、以原生协议嵌入 DeFi 应用场景,代表着稳定币从静态「代币映射」向动态「收益资产」的过渡尝试。

现市场稳定币格局:四大分类逻辑与制度重构

随着《美国稳定币国家创新法案》(GENIUS Act)的推出,全球稳定币市场正迈入制度性重构的新阶段。该法案对发行门槛、储备结构、支付功能以及科技公司参与路径等核心问题作出明确规范,其影响深远,不亚于一次「分水岭事件」。在这一新制度架构下,稳定币市场呈现出更加清晰的阵营分化,初步可归纳为四种主要势力:合规主权派、效率务实派、政治资本派,以及传统银行 / 科技巨头的制度内反击派。

合规主权派:USDC 联盟

代表:Circle(USDC)、Paxos(PYUSD)、Gemini(GUSD)

随着法规清晰化,率先适配监管框架的稳定币发行方获得了先发优势。以 Circle 为例,其 USDC 在 2025 年 6 月月市值接近 610 亿美元,储备结构完全由现金与短期美国国债构成,已符合《STABLE 法案》对储备资产「≤93 天」的要求。

USDC 为代表,该类稳定币严格遵循 GENIUS 法案规定,储备结构以 100% 现金及短期国债为主,且定期披露审计报告,合规性极强,受到机构客户、托管平台及主流金融基础设施欢迎。

USDC 总市值,源:Defillama

这些发行方普遍拥有:

-

州特许银行或信托牌照

-

月度储备审计报告

-

明确的 1:1 可赎回机制

但在收入模型上,Circle 面临 Coinbase 分销渠道高度依赖的问题。据披露,Circle 2024 年全年收入达 16.8 亿美元,但利润仅为 1.67 亿美元,主要是因 Coinbase 拿走了大部分渠道费用与营销奖励。(将在「头部稳定币公司的盈利模式」部分详细解读)

在收益结构方面,稳定币发行方通过管理储备资产(如美国国债)可实现数十亿年化利息收入。例如,Circle2024 年化营收达 16.8 亿美元,其中约 99% 以上来自储备投资收益。

Circle 已于 2025 年成功上市,其 IPO 背后战略意图清晰,脱离对 Coinbase 的单一依赖,强化自主发行与合规服务能力,以获取更多金融机构与银行级用户支持。但问题也不容忽视——强监管同时带来「渠道依赖」,USDC (这部分删改的原因是因为不太对吧,链上还有很多 usdc 的交易量,怎么会 90% 的交易量由 cb 驱动呢?)大部分交易量由 Coinbase 驱动,Coinbase 借此议价力压制 Circle 利润,保有 USDC 部分托管权。这种「合规稳定币 × 分销寡头」的结构,也引发了集中化、平台锁定等新风险。

效率务实派:USDT 联盟

代表:Tether(USDT)、Ethena(USDe)、DAI(MakerDAO)

Tether 构建了典型的「链外监管宽松 + 链上高效可达」的运行体系,Tether 发行的 USDT 市值常年位列全球稳定币首位,截至 2025 年 6 月,USDT 流通市值接近 1500 亿美元,其优势在于极致效率与市场网络效应。其储备策略相对灵活,部分资金配置于非国债类高收益资产(如比特币、黄金、私募债),形成「高息套利」型稳定币。

Tether 的优势在于:

全球分发成本极低,TRON、Solana 等链高度依赖其流动性,储备资产结构更具收益性(如部分比特币、贵金属、非国债类债券),面向拉美、东南亚等金融基础设施薄弱市场建立强需求壁垒。

与 Circle 不同,Tether 利用其头部地位反向收割渠道费用。各大交易所主动接入 USDT,以满足用户需求,反而帮助 Tether 大幅节省发行成本,这也使其人均盈利水平一度超越传统金融巨头。

面对 GENIUS 法案的「高压监管」,Tether 采用「双轨战略」:保持 USDT 在海外市场的灵活性,同时酝酿推出完全合规的新型稳定币进入美国市场。但即便与 Cantor Fitzgerald 合作、拥有政治背书,其「全球型稳定币」模式在美国仍处于灰色地带。

而另一类代表 USDe(Ethena)与 DAI(MakerDAO)则走向链上合成模型。DAI 已通过「RWA + DSR + veToken 治理」转型为准合规混合型模型;而 USDe 则采用「抵押 ETH + 套利对冲」模式,构建出「伪 1:1」兑付的收益稳定币机制。

其共同特征是:链上原生、利率敏感、可组合性强,但也存在「政策不确定性」——如 STABLE 法案中的「Endogenously collateralized stablecoins」条款可能一刀切限制其作为「支付型稳定币」的角色。

Tether 2025 年 Q1 储备资产构成,源:BDO 审计报告

政治资本派:USD1 与主权交易体制的搭建

代表:USD1(World Liberty Financial)

代表为由 World Liberty Financial 推动、与特朗普家族关系密切的 USD1 稳定币项目。其显著特征是依赖政治资源与主权资本撬动市场应用场景,例如与阿联酋主权基金 MGX 的 20 亿美元投资合作,利用币安交易所构建交易深度与流动性。

此外,该类项目更侧重于「场景构建」而非「技术破局」。以 TRON 链为发行网络、孙宇晨为策略顾问的安排,正是对「技术基础 + 政治掩护」的一次战略组合。

USD1 的路径虽然绕过了部分传统金融通路,但其对政局稳定性与中东资源关系的高度依赖,也为其未来增长埋下不确定性。

USD1 的交易量变化,源:Artemis

稳定币的市场结构:规模、参与者与竞争格局

随着稳定币从加密交易撮合工具演化为全球数字支付的基础设施,其市场结构正呈现更为分层和分化的格局。从发行模式、资产储备、流通机制到地域合规性,各类稳定币构成了由多种规则体系、利益主体和使用场景交织的复合网络。

市场总量与份额分布

全球稳定币市值增长趋势(2019–2025):稳定币总市值从 2019 年底不足 100 亿美元攀升至 2025 年第二季度的逾 2500 亿美元规模 。这意味着自 2020 年底以来增长了 5 倍以上,反映出稳定币需求的爆发式扩张和在加密市场中的地位迅速提升。

目前全球稳定币总市值已占加密市场总值约 7–8% 。在众多稳定币中,USDT 与 USDC 占据主导地位,两者合计市场份额超过 88%(USDT:63.5%,USDC:24.9%)。

其中,USDT 仍为规模最大的稳定币,供应量在 2024 年已突破 1180 亿美元,占当时稳定币市值近 75% ;截至 2025 年中,USDT 流通量进一步增至约 1500 亿美元,约占全球稳定币总量的 63% 。

USDC 则为第二大稳定币,市值约在 400–500 亿美元区间,占比 20% 左右 。此外,DAI、FDUSD、TUSD、USDe、PYUSD 等其他稳定币共同构成剩余的市场份额,各自在特定用户群和场景中形成了一定影响力。

稳定币市占率结构(按市值)

截至最新季度,USDT 约占 69.0%,USDC 约占 20.7%,DAI 约占 3.1%,FDUSD 约占 1.7%,新兴收益型稳定币 USDe 约占 1.5%,其他稳定币合计占约 4.0% 。可以看出,USDT 与 USDC 在稳定币版图中处于绝对主导地位。USDT 凭借长期深耕的交易网络效应、广泛的用户信任和充沛的流动性占据头部地位,其用户群体看重其网络广度、市场深度和相对稳定的运营记录 。而 USDC 则依托高度合规和透明的储备管理赢得机构和企业用户青睐——例如其储备每周由持牌会计师事务所审计披露,多由现金及短期美债构成 。这种透明合规优势使 USDC 在银行、支付公司等正规金融渠道中获得更高的信任度和采用率。

值得注意的是,在高利率环境下,法定抵押型稳定币发行方自身也获得了可观收益。例如 Tether 公司披露其储备中持有约 970 亿美元的美国国债和回购协议(2024 年第二季度数据),每月光利息收入就接近 4 亿美元 。这显示出随着规模壮大,稳定币业务本身正成为重要的盈利中心,也进一步强化了头部稳定币在资金和信誉方面的优势。

展望未来,随着全球监管逐步明确以及用户需求持续增长,稳定币市场整体仍有扩张空间。2025 年 6 月美国参议院通过稳定币法案的消息一度将全球稳定币总市值推高至历史新高的 2517 亿美元 ,显示政策利好可能进一步增强市场对稳定币的信心。主流稳定币的市场格局虽然相对稳固,但新类型稳定币的兴起(如内生生息的 USDe 等)也在不断拓展稳定币市场的边界,为这一领域注入新的竞争动力。

区域分布

稳定币的全球使用版图正在出现显著的地域差异。一方面,稳定币实现了美元价值的「外溢」,在新兴市场充当抗通胀和美元替代工具;另一方面,各地区监管环境不同,也影响了当地偏好的稳定币种类和链上活跃程度。

美国及发达市场:在美国本土,因监管要求更严格,机构和企业更偏好合规透明的稳定币。例如由 Circle 发行的 USDC 以及支付巨头 PayPal 推出的 PYUSD 获得许多金融机构和科技公司的采用。在 Visa、Mastercard 等支付网络上,USDC 正被用于跨境清算和商户结算,实现数字美元的即时支付 。例如 2025 年 6 月 Shopify 宣布与 Coinbase、Stripe 合作集成 USDC 稳定币支付,使全球超过 1400 亿美元规模的电商网络能够接受数字美元付款 。在这些场景中,稳定币作为合规可穿透的支付闭环一环,其透明度和监管备案显得尤为重要。因此,美国市场由 USDC、PYUSD 等锚定,并通过以太坊主网及受信任的银行渠道发行的稳定币主导。而对投机和交易需求相对有限。此外,欧洲、新加坡、日本等地也纷纷制定稳定币监管框架(如欧盟 MiCA、新加坡 MAS 法规等 ),培育合规本地稳定币(如欧元 EURS、新加坡元 XSGD 等)。这些发达地区的共同点是更强调发行人的牌照资质和储备审查,稳定币使用更多体现在 B2B 跨境支付、贸易结算和财富管理等领域,而非个人避险。

新兴市场与发展中国家:拉美、非洲、中东、南亚等地区对稳定币的需求尤为强烈,被视为美元替代和金融普惠的工具。在高通胀、本币贬值的国家,居民和企业大量购入稳定币来对冲币值下跌、进行跨境汇款或日常结算。根据 Chainalysis 数据,拉丁美洲是全球稳定币现实应用领先的地区:71% 的受访机构将跨境支付作为主要稳定币用途,远高于全球平均 49% 。许多拉美企业通过将稳定币与本地支付网络结合,实现了传统银行系统难以企及的高效跨境汇款体验 。例如,巴西在 2023 年 7 月至 2024 年 6 月共接收了约 903 亿美元的加密资金流入,位居拉美前列。其中从本地交易所流向海外的加密流动中,稳定币占比高达 70% 。随着本币雷亚尔汇率走弱,巴西交易所上的稳定币交易额同比猛增 207.7% ,远超同期比特币或以太坊的增长。这反映出当地企业和个人为获取美元敞口、规避汇率风险,大量转向稳定币作为资金跨境载体。

在非洲,稳定币同样扮演日常金融替代角色。尼日利亚在 2023-2024 年间的加密接收额高达 590 亿美元,其中约 85% 的资金转移金额低于 100 万美元 ——显示主要由中小额零售交易构成,基层采用度极高。许多尼日利亚人绕开银行管制,通过点对点市场用 USDT 等稳定币替代奈拉来储值和交易 。稳定币相较传统汇款渠道的成本优势尤其显著:通过稳定币跨境汇款,费用可低至转账额的 0.1%,而传统汇款手续费往往高达 7–8% 以上 。这一差距意味着使用稳定币可节省 98% 的汇款成本,并且资金几乎实时到账(几分钟内完成),而传统电汇可能需要 2–5 天 。以埃塞俄比亚为例,该国在 2024 年经历本币比尔 30% 贬值后,民众涌向稳定币避险,推动当地零售级稳定币转账同比激增 180% 。据统计,稳定币目前已占撒哈拉以南非洲地区加密总交易量的约 43% 。可以说,在金融基础设施薄弱的非洲国家,稳定币提供了前所未有的低成本、快速度的价值传输手段,被视为改善汇款和支付体系的「革命性」工具。

亚洲及其它地区:亚太地区的稳定币使用呈现更加多元化的局面,既有发达经济体的机构应用,也有发展中市场的零售需求。例如印度在全球加密采用指数中排名第一 ,其加密交易量中约 68.8% 来自于单笔价值 100 万美元以上的大额转账 ——表明主要由机构和大户驱动,稳定币被广泛用于贸易结算和资金调度等场景。而在东南亚,新加坡推出的 XSGD 新元稳定币自 2020 年发行以来已处理超过 100 亿新元等值的链上交易 。2024 年第二季度,新加坡的稳定币支付规模达到单季约 10 亿美元,显示出本地金融科技公司和跨境电商对合规稳定币支付的兴趣上升(其中约 25% 为小额零售场景,75% 为企业支付) 。印尼则成为亚洲的新兴领头羊:2023–2024 年间印尼共收到约 1571 亿美元的加密资产价值流入,排名全球第三,年增长率接近 200% 。印尼的大部分交易量集中在去中心化交易平台和代币交易上,但稳定币依然扮演重要角色,帮助当地用户在跨境支付和美元保值方面节省了每年约 3 亿美元的费用 。

总体而言,稳定币在发展中国家的渗透率远高于发达国家。这既源于新兴市场汇率波动和通胀压力下的强烈美元需求,也是由于稳定币降低了金融门槛、补足了传统银行体系的空白。世界经济论坛的研究指出,当本币贬值时稳定币采用会迅速增长 ——这一规律在拉美、非洲、东南亚多地得到印证。反之,在美国、欧盟等地,稳定币更多作为科技企业和金融机构提升支付效率的工具,而非居民刚需。因此我们看到「美元稳定币」正在全球扩散,但采用方式因地而异:一端是 Stripe、Visa 等将稳定币嵌入支付链路,另一端是尼日利亚的街头商贩用 USDT 报价商品。这种地域分布的不均衡,预示未来各国监管和市场教育的推进将深刻影响稳定币格局的区域化演变。

使用场景与生态嵌入度

稳定币的应用早已超越了交易撮合的范畴,深入融入支付、借贷、理财、汇款等各类金融场景,成为区块链生态中不可或缺的基础设施组成部分。越来越多跨国支付公司将稳定币纳入其渠道,Visa 已允许通过 Circle 平台用 USDC 清算部分跨境信用卡交易;MoneyGram 等汇款公司亦提供稳定币兑现金服务,让发展中国家的用户可以收发 USDC 并即刻兑换当地法币。在电子商务领域,Shopify 等平台集成稳定币支付后,中小商户能够轻松接收来自海外的数字美元,无需担心传统收单中的高额手续费和结算延迟 。

全球支付和汇款

稳定币在汇款场景的突出优点集中体现在更低成本和更快速度两个方面:

-

手续费成本:

传统跨境汇款通过银行电汇或汇款公司(如西联汇款),平均费用约在 5%~8% 之间,某些小额通道甚至高达两位数百分比。例如 2023 年拉美地区平均汇款费率为 5.8%,非洲更高达 8% 以上。

相比之下,稳定币汇款仅需支付 Gas fee,很多情况下只是几美分固定费率 。以非洲为例,用稳定币汇款 200 美元平均费率比传统方式低约 60%。

-

到账速度:

传统 SWIFT 跨境转账往往需要 2-5 个工作日,中间经过多家代理行清算且只能工作日处理,遇周末节假日则延误更久。稳定币通过区块链点对点传输,通常几分钟内确认。在高性能链上一笔稳定币转账只需数秒即入账。

此外,稳定币网络 7×24 不间断运行,不受时差和营业时间限制。这对依赖即时资金周转的小微家庭尤为关键。更快的结算也降低了汇率波动风险,传统汇款中汇率在资金在途几天中大幅波动可能侵蚀汇款价值,而稳定币即时兑换锁定了价值 。

总结来看稳定币正成为新兴市场跨境汇款的变革力量。过去一年里,全球活跃稳定币钱包数量同比增长 53% 至 3,000 万以上;稳定币月度链上转账量也从 2024 年初的 1.9 万亿美元跃升到 2025 年初的 4.1 万亿美元,全年累计处理了约 35 万亿美元的价值转移,这一规模已可媲美甚至超过传统国际支付网络的交易量。

在拉美、非洲、东南亚等地,稳定币汇款的诸多成功案例表明,其低成本和高效率正在满足普通用户和小微企业的迫切需求。当然,稳定币的大规模应用仍有赖于各国监管的支持和配合,特别是反洗钱和用户保护方面的制度完善。

来源:aremisanalytics,稳定币的结算金额超过 Visa 成为世界第二大结算架构

链上借贷和合成金融

在 DeFi 世界里,稳定币是最重要的基础货币,被广泛用于抵押借贷、杠杆交易和收益农场等活动。用户可以将稳定币存入 Lending protocol,获取利息收益或用作抵押借出其它资产。许多杠杆交易者通过借入稳定币来放大仓位,因为稳定币价格稳定,不会像借 BTC、ETH 那样增加额外波动风险。稳定币也常被用作套利和做市资金:套利者借入稳定币去不同交易所抛售或买入资产,赚取价差;做市商则同时持有代币和稳定币,在 AMM 池子中提供流动性以收取手续费。可以说没有稳定币,就没有当今繁荣的 DeFi 生态。

OTC 交易和场外市场

新兴市场清算媒介功能

新兴市场因外汇管制和法币出入金限制,OTC 网络大量采用稳定币清算。USDT 在尼日利亚、阿根廷、委内瑞拉等国家发挥「影子美元」作用,用于商品计价、兑换和储蓄。当地居民通过 Telegram 等渠道使用 USDT 完成支付,形成平行金融体系。

尼日利亚在实施外汇管制后,黑市上美元难求,市民便转向 Telegram 群组使用 USDT 完成进出口款项的支付。在阿根廷、委内瑞拉等高通胀国家,居民把发了薪资的比索立即兑换成 USDT 保值,并通过点对点渠道消费或换回纸币。可以说,稳定币正在充当这些地区的平行金融体系:USDT/USDC 是美元替代,交易所和钱包是银行账户,区块链是清算网络。尽管这部分交易很大程度上游离于传统监管之外,却满足了真实的市场需求,客观上推动了稳定币全球流通量的增长。

商业支付与供应链金融

跨国企业开始采用稳定币进行 B2B 结算,缩短结算周期、降低汇兑成本。跨境电商用 USDC 直接支付海外供应商,矿企用 USDT 支付设备款项实现分钟级到账。供应链金融领域,稳定币为应收账款证券化提供技术工具,加速现金回流。部分政府机构已接受稳定币税款支付。

竞争格局与生态布局

稳定币竞争已从币值稳定转向生态之争。USDT 主导币圈交易和 OTC 领域,USDC 在合规支付和企业服务中领先。各发行方积极拓展应用场景:Circle 提供 USDC 企业集成 API,Tether 投资跨境支付渠道,去中心化社区探索 DAI 与信用体系结合。

综上,稳定币正从加密圈走向主流金融,成为连接不同经济体系的桥梁。未来竞争将聚焦于谁能在安全合规前提下提供更高效的稳定币服务。市场结构朝多层次分工协同方向发展,稳定币有望成为数字经济时代的重要金融基础设施。

头部稳定币公司的盈利模式

Circle

-

Circle Internet Financial 凭借 USDC 储备利息形成核心收入来源:Circle 逾九成收入来自 USDC 储备利息,且该利息主要来自投资美国国债和逆回购协议,少部分来自银行存款利息;

-

与 Coinbase 的合作使大部分利息收益以「用户奖励」形式分配给持币用户,此安排被视作营销费用处理;

-

通过将部分「分销支出」重分类为市场费用,Circle 大幅提升账面毛利率;

-

此外,Circle 的企业支付网络、开发者 API 等其它收入目前占比很小(不足 5%),但未来具备成长潜力。

利息收入构成及趋势变化

储备利息是 Circle 绝对主体收入。Circle 的收入模式极为简单:即将发行 USDC 获得的美元储备投资于安全、短期的有息资产,由此赚取利息收益 。根据 Circle 披露,其 2024 年收入中的 99% 以上来自 USDC 储备产生的利息,这一比例在 2023 年为 98.6%、2022 年为 95.3%,呈现随利率上升而更趋集中的态势。

具体而言,Circle 在 2022 年仅有 7.35 亿美元的储备利息收入,2023 年飙升至 14.3 亿美元,2024 年进一步增长至 16.6 亿美元 。这主要归功于美联储加息环境下短期利率飙升,即使 USDC 流通规模在 2023 年有所下滑,仍推动利息收入大增 。

储备资产构成

美国国债以逆回购为主,银行存款为辅。根据 Circle S-1 文件,公司遵循严格的储备管理标准,80~90% 的 USDC 储备配置于短期美国国债和隔夜逆回购等现金等价物,剩余 10~20% 保留为银行活期存款用于流动性。

自 2023 年 1 月起,Circle 将储备集中于 BlackRock 管理的 Circle Reserve Fund(一支仅向 Circle 开放的政府货币市场基金),该基金投资于三个月以内到期的美国国债、隔夜美国国债回购协议以及少量现金 。例如,2024 年 Circle 平均持有约 375 亿美元在该基金中,约 64 亿美元存于全球系统重要性银行(GSIB)的存款账户 。银行存款部分也产生利息(2024 年平均利率约 3.96% ),但由于占比较小,其贡献远不及国债和回购协议利息。换言之,Circle 利息收入主要来自美国国债利息和逆回购收益,而银行存款利息仅占很小比例。

趋势变化:利率上行驱动利息收入激增

美联储快速加息使 Circle 储备投资的收益率由 2022 年初的不足 0.5% 攀升至 2023 年的 5% 左右 。2022 年 Circle 平均 Reserve 收益率仅 2~3%,到 2023 年已超过 5% 。尽管 2023 年中 USDC 在硅谷银行事件后流通量下降,利率上升仍使 Circle 利息收入倍增。2024 年全年利率维持高位(美国 3 月期国债利率约 5.1%),Circle 储备利息继续增长 。可以说,在分析期内 Circle 的收入高度受益于宏观利率环境:利率上行「利好」Circle 盈利,而一旦进入降息周期,其收入将遭遇下行压力。据招股书敏感性分析,若利率下调 200 个基点,Circle 年利润可能减少 4.14 亿美元之巨 (相当于 2024 年净利的近 1.6 倍)。

与 Coinbase 的合作机制及 USDC 利息分成

Coinbase 既是 USDC 的重要分发渠道,也是 Circle 的关键合作伙伴。2018 年双方共同成立 Centre 财团,最初约定按各自发行或托管的 USDC 占比分享利息收入 。这一模式下,「谁发行(或托管)越多 USDC,谁就分得越多利息」,有效激励了 Coinbase 积极推广 USDC 的采用 。2023 年 8 月,Centre 财团解散,Circle 全权接管 USDC 治理,同时给予 Coinbase 少数股权,并签署新的三年期合作协议(Collaboration Agreement)。

新协议调整了收益分配机制:Circle 首先提取一小部分发行人保留费(issuer retention)以覆盖合规与运营成本,然后剩余利息收入按两层拆分给 Coinbase :

-

平台份额(Party-product slice):按当日 Coinbase 平台上托管的 USDC 占总流通量的比例,拨给 Coinbase 相应比例的利息收益;Circle 自身平台上的 USDC 亦按占比获取同等比例收益 。

-

生态份额(Ecosystem slice):在上述分配后,如仍有剩余收益,则 Circle 与 Coinbase 各分 50%,但 Coinbase 需履行推广 USDC 的义务(确保用户易于购买 USDC,将其集成于关键产品,并参与政策支持等 ) 。

-

这一新的分成安排意味着:Coinbase 无论其平台内外的 USDC,都能获取相当可观的利息分成。如果 Coinbase 平台托管的 USDC 占比越高,Coinbase 分成越多;反之,若更多 USDC 流通于 Circle 或第三方平台,则 Coinbase 分成占比降低。近年 Coinbase 平台 USDC 占比显著上升,从 2022 年底约 5% 增至 2024 年底约 20% ,截至 2025 年 3 月更升至 25%。Coinbase 已成为 USDC 最重要的发行与托管渠道之一,这既为 Circle 带来规模增长,也意味着收益的大头需与 Coinbase 分享。

USDC 利息分成为用户发放「奖励」。Coinbase 将从 Circle 取得的 USDC 利息分成,主要用于向其平台持有 USDC 的用户支付 USDC 余额奖励(类似利息收益的返还)。这实质上是 Coinbase 以自有收益补贴用户持币收益,以提高 USDC 对用户的吸引力。例如,Coinbase 于 2023 年下半年将普通用户持有 USDC 的年化奖励提高到接近 5%,大幅刺激了 USDC 在其平台的存留和增长 。在会计处理上,Coinbase 将此类 USDC 用户奖励视为市场营销支出,归入销售与营销费用科目 。2024 年 Coinbase 的 USDC 用户奖励支出高达 2.24 亿美元,较 2023 年的 3,494 万美元暴增了 542% 。Coinbase 解释称,提高 USDC 奖励率旨在增强客户获取、留存和平台参与度,属于市场推广投入 。因此,这部分利息虽然来源于 USDC 储备,但最终以「用户奖励」的形式被视作 Coinbase 的营销成本。

2024 年分成规模 Coinbase 获益巨大。随着 USDC 利息收入暴增,Coinbase 分成金额水涨船高。据招股书披露,2024 年 Circle 共确认 10.17 亿美元的「分销、交易及其他成本」支出,其中约 9.08 亿美元支付给了 Coinbase 。

换言之,当年 Circle 约 54% 的总收入都转付给了 Coinbase 作为合作分成 。这一数字在 2022 年和 2023 年分别约为 2.48 亿和 6.91 亿美元 ,对应当年收入的 40% 和 50% 。可见 Coinbase 凭借其强大的用户基数和分发能力,正攫取 USDC 生态中越来越大的收益份额。有分析指出,扣除向用户发放的奖励后,Coinbase 从 USDC 业务中获得的净收益甚至超过 Circle 自身 。这凸显了 Coinbase 在 USDC 生态中的强势地位:既是 Circle 营收增长的「造雨人」,同时也是攫取收益的「收费站」 。

分销成本分类降低报告毛利率

Circle 将与 USDC 发行流通相关的渠道分成支出归类为「分销及交易成本」,直接计入营业成本并从收入中抵扣。2024 年支付给 Coinbase 的 9.08 亿美元分成以及给 Binance 的 7,410 万美元战略费用均按此方式处理,导致公司报告毛利率仅为 39%。

这些分销支出在经济实质上属于用户获取成本,具有营销费用性质。若重新分类为营销费用而非销货成本,Circle 的毛利率将接近 100%,因为获取利息收入本身几乎无直接成本。然而,无论会计分类如何,Circle 仍需将超过 60% 的收入分给合作伙伴,分销成本占比已从 2022 年的 40% 上升至 2024 年的 60% 以上。

边缘收入:企业支付网络与 API 服务

当前占比有限的其他收入。除储备利息外,Circle 还有少量来自交易和基础设施服务的收入,即「其他收入」。这包括通过 API 向企业客户提供支付结算、数字钱包、区块链接入等服务的手续费收入,以及协助新区块链集成 USDC 时收取的技术服务费等。然而,就目前而言,这部分收入体量很小。

招股书披露,2024 年和 2023 年 Circle 其他产品收入仅占总营收的 1%,2022 年也仅占 5% 。以金额计 2024 年其他收入约 3,617 万美元,相较 16.76 亿美元的总收入可谓九牛一毛 ,Circle 尚未有效摆脱对利息收入的单一依赖 。

发展潜力展望

市场对于 Circle 能否拓展利息之外的收入寄予厚望。投资者预期 Circle 在跨链桥 CCTP、商户支付、企业 API 等领域取得实质进展,从而「改善收入质量」。根据 Tanay Jaipuria 对 S-1 的分析,公募市场已在定价中隐含 Circle 未来将实现两位数的 USDC 流通增长,并在收费型产品上取得显著牵引力 。管理层也表示将持续投入开发新产品,并逐步实现收入多元化 。然而截至 2025 年初,这些边缘收入仍处于培育期,对整体业绩贡献有限。Circle 短期内的业绩波动仍主要取决于 USDC 利息收益,唯有在稳定币生态深耕、提供差异化增值服务,才能逐步提高非利息收入占比,增强业务韧性。

USDC 用户的增量曲线,源:Token tetminal

Tether

美债利息收入

目前 Tether 的主要营收来自其储备持有的大量美国国债所产生的利息。随着美联储加息推升美国国债收益率,Tether 持有的短期美债组合近年来成为其「低风险、高收益」的核心收入来源 。

当前 Tether 直接持有的美国国库券达 985.24 亿美元,而持有的货币市场基金份额达 62.86 亿美元,而通过基金持有 48.85 亿美元;而在隔夜逆回购协议达 150.94 亿美元,而作为抵押的美国国债达 150.87 亿美元。

-

Tether 通过不同方式持有的美国国债敞口达到:直接持有的美国国库券达 985.24 亿美元

-

间接持有(通过货币市场基金):48.85 亿美元

-

作为抵押品控制:150.87 亿美元

-

总计约 1184.96 亿美元与美国国债相关,占总储备 1492.75 亿美元的约 79.4%。

而在 2024 年第一季度 Tether 公布净利润达创纪录的 45.2 亿美元,其中约 10 亿美元来自美债利息收入 。这一数字较此前季度大幅增长,反映出美债利率上升叠加 Tether 储备规模扩大的作用。在高利率环境下,Tether 单季利息收益已超过十亿美元量级。

兑换和交易手续费收入

Tether 通过稳定币的发行和赎回也获得一定手续费收入。根据其规定,直接在 Tether 平台申购或赎回 USDT 单笔最低金额为 10 万美元,赎回手续费 0.1%(至少收取 $1,000),申购手续费也为 0.1% 。这些费用既满足了机构大额兑换需求,也为 Tether 提供了稳定现金流。在市场剧烈波动时期,大额赎回量反而转化为公司收入:例如 2022 年加密市场动荡期间,Tether 在短短几周内兑付了超过 200 亿美元的赎回而保持兑付稳定 (仅第二季度的赎回量就为公司带来数千万美元手续费)。

此外,在多链环境中用户频繁使用 USDT 转账和交易,也体现了其作为加密市场基础设施的价值。据统计,截至 2025 年 4 月,Tether 年内累计收入已约 14.6 亿美元 ,显著高于其他区块链平台(同期以太坊收入约 1.57 亿美元,USDC 发行方 Circle 利润约 6.2 亿美元 )。总体而言,相较巨额利息收入,申赎 / 交易手续费虽是次要但稳定的营收补充,反映了 USDT 在交易结算中的广泛应用。

资产配置与盈利模式的演变

Tether 的盈利模式与其储备资产构成密切相关,而后者在不同阶段经历了显著调整:

早期阶段(2019–2021 年)

在全球低利率环境下,Tether 为提高收益,储备中配置了大量信用类资产和高收益投资,美元现金及国债占比很低、风险资产占比较高。以 2021 年 3 月首次披露的储备明细为例(此时由仅有 5 名员工的加勒比地区审计公司 Moore Global 提供审计):仅 2.94% 的储备是美国国债,49% 由流动性相对较差的商业票据构成,其余为受抵押贷款(12.55%)、公司债和贵金属(9.96%)以及其他投资(1.64%,包括少量数字货币)。

彼时美债利率近零,公司通过持有商业票据、企业贷等短期信用资产博取额外收益,但也承担了更高的信用和流动性风险。这一阶段 Tether 的营收结构可描述为「高风险、低利率」模式:利息收入有限,主要靠风险投资回报和稳定币业务手续费盈利,同时也面临市场质疑(如早期缺乏独立审计、商业票据质量不透明等问题 )。

Tether 该阶段储备架构:

-

商业票据占现金及现金等价物的 65.39%

-

美国国债占 2.94%

-

担保贷款占总储备的 12.55%

-

公司债券和贵金属占 9.96%

-

其他投资(包括数字货币)占 1.64%

转型过渡阶段(2022 年)

面对监管压力以及行业对储备安全性的关注(TerraUSD 崩盘等事件引发对稳定币储备质量的审视 ),Tether 在 2022 年大幅调整了资产配置。公司逐步减少商业票据持仓,并于 2022 年 10 月宣布商业票据已清零,转而以美国国债和银行存款等现金等价物为主。

BDO 的鉴证报告显示,2022 年 9 月末 Tether 持有约 397 亿美元美国国债,占总储备的 58% 以上;同时 82% 的资产为现金、现金等价物和短期存款等「高度流动」资产 。这一调整极大降低了储备的信用和流动性风险。

当年第四季度,尽管加密市场剧烈下行,Tether 仍实现了超过 7 亿美元净利润 。盈利来源开始转向利息收益,随着美债占比过半且利率攀升,公司当季收益明显提升。此期盈利模式可概括为「降低风险敞口,稳健过冬」。一方面提高美债比重确保了赎回流动性和资产安全,成功经受了 2022 年下半年约 200 亿美元的大额赎回考验 。另一方面,美联储加息带来的利息收入逐步取代先前高风险投资收益,成为利润增长的新引擎。

当前阶段(2023 年至今)

2023 年起,Tether 资产结构进一步向保守、高流动性倾斜,并受益于利率高企,盈利能力大幅提升。截至 2023 年底,Tether 储备中美债及现金等价物比例已超过 82%;2024 年一季度更达到 90% 以上 ,创历史新高。也就是说,绝大部分储备资产为美国短期国债、货币市场基金和银行存款等低风险资产,高波动投资(如比特币、黄金)占比降至一成左右 。

这样的资产结构在利率上行周期带来了丰厚且稳定的回报,Tether 2023 年各季度均盈利可观,全年净利约 62 亿美元 ;2024 年初甚至出现单季利润激增,2024 年第一季度净利达 45.2 亿美元,这既得益于当季巨额美债利息收入,也受益于比特币等资产价格上涨提供的额外收益。

美债在储备中的占比从 2021 年的不足 3% 跃升至 2024 年的约 82%,而随之利润也逐年上升。Tether 的收益模式模式从「高风险低收益」转变为「低风险高收益」的过程 。这一转变不仅提高了利润总额,也极大改善了利润的可持续性和稳定性。

图:2022–2024 年 Tether 储备资产构成

上图为各季度储备中不同资产类别占比,由深到浅分别为:现金储备、美国国债(直接或间接持有)、Tenther 代币总量,显示出自 2022 年起美债比例大幅上升 。

这种优化的资产配置使 Tether 利润总额攀升的同时,显著提高了盈利的稳定性和可持续性。到 2025 年第一季度末,Tether 储备资产已增至约 1493 亿美元,流通 USDT 达 1436 亿美元 ;其中接近 1200 亿美元投向了美国国债(包括约 985 亿美元的直接持有和约 230 亿美元通过回购协议及基金的间接持有)。

源:Tether2025 年第一季度财报

2025 年一季度 USDT 流通量环比又增长了 70 亿美元,用户钱包地址数增加了约 4600 万。当季 Tether 实现经营利润超过 10 亿美元,主要源自美债投资收益;风险资产方面,黄金持仓的收益基本抵消了比特币等加密资产价格波动的影响,未对净利产生明显拖累或提振 。

对比 2024 年一季度与 2025 年一季度可以发现:前者因加密市场大涨而出现了巨额的账面收益,后者则回归由利息收入主导的「常态」盈利。这说明 Tether 当前的利润主要依靠可预期的利息收益,风险资产带来的额外波动则属次要且间歇性。

UST+USDe 的盈利模式

在算法稳定币的发展路径上,UST 是一个标志性案例,也是行业早期对「无抵押货币政策模型」进行大规模实验的代表。其核心架构依赖于对 Anchor Protocol 年化 20% 收益的长期承诺,这一承诺并非基于真实利差或链上盈利能力,而是由 Terra 基金会、LUNA 增发机制与外部融资补贴共同支撑的补贴式系统。

UST 本身并不创造实际收益,而是通过不断注入新的资本来满足用户对于利息的期待,从而构建出一个看似稳健、实则高度依赖增量资金的金融结构。在 Anchor 协议中,大量用户只是存入 UST 等待高收益,而协议则没有明确的放贷对象或资产收益路径,形成了「补贴即收入」的幻觉。当用户信心动摇、大量赎回时,LUNA 被迫铸造贬值代币来应对兑换压力,从而进入无法逆转的「死亡螺旋」,导致整个系统在短时间内崩溃。Anchor 所谓的 20% 年化收益在事实上是对未来生态发展的预支,而非任何一种真实、可持续的商业盈利。一旦用户开始抛售 UST,铸造 LUNA 赎回美元,LUNA 价格就会崩溃,而这正是补贴体系的资金来源,构成致命自毁链

Anchor 的 20% 年化收益最初来自 Terra 社区储备池(由 LUNA 融资筹集)以及机构投资者(如 Jump Capital)后续注资。

这种模式下,用户获得高收益,协议却持续烧钱。不是用户为收益买单,而是由 LUNA 持有者和 Terra 基金会承担亏损。

USDe 通过 delta-neutral 的对冲结构,尝试构建一种不依赖美元储备的合成稳定币体系。在 Ethena 协议中,用户质押 ETH 或 stETH 铸造 USDe 的同时,协议会在中心化交易所或部分链上永续平台上开立等值空头仓位,试图通过现货与衍生品的盈亏对冲实现价格稳定。

在这一结构中,USDe 的稳定性不是来自资产担保,而是来自资金对冲,当 ETH 等资产价格波动时,抵押资产的浮盈 / 浮亏与合约盈亏相抵,实现近似「风险中性」状态,这让 USDe 成为一种不依赖储备金的「合成美元」,其稳定性来自对冲逻辑而非储备保证。

而用户若希望获得额外收益,则可将手中 USDe 转化为 sUSDe,并参与协议利差分配。收益的来源主要为永续合约市场中空单头寸所获得的 funding rate,也即在多头资金更为活跃时,对做空者的反向补贴成为了持有者的利息来源。另一方面的收益来自抵押者支付的利息或手续费,协议设计层面将系统性盈余重新分配给 sUSDe 持有者。

收益模式核心逻辑:AUM(用户在协议智能合约中存入的资产的美元价值) × 套利年化利率

Funding rate 差额:协议在永续市场开空单,对冲 ETH 波动的同时,当市场多头需求旺盛(常态),多头支付给空头的 funding rate 即成为协议收入。

抵押者手续费 / 利差:USDe 持有人将其转化为 sUSDe,可获得协议层利差收益。

Vault 产品手续费:机构通过定制策略接入对冲路径,允许机构直接用期货市场对冲,增加了资金利用效率并强化了协议层的手续费收入逻辑,是其盈利模式中相对稳健的一部分。

根据 Token Terminal 数据,从 2024 Q2 到 2025 Q2,USDe 的 AUM 经历了从 27 亿美元到 66 亿美元的波动,增长率 144.6%。而季度收益收入波动较大,从 4700 万美元一度增长至 1.26 亿美元,再回撤缩至 4800 万美元左右。

即便如此,其套利年化利率始终维持在 3%~15% 区间内呈现周期性结构,意味着 Ethena 并非依赖某一固定交易所或节点套利,而是构建了一套较为稳定的套利策略体系,但收益率对结构性牛市存在市场依赖。

这种模型虽较 UST 有本质进步,依然存在对衍生品市场深度、资金费用率正向持续性、做市商流动性等的高度依赖。当衍生品 funding rate 反转,或市场波动过大而对冲失败,USDe 亦有崩盘可能。因此,「稳定收益」实则更多依赖于加密市场整体处于结构性牛市时的利差红利,尚难称完全可持续。

USDe 的对冲成本一直高居不下

从盈利模式上看,UST 所谓收益更多依靠增发、补贴和叙事堆叠,是一种缺乏真实交易闭环的风险型模型;而 USDe 则以更强的金融工程设计尝试重建算法稳定币的「信誉」,但其根本收益依然受限于牛市资金溢价与对冲市场结构。两者的对比不仅代表了算法稳定币的兴衰,也勾勒出在稳定币架构创新中,真正的挑战来自稳定机制与收益机制的统一。

稳定币革新了传统银行及其下游

几年曾经讨论的普惠金融就是让更多下沉的用户享受到银行理财 / 借贷 / 保险等金融服务。为什么中国当时会这么看重普惠金融,一度把普惠金融写入十三五规划?——是因为国家需要让原本被主流金融体系忽视的群体(如农村居民、个体户、小微企业)也能享受基本的金融服务,如贷款、存款、保险等;金融是资源配置工具,如果只服务于头部人群,会加剧贫富差距。普惠金融可以将金融红利扩散到中下层,增强经济韧性。核心是因为传统金融的 CAC(获客成本)其实很高,这就导致了传统银行 / 保险 / 券商等金融机构不愿意去触达下沉用户。但是稳定币完全不一样,稳定币的 CAC=0,因为所有的后端工作都是通过区块链完成,由于网络效应,Circle 也不需要去偏远的县城开设网店去揽客开户。新用户获得 USDC 均是通过 OTC 或者 C2C 获得。

其次稳定币相对于传统银行更加 permissionless,可组合性 / 隐私性更高。任何 USDC 的用户都可以在链上进行无许可的理财 / 借贷 / 支付。

这就导致稳定币正在重塑传统银行,以及传统银行的下游产业。现在正在发生的是稳定币正在重塑央行(Tether/Circle),CEX 正在重塑传统交易所和商业银行(Binance/OKX/Coinbase),资管公司正在重塑私行(Amber/Matrixport),稳定币三方支付公司正在重塑传统跨境支付公司(Bridge)。未来将还会有更多传统银行的下游产业将会被重塑,我们现在看到的除了上述外,可能券商,保险等也将会被重塑。

结尾

稳定币正从「美元数字映射」进化为具备原生收益、全球通用的数字资产,在制度重构与技术创新双重推动下,逐步取代传统金融部分职能,成为跨境支付、资产管理与金融普惠的关键基础设施。其对央行、商业银行、支付机构乃至券商保险等传统角色的重塑,才刚刚开始。

当前全球市场最棘手的 10 个问题,这是来自瑞银的回答

撰文:董静,华尔街见闻

瑞银在最新研报中回答了当下投资者最关心的 10 个全球经济问题,涵盖了从关税冲击到美元贬值等核心市场担忧。

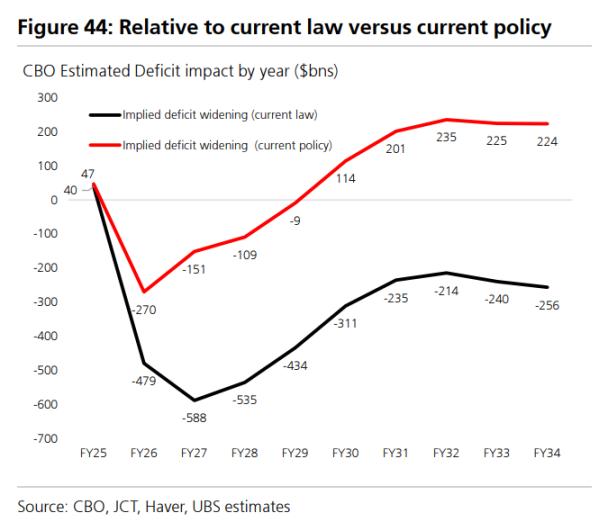

7 月 8 日,据追风交易台消息,瑞银研究团队发布重磅报告,针对投资者最关心的十大问题进行深度解析。报告显示,当前全球经济面临复杂的交织挑战,美国关税相当于对进口商征收 1.5%GDP 的税收,全球增长追踪估值仅为 1.3% 年化增长率,处于历史第 8 个百分位的低位。

瑞银还在报告中称,美元贬值和各国央行政策调整成为当前市场焦点。尽管瑞银对美元持周期性看跌观点,但预计这不会是长期美元贬值趋势的开始。关税对通胀的影响预计将在 7 月 CPI 数据中显现,而美联储面临通胀与就业的双重压力。

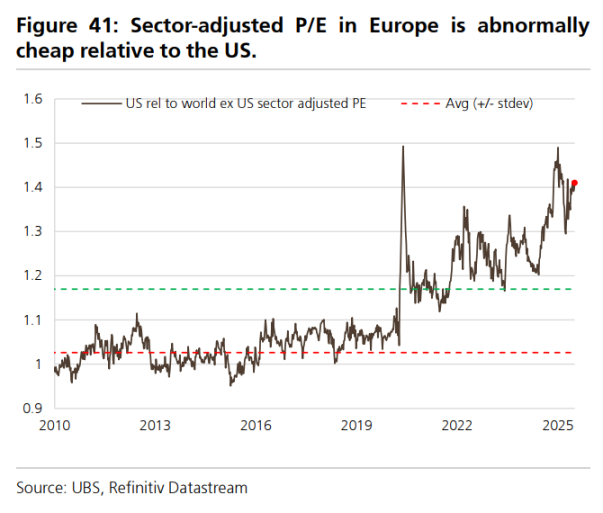

瑞银指出,欧洲股市相对美股具备估值优势,欧洲股市估值相对美国股市出现异常折价,按行业调整后的市盈率比美国低 25%,远超历史 7% 的正常水平。该行维持基准配置美股、超配欧股的策略建议。

瑞银还在报告中提到,特朗普「大漂亮法案」对美国经济的影响,全球央行普遍转向宽松政策应对关税冲击带来的增长放缓,中国下半年经济刺激政策的展望等。

问题 1:关税对全球增长的冲击已经显现

报告称,目前美国实施的关税相当于对美国进口商征收约 1.5% 的 GDP 税,即使有贸易协议,关税也没有明显下降的趋势。

美国财政部数据显示,按照 6 月的关税收入来计算,每年征收超过 3000 亿美元的关税收入。据追风交易台消息,大摩此前也在报告中称,美国关税收入年化已达 3270 亿美元,占 GDP 的 1.1%。

瑞银表示,4 月份,在关税公告发布后,全球硬数据和软数据出现急剧分化(达到 27 年来的最高差距),硬数据显示年化增长 3.6%,而软数据仅显示 1.3%。但 5 月份开始趋同,因为硬数据恶化的速度快于软数据改善的速度。

瑞银称,该行全球增长跟踪综合数据显示,全球增长仅为 1.3% 年化增长率,这仅处于历史第 8 个百分位。

值得注意的是,美国信心指数下跌幅度超过其他地区,而欧洲调查数据基本持平,尽管两地面临相似的政策不确定性水平。在美国,调查数据已比 12 月水平低 1.5 个标准差。

问题 2:这次美元抛售与以往有何不同?

瑞银对美元持周期性看空观点,但不认为这是长期贬值趋势的开始。

瑞银分析师认为,美元贬值主要受三个因素驱动:对美元下行对冲需求增强、美国经济周期性放缓,以及世界其他地区趋势增长改善。目前第一个因素已在发挥作用,第二个因素即将显现。

外国投资者持有 31.3 万亿美元美国长期证券,其中 6.3 万亿美元由官方账户持有。瑞银估算,如果外汇对冲比率提高 5 个百分点,将产生 1.25 万亿美元的美元抛售流量,远超美国年度外部赤字。

然而,瑞银强调,当前的美元抛售并不具备过去美元长期下行周期的必要条件——世界其他地区增长改善和风险溢价降低。这将限制本轮美元贬值周期的范围和持续时间。

问题 3:关税对通胀的滞后影响

尽管美国已实施大规模关税,相当于使 PCE 价格上涨 1.1%,但官方 CPI 和 PCE 数据中尚未明显体现。

瑞银认为,这种滞后主要由四个因素造成:装船日期豁免、企业库存缓冲、中间品和资本品的价格传导缓慢,以及 CPI 的双月抽样方法。

瑞银预计直到 7 月 CPI 数据(8 月发布)才会看到关税对主要通胀指标的显著影响。

该行称,在特朗普 1.0 时期,2018-2019 年通用洗衣机 20% 关税的经验表明,关税实施后需要 2-3 个月才能在 CPI 中显现明确影响。目前实施的 10% 通用关税最具通胀性,预计影响时点与此类似。

问题 4:出口商(全球)如何应对美国关税?

报告称,第一季度以及 4 月 /5 月可能部分存在的关税前置效应表明,尚未达到因价格上涨、数量下调的稳定状态。

美国和中国报告的贸易数据存在持续差距,集装箱运输数据与官方贸易数据之间也存在分歧。

然而,几乎没有证据表明外国出口商通过降低出口价格来吸收关税。4 月份美国进口价格仅下降 0.5%,5 月份持平,这表明外国出口商几乎没有通过降低出口价格来吸收关税。

瑞银认为,外国出口商可能确实吸收了美元贬值对其利润的影响,美国进口商承担了主要关税成本。目前,也没有看到转运的明确迹象,但现在还为时尚早。

问题 5:美国财政前景是否推高了全球收益率?

当前,美国预算赤字变化的绝大部分来自 2017 年减税政策的延期,这在选举后就已被预期。

瑞银对美债的长期供应非常担忧,但历史上需求波动往往远大于供应波动。

如果对经济放缓的担忧继续上升,国内对美债的需求应该会上升到足以轻松吸收这些供应的程度。

瑞银认为,10 年期国债收益率的底部应该在 2.75%,即使在极度紧张的环境下。

问题 6:资金流出美国的证据是什么?

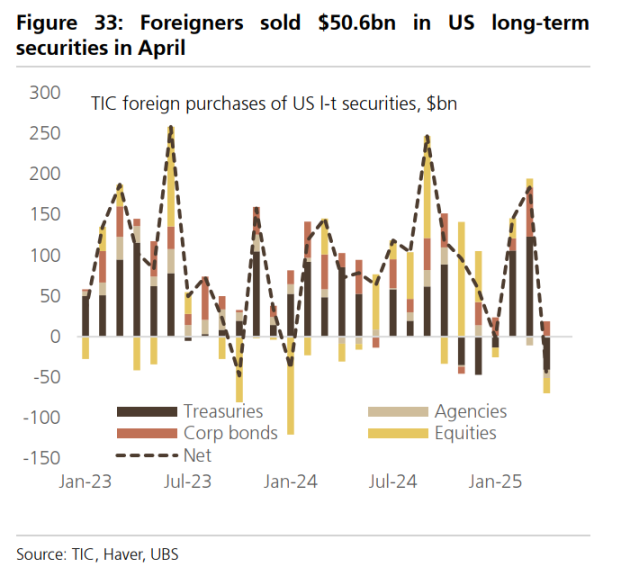

外国投资者正在减少对美国资产敞口的观点已在市场参与者中广泛蔓延。

瑞银表示,4 月份美国 TIC 数据提供了抛售美国资产的证据,但尚不清楚这种轮动是否持续到 4 月之后。数据显示外国投资者净卖出 506 亿美元美国长期证券,包括 188 亿美元股票和 408 亿美元国债。

瑞银认为,美元持续贬值可能反映了全球投资者提高了对美国资产的外汇对冲比率。澳大利亚养老基金和加拿大养老基金的外汇对冲数据显示,当前对冲比率仍处于历史低位,有进一步上升空间。

瑞银称,迄今为止,在并购公告数据中没有看到明确证据来验证联邦政府关于超过 10 万亿美元 FDI 投资承诺流入美国的说法。

问题 7:与欧洲相比,美国股市有多「例外」?

当全球 GDP 放缓时,美国通常表现优异,但这次 GDP 放缓以美国为中心,欧元区意外表现远好于美国,但这并未完全反映在市场走势中。

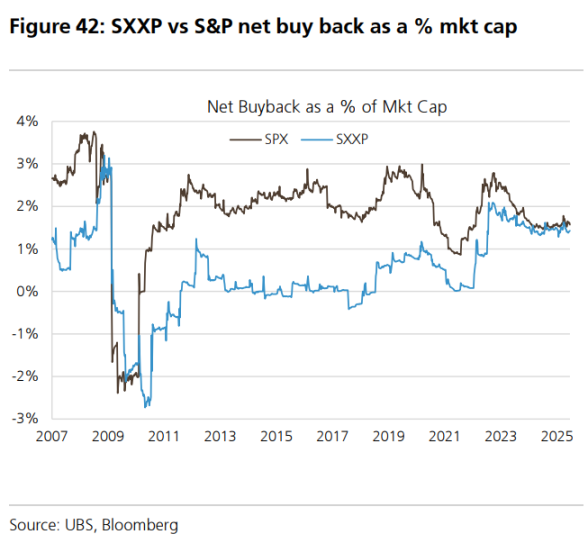

美国相对欧元区表现异常糟糕的方面:估值(相对欧盟异常昂贵),财政状况和家庭超额储蓄,具体如下:

美国股市相对欧洲的板块调整后市盈率比欧洲高 25%,而历史均值仅为 7%。

欧洲的总收益率(股息加回购)现为 4.4%,而美国为 2.8%。

欧洲的财政状况和家庭超额储蓄都明显好于美国,欧洲的超额储蓄约为 GDP 的 10%,而美国仅为 2%。

瑞银表示,美国相对欧元区不再「例外」的方面:回购(占市值百分比)和 GDP 增长(2026 年略低于欧盟)。

问题 8:「大漂亮法案」对美国增长有帮助还是伤害?

瑞银表示,该法案在 2026 年前增加赤字,之后转为收窄,10 年内总计减少赤字 4000 亿美元。

该行预计,「大漂亮法案」在 2026 年前为增长贡献约 45 个基点,之后财政拖累开始显现。

该法案扩大了 2017 年税改的商业条款,包括完全费用化、研发税收抵免和扣除变化,学生贷款削减是重要的近期资金来源。

问题 9:各国央行如何应对全球关税升级?

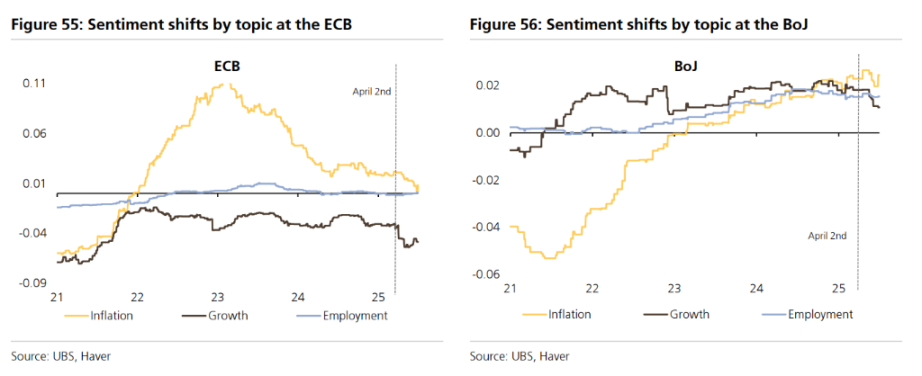

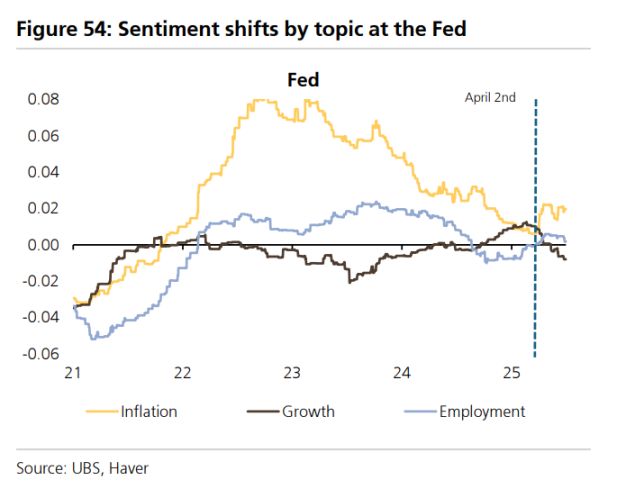

关税冲击的实际影响与预期存在显著差异,主要表现为美元贬值和缺乏报复性措施。这从根本上改变了经济结果,包括央行政策取向。

对于美联储以外的央行,当前状况比此前担心的滞胀情形要简单得多。关税冲击明确构成负面增长冲击,可能还是通缩冲击。自 4 月 2 日以来,发达市场 1 年期 1 年期利率平均下降 30 个基点,新兴市场下降约 50 个基点。

瑞银的深度分析模型显示,G3 央行中欧央行情绪转向最为鸽派,日本央行开始担忧增长。美联储则面临两难境地。

如果通胀上升幅度超过失业率,美联储政策规则建议应加息。但如果关税主要是一次性价格水平冲击,美联储可能选择优先应对更高失业率。目前迹象表明美联储倾向于支持劳动力市场。

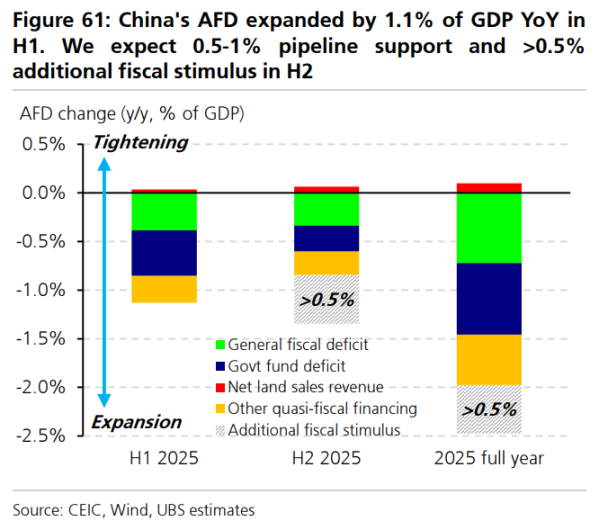

问题 10:中国实施了多少刺激措施,还有多少即将出台?

中国在 3 月全国人大会议上设定了「5% 左右」的 GDP 增长目标,并宣布了适度的政策刺激措施。广义财政赤字扩大至占 GDP 的 1.5-2%,货币和信贷政策设定为「适度宽松」,瑞银预期政策利率将下调 30-40 个基点。

政策实施方面,央行 5 月份下调政策利率 10 个基点,降准 50 个基点,并宣布新的再贷款工具支持消费和创新。上半年政府债券净发行强劲,推动 6 月份信贷增长达到 8.8% 的同比增速。

瑞银估计中国上半年广义财政赤字同比扩大至占 GDP 的 1.1%。预计下半年将交付其余计划财政刺激(0.5-1%GDP),并可能推出超过 0.5%GDP 的额外财政刺激,时点可能在三季度末。

此外,瑞银预计还会有 20-30 个基点的政策利率下调。

Meme 赌场上市记:当 Pump.fun 的镰刀挥向韭菜的养老金

撰文:White55,火星财经

一家收入波动百倍的「Meme 赌场」,靠 40 亿美元估值融资 6 亿美金,VC 与散户同价接盘——这究竟是金融创新,还是加密史上最华丽的收割剧本?

今日凌晨,加密货币交易所 Gate 上演了一出魔幻现实主义大戏:官网突然上线 Pump.fun 代币 PUMP 的公售倒计时页面,明确标注 7 月 12 日启动发行 150 亿枚代币(占总供应量 15%),定价 0.04 USDT,72 小时内豪夺6 亿美金融资。页面存活时间比 Meme 币的生命周期还短,删除速度堪比平台销毁韭菜钱包的闪电操作。

这不是意外泄漏,是加密资本精心策划的「技术性预告片」。

毕竟当 Pump.fun 这个年收入 7 亿美金的「赌场台子」突然要以 40 亿估值融资 6 亿时,必须制造点戏剧性。

这场被包装成公平公售的资本游戏,本质是 VC 宴席后的残羹冷炙打包成「社区福利」。而韭菜们举着「参与历史」的荧光棒,浑然不知自己正在认购一张通往绞肉机的 VIP 门票。

一、赌场经济学:从 SOL 印钞机到韭菜粉碎机

时间回到 2024 年 1 月,三个二十出头的年轻人创建了 Pump.fun。他们厌倦了当 Meme 币骗局的受害者,于是决定自己开赌场。

零门槛发币 + 联合曲线收割,这套组合拳瞬间引爆加密世界:用户免费创建代币,平台靠 5% 交易手续费躺赚;当代币市值突破 10 万美元自动登陆 Raydium 交易所,完成从赌桌到屠宰场的无缝衔接。

数据见证着这场荒诞狂欢:

-

上线一年半发行570 万个代币,占 Solana 链日发币量的 71%

-

2025 年 1 月 2 日单日收入1400 万美金,堪比印钞机流水线

-

2025 年 3 月 9 日收入暴跌至11 万美金,跌幅超过99%

这种坐过山车般的收入曲线,完美诠释了何为「情绪驱动型经济」——当市场 FOMO 时,它是点石成金的炼金术;当热钱退潮,它比沙滩上的裸泳者更狼狈。

而真正的黑色幽默藏在用户数据里:2025 年 5 月,59.4 万个活跃钱包中,仅3.6% 盈利超过 500 美元,超过半数用户亏损,部分损失达百万美元级别。

这哪里是去中心化金融革命?分明是拉斯维加斯赌场搬上区块链,庄家通吃的概率游戏被包装成「金融民主化」童话。

二、估值魔术:当泡沫穿上高定西装

40 亿美金估值——这个数字足以让传统金融精英惊掉下巴。毕竟稳定币巨头 Circle 美股 IPO 估值不过 72 亿美金,而 Pump.fun 的业务本质是周期性极强的投机服务商。

平台自有一套「市值管理」的玄学逻辑:

-

市销率(P/S)5.63 倍:对比 Uniswap 等 DeFi 协议看似合理,却刻意忽略 Meme 收入如风中残烛的本质

-

市盈率(P/E)11.4 倍:假设代币能分走一半收入,但白皮书至今未说明分红机制

-

FDV/ 收入比 64 倍:远超 Raydium、PancakeSwap 等真实创造现金流的协议

更精妙的是VC 与散户同价接盘的设计。私募轮 2 亿美金、公募轮 8 亿美金,统一按 50 亿估值执行。

表面公平背后,是早期投资者急需退出通道的焦灼——毕竟平台已累计抛售1.82 亿美金的 SOL 换取稳定币,流动性抽水操作堪比加密版三峡大坝。

当研究员痛斥「MEME 发射平台估值超越 DeFi 蓝筹是行业价值观沦陷的信号弹」,KOL 们却高喊对标Hyperliquid 的 40 亿估值。

他们选择性遗忘:Hyperliquid 是衍生品协议,而 Pump.fun 的竞品其实是市值1.9 亿的 Bonk——这相当于把菜市场电子标成金店天平,再按克卖土豆。

三、融资迷局:6 亿美金买一副新镰刀?

面对「融资用途」的灵魂拷问,Pump.fun 的蓝图充满行为艺术式的反讽:

创始人曾宣称要打造「可投资的社交平台」,与 Instagram、TikTok 竞争。翻译成人话即:把 Pump.fun 从赌场升级为赌场 + 网红直播综合体,毕竟真人荷官在线发币能再割一轮元宇宙韭菜。

现实中的技术升级更显黑色幽默:

-

推出自建 AMM(自动做市商):解决「赌桌不够滑,韭菜跑太快」的痛点

-

复活直播功能:此前因用户为炒币表演马桶自焚等危险行为被迫关闭

-

开发防骗工具:尽管 GitHub 上仍有攻击者伪装成 Solana-pumpfun-bot 盗取钱包

讽刺的是,当平台宣称要构建「Meme 生态闭环」,竞争对手 Bonk.fun 已凭社区自治模式抢夺市场份额。毕竟在加密世界,「代表社区」的潜台词是「割得温柔些」,而 Pump.fun 的 VC 大镰刀早已寒光刺眼。

四、加密启示录:当赌场成为最高市值企业

Pump.fun 的资本盛宴,折射着加密世界最尖锐的价值观撕裂:

-

注意力经济派高呼「流量即价值」,将 FOMO 包装成新范式

-

基本面信徒痛斥这是「行业创新灾难」,暗示资本正在谋杀区块链技术理想

更深层的隐喻藏在数据里:2024 年 Meme 币总市值蒸发400 亿美金,而 Pump.fun 却要在废墟上竖起 40 亿估值丰碑。这像极了 2008 年次贷危机时,高盛员工边数钞票边讨论「金融创新必要性」的魔幻场景。

当平台把52.5% 用户亏损称为「社区生态」,当日交易量缩水 60% 被美化为「市场沉淀」,当监管警告(如英国 FCA 封禁)被解读为「荣誉勋章」——整个行业正在丧失对价值本质的敬畏。这场以「金融民主化」为名的狂欢,终将成为写入教科书的集体癔症案例。

结语:一首加密时代的《山坡羊》

大饼成峰,合约如怒

山寨蜿蜒套牢路

望币圈,意踌躇

Pumpfun 镰锋噬残骨

新币狂欢皆作了土

兴,韭菜苦

亡,韭菜苦

十四世纪张养浩写下「兴,百姓苦;亡,百姓苦」时,不会想到七百年后,区块链赌场正在用智能合约重演历史。「Pumpfun 镰锋噬残骨,新币狂欢皆作了土」的判词,已然道破这场资本游戏的本质。

当 Gate 交易所的 404 页面成为最佳行为艺术,当 VC 的私募份额等待韭菜接盘,当 KOL 的彩虹屁淹没理性声音——加密世界的终极悖论浮出水面:去中心化信仰越虔诚,中心化收割越高效。

未来史学家回望 2025 年夏天,或许会如此记录:那一年,赌场老板不再满足于抽水,他们直接让赌客集资盖新赌场。

而韭菜们一边背诵「兴,韭菜苦;亡,韭菜苦」,一边排队认购赌场 IPO 的优先股。

因为在这个行业,痛苦本身已成为最令人上瘾的消费。

恒生电子:子公司恒云科技是香港首批提供虚拟资产交易系统的供应商

深潮 TechFlow 消息,7 月 8 日,据智通财经报道,恒生电子在互动平台表示,子公司恒云科技是香港首批提供虚拟资产交易系统的供应商,近两年已助力多家金融机构上线,完成与虚拟资产交易所的安全对接,确保交易流畅性与数据实时性。目前相关业务对公司当期营业收入不构成重大影响。

DeFi Technologies 子公司Valour 6月资产管理规模达7.71亿美元

深潮 TechFlow 消息,7 月 8 日,DeFi Technologies (Nasdaq: DEFT) 今日发布月度报告,其子公司Valour截至2025年6月30日的资产管理规模(AUM)达7.71亿美元(10.4亿加元),环比下降5%,主要受数字资产价格下跌影响。尽管市场波动,公司6月仍实现450万美元(620万加元)净流入,年初至今净流入总额达7590万美元(1.055亿加元)。

公司财务状况稳健,持有现金及USDT约1400万美元,数字资产财库余额4840万美元。BTC、SOL和ETH为Valour最大规模ETP产品。公司通过质押和管理费实现AUM变现,2025年第一季度质押收入达1000万美元,管理费收入260万美元。

LBank获评BeInCrypto“最佳Meme交易平台”

深潮 TechFlow 消息,7 月 8 日,在BeInCrypto最新发布的加密交易平台评选中,LBank凭借“百倍币比例全球第一、首发资产涨幅第一、Meme市占率CEX第一”三项领先优势,获评“最佳Meme交易平台”。

报告指出,LBank凭借对Meme类资产的系统性挖掘与早期项目支持机制,成为全球投资者首选的Meme交易平台。截至2025年中,平台已上线300+种Meme币,其中百倍币比例位于CEX榜首,充分展现其在价值Meme挖掘中的主导地位。

与此同时,LBank于2025年6月12日推出“LBANK EDGE百倍资产专区”,专注于早期潜力项目发掘。截至6月30日,LBANK EDGE专区已上线13个资产,平均涨幅达1,564%,最高涨幅高达20,677%。

京东、渣打、蚂蚁等多家企业筹备申请香港稳定币牌照

深潮 TechFlow 消息,7 月 8 日,据第一财经报道,目前已有40多家企业准备申请,包括京东币链、渣打-安拟-HKT联合体、圆币创新以及蚂蚁国际等,但预计最终发放牌照仅为个位数,竞争异常激烈。业内人士指出,申请机构主要为中国大型金融机构和互联网公司,部分企业已开始积极招聘区块链人才。专家认为,虽然稳定币可提高跨境支付便利性,但其实际成本接近1%,对国际货币体系的颠覆性影响被夸大。

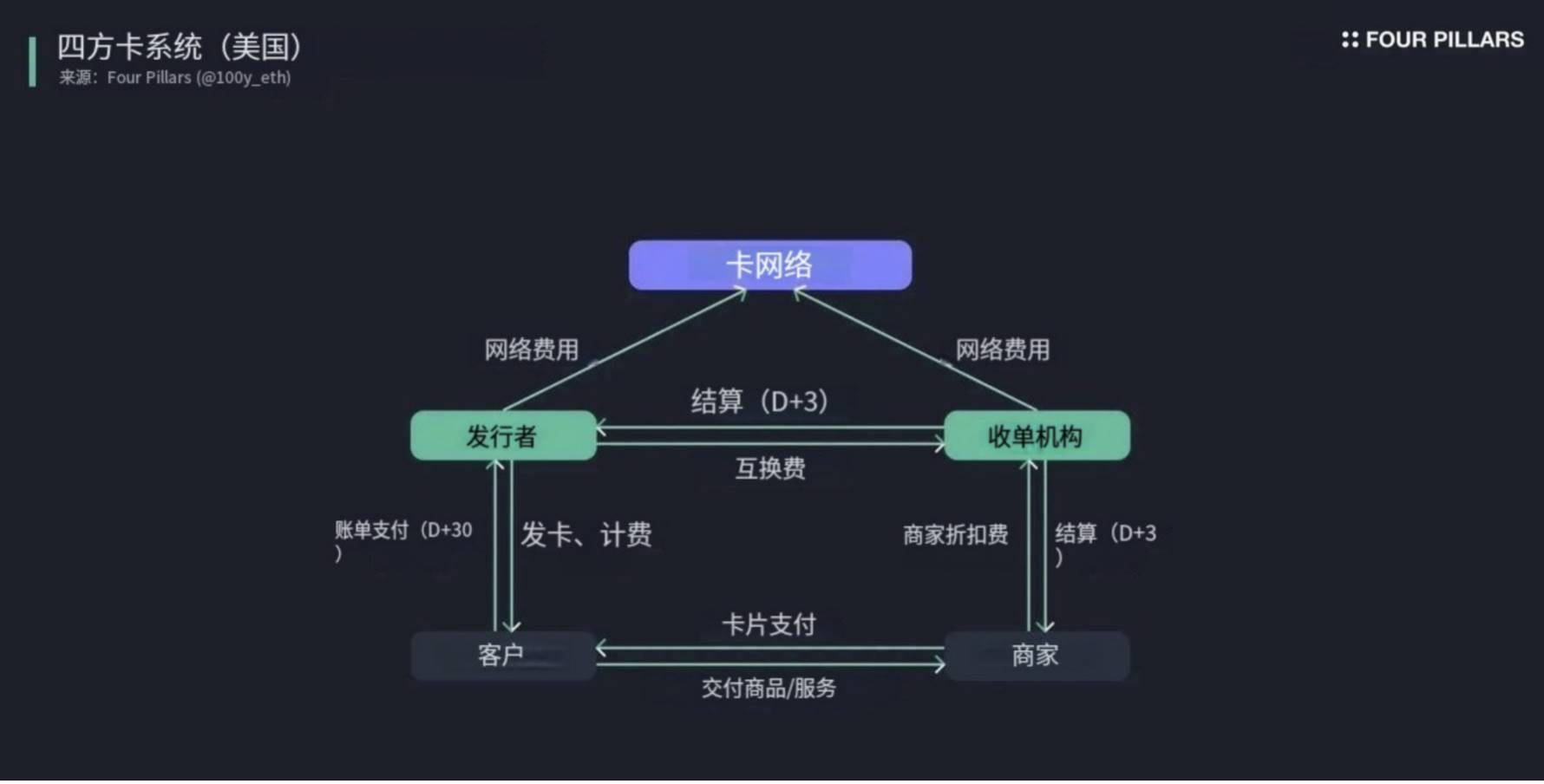

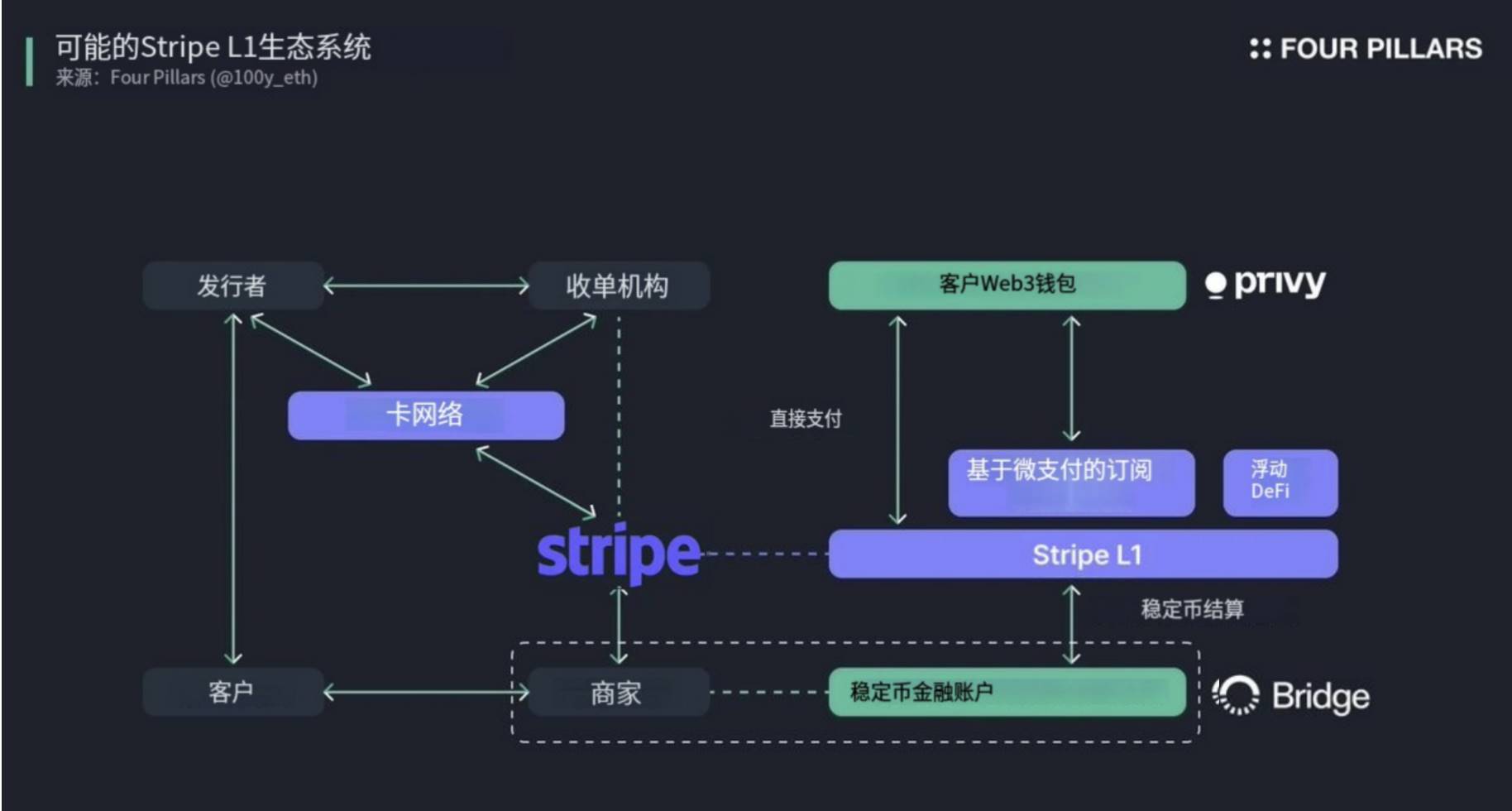

传闻支付大咖 Stripe 将进军 L1,哪些新应用值得期待?

作者:100y.eth

编译:深潮TechFlow

核心要点:

-

加密社区流传着Stripe可能推出自己的一级区块链网络(L1)的传闻。结合其最近收购Bridge和Privy的动作,推出自家区块链或许是下一步的合理选择。

-

Stripe作为全球领先的支付服务提供商(PSP),在技术层面连接商户、收单机构、卡网络及发卡银行,确保交易顺畅且安全。

-

如果Stripe真的推出L1,在基本情况下,预计将支持稳定币支付以及客户支付和商户结算的Stripe L1整合;在乐观情况下,它可能通过以下功能彻底革新支付系统:

-

实现绕过发卡机构和网络的直接支付;

-

支持传统系统中无法实现的微流订阅服务;

-

利用Stripe L1上的短期存款余额产生收益。

-

-

Stripe目前主要作为支付网关和收单机构运作,但若推出Stripe L1,将使其能够承担传统上由发卡银行和卡网络负责的角色,这将成为支付行业历史上的重要里程碑。

Stripe真的会推出自己的区块链网络吗?

最近,加密社区传言称全球支付基础设施公司 @Stripe 可能正在筹备推出一级区块链(L1)。另一则传闻则与 Paradigm 的近期秘密招聘行动有关,该招聘项目被部分人猜测为 Stripe 的 L1 区块链计划。

尽管除了内部人士外无人确切知道 Stripe 是否会推出 L1,但考虑到近期传统美国金融圈对区块链和稳定币行业的兴趣激增,以及卡网络公司(如 Visa 和 Mastercard)不断增加区块链整合的举措,再加上 Robinhood 宣布计划通过 Arbitrum 对股票进行代币化,这些因素使得围绕 Stripe 推出 L1 的传闻迅速吸引了社区的关注。

Stripe 的使命是“推动互联网GDP增长”。该公司专注于构建全球经济基础设施,帮助从初创企业到大型企业的各类业务在线管理支付、运营和增长。从这一角度来看,区块链技术对 Stripe 极具吸引力。

事实上,Stripe 近年来一直积极扩展区块链相关业务。2025年2月,Stripe以约11亿美元收购稳定币基础设施公司 Bridge (@Stablecoin),战略性地巩固了其基于稳定币的金融基础设施地位。在此基础上,Stripe于2025年5月的 Stripe Sessions 活动中推出了其稳定币金融账户服务(Stablecoin Financial Accounts)。

Stripe的稳定币金融账户服务现已覆盖全球101个国家,为企业提供以下功能:

-

持有由Circle发行的USDC以及由Bridge发行的USDB;

-

通过ACH/电汇方式进行美元转账,以及通过SEPA方式进行欧元转账,实现稳定币的存取;

-