深潮 TechFlow 消息,7 月 14 日,据金十数据报道,AJ Bell分析师Dan Coatsworth在一份报告中表示,在美国政策和地缘政治存在不确定性的背景下,投资者纷纷进行投资组合多元化配置,这推动比特币升至历史高点。

他说:“尽管比特币的走势完全由投机行为驱动,但市场对这种加密货币的兴趣持续升温。”目前已有多种追踪比特币价格的投资基金,这为投资者提供了更多接触加密货币的选择,也让他们更容易持仓。

不过,他指出,加密货币的波动性极大,其投资充满了大量猜测,是风险等级最高的盈利尝试

WeTrying | 币圈快讯早知道

深潮 TechFlow 消息,7 月 14 日,据金十数据报道,AJ Bell分析师Dan Coatsworth在一份报告中表示,在美国政策和地缘政治存在不确定性的背景下,投资者纷纷进行投资组合多元化配置,这推动比特币升至历史高点。

他说:“尽管比特币的走势完全由投机行为驱动,但市场对这种加密货币的兴趣持续升温。”目前已有多种追踪比特币价格的投资基金,这为投资者提供了更多接触加密货币的选择,也让他们更容易持仓。

不过,他指出,加密货币的波动性极大,其投资充满了大量猜测,是风险等级最高的盈利尝试

深潮 TechFlow 消息,7 月 14 日,据官方公告,币安 Alpha 将在7月15日成为首个上线 TAC (TAC) 的平台。

Alpha交易开放:2025年7月15日18:00 (UTC+8)。

合约交易开放:2025年7月15日18:30 (UTC+8)。

符合条件的用户可于 Alpha 交易开放后,前往 Alpha 活动页面使用币安 Alpha 积分领取空投。具体详情将另行公布。

深潮 TechFlow 消息,7 月 14 日,三箭资本联合创始人 Zhusu 在社交平台发文表示,真正的牛市甚至还未开始,直到以太坊创下历史新高才算真正开启。

深潮 TechFlow 消息,7 月 14 日,据 The Block 报道,去中心化金融借贷协议 Aave 净存款规模已突破 500 亿美元,成为首个达成此里程碑的 DeFi 借贷协议。Aave 创始人 Stani Kulechov 表示,传统金融和金融科技公司正越来越多地采用 Aave 作为借贷基础设施。

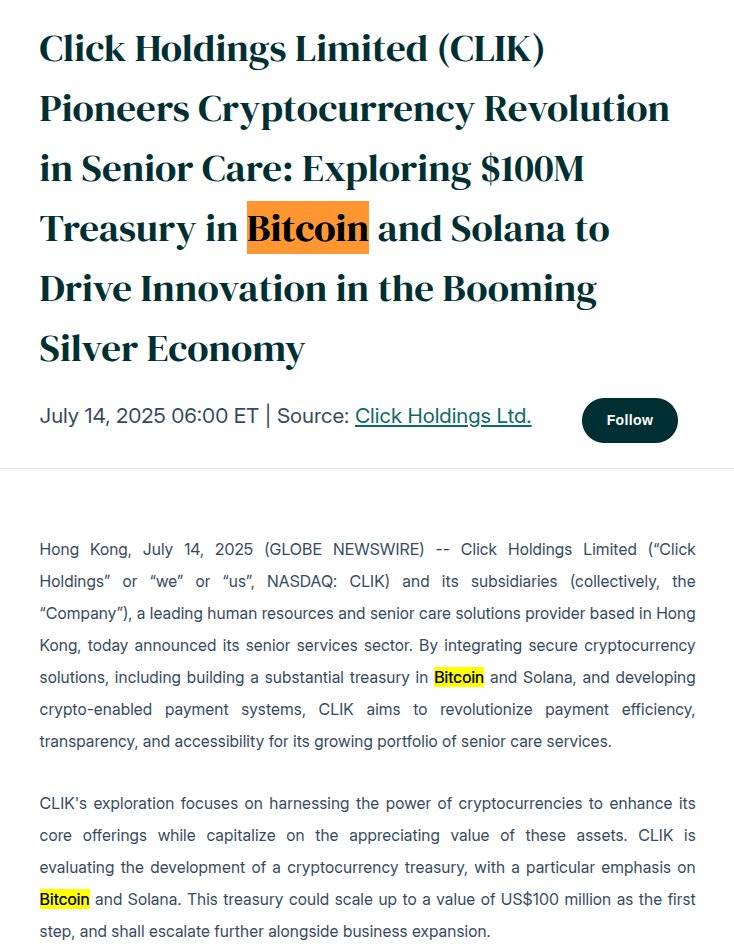

深潮 TechFlow 消息,7 月 14 日,据 NLNico 监测,美股上市老年护理业务公司 Click Holdings ($CLIK) 计划建立高达 1 亿美元的比特币和 SOL 储备,并将加密货币支付整合到员工薪资和客户支付系统中,以实现其业务现代化。

值得注意的是,根据最新财务数据,Click Holdings 当前市值仅为 1300 万美元,截至 2024 年 12 月 31 日,其现金储备仅为 54.4 万美元。

深潮 TechFlow 消息,7 月 14 日,据官方公告,币安是首个上线 Chainbase (C) 的平台,交易将于 2025 年 7 月 14 日 20:00(UTC+8)开始。

交易开始后,持有至少 160 个币安 Alpha 积分的用户可申领 750 个 C 代币空投。先到先得,直至空投池领取完毕或活动结束。 请注意,申领空投将消耗 15 个币安 Alpha 积分。用户需在 Alpha 活动页面于 24 小时内确认申领,否则视为放弃领取空投。

深潮 TechFlow 消息,7 月 14 日,据 Forbes 报道,匈牙利实施了全球最严格的加密货币法规,新法规已于 7 月 1 日生效,可能将数字资产交易定为刑事犯罪。根据新法规,使用未授权加密货币交易所的个人将面临最高两年监禁,大额交易可能导致最高五年刑期。

数字银行 Revolut 已宣布立即暂停在匈牙利的加密服务,影响其超过 200 万匈牙利用户。行业专家估计约有 50 万匈牙利公民持有加密货币,目前面临法律风险。

深潮 TechFlow 消息,7 月 14 日,据智通财经报道,公司关注到近期市场有关稳定币的概念关注度较高,经公司自查,公司目前未开展稳定币相关业务,公司运营的市北高新园区目前也未涉及稳定币产业。公司参股了浦江数链和数发科,公司持有浦江数链 6% 股份,持有数发科 2.56% 股份。公司在上述两家参股企业中投资占比较低,且不参与上述两家参股企业的日常经营管理,不会对公司经营业绩产生重大影响。

深潮 TechFlow 消息,7 月 14 日,在 7 月 7 日至 7 月 16 日,用户通过 Bitget Wallet 的 “扫链” 功能交易 Pump.fun 平台发射的任意币种,即可获得 bgPUMP 积分(用于 1:1 兑换 PUMP 代币)。奖池不设上限,目前已派发数千万枚 PUMP 奖励。

活动期间,单笔交易超过 $20 可一次性领取 500 bgPUMP,每日交易额超过 $1000 可额外领取 500 bgPUMP。活动结束后,符合条件的用户还将获得 FOMO 星期四抽奖券,有机会在 7月18日 上线的第五期 FOMO 星期四活动中抽取最高价值 $6666 的 PUMP 大奖。

深潮 TechFlow 消息,7 月 14 日,据官方公告,币安钱包将推出全新的代币生成事件 (TGE) 模型,该模型将采用联合曲线 (Bonding Curve) 机制——一种根据需求调整代币价格的动态定价方法。此次 TGE 由币安与 Four.Meme 合作推出,标志着币安平台上首个采用该机制的 TGE。

Bonding Curve是一种动态定价模型,在TGE期间,直接从 Bonding Curve 合约购买的代币数量会触发代币价格的自动调整。随着购买的代币数量增多,价格会沿着预设曲线逐步上涨。这意味着,在整个活动期间,代币价格并非固定不变,而是会根据需求波动。

深潮 TechFlow 消息,7 月 14 日,据 NLNico 监测,美股上市公司 Sequans 近期购买了 683 枚比特币,目前总持有量已达到 1053 枚。

深潮 TechFlow 消息,7 月 14 日,HTX 行情数据显示,比特币跌破 122000 美元,现报 121927.29 美元,日内涨幅缩小至为 2.72%。

深潮 TechFlow 消息,7 月 14 日,据财联社报道,《中共中央关于加强新时代审判工作的意见》发布。其中提出,加强金融审判工作。依法严惩操纵市场、内幕交易、非法集资、贷款诈骗、洗钱等金融领域违法犯罪,加强金融领域非法中介乱象协同治理,促进金融市场健康发展。完善数字货币、移动支付、互联网金融、跨境金融资产交易等新兴领域金融纠纷审理规则。健全金融领域行政执法和司法审判衔接机制。

深潮 TechFlow 消息,7 月 14 日,全球领先的 Web3 钱包 Bitget Wallet 正式上线 Solana 链稳定币理财功能,现已支持 Solana 生态头部借贷协议 Kamino,为用户提供安全、便捷的 USDC 和 USDT 理财服务。7 月 14 日至 7 月 28 日,参与Bitget Wallet 的 Kamino 理财加息活动,最高可享 50% 年化收益。

Bitget Wallet 致力于打造便捷、高效的 DeFi 理财入口,已集成 Aave、Lido 等头部协议,为用户提供一键存币、自动赚息的服务。并推出 Hold2Earn 功能,用户仅需持有资产即可获得收益。未来还将推出原生收益金库,支持余额自动计息、随存随取,进一步降低用户参与门槛,让理财真正变得简单可及。

深潮 TechFlow 消息,7 月 14 日,据金十数据报道,Tickmill 分析师 Patrick Munnelly 在一份报告中表示,比特币首次突破 12 万美元,其上涨动力源于加密货币走出近期狭窄交易区间后,投资者信心不断增强。他称,此前的交易区间曾引发人们对比特币能否重拾今年早些时候强劲上涨势头的质疑。而特朗普政治和经济政策的不确定性抑制了市场对比特币的投资热情,使其一直处于该区间内。如今,随着美股等其他风险资产创下历史新高,比特币也重新开启上涨轨迹,再次点燃了市场热情。

作者:Kolten

编译:Tim,PANews

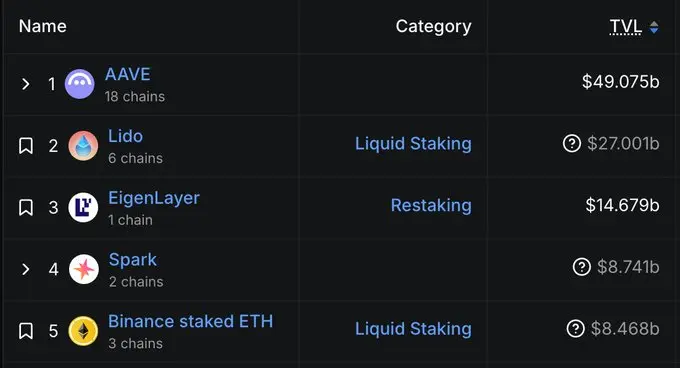

在DeFi领域,网络效应决定成败,而没人比Aave做得更好。凭借五年的市场积淀、数百万用户基础和DeFi领域最深厚的流动性,基于Aave构建的项目将获得无可比拟的规模效应和网络效应,这正是其他平台无法复制的核心优势。

合作方可即时获取基础设施、用户群体及流动性,这些独立构建往往需耗时数年。这正是我们所说的”AAVE效应”。

来源:DeFiLlama

Aave是当前DeFi领域规模最大的协议,更准确地说是有史以来最大的协议。其TVL占据整个DeFi市场的21%,在借贷市场占据51%的份额,净存款规模突破490亿美元。尽管这些数据已足够震撼,但真正的核心在于Aave的市场渗透力。例如:

Ethena的sUSDe在Aave上扩大业务规模后,短短两个月内存款额从200万美元大幅上涨至11亿美元。

在Pendle添加至Aave后短短几周内,用户就存入了价值10亿美元的PT代币。目前该数字已翻倍至20亿美元,使得Aave成为Pendle代币最大的供应市场。

KelpDAO的TVL在rsETH被纳入Aave协议后,短短四个月内从65000 ETH飙升至255000 ETH,实现了4倍增长。

例子多得不胜枚举。Aave承载着活跃稳定币市场近50%的份额,更是DeFi中比特币的首要流通枢纽。尤为瞩目的是,Aave在四大独立区块链网络均实现近十亿美元的TVL,如此深厚的布局实属罕见。

任何人都可以通过代币奖励和收益挖矿计划来激励存款,并扩大供应端规模。这就是为什么从表面看,TVL并不总是一个有意义的指标。事实上,吸引资金供给在当下已经被视为一个可解决的问题,但想要创造资产使用需求却困难得多,除非你是Aave这样的平台。

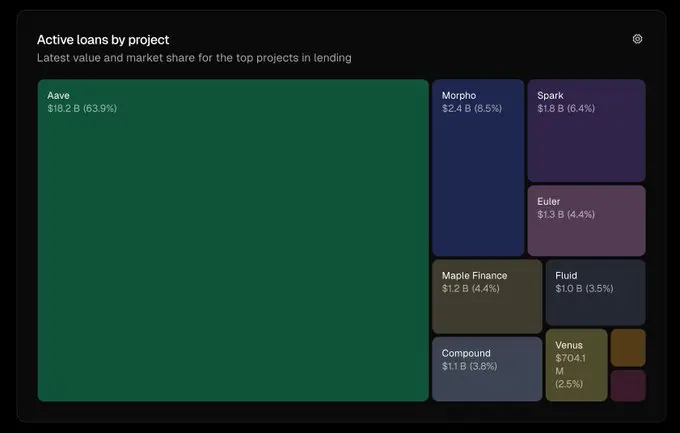

来源:https://tokenterminal.com/explorer/markets/lending/metrics/active-loans

Aave平台的主动借款量达180亿美元以上,远超其所有竞争对手的总和。该协议并非简单的高级质押合约,当用户将资产存入Aave时,这些资产或被借出,或被用作抵押品借入其他资产。也就是说,资金从未闲置。

这形成了一个持续需求强化的正向循环。当某项资产在Aave市场上线,或有开发团队以其为基础进行建设时,他们都能从这种需求中获益。所有人最终都将受益于庞大活跃用户群体产生的实际经济行为。

对于基于Aave开发的团队而言,这一点至关重要。该协议历经五年考验,穿越多个市场周期,始终赢得开发者和用户的信赖。作为数十亿美元资金的主要平台,远超当今许多新兴协议。

来源: Block Analitica

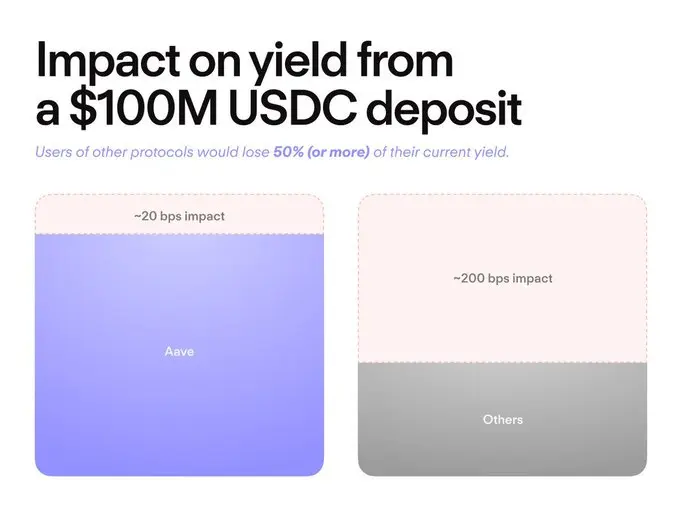

除此以外,Aave平台上的开发者不会受到”体量”限制。相比其他协议,Aave可支撑的存款量和借款量能高出数千万美元。这使得无论何种体量的金融科技应用(零售用户级、机构级或二者兼具)都能在此平台上进行稳健的开发。

当Aave V4上线时,驱动Aave效应的核心动力引擎将持续发展。其全新架构将为建设者和用户提供前所未有的资产接入通道,以及独特的借贷策略方案。(相关阅读:《详解Aave V4:借贷龙头如何再筑护城河?》)

所有如今使Aave对DeFi具有价值的因素,未来将更加显著。

作者:芯芯

OpenAI 的 Vibe Coding 梦破灭了。

当地时间 7 月 11 日,谷歌 DeepMind 被爆成功「收编」AI 初创公司 Windsurf 的核心团队,就在前不久,OpenAI 还在和 Windsurf 谈判 30 亿美元收购,极客公园还在播客中大聊特聊,没想到双方的合作并未达成,反而让谷歌补充了 AI 血液。

根据报道,谷歌将付出 24 亿美元(约人民币 170 亿元)的许可费和补偿金,换来 Windsurf 团队联创 Douglas Chen 和部分高级研究院加入谷歌,帮助后者在 AI 编程上的项目。同时,Windsurf 将保持独立运营,并仍可将技术授权给其他公司 。

熟悉的配方,熟悉的味道。

就在一个月之前,Meta 做了类似的事—— Meta 斥巨资收购了 Scale AI 近一半股份,并顺势把其年轻的 CEO 拉来做自己的首席 AI 官 。

无论是 Meta、谷歌、苹果,还是马斯克的 xAI,如今都在抢人,要么整体收编明星初创团队,要么直接从 OpenAI、Anthropic 那里「撬墙角」。

各大巨头用上千万美元、上亿美元的薪酬包诱惑,短时间内「爆破式」挖角对手的团队,CEO 们亲自打电话、组局,或者投资收购公司,只为拿下几个创始人和技术骨干,被挖角的对手则被迫用更高的留任奖金来「止血」留人。

可以说,硅谷的「AI 人才争夺战」已经打到癫狂,99% 的钱最后流向了 1% 的顶尖 AI 人才。

在所有巨头中,Meta 和扎克伯格的挖角风格可能是最高调、激进的。

今年 6 月,Meta 重组 AI 团队,官宣成立「超级人工智能实验室」,并斥资 143 亿美元买下数据标注初创公司 Scale AI 49% 的股份,直接把这家公司年轻的 CEO Alexandr Wang 任命为 Meta 的首席 AI 官,堪称「买公司送高管」。

Alexandr Wang 与扎克伯格|图片来源:网络

除了通过投资公司来「买人」,Meta 对单个人才的报价同样毫不手软,尤其瞄准了 OpenAI 和谷歌的顶级研究员,还有苹果和 Anthropic。

本来,那些人动辄年薪数百万、数千万美元,还有股票期权,已经算业内顶流。Meta 为了挖走 OpenAI 的核心成员, 不惜开出「4 年 3 亿美元」级别的「大包」,第一年就能行权一大笔股票,兑现 1 亿美元 。虽然 Meta 声称这些极端报价仅限于「少数领导职位」,但在科技圈也算闻所未闻。

与之相对应的,拥有顶级 AI 模型的 OpenAI 成了最大的被挖角目标,可以说人才流失严重,几乎变成「AI 人才超市」,由各大巨头扫货,Meta 至少重金挖走了 7 名 OpenAI 的顶尖研究人员和模型开发人员。

OpenAI 的一位高管形容,被 Meta 挖人就像「有人闯入我们家偷了东西」。Sam Altman 当然也感觉到情况不妙,但声称 OpenAI「最好的」员工并没有被挖走。

「Meta 开始给我们团队里的很多人开出巨额合同,」Sam Altman 今年 6 月在他兄弟的播客节目里说,「比如每年 1 亿美元的签约奖金,比这还多的薪水」「但至少到目前为止,在我们最好的员工里,没有任何人决定接受他的条件。」Meta 据称曾试图挖走 OpenAI 的其中一名首席研究员,以及谷歌的 AI 架构师,然而,这两次尝试都未能成功。

Sam Altman 还讽刺称,Meta 执迷于为员工提供高薪,而不是实现 AGI 的使命,这可能无法创造「良好的文化」。

Sam Altman 在播客节目中谈及 Meta 挖角事件|图片来源:网络

即便如此,除了用所谓的「文化」「愿景」留人,OpenAI 还是得在挖角大战中付出代价,需要调整薪酬,给一些员工开出 100 万至 200 万美元的留任奖金,并附送更多股权,作为忠诚奖励,说服关键研究人员在收到外部报价后留下来。据称,过去两年发生的董事会危机、组织动荡对 OpenAI 员工的归属感也有一定影响,让一些对手和猎头觉得「从 OpenAI 挖人更容易」。

不过,OpenAI 也不是被动挨打,一直在挖人,或者反挖,不仅从 Meta 挖回一名研究员, 还从马斯克的 xAI 和特斯拉挖走了高级 VP 和多名核心工程师,其中部分人参与过马斯克旗下超级计算机 Colossus 的构建 。马斯克和 Sam Altman 早就因路线分歧撕破脸,目前甚至还在互相起诉。

在这样的薪酬环境下,连一向高冷的苹果也不得不改变作风。苹果原本因为保密文化不鼓励研究员发表论文,导致很难吸引 AI 顶尖学者。与之相比,谷歌、Meta 和微软等公司长期以来都允许研究人员发表论文和开源一些工具,这可以增加他们的影响力。到了 2025 年,苹果似乎开始放松一些限制,大举投资内部大模型项目。

即便如此, 苹果负责基础模型研究的主管仍被 Meta 以超过 1 亿美元的「大包」挖走,这笔薪酬传闻甚至超过了除 CEO Tim Cook 之外的所有苹果高管 ,苹果并未尝试反挖或匹配 Meta 的报价。

为了抢 AI 人才,一些公司也在调整措施,缩短行权期限,例如,谷歌将部分 AI 招聘的行权期限从 4 年缩短为 3 年,以提高薪酬吸引力。数千万美元的签约奖金也并不罕见。

另外值得注意的是,巨头们开出的并非单纯的高薪,还包括股票和一次性签约奖金。一些 offer 据称带有「爆炸期限」——24 小时内签字,否则作废。

当下,整个硅谷 AI 圈里,一些履历就像转会市场:在谷歌干过、去 OpenAI 升级、再被 Meta 挖走,以后说不定干脆自己开个新公司,靠之前的履历拿上亿融资。当然,也有的人选择反复横跳,例如,一名被 xAI 挖走的工程师在不到一年的时间里就回到了 OpenAI。也有的选择拒绝 Meta 的高薪包裹,单纯因为不想「卷」。

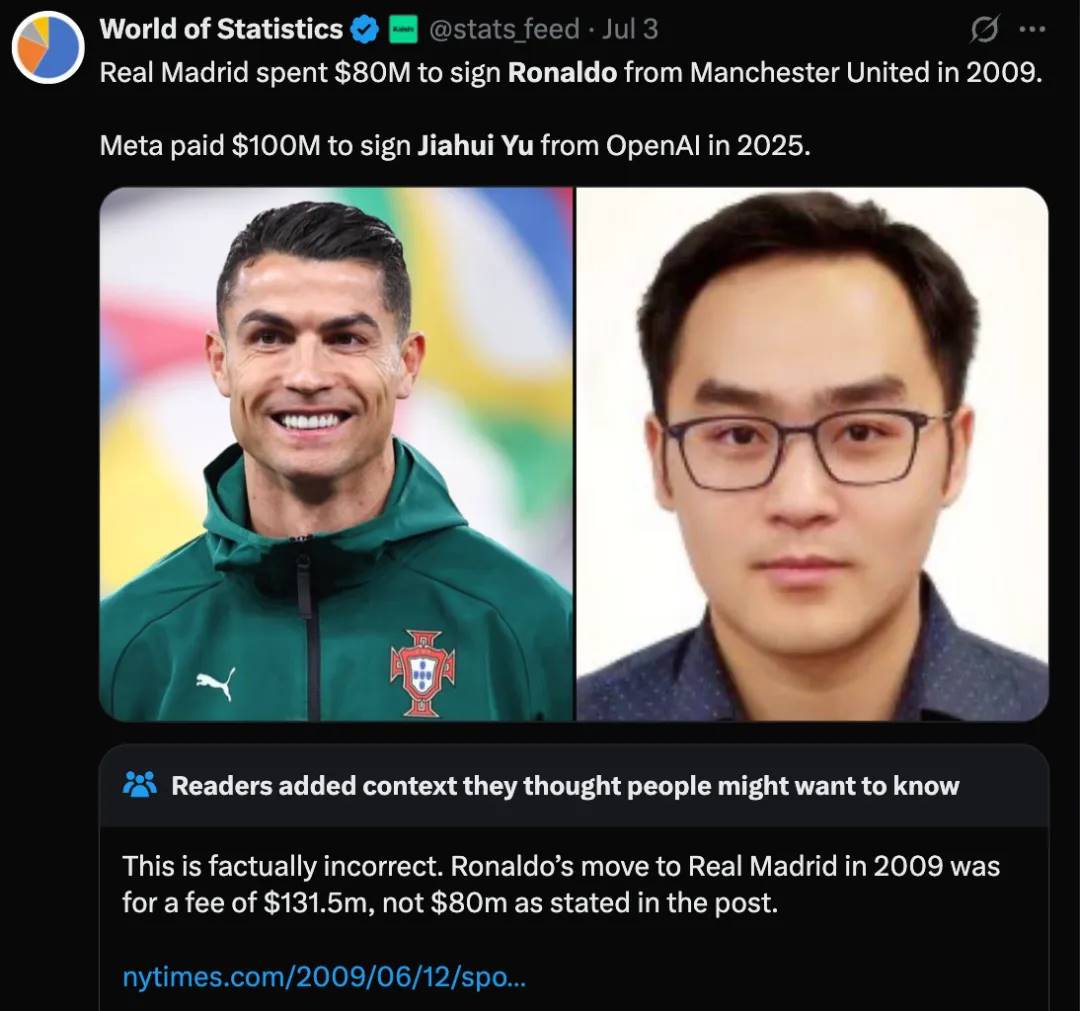

由于 Meta 将签约费打到了「职业球星」级别,一张将一名华人 AI 研究员与足球巨星 C 罗并排的图片,附上他们的签约身价对比,甚至成为科技圈流传的热梗。

网友将华人 AI 研究员与 C 罗对比|图片来源:X

在这场巨头挖角大战里,如果你留意他们的名字,或者姓氏,可以发现不少华人。

比如,前面图中与 C 罗并排的余嘉辉(Jiahui Yu)就是华人,中科大少年班出身,曾在谷歌 DeepMind 工作,领导过 Gemini 多模态项目,后加入 OpenAI 参与 GPT-4o、GPT-4.1、o3、o4-mini 等模型的开发,然后才被 Meta 重金挖走。

苹果被 Meta 挖走的也是一名华人,叫彭若明(Ruoming Pang),Meta 为了挖他,据称开出了超过 2 亿美元的总包。彭若明在苹果工作了 4 年,负责苹果人工智能/机器学习的基础模型团队,该团队主要研发支撑 Apple Intelligence 的基础模型。

在苹果工作之前,彭若明还曾在谷歌工作长达 15 年,期间参与语音识别研究和产品开发,联合开发了 Babelfish/Lingvo 深度学习框架和 Tacotron 2 语音合成系统,是谷歌全球授权系统 Zanzibar 的联合创始人和技术负责人。

彭若明(Ruoming Pang)|图片来源:其 X 账户

除了彭若明,Meta 的华人挖角名单里,还有好几位前 OpenAI、谷歌华人研究员,他们之前在 OpenAI、谷歌时参与的,是 GPT-4、Gemini、o-series 等最前沿的大模型版本开发。

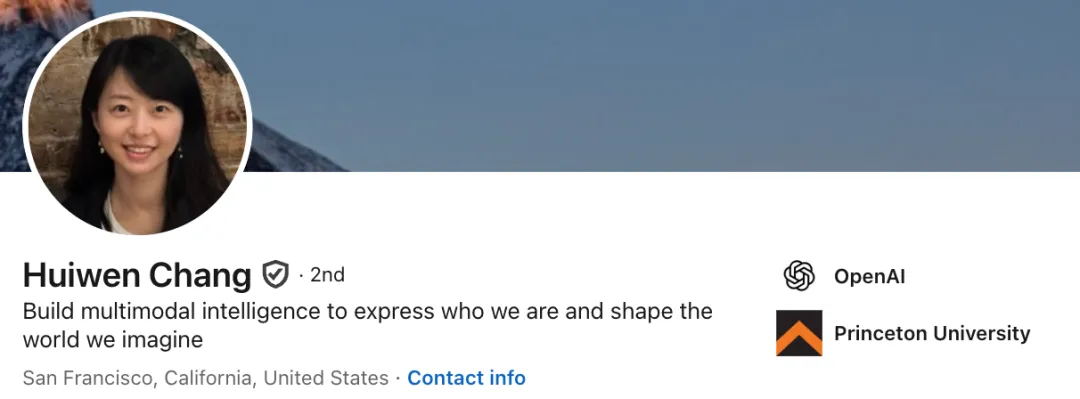

比如,常慧文(Huiwen Chang)是清华大学姚班的毕业生,在普林斯顿大学获得博士学位,在谷歌担任研究科学家四年多,发明了 MaskGIT 和 Muse 架构,于 2023 年加入 OpenAI,参与开发了 GPT-4o 的图像生成系统,在多模态 AI 模型方面有贡献。

常慧文(Huiwen Chang)|图片来源:Linkedin

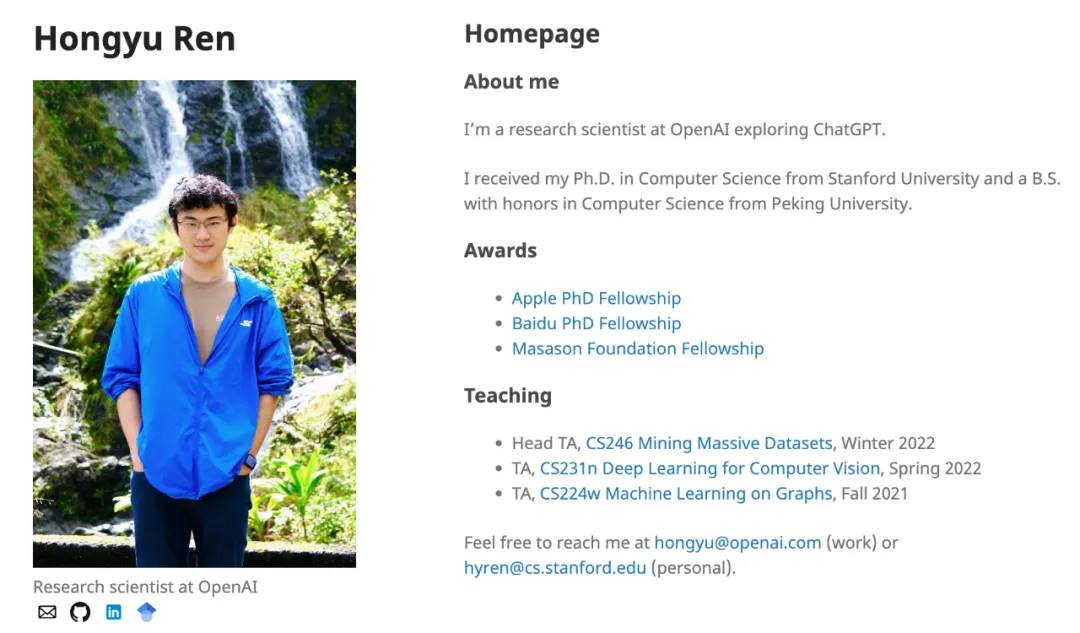

又比如,任泓宇(Hongyu Ren)本科毕业于北京大学,博士毕业于斯坦福大学,曾在微软、英伟达、谷歌和苹果实习,加入 OpenAI 后,负责后训练团队,专注语言模型训练优化,是 GPT-4o mini、o1-mini 等模型的开发者之一。

任泓宇(Hongyu Ren)|图片来源:其个人网站

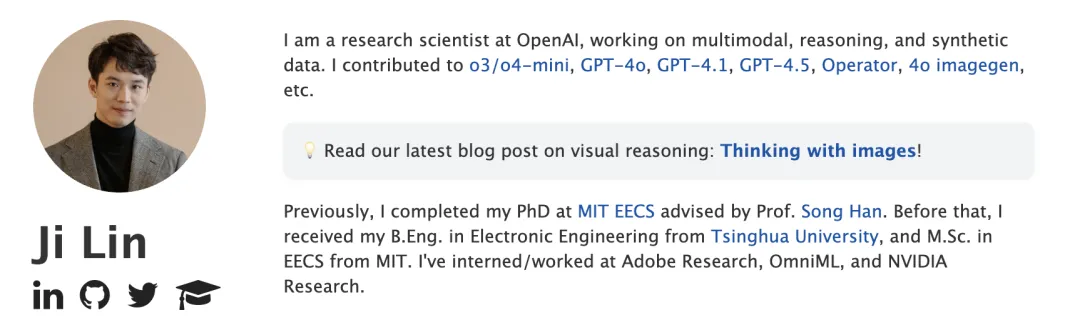

还有 Ji Lin,本科毕业于清华大学,博士毕业于麻省理工学院(MIT),于 2023 年加入 OpenAI 担任技术团队成员,参与开发过 GPT-4o、GPT-4.1、GPT-4.5、图像生成系统(4o-imagegen)以及 Operator reasoning stack。

被 Meta 从 OpenAI 挖角的 Ji Lin|图片来源:其个人网站

2025 年 7 月,谷歌宣布将聘请 AI Coding 初创公司 Windsurf 首席执行官、联合创始人以及部分研发员工,将他们纳入谷歌 DeepMind 团队,阻止了 OpenAI 对 Windsurf 的收购计划。

其中,被谷歌打包招进来的 Windsurf 联合创始人 Douglas Chen 也是华裔面孔,毕业于麻省理工学院(MIT),曾在 Meta 和 Facebook 担任机器学习工程师。

Windsurf 联合创始人 Douglas Chen|图片来源:Linkedin

苹果同样在 AI 方面倚重部分华人。彭若明出走后,苹果很快提拔了另一位华人工程师陈志峰接手,继续负责 Apple Intelligence 背后的大语言模型研发与部署。

华人面孔的密度之高不是偶然。据一些智库对全球顶级 AI 会议论文作者的分析, 在美国顶尖 AI 研究人员中,超三成拥有中国背景,比例甚至略高于美国本土出身的研究人员 。

马斯克对华人工程师的倾向也很明显,其团队合照总有很多华人面孔,甚至 xAI 创立时,12 位创始研究员里有 5 位是华人——Tony Wu、Jimmy Ba、Greg Yang、Zihang Dai、Guodong Zhang,不少人曾在谷歌或 DeepMind、OpenAI 实习或工作过。有时人们打趣「 大半个 xAI 是中国人 」并不为过。

在 Grok 4 的直播发布会上,坐在马斯克旁边频繁露脸的就是吴怀宇(Tony Wu),现在身份是 xAI 的联合创始人,曾在谷歌 DeepMind、OpenAI 实习,在斯坦福做过博士后,同时在谷歌工作过一段时间。

马斯克和 Tony Wu(右)|图片来源:xAI

今年甚至还有一个流行说法,时不时就会被科技圈调侃转发:「AI 大战就是在美国的中国人 VS 在中国的中国人」。

不过,在风光无限的天价合同背后,也藏着另一个群体的焦虑,因为这场挖角大战,可能只针对金字塔尖的 1%,剩下的 99% 呢?

虽说就连「普通」的 AI 资深工程师,有的也能拿到 100 万到 150 万美元年包,比传统软件岗位高出两三倍。Levels.fyi 平台数据显示,Meta 的 E7 级别 AI 工程师平均年包可以逼近 154 万美元,这个价码哪怕在硅谷也算是上游。

但对很多硅谷程序员来说,AI 的崛起和巨头的抢人大战带来的不仅是羡慕,还有切实的危机感:一边是 Meta、OpenAI、Google 等巨头正以数千万、乃至数亿美元级签字费、年薪争抢顶尖 AI 科学家,AI 大牛拿着天价合同、享受九位数待遇; 另一边则是普通工程师担心被裁、价值被边缘化 。

「一边是看着各路 LLM 大牛拿大包,一边是普通牛马整天担心被裁。」有人在硅谷码农聚集的论坛发帖如此称,类似这样主题的帖子不在少数,遍布各种硅谷科技圈社交网络平台。

而巨头们的确在「边裁边挖」。Meta 这几年起码裁了几万人,尤其是非 AI 项目的员工,实行「末位淘汰制」,今年被硅谷华人码农圈戏称为「鱿鱼厂」;谷歌同样持续优化,甚至启动「自愿离职补偿计划」,将资源投向 AI 项目;亚马逊去年裁员超过 2 万人,今年初再裁减数十个企业岗位,3 月开始重组 AWS 相关部门。

2025 年 7 月,微软宣布再次裁员数千人,主要集中在工程师岗位,其中硅谷本地就有上百个软件工程职位被砍,部分理由是 AI 提高了生产效率。

微软 CEO 纳德拉|图片来源:微软

微软 CEO 纳德拉在 2025 年公开表示,微软内部已有 20% 至 30% 的代码由 AI 生成。类似情况出现在其他企业,比如,Salesforce 高管也称,公司内部约 20% 的代码由 AI 生成,AI 让工程团队生产力提升超过 30%,因此减少了程序员招聘。

一些硅谷软件工程师认为,随着 AI Coding 效率提高,普通软件工程师的生存反而「越来越难」。有人还认为,目前 99% 的钱流向了 1% 的顶尖 AI 人才,AI 本身岗位不多,程序员开发的 AI 取代了很多岗位,最后可能会革了自己的命。

硅谷的 AI 抢人大战,不只是巨头之间的零和游戏。无论是 AI 人才、普通软件工程师、还是硅谷巨头,现在都不得不接受这种高流动性和短期主义,以及一个现实:

大量的钱、更多的钱,都只流向 AI 。

作者:郑玄

参加 Bilibili World 2025(简称 BW2025)之前,除了游戏、动漫和 Coser,我还特别期待看到一些「AI+二次元」的内容。

过去半年,随着 AI 应用加速落地,「AI+二次元」成了热门话题。OpenAI、MiniMax 等推出的二次元风格 AI 生图一度风靡,主打陪伴的 chat 应用增长迅猛,AI+玩具也成为上半年的小风口。甚至有创业者开始做 AI 养谷,试图让二次元用户最喜欢的手办、立牌等「谷子」活过来……

看起来,AI 技术正在迅速渗透二次元领域。因此我原本以为,在这样一场亚洲最大的漫展上,会看到不少与 AI 相关的新玩意。但真正走进 BW 之后,我却发现这些几乎完全缺席。AI 不是主角,甚至可以说,基本没有出现在观众的视野里。

新技术历来是各大展会吸引观众的利器。今年我参加的其他活动中,AI 和人形机器人几乎成了标配。但在 BW 现场,这两大技术全面缺席,但却丝毫没有影响展会的热度与吸引力。甚至我注意到,在这个人流爆满的线下展会中,屈指可数的几个 AI 相关展区,反而没能吸引太多观众,与其他区域的火爆场面形成鲜明对比。

这反而让我开始思考:在整个行业热衷于探索「AI+二次元」的当下,为什么这股热潮似乎没有真正打动那些热爱二次元的年轻人?

围着舞台的年轻观众丨来自:BW2025

一个圈外人可能很难想象,年轻人对漫展可以狂热到什么程度。

今年的 BW2025 进一步扩张,直接包下上海国家会展中心的全部展馆,总面积达 24 万平方米,官方预计三天观展人次达到 30 万,预约抢票人数则超过 90 万。门票在开售后几秒内被抢空,周边酒店在展会期间普遍涨价一到两倍,提前两个月预订的也大有人在。

BW 从 7 月 11 日持续至 13 日。按照官方安排,每天上午 8 点半开放入场。但我在 11 号早上 8 点半准时到达时,现场早已是人山人海。和一位熟悉的参展商聊起,他说11号凌晨 2 点半布展收工离开时,门口已经排起了长队。

八点入场、两点排队,这些狂热的年轻人其实是有明确目标的:抢无料(免费周边)。比如叠纸游戏的《无限暖暖》,每天限量 500 个。工作人员告诉我,只有八点前到场才可能拿到。我随手刷了下闲鱼,一整套《无限暖暖》的无料已经炒到 80 到 100 元;而更热门的《恋与深空》,一个无料纸袋就能卖 100 元,角色整套周边在闲鱼上拍卖,动辄四五百起步。

闲鱼上拍卖《恋与深空》BW2025 周边丨来自:闲鱼

这很难不让人想起今年火爆出圈的泡泡玛特:IP 经济,本质上就是二次元文化中最疯狂的一部分。优质内容(动漫、游戏)孕育出强势 IP,再吸引粉丝不断为之消费——从游戏氪金,到购买动画,再到抢购各种衍生品。这个逻辑已经被验证无数次。

而在行业视角下,AI 与 IP 的结合也一直被视为极具想象力的方向。从 AI 玩具的爆红,到国产 IP 龙头泡泡玛特频频被传将试水 AI 玩具——仿佛「AI+二次元」是下一条确定的增长曲线。但当你真正走进亚洲最大的漫展、走进最核心的消费场域,就会发现:这一切目前都只停留在 PPT 和想象中。

现场几乎看不到任何与 AI 有关的展出。不像在其他科技展上看到的 AI 聊天、AI 生图、语音互动体验,这里几乎没有展商尝试。穿越火线展台是为数不多涉及「AI 生成」的展区之一:你可以手绘草图,由腾讯元宝生成一套个性化装备,并打印成贴纸带走。但体验区的人流冷清,与 CF 展区另一侧传统体验项目的火爆形成鲜明对比。

《穿越火线》展台的 AI 装备涂鸦间丨来自:极客公园

为什么会这样?我一边逛展一边在排队时和身边的观众聊了聊,总结出几个观察:

首先,AI 目前提供的大多数「AI+二次元」产品,本质上是「工具」。它可以为你生图、陪你聊天,但做得再像,也只是一个「能说话」的 bot。在线下漫展这种高密度情绪场中,真正让人甘愿排队几小时的,不是功能,而是「连接感」。Coser 合影、立牌打卡、沉浸式互动,这些才是粉丝构建「我在和角色真实互动」的关键环节,是「我参与进来了」的实感来源。

无限暖暖展台前,粉丝们写下寄语丨来自:极客公园

其次,我也认真思考过,如果要在展台上做一个完全 AI 驱动的动漫或游戏角色——比如用语音电话或者耳机连线、甚至上机器人——技术上也并非不可能。但问题在于,即便把体验做到极致、花上几十倍成本,也未必比一个出色的 Coser 带来的互动感更真实。Coser 是带着情绪进入场的,他们是「活着的人设」;而 AI,目前还只是模拟。

最后一个问题,其实是关键问题——AI 缺乏「可炫耀性」。AI 的价值在于普惠,而线下二次元消费很多时候追求的恰恰是「稀缺」。排三个小时拿到限定无料、痛车合影、限定签名,这些东西之所以值钱,是因为它们不可复制、限量、值得炫耀。而生成一张贴纸、聊一句话,哪怕技术再好,目前还不具备「社交资本」的分量,不能成为在小红书、朋友圈、B 站晒图的「战利品」。

痛车是二次元展上最吸引用户合影留念的风景丨来自:极客公园

所以问题并不是 AI 不够强,而是它还没有真正融入二次元的文化系统。在二次元的世界,「角色—粉丝—社群」之间有着长期的情感绑定,而高速发展的 AI 技术,还没有找到一个让粉丝接纳、兴奋,并为之消费金钱和时间的切入方式。

这并不是说二次元文化抗拒 AI。事实上,AI 绘图、AI 编剧、AI 配音早已在创作后端渗透。真正的问题是——当 AI 想从幕后走到前台、面向最终用户,它还差得远。

AI 还在门外徘徊,但另一类内容已经大张旗鼓地杀进来了。

如果说过去的 BW,主机游戏(不包括手游、二游,以及电竞游戏)更多是作为 ACGN 文化的一部分背景存在,今年的 BW2025,主机游戏,包括 3A 大作和国产独立游戏,真正成为了现场的主角之一。展台布置规模、玩家排队热情、厂商投入资源,几乎都超过了以往任何一届。

这背后,其实是两个方向的力量同时发力。

一个是国产厂商,正在越来越认真地对待主机游戏,尤其是高质量原创内容的开发与发行。

比如今年 B 站发行的国产主机游戏《明末:渊虚之羽》。这是一款架空明末背景下的硬核动作游戏,在展会现场首次提供了真机首章试玩。我在 BW 体验了一下,整体完成度相当不错,不论是战斗系统、美术,还是对「东方幻想」氛围的表达,都能感受到项目组是在以黑猴为目标,认真做一款能走上全球平台的内容产品。

笔者在 BW 展台体验《明末:渊虚之羽》丨来自:极客公园

其他的还有很多,而除了这些 3A 游戏以外,独立游戏的存在感也高了许多,今年大热的《幻兽帕鲁》、《苏丹的游戏》都有展出,吸引了不少观众围观。

这些不是传统意义上的「二次元向」作品,出现在 BW 这样的二次元展会中,并获得大量关注——这正说明了一件事:国产厂商愈发重视「主机游戏」,将其作为 IP 文化的重要组成部分来投入,而不只是局限在手游和轻互动。

另一边,是全球 3A 厂商正在将中国市场当作真正重要的发行战场。

著名制作人小岛秀夫的首次来华,就是一个标志性事件。《死亡搁浅 2》成为 BW 2025 的核心展出之一,这不仅是该作在中国大陆的唯一一站巡展,更是小岛工作室真正意义上第一次把中国市场视作重要的宣发阵地。从 B 站小红书到推特,不断可以看到从粉丝到游戏从业者秀出「合体小岛」「上手《死亡搁浅 2》」。

小岛秀夫在 X 上晒出在 BW2025 期间与杨奇、冯骥合影丨来自:X

小岛之外,还有更多国外厂商来华发行,世嘉、索尼 PlayStation 这样的平台厂商不用多说,曾因《黑色沙漠》引起关注的韩国开发商 Pearl Abyss 也首次带来开放世界新作《红色沙漠》,并布置了一个不小于明末的展台。这些都在说明:不只是头部日本制作人,亚洲主流厂商也开始重新评估中国的主机游戏潜力。

那么,为什么是现在?

原因离不开一个关键拐点:《黑神话:悟空》。

这款由游戏科学开发的国产 3A 项目,不仅让「国产单机」一词重回主流视野,也让全球玩家第一次意识到:中国厂商能做、敢做、也有市场撑得起真正的高质量内容作品。

回头看这几年,国产主机/独立游戏正在经历一轮真正的「厚积薄发」。

一方面,是国内开发者的技术能力日益成熟,美术风格愈发本地化、系统完成度提升明显;另一方面,是平台生态更完备了——Steam、B 站、TapTap、甚至小红书和哔哩哔哩视频区,都逐渐构成了一个从研发到曝光、从种草到付费的完整链条,并形成好游戏越来越多,玩家越来越多的正向循环。游戏变得「有机会养活内容了」,开发者自然开始追求内容本身的质量和独特性。

玩家在 BW 体验参展的独立游戏丨来自:BW2025

所以说,当我们说「中国成了 3A 厂商的新大陆」,它指的绝不仅仅是「发行渠道」或「玩家多」,而是——中国市场正在成为全球游戏内容产业下一轮想象力与创作力的诞生地。

AI 不是主角——这是我逛完整个 BW2025 后最直观的感受。但换一个角度看,它也并没有真正「缺席」。

比如在三号馆和四号馆聚集了大量的游戏设备厂商,比如联想、影驰、暗影精灵、ROG等,而这些厂商都是联合英伟达和英特尔参展,能看到它们打出了 AI 相关的标语,虽然展区内展示的是各类高画质游戏、主机演示和实时渲染技术,但实际上传达的信息很明确:今天的游戏体验,无法脱离 AI 的底层支撑。

英伟达 Powering Advanced AI 标语丨来自:BW2025

无论是虚幻引擎中的物理模拟,还是光追渲染、动态场景构建、复杂角色行为系统的设计……AI 正在悄然成为游戏引擎性能优化与创作流程自动化的重要部分。BW 上看到的这些视觉震撼、玩法复杂、操作流畅的大作,很多都不是「凭空而来」的创意,离不开 AI 赋能下 CPU、GPU 在底层提供更强的性能支持。

同样的变化,也出现在内容创作者的日常工作流中。越来越多 ACGN 从业者,尤其是插画师、设定师、独立游戏开发者,已经开始把 AI 作为「助手」使用。从构图草图、角色参考到背景图生成、分镜辅助、甚至剧情梗概拟写,AI 正逐渐成为二次元内容生产的「助理」。

当然,这并不是一条没有争议的道路。

比如阅文就在今年公开表态,禁止作者使用 AI 生成内容创作小说,并在平台协议中明确限制;又比如在游戏开发领域,大量使用 AI 美术素材的项目,也时常在评论区被玩家质疑「缺乏诚意」「低质滥造」,甚至「一眼 AI」已经成了一句常见的批评语。

AI 创作的边界、版权的归属、创意的原创性、粉丝的认同感,这些问题远远没有定论。

但即便如此,行业共识其实已经形成:AI 会越来越强,它不会「代替创作」,但会改变创作。就像今天我们讨论一款游戏是否优秀,不会再去看它是否用了 AI,而是 AI 让它实现了什么原来做不到的东西。

所以,当我们回头看这次 BW 上 AI 在 C 端几乎「隐身」的状态,它其实并不是一个技术问题,而是一个产品设计和用户心理的问题:

在对「情绪连接」如此敏感的二次元生态,为什么 AI 没能找到更打动人的方式?

为什么它在创作端已悄然融入,但在消费端却几乎无法成为亮点?

是不是我们在构建「AI+二次元」的时候,想得太多是「技术炫技」,而太少考虑「用户真正需要被连接的是什么」?

我越来越觉得,这场技术革命正在逼着内容产业去思考一个老问题:什么才是「好内容」?

是高效率生成的一堆「还不错」的图文?还是能让人起鸡皮疙瘩、愿意排两个小时队只为合一张影的「某个角色」?

站在 BW 的人群里,我越来越相信后者。

火爆的《恋与深空》展台丨来自:BW2025

所以,AI 如果真的想走进二次元,走进这群狂热、执着、有审美、挑剔又忠诚的用户群体,它就不能只是一个「更高性能的工具」。它必须学会讲故事,传情绪,建立角色,创造惊艳,提供连接感。

这不是一句「Prompt 写好点」就能解决的事,也不是参数升级就能实现的转变。

这是一个长期命题。AI 要真正成为二次元的一部分,它需要像人类创作者一样,学会怎么打动人类。

深潮 TechFlow 消息,7 月 14 日,QCP发布简报表示,“比特币的持续上涨势头毫无疲态,突破12.2万美元,增长势头加速。市场似乎低估了这一抛物线式上涨的强度,这一走势由明确的技术性突破和机构需求的急剧增加所推动。加密货币恐惧与贪婪指数发生了显著变化,在短短三周内从40上升至70,将市场情绪从恐惧转变为贪婪。

维持对比特币结构性看涨的观点,这一观点由持续的机构资金流入和宏观利好因素支撑。然而,在当前水平上,我们倾向于保持选择性,不盲目追涨,而是等待回调时再建立头寸。”

深潮 TechFlow 消息,7 月 14 日,据链上分析师 Onchain Lens(@OnchainLens)监测,一个新创建的钱包地址自上次更新以来已提取 23,562 枚 ETH,价值约 7,082 万美元。

该鲸鱼在过去三天内已从 FalconX 平台累计提取 40,335 枚 ETH,总价值约 1.21 亿美元。

深潮 TechFlow 消息,7 月 14 日,据 NLNico 监测,比特币资产管理公司 K33 再次购入 36 枚比特币,目前共持有 121 枚比特币。

深潮 TechFlow 消息,7 月 14 日,据官方公告,LBank已于2025年7月14日15:30(SGT)首发上线WECHATDOGE U本位永续合约,15:40(SGT)首发上线MOOMOO U本位永续合约,最高杠杆均为20倍。

深潮 TechFlow 消息,7 月 14 日,Binance Alpha宣布全面接入波场TRON生态,首次开通专属交易通道并上线$SUNDOG、$PEPE等SunPump平台原生Meme项目。SunPump作为Meme流量引擎,正助力生态从“话题热度”向“资产协同”升级。

7月15日当晚8点,SunFlash圆桌将深度解析Binance Alpha与TRON的联动效应,探讨结构性利好如何重塑生态增长范式。此次合作标志着TRON链上资产正式打通全周期流动性路径,未来将加速波场TRON生态的价值外溢,推动链上合约部署、交易量与钱包活跃度创新高。

研讨会将通过 Twitter Space 进行直播。用户关注官方账号 @sunpumpmeme (https://t.me/sunpumpmeme) 与 @Agent_SunGenX (https://t.me/Agent_SunGenX),转发活动推文并 @ 三位好友即可参与互动抽奖,赢取 10USDT 奖励。

深潮 TechFlow 消息,7 月 14 日,HTX 行情数据显示,XRP 短时突破 3 美元,现报价 2.97431 美元,24 小时涨幅 4.78%。

撰文:Sumanth Neppalli、Joel John

编译:Luffy,Foresight News

还记得 Sam Bankman-Fried 吗?他曾在 Jane Street 工作,后来因 「有效利他主义」 实验和挪用公款而闻名。过去一个月,Jane Street 因两件事登上新闻:

一是涉嫌协助政变(据称);二是在印度期权市场进行套利交易实验(同样是据称,毕竟我可雇不起能在法庭上击败他们的律师)。

其中一些交易规模极大,以至于印度政府决定全面禁止 Jane Street 在该国开展业务,并扣押了他们的资金。Matt Levine 在彭博社的专栏中对此做了精彩简述,长话短说,这种 「套利」 的运作方式如下:

在流动性充足的市场(比如 1 亿美元规模)卖出看跌期权;

在流动性稀薄的市场(比如日交易量 1000 万美元)稳步做多标的资产。

在印度这样的市场,期权交易量往往是标的股票的数倍。这是市场特性,而非漏洞。即便标的资产不足,市场也总能找到流动性。例如,黄金 ETF 的总量远超实际黄金储量;再比如 2022 年 GameStop 股价暴涨,部分原因就是其空头头寸规模超过了流通股数量。言归正传,回到 Jane Street 的案例。

当你 「买入」 看跌期权时,你是在押注价格会下跌,或者说,你买入了以约定价格卖出资产的权利(即行权价)。买入看涨期权则相反:你买入了以预设价格买入资产的权利。我以即将上线的 PUMP 代币为例来解释吧。

假设我押注 PUMP 代币上线时的完全稀释估值(FDV)会低于 40 亿美元(可能是出于对风投和 Meme 市场的反感),我会买入看跌期权。卖给我期权的可能是持有 PUMP 代币配额的风投,他们认为上线时价格会更高。

卖出看跌期权的风投机构会获得权利金。假设我支付 0.10 美元权利金,如果代币上线价是 3.10 美元,而我的行权价是 4 美元,那么我行使看跌期权能获利 0.90 美元,扣去权利金后实际盈利 0.80 美元。而风投则被迫以低于预期的价格(3.10 美元)卖出代币,相当于承担 0.90 美元的差价损失。

我为什么要这么做?因为杠杆率极高:我投入 0.1 美元,就能做空 4 美元的资产。为什么能获得这么高的杠杆?因为卖出期权的人(风投)认为价格不会跌破 4 美元。更糟的是,风投(及其人脉圈)可能会在 4 美元价位买入 PUMP,确保行权时价格维持在 4.5 美元。这正是印度政府指控 Jane Street 的行为。

来源:彭博社

不过,在 Jane Street 的案例中,他们交易的并非 PUMP 代币。他们交易的是印度股票,具体来说,是 NIFTY 银行指数。由于该市场提供高杠杆,散户经常交易期权。他们只需这样做:买入一些构成该指数的流动性相对较低的标的股票。

然后,随着现货买入推高指数价格,以更高的权利金卖出指数看涨期权;同时买入指数看跌期权;最后卖出股票拉低指数。利润来自看涨期权权利金和看跌期权收益,现货买卖可能会有小幅亏损,但看跌期权收益通常足以覆盖这部分损失。

上图解释了这笔交易的运作:红线是指数交易价格,蓝线是期权交易价格。实际上,他们卖出期权(压低价格、收取权利金)并买入标的资产(推高价格、无需为期权付费)—— 一切都是套利。

这和今天的主题有什么关系?

没什么关系。我只是想给刚接触这些术语的人解释清楚看跌期权、看涨期权和行权价的概念。

在本期内容中,我和 Sumanth 探讨一个简单问题:为什么加密货币期权市场没有爆发?随着 Hyperliquid 引领叙事,链上永续合约再次火热,股票永续合约也即将上线,但期权呢?和大多数事情一样,我们先从历史背景入手,再分析这些市场的运作细节,最后展望未来。我们的假设是:如果永续合约能站稳脚跟,期权市场也会随之发展。

问题在于:哪些团队在开发期权产品?他们会采用哪些机制,以避免重蹈 2021 年 DeFi Summer 的覆辙?

我们目前还没有明确的答案,但能提供一些线索。

还记得那场疫情吗?那段我们坐在家里,猜测这场大规模社交隔离实验会持续多久的 「美好时光」。也正是在那时,我们看到了永续合约市场的局限性。和许多大宗商品一样,石油也有一个期货市场,交易者可以押注其价格。但和所有大宗商品一样,石油只有在有需求时才有价值。疫情引发的限制措施导致石油及相关产品需求锐减。

当你买入实物交割的期货(非现金结算)时,你获得了在未来以约定价格接收标的资产的权利。所以,如果我做多石油,合约到期时我会 「收到」 石油。大多数交易者不会实际持有商品,而是将其卖给有物流能力(比如油罐车)的工厂或交易对手。

但 2020 年,情况失控了。没人想要那么多石油,买入期货合约的交易者不得不承担保管责任。想象一下:我是投资银行的 27 岁分析师,却要接收 100 万加仑石油 ;40 多岁的合规主管肯定会先让我全卖掉。事实也确实如此。

2020 年,石油价格一度跌至负值。这生动展现了实物期货的局限性:你必须接收货物,而接收货物需要成本。如果我只是押注石油、鸡肉或咖啡豆价格的交易者,为什么要接收实物?我怎么把货物从产地运到迪拜港口?这正是加密货币期货与传统期货的结构性差异。

在加密货币领域,接收标的资产几乎零成本:只需转到钱包即可。

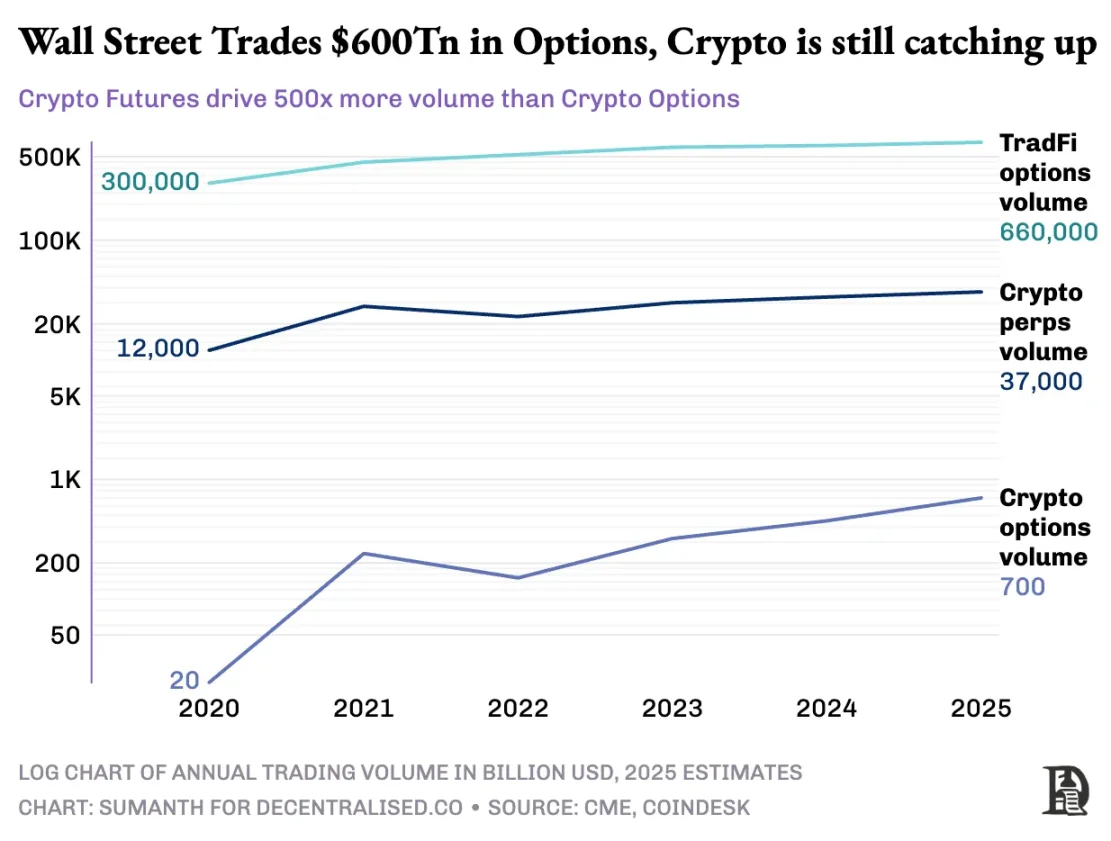

然而,加密货币期权市场始终未迎来真正的爆发。2020 年,美国期权市场成交量约 70 亿份合约;如今,这一数字接近 120 亿份,名义价值约 45 万亿美元。美国期权市场规模约为期货市场的 7 倍,其中近一半交易来自散户,他们热衷于当天或周末到期的短期期权。Robinhood 的商业模式正是基于此:提供快速、便捷、免费的期权交易通道,并通过 「订单流付费」 模式(由 Citadel 等做市商付费)盈利。

但加密货币衍生品的情况截然不同:永续合约每月交易量约 2 万亿美元,是期权(每月约 1000 亿美元)的 20 倍。加密货币市场没有继承传统金融的现有模式,而是从零开始构建了自己的生态系统。

监管环境塑造了这种差异。传统市场受美国商品期货交易委员会(CFTC)约束,要求期货展期,带来操作摩擦;美国法规将股票保证金杠杆上限设为约 2 倍,还禁止 「20 倍永续合约」。因此,期权成了 Robinhood 用户(比如只有 500 美元的散户)将苹果股票 1% 的波动转化为 10% 以上收益的唯一方式。

加密货币的无监管环境为创新创造了空间。一切始于 BitMEX 的永续期货:顾名思义,这种期货没有 「交割」 日期,是永久的。你无需持有标的资产,只需反复交易。交易者为什么用永续合约?两个原因:

相比现货交易,永续合约手续费更低;

永续合约的杠杆更高。

大多数交易者喜欢永续合约的简单性。相比之下,期权交易需要同时理解多个变量:行权价选择、标的资产价格、时间衰减、隐含波动率和 Delta 对冲。大多数加密货币交易者直接从现货交易过渡到永续合约,完全跳过了期权的学习曲线。

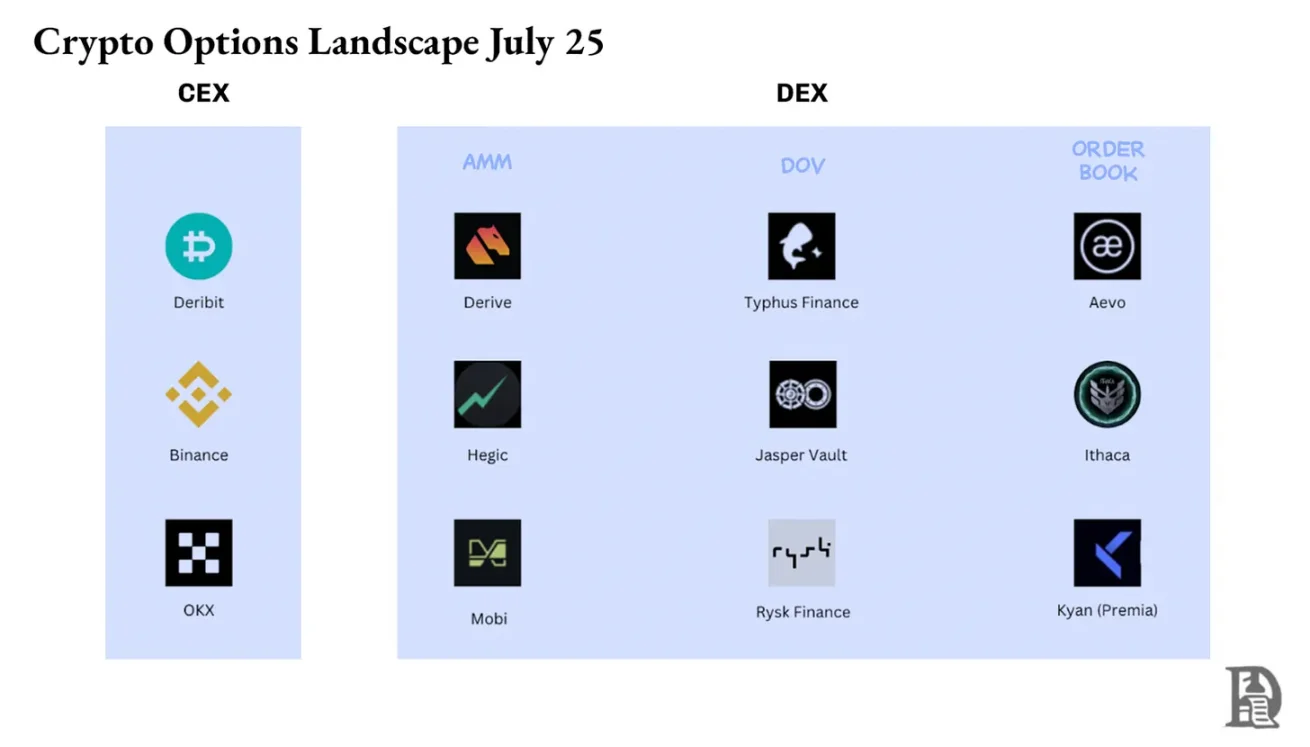

2016 年,BitMEX 推出永续合约,瞬间成为加密货币交易者最喜爱的杠杆工具。同年,一个荷兰小团队推出了 Deribit,— 首个专注于加密货币期权的交易平台。当时比特币价格低于 1000 美元,大多数交易者认为期权过于复杂,没必要。12 个月后,风向突变:比特币飙升至 2 万美元,手握巨额库存的矿工开始买入看跌期权以锁定利润。2019 年,以太坊期权上线;到 2020 年 1 月,期权未平仓合约首次突破 10 亿美元。

如今,Deribit 处理了超过 85% 的加密货币期权交易量,可见市场仍然很集中。当机构需要大额交易时,他们不会选择订单簿,而是联系询价服务台或在 Telegram 上沟通,然后通过 Deribit 界面结算。Deribit 四分之一的交易量来自这种私人渠道,凸显了机构在这个看似散户主导的市场中的主导地位。

Deribit 的独特之处在于允许跨市场抵押。例如,你做多期货(比特币 10 万美元),同时买入 9.5 万美元的看跌期权。如果比特币价格下跌,期货多头会亏损,但看跌期权的增值能避免爆仓。当然,这里有很多变量,比如期权到期时间或期货杠杆率,但 Deribit 的跨市场抵押功能是其占据主导地位的关键原因。

理论上,链上期权很容易实现这一点:智能合约可以跟踪行权价和到期日、托管抵押品、无需中介即可结算收益。然而,经过五年实验,去中心化期权交易所总交易量仍不到期权市场的 1%,而永续合约去中心化交易所占期货交易量的 10% 左右。

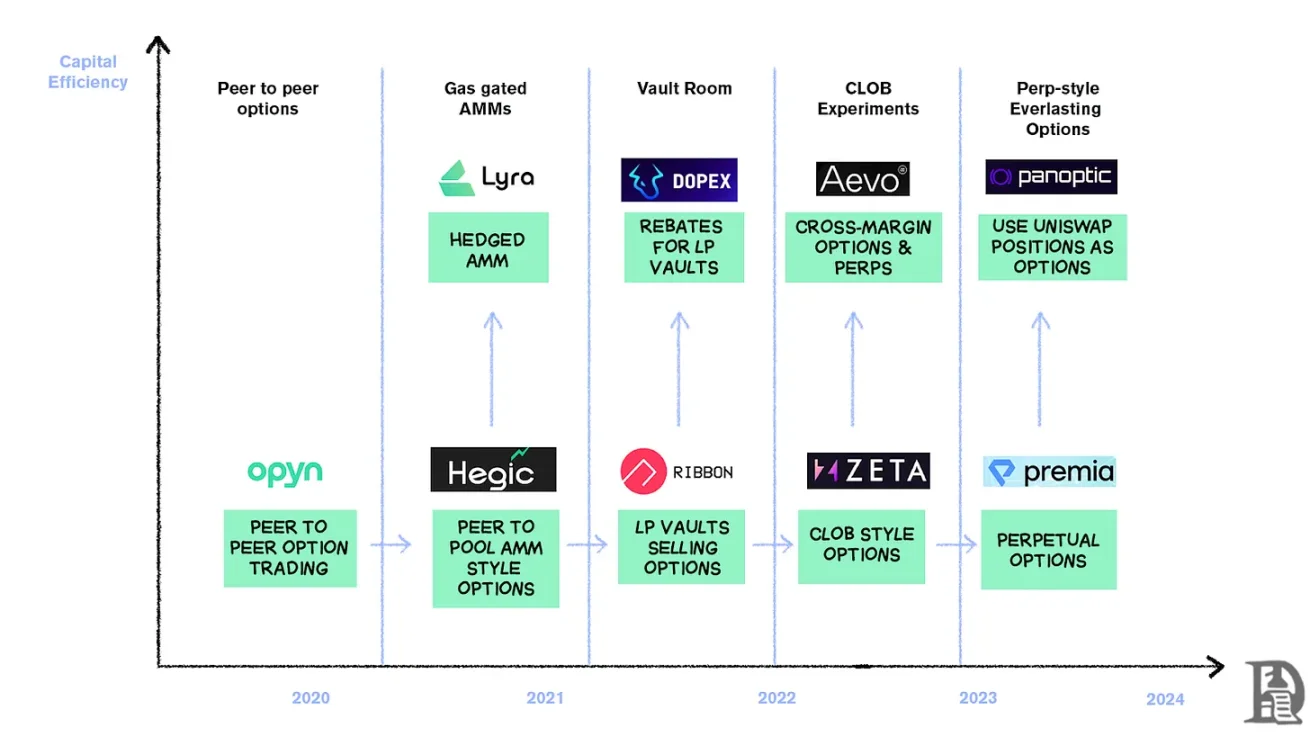

要理解原因,我们需要回顾链上期权的三个发展阶段。

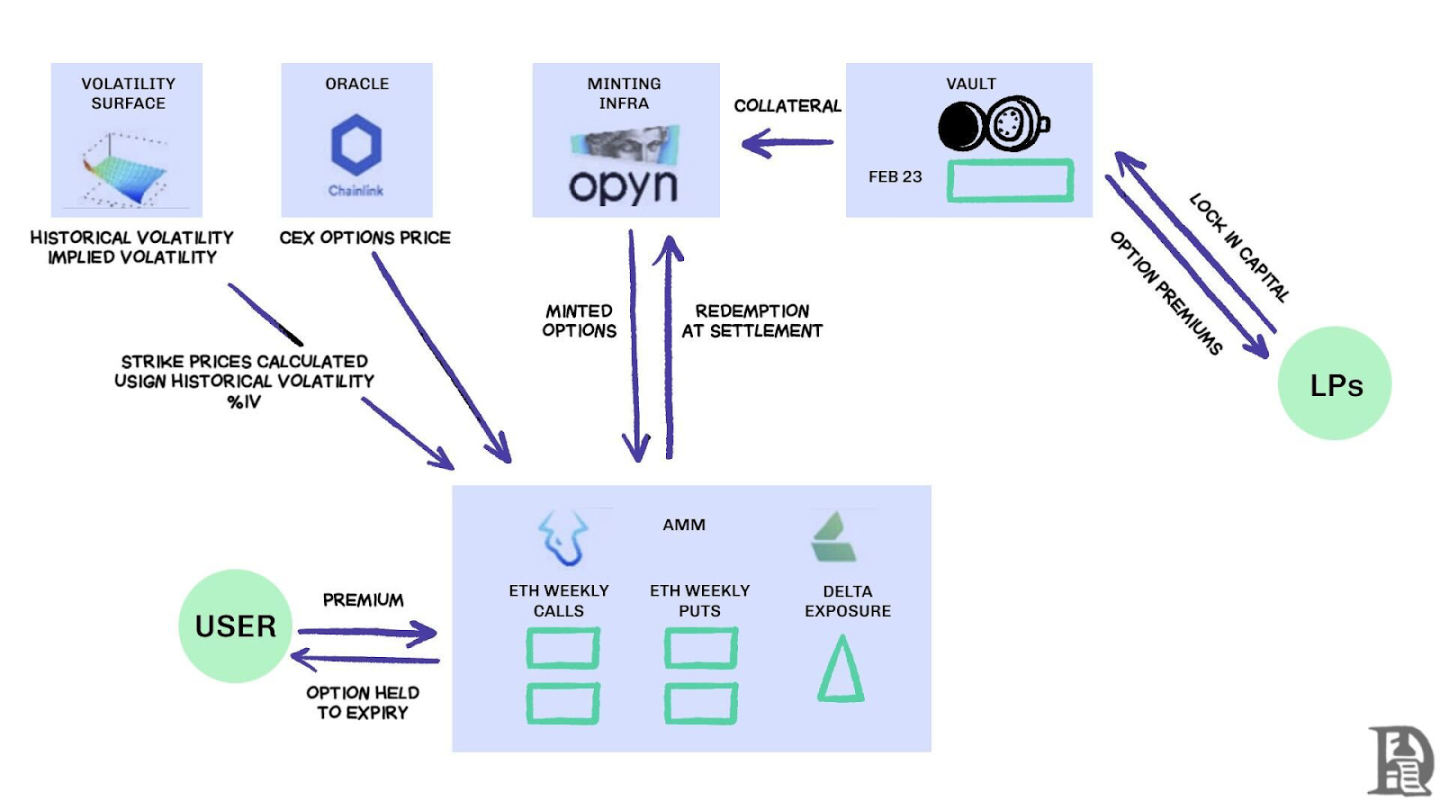

2020 年 3 月,Opyn 开启了期权发行的民主化:锁定 ETH 作为抵押品,选择行权价和到期日,智能合约会铸造代表权利的 ERC20 代币。这些代币可以在任何支持 ERC20 的平台交易:Uniswap、SushiSwap,甚至直接钱包转账。

每个期权都是独立的可交易代币:7 月 1000 美元看涨期权是一个代币,1200 美元看涨期权是另一个,这导致用户体验碎片化,但市场能正常运作。到期时,「实值」 期权持有者可以行权,获得收益,合约将剩余抵押品返还给卖方。更麻烦的是,卖方必须锁定全额名义价值:卖出 10 ETH 的看涨期权,需冻结 10 ETH 直至到期,才能赚取 0.5 ETH 的权利金。

这个系统一直运转良好,直到 DeFi Summer 到来。当 Gas 费飙升至每笔 50-200 美元,发行一份期权的成本往往超过权利金本身,整个模式几乎一夜崩塌。

开发者转向 Uniswap 式的流动性池模式。Hegic 引领了这一变革,允许从散户到鲸鱼的任何人将 ETH 存入公共金库。流动性提供者(LPs)将抵押品集中到一个池,智能合约会为期权买卖报价。Hegic 的界面允许用户选择行权价和到期日。

如果交易者想买 1 ETH 的下周看涨期权,自动化做市商(AMM)会用布莱克 – 斯科尔斯模型定价,从外部预言机获取 ETH 波动率数据。交易者点击 「买入」 后,合约会从池中划出 1 ETH 作为抵押品,铸造记录行权价和到期日的 NFT,并直接发送到买方钱包。买方可以随时在 OpenSea 上转售 NFT,或等待到期。

对用户来说,这几乎是魔法:一笔交易完成,无需对手方,权利金流向 LPs(扣除协议费用)。交易者喜欢一键操作的体验,LPs 则喜欢收益;金库可以同时发行多个行权价 / 到期日的期权,无需主动管理。

这种魔力持续到 2020 年 9 月。以太坊经历了一次剧烈崩盘,Hegic 简单的定价规则导致看跌期权卖得太便宜。看跌期权持有者行权,迫使金库支付远超预期的 ETH。仅一周时间,一年的权利金收益就化为乌有,LPs 得到惨痛教训:在平静市场中发行期权看似轻松,但如果没有适当的风险管理,一场风暴就能掏空所有。

AMM 必须锁定抵押品才能承销期权

Lyra(现更名为 Derive)试图通过结合流动性池和自动化风险管理来解决这个问题:每笔交易后,Lyra 会计算池子的净 delta 敞口(所有行权价和到期日的期权 delta 之和)。如果金库有 40 ETH 的净空头敞口,意味着 ETH 价格每上涨 1 美元,金库就会亏损 40 美元。Lyra 会在 Synthetix 永续合约上建立 40 ETH 的多头头寸,以对冲方向性风险。

AMM 使用布莱克 – 斯科尔斯模型定价,将昂贵的链上计算交由链下预言机处理,以控制 Gas 费。与未对冲策略相比,这种 delta 对冲将金库亏损减少了一半。尽管设计精妙,但该系统依赖 Synthetix 的流动性。

当 Terra Luna 崩盘引发恐慌,交易者撤离 Synthetix 质押池,流动性枯竭导致 Lyra 的对冲成本飙升,点差大幅扩大。复杂的对冲需要深厚的流动性来源,而 DeFi 至今仍然难以可靠地提供这一点。

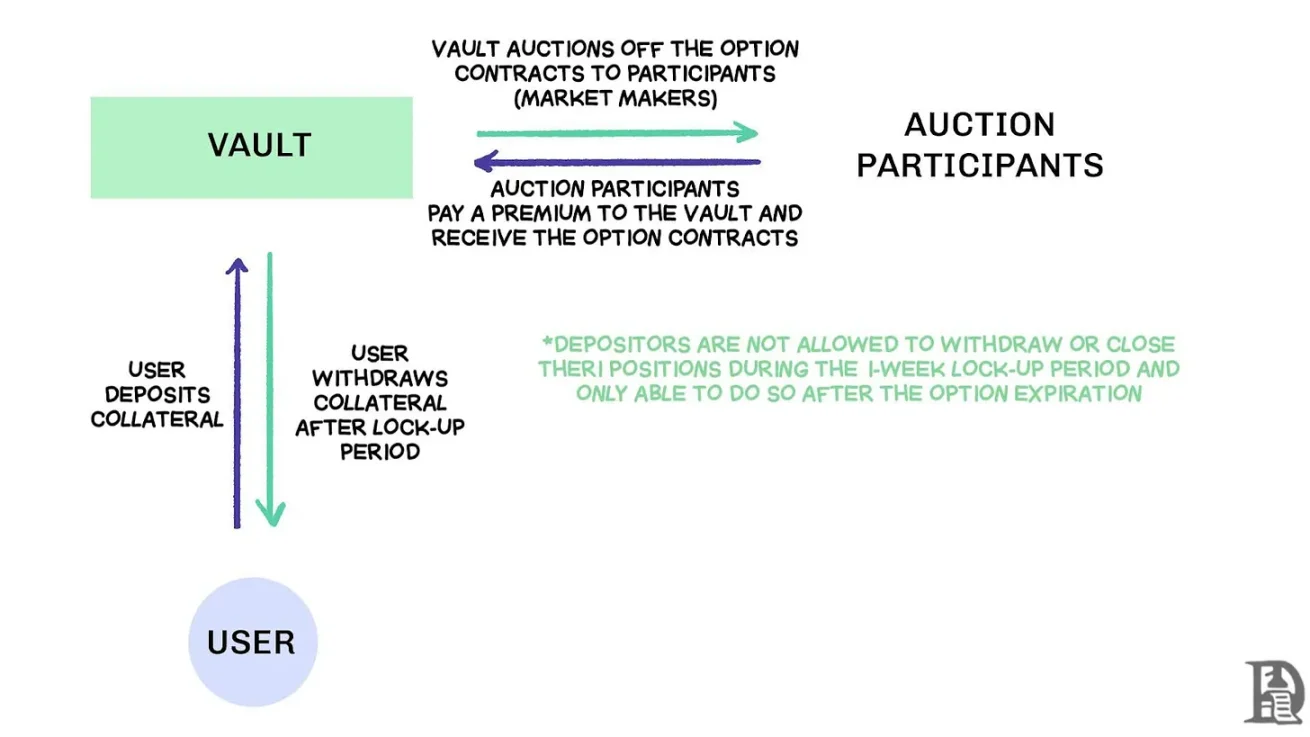

去中心化期权金库(DOVs)通过拍卖卖出订单流,来源:Treehouse Research

2021 年初,去中心化期权金库(DOVs)出现。Ribbon Finance 开创了这种模式,策略很简单:用户将 ETH 存入金库,每周五通过链下拍卖卖出备兑看涨期权。做市商竞标订单流,权利金作为收益返还给存款人。每周四期权结算、抵押品解锁后,整个流程重置。

2021 年牛市期间,隐含波动率(IV)维持在 90% 以上,每周权利金转化为惊人的年化收益(APYs)。每周拍卖持续产生可观回报,存款人享受着看似无风险的 ETH 收益。但当 11 月市场见顶、ETH 开始下跌,金库开始出现负收益,权利金收入不足以覆盖 ETH 的跌幅。

竞争对手 Dopex 和 ThetaNuts 复制了这一模式,并添加了返利代币以缓解亏损时期的冲击,但仍无法解决应对大幅波动的核心脆弱性。在 AMM 和 DOV 模式中,资金都要锁定至到期日。存入 ETH 赚取权利金的用户,在 ETH 下跌时会陷入困境,无法在需要时平仓。

Solana 生态团队吸取了早期期权协议中 AMM 局限性的教训,采取了一种截然不同的方法。他们试图在链上复制 Deribit 的中央限价订单簿(CLOB)模式,用复杂的订单匹配引擎实现近乎即时的结算,并引入做市商作为每笔期权的卖方对手方。

第一代产品如 PsyOptions 尝试将订单簿完全放在链上,每份报价都占用区块空间,做市商必须锁定 100% 抵押品,因此报价稀少。第二代产品如 Drift 和 Zeta Markets 将订单簿移至链下,匹配后再上链结算。Ribbon 团队带着 Aevo 重返战场,将订单簿和匹配引擎放在高性能的 Optimism Layer2 上。

更重要的是,这些产品在同一平台支持永续合约和期权,配备组合保证金系统,能计算做市商的净敞口。这与 Deribit 的成功因素相同,让做市商可以重复使用抵押品。

结果喜忧参半。由于做市商可以频繁更新报价而无需支付高昂 Gas 费,点差收窄。但 CLOB 模式的弱点在非交易时段显现:当美国的专业做市商下线,流动性蒸发,散户交易者面临巨大的价差和糟糕的执行价格。这种对活跃做市商的依赖导致了暂时性 「死区」,而 AMM 尽管有缺陷,却从未出现过这种情况。Drift 等团队完全转向永续合约,放弃了期权。

Premia 等团队则探索 AMM-CLOB 混合模式,在提供 24/7 流动性的全链上订单簿和能增加深度的做市商之间寻求中间道路。然而,总锁仓价值(TVL)从未超过 1000 万美元,大额交易仍需做市商介入,滑点居高不下。

期权流动性正从 AMM 流向订单簿。Derive 停用了链上 AMM,围绕订单簿重建了交易所,并配备了跨保证金风险引擎。这一升级吸引了 Galaxy 和 GSR 等,该平台现在处理约 60% 的链上期权交易量,成为 DeFi 最大的去中心化期权交易所。

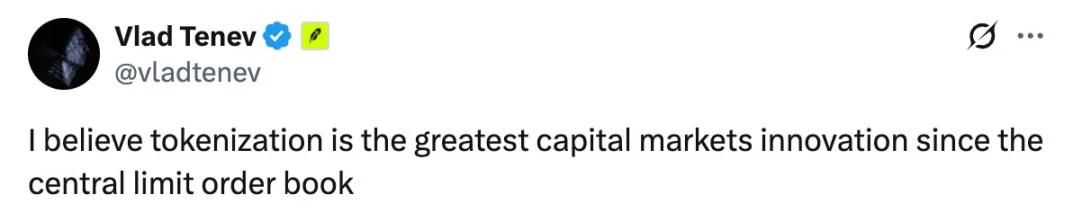

Vlad 谈限价订单簿设计

当做市商卖出 12 万美元的 BTC 看涨期权并用现货 BTC 对冲时,系统会识别这些抵消仓位,并根据净投资组合风险而非单个仓位要求计算保证金要求。该引擎会持续评估每个仓位:承销 2026 年 1 月到期的 12 万美元看涨期权,做空下周的周线合约,买入现货 BTC,并要求交易者根据净方向性敞口缴纳保证金。

对冲可以抵消风险,释放抵押品以重新部署到下一个报价中。

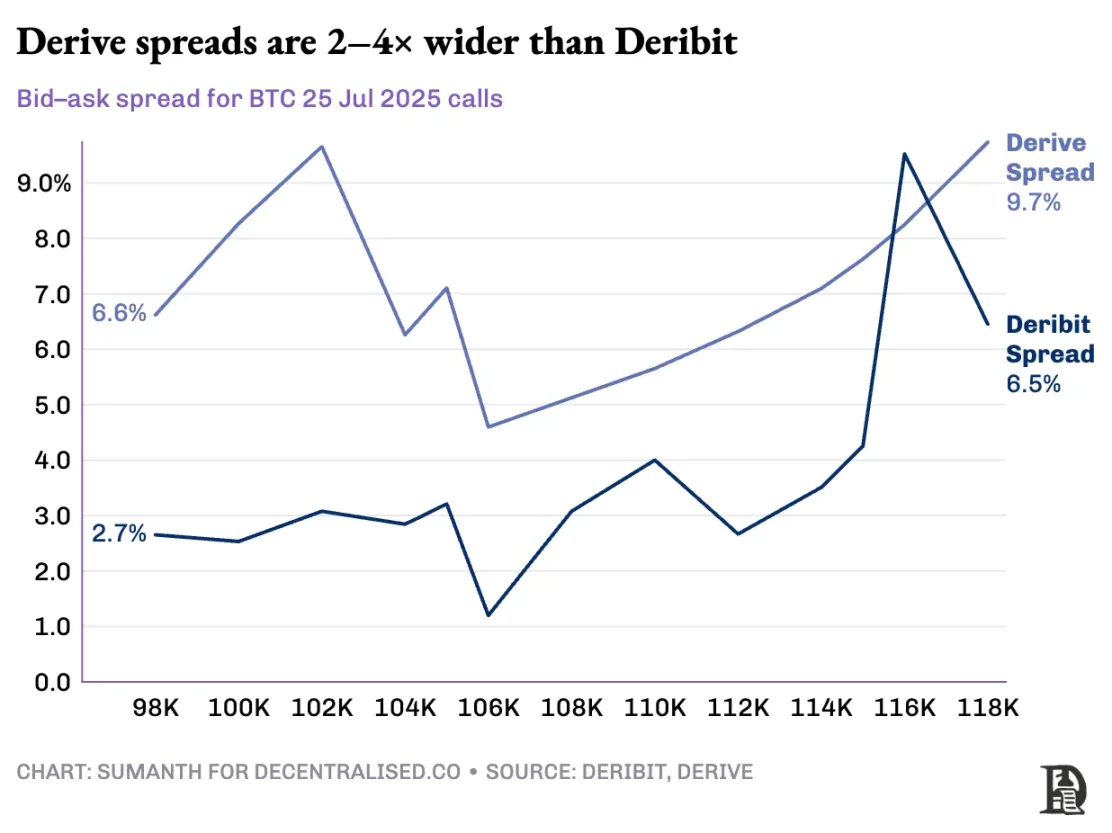

链上协议在将每份行权价和到期日代币化到各自的 ERC-20 代币库中时,就打破了这种循环。下周五铸造的 12 万看涨期权无法识别 BTC 永续合约的对冲。虽然 Derive 已通过在其清算所内添加永续合约来实现跨保证金,部分解决了这个问题,但价差仍然远高于 Deribit;同等仓位的价差通常要高出 2-5 倍。

注:用芒果价格来解释吧。假设我以 10 美元的价格卖给某人买入芒果的权利,收取 1 美元权利金。这些芒果三天后成熟。只要我有芒果(现货资产),就能收取权利金(1 美元),不用担心芒果市场价上涨。

我不会亏损(因此实现了对冲),除非芒果价格上涨带来机会成本。如果 Sumanth 买了这份期权(支付我 1 美元),他可以转身以 15 美元卖掉芒果,扣除权利金后净赚 4 美元。这三天就是期权的到期日。交易结束时,我要么还持有芒果,要么总共得到 11 美元(10 美元芒果钱 + 1 美元权利金)。

在中心化交易所,我的芒果农场和市场在同一个小镇,他们知道我交易的担保,因此我可以用 Sumanth 支付的权利金作为抵押,抵消其他开支(比如劳务费)。但在链上市场,两个市场理论上位于不同地点,互不信任。由于大多数市场依赖信用和信任,这种模式的资本效率很低 —— 我可能光是把 Sumanth 的付款转给物流商就要亏钱。

Deribit 得益于多年的 API 开发,以及众多算法交易平台针对其平台优化的系统。Derive 的风险引擎上线仅一年多,缺乏有效对冲所需的现货和永续合约市场所需的大量订单簿。做市商需要即时访问多个工具的深厚流动性来管理风险,他们需要能同时持有期权头寸,并通过永续合约轻松对冲。

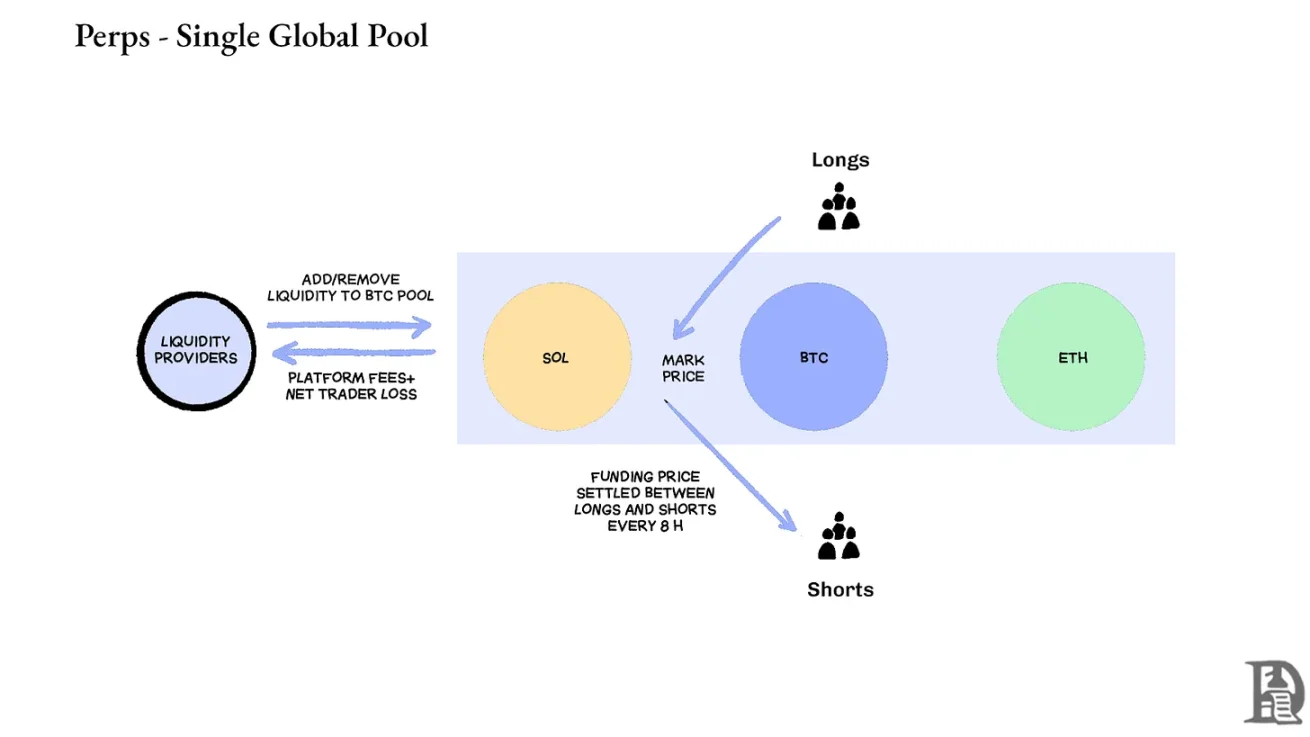

永续合约去中心化交易所通过完全消除碎片化解决了流动性难题。同一资产的所有永续合约都相同:一个深池、一个资金费率,无论交易者选择 2 倍还是 100 倍杠杆,流动性都是统一的。杠杆只影响保证金要求,不影响市场结构。

这种设计让 Hyperliquid 等平台取得显著成功:其金库通常与散户交易做对手方,将交易费用分配给金库存款人。

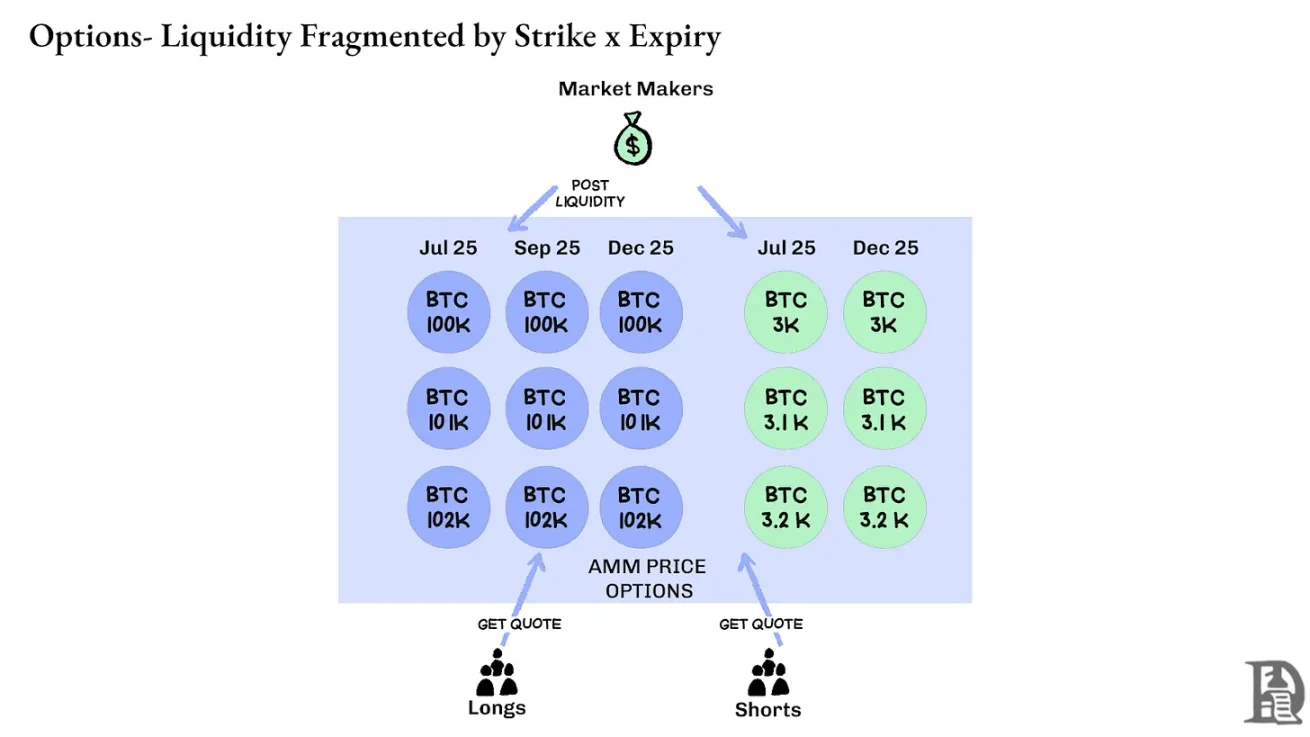

相比之下,期权将流动性分散到数千个 「微资产」 中:每个行权价 – 到期日组合都形成独立市场,具有独特特征,导致资金分散,几乎不可能达到成熟交易者所需的深度。这正是链上期权未能起飞的核心原因。然而,鉴于 Hyperliquid 上涌现的流动性,这种情况可能很快改变。

回顾过去三年所有主要期权协议的推出,一个清晰模式浮现:资本效率决定生存。那些迫使交易者为每个头寸锁定单独抵押品的协议,无论其定价模型多复杂、界面多流畅,最终都失去了流动性。

专业做市商的利润空间极薄,他们需要每一分钱都能在多个头寸中高效运作。如果一个协议要求他们为一份比特币看涨期权缴纳 10 万美元抵押品,再为对冲用的永续合约缴纳 10 万美元,而不是将这些抵押品视为抵消风险(可能只需 2 万美元净保证金),那么参与市场就无利可图。简单说:没人想把大量资金套牢,却只赚一点点钱。

来源:TheBlock

Uniswap 等平台的现货市场每日交易量常超过 10 亿美元,滑点极小;Hyperliquid 等永续合约去中心化交易所每日处理数亿美元交易量,点差可与中心化交易所竞争。期权协议急需的流动性基础现已存在。

瓶颈始终在于基础设施:专业交易者视为理所当然的 「管道」。做市商需要深流动性池、即时对冲能力、头寸恶化时的即时清算,以及将整个组合视为单一风险敞口的统一保证金系统。

我们曾写过 Hyperliquid 的共享基础设施方法,它创造了 DeFi 长期承诺却鲜有实现的正和状态:每个新应用都强化整个生态系统,而非争夺稀缺流动性。

我们相信,期权最终会通过这种 「基础设施优先」 的方式走上链。早期尝试侧重于数学复杂性或巧妙的代币经济学,而 HyperEVM 解决了核心 「管道」 问题:统一抵押品管理、原子级执行、深厚流动性和即时清算。

我们看到市场动态变化的几个核心方面:

2022 年 FTX 崩盘后,参与新原语、承担风险的做市商减少;如今,传统机构参与者重返加密货币市场。

有更多经过考验的网络能满足更高的交易吞吐量需求。

市场对部分逻辑和流动性不完全上链的接受度更高。

如果期权要回归,可能需要三类人才:理解产品运作的开发者、懂做市商激励的专家,以及能将这些工具包装成散户友好型产品的人。链上期权平台能否让一些人赚取改变人生的财富?毕竟,Memecoin 做到了 —— 它们让用几百美元赚上百万的梦想成为现实。Memecoin 的高波动性使其奏效,但缺乏 「林迪效应」(存在越久越稳定)。

相比之下,期权既有林迪效应,又有波动性,但普通人难以理解。我们相信,会有一类消费级应用专注于弥合这一差距。

如今的加密货币期权市场类似芝加哥商品交易所(CBOE)成立前的状态:一堆实验,缺乏标准化,以投机为主,而非对冲。但随着加密基础设施逐渐成熟,真正投入商业运营,这种情况将会改变。机构级流动性将通过可靠的基础设施上链,支持跨保证金系统和可组合对冲机制。

撰文:Fairy,ChainCatcher

编辑:TB,ChainCatcher

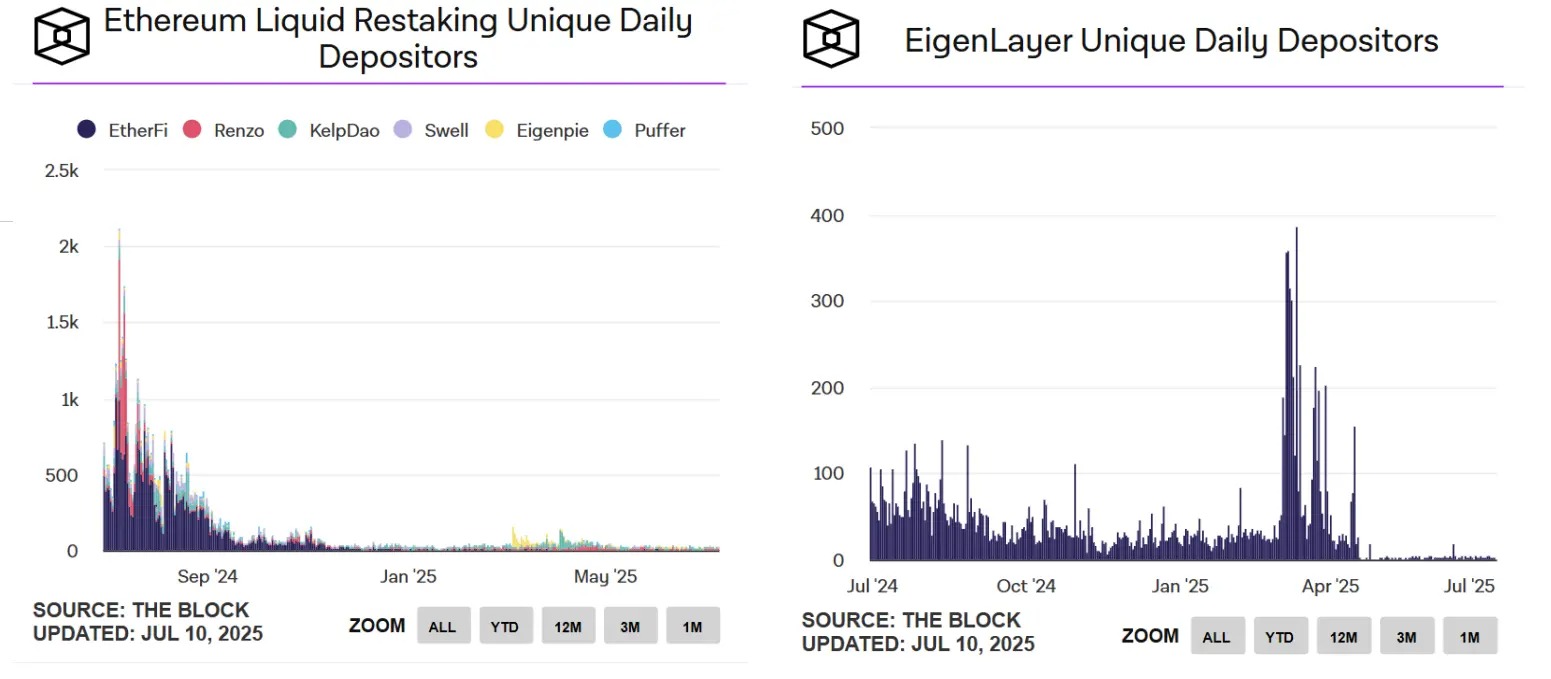

2024 年上半年,二次收益的概念掀起市场沸腾,「再质押」一度成为席卷加密生态的核心话题。EigenLayer 崛起,Ether.fi、Renzo 等项目接连涌现,再质押代币(LRT)遍地开花。

然而,如今赛道的两大龙头项目均选择了转型:

Ether.fi 宣布转型为加密新型银行(neobank),计划推出现金卡及面向美国用户的质押服务;

Eigen Labs 宣布裁员约 25%,将资源重组,全面聚焦新产品 EigenCloud。

曾经火热的「再质押」,如今迎来转折点。两大龙头的战略调整,是否预示着这条赛道正在走向失效?

过去几年,再质押赛道经历了从概念试水到资本密集涌入的周期。

据 RootData 数据,目前再质押赛道已累计诞生 70 余个项目。以太坊生态的 EigenLayer 是首个将 ReStaking 模型推向市场的项目,并催生出 Ether.fi、Renzo、Kelp DAO 等流动性再质押协议的集体爆发。随后,Symbiotic、Karak 等新架构项目也接连登场。

2024 年,融资事件激增至 27 起,全年吸金近 2.3 亿美元,成为加密市场最炙手可热的赛道之一。进入 2025 年,融资节奏开始放缓,赛道整体热度逐步降温。

与此同时,赛道洗牌加速推进。现已有包括 Moebius Finance、goTAO、FortLayer 在内的 11 个项目相继停运,早期泡沫逐渐被清理。

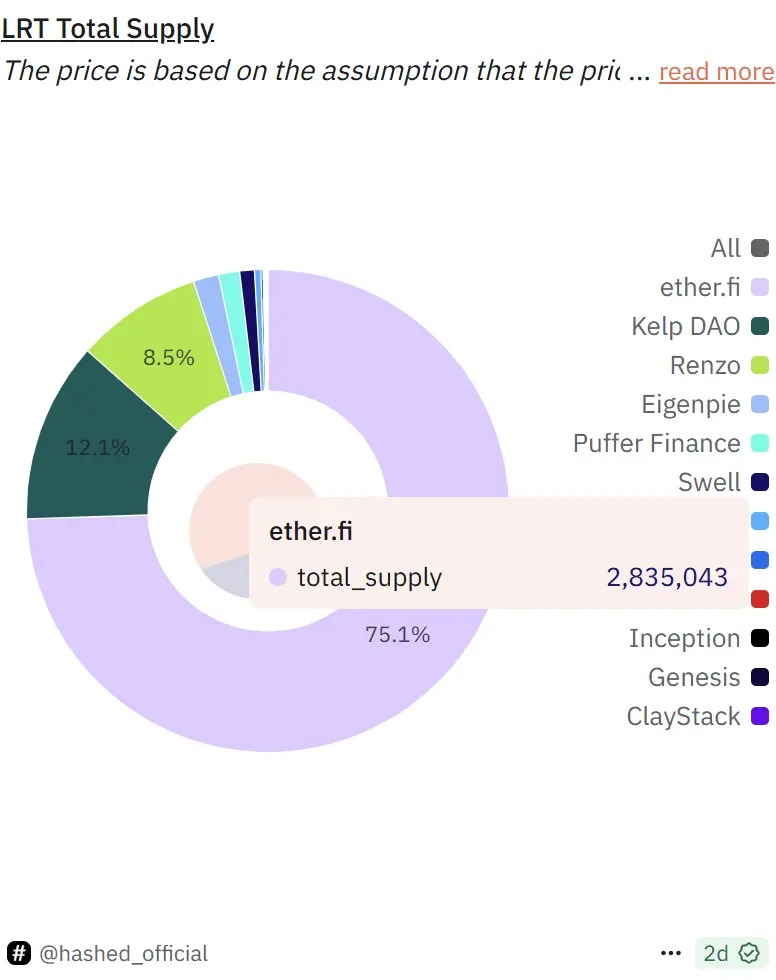

目前,EigenLayer 仍是赛道的主导者,TVL 约为 142 亿美元,占据全行业超 63% 的市场份额。在其生态中,Ether.fi 占据约 75% 份额,Kelp DAO 和 Renzo 分别为 12% 和 8.5%。

截至当前,再质押协议的总 TVL 约为 224 亿美元,相较 2024 年 12 月的历史峰值(约 290 亿美元)已下降 22.7%。尽管整体锁仓体量仍高,再质押增长动能已出现放缓迹象。

图源:Defillama

用户活跃度的下滑更加显著。根据 The Block 数据,以太坊流动性再质押的日活跃存款用户数已从 2024 年 7 月的高峰(上千人)骤降至当前仅三十余人,而 EigenLayer 的每日独立存款地址数量甚至跌至个位数。

图源:The Block

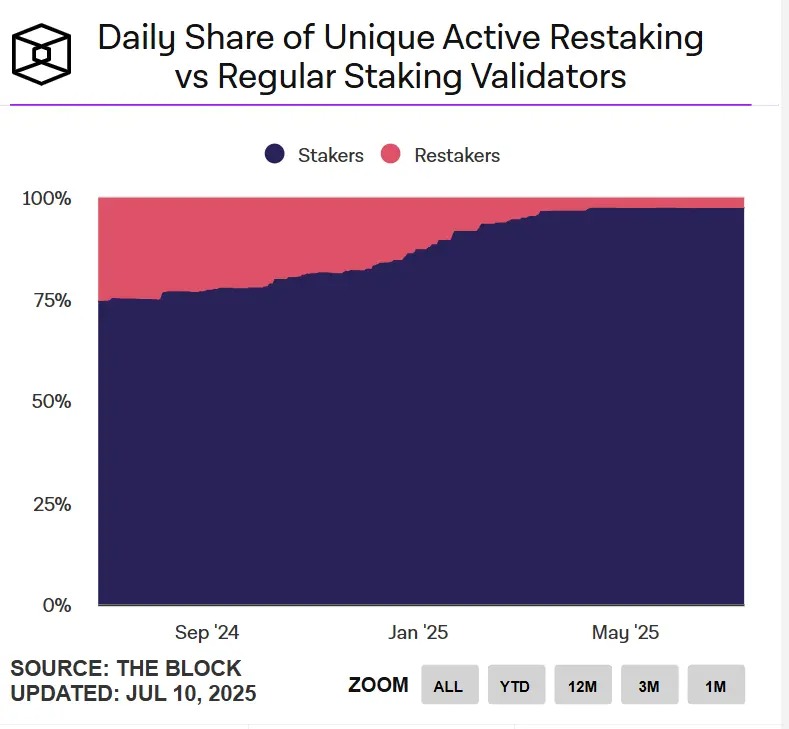

从验证者角度看,再质押的吸引力也在减弱。当前以太坊每日活跃的再质押验证者,与常规质押验证者相比已不足 3%。

此外,Ether.fi、EigenLayer、Puffer 等项目的代币价格均较高点回调超过 70%。整体来看,尽管再质押赛道仍保有一定体量,但用户活跃度与参与热情已显著下滑,生态正陷入「失重」状态。叙事驱动效应减弱,赛道增长进入瓶颈期。

当「空投期红利」褪去、赛道热度消退,可预期收益曲线趋于平滑,再质押项目开始不得不面对拷问:平台如何才能实现长期增长?

以 Ether.fi 为例,其在 2024 年底连续两月实现超 350 万美元的收入,到了 2025 年 4 月,收入回落至 240 万美元。在增长动能放缓的现实下,单一的再质押功能,或许很难撑起一个完整的商业故事了。

也正是在 4 月,Ether.fi 开始扩展产品边界,转型为「加密新型银行」,通过「账单支付、工资发放、储蓄与消费」这些真实世界场景,构建金融操作的闭环。「现金卡 + 再质押」的双轨组合,成为其试图激活用户粘性与留存的新引擎。

与 Ether.fi 的「应用层突围」不同,EigenLayer 选择的是更偏向基础设施战略层面的重构。

7 月 9 日,Eigen Labs 宣布裁员约 25%,并将资源集中投入新产品开发者平台 EigenCloud,其也因此吸引了 a16z 新一轮 7000 万美元的投资。EigenCloud 集成了 EigenDA、EigenVerify、EigenCompute,试图为链上与链下的应用提供通用信任基础设施。

Ether.fi 和 EigenLayer 的转型,虽路径各异,却本质上指向同一逻辑的两种解法:让「再质押」从终点叙事变为「起始模块」,从目的本身变成构建更复杂应用系统的手段。

再质押未死,但其「单线程增长模式」或难再续。只有当它被嵌入更具规模效应的应用叙事中,才具备持续吸引用户与资本的能力。

再质押赛道以「二次收益」点燃市场热情的机制设计,如今正在更复杂的应用图谱中,寻找新的落点与生命力。

撰文:FinTax

2025 年 7 月 3 日,FTX 的债权人代表 Sunil 在社交媒体平台 X 表示,FTX 申请法院批准,授权其在包括中国在内 49 个限制加密货币活动的司法管辖区(以下简称「受限司法管辖区」),实施一种新的「受限处理程序(Restricted Jurisdiction Procedures)」,不再清偿「受限司法管辖区」用户的债权。根据 FTX 破产信托(FTX Recovery trust)拟议的框架,受影响的债权人若未能在期限内作出回应,将完全丧失其受偿权。

FTX 以所谓「受限司法管辖区」名义将中国债权人挡在赔付门外,其给出的官方理由是什么?这套拒绝赔付的依据究竟是否站得住脚?下文将简要回顾 FTX 破产事件,并对官方理由作出分析。

2019 年 5 月,FTX 由山姆・班克曼・弗里德(SBF)和王子肖(Gary Wang)创立,凭借高杠杆衍生品交易迅速崛起为全球第二大加密货币交易所,全球用户超过 100 万。红杉资本、软银、淡马锡等顶级机构争相投资,2021 年 B 轮融资 9 亿美元,2022 年 C 轮融资 4 亿美元,SBF 个人财富一度飙升至 240 亿美元,被誉为「下一个巴菲特」。

然而,2022 年 11 月 2 日,一则重磅新闻让 FTX 和 SBF 的命运迎来转折。知名加密媒体 CoinDesk 披露了 FTX 对冲基金 Alameda Research 的资产负债表,其 146 亿美元资产中 60% 为 FTX 的自有代币 FTT,缺乏真实价值支撑。2022 年 11 月 6 日,全球最大加密货币平台币安(Binance)的 CEO 赵长鹏在推特宣布清算手中所有 FTT 代币,总价值高达 5.8 亿美元。尽管 Binance 一度表示有意收购 FTX,但最终放弃。仅十日,这家估值曾超瑞士信贷的加密货币交易所轰然倒塌,于 11 月 11 日在美国申请破产。

2025 年 2 月 18 日,FTX 正式开启用户资产清偿流程。依据赔付方案,损失金额在 50000 美元以内的便利类债权人享有优先获偿权,其收回金额按破产当日币价折算约 119% 的现金赔付。然而,FTX 赔付的地域性限制已经初见端倪,FTX 债权人代表 Sunil 于 2025 年 2 月 21 日在社交媒体平台 X 发帖称,中国、俄罗斯、埃及、尼日利亚及乌克兰五国用户被暂时排除在此轮赔付之外。FTX 并未明确说明限制赔付的具体原因,但加密货币圈普遍认为,中国大陆对加密货币相关业务活动的限制,使 FTX 对中国大陆债权人的赔付尤为谨慎。

2025 年 7 月 2 日,FTX 破产信托正式向美国特拉华州破产法院提交了《在潜在受限司法管辖区实施受限处理程序的动议》(Motion of the FTX recovery trust for entry of an order in support of the confirmed plan authorizing the FTX recovery trust to implement the restricted jurisdiction procedures in potentially restricted foreign jurisdictions)。该动议由 FTX 破产信托发起,拟请求法院依据《美国破产法》第 105(a) 条、1142(b) 条及联邦破产程序规则第 3020(d) 条等条款 5,授权 FTX 破产信托在特定国家和地区执行「受限处理程序」。

在美国破产法的语境下,motion 是一份受托人向法院申请的「授权令动议」,目的是请求法院授权受托人执行一项管理破产财产的程序,根据美国破产法第 105(a) 条,法院可以发布任何为履行破产法条款所必需或适当的命令、程序或判决。即使当事方没有提出,法院也可以自行(sua sponte)采取行动或作出裁定,以执行或实施法院命令或规则,或防止滥用程序。

文件中的「受限司法管辖区」,是指 FTX 破产信托已对全球适用的法律和法规进行调查后,尚未确认「FTX 破产信托及其分配服务提供商」能否合法向该地区债权人付款的国家和地区。根据动议附件,目前列入「潜在受限司法管辖区」的共有 49 个,涉及债权总额约 5%,其中中国债权价值占比高达 82%。「受限司法管辖区」受影响的债权人在 45 日内,有机会对其债权的受限地位提出异议,如果没有受影响的债权人对此提出异议,或者法院驳回了债权人的异议,FTX 追偿信托将不再向位于「受限司法管辖区」的债权人进行分配,并且将该分配款项的任何权益将重新归属于 FTX 破产信托。

从动议文件披露的措辞看,FTX 提出的受限处理程序看似是一种在跨境破产分配中遵循各国加密监管法规的合规审慎之举,实质上却难掩其回避赔偿义务的嫌疑,原因如下:

其一,FTX 破产信托提出「受限司法管辖区」这一特殊机制的原因令人难以信服。FTX 破产信托在动议文件中强调,各个「受限司法管辖区」法规各不相同,但普遍禁止个人或实体从事与数字资产相关的任何活动,包括交易加密货币或将加密货币收益支付给该地区的居民(例如在澳门,「金融机构和非银行支付机构被中国大陆当局明确禁止提供这些代币和虚拟货币的服务。」在摩尔多瓦,「提供虚拟资产服务的行为被视为犯罪,无论是在摩尔多瓦共和国境内,还是作为主要活动的辅助或补充行为。」)。文件原文声称:「FTX 破产信托若违反当地法律进行分配,可能引发罚款、管理层个人责任,甚至刑事处罚,从而损害所有利益相关人;但同时,他们也不能无限期地扣留这些分配。」「FTX 破产信托不得违反相关法律,向不允许其活动的司法管辖区的居民或位于禁止区域的账户进行分配。将分配给这些地区居民的资金重新纳入 FTX 破产信托,通过计划的分配流程进行分配,是合理的,也是对 FTX 破产信托授权的有效行使。」

然而,虽然中国大陆确实不支持加密货币交易活动和金融机构提供相关服务,但中国居民依法持有虚拟货币及其衍生的债权从未被法律禁止,中国法院也已多次承认了虚拟资产的财产属性。此外,FTX 对用户的赔偿方案本质上是以美元计价和清算,用户获得的也应是美元赔付,与是否从事加密货币交易并无直接冲突。更关键的是,中国居民在外汇额度内合法持有并接收海外美元资产也并不存在法律障碍,通过银行电汇完全可行。事实上,Celsius 等同样处于美国破产程序下的加密平台,成功以银行电汇的方式顺利向包括中国在内的用户支付了赔偿款项,并未因所谓「监管受限」而拒绝付款。可见,FTX 的受限处理程序的合规审慎理由难以自洽,更像是一种以过度审慎为名,实则推卸对中国债权人赔偿责任的做法。

其二,在程序层面上,「受限司法管辖区」标准也并不公允。在动议中,FTX 通过「若对某潜在受限司法管辖区仍存疑虑,FTX 恢复信托将聘请该地区合格律师出具正式法律意见,说明是否可依法向该地区居民或托管账户发放分配」的方式判断某一司法管辖区是否属于「受限司法管辖区」。FTX 破产信托强调聘请受限区当地律师进行合规尽职调查,却未提供任何对律师独立性和公允性的保障设计,由自己雇佣的当地律师来判定「合规风险」,欠缺中立监督的机制,这样的尽职调查方式存在歧视中国债权人的嫌疑,也与美国破产法最大化债权人利益的原则并不完全一致。此外,「受限处理程序」在程序上确实赋予了债权人在 45 天内提出书面异议、通过法庭救济自证合法的机会,但这套机制对散户而言几乎形同摆设。对多数零散的境外个人债权人来说,在如此短的时间内跨境聘请专业律师、翻译当地法律、准备证据、应对美方法院的司法管辖与证据披露程序,时间和金钱成本都极高。

总体而言,FTX 以「受限司法管辖区」为由,将部分债权人,尤其是中国债权人排除在正常赔付之外,无论在事实依据,实体公正还是程序公正上,都存在严重缺陷。对于跨境破产分配而言,最大化所有债权人的合法权益本应是优先原则,任何合规安排都不应以牺牲少数人的合法权利为代价。更何况,在去中心化的加密世界,平等的权利是共同的追求,国别与身份本就不应成为「你有我无」的理由。

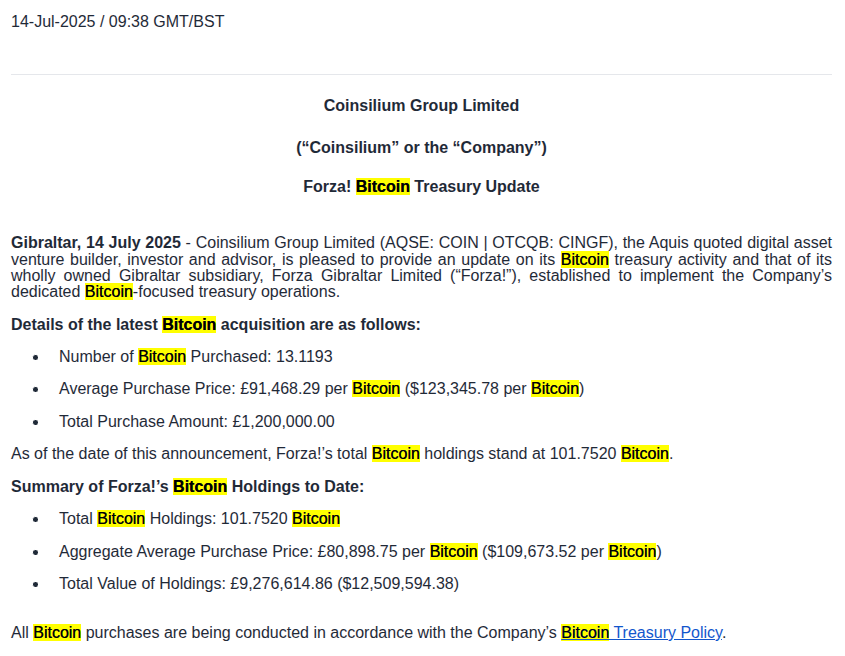

深潮 TechFlow 消息,7 月 14 日,据官方公告,英国上市公司 Coinsilium Group 子公司 Forza 增持 13.12 枚 BTC,目前总持有量已达 101.75 枚 BTC。

撰文:thiccy

编译:AididiaoJP,Foresight News

(文中包含少量数学计算,但逻辑清晰易于理解。)

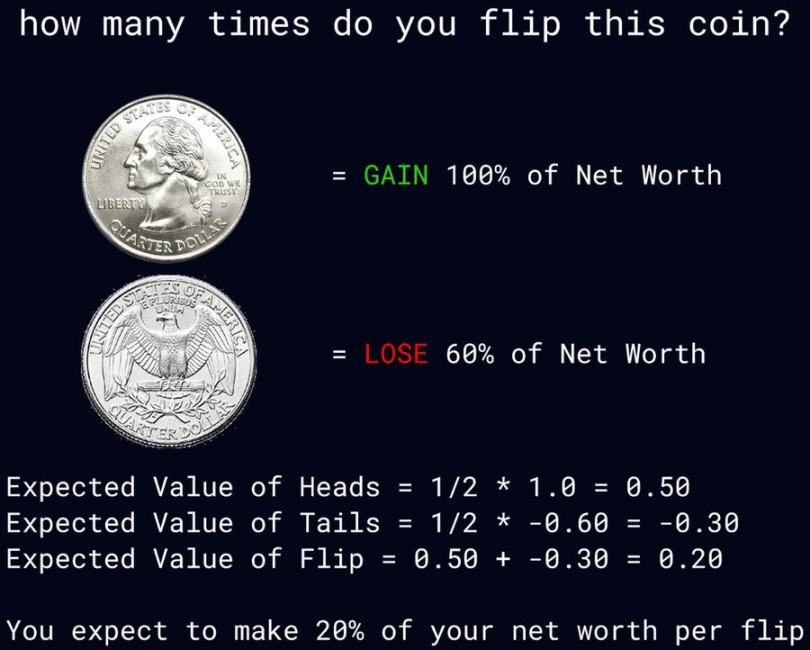

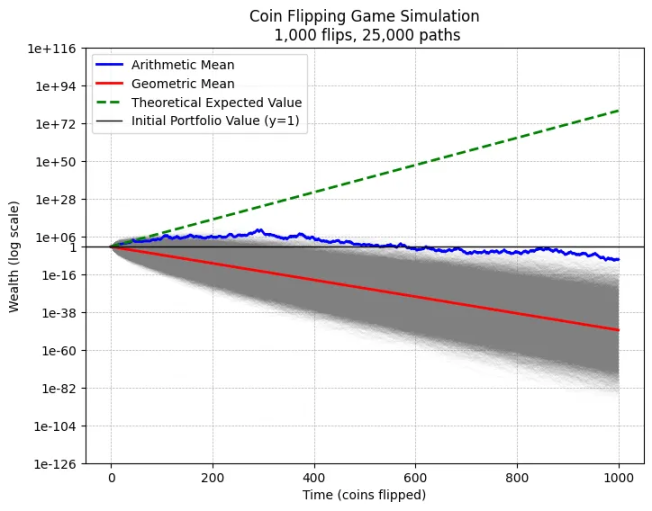

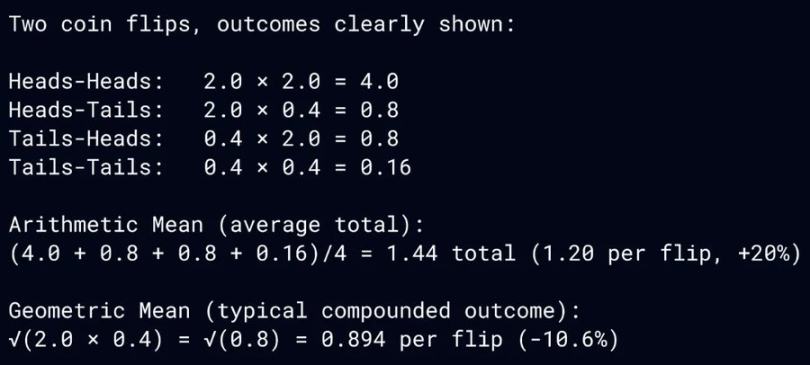

假设你参与这个抛硬币游戏。你会抛多少次?这个游戏的规则是如果是正面,你的资产增长 100%;如果是反面,你的资产损失 60%

乍一看,这游戏好像是一台印钞机。每次抛硬币的期望值为正 20%,也就是说你抛一次硬币,资产就会有增长 20% 的预期,理论上你抛硬币的次数足够多,就能积累全世界的财富。

然而现实却是如果我们模拟 25,000 人各抛 1,000 次硬币,几乎所有人最终都会归零。

这种结果是因为重复抛硬币的乘法效应。尽管游戏的期望值(算术平均数)为每次 20% 的正收益,但几何平均数为负,也就意味着长期来看这个游戏的复利实际上是负的。

如何理解这一点?这里有一个直观的解释:

算术平均数衡量所有可能结果创造的平均财富。在这个抛硬币游戏中,财富高度集中于几乎不太可能出现连续正面的场景。几何平均数则衡量中位数结果对应的财富水平。

上述模拟揭示了二者的差异。几乎所有路径都会归零。在这个游戏中,你需要抛出 570 次正面和 430 次反面才能勉强保本。经过 1,000 次抛掷后,所有期望值都集中在仅 0.0001% 的连续正面的结果中,即那些连续抛出正面的极端罕见情况。

算术平均数与几何平均数之间的差异形成了所谓的头奖悖论。物理学家称之为遍历性问题,交易员则称其为波动性损耗。当期望值被锁在极小概率的事件中时,基本不太可能会实现。过度追逐小概率事件会导致波动性将正期望值变成一条归零之路。

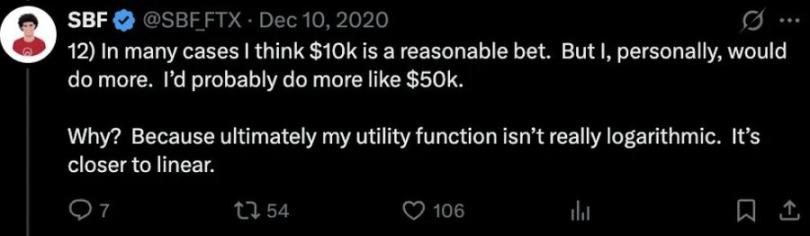

2020 年代初的加密文化是头奖悖论的鲜活例证。SBF 曾发推文讨论财富偏好,开启了这场对话:

对数财富偏好:每一美元的价值低于前一美元,随着资本增长,风险偏好降低。

线性财富偏好:每一美元价值相同,无论已获利多少,保持相同风险偏好。

SBF 自豪地宣称自己持线性财富偏好。由于他计划捐出全部财产,他认为从 100 亿美元翻倍到 200 亿美元,与从 0 赚到 100 亿美元同样重要,因此高风险高回报是合理的。

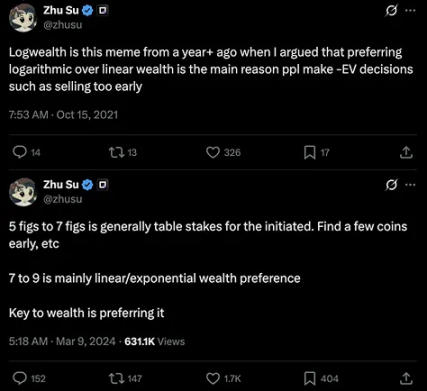

三箭资本创始人 Su Zhu 也认同线性财富偏好,并进一步提出指数财富偏好:

指数财富偏好:每一美元的价值高于前一美元,随着资本增长,风险偏好增强,并愿意为极小概率事件支付溢价。

这三种财富偏好如何体现在我们的抛硬币游戏?根据头奖悖论,显然 SBF 和三箭资本在无限次抛硬币,这种思维正是他们最初积累财富的方式。同样不意外的是,SBF 和三箭资本最终都蒸发了百亿美元。或许在某个平行宇宙中,他们已是万亿富翁,这证明了其冒险的合理性。

这些爆仓事件不仅是风险管理数学的警示寓言,更反映了宏观文化向线性和指数财富偏好的深层转变。

创始人被期望采用线性财富思维,作为风险投资机器中的齿轮,以最大化期望值的方式押重注。Elon Musk、Jeff Bezos 和 Mark Zuckerberg 押上全部身家并跻身全球首富的故事,强化了驱动整个风险投资领域的神话,而幸存者偏差轻易掩盖了数百万归零的创业者。

这种对超额风险的偏好已渗透到日常文化中。工资增长严重滞后于资本复利,导致普通人越来越将真正的上升机会寄托于负期望值的头奖当中。在线赌博、零日到期期权、散户模因股、体育博彩和加密模因币都是指数财富偏好的例证。技术让投机变得更广泛,社交媒体传播每一个一夜暴富的故事,引诱大众像飞蛾扑火般陷入一场巨大的必输赌局。

我们正成为一种崇拜头奖的文化,并将生存成本定价为零。

人工智能通过进一步贬低劳动价值和加剧赢家通吃的结果,加剧了这一趋势。技术乐观主义者梦想的 AGI 富足世界,人类终日投身艺术与休闲,但现实更可能是数十亿人用 UBI 津贴追逐负和的资本与头奖。或许「永远上涨」应该重新设计,以反映那些归零路径所经历的暴风雪——这才是头奖时代的真实轮廓。

在最极端的形式下,资本主义表现得像一个集体主义蜂巢。头奖悖论的数学表明,文明将人类视为可互换劳动力,牺牲数百万工蜂以最大化群体的线性期望值,这是合理的。这对整体增长可能是最高效的,但却对于工蜂们是残酷的。

Marc Andreessen 的技术乐观主义宣言警告说:「人不应被圈养;人应当有用、有生产力、有尊严。」

但技术的快速发展和日益激进的风险偏好,正将我们推向他所警告的结局。在头奖时代,增长以圈养同类为燃料。有用性、生产力和尊严越来越局限于赢得竞争的少数特权阶层。我们以中位数为代价提升了平均数,导致流动性、地位和尊严的鸿沟扩大,滋生出整个负和文化现象的经济体。这种外部性表现为社会动荡,从煽动者的当选开始,以暴力革命告终,这对文明的复利增长代价高昂。

作为一名以加密市场交易为生的人,我亲眼目睹了这种文化转变催生的堕落与绝望。我的胜利建立在其他上千名交易者的尸体上,一座浪费人类潜力的纪念碑。

当业内人士向我寻求交易建议时,我几乎总能发现相同的模式:他们风险过大,回撤过深。深层原因通常是稀缺心态:一种「落后」的焦虑感和快速翻盘的冲动。

我的回答始终如一:建立更多优势,而非加大风险。不要为追逐头奖而自杀。对数财富才是关键。最大化中位数的结果。创造自己的机会,避免回撤,终有一天你会成功。

但大多数人永远无法建立持续优势。「多赢」不是可规模化的建议,在这场技术封建主义的竞争中,意义与目的变得赢家通吃。这让我们回到意义本身。或许我们需要某种宗教的复兴,将古老的精神教义与现代技术现实相调和。

基督教曾因承诺普世救赎而普及。佛教因宣称人人可悟道而传播。

现代版本必须同样为所有人提供尊严、目标和替代路径,以免他们在追逐头奖中自我毁灭。

这种对头奖的痴迷有着深刻的心理学根源。人类大脑在进化过程中形成了对即时奖励的强烈偏好,这种机制在狩猎采集时代有助于生存,但在现代金融环境中却成为陷阱。多巴胺系统对潜在的高回报异常敏感,即便实际概率微乎其微。神经科学研究表明,当人们幻想中大奖时,大脑的激活模式与实际获得小额确保持续奖励时几乎相同。

社交媒体和金融科技产品巧妙地利用了这些神经机制。无限滚动的信息流、即时交易执行和炫目的收益展示创造了一个完美的成瘾循环。每个成功故事都经过算法放大,而无数失败案例则被悄悄过滤。这种扭曲的信息环境强化了「下一个可能就是我」的错觉。

现代教育系统在某种程度上助长了这种头奖心态。标准化考试和精英选拔机制本质上是一个赢家通吃的竞赛,学生们从小就被灌输「要么全有,要么全无」的思维模式。艺术、体育等领域的明星效应进一步强化了这一观念。当年轻人进入社会时,他们已经习惯于将成功定义为极端结果,而非渐进积累。

大学教育越来越被视为一张彩票,少数人通过名校光环获得巨额回报,而大多数人则背负沉重贷款却收获有限。这种结构自然引导人们寻求其他形式的「彩票」——无论是加密货币、网红经济还是创业热潮。

现代金融体系在技术上是头奖文化的完美引擎。零佣金交易、杠杆产品和衍生品让普通人能够进行曾经只属于专业机构的投机行为。算法做市商和暗池交易创造了流动性幻觉,掩盖了实际上的负和博弈本质。

风险投资行业更是将头奖逻辑制度化。成功基金往往依赖少数几个百倍回报的项目来弥补大多数失败投资。这种模式被奉为圭臬,却很少有人质疑其对创新生态的长期影响。当所有资源都追逐可能的独角兽时,那些稳定创造中等回报的企业反而得不到支持。

头奖文化的盛行与社会流动性下降密切相关。当中产阶级通过传统路径(教育、职业晋升)实现阶层跃迁的机会减少时,极端投机自然成为替代选择。房地产市场的金融化使得住房从基本需求变为投机工具,进一步加剧了这一趋势。

代际财富差距的扩大创造了一个恶性循环:没有家庭财富支持的年轻人更倾向于高风险行为,而这又导致更大的财富分化。当社会安全网薄弱时,人们对「全有或全无」赌注的容忍度会反常地提高。

当前的技术加速主义叙事与头奖文化形成了危险的共振。对指数增长的盲目崇拜忽视了物理和社会系统的根本限制。当每个初创公司都声称要「改变世界」时,实际产出往往是零和或负和的金融工程。

区块链和 AI 领域尤其明显。大多数项目没有创造实质性价值,而是通过复杂的代币经济学和套利机会吸引资本。这种技术金融化的结果是一个充满泡沫的生态系统,其中真正的创新反而难以获得资源和关注。

要扭转头奖文化,需要在多个层面进行改革:

金融监管:限制杠杆和投机产品的可获得性,加强对金融科技的行为监管。

教育改革:培养学生的概率思维和长期规划能力,减少对排名的过度强调。

税收政策:对短期资本利得课以重税,鼓励长期投资。

媒体责任:要求社交媒体平台平衡展示投机风险与回报。

社会保障:建立更完善的安全网,减少人们铤而走险的经济压力。

最终我们需要重新定义成功的标准。一个健康的社会应该奖励持续的价值创造,而非偶然的幸运突破。这需要从个人心态到制度设计的全面转变,也是一场对抗深层心理偏好的艰难长征。

深潮 TechFlow 消息,7 月 14 日,CoinShares 发布最新周报显示,上周数字资产投资产品流入 37 亿美元,创历史第二高单周流入量。这也标志着资金连续第 13 周流入,累计流入总额达到 218 亿美元,年初至今(YTD)流入总额达到 227 亿美元。

比特币每周流入资金达 27 亿美元,使其总管理资产规模达到 1795 亿美元。这首次达到黄金 ETP 总管理资产规模的 54%。空头比特币 ETP 交易活跃度极低。

以太坊连续第 12 周出现资金流入,总额达 9.9 亿美元,为有记录以来第四高。相对而言,过去 12 周以太坊的资金流入占其管理资产规模的 19.5%,而比特币为 9.8%。XRP 的周流出额最高,总额达 1.04 亿美元,而 Solana 则录得 9260 万美元的强劲流入。

撰文:十四君

「The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.」 ——这句刻在比特币创世区块中的话,见证了一个时代的开始。

而如今,当比特币屡创新高之际,我们也正在见证另一个曾经辉煌时代的终结——铭文与符文

从 2023 年初 Ordinals 协议的横空出世,到 BRC20 的疯狂炒作,再到 Runes、Atomical、CAT20、RGB++、Alkanes 等协议的轮番登场,比特币生态经历了一场史无前例的「铭文革命」。

它们都在试图让比特币从单纯的价值存储工具,成为能够承载各种资产协议的底层平台。

然而,当狂欢散去底色渐现,我们不得不面对一个残酷的现实:铭文协议的根本性局限,注定了这场美丽的郁金香泡沫。

作为一个从技术角度深度参与铭文协议开发的实践者,手搓过每个协议的底层实现,笔者见证了这个生态从萌芽到爆发,再到如今的理性回归。

本文将从串联多个铭文协议的创新与局限,探讨为何这个曾经风光无两的赛道,颇为快速的走向了如今的终点。

开启了比特币「铭文时代」的第一把钥匙。通过对每个聪进行编号,并利用提交揭示技术原理,实现了任意数据的链上存储。

UTXO 模型与 NFT 概念的结合,用聪诞生的序号作为定位标识,让每个聪都能承载独特的内容。

从技术角度看,Ordinals 的设计比较优雅,与比特币原生模型完美兼容,实现了数据的永久存储。

然而,只是写数据这点也是其局限,无法满足当时市场对 BTC+ 其他资产「发行」这一核心需求的强烈渴望。

在 Ordinals 奠定的技术基础上,BRC20 通过标准化的内容格式,为链上数据注入了灵魂——让原本静态的铭文「活了起来」。

它定义了 deploy-mint-transfer 的完整资产生命周期,将抽象的数据转化为可交易的资产,首次实现了比特币上的同质化代币发行,满足了市场对「发行」的刚需,引爆了整个铭文生态。

但其账户模型与比特币的 UTXO 模型存在根本性冲突,用户必须先铭刻 transfer 铭文,再进行实际转账,造成多笔交易才能完成一次转移。

更重要的是,BRC20 的根本性缺陷在于它只是将「某些数据」绑定,却完全无法共享其共识力量。一旦链下索引器停止支持,所有的所谓「资产」都会瞬间变成无意义的垃圾数据。

这种脆弱性在重复聪事件中暴露无遗——当同一个聪上出现多个资产时,协议方集体修改了标准,意味着整个生态的共识实际上被掌握在少数派手中。更令人困惑的是,相关机构后续推出的单步转移等「优化」,实际上并未触及市场的核心痛点,却带来了各平台迁移适应新版本的成本。

这反映了一个更深层的问题:两年以来,铭文协议的设计者们始终困在「发行」这一单一领域,对发行过后的应用场景缺乏深入思考。

针对 BRC20 的 UTXO 兼容性问题,Atomical 提出了更为激进的解决方案:让资产数量直接对应 UTXO 中的聪数量,并引入工作量证明机制确保公平铸造。

实现了与比特币 UTXO 模型的原生兼容,资产转移即聪的转移,一定程度上解决了 BRC20 的成本和交互问题。

不过,技术的迭代也带来了复杂性的代价——转账规则变得极其复杂,需要精确计算 UTXO 的拆分和合并,动辄资产烧毁,让铭文玩家不敢轻易操作。

更致命的是,工作量证明机制在实际运行中暴露出严重的公平性问题,大户凭借算力优势率先完成铸造,与当时铭文生态「公平发射」的主流叙事完全背道而驰。

随后的产品迭代更是体现了开发团队对用户需求的理解偏差——半染色资产等复杂功能耗费大量人力物力,却对用户体验改善甚微,反而引发各大机构重构链上工具的高昂成本。

而翘首以待的 AVM 又姗姗来迟,整个市场行情早已转向,错失了最佳的发展窗口期。

作为 Ordinals 创始人 Casey 的「官方」发行协议,Runes 吸收了前述协议的经验教训。采用 OP_RETURN 数据存储避免了见证数据滥用,通过精巧的编码设计和 UTXO 模型,在技术复杂性和用户体验之间找到了相对平衡。

相比之前协议,Runes 的数据存储更加直接,编码更为高效,显著减少了交易成本。

然而,Runes 协议同样陷入了铭文生态的根本性困境——除了发币之外,这套系统并没有任何特别的设计。

市场为什么会需要一个毫无门槛就可以获得的 token?

获得之后,除了在二级市场卖掉之外,又有什么实际意义?这种纯粹的投机驱动模式注定了协议的生命力有限。

但是 opreturn 的应用打开了后续协议的思路。

他确实通过比特币脚本的确实现了真正的链上验证。链上只存储状态哈希,通过递归脚本确保所有交易都遵循相同的约束条件,从而声称「无需索引器」。这是铭文协议长期以来的圣杯

然而,CAT20 的「链上验证」。虽然验证逻辑确实在链上执行,但能验证他的状态数据是以哈希形式存储在 OP_RETURN 中,只有哈希则无法反解,所以实际运作,最终仍需要链下索引器来维护可读状态。

从设计上,协议允许代币名称符号不唯一,导致同名资产的混乱,而且早期发展时高并发场景下的 UTXO 争抢问题,使得用户最初铸造体验极其糟糕。

后来伴随发生黑客攻击事件,底层原理是内部数据在连接计算 2 个数值的时候,缺少分割符号,致使 1 与 234 和 12 与 34 两种数值,可以算出相同的哈希结果,攻击导致了不得不协议升级,然而迁延日久的升级方案却让市场遗忘了当初的热情。

CAT20 的案例说明,即使在技术层面实现了部分突破,但其实也不能太过于超前,如果完全突破用户理解,就难以获得市场认可。

并且黑客的威胁,始终是把达摩克利斯之剑,悬在项目方的头顶,告诉大家要敬畏。

CKB 用同构绑定方案,试图通过双链架构解决比特币功能限制问题。利用 CKB 的图灵完备性验证比特币 UTXO 交易,技术上最为先进,实现了更丰富意义上的智能合约验证,技术架构最为完整,算是铭文协议中的「技术明珠」。

但理想与现实的差距在此体现得淋漓尽致——双链架构的复杂性、高昂的学习成本和机构接入门槛。

更关键的是,项目方本身实力相对薄弱,还得同时推进链(CKB)和新协议(RGB++)的双重挑战,无法拉动足够的市场注意力。

在这个高度依赖网络效应和社区共识的领域,成为了一个「叫好不叫座」的技术方案。

基于链下索引 + 的智能合约协议,融合了 Ordinals 和 Runes 的设计理念,试图在比特币上实现任意的智能合约功能。代表了铭文协议向传统智能合约平台的最后一次冲刺。

倒也确实理论上可实现任意复杂的合约逻辑。并且他还赶在 btc 升级解除 80 字节 opreturn 限制的契机下。

然而,现实的成本考量无情地打破了这一技术理想,且不说复杂合约链下运作,带来巨大的性能瓶颈,哪怕项目早期自建的索引器都被多次打爆,而且部署自定义合约需要近 100KB 数据上链,成本远超传统公链部署成本,另外合约运作并不受到控制,依旧依托于索引器共识,高成本注定只能服务于极少数高价值场景,高价值又不信任普索引器,即使有 unisat 强势站队,但是市场上并不埋单,如果 1 年前提出,天时地利之下或许截然不同。

技术债务的累积效应

这些协议的演进过程展现了一个清晰但矛盾的逻辑:每个新协议都试图解决前辈的问题,但在解决问题的同时又引入了新的复杂性。

从 Ordinals 的优雅简洁,到后续协议的技术堆砌,为了标新立异,都在不断增加复杂性,直到每个玩家都得学一堆名词,还得不断提防风险。

而且所有的注意力都只在发币平台这一个逻辑上,既然如此,那玩家为什么不选择成本更低、操控更容易、拉升更显著、平台机制更完善的地方呢?

长期咀嚼同一个话题,也带来了用户的审美疲劳。

资源匮乏的恶性循环

这些项目方资源匮乏的根本原因,或许就在于比特币系统运作的中心化和公平发射本身——缺乏激励的机构,对于拿不到优势的平台又怎会过度投入呢?

比起矿工出块收益,运作索引器更是纯纯的成本,少了「矿工」收益的分发,自然没有人来解决技术和运营的问题。

投机需求 vs 真实需求

在多次用户教育中发现,只要是链下协议,它们的安全性并不能等于比特币的共识。市场的冷却并非偶然,而是反映了铭文协议的根本性问题:它们解决的不是真实需求,而是投机需求。

相比之下,真正成功的区块链协议都是因为解决了实际问题:共识、功能、性能缺一不可,但铭文协议在这方面的贡献几乎为零,这也解释了为什么它们的热度无法持续。

市场认知的成熟

随着市场的成熟,用户经过几轮牛熊洗礼,已经懂得珍惜自己的注意力——这是何等宝贵的资源。

他们不再单纯听信被推特 KOL 和话语权社区垄断的信息源,不再是迷信白皮书的「共识炮灰」。

发行平台的门槛很低,在当前的市场环境中,这种「低垂的果实」已被摘完。行业正从单纯的代币发行转向更多实际应用场景。

但值得警醒的是,如果 RWA 领域同样只出现一堆发行平台,那么这波机会也将快来快走。

价值创造的回归

铭文协议时代的技术创新往往带有「炫技」色彩,追求的是技术上的巧妙而非实用性。新时代的发展逻辑已经从「市梦率」转向「市占率」,更注重通过用户口碑形成真正的网络效应。

真正的机遇属于那些追求 product-market fit 的团队——做出真正满足用户需求、有现金流、有商业模式的产品。

在早期,所有的事情一旦进入宏观视角,都终将是正确从而正义的。

冷静下来后,铭文时代的探索与挫折,同样为整个行业的健康发展提供了宝贵的经验教训。

当比特币价格创新高时,我们有理由为这个伟大的技术创新感到骄傲。但我们也应该认识到,技术的发展有其内在规律,不是所有的创新都会成功,也不是所有的泡沫都毫无价值。

铭文协议的兴衰,它告诉我们,技术创新必须建立在扎实的技术基础和真实的市场需求之上,投机热情和过度技术炫技,但凡不符合当前市场状况(机构的认知与玩家的理解),都会致使昙花一现,追热点的项目可能会有声量,但是造热点的项目才能活的长久。

在这个瞬息万变的行业中,作为 builder 保持理性和克制比追逐热点蹭个名头草率发布更为重要。

而且,市场其实没有那么多的耐心,等你打磨迭代,很多传统互联网小步快跑的策略其实行不通,首战即决战。

正如笔者在两年前的文章中写到的:

「BRC-20 及 Ordinals NFT,给比特币带来了很多争论…虽然新生事物在价格上爆火,但是其技术缺陷也十分显著:过于中心化、缺乏可信验证机制、比特币网络性能局限、缺乏基础设施、缺乏安全性。」

「虽然并不看好眼前的 Ordinals,毕竟他对区块链空间的应用还是太单调…但是作为一个有趣的尝试,如此破圈的创新也能重新引发大家的思考。」

历史证明证明了保持理性思考的重要性。铭文时代的终结,不是失败,而是成长。

它为我们指明了前进的方向,也为后来者提供了宝贵的经验教训。在这个意义上,铭文协议的历史价值将会长期存在,成为区块链技术发展史上的重要一页。

深潮 TechFlow 消息,7 月 14 日,据官方社媒消息,火币HTX新一期“火伴1+1”将于今日20时举办“慢就是稳,稳就是快,当币圈的F1赛事悄然启程,你准备好了吗?”主题直播。ETH国内最早社区“e卫兵”创始人 Mr.白先生、Web3优秀内容创作者Domingo将受邀出席,讲述他们在熊市中坚持构建背后的故事,以及为何能在跌宕起伏的市场情绪中始终保持乐观。

预约直播:

https://x.com/i/spaces/1vOxwXyqjooKB/peek

深潮 TechFlow 消息,7 月 14 日,据Whale Alert监测,USDC Treasury 约 25 分钟前销毁了以太坊链上 6000 万枚USDC,价值约 59,985,090 美元。

深潮 TechFlow 消息,7 月 14 日,据 CoinDesk 报道,随着比特币价格突破 12.2 万美元,比特币创始人中本聪(Satoshi Nakamoto)的估计持有约 110 万枚比特币,这些比特币均来自网络早期的挖矿,自 2010 年以来从未被移动过,按目前市值计算估值已超过 1340 亿美元,使其或即将成为全球财富排名第十位的富豪。

中本聪,中本聪的财富已超过戴尔电脑 CEO Michael Dell 和沃尔玛继承人 Rob Walton,已接近谷歌联合创始人谢尔盖·布林(Sergey Brin),后者的净资产约为 1420 亿美元,目前位列全球富豪榜第十位。

深潮 TechFlow 消息,7 月 14 日,据链上分析师余烬(@EmberCN)监测,交易员 AguilaTrades 当前持有的比特币多头仓位已累计浮盈 4170 万美元,扭转了此前连续亏损的局面。

该交易员从 7 月 3 日开始建立比特币多头仓位,不仅弥补了此前 3418 万美元的亏损,还额外获得了 717 万美元的浮盈。

目前,AguilaTrades 持有 20 倍杠杆的 3000 枚比特币多头仓位,总价值约 3.69 亿美元,开仓价为 109000 美元,清算价为 108680 美元。

深潮 TechFlow 消息,7 月 14 日,据官方公告,OKX 将下架 LSK、LOOKS、PIPPIN 永续合约。

深潮 TechFlow 消息,7 月 14 日,据官方公告,币安将于2025年07月15日16:00(东八区时间)上线 AXS/USDC、COMP/USDC 和 XAI/USDC 现货交易对。

此外,币安将在2025年07月15日16:00(东八区时间)为以下交易对开放交易机器人服务:

现货算法订单:AXS/USDC、COMP/USDC 和 XAI/USDC

现货网格、现货DCA(平均成本法):NEAR/USDC 和 UNI/USDC

深潮 TechFlow 消息,7 月 14 日,据官方消息,Hotcoin热币交易所将于7月14日上线以下现货交易对:

HSK/USDT(7月14日17:00 UTC+8):$HSK是HashKey Platform项目的原生代币,该项目旨在为数字资产提供安全、合规的交易和管理服务。HashKey Platform通过其多功能生态系统,为用户提供丰富的金融服务,促进区块链技术的应用和发展。

C/USDT(7月14日20:20 UTC+8):$C是Chainbase项目的原生代币,该项目致力于构建一个去中心化的数据基础设施,支持区块链应用的数据存储和访问。Chainbase通过提供高效的数据服务,帮助开发者和企业更好地利用区块链技术,实现数字化转型。

深潮 TechFlow 消息,7 月 14 日,据链上分析平台 Lookonchain(@lookonchain)监测,一位曾通过投资TRUMP和ZEREBRO分别获利1820万美元和200万美元的聪明鲸鱼,近期开始大量买入AVA。过去10天内,该鲸鱼已累计买入757万枚AVA,交易金额约为27.6万美元。

深潮 TechFlow 消息,7 月 14 日,据链上分析平台 Lookonchain(@lookonchain)监测,Abraxas Capital在Hyperliquid交易平台上的两个钱包通过做空比特币(BTC)、以太坊(ETH)、索拉纳(SOL)等加密货币来对冲其现货持仓,目前已累计亏损超过1.07亿美元。