深潮 TechFlow 消息,7 月 29 日,Bitget 第 26 期链上交易竞赛即将开启。用户买入 500 美元 XTTA 或 STOOS,即可有机会获得 50 美元等值 BGB,总奖池约 100,000 美元等值 BGB。活动结束后 Bitget 官方将公布幸运 UID 尾号,符合资格的用户共同瓜分总奖池。活动时间为 7 月 29 日 18:00:00 至 8 月 3 日 18:00:00 (UTC+8)。

月度归档: 2025 年 7 月

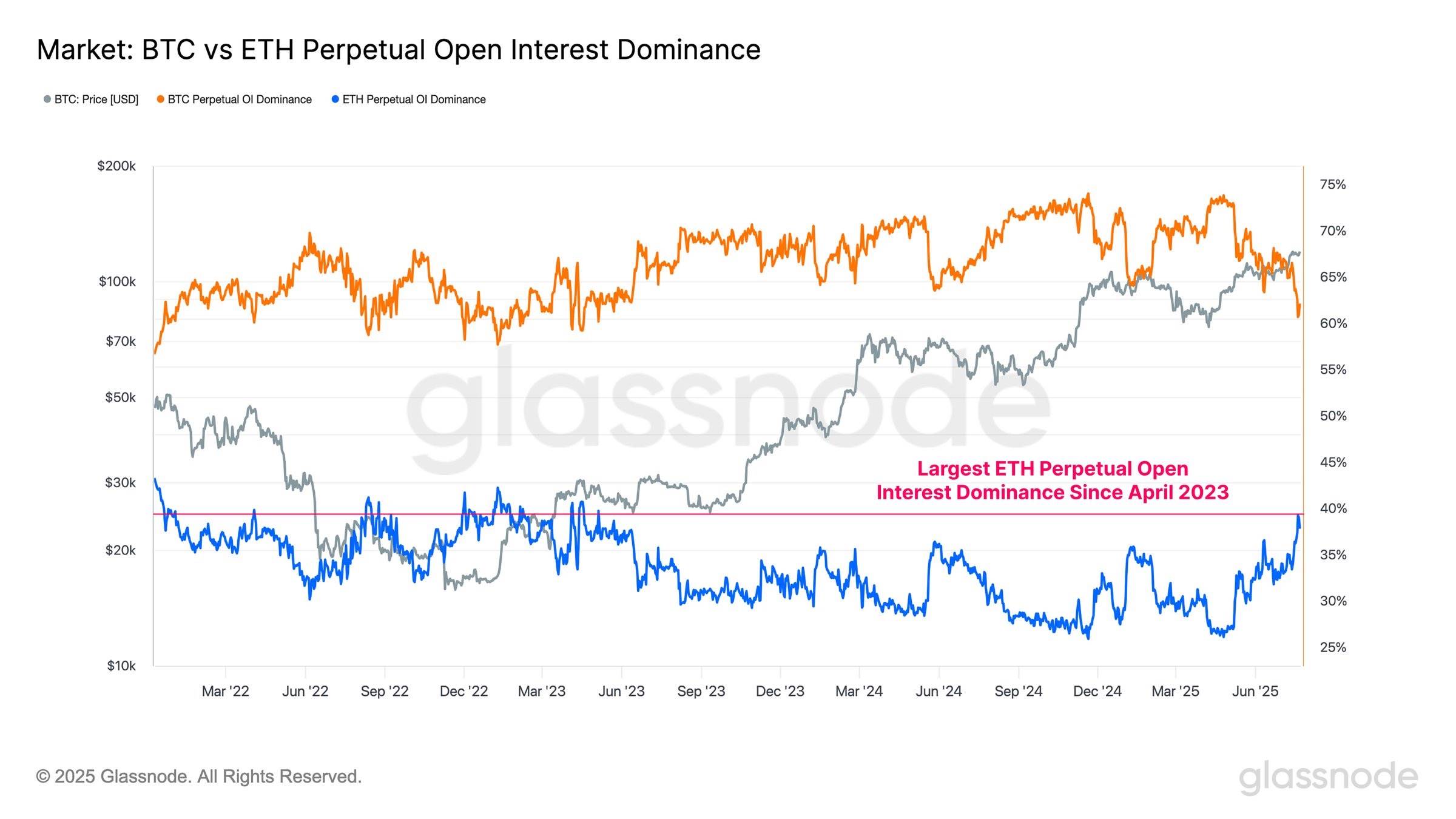

Glassnode:以太坊永续合约未平仓量占比创近两年新高

深潮 TechFlow 消息,7 月 29 日,据Glassnode数据显示,以太坊永续合约未平仓量占比已攀升至近40%,创下2023年4月以来的最高水平。这一数据仅在历史上5%的交易日出现过更高读数。从图表可见,比特币价格自2022年3月以来整体呈上升趋势,但资金正逐渐从比特币转向以太坊市场,显示市场投机焦点发生明显转移。

渣打:财库公司持续买入,以太坊有望上破4000美元关口破

深潮 TechFlow 消息,7 月 29 日,据金十数据报道,渣打银行的Geoff Kendrick表示,随着加密货币财库公司持续买入以太坊,以太坊有望进一步上涨。加密货币财库公司,即在资产负债表上持有数字资产的上市公司,开始将以太坊纳入其资产配置,甚至以太坊的机构买入力度已经超过了比特币。他表示,由于许多司法辖区对加密资产投资仍有限制,投资者越来越倾向于通过上市公司等替代渠道进行配置。“如果资金流入能够持续下去,以太坊有望突破关键的4000美元水平(我们目前的2025年底价格预测)。”

LBank已上线Spheron Network(SPON)

深潮 TechFlow 消息,7 月 29 日,据官方消息,LBank 已于7月29日17:00(SGT)上线 Spheron Network(SPON),并开放SPON/USDT 交易对。目前,充币业务已开放,提币业务将于7月30日17:00开放。

币安Alpha和币安合约将上线PlaysOut (PLAY)

深潮 TechFlow 消息,7 月 29 日,据官方公告,币安Alpha和币安合约将上线PlaysOut (PLAY) 。

A1 Research:占据近 70% 市场份额,Ethena 做对了什么?

作者:A1 Research

编译:深潮TechFlow

这份数据驱动的报告深入分析了 @ethena_labs 最近的增长表现,同时成功保留了超过 70% 的资本。

由于过去一周 Ethena 增长迅速,部分报告数据并非最新。以下是自本文撰写以来的变化:

-

TVL:从 58.8 亿美元增至 75.5 亿美元(+28.4%)

-

市场地位:在所有 DeFi 中从第 17 位提升至第 15 位

-

赛道主导地位:市场份额从 68.1% 增强至 70.6%

DeFi 忠诚度的悖论

在一个以短暂的炒作、快速的更替和唯利是图的资本而闻名的领域,一个协议打破了常规。当大多数 DeFi 平台在出现波动迹象时就会流失用户时,Ethena 却悄然筑起了一座堡垒:保住了 76% 的总锁定价值 (TVL),占据了整个赛道的 68.1%,并且是所有主流 DeFi 协议中波动性最低的。

本文揭示了资本保留的科学——深入探讨了 Ethena 如何从实验性的稳定币协议转变为 DeFi 第一个真正的基础设施级金融原语,其弹性、主导地位和可持续性比收益农场(Yield Farming)更能反映 TradFi 系统。

介绍 Ethena:基础设施级数字货币

Ethena 是一个构建于以太坊上的合成美元协议,通过创新的“delta-neutral”(无风险敞口)基差交易策略,利用 BTC/ETH 的现货多头头寸和 BTC/ETH 永续合约的空头头寸相结合,形成了一种无需中心化抵押的美元稳定币解决方案,为用户提供以 $USDe 形式的“互联网货币”。

收入机制:

-

通过做空永续期货获得 15% 的年化基差套利(大部分收入)

-

基于 ETH 的多头抵押品收益率为 3%

-

稳定币部署到流动性池可获得 4% 的固定收益

截至 2025 年 7 月,Ethena 的资产分配于衍生品基础交易、质押的 ETH 资产和流动稳定资产,具体分配根据市场条件和治理决策而有所不同。

关键要点

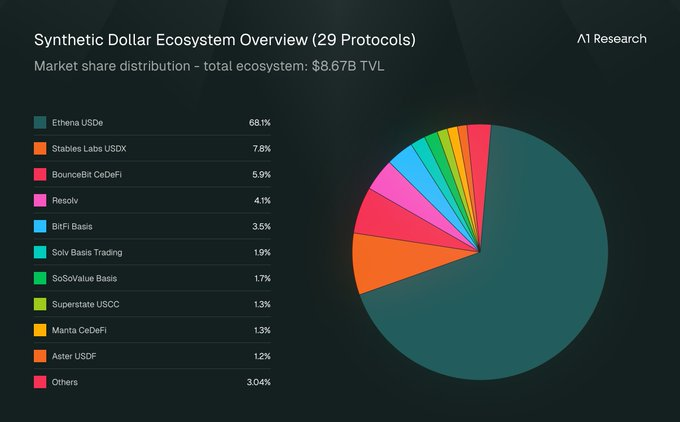

作为支持收益型合成美元的基础设施层,Ethena在跨越12条链、涵盖29个协议的生态系统中占据了68.1%的市场份额。其锁定总价值(TVL)达到 87.1 亿美元,资金粘性强且信任度高,成为该领域的核心支柱。

Ethena 展现出卓越的运营成熟度,其波动性评分(基于90天每日TVL百分比变化)仅为 8.23,远低于 DeFi 协议通常的 15-25 区间。同时,该协议保持持续增长,表现显著优于同类基准,成为行业中的稳定增长典范。

A1 的核心论点:Ethena 体现了成功的品类创造能力,展现了经受压力考验的韧性与卓越的运营成熟度。它通过专注的金融创新和卓越的风险管理,证明了基础设施协议如何实现可持续的市场领导地位。

开创新赛道:Ethena与合成数字美元的架构之道

Ethena 不仅进入了一个市场,还定义了一个市场。大多数 DeFi 赛道成熟缓慢,市场份额被 3-5 家现有企业瓜分。

Ethena 的主导地位表明它激发了该赛道的潮流,而不是参与其中,并成为其他人现在所参照的标准。

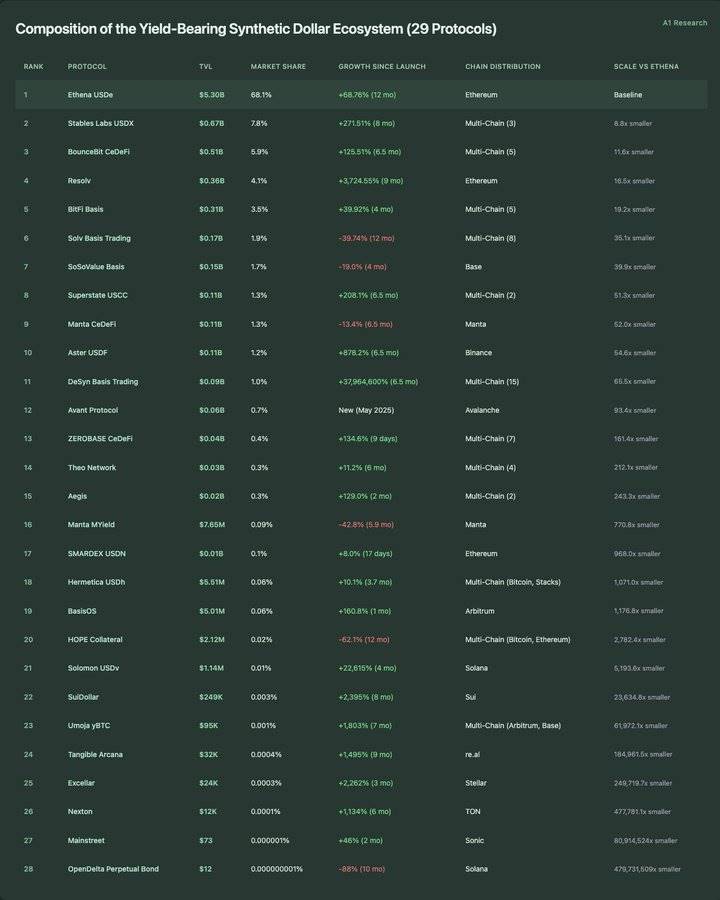

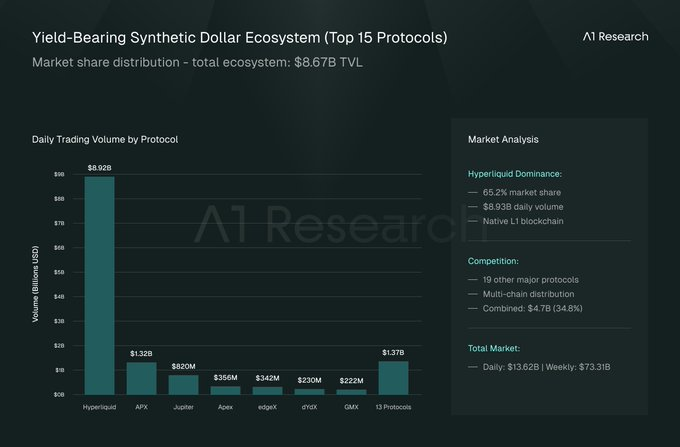

收益型合成美元生态系统的组成(29个协议):

DeFi 品类创新的蓝图

Ethena 催生全新生态系统

Ethena 的上线引发了围绕合成、收益型美元的一系列协议创新,催生了一个价值 86.7 亿美元的稳定价值体系生态系统,涵盖 12 条公链上的 29 个协议。过去 12 个月的数据显示,这并非渐进的市场演变,而是通过基础设施级性能的创新而实现的。

在整个市场周期中保持基础设施级性能

Ethena 的年增长率高达 68.85%,并持续保持 68.1% 的市场主导地位,这体现了 DeFi 领域罕见的基础设施级表现。该协议经历了五个不同的阶段,验证了其作为 DeFi 领域定义基础设施的地位。

复苏卓越:自 2024 年 10 月低点以来,Ethena 的 +132.7% 反弹,展现了基础设施协议典型的机构信心模式。尽管大多数 DeFi 协议在熊市中难以保持势头,但 Ethena 的 V 型复苏与传统基础设施资产如出一辙。

波动性管理:8.23 的波动性得分使 Ethena 处于基础设施级稳定性范围内,显著低于典型的 DeFi 协议。在年增长率达到 68.85% 的同时,仍保持着如此高的稳定性,表明该协议实现了基础设施领导者所特有的增长与可靠性的完美结合。

幂律的实际应用

生态系统分布呈现出一种极端的幂律:1 个协议价值超过 50 亿美元(Ethena),1 个协议价值在 5 亿至 10 亿美元之间,3 个协议价值在 3 亿至 5 亿美元之间,24 个协议价值低于 3 亿美元。更引人注目的是微观集中度:13 个协议的总锁定价值 (TVL) 低于 1000 万美元,6 个协议尽管运营了数月,但价值仍低于 100 万美元。

规模差距:最大的竞争对手(USDX,市值 6.7 亿美元)比 Ethena 小 8.8 倍,而追踪的最小协议(OpenDelta,市值 12 美元)比 Ethena 小 479,731,509 倍。这种前所未有的规模分布表明,该赛道已迅速成熟,形成以基础设施为主导的架构,而非竞争碎片化。

多链悖论:流动性深度 > 链生态广度

在追踪的 28 个合成美元协议中,有 15 个跨 12 个区块链生态系统进行跨链操作,这表明对多网络的需求强劲。然而,Ethena 保持了仅部署在以太坊上的模式,并占据了该赛道 TVL 的大部分份额。

多链效率悖论: @DesynLab Basis Trading 运营于 15 条区块链,但总锁定价值仅为 8900 万美元(比 Ethena 小 65.5 倍)。USDX 运营于 3 条区块链,总锁定价值为 6.7 亿美元(比 Ethena 小 8.8 倍)。这挑战了“多链扩张推动规模扩张”的普遍假设。

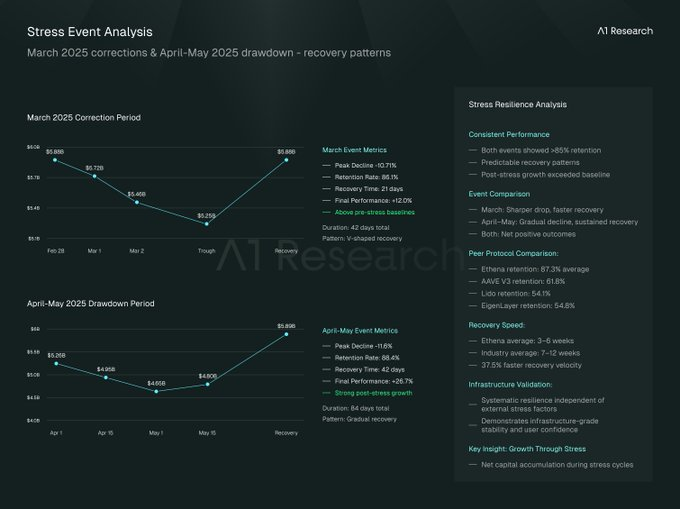

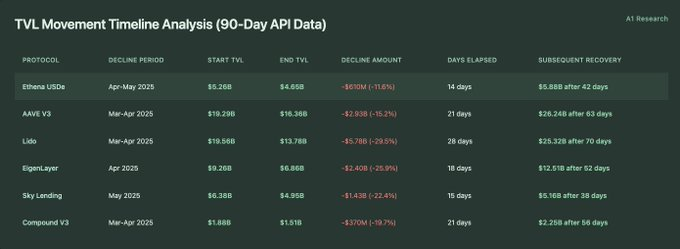

协议弹性实践:Ethena 在压力下的表现

潮水退去,方显基础设施实力,在2025年两次重大回调(3月及4月至5月)期间,大多数 DeFi 协议遭遇严重资本流出。然而,Ethena 却展现了罕见的韧性:不仅成功留住资金,还实现了复苏与增长。相比之下,借贷市场(如 @aave)、质押巨头(如 @LidoFinance)以及再质押领导者(如 @eigenlayer)的TVL纷纷大幅下滑,Ethena的表现尤为突出。

-

平均波动率得分(前 20 个协议):14.87

-

Ethena 的百分位排名:第一名(最稳定)

详细的压力反应指标

压力期间留校率:86.1%(3月),88.4%(4-5月)

平均留存率:87.25%

波动率得分:8.23(180 天),而测量的协议平均值为 14.87

恢复速度:3-6 周,而测量方案的平均恢复速度为 7.2 周

压力后表现:比压力前水平平均高出 19.25%

比较协议 TVL 范围分析(90 天 API 数据):

TVL 变动时间线分析(90 天 API 数据):

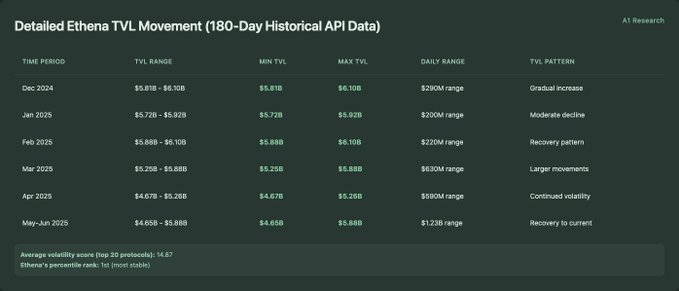

Ethena TVL 动态详情(180 天历史 API 数据):

详细压力期分析(每日 TVL 变化):

2025年3月市场回调期:

2025年4月至5月市场回撤期:

Ethena 如何在危机中超越 DeFi 领域

当市场动荡时,大多数协议都会做出反应。少数协议会展现其设计。Ethena 在近期市场压力事件中的表现尤为强劲,数据显示,其相对留存率和恢复力比其他协议更强。

跨协议表现:资本留在最信任的地方

Ethena 76.2% 的 TVL 留存率超过了所有已测得的主流 DeFi 协议,包括 AAVE V3(61.8%)、Lido(54.1%)、EigenLayer(54.8%)和 Sky Lending(68.7%)。这使得 Ethena 在压力测试期间的留存率比同类协议样本高出 14-22 个百分点。

波动性:市场中最稳健的掌舵者

8.23 的波动性得分使 Ethena 成为所有 20 个受测 DeFi 协议中最稳定的协议。测量范围从 8.23(Ethena)到 19.67(SparkLend),Ethena 的稳定性比排名第二的 Sky Lending(10.25)高出 24.6%。

复苏速度:Ethena率先强势反弹

比较恢复时间线分析显示,Ethena 在测量事件中的平均恢复时间为 3-6 周,而其他对比方案的恢复时间为 7-12 周(AAVE V3:8-9 周,Lido:10-12 周,EigenLayer:7-8 周)。这意味着在测试方案样本中,Ethena 的恢复速度显著提高了 37.5%。

解读 Ethena 的压力应对:稳定与增长的双重表现

除了表现优于同行之外,Ethena 在两次重大压力事件中表现出了显著的内部一致性:

持续的弹性:尽管压力特征不同,Ethena 在两个不同的压力期内都保持了 85% 以上的留存率(3 月:86.1%,4 月至 5 月:88.4%),这表明了系统性的协议弹性,而非特定事件的市场条件。

可预测的恢复:无论初始下降严重程度如何,两个恢复期都遵循类似的 3-6 周时间表,这表明可预测的恢复机制不受外部压力因素的影响。

压力下的增长:两个复苏期都导致 TVL 水平大幅超过压力前的基线(3 月份事件 +12.0%,4 月至 5 月事件 +26.7%),表明压力周期期间存在净资本积累。

衍生品市场整合:审视 Ethena 的未来潜力

Ethena 的角色早已超越稳定币范畴,其独特模式使其成为去中心化衍生品平台的理想基础抵押资产。目前该领域的日交易量已超过 136 亿美元,交易者亟需低波动性且能产生收益的抵押资产来满足保证金和流动性池需求,而 Ethena 的设计正完美契合这一场景。

衍生品市场交易量分析(前 20 种协议):

衍生品市场总计:

-

每日总交易量:各追踪协议共计 136.2 亿美元

-

每周总交易量:733.1亿美元

-

市场增长率:+11.14% (24小时),+28.03% (7天)

-

链生态分布:25+ 不同的区块链生态系统

-

协议数量:100+个活跃衍生协议

衍生品市场的链生态分布分析

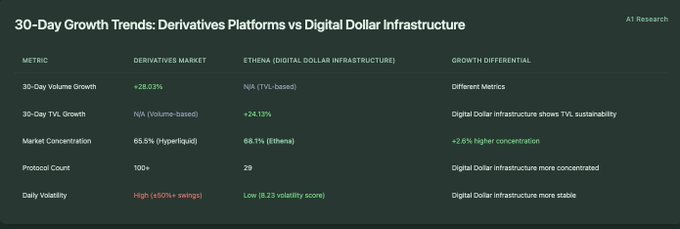

30天增长趋势:衍生品平台 vs. 数字美元基础设施

衍生品与 DeFi 抵押基础设施之间低调的契合

加密货币衍生品市场规模庞大、发展迅速且扩张迅猛。但在其波动性之下,隐藏着一个更安静、更稳定的基础,而这个基础正日益被像 Ethena 这样的协议所定义。速度和稳定性这两个层面,正开始展现出一种深层的结构性相互依存关系。

规模决定成败:高速增长离不开优质抵押资产

去中心化衍生品市场每日交易量为 136.2 亿美元,而 Ethena 的总锁定价值 (TVL) 为 58.8 亿美元,两者比率为 2.3 倍。数学关系表明,即使衍生品交易量捕获量增加 5%(6.81 亿美元),也意味着 Ethena 当前仓位将增长 11.6%。简而言之,少量的快钱需要大量稳定的抵押品。

并行市场的集中化趋势分析

Hyperliquid 占据去中心化衍生品交易量的 65.5%,而 Ethena 则占据了收益型数字美元生态系统中 TVL 的 68.1%。这两个市场的集中度相似(范围在 65% 到 68% 之间),表明基于交易量和 TVL 的 DeFi 赛道的市场结构模式相似。

不同的速度,不同的角色

衍生品市场的周增长率为 28.03%,而 Ethena 的月增长率为 24.13%。按频率标准化后,衍生品行业的增长速度是 Ethena 的 4 倍,凸显了其市场流通速度更快,而合成美元协议的 TVL 增长模式则更为稳定。

衍生品协议表现出较高的交易量流转速度和显著的日变化(不同协议的波动率普遍在±50%),而 Ethena 则展现出 TVL 的稳定性(波动率得分为 8.23)。这 7 倍的差异表明市场功能互补——高频交易与稳定的抵押品供应。

相同的设计,不同的结局:单链优势

Hyperliquid 以单链交易为主(65.5% 的交易集中在 Hyperliquid Layer1 上),但其他区块链也呈现出分布式活跃度:以太坊(5 个协议共计 10.2 亿美元),Arbitrum(8 个协议共计 22.6 亿美元)。多链衍生品交易额达到 47.6 亿美元(占市场份额的 34.8%),涉及 20 多个协议。

在衍生品和合成美元生态系统中,领先协议的单链主导地位表明,在构建基础市场基础设施时,集中流动性通常优于多链分布。

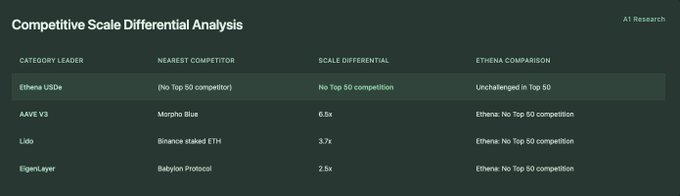

竞争定位:Ethena 与基础设施巨头

随着 DeFi 的扩张,大多数垂直领域的竞争也愈演愈烈。值得注意的是,Ethena 是 DeFi 排名前 50 名中唯一的合成美元协议,这不仅反映了其当前的市场领导地位,也体现了其正在显现的结构性防御能力。

DeFi 基础设施 Top 50 竞争分析

*此赛道中排名前 50 的单一协议

借贷赛道竞争分析(前15名)

借贷赛道总额:前 15 大协议共计 436 亿美元

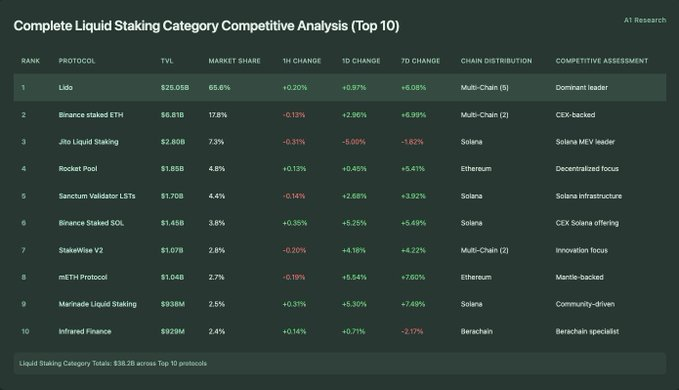

完整的流动性质押赛道竞争分析(前 10 名)

流动性质押赛道总额:前十大协议共计 382 亿美元

竞争规模差异分析

当一个协议主导整个赛道:Ethena的结构性优势

在大多数 DeFi 领域,协议会在既定的赛道中争夺增量份额。但在少数情况下,一个协议会先期出现,确立标准,并随着行业的成熟而保持主导地位。Ethena 就是其中之一。

顶层的合成美元:独特的存在

在排名前 50 的主要 DeFi 赛道中,市场份额集中度从 58.0%(DEX 中的 Uniswap V3)到单一协议代表赛道的 100.0% 不等。在合成美元赛道中,Ethena 占据了前 50 名的 100%,凸显了在这一规模上缺乏可比的竞争对手。

系统级排名背景

Ethena 在 DeFi 协议(不包括中心化交易所)中总体排名第 17 位,在所有跟踪的协议中排名前 3%。目前,其总参与价值排名第 17 位,介于 Bitget(第 16 位,60.2 亿美元)和 BitMEX(第 18 位,55.4 亿美元)之间。

竞争结构:集中化 vs. 分散化

Ethena 是 DeFi 前 50 名中唯一的合成美元协议。这与以下赛道形成鲜明对比:

-

借贷:7 种协议

-

流动质押:5 种协议

-

再质押:2 种协议

-

去中心化交易所:2 种协议

这种不对称反映了更深层次的结构动态:合成美元协议倾向于集中在单一主导基础设施上,而其他垂直领域则表现出更大的分散性。

增长概况:稳定而非加速

在排名前 50 位的品类领先者中,最近每周的增长率如下:

-

EigenLayer: +8.07%

-

ether.fi: +7.11%

-

Lido: +6.08%

-

AAVE V3: +4.37%

-

Babylon: +3.74%

-

Ethena: +1.47%

Ethena 较低的短期增长反映了更成熟和稳定的采用曲线,与基础设施行为而非早期协议动态保持一致。

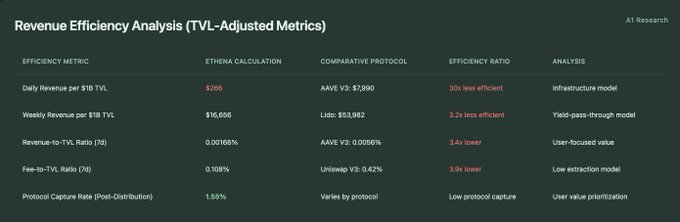

效用高于开采:Ethena 的基础设施优先经济模式

Ethena 自上线以来,累计协议收入已超过 4 亿美元,跻身 DeFi 领域收入最高的协议之列。但与许多协议不同,Ethena 不会将这些收入用于扩充自身资金。相反,几乎 100% 的协议收入都以收益的形式分配给了 USDe 持有者。

总协议收入(用户分配)和费用分析

收入效率分析(TVL 调整指标)

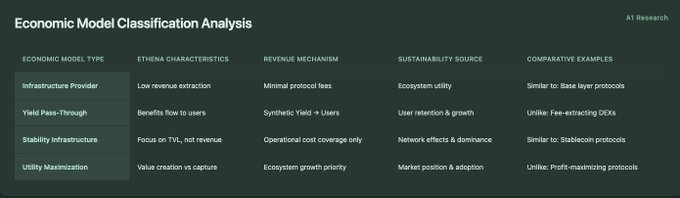

经济模型分类分析

竞争性收入模式比较

可持续性框架分析(定量指标)

重新思考协议价值:Ethena 的基础设施主导型经济模式

虽然许多 DeFi 协议都围绕基于交易的收益提取构建,但 Ethena 的运作却基于一个根本不同的前提:基础设施效用高于协议盈利能力。其经济模型优先考虑用户价值创造和市场功能,而非短期盈利。

基础设施与收入:故意低盈利

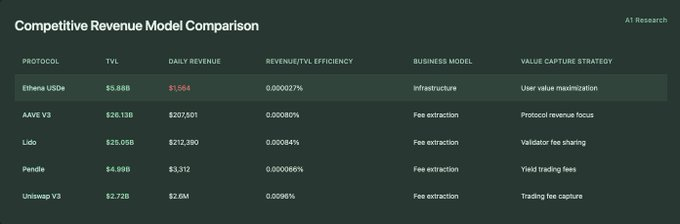

Ethena 的运营模式是基础设施,而非盈利协议。该协议的 TVL 为 58.8 亿美元,日收益为 1,564 美元,收益效率仅为 0.000027%。这与 Uniswap V3(效率为 0.0096%)或 AAVE V3(效率为 0.00080%)等以费用为中心的协议有着根本性的区别。这种模式意味着明确的优先级:最大化用户效用,而非协议收益。

收益传递:设计中的核心特性

Ethena 较低的收益留存率(1.55%)表明,该系统产生的收益主要流向 USDe 持有者,而不是被协议金库所捕获。这种结构与稳定币基础设施模型高度契合,在稳定币基础设施模型中,经济价值被传递给用户,而不是由协议累积。

可持续发展植根于市场角色

与依赖费用产生来维持可持续性的协议不同,Ethena 的持久性似乎植根于其生态系统角色和基础设施价值。关键绩效指标支持这一点:

-

68.1% 的市场占有率

-

8.23 的波动率得分

-

87.3% 的压力保留率

这些指标表明,协议的竞争优势源于市场定位,而非费用流动。

效率的幻象:收益分配如何成为用户留存引擎

乍一看,以每 10 亿美元 TVL 的收益衡量,Ethena 的“收益效率”似乎比主流 DeFi 协议低 3-30 倍。但这其实是虚弱的假信号。Ethena 协议捕获率低并非由于创收能力差;该协议累计已产生超过 4 亿美元的收益。相反,其收益转嫁设计几乎将所有收益直接分配给了 USDe 持有者。

这种架构优先考虑用户一致性而非协议利润,牺牲短期盈利,以换取长期资本粘性和系统整合。其结果是强大的防御性:高用户信任度、低用户流失率以及强大的 TVL 弹性。

收入阻力与市场主导的代价

尽管其定位明确,但仍存在固有风险。每日收入变化 -68.17% 凸显了收入来源的波动性,如果运营成本开始超过协议收入,这可能会对可持续性构成挑战。由于收入主要由永续合约市场的融资利率驱动,因此转向看跌机制可能会压缩融资利差,并进一步降低协议层面的收益。

然而,Ethena 作为基础设施层的角色具有根深蒂固的使用性,这表明,只要生态系统价值继续扩大,它可能在没有高收入依赖的情况下仍然可行。

结论:基础设施、目标与长远布局

Ethena 目前在各个指标(赛道创建、压力韧性、生态整合、结构定位及经济模型)充分体现了其一贯且深思熟虑的设计理念:不仅仅作为一个产品,更要成为DeFi生态的基础设施。

Ethena 并非追求协议层收益最大化,而是优先考虑资本稳定、用户价值保留和生态系统协调。这使得它能够建立信任和规模,并非通过激进的挖矿或快速的多链扩张,而是通过将自身确立为特定市场领域的核心构建模块。

基础设施蓝图

Ethena 成功展示了 DeFi 赛道创建的蓝图:

-

尽早实现基础设施级规模和可靠性——市场占有率 68.1%,波动率得分 8.23

-

在整个市场周期中保持主导地位 – 在重大压力事件中保持 76.2% 的 TVL 保持率

-

成为定义整个细分市场的运营标准,而不是在一个细分市场内竞争

关键性能验证

赛道开创成功:Ethena 引发了生态系统从 1 → 29 个协议的出现,尽管有 28 个新进入者实现了 1,000% 以上的增长率,但仍然保持了 68.1% 的主导地位。

机构模式:V 型复苏(较 10 月份低点上涨 132.7%)、基础设施级稳定性以及持续的市场领导地位反映了传统的基础设施资产,而不是典型的 DeFi 波动模式。

网络效应:单链以太坊部署优于多链竞争对手,这表明流动性集中度优于基础设施协议的地理分布。

模型深远影响

Ethena 的发展轨迹为 DeFi 中的基础设施协议如何取得成功提供了有用的参考点:

-

不是通过控制每一个指标,而是通过选择对其功能重要的指标

-

不是通过广泛的竞争,而是通过在狭窄的、具有战略重要性的垂直领域中变得不可或缺

-

不是通过提取,而是通过效用最大化和用户价值协调

随着 DeFi 逐渐成熟并细分为专门的基础设施层,Ethena 的发展轨迹可能不再是一个异常现象,而更像是可持续的、面向机构的协议如何运作的预览。

该协议的成功表明,一些垂直行业,特别是那些作为金融基础设施的行业,可能自然而然地倾向于赢家通吃的结果,这将对 DeFi 不断发展的市场结构产生长期影响。

本文内容仅供参考,不构成财务、投资、法律或税务建议。文中表达的观点为 A1 Research 在发布时的观点,如有更改,恕不另行通知。本文中的任何内容均不应被解读为购买、出售或持有任何资产的建议。A1 Research 不保证本文所含信息的准确性或完整性。在做出投资决策前,请自行进行尽职调查并咨询持牌财务顾问。本文并非财务建议。

对话 Bitwise 操盘手 Jeff Park:年轻人不信任股市,投资比特币是在押注法币价值下降

整理 & 编译:深潮TechFlow

嘉宾:Jeff Park,Bitwise 资产管理公司操盘手

主持人:Bonnie & David Lin

播客源:邦妮區塊鏈 Bonnie Blockchain

原标题:怎麼投資才能翻身?在摩根史坦利學到的唯一投資鐵律! Jeff Park【邦妮區塊鏈】

播出日期:2025年7月24日

要点总结

传统投资配置已死!Bitwise 资产管理公司操盘手 Jeff Park 首次在中文世界公开:股市60%/债券40%组合只是过时的老剧本!

股市早已沦为赌场,债券失去避险功能,年轻人不再愿意参与旧金融体系的烂游戏。作为曾在摩根士丹利杀出重围的投资专家,他凭借一条铁律打破体制桎梏,重建投资逻辑。Jeff Park 提出了激进投资理论,为这个充满不确定性的新时代设计了一套全新的生存法则。

精彩观点摘要

-

“抵抗资产”能对冲100%的合规资产(这类资产依赖经纪公司和杠杆操作),“抵抗资产”难以获取,它们不是你可以在股票市场上轻松买到的东西,具有非同质化的特点,并且无法被杠杆化。

-

稀缺性本身就是价值所在。在一个充满金融压制的世界里,我们需要寻找那些不是被人为制造出来的资产,这也是为什么比特币在今天显得尤为重要。

-

如果你真的想实现从传统金融系统的多样化,那么那些不依赖系统、完全由你掌控的资产才是真正有价值的。这种“脱离系统”的特性,是这些资产最重要的价值来源。

-

价值的关键在于,它必须是稀缺的实物资产,无法被轻易制造出来;这些资产还需要具备非同质化的特性,也就是说,它们不能轻易被复制或标准化;还有一个关键因素是,这些资产要具备一定的抗审查性,也就是说,它们不依赖于传统的金融系统。

-

如果真的想实现从传统金融系统的多样化,那么那些不依赖系统、完全由你掌控的资产才是真正有价值的。这种“脱离系统”的特性,是这些资产最重要的价值来源。

-

人们常常混淆价值与价格之间的关系,但二者的区别在于,价格反映了某人愿意为某物支付的意图,而价值则是某物本身固有的价值,而你通常在体验之前并不知道它的价值。

-

年轻人已经意识到传统的金融体系有些被操控了,他们对股市的信任度普遍不高。

-

投资比特币并不总是在押注它的价格上涨,有时候其实是在押注法币的价值下降。

-

现在我们的文化越来越倾向于把事情简单化,要么是“对”,要么是“错”;要么是“左”,要么是“右”,几乎没有留给细微差别的空间。但实际上,世界是充满细微差别的,而期权交易可以训练你关注可能的结果分布,从而更全面地看待问题。

-

山寨币市场现在明显没有以前那么活跃了。如果想追求高风险体验,与其买一些 meme,还不如试试比特币期权,也能达到类似的效果。

-

如果你看好比特币,通过期权来投资比特币是一个非常值得尝试的方向,尤其适合那些有长期投资眼光的人。

-

我在摩根士丹利学到了很多东西,第一条规则就是“不要出错”,而第二条规则就是“永远记住第一条规则”。这些教训对加密货币领域也很适用。

-

RWA 主要有两种发展方向。第一种是将现有的金融资产进行代币化。第二种是将那些从未被交易过、也没有被证券化的资产代币化的方式。

传统的60/40投资组合不再适用 & 激进的投资理论

David:

今天我们邀请到了 Jeff Park,他是 Bitwise Asset Management 的 Alpha 策略负责人,同时也是一位资深投资组合经理。Jeff,欢迎你!很高兴见到你,我们很期待听听你对比特币和加密货币市场的看法。

Bonnie:

Jeff 在 Twitter 上非常受欢迎,尤其是他关于“激进投资组合”的帖子引发了广泛讨论。Jeff,你能为我们讲讲什么是激进投资组合吗?

Jeff:

这是个很好的问题。我从小学习传统的经济学和金融学,这几乎贯穿了我的整个生活。刚进入职场时,恰逢全球金融危机爆发,我发现自己学到的理论似乎无法解释现实。危机之后,我们进入了一个长期的“金融压制”时代(即政府通过政策干预压低利率并限制资本流动),而这些内容在教科书中是找不到的。

“激进投资组合”其实是我个人经历的总结,它重新定义了新一代投资者该如何配置资产。传统的60/40投资组合,即60%的债券和40%的股票,被认为是平衡风险与回报的经典策略。然而,现实中我们发现,债券和股票之间的相关性比想象中更高,这种组合并未真正实现多样化风险管理。激进投资组合的核心,是从根本上重新思考什么才是多样化的资产配置,以及如何重新定义风险的来源和分布。

Bonnie:

那么在你的理论中,新的资产配置方式是什么样的呢?

Jeff:

是的,我们得先从传统的60/40投资组合为什么失效这个问题开始说起。当你深入研究这个问题时,你会发现,自全球金融危机以来,大多数证券和资产的价格波动其实是由政府干预和跨境资金流动引起的。

目前全球货币体系正在经历大规模的财政支出,而这也导致了 GDP 概念的扭曲。比如,GDP 中包括了政府支出,但这真的能算作经济增长吗?这种扭曲让债券从过去的避险资产逐渐变成了风险资产。

一旦人们意识到这一点,就会发现所谓的60/40组合实际上是100%的某种资产。那么这100%到底是什么呢?我认为它是100%的“合规资产”。这些资产是我们在金融化高度发达的世界中交易的资产,它们依赖经纪公司和杠杆操作。

而这种全球套利系统的运作模式,正是传统金融的基础。那么,我们如何对冲这种100%的合规资产?答案就是我所谓的“抵抗资产”。这些资产难以获取,它们不是你可以在股票市场上轻松买到的东西,具有非同质化的特点,并且无法被杠杆化。

比如黄金,但这里指的是实物黄金,而不是 GLD ETF。实物黄金代表了一种去中心化的方式,可以将自己从传统金融体系中剥离出来。比特币也是一种抵抗资产,它提供了另一种表达对这种资产类别的观点的方式。除此之外,还有高端艺术品、独一无二的艺术作品,这些东西无法复制,真正具有稀缺性和价值。

而传统的债券和股票之所以不那么有价值,是因为它们可以被无限印刷。相比之下,那些稀缺的收藏品,比如宝可梦卡片,虽然听起来像个玩笑,但对于某些人来说确实保留了价值。另外,像奢侈手袋,比如 Birkin 包,这些东西因为稀缺性而变得有价值,其保值能力甚至比一些传统资产还要强。

David:

听起来像是一个替代投资组合。

Jeff:

可以这么理解,但这些替代资产的形式并不符合我们传统的投资语言。很少有人会把购买宝可梦卡片、手袋或艺术品当作一种投资组合的多样化方式,因为它们无法像ETF那样轻松交易。你也无法轻易购买生物技术或法律知识产权这些稀缺资源。

这些东西的价值来源于稀缺性,而稀缺性本身就是价值所在。我想强调的是,在一个充满金融压制的世界里,我们这一代人需要睁大眼睛,寻找那些不是被人为制造出来的资产。这也是为什么比特币在今天显得尤为重要。

如果我没记错的话,有一张非常稀有的日本宝可梦卡片,是为彼得的生日特别发行的。这张卡片非常稀少,尤其是在保存完好的情况下,其价值可以达到近一百万美元。

另类资产不在系统里

David:

听起来有点讽刺,但寻找价值其实是有方法论的。比如,你用来评估宝可梦卡片的方法,也可以用来评估一种替代币或者一件艺术品,对吧?能和我们分享一下你的思考过程吗?

Jeff:

关键在于,它必须是稀缺的实物资产,无法被轻易制造出来。如果这种资产还能随着时间的推移而逐渐减少,那就更好了,因为这会进一步提高它的稀缺性。例如,皮卡丘宝可梦卡片的价值并不是因为它们的数量多,而是因为很多卡片在使用过程中损坏或丢失了,剩下的完好卡片因此变得更有价值。

类似的例子还有优质葡萄酒。人们购买葡萄酒不仅仅是为了收藏,也是因为它会随着时间逐渐退化。如果你能妥善保存它,葡萄酒的价值可能会呈指数级增长。这说明稀缺性是决定价值的核心因素。

另外,我认为这些资产还需要具备非同质化的特性,也就是说,它们不能轻易被复制或标准化。相比之下,股票和债券的价值很大程度上依赖于信贷系统,它们的波动性往往是人为控制的。而我们寻找的资产,应该是内在具有高波动性和表现潜力的,而不是通过金融系统人为制造出的波动性。

David:

你有没有使用某种模型来决定如何分配资金?

Jeff:

这更多是我个人的投资偏好。我喜欢收集一些独特的艺术品,比如我非常喜欢丹尼尔·阿尔沙姆(Daniel Arsham)的作品。他的艺术融合了街头文化和高端艺术,受到很多人的追捧。他的作品也经常出现在一些知名画廊中。类似这样的艺术品,不仅可以丰富投资组合的多样性,还能带来长期的价值增值。

另外,还有一个关键因素是,这些资产要具备一定的抗审查性,也就是说,它们不依赖于传统的金融系统。在股票和债券市场中,你的资产通常是通过经纪公司交易的,而且你并不是这些资产的直接持有者。即使你持有微软的股票,那些股票实际上是以托管人的名义登记的,而不是直接归你所有。

即使你拥有微软股票,通常也不是以你的名义持有,而是以保管人的名义代表你的名字。因此,真正的所有权是非常重要的。这就是为什么黄金与 GLD ETF 之间的区别很重要。如果你真的想实现从传统金融系统的多样化,那么那些不依赖系统、完全由你掌控的资产才是真正有价值的。这种“脱离系统”的特性,是这些资产最重要的价值来源。

很多人把价值和价格搞混

Bonnie:

我想问问你,什么是价值?价值是如何被创造出来的?昨天,彼得·希夫坐在这里,他说:“你们这些比特币爱好者只是在交易‘虚无’,你们买的根本什么都不是。”如果是你,你会怎么回应?

Jeff:

我会用一句著名的谚语来回应,我觉得它很有道理:现在的人们似乎知道所有东西的价格,却不知道任何东西的价值。

我们生活在一个信息极其丰富的时代,我们能实时看到每一笔交易的动态,以及高频交易带来的机会。这些交易数据看起来好像反映了某种价值,但实际上,它们只是交易行为在某一瞬间的表现,并不代表真正的价值。

其实,真正有价值的东西往往并不会被频繁交易。有些东西的价值在于它们适合长期持有,而不是用来快速买卖。比如,现在很多亿万富翁会投资体育俱乐部或特许经营权,这些资产并不会在市场上频繁交易。它们通常是一次性的大交易,甚至可以代代相传,真正创造并转移了价值。

因此,我认为人们常常混淆价值与价格之间的关系,但二者的区别在于,价格反映了某人愿意为某物支付的意图,而价值则是某物本身固有的价值,而你通常在体验之前并不知道它的价值。

年轻人不想玩旧体制的金融游戏

Bonnie:

这是不是需要大家达成共识,比如说大多数人都认同这个东西值 2000 美元?

Jeff:

也可能大家都错了,它的价值其实很大程度上取决于个人的喜好。这就像为什么老年人更喜欢黄金,而年轻人更倾向于比特币。这些选择到头来都是个人偏好的问题。但我看好比特币和其他抗压资产的另一个原因是,我觉得年轻人已经意识到传统的金融体系有些被操控了,他们对股市的信任度普遍不高。

说实话,我觉得我们的金融系统在建立一个公平、健康的市场方面做得不够好。比如,现在零天到期的期权交易量已经超过了标准普尔 500 指数和纳斯达克期权交易量的 50%。

所谓零天到期的期权,基本上就是一种类似彩票的金融工具。更让人担忧的是,这种高度金融化的现象居然是在监管者默许的情况下发生的,整个市场看起来越来越像一个赌场。

当年轻人看到这种情况时,他们的反应完全可以理解。他们会说:“我不想参与这个游戏,因为我根本搞不懂它怎么运作。但我会买我喜欢、我认可的东西,因为至少对我来说它是有价值的,而其他年轻人也会认同它的价值。”

我觉得这就是价值被创造的方式——因为我们开始真正去欣赏这些东西。

黄金的价值

David:

我们来聊聊你对这些资产的整体看法吧。你刚才提到了黄金,那我们就拿黄金和比特币来对比一下。我昨天读到一篇文章,说高盛的分析师预测黄金价格会涨到 4000 美元。他认为黄金比比特币更适合作为对冲工具,并预计它在中期会达到 4000 美元。

黄金的供应非常有限,目前绝大部分黄金已经被开采出来了。而比特币的供应也有设计上的限制。我觉得,这种“有限供应”的特点让那些担心通货膨胀失控的投资者感到更安心。

此外,文章还提到了黄金背后的地缘政治因素。2020 年以后,很多投资者开始涌向黄金,部分原因是美元被“武器化”了,还有就是大家对美国国债的信任降低了。以前,人们通常会选择国债和美元作为避险工具,但现在信心的动摇让他们转而选择黄金。这是一种看法。

你怎么看我刚才说的这些?还有高盛分析师的预测?

Jeff:

我觉得黄金的价值主要来自于它在人类历史上的长期认可。这就回到了你提到的价值来源的问题——是谁决定了什么东西有价值?黄金无疑是有着最悠久记录的资产之一。

比如说,我结婚的时候收到了黄金作为礼物;后来有了孩子,我的家人也送了黄金。这些传统背后,其实是因为黄金被视为一种“硬资产”。它让人有机会在必要时跳出法定货币的框架。特别是在一些极端情况下,黄金的可转移性让它成为一种很好的资产保护工具。

从这个角度看,黄金的心理价值确实存在。同时,地缘政治因素也不可忽视。1971 年布雷顿森林体系解体后,虽然时间不算特别久,但对于某一代人来说,黄金作为资本基础的记忆依然深刻。很多人依然怀念那种以真实资产为基础的经济体系,而不是完全依赖国家信用的模式。

如果未来世界真的重新审视类似金本位这样的价格体系,黄金可能会重新成为关键角色。事实上,现在很多国家的政府机构都在增持黄金,央行也在行动。他们把黄金看作是一种对冲工具,可以为未来可能出现的新国际秩序提供支持。从这个角度来看,这种趋势是完全合理的。

黄金与比特币的比较

David:

把黄金和比特币相比,黄金是更安全的对冲工具。比特币波动性更大,容易出现价格回撤,并且和科技股的走势高度相关。比特币和股票在投资者风险偏好较高的时候表现不错,这可能也解释了它的高风险特性。你怎么看这些观点?

Jeff:

很多人习惯把波动性看成一种负面的特性,但其实年轻人反而更愿意接受波动性。这和代际差异有关。他们明白,如果不接受一定程度的波动性,就很难实现财富增长,机会成本太高。不过,说到底,波动性只是投资路径的一部分,投资者真正关心的还是最终的收益。

如果你相信比特币在长期内会升值,那波动性就没那么可怕了。相反,我更担心的是,比特币在某些方面不如黄金,比如资产的自我保管问题。大部分人其实不擅长管理自己的资产,他们更愿意把这部分责任交给别人,比如银行或托管机构,因为他们害怕承担风险。这是很正常的人性。而比特币却完全颠覆了这种模式。

要真正拥有比特币,你需要自己保管,这意味着你得接受一旦操作失误就可能失去一切的风险。很多人无法承受这样的压力。黄金也有类似的风险,但失去黄金的可能性没有像忘记比特币私钥或被盗那样极端。毕竟,黄金是实物资产,真实存在于现实世界中。

所以,当人们比较黄金和比特币时,我其实并不担心波动性,也不太在意价格波动,我更关注的是自我保管的问题。很多人还是更喜欢拥有一个可以摸到、看到的实物资产,这让人觉得更可靠。而比特币因为是数字资产,显得有些抽象,这也是为什么有些人到现在还不相信它的价值。

Bonnie:

那如果我们把比特币交给银行来管理,是不是就简单多了?这样大家也不用担心了吧?

Jeff:

是的,我觉得这是一个很有意思的方向。我们需要探索如何把比特币整合进现有的商业模式,减少一些极端风险,比如通过保险来降低风险,但同时又不完全丧失比特币作为主权资产的特性。因为一旦比特币被纳入托管模式,资产的所有权就不再属于你了,这就回到了传统金融体系的老路上。到那时,银行和交易所可能会重新进行借贷和再抵押,这和我们原本想解决的问题没什么区别。所以,我们需要找到一种方法,既能让用户在使用比特币时感到安全和方便,又能保留资产的所有权。我觉得这是行业未来可以突破的一个重要方向。

Bonnie:

你觉得现在有解决方案了吗?我们离解决方案还有多远?

Jeff:

我觉得,ETF 的流行和快速发展表明,投资者可以通过这种方式获得比特币的价格敞口,同时不用担心保管风险。这样一来,ETF 和实际持有比特币可以共存。很多人仍然需要金融化的比特币版本,因为它在投资组合管理中表现良好,可以用于保证金交易和借贷。而直接借出比特币会面临对手方风险,但借出比特币 ETF 就没有这个问题。所以,传统金融体系的一些特性确实有它的优势。

不过,这并不意味着投资者不应该把一部分比特币存放在冷存储中。冷存储是一种离线存储方式,安全性更高。我认为,每个人都应该同时尝试这两种方式,这样才能真正理解它们各自的优劣和适用场景。

比特币 ETF 2026年预期

David:

最近,Bitwise 资产管理公司发布了一份报告。你们预测比特币 ETF 的资金流入量会大幅增加,到 2026 年可能达到 3000 亿美元,而今年年底预计会达到 1200 亿美元,比去年有了很大的增长。那么,为什么你们认为未来一年比特币 ETF 的增长会这么显著呢?

Jeff:

这和你刚才提到的观点有关。比特币的风险属性过去和风险资产有很强的相关性,但现在这种相关性正在减弱。我们发现,比特币的价格走势开始逐渐与股票脱钩。人们开始意识到,比特币不仅在市场情绪积极时表现良好,在避险情绪占主导时也可能表现出色。

我把这种现象称为“正向比特币”和“负向比特币”。“Row”是期权中的一个术语,用来描述资产价值随着利率变化而波动的情况。通常来说,如果利率上升,市场环境会变得更具挑战性。在这种避险环境下,比特币可能被视为一种价值储存手段。但历史上,比特币更像一种风险资产,对吧?当利率下降时,比特币是对抗通货膨胀的最快工具。关键在于,比特币是否能够在某些时候同时具备这两种特性。从长期来看,比特币的价格走势已经证明了它在不同市场环境下可以既是“正向”的,也是“负向”的。这种独特的特性正是比特币的价值所在。而比特币 ETF 的出现,让投资者可以更有条理地进入这个市场。金融顾问们也逐渐认识到,比特币不再是一个争议性话题,而是一个值得关注的资产类别。特别是在美国信用评级下调、财政支出问题日益突出的背景下,这种讨论显得尤为重要。

David:

刚才我可能表述得不够清楚。不只是 ETF 是主要的资金来源,整体流入比特币的资金预计会达到 4000 亿美元。不过这其实是我接下来想问的内容。你能简单说说这 4000 亿美元中,ETF、现货、期货等各自的比例吗?

Jeff:

我认为,ETF 市场在全球范围内会变得非常重要。需要注意的是,目前很多国家还没有比特币 ETF,比如韩国。因此,ETF 在全球还有很大的发展空间。

ETF 的吸引力在于,很多投资者并不想承担比特币自我保管的风险,而 ETF 正好解决了这个问题。同时,那些希望直接持有比特币的人也可以继续这样做,因为他们认为这符合比特币的初衷。但大多数投资者更关注如何以最优的方式获得收益。通过 ETF,投资者可以利用更多金融化的工具,比如基差交易。简单来说,你可以持有现货比特币,同时做空比特币期货,从而赚取两者之间的价差。这种交易在传统金融体系中更容易实现,因为可以通过主经纪商进行交叉保证金操作。而在当前的加密资产领域,资本效率仍然是一个难题。因此,从金融操作的角度看,ETF 目前比直接持有现货资产更有优势。

比特币突破十万是极端事件吗?

David:

如果我们把比特币 2013 年之前的价格走势放入模型中,假设比特币在 2013 年达到了 10 万美元,这会是一个三倍标准差的事件吗?

(深潮 TechFlow 注:“三倍标准差的事件”是一个统计学概念,用于衡量某个事件的罕见程度或异常性。这里的“三倍标准差的事件”意味着,比特币价格达到 10 万美元是一个非常罕见的事件,远远超出了通常的价格波动范围。)

Jeff:

那甚至是一个 15 倍标准差的事件(几乎可以认为是“不可能发生”的),而且已经发生了。很多人可能会说,这需要花费大量的时间、努力和专注才能实现。但实际上,我们还在这条旅程上,我们仍然无法确定比特币的价格上限到底在哪里。不过,我经常告诉人们,投资比特币并不总是在押注它的价格上涨,有时候其实是在押注法币的价值下降。这听起来可能有些反直觉,但事实是,比特币的价值增长很大程度上是因为法币的持续贬值。我认为,自从全球金融危机以来,法币贬值的速度比大多数人预期的要快得多。

山寨币为什么不再受宠?

Bonnie:

关于比特币,我想大家都比较熟悉。那么,如果我用山寨币来替代比特币,这种模式还行得通吗?

Jeff:

我个人觉得,现在我们已经进入了一个“比特币或破产”的时代。比特币的受欢迎程度非常高,而山寨币似乎还在寻找自己的定位。不过,我认为随着市场结构逐渐完善,以及金融用途变得更加明确,山寨币未来可能会找到自己的价值,而不仅仅是依靠炒作和 meme 交易。

从目前的情况来看,大多数人购买山寨币是因为它们的杠杆波动性很吸引人。比如当比特币上涨 5% 时,人们会觉得山寨币可能会涨 15%,于是就去买山寨币。但过去九个月甚至更长时间里,我们发现这种相关性已经完全破裂了。现在,比特币可以上涨,而山寨币却可能下跌。换句话说,山寨币已经不再是比特币的杠杆押注工具了。

这背后的部分原因是 ETF 的推出。当比特币 ETF 获批后,从去年 12 月开始,投资者就可以直接交易这些 ETF 的期权。如果你想要更高杠杆的比特币敞口,直接交易比特币的看涨期权会更方便。

David:

山寨币市场现在明显没有以前那么活跃了。我猜,如果我想追求高风险体验,与其买一些 meme,还不如试试比特币期权,这样也能达到类似的效果。

Jeff:

没错,通过比特币期权,你可以享受同样的高风险体验,同时还能获得杠杆敞口。而且更安全,因为你不用再担心比特币和其他山寨币之间的复杂关系,比如比特币与 Helium 或 Solana 的关联性。因此,比特币期权确实是一个不错的选择。另外,还有一些比特币相关的公司,比如 MicroStrategy,它们的股价波动性甚至超过比特币本身。我认为,这些公司的崛起,比如 MicroStrategy 和 Meta Planet,也在吸引更多交易量,分流了原本属于山寨币的市场。现在,普通投资者更倾向于通过这些公司和证券来进行投机,因为它们提供了更明确的基础风险,同时也能实现你想要的比特币敞口。

山寨币财库公司与比特币财库公司

Bonnie:

你知道吗?现在有一些公司正在尝试模仿 Solana 和以太坊的策略。你觉得这种方法行得通吗?

Jeff:

我很期待看看这种方法到底行不行。我个人比较乐观,觉得它可能会找到一些适合的市场需求。我想说,比特币之所以能成功,是因为大家都相信比特币有价值,对吧?所以你可以用比特币进行借贷,因为人们愿意赋予它一定的信用价值。

正因如此,这种策略能够进入信用市场。只要你持有一定数量的比特币,贷款人就会认为这些资产有价值并且可以回收。

首先,你得相信这些资产抵押品是有价值的,而比特币在这方面已经被证明是成功的。你可能会说,目前在加密货币领域还没有其他资产能达到这样的程度,比如以太坊或 Solana。有人可能会不同意这种看法,但也有人会支持。

这是一个值得探讨的问题。我很想看看未来大家会如何为这些资产进行承保。不过,我可以告诉你为什么这些财政策略有效。除了信用抵押之外,还有一个原因是,如果基础资产的波动性较大,这种策略也会奏效。因为波动性带来的杠杆效应能够为企业财库创造更多价值。而以太坊和 Solana 的波动性比比特币更大,这对它们来说是一个优势。

另外,比特币目前是一种相对静态的被动资产。人们通常只是将它储存在冷钱包里,就像把钱塞在床垫下那样。它既不能产生收入,也不能用来质押。但以太坊就不一样了。大家都知道,在以太坊网络中,你需要参与到网络安全中,通过权益证明机制来赚取额外收益。比如,重新质押已经成为一个热门话题。此外,还有其他方式可以利用以太坊来获得收益,而不仅仅是把它放在冷钱包中。虽然目前 ETF 还不能实现这些功能,但一些运营公司可能可以做到。

因此,我认为这些资产在运营公司结构中可能会变得更具生产力,而比特币并不需要依赖这些机制。再加上波动性,这些因素可能会成为权益证明代币(例如以太坊)与工作量证明代币(例如比特币)竞争的潜在优势。

奇异期权交易员

David:

你之前在摩根士丹利做衍生品交易员,那时你主要交易哪些产品?我想看看这些经验是如何与你现在的工作联系起来的。

Jeff:

我的职业生涯是从摩根士丹利开始的,当时专注于股票衍生品中的奇异期权(Exotic Options)。这类金融工具非常复杂,以至于布莱克-斯科尔斯模型 (Black-Scholes Model) 这种传统的定价模型都无法准确地为它们定价。布莱克-斯科尔斯模型其实是一个相对确定性的模型,但奇异期权需要更复杂的处理方式。

对于某些奇异期权,你需要用到随机模型,这种模型依赖于资产价格的路径,并且需要考虑多种局部波动性的输入。这类工具包括混合期权、障碍期权和敲出期权。你可能没听说过这些名字,但它们基本上是金融工程领域中为了满足各种保险或投机需求而设计出的最复杂的产品之一。

作为一名奇异期权交易员,我最担心的就是模型无法准确捕捉到极端事件。极端事件的发生很难用模型去预测,即便是使用随机波动性模型,有些关键参数之间的相关性也可能无法完全体现。比如,当现货价格上涨时,通常会对波动性产生影响;而当现货价格下跌时,我们知道波动性往往会上升。你需要在模型中加入这些相关性和路径依赖性,但这些因素有时可能变得非常不稳定。

或许正是因为这种经历,我对比特币产生了兴趣。我的工作本质上是为那些几乎不可能发生的事件定价,比如尾部期权 (Tail Options)。奇异期权的核心在于设想最糟糕的情况,而这些情况往往被认为是无法定价的。你需要假设那些尾部事件(比如三倍标准差的事件)比大多数人想象的更有可能发生。当我第一次接触到比特币时,大多数人都持怀疑态度,认为“这东西看起来很奇怪,可能有点意思,但很可能一文不值,最终会归零。”而我天生就会想,如果它不归零呢?如果它不归零,那它可能会变得非常有价值。这种概率计算对很多人来说是个挑战,因为结果要么是归零,要么是极高的价值,而这种情况发生的概率又非常低。

David:

你是什么时候开始接触比特币的?

Jeff:

我是在 2010 年的时候,在交易大厅里第一次听说比特币的。当时我买了我的前三个比特币。

期权交易是超重要的技能

David:

你对那些正在观看的散户投资者有什么建议吗?比如,有些人觉得自己可以尝试期权交易,对进入这个市场很感兴趣。对于这些初学者,你会给他们什么样的建议?

Jeff:

我想对每个初学者说,在你现在这个阶段,学习期权交易是一项非常重要的技能。我之所以这么说,是因为期权交易不仅是一种投资方式,更是一种思维模型。它教会你用概率的角度去看待世界,而这是非常有帮助的。现在我们的文化越来越倾向于把事情简单化,要么是“对”,要么是“错”;要么是“左”,要么是“右”,几乎没有留给细微差别的空间。但实际上,世界是充满细微差别的,而期权交易可以训练你关注可能的结果分布,从而更全面地看待问题。

期权交易对散户投资者来说是一个很大的优势,因为它提供了巨大的杠杆,而这种杠杆是机构投资者很难享受到的。在我看来,期权交易是散户投资者唯一能做得比机构更好的领域。原因很简单,机构在交易期权时通常需要大规模操作,而规模大就会影响市场价格。但散户投资者就不一样了,你只要买入少量的期权合约,就不会对价格产生影响,也不会让其他人根据你的头寸来调整策略。

其实我一直跟大家说,零散户资者在很多方面都很难超越机构。规则对散户投资者并不友好,比如你不了解订单流,也不知道市场中的中央限价订单簿是什么样的。但期权交易是个例外,在这里,散户投资者的小规模反而是优势。所以我觉得大家都应该花点时间学学期权交易。

另外,比特币是世界上最具尖峰分布(leptokurtic)的资产之一。所谓尖峰分布,就是它的价格波动非常集中且剧烈。如果你看好比特币,我认为通过期权来投资比特币是一个非常值得尝试的方向,尤其适合那些有长期投资眼光的人。

能「转化时间」的资产

Bonnie:

回到你在 Twitter 上提到的内容,你说有些资产可以「转化时间」,这是什么意思呢?

Jeff:

这是个好问题。我认为时间是一种能量,而这种能量可以被转化为价值。在某种程度上,比特币通过工作量证明 (Proof of Work) 就很好地体现了这个概念。简单来说,挖掘比特币需要投入大量的时间和精力,最终获得区块奖励。这就像一个储存努力的电池,你付出时间和能量,系统就会回报你价值。

这背后的逻辑是,时间和能量都是稀缺资源,而稀缺性本身就能创造价值。我觉得这个概念还可以应用到其他领域,比如人力资本。人力资本同样是稀缺的,通过合理的利用,它也能创造出可观的价值。

我经常用职业赌博来举例。这里的赌博不是指老虎机这种纯靠运气的玩法,而是指职业赌博,这是一种依靠技能获得正收益的方式。

比如扑克。如果你是一个优秀的扑克玩家,你通常能获得正的期望值 (Expected Value, EV)。这意味着你的时间和精力是有价值的,而这类收入和股市或利率政策完全无关。它完全依赖于你的人力资本和技能。同样的例子还有体育博彩。体育博彩被认为是最复杂的市场之一,因为信息优势(比如对比赛结果的深入研究)能够帮助聪明的投注者获胜。有些职业体育投注者甚至能比博彩公司表现得更出色。实际上,博彩公司需要依赖这些顶级投注者来帮助创建市场平衡。如果你是一位职业体育投注者,这类收入也是通过努力和技能获得的。我认为,这种通过付出时间和精力创造收入的方式,应该成为你投资组合中非常重要的一部分。

资产上链

Bonnie:

刚才你提到了艺术品和卡片。如果这些东西可以通过区块链进行交易,会不会更方便?这是不是说明你相信 RWA(现实世界资产)这个概念?不过也有人不认同,他们觉得艺术品就应该挂在墙上,黄金就该能摸得着。你怎么看?

Jeff:

我觉得 RWA 是一个非常有吸引力的趋势,不同的人对它有着不同的理解。在我看来,RWA 主要有两种发展方向。

第一种是将现有的金融资产进行代币化。比如那些传统上流动性很低的资产,比如私募股权或私人信贷,通过代币化可以让这些资产更容易交易。这样一来,那些过去无法在二级市场流通的资产,现在可能会变得更加灵活,而代币化正是实现这一目标的关键。这是 RWA 的一种典型应用。

第二种方向更有趣,是那些从未被交易过、也没有被证券化的资产。比如交易卡或运动鞋,这些东西本身交易量很大,但它们并不是为了交易而设计的。如果我们能通过代币化的方式,为这些资产找到新的流动性,那就非常有意义了。

举个例子,像 StockX 这样的公司专注于运动鞋的交易,但物流是一个很大的成本,包括运输、存储和保险等,这些成本最终都会转嫁给消费者。而通过链上代币化,你可以想象一种全新的商业模式。比如,通过数字化的认证书,你可以在不实际移动资产的情况下完成所有权的转移。这样一来,交易的效率会大大提升,同时也能节省成本。

再比如手表市场,这是一个非常庞大且有价值的市场,但也存在很多欺诈行为。因此,真实性的保障非常重要。而通过代币化,你可以创建一个市场,买家可以交易手表的所有权,而不需要每次都移动实物。如果最终的买家只是为了投资或交易,而不是为了实际佩戴手表,那么这种方式就显得非常高效。而且,实物资产依然可以被索取,这种可触摸的属性赋予了它价值。

David:

我想从反对的角度聊聊。几年前,有人开始尝试把劳力士手表等实物资产代币化。但大多数这些数字资产最后都归零了,而劳力士手表本身的价格却依然是 2.5 万美元。所以,我们真的需要这种数字化吗?我们没有必要把现有的实物资产数字化。这是一个反对的观点。你怎么看?如果你看看过去的案例,很多数字资产最后都归零了,对吧?而那些真实的实物资产却依然保持了它们的价值?

Jeff:

我觉得你想表达的是,这些数字资产并没有提供对实物资产的所有权,对吗?它们更像是元宇宙中的虚拟资产。如果是这种情况,那确实是元宇宙资产。我这里讨论的是另一种情况,就是通过 NFT,让物理资产的交易变得更加简单。这种模式目前在加密领域还没有取得很大的成功,但我认为在合适的时机,它是值得探索的。当然,这种方式的成本也是需要考虑的。

在摩根士丹利学到的经验

David:

你从摩根士丹利的经历中学到了哪些教训?这些教训今天在你的交易中有什么应用?

Jeff:

我在摩根士丹利学到了很多东西,尤其是一些规则让我印象深刻。比如,第一条规则就是“不要出错”,而第二条规则就是“永远记住第一条规则”。这些教训对加密货币领域也很适用。加密货币市场充满了实验性和投机性,很多机会看起来诱人,但实际上风险很大。因此,我在面对这些新机会时会更加谨慎,因为市场中存在很多外部风险因素,甚至一些看起来很可靠的协议也可能出问题。摩根士丹利的这些规则就像“魔鬼”一样时刻提醒我,让我在做决定前多想一会儿。这也是为什么我觉得自己在某种程度上是一个比特币极端主义者。

Bonnie:

所以你也经历过买山寨币的阶段,对吧?

Jeff:

当然,我也买过山寨币。有趣的是,当你参与这些交易时,你会发现加密货币的代码是“活的”,它们会随着协议的升级和代币经济学的调整而发生改变。有时候你需要把某个代币换成另一个代币,如果你没及时操作,就可能错过机会。加密资产不像传统金融那样有代理服务提醒你,比如寄信告诉你“在某个截止日期前需要完成某些操作”。他们通常只会在社交媒体上发推文,而如果你没看到,就可能错过重要信息。

这也是为什么很多投资者在加密货币领域面临挑战的原因之一。加密市场要求投资者时刻关注动态,而不是像传统金融那样有明确的通知系统。有时候,当你两年后才想起自己忘了质押某个代币时,你会感到后悔。

加密货币领域变化太快,很多曾经的大项目都在这些年经历了兴衰。这让我意识到,投资加密货币不仅需要耐心,还需要持续关注市场的变化。

你的小孩结婚,你要送什么?

David:

我还有一个问题。我们来试试能不能让这个话题更有趣。我不确定能否做到,但让我试试吧,压力很大。你曾提到你结婚时收到了黄金作为礼物,那如果你的孩子结婚,你会送他们什么呢?

Jeff:

按照家族传统,我会把黄金传承给他们,但我也希望在这个对话中加入比特币的元素。说到这个,我想到一个有趣的事情。我儿子现在五岁,经常在我身边,他听到过我和我妻子谈论比特币。有时候我们在餐桌上聊起比特币,他会问我“爸爸,比特币现在值多少钱?”不过他还不太能理解大数字,所以他还不知道十万或者九万的概念。

David:

你可以用宝可梦卡来给他解释,比如告诉他这些钱可以买多少张宝可梦卡。

Jeff:

没错,这确实是个好办法。但我确实没这么做。我倒是有一个很有趣的故事可以分享。我儿子最近和他的朋友们在交换宝可梦卡,他把一些正品卡片换成了那些可以在亚马逊上买到的假卡。那些假卡是从中国制造的,虽然是假的,但看起来非常漂亮,金光闪闪的,甚至看起来更有价值,对吧?所以他特别自豪地拿给我看,说“爸爸,你看,这些金色卡片多漂亮!”

我不想直接告诉他这些卡片是假的,于是我用比特币的概念来给他解释。我告诉他蓝色的卡片才是真正的原版卡片,它们就像比特币一样稀缺,是完美的抵押品。他对“完美的抵押品”这个概念很熟悉,因为我之前就用这个词来形容比特币。所以现在他明白了,蓝色卡片才是最有价值的,他说“这就是完美的抵押品,我不会再把它交易掉了。”

韩国互联网银行 KBank 成立 “数字资产 TF” 工作组

深潮 TechFlow 消息,7 月 29 日,据 MoneyToday报道,韩国互联网银行 KBank 成立 “数字资产 TF” 工作组,布局韩元稳定币业务。该小组已推出数字资产品牌 “K-STABLE” 并申请了包括 “KSTA” 在内的 12 项商标。KBank 计划推进从发行到支付的全流程稳定币服务,并参与了日韩跨境汇款实证项目 Pax Project。

IKA 即将上线 Bitget PoolX,锁仓 ETH 解锁 1400 万枚 IKA

深潮 TechFlow 消息,7 月 29 日,Bitget PoolX 即将上线项目 IKA,锁仓 ETH 解锁 14,000,000 枚 IKA。锁仓上限 300 枚 ETH,锁仓开放时间为 7 月 29 日 18:00 至 8 月 5 日 18:00(UTC+8)。

此外,参与 ETH 申购且净充值为正的用户,还可获得 10% ETH 理财加息券,净入金开放时间为 7 月 29 日 12:00 至 8 月 5 日 12:00(UTC+8)。

Spheron Network(SPON)上线并公布代币经济学,空投分配9.01%

深潮 TechFlow 消息,7 月 29 日,据官方公告,SPON代币正式上线,Spheron 公布其代币 SPON 的详细分配方案。代币总量按以下比例分配:

- 网络奖励:24.00%(48个月线性释放)

- 团队与顾问:21.40%(12个月锁定期后36个月线性释放)

- 早期投资:

- Pre-Seed轮:12.66%

- Seed轮:8.60% (均为24个月锁定,包含12个月悬崖期后12个月线性释放)

- 基金会储备:10.00%(12个月悬崖期后48个月线性释放)

- 空投与奖励:9.01%(TGE时解锁部分,分8个月结构性分配)

- 生态系统计划:8.00%(TGE时解锁,由DAO治理分配)

- 流动性池:5.00%(TGE时完全解锁)

- 战略投资者:1.33%(6个月悬崖期后18个月线性释放)

CryptoQuant:长期持有者在比特币 12 万美元价位现获利了结迹象

深潮 TechFlow 消息,7 月 29 日,CryptoQuant分析师发文表示,比特币价格触及 12 万美元心理关口时,长期持有者(LTH)持仓出现净减少。据报道,机构投资者 Galaxy Digital 已售出约 8 万枚比特币。分析显示,当前市场调整主要由机构主导,而非零售投资者行为。目前获利了结规模整体可控,市场关注此轮调整是否将演变为更大范围的获利回吐行情。

香港金管局:任何机构有意申请牌照以进行受规管稳定币活动,应向牌照组表达其意向

深潮 TechFlow 消息,7 月 29 日,据金十数据报道,香港金管局印发实施稳定币发行人监管制度,任何机构有意申请牌照以进行受规管稳定币活动,应向牌照组表达其意向。此举有助进行初步、非正式的讨论,让牌照组能更深入了解其背景及业务模式,以及确保其充分了解发牌程序及金融管理专员对最低准则的要求。有关讨论可避免在时机未成熟时提交申请,而且还可以缩短处理其后申请所须的时间。金融管理专员如就牌照申请的裁夺批给牌照,授权其进行有关申请所涉及的任何受规管稳定币活动,有关牌照可受金融管理专员认为适合的任何条件所规限。除非金融管理专员信纳,如批给有关牌照,就有关持牌人适用的最低准则均会获符合,否则金融管理专员不得批给牌照。

pump.fun单日收入自2024年9月以来首次低于30万美元

深潮 TechFlow 消息,7 月 29 日,据 DefiLlama 数据显示, pump.fun 日收入首次跌破 30 万美元,这是自 2024 年 9 月以来的首次。

某巨鲸从 Gemini 提取了 3,500 枚 BTC ,价值约 4.09 亿美元

深潮 TechFlow 消息,7 月 29 日,据链上分析师 Spot On Chain(@spotonchain)监测,某巨鲸过去4天从 Gemini 提取了 3,500 枚 BTC ,价值约 4.09 亿美元。平均价格为 116,950 美元。最近一次提取发生在约 6 小时前,金额为 316.81 枚 BTC(约 3,736 万美元)。

某巨鲸从Coinbase提出11,370枚ETH,约4000万美元

深潮 TechFlow 消息,7 月 29 日,据 Arkham 监测,某地址从 Coinbase Prime 提出 11,370 枚 ETH,平均提取价格为 3811 美元,按当前市值约合 4000 万美元。

火币HTX“火伴1+1”对话交易大神:穿越牛熊的策略与思维

7月28日,火币HTX新一期“火伴1+1”以“穿越周期,看清方向:一场关于行情、成长与策略的对谈”为主题,邀请交易大神比特厂长、秋荣,分享了不同市场周期中的实战经验与思考。

市场周期中的交易哲学:保持理性,管理风险

对于行情判断,秋荣强调交易应立足于市场结构而非点位预测,核心在于严格的风险管理和策略执行。他认为,牛市结构的典型特征是“更高的高点与更高的低点”,一旦形成突破趋势通道,就应顺势而为。他建议投资者在明确的需求区间内布局,持有底部筹码,并在趋势发展中动态调整持仓结构。

秋荣表示,稳定币与RWA等叙事已经步入爆发期,建议关注生态增长潜力;同时,不推荐除比特币外的资产定投。

比特厂长指出当前阶段是“有仓者纠结是否卖出,无仓者犹豫是否追高”的震荡状态。他提醒投资者不应被短期波动干扰,应时刻管理好仓位与情绪。建议有仓者继续持有等待回调,而无仓者不宜盲目追高,始终保持理性节奏。

直播中,秋荣还回顾了312、519、FTX等黑天鹅事件,总结出成功交易的关键在于纪律、盈亏比与胜率的平衡,打造完善的交易系统,并在危机中敢于抄底。他提出交易的“不可能三角”:高胜率往往牺牲盈亏比,需通过量化逻辑和心态管理应对市场波动,保持动态调整。

比特厂长特别指出,很多投资者的亏损并非发生在熊市,而恰恰是在牛市行情中盲目加码所致。因此,在牛市保持理性、适当止盈、避免盲目挥霍,在熊市注重现金流管理、提高风险意识,是穿越牛熊的必修课。

交易策略:找到适合自己的操作节奏

直播中,比特厂长分享了自己的资产配置方案:80%的资金长期配置于比特币和以太坊,10%关注热点资产如Meme币,10%参与一级市场投资或撸毛。他习惯使用冷钱包进行存储,避免情绪干扰,坚定看好比特币的长期价值。

而秋荣更偏好中短线结合的趋势交易方式。他判断本周BTC和ETH将维持震荡走势,建议关注趋势明确、动能持续的板块,例如Solana生态。

秋荣还强调,严格仓位管理,将资金分为现货与合约,设置明确止盈止损点,通过分批操作降低风险。

秋荣坦言交易无捷径,每一个成熟的系统背后都建立在无数次亏损与试错中。他认为复制他人策略难以成功,因为交易节奏与盘感因人而异。唯有构建适合自身的交易逻辑,才能走得更远。

比特厂长也指出,盘感是经验与天赋的结合,不应盲目模仿他人。建议投资者尤其是新手投资者,结合自身资源与能力,选择适合的赛道进行深耕,逐步打磨出一套“自己的系统”。

JustLendDAO总锁仓量破77.7亿美元,生态代币JST交易量单日暴增303%

深潮 TechFlow 消息,7 月 29 日,官方最新数据显示,波场TRON生态头部去中心化金融协议JustLendDAO总锁仓量(TVL)高达77.7亿美元,当前存款规模达48.1亿美元,波场TRON生态代币$JST市值逼近3.73亿美元,24小时链上交易量暴涨303%达8099万美元。TRON生态再次展现出其在DeFi领域的强大活力与领先优势,这一成绩不仅彰显了市场对波场TRON生态的信心,也为整个去中心化金融行业注入了新的发展动能。

以太坊 10 周年:Bybit 限时 ETH 交易大赛热烈进行中,奖池达 10 万 USDT

深潮 TechFlow 消息,7 月 29 日,本周三是以太坊上线的十周年纪念日,对于众多支持者和开发者而言,以太坊的出现和历年的变革一步步重塑了全球区块链格局。为庆祝以太坊这一里程碑式去中心化技术应用的十年历程,加密货币交易所Bybit近日推出限时ETH交易大赛。

本次活动将持续至8月5日,总奖池高达10万USDT,参与用户可在Bybit现货或衍生品市场交易ETH争夺排名:

– 低参与门槛:仅需100 USDT交易量即可获得排名资格

– 高获奖机会:前20,000名用户均可获得1至200 USDT空投奖励

以太坊于2015年7月30日正式上线,凭借创新的智能合约技术成为DeFi、NFT和DAO等Web3应用的核心基础设施。经过十年发展,以太坊已成为区块链生态系统中仅次于比特币的重要组成部分。

OMNI短时涨超120%,现报6.34美元

深潮 TechFlow 消息,7 月 29 日,行情显示,受上线Upbit韩元市场影响,OMNI短时涨超120%,现报6.34美元。

Upbit 将上线 OMNI 韩元交易对

深潮 TechFlow 消息,7 月 29 日,据官方公告,Upbit 将上线 OMNI 韩元交易对。

从归零到回归,一个老韭菜的 6 年成长史

撰文:Dyme

编译:Luffy,Foresight News

市场这东西很有意思。它常常奖励不良行为,但最终总会回归均值,那些从不考虑这一点的人,到头来终会自食其果,变得谦卑。

最近有几个人问我,是如何从零开始,一步步实现稳定的大幅盈利,超越以往交易成绩,让投资组合创下新高的。

简而言之:深度投降、愚蠢的错误,还有运气。

我的 「零」 和别人的不一样,但也有相同之处。它从来都不是字面上的一无所有,而是一种精神上的溃败,一种对自己的彻底放弃。

我在所有尝试中都一败涂地,不得不从黑暗的深渊里慢慢爬出来。而后,我卷土重来。你根本不知道我是不是在玩一个角色扮演游戏。我没有,但你也不必相信我。

我从来没把这些经历集中写下来过,只是这些年零零散散地分享过一些片段。我的朋友和很多长期关注我的人都知道发生了什么。我从一个 「愚蠢的顶部信号」 变成了 「如今的 Dyme 似乎对市场确实有了清晰的认识」。

除非你能理解我所经历的痛苦,否则你无法从这篇文章中获得任何有用的信息。所以,系好安全带,我们要开启一段旅程了。这会是一段漫长的讲述。

如果你不想听我这无聊的故事,可以直接跳到 「你想看的(精华部分)」。是时候把这些经历好好梳理一下了。

2019 年

我在一份自己并不喜欢的工作干了大约四年半后,终于离职了。我多年来一直是比特币的坚定支持者。但看到有人通过杠杆交易发家致富,我也想试试,于是打算用六个月的时间不工作,专门学习交易。

我当时对图表分析和交易一窍不通,却开始尝试期权和股票交易,还学着在图表上画线条。任何记得我早期图表的人都知道,那些图表做得一塌糊涂,我的判断也经常出错。更重要的是,我完全没有风险管控的概念。

不过,我意识到,读懂市场信号似乎变得越来越重要。我一直在摆弄那些业余水平的图表,2017 年之后,我那些网友在这方面的水平越来越高。

我们中的很多人在 2017 年都一度变得非常富有,但随着比特币暴跌 80%,财富又从指缝间溜走。我猜想,肯定不止我一个人想过:「是时候学习图表分析了,这样就不会再亏得这么惨。」

2019 年,我大概有两三千个粉丝,大多是加密货币领域的爱好者。

我进入这一行不是为了出名,只是想用六个月的时间专心交易,学习一些基础知识。比如图表形态、移动平均线之类的技巧。我不知道哪些有用,哪些没用。但总归是要尝试的。

我有一笔能维持六个月生活的储蓄,还能领到失业救济金。在可预见的未来,我的生活有了保障。

于是在 2019 年 8 月,考虑到我多年的工作年限,我让雇主把我辞退了(众所周知,他们从不反对申领失业救济金)。他们同意了。

不幸的是,就在那之后不久,比特币在 2019 年达到了高点,之后一直到 2020 年年中,行情都起伏不定、走势平缓。这真是最糟糕的时机,我偏偏在这个时候辞职,全身心投入交易。

我终于有时间去思考、去学习,去做那些每周工作四五十小时根本没时间做的事情,当然,也得承受这种自由带来的所有风险和弊端。

我开始行动起来。做标普 500 指数的看涨期权交易、炒股票、每天研究图表,想办法每天哪怕赚个 100 到 500 美元也好。2020 年之前的一年里,加密货币市场行情惨淡,我只有偶尔零星的盈利,但好在坚持了下来。

要是我当时不是个彻头彻尾的新手,那段时间的交易环境其实是很不错的

2020 年

一切还算顺利,因为我每天都登录账号,分享我(糟糕的)观点,粉丝数量有所增加。我偶尔能盈利,账户余额总体呈上升趋势。人们很感激我能在线上分享一些有价值的信息,因为不是每个人都有时间去思考这些(毕竟他们还要工作)。我虽然亏了很多钱,但总能很快挽回损失。对于一个新手来说,这已经算是可以接受的了。

杠杆交易成了我的生活方式。我盯着 15 分钟的图表,用 20 倍的杠杆进行交易,拼命想从市场中捞点好处,直到 2 月 20 日持仓创下最高价,我才相信自己交易做得相当不错。

然后,新冠疫情这个 「核武器」 来袭。

差不多就在同一周,我的失业救济金也到期了。

所以,我原本打算学习一段时间就重新找份正经工作的计划,瞬间化为泡影。仿佛是世界末日 —— 一种新型病毒出现了。

我设法做空,在这场疫情引发的市场暴跌中,用 0.5 个比特币,通过 50 倍杠杆变成了 1 个比特币。那一周,只有这件事还算顺利;我的股票都遭受了重创,我很确定自己的收入要完蛋了。

仿佛是上天有意安排,让我不得不全身心投入交易。

幸好,杰罗姆(美联储主席)和他的 「印钞机」 拯救了世界。

接下来发生的事,大家都知道了。市场在一年的时间里一路飙升。那真是 「只涨不跌」 的巅峰时期。市场虽然能让人盈利,但也荒唐得离谱。

FTX

比上涨的市场更刺激的,是加杠杆交易。我有一些经验,但很有限,对宏观环境也知之甚少。我只知道杰罗姆在印钞票,市场肯定会因此上涨。

然后,我们的 「救世主」 来了,他会带我们进入一片乐土,而且绝不会做任何可怕的事。

我们当时并不知道,FTX 即将带我们经历一场终生难忘的 「旅程」。

我向 FTX 存入了大约 4000 到 5000 美元,分多次以 2 到 4 美元的价格购买了 FTT(FTX 平台代币)。

FTT 上涨了 3000%。我突然在杠杆账户里有了 4 万到 5 万美元。我以前从未有过这么多钱。(这是第一个危险信号)

我又存入了更多资金,想进行更多的杠杆交易,因为我的 FTT 被质押了,不能用作抵押品。那时,我在情感上已经完全投入到 FTX 这个生态系统中了。

至今我仍不敢相信这张图表是真的

我粉丝数量达到 1 万的那天,正好是 「只涨不跌」 行情开始的日子。这个世界真是总能带来惊喜。

我从一个只会在别人推文下回复的人,变成了一个小有名气的人。

在接下来的几个月里,尽管市场行情好得离谱,我的身心健康却每况愈下。我所在的地区实行的封锁政策非常严格。我的体重飙升,一周只出门两三次。我的生活作息一团糟。我几乎和 DoorDash(外卖平台)的送餐员成了熟人,每天摄入 4000 到 5000 卡路里的食物,以此来应对疫情带来的绝望和厄运。

那段日子那糟糕了。

但我在市场上赚得盆满钵满,账单都能付清,所有资产都在上涨,所以我不断加大投入。

我经常使用 10 到 20 倍的杠杆。有时候,我能赚到 4 万美元,而有时候,我也会亏损 2 万美元。

我还做借贷业务,为了收益进行永续合约交易,还盲目地投入到各种新出现的山寨币中(比如 COPE)。

我经常熬夜,因为我不喜欢早起,而且既然没工作,就开始熬到开盘,做几笔交易,然后睡到下午 4 点。

这对我的健康也没什么好处。

此外,我还通过推荐他人注册获得了不错的收入。在巅峰时期的几周里,一天能有 1000 美元。

我用这笔钱进行交易,还弥补了一些亏损。

我抓住了狗狗币、SOL、比特币和各种山寨币的几次上涨行情。

我就是一个典型的牛市 「天才」。

市场给予了我回报。

https://x.com/CryptoParadyme/status/1388019214515118080

我在 FTX 上的最高账户余额约为 25 万美元,这主要归功于 SOL、FTT 和比特币。

后来,SBF(FTX 创始人)将未进行 KYC(身份验证)的账户每日提款额度从 9000 美元降到了 2000 美元。现在回想起来,这或许是他后来陷入法律纠纷的第一个信号,但谁知道呢?

我每隔几天就会提现一次,但那些钱实际上还是被困在 FTX 里,而我还贪得无厌,想要赚更多。我算过,要把所有钱都提出来,需要大约 120 天,而且每天都要登录账户进行提现操作。

一部分责任在于 SBF 的新规定,但同样也在于我自己。因为有那么一刻,我确实想过:「我应该把这 25 万美元提出来,改善一下我的生活。」

我本来完全可以在 FTX 破产前把所有钱都提出来的。

即使在 2021 年 11 月市场见顶之后,我还在继续赌博。我不再是在交易,而是在逆势而为。即便市场买盘枯竭,我还在和比特币的周期作对。

每天都是新的亏损,加上我不断提现和亏损,我的账户余额迅速归零。

我在 FTX 上损失了三分之二的资金,因为我强行进行交易。我的大部分交易生涯都是在 「只涨不跌」 的市场中度过的,没人提醒我该转变策略,除了 Jim 和 Insilico,我当时觉得他们就是令人讨厌的空头,但他们是少数几个精准判断到顶部的人。这一点,他们值得称赞。

那段时间,没有什么千载难逢的入市机会,只有无尽的痛苦。

2022 年

情况变得更糟了。

2022 年的第一周,把我带大、也是我生命中最重要的人之一 —— 我的祖母去世了。

我们早知道会有这么一天,但这并没有让事情变得更容易接受。她一直很痛苦,我们也为她终于能安息而感到些许欣慰。

家人离世,前景黯淡,市场也依然没有上涨的趋势。

纯粹是靠运气,几个月后我继承了一笔钱。不多,但总归是一些。

因为这笔钱的来源特殊,我对它怀有深深的敬畏。但从任何意义上来说,这笔钱都不足以改变我的生活。

于是,像个赌徒一样,在我爸爸的建议下,我试着投资股息股票来赚取收入,但在四五个月的时间里,我就亏了 20%。

显然,在加息周期里,没人想要股息股票。

我不想再拿这笔钱冒险了。

所以我把现金存了起来(这是我开始学到东西的第一个迹象),放在一个我几乎不会去关注的账户里。我需要思考,而且我对当时的市场并不了解。

跌至谷底

直到 2022 年初,股票大体上还在上涨,我在股票交易上也做得还算不错。

我的经纪人账户余额在 2021 年达到了 12 万美元的峰值,而我刚开始的时候大约只有 2 万美元,对于一个新手来说,这已经相当不错了。

利率已经低了 14 年,我根本不知道自己在做什么。过去两年,我通过做多标普 500 指数赚了钱,所以我继续胡乱画些线条,试图大笔投入。

几个月过去了。我偶尔做空,但没赚到多少钱。一次又一次地亏损。还试图抄底。

交易中,人们不会提醒你的是,亏损和收益都会复利增长。但连败带来的精神疲惫也会如此,就像之前的狂喜让我对潜在的下跌视而不见一样。

我对收入的需求越来越大,这让我在风险的道路上越走越远,因为我想挽回损失。

我是在凭情绪交易,那时我还是很胖,封锁政策也还在实施。我瘦了很多,也亏光了所有投资组合。

然后我终于跌到了谷底。在我精神状态极不稳定的那一刻,我把最后的 4 万美元个人资金投进了一些标普 500 指数的看涨期权,因为市场终于有了一些起色,我绝不会再犯这样的错了。

杰罗姆再次加息。市场暴跌。几个小时内,我就亏了大约 3 万到 3.5 万美元。

事后想来,我觉得自己是在逃避对祖母去世的思念,我试图把自己逼入绝境,来感受一些痛苦。那段日子一点也不好过,是我人生中一段混乱的时期。

我想我名下大概还剩 8000 到 1 万美元(不算我的个人退休账户和继承的钱,那些对我来说是碰不得的),还有一堆不值钱的白银。

我的信心彻底崩塌了。

这就是我的 「零」。

我想我总共损失了超过 40 万美元。不过,我从未做过全面的统计。

每个人的 「零」 都不一样。它从来都不是字面上的零,但对我来说,这意味着过去几年的努力都白费了,我需要做出改变。

我从 2019 年到 2022 年的全职交易尝试,最终以失败告终。

我有账单要支付,我的钱在两三个月内就会花光。

我最愚蠢的做法可能就是动用我那点微薄的资金,试图挽回损失。幸运的是,我压制住了那个念头。

我开始变卖实物资产来支付账单,甚至还卖掉了一些白银来交房租,我以前从来没这么做过。

我开始找工作。但我情绪崩溃了,整个人一团糟。那样的状态,我根本找不到工作。我想 2022 年,我们中的很多人可能都有过类似的感受。

我父母好几次不得不出面帮我支付账单。

多年来我一直自给自足,现在却要向父母求助才不会被扫地出门,这太难了。

我找了一些网上的零工赚钱,勉强维持生计,但这些钱根本不够生活。

情况已经坏到不能再坏了,那可能是我人生中最卑微的时刻。

我把精力集中在去健身房和思考市场上。还好几次暂时退出了推特。我不知道接下来该做什么。

我花了很多时间在图书馆。读了很多宏观经济学的书,我不知道自己记住了多少,但这确实能起到一些安慰作用。

2023-2024 年

2023 年 5 月,我做了一件负责任的事 —— 找了一份工作。

一旦稳定下来,收入也能满足可预见的需求后,8 月,我用祖母留下的钱,以大约 2.5 万美元的价格买了一些比特币。钱不多,但这是一年多来我第一次进行大笔投资。

我并非轻易就做了这个决定。我花了几个月的时间思考,研究市场,重新积累资金储备。

再说一次,这笔钱并不多(不到 10 万美元)。我知道比特币会继续上涨,我做了我认为负责任的事。

我还把我那点可怜的个人退休账户里的钱也投进了比特币,通过灰度比特币信托基金(GBTC),押注比特币交易所交易基金(ETF)会获批。

我把这些投资放在一边,不去管它。直到今天,我都没有把这些资金兑现到我的银行账户里,但在不同的时机,我已经兑现了一些利润。

我继续工作。不断积累比特币。

我相信祖母一定会为这些投资的增值感到高兴,她生命中最后的这件事,把我从谷底拉了出来,为我指明了方向。

我继续工作。但我借鉴了这些年来在市场中积累的经验,也吸取了过去的教训。

我买了更多的比特币、SOL。每周都把钱存入其他账户(眼不见,心不烦)。

大约三年后。

一切都变得顺利起来。现在,我的投资组合已经多次创下新高。

从 2023 年年中开始,我就一直能稳定盈利,并将损失降到最低。

我终于知道该如何正确地做这件事了。

我的投资组合价值

你想看的(精华部分)

你是不是直接跳到这里了?没关系。

我猜你肯定已经意识到我做了很多蠢事,也许你也做过一些(你肯定做过)。

我彻底改变了以前在市场上交易和投资的方式。

我变得专注,很少卖出,为我的交易寻找多个影响因素。有信心的时候就加大投入,负责任地从收入中拿出一部分进行投资,重新积累现金储备。

我有过几次大的成功交易。除了比特币,还有 ARM、COIN、SPY、SOL、DOGE 等 Meme 币。

这些交易都给我带来了可观的收益,因为我理解它们背后的叙事,耐心地在市场恐慌的关键时刻进行投资,在感觉市场即将见顶时,果断地获利了结。

一旦退出交易,我就会拿出一部分钱用于长期持有,然后寻找下一个机会。

这些 1 万到 2 万美元的收益很快变成了六位数的收益,这让我享受到了只有少数人才能体验到的乐趣:复利的魅力。

好好利用复利吧。因为随着你的投资组合不断增长,复利的效果会越来越明显。

我 90% 的交易都是通过现货持有优质资产,有时也会加一些期权。

惨痛的教训

心态

赚钱不再能给我带来以前那种狂喜的快感了。当然,赚钱对我和我的投资组合来说是 「好事」。但你是一个资金管理者,要努力让你的账户增值。你上周赚了 1 万美元,但你的季度业绩怎么样呢?

如果你对一笔交易感到 「兴奋」,那你很可能是出于错误的原因进行这笔交易的。在增加和保全资本方面,你需要成为一个冷酷的操作者。

认清现实

交易所里的现金或资产并不是真实的。它们都是假的。

「假的,都是假的。这是个骗局,是个圈套。就像仙尘一样。根本不存在。从未实现过。无关紧要,元素周期表上都找不到…… 这他妈的不是真的。」

把钱提现到自己手里,否则总会有人把你的钱拿走

杠杆

要少量且负责任地使用杠杆。在这整个交易周期里,我大概只做过四次杠杆交易。我试过很多次,但杠杆交易已经不再让我感到刺激了。我每周仍然会交易期权,但规模只是以前的一小部分,只是锦上添花而已。

跟着钱走

说起来容易做起来难,但很明显,去年 Meme 币的狂热就是赚钱的好机会。所以我也参与其中,但仓位总是很小。小赌注,大回报。

有几种币,我用 1 到 5 个 SOL 变成了 40、50 甚至 100 个 SOL。

我也有过几次亏损(Boden 币让我亏了 10 万美元,还有 RTR 币,以及其他各种骗局币)。但是,因为我控制了风险规模,所以损失现在只是让人有点烦,而不是真正的威胁。

只是不要被困在你所关注的任何市场的困境中。

把握叙事

无论是人工智能、Solana Summer、比特币 ETF,还是以太坊的下跌,总会有各种叙事出现,图表往往会揭示市场的走向。下跌时有人买入吗?那你也买。

比特币?贝莱德在大举买入,其他机构也在跟风。那就跟进。

人工智能?很棒。做多英伟达曾经(现在可能也是)是一笔很棒的交易。

HOOD(罗宾汉)?年轻人的银行。那就跟进。

不要逆势而为。市场在不断上涨?那就顺势而为,直到情况变得不合理为止。

安心持有现货

现货持仓没有平仓价,也没有维持成本。我真希望有人早就告诉我这一点。如果你想交易永续合约,确保你的核心资本与交易账户分开。不要把你全部的净资产都放进永续合约账户里。

我早年陷入了杠杆的陷阱,还以为那是赚钱的 「唯一途径」。

接受亏损

市场才不在乎你有多聪明。如果你亏得很惨,那就接受亏损,重新开始。不要抱有幻想,希望交易能朝对你有利的方向发展,尤其是当你使用杠杆的时候。

市场心理战是真实存在的

回想一下 2023 和 2024 年,很多毫无意义的事情导致了市场暴跌。甚至在图表上,支撑位被跌破也是看涨信号。

站在那些比你笨的人的角度想想。当他们感到恐惧时,就反其道而行之。关注更长的时间框架,标记好你的价格水平。当市场过于乐观时,就少量卖出;下跌时就买入。

通常情况下,当加密货币的清算量超过 10 亿美元(下跌方向)时,就是买入的时候了。但是,随着加密货币市场的规模扩大,这个数字可能需要上调。

时间是你最大的财富

每个人都拥有时间,直到生命终结。你可以通过耐心来利用时间。

学会观察市场

这听起来很简单,但我在市场顶部所犯的错误之一,就是没有意识到市场形势的转变,比如利率变化、加密货币熊市等等。

事后看来,很明显,人们不再普遍赚钱,市场格局已经发生了变化。

一两个月不赚钱也没关系。

等待机会是一件好事。识别市场的极端情况,当大的行情出现时,好好利用它们。

市场会给你复利增长的机会,你所要做的就是保持冷静,抓住这些机会。

如果你为了赚钱而交易,你就会在情感上倾向于每天都要赚钱,从而强行进行交易。

当你成为一个安心的现货波段交易者时,你就会拥有耐心和洞察力去思考问题。

保持专注

管理 40 个仓位是傻瓜才会做的事,除非你把这当成全职工作。你只需要 1-3 笔好的交易,并且加大仓位。

当你有能力的时候,一个盲目的机器人顾问是存放现金的好地方。

通过第三方来对冲自己的兴奋和愚蠢,这对我来说是一个巨大的突破。他们中的大多数人不会做什么花哨的操作,只是投资于指数基金,然后坐享其成,只收取几个基点的费用。

我无法形容,有一个真正的财富经理或者机器人顾问,你把钱存到他们那里,就再也不用管了,这有多好。相信市场长期会上涨,让他们去做那些几十年来一直有效的事情。

如果你不熟悉技术分析,或者在交易方面遇到困难,这一点尤其有用。

市场不过是情绪的反映,一旦你能控制自己的情绪,并对冲自己的愚蠢…… 好事就会发生。

我认为这个叙述尽可能地准确地反映了我的回忆。

希望你喜欢读这篇文章。希望它能对某些人有所帮助。永远不要自寻短见(我差点就那么做了)。

德银:欧洲央行宽松周期已结束,下一步行动是加息

深潮 TechFlow 消息,7 月 29 日,据金十数据报道,德意志银行现在认为,欧洲央行已经结束其宽松周期。此前,德意志银行预计欧洲央行将在9月再次降息,并预计终端利率为1.50%(目前为2%)。不过,他们此前也指出,欧洲央行宽松周期止步于1.75%甚至2.00%的风险不容忽视。所以,现在的情况似乎就是这样。德意志银行现在认为欧洲央行的下一步行动是加息,但这要到2026年底才会实现。

伦敦上市公司Pri0r1ty筹资100万美元扩展比特币闪电网络流动性

深潮 TechFlow 消息,7 月 29 日,据NLNico披露,伦敦上市公司Pri0r1ty Intelligence Group PLC宣布成功筹集100万美元(约合75万英镑),用于扩展其闪电网络路由节点的比特币流动性。根据公司批准的比特币财务管理政策,这笔资金将用于将闪电网络的比特币流动性提升至至少5枚比特币(约5亿聪),以加速网络增长。

币安:Treehouse (TREE)空投第一阶段门槛为233分

深潮 TechFlow 消息,7 月 29 日,据官方公告,Binance 将于 2025 年 7 月 29 日 12:00 (UTC) 上线Treehouse (TREE)。 符合条件的用户可以在交易开始后的 24 小时内使用币安 Alpha 积分在 Alpha 活动页面上领取 100 个 TREE 代币的空投。Binance Alpha 空投将分两个阶段分发: 第一阶段(前 18 小时):拥有至少 233 个 Binance Alpha Points 的用户可以领取空投。 第二阶段(最后 6 小时):持有至少 200 币安 Alpha 积分的用户,即可参与空投,先到先得。若奖励未全部发放完毕,积分门槛将每小时自动降低 15 积分。

以太坊资管协议ETH Strategy完成4650万美元融资

深潮 TechFlow 消息,7 月 29 日,据The Block报道,以太坊资产管理协议ETH Strategy在启动前完成了12,342枚以太币(约合4650万美元)的融资。资金来源包括私募预售(6,900枚以太币)、公开销售(1,242枚以太币)以及可赎回认股权证(4,200枚以太币)。

该协议计划将96%的募集资金用于核心业务运营,包括以太币质押和提供协议流动性;剩余资金将用于开发、安全审计及社区建设等。ETH Strategy采用债券机制和场内报价机制,旨在为用户提供低风险的以太币杠杆化投资方案。

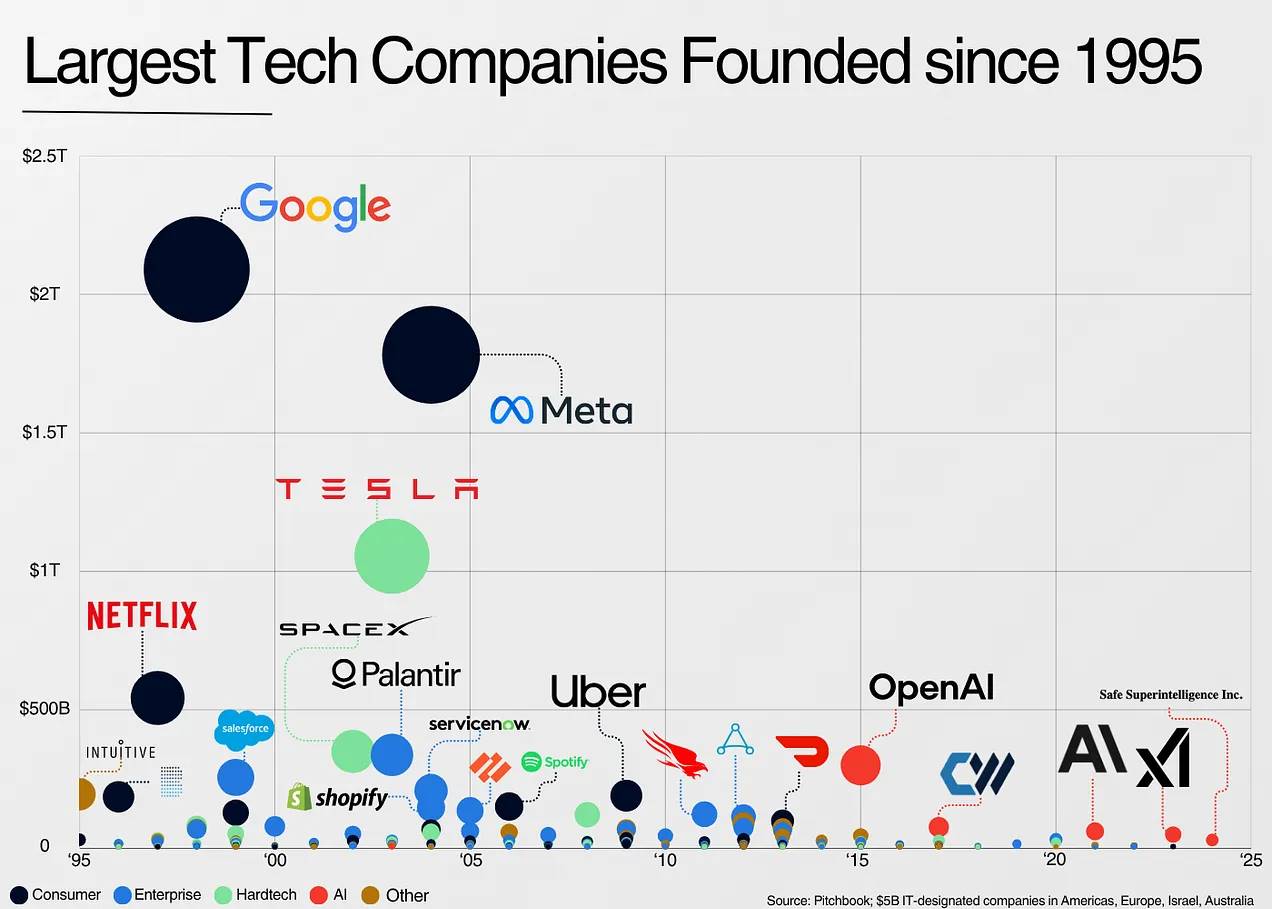

回顾科技股 30 年回报:头部公司、技术浪潮与 6 条投资教训

编译:深潮TechFlow

这是一篇关于30 年科技公司回报、价值增长、经验教训及未来意义分析的文章。

下一家市值千亿美元的公司将与上一家有所不同。

这听起来像是显而易见的一句话,但我们却忍不住陷入模式匹配的泥潭。寻找下一个谷歌/Meta/亚马逊,或者 X 行业的 Uber,Y 行业的 Airbnb,或者 几乎任何行业 的 AI 代理。

好吧,为了不被每周的新潮流所裹挟,我们必须回顾过去。丘吉尔曾说过:“你回望得越远,你就能看得越远。”

所以我想对近代历史上成立的最大公司进行分析。不要被叙事所束缚,而是要关注数据告诉我们的东西,用莫布森(Mauboussin)的话来说,从外部视角来看待问题!

因果思维是一种与生俱来的叙事方式。它既能令人信服地预测未来,又能令人信服地解释过去。我们的大脑擅长创造浅显易懂的叙事来解释周围世界发生的事情。

第二种方法是采用统计思维,这通常被称为外部视角。与基于因果关系编织故事的方法不同,统计方法会着眼于过去类似案例的参考类别,并分析它们的结果。这些参考类别的结果被称为基准概率。

因此,我们将深入探讨:

-

过去 30 年技术价值增长数据

-

从价值增长中汲取的教训

-

这些经验教训对今天的技术投资有何启示

TL;DR

-

下一个千亿美元公司将与过去截然不同

-

明确你的赛道:是全垒打、满贯打,还是像《空中大灌篮》一样瞄准外太空?

-

软件就像鸡肉,80% 的味道都一样

-

“市场规模”可能是优秀投资者错失优秀公司的最大原因

-

公司往往与其所依托的科技浪潮息息相关

-

最后不得不提:永远不要低估幂律法则的力量!

此外,我们上周发布了Felicis 初创企业招募计划。欢迎查看我们期待投资的领域。

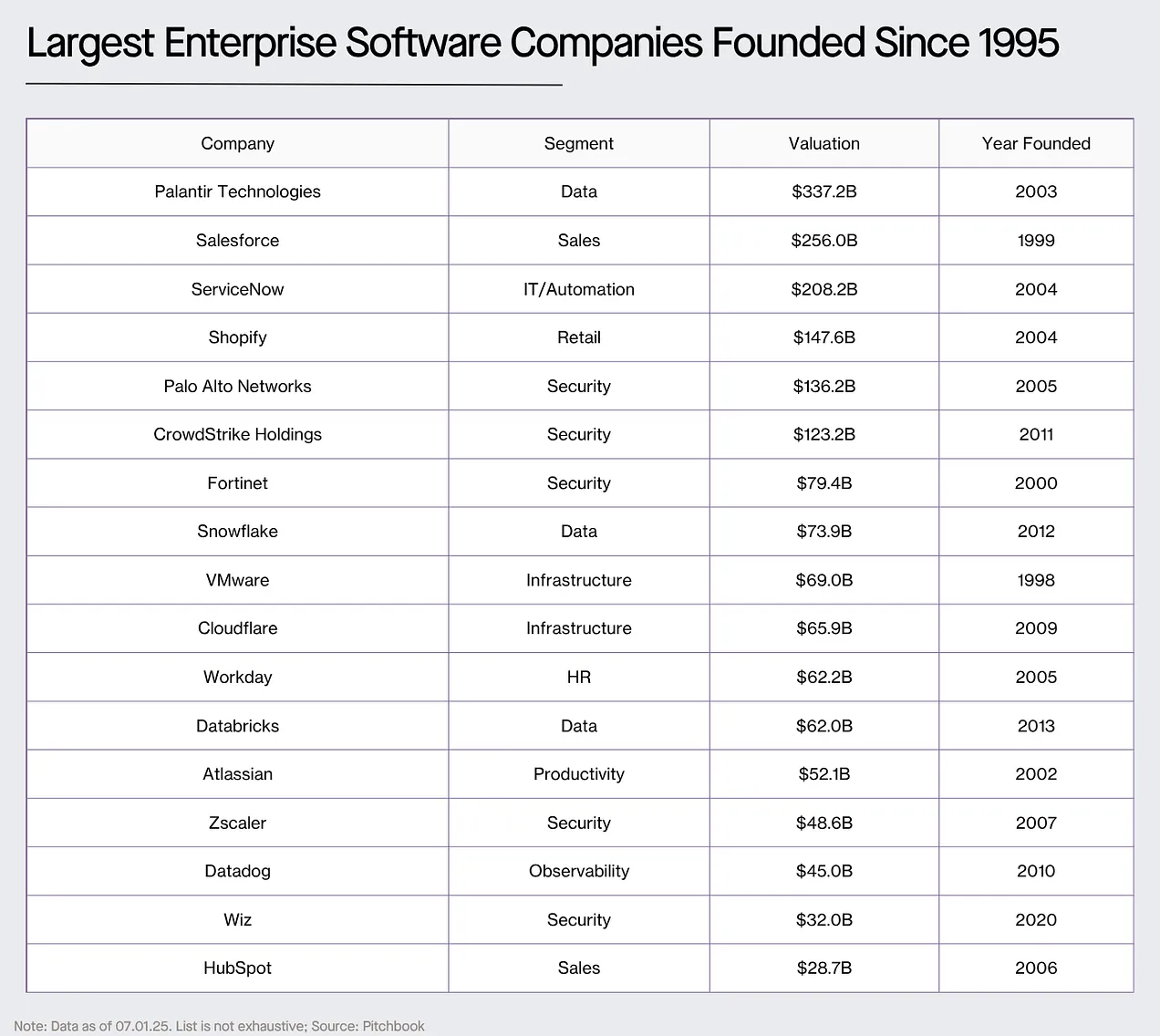

关于方法论:绝大多数技术价值都集中在最大的公司身上,因此我选取了自 1995 年以来成立的所有 Pitchbook 上标有 IT 价值 50 亿美元以上的公司。 (注意:这不包括亚马逊、Nvidia、微软和苹果。)我让 Claude 帮助对这些公司进行分类,因此我认为确切的数据在方向上非常准确,但在本质上并不准确。

让我们开始吧。

30年科技公司回报数据

该数据集涵盖了 65 个类别,300 多家公司,创造了价值 13 万亿美元。以下是其中最成功的公司的亮点:

现在我不会再详细讨论幂律,但排名前七的公司占据了该数据集的近 50%。

这就引出了第一个也是最重要的结论:

1.下一个千亿美元公司将与过去截然不同

首先,科技的价值主要由独特的公司推动,而这些公司往往由独特的人创立。正因为它们的“独特性”,依赖模式匹配反而更容易让我们错过伟大的公司,而非发现它们。

如果一家公司从未经历过这样的事情,那么很难想象它的未来发展。你如何估算 1998 年谷歌的市场规模?又如何估算 2004 年 Meta 的市场规模?这根本是不可能的。

以目前最独特的人工智能公司 OpenAI 为例。它起初是一个非营利研究实验室,没有明确的技术愿景,创始团队还失去了联合创始人,治理结构复杂。然而,它却逐步迈向成为历史上最重要的公司之一。这简直是独特中的极致。

最成功的公司没有所谓的“公开可比对象”,它们是独一无二的。最大的公司往往开创了全新的类别,而这正是它们难以被发现的原因。

尼尔·梅塔 (Neil Mehta)将其定义为寻找“全球极少数能够创造人类所享受的大部分价值的创始人。”。

要开始了解一些数据,请查看自 1995 年以来成立的最大公司:

这些公司中的大多数要么开创了全新的行业,要么以极大的扩展力度重塑了行业,几乎等同于创造了自己的行业(例如特斯拉)。

按类别查看数据可以得出以下结论:

2.明确你正在参与的游戏:是全垒打、满贯打,还是像《空中大灌篮》一样瞄准外太空的超级挑战

如果我们回顾莫布森的基准利率理念,我认为我们需要一个不同的思维模型来投资这些不同的类别。

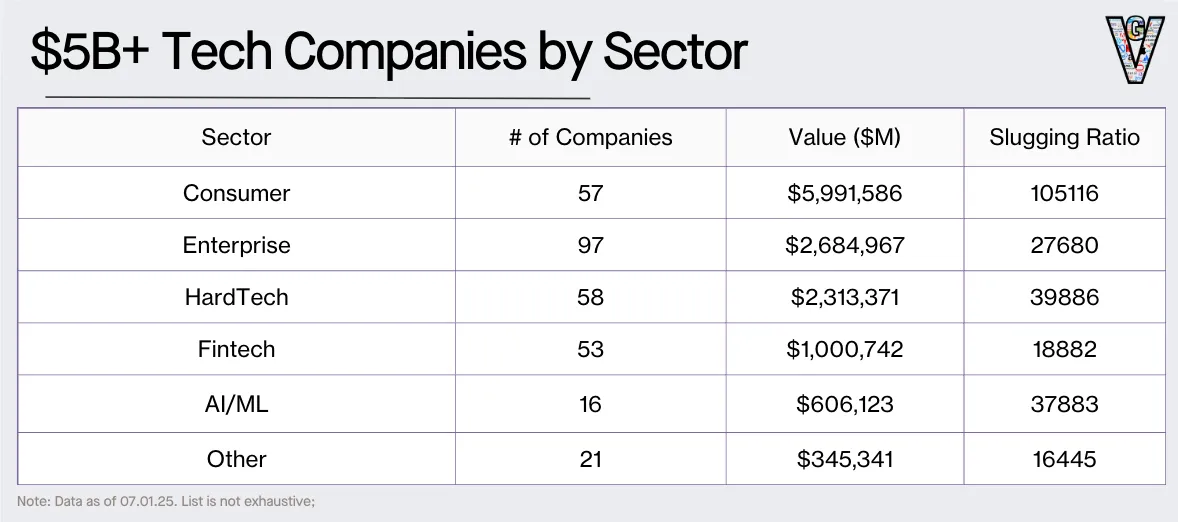

大部分价值是由消费品公司创造的(受幂律主导)。然而,企业软件公司的数量几乎是消费品公司的两倍。

为了更直观地展示这一点,我添加了一列“平均收益率”(Slugging Ratio),即“公司总价值/公司数量”比率,以了解不同行业中幂律分布的程度。

过去30年,消费品公司往往是由网络驱动的市场,具有真正的赢家通吃的格局。如果你恰好投资了其中一家巨头,唯一的错误往往就是低估了它们未来的规模。尤里·米尔纳以 100 亿美元投资 Facebook 就是个例子。

如果一家公司能够真正将网络效应融入其商业模式,其优势就会立即增加。

硬科技公司(即任何从事硬件制造的公司)拥有第二高的“平均收益率”,这主要是因为硬科技公司的生存难度更大。通常,这类公司需要更多的资本、花更长时间实现规模化、产品开发更具挑战性,同时更容易受到融资困境的影响,并且在颠覆现有巨头方面也更为困难。

然而,如果他们能够突破这一速度瓶颈,市场机会将会非常巨大。

然而,消费品公司和硬科技公司能容纳的数量有限。正因如此,企业软件成为了风险投资领域不断扩展的理想投资载体。

在非赢家通吃的市场中,快速扩张的企业拥有强大的护城河和较低的运营成本。在风险投资基金众多的环境中,有更多赢家可以追逐,有更多成熟的市场,总而言之,风险要小得多。但如果一切顺利,就会有巨大的上升空间。这是降低一个本质上高风险行业风险的好方法。

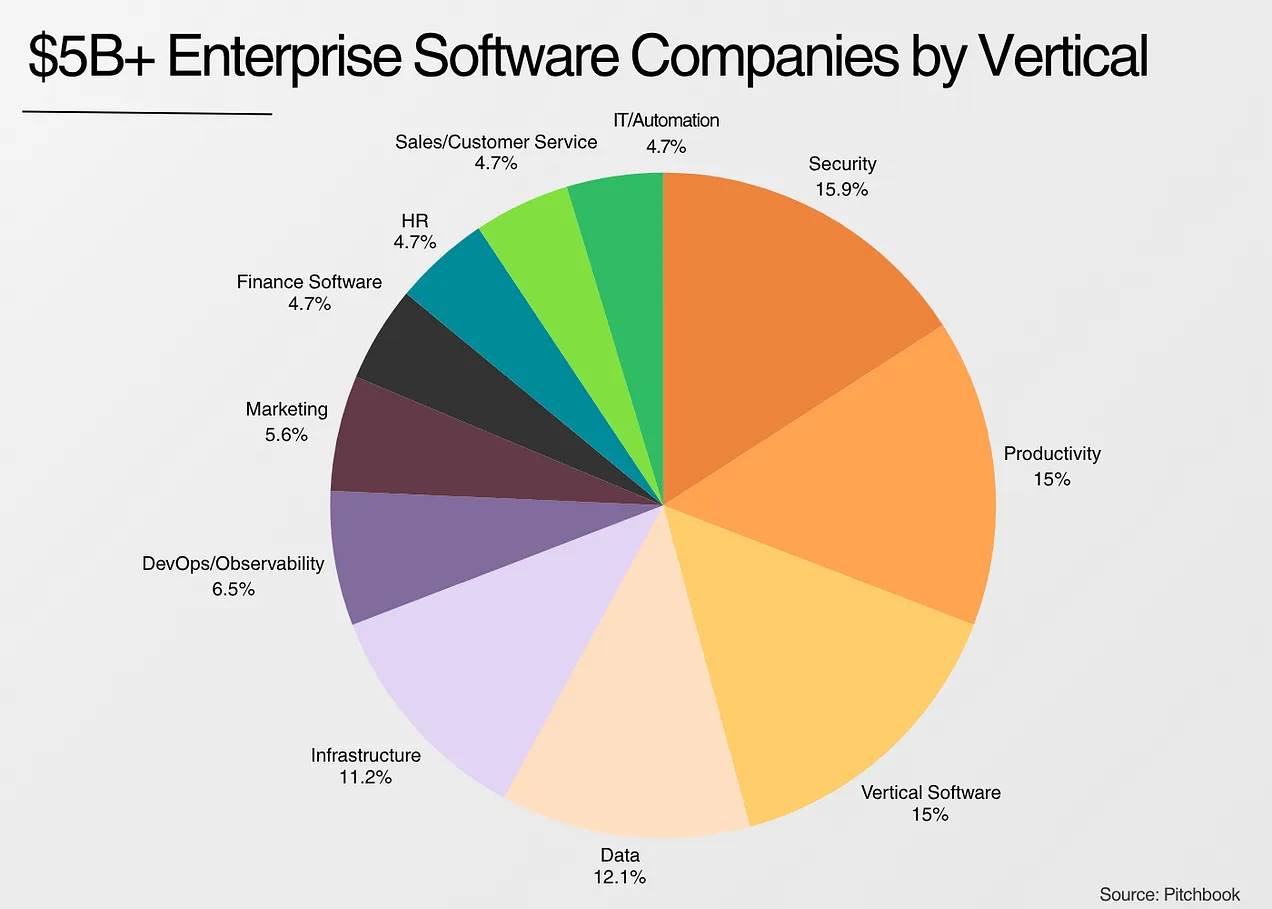

3.软件就像鸡肉,80% 的味道都一样

我借用了 Vista Equity Partners 创始人罗伯特·史密斯 (Robert Smith) 的话,“软件公司的味道就像鸡肉……他们销售不同的产品,但他们所做的 80% 几乎都是一样的。”

如果我们看一下大多数最大的企业软件公司,它们要么是:

-

基于具有独特工作流程的数据库构建的应用程序

-

构建这些应用程序的基础设施

-

保护这些应用程序的安全性

这并不是说这些公司没有差异化,而是说它们的差异化从表面上看起来的要微妙得多。销售、市场营销和树立品牌认知度都与技术差异化同等重要,甚至更为重要。

在这个软件构建越来越容易、功能可以在几天内复制、人工智能编码工具越来越完善的世界里,软件中的技术护城河可能仅限于独特的数据或集成。

关键在于技术差异化往往不是企业软件公司的决定性因素。

在此背景下,我发现“GPT 包装器”的论点很有意思,它指出 AI 应用公司只是在重新包装 LLM。大多数企业软件公司都使用 SQL(或 NoSQL)数据库,并为特定客户群体构建独特的工作流程。

如果我们看看最近最大的人工智能企业应用公司,它们都是“大语言模型封装器”。但这与过去十年中最大的企业软件公司如出一辙,而这些公司最终成长为市值超过千亿美元的巨头!

正如我之前提到的,企业软件比其他类别的风险更低,也更可预测。然而,除了横向企业软件之外,市场规模似乎并没有表面上那么重要。“这家公司能做多大?”和“这个市场有多大?”是两个截然不同的问题。

4.“市场规模”可能是优秀投资者错失优秀公司的最大原因

如果说人类最难以应对的一件事,那就是不确定性。而这正是新市场所带来的。

Palantir、Shopify、Uber 以及其他许多公司都或多或少创造了以前不存在的新市场。

即使试图为本质上不确定的问题增加确定性,也会导致愚蠢的行为。

以阿斯瓦斯·达莫达兰 (Aswath Damodaran) 和比尔·格尔利 (Bill Gurley) 关于估值Uber的著名争论为例。格尔利的结论是:Uber的潜在市场规模可能是达莫达兰最初估算的25倍。

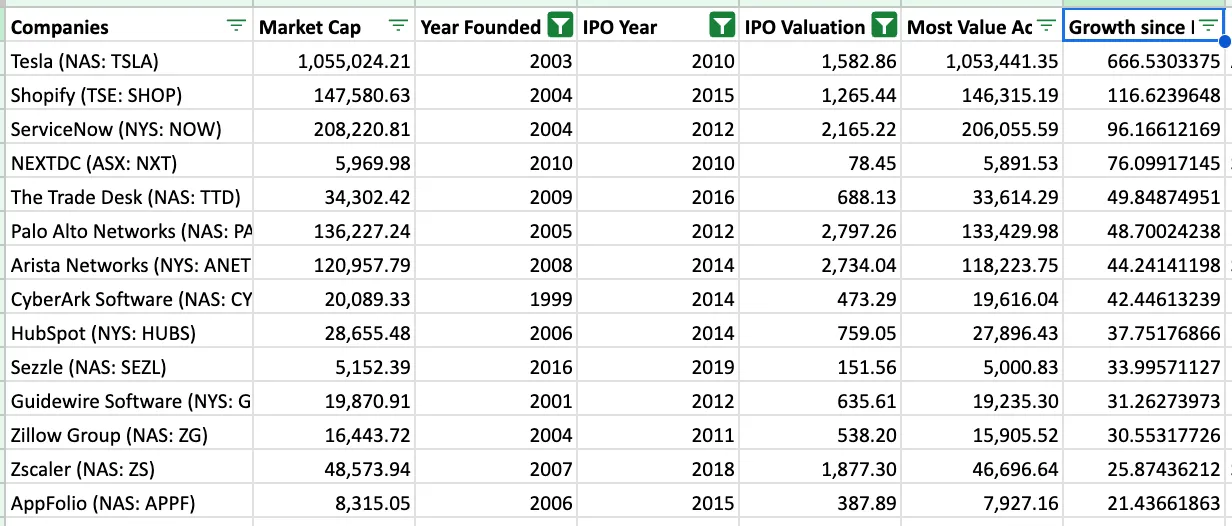

我研究了自2010年以来成立的公司,这些公司在公开市场上实现了最高倍数回报,可以说是一种低估指标。

出现了一些模式:

-

投资者低估了市场规模,尤其是对市场扩展型公司或垂直市场的投资:Shopify、Guidewire、Zillow、AppFolio 等被低估。同样,在私募市场,投资者也低估了 Toast、ServiceTitan 等垂直软件公司。

-

随着新商业模式超越旧模式,企业迎来了倍数扩张的顺风:特斯拉(最极端的例子)以及(程度较轻的)所有上榜的软件公司,与它们之前竞争的现有企业相比,其倍数都发生了重塑。如今,仅特斯拉一家公司的市值就接近1万亿美元,是其进入市场时所有大型汽车制造商市值总和的两倍多。

-

投资者低估了平台的力量:ServiceNow、Palo Alto、Crowdstrike、Workday、Atlassian 和 Datadog 都通过扩展产品线来拓展市场。随着软件开发变得越来越容易,平台之间的技术差异也越来越小,客户更倾向于选择平台而不是单点解决方案。在整合时代,平台化是件好事!

这并不是说市场规模不重要,而是强调:市场规模很容易被错误估算。

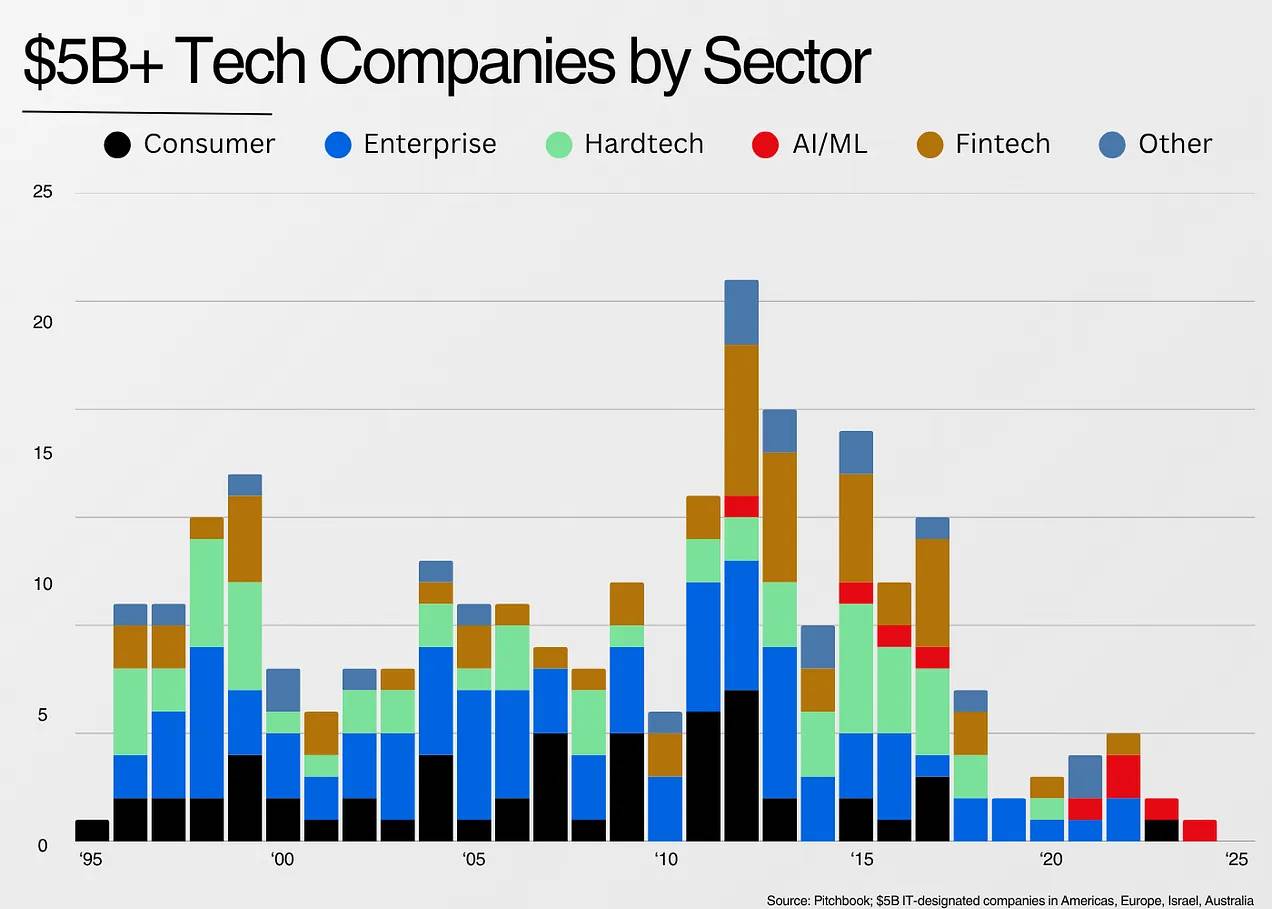

5.公司往往与其所依托的技术浪潮息息相关

如果上一节是“市场规模”部分,那么这一节就是“为什么是现在?”部分。风险投资中一个众所周知的“为什么是现在?”问题是:为什么这家公司以前没有被创建?现在有什么新的启示让这家公司得以存在?

大多数情况下,答案是新的技术浪潮赋予了企业存在的可能性。如今,这股浪潮是人工智能(AI)。过去是互联网,然后是移动技术,再到互联网与移动的融合,接着是云计算。

我们可以在下面看到按行业划分的 50 亿美元以上公司诞生的时间:

互联网连接了全球,催生了聚合型商业模式的兴起。

移动技术更进一步,将互联网放到每个人的手中,开启了消费者市场的新局面。

金融科技则是一个少见的例子,展示了监管如何推动新技术产业的发展。尤其是在2010年代后,随着《德宾修正案》(Durbin Amendment)的实施,金融科技迎来了繁荣发展。

云计算是技术史上最具颠覆性的浪潮,它使得企业可以通过信用卡支付来构建软件,而不再依赖数据中心。

如今,随着人工智能(AI)的发展,哪些公司将因此被激发?它们又会是什么样子?

-

AI 编程工具进一步推动了云计算的进步,使得不仅是开发者,任何人都可以创建软件。这将带来类似于云计算时代的软件爆发。

-

AI 还解锁了自动化处理语音和文本工作流的能力。目前我们已经在编程、客户服务以及AI记录等领域看到了这一趋势,但未来它将扩展到更多应用场景。

这以我们前所未见的方式扩大了软件市场。举个例子:在这个数据集中,没有一家合法软件公司的估值超过 50 亿美元。而 Harvey 成立仅三年,估值就已经达到 50 亿美元。

雷克斯·伍德伯里(Rex Woodbury)针对人工智能的现状提出了一个很好的思想实验:

我喜欢 Alfred Lin 将移动和云进行类比。在移动时代,一个有价值的练习是将 iPhone 的功能拆分开来,然后预测每个功能可以赋能哪些公司。他举了个例子:GPS 让快递员可以带着谷歌地图四处开车送餐。这催生了 DoorDash。

技术浪潮为新公司打开了一扇狭窄的窗口,我们现在就看到这扇窗口正在涌现。

6.接下来会发生什么?

上周,我在阅读威尔(Will)和阿里尔·杜兰特(Ariel Durant)的《历史》时,看到了这样一句话:历史嘲笑一切试图将其纳入理论模式或逻辑框架的尝试;它总是打破我们的概括,推翻所有规则。历史本身是复杂多变的,如同巴洛克风格般充满奇妙与反常。

或许这篇文章是愚蠢的,它甚至试图将最基于异常的行业纳入逻辑框架!

不变的是人性。如果用逆向思维来分析,人类往往难以想象指数级增长,难以应对异常情况,也难以处理不确定性。

为了处理这种不确定性,我们最好的选择是:

-

了解公司类别的“基准利率”(可能发生的情况)

-

了解差异化来自哪里(在软件领域,有时主要是销售和营销)

-

将市场规模视为待解决问题的第一性原理练习,而不是简单的模式匹配活动

-

认识到每一波公司的出现都是独特的、难以预测的,而这正是它的价值所在。

史蒂夫·乔布斯在谈到计算机时说:“我认为我们与高等灵长类动物的真正区别之一在于我们是工具制造者……对我来说,计算机是我们发明的最了不起的工具,它相当于我们思维的自行车。”

乔布斯是对的。计算机开启了一场前所未有的创造力浪潮。

如今,我们正见证有史以来最伟大的“思维自行车”的诞生。活在这个时代,真是令人振奋!

币安推出”折扣买入”结构化产品,支持低于市价买入加密货币

深潮 TechFlow 消息,7 月 29 日,据官方公告,币安交易所近日推出新型结构化产品”折扣买入”。该产品允许用户设定目标买入价格、敲出价格和结算日期,为用户提供三种可能的投资结果:当结算价格低于目标买入价时完全买入加密货币;当结算价格介于目标买入价和敲出价之间时部分买入;当结算价格高于敲出价时获得固定年化收益。

该产品目前支持比特币和以太坊交易,适用于波动性较低的市场环境。用户资金在认购后将被锁定至结算日,无法提前赎回。

币安将上线 ZRC 和 ESPORTS U 本位永续合约

深潮 TechFlow 消息,7 月 29 日,据官方公告,币安将上线 ZRC 和 ESPORTS USDT 永续合约。

恒生电子回应与蚂蚁数科合作传闻:暂无法确认公司是否与蚂蚁数科达成合作

深潮 TechFlow 消息,7 月 29 日,据金十数据报道,曾于2015年及2020年牛市中表现活跃的金融IT龙头恒生电子股价大爆发。市场异动来源或与一则“小作文”有关。一则疑似券商研究员的荐股信息称,我们获悉恒生电子全资子公司恒云科技已与蚂蚁数科达成战略合作,合作围绕虚拟资产/稳定币的运营及系统建设,专注于香港及出海市场,并计划在9月召开相关稳定币大会,声称“合作打开恒生成长天花板。”对此,恒生电子投资者关系部的工作人员表示,公司有注意到市场相关传闻,公司今日涨停或与该传闻有关,但目前投资者关系部暂无法确认公司是否与蚂蚁数科达成合作。该工作人员进一步补充道,公司旗下香港子公司长期为港资及中资券商提供it服务,市场份额可观,公司也确在积极布局稳定币等虚拟资产及出海业务,并与蚂蚁数科等企业有过前期沟通交流。但其强调,“相关合作的确认仍需以官方公告信息为准”。

铭文牛市已过两年,BTCFi 会再次引领狂暴大牛市吗?

撰文:Tiger Research

编译:AididiaoJP,Foresight News

摘要

比特币的资金基础庞大但并未充分利用,BTCFi 将改变这一现状:

目前有超过 1400 万枚 BTC 处于闲置状态,比特币缺乏以太坊 DeFi 生态中的资本效率。BTCFi 通过将 BTC 转化为生息资产,释放流动性,使其能够用于借贷、质押、保险以及其他建立在比特币安全性基础上的去中心化金融应用。

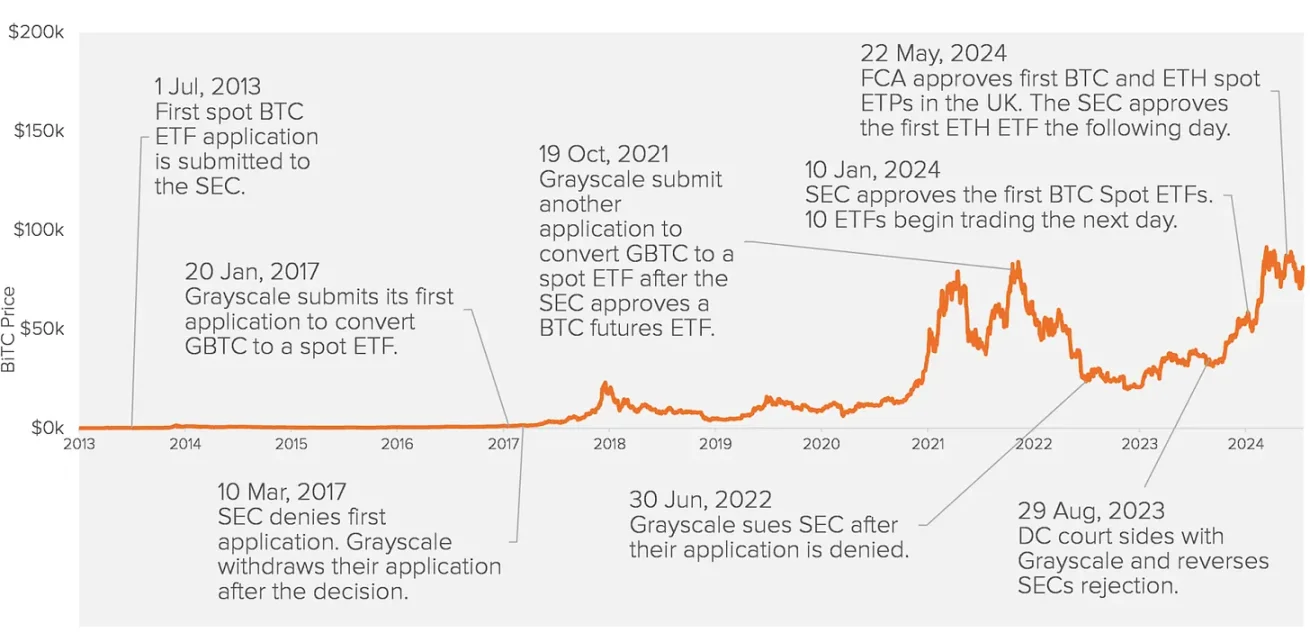

机构对 BTC 原生收益的需求正在增长,而基础设施已准备就绪:从合规托管解决方案到现实世界收益协议,BTCFi 的生态现已涵盖 ETF、许可借贷、保险模型以及符合机构标准的质押协议。

技术突破和 Layer-2 创新使 BTCFi 具备可扩展性和可编程性。Taproot 等升级和新兴的 Layer-2 平台如今已支持比特币上的智能合约、代币发行以及可组合的 DeFi 应用。

资本流动性瓶颈:BTCFi 存在的意义

数据来源:Glassnode

如今比特币已经是一个超过 1 万亿美元的资产基础,但这些资产大多处于闲置状态。分析师估计,BTC 市值的 99% 是“闲置”的,换句话说几乎所有比特币都被存储在钱包或冷钱包中,未产生任何链上收益。链上数据也证实了这一点:超过 1400 万枚 BTC 长期未被动用。

数据来源:DefiLlama

这与以太坊形成鲜明对比,以太坊上有大量 ETH 被积极部署于 DeFi 和质押中。例如以太坊上的流动性质押协议已锁定超过 1437 万枚 ETH(约 560 亿美元),将 ETH 转化为生息资产,并推动了一个充满活力的链上经济。

以太坊的 DeFi“夏季”展示了通过质押奖励、借贷利息、流动性提供等方式实现的资本效率如何为智能合约平台释放巨大价值。相比之下,比特币在这方面一直未被充分利用;其庞大的流动性收益为 0%,且无法在基础层上进一步组合成金融产品。

BTCFi(比特币 DeFi)的目标是释放这些沉睡的资本。正如 CoinGecko 的入门指南所述,比特币 DeFi“将比特币从被动资产转变为生产性资产”,使持有者能够通过 BTC 赚取收益,或将其用于 DeFi 应用。

本质上 BTCFi 的目标是为比特币实现 DeFi 为以太坊带来的变革:将静态资产转化为收益来源,并成为进一步创新的基石。

机构对收益的需求正在增长

比特币 ETF 的历史发展。数据来源:Fioderers

机构需求可能是推动 BTCFi 增长的最强催化剂,而这一趋势已经显现。2023 年底至 2024 年,多家大型资产管理公司申请并获批推出现货比特币 ETF,最终将 BTC 引入主流投资组合。

机构已将比特币视为战略性储备资产,但它们也对收益敏感。在传统金融中,资本永远不会闲置,债券支付利息,股票支付股息,甚至现金也会存入货币市场基金。而比特币,直到最近,仍未产生任何收益。

BTCFi 正在改变这一点。机构现在提出了一个合乎逻辑的问题:我们能用持有的 BTC 做什么?越来越多机构开始探索借贷、质押或将比特币作为抵押品的方式,以解锁收益,这与传统金融模式类似。

随着这些选项的出现,机构对 BTCFi 的兴趣正在激增。BTC 的年化回报率 3%-5% 可能看起来不高,但在管理数十亿美元资金时,这种增量收益极具价值。

随着 BTCFi 的成熟,BTC 持有者现在可以通过去中心化协议获得 10%-20% 的年化收益,这使得这一机会更具吸引力。如果 BTC 能够在保留价格上涨潜力的同时提供稳定且低风险的回报,它将不仅是储备资产,更是 DeFi 的货币锚点。

随着更多机构和个人将 BTC 作为长期储备资产,对闲置资产赚取收益的需求变得愈发清晰。收益生成正从一种小众策略演变为资产管理的基础组成部分。

正如美国国债支撑传统资本市场一样,比特币可能成为加密金融中收益的底层资产,为从借贷利率到 DeFi 协议估值的所有领域设定基准。

基础设施已就位

BTCFi 生态系统正在迅速行动,推出专为机构采用设计的新产品和框架:

合规托管与流动性封装

富达数字资产(Fidelity Digital Assets)、Coinbase 托管(Coinbase Custody)和 BitGo 等公司现已支持在严格托管合规下参与 DeFi。新兴解决方案如流动性托管代币(LCTs)例如 BounceBit 的 BBTC 使机构能够在合规托管下持有 BTC,同时将其部署在链上以赚取收益。机构在保持监管合规的同时,也能享受 DeFi 的收益潜力。

ETF 与收益整合产品

欧洲首只生息比特币 ETP。数据来源:CoreDAO

在欧洲生息比特币 ETP 已经上线。Valour 的 BTCD ETP 将 BTC 质押到比特币 Layer-2 中,截至 2024 年底的年化收益率约为 5.6%。与此同时机构开始探索 BTC 挂钩的结构化票据、双收益产品以及基差交易策略,将传统金融工具与加密原生收益引擎相结合。

BounceBit 的目标是让机构通过 BTC 赚取收益。数据来源:BounceBit

例如 BounceBit Prime 将代币化的美国国债与 BTC 收益策略结合在一个产品中,提供传统投资者(如家族办公室和对冲基金)熟悉的双重回报,这是为华尔街设计的比特币收益产品。

另一个例子是 SatLayer,它推出了一种由生息 BTC 支持的去中心化保险工具。SatLayer 常被称为“比特币版的伯克希尔·哈撒韦”,允许任何 BTC 持有者将其资产重新质押到链上保险池中,并赚取保费收入的一部分。SatLayer 正在与加密原生和传统承保机构(如 Nexus Mutual 和 Relm)合作,构建一类新的去中心化 BTC 保险产品。

协议成熟度与机构信任

BTCFi 协议如 Babylon 和 Lombard 的总锁仓价值(TVL)已突破数十亿美元,通过了安全审计,并正在推进 SOC2 合规。许多协议还聘请华尔街资深人士担任顾问,并通过设计优先考虑风险管理。这些举措为全球大型资本配置者建立了可信度。

所有这些都指向一个未来:BTC 收益将成为机构投资组合的基石,就像美国国债在传统市场中一样。这一转变还将产生连锁效应:机构资金流入 BTCFi 不仅使比特币持有者受益,还增强了跨链流动性,推动了更多 DeFi 标准,并为整个加密经济提供了一个可信赖、生产性的资本基础层。

简而言之,BTCFi 为机构提供了两全其美的选择:比特币作为优质资产的可靠性,以及赚取收益的机会。

为什么是现在?推动 BTCFi 爆发的技术栈

BTCFi 不再只是一个理论概念——它正在成为现实,这得益于三个方面的突破:比特币生态系统的技术升级、基础设施完善带来的市场需求增长,以及监管清晰化推动的机构兴趣。

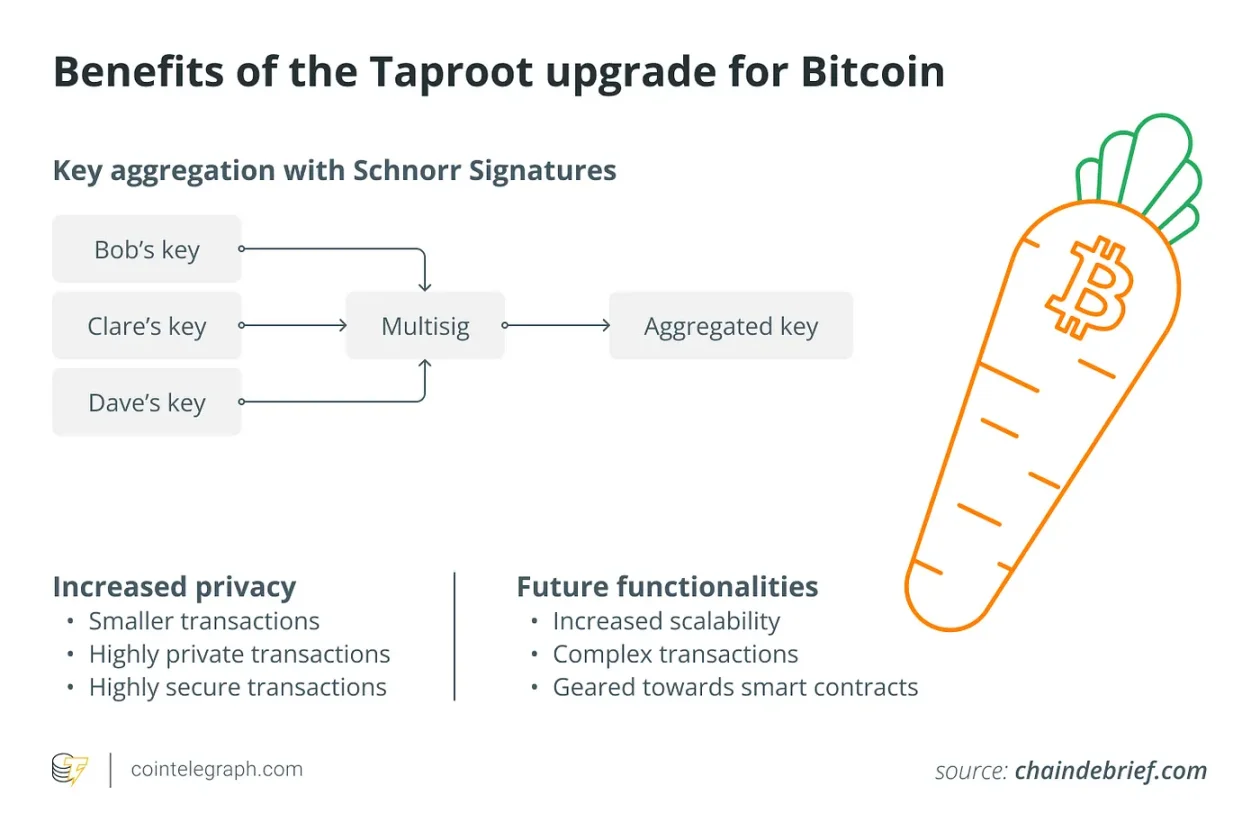

从 Taproot 到 BitVM

Taproot 升级提升比特币隐私和效率。数据来源:chaindebrief

比特币协议和生态系统的最新升级为更复杂的金融应用奠定了基础。例如,2021 年的 Taproot 升级提高了比特币的隐私性、可扩展性和可编程性,甚至通过提升效率“鼓励了比特币上智能合约的使用”。Taproot 还支持了 Taro(现为 Taproot Assets)等新协议,用于在比特币账本上发行代币和稳定币。

BitVM。数据来源:Bitcoin Illustrated

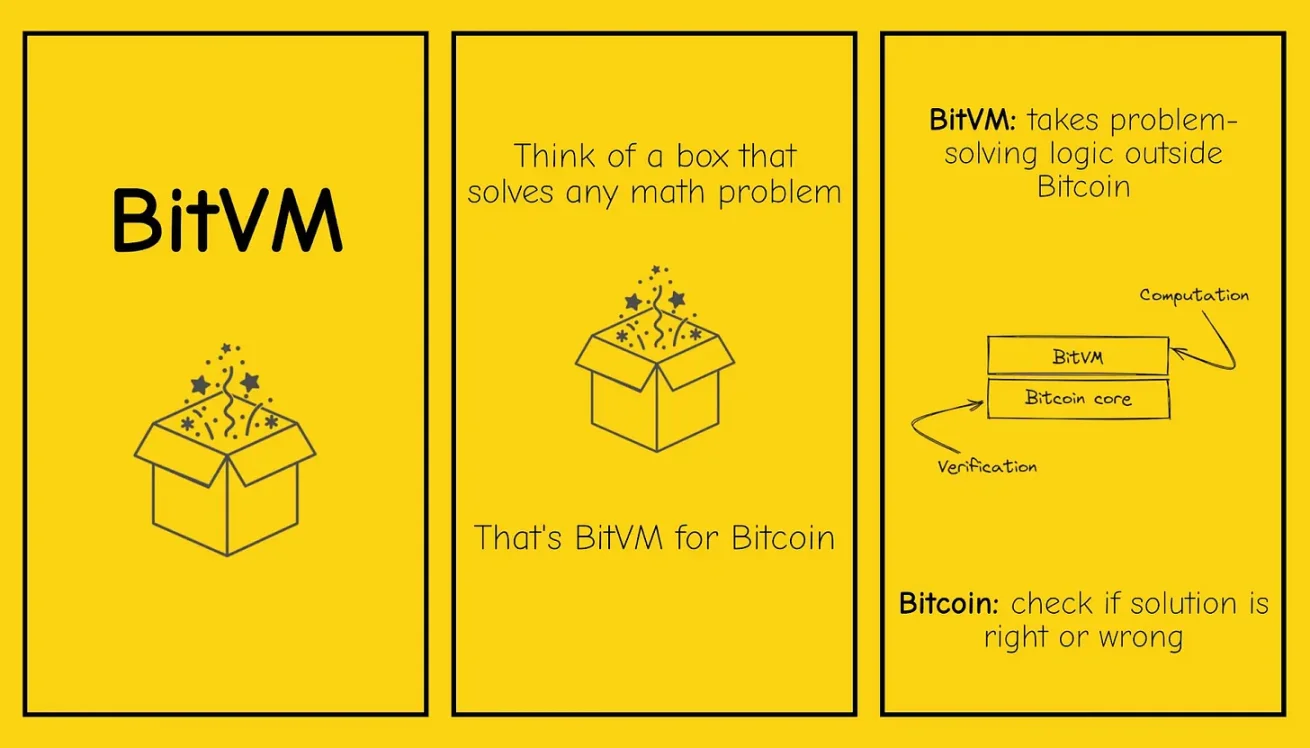

同样 BitVM(一种拟议的比特币“虚拟机”)等概念有望在比特币上实现类似以太坊的智能合约,其测试网计划于 2025 年推出。同样重要的是,一批比特币原生的 Layer-2 网络和侧链已经出现。

例如 Stacks、Rootstock(RSK)、Merlin Chain 和新的 BOB Rollup 等平台正在为比特币生态引入智能合约。

Stacks 通过比特币算力支持智能合约,通过 sBTC 实现跨链代币化,并通过传输证明(PoX)质押实现原生 BTC 收益,使比特币对开发者和机构而言更具可编程性和生产性。

BOB(Build on Bitcoin)是一种与 EVM 兼容的 Layer-2,使用比特币作为其最终性锚点。它甚至计划利用 BitVM 实现基于比特币安全性的图灵完备合约。

Merlin 的 TVL 目前高于许多 ETH Layer-2,如 ZkSync、Linea 和 Scroll。数据来源:Merlin

与此同时,Babylon 协议引入了比特币质押以保护其他链,并已吸引了数万枚 BTC。截至 2024 年底,Babylon 质押了超过 5.7 万枚 BTC(约 60 亿美元),使其成为 TVL 排名靠前的 DeFi 协议之一。Merlin 作为曾经比特币 Layer-2 中 TVL 最高的平台,在推出后 50 天内 TVL 达到约 39 亿美元,极大地扩展了 BTCFi 的版图。

这些升级和新层的结合解决了许多早期障碍,比特币现在可以以模块化方式支持代币、智能合约和跨链交互。

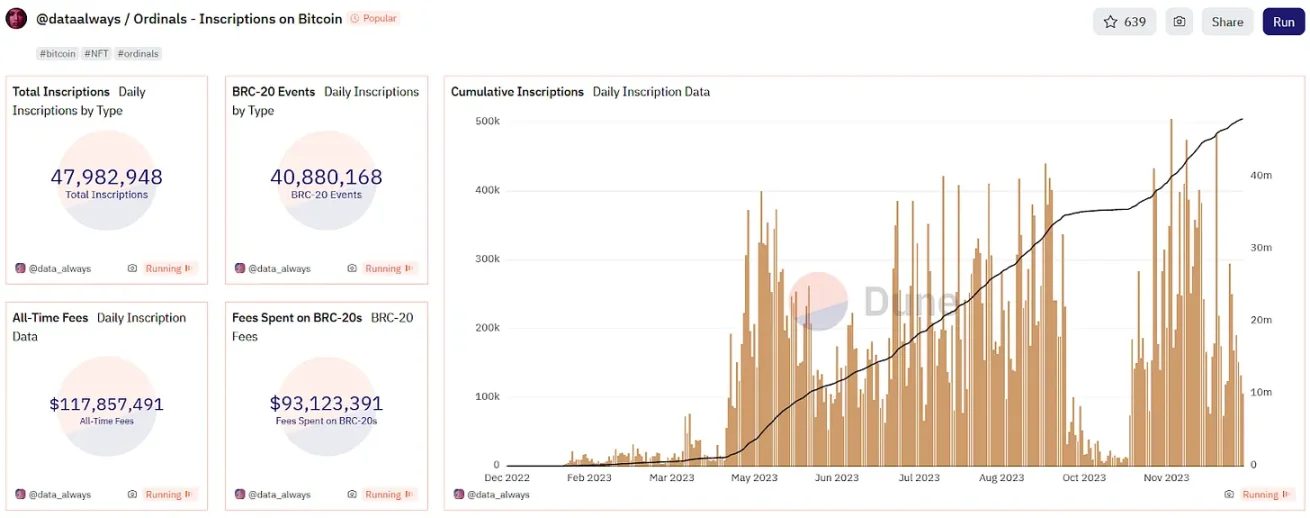

从 Ordinals 到 BRC-20

2023 年是 Ordinals 和 BRC-20 代币的爆发年。数据来源:Dune @dataalways

过去两年市场对比特币更具表现力的用途需求明显增长。一个典型的例子是 2023 年 Ordinals 和 BRC-20 代币的爆发。用户开始在聪(sats)上刻录资产和 NFT,推动了链上活动的激增。

截至 2023 年底,已创建超过 5280 万笔 Ordinals 铭文,到 2024 年底增长至约 6970 万笔。与此同时,矿工收取了数亿美元的费用,截至 2024 年第三季度,费用超过 6900 枚 BTC(约 4.05 亿美元)。

这一热潮证明,户愿意利用比特币区块空间做更多事情,而不仅仅是简单的持有或支付,场对比特币 NFT、代币以及 DeFi 应用的需求已经显现。

Ordinals 协议的出现从根本上使比特币能够承载这些新型资产,而 BRC-20 标准为代币化提供了框架。尽管技术上与以太坊的 ERC-20 不同,但其在扩展比特币用途方面的作用类似。

所有这些进步构成了几年前尚不存在的技术栈。比特币生态系统现已准备好围绕其核心资产构建完整的 DeFi 基础设施。

总之这些催化剂共同作用,使得 BTCFi 已经成熟,未来几年,这一趋势可能会加速发展。

5. BTCFi 生态系统场景

BTCFi 的目标是将比特币从被动的价值存储转变为去中心化金融中积极部署的金融资产。

将比特币引入 DeFi

BTCFi 的生命周期通常始于 BTC 持有者将其资产转移到桥接或托管方。原始 BTC 被锁定,并发行 1:1 的代币化版本。这种封装后的 BTC 进入生态系统的资产层,使其能够与智能合约和 DeFi 协议集成。

探索 BTCFi 技术栈

代币化后,BTC 通过结构化层级在 BTCFi 技术栈中流动。在资产层面,Solv Protocol 通过 SolvBTC 和质押抽象层(SAL)使 BTC 能够作为跨链生息抵押品,支持结构化产品和资本高效用例。

机构采用得到了如 lstBTC 等产品的支持。lstBTC 由 Maple Finance 与 CoreDAO 合作推出,利用 Core 的双重质押机制。BitLayer 提供了一个信任最小化的比特币原生 Layer-2 环境,其中 Peg-BTC 可以支持智能合约活动。

在合规方面,IXS 通过合规金融结构提供基于 BTC 的现实世界收益。与此同时,Botanix 等基础设施项目通过引入 EVM 兼容性,扩展了比特币的可编程性,使 BTC 能够作为 Gas 支持智能合约。

利用 BTC 作为抵押品和质押资产

随着基础设施的完善,BTC 可以作为抵押品使用。例如,在 bitSmiley 上,BTC 可用于铸造稳定币,从而实现收益生成或稳定币策略。新兴的质押模型也在扩展 BTC 的用途:像 Babylon 这样的协议允许原生 BTC 参与保护权益证明(PoS)网络,并为此赚取奖励。

风险管理与退出头寸

在整个过程中,BTC 持有者保留对比特币价格变动的经济敞口,同时获得 DeFi 协议的收益。这些头寸是可逆的:用户可以随时通过平仓、赎回封装 BTC 并取回原始比特币(扣除费用或收益)退出。

协议激励与收入模型

支撑这些流动的是多样化的盈利模式。借贷平台通过发起和利用费用赚取收入,捕获借款人和贷款人之间的利差。DEX 对每笔交易收取流动性费用,通常与流动性提供者和协议国库分享。质押和桥接服务从赚取的奖励中抽取佣金,激励其维护正常运行时间和网络安全。

一些协议使用原生代币补贴使用、引导活动或管理国库。托管产品通常采用传统资产管理模式,对托管或管理的资产收取年费(例如 0.4%-0.5%)。

此外,利差捕获提供了一种不那么显眼但重要的收入来源:协议可以通过跨链套利或结构化收益策略从利率差异和基差交易中获利。

这些模型共同展示了 BTCFi 协议如何激活闲置比特币,同时建立可持续的收入基础。随着更多 BTC 进入这一分层系统,它不仅流通,还会复利,产生收益并支撑一个以比特币为中心的并行经济。

Hotcoin热币交易所即将上线GAIA现货交易

深潮 TechFlow 消息,7 月 29 日,据官方消息,Hotcoin热币交易所将于2025年7月30日17:20(UTC+8)上线GAIA/USDT交易对。

Gaia 于 2024 年 4 月在以太坊及其兼容 EVM 的网络上线,旨在帮助开发者和企业运行定制化的推理系统、管理代理工作流程,并将专有知识货币化。

CoinShares 推出零管理费的 SEI ETP,年化质押收益率 2%

深潮 TechFlow 消息,7 月 29 日,据 CoinDesk 报道,加密资产管理公司 CoinShares 推出了一款新的交易所交易产品(ETP),为投资者提供 SEI 代币投资机会,同时免除管理费并提供 2% 的年化质押收益。该产品代码为 CSEI,将在瑞士证券交易所上市交易。

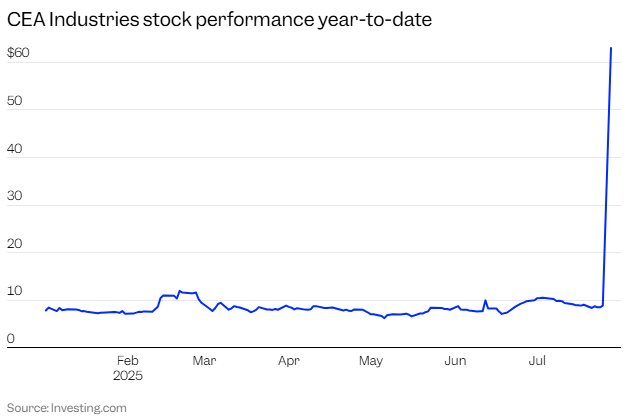

华人首富操盘的 BNB 财库,暴拉 600% 后还能涨吗?

撰文:林晚晚,律动

7 月 28 日,传言多日的 BNB 财库「正统军」,最终落在了一家名为 VAPE 的小型尼古丁电子烟公司身上——这家此前市值不足千万美元的小盘股,意外成为华人首富亲自挑选的幸运儿。

消息提前抢跑,导致盘前该股一度涨超 1800%+。开盘后,股价从周五的收盘价 8.88 美元,跃升至盘中高点 82.88 美元。

有知情人士向律动 BlockBeats 透露,Binance 相关投资团队早在 7 月初前,便已启动 BNB 财库项目的壳公司收购与私募融资筹备工作。而另一位知情人士表示,为防止壳资源在落地前遭遇「老鼠仓」风险,该团队曾同时买入多家美股小型壳公司,直到最后时点才敲定最终标的 VAPE。

在这场股价异动背后的,是一份 PIPE 私募融资协议——金额高达 5 亿美元,由 10X Capital 与 YZi Labs 联手主导,意图将 VAPE 打造成全球最大上市的 BNB 财库公司。

这不是一场散户狂热,而是一次结构化设计精密的资本实验——一次关于「合规持有 BNB + 上市公司估值溢价」的新型套利路径,也可能是一场 Binance 生态的平行叙事突围。

VAPE,这家原本籍籍无名的公司,正作为「BNB 财库」叙事中的关键变量,被更大范围的资本市场记住。

拆解 BNB 财库操盘路径:从壳到估值杠杆

7 月 28 日,VAPE(原 CEA Industries)正式发布公告,宣告由 10X Capital 携手 YZi Labs 主导的 PIPE 私募融资,初步融资规模达 5 亿美元,包括 4 亿现金 + 1 亿美元加密资产 认购,此外附加的认股权证若全部行权,总融资规模最高可扩大至 12.5 亿美元。

这笔融资不仅规模惊人,还明确定位:VAPE 要创建全球最大、公开上市的 BNB 财库公司,将 BNB 引入资本市场,以资产配置模式吸引合规资金参与 BNB Chain 生态。

这也意味着,VAPE 不再是过去的硬件或零售供应商,而是转型为一个专注于 BNB 的金融结构平台,将 BNB 的价值与收益机制融入上市公司资本结构中。

PIPE 融资完成后,VAPE 将由具备 institutional 和 digital asset 背景的核心团队执掌——David Namdar(Galaxy Digital 联合创始人,现为 10X Capital 高层)将出任 CEO;Russell Read(前 CalPERS 首席投资官,现任 10X Capital CIO)将担任 CIO;Saad Naja(Kraken 和 Exinity 背景的资深运营者)也加入公司执行层。

与此同时,10X Capital 本身将担任 BNB 财库的资产管理人,负责结构设计、资本运作和后续策略落地;而 YZi Labs 提供战略支持,助力 PIPE 配售顺利进行。超过 140 位机构与加密资金(如 Pantera Capital、Blockchain.com、GSR、Arrington 等)参与此次融资,形成强大资本背书。

律动 BlockBeats 拆解本次 VAPE 公告,融资所得将用于建立一个集中 BNB 的长期财库战略。未来 12–24 个月,VAPE 会构建初步 BNB 持仓 并通过 ATM(At-The-Market)发行等方式规模化加仓;考虑参与 BNB 质押、借贷、DeFi 协议收益 等机制,以获得结构化收益,同时设定保守风险框架。

这一运营模式与 MicroStrategy 的 BTC 财库模型异曲同工,但将焦点置于具有更强生态用途的 BNB 上,通过收益型策略补充持币增值逻辑,使之具备现金流与溢价空间。

在 PIPE 结束后,VAPE 将成为提供单一 Layer-1 区块链敞口的最大公开交易公司之一。

简单来说,这轮融资的最终形态,是给这家公司装上了价值 12.5 亿美元的「加密弹药库」去买 BNB。相比之下,SharpLink(SBET)作为最早押注 ETH 财库概念的公司,前后总融资也不过 5.25 亿美元。

交易落地之后:股价会怎么走?

PIPE 签署后,VAPE 宣布这笔融资预计将在 2025 年 7 月 31 日前完成。届时,资金将到账,公司更新后的资金管理策略也将同步生效。根据公告,公司普通股仍将继续在纳斯达克资本市场交易,股票代码维持为「VAPE」。

PIPE 融资的本质,是一种「以折价换资金」的定向增发。说白了,就是公司给特定投资人「打折卖股票」,换来一大笔资金。在 VAPE 主融资额度为 5 亿美元,其中 4 亿为现金,也就是说另外 1 亿是 BNB 资产。并附带最高可达 12.5 亿美元的认股权证机制。简言之,公司将发行大量新股与权证交付给 PIPE 投资者。

这将直接导致两个结构性结果:原有股东的持股比例被稀释。如果按完全摊薄后的计算方式,老股东的投票权和收益权占比将显著下滑;公司资本结构复杂化。认股权证、附带锁仓条款、阶段行权机制等,将使得公司在资本市场中的估值方式更偏向「结构模型」而非基本面模型。

随着 PIPE 配售完成,VAPE 的股权结构将从「控股型」转向「流通型」,尤其是在认股权证被行权后,公司自由流通股本将出现数量级增长。

这一点,在 VAPE 的 PIPE 条款中体现得尤为明显:本轮交易设计了大比例认股权证机制,允许投资方在特定时间节点以低于市场价的价格认购公司新股,构成典型的 权证 + 配售组合套利结构。

图片来源:crypto-economy

具体来看,这类权证一般具有以下几个特征——定价极低:远低于公开市场股价,形成潜在套利空间;分阶段解禁:部分权证在融资完成即解锁,其余设有价格触发、时间滚动等机制;可能配合市价动态执行:当股价高于某一阈值(如 PIPE 定价 2~3 倍)时,可能触发强行权或加速转股条款。

在这种结构下,VAPE 的股价行为不仅受到基本面因素驱动,更将被 PIPE 投资者的行为所左右。一旦估值偏离现实资产水平,这类结构会形成强套现动机,反而成为流动性冲击的源头。

那落实到股价层面,究竟会走向上涨还是回落?

我们结合已有的 PIPE 案例,对 VAPE 来进行拆解。这种结构性博弈大致呈现出如下三阶段路径:

第一阶段:预期驱动阶段(已发生)

7 月 28 日 PIPE 公告发布后,VAPE 股价在盘前暴涨 800%,从 8.88 美元一度飙升至 80 美元区间,触发多轮熔断。此时市场尚未关注基本面,仅基于公告中的叙事预期进行定价,形成强烈的投机情绪。

由于融资尚未到账,认购权证未解锁,市场处于「低流通、高情绪、无供给」的结构,股价对预期极其敏感。

第二阶段:结构释放阶段(交易完成后)

预计 7 月 31 日交易完成后,资金到位,部分 PIPE 投资人将获得初始股份和可转让权证。

此时市场进入一个微妙区间:股价若维持高位,权证持有者可能选择快速行权套现,形成价格压制;若市场对财库模型失去信心,早期套利者将第一时间离场;公司如果披露未按预期建仓 BNB,也会削弱「链上 NAV 锚定」预期。

在这个阶段,波动性显著上升,定价主导从「价值锚定」转向「资金行为」.

第三阶段:估值回归或二次叙事启动

若 BNB 走势强劲,且公司发布链上收益明细,市场可能重新聚焦「Crypto NAV+」模型,推动估值进入二次上涨;若市场情绪冷却或 PIPE 方持续套现,公司股价将回归资产价值中枢,或进入流动性真空区。

这也是多数 PIPE 项目最终走向分化的关键阶段——部分进入二级长期交易逻辑,部分则成为「讲完故事、资金离场」的一次性案例。

涨,可能来自结构性稀缺;跌,则往往始于流动性失速。两种路径,都已在其他 PIPE 案例中反复出现过。所以,涨跌之间,其实不是价值判断,而是流动性释放的速度之争。

壳公司之选:VAPE 具备了哪些条件?

若将 VAPE 的故事往前追溯,我们会看到一个截然不同的起点。

VAPE 的前身是 CEA Industries,一家专注于室内农业与大麻温控系统的工程设备公司,其子公司 Surna 主要提供 LED 照明、空气循环、水培设备等服务,客户以北美大麻种植商为主。公司长期处于低成长、低利润、低市值的「三低」状态。

根据 StockAnalysis 与 TipRanks 的资料,2024 年底公司全年营收不足 600 万美元,市值长期在千万美元以下徘徊,美股流通量极低。

2024 年,公司尝试进行第一次战略转型:以 1800 万加元的价格收购加拿大中部 vape 连锁品牌 Fat Panda,后者拥有 33 家门店,年营收超过 3800 万加元,EBITDA 率接近 21%。这是一次从「硬件卖方」转向「终端零售」的尝试,标志着 VAPE 从设备供应商向消费品牌靠拢。

但这并不足以支撑公司估值重估。

所以 VAPE 这家公司过去并不吸睛,甚至可以说是「资本市场的沉水者」。但正是这些被诟病的缺陷,反而成为「壳公司」最具利用价值的特质——足够小的壳;足够干净的股权结构;有待激活的市值空间;加密市场中的叙事真空(BNB 敞口)。

对于 VAPE 来说,是否能成为「BNB 的 MicroStrategy」式案例仍待验证。但可以确定的是:它已经不再是原来那家电子烟公司,而是变成了一个嵌套在资本游戏中的可编程壳——外壳是美股上市公司,内核是结构化金融工具,灵魂则是叙事和情绪的操盘能力。

控盘与核心团队:谁在驾驭这场融资?

在这场「用资产换估值」的转型实验背后,VAPE 所扮演的角色是一个金融载体,而非经营实体。真正推动这场转型的是一支以资本结构为核心工具的操盘团队——金融与加密背景的混编队伍,他们的目标并不仅是完成一次融资,而是构建一个自洽的估值闭环:从一级配售,到链上资产建仓,再到二级市场叙事释放。

PIPE 签署落地后,公司实控逻辑实际发生了改变。原有的管理团队以工业与零售背景为主,并不具备主导链上财库、结构化资产管理的能力。真正的操控权逐步转移至融资主导方——10X Capital 与 YZi Labs。

10X Capital:此次 PIPE 的主导机构,长期专注 SPAC 并购、跨境资本套利和结构化交易,是典型的「杠杆型资本工程师」。2023 年以来,该团队曾尝试将 MSTR 模型扩展至 ETH、SOL、甚至 LSD 赛道,此次押注 BNB,显然意图复制 MicroStrategy 的财库 + 估值复利结构。

YZi Labs:本轮交易的策略顾问方,业内广泛认为其与 CZ 家族基金存在实际联系,是推动 BNB 财库化、上市公司路径化的关键幕后推手。这一机构的背书,几乎视作 Binance 阵营的明牌支持。在 VAPE 项目中,它参与早期壳资源筛选,协助推动媒体发声节奏,并协同部分投资方与做市团队制定了「建仓—曝光—估值推导」的叙事策略。

这种资本结构安排的最大特征在于:VAPE 已不再是价值本身的创造者,而是被设计为一个价值释放的中介平台。10X Capital 提供结构与节奏,YZi Labs 提供叙事与通道,BNB 则作为基础资产嵌入其中。三者共同完成了一次从资产端到市场端的闭环设计。

故事是否成立,最终仍要看链上仓位能否兑现,市场信心能否持续。而对大多数散户与旁观者而言,VAPE 的出现,不是终点,更像是「结构套利时代」加速到来的前奏。

图片来源:bankless

尾声

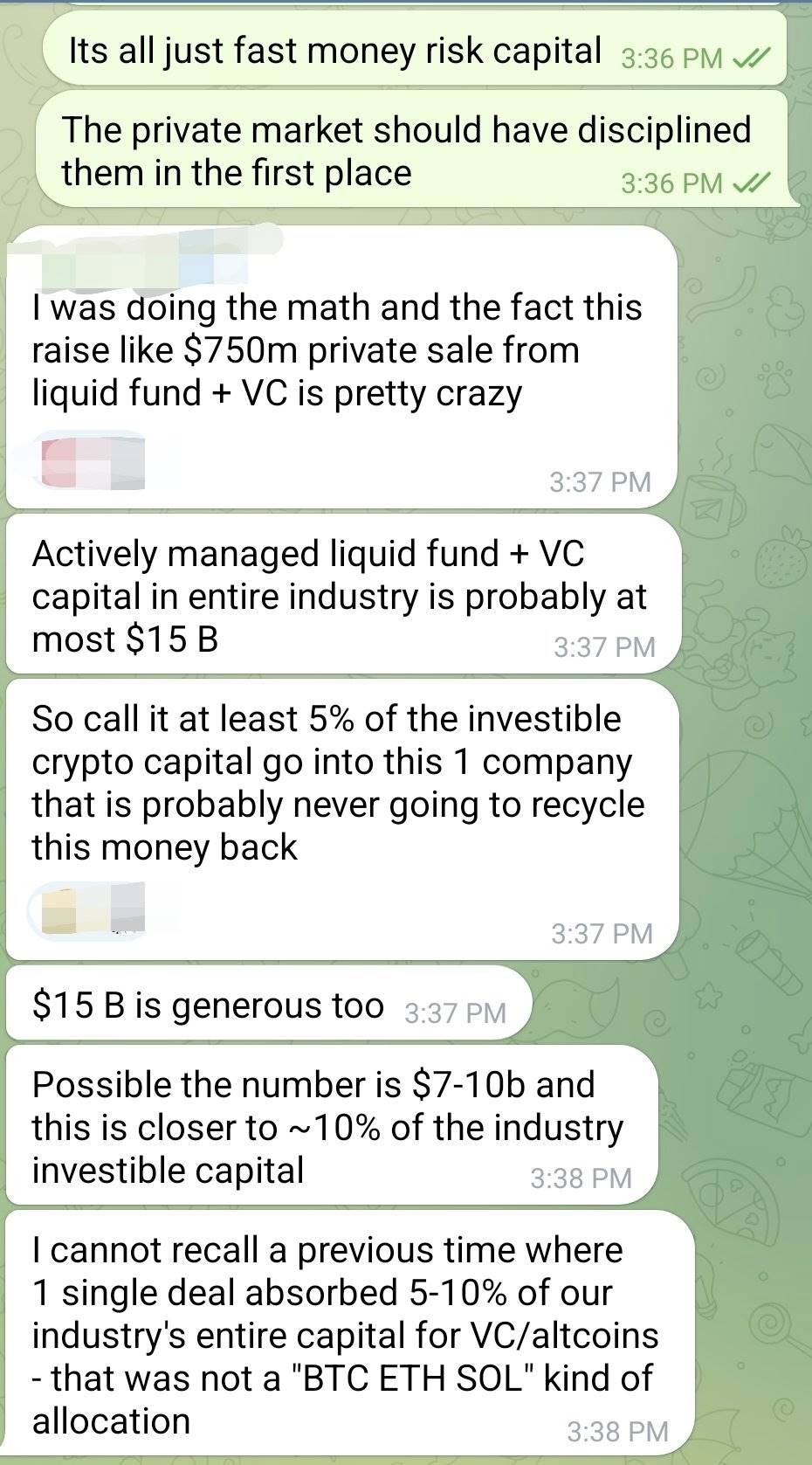

在一段流传于 Telegram 的投资人对话中,有人算了一笔账:整个加密行业可用于 VC 与流动性基金配置的活跃资本,可能也就 70–150 亿美元。而 VAPE 此轮 PIPE 最高 预计 12.5 亿美元的融资,极端情况下将吸走约 5–10% 的行业可投资资本。

「我从没见过一个非 BTC / ETH / SOL 的项目,单笔 deal 吸走这么多资金。」他说,「而这家公司很可能永远不会把这笔钱再循环回行业。」

这不仅是资金集中度过高的风险问题,更意味着:加密行业原本就紧张的流动性,正在被一个未验证模型所「虹吸」。

在牛市阶段,流动性本该用于激活多元创新、为 DeFi、支付、基础设施等早期项目提供弹性。如今,这些资金却集中押注在一个嵌套 PIPE 结构和壳资源炒作的「故事壳」上。VAPE 若成功,固然会复制出更多加密版 MicroStrategy;但一旦失败,它可能会成为一次行业级资源错配的典型。

资本会书写叙事,也会制造泡沫。在加密金融的交叉地带,一切看起来都像是结构套利的胜利,直到流动性彻底枯竭那一刻,才知道有没有「造血能力」。

Matrixport:交易量持续回落,比特币或将进入夏季盘整期

深潮 TechFlow 消息,7 月 29 日,Matrixport 发布今日图表称,“交易量近期开始进入平台整理阶段,初步显现出夏季行情疲软的迹象。尽管当前市场依然活跃,但在8月缺乏关键催化事件的背景下,加上假期期间散户交易意愿普遍回落,市场热度或将逐步降温。

从图表来看,过去 18个月中,市场共出现三次明显的交易量激增,且每次都伴随比特币价格的大幅上涨。此类现象虽不常见,却往往具有较强的信号意义提醒我们在行情演变过程中应密切关注类似动向。

历史经验表明,交易量下滑常是比特币进入盘整期的前兆。随着八月临近,市场或正逐步迈入这一阶段。”

美元指数DXY短线走高12点,现报98.80

深潮 TechFlow 消息,7 月 29 日,据金十数据报道,美元指数DXY短线走高12点,现报98.80。

HTX DeepThink:政策博弈与财报季交织,加密市场短期方向或将明确

深潮 TechFlow 消息,7 月 29 日,HTX DeepThink专栏作者、HTX Research研究员Chloe(@ChloeTalk1)分析指出,本周,日本央行将公布利率决议,此前日本与美国在货币互换与金融协调方面已达成一定共识,加之日本国内通胀出现阶段性企稳迹象,央行是否会在此基础上微调未来的加息路径,成为观察亚洲货币政策分化的重要窗口。美日政策协同若进一步增强,可能推动日元波动率回落,并间接影响外汇市场的风险结构。而随着亚洲资本流动趋于活跃,东亚地区的加密市场流动性可能再度升温,港、韩交易平台的用户活跃度亦值得重点关注。

周五,美国非农就业报告(NFP)将成为本轮宏观数据的“压轴之作”。在私人部门招聘放缓、职位空缺数持续下滑的大背景下,若7月非农新增就业人数和薪资增速双双回落,将被市场解读为经济开始进入“温和降温”阶段,为美联储后续政策转向提供正当性。

通胀数据方面,美国6月核心PCE物价指数也将在本周公布。此前CPI与PPI均显示出“温和通胀”迹象,若PCE继续保持平稳增长,将强化市场对降息路径的押注;但若核心PCE高于预期,将推迟政策拐点的时间窗口,从而抑制风险偏好回升。对比特币期货和期权市场而言,PCE数据结果将显著影响隐含波动率与delta hedging需求,成为短期Gamma交易策略的关键触发点。

值得注意的是,本周也是多家大型科技公司财报季的关键窗口。微软、Meta、亚马逊、苹果与AMD等巨头将先后公布财报。这些企业不仅主导全球科技估值锚定,也间接影响美股的整体资金流向。其财报结果将成为判断美国企业盈利周期是否筑底的重要信号,对科技板块ETF、纳斯达克指数甚至比特币价格均有传导作用。

明报:京东币链已注册“JCOIN”及“JOYCOIN”

深潮 TechFlow 消息,7 月 29 日,据香港媒体明报报道,京东币链已注册“JCOIN”及“JOYCOIN”,料为有关稳定币名称。报道引述注册说明指出,“JCOIN”及“JOYCOIN”所涉及服务包括通过区块链技术提供电子资金转账、加密货币金融交易等。 据悉,京东币链去年已入围金管局稳定币沙盒计划,截至6月初,据报已在沙盒中测试港元稳定币,并部署试验其他法币稳定币。

PayPal 推出「Pay with Crypto」,跨境手续费降 90%

撰文:区块链骑士

据 7 月 28 日声明,PayPal 已推出名为「Pay with Crypto」的新计划,旨在简化全球商业流程并大幅降低跨境交易成本。

该公司表示,与传统信用卡处理器相比,该服务可为商家降低 90% 的国际交易手续费。

这一功能的突破得益于加密货币到法币或 PayPal 原生稳定币 PayPal USD(PYUSD)的即时兑换技术。该平台支持包括比特币、以太坊在内的 100 多种加密货币,并兼容 Coinbase、MetaMask 等主流钱包。

PayPal 预计,此举将覆盖全球超 6.5 亿加密货币用户,助力商户进入快速增长的数字资产经济。

PayPal 总裁兼首席执行官 Alex Chriss 强调,该计划有望消除国际商业中长期存在的壁垒。

他表示:「想象一下,危地马拉的消费者从俄克拉荷马城的商户购买特色礼品。通过 PayPal 的开放平台,商户可接受加密货币支付,提高利润率、降低交易手续费、近乎即时获取收益,且在 PayPal 持有 PYUSD 时可获得 4% 的收益增长。」

「Pay with Crypto」将法币与加密支付整合至单一界面,为消费者提供灵活支付选择,同时助力商户拓展全球市场。这也与 PayPal 扩大稳定币应用、提升金融效率的整体战略相契合。

该计划是在 PayPal 近期与 Fiserv 合作推广全球稳定币采用等进展之后推出的。

与此同时,PayPal 近期推出了「PayPal World」新平台,旨在连接主流数字钱包并简化跨境商业流程。

该举措初期将实现 PayPal、Venmo、Tenpay Global、NPCI International(UPI)和 Mercado Pago 这五大关键参与者之间的互通。

该公司表示,这进一步彰显了其对「简化、低成本数字商业」的承诺。Chriss 称:

「这些创新不仅简化了支付流程,还推动了商户增长、扩大消费者选择并降低成本。这是包容性、无边界商业的未来,我们很自豪能引领这一变革。」

BTC 突破 119000 美元,日内涨幅 0.68%

深潮 TechFlow 消息,7 月 29 日,据 HTX 行情数据显示,BTC突破119000美元,现报 118995.00美元/枚,日内涨幅 0.68%。

某新建钱包过去三天内从 Gemini 接收 3,500 枚比特币,价值约 4.16 亿美元

深潮 TechFlow 消息,7 月 29 日,据链上分析师 Onchain Lens(@OnchainLens)监测,一个新创建的钱包地址在过去三天内从 Gemini 接收了 3,500 枚比特币,价值约 4.16 亿美元。