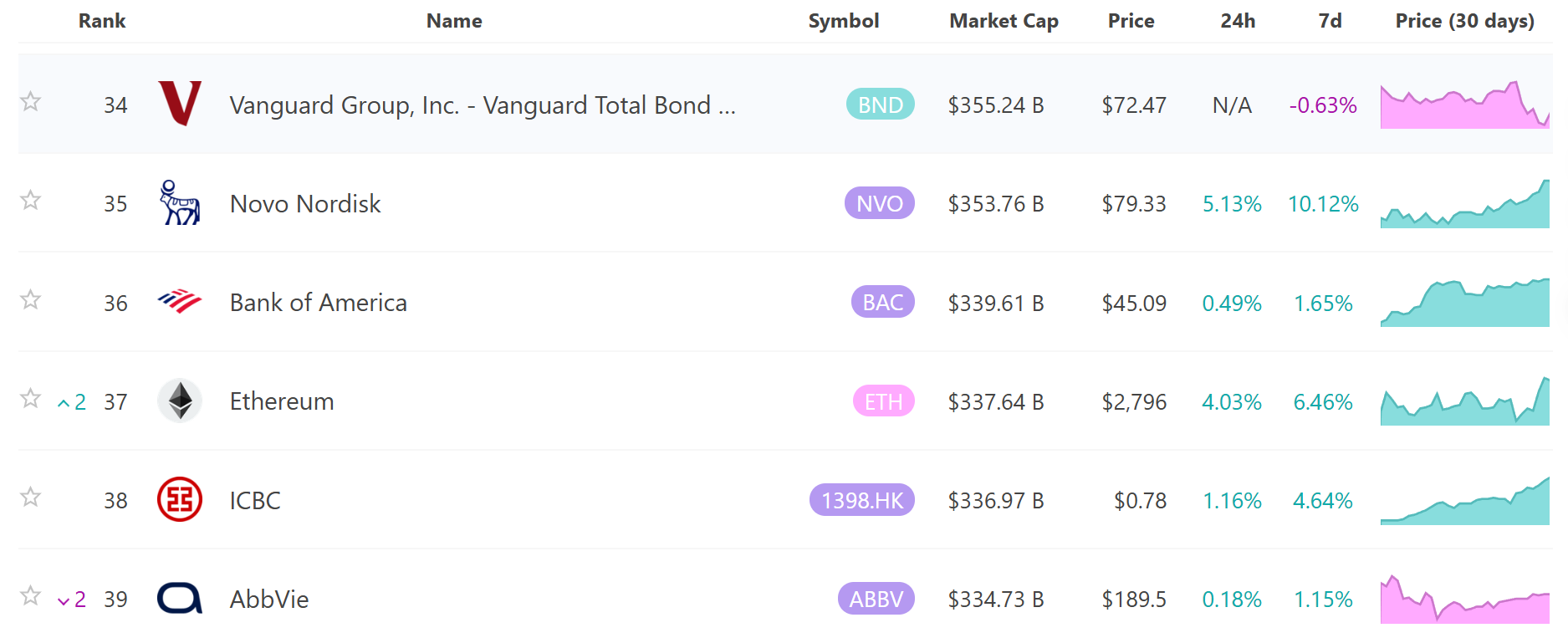

深潮 TechFlow 消息,6 月 11 日,据 8marketcap 数据显示,以太坊市值升至 3376.4 亿美元,超越中国工商银行,在全球资产市值中排名升至第 37 位。

WeTrying | 币圈快讯早知道

深潮 TechFlow 消息,6 月 11 日,据 8marketcap 数据显示,以太坊市值升至 3376.4 亿美元,超越中国工商银行,在全球资产市值中排名升至第 37 位。

作者:MD

出品:明亮公司

近日,知名投资播客Invest Like the Best再次邀请到Benchmark的合伙人BillGurley,全面讨论了当下美国一级市场的现实问题,以及AI企业目前的估值和投资矛盾。

在访谈中,Bill剖析了当前风险投资行业的结构性变化与挑战。他指出,MegaFund的崛起使得资金规模成倍增长,早期和后期投资界限模糊,巨额资本推动了大量AI和科技独角兽的诞生。然而,这些公司中存在大量“僵尸独角兽”,即融资巨大但增长乏力、真实价值存疑的企业。Bill强调,当前市场中,无论是GP、LP还是创始人,可能缺乏准确标记资产和主动修正估值的动力,导致账面价值与实际价值严重背离,激励机制错位。

在访谈中,Bill还分析了零利率环境下的投资(投机)环境,资本过剩延长了公司“存活期”,使得本应被市场淘汰的企业依然存在,市场竞争格局变得异常复杂。与此同时,IPO和并购窗口的关闭让大量资本被困在一级市场,LP的流动性问题日益突出,甚至名校捐赠基金也不得不通过发债或抛售私募资产来应对资金压力。

Bill还认为,AI浪潮的到来打断了本应发生的市场修正,AI被视为历史性平台转型,带动了新一轮的投资热潮和估值泡沫。他提醒,虽然AI带来巨大机会,但行业各方需要警惕基本面和单位经济模型的重要性,不能盲目追逐高估值。

虽然Bill在访谈中坦言自己“已经不再写支票”,但他仍然非常关注中国AI和科技创新的模式。

在Bill自己的播客BG2最新一期中,他也分析了中国企业“竞争模式”的转变——从光伏、新能源汽车到如今的AI,中国的激烈竞争环境反而可能塑造更具竞争力的公司。Benchmark仍然是目前硅谷最成功的VC机构之一,不久前,Benchmark作为领投方参与了ManusAI的新一轮融资。

以下为「明亮公司」编译的访谈正文:

Patrick:我们今天的嘉宾是BillGurley。Bill曾是BenchmarkCapital的普通合伙人。他第六次做客InvestLiketheBest,这也是他最全面的一次市场分析,探讨了正在重塑风险投资行业的现实。Bill直面了当今风险投资回报背后的令人不安的数学问题,尤其是公司私有化时间更长的现象。他还解释了为什么从GP到LP到创始人,没有人有足够的动力去准确标记资产,从而造成了整个系统的协调难题。我们还深入探讨了AI作为平台变革的投资影响,从评估AI收入质量到国际竞争动态。Bill提供了关于如何应对当下和未来局势的关键视角。请欣赏我与BillGurley的对话。

Patrick:Bill,这次你又拿回了InvestLiketheBest节目嘉宾最多的头衔,超过了我们的好朋友MichaelMauboussin。欢迎回来。

Bill:嗯,我想不到还有谁能和Michael争这个头衔。

Patrick:有趣的是,这是我们自2019年以来第一次只有我们两个人做节目,难以置信。时间过得真快。既然就我们俩,我想从大处着眼,聊聊你眼中的现状。我知道你过去在Benchmark时会做市场版的“国情咨文”。希望你能为我们做一次,聊聊你在2025年夏天看到的市场情况。

Bill:我很高兴做这个。是的,我以前会用风险投资现状来开启我们的LP会议。这是我习惯做的流程和演讲。最近我注意到风险投资世界有很多不同的地方,甚至可能是永久性的不同。很多我以前讲的内容都是基于风险投资行业本身的周期性,但最近这些规律被打乱了,或者说变得有些混乱,我们会聊到这些。

在我们深入之前,我有两个前提要说明。第一,Michael会很认同,我非常喜欢系统层面的思考。有一本关于系统思考的书很棒(注:但是没有提书的名字)。Michael和我在圣塔菲研究院(Santa Fe Institute)的时间基本都和系统理论有关——系统的行为不同于其各个组成部分。跨系统观察其实很难做到。但当我们深入讨论时,我认为行业里的很多组成部分正在相互碰撞,所有这些的总和才是最有趣的。所以你必须退后一步,从远处看全局。

第二点,我要提前声明,我对任何参与者都不做道德评判。有人和公司采取的行动改变了行业格局,我认为他们都是在为自己的利益合理行事。总体效果未必对世界有利,但我不会把恶意归咎于任何人,这点我想先说明。

那我开始讲。我想先罗列一些我看到的市场现实。在第一部分,我不打算做太多分析,只是把一些如果你身处风险投资市场就会遇到的事情摆出来。顺便说一句,我认为我们要谈的内容对风险投资人、创始人、LP,任何接触这个生态系统的人都很重要。这是非常高层次的话题。让我先说说这些现实,然后我们可以来回讨论一些解读。

一、MegaVC Fund

Bill:首先我要提的,大家都在谈论,就是超级风险投资基金的持续崛起。当我刚入行时,一切都很定制化,大多数有名的基金专注于早期投资。他们不参与后期,基金规模也比现在小得多。

如今,许多知名基金已经从每三四年5亿美元的承诺变成50亿美元,10倍增长。他们非常积极地参与所谓的“后期”投资——虽然我一直觉得“后期”只是“巨额支票”的委婉说法。现在有人愿意给一家成立12个月的AI公司投3亿美元。这不是后期,只是大额支票。

很多公司向上游发展,还设立了各种行业专项基金,这导致许多品牌管理的资金规模大幅增加。还有很多新玩家进入后期市场,手法各异,有些老牌机构偶尔也会参与,比如Fidelity和CapitalGroup。但我认为Atreides、Coatue、Altimeter、Thrive(我觉得他们在市场上做得很有特色)都非常活跃。还有,Masa(孙正义)回来了。我们前几年没怎么听到他的消息,但他现在又活跃在市场上了。

Patrick:他自己就是个指标。

Bill:对,我同意。所以现在市场上有更多的钱。

二、僵尸独角兽

Bill:第二个现实,大家也在谈论,就是“僵尸独角兽”,我不太喜欢这个词但用得最多。如果你看那些公司数量,我喜欢用LLM前后做分界,因为这确实是个分水岭,大家都为这个新平台转型而兴奋。大概有一千家这样的私有公司,融资超过10亿美元。ChatGPT告诉我是1250家,NVCA(美国国家风投协会)说是900家。就说差不多一千家吧。

Patrick:大致一千家,对。

Bill:对。它们每家大概融资2亿到3亿美元。加起来就是3000亿美元。NVCA估算LP账面资产有3万亿美元。我和LP一对一聊过,他们对风险投资的配置比例慢慢从5-7%提高到10-15%。有的甚至达到私募股权配置的一半。风险投资和私募股权并列,有些LP的PE配置更大,但风险投资在他们资产负债表上的占比越来越大,所以很重要。

我觉得对这一批公司有很多疑问。首先,它们的真实价值是多少?很多公司上一次定价还是在2021年。

Patrick:2021年左右吧。

Bill:对,那时正好是市场高点,新冠第二年,如果你还记得,所有科技股都大涨,Zoom那时爆发,大家在那个窗口都表现很好。所以它们现在到底值多少钱,是个疑问。投资圈对这批公司整体上并不感兴趣。它们增长率不高,等下我会谈谈原因。

很多人可能不信,但我保证这是事实——没有人有动力把估值标准确。对于不了解这个世界的人来说——私募投资,无论PE还是VC——都是这种奇怪的模式,GP向LP报告价格,他们自己定价。

当然有审计师在背后捣鼓,你会听到LP抱怨,有些基金很保守定价低,有些定价高。LP得到的信息也五花八门。

Patrick:同一个资产,不同GP给的价格都不一样?

Bill:对。但很多人没意识到,大型捐赠基金里管理VC组的经理人其实没有动力去修正这个数字。实际上,他们很多人的奖金是基于账面估值的。所以他们甚至有反向动力去修正。

三、激励错位,结果糟糕

Patrick:创始人难道没有动力把这些事情搞对吗?长期来看,难道不是更有利于公司建设吗?

Bill:好问题。我觉得有两点在作对。第一,我认识的每个创始人都把自己持股比例乘以公司历史最高估值,然后把这个数字当做自己的净资产。

Patrick:但这有意义吗?其实不代表什么。

Bill:我不做评判,我觉得这是自然反应。但把这个数字砍掉70%很难接受。另一个问题是清算优先权(liquidationpreference)。这又是个技术细节,我给听众解释一下。

你累计融资的金额,就成了你的清算优先权。在并购时,投资人可以选择拿回本金而不是转成普通股。所以如果公司融资3亿美元,估值20亿,那清算优先权没什么影响。如果估值跌到4亿,清算优先权可能会在出售时拿走公司75%的价值。这是个现实问题。

Patrick:如果我们回到那一千家僵尸独角兽,仔细分析,你觉得有多少公司是盈利的,可以一直这样下去,直到他们愿意重新定价?又有多少公司会撑不下去,最终不得不融资并重置价格?

Bill:说实话我没做过统计学意义上的调查,也许有人能做,比如基金中的基金、Pitchbook或Carta之类的机构。我觉得可以作为引子谈谈发生了什么。我们正处于一个很长的零利率时期,现在叫ZIRP,这种情况百年未见。零利率持续了五六七年?差不多吧。

Patrick:很长一段时间。

Bill:一方面,这推迟了VC的调整,另一方面带来了大量资金和投机。有个小插曲,我这辈子只见过巴菲特一次,是个20人的小型筹款活动,每人只能问一个问题。我问他说,“您的DCF在零利率下不成立吧?这只会带来投机。”他回答,“你说得对。”就这样,和伟人的一次短暂接触。

总之,投机盛行。我刚才说的200-300亿美元,这种规模在那之前是前所未有的。

当公司拿到这么多钱,会发生几件事。我认为一个领域会出现太多参与者,本来应该更早被淘汰的公司也能活下来。这让市场扩张变得更难,因为最后幸存的公司从1-2家变成3-5家。当你过度融资时,你什么都做。有很多文章和研究说明,约束会带来创造力,你最好只做一两个核心产品。但钱太多时,你会做七个项目。

Patrick:全都做了。

Bill:对,全都做了。我觉得2022、2023年有一次小调整,那时AI还没爆发。大多数公司都转向盈亏平衡,正如你说的。所以一旦转向盈亏平衡,就会砍掉那七个项目,只保留两个。

但那七个项目和过度扩张的销售团队,带来了收入,但不是可持续的收入。你一旦收缩并追求盈亏平衡,增长率自然会受影响。所以我认为这就是增长低迷的原因。

我同意你的观点,很多公司有足够的资本做到盈亏平衡或接近盈亏平衡。按我以前对传统公司建设的看法,这本应是好事,我当然支持。但现实是,它们也许真的能一直存在下去,这就是“僵尸”标签的由来。

Patrick:那这又意味着什么?既然没人有动力去修正估值,这种状况是不是就会一直持续下去?会有什么改变吗?

Bill:我们待会儿再回到这个问题。让我把这些市场现实先讲完。

Patrick:好的,继续。

Bill:然后我们可以深入讨论可能发生的变化。

四、退出窗口关闭

Patrick:下一个问题是退出。也就是这些公司在真实市场中会被如何定价。

Bill:对,所以我们讲了超级基金、僵尸独角兽,然后是资本市场。出于一些没有被很好阐释、也不太被理解的原因,IPO和并购市场在过去几年都停滞了。2021年这两方面其实都挺好,但之后就停了。如果你看去年(2024年),纳斯达克涨了30%,但窗口依然关闭。这是大家普遍的共识。

在我关注资本市场和从事风险投资的历史中,从未见过纳斯达克市场表现良好但退出窗口却关闭的情况。

Patrick:没有IPO,对。

Bill:对,这说不通。过去这两者是相关的,所以现在一定有别的事情在发生。我一直很关注IPO折价,尤其是知名大行强加给市场的折价。但也有人认为上市成本太高,也有人认为成为上市公司的成本太高。当然,钱到处都是。我们稍后会回到这个话题——现在成功的公司没必要上市,或者说他们至少不必着急上市。

并购更难解读。大家都怪LinaKhan(美国联邦贸易委员会委员),但她已经离开了,今年前五个月也没有创纪录的并购。我觉得这可能和“七巨头”有关。这七家公司手头现金多得惊人,按理说这会带来大规模并购,我相信他们也很乐意用这些钱。但华盛顿不乐见,欧盟更不希望他们活跃,所以局面卡住了。没人愿意在并购协议中冒着无法顺利完成的风险。

即使像Wiz这种今年的大案子,一宣布就说需要一年多才能完成。对董事会和管理团队来说,这很难接受。等一年,太难了。

Patrick:你觉得我们很快会看到一家估值一万亿美元的私有公司吗?

Bill:SpaceX离这个目标还有多远?

Patrick:大概三分之一吧。OpenAI也是三分之一。Stripe是十分之一。有好几家,如果它们能保持成功,很可能做到。我是想说,如果你能成为万亿美元私有公司,还需要上市吗?这听起来很疯狂。

Bill:我们会谈到这个。还有一个可能影响并购的因素是高估值。2021年我们把最激动人心的公司都推到极致高价,今天还在继续。这也会影响并购。

Patrick:你能不能再说说为什么这种情况会持续?是不是反馈回路就是我们刚才讨论的那些?

Bill:我觉得ZIRP(零利率)是LLM之前的主因。LLM之后,大家都相信AI是有生以来最大的技术平台转型。所以如果你相信这一点……还有一点,我回忆起三十年前我和Mauboussin在FirstBoston时,网络效应和复利效应还没有被充分理解或认可。现在大家都完全相信了。

所以看过Google或Meta从120亿到3万亿的人,如果他们认为某公司可能达到那样的高度,在他们看来就不存在“买贵了”——独立投资人这么想是合理的。如果大家都这样,市场就会把预期计入价格,但我们拭目以待。

五、LP流动性问题

Bill:下一个现实是,很多LP面临流动性问题。这是新现象,和IPO、并购窗口关闭有关。还有一个数据挺有意思,2025年第一季度,美国高校发行了120亿美元债券,是历史第三高季度。如果你用债务去满足资本承诺,是因为你的捐赠基金没有足够流动性,无法像以前那样每年支付3%或5%的支出。

最近你可能看到,哈佛宣布在二级市场出售10亿美元的私募股权资产。他们有很多特殊原因,但更有意思的是耶鲁宣布要出售60亿美元私募股权资产。

耶鲁做这件事非常重要也很有趣,从历史角度看,没有哪个机构对捐赠基金管理策略影响更大。

Patrick:确实没有。

Bill:DavidSwensen(耶鲁大学前CIO、《机构投资的创新之路》作者)是这一模式的鼻祖。

Patrick:他是这个模式的教父。

Bill:没错。耶鲁据说在他任内35年年复合收益率13%。他著名的“耶鲁模型”就是把更多钱投到非流动性资产上,而不是流动性资产。最初没人这么做,因为缺乏透明度、流动性,管理难度大。但他做成了,而且很成功。现在我们可能看到的正是所有人都效仿耶鲁模型的结果。HowardMarks曾说,你只有在非共识且正确时才能赚大钱。但如果人人都效仿Swensen,都把50%投到非流动性资产,还能成功吗?

我觉得这是个很有挑战性的问题,但事实可能就是这样。耶鲁带头采用的策略,现在他们自己也在退出,这很有意思。

六、PrivateistheNewPublic(一级是新的二级)

Patrick:如果你考虑LP的流动性问题,这会不会成为打破你刚才描述的僵局的关键?

Bill:有可能。如果我能继续讲完这些现实,我们会——

Patrick:好,抱歉,忍不住插话。

Bill:AI浪潮来得很巧。这是我说的第5点吧。我们本来正走向一次小型修正。你要记得,Patrick,那时大家都在勒紧裤腰带,裁员,追求盈亏平衡,都担心能不能再融资。

在我三十年风险投资生涯中,每次行业过热都会有一次修正,然后一切归于平静。我见过摩根和高盛在SandHillRoad开办公室又关掉,见过《财富》和《福布斯》关注硅谷又撤走。我见过好几次。

但这次没有完整的修正,因为AI出现了,大家都太兴奋了。我不是说不该兴奋,如果这真的是我们有生以来最大的技术平台转型,那必须兴奋,这会影响僵尸独角兽群体和一切。

但突然之间,投资热情高涨。AI公司估值和收入的倍数是多少?10倍、20倍普通公司,是不是?

Patrick:差不多,有的甚至更高。

Bill:对。尽管传统LP资金紧张,他们还是能在别处找到钱。中东是主要资金来源。过去12个月,你有多少朋友去中东?很多吧。他们都在和募资人谈,所以钱找到了,大家都在追逐这个机会,没人想错过。这是整个局势中非常重要的组成部分。

七、后期市场的新变化

Bill:最后一个现实,你已经提到了,就是后期市场的新动作。我觉得Thrive的Josh和团队带头做了这件事,当然不止他们。

他们会去找那些本来准备上市、媒体也报道要上市的公司,给出一个让人难以拒绝的报价,创始人流动性、员工流动性、天使投资人流动性都被鼓励,公司也更愿意保持私有化。最近的例子是Databricks。

Stripe的Patrick和John也在不同播客上谈过。一开始他们还说“也许会上市,不过现在不急”,后来更像你说的,“也许永远不上市”。我和一些LP聊过,这很不寻常。他们在Stripe里进进出出,公司也很适应。这在我们行业很新鲜。

Patrick:这些公司能拿到所需资金,无论是员工套现还是早期投资人出让股份,基本就像“预约制公开市场”一样?

Bill:对,就像老式的粉单市场,按预约交易。

Patrick:Stripe无疑是一家伟大的公司,由杰出的创始人领导。如果你能拥有自己的私有市场,为什么还要承担额外的工作、监管、数据披露、让竞争对手知道你的情况?这对所有人都合理,所以我怀疑这种模式会不会一直持续下去。

Bill:也许会。

Patrick:如果LP能通过转让Stripe股份获得流动性,那流动性问题也不存在了?

Bill:我们马上就要讨论这些。我想补充一点——这些鼓励公司保持私有化的投资人还有另一个动机。传统IPO时,银行会非常谨慎地分配份额。如果某家大型公募或私募基金申请配售,通常会超额认购100倍,希望能分到1-2%。他们不可能分到30%。但这些投资人去做私有大额轮时,可以拿到30%的股份,比IPO多得多。而且他们还会联合做这些案子。

所以这是种寡头式的机会,把IPO成长红利从公开市场抢走。亚马逊上市时不到10亿美元,现在市值超万亿,公开市场享受了这些复利增长。如果你延迟上市,提前获得高比例持股,这些投资人比在公司上市后买入更有利。

还有一点很重要,他们会告诉LP:公司不再像过去那样上市了,如果你想获得这些高增长科技公司的收益,必须投资我。这很有说服力。

Patrick:你的市场现实已经讲完了。现在我想仔细追问一下。对我来说,有趣的前提是,我一直希望资本市场健康运作。美国资本市场是世界历史上极为重要的创新引擎,推动了无数创新。

所以我的观点是,只要能让风险定价合理、资本市场健康运作,我都支持。我很好奇你觉得在这些现实下,系统最不健康的地方在哪里,你希望它发生哪些改变?

Bill:我同意你的愿望。我认为,如果有更多公司参与,我们会更好。我刚才没提到,但你肯定知道,大多数人也知道,美国上市公司总数比高峰时大大减少。上市公司变少,很大一部分原因就是IPO过程。

知名投行、我请我的朋友JayRitter重新跑过数据,现在IPO折价25-26%,再加上7%的费用,资本成本就是33%。我认识一位CEO正在准备上市,和投行讨论时,投行说你应该按X价格发行,创始人说我明天能以高20%的价格在私募市场融到10亿美元。

就像你说的,如果私募市场这么流动、灵活、最优,为什么还要上市?我不知道需要什么变化。我觉得只要涉及融资的IPO,大家都会绕开这部分。

SEC的HesterPeirce有一篇很有意思的文章,也许你可以放在节目备注里。她是SEC任职时间最长的委员,现在只有四位委员,她是最支持加密货币的那位。这篇文章叫《ACreativeandCooperativeBalancingAct》,她认为区块链或许能修复IPO市场,这很有挑战性。

Patrick:具体怎么做?把私有资产代币化然后自由交易?

Bill:把证券代币化。没人会回头用IPO那套分配方式做加密资产。肯定会用分布式账本。ICO已经是这么做的了。所以这很有意思,我会关注。

并购很难,监管压力太大。AI领域有一些“变通式收购”,比如先签许可协议、再雇人,但很久没见到真正的大案了。这是绕路的方式。

而且,如果定价太高,比如现在很多AI融资轮,我能理解苹果可能会想收购Perplexity这样的公司,但它们刚刚以150亿美元估值融资。价格太高,很难成交。所以我也没办法。

资本市场方面,你刚才说大家都说美国资本市场全球最好、全世界羡慕。我个人没那么确信。

Patrick:你还见过哪些有趣的资本市场创新?你提到中东在新技术浪潮中非常积极主动,力图参与最有趣的公司、技术和基础设施。还有其他你觉得有意思的资本市场创新吗?

Bill:不一定算创新,但Coatue最近有个新动作。我没和Philippe聊过,只是说说我看到的。他们以前最低认购额是500万美元,现在降到2.5万美元,还和一家投资银行合作推广。这和我刚才说的向LP推销类似,但其实是开发了新的资本来源。大家有时把这类投资人称为“牙医和医生”,本来没法投Coatue这样的基金,现在可以了。PE行业也在做类似的事。有家大型PE公司在华盛顿游说,希望允许401(k)计划投资私募,试图解锁新资本来源。

有人反驳我,说“美国机构LP资金紧张没关系,我们会在别处找到钱,事实证明我们做到了。”但这只是往管道里加更多水。如果出口堵住了,加再多也没用。我一时想不到更好的比喻,也许人类消化系统最贴切——只进不出,便秘了,吃再多也没用。

Patrick:你和LP聊天时,他们通常会说些什么?有没有什么他们不公开说、私下才讨论的内容,你觉得很重要?

Bill:我觉得他们对我刚才讲的市场现实有很高的认知。在他们的位置上,必须做出决策。说到长期决策,如果你在捐赠基金工作,决策时间很短,反馈周期却长达10-15年,所以很难。

但你必须开始思考,我们讨论的这些问题到底是暂时的还是永久的。如果是永久的,你就必须改变做法。正如我提到的,有LP进出过Stripe,知道该找谁联系公司资本市场负责人,开始考虑这可能是永久性的,思考如何为这样的世界做准备。

Patrick:Apollo最近有个报告,说年收入超过1亿美元的公司中,87%现在都是私有公司。当然如果按市值算,还是上市公司占大头,因为科技巨头太大了,但很夸张。1亿美元收入不少啊。我们确实生活在一个高度私有化的世界,这无法否认。

Bill:是的,也许我该改一下措辞。你刚才说,最好的世界是资本市场高效、上市便捷、流动性强、交易成本低。我确实认为那样的世界更好。

如果我们进入一个新世界,要让普通投资者参与高增长科技公司,只能让他们通过2/20的风险基金间接参与,我觉得……那本著名的投资书叫什么来着,《OneUpOnWallStreet》?Harvey……

Patrick:对,就是那本。

Bill:他绝不会希望世界变成这样。但我们似乎正朝这个方向走。我觉得信息更不透明,透明度更低,欺诈更多,交易成本更高。这是必然结果。我们拿Stripe举例,它是一家公司。顶多你可以举5家类似公司,但我们担心的是1500家公司。他们不可能都变成Stripe。

Patrick:你曾经教过我一件事——你必须在现有规则下打球,同时也要思考未来规则的变化,为未来做准备。但如果我们就事论事,以“场上规则”为前提,面对这个更混乱、以私有市场为主、流动性紧张的现实,你觉得不同群体该怎么做?从创始人说起,一直到真正创造价值的创业者,他们由这些资本市场资助。

在AI世界里,假如他们能以150亿美元估值融资,也许就该拿。那么你会怎么建议他们,在当下的游戏规则下做出最优选择?

Bill:他们被迫在场上规则下行动。这也是我觉得这个世界最糟糕的地方。我最近发现一个词,叫“灌食管”(gavagetube),你知道是什么吗?

Patrick:不知道。

Bill:法国人用它强行给鹅喂食,用来做鹅肝。这是喂食漏斗的照片。在这个世界里,现实就是——2021年时就是这样——只要有点风口,公司门口就有人敲门,想塞给你1亿、2亿、3亿美元。

对那些一直为融资苦苦挣扎的创始人来说,这听起来可能很荒谬,但这就是现实,你也知道。这导致所有人都要孤注一掷,allin。

我在Uber-Lyft竞争时亲身经历过。现在每一个细分领域都会有这种资本大战。你刚才提到传统公司建设。传统公司不是每年烧1-1.5亿美元,但所有大AI公司都在这么做,甚至更多。OpenAI说他们一年要烧70亿美元。

这不是你爷爷的创业方式,也不是你爷爷的风险投资;这是一个完全不同的世界。如果你是创始人,你可能希望能忽略这些,按自己的方式建公司。但如果你的竞争对手融资3亿美元,销售团队扩张10倍、50倍,你很快就会被淘汰。

所以你被迫在场上规则下行动。好消息是,因为投资人太eager了,你大概可以实现创始人套现。我认为这对公司长期成功不利,但因为这符合投资人策略,他们都鼓励你这么做。所以你应该适当套现。如果有人愿意以30倍收入估值投资,强迫你玩一个你不习惯的高烧钱游戏,你应该适当为自己留条后路。

我觉得这对生态系统很糟糕,因为我们将失去所有小型和中型退出,只剩下豪赌全垒打。但现实就是这样。我们似乎没有从ZIRP时代吸取任何教训。

我们刚才谈到的僵尸独角兽问题,现在又在AI公司身上重演。

Patrick:我想追问一个很关键的问题,就是AI作为新一代通用赋能技术。这是现在和2021年的最大区别。正如我们前所未见如此巨大的融资轮,也从未见过公司收入增长如此之快。我知道你和我一样热爱技术,我每天都在用这些东西,感觉这是我用过最神奇的技术。

所以我想让你畅谈一下“牛市论”,也就是大家其实并不非理性,因为我们真的会迎来5%GDP增长或者更疯狂的数字。因为这确实是不同等级的技术,甚至比互联网还大。

Bill:首先我同意你说的。我绝不会反对它是一次真正的平台转型。如果它是平台转型,比如移动互联网、PC,这已经足够大,不必比前几次更大。

Patrick:哪怕只是又一次平台转型?

Bill:对,绝对是其中之一,甚至可能更大。这就引出了我们刚才讨论的一切。正如我一开始说的,我对任何参与者都不做评判,现实就是现实。我的脑海中确实有一种可能性,一些收入增长其实是算在算力转售上的。

市场上很多公司其实是在把基础模型和云服务包一层壳再卖出去。很多公司其实是负毛利的。你买这些“壳”公司产品,可能比直接买模型或云服务还便宜,而且这些收入被重复计算了三四次,毛利为负。

直到我们真正关心单位经济效益那天——但在资本大战的all-in阶段这是不可能的,大家只能抢市场份额。等到优化模式到来,那才是关键节点。我对这一点毫不怀疑,即使不谈基础模型,比如BretTaylor在Sierra做的事,我毫不怀疑AI会切实改变他们接触的每一家企业。

我完全相信这一点。也就是说,很多现象其实是对现实的理性反应。

Patrick:如果说你经历过很多技术范式转移,这一波让你最兴奋的地方是什么?

Bill:这个问题对我来说很个人,和你刚才说的一样。我现在每天用AI平台做40-50次搜索,比我用Google搜索的频率还高。几乎都是快速学习,无论是回忆细节还是了解新知识,每天都在发生。

我觉得,对于那些天生自学能力强的人来说,他们提升效率、成长速度会快得惊人。除此之外,像特斯拉自动驾驶以及其他用传统AI解决的问题也让我很感兴趣,甚至可能更深远。我确实担心LLM有局限性,虽然可能能解决,但它们本质是语言模型,对数字不够好。

当人们说通用AI会取代所有计算时,我并不认同,除非这些缺陷被修复或融合。现在你问AI数学问题,它会去写Python,以后会有更多类似的做法。如果你想为“AI真的有用”辩护,我无法反驳你。

Patrick:我们再往前一步,谈谈GP(普通合伙人)。同样的问题:在当下的游戏规则下,什么是理性的做法?这里有两个版本,一个是“斯波克式”的理性答案,一个是“柯克式”的情感驱动答案。

斯波克式就是:既然市场如此,我要打造平台,按理性最大化投资回报。

柯克式则是:如果你今天要重新创办一家风险投资公司,你会怎么做?会像你在Benchmark时那样做小基金吗?还是会搞一家无所不投、收费结构不同、能适应新规则的基金?我想听听你两种视角的答案。

Bill:我在回答时想强调两点中的第一点:时间是个大问题。我们把公司流动性的时间从5-7年拉长到10-15年。我不知道确切数字,但每个LP都意识到这个问题。

我发给你过一张NVCA图表,显示风险基金在5-10年内返还承诺资金的百分比。过去平均是20%,最高到过30%,去年降到5%,现在大概在5-7%区间,这反映了LP的流动性大问题。

但这对GP也是个问题。时间为什么是大麻烦?因为有资本成本,IRR(内部收益率)会被时间侵蚀。大家都说,哦,重要的是DPI,不是IRR,但如果时间翻倍,IRR就成了关键。这才是真正重要的。

除了时间和资本成本,还有稀释。每只僵尸独角兽每年都要为员工激励发行3-6%新股。

把这两点结合起来问题就很大了。假设你原本希望第10年能拿回100美元,如今要推迟到第15年。只按10%复利算,第15年得值160美元才能等价。如果你认为这些人投资风险投资就是图大回报,那你的资本成本不是5%,那是无风险利率。真正是15%,再加上5%的股权稀释,就是20%。

如果你再多等五年,100美元就得变成250美元才能达到原本的回报预期。所以这是个大问题。

还有一点也不清楚。以前有一定数量的公司会被收购或上市,然后熵增,所有公司长期增长都很难。

大家喜欢说,如果没有大赢家,基金回报如何?但我没见谁问过,如果只剩大赢家,其他全没了,基金回报会怎样?因为我们似乎正走向这种局面。说了这么多,其实我也不知道你的问题答案。我职业生涯一直做早期投资,我依然喜欢那个阶段,因为那是可以下注最大、回报最大的窗口。

但我真的很不喜欢让新一代GP每家公司都重复Uber-Lyft那种竞争。你去开董事会,发现对手又融了十亿美元,桌上的决策就变成“我们是不是该再亏两年、负毛利抢市场份额?”你不会在哈佛案例里看到这种情形。

这是非常独特的一手牌,是超级高风险的扑克游戏,策略不是《从优秀到卓越》那种。这不是传统的公司管理之道,也不是巴菲特信里写的那一套,在这种资本大战世界里都不适用。

Patrick:我想谈谈LP,以及资本是否真的会流向最高风险调整回报的地方。理论上,资本应该会不断流向风险调整后回报最高的领域。这是整个体系的意义。

所以我想问,你觉得是什么阻碍了这种流动?换句话说,现在LP该怎么做?他们是资本所有者,或者说代表资本所有者。他们的职责本该是获得最优风险调整回报。你觉得他们该怎么做?又是什么阻止他们这么做?

Bill:这大概是我想强调的最后一点,然后我们可以随便聊聊。你一开始问了个很有启发性的问题。你早早就问,LP的流动性问题会不会成为改变这个世界的催化剂?

有很多因素都在推动这个变化。时间是个问题,我们已经讨论过,LP们还在加杠杆。华盛顿现在也在讨论对捐赠基金征税,这会带来更多流动性压力,这是他们从未遇到过的。还有科研经费削减,不只是哈佛的激进举措,连NIH和NSF的普通科研经费都被砍了。比如间接费用从60%砍到10%这种事。

这些都会导致大学对捐赠基金说,我们不是要3%,而是要5%或6%的年度支出。这些都是可能让LP处境更难的因素。耶鲁第一个进入二级市场看起来很有意思。

如果你是个小捐赠基金,从没投过红杉,现在能通过买耶鲁的份额间接参与。但如果越来越多大玩家来二级市场,价格崩盘,那可能会对整个系统产生连锁反应。

还有一个值得关注的是中东会不会改变主意。我发给你一篇链接,是卡塔尔的投资主管SheikhSaoudSalemAl-Sabah的。他说,全球最大主权财富基金的负责人表示,私募股权的钟声已经敲响,他也加入了越来越多投资人对行业估值方式的担忧。这是中东不同的声音。如果这种观点蔓延开来,影响所有玩家,影响就会很大。所以这是值得关注的领域。

如果我是LP,我会怎么做?我肯定会在后期私有市场上做买卖两手,亲自体验一下市场机制。不是要制造挤兑,但你可能真的要重新评估耶鲁模型是否还有效。当年只有耶鲁做时肯定有效,但现在大家都这么做就不一定了。我会关注有没有PE公司愿意积极去僵尸独角兽群体中挖价值。我觉得这里面可能有机会,值得乐观对待。我也会感兴趣。

Patrick:如果你只考虑回报,像你原来的合伙人AndyRatcliffe常说,想赚大钱就要逆势而行并且是对的。是不是可以考虑去投AI以外的一级市场?那里的定价和供需关系完全不同。如果你去找那些普通公司,资本市场对它们很严苛,用计算器严格评估,和AI领域完全不同。是不是可以多关注这些地方?

Bill:我甚至觉得,刚才提到的那些被认为是后期投资人的机构也在这么想。他们在想,能不能找到一家传统公司,也许还没意识到AI能提升它,但我们可以自己去做,也许这就是颠覆性的机会。

HowardMarks最早提出了“非共识且正确”这个观点,我读他的东西读得很多。但这个观点和平台转型存在冲突。因为平台转型现在成了共识,你要逆势就不能投AI,这听起来很荒唐。所以这两件事很难同时做。

AI还有个很有趣的现象,就是大公司似乎反应很快。比如去ServiceNow官网,全是AI。微软财报里提到AI67次,Satya连续两个小时都在讲AI。这很奇怪。

我们在《跨越鸿沟》和《创新者的窘境》里读到,大公司总是对移动互联网、PC反应慢,这给了创业公司机会。但这次我觉得大公司很早就警觉了。

Patrick:你觉得这只是换了种方式发生吗?比如理论上Google应该最有优势主导所有AI场景,但我身边几乎没人用Gemini或Google做代码生成,日常LLM工作也不用,反而用的是创业公司、Cursor、Anthropic、OpenAI。大公司虽然反应快,但科技公司本身还是在重演同样的现象。

Bill:两方面的数据都有。我觉得你这个论点很有意思。苹果是个例子。微软错过了一次(移动互联网),这次就更警觉。

我看到Friedberg(注:播客All-in的主播之一)采访Sundar问他读没读过《创新者的窘境》,他坦白说没读过。当你公司做得很好的时候,这些理论好像是给别人的,但现在他也许该读一读了。

Patrick:评估一家令人兴奋的新AI公司时,其收入性质可能与企业SaaS等传统模式不同——作为投资人,你会如何评估一家新AI初创公司的收入质量?

Bill:我觉得这很难,原因前面提到过。你可能拿到了一笔一百万美元的订单,但对你来说却是负毛利。另一方面,你看看任何两代以前的AI模型,现在的价格只是当初的百分之一。你大概可以有信心,未来会通过价格优化来提升效率。

Benchmark的合伙人们最近一直在关注并评估的一件有趣的事,就是公司什么时候会转向优化模式,以及一旦转向优化模式后,他们的决策方式会和实验、沙盒模式下有何不同。现在有了充足的资本,你可以在沙盒模式下运行更久,才会转向优化模式。我们在互联网时代也见过类似的情形。我喜欢强调,最初两年所有创业公司都构建在Sun和Oracle之上。所有人都是。五六年后,没有人再用它们了。这就是为什么要密切关注这种转变。

Patrick:你怎么看AI领域有趣的国际竞争格局?在以前的平台转型中,这种竞争还不那么明显,基本都是美国、西方科技处于前沿。中国显然是这里的最大变量,比如DeepSeek这样的项目,还有越来越多来自中国的初创公司,产品看起来也非常令人印象深刻。你如何看待这场国际,特别是中美之间的AI竞赛?

Bill:我觉得中国局势有一个超级有趣的发展,非常值得关注。DeepSeek爆火时,我们都在关注美国的反应,美国的模型,华盛顿的政策。比如AWS托管了DeepSeek等等。但在中国,阿里巴巴把Qwen开源了,小米现在也有自己的模型,我记不清名字了,可能叫MiMo,也是开源的。百度的RobinLi(李彦宏)原本的模型是闭源的,但他说六月会开源。

如果最后变成四家资金雄厚的公司都开源产品,这会非常有力量。我们已经知道这些模型可以互相训练、互相提升。如果有四个开源模型可以互相学习,每个人都能用得到,我认为这会带来大量的选择和实验空间,是我们在美国不会拥有的。这是我看到的国际AI叙事中最吸引人的部分。

Patrick:你在多大程度上会有“希望某一方获胜”的情感?你最希望看到什么?是竞争吗?

Bill:你提这个很有意思。我注意到,有些最激进的“中国鹰派”,其实是在新一代风投支持的军工公司下注的人。我讨厌你可能会变成战争贩子(warmonger),但我知道这种情况可能发生,因为我投资Uber时,你会不惜一切为它辩护。这很自然,就像你的孩子,你会保护它,所以你的立场会随着投资对象而变。我对任何和Benchmark有关的公司仍然有这种情感,我不确定我会不会有一天变得没有这种感觉。这就是现实,这也是这个世界运作的方式。

就技术本身而言,我觉得一些非LLM的方向非常令人兴奋。我很期待看到机器人智能能实现什么突破。我希望我们能在医疗健康领域取得进展。我不认为十年后所有疾病都会消失,像一些AI创始人说的那样。我觉得那样说太夸张了,但过程会很有趣。正如你说的,我每天都在用这些东西。变化的速度是我职业生涯中见过最快的。如果你错过一周新闻,一周后就像进入了另一个世界。

Patrick:你刚才提到了国防初创生态。我想把这个扩展到物理世界、硬科技生态系统,很多其实和战争无关,比如矿业公司等等。你怎么看这一类公司?它们无疑是科技公司,通常在很大的市场里运作,但资本密度很高,从投入到有收入需要很长时间。比如核聚变、裂变等。你怎么看这类私有市场科技投资?我知道你以前没怎么投过这类项目,也许你并不喜欢?

Bill:作为一个经验法则,如果我是教授,我会说你可以用数学方法研究,这些领域的回报通常不高。你可以看——15、20年前有大量风险投资涌入太阳能,结果并不好。唯一的例外就是ElonMusk涉及的任何事。所以SpaceX和Tesla是数据点,但它们都是特例,而且都和Elon相关。

我认为,只有等我们看到四五个非Elon主导的成功案例,才能确定这是否可行。关于他在这些公司里的执行力和发展速度,我学到和听到很多,我不确定其他人能否做到。如果他们能做到并成功,对世界当然是好事。顺便说一句,我们也看到资本充裕时,大家更愿意投那些资本效率低的生意,这两者是相关的。

所以另一个要关注的是,如果资本变紧了,大家还会有兴趣吗?这些生意很多都涉及监管,如果我们不能用中国的资源,矿业就变得更有吸引力。我讨厌这个世界的这一部分。我几年前做过一个关于监管俘获的演讲,当时硅谷没人去华盛顿。而现在大家都去了——“HillandValley”,等等。所以这是另一个元素,也许本该放在我的“现实世界”里。

Patrick:看起来这就是趋势——风投支持、早期私有市场支持的公司,面对大型受监管行业,最终都会被“处理”(processed)。比如Anduril现在估值大概300亿美元,虽然没到SpaceX那种级别,但也很大——你觉得这算不算又一个数据点,说明我们真的可以在需要大量资本的公司里取得成功?

Bill:毫无疑问,从监管角度来说确实如此。历史上,这些行业的公司很难突破,主要就是因为监管。在Tesla之前有SevenMotors等造车尝试,但都失败了。我觉得很多都是被监管卡住了。

所以Anduril能被美国国防部批准并积极销售给军方,绝对是个新数据点,对初创公司来说非常值得敬佩。但我不认为这意味着所有风投都该冲进这些赛道。这很难。如果你能做一家软件公司,或者像大家常说的社交网络公司,能快速增长收入和利润,那条路比现在讨论的这些容易多了。

Patrick:还有哪些我们没聊到、你特别感兴趣的生态细分领域、公司类型、投资策略或动态?

Bill:如果我还是活跃的GP,我会考虑AI的垂直领域,思考AI在哪些地方特别擅长。AI在语言方面非常强大,编码其实是更精炼的语言,所以AI在编程领域更强,这些领域都很重要。法律、客服等领域都已经有很多探索。但我觉得还有一些领域尚未被充分挖掘。这个契合点对我来说非常有趣。

Patrick:回到我们一开始讨论的LP视角、资本市场系统层面的问题,你觉得未来五年内会发生什么?你已经描述了现实和各种激励(或缺乏激励)机制。你觉得接下来会怎样?

Bill:我的直觉是,我们确实有问题。虽然我在风投领域取得了一些成功,但我一直更像分析师而不是乐观主义者。我天生更倾向于批判性思维,所以我的偏见也在这边。有人肯定可以反驳我,说Gurley总是预测下行周期什么的。

但我的直觉是,我们确实有问题。当前的系统导致流动性变差,传统高质量公司建设变少,烧钱速度变快。从我的角度看,这不是个好组合。而且这一切都是自我强化的,所有组成部分都在互相作用,除非LP层面发生变化,否则我看不到纠正机制。我觉得我们只会越来越陷入这个循环。

你可能看过一个JoshKopelman的视频,他用很简单的GP数学推导了这个问题。

Patrick:对,和JackAltman一起做的。是的,我看过。

Bill:大概三分钟的视频。也许我们可以把它发出来。我很难不同意他视频里的观点。很简单的数学。这套系统现在看起来无法持续。以我们现在付出的价格、花的钱、以及要让风投回报达到历史水平所需的条件来看,局面很难解。

Patrick:如果经历一次重置会怎样?假设我们能把公开市场的定价机制带到所有资产上,结果就是一次大规模的价格重置。之后会发生什么?你觉得这种“reset”带来的利与弊分别是什么?

Bill:我很难想象。我觉得大多数人会觉得很糟糕。我经历过几次重置,有一点挺有趣——作为活跃GP时,我在重置期间反而更冷静、更开心,工作更有成就感、更高效。在泡沫期反而没那么好。可能有些人更喜欢泡沫,比如销售型人才喜欢那种热闹场面。但我发现关于公司建设的讨论,在重置期都更高效、更真实。

互联网泡沫破灭时,伪装者离开了硅谷。那时有个笑话,B2C和B2B变成了“BacktoConsulting”和“BacktoBanking”,因为钱不容易拿到,机会主义者就走了。这些人我不喜欢,他们不是出于正确理由参与,喜欢过度宣传、过度融资、过度参与二级市场,最后留下一地鸡毛。我不喜欢这样,但在这个高速运转的世界里,这也是一部分。如果市场修正了,大家会去寻找新机会。造成这种局面的原因之一,是大家都研究过历史,都懂复利效应、网络效应、周期循环,都见过繁荣与萧条。你还记得新冠初期股市下跌持续了多久吗?

Patrick:大概三周吧。

Bill:对,然后大家就开始抄底。所以我怀疑,AI领域的信心足够高,即使有六个月大家觉得AI被高估了,很快也会反弹。

Patrick:如果你现在要创办一家全新的投资公司,你觉得品牌建设最重要的因素是什么?我们正处在一个新纪元,一些新兴私有市场公司像Thrive、Greenoaks、a16z、Ribbit等,2010年前后创立,现在已经非常大、很有声望。他们各有自己的品牌建设之道。你会给今年创业、希望十二年后成为这些公司的新投资人什么建议?

Bill:你刚才的话让我想到一个和你问题无关的点。

Patrick:没关系。

Bill:系统性问题的另一个负面影响,是有些公司靠写三亿美元大支票“跪求”进入股东名单,他们的差异化方式就是成为创始人最好的朋友。这对我来说很容易说,因为我已经不写支票了,没人会因为我说什么而不让我当董事,所以无所谓。

但他们不会承担“帮你做更好决策”的责任。他们永远不会说“不”。一个极端例子就是SBF的FTX事件,没有人进董事会,大家都相信他没挪用资金,最后就崩了。其实有个人能在关键时刻“叫停”,能推动单位经济模型,是很有用的。我担心现在这样的“逆向声音”越来越少。

最优秀的CEO,比如Barton(Zillow前CEO)、Benioff(Salesforeqian CEO),甚至Meta的Mark都说过,他们认为上市让他们运作更高效。公司长期私有化的另一个负面影响,是他们得不到这种反馈。

回到你的问题,我不知道该怎么回答。现在要我重新开始这段旅程很难想象,因为前面说的那些原因。所以我只能暂时跳过这个问题。

Patrick:很高兴我的问题能引发你刚才那段思考,也很有价值。最后能不能给创始人们留几句话?我总是希望回到创始人身上,因为没有他们做事,这一切都没有意义。

Bill:完全同意。

Patrick:现在创始人可能面临有史以来最好的创业环境,工具最多,技术最激动人心,资本也愿意支持。你作为投资人直接支持过很多伟大企业,能不能给他们一些关于机会和思考方式的建议?

Bill:如果你足够幸运身处热门公司、正处于我们讨论的这个世界,我会给几点建议。

第一,单位经济模型迟早会变得重要。但这不意味着你现在就得把每一分钱都算清楚。正如前面说的,两代以前的模型价格只有现在的百分之一。你可以计划未来会转向那种模式,这没问题。我觉得现在烧钱没关系,但单位经济迟早会成为核心。你最终还是要把公司规模做大、高效运作。我发现,很多创始人把某些运营能力当作“官僚主义”,觉得那是大公司才做的事,不是创业的初衷。但当你收入超过一亿美元、甚至十亿美元时,没有这些能力是没法运作的。这其实在任何周期都适用,但在资本充裕时代尤为重要。

我最喜欢的Reid Hoffman写过一篇关于Uber的文章,用“海盗-海军”比喻,说所有初创公司都是以海盗起家,最终都得变成海军。这是真的。对于一些人,这个转变很不舒服,但你必须找到适合自己的方式。

另一个相关的想法,BenHorowitz也写过一篇很棒的博客,说他们只想支持能坚持到底的创始人。这句话写得很聪明,因为创始人都爱听。但其实每个风投都一样,因为换CEO有一半概率失败,没人愿意冒这个险。但那篇文章里有两三段话说,“当然,前提是创始人愿意学会如何领导。”我觉得我们行业里常常忽略这一点——创始人生来并不一定适合带领一千人团队。有些人一辈子都在研究怎么把组织管好。只有极少数创始人,比如三十来个,有机会和BillCampbell合作,学会怎么做领导。这不是天生的,也不是免费的,你得下决心学会。有些人格类型很难做到。我和MichaelDell有过很棒的交流,他做到了,有段时间觉得自己不想做,后来又找到了既能做又能开心的方式。这真的很难。

最后还有两点。第一,网络效应是真实存在的,如果你关注它们,可以让它们变得更强。如果你在热门市场里,增长无处不在,容易忽视网络效应。但你要思考:你的业务有没有某种“数据副产物”或其他机制,比如你有一千个客户,变成两千个客户时,第两千个客户的体验应该比第一千个更好。你能不能把这个机制设计进系统?如果能做到,长期对公司成功会有巨大影响。

Patrick:你觉得在AI时代,怎么实现这一点?主要是数据问题吗?让产品自然产生更多数据,从而提升自身能力?

Bill:假设你服务的是某个功能型垂直领域。如果一个客户的学习成果能变成整个客户群体的学习成果,大家都能受益,这就很强大。我觉得这完全可行。比如有些AI法律公司,我没投过,他们会研究所有诉讼输入信息,还会研究所有判例和法律历史。AI会做某些事,如果有人工参与,你会发现失败点,然后不断改进模型。这类机制会让领先者越跑越快,只要模型持续改进。

Patrick:你觉得AI会让消费互联网重新变得有投资价值吗?自移动互联网时代以来,美国VC很少关注消费领域,资本也很少流向那里。你觉得AI会让这个领域再次变得有吸引力吗?

Bill:有人研究过中国出现的一些新现象,可能预示着这一点,我应该多做些功课。我们其实在Character.ai上有过早期尝试。但LLM第一波有两个问题让它们不适合消费领域:第一是语音能力,虽然正在变强;第二是记忆能力,现在也在提升,虽然是在主模型之外实现的,但没关系,最后还是会集成进上下文窗口。

随着这些能力提升——很多Character.ai早期的负面反馈就是“它并不真的了解你”,所以网络效应、学习提升和切换成本都不明显。我完全能想象电影《她》里的情节会实现——那真是部超前的电影。我会很惊讶如果明年不冒出四五家这样的公司。也许这就是我们一直在找的“逆向机会”——美国大部分精力都在企业侧,消费侧可能真的有大机会。

Patrick:Bill,和你聊太有趣了。也许我们每隔几年就做一次市场状态更新,既然你不再直接给LP做这事,我们可以为整个行业做一次。谢谢你和我们分享你的经验和见解。

Bill:当然,我知道LP圈子很关注你做的内容,Patrick。如果有人对我说的有反馈、想纠正、或者有任何建议,都欢迎联系我。我很喜欢这个行业,希望我的分享有用。现在我正处于“回馈社会”的阶段,很愿意帮忙。

Patrick:我们会把信号发出去。Bill,非常感谢你的时间。

Bill:好。

深潮 TechFlow 消息,6 月 11 日,据前福布斯商业记者 Eleanor Terrett 报道,美国《CLARITY 法案》已在金融服务委员会以 32-19 的投票结果获得通过。该法案现将提交至众议院进行全体表决。CLARITY 法案旨在为加密货币行业提供明确的监管框架,为美国数字资产市场创造更清晰的法律环境。

深潮 TechFlow 消息,6月11日,据链上分析平台 Lookonchain(@lookonchain)监测,James Wynn 似乎于6天前创建了一个新钱包,并继续对比特币(BTC)进行40倍做多,对PEPE进行10倍做多。目前,该钱包未实现利润已超过 200 万美元。

深潮 TechFlow 消息,6 月 11 日,据金十数据报道,路透调查:78%的经济学家预计日本央行到2026年第一季末将至少加息至0.75%。

深潮 TechFlow 消息,6 月 11 日,据 Cointelegraph 报道, Coinbase 报告披露,财富 500 强企业对使用稳定币的兴趣同比增长三倍。

Coinbase 最新发布的加密货币状况报告显示,在接受调查的 100 位财富 500 强企业高管中,约 29% 表示其公司计划或有兴趣使用稳定币,相比 2024 年的 8% 大幅增长。目前已有 7% 的受访企业正在使用或持有稳定币。

深潮 TechFlow 消息,6 月 11 日,据 Bitcoin Laws 报道,美国罗德岛州参议院通过了 S0373 号决议,正式成立区块链和加密货币特别立法委员会。该委员会由 5 名成员组成,主要负责研究区块链和加密货币领域,并为相关立法提出建议。

深潮 TechFlow 消息,6 月 11 日,据官方消息,OKX 已开启 RESOLV 奖金活动,活动时间为2025年6月10日22:00 ~ 2025年6月28日8:00 (UTC+8)。活动期间,用户完成指定充值和交易任务,即有机会瓜分总计 1,500,000 枚 RESOLV代币奖励。

深潮 TechFlow 消息,6 月 11 日,据 X 平台信息显示,ElizaOS 及其创始人 Shaw 的 X 账户已均被冻结,具体原因未知。

深潮 TechFlow 消息,6 月 11 日,彭博社 ETF 分析师 James Seyffart 发布最新预测加密现货 ETF 的获批概率,其中组合/指数基金、Litecoin 和 Solana 获批概率达 90%,XRP 获批概率为 85%,Dogecoin、HBAR 预计通过概率为 80%。Cardano、Polkadot、Avalanche 预计通过概率为 75%。SUI 预计通过概率为 60%。

撰文:VannaCharmer

编译:Ismay,BlockBeats

编者按:在加密货币市场持续扩张的叙事洪流中,代币早已不再只是技术或金融创新的载体,而成为一场结构性博弈的筹码。从交易所、VC、KOL,到社区、空投玩家与散户,所有人都被卷入了一场「谁是最后接盘者」的游戏中。本篇文章并不试图否定加密技术本身的潜力,而是揭示当前代币发行与流通机制中那些被掩盖的真相:它如何像多层次传销般运行,又是如何系统性地将利益向上集中。希望这篇文章能为你提供一种更清醒的视角,在幻觉与希望交织的市场中,学会分辨叙事与现实。

以下为原文内容:

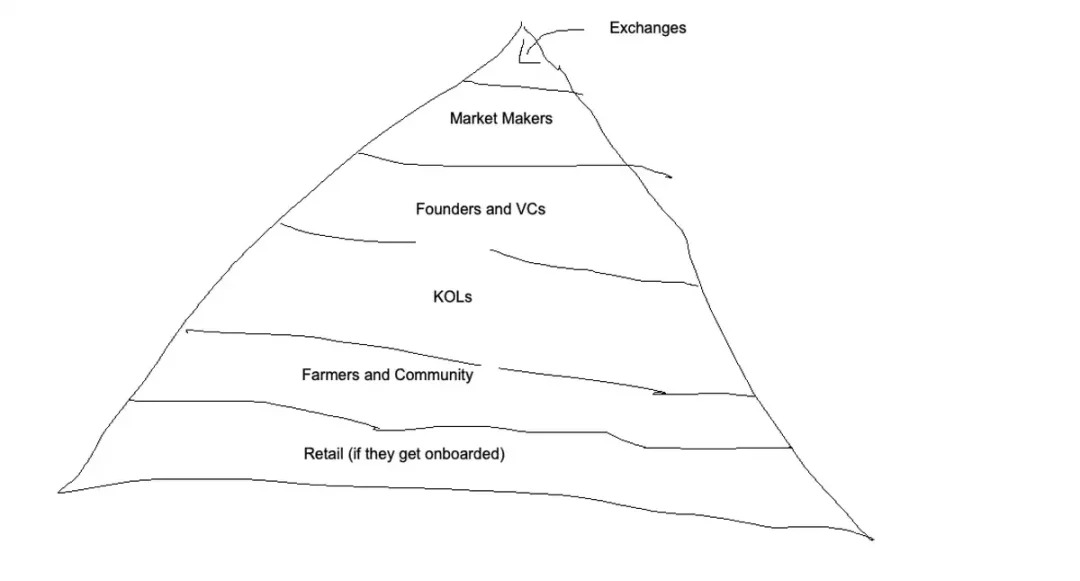

加密货币重演了传销最糟糕的一面——只不过这次是互联网原生版本,行销效率更高、透明度却更低。大多数代币已经演变成一种精致的金字塔游戏:顶层的人榨取最大收益,而散户最终只剩下一堆毫无价值的「空气币」。

这并非偶然,而是结构性的问题。

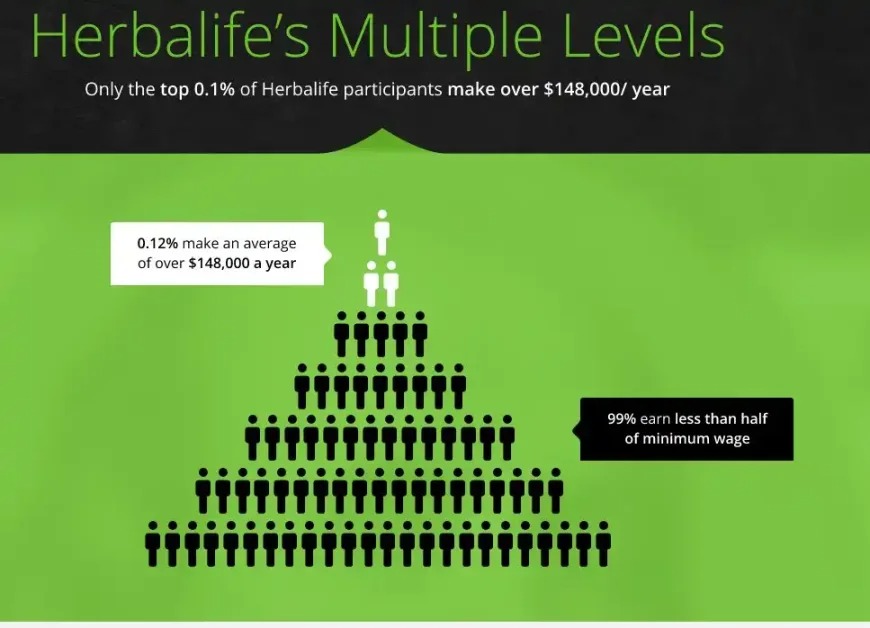

在传统的传销项目中,比如康宝莱(Herbalife)或玫琳凯(Mary Kay),产品往往价格虚高,效果却比市面上的替代品更差。其核心区别不在于产品,而在于销售方式:不是通过零售店铺,而是由个人代理人先行购买,再自己去寻找愿意接盘的客户。

结果很快就从「卖产品」转变为「拉人头」。每个人买产品的动机不是为了使用,而是为了以后能高价卖给别人。最终,当市场上只剩下「投机者」,没有真正的用户时,金字塔就撑不下去了。顶层的人拿走了所有非对称的收益,而底层的参与者只能抱着一堆无人问津的库存发呆。

加密代币的运作逻辑与多级传销如出一辙。代币本身就是「产品」——一个价格虚高、除了投机之外几乎没有实用性的数字资产。就像传销体系中的分销商那样,持币者并不是为了使用而购买代币,而是为了能在之后更高的价格卖给下一个人。

这种金字塔结构与传统传销类似,但加密货币有自己独特的参与者生态,构成了不同的层级。与传统传销产品相比,代币是更理想的载体:它们能更高效地利用互联网和社交网络,更容易交易和获取,传播更快,扩散更广。运作逻辑大致如下:

在传统传销中,如果你发展了下线,他们卖出产品或继续进货,你就能从中获利。代币的玩法也是一样:你让别人来接你的「货」,再拉一些进场时间比你更晚的新人加入。这对你和你之上的人都有利,因为新人提供了「退出流动性」,价格上涨。与此同时,新人因为自己也拿了代币,也会开始主动推广(他们现在也有「货」了!),而早期持币者则可以高位套现(收益倍数变高了!)。这套机制和传销如出一辙,只不过威力更强大。

你在金字塔的位置越高,就越有动力不断发新币、继续推动这一套玩法。

在加密金字塔的顶端,是那些真正的「神明」——交易所。几乎所有「成功」的代币背后,都离不开交易所及其关联做市商的深度操控。它们掌控着代币的分发和流动性,项目方若想接入平台、获得分发资源,往往必须「进贡」——也就是无偿地交出一部分代币。

如果你不照他们的规矩来,你的代币就上不了线,或者只能待在流动性极差的「地狱」,最终默默死去。交易所可以随时踢走做市商,要求项目方提供代币借贷给其员工套现,甚至在最后一刻单方面更改服务条款。这种霸权所有人都心知肚明,但也只能默默忍受——因为这是换取「流动性」与「分发」的代价。

对创业者来说,交易所是一座难以逾越的高墙。能否上线头部交易所,往往取决于「关系网」而非项目本身的质量。这也解释了为什么如今那么多项目都出现了「隐形联合创始人」或「前交易所员工」的身影,他们负责牵线搭桥、打通渠道。因为没有经验或人脉,想走通这条上币流程几乎是不可能完成的任务。

做市商,理论上是为市场提供流动性的角色,实际上却往往帮助项目方通过 OTC 偷偷出货,同时利用自己掌握的信息优势反向收割普通用户。他们通常持有代币总供应量中相当可观的一部分(有时高达几个百分点),并借此操控交易,获取非对称的套利机会。对于流通盘很小的代币,这种影响会被极度放大,使得他们在交易中处于极其有利的位置。

靠单纯「提供流动性」赚的钱极其有限,但靠对不知情用户的反向交易,却可以赚得盆满钵满。而在所有市场参与者中,做市商对代币的流通量了解得最清楚——因为他们既知道真实的市场浮动量,又手握大量代币。他们就是信息优势的顶点。

对项目方来说,做市商的「报价」也非常难以评估。不像剪头发这种服务有明码标价,做市服务的价格因人而异。作为初创项目方,你根本不知道哪些条款合理、哪些价格虚高,这就催生了另一个灰色现象:隐形联合创始人和「做市顾问」的泛滥。他们打着顾问的名义,为你牵线搭桥,却进一步拉高了发币的复杂度和博弈成本。

在交易所之下,是项目方和 VC,他们在私募阶段就攫取了绝大部分价值。在大众尚未听说某个项目之前,他们就以极低的价格拿到代币,随后再编织叙事,制造出货的「流动性出口」。

加密 VC 的商业模式已经变得极度扭曲。相比传统风险投资,在加密行业里获得「流动性事件」要容易得多,因此他们并不真正鼓励长期建设者。实际上,情况正好相反——只要对自己有利,VC 完全可以睁一只眼闭一只眼,默许掠夺性的代币经济模型。许多 VC 早已不再假装自己在支持可持续的商业,而是系统性地参与、支持各种「拉高 – 砸盘」式的投机行为。

代币也催生出一种奇特的激励机制:VC 为了提升基金管理费,有动机人为抬高自己投资组合的估值(实际上是「收割」自己的 LP)。这一点在低流通量的代币上尤其常见——他们可以利用 FDV 来标记账面市值,从而虚增项目估值。这种做法极不道德,因为一旦代币全部解锁,根本不可能以那样的价格退出。这也是为什么许多 VC 在未来将难以再筹到新基金的关键原因之一。

虽然像 Echo 这样的平台让这个现实略有改善,但在加密行业的幕布背后,仍有大量黑箱操作是普通投资者根本无法看见的。

再往下一级是 KOL,他们通常在项目上线时免费获得代币,以换取宣传内容。「KOL 融资轮」已成为行业常态——KOL 参与投资,等到 TGE 后再获全额返还。他们利用自己的传播渠道换取免费筹码,然后对粉丝进行洗脑式安利,而这些粉丝最终成为他们的「退出流动性」。

士兵:社区成员与撸毛党

「社区」和空投玩家构成了金字塔的底层劳动力。他们承担最基础的任务:测试产品、产出内容、制造活跃度,以换取代币分发。但即便是这些活动,如今也已被「工业化」:奖励越来越少,付出的工作却越来越多。

大多数社区成员往往在为项目免费「打工」很久之后,才恍然发现自己其实只是项目方的营销部外包——而等到 TGE 后,项目就开始无情砸盘了。一旦他们意识到这一点,愤怒就会蔓延,「拿起干戈」。这种「愤怒的社群」对真正想做产品的项目极其不利,因为它制造了额外的干扰和噪音。

金字塔的最底层,是理想中的散户投资者——上面所有人的「退出通道」。他们被喂以各种叙事和故事,赋予某个资产「迷因溢价」,吸引更多人买入,好让基金会等上层玩家顺利出货。

不过,这一轮周期和以前不同,散户并没有真正进场。如今的散户更为谨慎、怀疑,这让社区成员空拿着一堆毫无价值的空投筹码,而内幕人士早就通过场外交易实现了套现。我怀疑,这也是为什么你在时间线上总能看到有人因代币暴跌或空投毫无价值而愤怒抱怨的原因之一:因为这轮周期,散户根本没怎么接盘,而创始人们却照样发财了。

当下的加密行业,核心不在于做产品,而在于编故事——讲一个「高幻觉收益率」的叙事,诱导他人买入某个代币。专注于产品建设反而成了不被鼓励的行为(尽管这一点正在慢慢改变)。

整个代币估值体系已经完全失真,不再基于基本面,而是靠「市值对标」来进行横向比较。项目的核心问题从「这个代币解决了什么问题?」变成了「它最多能涨到多少倍?」在这种环境下,项目几乎无法被合理定价或评估。你买的不是一个正在建设的公司,而是一张彩票,投资加密货币时必须认清这一点。

售卖叙事的剧本非常简单:只需要编造一个「听起来合理但其实无法定价」的故事,比如:

「这是一个由彼得·蒂尔支持的稳定币项目,它的代币可以被看作是对 Tether 股权的间接敞口。看好这个代币是因为 Circle 的市值有 270 亿美元,而 Tether 的营收和利润都远超 Circle,且运营成本更低。目前市场上没有任何产品能让你直接投资 Tether,这个代币正好填补了空白!他们还在搭建一个类似 Circle 支付网络的基础设施,并计划引入隐私功能。这是金融的未来,市值上看 1000 亿!」

如果你想让朋友买一个代币,这类叙事非常好用。关键在于:故事要讲得「够清楚」,但又要「留足想象空间」,这样他们才有可能幻想出一个高估值的未来。

我依然坚信,加密行业仍是少数几个能为普通人带来极大非对称收益的领域之一,但这种优势正在逐渐消失。投机是加密的核心产品契合点(PMF),也是最初吸引市场参与者关注我们正在构建的一切的「钩子」。正因如此,我们亟需修复整个市场结构。

本文的第二部分将探讨像 Hyperliquid 这样的平台,如何有可能彻底改变这场游戏的规则。

深潮 TechFlow 消息,6 月 11 日,据 Bitcoin.com News报道,莫斯科交易所(MOEX)于 6 月 10 日推出了新的莫斯科交易所衍生品市场比特币指数(MOEXBTC)。

该指数将基于来自币安、Bybit、OKX 和 Bitget 四大加密货币交易所的 BTCUSDT 永续期货和掉期价格数据计算,采用加权平均价格方法,旨在提供比特币价值的综合衡量标准。莫斯科交易所表示,该指数未来可作为金融工具的基础资产。

深潮 TechFlow 消息,6 月 11 日,据Cointelegraph报道,美国证券交易委员会(SEC)推迟了对Canary Capital提交的Hedera ETF申请的决议。

深潮 TechFlow 消息,6 月 11 日,马斯克旗下xAI宣布与预测市场Polymarket达成合作,将市场预测与X数据以及GROK分析相结合。

深潮 TechFlow 消息,6 月 11 日,Satoshi Action Fund 联合创始人 Dennis Porter 在社交媒体发文宣布将不再为比特币核心开发提供资金支持。Porter 在推文中表示,他在比特币领域期间已帮助为核心开发者筹集超过 20 万美元,但现在他对核心开发者的工作失去了信心。

撰文:Matt Hougan,Bitwise 首席投资官

编译:AIMan@金色财经

Circle 的 IPO 提醒我们,为何加密货币投资者能从同时配置加密资产和加密相关股票中获益。

Circle 作为全球第二大稳定币 USDC 的发行方,于上周四在纽约证券交易所上市,股票代码为 CRCL。这是近年来最成功的 IPO 之一:

此次发行获得了 25 倍超额认购,机构投资者的认购需求达到公司计划发行量的 25 倍;

发行价定为 31 美元 / 股,高于招股书中 25-27 美元的定价区间;

上市首日,股价在高成交量下暴涨 167%,截至周二(我撰写本文时)已升至 105 美元。

投资者渴望获得 CRCL 的敞口,这并不难理解。稳定币已成为继比特币之后加密领域的「第二大杀手级应用」。过去五年间,稳定币管理资产规模(AUM)从 40 亿美元增至 2500 亿美元,美国财政部预测到 2030 年这一数字可能突破 2 万亿美元——很难找到另一个政府预测未来五年增长率达 700% 的行业。

像 Circle 这样的稳定币发行方处于生态系统的核心位置:它们从投资者处吸收美元,发行代表这些美元的数字代币(稳定币),并将资金投资于美国国债,承诺投资者可随时按 1:1 比例将稳定币兑换为美元,通过赚取国债利息实现盈利(稳定币本身不向持有者支付收益)。

这是个简单却优质的商业模式。当前短期国债利率约 4%,稳定币每年为发行方带来约 100 亿美元的高毛利收入。若稳定币 AUM 增至 2 万亿美元,年收益将达 800 亿美元。

但今天我想讨论的并非 Circle 的商业模式或经济前景,尽管我认为它们足够出色。

而是一个更重要的观点。

跳出比特币的范畴,加密领域最古老也最关键的争议之一是:价值将流向何处?是集中于以太坊、Solana 等提供去中心化经济核心基础设施的底层资产,还是流向利用这些基础设施构建创收产品的上层应用(如 Uniswap、Polymarket 等项目)?

Circle 是典型的应用层案例:它借助公链基础设施,却只需支付极低费用。换句话说,Circle 能以不足一美分的成本在以太坊上发行稳定币,却能即刻触达全球数亿用户——支持低成本即时跨境转账、接入 DeFi 应用、通过智能合约编程等。

正如三十年前互联网推动全球内容生产民主化(任何人只要联网就能发布内容并被全球即时访问),公链正在为金融领域实现同样的突破:它是任何人都能开发的金融基础设施。

这不仅限于 Circle 和稳定币。越来越多的加密相关上市公司正依托区块链构建新型商业模式:

Coinbase 从其部署在以太坊之上的 Layer-2 网络 Base 中获得可观收入;

以加密交易闻名的 Galaxy,每年可能从质押业务中赚取近 1 亿美元;

万事达卡运行着与以太坊、Avalanche 等区块链集成的平台,助力企业更高效地开展借贷和跨境支付。

这意味着,加密生态系统的多个部分将在长期形成共生关系:核心基础设施因更多应用的接入而增值,应用层也会随基础设施的持续完善而创造价值。

当然,我们无法确定区块链本身和构建于其上的公司谁将捕获更多价值——这正是我认为最优策略是同时配置两者的原因。

深潮 TechFlow 消息,6 月 11 日,据链上分析平台 Lookonchain(@lookonchain)监测,投资机构 Abraxas Capital 在过去 14 小时内从交易所共提取了 44,612 枚以太币(价值约 1.23 亿美元)。

深潮 TechFlow 消息,6 月 11 日,据官方公告,火币 HTX 杠杆重磅推出年度最强利率优惠。自 6 月 9 日 18:00 至 6 月 18 日 18:00(UTC+8),单笔借贷 USDT ≥50万可享原杠杆借贷利率折上9折,单笔借贷BTC≥5个可享原杠杆借贷利率折上9折,不限借贷次数。

深潮 TechFlow 消息,6 月 11 日,据链上分析师余烬(@EmberCN)监测,Sky 联创 Rune 昨晚继续使用 272.7 万 USDS 回购 SKY 代币。

自 6 月 4 日起,Rune 已累计投入 505.7 万 USDS 回购 6095.4 万枚 SKY,平均回购价格为 0.083 美元。这些回购的 SKY 代币已转入其质押地址并完成质押操作。

深潮 TechFlow 消息,6月11日,据链上分析师 The Data Nerd(@OnchainDataNerd)监测,一名地址为 bc1q57 的鲸鱼于 2 小时前从币安交易所提取了 307.5 枚比特币(约合 3379 万美元)。目前,该鲸鱼总计持有 2,307 枚比特币(约合 2.53 亿美元),未实现利润约为 7905 万美元,投资回报率达 45%。

深潮 TechFlow 消息,6 月 11 日,纳斯达克已向美国证券交易委员会(SEC)提交申请,拟上市 21Shares SUI ETF,一款基于 SUI 代币的现货交易型基金。19b-4 文件现已正式发布至 SEC 的公开登记系统,标志着审核流程的正式启动。

此次申请紧随 21Shares 于 4 月提交的 S-1 注册文件,反映出机构对 Sui 生态的拥抱日益加深。两份文件共同推进 SUI ETF 登陆美国市场的进程。若能在美国上市,将进一步拓宽投资者对这一以卓越性能和实用性著称的创新型 Layer 1 生态的可采用性。21Shares 目前已在巴黎和阿姆斯特丹的 Euronext 交易所上线 Sui ETP,今年该产品资金流入量显著上升。

除了 21Shares,Sui 的技术也吸引了包括 Canary Capital、蚂蚁集团、Franklin Templeton、VanEck 和 Grayscale 等机构,他们自去年第四季度起陆续在 Sui 上推出投资产品或相关计划。

深潮 TechFlow 消息,6 月 11 日,据链上分析师余烬(@EmberCN)监测,Paradigm Capital 昨日转出至 0xC4Db 地址的 1000 万枚 LDO 代币已部分流入中心化交易所。

过去 1 小时内,约 350 万枚 LDO(价值约 342 万美元)被转入 Binance、OKX 和 Bybit 等交易所。

深潮 TechFlow 消息,6 月 11 日,据金融时报报道,由 PayPal 前 CEO 彼得·泰尔(Peter Thiel)支持的加密货币交易所 Bullish 已向美国证券交易委员会(SEC)提交了保密的首次公开募股(IPO)申请文件。

Bullish 此前曾在 2021 年尝试通过特殊目的收购公司(SPAC)上市,但该交易在次年因美国利率上升导致股市下跌而告吹。Jefferies 将担任此次 IPO 的主要承销商。

该公司的 IPO 计划正值美国加密资产投资需求强劲之际,特朗普政府承诺推出一系列对行业友好的政策,并扭转了拜登时期对数字资产的打压。

深潮 TechFlow 消息,6 月 11 日,加密数据平台 CryptoRank 对比了五家交易所平台币 4 月和 5 月的综合表现,BNB 以 10%的综合收益排名第一,BGB 和 OKB 以 7%和 6%的综合收益分列第二和第三位。

综合收益表现汇总了币价涨幅和挖矿收益两个因素,可更准确的反映用户持仓的实际盈亏。

深潮 TechFlow 消息,6 月 11 日,Sonic 生态项目 Shadow Exchange 代币 $SHADOW 代币已上线于包括 Binance Alpha、BingX、BitMart、CoinEx、CoinW、Koinpark、LBank、MEXC、OKX DEX 和 Ourbit 在内的 10 家交易平台,进一步提升流动性和可访问性。

深潮 TechFlow 消息,6 月 11 日,据官方消息,去中心化身份平台 Humanity Protocol 宣布收购 Web3 活动基础设施平台 Moongate,将推动 Humanity Protocol 通过现实世界的应用场景实现数字身份落地。

收购后,Moongate 将继续以自有品牌运营,同时深度整合进 Humanity Protocol 生态系统。双方团队将推出试点项目和旗舰活动,展示去中心化身份的应用价值。

深潮 TechFlow 消息,6 月 11 日,据 Bitcoin.com News 报道,去中心化金融协议 Aave 已在 Sony Block Solutions Labs 开发的以太坊二层网络 Soneium 上完成部署。该部署是在社区治理提案批准后进行的。

深潮 TechFlow 消息,6 月 11 日,据 The Block 报道,纳斯达克上市比特币挖矿公司 IREN 宣布计划通过向合格机构投资者私募发行可转换优先债券,筹集 4.5 亿美元资金。该公司还可能在发行日起 13 天内向初始买家额外提供 5000 万美元的债券。

IREN 计划将部分募集资金用于执行上限看涨期权交易,以最小化可转换债券转换造成的股份稀释,并抵消债券结算超过本金金额时的潜在现金支付。

此外,该公司还计划进行价值高达 1 亿美元的预付远期股份回购交易,旨在促进投资者对冲并稳定股价。剩余资金将用于一般公司用途和营运资金。

深潮 TechFlow 消息,6 月 11 日,10x Research 在社交媒体发文表示,以太坊价格正在突破长期 2,500 美元至 2,700 美元的交易区间,这一突破受到比特币重新站上 110,000 美元水平以及杠杆交易激增的助推。

过去一个月,以太坊经历了多次超过 10% 的价格上涨,但此前均快速回落。市场情绪改善主要受到几个关键事件影响:Vitalik 5 月 19 日发布的扩容路线图、美国证券交易委员会 5 月 29 日关于质押活动的声明、以太坊基金会 6 月 5 日的财政政策以及美国证券交易委员会 6 月 9 日对去中心化金融更为宽容的立场。

然而,10x Research 指出,以太坊的网络活动、收入生成和去中心化金融用户参与度等关键指标仍然疲软,当前上涨更多由市场情绪而非基本面驱动。尽管以太坊提供质押收益,但其收益率仍低于美国国债收益率。

深潮 TechFlow 消息,6 月 11 日,据官方公告,火币HTX已于6月10日上线HOME/USDT永续合约,支持1-20倍做多和做空操作。此前,HOME/USDT现货交易及HOME/USDT (10X) 逐仓杠杆交易已上线火币HTX。

深潮 TechFlow 消息,6 月 11 日,据加密分析师 Trader T 监测,昨日美国以太坊现货ETF净流入1.2401亿美元,已连续17天保持资金流入,创下4个月以来最高交易量。

ETHA(贝莱德):净流入7967万美元

FETH(富达):净流入2632万美元

ETHW(Bitwise):净流入835万美元

ETH(灰度mini):净流入967万美元

其他:净流入0美元

深潮 TechFlow 消息,6 月 11 日,据加密分析师 Trader T 监测,美国现货比特币 ETF 昨日净流入 4.2788 亿美元。

$IBIT (BlackRock): 流入 3.3351 亿美元;

$FBTC (Fidelity): 流入 6707 万美元;

$BITB (Bitwise): 流出 60 万美元;

$ARKB (Ark Invest): 流入 2025 万美元;

$BTCO (Invesco): 流入 765 万美元;

撰文:佐爷

Stripe 收购 Bridge 只是开始,Huma 使用稳定币取代银行中介地位,Circle 凭借 USDC 成为 Coinbase 之后的币圈新贵,以上都是对 USDT 的拙劣模仿。

Ethena 后发先至,MakerDAO 改名 Sky 转战生息稳定币,Pendle、Aave 等都在快速的 USDC–PT/YT–USDe 化,以上是链上稳定币的近期故事的总结。

至少在目前,YBS(生息稳定币,Yield-Bearing Stablecoin) 还从属于稳定币概念,大家很难理解 USDe 和 USDT 的根本性不同,在我看来,USDe 等 YBS 项目是通过生息招揽用户,通过将部分资产收益分配给用户,完成吸储后继续赚取资产收益。

之前,USDT 发行是创造新资产的过程,要知道,USDT 的储备由监管或项目方自行负责,和用户没有任何关系,用户只能被动接受 USDT 是 1 美元的代表,并且期待别人也认可其价值。

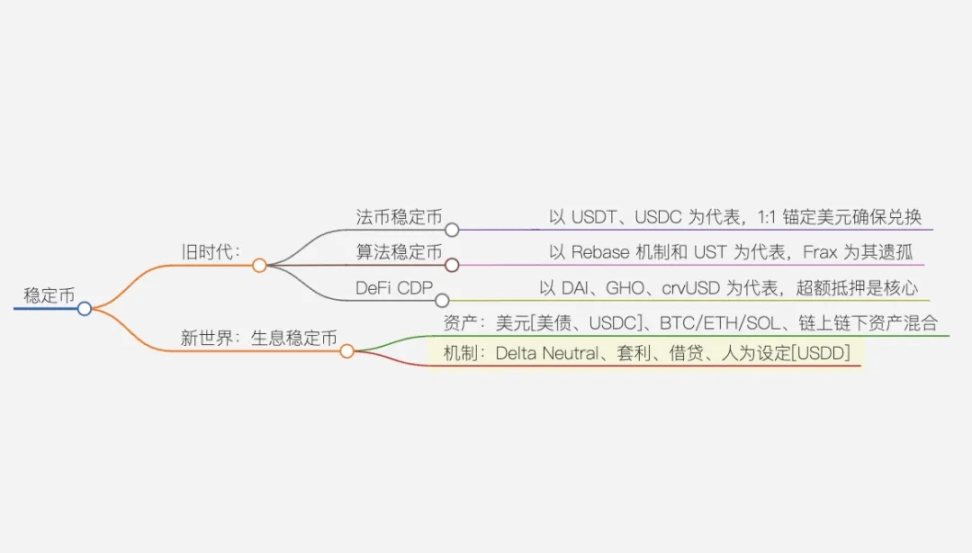

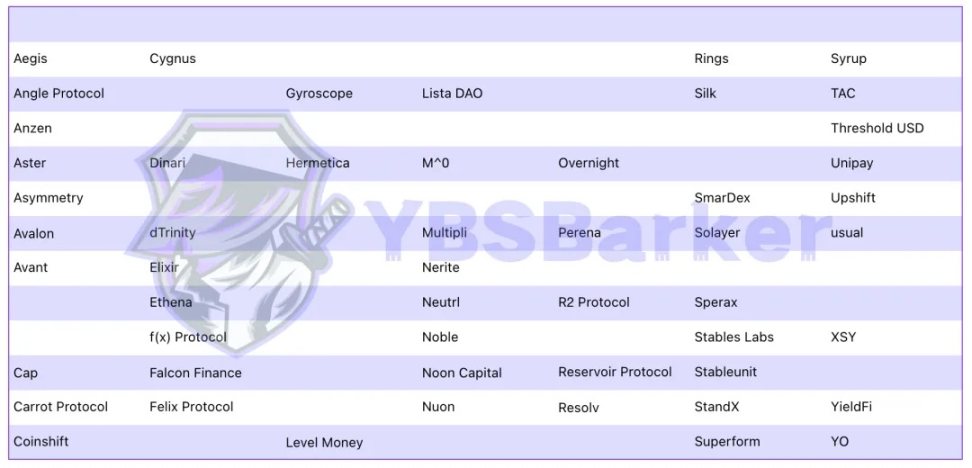

图片说明:稳定币分类

图片来源:@zuoyeweb3

YBS 遵循链上银行的吸储——放贷逻辑,解构资产发行权力,Circle 创造 USDC 需要政商合作和交易所支持,但是 YBS 已呈井喷之势。

再次重申,加密行业的历史就是资产发行模式的创新史,只不过这一次以稳定之名,稍显温和,不像 ERC-20、NFT(ERC-721) 和 Meme Coin 链上 PVP 的烈度那么大。

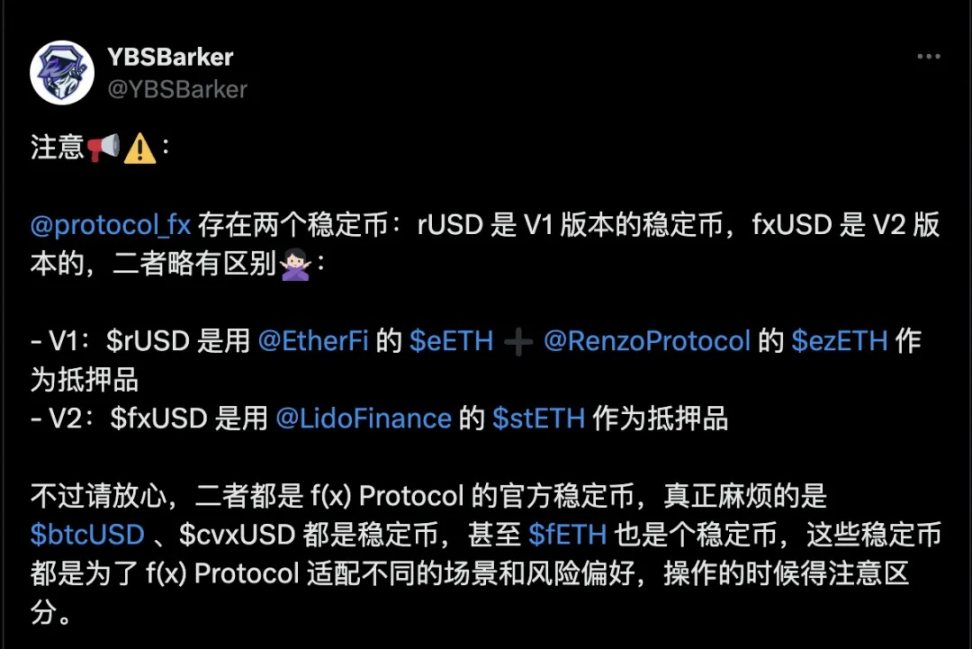

举一例,f(x) Protocol 最起码有 5 种稳定币,V1 和 V2 分别有 rUSD 和 fxUSD,除此之外,还有 $btcUSD 、$cvxUSD,甚至 fETH 也被称为稳定币,因为通过捕捉 ETH 的部分波动性来维持价格锚定,剩余波动性另有 xToken 吸收。

图片说明:f(x) Protocol 稳定币多多

图片来源:@YBSBarker

稳定源于波动性,波动制造稳定币。

生息稳定币也好,StableFi 也罢,都是稳定币的新表达方式,不妨对稳定币的渊源稍作梳理。

稳定币起自比特币,点对点的电子现金支付系统,但是比特币并不稳定,这并不是比特币设计存在问题,比特币本质上是无锚货币系统,其公允价格依然在围绕价值波动,在短期内无法稳定。

USDT 的最早尝试便是在比特币生态,其后转移至交易所计价领域,Bitfinix 和 Tether 的黄金组合,让稳定币找到最早的栖身之所,一如现在的 Coinbase 和 Circle。

法币稳定币由此诞生,其机制并不复杂,你只需要信任 Tether 公司,并且大家都认可 USDT 的市场交易稳定性,先发优势让 Tether 创造了比贝莱德更高的利润率。

紧随其后的是 MakerDAO 发行的 DAI,超额抵押机制(CDP)长期以来是链上稳定币发行的唯一选择,1.5 倍的抵押资产抑制资本效率,但是给予市场主体更高的可信度。

其后加密货币的历史,从链上视角而言,就是如何降低质押率的故事,金融炼金术双向发力,Hyperliquid 可以放大资产交易杠杆,但是资产创造并没有好的上杠杆办法。

图片说明:2022 年主流算稳

图片来源: stablecoins.wtf

关于资产创造,UST 是个悲伤的篇章,经典的算法稳定币从此折戟,Frax 最多算是 semi-Algorithmic,或者称之为混合机制( Hybrid) 更为合适,已经是 USDC 的皮套了。

从机制上而言,生息稳定币需要生息机制和稳定币机制,基于另外其他三种,DeFi 巨头的 CDP 机制也可以,Ethena 的 Delta 中性机制也没问题,只要能保证稳定,当然,USDD 由孙割承诺保持稳定,只要大家认可。

真正的区分在于生息和分润机制,取决于生息资产的来源,最简单的办法有二,链上使用 stETH 等质押资产,链下使用美债等自带收益资产,并且都可以混合起来。

Ethena 的 USDe 较为特殊,其使用 stETH 生息的同时,采用 CEX 对冲方式保持币价稳定,并且需要通过链下实体进行合规,还使用 USDC 作为部分储备金,还是那句话,一切都可混合,不分机制和资产。

如果,Ethena 只使用 ETH 资产,并且在 Hyperliquid 进行对冲,并且完全在链上进行分润,那么是最理想的链上原生生息稳定币。

可惜,这样的项目严格来说不存在。

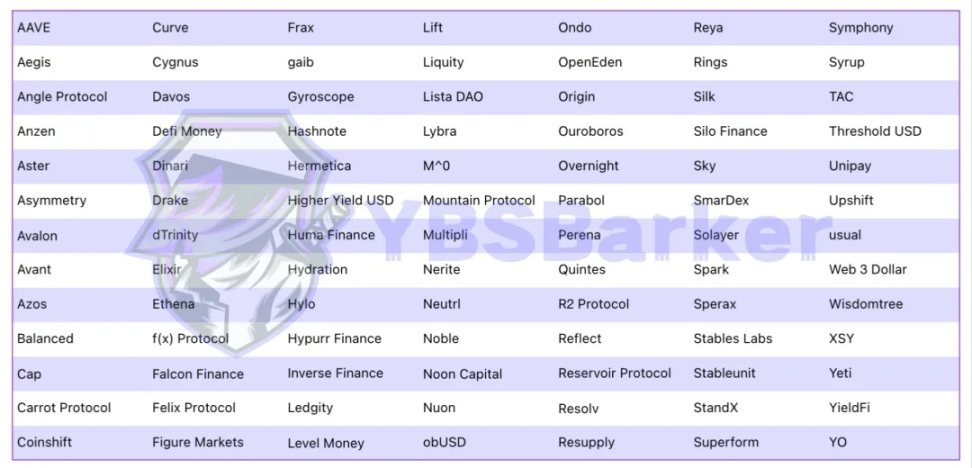

图片说明:生息稳定币项目列表

图片来源:@YBSBarker

以上是我们整理的 91 个项目,若加上 USDT、USDT0、USDC、PYUSD 和 USDD,凑足百个并非难事。

事实上,根据 RootData 的数据,目前共收录了 181 个涉及稳定币的项目,而 DefiLlama 则收录了 259 个。不过,在排除非生息稳定币项目后,市场上活跃的主流选择基本已涵盖于此。

按照协议首字母排序,更加聚焦协议而非稳定币,严格意义而言,USDe 并不是生息稳定币,sUSDe 才符合定义,一个完整的生息稳定币协议代币经济学应该是如下面貌:

1. 稳定币及其质押版,如 USDS 和 sUSDS

2. 协议主代币及其质押版,如 ENA 和 sENA

此外,关注协议也会更好反应出「协议在分润,稳定币是分润凭证」的区分关系,参考历来的资产发行创新史,任何赛道的高潜项目不会超过 5 个,公链、DeFi、L2、钱包、铭文、符文、Meme Coin 莫不如是。

恰好,生息稳定币是个非常复杂的交叉地带,DeFi、RWA 和稳定币互相拉扯,类似 Aave 的 GHO(ERC-20) 和 sGHO (ERC-4626)、Curve 的 crvUSD 和 scrvUSD 只起到补强自身协议的作用,并不会全力阻击 USDe 或者 USDS 的市场份额。

所以真正的问题是,在 USDS 和 USDe 之外,市场给新兴生息稳定币协议还能留多少市场空间。

对列表中的 91 个协议进行粗选,主观标准如下:

1. 不以 YBS 业务为核心的老 DeFi 协议,比如 Aave,核心依然是借贷业务;

2. 不活跃,最主观的标准:

• 暂时没上主网,后续会持续更新

• 跟风速通项目,跟 2022 年 DeFi 巨头做稳定币、跟 2023 年 Ethena 做 Delta 对冲,以及现阶段的风

• 以及被收购或者已经停止运营

3. 无融资无 Backup,或许在苦苦坚持,但是稳定币项目需要储备金,没有融资说明得不到一级市场认可,很难技术致胜或者社区贡献大额 TVL

这里必须说明一下,类似川普家族的 WLFI 发行的 USD1 更像 USDT,跟生息稳定币关联不大,不纳入讨论。

图片说明:粗选后项目

图片来源:@YBSBarker

以上 52 个项目才是争夺生息稳定币赛道剩余位置的参赛阵容,比如,我们直接排除 Polkadot 的 Hydration,总不会还有人期待波卡复活吧。

再比如,Figure Markets 发行的 YLDS 是链上生息稳定币的反面,但是其取得合法注册资质,适用于对合规有特殊需求的传统金融客户,详细的排除原因,大家可在飞书文档内查看。

粗选后,设置基本面、生息方式和 APY 三方面维度考察其细节

• 基本面:官网、推特、CA

• 生息方式:策略和 Action、收益来源、收益分配方式、Rewards

• APY 计算方式

小说明,策略和 Action 指的是 YBS 对应的理财策略,Action 是具象化的操作步骤,收益来源是协议收入从何而来,收益分配方式一般是通过质押稳定币发放,但是具体案例具体分析,此处不赘述。

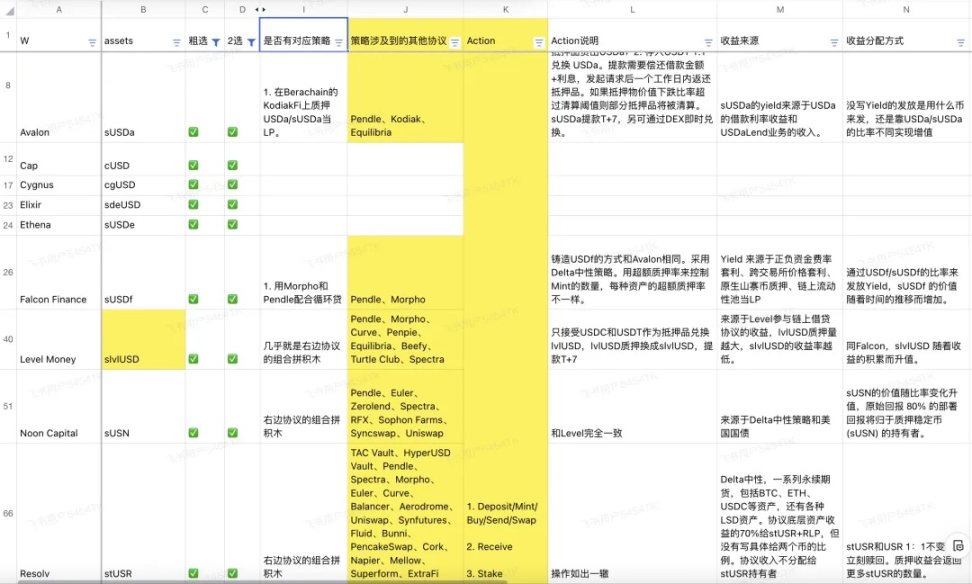

以 Avalon 为例,其稳定币为 USDa,生息稳定币为 sUSDa,其各维度细节如下:

• 收益来源:USDa 借款利率收益 +USDa Lend 业务收入

• 策略:Berachain 生态 KodiakFi 质押 USDa/sUSDa 组 LP

并且 Avalon 特别典型,需要涉及 Pendle,在目前的 YBS 生态中,Pendle 和 Aave 的组合是最大收益者,超过巅峰期的 Curve,这里要挖个坑,留待日后填。

当然,这里自然要涉及对新兴协议安全性和稳定性的评估和分类,Sui 的 Cetus 就是前车之鉴,新坑二连(今天 Cetus 可以领赔偿了😭)。

成功到达新大陆并不意味着胜利,生存危机会更加紧迫。

还是太多,我们尝试以终为始,为了减少数额而进行挑选,参考 YBSBarker 的数据,以及各协议的链上数据,我们按照项目的底层资产、核心机制,以及 TVL 等量化数据,拣选出如下 12 个协议。

图片说明:2 选项目

图片来源:@YBSBarker

务必注意,这只是当前情况下的市场现状分析,并不等同于这些项目就会躺赢,在 DeFi 巨头们,机构采用之外,这 12 个项目主要竞争散户市场的计息、计价和支付场景,也是最难、收益也是最大的赛道。

也许 Ethena 最羡慕的是 Sky,背靠国债收益,以及 DAI 的既有市场,组合生息和稳定币,摇身一变就成为 Ethena 最强竞对。

图片说明:2 选项目参数

图片来源:@YBSBarker

反观剩余 12 强选手,只能说生息确实是一种获客手段。

类似早期的 DeFi 乐高积木,YBS 协议也是不断地组合其他协议,多链、多协议和多池是标配,每一个 YBS 的组织方式,每一个专注 YBS 的羊毛党,都是一通则百通,最终都是给 Pendle 贡献 TVL 和收入。

还记得前文提到的资产创造的杠杆吗,在 YBS 领域可以约等于 Pendle,而不是 Ethena 或者其他 YBS,辛辛苦苦为 Pendle 做嫁衣。

这些项目的问题依然很大,考虑到 YBS 在起步初期,倒也没什么不可接受,只是有一点,各协议的收益持久性依然值得怀疑,Sky 为了给用户分润,将 500 万美元收益分配给 USDS 持有人,导致协议利润基本没有,属于赔本赚吆喝。

此外,大部分 YBS 协议都会发行协议主代币,比如 ENA,或者刚 TGE 上所的 Resolv,其自身价格都要由协议收入和分润能力来支撑,一旦币价下行,会反向拖累协议发行的生息稳定币。

换句话说,生息稳定币规模扩大,协议主代币不一定涨,因为协议可能净利润并不高,反之,协议主代币价格下跌,避险情绪会导致生息稳定币流动性抽离,进入类似 UST 的死亡螺旋。

这给我们的启示是,必须关注协议的持续盈利能力,既然 YBS 项目是吸储——放贷的加密银行,本金安全至关重要,YBSBarker 的 Protocol Revenue 会持续监控各协议安全,YBSBarker 的 Yield Sharing Ratio 会持续监控协议分润比例。

以下进入暴论时刻,不存在客观,纯主观看法。

在 Sky 和 Ethena 之外,再挑选几个 YBS 新协议,谁会成为新的大机会呢?

我选 Resolv、Avalon、Falcon、Level 和 Noon Capital,并没什么科学道理,这就是类似盘感的项目感吧。

图片说明:潜在龙头

图片来源:@YBSBarker

这里有一点误区,认为 YBS 项目急着发币就是差项目,这倒并不一定,浑水摸鱼的大有人在,但是对于 YBS 而言,协议需要主代币的二级市场流动性,类似 Ethena 引入全部主流交易所的下属 VC,结成事实上的利益联盟,本质上,出让了 USDe 的铸币权。

但是 USDe 的铸币权是以 ENA 为代表,各大机构想挣钱,不需要砸盘 USDe,那样会让自己投资打水漂,稳定币只有 0 和 1 两种状态,但是 ENA 可以慢砸或者质押赚收益,这是 Ethena 成功最顶级的阳谋。

Circle 暴力送钱给币安和 Coinbase,Ethena 采取更具币圈特色的「贿赂机制」,就像 Curve War 一样,博弈论的精彩复用。

今天只是开胃菜,在对项目进行整体梳理后,希望大家对当前 YBS 市场有个整体感知,至少不会认为做个 YBS 跟做个 USDT 一样遥不可及,但是也不要认为 YBS 就是新的 Meme Coin。

YBS 所需要的信誉度和资金储备,都不是 Meme 可及的,永远要记住,YBS 也是一种货币,尤其是不依靠国债或美元的真 YBS,和创造 BTC/ETH 的认可度也不差多远。

接下来,我会从更细分的角度,阐述生息稳定币的发行指南,本文中来不及展开的机制和细节,都会被充分阐明。

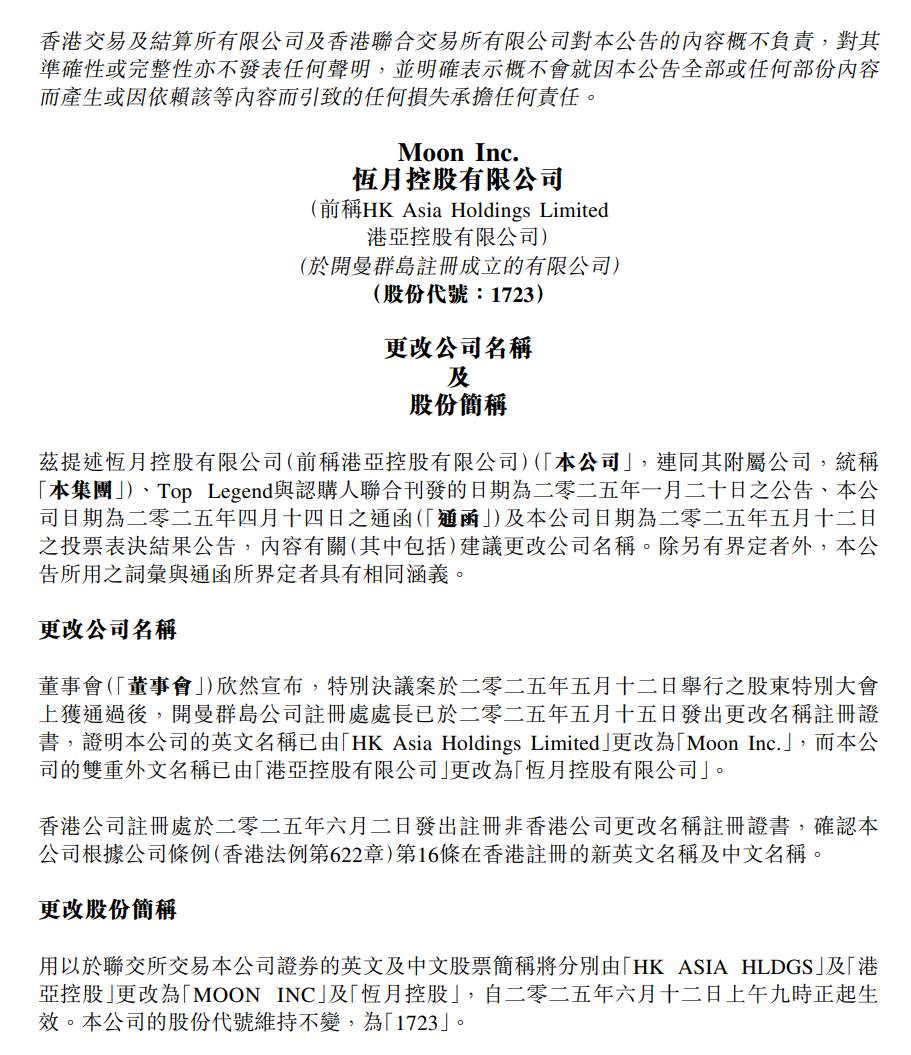

深潮 TechFlow 消息,6 月 11 日,据港交所公告披露,港亚控股有限公司已正式更名为“恒月控股有限公司”(英文名称由 HK Asia Holdings Limited 更改为 Moon Inc.)。开曼群岛公司注册处处长已于 5 月 15 日发出更改名称注册证书,香港公司注册处亦于 6 月 2 日确认了该更名。

自 6 月 12 日上午 9 时起,该公司在香港联交所的股票简称将由”HK ASIA HLDGS”及”港亚控股”更改为”MOON INC”及”恒月控股”,股份代号保持不变,仍为”1723″。

公司表示,此次更名不会影响股东权利或集团运营及财务状况,现有股票将继续有效,无需免费换领新股票。

撰文:何浩,华尔街见闻

据媒体周二报道,现任美国财政部长贝森特(Scott Bessent)被视作下一任美联储主席的人选之一。一些来自特朗普政府内部及外部的顾问正在推动由贝森特出任下一任美联储主席。贝森特已成为这一职务的有力竞争者之一。

特朗普上周五表示,将很快任命现任美联储主席鲍威尔的继任人。据报道,下任美联储主席的正式面试尚未开始。鲍威尔的任期将于 2026 年 5 月结束。

对于上述消息,贝森特回应称:「我在华盛顿拥有最棒的工作。总统会决定谁最适合美国经济和人民。」

有一名美国政府的高级官员否认了上述相关报道,但未提供具体信息。此后,美国白宫驳斥媒体关于贝森特可能会是下一任美联储主席潜在人选的报道,称那是不实的。

贝森特目前正在领导实施经济改革计划,涉及贸易、税收和监管的重大变革。作为当前的美国财政部长,贝森特在寻找和面试下一任美联储主席的过程中理应发挥关键作用。目前尚不清楚他是否会在总统做决定时回避。

媒体援引知情人士透露,目前正在考虑的下任美联储主席人选包括前美联储官员沃什(Kevin Warsh),他在去年 11 月曾接受特朗普政府财政部长一职的面试。沃什是下任美联储主席的热门人选。

其他被提及过的候选人还包括:白宫国家经济委员会主任哈塞特(Kevin Hassett)、美联储理事沃勒(Christopher Waller),以及前世界银行行长马尔帕斯(David Malpass)。

特朗普在上周五被问及沃什时表示:「他口碑很好。」

国际金融协会主席 Tim Adams 称,贝森特在全球金融界具有很高的信任度,他是一个显而易见的人选。Adams 也表示,贝森特是一匹「黑马」,同时认为沃什也是个不错的选择。

前白宫首席战略顾问班农称:「贝森特在极其动荡的前六个月内证明了自己能落实总统议程,他不仅是内阁明星,更是全球资本市场的稳妥之选。」

经济学家、特朗普盟友 Arthur Laffer 表示,贝森特很优秀,但他已经有工作了,而且他并不专长货币政策。「我告诉总统,我认为沃什才是最合适的人选。」

今年,现任美联储主席鲍威尔领导的美联储选择维持利率不变,称在特朗普频繁使用关税政策带来不确定性下,应采取耐心政策。美联储认为这些关税可能削弱经济增长并推高通胀。

特朗普曾于 2017 年首次提名鲍威尔出任美联储主席。但他经常批评鲍威尔未能及时降息,多次频繁地向鲍威尔施压,让其降息。特朗普多次表示自己应对利率有发言权,引发外界担忧新主席是否会对总统言听计从。

分析称,下任美联储主席必须向市场证明美联储仍具有独立性,不受政治干预。国际金融协会主席 Adams 认为,无论是贝森特还是沃什,金融界都会倾向相信他们会维护美联储的独立性。

作者:深潮 TechFlow

美 SEC 主席:经济自由、私有产权和创新价值观是 DeFi 的基因

据 DeFi Education Fund 披露,美 SEC 加密工作组于今日举办一场关于「DeFi 与美国精神」的圆桌会议。

会议开场环节,美国证券交易委员会主席 Paul Atkins 表示,美国的经济自由、私有产权和创新价值观是 DeFi 运动的基因。Atkins 强调,中立工具的构建者不应对第三方行为负责,工程师不应仅因发布软件代码而受到联邦证券法约束。

美 SEC 要求潜在 Solana ETF 发行方更新 S-1 申请文件,最快可能于 7 月通过

据 Blockworks 报道,美国证券交易委员会(SEC)已要求潜在的 Solana ETF 发行方在下周内提交修订后的 S-1 表格。SEC 表示将在提交后 30 天内对 S-1 表格作出反馈。

消息人士透露,SEC 要求发行方更新有关实物赎回的语言表述以及如何处理质押的方法,且监管机构似乎对将质押作为 Solana ETF 的一部分持开放态度。一位消息人士估计,这些更新可能使 Solana ETF 在未来三到五周内获得批准,最快可能于 7 月通过。

美SEC启动程序审查Bitwise比特币和以太坊ETF上市申请

据官方公告,美国证券交易委员会(SEC)于2025年6月10日宣布,启动程序审查NYSE Arca交易所提交的Bitwise比特币和以太坊ETF上市申请。该ETF计划同时持有比特币和以太坊,资产配置将基于两种加密货币的相对市值(目前约为83%比特币和17%以太坊)。

Bitwise Investment Advisers, LLC作为该信托的发起人,Coinbase Custody Trust Company将负责托管加密资产。该ETF将通过参考CME CF比特币和以太坊定价基准确定每日净资产值,并允许授权参与者以10,000股为单位进行现金申购和赎回。

薄荷色LABUBU拍出108万天价,泡泡玛特市值飙升至3476亿港元

据第一财经报道,全球唯一一只薄荷色LABUBU于6月10日在永乐2025春季拍卖会上以108万元成交。同场拍卖中,限量15版的棕色LABUBU也以82万元成交。随着LABUBU的强势出圈,泡泡玛特股价自2024年2月起已累计上涨超10倍,目前总市值达3476亿港元。德意志银行和摩根大通等多家外资机构纷纷看好,上调其目标价。2024年泡泡玛特实现营收130.4亿元,同比增长106.9%,经调整净利润同比增长185.9%。

数字资产交易及金融服务平台 Uphold 考虑 IPO,估值或超 15 亿美元

据 The Block 报道,数字资产交易及金融服务平台 Uphold 首席执行官 Simon McLoughlin 表示,公司董事会已任命 FT Partners 探索战略选项,包括在美国进行首次公开募股(IPO)或被支付公司收购的可能性。

知情人士透露,Uphold 正寻求超过 15 亿美元的估值。McLoughlin 还提到,公司正积极拓展对 XRP 感兴趣的美国消费者市场。据悉,Uphold 是一家提供加密货币交易和其他金融服务的平台,支持包括 XRP 在内的多种数字资产交易。

币安钱包于6月11日上线MEET48(IDOL)TGE

据官方消息,币安钱包于6月11日上线MEET48(IDOL)TGE,认购时间:2025年6月11号下午4点到6点 (UTC+8) 。认购资格:符合资格的用户须使用币安 Alpha 积分参与。

Michael Saylor:苹果公司应该买比特币

财经节目主持人Jim Cramer表示苹果公司当前的股票回购计划“并未奏效”。对此,Strategy联合创始人Michael Saylor回应称,“苹果(Apple公司)应该买比特币”,暗示将现金储备投入BTC可能是更具策略性的选择。

Coinbase调查:财富 500 强企业中 60% 正在开展区块链项目

据 Coinbase 最新的「加密货币现状」报告,大约有六成的财富 500 强企业高管表示,他们的公司目前正在「开展区块链计划」。此外,加密货币在中小型企业中的采用正在加速,这些企业表示区块链可以帮助解决特定的财务痛点。 此外,Coinbase 还表示超过五分之四的机构投资者计划今年增加对加密货币的投资。

Pyth 宣布支持 ETF 实时价格数据,解锁 DeFi、RWA 等领域新用例

去中心化预言机解决方案 Pyth Network 宣布支持 ETF 的实时价格数据,将来自现实世界交易场所的市场价格实时发布到链上,价格信息范围包括美国股票和全球指数、黄金、国债、房地产投资信托基金 (REITs)、以股息和收益为重点的投资组合等,这些信息流解锁了 DeFi 协议、RWA、资产代币化等领域的新用例,为每个人提供了机构投资组合背后的基础数据层,进一步将传统资产轨道引入可编程金融,帮助开发者构建更复杂、更能精准的应用程序。

据悉,Pyth Network 已支持 100+ 区块链并提供超过 1500+ 实时价格数据馈送,在「全球通用价格层」的愿景之下,Pyth Network 旨在实现万物价格皆上链,同时具备去中心化、及时、准确、安全、透明和低成本等优势,进一步成为推动全球金融体系变革的重要力量。

德意志银行与蚂蚁国际达成战略合作,共推代币化存款与稳定币发展

据汇港资讯报道,德意志银行与蚂蚁国际今日宣布建立战略合作伙伴关系,双方将结合各自优势,为欧洲和亚洲企业提供创新的跨境支付解决方案。合作内容包括推出代币化存款、稳定币及基于时序Transformer(TST)AI外汇模型的创新方案。德银将成为首家接入蚂蚁国际区块链技术平台的德国银行,实现即时资金调拨,提升全球财资管理效率。同时深化与蚂蚁旗下支付服务商的合作,拓展欧洲、中东及非洲地区业务。

福布斯富豪榜:CZ 再次成为华人首富,资产达 657 亿美元

据福布斯富豪榜数据,赵长鹏(CZ)再次成为华人首富,资产达657亿美元。

本文主要围绕美国证券交易委员会(SEC)新主席Paul Atkins的演讲展开,探讨了去中心化金融(DeFi)与美国核心价值观的关系,以及区块链技术在创新和监管方面的潜力。Atkins提出通过“创新豁免”推动美国成为全球加密资本,并强调对链上技术和金融系统进行适应性监管的重要性。

本文讲述了特朗普政府推出了一项名为“特朗普账户”的全民投资计划,为2025年1月至2029年1月期间出生的每位美国新生儿提供1000美元的投资账户,用于指数基金投资。家长或私人实体可每年额外捐助最多5000美元,账户资金在孩子18岁后可部分提取,30岁后可完全支配。该计划旨在改善中产阶级家庭的财务状况,但税收优惠有限,引发了部分争议。

本文探讨了加密货币风险投资从狂热到理性的发展历程,强调了行业从投机驱动转向商业基本面的过程。文章指出,随着市场的成熟,风投更加注重可盈利的业务模型,而非单纯依赖代币机制。尽管融资总量下降,但资金更加集中于基础设施和企业级解决方案。

全链稳定币之战:Circle、Tether 与 Frax 的数字美元博弈

本文深入探讨了全链稳定币的竞争格局,分析了 Tether 的 USDT、Circle 的 USDC,以及 Frax 的 FRAX 在数字美元领域的博弈。文章重点关注了三种稳定币在技术、市场定位及战略上的差异,并讨论了全链技术对稳定币未来发展的影响。

DeAI 可组合性探讨:AI Layer1 的协同爆发时刻何时到来?

本文主要探讨了 DeAI 赛道和 AI Layer1 的发展现状及挑战,同时涵盖了加密货币、DeFi、比特币、以太坊等领域的最新动态和趋势。文章指出,AI Layer1 的协同爆发时刻可能需要通过制定事实标准或协议间协议来实现。

深潮 TechFlow 消息,6 月 11 日,据链上分析平台 Lookonchain(@lookonchain)监测,两个新创建的钱包向 Hyperliquid 存入了 1943 万美元 USDC,以 5 倍杠杆做多 HYPE 代币。

深潮 TechFlow 消息,6 月 11 日,据 Protos 报道,矿池 OCEAN 的副总裁 Jason Hughes 宣布将出售其所有比特币并退出该行业,以抗议最近的 OP_RETURN 变更决定。

Hughes 对比特币核心开发者的这一决定表示极度失望,称”52 天前,比特币核心开发至少假装有原则”,并表示他已经”在这场斗争中耗尽了精力”。Hughes 警告称:”使比特币与众不同的特质已不复存在。”

此前消息,比特币核心开发者计划 10 月实施 OP_RETURN 变更,该版本将不再过滤包含大量非金融数据的 OP_RETURN 输出。这一变更将把默认的数据载体限制从目前的 80 字节增加至接近 4MB,同时允许节点运营商手动修改 -datacarrier 和 -datacarriersize 参数。

深潮 TechFlow 消息,6 月 11 日,据 Cointelegraph 报道,Bitwise 研究员 André Dragosch 和 Ayush Tripathi 预测比特币可能在年底前突破 20 万美元,最终达到估计的”公允价值” 23 万美元。

分析师认为,美国不断攀升的联邦债务和特朗普提议的”一项美丽法案”减税计划是这一看涨预测的关键驱动因素。分析师还表示:”比特币的稀缺性和韧性使其独特地受益于财政不稳定和市场情绪改善。”

深潮 TechFlow 消息,6 月 11 日,据金十数据报道,洛杉矶市长宣布洛杉矶进入紧急状态,洛杉矶市中心实施宵禁。