深潮 TechFlow 消息,6 月 30 日,据官方消息,Strategy 在 6 月 23 日至 6 月 29 日期间购买了 4,980 枚比特币,平均价格为 106,801 美元(总计:5.319 亿美元),总持仓量达 597,325 枚。

月度归档: 2025 年 6 月

比特币即将创下新高,山寨季会来临吗?

作者:White55,火星财经

随着伊朗以色列停火以及美股的新高,机构的持续买入导致比特币净流入量在上周创下新高,或将推动比特币开启新的上涨趋势,创下历史新高。比特币在上周上涨逾6%,表明在10万美元附近出现强劲买盘。多头正试图通过维持10.8万美元上方的价格来巩固其优势。

然而,值得注意的是,周末流动性通常较低,应谨慎看待突破。卖家将于周一回归,并努力将价格保持在10万美元至111,980美元的区间内。

比特币的强势引发了对几种山寨币的买盘,这些山寨币已从各自的支撑位反弹。如果比特币创下历史新高,部分山寨币将试图突破上方阻力位,延续其反弹势头。

比特币价格预测

比特币一直在移动平均线和下行趋势线之间交易。买家试图将价格推高至下行趋势线上方,但空头坚守阵地。

BTC/USDT 日线图。资料来源:TradingView

移动平均线逐渐上行,相对强弱指数 (RSI) 处于正值区域,表明多头略占优势。如果多头推动价格突破下行趋势线,BTC/USDT 货币对可能跃升至 110,530 美元,随后进一步升至 111,980 美元。

预计卖方将在下行趋势线和倒头肩形态颈线之间的区域构成强劲挑战。然而,如果买方强行突破,该货币对可能飙升至 150,492 美元。

如果价格从下行趋势线回落并跌破移动平均线,这种乐观观点将在短期内被否定。这将为价格跌至 102,500 美元,进而跌至 100,000 美元打开大门。

BTC/USDT 4 小时图。资料来源:TradingView

该货币对从20日指数移动平均线反弹,但多头未能突破下行趋势线的上方阻力。如果价格继续下跌并跌破20日移动平均线,则表明多头正在失去控制。该货币对随后可能跌至50日简单移动平均线,这是一个需要警惕的关键水平。跌破50日移动平均线可能会加速抛售,推动该货币对跌向10万美元。

从好的方面来看,多头必须推动价格并维持在下行趋势线上方才能发出强势信号。

HYPE价格预测

Hyperliquid (HYPE) 周四跌破 20 日均线 (37.14 美元),但空头未能守住低位。这表明每次小幅下跌都有买盘。

HYPE/USDT 日线图。资料来源:TradingView

多头在周六将价格推回到20日均线上方。阻力位在39.12美元,但如果多头突破该阻力位,HYPE/USDT货币对可能会飙升至42.50美元。预计买家将在42.50美元至45.80美元区间面临巨大阻力。

相反,如果价格下跌并跌破20日均线,则表明空头在更高水平活跃。该货币对随后可能跌至50日均线(34.42美元)。若跌破并收于50日均线下方,则可能跌至30.69美元。

HYPE/USDT 4 小时图。资料来源:TradingView

该货币对在 50 移动平均线 (SMA) 获得支撑,多头正试图将价格推高至近期阻力位 39.12 美元。若成功突破,该货币对可能升至 41 美元,随后升至 42.50 美元。

下行方面,首个支撑位是20日均线,然后是50日均线。跌破移动平均线表明看涨势头减弱。该货币对可能跌至33.25美元,随后跌至30.69美元的稳固支撑位。

BCH价格预测

比特币现金在 500 美元的水平面临抛售,但一个积极的信号是多头并没有向空头做出太大让步。

BCH/USDT 日线图。来源:TradingView

上倾的移动平均线和位于正区域的RSI指标表明多头占据主导地位。这增加了突破500美元的可能性。如果突破,BCH/USDT货币对可能会飙升至550美元。空头将试图在550美元附近止步,但如果多头占上风,该货币对可能会触及625美元。

下行方面,首个支撑位位于 20 日均线(464 美元),其次是 50 日均线(430 美元)。跌破 50 日均线意味着空头重回市场。

BCH/USDT 4 小时图。资料来源:TradingView

多头正试图将价格维持在4小时图上的20日均线上方。如果成功,该货币对可能再次突破500美元的阻力位。上涨势头可能在511美元上方进一步增强。

相反,如果价格跌破并维持在20日均线下方,则表明多头正在获利了结。这可能导致该货币对跌至50日移动平均线,多头可能会在此入场。

Chainlink 价格预测

Chainlink过去几天一直坚守 20 天 EMA(13.27 美元),表明多头保持了压力。

LINK/USDT 日线图。资料来源:TradingView

如果价格突破并维持在 20 日均线上方,LINK/USDT 货币对可能会升至 50 日移动平均线(14.43 美元)。预计空头将全力捍卫 50 日移动平均线,因为突破该均线预示着趋势可能发生变化。随后,该货币对可能攀升至 18 美元。

相反,如果价格从当前水平或50日移动平均线大幅下跌,则表明空头正在逢高抛售。跌破12.73美元可能会使该货币对在下行通道内维持一段时间。

LINK/USDT 4 小时图。资料来源:TradingView

多头正试图将价格推至阻力线,但空头正积极捍卫13.50美元的水平。如果价格下跌并跌破20日均线,则表明更高水平的需求不足。该货币对随后可能跌至50日移动平均线。

相反,20日均线的大幅反弹则表明市场情绪乐观。该货币对可能升至阻力线,这是一个需要关注的关键水平。如果价格突破阻力线,该货币对可能向15.50美元进军。

Sei 价格预测

周一, Sei突破 50 日移动平均线 (0.21 美元) 后,势头增强,周二突破 0.29 美元阻力位。

SEI/USDT 日线图。资料来源:TradingView

然而,买家未能维持高位,价格在周三跌破 0.29 美元。利好多头的迹象是,他们将价格推回 0.29 美元上方。20 日均线 (0.23 美元) 已开始回升,RSI 处于正值区域,表明阻力最小的路径是向上。SEI/USDT 货币对可能升至 0.35 美元,之后可能升至 0.43 美元。

如果价格下跌并跌破20日均线,这种乐观观点将在短期内失效。这可能会将该货币对拉低至0.19美元,随后进一步跌至0.15美元。

SEI/USDT 4 小时图。资料来源:TradingView

两条移动平均线均呈上行趋势,RSI 位于正值区域,表明买家有利。如果价格维持在 0.30 美元上方,该货币对可能上涨至 0.33 美元。

卖家可能另有打算。他们会试图将价格拉低至20日均线下方。如果他们成功做到这一点,该货币对可能跌至0.27美元,随后跌至50日移动平均线。预计买家将坚决捍卫50日移动平均线,因为进一步回调可能会延缓上涨行情的恢复。

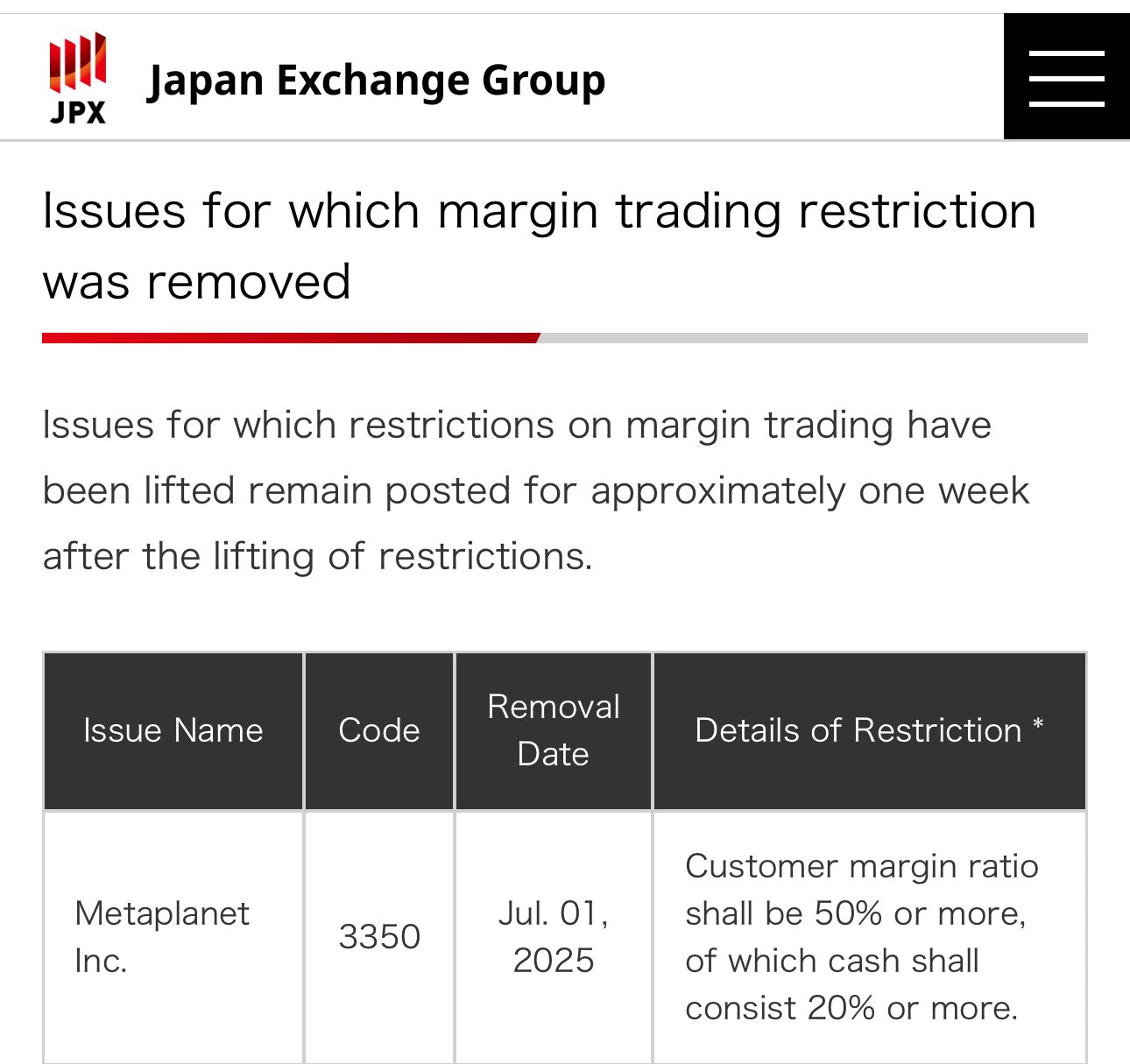

东京证券交易所将于 7 月 1 日起解除 Metaplanet 保证金交易限制

深潮 TechFlow 消息,6 月 30 日,据 Metaplanet 首席执行官 Simon Gerovich 披露,东京证券交易所宣布将从明日(7 月 1 日)起解除对 Metaplanet 的保证金交易限制。

摩根大通:美联储错误降息将至,美国股债汇恐迎巨震

深潮 TechFlow 消息,6 月 30 日,据金十数据报道,市场对美联储降息的期待日益高涨,但摩根大通伦敦策略团队却泼了一盆冷水。

该行警告称,降息背后的真正原因可能并不利好股市,甚至可能成为一场“错误类型的宽松”,进而引发市场连锁反应。摩根大通的策略师们预计,未来将是第一种和第三种情况的某种组合——即经济活动放缓但通胀却有所回升。

他们指出,自 1980 年以来,通常情况下,美元在降息前会走弱,并在降息后继续下跌。债券收益率也随之走低。摩根大通的策略师表示,他们预计在大多数情况下,美元将创下新低,美债收益率也将继续下降。

研究了 Kaito 上的 43 个 Pre-TGE 项目后,我们发现了当前 Crypto 项目的发展趋势

作者:ABC Alpha研究员 @cyrus_g3

为了研究当下Crypto 项目的演进趋势,我们需要一些当前较为活跃但尚未TGE的项目作为研究对象,因此,我们以InfoFi平台 @KaitoAI上的Pre-TGE项目作为基础数据进行了分析。

从43个Pre-TGE项目中我们发现了一些有意思的数据,也大致看到了当前Crypto项目的主流方向以及演进趋势。最终,我们整理了8个小趋势,下面将为大家一一介绍。文末附43个Pre-TGE项目基础资料。

一、最拥挤的赛道当属AI

共11个项目,占比高达25.5%,分别是:

@0G_labs、@AlloraNetwork、@campnetworkxyz、@hyperbolic_labs、@Mira_Network、@Novastro_xyz、@NetworkNoya、@OpenledgerHQ

@symphonyio、@TheoriqAI、@wardenprotocol

AI赛道项目呈多样性发展,其中主要有:AI专有Layer1区块链、DeAI (DeFi Agent)、AI基建三大类。

其中融资金额最大且数量最多的是“AI专有Layer1区块链项目”,融资金额TOP3的分别是

@0G_labs 75M

@AlloraNetwork 32.5M

@campnetworkxyz 29M

二、Layer1区块链赛道依然热闹,且呈现高性能、垂直化趋势

共10个Layer1区块链项目,占比高达23.2%,仅次于AI类项目。

高性能Layer1,共3个

@FogoChain @monad_xyz @Somnia_Network

为AI定制的Layer1,共6个

@0G_labs、@AlloraNetwork、@campnetworkxyz、@Mira_Network

@OpenledgerHQ、@wardenprotocol

专用数据类Layer1:共1个

@irys_xyz

三、全链应用成为趋势

全链基础设施和应用类项目共8个,占比达18.6%

支持多链部署dApp的Web3 OS:@anoma、

定制化Rollup平台,且无缝实现跨链互操作 @Calderaxyz

一站式多链金融平台:@infinex

可编程的多链流动性网络 @MitosisOrg

支持多类型资产的多链收益协议 @multiplifi

AI驱动的多链RWAFi协议 @Novastro_xyz

跨链货币市场的统一流动性层 @0xSoulProtocol

ZK驱动的全链互操作协议 @union_build

四、通用Layer2消失殆尽,垂直类Layer2趋势初现

支持EVM和SVM的Layer2:@EclipseFND

专注DeFi生态的Layer2:@katana @tradeparadex

可并行处理计算任务的高性能以太坊 L2:@megaeth_labs

五、比特币生态项目依然存在,但是数量大幅减少,共4个

提供BTC收益的比特币ZK-Rollup @GOATRollup

将BTC引入多链的DeFi协议 @Lombard_Finance

无需托管的比特币跨链基础设施 @PortaltoBitcoin

比特币通用收益层 @satlayer

六、ZK赛道仍处于基建和技术服务阶段,共3个

基于RISC Zero构建的通用ZK协议 @boundless_xyz

为应用提供ZK证明的基础设施 @SuccinctLabs

为全链互操作协议提供ZK支持 @union_build

七、GameFi、SocialFi、DID、Depin等古典赛道项目大幅减少且呈现边缘化趋势

我们调研的42个项目中:仅1.5个GameF项目,其中一个是,多人在线的链上Farm探险游戏 @LumiterraGame。另一个是,使用加密货币支付的链上博彩类游戏市场 @yeet,算是半个GameFi;

1个和Meme Launchpad结合的SocialFi项目 @MemeX_MRC20

1个基于人类掌纹的DID协议 @Humanityprot

1个利用闲置算力挖矿的Depin项目 @theblessnetwork

GameFi、SocialFi、DID、Depin这些在上个周期曾经大热的赛道逐渐式微,再次呈现了Crypto行业强烈的周期性。

八、融资金额最高的赛道分别是Layer1、AI、全链

这三个赛道基本代表了当前Crypto项目的主要发展趋势

融资金额TOP1的项目是高性能Layer1区块链项目 @monad_xyz ,共融资224M

由Paradigm、Dragonfly、Wintermute等头部机构支持

融资金额TOP2的项目是AI专有区块链项目 @0G_labs,共融资75M

由 Hack vc、Delphi Digita、OKX Ventures等头部机构支持

融资金额TOP3的项目是一站式多链金融平台 @infinex,共融资65.3M

由Wintermute, Framework Ventures, Solana Ventures等头部机构支持

总结

从@KaitoAI上的42个Pre-TGE项目调研中,我们总结了8个小趋势,大致看到Layer1和Layer2均呈现垂直化趋势,大量融资集中在垂直类Layer1和Layer2的层面,AI区块链则属于最热门赛道,全链则是链和应用的主流趋势,大量古典赛道逐渐式微,新一轮Crypto周期正在出现。

以下是42个Pre-TGE项目的全部资料,按照A-Z排序:

1、0G

@0G_labs

定位:去中心AI Layer1

融资及投资机构:75M. Hack vc、Delphi Digita、OKX Ventures等

2、Allora

@AlloraNetwork

定位:自进化AI Layer1区块链

融资及投资机构:32.5M Polychain、Coinfund、Blockchain Capital等

3、Anoma

@anoma

定位:支持多链部署dApp的Web3 OS

融资及投资机构:57.8M Polychain、Electric Capital等

4、Bless

@theblessnetwork

定位:利用闲置算力挖矿的Depin项目

融资及投资机构:8M NGC、MH Ventures等

5、Boundless

@boundless_xyz

定位:基于RISC Zero构建的通用ZK协议

融资及投资机构:54M Blockchain Capital、Fenbushi Capital

6、Caldera

@Calderaxyz

定位:定制化Rollup平台,且无缝实现跨链互操作

融资及投资机构:24M Founders fund、Dragonfly、Sequoia Capital

7、Campnetwork

@campnetworkxyz

定位:为AI和IP构建的Layer1区块链

融资及投资机构:29M 1Kx、Blockchain Capital等

8、Eclipse

@EclipseFND

定位:以太坊上支持SVM的Layer2

融资及投资机构:65M Placeholder、Polychain等

9、Fogo

@FogoChain

定位:高性能毫秒级Layer1区块链

融资及投资机构:13.5M Distributed Global、CMS Holding等

10、Hana

@HanaNetwork

定位:基于 Hyperliquid 的app端金融娱乐平台

融资及投资机构:4M Dewhales Capital、Morph、Orange DAO等

11、 GOAT Network

@GOATRollup

定位:能提供BTC收益的比特币原生ZK-Rollup @GOATRollup

融资及投资机构:未披露

12、Humanity Protocol

@Humanityprot

定位:基于掌纹识别的DID协议

融资及投资机构:50M Pantera Capital、Jump Crypto等

13、hyperbolic

@hyperbolic_labs

定位:按需提供的AI云算力平台

融资及投资机构:50M Variant Fund、Polychain

14、Infinex

@infinex

定位:一站式多链金融平台

融资及投资机构:65.3M

Wintermute, Framework Ventures, Solana Ventures等

15、Irys

@irys_xyz

定位:可编程的数据链

融资及投资机构:8.7M

Framework Ventures、Lemniscap

16、Katana

@katana

定位:专注defi的Layer2区块链

融资及投资机构:为披露

Polygon Labs、GSR

17、Lombard

@Lombard_Finance

定位:将BTC引入多链的DeFi协议

融资及投资机构:17M

Ploychain、YZi Labs、DAO5等

18、Lumiterra

@LumiterraGame

定位:多人在线的链上Farm探险游戏

融资及投资机构:未披露

19、Megaeth

@megaeth_labs

定位:可并行处理计算任务的高性能以太坊 L2

融资及投资机构:20M

Dragonfly、Robot Ventures等

20、MemeX

@MemeX_MRC20

定位:集SocailFi、Meme、Launchpad为一体的平台

融资及投资机构:7M

Memecore等

21、Mira

@Mira_Network

定位:交叉验证AI输出的专有区块链

融资及投资机构:7M

Framework Ventures、Bitkraft Ventures等

22、Mitosis

@MitosisOrg

定位:可编程的多链流动性网络

融资及投资机构:7M

Foresight Ventures、GSR、Amber Group

23、Monad

@monad_xyz

定位:兼容EVM的高性能Layer1

融资及投资机构:244M

Paradigm、Dragonfly、Wintermute等

24、MultiBank.io

@multibank_io

定位:加密合规交易所

融资及投资机构:未披露

25、Multipli.fi

@multiplifi

定位:支持稳定币、Token、RWA等资产的多链收益协议

融资及投资机构:未披露

Pantera、Sequoia Capital等

26、Novastro

@Novastro_xyz

定位:AI驱动的多链RWAFi协议

融资及投资机构:1.2M

Woodstock、Double Peak Group等

27、Noya.ai

@NetworkNoya

定位:把Agent引入多链DeFi的可信协议

融资及投资机构:未披露

28、Openledger

@OpenledgerHQ

定位:AI专有区块链

融资及投资机构:8M

Polychain、Borderless Capital

29、Paradex Network

@tradeparadex

定位:Starknet 上的永续合约交易所,具有独立的应用链

融资及投资机构:35M

Paradigm、Jump Capital、Dragonfly

30、Portal

@PortaltoBitcoin

定位:无需托管的比特币跨链基础设施

融资及投资机构:42.5M

Coinbase Ventures、OKX Ventures等

31、puffpaw

@puffpaw_xyz

定位:激励戒烟的Crypto电子烟生态

融资及投资机构:6M

The Spartan Group、Lemniscap等

32、Satlayer

@satlayer

定位:比特币通用收益层

融资及投资机构:8M

Hack VC 、OKX Ventures

33、Sidekick

@Sidekick_Labs

定位:Web3直播内容平台

融资及投资机构:未披露

YZi Capital、Folius Ventures

34、Somnia

@Somnia_Network

定位:专注高性能的EVM兼容Layer1

融资及投资机构:未披露

MSquared

35、Soul Lab

@0xSoulProtocol

定位:跨链货币市场的统一流动性层

融资及投资机构:未披露

36、Succinct

@SuccinctLabs

定位:为应用提供ZK证明的基础设施 @SuccinctLabs

融资及投资机构:55M

Paradigm、Robot Ventures、Bankless Ventures

37、Symphony

@symphonyio

定位:AI驱动的DeFi执行层

融资及投资机构:未披露

CSP DAO、Dewhales Capital

38、Theoriq

@TheoriqAI

定位:让Web3 Agent高效协作的系统

融资及投资机构:10.2M

Hack VC、IOSG Ventures

39、Thriveprotocol

@thriveprotocol

定位:由Polygon、ApeCoin、hedera支持的Web3项目评审和资助平台

融资及投资机构:100M

Polygon、ApeCoin、hedera

40、Turtle.Club

@turtleclubhouse

定位:流动性分配协议

同时用代币奖励用户提供流动性、Swap、推荐等链上行为

融资及投资机构:6.2M

THEIA、ConsenSys

41、Union

@union_build

定位:ZK驱动的全链互操作协议

融资及投资机构:16M

LongHash Ventures、gumi Cryptos Capital

42、Warden

@wardenprotocol

定位:把AI Agent快捷引入链上应用的专有区块链

融资及投资机构:未披露

43、Yeet

@yeet

定位:使用加密货币支付的链上博彩类游戏市场

融资及投资机构:7.8M

Dragonfly、Primitive Ventures

摩根大通给予 Circle “减持”评级,将 2026 年末目标价定为 80 美元

深潮 TechFlow 消息,6 月 30 日,据 Cointelegraph 报道,摩根大通对稳定币发行商 Circle (CRCL) 股票进行评级,给予”减持”评级,预计 2026 年 12 月目标价为 80 美元,较当前 180 美元的价格下跌 55%。

分析师认为,尽管 Circle 在稳定币市场占据先发优势,但竞争是潜在威胁。摩根大通预计到 2026 年底 Circle 市值将达到约 210 亿美元,远低于目前的 438 亿美元。分析师还指出,稳定币监管要求、资本要求提高以及中央银行数字货币的发展可能会限制 USDC 的增长和 Circle 的全球扩张。

对话 Robinhood 联创:为什么我们不做一条自己的链?

视频来源:Bankless

编译:kkk,BlockBeats

编者按:6 月 30 日,Robinhood 联合创始人 Vlad Tenev 在 X 发文表示,公司将于北京时间今晚 11 点发布一则与加密业务相关的重大公告。这一动向,恰好契合 Robinhood 当前在加密与金融科技领域的全面扩张节奏。

在金融科技逐步向「平台化」与「智能化」演进的今天,Robinhood 正站在传统券商与加密新秩序的交汇点上,用一系列产品线重组勾勒出未来个人金融服务的可能形态。

Robinhood 正在摆脱单一交易工具的定位,转向以用户全生命周期为中心的「操作系统」式布局。从私募股权代币化、整合 CFTC 合规的预测市场、上线覆盖 AI 策略投顾与期权策略构建的 Cortex 与 Strategies,再到推出「现金快递」式的 Robinhood Banking 和多链钱包统一架构,其金融版图的扩张节奏,远超外界对一家 FinTech 公司的传统想象。

在这期 Bankless 的深度访谈中,Tenev 首次系统阐述了 Robinhood 向加密、AI、私人银行化服务和私募股权开放领域扩展的整体构想。他强调 Robinhood 并非「中心化的对立面」,而是正在成为连接 TradFi 与 DeFi 的桥梁:用银行牌照之外的模式提供更高效、更公平的金融接入方式;同时,他也回应了「Bankless 与否」的争议,指出 Robinhood 在加密业务中扮演的是通道型服务者而非主权发行者。

当下的 Robinhood,已不再只是美股散户的入场券,而正在试图成为加密原生用户、AI 理财用户、全球资产投资者的共用入口。

本访谈发布时间为 3 月 31 日,以下为对谈内容编译:

Bankless:欢迎收听 Bankless,一个致力于探索互联网金融前沿的节目。今天我对话的嘉宾是 Robinhood 的首席执行官 Vlad Tenev。随着平台用户数量和资产管理规模的持续增长,Robinhood 正在加速成为加密货币领域的头部玩家。其实他们很早就进入了加密货币赛道:不仅早期就在 Robin Hood App 中提供了加密货币交易功能,还推出了 Robin Hood 钱包——一款真正的非托管式加密钱包。

不过,由于前美国证券交易委员会(SEC)的执法监管加密赛道的强硬立场,Robinhood 在加密领域的进一步拓展一度被按下暂停键。而现在,那个阶段已经过去,我想了解的是——在终于获得 SEC 放行之后,Robinhood 将如何推进加密产品布局。巧合的是,就在我与 Vlad 对话的这一周,Robinhood 宣布了一系列重磅产品线:包括 Robinhood 银行业务战略和 Cortex。我也想借此机会与 Vlad 就这些新业务展开了深入对话。

不过对我来说,整段采访中最有趣的部分,也是我最喜欢的部分,还是关于「私企在传统金融市场上市门槛越来越高」以及「这种趋势如何与代币化运动交汇」的讨论。SpaceX、OpenAI、Anthropic 等当下最具潜力的公司都还是私企,尽管它们的股权在私募市场中以各种方式流通,但并没有真正意义上的公开市场。

Vlad 认为,代币化可以在这里大有作为——它不仅可以为这些私企带来流动性,同时也为希望接触技术前沿的公司的投资者提供投资机会。这种创新简直是天作之合,而若要说最合适承载这种代币化市场的平台,Robin Hood 自然是最具潜力的候选。

总的来说,我非常享受这次与 Vlad 的访谈。虽然 Robinhood 还算不上完全的「去银行化」平台,但他们在不断挑战传统金融体系、迫使旧秩序变革——这一点,对整个行业来说都是好事。那么,就让我们正式开始今天的节目。但在此之前,先感谢那些让本节目持续播出的赞助商们,是他们让这场号称 DeFi 的「狂野西部」的节目成为可能。这就是为什么你应该看看 FRAC『s Finance——一个正在彻底重塑稳定币体系的前沿协议。

欢迎收听 Bankless Nation。今天我们邀请到了 Robinhood 首席执行官 Vlad Tenev。这是 Vlad 第三次做客节目。每次他来,总会有一些关于 Robinhood 的重磅更新。同时每次 Vlad 出现时,Robinhood 都会进一步深入加密领域。这次也不例外。Vlad,很高兴你又来了,欢迎回到 Bankless。

Vlad Tenev:感谢邀请,一如既往地很高兴来到这里。

Bankless:你们最近刚刚发布了一系列重磅产品更新:Robinhood Strategies、Robinhood Banking,还有 Robinhood Cortex。我们这期节目播出的时机刚好,虽然这其实是个巧合。我们一会儿会聊这些产品,我想先从一些更偏加密原生的话题聊起,特别是美国国内对加密监管环境的新变化。

在这个新政府的领导下,美国的加密行业迎来了很多新的机会,尤其是对那些原本因监管不确定性而裹足不前的机构投资者。现在这个新政府上台后,具体有哪些「门」是被打开了?Robinhood 现在能做哪些以前做不到的事?你们打算先走进哪一扇门?

SEC 监管态度的转变

Vlad Tenev:我认为最直接的变化是,美国停止了那种以「执法代监管」的做法。简单说,就是我们不再需要在业务的方方面面都应对全线打击。这种转变带来了巨大的改善。比如,SEC(美国证券交易委员会)宣布对 Robinhood 的加密业务,以及行业内其他几家公司的加密业务,停止调查。那一刻,我们感受到一种立刻的宽慰——我们终于可以作为公司、作为一个行业继续前行,而不用整天对抗那种无休止的打压。

上一届政府对加密的态度非常明确:他们根本不认为加密应该存在,更不允许它与传统金融系统深度融合。所以,这次政策的转向,是一个巨大利好。此外,还有两个重要的立法方向也在推进。当然,我得强调一点:停止「执法式监管」本身就已经是一个非常重要的转折点。

另一个令人关注的进展,是关于 Meme 币的明确监管态度。你可能也看到了,SEC 发布了一份关于 Meme 币的备忘录,明确指出这类代币不是证券。这其实并没有太大争议。从法律分析角度来看,Meme 币并不符合证券的定义,这一点其实相对清晰。但过去每个项目都要单独做这套分析,分析是否为证券。

Robinhood 一直是做得比较规范的公司之一,我们对每一个币种都进行严格的审查和合规性分析,包括是否构成证券。这既昂贵又繁琐。所以现在官方给出明确的指导和豁免,是非常有价值的,极大降低了我们和整个行业的运营负担。

类似地,现在关于质押(staking)是否构成证券的问题也有了更明确的界定。这是一件非常积极的事情。你想想,质押的本质是用户贡献自己的算力资源来支持区块链运行。而质押服务商的存在,是为了降低这一过程的复杂度。

总体而言,这意味着用户能够获得更高的收益,也就是有更多的加密资产流入他们的钱包。之前缺乏这方面的明确监管,其实是在伤害美国消费者,因为他们无法在监管更加完善的平台上获得应得的收益。

所以,现在有清晰的指导是好事。目前美国有两个正在推进的重要立法方向:一个是稳定币,另一个是市场结构。稳定币立法预计会先通过,这对整个行业当然是好消息。但我们真正感到兴奋的是「市场结构」的立法。

我们认为这项立法是关键,它将为我们如何把加密技术整合进现实世界的传统金融资产提供清晰路线。比如证券化资产、可产生收益的稳定币,甚至是预测市场等。我们将可以明确界定:

-

哪些资产属于加密资产证券(Crypto Asset Security),

-

哪些属于加密资产商品(Crypto Asset Commodity),

-

作为平台我们需要采取哪些合规步骤才能上线加密资产证券,

-

而作为发行方,又需要满足什么条件才能向美国公众发行这类资产。

我认为这些问题才是关键所在,而立法能帮助我们逐一解答这些问题,这才是真正释放加密技术潜力的前提。对此,我们感到非常兴奋。

你刚才提到,一些公司正在探索用稳定币来构建银行服务,也就是说用户的稳定币可以被质押或者投入某种池子中,从而获得收益。我认为,这类创新产品的真正落地,需要「加密市场结构立法」的配合,这样一来,银行业就会迎来更多竞争者。

目前的稳定币立法还没有完全覆盖这类「可产生收益的稳定币」,因此它还无法为这类模式提供坚实的法律基础。我们确实还需要更多监管清晰度,来让这类产品更加合规、更加安全地面向大众。但我们保持乐观,也正在积极参与华盛顿的相关立法工作。从目前的态势来看,方向是正面的,我们对此充满信心。

Bankless:听你的意思,我感觉现在其实已经存在很多理论上可以推出的产品线,只是我们还处于一个探索或构思的阶段。而要真正进入落地和建设的阶段,就需要国会尽快通过相关法案。我的理解对吗?

Vlad Tenev:完全正确。举个例子,一种向持有人直接支付利息的稳定币,本质上其实很像货币市场基金。实际上很多稳定币本身也在持有国债,从这个角度来看,它们和货币市场基金没太大区别。监管上对稳定币的处理方式一直有些不同,但我们认为,这正是需要监管明确性的地方。

私募股权代币化

Bankless:那我们来聊聊「资产代币化」这个领域吧。我觉得这是个特别火的话题,尤其是在传统金融领域。因为它本质上就是传统金融与加密世界之间的桥梁:我们能否把更多资产上链,从而真正利用公共、无需许可的区块链的优势?那 Robinhood 在代币化这个趋势里扮演什么角色?我猜你们对它是看多的。你们会成为发行方吗?还是平台方?Robinhood 会不会自己发行代币化产品?还是更倾向于成为这些产品的交易市场?你们在这个代币化技术堆栈中,处在什么位置?

Vlad Tenev:对我们来说,「资产代币化」的定义就是:把一个非原生加密资产在链上创建映射,使它能自由交易。我们其实已经有一些这样的例子,比如稳定币。稳定币实际上就是代币化的国债资产。还有 Paxos 推出的代币化黄金产品,也是一个很有趣的例子。我们也和 Paxos 以及其他一些公司合作推出了 USDG,即 Dollar Global Network 项目,目标是打造一个面向全球、能向持有者支付有吸引力收益的稳定币。

下一步,自然就是代币化证券了,这是我们非常期待的方向。因为它能够让全球用户也能像使用稳定币那样,拥有美国公司的股份。正如稳定币立法被视为是推动美元全球主导地位的工具,代币化证券也可能成为美国公司在全球市场中保持主导地位的关键。

Vlad Tenev:目前,海外投资者要投资美国公司其实非常困难。而就像稳定币让获取美元变得简单一样,代币化证券可以让全球用户轻松投资美股公司。这对企业有好处,对美国境外的投资者也有好处,因为他们能接触到优质资产,作为对本国贬值货币的一种财富多元化工具。这也对美国的创业者和资本市场是利好。如果我们能通过全球的加密市场更容易地为公司融资,就能看到更多有趣、有潜力的公司出现。其实我们几个月前在《华盛顿邮报》上就发表过一篇专栏文章,呼吁推动私募证券代币化。

你想想,现在你想投资像 OpenAI 或 SpaceX 这样的私企是多么困难。而加密技术其实是一个解决方案。如果我们能把私募公司的股份代币化,那对公司和投资者都是好事。让我觉得很荒谬的一点是,现在我们在 meme 币上已经有很清晰的监管定义,人们可以自由投资这些毫无基本面的项目,但对 OpenAI、SpaceX 这样的优质私企却没法投资。

Bankless:如果我把这些信息拼在一起,其实已经存在 SpaceX 股权的「市场」,只是它现在还停留在私募市场。很多人通过各种方式买入了 SpaceX 的股份。你的意思是,我们其实可以把这些股份代币化,用加密的方式让这个市场更标准化、更结构化,变成一个真正有规范、有深度的市场。

那 Robinhood 在这个过程中,就可以成为提供交易市场的平台。你是不是在说,这就是你们的路线图之一?而且,距离 Robinhood 上线像 SpaceX 这种公司股权的代币化产品,还有多远?

Vlad Tenev:是的,Robinhood 正处于传统金融与加密金融的交汇点上。我们拥有所有加密技术,同时也具备完整的传统金融基础设施,比如我们旗下就有多个券商执照实体。这正是我们可以为生态做出贡献的地方。

未来我想这可能会像 ETF 的发行机制一样。ETF 本质上就是持有一篮子证券,然后对外发行 ETF 份额。这其实就可以视为代币化证券的前身。在 ETF 的运作里,投资者可以拿一篮子基础资产去换取 ETF,也可以反向赎回 ETF 换回那些资产。这个「创建 / 赎回」机制,其实就是代币化逻辑在传统金融里的一个对照模型。而加密技术可以让这一过程更高效、更加去中心化。

Bankless:我们看到现在虽然 IPO 的数量没有出现断崖式下跌,但整体趋势确实是走低的。原因很简单,IPO 的成本实在是太高了,对很多公司来说门槛越来越高,越来越难以迈过。这是否也会推动「私募市场代币化」这条新路的发展?还是说,从各国的合规性和传统金融规范的角度来看,这条路径过于复杂、难以实施?你怎么看?

Vlad Tenev:我认为,这个趋势会促使「证券代币化」成为 IPO 的替代路径。这种情况迟早会发生——即使短期内美国不推行,其他国家也会开始尝试。加密的本质是全球性的。如果你能在某个合规司法辖区内,将一家公司的股份通过区块链发行代币,那么你就可以立即触达一个流动性越来越强、参与者遍布全球、用户量达上亿的市场。正因如此,我认为美国最终也必然会接受这种趋势。

这种代币化有两个关键用途:

-

一是初创公司阶段,这相当于传统的 IPO,也就是一级市场融资。这个阶段的「主资本」非常重要。作为一个曾经在种子轮阶段创业的创始人我知道,融资会占据大量精力和资源,对小公司来说非常吃紧。如果能快速触达全球资金池完成融资,这是非常有吸引力的选择。这也会催生更多新公司、新项目,也给投资者带来早期(虽然风险更高)但回报潜力也更大的参与机会。

-

二是后期私营公司,比如 OpenAI 或 SpaceX,这类公司创始人已经融了大量资金,甚至可能已经在规划 IPO。这时代币化对创始人吸引力不大,但对员工来说就非常有价值了。很多大公司动辄上千甚至上万员工,但员工没有 IPO 或退出流动性的明确预期,对流动性没有可预期渠道。这时他们就会希望能够变现、套现一部分股份,实现资产多样化。这就为代币化带来了非常强的现实动力。

现在也确实存在一些「员工股权二级市场」,比如 EquityZen、Forge 等,这些平台会主动联系员工,帮助他们转让股份。但这些平台的最大问题是:流动性是碎片化的。平台要自己撮合买卖双方、匹配供需,流程低效。而加密的优势在于互操作性。只要你把资产上链、变成可自由交易的代币,就能立即接入全球的流动性。这正是代币化作为技术解决方案最强大的地方。

Bankless:确实,现在有很多趋势都在推动这个方向。而像 SpaceX、OpenAI 这样的明星公司,它们都是私营的,明显也没什么兴趣上市。很多 AI 私企也都是这样——它们没有公开股权,也不像 Meta 或 Google 那样体量巨大、购买股票存在股权稀释的问题,投资者难以去真正押注 AI 赛道。

Vlad Tenev:对普通投资者来说,想要押注 AI 的投资选项非常有限。你可能只能买 NVIDIA(但它市值已超万亿)、Alphabet(也是万亿级),还有 Tesla。当然,它们都太大了,早已反映了大部分 AI 溢价。但你没法投资 OpenAI、Anthropic、Perplexity 这些真正核心的 AI 创业公司。

Bankless:是啊,只要看看现在的公开市场趋势就明白了——新的投资机会越来越不出现在公开市场,而是集中在私募市场。而这部分原因,正如我刚才说的,是因为 IPO 的合规成本越来越高,门槛越来越难以跨越。与此同时,加密正在提供一种潜在的解决方案。我看到很多有利风向都在推动这个趋势走向终点:私募市场股权代币化,最终可能会成为某种形式的「类公开市场」。

好,我还想聊聊预测市场,因为我记得 Robinhood 最近也涉足了这个领域。你们是不是曾经有一句口号是「万物皆可市场化」?还是我记错了?这是你们的正式战略方向吗?还是只是外界的印象?你能不能帮我理清楚一下?

Robinhood 进军预测市场

Vlad Tenev:其实 Robinhood 并没有正式使用「万物皆可市场化」这个口号。

Bankless:所以这确实是我想象出来的。

Vlad Tenev:不过,我们母公司叫 Robinhood Markets,你可能听到过我们的使命口号是:让所有人都能参与金融民主化。这意味着,我们相信市场的力量,如果一个市场存在,我们就认为应该促成它的运行,并让交易者能够参与其中。尤其是那些原本只对机构开放的市场,如果散户也感兴趣,那我们就认为散户也应该能在一个公平的环境中参与其中。这其实是我们在「打造市场」这条路上的目标之一,而这当然也适用于预测市场。

而我个人认为,预测市场还有一个额外的社会价值:它不仅仅是个交易场所,它还能带来更准确的事件预测。我们已经在总统大选中见识到这一点——当主流媒体还在观望时,预测市场已经提前几小时、甚至几天就给出了方向性的判断。我认为,未来在更多领域都会看到这样的趋势。所以我认为,预测市场是一种「真相机器」,它是对传统新闻的一种进化——有时候甚至在事件发生前就能「看到新闻」,这非常有趣。

Bankless:我当时也像很多人一样,办了一个总统大选派对。电视上播的是主流媒体,但我那群朋友大多是加密赛道从业者的,所以我们除了放主流媒体,还专门在屏幕上开了个 Polymarket 的页面。结果大家不断在主流媒体和 Polymarket 之间切换看数据——而 Polymarket 给我们的感觉更「实时」、更接近真相。

最近 Robinhood 也有个关于预测市场的新动作,我读一下新闻稿来引入这个话题:Robinhood 最近在其 App 内推出了预测市场板块,允许用户参与全球重大事件结果的交易。上线时,用户可以交易的合约包括「5 月美联储联邦基金利率的上限」,以及「男子和女子 NCAA 大学篮球锦标赛」的相关合约。看起来是两个完全不同类型的市场。所以,第一个问题我已经知道答案了——推出预测市场的初衷是什么。但更值得注意的是,这项产品是由 Kalshi 提供支持的。你能介绍下 Kalshi 在这个合作中的角色吗?

Vlad Tenev:好的,Kalshi 是一家 DCM(Designated Contract Market,指定合约市场),它的角色类似于股票市场中的交易所。比如股票市场上,我们有 NASDAQ 和纽约证券交易所。Robinhood 作为券商,会对接这些交易所或做市商来撮合买卖双方,交易撮合是在交易所完成的。在股票领域,Robinhood 是一个券商,我们有引入经纪商和清算经纪商,我们会向交易所或做市商发送订单。而在期货市场,也就是由 CFTC(商品期货交易委员会)监管的领域,就由 DCM 来扮演交易所的角色。而像 Robinhood 在这个预测市场的角色是 FCM(期货佣金商),我们负责和客户打交道,提供界面、下单渠道,然后把订单路由到 DCM 由其进行撮合。

你可以把 Kalshi 想象成 NASDAQ,而我们则是传统意义上的券商。在总统大选相关合约上,我们连接的是另一家 DCM,叫 ForecastEx,是 Interactive Brokers(盈透证券)的子公司。我们其实可以连接多个 DCM,为用户提供不同合约的交易入口。不过,所有我们提供的预测市场合约,必须由 DCM 正式挂牌上市,我们才能上线。

Bankless:也就是说,Robinhood 本身不能推出自家的预测市场,只能通过第三方 DCM 对接,对吗?

Vlad Tenev:没错。你之前提到的 Polymarket,它在美国无法合规运营的一个主要原因,就是它不是 DCM。他们采用了完全去中心化、基于加密技术的方式来运行预测市场。但这正是我们前面提到的市场结构立法所要解决的问题之一:像 Polymarket 这样的预测市场,在美国监管体系中应归谁管?是按照 CFTC 的商品合约来管理?还是应有新的监管框架专门处理「加密版」的预测市场?目前这些问题还没有明确答案,只有等立法推进之后,这类市场才能在美国合法落地。

Bankless:我想我们节目的听众肯定会希望自己在美国也能合法地使用 Polymarket。那最后一个关于预测市场的问题:目前 Robinhood 上线了「联邦基金利率」以及「大学篮球比赛」的预测市场,那接下来还会有哪些新的预测类交易产品?你能透露一下 Robinhood 的下一步计划吗?

Vlad Tenev:随着我们最新一批预测市场合约上线,我们从原来一次只能上一个合约,已经升级到可以同时上线上百个。这当中涉及到清算、结算、合约结构之间的依赖关系等操作复杂性,尤其是像男子和女子 NCAA 大学篮球赛这样的系列合约,极大地锻炼了我们的系统。接下来,我们很快将具备一次性上线成千上万个合约的能力,这将彻底解锁预测市场的多样性与潜力。

我们对很多领域都感到兴奋,尤其是人工智能的发展。有一些围绕 AI 技术进展的预测市场很有趣,也确实能提供洞见,而我们的用户对此非常感兴趣。但更重要的是,我认为预测市场应该成为一种「新型报纸」。比如说,它应该包括「头版新闻」(大家现在最关心的是什么),也要有「体育版」、「商业版」、「文娱生活版」等板块。预测市场可以成为这种信息的微缩模型——一种基于真实交易意愿驱动的新闻形式。

Bankless:是啊,「预测市场作为真相机器」,我觉得这就是为什么很多加密用户如此着迷于它。之前有个很典型的例子是以色列和伊朗之间的冲突,当导弹开始越境时,Polymarket 上的预测市场就提供了非常前沿、真实的信息。这些事件不仅涉及敏感的地缘政治问题,还是非常高风险、影响重大的事件。我们正在进入一个越来越动荡的全球局势,普通人自然也会想要更好地了解这些可能性的发生概率。那你怎么看 Robinhood 未来是否会整合这种全球宏观、地缘政治相关的预测市场?

Vlad Tenev:我认为,这对社会整体是有价值的。目前 CFTC 对「事件类合约」(也就是预测市场)有一定的指导方针,比如明确表示:「不符合公共利益的预测市场不应被挂牌交易」。但这个「公共利益相悖」其实是个很模糊、宽泛的概念。我认为我们应该尽量把这个限制范围明确化,因为我相信绝大多数预测市场本质上是符合公共利益的。

三条产品线

Robinhood Banking 产品线

Bankless:回到 Robinhood 的主题。你们最近举办了一场大型发布会,类似 Robinhood 的高峰会,推出了三大新产品线:Robinhood Strategies、Robinhood Banking 和 Robinhood Cortex。我们一个一个来聊,先说说我最感兴趣的:Robinhood Banking。这个产品背后的动机是什么?你们最初是怎么想的?

Vlad Tenev:这次 Gold 活动的核心理念是:我们希望让所有用户都能获得和高净值人群一样的资源与服务。高净值客户通常有私人银行顾问、投资顾问、研究团队,他们可以帮客户在全球范围内(不管是公开市场还是私募市场)寻找机会。而技术现在让我们可以用非常低的成本把这种「家族办公室级别的服务」提供给普通用户。这正是我们希望实现的方向——把一个高净值家族的金融团队装进每个用户的口袋里,每月只要 $5,Gold 会员就能享受这种服务。我们想要做的,不只是提供金融服务,更是用科技打造一种「像 iPhone 一样的金融产品」——一个人人都能用得起、又值得骄傲拥有的高端产品。

所以我们这次在 Gold 活动上发布的这三款产品,其实背后是一条完整的主线逻辑:Strategies 是你的数字化投资顾问;Cortex 是你的智能研究助手;Robinhood Banking 则是你的私人银行家。而这也是 Robinhood 首次发布 AI 产品。未来,你会看到越来越多最前沿的推理模型、智能模型被逐步融入产品体验,实现产品间的深度联动,真正做到

「信息彼此联通」,带来智能化的金融服务体验。

Robinhood Cortex 产品线

Bankless:我在读公告时看到 Robinhood Cortex 的时候,还以为你们推出了一个 AI 代理。后来仔细读才理解更多。不如你来举个例子,用户到底是怎么用 Cortex 的?我猜你是把它集成进 Robinhood 的移动 App 里了,那它是不是就像一个金融领域专用的 ChatGPT?你能展开讲讲它到底是怎样的产品吗?

Vlad Tenev:目前在 Robinhood App 内,Cortex 有两个主要功能场景:第一个是回答「某只股票现在发生了什么」。我们经常会给用户发推送,比如某只股票涨跌超过 5%。很多用户这时就会点进去看这只股票发生了什么。Cortex 就会在该股票的详情页中解释驱动当前价格波动的原因,尽可能给出清晰的解释。

第二个是关于期权交易。期权对大多数人来说非常复杂,尤其是涉及多腿策略的组合交易,需要大量专业判断。Cortex 借助 Trade Builder 功能,可以根据你对某只股票未来走势的预测,自动为你构建合适的期权策略组合,让整个体验变得非常神奇。我们在 Gold 活动上做了演示:用户选择一只股票,输入他们的预测,然后系统就生成可以直接交易的期权策略,或进入我们的新功能——并列式期权链视图,方便在一个屏幕上同时操作多个期权交易,非常高效。

Bankless:听起来像是这样一个过程:你用自然语言表达交易意图,AI 接收后处理并给出几个建议的期权组合,是不是就是把人类语言「翻译成」策略执行建议?逻辑是这样的吗?

Vlad Tenev:对,不过我们不只是根据你的语言输入来做匹配。我们还会整合各种外部数据,比如实时市场行情、技术指标、新闻资讯等,然后帮助你更好地形成预测本身,也就是说,我们不仅是根据你已有的预测提供策略,还能辅助你做出更准确的预测。

Bankless:能不能说说这个 LLM(大语言模型)的底层结构?我猜你们并不是简单套了个 ChatGPT 的壳,对吧?它的数据、训练方式是否有什么特别之处,使它成为真正以 Robinhood 为核心的金融 AI?

Vlad Tenev:没错。大多数通用 LLM 没有实时的金融数据,它们的数据往往是滞后的。因此,它们没法告诉你一只股票「现在」的价格,更无法精准解释波动原因。更严重的是,它们在金融领域容易产生幻觉,因为缺乏准确数据支撑。而我们开发的这个 AI 层,解决了幻觉问题和数据实时性问题,这是传统 LLM 的两大短板。

Bankless:是啊,如果金融领域的 AI 出现幻觉,那后果可能是灾难性的。

Vlad Tenev:确实如此。但金融的好处在于我们有「数据真相源」。不像写历史论文有没有幻觉很难说清楚,金融数据有明确的标准,我们可以设立「护栏」,精准识别「幻觉」并进行校正。

Bankless:而这,可能就是 Robinhood 做金融 AI 助手的核心竞争优势:你们不仅有实时市场数据,还有用户行为数据,以及所有金融场景上下文的数据。

Vlad Tenev:是的,这是一大优势。另一点是我们还可以在 App 内完成交易操作。如果我们能让 Cortex 与用户的行为场景「上下文感知」,它就会变得更有价值。我们可不想只是简单放个聊天框在 App 里,那种东西很难用,产出又冗长、容易出现幻觉。那是一种非常天真的做法,我们特意避免走那条路。

Robinhood Strategies 产品线

Bankless:我们再聊回 Strategies(策略平台)一下:你们未来是否考虑把这个产品扩展到 加密资产?因为所有搞加密的朋友都会被身边人问:「我该怎么买币」、「怎么配置」——但大家其实并不知道怎么回答。如果 Strategies 能给出针对加密资产的智能配置建议,岂不是特别有价值?你们计划怎么扩展到这一块?

Vlad Tenev:技术上完全没问题。我们手上有一个很长的功能清单,也许有几十上百个功能都在考虑之中。我们目前最主要还是看用户最想要什么。我们选择从个股开始,是因为大多数数字投资顾问平台只支持 ETF,而我们内核支持个股和 ETF 都能配置到投资组合中。同时,我们设计了很漂亮的界面,比如环状图展示你的资产配置比例,并能帮你自动再平衡,实现一种「几乎不动手的投资体验」。至于加密资产,其实在上线阶段就考虑过加入,以后肯定会逐步整合。我们现在已经上线,用户可以直接体验,反馈很积极,很多人开始将自己的投资组合迁移过来。

另外,我们的 Strategies 有一个重大差异化优势:我们彻底颠覆了传统投顾平台的收费方式。传统投顾,基本都是按管理资产比例收费。传统投顾大约收 1%,Robo-advisor 最便宜也要 0.25%。这就带来一个问题:你投入越多,费用也线性增长,但服务并没有相应提升。举个例子,一个 Robo-advisor 管理一百万美元,并不比管理十万美元复杂 10 倍。但你要多付 10 倍的费用。这就让高净值用户越来越不爽。而我们设计的策略产品,设有收费上限:最多只收 $250。无论你资产规模是多少,费用都不再继续增长。这样一来,资产越多的人,使用 Robinhood Strategies 就越划算,也会越满意。

Bankless:你们 Strategies 的费用上限是 $250,就不是按 AUM(管理资产)收费了。这是否意味着 Robinhood 更倾向于把这个产品作为一个「用户数量驱动型」的业务?那 Robinhood 如何从 Strategies 的大规模增长中获益呢?

Vlad Tenev:是的,这个收费模式实际上是一个很大的激励——会吸引拥有大量外部资产的用户把资金转移到 Robinhood 平台。Robinhood 可以通过以下几方面获益:资产管理费、Robinhood Gold 订阅费。

而且我们观察到,一旦用户成为 Gold 会员,并把相当一部分资金迁入,比如说 $1000,他们会开始真正感受到这个平台的价值,之后也更可能使用我们更多的服务,比如信用卡、自主交易等。这就是我们希望实现的目标——把用户的整个金融关系都「迁移」到 Robinhood 来,让你可以方便地管理全部资金。随着平台上资金总量的增加,我们的收入也会随之增长。

现金配送服务

Bankless:明白了。那我还想问一个关于你们新产品的事——现金配送服务。我看到这个功能时的反应是:这是现金界的「Uber Eats」?你们为什么要做这个?它是怎么运作的?

Vlad Tenev:是的,我们确实在进入「物流业务」领域了,这对我个人也挺有意思的。首先,这是一个 高端私人银行服务。Robinhood 没有实体网点,那我们就问自己:怎样在没有网点的情况下,为客户提供不打折的数字银行体验?虽然现金支付在下降,但 在美国仍占所有支付的 16%,很多人仍然需要现金。但如果你用的是一个纯数字银行,你只能去 7-11 或 CVS 取钱。很显然,「去便利店取钱」这件事和「私人银行体验」完全背道而驰。

我们就问,能不能反过来——让银行「上门服务」?现在的物流平台已经非常成熟,15 分钟就能送到,你可以买个 iPhone 都能直接送上门。所以,我们要做的是把这套模式搬到现金服务上。

当然,我们不会自己建全套物流体系,而是和专业合作伙伴合作,这个合作我们很快会宣布。虽然复杂,但我们相信这会带来巨大价值。我自己以前是 First Republic 客户,他们就有提供「现金上门」的服务(虽然是用装甲车运大额现金)。我们在想,如何把这个「富人专属服务」做得足够标准化,让更多人用得起。

Bankless:我猜你们设置的最低取现额度应该不会是 $100 这种吧?

Vlad Tenev:我们在演示时是设定了 $200 起送。但目前仍在探索阶段,具体的最低额度、用户行为、平均提领金额等数据,还要看上线后的用户反馈。但我们预计,平均金额可能会落在几百美元这个区间内。

Robinhood 的下一站:产品矩阵与生态布局

Bankless:回到加密话题。Robinhood 上目前的加密资产其实不多,你们有没有计划扩展更多币种?

Vlad Tenev:是的,自从监管环境改善以后,我们其实已经上线了不少资产,比如特朗普币(Trump Coin),我们在就职当天就上线了,很受欢迎。现在每周都有成千上万个新币种诞生。我们也意识到,需要重新思考资产上线的策略。你应该会看到 Robinhood Wallet(我们的链上钱包产品)——目前和主 App 相对割裂——未来会与主 App 更加整合。

你会看到:主 App 获得更多链上功能;Wallet 提现、充值会更顺畅;Custody + DeFi 产品之间逐渐融合。随着行业逐渐成熟,我们的策略也会从「精挑细选上线资产」变为「后端根据需求做高效优化」,让客户自主选择。不过,我们也必须设立筛选机制,避免助长投机泡沫,不让用户在信息不对称的情况下随意接触高风险垃圾币。

Bankless:所以你们现在有 Robinhood Wallet,主 Robinhood App,还有 Robinhood 信用卡,也就是 Robinhood Banking,对吧?

Vlad Tenev:对,现在 Robinhood 信用卡已经并入 Robinhood Banking 了。

Bankless:那这三个应用之间的分工,主要是出于合规 / 监管考量吗?有没有想法把它们整合成一个「超级金融 App」?

Vlad Tenev:我们一开始确实想做「一体化 App」,但问题在于——主页如何设计变得太重要了。活跃交易者和使用信用卡 / 银行功能的用户,对首页的期望完全不同。而大多数用户脑海中也确实是将「交易界面」和「银行界面」分开对待的。

所以,是否整合,我是持开放态度的。我们可以尝试打造一个超级 App,但我不执着于「一定要合并」。更重要的是:统一 KYC;账户间资金流动无障碍。除此之外,就让最好的界面胜出。我们主 App 可能会添加更多功能,也不排除继续让不同团队做独立 App,甚至像 Uber 和 Uber Eats 那样,分分合合。

Bankless:最后,我想聊得自由一些。你知道我们节目叫 Bankless,主张「去银行化」,强调资产自托管和自主管理。而 Robinhood 有很多功能听起来其实很「银行」,比如你们真的要推出银行产品。Crypto 的确挑战了传统金融,比如 Wells Fargo 这类银行只有 0.25% 的储蓄利率,还毫无创新。但 Robinhood 的确提供了更优质的选择,同时你们也不是「完全 Bankless」。所以我想问:

Vlad Tenev:「我到底有多 Bankless」?对吧?

Bankless:对,你们到底有多 Bankless?Robinhood 未来会朝哪边走?

Vlad Tenev:其实我们现在字面意义上就是 Bankless,我们没有银行执照。有时候也有人问我:你们要不要申请银行牌照?因为我们会被拿来跟拥有银行执照的传统金融公司做对比。拥有牌照有一些好处,比如:直接接入 FedWire、Zelle 等系统;能发放贷款、进行清算等业务。

但目前我们的策略是作为中立平台与银行合作。比如在信用卡业务上,我们的合作银行是 Coastal Community Bank,还有其他合作银行参与我们的现金管理计划。事实上,很多 DeFi 项目本质上也需要银行接口——因为只要你想把法币转成链上资产,银行就是链路的一环。

我认为未来会出现更多的「加密银行」——拥有一定牌照、接受监管,但不像传统银行那么重负。这类银行可以管理资金池、储备等关键环节,避免过去那些崩盘事件,比如 Terra Luna、Anchor、Celsius 等「看起来像银行,但没有真正规则」的项目。我始终是市场派,我相信自由竞争和公平监管。这两个世界——传统银行与加密技术——最终一定是融合而非割裂。

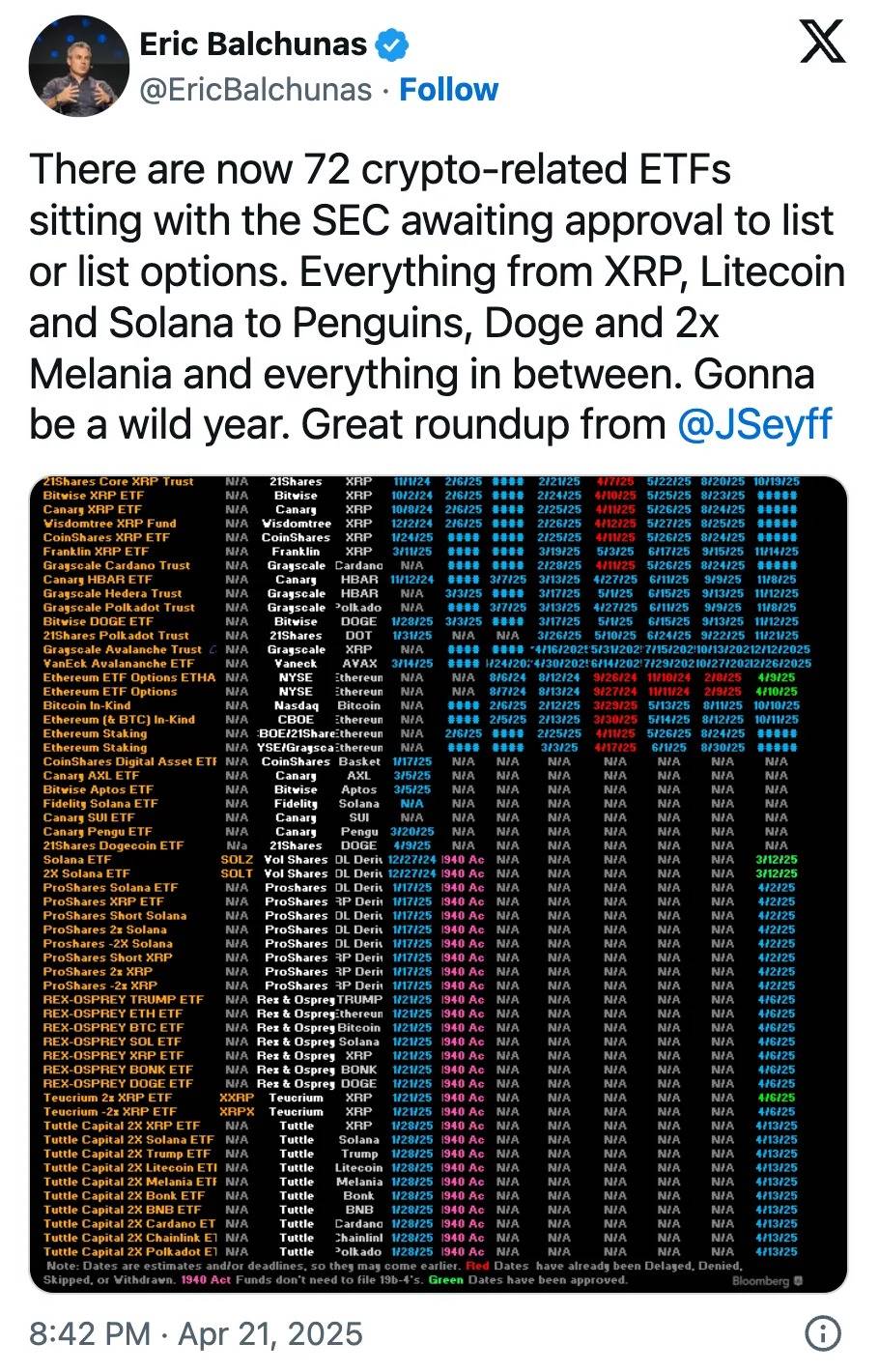

72 份山寨币 ETF 申请:创造真实价值还是披上监管外衣的投机?

撰文:Thejaswini MA

编译:AididiaoJP,Foresight News

这创造了真实价值,还是仅为投机披上监管认可的外衣?

2024 年 1 月仿佛已是上辈子的事。虽然只过了 18 个月,但感觉却像隔了一个世纪。对加密货币而言,这段日子简直是史诗历程。

2024 年 1 月 11 日,现货比特币 ETF 登陆华尔街。约六个月后的 7 月 23 日,以太坊 ETF 也登上舞台。如今美国证券交易委员会(SEC)的案头已被 72 份加密 ETF 申请淹没,而且数量还在增加。

从 Solana 到狗狗币,从 XRP 到胖企鹅(Pudgy Penguins),资产管理公司正将各类数字资产打包成合规金融产品。彭博分析师 Eric Balchunas 和 James Seyffart 将申请的获批概率上调至「90% 以上」,预示我们将见证加密投资产品史上最大规模的扩张。

如果说 2024 年是艰难求生的突围之年,那么 2025 年就是群雄逐鹿的收割时刻。

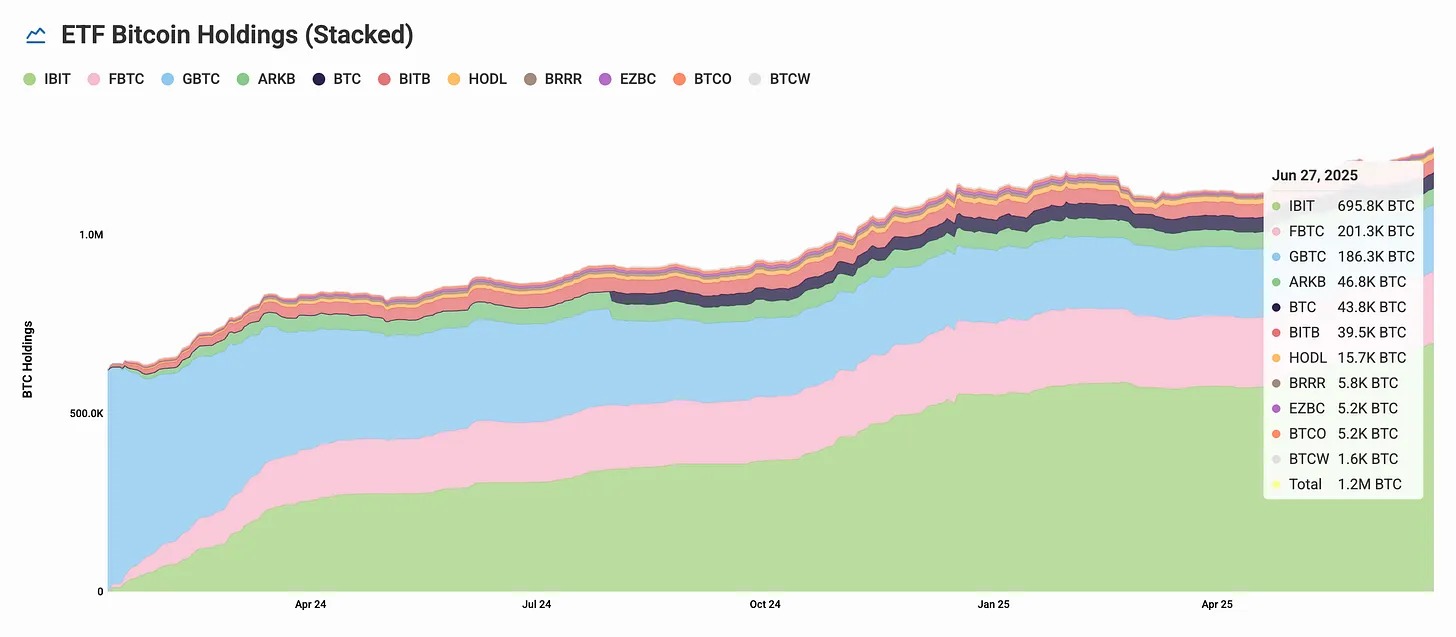

比特币 ETF 的 1070 亿美元盛宴

要理解山寨币 ETF 的意义,首先需要看清比特币现货 ETF 如何颠覆了所有人的预期,改写了资产管理行业的游戏规则。

短短一年内,比特币 ETF 吸金 1070 亿美元,成为史上最成功的 ETF 首发,而 18 个月后的今天,其资产管理规模已达 1330 亿美元。

仅贝莱德的 IBIT 就持有 694,400 枚比特币,价值逾 740 亿美元。所有比特币 ETF 合计掌控 123 万枚比特币,约占流通总量的 6.2%。

当贝莱德比特币 ETF 以史上最快速度突破 700 亿美元规模时,它证明通过传统投资工具获取加密敞口的需求真实存在、规模庞大且远未饱和。机构、散户,所有人都在排队入场。

这种成功形成了良性循环:ETF 吸筹导致交易所比特币余额下降,机构持有加速增长,比特币价格稳定性提升,整个加密市场获得了前所未有的合规性。即便市场波动,机构资金仍在持续流入。这些可不是日内交易员或散户投机者,而是将比特币视为正规资产类别的养老基金、家族办公室和主权财富基金。

正是这种成功,使得截至 4 月 SEC 案头已积压约 72 份山寨币 ETF 申请。

ETF 的价值何在?

既然能在交易所直接购买山寨币,ETF 还有何用?这恰恰是围绕主流接纳的市场逻辑。ETF 是加密货币的里程碑。

它赋予数字资产在传统证券交易所合法交易的资格,让投资者通过普通证券账户就能买卖加密资产。对大多数不熟悉加密技术的普通投资者而言,这简直是救星。无需设置钱包、保管私钥,也不必处理区块链的技术细节。即便克服了钱包门槛,还有黑客攻击、私钥丢失、交易所暴雷等风险如影随形。ETF 则代表投资者管理托管与安全问题,提供在主流交易所流通的高流动性资产。

山寨币淘金热

申请清单揭示了即将到来的合规加密资产的多样性。VanEck、灰度、Bitwise 和富兰克林邓普顿等巨头已提交 Solana ETF 申请,获批概率达 90%。包括新晋者 Invesco Galaxy(拟用代码 QSOL)在内,九家机构争抢 SOL 蛋糕。

XRP 紧随其后,多份申请瞄准这个支付型代币。Cardano、莱特币和 Avalanche ETF 也正在审核流程中。

甚至连 meme 币也未能幸免。主流发行方已提交狗狗币和 PENGU ETF 申请。「居然还没人申请 Fartcoin ETF」,彭博的 Eric Balchunas 在 X 平台调侃道。

为何集中爆发在当前时点?这是多重因素共振的结果。特朗普政府的亲加密政策标志着监管转向,新任 SEC 主席 Paul Atkins 废除了 Gary Gensler「以执法代监管」的做法,成立加密工作组制定明确规则。

监管解冻在 SEC 最新声明中达到高潮,「协议质押活动」不构成证券发行,这完全改变了了上届政府对 Kraken、Coinbase 等质押服务商的打压政策。

比特币与山寨币获得机构认证,加上企业加密储备热潮与 Bitwise 调研显示的 56% 财务顾问愿意配置加密资产,共同催生了超越比特币和以太坊的多元化加密敞口需求。

需求检验

虽然比特币 ETF 证明了机构需求的真实性,但早期分析显示山寨币 ETF 将面临截然不同的境遇。

Sygnum 银行研究主管 Katalin Tischhauser 预计山寨币 ETF 总流入资金约「数亿至 10 亿美元」,不足比特币 1070 亿美元规模的零头。

最乐观的估计也显示,山寨币 ETF 总规模难及比特币的 1%。从基本面看,这种差异合情合理。

与以太坊的对比更显残酷。作为第二大加密货币,以太坊 ETF 在 231 个交易日内仅吸引约 40 亿美元净流入,勉强达到比特币 1333 亿美元规模的 3%。尽管近期 15 个交易日新增 10 亿美元流入,以太坊的机构吸引力仍远逊比特币,预示山寨币 ETF 将面临更严峻的投资者关注度争夺战。

比特币凭借先发优势、监管明确性及「数字黄金」的简明叙事赢得机构青睐。如今 72 份申请却在争夺一个可能仅容得下少数赢家的市场。

质押改写游戏规则

一个关键因素可能让山寨币 ETF 区别于比特币产品的是:通过质押产生收益。SEC 对质押的放行为 ETF 开启新可能,质押持仓并向投资者分配奖励。

当前以太坊质押年化收益约 2.5-2.7%。扣除 ETF 费用与运营成本,投资者或可获得 1.9-2.2% 的净收益,以传统固收标准衡量虽不起眼,但结合潜在价格增值则颇具吸引力。

Solana 质押也提供类似机会。这为 ETF 发行方创造了新盈利模式,为投资者提供了新价值。具备质押功能的 ETF 不再仅是价格敞口工具,而成为能产生被动收入的创收资产。

多份 Solana ETF 申请明确包含质押条款,发行方计划质押 50-70% 持仓同时保持流动性储备。Invesco Galaxy Solana ETF 申请文件特别提到使用「可信质押服务商」生成额外收益。

但质押也带来操作复杂性。管理质押加密资产的 ETF 经理面临多重挑战:既要保持足够非质押资产应对赎回,又要最大化质押比例提高收益;还需应对「罚没」风险,验证者犯错或违规时将损失资金。运营验证节点需要专业技术与可靠基础设施。因此成功运营含质押资产的加密 ETF 如同高空走钢丝,虽非不可能,但难度极高。

此前获批的比特币和以太坊 ETF 均无此选项,因 Gary Gensler 主政的 SEC 认为质押违反证券法,构成未注册证券发行。

费率战

72 份申请必然引发费率战。当众多产品争夺有限的机构资金时,价格成为关键差异点。传统加密 ETF 管理费率为 0.15-1.5%,但竞争可能压得更低。

部分发行方甚至可能用质押收益补贴管理费,推出零费率或负费率产品吸引资金。加拿大市场已出现多只 Solana ETF 推出时均设限时免管理费条款。

这种费率压缩利好投资者,但挤压发行方利润空间。唯有规模最大、效率最高的运营商能存活。预计将出现并购、退场与转型,市场终将决出胜负者。

观点

山寨币 ETF 热潮正在改变加密投资逻辑。

比特币 ETF 大获成功。以太坊 ETF 提供了第二选择,但因复杂性与收益欠佳而反响平平。如今资产管理公司押注不同加密货币各有所长。

Solana 主打速度牌,XRP 专注支付场景,Cardano 标榜「学术严谨」,连狗狗币都讲起主流接纳故事。这对构建投资组合确有意义。加密货币不再是个另类资产类别,而是分化成数十种风险特征与用例各异的投资标的。

作为市值最大的加密货币,比特币已成为许多股市投资者传统投资组合的延伸,既提供 分散风险,又充当市场不确定性对冲工具。反观以太坊,虽位居第二却未能实现同等程度的主流整合,多数散户与机构并未将以太坊 ETF 作为核心配置。

山寨币 ETF 需提供差异化价值才能避免重蹈以太坊 ETF 覆辙。

但这也折射出加密行业与初心渐行渐远。当 meme 币都有 ETF 申请,当 72 种产品争奇斗艳,当费率压缩如同大宗商品生意,这个行业已彻底主流化。

问题在于:这创造了真实价值,还是仅为投机披上监管认可的外衣?答案或许取决于视角。资产管理公司看到拥挤市场中的新收入来源,投资者则通过熟悉的产品轻松获取加密敞口。

市场自会给出判断。

SunPump将于7月1日晚8点在 X 举办“TRON生态金融飞轮”主题 Space

深潮 TechFlow 消息,6 月 30 日,据官方消息,SunPump将聚焦TRON生态“金融飞轮”如何贯通链上与链下资本循环这一议题,于7月1日晚8点举办专题研讨会。TRON通过反向并购成功登陆纳斯达克,成为全球首个以DeFi为核心的上市Web3实体。母公司Tron Inc宣布将$TRX纳入资产负债表并启动增持计划,也推动链上资产成为跨市场价值锚点。本次研讨会将深度解析”链上+链下”飞轮效应,探讨$TRX入表对稳定币、Meme资产及生态杠杆的影响,挖掘 USDD、SunPump 等板块的叙事交汇点。

研讨会将通过 Twitter Space 进行直播。用户关注官方账号 @sunpumpmeme 与 @Agent_SunGenX,转发活动推文并 @ 三位好友即可参与互动抽奖,赢取 10 USDT 奖励。

BTTC 2.0主网正式上线

深潮 TechFlow 消息,6 月 30 日,根据官推消息,基于三层架构与PoS共识的BTTC 2.0主网今日全面启动。BTTC 2.0主网通过构建安全高效的跨链中继网络,实现多区块链生态的无缝互操作,为DeFi、数字资产及链上身份提供基础设施支持。值得关注的是,平台创新推出验证者伙伴机制,该机制不仅支持多地址联合质押共建节点,还能通过智能合约自动按比例分配质押收益,目前$BTT持有者参与网络治理即可享受高达6.7%的年化收益率。

伯恩斯坦将 Circle 股票目标价设定为 230 美元,称其为“未来十年的互联网美元网络”

深潮 TechFlow 消息,6 月 30 日,据 The Block 报道,投资银行伯恩斯坦(Bernstein)已开始对 Circle 进行覆盖分析,给予Circle“跑赢大盘”评级,将其描述为”未来十年的互联网美元网络”,并设定目标股价为 230 美元。

分析师预计,稳定币市场规模将从目前的约 2440 亿美元增长至未来十年的 4 万亿美元。Circle 作为 USDC 稳定币的发行方,被伯恩斯坦视为这一增长趋势中的核心受益者。

Kraken:xStocks 现已在 Kraken 平台上线,60只美国股票已实现代币化

深潮 TechFlow 消息,6 月 30 日,据官方公告,Kraken 宣布,华尔街正式迈入链上时代,xStocks现已在Kraken平台上线,60只美国股票已实现代币化,可每周5天、每天24小时交易。更多股票即将上线。值得注意的是,该服务不对美国境内或美国人士开放,存在地域限制。

AguilaTrades 于 2 分钟前平掉 500 枚 BTC 空单仓位,亏损约 1.77 万美元

深潮 TechFlow 消息,6 月 30 日,据链上分析师Ai姨(@ai_9684xtpa) 监测,某交易员 AguilaTrades 于 2 分钟前平掉 500 枚 BTC 空单仓位,亏损约 1.77 万美元。目前他仍持有 500.85 枚 BTC,价值约 5393 万美元,开仓价为 107,613.1 美元,清算价为 124,580 美元,浮亏约 3 万美元。

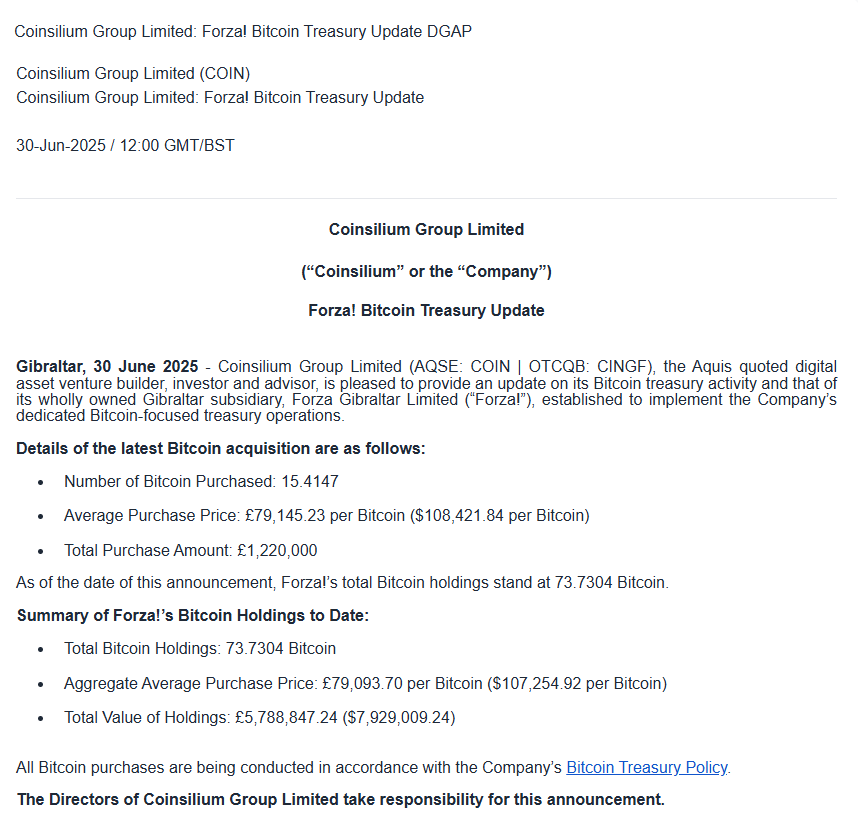

英国上市公司 Coinsilium Group 子公司 Forza 宣布增持 15.4147 枚BTC,总持仓达 73.7304 枚

深潮 TechFlow 消息,6 月 30 日,据官方公告,总部位于英国的上市区块链公司Coinsilium Group Limited宣布其全资子公司Forza Gibraltar Limited 增持 15.4147 枚BTC,总持仓达 73.7304 枚。

Bitget 推出第七期 VIP 定期空投计划,本期奖池 20 万枚 NODE

深潮 TechFlow 消息,6 月 30 日,Bitget 推出“尊享VIP空投盛典”第七期活动,面向 VIP3 及以上用户开放。本期空投项目为 NODE,奖池总量 203,650 枚 NODE,活动时间为 6 月 30 日 20:00 至 7 月 3 日 20:00 (UTC+8)。用户仅需完成报名,无需额外任务。活动截止前,报名用户需保持 VIP3 及以上等级,即可成功解锁本期空投奖励

HTX DAO 正式启动上币推荐治理机制,社区首次获上币建议权

深潮 TechFlow 消息,6 月 30 日,据官方社媒消息,HTX DAO 委员会宣布正式启动《上币推荐治理机制》,赋予社区用户上币建议推荐权,标志着 HTX DAO 向交易治理迈出关键一步,也是其通往“自由金融港”愿景的重要里程碑。

据悉,首轮上币推荐治理将于7月1日开启上币观察员招募,7月4日起,社区用户可在 HTX DAO Forum 推荐优质项目。经初审后,项目将进入“社区推荐候选名单”。自7月22日起,持仓 $HTX 的用户可通过 HTX DAO Vote Tool 投票选出优先推荐项目。最终胜出项目将提交火币HTX 交易所审核并有望上线,首轮结果将于7月29日公布。值得一提的是,所有参与推荐与投票的用户均有机会瓜分近百亿 $HTX 奖池。

揭秘 Binance Alpha 的积分幻象:30 亿交易额背后 95% 钱包净头寸为零?

作者:Ltrd

编译:Tim,PANews

“给我看看激励机制,我就会让你看到结果”这是查理·芒格的名言。激励措施在市场中同样清晰可见,交易所可以通过制定特定的费用模式来优待特定市场参与者,从而间接影响点差和流动性。他们还能根据流动性规模提供对应价值贷款,以激励做市商提供更多流动性。其中的可能性是无穷无尽的,但关键在于理解需要哪些激励机制来吸引关注、实现目标。

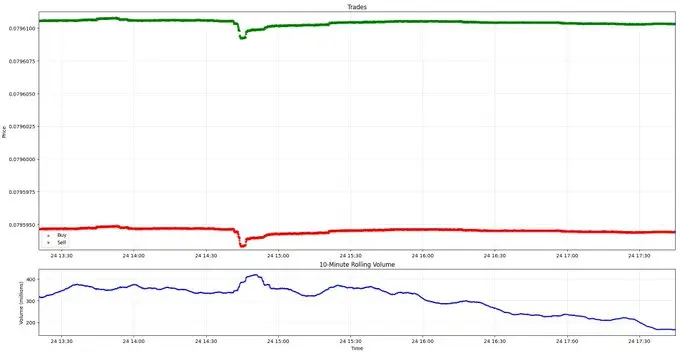

Hiperliquid大规模空投结束后,交易员们都不愿错过机会,这一点在Binance Alpha 2.0的升级中体现得尤为明显。该平台作为币安交易所的预上市板块,专门孵化具有潜力但尚未达到主站上市标准的新兴代币。此次推出的2.0版本突破性地引入了竞拍交易模式,为早期项目提供了前所未有的流动性入口。

我们今天不是来讨论币安Alpha的拍卖功能或其他特性的。我想讲的是一个小故事:关于激励机制、FOMO心理,以及潜在的未来收益,是如何在市场里催生出种种反常现象的。

币安Alpha积分,也就是本文的核心要素,用户可以通过币安Alpha平台的交易活动获取。用户可通过创造交易量或持有代币来赚取积分,但交易量积分似乎起着决定性作用。这些积分可用于参与Alpha系列活动(如空投或TGE)。历史数据显示,与币安Launchpad关联的代币往往表现优异,因此项目吸引力不小。鉴于潜在收益规模尚不明确,许多交易者争先恐后地收集积分,期待获得丰厚回报。

现在进入重点。机制很简单,用户需要产生交易量才能获得积分。结果就是,我们看到大多数与Binance Alpha相关的币种都出现交易量暴涨。同时,市场也呈现出正常条件下极为罕见的异常波动模式。

以Bedrock ($BR)为例,它目前是PancakeSwap上最热门的代币,过去24小时交易量突破30亿美元。其图表显示买卖双方同步活跃交易,由此产生巨量成交(如图所示下方的10分钟滚动交易量)。

这表明,尽管总交易量达到约30亿美元,但买卖交易的USDT价值净差值接近零。这一现象说明:存在执行对冲策略的市场参与者,其交易活动几乎不产生净头寸风险。

当试图解读数据背后的真相,尤其是在缺乏额外背景信息的情况下(链上数据通常提供更多线索,而中心化交易所仅公开所有用户可见的信息),你必须深挖每个细节:交易金额、交易频率、异常值、市场影响分布、订单规模等等。当无法掌握仅由交易所掌握的完整信息时,需要把握每个细节。让我们聚焦订单规模分析。

该直方图根本不符合正态分布。在多数情况下,我们看到交易量呈指数分布,但此处并非如此。多数交易集中在12k-14k区间,这一交易量在常规标准中属于高位。此类集中现象应引发警示,需进行深度分析。建议参考其他资产在BASE链上的交易量数据作为对比基准。

深入挖掘链上数据特别能揭示问题所在。明显有一些异常情况正在发生。极有可能人们正在试图快速赚取积分,以便参与未来币安的空投活动。让我们看看这个假说是否成立。

如何执行这个策略?很简单,进行双向交易,尽量降低亏损,并尽可能多地积累点数。这实际上是个聪明的想法。如果这个策略成立,那么我们应该能看到:大多数钱包在买入和卖出两侧显示的交易代币数量几乎相同。现在让我们抽取链上数据的小样本进行分析。

如我们所见,大多数钱包的净流通量确实趋近于零。现在我们来具体量化,有多少货币单位属于这个接近零值的小额区间。

说实话,这个结果比我预想的还要惊人。超过95%参与该代币交易的钱包净头寸接近零(这意味着他们在该时间段内买入和卖出的数量基本持平)。很明显,这样操作的目的是在生成积分的同时规避风险敞口。

我也想知道这些钱包的目标是多少积分。他们很可能遵循某种策略,研究了币安Alpha的文档材料,并发现了冲击特定积分阈值的机会。我们来分析下数据。

根据我的数据集显示,除五个异常值外,所有钱包都生成了14到20个Alpha积分,不多不少。这可能是因为不存在”积分越多=空投奖励越大”的规则,交易者只需达到特定门槛即可。

我也好奇:生成一个 Alpha积分的成本是多少?由于他们经常在同一交易区块或相近区块内进行双向交易,很可能会造成一定损失,但具体是多少?

Alpha积分的平均成本大约在5到10美分,这个成本不算高,不过我们目前还不确定最终的回报如何。

我想说明的是:人们总会试图“破解”系统,他们想以最低投入换取最高回报。无论你建立的是交易所、DeFi协议,还是管理团队,设计合理的激励结构都是你的职责所在。希望这个例子能清晰地揭示这个核心观点。

深入探讨AI Agents:演变、应用、代币作用以及资本规模

作者:Dappradar

编译:Felix, PANews

自 2025 年初以来,与 AI 相关的链上活动激增 86%,日活跃独立钱包数(dUAW)达到约 450 万个。这使得 AI 的主导地位达到 19%,仅次于游戏的 20%。考虑到年初其市场份额仅为 9%,这是一个显著的变化。

这种爆炸式增长不仅源于炒作,它反映了用户与 dApp 交互方式的结构性变化。无论是通过 DeFi、社交代理还是自主游戏助手,AI 代理正成为新的链上交互层。它们并非取代用户,而是在拓展用户,实现自动化、优化并代表用户进行交互。

数据证实了这一说法:AI 在过去一个月主导了 Web3 的讨论,并很可能将定义其下一阶段的发展方向。本报告探讨了 AI 代理的发展历程、应用场景、代币扮演的角色以及支持这一转变的资本规模。

关键要点

-

6 月份 AI 链上主导地位从 1 月份的 9% 上升至 19%,交易活跃度增长了 86%,日活跃独立钱包数达到 450 万。

-

截至 2025 年 6 月,AI 代理项目已筹集 13.9 亿美元,较 2024 年全年融资总额增长 9.4%。

-

自 2024 年 11 月以来,已有 17124 个代理在 Virtuals Protocol 上线,平均每天新增超过 85 个代理。

-

尽管 AI 代币的市值较 6 月初的高点下降了 64%,但目前仍达 59 亿美元,24 小时交易量为 14 亿美元。

-

欧洲(26.2%)和亚洲(21.9%)是使用 AI dApp 最多的地区,其次是北美(15.8%)。

1. 什么是 AI 代理?

AI 代理是自主的软件程序,能够根据目标、提示或实时数据执行任务、做出决策或与用户互动。传统的 AI 代理涵盖金融、医疗保健或客服等行业,而 Web3 生态系统正在催生出具有独特能力和角色的加密原生代理。

在 Web3 中,AI 代理正朝着专业化方向发展。有些充当链上 DeFi 代理,执行交易、管理收益策略或担任投资组合“管理者”。还有一些是社交代理,在去中心化社交应用中代表用户,管理个人资料,甚至回应消息和互动。在游戏领域,出现一类新的原生游戏代理,这些 AI 伙伴经过游戏背景、游戏机制或玩家行为的训练,充当有用的向导,甚至成为对手。

这并非理论上的空谈。据追踪代理经济的 cookie.fun 数据,目前已有 1748 个 AI 代理活跃在各种环境中。自 2024 年 11 月推出以来,允许用户创建和部署自己 AI 代理的 Virtuals Protocol 已经上线了超 1.7 万个代理。实际数字可能还要更高,因为目前多条链都在优先建设用于 AI 代理创建、训练和部署的基础设施。

代理经济正在成型,并且发展迅速。

2. AI 代理代币:效用、炒作和资本

在 Web3 中,大多数 AI 代理并非单独推出,而是附带代币。这些代币的作用取决于项目的愿景,可以发挥多种功能。在很多情况下,它们旨在支持社区治理、提供高级功能的访问权限,或者作为开发资金的筹集机制,尤其是在训练和维护 AI 代理仍需耗费大量资源的情况下。

对其他人而言,代币仅仅是一种资本化策略,一种获取流动性、奖励早期采用者,或者利用市场势头的方式。在某些情况下,它们更像是披着 AI 外衣的 meme 币,这些代币围绕着模糊的代理叙事而发行,缺乏技术实质,只是借着投机热潮的东风。

尽管市场存在诸多杂音,但 AI 代理代币市场仍取得了令人瞩目的进展。截至撰写本文时,与 AI 能相关的代币总市值达到 59 亿美元,占整个加密市场的 0.18%。过去 24 小时的日交易量也相当可观,超过 14 亿美元。

然而,近期这一趋势并不乐观。本月初,AI 代理领域的市值为 166 亿美元,这意味着短短几周内该领域市值缩水了 64%。这一下跌反映出的是更广泛的市场状况,而不仅仅是对 AI 的态度。但它也表明了早期阶段领域所具有的波动性,在这些领域,代币炒作往往超过了实际效用。

AI 代理将会长期存在。但它们的代币?

3. 赋能 AI dapp 的顶级区块链

虽然 AI 代理通常是可见层,用于与用户交互、执行交易或提供游戏内辅助,但它们的成功很大程度上取决于底层的基础设施。支持高容量 AI dapp 的区块链正在有效地为 AI 代理的部署、训练和交互奠定基础。

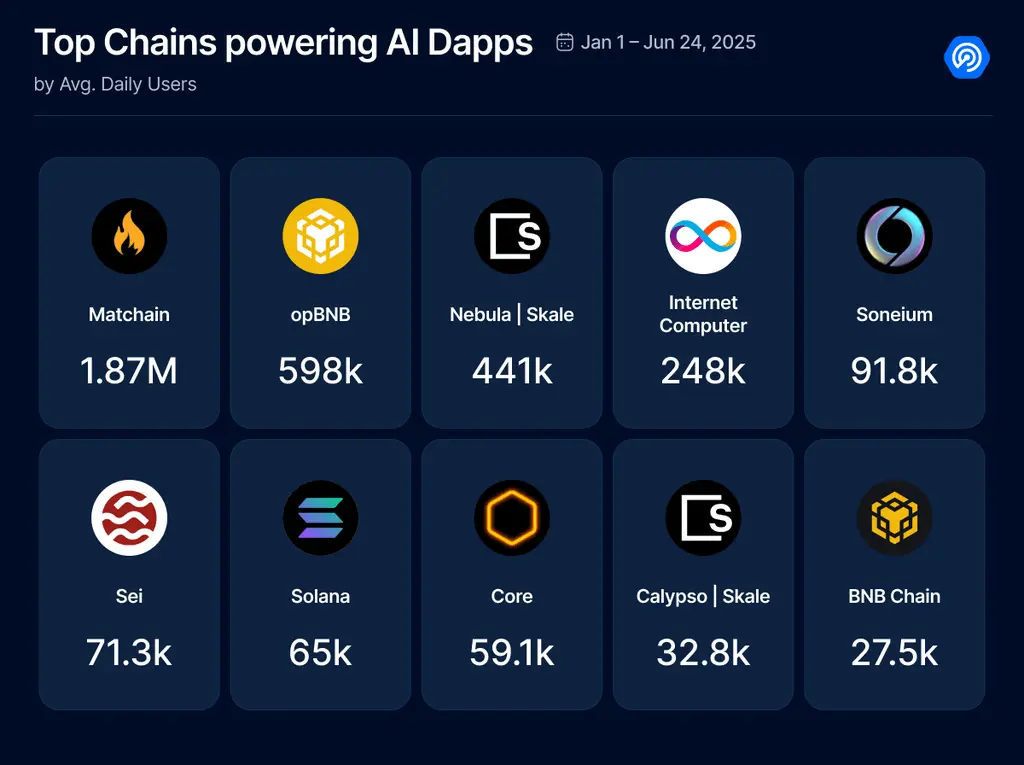

在 2025 年 1 月至 6 月 24 日期间,以下区块链在 AI dapp 使用率方面表现最为活跃:

Matchain 以近 190 万的日活跃用户占据主导地位,这表明在社交或面向代理的 dapp 的推动下,AI 基础设施正在蓬勃发展。opBNB 和 Nebula 紧随其后,均表现出与轻量级到游戏化的 AI 服务相关的强劲使用率。

虽然目前并非所有这些 dapp 都部署了代理,但其发展势头显而易见。随着 AI 代理框架的成熟,这些区块链或将迎来下一波自主代理浪潮,无论是在 DeFi、游戏还是社交应用中。

目前可能仍处于 AI 代理热潮的基础设施建设阶段,而这些网络正在引领这一进程。

4. 用户来自哪里?

AI 代理可能存在于链上,但其用户遍布全球。了解用户参与的来源有助于更清晰地了解采用趋势、本地化需求以及潜在的市场机遇。

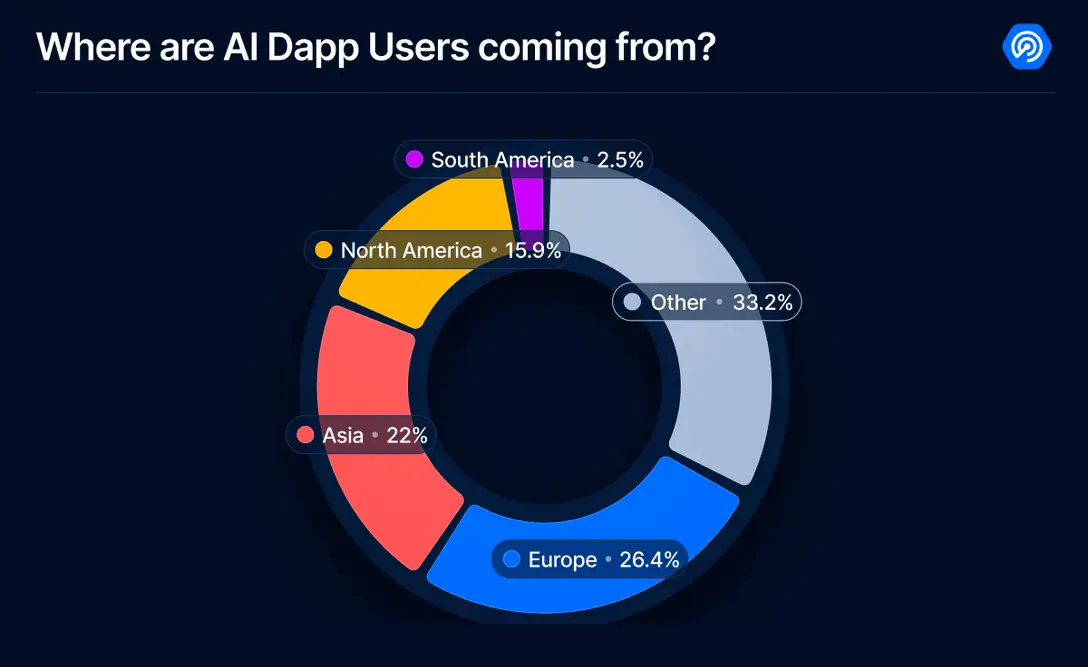

2025 年 1 月至 6 月期间,据 Dapprader 流量数据,欧洲在与 AI 相关的 dapp 交互方面处于领先地位,占比 26.2%。紧随其后的是亚洲,占比 21.9%,其次是北美洲,占比 15.8%。南美洲所占比例较小,为 2.5%,但其用户基础正在不断增长。有趣的是,有 33% 的流量来自未指定或难以归类的地区,这里统称为“其他”。

这种全球分布表明,AI 代理并非局限于某一地区。无论是亚洲管理交易的 DeFi 代理,欧洲代表用户的社交代理,还是北美与玩家互动的游戏伙伴,需求都呈现出多样性,并且日益呈现出跨大陆的特点。

随着该行业的日益成熟,预计会出现更多区域化的代理行为、更出色的语言建模,甚至会出现具有特定地域特色的代理个性。目前,竞争领域十分广阔,争夺用户关注度的竞赛是全球性的。

5. 资金涌入 AI 代理

AI 叙事在新闻头条和融资轮次方面持续占据主导地位。尽管像 OpenAI、Anthropic 和 Mistral 这样的中心化 AI 巨头已筹集了数十亿美元的资金,但 Web3 中的 AI 代理经济也开始引起人们的重视。

截至 2025 年,AI 代理项目已筹集 13.9 亿美元,较 2024 年增长 9.4%。这表明投资者越来越坚信自主的链上代理可能成为下一个前沿领域。尽管这一数字仍远低于中心化 AI 的投资额,但值得注意的是,AI 代理领域的融资额如今已与区块链游戏等其他 Web3 细分领域相当甚至胜过。

这种对比意义重大。中心化 AI 投资仍占据主导地位,数百亿美元的资金流入模型开发、芯片和基础设施领域。但在 Web3 领域,投资者越来越多地将 AI 代理视为一种新的“原语”,它可以重塑用户与协议的交互方式、DApp 导航方式,甚至实现个人理财策略的自动化。

这种势头正在增强。如果这种势头持续下去,2025 年可能成为 AI 代理首次吸引到比任何其他 Web3 垂直领域都多的资金的一年。

6. 结语

AI 代理的兴起标志着用户与去中心化系统交互方式的深刻转变。从 DeFi 交易员和社交伙伴到游戏原生助手,代理正迅速从实验性的机器人发展成为基础设施。

这些数字印证了这一说法。自 2024 年末以来,已有超过 1.7 万虚拟代理上线。即便在市场低迷的情况下,AI 代币市场规模仍达 59 亿美元且不断增长。仅今年一年,专注于代理的初创企业就筹集了 13.9 亿美元的资金。而且用户参与是全球性的,在欧洲、亚洲和北美都表现强劲。

不过,挑战依然存在。许多代币更多是靠炒作而非实用性来驱动。并非所有代理都能兑现自主性的承诺。而且跨链基础设施仍不均衡。但随着工具的成熟和实际用例的普及,代理经济正在接近一个新的基线,其中与链上 AI 的交互不再是例外,而是常态。

打造更智能代理、更强大生态系统以及更清晰标准的竞争已经展开。而目前仍处于起步阶段。

特朗普:由于油价低迷,预计将可以与俄罗斯达成停火协议

深潮 TechFlow 消息,6 月 30 日,据金十数据报道,美国总统特朗普表示:由于油价低迷,预计将可以与俄罗斯达成停火协议。

重新审视稳定币的三难困境:当前去中心化的衰落

撰文:Chilla

编译:Block unicorn

前言

稳定币备受关注,这并非无故。它除了投机之外,稳定币是加密货币领域中少数几个拥有明确产品市场契合(PMF)的产品之一。如今,全世界都在讨论未来五年内预计将涌入传统金融(TradFi)市场的数万亿稳定币。

然而,闪光的不一定是金子。

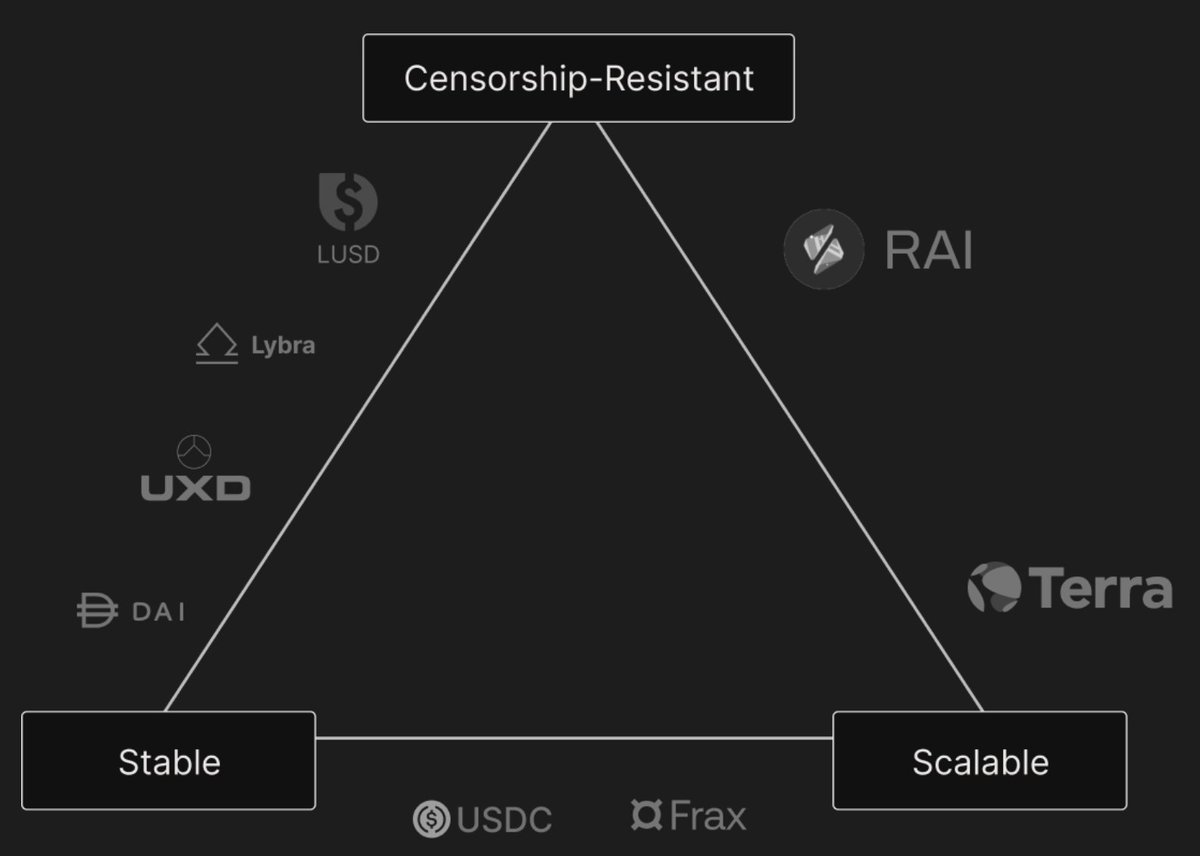

最初的稳定币三难困境

新项目通常会用图表来比较其与主要竞争对手的定位。引人注目但常被淡化的,是近期去中心化的明显退步。

市场正在发展和成熟。可扩展性的需求与过去的无政府梦想发生碰撞。但应该在某种程度上找到一个平衡点。

最初,稳定币三难困境基于三个关键概念:

-

价格稳定性:稳定币保持稳定的价值(通常与美元挂钩)。

-

去中心化:没有单一实体控制,带来抗审查和无需信任的特性。

-

资本效率:无需过多的抵押品即可维持挂钩。

然而,经过多次颇具争议的实验,可扩展性仍然是一个挑战。因此,这些概念正在不断发展以适应这些挑战。

上图取自近年来最主要的稳定币项目之一。它值得称赞,主要归功于其超越稳定币范畴、发展成为更多产品的战略。

然而,你可以看到价格稳定性保持不变。资本效率可以等同于可扩展性。但去中心化被改为抗审查性。

抗审查是加密货币的一个基本特性,但与去中心化的概念相比,它只是一个子类别。这是因为最新的稳定币(除了 Liquity 及其分叉,以及其他少数例子)具有一定的中心化特性。

例如,即使这些项目利用去中心化交易所(DEX),仍然有一个团队负责管理策略,寻求收益并将其重新分配给持有者,这些持有者基本上就像股东一样。在这种情况下,可扩展性来自于收益的数量,而不是 DeFi 内部的可组合性。

真正的去中心化已经受挫。

动机

梦想太多,现实不足。2020 年 3 月 12 日星期四,由于新冠疫情,整个市场暴跌,DAI 的遭遇众所周知。从那时起,储备主要转移到 USDC,使其成为一种替代品,并在一定程度上承认了去中心化在 Circle 和 Tether 的霸主地位面前的失败。与此同时,像 UST 这样的算法稳定币,或像 Ampleforth 这样的 rebase 稳定币的尝试,根本没有取得预期的成果。之后,立法进一步恶化了局面。与此同时,机构稳定币的兴起削弱了实验性。

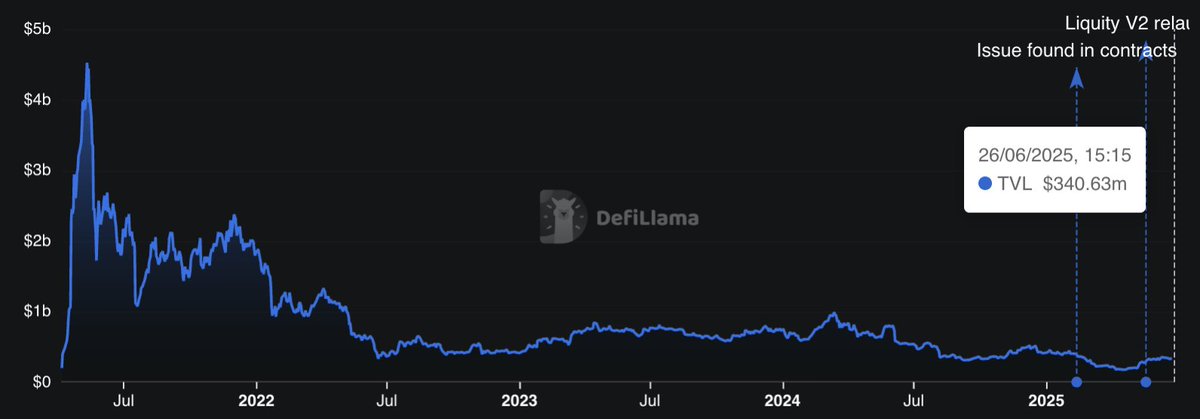

然而,其中有一个尝试取得了增长。Liquity 因其合约的不可变性和使用以太坊作为抵押推动纯粹去中心化而脱颖而出。然而,其可扩展性有所欠缺。

现在,他们最近推出了 V2,通过多项升级来增强挂钩安全性,并在铸造其新稳定币 BOLD 时提供更好的利率灵活性。

然而,一些因素限制了其增长。与资本效率更高但无收益的 USDT 和 USDC 相比,其稳定币的贷款价值比(LTV)约为 90%,这并不算高。此外,提供内在收益的直接竞争对手,例如 Ethena、Usual 和 Resolv,其 LTV 也达到了 100%。

但是,主要问题可能是缺乏大规模的分配模型。因为它仍然与早期以太坊社区密切相关,较少关注在 DEX 上的扩散等用例。虽然赛博朋克氛围符合加密货币精神,但如果不能与 DeFi 或散户采用平衡,可能会限制主流增长。

尽管总锁定价值(TVL)有限,Liquity 是其分叉在加密货币中持有最多 TVL 的项目之一,V1 和 V2 总计达到 3.7 亿美元,令人着迷。

《Genius 法案》

这应该会给美国的稳定币带来更多的稳定性和认可度,但同时它只关注由获得许可和监管的实体发行的传统、法定支持的稳定币。

任何去中心化、加密抵押或算法稳定币要么落入监管灰色地带,要么被排除在外。

价值主张与分配

稳定币是挖掘金矿的铲子。有些是混合型项目,主要面向机构(例如贝莱德的 BUIDL 和 World Liberty Financial 的 USD1),旨在拓展传统金融 (TradFi) 领域;有些则来自 Web2.0(例如 PayPal 的 PYUSD),旨在通过深入原生加密货币用户来扩大其总潜在市场 (TOMA),但由于缺乏在新领域的经验,它们面临着可扩展性的问题。

然后,还有一些项目主要关注底层策略,例如 RWA(如 Ondo 的 USDY 和 Usual 的 USDO),旨在根据现实世界价值实现可持续回报(只要利率保持高位),以及 Delta-Neutral 策略(如 Ethena 的 USDe 和 Resolv 的 USR),专注于为持有人创造收益。

所有这些项目都有一个共同点,尽管程度不同, 那就是:中心化。

即使是专注于去中心化金融(DeFi)的项目,如 Delta-Neutral 策略,也是由内部团队管理。虽然它们可能在后台利用以太坊,但整体管理仍是中心化的。实际上,这些项目理论上应被归类为衍生品而非稳定币,但这是我之前讨论过的一个话题。

新兴生态系统(如 MegaETH 和 HyperEVM)也带来了新的希望。

例如,CapMoney 在最初几个月将采用中心化的决策机制,目标是通过 Eigen Layer 提供的经济安全性逐步实现去中心化。此外,还有 Liquity 的分叉项目如 Felix Protocol,它正在经历显著增长,并在该链的原生稳定币中确立了自己的地位。

这些项目选择专注于以新兴区块链为中心的分发模式,并利用“新奇效应”的优势。

结论

中心化本身并非负面。对于项目而言,它更简单、更可控、更具扩展性,并且更适应立法。

然而,这不符合加密货币的原始精神。什么能保证一个稳定币真正具有抗审查性?它不仅仅是链上的美元,而是一个真正的用户资产?没有一个中心化的稳定币能做出这样的承诺。

因此,尽管新兴的替代方案很有吸引力,我们也不应忘记最初的稳定币三难困境:

-

价格稳定性

-

去中心化

-

资本效率

LBank已首发上线MORI

深潮 TechFlow 消息,6 月 30 日,据官方消息,LBank 已于6月30日18:00(SGT)首发上线 MORI COIN (MORI) ,并开放 (MORI)/USDT交易对。目前,充币业务已开放,提币业务将于7月1日18:00开放。

重构金融基础设施:稳定币如何悄然重塑全球价值流动?

作者:Alec Goh

在数字时代,金融基础设施正在被悄然重写——块块相扣,行行相生。这场变革的核心是稳定币——一种与美元等法定货币挂钩的加密货币——它正从投机工具演变为跨境交易、流动性获取和可编程金融的关键推动者。

曾几何时,稳定币的应用场景还仅限于加密交易所的小众领域。如今,在面临通胀或资本管制的地区,它正驱动着汇款、贸易融资,甚至薪资支付。正如HTX Ventures 的研报《美元的链上延伸:稳定币、影子银行与全球支付权重重构》所指出的,在土耳其、阿根廷、黎巴嫩和尼日利亚等市场,稳定币已成为“生命线”——其用途并非投机,而是保值、结算跨境交易和获取美元流动性。

这一转变不仅是行为层面的,更是架构层面的。随着资本流向上链,货币本身的基础设施正在被重构。过去通过代理行和SWIFT 完成的流程,如今正通过智能合约和去中心化协议实现,在降低成本、缩短结算时间的同时,提升了透明度。

可编程价值与金融协同

除了速度和成本,可编程性正在重新定义金融逻辑。稳定币可嵌入智能合约,自动化合规、托管和利息支付——为资本解锁了新的协同机制。对于中小企业和初创公司而言,这意味着能够使用过去只有大型机构才能获得的金融工具。

Aave、Compound 和 Curve 等平台已发展为去中心化货币市场,无需中介即可实现稳定币的借贷与互换。这种去中介化不仅提升了效率,也催生了对新型信任机制的需求——推动了链上证明、储备金证明和实时审计的兴起。

“影子货币”的出现与系统性风险

随着稳定币规模扩大,它们也将“影子流动性”引入全球体系。这些是存在于传统银行体系之外的美元——通过钱包、协议和 API 流通,却由短期主权国债等现实世界资产(RWA)支持。稳定币日益被用作抵押品、收益工具或再质押资产,这引入了一种层级化的风险结构——其本质类似于影子银行系统,尽管透明度更高。

但透明不等于免疫。超额抵押、智能合约漏洞利用和连锁清算等风险依然存在——且常因协议的可组合性而被放大。稳定币要实现全球规模的实用价值,系统性风险保障措施必须同步演进。这包括标准化的审计、熔断机制和保险机制,以在极端情境下控制冲击。

HTX Ventures 也指出,尽管智能合约的可见性有所提升,但跨链桥和 DeFi 协议间复杂的相互依赖关系带来了新的系统性风险。这些结构需要与传统金融市场同等级别的防护措施——只不过是用一种新的语言构建:代码。

全球监管的拼凑格局

监管前景依然碎片化。在美国,近期提出的《GENIUS 法案》旨在为稳定币发行建立清晰统一的框架。该法案要求以现金或短期美国国债提供 1:1 储备金支持,进行实时审计披露,并限制算法或无抵押稳定币——这标志着向将稳定币整合进正式金融体系迈出了重要一步。

与此同时,欧洲的MiCA 框架则要求资本缓冲和 100% 储备金支持,并加强对“重要”代币的监督和门槛设定。亚洲各地的做法各异。新加坡为稳定币发行商引入了许可制度,重点监管储备金审计和赎回。香港正在发展监管沙盒,而日本则要求稳定币必须通过持牌银行或信托公司发行。相比之下,尼日利亚则以金融主权为由,对稳定币使用发出了严厉警告。

对于建设者和投资者而言,这种拼凑格局既带来了监管风险,也创造了先发优势机遇。主动顺应新兴标准的项目,可能更易获得机构和支付服务提供商的青睐。

稳定币:撬动现实世界实用性的楔子

随着价值流动日益数字化,稳定币难得地融合了加密原生特性与现实世界实用性。从新兴市场的美元结算,到面向全球投资者的代币化美国国债通道,其应用场景正快速跨越行业和大陆扩张。

稳定币迈向主流的一个显著信号是USDC 发行商 Circle 在纽交所上市。作为首家上市的主要稳定币发行商,Circle 为该领域带来了更高的可见度和可信度,助力弥合规制合规与机构采用之间的鸿沟。这一里程碑巩固了 USDC 作为透明且受监管稳定币的定位——它常用于企业结算、金融科技平台,并日益应用于代币化资产通道。

这种扩张并非孤立发生。它是更广泛转向“配备机构级防护措施的去中心化基础设施”趋势的一部分。随着 RWA、央行整合以及注重合规的中心化去中心化金融(CeDeFi)的发展,稳定币正成为连接传统经济与去中心化经济的组织纽带。

未来不仅由代码定义,更由那些能够驾驭政策、建立信任并设计出负责任扩展系统的人塑造。从这个意义上说,稳定币不仅仅是一种支付工具——它是重构价值在数字化世界中流动、结算和增长的基础层。

关于作者:

本文作者Alec Goh,全球领先加密货币交易所之一 HTX 的国际投资部门 HTX Ventures 的负责人。Alec 领导对高潜力数字资产项目的战略投资,重点关注基础设施、合规优先的 DeFi 和稳定币生态系统。他在 HTX Ventures主导并购与投资工作,助力公司全球扩张及完成行业多个瞩目项目。凭借全球金融背景和深厚的结构化交易经验,Alec 致力于将机构资本与下一代 Web3 创新连接起来。

Sky 宣布新执行投票已通过,将为 SKY 质押者启用 SPK 挖矿

深潮 TechFlow 消息,6 月 30 日,据官方公告,Sky 新的执行投票已获得批准,变更将于 2025 年 6 月 30 日 22:00 开始可供部署,执行完成后将发布正式公告。将允许 SKY 质押者启用 SPK 挖矿、为 USDS 供应商启用 SPK 挖矿、执行 MKR 到 SKY 升级的第三阶段等。

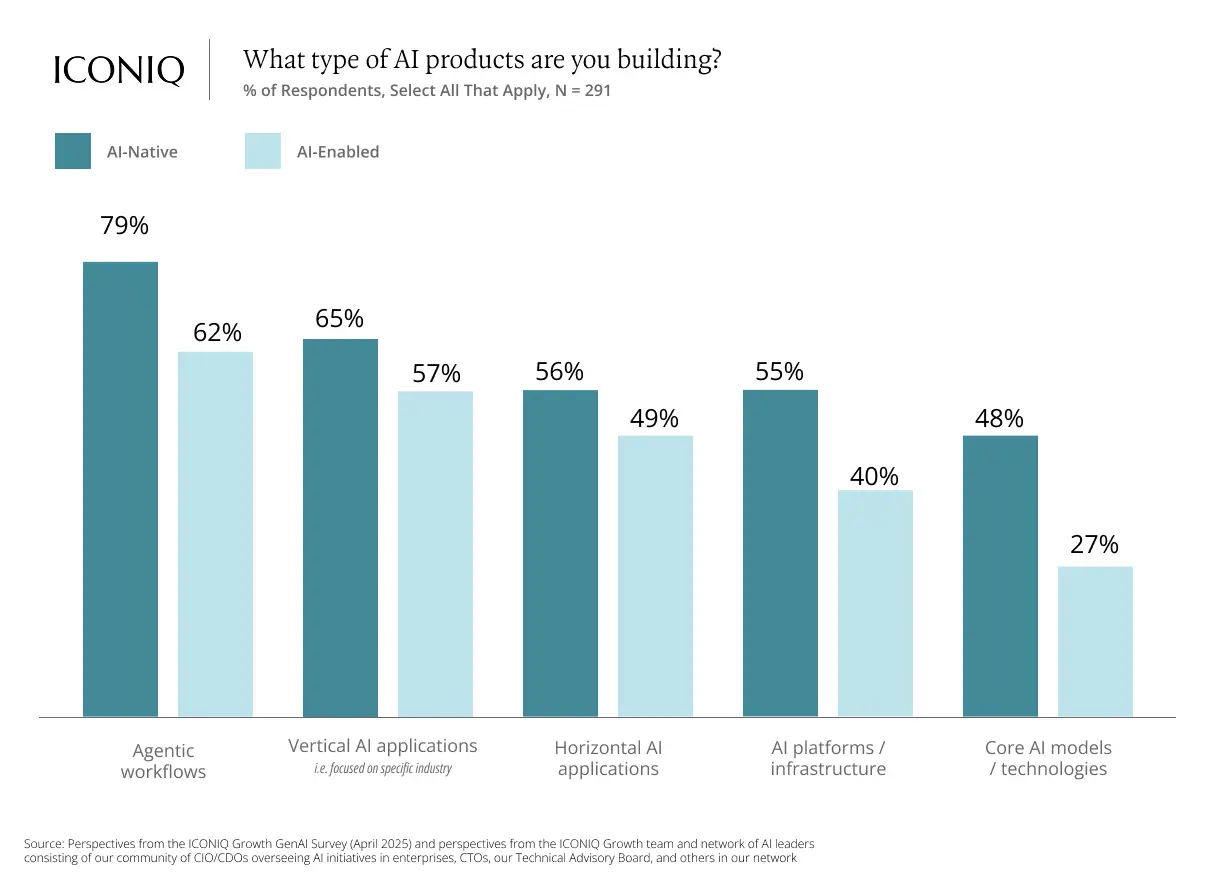

2025 AI 落地实战指南:从战略构建到规模化运营的五大关键洞察

作者:ICONIQ

编译:Tim,PANews

人工智能发展步入新篇章:从热议话题走向落地实践。打造规模化AI产品正成为竞争的关键战场。2025年度AI现状报告《建设者手册》将视角从技术采用转向落地实践,深度解析从构思、落地到规模化运营AI产品的全套方案。

基于2025年4月对300位软件公司高管的独家调研结果,并结合ICONIQ社区内人工智能领袖的深度访谈,本报告提供了一份战术路线图,旨在将生成式人工智能的智能优势转化为可持续的商业竞争力。

该报告提炼出五大关键章节,以及它们将如何助力团队积极构建AI应用。

1.人工智能产品战略已迈入新的成熟阶段

相较于那些仅在现有产品中集成人工智能的企业,以人工智能为主导的公司正更快地将产品推向市场。数据显示,近半数(47%)人工智能原生企业已达成关键规模并被证实具有市场契合度,而集成人工智能产品的公司中仅有13%达到该阶段。

他们在做什么:智能体工作流与垂直应用成为主流。近八成AI原生开发者正布局智能体工作流(即能代表用户自主执行多步骤操作的AI系统)。

他们是如何做的:各公司正趋同选择多模型架构,以优化性能、控制成本并匹配特定应用场景,在面向客户的产品中,每位受访者平均使用2.8个模型。

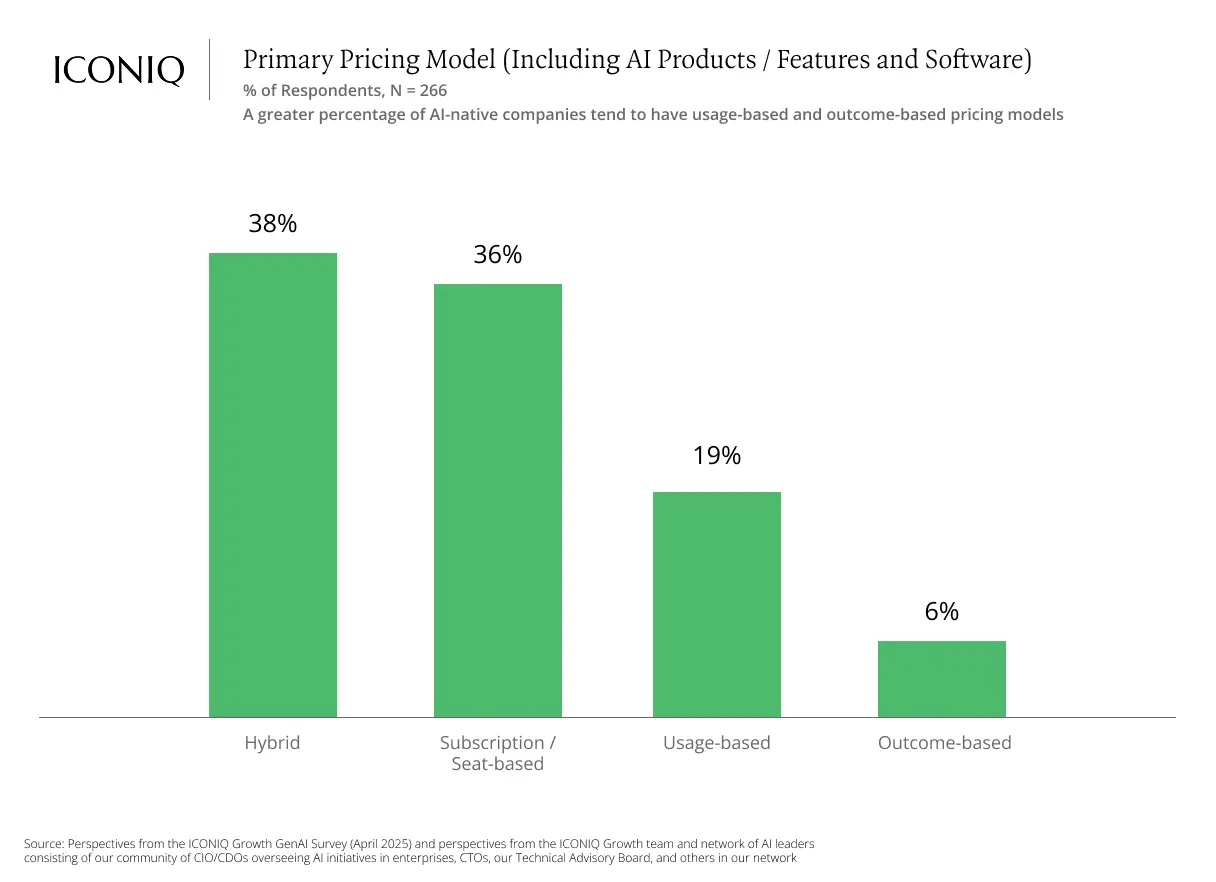

2.不断演进的AI定价模式反映独特经济特性

人工智能正在改变企业为产品及服务定价的方式。根据我们的调查,许多公司正采用混合定价模式,在基础订阅费之上加上按用量计费的模式。也有公司正探索完全基于实际用量或客户使用效果的定价模式。

目前许多公司仍免费提供AI功能,但有超过三分之一(37%)的企业计划在未来一年调整定价策略,使价格更符合客户获得的价值及其对AI功能的使用量。

3.人才战略作为差异化优势

人工智能不仅是一个技术问题,更是一个组织问题。当前大多数顶尖团队都在组建由人工智能工程师、机器学习工程师、数据科学家和AI产品经理组成的跨职能团队。

展望未来,大多数企业预计其工程团队中将有20-30%的人员专注于人工智能,而高增长企业的这一比例预计将高达37%。但调查结果显示,找到合适的人才仍然是一个瓶颈。在所有人工智能特定岗位中,AI、机器学习工程师的招聘耗时最长,平均填补时间超过70天。

在招聘进度方面,人们存在意见分歧。尽管部分招聘者认为进展顺利,但54%的受访者表示进度落后,其中最普遍的原因在于符合条件的人才资源储备不足。

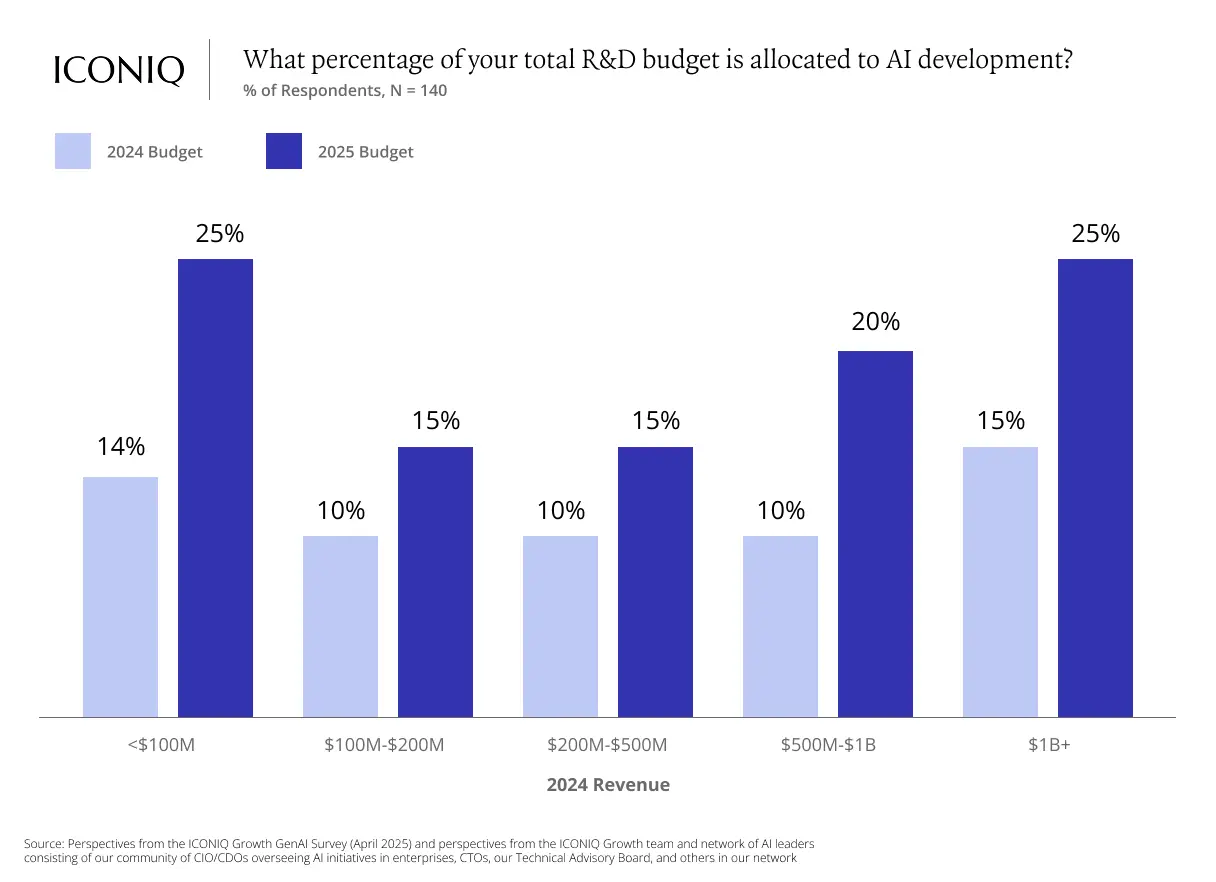

4.人工智能预算激增,体现在公司损益表中

采用人工智能技术的企业正将10%-20%的研发预算投入AI领域,且2025年各营收区间的企业都呈现持续增长趋势。这一战略转向愈发凸显出:AI技术已成为产品战略规划的核心驱动力。

随着人工智能产品规模的扩大,成本结构往往会发生显著变化。在产品开发的早期阶段,人力资源成本通常是最大的支出项目,包括人员招聘、培训及技能提升费用。然而当产品走向成熟时,云服务成本、模型推理费用和合规监管成本将占据主要支出比例。

5.企业内部人工智能应用规模正在扩大,但分布并不均衡

虽然多数受调查企业为约70%的员工提供了使用内部AI工具的权限,但实际定期使用这些工具的却仅占半数左右。在规模较大、体制较成熟的企业中,推动员工使用人工智能的难度尤为突出。

高采用率企业(即半数以上员工使用AI工具)平均在七个及以上内部应用场景部署人工智能,包括编程助手(使用率为77%)、内容生成(65%)和文档搜索(57%)。这些领域的工作效率提升幅度达15%至30%。

AI工具生态虽仍旧分散,但正逐渐走向成熟

我们调查了数百家企业,以了解目前在生产环境中实际运行的技术框架、库和平台。这份报告并非简单排名,而是开发者跨不同领域所采用工具的真实写照。

以下是按字母顺序排列的最常用工具简要概览:

某鲸鱼过去 20 天内向多家 CEX 总计存入 62,289 枚 ETH,仍持有 33,631 枚

深潮 TechFlow 消息,6 月 30 日,据链上分析平台 Lookonchain(@lookonchain)监测,某鲸鱼近期正在大量抛售以太坊。钱包地址 0x14e4 和 0x26Bb(疑似属于同一鲸鱼)已解锁并提取了 95,920 枚 ETH(约 2.37 亿美元)。

过去 20 天内,该鲸鱼已向 HTX、Bybit 和 OKX 等交易所存入 62,289 枚 ETH(约 1.54 亿美元),目前仍持有 33,631 枚 ETH(约 8,300 万美元)。

如何在「链上」访问网站?

撰文:Yeezo,ZAN

最近发生的一件事件让笔者重新思考起了传统的域名访问服务,我们一直认为非常稳定的域名解析服务,居然也会有出问题的时候。这让笔者不禁在想,去中心化的方案或许是一个值得探索的替代方案呢?

思考了一下,在区块链上部署页面,它可能有以下几个好处:

-

去中心化:所有的修改都需要大家共同同意才能进行,没有一个单独的机构能说了算。

-

无需证书:因为区块链本身就用了加密技术,所以不需要额外的证书配置。

笔者之前看到过 TON 上的域名方案,当时觉得似乎只是好玩,实用性一般,毕竟传统的访问方式已经很稳定、常用了。但现在想想,可能真的会有用得上它的地方,所以笔者打算再好好研究一下。

在区块链中创建网站

本文将在这里尝试将一个网站部署在 TON 中,并且可以让用户在浏览器中访问这个页面。流程分为三步:1. 购买域名;2. 准备前端页面;3. 绑定页面到域名。

区块链中的域名和 WEB2 世界中的域名概念其实是类似的,都是对某一复杂不易记的地址的别名,在区块链中是代表了用户的地址,在 WEB2 中则是服务的 IP 地址。

购买域名

以 TON 为例,域名的官方购买地址是 https://dns.ton.org/,以 TON 来计价。和 WEB2 一样,字符越短的域名价格越贵,价格在 1 – 100 TON 不等。

如果该域名没有被任何人拥有,那么你就可以以低价进行出价,并且在出价之后进入倒计时,在倒计时内所有人都可以竞价,直到倒计时结束。在拍的域名之后,域名会以 NFT 的方式存到用户的钱包里。域名 NFT 可以进行交易。域名的有效时间是 1 年,到期之后会被收回。

总结一下就是,购买域名可以通过在官网进行拍卖获得,也可以从别的用户那边交易得到。

准备前端页面

在这一步需要准备一个前端页面来作为展示。为了简单,本文只准备一个 html 文件加上 nginx 来将页面暴露出去,当然,项目还需要一台云服务器来运行前端页面。这一步和传统的前端应用部署一样。

绑定页面到 .ton

在拥有一个 .ton 域名之后,可以在 TON 的 DNS 官网绑定你的 ANDL 地址。当然你也可以使用 TON 提供的绑定工具,按照官网的介绍去绑定你的页面。

在绑定完成之后,你还需要在服务器上启动一个监听的端口,用于监听 http 请求并转发成 udp。这里可以使用官方提供的 rldp-http-proxy 工具,输入下面的命令就可以启动了:

rldp-http-proxy/rldp-http-proxy -p 8080 -c 3333 -C global.config.json

其中,8080 是将在本地主机上监听传入 HTTP 查询的 TCP 端口,而 3333 是将用于所有出站和入站 RLDP 和 ADNL 活动的 UDP 端口(即通过 TON 网络连接到 TON 网站)。global.config.json 是 TON 全局配置的文件名,可以在这里下载。

访问 .ton 域名

想要直接在浏览器中敲 .ton 的域名去访问网站是没有效果的,因为浏览器不知道要将这个域名解析到哪里。所以在这里还需要做一些额外的操作。

请求 .ton 的过程

在请求 .ton 域名的时候,首先会去链上查询对应 ANDL 地址,该地址可以简单理解为 WEB2 中的 IP 地址,在你部署网站的时候,会自动生成。这次的查询过程也可以类比为 DNS 查询过程。

之后根据 ANDL 的地址,请求会转发到你对应的机器上,这时候可以指定对应返回的页面。整体的过程和 WEB2 相当类似,主要区别在于地址和域名映射的查询方式不太一样。

通过代理访问页面

最推荐的方式使用官网提供的代理工具 Tonutils Reverse Proxy。下载安装启动之后,会启动一个 8080 端口用于代理,之后就可以去访问 .ton 的域名了。

可以看到能够访问 .ton 的域名的网站了。

使用总结

目前使用下来,遇到了以下几个问题:

-

对网站运行的环境有要求。你的系统需要支持 glibc 2.34 版本以上,所以在部署页面前,先检查一下自己的机器是否满足要求。

-

文档不是很清晰。有可能是因为这个 TON 运行网站的需求不是很多,所以文档写的不是很完善,需要自己摸索。另外中文的话更新不及时,落后于英文版本的内容。

-

访问的速度较慢。访问的速度会落后于传统的网站。当然这里面涉及到的因素会很多,只能说以后的进步空间很大。

-

没有被钱包支持。官方提供了一个简单的内嵌浏览器页面,你可以选择不安装代理就可以访问。但是目前这个网站被所有主流的钱包都认定为了钓鱼网站 o.0。

总而言之,目前体验其实一般般,后面还有很多可以提升改进的地方,但是这个方向笔者觉得挺好挺创新的,尝试一下也是不错的。

Binance alpha 已上线 NODE

深潮 TechFlow 消息,6 月 30 日,官方页面显示,Binance alpha 已上线 NODE。BNB Chain 链上流通市值约为 140 万美元。

BNB Chain 宣布已完成 Maxwell 硬分叉升级,出块时间缩短至 0.75 秒

深潮 TechFlow 消息,6 月 30 日,据官方公告,BNB Chain 宣布 Maxwell 硬分叉升级已顺利完成,BNB Chain 网络出块时间缩短至 0.75 秒,交易最终确认时间加快至 1.875 秒。

CryptoQuant 分析师:6月盘整阶段,以太坊长期持有者呈现强烈的积累模式

深潮 TechFlow 消息,6 月 30 日,CryptoQuant 分析师 sunmoon 发布图表分析称,在 6 月的盘整阶段,以太坊长期持有者的买入显著增加,积累量显示出明显的背离,长期持有者呈现强烈的积累模式。

以太坊社区计划推出链上“时间胶囊”项目,以庆祝创世区块诞生十周年

深潮 TechFlow 消息,6 月 30 日,据 The Block 报道,以太坊社区计划推出区块链”时间胶囊”项目,以纪念以太坊创世区块诞生十周年。该项目由 EthCC、Protocol Guild 和 Shutter Network 联合支持,允许用户以 2.5 美元等值的 ETH 把艺术作品、回忆、留言和预测封存在加密智能合约里,待一年后开启,智能合约将解密文件并永久存于以太坊账本。

西班牙当局捣毁一加密货币投资诈骗团伙,涉案金额超 5 亿美元

深潮 TechFlow 消息,6 月 30 日,据 Bitcoin.com News 报道,欧洲刑警组织宣布西班牙国民警卫队与爱沙尼亚、法国和美国执法机构合作,成功捣毁一个加密货币投资诈骗团伙,该团伙共诈骗全球 5,000 多名受害者。

行动中共有 5 人被捕,其中 3 人在加那利群岛被捕,2 人在马德里被捕。该犯罪网络据信通过欺诈性投资计划洗钱约 5.39 亿美元。调查发现,犯罪者建立了全球同伙网络以促进现金提取、银行转账和加密货币转账,同时在香港建立公司和银行基础设施管理犯罪资金。

Circle 深度分析:稳定币巨头的机遇与挑战

作者: Biteye核心贡献者dddd

引言

全球数字货币市场中,稳定币作为连接传统金融与加密货币世界的桥梁,发挥着越来越重要的作用。作为市场份额排名第二的稳定币,USDC(USD Coin)及其发行方Circle公司近期备受市场关注。Circle股价自6月初以31美元价格IPO上市以来已飙升至近200美元(最高到298.99美元 )。这一惊人的股价表现不仅反映了稳定币行业的成长历程,也揭示了这一新兴金融工具面临的机遇与挑战。本文将深入分析USDC的发行机制、盈利模式、竞争优势以及Circle公司的财务状况和投资价值。

USDC的发行机制与盈利模式

资金保障体系

USDC采用了一套严格的资金保障机制。投资者每购买1枚USDC,需要缴纳1美元作为储备金。为确保投资者资金安全,USDC实行所有权与控制权分离制度。在法律层面,Circle作为发行方持有USDC储备金的所有权,并以”信托形式”管理这些资产。而USDC持有者通过持有代币,享有储备金的实际控制权,Circle只能根据用户指令操作储备金。

在托管方面,USDC储备金由纽约梅隆银行托管,单独存放于专属账户,确保了资金的安全性和独立性。投资管理则由全球知名资产管理公司贝莱德负责,主要投资于其管理的货币市场基金,以美国国债为主要投资标的,通过利息差获取收益。

盈利模式的风险与局限

USDC的盈利模式虽然相对稳定,但也存在明显的风险和局限性。首先,储备金收益完全由贝莱德的货币市场基金决定(主要投资于短期国债),Circle对这部分收益缺乏主动控制权。从实际表现来看,根据Circle 2024年财报,USDC储备的利息收入为16.61亿美元,USDC发行总量600亿美元,实际年化收益率为2.77%,而同期美国半年期国债收益率为4.2%。这一数据显示,贝莱德管理的货币市场基金收益率明显低于直接投资国债的收益水平,主要原因可能包括货币市场基金的管理费用、流动性管理需求(需保留部分现金)以及投资组合的风险分散要求等因素。

其次,储备金收入对国债利率波动极为敏感,利率上升时利润增加,利率下降时利润减少,这种被动性使得Circle的盈利能力高度依赖宏观经济环境和货币政策变化。当前美联储加息周期为Circle带来了相对较好的收益环境,但一旦进入降息周期,公司盈利能力将面临显著压力。

更为重要的是,Circle无法独享USDC带来的全部收益。由于历史合作关系,Circle需要与Coinbase分享USDC的投资收益。具体的分配机制是:Coinbase平台内的USDC收益全部归Coinbase所有,平台外的USDC收益由双方各占50%。这种安排导致Circle实际仅获得USDC投资总收益的38.5%,而USDC的61.5%收益归Coinbase所有(根据2024年财务数据计算得出)。

市场竞争与渠道拓展

为了降低对Coinbase的依赖,Circle积极开拓新的分销渠道。公司与币安达成合作,支付了6025万美元以及每月的交易奖励费,换取币安的支持。这一策略取得了显著成效,币安已成为全球最大的USDC交易市场,占总交易量的49%,成功降低了Coinbase的市场份额。

然而,这种竞争关系也带来了新的挑战。Coinbase在Base链上将USDC设为核心结算代币,与Stripe合作支持Base链上的USDC,并为用户在Coinbase Adance 版本的衍生品市场持有USDC提供最高12%的收益,以维护自己的市场地位和分销收入。

USDC与USDT的竞争分析

市场份额对比

在稳定币市场中,USDT仍然占据主导地位。截至2025年5月31日,USDT市值达1530亿美元,占市场份额61.2%;而USDC市值为610亿美元,占市场份额24.4%。USDT的发行量增速也持续超过USDC,显示出其在市场中的强势地位。

USDC的竞争优势

尽管在市场份额上落后于USDT,但USDC在多个方面具有显著优势。

透明度与审计优势:USDC采用”100%透明锚定”模式,储备资产仅包含现金(23%)和短期美债(77%),由Grant Thornton等机构每月审计并发布公开报告。2024年第四季度储备规模达430亿美元。这种透明度使得贝莱德、高盛等机构选择USDC作为跨境结算工具,2024年机构持仓比例达38%。

相比之下,USDT曾因储备透明度问题受到调查,并于2017-2019年期间面临争议,最终以4100万美元达成和解。虽然USDT在2024年后改善了储备结构,但其”自我证明”模式仍然存在透明度不足的问题。

监管合规性:USDC持有纽约BitLicense、欧盟MiCA许可及日本FSA认证,成为首个在日本获准流通的全球稳定币。通过参与美国《GENIUS Act》立法,USDC有望成为监管框架下的”行业标杆”,2024年成功吸引摩根大通、花旗等银行接入其支付网络。

USDT则采用”灰色地带”策略,公司总部位于香港,在英属维尔京群岛注册,其运营处于监管框架模糊地带。欧盟MiCA法案将USDT排除在合规名单之外,导致其在欧盟市场的份额从2024年初的12%大幅下降至5%。

投资者信任度:在2023年硅谷银行事件中,USDC虽短暂跌至0.87美元,但Circle在次日公开储备证明后,价格在48小时内回升至0.99美元,展现了其合规模式的市场修复能力。贝莱德在其链上基金产品中只接受USDC作为抵押品,体现了机构对其信任度。

传统金融渗透:USDC与SWIFT合作开发”数字美元支付网关”,2024年接入150家国际银行,目标成为企业跨境结算的”区块链版SWIFT”。

监管政策的影响

《2025年美国稳定币创新指导与建立法案》(GENIUS Act)的出台,可能重塑稳定币市场格局。该法案作为美国首个针对稳定币的联邦监管框架,可能使USDC成为唯一符合要求的全球稳定币,吸引更多机构将其纳入资管产品。

对于USDT而言,如果该法案要求稳定币发行方必须为联邦特许银行,USDT因离岸注册可能被禁止在美运营,预计可能将流失20%的市场份额。

Circle公司财务分析

盈利能力分析

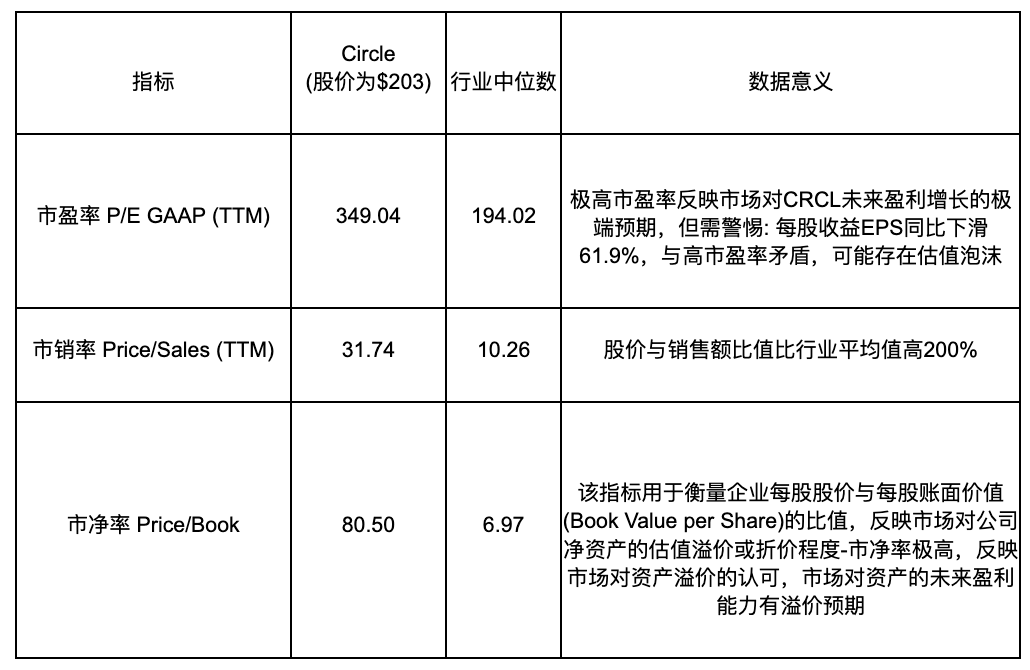

Circle公司的财务状况呈现出一些矛盾的特征。在盈利能力方面,公司的毛利率为24.00%,显著低于行业中位数50.18%(后面所有的“行业”是指银行业以及paypal,visa,stripe等金融科技公司。),主要原因是收益来源于贝莱德管理的货币基金,收益率受限于美国国债利率,缺乏溢价能力,且需要支付渠道费。

然而,Circle的EBITDA利润率为11.43%,略高于行业中位数10.43%,表明公司在运营效率方面表现良好。更令人瞩目的是,公司净利润率达到9.09%,远超行业中位数3.57%,反映出企业在运营成本管理方面的高效性。

资产利用率偏低

Circle在资产利用率方面表现不佳。公司资产周转率仅为0.05倍,远低于行业中位数0.59倍,意味着每1美元资产仅能产生0.05美元收入。总资产回报率(ROA)为0.28%,也远低于行业中位数2.05%。

这种情况的根本原因在于Circle将大量资金投资于国债中,虽然收益稳定但收益率较低,导致资产利用效率不高。但是只要Circle能沉淀更多的资金,其带来的利润总额还是很可观的。

现金流状况

Circle在现金流管理方面表现出色,经营活动现金流达3.24亿美元,远超行业中位数1.1392亿美元。这主要得益于稳定币业务的监管要求,公司需要保持高现金储备。

增长前景与隐忧

Circle的收入增长表现强劲,增长率达15.57%,是行业中位数5.95%的2.6倍。然而,公司在利润增长方面出现了显著恶化。EBITDA增长为-31.75%,EBIT增长为-32.57%,每股收益增长为-61.90%,形成了”增收不增利”的态势。

这种情况主要由于公司在扩张过程中成本大幅增加。分销和交易成本环比增长71.3%,营销支出达390万美元,公司薪酬支出同比增长23.7%。

估值分析与投资观点

当前估值水平

Circle的市盈率、市销率、市现率、市净率均高于行业中位数,反映出投资者对公司未来经营表现抱有极高预期。为了支撑这些高预期,Circle需要在盈利能力、销售额和可支配现金方面实现强劲增长以消化当前高估值。值得关注的是,Circle公司的未来增长动力可能主要来自产品多元化布局,特别是EURC欧元稳定币在欧洲市场的快速扩张,以及RWA代币化产品USYC在实物资产数字化领域的突破。

股权结构分析

Circle的股权结构并不健康。机构投资者持股仅占10%,相比之下Coinbase的机构投资者占股30%。公司高层持股比例为7.4%,这一比例偏低。散户及其他投资者占股37%,比机构和高管持股都多。摩根大通、花旗、高盛给出的IPO定价区间为27-28美元,反映出机构对Circle信心不足。

投资逻辑分析

看多逻辑:

-

稳定币解决了传统法币交易系统的固有痛点,市场处于扩张期

-

USDC在稳定币市场具有显著的合规先行者优势

-

正逐步减少对Coinbase的分销依赖,未来可获得更大份额的投资分红

-

GENIUS Act可能迫使主要竞争对手USDT退出美国市场

看空逻辑:

-

估值与基本面脱节,盈利持续下滑与高估值形成显著矛盾

-

资产回报率偏低,难以支撑长期价值增长

-

USDC投资收益中超过60%归属Coinbase,Circle无法获得完整收益(2024财务数数据)

-

机构投资者持股比例过低,股权结构不健康

结论与展望

Circle公司呈现出”高市场预期、快速增长、估值偏高”的特征。一方面,公司股价自IPO以来涨幅超过540%,反映了市场对其在监管合规、市场份额扩张等方面优势的认可。USDC作为透明度最高的稳定币,在机构投资者中享有较高声誉,为公司奠定了坚实的竞争基础。另一方面,公司面临着盈利能力受限、资产利用率偏低、高估值消化等挑战。

短期内,Circle股价的大幅上涨已经充分反映了市场的乐观预期,投资者需要关注估值与基本面的匹配程度。长期来看,Circle能否通过产品多元化布局实现突破将是关键。EURC欧元稳定币在欧洲市场的拓展、RWA代币化产品USYC的创新应用,以及逐步减少对Coinbase收益分成的依赖,都有望为公司带来新的增长动力。

随着《GENIUS Act》等监管政策的推进和稳定币市场的持续发展,USDC的合规先发优势可能会转化为更大的市场份额和盈利能力。投资者在评估Circle时,需要平衡其创新潜力与当前估值水平,关注公司能否通过多元化战略和运营效率提升来证明市场给予的高预期是合理的。

QCP:特朗普减税法案推动比特币今晨突破 10.8 万美元,机构资金持续流入

深潮 TechFlow 消息,6 月 30 日,QCP 发布今日简报表示,比特币在亚洲早盘时段反弹,摆脱六月低迷表现,价格逼近 10.8 万美元。这一走势部分受到特朗普 4.5 万亿美元减税法案在参议院取得程序性进展的推动,决定性投票将于今日美东时间上午 9 点进行,共和党人计划在 7 月 4 日截止日期前完成该法案。

比特币现货 ETF 上周录得 22 亿美元资金净流入,Strategy 和 Metaplanet 等机构投资者维持稳定积累步伐。随着价格上涨,永续合约资金费率由平转正,杠杆多头头寸开始增加。

同时,以太坊和 Solana 也跟随上涨,受 REX Shares 提出的质押 ETF 提案获美国证券交易委员会积极反馈的推动。尽管价格走势看涨,期权市场仍保持平静,隐含波动率维持在历史低点附近。

IMF 没有杀死比特币

撰文:Daniel Batten

编译:Luffy,Foresight News

近年来,国际货币基金组织(IMF)正通过一系列举措编织起一张遏制比特币发展的网络:

-

成功迫使萨尔瓦多放弃比特币作为法定货币,并撤销一些其他比特币政策

-

通过地区银行机构成功施压中非共和国在 2023 年废除比特币法案

-

导致阿根廷总统米莱在竞选中的比特币承诺未能转化为实际行动

-

对巴基斯坦的比特币计划表示 「严重担忧」

-

在贷款谈判中,加密货币始终被视为「风险」

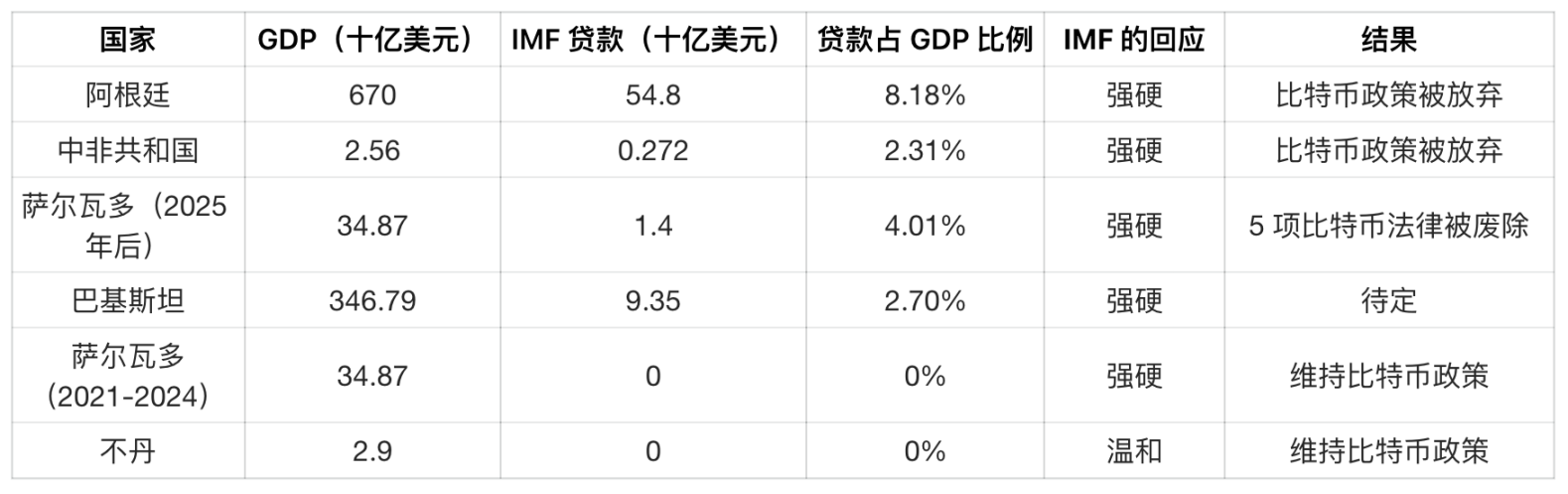

以下是汇总表:

如我们所见,唯一能抵抗 IMF 压力的国家是未获得 IMF 贷款的萨尔瓦多(2025 年前)和不丹。每个接受 IMF 贷款并试图在国家层面采用比特币的国家,都被 IMF 成功阻挠或在很大程度上遭到挫败。

IMF 为何能如此成功阻止全球国家采用比特币(除不丹外)?又为何会如此积极?

在这份详细报告中,我们将深入分析 IMF 成功抵制比特币采用的三个国家,并指出其可能在巴基斯坦达成同样结果。在本报告的最后一部分,我们探讨了 IMF 对比特币的五个担忧,以及尽管各个民族国家自上而下地放弃或部分放弃比特币,但比特币仍然在基层蓬勃发展。

1、中非共和国:当殖民货币遇见数字希望

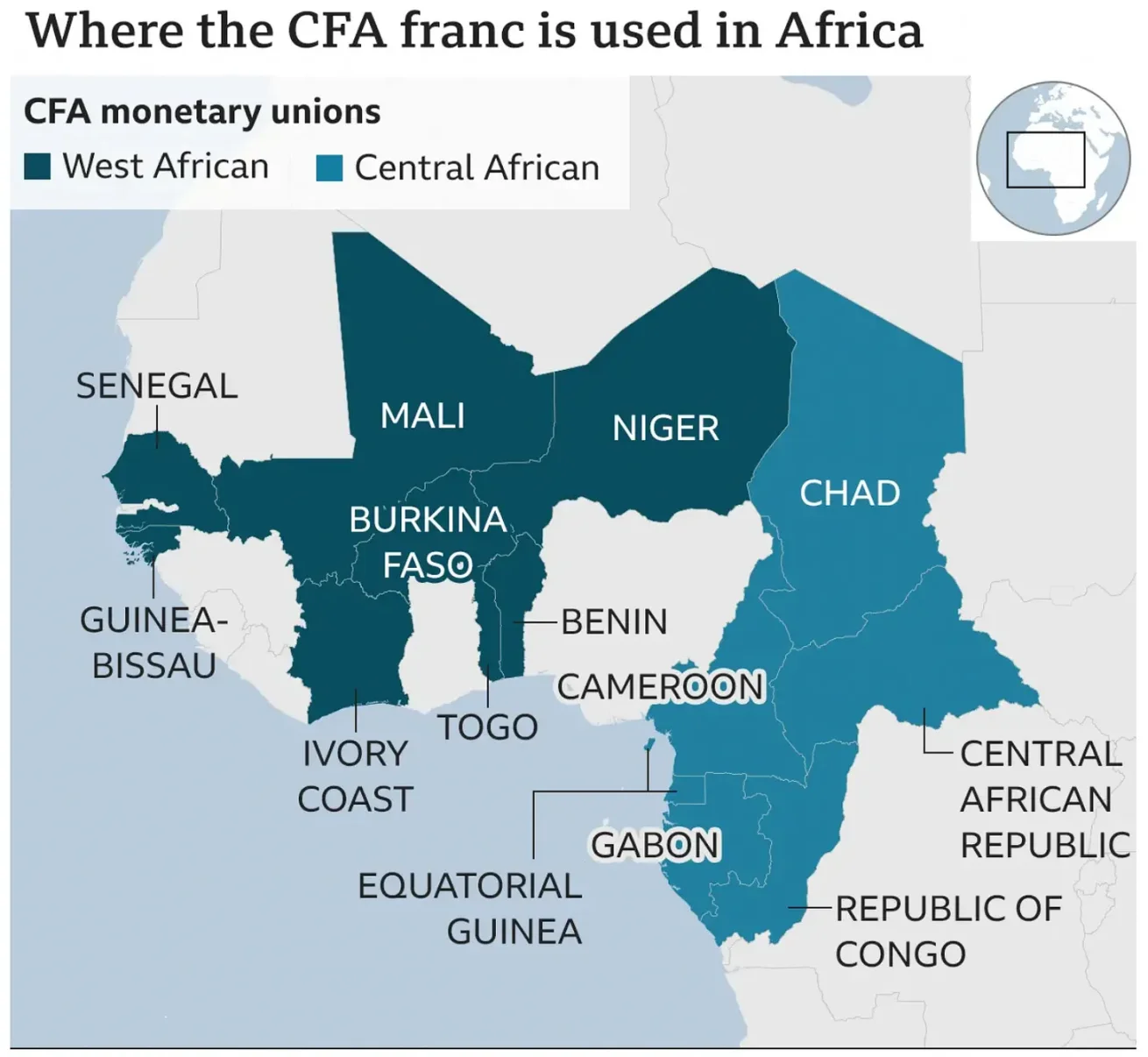

中非共和国(CAR)使用非洲金融共同体法郎(CFA franc)。CFA 不仅是货币,更是一条地缘政治锁链,由法国背书并由中非国家中央银行(BEAC)管理。在其 14 个成员国中,6 个中部非洲国家(包括 CAR)仍需将 50% 的外汇储备存放在巴黎。

这种对外汇储备的控制催生了经济依赖,同时也为法国商品建立了优惠的出口市场。例如,1994 年,在西方(尤其是 IMF)的压力下,CFA 贬值 50%,导致进口成本飙升,出口商(主要是欧盟出口商)能以半价从 CFA 国家获取资源。在当地,这种影响是毁灭性的,导致 CFA 国家普遍出现工资冻结、裁员和大规模社会动荡。

当中非共和国在 2022 年宣布采用比特币作为法定货币时,BEAC 及其监管机构 中非共和国商业咨询委员会 立即宣布该法律无效,理由是违反了建立中部非洲经济与货币共同体的条约。这不是官僚主义,而是来自 「法郎非洲」货币守护者的警告。

为何重要?至今,中非共和国的经济严重依赖 IMF 救助,其 17 亿美元外债(占 GDP 的 61%)意味着,违抗 BEAC 将面临金融孤立的风险。

IMF 的悄然行动

IMF 行动迅速。2022 年 5 月 4 日,在两周内,IMF 公开谴责中非共和国的 「危险实验」,称其与中部非洲经济与货币共同体的加密禁令存在法律矛盾。IMF 表示,此举引发了 「重大的法律、透明度和经济政策挑战」,与之前对萨尔瓦多采用比特币的担忧类似:对金融稳定、消费者保护和财政负债的风险(值得注意的是,这些风险在萨尔瓦多并未显现)。

但他们的真正武器是杠杆。作为中非共和国的最大债权人,IMF 将新的 1.91 亿美元中期信贷安排与政策合规挂钩。

时间线揭秘

下表追溯了 IMF 的幕后行动:

破坏中非共和国比特币野心的关键是确保 Sango 项目(中非共和国政府发起的一项区块链计划,旨在以 6 万美元的比特币出售「电子居留权」和公民身份)不会继续进行。

Sango 项目,巧合还是共谋?

2022 年 7 月,中非共和国启动 Sango 项目,目标筹集 25 亿美元,相当于该国一年的 GDP。

Sango 项目未能成功。到 2023 年 1 月,仅筹集 200 万美元(目标的 0.2%)。IMF 报告称失败原因是 「互联网普及率仅为 10% 的技术障碍」,我们的分析却得出了截然不同的结论。两个因素摧毁了 Sango 项目:

-

投资者流失

-

中非共和国最高法院的一项裁决阻止了 Sango 项目

然而,仔细审视,这两个因素都暗示了 IMF 的参与。

投资者逃离

IMF 在此过程中所扮演的角色是间接的,但令人信服。

-

2022 年 5 月 4 日,IMF 表达了对中非共和国采用比特币的担忧,称其引发了重大法律、透明度和经济政策挑战。这一声明在 Sango 项目启动前发出,强调了对金融稳定和地区经济一体化的风险,可能吓退投资者。

-

2022 年 7 月,在工作人员监督计划审查的工作人员访问期间,IMF 指出 「因食品和燃料价格上涨导致经济下滑」,这可能加剧了投资者的谨慎情绪。

-

报道还提到,IMF 和中非共和国商业咨询委员会警告了中非共和国加密举措的内在风险,进一步加剧了人们的疑虑。

这些 IMF 声明的时间与观察到的投资者逃离一致,表明其作为权威金融机构,在投资者群体中的谨慎立场可能影响了市场认知。

最高法院裁决

表面上,最高法院裁决看似独立事件,但深入探究会发现中非共和国司法系统的独立性存疑 —— 该国的腐败感知指数排名为 149/180 (极低)。

如前所述,在中非共和国宣布比特币战略一周后,2022 年 5 月 4 日,IMF 表达了 「担忧」,包括对金融稳定、透明度、反洗钱努力的风险,以及因波动性导致的宏观经济政策管理挑战。

117 天后的 2022 年 8 月 29 日,CAR 最高法院裁定 Sango 项目非法。国际透明机构(如 Gan Integrity)称,构成中非共和国司法系统一部分的最高法院是该国最腐败的机构之一,存在效率低下、政治干预和可能受贿赂或政治压力影响等问题。

Sango 项目的崩溃成为 IMF 的 「证据 A」:「证明比特币在脆弱经济体中无法运作」。但现实是,IMF 持续表达的 「担忧」 提前破坏了项目环境,使这一结论成为可能。

5,200 英里之外,在小国不丹,我们看到了截然不同的景象:在没有 IMF「参与」的情况下,比特币成功落地。

不言而喻的结论:比特币的韧性超越国界

中非共和国的逆转与比特币的可行性无关,而是关乎权力。IMF 利用地区银行联盟切断中非共和国的资本来源,并以 1.91 亿美元贷款为杠杆消除金融主权的威胁。当 Sango 项目陷入困境时,陷阱突然收网。

然而,这次失败也揭示了比特币的持久力量。注意 IMF 未能摧毁的东西:

-

尼日利亚的比特币汇款仍绕过美元渠道,节省数百万美元费用

-

肯尼亚的比特币贸易在无 IMF 批准的情况下繁荣发展

-

萨尔瓦多尽管贷款条件中提及比特币 221 次,仍继续增持比特币

模式清晰可见,在草根采用落地生根的地方,比特币就能生存下来。但对于宣布自上而下比特币计划且背负大量 IMF 贷款的国家,全部都遭遇了压倒性阻力:萨尔瓦多、中非、阿根廷和现在的巴基斯坦。

中非未偿还的 1.151 亿美元 IMF 贷款余额使其受制于 IMF 压力。在不丹等无 IMF 贷款的国家,比特币从 IMF 的指缝中溜走。每一笔点对点支付、每一笔闪电网络交易,都在侵蚀旧体系的根基。

IMF 赢了中非共和国这一轮,但全球金融主权的斗争才刚刚开始。

2、阿根廷 450 亿美元的比特币采用障碍

如果说中非共的比特币计划被挫败,阿根廷则从未起跑。总统米莱在竞选前的言论暗示将有大动作,但最终毫无进展。这只是政客在选举时的空谈,还是另有隐情?本节将揭开阿根廷比特币计划流产的真相。

理解比特币采用的进展,如同评估火箭是否能达到逃逸速度:我们必须同时考察推力和阻力。

我是乐观主义者:我相信比特币会赢,因为它显然是解决我们目前破碎的法定货币体系的更好方案。但我也是现实主义者:我认为大多数人低估了反对比特币的保守势力的力量。

在我经营科技公司时,我们也遇到了同样的情况。我们的技术比传统系统好 10 倍,更快、更具成本效益,但他们不会轻易放弃现有的垄断地位。

阿根廷发生了什么?

当自由主义者哈维尔・米莱于 2023 年 11 月当选阿根廷总统时,许多比特币倡导者欢呼雀跃。这位领导人称央行官员为 「骗子」,发誓要废除阿根廷央行,并称赞比特币是 「对央行骗子的自然反应」。这个案例成为检验比特币能否通过政府采用而非草根增长获得主流认可的试金石。

但在总统任期的 18 个月后,米莱的比特币愿景仍未实现。原因何在?IMF 450 亿美元的资金控制着该国比特币的发展。

IMF 在阿根廷的否决权

早在米莱当选时,限制就已存在。2022 年 3 月 3 日,阿根廷前政府签署了 450 亿美元的 IMF 救助协议。随后几周,细节披露显示该协议包含一个不寻常的条款:要求 「阻止加密货币使用」。这并非建议,而是 IMF 意向书中记录的一项贷款条件,其中提到了对「金融脱媒」的担忧。

直接影响:

-

阿根廷央行禁止金融机构进行加密货币交易

-

尽管米莱有亲比特币言论,但该政策在其任内仍被执行

米莱的转向

米莱伊上任后:

-

将月通胀率从 25% 降至 5% 以下(2024 年 5 月)

-

取消货币管制(2025 年 4 月)

-

获得新的 200 亿美元 IMF 协议(2025 年 4 月)

但他宣言中的核心提案(比特币采用和废除央行)却明显缺席。原因很简单:阿根廷欠 IMF 的债务超过任何其他国家,赋予了 IMF 无与伦比的杠杆。

然而,阿根廷的案例存在讽刺意味:尽管 IMF 阻止官方比特币采用 ,阿根廷人仍在拥抱比特币。2023-2024 年,南美加密货币持有量增长 116.5%,阿根廷拥有该地区最高的持有率,达 18.9%,几乎是全球平均水平的 3 倍。而且由于公民对冲 47.3%(2025 年 4 月)的高年通胀率,这一比例大幅上升。这是一场国际货币基金组织无法控制的静悄悄的反抗。

接下来会发生什么?

所有目光都集中在 2025 年 10 月的中期选举。如果米莱获得支持,他可能会挑战 IMF 的红线。但目前,教训很明确:当一个国家从 IMF 借款时,其货币主权就会受到限制。

关键要点

-

IMF 2022 年贷款明确将阿根廷的救助与反加密政策挂钩

-

米莱优先考虑经济稳定而非比特币倡导,以获得 IMF 支持

-

萨尔瓦多、中非和现在的巴基斯坦存在相似之处,揭示了 IMF 的一贯策略

-

阿根廷人通过草根比特币采用规避限制

3、萨尔瓦多:IMF 的局部胜利

当萨尔瓦多在 2021 年将比特币定为法定货币时,这不仅是采用一种加密货币,更是宣布金融独立。总统纳伊布・布克勒将其视为反抗美元主导和为无银行账户者提供生命线的象征。三年后,这场反抗遇到了 14 亿美元的路障:IMF。

救助的代价

为获得 2024 年贷款,萨尔瓦多同意废除其比特币政策的关键支柱:

-

自愿接受:企业不再被要求强制接受比特币

-

公共部门禁令:政府实体禁止进行比特币交易或发行债务,包括禁止与比特币挂钩的代币化工具

-

比特币增持冻结:所有政府购买停止(6000+ BTC 储备现已冻结),并需在 2025 年 3 月前对持有量进行全面审计

-

信托基金清算:Fidebitcoin(转换基金)将在审计透明的前提下解散。

-

Chivo 钱包逐步淘汰:调查显示大多数用户将 BTC 兑换为美元后,30 美元的激励计划将逐步结束。

-

税收回滚:美元成为税收的唯一选择,消除了比特币作为主权支付的效用。

布克勒的战略性撤退

萨尔瓦多的妥协具有财政意义:

-

随着债券偿还迫近,贷款稳定了债务(占 GDP 的 84%)

-

美元化保持不变(美元仍是主要货币)

但考虑到布克勒 2021 年的言论,这种倒退令人震惊。Chivo 钱包的低使用率可能推动了其让步。

实验还剩什么?

IMF 并未扼杀萨尔瓦多的比特币,只是扼杀了官方采用 。草根使用持续存在:

-

比特币海滩仍在运营,事实上蒸蒸日上

-

旅游业吸引越来越多的比特币爱好者

但如果没有国家支持,至少在短期内,比特币的作用可能会缩小为一种小众工具,而不是一场货币革命。

未来之路

萨尔瓦多比特币的未来之路有两种情景:

-

缓慢褪色:随着 IMF 条件全面生效,比特币成为游客的好奇心

-

影子复兴:私营部门在政府退缩的情况下维持其生存

有一点很清楚:当 IMF 开出支票时,它也制定规则。

关键要点

-

IMF 贷款迫使萨尔瓦多逆转 6 项关键比特币政策

-

为其他寻求 IMF 支持的国家开创了先例

-

草根比特币使用可能比政府参与更持久

萨尔瓦多在比特币问题上做出了许多让步。尽管可以说这对萨尔瓦多伤害不大,但它向其他拉美国家(如厄瓜多尔和危地马拉)发出了强烈信号,这些国家曾观察萨尔瓦多并考虑复制其策略(直到他们核实了自己在 IMF 贷款的规模)。因此,总体而言,这是 IMF 的部分胜利,也是萨尔瓦多的部分胜利。

4、不丹:摆脱 IMF 束缚的成功故事

不丹的比特币实验已经进行了两年了,这意味着我们现在有一些关于它如何影响经济的可靠数据。

IMF 警告称,拥抱比特币的国家将破坏经济稳定,降低吸引外国直接投资的效率,并危及脱碳和环境倡议。它特别对不丹加密采用的 「缺乏透明度」 表示担忧。

数据怎么说?

-

比特币储备直接满足了紧迫的财政需求。「2023 年 6 月,不丹从其持有的比特币中拨款 7200 万美元,为公务员加薪 50%」

-

不丹能够 「利用比特币储备避免危机,因为外汇储备减少到 6.89 亿美元」

-

总理策林・托格耶在一次采访中表示,比特币还 「支持免费医疗和环保项目」

-

托格耶还表示,他们的比特币储备有助于 「稳定该国 35 亿美元的经济」

-

独立分析师表示,「这种模式可以吸引外国投资,特别是对于拥有未开发可再生资源的国家」

考虑到 IMF 的分析不仅错误,而且几乎完全颠倒是非,这就引出了一个问题:IMF 的预测是否基于数据?

5、IMF 可能担心比特币的五个原因

「让你所有的朋友,自由主义者、民主党人、共和党人,让每个人都购买比特币 —— 然后它就会民主化。」John Perkins 在 2025 年的比特币会议上说道

如果 IMF 最大的恐惧不是通胀…… 而是比特币呢?比特币能打破 IMF / 世界银行的债务控制吗?

在我最近与 John Perkins(《经济杀手忏悔录》作者)的对话中,有些事情豁然开朗。Alex Gladstein 此前曾尖锐揭露 IMF 的 「结构性调整」 并未消除贫困,反而让债权国更加富裕。Perkins 用他自己的第一手资料补充了这一点。

Perkins 向我揭露了南半球如何陷入债务循环 :一个旨在让财富流向西方的设计。但转折点在于:比特币已经在五个关键方面瓦解了这个剧本。

1)降低汇款成本以松开债务枷锁

Chris Collins 的雕塑形象描绘了债务绞索

汇款(移民工人寄回家的钱)通常占发展中国家 GDP 的重要部分。西联等传统中介收取高达 5-10% 的费用,这相当于一种隐藏的税收。对于萨尔瓦多或尼日利亚等国家,央行必须存储美元以稳定本国货币,而这些美元储备往往由 IMF 提供。

比特币改变游戏规则

有了闪电网络,交易费用几乎降为零,而且秒到账。2021 年,萨尔瓦多总统布克勒乐观预测比特币可以节省 4 亿美元汇款费用。但现实情况是,几乎没有证据表明使用比特币的汇款费用已接近这一门槛。然而,其潜力显而易见:更多的比特币汇款将带来更高的美元储备,从而减少对国际货币基金组织(IMF)贷款的需求。

难怪 IMF 在 2025 年萨尔瓦多的贷款条件中提及比特币 221 次,他们希望保持作为相关贷款机构的地位。

比特币不仅汇款更便宜,还完全绕过了美元体系。在尼日利亚,奈拉疲软,家庭现在将比特币作为比本地货币更硬的资产持有。无需央行消耗美元储备,无需 IMF 救助。

数字说明一切:

-

巴基斯坦每年因汇款费用损失 18 亿美元,比特币可以节省大部分

-

萨尔瓦多仅用 1.1% 的比特币汇款 ,每年已节省 400 多万美元

目前,比特币的应用范围尚未完全覆盖。只有 12% 的萨尔瓦多人定期使用比特币,而尼日利亚超过 5% 的汇款是通过加密货币进行的。但趋势显而易见:每一次比特币转账都会削弱债务依赖的循环。

IMF 看到了威胁。问题是:这场无声的革命会多快蔓延?

2024 年尼日利亚汇款总额接近 210 亿美元,占 GDP 的 4% 以上

2)规避制裁和贸易壁垒

石油丰富的伊朗、委内瑞拉和俄罗斯分别因 1979 年、2017 年和 2022 年的美国制裁而被限制了美元获取渠道,导致石油出口大幅减少。

无论我们是否认同这些国家的意识形态,比特币都打破了这个循环。伊朗已经通过使用比特币 「出口石油」 来规避制裁,而委内瑞拉则用比特币支付进口,规避制裁。

伊朗还通过将能源出口货币化进行挖矿来规避制裁,这避免了 IMF 「改革换现金」 的最后通牒,同时维持经济运转。随着俄罗斯和伊朗率先开展比特币石油交易,石油美元的控制力减弱。

另一个利用比特币避免制裁导致经济困难的国家是阿富汗,该国通过比特币进行人道主义援助。像 「激励代码」这样的非政府组织绕过了塔利班的银行冻结,「数字公民基金」 在塔利班接管后使用比特币提供援助,使部分家庭不再挨饿。

阿富汗的「激励代码」非政府组织利用塔利班无法拦截的比特币捐款来培训女性编写软件

尽管比特币在受制裁贸易中的份额很小,在伊朗和委内瑞拉的石油出口中不足 2%,但趋势在增长。

制裁是地缘政治杠杆的关键工具,通常得到 IMF 和世界银行的支持,因为它们与美国等主要经济体保持一致。受制裁国家使用比特币减少了 IMF 对资金流动的控制,同时威胁到美元主导地位。

3)将比特币用作国家通胀盾牌

当阿根廷等国家面临恶性通胀时,它们从 IMF 借入美元以支撑外汇储备并稳定本国货币,但一旦无法偿还,最终将面临紧缩政策或被迫低价出售战略资产。比特币提供了一条出路,它可以作为一种全球性的、非通货膨胀的货币,不受政府监管,并且能够升值。

萨尔瓦多的实验表明比特币可以减少美元依赖。通过持有比特币,国家可以对冲货币崩溃,而无需 IMF 贷款。如果阿根廷在 2018 年将其储备的 1% 分配给比特币,可以抵消当年比索 90% 以上的贬值,避开 IMF 援助。比特币的中立性还意味着没有单一实体可以强加条件,这与 IMF 贷款要求私有化或不受欢迎的改革不同。在鼓励采用比特币方面,它既没有债务杠杆,也没有 IMF 的悠久历史可供借鉴。然而,由于林迪效应(见下图),比特币每年都会成为一种更可行的替代方案。

林迪效应:某件事成功的时间越长,就越有可能继续成功

4)比特币挖矿:将能源转化为无债务的财富

许多发展中国家能源丰富但债务沉重,深陷 IMF 为水坝或发电厂等基础设施提供贷款的泥潭。当违约发生时,这些贷款要求廉价能源出口或资源特许权。比特币挖矿颠覆了这一模式,将搁浅能源(如燃烧的天然气或过剩水电)转化为流动性财富,无需中间商或运输成本。

巴拉圭通过水力发电挖矿每年赚取 5000 万美元,覆盖 5% 的贸易逆差。埃塞俄比亚在 10 个月内赚了 5500 万美元。不丹是佼佼者:拥有 11 亿美元比特币(占其 30.2 亿美元 GDP 的 36%),到 2025 年中期,其水力发电挖矿可能每年产生 12.5 亿美元财富,偿还其 4.03 亿美元世界银行和 5.27 亿美元亚洲开发银行债务。与 IMF 贷款不同,挖矿的比特币价值增值,可作为非 IMF 借款的抵押品。这种将能源货币化而不放弃资产的模式让 IMF 感到恐惧,因为它削弱了其对能源部门的控制。

不丹总理 Tshering Tobgay 称比特币是「防止人才流失的战略选择」

5)草根比特币经济体:自下而上的力量

比特币不仅适用于国家,也适用于社区。在萨尔瓦多的比特币海滩或南非的比特币埃卡西(Bitcoin Ekasi),当地人已将比特币用于日常交易、储蓄和学校或诊所等社区项目。这些循环经济通常由慈善事业引发,旨在实现自给自足。在阿根廷,通胀经常超过 100%,到 2021 年,21% 的人使用加密货币来保护财富。如果这些模式得到推广,可以减少对国家债务融资项目的依赖,而这当然是 IMF 最不希望看到的。

Bitcoin Ekasi 创始人 Hermann Vivier 表示,他的社区受到萨尔瓦多比特币海滩的启发,在南非复制了他们的比特币循环经济

结论

通过增强地方韧性,比特币削弱了 IMF 的 「危机杠杆」。繁荣的社区不需要救助,因此 IMF 无法要求私有化以偿还贷款。在非洲,像 Gridless Energy 这样的项目已经使用与比特币挖矿绑定的可再生微电网使 2.8 万农村非洲人摆脱能源贫困,减少了对 IMF 支持的大型项目的需求。如果成千上万的城镇采用这种模式,美元短缺将不再重要,贸易可以绕过美元系统。

尽管 IMF 偶尔会传播有关比特币能源消耗和环境影响的错误信息,以阻碍比特币的采用,但其更强大的工具是利用其对债务国的财务影响力来「鼓励」遵守其无比特币的未来愿景。

IMF 曾反对萨尔瓦多、中非共和国和阿根廷采用比特币。现在,他们正在反对巴基斯坦以民族国家身份进行比特币挖矿的意图。这些草根力量的扩大,可能会迫使 IMF 采取更加直接的打击措施。

南非最贫困村庄的孩子们通过比 Bitcoin Ekasi 项目学习冲浪

草根比特币经济赋能社区,使其无需 IMF 救助也能蓬勃发展。我们需要民众的力量,找到新的创新途径,以对抗 IMF 的打击。

英国上市公司 Cel AI 已筹集约 1370 万美元,计划将用于购买比特币

深潮 TechFlow 消息,6 月 30 日,据官方公告,英国上市公司 Cel AI 已筹集 1000 万英镑(约合 1370 万美元),将用于购买比特币并启动其比特币储备战略,该储备战略尚待 7 月 17 日股东大会批准。

币安 Alpha 将于 7 月 2 日上线 Echo Protocol (ECHO) ,符合条件的用户可申领空投

深潮 TechFlow 消息,6 月 30 日,据官方公告,币安 Alpha 将成为首个上线 Echo Protocol (ECHO) 的平台。交易将于 7 月 2 日开放,具体时间将另行公布。

符合条件的用户可于 Alpha 交易开放后,前往 Alpha 活动页面使用币安 Alpha 积分领取空投,详情将在 7 月 2 日公布。

中原证券:中州国际目前暂未开展稳定币相关业务

深潮 TechFlow 消息,6 月 30 日,据金十数据报道,中原证券在互动平台表示,中州国际目前暂未开展稳定币相关业务。公司将关注香港稳定币市场政策动态与行业发展趋势,若后续推进与香港稳定币项目、机构的合作,涉及重大事项时,会严格依规及时履行信息披露义务。

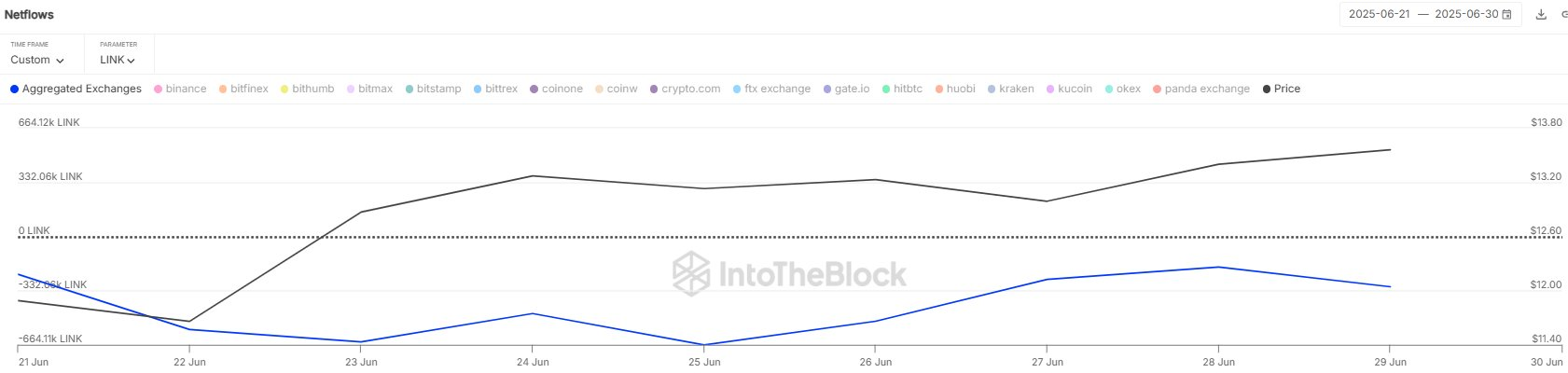

数据:6 月 20 日以来,价值约 5126 万美元 LINK 流出 CEX

深潮 TechFlow 消息,6 月 30 日,据链上分析平台 Sentora 监测,自 6 月 20 日以来,Chainlink (LINK) 持续从交易所净流出,累计约 386 万枚代币(价值约 5126 万美元)流出 CEX 。

HashKey Tokenisation 与香港理大签署合作备忘录,增强学术与产业协同

深潮 TechFlow 消息,6 月 30 日,HashKey 旗下专业化代币业务HashKey Tokenisation今日宣布与香港理工大学签署合作备忘录(MOU)。双方将以《香港数字资产发展政策宣言2.0》为核心框架,共同推动RWA行业发展,培养数字资产领域专业人才及实践者。双方将构建学术与产业协同的创新生态,通过联合开展学术研究、发布研究报告、合办高峰论坛,共同探索数字资产领域的技术突破与行业发展,共建香港Web3枢纽。

HashKey Tokenisation CEO 刘佳在出席签署仪式时表示:“此次合作将深化香港 Web3 创新中的学术与产业协同。香港理工大学在理论前沿研究及人才培养方面具有深厚的学术积淀,而HashKey Tokenisation在稳定币、RWA(现实世界资产)及合规基础设施领域拥有丰富的实践经验和成功案例。双方优势协同,将加速数字资产知识体系的落地应用,促进行业的可持续发展。”

山海坞•新加坡|山海再续,见证下一代 AI 与区块链应用的诞生

下一代应用

正值以太坊十周年之际,以太坊生态系统也迎来了一个新阶段:基础设施基本完备,但现实世界的采用仍然有限。

近期的 Pectra 升级通过优化 Staking 机制、Blob 扩容降低 L2 成本以及账户抽象带来的规模化交易和 gas 赞助,贯彻了以太坊基金会全新的战略目标——扩展 L1 层、扩展 Blob 层以及提升用户体验。

正如以太坊基金会所说「此刻或许是以太坊在全球范围内部署技术以及赛博朋克价值观的最佳时机」,是时候构建下一代应用了。

我们将下一代应用定义为可用的、可持续的和真正被广泛采用的应用。

在市场低迷的当下,我们更多的将注意力回归到产品本身,如何从用户的真实需求切入?如何找到 PMF?如何最终构建一个能自主造血的产品?这些都是通往大规模采用道路上无法回避的问题。在纷扰的区块链世界中,你是否也有选择红色药丸的勇气,坚持赛博朋克、回归 Build 初心?

诚然,我们处于一个不断变化的周期当中,人工智能的飞速发展为区块链产业带来了机遇与挑战。如果说区块链技术为交易结算、数据存储和系统设计提供了新的模板,那么人工智能则是计算、分析和内容交付领域的一场革命。

这不仅仅是两种前沿技术的简单融合,更会带来前所未有的协同效应。在人工智能区块链领域,我们已经看到了 Bittensor 等 AI 平台、Grass 等 AI 工具与资源、Virtuals 等 AI 应用与代理的蓬勃发展。新的用例正在诞生,它们极有可能带来行业的变革,并重塑我们的生活和工作方式。

随着区块链基础设施趋于快速、低价、可靠,人工智能革新了生产力和效率并推动产业升级,应用爆发的拐点已至。

山海坞•新加坡诚邀每一位有志之士,通过构建下一代应用塑造全新的互联网生产力和生产关系,为构建一个开放自主的世界贡献自己的力量。

山海坞• 新加坡

2023 年,山海坞在北大湖构建起「反现代主义」与「反内卷」的部落神话;2024 年,山海坞在清迈打开了东西方区块链社区的交流之门;2025 年 9 月,山海坞将在新加坡继续起航,见证下一代 AI 和以太坊原生应用的诞生。

我们正在招募至多200 名 参与者:

个人建设者/Individuals

开发者、研究员、设计师、运营、产品/增长人员——任何正在建设、或渴望建设的人。

团队/Startups

在以太坊、AI 或其他前沿技术领域构建现实世界应用程序的早期团队(估值<3000万美元)—— 致力于重新定义人们的协作、创造与互动方式。

👈 即刻报名,共同搭建

独一无二的“山海坞”!

浏览器端打开🔗

https://tally.so/r/nPWVR5

山海坞•新加坡将以全新的形式再度出发,与先锋建设者在开放和多元的国度,一起共居、共学、共建「山海坞」,探索基于人工智能和区块链的大规模采用可能性。

⛰️ 山海坞•新加坡

你将在九月抵达新加坡,不只是为了工作,更是为了找回节奏、遇见伙伴、重新燃起建设的热情。

01/ 生活与构建

✦ 生活与构建:你将自由选择合适的住所(我们会提供酒店折扣),但每天我们都会聚集在同一个空间工作、聚餐、交流、一起思考与推进。在这里,重新理解有目标地构建的意义。

02/ 节奏清晰的冲刺

✦ 节奏清晰的冲刺:这个月将分为四个阶段:从方向校准,到产品打磨、反馈迭代,最后走向完整呈现。你会有足够的空间深入推进,也会有人陪你共同探索。

03/ 聆听真实的经验

✦ 聆听真实的经验:你会听到很多来自创造者的故事——创始人、工程师、协议设计者——他们会讲述最真实的故事,那些自己走过的路、踩过的坑,希望自己早些知道的事情。

04/ 分享给更多人

✦ 分享给更多人:许多课程与环节将被录制并公开,以便其他人也能共同成长。不只是为了我们自己,也是为了那些暂时无法亲临现场的建设者们。

05/ 成长与交流

✦成长与交流:如果你是独自而来,也很快会找到合拍的伙伴。我们也会引导你连接后续的支持——不论是社区、资金还是下一段旅程。

这里是一个为专注深度思考、坦诚交流与共同追求的空间。你将收获实实在在的成果,并结识到那些你渴望与之持续共建的伙伴。

成为坞民

植根于区块链原生和赛博朋克价值观,山海坞•新加坡正在寻找包括但不限于以下领域深耕的团队/个人:

01 人工智能 x 区块链

构建去中心化的 AI 基础设施与应用,包括开放的 AI 模型市场、隐私保护计算、自然语言智能合约开发工具、AI 智能体,以及 AI 代理与区块链世界之间的完整交互路径。

02 智能硬件与机器人

探索融合区块链技术的智能硬件、注重隐私保护的 AI 助理、去中心化机器人系统,以及赋予用户主权、强调本地计算与物理空间中信任最小化协作的新一代设备等。

03 下一代 DeFi 与支付系统(PayFi)

推进连接链上与链下世界的金融协议,解决长尾信贷、RWA现实资产上链,以及跨系统互操作支付等关键问题。

04 信息金融

构建以“真实”与“验证”为核心资产的系统,包括链上声誉体系、创新预测市场与基于信息的协调协议等。

05 超越 DeFi:现实世界应用与协作工具

打造面向创作者与社区的去中心化社交平台、无许可协作工具、注重隐私的数据基础设施,以及支持数字原生社区与公共物品的新型协调机制等。

06 基础设施创新

持续夯实以太坊底层能力与用户体验,从模块化 rollup、共享排序、零知识证明系统,到开发者体验提升(vibe coding)与互操作协议。

无论是个人开发者、研究员、设计师、运营以及产品/增长人员,亦或是正在构建符合以太坊生态系统实际应用的早期项目团队,我们都诚挚地邀请您/您的团队加入山海坞•新加坡,在当前人工智能和以太坊应用即将爆发的关键窗口,构建具备密码学精神并能为大众广泛使用的现实世界应用。

山海坞•新加坡报名窗口现已开启,请关注以下时间节点以尽早锁定参与资格:

✦ 报名阶段:6 月 26 日 – 7 月 26 日

✦ 评审阶段:7 月 26 日 – 7 月 30 日

✦ 入围名单公布:7 月 31 日

✦ 预热阶段:8 月 1 日 – 8 月 31 日

山海坞践行价值

探索技术与古老智慧的结合

敬业奉献,思想先锋

尊重个体

爱与相互扶持

越成为独立的个体

就越需要社区的支持

欢迎您的加入,共同搭建独一无二的“山海坞”!

即刻报名👇

浏览器端打开🔗

扫码加入 TG 讨论群👇

浏览器端打开🔗

https://t.me/+oK48BwpNhlRjN2U1

常见问题

✦ 我们的产品是否需要使用特定技术?

您的产品需要使用人工智能、基于以太坊的区块链技术以及其他前沿技术。我们欢迎其他生态系统中的产品与以太坊集成或成为以太坊原生应用。

✦ 我需要全程参与吗?

我们并不强制您参加整个月的课程,但建议您至少参加一周,以便深入学习某个主题。当然,我们建议您尽可能长时间地待在山海坞,这样您将获得最丰富的深度体验。

✦ 我需要自行预订住宿吗?

是的,您需要自行预订住宿,自理餐饮和交通。同时,我们会与场地附近的酒店协商,提供协议优惠价格。

✦ 参与者可以获得资金或资助吗?

加速器项目的获胜者将有机会获得来自顶级风险投资公司的潜在投资。此外,山海坞还将为优秀个体提供奖学金,以支付他们在项目期间的花费。

✦ 如果我没有入选,还能参加吗?

所有人都可以参与每周的创始人工坊和其他一系列社区活动;此外,所有课程、AMA 和主题演讲等资料都将上传至开放网络。